Камеральная проверка (Desk audit) - это

форма ведения налогового контроля над правильностью документов, имеющихся в распоряжении налогового органа, путем проведения их анализа и сопоставления данных, которая осуществляется уполномоченными работниками налоговой инспекции без выезда к налогоплательщику в течении трех месяцев со дня сдачи документов

Понятие камеральной проверки, законодательная база проведения камеральной проверки, цели и задачи камеральной проверки, ход проведения камеральной проверки, этапы проведения камеральной проверки, виды камеральных проверок, формальная, арифметическая и нормативная камеральные проверки, камеральная проверка физических лиц (НДФЛ), камеральная проверка юридических лиц (НДС), сроки проведения камеральной проверки, акт о результатах проведения камеральной проверки, штрафные санкции по камеральным проверкам, отличия камеральной и других налоговых проверок, пример проведения камеральной проверки

Структура публикации

- Камеральная проверка - это, определение

- Законодательная база проведения камеральной проверки

- Цель и задачи камеральной проверки

- Цель камеральной проверки

- Задачи камеральной проверки

- Ход проведения камеральной проверки

- Проверка своевременности подачи документов

- Проверка реквизитов

- Проверка расчетов по налогам и сборам

- Проведение камерального анализа

- Основные виды камеральной проверки

- Формальная проверка

- Арифметическая проверка

- Нормативная проверка

- Субъекты проведения камеральной проверки

- Камеральная проверка юридических лиц

- Камеральная проверка (НДС)

- Камеральная проверка хозяйственных товариществ и обществ

- Камеральная проверка Полного товарищества

- Камеральная проверка Товарищества на вере (коммандитное)

- Камеральная проверка Общества с ограниченной ответственностью (ООО)

- Камеральная проверка Общества с дополнительной ответственностью (ОДО)

- Камеральная проверка Акционерного общества (АО)

- Камеральная проверка дочерних и зависимых обществ

- Камеральная проверка производственных кооперативов

- Камеральная проверка государственных и муниципальных предприятий

- Камеральная проверка физических лиц

- Камеральная проверка налога для физических лиц (НДФЛ)

- Камеральная проверка Индивидуального предпринимателя (ИП)

- Объекты проведения проведения камеральной проверки

- Льготы при прохождении камеральной проверки

- Профессиональные вычеты

- Стандартные вычеты

- Сроки проведения камеральной проверки

- Продление срока камеральной проверки

- Кто и где проводит камеральную проверку?

- Оформление результатов проверки

- Акт камеральной проверки

- Как составить возражение по акту камеральной проверки

- Содержание возражений

- Приложения к возражениям

- Как составить возражение по акту камеральной проверки

- Штрафы за нарушения, выявленные в ходе камеральной проверки

- Обстоятельства, смягчающие ответственность налогоплательщика

- Обстоятельства, отягчающие ответственность налогоплательщика

- Как избежать камеральной проверки?

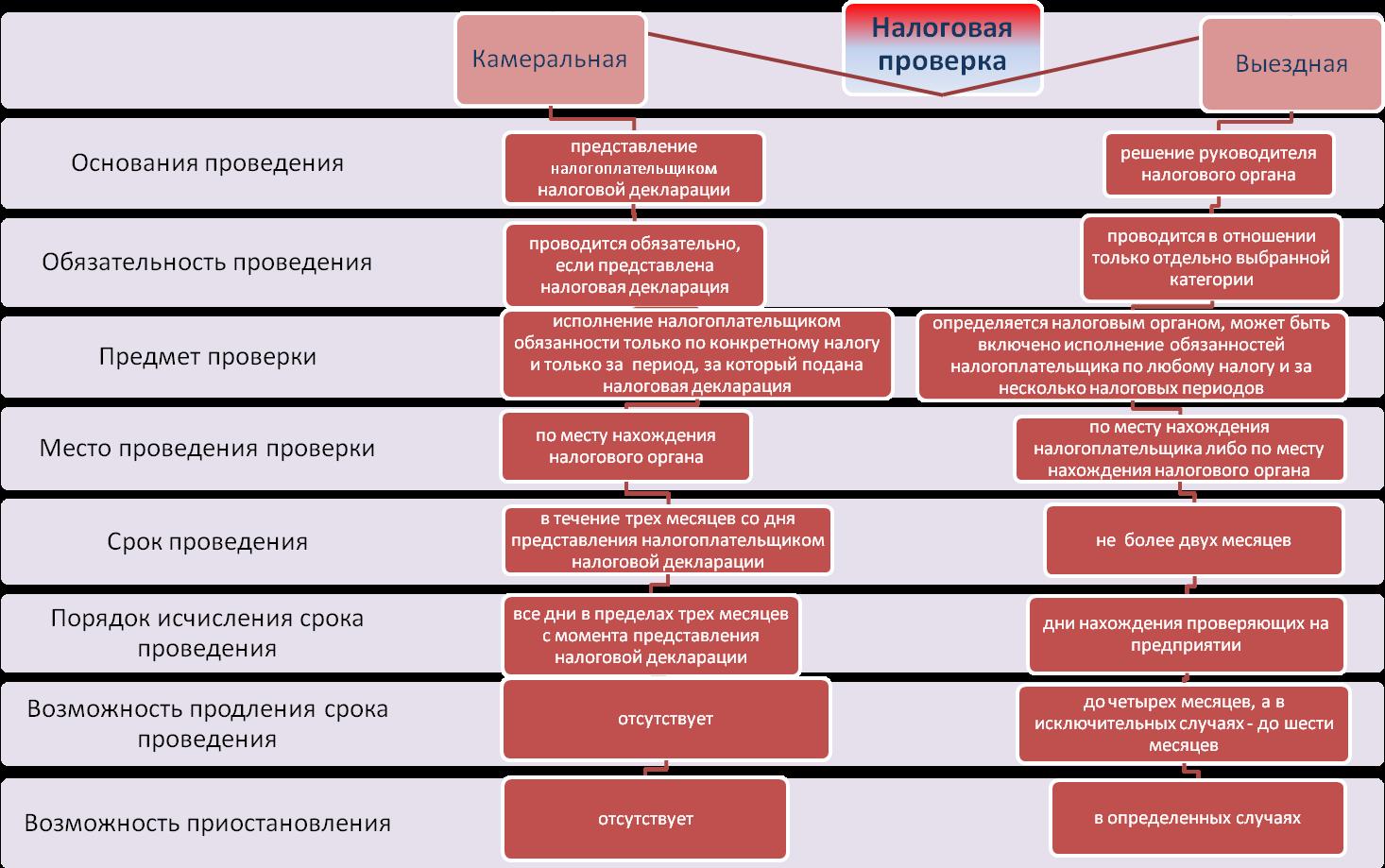

- Различия камеральной, выездной и других видов проверки

- Виды налоговых проверок по месту проведения

- Виды налоговых проверок в зависимости от проверяемых вопросов

- Виды налоговых проверок по способу организации

- Виды налоговых проверок по объему проверяемых документов

- Пример проведения реальной камеральной проверки

- Камеральная проверка в свете новейшей арбитражной практики

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Камеральная проверка - это, определение

Камеральная проверка, что это - это экспертиза или проверка записей плательщика налогов налоговой службой, с целью контроля правильности записей налогоплательщика, расчета суммы налога, начисления и уплаты налога, по тем данным, которые налогоплательщик предоставил в орган контроля налогов, что позволяет контролировать, анализировать и определять достоверность данных, поступивших на контроль в налоговую службу.

Конктретизация определения камеральная проверка

Конктретизация определения камеральная проверкаКамеральная проверка, что это такое - это проверка представленных налогоплательщиком налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов, а также проверка других имеющихся у налогового органа документов о деятельности налогоплательщика, проводимая по месту нахождения налогового органа.

Что такое камеральная проверка в двух словах

Что такое камеральная проверка в двух словахКамеральная проверка - это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа.

Контроль за соблюдением законодательства о налогах и сборах

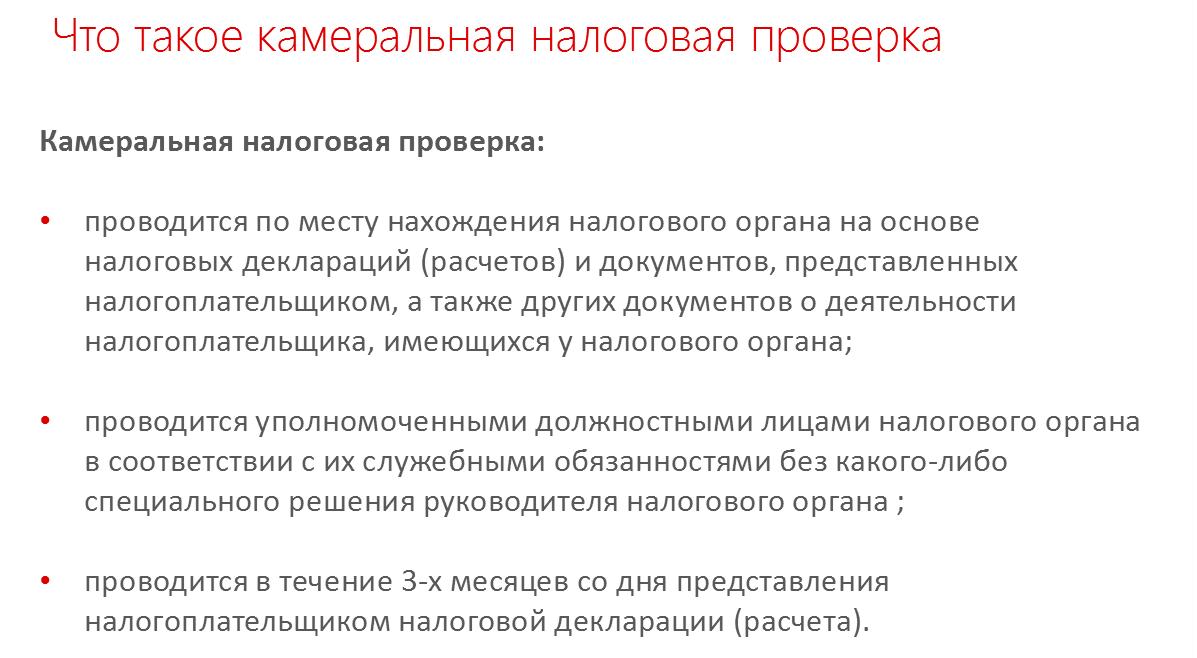

Контроль за соблюдением законодательства о налогах и сборахКамеральная проверка, где это - это проверка (согласно ст.88 НК РФ), которая проводится по месту нахождения налогового органа на основе налоговых деклараций (расчётов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Контроль проводится конкретно по месту нахождения налоговой службы

Контроль проводится конкретно по месту нахождения налоговой службыКамеральная проверка - это форма налогового контроля правильности исчисления и уплаты налога, проводимая должностными лицами налоговых органов в рамках полномочий, предоставленных им налоговым законодательством, без специального решения руководителя последних, которая длится в течении трех месяцев с момента представленных налогоплательщиком документов путем анализа как последних, так и иных документов, имеющихся в распоряжении налоговых органов.

Контроль правильности исчисления налоговых выплат

Контроль правильности исчисления налоговых выплатКамеральная проверка - это контроль за своевременным и полным представлением налоговой отчетности в налоговые органы, а так же оценка достоверности показателей налоговой отчетности на основе отчетности налогоплательщика за предыдущие периоды, на основе других документов о деятельности налогоплательщика, имеющих в распоряжении налоговых органов, а также на основе информации об аналогичных налогоплательщиках.

Проверка деклараций и бухгалтерских отчетов

Проверка деклараций и бухгалтерских отчетовКамеральная проверка - это универсальная форма текущего налогового контроля. Проверке подвергаются все представляемые налоговые декларации и расчеты. Срок составляет три месяца со дня сдачи отчетности налогоплательщиком.

Тщательный контроль всех показателей отчета

Тщательный контроль всех показателей отчетаКамеральная проверка - это один из видов налогового контроля и один из видов налоговых проверок налогоплательщиков со стороны налоговых органов (ст. 87 НК РФ), которая проводится как в отношении юридических, так и в отношении физических лиц. Особенно это касается граждан при подаче документов на получение налоговых вычетов. Камеральная проверка проводится по месту нахождения налоговой инспекции на основе налоговых деклараций и подтверждающих документов, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Проверка расчета льгот

Проверка расчета льготКамеральная проверка - это одна из самых распространенных форм осуществления налоговыми органами контроля полноты и своевременности уплаты налогов, которые проводятся в отношении каждого налогоплательщика; это проверка данных представленной налоговой декларации на территории налоговой инспекции.

Без выезда к налогоплательщику

Без выезда к налогоплательщикуКамеральная проверка, где - это проверка, которая проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Камеральная налоговая проверка документации

Камеральная налоговая проверка документацииКамеральная проверка - это проверка правильности исчисления одного налога по одной конкретной декларации за один конкретный налоговый период.

Проверка только последней сданной декларации

Проверка только последней сданной декларацииКамеральная проверка - это процесс оценки достоверности показателей налоговых отчетов на основе отчетности, полученной от налогоплательщика за предыдущие периоды, а так же на основе других документов о текущей деятельности налогоплательщика, которые находятся в распоряжении налоговых органов, а еще на основе информации об схожих налогоплательщиках.

Законодательная база проведения камеральной проверки

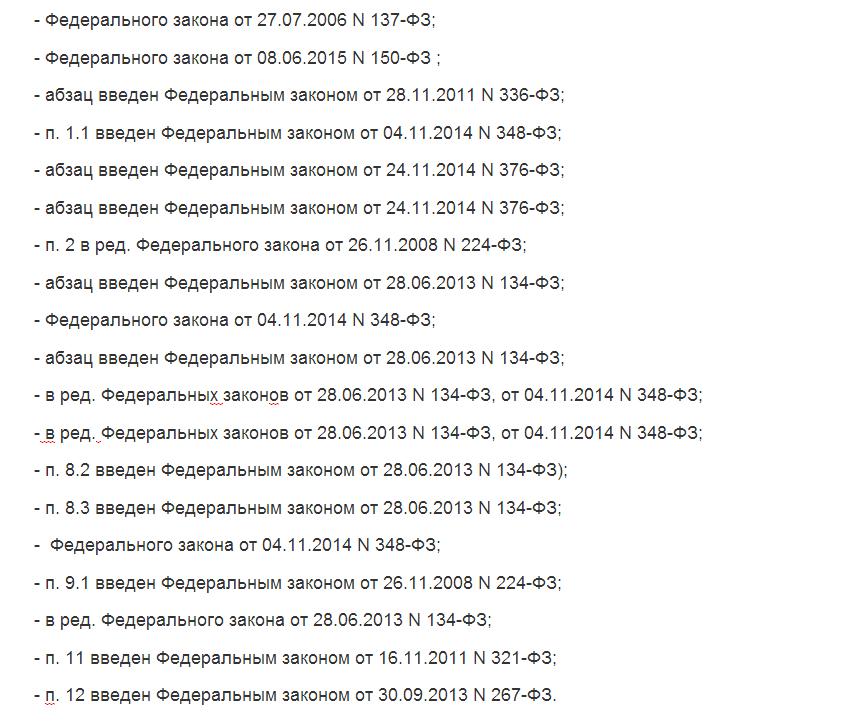

В процессе осуществления налогового контроля государственные налоговые инспекции руководствуются определенным перечнем нормативно-правовых актов, регулирующих отношения в сфере налогообложения. Данный перечень содержит сотни наименований, они изменяются и дополняются в связи с переменами в экономической и политической ситуации в стране. Содержащие в Конституции РФ нормы, регулирующие налоговые отношения, имеют высшую юридическую силу, прямое действие и применяются на всей территории РФ. К ним можно отнести статью 88 НК РФ под редакциями:

Законодательная база проведения материальной проверки

Законодательная база проведения материальной проверкиЦель и задачи камеральной проверки

Конструкция статьи 88 НК РФ "Камеральная налоговая проверка" позволяет при проведении камеральных проверок осуществлять те же процессуальные действия, что и при проведении выездных проверок: вызвать свидетеля, осуществлять осмотр документов и предметов налогоплательщика, истребовать документы, привлечь специалиста.

При проведении камеральных проверок можно вызвать свидетеля, осматривать и истребовать документы

При проведении камеральных проверок можно вызвать свидетеля, осматривать и истребовать документыЦель камеральной проверки

Основной целью камеральной проверки является контроль за соблюдением налогоплательщиком законодательных нормативных правовых актов о налогах и сборах, выявление и предотвращение налоговых правонарушений взыскание сумм не уплаченных (не полностью уплаченных) налогов по выявленным правонарушениям, привлечение виновных лиц к ответственности за совершение налоговых правонарушений, а также подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Основной целью является контроль за соблюдением нормативных правовых актов

Основной целью является контроль за соблюдением нормативных правовых актовЗадачи камеральной проверки

Задачи, которые ставят перед собой налоговые органы, при проведении камеральной проверки:

- контроль за своевременным и полным представлением налоговой отчетности в налоговые органы;

Контроль за предоставлением отчетности

Контроль за предоставлением отчетности- оценка достоверности показателей налоговой отчетности на основе отчетности налогоплательщика за предыдущие периоды, на основе других документов о деятельности налогоплательщика, имеющихся в распоряжении налоговых органов, а также на основе информации об аналогичных налогоплательщиках;

Проводят оценку достоверности

Проводят оценку достоверности- выявление, предупреждение и пресечение налоговых правонарушений;

Предупреждение и препятствие совершению налоговых правонарушений

Предупреждение и препятствие совершению налоговых правонарушений- подготовка информации для отбора налогоплательщиков для проведения выездных проверок.

Предупреждение нарушений налогового законодательства

Предупреждение нарушений налогового законодательстваХод проведения камеральной проверки

В ходе камеральной проверки можно выделить следующие этапы:

- на первом этапе осуществляется проверка полноты и своевременности представления налогоплательщиком документов налоговой отчетности, предусмотренных законодательством о налогах и сборах;

Прием документов и проверка своевременности их получения

Прием документов и проверка своевременности их получения- на втором этапе происходит визуальная проверка правильности оформления документов налоговой отчетности (полноты заполнения всех необходимых реквизитов, четкости их заполнения и т.д.);

Визуальная проверка документов, поступивших в налоговый учет

Визуальная проверка документов, поступивших в налоговый учет- на третьем этапе проводится проверка правильности составления расчетов по налогам;

Документальное оформление результатов налоговой проверки

Документальное оформление результатов налоговой проверки- заключительным этапом идет проверка проверка правильности исчисления налогооблагаемой базы.

Проверяется правильность исчисления налоговой базы

Проверяется правильность исчисления налоговой базыПроверка своевременности подачи документов

На первом этапе камеральной проверке осуществляется:

- проверка своевременности представления налогоплательщиком документов налоговой отчетности, предусмотренных законодательством о налогах и сборах;

Документы должны быть предоставленны своевременно

Документы должны быть предоставленны своевременно- проверка полноты представления расчетов по налогам в налоговый орган;

Проверяется полнота предоставления расчетов

Проверяется полнота предоставления расчетовПроверка реквизитов

Успех прохождения второго этапа держится на трех китах:

- полнота заполнения всех реквизитов;

- четкость заполнения всех реквизитов;

- правильность заполнения всех реквизитов.

Три кита проведения визуального этапа проверки

Три кита проведения визуального этапа проверкиПроверка расчетов по налогам и сборам

Проверка правильности составления расчетов по налогам включает в себя:

- арифметический подсчет итоговых сумм налогов, подлежащих уплате в бюджет;

Проверка арифметического подсчета итоговых сумм налогов, подлежащих уплате в бюджет

Проверка арифметического подсчета итоговых сумм налогов, подлежащих уплате в бюджет- проверку обоснованности применения ставок налога и налоговых льгот;

Проверяют обоснованность применения ставок налога и налоговых льгот

Проверяют обоснованность применения ставок налога и налоговых льгот- проверка правильности отражения показателей, необходимых для исчисления налогооблагаемой базы.

Проверка правильности отражения показателей, необходимых для исчисления налогооблагаемой базы

Проверка правильности отражения показателей, необходимых для исчисления налогооблагаемой базыПроведение камерального анализа

На этапе проверки правильности исчисления налоговой базы проводится камеральный анализ, включающий:

- проверку логической связи между отдельными отчетными и расчетными показателями, необходимыми для исчисления налоговой базы;

Проверка логической связи между показателями

Проверка логической связи между показателями-взаимоувязку показателей бухгалтерской отчетности и налоговых деклараций, а также отдельных показателей деклараций по различным видам налогов;

Проверка взаимоувязки показателей бухгалтерской отчетности и налоговых деклараций

Проверка взаимоувязки показателей бухгалтерской отчетности и налоговых деклараций- проверку сопоставимости отчетных показателей с аналогичными показателями предыдущего отчетного периода;

Проверяют сопоставимость отчетных показателей с показателями предыдущего отчетного периода

Проверяют сопоставимость отчетных показателей с показателями предыдущего отчетного периода- оценку данных бухгалтерской отчетности и налоговых деклараций с точки зрения их соответствия имеющимся в налоговом органе данным о финансово-хозяйственной деятельности налогоплательщика, полученным из других источников.

Схема проверки правильности исчисления налоговой базы

Схема проверки правильности исчисления налоговой базыПри проведении камеральной проверки налоговый орган может истребовать у налогоплательщика дополнительные сведения, объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Такое право предоставляют налоговым органам статьи 31, 88 и 93 НК РФ. Истребованы могут быть хозяйственные договоры, первичные бухгалтерские документы, бухгалтерские регистры (журналы-ордера, ведомости, главная книга и др.), счета-фактуры и т. д.

Налоговый орган может истребовать у налогоплательщика дополнительные сведения, объяснения и документы

Налоговый орган может истребовать у налогоплательщика дополнительные сведения, объяснения и документыНалогоплательщик, которому адресовано требование о представлении этих документов, обязан представить их в виде заверенных должным образом копий. Отказ от представления требуемых документов или непредставление их в отведенный срок является налоговым правонарушением. Оно влечет ответственность, предусмотренную статьей 126 НК РФ, - штраф в размере 200 руб. за каждый не представленный документ.

Налогоплательщик обязан представить документы в виде заверенных должным образом копий

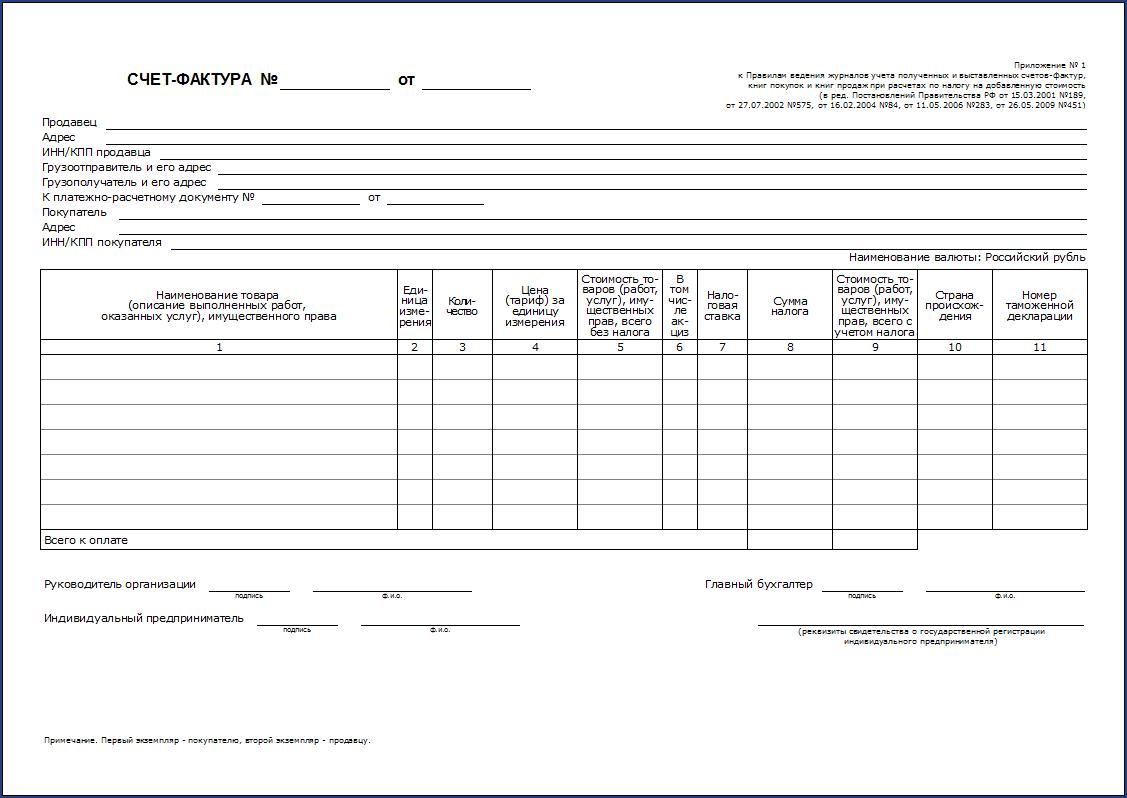

Налогоплательщик обязан представить документы в виде заверенных должным образом копийВ ходе камеральной проверки налоговому органу может также потребоваться информация о деятельности налогоплательщика, связанная с иными лицами (например, с его контрагентами). Налоговый орган в соответствии со статьей 93.1 НК РФ вправе истребовать у таких лиц документы, относящиеся к деятельности проверяемого налогоплательщика, то есть провести встречную проверку. Истребованы могут быть к примеру, договоры на поставку товаров (выполнение работ, оказание услуг), счета-фактуры, платежно-расчетные документы, выписки банков по счетам и другие документы, которые имеют непосредственное отношение к деятельности проверяемого налогоплательщика.

В ходе проверки налоговому органу может также потребоваться информация о деятельности с контрагентами налогоплательщика

В ходе проверки налоговому органу может также потребоваться информация о деятельности с контрагентами налогоплательщикаОтказ организации представить имеющиеся у нее документы со сведениями о проверяемом налогоплательщике и иное уклонение от представления таких документов признается налоговым правонарушением. Оно влечет ответственность, предусмотренную статьей 126 НК РФ, - штраф в размере 10000 руб. Такие же санкции налагаются и за представление документов с заведомо недостоверными сведениями.

Отказ представить документы со сведениями о проверяемом налогоплательщике признается налоговым правонарушением

Отказ представить документы со сведениями о проверяемом налогоплательщике признается налоговым правонарушениемНалоговый орган может отправить в банк мотивированный запрос о представлении справки по операциям и счетам проверяемого налогоплательщика. Банк обязан выдать такую справку в течение трех дней после получения запроса.

Налоговый орган может отправить в банк запрос о представлении справки по операциям и счетам налогоплательщика

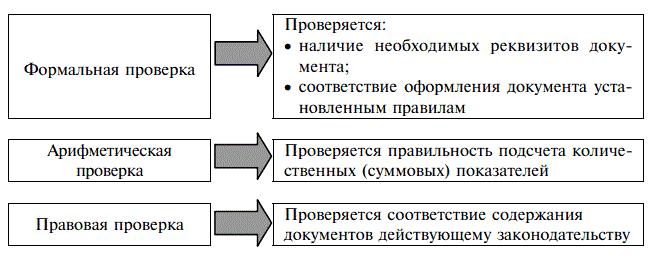

Налоговый орган может отправить в банк запрос о представлении справки по операциям и счетам налогоплательщикаОсновные виды камеральной проверки

К основным видам камеральной проверки относятся:

- формальная проверка;

- арифметическая проверка;

- правовая проверка.

Виды проверки

Виды проверкиФормальная проверка

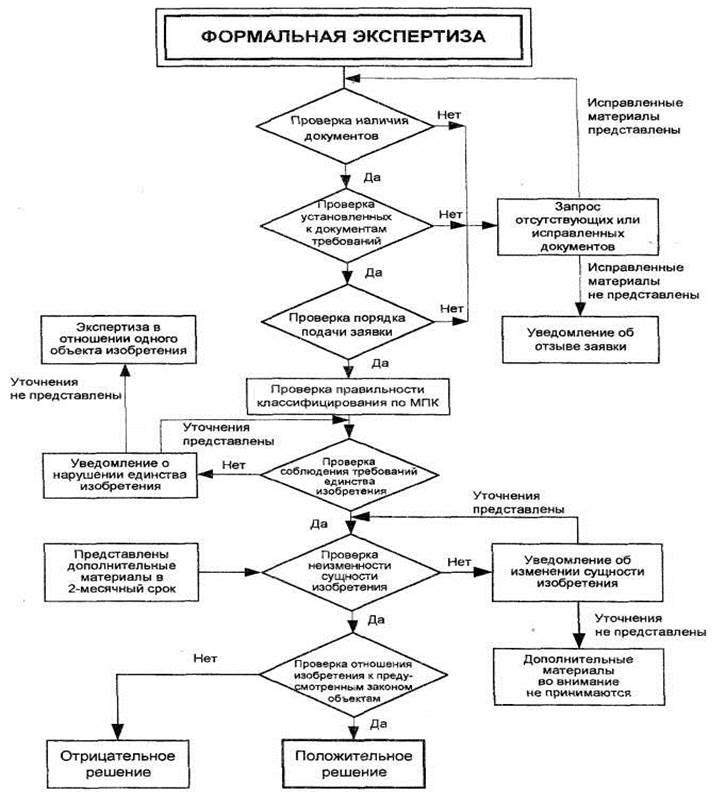

Формальная проверка включает в себя:

Алгоритм проведения формальной экспертизы

Алгоритм проведения формальной экспертизы- проверку наличия всех установленных законодательством форм отчетности и документов (например, документов, подтверждающих предоставление налоговых льгот или подтверждающих экспорт продукции и т. д.);

Документы, подтверждающие налоговые льготы

Документы, подтверждающие налоговые льготы- проверка наличия и четкого заполнение всех предусмотренных правовыми актами обязательных реквизитов (заполнение отчетности должно осуществляться ручкой, фломастером или методами машинной обработки);

Проверка наличия и заполнение всех обязательных реквизитов

Проверка наличия и заполнение всех обязательных реквизитов- исключаются не оговоренные исправления;

Абсолютно исключены все не оговоренные исправления

Абсолютно исключены все не оговоренные исправления- в случае отсутствия каких-либо данных в соответствующей строке ставится прочерк или делается ссылка об отсутствии оснований по заполнению определенных строк (форм);

В том случае, если данные отсутствуют, тогда в соответствующей строке ставится прочерк

В том случае, если данные отсутствуют, тогда в соответствующей строке ставится прочерк- проверяется наличие подписи налогоплательщика (руководителя и главного бухгалтера) и соответствии этих подписей имеющимся образцам;

Проверка наличия подписи плательщика налогов

Проверка наличия подписи плательщика налогов- проверка наличия на представляемом втором экземпляре налоговой отчетности отметки налогового органа о дате получения отчетности.

Проверка наличия отметки о дате получения отчетности

Проверка наличия отметки о дате получения отчетностиАрифметическая проверка

Арифметическая проверка дает возможность оценить правильность арифметического подсчета того или иного показателя, например, налогооблагаемой прибыли. При арифметической проверке контролируется правильность подсчета итоговых сумм в документе, как по горизонтали, так и по вертикали.

Алгоритм проведения арифметической экспертизы

Алгоритм проведения арифметической экспертизыНормативная проверка

Нормативная проверка - это проверка содержания документа с точки зрения соответствия его действующему законодательству. Именно этот метод позволяет выявить незаконные по содержанию документы, установить факты необоснованного списания затрат на себестоимость продукции, неправильности применения ставок налогов и т.д. При нормативной проверке налоговый инспектор руководствуется нормативной базой о налогах и сборах.

Проверка соблюдения налогового законодательства

Проверка соблюдения налогового законодательстваСубъекты проведения камеральной проверки

К основным субъектам налоговых проверок можно отнести:

Субъекты камеральной проверки

Субъекты камеральной проверки- министерства и ведомства;

Министерства и ведомства

Министерства и ведомства- государственные учреждения и организации;

Государственные учреждения и организации

Государственные учреждения и организации- коммерческие предприятия и организации;

Коммерческие предприятия

Коммерческие предприятия- совместные предприятия;

Совместные предприятия

Совместные предприятия- негосударственные и некоммерческие учреждения и организации;

Негосударственные организации

Негосударственные организации- граждане России, иностранные граждане и лица без гражданства.

Граждане России и иные граждане

Граждане России и иные гражданеКамеральная проверка юридических лиц

Юриди́ческое лицо́ — созданная и зарегистрированная в установленном законом порядке организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести ответственность, исполнять обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс и (или) смету

Баланс обязательно должны иметь юридические лица, причем свой собственный

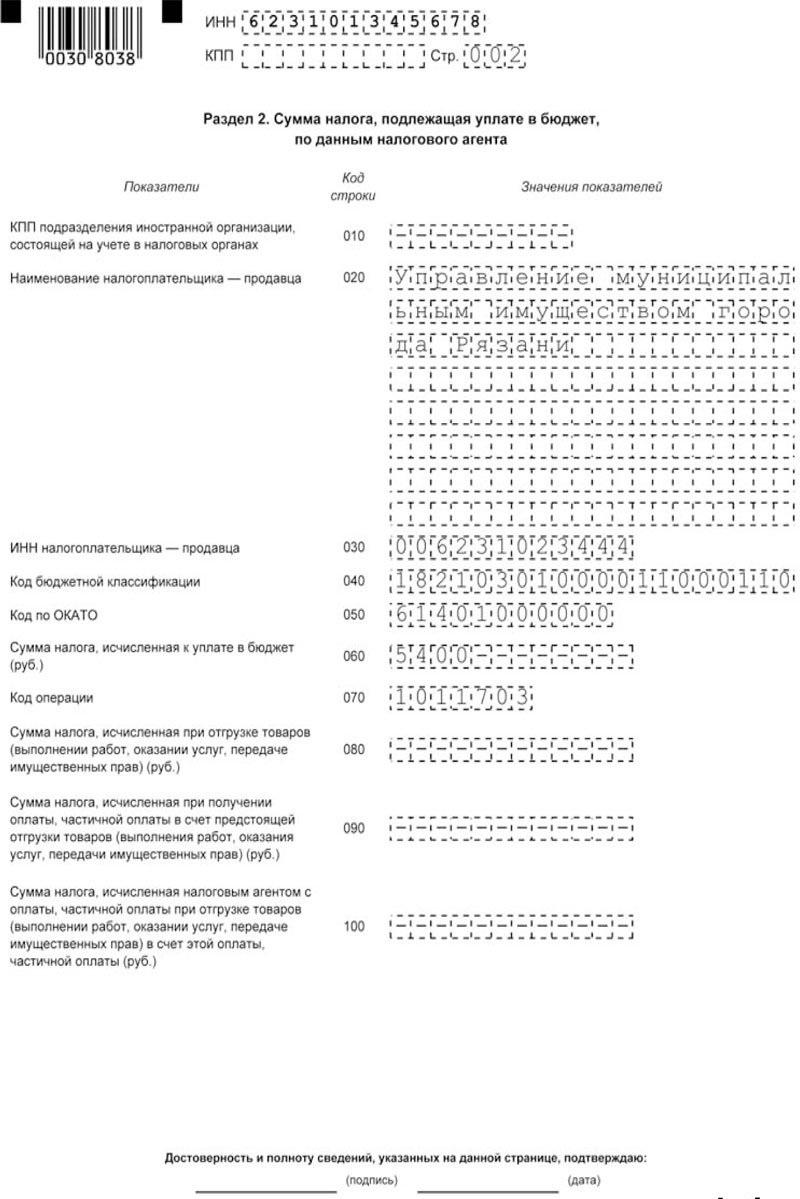

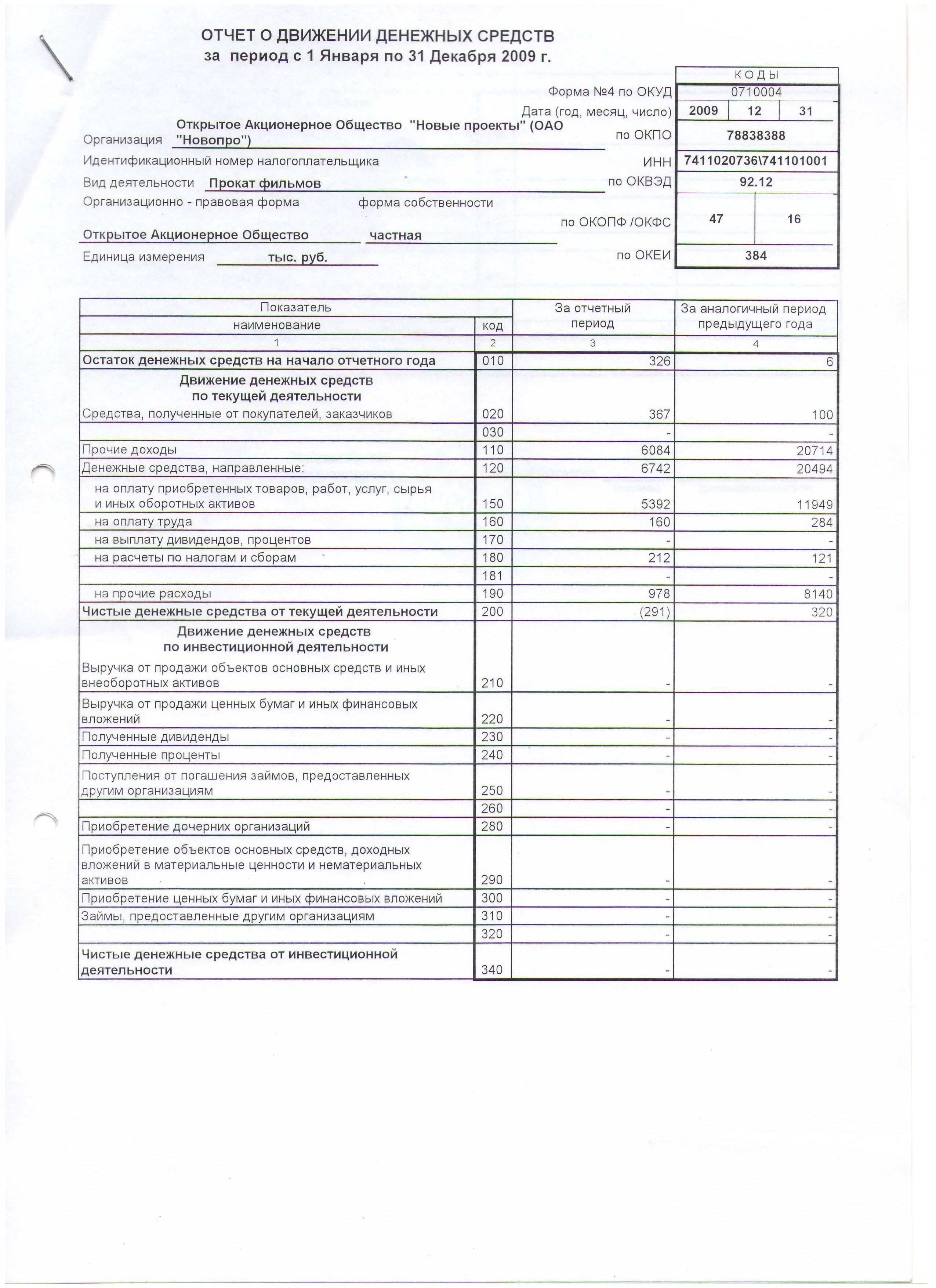

Баланс обязательно должны иметь юридические лица, причем свой собственныйКамеральная проверка (НДС)

Особое внимание в правительстве в последнее время уделяется налоговым проверкам по НДС. Связано это с тем, что НДС относится к налогу с наиболее высоким налоговым риском. Именно благодаря этому налогу существуют различные налоговые схемы, развита коррупция.

Неоднократно в правительстве решался и поднимался вопрос об отмене НДС. Но, как мы видим, отменять его ни кто не собирается. Зато для более тщательного администрирования этого налога, в налоговый кодекс внесены поправки и изменения с 1 января 2015, которые расширяют возможности налогового органа при камеральной проверке НДС.

Камеральная проверка НДС

Камеральная проверка НДСС 1 января 2015 г. налоговый орган сможет при проведении камеральной налоговой проверки НДС истребовать у налогоплательщика документы и по другим основаниям, не связанным с льготой или возмещением налога.

Истребоваными могут быть и документы не связанные с льготой и возмещение налога

Истребоваными могут быть и документы не связанные с льготой и возмещение налогаСогласно новому п. 8.1 ст. 88 НК РФ налоговый орган вправе истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям, сведения о которых указаны в декларации по НДС, в следующих случаях:

Налоговый орган вправе истребовать и счета фактуры, и превичные документы

Налоговый орган вправе истребовать и счета фактуры, и превичные документы- выявлены несоответствия сведений об операциях, которые содержатся в декларации по НДС, представленной налогоплательщиком, сведениям об указанных операциях, которые содержатся в декларации по НДС, представленной в инспекцию другим налогоплательщиком или иным лицом, обязанным представлять декларации по НДС;

Бланк декларации по НДС

Бланк декларации по НДС- выявлены несоответствия сведений об операциях, которые содержатся в декларации по НДС, представленной налогоплательщиком, сведениям об указанных операциях, которые содержатся в журнале учета полученных и выставленных счетов-фактур, представленном в налоговый орган лицом, на которое в соответствии с гл. 21 НК РФ возложена соответствующая обязанность.

На составление документа отводится десять дней

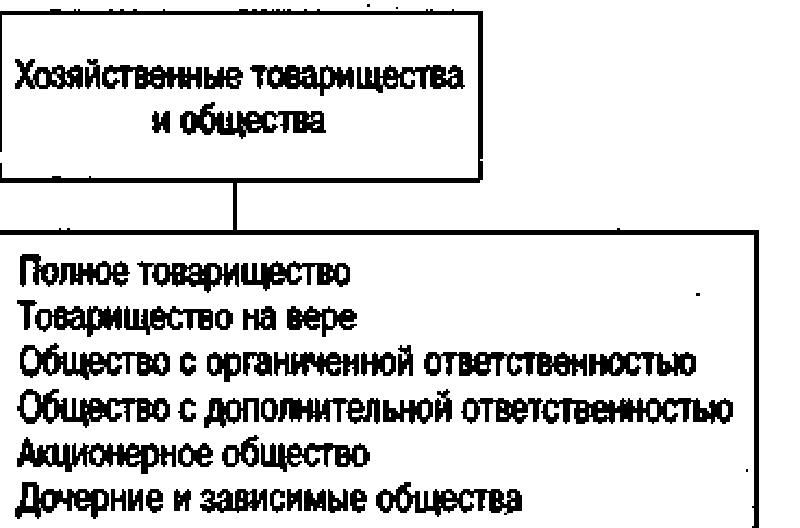

На составление документа отводится десять днейКамеральная проверка хозяйственных товариществ и обществ

Коммерческие организации с разделённым на доли (акции) учредителей (участников) уставным капиталом. Хозяйственные общества создаются в формах акционерных обществ,полных товариществ, товариществ на вере, обществ с ограниченной ответственностью, обществ с дополнительной ответственностью, дочерних и зависимых обществ.

Хозяйственные товарищества

Хозяйственные товариществаКонтрольное мероприятие проводится на основании приказа председателя Комитета и в соответствии с утвержденной программой, копии которых предъявляются должностным лицом, проводящим контрольное мероприятие, руководителю объекта контроля.Результаты контрольных мероприятий вручаются (направляются) представителю объекта контроля.

Представитель объекта контроля

Представитель объекта контроляКамеральная проверка и обследование проводятся в срок не более 30 рабочих дней (с возможным продлением не более чем на 10 рабочих дней).

Проверка длится не более 30 дней

Проверка длится не более 30 днейКамеральная проверка Полного товарищества

Полное товарищество это вид хозяйственных товариществ, участники которого (полные товарищи) в соответствии с заключённым между ними учредительным договором занимаются предпринимательской деятельностью от имени товарищества и несут солидарно-субсидиарную ответственность по его обязательствам, принадлежащим им имуществом. В настоящее время данная организационно-правовая форма практически не используется.

Полное товарищество

Полное товариществоКамеральная проверка Товарищества на вере (коммандитное)

Товариществом на вере (коммандитным товариществом) признается товарищество, в котором наряду с участниками, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом (полными товарищами), имеется один или несколько участников — вкладчиков (коммандитистов), которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Товарищества на вере

Товарищества на вереКамеральная проверка Общества с ограниченной ответственностью (ООО)

Общество с ограниченной ответственностью наряду с иными видами хозяйственных обществ, а также хозяйственных товариществ, производственных кооперативов, государственных и муниципальных унитарных предприятий является коммерческой организацией, то есть организацией, преследующей извлечение прибыли в качестве основной цели своей деятельности и распределяющей полученную прибыль между участниками.

Общество с ограниченной ответственностью

Общество с ограниченной ответственностьюКамеральная проверка Общества с дополнительной ответственностью (ОДО)

Общество с дополнительной ответственностью — одна из организационно-правовых форм, которая до 1 сентября 2014 года была предусмотрена законодательством Российской Федерации (Гражданский кодекс РФ, ст. 95) для коммерческих организаций. Учрежденное одним или несколькими лицами общество, уставный капитал которого разделен на доли определенных учредительными документами размеров; участники такого общества солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов, определяемом учредительными документами общества.

Общество с дополнительной ответственностью

Общество с дополнительной ответственностьюКамеральная проверка Акционерного общества (АО)

Акционерным обществом признаётся коммерческая организация, уставный капитал которой разделён на определённое число акций, удостоверяющих обязательственные права участников общества (акционеров) по отношению к обществу. Деятельность акционерного общества в Российской Федерации регулируется Федеральным законом «Об акционерных обществах».

Акционерное общество

Акционерное обществоКамеральная проверка дочерних и зависимых обществ

Дочернее предприятие — предприятие, созданное в качестве юридического лица другим предприятием (учредителем) путём передачи ему части своего имущества в полное хозяйственное ведение. Учредитель дочернего предприятия утверждает устав предприятия, назначает его руководителя и осуществляет в отношении дочернего предприятия другие права собственника, предусмотренные законодательными актами о предприятии.

Дочернее общество

Дочернее обществоКамеральная проверка производственных кооперативов

Производственный кооператив (артель) — коммерческая организация, созданная путём добровольного объединения граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Уставом производственного кооператива может быть предусмотрено участие в его деятельности также и юридических лиц.

Производственный кооператив

Производственный кооперативКамеральная проверка государственных и муниципальных предприятий

Государственная компания, государственная корпорация, государственное предприятие (ГП) — организация любой организационно-правовой формы, основные средства которой находятся в государственной собственности (или же муниципальной), а руководители назначаются или нанимаются по контракту государственными органами.

Государственные предприятия

Государственные предприятияКамеральная проверка физических лиц

Физическое лицо - это человек субъект права (носитель прав и обязанностей).

Проверка физических лиц

Проверка физических лицКамеральная проверка налога для физических лиц (НДФЛ)

ИФНС при проведении камеральных проверок особое внимание уделяет отчетам по налогам, на которые предоставляются налоговые вычеты или предполагается возмещение денежных средств из бюджета. Так, например, при проверке НДФЛ большое внимание уделяют вопросу вычетов.

Камеральная проверка Индивидуального предпринимателя (ИП)

Нередко включение у индивидуальных предпринимателей при получении профессиональных налоговых вычетов нестандартных расходов, которые налоговикам кажутся странными и необоснованными. Инспекторы в своей практической деятельности с большим подозрением относятся к тем расходам предпринимателей, которые не подпадают под стандартные и знакомые им. Это связано с тем, что налоговики плохо разбираются в тонкостях производственных процессов у индивидуальных предпринимателей и «скатываются» на столь знакомые и любимые ими обоснованные расходы у предпринимателей, занятых в сфере розничной торговли.

Необоснованные расходы

Необоснованные расходыОднако на стороне налогоплательщика в этом вопросе арбитражная практика. Арбитражные суды при вынесении решений исходят из вида деятельности индивидуального предпринимателя (см., в частности, постановление ФАС Волго-Вятского округа от 17.05.2006г. № А29-11853/2005а).

Арбитражный суд

Арбитражный судОбъекты проведения проведения камеральной проверки

К объектам налоговых проверок относят:

Объект исследования камеральной проврки

Объект исследования камеральной проврки- документы;

Документы

Документы- бухгалтерские регистры и отчетность;

Бухгалтерская отчетность

Бухгалтерская отчетность- планы;

Планы

Планы- сметы;

Сметы

Сметы- договоры;

Договоры

Договоры- приказы;

Приказы

Приказы- деловая переписка;

Деловая переписка

Деловая переписка- декларации и другие документы, связанные с исчислением и уплатой налогов в бюджет и внебюджетные фонды.

Декларации

ДекларацииВ ходе проведения камеральной проверки используются информационные ресурсы местного, а при наличии удаленного доступа регионального и федерального уровней:

- справочник кредитных организаций;

Справочник, содержащий информацию о кредитных организациях

Справочник, содержащий информацию о кредитных организациях- банковские счета;

Банковские счета

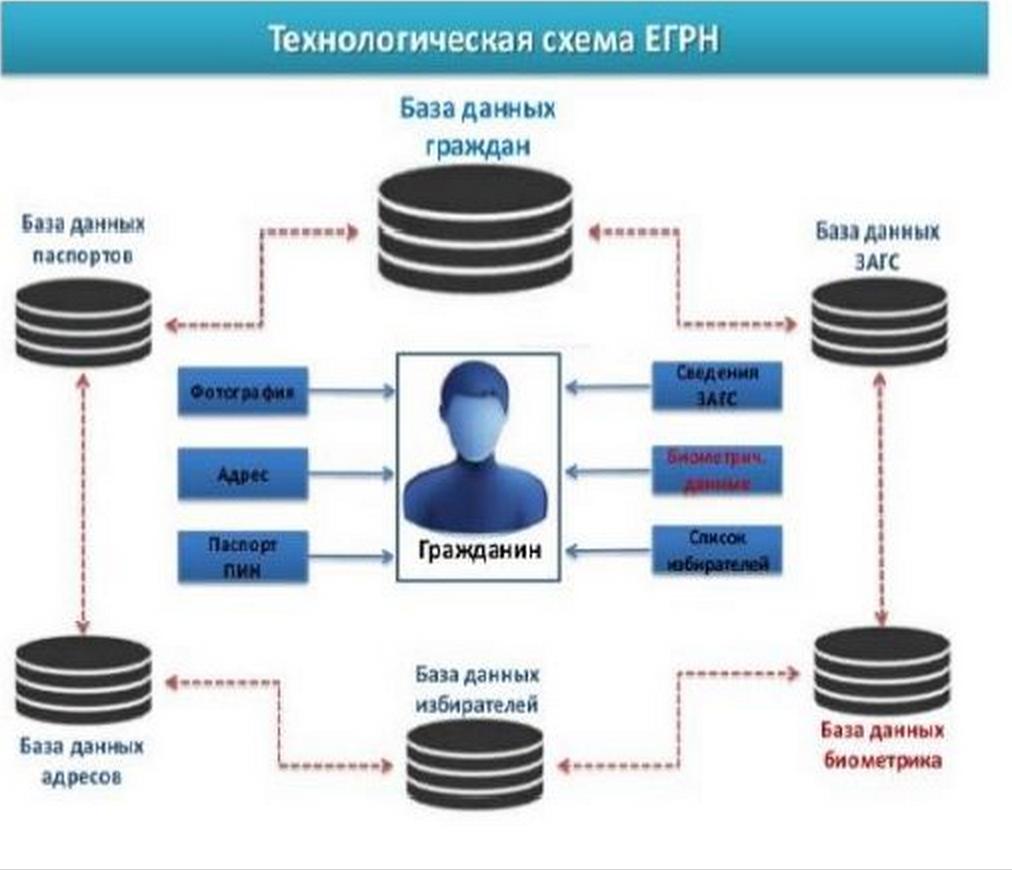

Банковские счета- единый государственный реестр налогоплательщика (ЕГРН);

Схема федерального органа исполнительной власти, уполномоченного вести контроль и надзор в области налогов и сборов

Схема федерального органа исполнительной власти, уполномоченного вести контроль и надзор в области налогов и сборов- единый государственный реестр юридических лиц (ЕГРЮЛ);

Единый государственный реестр юридических лиц

Единый государственный реестр юридических лиц- единый государственный реестр индивидуальных предпринимателей (ЕГРИП);

Единый государственный реестр индивидуальных предпринимателей

Единый государственный реестр индивидуальных предпринимателей- транспорт (информация о приеме, учете, распределении и доведении до налоговых органов сведений о транспортных средствах и их владельцев);

Информация об учете сведений о транспортных средствах

Информация об учете сведений о транспортных средствах- сведения о лицензиях и осуществлении деятельности в сфере недропользования;

Лицензии на права недропользования

Лицензии на права недропользования- сведения из Банка России;

Проверка сведений из банка России

Проверка сведений из банка России- взаимодействие с ФМС России (сведения о работодателях и иностранных физических лиц, числящихся в составе организации);

Информация о взаимодействии с ФМС России

Информация о взаимодействии с ФМС России- сведения о лицах, отказавшихся в суде от участия в организации;

Информация о лицах, отказавшихся от участия в организации

Информация о лицах, отказавшихся от участия в организации- справочник «Физические лица, в отношении которых имеются вступившие в силу постановления судов о назначении административного наказания в виде дисквалификации либо приговоры судов о назначении наказания в виде лишения права заниматься предпринимательской деятельностью» и Реестр дисквалифицированных лиц (СЛПФЛ и РДЛ);

Физические лица, в отношении которых имеются вступившие в силу постановления судов

Физические лица, в отношении которых имеются вступившие в силу постановления судов- учет схем уклонения от налогообложения;

Проверка наличия схем уклонения от налогообложения

Проверка наличия схем уклонения от налогообложения- контрольно-кассовая техника;

Проверка контрольно кассовой техники

Проверка контрольно кассовой техники- расчеты с бюджетом местного уровня;

Проверка бюджета

Проверка бюджета- среднесписочная численность работников;

Проверка сведений о среднесписочной численности рабочих

Проверка сведений о среднесписочной численности рабочих- проверка журнала регистрации предоставленных имущественных налоговых вычетов;

Проверка сведений журнала налоговых выплат

Проверка сведений журнала налоговых выплат- проверка журнала регистрации сообщений об использовании (полностью или частично) налогоплательщиком имущественного налогового вычета;

Проверка журнала регистрации имущественного налогового вычета

Проверка журнала регистрации имущественного налогового вычета- проверка наличия всех необходимых лицензий;

Проверка всех лицензий

Проверка всех лицензий- проверка журнала принудительного взыскания недоимки;

Проверка журнала принудительного взыскания недоимки

Проверка журнала принудительного взыскания недоимки- проверка журнала зачетов и возвратов;

Проверка журнала зачетов и возвратов

Проверка журнала зачетов и возвратов- зависшие платежи (сведения о денежных средствах, списанных с расчетных счетов налогоплательщиков банками, но не зачисленных на счета по учету доходов бюджетов);

Проверка сведений о зависших платежах

Проверка сведений о зависших платежах- проверка всех счетов участников электронного документооборота;

Проверка всех счетов участников документооборота

Проверка всех счетов участников документооборота Проверка всех документов

Проверка всех документов- мониторинг связей с банками;

Мониторинг связей с банками

Мониторинг связей с банками- мониторинг внешнеэкономической деятельности;

Проверка внешнеэкономической деятельности

Проверка внешнеэкономической деятельности- мониторинг стратегических предприятий;

Мониторинг стратегических предприятий

Мониторинг стратегических предприятий- мониторинг финансово-хозяйственной деятельности организаций;

Мониторинг финансово-хозяйственной деятельности

Мониторинг финансово-хозяйственной деятельности- мониторинг предприятия или отрасли;

Мониторинг отрасли, в которой специализируется налогоплательщик

Мониторинг отрасли, в которой специализируется налогоплательщик- таможенный союз или обмен (сведения об уплаченных косвенных налогах при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе).

Льготы при прохождении камеральной проверки

В ходе прохождения налоговой проверки, налогоплательщик получает следующие льготы:

Профессиональные и стандартные вычеты

Профессиональные и стандартные вычетыПрофессиональные вычеты

Получение профессиональных вычетов, как несложно догадаться из названия, связано с профессиональной деятельностью. Итак, права на применение профессиональных вычетов имеют:

- индивидуальные предприниматели. Они работают без образования юридического лица и не уплачивают налог на прибыль, зато их доходы облагаются НДФЛ, а профессиональный вычет для них в чем-то подобен расходам по налогу на прибыль;

Индивидуальные предприниматели

Индивидуальные предприниматели- лица, занимающиеся частной практикой, нотариусы, адвокаты (учредившие адвокатский кабинет – это важное условие) и другие лица, имеющие свое дело. Скорее всего, к этой категории в ближайшее время добавятся индивидуальные медиаторы;

Нотариусы

Нотариусы- физлица, выполняющие работы (или оказывающие услуги) по гражданско-правовым договорам. Это могут быть няни, садовники, рабочие, дизайнеры, адвокаты, работающие в коллегиях – словом, представители практически любой профессии, не состоящие в трудовых отношениях со своим нанимателем;

Физические лица

Физические лица- авторы, получающие авторское или иное аналогичное вознаграждение. Отсутствие трудовых отношений также будет обязательным условием для его применения.

Авторы

АвторыСтандартные вычеты

Порядок расчета и выплаты стандартных налоговых вычетов по НДФЛ регулирует статья 218 НК РФ. Стандартные вычеты распространяются на граждан с детьми, инвалидов, военнослужащих.Основное отличие стандартных от всех других видов налоговых вычетов заключается в том, что они не обусловлены наличием тех или иных расходов у налогоплательщика. Главный критерий предоставления таких вычетов - принадлежность гражданина к категориям лиц, которым они предоставляются.

Штраф на сумму 5000 рублей

Штраф на сумму 5000 рублейСтандартный вычет предоставляется на:

- каждого ребенка у налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругами родителей;

Предоставляется на каждого ребенка на попечении

Предоставляется на каждого ребенка на попечении- каждого ребенка у налогоплательщиков, которые являются опекунами или попечителями, приемными родителями;

Налоговый вычет на детей

Налоговый вычет на детей- детей предоставляется в не зависимости от получения других стандартных вычетов и действует до месяца, в котором доход налогоплательщиков, исчисленный нарастающим итогом с начала года превысил 280 000 рублей;

Налоговый вычет с начала года превысил 280 000 рублей

Налоговый вычет с начала года превысил 280 000 рублей-каждого ребенка: в возрасте до 18 лет и на каждого учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта в возрасте до 24 лет у родителей и (или) супругов родителей, опекунов или попечителей, приемных родителей.

Предоставляется на каждого ребенка в возрасте до 18 лет

Предоставляется на каждого ребенка в возрасте до 18 летНалоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей от его получения.

Право родителей на вычет

Право родителей на вычетВ денежном выражении можно отметить следующие тарифы:- вычет на первого ребенка (код 114) составит 1400 рублей;- вычет на второго ребенка (код 115) составит 1 400 рублей;- вычет на третьего ребенка (код 116) составит 3000 рублей;- вычет на ребенка-инвалида (код 117) составит 3000 руб.

Сумма налогового вычета на ребенка

Сумма налогового вычета на ребенкаСроки проведения камеральной проверки

Срок проведения камеральной проверки составляет 3 месяца со дня предоставления налоговой декларации и последнего из документов, подтверждающих правильность расчетов и обоснованность запрашиваемых вычетов. Однако встречаются случаи, когда налоговые инспекторы считают датой начала проверки дату получения документов на проверку или день вынесения решения о ее проведении (которого для камеральных проверок не требуется). Такое поведение является неправомерным и подтверждено арбитражной практикой (Постановление ФАС Московского округа от 10.01.2002 №КА-А41/7839-01).

Длительность камеральной проверки

Длительность камеральной проверкиЧасто встречается ситуация, когда предприятие до истечения срока камеральной проверки первичной декларации подает уточненную. Что в таком случае происходит со сроком проверки? Должна ли инспекция вынести решение в прежний трехмесячный срок, или он начинает исчисляться заново с момента подачи «уточненки»?

Что делать, если срок проверки еще не истек, но уточненная документация подана в органы налоговой службы

Что делать, если срок проверки еще не истек, но уточненная документация подана в органы налоговой службыЯсность была внесена законодателем путем включения соответствующих положений в статью 88 НК РФ: в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация (расчет), то камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная проверка на основе уточненной декларации (пункт 9.1 статьи 88 НК РФ). Следовательно, трехмесячный срок начинает отсчитываться заново.

Если до окончания проверки представлена уточненная налоговая декларация, то камеральная проверка начинается заново

Если до окончания проверки представлена уточненная налоговая декларация, то камеральная проверка начинается зановоПродление срока камеральной проверки

Часто случается, что проверяющие просят большое количество документов, и налогоплательщик не может представить их в обозначенные в требовании сроки. Документы, которые были истребованы в ходе налоговой проверки, представляются в течение 10 дней со дня получения соответствующего требования. Поэтому налогоплательщик может продлить срок представления документов по согласованию с налоговым органом. Для этого ему необходимо в течение одного рабочего дня, следующего за днем получения требования о представлении документов, письменно уведомить инспекцию о том, что он не может представить все документы в установленный срок, и объяснить причины, указать срок, когда документы будут представлены.

Согласование с налоговым органом срока предоставления документов

Согласование с налоговым органом срока предоставления документовНе установлено, на какой срок организация может сместить момент представления документов. Данный вопрос решается индивидуально в зависимости от ситуации, в частности от количества документов, наличия штата сотрудников. Если налогоплательщик в принципе не направлял уведомлений о невозможности представления документов, оснований для его освобождения от ответственности не имеется.

Определение сроков определяется индивидуально

Определение сроков определяется индивидуальноКто и где проводит камеральную проверку?

Камеральная налоговая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа.

Налоговые органы осуществляют камеральную проверку

Налоговые органы осуществляют камеральную проверкуОформление результатов проверки

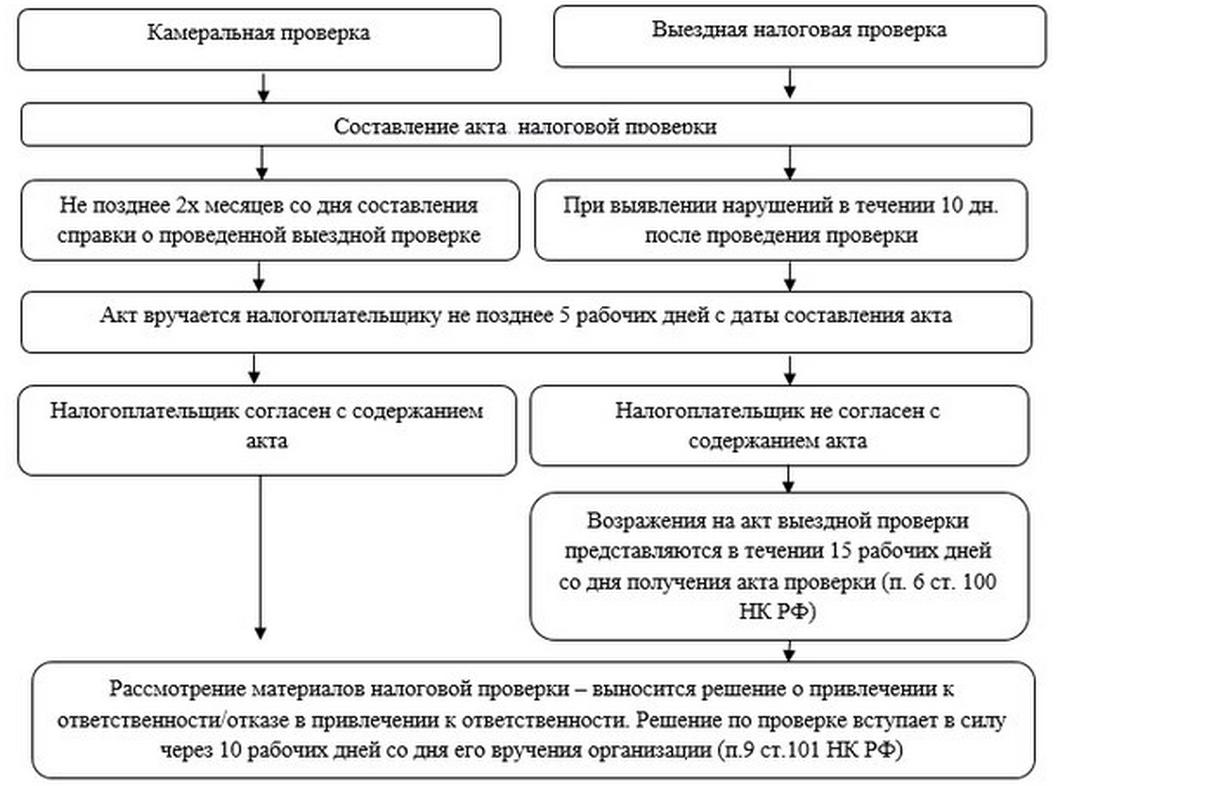

В отличие от выездной проверки, составление акта по результатам камеральной проверки Налоговым кодексом не предусмотрено. Порядок оформления результатов проверки зависит от того, выявлены ли ошибки в заполнении документов или противоречия между содержащимися в них сведениями.

Есть ли ошибки в ходе проверки

Есть ли ошибки в ходе проверкиЕсли ошибок или противоречий нет, инспектор подписывает декларацию и указывает дату проверки на ее титульном листе. На этом проверка завершается.

Если ошибок нет - проверка считается завершенной

Если ошибок нет - проверка считается завершеннойЕсли же в ходе проверки обнаружились ошибки или противоречия, инспектор обязан зафиксировать их. Для этого необходимо заполнить те графы или строки декларации, которые предназначены для отражения показателей, исчисленных по данным налогового органа. Либо заполняются строки, предусмотренные в декларации для отметок и замечаний инспектора по результатам проведенной им проверки.

При наличии ошибок заполняют графы, предназначенные для отражения показателей, исчисленных по данным налоговой

При наличии ошибок заполняют графы, предназначенные для отражения показателей, исчисленных по данным налоговойО выявленных ошибках и противоречиях необходимо сообщить налогоплательщику и потребовать от него внести необходимые исправления. В НК РФ не содержится каких-либо предписаний относительно формы этого требования. Это может быть, например, письмо с требованием внести исправления в установленный налоговым органом срок.

Об ошибках сообщают налогоплательщику и требуют внести исправления

Об ошибках сообщают налогоплательщику и требуют внести исправленияАкт камеральной проверки

По результатам камеральной проверки акт составляется только в случае, когда выявлены какие-либо нарушения. «Камералка» проводится в течение трех месяцев с даты представления декларации. После окончания проверки у инспекторов есть десять дней для оформления акта по результатам проверки (п. 1 ст. 100 НК РФ).

На составление документа отводится десять днейВ некоторых случаях бизнесмены соглашаются с выводами инспекторов и принимают решение уплатить санкции за выявленные ошибки. Чаще коммерсанты готовы спорить и требовать, если не полной отмены, то хотя бы снижения величины доначислений по акту проверки. При наличии аргументов в защиту своей правоты и последовательных возражениях, отстоять свою позицию вполне реально.

Иногда организации принимают решение уплатить санкции за выявленные ошибки

Иногда организации принимают решение уплатить санкции за выявленные ошибкиКак составить возражение по акту камеральной проверки

Для составления и подачи возражений налогоплательщику отводится 15 рабочих дней со дня получения экземпляра акта камеральной проверки (ст. 100 НК РФ). Срок для представления возражений исчисляется со дня, следующего за днем, когда вы получили акт камеральной проверки (п. 2 ст. 6.1 НК РФ).

В случае несогласия с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих, коммерсант (его представитель) в течение 15 рабочих дней со дня получения экземпляра акта проверки вправе представить письменные возражения (п. 6 ст. 100 НК РФ). Срок для представления возражений исчисляется со дня, следующего за днем, когда вы получили акт камеральной проверки (п. 2 ст. 6.1 НК РФ).

Письменные возражения можно предоставить в течение 15 рабочих дней со дня получения экземпляра акта проверки

Письменные возражения можно предоставить в течение 15 рабочих дней со дня получения экземпляра акта проверкиПредставление возражений является правом бизнесмена. Вы не обязаны этого делать. При этом отсутствие письменных возражений не означает, что вы безоговорочно согласны с информацией в акте. Свои пояснения, а также возражения можно представить в ходе рассмотрения материалов проверки (п. 4 ст. 101 НК РФ).

Представление возражений является правом бизнесмена

Представление возражений является правом бизнесменаСтоит ли спорить? Все зависит от обстоятельств и имеющихся доказательств. Если коммерсант планирует оспаривать решение контролеров перед руководителем инспекции, который будет рассматривать материалы проверки и выносить решение, далее – в вышестоящей инспекции и в суде, то возражения подать необходимо. Особенно, когда есть весомые аргументы в свою защиту. Решимость коммерсанта, а также высокая вероятность судебного постановления в пользу ИП – существенный аргумент, который может сыграть свою роль при рассмотрении материалов проверки и вынесения окончательного решения о привлечении или отказе в привлечении к ответственности.

Стоит ли спорить

Стоит ли споритьРешая вопрос о подаче возражений, следует оценить информацию, указанную в акте. Если выявленные ошибки надуманы или основаны на каком-либо ошибочном толковании норм, подавать возражения, конечно, нужно. Если ошибки, выявленные проверкой, по существу справедливы и весомых аргументов против выводов инспекторов у вас нет, тогда стоит поискать процедурные нарушения, допущенные контролерами при проведении проверки и составлении акта (сроки проведения проверки, направление требований о представлении документов и др.).

Решая вопрос о подаче возражений, следует оценить информацию, указанную в акте

Решая вопрос о подаче возражений, следует оценить информацию, указанную в актеРешение по результатам проверки принимается с учетом данных, полученных в ходе дополнительных мероприятий. Указав контролерам на формальные ошибки, вы предоставите им возможность исправиться, и тогда обжаловать результаты будет сложно. К примеру, не стоит отмечать, что инспекторы не представили доказательств вины коммерсанта, его неосмотрительности в выборе поставщиков. Эти аргументы пригодятся в суде. Достаточно сообщить о том, что ИП проявил должную осмотрительность, запросив в госреестре сведения о партнере или указать на иные факты деятельности, то есть акцентировать внимание на собственной невиновности, а не на ошибках инспекторов. Если указать, что инспекторы, например, не проверили достоверность подписей, наличие доверенностей, то, назначив дополнительные мероприятия, инспекторы все эти недочеты устранят и спорить с их выводами будет сложнее.

Не нужно указывать контролерам на формальные ошибки

Не нужно указывать контролерам на формальные ошибкиБолее того, если все возражения касаются лишь процедурных вопросов, иных аргументов против сведений, указанных в акте проверке, у вас нет, то подавать возражения вообще не нужно. А имеющиеся замечания оставить для обжалования окончательного решения по результатам проверки. Ведь формальные доводы не повлияют на окончательное решение инспекторов, а лишь предоставят им возможность исправить свои ошибки.

Если все возражения касаются лишь процедурных вопросов, то подавать их вообще не нужно

Если все возражения касаются лишь процедурных вопросов, то подавать их вообще не нужноИтак, в возражениях на акт проверки ссылаться в первую очередь нужно на ошибочность выводов инспекторов. О процедурных нарушениях лучше умолчать.

О процедурных нарушениях лучше умолчать

О процедурных нарушениях лучше умолчатьСодержание возражений

Возражения могут быть поданы как на акт камеральной проверки в целом, так и на его отдельные части (п. 6 ст. 100 НК РФ). Налоговый кодекс каких-либо требований к оформлению и содержанию возражений на акт проверки, не содержит. Коммерсант составляет документ в произвольной форме.

Возражения могут быть поданы как на акт камеральной проверки в целом, так и на его отдельные части

Возражения могут быть поданы как на акт камеральной проверки в целом, так и на его отдельные частиВо вводной части документа целесообразно указать:- наименование индивидуального предпринимателя (полностью Ф.И.О.);- адрес места жительства (регистрации);- ИНН;- наименование инспекции, куда представляются возражения;- фамилия, инициалы и должность инспектора, проводившего камеральную проверку;- вид декларации (расчета), камеральная проверка которой проводилась (вид налога, период);- даты начала и окончания проверки;- дату представления возражений.

Во вводной части документа целесообразно указать необходимую информацию

Во вводной части документа целесообразно указать необходимую информациюВ основной части указываются выводы контролеров, с которыми вы не согласны. Дополнительно вполне можно указать положения акта проверки, с которыми вы согласны, особенно, если эти положения в чем-то подтверждают вашу позицию.

В основной части указываются выводы, с содержанием которых Вы не согласны

В основной части указываются выводы, с содержанием которых Вы не согласныПриложения к возражениям

Свои аргументы нужно приводить четко и кратко со ссылками на нормы Налогового кодекса (причем в редакции, действовавшей в спорный период). Весомым аргументом будут судебные решения, подтверждающие вашу правоту. Желательно брать решения по судебному округу, где работает ИП или решения Высшего арбитражного суда. Инспекторы понимают, что в случае судебного разбирательства, спор будут рассматривать арбитры конкретного округа, соответственно точка зрения судей других регионов их мало волнует. Также не забудьте о разъяснениях Минфина и ФНС.

Свои аргументы прилагаются в виде заверенных копий к возражениям

Свои аргументы прилагаются в виде заверенных копий к возражениямДокументы, прилагаемые к возражениям, инспекторы рассмотрят. Они не вправе не учитывать информацию в дополнительно представленных бумагах. Заметим, какие-либо недостающие или дополнительные документы можно представить не только вместе с возражениями, но и самостоятельно, согласовав с инспекцией срок их представления (п. 6 ст. 100 НК РФ). Принимая окончательное решение, инспекторы обязаны учитывать все имеющиеся у них документы (письмо Минфина России от 14 сентября 2009 г. № 03-02-07/1-425).

Принимая окончательное решение, инспекторы обязаны учитывать все имеющиеся у них документы

Принимая окончательное решение, инспекторы обязаны учитывать все имеющиеся у них документыЕсли подтверждающие документы вы представите инспекторам, это несомненно должно повлиять на окончательный вердикт, и, возможно, санкций удастся избежать или снизить величину доначислений.

Если подтверждающие документы вы представите инспекторам, это несомненно должно повлиять на окончательный вердикт

Если подтверждающие документы вы представите инспекторам, это несомненно должно повлиять на окончательный вердиктЕсли по каким-либо причинам представить документы инспекторам вы не успели, документы можно представить после вынесения решения по результатам проверки, при обжаловании этого решения в вышестоящей инспекции или суде.

Если представить документы инспекторам вы не успели, их можно представить после вынесения решения по результатам проверки

Если представить документы инспекторам вы не успели, их можно представить после вынесения решения по результатам проверкиСуд обязан принять и оценить представленные в судебное заседание документы. Об этом сказано в пункте 29 постановления Пленума Высшего арбитражного суда РФ от 28 февраля 2001 г. № 5. Суд отметил, что налогоплательщик в обоснование своих возражений по акту может представить в суд документы и иные доказательства независимо от того, были ли они представлены в инспекцию (п. 6 ст. 100 НК РФ).

В принятии и оценке представленных в судебное заседание документов, суд вам отказать не может

В принятии и оценке представленных в судебное заседание документов, суд вам отказать не можетЕсли камеральная проверка не выявила нарушений, акт по результатам проверки не составляется.

Если нарушения не выявлены - акт не составляется

Если нарушения не выявлены - акт не составляетсяКак составить возражение по акту камеральной проверки

Для составления и подачи возражений налогоплательщику отводится 15 рабочих дней со дня получения экземпляра акта камеральной проверки (ст. 100 НК РФ). Срок для представления возражений исчисляется со дня, следующего за днем, когда вы получили акт камеральной проверки (п. 2 ст. 6.1 НК РФ).

Штрафы за нарушения, выявленные в ходе камеральной проверки

Обратите внимание: приведенный в предыдущем абзаце порядок не распространяется на случаи, когда в ходе проверки выявлено налоговое правонарушение. Например, неуплата или неполная уплата налога в результате занижения налоговой базы или иного неправильного исчисления налога. Это правонарушение влечет наложение штрафа, предусмотренного статьей 122 НК РФ, - 20% от не уплаченной суммы налога либо 40% от этой суммы (если правонарушение носит умышленный характер).

Если выявлена неуплата - налагается штраф

Если выявлена неуплата - налагается штрафМатериалы проверки, в ходе которой установлено налоговое правонарушение, рассматривает руководитель налогового органа или его заместитель. Он выносит одно из следующих решений:- о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения;- об отказе в привлечении налогоплательщика к ответственности;- о проведении дополнительных мероприятий налогового контроля.

При выявлении правонарушения решение о привлечении выносит руководитель налогового органа

При выявлении правонарушения решение о привлечении выносит руководитель налогового органаРешение должно быть вынесено не позднее последнего дня срока, установленного для проведения проверки. Иными словами, не позднее трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога.

Срок выносимого решения должен быть не позднее последнего дня срока проведения проверки

Срок выносимого решения должен быть не позднее последнего дня срока проведения проверкиВ решении о привлечении налогоплательщика к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного правонарушения, как они установлены проведенной проверкой. Приводятся документы и иные сведения, подтверждающие данные обстоятельства, а также обстоятельства, отягчающие ответственность. Кроме того, указываются статьи Налогового кодекса, предусматривающие меры ответственности за конкретные правонарушения и применяемые к налогоплательщику меры ответственности. Также приводятся предложения об уплате не уплаченного или не полностью уплаченного налога, уплате пени за несвоевременное перечисление налога, начисленных на дату вынесения решения, и соответствующих налоговых санкций.

Решение о привлечении

Решение о привлеченииВ решении об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения указываются обстоятельства совершенного правонарушения, как они установлены проведенной проверкой. Приводятся документы и иные сведения, подтверждающие эти обстоятельства, а также установленные в процессе производства по делу о налоговом правонарушении обстоятельства, которые исключают привлечение налогоплательщика к ответственности. Кроме того, указывается пункт статьи 109 НК РФ, исключающий привлечение налогоплательщика к ответственности. Если в ходе проверки выявлена неуплата или неполная уплата налога, в решении приводятся предложения об его уплате, а также уплате пени за несвоевременное перечисление налога, начисленных на дату вынесения решения.

Решение об отказе

Решение об отказеВ решении о проведении дополнительных мероприятий налогового контроля указываются обстоятельства, вызывающие необходимость проведения этих мероприятий, а также решение о назначении конкретных мероприятий налогового контроля.

В решении о проведении дополнительных мероприятий указываются обстоятельства, вызывающие необходимость их проведения

В решении о проведении дополнительных мероприятий указываются обстоятельства, вызывающие необходимость их проведенияКопия решения налогового органа вручается налогоплательщику либо его представителю под расписку. Она может быть также передана иным способом, свидетельствующим о дате получения ее налогоплательщиком либо его представителем. Если такими способами вручить решение налогоплательщику или его представителю невозможно, решение можно отправить по почте заказным письмом. Письмо считается полученным по истечении шести дней после его отправки.

Копия решения налогового органа вручается налогоплательщику либо его представителю под расписку

Копия решения налогового органа вручается налогоплательщику либо его представителю под распискуВ десятидневный срок с момента вынесения решения налоговый орган направляет налогоплательщику требование об уплате не уплаченного или не полностью уплаченного налога и пени.

В десятиднеыный срок налоговый орган направляет налогоплательщику требование об уплате не уплаченного налога

В десятиднеыный срок налоговый орган направляет налогоплательщику требование об уплате не уплаченного налогаРешение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении 10 дней со дня вручения лицу, в отношении которого было вынесено соответствующее решение. Налогоплательщик имеет право подать апелляционную жалобу в вышестоящий налоговый орган, тем самым обжаловать решение.

Налоговая аппеляция и порядок ее подачи в вышестоящий налоговый орган

Налоговая аппеляция и порядок ее подачи в вышестоящий налоговый органОбстоятельства, смягчающие ответственность налогоплательщика

Существуют обстоятельства, которые как смягчают, так и отягчают ответственность налогоплательщика за выявленные в ходе проверки нарушения. Итак, обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, согласно ст. 112 НК РФ признаются:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

Правонарушения, под влиянием личных обстоятельств

Правонарушения, под влиянием личных обстоятельств- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

Правонарушение, совершенное под угрозой

Правонарушение, совершенное под угрозой- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

Тяжелое материальное положение правонарушителя

Тяжелое материальное положение правонарушителя- иные обстоятельства, которые судом или налоговым органом, рассматривающим дело, могут быть признаны смягчающими ответственность.

Иные обстоятельства

Иные обстоятельстваОбстоятельства, отягчающие ответственность налогоплательщика

Обстоятельствами, которые наоборот отягчают ответственность, признается совершение налогового правонарушения лицом, ранее уже привлекаемым к ответственности за аналогичное правонарушение. При этом нужно помнить, что лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течение 12 месяцев с момента вступления в законную силу решения суда или налогового органа.

Отягчающие обстоятельства

Отягчающие обстоятельстваКак избежать камеральной проверки?

Сдача отчетности с ошибками — это не решенные своевременно проблемы, которые вернутся к вам, возможно в самый неподходящий момент. Вся отчетность подвергается в налоговой инспекции камеральной проверке.

Напомним, в соответствии с п. 3 ст. 88 НК РФ, если камеральной налоговой проверкой выявляются ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, которые содержатся в представленных документах и данными, имеющимися у налогового органа, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

Внесение изменений в декларацию

Внесение изменений в декларациюПри получении вашей отчетности, налоговый инспектор осуществляет множество проверок:

- проверяется арифметическая правильность показателей;

- проверяется согласованность показателей в пределах одной отчетной формы;

- проверяется согласованность показателей между различными отчетными формами, в том числе между формами разных отчетных периодов.

Проверка согласованности показателей отчетов

Проверка согласованности показателей отчетовТо есть, исправлять ошибки все равно придется, но если их обнаружит инспектор, а не вы, процедура может оказаться намного болезненней. Инспектор вправе истребовать дополнительные документы, а такие требования всегда бывают «не кстати». Ни для кого не секрет, что в некоторых случаях запросы налоговиков могут попросту парализовать работу целой бухгалтерии.

Запрос документов из налоговой инспекции

Запрос документов из налоговой инспекцииЧтобы не допустить подобного, нужно проверить отчетность до её сдачи точно так же, как это делает инспектор. Это очень скрупулезная работа и если производить её вручную, она займет массу времени, а вероятность пропустить ошибку все равно останется., в связи с этим можно воспользоваться программными продуктами, которые за считанные минуты помогут вам сделать камеральную проверку электронной отчетности "глазами" налогового инспектора.

Эффективнее всего воспользоваться программами для проверки документации

Эффективнее всего воспользоваться программами для проверки документацииРазличия камеральной, выездной и других видов проверки

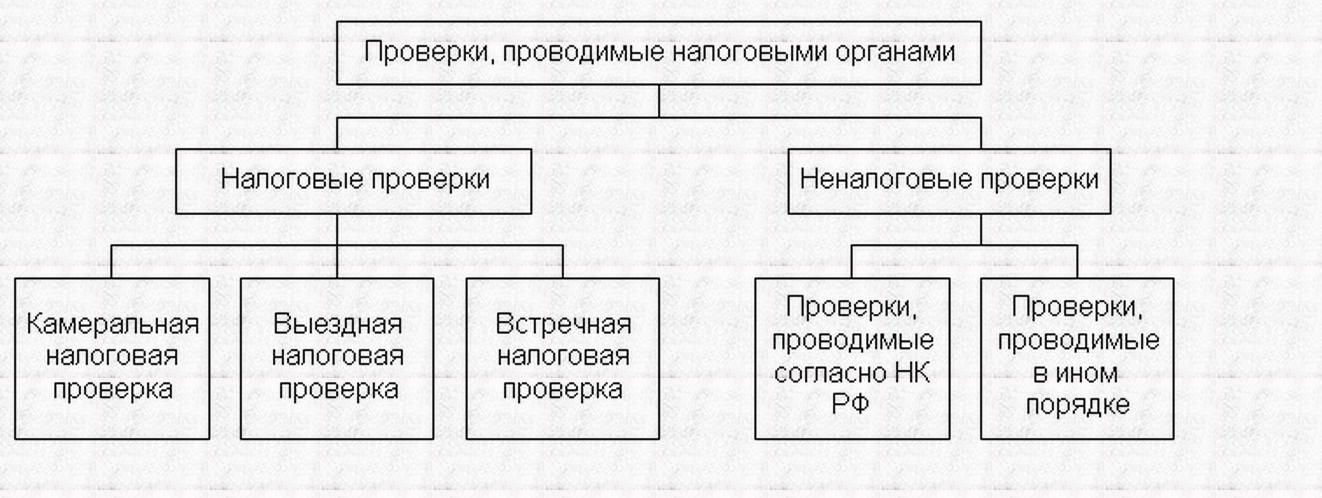

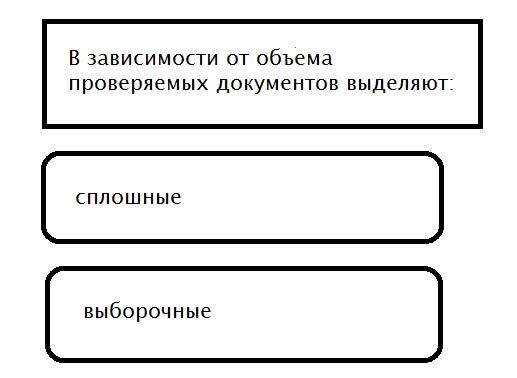

Рассмотрим, какие же проверки могут проводить налоговые органы. Проверки, проводимые налоговыми органами, можно классифицировать по различным основаниям.

Виды проверок, проводимых налоговыми органами

Виды проверок, проводимых налоговыми органамиВиды налоговых проверок по месту проведения

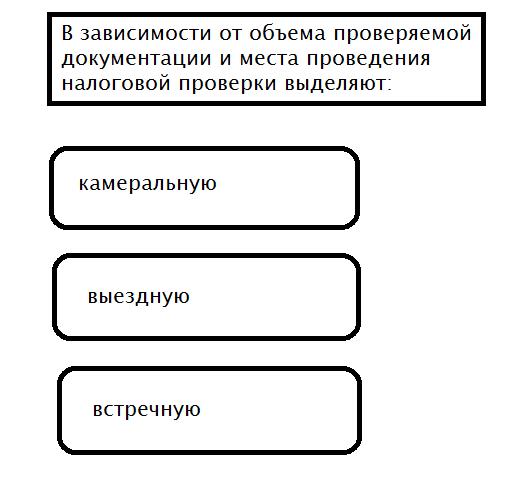

В зависимости от объема проверяемой документации и места проведения налоговой проверки выделяют:

- камеральную;

- выездную;

- встречную.

В зависимости от объема проверяемой документации и места проведения налоговой проверки

В зависимости от объема проверяемой документации и места проведения налоговой проверкиВ настоящее время камеральные проверки остаются существенным фактором пополнения бюджета. Обнаруженные в ходе камеральных проверок ошибки в самих налоговых декларациях, в обосновании льгот дают существенную прибавку в платежах в бюджет.

Пополнение бюджета

Пополнение бюджетаКамеральная проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки. Целью камеральной проверки является контроль за соблюдением налогоплательщиками законодательных и иных нормативных правовых актов о налогах и сборах, выявление и предотвращение налоговых правонарушений, взыскание сумм неуплаченных (не полностью уплаченных) налогов и соответствующих пени, возбуждение при наличии оснований процедуры взыскания в установленном порядке налоговых санкций, а также подготовка необходимой информации для обеспечения рационального отбора налогоплательщиков для проведения выездных налоговых проверок.

Под выездной налоговой проверкой понимается комплекс действий:

- по проверке первичных учетных и иных бухгалтерских документов налогоплательщика, регистров бухгалтерского учета, бухгалтерской отчетности и налоговых деклараций, хозяйственных и иных договоров, актов о выполнении договорных обязательств, внутренних приказов, распоряжений, протоколов, любых других документов;

Действия по проверке первичных учетных и иных бухгалтерских документов налогоплательщика

Действия по проверке первичных учетных и иных бухгалтерских документов налогоплательщика- по осмотру (обследованию) различных предметов, любых используемых налогоплательщиком для извлечения доходов либо связанных с содержанием объектов налогообложения производственных, складских, торговых и иных помещений и территорий; по проведению инвентаризации принадлежащего налогоплательщику имущества;

Действия по осмотру (обследованию) различных предметов

Действия по осмотру (обследованию) различных предметовВпервые термин "Выездная налоговая проверка" введен в обиход контрольной работы Налоговым кодексом Российской Федерации. Ранее проверки, проводимые с выходом к налогоплательщику, назывались документальными. Однако, разница между понятиями "выездная" и "документальная" проверки отнюдь не терминологическая. Существует распространенное мнение, что выездная налоговая проверка и документальная проверки это одно и то же. Однако, на самом деле, это отнюдь не тождественные понятия. Так, выездная налоговая проверка - это проверка, проводимая, как правило, в помещении налогоплательщика. Документальная же проверка - это проверка, охватывающая первичную бухгалтерскую документацию и учетные регистры налогоплательщика. При этом ни один законодательный акт не уточняет место проведение такой проверки.

Отличия камеральной проверки от выездной

Отличия камеральной проверки от выезднойОсновными участниками, выездной налоговой проверки являются проверяемая организация или индивидуальные предприниматели и налоговый орган (его должностные лица). Однако с выездными проверками могут быть сопряжены действия и других лиц, например, экспертов, переводчиков, но такие действия, как правило, бывают обусловлены инициативой налогового органа.

Основными участниками, выездной налоговой проверки являются проверяемая организация

Основными участниками, выездной налоговой проверки являются проверяемая организацияЦель выездной налоговой проверки практически такая же, как и камеральной: осуществление контроля за правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов, за соблюдением законодательства о налогах и сборах, взыскание недоимок по налогам и пени, привлечение виновных лиц к ответственности за совершение налоговых правонарушений, предупреждение таких правонарушений. Однако они достигаются другими, специфическими именно для выездных проверок средствами. Например, выемка документов и предметов в рамках налогового контроля может быть осуществлена только при проведении выездной проверки.

Проведение мероприятий в ходе налогового контроля, таких, как выемка документов

Проведение мероприятий в ходе налогового контроля, таких, как выемка документовВыездной налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика непосредственно предшествовавшие году проведения проверки. Налоговый орган не вправе проводить в течение одного календарного года две выездные проверки и более по одним и тем же налогам за один и тот же период. Срок проведения - не более двух месяцев; в исключительных случаях вышестоящий налоговый орган может увеличить продолжительность налоговой проверки до трех месяцев.

Период проверки не должен превышать три календарных года

Период проверки не должен превышать три календарных годаСрок проведения выездной проверки включает время фактического нахождения проверяющих на территории проверяемого предприятия. Однако в указанный срок не засчитываются периоды между вручением налогоплательщику требования о представлении документов и предоставлением им запрашиваемых при проведении проверки документов. Порядок проведения выездной налоговой проверки несколько отличается от порядка проведения камеральной проверки.

Отличия выездной от камеральной проверки в порядке проведения

Отличия выездной от камеральной проверки в порядке проведенияВ ходе выездной проверки может возникнуть необходимость проведения осмотра помещений и территорий, используемых для извлечения дохода либо связанных с содержанием объектов налогообложения, в проведении инвентаризации имущества, производстве выемки документов и предметов и др. В ряде случаев, предусмотренных Кодексом, при проведении контрольных действий должны составляться протоколы. Для оформления результатов как камеральных, так и выездных налоговых проверок составляется акт налоговой проверки (п.5 ст.100 НК РФ), а в случае выездной налоговой проверки сначала составляется справка, только затем составляется акт выездной налоговой проверки.

Отличия оформления результатов выездной от камеральной проверки

Отличия оформления результатов выездной от камеральной проверкиСтатья 87 НК РФ предусматривает возможность проведения таких налоговых проверок, как встречные.

Встречная проверка - это сопоставление разных экземпляров одного и того же документа. Исходя из сущности метода, его можно применять лишь по документам, которые оформляется не в одном, а в нескольких экземплярах. К их числу относятся документы, которыми оформляются поступление или отпуск материальных ценностей (накладные, счета-фактуры и т.д.). Экземпляры документов находятся либо в различных организациях либо в разных структурных подразделениях предприятия. При условии правильного отражения хозяйственной деятельности, разные экземпляры документа имеют одно и то же содержание. В иных случаях документы оформляются лишь в одном экземпляре, либо имеют различное содержание. При сопоставлении документов могут не совпадать: количество товара, единица измерения, цена товара и пр. Отсутствие экземпляра документа может быть признаком не документирования факта хозяйственной деятельности, и как следствие - сокрытия доходов.

Отсутствие экземпляра документа может быть признаком сокрытия доходов

Отсутствие экземпляра документа может быть признаком сокрытия доходовНа практике встречная проверка является частью проводимой камеральной или выездной налоговой проверки. Полученные в результате встречной проверки данные включаются в основной акт выездной или камеральной проверки ( отражаются в вынесенном Постановлении о привлечении к налоговой ответственности). На основании этих данных делается основной вывод о проведенной проверке.

На основании данных проверки и делается основной вывод

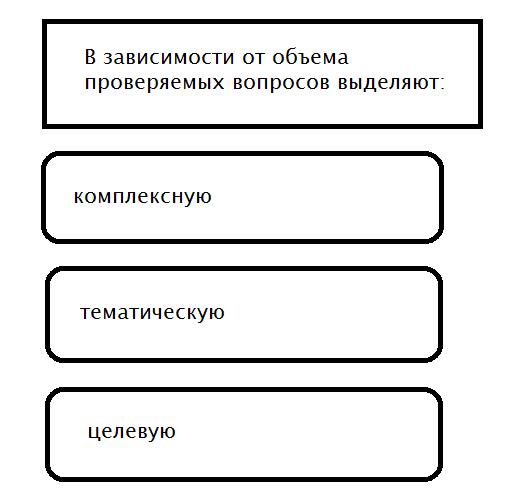

На основании данных проверки и делается основной выводВиды налоговых проверок в зависимости от проверяемых вопросов

В зависимости от объема проверяемых вопросов выделяют проверки:

- комплексную;

- тематическую;

- целевую.

В зависимости от объема проверяемых вопросов выделяют комплексную, тематическую, целевую проверку

В зависимости от объема проверяемых вопросов выделяют комплексную, тематическую, целевую проверкуКомплексная проверка - это проверка финансово-хозяйственной деятельности организации за определенный период времени по всем вопросам соблюдения налогового законодательства. В настоящее время частота проведения комплексных проверок не установлена. При наличии у налогового органа оснований предполагать, что учет и уплата налогов (сборов) ведутся с нарушениями, комплексные проверки проводятся не реже одного раза в три года (срок давности по проверяемому периоду). Налогоплательщики, имеющие положительную репутацию, могут не подвергаться комплексной налоговой проверке вообще.

Комплексная проверка проводится не реже 1 раза в 3 года

Комплексная проверка проводится не реже 1 раза в 3 годаТематическая проверка - это проверка отдельных вопросов финансово-хозяйственной деятельности организации (например, проверка правильности исчисления и уплаты налога на прибыль, НДС, налога на имущество, других налогов). Такие проверки проводятся по мере необходимости, определяемой руководителем налогового органа.

Тематические проверки проводятся по мере необходимости

Тематические проверки проводятся по мере необходимостиТематическая проверка проводится или как элемент комплексной проверки, или как отдельная проверка по установленным фактам нарушения законодательства на основании текущего налогового наблюдения. Соответственно ее результаты оформляются либо отдельным актом, либо отражаются в акте комплексной проверки. Если возникает необходимость в проведении на основе тематической проверки комплексной проверки, должно быть принято дополнительное решение, расширяющее круг проверяемых вопросов.

Если есть необходимость в проведении комплексной на основе тематической проверки, тогда расширяют круг проверяемых вопросов