Корпоративный налог (Corporate Tax) - это

Структура публикации

- Корпоративный налог - это, определение

- Что такое корпоративный налог?

- Корпоративный налог в различных странах

- Корпоративный налог в Австрии

- Корпоративный налог в Барбадосе

- Корпоративный налог в Бельгии

- Корпоративный налог в Болгарии

- Корпоративный налог в Великобритании

- Корпоративный налог в Германии

- Корпоративный налог в Египте

- Корпоративный налог в Ирландии

- Корпоративный налог в Испании

- Корпоративный налог в Казахстане

- Плательщики корпоративного подоходного налога

- Cтруктура и состав совокупного годового дохода юридических лиц

- Принципы определения цены товаров (работ, услуг) для целей налогообложения

- Корректировка совокупного годового дохода

- Определение налогооблагаемого дохода

- Корректировка налогооблагаемого дохода

- Порядок переноса убытков в целях налогообложения

- Механизм исчисления и сроки уплаты корпоративного подоходного налога

- Российская фирма работает в Казахстане: как платить корпоративный налог

- Корпоративный налог на Кипре

- Корпоративный налог в Люксембурге

- Как обойти корпоративный налог Люксембурга, используя особенности законодательства

- Корпоративный налог в Нидерландах

- Корпоративный налог в Португалии

- Корпоративный налог в Сингапуре

- Корпоративный налог в Словении

- Корпоративный налог в Таиланде

- Корпоративный налог в Турции

- Корпоративный налог в Финляндии

- Корпоративный налог в Финляндии

- Корпоративный налог в Японии

- Топ стран с низким корпоративным налогом

Корпоративный налог - это, определение

Корпоративный налог - это налог, взимаемый с юридических лиц (не обязательно корпораций), в отличие от налога, взимаемого с физических лиц(personal tax).

Человек считающий корпоративный налог

Человек считающий корпоративный налогКорпоративный налог - это налог, взимаемый с прибыли от коммерческих операций и с другого дохода компаний (корпораций) и иных инкорпорированных организаций. Ставки и порядок взимания К.н. определяются при принятии государственного бюджета. В США основная ставка К.н. - 34%, но за первые 50 тыс. долл. прибыли корпорация платит 15%, за следующие 25 тыс. долл. - 25% и за оставшуюся часть - 34%. На доходы от 100 до 335 тыс. долл. дополнительный налог - 5%. Налоги на доходы корпораций взимают и отдельные штаты США (от 3 до 12%). Компаниям предоставляются разные налоговые льготы. В Великобритании основная ставка К.н. - 35%, но при доходах до 200 тыс. фунтов стерлингов компании платят 25%, от 200 тыс. до 1 млн. фунтов стерлингов также ставки ниже 35%. Считается, что К.н. включает уплату акционерами подоходного налога с дивидендов. Во Франции ставка налога на прибыль компаний - 34%, в ФРГ - в среднем 42%, в Японии - около 40% прибыли компаний.

Корпоративный налог в США

Корпоративный налог в США

Корпоративный налог - это налог на прибыль корпораций (акционерных обществ). Может взиматься как по прогрессивной шкале налогообложения (к примеру, в США), что предусматривает несколько уровней прибыли и применения увеличивающихся (прогрессивных) ставок налога для каждого последующего уровня, так и по плоской, где одна и та же ставка применяется для всех уровней прибыли (как, к примеру подоходный налог с физических лиц в России и в Казахстане).

Юмористический пример корпоративного налога, как часть прибыли уходит на налоги

Юмористический пример корпоративного налога, как часть прибыли уходит на налогиКорпоративный налог - это особый вид подоходного налога. Неограниченно обязанными налогоплательщиками корпоративного налога являются решительно все юридические лица частного права, такие как общества с привлеченным капиталом (Kapitalgesellschaft), т.е. Aktiengesellschaft – AG, Kommanditgesellschaften – KG auf Aktien, Gesellschaften mit beschränkten Haftung – GmbH и UG (haftungsbeschränkt), Erwerbs- und Wirtschaftsgenossenschaften, Versicherungs- und Pensionsfondsvereine и другие товарищества (Personenvereinigungen), включая иностранные, при их местонахождении или ведении предпринимательской деятельности внутри Германии. При этом государственные университеты и другие вузы, церковные учреждения и профессиональные палаты являются ограниченно обязанными налогоплательщиками корпоративного налога. Освобождены от обязанности уплачивать корпоративный налог объединения работников одной или нескольких профессий (Berufsverbände) вне публично-правового характера, политические партии и общественно-полезные общества с привлеченным капиталом. Не подлежат уплате этого налога объединения для осуществления предпринимательской деятельности всех других правовых форм (Einzelunternehmer, GbR, OHG, KG).

Корпоративный налог в Германии платят все юридические лица

Корпоративный налог в Германии платят все юридические лицаКорпоративный налог - это налог, который относится к прямым и личным налогам, входит в группу налогов на доходы и является источником доходов республиканского бюджета

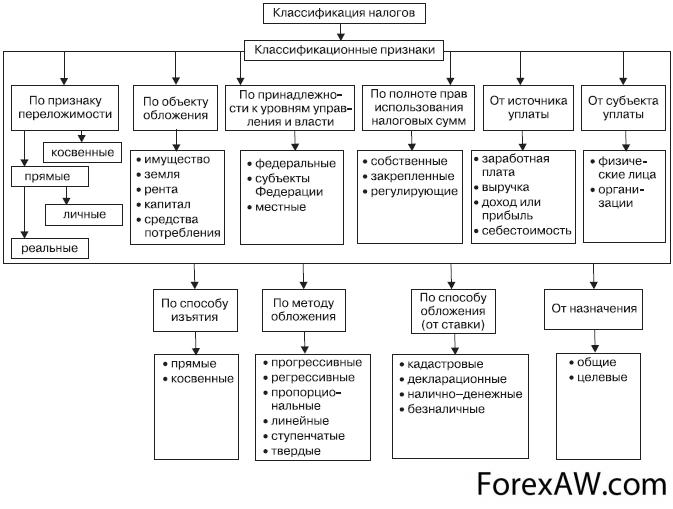

Классификация налогов - корпоративный налог является прямым и личным налогом

Классификация налогов - корпоративный налог является прямым и личным налогомКорпоративный налог - это аналог налога на прибыль в России.

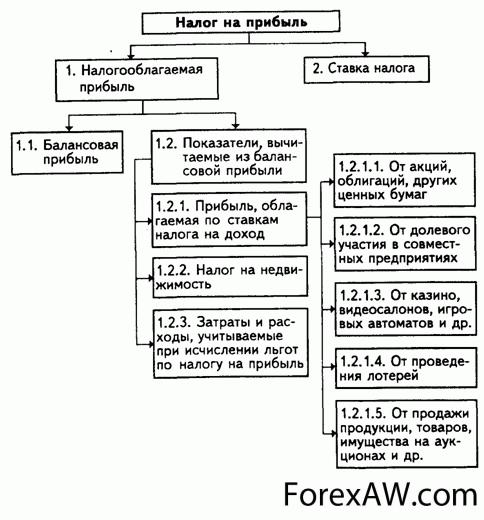

Схема из чего складывается налог на прибыль

Схема из чего складывается налог на прибыльКорпоративный налог - это налог устанавливаемый налоговым ведомством на основании результатов компании за предыдущий год, взимается поквартально, по результатам года происходит корректировка.Если офис и место управления находятся в разных странах, то резидентность компании согласно большинству соглашений об избежание двойного налогообложения определяется по местоположению центрального органа управления, где принимаются окончательные решения.

Корпоративный налог зависит от результатов компании

Корпоративный налог зависит от результатов компанииКорпоративный налог - это налог, который взимается с общего дохода компании, уменьшенного на сумму расходов. Плательщиками этого налога признаются организации, зарегистрированные в стране или имеющие там основное место управления.

Корпоративный налог высчитывается из общего дохода компании, после вычетов расходов

Корпоративный налог высчитывается из общего дохода компании, после вычетов расходовЧто такое корпоративный налог?

Корпоративные налоги - любой тип налогов, которые корпорация обязана оплатить местному, государству, и агентствам по федеральному налогу в обмен на привилегию того, чтобы быть позволенным вести дело в пределах применимых юрисдикций. В большинстве случаев, каждая юрисдикция обеспечивает ясный набор руководящих принципов для того, чтобы вычислить сумму корпоративного налога, бывшего должного за любой данный налоговый период. Корпорации, как ожидают, зарегистрируют документы наряду с представлением регулярных платежей налогов согласно набору регулирующих положений в месте налоговой инспекцией.

Все тонкости корпоративного права можно найти в налоговом законодательстве

Все тонкости корпоративного права можно найти в налоговом законодательствеТочный метод для того, чтобы вычислить корпоративный налог изменится, поскольку у различных юрисдикций могут быть различные законы относительно налогообложения фирм и делового дохода. В некоторых случаях, к корпоративному налогу получают доступ на сумме прибыли, произведенной компанией; то есть, налоги не должны на фактическом собранном доходе, но только на части, которая остается после того, как компания покрыла основные операционные расходы. В других ситуациях корпоративный налог применен к собранному доходу во время процитированного периода, хотя вероятно, что акция налогов будет возмещена, когда годовой доход корпоративного налога будет зарегистрирован.

Корпоративный налог выплачивается после того, как компания оплатила операционные расходы

Корпоративный налог выплачивается после того, как компания оплатила операционные расходыДля корпорации весьма обычно вычислить сумму корпоративного налога, бывшего должного данной юрисдикции ежемесячно, даже когда требования регистрации заставляют налоги быть представленными на ежеквартальной основе. Этот подход позволяет корпорации ассигновать часть прибыли для того, чтобы оплатить налоги в течение периода, вместо того, чтобы пытаться придумать полную сумму когда-то. Меньшие фирмы в особенности, вероятно, будут использовать этот метод.

Корпоративный налог нужно платить ежеквартально

Корпоративный налог нужно платить ежеквартальноЭто весьма обычно для местной юрисдикции, которая предпринята, чтобы привлечь новые фирмы в область, чтобы предложить разрыв на должном корпоративном налоге. Это часто в обмен на открытие средства в области, которая обеспечит существенный источник рабочих мест и введение нового дохода в местную экономику. Временный разрыв корпоративного налога может быть в действительности сроком на годы, с предоставлением, что корпорация продолжает управлять средством для, по крайней мере, того же самого номера лет как расширенная налоговая льгота.

Корпоративный налог обеспечивает доход в местную экономику

Корпоративный налог обеспечивает доход в местную экономикуКорпоративный налог в различных странах

Корпоративный налог в Австрии

Доход юридических лиц облагается корпорационным налогом (Körperschaftssteuer) . Корпорационный налог в Австрии, размер которого составляет как правило 25 %, как и подоходный - 25%, является годовым налогом и устанавливается после подачи налоговой декларации по истечении календарного года.

Корпоративный налог в Австрии 25%

Корпоративный налог в Австрии 25%Налог с юридических лиц, платящих корпоративный налог, разделяют на подлежащих ограниченному или неограниченному налогообложению.

В Австрии корпоративный налог разделяется на две части

В Австрии корпоративный налог разделяется на две частиФирмы, где центральное руководство находится в Австрии, подлежат неограниченному налогообложению, следовательно, доходы, полученные во всех странах мира, облагаются налогом в Австрии. К этой группе относятся:

- органы публичного права, такие как федерация, земли, общины, экономические палаты и больничные кассы социального страхования;

Общины в Австрии подлежат к неограниченному налогообложению

Общины в Австрии подлежат к неограниченному налогообложению- юридические лица частного права, такие как акционерные общества, общества с ограниченной ответственностью, экономические товарищества, страховые объединения и прочие юридические лица частного права;

Акционерные обещества в Австрии подлежат к неограниченному налогообложению

Акционерные обещества в Австрии подлежат к неограниченному налогообложению- фонды, учреждения и другие объединения с целевым назначением имущества.

Фонды и учереждения в Австрии подлежат к неограниченному налогообложению

Фонды и учереждения в Австрии подлежат к неограниченному налогообложениюОграниченному налогообложению подлежат фирмы, чье руководство находится вне Австрии и имеют здесь только дочерние предприятия. Фирмы,учредители которых несут ответственность только своими вкладами- это общества с ограниченной ответственностью и акционерные общества, обязаны согласно торговому кодексу вести бухгалтерию.

Дочерние компании в Австралии относятся к ограниченному налогообложению

Дочерние компании в Австралии относятся к ограниченному налогообложениюСчитается, что доходы таких фирм являются исключительно доходами от производственной деятельности. В следствии чего, их прибыль облагается корпорационным налогом в размере 25 %. В отличие от этих фирм другие фирмы, такие как союзы, общества или объединения, могут иметь также и доходы от непроизводственной деятельности, например, доход от сдачи в аренду, доход от капитала.

Не дочерние компании в Австрии могут иметь доход от непроизводственной деятельности

Не дочерние компании в Австрии могут иметь доход от непроизводственной деятельностиКорпоративный налог в Барбадосе

Корпоративный налог на Барбадосе высокий. Основная ставка 25%, а ставка для малого бизнеса – 15%. Для того, чтобы квалифицироваться на более низкую налоговую ставку, бизнес на Барбадосе может иметь:

Основная ставка корпоративного налога на Барбадосе составляет 25%

Основная ставка корпоративного налога на Барбадосе составляет 25%- 1 миллион барбадосских долларов или меньше предоплаченного капитала

Можно получить более низкую корпоративную ставку, если у вас есть 1 миллион барбадосских долларов

Можно получить более низкую корпоративную ставку, если у вас есть 1 миллион барбадосских долларов- Оборот, который не превышает 2 000 000 барбадосских долларов

Корпоративную ставку на Барбадосе можно понизить, если ваш оборот не больше 2 000 000 барбадосских $

Корпоративную ставку на Барбадосе можно понизить, если ваш оборот не больше 2 000 000 барбадосских $

- Менее 25 работников

Если у вас менее 25 работников, вы можете получить сниженный корпоративный доход на Барбадосе

Если у вас менее 25 работников, вы можете получить сниженный корпоративный доход на Барбадосе

Если у вас нет специальных и особых причин для использования оффшорной компании, которая зарегистрирована на Барбадосе, я бы воздержалась от регистрации оффшора на Барбадосе. Однако если вы хотите зарегистрировать оффшорную компанию на Барбадосе, то лучше выбрать международную бизнес компанию. Если ваша оффшорная компания торговая ( не инвестиционная), то ваша ставка корпоративного налога может быть 1% - 2.5%.

Открывая на Барбадосе международную бизнес компанию, ваш налог составит 1% - 2,5%

Открывая на Барбадосе международную бизнес компанию, ваш налог составит 1% - 2,5%Корпоративный налог в Бельгии

Общая корпоративная ставка налога в Бельгии составляет 33,99%.

Корпоративная ставка в Бельгии - 33,99%

Корпоративная ставка в Бельгии - 33,99%Для компаний обоих видов возможна пониженная прогрессирующая ставка корпоративного налога, которая применяется в том случае, если компания выполняет следующие условия:

Корпоративный налог в Бельгии можно понизить

Корпоративный налог в Бельгии можно понизить- прибыль компании не превышает € 322 500 в год;

Корпоративный налог в Бельгии понижается, если ваша прибыль не превышает 322 500 евро

Корпоративный налог в Бельгии понижается, если ваша прибыль не превышает 322 500 евро- физические лица (одно или несколько) не являются держателями более 50% акций компании;

Корпоративный налог в Бельгии понижается, если более 50% акций не принадлежат физическому лицу

Корпоративный налог в Бельгии понижается, если более 50% акций не принадлежат физическому лицу- компания платит как минимум одному директору (физическому лицу) годовую заработанную плату в размере не менее чем € 36 000;

Если платить директору компании не меньше чем 36 000 евро год, корпоративный налог в Бельгии можно снизить

Если платить директору компании не меньше чем 36 000 евро год, корпоративный налог в Бельгии можно снизить- компания не выплачивает дивиденды, составляющие более 13% от оплаченного уставного капитала;

Корпоративной налог в Бельгии можно снизить, если не выплачивать дивиденды

Корпоративной налог в Бельгии можно снизить, если не выплачивать дивиденды- компания не принадлежит к группе компаний с единым координационным центром принятия решения и контроля;

Если у вашей компании нет единого кондиционного центра корпоративный налог в Бельгии можно снизить

Если у вашей компании нет единого кондиционного центра корпоративный налог в Бельгии можно снизить- компания не имеет акционеров, общая доля владения которых в сумме превышает 50% от суммы оплаченного уставного капитала плюс сумма налогооблагаемых резервов, которые формируются из нераспределённых (доходов) компании своим акционерам после получения дохода.

Корпоративный налог в Бельгии можно снизить, если у вас нет акционеров, которые владеют в сумме более 50% компании

Корпоративный налог в Бельгии можно снизить, если у вас нет акционеров, которые владеют в сумме более 50% компанииПод резервами понимается то, что если компания получает доход, то она может поступить с ним двумя способами:

- распределить всю прибыль или часть её, после уплаты налога, в виде дивидендов акционерам;

В Бельгии доход, после оплаты налога, можно выплачивать акционерам в виде дивидендов

В Бельгии доход, после оплаты налога, можно выплачивать акционерам в виде дивидендов

- сохранить всю прибыль или часть её после уплаты налога в виде резервов на развитие компании.

В Бельгии доход компании, можно оставить в виде резерва, после уплаты налогов

В Бельгии доход компании, можно оставить в виде резерва, после уплаты налоговТак как резервы могут образовываться из прибыли компании, то обычно, они подлежат налогообложению в Бельгии до включения их в калькуляцию по исчислению ставки пониженного налога и называются “taxed reserves”. Однако ряд специальных постановлений Бельгии предусматривает, что часть дохода может быть освобождена от налогообложения для направления в ряд инвестиций. Такие резервы отражаются в бухучёте бельгийской компании как “non-taxed reserves”.

Часть прибыли компании в Бельгии может быть освобождена от корпоративного налога

Часть прибыли компании в Бельгии может быть освобождена от корпоративного налогаПример 1:

Стоимость акций компании равна 60

Оплаченный капитал равен 10 и нераспределённые резервы - 40

Таким образом, 60 больше, чем (10+40)/2 =25

Следовательно, такая компания не сможет воспользоваться преимуществами пониженной налоговой ставки.

Пример расчета, когда компания в Бельгии не может воспользоваться понижением корпоративного налога

Пример расчета, когда компания в Бельгии не может воспользоваться понижением корпоративного налогаПример 2:

Стоимость акций компании равна 60

Оплаченный капитал равен 10 и нераспределённые резервы – 150

Таким образом, 60 меньше, чем (10+150)/2 = 80

Следовательно, такая компания сможет воспользоваться преимуществами пониженной налоговой ставки.

К этому следует добавить, что при определении 50% оплаченного акционерного капитала материнской компании, стоимость тех акций, которые представляют более 75% акционерного капитала дочерних компаний, не учитываются.

Пример расчета, когда компания в Бельгии может воспользоваться понижением корпоративного налога

Пример расчета, когда компания в Бельгии может воспользоваться понижением корпоративного налогаПример 3:

Компания владеет акциями:

- дочерней компании А: 50 акций стоимостью 100 (акционерный капитал распределен между 1,000 акциями)

- дочерней компании В: 100 акций стоимостью 500 (акционерный капитал распределен между 1,000 акциями)

- дочерней компании С: 800 акций стоимостью 1,500 (акционерный капитал распределен между 1,000 акциями)

Общая стоимость акций компании : (100+500+1,500) = 2,100

Оплаченный капитал равен 10 и нераспределенные резервы - 3,000

В результате, хотя 2,100 больше, чем (10+3,000)/2 = 1,505, компания может пользоваться преимуществами пониженной ставки налога, потому что акции дочерней компании С не вошли в расчетную стоимость акционерного капитала материнской компании, т.к. они представляют более 75% акционерного капитала в дочерней компании С.

Таким образом, окончательный результат таков: (2,100-1,500) = 600, что меньше, чем (10 + 3,000)/2 =1, 505.

Пониженная прогрессирующая ставка корпоративного налога по отношению к ежегодному доходу выглядит следующим образом:

до € 25 000 - 24,25%

€ 25 001 - 90 000 - 31%

€ 90 001 - 322 500 - 34,5%

Пример расчета, когда компания владеет акциями дочерними компаниями в Бельгии и хочет снизить налоговую ставку

Пример расчета, когда компания владеет акциями дочерними компаниями в Бельгии и хочет снизить налоговую ставкуПрежде чем планировать деятельность, подпадающую под вышеописанную, мы рекомендуем получить дополнительную консультацию от аудитора в Бельгии.

Проконсультируетесь с аудитором из Бельгии, насчет пониженной прогрессирующей ставки

Проконсультируетесь с аудитором из Бельгии, насчет пониженной прогрессирующей ставкиВ Бельгии можно зарегистрировать партнерство, которое не является юридическим лицом, а потому не подлежит обложению корпоративным налогом. По сути, оно расценивается как «прозрачное» для корпоративных налогов, а партнеры будут облагаться налогом персонально, уплачивая подоходный налог по месту своей налоговой резидентности. Однако, это очень тонкий момент, и мы рекомендуем в каждом конкретном случае получить дополнительную консультацию у специалистов. Нужно обязательно обратиться к соглашению об избежании двойного налогообложения (если таковое имеется между Бельгией и страной, где участник партнёрства является резидентом), а также посмотреть, будет ли такой иностранный участник партнёрства обладать постоянным местом осуществления деятельности (place of business) в Бельгии.

В Бельгии можно обойти корпоративный налог, если зарегистрировать партнерство не юр. лицом

В Бельгии можно обойти корпоративный налог, если зарегистрировать партнерство не юр. лицомПо общему правилу, если иностранная компания является партнером в бельгийской компании, то считается, что она уже имеет постоянное представительство в Бельгии, а, следовательно, партнеры будут облагаться налогом в Бельгии на доходы, которые они получат от партнерства.

Партнеры иностранной компании будут облагаться налогом на прибыль полученную от их партнерства

Партнеры иностранной компании будут облагаться налогом на прибыль полученную от их партнерстваБельгийские компании учреждаются в присутствии местного нотариуса, которому предоставляются легализованные копии паспортов для учредителей - иностранных физических лиц или переведенная и легализованная копия Протокола об учреждении для учредителей – иностранных юридических лиц.

Чтобы учредить компанию в Бельгии, необходимо обратиться к местному нотариусу

Чтобы учредить компанию в Бельгии, необходимо обратиться к местному нотариусуУчредителям не обязательно лично приезжать в Бельгию. Они могут выписать доверенность на то, чтобы их представлял местный юрист. В таком случае, подписи учредителей на доверенности должны быть легализованы в бельгийском посольстве или консульстве.

Можно написать доверенность и не присутствовать в Бельгии при оформлении компании

Можно написать доверенность и не присутствовать в Бельгии при оформлении компанииВсе компании регистрируется в Арбитражном Суде Бельгии, который выписывает свидетельство о регистрации только в том случае, если будут предоставлены достаточные доказательства, что у иностранного директора (если таковой будет в компании) есть разрешения на работу и постоянное жительство в Бельгии.

Компании в Бельгии регистрируется в Арбитражном суде

Компании в Бельгии регистрируется в Арбитражном судеЕжегодно бельгийская компания должна сдавать аудиторский отчет и заполнять налоговую декларацию.

Компания в Бельгии должна раз в год сделать аудиторский отчет и налоговую декларацию

Компания в Бельгии должна раз в год сделать аудиторский отчет и налоговую декларациюБельгия заключила соглашения об избежании двойного налогообложения с такими странами, как:

- Австралия;

Государственный флаг Австралии

Государственный флаг Австралии- Австрия;

Государственный флаг Австрии

Государственный флаг Австрии- Азербайджан;

Государственный флаг Азербайджана

Государственный флаг Азербайджана- Албания;

Государственный флаг Албании

Государственный флаг Албании- Алжир;

Государственный флаг Алжира

Государственный флаг Алжира- Аргентина;

Государственный флаг Аргентины

Государственный флаг Аргентины- Армения;

Государственный флаг Армении

Государственный флаг Армении- Бангладеш;

Государственный флаг Бангладеша

Государственный флаг Бангладеша- Беларусь;

Государственный флаг Беларуси

Государственный флаг Беларуси- Болгария;

Государственный флаг Болгарии

Государственный флаг Болгарии- Босния;

Государственный флаг Боснии

Государственный флаг Боснии- Бразилия;

Государственный флаг Бразилии

Государственный флаг Бразилии- Великобритания;

Государственный флаг Великобритании

Государственный флаг Великобритании- Венгрия;

Государственный флаг Венгрии

Государственный флаг Венгрии- Венесуэла;

Государственный флаг Венесуэлы

Государственный флаг Венесуэлы- Вьетнам;

Государственный флаг Вьетнама

Государственный флаг Вьетнама- Германия;

Государственный флаг Германии

Государственный флаг Германии- Герцеговина;

Государственный флаг Герцеговины

Государственный флаг Герцеговины- Гонконг;

Государственный флаг Гонконга

Государственный флаг Гонконга- Греция;

Государственный флаг Греции

Государственный флаг Греции- Грузия;

Государственный флаг Грузии

Государственный флаг Грузии- Дания;

Государственный флаг Дании

Государственный флаг Дании- Египет;

Государственный флаг Египта

Государственный флаг Египта- Израиль;

Государственный флаг Израиля

Государственный флаг Израиля- Индия;

Государственный флаг Индии

Государственный флаг Индии- Индонезия;

Государственный флаг Индонезии

Государственный флаг Индонезии- Ирландия;

Государственный флаг Ирландии

Государственный флаг Ирландии- Исландия;

Государственный флаг Исландии

Государственный флаг Исландии- Испания;

Государственный флаг Испании

Государственный флаг Испании- Италия;

Государственный флаг Италии

Государственный флаг Италии- Казахстан;

Государственный флаг Казахстана

Государственный флаг Казахстана- Канада;

Государственный флаг Канады

Государственный флаг Канады- Кипр;

Государственный флаг Кипра

Государственный флаг Кипра- Киргизия;

Государственный флаг Киргизии

Государственный флаг Киргизии- Китай;

Государственный флаг Китая

Государственный флаг Китая- Корея;

Государственный флаг Кореи

Государственный флаг Кореи- Кувейт;

Государственный флаг Кувейта

Государственный флаг Кувейта- Латвия;

Государственный флаг Латвии

Государственный флаг Латвии- Литва;

Государственный флаг Литвы

Государственный флаг Литвы- Люксембург;

Государственный флаг Люксембурга

Государственный флаг Люксембурга- Македония;

Государственный флаг Македонии

Государственный флаг Македонии- Малайзия;

Государственный флаг Малайзии

Государственный флаг Малайзии- Мальта;

Государственный флаг Мальты

Государственный флаг Мальты- Марокко;

Государственный флаг Марокко

Государственный флаг Марокко- Мексика;

Государственный флаг Мексики

Государственный флаг Мексики- Молдавия;

Государственный флаг Молдавии

Государственный флаг Молдавии- Монголия;

Государственный флаг Монголии

Государственный флаг Монголии- Нигерия;

Государственный флаг Нигерии

Государственный флаг Нигерии- Нидерланды;

Государственный флаг Нидерландов

Государственный флаг Нидерландов- Новая Зеландия;

Государственный флаг Новой Зеландии

Государственный флаг Новой Зеландии- Норвегия;

Государственный флаг Норвегии

Государственный флаг Норвегии- Объединённые Арабские Эмираты;

Государственный флаг Объединенных Арабских Эмиратов

Государственный флаг Объединенных Арабских Эмиратов- Пакистан;

Государственный флаг Пакистана

Государственный флаг Пакистана- Польша;

Государственный флаг Польши

Государственный флаг Польши- Португалия;

Государственный флаг Португалии

Государственный флаг Португалии- Россия;

Государственный флаг России

Государственный флаг России- Румыния;

Государственный флаг Румынии

Государственный флаг Румынии- Сенегал;

Государственный флаг Сенегала

Государственный флаг Сенегала- Сербия и Монтенегро;

Государственный флаг Сербии

Государственный флаг Сербии- Сингапур;

Государственный флаг Сингапура

Государственный флаг Сингапура- Словакия;

Государственный флаг Словакии

Государственный флаг Словакии- Словения;

Государственный флаг Словении

Государственный флаг Словении- США;

Государственный флаг США

Государственный флаг США- Таджикистан;

Государственный флаг Таджикистана

Государственный флаг Таджикистана- Таиланд;

Государственный флаг Таиланда

Государственный флаг Таиланда- Тунис;

Государственный флаг Туниса

Государственный флаг Туниса- Туркменистан;

Государственный флаг Туркменистана

Государственный флаг Туркменистана- Турция;

Государственный флаг Турции

Государственный флаг Турции- Узбекистан;

Государственный флаг Узбекистана

Государственный флаг Узбекистана- Украина;

Государственный флаг Украины

Государственный флаг Украины- Филиппины;

Государственный флаг Филиппин

Государственный флаг Филиппин- Финляндия;

Государственный флаг Финляндии

Государственный флаг Финляндии- Франция;

Государственный флаг Франции

Государственный флаг Франции- Хорватия;

Государственный флаг Хорватии

Государственный флаг Хорватии- Чехия;

Государственный флаг Чехии

Государственный флаг Чехии- Швейцария;

Государственный флаг Швейцарии

Государственный флаг Швейцарии- Швеция;

Государственный флаг Швеции

Государственный флаг Швеции- Шри-Ланка;

Государственный флаг Шри-Ланки

Государственный флаг Шри-Ланки- Эквадор;

Государственный флаг Эквадора

Государственный флаг Эквадора- Эстония;

Государственный флаг Эстонии

Государственный флаг Эстонии- Южная Африка;

Государственный флаг Южной Африки

Государственный флаг Южной Африки- Япония.

Государственный флаг Японии

Государственный флаг ЯпонииКорпоративный налог в Болгарии

Ежегодный корпоративный налог в Болгарии является фиксированным - 10%. Налогово-обязанными лицами являются местные лица, в том числе подразделения, осуществляющие деятельность в стране для получения прибыли и доходов из всех источников в Болгарии и за границей. Иностранные юридические лица облагаются налогом на прибыль, реализованную путем продолжительного установления в Болгарии или для продажи или передачи собственности, а также для получения доходов, полученных от Болгарии.

Корпоративный налог в Болгарии составляет 10%

Корпоративный налог в Болгарии составляет 10%Закон о корпоративном обложении содержит специальные положения о минимальной и региональной государственной помощи в виде налоговых облегчений.

В Болгарии по закону можно получить налоговое облегчение от корпоративного налога

В Болгарии по закону можно получить налоговое облегчение от корпоративного налогаТаким образом, например, налогоплательщики, которые находятся в муниципалитетах с уровнем безработицы выше среднего по стране, освобождены от уплаты корпоративного налога на 100% на облагаемую прибыль от осуществления своих видов производственной деятельности, в том числе производства материалами, предоставленными клиентом. Чтобы воспользоваться налоговым облегчением, налогоплательщики должны осуществлять производственную деятельность только в муниципалитетах, в которых в течение предыдущего года уровень безработицы на 35 или более процентов выше среднего по стране.

Получение налогового облегчения в Болгарии, зависит от уровня безработицы

Получение налогового облегчения в Болгарии, зависит от уровня безработицыНалоговое облегчение, представляющее государственную помощь для фермеров, также предусмотрено в законе. В этом случае корпоративный налог не уплачивается в размере до 60% от прибыли от производства непереработанной растительной и животной продукции лиц, зарегистрированных в качестве сельскохозяйственных производителей.

Для фермеров существует налоговое облегчение в размере 60%

Для фермеров существует налоговое облегчение в размере 60%Закон о корпоративном подоходном налоге содержит положения о налоговых стимулах в случае трудоустройства безработных и для фирм, нанимающих людей с ограниченными возможностями.

В Болгарии есть налоговые стимулы, если компания нанимает людей с ограниченными возможностями

В Болгарии есть налоговые стимулы, если компания нанимает людей с ограниченными возможностямиОсвобождаются от корпоративного налога коллективные инвестиционные схемы, которые допущены к публичному предложению в Республике Болгария, и лицензированные инвестиционные общества закрытого типа в соответствии с Законом о деятельности коллективных инвестиционных схем, прочие предприятия коллективного инвестирования и Болгарский Красный крест.

В Болгарии Красный крест освобожден от корпоративного налога

В Болгарии Красный крест освобожден от корпоративного налогаЮридическая рамка:

Налогово-обязанные лица:

- Обязанными лицами являются юридические лица, в том числе подразделения, осуществляющие хозяйственную деятельность в стране, в отношении их прибыли и доходов из всех источников в Болгарии и за рубежом. Местными юридическими лицами являются юридические лица, учрежденные в соответствии с болгарским законодательством, а также компании, созданные в соответствии с Регламентом (ЕО) 2157/2001 и кооперации, созданные по силе Регламента (ЕО) 1435/2003 совета, если они имеют юридический адрес в Болгарии и зарегистрированы в болгарском реестре;

Корпоративный налог в Болгарии обязаны платить юридические лица

Корпоративный налог в Болгарии обязаны платить юридические лица- Иностранные юридические лица облагаются налогом на прибыль, генерированную путем постоянного установления хозяйственной деятельности в Болгарии или от распоряжения имуществом такого установления, а также на доходы с источником в Болгарии. Иностранными юридическими лицами являются лица, которые не являются местными лицами.

Иностранные юридические лица, у которых есть компании в Болгарии, обязаны платить налог на прибыль

Иностранные юридические лица, у которых есть компании в Болгарии, обязаны платить налог на прибыльНалоговая основа:

- Налоговая база для определения корпоративного налога является налогооблагаемой прибылью.

Корпоративный налог - налогооблагаемая прибыль

Корпоративный налог - налогооблагаемая прибыльРазмер налога:

- Размер корпоративного налога составляет 10%.

Декларирование и условия платежа:

- Подача ежегодной налоговой декларации и оплата корпоративного налога после вычета всех авансовых платежей осуществляется до 31 марта следующего календарного года;

Корпоративный налог в Болгарии необходимо оплатить до 31 марта

Корпоративный налог в Болгарии необходимо оплатить до 31 марта- Ежегодная налоговая декларация подается налогово-обязанными лицами или их уполномоченным представителем в региональную дирекцию Национального агентства по приходам по месту регистрации компании.

Корпоративный налог в Болгарии платят налогово-обязанные лица

Корпоративный налог в Болгарии платят налогово-обязанные лицаНалоговые облегчения:

- Закон о корпоративном подоходном обложении содержит некоторые налоговые облегчения, например, такие как налоговое облегчение за осуществление производственной деятельности в муниципалитетах с уровнем безработицы выше среднего по стране; налоговые облегчения в виде государственной помощи для сельскохозяйственных производителей; налоговые стимулы для трудоустройства безработных или лиц с ограниченными возможностями;

В законодательстве Болгарии есть налоговые облегчения корпоративного налога

В законодательстве Болгарии есть налоговые облегчения корпоративного налога- Освобождение от корпоративного налога предоставляется коллективным инвестиционным схемам, которые допущены к публичному предложению в Болгарию и лицензированным закрытым инвестиционным обществам в соответствии с Законом о деятельности коллективных инвестиционных схем и другим предприятиям коллективного инвестирования; транспортным средствам со специальным предназначением (Болгарский Красный Крест).

В некоторых случаях в Болгарии освобождаются от корпоративного налога закрытые инвестиционные общества

В некоторых случаях в Болгарии освобождаются от корпоративного налога закрытые инвестиционные обществаКорпоративный налог в Великобритании

Многие компании мира открывают бизнес в Великобритании для того, чтобы стабилизировать налоги и защитить свои активы. Корпоративный налог в Великобритании является аналогом российского налога на прибыль. Ставки корпоративного налога устанавливаются ежегодно на каждый бюджетный год, начинающийся 1 апреля. Cтавка корпоративного налога (Corporate Tax) регламентируется финансовыи законом Великобритании (Finance Act 2006) и зависит от размера получаемого дохода. Ставки налога: чистая прибыль до £300,000 - 20%; чистая прибыль свыше £300,000 - 30%.

Корпоративный налог в Великобритании зависит от суммы чистой прибыли

Корпоративный налог в Великобритании зависит от суммы чистой прибылиКорпоративный налог в Великобритании был введен в 1965 году и заменил до этого действующую систему налогообложения компаний Великобритании. Корпоративный налог взимается со всей прибыли компаний-резидентов, полученной в течение всего налогового периода (кроме партнерств - они облагаются подоходным налогом с физических лиц). Резидентная компания - это компания, орган управления которой находится на территории страны, в которой ведется и контролируется ее деятельность. Неработающие компании не платят корпоративный налог, но обязаны сдавать отчетность в налоговые органы.

Корпоративный налог в Великобритании выплачивается компанией-резидента

Корпоративный налог в Великобритании выплачивается компанией-резидентаКорпоративный налог начисляется в конце финансового года за год (12 месяцев) и должен быть оплачен в течение 9 месяцев после окончания отчетного налогового периода. Налоговый период по оплате корпоративного налога начинается от даты, когда предприятие становится налогоплательщиком по корпоративному налогу, либо заканчивается предыдущий отчетный период. Конечный срок уплаты корпоративного налога определяется: началом или прекращением коммерческой деятельности предприятия; очередной отчетной датой по бухгалтерскому учету; годом после начала отчетного периода; окончанием периода, в течение которого бухгалтерская и финансовая отчетность не составлялась; приобретением или утерей статуса налогового резидента Великобритании; и в случае, если компания прекращает быть налогоплательщиком по налогу. В случае подачи налоговой декларации позднее 18 месяцев по окончанию налогового периода, налоговый департамент налагает штраф.

Корпоративный налог в Великобритании необходимо платить в течении 9 месяцев

Корпоративный налог в Великобритании необходимо платить в течении 9 месяцевКорпоративный налог в Германии

Корпоративный налог (Körperschaftsteuer) является особым видом подоходного налога. Неограниченно обязанными налогоплательщиками корпоративного налога являются решительно все юридические лица частного права, такие как общества с привлеченным капиталом (Kapitalgesellschaft), т.е. Aktiengesellschaft – AG, Kommanditgesellschaften – KG auf Aktien, Gesellschaften mit beschränkten Haftung – GmbH и UG (haftungsbeschränkt), Erwerbs- und Wirtschaftsgenossenschaften, Versicherungs- und Pensionsfondsvereine и другие товарищества (Personenvereinigungen), включая иностранные, при их местонахождении или ведении предпринимательской деятельности внутри Германии. При этом государственные университеты и другие вузы, церковные учреждения и профессиональные палаты являются ограниченно обязанными налогоплательщиками корпоративного налога. Освобождены от обязанности уплачивать корпоративный налог объединения работников одной или нескольких профессий (Berufsverbände) вне публично-правового характера, политические партии и общественно-полезные общества с привлеченным капиталом. Не подлежат уплате этого налога объединения для осуществления предпринимательской деятельности всех других правовых форм (Einzelunternehmer, GbR, OHG, KG).

Корпоративный налог в Германии обязаны оплачивать все юридические лица частного права

Корпоративный налог в Германии обязаны оплачивать все юридические лица частного праваВ качестве подоходного налога корпоративный налог принадлежит к прямым налогам и является налогом, которым облагаются доходы физических и юридических лиц (Personensteuer) и который не может быть вычтен из доходов. Налогооблагаемой базой корпоративного налога является полученная обществом годовая прибыль от всех видов его деятельности – производственной, коммерческой и прочей (сдача недвижимого имущества внаем или аренду, вложения капитала, оказание консультационных услуг и т.п.). Этот налог взимается по твердой налоговой ставке, которая составляет с 2008 года (согласно налоговой реформе предприятий и обществ – Unternehmenssteuerreform 2008) 15%, в то время как до 1 января 2008 года было 25%. Дополнительно к этому налогу уплачивается солидарная надбавка в размере 5,5% к нему. Корпоративный налог в качестве предварительных платежей вносится ежеквартально в компетентное финансовое ведомство (по месту нахождения или ведения деловых операций) 10-го числа месяца, предшествующего началу очередного квартала.

Корпоративный налог в Германии состоит из годовой прибыли компании

Корпоративный налог в Германии состоит из годовой прибыли компанииПри подведении итогов за год следует составить декларацию о корпоративном налоге за истекший календарный год. Прибыль общества с привлеченным капиталом после уплаты налогов может либо распределяться между его членами, либо оставаться во владении общества. В случае дальнейшего распределения прибыли она также считается налогооблагаемой базой для подоходного налога физических лиц или соответственно корпоративного налога юридических лиц владельца доли (пайщика, акционера). Следует иметь в виду, что финансовое ведомство при проверке годового отчета общества может обнаружить случаи так называемого скрытого распределения прибыли между членами общества (например, выплата завышенного жалованья, вознаграждений или предоставление услуг натурального характера). Эти выплаты финансовое ведомство может причислить (полностью или частично) к подлежащим уплате подоходного налога доходам общества, что приведет к увеличению его фактической прибыли, а следовательно, и корпоративного налога.

Раз в год компаням в Великобритании необходимо составить декларацию о корпоративном налоге

Раз в год компаням в Великобритании необходимо составить декларацию о корпоративном налогеУчет скрытого распределения прибыли при определении корпоративного налога

Согласно правовой практике финансовых судов скрытое распределение прибыли в смысле закона о корпоративном налоге имеет место, когда речь идет об обогащении члена общества с привлеченным капиталом или близкого к нему лица путем несоразмерной выплаты или посредством прочих предоставляемых льгот, которые ведут к уменьшению капитала такого общества. Далее, скрытое распределение прибыли возникает, когда действуют не согласно положениям закона об обществе, а на основе существующих внутри общества взаимоотношений между его членами и руководителем общества. Такое распределение прибыли устанавливается, как правило, в ходе проверки со стороны финансового ведомства, что ведет к увеличению прибыли и налога с нее для общества в целом. В свою очередь установленная скрытая прибыль члена общества создает дополнительную налоговую нагрузку на него.

Скрытое распределение прибыли в Великобритании обнаруживается при проверки финансовых структур

Скрытое распределение прибыли в Великобритании обнаруживается при проверки финансовых структур

Следует различать две группы скрытого распределения прибыли:

- порядочный и добросовестный руководитель общества не предоставил бы такие выплаты не члену общества, т.е. речь идет о сделке, которую не заключили бы при обычных рыночных условиях. К этому в каждом отдельном случае может вести соглашение за чужой счет;

- в наличии отсутствует преднамеренное, ясное, четкое, правомочное соглашение, заключенное между обществом и его членом, которое также фактически осуществляется соответствующим образом. Тем самым может, например, нарушение торгово-правовых требований формы вести к появлению скрытого распределения прибыли в области налогового права. При этом соглашения задним числом не имеют в налоговом отношении обратного действия.

Не правильное ведение документации, приводит к скрытому распределению прибыли

Не правильное ведение документации, приводит к скрытому распределению прибылиКаждый случай скрытого распределения прибыли влечет за собой не только налоговые последствия для общества и его членов, но и для его руководителя, даже когда он сам не является членом общества. Дело в том, что руководитель общества, во-первых, несет личную ответственность за возникающую налоговую задолженность, а во-вторых, несет уголовно-правовую ответственность за каждый случай скрытого распределения прибыли, которое приравнивается к уклонению от уплаты налога. Поэтому важно для руководителя общества своевременно распознавать каждый такой случай, а для этого нужно постоянно быть в курсе новейшей информации на этот счет.

Скрытое распределение средств приводит к штрафу или к уголовно-правовому наказанию

Скрытое распределение средств приводит к штрафу или к уголовно-правовому наказаниюКорпоративный налог в Египте

Стандартная ставка корпоративного налога составляет 20%. Компании, занимающиеся банковской, страховой и фондовой деятельность облагаются ставкой 40%. К нефтедобывающим компаниям применяется специальная ставка налога, равная 40,55%.

20% составляет корпоративный налог в Египте

20% составляет корпоративный налог в ЕгиптеНалогообложение частных предпринимателейзависит от прибыли и имеет три уровня: 10%, 15% и 20% от разницы между доходами и расходами фирмы по итогам года.Годовая прибыль облагается налогами по схеме:

Корпоративный налог в Египте зависит от прибыли компании

Корпоративный налог в Египте зависит от прибыли компании- первые 5 000 египетских фунтов (е.ф.) (840 долларов) – 0%;

Корпоративный налог в Египте будет равен нулю, если доход компании до 5000 египетский фунтов

Корпоративный налог в Египте будет равен нулю, если доход компании до 5000 египетский фунтов

- от 5000 до 20 000 е. ф. (840 – 3 400 долларов) – 10%;

Корпоративный налог в Египте будет 10%, если доход компании от 5000 до 20000 египетских фунтов

Корпоративный налог в Египте будет 10%, если доход компании от 5000 до 20000 египетских фунтов

- от 20 000 до 40 000 е. ф. (3 400 – 6 700 долларов) – 15%;

Если доход в компании будет от 20 000 до 40 000 египетский фунтов, корпоративный налог составит 15%

Если доход в компании будет от 20 000 до 40 000 египетский фунтов, корпоративный налог составит 15%- более 40 000 е. ф. (6700) – 20%.

Корпоративный налог в Египте будет 20%, если доход компании более 40 000 египетских фунтов

Корпоративный налог в Египте будет 20%, если доход компании более 40 000 египетских фунтовВсе компании и филиалы уплачивают в Египте налог на развитие государства в размере 2% от ежегодной налогооблагаемой прибыли, превышающей18 000 египетских фунтов (3 000 долларов).

Все компании в Египте платят 2% налог на развитие государства

Все компании в Египте платят 2% налог на развитие государстваКорпоративный налог в Ирландии

Корпоративный налог в Ирландии обязаны уплачивать компании – резиденты Ирландии, а также постоянные представительства иностранных компаний на территории Ирландии. Корпоративным налогом облагаются все доходы, полученные компанией в любой точке мира (активные и пассивный доходы), а также доход от реализации активов.

Корпоративный налог в Испании платят резиденты страны

Корпоративный налог в Испании платят резиденты страныСтавка в размере 12,5% применяется к прибыли от торговой деятельности, за исключением прибыли, полученной от сделок с землей, нефтью, газом и полезными ископаемыми.

На торговую деятельность, корпоративный налог в Ирландии составляет 12,5%

На торговую деятельность, корпоративный налог в Ирландии составляет 12,5%Ставка в размере 25% применяется к прибыли от иной деятельности, не связанной с торговой: инвестиции, доходы от аренды, сделки с землей, нефтью, газом и полезными ископаемыми.

Копоративный налог в Ирландии на нефть составляет 25%

Копоративный налог в Ирландии на нефть составляет 25%В Ирландии при уплате налога существует возможность зачета иностранного налога (foreign tax credit), уплаченного в соответствующем государстве, в счет подлежащего уплате ирландского налога и в отношении той же категории доходов. Причем такая возможность имеется и при отсутствии между странами налогового соглашения (одностороннее освобождение). При этом размер зачета не может превышать суммы ирландского налога, подлежащего уплате с зарубежного дохода. Например, ирландская компания, уплачивая налог с дивидендов, полученных от иностранной дочерней компании, вправе зачесть сумму налога, уплаченного этой дочерней компанией в своей стране с доходов, из которых были распределены эти дивиденды (либо сумму уплаченного в данной стране налога у источника при выплате дивидендов в Ирландию).

В Ирландии часть корпоративного налога можно вернуть

В Ирландии часть корпоративного налога можно вернутьС учетом вышесказанного, ирландскую компанию можно использовать в торговых агентских схемах. При торговом бизнесе ирландская компания может выступать как агент по отношению к принципалу – классической оффшорной компании. В такой схеме ирландская компания приобретает товар у компании РФ, и продает его компании из ЕС. Согласно агентскому соглашению между ирландской компанией и оффшорной, доход от реализации товара поступает принципалу, тогда как ирландская компания оставляет себе только агентское вознаграждение, с которого и выплачивает корпоративный налог по ставке 12,5%. Данная схема позволяет существенно минимизировать корпоративный налог в Ирландии.

Выгодно продавать через Ирландскую компанию, тогда корпоративный налог снизиться до 12,5%

Выгодно продавать через Ирландскую компанию, тогда корпоративный налог снизиться до 12,5%Корпоративный налог в Испании

Большинство фирм и других юридических лиц – резидентов в Испании являются субъектами корпоративного налога. Для целей налогообложения резидентами в Испании считаются предприятия и фирмы, которые были созданы по испанским законам или имеют юридический адрес или орган управления на территории страны. В случае сомнений о месте нахождения для налоговых целей, применяются положения соглашений об избежание двойного налогообложения, подписанные Испанией с большинством стран мира (в том числе с Российской Федерацией, Межправительственная Конвенция от 16 декабря 1998 г.).

Корпоративный налог в Испании платят резиденты страныПредприятия и фирмы-резиденты уплачивают корпоративный налог, исчисляемый с общего дохода, включая зарубежные доходы резидентов. В сумму доходов включаются все поступления как результат деятельности, а также доходы, полученные от перехода активов. Налогооблагаемая база исчисляется как разница между всеми поступлениями из всех источников, включая доходы от капитала и вычитаемыми расходами и убытками. Доходы и расходы, как правило, исчисляются нарастающим итогом.

Корпоративный налог платят резиденты и иностранные компании зарегистрированные в Ирландии

Корпоративный налог платят резиденты и иностранные компании зарегистрированные в ИрландииОбщий доход фирмы определяется на основе данных, полученных из финансового отчета и включает в себя доходы от предпринимательской деятельности, инвестиций, дивидендов, процентов и ройалти. Все доходы и прибыль от капитала, зафиксированные в балансе, подлежат налогообложению. Доходы от капитала (имущества) обычно облагаются налогами на момент их получения и рассматриваются как обычные доходы.

Из финансового отчета определяется корпоративный налог Испании

Из финансового отчета определяется корпоративный налог ИспанииИсключением из корпоративного налогообложения являются доходы, полученные от основных средств производства, необходимых для развития предпринимательской деятельности, если они вкладываются (реинвестируются) в аналогичные средства для достижения тех же целей.

Доходы от основных средств производства в Испании могут не облагаться корпоративным налогом

Доходы от основных средств производства в Испании могут не облагаться корпоративным налогомКак правило, все разумные расходы, необходимые для развития предпринимательской деятельности, вычитаются из налогооблагаемой базы. Тем не менее, есть исключения, касающиеся дивидендов, штрафных санкций, протокольных расходов и подарков.

Подарки компании, не входят в расходы, которые не облагаются корпоративным налогов в Испании

Подарки компании, не входят в расходы, которые не облагаются корпоративным налогов в ИспанииНе подлежит налогообложению доход, который был получен фирмой нерезидентом от материнской фирмы, при доле участия в этой материнской фирме не менее 5% и при условии, что фирма-нерезидент управляется и обеспечивается материальными средствами и персоналом через материнскую фирму и что не менее 85% поступлений материнской фирмы являются результатом предпринимательской деятельности.

Доход фирмы нерезидента может не облагаться корпоративным налогом в Испании

Доход фирмы нерезидента может не облагаться корпоративным налогом в ИспанииОбщая ставка, корпоративного налога - 35%. Для предприятий, занимающихся разведкой и добычей углеводородов ставка 35%. Для малых и средних предприятий ставка корпоративного налога в 2007 г. снижена до 25% (30% — для предприятий с объемом годовых доходов свыше 120 тыс. евро). Отдельным законом регулируются налоговые ставки для кооперативов (20%) и для фирм с паевым инвестированием (до 10%). Имеется ряд других специальных ставок, устанавливаемых отраслевыми нормами.

Общий корпоративный налог в Испании 35%

Общий корпоративный налог в Испании 35%Испанские предприятия и фирмы обязаны платить налоги тремя долями (квотами) в течение года в апреле, октябре и декабре. В случае просрочки платежа налагается штраф в размере 18% от просроченной суммы налога.

Если не заплатить вовремя корпоративный налог в Испании, налагается штраф 18%

Если не заплатить вовремя корпоративный налог в Испании, налагается штраф 18%Корпоративный налог в Казахстане

Плательщиками корпоративного подоходного налога являются:

- юридические лица, учрежденные в соответствии с законодательством Казахстана (резиденты)

В Казахстане корпоративный налог платят резиденты

В Казахстане корпоративный налог платят резиденты- юридические лица, учрежденные в иностранных государствах (нерезиденты), осуществляющие деятельность в Казахстане через постоянные учреждения или получающие доходы из источников в Республике Казахстан.

Корпоративный налог Казахстана платят нерезиденты, которые получают доход на территории государства

Корпоративный налог Казахстана платят нерезиденты, которые получают доход на территории государстваОбщемировой доход резидентов (с допустимыми вычетами) облагается по ставке 30% (в некоторых случаях возможен зачет уплаченного иностранного налога). Помимо 30% подоходного налога, чистая прибыль нерезидентов, осуществляющих свою деятельность в Казахстане через постоянное учреждение (например, филиал, представительство и др.), облагается налогом по ставке 15%.

Общий корпоративный налог Казахстана - 30%

Общий корпоративный налог Казахстана - 30%Следующие ставки налога применяются к доходам нерезидентов из источников в Республике Казахстан, в тех случаях, когда такой доход не относится к деятельности постоянного учреждения нерезидента в Казахстане.

Плательщики корпоративного подоходного налога

В части налогообложения доходов юридических лиц за период функционирования суверенного Казахстана, произошло ряд кардинальных изменений, полностью перестроивших механизм исчисления и взимания подоходного налога.

Рассматривая эволюцию системы налогообложения доходов (прибыли) юридических лиц можно отметить следующие основные положения:

- произошел переход от налогообложения прибыли к налогообложению совокупного годового дохода юридических лиц, включающего в себя различные виды доходов за отчетный период, исчисленный с нарастающим итогом. Цель такого перехода - расширение налогооблагаемой базы и обеспечение увеличения поступлений в бюджет. Следствием этого перехода стало введение таких понятий как: “совокупный годовой доход”; “налогооблагаемый доход”; “подоходный налог”;

Корпоративный налог в Казахстане основывается на годовом доходе компании

Корпоративный налог в Казахстане основывается на годовом доходе компании- изменен порядок определения статуса юридического лица;

- изменена система определения объекта обложения и отнесения затрат на себестоимость; отменено действовавшее ранее положение об отнесении затрат на себестоимость продукции;

- был введен общепринятый учет по методу начисления. Налогоплательщики получили право самостоятельного выбора методов бухгалтерского и налогового учета;

Компания в Казахстане может сама выбирать метод бухгалтерского и налогового учета

Компания в Казахстане может сама выбирать метод бухгалтерского и налогового учета- юридические лица получили возможность переноса убытков на срок до 3 лет с их погашением за счет чистого дохода;

- изменен порядок исчисления амортизационных отчислений, классификация основных средств в целях начисления износа, порядок отчисления средств на ремонт, введено понятие “стоимостной баланс группы”;

- установлен отчетный период для уплаты налога - 1 год и ежемесячные авансовые платежи;

Раз в год нужно оплачивать корпоративный налог в Казахстане

Раз в год нужно оплачивать корпоративный налог в Казахстане- определен порядок обложения иностранных юридических лиц и их классификация по признакам резидентства и постоянного учреждения;

- ведены понятия “месячный расчетный показатель”, “лизинг”, “регистрационный номер налогоплательщика (РНН)”, “сомнительные долги”;

К плательщикам корпоративного подоходного налога относятся юридические лица-резиденты РК, за исключением Нац. Банка РК и гос учреждений, а также юридические лица-нерезиденты, осуществляющие деятельность в РК через постоянное учреждение или получающие доходы из источников в Республике Казахстан (далее по разделу - налогоплательщики).

Корпоративный налог в Казахстане платят юридические лица-резиденты и нерезиденты, осуществляющие деятельность в РК

Корпоративный налог в Казахстане платят юридические лица-резиденты и нерезиденты, осуществляющие деятельность в РКНе уплачивают корпоративный подоходный налог Национальный Банк Республики Казахстан и государственные учреждения

Национальный Банк Республики Казахстан не платит корпоративный налог

Национальный Банк Республики Казахстан не платит корпоративный налогОбъектами обложения корпоративным подоходным налогом являются:

1) налогооблагаемый доход;

С налогооблагаемого дохода в Казахстане необходимо отчислять корпоративный налог

С налогооблагаемого дохода в Казахстане необходимо отчислять корпоративный налог2) доход, облагаемый у источника выплаты;

С дохода, облагаемого у источника выплаты в Казахстане необходимо отчислять корпоративный налог

С дохода, облагаемого у источника выплаты в Казахстане необходимо отчислять корпоративный налог3) чистый доход юридического лица-нерезидента, осуществляющего деятельность в Республике Казахстан через постоянное учреждение.

Чистый доход юр. лица нерезидента в Казахстане облагается корпоративным налогом

Чистый доход юр. лица нерезидента в Казахстане облагается корпоративным налогомCтруктура и состав совокупного годового дохода юридических лиц

Совокупный годовой доход (СГД) юридического лица-резидента состоит из доходов, подлежащих получению (полученных) им в Республике Казахстан и за ее пределами в течение налогового периода.

Совокупный годовой доход компании в Казахстане складывается из доходов полученных в налоговый период.

Совокупный годовой доход компании в Казахстане складывается из доходов полученных в налоговый период.В совокупный годовой доход включаются все виды доходов налогоплательщика, включая:

- доход от реализации товаров (работ, услуг);

Доходом от реализации товаров (работ, услуг) является стоимость реализованных товаров, выполненных работ, предоставленных услуг, за исключением налога на добавленную стоимость и акциза, если иное не предусмотрено законодательством РК по вопросам государственного контроля при применении трансфертных цен.

Корпоративный налог в Казахстане считается из общей суммы реализованных товаров

Корпоративный налог в Казахстане считается из общей суммы реализованных товаровДоход от реализации товаров (работ, услуг) подлежит корректировке в случаях:

- полного или частичного возврата товаров;

- изменения условий сделки;

- изменения согласованной компенсации за реализованные товары (работы, услуги);

- получения разницы в стоимости реализованных товаров (работ, услуг) при их оплате в тенге.

Корректировка дохода производится по итогам того налогового периода, в котором произошли указанные изменения.

Корпоративный налог в Казахстане, учитывает возврат товара

Корпоративный налог в Казахстане, учитывает возврат товара- доход от прироста стоимости при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации;

Корпоративный налог в Казахстане не снимается с прироста стоимости при продажи строений

Корпоративный налог в Казахстане не снимается с прироста стоимости при продажи строенийДоход от прироста стоимости образуется при реализации зданий, сооружений, строений, а также активов, не подлежащих амортизации.

К активам, не подлежащим амортизации, относятся:

- земельные участки;

Корпоративный налог в Казахстане не берется с увеличения стоимости при реализации земельных участков

Корпоративный налог в Казахстане не берется с увеличения стоимости при реализации земельных участков- объекты незавершенного строительства;

Корпоративный налог в Казахстане не берется с увеличения стоимости при реализации объектов незавершенного строительства

Корпоративный налог в Казахстане не берется с увеличения стоимости при реализации объектов незавершенного строительства- неустановленное оборудование; основные средства и нематериальные активы, не используемые налогоплательщиком в производстве товаров;

- ценные бумаги;

Корпоративный налог в Казахстане не взымается с прибыли ценных бумаг

Корпоративный налог в Казахстане не взымается с прибыли ценных бумаг- доля участия в юридическом лице любой организационно-правовой формы;

- основные средства, стоимость которых ранее полностью отнесена на вычеты в соответствии с налоговым законодательством Республики Казахстан, действовавшим до 1 января 2000 года;

- основные средства, введенные в эксплуатацию в рамках инвестиционного проекта, стоимость которых отнесена на вычеты;

- фиксированные активы, введенные в эксплуатацию в рамках инвестиционного проекта, стоимость которых отнесена на вычеты.

Прирост определяется как разница между стоимостью реализации названных активов и их балансовой стоимостью, за исключением случаев, рассмотренных ниже.

Прирост – положительная разница между балансовой стоимостью и реализации активов

Прирост – положительная разница между балансовой стоимостью и реализации активовБалансовой стоимостью является стоимость активов, отраженная в бухгалтерском балансе на первое число месяца, в котором произошла их реализация.

Балансовая стоимость – сумма актива, зафиксированная в бухгалтерском балансе на начало месяца

Балансовая стоимость – сумма актива, зафиксированная в бухгалтерском балансе на начало месяцаПри реализации зданий, сооружений, строений, используемых в предпринимательской деятельности, прирост стоимости (убыток) определяется как разница между стоимостью реализации и остаточной стоимостью, определяемой в налоговом учете.

Приростом стоимости при реализации ценных бумаг является:

-по ценным бумагам, за исключением долговых ценных бумаг, - положительная разница между стоимостью реализации и стоимостью приобретения;

Прирост по ценным бумагам – положительная разница между покупкой ценной бумаги и ее продажей.

Прирост по ценным бумагам – положительная разница между покупкой ценной бумаги и ее продажей.-по долговым ценным бумагам - положительная разница без учета купона между стоимостью реализации и стоимостью приобретения с учетом амортизации дисконта и (или) премии на дату реализации.

- доходы от списания обязательств;

К таким доходам относятся:

- списание обязательств с налогоплательщика его кредитором;

Не облагается корпоративным налогом в Казахстане, доход от списания обязательств перед кредитором

Не облагается корпоративным налогом в Казахстане, доход от списания обязательств перед кредитором- списание обязательств в связи с истечением срока исковой давности, установленного законодательными актами Республики Казахстан;

После истечения срока исковой давности по обязательствам, корпоративный налог на прибыль в Казахстане не взимается

После истечения срока исковой давности по обязательствам, корпоративный налог на прибыль в Казахстане не взимается- списание обязательств по решению суда.

Если по решению суда вас освобождают от налоговых обязательств, то вы не платите корпоративный налог в Казахстане

Если по решению суда вас освобождают от налоговых обязательств, то вы не платите корпоративный налог в КазахстанеСумма дохода, полученного в результате списания обязательств, равна сумме списанной кредиторской задолженности.

- доходы по сомнительным обязательствам;

Обязательства, возникшие по приобретенным товарам (работам, услугам), а также по начисленным работникам доходам и другим выплатам, не удовлетворенные в течение трех лет с момента возникновения, признаются сомнительными и подлежат включению в СГД налогоплательщика, за минусом НДС.

Доходы по сомнительным обстоятельствам, также облагаются корпоративном налогом в Казахстане

Доходы по сомнительным обстоятельствам, также облагаются корпоративном налогом в Казахстане- доходы от сдачи в аренду имущества;

Денежные средства, получаемые арендодателем от арендатора за передачу на временное пользование (в аренду) основных средств, являются его доходом и подлежат включению в совокупный годовой доход.

Если вы сдаете помещения компании, этот доход облагается корпоративным налогом в Казахстане

Если вы сдаете помещения компании, этот доход облагается корпоративным налогом в Казахстане- доходы от снижения размеров созданных провизии банков и организаций, осуществляющих отдельные виды банковских операций, которым законодательством Республики Казахстан разрешено создание провизий.

Доходами от снижения размеров созданных провизии признаются суммы провизии, отнесенные ранее на вычеты, при погашении должником требования банка. При этом в доход включается сумма провизии в размере, пропорциональном сумме исполнения должником требования. Также доходами признаются суммы провизии, ранее отнесенные на вычеты, при уменьшении размера требований к должнику на основании договора об отступном, договора новации, переуступки права требования и иных основаниях, предусмотренных законодательством Республики Казахстан.

Доход от некоторых операций с банком облагаются корпоративным налогом в Казахстане

Доход от некоторых операций с банком облагаются корпоративным налогом в КазахстанеПример: Банк имел баланс непогашенных кредитов на начало 2001 года в сумме 20 млн.тенге, и в соответствии с законодательством создал провизию против безнадежных долгов, к примеру в размере 10%, т.е. в сумме - 2 млн.тенге. Сумма провизии подлежит отнесению на вычет при определении налогооблагаемого дохода. Допустим, часть кредитов в сумме 6 млн.тенге погашена. В этом случае, банк должен уменьшить размер провизии до 1,4 млн.тенге и включить сумму в размере 600 тыс.тенге в совокупный годовой доход.

- доходы от уступки требования долга;

Доходами от уступки требования долга являются доходы налогоплательщика, определяемые в виде положительной разницы между суммой, выплачиваемой должником по требованию основного долга, включая суммы, выплачиваемые им сверх основного долга, и стоимостью приобретения долга налогоплательщиком.

В корпоративном налоге в Казахстане учитывается доход от уступки требования долга

В корпоративном налоге в Казахстане учитывается доход от уступки требования долгаПример: Юридическое лицо А должно юридическому лицу Б - 380 тыс.тенге. Юридическое лицо Б освобождает А от этого обязательства. Юридическое лицо А получило доход в сумме 380 тыс.тенге, независимо от того получило ли юридическое лицо Б в результате этого какую бы то ни было выгоду от А.

- доходы, полученные за согласие ограничить или прекратить предпринимательскую деятельность;

Пример: ТОО "Альянс" и ТОО "АRTISTRI" занимаются предпринимательской деятельностью, в ходе которой реализуют в одном районе, одни и те же товары. В результате для ТОО "Альянс" рынок сбыта значительно сузился. По договоренности между предприятиями, ТОО "АRTISTRI" согласилось не продавать данный товар в этом районе, за что получило 750 тыс.тенге от ТОО "Альянс". Для ТОО "ARTISTRI" 750 тыс.тенге включаются в совокупный годовой доход независимо от того, является ли правомочным такое соглашение.

Если вы отказываетесь от продажи своей продукции в Казахстане и получаете за это прибыль от конкурирующей организации, то вы обязаны оплатить корпоративный налог

Если вы отказываетесь от продажи своей продукции в Казахстане и получаете за это прибыль от конкурирующей организации, то вы обязаны оплатить корпоративный налог- доходы от превышения стоимости выбывших фиксированных активов над стоимостным балансом подгруппы;

Если стоимость выбывших фиксированных активов подгруппы превышает стоимостный баланс подгруппы на начало налогового периода с учетом стоимости поступивших фиксированных активов в налоговом периоде, величина превышения подлежит включению в совокупный годовой доход. Стоимостный баланс данной подгруппы на конец налогового периода становится равным нулю.

Пример расчета превышения стоимости выбывших фиксированных активов

Пример расчета превышения стоимости выбывших фиксированных активовПример: Стоимостной баланс группы YII подгруппы IY составил на начало 2001 года - 120 тыс.тенге. В течение налогового года поступило основных средств на сумму 75 тыс.тенге. В текущем году был реализован джип "Тойота"на сумму 420 тыс.тенге.

В этом случае, в СГД юридического лица подлежит включению отрицательная разница, означающая превышение стоимости выбывшего транспорта над стоимостным балансом всей подгруппы:

(120 тыс.тг. + 75 тыс.тг). - 420 тыс.тг. = -225 тыс.тенге.

Стоимостной баланс подгруппы на конец 2001 года будет равен 0.

- доходы от превышения суммы отчислений в фонд ликвидации последствий разработки месторождений над суммой фактических расходов по ликвидации последствий разработки месторождений;

В случае если фактические расходы по ликвидации последствий разработки месторождений ниже произведенных отчислений в указанный фонд, разница подлежит включению в совокупный годовой доход недропользователя.

Ликвидация разработки месторождений должна учитываться в совокупном годовом доходе компании в Казахстане

Ликвидация разработки месторождений должна учитываться в совокупном годовом доходе компании в КазахстанеВ случае если недропользователем работы по ликвидации последствий разработки месторождений не производятся в период, предусмотренный программой ликвидации последствий разработки месторождений, утвержденной соответствующим государственным уполномоченным органом, суммы отчислений в фонд ликвидации последствий разработки месторождений (резервный фонд), отнесенные на вычеты, подлежат включению в совокупный годовой доход того налогового периода, в котором они должны быть произведены.

- доходы, получаемые при распределении дохода от общей долевой собственности;

В случае распределения дохода от долевого участия в собственности, такие доходы включаются в СГД и подлежат налогообложению

Если вы получаете доход, распределяя прибыль от общей долевой собственности, необходимо заплатить корпоративный налог в Казахстане

Если вы получаете доход, распределяя прибыль от общей долевой собственности, необходимо заплатить корпоративный налог в Казахстане- присужденные или признанные должником штрафы, пени и другие виды санкций, кроме возвращенных из бюджета необоснованно удержанных ранее штрафов, если эти суммы ранее не были отнесены на вычеты;

Все виды неустоек, штрафов, выплачиваемых (подлежащих уплате, в связи с признанием должником) юридическим лицам, за нарушение условий поставок и других договоров являются доходом получающей стороны.

Если в вашей компании есть различные штрафы, полученная денежная прибыль облагаются корпоративным налогом в Казахстане.

Если в вашей компании есть различные штрафы, полученная денежная прибыль облагаются корпоративным налогом в Казахстане.

- полученные компенсации по ранее произведенным вычетам;

К таким доходам относятся:

- суммы требований, признанных сомнительными, ранее отнесенные на вычеты и возмещенные в последующие налоговые периоды;

В налоговом отчете совокупного годового дохода компании, необходимо учитывать доход суммы требований

В налоговом отчете совокупного годового дохода компании, необходимо учитывать доход суммы требований- суммы, полученные из средств государственного бюджета на покрытие затрат (расходов);

Если государство помогло вашей компании покрыть затраты, то эту сумму необходимо внести в совокупный годовой доход

Если государство помогло вашей компании покрыть затраты, то эту сумму необходимо внести в совокупный годовой доход- другие компенсации, полученные по возмещению расходов (убытков), которые ранее были отнесены на вычеты.

Компенсации полученные по возмещению убытков облагаются корпоративным налогом в Казахстане

Компенсации полученные по возмещению убытков облагаются корпоративным налогом в КазахстанеПолученная компенсация является доходом того налогового периода, в котором она была возмещена.

Сумма страховых премий, подлежащая возврату (возвращаемая) страховой организацией страхователю по окончании действия или при досрочном прекращении договора ненакопительного страхования и ранее отнесенная на вычеты страхователем, относится к совокупному годовому доходу того налогового периода, в котором они были отнесены на вычеты, с обязательным уведомлением страхователем налоговых органов по месту регистрации о возникновении дохода.

Полученный доход от страховой компании облагается корпоративным налогом в Казахстане

Полученный доход от страховой компании облагается корпоративным налогом в Казахстане- безвозмездно полученное имущество, выполненные работы, предоставленные услуги;

Любое имущество, а также работы и услуги, полученные, налогоплательщиком безвозмездно, являются его доходом, за исключением имущества, полученного в качестве вклада в уставный капитал и субсидий, полученных из средств государственного бюджета.

Безвозмездно полученное имущество облагается корпоративным налогом в Казахстане

Безвозмездно полученное имущество облагается корпоративным налогом в Казахстане- дивиденды;

Дивиденды, полученные по акциям, рассматриваются в целях налогообложения как доход и подлежат включения в совокупный годовой доход налогоплательщика.

Дивиденды полученные компанией облагаются корпоративным налогом в Казахстане

Дивиденды полученные компанией облагаются корпоративным налогом в Казахстане- вознаграждения;

Вознаграждения, полученные за предоставленные займы, ссуды и другие услуги являются доходом налогоплательщика и подлежат включению в СГД.

Вознаграждения полученные компанией облагаются корпоративным налогом в Казахстане

Вознаграждения полученные компанией облагаются корпоративным налогом в Казахстане- превышение суммы положительной курсовой разницы (разница, возникающая по операциям, совершенным в иностранной валюте. Данная разница возникает между датой совершения операции и датой расчета по этой операции в результате отражения в бухгалтерском учете операций в национальной валюте) над суммой отрицательной курсовой разницы;

Если вы превысили сумму положительной курсовой разницы над отрицательной, стоит заплатить корпоративный налог в Казахстане

Если вы превысили сумму положительной курсовой разницы над отрицательной, стоит заплатить корпоративный налог в Казахстане- выигрыши;

В целях налогообложения, под выигрышами понимаются любые виды доходов в натуральном и денежном выражении, получаемые юридическими лицами на конкурсах, соревнованиях (олимпиадах), фестивалях, по вкладам, по лотереям.

Даже лотерейный выигрыш юридическим лицом, облагается корпоративным налогом в Казахстане

Даже лотерейный выигрыш юридическим лицом, облагается корпоративным налогом в Казахстане- роялти;

Доходы от уступки права использования авторских прав, "ноу-хау", програмного обеспечения, патентов, чертежей, моделей, товарных знаков, промышленного, торгового или научно-исследовательского оборудования и т.д.

Если ваша компания получит доход от уступки права использования ваших авторских прав, вы должны заплатить корпоративный налог в Казахстане

Если ваша компания получит доход от уступки права использования ваших авторских прав, вы должны заплатить корпоративный налог в Казахстане- превышение доходов над расходами, полученными при эксплуатации объектов социальной сферы;

Доходы, полученные от эксплуатации объектов социальной сферы, относятся на покрытие затрат по социальной сфере. При этом в случае возникновения превышения доходов, полученных от эксплуатации объектов социальной сферы над расходами по содержанию этих объектов, разница включается в совокупный годовой доход.

Доход от эксплуатации объектов социальной сферы, над расходом по его содержанию, вноситься в совокупный годовой доход компании

Доход от эксплуатации объектов социальной сферы, над расходом по его содержанию, вноситься в совокупный годовой доход компанииПринципы определения цены товаров (работ, услуг) для целей налогообложения

В соответствии с Законом РК от 5 января 2001 г. N 136-II О государственном контроле при применении трансфертных цен, органы налоговой службы и таможенные органы РК осуществляют государственный контроль при применении трансфертных цен в международных деловых операциях по следующим сделкам:

В Республике Казахстан органы налоговой службы осуществляют контроль над международными деловыми операциями

В Республике Казахстан органы налоговой службы осуществляют контроль над международными деловыми операциями- между взаимозависимыми или взаимосвязанными сторонами;