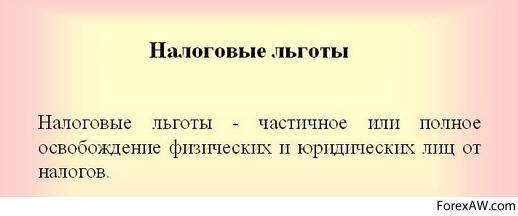

Налог на прибыль (Profits tax) - это

налог, относящийся к прямым налогам, который начисляется на прибыль, полученную предприятием в результате его деятельности за определенный налоговый период, при этом его ставка устанавливается при принятии гос бюджета страны

Определение налог на прибыль, история и характерные особенности налога на прибыль, ставки налога на прибыль в субъектах Российской Федерации и в странах мира, налоговый период по налогу на прибыль в РФ, топ стран с самым назким налогом на прибыль

Структура публикации

- Налог на прибыль - это, определение

- История налога на прибыль

- Характерные особенности налога на прибыль

- Ставки налога на прибыль

- Ставки налога на прибыль в США

- Ставки налога на прибыль в штатах США

- Налог на прибыль корпораций в Японии

- Налог на прибыль предприятий в Китае

- Налог на прибыль в Германии

- Ставки налога на прибыль в Великобритании

- Налог на прибыль в РФ

- Налоговые ставки налога на прибыль субъектов РФ

- Ставка налога на прибыль в Москве

- Налог на прибыль в Санкт-Петербурге

- Налогобложение прибыли в республике Адыгея

- Ставка налога на прибыль в Амурской области

- Налог на прибыль в Архангельской области

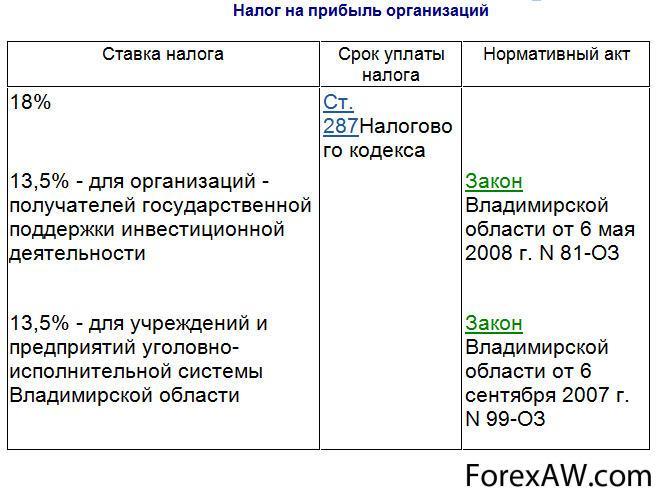

- Ставка налога на прибыль во Владимирской области

- Налог на прибыль в Вологодской области

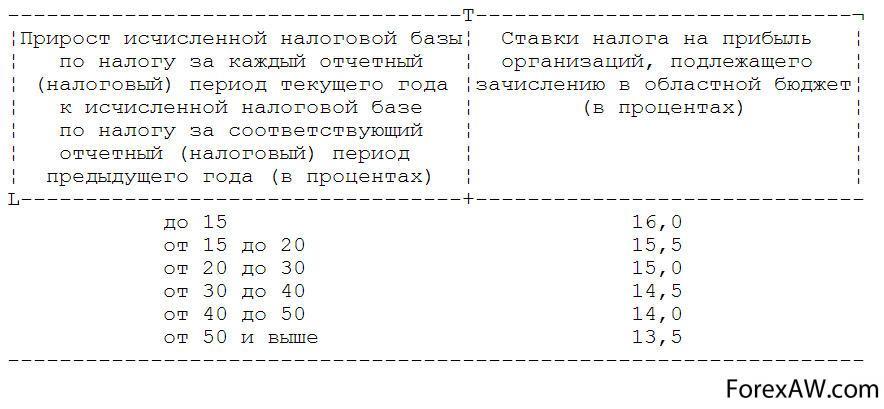

- Ставки налога на прибыль в Волгоградской области

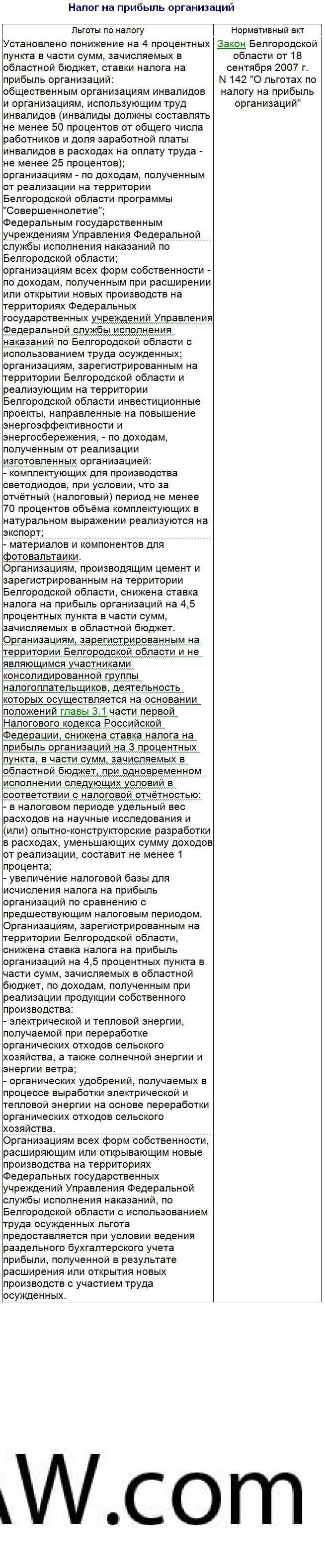

- Ставка налога на прибыль в Белгородской области

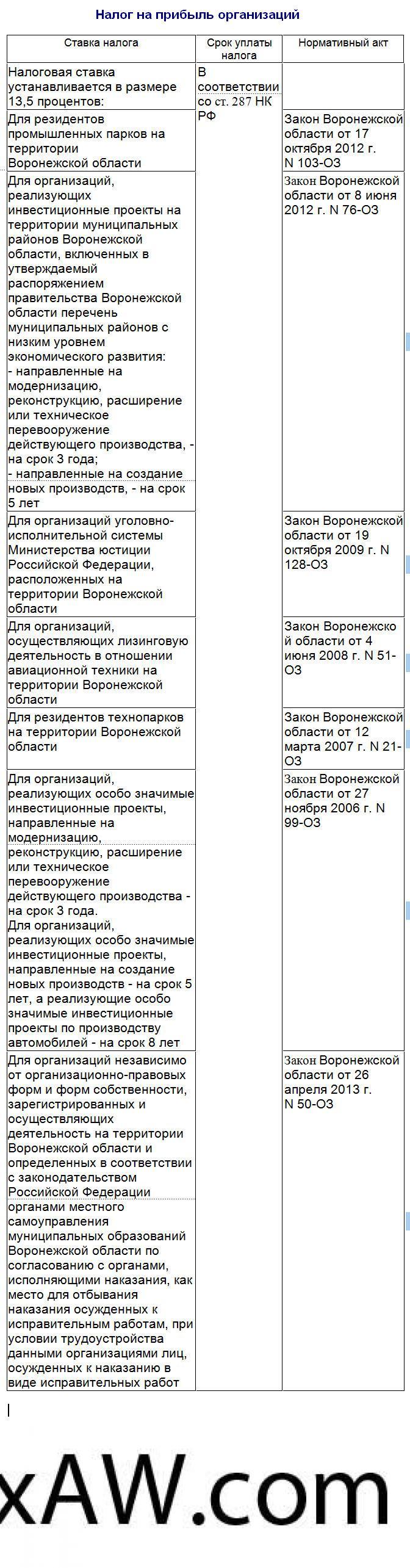

- Ставки налога на прибыль в Воронежской области

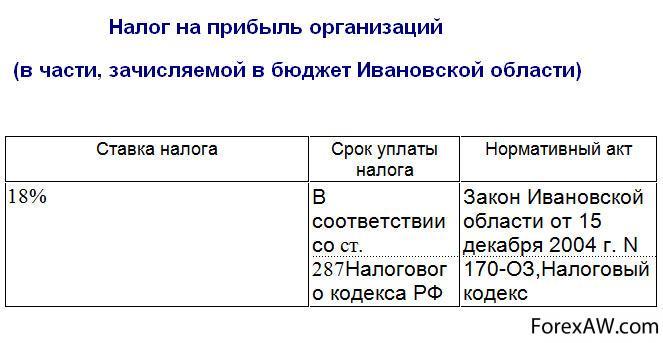

- Налог на прибыль в Ивановской области

- Ставка налога на прибыль в Иркутской области

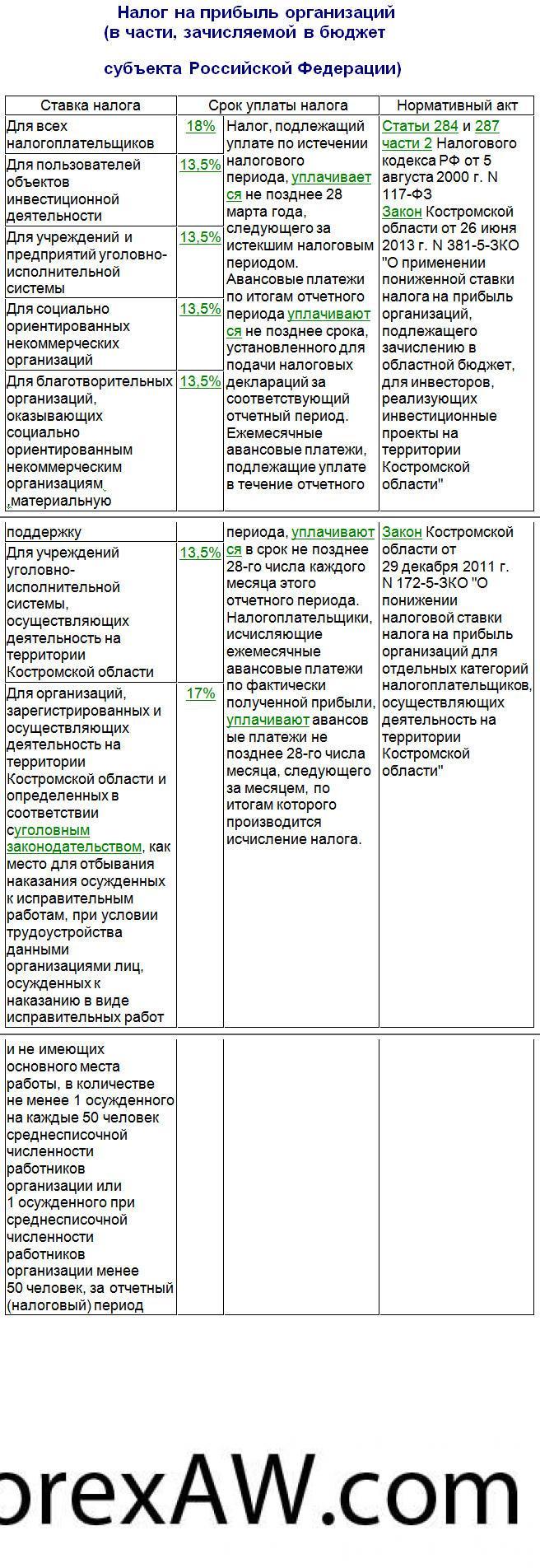

- Ставки налога на прибыль в Костромской области

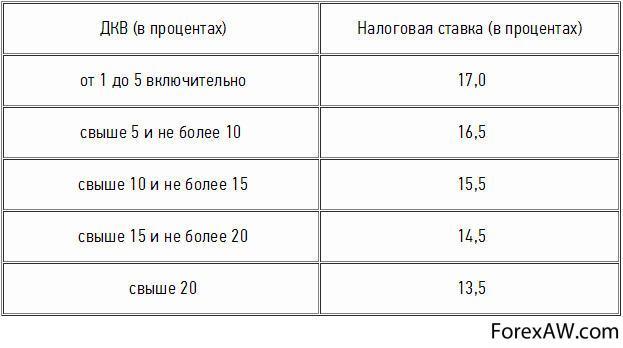

- Ставки налога на прибыль в Курганской области

- Налог на прибыль в Ленинградской области

- Ставка налога на прибыль в Магаданской области

- Налог на прибыль в Мурманской области

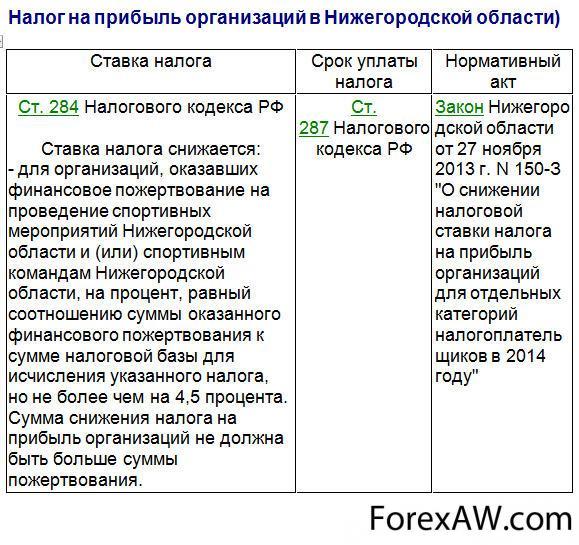

- Ставка налога на прибыль в Нижегородской области

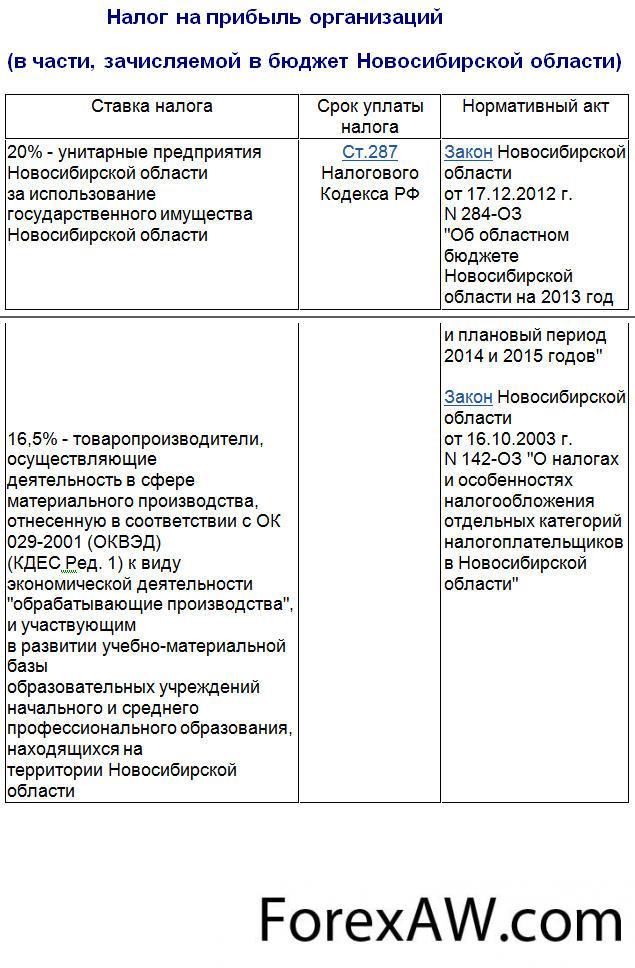

- Налог на прибыль в Новосибирской области

- Ставки налога на прибыль в Омской области

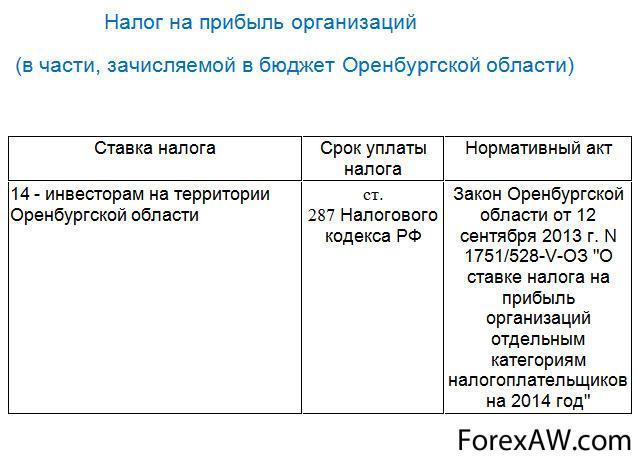

- Налог на прибыль в Оренбургской области

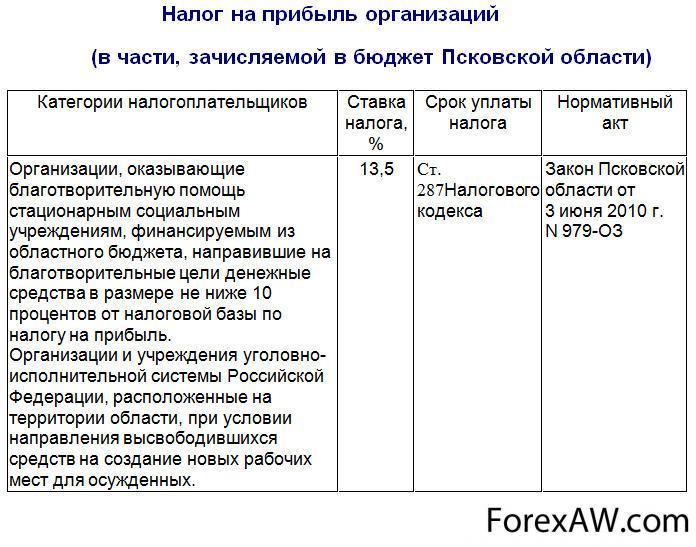

- Ставка налога на прибыль в Псковской области

- Ставки налога на прибыль в Самарской области

- Ставки налога на прибыль в Саратовской области

- Ставки налога на прибыль в Смоленской области

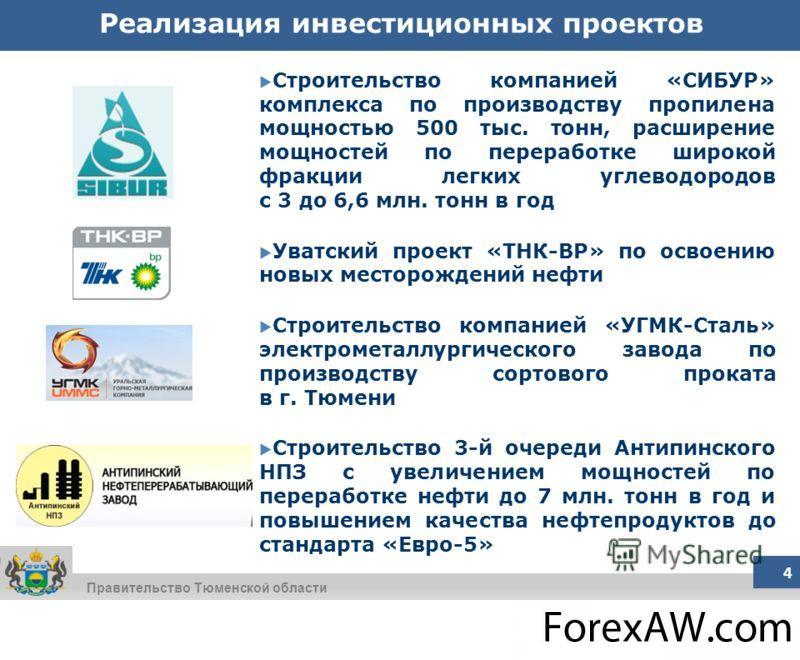

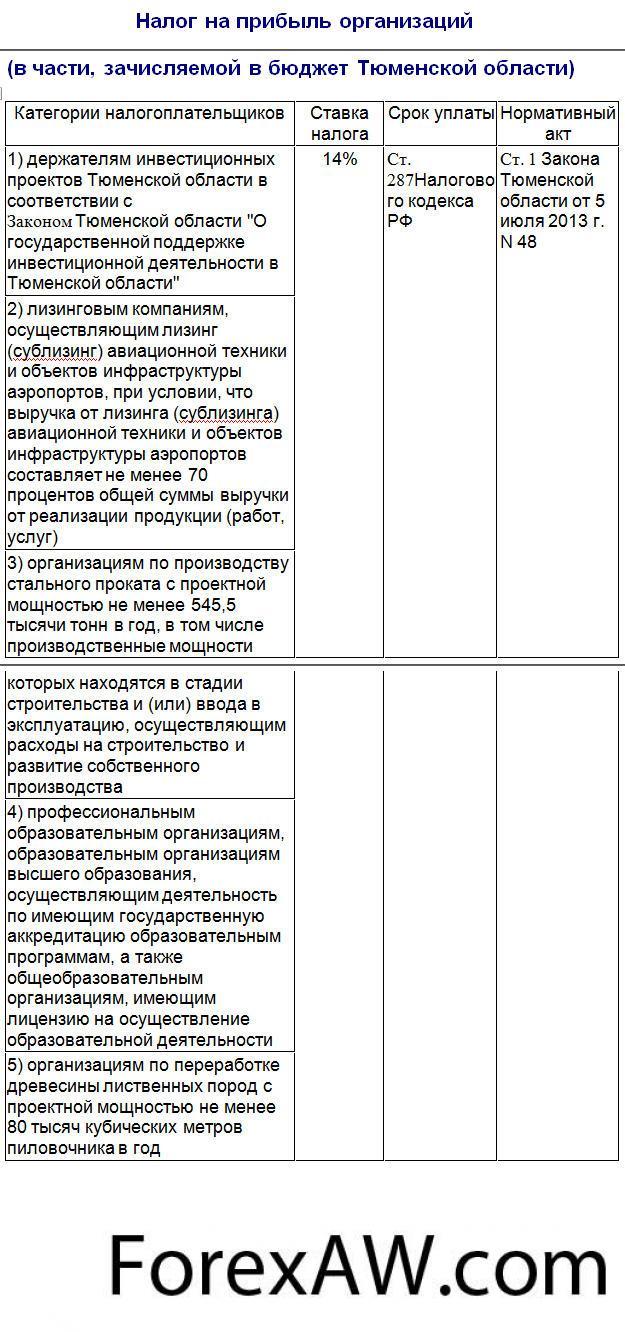

- Налог на прибыль в Тюменской области

- Налог на прибыль в Ульяновской области

- Ставки налога на прибыль Еврейской автономной области

- Cтавка налога на прибыль Эл Курултайской республики

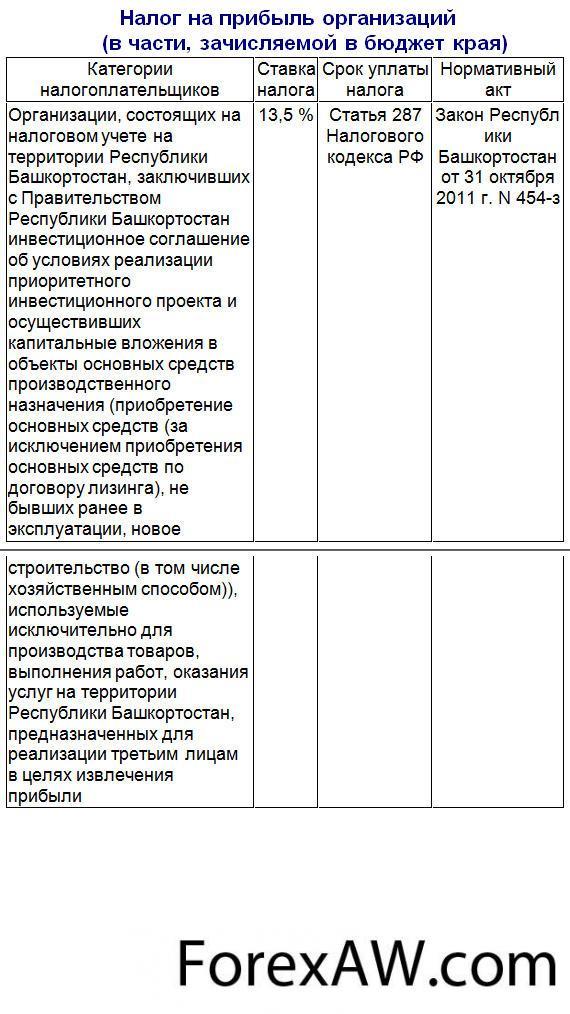

- Налог на прибыль в республике Башкортостан

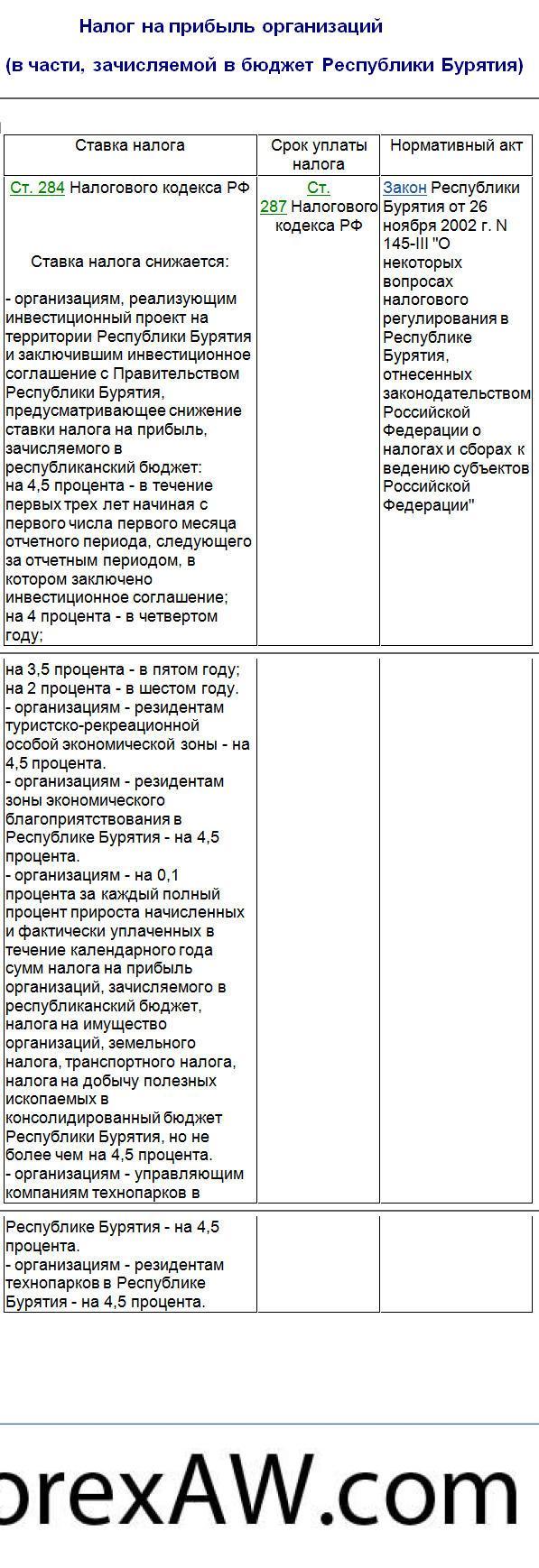

- Ставки налога на прибыль в республике Бурятия

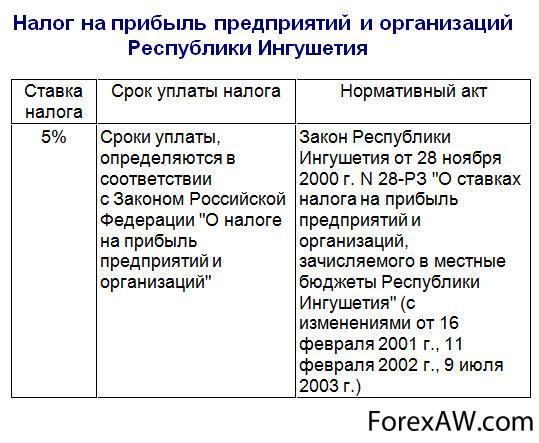

- Ставка налога на прибыль в республике Ингушетия

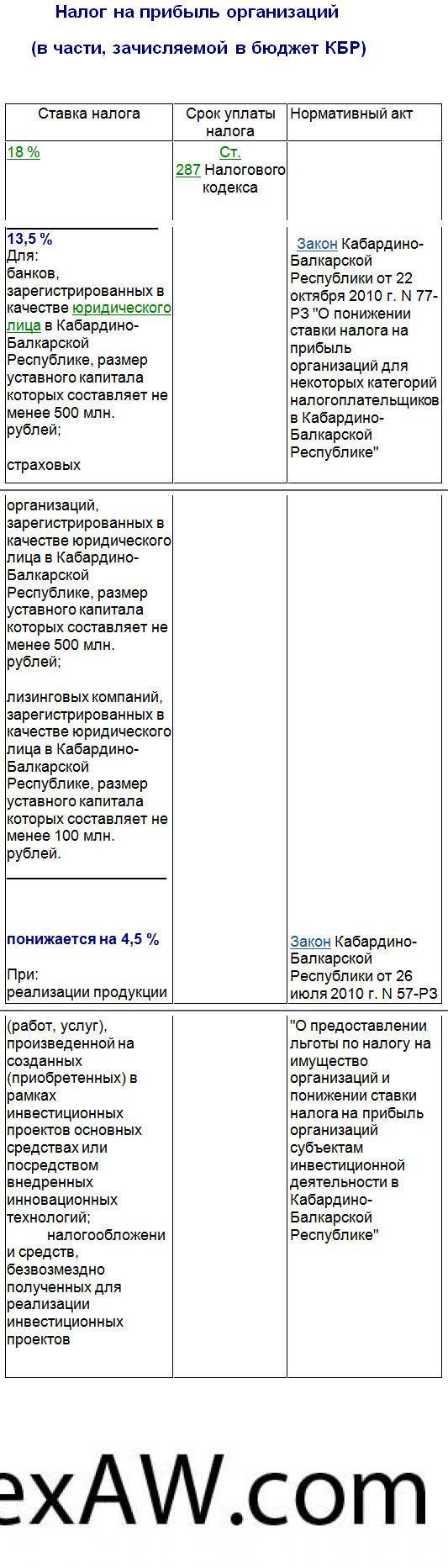

- Налог на прибыль в Кабардино-Балкарской Республике

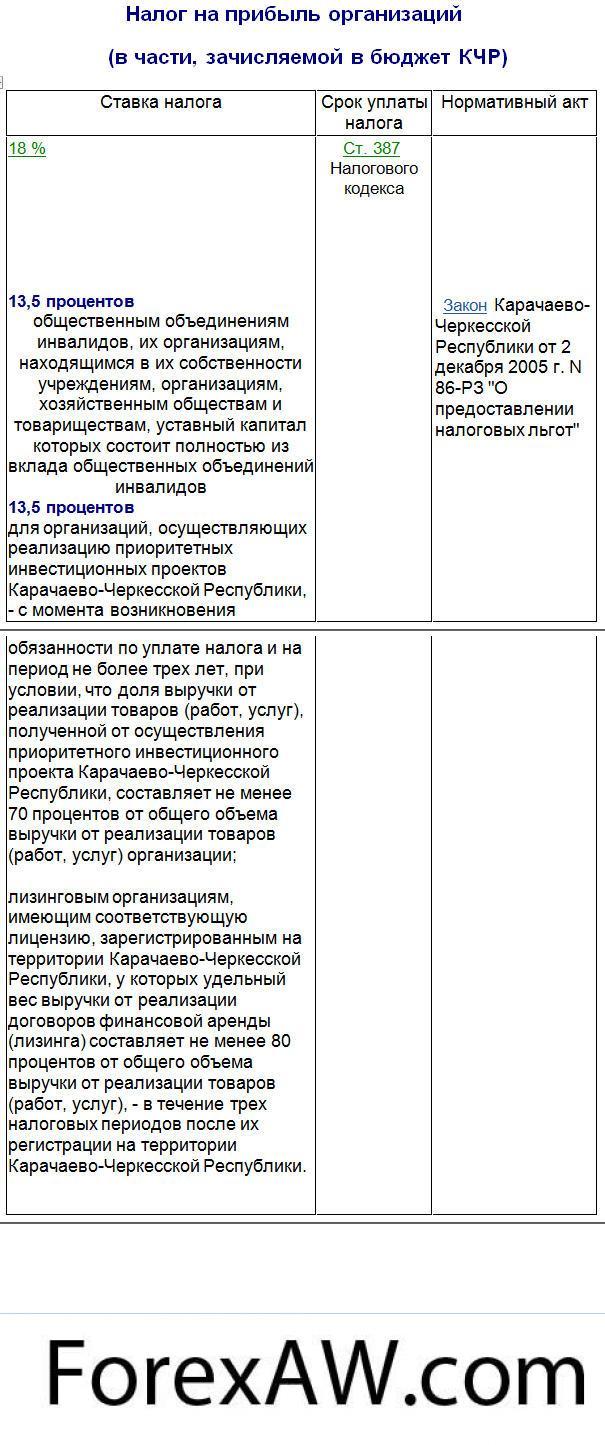

- Налог на прибыль в Карачаево-Черкесской республике

- Ставки налога на прибыль республики Калмыкия

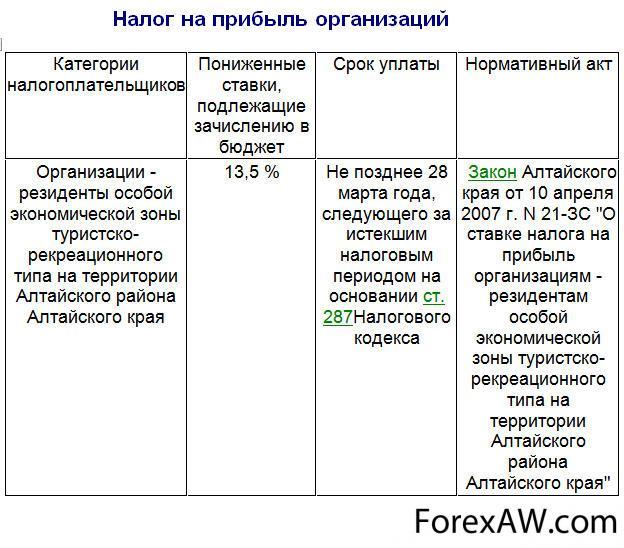

- Ставка налога на прибыль в Алтайском крае

- Ставки налога на прибыль в Читинской области

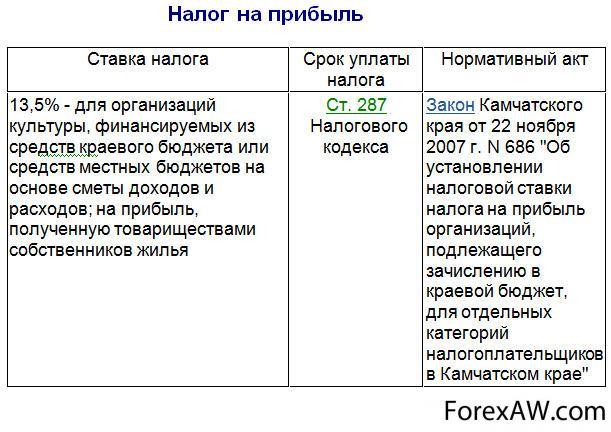

- Ставка налога на прибыль в Камчатской области

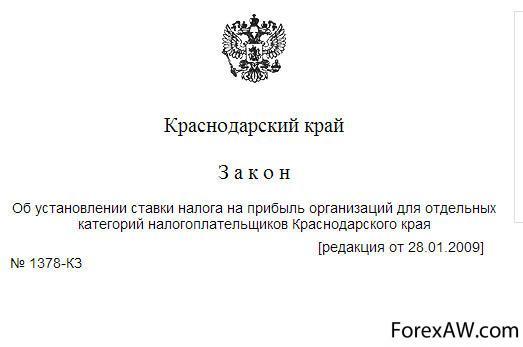

- Ставка налога на прибыль в Краснодарском крае

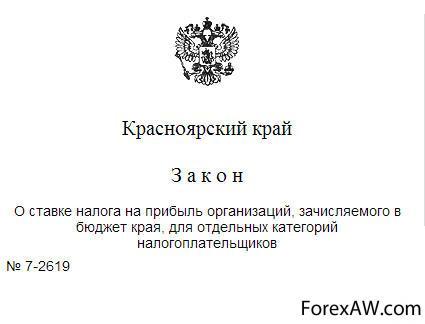

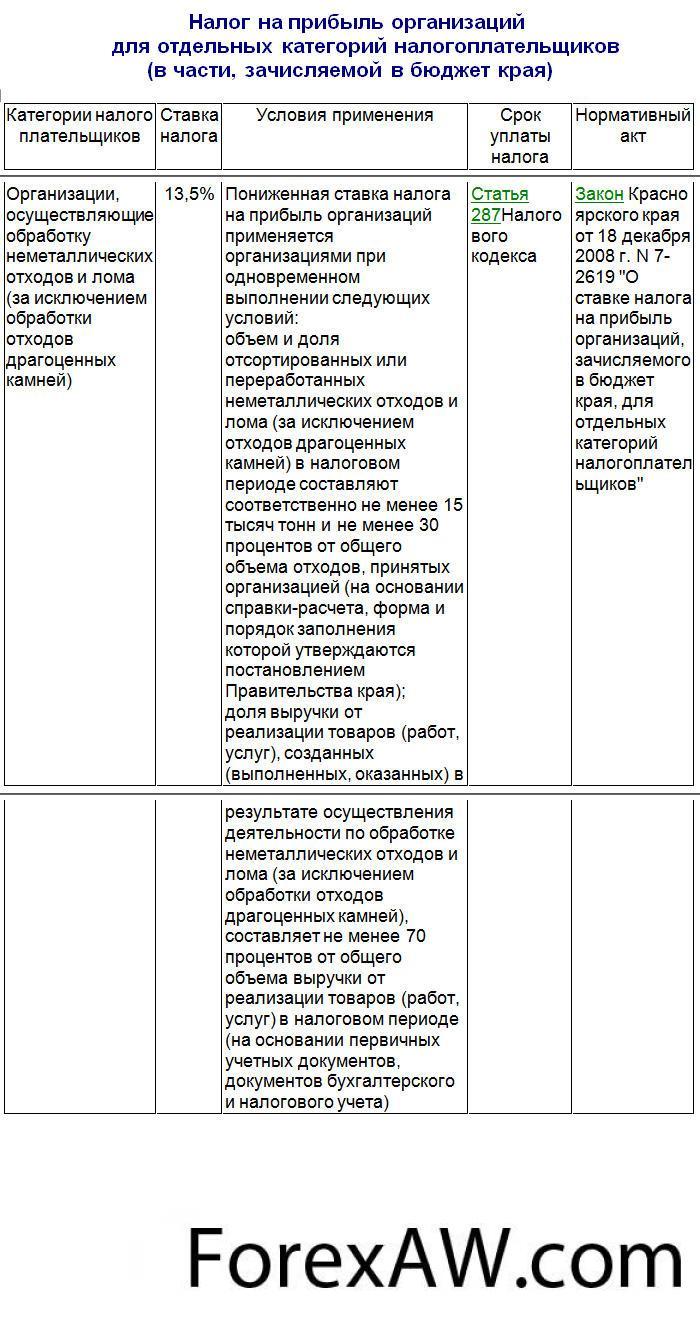

- Налог на прибыль на территории Красноярского края

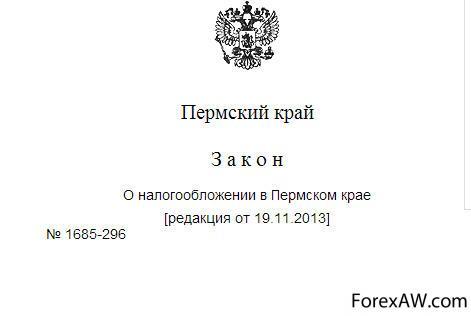

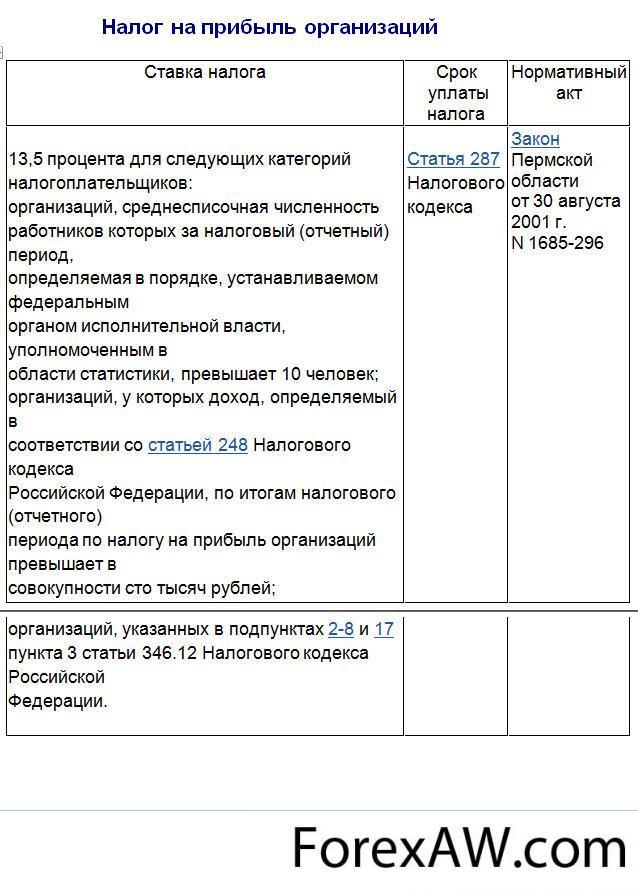

- Ставка налога на прибыль в Пермской области

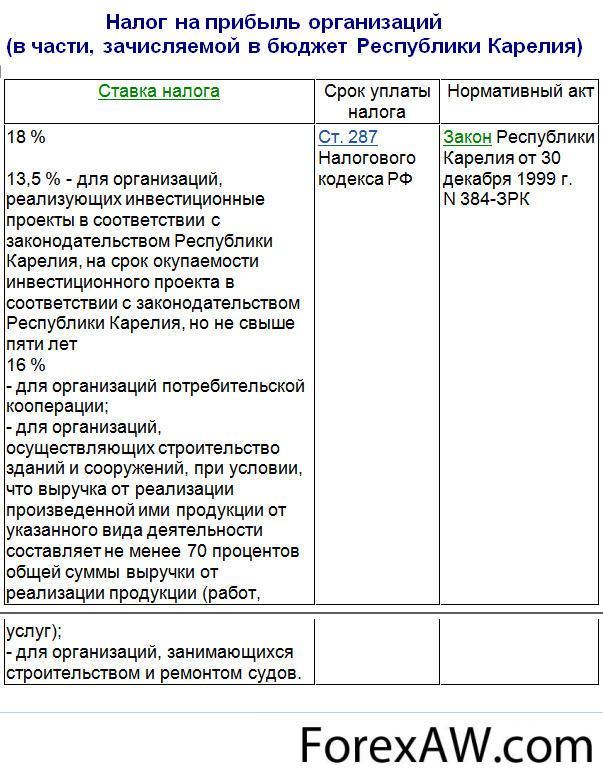

- Ставки налога на прибыль в республике Карелия

- Налог на прибыль в республике Коми

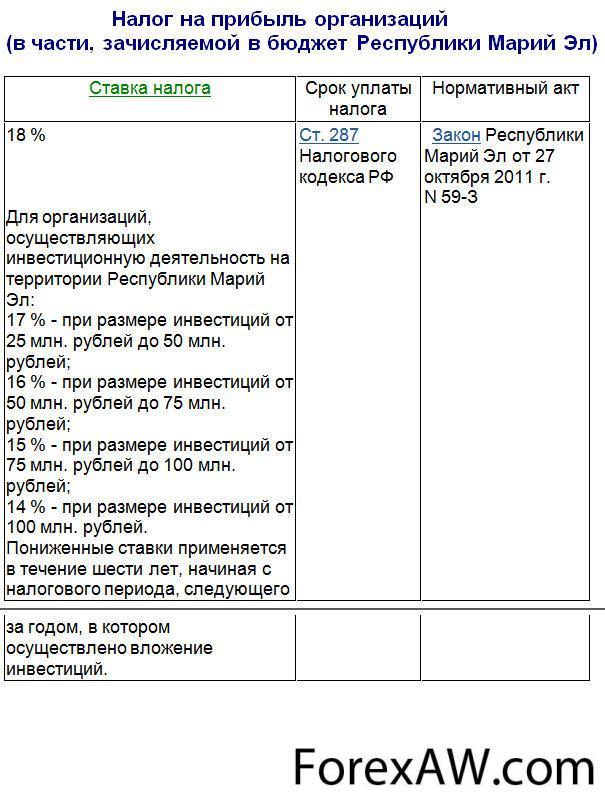

- Ставки налога на прибыль республики Марий Эл

- Налог на прибыль в республике Мордовия

- Налог на прибыль республики Северная Осетия-Алания

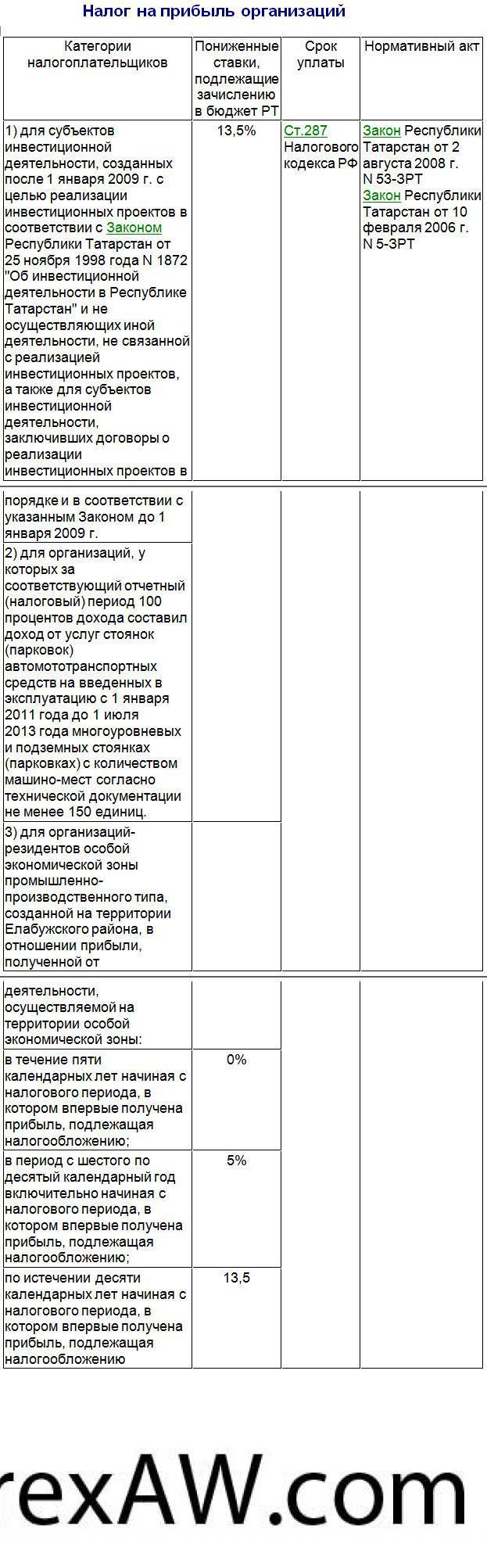

- Ставка по налога на прибыль республики Татарстан

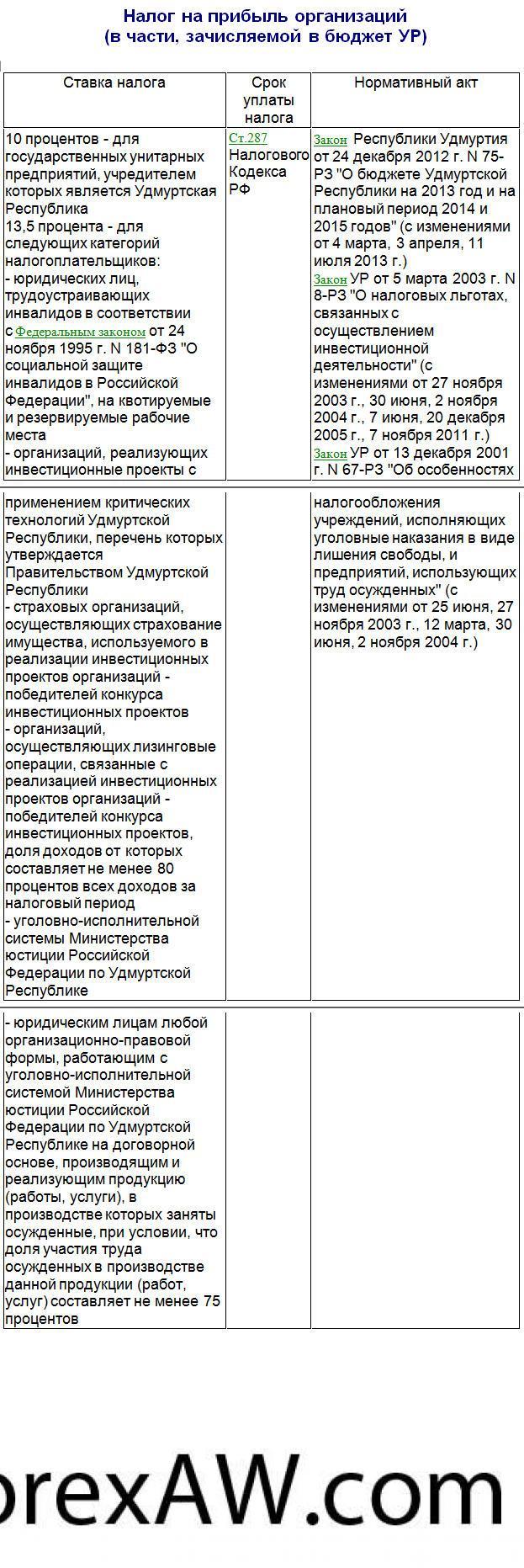

- Ставка налога на прибыль в Удмуртской республике

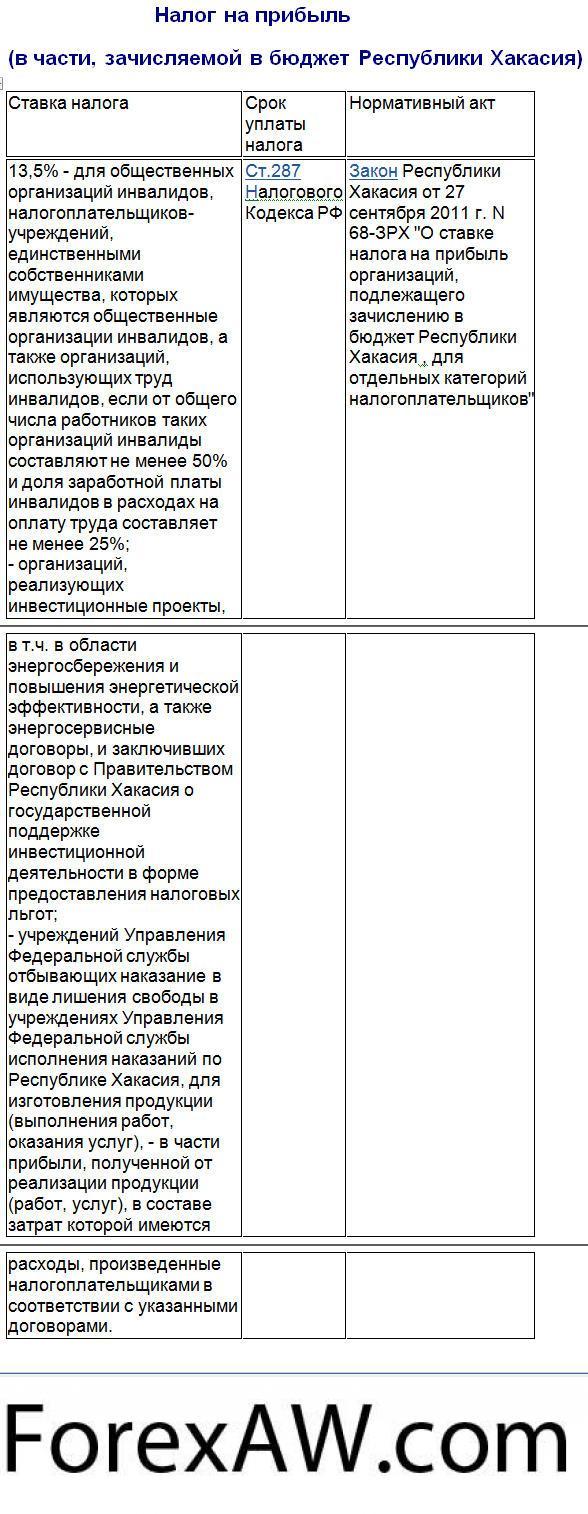

- Налог на прибыль в республике Хакасия

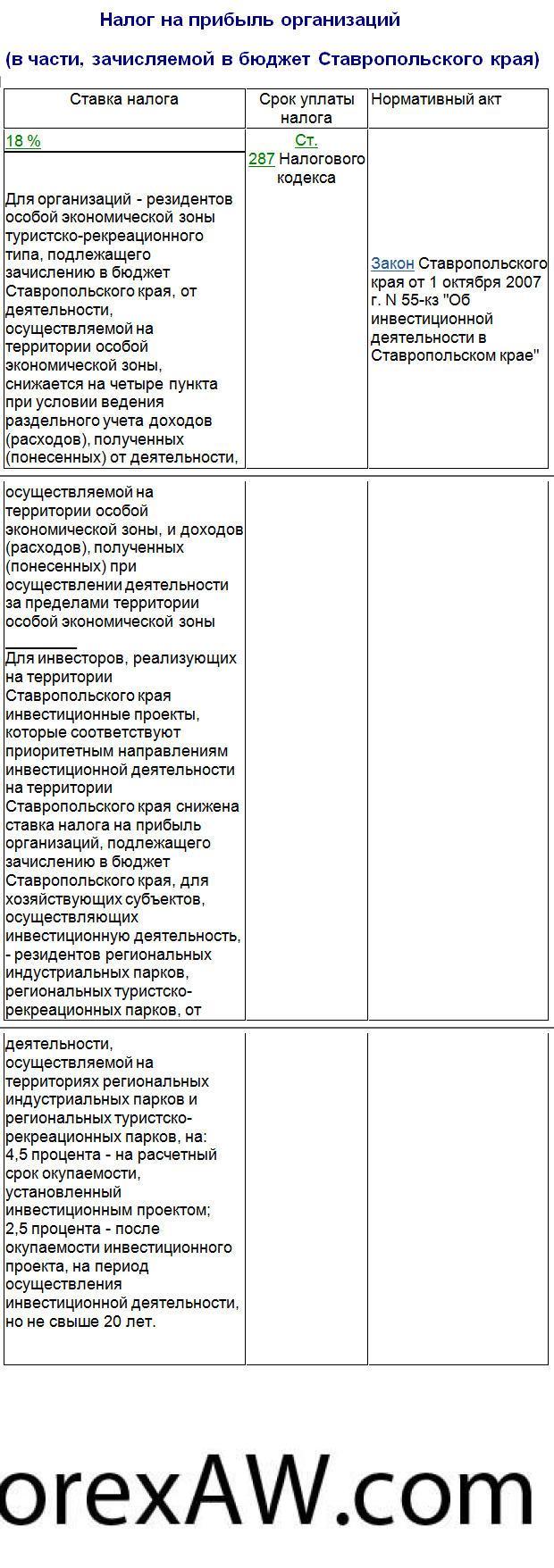

- Налог на прибыль в Ставропольском крае

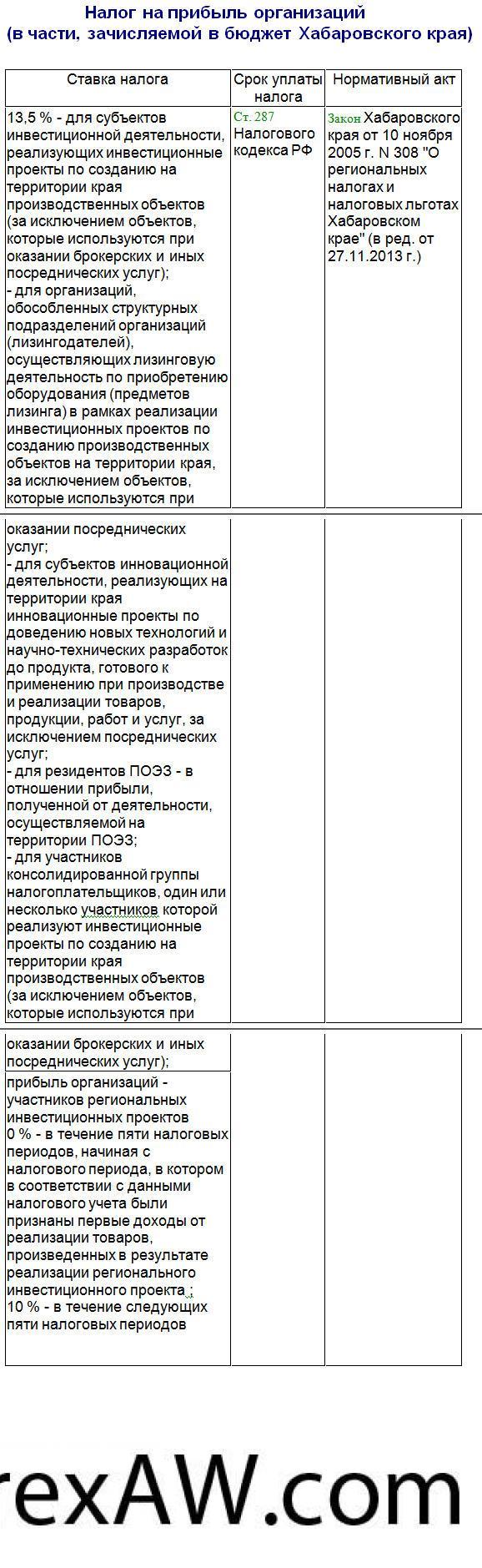

- Ставка налога на прибыль в Хабаровском крае

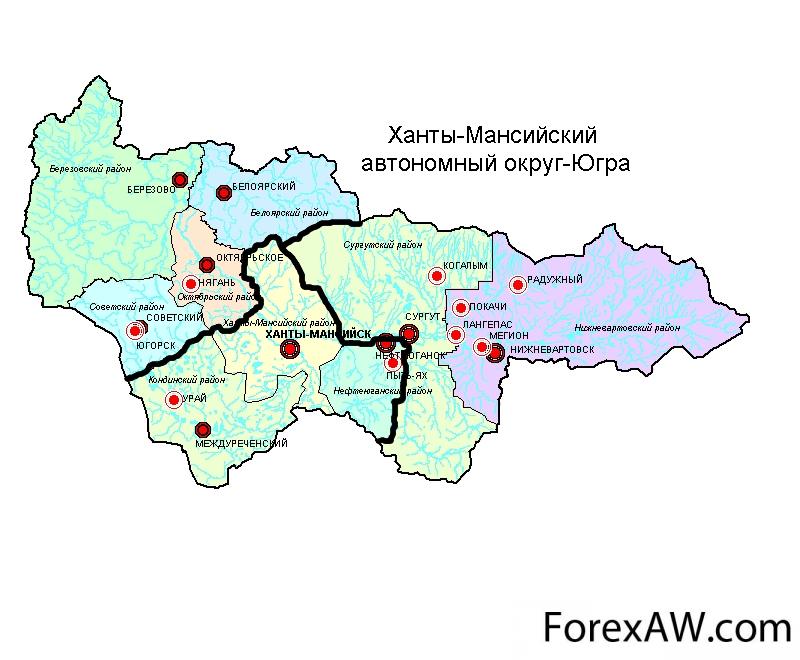

- Налог на прибыль в Ханты-Мансийском автономном округе

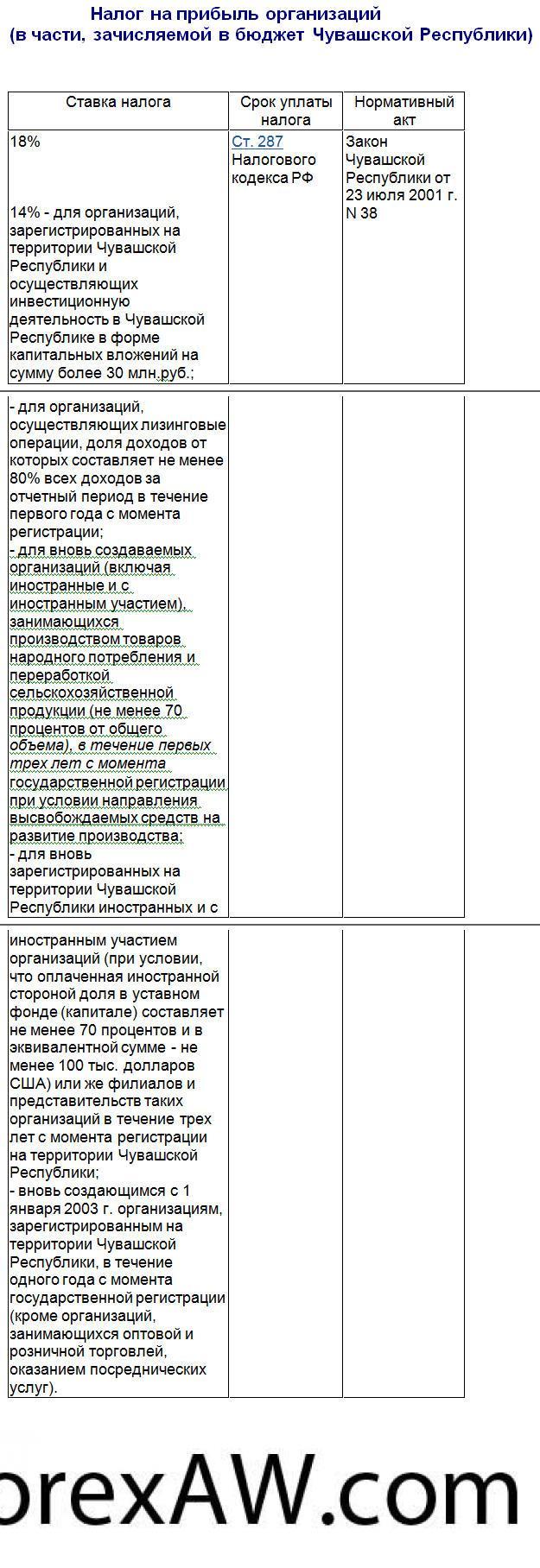

- Налог на прибыль в Чувашской республике

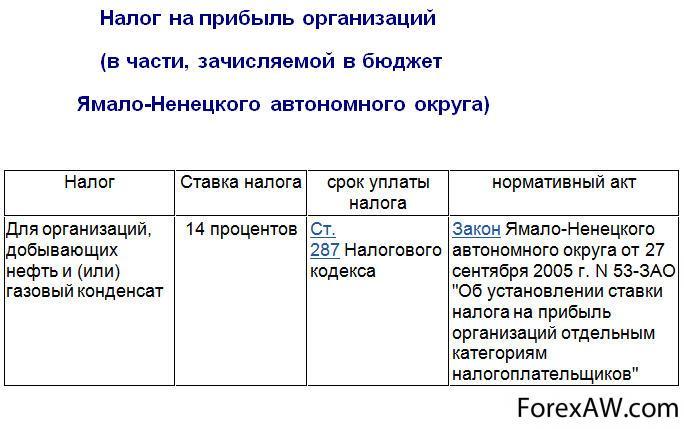

- Налог на прибыль в Ямало-Ненецком автономном округе

- Ставки налога на прибыль в республике Крым

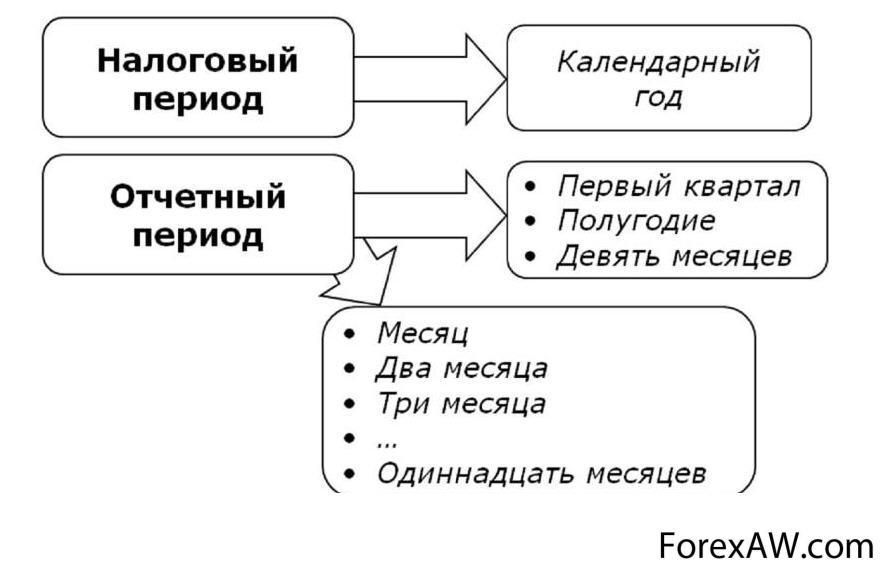

- Налоговый период по налогу на прибыль в РФ

- Налог на прибыль во Франции

- Налог на прибыль в Бразилии

- Налог на прибыль в Италии

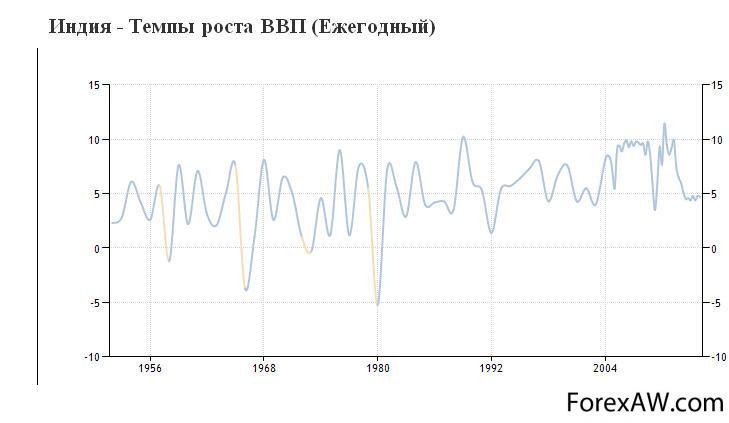

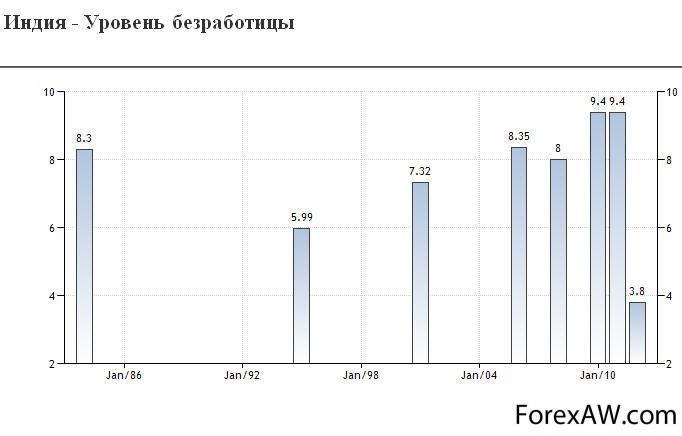

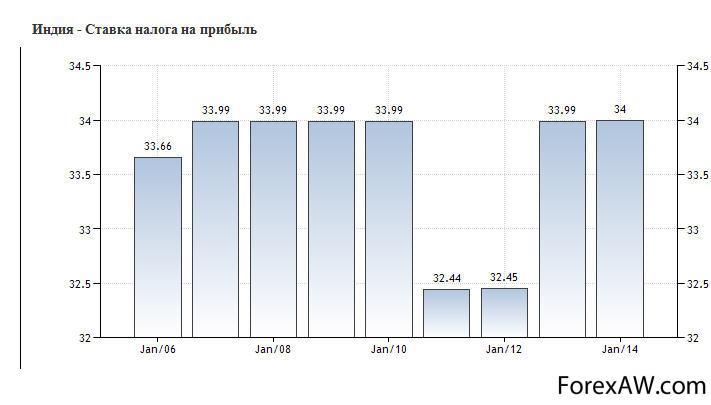

- Налог на прибыль в Индии

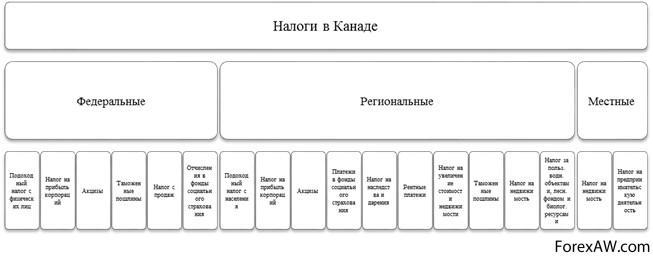

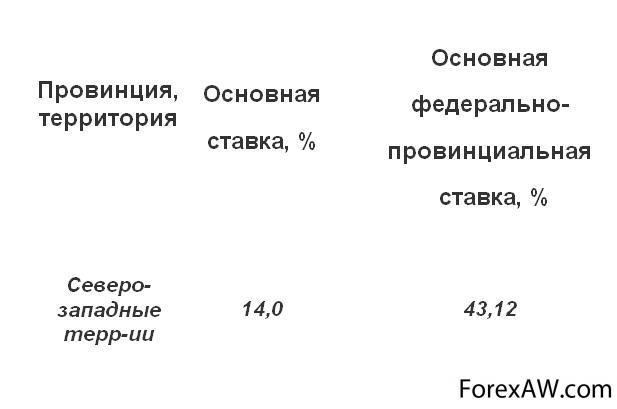

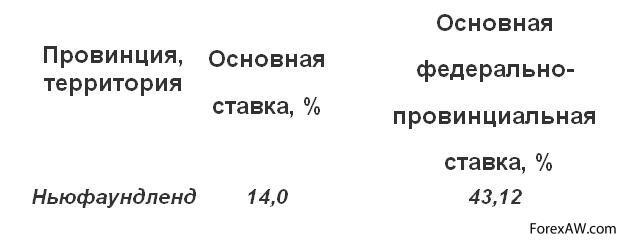

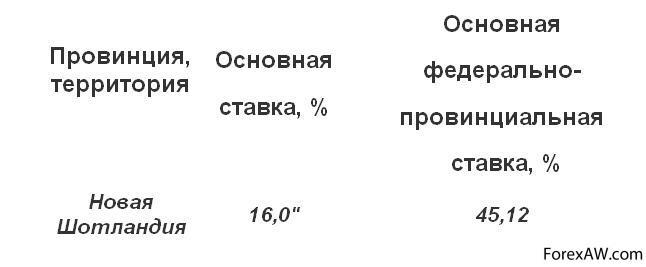

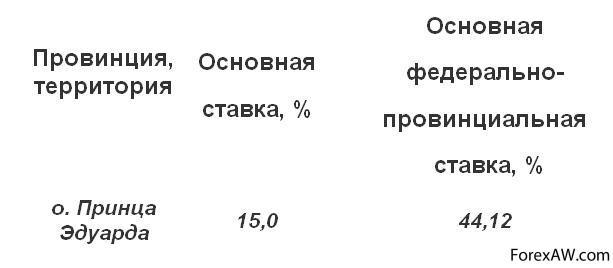

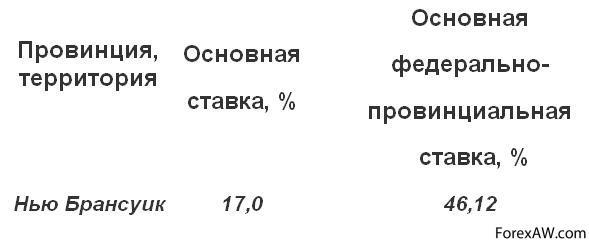

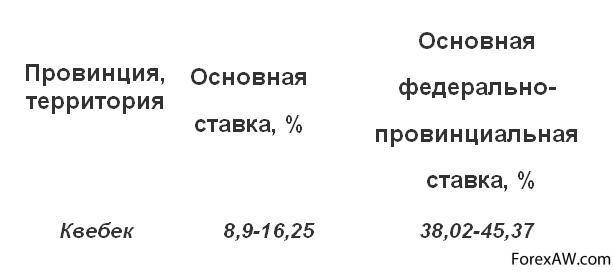

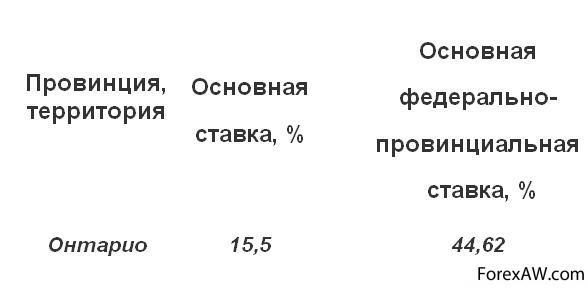

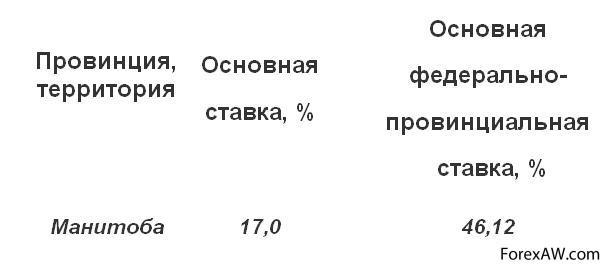

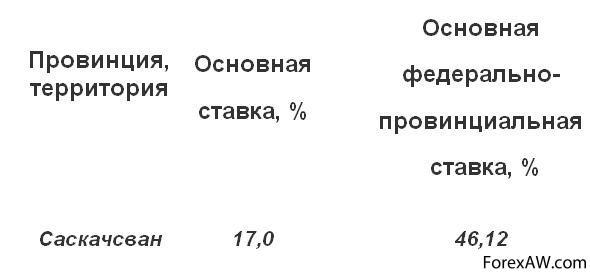

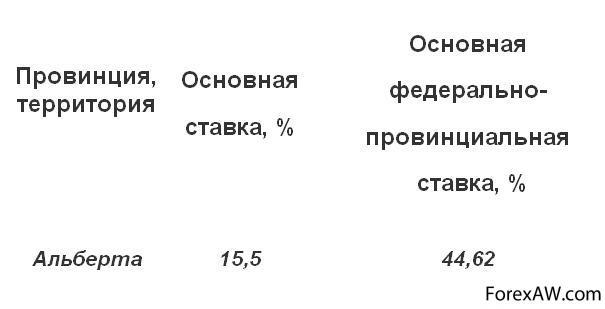

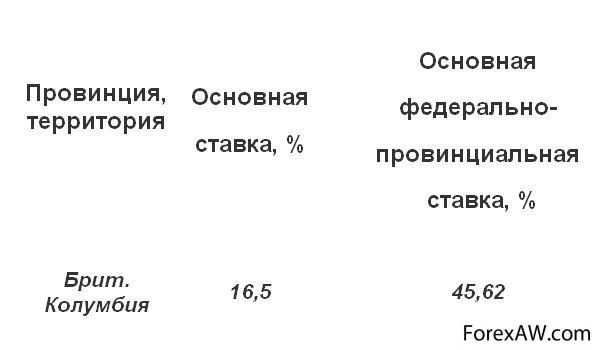

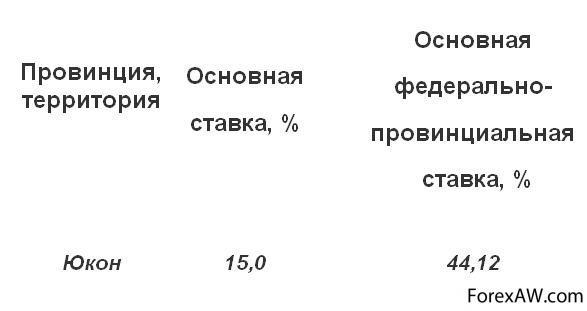

- Ставки налога на прибыль в Канаде

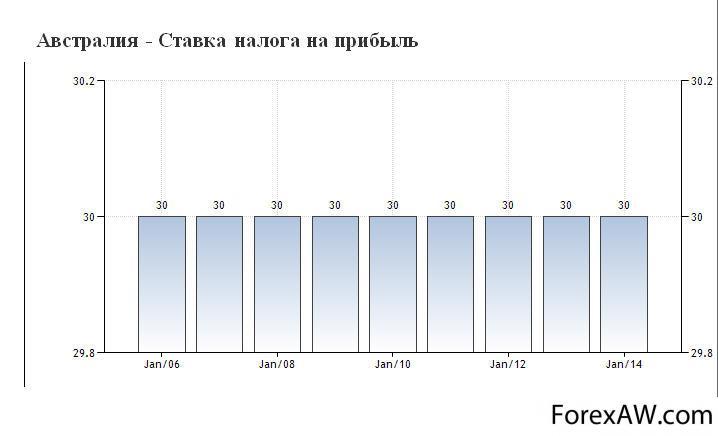

- Налог на прибыль в Австралии

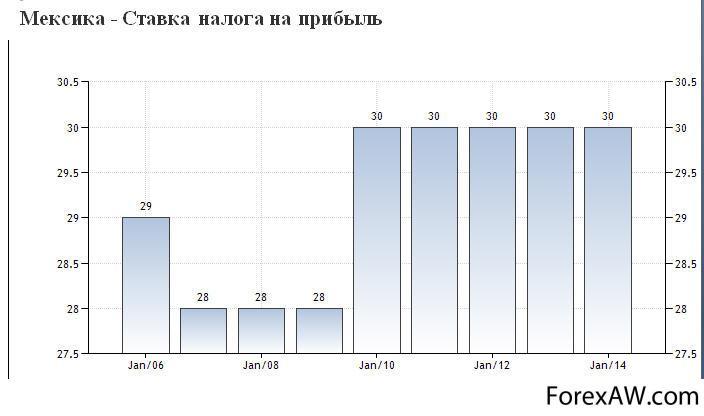

- Ставка налога на прибыль в Мексике

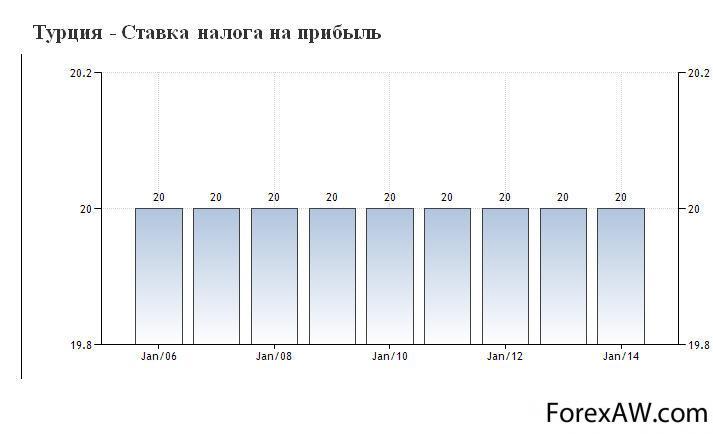

- Налог на прибыль в Турции

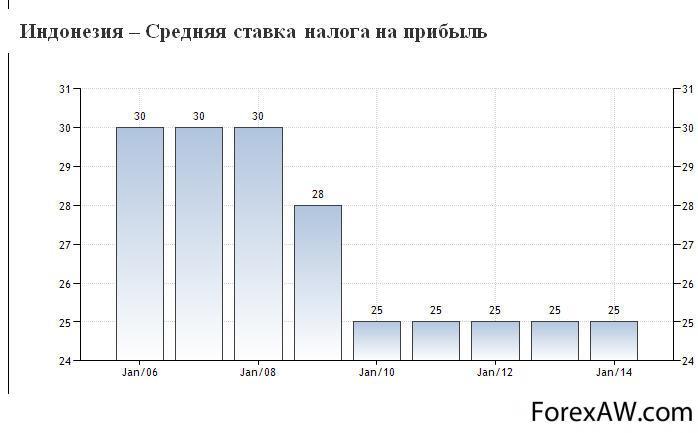

- Налог на прибыль в Индонезии

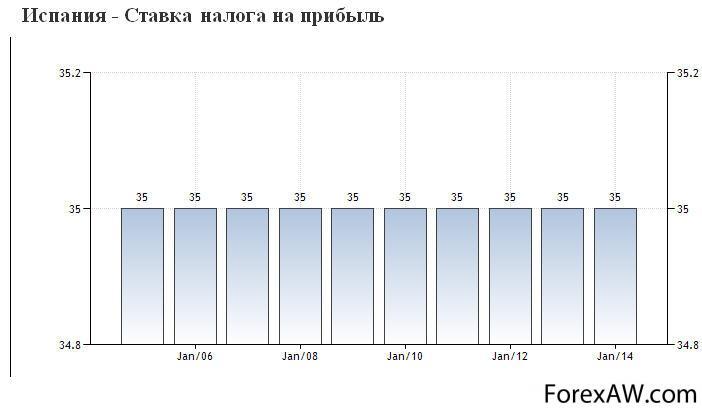

- Налог на прибыль в Испании

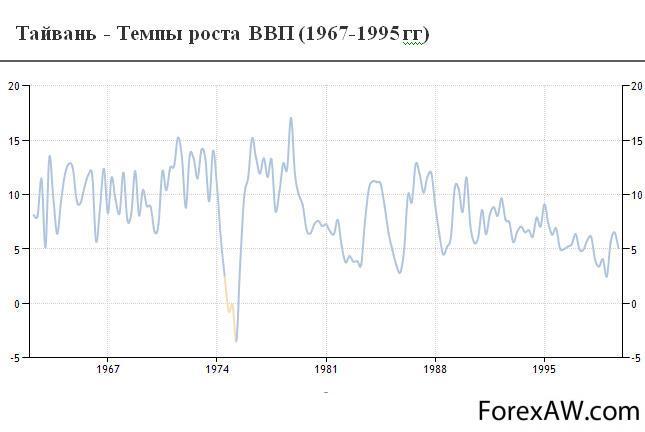

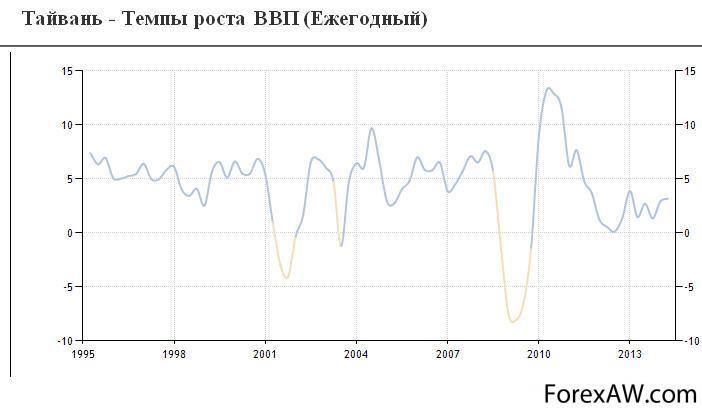

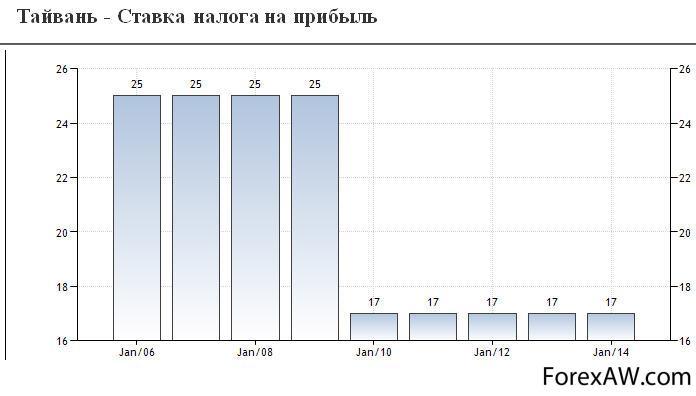

- Налог на прибыль в Тайвани

- Налог на прибыль в Таиланде

- Налог на прибыль в Иране

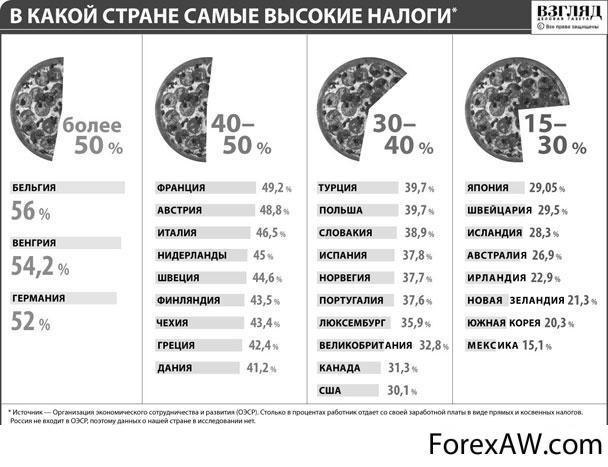

- ТОП стран с самым назким налогом на прибыль

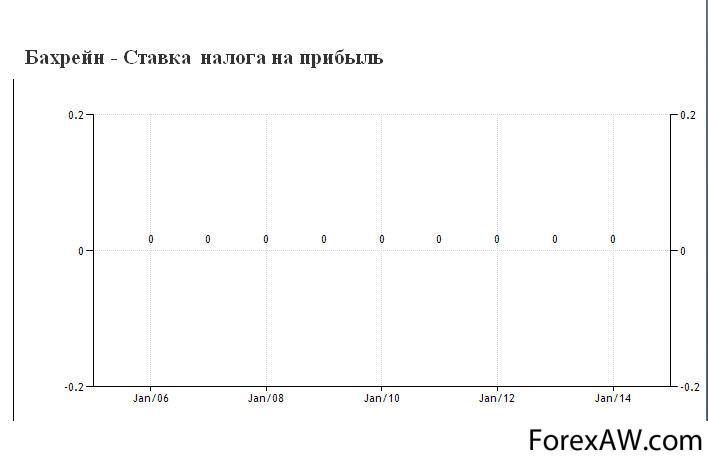

- Налог на прибыль в Бахрейне

- Ставка налога на прибыль в Саудовской Аравии

- Налог на прибыль в Замбии

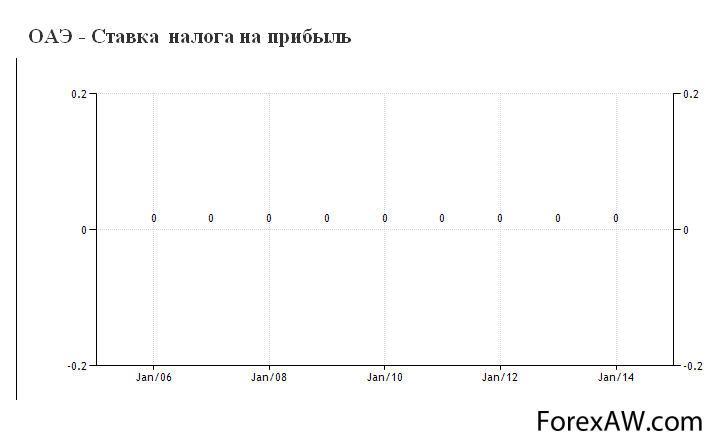

- Ставка налога на прибыль в ОАЭ

- Ставка налога на прибыль в Катаре

- Налог на прибыль в Намибии

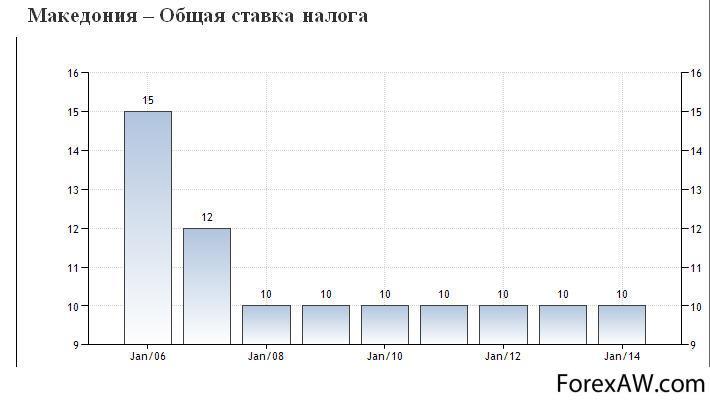

- Налог на прибыль в Македонии

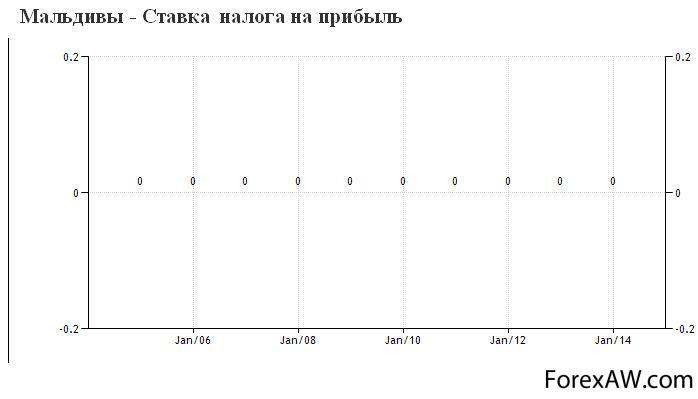

- Ставка налога на прибыль на Мальдивах

- Налог на прибыль в Вануату

- Налог на прибыль в Восточном Тиморе

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Налог на прибыль - это, определение

Налог на прибыль (Profits tax) – это прямой налог, размер которого зависит от конечной финансовой деятельности предприятия любой формы деятельности, то есть данный налог напрямую зависит от прибыли предприятия, которую оно получило за определенный налоговый период, при этом под прибылью (объектом налогообложения) предприятия подразумевается разница между его доходами и расходами, то есть вычитание из суммы его доходов суммы расходов.

Налог на прибыль (Profits tax) – это налог наряду с налогом на добавленную стоимость является составным элементом налоговой системы России и служит инструментом перераспределения национального дохода. Однако в отличие от НДС данный налог является прямым, т.е. его окончательная сумма целиком и полностью зависит от конечного финансового результата.

Налог на прибыль (Profits tax) – это основной вид налога юридических лиц. Ныне действующий налог на прибыль предприятий и организаций, введен в РФ с 1.01.92 г.

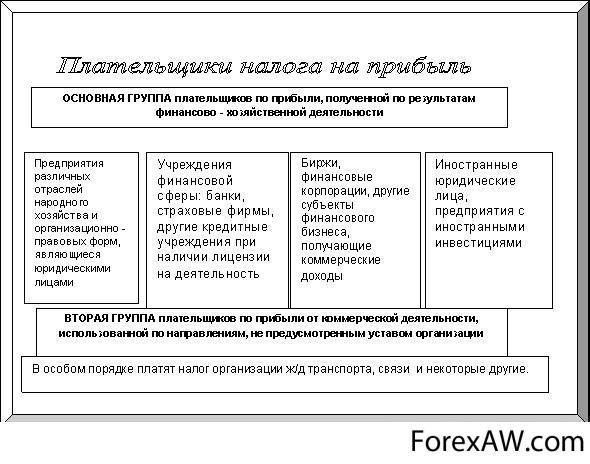

Плательщики налога на прибыль

Плательщики налога на прибыльНалог на прибыль (Profits tax) – это прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок.

Прибыль организаций

Прибыль организацийНалог на прибыль (Profits tax) – это налог который взимается с юридических лиц любой категории – то есть он касается в равной степени банков, страховщиков и предприятий различных форм собственности.

Надог на прибыль как прямой налог

Надог на прибыль как прямой налогНалог на прибыль (Profits tax) – это прямой налог, взимаемый с прибыли от коммерческих операций и с другого дохода компаний (корпораций) и иных инкорпорированных организаций. Ставки и порядок взимания налога на прибыль. определяются при принятии государственного бюджета.

Прямые налоги

Прямые налогиНалог на прибыль (Profits tax) – это налог, который относится к прямым и личным налогам, входит в группу налогов на доходы и является источником доходов республиканского бюджета.

Налог на прибыль (Profits tax) – это налог, который взимается с общего дохода компании, уменьшенного на сумму расходов. Плательщиками этого налога признаются организации, зарегистрированные в стране или имеющие там основное место управления.

Налог с общего дохода организаций

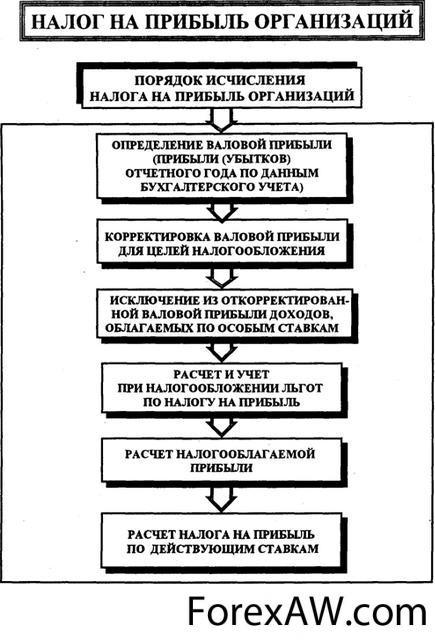

Налог с общего дохода организацийНалог на прибыль (Profits tax) – это налог объектом налогообложения которого является прибыль, полученная налогоплательщиком. Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Налог на прибыль (Profits tax) – это прямой налог на прибыль организации, то есть на разницу между ее доходами и расходами.

История налога на прибыль

Налоги известны людям с глубокой древности, когда они фигурировали в форме дани, подати. Возникновение налогов связано с необходимостью содержания государства.

Налоги в форме дани

Налоги в форме даниГосударство без налогов существовать не может, поскольку они представляют собой главный метод мобилизации доходов во все звенья бюджетной системы в условиях господства частной собственности и рыночных отношений.

Доходы в бюджет в виде налогов

Доходы в бюджет в виде налоговНалог на прибыль предприятий и организаций имеет достаточно долгую историю. Особенности его применения в различных странах обуславливаются теми или иными приоритетами данной конкретной страны или ее экономическим положением.

Сборщики налогов

Сборщики налоговПервыми на путь налогообложения прибыли предприятий как формы подоходного налогообложения встали Германия и США. В начале XX в. практически все ведущие страны вступили в эпоху корпорационного налогообложения. Субъектом подоходного налогообложения предпринимателей были акционерные общества, коммандитные общества, товарищества, общества с ограниченной ответственностью.

Германия и США были первыми в налогплательщиками налога на прибыль

Германия и США были первыми в налогплательщиками налога на прибыльОбъектом налога был чистый доход, т. е. валовой доход за вычетом издержек, платежей по кредитам, амортизации, страховых платежей и уже уплаченных прочих налогов (как правило, идущих в местный бюджет). В результате к 1920 годам в мире сложились две системы взимания корпоративного налога. Родоначальником одной из них стали США, где налог взимался с чистой прибыли корпораций вне зависимости от уровня прибыли.

Чистая прибыль предприятий

Чистая прибыль предприятийАльтернативная система существовала в Германии, где облагалась абсолютная сумма доходов корпорации, а налоговые ставки находились в зависимости от уровня прибыли. Преимуществом германской системы было то, что в данном случае налог учитывал конъюнктуру и облагал по повышенным ставкам более доходные предприятия и сферы промышленности.

Абсолютная сумма доходов корпорации

Абсолютная сумма доходов корпорацииПосле окончания Первой мировой войны корпоративные налоги были сохранены и окончательно вошли в структуру национальных налоговых систем большинства стран мира. Зарубежные варианты налогообложения прибыли очень разнообразны. Весьма привлекательным представляется механизм обложения налогом только акционерных фирм, например в Германии и США. Предприятия же мелкого и среднего бизнеса подлежат налогообложению доходов на декларативной основе.

Корпоративный налог

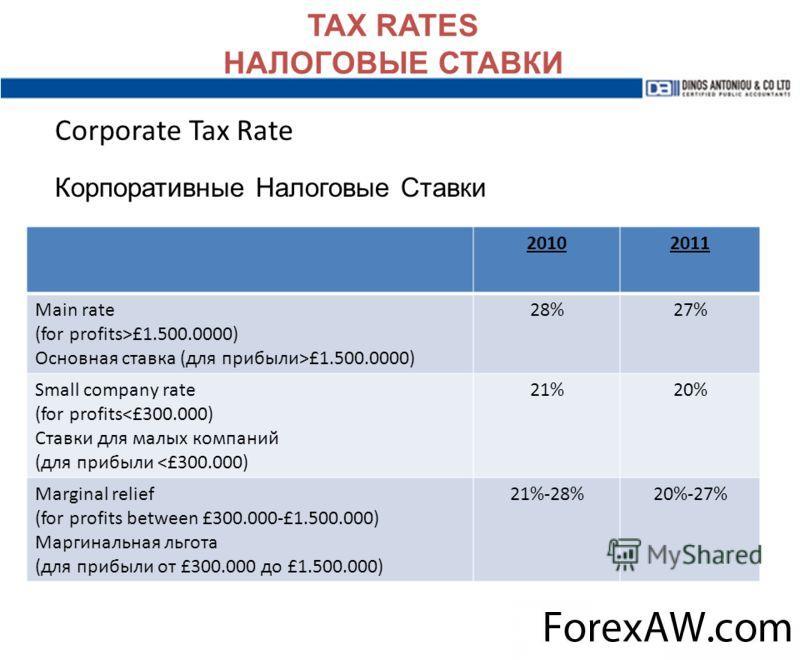

Корпоративный налогСтавка налога на прибыль в Великобритании в начале 1980х гг. была 52%. В настоящее время она составляет 30%. В Великобритании при отнесении предприятия к малому бизнесу пользуются критерием не численности работающих в компании, а величиной полученной прибыли. К малым относится предприятие с размером прибыли до Е250 тыс. в год. Таким предприятиям предоставляется льгота в виде уменьшенной ставки налога на прибыль - 25%.

Малые предприятия Великобритании

Малые предприятия ВеликобританииПри формировании налоговой системы нашей страны учитывался и опыт Франции, где налогом облагается чистая прибыль предприятия, которая равняется разнице между доходами и расходами, произведенными в интересах производственной деятельности. Налог на прибыль юридических лиц. Он был введен сразу по окончании второй мировой войны. Им облагались предприятия и фирмы с ограниченной ответственностью.

Налог на прибыль во Франции

Налог на прибыль во ФранцииВ нашей стране налог на прибыль вводится не в первый раз. Во времена НЭП государственные и кооперативные предприятия уплачивали налог с дохода. В ходе реформ 1930х гг. была введена «двухканальная система»: чистый доход предприятия расщеплялся на два элемента — прибыль и налог с оборота, однако оба эти платежа не признавались налоговыми.

Налоги во времена НЭПа

Налоги во времена НЭПаС 1966 г. предприятия стали уплачивать три платежа из прибыли - плата за фонды, фиксированные платежи (рентные) и свободный остаток прибыли. В 1970х гг. начался крупномасштабный эксперимент по переводу отдельных отраслей на нормативно-долевой метод распределения прибыли. В 1977 г. эта модель была распространена на все юридические лица. Суть ее состояла в следующем: для предприятия заранее определялся процент прибыли, передаваемой в бюджет, и процент, оставляемый в его распоряжении, без права вышестоящих органов менять это соотношение в течение календарного года.

Нормативно-долевой метод распределения прибыли

Нормативно-долевой метод распределения прибылиСледующий эксперимент проводился в 1983-1984 гг., причем «сверху» государством устанавливались для каждого предприятия индивидуальные нормативы по отчислениям от прибыли, а остаток шел предприятиям.

Для каждого предприятия устанавливался свой налог

Для каждого предприятия устанавливался свой налогВ середине 1990 г. предпринимается попытка введения в СССР «линейного» налога на прибыль, который стал взиматься со всех юридических лиц, кроме иностранных. Но после распада СССР этот налог был упразднен. В декабре 1991 г. одновременно были приняты законы о налоге на доход и о налоге на прибыль предприятий и организаций. В дальнейшем выбрали второй вариант, но по банковскому и страховому видам деятельности в 19921993 гг. взимался налог с дохода.

Избирательный налог

Избирательный налог27 декабря 1991 г. принимается Закон №21161 «О налоге на прибыль предприятий и организаций», к которому за период его десятилетнего действия было принято более 25 поправок и изменений. К этому закону первоначально была издана инструкция ГНС РФ № 4 от 06.03.1992 г., в которую было внесено более 5 изменений и дополнений; с 1995 г. до 16 октября 2000 г. порядок исчисления и уплаты налога на прибыль определялся Инструкцией ГНС РФ от 10.08.1995 г. № 37, в которую было внесено также более 10 изменений и дополнений, а до 1 января 2002 г. данный порядок регламентировался Инструкцией МНС РФ от 15.06.2000 г. № 62. Отсюда можно сделать вывод, что, пожалуй, ни один налог в России не претерпел столь многочисленных изменений и преобразований, как налог на прибыль. С 1 января 2002 г., согласно гл. 25 НК, введен новый порядок исчисления и уплаты налога на прибыль организаций.

Принятие закона о налоге на прибыль в РФ

Принятие закона о налоге на прибыль в РФПреобразования в методике определения прибыли для целей налогообложения и порядке исчисления налога на прибыль следует весьма пристально анализировать с точки зрения роли этого налога в формировании доходов бюджетов всех уровней.

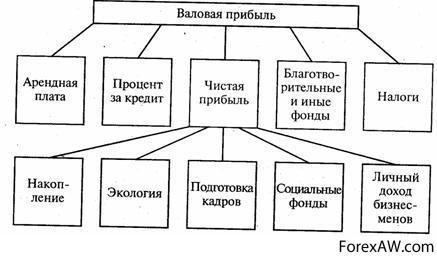

Характерные особенности налога на прибыль

Налог на прибыль относится к прямым налогам, его величина прямо зависит от конечных финансовых результатов деятельности организации. Налог начисляется на прибыль, которую получила организация, то есть на разницу между доходами и расходами.

Прямой налог на прибыль

Прямой налог на прибыльПрибыль - это результат вычитания суммы расходов из суммы доходов организации – является объектом налогообложения, то есть это разница между доходами и расходами.

Прибыль

ПрибыльДоходы - это выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности. Например, от сдачи имущества в аренду, проценты по банковским вкладам и пр. (внереализационные доходы). При налогообложении прибыли все доходы учитываются без НДС и акцизов.

Доходы

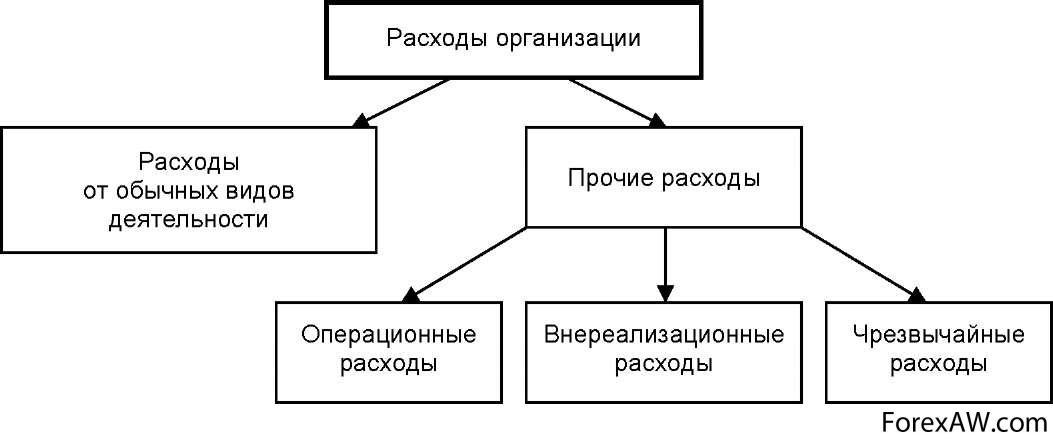

ДоходыРасходы - это обоснованные и документально подтвержденные затраты предприятия. Они делятся на расходы, связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья и материалов, амортизация основных средств и пр.) и на внереализационные расходы (отрицательная курсовая разница, судебные и арбитражные сборы и пр.).

Кроме того, существует закрытый перечень расходов, которые нельзя учитывать при налогообложении прибыли. Это, в частности, начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

Расходы

РасходыПрибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок.

К вычетам относятся:

- производственные, коммерческие, транспортные издержки;

Издерхки производства

Издерхки производства- проценты по задолженности;

Проценты по задолженности предприятия

Проценты по задолженности предприятия- расходы на рекламу и представительство, при этом все рекламные расходы следует делить на два вида это расходы, которые учитываются при налогообложении в полном объёме и расходы, которые учитываются при налогообложении в пределах 1 процента от выручки;

Затраты на рекламу

Затраты на рекламу- расходы на научно-исследовательские работы (расходы, относящиеся к созданию новой или усовершенствованию производимой продукции, применяемых технологий, методов организации производства и управления;

Затраты на научно-исследовательские работы

Затраты на научно-исследовательские работы- расходы на обучение, профподготовку и переподготовку работников организации-налогоплательщика (при этом сотрудники должны обучаться на основании договора с российскими образовательными учреждениями, имеющими государственную аккредитацию и лицензию, и обучаться могут только специалисты, заключившие с организацией трудовой договор).

Курсы повышения квалификации

Курсы повышения квалификацииНалог взимается на основе налоговой декларации по пропорциональным (реже прогрессивным) ставкам.

Прибыль предприятия

Прибыль предприятияПо характеру, содержанию и разнообразию выполняемых функций, по своим возможностям воздействия на деятельность предприятий и предпринимателей, по степени влияния на ход и результаты коммерческой деятельности налог на прибыль является основным предпринимательским налогом. Налог на прибыль является прямым налогом. Прямым налогом облагаются доходы, они уменьшают суммы доходов физических и юридических лиц. В тоже время налог на прибыль является пропорциональным налогом, ставки налога от суммы прибыли не зависят.

Ставки налога на прибыль

Ставки налога на прибыльДля предприятия весьма обычно вычислить сумму налога на прибыль, должного данной юрисдикции ежемесячно, даже когда требования регистрации заставляют налоги быть представленными на ежеквартальной основе. Этот подход позволяет предприятию ассигновать часть прибыли для того, чтобы оплатить налоги в течение периода, вместо того, чтобы пытаться придумать полную сумму когда-то. Меньшие фирмы в особенности, вероятно, будут использовать этот метод.

Оплата налога на прибыль

Оплата налога на прибыльЭто весьма обычно для местной юрисдикции, которая предпринята, чтобы привлечь новые фирмы в область, чтобы предложить разрыв на должном налоге. Это часто в обмен на открытие средства в области, которая обеспечит существенный источник рабочих мест и введение нового дохода в местную экономику. Временный разрыв налога на прибыль может быть в действительности сроком на годы, с предоставлением, что предприятие продолжает управлять средством для, по крайней мере, того же самого номера лет как расширенная налоговая льгота.

Налог на прибыль обеспечивает доход в местную экономику

Налог на прибыль обеспечивает доход в местную экономикуСтавки налога на прибыль

Налог на прибыль предприятий и организаций один из наиболее сложных в налоговой системе. Его облагаемая база затрагивает все многочисленные аспекты хозяйственной деятельности предприятия. Корпорационным налогом облагаются акционерные общества, кооперативы, страховые ассоциации, промышленные и коммерческие предприятия, институты и фонды, созданные для реализации специальных целей.

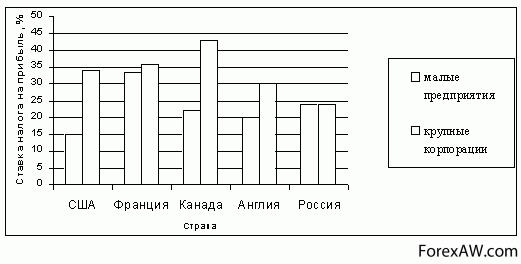

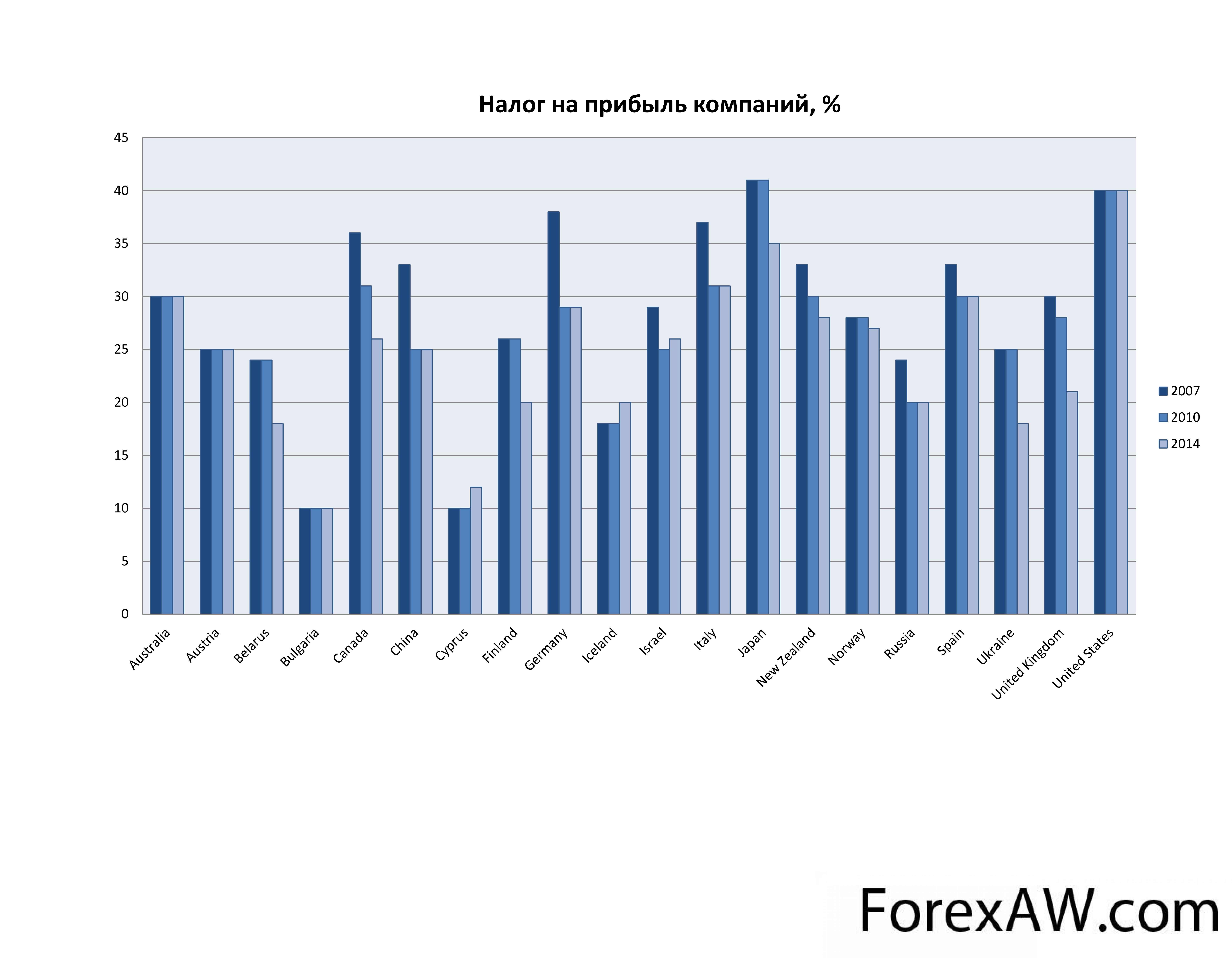

Ставки налогов в разных странах постоянно меняются.

Налог на прибыль компаний в мире

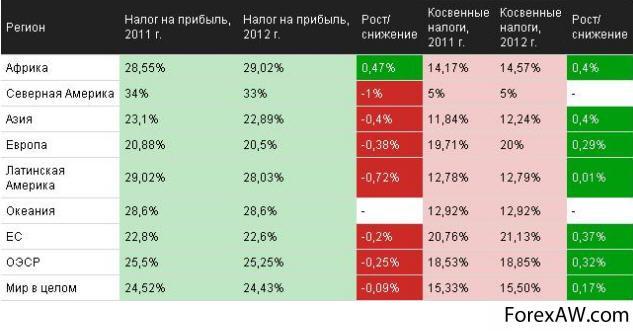

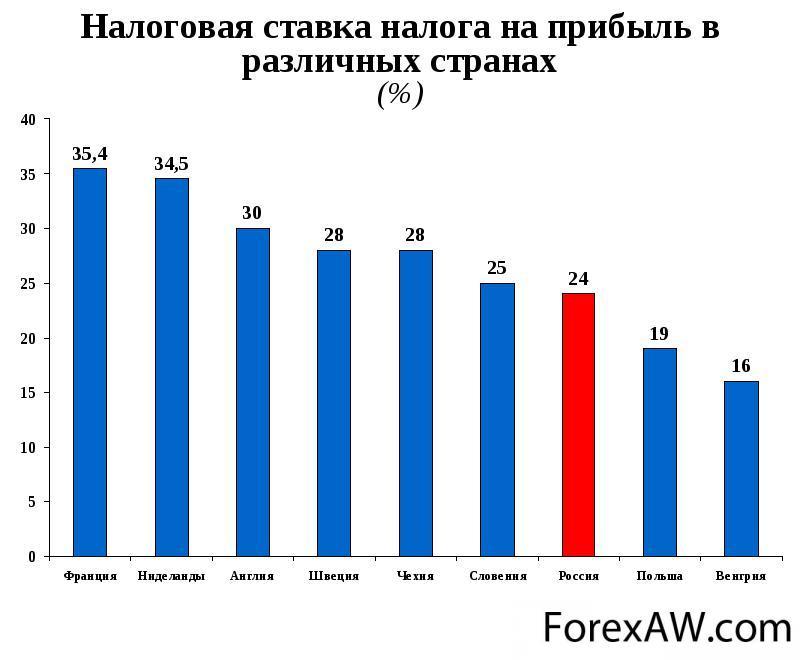

Налог на прибыль компаний в миреГосударства, с одной стороны, стремятся повысить ставки косвенных налогов с целью увеличения доходов бюджетов, а с другой стороны, снизить ставки налога на прибыль, чтобы привлечь инвесторов. Консалтинговая фирма KPMG International выпустила очередное ежегодное исследование Corporate and Indirect Tax Rate Survey.

Ставки налога на прибыль, которые постоянно меняются

Ставки налога на прибыль, которые постоянно меняютсяИсследование показало, что средняя ставка косвенных налогов по миру увеличилась на 0,17% и достигла 15,5% при практически не изменившейся ставке налога на прибыль. Наиболее заметным событием в 2012 г. стало введение Пилотной программы по НДС в Шанхае и ее последующее расширение еще на 10 провинций Китая. Средняя ставка косвенных налогов по миру в 2013 году продолжит расти, поскольку большее количество государств продолжит экономическое восстановление. В 2013 году ставка НДС возрастет еще в ряде стран, включая Финляндию, Доминиканскую Республику и Кипр. При этом средняя ставка налога на прибыль по миру осталась практически на прежнем уровне.

Средняя ставка налога на прибыль в мире

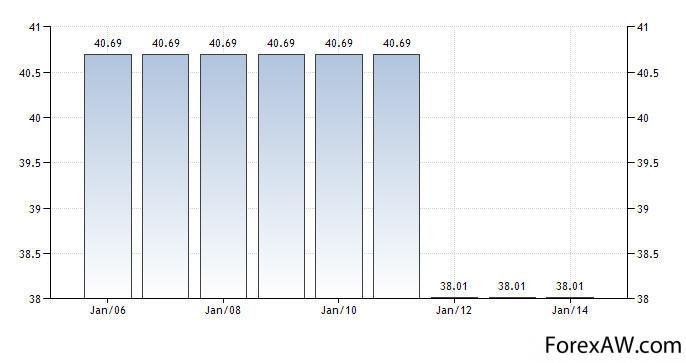

Средняя ставка налога на прибыль в миреСамые высокие ставки налога на прибыль были в Объединенных Арабских Эмиратах (55%), США (40%) и Японии (38,01%).

Самые высокие ставки налога на прибыль в странах мира

Самые высокие ставки налога на прибыль в странах мираСамые низкие ставки налога на прибыль в странах, где установлен данный налог, были в Черногории (9%), Сербии, на Кипре, в Парагвае и Катаре (10%). При этом необходимо отметить, что "номинальная налоговая ставка" может отличаться от фактической "эффективной налоговой ставки". Так, например, в Объединенных Арабских Эмиратах на практике корпоративный налог на прибыль не взимается.

Самые низкие ставки налога на прибыль в странах мира

Самые низкие ставки налога на прибыль в странах мираСтавки налога на прибыль в США

Налоговая система Соединенных Штатов Америки развивается и совершенствуется уже более 200 лет и способствует развитию рыночных отношений. Налоги выполняют не только фискальную функцию, но и выступают в качестве инструмента регулирования развития экономики. Формирование и движение бюджетных средств занимает центральное место в реализации экономической политики американского государства.

Налог на прибыль в США в динамике

Налог на прибыль в США в динамикеНалог на прибыль корпораций занимает третье место по доходности. Основная ставка налога США на доходы корпораций - 34%., уплачивается данный налог ступенчато:

- 15% за первые 50 тыс. долларов налогооблагаемого дохода;

15% от налога на прибыль за первые 50 тыс. долларов дохода

15% от налога на прибыль за первые 50 тыс. долларов дохода- 25% - за следующие 25 тыс. долларов;

25% от суммы налога на прибыль - за следующие 25 тыс. долларов дохода

25% от суммы налога на прибыль - за следующие 25 тыс. долларов дохода- 34% - на оставшуюся сумму.

34% налога на прибыль на оставшуюся сумму дохода

34% налога на прибыль на оставшуюся сумму доходаКроме того, с доходов от 100 до 335 тыс. долларов взимается дополнительный 5-процентный налог. Такое ступенчатое налогообложение серьезно поддерживает предприятия малого бизнеса. Кроме, того, в ряде отраслей применяются ускоренные нормы амортизации оборудования.

Дополнительный пяти процентный налог

Дополнительный пяти процентный налогКорпорационный налог в США или налог с прибыли корпораций взимается на федеральном уровне и на уровне штатов. Федеральное налогообложение прибылей корпораций в США определяется Разделом 11 Кодекса внутренних доходов. Объектом обложения является чистая прибыль, включающая валовую выручку от реализации товаров и услуг, дивиденды, поступления рентных платежей, доход от реализации на рынке ценных бумаг, все иные доходы за исключением разрешенных законом вычетов (скидок).

Корпоративный налог в США

Корпоративный налог в СШАСкидки делятся на:

- обычные (зарплата; налоги, уплаченные штатам и местным органам власти; налог на социальное обеспечение; рентные платежи; расходы на ремонт и амортизацию; расходы на проведение НИОКР; расходы на рекламу и др.);

Налоговое стимулирование расходов на НИОКР

Налоговое стимулирование расходов на НИОКР- специальные (чистые операционные убытки; 85-100% от суммы полученных дивидендов).

Убытки предприятий

Убытки предприятийНалог на прибыль корпораций регулярно взимается с 1916 г. За восемь десятилетий ставки этого налога претерпели значительные изменения: от почти символической в 2% (1916 г.) до 55,4% в 1943 г. с последующим снижением до 40% (максимальный уровень в настоящее время).

Налог на прибыль корпораций в США

Налог на прибыль корпораций в СШАСнижение общего уровня налогообложения прибылей корпораций привело к тому, что, несмотря на абсолютный рост поступлений в виде налога на прибыль, его фискальное значение в налоговой системе непрерывно уменьшается. Если в 1960 г на него приходилось около четверти федеральных налоговых поступлений, в 1970 г. - 18%, то в 1999г. (оценка) - 10%.

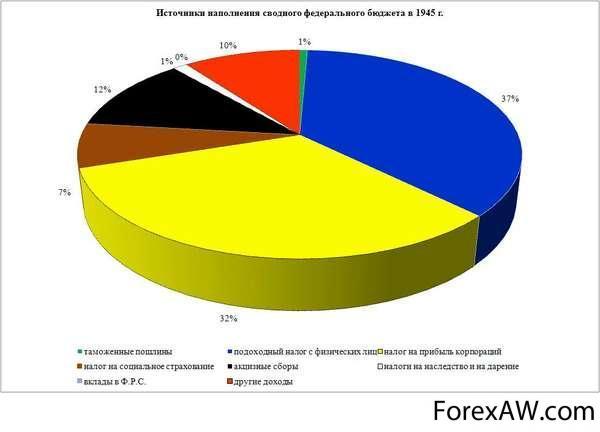

Налоговые поступления в США (1940 год)

Налоговые поступления в США (1940 год) Налоговые поступления в США (1945 год)

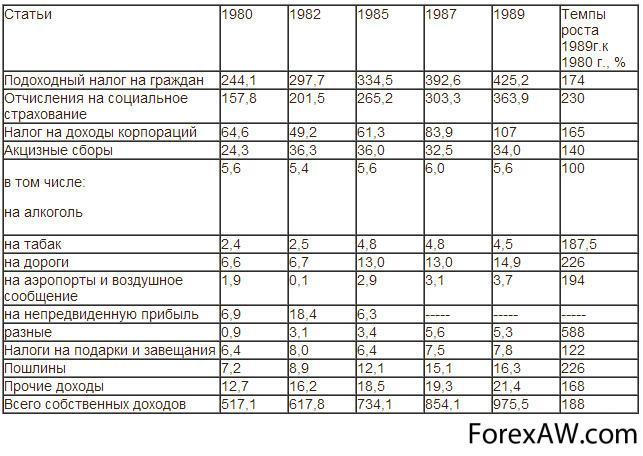

Налоговые поступления в США (1945 год) Динамика доходов федерального бюджета США в 80-е годы (млрд. долл.)

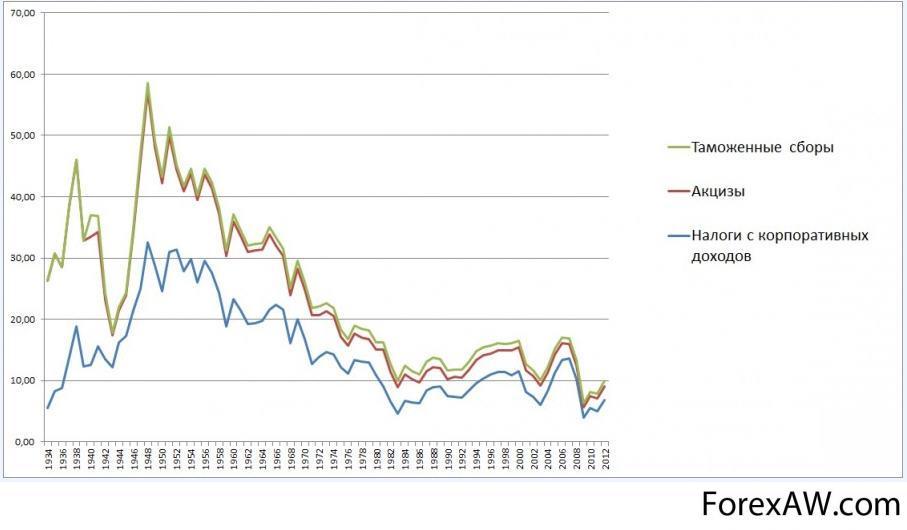

Динамика доходов федерального бюджета США в 80-е годы (млрд. долл.) Динамика доли налогов с корпоративных доходов в бюджете США с 1934 года

Динамика доли налогов с корпоративных доходов в бюджете США с 1934 годаНалог на прибыль корпораций взимается также в большинстве штатов, кроме Вайоминга, Вашингтона, Невады, Техаса, Южной Дакоты. Но его роль в общих налоговых поступлениях в бюджеты штатов невелика (в среднем не более 10%). Максимальная ставка - 11,5%. Корпорации, действующие на территории более чем одного штата, должны предоставить сведения о размерах своих доходов в каждом штате и платить налог с доходов, подлежащих налогообложению, согласно законодательству каждого штата.

Ставки налога на прибыль в штатах США

Ставки налога на прибыль в штатах СШАСтавки налога на прибыль в штатах США

Роль корпорационного налога в формировании бюджетов регионального уровня сильно варьируется в зависимости от условий налогообложения прибыли в каждом субъекте федерации. В целом доля поступлений от налога на прибыль корпораций в общей сумме налоговых доходов консолидированного бюджета штатов США, по данным U.S. Bureau of the Census за 2007 г., оценивается на уровне 7,1%.

Бюро переписи населения США

Бюро переписи населения СШАСтавка налога на прибыль корпораций, как правило, стабильна, хотя в отдельных штатах встречаются градуированная школа прогрессивного обложения:

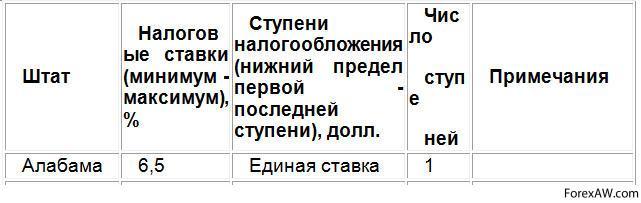

- Алабама (англ. Alabama) штат находится в южном регионе США в группе штатов Юго-Восточного Центра. Крупнейшие города — Бирмингем, Мобил, Хантсвилл. Граничит на востоке с Джорджией, на севере с Теннесси, на юге с Флоридой, выходит на Мексиканский залив. Имеет статус штата с 1819 (22-й по счету штат).

Штат Алабама

Штат АлабамаСтавка налога на прибыль в штате Алабама составляет 6.5%;

Ставки налога на прибыль в штате Алабама

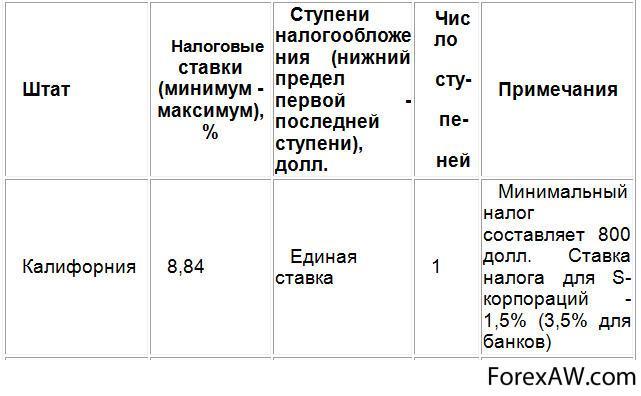

Ставки налога на прибыль в штате Алабама- Калифорния самый населённый штат США (как по результатам переписи населения, так и по оценкам 2008 года) и третий по площади (после Аляски и Техаса). Столица — Сакраменто, крупнейший город — Лос-Анджелес.

Калифорния

КалифорнияСтавка налога на прибыль в Калифорнии составляет 8.84%;

Ставки налога на прибыль в Калифорнии

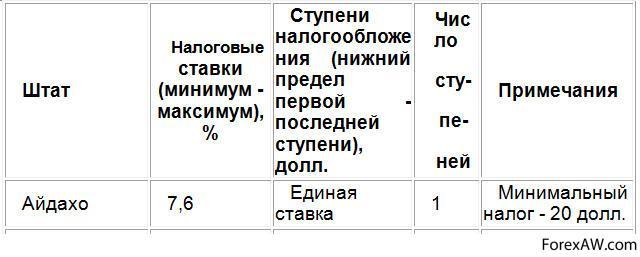

Ставки налога на прибыль в Калифорнии- Айдахо штат США на тихоокеанском Северо-Западе в группе горных штатов. Айдахо граничит с шестью штатами США и канадской провинцией Британская Колумбия на севере.

Штат Айдахо

Штат АйдахоСтавка налога на прибыль в штате Айдахо составляет 7.6%;

Ставки налога на прибыль в штате Айдахо

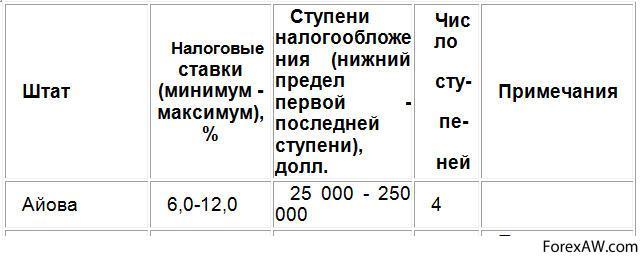

Ставки налога на прибыль в штате Айдахо- Айова 29-й по счёту, 26-й по площади и 30-й по населению (почти 3 млн человек) штат США, расположенный на Среднем Западе в области, называемой «Сердце Америки». Айова является частью бывшей французской колонии «Новая Франция», перешедшей к США в результате Луизианской покупки.

Штат Айова

Штат АйоваСтавка налога на прибыль в штате Айова составляет в пределах 6.0-12.0%;

Ставки налога на прибыль в штате Айова

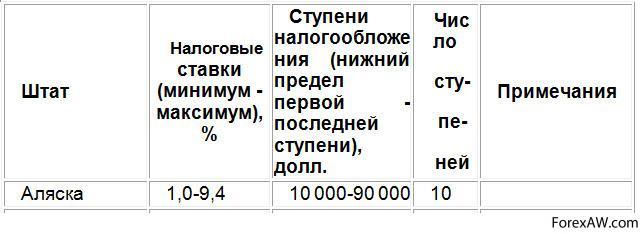

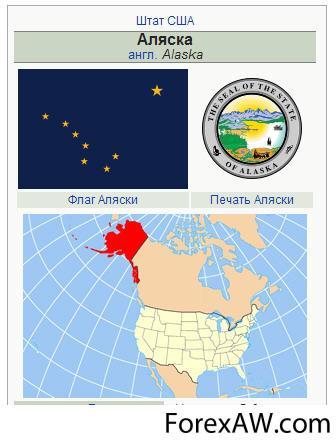

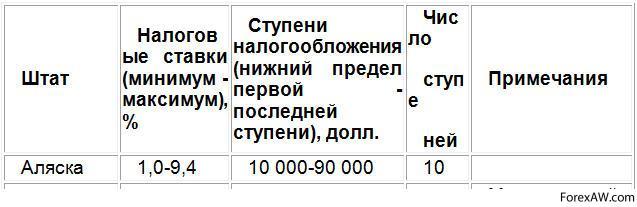

Ставки налога на прибыль в штате Айова- Аляска самый большой по территории штат США, на северо-западной окраине Северной Америки. Включает одноимённый полуостров, Алеутские острова, узкую полосу тихоокеанского берега вместе с островами Александровского архипелага вдоль западной Канады и континентальную часть.

Штат Аляска

Штат АляскаСтавка налога на прибыль в штате Аляска составляет 1.0-9.4%;

Ставки налога на прибыль в штате Аляска

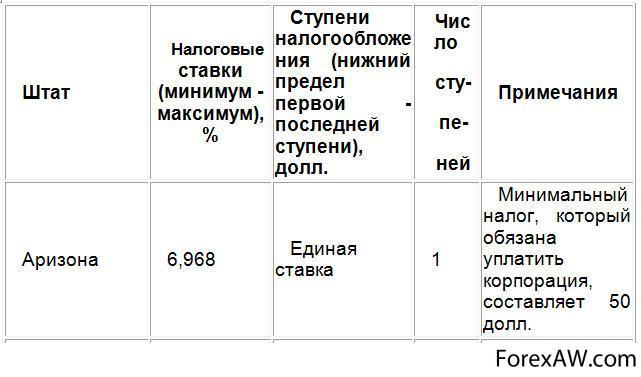

Ставки налога на прибыль в штате Аляска- Аризона 48-й штат, вошедший в состав США. Расположен на юго-западе страны. Наряду с Ютой, Колорадо и Нью-Мексико входит в число «штатов четырёх углов».

Штат Аризона

Штат АризонаСтавка налога на прибыль в штате Аризона составляет 6.968%;

Ставки налога на прибыль в штате Аризона

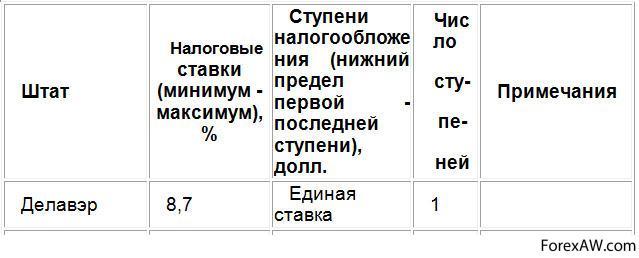

Ставки налога на прибыль в штате Аризона- Делавэр один из Средне-Атлантических штатов США. Расположен в северо-восточной части полуострова Делмарва. На западе граничит со штатом Мэриленд, на севере - с Пенсильванией, на северо-востоке - с Нью-Джерси . Является вторым среди наименьших по площади (англ.)русск. штатов и шестым помалочисленности населения, но занимает шестое место по его плотности.

Штат Делавер

Штат ДелаверСтавка налога на прибыль в штате Делавэр составляет 8.7%;

Ставки налога на прибыль в штате Делавэр

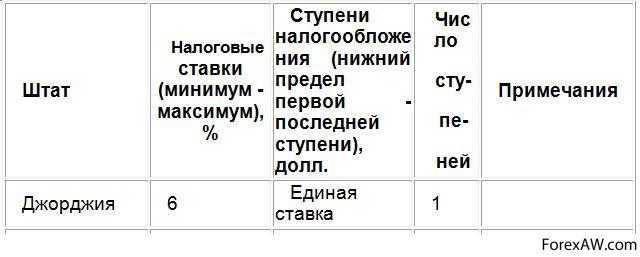

Ставки налога на прибыль в штате Делавэр- Джорджия штат на юго-востоке США, четвертый штат, подписавший в 1788 годуКонституцию Соединенных штатов. Столица и крупнейший город — Атланта.

Штат Джорджия

Штат ДжорджияСтавка налога на прибыль в штате Джорджия составляет 6.0%;

Ставки налога на прибыль в штате Джорджия

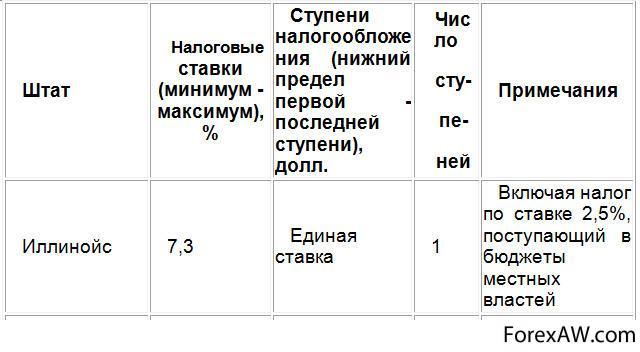

Ставки налога на прибыль в штате Джорджия- Иллинойс штат на Среднем Западе США. Находится на 25-м месте по занимаемой площади — 149 998 км², и на пятом месте по численности населения, которая по оценкам Бюро переписи населения США на 2011 год составляет 12 869 257 человек. Столица штата - Спрингфилд, крупнейший город -Чикаго, другие крупные города: Аврора, Рокфорд, Джолит.

Штат Иллинойс

Штат ИллинойсСтавка налога на прибыль в штате Иллинойс составляет 7.3%;

Ставки налога на прибыль в штате Иллинойс

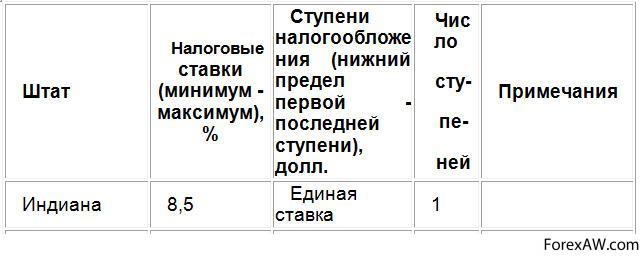

Ставки налога на прибыль в штате Иллинойс- Индиана штат на северо-востоке США, один из так называемых штатов Северо-Восточного Центра. Площадь — 94 321 км². Население — 6 516 922 человек (15-е место среди штатов; оценочные данные на 2011 год). Столица и крупнейший город — Индианаполис (Indianapolis).

Штат Индиана

Штат ИндианаСтавка налога на прибыль в штате Индиана составляет 8.5%;

Ставки налога на прибыль в штате Индиана

Ставки налога на прибыль в штате Индиана- Канзас штат в центральной части США, один из штатов Среднего Запада. Население — 2 871 238 человек (2011). Столица - город Топика. Крупнейший город - Уичито. Штат также называют «житницей Америки».

Штат Канзас

Штат КанзасСтавка налога на прибыль в штате Канзас составляет 4.0%;

Ставки налога на прибыль в штате Канзас

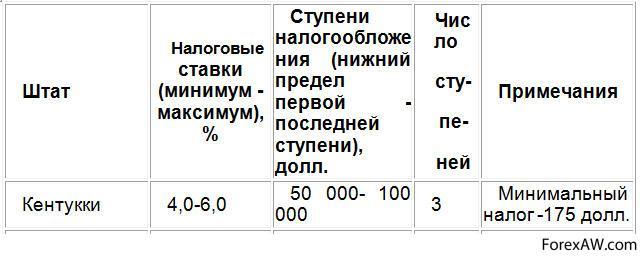

Ставки налога на прибыль в штате Канзас- Кентукки, официальное название Содружество Кентукки штат на востоке США, входит в число так называемых штатов Юго-Восточного Центра. Население 4 369 356 человек (2011; 26-е место среди штатов). Столица — Франкфорт.

Штат Кентукки

Штат КентуккиСтавка налога на прибыль в штате Кентукки составляет 4.0-6.0%;

Ставки налога на прибыль в штате Кентукки

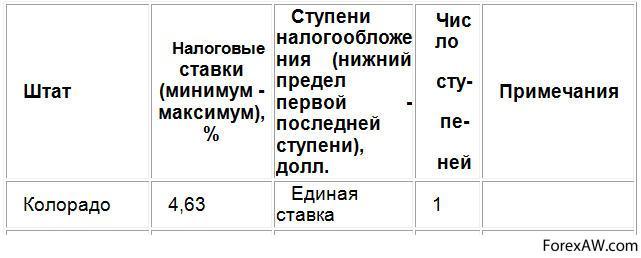

Ставки налога на прибыль в штате Кентукки- Колорадо штат на западе центральной части США, один из так называемых Горных штатов. Колорадо граничит со штатами Вайоминг и Небраска (на севере), Канзас (на востоке),Оклахома, Нью-Мексико и Аризона (на юге), Юта (на западе).

Штат Колорадо

Штат КолорадоСтавка налога на прибыль в штате Колорадо составляет 4.63%;

Ставки налога на прибыль в штате Колорадо

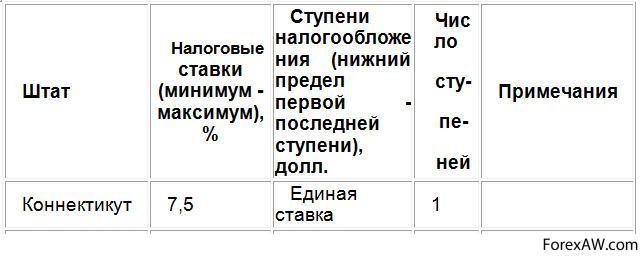

Ставки налога на прибыль в штате Колорадо- Коннектикут штат на северо-востоке США, входящий в регион Новая Англия. Столица — Хартфорд, крупнейший город - Бриджпорт. Население - 3 580 709 человек (29-е место в США; данные 2011 года). Является сорок восьмым по размерам территории штатом США.

Штат Коннектикут

Штат КоннектикутСтавка налога на прибыль в штате Коннектикут составляет 7.5%;

Ставки налога на прибыль в штате Коннектикут

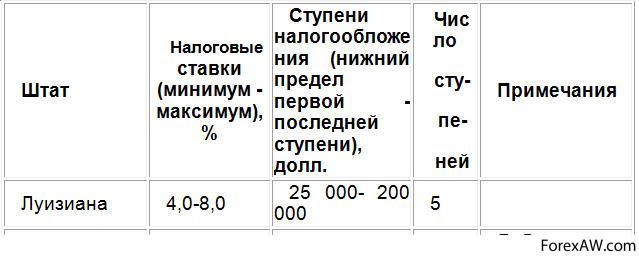

Ставки налога на прибыль в штате Коннектикут- Луизиана штат на юге США, 18-й штат, вошедший в Союз. Столица - Батон-Руж, крупнейший город - Новый Орлеан.

Штат Луизиана

Штат ЛуизианаСтавка налога на прибыль в штате Луизиана составляет 4.0-8.0%;

Ставки налога на прибыль в штате Луизиана

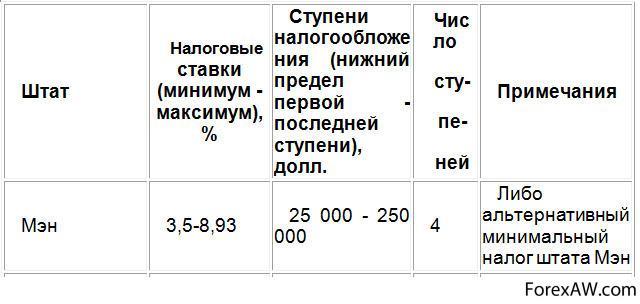

Ставки налога на прибыль в штате Луизиана- Мэн штат на северо-востоке США, часть Новой Англии. Население 1 328 188 человек (41-е место среди штатов США; данные 2011 г.). Столица - Огаста, крупнейший город - Портленд.

Штат Мэн

Штат МэнСтавка налога на прибыль в штате Мэн составляет 3.5-8.93%;

Ставки налога на прибыль в штате Мэн

Ставки налога на прибыль в штате Мэн- Флорида штат на юго-востоке США состолицей в Таллахасси, расположен на длинном одноименном полуострове между Мексиканским заливом иАтлантическим океаном, с юга омывается Флоридским проливом. Граничит со штатами Алабама и Джорджия. Является четвёртым по численности населения штатом США.

Штат Флорида

Штат ФлоридаСтавка налога на прибыль в штате Флорида составляет 5.5%;

Ставки налога на прибыль во Флориде

Ставки налога на прибыль во Флориде- Аляска самый большой по территории штат США, на северо-западной окраине Северной Америки. Включает одноимённый полуостров, Алеутские острова, узкую полосу тихоокеанского берега вместе с островами Александровского архипелага вдоль западной Канады и континентальную часть.

Аляска

АляскаСтавка налога на прибыль на Аляске составляет 1.0-9.4%;

Ставки налога на прибыль на Аляске

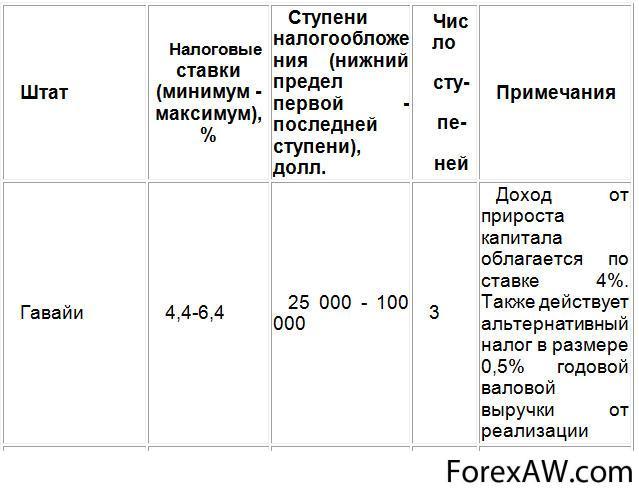

Ставки налога на прибыль на Аляске- Гавайи штат США. Расположен на Гавайских островах в центре Тихого океана в Северном полушарии на расстоянии 3700 км от континентальной части США.

Гавайи

ГавайиСтавка налога на прибыль на Гавайи составляет 4.4-6.4%;

Ставки налога на прибыль на Гавайи

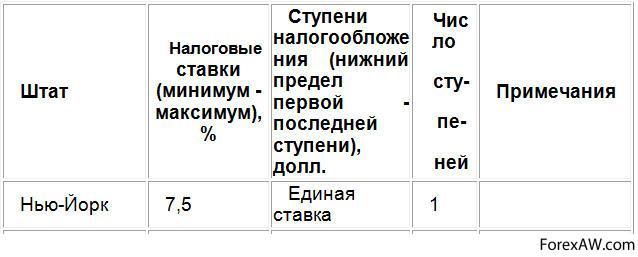

Ставки налога на прибыль на Гавайи- Нью-Йорк крупнейший город США, входящий в одну из крупнейших агломераций мира. Население города составляет 8 363 710 человек (2010), агломерации — 23,9 млн (по данным на 2012 год). Нью-Йорк расположен на берегу Атлантического океана в юго-восточной части штата Нью-Йорк. Город был основан в начале XVII века голландскими колонистами. До 1664 года он назывался Новый Амстердам.

Нью-Йорк

Нью-ЙоркСтавка налога на прибыль в Нью-Йорке составляет 7.5%;

Ставки налога на прибыль в Нью-Йорке

Ставки налога на прибыль в Нью-Йорке- Колумбия столица и крупнейший город американского штата Южная Каролина и административный центр округа Ричланд. В 2011 году население города составляло 130 591 человек. В городе расположены Капитолий штата и Университет Южной Каролины.

Колумбия

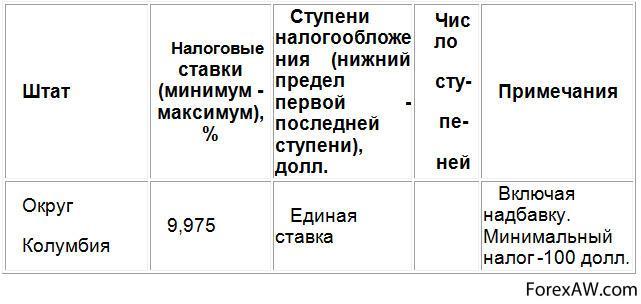

КолумбияСтавка налога на прибыль в Округе Колумбия составляет 9.975%;

Ставки налога на прибыль в Округе Колумбия

Ставки налога на прибыль в Округе Колумбия- Пенсильвания один из штатов США. Девиз штата — «Добродетель, свобода и независимость». Американская аббревиатура штата — РА.

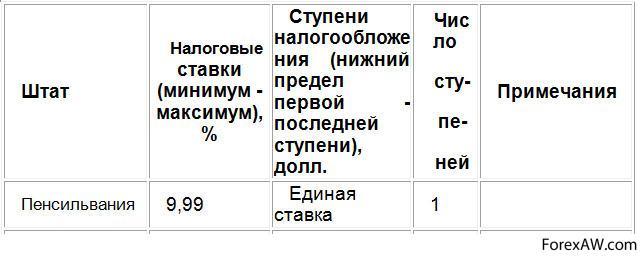

Пенсильвания

ПенсильванияСтавка налога на прибыль в Пенсильвании составляет 9.99%;

Ставки налога на прибыль в Пенсильвании

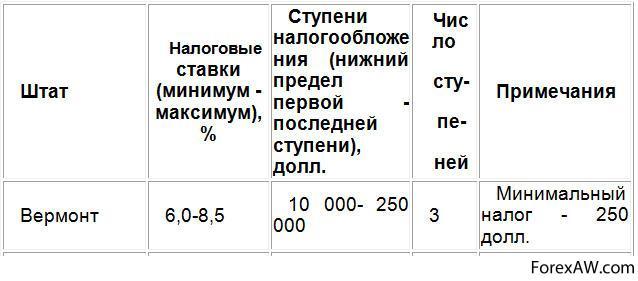

Ставки налога на прибыль в Пенсильвании- Вермонт один из штатов на северо-востоке США; расположен в регионе Новая Англия; вошёл в состав США в 1791 году как 14-й штат. Один из самых маленьких штатов США.

Штат Вермонт

Штат ВермонтСтавка налога на прибыль в штате Вермонта составляет 6.0-8.5%;

Ставки налога на прибыль в штате Вермонт

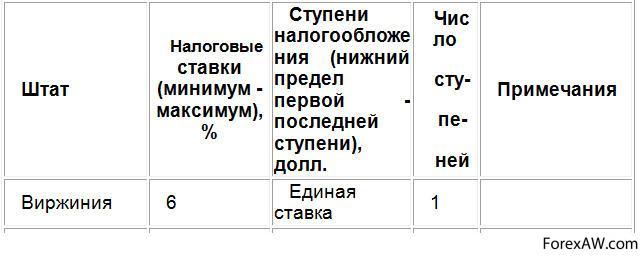

Ставки налога на прибыль в штате Вермонт- Виргиния штат на востоке США, один из так называемых Южно-Атлантических штатов. 10-й штат в составе государства. Население - 8,186 миллионов человек (на 2012; 12-е место в США).

Вергиния

ВергинияСтавка налога на прибыль в штате Вергиния составляет 6.0%;

Ставки налога на прибыль в штате Виржиния

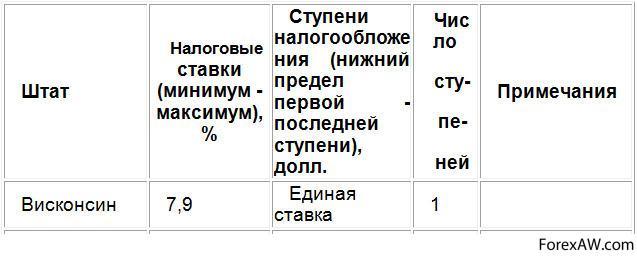

Ставки налога на прибыль в штате Виржиния- Висконсин штат США, находящийся на севере центральной части страны. Столицей штата является город Мадисон, крупнейшим городом — Милуоки. Штат граничит с Миннесотой на западе, Айовой на юго-западе, Иллинойсом на юге, озером Мичиган на востоке, штатом Мичиган на северо-востоке и озером Верхнимна севере. Висконсин занимает 23 место среди штатов по площади и 20 место по количеству населения. Территория штата поделена на 72 округа.

Штат Висконсин

Штат ВисконсинСтавка налога на прибыль в штате Висконсин составляет 7.9%;

Ставки налога на прибыль в штате Висконсин

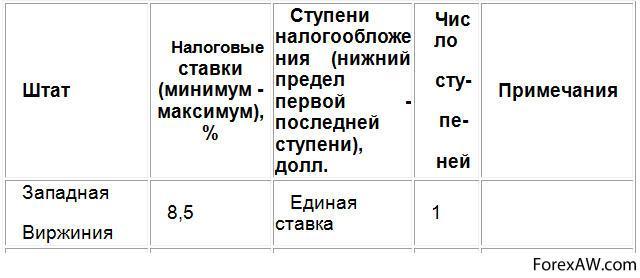

Ставки налога на прибыль в штате Висконсин- Западная Виргиния штат на юго-востоке США, один из так называемых Южно-Атлантических штатов (единственный штат данной группы, не имеющий выхода к Атлантическому океану). Население в 2011 г. составило 1,855 млн человек (37-е место в США). Столица и крупнейший город - Чарлстон.

Штат Западная Вергния

Штат Западная ВергнияСтавка налога на прибыль в штате Западная Вергия составляет 8.5%;

Ставки налога на прибыль в штате Западная Верджиния

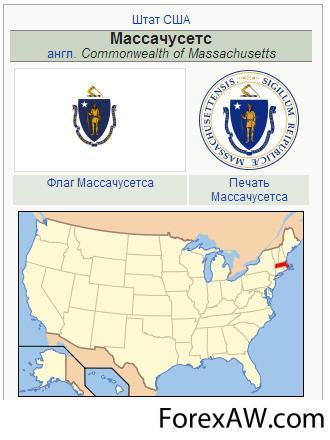

Ставки налога на прибыль в штате Западная Верджиния- Массачусетс штат в Новой Англии, расположенный на северо-востоке США, на берегу Атлантического океана.

Штат Массачусетс

Штат МассачусетсСтавка налога на прибыль в штате Массачусетс составляет 9.5%;

Ставки налога на прибыль в штате Массачусетс

Ставки налога на прибыль в штате Массачусетс- Миннесота штат на Среднем Западе США, один из так называемых штатов Северо-Западного Центра. Население — 5 314 879 человек (2010; 21-е место в США). Этнический состав: немцы — 37,3 %, норвежцы — 17,0 %, ирландцы — 12,2 %, шведы — 10,0 %. Столица — Сент-Пол. Крупнейший город — Миннеаполис.

Штат Миннесота

Штат МиннесотаСтавка налога на прибыль в штате Миннесота составляет 9.8%;

Ставки налога на прибыль в штате Миннесота

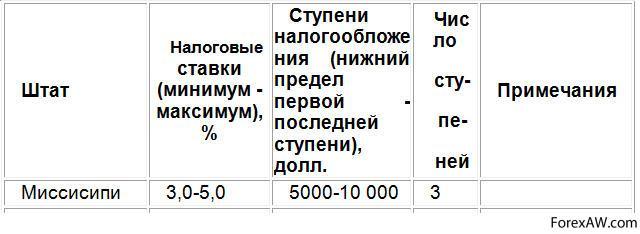

Ставки налога на прибыль в штате Миннесота- Миссисипи штат на юге США, 20-й по счёту штат, вошедший в состав союзного государства. Население 2 978 512 человек (31-е место в США; данные 2011 года). Столица и крупнейший город — Джэксон. Официальное прозвище — «Штат магнолии» (англ. Magnolia State), неофициальное — «Штат гостеприимства».

Штат Миссисипи

Штат МиссисипиСтавка налога на прибыль в штате Миссисипи составляет 3.0-5.0%;

Ставки налога на прибыль в штате Миссисипи

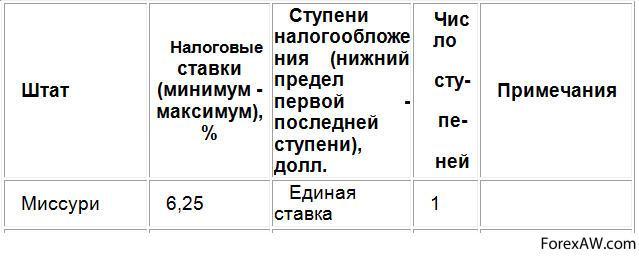

Ставки налога на прибыль в штате Миссисипи- Миссури штат на Среднем Западе США, 24-й штат в составе федерации, 21-й штат по площади и 18-й по населению (население 6 021 988 человек). Штат объединяет 114 обычных округов и 1 городской округ - Сент-Луис. Столица - город Джефферсон-Сити.

Штат Миссури

Штат МиссуриСтавка налога на прибыль в штате Миссури составляет 6.25%;

Ставки налога на прибыль в штате Миссури

Ставки налога на прибыль в штате Миссури- Мичиган штат на Среднем Западе США, входящий в группу штатов Северо-Восточного Центра. 26-й штат в составе союза. Столица - Лэнсинг. Крупнейший город - Детройт

Штат Мичиган

Штат МичиганСтавка налога на прибыль в штате Мичиган составляет 4.95%;

Ставки налога на прибыль в штате Мичиган

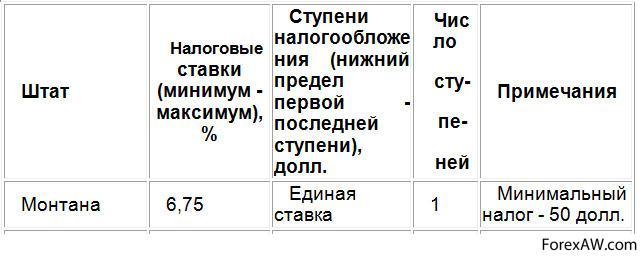

Ставки налога на прибыль в штате Мичиган- Монтана штат на северо-западе США, 41-й штат, присоединившийся к союзу. Столица - Хелена, крупнейший город - Биллингс. Население — 998 199 человек (44-е место в США, данные-2011 г.). Официальное прозвище - «Штат сокровищ».

Штат Монтана

Штат МонтанаСтавка налога на прибыль в штате Монтана составляет 6.75%;

Ставки налога на прибыль в штате Монтана

Ставки налога на прибыль в штате Монтана- Мэриленд небольшой по территории штат на востоке США, один из так называемых Среднеатлантических штатов и один из 13 штатов, совершивших американскую революцию. Население — 5 828 289 человек (19-е место среди штатов; данные 2001 года). Столица - Аннаполис, крупнейший город - Балтимор.

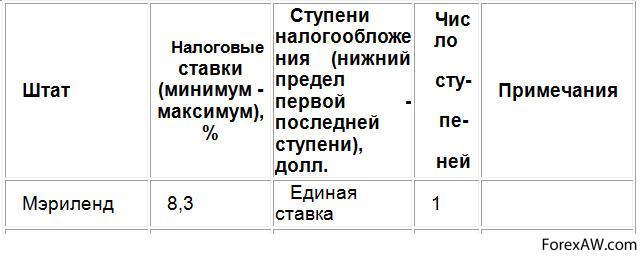

Штат Мэриленд

Штат МэрилендСтавка налога на прибыль в штате Мэриленд составляет 8.3%;

Ставки налога на прибыль в штате Мэриленд

Ставки налога на прибыль в штате Мэриленд- Небраска штат в западной части группы Центрально-Северных штатов (West North Central States)США. Население 1 842 641 человек (2011). Столица штата - город Линкольн, крупнейший город - Омаха. Статус штата Небраска получила в 1867 году, став 37-м штатом США.

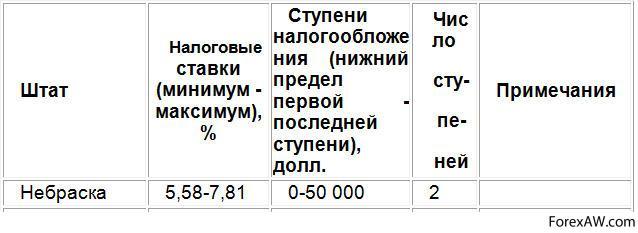

Штат Небраска

Штат НебраскаСтавка налога на прибыль в штате Небраска составляет 5.58-7.81%;

Ставки налога на прибыль в штате Небраска

Ставки налога на прибыль в штате Небраска- Нью-Гэмпшир или Нью-Хэмпшир небольшой штат в регионе Новая Англия на северо-востоке США. Население 1 318 194 (2011 г.). Неофициальное название — «Гранитный штат». Столица штата — город Конкорд, крупнейший город — Манчестер. Первый штат в стране, провозгласивший независимость отВеликобритании.

Штат Нью-Гэмпшир

Штат Нью-ГэмпширСтавка налога на прибыль в штате Нью-Гэпшир составляет 8.5%;

Ставки налога на прибыль в штате Нью-Гэмпшир

Ставки налога на прибыль в штате Нью-Гэмпшир- Нью-Джерси штат на северо-востоке США. Получил название от острова Джерси в проливе Ла-Манш. Третий по счёту штат, вошедший в союзное государство.

Штат Нью-Джерси

Штат Нью-ДжерсиСтавка налога на прибыль в штате Нью-Джерси составляет 9.0%;

Ставки налога на прибыль в штате Нью-Джерси

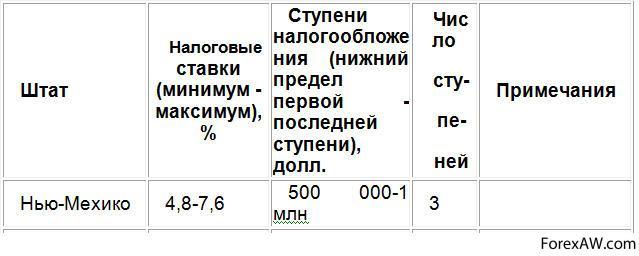

Ставки налога на прибыль в штате Нью-Джерси- Нью-Мексико гористый штат на юго-западе США, один из так называемых Горных штатов. Население — 2 082 244 человек (36-е место среди штатов; данные 2011 года). Столица - Санта-Фе, крупнейший город - Альбукерке.

Штат Нью-Мехико

Штат Нью-МехикоСтавка налога на прибыль в штате Нью-Мехико составляет 4.8-7.6%;

Ставки налога на прибыль в штате Нью-Мехико

Ставки налога на прибыль в штате Нью-Мехико- Огайо штат на северо-востоке Среднего Запада США. Штат первоначально относившийся к Северо-Западным территориям, был принят в состав США 17-м по счёту, 1 марта, 1803 года. Официальным прозвищем штата является — «Штат конского каштана». Столица штата и крупнейший город — Колумбус. В США штат занимает десятое место по плотности населения.

Штат Огайо

Штат ОгайоСтавка налога на прибыль в штате Огайо составляет 5.1-8.5%;

Ставки налога на прибыль в штате Огайо

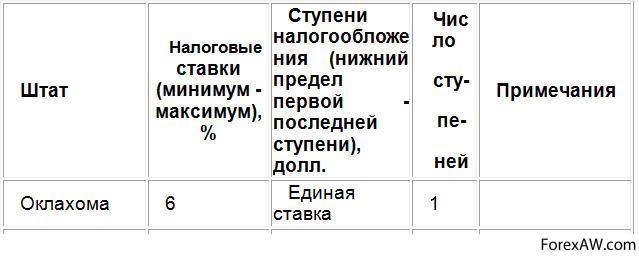

Ставки налога на прибыль в штате Огайо- Оклахома штат на юге центральной части США. С юга граничит с Техасом, с севера сКанзасом и Колорадо, с востока с Арканзасом и Миссури, с запада с Нью-Мексико. Население 3 791 508 человек (2011; 28-е место в США). Столица и крупнейший город - Оклахома-Сити.

Штат Оклахома

Штат ОклахомаСтавка налога на прибыль в штате Оклахома составляет 6.0%;

Ставки налога на прибыль в штате Оклахома

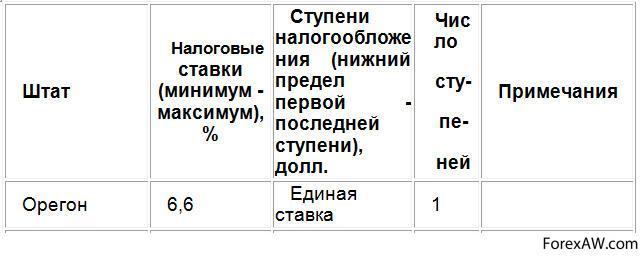

Ставки налога на прибыль в штате Оклахома- Орегон гористый штат на северо-западе США, один из так называемых Тихоокеанских штатов. Население 3 871 859 человек (27-е место среди штатов; данные 2011 года). Столица - Сейлем, крупнейший город - Портленд.

Штат Орегон

Штат ОрегонСтавка налога на прибыль в штате Орегон составляет 6.6%;

Ставки налога на прибыль в штате Орегон

Ставки налога на прибыль в штате Орегон- Род-Айленд самый маленький по площади штат США, входящий в регион Новая Англия и расположенный на берегу Атлантического океана. Однако по численности населения он превосходит 7 других штатов США.

Штат Род-Айленд

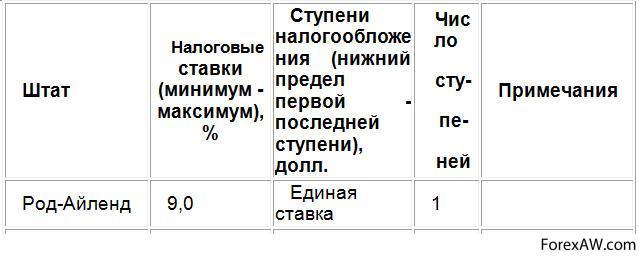

Штат Род-АйлендСтавка налога на прибыль в штате Род-Айленд составляет 9.0%;

Ставки налога на прибыль в штате Род-Айленд

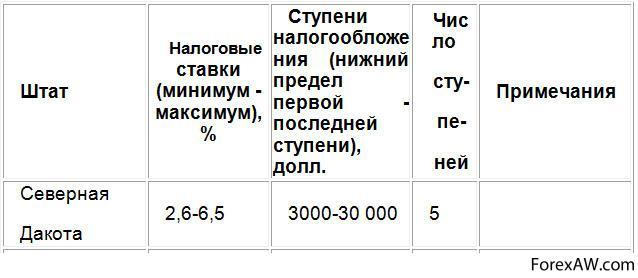

Ставки налога на прибыль в штате Род-Айленд- Северная Дакота штат на севере центральной части США, один из так называемых «штатов Северо-Западного Центра».

Штат Северная Дакота

Штат Северная ДакотаСтавка налога на прибыль в штате Северная Дакота составляет 2.6-6.5%;

Ставки налога на прибыль в штате Северная Дакота

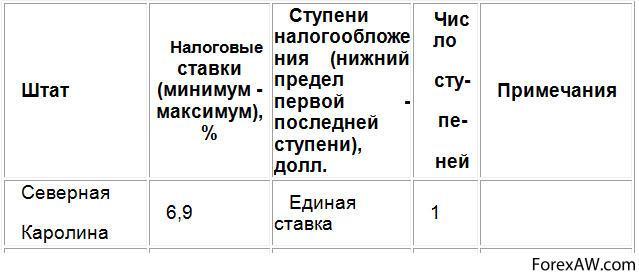

Ставки налога на прибыль в штате Северная Дакота- Северная Каролина штат на востоке США, один из так называемых Южно-Атлантических штатов. Столица - город Роли. Население - 9 656 401 (2011).

Штат Северная Каролина

Штат Северная КаролинаСтавка налога на прибыль в штате Северная Каролина составляет 6.9%;

Ставки налога на прибыль в штате Северная Каролина

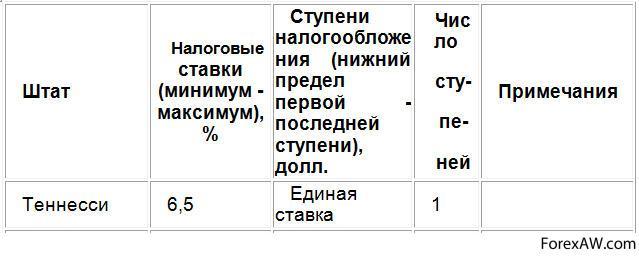

Ставки налога на прибыль в штате Северная Каролина- Теннесси штат на востоке США, один из так называемых штатов Юго-Восточного Центра. Население 6 403 353 человек (17-е место, данные 2011 г.). Столица - Нашвилл, крупнейший город - Мемфис. Вошел в состав государства 16-м по счету.

Штат Теннесси

Штат ТеннессиСтавка налога на прибыль в штате Тенесси составляет 6.5%;

Ставки налога на прибыль в штате Теннесси

Ставки налога на прибыль в штате Теннесси- Техас штат на юге США. Занимает 2-е место по территории в США (696 241 км²) после Аляски и 2-е место после Калифорнии по численности населения (25 674 681 чел.). Техас является одним из центров американского сельского хозяйства, скотоводства, образования, нефтегазовой и химической промышленностей, финансовых институтов. Столица штата - Остин.

Штат Техас

Штат ТехасСтавка налога на прибыль в штате Техас установлен только предельный наолг, который составляет 1.0%;

Ставки налога на прибыль в штате Техас

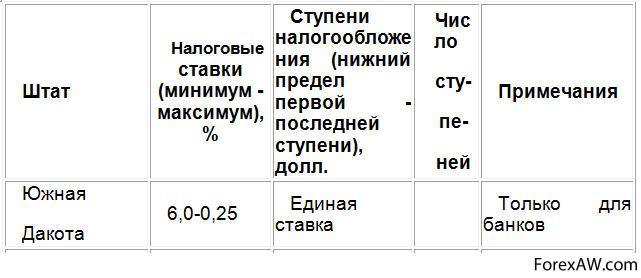

Ставки налога на прибыль в штате Техас- Южная Дакота штат, расположенный на Среднем Западе США. Назван в честь индейских племён Лакота и Дакота (Сиу). Южная Дакота стала штатом 2 ноября 1889 года(одновременно с Северной Дакотой). Столица штата - город Пирр, крупнейший город - Су-Фолс.

Штат Южная Дакота

Штат Южная ДакотаСтавка налога на прибыль в штате Южная Дакота составляет 6.0-0.25%;

Ставки налога на прибыль в штате Южная Дакота

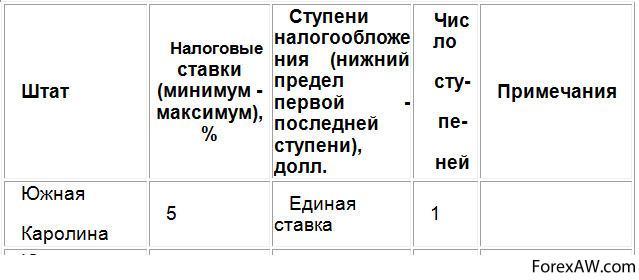

Ставки налога на прибыль в штате Южная Дакота- Южная Каролина штат на юго-востоке США, один из так называемых Южно-Атлантических штатов, столица Колумбия.

Штат Южная Каролина

Штат Южная КаролинаСтавка налога на прибыль в штате Южная Каролина составляет 5.0%;

Ставки налога на прибыль в штате Южная Каролина

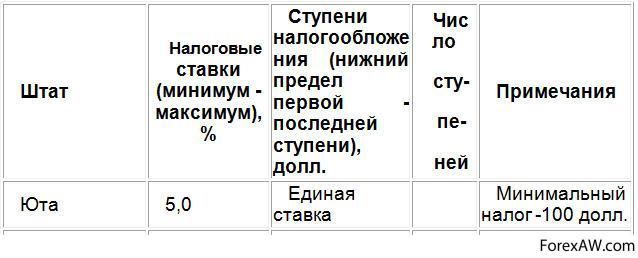

Ставки налога на прибыль в штате Южная Каролина- Юта штат в США в группе Горных штатов, расположен в районе Скалистых гор. Граничит на северо-востоке со штатом Вайоминг, на востоке с Колорадо, на юге с Аризоной, на западе с Невадой и на севере с Айдахо. Столица и крупнейший город Солт-Лейк-Сити. Другие крупные города — Огден и Прово.

Штат Юта

Штат ЮтаСтавка налога на прибыль в штате Юта составляет 5.0%;

Ставки налога на прибыль в штате Юта

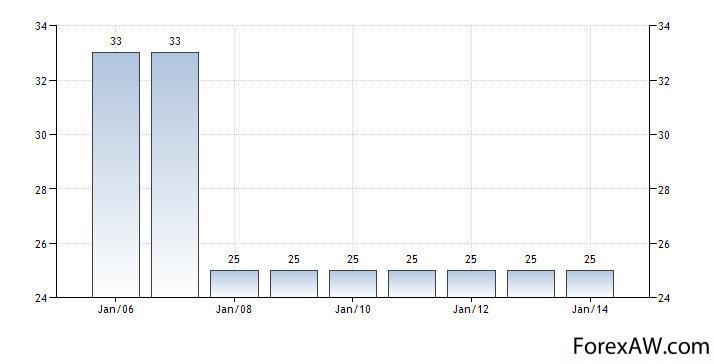

Ставки налога на прибыль в штате ЮтаНалог на прибыль корпораций в Японии

Налог на прибыль корпораций в Японии зачисляется в национальный, префектуральные и муниципальные бюджеты. Национальная ставка налога составляет 33,48 %, префектуральная — 5 % от национальной, т. е. 1,67 % от прибыли, и муниципальная — 12,3 % от национальной ставки, или 4,12 % от прибыли. Таким образом, общий объем изъятий по данному налогу составит около 40 % прибыли корпораций.

Ставка налога на прибыль в Японии

Ставка налога на прибыль в ЯпонииНо в Японии предусмотрены и льготные ставки по данному налогу для малого бизнеса. Налогооблагаемой базой по данному налогу выступает прибыль корпораций, определяемая согласно международным стандартам финансовой отчетности.

Льготные ставки налога на прибыль для малого бизнеса

Льготные ставки налога на прибыль для малого бизнесаОт уплаты налога освобождены все государственные структуры (Кабинет министров, министерства и их агентства, муниципалитеты, префектуры и т.п.), а также государственные корпорации, учрежденные органами государственной власти и властями местного самоуправления, например Государственное агентство ипотечного кредитования, Фонд помощи студентам и т.д.

Освобождение от уплаты налога гос структур Японии

Освобождение от уплаты налога гос структур ЯпонииФормально в японском законодательстве в отношении плательщиков налога на прибыль не применяется понятие налогового резидента, хотя, по сути, оно используется. В отношении плательщиков налога на прибыль применяется деление на отечественные и иностранные организации.

Отечественные и зарубежные организации

Отечественные и зарубежные организацииОтечественными считаются те организации, головной офис которых расположен на территории Японии. В данную категорию автоматически попадают все организации, зарегистрированные на территории Японии, поскольку по гражданскому законодательству они обязаны располагать головной офис в стране своей регистрации. Отечественные организации обязаны уплачивать налог со всех доходов, полученных вне зависимости от источника.

Подразделение на отечественные и иностранные организации

Подразделение на отечественные и иностранные организацииНа протяжении последних лет объем поступлений от налога на прибыль корпораций в общем объеме доходов национального бюджета составлял около четверти всех поступлений. Кроме того, прибыль служит источником выплаты налога на предпринимательскую деятельность, поступающего в распоряжение префектуры.

Доходы бюджетной системы Японии

Доходы бюджетной системы ЯпонииНалог на прибыль предприятий в Китае

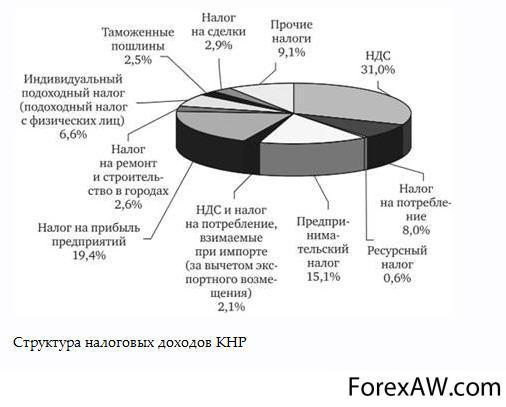

Основную роль в формировании доходов бюджетной системы страны играют косвенные налоги. На долю НДС, по итогам 2009 г., приходилось 31,0% всех налоговых доходов, а налог на потребление и предпринимательский налог давали еще 8,0 и 15,1% доходов бюджетной системы. Роль налога на прибыль предприятий также в целом довольно значительна и составляет 19,4% налоговых доходов. Индивидуальный подоходный налог в целом незначителен - его доля составляет всего 6,6%

Налоговые дозоды КНР

Налоговые дозоды КНРДанный налог является совместным налогом, распределяемым между центральным и местным правительствами. Уплата данного налога регулируется управлениями по центральным налогам. Взимание налога на прибыль предприятий в КНР в настоящее время регулируется Законом КНР «О налоге на прибыль предприятий» от 16.03.2007 и Нормами и правилами применения Закона КНР «О налоге на прибыль предприятий» от 06.12.2007 (оба документа вступили в силу с 1 января 2008 года).

Закон КНР

Закон КНРВ соответствии с Законом «О налоге на прибыль предприятий» плательщиками налога являются предприятия и иные организации, получающие доход на территории КНР.

В отличие от ранее действовавшего законодательства, новый закон предусматривает единую ставку налога для предприятий с иностранным капиталом и собственно китайских предприятий. Ставка налога составляет 25%.

Ставка налога на прибыль в Китае

Ставка налога на прибыль в КитаеТакже предусмотрена сниженная ставка налога на прибыль для малых малорентабельных предприятий и предприятий новых и высоких технологий. Для малых малорентабельных предприятий действует сниженная ставка налога на прибыль предприятий в размере 20%.

20 процентов налога на прибыль для малых малорентабельных предприятий

20 процентов налога на прибыль для малых малорентабельных предприятийВ соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль» малые малорентабельные предприятия должны соответствовать следующим требованиям:

- промышленные предприятия - ежегодная сумма налогооблагаемой прибыли для них не должна превышать 300 000 юаней жэньминьби, при этом максимальное количество рабочих и служащих – 100 человек на предприятии, общая стоимость активов не должна превышать 30 000 000 юаней жэньминьби;

Большой доход предприятий

Большой доход предприятий- иные предприятия - ежегодная сумма налогооблагаемой прибыли не должна превышать 300 000 юаней жэньминьби, максимальное количество рабочих и служащих – 80 человек; общая стоимость активов не должна превышать 10 000 000 юаней жэньминьби.

Небольшой доход предприятий

Небольшой доход предприятийКроме того, к малым малорентабельным предприятиям могут относиться только предприятия, ведущие деятельность в разрешенных и поощряемых государством сферах деятельности.

Для предприятий новых и высоких технологий действует сниженная ставка налога на прибыль в размере 15%.

Пониженная ставка налога на прибыль для предприятий новых и высоких технологий

Пониженная ставка налога на прибыль для предприятий новых и высоких технологийВ соответствии с Нормами и правилами применения Закона КНР «О налоге на прибыль» предприятиями новых и высоких технологий считаются предприятия, соответствующие следующим условиям:

- продукция (услуги) предприятия отнесены государством к новым и высоким технологиям (список установлен документом «Область новых и высоких технологий, поддерживаемых государством»);

Ноавые технологии

Ноавые технологии- отношение расходов на разработку и внедрение (R&D) к общей сумме дохода предприятия от продаж не ниже установленной государством нормы;

Внедрение инновационных разработок

Внедрение инновационных разработок- доля доходов от продукции (услуг) предприятия в общей сумме доходов предприятия не ниже установленной государством нормы;

Доходы от реализации продукции

Доходы от реализации продукции- численность научно-технического персонала в общем количестве рабочих и служащих не ниже установленной государством нормы;

Установленная численность научно-технического персонала

Установленная численность научно-технического персоналаПри этом основные права интеллектуальной собственности на разрабатываемую продукцию (услуги) должны принадлежать непосредственно предприятию.

Принадлежность прав интеллектуальной собственности непосредственно предприятию

Принадлежность прав интеллектуальной собственности непосредственно предприятиюНалог на прибыль в Германии

В Германии налог на прибыль корпораций относится к общим налоговым поступлениям федераций и земель (50% средств от его уплаты направлено в федеральный бюджет, 50% - в бюджеты субъектов федерации).

Налоги в Германии

Налоги в ГерманииКорпорационным налогом облагаются Акционерные общества, кооперативы, страховые ассоциации, промышленные и коммерческие предприятия, институты и фонды, созданные для реализации специальных целей.

Ставка налога на прибыль в Германии

Ставка налога на прибыль в ГерманииРезиденты, то есть корпорации и товарищества, если их руководящие органы находятся в пределах страны или на ее территории зарегистрированы, несут неограниченную налоговую ответственность, уплачивая налог со своих доходов, независимо от источника их получения, а нерезиденты (остальные налогоплательщики) подлежат ограниченной налоговой ответственности, распространяющейся только на доходы, получаемые на территории Германии.

Процент налога в бюджете Германии

Процент налога в бюджете ГерманииОснову налога составляют прибыли от:

- сельскохозяйственной;

Прибыль от сельскохозяйственной деятельности

Прибыль от сельскохозяйственной деятельности- лесной;

Прибыль от лесной деятельности

Прибыль от лесной деятельности- коммерческой деятельности;

Прибыль от сельскохозяйственной деятельности- занятости на собственном предприятии;

Семейное хозяйство

Семейное хозяйство- а при других типах дохода - превышение выручки над текущими расходами.

Текущие расходы

Текущие расходыНалог начисляется на доход, полученный корпорацией в течение календарного года. В Законе о налоге с корпораций содержатся различные налоговые ставки: 50% для нераспределенной прибыли, 36% для прибыли, распределяемой в виде дивидендов. Широко используется ускоренная амортизация. Например, в сельском хозяйстве разрешается уже в первый год списать до 50% стоимости оборудования, впервые три года - до 80%. Не облагается налогом проценты по ссудам.

Средняя ставка налога на прибыль в Германии

Средняя ставка налога на прибыль в ГерманииДля создания базы повышения или понижения тарифного налога с корпораций последние должны вести постоянный дифференцированный учет того, облагается ли, а если да, то в каком размере, распределяемый собственный капитал корпорационным налогом. Об этом корпорация представляет особую налоговую декларацию, на основании которой она получает платежное извещение.

Платежное извещение для уплаты налогов

Платежное извещение для уплаты налоговНалоговые декларации по итогам налогового периода предоставляется налогоплательщиками в налоговую инспекцию не позднее 31 марта следующего года. Налоговые декларации за отчетный год должны быть предоставлены не позднее 30 дней после его окончания. Налоговый агент обязан перечислить соответствующую сумму налога в течение 3-х дней после дня перечисления денежных средств.

Налоговая декларация для уплаты налога на прибыль в Германии

Налоговая декларация для уплаты налога на прибыль в ГерманииЗаконодатель предусматривает довольно широкий перечень льгот по данному налогу. От его уплаты полностью освобождаются:

- Федеральная почтовая администрация;

Федеральная почтовая администрация Германии

Федеральная почтовая администрация Германии- Федеральная железная дорога;

Федеральная железная дорога Германии

Федеральная железная дорога Германии- Бундесбанк;

Бундесбанк Германии

Бундесбанк Германии- корпорации;

Германская автомобилестроительная корпорация BMW

Германская автомобилестроительная корпорация BMW- ассоциации, занимающиеся жилищным строительством и связанными с этим проблемами, деятельность которых признана общественно полезной, профессиональные и торговые ассоциации при условии, что их конечные цели не являются коммерческими;

Жилищные ассоциации

Жилищные ассоциации- трасты и фонды, ставящие перед собой некоммерческие, благотворительные или религиозные цели;

Благотворительный фонд

Благотворительный фонд- пенсионные и аналогичные социальные фонды;

Пенсионный фонд

Пенсионный фонд- сельскохозяйственные кооперативы и ассоциации.

Сельскохозяйственные кооперативы Германии

Сельскохозяйственные кооперативы ГерманииКроме того, при расчете облагаемого дохода среди прочих могут быть сделаны следующие вычеты:

- издержки выпуска акций;

Вычеты при выпуске акций

Вычеты при выпуске акций- расходы, понесенные в связи с развитием научной деятельности;

Развитие научной деятельности

Развитие научной деятельности- проведением национальной политики.

Национальная политика Германии

Национальная политика ГерманииСтавки налога на прибыль в Великобритании

Четвёртый источник финансирования Великобритании - корпоративный налог (Corporation Tax), которым облагаются прибыль и доходы компаний.

Корпоративный налог (Corporate Tax)

Корпоративный налог (Corporate Tax)Корпоративный налог (Corporate Tax) в Великобритании - это аналог российского налога на прибыль. Ставка корпоративного налога ежегодно устанавливаются очередной бюджетный год, который начинается 1 апреля.

Корпоративный налог (Corporate Tax)

Корпоративный налог (Corporate Tax)Cтавка корпоративного налога регулируются Законом о финансах Великобритании 2006 года (Finance Act 2006) и зависит от размера получаемой прибыли. Ставка налога - 20%, если английская компания имеет чистую прибыль до £300,000; ставка налога - 30%, если компания имеет чистую прибыль свыше £300,000.

Средняя ставка корпоративного налога в Великобритании

Средняя ставка корпоративного налога в ВеликобританииКорпоративный налог (Corporate Tax) в Британии был введен в 1965 году. Корпоративный налог заменил ранее действующую систему налогообложения предприятий в Великобритании. Корпоративный налог исчисляется со всей прибыли предприятий-резидентов (исключения составляют партнерства, которые облагаются подоходным налогом физических лиц), полученной ими в течение всего налогового периода.

Налоги корпораций

Налоги корпорацийРезидентная компания - это компания, основной орган управления которой находится в стране, где осуществляется и контролируется ее деятельность. Корпоративный налог не платится неработающими компаниями, но такие компании обязаны предоставлять отчетность в налоговые органы Великобритании.

Корпоративные налоговые ставки в Великобритании

Корпоративные налоговые ставки в ВеликобританииКорпоративный налог начисляется за 12 месяцев в конце финансового года каждой компании и должен быть уплачен в течение девяти месяцев после окончания налогового периода. Налоговый период начинается, когда заканчивается предыдущий отчетный период или когда компания становится налогоплательщиком по налогу на прибыль. Налоговый период по оплате корпоративного налога завершается одной из следующих дат: очередная отчетная дата по бухгалтерскому учету; начало либо прекращение торговой деятельности предприятия; окончание периода, в течение которого отчетность не составлялась; ровно 12 месяцев после начала нового отчетного периода; приобретение либо утрата статуса налогового резидента Великобритании, или если компания перестает быть налогоплательщиком по корпоративному налогу. Если налоговая декларация по корпоративному налогу была подана позднее 18 месяцев после окончания налогового периода, налоговое управление Великобритании налагает штраф.

Оплата налогов

Оплата налоговС 2006 существуют два уровня корпоративного налога. Налог в 30 % платится компаниями, доход которых превышает 1.5 миллиона фунтов. Для компаний с меньшим доходом уровень налога составляет 19 %. Компании, занимающиеся нефтяными разработками, платят дополнительный корпоративный налог в размере 20 %

Дополнительный налог для нефтянных компаний

Дополнительный налог для нефтянных компанийНалог на прибыль в РФ

Налог на прибыль является одним из главных источников наполнения доходной части Госбюджета, а также бюджетов субъектов РФ. С принятием НК РФ, изменился и размер налога на прибыль. В 2014 году, по всей видимости, никаких серьезных поправок в НК вносить не планируют, поэтому и налог на прибыль в 2014 году также останется без изменений.

Налог на прибыль в России

Налог на прибыль в РоссииНалогом на прибыль является прямой налог, который взимаемается с прибыли организации. С 1 января 2002 года регулируется главой 25 Налогового кодекса РФ.

Плательщиками налога на прибыль организаций признаются согласно (ст. 246 НК РФ):

- российские организации;

Налогоплательщики налога на прибыль

Налогоплательщики налога на прибыль- иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

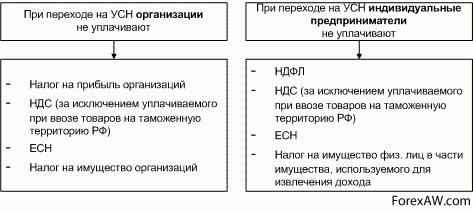

Освобождаются от обязанностей плательщика налога на прибыль организации:

- перешедшие на уплату единого сельскохозяйственного налога (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, указанным в пп. 3 и 4 статьи 284 НК);

Единый сельскохозяйственный налог

Единый сельскохозяйственный налог- применяющие упрощенную систему налогообложения (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, указанных в пп. 3 и 4 статьи 284 НК);

Упрощенная система налогообложения

Упрощенная система налогообложения- осуществляющие виды деятельности, по которым уплачивается единый налог на вмененный доход (в части доходов, полученных от деятельности, попадающей под ЕНВД);

Единый налог на вмененный доход

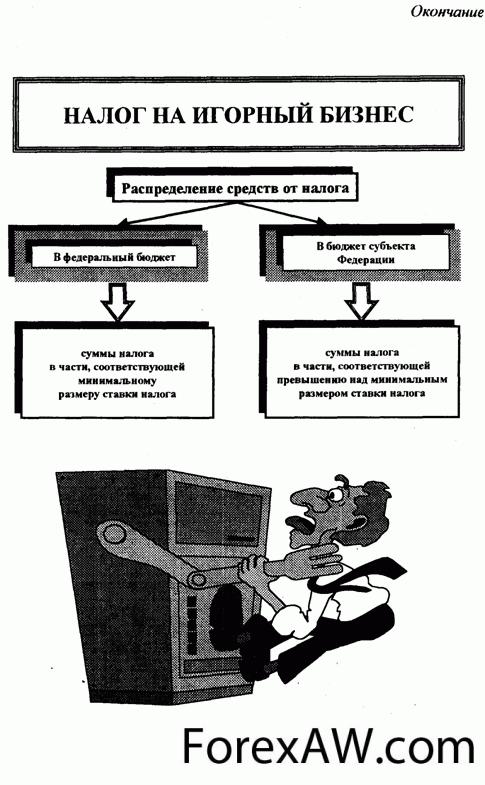

Единый налог на вмененный доход- занимающиеся игорным бизнесом (в части доходов, полученных от деятельности, по которой уплачивается налог на игорный бизнес).

Налог на игорный бизнес

Налог на игорный бизнесС 2008 по 2017 г. не относятся к налогоплательщикам иностранные организаторы Олимпийских и Параолимпийских игр в отношении доходов, полученных в связи с организацией и проведением XXII Олимпийских зимних игр и XI Параолимпийских зимних игр 2014 г. в г. Сочи (п. 2 ст. 246 НК РФ). Кто относится к иностранным организаторам, закреплено в ст. 3 федерального закона от 01.12.2007 № 310-ФЗ.

Налог на организаторов Олимпийских и Параолимпийских игр

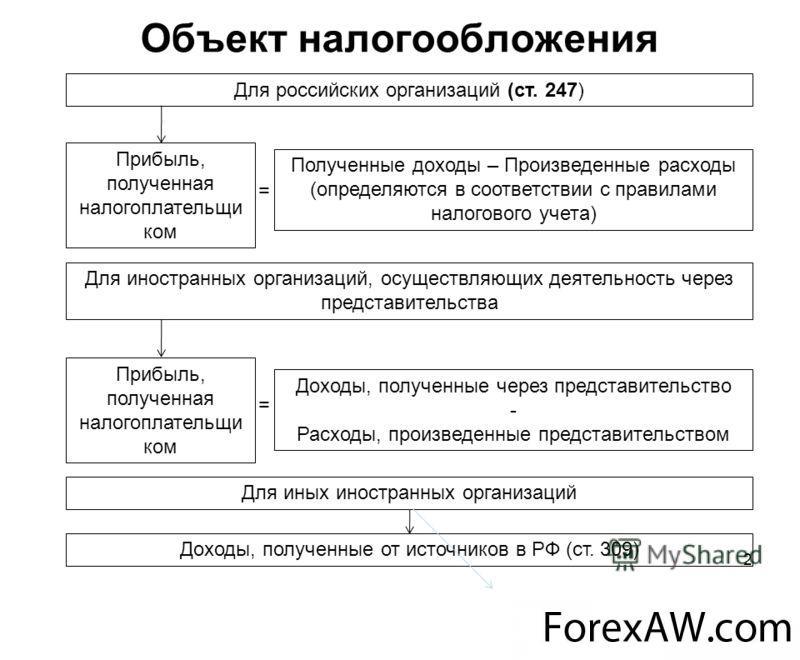

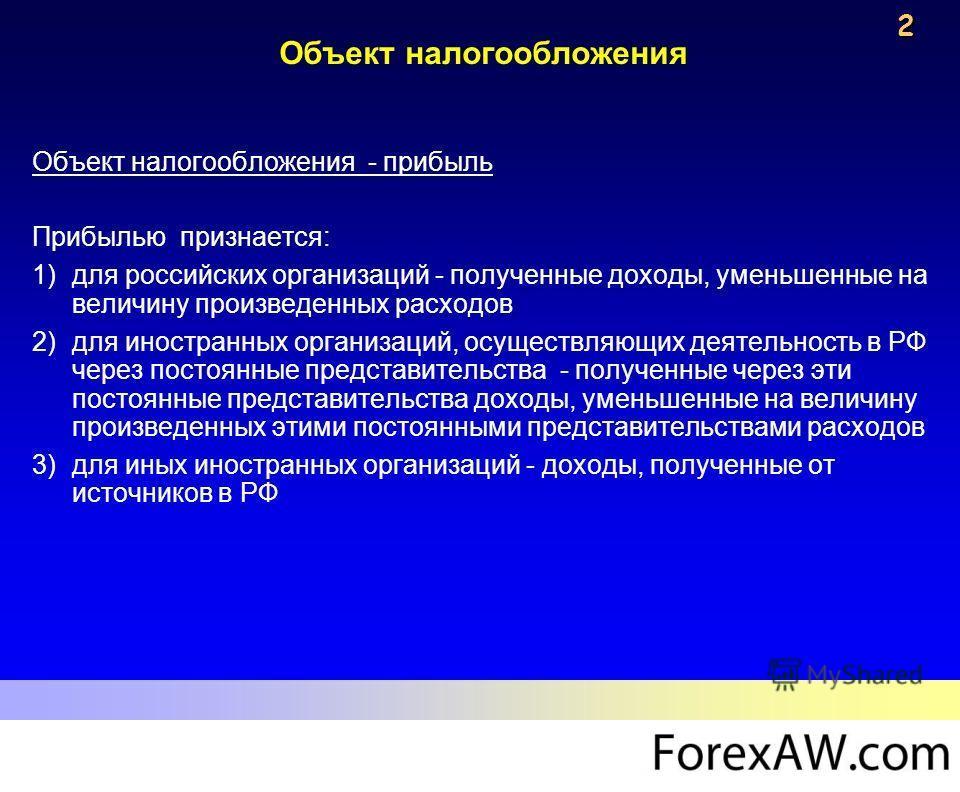

Налог на организаторов Олимпийских и Параолимпийских игрОбъектом налогообложения является прибыль, которой признаются (ст. 247 НК РФ):

- для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с гл. 25 НК РФ;

Объект налогообложения для российских организаций

Объект налогообложения для российских организаций- для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с гл. 25 НК РФ;

Объект налогообложения для инностранных организаций

Объект налогообложения для инностранных организаций- для иных иностранных организаций - доходы, полученные от источников в Российской Федерации. Доходы указанных налогоплательщиков определяются в соответствии со ст.309 НК РФ. По прибыли, облагаемой по разным ставкам, налоговая база определяется отдельно.

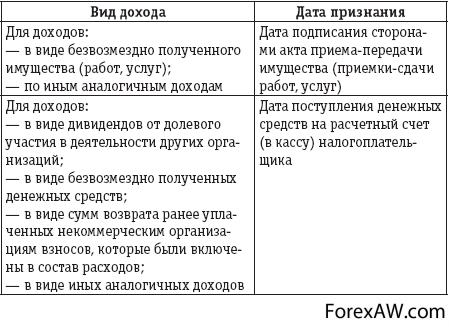

Доходы, полученные в натуральной форме, включая товарообменные операции, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК РФ. Налоговая база определяется нарастающим итогом с начала налогового (отчетного) периода.

Доходы

ДоходыВ зависимости от выбранного налогоплательщиком метода признания доходов и расходов поступления, связанные с расчетами за реализованные товары (работы, услуги) или имущественные права, признаются в соответствии со ст. 271 (метод начисления) или ст. 273 (кассовый метод) НК РФ. Кассовый метод могут применять организации (кроме банков), у которых в среднем за предыдущие четыре квартала выручка (без учета НДС) не превысила одного миллиона рублей за каждый квартал.

Доходы и расходы , как объекты налогообложения

Доходы и расходы , как объекты налогообложенияРасходы, включающиеся в расчет прибыли, в зависимости от их характера и деятельности налогоплательщика подразделяются на расходы, связанные с производством, реализацией, внереализационные расходы.

Расходы, включающиеся в расчет налога на прибыль

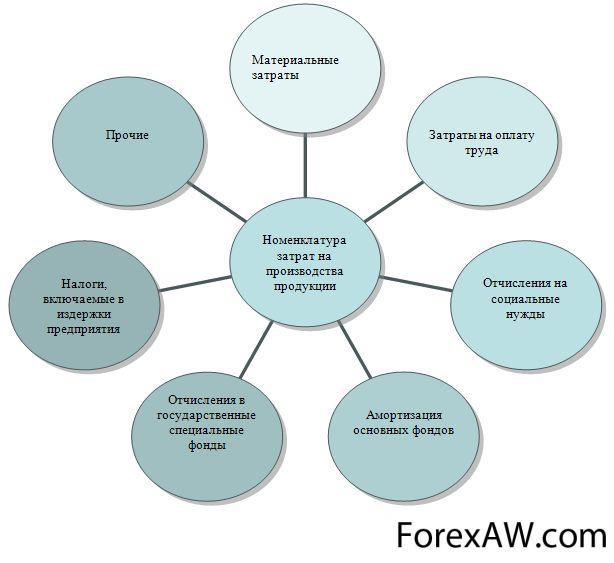

Расходы, включающиеся в расчет налога на прибыльЕсли некоторые затраты с равным основанием могут быть отнесены одновременно к нескольким группам расходов, налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесет такие затраты. В соответствии с п. 2 ст. 253 НК РФ все расходы, которые связаны с производством или реализацией, подразделяются на четыре вида:

- материальные расходы;

Материальная помощь при расчете налога на прибыль

Материальная помощь при расчете налога на прибыль- расходы на оплату труда;

Оплата труда

Оплата труда- суммы начисленной амортизации;

Начисление амортизации

Начисление амортизации- прочие расходы.

Расходы, участвующие в расчете прибыли

Расходы, участвующие в расчете прибылиФедеральным законом от 16 ноября 2011 г. N 321-ФЗ раздел II настоящего Кодекса дополнен главой 3.1, вступающей в силу с 1 января 2012 г., но не ранее чем по истечении одного месяца со дня официального опубликования названного Федерального закона согласно которой:

- консолидированной группой налогоплательщиков признается добровольное объединение налогоплательщиков налога на прибыль организаций на основе договора о создании консолидированной группы налогоплательщиков в порядке и на условиях, которые предусмотрены настоящим Кодексом, в целях исчисления и уплаты налога на прибыль организаций с учетом совокупного финансового результата хозяйственной деятельности указанных налогоплательщиков (далее - налог на прибыль организаций по консолидированной группе налогоплательщиков);

- участником консолидированной группы налогоплательщиков признается организация, которая является стороной действующего договора о создании консолидированной группы налогоплательщиков, соответствует критериям и условиям, предусмотренным настоящим Кодексом для участников консолидированной группы налогоплательщиков;

Участник консолидированной группы налогоплательщиков

Участник консолидированной группы налогоплательщиков- ответственным участником консолидированной группы налогоплательщиков признается участник консолидированной группы налогоплательщиков, на которого в соответствии с договором о создании консолидированной группы налогоплательщиков возложены обязанности по исчислению и уплате налога на прибыль организаций по консолидированной группе налогоплательщиков и который в правоотношениях по исчислению и уплате указанного налога осуществляет те же права и несет те же обязанности, что и налогоплательщики налога на прибыль организаций;

Ответственный участникй консолидированной группы

Ответственный участникй консолидированной группы- документом, подтверждающим полномочия ответственного участника консолидированной группы налогоплательщиков, является договор о создании консолидированной группы налогоплательщиков, заключенный в соответствии с настоящим Кодексом и гражданским законодательством Российской Федерации.

Подписание договора

Подписание договораРоссийские организации, соответствующие условиям, предусмотренным настоящей статьей, вправе создать консолидированную группу налогоплательщиков.

Условия, которым должны соответствовать участники консолидированной группы налогоплательщиков, предусмотренные настоящей статьей, применяются в течение всего срока действия договора о создании указанной группы, если иное не предусмотрено настоящим Кодексом.

Консолидированная группа налогоплательщиков

Консолидированная группа налогоплательщиковКонсолидированная группа налогоплательщиков может быть создана организациями при условии, что одна организация непосредственно или косвенно участвует в уставном (складочном) капитале других организаций и доля такого участия в каждой такой организации составляет не менее 90 процентов. Указанное условие должно соблюдаться в течение всего срока действия договора о создании консолидированной группы налогоплательщиков.

Налоговые ставки налога на прибыль субъектов РФ

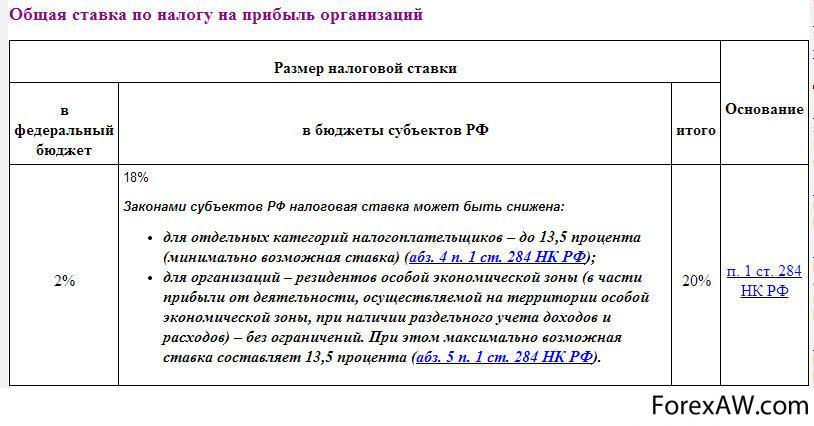

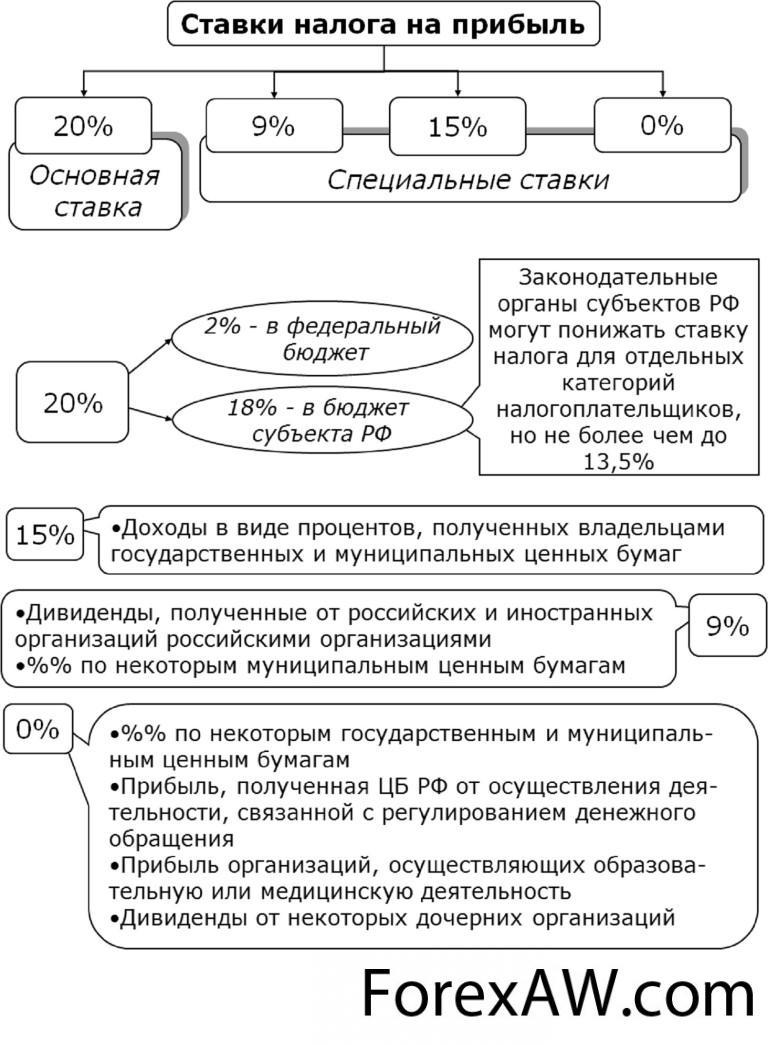

Налоговые ставки, применяемые при исчислении налога на прибыль, установлены ст. 284 НК РФ.

Общая ставка по налогу на прибыль

Общая ставка по налогу на прибыльОсновная ставка с 1 января 2009 г. - 20%, при этом сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет, а в размере 18% - в бюджеты субъектов Российской Федерации. В отношении отдельных видов доходов налоговым законодательством установлены специальные налоговые ставки, найти их можно в ст. 284 НК РФ. Ставка длясельхозпроизводителей, не перешедших на ЕСХН, на период 2004−2012 годов установлена в размере 0% (федеральный закон от 06.08.2004 № 110-ФЗ, в редакции Федерального закона от 22.07.2008 № 158-ФЗ).

Ставка налога на прибыль

Ставка налога на прибыльНК РФ установлены, кроме основной, еще и специальные ставки на прибыль:

- для отдельных видов долговых обязательств - 0%, 9%, 15%;

Долговые обязательства РФ

Долговые обязательства РФ- на доходы, полученные в виде дивидендов - 0%, 9%, 15%;

Годовые дивиденды

Годовые дивиденды- для иностранных организаций, доходы которых не связанны с деятельностью в РФ через постоянные представительства - 10%, 20% ;

Доходы иностранных организаций

Доходы иностранных организаций- для ЦБ РФ - 0%.

Центробанк России

Центробанк РоссииНалоговая ставка налога, подлежащего зачислению в бюджеты субъектов Российской Федерации, законами субъектов Российской Федерации может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента.

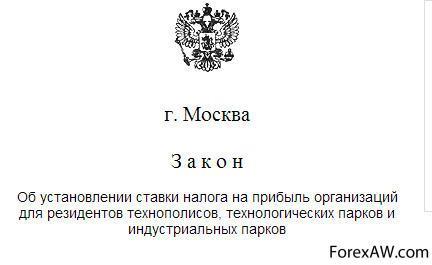

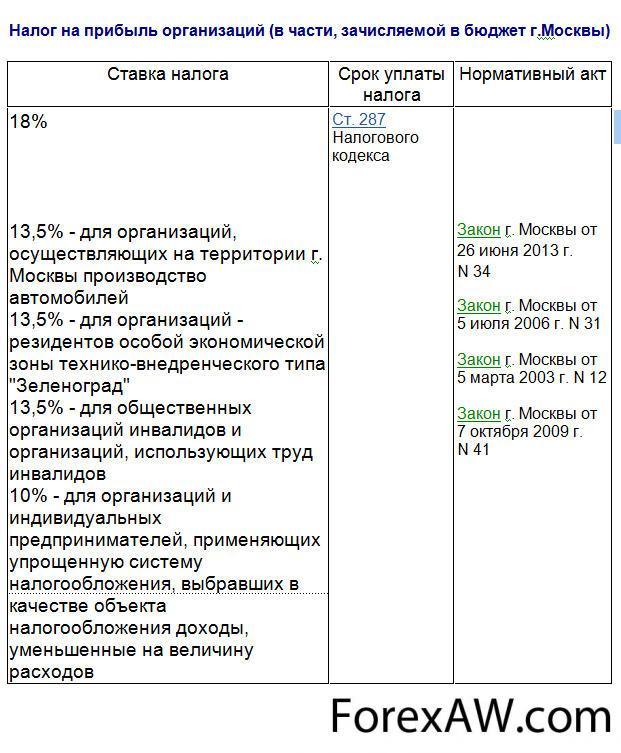

Ставка налога на прибыль в Москве

В Москве принят закон № 2 от 23.01.2013 года, который устанавливает пониженную ставку налога на прибыль организаций в части налога, подлежащего зачислению в бюджет города Москвы, для организаций - резидентов технополисов, технологических парков и индустриальных парков.

Закон о ставке налога на прибыль города Москвы

Закон о ставке налога на прибыль города МосквыДокумент устанавливает ставку налога на прибыль организаций, подлежащего зачислению в бюджет города Москвы, в размере 13,5% для организаций - резидентов технополисов, технологических парков и индустриальных парков в отношении прибыли, полученной от деятельности, осуществляемой на территории технополисов, технологических парков и индустриальных парков.

Ставка налога на прибыль организаций г.Москвы

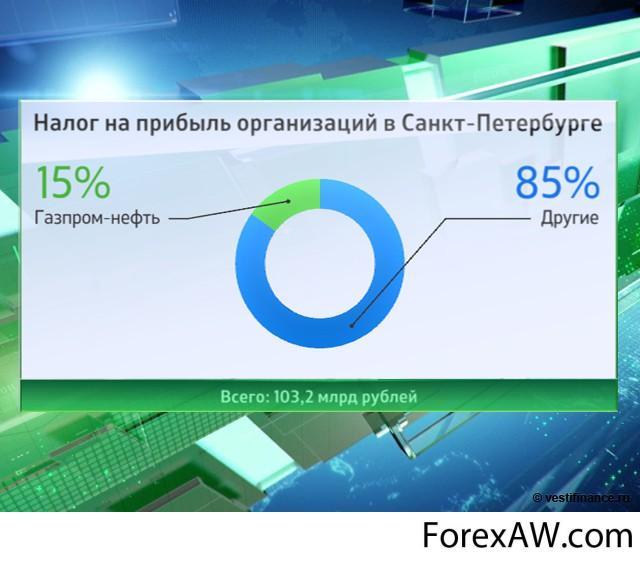

Ставка налога на прибыль организаций г.МосквыНалог на прибыль в Санкт-Петербурге

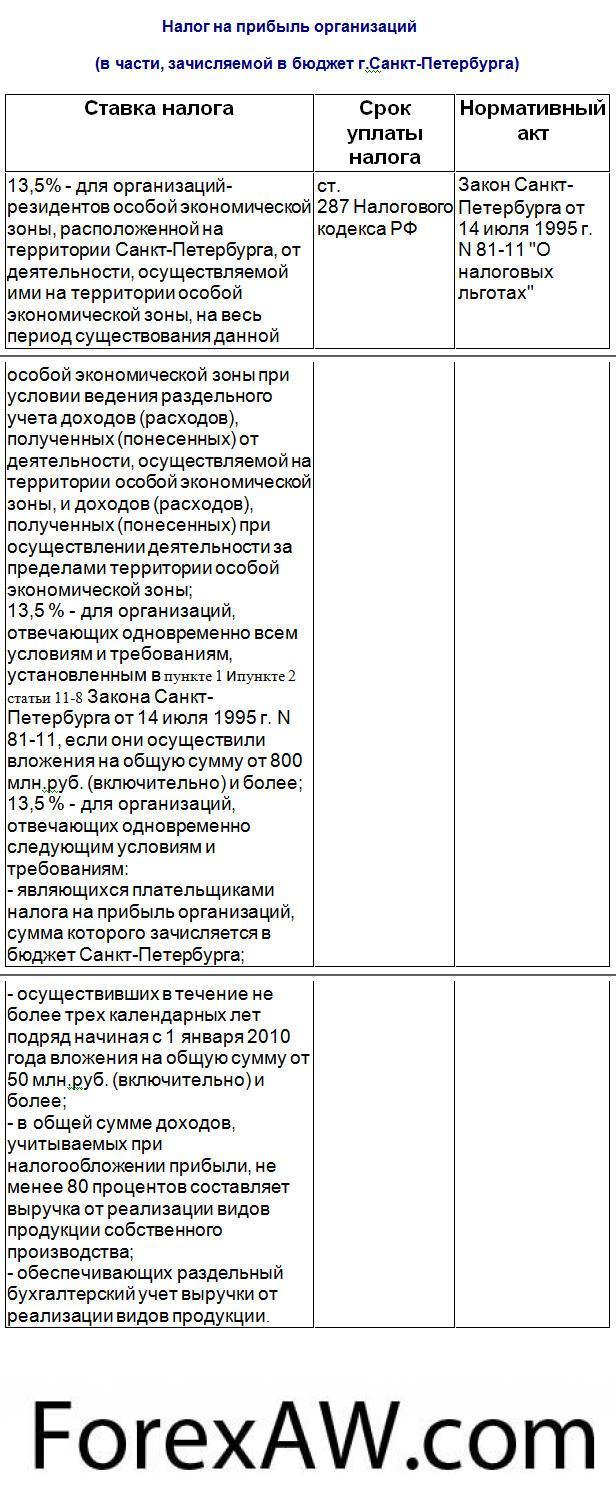

Согласно статьи 11-3 (введеной Законом Санкт-Петербурга от 02.05.2006 N 190-29), ставка налога на прибыль организаций, сумма которого зачисляется в бюджет Санкт-Петербурга.

Закон о ставке налога на прибыль города Санкт-Петербурга

Закон о ставке налога на прибыль города Санкт-Петербурга Ставка налога на прибыль организаций г.Санкт-Петербурга

Ставка налога на прибыль организаций г.Санкт-ПетербургаДля организаций - резидентов особой экономической зоны, расположенной на территории Санкт-Петербурга, от деятельности, осуществляемой ими на территории особой экономической зоны, устанавливается в размере 13,5 процента на весь период существования данной особой экономической зоны при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территории особой экономической зоны, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами территории особой экономической зоны. (в ред. Закона Санкт-Петербурга от 02.11.2007 N 527-104)

Налог на прибыль организаций в Санкт-Петербурге

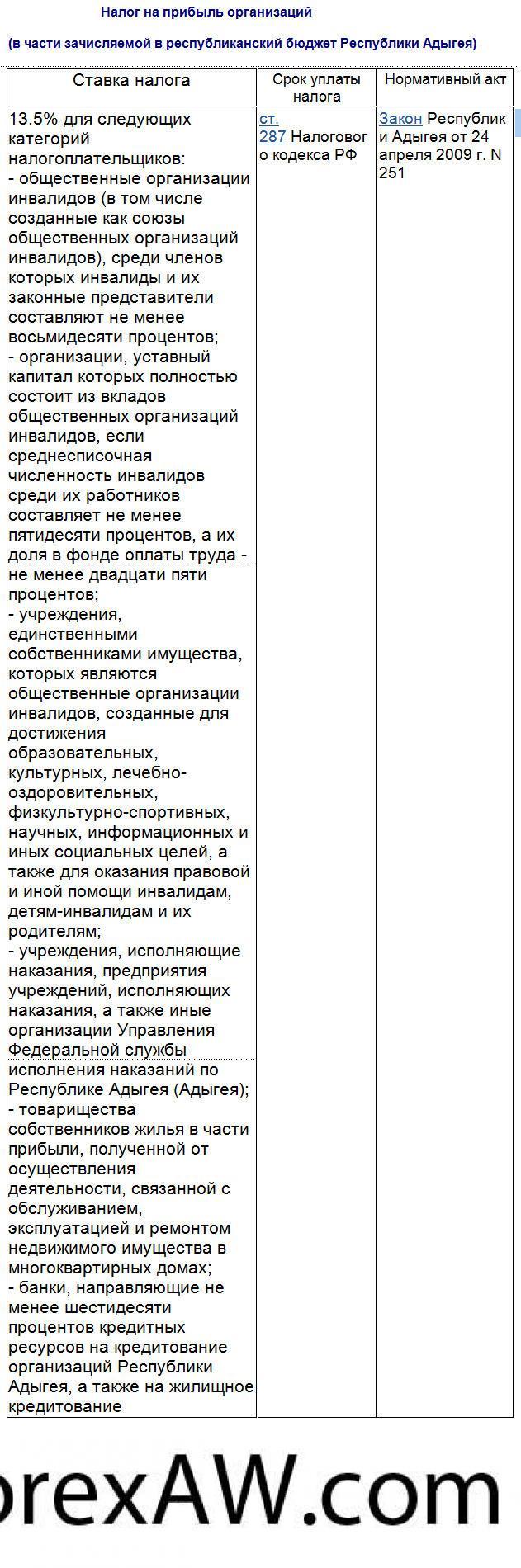

Налог на прибыль организаций в Санкт-ПетербургеНалогобложение прибыли в республике Адыгея

Закон о ставке налога на прибыль организаций, зачисляемого в республиканский бюджет Республики Адыгея, для отдельных категорий налогоплательщиков от 24.04.2009 № 251. принят Государственным Советом - Хасэ Республики Адыгея 22 апреля 2009 года. Настоящий Закон в соответствии со статьей 284 части второй Налогового кодекса Российской Федерации устанавливает пониженную ставку налога на прибыль организаций в части налога, подлежащего зачислению в республиканский бюджет Республики Адыгея, для отдельных категорий налогоплательщиков.

Закон о ставке налога на прибыль Республики Адыгея

Закон о ставке налога на прибыль Республики АдыгеяСогласно статьи 1 установить ставку налога на прибыль организаций в части сумм налога, зачисляемого в республиканский бюджет Республики Адыгея, в размере 16,0 процента для следующих категорий налогоплательщиков, осуществляющих виды деятельности:

- сельское хозяйство;

Сельскохозяйственная деятельность

Сельскохозяйственная деятельность- охота;

Утиная охота

Утиная охота- лесное хозяйство;

Лесное хозяйство

Лесное хозяйство- добыча полезных ископаемых;

Добыча угля

Добыча угля- обрабатывающие производства;

Деревообрабатывающее производство

Деревообрабатывающее производство- строительство;

Строительство

Строительство- оптовая и розничная торговля;

Торговля

Торговля- ремонт автотранспортных средств, мотоциклов;

Ремонт автомобилей

Ремонт автомобилей- ремонт бытовых изделий и предметов личного пользования;

Ремонт бытовых изделий

Ремонт бытовых изделий- образование;

Высшее образование

Высшее образование- здравоохранение и предоставление социальных услуг;

Здравоохранение

Здравоохранение- предоставление прочих коммунальных, социальных и персональных услуг;

Предоставление коммунальных услуг

Предоставление коммунальных услуг- предоставление услуг по ведению домашнего хозяйства.

Ведение домашнего хозяйства

Ведение домашнего хозяйстваУстановить ставку налога на прибыль организаций в части сумм налога, зачисляемого в республиканский бюджет Республики Адыгея, в размере 13,5 процента для следующих категорий налогоплательщиков:

- общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее восьмидесяти процентов;

Союз инвалидов

Союз инвалидов- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее пятидесяти процентов, а их доля в фонде оплаты труда - не менее двадцати пяти процентов;

Уставной капитал общественных организаций инвалидов

Уставной капитал общественных организаций инвалидов- учреждения, единственными собственниками имущества которых являются общественные организации инвалидов, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям;

Лечебно-оздоровительные учреждения для инвалидов

Лечебно-оздоровительные учреждения для инвалидов- учреждения, исполняющие наказания, предприятия учреждений, исполняющих наказания, а также иные организации Управления Федеральной службы исполнения наказаний по Республике Адыгея (Адыгея);

Федеральная служба исполнения наказаний

Федеральная служба исполнения наказаний- товарищества собственников жилья в части прибыли, полученной от осуществления деятельности, связанной с обслуживанием, эксплуатацией и ремонтом недвижимого имущества в многоквартирных домах;

Товарищество собственников жилья

Товарищество собственников жилья- банки, направляющие не менее шестидесяти процентов кредитных ресурсов на кредитование организаций Республики Адыгея, а также на жилищное кредитование.

Жилищное кредитование банками

Жилищное кредитование банкамиСтавка налога, установленная настоящим Законом, для субъектов, указанных в пунктах 1 - 3 части 2 настоящей статьи, не распространяется на прибыль, полученную от производства и реализации подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утвержденным Правительством Российской Федерации по представлению общественных организаций инвалидов.

Ставка налога на прибыль организаций Республики Адыгея

Ставка налога на прибыль организаций Республики АдыгеяСтавка налога на прибыль в Амурской области

Закон о пониженных ставках налога на прибыль организаций, подлежащего зачислению в областной бюджет 04.10.2010 № 389-ОЗ. принят Законодательным Собранием Амурской области 23 сентября 2010 года

Закон о ставке налога на прибыль Амурской области

Закон о ставке налога на прибыль Амурской областиСогласно указанного закона установить пониженную ставку налога на прибыль организаций, подлежащего зачислению в областной бюджет, в размере 13,5 процента для следующих категорий налогоплательщиков: