Налоговая база (Tax base) - это

Налоговая база - это сумма доходов, которая облагается налогом

Принципы исчисления налоговой базы, налоговая база НДС, налоговая база по транспортному налогу, налоговая база по налогу на имущество организаций, налоговая база по налогу на акцизы, налоговая база по земельному налогу, налоговая база по НДФЛ

Структура публикации

- Налоговая база - это, определение

- Принципы исчисления налоговой базы в России

- Налоговая база НДС

- Налоговая база при реализации товаров

- Определение налоговой базы при совершении отдельных операций

- Определение налоговой базы налоговыми агентами

- Налоговая база по транспортному налогу

- Определение налоговой базы по видам транспортных средств

- Налоговая база транспортных средств, имеющих двигатели

- Налоговая база водных и воздушных несамоходных транспортных средств

- Создание базы данных по величине налоговой базы

- Совершенствование налоговой базы транспортного налога

- Налоговая база по налогу на имущество организаций

- Введение налога на имущество предприятий

- Объект налогообложения и налоговая база

- Исчисление и уплата налога на имущество

- Налоговая база по налогу на акцизы

- Объект обложения налогом на акцизы

- Определение налоговой базы акцизов

- Налоговая база по земельному налогу

- Порядок исчисления налоговой базы земельного налога

- Налоговая база по НДФЛ

- Исчисление налоговой базы НДФЛ

- Налоговая база по налогу на прибыль

- Определение налогоблагаемой базы налога на прибыль

- Определение базы обложения налогом с рекламы

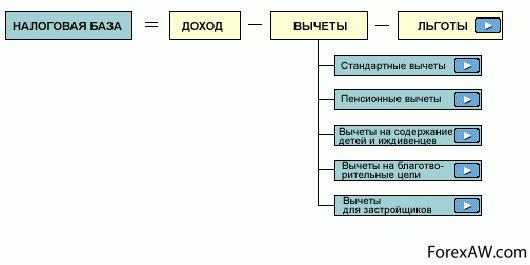

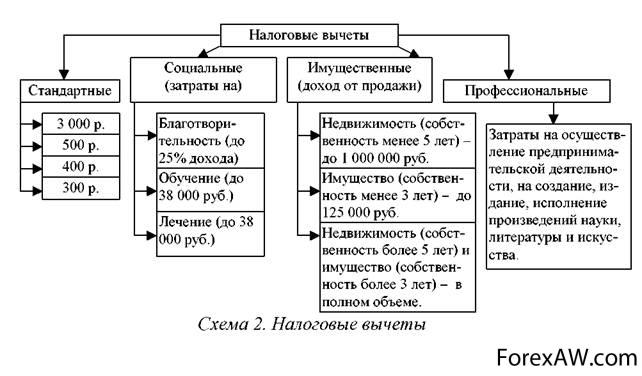

- Налоговые вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Имущественные налоговые вычеты

- Профессиональные налоговые вычеты

- Налоговая база в США

- Налоговая база в Швейцарии

- Налоговая база Германии

- Налоговая база в Китае

- Сравнительный анализ налоговых баз России и других стран

- Источники и ссылки

Налоговая база - это, определение

Налоговая база - это определённый объект, с которого взимается налог. Например подоходный налог для доходов физического лица, налог на наследство для состояния покойного гражданина, копрорационный налог для прибыли компании, земельный налог для пользователей земельными участками, налог на добавленную стоимость для продающих товары и услуги.

Налоговая база, схема

Налоговая база, схемаНалоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения. Является одним из обязательных элементов налога.

Структура налоговой базы

Структура налоговой базыНалоговая база - это общая сумма доходов гражданина, с которых он обязан заплатить налог. Она складывается из всех доходов, которые получает человек в течение года.

принципы формирования налоговой базы

принципы формирования налоговой базыНалоговая база - это совокупность объектов налогообложения на определенной территории в течение конкретного периода налогообложения.

Реформирование налоговой системы РФ

Реформирование налоговой системы РФ

Налоговая база - это количественное выражение предмета налогообложения.

Функции и принципы налогообложения

Функции и принципы налогообложенияНалоговая база - это основной элемент налога, представляющий собой количественное выражение объекта налогообложения и являющийся основой для исчисления суммы налога.

Организационные принципы налоговой системы Российской Федерации

Организационные принципы налоговой системы Российской ФедерацииНалоговая база - это количественное выражение объекта налогообложения и является основой для исчисления суммы налога (налогового оклада), так как именно к ней применяется ставка налога.

налоговая система РФ

налоговая система РФНалоговая база - это определенный объект, с которого взимается налог, например доход физического лица как объект обложения подоходным налогом, состояние покойного как объект обложения налогом на наследство, прибыль компании как объект обложения корпорационным налогом.

налоговая система РФ, экскаватор, монеты

налоговая система РФ, экскаватор, монеты

Налоговая база - это доход или стоимость активов, на основании которых рассчитываются налоги.

Налоговый кодекс Российской Федерации

Налоговый кодекс Российской ФедерацииНалоговая база - это сумма, с которой рассчитывается налог по установленной ставке.

Налогоплательщики

Налогоплательщики

Принципы исчисления налоговой базы в России

1. Налоговая база и порядок её определения устанавливаются Налоговым кодексом Российской Федерации (НК РФ).

доход

доход

2. Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учёта и (или) на основе иных документально подтверждённых данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

НДС

НДС

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчётным) периодам, в текущем налоговом (отчётном) периоде перерасчёт налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения). В случае невозможности определения периода совершения ошибок (искажений) перерасчёт налоговой базы и суммы налога производится за налоговый (отчётный) период, в котором выявлены ошибки (искажения).

3. Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, исчисляют налоговую базу по итогам каждого налогового периода на основе данных учёта доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации.

стоимость реализованных товаров

стоимость реализованных товаров4. Вышеизложенные правила распространяются также на налоговых агентов.

налогообложение

налогообложение

5. Остальные налогоплательщики — физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений о суммах выплаченных им доходов, об объектах налогообложения, а также данных собственного учёта полученных доходов, объектов налогообложения, осуществляемого по произвольным формам.

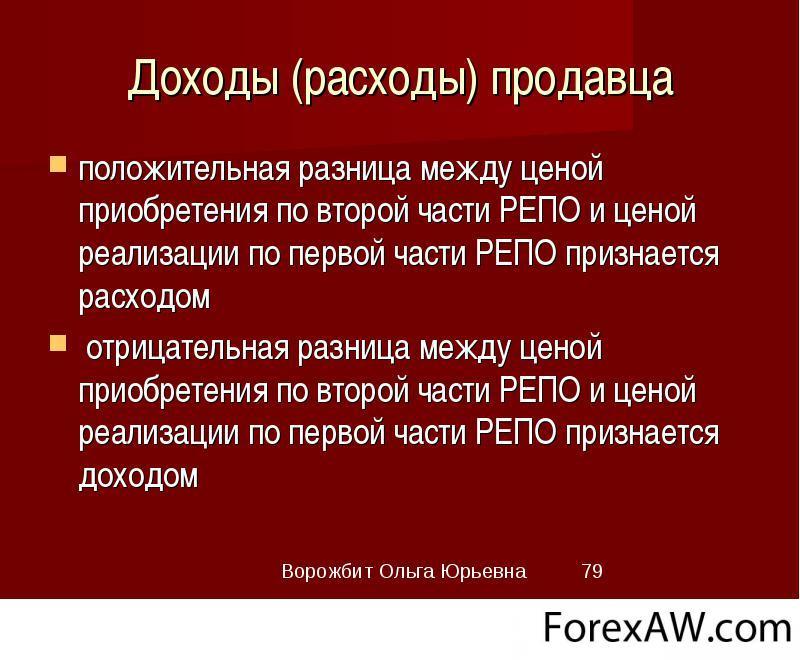

доход монеты

доход монетыНалоговая база НДС

Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком самостоятельно в зависимости от особенностей реализации произведенных им или приобретенных на стороне товаров (работ, услуг).

Налоговая база НДС

Налоговая база НДС

Налоговая база при реализации товаров

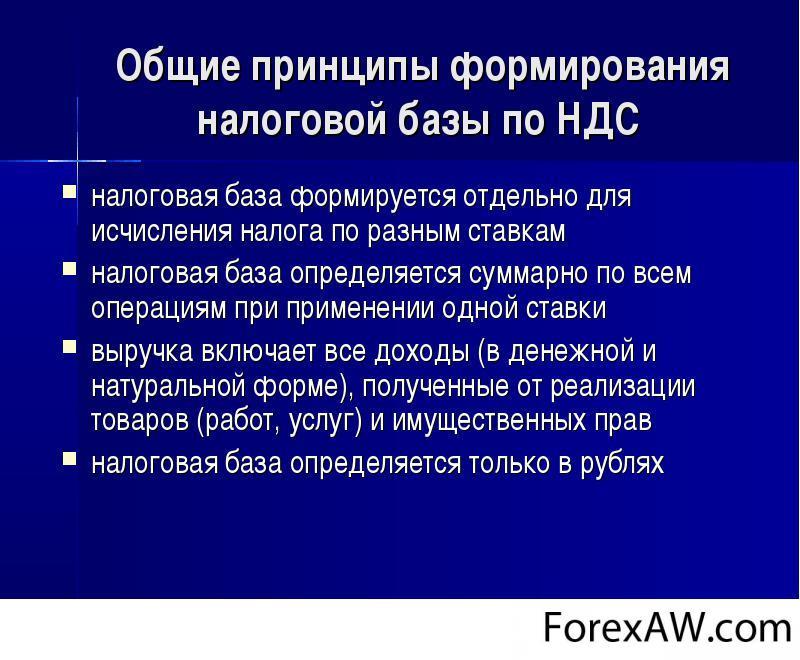

При ввозе товаров на таможенную территорию РФ налоговая база определяется налогоплательщиком с учетом установленных особенностей. При реализации (передаче, выполнении, оказании для собственных нужд) товаров (работ, услуг) по различным налоговым ставкам налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При применении одинаковых ставок НДС налоговая база определяется суммарно по всем видам операций, облагаемых по этой ставке. При установлении налоговой базы выручка от реализации товаров (работ, услуг) определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Выручка (расходы) налогоплательщика в иностранной валюте пересчитывается в рубли по курсу Центрального банка РФ соответственно на дату реализации товаров (работ, услуг) или на дату фактического осуществления расходов. Доходы учитываются в случае возможности их оценки и в той мере, в какой их можно оценить.

структура центрального банка рф

структура центрального банка рфПри реализации налогоплательщиком товаров (работ, услуг) налоговая база устанавливается как стоимость товаров (работ, услуг), исчисленная исходя из цен, определяемых для целей налогообложения, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС и налога с продаж. В зависимости от особенностей реализации товаров (работ, услуг) налоговая база определяется в соответствии с НК РФ следующим образом:

- при реализации товаров (работ, услуг) по товарообменным (бартерным) операциям, реализации товаров (работ, услуг) на безвозмездной основе, передаче права собственности на предмет залога залогодержателю при неисполнении обеспеченного залогом обязательства, передаче товаров (результатов выполненных работ, оказанных услуг) при оплате труда в натуральной форме—как стоимость соответствующих товаров (работ, услуг), исчисленная для целей налогообложения, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС и налога с продаж;

бартер

бартер- при реализации товаров (работ, услуг) с учетом дотаций, предоставляемых бюджетами различного уровня в связи с применением налогоплательщиком государственных регулируемых цен, или с учетом льгот, предоставляемых отдельным потребителям в соответствии с федеральным законодательством — как стоимость реализованных товаров (работ, услуг), исчисленная исходя из фактических цен их реализации;

бюджет 1000

бюджет 1000- при реализации имущества, подлежащего учету по стоимости с учетом уплаченного НДС, — как разница между ценой реализуемого имущества, определяемой для целей налогообложения, с учетом НДС, акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в нее налога с продаж, и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок);

налог с продаж, копилка

налог с продаж, копилка- при реализации сельскохозяйственной продукции и продуктов ее переработки, закупленной у физических лиц (не являющихся налогоплательщиками), по перечню, утверждаемому правительством РФ (за исключением подакцизных товаров) — как разница между ценой, определяемой для целей налогообложения, с учетом НДС и без включения в нее налога с продаж и ценой приобретения указанной продукции;

сельскохозяйственная продукция

сельскохозяйственная продукция- при реализации услуг по производству товаров из давальческого сырья (материалов) — как стоимость их обработки, переработки или иной трансформации с учетом акцизов (для подакцизных товаров) и без включения в нее НДС и налога с продаж;

налог с продаж, магазин

налог с продаж, магазин- при реализации товаров (работ, услуг) по срочным сделкам (сделкам, предполагающим поставку товаров или выполнение работ, оказание услуг по истечении установленного договором (контрактом) срока по указанной непосредственно в этом договоре или контракте цене)— как стоимость этих товаров (работ, услуг), указанная непосредственно в договоре (контракте), но не ниже их стоимости, исчисленной исходя из цен, определяемых для целей налогообложения, действующих на дату реализации, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС и налога с продаж.

контракт

контрактПри реализации товаров в многооборотной (используемой многократно, для разных товаров) таре, имеющей залоговые цены, не включаются в налоговую базу залоговые цены данной тары в случае, если указанная тара подлежит возврату продавцу.

тара

тараНалоговая база определяется с учетом сумм: авансовых или иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ или оказания услуг; полученных за реализованные товары (работы, услуги) в виде финансовой помощи, на пополнение фондов специального назначения, в счет увеличения доходов либо иначе связанных с оплатой реализованных товаров (работ, услуг); в виде процента (дисконта) по полученным в счет оплаты за реализованные товары (работы, услуги) облигациям и векселям, а также сумм, полученных в виде процента по товарному кредиту в части, превышающей размер процента, рассчитанного в соответствии со ставками рефинансирования Центрального банка РФ, действовавшими в периодах, за которые производится расчет процента; полученных страховых выплат по договорам страхования риска неисполнения договорных обязательств контрагентом страхователя-кредитора, если страхуемые договорные обязательства предусматривают поставку страхователем товаров (работ, услуг), реализация которых признается объектом налогообложения.

облигация

облигацияВышеуказанные суммы не учитываются в отношении операций по реализации товаров (работ, услуг), которые не подлежат налогообложению (освобождаются от налогообложения). Например. При заключении договора купли-продажи продуктов питания между поставщиком (А) и покупателем (В) был заключен дополнительный договор между поставщиком и страховой компанией (СК) на страхование ответственности первого в договоре купли-продажи. В результате форс-мажорных обстоятельств поставка товаров поставщиком не была осуществлена. СК, в порядке страхового возмещения, осуществила поставку товаров. Для покупателя (В) такая поставка является обычной покупкой. В то же время, у поставщика учитываются две операции: продажа товаров с учетом НДС, вне зависимости от того, что передача товаров производилась третьим лицом; получение страхового возмещения от СК.

договор купли-продажи

договор купли-продажиОпределение налоговой базы при совершении отдельных операций

При уступке требования, вытекающего из договора реализации товаров (работ, услуг), или переходе указанного требования к другому лицу налоговая база по операциям реализации указанных товаров (работ, услуг) определяется в общеустановленном порядке. При реализации новым кредитором, получившим требование, финансовых услуг, связанных с уступкой требования, вытекающего из договора реализации товаров (работ, услуг), операции по реализации которых подлежат налогообложению, налоговая база определяется как сумма превышения сумм дохода, полученного новым кредитором при последующей уступке требования или прекращении соответствующего обязательства, над суммой расходов на приобретение указанного требования. При реализации новым кредитором, получившим требование, иных финансовых услуг, связанных с требованиями, являющимися предметом уступки, налоговая база определяется в общеустановленном порядке.

кредитор, кредитка

кредитор, кредиткаПри осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров налогоплательщики определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров. На операции по реализации услуг, оказываемых на основе договоров поручения, договоров комиссии или агентских договоров и связанных с реализацией товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения), не распространяется освобождение от налогообложения. Исключение составляют, то есть освобождаются от НДС следующие посреднические услуги по: реализации на территории РФ услуг по сдаче в аренду служебных и (или) жилых помещений иностранным гражданам или организациям, аккредитованным в Российской Федерации; реализации на территории РФ медицинских товаров отечественного и зарубежного производства по перечню, утверждаемому правительством РФ; реализации ритуальных услуг, работ (услуг) по изготовлению надгробных памятников и оформлению могил, а также реализации похоронных принадлежностей (по перечню, утверждаемому правительством РФ); реализации изделий художественных народных промыслов признанного художественного достоинства (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном правительством РФ.

территория РФ

территория РФПри осуществлении перевозок в пределах территории РФ пассажиров, багажа, грузов, грузобагажа или почты железнодорожным, автомобильным, воздушным, морским или речным транспортом (за исключением пригородных перевозок пассажиров по единым тарифам с предоставлением всех льгот на проезд, утвержденных в установленном порядке) налоговая база определяется как стоимость перевозки (без включения в нее НДС и налога с продаж). При осуществлении воздушных перевозок пределы территории РФ определяются по начальному и конечному пунктам авиарейса. При реализации проездных документов по льготным тарифам налоговая база исчисляется исходя из этих льготных тарифов. Вышеуказанные положения применяются с учетом услуг по перевозке, облагаемых НДС по ставке 0 %, и не распространяются на услуги по перевозке пассажиров, не подлежащие обложению НДС (освобождаемые от обложения НДС), а также на перевозки, предусмотренные международными договорами (соглашениями).

речной транспорт

речной транспорт

При реализации услуг международной связи налоговая база определяется как выручка (без включения в нее НДС и налога с продаж), полученная организацией связи от реализации указанных услуг, уменьшенная на суммы, перечисленные: иностранным администрациям связи, международным организациям связи, иностранным организациям, признанным частными эксплуатационными организациями, в связи с оплатой аренды международных каналов связи, а также оплатой услуг международной почтовой связи; в виде взносов в международные организации связи, членом которых является Российская Федерация; другим организациям связи, если услуги международной связи оказываются совместно с ними.

организации связи

организации связиПри реализации предприятия в целом как имущественного комплекса налоговая база определяется отдельно по каждому из видов активов предприятия. В случае если цена, по которой предприятие продано, ниже балансовой стоимости реализованного имущества, для целей налогообложения применяется поправочный коэффициент, рассчитанный как отношение цены реализации предприятия к балансовой стоимости указанного имущества. В случае если цена, по которой предприятие продано, выше балансовой стоимости реализованного имущества, для целей налогообложения применяется поправочный коэффициент, рассчитанный как отношение цены реализации предприятия, уменьшенной на балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг, если не принято решение об их переоценке), к балансовой стоимости реализованного имущества, уменьшенной на балансовую стоимость дебиторской задолженности (и на стоимость ценных бумаг, если не принято решение об их переоценке). В противном случае поправочный коэффициент к сумме дебиторской задолженности (и стоимости ценных бумаг) не применяется.

ценные бумаги

ценные бумагиОпределение налоговой базы налоговыми агентами

При реализации товаров (работ, услуг), местом реализации которых является территория РФ, налогоплательщиками—иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков, налоговая база определяется налоговыми агентами как сумма дохода от реализации этих товаров (работ, услуг) с учетом НДС. Налоговая база определяется отдельно при совершении каждой операции по реализации товаров (работ, услуг) на территории РФ. При этом налоговыми агентами признаются организации и индивидуальные предприниматели, состоящие на учете в налоговых органах, приобретающие на территории РФ товары (работы, услуги) у иностранных лиц. При реализации на территории РФ услуг по предоставлению органами государственной власти и управления и органами местного самоуправления в аренду федерального имущества, имущества субъектов РФ и муниципального имущества налоговая база определяется как сумма арендной платы с учетом НДС. При этом налоговая база определяется налоговым агентом отдельно по каждому арендованному объекту имущества. В этом случае налоговыми агентами признаются арендаторы указанного имущества. Указанные лица обязаны исчислить, удержать из доходов, уплачиваемых арендодателю, и уплатить в бюджет соответствующую сумму НДС.

муниципальное имущество

муниципальное имущество

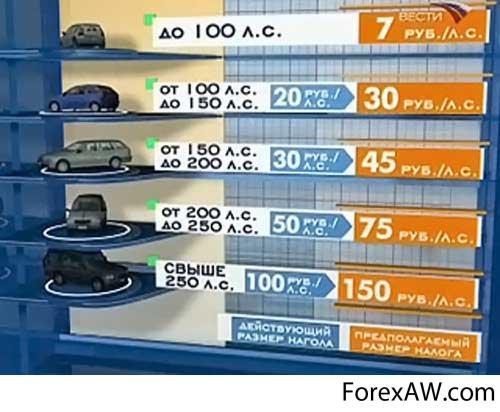

Налоговая база по транспортному налогу

Как говорилось выше, налоговая база - это обязательный элемент юридического состава налога (элемент налогообложения). Напомним, что под налоговой базой понимается стоимостная, физическая или иная характеристика объекта налогообложения.

транспортный налог

транспортный налог

Определение налоговой базы по видам транспортных средств

Так как изучаемая дисциплина посвящена изучению налогообложения физических лиц, то следует вычленить всю ту информацию, касающуюся искомой дисциплины в разрезе транспортного налога. А именно следует сказать, что исчисление налоговой базы физических лиц законодатель традиционно возлагает на инспекции ФНС России, в то время как налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе подтвержденных данных об транспортных средствах, подлежащих налогообложению. Пунктом 1 статьи 359 устанавливается порядок определения налоговой базы в зависимости от категории транспортного средства, выступающего объектом налогообложения по транспортному налогу, что в равной мере относится как к физическим лицам, так и организациям. При этом, как и при разрешении вопроса о налоговых ставках (ст. 361 НК РФ), транспортные средства разделены на 3 группы по принципу: с двигателем (они вошли в первую группу), водные, по которым возможно в качестве физического показателя избрать вместимость (вторая группа), и все остальные (третья группа). Естественно, для каждой группы избраны свои физические показатели налоговой базы.

налогоплательщики-организации

налогоплательщики-организацииНалоговая база транспортных средств, имеющих двигатели

В первую группу законодателем отнесены наземные, воздушные и водные транспортные средства, оснащенные двигателем. Это в первую очередь легковые и грузовые автомобили, мотоциклы, мотороллеры, автобусы, снегоходы, мотосани, катера, лодки, яхты, гидроциклы, самолеты, вертолеты и др. Для транспортных средств этой группы налоговая база определена как мощность имеющегося двигателя, выраженная во внесистемных единицах мощности — лошадиных силах.

гидроцикл

гидроциклПри этом документальным источником сведений о мощности двигателя таких транспортных средств, как правило, выступает их техническая документация. По водным транспортным средствам за основу берется зарегистрированная за судном мощность двигателя. Если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (л.с.) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,359 62 (т. е. используется переводной коэффициент 1 кВт=1,35962л.с). Хотя законом вопрос не урегулирован, налоговые органы советуют при таком пересчете во внесистемные единицы мощности (л.с.) округлять с точностью до второго знака после запятой.

самолет

самолетВ соответствии с Федеральным законом от 20 Августа 2004 г. № 108-ФЗ "О внесении изменений в статьи 359 и 361 части второй Налогового ко-декса Российской Федерации" с 1 января 2005г. налоговая база в отношении некоторых воздушных средств определяется иным образом, а именно: в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, налоговая база определяется как паспортная статическая тяга реактивного двигателя (суммарная паспортная статическая тяга всех реактивных двигателей) воздушного транспортного средства на взлетном режиме в земных условиях в килограммах силы (в 2004 г. в отношении воздушных транспортных средств, для которых определяется тяга реактивного двигателя, налоговая база определялась как мощность двигателя транспортного средства в лошадиных силах).

вертолёт

вертолётНалоговая база водных и воздушных несамоходных транспортных средств

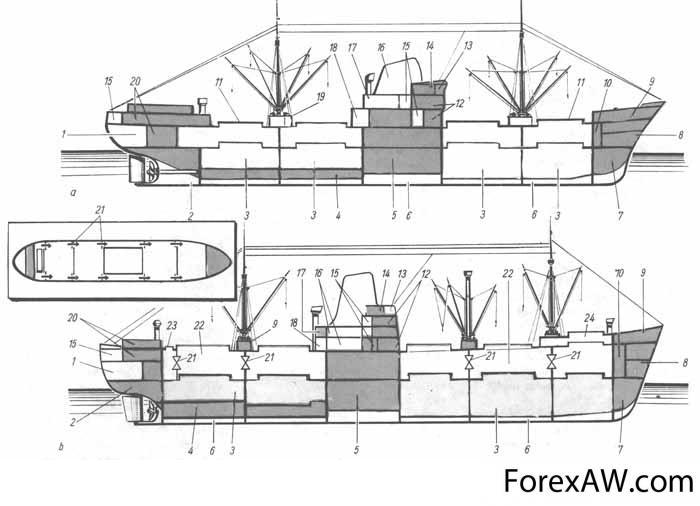

Во вторую группу объединены в основном крупные водные транс-портные средства, не имеющие двигателей, - несамоходные баржи и другие буксируемые суда. Для транспортных средств этой группы налоговая база определена как валовая вместимость в регистровых тоннах. Валовая вместимость транспортных средств указана в их регистрационных документах и технической документации.

Налоговая база водных буксируемых транспортных средств

Налоговая база водных буксируемых транспортных средствВаловая вместимость судна рассчитывается по правилам Лондонской международной конвенции по обмеру судов от 23 июня 1969 г. Так, согласно положениям указанной Конвенции валовая вместимость (GT) судна определяется по следующей формуле: GT=K1*V, где V - общий объем всех закрытых пространств на судне в кубиче-ских метрах, К1- коэффициент, рассчитывается по формуле. К1= 0,2 + 0,02 * lgV. При этом закрытыми пространствами признаются все пространства, ограниченные корпусом судна, постоянными или разборными перего-родками либо переборками, палубами или покрытиями, кроме постоянных или переносных тентов (навесов). Перерывы в палубе, отверстия в корпусе судна, в палубе или покрытии какого-либо пространства в переборках или перегородках пространства, а также отсутствие перегородки или переборки не должны служить основанием для исключения пространства из числа закрытых пространств.

обмер судов

обмер судовВсе объемы, включенные в расчет валовой вместимостей, измеряются независимо от установленной изоляции и т. п. до внутренней стороны обшивки корпуса или конструктивной ограничивающей обшивки на металлических судах и до наружной поверхности обшивки корпуса или до внутренней стороны конструктивной ограничивающей поверхности на судах, построенных из других материалов. Объемы выступающих частей включаются в общий объем. Но из общего объема могут быть исключены объемы пространств, открытых воздействию моря. Все измерения, выполняемые при вычислении объемов, производятся с точностью до ближайшего сантиметра. Третья группа сформирована законодателем по "остаточному" принципу. В нее включаются все средства, не вошедшие в предыдущие группы, — водные и воздушные средства, не имеющие двигателей или в отношении которых не определяется валовая вместимость. К таким транспортным средствам относятся, например: дирижабли, воздушные шары, плавучие краны, плавучая землечерпательная техника, дебаркадеры и иные летательные и плавучие сооружения, не имеющие двигателей для самостоятельного передвижения.

воздушный шар

воздушный шарДля транспортных средств этой группы налоговая база определена как единица транспортного средства.

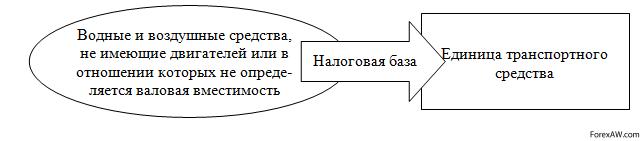

Водные и воздушные средства, не имеющие двигателей или в отношении которых не определяется валовая вместимость

Водные и воздушные средства, не имеющие двигателей или в отношении которых не определяется валовая вместимостьПоложениями п. 2 статьи 359 устанавливается правило, согласно которому налоговую базу необходимо определять по каждому транспортному средству отдельно.

Создание базы данных по величине налоговой базы

Начиная с 2003 года исчисление транспортного налога физическим лицам - владельцам автотранспорта возлагается на налоговые органы. Что касается собственников воздушных и водных транспортных средств, то налог и ранее исчислялся налоговыми органами. Для исчисления транспортного налога налоговые органы должны обеспечивать получение сведений от органов, регистрирующих транспортные средства, создавать базу данных о налогоплательщиках и транспортных средствах, исчислять налог и направлять налогоплательщику налоговое уведомление на его уплату. В соответствии с п. 4 и 5 ст. 362 НК РФ органы, осуществляющие государственную регистрацию транспортных средств, обязаны сообщать в налоговый орган по месту своего нахождения:сведения о транспортных средствах и лицах, на которых они зарегистрированы или сняты с регистрации, - в десятидневный срок после регистрации или снятия с регистрации; сведения о транспортных средствах, находящихся у них на учете, и лицах, на которых они зарегистрированы по состоянию на 31 декабря еже-годно до 1 февраля.

транспортное средство

транспортное средствоФорма этих сведений утверждена приказом МНС России от 10.11.2002 N БГ-3-04/641, зарегистрированным в Минюсте России 18.12.2002, регистр. N 4038. Для точности исчисления транспортного налога огромное значение имеет та часть создаваемой базы данных, в которой накоплены сведения о налоговой базе по каждому транспортному средству. Также большое значение имеет обновление вышеописанной базы данных, что напрямую установлено абзацем 2 пункта 5 статьи 362. Как было сказано выше, налоговые органы должны исчислять физическим лицам, на которых зарегистрированы транспортные средства, транспортный налог на основании сведений, ежегодно представляемых органами, занимающимися государственной регистрацией транспортных средств (для транспортных средствах, находящихся у них на учете). То есть сведения, в том числе и о налоговой базе, для правильного исчисления суммы налога предоставляются налоговым органам:

- подразделениями Госавтоинспекции МВД России - для автотранспортных средств;

Госавтоинспекции МВД России

Госавтоинспекции МВД России- органами государственного надзора за техническим состоянием самоходных машин и других видов техники Минсельхоза России - для тракторов и других самоходных машин (машин и механизмов на пневматическом и гусеничном ходу, самоходных дорожно-строительных транспортных средств и иной самоходной техники, снегоходов, мотосаней);

Минсельхоз России

Минсельхоз России- департаментом воздушного транспорта Минтранса России – для воздушных судов;

Минтранс России

Минтранс России- госкомспортом России – для спортивных и прогулочных судов;

госкомспорт России

госкомспорт России- государственными речными судоходными инспекциями Минтранса России – для судов внутреннего плавания;

Минтранс России, флаг

Минтранс России, флаг- морскими администрациями портов (капитанами морского торгового порта) Минтранса России – для морских судов, судов смешанного плавания;

морское судно

морское судно- государственными инспекциями по маломерным судам Минприроды России – для моторных лодок, парусных судов, гидроциклов и других водных транспортных средств с мощностью двигателя менее 55 кВт и несамоходных судов вместимостью менее 80 тонн;

государственными инспекциями по маломерным судам Минприроды России

государственными инспекциями по маломерным судам Минприроды России- таможенными органами Российской Федерации – для транспортных средств, зарегистрированных в других странах и временно находящихся на территории Российской Федерации сроком до 6 месяцев.

таможенные органы Российской Федерации

таможенные органы Российской ФедерацииГоворя о месте информации о величине налоговой базы по транспортным средствам в базе данных по транспортному налогу с физических лиц, следует заметить, что эта информация не имеет первостепенного значения, хотя её роль не надо и принижать. Информация о транспортных средствах, их владельцах, получаемая налоговыми органами от органов регистрации данных транспортных средств важна только в полном своём объеме, передача информации между вышеуказанными органами строится на принципах полноты, точности, посредством передачи заполненных унифицированных форм, подразумевающих отсутствие ненужной и дублированной информации. Ошибки в предоставленной информации, так или иначе, затронут налогоплательщика: могут возникнуть непредвиденные ситуации при вручении налогового уведомления, уплате налога и т.д. Неточности в информации о величине налоговой базы в совокупности с тем, что налог исчисляется налоговыми органами, могут послужить результатом уплаты суммы налога, отличающейся от фактической, налогоплательщиком, положившимся во всём на налоговые органы.

уплата налога

уплата налога

Совершенствование налоговой базы транспортного налога

Задаваясь целью изучить возможные пути совершенствования налоговой базы и порядка её определения по транспортному налогу следует, как известно, выявить все негативные аспекты, возникающие в процессе применения данной нормы. Также немалозначным для решения вышеизложенной задачи является сравнение накопленного за рубежом опыта по данному вопросу с реалиями нашей страны. Преобладающее число всех зарегистрированных на физических лиц транспортных средств приходится на наземные — более 99%, а все водные и воздушные транспортные средства соответственно составляют незначительную часть. Эти цифры не вызывают удивления, поскольку наземные транспортные средства, будь то автомобиль, автобус или мотоцикл, являются наиболее доступным средством для передвижения людей и перемещения грузов. Естественно, что покупку самолета или вертолета, теплохода, яхты, парусного судна и стоимость их технического обслуживания могут позволить себе незначительное число граждан, да и то только тех, которые не сильно жалуются на возможные недочеты транспортного налога в силу своей состоятельности. Собственниками же этих транспортных средств в основном являются крупные компании.

перемещение грузов

перемещение грузов

Исходя из того, что количество наземных транспортных средств является превалирующим в общем объеме транспортных средств физических лиц и основная масса поступающих жалоб, просьб о разъяснении данной нормы права касается именно наземных транспортных средств, следует более детально рассмотреть вопрос о совершенствовании налоговой базы по данной совокупности транспортных средств. Как было давно замечено, налоговая база, определяемая в отношении транспортных средств, имеющих двигатели (определяется как мощность двигателя транспортного средства в лошадиных силах) имеет в своей основе не столь справедливые основания и не столь удобные способы уплаты, чем оная же, но в некоторых зарубежных странах. По этому поводу наиболее точно выражено мнение в следующей цитате, найденной на одном из форумов автомобильного журнала: «мощность двигателя величина переменная: мое авто сейчас стоит, мощность двигателя 0 лошадок. Когда я еду, мощность меняется; на максималку я вряд ли разкочегариваю свой мотор, он уже старенький. В США вообще "транспортный налог" как в нашем виде - отсутствует. Просто он входит в цену топлива. Так что ты его платишь пропорционально кол-ву сжигаемого топлива и пробегу своего авто. Т.е. авто стоит 4 месяца не-подвижно, ты ничего не платишь. Платят только те, кто пользуется транспортом. Довольно логично, и никакой бюрократии с квитанциями, обязанностями уведомить, во время уплатить....».

топливо

топливоИ вправду, в США в отличие от России, в цену бензина уже включен транспортный налог, т.е. он является косвенным. Строительство дорог в США финансируется за счет налогов, взимаемых с водителей при заправке т.е. за счет транспортного налога. С каждых 4 л, точнее с одного галлона (1 галлон равен 3.7854 литра) бензина, проданных на американской бензоколонке, федеральный дорожный фонд получает 2,5 цента. Аналогичные местные налоги на бензин имеют и штаты США. Именно за счет местных налогов строятся автодороги в каждом штате. Как видно, налоговая база для данного вида налога определяется как объем купленного бензина выраженный в галлонах.

Строительство дорог в США

Строительство дорог в СШАИзменение налоговой базы по транспортному налогу потребует замены всего транспортного налога, однако применение транспортного налога по шаблону США в России имело бы как положительные, так и отрицательные стороны. Среди первых можно выделить установление в данной области налогообложения справедливых начал (платят только те, кто пользуется транспортом), упрощение налогообложения по данному налогу с точки зрения физических лиц (никакой бюрократии с квитанциями, обязанностями уведомить, во время уплатить). К отрицательным можно отнести возложение дополнительных обязанностей на налоговых агентов, исчисляющих параллельно НДС и акцизы; увеличение стоимости топлива в совокупности с невозможностью государства регулировать внутренние цены (в США, которые практически не добывают нефть, бензин на заправках дешевле, чем в России, где нефть добывается «по полной программе»).

добывают нефть

добывают нефтьЕще одна из схем уплаты транспортного налога, которая в скором времени может начать действовать в США в штате Орегон. В частности, там предлагают платить налог в зависимости от того, сколько та или иная машина проехала. То есть скорей всего налоговая база для данного вида налога будет определяется как величина пройденного транспортным средством пути, выраженного в милях или километрах. Решение о вводе дорожного налога «на каждый километр» с грузовиков было одобрено федеральным собранием Германии (Бундесратом). Утвержденная ставка сборов равна 15 евроцентов за километр, сообщил федеральный министр транспорта ФРГ Манфред Штольпе. Налог в первый год своего существования принес в бюджет около 2,8 млрд. евро. Из них 600 млн. евро пошло на создание инфраструктуры для сбора налога. Остальные 2,2 млрд. евро пошли на содержание дорог Германии. По мнению многих аналитиков, это наиболее честная схема уплаты налога, ведь в этом случае чем меньше машина проехала, тем меньше водитель платит в казну государства.

Манфред Штольпе

Манфред Штольпе

Главная загвоздка применения такой схемы налога в Российских условиях является низкая обеспеченность и техническая вооруженность властей, которые должны будут для контроля за количеством пройденных километров оснащать специальными датчиками автомобили. Отслеживание же требуемой информации о том, сколько проехала та или иная машина при помощи спутниковой системы GPS ставит следующий вопрос: является ли вмешательством в частную жизнь подобный контроль над автомобилями. На данном этапе функционирования человечества стоит одна из важ-нейших задач – стабилизация, а в лучшем случае улучшение экологической ситуации в мире. Благодаря своему значению в общественных отношениях, то есть благодаря выполняемым функциям, в частности функциям регулирования, стимулирования, налоги могут сыграть решающую роль в деле борьбы с вредными выбросами.

спутниковая система GPS

спутниковая система GPSУстанавливая налоговую базу по транспортному налогу на основании показателя выброса углекислого газа в атмосферу, можно непосредственно влиять не только на экологическую ситуацию, но и на темпы НТП в области автомобилестроения. Немецкие "зелёные" активно предлагают применять такую схему налога в своей стране. По сведениям СМИ, идею планируют воплотить в ближайшее время. Данное нововведение нашло положительные отклики и в соседних странах: как заявил официальный представитель Брюсселя Тильман Людер, налоги на автовладельцев в странах ЕС будут напрямую зависеть от экологичности их транспортных средств. По его словам, соответствующие изменения в правила о налогообложении автовладельцев проходят последние согласования и вскоре должны стать законом во всех 25 странах Евросоюза. В России существуют проекты внесения дополнений и изменений в главу 28 Налогового Кодекса РФ с акцентом на экологическую составляю-щую функционирования транспортных средств. В частности, Министерство промышленности и энергетики РФ предполагает внести предложения по дифференциации налога на автотранспортные средства в зависимости от их экологических показателей.

СМИ

СМИЭто предполагается сделать, используя механизмы принятого специ-ального техрегламента по выбросам вредных веществ, "для стимулирования вывода из парка устаревшей автотехники". Благодаря введению в действие технического регламента, предполагающего поэтапное введение более высоких экологических стандартов для автомобильной техники, с момента его вступления в силу в России уже начали действовать нормы "евро-2" для техники, выпускаемой в обращение на территории России, а также ввозимой техники. При этом действие документа не распространяется на автомобили, ранее ввезенные в эксплуатацию. Директор департамента промышленности Андрей Дейнеко отметил, что экологический класс автомобиля будет отмечаться в паспортах транс-портных средств. При этом он не сообщил, каким образом будут осуществляться эти предложения по дифференциации, так же без внимания оставил вопрос о том, как будет определяться налоговая база для различных экологических классов. Он заметил, что в настоящий момент достаточно сложно реализовать подобные предложения, поскольку экологический класс эксплуатируемых уже автомобилей в паспортах транспортных средств не обозначается.

Директор департамента промышленности

Директор департамента промышленностиСогласно новой редакции ст. 3 Закона о дорожных фондах в РФ источниками формирования территориальных дорожных фондов являются:поступления от транспортного налога;поступления от погашения задолженности, образовавшейся на 1 января 2003 г., по налогу на пользователей автомобильных дорог, штрафам и пеням за несвоевременную уплату указанного налога, а также по заключительным расчетам по налогу на пользователей автомобильных дорог за 2002 г.;и другие источники.

Закон о дорожных фондах в РФ, яма

Закон о дорожных фондах в РФ, ямаВ соответствии с п. 4 ст. 1 Закона о дорожных фондах средства территориальных дорожных фондов направляются на финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к собственности субъектов Федерации. В связи с этим встаёт вопрос, выраженный в следующей цитате, най-денной на одном из форумов автомобильного журнала: «Неужели "уважаемые" чиновники верят, что легковой автомобиль с мощностью за 200 сил разбивает дорогу больше, чем наш грузовой ЗИЛ или ГАЗ?». Действующая сейчас практика расчета налога на автомобиль, исходя из налоговой базы, определяемой по мощности его двигателя, не устанавливает прямой зависимости между размером платежа и степенью воздействия машины на дорожное покрытие. Такого мнения придерживается губернатор Ульяновской области Сергей Морозов, он возглавляет рабочую группу Государственного совета РФ по вопросу развития транспортной инфраструктуры.

губернатор Ульяновской области Сергей Морозов

губернатор Ульяновской области Сергей МорозовПо словам Морозова, транспортный налог правильнее рассчитывать исходя из веса автомобиля (нагрузки на ось) – то есть изменить в корне тот показатель объекта налогообложения, который является основным для ис-числения налоговой базы. "Введение этой меры будет способствовать со-блюдению пользователями автодорог правил, ограничивающих нагрузку на ось, что положительно отразится на сохранности существующей дорожной сети", - цитирует губернатора пресс-служба ульяновской обладминистрации. Для примера были предоставлены следующие данные: доля расходов на дорожное хозяйство к ВВП в России с 2000 по 2005 гг. упала с 2,9% до 1,3%, что привело к увеличению количества ДТП и числа погибших, а суммарные экономические потери из-за отставания в развитии автомобильных дорог превышают 1,3 трлн. руб., что составляет 6% ВВП.

ДТП

ДТП

Также на практике возникают сложности в случаях, когда информация, содержащаяся в сведениях, представленных государственным органам, осуществляющим государственную регистрацию соответствующих видов транспортных средств, расходится с цифрами, содержащимися в технической документации на транспортное средство. Представляется, что законодателю необходимо урегулировать вопрос о том, какие сведения должны использоваться в такой ситуации в качестве основы для целей исчисления налога. В настоящее время на законодательном уровне это вопрос не решен, что следует отнести к недостаткам действующего законодательства о налогах и сборах в части транспортного налога. При этом следует учитывать, что налоговые органы рекомендуют в спорных ситуациях за основу брать данные, содержащиеся в технической документации на транспортное средство. Но такой подход не основан на праве и потому не является для налогоплательщиков обязательным. Кроме того, в п. 22 Методических рекомендаций № БГ-3-21/177 указывается, что при отсутствии данных о мощности двигателя (валовой вместимости) в технической документации на транспортное средство для определения мощности двигателя (или валовой вместимости) к рассмотрению может быть принято экспертное заключение, представленное налогоплательщиком, либо результаты экспертизы, проведенной по ст. 95 НК РФ.

транспортное средство фото

транспортное средство фотоОднако указанная позиция налоговых органов обоснованна не во всех случаях (например, такой подход неприменим в отношении транспортного средства физического лица на стадии исчисления налога налоговым органом), так как необходимо учитывать, что экспертиза по указанной статье может осуществляться только в рамках налогового контроля. Поэтому вопрос о том, как должна решаться проблема отсутствия сведений, также требует разрешения на законодательном уровне. Эта и другие выявленные недостатки законодательства могут быть устранены путем внесения соответствующих изменений и дополнений в комментируемые положения Налогового Кодекса РФ. В качестве курьезного аспекта исчисления налоговой базы следует отметить проблему, возникшую у налоговых органов отдельных регионов. Так, в письме УМНС России по Московской области от 10 декабря 2003 г. № 07-48/АБ342 "Обзор переписки по транспортному налогу" налоговые органы высказали свою позицию о налогово-правовых последствиях ситуации, когда за физическим лицом зарегистрирована моторная лодка и несколько двигателей с различной мощностью. Налоговыми органами высказано мнение, что владелец лодки должен документально подтвердить невозможность использования на лодке всех моторов одновременно (и вообще невозможность использования более 1 мотора). В противном случае, согласно позиции налоговых органов, такое физическое лицо должно уплачивать налог по суммарной мощности всех имеющихся у него моторов. Естественно, указанная позиция не основана на праве, а требование налоговых органов является незаконным.

Знак Управление МНС РФ Смоленской области 2000 год

Знак Управление МНС РФ Смоленской области 2000 год

С другой стороны, очевидно, что законодательство не дает ответа на вопрос о том, мощность какого из принадлежащих лицу двигателей должна учитываться для целей налогообложения. Поэтому представляется, что впредь до внесения в Налоговый Кодекс РФ соответствующих разъясняющих эту ситуацию изменений (а их необходимость бесспорна), с учетом положений п. 7 ст. 3 НК РФ для целей налогообложения должны использоваться параметры двигателя с наименьшей мощностью. Естественно, с такой позицией вряд ли согласятся налоговые органы. Поэтому налогоплательщикам необходимо учитывать, что в большинстве случаев при применении приведенного нами толкования свои права придется отстаивать в судебном порядке. То есть разрешение спорных моментов в процессе определения налоговой базы кроется не только в изменении законодательства, но и в радикальном изменении отношения налоговых органов к своей работе.

Налоговый Кодекс РФ

Налоговый Кодекс РФНалоговая база по налогу на имущество организаций

Налогоплательщиками являются российские и иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) имеющие в собственности недвижимое имущество на ее территории. Плательщиками налога на имущество не признаются: организации, применяющие упрощенную систему налогообложения (п. 2 ст. 346.11 НК РФ), систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (п. 4 ст. 346.26 НК РФ), перешедшие на уплату единого сельскохозяйственного налога (п. 3 ст. 346.1 НК РФ); организации, являющиеся организаторами Олимпийских игр и Параолимпийских игр 2014 г. в г. Сочи, в отношении имущества, используемого в связи с организацией и проведением Олимпийских и Параолимпийских зимних игр и развитием г. Сочи как горноклиматического курорта.

Олимпийские игры и Параолимпийские игры 2014

Олимпийские игры и Параолимпийские игры 2014

Введение налога на имущество предприятий

Действующая в настоящее время в России налоговая система имеет относительно короткую историю. Она начала складываться только в 1992 г., а основные законы, регулирующие вопросы налогообложения, были приняты парламентом России в декабре 1991 г. На протяжении прошедших лет российская налоговая система подвергалась множеству изменений, уточнений и модификаций, однако основные элементы и принципы построения этой системы в целом сохранились и поныне. Формирование налогового законодательства Российской Федерации началось с принятием Закона РФ от 27.12.1991 № 2118-1 "Об основах налоговой системы в Российской Федерации" и отдельных законов, регулирующих порядок взимания конкретных налогов и сборов (о налоге на добавленную стоимость, о налоге на прибыль предприятий и организаций, о подоходном налоге с физических лиц и другие).

Формирование налогового законодательства Российской Федерации

Формирование налогового законодательства Российской Федерации

Дальнейшее развитие налогового законодательства проходило как по пути физического возрастания объемов нормативной информации, так и накопления качественно иного материала, требующего принципиального изменения в механизме правового регулирования - проведения масштабной налоговой реформы. Основная цель налоговой реформы - достижение оптимального соотношения между стимулирующей и фискальной ролью налогов, а основные принципы налоговой реформы заключались в выравнивании условий налогообложения, снижении общего налогового бремени и упрощении налоговой системы. В настоящее время налоговая система государства представляет собой совокупность видов взимаемых налогов, форм и методов их исчисления, сбора и использования налоговых поступлений, а также включает налоговые, таможенные и финансовые органы, органы внутренних дел. В Российской Федерации действуют следующие виды налогов и сборов: федеральные, региональные (субъектов Российской Федерации) и местные.

субъекты Российской Федерации

субъекты Российской ФедерацииФедеральными являются налоги и сборы, устанавливаемые федеральным налоговым законодательством, обязательные к уплате на всей территории Российской Федерации. Региональными — налоги и сборы, устанавливаемые федеральным и региональным налоговым законодательством и обязательные к уплате на территориях соответствующих субъектов Российской Федерации. Региональные законодательные (представительные) органы определяют следующие элементы налогообложения: налоговые ставки; порядок и сроки уплаты налога; формы налоговой отчетности; налоговые льготы. Остальные элементы налогообложения устанавливаются федеральным налоговым законодательством. Местными признаются налоги и сборы, устанавливаемые федеральным налоговым законодательством и нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований. При установлении местного налога представительными органами местного самоуправления в порядке и пределах, установленных федеральным законодательством, определяются следующие элементы налогообложения: налоговые ставки; порядок и сроки уплаты налога; формы налоговой отчетности; налоговые льготы.

налоговая отчетность

налоговая отчетностьПринадлежность налога к конкретному уровню налоговой системы не означает, что он является источником доходов только бюджета соответствующего уровня (федеральный налог — федеральный бюджет, региональный налог — региональный бюджет и т.д.). В соответствии с бюджетным и налоговым законодательством может быть предусмотрено полное или частичное закрепление конкретных федеральных (или региональных) налогов в качестве источника доходов региональных и местных бюджетов.

федеральный бюджет

федеральный бюджет

Федеральные налоги и сборы.

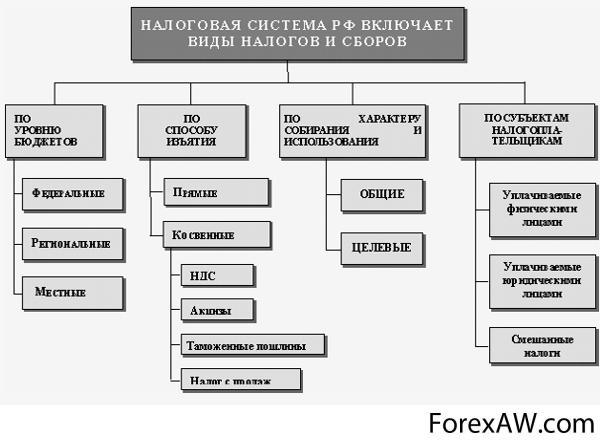

К федеральным налогам и сборам относятся: налог на добавленную стоимость; акцизы; налог на прибыль организаций; налог на доходы физических лиц; единый социальный налог; государственная пошлина; налог на добычу полезных ископаемых; сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов; водный налог.

водный налог, кран

водный налог, кран

Региональные налоги и сборы.

К ним относятся: налог на имущество организаций; транспортный налог; налог на игорный бизнес.

игорный бизнес

игорный бизнес

Местные налоги и сборы.

К местным налогам и сборам относятся: земельный налог; налог на имущество физических лиц.

земельный налог

земельный налогКроме перечисленных налогов и сборов в Российской Федерации применяются специальные налоговые режимы и соответствующие им налоги: система налогообложения для сельскохозяйственных товаро-производителей (единый сельскохозяйственный налог и закрытый перечень «традиционных» налогов); упрощенная система налогообложения (единый налог при упрощенной системе налогообложения и закрытый перечень «традиционных» налогов); система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (единый налог на вмененный доход и закрытый перечень «традиционных» налогов); система налогообложения при выполнении соглашений о разделе продукции (закрытый перечень «традиционных» налогов).

единый сельскохозяйственный налог

единый сельскохозяйственный налогВведение налога на имущество организаций - этап реформирования системы имущественных налогов. Данный процесс реформирования был впервые предусмотрен Программой социально-экономического развития Российской Федерации на среднесрочную перспективу (2002 - 2004 гг.). В Программе, в частности, указывалось, что приоритетное значение в настоящее время приобретает реформирование системы платежей за землю и иную недвижимость, которое должно реализовать принцип единства земельных участков и прочно связанных с ним объектов недвижимости. При этом государственная политика по стимулированию эффективного использования земли и иной недвижимости направлена на создание государственного кадастра объектов недвижимости как единой системы государственного учета недвижимости на основе автоматизированных технологий и обеспечение публичности его сведений. Поэтому одним из этапов перехода на налогообложение недвижимости являлось именно совершенствование налога на имущество предприятий, что и реализовалось с введением в действие с 1 января 2004 года на основании Федерального закона Российской Федерации от 11.11.2003 № 139-ФЗ главы 30 "Налог на имущество организаций" НК РФ.

государственная политика, шахматы

государственная политика, шахматыОбъект налогообложения и налоговая база

Объектом налогообложения являются основные средства. К ним относятся объекты основных средств, учтенные на счетах 01 «Основные средства», 03 «Доходные вложения в материальные ценности», например переданные по договору лизинга или проката. Не признаются объектами налогообложения: земельные участки и другие объекты природопользования (водные объекты и другие природные ресурсы); имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная или приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка.

обеспечение безопасности и охраны правопорядка

обеспечение безопасности и охраны правопорядка

Налоговая база - это стоимостная, физическая или иная характеристика объекта налогообложения. Данное понятие является одним из основных элементов налогообложения, которые должны быть определены в акте законодательства о налогах и сборах для того, чтобы налог считался установленным. Налоговая база и порядок ее определения по федеральным налогам, региональным налогам и местным налогам устанавливаются НК РФ - ст. ст.53 и 54. Конкретно нормами главы 30 НК РФ установлены правила определения налоговой базы по налогу на имущество организаций. В соответствии со ст.375 НК РФ, налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При ее определении основные средства учитываются по остаточной стоимости, сформированной в соответствии с порядком ведения бухучета, утвержденным в учетной политике организации.

ведение бухучета

ведение бухучетаЕсли для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце отчетного периода. Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

стоимость имущества

стоимость имуществаТак, среднегодовая стоимость имущества за первый квартал, руб.:И1.1 + И1.2 + И1.3 + И1.4/И 1 кв. = 4/где И1.1 - стоимостная оценка имущества организации по состоянию на 1 января отчетного периода, руб.;/И1.2 - стоимостная оценка имущества по состоянию на 1 февраля, руб.;/И1.3 - стоимостная оценка имущества по состоянию на 1 марта, руб.;/И1.4 - стоимостная оценка имущества по состоянию на 1 апреля, руб./Среднегодовая стоимость имущества за полугодие, руб.:И1.1 + И1.2 + И1.3 + И1.4 + И1.5 + И1.6 + И1.7/И полугод. = 7/Среднегодовая стоимость имущества за 9 месяцев, руб.:И1.1 + И1.2 + И1.3 + …+ И1.9 + И1.10/И 9мес. = 10/Среднегодовая стоимость имущества за год, руб.:И1.1 + И1.2 + И1.3 +… + И1.11 + И1.12 + И1.13/И год = 13/где И1.13 - стоимостная оценка имущества организации по состоянию на 1 января следующего года, руб.

оценка имущества организации

оценка имущества организации

Пример 1.

Остаточная стоимость основных средств, числящихся на балансе ЗАО «Витязь» и признаваемых объектом налогообложения, составила:на 1 января — 357 000 руб.;на 1 февраля — 352 000 руб.;на 1 марта — 364 000 руб.;на 1 апреля — 382 400 руб. Средняя стоимость имущества, признаваемого объектом нало-гообложения, за I квартал определяется следующим образом:на 1 января — 357 000 руб.;на 1 февраля — 352 000 руб.;на 1 марта — 364 000 руб.;на 1 апреля — 382 400 руб. Средняя стоимость имущества, признаваемого объектом налогообложения, за I квартал определяется следующим образом:357 000+ 352 000+ 364 000 +382 400=363 850 руб. Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость указанных объектов по данным органов технической инвентаризации по состоянию на 1 января года, являющегося налоговым периодом.

Техническая инвентаризация и учет объектов недвижимости

Техническая инвентаризация и учет объектов недвижимостиИсчисление и уплата налога на имущество

Порядок исчисления налога - это порядок определения сумм налоговых платежей по конкретному виду налогообложения; один из основных элементов налогообложения, которые должны быть определены в акте законодательства РФ о налогах и сборах для того, чтобы налог считался установленным. В ст. 382 НК РФ устанавливается:общий порядок исчисления налога на имущество организаций;порядок исчисления сумм авансовых платежей по налогу.

Порядок исчисления налога

Порядок исчисления налога

Сумма налога на имущество организаций исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период. В соответствии с п.1 ст. 379 НК РФ, налоговым периодом по налогу на имущество организаций признается календарный год. В силу п.1 ст.55 НК РФ по окончании налогового периода определяется налоговая база и сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов. В соответствии с ст. 380 НК РФ налоговые ставки устанавливаются законами субъектов РФ и не могут превышать 2,2 процента. Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения.

календарный год

календарный годПоложения п.1 ст. 382 НК РФ предписывают исчислять сумму налога на имущество организаций по итогам налогового периода путем умножения налоговой ставки, действующей на территории соответствующего субъекта РФ, на величину налоговой базы. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога исчисленной данным в соответствии с п.1 ст. 382 НК РФ и суммами авансовых платежей по налогу, исчисленных в течение налогового периода. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с п.4 ст. 376 НК РФ.

Сумма налога

Сумма налогаВ ст. 383 НК РФ устанавливаются:общий порядок уплаты налога и авансовых платежей (особенности уплаты налога для российских организаций, имеющих обособленные подразделения и объекты недвижимого имущества, расположенные вне местонахождения организации, установлены в ст. ст.284 и 285 НК РФ);сроки уплаты налога и авансовых платежей по налогу на имущество организаций. В соответствии с п.1 ст. 386 НК РФ формами отчетности по налогу на имущество организаций выступают: по истечении отчетных периодов, если они установлены законом субъекта РФ, - налоговые расчеты по авансовым платежам, подлежащие представлению не позднее 30 дней со дня окончания соответствующего отчетного периода; по истечении налогового периода - налоговая декларация, подлежащая представлению не позднее 30 марта года, следующего за истекшим налоговым периодом.

российские организации

российские организацииНалоговая база по налогу на акцизы

Акцизами называются косвенные налоги, уплачиваемые в бюджет, как правило, непосредственным производителем подакцизных товаров при их реализации и таможенным перевозчиком в момент пересечения таможенной границы при ввозе товаров на таможенную территорию государства. Акцизы — одна из древнейших форм косвенного обложения. Существуют письменные свидетельства их взимания в эпоху Римской империи. Экономическая природа акциза как косвенного налога заключается в том, что он учитывается в отпускной цене товаров (тарифе на услуги), реализуемых предприятиями-производителями, и оплачивается покупателем. Изначально акцизное обложение было призвано сдерживать потребление «социально вредных товаров». В Российской Федерации акцизы введены, как правило, на товары с высокой рентабельностью, они устанавливаются с целью изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции и создания примерно одинаковых экономических условий хозяйственной деятельности для всех предприятий.

Акцизы

Акцизы

Объект обложения налогом на акцизы

Реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров, в том числе реализация предметов залога и передача подакцизных товаров по соглашению о предоставлении отступного или новации:

- продажа лицами переданных им на основании приговоров или решений судов, арбитражных судов или других уполномоченных на то государственных органов конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность;

арбитражный суд

арбитражный суд- передача на территории Российской Федерации лицами произведенных ими из давальческого сырья (материалов) подакцизных товаров собственнику указанного сырья (материалов) либо другим лицам, в том числе получение указанных подакцизных товаров в собственность в счет оплаты услуг по производству подакцизных товаров из давальческого сырья (материалов);

подакцизные товары

подакцизные товары- передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров, за исключением передачи произведенного прямогонного бензина для дальнейшего производства продукции нефтехимии в структуре организации, имеющей свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) передачи произведенного денатурированного этилового спирта для производства неспиртосодержащей продукции в структуре организации, имеющей свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом;

этиловый спирт

этиловый спирт- передача на территории Российской Федерации лицами произведенных ими подакцизных товаров для собственных нужд;

территория Российской Федерации

территория Российской Федерации- передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества (договору о совместной деятельности);

капитал организаций, цех

капитал организаций, цех- передача на территории Российской Федерации организацией (хозяйственным обществом или товариществом) произведенных ею подакцизных товаров своему участнику (его правопреемнику или наследнику) при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества (договора о совместной деятельности), участнику (его правопреемнику или наследнику) указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества;

хозяйственное общество

хозяйственное общество- передача произведенных подакцизных товаров на переработку на давальческой основе;

передача произведенных подакцизных товаров на переработку

передача произведенных подакцизных товаров на переработку- ввоз подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

юрисдикция

юрисдикция- получение (оприходование) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции;

денатурированный этиловый спирт

денатурированный этиловый спирт- получение прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина;

бензин

бензин- передача одним структурным подразделением организации, не являющимся самостоятельным налогоплательщиком, другому такому же структурному подразделению этой организации произведенного этилового спирта и (или) коньячного спирта для дальнейшего производства алкогольной и (или) подакцизной спиртосодержащей продукции, в том числе передача произведенного этилового спирта-сырца для производства ректификованного этилового спирта, в дальнейшем используемого этой же организацией для производства алкогольной и (или) подакцизной спиртосодержащей продукции (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и (или) спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке).

металлическая аэрозольная упаковка

металлическая аэрозольная упаковкаОпределение налоговой базы акцизов

Определение налоговой базы при реализации (передаче) или получении подакцизных товаров. Налоговая база определяется отдельно по каждому виду подакцизного товара. Налоговая база при реализации (передаче, признаваемой объектом налогообложения в соответствии с настоящей главой) произведенных налогоплательщиком подакцизных товаров в зависимости от установленных в отношении этих товаров налоговых ставок определяется:

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении - по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения);

налоговые ставки

налоговые ставки

- как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, , без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

налог на добавленную стоимость, продажа книг

налог на добавленную стоимость, продажа книг- как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, налога на добавленную стоимость - по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки. В аналогичном порядке определяется налоговая база по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, при их реализации на безвозмездной основе, при совершении товарообменных (бартерных) операций, а также при передаче подакцизных товаров по соглашению о предоставлении отступного или новации и передаче подакцизных товаров при натуральной оплате труда;

товарообмен

товарообмен- как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки - по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок.

адвалорная налоговая ставка

адвалорная налоговая ставкаОсобенности определения налоговой базы при совершении операций с подакцизными товарами с использованием различных налоговых ставок. В отношении подакцизных товаров, для которых установлены различные налоговые ставки, налоговая база определяется применительно к каждой налоговой ставке. В случае, если налогоплательщик не ведет раздельного учета налоговой базы в отношении подакцизных товаров, определяется единая налоговая база по всем совершаемым с указанными товарами операциям, признаваемым объектом налогообложения акцизами в соответствии со статьей 182 НК РФ. Определение налоговой базы при ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

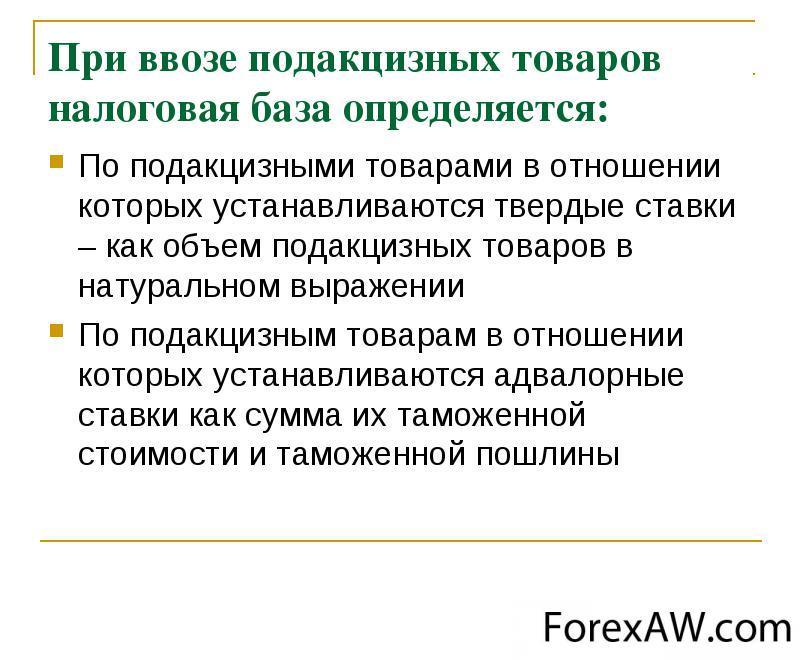

Российская Федерация и иные территории

Российская Федерация и иные территорииПри ввозе подакцизных товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, налоговая база определяется: по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки (в абсолютной сумме на единицу измерения) - как объем ввозимых подакцизных товаров в натуральном выражении; по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, как сумма:их таможенной стоимости;подлежащей уплате таможенной пошлины; по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок, - как объем ввозимых подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акциза при применении адвалорной (в процентах) налоговой ставки.

объем ввозимых подакцизных товаров, таможня

объем ввозимых подакцизных товаров, таможняНалоговая база по земельному налогу

Налоговая база земельного налога определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения земельным налогом. Кадастровая стоимость земельного участка определятся в соответствии с земельным законодательством РФ.

кадастровая стоимость земельных участков

кадастровая стоимость земельных участков

Налоговая база определяется: в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января года, являющегося налоговым периодом; отдельно в отношении долей в праве общей собственности на земельный участок, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки. Налогоплательщики-организации и физические лица, являющиеся индивидуальными предпринимателями, определяют налоговую базу самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования. Налоговая база для каждого налогоплательщика, являющегося физическим лицом (но не являющимся индивидуальным предпринимателем), определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими ведение государственного земельного кадастра, органами, осуществляющими регистрацию прав на недвижимое имущество и сделок с ним, и органами муниципальных образований.

земельный участок

земельный участокНалоговая база уменьшается на не облагаемую налогом сумму в размере 10 тыс. руб. на одного налогоплательщика на территории одного муниципального образования для следующих категорий налогоплательщиков: героев Советского Союза, Героев РФ, полных кавалеров ордена Славы; инвалидов, имеющих I-III группу инвалидности, установленную до 1 января 2004 г. Без вынесения заключения о степени ограничения способности к трудовой деятельности; инвалидов с детства; ветеранов и инвалидов ВОВ, а также боевых действий; физических лиц, имеющих право на получение социальной поддержки в соответствии с законом РФ; физических лиц, принимавших участие в испытаниях ядерного и термоядерного оружия, ликвидации ядерных аварий; физических лиц, получивших лучевую болезнь или ставших инвалидами в результате испытаний.

инвалид ВОВ

инвалид ВОВ

Уменьшение налоговой базы на не облагаемую налогом сумму (10 тыс. руб.) производится на основании документов, подтверждающих право на уменьшение налоговой базы, представляемых в налоговый орган по месту нахождения земельного участка. Если размер не облагаемой земельным налогом суммы (10 тыс. руб.) превышает размер налоговой базы, определенной в отношении земельного участка, налоговая база принимается равной нулю. Если земельный участок находится в общей долевой собственности нескольких лиц, то налоговая база определяется для каждого налогоплательщика отдельно пропорционально его доле. Если земельный участок находится в общей совместной собственности нескольких лиц – то налоговая база определяется для каждого из них отдельно в равных долях.

земельный участок фото

земельный участок фотоПорядок исчисления налоговой базы земельного налога

Сумма земельного налога исчисляется по истечении налогового периода как соответствующая налоговой ставке процентная доля налоговой базы, если иное не предусмотрено п. 15 и 16 ст.396НК РФ (т.е. если объектом налогообложения не выступают земельные участки, предназначенные для жилищного строительства или индивидуального жилищного строительства). Налогоплательщики-организации исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно. Налогоплательщики – физические лица, являющиеся индивидуальными предпринимателями, исчисляют сумму налога (сумму авансовых платежей по налогу) самостоятельно в отношении земельных участков, используемых ими в предпринимательской деятельности. Во всех остальных случаях сумма налога (сумма авансовых платежей по налогу), подлежащая уплате в бюджет налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами.

предпринимательская деятельность

предпринимательская деятельность

Представительный орган муниципального образования при установлении налога вправе предусмотреть уплату в течение налогового периода не более двух авансовых платежей по налогу для налогоплательщиков, являющихся физическими лицами. Сумма авансового платежа по налогу, подлежащая уплате физическим лицом, исчисляется как произведение соответствующей налоговой базы и установленной доли налоговой ставки в размере, не превышающим одну вторую налоговой ставки, установленной в соответствии со ст. 394 НК РФ в случае установления одного авансового платежа, и одну третью налоговой ставки в случае установления двух авансовых платежей. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между исчисленной суммой налога и суммами подлежащих уплате в течение налогового периода авансовых платежей по налогу.

налогоплательщики рисунок

налогоплательщики рисунокНалогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по налогу по истечении первого, второго и третьего кварталов текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом. В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности на земельный участок (его долю) исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде. При этом если возникновение (прекращение) указанных прав произошло до 15-го числа соответствующего месяца включительно, за полный месяц принимается месяц возникновения указанных прав. Если возникновение (прекращение) указанных прав произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения указанных прав.

кадастровая стоимость земельного участка

кадастровая стоимость земельного участкаВ отношении земельного участка (его доли), перешедшего по наследству к физическому лицу, налог исчисляется начиная с месяца открытия наследства. В случае возникновения (прекращения) у налогоплательщиков в течение налогового периода права на налоговую льготу исчисление суммы налога (авансового платежа) производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц возникновения права на налоговую льготу, а также месяц прекращения указанного права принимается за полный месяц. В отношении земельных участков, приобретенных физическими и юридическими лицами для осуществления на них жилищного строительства (кроме индивидуального), исчисление суммы налога производится с учетом коэффициента 2 в течение трехлетнего срока проектирования и строительства, вплоть до государственной регистрации прав на построенный объект.

проектирование и строительство