Платёж (Payment) - это

Виды и назначение платежей

Наложенный платёж и платёжное поручение

Содержание

Раздел 1. Виды платежей.

Раздел 2. Наложенный платёж.

Раздел 3. Платёжное поручение.

Платёж — это выдача денег по какому-нибудь обязательству, передача имущества от должника к кредитору по исполнению обязательства, взнос денег на счёт, расчёт за купленный товар или полученную услугу.

Виды платежей

Наличный платёж — операции с денежной наличностью, которые проводятся физическими и юридическими лицами. Как правило, эти расчёты меньше по объёму по сравнению с безналичными расчётами. Размер наличного расчёта обычно устанавливается в законодательном порядке. К наличному расчёту относятся также выплаты предприятий, организаций, учреждений населению в виде заработной платы, стипендий, пенсий, пособий; поступления из финансовой системы; денежные расходы населения на товары и услуги; платежи финансовой системе. Государство в лице центрального банка и министерства финансов организует и контролирует налично-денежный оборот и расчёты по нему. В международной торговле расчёт наличными осуществляется чеками, переводами, аккредитивами, инкассо.

1. Чек, пример наличного платежа

1. Чек, пример наличного платежаБезналичный платёж — платёж, осуществляемый между продавцом и покупателем при помощи банка путём перечисления денежных средств, с банковских счетов.

Безналичные расчеты — это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег, необходимых для обращения, снижении издержек обращения; организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами. Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по вышеотмеченной причине, так и с целью изучения и регулирования макроэкономических процессов.

2. Оплата покупки с помощью пластиковой карты

2. Оплата покупки с помощью пластиковой картыРазличия в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран. Так, в Великобритании раньше, чем в других странах, получили распространение безналичные расчеты векселями и чеками. С 1775 г. здесь возникли расчетные, клиринговые палаты — специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований. Коммерческие банки — члены расчетной палаты принимают к оплате чеки, выписанные на любой банк или его отделение. Все чеки поступают в расчетную палату, где их сортируют и проводят зачет несколько раз в день. Оплачивается только конечное сальдо расчетов через счета в центральном банке. В ряде стран функции расчетных палат выполняют центральные банки. Расчетные палаты существуют также при товарных и фондовых биржах для взаимного зачета требований по заключенным здесь сделкам, что значительно упрощает и ускоряет расчеты.

В США, Канаде, Великобритании, Франции, Италии широкое распространение получила система чековых расчетов. Сущность этих расчетов состоит в перечислении средств по особым счетам на основе поручений — жироприказов, то есть письменных распоряжений о перечислении денежных средств со счета плательщика на счет получателя.

Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

С развитием и совершенствованием автоматизации банковских операций с середины 70-х годов в развитых странах стала применяться система электронных платежей, используемых для кредитных и платежных операций, и контроль состоянием банковских счетов посредством передачи электронных сигналов, без участия бумажных носителей информации. Они способствуют ускорению денежного оборота, улучшению кредитно-банковского обслуживания клиентов, уменьшают издержки, связанные с выполнением платежных операций. Для своевременного перемещения средств от отправителя денежного перевода к получателю при оптовых платежных операциях используются телеграфные переводы.

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространенные операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

3. Платёж банковской картой в магазинах

3. Платёж банковской картой в магазинахПлатёж электронными деньгами — платёж, осуществляемый при помощи платёжных инструментов электронных денег.

Электронные деньги имеют следующие преимущества перед наличными деньгами:

превосходная делимость — при проведении платежа не возникает необходимость в сдаче;

высокая портативность — величина суммы не связана с габаритными или весовыми размерами денег, как в случае с наличными деньгами;

очень низкая стоимость эмиссии электронных денег — не надо чеканить монеты и печатать банкноты, использовать металлы, бумагу, краски и т. д.;

не нужно физически пересчитывать деньги, эта функция переносится на инструмент хранения или платежный инструмент;

проще, чем в случае с наличными деньгами, организовать физическую охрану электронных денег;

момент платежа фиксируется электронными системами, воздействие человеческого фактора снижается;

электронные деньги не нужно пересчитывать, упаковывать, перевозить и организовывать специальные хранилища;

идеальная качественная однородность — отдельные экземпляры электронных денег не обладают уникальными свойствами (как, например, царапины на монетах);

безопасность — защищенность от хищения, подделки, изменения номинала и т. п., обеспечивается криптографическими и электронными средствами.

4. Классификация электронных денег

4. Классификация электронных денег

5. Формы оплаты в интернет-магазинах

5. Формы оплаты в интернет-магазинахФиатные электронные деньги на базе сетей:

PayPal

Африканская платёжная система M-Pesa. Система функционирует в Кении и Танзании.

6. Фиатные электронные деньги на базе сетей Paypal

6. Фиатные электронные деньги на базе сетей PaypalФиатные электронные деньги на базе смарт-карт:

Visa Cash

Mondex

Гонконгская карточная система «Октопус».

Голландская система Chipknip.

7. Фиатные электронные деньги на базе смарт-карт Chipknip

7. Фиатные электронные деньги на базе смарт-карт ChipknipНефиатные электронные деньги на базе сетей:

Bitcoin

EasyPay

Qiwi

Rapida

RBK Money

WebMoney

Яндекс.Деньги

8. Нефиатные электронные деньги на базе сетей EasyPay

8. Нефиатные электронные деньги на базе сетей EasyPay

9. Единый кошелёк, электронный обмен денег

9. Единый кошелёк, электронный обмен денег

Многие системы (Gogopay, Paypal, WebMoney, Единый кошелёк, Wirex, EasyPay) производят обмен своих нефиатных электронных денег на фиатные деньги, но некоторые системы (Liberty Reserve) делают это через третьи системы обмена электронных денег.

10. Нефиатные электронные деньги на базе сетей Webmoney

10. Нефиатные электронные деньги на базе сетей Webmoney

11. Нефиатные электронные деньги на базе сетей Yandex деньги

11. Нефиатные электронные деньги на базе сетей Yandex деньгиОбязательный платёж — налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет соответствующего уровня бюджетной системы.

Необязательный (добровольный) платёж — страховые, членские, профсоюзные и другие взносы, не относящиеся к обязательным платежам.

Отсроченный платёж — платёж, перенесённый на более поздний период времени.

Платёж с рассрочкой — платёж, осуществляемый не в полной сумме, а по частям.

Основными платёжными средствами являются наличные деньги (банкноты и монеты). Безналичные расчёты осуществляются с помощью платёжных документов — ценных бумаг (чеков, векселей и аккредитивов), а также банковских карт (кредитных и дебетовых).

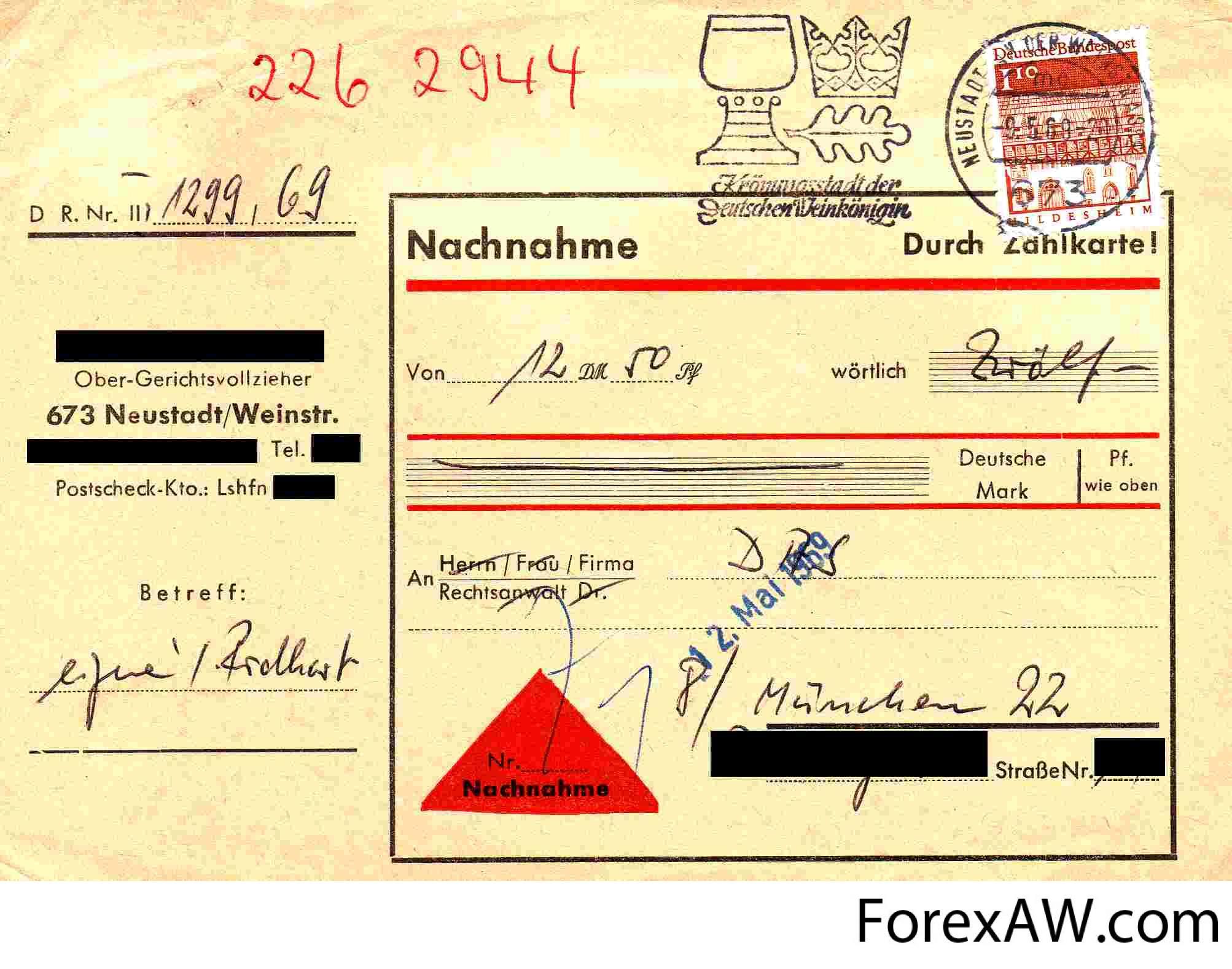

Наложенный платёж

Наложенный платёж — денежная сумма, которую почта взыскивает по поручению отправителя с адресата при вручении последнему почтового отправления и которая пересылается отправителю (или указанному им лицу) почтовым или телеграфным переводом

Для маркировки почтовых отправлений с наложенным платежом употребляются наклейки наложенного платежа — специальные почтовые наклейки (ярлыки) установленной формы.

Форма пересылки корреспонденции с истребованием через посредство почтовых платежей (то есть путём взимания с получателя оплаты за пересылку) активно применялась, начиная с XIX века. В иностранных государствах операция с наложенным платежом распространялась как на внутреннюю, так и на международную корреспонденцию.

Сверх того, производилась ещё операция почтовых поручений, состоявшая в том, что почта принимала на себя истребование от должника платежа по векселям, фактурам, счетам и тому подобным документам и пересылку их кредитору по принадлежности. Эта операция, впервые введённая в Германии в 1874 году, была затем расширена в том смысле, что почтовая служба, по просьбе кредитора-отправителя, не только предъявляла векселя для получения платежа должнику-адресату, но в случае надобности подвергала их протесту в общеустановленном порядке.

В 1896 году в странах ВПС было зафиксировано в общей сложности 50 млн. почтовых поручений и отправлений с наложенным платежом.

12. Бланк почтового отправления с наложенным платежом

12. Бланк почтового отправления с наложенным платежомПлатёжное поручение

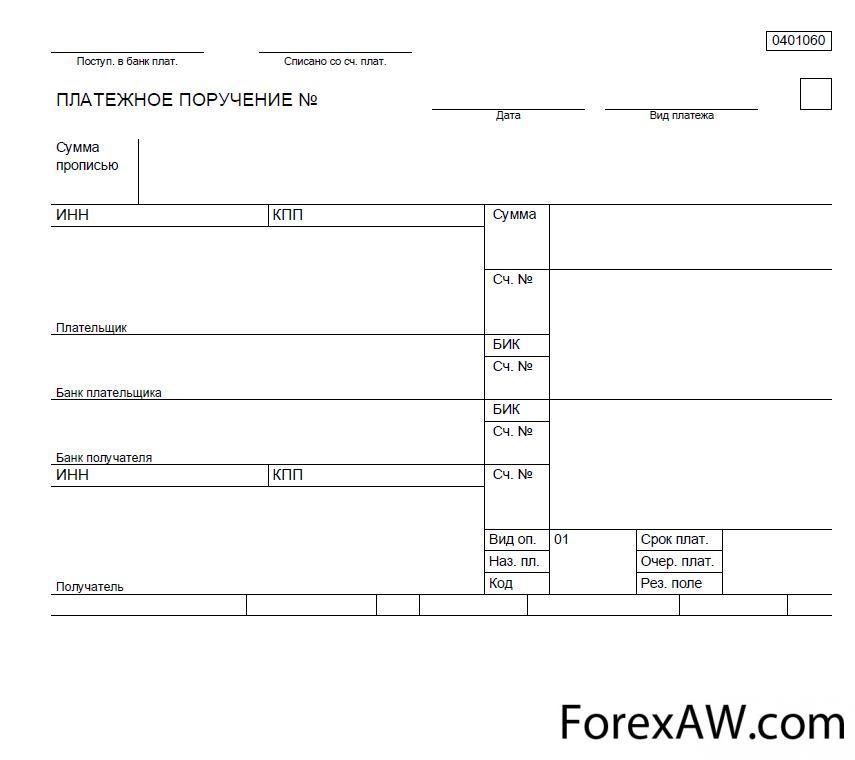

Платёжное поручение — это распоряжение владельца счёта (плательщика) обслуживающему его банку, оформленное расчётным документом, перевести определённую денежную сумму на счёт получателя средств, открытый в этом или другом банке. Платёжные поручения могут быть в бумажном и электронном виде (например, в системе клиент-банк).

В соответствии с п. 2.6 Положения ЦБ РФ «О порядке осуществления безналичных расчетов физическими лицами в РФ», на основании заявления физического лица может быть сформировано заявление на периодическое перечисление денежных средств банком (см. Долгосрочное платёжное поручение).

Обычно платёжное поручение составляется в четырёх экземплярах: 1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах для банка;

4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению; 2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах дня этого банка, а 3-й экземпляр прилагается к выписке из счета получателя как основание для подтверждения банковской проводки. Платёжные поручения принимаются банком независимо от наличия денежных средств на счёте плательщика, но исполняются только при наличии достаточных средств на нём.

Общие положения о расчётах платёжными поручениями определены статьёй 863 ГК РФ.

Платежное поручение исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счёта либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платёжными поручениями может производиться перечисление денежных средств:

за поставленные товары, выполненные работы, оказанные услуги, для предварительной оплаты товаров, работ, услуг, или для осуществления периодических платежей;

в бюджеты всех уровней и во внебюджетные фонды;

в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

в других целях, предусмотренных законодательством или договором.

Общий срок осуществления безналичных расчётов не должен превышать:

два операционных дня в пределах территории субъекта РФ;

пять операционных дней в пределах территории РФ.

После проверки банковским работником правильности заполнения и оформления платёжных поручений на всех экземплярах (кроме последнего), принятых к исполнению платёжных поручений, в поле «Поступление в банк плат» ответственный исполнитель банка проставляет дату поступления в банк платёжного поручения.

Последний экземпляр платёжного поручения, в котором в поле «Отметки банка» проставляются штамп банка, дата приёма платёжного поручения и подпись ответственного исполнителя. При необходимости банк имеет право привлекать и другие банки для выполнения операций по перечислению денежных средств на счёт, указанный в поручении клиента. Банк обязан по требованию плательщика проинформировать его об исполнении поручения.

В случае отсутствия или недостаточности денежных средств на счёте плательщика, если договором банковского счёта не определены условия оплаты расчётных документов сверх имеющихся на счёте денежных средств, платёжные поручения помещаются в картотеку «Расчётные документы, не оплаченные в срок». При этом на лицевой стороне в правом верхнем углу всех экземпляров платёжного поручения проставляется отметка в произвольной форме о помещении в картотеку с указанием даты. Оплата платёжных поручений производится по мере поступления средств в очередности, установленной законодательством.

Допускается частичная оплата платёжных поручений из картотеки с помощью вне балансового счёта «Расчётные документы, не оплаченные в срок». При частичной оплате платёжного поручения банком используется платёжный ордер. На лицевой стороне частично оплачиваемого платежного поручения в верхнем правом углу делается отметка «Частичная оплата». Запись о частичном платеже (порядковый номер, номер и дата платёжного ордера, сумма частичного платежа, сумма остатка, подпись) выполняется ответственным исполнителем банка на оборотной стороне платёжного поручения.

При частичной оплате по платёжному поручению первый экземпляр платёжного ордера, которым произведена оплата, помещается в документы дня банка, последний экземпляр платёжного ордера служит приложением к выписке из лицевого счёта плательщика. При осуществлении последней частичной оплаты по платёжному поручению первый экземпляр платёжного ордера, которым был произведен этот платёж, вместе с первым экземпляром оплачиваемого платёжного поручения помещается в документы дня. Оставшиеся экземпляры платёжного поручения выдаются клиенту одновременно с последним экземпляром платёжного ордера, прилагаемым к выписке с лицевого счёта.

13. Платёжное поручение

13. Платёжное поручениеПри оплате платёжного поручения на всех экземплярах расчётного документа в поле «Списано со счёта плательщика» проставляется дата списания денежных средств со счёта плательщика (при частичной оплате — дата последнего платежа), а в поле «Отметки банка» проставляются штамп банка и подпись ответственного исполнителя.

Банк обязан информировать плательщика по его требованию об исполнении платёжного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счёта.

Платёжное поручение регистрируется в журнале регистрации платёжных поручений. При этом ему присваивается порядковый номер, который и указывается в соответствующем поле бланка платёжного поручения. Форма журнала регистрации платёжных поручений нормативно не утверждена, поэтому может быть разработана организацией самостоятельно. Целесообразно отражать следующие данные:

номер по порядку;

дату выписки платёжного поручения;

наименование получателя платежа;

назначение платежа;

сумму платежа.

Источники

Википедия – Свободная энциклопедия, WikiPedia

lyces.narod.ru – Наложенный платёж

fingramm.ru – Финансовая грамматика

dic.academic.ru – Словарь академика