Выручка (Revenue) - это

материальный доход, полученный физическим или юридическим лицом в ходе реализации предпринимательской деятельности за определенный период времени, в виде реализации товаров, предоставления услуг, или выполнения работ разнообразного характера

Определение выручки ее сущность и виды, проведение параллелей между выручкой, прибылью и доходом, оценка выручки, момент ее признания, порядок формирования и методы ее расчета, ознакомление с рейтингом компаний с максимальной выручкой

Структура публикации

- Выручка - это, определение

- Сущность выручки

- Общая выручка от реализации товара

- Чистая выручка

- Виды выручки

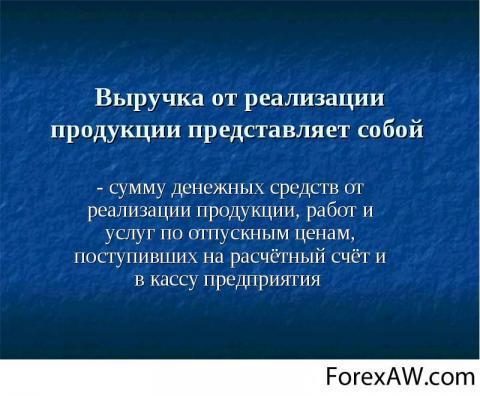

- Выручка от реализации продукции

- Расчёт выручки от реализации продукции

- Факторы, влияющие на выручку от реализации продукции

- Значение и роль выручки от реализации продукции

- Выручка от реализации услуг ломбардов

- Выручка по залоговым операциям ломбардов

- Выручка ломбардов от кредитования граждан под залог

- Валовая выручка

- Выручка от продаж

- Валютная выручка

- Валютная чистая выручка

- Маржинальная выручка

- Скрытая выручка

- Средняя выручка

- Суммарная выручка

- Выручка и прибыль

- Выручка и доход

- Выручка субъектов малого и среднего предпринимательства

- Выручка индивидуального предпринимателя (ИП)

- Выручка общества с ограниченной ответственностью (ООО)

- Выручка корпорации

- Оценка выручки

- Пример оценки выручки

- Момент признания выручки

- Методы определения выручки

- Метод определения выручки - по отгрузке

- Метод определения выручки - по оплате

- Расчет выручки

- Расчет выручки кассовым методом

- Пример расчета выручки кассовым методом

- Расчет выручки методом начисления

- Пример расчета выручки методом начисления

- Порядок формирования и использования выручки

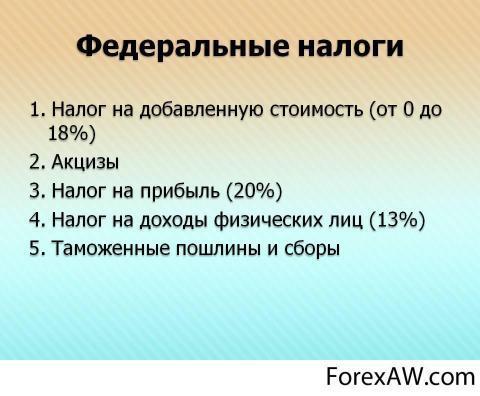

- Налоги, уплачиваемые из выручки

- Акциз, налог, уплачиваемый из выручки

- НДС, налог, уплачиваемый из выручки

- Местные налоги и сборы

- Налог на доходы - один из налогов, уплачиваемых из выручки

- Законодательно установленные сборы

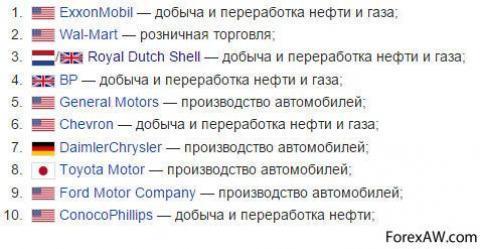

- Рейтинг компаний с максимальной выручкой

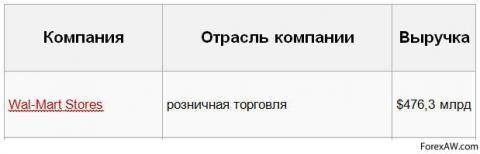

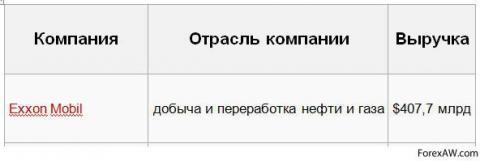

- Компания-ритейлер Wal-Mart Stores ($476.3 млрд.)

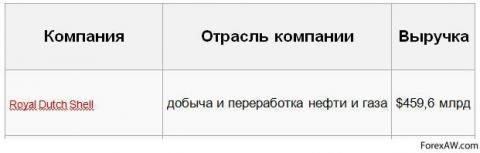

- Нефтегазовая компания Royal Dutch Shell ($459.6 млрд.)

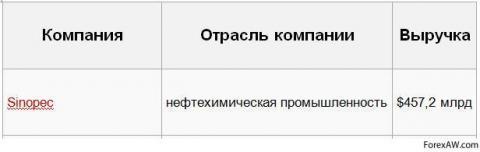

- Энергетическая и химическая компания Sinopec ($457.2 млрд.)

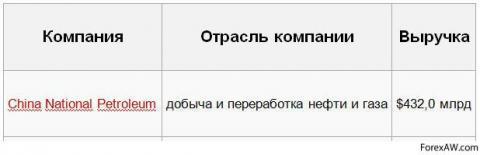

- Китайска нефтяная компания China National Petroleum ($432.0 млрд.)

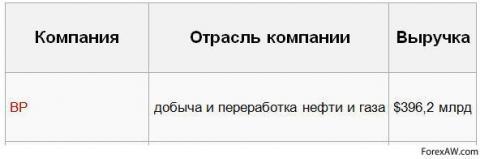

- Британская нефтегазовая компания BP ($396.2 млрд.)

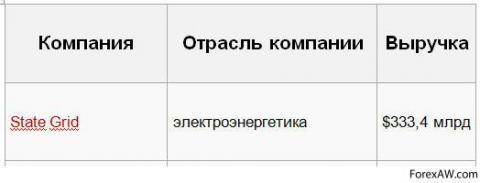

- Китайская электросетевая компания State Grid ($333.4 млрд.)

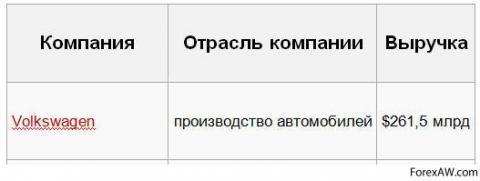

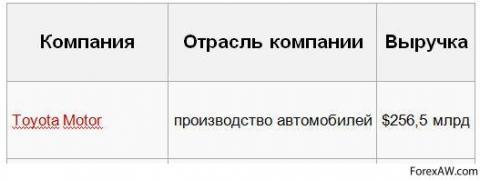

- Японская автомобильная корпорация Toyota Motor ($266.5 млрд.)

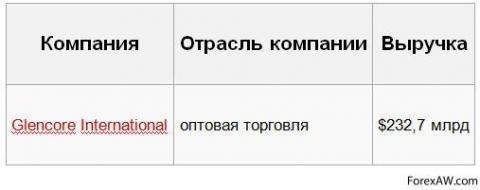

- Швейцарская трейдинговая компания Glencore ($232.7 млрд.)

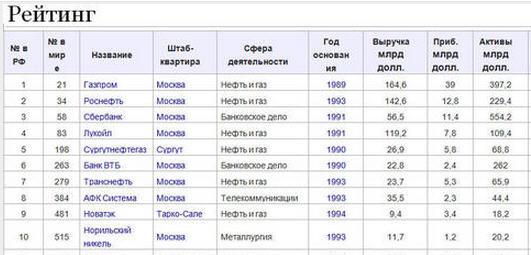

- Компании-лидеры по выручке в России

- Крупнейшая компания РФ Газпром ($79,73 млрд.)

- Компания Роснефть ($77,54 млрд.)

- Российская компания Лукойл ($48,78 млрд.)

- Компания Сбербанк России ($42,89 млрд.)

- Компания Новатэк ($30,11 млрд.)

- Корпорация Русал ($29,54 млрд.)

- Корпорация Сургутнефтегаз ($27,28 млрд.)

- Корпорация Норильский никель ($25,15 млрд.)

- Банк ВТБ ($11.92 млрд.)

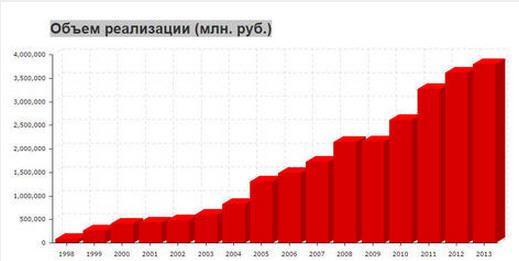

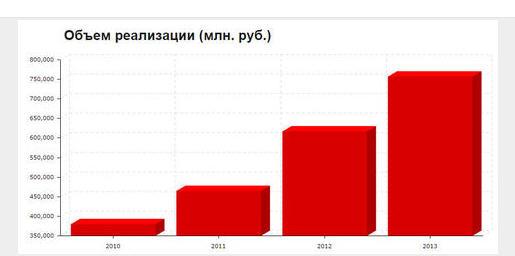

- Сталелитейная и горнодобывающая компания Северсталь ($10,65млрд.)

- Телекоммуникационная компания Ростелеком ($5.24 млрд.)

- Энергетическая компания РусГидро ($3.99 млрд.)

- Финансовая корпорация АФК Система ($3,72 млрд.)

- Нефтетранспортная корпорация Транснефть ($2,66 млрд.)

- Горнодобывающая компания Мечел ($2,61 млрд.)

- ФСК Единая Энергетическая Система ($1,72 млрд.)

- Нефтяная компания Татнефть ($1,14 млрд.)

- Металлургическая компания НЛМК ($570 млн.)

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Выручка - это, определение

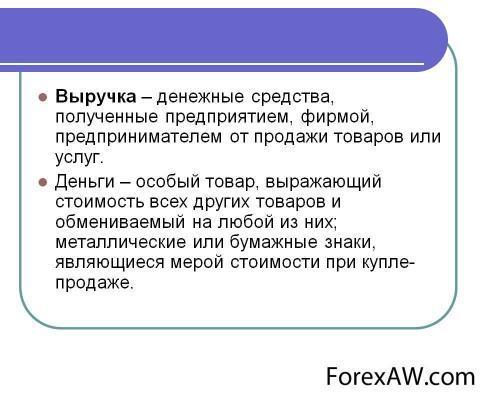

Выручка - это материальные или иные блага, полученные организацией посредством предоставления своим клиентам ряда услуг или осуществления продаж своих товаров за определенный отрезок своей деятельности, она является итоговым завершением деятельности любой организации коммерческого, а также некоммерческого направления, при этом ее расчет происходит путем умножения цены на количество реализованных единиц товара.

Выручка - это количество денежных средств или иных благ, получаемых компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиентам.

Увеличение выручки от продаж

Увеличение выручки от продажВыручка - это поступление (в виде денежных средств или будущих выгод) от продажи товаров, работу или услуг. Выручка – самый общий показатель финансовых результатов организации.

Поступления в бюджет

Поступления в бюджетВыручка - это денежные средства, полученные (вырученные) предприятием, фирмой, предпринимателем от продажи товаров и услуг за определеное количество времени.

Выручка полученная за определенное время

Выручка полученная за определенное времяВыручка - это денежные средства, получаемые предприятием за отгруженную покупателям продукцию (работы, услуг).

Денежные средства, полученные за товар

Денежные средства, полученные за товарВыручка - это валовое поступление экономических выгод, возникающих в ходе обычной деятельности компании за период в виде увеличения капитала, иного, чем взносы акционеров

Увеличение капитала компании

Увеличение капитала компанииВыручка - это денежное поступление от реализации продукции на рынке.

Поступление дегнежных средств от реализации продукции

Поступление дегнежных средств от реализации продукцииВыручка - это еще не доход, но источник возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. В результате использования выручки из нее выделяются качественно разные составные части созданной стоимости.

Что такоет выручка от реализации продукции?

Что такоет выручка от реализации продукции?Выручка - это самый общий показатель финансовых результатов организации.

Финансовые показатели предприятия

Финансовые показатели предприятияВыручка - это совокупный объем денежных средств, полученных (вырученных) компанией, предпринимателем или подлежащим к получению за определённый период деятельности от продажи предмета коммерческой деятельности - товаров и(или) услуг.

Выручка от продажи товаров или услуг

Выручка от продажи товаров или услугВыручка - это отражение в бухгалтерском учете факта продажи товаров или предоставления услуг согласно принятым правилам бухгалтерского учета.

Расчет выручки

Расчет выручкиВыручка - это общая выручка от реализации товаров и услуг за определенный период времени, скорректированная с учетом налогов, наценок, скидок, льгот, стоимости возвращенных покупателями товаров.

Выручка - это основной вид денежных доходов предприятий, один из главных показателей его финансово-хозяйственной деятельности. Основной источник денежных доходов организаций.

Сущность выручки

Важнейшей категорией учета и анализа доходов фирмы, а следовательно ее рентабельности и устойчивого финансового положения, является выручка. Выручка занимает наибольший удельный вес в общем доходе предприятия. выручка предприятия является основным его источником формирования собственных финансовых ресурсов предприятия.

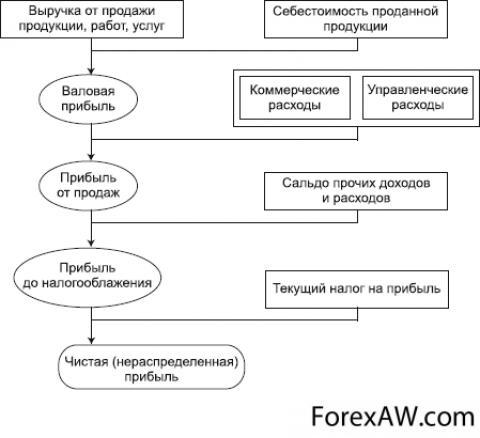

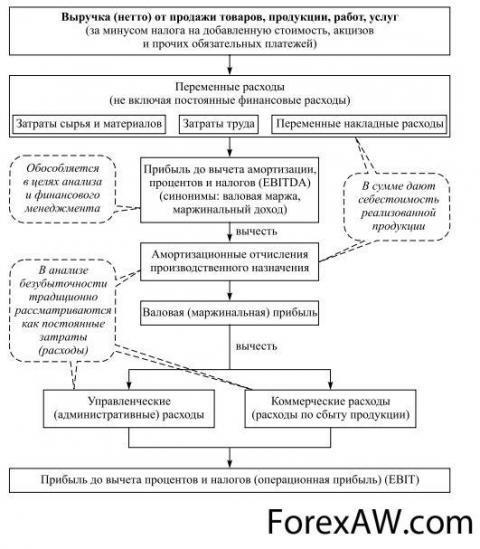

. Схема формирования прибыли предприятия

. Схема формирования прибыли предприятияВыручка представляет собой совокупность денежных поступлений за определенный период от результатов деятельности предприятия. Сама же деятельность предприятия классифицируется по трём основным направлениям:

- основная деятельность;

Реализация товаров и услуг в качестве основного вида деятельности предприятия

Реализация товаров и услуг в качестве основного вида деятельности предприятия- инвестиционная деятельность;

Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия- финансовая деятельность.

Финансовый вид деятельности предприятия

Финансовый вид деятельности предприятияВ бухгалтерском учете под выручкой чаще понимают не любое поступление от продажи, а поступления от основной деятельности, т.е. деятельности, ради которой создано предприятие. Остальные поступления называют доходами и расходами (прочий доход, процентный доход).

Выручка, доходы и расходы

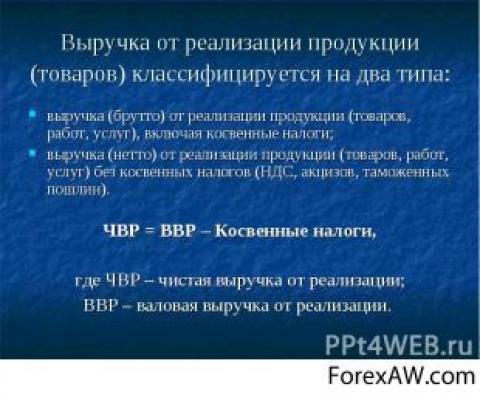

Выручка, доходы и расходыВ соответствии с правилами бухгалтерского учета, выручка признается в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности. В бухгалтерской отчетности (Отчете о прибылях и убытках) выручка указывается за минусом косвенных налогов, в частности НДС, которые включаются в стоимость товаров, но фактически удерживаются продавцов с покупателя для перечисления в бюджет.

Другой особенностью отражение выручки в отчетности является то, что не всегда сумма, полученная от покупателя, будет для организации выручкой в полном объеме. Так, при комиссионной торговле продавец (комиссионер) получает от покупателя выручка, в которой его вознаграждение составляет лишь небольшую часть, а остальная сумма подлежит передачи комитенту. Для комиссионера выручкой будет только его вознаграждение. Выручка возникает у организации не только при продаже товаров за деньги, но и, например, при мене (бартере). В этом случае выручка определяется исходя из стоимости товаров (ценностей), полученных или подлежащих получению организацией.

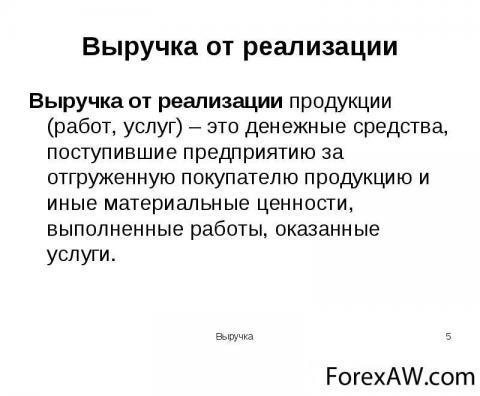

Денежные средства, получаемые предприятием за отгруженную покупателям продукцию (работы, услуг), представляют собой выручку от реализации. Это основная форма дохода предприятия; главный и наиболее регулярный источник покрытия затрат на производство и реализацию продукции, выплаты налогов и сборов, процентов за кредиты; один из основных конечных показателей деятельности предприятия, а также показатель эффективности осуществления третьей стадии оборота средств предприятия - стадии реализации.

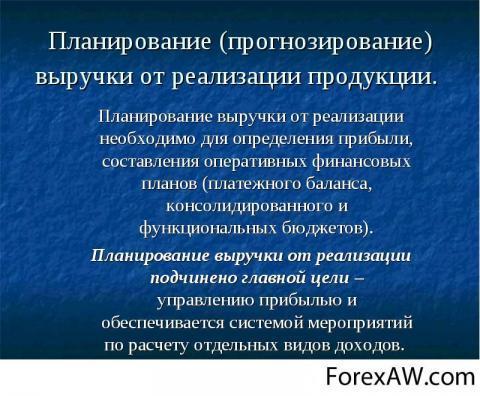

Планирование выручки от реализации продукции

Планирование выручки от реализации продукцииВыручку от реализации делят на общую и чистую.

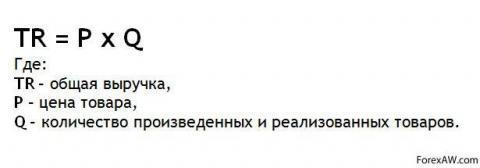

Общая выручка от реализации товара

Общая (валовая) выручка фирмы представляет собой полную сумму выручки от реализации всех произведенных ею Q единиц товара по цене P:

Расчет общей выручки

Расчет общей выручкиСледовательно общая выручка складывается из выручки от результатов трех направлений деятельности:

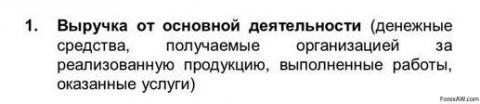

- выручка от основной деятельности, то есть выручка поступает от реализации продукции (выполненных работ, оказанных услуг);

Выручка от основной деятельности

Выручка от основной деятельности- выручка от инвестиционной деятельности, выраженная в виде финансового результата от продажи внеоборотных активов, реализации ценных бумаг;

Выручка от инвестиционной деятельности

Выручка от инвестиционной деятельности- выручка от финансовой деятельности. Данный вид выручки включает результат размещения среди инвесторов облигаций и акций предприятия.

Выручка от финансовой деятельности

Выручка от финансовой деятельностиКак принято в странах с рыночной системой хозяйствования, общая выручка складывается из выручки по этим трем направлениям. Однако основное значение в ней отдается выручке от основной деятельности, определяющей весь смысл существования предприятия. .

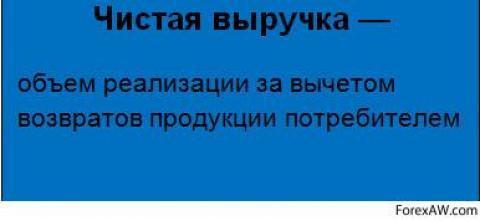

Чистая выручка

Чистая выручка - это выручка от продаж за вычетом косвенных налогов (налог на добавленную стоимость, акцизы, аналогичные обязательные платежи), сборов и скидок по отдельным сделкам. Показатель чистой выручки выполняет две ключевые функции.

Определение чистой выручки

Определение чистой выручкиВо-первых, он дает более реальную оценку результативности деятельности фирмы. Например, акцизами облагаются специальные группы товаров, продажа которых не поощряется (например, алкоголь) или ресурсозатраты на производство которых несоразмерно малы с потенциально получаемой высокой выручкой (например, ювелирные изделия), т.е. производство и продажа подакцизных товаров дает аномально высокие валовые доходы, не отражающие собственно эффективность работы фирмы. Устанавливая высокую ставку акциза, государство отбирает часть валовой выручки для последующего использования на общегосударственные и социальные цели.

Подакцизные товары

Подакцизные товарыВо-вторых, в рыночной экономике, как правило, фирмы предлагают клиентам различного рода скидки: за ускоренную оплату, за покупку крупной партии, за регулярность покупок и др. Сознательно уменьшая потенциальную выручку, фирма выигрывает на другом - ускорении оборачиваемости, стабильности продаж и др. В данном случае показатель чистой выручки показывает фактический валовой доход фирмы в отличие от потенциально возможного валового дохода, который мог бы иметь место, если подобные скидки не предоставлялись бы.

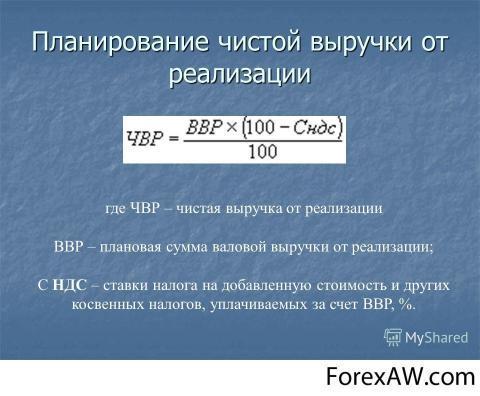

Расчет чистой выручки от реализации

Расчет чистой выручки от реализацииВиды выручки

Важнейшей категорией учета и анализа доходов фирмы, а следовательно ее рентабельности и устойчивого финансового положения, является выручка. Выручка занимает наибольший удельный вес в общем доходе предприятия. В зависимости от вида деятельности организации выручкас от обычных видов деятельности бывает:

- выручка от реализации товаров - важнейший результат производственно-хозяйственной и коммерческой деятельности предприятия, в основном соответствует принятому в мировой практике показателю "объем продаж";

Факторы формирования выручки

Факторы формирования выручки- выручка от реализации услуг ломбардов - представляет собой суммы, полученные от проведения оценки и хранения имущества, принятого в залог, суммы (проценты), полученные от предоставления краткосрочных кредитов, обеспеченных залогом движимого имущества граждан, предназначенного для личного потребления;

Выручка, полученная результате деятельности ломбардов

Выручка, полученная результате деятельности ломбардов- валовая выручка - общая сумма выручки от реализации продукции, работ и услуг, а также материальных ценностей. Основной частью валовой выручки является выручка от реализации товарной продукции. Кроме того, в валовую выручку включается выручка от прочей реализации, то есть реализации продукции непромышленного характера. Валовая выручка определяется в фактических ценах реализации;

Определение валовой выручки

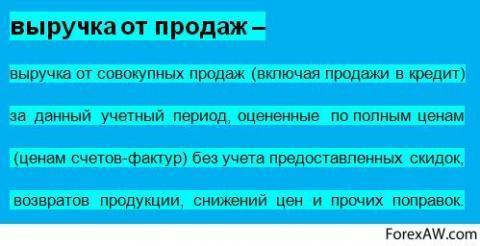

Определение валовой выручки- выручка от продаж - выручка от совокупных продаж (включая продажи в кредит) за данный учетный период, оцененные по полным ценам (ценам счетов-фактур) без учета предоставленных скидок, возвратов проданной продукции, снижений цен и прочих поправок;

Расчет выручки от продаж

Расчет выручки от продаж- валютная выручка - иностранная валюта, вырученная от экспорта товаров и услуг, а также от международных кредитов;

Выоручка в валюте

Выоручка в валюте- валютная чистая выручка - вырученная от проджи чего-нибудь (материальные ценности) валюта, остающаяся свободной для использования;

Чистая валютная выручка

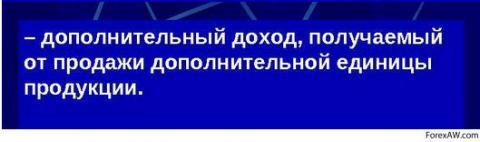

Чистая валютная выручка- маржинальная выручка - прирост выручки в результате продажи одной дополнительной единицы продукта;

Определение маржинальной выручки

Определение маржинальной выручки- сокрытая выручка - выручка, не нашедшая отражения в учете или скрытая под видом неосуществленных хозяйственных операций. Основная цель сокрытия выручки либо прямое воровство, либо вовлечение ее в незаконный, неофициальный оборот денежных средств;

Скрытие выручки

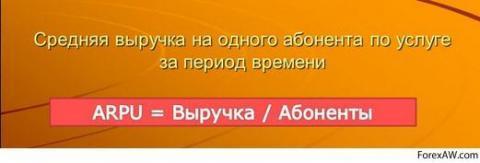

Скрытие выручки- средняя выручка - общий размер выручки от продажи продукции, деленный на количество проданной продукции (или на количество продукции, на которую предъявлен спрос), равна цене, по которой изделие продано при условии, что все единицы изделий проданы по одинаковой цене;

Расчет средней выручки на одного абонента

Расчет средней выручки на одного абонента- суммарная выручка.

Суммарная выручка

Суммарная выручкаВыручка от реализации продукции

Главным источником денежных накоплений промышленных предприятий является выручка от реализации продукции, представляющая собой сумму денежных средств, полученных за отгруженную или отпущенную продукцию, оказанные услуги и выполненные работы. Поэтому от выполнения плана по реализации зависит финансовое положение предприятия.

Выручка от реализации продукции, работ и услуг является основным источником возмещения средств на производство и реализацию продукции, образования доходов и формирование финансовых ресурсов. По рыночной экономики объема продаж и выручке уделяется особое внимание. От величины выручки зависит не только возмещения затрат и формирование прибыли, но и своевременность и полнота налоговых платежей, погашения банковских кредитов, которые влияют на уровень выплаченных процентов, что в конечном счете сказывается на финансовом результате деятельности предприятия.

Расчет выручки от реализации продукции

Расчет выручки от реализации продукцииВыручка от реализации продукции - это сумма средств, поступивших на счет предприятия за реализованную продукцию. Она является основным источником денежных доходов и финансовых ресурсов предприятий. Выручка от реализации продукции является финансовой категорией, которая выражает денежные отношения между поставщиками и потребителями товара.

Определение выручки от реализации продукции

Определение выручки от реализации продукцииВыручка от реализации продукции включает средства на возмещение затрат предприятия на реализованную продукцию, т. е. полной себестоимости, и денежные накопления-прибыль и налог с оборота. Поэтому она используется прежде всего на покрытие затрат, включаемых в полную себестоимость реализованной продукции.

Распределение выручки от реализации продукции

Распределение выручки от реализации продукцииПолная себестоимость продукции включает производственную себестоимость и внепроизводственные расходы.

В состав производственной себестоимости входят расходы на сырье, основные и вспомогательные материалы, топливо, энергию, заработная плата с начислениями (отчисления на социальное страхование), амортизационные отчисления и прочие затраты. Указанные расходы отражаются в смете затрат на производство. Внепроизводственные расходы -- это в основном расходы, связанные с реализацией продукции: на ее упаковку, транспортировку, погрузку, рекламу, содержание баз и складов, находящихся вне места расположения предприятия, и другие расходы.

Остатки готовой продукции на предприятии как на начало, так и на конец года могут быть двух видов: остатки на складе и остатки отгруженные, но еще не оплаченные. Размер остатков на складе зависит от условий производства и поставки продукции и устанавливается в соответствии с существующими положениями. Для их покрытия у предприятия предусмотрена определенная сумма оборотных средств. Остатки готовой продукции отгруженной, но не оплаченной включают: отгруженные товары, срок оплаты которых не наступил; отгруженные товары, не оплаченные в срок; товары на ответственном хранении у покупателей в связи с отказом от акцепта.

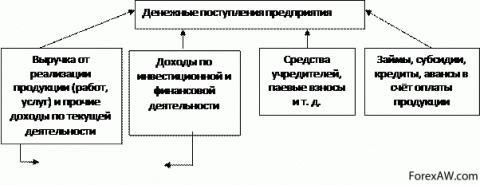

Структура денежных поступлений предприятия

Структура денежных поступлений предприятияВыручка от реализации продукции (работ, услуг) является основным источником финансирования затраченных на изготовление продукции. Ее своевременное поступление обеспечивает непрерывность основной деятельности организации и кругооборот средств, а также непрерывность производственного процесса. Из итоговой выручки предприятие покрывает материальные затраты, затраты на сырье, основные материалы, топливо и электроэнергию, а также прочие затраты, связанные с деятельностью. Несвоевременное зачисление выручки на счет предприятия влечет за собой простой в производстве, сокращение суммы прибыли, нарушение договорных обязательств, штрафные санкции.

Остановка предприятия - результат отсутствия выручки

Остановка предприятия - результат отсутствия выручкиВыручка представляет собой сумму денежных средств, поступивших на счет предприятия за реализованную продукцию. Она является экономической категорией, т.к. выражает денежные отношения между поставщиками и потребителями товаров, важным источником формирования собственных финансовых ресурсов предприятия.

Финансовые отношения между поставщиками и потребителями товаров

Финансовые отношения между поставщиками и потребителями товаровВыручкой от реализации продукции (работ, услуг) называются де-нежные средства, поступившие на расчетный счет предприятия за реализованную покупателю продукцию. Выручка является основным регулярным источником для предприятия по удельному весу среди всех возможных поступлений средств. Именно реализацией продукции и поступлением выручки заканчивается процесс кругооборота средств предприятия, что означает восстановление затраченных на производство финансовых ресурсов и создание условий для возобновления кругооборота средств.

Схема, отображающая систему выручки от реализации продукции

Схема, отображающая систему выручки от реализации продукцииРасчёт выручки от реализации продукции

Для определения выручки от реализации продукции необходимо знать объем реализации продукции в действующих ценах без НДС, акцизов, торговых и сбытовых скидок и экспортных тарифов для экспортируемой продукции. Выручка от выполненных работ и оказанных услуг определяется исходя из объема продукции и соответствующих цен и тарифов. Посредники реализуют эту продукцию розничным торговым организациям по ценам, которые включают сбытовые наценки. Непосредственно потребителям розничные торговые организации продают товары по розничным ценам, т.е. с торговой наценкой. Продавая товары по фиксированным ценам, торговые организации получают торговую скидку.

В условиях рыночной экономики цены становятся важнейшим фактором регулирования процесса производства и потребления и непосредственно влияют на спрос и предложение. Плановую выручку от реализации продукции определяют методом прямого счета, умножения количества реализованных изделий на их реализационная цену и добавлением полученных сумм по всей номенклатуре изделий.

Определение выручки от реализации продукции

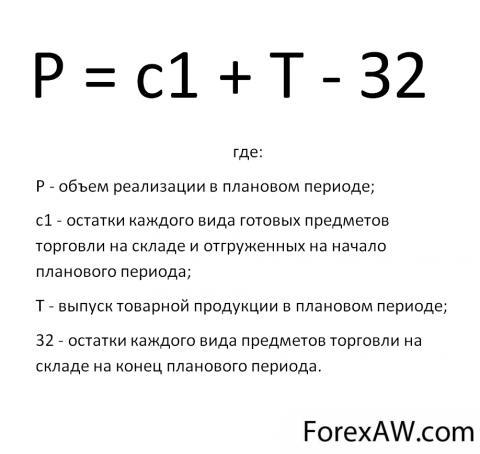

Определение выручки от реализации продукцииОбъем реализации можно рассчитать, исходя из товарного выпуска изделий в плановом периоде, добавляя остатки изделий на начало планового периода и вычитая такие на конец планового периода. Плановый объем реализации рассчитывают по формуле:

Формула, выражающая объем реализации продукции

Формула, выражающая объем реализации продукцииРеализационные цены в плановом периоде определяют на основе цен базового периода, которые корректируют на предполагаемые изменения в плановом периоде, в том числе с учетом спроса и предложения. Когда ассортимент изделий слишком большой, расчет плана реализации можно осуществлять комбинированным методом. Выручку от реализации основных видов продукции определяют методом прямого счета, а для подсчета выручки от реализации изделий другого ассортимента пользуются укрупненных методом. Для расчета принимают товарный выпуск по всей номенклатуре остатков изделий, добавляют в него стоимость остатков на начало планового периода и отнимают ожидаемые остатки на конец планового периода по свободным отпускным ценам и по себестоимости.

Укрупненный метод расчета выручки от реализации продукции

Укрупненный метод расчета выручки от реализации продукцииФакторы, влияющие на выручку от реализации продукции

На размер выручки от реализации продукции влияют три группы факторов:

- факторы в сфере производства:

- объем производства;

Влияние объема производства на размер выручки

Влияние объема производства на размер выручки- комплектность;

Зависимость выручки от комплектности

Зависимость выручки от комплектности- качество;

Качество и сумма выручки взаимосвязанны

Качество и сумма выручки взаимосвязанны- ассортимент;

Зависимость выручки от предлагаемого ассортимента

Зависимость выручки от предлагаемого ассортимента- ритмичность выпуска;

Ритм работы

Ритм работы- уровень оптовых цен и др.;

Пямая зависимость выручки от суммыа закупки товара

Пямая зависимость выручки от суммыа закупки товара- факторы в сфере обращения:

- организация оперативной работы по реализации продукции;

Оперативность реализации продукции

Оперативность реализации продукции- соблюдение условий договора;

Соблюдение договорных условий

Соблюдение договорных условий- транспортные условия;

Условия доставки товара

Условия доставки товара- факторы, не зависящие от деятельности предприятий:

- перебои в материально-техническом снабжении,

Нестабильность в материально-техническом снабжении

Нестабильность в материально-техническом снабжении- несвоевременная подача железнодорожных вагонов под отгрузку готовой продукции;

Задержка железнодорожных вагонов под отгрузку

Задержка железнодорожных вагонов под отгрузку- несвоевременная оплата продукции;

Денег нет

Денег нет- недостатки отдельных форм безналичных расчетов;

- ошибки при оформлении и пересылке платежных документов.

Ошибки при оформлении документов

Ошибки при оформлении документовВ настоящее время выручка от реализации продукции имеет для предприятия еще одно очень важное значение: на ее основе осуществляется оценка выполнения им обязательств по поставкам продукции в соответствии с заключенными договорами. С 1 января 1987 г. основным оценочным показателем работы предприятий является 100%-ное выполнение договорных обязательств. Это налагает на предприятия большую ответственность в области планирования выручки от реализации продукции и эффективного оперативного управления получением ее в полной сумме. Но в то же время это сложный процесс, не всегда зависящий от самого предприятия.

В рыночной экономике ведущее место приобретает уровень отпускных цен. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет обладать все меньшими денежными средствами, что в конечном итоге скажется и на объемах производства, и на финансовом состоянии предприятия. В то же время в условиях конкуренции иногда допустимо применять убыточные цены для завоевания новых рынков сбыта, вытеснения конкурирующих фирм и привлечения новых потребителей. Предприятие с целью внедрения на новые рынки иногда сознательно идет на снижение выручки от реализации продукции, чтобы в последующем компенсировать потери за счет переориентации спроса на свою продукцию.

Зависимость выручки от уровня отпускных цен

Зависимость выручки от уровня отпускных ценПосле проведения в России рыночных реформ предприятия в основном применяют свободные цены, величина которых определяется спросом и предложением. В этих условиях возросло значение маркетинговых и рекламных служб предприятия.

Однако для узкого круга товаров, производимых так называемыми естественными монополиями, используется государственное регулирование цен. Регулируемые цены на продукцию базовых отраслей (энергоносители, транспорт и т.п.) призваны оказывать сдерживающее влияние на рост издержек остальных отраслей, а также дают возможность управления инфляционными процессами на макроуровне.

Свободные (рыночные) цены устанавливаются в зависимости от спроса на продукцию на рынке, определяются непосредственно самим предприятием. Они могут меняться на одну и ту же продукцию в зависимости от объема продаж или от условий оплаты. Как правило, чем больше объем продаж приходится на одного потребителя, тем ниже отпускная цена единицы продукции. Применение более низких цен позволяет предприятию заинтересовать «выгодного» потребителя в своей продукции и за счет большего объема выручки решать свои производственные и финансовые задачи.

Существенное значение имеют и условия продаж. Чем скорее наступает оплата в соответствии с заключенными договорами, тем быстрее предприятие способно вовлечь средства в хозяйственный оборот и получить дополнительные преимущества, а также снизить вероятность неплатежей. Поэтому реализация по сниженным ценам при условии предоплаты или оплаты по факту отгрузки для предприятия зачастую выглядит предпочтительнее, чем, например, отгрузка продукции по более высоким ценам, но на условиях ее оплаты по мере реализации.

Реализация товаров по сниженным ценам

Реализация товаров по сниженным ценамКроме того, если предприятие не имеет льготы в виде полного освобождения от уплаты косвенных налогов, то эта группа налогов закладывается в цену товаров и соответственно поступает на денежные счета предприятия вместе с выручкой за реализованную продукцию. Косвенные налоги не входят в состав выручки от реализации продукции и учитываются отдельно.

При определении налогооблагаемой базы по некоторым налогам (например, по налогу на реализацию ГСМ) такой косвенный налог, как акциз, включается в состав выручки или, например, налог на пользователей автодорог, то есть для налогового учета допустимо различное толкование состава выручки, поскольку это предусмотрено действующим законодательством и служит практическим целям для правильного исчисления отдельных налогов.

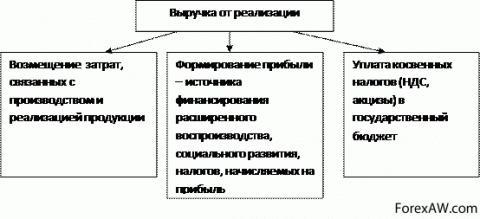

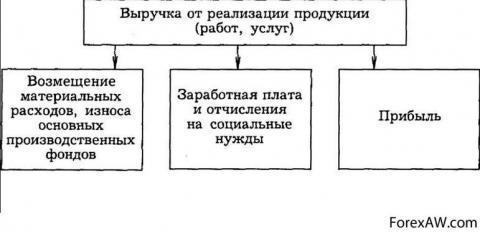

Если поступление выручки на денежные счета предприятия - завершение кругооборота средств, то её использование представляет собой, как начало нового кругооборота, так и стадию распределительных процессов, при которой формируется доходная база бюджетов разных уровней и обеспечиваются тем самым общегосударственные интересы, а также образуются собственные финансовые ресурсы предприятия.

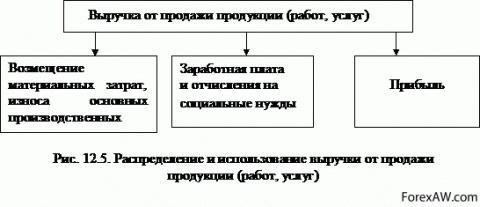

Распределение выручки

Распределение выручкиВыручка, поступившая на счета предприятия, используется в первую очередь на оплату счетов поставщиков сырья, материалов, полуфабрикатов, комплектующих изделий, запасных частей для ремонта, топлива, энергии. Из выручки выплачивается заработная плата, возмещается износ основных фондов, формируется прибыль предприятия..

Распределение и использование выручки

Распределение и использование выручкиДля предприятия-производителя реализация продукции является свидетельством, что она по потребительским свойствам, качеством и ассортиментом отвечает потребностям покупателей и общественному спросу.

Значение и роль выручки от реализации продукции

Выручка от реализации продукции является важным фактором формирования денежных накоплений предприятия.

Существуют два метода ее определения. Первый метод заключается в том, что выручка формируется по мере ее оплаты: при безналичных расчетах по мере поступления средств за товары на счета, а при расчетах наличными деньгами - по поступлении денежных средств в кассу предприятия. Этот метод применяется давно и удобен тем, что предприятие может распоряжаться денежными средствами, фактически поступившими на счет в банке или в кассу предприятия.

Формирование выручки по мере оплаты

Формирование выручки по мере оплатыПри использовании второго метода выручка от реализации продукции определяется по мере отгрузки товаров (выполнения работ, услуг) либо предъявления покупателю (заказчику) расчетных документов. Этот метод основывается на том, что в момент отгрузки продукции предприятие теряет право собственности на нее. Метод широко используется за рубежом, где действует отлаженная система безналичных расчетов в условиях стабильной экономической ситуации.

Формирование выручки по мере выполнения работ

Формирование выручки по мере выполнения работВторой метод в России разрешен относительно недавно. Недостатком данного метода является то, что выручка от реализации продукции по мере ее отгрузки будет учтена в бухгалтерской отчетности, предприятие обязано заплатить налоги, а реальные денежные средства на счет могут поступить по различным причинам с большим опозданием или не поступят, например, в связи с банкротством покупателя.

Оплата налогов

Оплата налоговПредприятие самостоятельно выбирает метод определения выручки от реализации исходя из условий хозяйствования, заключаемых договоров, личных вкусов. Однако выбранный метод должен устанавливаться на длительный срок.

Метод определения выручки от реализации продукции

Метод определения выручки от реализации продукцииПомимо выручки от реализации продукции (работ, услуг) предприятия могут получать выручку от реализации основных и оборотных фондов, нематериальных активов, ценных бумаг и т.д.

В настоящее время предприятия часто реализуют свою продукцию по бартеру или по ценам не выше себестоимости. В этих случаях для целей налогообложения выручка принимается по сумме сделки исходя из рыночных цен реализации на момент сделки.

Бартерные сделки

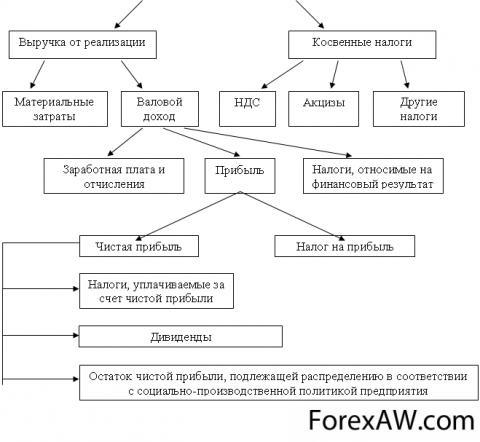

Бартерные сделкиВыручка от реализации продукции (работ, услуг) и иного имущества является источником покрытия затрат по производству и реализации продукции и получения прибыли предприятия. Прибыль является важнейшим экономическим показателем деятельности предприятия, характеризующим эффективность его работы. Получение предприятием большей суммы прибыли может означать снижение затрат на производство и повышение уровня его рентабельности. Прибыль выступает важнейшим источником формирования доходов бюджета. На предприятии за счет прибыли осуществляется производственное и социальное развитие.

Таким образом, прибыль является конечным финансовым результатом хозяйственной деятельности предприятия. Однако финансовым результатом может выступать не только прибыль, но и убыток, образованный, например, по причине чрезмерно высоких затрат на производство, срыва реализации продукции в связи с нарушением хозяйственных договоров и т.д.

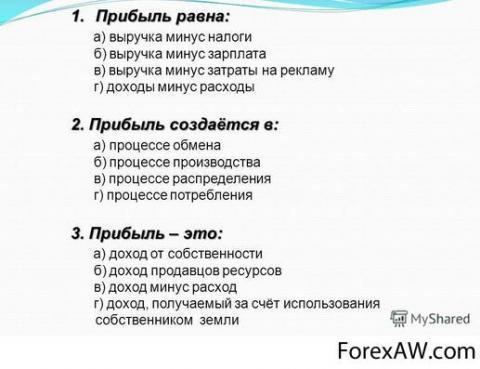

Финансовый результат от реализации продукции выступает в форме прибыли (убытка) от реализации продукции (работ, услуг), товаров. Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию.

Финансовый результат от реализации основных средств и иного имущества предприятия слагается из прибыли (убытков) от реализации основных и оборотных фондов, нематериальных активов, ценных бумаг и т.д. Таким образом, разумное и грамотное определение себестоимости продукции напрямую влияет на формирование конечного финансового результата. Эта большая и важная работа является одной из главных составляющих финансового успеха в хозяйственной деятельности предприятия.

Выручка от реализации услуг ломбардов

В условиях нестабильности и неустойчивого развития нашей экономики мы все чаще стали сталкиваться с проблемой дефицита денег.

Ломбард - это нефинансовое учреждение, где можно без лишних хлопот оформить договор займа и получить деньги под залог имущества. Чаще всего к залоговой массе относятся ювелирные изделия, драгоценности, антиквариат, часы, меховые изделия и другое ценное и ликвидное имущество.

Ломбарды ведут деятельность по осуществлению кредитования населения под залог движимого имущества , а также предоставляют услуги по хранению ценных вещей граждан.

Деятельность ломбарда

Деятельность ломбардаВыручка от реализации услуг ломбардов - это суммы:

- полученные от проведения оценки и хранения имущества, принятого в залог;

Получение выручки от хранения залогового товара

Получение выручки от хранения залогового товара- суммы (проценты), полученные от предоставления краткосрочных кредитов, обеспеченных залогом движимого имущества граждан, предназначенного для личного потребления.

Выручка по залоговым операциям ломбардов

Выручка по залоговым операциям ломбардов включает:

- суммы, полученные от проведения оценки и хранения имущества, принятого в залог;

Получение выручки от проведения оценки и хранения имущества

Получение выручки от проведения оценки и хранения имущества- суммы (проценты), полученные от предоставления краткосрочных кредитов, обеспеченных залогом движимого имущества граждан, предназначенного для личного употребления.

Выдача денег ломбардами под залог

Выдача денег ломбардами под залогУказанные суммы учитываются в выручке от реализации продукции (работ, услуг) по мере оказания услуг.

Выручка ломбардов от кредитования граждан под залог

Обязательным условием осуществления краткосрочного кредитования граждан под залог является наличие у ломбарда лицензии на указанный вид деятельности.

Кредиты под залог

Кредиты под залогДоход ломбардов от краткосрочного кредитования граждан (проценты) является тем же, чем являются проценты за предоставление кредита кредитной организацией, т. е. выручкой от реализации услуг по кредитованию.

Доход ломбардов от кредитования

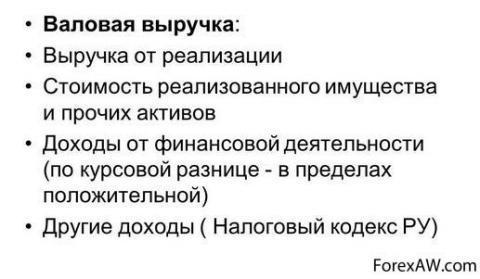

Доход ломбардов от кредитованияВаловая выручка

Валовая выручка - это полная сумма денежных поступлений от реализации товарной продукции, работ, услуг и материальных ценностей.

Определение валовой выручки

Определение валовой выручкиВаловая выручка является суммой денег, которую получает компания в результате ведения бизнеса, расходы при этом не учитываются. Например, компания, занимающаяся розничной торговлей, получает выручку в результате продажи товаров, но при этом валовая выручка не учитывает расходы на приобретение товаров от поставщиков, расходы на оплату труда сотрудникам, накладные расходы, связанные с ведением бизнеса и потерянную часть выручки вследствие возврата товаров или воровства. Валовая выручка относится только к сумме дохода, полученного только от продаж товаров или услуг, либо от других источников дохода, таких как роялти и инвестиции, без учета связанных с ними расходов.

Доход от продажи товаров

Доход от продажи товаровСледует отметить, что валовая выручка не является основным показателем для многих компаний, хотя в некоторых ситуациях она имеет большое значение. Так как этот показатель не расходы, связанные с ведением бизнеса, он далеко не всегда отражает, насколько эффективно функционирует компания. На профессиональном жаргоне валовую выручку иногда называют «Top Line», поскольку этот показатель обычно помещается вверху различных финансовых отчетов. При этом статьи расходов, связанные с ведением деятельности, помещаются ниже этого показателя.

Top Line - выручка

Top Line - выручкаМножество различных статей расходов могут повлиять на разницу между валовой выручкой и валовым доходом (англ. Gross Income) компании. У новых компаний часто возникают огромные затраты, связанные с началом ведения деятельности, которые должны быть компенсированы прежде, чем любая сумма выручки сможет стать доходом или прибылью. Компании, занимающиеся розничной торговлей, обычно вычитают расходы на покупку товаров, которые были куплены у поставщиков, поскольку они не производят эти товары самостоятельно. Однако даже компания, которая производит продукцию для продажи другим компаниям, должна учитывать затраты на приобретение сырья и материалов, которые вычитаются из валовой выручки компании.

Другими статьями расходов могут быть заработная плата и премиальные сотрудников, накладные расходы, связанные с ведением бизнеса, возможные потери объема продаж вследствие возврата товаров, порчи или воровства. Как только эти расходы будут вычтены из валовой выручки компании, полученная сумма будет представлять собой валовой доход. Эта сумма обычно является тем показателем, о котором сообщают акционерам и бизнес-аналитикам, так как он отражает, как хорошо компания будет продолжать работать. Новые компании, однако, могут иногда сообщать о валовой выручке, а не о валовом доходе, так как их финансовый результат на начальном этапе часто является отрицательным в силу объективных причин, поэтому валовая выручка может более точно отразить интерес клиентов или динамику продаж.

Что такое валовая выручка

Что такое валовая выручкаВыручка от продаж

Выручка от продаж - это сумма денежных средств, получаемая предприятием в результате реализации товаров/услуг как собственного производства, так и приобретенных с целью перепродажи.

Определение выручки от продаж

Определение выручки от продажСледует учесть тот факт, что помимо разнообразных источников прибыли основным источником денежных средств в результате хозяйственной деятельности на любом предприятии является выручка от продажи товаров. Именно в результате выручки от продажи восстанавливаются расходы и получается, если получается, прибыль. Если продажная цена товаров достаточна для покрытия всех расходов, т.е. расходов, которые требуют и которые не требуют наличных средств, то процесс продаж возместит производственные и амортизационные расходы.

Получение выручки от продажи товара

Получение выручки от продажи товараЕсли продажная цена товаров недостаточно высока для покрытия общей суммы расходов, амортизация не будет возмещена или будет возмещена не полностью. Таким образом, значение выручки от продаж как источника денежных средств в результате хозяйственной деятельности никогда не следует упускать из виду.

Выручка от продаж, как источник получения денежных средств

Выручка от продаж, как источник получения денежных средствПомимо товаров и услуг могут быть реализованы имущественные права. Выручка учитывается без НДС и акцизов (т.н. нетто-выручка), Она может иметь не только денежное, но и натуральное выражение.

Валютная выручка

Валютная выручка - это сумма валютных поступлений от экспорта товаров и услуг, выпуска ценных бумаг, номинированных в иностранных валютах, а также от международных кредитов.

Валютная выручка

Валютная выручкаПорядок ведения и распоряжения В.в. устанавливается нац. законодательством страны в зависимости от режима ее нац. валюты. В странах с государственной валютной монополией вся валютная выручка поступает в распоряжение государства. В странах с полностью конвертируемой валютой ею распоряжается непосредственно экспортер.

В странах с валютными ограничениями (с не полностью конвертируемой валютой) валютная выручка может делиться между государством и предприятиями-экспортерами (напр., может действовать порядок обязательной продажи части валютной выручки центральному банку).

Размер валютной выручки зависит от ассортимента экспортируемых товаров и услуг, принятых в международной торговле отдельными товарами, уровня внешнеторговых цен, валютных условий экспортных сделок, действ. межправительственных платежных соглашений. Валютная выручка-брутто (контрактная сумма, оплаченная импортером) в России зачисляется в полном объеме на транзитный валютный счет экспортера в уполномоченном банке. С этого счета осуществляется продажа Центральному банку РФ в установленном порядке определенной части выручки на внутреннем валютном рынке по действующему курсу. Остальные средства зачисляются на текущий счет экспортера.

Получение валютной выручки

Получение валютной выручкиВалютная выручка. используется при расчете эффективности экспорта.

Валютная чистая выручка

Валютная выручка чистая - это выручка-нетто, представляет собой часть полной экспортной выручки-брутто, оставшуюся после вычета накладных расходов в иностранной валюте, т.е. расходов на перевозку (фрахт, тариф и прочие), перевалку, хранение, страхование груза,брокерские и комиссионные, а также таможенные сборы.

Остаток валютной выручки после выплат

Остаток валютной выручки после выплатМаржинальная выручка

Маржинальная выручка - это прирост валовых поступлений экономических выгод в ходе обычной деятельности предприятия, обусловленный выпуском дополнительной единицы продукции.

Выручка от выпуска дополнительной продукции

Выручка от выпуска дополнительной продукцииСкрытая выручка

Сокрытая (скрытая) выручка - это выручка, не нашедшая отражения в учете или скрытая под видом неосуществленных хозяйственных операций. Основная цель сокрытия выручки либо прямое воровство, либо вовлечение ее в незаконный, неофициальный оборот денежных средств. Под сокрытой валютной выручкой в смысле указанной нормы понимается выручка, умышленно не зачисленная должностными лицами хозяйствующих субъектов на счета в уполномоченных банках на территории РФ в целях уклонения от обязательной продажи части валютной выручки или от налогообложения. Наличие указанных целей устанавливается проверкой соответственно органов (агентов) валютного контроля либо органов ГНС России.

Сокрытая выручка

Сокрытая выручкаСредняя выручка

Средняя выручка - это - общий размер выручки от продажи продукции, деленный на количество проданной продукции (или на количество продукции, на которую предъявлен спрос), равна цене, по которой изделие продано при условии, что все единицы изделий проданы по одинаковой цене.

Определение средней выручки

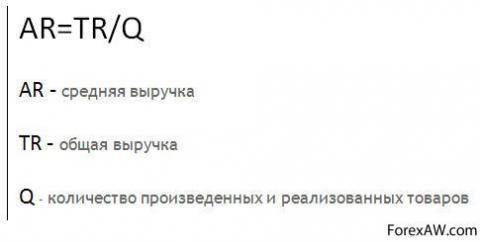

Определение средней выручкиСредняя выручка (AR) - это средняя выручка от реализации одной единицы товара, формула расчета средней выручки выглядит следующим образом:

Формула расчета средней выручки

Формула расчета средней выручкиСуммарная выручка

Суммарная выручка от основной деятельности - это общая выручка, получаемая фирмой от продаж своей продукции за какой-либо период времени.

Выручка и прибыль

Почему гигантские корпорации, обладающие объёмами торговли и выручкой в миллиарды долларов, терпят убытки? И как небольшие фирмы показывают очень высокие прибыли, имея в своём активе максимум несколько сотен работников? Экономические термины сильно перекликаются друг с другом, и жонглирование понятиями может использоваться для манипуляций. Особенно важно разделять такие категории, как «прибыль» и «выручка». Несмотря на кажущуюся синонимичность, они обозначают совершенно разные понятия.

Выручка – это все средства, получаемые физическим или юридическим лицом за товары или услуги, без учёта расходов на их приобретение. Таким образом, в состав выручки будут входить все материальные блага, полученные от торговли, производства, консультационных услуг. Существуют различные способы исчисления данной величины. Выручка может быть кассовой (в момент получения денежных средств) или начисленной (в момент передачи товара, независимо от времени уплаты за него).

Понятие выручки

Понятие выручкиПрибыль - это разница между выручкой предприятия и затратами на её получение. Данная величина может быть как положительной, так и отрицательной. Прибыль выражается в денежной и натуральной форме и соответствует остатку средств после вычета всех издержек, связанных с ведением хозяйственной деятельности.

Обоснование прибыли

Обоснование прибылиТаким образом, если затраты на производство отсутствуют, то прибыль будет равна выручке, но на практике такое происходит редко. В остальных случаях понятия будут различными, отражая разные аспекты деятельности предприятия. Так, выручка всегда либо положительна, либо равна нулю. Прибыль же может быть как плюсовой, так и минусовой, что связано с особенностями ведения бизнеса.

Выручка, издержки, прибыль

Выручка, издержки, прибыльВыручку можно рассчитать исходя из объёмов отгруженной продукции. Ведь сегодня налажены факторинговые, лизинговые схемы и отсрочка платежа. Прибыль же исчисляется только по факту получения денег. Рассчитать выручку можно путём сложения всех поступлений средств на счёт предприятия. Чтобы установить размер прибыли, нужно из доходов вычесть все финансовые издержки, связанные с ведением хозяйственной деятельности.

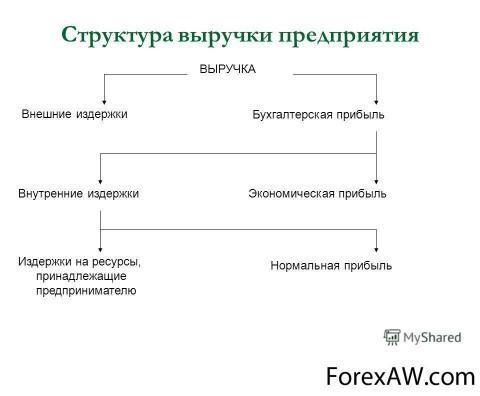

Структура выручки предприяти

Структура выручки предприятиНезависимо от подходов к исчислению (реальный или номинальный), выручка остаётся константой. Что касается прибыли, то она может быть общей (разница между доходами и расходами) и чистой (той, что осталась после уплаты налогов и сборов). Занижение реальной прибыли - это один из способов снижения налоговой нагрузки на предприятие. Завышение выручки, напротив, средство для улучшения имиджа, создания большего финансового «веса» компании.

Прибыль предприятия

Прибыль предприятияОсновные отличия выручки от прибыли

Отличие прибыли от выручки заключается в следующем:

- выручка всегда больше нуля, если она ниже, то говорят о её полном отсутствии;

Экономическая характеристика выручки

Экономическая характеристика выручки- что касается прибыли, то данная величина может быть или положительной, или отрицательной;

Прибыль под вопросом

Прибыль под вопросом- чтобы подсчитать выручку, необходимо вычислить сумму всех средств, полученных физическим или юридическим лицом за определённый период времени. Подсчёт прибыли сложнее: для начала нужно знать величину всех доходов и расходов;

Формула расчета чистой прибыли предприятия

Формула расчета чистой прибыли предприятия- выручка может быть «виртуальной», к примеру, если компания работает с отсрочкой платежа, предоставляя своим клиентам возможность внести деньги позже;

Виртуальная выручка

Виртуальная выручка- прибыль может быть выражена только по факту всех расчётов, когда средства либо получены на руки, либо переведены на банковский счёт;

Прибыль - это реальные деньги

Прибыль - это реальные деньги- выручка - величина однозначная, так как она складывается из всех поступлений;

Структура выручки

Структура выручки- прибыль же может быть валовой (общей) и чистой (оставшейся после уплаты всех сборов в пользу государства).

Структура прибыли

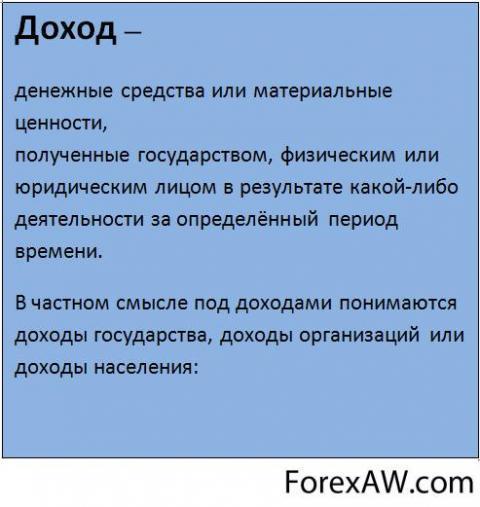

Структура прибылиВыручка и доход

Различия во встречающихся формулировках понятий «дохода» и «выручки» зачастую не позволяют составить верное представление о них. Однако, следует отметить, что данные понятия отличны друг от друга. Так, в частности, выручка представляет собой сумму реализации товаров (услуг) по продажной цене. Среди обывателей принято считать, что выручка - это деньги, поступившие в кассу предприятия. Это представление связано с тем, что каждый человек является клиентом розничной торговли.

Поступление выручки в кассу предприятия

Поступление выручки в кассу предприятияВ магазине расчёты производятся с незначительной разницей во времени между получением товара и оплатой за товар. При расчете между предприятиями разница во времени между отгрузкой (получением товара или услуги) и их оплатой может составлять значительное время. Как правило, выручка от реализации товара или услуги фиксируется в момент отгрузки, независимо от состояния оплаты (предоплаты).

Выручка в момент отгрузки

Выручка в момент отгрузкиПод термином «доход» как правило, понимается разница между выручкой от реализации товаров и себестоимостью этих товаров, как произведенных, так и приобретенных. При определении дохода от оказания услуг считают, что выручка равна доходу, так как при оказании услуг не расходуются материалы. В розничной торговле синонимом дохода является термин «реализованная торговая наценка».

Доход предприятия

Доход предприятияТо есть доход - это разница между себестоимостью товаров и выручкой от их реализации. Однако это касается только товаров. Обычно считают, что так как при оказании услуг затрат на материалы не производится, то доход равен выручке.

Определение дохода

Определение доходаДоход и выручка - это всегда величины положительные. А прибыль может быть не только положительной, но и отрицательной. Ведь может случиться так, что все издержки (затраты) предпринимательской деятельности выше, чем полученный доход.

Выручка и доход предприятия.

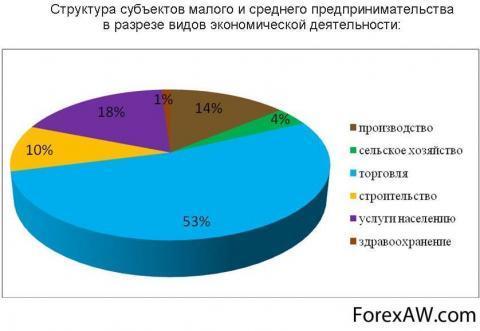

Выручка и доход предприятия.Выручка субъектов малого и среднего предпринимательства

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, крестьянские (фермерские) хозяйства. То есть официально прошедшие госрегистрацию юридические лица, ИП и фермерские хозяйства.

Структура субъектов малого и среднего предпринимательства

Структура субъектов малого и среднего предпринимательстваВыручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения:

- для микропредприятия - 60 млн рублей;

- для малого предприятия - 400 млн рублей;

- для среднего предприятия - 1000 млн рублей.

Условия отнесения к субъектам малого и среднего предпринимательства

Условия отнесения к субъектам малого и среднего предпринимательстваВыручка индивидуального предпринимателя (ИП)

Выручка ИП - это в современной экономике одно из самых легко воспринимаемых понятий. Как, казалось бы, нет ничего проще, выручка - это средства, которые получает частное лицо либо организация за товар или предоставляемые услуги.

Но как таковая выручка имеет свои особенности. В повседневной жизни это реальные средства, получаемые продавцом. Этот случай имеет название – кассовый способ по учету выручки. Например, товар отдается покупателю с отсрочкой платежа, но выручки не будет, пока на расчетный счет не поступят деньги. Кассовый метод имеет обратную сторону – полученные авансы считаются выручкой.

Индивидуальный предприниматель

Индивидуальный предпринимательВыручка ИП бывает чистой и валовой. Валовая прибыль - это целая сумма денег, которая поступила за услугу или товар. В цену товара или услуги входят обязательные акцизы, налоги и пошлины. Из покупательской оплаты они обязательно извлекаются и возвращаются государству.

Таким способом появляется чистая выручка. Характеризуется она как деятельность предприятия или индивидуального предпринимателя вне зависимости от размера и состава акцизов и налогов, которые входят в цену реализации. Отчет об убытках и прибылях - это бухгалтерский документ, в котором и указывается чистая выручка.

Доходы ИП

Доходы ИПВыручка общества с ограниченной ответственностью (ООО)

Обществом с ограниченной ответственностью признается созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли; участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества. В соответствии с Гражданским кодексом Российской Федерации, общества относятся к категории коммерческих организаций, то есть таких, основной целью деятельности которых является извлечение прибыли. Такие организации (за исключением унитарных предприятий и других предусмотренных законом) обладают общей (универсальной) правоспособностью. Такие юридические лица могут осуществлять любые виды деятельности, не запрещенные законом.

В результате продажи произведенных товаров и услуг ООО получает выручку. Из выручки вычитаются материальные затраты, амортизационные отчисления, расходы на выплату заработной платы и обязательные страховые взносы во внебюджетные фонды, прочие затраты, включаемые в себестоимость. Так же некоторые налоги уплачиваются за счет полученной выручки, например, НДС и акцизы, налог на имущество организаций и пр. Выручка ООО является источником таких финансовых ресурсов как прибыль от основной деятельности и амортизационные отчисления.

Амортизационные отчисления - это часть стоимости основных средств, учитываемых в себестоимости производимых товаров и услуг. Величина амортизационных отчислений рассчитывается как отношение стоимости основных средств к продолжительности их использования. В советской экономике амортизационные отчисления накапливались на особом счете, который назывался амортизационным фондом, и не использовались, пока не достигнут величины достаточной для приобретения новых основных средств, в современных условиях они используются организацией для финансирования текущей деятельности.

Выручка корпорации

Корпорация - это юридическое лицо, которое является объединением физических лиц, но при этом функционирует независимо от них (то есть самоуправляемо). В широком смысле под корпорацией можно понимать всякое объединение с экономическими целями деятельности.

Корпорация Единый электроэнергетический комплекс

Корпорация Единый электроэнергетический комплексДоходами от обычных видов деятельности считается выручка от реализации продукции (работ, услуг). В корпорациях, деятельностью которых является предоставление за плату во временное владение и пользование своих активов по договору аренды, выручкой признают арендную плату.

Выручка корпораций

Выручка корпорацийВ корпорациях, предметом деятельности которых считают предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, выручкой признают поступления от данной деятельности (лицензионные платежи за пользование объектами интеллектуальной собственности). В корпорациях, предмет деятельности которых - участие в уставных капиталах других корпораций, выручкой считают поступления от данной деятельности.

Выручка от предоставления объектаов интеллектуальной собственности

Выручка от предоставления объектаов интеллектуальной собственностиВ бухгалтерском учете корпорации выручку отражают в сумме, определенной в денежном выражении, равной величине поступления денежных средств и иного имущества или величине дебиторской задолженности. Если величина поступления покрывает лишь часть выручки, то выручку определяют как сумму поступлений и дебиторской задолженности (в части, не покрытой поступлениями).

Величину поступления или дебиторской задолженности определяют исходя из цены, установленной договором между поставщиком и покупателем (заказчиком) или пользователем активами корпорации. При реализации продукции (работ, услуг) на условиях коммерческого кредита, предоставляемого в виде отсрочки (рассрочки) оплаты, выручку отражают в бухгалтерском учете в полной сумме дебиторской задолженности.

Оценка выручки

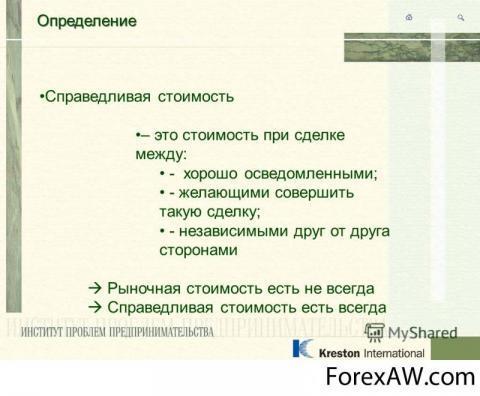

В соответствии с IAS 18 (Международный стандарт финансовой отчетности) сумма выручки всегда должна оцениваться по справедливой стоимости полученного или ожидаемого возмещения. Понятие справедливой стоимости проходит практически через все стандарты МСФО. Для российского учета оно новое, для нас более привычно понятие «рыночная стоимость». Однако эти понятия не идентичны.

Рыночная цена, как правило, выступает в качестве метода определения справедливой стоимости. Но возможны ситуации отсутствия аналогичных сделок на рынке. Тогда рыночная цена может определяться оценщиком как стоимость будущих экономических выгод от использования актива (с учетом изменения временной стоимости денег) или стоимость замещения продаваемого актива на новый объект (с учетом новых технологий, нового уровня накладных расходов).

Определение справедливой стоимости

Определение справедливой стоимостиСправедливая стоимость определяется в МСФО как сумма средств, на которую можно обменять актив или погасить обязательство при совершении сделки между хорошо осведомленными, желающими совершить такую сделку, независимыми друг от друга сторонами. Очевидно, что в случае продажи уникального товара, услуг справедливая стоимость сделки может не соответствовать ее рыночной оценке.

Обычно справедливая стоимость определяется передаваемыми денежными средствами или их эквивалентами.

Если товары или услуги обмениваются на другие товары или услуги, выручка должна оцениваться по справедливой стоимости полученных товаров или услуг. И только если справедливая стоимость полученных товаров или услуг не может быть оценена надежно, выручка оценивается по справедливой стоимости переданных товаров или услуг.

Пример оценки выручки

Компания обменивает услуги на три единицы спецоборудования. Рыночная цена одного из них - 500 000 долл. Другие единицы не имеют рыночной цены, но в обмен на них компания поставляет услуги общей стоимостью 400 000 долл. Выручка составляет 900 000 долл., стоимость полученных основных средств - 900 000 долл.

Обмен услуг на оборудование

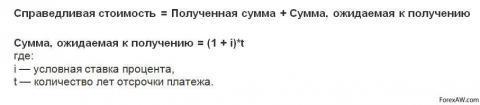

Обмен услуг на оборудованиеЕсли поступление денег отсрочивается, то такая сделка напоминает собой кредитование покупателя. Поэтому когда речь идет о льготном кредитовании (например, отсрочивание без процентов, получение векселя с процентной ставкой ниже рыночной), можно говорить о том, что справедливая стоимость сделки будет меньше номинальной суммы возмещения. В соответствии с IAS 18 выручка при отсрочке платежа более чем на год должна быть дисконтирована. Осуществляется это следующим образом. Суммируются фактически полученные денежные средства по сделке и будущие поступления. При этом будущие поступления умножаются на коэффициент уменьшения стоимости денег во времени (условную ставку процента):

Расчет справедливой стоимости

Расчет справедливой стоимостиУсловная ставка процента определяется как рыночная ставка процента для аналогичных кредитных обязательств или как расчетная величина, при которой общее обязательство по сделке дисконтируется до текущих цен товаров или услуг при продажах за наличные. Продажа с отсрочкой платежа рассматривается в МСФО как финансовая операция. И поэтому доход, начисленный в учете в следующем отчетном периоде по данной сделке, должен быть признан финансовым (процентным) доходом.

Момент признания выручки

Считается, что выручка организации за период может быть признана, если она реализована или реализуема; она заработана.

Выручка от продажи товаров и услуг признается тогда, когда выполняются все следующие условия:

- продавец передает риски и выгоды, связанные с владением активом;

Риски и выгоды от владения активом

Риски и выгоды от владения активом- покупатель получает контроль над товарами;

Приобретение контроля над товаром

Приобретение контроля над товаром- имеется возможность достоверно оценить размер выручки и затрат;

Размер выручки и затрат

Размер выручки и затрат- высока вероятность того, что компания получит экономические выгоды.

Получение выручки

Получение выручкиПередача рисков и выгод - наиболее важный из критериев МСФО (IAS) 18. Стандарт допускает, что в определенных обстоятельствах при продаже товара могут сохраняться права собственности, например в качестве обеспечения оплаты. Если в таком случае продавец передал значительные риски и выгоды, связанные с владением, то сделку можно рассматривать как продажу и соответственно признавать выручку.

Международный стандарт финансовой отчетности (IAS) 18

Международный стандарт финансовой отчетности (IAS) 18Стандарт предполагает, что в большинстве случаев передача рисков и выгод, связанных с владением, совпадает с передачей права собственности или передачей владения покупателю, но допускает, что так бывает не всегда. Встречаются сделки, при которых эти два события происходят в разное время. Таким образом, передача права собственности не является условием для признания выручки.

Риски связанные с передачей прав собственности

Риски связанные с передачей прав собственностиВ отличие от МСФО (IAS) 18, РПБУ (российский принцип бухгалтерского учета) не предусматривают анализа существенных рисков и выгод, связанных с владением товара. В соответствии с ПБУ 9/99 «Доходы организации» выручка признается только в случае передачи права собственности.

Согласно требованиям МСФО (IAS) 18, в случаях, когда результаты сделки по оказанию услуг поддаются надежной оценке, выручка отражается «на основе степени завершенности сделки на отчетную дату» (другими словами, с использованием «метода процента выполнения»). Надежной считается такая оценка, при которой выручку, затраты и степень завершения сделки можно достоверно определить и при этом существует высокая степень вероятности поучения экономических выгод.

Получение экономических выгод от проведенной сделки

Получение экономических выгод от проведенной сделкиЕсли результаты оценке не поддаются, то выручка отражается только в пределах признанных возмещаемых расходов. Например, на ранних этапах сделки часто бывает, что ее исход невозможно надежно оценить, однако при этом есть вероятность, что предприятие возместит понесенные затраты по сделке. Значит, выручку нужно отражать только в тех случаях, когда ожидается возмещение понесенных затрат. А вот прибыль отражена не будет, поскольку результаты сделки не поддаются надежной оценке.

Невозможность оценки предстоящей выручки

Невозможность оценки предстоящей выручкиЕсли же надежную оценку произвести нельзя, а вероятность того, что понесенные затраты будут возмещены, стремится к нулю, то выручка не признается, а понесенные издержки отражаются как расходы. Когда неопределенности, которые препятствовали надежной оценке результатов договора, разрешаются, компания может отразить выручку исходя из степени завершенности сделки.

Подсчет выручки

Подсчет выручкиКогда в компании возникают сомнения по поводу получения суммы признанной выручки, корректировка самой выручки не производится. Предполагаемые потери по нереальной дебиторской задолженности отражаются в качестве расхода на безнадежные и сомнительные долги.

Потери при получении выручки

Потери при получении выручкиМетоды определения выручки

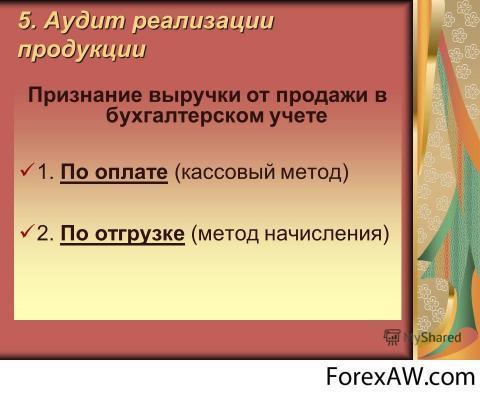

Существуют два метода определения выручки (доходов) и расходов в учетных системах, это:

- метод «по отгрузке»;

- метод «по оплате».

Методы определения выручки

Методы определения выручкиМетод определения выручки - по отгрузке

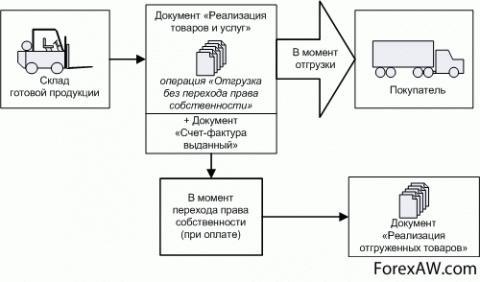

Метод по отгрузке подразумевает, что выручка фиксируется в момент отгрузки товаров, услуг, независимо от состояния оплаты за них. Выручка по отгрузке (по методу начисления) в налоговом учете отражается в момент передачи права собственности на товары или услуги, т.е. когда продукция реализована покупателю. И это не зависит от того, оплачена она или нет.

Определение выручки методом по отгрузке

Определение выручки методом по отгрузкеВ случае применения в учетной политике для целей налогообложения варианта "по отгрузке" обязанность определить налоговую базу возникает в день отгрузки товаров. При этом дата перехода права собственности на указанный товар и день отгрузки могут не совпадать: по условиям договора права собственности на товар может перейти к покупателю после оплаты товара, а обязанность по уплате НДС у продавца возникает в момент отгрузки. Если товар не отгружается и не транспортируется, но происходит передача права собственности на этот товар, такая передача права собственности приравнивается к реализации товара.

Передача прав собственности на товар

Передача прав собственности на товарВ современных учетных системах метод «по отгрузке» является преобладающим.

Метод определения выручки - по оплате

При использовании же метода «по оплате» выручка предприятия фиксируются в момент оплаты товаров, работ или услуг. Данный метод используется в небольших предприятиях, где ведется в основном наличный расчет и дата отгрузки товара или услуги совпадает с датой их оплаты. Наиболее широко данный метод проявляет себя также и в мелких торговых объектах, таких как магазины средних размеров, небольшие рестораны и кафе.

Получение выручки в момент оплаты товара

Получение выручки в момент оплаты товараСистема учета «по оплате» в основном базируется на кассовых и банковских операциях и поэтому из контура учета выпадают важные активы, такие как, ТМЦ и Имущество. Например. При покупке оборудования его стоимость будет списана на расходы и уменьшит прибыль за тот месяц, в который это оборудование было приобретено. В дальнейшем оборудование будет работать, и приносить доход, но расходы на его приобретение отразятся только на одном отчетном периоде. При использовании метода «по оплате» затруднительно контролировать дебиторскую и кредиторскую задолженности в расчетах с поставщиками и покупателями, так как в системе «по оплате» ведется учет поступлений и платежей денег и не ведется учет отгрузок товаров.

Учет поступлений денег

Учет поступлений денегВ учетной системе «по оплате» доходы и расходы могут относиться к другому отчетному периоду.

Расчет выручки

Целью функционирования предприятия, как правило, является получение дохода от реализации товаров и (или) предоставления услуг. За необходимый период: год, квартал или месяц - подсчитывается сумма денежных средств, которая поступила на предприятие в результате его трудовой деятельности. Вот что такое выручка от реализации.

Выручку иногда путают с прибылью, однако это совсем разные понятия. При расчете прибыли из выручки необходимо вычесть сумму расходов предприятия за отчетный период.

Кроме продажи товаров, выручку можно получить от выпуска акций или облигаций, размещения капитала под процент, иных манипуляций с активами компании, то есть от финансово-инвестиционной деятельности.

Получение выручки от от финансово-инвестиционной деятельности

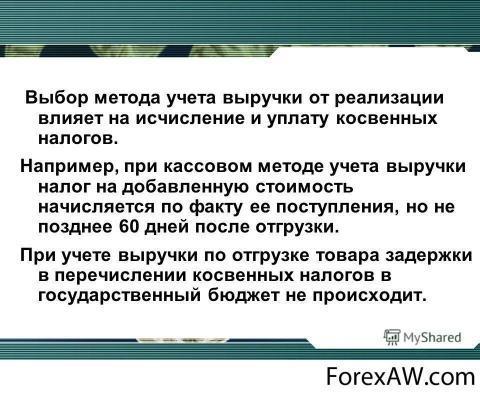

Получение выручки от от финансово-инвестиционной деятельностиПринято считать выручку двумя способами:

- кассовым методом, когда подсчитывается сумма всех денежных средств, которые поступили за отчетный период на расчетный счет или в кассу предприятия.

Выбор метода учета выручки

Выбор метода учета выручки- методом начисления, когда суммируется стоимость отгруженного товара или оказанной услуги без учета получения денежных средств.

Расчет выручки кассовым методом

Кассовый метод - это способ расчета выручки по фактическому поступлению денежных средств на расчетные счета предприятия, данный метод могут применять малые предприятия.

Кассовый метод расчета выручки

Кассовый метод расчета выручкиМоментом получения выручки для налоговых целей признается дата фактического зачисления средств на расчетные счета организаций. Данный порядок расчета позволяет осуществлять своевременные расчеты с бюджетными фондами и внебюджетными фондами, так как под текущее налогообложение и платежи используется действующий денежный источник. При авансовых расчетах за отгруженную продукцию общий размер денежных средств не сходится с фактической реализацией, так как денежные средства поступили по принципу предоплаты, а продукция в настоящий момент может быть не только не отгружена покупателю, но даже и не выпущена.

Зачисление средств на расчетный счет предприятия

Зачисление средств на расчетный счет предприятияУчет по кассовому методу охватывает реальные денежные средства, зачисленные на счета организации, или товар, переданный по бартеру (использующийся при оплате обязательств). Преимущество данного подхода заключаются в выплате налогов из фактически полученных денег.

Фактически полученная сумма

Фактически полученная суммаИспользовать кассовый метод разрешено фирмам, чья средняя прибыль за квартал в течение года не превышает 1 млн. руб. В противном случае предприятию будет необходимо перейти на другой способ.

Прибыль в 1 млн. рублей

Прибыль в 1 млн. рублейС целью контроля правомерности применения кассового метода ежеквартально на начало каждого отчетного периода компания должна проверять соблюдение предельного размера выручки и проводить инвентаризацию заключенных договоров для выявления договоров доверительного управления имуществом и договоров простого товарищества.

Проверка предельного размера выручки

Проверка предельного размера выручкиПример расчета выручки кассовым методом

Фактические расчеты сводятся к проверке среднеквартальной выручки и возможности использования кассового метода. Учет не отличается сложностью и должен проводиться регулярно, чтобы случайно не нарушить требования налогового законодательства о максимальной выручке.

Рассчет выручки

Рассчет выручкиООО «Дядя Фёдор» реализовало товар ООО «Бурёнка» и получило оплату. Примечание: расчет ведется не для календарного года, а для любых четырех кварталов подряд. Общая сумма за 4 квартала составляет 3600 тыс. руб. Среднеквартальная выручка будет 3600/4=900 тыс. руб. Поскольку сумма меньше 1 млн. руб., ООО «Дядя Фёдор» может использовать кассовый метод учета выручки.

Суммы за реализованный товар

Суммы за реализованный товарРасчет выручки методом начисления

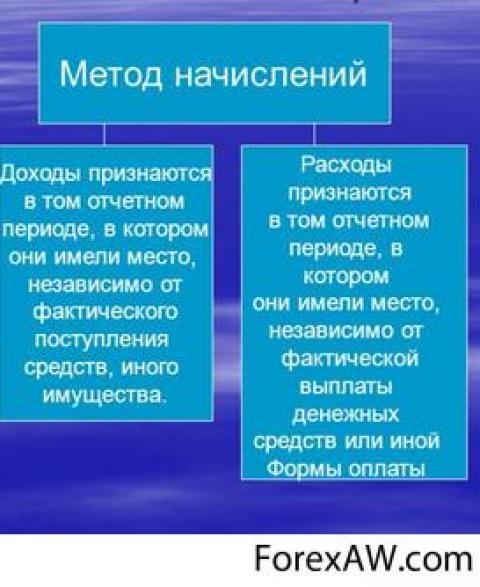

Метод начисления - это метод признания выручки и финансового результата (т. е. соответствующих доходов и расходов) в момент отгрузки продаваемой продукции, если иное не предусмотрено договором купли-продажи. Согласно ст. 458 ГК РФ обязанность продавца передать товар покупателю считается исполненной в момент вручения товара покупателю или указанному им лицу, если иное не предусмотрено договором купли-продажи. В случаях, когда из договора купли-продажи не вытекает обязанность продавца по доставке товара или передаче товара в месте его нахождения покупателю, обязанность продавца считается исполненной в момент сдачи товара первому перевозчику.

Расчет выручки методом начисления

Расчет выручки методом начисленияМоментом реализации товара и, следовательно, образованием выручки считается дата отгрузки, т.е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар.

Передача товара

Передача товараПри переходе на метод начисления из-за превышения лимита в 1 млн. руб. в налоговую инспекцию необходимо сдать пересчитанные отчеты о доходах и расходах, а также налоговую декларацию. В случае выявленной необходимости внесения дополнительных налоговых платежей, компания будет вынуждена доплатить до их полной стоимости.

Сдача отчетности в налоговую

Сдача отчетности в налоговуюПример расчета выручки методом начисления

Отражение в документации средств до их фактического получения упрощает ведение налогообложения и не требует перерасчета доходов и расходов. Минусом является оплата налога с денег, еще не поступивших на счет. Так платить налоги могут себе позволить лишь устойчиво функционирующие компании.

Оплата налогов

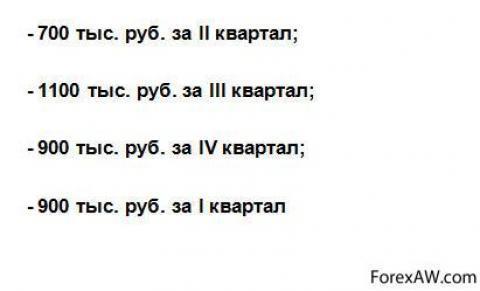

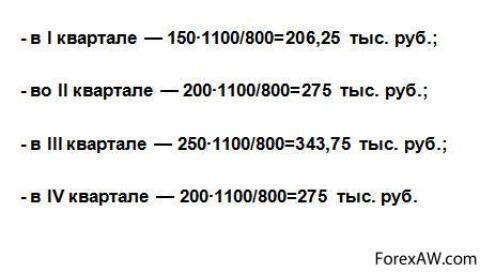

Оплата налоговООО «Квант» оказывает ООО «Зонт» услуги по комплексному обновлению копировальной техники. Стоимость работ за год определена в сумме 1100 тыс. р. Фактические затраты ООО «Квант» с первого по четвертый квартал составили соответственно 150 тыс. руб., 200 тыс. руб., 250 тыс. руб., 200 тыс. руб. (сумма затрат за год равна 800 тыс. руб.). Показанная выручка по кварталам составит:

Показанная выручка по кварталам

Показанная выручка по кварталамПорядок формирования и использования выручки

Стоимость произведенной продукции (выполненных работ, оказанных услуг) выражается ценой реализуемого товара.

Выручкой от продажи продукции (работ, услуг) называются денежные средства, поступившие на расчетный счет предприятия за продукцию, отгруженную покупателю.

Выручка за товар

Выручка за товарСвоевременное поступление выручки - очень важный момент в хозяйственной деятельности предприятия.

Bo-первых, выручка от продажи продукции является основным регулярным источником для предприятия по удельному весу среди всех возможных поступлений средств.

Поступление средств на предприятие

Поступление средств на предприятиеВо-вторых, процесс кругооборота средств предприятия заканчивается реализацией продукции и поступлением выручки, что означает восстановление затраченных на производство денежных средств и создание необходимых условий для возобновления следующего кругооборота.

Кругооборот средств предприятия

Кругооборот средств предприятияОт поступления выручки зависят:

- устойчивость финансового положения предприятия;

Устойчивое финансовое положение предприятия

Устойчивое финансовое положение предприятия- состояние его оборотных средств;

Оборотные средства предприятия

Оборотные средства предприятия- размер прибыли;

Прибыль предприятия

Прибыль предприятия- своевременность расчетов с бюджетом;

Расчет с бюджетом

Расчет с бюджетом- внебюджетными фондами;

Расчет с внебюджетными фондами

Расчет с внебюджетными фондами- банком;

Расчет с банком

Расчет с банком- поставщиками;

Расчет с поставщиками

Расчет с поставщиками- рабочими;

Расчет с рабочими

Расчет с рабочими- служащими предприятия.

Расчет со служащими

Расчет со служащимиНесвоевременное поступление выручки приводит к задержке расчетов, штрафам и санкциям, что в конечном итоге означает не только потери прибыли предприятия-поставщика, но и перебои в работе и остановки производства на смежных предприятиях.

Последствия несвоевременного поступления выручки

Последствия несвоевременного поступления выручкиВыручка, поступающая на расчетный счет предприятия, сразу же используется на оплату:

- счетов поставщиков сырья;

Оплата счетов поставщиков сырья

Оплата счетов поставщиков сырья- материалов;

Оплата стоимости материалов

Оплата стоимости материалов- комплектующих изделий;

Оплата комплектующих изделий

Оплата комплектующих изделий- полуфабрикатов;

Оплата стоимости полуфабрикатов

Оплата стоимости полуфабрикатов- запасных частей;

Оплата стоимости запасных частей

Оплата стоимости запасных частей- топлива и энергии.

Оплата за топливо

Оплата за топливоИз выручки возмещается износ основных производственных фондов, финансируются расходы, предусмотренные финансовым планом и не включаемые в себестоимость продукции. Выручка от продажи продукции, не является доходом в полном смысле этого слова, так как из нее прежде всего необходимо возместить понесенные затраты, выплатить заработную плату.

Остаток от выручки после выплат

Остаток от выручки после выплатОставшаяся часть выручки примет форму чистого дохода предприятия, т. е. прибыли.

Распределение и использования выручки от продаж

Распределение и использования выручки от продажНа размер выручки от продажи продукции (работ, услуг) оказывают влияние следующие факторы:

- в сфере производства:

- объем производства;

Чем больше объем производства, тем больше выручка

Чем больше объем производства, тем больше выручка- качество продукции;

Высокое качество продукции

Высокое качество продукции- ассортимент продукции;

Широкий ассортимент продукции

Широкий ассортимент продукции- ритмичность выпуска и др.;

Влияние ритмичности выпуска продукции на размер выручки

Влияние ритмичности выпуска продукции на размер выручки- в сфере обращения:

- ритмичность отгрузки;

Отгрузка товаров

Отгрузка товаров- своевременное оформление транспортных и расчетных документов;

Своевременное оформление документов

Своевременное оформление документов- сроки документооборота;

Зависимость выручкт от сроков документооборота

Зависимость выручкт от сроков документооборота- соблюдение условий договора;

Зависимость выручкт от соблюдения условий договора

Зависимость выручкт от соблюдения условий договора- оптимальные формы расчетов;

Выбор форм расчетов

Выбор форм расчетов- уровень цен;

Зависимость выручкт от уровеня цен

Зависимость выручкт от уровеня цен- не зависящие от деятельности предприятия:

- нарушения договоров поставщиками материально-технических ресурсов;

Нарушение договоров поставки продукции

Нарушение договоров поставки продукции- недостатки в работе транспорта;

Нарушения в работе службы доставки

Нарушения в работе службы доставки- несвоевременная оплата продукции из-за отсутствия у покупателя средств.

Отсутствие средств для оплаты товара