Наценка (Margin) - это

Определение наценки, торговая и розничная наценка, расчет наценки

Информация об определении наценки, торговая и розничная наценка, формула и расчет наценки

Содержание

Определения описываемого предмета

Описание термина «Наценка»

Описание действующего законодательства в РФ

Первичные документы и учет

Пример отражения в документах торговой наценки

Снижение торговой наценки

Счёт 42

Наценки и скидки с цены

1 Наценка - надбавка к базовой цене товара (услуги), предусматриваемая в контрактах в тех случаях, когда продавец (поставщик) соглашается с дополни тельными требованиями покупателя и выполняет их. - надбавка к цене товара (торговая наценка) при его реализации с баз и складов оптовых фирм, необходимая для покрытия их затрат и получения определенной средней прибыли;

2 Наценка - увеличение цены изделия, продукции, товара, связанное либо с дополнительными расходами на их изготовление и продажу, либо с их особыми свойствами;

3 Наценка - добавка к предшествующей цене продукции, товара, производимая по мере выполнения последующих работ, требующих дополнительных затрат, отражаемых в цене;

4 Наценка (в розничной торговле) - повышение цен на товары, приобретенные в системе оптовой торговли, с целью компенсации торговых услуг.

1.1 Визуальное представление наценки в долларовом эквиваленте

1.1 Визуальное представление наценки в долларовом эквивалентеОписание термина «Наценка»

Каждый день торговые организации осуществляют множество хозяйственных операций, связанных с оборотом товаров. Доход продавца – это наценка на реализуемые товары. Чтобы деятельность торговой организации была прибыльной, наценка должна покрывать все расходы, связанные с продажей товаров. Иными словами наценка – это добавленная стоимость к покупной цене товара. За счет наценки торговые организации покрывают расходы на продажу, получают прибыль и уплачивают косвенные налоги (НДС, акцизы, налог с продаж и др.). Порядок формирования наценки Организациям дано право самим формировать розничные цены товаров. При этом они могут использовать Методические рекомендации по формированию и применению свободных цен и тарифов на продукцию, товары и услуги, утвержденные письмом Минэкономики РФ от 06.12.95 № СИ-484/7-982 (далее – рекомендации). В этом документе указано, что наценка определяется в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами товаров. Она должна покрывать издержки обращения, суммы налогов, а также включать в себя доход организации. В состав издержек обращения торговой организации входят транспортные расходы, расходы на оплату труда и отчисления на социальные нужды (ЕСН, страховые взносы от несчастных случаев на производстве и профзаболеваний), расходы на аренду, амортизационные отчисления, расходы на рекламу и другие.

Описание действующего законодательства в РФ

Законодательство не ограничивает максимальный размер наценки для большинства видов товаров. Организации определяют размер наценки самостоятельно. Государство регулирует цены, в частности, на следующие товары:

- продукты детского питания;

- лекарственные средства;

- медицинские изделия;

- продукцию предприятий общественного питания при школах, училищах, средних и высших учебных заведениях;

- продукцию, продаваемую в районах Крайнего Севера и приравненных к ним местностях.

Предельный размер наценок на перечисленные товары устанавливают местные органы исполнительной власти. Это установлено постановлением Правительства РФ от 07.03.95 № 239.

Что же касается цен на лекарства и медицинские изделия, то они формируются в соответствии с постановлением Правительства РФ от 30.07.94 № 890 «О государственной поддержке развития медицинской промышленности и улучшении обеспечения населения и учреждений здравоохранения лекарственными средствами и изделиями медицинского назначения». Перечень жизненно необходимых и важнейших лекарственных средств, цены на которые в настоящее время регулируются государством, утвержден распоряжением Правительства РФ от 20.03.03 № 357-р. Перечень продукции производственно – технического назначения, товаров народного потребления и услуг, на которые государственное регулирование цен (тарифов) на внутреннем российском рынке осуществляют Правительство РФ и федеральные органы исполнительной власти также утвержден постановлением № 239. В этот перечень, в частности, включены протезно-ортопедические изделия, алкогольная продукция крепостью свыше 28%, производимая на территории РФ или ввозимая на таможенную территорию России.

Первичные документы и учет

После того, как продавец примет решение о размере торговой наценки, ему следует отразить его в реестре розничных цен. В нем формируется розничная цена товаров, и реестр является первичным документом для начисления наценки. В приложении 2 к рекомендациям приведена форма такого реестра. Поскольку рекомендации не обязательны к применению, то организация может составить реестр и в произвольной форме. При этом не нужно забывать об обязательных реквизитах первичных документов, перечисленных в статье 9 закона о бухучете. Сумма торговой наценки отражается в бухгалтерском учете по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка».

Пример отражения в документах торговой наценки

ООО «Салют» приобрело для продажи в своем магазине 20 пылесосов общей стоимостью 96 000 руб. (в том числе НДС 16 000 руб.). Торговая наценка на товар установлена в размере 40% и составила 32 000 руб. ((96 000 руб. – 16 000 руб.) х 40%). Продажная цена товара составила 112 000 руб. (96 000 – 16 000 + 32 000). Розничная цена одного пылесоса определена в сумме 5600 руб. (112 000 руб. : 20 шт.).

ООО «Салют» заполнило реестр розничных цен, составленный в произвольной форме: № п/п Наименование товара Количество Цена поставщика (без НДС), руб. Торговая наценка Продажная цена (гр. 4 + гр. 6) Розничная цена единицы товара, руб. (гр. 7 : гр. 3) % руб. 1 2 3 4 5 6 7 8 1 Пылесос 20 80 000 40 32 000 112 000 5600 Приобретение пылесосов для перепродажи отражается в бухгалтерском учете следующими записями:

- Дебет 41 Кредит 60 – 80 000 руб. (96 000 – 16 000) – получены пылесосы от поставщика;

- Дебет 19 Кредит 60 – 16 000 руб. – отражен НДС по полученным пылесосам;

- Дебет 60 Кредит 51 – 96 000 руб. – оплачены полученные пылесосы;

- Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 16 000 руб. – принят к вычету НДС по полученным и оплаченным пылесосам;

- Дебет 41 Кредит 42 – 32 000 руб. – начислена торговая наценка на пылесосы.

Списание наценки при продаже товаров

Начисленную торговую наценку нужно списать после продажи товаров. Общая сумма наценки на реализованные товары определяется в конце месяца. Она рассчитывается исходя из средней величины наценок на все товары. Порядок такого расчета приведен в Методических рекомендациях по учету и оформлению операции приема, хранения и отпуска товаров в организациях торговли (утв. письмом Роскомторга от 10.07.96 № 1-794/32-5). В соответствии с этим документом средний процент торговой наценки исчисляется по формуле:

П = (ТНн + ТНп – ТНв) : (В + ОТ) x 100%, где

- П – средний процент торговой наценки;

- ТНн – торговая наценка на остаток товаров на начало месяца (кредитовое сальдо по счету 42 «Торговая наценка» на начало месяца);

- ТНп – торговая наценка на товары, поступившие за месяц (оборот по кредиту счета 42 «Торговая наценка» за месяц);

- ТНв – торговая наценка на товары, выбывшие за месяц, например, возвращенные поставщикам (оборот по дебету счета 42 «Торговая наценка» за месяц);

- В – выручка от реализации проданных товаров;

- ОТ – остаток товаров на конец месяца (сальдо по счету 41 «Товары» на конец месяца).

Исходя из полученного среднего процента, определяется сумма реализованной торговой наценки:

ТНр = В x П : 100%, где ТНр – реализованная торговая наценка.

В бухгалтерском учете исчисленная сумма наценки сторнируется в корреспонденции со счетом 90 «Продажи» субсчет «Себестоимость продаж»: Дебет 90-2 Кредит 42 – сторнирована реализованная торговая наценка.

Пример порядка списания реализованной торговой наценки

ООО «Ритм», учитывающее товары по продажным ценам, на начало месяца имеет следующие остатки на счетах бухгалтерского учета: о дебету счета 41 «Товары» – 452 000 руб.; по кредиту счета 42 «Торговая наценка» – 186 000 руб. В течение месяца общество приобрело товары на сумму 900 000 руб. (без учета НДС). Общая сумма начисленной на эти товары торговой наценки составила 405 000 руб. Продажная цена купленных товаров равна 1 305 000 руб. (900 000 + 405 000).

За отчетный месяц ООО «Ритм» реализовало товары на сумму 1 411 200 руб. (в том числе НДС – 224 000 руб., налог с продаж – 67 200 руб.). Сумма издержек обращения, относящаяся к проданным товарам, составила 85 000 руб. Остаток товаров на конец месяца равен 345 800 руб. (452 000 + 1 305 000 – 1 411 200). Средний процент реализованной торговой наценки составляет 33,64% ((186 000 руб. + 405 000 руб.) : (1 411 200 руб. + 345 800 руб.) х 100%). Сумма реализованной торговой наценки составит: 474 728 руб. (1 411 200 руб. х 33,64%).

Продажу товаров общество отражает в бухгалтерском учете следующими записями:

- Дебет 50 Кредит 90-1 – 1 411 200 руб. – получена выручка от продажи товаров;

- Дебет 90-2 Кредит 41 – 1 411 200 руб. – списана продажная стоимость товаров;

-Дебет 90-2 Кредит 42 – 474 728 руб. – сторнирована реализованная торговая наценка;

- Дебет 90-5 Кредит 68 субсчет «Расчеты по налогу с продаж» – 67 200 руб. – начислен налог с продаж, подлежащий уплате в бюджет;

- Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 224 000 руб. ((1 411 200 – 67 200) х 20 : 120) – начислен НДС, подлежащий уплате в бюджет;

- Дебет 90-2 Кредит 44 – 85 000 руб. – списаны издержки обращения;

- Дебет 90-9 Кредит 99 – 98 528 руб. (1 411 200 – 1 411 200 + 474 728 – 67 200 – 224 000 – 85 000) – определен финансовый результат от продажи товаров.

Снижение торговой наценки

В некоторых случаях продавец может снижать цены на товар, то есть уменьшать торговую наценку. Это происходит, например, при распродаже или уценке товаров. Согласно рекомендациям, снижение торговой наценки также следует отражать в реестре розничных цен. При уменьшении суммы наценки особое внимание нужно уделить положениям статьи 40 НК РФ. В ней определены основные принципы определения цен для целей налогообложения. Согласно этой статье, при продаже товаров налоги следует исчислять исходя из цен, которые установлены организацией. Но эти цены должны соответствовать рыночному уровню. Если цены проданных товаров отклоняются от этого уровня более чем на 20%, то налоговая инспекция вправе проверить правильность их применения. То есть налоговые инспекторы могут пересчитать сумму выручки исходя из рыночных цен, и заново начислить налоги. Поэтому, проводя распродажу товаров, торговой организации придется начислять налоги исходя из рыночных цен. Еще раз отметим, что рыночную цену товаров следует определять в соответствии с требованиями статьи 40 НК РФ. Снижение торговой наценки в бухгалтерском учете отражается следующей проводкой: Дебет 41 Кредит 42 – сторнирована сумма торговой наценки. Довольно часто при проведении распродаж две вещи продаются по цене одной. То есть их цена уменьшается в два раза. На практике возможно и более значительное снижение цен. В этом случае сумма, на которую уценен товар, скорее всего, превысит начисленную ранее торговую наценку. Поэтому кроме сторнирования наценки бухгалтер должен списать часть цены товара, отразив в учете записью: Дебет 91-2 Кредит 41 – списано превышение суммы уценки над торговой наценкой. Отметим, что сумма превышения уценки над торговой наценкой не уменьшает налогооблагаемую прибыль.

Пример снижения торговой наценки

В магазине бытовой техники проводится распродажа электроутюгов со скидкой 40%. Закупочная стоимость одного утюга без учета НДС равна 1800 руб. На товар была начислена наценка в размере 45%. Сумма наценки составила 810 руб. Первоначальная розничная цена одного утюга равна 2610 руб. (1800 руб. + 810 руб.). При распродаже сумма скидки на один утюг составила 1044 руб. (2610 руб. х 40%). Розничная цена с учетом скидки равна 1566 руб. (2610 руб. – 1044 руб.). При этом рыночный уровень цен на подобный товар равен 2000 руб. Стоимость утюга со скидкой более чем на 20% меньше этого уровня: 78,3% (1566 руб. : 2000 руб. х 100%). 100% – 78,3% = 21,7%. 21,7% > 20%. Поэтому организация должна начислить налоги исходя из рыночной цены товара. Во время распродажи реализовано 15 утюгов. Выручка составила 23 490 руб. (1566 руб. х 15 шт.). Сумма выручки, рассчитанная исходя из уровня рыночных цен, равна 30 000 руб. (2000 руб. х 15 шт.). Для упрощения примера предположим, что затрат по продаже электроутюгов не было. Указанные операции отражаются в бухгалтерском учете организации следующими записями:

- Дебет 50 Кредит 90-1 – 23 490 руб. – поступила выручка от реализации электроутюгов во время распродажи;

- Дебет 41 Кредит 42 – 12 150 руб. (810 руб. х 15 шт.) – сторнирована начисленная ранее торговая наценка;

- Дебет 91-2 Кредит 41 – 3510 руб. ((1044 руб. – 810 руб.) х 15 шт.) – списано превышение суммы скидки над торговой наценкой;

- Дебет 90-2 Кредит 41 – 23 490 руб. – списана стоимость проданных товаров с учетом скидки;

- Дебет 90-2 Кредит 68 субсчет «Расчеты по налогу с продаж» – 1429 руб. (30 000 руб. : 105% х 5%) – начислен налог с продаж исходя из уровня рыночных цен;

- Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 4762 руб. ((30 000 руб. – 1429 руб.) х 20 : 120) – начислен НДС исходя из уровня рыночных цен;

- Дебет 99 Кредит 90-9 – 6191 руб. (23 490 – 23 490 – 1429 – 4762) – отражен убыток от распродажи товаров;

- Дебет 99 Кредит 91-2 – 3510 руб. – отражен убыток от списания превышения суммы скидки над торговой наценкой. Эта сумма убытка не уменьшает общей облагаемой прибыли за отчетный период

Учет торговой наценки при возврате товаров

В соответствии со статьями 495 и 503 ГК РФ покупатель имеет право вернуть товар продавцу. Это касается некачественных товаров, а также товаров, о которых продавец не представил всю необходимую информацию. При возврате товара, продавец должен вернуть покупателю уплаченные за него деньги. Это делается на основании заявления покупателя. Если товар находится на гарантийном обслуживании, к заявлению должны быть приложены следующие документы: справка мастерской гарантийного ремонта; гарантийный талон на товар. Отметим, что согласно статье 18 Закона РФ от 07.02.92 № 2300-1 «О защите прав потребителей» (в ред. от 30.12.01), покупатель не обязан предъявлять кассовый чек на возвращаемый товар. В этой статье сказано, что отсутствие чека не является основанием для отказа в возврате денег за товар. Однако в этом случае покупатель должен доказать факт покупки товара в данном магазине Например, предъявить товарный чек, гарантийный талон и т. д. Если у покупателя нет никаких документов, то у него остается право сослаться на показания свидетелей. На это указано в письме УМНС по г. Москве от 05.06.02 № 29-12/25658. При выплате денег покупателю у продавца возникает следующая ситуация. Он уже продал товар, т. е. реализовал торговую наценку и получил доход. С возвратом этого товара происходит обратная операция и сумму полученного дохода нужно уменьшить. То есть он должен восстановить реализованную торговую наценку. В бухгалтерском учете на сумму восстанавливаемой наценки делается запись по дебету счета 90-2 и кредиту счета 42 «Торговая наценка». Кроме того, нужно сторнировать налоги, начисленные с реализованной наценки.

Пример восстановления реализованной торговой наценки

ООО «Свет» реализовало холодильник стоимостью 15 750 руб., в том числе НДС – 2500 руб., налог с продаж – 750 руб. Себестоимость холодильника равна 9000 руб., сумма торговой наценки – 6750 руб. Бухгалтер отразил продажу холодильника следующими записями:

- Дебет 50 Кредит 90-1 – 15 750 руб. – получена выручка от продажи холодильника;

- Дебет 90-2 Кредит 41 – 15 750 руб. – списана продажная стоимость холодильника;

- Дебет 90-2 Кредит 42 – 6750 руб. – сторнирована сумма реализованной торговой наценки;

- Дебет 90-2 Кредит 68 субсчет «Расчеты по налогу с продаж» – 750 руб. – начислен налог с продаж, подлежащий уплате в бюджет;

- Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 2500 руб. – начислен НДС, подлежащий уплате в бюджет;

- Дебет 90-9 Кредит 99 – 3500 руб. (15 750 – 15 750 + 6750 – 750 – 2500) – определен финансовый результат от продажи холодильника.

Через несколько дней покупатель, обнаружив брак, вернул холодильник в магазин и потребовал выплатить за него деньги. К своему заявлению он приложил кассовый чек, справку из мастерской гарантийного ремонта и гарантийный талон. ООО «Свет» приняло холодильник и вернуло деньги покупателю. Бухгалтер отразил возврат холодильника следующими записями:

- Дебет 41 Кредит 76 – 15 750 руб. – оприходован возвращенный холодильник;

- Дебет 90-2 Кредит 42 – 6750 руб. – восстановлена сумма торговой наценки;

- Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 2500 руб. – сторнирован начисленный НДС;

- Дебет 90-2 Кредит 68 субсчет «Расчеты по налогу с продаж» – 750 руб. – сторнирован начисленный налог с продаж;

- Дебет 76 Кредит 50 – 15 750 руб. – выплачены деньги покупателю за возвращенный товар;

- Дебет 90-9 Кредит 99 – 3500 руб. – сторнирован финансовый результат от продажи товара.

Счёт 42

2.1 Счёт 42

2.1 Счёт 42Счет 42 "Торговая наценка" предназначен для обобщения информации о торговых наценках (скидках, накидках) на товары в организациях, осуществляющих розничную торговлю, если их учет ведется по продажным ценам.

На счете 42 "Торговая наценка" учитываются также скидки, предоставляемые поставщиками организациям, осуществляющим розничную торговлю, на возможные потери товаров, а также на возмещение дополнительных транспортных расходов.

Кредитуется счет 42 "Торговая наценка" при принятии к бухгалтерскому учету товаров на суммы торговой наценки (скидок, накидок).

Суммы торговой наценки (скидок, накидок) по товарам проданным, отпущенным или списанным вследствие естественной убыли, брака, порчи, недостачи и т.п., сторнируются по кредиту счета 42 "Торговая наценка" в корреспонденции с дебетом счета 90 "Продажи" и иных соответствующих счетов. Относящиеся к непроданным товарам суммы скидок (накидок) уточняются на основании инвентаризационных описей путем определения полагающейся скидки (накидки) на товары в соответствии с установленными размерами.

Сумма скидки (накидки) на остаток непроданных товаров в организациях, осуществляющих розничную торговлю, может быть определена по проценту, исчисленному исходя из отношения суммы скидок (накидок) на остаток товаров на начало месяца и оборота по кредиту счета 42 "Торговая наценка" (без учета сторнированных сумм) к сумме проданных за месяц товаров (по продажным ценам) и остатка товаров на конец месяца (по продажным ценам).

Аналитический учет по счету 42 "Торговая наценка" должен обеспечивать раздельное отражение сумм скидок (накидок) и разниц в ценах, относящихся к товарам в организациях, осуществляющих розничную торговлю, и к товарам отгруженным.

Наценки и скидки с цены

Оптовым и розничным торговцам чрезвычайно важно разобраться в существе наценок и скидок. Чтобы не обанкротиться, предприятие должно приносить прибыль, а в этом смысле очень важным стратегическим соображением является установление процента наценки. В процентах определяют размеры как наценок, так и скидок.

Существует два метода расчета наценок, исходя из себестоимости или из продажной цены:

- Процент наценки на себестоимость =

сумма наценки в денежном выражении / себестоимость;

- Процент наценки на продажную цену =

сумма наценки в денежном выражении / продажная цена.

Ниже представлен вариант определения наценок, который был использован в небольшом специализированном магазине мужской одежды “Дейл Парсонс”, расположенного в одном из штатов Среднего Запада.

Во избежание путаницы и недоразумений Дейл Парсонс должен решить, какой именно формулой он будет пользоваться. Скажем, Парсонс купил рубашки по 8 долл. за штуку и захотел сделать на них наценку в 4 долл. В этом случае процент его наценки на себестоимость составит 4 долл.: 8 долл. = 50%. А если наценки рассчитаны на основе продажной цены, ее процент будет равен 4 долл.: 12 долл. = 33,5%. При расчете процента наценки большинство розничных торговцев исходит не из себестоимости, а из продажной цены.

Допустим, что, зная себестоимость мужского галстука (10 долл.) и размер нужной ему наценки (25%), Парсонс захочет рассчитать продажную цену по формуле от продажной цены:

- продажная цена = себестоимость + (процент наценки х продажная цена);

- продажная цена = 10 долл. + 25% от продажной цены, 75% от продажной цены = 10 долл.;

- продажная цена = 13,33 долл.

По мере движения товара по каналу распределения каждый член канала (перед тем, как перепродать товар следующему звену) производит на него собственную наценку. Эту “цепочку наценок” иллюстрирует пример с мужским костюмом, за который покупатель платит в магазине Парсонса 200 долл.:

Сумма долл.

% от продажной цены

Производитель

Себестоимость

108

90

Наценка

Наценка

12

10

Оптовик

Продажная цена

120

100

Наценка

Себестоимость

120

80

Наценка

30

20

Розничный торговец

Продажная цена

150

100

Наценка

Себестоимость

150

75

Наценка

50

25

Продажная цена

200

100

Прибыль розничного торговца, устанавливающего наценку в размере 25%, необязательно оказывается выше прибыли изготовителя, производящего наценку всего 10%. Ведь прибыль определяется еще и количеством штук товара, проданных с определенной наценкой (интенсивность оборачиваемости товарных запасов), и эффективностью деятельности фирмы (величина издержек и т.п.).

В ряде случаев розничному торговцу хотелось бы иметь возможность пересчитывать показатели наценок на основе продажной цены в показатель наценок на основе себестоимости и наоборот. Вот соответствующая формула:

- Процент наценки на продажную цену =

процент наценки на себестоимость / (100% + процент наценки на себестоимость);

- Процент наценки на себестоимость =

процент наценки на продажную цену / (100% - процент наценки на продажную цену).

Процент скидки обычно рассчитывают не по конкретным товарам, а для каждого отдела, так что замеры относительной маркетинговой эффективности можно производить по отделам, сравнивая показатели за последовательные отрезки времени. Парсонс воспользуется процентными показателями скидок для проведения замеров относительной покупательской активности и эффективности деятельности продавцов разных отделов своего магазина.

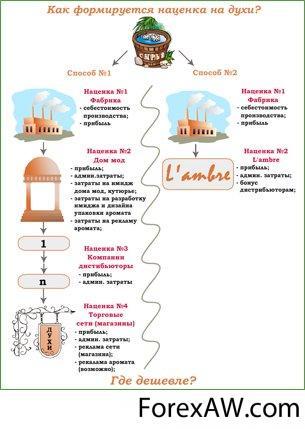

2.2 Как формируется наценка на духи

2.2 Как формируется наценка на духиИсточники

ВикиПедия – свободная энциклопедия

ВикиЗнание – свободная энциклопедия

Юридический гид - lawlinks.ru