Оборачиваемость капитала (Capital turnover) - это

Оборачиваемость капитала - это процесс прохождения капиталом стадий производственно-хозяйственного оборота

Оборачиваемость денежного капитала, структура оборачиваемости денежного капитала, организация оборачиваемости капитала, факторы оборачиваемости капитала, анализ оборачиваемости капитала, пути ускорения оборачиваемости капитала, стадии оборотного капитала

Структура публикации

- Оборачиваемость капитала - это, определение

- Оборачиваемость денежного капитала предприятий

- Структура оборачиваемости денежного капитала

- Организация оборачиваемости денежного капитала

- Факторы оборачиваемости капитала торговых предприятий

- Методы оценки оборачиваемости денежного капитала

- Анализ оборачиваемости денежного капитала

- Пути ускорения оборачиваемости капитала

- Сущность и стадии оборотного капитала

- Состав оборотного капитала

- Классификация оборотного капитала

- Структура оборотного капитала

- Источники формирования оборотного капитала

- Использование кругооборота оборотного капитала

- Оптимизация оборотного капитала

- Политика управления оборотным капиталом

- Постоянные и временные текущие активы

- Оптимальный уровень текущих активов

- Финансирование текущих активов

- Источники и ссылки

Оборачиваемость капитала - это, определение

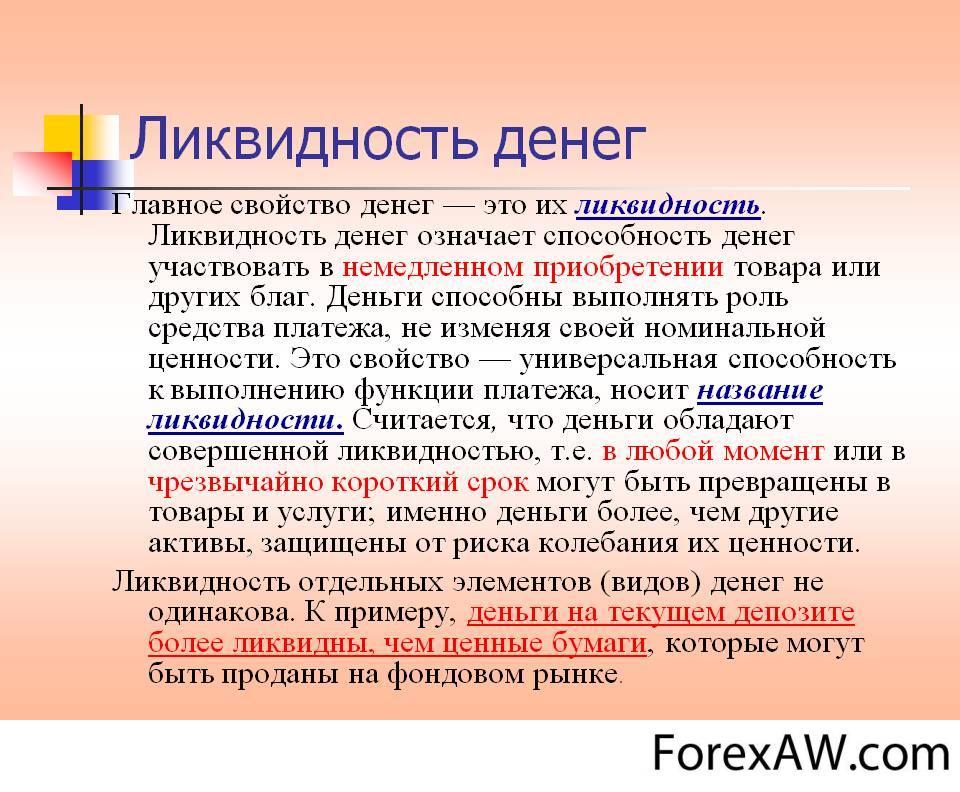

Оборачиваемость капитала - это процесс прохождения капиталом стадий производства и обращения, а таже подвижность капитала в хозяйственном обороте. Отношение выручки от реализации продукции к среднему значению активов компании также является оборачиваемостью капитала. Оборачиваемость капитала характеризует эффективность использования капитала предприятием.

эффективность использования капитала предприятием

эффективность использования капитала предприятиемОборачиваемость капитала - это подвижность капитала в хозяйственном обороте. Рассматривается как элемент эффективности использования капитала и измеряется различными финансовыми показателями, относящимися ко всему капиталу или его элементам.

капитал

капиталОборачиваемость капитала - это показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала.

капитал, доллары с крыльями

капитал, доллары с крыльямиОборачиваемость капитала - это отношение выручки от реализации продукции к среднему за расчетный период значению активов компании. Отражает скорость оборота всего капитала компании за расчетный период (количество оборотов за период).

выручка, доллары

выручка, долларыОборачиваемость капитала - это скорость оборота собственного капитала, что для акционерных обществ означает активность средств, которыми рискуют собственники предприятия.

капитал, мешок доллар

капитал, мешок долларОборачиваемость капитала - это отношение годовой выручки к среднегодовой величине собственного капитала организации.

кошелёк и монеты

кошелёк и монетыОборачиваемость капитала - это показатель эффективности использования капитала компании, определяемый делением объема продаж на среднюю величину собственного капитала.

доллары и стрелка

доллары и стрелкаОборачиваемость капитала - это обращение капитала предприятия, чем выше эта скорость, тем эффективней используется вложенный в предприятие капитал.

капитал предприятия

капитал предприятияОборачиваемость капитала - это скорость оборота собственного капитала, его активность, т.е. сколько рублей выручки приходится на 1 рубль вложенного собственного капитала.

капитал компании, монеты

капитал компании, монетыОборачиваемость денежного капитала предприятий

Факторы оборачиваемости денежного капитала торговых предприятий заключается в том, что на сегодняшний день денежный капитал, является одной из составных частей имущества торгового предприятия. Состояние и эффективность его использования - одно из главных условий успешной деятельности предприятия.

Факторы изменения оборачиваемости капитала

Факторы изменения оборачиваемости капиталаПод денежным капиталом понимают деньги, предназначенные для приобретения физического капитала. Нужно обратить внимание, что непосредственное владение этими деньгами не приносит дохода, а это значит, что необходимо их авансирование. Авансирование - это экономический процесс расходования денежных средств на производство, после чего они проходят различные фазы кругооборота стоимости и возвращаются к своему исходному пункту с приращением в виде стоимости прибавочного продукта. Поэтому капитал находится в непрерывном обращении, который способствует активной деятельности торгового предприятия. На оборачиваемость денежного капитала воздействует ряд факторов замедляющих и ускоряющих его кругооборот.

торговое предприятие

торговое предприятиеО денежном капитале и оборачиваемости денежных средств есть немало написанных и опубликованных работ, статей и исследований, а нас заинтересовала тема о факторах оборачиваемости денежного капитала.

Для того что бы достигнуть результатов поставленной цели - определить факторы оборачиваемости денежного капитала торговых предприятий, необходимо начать с определения основных понятий вышеизложенной темы: денежный капитал, торговое предприятие и оборачиваемость. Эти ключевые слова помогут нам наиболее точно разобраться в ходе предстоящей работы.

денежный капитал

денежный капиталДенежный капитал - это деньги, функционирующие в качестве капитала - стоимости, приносящей прибавочную стоимость и используемой в целях эксплуатации наёмного труда. Накопление денежного капитала было необходимой предпосылкой возникновения капиталистического способа производства, одним из основных факторов так называемого первоначального накопления капитала. В условиях капитализма денежный капитал - необходимая форма кругооборота капитала, его исходная и заключительная стадии. Денежный капитал используется для покупки на рынке рабочей силы и средств производства, необходимых для производства. Движение денежного капитала происходит в сфере обращения и является необходимым условием процесса воспроизводства общественного капитала. В связи с этим процессом функции денег становятся и функциями капитала, так как капиталист авансирует деньги в целях извлечения прибыли. В конце кругооборота величина денежного капитала возрастает на сумму прибавочной стоимости.

величина денежного капитала, фунты

величина денежного капитала, фунтыДенежный капитал существует как непосредственно в форме денег, которые могут быть представлены в виде различных национальных валют или в качестве векселей различных субъектов хозяйствования, так и в форме фиктивного капитала - денежных накоплений в банках и различных титулов собственности, дающих право на присвоение прибавочной стоимости в денежной форме. К денежному капиталу относятся акции, облигации, пластиковые карты и просто деньги, которые направляются в производство для покупки средств производства, на оплату труда работников, реконструкцию, ремонт, техническое перевооружение, создание новых производств, охрану окружающей среды, улучшение условий работы.

деньги

деньгиТорговое предприятие - это имущественный комплекс, включающий земельные участки, здания, сооружения, оборудование, инвентарь, товары, права требования, долги, фирменное наименование, товарные знаки, знаки обслуживания, используемый организацией для купли-продажи товаров и оказания услуг торговли. Деятельность которого осуществляется благодаря оборачиваемости денежного капитала.

здания, сооружения

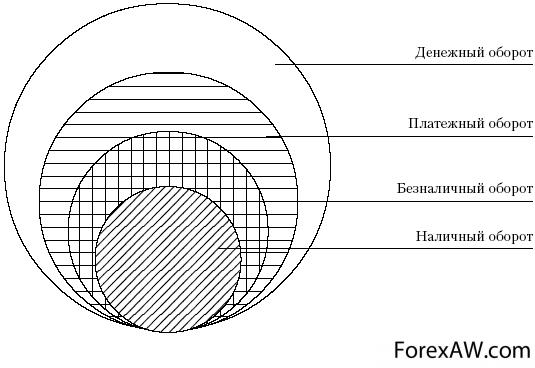

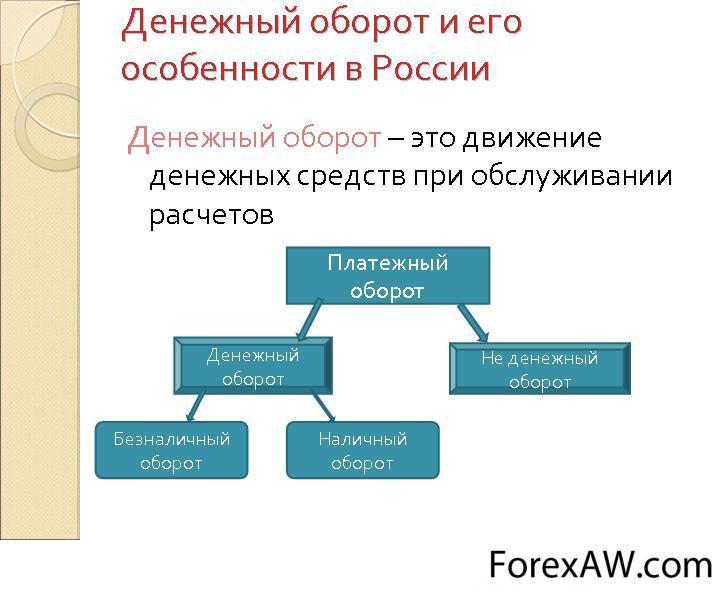

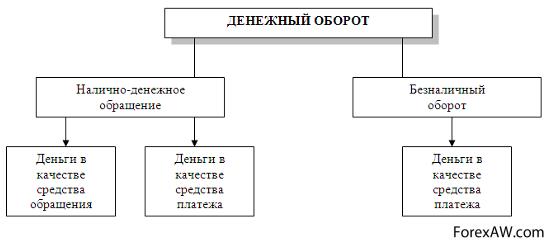

здания, сооруженияДенежный оборот представляет собой процесс непрерывного движения денег в наличной и безналичной формах. Обращаться могут только наличные деньги. Движение денежной единицы в безналичном обороте отражается в виде записей по счетам в банке. В подобной ситуации движение наличных денег замещается кредитными операциями, выполняемыми при участии банка, по счетам участников соответствующих операций. Поэтому понятие денежное обращение можно отнести только к части денежного оборота, а именно к налично-денежному обороту.

Денежный оборот

Денежный оборотДеньги, находящиеся в обращении, выполняют три функции: платежа, обращения и накопления.

Денежный оборот складывается из отдельных каналов движения денег между:

- центральным банком и коммерческими банками;

центральный банк

центральный банк- коммерческими банками;

коммерческий банк

коммерческий банк- предприятиями и организациями;

предприятие

предприятие- банками, предприятиями и организациями;

банк

банк- банками и населением;

население

население- предприятиями, организациями и населением;

организация

организация- физическими лицами;

физические лица

физические лица- банками и финансовыми институтами различного назначения;

финансы

финансы- финансовыми институтами различного назначения и населением.

население страны

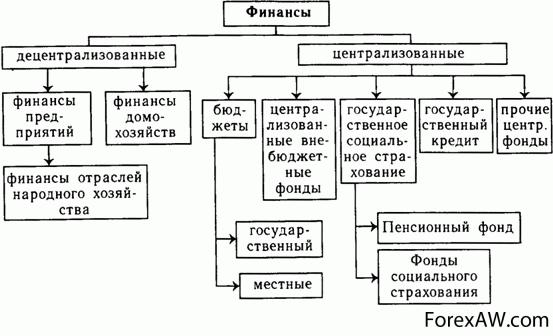

население страныПо каждому из этих каналов деньги совершают встречное движение.Денежный капитал торговых предприятий разделяют на фонды, которые классифицируются по: экономическому содержанию, отраслям деятельности, назначению и направлениям использования, источникам формирования финансовых ресурсов.

финансовые ресурсы, монеты

финансовые ресурсы, монетыПо экономическому содержанию все денежные средства торговых предприятий делятся на основные и оборотные. В отличие от фондов материальных средств основные и оборотные средства торговых предприятий не расходуются и не потребляются, а авансируются. Основные и оборотные средства являются денежной формой основных и оборотных фондов. Основные средства авансируются в основные фонды, оборотные средства - в оборотные фонды и фонды обращения.

оборотные активы

оборотные активыОборотные средства или оборотный капитал - это денежные средства, вложенные в оборотные фонды и фонды обращения и служащие финансовым обеспечением предпринимательской деятельности.

Оборотные средства являются одной из составных частей имущества предприятия. Эффективность их использования - одно из основных условий успешной деятельности торгового предприятия.

По отраслям деятельности все денежные средства торговых предприятий подразделяются на денежные средства розничных, оптовых предприятий, предприятий общественного питания и неторговой деятельности.

оптовое предприятие

оптовое предприятиеПо назначению и направлениям использования все финансовые ресурсы торговых предприятий делятся на централизованные, децентрализованные фонды денежных средств и резервы.

Централизованные фонды денежных средств формируются в торговых предприятиях, имеющих широкую сбытовую сеть. Средства из централизованных фондов используются на: оказание финансовой помощи вновь открывающимся предприятиям; капитальные вложения, т.е. инвестиции на новое строительство.

новое строительство

новое строительствоДецентрализованные фонды денежных средств являются формой проявления собственных средств торговых предприятий. В зависимости от порядка образования и использования, децентрализованные фонды делятся на фонды общего или общехозяйственного назначения и целевые или специальные.

Фонды денежных средств общехозяйственного назначения предназначены для финансирования основной деятельности торговых предприятий - например, уставный капитал торгового предприятия.

децентрализованные финансы

децентрализованные финансыЦелевые фонды денежных средств - это собственные средства, предназначенные для финансирования строго определенных целевых мероприятий: фонд оплаты труда, предназначенный для стимулирования работников; фонд развития (производственного и социального развития), предназначенный для технического перевооружения, реконструкции, строительства, прироста собственных оборотных средств, содержания объектов социального и культурно-бытового назначения; фонд возмещения потерь от уценки товаров, предназначенный для вовлечения в оборот неходовых товаров и возмещения торговым предприятиям расходов, связанных с распродажей товаров по сниженным ценам.

Целевой фонд

Целевой фондХарактер использования общих и целевых фондов различен - например, использование уставного капитала не ведет к его уменьшению. Средства уставного капитала постоянно находятся в хозяйственном обороте предприятия. Использование же средств целевых (специальных) фондов означает их прямое расходование.

По источникам формирования финансовых ресурсов выделяют собственные, привлеченные и заемные средства торговых предприятий.

уставной капитал

уставной капиталСобственные средства формируются в торговом предприятии при его создании, зачисляются в уставный капитал и в дальнейшем увеличиваются за счет прибыли, которая также включается в состав собственных средств предприятия.

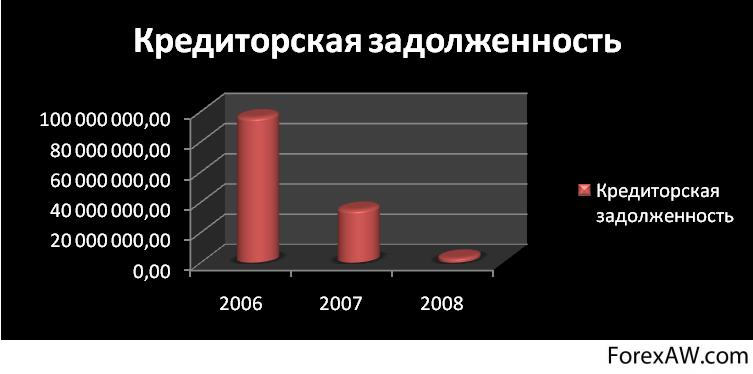

Привлеченные средства - это кредиторская задолженность, в основном задолженность поставщикам в связи с разрывом между временем поступления и оплаты товаров.

кредиторская задолженность

кредиторская задолженностьЗаемные средства - это краткосрочные и долгосрочные кредиты банков. Необходимость заемных средств обусловлена несовпадением времени затрат на покупку товаров и поступления выручки от их реализации. Заемные средства привлекаются временно и на определенные цели.

Кредит - один из важных источников формирования оборотных средств торговых предприятий, при помощи которого размер оборотных средств приводится в соответствие с потребностью в них.

Заемные средства

Заемные средстваРассмотрев основные понятия по теме, перейдём к изучению структуры оборачиваемости денежного капитала.

Структура оборачиваемости денежного капитала

Структуру денежного оборота можно определять по разным признакам. Наиболее распространенным является классификация денежного оборота в зависимости от формы функционирующих в нём денег. По этому признаку денежный оборот разделяют на безналичный и налично-денежный обороты. Однако, не смотря на всю важность такой классификации, она не отражает экономического содержания отдельных частей денежного оборота. Поэтому наряду с признаком классификации денежного оборота следует использовать и другой признак - характер отношений, которые обслуживает та или иная часть денежного оборота.

налично-денежный оборот

налично-денежный оборотВ зависимости от этого признака денежный оборот разбивается на три части:

- денежно-расчётный оборот, который обслуживает расчётные отношения за товары и услуги и по товарным обязательствам юридических и физических лиц;

денежно-расчётный оборот

денежно-расчётный оборот- денежно-кредитный оборот, обслуживающий кредитные отношения в хозяйстве;

денежно-кредитный оборот

денежно-кредитный оборот- денежно-финансовый оборот, обслуживающий финансовые отношения в хозяйстве.

денежно-финансовый оборот

денежно-финансовый оборотТакже денежный оборот можно классифицировать в зависимости от субъектов, между которыми двигаются деньги. По этому признаку структура денежного оборота будет такова:

- оборот между банками;

банки

банки- оборот между банками и юридическими и физическими лицами;

юридическое лицо

юридическое лицо- оборот между юридическими лицами;

юр лицо

юр лицо- оборот между юридическими и физическими лицами;

физическое лицо

физическое лицо- оборот между физическими лицами.

физические лица, фото

физические лица, фотоСуществуют различные структуры оборачиваемости денежного капитала, зависящие от определённых признаков, разделяющиеся на две, три и более составляющие. Изучив структуру оборачиваемости денежного капитал этого не достаточно для полного понимания оборачиваемости денежного капитала. Рассмотрим основы организации оборачиваемости.

оборачиваемость оборотных активов

оборачиваемость оборотных активовОрганизация оборачиваемости денежного капитала

Современная экономика любого государства представляет собой широко разветвлённую сеть сложных отношений миллионов входящих в неё хозяйствующих субъектов между собой, а также с внешними агентами из других стран. Основой этих взаимосвязей выступают расчёты и платежи, в процессе которых удовлетворяются взаимные требования и обязательства.

экономика, калькулятор с деньгами

экономика, калькулятор с деньгамиС помощью потока денег в наличной и безналичной формах денежного оборота как совокупности всех платежей, опосредующих движение стоимости в денежной форме между финансовыми и не финансовыми агентами во внутреннем и внешнем экономических оборотах страны за определённый период - обеспечиваются реализация валового продукта, использование национального дохода и все последующие перераспределительные процессы в экономике.

поток денег

поток денегГлавные составляющие денежного оборота: налично-денежный и безналичный обороты. Основная часть его платежный оборот, в котором деньги функционируют как средство платежа, используются для погашения долговых обязательств. Он производится как в наличной так и в безналичной формах.

Весь безналичный оборот - платежный, ибо предполагает разрыв во времени движения товара в различных его разновидностях и денежных средств, т.е. функционирование денег в качестве средства платежа.

безналичный оборот

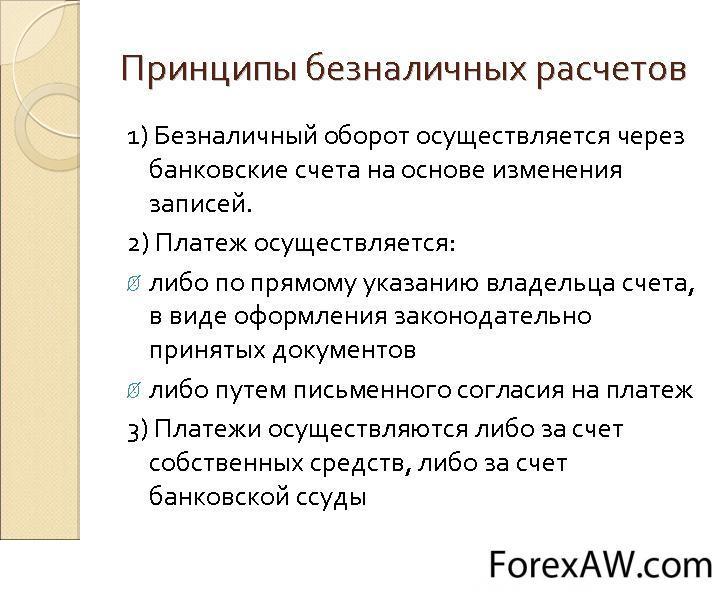

безналичный оборотБезналичный денежный оборот в стране организуется на основе определённых принципов. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчётов предъявляемым требованиям - своевременности, надёжности, эффективности. Принципы организации расчётов - основополагающие начала их проведения:

- первый принцип - правовой режим осуществления расчётов и платежей - обусловлен ролью платёжной системы как основного элемента любого современного общества.

современное общество

современное общество- второй принцип - осуществление расчётов преимущественно по банковским счетам. Наличие последних как у получателя, так и плательщика - необходимая предпосылка расчётов.

банковский счет

банковский счет- третий принцип - поддержание ликвидности на уровне, обеспечивающем бесперебойное осуществление платежей. Соблюдение этого принципа - залог четкого безусловного выполнения обязательств.

ликвидность денег

ликвидность денег- четвёртый принцип - наличие акцепта плательщика на платёж. Данный принцип реализуется путём применения, либо соответствующего платежного инструмента (чека, векселя, платёжного поручения), свидетельствующего о распоряжении владельца на списание средств. Либо специального акцепта документов, выписанных получателями средств (платежных требований-поручений, платёжных требований, переводных векселей).

вексель

вексель- пятый принцип - срочность платежа - вытекает из сути рыночной экономики, неотъемлемым условием которой является своевременное и полное выполнение платежных обязательств.

рыночная экономика

рыночная экономика- шестой принцип - контроль всех участников за правильностью совершения расчётов, соблюдением установленных положений о порядке их проведения - подразделяется на предварительный, текущий, последующий, внутренний и внешний контроль.

банковские расчёты

банковские расчёты- седьмой принцип - принцип имущественной ответственности за несоблюдение договорных условий. Суть этого принципа заключается в том, что нарушение договорных обязательств в части расчётов влекут применение гражданско-правовой ответственности в форме возмещения убытков, уплаты неустойки (штрафа, пени), а также иных мер ответственности.

штраф

штрафБезналичные расчёты проводятся на основании расчётных документов установленной формы и с соблюдением соответствующего документооборота. В зависимости от вида расчётных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчётов.

Безналичные расчёты

Безналичные расчётыРасчёты платёжными поручениями. Это самая распространенная в настоящее время в России форма безналичных расчётов. Расчёты платёжными поручениями используются для совершения широкого спектра платежей: с их помощью рассчитываются с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страховых фондов, с работниками при переводе заработной платы на их счета в другие банки, при налоговых и других платежах, при уплате банку комиссионных. Платёжные поручения действительны в течении 10 дней со дня их выписки и принимаются от плательщика к исполнению только при наличии средств на счёте если иное не оговорено между банком и владельцем счёта. По договоренности сторон эти платежи могут быть срочными, досрочными и отсроченными. Срочный платёж совершается при авансовых платежах, либо при частичных платежах при крупных сделках. Досрочный и отсроченные платежи возможны в рамках договорных отношений без ущерба для финансового положения сторон.

платёжное поручение

платёжное поручениеРасчёты в порядке плановых платежей. Эти платежи могут осуществляться между поставщиками и покупателями в порядке плановых платежей на основании договоров с использование в расчётных платежах поручений. На каждый плановый платёж выписывается и передается банку отдельный документ - платёжное поручение, выписываемые покупателем.

платеж

платежАккредитованная форма расчётов. Сфера применения аккредитованной формы недостаточно широка, её удельный вес в структуре форм безналичных расчётов относительно не велик, но стабилен как в условиях административно-хозяйственной экономики, так и рыночной. Сущность аккредитованной формы расчётов состоит в том, что плательщик поручает обслуживающему его банку произвести за счёт средств предварительно депонированных на счёте, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитованная форма расчётов

Аккредитованная форма расчётовРасчёты чеками. При расчётах чеками владелец счёта даёт письменное распоряжение банку, выдавшему расчётные чеки, уплатить определённую сумму денег, указанную в чеке, получателю средств. Чеки используются как физическими, так и юридическими лицами, выступают платёжным средством и могут применятся при расчётах во всех случаях, предусмотренных законами РФ. Не допускаются расчёты чеками между физическими лицами. Чек служит ценной бумагой. Бланки чеков являются бланками строгой отчётности.

Расчёты чеками

Расчёты чекамиРасчёты платёжными требованиями-поручениями. Платёжное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчётных и отгрузочных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг и поручение плательщика списать средства с его счёта. Зачёт взаимных требований. В сложной системе хозяйственных связей существует возможность появления встречных потоков движения товарно-материальных ценностей и услуг. Эта ситуация служит основанием применения такой специфической формы безналичных расчётов как зачёт взаимных требований т.е. перечисление со счёта одной организации на счёт контрагента только разницы встречных требований. Основное преимущество данной формы безналичных расчётов состоит в относительной простоте и экономичности.

платёжное требование-поручение

платёжное требование-поручениеПо своему экономическому содержанию наличный денежный оборот - процесс непрерывного движения наличных денег - банкнот, казначейских билетов, разменной монеты - часть денежного оборота. Наличное денежное обращение характеризуется использованием наличных денег в функции средства обращения и платежа, опосредствующей оплату товаров, оказываемых услуг и другие платежи. По величине наличный денежный оборот - совокупность платежей наличными деньгами за определенный период времени. Именно этот оборот обслуживает в большей части формирование денежных доходов и расходов населения. Именно в налично-денежный оборот складывается постоянно повторяющийся кругооборот наличных денег.

наличные деньги

наличные деньгиНалично-денежный оборот начинается в расчётно-кассовых центрах ЦБ РФ. Наличные деньги переводятся из их резервных фондов в оборотные кассы, тем самым они поступают в обращение. Из оборотных касс РКЦ наличные деньги направляются в операционные кассы коммерческих банков. Часть этих денег банки могут передавать друг другу на платной основе, но большая часть наличных денег выдается клиентам. Часть наличных денег, находящихся в кассах предприятий и организаций, используется для расчётов между ними, но большая часть передаётся населению в виде различных видов денежных фондов (заработной платы, пенсий и пособий, стипендий, страховых возмещений, выплаты дивидендов, поступлений от продажи ценных бумаг и т.д.).

расчётно-кассовый центр ЦБ РФ

расчётно-кассовый центр ЦБ РФВ соответствии с действующим порядком организации налично-денежного оборота для каждого предприятия устанавливаются лимиты остатка наличных денег в их кассах. Деньги, превышающие лимит, должны сдаваться в обслуживающий данное предприятие коммерческий банк. Для коммерческих банков также устанавливаются лимиты их операционных касс, поэтому в сумме, превышающей лимит, они сдают наличные деньги в РКЦ. Последним также устанавливается лимит их оборотных касс, поэтому деньги в сумме, превышающей лимит, переводятся в резервные фонды, т.е. изымаются из обращения.

коммерческий банк легион

коммерческий банк легионТаким образом, деньги поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы предприятий и организаций.

Налично-денежный оборот организуется на основе ряда принципов:

- первый принцип - все предприятия и организации должны хранить наличные деньги, за исключением части, установленной лимитом, в коммерческих банках.

хранение наличных денег

хранение наличных денег- второй принцип - банки устанавливают лимиты остатка наличных денег для предприятий всех форм собственности.

остаток наличных денег

остаток наличных денег- третий принцип - управление денежным обращением осуществляется в централизованном порядке.

денежное обращение

денежное обращение- четвертый принцип - организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения.

Структура денежной массы и динамика скорости обращения денег

Структура денежной массы и динамика скорости обращения денег- пятый принцип - наличные деньги предприятия могут получать только в обслуживающих их учреждениях банков. Шестой принцип обращение наличных денег служит объектом прогнозного планирования.

наличные деньги предприятия

наличные деньги предприятияФакторы оборачиваемости капитала торговых предприятий

По толковому словарю русского языка Ушакова факторы - это движущие силы, под влиянием которых изменяется уровень и динамика производительности труда. В нашем случае это силы, под влиянием которых начинается, протекает и изменяется оборот денежного капитала. Тогда дадим своё определение, что факторы - это движущие силы, под влиянием которых изменяется уровень, скорость, качество и динамика оборачиваемости денежного капитала.

словарь русского языка Ушакова

словарь русского языка УшаковаДлительность нахождения средств в обороте и его эффективность определяется совокупным влиянием ряда разнонаправленных факторов внешнего, независимого от предприятия, и внутреннего характера, на которые предприятие может влиять.

К числу первых, внешним, следует отнести:

- сферу деятельности предприятия: производственная, снабженческо-сбытовая, посредническая;

снабженческо-сбытовая политика предприятия

снабженческо-сбытовая политика предприятия- отраслевую принадлежность;

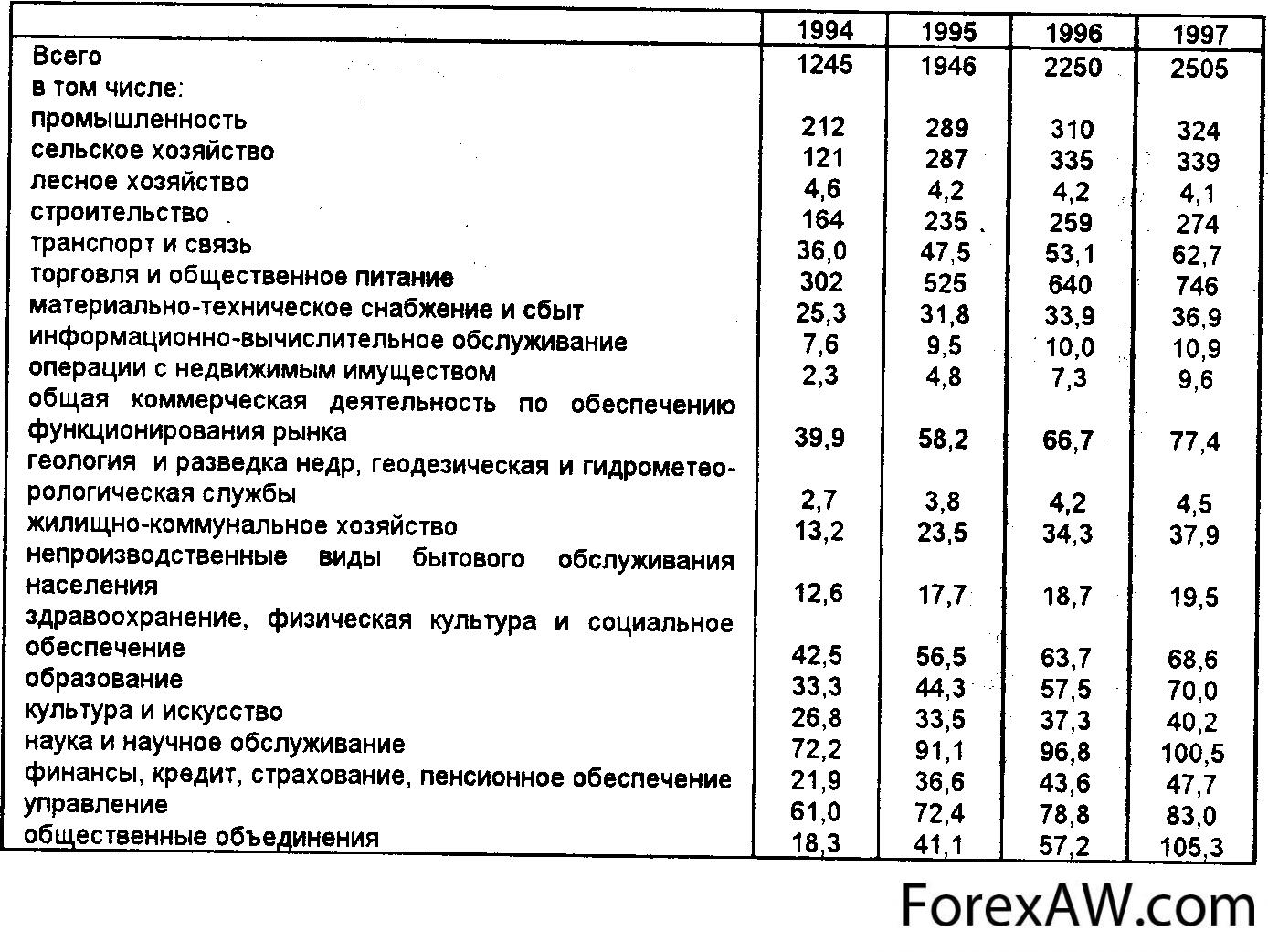

Распределение предприятий (организаций) по отраслям экономики

Распределение предприятий (организаций) по отраслям экономики- размеры предприятия;

размеры предприятия

размеры предприятия- налоговое законодательство;

налоговое законодательство

налоговое законодательство- условия получения кредитов и процентные ставки по ним;

получение кредитов

получение кредитов- конкурентная среда;

конкурентная среда

конкурентная среда- политические, социальные и религиозные.

религия

религияРешающее воздействие на оборачиваемость активов предприятия оказывает общеэкономическая ситуация в стране. Разрыв хозяйственных связей, инфляционные процессы ведут к накоплению запасов, значительно замедляющему процесс оборота средств. Эти факторы определяют рамки, в которых предприятие может управлять внутренними факторами движения оборотных средств.

оборачиваемость активов предприятия

оборачиваемость активов предприятияК факторам внутреннего характера относятся:

- ценовая политика предприятия;

ценовая политика предприятия

ценовая политика предприятия- формирование структуры активов;

структура активов предприятия

структура активов предприятия- выбор методики оценки товарно-материальных запасов;

товарно-материальные запасы

товарно-материальные запасы- конкурентоспособность продукции, услуг;

конкурентоспособность продукции

конкурентоспособность продукции- компетентность менеджера;

менеджер

менеджер- уровень цен на реализуемую продукцию.

продукция киндер

продукция киндерК общеэкономическим факторам относятся:

- изменение величины товарооборота и его структуры;

товарооборот

товарооборот- размещение производительных сил;

производительные силы

производительные силы- динамика производительности общественного труда, занятого в сфере товарного обращения и в отраслях, ее обслуживающих;

производительность общественного труда

производительность общественного труда- развитие хозяйственного расчета.

хозяйственный расчет

хозяйственный расчетВ группу экономико-организационных факторов входит:

- изменение размеров торговых предприятий и их специализации;

торговое предприятие

торговое предприятие- внедрение новых способов торговли.

торговля

торговляФакторы, связанные с техническим прогрессом:

- изменение технологии и применяемой техники в отраслях, обслуживающих торговлю (транспорт, связь, коммунальное хозяйство);

коммунальное хозяйство

коммунальное хозяйство- автоматизация торговых процессов.

автоматизация торговых процессов

автоматизация торговых процессовНа эффективность использования оборотных средств и ускорение их оборачиваемости влияют факторы, как повышающие их величину, так и снижающие.

К факторам, повышающим величину оборотных средств, относятся:

- повышение качества торгового обслуживания;

торговое обслуживание

торговое обслуживание- расширение сети магазинов в районах новостроек;

сети магазинов

сети магазинов- изменение структуры товарооборота в сторону увеличения удельного веса товаров, имеющих замедленную оборачиваемость.

товарооборот, фото

товарооборот, фотоСнижению оборотных средств способствуют факторы:

- экономия материальных и финансовых ресурсов;

финансовые ресурсы

финансовые ресурсы- широкое внедрение принципов хозяйственного расчета в деятельность торговых предприятий (объединений).

деятельность торговых предприятий

деятельность торговых предприятийФакторы, определяющие величину оборотных средств, могут быть объективными, т.е. не зависящими от деятельности данного предприятия, и субъективными. К числу субъективных можно отнести, например, рациональность использования оборотных средств, выполнение плана товарооборота, применяемые формы обслуживания, соблюдение кредитной и финансовой дисциплины.

оборотные средства

оборотные средстваМетоды оценки оборачиваемости денежного капитала

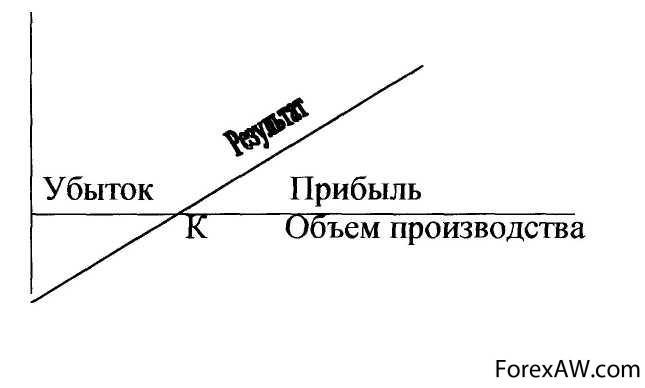

В общем случае оборачиваемость денежного капитала, вложенного в имущество, может оцениваться следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота - средний срок, за который возвращаются в пределы хозяйства вложенные в производственно-коммерческие операции денежные средства.

денежные средства

денежные средстваНаиболее распространенным в нашей стране до сих пор был метод оценки по фактической себестоимости заготовления. Однако при его использовании в условиях длительного хранения запасов, характерного для многих предприятий, во-первых, занижается себестоимость реализованной продукции (и, следовательно, завышаются прибыль и уплачиваемый с нее налог), во-вторых, существенно занижается стоимость остатков материалов, а значит, искусственно завышается их оборачиваемость.

налог

налогИспользование метода оценки материалов по стоимости последних закупок - ЛИФО - хотя и весьма привлекательно с точки зрения налогообложения, поскольку в условиях инфляции он максимизирует себестоимость реализованной продукции, приводит к искажению величины остатков материалов в сторону их уменьшения. В результате и в этом случае достоверность показателя оборачиваемости активов снижается .

налогообложение

налогообложениеАнализ оборачиваемости денежного капитала

Ключевая цель анализа оборачиваемости денежного капитала состоит в выявлении причин замедления или ускорения оборачиваемости.

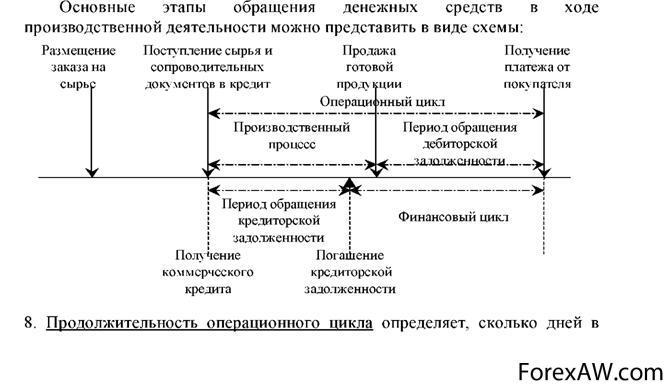

Анализ движения денежного капитала проводится по данным отчетного периода. Он позволяет объяснить расхождение между величиной денежного потока, имевшего место на предприятии в отчетном периоде, и полученной за этот период прибылью.

денежный поток

денежный потокАнализ движения денежного капитала проводится прямым и косвенным методами. Для целей анализа, привлекаются формы 1 "Бухгалтерский баланс", 4 "Отчет о движении денежных средств", 5 "Приложение к балансу предприятия" и Главной книги. С помощью этих источников определяется движение денежных средств в рамках текущей, инвестиционной и финансовой деятельности.

финансовая деятельность, пирамида из долларов

финансовая деятельность, пирамида из долларовАнализ прямым методом детально раскрывает движение денежных средств на счетах бухгалтерского учета, дает возможность делать выводы относительно достаточности средств для уплаты по счетам текущих обязательств, а также осуществления инвестиционной деятельности.

Бухгалтерский баланс

Бухгалтерский балансОборачиваемость оборотных средств характеризуется системой следующих взаимосвязанных показателей:

- продолжительность одного оборота в днях;

продолжительность одного оборота в днях

продолжительность одного оборота в днях- коэффициент оборачиваемости;

коэффициент оборачиваемости

коэффициент оборачиваемости- коэффициент загрузки.

коэффициент загрузки

коэффициент загрузкиИз этих показателей и состоит анализ. Рассмотрим подробнее каждый показатель:

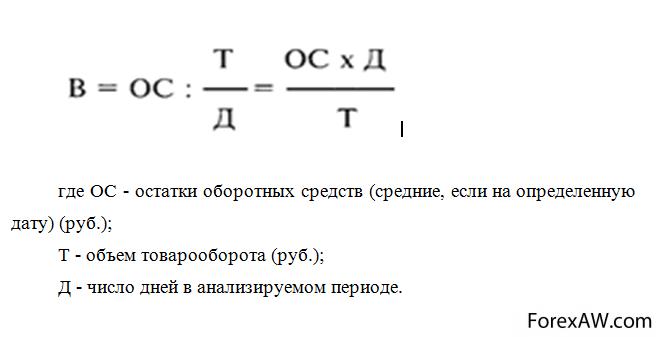

1. Продолжительность одного оборота оборотных средств в днях - В, исчисляется по формуле:

Продолжительность одного оборота оборотных средств в днях

Продолжительность одного оборота оборотных средств в днях

Оборачиваемость в днях позволяет судить о том, в течение какого времени оборотные средства проходят все стадии кругооборота на данном предприятии. Уменьшение длительности одного оборота свидетельствует об экономном использовании финансовых ресурсов.

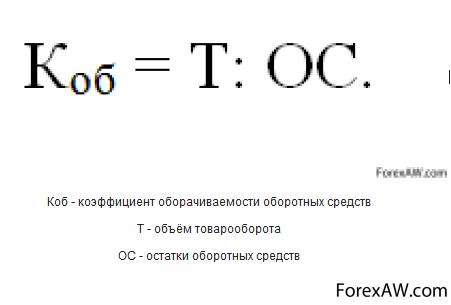

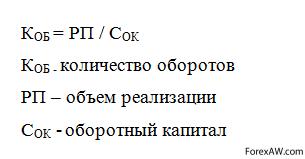

2. Коэффициент оборачиваемости оборотных средств - Кдр - количество оборотов, совершаемых оборотными средствами за определенный период времени, - исчисляется по формуле:

Коэффициент оборачиваемости оборотных средств

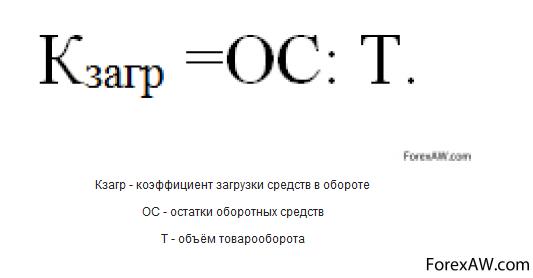

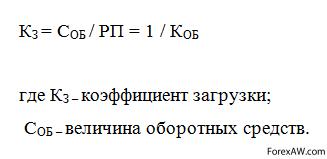

Коэффициент оборачиваемости оборотных средствКоэффициент загрузки средств в обороте - Кp - является показателем, обратным коэффициенту оборачиваемости, и определяется по формуле:

Коэффициент загрузки средств в обороте

Коэффициент загрузки средств в оборотеПоказатели оборачиваемости оборотных средств могут исчисляться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам.

Изменение показателей оборачиваемости в динамике свидетельствует о ее ускорении или замедлении. Чем выше коэффициент оборачиваемости, тем меньше продолжительность оборачиваемости.

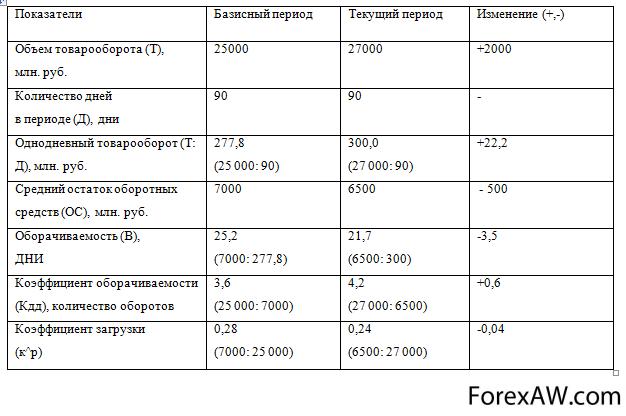

Анализ оборачиваемости оборотных средств

Анализ оборачиваемости оборотных средствПри ускорении оборачиваемости оборотных средств из оборота высвобождаются, а при замедлении - вовлекаются дополнительные средства.

Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным или относительным. Абсолютное высвобождение - это снижение суммы оборотных средств в текущем периоде по сравнению с предшествующим, при увеличении объемов продаж. При относительном высвобождении темпы роста объемов продаж опережают темпы роста оборотных средств.

увеличение объемов продаж

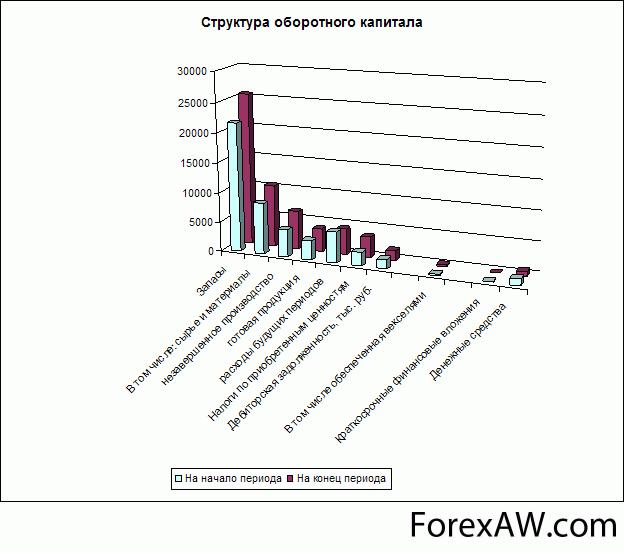

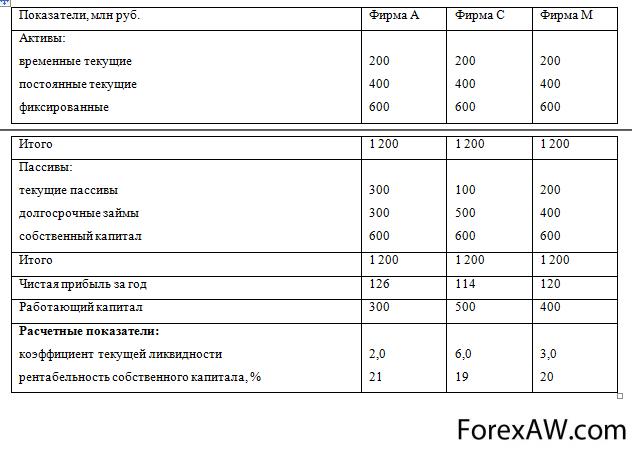

увеличение объемов продажИз Таблицы , следует, что в результате ускорения оборачиваемости средств в текущем периоде по сравнению с базовыми на 3,5 дня произошло высвобождение средств из оборота предприятия. Абсолютное высвобождение составило 500 млн. руб. (6500 - 7000), относительное высвобождение - 1050 млн. руб. Изменение скорости оборота основных средств было достигнуто в результате взаимодействия двух факторов: увеличение объемов выручки и среднего остатка оборотных средств.

увеличение объемов выручки

увеличение объемов выручкиВлияние каждого из этих факторов на общее ускорение оборачиваемости оборотных средств характеризуется следующим образом:

- рост объёма выручки ускоряет оборачиваемость оборотных средств на несколько дней;

рост объёма выручки

рост объёма выручки- увеличение среднего остатка оборотных средств замедляет оборачиваемость средств в днях.

Анализ оборачиваемости средств предприятия

Анализ оборачиваемости средств предприятияПути ускорения оборачиваемости капитала

В условиях переходной экономики одной из важнейших задач каждого предприятия становится экономия оборотных средств, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли.

профит

профитРазличают источники и пути экономии материальных ресурсов. Источники экономии показывают, за счет чего может быть достигнута экономия. Пути (направления) экономии показывают, каким образом, при помощи каких мероприятий может быть достигнута экономия.

материальныхе ресурсы

материальныхе ресурсыНа каждом предприятии имеются резервы экономии материальных ресурсов. Под резервами следует понимать возникающие или возникшие, но еще нереализованные (полностью или частично) возможности улучшения использования материальных ресурсов.

резервы экономии материальных ресурсов

резервы экономии материальных ресурсовС точки зрения сферы возникновения и использования резервов экономии материальных ресурсов они могут подразделятся на три группы:

- народнохозяйственные;

народнохозяйственные материальные ресурсы

народнохозяйственные материальные ресурсы- общепромышленно-межотраслевые;

цех

цех- внутрипроизводственные (цеховые, заводские, отраслевые).

завод

заводК народнохозяйственным относятся резервы, которые имеют важное значение для народного хозяйства всех его отраслей:

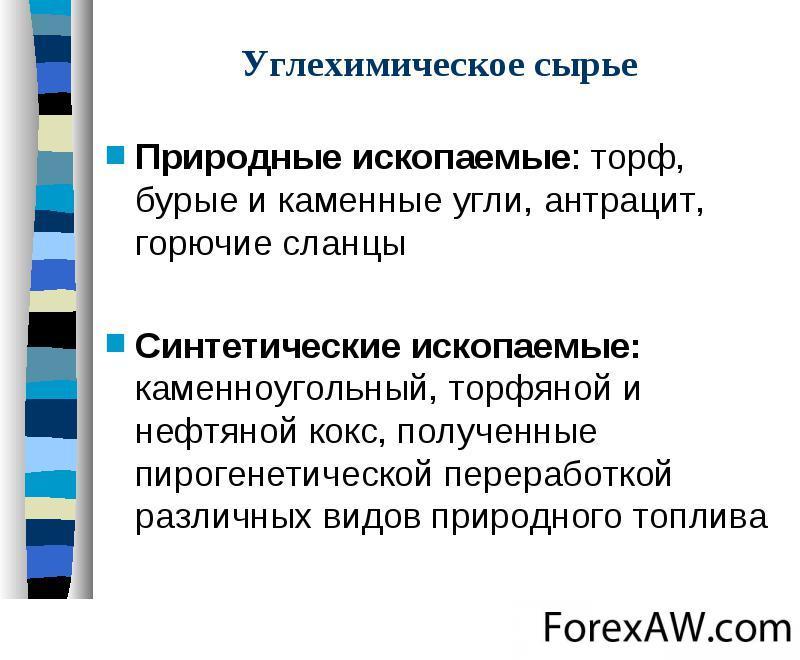

- установление прогрессивных народнохозяйственных пропорций в отраслевой структуре промышленности (в целях ускоренного развития прогрессивных отраслей), в добыче и производстве экономичных, искусственных и синтетических видов сырья и материалов;

синтетические виды сырья

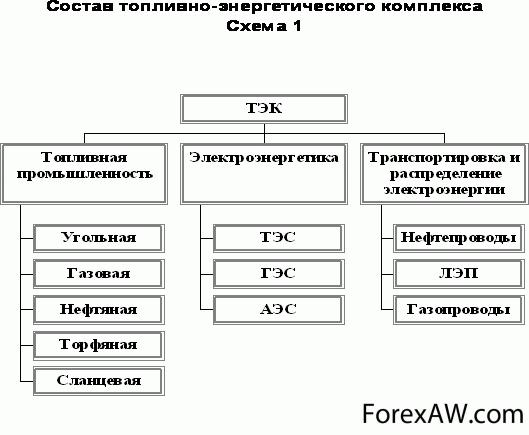

синтетические виды сырья- совершенствование структуры топливно-энергетического комплекса;

топливно-энергетический комплекс

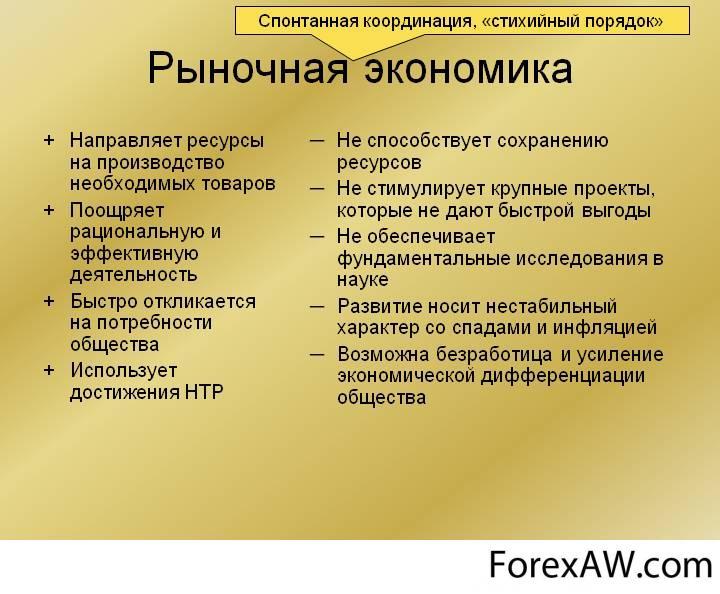

топливно-энергетический комплекс- совершенствование всего хозяйственного механизма в условиях рыночной системы.

рыночная система

рыночная системаМобилизация общепромышленно-межотраслевых резервов зависит от установления рациональных производственно-экономических связей между ведущими отраслями промышленности (черная металлургия, машиностроение, химическая промышленность). Эти резервы обусловлены особенностями развития отдельных отраслей промышленности и экономических районов. Важнейшие из них имеют народнохозяйственное значение. Вместе с тем масштабы их практической мобилизации более ограничены и распространяются большей частью на взаимосвязанные отрасли промышленности или крупные промышленные или производственно-территориальные комплексы.

Мировая промышленность основные векторы развития отрасли

Мировая промышленность основные векторы развития отраслиК общепромышленно-межотраслевым резервам относятся:

- внедрение новых эффективных способов и систем разработки месторождений полезных ископаемых, прогрессивных технологических процессов их добычи, обогащения и переработки в целях повышения степени извлечения полезных ископаемых из недр, обеспечение более полной и комплексной переработки минерального сырья;

полезные ископаемые

полезные ископаемые- развитие специализации, кооперирования и комбинирования в промышленности;

промышленность

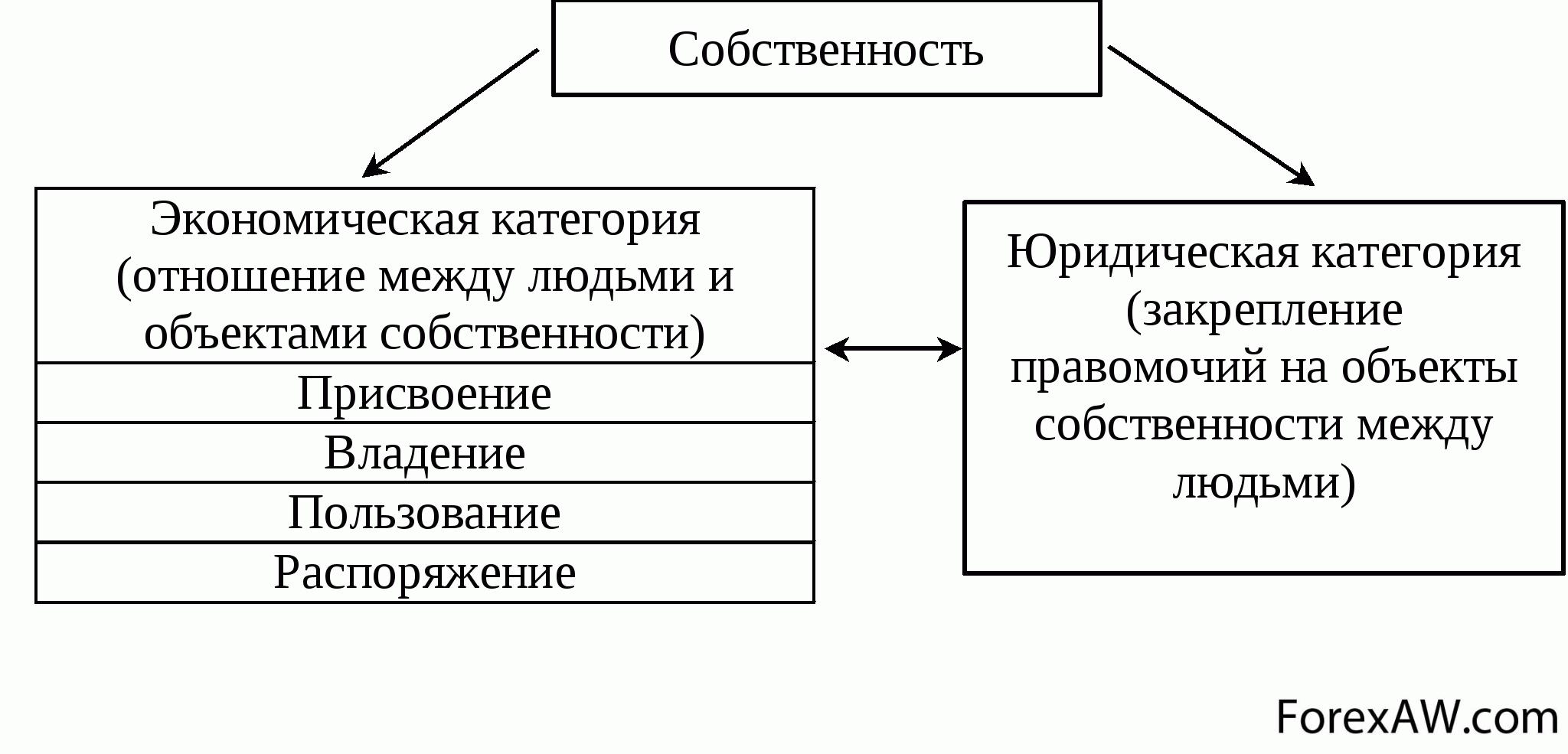

промышленность- создание и развитие предприятий различных форм собственности;

собственность

собственность- повышение качества исходного сырья и конструкционных материалов в отраслях-производителях в целях выполнения задач по экономии материальных ресурсов в народном хозяйстве и в отраслях-потребителях;

исходное сырьё

исходное сырьё- ускоренное развитие производства наиболее эффективных видов сырья и материалов.

производство сырья

производство сырьяК внутрипроизводственным резервам относятся возможности улучшения использования материальных ресурсов, непосредственно связанные с совершенствованием техники, технологии и организации процессов производства, освоением более совершенных типов и моделей изделий, повышением качества продукции в конкретных отраслях и подотраслях промышленности.

совершенствование техники

совершенствование техникиВ зависимости от характера мероприятий основные направления реализации резервов экономии ресурсов в промышленности и на производстве подразделяются на производственно-технические и организационно-экономические.

производство завод

производство заводК производственно-техническим направлениям относятся мероприятия, связанные с качественной подготовкой сырья к его производственному потреблению, совершенствованием конструкции машин, оборудования и изделий, применением более экономичных видов сырья, топлива, внедрением новой техники и прогрессивной технологии, обеспечивающих максимально возможное уменьшение технологических отходов и потерь материальных ресурсов в процессе производства изделий с максимально возможным использованием вторичных материальных ресурсов.

технологические отходы

технологические отходыК основным организационно-экономическим направлениям экономии материальных ресурсов относятся: мероприятия, связанные с повышением научного уровня нормирования и планирования материалоемкости промышленной продукции, разработкой и внедрением технически обоснованных норм и нормативов расхода материальных ресурсов; комплексы мероприятий, связанных с установлением прогрессивных пропорций, заключающихся в ускоренном развитии производства новых, наиболее эффективных видов сырья и материалов, топливно-энергетических ресурсов, совершенствовании топливного баланса страны.

материалы

материалыГлавное направление экономии материальных ресурсов на каждом предприятии -увеличение выхода конечной продукции из одного и того же количества сырья и материалов на рабочих местах (в бригадах, участках, цехах). Оно зависит от технического оснащения производства, уровня мастерства работников, умелой организации материально-технического обеспечения, количества норм расхода и запасов материальных ресурсов, обоснованности их уровня.

техническое оснащение производства

техническое оснащение производстваНемалое значение имеет сокращение потерь в производственном процессе, за счет которого можно достичь 15-20 % всей экономии материальных ресурсов. Для этого необходимо обеспечить строгое соблюдение правил хранения и перевозки продукции, рационально подготовить топливо, сырье, материалы к дальнейшей переработке в процессе производства, усилить внимание трудовых коллективов к вопросам качества работы и выпускаемых изделий. Решению этой задачи будут способствовать развитие акционерной формы хозяйствования и приватизация предприятий.

перевозка продукции

перевозка продукцииВ свою очередь, управление оборотными средствами, включает решение следующих главных задач:

- расчет минимально достаточных средств для авансирования оборотных активов с целью бесперебойной и ритмичной работы предприятия. Эта задача решается нормированием оборотных средств;

бесперебойная работа предприятия, автобусы

бесперебойная работа предприятия, автобусы- выработка учетной политики предприятия для оптимизации налогообложения путем выбора методов, амортизации МБП, списания товарно-материальных ценностей, определения выручки от реализации и т. д.;

выручка от реализации

выручка от реализации- ускорение оборачиваемости оборотных средств на каждой стадии оборота капитала.

стадии оборота капитала

стадии оборота капиталаДля решения данных задач на предприятии должны разрабатываться организационные и технико-экономические мероприятия по ускорению прохождения каждого этапа движения оборотных производственных фондов и фондов обращения от оплаты поставщикам до получения денежных средств от потребителей. Эффект ускорения выражается в уменьшении потребности в оборотных средствах.

производственный фонд, дорожный

производственный фонд, дорожныйОсновными путями сокращения длительности цикла на этапе закупок производственных запасов являются: оплата предметов труда по факту поставки, т. е. ликвидация транспортного запаса; механизация и автоматизация выполнения складских операций; компьютеризация складского учета.

современный склад

современный складОсновным путем сокращения объема незавершенного производства является сокращение длительности производственного цикла, достигаемое за счет:

- повышения комплексной механизации и автоматизации производственных процессов;

автоматизация производственных процессов

автоматизация производственных процессов- сокращения времени выполнения вспомогательных операций;

производственный процесс

производственный процесс- уменьшения времени внутрисменных и междусменных перерывов;

сменность работы

сменность работы- сокращения продолжительности естественных процессов.

производство мебели

производство мебелиНа этапе обращения основной задачей является уменьшение времени превращения готовой продукции в денежные средства на счетах фирмы. Пути решения этой задачи:

- уменьшение запасов готовой продукции вследствие улучшения планирования сбыта;

запасы готовой продукции, фото

запасы готовой продукции, фото- отпуск продукции на условиях предоплаты;

отпуск продукции

отпуск продукции- уменьшение дебиторской задолженности;

дебиторская задолженность, мешки с долларами

дебиторская задолженность, мешки с долларами- ускорение расчетов путем применения компьютерных программ «банк—клиент» и т. п.

банк клиент программа

банк клиент программаСущность и стадии оборотного капитала

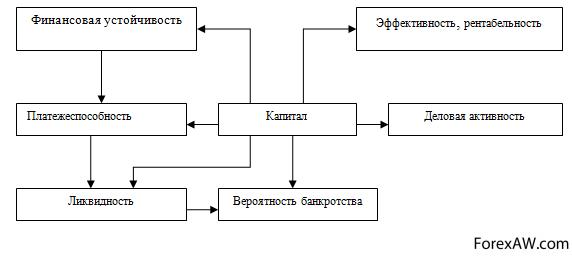

В условиях рыночной экономики особенно тщательного анализа требуют изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. При этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции. Эффективное использование оборотного капитала играет значительную роль в обеспечении нормализации работы экономического субъекта, повышении уровня рентабельности производства и зависит от множества факторов. К внешним факторам, как правило, относят общеэкономическую ситуацию: налоговое законодательство, условия получения кредитов и процентные ставки по ним, возможность целевого финансирования, участие в программах, финансируемых из бюджета. Названные факторы определяют рамки, в которых любой экономический субъект может воспользоваться внутренними резервами рационального движения оборотных средств.

финансирование, монеты

финансирование, монетыПолучение прибыли сегодня - это результат правильных решений о пропорциях вложения капитала в оборотные средства, принятых еще до начала операционной деятельности предприятия. От того, как используются оборотные производственные фонды, зависит величина прибыли предприятия, а, следовательно, и его дальнейшее развитие. Оборотный капитал участвует в процессе производства и является одним из основных вопросов управления на предприятии. Общеизвестно, что для нормального функционирования каждого хозяйствующего субъекта оборотные средства представляют собой, прежде всего денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения. Рациональное и экономное использование оборотных фондов является первоочередной задачей предприятия. В связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий, так как вне зависимости от форм собственности, отраслевых и технологических особенностей, масштабов производства, движение стоимости ресурсов и их кругооборот становятся возможны только благодаря обслуживанию этих процессов оборотными средствами.

Получение прибыли

Получение прибылиЭффективное использование оборотного капитала играет значительную роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства. В условиях рыночной экономики стабильная его структура свидетельствует об устойчивом, хорошо отлаженном процессе производства и сбыта продукции.

сбыт продукции

сбыт продукцииВ настоящее время негативное влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают факторы:

- нарушение договорной и платежно-расчетной дисциплины;

расчётная ведомость

расчётная ведомость- высокий уровень налогового бремени;

налоговое бремя

налоговое бремя- снижение доступа к кредитам вследствие высоких банковских процентов.

высокие банковские проценты

высокие банковские процентыВ связи с этим особое значение приобретает исследование проблем, связанных с повышением эффективности использования оборотных средств предприятий.

Состав оборотного капитала

Капитал - это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли.

Капитал, копилка

Капитал, копилкаОборотный капитал можно определить как составляющую производительного капитала, которая включает в себя часть постоянного капитала (сырье, материалы, топливо, незавершенное производство) и весь переменный капитал. Иначе говоря, в оборотный капитал входит стоимость предметов труда (постоянный капитал) и переменный капитал, затрачиваемый на покупку рабочей силы. При этом постоянный имеет свойство самовозрастания за счет получения прибавочной стоимости, а переменный - может только воспроизводиться в прежнем объеме.

топливо

топливоСовременные западные подходы финансового менеджмента в основе своей опираются на концепцию текущих активов – оборотного капитала предприятия, рассматривая и основной капитал как фонды, ресурсы для вложения с целью получения дохода; фонды, вложенные в предприятие в виде акционерного капитала (уставного фонда) или в виде прочих форм долгосрочного финансирования, то есть рассматривают производительный капитал просто как деньги, абстрагируясь от материальных форм существования капитала и его движения.

финансовый менеджмент

финансовый менеджментИтак, оборотный капитал – это средства, обслуживающие процесс деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции.

Особенностью оборотного капитала является то, что он не расходуется, не потребляется, а авансируется в различные виды текущих затрат хозяйствующего субъекта. Целью авансирования является создание необходимых материальных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации. Таким образом, оборотный капитал, предназначенный для обеспечения непрерывности процесса производства и реализации продукции, может быть охарактеризован как совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения.

анализ производства и реализации продукции

анализ производства и реализации продукцииКлассификация оборотного капитала

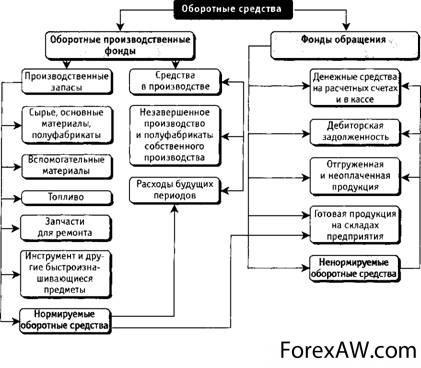

По функциональному назначению, или роли в процессе производства и обращения, оборотный капитал предприятия подразделяется на оборотные производственные фонды и фонды обращения. Исходя из этого деления, оборотный капитал можно охарактеризовать как средства, вложенные в оборотные производственные фонды и фонды обращения, и совершающие непрерывный кругооборот в процессе хозяйственной деятельности.

процесс хозяйственной деятельности торгового предприятия

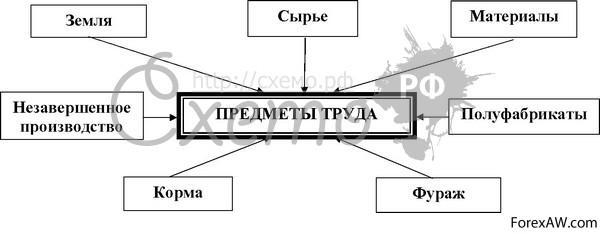

процесс хозяйственной деятельности торгового предприятияОборотные производственные фонды предприятий состоят из трех частей:

- производственные запасы - это предметы труда, необходимые для начала производственного процесса, состоящие из сырья, основных и вспомогательных материалов, топлива, горючего, запасных частей и комплектующих изделий;

горючее

горючее- незавершенное производство (предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия) и полуфабрикаты собственного изготовления;

предметы труда

предметы труда- расходы будущих периодов - это невещественные элементы оборотных производственных фондов, включающие затраты на подготовку и освоение новой продукции.

производственные фонды

производственные фондыНаряду с перечисленными вещественными элементами, задействованными в производственных запасах или в незавершенной продукции, оборотные производственные фонды представлены также расходами будущих периодов, необходимыми для создания заделов, установки нового оборудования и т.п.

установка нового оборудования

установка нового оборудованияТаким образом, оборотные производственные фонды обслуживают сферу производства, полностью переносят свою стоимость на вновь созданный продукт, при этом изменяют свою первоначальную форму. И все это – в течение одного производственного цикла или кругооборота.

производственный цикл

производственный циклДругой элемент оборотных средств – фонды обращения. Они непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения. Фонды обращения включают: готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность.

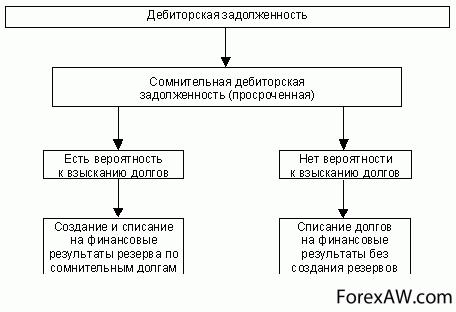

дебиторская задолженность

дебиторская задолженностьОбъединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные средства, обусловлено тем, что, во-первых, процесс воспроизводства – это единство процесса производства и процесса реализации продукции. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Во-вторых, элементы оборотных фондов и фондов обращения имеют одинаковый характер движения, кругооборота, составляющего непрерывный процесс.

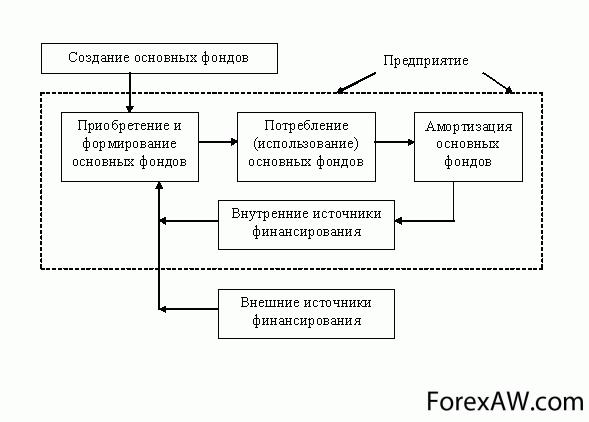

Схема процесса воспроизводства основных фондов на предприятии

Схема процесса воспроизводства основных фондов на предприятииФинансовое состояние предприятия и его устойчивость в значительной степени зависят от того, каким имуществом располагает предприятие, в какие активы вложен капитал, и какой доход они ему приносят.

Средства предприятия могут использоваться как в его внутреннем обороте, так и за его пределами (дебиторская задолженность, долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах).

Большое влияние на финансовое состояние предприятия оказывает состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств.

денежные средства на счетах

денежные средства на счетахПривлечение заемных средств в оборот предприятия - явление нормальное. Это содействует временному улучшению его финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. Иначе может возникнуть просроченная кредиторская задолженность, что, в конечном счете, приводит к выплате штрафов и ухудшению финансового положения.

кредиторская задолженность

кредиторская задолженностьОборотный капитал может находиться в сфере производства (запасы, незавершенное производство, расходы будущих периодов) и в сфере обращения (готовая продукция на складах и отгруженная покупателям, средства в расчетах, краткосрочные финансовые вложения, денежная наличность в кассе и на счетах в банках, товары и др.). Капитал может функционировать в денежной и материальной формах. В период инфляции нахождение средств в денежной форме приводит к понижению их покупательной способности, т.к. они не переоцениваются из-за инфляции.

инфляция

инфляцияВ зависимости от степени подверженности инфляционным процессам все статьи баланса классифицируются на монетарные и немонетарные. Монетарные активы — статьи баланса, отражающие средства и обязательства в текущей денежной оценке. Поэтому они не подлежат переоценке. К ним относятся денежные средства, депозиты, краткосрочные финансовые вложения, средства в расчетах. Немонетарные активы — основные средства, незаконченное капитальное строительство, производственные запасы, незавершенное производство, готовая продукция, товары для продажи. Реальная их стоимость изменяется с течением времени и изменением цен и поэтому требует переоценки.

Монетарные активы, доллары

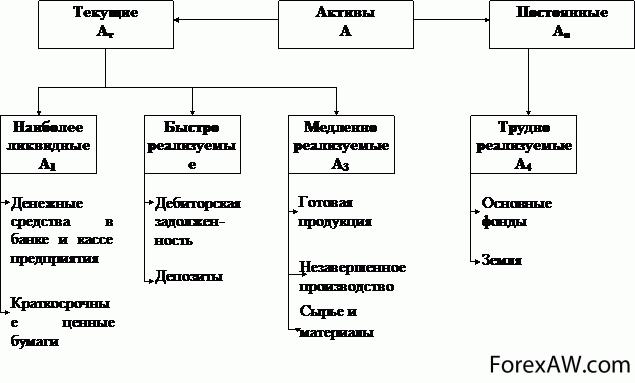

Монетарные активы, долларыВ зависимости от степени риска вложения капитала различают оборотный капитал с:

- минимальным риском вложений (денежные средства, краткосрочные финансовые вложения);

денежные средства в сумке

денежные средства в сумке- малым риском вложений (дебиторская задолженность за вычетом сомнительных долгов, производственные запасы за вычетом залежалых, остатки готовой продукции за вычетом не пользующейся спросом, незавершенное производство);

производственные запасы

производственные запасы- высоким риском вложений (сомнительная дебиторская задолженность, залежалые запасы, не пользующаяся спросом готовая продукция).

готовая продукция

готовая продукцияКапитал при исчислении, оценке и анализе необходимо рассматривать с двух позиций: с одной стороны — по источникам его формирования, и с другой — по физической форме его существования.

С правовых позиций капитал следует рассматривать как соотношение имущества и обязательств, возникающих при формировании этого имущества.

залежалые запасы

залежалые запасыС финансовой точки зрения капитал предприятия должен определяться как изменяющееся во времени соотношение имущества предприятия и его долгов. По этому базой для разработки принципов учета капитала предприятия должна служить объективная правовая основа, а для исчисления, оценки и анализа состояния и движения капитала необходимо чаще использовать финансовые подходы.

капитал организации

капитал организацииСтруктура оборотного капитала

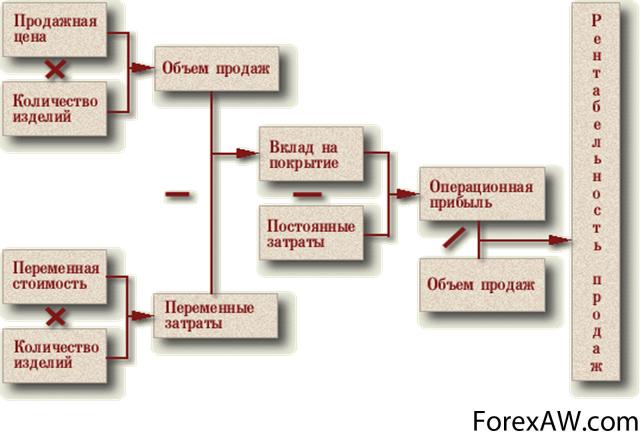

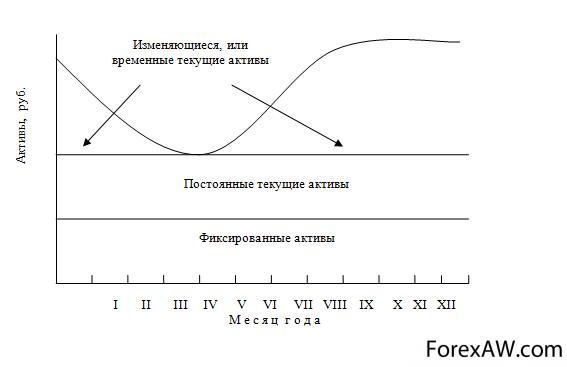

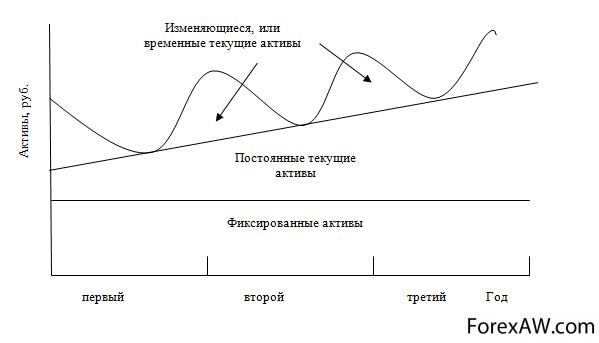

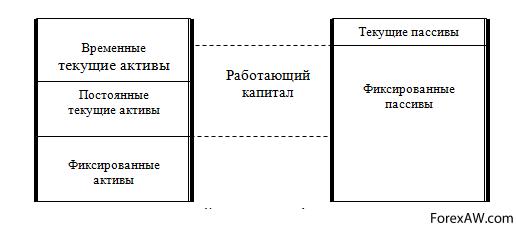

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и продукции. В соответствии с рисунком. капитал в процессе своего движения проходит последовательно три стадии кругооборота: заготовительную, производную и сбытовую.

Стадии кругооборота капитала

Стадии кругооборота капиталаНа первой стадии авансированный и инвестированный капитал используется для приобретения средств производства, предметов труда и рабочей силы, это производится в денежной форме, в сфере обращения. На второй стадии, в процессе производства компоненты первой стадии превращаются в товар, при этом стоимость данного товара превышает стоимость его составных частей, так как содержит, кроме авансированного капитала, и прибавочную стоимость. Поэтому движение средств в процессе кругооборота в первой и второй стадиях отражается в виде расходов. В третьей стадии, реализации — в виде доходов. Так возникающая в процессе производства прибавочная стоимость выражается в форме дохода, приносимого капиталом. Этот процесс можно определить как наслаивание операционной прибыли на авансированный, инвестированный капитал в процессе кругооборота.

процесс кругооборота оборотных средств

процесс кругооборота оборотных средствКругооборот – процесс, совершающийся постоянно и представляющий собой оборот капитала. Завершив один кругооборот, оборотный капитал вступает в новый, т.е. кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотный капитал функционирует одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится во многих функциональных формах – денежной, производительной, товарной

непрерывность процесса производства

непрерывность процесса производстваУскорение кругооборота высвобождает (мобилизует) средства. При этом между объемом капитала и временем его оборота существует прямая зависимость. Чем дольше длится период оборота, тем больше сумма находящихся в обороте средств. Следовательно, чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния.

ухудшение финансового состояния предприятия, денег нет

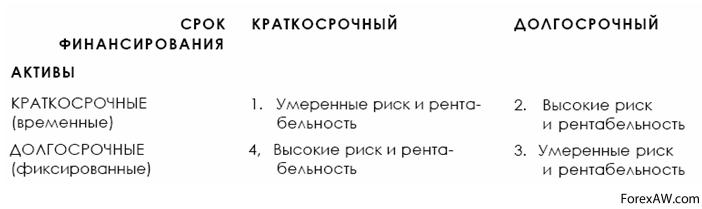

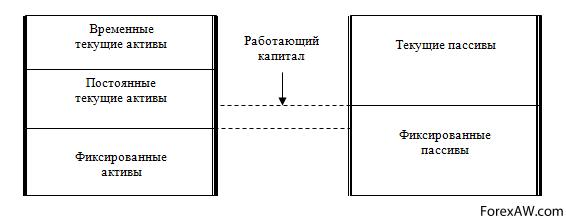

ухудшение финансового состояния предприятия, денег нетЦелевой установкой управления оборотным капиталом является определение его объема и структуры, источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия. Группировка активов предприятия представлена на рисунке.

Группировка активов предприятия

Группировка активов предприятияПри низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда – возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении временно свободные, бездействующие текущие активы, а также излишние издержки финансирования, что повлечет снижение прибыли.

снижение прибыли

снижение прибылиНесмотря на важную роль капитала как субстанции, формирующей бизнес в процессе приложения к капиталу труда и предпринимательской инициативы, изучению вопросов формирования, движения и воспроизводства капитала в исследованиях современных специалистов не уделяется должного внимания. Зачастую капитал рассматривается лишь как нечто производное, играющее второстепенную роль, а на первое место выносится процесс деятельности предприятия. В этом случае естественно принижается роль капитала, а ведь именно капитал является основой возникновения и осуществления деятельности предприятия, поскольку доходы предприятию приносит именно капитал в процессе его функционирования, движения, а не сама по себе деятельность предприятия. Только капиталу присуще свойство приносить доход. Так происходит не по причине его редкости, а в силу того, что капитал является материальной субстанцией, механизмом, способным приносить доход, поскольку он приводит в движение труд и идеи, воплощая их в предпринимательской инициативе.

бизнес

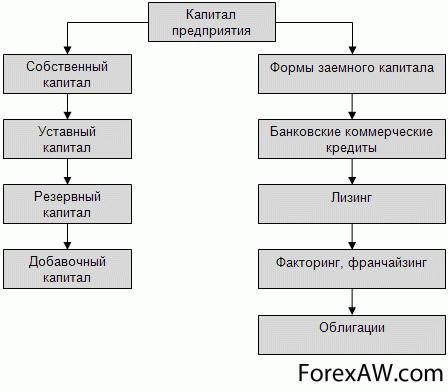

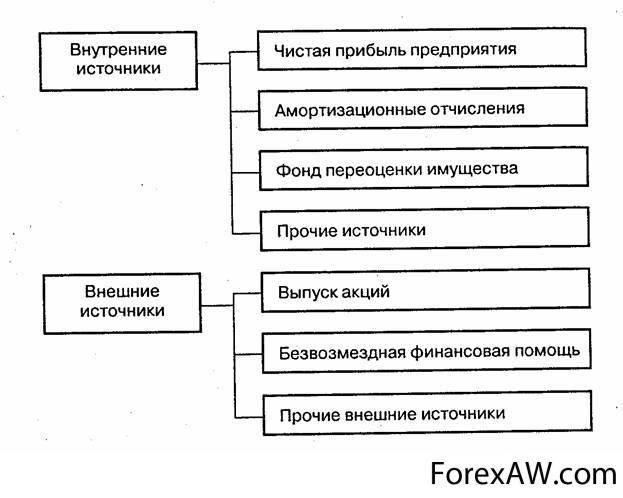

бизнесИсточники формирования оборотного капитала

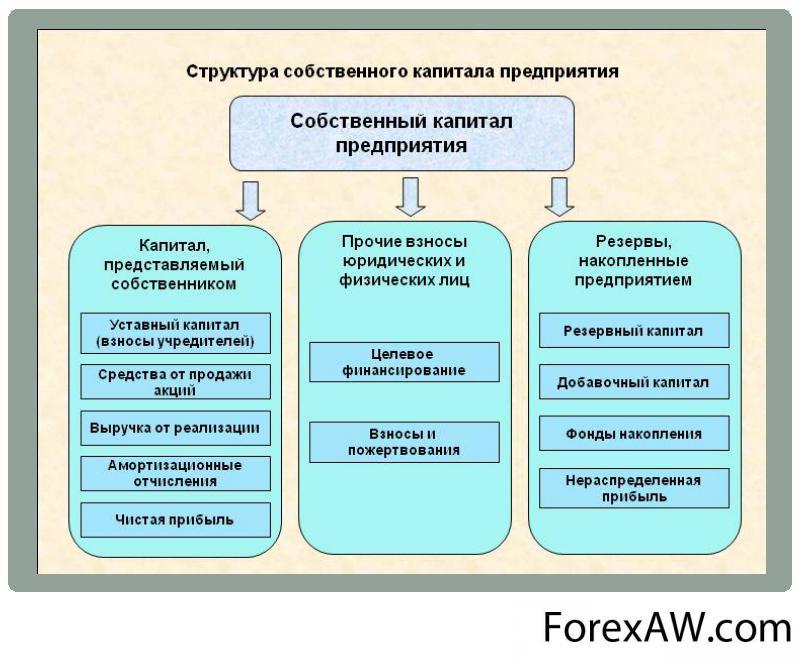

В ходе анализа источников формирования капитала определяется их величина, изучается структура и динамика, производится оценка балансовых соотношений между отдельными группами источников капитала. Источники, используемые предприятиями для формирования капитала, делятся на собственные, заемные и безвозмездно полученные.

безвозмездное финансирование, пачки денег

безвозмездное финансирование, пачки денегК собственным относят средства, вложенные в предприятие собственниками или участниками (уставный капитал), нераспределенную прибыль и созданные предприятием фонды собственных средств. В то же время, поскольку источники формирования капитала имеют различную природу, то и принципы оценки их стоимости должны быть различными.

формирование капитала предприятия

формирование капитала предприятияУставный капитал, отражаемый в балансе, является минимальным авансированным капиталом для создания и начала работы предприятия, иначе его можно называть стартовым капиталом. Формирование уставного капитала предприятия возможно как в виде денежных средств, так и в форме материальных и нематериальных активов. Он является частью величины собственного капитала, внесенной учредителями (участниками) в момент создания предприятия. Величина формируемого уставного капитала определяется, как правило, возможностями собственников — учредителей и необходимыми условиями для осуществления данного вида бизнеса. При этом минимальная сумма уставного капитала предприятия устанавливается в соответствии с требованиями российского законодательства.

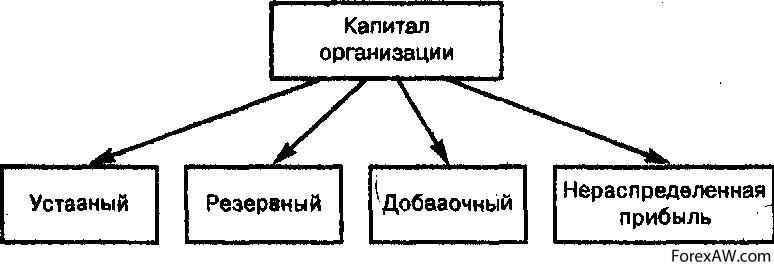

Уставный капитал

Уставный капиталСтоимость взноса собственников в уставный капитал предприятия должна оцениваться по номиналу суммы взноса и отражать реально авансированную в предприятие сумму. Поэтому учет уставного капитала должен производиться по номинальной стоимости акций или взноса учредителей в уставный капитал предприятия. Фонды собственных средств предприятия также относятся к собственному капиталу владельцев предприятия и создаются по их решению, имея при этом различные причины формирования. По природе формирования фонды разделяют на две категории: обязательные фонды (резервные) и создаваемые с целью перераспределения прибыли на увеличение собственного капитала, потребление или инвестирование.

резервный фонд

резервный фондРезервный капитал создается по решению собственников в размере, отраженном в учредительных документах в соответствии с требованиями законодательства, за счет использования чистой прибыли, и предназначается для покрытия возможных убытков и потерь, возникших вследствие чрезвычайных (незапланированных) обстоятельств.

чистая прибыль

чистая прибыльДобавочный капитал отражает размеры увеличения текущего капитала в результате производимых переоценок основных средств, возникновения эмиссионного дохода, а также для учета увеличения капитала предприятия за счет безвозмездно полученного имущества. Средства добавочного капитала могут использоваться на увеличение уставного капитала, на покрытие убытков предприятия, на распределение учредителям. Добавочный капитал не используется для текущего потребления предприятием и служит для поддержания определенного уровня величины капитала предприятия. Учет фондов и нераспределенной прибыли, сформированных предприятием, следует производить в балансовой оценке, при этом они должны показываться в учетных регистрах по фактической, текущей стоимости для предприятия.

Добавочный капитал

Добавочный капиталК заемным источникам капитала необходимо отнести все привлеченные предприятием средства, независимо от того, откуда они получены и по какой цене. Заемными источниками капитала являются: банковские кредиты, займы, предоставленные другими инвесторами, финансирование из государственного бюджета и временно привлеченные средства кредиторов. Они должны отражаться в учете по текущей стоимости на момент получения средств.

банковский кредит

банковский кредитВременно привлеченные средства (кредиторская задолженность) возникают в рамках образующегося товарного кредита в зависимости от условий оплаты и добросовестности партнеров, а также при задержках в оплате труда сотрудников предприятия и др. Данный вид источников капитала оценивается по текущей стоимости на момент возникновения.

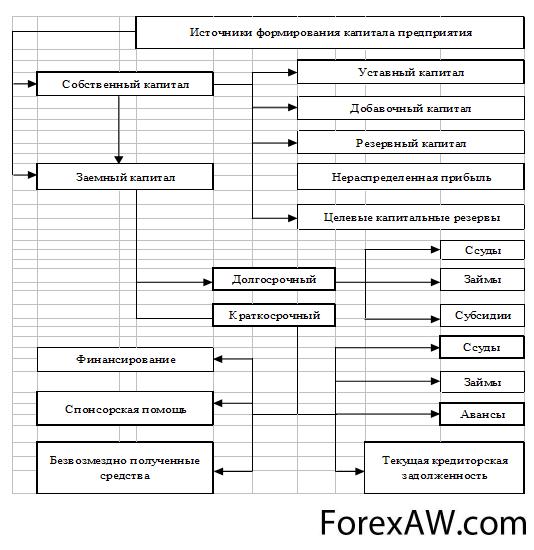

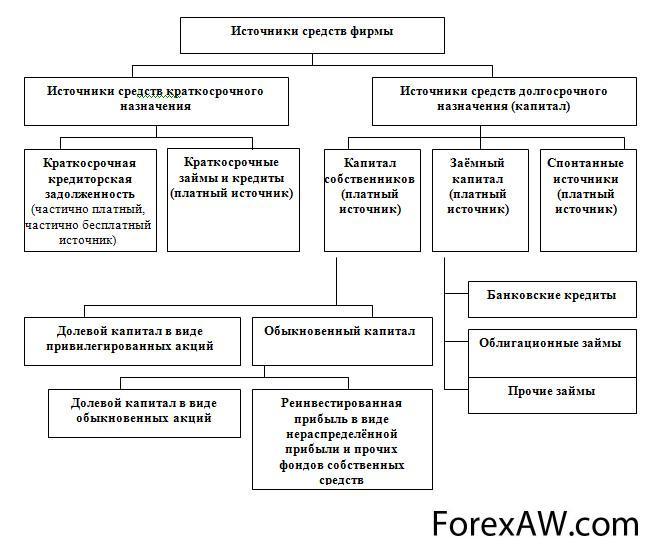

Общая структура источников капитала предприятия может быть представлена с помощью схемы, показанной на рисунке.

Схема структуры источников капитала

Схема структуры источников капиталаИсточник формирования капитала предприятия — авансированный капитал — дает предприятию абстрактное право на распоряжение активами. При этом по признаку собственности источники капитала подразделяются на собственные и заемные. В целях проведения внешнего, финансового анализа, капитал при имеющемся разделении его на собственный и привлеченный, необходимо оценивать в единстве источников его образования, в целом, как привлеченный капитал.

Источник формирования капитала предприятия

Источник формирования капитала предприятияИтак, источниками формирования оборотных средств являются собственные, заемные и дополнительно привлеченные средства. За счет собственных источников формируется, как правило, минимальная стабильная часть оборотных средств. Наличие собственных оборотных средств позволяет организации свободно маневрировать, повышать результативность и устойчивость своей деятельности.

работа организации

работа организацииБезвозмездно полученные предприятием средства проявляются в форме финансирования из бюджетов различного уровня, а также в виде спонсорской помощи от различных организаций, финансовой помощи, полученной от учреждений.

Безвозмездно полученные предприятием средства, внешние источники финансирования

Безвозмездно полученные предприятием средства, внешние источники финансированияФормирование оборотных средств происходит в момент создания организации, когда формируется ее уставной фонд. Источником в этом случае служат инвестиционные средства учредителей организации. В дальнейшем минимальная потребность организации в оборотных средствах покрывается за счет собственных источников: прибыли, уставного капитала, резервного капитала, фонда накопления и целевого финансирования. Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержки в оплате счетов клиентов и др.) у организации возникают временные дополнительные потребности в оборотных средствах. Когда покрыть эти потребности за счет собственных источников невозможно, финансовое обеспечение хозяйственной деятельности сопровождается привлечением заемных источников: банковских и коммерческих кредитов, займов, инвестиционного налогового кредита, инвестиционного вклада работников организации, облигационных займов, а также источников, приравненных к собственным средствам, так называемых устойчивых пассивов.

облигации

облигацииЭто средства, которые не принадлежат организации, но постоянно находятся в ее обороте. Эти средства служат источником формирования оборотных средств в сумме их минимального остатка. К ним относятся: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам организации, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию (работы, услуги), средства покупателей по залогам за возвратную тару, переходящие остатки фонда потребления.

бюджет

бюджетЗаемные средства представляют собой в основном краткосрочные кредиты банка, с помощью которых удовлетворяются временные дополнительные потребности в оборотных средствах. Основными направлениями привлечения кредитов для формирования оборотных средств являются:

- кредитование сезонных запасов сырья, материалов и затрат, связанных с сезонным процессом производства;

запасы сырья

запасы сырья- временное восполнение недостатка собственных оборотных средств;

оборотные активы предприятия

оборотные активы предприятия- осуществление расчетов и опосредование платежного оборота.

платежный оборот

платежный оборотБанковские кредиты предоставляются в форме инвестиционных (долгосрочных) кредитов или краткосрочных ссуд. Назначение банковских кредитов — финансирование расходов, связанных с приобретением основных и текущих активов, а также финансирование сезонных потребностей организации, временного роста товарно-материальных запасов, дебиторской задолженности, налоговых платежей, экстраординарных расходов. Краткосрочные ссуды могут предоставляться правительственными учреждениями, финансовыми компаниями, коммерческими банками, факторинговыми компаниями.

ссуда

ссудаНаряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других организаций, оформленные в виде займов, векселей, товарного кредита, авансового платежа.

Инвестиционный налоговый кредит предоставляется организации органами государственной власти и представляет собой временную отсрочку налоговых платежей организации. Для получения инвестиционного налогового кредита организация заключает кредитное соглашение с налоговым органом по месту регистрации организации.

товарный кредит

товарный кредитИнвестиционный взнос работников — это денежный взнос работника в развитие экономического субъекта под определенный процент. Интересы сторон оформляются договором или положением об инвестиционном вкладе.

Потребности организации в оборотных средствах могут покрываться также за счет выпуска в обращение долговых ценных бумаг или облигаций. Облигация удостоверяет отношения займа между её держателем и лицом, эмитировавшим документ. Облигации предполагают срочность, возвратность и платность с фиксированной, плавающей или равномерно возрастающей купонной ставкой, а также с нулевым купоном (беспроцентные облигации). Выплата дохода по беспроцентным облигациям производится один раз при погашении ценных бумаг по выкупной цене. По срокам займа облигации классифицируются на краткосрочные (1—3 года), среднесрочные (3—7 лет), долгосрочные (7—30 лет). Облигации организации являются высокодоходными ценными бумагами, хотя надежность их ниже, чем у других ценных бумаг.

ценные бумаги

ценные бумагиСледует также выделить прочие источники формирования оборотных средств, к которым относятся средства организации, временно не получаемые по целевому назначению (фонды, резервы и др.).

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния организации.

резервы организации

резервы организацииОпределение целесообразности привлечения того или иного финансового источника проводится на основе сравнения показателей рентабельности вложений данного вида и стоимости (цены) данного источника. Особенно актуальна эта проблема для заемных средств.

заемные средства, фото

заемные средства, фотоВ процессе кругооборота оборотных средств источники их формирования, как правило, не различаются, но это не означает, что система формирования оборотных средств не оказывает влияния на скорость и эффективность использования оборотных средств. Избыток оборотных средств будет свидетельствовать о том, что часть капитала организации бездействует и не приносит дохода. Недостаток его тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств организации.

Избыток оборотных средств, пачки долларов

Избыток оборотных средств, пачки долларовВопрос об источниках формирования оборотных средств важен еще и потому, что конъюнктура рынка постоянно меняется, а значит, потребности организации в оборотных средствах не стабильны. Покрыть их только за счет собственных источников зачастую практически невозможно. Привлекательность работы организации за счет собственных источников уходит на второй план. Опыт показывает, что в большинстве случаев эффективность использования заемных средств оказывается более высокой, чем собственных. В таких условиях основной задачей управления процессом формирования оборотных средств становится обеспечение эффективности привлечения заемных средств.

источники формирования оборотных средств

источники формирования оборотных средствВ заключение отметим, что среди показателей структуры источников капитала необходимо выделить следующие:

1. Структуру отдельных источников капитала и их динамику за период:

- величину собственных источников;

собственные источники капитала

собственные источники капитала- величину долгосрочных заемных источников;

заемные источники капитала

заемные источники капитала- величину краткосрочных заемных источников.

займ, фото

займ, фото2. Стоимость, средневзвешенная стоимость и структура стоимости источников капитала.

Стоимость дома

Стоимость дома3. Совокупный показатель стоимости источников капитала.

капитал, доллары в руке

капитал, доллары в руке4. Показатель эффекта финансового рычага, то же самое, что и “гиринг”, но только в этом случае рассматривается как инструмент управления капиталом, а не просто как показатель структуры источников капитала.

От того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия и его устойчивость.

Финансово-экономическое положение малых предприятий

Финансово-экономическое положение малых предприятийИспользование кругооборота оборотного капитала

Достигнутый в результате ускорения оборачиваемости эффект выражается в первую очередь в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли, так как обычно к исходной денежной форме он возвращается с приращением. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов и «проеданию» капитала.

увеличение суммы прибыли

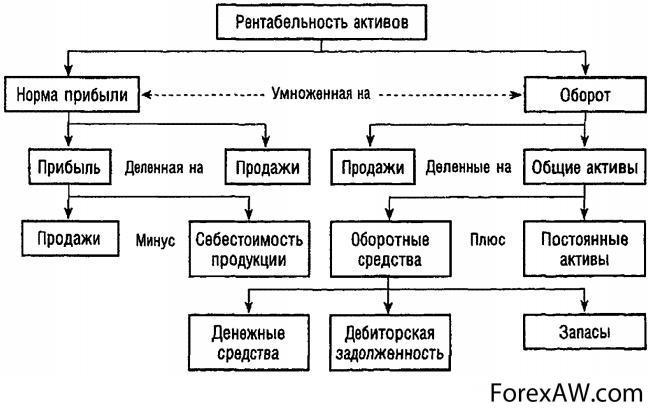

увеличение суммы прибылиОтсюда следует: нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала. Повышение доходности капитала достигается рациональным и экономным использованием всех ресурсов, недопущением их перерасхода, потерь на всех стадиях кругооборота. В результате капитал вернется к своему исходному состоянию в большей сумме, т.е. с прибылью. Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью) — отношением сумм балансовой прибыли к среднегодовой сумме совокупного капитала.

Рентабельность собственного капитала