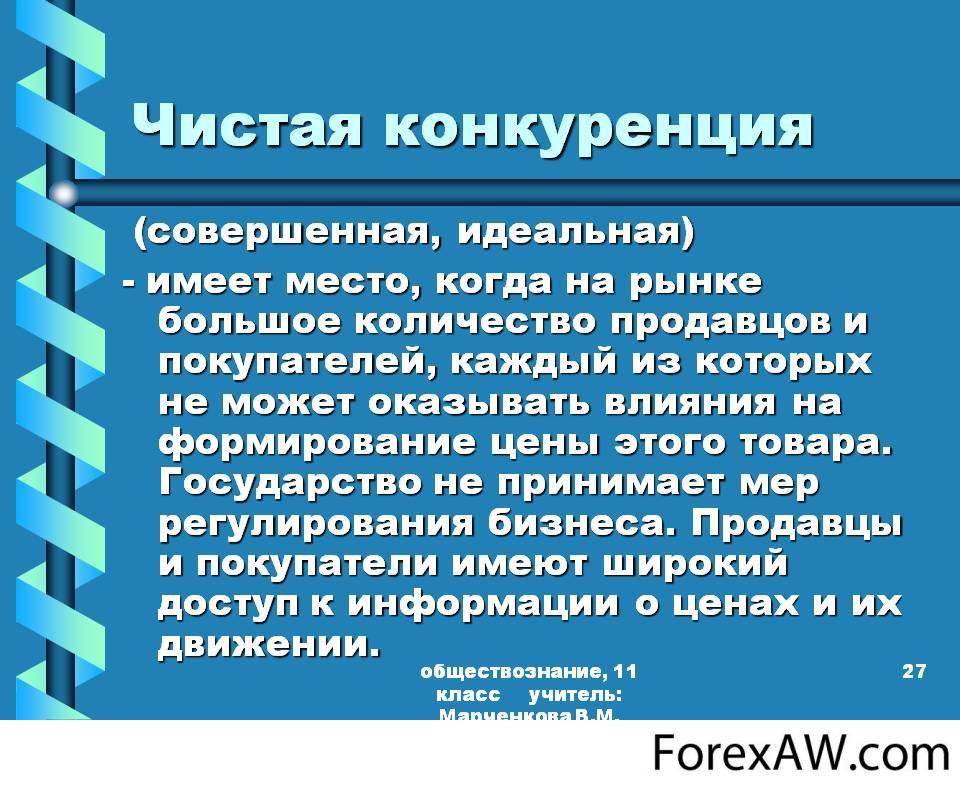

Олигополия (Oligopoly) - это

Олигополия - это тип рынка, на котором конкуренция несовершенна из-за малого количества фирм

Становление олигополии, особенности олигополистического рынка, экономическая эффективность олигополии, модели олигополии, некооперированные олигополии, кооперированные олигополии, последствия олигополии, регулирование олигополий в России

Структура публикации

- Олигополия - это, определение

- Становление олигополии

- Сущность, основные черты и признаки олигополии

- Особенности олигополистического рынка

- Теория олигополистического ценообразования

- Экономическая эффективность олигополии

- Модели олигополии

- Понятие и допущения модели олигополии

- Некооперированное поведение олигополий

- Некооперированные количественные олигополии

- Модель олигополии Антуана Курно

- Модель олигополии Эдварда Чемберлина

- Модель олигополии Генриха Штакельберга

- Некооперированные ценовые олигополии

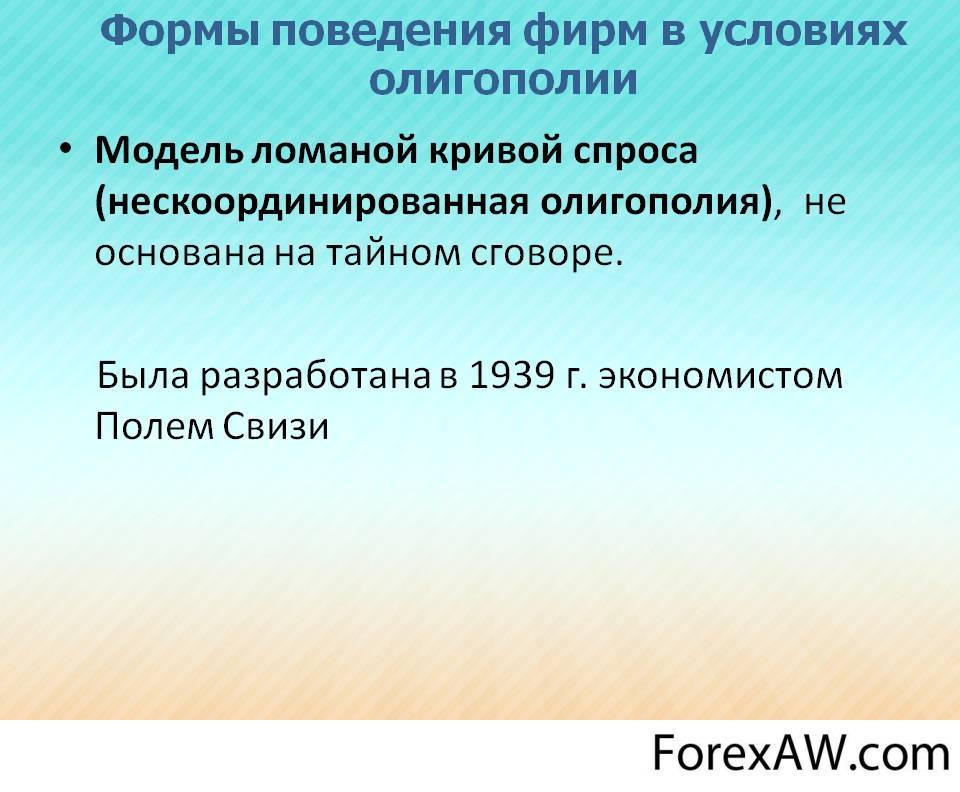

- Модель олигополиии "ломаная кривая спроса"

- Модель олигополии Жозефа Бертрана

- Модель олигополии Френсиса Эджуорта

- Кооперированные олигополии

- Модель ценового лидерства

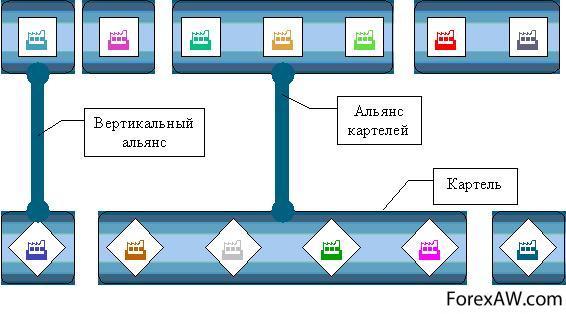

- Картель и картельные соглашения

- Последствия олигополии

- Государственное регулирование олигополии

- Регулирование олигополий в России

- Эффективность регулирования олигополий в РФ

- Проблемы олигополистического рынка России

- Перспективы развития олигополии в России

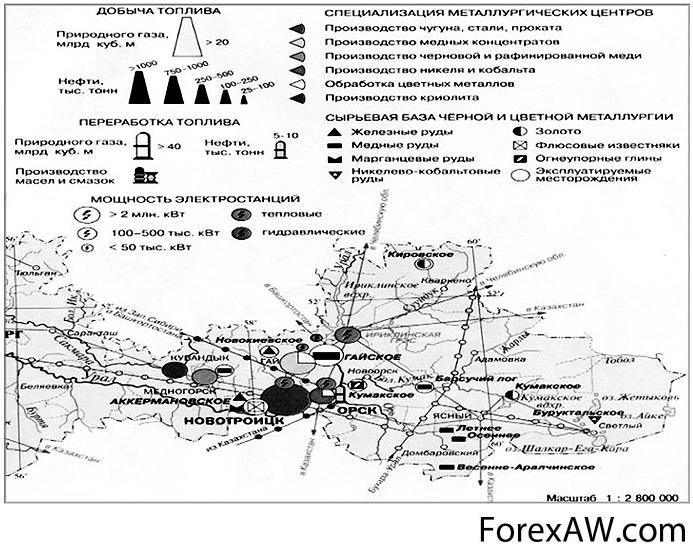

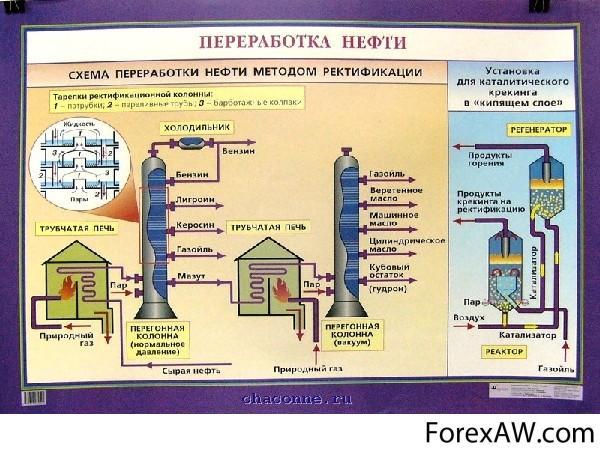

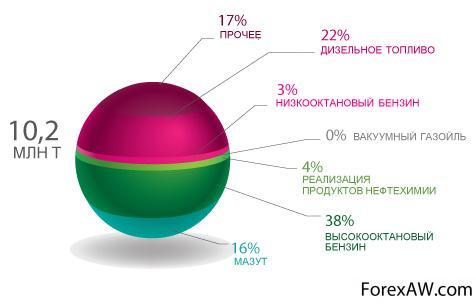

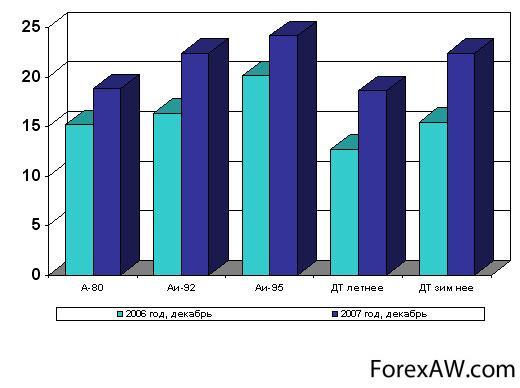

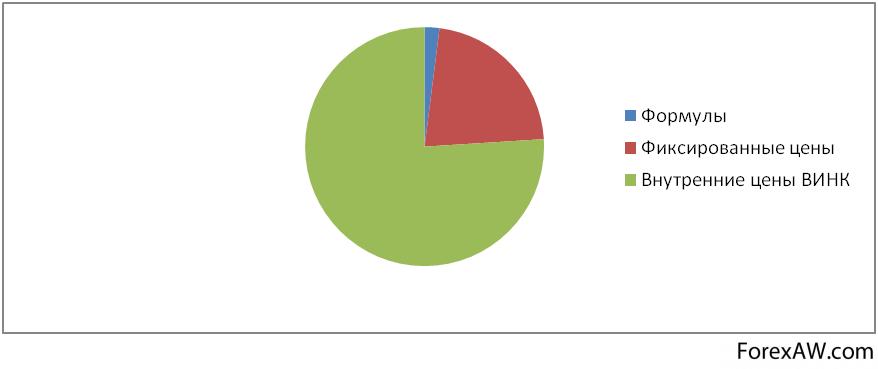

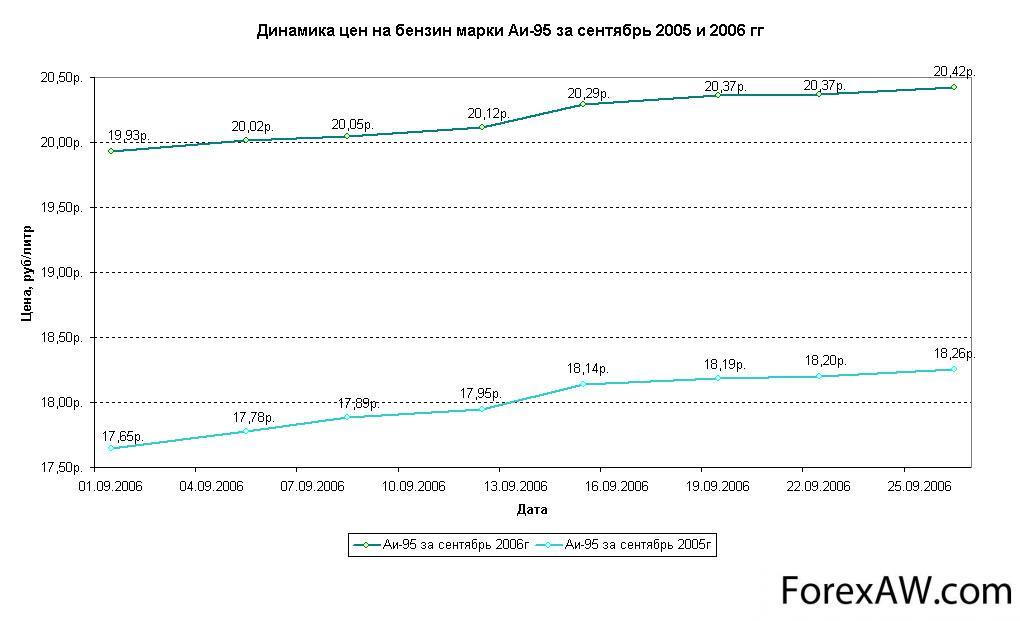

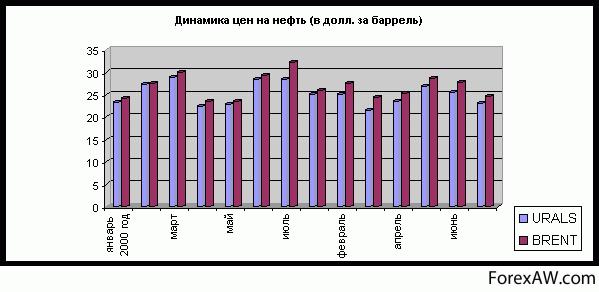

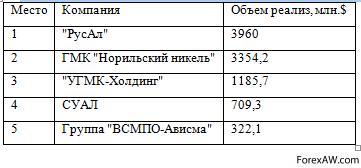

- Олигополия рынка нефтепродуктов РФ

- Роль ФАС в регулировании нефтяного рынка в РФ

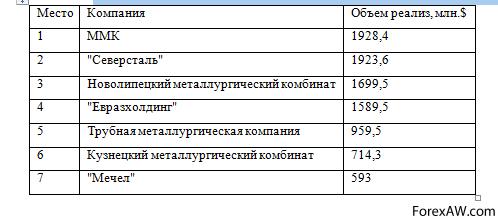

- Олигополия рынка черной металлургии

- Олигополия рынка автомобильной промышленности

- Олигополия рынка цветной металлургии

- Олигополия рынка операторов сотовой связи

- Регулирование олигополий в США

- Крупнейшие мировые олигополии

- Транспортные олигополии Японии

- Олигополия Microsoft и Apple

- Олигополия автопрома Японии

- Олигополия платежных систем

- Источники и ссылки

Олигополия - это, определение

Олигополия - это тип рынка с несовершенной конкуренцией вследствие малого количества игроков на нём. На таком рынке присутствуют несколько крупных фирм, которые практически не конкурируют между собой. Примером является рынок сотовых операторов в России.

Олигополия

Олигополия

Олигополия - это тип рыночной структуры несовершенной конкуренции, в которой доминирует крайне малое количество фирм.

Олигополия книга

Олигополия книга

Олигополия - это господство небольшого числа крупнейших капиталистических фирм, компаний в производстве и на рынке; теория олигополии - буржуазная экономическая теория, отрицающая монополистический характер современного капитализма на том основании, что в каждой отрасли хозяйства господствуют не одна, а несколько крупнейших фирм.

Олигополия деловая игра

Олигополия деловая игра

Олигополия - это термин, обозначающий ситуацию на рынке, когда несколько крупных конкурирующих фирм монополизируют производство и сбыт основной массы продукции в отрасли.

олигополлия, руки

олигополлия, руки

Олигополия - это ситуация на рынке, при которой небольшое число достаточно крупных продавцов противостоит массе относительно мелких покупателей и на каждого продавца приходится существенная часть общего предложения на рынке.

олигополлия, игра

олигополлия, игра

Олигополия - это тип рыночной структуры отрасли хозяйства, при которой несколько крупных фирм и компаний на основе неформальных договоренностей контролируют производство и сбыт основной массы продукции.

Олигополия, формы поведения фирм

Олигополия, формы поведения фирмОлигополия - это тип рыночной структуры хозяйства, при котором несколько крупных фирм, компаний обеспечивают подавляющую долю отраслевого производства и сбыта продукции.

Олигополия, малочисленный рынок

Олигополия, малочисленный рынокОлигополия - это рынок, на котором немного продавцов, вследствие чего они могут контролировать цены и качество предлагаемых товаров путем сговора или же игровой теоретической стратегии. Большинство политических рынков, таких, где политические партии "торгуют" политикой, являются олигополистическими.

Олигополия, деньги, кубики

Олигополия, деньги, кубикиОлигополия - это ситуация на рынке (структура рынка), когда действует небольшое количество продавцов продукции (фирм). Особенность ее в том, что здесь каждая из конкурирующих фирм способна влиять на цену продукции, предлагаемой остальными фирмами, а следовательно, и на их уровень затрат.

Олигополия, осёл, слон, мужчина

Олигополия, осёл, слон, мужчинаОлигополия - это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых производителей ограничен высокими барьерами.

Олигополия, рынки с ослабленной конкуренцией

Олигополия, рынки с ослабленной конкуренциейОлигополия - это рыночная структура, при которой в реализации какого-либо товара доминируют очень немного продавцов, а появление новых продавцов затруднено или невозможно.

Олигополия, определение

Олигополия, определениеОлигополия - это тип отраслевого рынка, на котором несколько фирм продают стандартизованный или дифференцированный товар, причем доля каждого из них в общих продажах настолько велика, что изменение в количестве предлагаемой продукции одной из фирм ведет к изменению цены.

Олигополия, мужчина с тростью

Олигополия, мужчина с тростьюСтановление олигополии

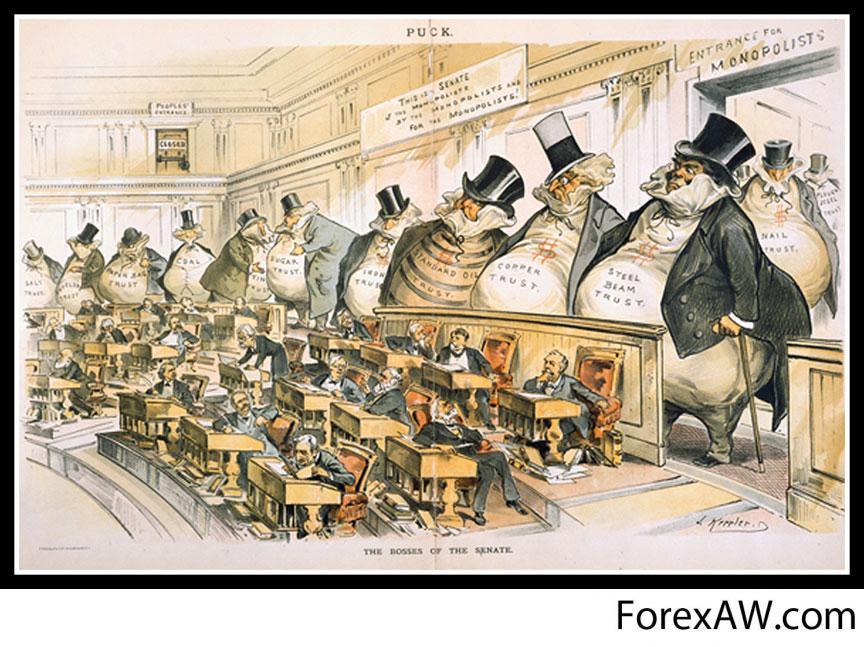

В основе исторической тенденции образования олигополий лежит механизм рыночной конкуренции, который с неотвратимой силой вытесняет с рынка более слабые предприятия путем либо их банкротства, либо поглощения и слияния с более сильными конкурентами. Банкротство может быть вызвано как слабой предпринимательской активностью руководства предприятия, так и воздействием усилий, предпринимаемых конкурентами против определенного предприятия. Поглощение осуществляется на основе финансовых операций, направленных на приобретение того или иного предприятия полностью, либо частично скупки контрольного пакета акций или значительной доли капитала. Это отношение между сильными и слабыми конкурентами. Слияние, как правило, носит добровольный характер. Хотя может быть экономически вынужденной, как выбор третьего из двух зол: либо полная утрата самостоятельности, либо изматывающая экономическая война.

рыночная конкуренция

рыночная конкуренцияПроцессы поглощения и слияния позволяют существенно увеличить рыночную долю и дать возможность новой и более крупной производственной единице добиться большего эффекта. Не менее важной причиной, лежащей в основе пробуждения к слиянию, является рыночная власть, достижение которой может сопутствовать слиянию. Более того, увеличение размера фирмы, к которому приводит слияние, может дать ей преимущество «крупного покупателя» и позволит фирме требовать и добиваться более низких, чем раньше, цен от поставщиков ввозимых ресурсов. Рост рыночной власти нескольких корпораций делает бессмысленной ценовую конкуренцию, которая может превратится в «войну» цен и привести к истощению всех ее участников.

РЫНОК И РЫНОЧНАЯ ЭКОНОМИКА

РЫНОК И РЫНОЧНАЯ ЭКОНОМИКА

Другим существенным фактором формирования олигополистических структур рынка является стремление предприятий реализовать эффект масштаба производства. В процессе совершенствования техники и появления новых технологий оптимальные размеры производства достигли таких масштабов, которые стали существенным препятствием для вхождения в отрасль новых предприятий. Эти препятствия связаны как с ограниченностью финансов, достижением низких издержек производства, так и более рациональным использованием ресурсов несколькими хозяйствующими объектами, нежели многими конкурентами с незначительными объемами производства.

степень конкуренции в США

степень конкуренции в США

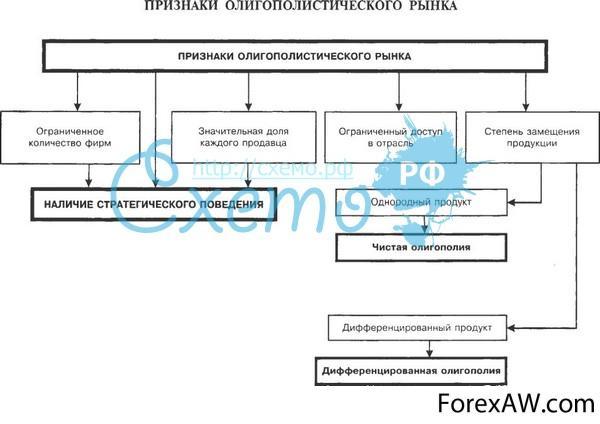

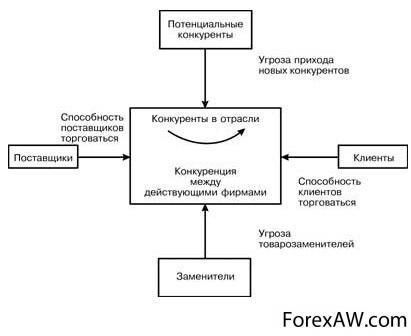

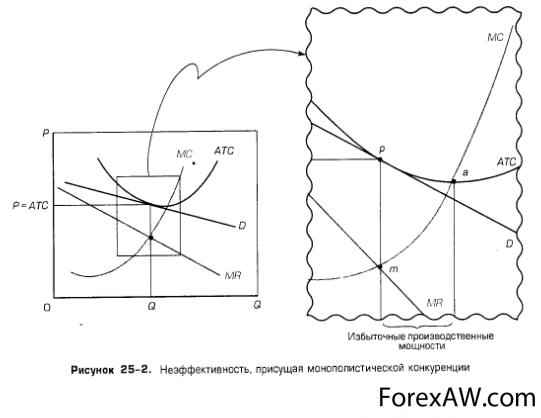

Сущность, основные черты и признаки олигополии

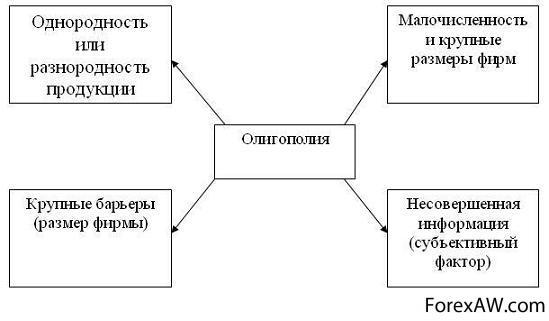

Олигополией называют тип рынка, на котором несколько фирм контролируют его основную часть. При этом номенклатура продукции может быть как небольшой (нефть), так и достаточно обширной (автомобили, химическая продукция). Олигополия - это такая рыночная структура, при которой доминирует небольшое число продавцов, а вход в отрасль новых фирм ограничен высокими барьерами.

нефть

нефть

Весьма существенные барьеры препятствуют проникновению в отрасль новых фирм. На рынке реализуются как стандартизированные, так и дифференцированные продукты.

Отношения между фирмами характеризуются как взаимозависимость. Фирмы, знающие, что их действия затронут конкурентов в отрасли, принимают решения только после того, как выяснят характер реакции соперников.

Первая и главная ее особенность - наличие на рынке ограниченного количества производителей. Обычно эти компании производят аналогичный, но не одинаковый продукт, имеют большой объем производства, и каждая из них контролирует значительную долю рынка. Примерами олигополии являются производители цветных металлов (особенно алюминия), стали, автомобилей, табачных изделий, некоторых видов спиртных напитков и т.д.

табачные изделия

табачные изделияРынок олигополии (олигополистическая конкуренция) состоит из небольшого числа продавцов, весьма чувствительных к политике ценообразования и маркетинговым стратегиям друг друга. Товары могут быть схожими (сталь, алюминий), а могут быть и несхожими (автомобили, персональные компьютеры). Небольшое число продавцов объясняется тем, что новым претендентам трудно проникнуть на этот рынок. Каждый продавец чутко реагирует на стратегию и на действия конкурентов. Если какая-либо сталелитейная компания снизит свои цены на 10%, покупатели быстро переориентируются на этого поставщика. Другим производителям стали придется реагировать либо тоже снижением цен, либо предложением большего числа объема услуг. Олигополист никогда не испытывает уверенности, что может добиться какого-либо долговременного результата за счет снижения цен. С другой стороны, если олигополист повысит цены, конкуренты могут не последовать его примеру, и тогда ему придется, либо возвращаться к прежним ценам, либо рисковать потерей клиентуры в пользу конкурентов.

сталелитейная компания

сталелитейная компания

Элвин Дж. Долан и Дэйвид Е. Линдсей в работе «Рынок: микроэкономическая модель.» (Санкт-Петербург, 1992) об олигополии и олигополической взаимосвязи: Главная трудность в анализе олигополии состоит в определении того, с какими ограничениями сталкиваются фирмы на рынке, где существуют несколько конкурирующих компаний. Фирмы при олигополии, так же как и при совершенной конкуренции и на монополизированных рынках, сталкиваются с ограничениями затратной кривой и условий спроса. Но, кроме того, они сталкиваются еще с одним ограничением: действиями конкурирующих фирм. Изменение прибыли, которое фирма может получить за счет изменения цен, объемов выпуска или качественных характеристик продукта, зависит не только от реакции потребителей (как при других рыночных структурах), но также от того, как на это отреагируют другие фирмы - участницы данного рынка. Зависимость поведения каждой фирмы от реакции конкурентов называется олигополистической взаимосвязью. Но олигополистическая взаимосвязь может привести не только к ожесточенному противоборству, но и к соглашению. Последнее имеет место тогда, когда фирмы-олигополисты видят возможности совместного увеличения своих доходов путем повышения цен и заключения соглашения о дележе рынка. Если соглашение является открытым и оформленным и вовлекает всех или большую часть производителей на рынке, его результатом является образование картеля".

сталелитейная компания, фото

сталелитейная компания, фотоОлигополистические фирмы используют в основном методы неценовой конкуренции. Существуют доказательства, что во многих олигополистических отраслях цены оставались стабильными в течение длительного периода, времени. В отличие от других структур рынка универсальной теории олигополии не существует. Вместо этого теория олигополии состоит из довольно значительного количества различных моделей, каждая из которых описывает специальный случай, который имеет место только при определенных условиях. Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо - и самолетостроение и др.) имеют именно такую структуру.

самолетостроение

самолетостроение

Олигополия представляет собой рыночную структуру, при которой на рынке какого-либо продукта присутствует небольшое число фирм-продавцов, каждая из которых занимает существенную долю рынка и обладает значительным контролем над ценами. Не следует, впрочем, думать, что компании можно в буквальном смысле пересчитать по пальцам. В олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

автомобилестроение

автомобилестроениеФормально к олигополистическим обычно относят те отрасли, где несколько крупнейших фирм (в разных странах за точку отсчета принято от 3 до 8 фирм) производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции.

монополистическая конкуренция

монополистическая конкуренцияГлавной же причиной формирования олигополии является экономия на масштабах производства. Отрасль приобретает олигополистическую структуру в том случае, если крупный размер фирмы обеспечивает существенную экономию издержек и, следовательно, если крупные фирмы в ней имеют значительные преимущества над мелкими.

Таким образом, олигополия представляет собой тип рыночной структуры, для которой характерно стратегической взаимодействие немногих фирм, конкурирующих за объем продаж. В качестве определяющих особенностей олигополистического рынка признаков следует указать такие, как: ограниченное количество фирм, значительная концентрация производства у отдельных фирм, ограниченный доступ в отрасль, стратегическое поведение фирм.

металлургия

металлургия

Олигополистический рынок может быть представлен как стандартизированным (чистая монополия), так и дифференцированным (дифференцированная олигополия) продуктом. Вне зависимости от этого олигополистические рынки всегда характеризуются наличием у них значительной рыночной власти и убывающей кривой спроса на продукцию каждой отдельной фирмы. Однако их особенность состоит не только в том, сто в условиях олигополистического взаимодействия (реагирования на действия друг друга) фирмы сталкиваются не столько с реакцией потребителя, но и с реакцией своих конкурентов.

чистая монополия

чистая монополияПоэтому при олигополии фирма ограничена в принятии решений не только наклонной кривой спроса, но и действиями конкурентов.

В условиях олигополии конкурентное взаимодействие фирм затрагивает все сферы конкуренции - цену, объем продаж, долю рынка, дифференциацию продукции, стратегию стимулирования сбыта, инновационную деятельность, услуги. В зависимости от ситуации фирмы могут избрать разные конкурентные стратегии. Поэтому для олигополистических рынков единой точки равновесия, к которой стремятся фирмы, нет.

монополия

монополияПоскольку общей модели олигополии не существует, фирмы одной отрасли могут взаимодействовать и как монополисты, и как конкурентные фирмы. Все зависит от характера взаимодействия фирм. Когда фирмы отрасли координируют свои действия путем имитации ценообразования и стратегии конкуренции друг с другом (кооперативная стратегия), цена и предложение будут тяготеть к монопольным, а крайней формой такой стратегии будет картель. Если же фирмы следуют некооперативной стратегии, т.е. проводят независимую, направленную на улучшение положения фирмы стратегию, цены и стратегия будут приближаться к конкурентным. Крайней формой такого проявления являются "ценовые войны".

Таким образом, характерные черты олигополии:

- немногочисленность фирм в отрасли. Обычно их число не превышает десяти (сталелитейная и автомобильная промышленность, производство стройматериалов);

производство стройматериалов

производство стройматериалов- высокие барьеры для вступления в отрасль. Они связаны с эффектом масштаба. Кроме эффекта масштаба, олигополистическая концентрация порождается патентной монополией (фирмы "Ксерокс", "Кодак", "IBM"), монополией контроля над редкими источниками сырья, высокими расходами на рекламу;

Кодак

Кодак

- всеобщая взаимозависимость. Каждая из фирм при формировании своей экономической политики вынуждена принимать во внимание реакцию со стороны конкурентов. Специфическим фактором ценообразования в условиях олигополии является стратегический план реакции олигополиста на ожидаемые действия конкурентов.

Ксерокс

Ксерокс

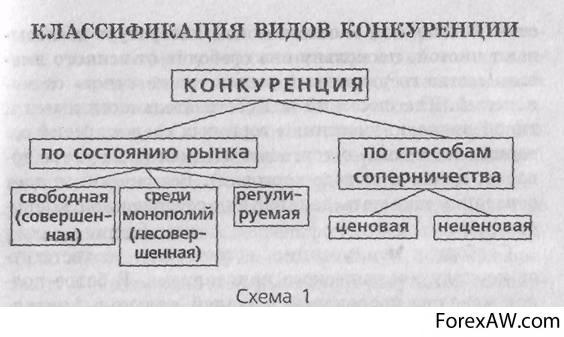

По концентрации продавцов на одном и том же рынке олигополии подразделяются на плотные и разряженные. К плотным олигополиям условно относят такие отраслевые структуры, которые на рынке представлены 2-8 продавцами. Структуры рынка, которые включают более 8 хозяйствующих объектов, относят к разряженным олигополиям. Подобного рода градация позволяет по-разному оценивать поведение предприятий в условиях плотной и разряженной олигополии. В первом случае в силу весьма ограниченного числа продавцов возможны различного рода сговоры в отношении согласованного их поведения на рынке, тогда как во втором случае это практически невозможно.

Структура рынка

Структура рынкаИсходя из характера предлагаемой продукции, олигополии можно подразделить на ординарные и дифференцированные. Ординарная олигополия связана с производством и предложением стандартных продуктов. Многие стандартные продукты выпускаются в условиях олигополии - это сталь, цветные металлы, строительные материалы. Дифференцированные олигополии формируются на основе выпуска продуктов многообразного ассортимента. Они характерны для тех отраслей, в которых имеется возможность разнообразить производство предлагаемых товаров и услуг.

цветные металлы

цветные металлы

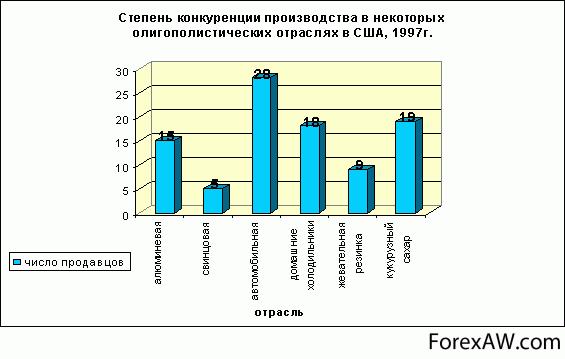

Обычно принято говорить, что в олигополистических отраслях господствует "большая двойка", "большая тройка", "большая четверка" и т.д. Более половины продаж приходится на долю от 2 до 10 фирм. Например, в США на долю четырех компаний приходится 92% выпуска всех автомобилей. Олигополия характерна для многих отраслей промышленности в России. Так, легковые автомобили производятся пятью предприятиями (ВАЗ, АЗЛК, ГАЗ, УАЗ, Ижмаш). Динамную сталь выпускают три предприятия, 82% шин для сельскохозяйственных машин - четыре, 92% кальцинированной соды - три, все производство магнитной ленты сосредоточено на двух предприятиях, автогрейдеров - на трех.

сталь

стальРезким контрастом к ним выступают легкая и пищевая промышленности. В этих отраслях на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (например, многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей - кондитерская промышленность).

кондитерская промышленность

кондитерская промышленностьНо не всегда можно судить о структуре рынка на основе показателей, относящихся ко всей национальной экономике. Так, часто те или иные фирмы, которым принадлежит ничтожная доля национального рынка, являются олигополистами на местном рынке (например, магазины, рестораны, зрелищные предприятия). Если потребитель живет в большом городе, то вряд ли поедет ради покупки хлеба или молока на другой конец города. Расположенные в районе его проживания две булочные могут являться олигополистами.

рестораны

рестораныКонечно, установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и другие отличия друг от друга. Продукция на олигополистическом рынке может быть как однородной, стандартизированной (медь, цинк, сталь), так и дифференцированной (автомобили, бытовые электроприборы). Степень дифференциации сказывается на характере конкуренции. Например, в Германии обычно автомобильные заводы конкурируют друг с другом в отдельных классах автомобилей (число конкурентов доходит до девяти). Российские автозаводы практически не конкурируют друг с другом, так как в большинстве своем узкопредметно специализированы и превращаются в монополистов.

Важным условием, воздействующим на характер отдельных рынков, является высота барьеров, ограждающих отрасль (величина первоначальных капиталов, контроль действующих фирм над новой технологией и новейшими продуктами с помощью патентов и технических секретов и т.п.).

медь, цинк, сталь

медь, цинк, стальДело в том, что крупных фирм в отрасли никогда не может быть много. Уже многомиллиардная стоимость их заводов служит надежным барьером на пути проникновения новых компаний в отрасль. При обычном развитии событий фирма укрупняется постепенно и к тому моменту, когда в отрасли складывается олигополия, узкий круг крупнейших фирм уже фактически определен. Чтобы вторгнутся в него, надо сразу иметь такую сумму, которую олигополисты постепенно инвестировали в дело за десятилетия. Поэтому история знает лишь очень небольшое число случаев, когда фирма-гигант создавалась "на пустом месте" путем единоразовых огромных инвестиций (примером можно считать Фольксваген в Германии, однако инвестором в этом случае выступало государство, т.е. в формировании этой фирмы большую роль играли неэкономические факторы).

Фольксваген в Германии

Фольксваген в Германии

Уровень плотности олигополистической структуры рынка измеряется количеством предприятий в той или иной отрасли и их долей в совокупных продажах отрасли в рамках национальной экономики. Таким образом, варьируя количеством предприятий можно определить степень концентрации производства, а, следовательно, и предложения в исследуемой отрасли общественного производства.

В то же время следует подчеркнуть, что было бы неосмотрительно ориентироваться на масштабы только национальной экономики. Олигополистические структуры могут формироваться как на региональном, так и на местном уровне хозяйствования. Так в силу специфики возможностей потребления готового бетона на локальных рынках (района, небольшого города) также формируются олигополистические структуры, равным образом, как и на региональном уровне в сфере предложения, например кирпича.

бетон

бетонОднако не следует забывать о двух важных моментах: межотраслевой конкуренции и импорте продукции. Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно одинаковыми с продукцией олигополистов потребительскими свойствами (например, газ и электроэнергия как источник тепла, медь и алюминий как сырье для изготовления электропроводов). Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей. Оба эти фактора могут способствовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

алюминий

алюминийОлигополия – это такая ситуация, при которой число фирм на рынке настолько мало, что каждая при формировании своей ценовой политики должна принимать во внимание реакцию со стороны конкурентов. Олигополию можно определить как рыночную структуру, при которой на рынках товаров и услуг господствует относительно небольшое число фирм, производящих однородные или дифференцированные продукты. Количество субъектов олигополии может быть разным. Все зависит от концентрации продаж в руках той или иной фирмы. По мнению некоторых экономистов, к олигополистическим структурам можно отнести такие рынки, на которых сосредоточивается от 2 до 24 продавцов. Если на рынке существуют только два продавца – это дуаполия, частный случай олигополии. Верхний предел условно ограничивается 24 хозяйствующими субъектами, так как, начиная с числа 25, идет отсчет структур монополистической конкуренции.

дуаполия

дуаполияВыделяют следующие причины становления олигополии:

- возможность в некоторых отраслях эффективного производства только на крупных предприятиях (эффект масштаба);

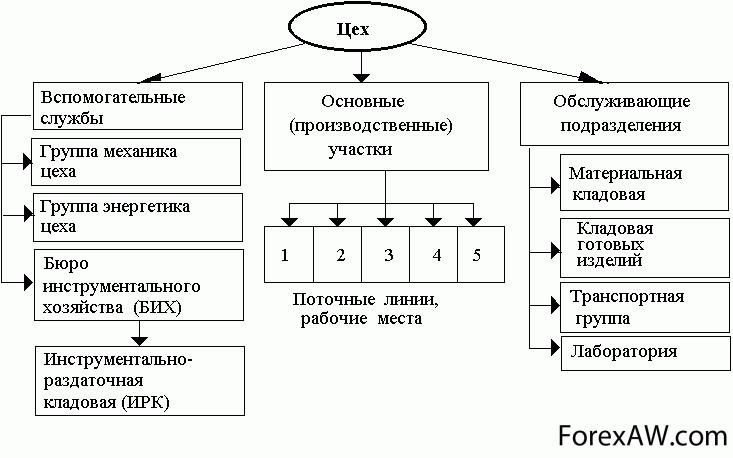

Производственная структура предприятия

Производственная структура предприятия- владение патентами и контроль над сырьем; поглощение слабых фирм более сильными. Такое поглощение осуществляется на основе финансовых операций, направленных на приобретение предприятия полностью либо частично путем скупки контрольного пакета акций или значительной доли капитала;

пакет акций

пакет акций- эффект слияния, которое, как правило, носит добровольный характер. При слиянии нескольких фирм в одну новая фирма может добиться ряда преимуществ: возможности контролировать рынок, цену, закупать сырье по более низким ценам и т.д.;

закупка сырья

закупка сырья- научно-технический прогресс, с которым связано существенное расширение производства с целью реализации эффекта масштаба.

научно-технический прогресс

научно-технический прогрессОлигополии присущи следующие черты:

- наличие нескольких фирм, незначительное число производителей;

производители

производители- контроль над ценой, ограниченный взаимной зависимостью или значительный при тайном сговоре;

контроль над ценой, спиртное

контроль над ценой, спиртное- наличие существенных экономических и юридических препятствий для вступления в отрасль (прежде всего – эффект масштаба, патенты, владение сырьем);

патенты

патенты- взаимозависимость, предполагающая ответные действия конкурента, особенно при проведении ценовой политики;

конкурент

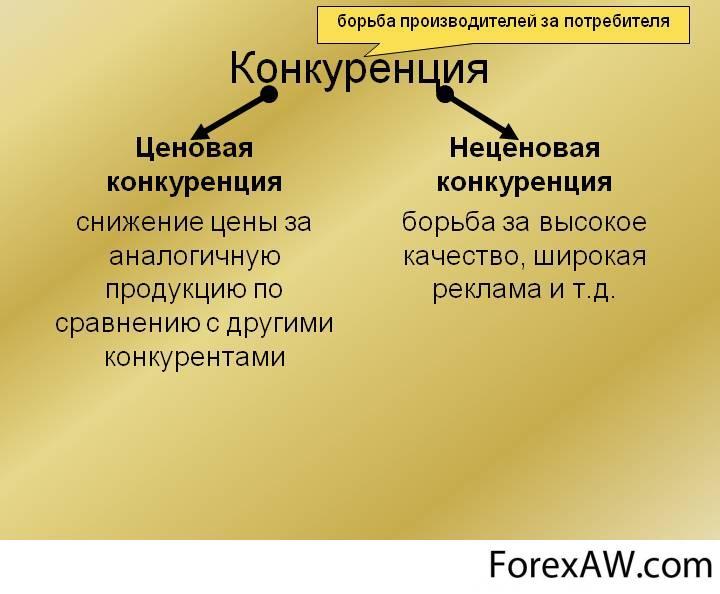

конкурент- неценовая конкуренция, особенно при дифференцировании цен.

контроль над ценой

контроль над ценойМногие из указанных черт характерны и для других рыночных структур. Поэтому невозможно сконструировать единую модель олигополии. Олигополия может быть жесткой, когда на рынке господствуют две–три фирмы, и расплывчатой, при которой шесть и более фирм делят 70–80 % рынка.

Рыночная организация и структура

Рыночная организация и структураС точки зрения концентрации продавцов на рынке олигополии могут быть разделены на плотные и разреженные. К первым относятся такие отраслевые структуры, где представлены два–восемь продавцов, ко вторым – более восьми хозяйствующих субъектов. В случае плотной олигополии возможны различного рода сговоры в отношении согласованного поведения продавцов на рынке в силу их ограниченного количества. При разреженной олигополии это практически невозможно.

сговоры, руки

сговоры, рукиС точки зрения особенностей и характера производимой продукции олигополии подразделяются на однородные и дифференцированные. Первые связаны с производством и предложением стандартных продуктов (сталь, цветные металлы, строительные материалы), вторые формируются на основе выпуска многообразного ассортимента продуктов. Они характерны для отраслей, в которых имеется возможность дифференцировать производство предлагаемых товаров и услуг.

строительные материалы

строительные материалыОлигополия в большей степени распространена в отраслях, где эффективнее крупное производство и отсутствуют широкие возможности для дифференциации отраслевого товара. Такое положение характерно для обрабатывающей, добывающей, нефтеперерабатывающей, электротехнической промышленности, а также для оптовой торговли.

При олигополии в отрасли функционирует не одна фирма, а ограниченное число конкурентов. Поэтому отрасль не является монополизированной. Выпуская дифференцированную продукцию, фирмы, образующие олигополию, конкурируют между собой с использованием неценовых методов, а на изменение спроса реагируют главным образом изменением объема производства.

нефтеперерабатывающая промышленность

нефтеперерабатывающая промышленность

Поведение олигополии в отношении цены и объема выпуска продукции различается. Ценовые войны доводят цены до их уровня при конкурентном равновесии. Чтобы избежать этого, олигополии могут заключать тайные соглашения картельного типа, тайные джентльменские соглашения; согласовывать свое поведение на рынке с поведением лидера в отрасли.

Джентльменское соглашение

Джентльменское соглашениеОлигополия при определении цены и объема производства учитывает не только поведение потребителей (как это делается при других рыночных структурах), но и реакцию своих конкурентов. Зависимость поведения каждой фирмы от реакции конкурентов называется олигополистической взаимосвязью.

Взаимосвязь субъектов олигополии особенно четко проявляется в ценовой политике. Если одна из фирм снизит цену, другие немедленно отреагируют на подобное действие, ведь в противном случае они потеряют покупателей на рынке. Взаимозависимость в действиях выступает универсальным свойством олигополии.

Ценовые войны

Ценовые войныФирмы взаимосвязаны в отношении определения своих объемов продаж, объемов производимой продукции, размера инвестиций, затрат на ведение рекламной деятельности. Например, если фирма хочет запустить новый продукт или новую модель продукта, то она прилагает максимум усилий к рекламированию этого продукта. Но в то же время фирма должна понимать, что за ней наблюдают другие фирмы-олигополисты. И в случае проведения рекламных компаний, конкуренты аналогично начнут вести себя. Они также создадут схожий продукт или модель.

проведение рекламных компаний

проведение рекламных компанийТакая ситуация определяется тем, что все фирмы понимают, что цели, задачи, решения конкурирующих компаний определяются поведением других фирм. И при принятии решений необходимо это понимать и ожидать ответных действий со стороны конкурента.

В то же время олигополистическая взаимозависимость носит и положительный, и отрицательный характер. Фирмы-олигополисты могут объединить свои усилия в борьбе против других, превращаясь в подобие чистой монополии, добиваясь полного исчезновения конкурентов на рынке, либо же бороться против друг друга, превращая рынок в подобие рынка совершенной конкуренции.

рекламные компании

рекламные компанииПоследний вариант чаще всего реализуется в форме ценовой войны – постепенного снижения существующего уровня цен с целью вытеснения конкурентов с олигополистического рынка. Если одна фирма снизила цену, то ее конкуренты, почувствовав отток покупателей, в свою очередь, тоже снизят свои цены. Этот процесс может проходить в несколько этапов. Но снижение цен имеет свои пределы: оно возможно до тех пор, пока у всех фирм цены не сравняются со средними издержками. В этом случае исчезнет источник экономической прибыли и на рынке воцарится ситуация, близкая к совершенной конкуренции. От подобного исхода в выигрышном положении, естественно, остаются потребители, в то время как производители все до одного никакого выигрыша не получают. Поэтому чаще всего конкурентная борьба между фирмами приводит к принятию ими решений с учетом возможного поведения своих соперников. В этом случае каждая из фирм ставит себя на место конкурентов и анализирует, какова была бы их реакция.

источник экономической прибыли

источник экономической прибылиМеханизму ценообразования при олигополии присущи две взаимосвязанные черты. Это, во-первых, жесткость цен, которые изменяются реже, чем в других рыночных структурах, и, во-вторых, согласованность действий всех фирм в области ценообразования.

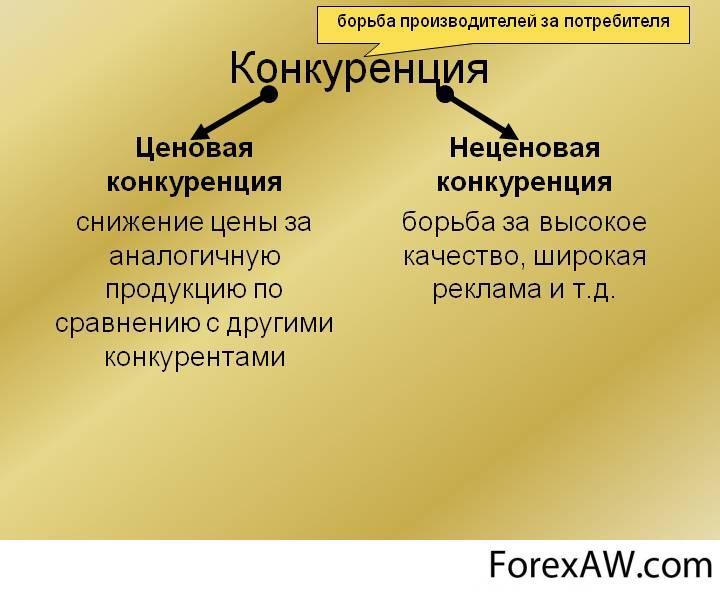

Ценовая политика в условиях олигополии проводится с помощью следующих основных методов (некоторые экономисты считают их принципами): ценовая конкуренция; тайный сговор о цене; лидерство в ценах; ценовая накидка. Ценовая конкуренция в условиях олигополии носит сдержанный характер. Это связано, во-первых, со слабыми надеждами на достижение рыночных преимуществ по сравнению с конкурентами, а во-вторых, с риском развязывания ценовой войны, которая чревата негативными последствиями для всех ее субъектов.

ценовая конкуренция

ценовая конкуренцияТайный сговор в области ценообразования позволяет олигополистам уменьшить неопределенность, получать экономическую прибыль и препятствовать проникновению в отрасль новых конкурентов. Олигополии согласны в ограниченных масштабах максимизировать прибыль, иногда даже сводить ее к нулевому значению с тем, чтобы блокировать вторжение в отрасль новых товаропроизводителей.

Лидерство в ценах складывается в ситуации, когда повышение или понижение цен фирмой, доминирующей в олигополии, поддерживается всеми или большинством компаний на рынке. В условиях олигополии, как правило, имеется крупная фирма, выступающая в роли ценового лидера. Изменение цен происходит только в том случае, если имеют место заметные отклонения в стоимости тех или иных факторов производства или изменения в условиях функционирования предприятия либо выпуска продукции.

Изменение цен

Изменение ценЦеновая накидка (обычно в размере определенного процента) прибавляется к средним общим издержкам производства. Она призвана учитывать действительную или возможную конкуренцию, финансово-экономическую и рыночную конъюнктуру, стратегические цели и др. Этот принцип известен под названием "издержки плюс". Накидка обеспечивает получение прибыли, определяет поведение и действия фирмы.

Олигополии имеют позитивные и негативные последствия. В качестве положительных можно отметить следующие моменты:

- крупные фирмы имеют значительные финансовые возможности для научных разработок, технических нововведений;

научные разработки

научные разработки- конкурентная борьба между фирмами, входящими в олигополии, способствует развитию научно-технического прогресса.

конкурентная борьба между фирмами

конкурентная борьба между фирмамиЭти положительные стороны отмечали И. Шумпетер и Дж. Гэлбрейт, которые утверждали, что крупные олигополистические фирмы способны быть технически прогрессивными и финансировать научно-исследовательские и опытно-конструкторские работы для достижения высоких темпов научно-технического прогресса.

Гэлбрейт

ГэлбрейтПо мнению других экономистов, преимуществами олигополии являются отсутствие разрушительной силы конкуренции, которая существует в условиях свободного рынка, более низкие цены и более высокое качество продукции, чем в условиях монополии; трудность проникновения посторонних фирм в олигополистические структуры благодаря эффекту масштаба.

Наконец, экономистами отмечается и то обстоятельство, что в целом олигополистические монополии необходимы обществу. На них возлагается исключительная роль в ускорении научно-технического прогресса, так как они в состоянии финансировать дорогостоящие научные проекты.

Гэлбрейт

ГэлбрейтНегативные моменты олигополии сводятся к следующему:

- олигополии не столь опасаются конкурентов, так как проникнуть в отрасль практически невозможно. Поэтому они не всегда торопятся с внедрением новых техники и технологий;

новые технологии, рука

новые технологии, рука- заключая тайные соглашения, олигополии стремятся извлечь выгоду за счет покупателей (например, повышают цены на продукцию), что снижает уровень удовлетворения потребностей людей;

потребности людей

потребности людей- олигополии сдерживают научно-технический прогресс. Пока не будет достигнута максимизация прибыли на ранее вложенный крупный капитал, они не спешат с внедрением новшеств. Это препятствует моральному износу машин, оборудования, технологий и продуктов.

научно-технический прогресс, определение

научно-технический прогресс, определениеРазработано множество моделей олигополии. Наиболее распространены модели Курно, модель изгибающейся кривой спроса, модель на основе теории игр, модель ценового лидерства.

В рамках нашей работы мы не ставим перед собой задачу изучения этих моделей, но нужно отметить, что в экономической литературе они достаточно полно изложены. Рассмотрим например модель Курно.

теория игр, рисунок

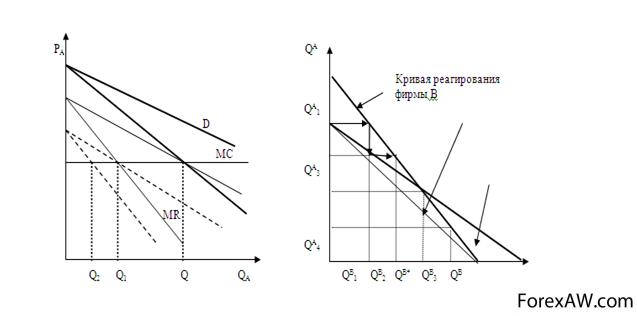

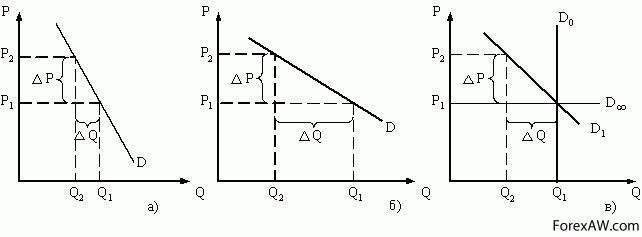

теория игр, рисунокСтатический анализ взаимоотношения двух фирм в условиях дуополии был предложен в 1838 г. французским экономистом Антуаном Курно (1801-1877). Курно исходил из следующих предпосылок. Обе фирмы (А и Б) производят однородный товар. Им известна кривая рыночного спроса. Обе фирмы принимают решения о производстве одновременно, самостоятельно и независимо друг от друга. Каждая из фирм предполагает выпуск конкурента постоянным, продавцы не могут иметь точной информации о своих ошибках (действуют "с завязанными глазами").

При этом возможны различные варианты.

Статический анализ взаимоотношения двух фирм

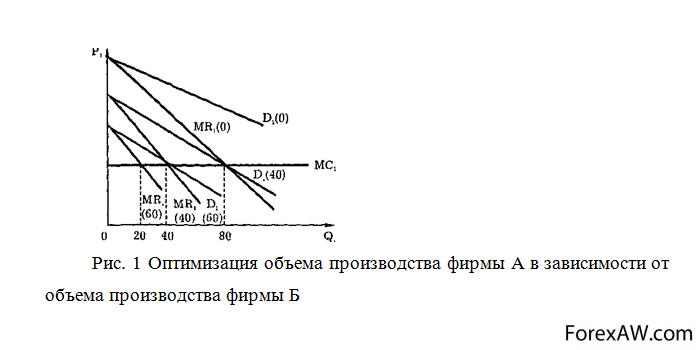

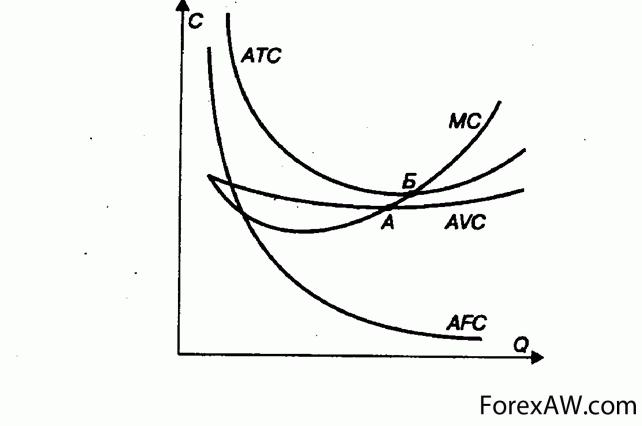

Статический анализ взаимоотношения двух фирмДопустим, одна из фирм (например, Б) принимает решение о приостановке производства. Тогда рыночный спрос полностью обеспечивается выпуском фирмы А. Ее кривая спроса полностью совпадает с кривой рыночного спроса D1(0) (рис.1).

Оптимизация объема производства фирмы А в зависимости от объема производства фирмы Б

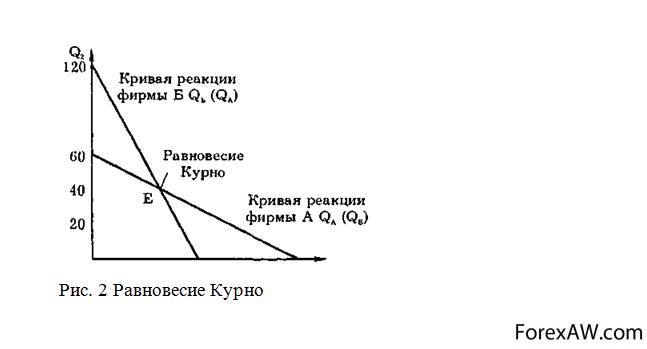

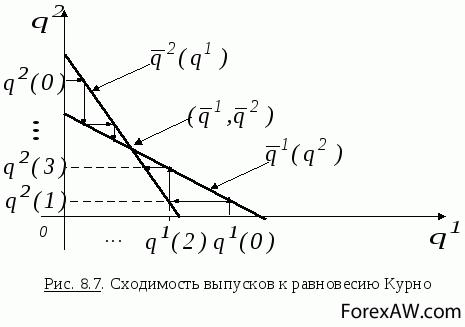

Оптимизация объема производства фирмы А в зависимости от объема производства фирмы БПри выборе максимизирующего прибыль объема производства фирма А решит производить 180 единиц товара, так как именно при этих условиях сравняются предельный доход MR1(0) и предельные издержки МС1. Если теперь фирма Б будет производить 40 единиц, то фирма А отреагирует на это сдвигом кривой спроса до положения D (40), а ее производство сократится до 40 (именно в этом случае MR1(40) = МС1. Соответственно, когда фирма Б производит 60 единиц, фирма А уменьшает свой выпуск до 20 единиц, а когда фирма Б расширит производство до 120 единиц, фирма А вообще остановит свое производство. Отмечая на графике (рис.2), как меняется выпуск фирмы А в зависимости от изменения выпуска фирмой Б, мы получаем кривую реакции фирмы А–QA(QБ). Аналогичный анализ можно осуществить и в отношении фирмы Б, получив в результате еще одну кривую реакции — QБ(QA). Пересечение кривых реагирования этих двух фирм (точка Е) показывает равновесие Курно: каждая фирма правильно угадывает поведение конкурента и принимает оптимальное для себя решение, ни одна из фирм не имеет стимула изменять свой объем производства.

Равновесие Курно

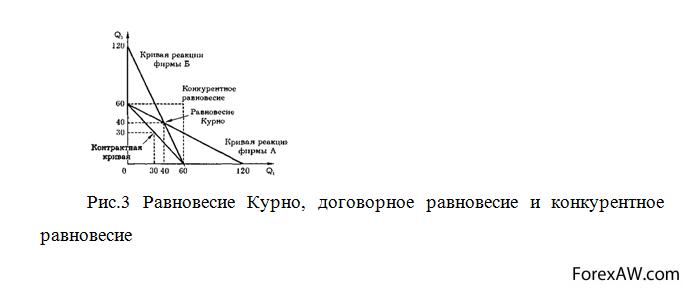

Равновесие КурноМодель равновесия Курно предполагает, что фирмы-дуополисты конкурируют друг с другом. Ситуация принципиально изменится, если дуополисты договорятся друг с другом и будут коллективно намечать объем производства. Рассмотрим этот случай, предполагая идентичность обеих фирм и линейную кривую спроса.

Равновесие Курно, договорное равновесие и конкурентное равновесие

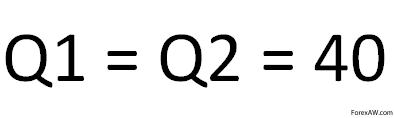

Равновесие Курно, договорное равновесие и конкурентное равновесиеРавновесие Курно достигается, когда

Q1 равно Q2 равно 40

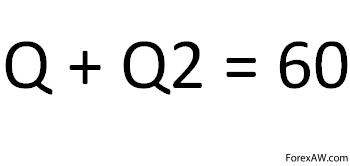

Q1 равно Q2 равно 40а суммарный выпуск составляет 80 единиц. Если фирмы договорятся максимизировать совокупную прибыль, чтобы затем разделить ее пополам, то множество возможных решений этой задачи будет ложиться на контрактную кривую. При этом суммарный выпуск

Q плюс Q2 равно 60

Q плюс Q2 равно 60Сравнение показывает, что при равновесии Курно общий объем производства выше, чем при дуополистическом сговоре (40 > 30), но ниже, чем он был бы при конкурентном равновесии (40 < 60).

Равновесие Курно Кривые реакции

Равновесие Курно Кривые реакцииВ настоящее время все большее значение для анализа олигополистических ситуаций получает теория игр. Теория игр – наука, исследующая математическими методами поведение участников в вероятностных ситуациях, связанных с принятием решений. Предметом этой теории являются игровые ситуации с заранее установленными правилами (типа игры в карты или в домино). В ходе игры возможны различные совместные действия – коалиции игроков, конфликты и т. д. Стратегия игроков определяется целевой (платежной) функцией, которая показывает выигрыш или проигрыш участника Формы этих игр многообразны. Наиболее простая разновидность – игры с двумя участниками. Если в игре участвуют не менее трех игроков, возможно образование коалиций, что усложняет анализ. С точки зрения платежной суммы игры делятся на две группы – с нулевой и ненулевой суммами. Игры с нулевой суммой называют еще антагонистическими: выигрыш одних в точности равен проигрышу других, а общая сумма выигрыша равна нулю. По характеру предварительной договоренности игры делятся на кооперативные (когда образуются коалиции игроков) и некооперативные (когда каждый играет за себя против всех).

теория игр

теория игрНаиболее известный пример некооперативной игры с нулевой суммой является как раз таки модель Курно.

Таким образом, сделаем ряд выводов:

- олигополия – это такая рыночная структура, где малому числу фирм принадлежит большая доля рынка; олигополистическому рынку присуще следующие черты – это малое количество фирм, барьеры для входа на рынок, контроль над ценой, неценовая конкуренция, взаимозависимость производителей;

неценовая конкуренция

неценовая конкуренция- по концентрации производителей олигополию разделяют на плотную (2-3 производителя) и расплывчатую (6-8 производителей), по характеру предлагаемой продукции – однородную и дифференцированную;

Электротехническая продукция для экономии электроэнергии

Электротехническая продукция для экономии электроэнергии- рынку олигополии присуще такое качество как взаимозависимость производителей. Взаимозависимость в действиях выступает универсальным свойством олигополии;

взаимозависимости между конкурентами

взаимозависимости между конкурентами- для регулирования ситуации на рынке олигополисты могут заключать тайные соглашения картельного типа, тайные джентльменские соглашения;

Модель тайного соглашения

Модель тайного соглашения- согласовывать свое поведение на рынке с поведением лидера в отрасли. ценовая политика в условиях олигополии проводится с помощью следующих основных методов: ценовая конкуренция;

ценовая конкуренция

ценовая конкуренция- тайный сговор о цене;

тайный сговор

тайный сговор- лидерство в ценах;

лидерство в ценах, цены на бензин

лидерство в ценах, цены на бензин- ценовая накидка.

ценовая накидка в интернет магазине

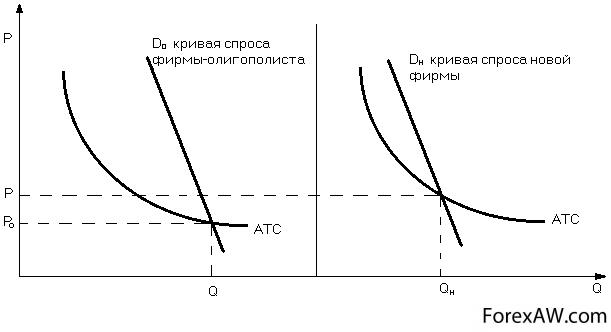

ценовая накидка в интернет магазинеОсобенности олигополистического рынка

Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника и др.) имеют именно такую структуру.

тяжелая промышленность

тяжелая промышленность

Обычно на олигополистических рынках действует от двух до десяти фирм, на которые приходится половина и более общих продаж продукта.

На олигополистических рынках, по меньшей мере, некоторые фирмы могут влиять на цену благодаря их большим долям в общем выпускаемом количестве товара. Продавцы на олигополистических рынках знают, что когда они либо их соперники изменят цены или выпускаемое количество продукта, то последствия скажутся на прибылях всех фирм на рынке. Продавцы осознают свою взаимозависимость. Предполагается, что каждая фирма в отрасли признает, что изменение ее цены или выпуска вызовет реакцию конкурирующих фирм. Отдельные продавцы на олигополистических рынках должны считаться с реакцией своих конкурентов. Реакция, которую какой – либо продавец ожидает от соперничающих фирм в ответ на изменения установленных им цены, объема выпуска или изменения деятельности в области маркетинга, является основным фактором, определяющим его решения. Реакция, которой отдельные продавцы ждут от своих соперников, влияет на равновесие на олигополистических рынках.

соперничающие фирмы, телефоны

соперничающие фирмы, телефоныДействия олигополии включает в себя попытки установить контроль над ценами, рекламирование продукции и установление величины выпуска. Немногочисленность конкурентов заставляет их считаться с реакцией друг друга на свои решения. Во многих случаях олигополии защищены барьерами для входа на рынок, схожими с теми, которые устанавливаются монопольными фирмами. Естественная олигополия существует, когда несколько фирм могут поставлять продукцию для всего рынка при более низких долгосрочных средних издержках, чем были бы у множества фирм.

предельные издержки фирмы

предельные издержки фирмыВыделяют следующие типы олигопольных рынков:

- независимая олигополия – конкуренты вступают в сговор;

конкуренты вступают в сговор, рукопожатие

конкуренты вступают в сговор, рукопожатие- явная, или открытая, или некооперированная олигополия – конкуренты вступают в сговор между собой открыто;

сговор

сговор- тайная, скрытая, или кооперированная олигополия - конкуренты вступают в сговор между собой тайно;

конкуренты вступают в сговор между собой тайно

конкуренты вступают в сговор между собой тайно- плотная, или компактная олигополия – 4 ведущих предприятия реализуют не менее 60% продукции на рынке;

продукция на рынке, мясо

продукция на рынке, мясо- простая олигополия – 4 ведущих предприятия реализуют менее 40% продукции на рынке.

ведущее предприятие россии

ведущее предприятие россииОлигопсония – это такая структура рынка факторов производства, когда небольшое количество фирм закупает все рыночное предложение определенного ресурса. Олигопсония сходна с олигополией в том, что конкурирующие фирмы осознают свою взаимозависимость.

Олигопсония

ОлигопсонияОлигополистические рынки обладают следующими общими чертами:

- на рынке действуют всего несколько фирм. Продукт, который они производят, может быть как стандартизированным, так и дифференцированным;

несколько фирм

несколько фирм- некоторые фирмы в олигополистической отрасли обладают крупными рыночными долями. Поэтому некоторые фирмы на рынке обладают способностью влиять на цену товара, варьируя его наличие на рынке;

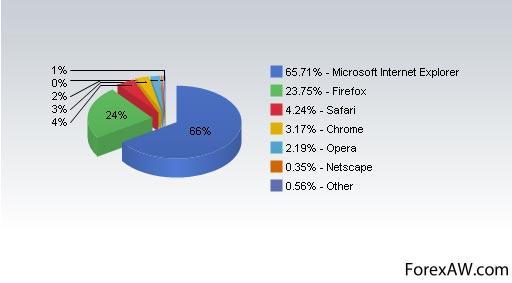

Рыночная доля браузера Firefox

Рыночная доля браузера Firefox- фирмы в отрасли сознают свою взаимозависимость. Продавцы всегда считаются с реакцией своих конкурентов, когда устанавливают цены, ориентиры по объемам продаж, размер рекламных расходов или принимают другие деловые меры;

цены

цены- наличие существенных препятствий входа на рынок, т.е. высокие барьеры входа на рынок.

цена товара

цена товараТеория олигополистического ценообразования

Существует как «жесткая» олигополия, при которой две или три фирмы господствуют на всем рынке, так и «расплывчатая» олигополия, при которой шесть или семь фирм делят, скажем, 70 или 80% рынка, в то время как конкурентные фирмы делят оставшуюся часть. Олигополия включает и дифференциацию продукта, и стандартизацию. Она охватывает случаи, когда фирмы действуют в тайном сговоре и независимо. Она объединяет ситуации, в которых барьеры для вступления являются различными по прочности. Итак, существование множества видов, или типов, олигополии мешает выработке какой-то простой рыночной модели, которая дает общее объяснение олигополистического поведения.

дифференциация продукта

дифференциация продуктаЭлемент всеобщей взаимозависимости в наибольшей степени осложняет ситуацию, а неспособность фирмы предсказывать ответные действия ее конкурентов делает фактически невозможным оценить спрос и предельный доход, с которыми сталкивается олигополист. А без таких данных фирма не может определить даже теоретически цену и объем производства, максимизурующий ее прибыль.

прибыль

прибыль

Несмотря на эти аналитические трудности, проявляются две взаимосвязанные черты олигополистического ценообразования:

- олигополистические имеют тенденцию быть негибкими, или «жесткими». Цены при олигополии изменяются реже, чем в условиях чистой конкуренции, монополистической конкуренции и в некоторых случаях чистой монополии;

чистая конкуренция

чистая конкуренция

- когда олигополистические цены изменяются, то фирмы изменяют свои цены все вместе. Олигополистическое ценовое поведение предполагает наличие стимулов к согласованным действиям, или тайному сговору, при назначении и изменении цен.

фирмы изменяют свои цены все вместе

фирмы изменяют свои цены все вместеЭкономическая эффективность олигополии

В современной экономике выявились различные точки зрения на экономические последствия олигополии и ее эффективность. Традиционная точка зрения полагает, что, поскольку олигополия близка по структуре к монополии, следует ожидать, что она действует приблизительно аналогичным образом. Предполагается, что олигополия с характерными для нее барьерами для вступления в отрасль других фирм приводит к ограничению выпуска раньше, чем достигаются наименьшие издержки на единицу продукции и соответствующая рыночная цена. Это приносит значительные, если не максимальные, экономические прибыли. Неофициальное тайное соглашение между олигополистами может дать в результате цены и объемы производства, подобные тем, к которым приводит чистая монополия, хотя при этом сохранится внешняя видимость конкуренции нескольких независимых фирм. Поэтому олигополия является фактически менее желательной, чем чистая монополия по той простой причине, что чистая монополия в различных странах подвергается более жесткому государственному регулированию в целях уменьшения злоупотребления рыночной властью.

чистая монополия

чистая монополия

Традиционная точка зрения оспаривается концепцией Шумпетера-Гэлбрейта, в соответствии с которой крупные олигополистические фирмы с рыночной властью необходимы для достижения быстрых темпов научно-технического прогресса. Полагается, во-первых, что современная научно-исследовательская деятельность по разработке новых продуктов и производственных технологий является невероятно дорогостоящей. Поэтому только крупные олигополистические фирмы способны финансировать обширную работу в области научных исследований и опытно-конструкторских разработок (НИОКР). Во-вторых, существование барьеров для вступления дает олигополисту некоторую уверенность в том, что он будет получать прибыли, определенную часть которых можно направить на НИОКР.

НИОКР

НИОКРТочка зрения Шумпетера—Гэлбрейта предполагает еще, что с течение времени олигополистические отрасли будут способствовать быстрому улучшению качества продукта, снижению издержек производства на единицу продукции, установлению более низких цен и, может быть, большему объему производства и занятости в той же самой отрасли, чем если бы она была организована на конкурентных началах.

Следует подчеркнуть, что обе точки зрения правомерны, имеют место в реальной экономике, поскольку сложные экономические процессы, в том числе ускоряющие научно-технический прогресс, многогранны.

Шумпетер

ШумпетерМодели олигополии

Модели олигополии применяются экономистами для моделирования возможного поведения участников рынка по методам теории игр ввиду отсутствия разработанной теории олигополии.

Модели олигополии

Модели олигополииПонятие и допущения модели олигополии

Олигополия - это рыночная структура, при которой в реализации какого-либо товара доминирует очень немного продавцов, а появление новых продавцов затруднено или невозможно. Товар, реализуемый олигополистическими фирмами, может быть и дифференцированным и стандартизированным. Обычно на олигополистических рынках господствует от двух до десяти фирм, на которые приходится половина и более общих продаж продукта.

Олигополия рыночная структура

Олигополия рыночная структураНа олигополистических ранках, по меньшей мере, некоторые фирмы могут влиять на цену благодаря их большим долям в общем выпускаемом количестве товара. Продавцы на олигополистическом рынке знают, что когда они либо их соперники изменят цены или выпускаемый объем продаж, то последствия скажутся на прибылях всех фирм на рынке. Продавцы осознают свою взаимозависимость. Предполагается, что каждая фирма в отрасли признает, что изменение ее цены или выпуска вызовет реакцию со стороны других фирм. Реакция, которую какой-либо продавец ожидает от соперничающих фирм в ответ на изменения установленных им цены, объема выпуска или изменения деятельности в области маркетинга, является основным фактором, определяющим его решения. Реакция, которую отдельные продавцы ждут от своих соперников, влияет на равновесие на олигополистических рынках.

маркетинг

маркетинг

Во многих случаях олигополии защищены барьерами для входа на рынок, схожими с теми, которые существуют для монопольных фирм. Естественная олигополия существует, когда несколько фирм могут поставлять продукцию для всего рынка при более низких долгосрочных издержках, чем были бы у множества фирм.

Естественная олигополия

Естественная олигополияМожно выделить следующие черты олигополистических рынков:

- всего несколько фирм снабжают весь рынок. Продукт может быть как дифференцированным, так и стандартизированным;

рынок продукции

рынок продукции- по крайней мере, некоторые фирмы в олигополистической отрасли обладают крупными рыночными долями. Следовательно, некоторые фирмы на рынке способны влиять на цену товара, варьируя его наличие на рынке;

отрасль машиностроения

отрасль машиностроения- фирмы в отрасли сознают свою взаимозависимость.Нет единой модели олигополии, хотя разработан целый ряд моделей.

черты олигополистических рынков

черты олигополистических рынковДопущения, на которых базируется модель олигополии как особого типа рыночная структура, немногочисленны и более реалистичны по сравнению с допущениями, лежащими в основе моделей, например, совершенной конкуренции или монополии.

Вот они:

1. Влияние понятия однородности продукции. Если в модели совершенной конкуренции однородность продукции, выпускаемой (продаваемой) разными экономическими агентами, является одним из важнейших допущений, а неоднородность, или дифференциация, продукции является определяющим допущением в модели монополистической конкуренции, то в случае олигополии продукция может быть как однородной, так и неоднородной. В первом случае говорят о классической, или однородной, олигополии, во втором о неоднородной, или дифференцированной, олигополии. В теории удобнее рассматривать однородную олигополию, но если в действительности отрасль выпускает дифференцированную продукцию (множество субститутов), мы можем в аналитических целях рассматривать это множество субститутов как однородный агрегированный продукт.

экономические агенты

экономические агентыОлигополия называется классической (или однородной), если фирмы в отрасли выпускают однородную продукцию, и дифференцированной (или неоднородной), если фирмы в отрасли производят неоднородную продукцию.

2. Немногочисленность продавцов, которым противостоит множество мелких покупателей. Это значит, что покупатели на рынке олигополии являются ценополучателями, поведение отдельного индивида не влияет на рыночные цены. С другой стороны, сами олигополисты являются ценоискателями, поведение каждого из них оказывает ощутимое влияние на цены, которые могут получить за свою продукцию соперники.

Немногочисленность продавцов

Немногочисленность продавцов3. Возможности входа в отрасль варьируют в широких пределах: от полностью блокированного входа (как в модели монополии) так и до относительно свободного. Возможность регулировать вход, равно как и необходимость учитывать при принятии решений возможную реакцию соперников, формирует стратегическое поведение олигополистов.

стратегическое поведение олигополистов

стратегическое поведение олигополистовВажнейшие характеристики олигополии:

- экономия от масштабов производства. Технико-экономические характеристики отрасли могут быть таковы, что минимальный уровень издержек на единицу продукции, может быть, достигнут фирмой при очень высоком объеме производства и сбыта продукции. Этот объем бывает столь велик, что способен удовлетворить значительную часть существующего рыночного спроса на данную продукцию. Таким образом, при цене, покрывающей лишь минимум возможных издержек;

сбыт продукции

сбыт продукции- взаимозависимость фирм на рынке. Фирма-олигополист, так же как и монополист, может свободно устанавливать цены на свою продукцию. Но, в отличие от монополиста, оно старается этого не делать, поскольку последствия ее решения могут быть самыми разными в зависимости от реакции других фирм-участников рынка.

взаимозависимость фирм на рынке

взаимозависимость фирм на рынкеСнижение цены может, во-первых, сопровождаться снижением цен у компаний-конкурентов и, таким образом, не дать желаемого увеличения объема продаж и прибыли. Во-вторых, оно может не повлиять на цены конкурентов но привести к проведению последними мощной рекламной компании, направленной на преобразование своего имиджа в глазах потребителя. И в этом случае фирма-олигополист ничего не выиграет, а в ряде случаев может и проиграть, поскольку также будет втянута в разорительную рекламную кампанию или в новый виток снижения цен. Выигрыш возможен только в случае нейтрального отношения конкурентов к снижению цены.

Аналогичным образом непредсказуемы последствия увеличения цены одним из участников олигополии.

разорительнная рекламная кампания, стрелка вниз

разорительнная рекламная кампания, стрелка вниз

1. Жесткость цен и неценовая конкуренция. Эта неопределенность кривой спроса приводит к принципиально новому виду конкуренции в условиях олигополии. Крупные фирмы, не являющиеся признанными лидерами на рынке, пытаются избегать ценовой конкуренции и ее крайней формы - войны цен. На смену ценовой приходит неценовая конкуренция, направленная на увеличение доли рынка.

В условиях совершенной конкуренции фирме нет смысла бороться за большую долю рынка, поскольку ее объем продаж мал по сравнению с общим объемом производства и сбыта данного товара. Монополисту также нет причин волноваться за свою долю, поскольку ему принадлежит весь рынок. Однако в условиях олигополии борьба за долю на рынке - ядро конкурентной борьбы.

неопределенность кривой спроса

неопределенность кривой спросаУчастники олигополии пытаются превзойти друг друга новыми разработками, улучшением продукта, изощренной рекламой, лучшим обслуживанием и т.д. Цель этих методов честной неценовой конкуренции - завоевание большей доли рынка. Фирма может практиковать и хищнические методы борьбы с конкурентами, крайним из которых является физическое разрушение оборудования и продукции последних. К таким методам относится и хищническое ценообразование, при котором диверсифицированная компания может позволить себе продавать определенные товары ниже издержек, с тем, чтобы вытеснить более мелких конкурентов с рынка. После того как конкуренты вытеснены, фирма начинает вести себя как монополист.

Участники олигополии, симкарты

Участники олигополии, симкарты

Фирма может использовать систему эксклюзивных контрактов с компаниями, занимающимися сбытом ее продукции. Такие контракты предполагают, что дилеры ограничиваются продажей товаров исключительно данной фирмы и не могут одновременно заниматься сбытом продукции конкурентов. Во многих странах такие контракты считаются незаконными, так как могут чрезмерно усиливать рыночную власть отдельных компаний.

сбыт продукции, окно виндоус

сбыт продукции, окно виндоусФирма может использовать комплексные контракты. Так, крупная корпорация, продающая множество взаимосвязанных товаров, будет стараться навязать покупателю, который хочет купить один товар, ряд других товаров, продаваемых как бы в комплекте.

Все эти методы нечестного завоевания контроля над рынком были и остаются предметом антитрестовского (антимонопольного) законодательства.

антимонопольное законодательство, нарушения

антимонопольное законодательство, нарушения2. Слияния и поглощения. Одним из важнейших способов увеличить свою долю рынка являются слияния и поглощения. Они способны значительно поднять рыночную концентрацию в отрасли.

слияния и поглощения компаний

слияния и поглощения компаний3. Стремление к сговору. Сговор с другими компаниями относительно уровня цен и объема производства является фактором увеличения контроля над рынком.

Эта стратегия обычно является выгодной для всех участников сговора. Однако достижение соглашения - весьма трудная задача. Существует ряд условий, которые облегчают прямой сговор:

- высокие барьеры для входа новых фирм на рынок;

Рынок смартфонов

Рынок смартфонов- небольшое количество фирм на рынке;

фирмы на рынке

фирмы на рынке- высокая степень однородности продукции;

Состояние рынка однородной продукции

Состояние рынка однородной продукции- растущий спрос на отраслевую продукцию;

растущий спрос

растущий спрос- особенности законодательства.

законодательство

законодательствоОдним из видов неявного сговора, позволяющим координировать действия фирм, является практика ценового лидерства, когда крупная компания первой меняет цену, а все остальные следуют за ней.

Сговор с другими компаниями, руки

Сговор с другими компаниями, руки4. Барьеры для вхождения новых фирм на рынок. Высокие барьеры для новых фирм также поддерживают значительный уровень рыночной концентрации и сохранение олигополии. Они принимают разную форму: экономии на масштабах производства, экономии на издержках вследствие накопленного опыта, известности товара, проведенной рекламной компании, сложности товара, множественности моделей товара, капиталовооруженности и т.д. Экономия, на масштабах основанная на известности товаров, является важным барьером для других фирм, желающих работать на данном рынке. Фирмы-олигополисты, зная, что появление нового конкурента уменьшит их долю рынка, попробуют не допустить этого, воспользовавшись своими преимуществами. Они установят цену ниже, но в силу экономии от масштабов производства и в этом случае будут получать прибыль. Новая же фирма понесет значительные потери и вынуждена будет уйти с рынка.

Барьеры для вхождения новых фирм на рынок

Барьеры для вхождения новых фирм на рынокИздержки новой фирмы могут быть выше потому, что оно не имеет опыта ведения бизнеса в данной сфере деятельности:

- ее менеджеры не обладают навыками управления фирмой;

менеджеры

менеджеры- не хватает квалифицированной рабочей силы;

рабочая сила

рабочая сила- хуже условия получения банковского кредита;

банковский кредит

банковский кредит- слабее связи с поставщиками;

поставщик, станки

поставщик, станки- отсутствует доступ к патентам, снижающим издержки производства.

издержки производства

издержки производстваНовые фирмы смогут со временем преодолеть трудности, однако - не все из них.

Неопределенность ослабляет стимулы для вступления на рынок и уменьшает число потенциальных конкурентов.

объем капитала

объем капиталаЧтобы фирма могла достичь наиболее эффективных для данного вида деятельности размеров, часто требуется значительный объем капитала.

Потенциальному участнику рынка в авиационной, автомобильной, химической, нефтедобывающей промышленности и во многих других отраслях требуются миллиарды рублей, чтобы начать дело. Несомненно, это является важным барьером на пути уменьшения рыночной концентрации в данных секторах экономики.

нефтедобывающая промышленность

нефтедобывающая промышленность

Некооперированное поведение олигополий

Некооперированная олигополия делится на количественные олигополии (модель А. Курно, модель Э.Чемберлина, модель Г. Штакельберга) и ценовые олигополии (модель ломаной кривой спроса, модель Бертрана, модель Эджуорта).

Штакельберг

ШтакельбергНекооперированные количественные олигополии

К некооперированным ценовым моделям олигополии относятся: модель А. Курно, модель Э.Чемберлина, модель Г. Штакельберга

ценовая олигополия

ценовая олигополияМодель олигополии Антуана Курно

Простейшая модель олигополии предполагает наличие на рынке только двух фирм-конкурентов. Этот частный случай олигополии называется дуополией. Главная предпосылка модели Курно заключается в том, что фирмы-олигополисты одновременно принимая решения по объему выпуска продукции, рассматривают объем производства конкурента как величину постоянную.

дуополия, график

дуополия, графикПредположим, что на олигополистическом рынке присутствуют фирмы А и В (в соответствии с рисунком). Рыночной спрос равен D, а предельные издержки постоянны. Фирма А принимает решения об объеме производства. Если она предполагает, что фирма В не будет производить вообще, ее предложение составит Q. Соответственно если она предполагает, что объем производства фирмы В составит Q, то совершенно справедливо воспринимая это как смещение спроса на свою продукцию вниз и влево до уровня D1, сама произведет Q1 единиц продукции. Предполагая дальше таким же образом увеличение предложения фирмы В, фирма А будет сокращать свой выпуск на соответствующее количество, в результате чего будет получать новые точки, оптимизирующие объем производства. Полученные в итоге решения по объему производства фирмы А в ответ на изменения предложения фирмы В сформируют кривую реагирования QА на изменения QВ. Таким же образом получим кривую реагирования QВ на изменения QА. Пересечение кривых реагирования (в соответствии с рисунком) выражает равновесие Курно. При этом равновесии каждая из фирм, правильно оценивая действия конкурента, выбирает оптимальную для себя стратегию, позволяющую ей максимизировать прибыль в сложившихся условиях. Если, например, предложение фирмы А составит QА1, то согласно кривой реагирования фирмы В, она не будет производить вообще, т.к. в противном случае рыночная цена упадет ниже средних издержек.

рыночная цена и законы ее динамики

рыночная цена и законы ее динамики(В соответствии с рисунком), где показано конкурентное равновесие, которое могло бы сложиться на этом рынке, если бы фирмы производили на уровне предельных издержек (как в условиях совершенной конкуренции). Однако в этом случае их прибыль была бы нормальной (нулевой). Очевидно, что олигополистическая модель Курно гораздо выгоднее для фирм, поскольку она позволяет получать экономическую прибыль. На этом же графике показана так называемая контрактная кривая – тот объем производства, который фирмы могли бы получить, вступи они в сговор с целью ограничения совокупного производства так, чтобы MR=MC.

Модель Курно Конкурентное равновесие

Модель Курно Конкурентное равновесиеМодель олигополии Эдварда Чемберлина

Модель дуополии Чемберлина предполагает, что дуополисты не столь наивны, как в модели Курно, что они способны сделать определенные выводы из собственного опыта. Они не будут, в частности, придерживаться предположения о заданности объемов выпуска друг друга, если видят, что выпуск соперника изменяется в ответ на их собственные решения. И, в конце концов, они поймут, что в интересах каждого из них действовать так, чтобы их совместная прибыль была бы максимальной.

Таким образом, не вступая в сговор, они придут к желательности установления монопольной цены на свою (однородную) продукцию.

Чемберлен

ЧемберленМодели дуополии Курно и Чемберлина различаются предположениями продавцов о поведении друг друга. В модели Курнодуополисты при определении своих прибылемаксимизирующих выпусков рассматривают выпуски друг друга как некие заданные параметры, константы. В модели Чемберлина каждый дуополист исходит из предположения о том, что выпуск соперника будет меняться некоторым согласующимся с его собственными, интересами образом. Такое предположение в принципе представляется более реалистичным. Ведь при однородности выпускаемой продукции оба дуополиста оказываются, если можно так сказать, «в одной лодке» и действия каждого из них объективно должны быть направлены на то, чтобы удержать «лодку» на плаву и не сбиться с курса. И как любая пара гребцов, они стремятся действовать в унисон.

Чемберлен фото

Чемберлен фотоОднако это предположение не бесспорно. Максимизация общей прибыли олигополии, весьма проблематична даже при наличии сговора. Тем более она маловероятна в его отсутствии, когда предприятия действуют на свой страх и риск. Ведь для максимизации общей прибыли продавцы должны иметь представление о кривой рыночного спроса и кривых затрат (которые в действительности не являются нулевыми) друг друга. Иметь одинаковые представления о них при отсутствии сговора вряд ли возможно. Кроме того, как и модель Курно, модель Чемберлина закрыта в том смысле, что она не учитывает возможности входа в отрасль других продавцов. А ведь монопольная цена в дуополии Чемберлина является отличной приманкой для вторжения на ее рынок предприятий-новичков, а тогда равновесие в модели Чемберлина окажется нестабильным.

Если вход в отрасль свободен, необходимы дополнительные предпосылки относительно поведения изначально укоренившихся в отрасли дуополистов и новичков.

кривая затрат

кривая затратМодель олигополии Генриха Штакельберга

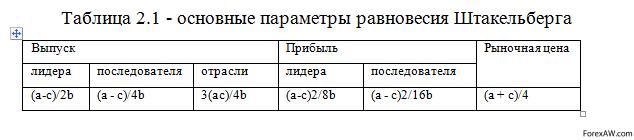

Модель, предложенная Г. Штакельбергом в 1934 г., представляет развитие моделей количественной дуополии Курно и Чемберлина. Асимметрия дуополии Штакельберга заключается в том, что дуополисты могут придерживаться разных типов поведения - стремиться быть лидером или оставаться последователем. Последователь Штакельберга придерживается предположений Курно, он следует своей кривой реагирования и принимает решения о прибылемаксимизирующем выпуске, полагая выпуск соперника заданным. Лидер Штакельберга, напротив, не столь наивен, как обыкновенный дуополист Курно, Он настолько изощрен в понимании рыночной ситуации, что не только знает кривую реагирования соперника, но и инкорпорирует ее в свою функцию прибыли. А затем он максимизирует свою прибыль, действуя подобно монополисту.

лидерство

лидерствоВ случае дуополии возможны четыре комбинации двух типов поведения:

1. Дуополист 1 - лидер, дуополист 2 - последователь.

2. Дуополист 2 - лидер, дуополист 1 - последователь.

3. Оба дуополиста ведут себя как последователи.

4. Оба дуополиста ведут себя как лидеры.

Равновесие Штакельберга

Равновесие ШтакельбергаВ случаях 1 и 2 поведение дуополистов совместимо, один ведет себя как лидер, другой - как последователь. Здесь не возникает конфликта и исход их взаимодействия стабилен. Случай 3 по сути представляет ситуацию дуополии Курно, оба дуополиста руководствуются своими кривыми реагирования, и исход их взаимодействия стабилен. Нередко поэтому говорят, что модель Курно - это частный случай модели Штакельберга.

А вот в последнем случае, когда оба дуополиста стремятся стать лидерами, каждый из них предполагает, что соперник будет вести себя в соответствии со своей кривой реагирования, т. е. как монополист Курно, тогда как на деле ни один из них не придерживается такого типа поведения. Исходом подобного взаимодействия становится неравновесие Штакельберга, ведущее к развязыванию ценовой войны. Она будет продолжаться до тех пор, пока один из дуополистов не откажется от своих притязаний на лидерство либо дуополисты вступят в сговор. Сам Штакельберг считал именно случай 4 наиболее обычным исходом дуополии. Рассмотрим возможные исходы подробнее.

Штакельберг фото

Штакельберг фотоПоследователь Штакельберга, как уже было сказано, придерживается своей функции реагирования вида, а затем при определенном количественном решении соперника, представляющегося последователю лидером, приспосабливает свой выпуск к прибылемаксимизирующему уровню. Лидер понимает, что его соперник ведет себя как последователь, и при данной его функции реагирования определяет свой прибылемаксимизирующий выпуск. Поэтому в случае 4 каждый дуополист определяет максимум своей прибыли исходя из предположения, что он является лидером, а соперник - последователем. Если в результате прибыль лидера окажется выше прибыли последователя, дуополист выберет положение лидера, независимо от того, что решит соперник. В противном случае он выберет положение последователя.

соперники

соперникиДля того чтобы от равновесия перейти к неравновесию Штакельберга, определим сначала прибыли лидера и последователя. Это, поможет понять стремление олигополистов Штакельберга к неравновесию. Это равенство цены предельным (и средним) затратам означает, что прибыль дуополистов равна нулю, а это несовместимо со стабильным исходом. Таким образом, ситуация, разрешающаяся стабильным решением в модели Курно, обращается в неравновесие Штакельберга при некотором изменении предположений о поведении дуополистов.

основные параметры равновесия Штакельберга

основные параметры равновесия ШтакельбергаНекооперированные ценовые олигополии

К некооперированным ценовым моделям олигополии относятся: модель ломаной кривой спроса, модель Бертрана, модель Эджуорта.

Бертран

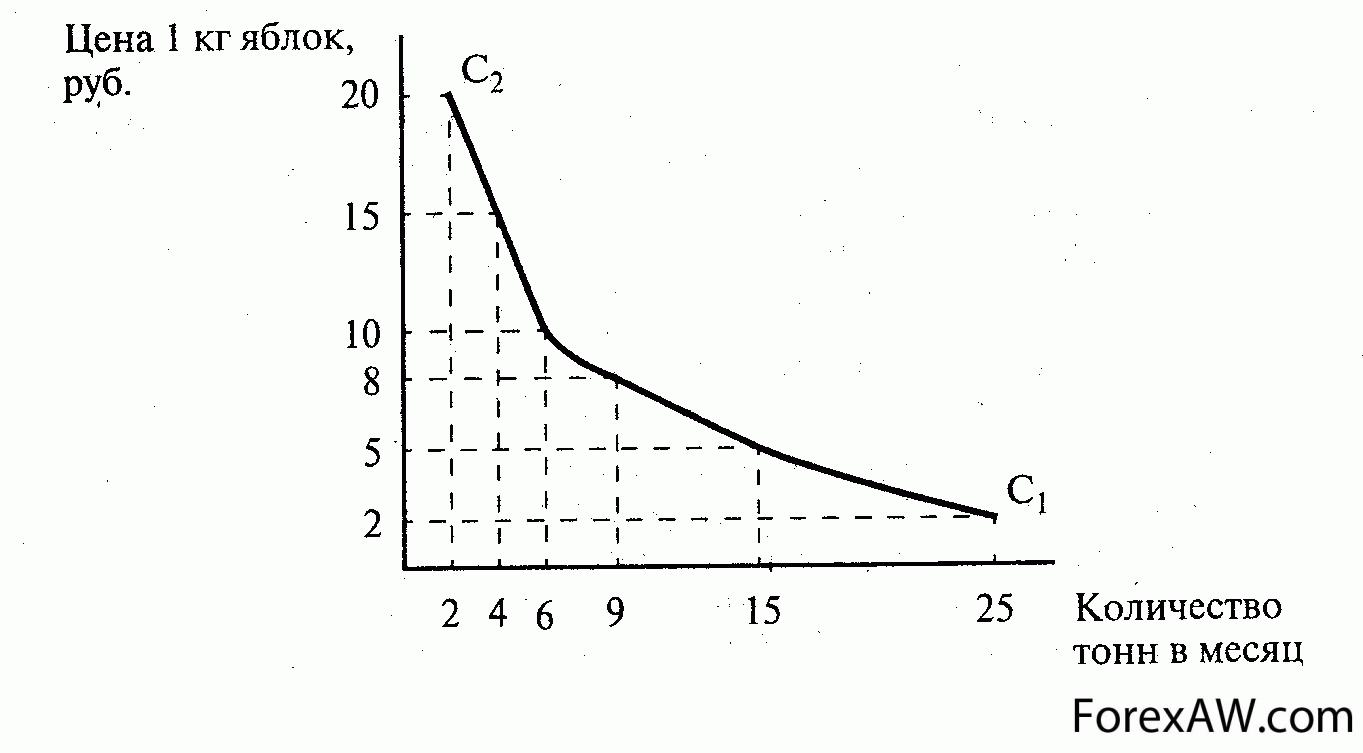

БертранМодель олигополиии "ломаная кривая спроса"

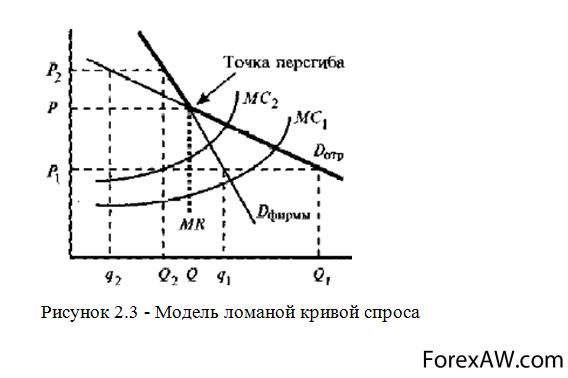

Модель ломаной кривой спроса – отражает случай чисто ценовой конкуренции в условии олигополии. Модель построена, исходя из предпосылки, что в условиях тесного олигополистического взаимодействия конкуренты не будут реагировать на повышение фирмой цены и адекватно ответят на ее снижение.

снижение цен

снижение ценДопустим, схожие фирмы продают идентичный товар по цене Р, реализуя Q единиц (в соответствии с рисунком ). Если бы одна из фирм снизила цену доP1, то она могла бы увеличить объем продаж до Q1,но так как другие фирмы отрасли последуют ее примеру, то фирма сможет реализовать толькоq1. Если же фирма повысит цену P2 то при отсутствии реакции со стороны других фирм она реализуетq2 а при наличии таковой рыночное предложение увеличится до Q2 Таким образом, кривая отраслевого спроса принимает вид ломаной кривой Dотр, точка перегиба которой является точкой отраслевой цены. При этом нетрудно заметить, что кривая спроса на продукцию каждого олигополиста имеет тенденцию быть высокоэластичной выше точки перегиба и неэластичной ниже ее, так как предельная выручка MR становится, резко отрицательной и валовой доход фирм будет снижаться. Это означает, что олигополистические фирмы:

- будут воздерживаться от необоснованного повышения цен, опасаясь потери своей доли рынка и прибыли;

повышение цен

повышение цен- будут воздерживаться от немотивированного снижения цен, боясь потери потенциала роста продаж, доли рынка и прибылей.

снижение цен, знак

снижение цен, знакУчитывая положение кривой предельной выручки MR, можно предположить, что даже при изменении предельных издержек в пределах вертикальной части кривой предельной выручки (МС1,МС2) цены и объемы продаж изменяться не будут. Однако на практике модель так работает не всегда, поскольку не всякое снижение цены воспринимается конкурентами как стремление завоевать рынок. Поскольку товары легко заменяемы, участники олигополистического рынка склонны продавать свой продукт при чистой олигополии по одинаковым, а при дифференцированной олигополии по сравнимым ценам.

Модель ломаной кривой спроса

Модель ломаной кривой спросаМодель олигополии Жозефа Бертрана

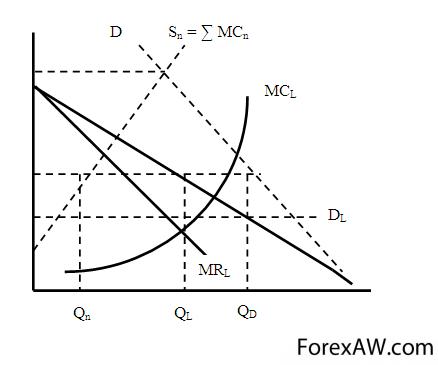

Дуополисты Бертрана во всем подобны дуополистам Курно, отлично лишь их поведение. Дуополисты Бертрана исходят из предположения о независимости цен, устанавливаемых друг другом, от их собственных ценовых решений. Иначе говоря, не выпуск соперника, а назначенная им цена является для дуополиста параметром, константой. Для того чтобы лучше понять отличие модели Бертрана от модели Курно, представим ее также в терминах изопрофит и кривых реагирования.

В отличие от модели Курно, предсказывающей достижение совершенно конкурентного результата лишь по мере увеличения числа олигополистов, модель Бертрана предрекает совершенно конкурентный результат сразу же при переходе от монополии одного продавца к дуополии. Причина этого кардинального различия выводов в том, что каждый дуополист Курно сталкивается с нисходящей остаточной кривой спроса, тогда как дуополист Бертрана - с кривой спроса совершенно эластичной по цене соперника, так что снижение цены оказывается прибыльным, пока она остается выше предельных затрат.

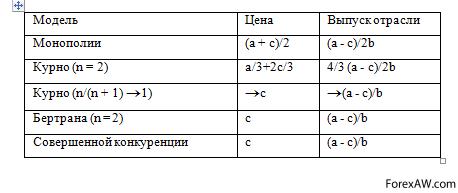

Равновесные объемы выпуска и цены в моделях Курно и Бертрана при совершенной конкуренции и монополии

Равновесные объемы выпуска и цены в моделях Курно и Бертрана при совершенной конкуренции и монополииПосле изучения моделей Курно и Бертрана, предсказывающих присущественно разные исходы, возникнет естественный вопрос, какую из них следует использовать при анализе олигополии. Прежде чем попытаться ответить на него, подумаем вот над чем. Мало того, что дуополисты Курно и Бертрана «наивны» и не способны корректировать свое поведение под влиянием опыта или, как часто говорят, не способны к «научению делом», они наделены еще одним, удобным для построения модели, но очень нереалистичным, свойством - их производственные мощности буквально безразмерны и способны сжиматься и расширяться, как резиновые. Ведь дуополисты могут, не неся никаких дополнительных затрат, свободно варьировать объем своего выпуска от нуля до величины, равной всему рыночного спросу. При этом их предельные и средние затраты остаются неизменными, какая-либо экономичность или неэкономичность от масштаба отсутствует. Ввести в модель Бертрана ограничение мощности предложил Ф. Эджуорт.

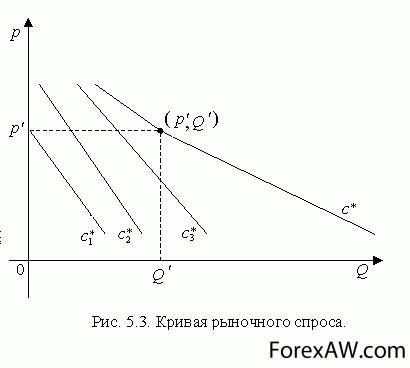

Рыночный спрос , кривая

Рыночный спрос , криваяМодель олигополии Френсиса Эджуорта

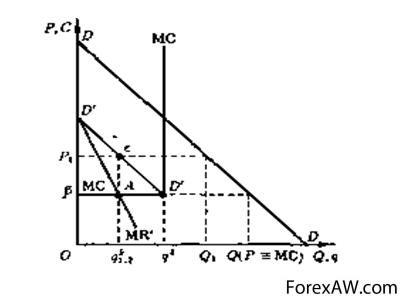

Согласившись с критикой модели Курно Бертраном, Ф. Эджуорт предложил модель ценовой дуополии с ограничением на величину производственной мощности дуополистов. Это ограничение представлено абсциссой вертикально восходящего сегмента кривой МС (в соответствии с рисунком 2.4). Мощности каждого дуополиста ограничены половиной рыночного спроса при цене, равной предельным затратам, qk = Q(P= MC)/2.

Поэтому, если каждый из них установит начальную цену равной предельным затратам (P1 = P2 = МС), их совместный выпуск как раз и покроет совокупный рыночный спрос, Q(P = МС).

затраты, монеты

затраты, монетыЕсли теперь дуополист 1 несколько повысит свою цену, тогда как дуополист 2 сохранит цену

сохрание цены

сохрание ценывсе покупатели захотят перейти к нему вследствие более низкой цены. Однако - и в этом отличие модели Эджуорта от модели Бертрана - он не сможет покрыть более половины рыночного спроса, поскольку именно такова его производственная мощность. Разочарованные неспособностью дуополиста 2 удовлетворить их спрос по относительно более низким ценам покупатели вынуждены будут обратиться к дуополисту 1. Столкнувшись с остаточным спросом

остаточный спрос

остаточный спроспоследний сможет максимизировать свою прибыль, действуя как монополист в отношении этого остаточного спроса. Его предельные затраты уравниваются с предельной выручкой в точке А, что предполагает установлением им прибылемаксимизирующей цены PJ , при которой выпуск составит

выпуск

выпуск

рыночный спрос

рыночный спросВ ответ на это дуополист 2 повысит свою цену до уровня чуть нижеP1, цены дуополиста 1, с тем чтобы привлечь к себе его покупателей. Однако из-за ограниченности своей производственной мощности дуополист 2 сможет покрыть спрос лишь в объеме Q1 - q1 = 2/3Q1 = Q1(P = МС)/2. Продавая по чуть более низкой, чем у дуополиста 1, цене вдвое больше продукции, дуополист 2 получит, вероятно, и вдвое большую прибыль. Тогда дуополист 1 в свою очередь снизит цену до уровня чуть ниже, чем цена дуополиста 2. Словом, они попытаются опередить друг друга в снижении цен.

снижение цен, схема