Валютные войны (Currency war) - это

специальная политика правительства государства, направленная на достижение низкого обменного курса национальной валюты по отношению к другим валютам мира, с целью увеличения объемов экспорта, помощи отечественной промышленности и повышения конкурентоспособности страны на международном рынке

Понятие валютной войны и конкурентной девальвации, история валютных войн в мире, примеры мировых валютных войн, самые известные мировые валютные войны, причины и цели конкурентной девальвации, механизм проведения валютной войны, способы валютных войн, методы проведения конкурентной девальвации, роль Центральных банков в валютных войнах, страны с агрессивной политикой в ведении валютных войн, факторы конкурентной девальвации, рейтинг самых активных стран в валютных войнах, последствия валютных войн, регулирование валютных войн, валютная война против России, новая мировая валютная война, книга Рикардса о валютных войнах

Структура публикации

- Валютные войны - это, определение

- Понятие валютных войн (конкурентной девальвации)

- Почему конкурентная девальвация - это валютные войны?

- История мировых валютных войн

- Валютная война США и Великобритании (1929-1933 г.г.)

- Пример валютной войны Франции и США (конец 1960 г.г.)

- Атака марки ФРГ на французский франк (начало 1970 г.г.)

- Криз Бреттон-Вудской системы и война валют (1970-е г.г.)

- Утрата долларом монополии на мировом рынке (1980-2000 г.г.)

- Сильные колебания курса стран Азии (1990-1997 г.г.)

- Манипулирование курсом ЭКЮ и евро валют (1992-1993 г.г.)

- Искусственное сдерживание курса Китаем (1994-2015 г.г.)

- Ведение валютных войн между странами Европы (2008-2011 г.г.)

- Политика количественного смягчения США (2009-2014 г.г.)

- Валютная война ведущих стран против Бразилии (2010 г.)

- Официальное ведение термина "валютные войны" в 2010 г.

- Борьба стран G20 с валютными войнами (ноябрь 2010 г.)

- Южная Корея шантажирует G20 валютной войной (2011 г.)

- Обострение валютной политики Японии (2012-2015 г.г.)

- Валютная война США, ЕС и Японии против стран БРИКС (2012 г.)

- Намеренное ослабление валют стран Латинской Америки (2012 г.)

- Заградительные пошлины, как часть валютной войны (2012-2015 г.г.)

- Девальвация венесуэльского боливара к доллару США (2013 г.)

- Включение в валютную войну стран экспортеров ресурсов (2013 г.)

- Разворачивание валютной войны против России (2013-2015 г.г.)

- Предупреждение о глобальной валютной войне директора МВФ

- Причины появления валютных войн в мире

- Цели проведения конкурентной девальвации

- Инструкция ведения валютной войны в картинках

- Механизм проведения валютных войн

- Способы ведения валютных войн в мире

- Методы, применяемые в валютных войнах

- Первый метод ведения валютной войны - риторика

- Второй метод - снижение процентных ставок

- Третий метод - прямые валютные интервенции ЦБ стран

- Четвертый метод - политика количественного смягчения

- Новые методы современных валютных войн в мире

- Анализ валютной политики мировых стран-лидеров

- Роль Центральных банков в валютных войнах стран

- Распределение стран по агрессивности валютной политики

- Оценка рисков, связанных с методами валютных войн

- Факторы, определяющие политику ведения валютных войн

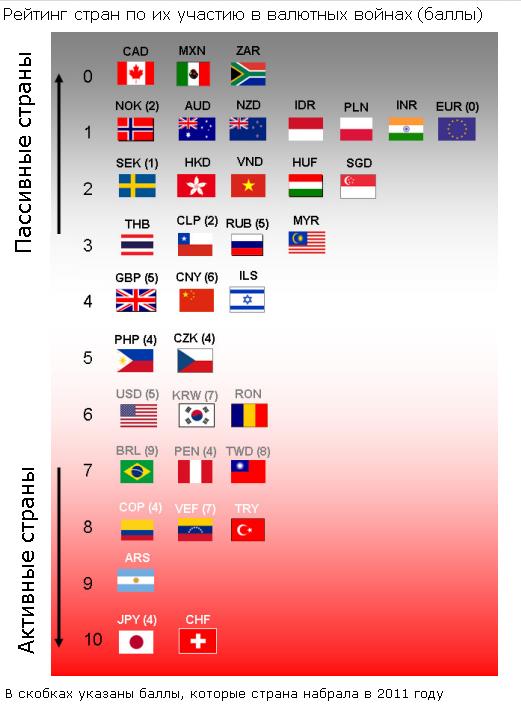

- Рейтинг самых активных стран в мировых валютных войнах

- Япония (процентная ставка 0,00%, инфляция 2,3%)

- Китай (процентная ставка 5,35%, инфляция 1,4%)

- Аргентина (процентная ставка 20,52%, инфляция 16,54%)

- Колумбия (процентная ставка 4,5%, инфляция 4,54%)

- Венесуэла (процентная ставка 19,17%, инфляция 68,5%)

- Турция (процентная ставка 7,5%, инфляция 7,61%)

- Бразилия (процентная ставка 13,25%, инфляция 8,13%)

- Перу (процентная ставка 3,25%, инфляция 3,02%)

- Тайвань (процентная ставка 1,88%, инфляция -0,61%)

- США (процентная ставка 0,25%, инфляция -0,1%)

- Последствия конкурентной девальвации

- Опасность ведения валютных войн в мире

- Попытки регулирования валютных войн

- Валютная война против Российской Федерации (с 2014 г.)

- Предпосылки начала валютной войны против России

- Теория заговора западных стран против России

- Союзники против России в развязывании валютной войны

- Ход событий развернутой валютной войны против РФ

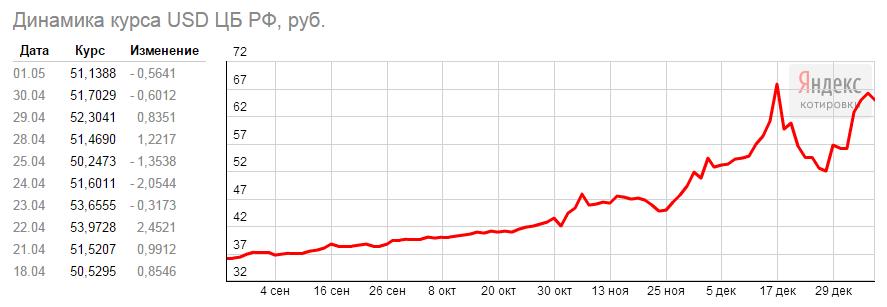

- Первый этап войны против рубля в 1 квартале 2014 года

- Второй этап - снижение курса рубля летом 2014 года

- Третий этап - резкие скачки рубля в 4 квартале 2014 года

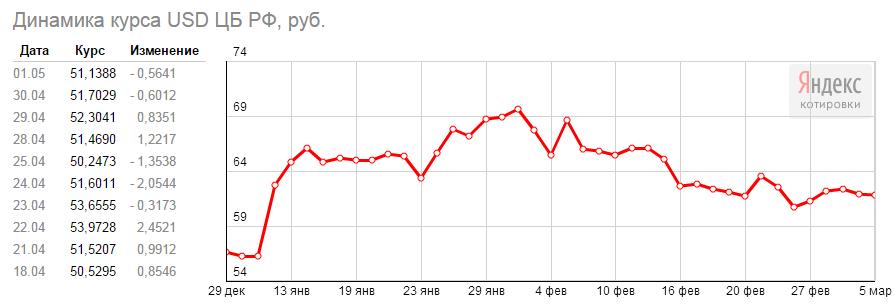

- Сильное падение российского рубля в начале 2015 года

- Политика ЦБ России в ответ на атаку на российский рубль

- Прогнозы поведения курса российского рубля на 2015 год

- Методы, применяемые против России в валютной войне

- Эффект домино обвала валют в СНГ из-за войны против РФ

- Зачем западным странам нужен обвал российского рубля?

- Влияние ФРС (США) на валютную войну против РФ

- Последствия валютной войны против Российской Федерации

- Как западные страны проигрывают России в валютной войне?

- Новая мировая валютная война (с 2015 г.)

- Общие тенденции ведения мировой валютной войны

- Зачем ведущие страны мира начали валютную войну?

- Страны, развернувшие мировую валютную войну

- Манипулирование курсом национальной валюты США

- Постоянное уменьшение курса австралийского доллара

- Планомерное снижение курса канадского доллара

- Политика количественного смягчения Японского ЦБ

- Отказ от политики сдерживания курса Швейцарии

- Поддержка курса валюты Дании процентной ставкой

- Жесткое регулирование валютного курса в Китае

- Участие стран Европейского союза в развязывании войны

- Эффект домино в международной валютной войне

- Проблемы мировой экономики из-за валютной войны

- Главные опасности новой валютной войны для мира

- Борьба стран G20 с современной валютной войной

- Почему в мировой валютной войне не будет победителей?

- Сенсационная книга Джима Рикардса "Валютные войны"

- Краткое содержание книги "Валютные войны" Рикардса

- Почему Правительство США боится книги Рикардса?

- Скандальные откровения о валютной экспансии США

- Предложения Рикардса по прекращению валютной войны

- Интервью с автором книги "Валютные войны" Рикардсом

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Валютные войны - это, определение

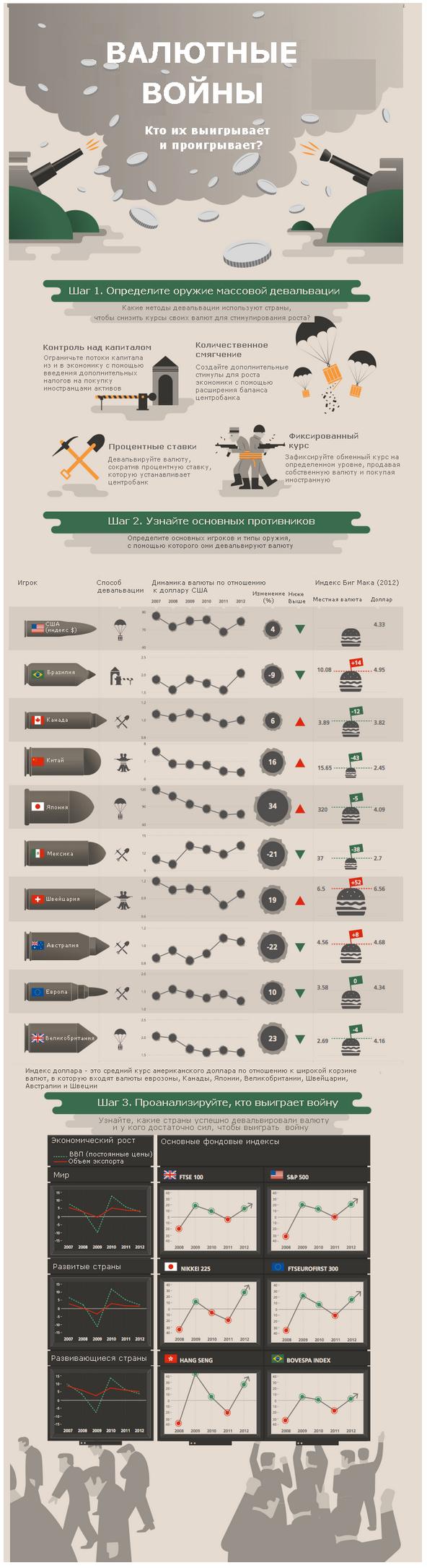

Валютные войны - это целенаправленные действия одной или нескольких стран на снижение курса национальной валюты по отношению к другим мировым валютам. Валютные войны также называются конкурентной девальвацией. Проводится конкурентная девальвация для того, чтобы укрепить позиции отечественных производителей, увеличить показатели экспорта страны или занять боле выгодное место в мировой экономике. В настоящее время, по мнению многих экспертов, происходит глобальная мировая валютная война, в которую задействовано большое количество стран. Также, против России ведется валютная война странами Запада, возглавляемая США.

В 2015 году развернулась новая масштабная мировая валютная война между большим количеством стран

В 2015 году развернулась новая масштабная мировая валютная война между большим количеством странВалютные войны - это последовательные преднамеренные действия правительств и центробанков нескольких стран по достижению относительно низкого обменного курса для своей национальной валюты, с целью увеличения собственных объёмов экспорта. Увеличение объёмов экспорта происходит за счёт снижения в местной валюте себестоимости производства отечественных предприятий-экспортёров и возможности снизить цены на продукцию экспортёров.

При ведении валютной войны, одна или нескоько стран специально снижают курс национальной валюты

При ведении валютной войны, одна или нескоько стран специально снижают курс национальной валютыВалютные войны - это попытки двух и более стран улучшить свои конкурентные позиции относительно других стран за счет девальвации национальных валют. Каждой стране девальвация обеспечивает, по крайней мере, временное преимущество в стоимости, которое повышает конкурентоспособность национальных фирм. Фирмы могут либо сохранить цены на свою продукцию в национальной валюте и снизить их в иностранной валюте, либо повысить цены в национальной валюте и использовать прирост дохода на повышение качества своей продукции. Любая страна может сохранять преимущество такого рода лишь до тех пор, пока очередной конкурент не девальвирует свою валюту.

Снижая курс национальной валюты, страна может выйти на конкурентные позиции по экспорту

Снижая курс национальной валюты, страна может выйти на конкурентные позиции по экспортуВалютные войны - это положение в мировой финансовой системе, при котором страны соревнуются друг с другом для достижения относительно низкого обменного курса для своей национальной валюты, с тем, чтобы нарастить объемы экспорта и помочь отечественной промышленности. Явление валютных войн достаточно редкое. Широко признано, что одним из эпизодов является произошедший в 1930 году, когда некоторые государства осуществляли продажи валюты ниже ее реальной стоимости, с целью подавления объемов внешней торговли других стран. Профессор Калифорнийского университета Беркли Барри Эйхенгрин считает, что итогом ослабления национальных валют будет частично скоординированная либерализации монетарной политики. Глава МВФ Доминик Стросс-Кан 2 октября 2010 года заявил, со ссылкой на ситуацию в Китае и заявление Минфина Бразилии о начале мировой валютной войны, что новая вспышка валютных войн вновь возможна.

Понятие валютных войн - довольно новое для стран мира, официально введенное тольков 2010 году

Понятие валютных войн - довольно новое для стран мира, официально введенное тольков 2010 годуВалютные войны - это такое состояние в международных отношениях, когда страны соревнуются друг с другом в достижении относительно низкого обменного курса своей национальной валюты.

Валютные войны - это попытки государств снизить курсы своих национальных валют, чтобы помочь экономике. Как отмечает аналитик, «конечно, респектабельное руководство центральных банков уверяет, что дешевеющая валюта - это всего лишь следствие мягкой монетарной политики, а не цель сама по себе. Однако факты свидетельствуют об ином». Двумя наиболее пострадавшими государствами от «валютных войн» станут США и Китай, полагает аналитик. В случае с Соединенными Штатами опасность для их экономики от дорогого доллара исходит от того, что крупнейшие американские компании получают до 40% выручки за рубежом. Дешевеющие местные валюты делают их продукцию менее привлекательной для потребителей в странах-импортерах. В отличие от ЕЦБ, американская Федеральная резервная система уже свернула свою программу количественного смягчения, оставив только низкую ключевую ставку, но прекратив скупать ценные бумаги. Китайский юань тоже подорожал к основным валютам в последнее время. Но в условиях замедления внутреннего спроса у Пекина появляется соблазн прибегнуть к ослаблению юаня ради стимулирования экспортного роста. Тем не менее Ву полагает, что Китай вряд ли решится на значительную разовую девальвацию в этом году. Этот шаг может привести к ускорению оттока капитала из страны и поставить китайских импортеров и закредитованные предприятия в невыгодное положение.

Китай и США являются наибольшими конкурентами в мировых валютных войнах на сегодняшний день

Китай и США являются наибольшими конкурентами в мировых валютных войнах на сегодняшний деньВалютные войны, что это - это одновременное применение несколькими странами заниженного курса национальных денежных единиц в целях стимулирования экспорта товаров и услуг, сдерживания импорта, выравнивания торгового и платежного балансов, стабилизации общей экономической ситуации в своей стране. Этот термин вошел в обращение в 2010 году, когда министр финансов Бразилии Гвидо Монега заявил, что ведущие страны Запада начали валютную войну против бразильского реала, который в 2009-2010 гг. укрепился на 30% по отношению к ведущим мировым валютам. Бразильский министр подчеркнул, что это результат не стихийной игры рынка, а сознательная политика ведущих стран, эмитирующих мировые валюты. Жертвами такой валютной войны помимо Бразилии стали и многие другие страны, а в октябре 2010 г. исполнительный директор МВФ Доминик Стросс-Кан предупредил об угрозе глобальной валютной войны.

При валютной войне сразу несколько стран может использовать заниженный курс национальной валюты

При валютной войне сразу несколько стран может использовать заниженный курс национальной валютыВалютные войны, что это - это действия финансовых властей страны, нацеленные на понижение курса своей валюты относительно других, которые важны для международной торговли этого государства. В ответ на подобные действия другие страны начинают снижать обменный курс своей валюты, в результате чего этот процесс становится сложно остановить.

Ведение валютной войны в той или иной стране значит, что правительство будет снижать курс валюты

Ведение валютной войны в той или иной стране значит, что правительство будет снижать курс валютыВалютные войны, что это такое - это целенаправленная манипуляция на валютном рынке, проводимая одновременно нескольким странами для получения преимуществ во внешней торговле. Сегодня на фоне вялого роста мировой экономики шансы полномасштабных валютных войн крайне высоки. Звучный термин «валютные войны» обязан своим появлением министру финансов Бразилии Гвидо Монтеге. В 2010 году в США была запущена новая программа количественного смягчения QE2, которая, по мнению Монтеги, вызвала резкое ослабление американского доллара и спровоцировала образование пузырей на развивающихся рынках. Странам, в которые хлынул спекулятивный капитал, пришлось нивелировать последствия мягкой монетарной политики развитых государств ограничительными методами, отбивая таким образом «валютные атаки» стран-конкурентов.

США используют политику количественного смягчения дял манипулирования курсом доллара

США используют политику количественного смягчения дял манипулирования курсом доллараВалютные войны, где - это борьба за валютную гегемонию, рынки сбыта и источники необходимых товаров (сырья, топлива и др.), сферы приложения капитала разными методами, в том числе путем валютной политики. Так, кризис Генуэзской валютной системы в период мирового экономического кризиса 1929-1933 гг. сопровождался валютной войной прежде всего между США и Великобританией, кризис Бреттонвудской валютной системы - между ведущими валютами. Ее ярким эпизодом стала валютная война между Францией и США (конец 1960-х гг.), спекулятивная атака марки ФРГ на французский франк. В современных условиях ведется скрытая валютная война в форме рыночной конкуренции доллара и евро.

В Европе идет большая борьба между долларом США и евро за право называться мировой валютой

В Европе идет большая борьба между долларом США и евро за право называться мировой валютойВалютные войны, где это - это намеренная девальвация национальной валюты в целях способствования экспорту, получения конкурентного преимущества на мировых рынках товаров.

Валютная война - это ни что иное, как намеренная девальвация национальной валюты той или иной страны

Валютная война - это ни что иное, как намеренная девальвация национальной валюты той или иной страныПонятие валютных войн (конкурентной девальвации)

Валютные войны - действия финансовых властей страны,нацеленные на понижение курса своей валюты относительно других, которые важны для международнойторговли этого государства. В ответ на подобные действия другие страны начинают снижать обменный курссвоей валюты, в результате чего этот процесс становится сложно остановить.

Используя конкурентную девальвацию, страна может выйти на лидирующие позиции по экспорту

Используя конкурентную девальвацию, страна может выйти на лидирующие позиции по экспортуСмысл целенаправленного снижения обменного курса собственной валюты (девальвации) заключается вулучшении положения собственной промышленности (в первую очередь экспортной) и ухудшении условийдля импорта товаров и услуг. Предполагается, что косвенное ограничение конкуренции со стороныиностранных производителей может ускорить экономический рост в стране, снизить безработицу, принеобходимости «перезапустить» экономику, находящуюся в состоянии кризиса или депрессии.

Иногда конкурентная девальвация проводится намеренно для того, чтобы оживить и перезапустить экономику

Иногда конкурентная девальвация проводится намеренно для того, чтобы оживить и перезапустить экономикуТрадиционным объектом обвинений в ведении валютных войн является Китай, жестко управляющий курсомренминби к доллару и, по мнению американских властей, удерживающий этот курс на слишком низкомуровне для обеспечения роста объемов экспорта китайской продукции на мировой рынок.

Примером благотворного влияния девальвации на экономику страны могут служить события 1998-2000 годов в России, когда кратное одномоментное падение курса национальной валюты вызвало бум вэкономике: после падения ВВП на 5,3% в 1998-м он вырос в 1999-м на 6,4%, а в 2000-м - на 10% (год к году,в реальных ценах). Данная девальвация не была искусственной, сознательно вызванной руководствомстраны, тем не менее ее результаты демонстрируют эффект, которого пытаются добиться во времявалютных войн.

В России уже были примеры того, как благотворно девальвауия может отразиться на развитии экономики

В России уже были примеры того, как благотворно девальвауия может отразиться на развитии экономикиC июля 2008 по февраль 2009 года Россия произвела осознанную девальвацию рубля, подкрепленную,впрочем, объективными рыночными обстоятельствами: курс доллара к рублю за это время вырос на 55%,евро - на 27%. Министр финансов РФ Алексей Кудрин отмечал по итогам девальвации, что при снижении курса национальной валюты экспортеры получают возможность увеличить свои доходы. Себестоимость продукции в долларовом выражении становится ниже, и она становится более конкурентоспособной. При этом импорт становится дороже, его объем сокращается, и приходится тратить меньше валюты на импортные товары. Все это выправляет платежный баланс.

Валютная война внутри страны может привести к тому, что снизится себестоимость производимых товаров

Валютная война внутри страны может привести к тому, что снизится себестоимость производимых товаровТермин «валютные войны» вернулся в активный оборот во время кризиса мировой экономики в 2007-2010 годах, когда представители стран начали обвинять друг друга в преднамеренном снижении курсов валют.Так, действия США, включая программы количественного смягчения, привели к снижению курса доллара по отношению к корзине основных мировых валют примерно на 20% в период с конца 2008 по середину 2011 года. Также из-за действий США пострадали развивающиеся страны: доллары хлынули на их рынки, подняв курсы национальных валют. В результате опасения и недовольство этих стран в сентябре 2010 года озвучил министр финансов Бразилии Гвидо Мантега, использовавший в своей речи термин «валютная война». С другой стороны, стоит заметить, что перед тем, как укрепиться на 30% в 2009-2010 годах, бразильский реал пережил более существенную и быструю девальвацию в 2008-м.

В оборот понятие валютной войны было официально введено только в 2010 году чиновником Евросоюза

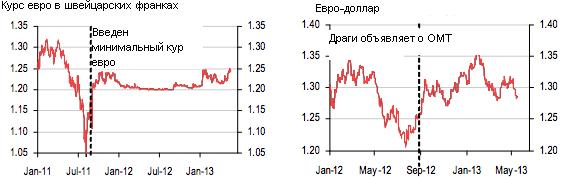

В оборот понятие валютной войны было официально введено только в 2010 году чиновником ЕвросоюзаВ более позднее время различные действия по защите своих валют от сильного укрепления предпринимали Швейцария и другие страны. В период с октября 2012 по февраль 2013 года значительную девальвацию, поддержанную действиями Центрального банка, пережила японская иена, потерявшая 17% стоимости по отношению к доллару. Этот шаг Японии активно обсуждался финансовыми властями развитых стран, в результате чего они заявили о недопустимости искусственного снижения курса валют и приверженности руководства крупнейших экономик мира принципам свободного ценообразования на валютном рынке.Аналитиками это заявление было расценено как неофициальное объявление перемирия в ходе валютных войн.

За последние десятилентия уже есть несколько примеров того, как происходили валютные войны в мире

За последние десятилентия уже есть несколько примеров того, как происходили валютные войны в миреПочему конкурентная девальвация - это валютные войны?

Можно ли называть конкурентную девальвацию валютными войнами? Считается, что министр финансов Бразилии Гвидо Мантега первым ввел этот термин, обвинив США в лице Бена Бернанке в начале валютной войны. Как и любой другой актив, валюты оцениваются на основе спроса и предложения. Когда деньги печатаются, при прочих равных условиях, предложение увеличивается, что приводит к снижению цены валюты.

Впервые понятие конкурентной девальвации было заменено понятием валютной войны в 2010 году

Впервые понятие конкурентной девальвации было заменено понятием валютной войны в 2010 годуВ реальной жизни, постоянные изменения позволяют политикам придумывать сложные объяснения, почему эмиссию денег не следует приравнивать к ослаблению валюты. Но даже если намерения могут иметь различные основания, одной из оценок, проводимых центральными банками «количественных смягчений», является ослабление суверенных валют. Это становится войной, потому что слабая валюта одной страны в современной глобальной экономике делает сильной валюту другой страны, а «победителем» становится страна с более слабой валютой. Если доллар ослабевает посредством экспансионистской монетарной политики, то он оказывает давление на другие валюты. Многие страны стремятся экспортировать свои товары в США, но американская денежная политика ограничивает их возможности.

США долгое время пыталась объяснять и скрывать экспансию на международном валютном рынке

США долгое время пыталась объяснять и скрывать экспансию на международном валютном рынкеОбязательство удерживать процентные ставки на низком уровне до середины 2015 года и программа покупки ипотечных ценных бумаг предполагает создание огромных денежных средств нажатием нескольких кнопок на клавиатуре. ФРС переводит средства банкам в качестве оплаты за ипотечные облигации, полученные денежные средства могут быть предоставлены в виде новых кредитов, расширяя денежную массу.

Большую роль в формировании курса доллара США и его распрстранении иргает ФРС США

Большую роль в формировании курса доллара США и его распрстранении иргает ФРС СШАБернанке, выступая на семинаре МВФ, указал на другую сторону медали: если Китаю, Бразилии и другим странам не нравится его политика, им следует позволить своим валютам дорожать. Но эти страны не заинтересованы в таком повороте событий, ведь сильные валюты приведут к более жесткой окружающей среде экспортных отраслей.

Бен Бернанке, Будучи главой ФРС, всю вину пытался переложить на Китай за ведение валютных войн

Бен Бернанке, Будучи главой ФРС, всю вину пытался переложить на Китай за ведение валютных войнПо словам Гвидо Мантега, мировые валютные войны разразились в 2010 году и, что новые раунд QE, запущенный Америкой осенью, разжигает глобальные валютные войны с новой силой, принуждая другие страны идти на ответные меры и придерживаться аналогичной политики. В конечном итоге, политика США, вынуждает другие страны, в частности Японию, следовать правилам игры, чтобы устранить угрозы от девальвации валюты США, что в свою очередь вредит экономикам развивающихся стран.

Политика количественного смягчения США направлена на разжигание валютных войн по всему миру

Политика количественного смягчения США направлена на разжигание валютных войн по всему мируЯпонское правительство не единожды пыталось в значительной мере снизить стоимость иены, и это не единственная страна, пытающаяся девальвировать свою валюту. Масштабные, одноразовые вмешательства на фоне продолжительной дефляции оказываются не слишком эффективными, рынки знают, что иена опять вернется к утраченным позициям. С другой стороны, реальное вмешательство могло бы быть очень полезным для Японии - потребительские цены падают, увеличение денежной массы могло бы победить дефляцию. Швейцарский франк, воспринимается многими инвесторами как «валюта- убежище», что постоянно усиливает боль национальных экспортеров. Регулируя курс франка, Швейцарский национальный банк проводит валютные интервенции для поддержания курса национальной валюты в установленном диапазоне.

Помимо доллара США, активное участив в валютных войнах принимает японская йена

Помимо доллара США, активное участив в валютных войнах принимает японская йенаИстория мировых валютных войн

После первой мировой войны, большинство крупных экономик стремились вернуться к золотому стандарту, который способствовал огромному росту торговли до войны. Инфляция была проблемой большинства экономик стоящих на данном пути, таким образом, разные страны выбрали отличные стратегии возвращения к золотому стандарту. Например, Великобритания, чтобы обеспечить возвращение к довоенному паритету, прибегла к политике, которая сочетала жесткую экономию бюджетных средств с консервативной валютной политикой, в результате чего страна столкнулась с дефляцией, высоким уровнем государственного долга и затяжной стагнацией.

В конечном итоге, стоимость некоторых валют оказалась завышенной, в то время как другие были недооценены, кроме того, ситуация усугублялась существенным дисбалансом в распределении мировых запасов золота. Америка и Франция накопили значительные запасы «желтого металла», в то время как Великобритания и Германия обладали относительно малыми объемами золота. Страны, не имеющие требуемого количества золота для установления содержания национальной денежной единицы, были в постоянной опасности спекулятивных атак.

Раньше, все валюты мира подкрепляли национальные валюты золото-валютными резервами

Раньше, все валюты мира подкрепляли национальные валюты золото-валютными резервамиС наступлением депрессии, золотой стандарт стал петлей на шее стран, борющихся за рост экономик. Страны с сильными валютами изо всех сил поддерживали конкурентоспособность на экспортных рынках, чтобы избежать торгового дефицита, ведущего к оттоку золота из страны. Это побуждало центральные банки повышать процентные ставки, рост которых влиял на дальнейшее ослабление экономики. Другие страны часто платили той же монетой, чтобы уберечь свои золотые запасы, оказавшиеся под угрозой.

Именно золотой стандарт и сделал многие страны мира заложниками сложившейся ситуации

Именно золотой стандарт и сделал многие страны мира заложниками сложившейся ситуацииСитуация ухудшалась, пока страны не начали отказывать от золотого стандарта. Уход от золотого стандарта ознаменовался девальвацией многими странами национальных валют по отношению к золоту для поддержки отечественных производителей. Центральные банки стран были освобождены от необходимости повышать процентные ставки для того, чтобы защитить свои золотые запасы, таким образом, денежно-кредитной политика могла быть гораздо более экспансионистской. Страны золотого блока либо поддавались внешнему давлению и выходили из золотого стандарта, либо принимали потерю конкурентоспособности с введением высоких тарифных барьеров.

Поэтому, всеми странами мира было принято решение об отказе от золотого стандарта подкрепления валюты

Поэтому, всеми странами мира было принято решение об отказе от золотого стандарта подкрепления валютыВажно отметить, что отказ от золота не подорвал развития в долгосрочной перспективе, поскольку другие страны сделали то же самое, понимая, что ослабление денежно-кредитной политики, так же важно, как и импульс от девальвации. В настоящее время конкурентная девальвация становится все более распространенным явлением.

Отказ от золотого стандарта не привел к осложнения отношений и денежно-кредитной политике

Отказ от золотого стандарта не привел к осложнения отношений и денежно-кредитной политикеПравительства и центральные банки некоторых стран осуществляют преднамеренные действия для достижения относительно низкого обменного курса национальных валют, с целью поддержания или увеличения объёмов экспорта. Себестоимость производства снижается для предприятий экспортной отрасли, что дает возможность снижения цен на продукцию на мировом рынке и увеличивает конкурентоспособность отрасли.

Денежно-кредитную политику в странах мира осущетсвляют, как правило Центральные банки и Правительства

Денежно-кредитную политику в странах мира осущетсвляют, как правило Центральные банки и ПравительстваВалютная война США и Великобритании (1929-1933 г.г.)

Под влиянием закона неравномерности развития в итоге первой мировой войны валютно-финансовый центр переместился из Западной Европы в США. Это было обусловлено рядом причин:

- значительно возрос валютно-экономический потенциал США. Нью-Йорк стал мировым финансовым центром, увеличился экспорт капитала. США стали ведущим торговым партнером большинства стран;

В начале прошлого века экономический центр с Западной Европы переместился в США

В начале прошлого века экономический центр с Западной Европы переместился в США- США превратились из должника в кредитора. Их задолженность в 1913 г. достигала 7 млрд. долл., а требования - 2 млрд. долл. К 1926 г. внешний долг уменьшился более чем вдвое, а требования к другим странам возросли в 6 раз (до 12 млрд. долл.);

Удачно сложившиееся положение слелало экономику США из должника в спонсора мировой экономики

Удачно сложившиееся положение слелало экономику США из должника в спонсора мировой экономики- произошло перераспределение официальных золотых резервов. В 1914-1921 гг. чистый приток золота в США (в основном из Европы) составил 2,3 млрд. долл. В 1924 г. 46% золотых запасов капиталистических стран оказались сосредоточенными в США (в 1914 г. - 23%);

В начале прошлого века золотые резервы в мире распределились в пользу Соединенных Штатов Америки

В начале прошлого века золотые резервы в мире распределились в пользу Соединенных Штатов Америки- США были почти единственной страной, сохранившей золотомонетный стандарт, и курс доллара к иностранным валютам повысился на 10-90%.

Курс доллара всегда был подкреплен золотыми резервами страны, а потому традиционно держит высокий курс

Курс доллара всегда был подкреплен золотыми резервами страны, а потому традиционно держит высокий курсСоединенные Штаты Америки развернули борьбу за гегемонию доллара, однако добились статуса резервной валюты лишь после второй мировой войны. В межвоенный период доллар и фунт стерлингов, находившиеся в состоянии активной валютной войны, не получили всеобщего признания. Валютная стабилизация была взорвана мировым кризисом в 30-х гг. Главные особенности мирового валютного кризиса 1929-1936 гг. таковы: циклический характер: валютный кризис переплелся с мировым экономическим и денежно-кредитным кризисом, структурный характер: принципы мировой валютной системы потерпели крушение, большая продолжительность: с 1929 г. до осени 1936 г.

Соединенные Штаты никогда не заканчивали борьбу за позиции национальной валюты на мировом рынке

Соединенные Штаты никогда не заканчивали борьбу за позиции национальной валюты на мировом рынкеИсключительная глубина и острота: курс ряда валют снизился на 50-84%. Погоня за золотом сопровождалась увеличением частной тезаврации и перераспределением официальных золотых резервов. Международный кредит, особенно долгосрочный, был парализован в результате массового банкротства иностранных должников, включая 25 государств (Германию, Австрию, Турцию и др.), которые прекратили внешние платежи. Образовалась масса “горячих” денег - денежных капиталов, стихийно перемещающихся из одной страны в другую в поисках получения спекулятивной сверхприбыли или надежного убежища.

Внезапность их притока и оттока усилила нестабильность платежных балансов, колебания валютных курсов и кризисные потрясения экономики. Валютные противоречия переросли в валютную войну, проводимую посредством валютной интервенции, валютных стабилизационных фондов, валютного демпинга, валютных ограничений и валютных блоков. Крайняя неравномерность развития: кризис поражал то одни, то другие страны, причем в разное время и с различной силой.

По итогам борьбы доллара США и британского фунта в начале прошлого века побудил доллар

По итогам борьбы доллара США и британского фунта в начале прошлого века побудил долларПример валютной войны Франции и США (конец 1960 г.г.)

Право владельцев долларовых авуаров обменивать их на золото пришло в противоречие с возможностью США выполнять это обязательство. Их внешняя краткосрочная задолженность увеличилась в 8,5 раза за 1949-1971 гг., а официальные золотые резервы сократились в 2,4 раза. Следствием американской политики “дефицита без слез” явился подрыв доверия к доллару. Заниженная в интересах США официальная цена золота, служившая базой золотых и валютных паритетов, стала резко отклоняться от рыночной цены. Межгосударственное регулирование ее оказалось бессильным.

Доверие к доллару США в 60-х годах прошлого века было подорвано из-за неправильной политики Правительства

Доверие к доллару США в 60-х годах прошлого века было подорвано из-за неправильной политики ПравительстваВ итоге искусственные золотые паритеты утратили смысл. Это противоречие усугублялось упорным отказом США до 1971 г. девальвировать свою валюту. Режим фиксированных паритетов и курсов валют усугубил “курсовые перекосы”. В соответствии с Бреттонвудским соглашением центральные банки были вынуждены осуществлять валютную интервенцию для поддержки доллара даже в ущерб национальным интересам. Тем самым США переложили на другие страны заботы о поддержании курса доллара, что обостряло межгосударственные противоречия.

Следствием неграммотной политики правительства США стала вынужденная девальвация валюты в 70-х г.г.

Следствием неграммотной политики правительства США стала вынужденная девальвация валюты в 70-х г.г.Поскольку Устав МВФ допускал лишь разовые девальвации и ревальвации, то в ожидании их усиливались движение “горячих” денег, спекулятивная игра на понижение курса слабых валют и на повышение курса сильных валют. Межгосударственное валютное регулирование через МВФ оказалось неэффективным. Его кредиты были недостаточны для покрытия дефицита платежных балансов и поддержки валют.

США не могли проводь девальвацию национальной валюты без надзора Международного валютного фонда

США не могли проводь девальвацию национальной валюты без надзора Международного валютного фондаПринцип американоцентризма, на котором была основана Бреттонвудская система, перестал соответствовать новой расстановке сил с возникновением трех мировых центров: США - Западная Европа - Япония. Использование США статуса доллара как резервной валюты для расширения своей внешнеэкономической и военно-политической экспансии, экспорта инфляции усилило межгосударственные разногласия.

Экономика США сделала возможным вывести доллар США в резервные валюты мира и закрепиться там

Экономика США сделала возможным вывести доллар США в резервные валюты мира и закрепиться тамКризис Бреттонвудской системы достиг кульминационного пункта весной и летом 1971 г., когда в его эпицентре оказалась главная резервная валюта. Кризис доллара совпал с депрессией в США после экономического кризиса 1969-1970 гг. Под влиянием инфляции покупательная способность доллара упала на 2/3 в середине 1971 г. по сравнению с 1934 г. Совокупный дефицит платежного баланса по текущим операциям США составил 71,7 млрд. долл. за 1949-1971 гг. Краткосрочная внешняя задолженность страны увеличилась с 7,6 млрд. долл. в 1949 г. до 64,3 млрд. в 1971 г., превысив в 6,3 раза официальный золотой запас, который сократился за этот период с 24,6 млрд. до 10,2 млрд. долл.

В 70-х годах ведущим специалистам мира стало понятно, что Бреттон-Вудская система себя исчерпала

В 70-х годах ведущим специалистам мира стало понятно, что Бреттон-Вудская система себя исчерпалаКризис американской валюты выразился в массовой продаже ее на золото и устойчивые валюты, падении курса. Бесконтрольно кочующие евродоллары наводнили валютные рынки Западной Европы и Японии. Центральные банки этих стран были вынуждены скупать их для поддержания курсов своих валют в установленных МВФ пределах. Кризис доллара вызвал политическую форму выступлений стран (особенно Франции) против привилегии США, которые покрывали дефицит платежного баланса национальной валютой. Франция обменяла в казначействе США 3,5 млрд. долл. на золото в 1967-1969 гг. Конвертируемость доллара в золото стала фикцией: в 1970 г. 50 млрд. долларовых авуаров нерезидентов противостояли лишь 11 млрд. долл. американских официальных золотых резервов.

Доллар США перестал быть конвертируемым в золото в 70-х годах прошлого века с развалом Бреттон-Вудской сиситемы

Доллар США перестал быть конвертируемым в золото в 70-х годах прошлого века с развалом Бреттон-Вудской сиситемыСША упорно сопротивлялись проведению назревшей девальвации доллара и настаивали на ревальвации валют своих партнеров. В мае 1971 г. была осуществлена ревальвация швейцарского франка и австрийского шиллинга, введен плавающий курс валют ФРГ, Нидерландов, что привело к фактическому обесценению доллара на 6-8%. Скрытая девальвация устраивала США, так как она не отражалась столь губительно на престиже резервной валюты, как официальная. Чтобы сломить сопротивление торговых соперников, США перешли к политике протекционизма.

Правительство США долго сопротивлялось девальвации доллара, но было вынуждено на нее все-таки пойти

Правительство США долго сопротивлялось девальвации доллара, но было вынуждено на нее все-таки пойти15 августа 1971 г. были объявлены чрезвычайные меры по спасению доллара: прекращен размен долларов на золото для иностранных центральных банков (“золотое эмбарго”), введена дополнительная 10%-ная импортная пошлина. США встали на путь торговой и валютной войны. Наплыв долларов в Западную Европу и Японию вызвал массовый переход к плавающим валютным курсам и спекулятивную атаку их окрепших валют на доллар. Западная Европа стала открыто выступать против привилегированного положения доллара в мировой валютной системе.

В 70-е годы страны Западной Европы стали открыто заявлять протесты против экспансии доллара США

В 70-е годы страны Западной Европы стали открыто заявлять протесты против экспансии доллара СШАПоиски выхода из валютного кризиса завершились компромиссным Вашингтонским соглашением “группы десяти” (в Смитсоновском институте) 18 декабря 1971 г. Была достигнута договоренность по следующим пунктам:

- девальвация доллара на 7,89% и повышение официальной цены золота на 8,57% (с 35 до 38 долл. за унцию);

США пришлось пойти на уступки и девальвировать позиции доллара на мировом финансовом рынке

США пришлось пойти на уступки и девальвировать позиции доллара на мировом финансовом рынке- ревальвация ряда валют;

Часть мировых валют наоборот, по договоренности, ревальвировала по отношению к доллару США

Часть мировых валют наоборот, по договоренности, ревальвировала по отношению к доллару США- расширение пределов колебаний валютных курсов с ± 1 до ±2,25% и установление центральных курсов вместо валютных паритетов;

Также США пришлось идти на уступки по расширению калютного коридора для ряда национальных валют

Также США пришлось идти на уступки по расширению калютного коридора для ряда национальных валют- отмена 10%-ной таможенной пошлины в США. Но США не взяли обязательства восстановить конвертируемость доллара в золото и участвовать в валютной интервенции.

Девальвация доллара вызвала цепную реакцию: на конец 1971 г. 96 из 118 стран-членов МВФ установили новый курс валют к доллару, причем курс 50 валют был в различной степени повышен. С учетом разной степени повышения курса валют других стран и их доли во внешней торговле США средневзвешенная величина девальвации доллара составила 10-12%.

После проведения девальваци доллара в 70-х годах, МВФ был вынужден поменять курсы валют для рада стран

После проведения девальваци доллара в 70-х годах, МВФ был вынужден поменять курсы валют для рада странАтака марки ФРГ на французский франк (начало 1970 г.г.)

Детонатором валютного кризиса послужила валютная спекуляция - игра на понижение курса франка и повышение курса марки ФРГ в ожидании ее ревальвации. Наступление марки на франк сопровождалось политическим давлением Бонна на Париж и “бегством” капитала из Франции, в основном в ФРГ, что вызвало сокращение официальных золотовалютных резервов страны (с 6,6 млрд. долл. в мае 1968 г. до 2,6 млрд. долл. в августе 1969 г.). Несмотря на валютную интервенцию Банка Франции, курс франка упал до нижнего допустимого предела. Бурные политические события во Франции, уход Шарля де Голля в отставку, отказ ФРГ провести ревальвацию марки усилили давление на франк. 8 августа 1969 г. золотое содержание и курс франка были снижены на 11,1% (курсы иностранных валют к франку повысились на 12,5%). Одновременно были девальвированы валюты 13 стран Африки - членов зоны франка.

В тех же 70-х годах произошла борьба доллара США еще с одной мировой валютой - французским франком

В тех же 70-х годах произошла борьба доллара США еще с одной мировой валютой - французским франком24 октября 1969 г. курс марки был повышен на 9,3% (с 4 марок до 3,66 марки за 1 долл.). Ревальвация явилась уступкой ФРГ международному финансовому капиталу: она способствовала улучшению платежных балансов ее партнеров, так как их валюты были фактически девальвированы. Отлив “горячих” денег из ФРГ пополнил валютные резервы этих стран. На 20 месяцев на валютных рынках наступило относительное затишье, но причины валютного кризиса не были ликвидированы.

Также стороной валютная война не обошла и немецкую маркув борьбе с долларом США в 70-х годах

Также стороной валютная война не обошла и немецкую маркув борьбе с долларом США в 70-х годахКриз Бреттон-Вудской системы и война валют (1970-е г.г.)

С конца 1960-х гг. ее структурные принципы, установленные в 1944 г., перестали соответствовать условиям производства, мировой торговли и изменившемуся соотношению сил в мире. Сущность кризиса Бреттонвудской системы заключается в противоречии между интернациональным характером МЭО и закреплением статуса резервных валют за двумя национальными валютами, подверженными обесценению.

Раньше валютные войны случались, но очень редко. В 1970-е гг. произошел развал Бреттон-Вудской системы с ее фиксированными валютными курсами. Многие денежные единицы стали свободно плавающими. «Плавание» происходит под влиянием рыночной конъюнктуры, но при необходимости может «корректироваться» центральными банками, которые прибегали в этих случаях к валютным интервенциям, изменениям процентных ставок по своим активным и пассивным операциям, пересмотру норм резервирования коммерческих банков и т. д. В XXI веке на первое место среди всех этих методов вышло включение на полную мощность печатного станка.

Результатом развала Бреттон-Вудской системы стала глобальная война мировых валют ведущих стран

Результатом развала Бреттон-Вудской системы стала глобальная война мировых валют ведущих странУтрата долларом монополии на мировом рынке (1980-2000 г.г.)

Хронический дефицит платежного баланса по текущим операциям, разбухание краткосрочной внешней задолженности, уменьшение официального золотого запаса страны, две девальвации подорвали монопольное положение доллара как резервной валюты с 1970-х гг. Формально лишенный этого статуса в результате Ямайской валютной реформы доллар фактически остается ведущим международным платежным и резервным средством, что обусловлено более мощным экономическим, научно-техническим и военным потенциалом США по сравнению с другими странами, их огромными заграничными инвестициями. Это определяет господствующую роль США в международных экономических, в том числе валютно-кредитных и финансовых, отношениях.

Всем известно, что платежный баланс США в последние десятиления скатывался в пропасть

Всем известно, что платежный баланс США в последние десятиления скатывался в пропастьВо-первых, используя привилегированное положение доллара как лидирующей валюты, США покрывают дефицит платежного баланса национальной валютой, т.е. путем наращивания своей внешней краткосрочной задолженности. Во-вторых, хотя США имеют самый крупный в мире официальный золотой запас (8 тыс. из 33,3 тыс. т), они с помощью евродолларов стали должниками, не платящими за бессрочный кредит. Евровалютная форма использования доллара в мировом обороте поддерживает его международные позиции.

Дефицит платежного баланса США удается покрывать, придумывая каждый раз манипуляции с национальной валютой

Дефицит платежного баланса США удается покрывать, придумывая каждый раз манипуляции с национальной валютойВ-третьих, США манипулируют курсом доллара и процентными ставками, чтобы поддержать свою экономику за счет Западной Европы и Японии. Доллар подвержен колебаниям, взлетам и падениям. Слабость доллара, характерная для 70-х гг., сменилась резким повышением его курса почти на 2/3 с августа 1980 г. до марта 1985 г. под влиянием ряда факторов.

Соединенные Штаты манипулирую не только курсом доллара США, но и процентными ставками

Соединенные Штаты манипулирую не только курсом доллара США, но и процентными ставкамиСША извлекли выгоду из повышения курса доллара за счет удешевления импорта товаров и сдерживания инфляции (каждые 10% повышения курса доллара сопровождались снижением внутренних потребительских цен за двухлетний период на 1,5 процентного пункта), а главное - в результате притока иностранных капиталов. Эти выгоды превысили убытки, связанные с удорожанием американского экспорта и увеличением безработицы, особенно в экспортных отраслях. Отрицательное влияние завышенного курса доллара на экономику стран Западной Европы и Японии проявилось в удорожании их импорта, стимулировании инфляции, отлива капиталов, что значительно превысило их выгоды в плане стимулирования национального экспорта и уменьшения реальной суммы внешнего долга, выраженного в обесценившейся по отношению к доллару национальной валюте.

США смогли снизить курс национальной валюты, снизив стоимость импорта, но экспорт при этом подорожал

США смогли снизить курс национальной валюты, снизив стоимость импорта, но экспорт при этом подорожалВ 90-х гг. длительный период экономического роста в США, структурная перестройка экономики, ликвидация бюджетного дефицита вернули стране мировое лидерство. Укреплению позиций доллара в конце 90-х гг. способствовал кризис на фондовом и валютных рынках стран ЮВА и небывалое за 8 лет временное падение курса иены.

Долгое время доллар США имел возможность украплять позиции за счет падения курса китайской йены

Долгое время доллар США имел возможность украплять позиции за счет падения курса китайской йеныОчередное ослабление доллара в начале 2000-х гг. вызвано негативными тенденциями в экономике США после десятилетнего экономического подъема. В их числе: замедление темпа роста ВВП (4,1% в 2000 г.; 9,3 в 2001 г.; 3 в 2002 г., 2,5% в 2003 г.), снижение биржевого индекса, дефицит госбюджета (157,8 млрд. долл. в 2002 г., 374,2 млрд. в 2003 г. после четырех лет профицита) и текущих операций платежного баланса (444,7 млрд. долл. в 2000 г., 541,8 млрд. в 2003 г.), увеличение внутреннего и внешнего долга.

В 2000 годах, после деситилетнего роста, доллар США ждал спад курса и затяжной кризис на ближайшие годы

В 2000 годах, после деситилетнего роста, доллар США ждал спад курса и затяжной кризис на ближайшие годыТеракт в Нью-Йорке (11 сентября 2001 г.) обострил ситуацию. В этой связи США приняли чрезвычайные меры. Предоставлена государственная поддержка экономике (100 млрд. долл.), снижена процентная ставка ФРС, усилен контроль (в том числе валютный) по борьбе с отмыванием криминальных денег, ограничен недекларируемый вывоз наличных долларов (10 тыс.). Ослабление доверия к доллару, тенденция к снижению спроса на него в условиях укрепления евро означает, что одна американская валюта не может поддержать равновесие мировой валютной системы.

Теракт 11 сентября 2001 года только ухудшил положение доллара США, которое првительству пришлось выравнивать

Теракт 11 сентября 2001 года только ухудшил положение доллара США, которое првительству пришлось выравниватьСильные колебания курса стран Азии (1990-1997 г.г.)

В 1990-е гг. Международный валютный фонд с подачи Соединенных Штатов настойчиво рекомендовал странам с переходными экономиками привязывать обменные курсы к сильным и устойчивым мировым валютам, то есть к американскому доллару. Жесткие курсы минимизировали валютные риски зарубежных инвесторов и таким образом стимулировали приток иностранных капиталов, особенно в страны Юго-Восточной Азии.

Финансовая жизнь стран Азии всегда стояла обособленно от стран Европы и Америки

Финансовая жизнь стран Азии всегда стояла обособленно от стран Европы и АмерикиВ середине десятилетия США подняли ставки для борьбы с инфляцией. Чтобы удержать фиксированные курсы, развивающиеся страны были вынуждены тоже поднять ставки. Их валюты стали дорожать, что тормозило экспорт и увеличивало внешнюю задолженность. В 1997 г. на фоне обрушения тайского бата, индонезийской рупии, филиппинского песо и малайзийского ринггита Юго-Восточная Азия оказалась во власти сильнейшего финансового кризиса.

В конце 90-х годов прошлого века страны Азии массово оказалис на пороге крупного финансового кризиса

В конце 90-х годов прошлого века страны Азии массово оказалис на пороге крупного финансового кризисаПонесенный ущерб фактически был той ценой, которую страны региона заплатили за одностороннее приспособление к денежно-кредитной политике Вашингтона. Теперь, 15 лет спустя, угроза односторонней адаптации нависла над Соединенными Штатами. Огромный дисбаланс по внешним расчетам, особенно с Китаем, делает американцев зависимыми от курса юаня. Впервые в современной истории страна - эмитент главной мировой валюты борется за проведение независимой экономической политики. До сих пор это право принадлежало ей безоговорочно и безраздельно.

Страны Азии поняли, что не могут строить собственные экономики так крепко прикрепленные к доллару

Страны Азии поняли, что не могут строить собственные экономики так крепко прикрепленные к долларуМанипулирование курсом ЭКЮ и евро валют (1992-1993 г.г.)

При всем многообразии режимов обменного курса (валютное управление, фиксированный курс, валютный коридор, управляемое плавание и свободное плавание) главные баталии разворачиваются вокруг выбора между фиксированным и плавающим курсом. Их влияние на макроэкономическую политику одним из первых описал американский экономист Милтон Фридман, который еще в начале 1950-х гг. показал несостоятельность Бреттон-Вудской системы фиксированных курсов. Выкладки Фридмана подразумевали свободное движение капиталов, однако до начала 1990-х гг. почти все страны сохраняли валютные ограничения, а технические возможности систем трансграничных расчетов оставались весьма скромными. Рост информационных технологий, переход социалистических и развивающихся стран к открытой рыночной экономике, а также повсеместная отмена валютных ограничений радикально изменили обстановку на финансовых рынках.

Первый звонок прозвучал в 1992-1993 гг., когда под ударами спекулянтов были девальвированы фунт стерлингов, итальянская лира, шведская крона и еще несколько европейских валют. Валютный коридор, в рамках которого они привязывались к ЭКЮ (официально он именовался механизмом совместного плавания), оказался ненадежным укрытием в условиях развитых и подвижных финансовых рынков. Экономисты заговорили о том, что половинчатым решениям в курсовой политике приходит конец. Это только укрепило решимость стран ЕС перейти к единой валюте, незадолго до этого провозглашенной Маастрихтским договором.

ЭКЮ была принята, как единая денежная единица странами Европы, в попытке прийти к общей финансовой системе

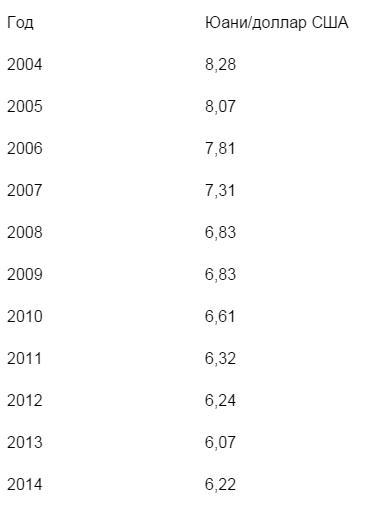

ЭКЮ была принята, как единая денежная единица странами Европы, в попытке прийти к общей финансовой системеИскусственное сдерживание курса Китаем (1994-2015 г.г.)

Пекин, как и следовало ожидать, полностью отвергает обвинения США в заниженном курсе юаня. Согласно официальному заявлению, с 19 июня 2010 г. НБК перешел к более гибкому режиму курсообразования. Он также начал кампанию по подготовке китайских предприятий и банков к более частым и значительным колебаниям юаня. Экспортерам рекомендуется переключаться с трудо- и ресурсоемких производств на выпуск технологически сложных изделий, а также вкладывать средства в сферу услуг. Считается, что ее развитие позволит нарастить емкость внутреннего рынка, снизить зависимость от внешних рынков и создать множество рабочих мест.

Экономика Китая построена таким образом, что правительство постоянно сдерживает курс юаня

Экономика Китая построена таким образом, что правительство постоянно сдерживает курс юаняЗаместитель управляющего НБК Ху Сяолянь в заявлении, сделанном 30 июля 2010 г., главными целями экономической политики страны назвала экономический рост, полную занятость, ценовую стабильность и баланс расчетов НБК. По ее словам, «реформа режима обменного курса продемонстрировала международному сообществу приверженность Пекина задаче достижения глобального экономического баланса и обеспечения более благоприятного международного климата», притом что «плавающий курс юаня характеризует Китай как …ответственного участника мирового сообщества». Словосочетание «валютные войны» в официальных материалах НБК по понятным причинам не упоминается.

Китай не признает, что ведет валютную войну, но действует именно по ее правилам

Китай не признает, что ведет валютную войну, но действует именно по ее правиламКуда более свободно и напористо выражает свои мысли Сяо Ган, председатель Совета директоров Банка Китая, одного из крупнейших коммерческих банков страны, бывшего до недавнего времени государственным. Его двухстраничная статья «Валютная война без победителей», опубликованная 12 ноября 2010 г., производит впечатление внешнеполитического ультиматума. Первый абзац звучит отрывисто, как выстрел: «Перекладывание государственного долга на другие страны, блокирование китайских инвестиций и ограничение экспорта нанесут ущерб восстановлению мировой экономики».

Некоторые чиновники Китая все-таки не скрывают, что страна ведет валютную войну, и говорят об этом открыто

Некоторые чиновники Китая все-таки не скрывают, что страна ведет валютную войну, и говорят об этом открытоФедеральная резервная система Соединенных Штатов прямо называется «главной силой, подрывающей доллар», а политика денежного смягчения - опасной. «При процентных ставках, близких к нулю, страна снова печатает деньги, проталкивая их на американские рынки, откуда они растекаются по всему миру. В результате доверие к доллару подрывается, инфляционные ожидания растут, а цены на сырьевые товары бьют новые рекорды. Еще хуже то, что обесценение доллара уже негативно сказалось на экономике и валютах других стран, которые в ответ вынуждены ограничивать движение капитала или проводить интервенции на валютных рынках». По словам господина Сяо, США проводят политику разорения соседа, пытаясь интернационализировать госдолг, образовавшийся вследствие национализации частных долгов в период кризиса.

США не упускают случая, чтобы не напомнить Китаю о ведении ими валютной войны мирового масштаба

США не упускают случая, чтобы не напомнить Китаю о ведении ими валютной войны мирового масштабаОсобенно показательной является фраза, брошенная как будто невзначай, хотя в этом манифесте нет ни одного случайного слова: «Распределение накопленного долга по миру путем ослабления доллара заставит другие страны принять меры по защите своих валют, и, в конечном счете, изолирует доллар от тех, кто им пользуется. Поэтому Соединенным Штатам следует воздержаться от второго этапа количественного смягчения». Устами Сяо Гана Пекин сообщает Вашингтону, что век доллара не бесконечен, что его судьба зависит от доброй воли миллионов рядовых участников рынка, которых никто не может заставить использовать ту или иную валюту для заключения сделок. О том, что будет с курсом доллара, если Китай начнет диверсифицировать свои официальные резервы, достигающие 2,6 трлн долларов, говорить не приходится.

Китай же в свою очередь постоянно намекает США, что доллар не может быть вечной резервной валютой

Китай же в свою очередь постоянно намекает США, что доллар не может быть вечной резервной валютойВедение валютных войн между странами Европы (2008-2011 г.г.)

Снижение стоимости евро в 2008-2011 годах имело особое значение, поскольку продемонстрировало способность становиться причиной будущих трудностей в еврозоне: между конкурентоспособным Севером, то есть Германией, Польшей и Чешкой и Словацкой Республиками, и менее конкурентоспособным Югом - Италией, Испанией, Португалией и Грецией. При слабом евро резко растут экономики экспортёров. А последствия финансового кризиса тяжелее всего отражаются на менее конкурентоспособных членах зоны евро, угрожая кредитоспособности их банков и, следовательно, устойчивости их государственных финансов.

В странах Европы часто возникают конфликты между более и менее успешными странами в экономическом плане

В странах Европы часто возникают конфликты между более и менее успешными странами в экономическом планеТаким образом, в еврозоне возникла «валютная гражданская война», которая идёт до сих пор в ЕЦБ во Франкфурте и в национальных столицах. Юг стоит перед опасностью дефолта, и многие страны обдумывают выход из евро, что угрожает всему проекту. Север продолжает сопротивляться тому, чтобы предоставлять помощь без соответствующей компенсации в форме значительного реформирования хронически неконкурентоспособных южных экономик.

Можно сказать, что более развитые в экономике страны Европы, начали гражданскую войну против менее развитых

Можно сказать, что более развитые в экономике страны Европы, начали гражданскую войну против менее развитыхХотя кризис и по сей день не удаётся преодолеть, в 2012 году удалось достичь ряда компромиссов, которые дали возможность выиграть какое-то время. Будет ли это время использовано с умом - весьма спорно, и впереди ждут один или больше раундов помощи, и, вероятно, очередной острый кризис (либо череда кризисов).

Лгично возникает вопрос о равенстве отношений в Еврозоне, если одни страны воюют против других

Лгично возникает вопрос о равенстве отношений в Еврозоне, если одни страны воюют против другихПолитика количественного смягчения США (2009-2014 г.г.)

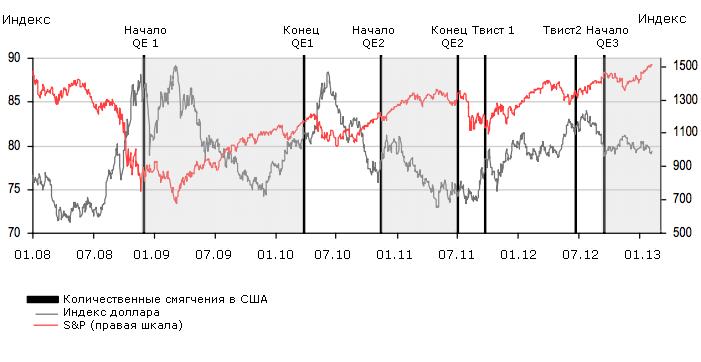

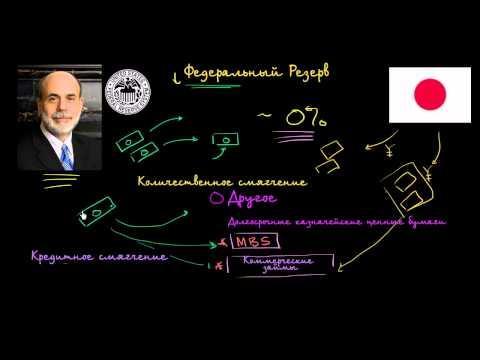

После окончания острой фазы кризиса главным стал вопрос о том, кто заплатит за восстановление экономического роста. Средства платежа определены заранее - безработица и снижение уровня жизни. По официальным данным, рецессия в США закончилась в середине 2009 года. В четвертом квартале 2009 г. и в первом квартале 2010 г. ВВП рос со скоростью 4-5% годовых. Но во втором и третьем кварталах, когда отменили фискальные стимулы, темпы упали до 2% годовых. А этого явно недостаточно для сокращения безработицы, которая за время кризиса увеличилась вдвое - с 5 до 10% рабочей силы. Из потерянных к концу 2009 г. 8,4 млн рабочих мест за последующие три квартала удалось восстановить только 900 тысяч.

В начале ноября руководство Федеральной резервной системы (ФРС) объявило о втором этапе количественного смягчения: до конца второго квартала 2011 г. планируется скупить казначейских облигаций на общую сумму в 600 млрд долларов. Глава ведомства Бен Бернанке, выступая 19 ноября во Франкфурте-на-Майне, так объяснял это решение: «При нынешней траектории экономического развития Соединенные Штаты подвергаются риску иметь на протяжении многих лет миллионы безработных… Как общество мы должны признать этот выход неприемлемым». Согласно позиции ФРС, поддержка экономического роста в США вносит вклад в общий рост мировой экономики, а также повышает устойчивость доллара, который играет ключевую роль в международной валютно-финансовой системе.

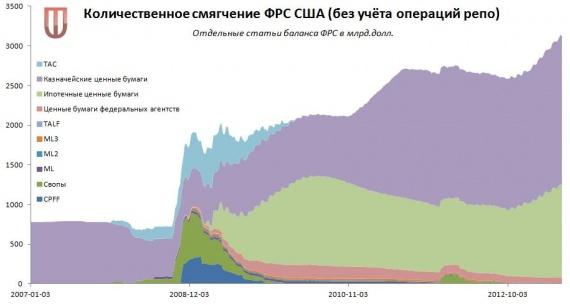

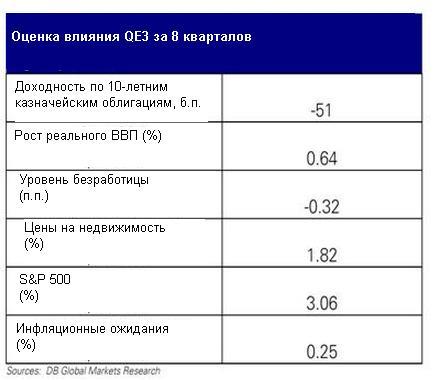

График результатов политики количественного смягчения, проводимого ФРС США в период 2007-2012 г.г.

График результатов политики количественного смягчения, проводимого ФРС США в период 2007-2012 г.г.Правда, ФРС умалчивает, что дальнейшая накачка долларовой ликвидности способствует долговременному обесценению доллара. А также о том, что дополнительная эмиссия всегда ведет к инфляции, и только страна с доминирующей в мире валютой может, по меткому выражению французского экономиста Жака Рюэффа, позволить себе «дефицит без слез». ФРС привычно рассчитывает на то, что новая порция избыточной долларовой массы будет размазана по миру, и потому не вызовет всплеска цен в самих Соединенных Штатах. То есть в денежно-кредитной политике Вашингтон действует по праву сильнейшего игрока: защищает национальные интересы и не слишком беспокоится об интересах партнеров.

ФРС США умалчивает о том факте, что бесконечная накачка доллара приведет к его скорому краху

ФРС США умалчивает о том факте, что бесконечная накачка доллара приведет к его скорому крахуВалютная война ведущих стран против Бразилии (2010 г.)

Термин валютная война вошел в обращение в 2010 году, когда министр финансов Бразилии Гвидо Монега заявил, что ведущие страны Запада начали валютную войну против бразильского реала, который в 2009-2010 гг. укрепился на 30% по отношению к ведущим мировым валютам. Бразильский министр подчеркнул, что это результат не стихийной игры рынка, а сознательная политика ведущих стран, эмитирующих мировые валюты.

Ведущие страны мира развязали валютную войну против успешной Бразилии, чтобы не дать ей развиться

Ведущие страны мира развязали валютную войну против успешной Бразилии, чтобы не дать ей развитьсяОфициальное ведение термина "валютные войны" в 2010 г.

Звучный термин "валютные войны" обязан своим появлением министру финансов Бразилии Гвидо Монтеге. В 2010г. в США была запущена новая программа количественного смягчения QE2, которая, по мнению Г.Монтеги, вызвала резкое ослабление американского доллара и спровоцировала образование пузырей на развивающихся рынках. Странам, в которые хлынул спекулятивный капитал, пришлось нивелировать последствия мягкой монетарной политики развитых государств ограничительными методами, отбивая таким образом "валютные атаки" стран-конкурентов. "Валютная война" - это целенаправленная манипуляция на валютном рынке, проводимая одновременно несколькими странами для получения преимуществ во внешней торговле. Сегодня на фоне вялого роста мировой экономики шансы полномасштабных "валютных войн" крайне высоки.

Гвидо Монтеге - министр финансов Бразилии, который ввел в официальный оборот понятие валютных войн

Гвидо Монтеге - министр финансов Бразилии, который ввел в официальный оборот понятие валютных войнБорьба стран G20 с валютными войнами (ноябрь 2010 г.)

На последнем саммите G20, состоявшемся 11-12 ноября 2010 г. в Сеуле, вопросам курсообразования придавалось первостепенное значение. В принятом совместном плане действий на первом месте значатся меры, призванные «обеспечить дальнейшее восстановление и устойчивый рост (мировой экономики), а также повысить стабильность финансовых рынков, в особенности за счет движения к рыночным системам курсообразования и поощрения гибкости валютных курсов». Участники саммита заявили о стремлении «воздерживаться от конкурентных девальваций». Развитым странам с резервными валютами было рекомендовано «избегать излишней волатильности и беспорядочных колебаний обменных курсов».

Страны большой 20 регулярно проводят встречи для решения основных экономических вопросов

Страны большой 20 регулярно проводят встречи для решения основных экономических вопросовСаммит ясно обнаружил две точки зрения на происходящее в мировой валютной системе - развитых и развивающихся стран. У первых (главным образом в лице Соединенных Штатов) вызвал недовольство заниженный курс юаня и то, что были девальвированы некоторые другие валюты быстро растущих экономик. Вторые обеспокоены сильными колебаниями курсов доллара и евро, а также безответственной, по их мнению, денежно-кредитной политикой Вашингтона. И тех и других курсы валют волнуют по той причине, что в них сегодня уперся вопрос о глобальной стратегии возобновления экономического роста. То есть о том, какие страны будут на выходе из кризиса руководствоваться исключительно национальными интересами, а каким придется приспосабливаться к политике более сильных игроков. Важны не курсы сами по себе, а то, кто сможет навязать свою волю партнерам и переложить на них плату за восстановление мировой экономики.

На последнем саммите большой 20 было принято решение о борьбе с ведением валютных войн

На последнем саммите большой 20 было принято решение о борьбе с ведением валютных войнЮжная Корея шантажирует G20 валютной войной (2011 г.)

Южная Корея потребовала, чтобы встреча "большой двадцатки" в Москве в феврале была посвящена валютным войнам. Это заявление было сделано в среду, когда курс корейского вона достиг уровня 1054,49 за доллар - это самый высокий уровень с августа 2011 года. Южная Корея обещала принять меры для борьбы с укреплением собственной валюты.

Южная Корея пытается навызать странам большой 20 свое видение валютной ситуации в мире

Южная Корея пытается навызать странам большой 20 свое видение валютной ситуации в миреОбострение валютной политики Японии (2012-2015 г.г.)

Резкая эскалация глобальной валютной войны произошла в 2012-м в Японии, после избрания премьер-министра Синдзо Абе, который вёл кампанию, настаивая на необходимости радикальных мер, чтобы вновь заставить развиваться японскую экономику. Он не стал тратить время зря, воспользовавшись наиболее очевидным оружием - девальвацией валюты. С октября 2012-го по февраль 2013-го иена упала на 25%.

Япония известна, как одна из самых агрессивных стран в ведении валютных мировых войн

Япония известна, как одна из самых агрессивных стран в ведении валютных мировых войнХотя это и произвело некоторое краткосрочное воздействие, общий эффект был меньше и короче, чем надеялись. Тогда Банк Японии предпринял дополнительные меры по дальнейшему ослаблению иены. На момент написания статьи иена упала ещё на 15%. И это ещё не всё: теперь Абе обещает прекратить запланированное повышение налога с продаж, и называет внеочередные выборы де-факто референдумом по его радикальной экономической политике. Дальнейшее ослабление иены после этого заявления даёт основания полагать, что финансовые рынки ожидают, что Абе одержит победу, и соответственно доведёт дело до конца.

Центральный банк Японии вот уже долгие годы проводит постоянные интервенции на внутреннем рынке

Центральный банк Японии вот уже долгие годы проводит постоянные интервенции на внутреннем рынкеТакая большая совокупная девальвация иены представляет собой атаку на конкурентов Японии на глобальных экспортных рынках, в частности, на рынках высокотехнологичных промышленных товаров. Германия, Польша, Южная Корея, Тайвань и Бразилия находятся именно в этой группе, и без сомнения, слабая иена - одна из причин, почему рост в этих странах в последнее время замедляется. Именно Япония стала главным агрессором на мировых валютных рынках:

- Синдзо Абэ, вновь избранный премьер-министром Японии, уже заявил, что Банк Японии должен установить цель по инфляции в 2%. Сейчас цель банка по инфляции - 1% и она не исполняется;

Синдзо Абэ - премьер-министр Японии, политика которого напрвлена на постоянные интервенции ЦБ

Синдзо Абэ - премьер-министр Японии, политика которого напрвлена на постоянные интервенции ЦБ- это означает, что регулятор возьмет на себя обязательство проводить "количественное смягчение", то есть покупать гособлигации на вновь напечатанные иены, до тех пор, пока страна не выберется из дефляции;

Также, Центральный банк Японии взял на вооружение политику количественного смягчения

Также, Центральный банк Японии взял на вооружение политику количественного смягчения- объявления Банка Японии ждут в ближайшие дни - в Токио уже началась двухдневная встреча представителей банка. При этом иена постепенно начала укрепляться - на 0,49% до уровня 89,66 иен за доллар. До этого доллар стоил 90,25 иен - это минимальный уровень с июня 2010 года.

От заявлений политиков Японии ависит положение нескольких национальныз валют на мировом рынке

От заявлений политиков Японии ависит положение нескольких национальныз валют на мировом рынкеВалютная война США, ЕС и Японии против стран БРИКС (2012 г.)

Не только Россия, но и БРИКС в целом постоянно выражают недовольство ориентированными на доллар глобальными монетарными конвенциями, в том числе Бреттон-Вудскими институтами - МВФ и Всемирным Банком. Поэтому страны БРИКС не так давно приступили к созданию собственных параллельных институтов, и подписали несколько двусторонних соглашений об обмене валют друг с другом и торговыми партнёрами вне БРИКС, с целью снизить долларовую зависимость. Хотя эти инициативы подталкивают БРИКС и, соответственно, глобальную экономику в целом к уходу от доллара, сам процесс идёт медленно и, в отсутствие международного монетарного кризиса, вероятно, займёт годы.

США и другим западным странам не дает покоя та мощность, которая есть у стран-членов БРИКС

США и другим западным странам не дает покоя та мощность, которая есть у стран-членов БРИКСНамеренное ослабление валют стран Латинской Америки (2012 г.)

В начале этого года правительства Колумбии, Перу и Коста-Рики заявили, что их валюты слишком сильно укрепились, и им нужна помощь. Эти страны испытали на себе значительный приток иностранного спекулятивного капитала. В 2012 г. в Колумбию пришли рекордные $16 млрд, что привело к укреплению песо на 9%, согласно оценке Beyond Brics FT. Экономика страны при этом выросла всего на 2,1% в третьем квартале прошлого года. Укрепление валюты нанесло особенно сильный удар по экспортерам кофе, цветов, фруктов и несырьевых товаров.

В последние годы, валюты стран Латинской Америки активно укреплялись, что естественно не нравится Западу

В последние годы, валюты стран Латинской Америки активно укреплялись, что естественно не нравится ЗападуЗаградительные пошлины, как часть валютной войны (2012-2015 г.г.)

Не так давно появилась новость о том, что американский Профсоюз сталелитейщиков (USW) обратился к властям США с просьбой увеличить пошлины на китайские шины, чтобы «защитить американские рабочие места». С точно таким же предложением профсоюз уже выступал четыре года назад, и тогда его требования были удовлетворены. На этот раз потенциальное повторное введение доппошлин, направленное против китайских производителей, породило слухи о том, что нечто подобное может произойти и в Европе.

Российский национальный комитет Международной торговой палаты - Всемирной организации бизнеса (ICC Russia) направил письмо в администрацию президента, в котором призвал изменить таможенно-тарифное регулирование и лицензирование, включая пересмотр членства России во Всемирной торговой организации. Российские предприниматели призывают к пересмотру условий членства России в ВТО, об этом говорится в письме Российского национального комитета Международной торговой палаты - Всемирной организации бизнеса (ICC Russia), направленном в администрацию президента, сообщает газета «Известия».

Всемирная организация бизнеса (ICC Russia) занимается регулированием вопросов торговли на территории РФ

Всемирная организация бизнеса (ICC Russia) занимается регулированием вопросов торговли на территории РФ«Речь идёт не столько о том, чтобы официально переписывать условия членства, сколько просто о введении в одностороннем порядке пошлин на ряд импортных товаров, чтобы поддержать отечественную отрасль. Фактически по этому пути идут большинство членов ВТО. Основные страны - производители товаров легкой промышленности уже давно так поддерживают своих производителей. На то, чтобы добиться отмены высоких пошлин, у ВТО уходит несколько лет, и этого достаточно, чтобы укрепить позиции местных производителей. Надо, чтобы и мы пошли по этому пути, вместо того чтобы следовать всем предписаниям, которые, кроме нас, никто не соблюдает», - заявил «Известиям» президент Российского союза предпринимателей текстильной и легкой промышленности Андрей Разбродин.

Российские предприниматели озабочены вопросом о том, не поглатит ли их вступление в ВТО

Российские предприниматели озабочены вопросом о том, не поглатит ли их вступление в ВТОКак указывает издание, именно Союзлегпром проявляет самую большую активность, хотя в документе учтены пожелания таких компаний как «Интерскол», группы ГАЗ, «Русала» и других. «Со следующего года по большинству позиций легкой промышленности (кожаные изделия, обувь, трикотаж) пошлины снижены практически до нуля. Нередко пошлины составляют 1,5% и даже меньше. В то же время можно посмотреть на пример Китая, где пошлины на те же товары составляют 15%, несмотря на членство в ВТО. Думаю, можно ориентироваться именно на этот опыт. Важно понять, что ВТО - это не союз равных, а клуб по интересам, где все преследуют свою выгоду», - считает Разбродин.

Союз предпринимателей России пытается донести мысль о том, что в ВТО каждый действует по своим интересам

Союз предпринимателей России пытается донести мысль о том, что в ВТО каждый действует по своим интересамПо словам главы Союзлегпрома, в настоящее время правилами ВТО не предусмотрено никаких штрафов за подобные действия, но пострадавшие страны могут выставить финансовые претензии. Разбродин считает, что по отдельным товарам необходимо десятикратное увеличение пошлин.

Страны, пострадавшие от членов ВТО, не будут иметь никаких компенсаций или прочих снисхождений

Страны, пострадавшие от членов ВТО, не будут иметь никаких компенсаций или прочих снисхожденийДевальвация венесуэльского боливара к доллару США (2013 г.)

Объявленная 8 февраля 2013 г. девальвация венесуэльского боливара (VEB) к доллару США сразу на 46,5% с 4,30 VEB/USD до 6,30 напомнила, что помимо правительств США, ЕС, Японии и Китая на планете обитают еще немало руководителей стран, где основным, если не единственным, способом выхода экономики из рецессии является улучшение платежного и торгового балансов за счет удешевления своих валют. То есть за чужой счет, а не путем повышения конкурентоспособности товаров, эффективности производства и т. п.

Странам Запада, а в частности США, не выгодно, чтобы такие страны, как Венесуэла занимали лидирующие позиции

Странам Запада, а в частности США, не выгодно, чтобы такие страны, как Венесуэла занимали лидирующие позицииВо-первых, в этот раз венесуэльская валютная реформа, на первый взгляд либеральная и позитивная. Когда Уго Чавес девальвировал боливар в 2010 г., ему пришлось национализировать французскую сеть супермаркетов Casino, чтобы запугать торговцев и сдержать рост цен. Это не особо помогло, и, помня об этом, сегодня венесуэльцы уже стоят в очередях, скупая телевизоры и авиабилеты. Но в этот раз девальвацию проводит фактически потенциальный новый президент Николас Мадуро, который рассчитывает не слишком подорвать доверие избирателей (на что есть шанс при крайне слабой и раздробленной оппозиции), а также не "обидеть" иностранных инвесторов. Поэтому все делается не в российских традициях 1998 г. и не так, как сегодня в Аргентине (фактически запрещая пользоваться иностранной валютой в рамках подготовки к очередному дефолту этой периодически банкротящейся страны), где также оппозиция пока мало на что годится.

Николас Мадуро - действующий Президент Венесуэлы, имеющий тесные отношения с Россией

Николас Мадуро - действующий Президент Венесуэлы, имеющий тесные отношения с РоссиейВо-вторых, Центральный банк Венесуэлы отменил систему продажи номинированных в долларах США высокодоходных облигаций за боливары по "специальному" (то есть - заниженному) курсу 5,30 VEB/USD (тогда как официальный был 4,30). Эти продажи всегда были способом привлечения дополнительных кредитных ресурсов в твердой валюте. Теперь, теоретически, инвесторы смогут приобретать местные бонды по более низкому курсу. И спрос на венесуэльские государственные облигации действительно немного вырос (на погашаемые в 2016 г. - примерно до номинала), а в ближайшие недели может вырасти еще. Это связано с ростом уверенности инвесторов в том, что правительство решило пойти на либеральные реформы, т. к. Чавес может не вернуться к власти из-за болезни.

Уго Чавес - предыдущий Президент Венесуэлы до 2013 года, который начал фундаментальные реформы по укреплению экономики

Уго Чавес - предыдущий Президент Венесуэлы до 2013 года, который начал фундаментальные реформы по укреплению экономикиПравительство также разрешило экспортерам "нетрадиционных" товаров (т.е. не углеводородов) оставлять у себя на валютных счетах 40% выручки, тогда как раньше можно было 30%, а остальное продавалось ЦБ только по официальному курс. Разрешено получать твердую валюту из-за границы на частные депозиты в местных банках.

Эти меры могут (по оценкам Barclays) принести правительству дополнительные доходы в объеме до 3,4% ВВП. При этом, если заготовлены еще и меры стимулирования через снижение процентной ставки ЦБ, то эффект может быть существенно больше - до 6%. Оставшийся в стране бизнес сможет как-то развиваться благодаря низкому курсу и низкому проценту, а налоговые сборы возрастут, снизив риск бюджетного дефицита и зависимость от нефти.

Аналитическое агенство Barclays активно следит за продвижением и развитием валютной войны против Венесуэлы

Аналитическое агенство Barclays активно следит за продвижением и развитием валютной войны против ВенесуэлыПоэтому, если инфляция не будет расти слишком быстрыми темпами, а нефть существенно не подешевеет, то положительный эффект для экономики может быть долгосрочным. Тогда правительство сможет двигаться к более либеральной системе валютного курса и рыночной экономике в целом. А возможные проблемы через СМИ можно будет списать на Чавеса, который формально остается президентом.

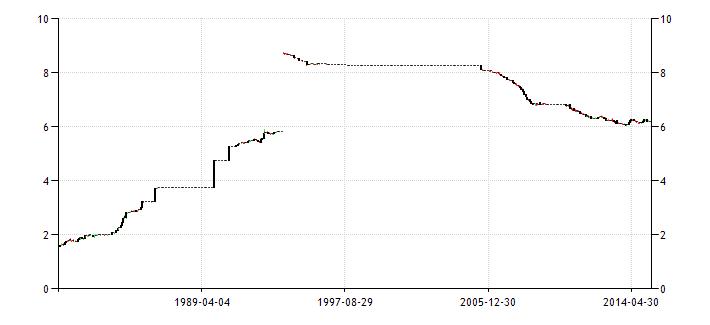

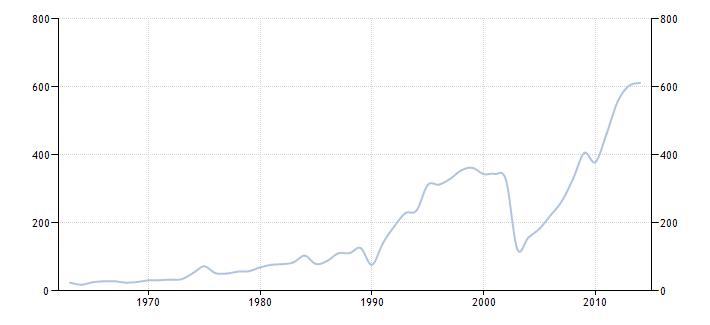

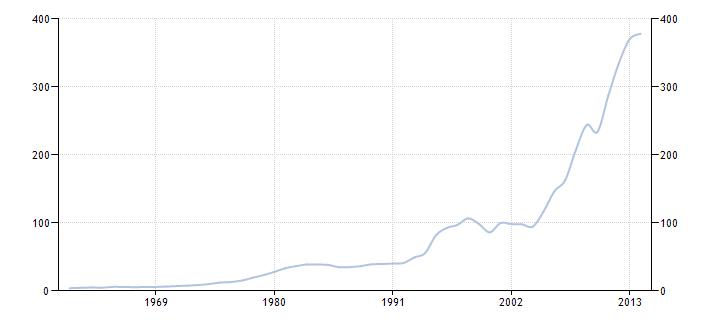

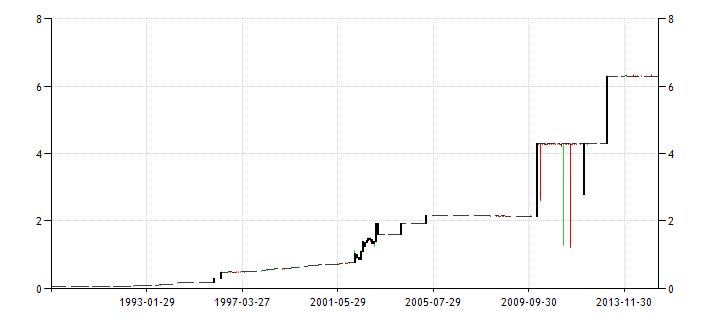

Уровень инфляции в Венесуэле за период 2012-2013 г.г. и другие макроэкономические показатели

Уровень инфляции в Венесуэле за период 2012-2013 г.г. и другие макроэкономические показателиВключение в валютную войну стран экспортеров ресурсов (2013 г.)

Следующие девальвации можно ожидать также в странах-экспортерах сырья. Но не в относительно сбалансированных и "наиболее рыночных" (Канада, Австралия) и не в самых "закрытых" (ОАЭ, Кувейт и т. п.). Скорее всего, валюты будут быстро обесцениваться в Нигерии и Анголе (что, возможно, позволит "нацелившемуся" на Африку Стивену Дженнингсу дешево купить активы), в Иране (где снижение курса идет давно, но за пределами страны это пока никому неинтересно), в Мексике (где дорогой песо негативно влияет на эффективность вложений в местные бизнесы, ориентированные на США).

Мировые страны экспортеры максимально заинтересованы в ведении валютных войн

Мировые страны экспортеры максимально заинтересованы в ведении валютных войнРазворачивание валютной войны против России (2013-2015 г.г.)