Дисконтная доходность (Discount yield) - это

приобретенная прибыль с продажи товара купленного с дисконтом, а реализованного по номинальной стоимости

Дисконтная доходность и налогообложение дисконтных ценных бумаг различных стран, формула расчета дисконтной доходности, определение дисконтной доходности и общее понятие дисконтной доходности, история зарождения и становления понятия дисконтного дохода в

Структура публикации

- Дисконтная доходность - это, определение

- Формула дисконтной доходности

- Виды дисконтной доходности

- Дисконтная доходность к погашению

- Дисконтная доходность к аукциону

- Текущая дисконтная доходность

- Расчет дисконтной доходности

- Пример расчета дисконтной доходности

- Доходность дисконтных ценных бумаг

- Дисконтный вексель Великобритании

- Дисконтный вексель Минфина США

- Дисконтные ценные бумаги Германии

- Дисконтные ценные бумаги Японии

- Налогообложение дисконтной доходности

- Налогообложение дисконтной доходности РФ

- Налог на дисконтный доход в США

- Налоги на дисконтную доходность в Германии

- Налоги дисконтной доходности во Франции

- Налог на дисконтный доход в Японии

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

Дисконтная доходность - это, определение

Дисконтная доходность - это процентный доход полученный на ценную бумагу приобретенную со скидкой, то есть это доход который владелец получает за счет того, что приобретает облигацию по цене ниже объявленного номинала, а в момент погашения данной дисконтной ценной бумаги получает полную номинальную стоимость. Таким образом, дисконтная доходность может показать, какую скидку мы получим на данную дисконтную бумагу, приобретая ее на рынке ценных бумаг или непосредственно у эмитента.

Процентный доход

Процентный доходДисконтная доходность - это процентное выражение относительной величины дисконта.

Размер скидки определяет дисконтную доходность

Размер скидки определяет дисконтную доходностьДисконтная доходность - это разновидность получения прибыли путем торгов ценных бумаг.

Торги ценных бумаг

Торги ценных бумагДисконтная доходность - это разница между номиналом, по которому производится погашение векселя, и дисконтной ценой (ценой приобретения, меньшей номинала).

Разница между номинальной стоимостью и дисконтной - кусочек дохода дисконтной ценной бумаги

Разница между номинальной стоимостью и дисконтной - кусочек дохода дисконтной ценной бумагиДисконтная доходность - это метод получения процентов по краткосрочным инвестициям путем покупки долговой ценной бумаги по курсу ниже ее стоимости, выплачиваемой при погашении, когда разность составляет все полученные проценты.

Получение процентов по краткосрочным инвестициям путем покупки долговой ценной бумаги

Получение процентов по краткосрочным инвестициям путем покупки долговой ценной бумагиФормула дисконтной доходности

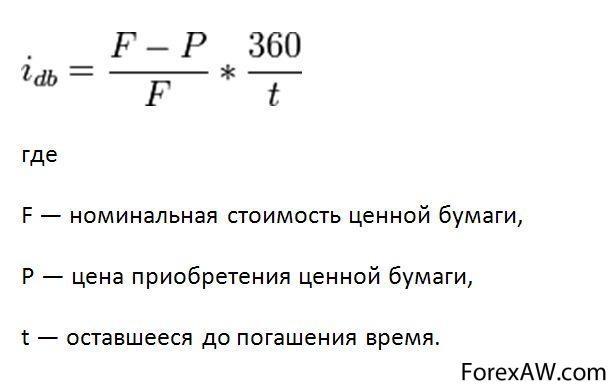

Еще до вступления человека в эру калькуляторов и компьютерных технологий дилеры рынка векселей Казначейства США обнаружили, что подсчет процентных ставок как доходности к погашению довольно затруднителен. Вместо этого они стали трактовать ставку процента по векселям как доходность на основе дисконта (или дисконтную доходность) и до сих пор поступают таким образом. Идея данного подхода заключается в том, чтобы понять какой доход можно будет получить в текущем финансовом году. Это дало более простой инструмент расчета доходности ценных бумаг, чем вычисление доходности к погашению.

Диллер на фондовой бирже США

Диллер на фондовой бирже СШАДисконтная доходность вычислется по формуле:

Формула вычисления дисконтной доходности

Формула вычисления дисконтной доходностиУ такого способа расчета ставки процента есть две особенности. Во-первых, он основан на подсчете дохода в процентах от номинала облигации, а не от цены покупки облигации, как это принято при расчете доходности к погашению. Во-вторых, для подсчета доходности за год длительность года берется равной 360, а не 365 дням.

Календарь на 360 дней

Календарь на 360 днейИз-за этих особенностей дисконтная доходность занижает процентную ставку по облигациям в сравнении с доходностью к погашению. Дисконтная доходность занижает доходность к погашению более чем на 10%. Чуть более 1% этой недооценки может быть объяснено «сокращенной» длительностью года: если облигация погашается через год, то второй множитель в правой части уравнения равен 360/365 = 0,986 вместо 1.

Виды дисконтной доходности

Различают несколько видов дисконтной доходности. Но все их объединяет общее - доход полученный при участии скидки на какой-либо товар. Как и любой вид доходности дисконтный доход - инструмент приобритения выгоды, в основном это относится к различным финансовым ценным бумагам.

Понимая как работает дисконтная доходность, мы получим еще один инструмент получения прибыли

Понимая как работает дисконтная доходность, мы получим еще один инструмент получения прибылиДисконтная доходность к погашению

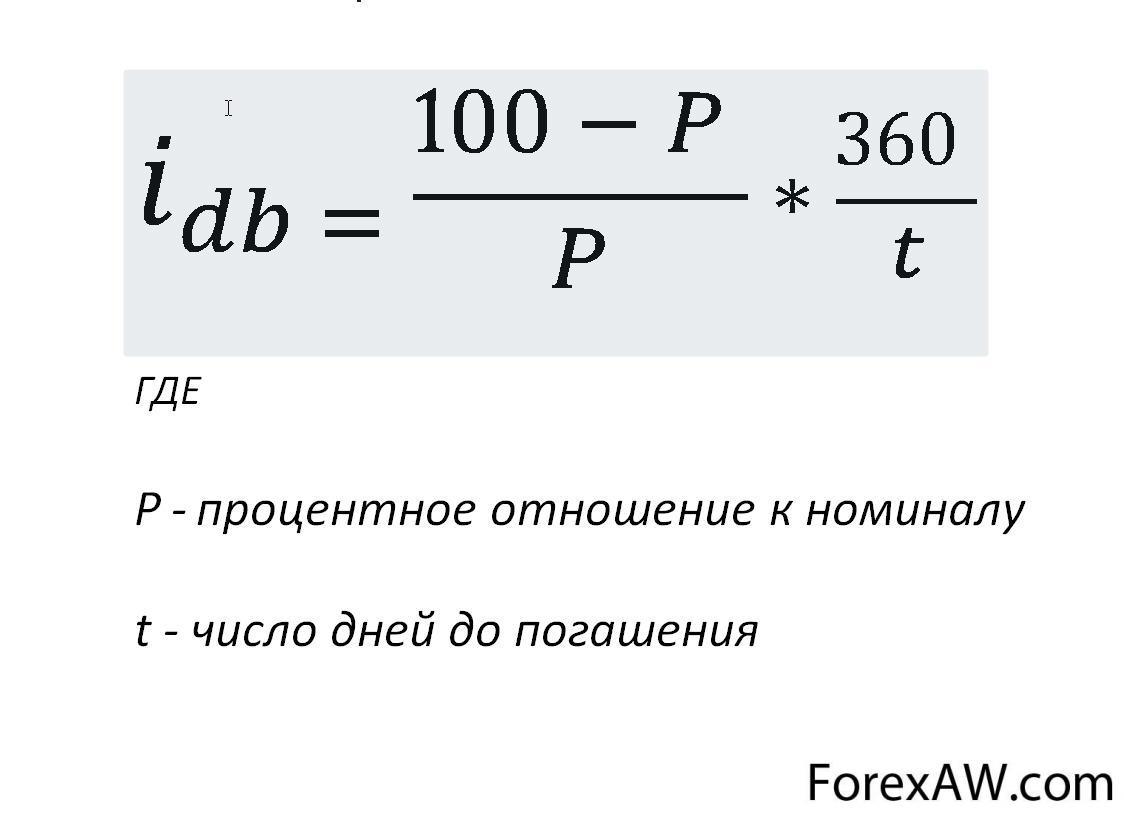

Дисконтная доходность к погашению - это процентная ставка, уравнивающая приведенную стоимость поступлений по данному долговому инструменту с его сегодняшней стоимостью. В качестве t рассматривается число дней до погашения (тогда это дисконтная доходность покупки и владения до погашения - доходность к погашению, рассчитанная по правилу простого процента). Так как цена на вторичных торгах устанавливается в процентном отношении к номиналу, то формула дисконтной доходности к погашению имеет вид:

Формула вычисления дисконтной доходности к погашению

Формула вычисления дисконтной доходности к погашениюДисконтная доходность к аукциону

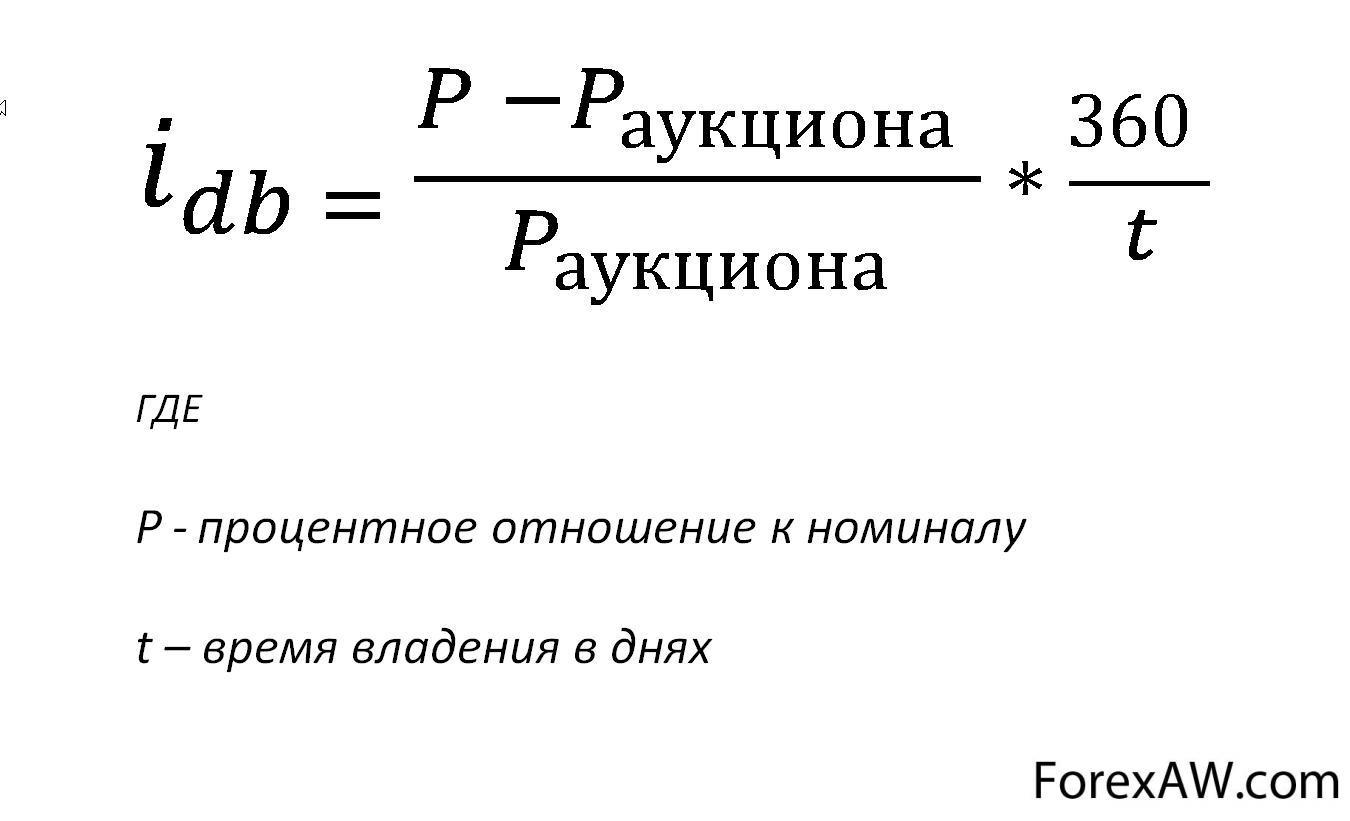

Дисконтная доходность к аукциону - предполагает, что инвестор купил облигацию на прошедшем аукционе или сразу после него и расчитывает какую доходность он получит в своей операции, если продаст облигацию в текущий момент. В качестве t рассматривается число дней владения с момента аукциона до текущего момента продажи:

Формула вычисления дисконтной доходности к аукциону

Формула вычисления дисконтной доходности к аукционуТекущая дисконтная доходность

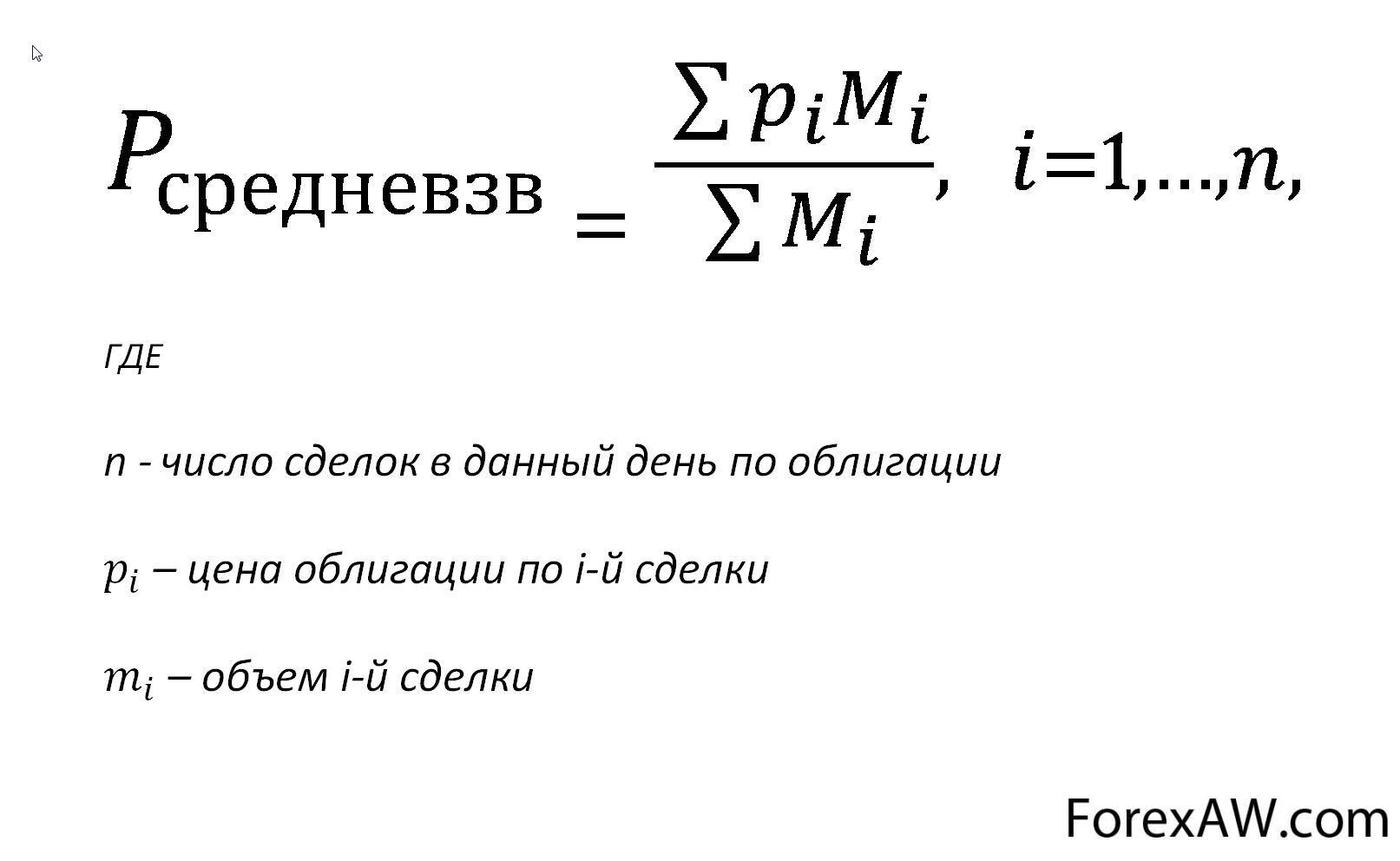

Текущая дисконтная доходность - это сумма купонных платежей за год, делённая на текущую рыночную стоимость облигации. В прошлом показатель текущей доходности использовался вместо доходности к погашению. В качестве t рассматривается число дней с момента покупки до настоящего момента. При расчете текущей доходности в качестве P1 берется возможная цена продажи (закрытия или средневзвешенная) на данный день.

Например:

Дисконтная доходность к погашению ГКО-22035 с погашением через 50 дней и котировкой 94% составит

Дисконтная доходность к погашению ГКО-22035 с погашением через 50 дней и котировкой 94% составитВ качестве значения котировки может браться:

- цена закрытия на вторичных торгах (цена последней проведенной на ММВБ сделке по ценной бумаге данного номера);

- средневзвешенная цена по всем сделкам с данной ценной бумагой за рассматриваемый день.

Средневзвешенная цена по всем сделкам

Средневзвешенная цена по всем сделкамОбычно в качестве значения котировки берется цена закрытия, как реально возможная цена покупки-продажи. При значительном росте (падении) котировок в течение одного дня (торговой сессии) средневзвешенная цена не отражает реальную цену по возможным операциям.

Расчет дисконтной доходности

Характеристики доходности на основе дисконта могут быть объединены следующим образом: доходность на основе дисконта ниже значения более точного показателя процентной ставки - доходности к погашению; чем дольше период до погашения дисконтной облигации, тем значительнее это занижение. Но даже несмотря на то что дисконтная доходность является в какой-то степени неверной мерой процентных ставок, изменение дисконтной доходности всегда указывает на изменение доходности к погашению в том же направлении.

Процент скидки на ценную бумагу - основное понятие в дисконтной доходности

Процент скидки на ценную бумагу - основное понятие в дисконтной доходностиОднако более серьезной причиной недооценки является отнесение процентного дохода к номиналу, а не к цене покупки. Так как по определению цена покупки дисконтной облигации всегда меньше ее номинала, процентный доход по отношению к номиналу будет обязательно меньше, чем процентный доход по отношению к цене покупки. Чем больше разница между ценой покупки и номиналом дисконтной облигации, тем более дисконтная доходность будет отличаться от доходности к погашению. Разница между ценой покупки и номинальной стоимостью увеличивается при удлинении срока, оставшегося до погашения, поэтому мы можем сформулировать следующий вывод о взаимосвязи доходности на основе дисконта и доходности к погашению: доходность на основе дисконта всегда недооценивает доходность к погашению, и эта недооценка становится все более заметной при увеличении периода до погашения дисконтной облигации.

Доходность на основе скидки связанна с доходностью к погашению

Доходность на основе скидки связанна с доходностью к погашениюТак же как и доходность к погашению дисконтная доходность отрицательным образом зависит от цены облигации – это важное свойство дисконтной доходности. Например, если цена облигации возрастет с 900-от до 950-ти долларов, доходность снизится с 9,9 до 4,9%, а доходность к погашению снижается с 11,1 до 5,3%. Это отражает формула расчета дисконтной доходности. Теперь мы можем сделать важный вывод о взаимосвязи доходности на основе дисконта и доходности к погашению: они изменяются всегда в одном направлении, отсюда рост дисконтной доходности обязательно означает, что возросла и доходность к погашению, и. так же, падение дисконтной доходности повлечет падение доходности к погашению. Поэтому, когда не было мощных вычислительных машин, дилерам с векселями Государственной казны трудно было вычислить процентную ставку как профит на момент погашения. Они, просто, определяли ставку процента по векселям как профит на дисконтной основе, или дисконтный профит. Многие поступают так и сегодня.

Дилерам понравилось определять процентную ставку, как дисконтный профит

Дилерам понравилось определять процентную ставку, как дисконтный профитПример расчета дисконтной доходности

Облигация со сроком обращения один год приобретена за 900 рублей. Номинал 1 000 рублей. Купона нет. Тогда размер дисконта составляет 1 000 минус 900 равно 100 рублей. Дисконтный доход инвестора за год от такой ценной бумаги составит 100 рублей разделить на цену покупки 900 и умножить на 100% равно 11,11% годовых.

Пример расчета дисконтной доходности

Пример расчета дисконтной доходностиЕсли бы та же ценная бумага имела срок обращение не один, а два года, то годовая доходность равнялась бы, соответственно, половине рассчитанной доходности, или 5,55%. А если бы шести месяцам, то в годовом исчислении получилось бы 22,22% годовых.

Доходность дисконтных ценных бумаг

Дисконтная облигация (облигация с нулевым купоном) -- это долговой инструмент, который продается с большой скидкой к номиналу. Как следует из названия, по этим инструментам не выплачиваются периодические купоны. Вместо этого проценты накапливаются путем постепенного повышения стоимости инструментов по мере приближения срока их погашения. По достижении срока погашения облигации погашаются по номиналу.

Путем постепенного повышения стоимости накапливается прибыль с дисконтной ценной бумаги

Путем постепенного повышения стоимости накапливается прибыль с дисконтной ценной бумагиВ Российской Федерации ценными бумагами подобного вида являются государственные краткосрочные бескупонные облигации (ГКО), которые выпускаются с 1993 г.

ГКО

ГКОК классическим примерам дисконтных облигаций относятся краткосрочные долговые обязательства правительства США (T-bills), Великобритании (T-bonds). Именно в такой форме выпускались до 1998 года российские государственные краткосрочные обязательства – ГКО.

Облигация (T-bonds) южной каролины США

Облигация (T-bonds) южной каролины США

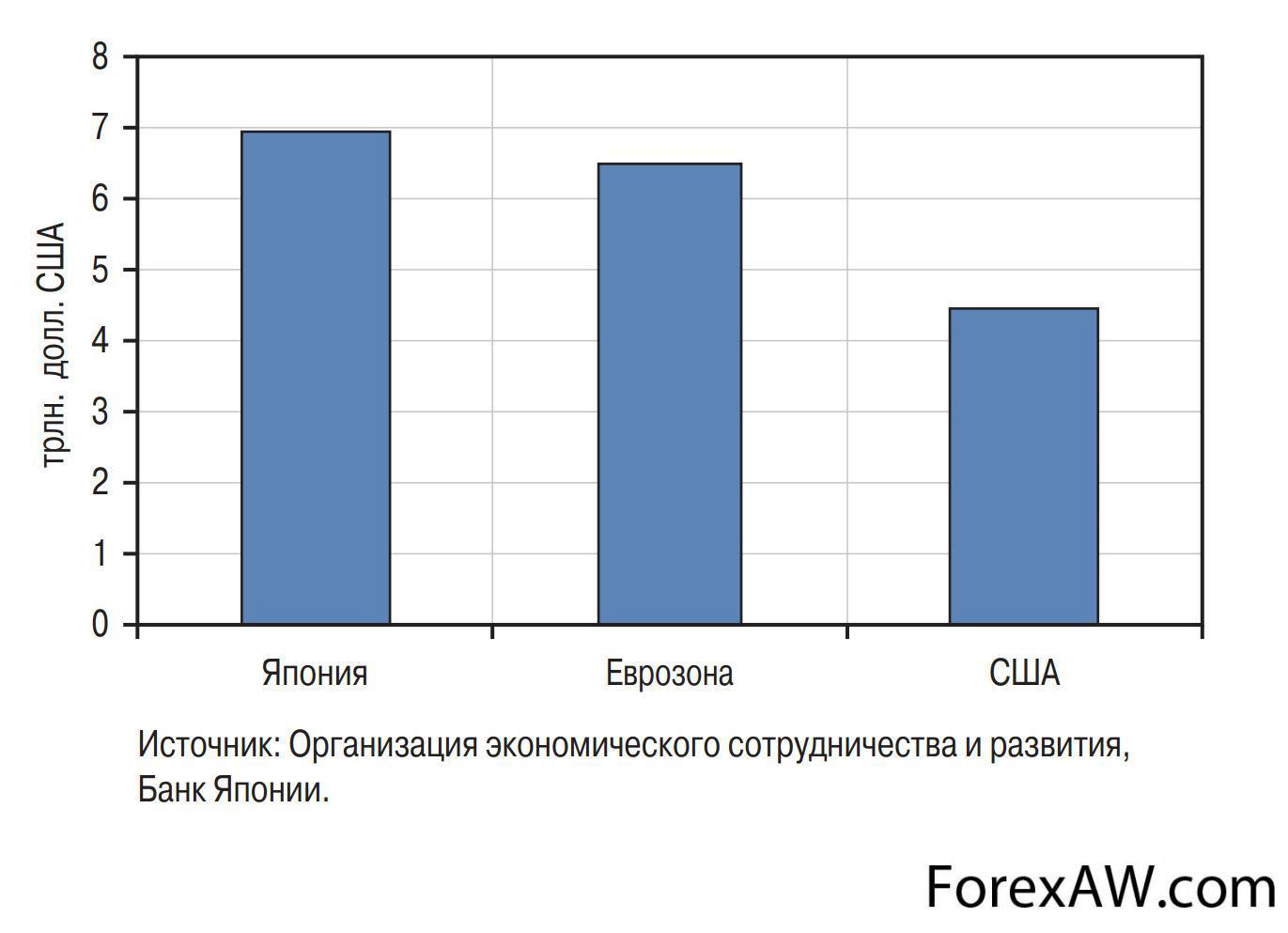

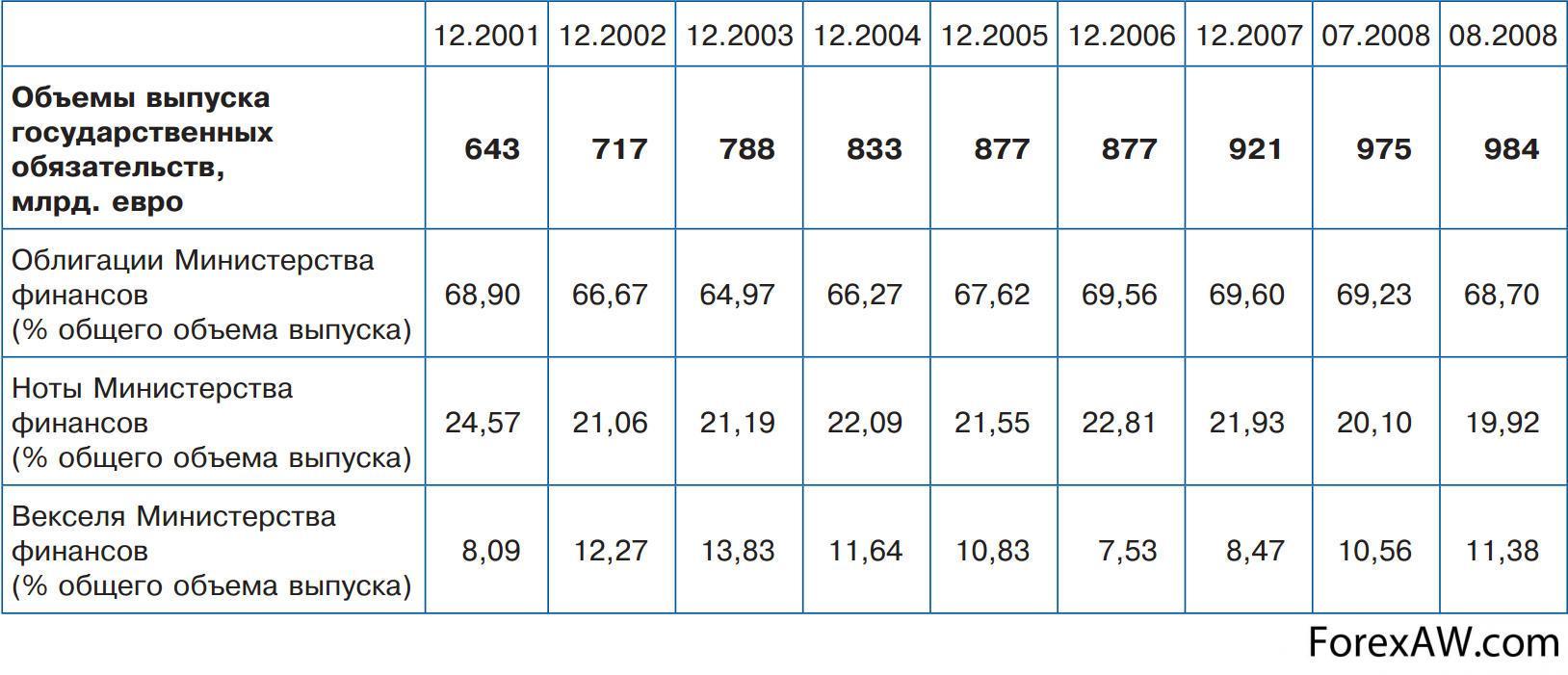

Объем в обращении рыночных государственных долговых обязательств по состоянию на 31.12.2007

Объем в обращении рыночных государственных долговых обязательств по состоянию на 31.12.2007

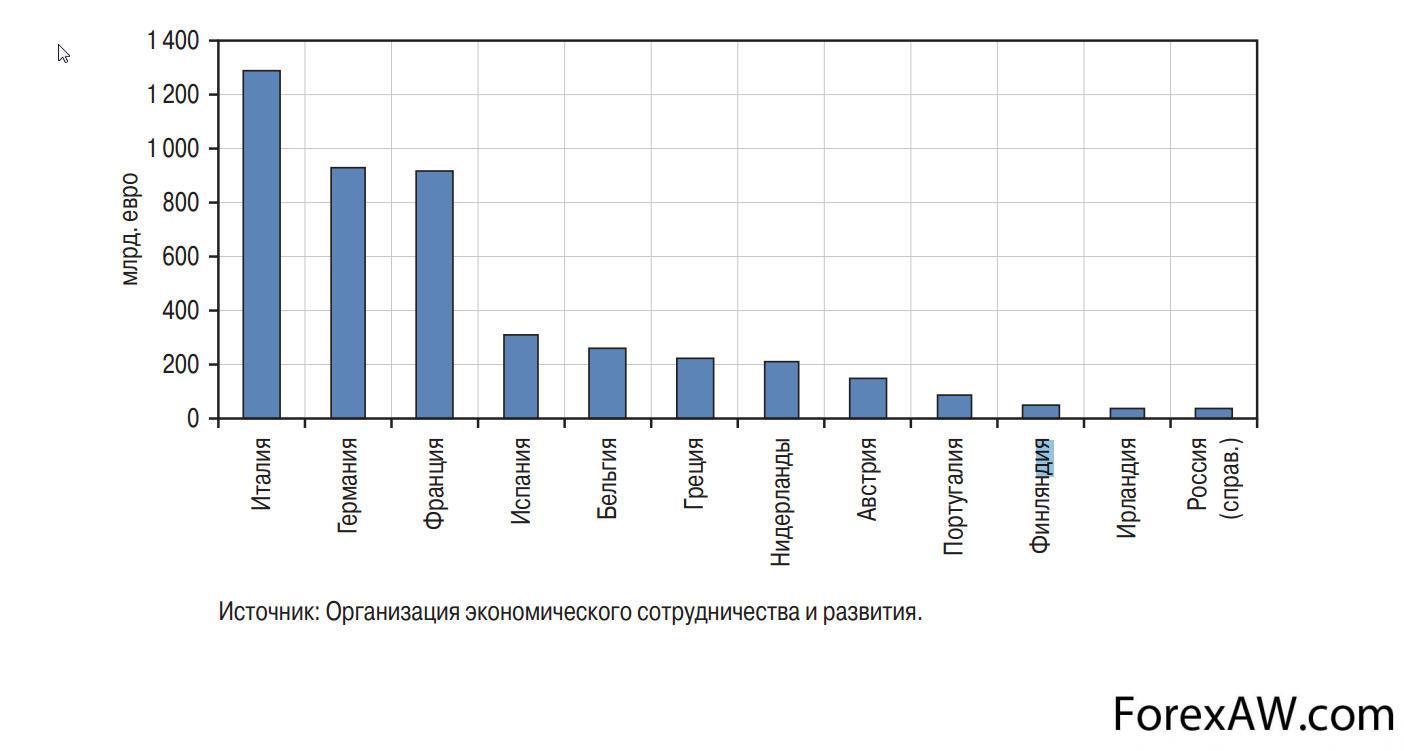

Объем рынка государственных долговых обязательств стран еврозоны по состоянию на 31.12.2007

Объем рынка государственных долговых обязательств стран еврозоны по состоянию на 31.12.2007Дисконтный вексель Великобритании

Впервые выпущены в 1877 г. в Великобритании, Казначейские векселя относятся, как правило, к рыночным ценным бумагам.

Казначейство Великобритании, Уайтхолл

Казначейство Великобритании, УайтхоллДо Первой мировой войны рынок ценных бумаг Великобритании лидировал по объему денежного оборота, уступив затем США. Мощную конкуренцию Великобритании сегодня составляют Япония и другие страны. Денационализация государственного сектора экономики после Второй мировой войны, особенно в 1980—1990-х годах, способствовала развитию современного фондового рынка, в частности биржевой капитализации частного сектора экономики страны.

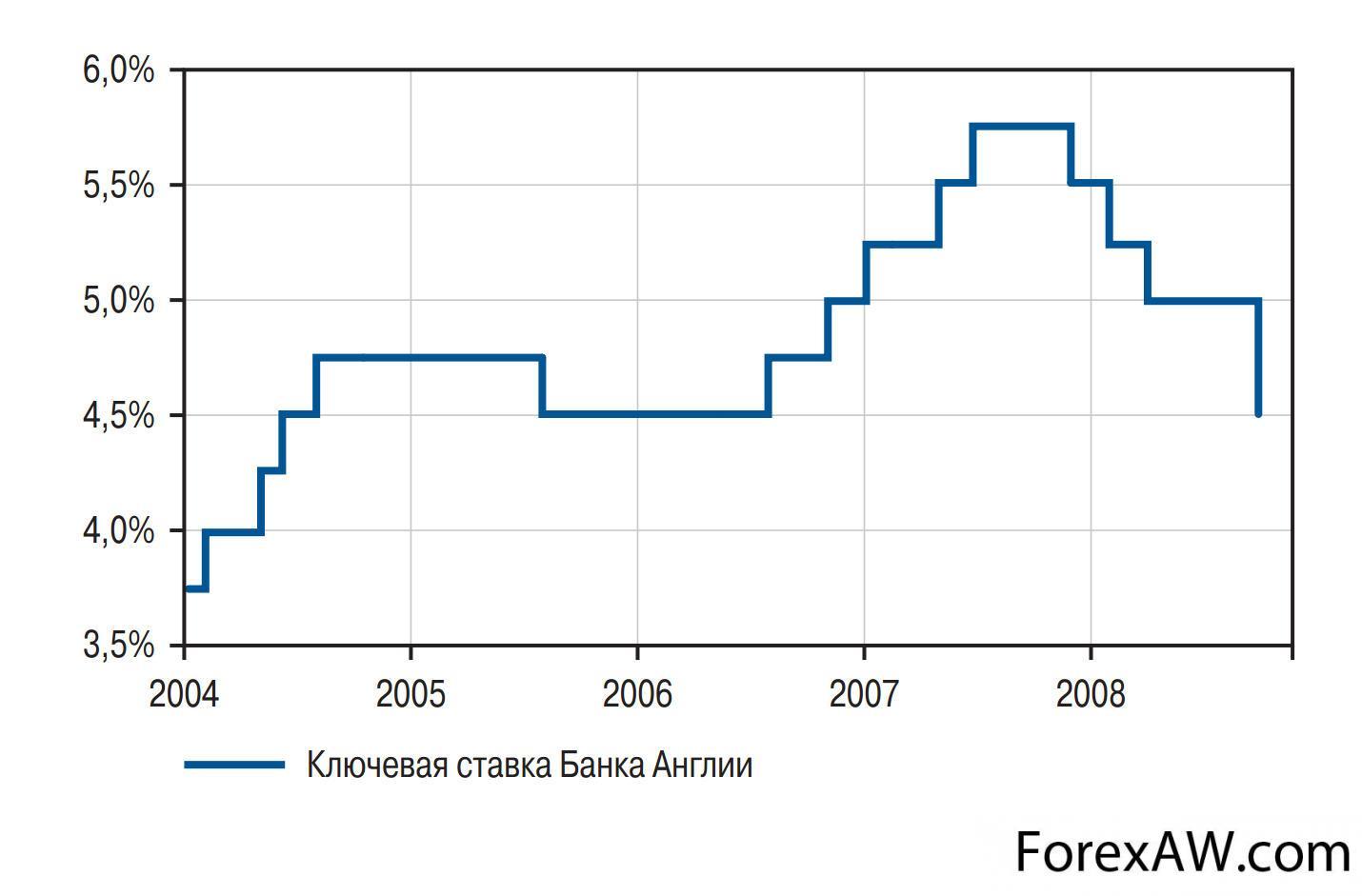

В октябре 2008 года Банк Англии понизил ключевую ставку сразу на 0,5 процентного пункта - до 4,5%

В октябре 2008 года Банк Англии понизил ключевую ставку сразу на 0,5 процентного пункта - до 4,5%Казначейские векселя представляют собой краткосрочные рыночные ценные бумаги, выпускаемые британским правительством. Департамент управления долгом Министерства финансов Великобритании выпускает в настоящее время векселя со сроками погашения один, три и шесть месяцев. По казначейским векселям проценты не выплачиваются. Векселя продаются с дисконтом и при наступлении срока погашения инвестору выплачивается номинальная стоимость ценной бумаги. На долю векселей приходится около 5% долговых обязательств британского правительства.они погашаются, и продажной ценой. Эмиссия и погашение казначейских векселей производится регулярно центральными банками по поручению казначейств.

Центральный Банк Англии

Центральный Банк АнглииОдна часть казначейских векселей может размещаться еженедельно на принципах аукциона по анонимной подписке, в которой подписчик указывает желательную, но не ниже минимальной установленной казначейством величину дисконта (казначейство отдает предпочтение тем подписчикам, которые предъявили наибольший спрос на приемлемых для казначейства условиях). Другая часть казначейских векселей может быть реализована путем покупки их центральным банком (в этом случае казначейские векселя выступают как нерыночные государственные ценные бумаги). В некоторых странах центральный банк имеет неограниченное право выпуска казначейских векселей («беспроцентных билетов»).

Часть казначейских векселей может быть реализована путем покупки их центральным банком

Часть казначейских векселей может быть реализована путем покупки их центральным банкомНа конец декабря 2004 г. долг правительства Великобритании составил 436,1 млрд. фунтов вместе с облигациями, казначейскими векселями и нерыночными сберегательными и инвестиционными инструментами

Структура долга правительства Великобритании (млрд. фунтов)

Структура долга правительства Великобритании (млрд. фунтов)Дисконтный вексель Минфина США

Казначейские векселя (treasury bills) – краткосрочные ценные бумаги сроком до одного года. Они продаются со скидкой к номиналу, который составляет 10 тыс. долларов. Векселя со сроком обращения 13 и 26 недель выпускаются еженедельно. Векселя со сроком обращения 52 недели выпускаются раз в месяц. Государство использует новые серии для погашения старых долгов. Такая практика называется рефинансированием долга (debt refunding).

Министерство финансов США

Министерство финансов СШАКазначейские векселя (Treasury bills или T-bills) имеют срок погашения менее года или один год. Казначейский вексель является дисконтной ценной бумагой, доходность к погашению которой обусловлена продажей ценной бумаги с дисконтом по отношению к номинальной стоимости. Поскольку казначейские векселя являются бескупонными ценными бумагами, информация о котировках, в отличие от других казначейских ценных бумаг, не содержит колонки с указанием процентной ставки купонного платежа. Колонка "Бид" показывает дисконтная доходность для продавца ценной бумаги, если он продаст эту ценную бумагу в данный торговый день, а колонка "Аск" - дисконтная доходность для лица которое приобретет в этот торговый день эту ценную бумагу. Так как в колонках "Бид" и "Аск" указываются не цены, а доходность дисконтной ценной бумаги, положительный спред (разница более высокой цены аска и более низкой цены бида) устанавливается и в отношении Казначейских векселей, но обуславливает превышение доходности дисконтной ценной бумаги бида над доходностью дисконтной ценной бумаги аска. Изменения доходности дисконтной ценной бумаги, отражаемые в колонке "Chg", измеряются в базисных пунктах, равных одной сотой процента (0,01%).

Государственная краткосрочная облигация (ГКО) РФ

Государственные краткосрочные облигации (ГКО), или официально государственные краткосрочные бескупонные облигации Российской Федерации, — государственные ценные бумаги, эмитентом которых выступало Министерство финансов Российской Федерации.

Министерство финансов РФ

Министерство финансов РФГКО выпускались в виде именных дисконтных облигаций в бездокументарной форме (в виде записей на счетах учёта). Генеральным агентом по обслуживанию выпусков ГКО выступал Центральный банк Российской Федерации.

Банк России

Банк РоссииГКО выпускались на разные сроки — от нескольких месяцев, до года — отдельными выпусками в соответствии с «Основными условиями выпуска государственных краткосрочных бескупонных облигаций Российской Федерации», утвержденными Постановлением Правительства РФ от 8 февраля 1993 года № 107. Для каждого выпуска могли отдельно устанавливаться ограничения для потенциальных владельцев. Выпуск считался состоявшимся, если в процессе размещения было продано не менее 20 % количества предполагавшихся к выпуску ГКО. Непроданные ГКО могли реализовывать позднее. Также был возможен досрочный выкуп ГКО на вторичном рынке.

Дом правительства РФ

Дом правительства РФВоплощение и функционирование ГКО обычно связывают с именами Андрея Козлова, который в 1992 году возглавлял управление ценных бумаг Центрального банка РФ[2], и Беллы Златкис, которая с 1991 по 1998 годы занимала должность начальника Департамента ценных бумаг и фондового рынка Министерства финансов РФ.

Первый заместитель Центрального Банка России Андрей Козлов

Первый заместитель Центрального Банка России Андрей Козлов

Белла Златкис, заместитель председателя правления Сбербанка России, заместитель министра финансов РФ в 2002-2004 годах

Белла Златкис, заместитель председателя правления Сбербанка России, заместитель министра финансов РФ в 2002-2004 годахДоход формировался как разница между ценой погашения (номиналом) и ценой покупки.

В июле 1992 года Банк России по результатам конкурса среди российских бирж, поручил Московской межбанковской валютной бирже (ММВБ) создание и поддержание технологической части рынка ГКО — торговой, расчётной и депозитарной систем. Впоследствии размещение облигаций и заключение всех сделок с ГКО на вторичном рынке было организовано через торговую систему ММВБ.

Первый выпуск ГКО состоялся 18 мая 1993 года. Из трёхмесячных облигаций на общую сумму в 1 млрд рублей было продано ценных бумаг на сумму 885,4 млн руб.

Здание ММВБ

Здание ММВБНа начальном этапе спрос на ГКО был низким в связи с высокой инфляцией и закрытостью ГКО для иностранцев. Сумма выручки от реализации ГКО в 1994 году составила 12,8 трлн рублей. В 1997 году — 32 трлн руб., из них 44,2 % было направлено на покрытие бюджетного дефицита. На 1 января 1998 года общий объём по номиналу находящихся в обращении ГКО составлял 272 612 млрд р. К 1998 году рынок ГКО стал основным источником финансирования дефицита российского бюджета. Правительство России через дочерние структуры Центробанка создавало дополнительный спрос на ГКО за счёт средств, полученных от этого же рынка. Это обеспечивало уверенность иностранных инвесторов в надёжности инструмента ГКО и пополнение золотовалютных резервов России валютой, которую иностранцы обменивали на рубли для покупки ГКО.

К 1998 году рынок ГКО стал основным источником финансирования дефицита российского бюджета

К 1998 году рынок ГКО стал основным источником финансирования дефицита российского бюджетаВ период с мая 1993 по сентябрь 1994 года номинал одной облигации составлял 100 тыс. рублей, с октября 1994 по декабрь 1997 года — 1 млн рублей, с января 1998 года — 1 тыс. деноминированных рублей.

С 1 апреля 1998 года функции депозитария по ГКО выполнял «Национальный депозитарный центр».

Государственные облигации потерпели фиаско в 1998 году

Государственные облигации потерпели фиаско в 1998 году17 августа 1998 года был объявлен технический дефолт по ГКО, доходность по которым непосредственно перед кризисом достигала 140 % годовых. После экономического кризиса 1998 года вложения в ГКО обесценились в три раза, к тому же государство заморозило все выплаты по своим казначейским обязательствам.

17 августа 1998 года был объявлен технический дефолт по ГКО

17 августа 1998 года был объявлен технический дефолт по ГКО

Дисконтные ценные бумаги Франции

Первичный рынок. Французский рынок ценных бумаг — один из старейших в Европе. С конца XVIII в. он развивался в основном как биржевой, представленный главным образом Парижской фондовой биржей, которая официально начала свою деятельность в 1789 г. Парижская биржа, а затем и другие фондовые биржи Франции в XIX — начале XX в. функционировали одновременно как первичные и вторичные рынки ценных бумаг.

Логотип Центрального Банка Франции

Логотип Центрального Банка ФранцииКазначейские краткосрочные облигации (BTFs - Bons du Tresor a Taux Fixe et Interet Precomptes) представляют собой дисконтные облигации, могут выпускаться на срок от 4 до 7 недель, а также 13, 26 и 52 недели. Их продажа осуществляется каждый понедельник на аукционах. Минимальный номинал составляет 1 млн. фр.

Одна из первых облигаций Франции

Одна из первых облигаций ФранцииВажной частью рынка государственных облигаций Франции является институт первичных дилеров. Они консультируют Казначейство и оказывают ему помощь в вопросах, касающихся выпуска новых облигаций и управления государственным долгом. Институт первичных дилеров включает в себя банковские группы и специалистов фондового рынка. В число первичных дилеров входят 4 французских института и 16 институтов-нерезидентов, среди которых 7 организаций, расположенных в США, 3 организации в Соединенном Королевстве, 2 в Германии, 2 в Швейцарии, 1 в Голландии и 1 в Японии (по состоянию на 1.01.2008).

Жан-Клод Трише. 10 лет возглавлял казначейство Франции (1993-2003 гг.). В данный момент 2-ой председатель Евробанка

Жан-Клод Трише. 10 лет возглавлял казначейство Франции (1993-2003 гг.). В данный момент 2-ой председатель ЕвробанкаВсе государственные облигации Франции имеют номинал 1 евро. Векселя Министерства финансов (BTFs) – это долговые ценные бумаги со сро-

ком погашения до года включительно. Они используются для покрытия краткосрочного дефицита бюджета. Трехмесячные, шести- месячные и годовые облигации выпускаются еженедельно. Размещение векселей происходит на аукционах, проводимых по понедельникам, в соответствии с квартальным планом размещений, публикуемым заранее. Каждый четверг Казначейство сообщает объемы размещений на ближайший понедельник по каждому сроку до погашения данного типа облигаций.

Государственный долг Франции

Государственный долг ФранцииРыночная капитализация всех французских акций оценивалась примерно в 302 млрд. долл. — это третье место в Европе после Лондонской фондовой биржи и фондовых бирж Германии в целом. В последние несколько лет объем рынка государственного долга Франции увеличивался (за период с начала 2002 г. прирост составил более 50%). При этом росли объемы выпуска всех трех типов облигаций благодаря сохраняющемуся высокому уровню спроса на государственные облигации со стороны инвесторов. Оборот рынка государственных облигаций Франции (OATs) увеличивался быстрее, чем обороты рынков государственных векселей и нот (BTANs и BTFs). При этом количество сделок за последние десять лет существенно не изменилось.

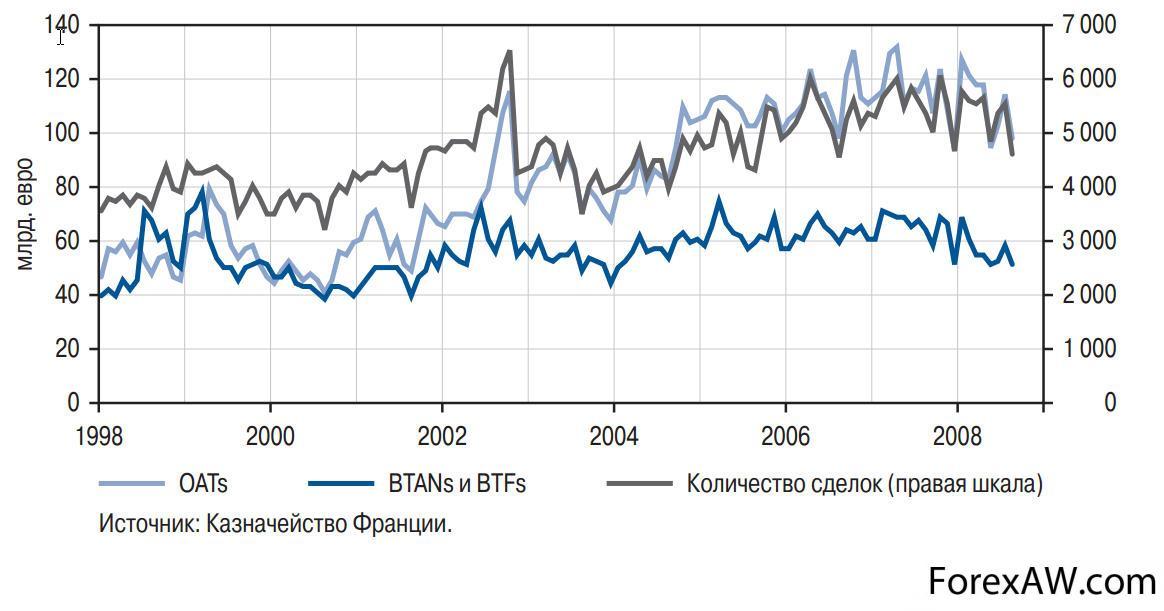

Динамика оборота рынка государственных ценных бумаг Франции

Динамика оборота рынка государственных ценных бумаг ФранцииНадзор за финансовым рынком Франции находится в ведении Министерства экономики, финансов и промышленности, который разрабатывает новые законы и утверждает инвестиционные директивы, подготовленные ведомствами по финансовому регулированию.

Дисконтные ценные бумаги Германии

Рынок государственных долговых обязательств Германии является вторым по объему рынком государственных ценных бумаг в Европе. Выпуски государственных ценных бумаг Германии традиционно являются базовыми выпусками (бенчмарками) для всего рынка государственных ценных бумаг, номинированных в евро. Основными факторами, определяющими лидирующую позицию немецкого рынка государственных ценных бумаг, являются стабильное экономическое развитие Германии – крупнейшей экономики в Европе, прозрачная финансовая система, наличие высокоразвитых финансовых институтов и одна из самых либеральных в мире политика допуска нерезидентов на рынок капитала. На рынке Германии обращаются более 60 выпусков государственных ценных бумаг, в августе 2008 г. совокупный объем рынка пре- высил 930 млрд. евро. Среднедневной объем торгов в 2007 г. составил 27 млрд. евро. На сделки с государственными ценными бумагами Германии приходится порядка 40% общего оборота рынка государственных ценных бумаг стран еврозоны.

Франкфуртская фондовая биржа - главный финансовый объект Германии

Франкфуртская фондовая биржа - главный финансовый объект ГерманииБлагодаря активной политике правительства по размещению ценных бумаг значение сектора государственных облигаций постоянно возрастает. В немецком законодательстве отсутствует понятие «ценные бумаги», поэтому определения, даваемые в литературе, довольно расплывчаты, в большей степени рассматривающие ценные бумаги как «документы, в которых права владельца закреплены таким образом, что для их осуществления необходимо владение данным документом». Практика же немецкого фондового рынка включает в понятие «ценные бумаги» самые разнообразные документы с множеством индивидуальных особенностей, в соответствии с которыми они могут классифицироваться. Нас же интересуют дисконтные ценные бумаги.

Ангела Меркель - канцлер Германии

Ангела Меркель - канцлер ГерманииКазначейские дисконтные ценные бумаги (Bubills) представляют собой бескупонные ценные бумаги со сроком до погашения 6 месяцев, выпускаемые с дисконтом к номиналу. Объем каждого выпуска составляет около 6 млрд. евро, общий объем в обращении по состоянию на август 2008 г. – 36 млрд. евро. Данный сегмент рынка незначителен – всего 4% портфеля рыночных долговых обязательств.

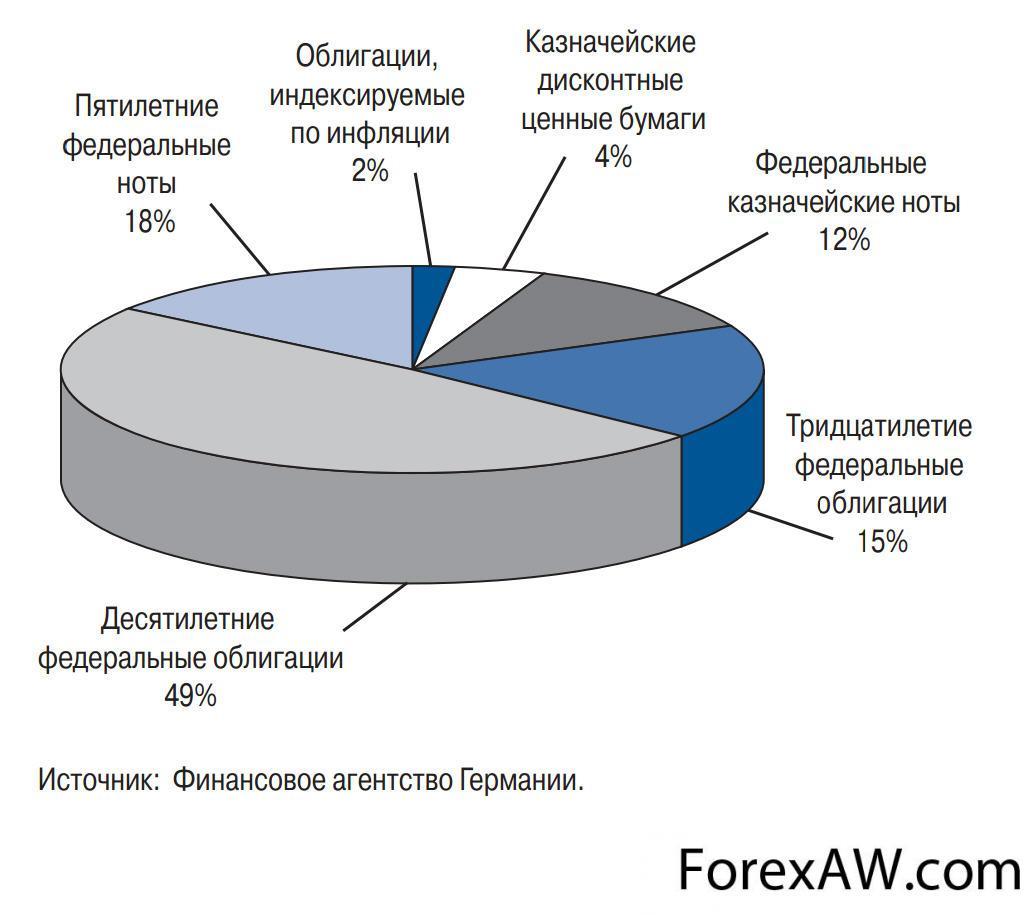

Структура портфеля государственных облигаций Германии по видам инструментов в августе 2008 года

Структура портфеля государственных облигаций Германии по видам инструментов в августе 2008 годаКазначейские финансовые обязательства представляют собой дисконтные ценные бумаги, ориентированные на мелких инвесторов. В принципе любой субъект, за исключением кредитных учреждений и нерезидентов (физических и юридических лиц), имеет возможность приобрести ценные бумаги этого вида. Казначейские финансовые обязательства не могут быть возвращены до срока их погашения или проданы после их покупки, поэтому вторичный рынок этого долгового инструмента отсутствует.

Облигация в 100 рейхсмарок. Третий Рейх 1937 г.

Облигация в 100 рейхсмарок. Третий Рейх 1937 г.Беспроцентные казначейские сертификаты, или дисконтные ценные бумаги, — краткосрочные, выпускаются на срок от 6 месяцев до 2 лет, погашаются по номиналу. Сертификаты выпускаются нерегулярно, сроком от 3 месяцев до 2 лет тендерным методом. Преждевременное погашение таких сертификатов не допускается, они не котируются на бирже, рассчитаны на институциональных инвесторов. Эмиссия осуществляется поквартально тендерным методом для кредитных институтов, имеющих счет в Федеральном земельном банке. Минимальная стоимость покупки — 1 млн. евро.

Беспроцентные казначейские сертификаты Германии не котируются на бирже

Беспроцентные казначейские сертификаты Германии не котируются на биржеВ настоящее время в Германии сложилась многозвенная система регулирования фондового рынка. Традиционно контроль за соблюдением честных правил торговли осуществляется специальными подразделениями в министерствах экономики федеральных земель, где находится та или иная биржа.

Зигмар Габриэль, министр экономики Германии с 2013 года

Зигмар Габриэль, министр экономики Германии с 2013 годаДисконтные ценные бумаги Японии

Основная - Токийская фондовая биржа организована 15 мая 1878 г., через 10 лет после "буржуазной революции мэйдзи" а первые торги на ней начались 1 июня того же года. Датой основания ныне действующей Токийской фондовой биржи считается 1 апреля 1949 г., а торги на ней начались 16 мая того же года.

Токийская фондовая биржа

Токийская фондовая биржаЯпонский рынок государственных облигаций так же, как и британский, использует разные названия для выпусков облигаций. Среди наименований выпусков можно встретить строительные облигации, займы для финансирования дефицита бюджета или для рефинансирования, но в настоящий момент названия не играют никакой роли, так как все японские государственные облигации (JGB) имеют одинаковый ранг. Исторически Япония выпускала только облигации со сроком погашения десять лет и называла эти облигации долгосрочными. Недавно они начали выпускать облигации со сроком погашения двадцать лет и больше, и называют их «супердолгосрочными». Обычно в Японии государственные облигации выпускаются как на предъявителя, так и именные, но каждая из этих облигаций может быть конвертирована в любом направлении в течение двух дней.

В течение двух дней японская облигация может быть конвертирована в любом направлении

В течение двух дней японская облигация может быть конвертирована в любом направленииОблигации центрального правительства представлены казначейскими векселями (на срок 3 и 6 месяцев); среднесрочными (5 лет) дисконтными облигациями; среднесрочными процентными облигациями (на 2, 3 и 4 года); долгосрочными процентными облигациями (на 20 лет). Японские государственные облигации практически полностью продаются на аукционе за исключением крупнейшего выпуска – десятилетней облигации. Среднесрочные облигации выпускаются на срок от 2 до 5 лет. В 90-е гг. на регулярной основе (один раз в месяц) выпускались двухлетние купонные облигации и пятилетние дисконтные облигации с нулевым купоном. Первые размещались через аукцион, вторые - с помощью синдиката андеррайтеров. Вторичный рынок этих ценных бумаг развит слабо, поскольку их обычно приобретают физические лица и инвестиционные фонды и держат у себя до погашения.

Акира Амари, глава министерства экономического восстановления Японии с 26 декабря 2012 года

Акира Амари, глава министерства экономического восстановления Японии с 26 декабря 2012 годаВторичное обращение государственных облигаций Японии осуществляется как на биржевом, так и на внебиржевом рынке, при этом основные торговые обороты гособлигаций сконцентрированы на внебиржевом рынке.

Налогообложение дисконтной доходности

Уровень налогообложения облигаций может зависеть от того, кто является эмитентом или непосредственно от самого типа облигации. Все это, безусловно, влияет на стоимость облигаций. Некоторые ценные бумаги имеют более щадящую налоговую ставку или не облагаются ею вовсе. При всех других сходных параметрах эта особенность делает такие облигации более привлекательными для налогоплательщиков, и по сравнению с другими сопоставимыми облигациями цена на них будет выше (а доходность соответственно ниже).

Налог - один из основных доходов государства

Налог - один из основных доходов государстваНалогообложение дисконтной доходности РФ

Если организация при продаже товаров (работ, услуг, имущественных прав) получила собственный вексель покупателя, то при расчете НДС есть свои особенности. Согласно пп. 3 п. 1 ст. 162 Налогового кодекса РФ налоговая база по НДС увеличивается на суммы дисконта или процентов по векселям. Налогом облагается та часть дисконта (процентов), которая превышает размер процента, рассчитанного исходя из ставки рефинансирования Центрального банка РФ.

Налоговый кодекс РФ

Налоговый кодекс РФВ расчет берется ставка, действовавшая в том периоде, когда вексель находился у продавца. НДС с облагаемой части дисконта определяют по расчетной ставке. То есть сначала его умножают на 18 процентов, а затем делят на 118 процентов. Так сказано в п. 4 ст. 164 Налогового кодекса РФ.

Простой вексель

Простой вексельТаким образом, на основании вышесказанного проценты и дисконты по векселям облагаются НДС при наличии двух условий: вексель выдан в счет оплаты за реализованные товары (работы, услуги), облагаемые НДС, и ставка процента (дисконта) по векселю превышает ставку рефинансирования Банка России. В настоящее время ставка рефинансирования установлена в размере 10,5% (Телеграмма Центрального Банка РФ от 26 января 2007 г. N 1788-У).

Без этих условий дисконтная доходность НДС не облагается

Без этих условий дисконтная доходность НДС не облагаетсяПри расчете налога по акциям и облигациям учитываются только фактически совершенные сделки, при этом изменение рыночных цен на ценные бумаги, находящиеся в портфеле инвестора, не влияет на размер налога.

Добавим, что процентный доход по векселю (облигации) облагается НДС в случае, когда организация получает процентный вексель (облигацию) от своего покупателя в связи с поставкой ему облагаемых НДС товаров (работ, услуг). Если, скажем, вексель куплен у банка, то проценты по нему НДС не облагаются.

Изменение рыночных цен на ценные бумаги, находящиеся в портфеле инвестора, не влияет на размер налога

Изменение рыночных цен на ценные бумаги, находящиеся в портфеле инвестора, не влияет на размер налогаС учетом этой особенности налогообложения для долгосрочного инвестирования в большей степени подходят обыкновенные и привилегированные акции, а также дисконтные облигации. При операциях с акциями налогооблагаемый доход возникает только при их продаже (налогообложение дивидендов осуществляется эмитентом), а при работе с дисконтными облигациями (они не предусматривают регулярных выплат держателям бумаг) – при продаже или погашении этих инструментов.

Своевременная уплата налога может сэкономить большую сумму

Своевременная уплата налога может сэкономить большую суммуКупонные же облигации, за исключением государственных, субфедеральных и муниципальных, в отечественной практике предусматривают выплату купона один раз в 3 месяца или один раз в 6 месяцев (только некоторые выпуски биржевых облигаций предполагают выплату купона один раз в год). Соответственно, после выплаты купона у инвестора возникает налогооблагаемая прибыль.

После выплаты купона у инвестора возникает налогооблагаемая прибыль

После выплаты купона у инвестора возникает налогооблагаемая прибыльТаким образом, действующая в России система налогообложения операций с акциями и облигациями является достаточно простой и демократичной (на развитых рынках ставки аналогичных налогов значительно выше, однако существуют серьезные налоговые льготы для долгосрочных инвесторов), при этом наиболее благоприятные налоговые условия созданы для частных инвесторов в государственные, субфедеральные и муниципальные облигации.

НДС. Определение.

НДС. Определение.Налог на дисконтный доход в США

Ценные бумаги и инвестиционные бумаги подразделяют на облагаемые налогом (в основном это государственные облигации и векселя, ценные бумаги, выпущенные различными федеральными учреждениями, например Федеральной национальной ипотечной ассоциацией, а так же корпоративные облигации и векселя) и ценные бумаги, не облагаемые налогом, к которым относятся в первую очередь облигации штатов и облигации, выпущенные местными властями (муниципальные). Последнии обеспечивают процентный доход, освобождаемый от налогообложения.

Корпоративная ценная бумага СШС облагается налогом

Корпоративная ценная бумага СШС облагается налогомДля налогооблагаемых инвесторов США (недилеров) купоны и любой полученный прирост стоимости капитала облагаются налогом как обычный доход. По налоговому законодательству не существует льготного налогооблажения прироста стоимости капитала. Для дилеров весь доход, в том числе купон плюс прирост или потеря стоимости капитала на основе состояния рынка, рассматривается как доход. Облигации с нулевым купоном облагаются налогом ежегодно на основе установленного процента, даже если держались они только в конце года. Обычный доход по облигациям с нулевым купоном, которые облагаются налогом ежегодно, основывается на разнице между первоначальной ценой покупки и текущей ценой. Для облигаций с нулевым купоном, выпущенных до июля 1984 г., наращенная цена может расчитываться на основе линейного увеличения цены облигаций с нулевым купоном от цены ее покупки до номинала на момент погашения или на основе накопления, расчитанного методом стандартного анализа. Для облигаций с нулевым купоном, выпущенных после июля 1984 г., должен использоваться метод накопления. Разница между ценой продажи, когда облигация с нулевым купоном продается, и наращенной ценой рассматривается как прирост или потеря стоимости капитала.

По налоговому законодательству не существует льготного налогооблажения прироста стоимости капитала

По налоговому законодательству не существует льготного налогооблажения прироста стоимости капиталаНекоторые виды облигаций предоставляют инвесторам налоговые преимущества. Так, проценты, выплачиваемые по казначейским облигациям США, не облагаются налогами штатов и местных органов власти; проценты по большинству муниципальных обязательств не подлежат обложению федеральным налогом, а во многих случаях – также и местным подоходным налогом. Инвестор обычно предпочитает получать налогооблагаемый доход или, наоборот, доход, с которого не взимаются налоги, в зависимости от ступени налоговой шкалы, к которой относится его доход, а также от разницы между прибылью от налогооблагаемых и освобожденных от налогов облигаций (не только на настоящий момент, но и за весь период до срока погашения). Решение по поводу инвестирования в налогооблагаемые или свободные от налогов облигации также зависит от того, держит ли инвестор бумаги на счете с отложенным платежом налогов или с налоговыми льготами (таковы, например, пенсионные счета, счета 40l(k) или IRA).

Казначейский вексель США поможет экономить на налогах

Казначейский вексель США поможет экономить на налогахНалоги на дисконтную доходность в Германии

Налогообложение юридических лиц в Германии - одно из самых высоких после Швеции. Основными налогами являются: корпоративный налог на доход и капитал (суммарная средняя ставка 10%), налог на имущество (0,6%) и НДС (15%). Банковские налоги в Германии включают: корпоративный и личный налоги на доходы от финансовых активов (в том числе налоги на процентные доходы и доходы от прироста рыночной стоимости капитала), промысловый налог на доходы и капитал, налог на собственный капитал, налог на наследство и дарение.

Бундесбанк

БундесбанкПроцентный доход по дисконтным ценным бумагам должен ежегодно облагаться налогом по истечении установленного периода держания (если он определен), даже если процент еще не был получен. Это относится, например, к дисконтным сберегательным сертификатам или облигациям коммерческих банков. Но с 1 января 1989 г. исключены федеральные сберегательные облигации типа B, по которым ежегодная выплата процента больше не предусматривается. Они облагаются подоходным налогом лишь по достижению срока погашения или на прибыль от продажи этой ценной бумаги. Если упомянутые ценные бумаги продаются до истечения срока держания (или до срока погашения), процентные доходы облагаются налогом в том же году. Если ценная бумага является частью активов компании, процентные доходы должны быть облагаемы налогом ежегодно.

Если ценная бумага является частью активов компании, процентные доходы должны быть облагаемы налогом ежегодно.

Если ценная бумага является частью активов компании, процентные доходы должны быть облагаемы налогом ежегодно.Этот подход с декабря 1985 г. применим так же к облигациям с нулевым купоном. Если они находятся в одних руках от момента эмиссии до своего погашения, налог выплачивается с разницы между ценой погашения и ценой эмиссии в год погашения. Если же облигации с нулевым купоном продаются до срока погашения независимо от цены продажи или покупки, процентный доход за период держания, который расчитывается на основе дохода по новым выпускам, облагается налогом в год продажи или погашения. Другими словами, облагаются не фактические процентные доходы, а процентные доходы, рассчитываемые на основе дохода по вновь выпущенным облигациям. Доходы от спекулятивных сделок (когда период между приобретением и продажей данной ценной бумаги не превышает 6 месяцев) также подвергаются облажению подоходным налогом. Спекулятивные доходы должны облагаться налогом только в том случае, если после вычета разрешенных издержек они превышают сумму в 999 немецких марок.

Спекулятивные доходы должны облагаться налогом только в том случае, если после вычета разрешенных издержек они превышают сумму в 999 немецких марок

Спекулятивные доходы должны облагаться налогом только в том случае, если после вычета разрешенных издержек они превышают сумму в 999 немецких марокУбытки от спекуляций могут быть противопоставлены только спекулятивным доходам, полученным в том же году. Положения о спекулятивных сделках относятся только к лицам с неограниченными налоговыми обязательствами.

Убытки от спекуляций могут быть противопоставлены только спекулятивным доходам, полученным в том же году

Убытки от спекуляций могут быть противопоставлены только спекулятивным доходам, полученным в том же годуДля федеральных сберегательных облигаций типа А и В подоходным налогом облагается ежегодный выплачиваемый процент или общая сумма дохода (до срока погашения) или возмещения. Основой обложения налогом на процентные доходы в каждом случае является полный доход от инвестиций, т.е. разница между ценой покупки и суммой возмещения на дату погашения. Для казначейских дисконтных бумаг и казначейских финансовых бумаг доход от инвестиций, подлежащий обложению подоходным налогом, вычитается либо из эмиссионного дохода, либо из разницы между индивидуальной ценой покупки и ценой продажи или суммы погашения. Для упрощения в случае с казначейскими финансовыми бумагами самая высокая цена продажи (низший дисконт) за один месяц может считаться ценой покупки. Соответствующие данные публикуются Бундесбанком.

Йенс Вайдманн, глава Бундесбанка

Йенс Вайдманн, глава БундесбанкаНалоги дисконтной доходности во Франции

Во Франции предпочтительны косвенные налоги, особенно НДС, который составляет основную долю государственного бюджета (27%). Ставка НДС во Франции 18,6%. Из прямых налогов основной - подоходный налог с фирм и населения. Акционерные общества уплачивают налог на прибыль.

Центральный банк Франции

Центральный банк ФранцииВ настоящее время все операции на французском рынке ценных бумаг осуществляются при едином налоговом режиме, поскольку в ходе реформы фондового рынка 80-х гг. государство отказалось от предоставления каких-либо налоговых преимуществ по государственным ценным бумагам. Ставка подоходного налога составляет 33,33%, налога на доходы от капитала - 8%. Неприбыльные организации освобождены от налога на доходы от государственных облигаций, выпущенных до 1 января 1987 г., и облагаются по линейной ставке 10% для облигаций, выпущенных после этой даты.

Неприбыльные организации освобождены от налога на доходы от государственных облигаций, выпущенных до 1 января 1987 г., и облагаются по линейной ставке 10%

Неприбыльные организации освобождены от налога на доходы от государственных облигаций, выпущенных до 1 января 1987 г., и облагаются по линейной ставке 10%Юридические лица, подлежащие обложению корпоративным подоходным налогом, должны включать в свой налогооблагаемый доход все проценты, взносы в счет погашения и доходы от прироста рыночной стоимости капитала по краткосрочным ценным бумагам. Неприбыльные организации в этом случае облагаются налогом по ставке 10% на доход от процентов. Доходы от прироста рыночной стоимости капитала освобождены от налогообложения. Краткосрочные ценные бумаги также освобождены от налогообложения для нерезидентов.

Юридические лица должны включать в свой налогооблагаемый доход все проценты, взносы и доходы от прироста рыночной стоимости капитала по краткосрочным ценным бумагам

Юридические лица должны включать в свой налогооблагаемый доход все проценты, взносы и доходы от прироста рыночной стоимости капитала по краткосрочным ценным бумагамПромысловым налогом государственные ценные бумаги не облагаются, за исключением индексируемых облигаций (Giscard). Не облагаются государственные бумаги также налогом на операции с ценными бумагами.

Во Франции действует жесткая система ответственности за неуплату налогов: при неумышленном сокрытии - штраф в 0,75 месячной суммы налога или 9% за год; при умышленном сокрытии налог взимается в двойном размере, при серьезных нарушениях, таких как подделки счетов, предусматривается уголовная ответственность. Заметим, что французские налоговые контролеры не ограничиваются ревизией бухгалтерской отчетности, а имеют право для уточнения дохода осуществлять хронометраж деятельности налогоплательщика.

Во Франции действует жесткая система ответственности за неуплату налогов

Во Франции действует жесткая система ответственности за неуплату налоговНалог на дисконтный доход в Японии

Доходы, полученные по погашению дисконтных облигаций, признаются разным доходом и облагаются только по подоходному налогу в размере 18% отдельно от совокупного дохода - у источника.

Центральный банк Японии

Центральный банк ЯпонииВ отношении процентного дохода по иностранным облигациям и иностранным инвестиционным (договорным) трастам действует система налогообложения, когда по суммарному налогу (подоходному и на проживание) в Японии требуется к оплате только часть, превышающая уплаченный налог за рубежом. Однако, если зарубежный налог выше, чем в Японии, разница не возвращается за исключением двух случаев: когда с данной страной есть договор о взаимной компенсации сумм налогов свыше определенного уровня, уплаченных резидентами страны-партнера по ставке налога в данной стране, и когда действует льгота по условному иностранному налогообложению (льгота, действующая в развитых странах, в отношении доходов, полученных в развивающихся странах и реально исключенных из местного налогообложения, но условно считающихся прошедшими его). Доходы по иностранным дисконтным облигациям в отличие от японских дисконтных включаются в состав совокупного дохода.

Доходы по иностранным дисконтным облигациям в отличие от японских дисконтных включаются в состав совокупного дохода

Доходы по иностранным дисконтным облигациям в отличие от японских дисконтных включаются в состав совокупного доходаКапитальные прибыли по ценным бумагам включаются в совокупный доход в качестве разного дохода или дохода по реализации. В эту группу входят финансовые фьючерсы, облигации с нулевым и негоциируемым купоном, облигации с периодом отсрочки выплаты процентов, правительственные краткосрочные обязательства, государственные краткосрочные дисконтные облигации, членские права гольф-клубов в виде акций.

Разобраться во всех перепитиях налогового права - задача не из легких

Разобраться во всех перепитиях налогового права - задача не из легкихКапитальные прибыли по ценным бумагам вообще освобождены от налогообложения данного вида (что не отменяет обложения на прочих общих основаниях). В эту группу входят все прочие государственные и частные облигации, дисконтные облигации, инвестиционные трасты в акции и государственные и частные облигации (через выкуп).

Источники и ссылки

Источники текстов, картинок и видео

ru.wikipedia.org - свободная энциклопедия Википедия

investments.academic.ru - большая энциклопедия информации для инвестора

glossary.ru - служба тематических толковых словарей

youtube.com - видеохостинг

images.yandex.ru - банк изображений

Обзор деятельности Банка России по управлению резервными валютными активами (ЦБ РФ)

Ссылки на интернет-сервисы

ecsocman.hse.ru - федеральный образовательный портал

o-kreditah1.ru - библиотека кредитов

broker.ru - сайт инвестиционной компании ООО «Компания БКС»

literus.narod.ru - электронный каталог литературы

wstocks.ru - новости фондового рынка

ngpedia.ru - Большая Энциклопедия нефти и газа

banki.ru - финансовый информационный портал

google.ru - поисковая система

stud24.ru - портал для обучения

jourclub.ru - каталог статей и учебных работ

Ссылки на прикладные программы

windows.microsoft.com - сайт корпорации Майкрософт, создавшей ОС Виндовс

office.microsoft.com - сайт корпорации создавшей Майкрософт Офис

chrome.google.ru - часто используемый браузер для работы с сайтами

hyperionics.com - сайт создателей программы снимка экрана HyperSnap

getpaint.net - бесплатное программное обеспечение для работы с изображениями