Интервенция (Intervention) - это

военное, политическое или экономическое вмешательство во внутренние дела государства , нарушение суверенитета государства, также интервенцией называются действия центробанка государства по урегулированию курса национальной валюты

Информация о понятии интервенции, экономическая и политическая интервенция, интервенции центральных банков и виды валютной интервенции, закупочная и товарная интервенция, военная и гуманитарная интервенция и страны, в которые была совершена интервенция

Структура публикации

- Интервенция - это, определение

- Экономическая интервенция

- Микроэкономическая интервенция

- Макроэкономическая интервенция

- Внутренняя экономическая интервенция

- Внешняя экономическая интервенция

- Влияние интервенции на финансовые рынки

- Валютная интервенция

- Цели валютной интервенции

- Обеспечение стабильности национальной валюты

- Понижение курса национальной валюты

- Повышение курса национальной валюты

- Замедление скорости изменения курса валют

- Поддержание ликвидности валютного рынка

- Контроль волатильности курса валюты

- Накопление валютного резерва центробанком

- Воздействие на ввоз-вывоз капитала

- Валютные интервенции как источник прибыли

- Политические цели валютных интервенций

- Технические характеристики валютной интервенции

- Частота вмешательства центробанка на рынке

- Стерилизация интервенций

- Контрагенты при интервенции

- Рынок вмешательства центробанка

- Дилинг при интервенции

- Косвенные интервенции

- Время проведения интервенции

- Длительность эффекта интервенции

- Виды валютной интервенции

- Вербальная валютная интервенция

- Реальная валютная интервенция

- Прямая валютная интервенция

- Скрытая валютная интервенция

- Стерилизованная валютная интервенция

- Нестерилизованная валютная интервенция

- Классификация интервенции на Форекс

- Интервенция против рынка

- Интервенция по курсу

- Инструментарий валютных интервенций

- Валютные операции на спот-рынке

- Валютные аукционы

- Валютные деривативы

- Валютные опционы

- Конверсионные валютные операции

- Международный опыт валютных интервенций

- Валютная интервенция Банка Японии, апрель 2013 г

- Валютная интервенция Банка Швейцарии, август 2011 г

- Валютная интервенция ФРС США, ноябрь 2011 г

- Валютная интервенция Банка Японии, октябрь 2011 г

- Валютная интервенция Банка Швейцарии, январь 2013 г

- Совместные интервенции Центральных банков

- Совместная валютная интервенция, апрель 1995 г

- Совместная валютная интервенция, апрель 1998 г

- Совместная валютная интервенция, сентябрь 2000 г

- Совместная валютная интервенция G7, март 2001 г

- Валютные интервенции Банка России

- Особенности валютных интервенций Банка России

- Привязка российского рубля к бивалютной корзине

- Валовый характер интервенций Банка России

- Плановая покупка валюты Банком России

- Товарная интервенция

- Интервенции на российском рынке зерна, 2001-2003 гг

- Интервенции на российском рынке зерна, 2004 г

- Интервенция на российском рынке зерна, октябрь 2012 г

- Политическая интервенция

- Гуманитарная интервенция

- Гуманитарные интервенции в Ираке и Боснии, 1991-95 гг

- Гуманитарная интервенция в Югославии, 1999 г

- Гуманитарная интервенция в Мьянме, 2008 г

- Гуманитарная интервенция в Ливии, 2011 г

- Военная интервенция

- Военная интервенция в России, 1918-1920 гг

- Военная интервенция в Испании, 1936-1939 гг

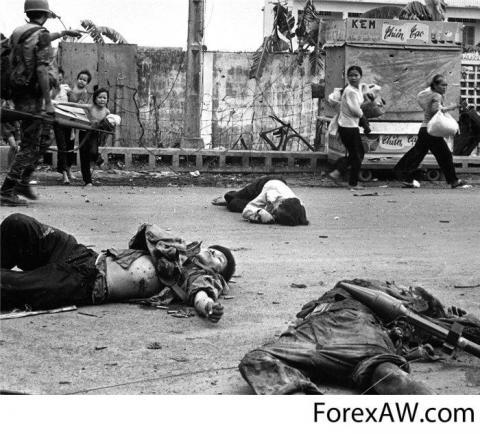

- Военная интервенция во Вьетнаме, 1957-1975 гг

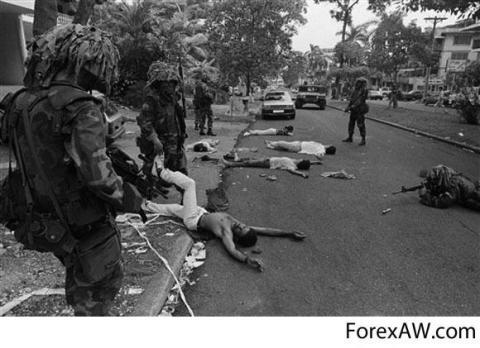

- Военная интервенция в Никарагуа, 1981-1990 гг

- Военная интервенция США в Панаме, 1989 г

- Дипломатическая интервенция

- Идеологическая интервенция

- Психологическая интервенция

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Интервенция - это, определение

Интервенция - это вмешательство насильственного характера во внутренние дела стороннего государства с целью повлиять на действия или решения государства, подвергшегося вмешательству. Интервенции бывают экономические, политические или гуманитарные. Также интервенцией называются действия Центрального банка государства, направленные на нормализацию курса национальной валюты и влияющие на другие экономические и финансовые показатели.

Интервенция

ИнтервенцияИнтервенция - это система жесткого контроля над обменным валютным курсом, который достигается вмешательством Центрального банка. Осуществляется с целью поддержания этого курса в определенных пределах, а достигается путем либо усиленной продажи, либо скупки определенной валюты.

Валютный курс

Валютный курсИнтервенция - это продажа или покупка больших объемов валюты на межбанковском валютном рынке или на бирже форекс.

Покупка валюты

Покупка валютыИнтервенция - это метод воздействия в свободный от правительственного вмешательства валютный рынок с целью удержать курс валюты на доходном для экономики государства уровне.

Валютный рынок

Валютный рынокИнтервенция - это значительное разовое целенаправленное воздействие центрального банка страны на валютный рынок и валютный курс, осуществляемое путем продажи или закупки банком крупных партий иностранной валюты. Валютная интервенция осуществляется для регулирования курса иностранных валют в интересах государства. Коротко говоря, валютная интервенция - это воздействие центрального банка страны на валютный рынок и валютный курс путём закупки или продажи большого количества иностранной валюты.

Центральный банк

Центральный банкИнтервенция - это механизм госрегулирования аграрных рынков, проводимый в целях стабилизации цен на рынке сельскохозяйственной продукции, а также это все залоговые операции с зерном.

Регулирование аграрных рынков

Регулирование аграрных рынковИнтервенция - это любой вид вмешательства во внутренние дела другого государства. Это может быть военное, политическое или экономическое вмешательство во внутренние дела другой страны одного или нескольких государств, при котором происходит нарушение её суверенитета. Интервенция может быть военной (одна из форм агрессии), экономической, дипломатической. Все виды интервенции несовместимы с Уставом ООН и запрещены международным правом.

Вмешательство в дела государства

Вмешательство в дела государстваИнтервенция - это экономическое воздействие одного субъекта на дела и действия другого, проводимое посредством проникновения в сферу этих действий, вложения и размещения в ней собственных денежных средств.

Экономическое воздействие

Экономическое воздействиеИнтервенция - это военное, политическое, информационное или экономическое вмешательство, одного или нескольких государств во внутренние дела другого государства, нарушающее его суверенитет. Интервенция может быть военной (одна из форм агрессии), экономической, дипломатической. Все виды интервенции несовместимы с Уставом ООН и запрещены международным правом.

Военная интервенция

Военная интервенцияИнтервенция - это агрессивное вмешательство одного или нескольких государств во внутренние дела другого государства.

Агрессивное вмешательство

Агрессивное вмешательствоИнтервенция - это совместное регулирование валютных взаимоотношений стран-участниц, конкретно выражающееся в единой валютной политике в отношении третьих стран. Валютная интервенция осуществляется при активном участии и содействии государств - участников региональных зон, в пределах которых обеспечивается относительно стабильное соотношение курсов валют. При этом используются центральные банки или казначейства стран-участниц в операциях на валютном рынке, в целях воздействия на курсы валют своей собственной страны, либо иностранной, путём продажи или покупки иностранной валюты или золота. Валютная интервенция представляет собой по форме и по существу крупную по масштабам валютную операцию, проводимую в рамках определённого, обычно кратковременного периода.

Регулирование валютных взаимоотношений

Регулирование валютных взаимоотношенийИнтервенция - это действие центрального банка страны на валютном рынке, направленное на поддержание или ослабление национальной валюты, в ходе которого единовременно или в ограниченный период времени производится покупка или продажа большого объема валюты. Задача валютной интервенции заключается в поддержании курса валюты в интересах государства.

Действие центрального банка

Действие центрального банкаИнтервенция - это ввод войск на территорию другого государства в целях защиты собственных геополитических, экономических и территориальных интересов.

Ввод войск

Ввод войскИнтервенция - это стороннее вмешательство здорового сознания в сознание больного человека, с целью спасти его жизнь.

Вмешательство здорового сознания

Вмешательство здорового сознанияИнтервенция - это продажа или покупка огромного объема иностранной или государственной валюты, проводимая Центробанком с целью изменения курса (подорожание или удешевление) национальной валюты.

Изменение курса валюты

Изменение курса валютыЭкономическая интервенция

Экономическая интервенция - это насильственное вмешательство какой либо страны в хозяйственную жизнь другой.

Экономическая интервенция - комплекс мер по насильственному (принудительному) изменению рыночной конъюнктуры, т. е. текущего состояния экономики, для достижения поставленных целей в краткосрочном периоде и долгосрочной перспективе. Такие мероприятия могут вести к изменениям существующего состояния рынка как на микроуровне (изменения соотношения сил между компаниями), так и на макроуровне (общенациональные изменения в экономике), к перегруппировке рыночных сил, изменениям тенденций его развития.

Изменение рыночной конъюнктуры

Изменение рыночной конъюнктурыМикроэкономическая интервенция

В результате микроэкономической интервенции одни компании могут обанкротиться (разориться), другие, наоборот, выиграть и получить господствующее положение на рынке, которого раньше у них не было. Микроэкономическая интервенция охватывает относительно небольшую часть национальной экономики, её жертвами и победителями становятся несколько компаний и люди, работающие в этих компаниях.

Часть национальной экономики

Часть национальной экономикиМакроэкономическая интервенция

Макроэкономическая интервенция воздействует на всю национальную экономику, и, следовательно, её последствия испытывают все хозяйствующие субъекты (компании) и всё население.

Экономическая интервенция бывает внутренняя - проводится силами, являющимися частью данной национальной экономики, и внешняя - проводится силами, являющимися частью экономики другой страны.

Экономическая интервенция

Экономическая интервенцияВнутренняя экономическая интервенция

Внутреннюю экономическую интервенцию могут проводить правительство, центральный банк, крупный коммерческий банк или группа коммерческих банков, финансово-промышленная группа (ФПГ), крупная корпорация и их альянсы.

Внутренняя интервенция

Внутренняя интервенцияВнешняя экономическая интервенция

Внешнюю экономическую интервенцию могут проводить правительства, центральные банки, международные коммерческие банки, ФПГ, международные корпорации и их альянсы. Например, правительство может провести товарную интервенцию - массовую продажу потребительских товаров из подготовленных заранее резервов с целью сбить ажиотажный спрос и не допустить резкого повышения рыночных цен, что используется как одно из средств регулирования и обеспечения стабильности рынка, цен, предотвращения кризисных ситуаций на рынках.

Внешняя интервенция

Внешняя интервенцияЦентральный банк может провести форвардную интервенцию - операции, осуществляемые центральным банком на форвардном рынке для изменения курса национальной валюты при сделках за наличный расчёт. При этом цена (курс) валюты фиксируется в момент сделки с целью избежать колебаний (под воздействием инфляции или других факторов), а валюта предоставляется позднее в установленный срок. Форвардная интервенция может также проводиться центральным банком для оказания воздействия на ставки процента, существующие на форвардном рынке по срочным сделкам в национальной валюте.

Форвардная интервенция

Форвардная интервенцияВлияние интервенции на финансовые рынки

С развитием и усилением интернационализации и глобализации национальных рынков ценных бумаг возникла возможность проведения крупномасштабных спекулятивных интервенций на них. В частности, в конце 1990-х гг. такую интервенцию провёл спекулятивный американский капитал на английской фондовой бирже, позднее на фондовых рынках стран Юго-Восточной Азии, Латинской Америки, а также РФ. Данная валютная интервенция сыграла важную роль в механизме развёртывания финансового кризиса в этих регионах. В РФ фактически развалилась национальная банковская система (все структурообразующие банки обанкротились), национальная валюта обесценилась в 4–6 раз, образовались благоприятные условия для покупки российских предприятий по заниженным ценам, т.е. был нанесён удар по российскому обществу и национальной экономике страны.

Спекулятивная интервенция

Спекулятивная интервенцияПосле принятия Генеральной Ассамблеей ООН в 1965 г. Декларации о недопустимости вмешательства во внутренние дела государств, об ограждении их независимости и суверенитета, осуждающей все виды интервенции, формы интервенции стали изощреннее и завуалированнее. В условиях завершения перевода экономик индустриально развитых стран на преимущественно интенсивный тип расширенного воспроизводства неизмеримо возросла возможность предоставления кредитов, а соответственно определения направленности социально-политических процессов в странах, получающих кредиты. Создание международных супербанков - координаторов Международного валютного фонда (МВФ), международного банка реконструкции и развития (МБРР), определяющих для стран-должников правила игры, осуществление соответствующих программ позволяет многократно усилить воздействие на политическую и экономическую ситуацию стран, получающих кредиты в интересах стран, лидирующих в супербанках. Рост ресурсов и мощностей транснациональных компаний (ТНК), капитал которых в настоящее время составляет свыше 2 трлн долл., позволяет им определять направленность развития зависимых от них стран и регионов.

МВФ

МВФВалютная интервенция

Валютные интервенции - это один из основных инструментов (методов) денежно-кредитной политики национальных центральных банков. Представляют собой куплю-продажу центральным банком иностранной валюты на валютном рынке для воздействия на курс национальной валюты и на суммарный спрос и предложение денег.

Валютная интервенция на внешних валютных рынках

Валютная интервенция на внешних валютных рынкахНеобходимость в регулировании валютного курса путем выполнения валютных интервенций возникает при наличии режима плавающих курсов валют, который появился в 1976 г. в момент принятия рядом стран Ямайской валютной системы (плавающий режим предполагает, что курс валют складывается стихийно, под воздействием прямых рыночных факторов).

Чтобы иметь возможность осуществлять валютные интервенции Центробанки разных стран накапливают в своих активах так называемые резервные валюты - это денежные единицы самых сильных экономических держав мира, обладающие такими признаками как устойчивость, стабильность и высокая ликвидность. Сегодня главными резервными валютами мира признаются USD (Доллар), EURO (Евро), GBP (Английский фунт стерлингов), JPY (Японская иена) и CHF (Франк швейцарский).

Резервные валюты

Резервные валютыИзлишне упоминать, что повышение или уменьшение спроса на национальную валюту со стороны участников валютного рынка приводит к росту или падению котировок.

Достаточно часто валютные интервенции на мировом рынке производятся не одним центральным банком, а рядом банков разных стран согласно их договоренности между собой.

Спрос на национальную валюту

Спрос на национальную валютуПримером может служить решение «Большой семерки» поддержать экономику Японии, сделать ее более конкурентоспособной путем снижения курса японской иены к доллару США после землетрясения. 18 марта 2011 года в результате согласованного действия Банка Японии, Европейского центрального банка и Федеральной резервной системы США цена японской валюты была в течение нескольких минут снижена более чем на 2%.

Большая семерка

Большая семеркаКроме кардинальных согласованных изменений курсов валют, валютные интервенции могут использоваться для контроля за волатильностью (изменчивостью) курса, снижения скорости его изменения, поддержания ликвидности валютного рынка, противодействия или способствования ввозу или вывозу капитала, а также для накопления резервов центрального банка в определенной валюте.

Изменение курсов валют

Изменение курсов валютКак правило, центральные банки заранее и публично заявляют о своих планах проведения валютных интервенций. Отслеживание таких новостей крайне важно для инвесторов, особенно для участников рынка Forex, так как позиция, открытая против столь крупного игрока валютного рынка, как центробанк, может привести к катастрофическим финансовым последствиям.

Проведение валютных интервенций

Проведение валютных интервенцийЦели валютной интервенции

Центральные банки обладают запасами золота, иностранной валюты и т.д., какими они имеют право пользоваться для вмешательства в тенденцию торговли национальной валютой, для того чтобы удерживать курс валюты на доходном для экономики государства уровне. Валютные интервенции характеризуется, как искусственное продвижение спроса на валюту, приводит к ее росту, или напротив.

Продвижение спроса на валюту

Продвижение спроса на валютуИнструмент интервенции довольно прост - центральный банк реализует собственные запасы в иностранной валюте в огромных объемах и покупает национальную валюту. Ликвидность рынка Forex дает возможность исполнять операции в довольно больших размерах, с намерением в необходимой мере воздействовать на курсовую цену. Для снижения курса валют, центральный банк способен начать покупать иностранные активы, желая продать национальную валюту. Аналогичные операции отрицательно сказываются на торговых успехах частных инвесторов, так как предсказать аналогичные поступки со стороны центральных банков нереально.

Инструмент интервенции

Инструмент интервенцииОбеспечение стабильности национальной валюты

Стабильность курсов национальной валюты является залогом стабильности экономики страны, поэтому национальные банки стран стараются всеми силами удержать курс на необходимом уровне. Существует два вида валютной интервенции - покупка национальной валюты или покупка иностранной валюты для пополнения валютных резервов страны. Покупка излишков национальной валюты на рынке призвана стабилизировать валютный курс и укрепить национальную валюту, так как излишек предложения валюты всегда ведет к снижению ее цены и обесцениванию.

Стабильность курсов национальной валюты

Стабильность курсов национальной валютыПродажа национальной валюты может, осуществляется в тех случаях, когда следует снизить ее курс для создания более привлекательных условий работы предприятий экспортеров. Так же благодаря этой операции может, проводится закупка самых ликвидных валют (евро, доллара) для пополнения золотовалютных резервов. Иногда внутреннего рынка не хватает, что бы полностью обеспечить запросы национальных банков по покупке или продаже валюты, тогда они выходит на международный валютный рынок форекс. Обычно такой выход сопровождается резким повышение или понижением курсов основных мировых валют, в зависимости от проводимых операций.

Продажа национальной валюты

Продажа национальной валютыНапример, при покупке больших объемов долларов резко повышается курс доллара, так как спрос начинает превышать предложение, что тянет еще большее повышение спроса. Поэтому так важно контролировать объемы торговли на рынке форекс, что бы предугадать возможное движение цены.

Повышение спроса на валюту

Повышение спроса на валютуАналогичным образом Банк России периодически проводит валютные интервенции для управления курсом рубля по отношению к евро и доллару США. До 8 июля 1995 года ЦБ РФ сдерживал курс рубля при помощи валютных интервенций, как правило, продавая валюту. С 8 июля 1995 года был введен так называемый валютный коридор - декларированные банком минимальный и максимальный курс рубля к доллару на определенный период. С 2008 года был установлен бивалютный коридор - по отношению к доллару и евро. Фактически валютный коридор - это заявление регулятора о том, что он готов проводить валютные интервенции, покупая национальную валюту, в случае если ее котировка коснется нижний границы, и продавая, если будет достигнута верхняя.

Банк России

Банк РоссииПутем применения валютной интервенции на валютном рынке Форекс можно достичь:

Понижение курса национальной валюты

Центральный банк активно торгует национальной валютой, чтобы снизить ее курс, при этом скупается валюта других стран. Эта операция приводит к вполне ожидаемым результатам, когда снижается курс национальной валюты, при этом курс иностранной сразу повышается.

Снижение курса валюты

Снижение курса валютыПовышение курса национальной валюты

Иностранная валюта активно Центробанком реализуется, а национальная скупается. В таком случае, национальный валютный курс обязательно повышается, а иностранной — понижается.

Рассмотрим реальный пример интервенции на валютном рынке. Курс национальной валюты на валютном рынке при использовании частных интервенций невозможно регулировать, это нельзя отнести к рыночным методам. Самым активным игроком в этом случае является Страна восходящего солнца, которая чаще остальных пользуется подобными мерами. Причем проводится агрессивная, не иначе, банковская политика в этом смысле.Однако не только Япония за свою историю использовала валютную интервенцию. Так, в 1992 году Англия также пыталась подобным образом подкорректировать валютный курс страны. Однако эти «потуги» так и не увенчались успехом, поскольку в противовес ЦБ Великобритании встал значительный капитал серьезных игроков рынка, в частности Джорджа Сороса.

Курс национальной валюты

Курс национальной валютыУсловия для успешного проведения валютной интервенции:

- значительное изменение основных экономических показателей страны.

- абсолютное или значительное доверие, которое заслужила долгосрочная политика Центробанка в участников.

- существенные финансовые резервы Центробанка страны.

Финансовые резервы

Финансовые резервыВалютная интервенция - инструмент с большим потенциалом. Помимо изменения валютного курса, интервенция также может быть использована для:

- замедления скорости изменения курса;

- с целью поддержать ликвидность валютного рынка ;

- контролировать волатильность курса ;

- накопления валютного резерва ЦБ ;

- благоприятствование/противодействие ввозу/вывозу капитала из/в страну.

Ликвидность валютного рынка

Ликвидность валютного рынкаЗамедление скорости изменения курса валют

Центробанки используют валютные интервенции для замедления скорости изменения курса национальной валюты.

Валютные интервенции

Валютные интервенцииПоддержание ликвидности валютного рынка

Под термином «ликвидность» понимается такое состояние определенных товаров, ресурсов, ценных бумаг, при котором они могут быть приобретены или реализованы быстро и без существенных потерь в цене. Высшей степенью ликвидности обладают денежные средства.

Денежные средства

Денежные средстваПоказателем ликвидности является объем торгов. Чем больше сделок заключается с тем или иным активом, тем выше его ликвидность. Ежедневный объем торговли на валютном рынке Форекс составляет 3 трлн. долларов США, что превосходит во много раз объемы мирового фондового рынка. Поэтому этот рынок обладает максимально высокой ликвидностью.

Объем валютных торгов

Объем валютных торговКонтроль волатильности курса валюты

Под волатильностью понимается изменение валютного курса с течением времени под влиянием различных факторов. Если бы волатильность была бы очень низкой, сам рынок форекс был бы малопривлекательным для трейдеров , инвесторов и спекулянтов.

Контроль волатильности курса

Контроль волатильности курсаРезкий рост объемов валютной торговли после отмены фиксированных обменных курсов связан именно с большой изменяемостью цены. Низкая волатильность - консолидация, плоский рынок или боковик редко устраивает трейдера, рассчитывающего получить большую прибыль на форекс.

Низкая волатильность

Низкая волатильностьНакопление валютного резерва центробанком

Золотовалютный резерв государства, который хранится в центральном банке, является важным индикатором и рычагом влияния на состояние экономики. Он обеспечивает стабильность денежной системы и финансов государства, а также является показателем сбалансированности и эффективности экономики. Страна должна продавать не менее, чем покупать, и иметь активный или хотя бы равновесный платежный баланс. Активный платежный баланс, основой которого является внешнеторговый баланс, способствует увеличению золотовалютного резерва государства. Его в определенной степени можно трактовать как накопленный международный прибыль.

Золотовалютный резерв государства

Золотовалютный резерв государстваЕсли резерв увеличивается, то экономика страны функционирует нормально (прибыльно) относительно международного рынка. Если экономика покупает (тратит) больше, чем может продавать (зарабатывать), то дефицитный резерв покрывается из золотовалютного резерва. Существенное снижение резерва означает дефицит иностранной валюты в экономике. Следствием этого становится повышение спроса на валютные ценности в экономике и их подорожание, т.е. снижение обменного курса национальной денежной единицы. Снижение курса национальной валюты в свою очередь вызывает инфляцию.

Экономика страны

Экономика страныВоздействие на ввоз-вывоз капитала

Одной из важнейших тенденций в вывозе капитала в послевоенный период стало активное вмешательство государства в этот процесс. Воздействие государств на миграцию капитала осуществляется путем стимулирования ввоза (вывоза) капитала на национальном и межгосударственном уровнях. Политика государства в отношении портфельных инвестиций строится на основе устранения всех возможных ограничений в его движении. Характерно, что вывоз капитала за границу регулируется в меньшей степени, чем приток иностранных инвестиций. При этом надо иметь в виду, что иностранный капитал не навязывается странам, а напротив, идет ожесточенная конкурентная борьба за его привлечение.

Ввоз-вывоз капитала

Ввоз-вывоз капиталаВалютные интервенции как источник прибыли

В последние годы внимание привлекает еще один интересный мотив интервенций: извлечение прибыли из валютной операции. Раньше специалисты полагали, что центробанки теряют деньги на интервенции. Сейчас же обнаружилось, что они получают значительные доходы, особенно при плавающем валютном курсе. Однако ни один из центральных банков, ответивших на вопросы, не отметил доходность как мотив валютной интервенции. Тем не менее, в частных беседах лица, ответственные за операции на открытом рынке, называют доходность интервенции критерием ее успеха. В Резервном банке Австралии считают, что доходная интервенция стабилизирует валютный курс. М. Фридмен первым начал утверждать, что стабилизирующая спекуляция эквивалентна доходной спекуляции. Если спекулянты покупают (продают) валюту, когда ее курс ниже (выше) равновесного уровня, они толкают курс к равновесию и одновременно получают доход от своей операции.

Извлечение прибыли

Извлечение прибылиТем не менее, на практическом уровне связь между доходом и стабилизирующей интервенцией выглядит сомнительной. Такие мэтры, как член Совета управляющих ФРС США С. Салант и экс-глава Казначейства США Л. Саммерс называют гипотезу доходной интервенции абсурдной идеей.

Доход и интервенция

Доход и интервенцияПолитические цели валютных интервенций

Помимо указанных целей интервенций вполне возможно, что при их проведении в расчет принимаются и другие факторы, лежащие вне сферы валютного рынка. По крайней мере, экономическая литература свидетельствует о том, что центральные банки могут руководствоваться мотивами, не имеющими прямого отношения к денежной политике. Подавляющее число центральных банков официально отвергает предположения, что они напрямую реагируют на факторы или условия вне валютного рынка, тем не менее, денежные власти некоторых стран обосновывают операции на валютном рынке "политическими" или "международными" событиями. К ним чаще всего относят военные конфликты, политические убийства, выборы руководства страны и другие события, вызывающие смену состава правительства. Некоторые центральные банки также называют причиной интервенций желание укрепить или скорректировать сигнал денежно-кредитной политики, а также координацию с другими центральными банками.

Политические цели

Политические целиТехнические характеристики валютной интервенции

Рассмотрим некоторые технические характеристики валютной интервенции, на которые руководители центральных банков не любят проливать свет.

Характеристики валютной интервенции

Характеристики валютной интервенцииЧастота вмешательства центробанка на рынке

Разброс в частоте использования валютных интервенций в течение года очень велик. Центробанки присутствуют на рынке от 0.5% до 40% рабочих дней в году. Среднее арифметическое здесь не имеет смысла, поскольку выборка асимметрична. По всей видимости, денежные власти вмешиваются не слишком часто: медиана выборки составила 4.5%.

Денежные власти

Денежные властиСтерилизация интервенций

К сожалению, отсутствует четкая картина по вопросу стерилизации интервенций. Тех, кто никогда не прибегает к стерилизации, насчитывается 30%, а тех, кто всегда, - 40%. При этом 30% центральных банков прибегают к нестерилизованной интервенции лишь иногда.

Стерилизация валютных интервенций

Стерилизация валютных интервенцийКонтрагенты при интервенции

При проведении операций на валютном рынке центральные банки отдают предпочтение крупным национальным коммерческим банкам как партнерам по сделкам. Далее по убыванию предпочтений следуют крупные иностранные коммерческие и инвестиционные банки.

Операции на валютном рынке

Операции на валютном рынкеРынок вмешательства центробанка

Интервенции практически всегда проводятся на спотовом рынке. Иногда денежные власти выходят на форвардный рынок и очень редко на фьючерсный.

Спотовый рынок

Спотовый рынокДилинг при интервенции

Самым популярным методом у трейдеров центральных банков является прямой дилинг по телефону. Менее популярен прямой дилинг с использованием электронных средств коммуникации. Совсем мало трейдеры ценят электронный брокеридж.

Прямой дилинг

Прямой дилингКосвенные интервенции

24% респондентов используют косвенные способы вмешательства на рынке. Чаще всего центробанки практикуют изменение регулирующих норм для коммерческих банков по валютным позициям и психологическое давление на игроков валютного рынка. Косвенные методы в ходу преимущественно у денежных властей развивающихся стран с частично конвертируемыми валютами.

Косвенные способы вмешательства

Косвенные способы вмешательстваВремя проведения интервенции

Большинство операций проводится в течение рабочего дня. Однако почти половина центральных банков иногда осуществляет вмешательство до начала официальных торгов и половина - после окончания торгов. Резервный банк Австралии публично заявляет, когда он намерен проводить интервенцию вне пределов обычного рабочего дня.

Резервный банк Австралии

Резервный банк АвстралииДлительность эффекта интервенции

Последний вопрос обсуждаемого исследования звучал следующим образом: воздействует ли интервенция на валютный курс, и если да, то в течение какого времени эффект продолжается? Большинство респондентов ответили, что в течение дня рынок реагирует очень быстро: в несколько минут (39%) или несколько часов (22%). Другие называют временной горизонт в несколько дней (28%) или даже больше (11%).

Эффект интервенции

Эффект интервенцииВиды валютной интервенции

Валютная интервенция осуществляется при активном участии и содействии государств - участников региональных зон, в пределах которых обеспечивается относительно стабильное соотношение курсов валют. При этом используются центральные банки или казначейства стран-участниц в операциях на валютном рынке в целях воздействия на курсы валют своей собственной страны либо иностранной путем продажи или покупки иностранной валюты или золота. Валютная интервенция представляет собой по форме и по существу крупную по масштабам валютную операцию, проводимую в рамках определенного, обычно кратковременного периода.В Российской Федерации термин "валютная интервенция" обычно употребляется в связке с задачей поддержания российского рубля, его стабильного курса по отношению к доллару США, когда Центральный банк РФ продает доллары, чтобы не дать упасть рублю на валютном рынке и тем самым воздействовать на покупательную силу денег, валютные курсы и на экономику страны в целом.

Воздействие на валюты

Воздействие на валютыИ наоборот, скупка иностранной валюты Центральным банком РФ влечет за собой падение курса российского рубля. Для интервенций, как правило, используются официальные валютные резервы, поэтому при больших нарушениях в системе платежного баланса валютная интервенция может в конце концов привести к истощению валютных резервов страны, не предотвратив обесценивания национальной валюты.

Скупка иностранной валюты

Скупка иностранной валютыОдним из самых важных рычагов к регулированию валютной политики является валютная интервенция.

Валютные интервенции бывают трех видов: явные, скрытые и вербальные.

Регулирование валютной политики

Регулирование валютной политикиВербальная валютная интервенция

Вербальная (фиктивная) интервенция - психологическое воздействие на участников рынка со стороны органов, занимающихся денежно-кредитной политикой. В данном случае специально Центральным банком страны запускается слух о том, что будет проведена интервенция. Этот слух как раз и послужит толчком для дальнейших событий на валютном рынке Форекс, окажет серьезное воздействие на рынок валют. Как правило, реакция не заставляет себя долго ждать. Стоит сразу оговориться, что вербальная интервенция проводиться куда чаще, чем реальная. Это объясняется тем, что вступает в силу фактор неожиданности ее проведения.

Зачастую для проведения реальной интервенции на валютном рынке подключаются также различные коммерческие банки, которые будут действовать от имени и по поручению банка страны. Фиктивная валютная интервенция - происходит, когда из различных источников поступают сообщения о возможной операции, но сама операция не осуществляется. Такие сообщения фабрикуются не честными играми биржи форекс или самими банками для снижения курса нужной им валюты. Фиктивная интервенция носит краткосрочный характер и оказывает меньшее влияние на повышение курса, чем реальная.

Снижение курса валют

Снижение курса валютИнтервенции на рынке форекс могут осуществлять и большие финансовые группы, для удовлетворения своих потребностей в определенной валюте. Главное отличие этой операции от обычной торговли это то, что валютная интервенция осуществляется в намного больших масштабах, исчисляемых десятками - сотнями миллиардов долларов.

Укрепление национальной валюты

Укрепление национальной валютыРеальная валютная интервенция

Явная(реальная) интервенция - это активное внедрение центрального банка на рынок, сброс или покупка необходимой валюты для получения нужного эффекта в больших объемах (движение курса может достигать от 100 до 300 пунктов). Этот тот случай, когда от имени государства проводиться банковская интервенция. После подобного мероприятия обязательно в средствах массовой информации будет опубликованы полноценные и достоверные данные о конкретном количестве средств, затраченных на проведение подобного мероприятия. Довольно часто в подобных случаях участвует не одно государство, а банки двух стран. В этом случае понятно, что интервенция представляет для двух сторон — взаимовыгодную операцию. Реальная валютная интервенция – осуществляется открыто, банк самостоятельно или через своих представителей выходит на рынок и начинает скупать лоты. После проведения операции публикуются ее результаты с указанием конкретных объемов.

Реальная интервенция, в свою очередь, может быть прямой или косвенной.

Сброс или покупка необходимой валюты

Сброс или покупка необходимой валютыПрямая валютная интервенция

Центральный банк проводит операцию открыто, от своего имени. В том случае, если для двух стран снижение или повышение обменного курса представляет обоюдный интерес, то интервенция может проводиться совместно, при участии двух ЦБ.

Прямая интервенция

Прямая интервенцияСкрытая валютная интервенция

Центральный банк проводит операцию через коммерческие банки - агенты ЦБ, которые выходят на рынок от своего имени, но по поручению ЦБ. Скрытая интервенция - более распространенный вид интервенции. Она оказывает больший эффект из-за неожиданности проведения и временного непонимания трейдерами того, что происходит на рынке.

Кроме того, официальные валютные интервенции подразделяются на "стерилизованные" и "нестерилизованные".

Скрытая интервенция

Скрытая интервенцияСтерилизованная валютная интервенция

"Стерилизованными" называют интервенции, в ходе которых изменение официальных иностранных нетто-активов компенсируется соответствующими изменениями внутренних активов, т.е. практически отсутствует воздействие на величину официальной "денежной базы."

Стерилизованная интервенция

Стерилизованная интервенцияНестерилизованная валютная интервенция

Если же изменение официальных валютных резервов в ходе интервенции ведет к изменению денежной базы, то интервенция является "нестерилизованной".

Нестерилизованная интервенция

Нестерилизованная интервенцияКлассификация интервенции на Форекс

Для успешной и полноценной работы на валютном рынке Форекс необходимо четко понимать, что эта система давно отлажена, ее работа проверена годами, без ее понимания добиться успеха на этом поприще просто невозможно. Также валютный рынок тесно связан с работой Национального Банка и Министерства Финансов каждой страны. Именно оба этих института составляют сложный механизм формирования целой финансовой системы страны.Валютная интервенция на Форекс как раз и является одним из наиболее важных рычагов регулирования валютной политики государства.

Рынок форекс

Рынок форексИнтервенция против рынка

Интервенция против рынка - это мероприятие, целью которого стоит возврат курса на прежний уровень, то есть против тенденции, что наметилась на рынке. Довольно часто это заканчивается неудачно.

Возврат курса на прежний уровень

Возврат курса на прежний уровеньИнтервенция по курсу

Интервенция по курсу - это мероприятие, задача которого - направление работы на изменение курса по направлению тенденции, что наметилась на рынке.

Рыночная тенденция

Рыночная тенденцияСтоит различать вмешательство Центрального банка с частными инвестициями, последние не являются регулятором. История знает немало примером успешной и не очень интервенции. Так, в 1992 году Британия попыталась регулировать котировки фунта с помощью влияний Банка Англии, однако из этого ничего не получилось, ведь правительство не учло большой капитал. На рынок вышел Джордж Сорос со своим огромным капталом. В течении нескольких недель он смог сколотить около двух миллиардов долларов, тем самым поставив Банк Англии «на колени».

Вмешательство Центрального банка

Вмешательство Центрального банкаДля успешного проведения интервенции необходимо не только спланировать будущее значение экономических показателей, но и иметь значительные резервы Центрального банка. Если речь идет о малоизвестных валютах, которых мало интересуют инвесторов, особых проблем по их регулированию быть не должно. Вряд ли какой-нибудь рисковый биржевой игрок будет скупать экзотические активы в надеже получить прибыль в будущем. Что касается валют, которые конвертируются на форексе, здесь правительства государств тщательно подходят к подобным мероприятиям, ведь все помнят печальный опыт Банка Англии в 1992 году.Кроме кардинальных согласованных изменений курсов валют, валютные интервенции могут использоваться для контроля за волатильностью (изменчивостью) курса, снижения скорости его изменения, поддержания ликвидности валютного рынка, противодействия или способствования ввозу или вывозу капитала, а также для накопления резервов центрального банка в определенной валюте.

Резервы Центрального банка

Резервы Центрального банкаИнструментарий валютных интервенций

При проведении валютных интервенций обычно используют следующие инструменты.

Инструменты интервенций

Инструменты интервенцийВалютные операции на спот-рынке

Интервенции, как правило, проводятся на спот-рынке, т.е. на рынке с расчетами не более чем через два дня. Большинство денежных властей предпочитает проводить прямые (аутрайтные) операции на валютном рынке.

Валютные операции

Валютные операцииВалютные аукционы

В некоторых случаях, когда валютных рынок не обладает достаточной ликвидностью, интервенции осуществляются в форме валютных аукционов (например, в Хорватии, Турции и др.). Валютные аукционы также позволяют центральным банкам аккумулировать международные резервы.

Валютный аукцион

Валютный аукционВалютные деривативы

Однако центральный банк может оперировать и на рынке валютных деривативов с расчетами более чем через два дня. В связи с тем, что валютный курс по срочным контрактам связан с валютным курсом на спот-рынке через механизм процентных ставок, то интервенция на форвардном рынке может повлиять на обменный курс на спот-рынке. Преимущество интервенции на рынке валютных деривативов заключается в том, что она не требует немедленных наличных расчетов. При изменении конъюнктуры центральный банк может отказаться от интервенции, проведя встречную операцию. Изменение международных резервов не произойдет, однако денежные власти выполнят поставленные задачи. К примеру, Банк Таиланда прибегал к покупкам на форвардном рынке весной 1997 г. с тем, чтобы поддержать валютный курс тайского бата.

Валютный дериватив

Валютный деривативОперации на рынках валютных деривативов и спот-рынке могут проводиться одновременно. Также в качестве составной части валютной интервенции может выступать валютный своп - комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования хотя само по себе его влияние на валютный курс незначительно (за исключением экстремального российского примера, когда Центробанк, продавая валюту с целью сдержать спекулятивные атаки на рубль, другой рукой (сам либо через банки с госучастием) предоставлял рубли по сделкам своп, финансируя дальнейшие атаки). Резервный банк Австралии использует свопы для стерилизации спотовых операций. Австралийские денежные власти предпочитают комбинацию валютного свопа и спот-сделки в связи с тем, что она позволяет интервенции быть более гибкой, чем просто спот-операция с компенсационной сделкой на форвардном рынке.

Операции на рынках

Операции на рынкахВалютные опционы

Помимо форвардов и свопов центральный банк может прибегнуть и к другой разновидности производных инструментов - валютным опционам. Для предотвращения девальвации или обесценения национальной валюты он может продавать европейский опцион "пут" на собственную валюту или опцион "колл" на иностранную валюту. Хотя сама по себе цена страйк опциона не имеет прямого влияния на валютный курс на спот-рынке, спекулянты часто приобретают опционы "пут", чтобы занять короткую позицию в слабой валюте. Оперируя производными инструментами центральный банк переносит игру со спекулянтами со спот-рынка на рынок срочных контрактов таким образом, как и в случае с форвардами, он избегает немедленной траты международных резервов. Пример использования опционов в качестве инструмента интервенции демонстрировал Банк Испании. В течение 1993 г. он продавал опционы "пут" на песету с тем, чтобы избежать ее девальвации. Банк Мексики в 1996 г. также продавал опционы "пут" на доллар США, но делал это с другой целью. Ему необходимо было накопить валютные резервы. В настоящее время известно, что только Центральный банк Колумбии использует в ходе интервенций опционы. В ноябре 1999 г. он ввел в постоянный денежно-кредитный инструментарий две разновидности месячных опционов. Во-первых, для аккумуляции (сокращения) иностранных резервов и во-вторых, для снижения избыточной волатильности курса национальной валюты.

Валютный опцион

Валютный опционКонверсионные валютные операции

Главным инструментом политики валютного курса Банка России являются конверсионные операции "рубль/доллар США" на внутреннем валютном рынке. С августа 2005 г. Банк России также проводит интервенции на рынке "рубль/евро", однако их объемы невысоки относительно доллара. Конверсионные операции с иностранной валютой проводятся центральным банком как в ходе биржевых торгов, так и на внебиржевом межбанковском валютном рынке. Основным сегментом операций Банка России является Единая торговая сессия межбанковских валютных бирж на ММВБ. С 2002 г. Банк России начал проводить операции "валютный своп" сроком на один день, подавляющая часть - в долларах США .

Конверсионная операция

Конверсионная операцияОбычные операции покупки-продажи иностранной валюты за национальную, разумеется, отражаются на денежной базе (денежная база растет вместе с международными резервами при покупке валюты и снижается при продаже), поэтому носят название "нестерилизованные интервенции" (unsterilized intervention). Если центральный банк желает снизить, или полностью исключить влияние интервенций на валютном рынке на денежное предложение на внутреннем рынке, то он проводит операции по стерилизации. Они представляют собой совмещение валютной интервенции с равной по величине и противоположной по направлению операцией на внутреннем денежном рынке. Валютную интервенцию с компенсационной операцией называют "стерилизованная интервенция" (sterilized intervention).

Денежная база

Денежная базаВ экономической теории стерилизованная интервенция не оказывает влияния на национальную экономику, поскольку считается, что активы в национальной и иностранной валюте являются абсолютными субститутами. Полная взаимозамещаемость активов в национальной и иностранной валюте приводит к тому, что операции центрального банка не отражаются на равновесии денежного рынка: цены, процентные ставки и валютный курс остаются без изменения. Однако в действительности национальные и иностранные активы не выступают совершенными субститутами. В результате стерилизованная интервенция оказывает некоторый эффект на валютный курс. Во многих академических исследованиях и аналитических отчетах центральных банков приводятся доказательства влияния стерилизованной интервенции на экономику.

Влияние интервенции на экономику

Влияние интервенции на экономикуВ нашей стране в период "нефтяного процветания" 2000-05 гг. стерилизованные операции составляли заметную часть объема интервенций Банка России. Центральный банк наиболее активно использует несколько рыночных инструментов стерилизации: депозитные операции, аукционы по продаже облигаций Банка России, операции по продаже государственных ценных бумаг из собственного портфеля без обязательства обратного выкупа. Основными инструментами стерилизации являются счета Федерального казначейства и коммерческих банков, связанных с государством в Банке России. Счета казначейства в центральном банке являются негибким инструментом, по этой причине они служат средством долгосрочного регулирования банковской ликвидности и денежного предложения. Депозиты банков в Банке России (в основном депозиты Сбербанка) выступают краткосрочным инструментом стерилизации и позволяют сглаживать колебания на денежном рынке.

Депозиты банков

Депозиты банковЭкспертные оценки роли денежной стерилизации в политике Банка России серьезно расходятся. По оценкам одних отечественных исследователей, Банк России путем стерилизованных интервенций в 2000-05 гг. компенсировал около двух третей объема избыточного предложения валюты. Как стерилизованные, так и нестерилизованные интервенции оказывают долгосрочный эффект на валютный курс рубля. Эффект стерилизованных интервенций достигается через канал портфельного баланса благодаря тому, что финансовые активы не являются совершенными субститутами. По оценкам других исследователей, в 2002-05 гг. Банк России стерилизовал лишь 27% всех валютных интервенций (сверх отчислений в Стабилизационный фонд). Кроме того, Банк России использовал как международные резервы, так и кредитные и стерилизационные операции для компенсации шоков избыточной ликвидности, в то время как для полной стабилизации процентных ставок на межбанковском рынке необходимо использовать только кредитный инструмент. Совместными усилиями оба инструмента компенсировали 38% всего объема шоков спроса на ликвидность, что приводило к значительной волатильности процентной ставки на межбанковском рынке.

Роль денежной стерилизации

Роль денежной стерилизацииРазличия в выводах исследователей объясняются разными методами анализа стерилизованных операций. В своем большинстве они сопоставляют динамику международных резервов Банка России и объемы операций по стерилизации денежного предложения (депозиты, портфель ценных бумаг Банка России). Можно использовать также другой подход, когда оцениваются не объемы стерилизации, а объемы денежного предложения. В частности имеет смысл рассматривать, в какой мере синхронно изменяется предложение денег (наличных денег и корреспондентских счетов в Банке России) и международных резервов. Корреляция международных резервов Банка России и денежного предложения с середины 2006 г. по середину 2008 г. была несущественна (около +0,17), что свидетельствует о частичной стерилизации валютных интервенций. Таким образом, не вызывает сомнения, что интервенции Банка России вплоть до последнего времени носили характер стерилизованных операций.

Корреляция международных резервов

Корреляция международных резервовМеждународный опыт валютных интервенций

В условиях режима фиксированного валютного курса центральный банк не в состоянии контролировать сроки и объемы операций на валютном рынке, поскольку он должен действовать автоматически в ответ на изменение спроса на иностранную валюту. При режиме плавающего валютного курса интервенции осуществляются по усмотрению центрального банка, когда это требуется для устранения дисбаланса валютного курса, поддержания низкой волатильности, увеличения международных резервов или обеспечения адекватного предложения иностранной валюты.

Фиксированный валютный курс

Фиксированный валютный курсВ отличие от режима фиксированного валютного курса в условиях плавающего валютного курса интервенции носят выборочный и ограниченный характер, так как, во-первых, учитывая разнообразие методологий расчета равновесного валютного курса, экономистам центрального банка трудно обнаружить и количественно оценить дисбаланс валютного курса. Во-вторых, краткосрочная волатильность валютного курса не всегда оправдывает проведение интервенций. Волатильность может быть результатом изменения макроэкономических факторов или появления новой рыночной информации и может отражать процесс "поиска" рынком равновесного курса. Более того, несмотря на широко распространенное мнение о том, что волатильность валютного курса может вести к реальным экономическим издержкам эмпирические исследования этого не подтверждают в полной мере.

Плавающий валютный курс

Плавающий валютный курсКак показывает опыт Мексики, Турции и Чили интервенции не всегда являются эффективным инструментом воздействия на валютный курс или уменьшения его волатильности. Как констатируют многие исследователи, интервенции на практике часто ведут лишь к увеличению волатильности валютного курса. Однако центральные банки официально отвергают этот вывод, заботясь об обосновании вмешательства на валютном рынке. Кроме того, МВФ требует, чтобы политика интервенций сглаживала, а не увеличивала амплитуду колебаний обменного курса.

Интервенции на практике

Интервенции на практикеИнтервенции являются более эффективными, когда они проводятся относительно редко, благодаря усилению фактора неожиданности и укреплению доверия рынка к твердому намерению денежных властей поддерживать валютный курс. Эффективность интервенций возрастает также, когда политика проведения операций на валютном рынке обладает транспарентностью. Многие страны, в том числе Турция и Филиппины, объявили о своей приверженности рыночным методам регулирования, подчеркнув, что интервенции не будут применяться для таргетирования валютного курса. Более того, приверженность центрального банка определенным целям интервенций позволяет обществу осуществлять мониторинг валютных операций и обеспечивает его подотчетность. Хорошим примером транспарентности является публикация информации о политике интервенций в Австралии и Швеции с четким указанием оснований для проведения интервенций.

Рыночные методы регулирования

Рыночные методы регулированияК основным факторам успеха интервенции относят координацию операций, их объем и рыночные условия, в которых они проводятся. Отчеты центральных банков свидетельствуют о том, что ключевыми факторами, влияющих на эффективность интервенций, являются (по убыванию важности):

- совместные скоординированные интервенции с другими центральными банками;

- величина интервенции относительно оборота валютного рынка;

- регулярность интервенции (большие нечастые интервенции более эффективны);

- порядковый номер операции в серии интервенций (первая интервенция всегда наиболее эффективна);

- сочетание операции с текущей рыночной тенденцией ("leaning-with-the-wind);

- неопределенность текущих событий и будущих фундаментальных факторов.

Успех интервенции

Успех интервенцииДля центральных банков, придерживающихся фиксированного валютного курса, наиболее значимы координация с другими денежными властями и текущая рыночная тенденция. Для центральных банков, позволяющих валютному курсу плавать, наиболее важную роль имеет объем интервенции. Помимо этого, эффективность интервенций зависит от последовательности действий центрального банка, правильного выбора рыночной конъюнктуры для проведения операций, а также репутации денежных властей.

Объем интервенции

Объем интервенцииВ 2006 г. Федеральный резервный банк Сент-Луиса (США) провел опрос денежных властей, касающийся валютных интервенций. Анкетный лист был разослан 52 центральным банкам в рамках трехлетнего обзора валютного рынка и рынка деривативов, регулярно проводимого Банком международных расчетов.

Федеральный резервный банк Сент-Луиса

Федеральный резервный банк Сент-ЛуисаВ результате опроса денежных властей были получены следующие выводы:

- интервенции оказывают влияние не только на национальный рынок и валютный рынок, но также и на рынки других стран и рынки других финансовых активов;

- хотя интервенции увеличивают неопределенность развития ситуации на рынке, экономисты центральных банков не соглашаются с тем, что интервенции повышают волатильность валютного курса;

- центральные банки, которые согласны с тем, что интервенции увеличивают волатильность, утверждают, что максимальный эффект во времени интервенции оказывают от нескольких минут до нескольких часов с момента проведения операции;

- для возвращения конъюнктуры валютного рынка к нормальной волатильности после проведения интервенции требуется в среднем от двух до трех дней (и максимум до шести месяцев); интервенции оказывают влияние на валютный курс одновременно через несколько рыночных каналов;

- центральные банки предпочитают не развивать успех и проводить повторные интервенции, если первая операция возымела ожидаемый эффект;

- хотя скоординированные интервенции имеют большую эффективность, чем односторонние операции рыночные игроки легко обнаруживают скрытые и скоординированные интервенции.

Опрос денежных властей

Опрос денежных властейВ развивающихся странах интервенции могут быть более эффективны, чем в развитых странах, так как:

- операции центрального банка на валютном рынке не всегда полностью стерилизуются;

- объем интервенций сопоставим с оборотом валютного рынка;

- организация валютного рынка и нормы регулирования способствуют успешности интервенций.

Интервенции центральных банков

Интервенции центральных банковМеждународные исследования обнаружили, что эффективностью обладают лишь интервенции ведущих центральных банков, таких как США, Япония и Германия. Об успешности валютных интервенций ФРС и Бундесбанка свидетельствует исследование Европейского Центрального Банка. Экономисты же Университета Упсала (Швеция), выявили, что шведский Рискбанк через интервенции не может воздействовать на уровень обменного курса кроны и слабо влияет на её волатильность. Эксперты Банка Канады обнаружили, что систематические или ожидаемые интервенции могут стабилизировать курс канадского доллара, но в течение нескольких дней их эффект полностью нивелируется рынком. Таким образом, эффективности валютных интервенций Банка России соответствует эффективности его коллег. Особо не стремясь выполнить рекомендации МВФ, центральный банк фактически следует его наставлению "О принципах политики интервенций": использовать интервенции для снижения волатильности валютного курса, но не для регулирования уровня курса.

Политика интервенций

Политика интервенцийВалютная интервенция Банка Японии, апрель 2013 г

4 апреля 2013 г. ровно в 6:00 по гринвичу началось резкое падение иены против основных валют на рынке FOREX после того, как были объявлены результаты заседания Банка Японии.В частности было решено "покупать долгосрочные правительственные облигации Японии на сумму 7 трлн. иен ежемесячно и осуществлять контроль над денежной базой". Денедная база в рамках новой политики будет ежегодно увеличиваться на 60 - 70 трлн. иен. Денежную базу, которая составила в конце 2012 года ¥ 138 трлн. панируется увеличить до ¥ 200 трлн. концу 2013 года, и, как ожидается, до 270 трлн. иен на конец 2014.

ЦБ Японии

ЦБ ЯпонииБанк Японии также заявил о том, что увеличит в рамках покупок средний срок погашения японских гособлигаций с 3 до 7 лет , а также расширит покупки ETF до 2,5 трлн. иен к концу этого года, и до 3,5 трлн. иен к концу следующего года. Банк Японии также расширяет покупки бумаг японских инвестиционных фондов в недвижимость (J-REIT) до 140 млрд. иен в этом году и до 170 млрд. иен в следующем году.Валютная пара USDJPY начала свой рост с уровня 92,85 иен за доллар США и обновила локальный максимум на уровне 95,67. Рост доллара против мены составил около 280 пунктов или 3,03 %. Динамику пары USDJPY можно посмотреть на ниже приведенном графике.

Динамика валютной пары USDJPY после оглашения решения Банка Японии

Динамика валютной пары USDJPY после оглашения решения Банка ЯпонииВалютная пара EURJPY начал свой рост с уровня 119,31 иен за евро и обновила локальный максимум на уровне 122,68. Рост евро против иены составил порядка 337 пунктов или 2,83%. Динамику пары EURJPY можно посмотреть на ниже приведенном графике.

Динамика валютной пары EURJPY после оглашения решения Банка Японии

Динамика валютной пары EURJPY после оглашения решения Банка ЯпонииБазовая учетная ставка по кредитам, установленная 19 декабря 2008 года сохранилась на уровне 0,3%.

Процентная ставка, применяемая для дополнительного фонда депозитов, действующая с 16 ноября 2008 года осталась на уровне 0,1%.

Беззалоговая ставка по кредитам овернайт установлена на уровне P0,072% 4 апреля 2013 года.

Японская иена

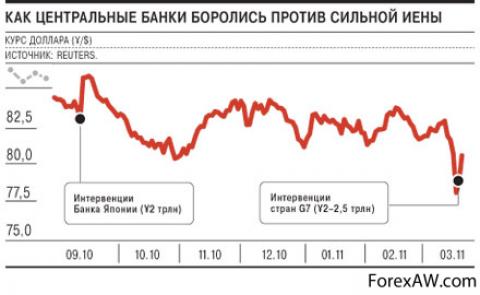

Японская иенаВалютная интервенция Банка Швейцарии, август 2011 г

За последние годы на международном валютном рынке FOREX сложилась общая тенденция по укреплению курса швейцарского франка против таких основных валют, как доллар США, единая европейская валюта, фунт стерлингов, австралийский и канадский доллар, а также японская иена.

Нацбанк Швейцарии

Нацбанк ШвейцарииПри этом наблюдаются ярко выраженные закономерности. Валютная пара USDCHF. Глобальный максимум по паре USDCHF был достигнут в октябре 2000 года на уровне 1.8309. Начиная с этого периода сформировался долгосрочный нисходящий тренд курса доллара США против швейцарского франка. 9 августа 2011 года курс доллара к франку достиг глобального минимума на уровне 0.7067. Падение доллара США и соответственно рост курса швейцарского франка за 11-летний период составило 11242 пункта или 61.4 %, то есть более чем в 2 раза. Общая картина поведения курса доллара США против швейцарского франка за последний год и достижение дна хорошо просматривается на представленном ниже графике.

Динамика курса доллара США против швейцарского франка

Динамика курса доллара США против швейцарского франкаВалютная пара EURCHF. Нисходящий тренд курса евро против швейцарского франка начал формироваться после достижения валютной парой EURCHF локального максимума на уровне 1.6828 в октябре 2007 года. Почти за 4 года швейцарский франк вырос по отношению к евро на 6760 пунктов или на 40.2 %, достигнув 9 августа 2011 года глобального минимума на уровне 1.0068 (по паре EURCHF), немного не дотянув до валютного паритета. Общая картина динамики курса единой европейской валюты против швейцарского франка показана на представленном ниже графике.

Динамика курса единой европейской валюты против швейцарского франка

Динамика курса единой европейской валюты против швейцарского франкаВалютная пара GBPCHF. Нисходящий тренд по курсу британского фунта стерлингов к швейцарскому франку начал свой путь после достижения валютной парой GBPCHF локального максимума на уровне 2.4964 в июле 2007 года. За четыре с небольшим года фунт стерлингов обесценился по отношению к швейцарскому франку на 13503 пункта или на 54.1 % (более, чем в 2 раза), достигнув 9 августа 2011 года глобального минимума на уровне 1.1461. Динамику курса фунта стерлингов по отношению к швейцарскому франку за последний год можно посмотреть на представленном ниже графике.

Динамика курса фунта стерлингов против швейцарского франка

Динамика курса фунта стерлингов против швейцарского франкаВалютная пара AUDCHF. Нисходящий тренд по курсу австралийского доллара против швейцарского франка берет свое начало в мае 2010 года после достижения валютной парой AUDCHF локального максимума на уровне 1.0149. Не многим более чем за год австралийский доллар обесценился по отношению к швейцарскому франку на 3009 пунктов или на 29.6 %, достигнув 9 августа 2011 года локального минимума на уровне 0.7140. Общая картина динамики курса австралийского доллара против швейцарского франка показана на представленном ниже графике.

Динамика курса австралийского доллара против швейцарского франка

Динамика курса австралийского доллара против швейцарского франкаВалютная пара CADCHF. Нисходящий тренд по курсу канадского доллара к швейцарскому франку начал свой путь после достижения валютной парой CADCHF локального максимума на уровне 1.1153 в июне 2010 года. Не многим более чем за год канадский доллар обесценился по отношению к швейцарскому франку на 4044 пункта или на 36.3 %, достигнув 9 августа 2011 года глобального минимума на уровне 0.7109. Динамику курса канадского доллара по отношению к швейцарскому франку за последний год можно посмотреть на представленном ниже графике.

Динамика курса канадского доллара против швейцарского франка

Динамика курса канадского доллара против швейцарского франкаВалютная пара CHFJPY. Восходящий тренд курса швейцарского франка к японской иене начал формироваться после достижения валютной парой CHFJPY локального минимума на уровне 76.38 в мае 2010 года. Не многим более чем за год швейцарский франк вырос по отношению к японской иене на 3230 пунктов или на 42.3 %, достигнув 9 августа 2011 года локального максимума на уровне 108.68 (по паре CHFJPY). Общая картина динамики курса швейцарского франка против японской иены показана на представленном ниже графике.

Динамика курса швейцарского франка против японской иены

Динамика курса швейцарского франка против японской иеныКак, интересно, развивались события после стремительного укрепления курса швейцарского франка против остальных основных валют международного валютного рынка FOREX. Первым шагом Национального банка Швейцарии по сдерживанию роста курса франка было снижение диапазона трехмесячной межбанковской ставки LIBOR с 0 – 0.75 % до 0 – 0.25 %. Затем, Национальный банк Швейцарии 10 августа 2011 года начал проводить целенаправленную политику по ослаблению национальной валюты в ответ на безудержный рост курса швейцарского франка, увеличив предложение швейцарского франка на международном валютном рынке с 80 млрд. до 120 млрд. франков. А уже 17 августа лимит был увеличен до 200 млрд. швейцарских франков.

Банкнота 200 франков

Банкнота 200 франковВышеперечисленных мер по ослаблению швейцарского франка хватило до 30 августа, после чего франк снова начал укрепляться вплоть до 6 сентября – дня агрессивной валютной интервенции, осуществленной Швейцарским национальным банком против всех основных валют рынка FOREX. В пресс-релизе Национального банка Швейцарии от 6 сентября 2011 года было сказано, что 1.2 швейцарских франка за евро – это минимальный уровень, по которому будут совершаться сделки по обмену валюты. При этом в банке подчеркивают, что и такая ставка может продержаться недолго: в случае необходимости швейцарский франк будет ослаблен еще больше.

Сделки по обмену валюты

Сделки по обмену валютыИтак, ниже перед нами шесть графиков по валютной паре USDCHF, а именно: дневной, 4-часовой, часовой, 30-минутный, 15-минутный и 5-минутный, на которых можно посмотреть динамику курса доллара США к швейцарскому франку после достижения глобального (исторического) минимума 9 августа 2011 года на уровне 0.7067 швейцарских франка за один доллар США.К каждому графику прикреплен авторский трендовый технический индикатор Diffusion (Диффузия) с одинаковыми параметрами для всех ниже представленных графиков. В этой статье мы не будем углубляться в правила построения этого индикатора, а только посмотрим (протестируем) на графике с каким временным периодом будет получен сигнал на заключение сделки по валютной паре USDCHF во время валютной интервенции, проведенной Национальным банком Швейцарии 6 сентября 2011 года.

Сильным сигналом на покупку будет служить открытие свечи, следующей за свечей, которая вышла из диффузионного поля снизу вверх.Сильным сигналом на продажу будет служить открытие свечи, следующей за свечей, которая вышла из диффузионного поля сверху вниз.В этом примере сделки будут открываться по одному полному контракту (лоту) на один торговый сигнал. Все открытые позиции будут закрыты в конце торговой сессии 6 августа 2011 года. Таковы условия эксперимента, а дальше посмотрим, что из этого получилось.На дневном графике по валютной паре USDCHF видно, что 11 августа после мер, принятых Национальным банком Швейцарии урс доллара США против швейцарского франка развернулся в противоположном направлении. Укрепление доллара продолжалось до 30 августа.

Сигнал на покупку валюты

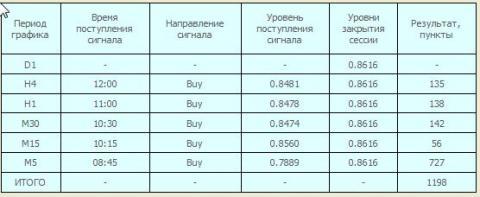

Сигнал на покупку валютыС 31 августа по 5 сентября наблюдается четырехдневное снижение (откат). 6 сентября Национальный банк Швейцарии проводит массированную валютную интервенцию.В итоге проведенных мероприятий курс швейцарского франка по отношению к доллару США с 10 августа по 16 сентября 2011 года (28 торговых сессий) был девальвирован на 1694 пункта или на 24 %. На дневном графике хорошо видно, что свечи (значения валютной пары USDCHF) вошли в диффузионное поле (окрашено малиновым цветом) снизу вверх. Сигнала на покупку на дневном графике не поступило. Параметры дневной свечи от 06.09.2011:

Оpen = 0.7869;

High = 0.8625;

Low = 0.7839;

Close = 0.8616.

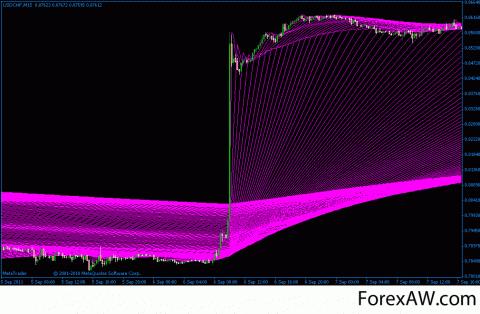

Валютная интервенция швейцарский франк против доллара США

Валютная интервенция швейцарский франк против доллара СШАНа 4-часовом графике длинная зеленая свеча буквально прошила диффузионное поле в результате валютной интервенции Национального банка Швейцарии. На открытии следующей свечи в 12:00 (CET) на уровне 0.8481 поступил сигнал на покупку. Если началом отсчета разворота тренда считать 10 августа, сигнал можно считать запоздалым, но тем не менее он поступил.

Валютная интервенция швейцарский франк против доллара США

Валютная интервенция швейцарский франк против доллара СШАНа часовом графике отчетливо видно начало валютной интервенции - 8:00 утра по центрально-европейскому времени (CET - 2 часа от МСК). Две первых длинных зеленых свечи не смогли пройти через диффузионное поле, а третья, самая длинная свеча выскочила из поля снизу вверх. На открытии следующей свечи в 11:00 по CET на уровне 0.8478 поступает сигнал на покупку.

Валютная интервенция швейцарский франк против доллара США

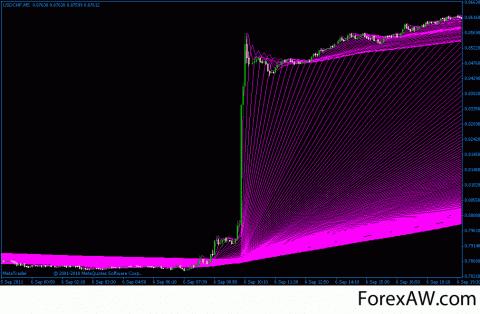

Валютная интервенция швейцарский франк против доллара СШАНа 30-минутном графике сигнал на покупку поступает на открытии свечи в 10:30 по СЕТ на уровне 0.8474.

Валютная интервенция швейцарский франк против доллара США

Валютная интервенция швейцарский франк против доллара СШАНа 15-минутном графике сигнал на покупку валютной пары USDCHF поступает 10:15 по СЕТ на уровне 0.8560.

Валютная интервенция швейцарский франк против доллара США

Валютная интервенция швейцарский франк против доллара СШАСамое интересное с точки зрения валютных спекуляций просматривается на 5-минутном графике по валютной паре USDCHF. Диффузионное поле снизу вверх было пройдено свечей, открывшейся в 8:40 по центрально-европейскому времени. На открытии 5-минутной свечи в 8:45 по СЕТ на уровне 0.7889 поступил однозначный, четкий и ясный сигнал на покупку валютной пары USDCHF, что позволило взять в прибыль практически весь диапазон дня.

Валютная интервенция швейцарский франк против доллара США

Валютная интервенция швейцарский франк против доллара США Результаты тестирования торговой стратегии, основанной на трендовом техническом индикаторе Diffusion

Результаты тестирования торговой стратегии, основанной на трендовом техническом индикаторе DiffusionИз представленной выше таблице видно, что 6 августа 2011 года во время валютной интервенции, проводимой Национальным банком Швейцарии, было заключено 5 сделок на покупку валютной пары USDCHF. Используя торговую стратегию, основанную на прохождении значением валютной пары USDCHF сквозь диффузионное поле снизу вверх или сверху вниз и заключении сделки на выходе из него, общий результат за торговую сессию мог бы составить 1198 пунктов. При стоимости 1 пункта в 11.61 долл. США, чистая прибыль могла бы составить 13900 долларов. Затраты на открытие и поддержание позиций оцениваются на уровне 5800 долларов, рентабельность операции 240 % за одну торговую сессию.

ЦБ Швейцарии

ЦБ ШвейцарииКонечно, следует отметить, что нами рассмотрен идеальный пример, но тем не менее - этот пример взят из реальной практики валютных спекуляций, он весьма показателен. Однако, следует иметь ввиду, что валютные интервенции на международном валютном рынке FOREX случаются крайне редко, но при этом валютному спекулянту необходимо быть всегда готовым к такому развитию событий, постоянно следить за новостями и действиями центральных банков, следовать сигналам своей торговой системы.

Медународный валютный рынок

Медународный валютный рынокВалютная интервенция ФРС США, ноябрь 2011 г

30 ноября 2011 года шесть основных центральных банков объявили о скоординированных действиях по предоставлению ликвидности для поддержки мировой финансовой системы. Сообщение о том, что ФРС снижает стоимость существующих долларовых свопов в рамках соглашений с Европейским центральным банком, Банком Англии, Банком Японии и Швейцарским национальным банком на 50 базисных пунктов, вызвало резкий рост курсов основных валют против доллара США.

Мировая финансовая система

Мировая финансовая системаВалютная пара EURUSD выросла от минимума дня с уровня 1,3259 до максимума дня на уровне 1,3532 (рост составил 303 пункта или на 2,28%).

Динамика курса евро против доллара США

Динамика курса евро против доллара СШАВалютная пара AUDUSD выросла от 0,9975 до 1,0327 (рост на 352 пункта или 3,52%).

Динамика курса австралийского доллара против доллара США

Динамика курса австралийского доллара против доллара СШАВалютная пара NZDUSD выросла от 0,7575 до 0,7821 (рост на 246 пункта или 3,25%).

Динамика курса новозеландского доллара против доллара США

Динамика курса новозеландского доллара против доллара СШАВалютная пара GBPUSD выросла от 1,5524 до 1,5778 (рост на 254 пункта или 1,64%).

Динамика курса фунта стерлингов против доллара США

Динамика курса фунта стерлингов против доллара СШАВалютная пара USDCHF снизилась от 0,9248 до 0,9065 (снижение составило 183 пункта или 1,98%).

Динамика курса доллара США против швейцарского франка

Динамика курса доллара США против швейцарского франкаВалютная пара USDCAD снизилась от 1,0348 до 1,0122 (снижение составило 226 пунктов или 2,18%).

Динамика курса доллара США против канадского доллара

Динамика курса доллара США против канадского доллараВалютная пара USDJPY снизилась от 78,15 до 77,28 (снижение составило 87 пунктов или 1,11%).

Динамика курса доллара США против японской иены

Динамика курса доллара США против японской иеныЕЦБ заявил, что этот план направлен на снижение напряженности на рынке кредитования домохозяйств и компаний. От этого решения и действий больше всего выиграет Европейский центральный банк , который постоянно заимствует доллары США у ФРС, а затем ссужает проблемным банкам еврозоны в попытке повысить объемы ликвидности. ЕЦБ являлся крупнейшим заемщиком ФРС в последние месяцы через чрезвычайные кредитные линии и пытается стабилизировать банковский сектор региона, которому вредит продолжающийся долговой кризис.

Здание ФРС США

Здание ФРС СШАЭта мера, как говорят аналитики, дала, по крайней мере, временную передышку от опасений по поводу нехватки ликвидности, окутавших финансовые рынки в последние недели. Эти действия также являются сигналом того, что власти пытаются стабилизировать проблемы в краткосрочной перспективе, пытаясь в то же время выработать долгосрочные решения для вывода Еврозоны из долгового кризиса, отмечают аналитики.Кроме того, резкий рост евро против доллара был спровоцирован закрытием коротких позиций по защитным стопам, открытых спекулянтами в расчете на дальнейшее снижение евро против доллара США.

Доллары США

Доллары СШАПадение доллара наблюдалось против всех других валют, так как инвесторы и спекулянты предпочитали ему все другие валюты, а также акции и сырьевые товары. Даже такие валюты как иена, которая считается валютой-убежищем, выросла против доллара.

Падение доллара

Падение доллараВалютная интервенция Банка Японии, октябрь 2011 г

31 октября 2011 года в 4:45 утра по МСК Банк Японии проводит вторую за три последних месяца валютную интервенцию на международном валютном рынке FOREX. Последний раз Банк Японии осуществил валютную интервенцию в августе 2011 года.

Валютная пара

Валютная параПеред этим вмешательством на валютном рынке события развивались следующим образом. Курс доллара США по отношению к японской иене достиг очередного исторического минимума на уровне 75,56 иен за доллар. Этот факт свершился за 15 минут до начала валютной интервенции, которая началась, как отмечалось выше в 4:45 по Москве от уровня 75,61 иен за доллар и продолжалась течение 30 минут (Пять 5-минутных свечей). На уровне 78,97 иена столкнулась с сильным сопротивлением доллара и произошел откат в течение 10 минут до уровня 77,67 иен за доллар. Банк Японии предпринял еще одну попытку по ослаблению иены и довел курс доллара против иены до уровня 79,49.

Курс доллара США

Курс доллара СШАА вот далее началось с динамикой курса доллара США против иены нечто необычное. Это хорошо видно на представленном ниже графике.

Динамика курса доллара США против японской иены

Динамика курса доллара США против японской иеныНачиная с 5:40 до 6:55 по МСК курс доллара застыл в очень узком диапазоне 79,183 - 79,203, то есть всего 2 пункта (20 пипсов). Конвульсивное состояние курса доллара против иены можно посмотреть на следующих графиках.

Курс доллара против иены застыл в узком диапазоне в течение 75 минут

Курс доллара против иены застыл в узком диапазоне в течение 75 минут Конвульсивное состояние курса доллара против иены в течение 75 минут

Конвульсивное состояние курса доллара против иены в течение 75 минутВо всем остальном автором настоящей статьи ничего необычного во время проведения валютной интервенции Банком Японии 31 октября 2011 года замечено не было. После 75-минутной конвульсии курс доллара к иене подрос примерно на 30 пунктов до уровня 79,52 иен за один доллар.Ниже представлены графики курса доллара США против японской иены с другими временными периодами во время проведения валютной интервенции Банком Японии 31 октября 2011 года.

15-минутный график доллара США против японской иены во время валютной интервенции

15-минутный график доллара США против японской иены во время валютной интервенции 30-инутный график доллара США против японской иены во время валютной интервенции

30-инутный график доллара США против японской иены во время валютной интервенции Часовой график доллара США против японской иены во время валютной интервенции

Часовой график доллара США против японской иены во время валютной интервенции 4-часовой график доллара США против японской иены во время валютной интервенции

4-часовой график доллара США против японской иены во время валютной интервенции Дневной график доллара США против японской иены во время валютной интервенции

Дневной график доллара США против японской иены во время валютной интервенцииТаким образом, за каких-то 1 час 20 минут Банк Японии девальвировал курс иены по отношению к доллару США на 388 пунктов или 5,1% в пользу своих экспортеров-товаропроизводителей, затратив на эту операцию не менее 4 - 5 трлн. иен при государственном долге более 200% от ВВП. При сложившейся в Японии и во всем финансовом мире ситуации эта мера временная, и как показали предыдущие валютные интервенции Банка Японии привносили временный эффект. Текущий случай не может являться исключением. Накачка мировой финансовой системы ничем не обеспеченной денежной массой приведет к непредсказуемым катастрофическим последствиям для всей мировой экономики. До времени "Ч" осталось ждать совсем немного, предположим, лет 5 -7.

Валютная пара доллар-йена

Валютная пара доллар-йенаВалютная интервенция Банка Швейцарии, январь 2013 г