Рынок нефти (Oil market) - это

международный институт торговли нефтью, а точнее акциями и фьючерсами на различные марки и сорта нефти, добываемые в мире, основная масса торгов - это торговля, так называемой, бумажной нефтью, или акциям на нефть

Роль нефти в мировой экономике, обзор мирового рынка нефти, предыстория формирования мирового рынка нефти, особенности развития рынка нефти, проблемы развития рынка нефти, структура мирового рынка нефти, формирование цен на мировом рынке, себестоимость добычи на рынке нефти, виды цен на мировом рынке нефти, маркерные сорта на рынке нефти, мониторинг и прогнозирование цен на нефть, коррупция на мировом рынке нефти, крупнейшие участники рынка нефти, использование рынка нефти в политических целях, перспективы развития рынка нефти в мире и России

Структура публикации

- Рынок нефти - это, определение

- Роль нефти в мировой экономике

- Обзор мирового рынка нефти

- Предыстория формирования мирового рынка нефти

- Рынок нефти в экономике современной России

- История становления и развития рынка нефти РФ

- Характеристика нефтяного рынка России

- Саудовская Аравия против сланцевой революции

- Влияние США на мировой рынок нефти

- Особенности развития рынка нефти

- Проблемы развития рынка нефти

- Структура мирового рынка нефти

- Формы торговли на мировом рынке нефти

- Формирование спроса на рынке нефти

- Формирование цен на мировом рынке

- Себестоимость добычи на рынке нефти

- Зависимость цены нефти на рынке от способа добычи

- Виды цен на мировом рынке нефти

- WTI (West Texas Intermediate)

- Смесь Brent (Brent Crude)

- Dubai Crude (Fateh) и Oman crude

- Российские сорта нефти

- Тяжелая нефть Urals

- Легкая нефть Siberian Light

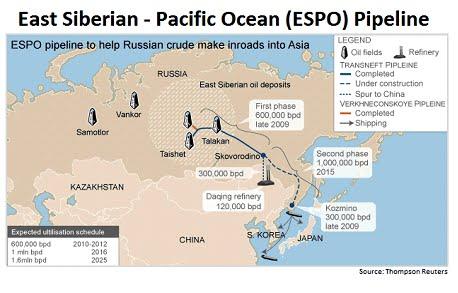

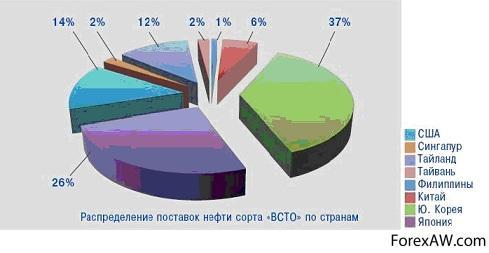

- Легкая нефть ESPO

- REBCO (Russian Export Blend Crude Oil)

- Коррупция на мировом рынке нефти

- Рынок нефти сегодня

- Крупнейшие участники рынка нефти

- Американская компания «ExxonMobil»

- Нидерландско-британская компания «Royal Dutch Shell»

- Компания Саудовской Аравии «Saudi Aramco»

- Иранская компания «National Iranian Oil Company»

- Нефтегазовая компания Венесуэлы «PDVSA»

- Китайская национальная нефтегазовая корпорация (CNPC)

- Британская нефтегазовая компания «BP» (British Petroleum)

- Американская нефтяная компания «ConocoPhillips»

- Энергетическая компания США «Chevron»

- Французская нефтегазовая «Total»

- ОПЕК как участник мирового рынка нефти

- Цели ОПЕК на рынке нефти

- Деятельность ОПЕК на мировом рынке нефти

- Взаимодействие ОПЕК с участниками рынка нефти

- Использование рынка нефти в политических целях

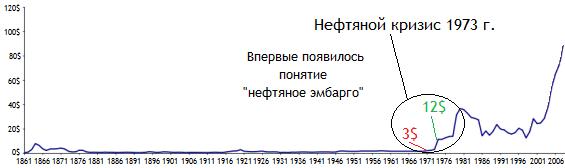

- Нефтяной кризис (нефтяное эмбарго) 1973 года

- Рынок нефти США во время нефтяного кризиса

- Положение рынка нефти Японии в 1973 году

- Политика на рынке нефти Франции во время кризиса

- Сокращение спроса на рынке нефти в 1980-х годах

- Предыстория спада цен на рынке нефти

- Сокращение объемов рынка нефти

- Влияние перепроизводства нефти на мировой рынок

- Перспективы развития рынка нефти в мире и России

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Рынок нефти - это, определение

Рынок нефти - это часть международной экономики, в которой происходит торговля фьючерсными контрактами (акциями) на нефть, между странами, международными корпорациями, компаниями, и другими участниками рынка, торги происходят с использованием «бумажной нефти», сирой нефти, а также правами на транспортировку и переработку нефтяных продуктов. Этот рынок имеет огромное влияние на экономику мира, а также на экономику отдельных стран, а также на благосостояние граждан стран-экспортёров нефти.

Нефтедобыча и нефтепереработка имеют огромное влияние на экономику

Нефтедобыча и нефтепереработка имеют огромное влияние на экономикуРынок нефти - это торговля производными инструментами, как правило фьючерсами на различные марки нефти. Торги сырьевыми контрактами ведутся, в большинстве своём, на товарных биржах. На многих крупных рынках акций имеются специальные товарные, сырьевые секции, где и происходит торговля этими инструментами.

Торговля невтью

Торговля невтьюРынок нефти - это объект нормативно-правового регулирования.

Нефть - черное золото современности

Нефть - черное золото современностиРынок нефти, что это - это стандартный срочный биржевой контракт купли-продажи базового актива, при заключении которого стороны (продавец и покупатель) договариваются только об уровне цены и сроке поставки. Остальные параметры актива (количество, качество, упаковка, маркировка и т.п.) оговорены заранее в спецификации биржевого контракта. Стороны несут обязательства перед биржей вплоть до исполнения фьючерса.

При купле-продаже нефти стороны договариваются о цене и количестве поставок

При купле-продаже нефти стороны договариваются о цене и количестве поставокРынок нефти, что это такое - это институт, обеспечивающий функционирование сферы купли-продажи нефти.

Купля-продажа нефти

Купля-продажа нефтиРынок нефти, где - это совокупность экономических условий, при которых покупатели и продавцы взаимодействуют для осуществления взаимовыгодных торговых нефтяных сделок.

Нефтяные вышки, и другие способы добычи нефти, обеспечивают рынок

Нефтяные вышки, и другие способы добычи нефти, обеспечивают рынокРынок нефти, где это - это один из базовых, жизнеобеспечивающих рынков национального хозяйства, уровень развития которого во многом определяет экономическую мощь страны и ее геополитическую роль в мировом сообществе.

Страны экспортеры нефти, в основном, имеют высокий уровень жизни среди граждана

Страны экспортеры нефти, в основном, имеют высокий уровень жизни среди гражданаРоль нефти в мировой экономике

В XX в. нефть получила название «чёрное золото». На данный момент без нефти невозможно успешное функционирование ни мировых транспортных связей, ни всемирной экономики, ни мировой политики. Нефть была и остаётся, одновременно, и топливом для транспортных средств, и сырьём для электроэнергетики, и сырьём для химической промышленности. В этих условиях необходимо отметить ограниченность запасов нефти в мире и не равномерность их распределения. Так более 65% запасов сосредоточено в регионе Ближнего и Среднего Востока, в том числе в Саудовской Аравии 25,5% общемировых запасов. Второе место по запасам нефти занимает Латинская Америка (без Мексики) - 8,6%, третье - Африка, обладающая 7,3%. На территории СНГ расположены месторождения, составляющие 6,3% мировых запасов, из них 4,7% принадлежат Российской Федерации.

Сегодня нефть имеет влияние на экономику всех стран

Сегодня нефть имеет влияние на экономику всех странНеобходимо отметить, что цена без наценки добычи нефти в разных странах не одинакова: в некоторых арабских странах она опускается ниже одного доллара за баррель, тогда как в Российской Федерации этот показатель гораздо выше. При этом рынок нефти в достаточной степени централизован и монополизирован.

Себестоимость добычи нефти в разных странах рознится

Себестоимость добычи нефти в разных странах рознитсяПреимущества нефти с точки зрения тепловой ценности и легкости использования объясняют тот факт, что нефть моментально завоевала рынки развитых стран сразу же после Второй мировой войны. Борьба промышленно развитых стран за обладание нефтяными месторождениями и за беспрепятственную доставку «черного золота» началась в начале XX столетия.

Война за нефть

Война за нефтьДорожный транспорт зависит от нефти на 98%. Нефть составляет 36% энергии, поглощаемой в мире, и производит 9% электричества всей планеты.

Все эти машины заправляются нефтепродуктами

Все эти машины заправляются нефтепродуктамиОжидается, что к 2020 году мировое потребление нефти возрастет до 115 миллионов баррелей в день (в 2000 году оно составило 77 миллионов баррелей в день) - повышение практически на 50%.

Добыча и потребление нефти в мире стабильно растет

Добыча и потребление нефти в мире стабильно растетВ условиях, когда нефть стала основным видом энергетического сырья, возросло ее экономическое и политическое значение в мире. Наличие собственных ресурсов нефти, возможность организовать экспорт нефти и нефтепродуктов позволяют различным государствам добиваться значительных успехов в экономическом и социальном развитии. Вместе с тем колебание мировых цен на нефть, конъюнктура на нефтяном рынке приводят к серьезным изменениям в экономической политике как нефтедобывающих стран, так и государств, промышленность которых базируется на привозной нефти. Мировые цены на нефть в последние годы были нестабильными.

Нестабильность цен на нефть заставляет наращивать ее добычу для компенсации ущербов

Нестабильность цен на нефть заставляет наращивать ее добычу для компенсации ущербовНефтеприбыли играют ключевую роль в экономике стран - производителей нефти. В Саудовской Аравии нефтедобыча обеспечивает две трети национального дохода. Нефть нередко становилась причиной напряженности в отношениях между странами-производителями и индустриальными гигантами Запада.

Страны производители нефти зависят от прибылей с продаж нефти

Страны производители нефти зависят от прибылей с продаж нефтиОбзор мирового рынка нефти

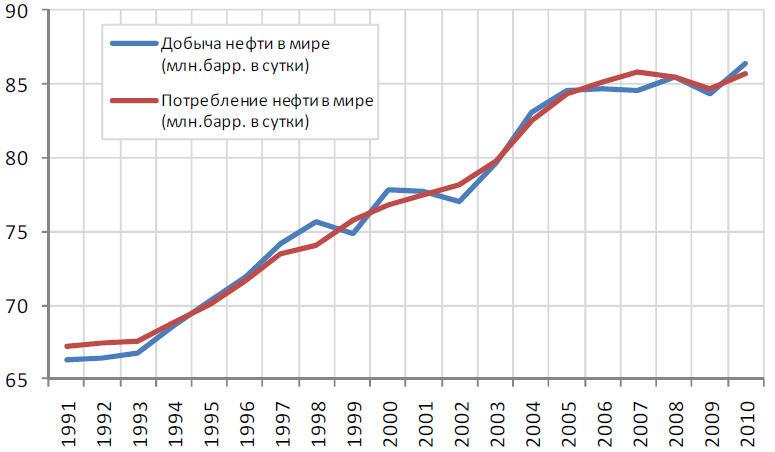

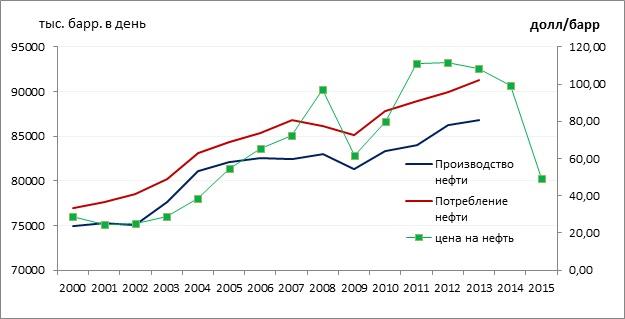

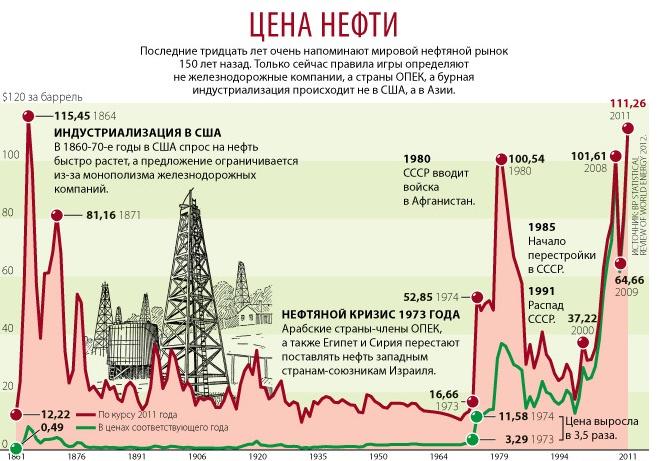

В последние годы на мировом рынке сырой нефти, являющемся ключевым рынком энергоносителей, наблюдается ценовой бум. За период с 1998 г. - времени локального минимума на нефтяном рынке - до 2005 г., когда среднегодовая стоимость сырой нефти в текущих ценах превысила 50 долл./барр., стоимость одного барреля в зависимости от сорта сырой нефти выросла не менее чем в 4 раза. В текущем году рост продолжился: стоимость российской нефти марки Юралс в среднем за январь-апрель составила 59.5 долл./барр. (рост на 35% год к году), а в первой половине мая - 65 долл./барр.

График демонстрирующий ценовой бум вплоть до 2010 года

График демонстрирующий ценовой бум вплоть до 2010 годаФундаментальными причинами бума на нефтяном рынке стали возросший спрос на углеводородное сырье, с одной стороны, и ограниченные мощности в добыче нефти (на фоне перебоев с ее поставками) и в нефтепереработке - с другой. При появлении существенного запаса в резервных мощностях добычи нефти и ее переработки влияние спроса и спекулятивных факторов на нефтяные цены будет значительно меньшим, чем сейчас. В настоящее время формируются предпосылки для реализации именно такого сценария, при котором можно ожидать снижения нефтяных цен в среднесрочной перспективе. При этом рассчитывается на стабилизацию ситуации в Ираке и прекращение эскалации конфликта напряженности вокруг ядерной программы Ирана.

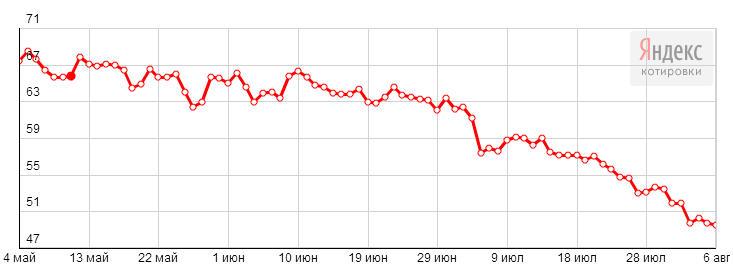

Динамика цен нефти сорта Brent (май-август 2015 года)

Динамика цен нефти сорта Brent (май-август 2015 года)Мировой рынок нефти и нефтепродуктов представляет собой весьма тонкую и чувствительную систему. Его «настрой» зависит от многих факторов: политических, экономических, сезонных, региональных, от положения, складывающегося с танкерным флотом, и т.д. Вместе с тем он достаточно хорошо организован, имеет свои особенности, свои правила игры.

Мировой рынок нефти имеет очень стабильную структуру

Мировой рынок нефти имеет очень стабильную структуруПредыстория формирования мирового рынка нефти

Нефтяная отрасль влияет на экономику всех стран в том или ином виде.

Нефть влияет на мировую экономику

Нефть влияет на мировую экономикуЦена на нефть для НПЗ США менялась следующим образом: 1 баррель нефти американского производства в 1985 году стоил 26,75 долларов, в 1990 году - 22,22 доллара, в 1995 году - 17,23 доллара, в 2000 году - 28,26 долларов, в 2005 году - 50,24 доллара, в 2010 году - 76,69 доллара, в 2013 году - 100,49 долларов. Баррель импортной сырой нефти поставлялся на НПЗ США почти по той же цене: в 1985 год - 26,69 долларов, 1990 год - 21,76 доллара, 1995 год - 17,14 долларов, 2000 год - 27,70 долларов, 2005 год - 48,86 долларов, 2010 год - 75,86 долларов, 2013 год - 98,11 долларов. По многократным наблюдениям, рост мировых цен на нефть разгоняет долларовую инфляцию. Существует мнение, что это связано с тем, что США крупнейший потребитель нефти в мире (Прим: на 2014 США также занимает первое место в мире по добыче нефти). Однако данная теория либо ошибочна, либо требует более подробных пояснений. Если имеется в виду дополнительный выброс долларов на валютный рынок Forex, то в данной модели рост цены нефти должен привести к увеличению выброса на рынок валют всех стран - покупательниц нефти. Количество каждой валюты должно вырасти строго пропорционально росту цены нефти. Значит, количество валют разных стран относительно друг друга не должно измениться, а потому не должен изменяться и курс их обмена друг на друга.

Влияние на экономику США

Влияние на экономику СШАВ 1973 году, из-за очередного арабо-израильского конфликта, произошел скачкообразный рост цены на нефть. Оборот внешней торговли СССР вырос за период с 1970 по 1975 в 2,3 раза. При этом, если в 1970 г. доля машин и оборудования в экспорте составляла 21,5 %, то к 1987 году она сократилась до 15,5 %. Экспорт же топлива, составлявший в 1970 г. 15,6 % возрос к 1987 до 46,5 %. Если доля энергоресурсов в экспорте стран СЭВ составляла в 1971—1975 гг. 14,5 %, то к 1979 уже возросла до 58,8 %.

СССР были выгодны высокие цены на нефть

СССР были выгодны высокие цены на нефтьРынок нефти в экономике современной России

Мировой рынок нефти является стратегическим товарным рынком в силу лидирующих позиций нефти в топливно-энергетическом балансе мира, значительных масштабов международной торговли углеводородами и стремлением государств к энергетической безопасности.

Рынок нефти - стратегический наполнитель бюджета страны

Рынок нефти - стратегический наполнитель бюджета страныНефтяной комплекс Российской Федерации обладает сравнительными преимуществами в экспорте сырой нефти и продуктов ее переработки, играет ключевую роль в обеспечении нефтяными ресурсами многих стран мира, прежде всего, Европы, и выступает фундаментом экономической, политической и социальной стабильности в стране. Добыча и переработка нефти играет ключевую роль в развитии многих регионов Российской Федерации. На территории нашей страны выделяют несколько территорий, располагающих значительными запасами нефти и газа, которые называют нефтегазоносными провинциями (НГП). В их число входят как традиционные регионы добычи: Западная Сибирь, Поволжье, Северный Кавказ, так и новые нефтегазоносные провинции: на Европейском Севере (Тимано-Печорский регион), в Восточной Сибири и на Дальнем Востоке. Для России микроэкономическое исследование тенденций и закономерностей развития мирового рынка нефти чрезвычайно актуально. Нефтяная отрасль обеспечивает мультипликативный эффект преобразования: валютных доходов от экспорта жидких углеводородов в сферы экономики и услуг, ответственные за жизнеобеспечение общества, повышение уровня жизни населения.

Россия имеет преимущество в поставках сырой нефти

Россия имеет преимущество в поставках сырой нефтиИстория становления и развития рынка нефти РФ

Серьезное промышленное использование нефти, как в мире, так и в России, началось с конца 19 века. Керосиновые лампы вызвали большой интерес к производству этого продукта, вырабатываемого за счет перегонки нефти. Получаемый при этом бензин рассматривался как бесполезная примесь, от которой избавлялись разным образом - сжигали, сливали в грунт. Наряду с США, одним из основных мировых производителей нефти стали нефтепромыслы в районе Баку, где о существовании ее залежей было известно с древнейших времен. Кроме Баку к началу века нефть на территории России добывалась в районе Грозного и Эмбы.

Нефтевышки в Баку, начало XIX века

Нефтевышки в Баку, начало XIX векаИзобретение автомобиля вызвало резкий рост потребления нефтепродуктов во всем мире. В СССР кавказские месторождения нефти были основными ее источниками, вплоть до конца 40х годов. После войны центр тяжести нефтедобычи был перенесен на вновь открытые месторождения Центрального Поволжья и Камы. Татария, Башкирия, Куйбышевская область становятся основными нефтедобывающими регионами.

Нефтезавод в Башкирии

Нефтезавод в БашкирииК середине 60 годов крупнейшие, мирового масштаба месторождения нефти были открыты в Западной Сибири. Их освоение шло очень интенсивно, и с 70-х годов, вплоть до настоящего времени, основной центр нефтедобычи в СССР, а затем и Российской Федерации, находится в этом регионе. Название Тюмень стало прочно ассоциироваться с нефтью. Что верно только частично, поскольку на территории собственно Тюменской области нефти немного, а в основном она добывается в Ханты-Мансийском автономном округе, входящем в Тюменскую область.

Нефтепровод в Тюмени

Нефтепровод в ТюмениОсвоение месторождений Западной Сибири позволяло стремительно наращивать объемы добычи. СССР достиг самого высокого в мире показателя - почти 600 млн. т в год. Нефтяники Западной Сибири регулярно докладывали очередному съезду коммунистической партии о своих новых успехах в наращивании объемов получения «черного золота». Разработка месторождений осуществлялась варварскими способами, ориентированными на повышение объемов добычи любой ценой, в кратчайшие сроки, не обращая внимания на затраты и потери. Первые признаки того, что все это сможет продолжать не долго, стали очевидны уже в 80-е годы.

Разработка нефтескважини в Тюмени

Разработка нефтескважини в ТюмениПосле начала реализации экономических реформ в 1991 году, добыча нефти стремительно пошла вниз и за несколько лет упала в 2 раза - до уровня 300 млн. т в год, на котором и стабилизировались в последние годы. Основные ее объемы по-прежнему извлекается из недр Западной Сибири, все в том же Ханты-Мансийском автономном округе, который, несмотря на его упорные попытки стать независимым субъектом РФ, все еще находится в составе Тюменской области.

Ханты-Мансийский автономный округ

Ханты-Мансийский автономный округБольшая часть российской нефти становится не конкурентоспособной при падении мировых цен ниже 15 долларов за баррель из-за огромных затрат на добычу и транспортировку. Разработка месторождений основных продавцов этого товара на мировом рынке - в странах Персидского залива (Саудовская Аравия, Кувейт, Объединенные Арабские эмираты, Ирак, Иран) будет приносить прибыль даже при уровне цен 2-3 доллара за баррель.

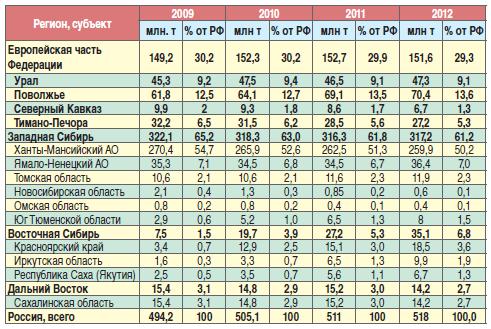

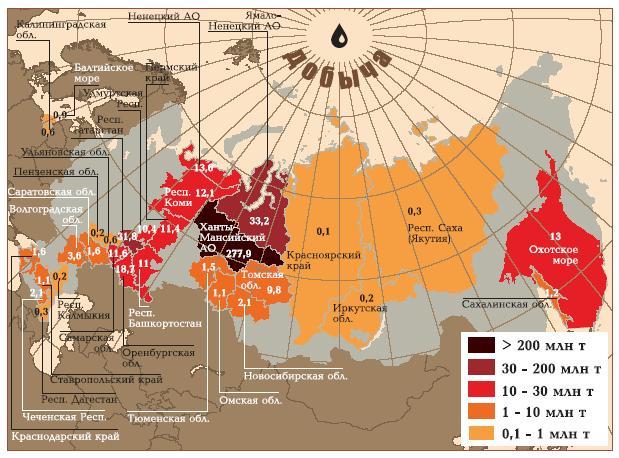

Количество добываемой в регионах России нефти за 2009-2012 года

Количество добываемой в регионах России нефти за 2009-2012 годаСчитается, что разведенных запасов российской нефти при современно уровне ее добычи хватит на 20 лет. Встречаются и более высокие оценки. Вместе с тем, по официальным заявлениям, все последние годы добыча нефти регулярно превышала прирост вновь разведанных за то же время запасов. Несмотря на циркулирующие в средствах массовой информации и заявлениях некоторых государственных деятелей мнения, что российские компании с большим запасом обеспечены разведанными месторождениями нефти, есть серьезные основания полагать, что этот «оптимизм» весьма слабо подтвержден реальностью. Оценки обеспеченности раздуваются за счет включения прогнозируемых запасов, игнорирования их технической и экономической доступности. Стандартные упоминания, что Российской Федерации принадлежит 10-15% мировых запасов нефти также заметно расходятся с мнением более серьезных источников о том, что скорее речь может идти только 5%.

Примерные запасы нефти в мире в процентном соотношении по странам

Примерные запасы нефти в мире в процентном соотношении по странамЕсли говорить об основных компаниях, добывающих нефть, то первая тройка, включает три компании с ежегодным объемом добычи 40-60 млн. т в год. Это «Лукойл», «Юкос», «Сургутнефтегаз», при этом «Лукойл» стабильно и с отрывом находится на первом месте. По объемам добычи нефти и разведанным запасам эти компании находятся в верхних десятках мировых рейтингов. Второй эшелон - «Татнефть», «Башнефть», «Сибнефть», «Тюменская нефтяная компания» (ТНК), «Славнефть» и "Роснефть". Объемы добычи этих компаний порядка 10-25 млн. т в год. Процесс укрупнения и вертикальной интеграции компаний российского нефтяного сектора продолжается. Более мелкие будут поглощаться более крупными (например, «Лукойл» только что проделал это в отношении КомиТЭК).

Крупнейшие нефтяные компании россии

Крупнейшие нефтяные компании россииОсновная часть российской нефти добывается на территории Ханты-Мансийского АО, Тюменской области. Здесь активно действую «Лукойл», «Сургутнефтегаз», «Юкос», «Славнефть», «Сибнефть», «ТНК». В заметных объемах нефть добывается также в Татарии («Татнефть»), Башкирии («Башнефть»), Коми («Лукойл»), Самарской области («Юкос»).

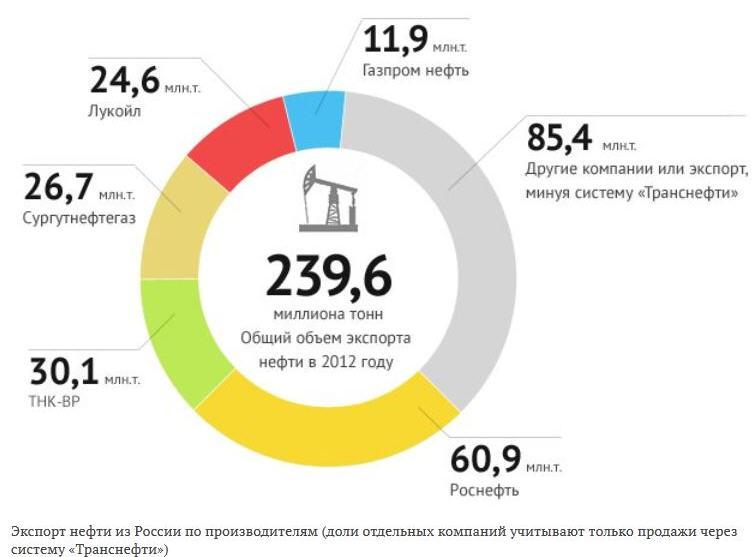

Крупнейшие экспортеры российской нефти

Крупнейшие экспортеры российской нефтиНовые значительные районы нефтедобычи формируются в Ненецком АО (Архангельская область), на юге Эвенкии (Красноярский край), на шельфе у берегов Сахалина и северной части Каспийского моря. Однако освоение новых месторождений требует огромных затрат из-за их расположения на очень труднодоступных территориях. Сложный характер залежей требует использования новейших технологий и техники в основном зарубежного производства.

Платформа Роснефти на шельфе острова Сахалин

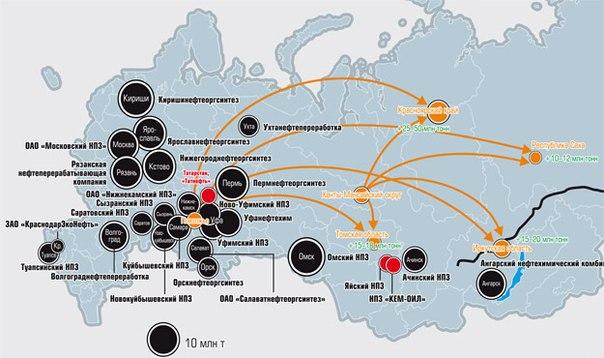

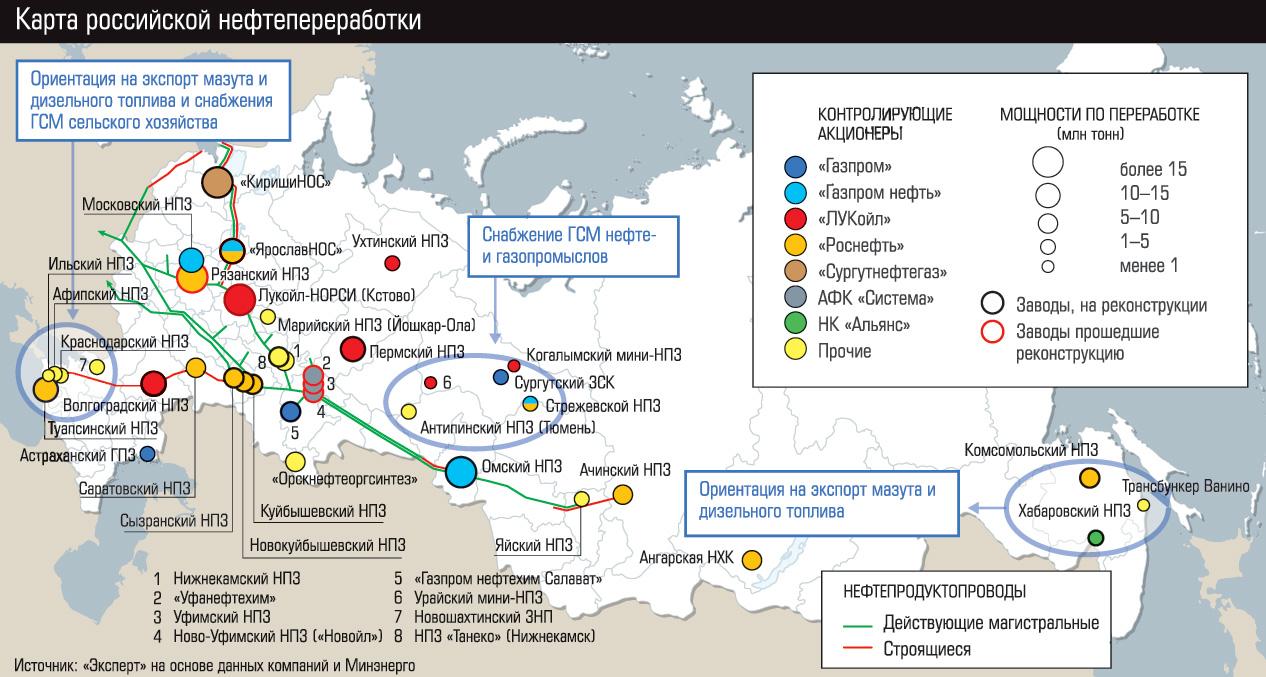

Платформа Роснефти на шельфе острова СахалинВ отличие от довольно ограниченного числа основных регионов нефтедобычи (Ханты-Мансийский АО, Татария, Башкирия, Коми, Самарская область), география российской нефтепереработки гораздо более обширна. Крупные заворды по переработке нефти имеются в 15 регионах Российской Федерации. Как правило, они относятся к числу крупнейших промышленных производств этих регионов и играют важную роль в их экономической, а в последнее время все больше и внутриполитической жизни.

Карта нефтеперерабатывающих заводов России

Карта нефтеперерабатывающих заводов РоссииНа западе Европейской части Российской Федерации это Московская, Ярославская, Рязанская, Нижегородская, Самарская, Саратовская, Волгоградская, Пермская области, Татария и Башкирия. В Сибири и Дальнем Востоке - Омская, Иркутская, Томская области, Красноярский и Хабаровский края. Из ежегодно добываемых 300 млн. т нефти, около 100-110 в сыром виде идет на экспорт. С учетом вывозимых нефтепродуктов, общий объем экспортируемой российской нефти превышает половину от ее добычи. Для невозобновимого природного ресурса, запасы которого в России весьма ограничены, это очень высокий показатель. Основным потребителем являются страны Европейского сообщества.

Карта нефтеперерабатывающей промышленности России нефтепроводов

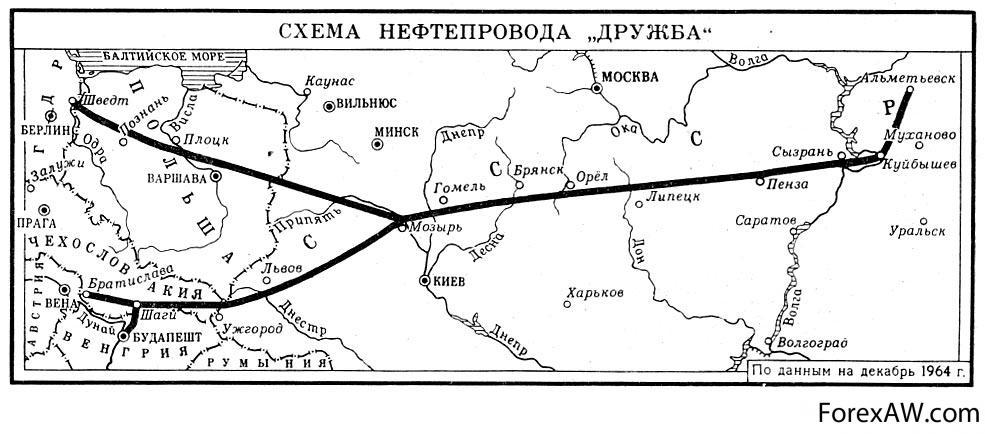

Карта нефтеперерабатывающей промышленности России нефтепроводовПерекачанная из Западной Сибири по системе трубопроводов в Европейскую часть России нефть далее следует по нескольким направлениям. Часть ее идет по нефтепроводу «Дружба» на запад, в бывшее братские социалистические страны. Два других потока текут, один - в сторону Балтийского, другой - в сторону Черного моря. На Балтийском море основным пунктом перегрузки российской нефти на танкеры является латвийский порт Вентспилс. На Черном море это происходит в российском Новороссийске и украинской Одессе.

Схема нефтепровода

Схема нефтепроводаМагистральные трубопроводы, по которым прокачивается российская нефть, жестко контролируются государственной монополией «Транснефть». Попытки достаточно мощных российских нефтяных компаний, построить что-нибудь свое, жестко пресекаются. Более того, им приходится осуществлять дополнительные платежи, за счет которых осуществляется реализация новых проектов «Транснефти».

Поставки железнодорожным транспортом гораздо менее жестко привязаны к портам и трубопроводам, однако они более дорогостоящи, и имеют ограничения по объемам.

Государственная монополия

Государственная монополияАктивные разговоры середины 90-х об участии иностранных компаний в российских нефтяных проектах, общая стоимость которых исчислялась бы десятками миллиардов долларов, в основном никакими практическими действиями не завершились. Реализуются несколько относительно небольших (по меркам нефтяного сектора) проектов, инвестиции в которые составили лишь сотни миллионов долларов. Более крупные вложения иностранные компании согласны осуществлять только на условиях соглашений о разделе продукции, правовую базу для которых российская государственная бюрократия уже много лет никак не может оформить до конца. В настоящее время пожалуй единственным регионом, где осуществляются реальные крупные иностранные инвестиции в российский нефтяной сектор (а точнее - нефтегазовый) - это месторождения на шельфе Сахалина.

Платформа построенная Роснефтью и ExxonMobil на шельфе Сахалина

Платформа построенная Роснефтью и ExxonMobil на шельфе СахалинаХарактеристика нефтяного рынка России

Нефтяная промышленность занимает важное место как в российском топливно-энергетическом комплексе, так и в экономике государства в целом. После спада в конце 1980-х - начале 1990-х годов (за 1988-1994 годы объем добычи сократился более чем на 20%), вызванного разрывом внешних хозяйственных связей нефтяной промышленности в результате распада Советского Союза. С 1994 г. отрасль продолжает неуклонно наращивать (хотя и с элементами спада) темпы добычи, переработки и экспорта нефти, постепенно занимая позиции мирового лидера по всем этим показателям.

Наращивание объемов добычи нефти в России

Наращивание объемов добычи нефти в РоссииНефтяная отрасль Российской Федерации в настоящее время производит 12-14% промышленной продукции, обеспечивает 17-18% доходов федерального бюджета и более 35% валютных поступлений, в то время как в 2000 г. рынок нефтепродуктов обеспечивал около 6% бюджетных поступлений, в 2001 г. - 13%, в 2002 г. - 16%, в 2003-2004 гг. - 22%, и в 2010 г. нефтяная промышленность обеспечила уже 25% валютных поступлений страны. Кроме того, при всей сложности ситуации в нефтеперерабатывающей промышленности производство основных нефтепродуктов увеличилось за 2004-2007 гг., в частности автомобильного бензина - на 30,3%, в том числе за 2004-2006 гг. на 26,5%; дизельного топлива - на 43,3%, в том числе за 2009-2010 гг. на 30,5%; топочного мазута - на 1,2%, но за 2000-2006 гг. - на 23,0% с тенденцией к значительному снижению его потребления на внутреннем рынке России.

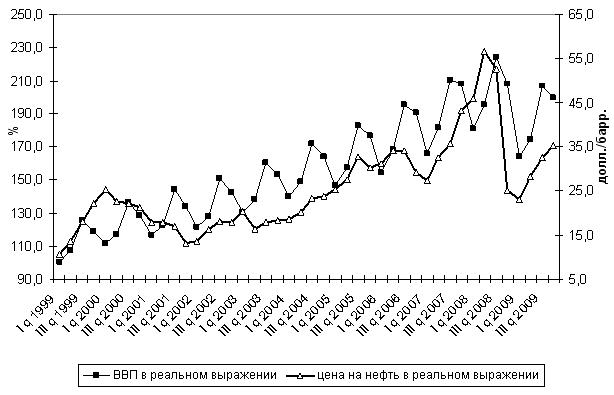

Зависимость Внутреннего Валового Продукта Российской Федерации от цен на нефть

Зависимость Внутреннего Валового Продукта Российской Федерации от цен на нефтьНефтяной комплекс Российской Федерации в 2010 г. обеспечил свыше 20,2% добавленной стоимости в ВВП, 49,7% экспорта страны и 40,7% налоговых поступлений в бюджетную систему с учетом таможенных платежей. Однако, как и любая система, нефтяной комплекс Российской Федерации постоянно развивается и в рыночных условиях одной их приоритетных задач является увеличение производства высококачественных конкурентных нефтепродуктов при сокращении производства топочного мазута и поставок нефтепродуктов на экспорт.

Прогноз количества добываемой в России нефть к 2035 году

Прогноз количества добываемой в России нефть к 2035 годуВ состав нефтяной промышленности России входят нефтедобывающие предприятия, заворды по переработке нефти и предприятия по транспортировке и сбыту нефти и нефтепродуктов. В отрасли действуют 28 крупных заводов по переработке нефти (мощность от 1 млн.т/год), мини-НПЗ и заводы по производству масел. Протяженность магистральных нефтепроводов составляет около 50 тыс.км.

Карта-схема нефтепроводов Российской Федерации

Карта-схема нефтепроводов Российской ФедерацииСтруктуру отрасли составляют 9 крупных вертикально интегрированных нефтяных компаний. Наиболее мощными из них являются нефтяные компании "Роснефть", «Лукойл», «Сургутнефтегаз», «ТНК-ВР» и «Газпром-нефть». Транспортировка нефти и нефтепродуктов осуществляется предприятиями акционерных компаний «Транснефть» и «Транснефтепродукт».

Эмблема ОАО «Транснефтепродукт»

Эмблема ОАО «Транснефтепродукт»Важнейшей тенденцией развития российской нефтеперерабатывающей отрасли является повышение глубины переработки нефти и рост объема денежной эмиссии высококачественных нефтепродуктов. Сложившаяся благоприятная конъюнктура мирового рынка нефтепродvктов является стимулом для развития отечественной нефтеперерабатывающей отрасли в направлении производства и экспорта продуктов, соответствующих высоким стандартам качества.

Отечественная нефтеперерабатывающая промышленность нуждается в реконструкции

Отечественная нефтеперерабатывающая промышленность нуждается в реконструкцииДобычу нефти в стране осуществляют 132 предприятия-недропользователя. В Российской Федерации действует 12 нефтяных холдингов, 10 из них имеют разветвленную структуру и являются вертикально-интегрированными нефтяными компаниями. Основной прирост добычи нефти в 2011 г. обеспечили нефтяные компании «Сургутнефтегаз», Роснефть, «КомиТЭК», «Юкос», «Татнефть», «ТНК», «Сибнефть», «Роснефть», «Башнефть», «Славнефть».

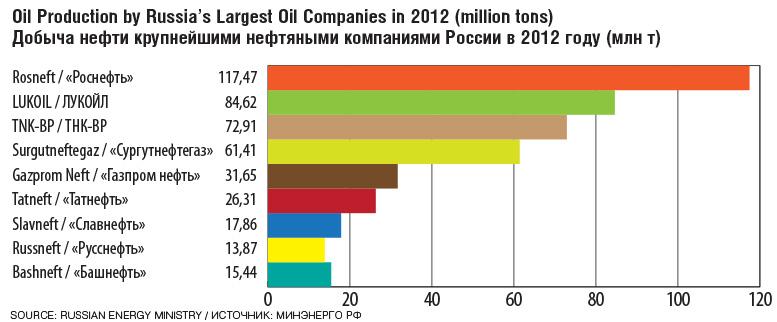

Уровень добычи нефти крупнейшими нефтяными компаниями России в 2012 году

Уровень добычи нефти крупнейшими нефтяными компаниями России в 2012 годуПереработка нефти в Российской Федерации сосредоточена в основном на 28 нефтеперерабатывающих заводах: на 14 предприятиях объем переработки нефти превышал 10 млн. т в год. Россия занимает восьмое место в мире по запасам нефти и третье - по ее экспорту. Более 40% нефти Россия экспортирует, главным образом, в Европу (в Великобританию, Германию, Францию, Италию, Испанию).

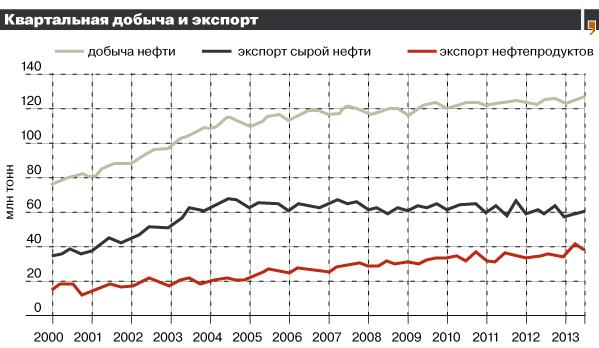

Добыча и экспорт российской нефти по 2013 год

Добыча и экспорт российской нефти по 2013 годОднако налогообложение компаний нефтяной отрасли долгое время носило преимущественно фискальный характер. С одной стороны, такая политика была понятна, учитывая высокие мировые цены на нефть и долю нефти, направляемой на экспорт, в общем объёме нефтедобычи (в 2000-2006гг. от 45 до 56%, в январе-мае 2009 г. 50,6 %) и общем объёме российского экспорта (в январе-мае 2010 г. 31,9%). С другой стороны, она недостаточно учитывала, во-первых, различие геолого-географических, инфраструктурных и прочих условий добычи, а также качество добываемой нефти, во-вторых, тенденции нефтедобычи в последние годы, в частности, снижение темпов её роста и причины этого.

Не вся нефть облагается налогом

Не вся нефть облагается налогомПоэтому в России в 2008 г. в сфере государственного регулирования нефтяного комплекса была усовершенствована система расчета таможенных налогов на нефть и нефтепродукты, стимулирующая экспорт нефтепродуктов, а также оперативно реагирующая на изменения конъюнктуры мировых цен. В результате экспорт нефтепродуктов возрос с 57 млн. тонн в 2000 году до 112 млн. тонн в 2009 году. Объем переработки нефти увеличился с 173 млн. тонн в 2000 году до 237 млн. тонн в 2009 году, а глубина переработки нефти возросла с 70,8 до 72,6 процента.

Нефть России востребована на международном рынке

Нефть России востребована на международном рынкеКрупнейшими экспортерами являются предприятия топливной и химической отраслей промышленности, которые в совокупности формируют около 85% всего стоимостного объема экспорта. На предприятия добывающей промышленности приходится более половины всего объема экспорта (в 2011г. более 70% от общего объема), причем налицо тенденция повышения этой удельной доли; при этом доля предприятий машиностроения в общей структуре экспорта крайне мала и составляет в среднем 6-8%.

Налоговые доходы от нефтепродуктов с прогнозом до 2025 года

Налоговые доходы от нефтепродуктов с прогнозом до 2025 годаОднако, по-прежнему, основными негативными факторами, ограничивающими развитие нефтедобывающего сектора, являются высокая степень износа оборудования, рост себестоимости добычи, ухудшение состояния минерально-сырьевой базы как в качественном, так и в количественном выражении, выборочное извлечение запасов, операционные риски, относительно короткий срок действия лицензий, недостаточность инвестиций в геологоразведку, падение цен на нефть на мировых рынках.

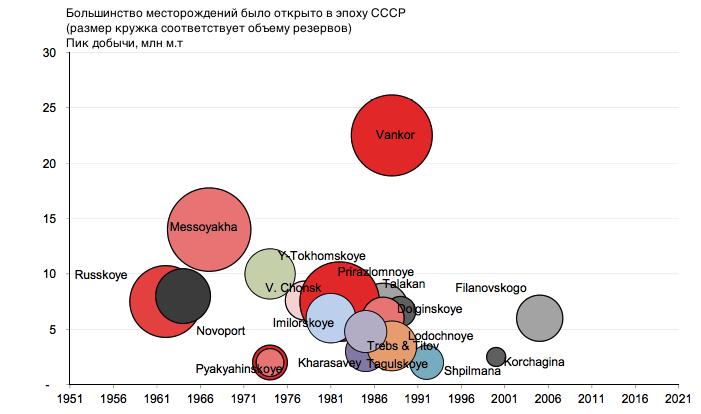

Большинство месторождений было открыто еще при СССР

Большинство месторождений было открыто еще при СССРСложность состоит в том, чтобы разработать такой режим налогообложения нефтедобывающих компаний, который, с одной стороны, отвечал бы интересам государства и общества, с другой стороны, способствовал бы развитию отрасли.

Доходы государства от нефтяных компаний

Доходы государства от нефтяных компанийТаким образом, нефть для РФ играет роль своеобразного стимулирующего фактора формирования нового инновационного процесса. Рост их цены обуславливает торможение и стабилизацию роста традиционной экономики, что заставляет прикладывать более активные усилия по поиску новых инновационных направлений развития - инновация, подталкиваемая депрессией. Вместе с тем, новый общемировой инновационный процесс, требует для его формирования напряжения всех мировых финансовых ресурсов, в чем собственно и проявляется новый этап глобализационных процессов. С появлением нового (уже глобального) инновационного процесса, темпы роста мирового хозяйства не только возрастут, одновременно произойдет разрушение традиционных секторов экономики, ставших привычными, что и составит основу торможения динамики со стороны привычек и традиций.

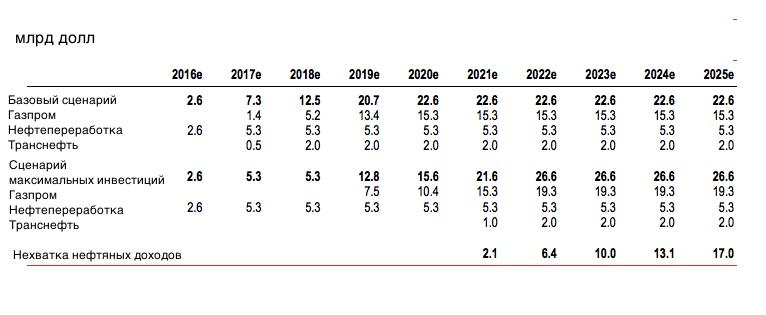

России необходимо будет компенсировать нехватку нефтяных доходов в ближайшем будущем

России необходимо будет компенсировать нехватку нефтяных доходов в ближайшем будущемЭкономический рост и благосостояние РФ в значительной мере зависит от уровня развития нефтедобывающей промышленности, а также от уровня мировых цен на нефть. Григорьев Ю. П., Чайковская Д. Д. Основные положения концепции оценки месторождений с падающей добычей нефти в условиях исчерпания ее запасов.

Григорьев Юрий Петрович

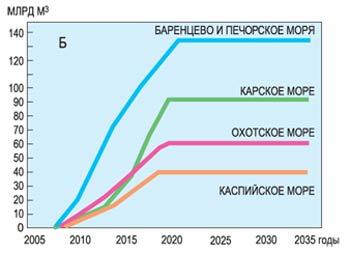

Григорьев Юрий ПетровичК настоящему времени разведанность запасов в европейских регионах Российской Федерации и Западной Сибири достигает 65-70% , в то же время Восточная Сибирь и Дальний Восток освоены только на 6-8%, а шельфы морей - лишь на 1 %. Именно на эти труднодоступные регионы (включая север Тюменской и Архангельской областей) приходится около 46% перспективных и более 50% прогнозных ресурсов нефти и около 80% Природного газа. В связи с этим очень важно не допустить развала геологических организаций и увеличить масштабы геологоразведочных работ на нефть и газ для создания прочной сырьевой базы в будущем. Необходимо довести геологоразведочные работы до объемов, обеспечивающих в ближайшие несколько лет подготовку 400 - 500 млн. т запасов нефти и до 1 трлн куб. м газа с дальнейшим увеличением прироста запасов нефти до 600 млн т в год. По расчетам, оправданный перспективный уровень добычи нефти в России - 310-350 млн. т. при различных уровнях цен на мировом рынке.

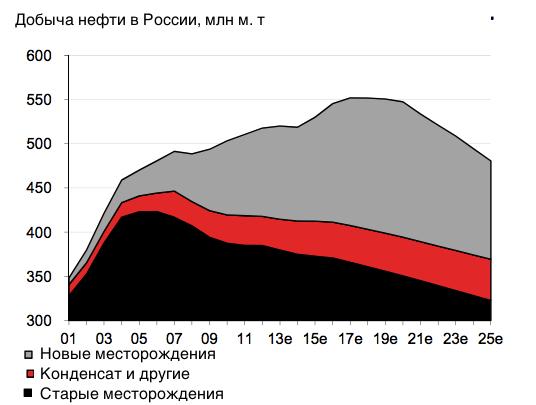

Новые, не разработанные, месторождения нефти на территории Российской Федерации

Новые, не разработанные, месторождения нефти на территории Российской ФедерацииОсновным поставщиком нефти «рассматриваемой перспективе до 2013 гг. остается Западно-Сибирский район, несмотря на снижение здесь уровней добычи. Отсюда традиционно нефть будет вывозиться в двух направлениях: на восток и запад. Поставка нефти в восточном направлении в перспективе начнет снижаться за счет ожидаемого роста добычи нефти в этих районах. Это позволит организовать транспорт нефти на НПЗ Дальнего Востока.

Старые месторождения израсходуют себя

Старые месторождения израсходуют себяВ западном направлении выделяются нефтедобывающие Уральский, Поволжский, Северо-Кавказский районы, потребности которых в нефти и нефтепродуктах увеличиваются. Хотя доля этих районов на российском рынке и в вывозе за рубеж продолжает уменьшаться, они по-прежнему будут играть активную роль. Наиболее перспективным районом по добыче нефти будет Север европейской части России.

Добыча на старых месторождениях стабильно снижается

Добыча на старых месторождениях стабильно снижаетсяВ ближайшей перспективе намечаются работы по вовлечению в хозяйственный оборот новых месторождений нефти и газа полуострова Ямал, Западной Сибири и Восточной Сибири (Красноярский край и Иркутская область) и освоению месторождений нефти и газа, расположенных на континентальном шельфе, 70% территории которого перспективны в нефтегазоносном отношении. Для освоения перспективных месторождений потребуется привлечение иностранного капитала. Так, в Западной Сибири американская компания "Амоко" будет участвовать в эксплуатации Приобского месторождения. На базе Ардалинского месторождения Тимано-Печорской провинции работает российско-американское предприятие. Благоприятны перспективы совместного освоения месторождений шельфовой зоны острова Сахалин с привлечением японского и американского капиталов.»

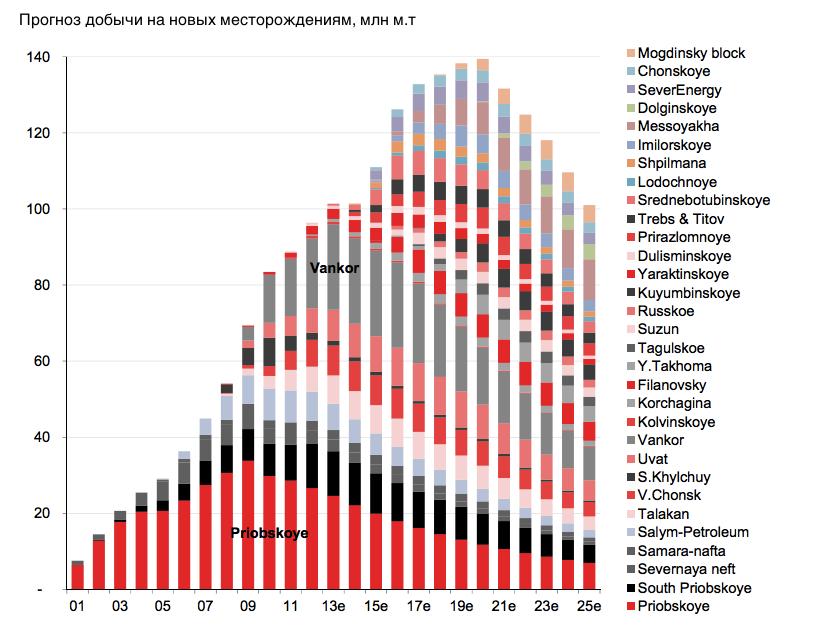

Прогнозы добычи на новых месторождениях

Прогнозы добычи на новых месторожденияхСаудовская Аравия против сланцевой революции

В прошлом Саудовская Аравия подчас была готова пожертвовать своей долей на рынке ради удержания приемлемых для нее цен и сохранения «рыночной стабильности». Но после сланцевой революции задачей для Эр-Рияда стало вытеснение с рынка поставщиков, у которых рентабельность проектов возможна лишь при высоких ценах на нефть.

Столица одной из наиболее влиятельных нефтяных стран - Саудовской Аравии

Столица одной из наиболее влиятельных нефтяных стран - Саудовской АравииДлительное удержание высоких цен привело не только к переизбытку предложения, но и вызвало озабоченность в ближневосточном королевстве из-за активного поиска альтернатив нефти среди потребителей. В Эр-Рияде понимали, что длительное сохранение высоких цен может привести к серьезному падению потребления нефти всемирной экономикой. В прошлом ближневосточное королевство несколько раз отказывалось от удержания высоких цен на нефть по тем же причинам.

Саудовская Аравия уже не раз шла на снижение цен ради удержания доли рынка

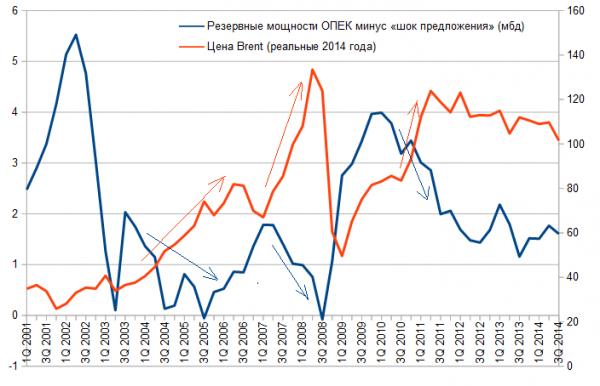

Саудовская Аравия уже не раз шла на снижение цен ради удержания доли рынкаРяд экспертов считали, что высокая фискальная зависимость заставит Эр-Рияд пойти в скором времени на поднятие цен. Но крупнейший член ОПЕК может длительное время позволить себе жить в условиях низких цен. Большие финансовые активы правительства, небольшое население, а также возможность безболезненно сократить расходы и, в крайнем случае, увеличить госдолг позволяют саудовским шейхам комфортно себя чувствовать как минимум восемь лет. Более того, имея резервные мощности не менее 2 млн барр. в день, Эр-Рияд может себе позволить пойти на дальнейшее снижение цен, если это потребуется.

Саудовской Аравии выгодно увеличение поставок ближневосточных производителей дешевой в производстве нефти. Но нестабильность в регионе, скорее всего, будет и дальше тормозить ожидаемые дополнительные поставки нефти из Ирака и Ливии, играя на руку Ирану, который мог бы воспользоваться сложившейся ситуацией и постепенно увеличить свою долю на рынке. Дальнейшая стратегия Саудовской Аравии во многом зависит не только от спроса на нефть на мировом рынке, но и от того, как будет складываться ситуация с производством нефти в США.

Многое зависит от цен на добычу нефти в США

Многое зависит от цен на добычу нефти в СШАВлияние США на мировой рынок нефти

Соединенные Штаты сегодня обладают целым арсеналом преимуществ относительно других производителей углеводородов. Крупнейшая мировая экономика, пять банков которой сегодня контролируют 95% рынка нефтяных деривативов. Цены на «бумажную нефть» тесно связаны с курсом американской валюты, создавая дополнительное поле для маневра: укрепляется доллар - падает цена на нефть.

Курс доллара и цена нефти тесно переплетены

Курс доллара и цена нефти тесно переплетеныВ прошлом году сланцевая революция позволила США вернуть себе роль крупнейшего производителя физических объемов нефти (11,64 млн барр.) после Саудовской Аравии (11,5 млн барр.) и России (10,8 млн барр.). Развитие технологий, относительно простой способ добычи (по сравнению с традиционными крупными месторождениями), доступ к дешевому капиталу и сервисным услугам, уникальная структура нефтяного сектора, где нет тотального доминирования частных вертикально интегрированных нефтяных конгломератов или «национальных чемпионов», позволило малым нефтяным компаниям США значительно нарастить добычу. И даже приблизиться к 50%-й доле в национальной добыче. В Российской Федерации доля малых частных компаний меньше в десять раз - менее 4%. Всему этому способствовали высокие цены на нефть, политика количественного смягчения ФРС и низкие процентные ставки.

Запасы нефти в США

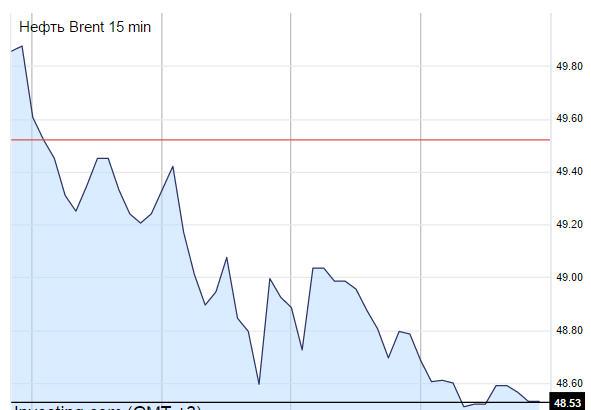

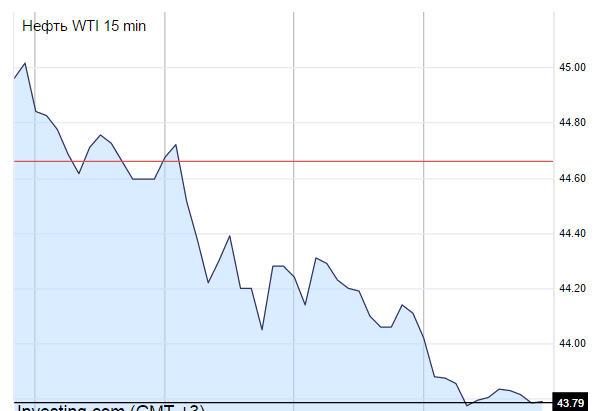

Запасы нефти в СШАУстановившийся на сегодняшний день ценовой коридор в районе $50-65 за барр. в первую очередь затрагивает интересы американских производителей сланцевой нефти, серьезно пошатнувших позиции традиционных поставщиков углеводородов. На заокеанских нефтяников также влияет и решение Федеральной Резервной Системы завершить политику количественного смягчения, делая заемные средства более дорогими.

Прогнозы не добычу сланцевой нефти в США

Прогнозы не добычу сланцевой нефти в СШАОчевидно, что с американского рынка исчезнут компании, у которых на балансе коммерчески непривлекательные при сегодняшних ценах на нефть активы. Однако им на смену могут прийти компании, использующие более продвинутые бизнес-модели и технологии. В американском сланцевом секторе пока складывается не такая уж критичная ситуация. Компании активно работают над удешевлением технологий, хежированием риска финансовых рисков, снижением затрат, делая упор на более дешевые в разработке активы.

К примеру Роман Абрамович вложил в сланцевый сектор США 15 миллионов долларов

К примеру Роман Абрамович вложил в сланцевый сектор США 15 миллионов долларовОжидаемое многими повальное банкротство малых американских нефтяных компаний пока не произошло. Как не произошло и значительное сокращение их производства нефти. В первой половине июля 2015 года бурение сланцев в США вновь возобновилось, а в августе прогнозируется его постепенный рост. Вероятно, нас ожидает стабилизация американской нефтедобычи. Это будет означать либо дальнейшее снижение цен на нефть, либо их сохранение на уровне $50–65 за барр.

Штаты продолжают наращивать сланцевую добычу

Штаты продолжают наращивать сланцевую добычуГлавный вопрос сегодня, сможет США занять роль второго крупного игрока после ближневосточного королевства, способного оказывать значительное влияние на мировой нефтяной рынок? Способен ли сланцевый сектор США создать некий эквивалент резервных мощностей Саудовской Аравии за счет сохранения доступа к кредитным линиям, дальнейшего удешевления технологий, комплексной разработки активов и запуска дешевых проектов при низких ценах?

Сможет ли США создать конкуренцию Ближнему Востоку?

Сможет ли США создать конкуренцию Ближнему Востоку?Снизив импорт нефти, США сменили вектор развития всего мирового нефтяного рынка. «Самодостаточность» американского рынка привела к смене экспортной парадигмы ближневосточных, африканских и латиноамериканских производителей нефти и переориентации поставок с атлантического на азиатско-тихоокеанское направление.

Рынок нефти в США стал самодостаточным

Рынок нефти в США стал самодостаточным«Излишки» американской нефти поступают на мировой рынок в виде нефтепродуктов, делая Америку крупнейшим мировым экспортером. С начала этого года страна экспортировала в среднем 4,1 млн барр. нефтепродуктов в день (согласно данным администрации энергетической информации США). Порядка 70% данного объема отправляется в Латинскую Америку, остальное попадает в Европу. Европейские НПЗ сегодня переживают не лучшие времена, а планируемое увеличение доли нефтепродуктов крупнейших нефтяных держав (Ближний Восток, США, и Россия) приведет к дальнейшему закату нефтеперерабатывающих мощностей Европы. Нефтяных гигантов заменят частные компании.

Эксперты прогнозируют закат нефтяных мощностей Европы

Эксперты прогнозируют закат нефтяных мощностей ЕвропыДля Российской Федерации и соседнего Казахстана вопрос цен является ключевым. Если их низовой порог сохранится длительное время, то этим двум крупнейшим производителям недавно созданного Евразийского экономического союза придется отложить разработку дорогостоящих шельфовых и нетрадиционных месторождений до лучших времен. Либо ожидать, что данные проекты повторят судьбу Штокмановского месторождения.

Штокмановское месторождение

Штокмановское месторождениеБлижайшие два-три года покажут перспективы развития добычи сланцевой нефти в США, поставок нефти из других источников, включая Иран, и скорость сокращения «стратегических» запасов углеводородов в хранилищах Индии, Китая и других потребителей нефти. Увеличение потребления постепенно приведет к повышению цен, учитывая, что большинство международных нефтегазовых компаний и малых нефтяных компаний США свернуло инвестиции в дорогостоящие проекты.

Нефтеперерабатывающая промышленность Китая

Нефтеперерабатывающая промышленность КитаяПока России удается сохранять позиции в битве за долю на нефтяном рынке за счет строительства экспортной инфраструктуры и заключения долгосрочных контрактов. Но развитие технологий и снижение затрат приведет к новым битвам за покупателя и смене парадигм нефтяного рынка. В реалиях России с ее истощающейся сырьевой базой это будет означать либо стратегический рывок к развитию новых нефтегазовых провинций Арктики и Сибири, либо полную или частичную смену структуры нефтяного сектора. И в новых условиях все большую роль станут играть не полугосударственные «нефтяные чемпионы», а малые нефтяные компании, чьи собратья в свое время совершили сланцевую революцию в Северной Америке.

Особенности развития рынка нефти

Нефть была, есть и в обозримом будущем останется одним из ведущих источников первичной энергии, потребление которой неуклонно расширяется в связи с дальнейшим развитием мирового хозяйства. Одновременно растет использование нефтепродуктов в качестве сырья для химической промышленности, что экономически более эффективно по сравнению с прямым энергетическим использованием углеводородов.

Нефть остается существенным источником энергии

Нефть остается существенным источником энергииНефть как сырье является объективно исчерпаемым и невозобновляемым природным ресурсом. Существует значительная степень неопределенности относительно имеющихся геологических запасов нефти в мире, а также се количества, которое может быть реально извлечено из недр. Такого рода оценки существенно отличаются друг от друга в зависимости от мнении тех или иных экспертов и времени, когда эти исследования были осуществлены. Все оценки указывают на то, что мировые объемы потенциально извлекаемых запасов нефти вполне достаточны для удовлетворения растущего спроса по крайней мере на 35-40 лет, и в обозримой перспективе серьезного дефицита нефти на мировом рынке вследствие абсолютного истощения ее запасов не предвидится. Разумеется, эти оценки не учитывают широкие возможности открытия новых крупных месторождений нефти, особенно в еще слабо изученных районах мира, и в первую очередь на морском шельфе. Не случайно то, что разведанные запасы нефти не только не сокращаются, но в последние годы имеют отчетливую тенденцию к росту.

Добычу нефти собираются наращивать

Добычу нефти собираются наращиватьДобыча нефти за период с конца 2000-го по 2010 г. составила порядка 320 млрд.. баррелей. В течение последующих 20 лет объем добычи нефти достигнет уже 700 млрд. баррелей.

Нефть въелась в мировую эеономику

Нефть въелась в мировую эеономикуВ настоящее время примерно 40% добываемой нефти перерабатывается в моторное топливо для автомобилей. Тяжелые нефтепродукта (мазут, битум и др.) - неизбежный побочный продукт при производстве бензинов и керосинов - активно используются для выработки тепловой электроэнергии. Кроме того, нефть большую роль играет в развитии химической промышленности - производстве пластмасс и других искусственных материалов, а также моторных масел и т.п.

Почти вся нефть идет на выработку энергии

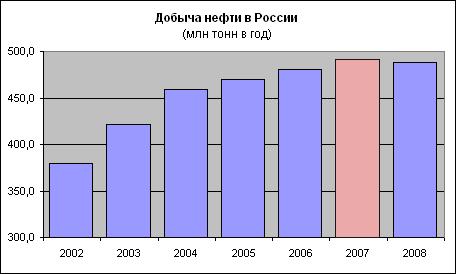

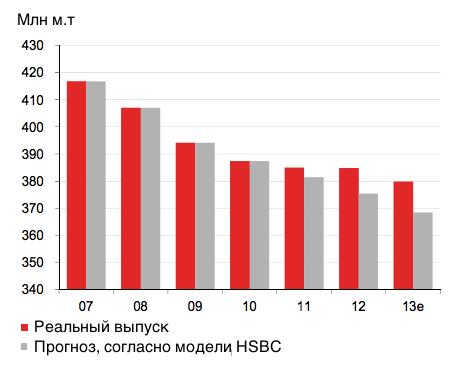

Почти вся нефть идет на выработку энергииСреди мировых рынков первичных энергоносителей рынок нефти - самый крупный и сформировавшийся. Столь крупные международные потоки нефти обусловлены тем, что основные центры потребления и добычи нефти географически не совпадают, поскольку почти все промышленно развитые страны, являясь главными потребителями нефти, не располагают ее геологическими запасами, за исключением Великобритании и Норвегии. В настоящее время крупнейшими экспортерами сырой нефти являются страны Ближнего и Среднего Востока, на которые приходится около 45% мировых поставок жидкого топлива. Объем добычи нефти в РФ в 2011 г. превысил 500 млн. тонн и по прогнозам, существенно не изменится в 2012 году.

Объем добычи нефти остается стабильным последние несколько лет

Объем добычи нефти остается стабильным последние несколько летНа долю нефти приходится более 20% суммарной стоимости экспорта всех развивающихся государств. При этом для ряда крупнейших мировых поставщиков нефти из этой группы ее удельный вес в экспорте был всегда весьма существенным.

Нефть - крупная статья импорта и экспорта

Нефть - крупная статья импорта и экспортаНефть покупают более 118 государств и территорий, из которых 70 стран импортируют более 1 млн тонн в год каждая. Однако лишь 30 государств выступают сравнительно крупными покупателями нефти, ввозя ежегодно свыше 10 млн тонн в год каждая. Вместе с тем динамику спроса на нефть фактически формируют всего 10 промышленно развитых стран, каждая из которых закупает более 50 млн тонн в год. Список крупнейших покупателей нефти возглавляют США (21,6% мирового импорта по количеству) и Япония (13,8%). В него также входят страны Западной Европы (Германия, Италия, Франция, Испания и Великобритания), на долю которых суммарно приходится около 65%, и два представителя новых индустриальных стран Азии - Республика Корея (4,6%) и Сингапур (3,2%).

Лишь 10 государств считаются крупными импортерами нефти

Лишь 10 государств считаются крупными импортерами нефтиСерьезные сдвиги в мировых потоках нефти уже в среднесрочной перспективе могут быть обусловлены тем, что основное увеличение спроса ожидается со стороны стран Азии (особенно Китая и Индии), а основной прирост добычи - в странах Африки (Нигерия, Алжир) и России. В частности, в самое последнее время США рассматривают возможности масштабного импорта нефти из Российской Федерации и стран Африки. Аналогичная тенденция станет главной и в Западной Европе.

Крупнейшие нефтепроизводители за 2013 год

Крупнейшие нефтепроизводители за 2013 годНа мировом рынке в течение большей части XX в. преобладали сделки с реальной нефтью, затем стали все более практиковаться сделки на срок, преимущественно с «бумажной» нефтью. В итоге к концу 80-х годов была сформирована, по существу, новая мировая система, базирующаяся на биржевой торговле нефтью и нефтепродуктами, обслуживаемая в основном тремя нефтяными биржевыми центрами (Нью-Йорк - New York Mercantile Exchange, Лондон - IPE, Сингапур - SIMEX). Работает она круглосуточно в режиме реального времени (когда закрывается биржа в Нью-Йорке, то открывается в Сингапуре, после закрытия которой в свою очередь открывается биржа в Лондоне и т.д.). Таким образом, мировой рынок нефти в конце прошлого, начале текущего столетия постепенно превратился в рынок преимущественно «финансовый» (торговля нефтяными контрактами) из рынка преимущественно «физического» (торговля непосредственно нефтью).

Биржа NYMEX

Биржа NYMEXВ настоящее время доля торговых операций с фактической поставкой нефти и нефтепродуктов составляет менее 5% общего числа совершаемых на бирже сделок, а преобладающая часть (около 95%) - это биржевые операции с бумажными контрактами. По большей части это чисто спекулятивные сделки и контракты по хеджированию (страхованию от ценовых рисков). В итоге общий масштаб биржевых операций по нефти часто не только многократно превышает уровни их фактически реальных сделок, но в ряде случаев во много раз больше реальных объемов мировой торговли нефтью.

Основная масса операций происходит с бумажной нефтью

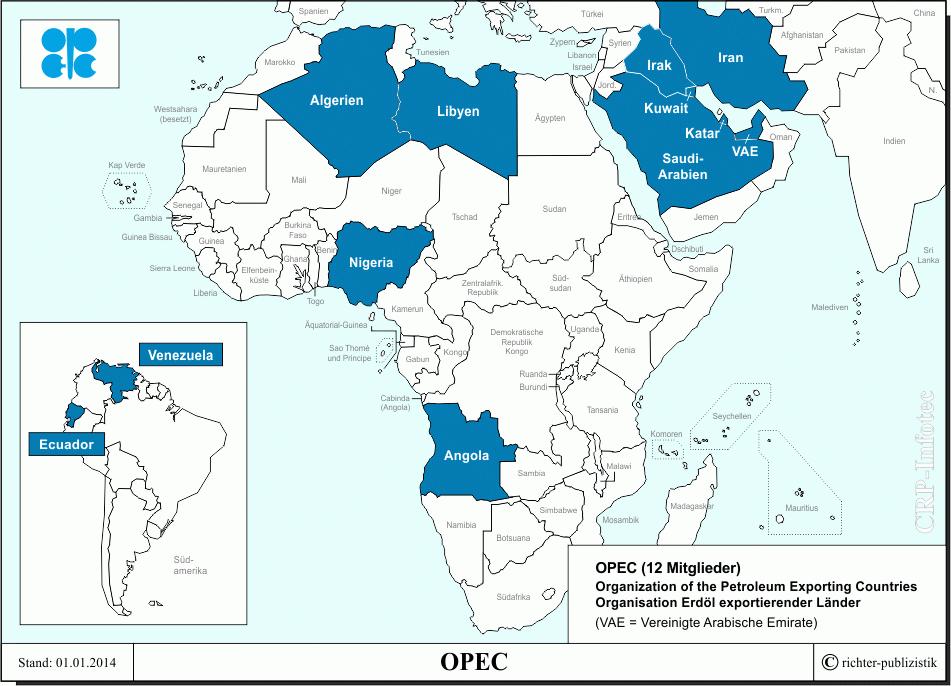

Основная масса операций происходит с бумажной нефтьюВажную роль в ценообразовании на современном мировом рынке нефти продолжает играть ОПЕК. Она была создана 10 сентября 1960 г., когда в Багдаде собрались представители пяти наиболее крупных нефтедобывающих государств (Ирака, Ирана, Кувейта, Венесуэлы и Саудовской Аравии) и подписали договор о создании ОПЕК, целью которой является защита интересов своих членов в условиях постоянно растущей конкуренции на мировом нефтяном рынке. В том году эти пять стран обеспечивали около 80% мирового экспорта нефти. Сегодня этот показатель снизился до 60%, однако количество стран - членов ОПЕК увеличилось, теперь туда входят еще Алжир, ОАЭ, Оман, Катар, Индонезия. Ливия, Нигерия и в сумме они располагают 77% мировых природных запасов нефти и обеспечивают около 40% нефтедобычи. За прошедшие более чем 40 лет своего существования эта организация несомненно стала самым влиятельным участником на мировом нефтяном рынке, от решений которой по сей день во многом зависит его текущая конъюнктура и перспективы развития.

Саудовская Аравия - член ОПЕК

Саудовская Аравия - член ОПЕКОтношение к ОПЕК со стороны основных потребителей нефти - промышленно развитых стран на протяжении последних десятков лет менялось, причем кардинально. Вначале на Западе к ней отнеслись скептически, настороженно и даже весьма враждебно. Ведь формировалась эта организация во времена распада колониальных систем, перехода контроля над важнейшими источниками стратегического сырья от международных нефтяных монополий к национальным правительствам и компаниям. Постепенно авторитет ОПЕК существенно окреп, прежде всего в борьбе с пресловутыми «семью сестрами», ранее входившими в Международный нефтяной картель.

Флаги стран ОПЕК

Флаги стран ОПЕКМировой рынок нефти в целом характеризуется относительно высокой степенью концентрации и монополизации: на долю 24 крупнейших нефтяных компаний (12 добывающих и 12 перерабатывающих) в последние годы приходится около 61% мировой добычи и 45% - переработки нефти. Данный факт не случаен: гигантские по масштабам концентрации производства компании в данной области - не только историческое наследство. Немаловажно также то, что именно такие компании имеют несравненно больше возможностей для успешного осуществления необходимых крупномасштабных капиталовложений как за счет собственных средств, так и за счет привлеченного капитала. Можно утверждать, что сама специфика, в частности, поиска нефтяных месторождений, их разведки и последующей нефтедобычи требует от компаний все большего укрупнения (которое, кстати, можно наблюдать в свете активно происходивших в последнее десятилетие крупных слияний и взаимопоглощений), поскольку в противном случае такие компании не в состоянии успешно поддерживать и далее расширять свой бизнес.

Большие нефтедобывающие компании России

Большие нефтедобывающие компании РоссииРезультаты сравнительного анализа показывают, что самыми низкими являются затраты на добычу относительно легкодоступных запасов нефти в Саудовской Аравии, ОАЭ, Кувейте, а также других странах ближневосточного региона. Наиболее высоки затраты на добычу нефти в США, чуть ниже - в Великобритании, Норвегии и далее в Российской Федерации.

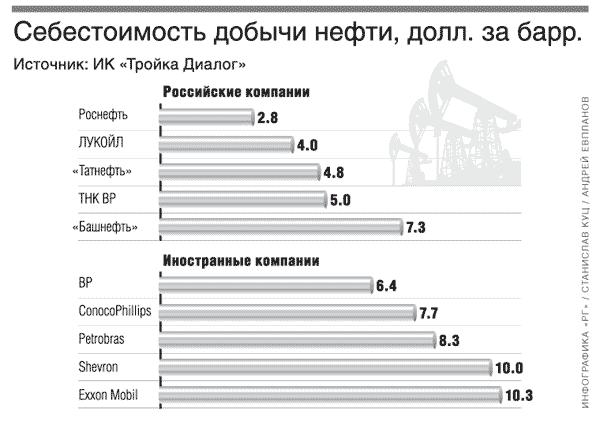

Себестоимость добычи нефти в долларах за баррель

Себестоимость добычи нефти в долларах за баррельРоссия как один из крупных независимых производителей нефти также играет заметную роль в формировании мировых цен на нефть. С одной стороны, наша страна, не являясь членом ОПЕК, остается независимым производителем и экспортером нефти, но с другой стороны, она несомненно заинтересована в сохранении стабильности, предсказуемости развития мирового нефтяного рынка, разумеется, во взаимодействии с другими крупными экспортерами нефти. Диапазон цен, объявленный ОПЕК (22-28 дол. за баррель), является вполне приемлемым для России, так как он позволяет должным образом наполнять казну, а компаниям-производителям финансировать объем необходимых расходов для поддержания текущего уровня добычи в стране, а также стимулировать развитие нефтяного комплекса в целом.

Карта нефтедобычи в России

Карта нефтедобычи в РоссииСледует отметить, что Российская Федерация, оказывая серьезное влияние на формирование и ценообразование на мировом нефтяном рынке, в то же время в огромной степени сама зависит от складывающейся конъюнктуры. По имеющимся оценкам, снижение стоимости 1 барреля нефти только на 1 дол. США в годовом исчислении приводит к потерям российского бюджета примерно в 1 млрд. дол. Если учесть, что российский бюджет в настоящее время в значительной степени строится на доходах именно от сырьевого экспорта, то низкие цены на энергоносители могут сделать нереальным его выполнение.

Бюджет страны зависит от цен на нефть

Бюджет страны зависит от цен на нефтьПроблемы развития рынка нефти

Добыча нефти в мировому хозяйству за последнее десятилетие возросла. Ожидается, что в ближайшей перспективе нефтедобыча может расти в бассейнах Персидского залива, Каспийского моря, на Аляске, в ряде стран Африки, а в более отдаленном будущем - в Восточной Сибири.

Ожидается рост добычи нефти

Ожидается рост добычи нефтиОжидается, что потребление нефти в мировой экономике в период до 2015 г. будет расти в среднем на 1,5% в год. Самые высокие темпы прироста ожидаются в странах, не относящимся к развитым (на 2,5 в год), что обусловлено быстрым развитием там обрабатывающих отраслей промышленности и формированием современной инфраструктуры. В развитых странах потребление нефти будет расти на 0,7% в год в основном для удовлетворения потребностей автомобильного и воздушного транспорта. С середины 80-х гг. отмечается все более замедленный рост мирового спроса на нефть по сравнению с темпами развития международной экономики в целом.

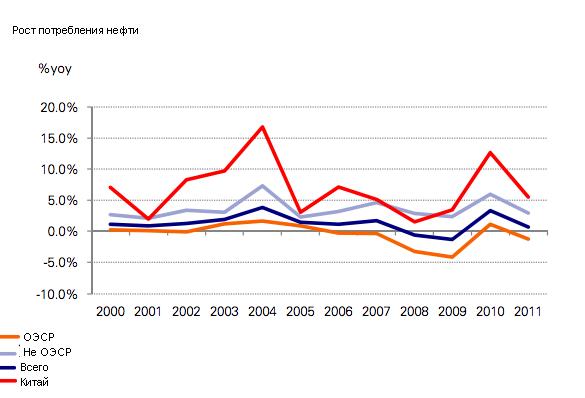

Динамика потребления нефти в мире

Динамика потребления нефти в миреВ начале XXI в. в мире насчитывается примерно 700 нефтеперерабатывающих заводов (НПЗ) (НПЗ) общей мощностью по первичной переработке в 3,7 миллиард т, в том числе 50% мощностей сосредоточено в развитых странах, 17% - в станах с переходной экономикой и 33% - в развивающих странах. Такое соотношение сложилось потому, что считалось более выгодным ввозить сырую нефть и перерабатывать ее на месте потребления.

Сырая нефть

Сырая нефтьНа мировом рынке ежегодно реализуется около половины общего объема добываемой нефти. Столь значительное вовлечение нефтяной промышленности в международные экономические связи обусловлено тем, что основные регионы добычи нефти и потребления нефти географически не совпадают, поскольку почти все развитые страны не располагают крупными геологическими запасами этого вида топлива. Растет доля трудноизвлекаемых запасов, требующих высоких затрат на освоение. Проблема истощения нефтяных ресурсов особенно актуальна, поскольку они обеспечивают работу существенной части энергетического комплекса и дают весомую часть экспортной выручки.

Не менее половины ежегодно добываемой нефти реализуется

Не менее половины ежегодно добываемой нефти реализуетсяВ то же время разведанные месторождения расположены, как правило, в труднодоступных районах с неблагоприятным климатом. Освоение этих месторождений требует колоссальных вложений. Государство сейчас их обеспечить не может, компании в полной мере - тоже. Иностранный капитал, на который было столько надежд, до сих пор обеспечивал лишь 2% общего объема инвестиций в отрасль и пока не демонстрирует желания активизироваться. Виной тому и климатические, и внутриполитические, и даже геополитические факторы. Американцы и англичане предпочитают миллиардные вложения в Азербайджан и более скромные, но значительные в новые казахстанские месторождения.

Казахстанские месторождения нефти

Казахстанские месторождения нефтиПроблема разработки месторождений комплексная, включая развитие сопутствующей инфраструктуры. Огромные территории Сибири и крайнего северо-востока европейской части, на которых обнаружена большая часть перспективных запасов, практически не освоены. Освоение якутских, камчатских и месторождений других дальних регионов при всей трудности создало бы условия для решения ежегодно возникающей проблемы северного завоза (так как именно топливо составляет его основную часть) и способствовало бы развития других отраслей хозяйства.

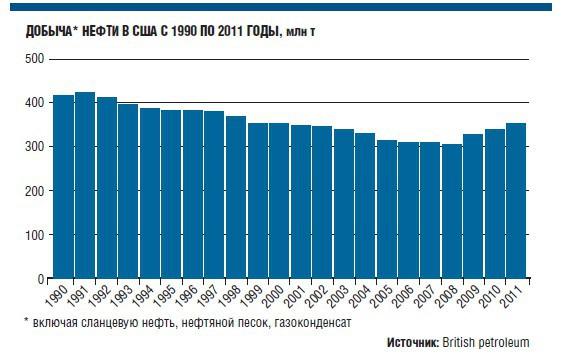

Уровень добычи нефти в США

Уровень добычи нефти в СШАИстощение природных ресурсов и в особенности нефти - проблема не только мировая, но и российская. Повышение цен на нефть, необходимость отдавать сельскохозяйственные угодья под выращивание культур, которые являются сырьем для биотоплива, климатические изменения и утрата природных ресурсов - все это, наложившись на рост населения Земли, вызовет беспрецедентный дефицит продовольствия.

Количество нефти в мире уменьшается

Количество нефти в мире уменьшаетсяЕдинственный способ избежать всемирного голода - спланированное и стремительное ограничение использования ископаемого топлива (нефти, угля и Природного газа) и переход к более «натуральным» методам сельскохозяйственного производства, а также доставки продовольствия. Это будет означать возвращение к натуральному хозяйству, какого мы не видели уже 150 лет.

Доказанные мировые запасы нефти

Доказанные мировые запасы нефтиИзобилие продовольствия зависит от запасов невозобновляемого ископаемого топлива: они, во-первых, истощаются, и, во-вторых, при сгорании выделяют углекислый газ, вызывающий климатические изменения. Истощение запасов нефти, спрос на альтернативный вид топлива - биологическое, деградация окружающей среды и экстремальные метеоявления, вызываемые климатическими изменениями, - все это в комплексе создает огромные проблемы для производства продовольствия в мире. Поскольку запасы нефти быстро истощаются, для достижения всего этого потребуются все ресурсы правительств национальных государств. Объемы транспортировки продовольствия придется сократить, наладить сельскохозяйственное производство в городах и их окрестностях, а потребителям придется жить поближе друг к другу. Все эти тревожные тенденции усугубятся до такой степени, что потенциал Земли для поддержания жизни людей значительно уменьшится, причем, возможно, в большой мере необратимо.

Мы зависимы от нефти, но надолго ли ее хватит?

Мы зависимы от нефти, но надолго ли ее хватит?К основным, можно отнести и проблему ценообразования. Это касается в первую очередь как оценки фундаментальных факторов - баланса спроса и предложения, так и внебиржевых цен. Даже в случае бирж, хотя данные о ценах и объеме торгов общедоступны, состав участников и их позиции являются закрытой информацией. Кроме того, слишком большая зависимость мировых цен от котировок двух маркерных сортов в последнее время вызывает все большую озабоченность. Непрозрачность и неэффективность рынка является одной из самых главных причин его высокой волатильности.

Рынок нефти очень прибыльный, но не очень прозрачный

Рынок нефти очень прибыльный, но не очень прозрачныйНефть и природные газы относятся к основным источникам энергии, и в нынешнем столетии они будут основным компонентом топливно- энергетических балансов большинства стран мира. Страны - экспортеры нефти понимают, что экспорт нефти не есть конечная цель развития собственного государства, а служит в основном базой для развития экономики в целом.

Нефть - основа экономики

Нефть - основа экономикиПри этом доходы от экспорта нефти, как и саморазвитие нефтяной индустрии, должны сообщить поступательное движение национальной экономике для создания высокоразвитого индустриального общества. В данной связи развитие нефтяной индустрии должно помочь становлению эффективной структуры национальной экономики. В ряде стран развитие нефтяной промышленности принесло обратный эффект. Венесуэла, в прошлом развитая аграрная страна, в настоящее время импортирует сельскохозяйственные продукты в результате развития нефтедобывающего сектора экономики. Норвегия существенно сократила рыбный промысел из-за интенсивной разработки нефтяных месторождений в Северном море.

Добыча нефти в Норвежском шельфе

Добыча нефти в Норвежском шельфеВ долгосрочной перспективе можно сказать, что нефть - это актив, цена которого постепенно будет снижаться. Хотя в абсолютном выражении цена нефти может увеличиваться, но реальная ее стоимость будет уменьшаться. В период 2012-2020 гг. начнут усиленно осваиваться, несмотря на значительные финансовые издержки, "нетрадиционные" источники энергии. Главным конкурентом жидкого топлива в данной сфере применения, как ожидается, будет Природный газ, экологически более чистый энергоноситель, использованию которого уделяется существенное внимание в Северной Америке и Западной Европе. Большое значение придается и возможностям использования угля в качестве основы для создания жидкого и газообразного углеводородного сырья. Тем не менее на сегодняшний момент использование Природного газа является наиболее перспективным.

Резервуары природного газа

Резервуары природного газаРоль Природного газа в обеспечении потребностей в энергии возрастает из года в год. Таким образом, помимо задач развития экономики в целом, встает проблема использования доходов от продажи нефти на развитие альтернативных технологий получения углеводородного топлива. Развитие нефтяной отрасли не должно приносить существенных отрицательных экологических изменений. В некоторых странах, таких как Норвегия, Великобритания, правительства реагируют на развитие нефтяной индустрии в виде установления достаточно жестких законов, направленных на защиту окружающей среды.

Развитые страны принимают жесткие законы для регулировки добычи нефти

Развитые страны принимают жесткие законы для регулировки добычи нефтиВ последнее время Россия предпринимает меры по защите Каспийского шельфа от экологической катастрофы. В целом, в большинстве развивающихся стран производителей нефти экономическая эффективность развития нефтяной индустрии более привлекательна, чем защита окружающей среды. Оптимизация государственных доходов от производства нефти заключает в себе решение проблемы максимального получения доходов в конкретной ситуации развития отрасли. Например, увеличение доходов возможно в результате увеличения налогов, но в то же время это отрицательно отразится на привлечении инвестиций, а в будущем на общей сумме государственных доходов. Помимо того, решающим фактором максимизации доходов в настоящее время является установление оптимального уровня производства нефти в целях избегания падения мировых цен и ценовой конкуренции со стороны других стран производителей нефти.

Каспийский шельф, и сеть российских нефтепроводов

Каспийский шельф, и сеть российских нефтепроводовПерспективное экономическое и социальное развитие страны производителя нефти можно обозначить в виде следующих мер: эффективное использование трудовых ресурсов, создание новых рабочих мест, подавление инфляции, сбалансирование государственного бюджета, решение ряда, если не большинства социальных проблем.

Нефтеприбыль балансирует бюджет страны

Нефтеприбыль балансирует бюджет страныНаконец, правительство каждой страны производителя имеет собственные тактические политические цели: оперативное реагирование на текущие проблемы в развитии нефтяной индустрии, достижение положительных промежуточных результатов в развитии нефтяного сектора для создания благоприятного политического имиджа. Контроль над нефтяной отраслью одна из ведущих целей правительств стран производителей нефти. Из больших независимых компаний подавляющее большинство составляют американские компании. Для основной массы стран производителей нефти доминирующее присутствие одной страны на мировом рынке нефти становится нежелательным фактором как в политическом, так и в экономическом смысле.

Америка сегодня доминирует на нефтерынке

Америка сегодня доминирует на нефтерынкеСтруктура мирового рынка нефти

Вся современная история, касающаяся развития мировой нефтяной индустрии, есть история борьбы правительств стран производителей нефти и ведущих компаний мира за установление контроля над производством нефти. Если в средние века разработка нефти в развивающихся странах велась на условиях концессии, то сейчас в подавляющем числе на условиях разделения продукции или прибыли. Ввиду недостатка ресурсов в мире как в настоящем, так и в будущем наличие сырья превращается в один из главных факторов в становлении национальной экономики и достижении благосостояния. Однако мировые рынки энергоресурсов, на которые ориентируется отечественный экспорт углеводородного сырья, имеют собственную тенденцию развития с устоявшимися отношениями между странами производителями и странами потребителями сырой нефти и газа.

История добычи нефти - это история борьбы за рынки сбыта и месторождения

История добычи нефти - это история борьбы за рынки сбыта и месторожденияВ современной структуре нефтяного бизнеса доминируют вертикально интегрированные компании финансово-экономическое объединение различных технологически взаимосвязанных производств. Обычно в нефтяной отрасли в такую интеграцию входят предприятия, составляющие последовательность стадий основного технологического процесса. Действующий механизм в таких компаниях обеспечивает сбалансированность развития, компенсируя потери одного подразделения другими подразделениями: если цена на нефть падает и прибыль добывающих подразделений уменьшается, то нефтепереработка и нефтехимические производства увеличивают прибыль. Тем самым крупнейшие нефтяные компании - Standard Oil, Gulf, Texaco и др. установили контроль за всеми секторами нефтяного бизнеса как в национальном, так и в международном масштабе.

Эмблема Gulf?, крупной нефтекомпании

Эмблема Gulf?, крупной нефтекомпанииУчастниками на мировом рынке нефти могут быть различные компании, которые можно классифицировать по признакам, размерность, масштабность, а также специализация на производственных, финансовых, инфраструктурных видах деятельности. Ведущие международные нефтяные компании ("majors") - компании очень большие по размерам, участвующие в крупнейших международных операциях в области производства нефти и нефтепродуктов, доминирующие в течение длительного времени на мировом рынке нефти, это: Бритиш Петролеум, Эксон, Мобил, Ройал Датч, Шелл, Шеврон, Тексако и др. Большие независимые компании, часто большие и малые независимые компании называют в сводных отчетах "доместик компанис" местные компании. К ним относятся большие частные компании, участвующие во всех фазах производства сырой нефти от разведки до реализации и оперирующие по всему миру, хотя большую часть операций они проводят в собственной стране, Амоко, Атлантик Ричфилд, Ашланд, Петрофина и др.

Эмблема Atlantic Richfield

Эмблема Atlantic RichfieldМалые независимые компании специализируются на одной или двух фазах производства нефти, сейсмическая разведка или маркетинг. Агентства, небольшие компании часто один - два человека, специализирующиеся по операциям в области приобретения, купли-продажи перспективных нефтеносных участков земли. Финансовые компании специализированные компании, инвестирующие капитал в нефтяную индустрию. Среди них можно выделить трастовые компании в области нефтебизнеса, брокерские конторы по купле-продаже акций нефтяных компаний, специальные фонды по "смягчению" риска в нефтяной индустрии, фонд бурильных работ, страховые компании.

Трастовые компании активные участники рынка нефти

Трастовые компании активные участники рынка нефтиНациональные нефтяные компании - компании, принадлежащие правительству страны, производителя и экспортеру нефти. В большинстве стран данные компании находятся или в слиянии, или в тесной кооперации с ведущими нефтяными компаниями мира. Самые известные нефтяные компании это: Кувейтская ННК (КОС), Петромин (Саудовская Аравия), НИОК (Иран), Эльф Акитен (Франция), Статойл (Норвегия), ЭНИ (Италия), ЭДНОК (Абу-Даби), СОНАТРАК (Алжир), Тотал (Франция), Пертамина (Индонезия), Пемекс (Мексика), ННПС (Нигерия), ПДВСА (Венесуэла). Торговые компании (трейдеры) торгуют нефтью.

Эмблема Statoil, национальная нефтекомпания Норвегии

Эмблема Statoil, национальная нефтекомпания НорвегииОсновной причиной их появления в 1970-х гг. послужило возникновение энергетических кризисов. Ведущие нефтяные компании, национальные нефтяные компании используют нефтеторговцев как посредников на мировом рынке, выполняющих важную функцию обслуживания. В 1980-х гг. на рынке появились американские трейдеры, имеющие большой опыт в торговых и банковских операциях. Они привнесли в рынок ликвидность и передовые рыночные инструменты, такие как перекрестный арбитраж, свопы, опционы и др., активно применяющиеся на современном нефтяном рынке.

Трейдеры

ТрейдерыНа сегодняшний момент можно выделить четыре ключевых географических региона, являющихся рынками сырой нефти: Североамериканский континент; Средиземноморье и Атлантический бассейн, включая страны Карибского бассейна; Персидский залив; Тихоокеанское побережье. Рынки нефтепродуктов имеют пять ключевых регионов: Северная Америка, Западная Европа, Средиземноморье, Персидский залив, страны АТР. Дилеры - небольшие компании, цель которых найти покyпателя и, соответственно, продавца нефти, помочь заключению договора между ними и получить от этого комиссионное соглашение. Дилеры, в отличие от торговых компаний, не приобретают товар и не несут никакого риска при проведении операций. Главная функция дилера, расширение и укрепление коммерческих связей на мировом рынке нефти. Информационные компании - компании, предоставляющие информационные услуги по рынку нефти. Так, компания "Платтс" является ведущей по информации по текущим сделкам, хотя и испытывает конкуренцию со стороны таких компаний, как "Аргус", "ЛОР", "Ройтерс".

Эмблема Platts

Эмблема PlattsОтчеты по резервам сырой нефти, наиболее тщательно изучаемые на рынке, включают в себя отчет Международного энергетического агентства и еженедельный статистический отчет Американского нефтяного института. Международное энергетическое агентство (IEA) было основано правительствами стран-потребителей как реакция на энергетический кризис 1973 г. в целях межправительственного сотрудничества в области регулирования мирового рынка нефти. В целом, характеризуя нефтяные компании, также следует рассматривать их с точки зрения сути основных целей участников нефтяного бизнеса по принципу: долговременное существование; перспективный рост; текущие результаты; достижение государственных целей.

Эмблема Интернационального Энергетического Агенства

Эмблема Интернационального Энергетического АгенстваПонятие "долговременное существование" относится к ведущим и большим независимым компаниям, которые находятся в нефтяном бизнесе многие десятилетия и имеют немалые по размерам основные фонды и оборотные средства, значительные инвестиции в отрасли, в силу чего они обязаны планировать собственную деятельность на 10-20 лет вперед. Основные составляющие долговременного существования, долговременная рентабельность, наличие долговременного источника сырой нефти и газа, политическая стабильность, долговременная юридическая стабильность, положительное отношение населения, гибкость. Долговременная рентабельность один из главных критериев для ведущих компаний.

Рентабельность - залог успеха на рынке нефти

Рентабельность - залог успеха на рынке нефтиРазработка нефтяного месторождения требует больших капиталовложений и длительного времени от 5 до 50 лет и более. Естественно, что в начале реализации нефтяного проекта компании больше затрачивают средств на освоение, чем получают отдачи от капиталовложений. Однако поток наличности, движение валового дохода в течение всего времени освоения в конечном счете должен дать сумму выше понесенных затрат. Вопрос состоит в том, как быстро возможна окупаемость первоначальных инвестиций и каков будет объем чистой прибыли.Следующий важный принцип, наличие долговременного источника сырой нефти и газа.

Ожидать моментальной прибыл на рынке нефти нельзя

Ожидать моментальной прибыл на рынке нефти нельзяВедущие нефтяные компании мира полностью лишились бесконтрольного владения нефтяными месторождениями во многих странах мира, в подавляющем большинстве случаев данные компании работают вместе с национальными компаниями стран экспортеров нефти по принципу разделения продукции или прибыли. Ведущие компании заинтересованы в долговременном сотрудничестве и совместном освоении нефтяных месторождений в странах экспортерах нефти. Не менее важным моментом для них является политическая и юридическая стабильность в этих государствах. Например, политическая обстановка в Северном море представляется более благополучной, нежели в Ливии или Ираке.

Ситуация вокруг Ирака уже многие годы влияет на рынок нефти

Ситуация вокруг Ирака уже многие годы влияет на рынок нефтиВ отношении юридической стабильности в большинстве случаев подразумевается точное выполнение условий контрактов с обеих сторон. Ведущие нефтяные компании за многолетний срок неоднократно страдали от произвольного изменения контрактов со стороны правительств стран экспортеров нефти. Положительное отношение местного населения к совместным разработкам нефтяных месторождений является привлекающим фактором для инвестиций со стороны ведущих компаний, поскольку не в последнюю очередь влияет на решение правительства страны производителя нефти.

Политика стран производителей нефти имеет влияние на рынок

Политика стран производителей нефти имеет влияние на рынокВ понятие "перспективный рост" входят следующие параметры: гибкость, рентабельность, эффективность геологоразведочных работ, избежание риска, политического, экономического, геологического. В значение "перспективный" входит отрезок времени от 3 до 10 лет. Перспективный рост, цель малых независимых компаний, финансовых компаний, которые вкладывают собственные инвестиции в проекты, дающие перспективную отдачу в вышеуказанный отрезок времени. Несомненно, что и ведущие компании заинтересованы в перспективном росте, однако они могут пожертвовать теми или иными возможностями на данном отрезке времени, если это может помешать достичь долговременных целей.

Доходи на рынке нефти зависят от многих факторов

Доходи на рынке нефти зависят от многих факторовМалые независимые компании более подвержены различным рискам, чем ведущие и большие компании. Так, изменения в правительстве вызывают политический риск: прихода к власти группы людей, имеющих отрицательное отношение к данной компании, ведущие компании в силу международного авторитета более защищены от подобного произвола изменения действующих контрактов, национализации активов, принадлежащих компании. В текущих результатах заинтересованы агентства, торговые компании и дилеры, вся работа которых построена на получении мгновенной прибыли, на ускорении оборота капитала. Достижение государственных целей осуществляется правительствами через национальные нефтяные компании. Эти цели могут варьировать в зависимости от политики того или иного государства.

Компании с мировым именем зарабатывают большие деньге

Компании с мировым именем зарабатывают большие деньгеФормы торговли на мировом рынке нефти

Существуют две формы торговли нефтью и нефтепродуктами: контрактная и спотовая.

Существует несколько форм торговли