Коммодити (Сommodity) - это

Коммодитиз или биржевой товар, основные группы биржевых товаров

Товары активно перепродаваемые на организованных рынках, этимология слова коммодити, известные товарные биржи

Структура публикации

- Отражая человеческие циклы

- Механизм удержания цен

- Не каждый фьючерс может быть коммодити

- Фьючерс: три основных заблуждения

- Альтернативные варианты и типы вероятных ситуаций

- Некоторые особенности этого сегмента рынка

- Группа стандартных биржевых индексных продуктов (ETFs, ETNs, LPs), инвестирующая в коммодитиз широким фронтом

- Заключительные моменты, о которых стоит помнить при торговле биржевыми индексными фондами (ETFs) и биржевыми индексными нотами (ETNs), инвестирующими в биржевые товары (коммодитиз)

- Brent может возобновить рост?

- Устойчивая ситуация на рынке золота

- Подведем итоги

- О коммодити (биржевом товаре) в России

- Известные Товарные биржи:

- Как защитить свой товар от Коммодитизации?

- Бренд рулит В2В рынками

- Фокус на возможностях и на решениях

Коммодити (commodity) – это, определение

Коммодити (commodity)— это распространённый предмет потребления или товар, например: нефть, пшено, бумага, цветы или марганец, который продается чаще всего в виде фьючерсов на товарных биржах. Не каждый товар является commodity , для того чтобы он стал таковым ему нужны взаимозаменяемые полностью или частично продукты.

Рожь - это коммодити

Рожь - это коммодитиКоммодити (Сommodity) – это сырьевые товары - физическая субстанция, таких как продукты питания, зерно и металлы, которые являются взаимозаменяемыми с другим продуктом того же типа, и которые инвесторы покупают или продают, как правило, через фьючерсные контракты.

Сено относиться к сырьевым товарам или к Сommodity

Сено относиться к сырьевым товарам или к Сommodity

Коммодити (Сommodity) – это, когда вы думаете о товаре как об объекте последующей перепродажи, т.е. о товаре в прямом смысле этого слова, без его потребительских свойств, или, по-другому, как о рынке этого товара. И если слово «товар» имеет для вас этот единственный смысл, он имеет шанс оказаться commodity.

Купить зерна, сделать кофе, в результате получите коммодити

Купить зерна, сделать кофе, в результате получите коммодитиЕсли вы покупаете доски для дачи, то прежде всего, видимо, думаете, как будете делать парник или веранду. Это crude materials, сырье. Но если вы купили небольшую пилораму, то доски уже могут стать коммодити. Именно могут, а не становятся автоматически. Для того, чтобы товар смог называться коммодити, он должен удовлетворять ряду дополнительных условий, главное из которых – распространенность (недаром корнем этого термина является английское слово common – общий).

Сommodity должен быть распространен

Сommodity должен быть распространенКоммодизировать (Commoditize) – это облегчение получения процессов, товаров или услуг, достигающееся за счет повышения их унификации, количества и доступности насколько это возможно. Что-то становится коммодизированным, когда одно предложение практически не отличается от другого. В результате технологических инноваций, всеобъемлющего образование и частого повторения, товары и услуги становятся коммодизированными и, поэтому, широкодоступными.

Коммодизированные товары

Коммодизированные товарыЗа несколько прошлых десятилетий, ранее «современные» вещи, такие как чипы, персональные компьютеры и даже непосредственно Интернет, стали по существу коммодизированными. Комбинации коммодизированных продуктов, такие как компьютеры и программное обеспечение для бизнеса в действительности коммодизировали и многие процессы, таких как бухгалтерский учет и управление цепочкой поставок. В действительно капиталистическом обществе способность коммодизировать что-либо отмечается как преимущество для всех, и открывает доступ к ресурсам, которые могут быть более эффективно использованы на инновационных предприятиях.

С точки зрения конкурентной борьбы коммодизация снижает возможности отдельной компании выделить именно свой товар из массы аналогов, что несколько снижает ее конкурентные преимущества.

Компьютер и компьютерная техника относиться к коммодизированным товарам

Компьютер и компьютерная техника относиться к коммодизированным товарамCommodity price index (индекс цен на сырьевые товары) – это показатель фиксированной цены или веса индекса (взвешенных) средних выбранных товаров суммы, которая может быть основана на месте или фьючерсных цен. Он разработан, чтобы быть репрезентативными для широкого класса товарных активов, или определенный набор товаров, таких как энергия или metals.It это индекс, который отслеживает корзины товаров для оценки их деятельности. Эти индексы часто торгуются на биржах, что позволяет инвесторам получить более легкий доступ к товарам, не указывая на фьючерсном рынке. Значение этих показателей колеблется в зависимости от их основных сырьевых товаров, и это значение может быть торгуются на бирже во многом так же, как и фьючерсы на фондовые индексы.

Commodity price index показатель фиксированной цены

Commodity price index показатель фиксированной цены

Commodity market (товарный рынок) – это рынок, который относится к физическим или виртуальным сделкам купли-продажи с участием сырья или сырьевых товаров. Продукты эти можно делить на две классификации мягкие, например: пшеница , кофе , какао , сахар , кукуруза , соя или твердые золото , каучук , нефть. Также товары могут быть сгруппированы для целей регулирования в больших классах, таких как энергетика, сельскохозяйственный скот, драгоценные металлы, промышленные металлы. Они разбиты на около сотни основных видов сырья ( соевое масло , переработанная сталь ). Инвесторам доступно около 50 основных видов сырья по всему миру и сделки они заключают чаще всего с помощью виртуальных инструментов.

Commodity market (товарный рынок)

Commodity market (товарный рынок)

Commodity exchange (товарная биржа) – это постоянно действующий оптовый рынок чистой конкуренции, на котором по определенным правилам совершаются сделки купли-продажи на качественно однородные и легко взаимозаменяемые товары.

Commodity exchange (товарная биржа)

Commodity exchange (товарная биржа)

Commodity production (товарное производство) – это создание изделий для продажи. Это тип производства, где продукция производится не для непосредственного потребления изготовителем, а для получения дохода. Создается товар ориентируясь на возможный спрос покупателя . В принципе, товары, продаваемые в качестве продукта, могут быть материальными объектами или услугами и реализоваться как "продукты. Но чаще всего под термином «товарное производство» скрывается просто изготовление товара.

Commodity production (товарное производство)

Commodity production (товарное производство)Commodity Futures Trading Commission (CFTC) (комиссия по торговле товарными фьючерсами) – это независимое федеральное агентство, в ведомстве которого находится регулирование срочного рынка Соединенных Штатов Америки. Данная организация была основана в 1974 г. и базируется в Вашингтоне. До этого времени, фьючерсные рынки находились под контролем отделения товарной биржи (CEA), являющееся подразделением Министерства сельского хозяйства США)

Из чего состоит Commodity Futures Trading Commission (CFTC)

Из чего состоит Commodity Futures Trading Commission (CFTC)

Логотип Commodity Futures Trading Commission (CFTC)

Логотип Commodity Futures Trading Commission (CFTC)A Commodity trading advisor (CTA) – это физическое лицо или организация, которые остались у фонда или отдельных клиентов, чтобы предоставить консультации и услуги, относящиеся к торгам в фьючерсным контрактам, товарных параметров или свопы.Они несут ответственность за торговлю в пределах управляемыми фьючерскими счетами. Определение КЭА может также применяться для инвестиционных консультантов хедж-фонды и частных фондов, в том числе взаимные фонды и торгуемые индексные фонды в определенных случаях. Призывы к действию, как правило, регулируются с помощью Федерального правительства Соединенных Штатов путем регистрации на Commodity Futures Trading Commission (CFTC) и членство National Futures Association (NFA)

A Commodity trading advisor (CTA) инвестиционные консультанты

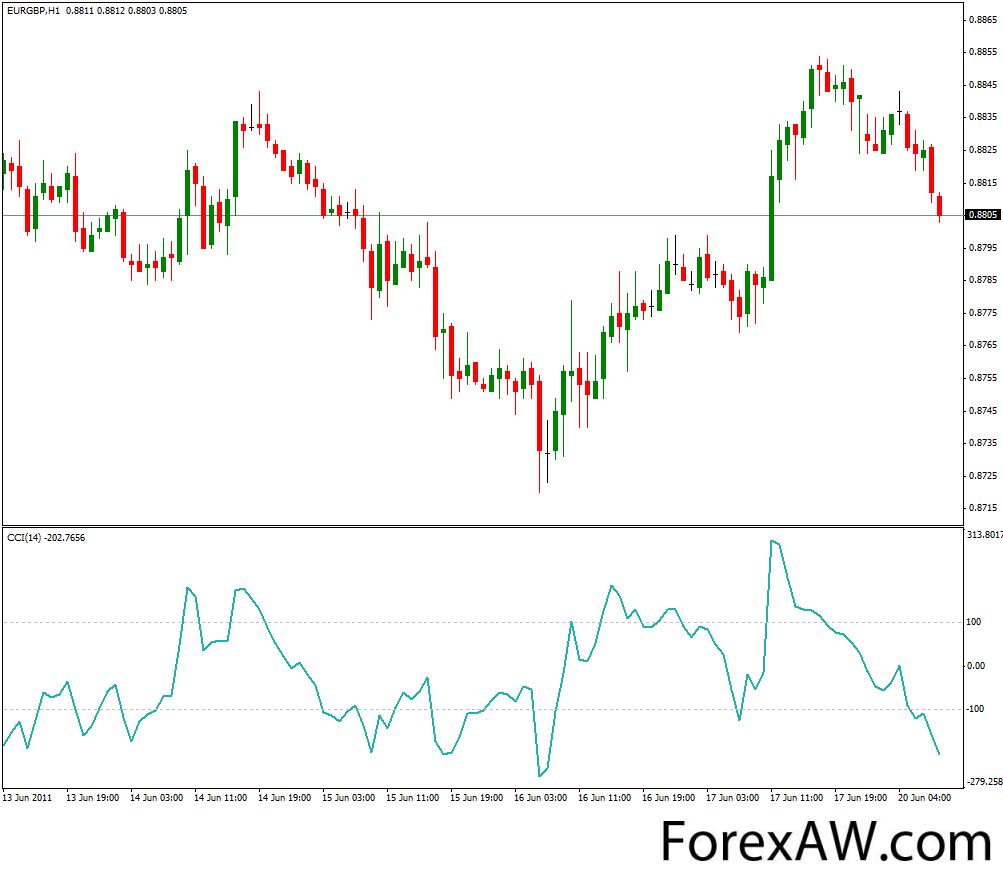

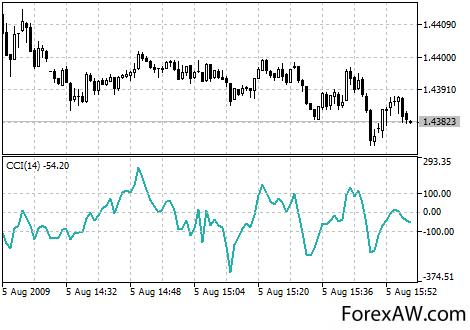

A Commodity trading advisor (CTA) инвестиционные консультантыCommodity Channel Index, CCI (Индекс Товарного Канала) – это технический индикатор измеряет отклонение цены инструмента от его среднестатистической цены. Высокие значения индекса указывают на то, что цена необычно высока по сравнению со средней, а низкие - что она слишком занижена. Несмотря на название, Commodity Channel Index применим к любому финансовому инструменту, а не только к товарам.

Commodity Channel Index, CCI

Commodity Channel Index, CCIСуществует два основных способа использования Commodity Channel Index:

- Для поиска расхождений

Расхождение образуется, когда цена достигает нового максимума, а Commodity Channel Index не удается подняться выше предыдущих максимумов. За этим классическим расхождением обычно следует ценовая коррекция.

Пример Commodity Channel Index

Пример Commodity Channel Index- В качестве индикатора перекупленности/перепроданности

Индекс Товарного Канала обычно колеблется в диапазоне ±100. Значения выше+100 говорят о состоянии перекупленности (и вероятности корректирующего спада), а значения ниже -100 - о состоянии перепроданности (и вероятности корректирующего подъема).

Commodity Channel Index колеблется в диапазоне ±100

Commodity Channel Index колеблется в диапазоне ±100

Биржевой товар (commoditize или commodities) — это товары, активно перепродаваемые на организованных рынках. Особенностью таких товаров является стандартность потребительских свойств, взаимозаменяемость, хранимость, транспортируемость, дробимость партий. Конкретные экземпляры таких товаров являются легко взаимозаменяемыми (или качественно однородными) и практически не имеет значения, кто, где и как их произвел (нефть, бумага, молоко, медь и т. д.). Обычно основная торговля такими товарами концентрируется на товарных биржах, в том числе в форме товарных деривативов. Большая часть БТ — это сырьё.

Золото является биржевой товаром (commoditize или commodities)

Золото является биржевой товаром (commoditize или commodities)

Этимология слова "Коммодити"

Слово коммодити появилось в английском языке в XV столетии и пришло из французского языка (фр. commodité), и означало выгоду или прибыль. Во французский язык, это слово пришло из латинского (лат. commoditatem), означающее «соответствие, приспособление». Латинский корень commod- означает «надлежащий», «собственная мера, время или условие» и «преимущество, выгода».

На французком commodité и означало выгоду или прибыль

На французком commodité и означало выгоду или прибыльВ последнее время, в промышленности слово коммодити употребляется в качестве названия для страховки рабочих.

В промышленности слово commodity обозначет страховку для рабочих

В промышленности слово commodity обозначет страховку для рабочихВо многих странах СНГ по различным причинам на биржах торгуются и другие товары (например, автомобили, недвижимость), — несвойственные природе бирж. Из-за этого в среде биржевых профессионалов для обозначения основных биржевых товаров все чаще используется заимствование из английского «коммодитиз».

Крупный рогатый скот - это коммодитиз (основной биржевый товар)

Крупный рогатый скот - это коммодитиз (основной биржевый товар)Факторы влияющие на коммодити

На структуру биржевых товаров воздействует ряд факторов, в том числе и такой, как научно-технический прогресс. Благодаря ему появилось множество заменителей некоторых биржевых товаров искусственного или синтетического происхождения. Конкурентная борьба между этими товарами способствует стабилизации цен, а значит, уменьшению биржевого оборота. Это хорошо видно на примере рынка шерсти, где объемы сделок в последние десятилетия сократились многократно, а на многих ведущих биржах торговля ею вообще прекратилась.

Научный прогресс влияет на commodity

Научный прогресс влияет на commodityВ то же время научно-технический прогресс способствовал совершенствованию методов определения качества товаров с использованием для этих целей новейших технических средств. В итоге возможность достижения стабильного качества позволила расширить круг биржевых товаров за счет некоторых пиломатериалов, множества продовольственных товаров и драгоценных металлов, которые ранее были недоступны биржевой торговле по стандартным контрактам.

Научный прогресс расширил рынок commodity, например драгоценных камней

Научный прогресс расширил рынок commodity, например драгоценных камнейНа современных товарных биржах появилась новая группа объектов торговли, не являющихся осязаемыми товарами и получивших общее название финансовых инструментов. Ведутся операции по торговле индексами цен, банковским процентом, ипотекой, валютой, контрактами на фрахтование, на государственные ценные бумаги. Эти операции стали практиковаться на товарных биржах примерно с 70-х годов.

Коммодити может быть финансовым инструментом

Коммодити может быть финансовым инструментомНа развитие и рост финансовых фьючерсных рынков повлияли изменения в мировой экономике в 70-е годы, когда начали колебаться зафиксированные обменные курсы между долларом США и западно-европейскими валютами. Валютные курсы плавали не только вследствие непостоянства денежных курсов, но и из-за колебаний курсов других финансовых средств, например, облигаций и казначейских билетов. Эта причина, а также внезапно увеличившийся государственный долг США и повлияли на относительно стабильные процентные ставки, что привело к установлению более колеблющихся, непостоянных ставок.

Рост финансовых фьючерсных рынков влияет на Commodities

Рост финансовых фьючерсных рынков влияет на CommoditiesВедущие биржи мира распространили фьючерсные контракты на финансовые средства, дав тем самым возможность финансовым институтам справиться с ценовыми рисками. Первые фьючерсные контракты на финансовые инструменты были заключены на залоговые сертификаты Правительственной национальной залоговой ассоциации (США) и на иностранную валюту в 70-е годы. Сертификаты были плодом совместных усилий Чикагской торговой биржи и предпринимателей, ведущих деятельность в области залогового бизнеса. Для разработки контрактов потребовалось несколько лет интенсивной работы, и торговля этими контрактами началась в октябре 1975 г.

Коммодитиз стали залоговыми сертификатами

Коммодитиз стали залоговыми сертификатамиТорговля фьючерсами на финансовые инструменты постепенно расширялась и охватывала все больше видов различных финансовых средств, включая долгосрочные казначейские обязательства и казначейские билеты, фьючерсы на акции, на облигации муниципалитета и фьючерсы на свопы (покупка иностранной валюты в обмен на отечественную с последующим выкупом).

Фьючерсы на свопы вид commodities

Фьючерсы на свопы вид commoditiesЗа последние 10 лет срочный рынок получил дальнейшее развитие, что говорит о важности выполняемых им в рыночной экономике функций. В то же время в определенных сферах развитие рынка сдерживалось законодательным регулированием. В частности, ограничивалась деятельность банков с товарными и фондовыми производными инструментами в связи с опасениями из-за отсутствия эффективных способов хеджирования банковских рисков по операциям с этими инструментами.

Основные требования к commodity

- биржевой товар должен быть массовым, т.е. выпускаться в достаточно большом объеме, многими производителями и предназначаться для закупки большим числом потребителей;

- биржевым товаром может быть только продукция первичных — добывающих отраслей, т.е. сырье или полуфабрикат;

- биржевой товар должен иметь четкие стандартные характеристики, т.е. иметь регламентированные условия по качеству, требованиям хранения, измерения и транспортировки;

Коммодити должен быть массовым, сырьем или полуфабрикатом, иметь четкие характеристики

Коммодити должен быть массовым, сырьем или полуфабрикатом, иметь четкие характеристики- биржевой товар должен обладать полной заменяемостью, т.е. товар одной укрупненной группы должен быть идентичен по составу, свойствам, виду и качеству упаковки, маркировки, величине партии, размеру, весу (в частности, в США пшеница дифференцируется на три сорта: «мягкая красная», «твердая красная», «темная северная». В свою очередь, каждый сорт оценивается по трем (1, 2, 3) классам, поскольку имеет различные хлебопекарные свойства. На зерновой бирже торгуется как стандартная цена пшеницы второго класса. Если на бирже будет выставлена пшеница первого или третьего класса, то производится надбавка или скидка с цены выставленной на торги продукции);

Commodities должен обладать полной заменяемостью

Commodities должен обладать полной заменяемостью- механизм ценообразования на биржевой товар должен регулироваться только на основе складывающейся на рынке конъюнктуры, на основе учета конъюнктурообразующих факторов — постоянных и переменных;

- биржевой товар должен иметь четкие границы, характеризующие его величину, выставленную на торги, т.е. лот (лот регламентируется грузоподъемностью или объемом транспортных средств, как правило, железнодорожных вагонов; либо объемом и весом товара. Поэтому фактический объем выставленной на торги продукции — лот, должен быть кратным биржевой единице. Например, на товарной бирже «Чикаго Борд оф Трейд» (США), биржевая единица по пшенице составляет 5 тыс. бушелей (около 100 т), по крупному рогатому скоту — 34 головы быков (40 тыс. фунтов или 18 т). На Лондонской бирже металлов биржевая единица меди, цинка, свинца утверждена правилами этой биржи и составляет 25 т, для олова — 5т, серебра — 311 кг).

Коммодитиз должен быть равен биржевой единице

Коммодитиз должен быть равен биржевой единицеСогласно установленным правилам, исходя из понятия биржевого товара, каждая биржа вправе самостоятельно устанавливать состав товаров, которые будут являться объектом биржевого торга. Однако при этом учитываются те требования, которые предъявляются к биржевым товарам практикой биржевой торговли. Объектом биржевой торговли в настоящее время являются примерно 70 видов то¬варов. Их можно объединить в следующие группы и подгруппы.

Какие существуют группы коммодити

Можно встретить много различных вариантов разделения рынка коммодити на группы, или сектора. Ниже приведен один из вариантов такого разделения. Он представляется наиболее адекватным текущим обстоятельствам (здесь представлены фьючерсные контракты, по которым ведется торговля на американских биржах):

Зерно: пшеница (wheat), кукуруза (corn), овес (oats), соевые продукты (соевые, соевое масло, соевая мука).

Зерно одна из групп commodity

Зерно одна из групп commodity

Мясо: живой скот (live cattle), крупный рогатый скот (feeder cattle), свинина (hogs), свиные грудинки (pork bellies).

Мясо одно из групп commodity

Мясо одно из групп commodity

Металлы: платина (platinum), серебро (silver), высококачественная медь (high-grade cooper), золото (gold).Колониальные товары: кофе (coffee), какао (cacao), сахар (sugar), апельсиновый сок (orange juice), хлопок (cotton). Фьючерсы на ставки: Казначейские обязательства (Treasure bonds), Казначейские векселя (Treasure bills), Казначейские ноты (Treasure notes), Евродоллары (Eurodollars), 30-дневная ставка по Федеральным Фондам (30-day Federal Funds), ЛИБОР (LIBOR).

Commodity – группа металл

Commodity – группа металл

Иностранные валюты: Евро (Euro), Швейцарский франк (Swiss franc), Немецкая марка (Deutsche Mark), Британский фунт (British pound), Японская йена (Japanese yen), Канадский доллар (Canadian dollar), Мексиканское песо (Mexican peso), Австралийский доллар (Australian dollar), Российский рубль (Russian ruble).

Иностранные валюты одна из групп Commodities

Иностранные валюты одна из групп Commodities

Фьючерсы на индексы: S&P500 Фондовый Индекс, S&P MidCap 400 Фондовый Индекс, Никкей 225 Фондовый Индекс, NASDAQ 100 Фондовый Индекс, Голдман Сакс Коммодити Индекс (Goldman Sachs Commodity Index), Индекс Муниципальных Обязательств (Municipal Bond Index), Индекс Доллара Соединенных Штатов (U.S. Dollar Index).Фьючерсы на энергоносители: сырая нефть (crude oil), мазут (heating oil No.2), неэтелированный газолайн (unleaded gasoline), натуральный газ (natural gas).

Фьючерсы на индексы (коммодити)

Фьючерсы на индексы (коммодити)

Древесина: пиломатериалы (lumber).

Древесина – группа коммодити

Древесина – группа коммодитиКак мы уже упоминали, можно встретить и иные варианты именования групп активов и их классификации. Например, такие товары, как кофе, какао и т.п., могут быть определены как "Экзотика". Можно выделить отдельно и группу сельскохозяйственных товаров, включающую в себя зерновые, молочные и мясопродукты и т.д. Откровенно говоря, полного и четкого стандарта здесь не существуют. Во всяком случае, многие вопросы предполагают довольно расплывчатые ответы.

Какао (commodities) относиться к группе «Экзотика»

Какао (commodities) относиться к группе «Экзотика»

Безусловно, это список неполный. Периодически он пополняется. Кроме того, рынок жесток: некоторые продукты не могут на нем удержаться и исчезают из списков торгуемых контрактов. Именно такая участь постигла фьючерсы, которыми пытались торговать на бриллианты. Хотя сама идея весьма привлекательна, а рынок испытывает насущную потребность в этом инструменте, фьючерсный контракты здесь не прижились, поскольку так и не удалось обеспечить должной стандартизации. Вопрос о качестве бриллиантов принадлежит к числу наиболее деликатных. И как бы ни соответствовал товар определенным критериям чистоты, невозможно избежать разнообразных "но".

Бриллианты как commodities не прижились на фьючерском рынке

Бриллианты как commodities не прижились на фьючерском рынкеИтак, проницательный читатель уже наверняка заметил, что коммодити можно разделить на две большие группы: во-первых, фьючерсы на физические товары и, во-вторых, фьючерсы, обращающиеся по нетоварным группам. Фьючерсы на товары известны давно, основные из них упомянуты выше. К нетоварным группам относят индексы, валюты, ставки. Порой встречается и нечто совсем уж экзотическое – конечно, лишь на первый взгляд. Подходящий тому пример - все тот же фьючерс на температуру. Насколько жизнеспособным окажется этот проект, покажет время.

Как формируется цена на commodity

Товары — самый старый и консервативный финансовый рынок в мире. Еще до появления денег товарами уже менялись, и самые распространенные их них, собственно, и являлись деньгами. Как мясо на скелете, на товарных взаимоотношениях развиваются рынки валют, акций, облигаций и других менее капитализированных финансовых инструментов.

Commodity может быть облигацией

Commodity может быть облигациейЛюбые изменения в процессе производства автоматически приводят к каскаду трендов на других финансовых рынках. И наоборот, финансовые рынки, как авангард, принимали на себя любые изменения в мире, чтобы потом подготовить почву для изменений в соотношении стоимости тех или иных товаров. До сих пор в экономике рассуждать в терминах товарных, а не денежных потоков, считается признаком фундаментальности исследования

Отражая человеческие циклы

Самые распространенные товары (коммодити) отражают наиболее распространенные человеческие циклы. В этом отношении они являются частью культуры как набора культов. Действительно, если главная еда человечества — это злаки, то любые изменения в цене на них, например, в пять раз при прочих равных, автоматически приведут к смене ведущей продовольственной отрасли, рационов питания, доминирующих экономических регионов и т.д.

Злаки один из важнейших commodities

Злаки один из важнейших commodities

Цены на основные коммодити не могут сильно меняться

Цены на основные коммодити не могут сильно меняться

Механизм удержания цен

Одно дело говорить про недопустимость волатильности цен на коммодити, другое дело — не допускать волатильности. Если мы посмотрим в историю, то примеры медных, соляных бунтов, не говоря уже о хлебных, покажут, что раньше такой ценовой стабильности не было. Значит, цены поддерживаются искусственно.

Причина соляного бунта – отсутствие контроля цен на коммодити

Причина соляного бунта – отсутствие контроля цен на коммодитиПервое требование для коммодити — они должны продаваться по себестоимости, поскольку это основные товары, лежащие в основе целых отраслей экономики. Более того, если товар не может быть обеспечен на уровне себестоимости его производства, то он просто не попадал в список коммодити. Такова, например, судьба банана: в силу особенностей его производства и хранения возникают крупные компании, которые не позволяют падать марже прибыли.

Коммодитиз должен продаваться по себе стоимости

Коммодитиз должен продаваться по себе стоимостиЕсть такой биржевой закон. Если продавцов пять, а покупателей четыре, то при прочих равных цена на товары опустится до «себестоимости» продавцов. Если наоборот, то до цены, пока покупателем будет выгодно покупать товар, т.е. до «себестоимости» покупателей. Именно этим приемом и придавливают цены к минимальным. Фермерский способ производства большинства сельскохозяйственных предприятий гарантирует, что если заартачится один фермер, то его быстро заменят другим.

Если покупателю не нравиться цена на commodity, он идет к следующему продавцу

Если покупателю не нравиться цена на commodity, он идет к следующему продавцуТаким образом, для коммодити главная проблема заключается не в опускании цен, что происходит само собой в силу самой структуры рынка, а в их поддержании на уровне, достаточном для производства, т.е. в организации процесса производства без прибыли. Задача нетривиальная, поскольку по законам капитализма само по себе такое возникнуть не может.

Действительно, мало найдется желающих работать без прибыли и находиться внизу социальной лестницы. Именно поэтому город эксплуатирует деревню, а число крестьян стремительно сократилось с началом индустриальной революции. Именно поэтому сельскохозяйственные бюджеты в развитых странах дефицитны, и задолженности по сельхозкредитам постоянно списываются за счет средств государств. Так, в США крупнейший в мире сельхозбюджет. Там приняты программы поддержки фермеров, которые гарантируют достойную жизнь тем, кто связался с таким неблагодарным делом, как сельское хозяйство.

Сельское хозяйство и некоторые commodity необходимо поддерживать государством

Сельское хозяйство и некоторые commodity необходимо поддерживать государствомТаким образом, существующие в современном мире системы регуляции цен не позволяют им существенно изменяться. Так в чем же причина такого роста цен, который произошел за последние два года?Когда они меняются?

Дешевизна товаров приводит к тому, что есть много желающих их купить, поскольку на дальнейшей переработке этих товаров достигается высокая рентабельность. Но на всех дешевых товаров не хватает. Все не могут быть эксплуататорами. Поэтому удается это только тем странам, которые имеют соответствующее политическое и военное влияние в том или ином регионе. Именно они и организуют производство коммодити и охраняют эти товарные потоки от конкурентов. Они и котируют цены в своей валюте.

Низкая цена на коммодити – много покупателей

Низкая цена на коммодити – много покупателейПоэтому, несмотря на формально открытый рынок, крупные потоки товаров на самом деле привязаны к определенным монопольным поставщикам. Например, нефть из Венесуэлы практически полностью экспортируется в США. Как только это условие нарушается, то сразу появляется несколько покупателей на коммодити, нарушается баланс спроса-предложения и, как следствие, резко растут цены.

Монополия на commodities все-таки существует

Монополия на commodities все-таки существуетЦены на товары традиционно выражают себестоимость наиболее важных производств в жизни человечества. Они — некий бенчмарк, единица стоимости и единица человеческого труда, по отношению к которым сравниваются другие то- вары и услуги. Поскольку это базис для многих связей в обществе, то пересмотр цен требует каких-то особых причин.

Поэтому инфляция, как показывает история, обычно не действует на сырьевые товары. Она постепенно накапливается, а затем совершается скачок, что является особенностью ценообразования коммодити. Последний такой скачок произошел в начале 70-х годов, когда была образована ОПЕК и нарушилась монополия покупателя на главное коммодити — нефть.

Монополия commodity на нефть была нарушена

Монополия commodity на нефть была нарушенаСобытия, которые спускают рост цен, бывают двух основных типов. Либо меняется политическая картина в мире, либо случаются какие-либо катаклизмы, например, война. Часто бывают обе причины сразу. В обоих случаях нарушается монопольность товарных потоков.

Сейчас мы наблюдаем крушение однополярного мира, основанного на монополии США. Китай, Индия и другие страны успешно перехватывают дешевые товары. Именно по этой причине поставщики имеют возможность задирать цены. На это условие накладывается девальвация доллара, которая происходит из-за войн в Афганистане и Ираке, которые ведут США. Таким образом, обе классические причины скачкообразного роста цен на все товары сейчас присутствуют, чем и обусловлены фундаментальность и необратимость роста цен на коммодити.

Парадокс коммодити

Торговля на фьючерсном рынке не сложнее, чем на любом другом. Необходимо только немного разобраться в ее особенностях. И прежде всего надо понять, что фьючерс и коммодити не совсем одно и то же.

Если вы считаете, что коммодити (commodities) и фьючерс (futures) - одно и то же, то вынужден вас разочаровать. Это совсем не эквивалентные понятия, хотя в отдельных случаях можно говорить о коммодити, подразумевая при этом фьючерс, и наоборот. Если вы еще не окончательно запутались и способны собраться с мыслями - прочтите нашу статью. Вы поймете, чем различаются эти понятия и в чем их сходство, в каких случаях слова “коммодити” и “фьючерс” являются синонимами, а в каких - нет.

Коммодити или фьючерс

Коммодити или фьючерсНе каждый фьючерс может быть коммодити

“В чем же тут загвоздка?” - может спросить проницательный читатель. Затем он откроет какой-нибудь словарь и обнаружит примерно такой перевод: "товары общего пользования", "сырьевые товары" либо даже "продукт для продажи". Если у него под рукой окажется специализированный словарь, то, вполне вероятно, он найдет там такое определение, как "товарные фьючерсы". Однако ни одно из этих толкований с полным правом никак нельзя применить к тому, о чем здесь идет речь - к рынку коммодити. Парадокс заключается в том, что все коммодити являются фьючерсами, но фьючерсы (пример тому - российские фьючерсы на акции) совсем необязательно является коммодити. Они могут находиться на одном поле, но территория их различна. Фьючерсы на поставку валюты, совокупную стоимость индексов на акции, температуру, конечно же, не являются коммодити. Но, в современном мире биржевых спекуляций происходит мутация понятий, связанная с тем, что современному спекулянту совершенно все равно, что является базовым активом для фьючерсного контракта. Он торгует будущими ожиданиями. И как только понятия: базовый актив, базовый товар - распространяются на валюту или ценную бумагу, или какое-либо обязательство - так сразу же, в спекулятивном понимании эти фьючерсы воспринимаются как коммодити. Так что в современном мире понятие коммодити, если смотреть из этой точки - всеобъемлюще! Причина постоянно возникающей у публики путаницы кроется в том, что отечественная практика просто не знает такого понятия, которое полноценно соответствовало бы понятию коммодити.

Хлопок может быть коммодити и фьючером

Хлопок может быть коммодити и фьючеромС этим ничего поделать нельзя - остается лишь примириться. Что такое коммодити? Ответ может быть лаконичным: это секьюритизированный форвардный контракт на поставку какого-либо актива. Именно краткости обычно требует заинтересованная публика. Можно выразиться и проще, хотя и многословнее: коммодити есть форвардный контракт, который имеет стандартизированный вид, а именно точное описание того, что поставляется по данному контракту, указание объема и месяца поставки. Следовательно, фьючерсный контракт обладает всеми чертами финансового инструмента, а это и есть "секьюритизация". Чикагская Товарная Биржа (СВОТ - Chicago Board of Trade) - старейшая в Соединенных Штатах - является фактически центром современного рынка коммодити.

Chicago Board of Trade центр рынка коммодити

Chicago Board of Trade центр рынка коммодитиНе так давно она отметила свое 150-летие (биржа основана в 1848 г.). Вместе с тем торговля зерновыми контрактами началась еще в самом начале 19 века. Но история торговли фьючерсами знает и более ранние примеры - в 1710 году на Рисовой бирже в городе Дожима (Япония) начали обращаться рисовые купоны, которые, вне всякого сомнения, можно признать аналогом современных фьючерсных контрактов. Встречалось ли нечто подобное еще раньше? Вполне возможно. В процессе эволюции рынков возникала потребность в организации торговли различными финансовыми инструментами (ставками, валютами и пр.), не подпадающими под понятие физических товаров. На подобные инструменты также были выпущены в обращение фьючерсные контракты. Поскольку они мало отличались от фьючерсов на обычные товары, то их тоже причислили к этому рынку. Именно так и начался процесс, ведущий к расширению понятия "коммодити". Сейчас он продолжает развиваться, и небезуспешно. Об этом красноречиво свидетельствуют, к примеру, такие недавно созданные инструменты, как фьючерсы на температуру.

Рисовые купоны на коммодитиз

Рисовые купоны на коммодитизФьючерс: три основных заблуждения

Как показывает практика, подавляющее число инвесторов, услышав определение фьючерса, приходят просто в ужас. Имеется в виду приблизительно такое определение: "Фьючерсный контракт есть обязательство купить или продать товар по установленной цене с его поставкой в установленный срок в будущем. Цена фиксируется при заключении контракта в ходе торгов на соответствующей бирже". По всей вероятности, наибольшее впечатление производит здесь слово "обязательство", которое далеко не всегда ласкает слух. Но представление о фьючерсе как о жестоком и коварном рыночном звере - чистой воды заблуждение. И вот почему.

Заключение фьючерсного контракта на сommodities

Заключение фьючерсного контракта на сommoditiesВо-первых, что заставляет покупателей и продавцов заключать фьючерсные контракты? Обычно так поступают в том случае, если нет необходимости в немедленной поставке товара, но в то же время желательно оградить себя от риска ценовых колебаний. Причина здесь проста: ни производитель, ни потребитель не заинтересованы в чрезмерных ценовых колебаниях на товар, вокруг которого сконцентрированы их интересы. Поэтому они будут всеми силами стремиться к прогнозируемым ценам, что крайне важно для производства. С этой целью, собственно, и был создан рынок коммодити.

Контракт заключается на сommodities, нет необходимости в немедленной поставке товара

Контракт заключается на сommodities, нет необходимости в немедленной поставке товараВо-вторых, совершенно неочевидно, что обязательство по поставке товара придется непременно исполнять. Современные рынки предполагают такой способ работы, при котором и покупатель, и продавец всегда имеют выбор: остаться в позиции либо покинуть торговлю. Насколько реализуемо это желание и каковы возможности совершить сделку по оптимальной цене - определяется таким понятием, как ликвидность. Чем выше ликвидность, тем лучше условия для торговли. И наоборот, чем она ниже, тем хуже торговля на рынке. Это подтверждается статистикой: лишь 4-7% фьючерсных контрактов действительно доходят до поставки.

Обязательство по поставке сommodities необходимо выполнить

Обязательство по поставке сommodities необходимо выполнитьИ, наконец, третье заблуждение заключается в том, что стоимость фьючерса отражает будущую цену поставляемого товара. В реальности сегодняшняя цена торгуемого на некий актив фьючерса с условием поставки к определенной дате в будущем ровно никак не связана с тем, какой будет цена к моменту предполагаемой поставки. Иными словами, если сегодня мартовский фьючерс на Евро торгуется, скажем, по 0.9500, то это совсем не означает, что в марте он будет стоить столько же. Не означает это и того, что евро будет стоить на 0.100 больше, чем сейчас, хотя текущий наличный курс этой валюты составляет 0.9400 (0.100=0.9500-0.9400).

За время выполнения обязательств по commodity курс валют может меняться

За время выполнения обязательств по commodity курс валют может менятьсяРеальное ценовое значение фьючерса определяется стоимостью хранения и страховки товара, а также уровнем процентных ставок. В качестве базового актива выступает товар (например, нефть, газ, серебро и пр.) или финансовый инструмент (индекс, валюта и пр.), имеющий тем или иным способом определенную стоимость. Именно ориентация на цену наличного товара и позволяет выяснить, сколько стоит фьючерс. Изменение цены наличного товара автоматически влечет за собой изменение стоимости фьючерса. Вообще, все это напоминает собаку, которая пытается догнать собственный хвост. Ведь изменение фьючерсных цен нередко влечет за собой колебания наличного рынка. В связи с этим неустанно продолжаются споры о том, что важнее - фьючерс или наличная цена? Кто из них ведущий, а кто ведомый? Маловероятно, что существует однозначный ответ на этот вопрос.

В качестве базового актива выступает commodity

В качестве базового актива выступает commodityСовсем иначе обстоят дела с вопросом: "А какова динамика цен фьючерсов и наличного товара, и есть ли между ними связь?" Здесь двух мнений быть не может - динамика одинакова! Тогда возникает еще один вопрос: "А есть ли разница между тем, каким инструментом торговать: фьючерсом или наличным товаром?" По большому счету, разницы нет никакой. Различаются лишь условия торговли по каждому из вариантов: количество денежных средств, необходимых для заключения сделки; наличие издержек при хранении; величина сопутствующих сделкам затрат и потерь при торговле от разницы цен между продавцами и покупателями, продолжительность доступности рынков для торговли и прочее.

Существует выбор покупки commodity, фьючерсом или наличным товаром

Существует выбор покупки commodity, фьючерсом или наличным товаромАльтернативные варианты и типы вероятных ситуаций

По сути, мы сталкиваемся с проблемой выбора между альтернативными вариантами. В итоге все определяется сравнением этих вариантов. Понятно, что в случае торговли реальными товарами преимущество будет на стороне фьючерса, если только реальный товар не понадобится сию же минуту. Стоимость сохранения фьючерса приблизительно соответствует упущенной выгоде от вложения в бонды той маржи, которая задействована для позиции. Ведь все остальное - спекулятивные выигрыши и потери. А потому вполне естественно, что оказывается удобнее оперировать фьючерсом на какие-нибудь тонны, баррели или бушели, чем самой товарной массой, которая обязательно должна где-то храниться. Но если в основу фьючерса положены финансовые активы, ситуация осложняется - особенно, если альтернативные варианты торговли на разных рынках (коммодити и наличном) равно конкурентоспособны, как в случае с валютами. Фьючерсы на индексы и ставки широко используются в программах покрытия риска и создания арбитражных стратегий именно по этой причине – наличия вариантов.

Commodity нужно где-то хранить

Commodity нужно где-то хранитьСлучай с валютными фьючерсами вообще особый, поскольку эти фьючерсы в определенной степени составляют конкуренцию рынку наличных валютно-обменных операций - рынку Форекс. И тут возникает подходящая возможность обрисовать в общих чертах, что такое арбитраж, и попытаться понять, каким путем следует идти в выборе варианта рыночной торговли. Трейдер на рынке Форекс будет ежедневно выплачивать или получать процентную ставку по свопу. Трейдер, оперирующий с фьючерсами, не связан такой необходимостью. Но он сталкивается с ситуацией, при которой контракт проходит по цене, отличной от цены на наличном рынке, то есть - с премией. Ее величина напрямую зависит от уровня процентных ставок и сроков поставки фьючерса. В обычной ситуации фьючерс торгуется выше наличного рынка. Такую ситуацию называют контанго (contango). Но порой происходят и реверсивные случаи: складывается ненормальная ситуация, при которой базовый актив идет выше фьючерса. Такое состояние называют бэквордэйшн (backwardation), или депорт. Как бы ни соотносились между собой фьючерсный и наличный рынки, их цены непременно сойдутся к дате поставки товара по фьючерсу либо, если фьючерс не является поставочным (индексы, валюта, ставки) - ко дню проведения взаиморасчетов Все эти ситуации на самом деле служат трейдеру хорошим подспорьем, поскольку предоставляют ему дополнительную информацию о рынке. На использовании подобных ситуаций построены многие торговые стратегии. А механизм арбитража при наличии действенных альтернатив (как, например, в случае с валютными фьючерсами) делает фьючерс очень чувствительным инструментом, обеспечивая тем самым приток на рынок спекулянтов создающих ликвидность.

Форекс относиться к commodity

Форекс относиться к commodityИтак, совершенно очевидно, что обычному трейдеру нет необходимости глубоко разбираться во всем множестве проблем, связанных с определением цены фьючерса и его стоимости на момент истечения обозначенного срока. Если рынок ликвиден, то его ценовые колебания будут происходить точно так же, как и на всяком ином рынке. Как следствие, поведение трейдера, если его целью является лишь спекуляция, не может и не должно отличаться от действий на любом ином рынке. Но в случае, если трейдер намерен обеспечить поставку наличного товара, возникает, естественно, совершенно иная ситуация, о которой в этой статье речи не ведется.

Как торгуют на коммодити?

На коммодити торгуют точно так же, как и на всяком ином рынке. Разницы практически нет никакой. Последовательность действий проста: 1) открывается счет у брокера, который обслуживает представляющие интерес рынки; 2) переводятся деньги для обеспечения маржи (они могут быть предоставлены в виде бондов); 3) начинается торговля.

Для того чтобы торговать commodity нужно отрыть счет у брокера

Для того чтобы торговать commodity нужно отрыть счет у брокераТорговля на коммодити характеризуется рядом особенностей, с которыми следует ознакомиться прежде, чем приступать к операциям. Прежде всего необходимо получить хотя бы поверхностное представление о предполагаемом к торговле контракте. Требуемые сведения на этот счет изложены в спецификации контракта. После того, как хотя бы выяснена дата поставки (если вы думаете, что трейдеры редко входят в долгосрочную позицию по фьючерсу, который истекает буквально через несколько дней, то глубоко заблуждаетесь), можно приступать к анализу рынка. Анализ рынка коммодити принципиально не отличается от анализа на прочих рынках. Нужно отметить тот факт, что технический анализ создавался именно для этого рынка и лишь затем был перенесен на иные рынки - акций, валют, облигаций. Но даже если трейдер чистый "технарь", не признающий ничего, кроме технического анализа, ему все равно следует познакомиться с новостной лентой, а также выяснить, когда ожидаются новости, касающиеся интересующего его рынка.

Необходимо провести тщательную проверку commodity

Необходимо провести тщательную проверку commodityСпособы передачи приказов брокеру на рынке коммодити разнообразны: по телефону, через Web-браузер (обычный Интернет), а также посредством специальных программ, разработанных брокерами для своих клиентов. Следует честно признать: все технологии прямого доступа, входящие ныне в моду на рынке ценных бумаг, на коммодити используются уже давным-давно и не представляют собой никаких особых новаций. Другой вопрос - насколько различны их возможности и функциональное насыщение. Но неоспоримым остается тот факт, что технологии прямого доступа были сначала "обкатаны" именно на рынке коммодити.

Информацию о состоянии commodity можно узнать у брокера через интернет

Информацию о состоянии commodity можно узнать у брокера через интернетНекоторые особенности этого сегмента рынка

Важное обстоятельство заключается в том, что маржевые требования на фьючерсных рынках существенно либеральней, чем на иных рынках. Пожалуй, единственным конкурентом является рынок Форекс. Если не ориентироваться на грандиозный финансовый рычаг, то можно выяснить, что требования по марже весьма близки между Форекс и коммодити. Обычно фьючерсная маржа находится в пределах 4-7% от размера контракта - его лицевой стоимости, которая рассчитывается как произведение физического объема поставки в пунктах и стоимости пункта. Биржи могут менять размер первоначальной маржи, что зависит от изменчивости цен на конкретном рынке. Если волатильность возрастает, то маржа может быть увеличена. К сожалению, это делается без предварительного уведомления, что для трейдеров, не придерживающих при торговле "на всякий случай" кое-каких резервов, чревато крайне неприятными последствиями.

Маржа на commodity может быть увеличиться

Маржа на commodity может быть увеличитьсяОтрасль индустрии коммодити заинтересована в росте объема операций. В связи с этим политика бирж направлена на то, чтобы сделать рынок как можно ликвидней. Один из путей такого рода состоит в снижении стоимости торгуемых контрактов. Идеальный тому пример - выпуск такого инструмента, как E-Mini S&P500, который представляет собой одну пятую часть "большого" фьючерса на S&P500. В отношении склонных к росту активов практикуют снижение стоимости одного пункта. Года два назад фьючерс на S&P500 стоил 5 долларов за один пункт. Сейчас он стоит 2,5 доллара, а это значит, что лицевая стоимость контракта при значении индекса 1500.00 составляет 375,000 долларов (=150000 х $2.5, или то же самое: =1500 х $250).

Отрасль индустрии коммодити заинтересована в повышение ликвидности

Отрасль индустрии коммодити заинтересована в повышение ликвидностиВ результате при желании можно найти возможность торговать, обладая совсем незначительной суммой. Скажем, при 1-2 тысячах долларов на торговом счету можно создать даже какое-то подобие диверсифицированного портфеля, куда могут входить 5-7 инструментов, торгуемых на рынке коммодити. Подводя черту под кратким обозрением такого явления, как коммодити, не лишним будет еще раз подчеркнуть: фьючерсы, с точки зрения практической торговли, совершенно ничем не отличаются от иных рынков - при условии, если их рассматривать лишь со спекулятивной точки зрения. Это такие же инструменты, которые могут быть связаны между собой, а могут обладать и полной независимостью, что позволяет создавать диверсифицированные портфели. Тот факт, что на коммодити кроме фьючерсов обращаются еще и опционы, делает этот сегмент рынка привлекательным для трейдеров всех возрастов и самых разнообразных профессиональных наклонностей.

Приобрести коммодити можно и через опцион

Приобрести коммодити можно и через опционТаким образом, только наиболее ликвидные контракты коммодити имеют годовой оборот около $4 трлн., не считая оборота реального сектора и прочих мелких товаров. Это очень крупные рынки. Какие-нибудь векселя Тайгаэнерго, к примеру, не идут ни в какое сравнение с ними.

Интересно сравнение с финансовыми фьючерсами. Самые крупные фьючерсные контракты – это евродоллар (более 100 млн. контрактов в год) и государственные обязательства США (около 95 млн. в год). Они занимают 43% всех американских фьючерсов. Но далее следуют в основном коммодити. Так, объем фьючерсных торгов по нефти приблизительно равен объему знаменитого S&P, кукуруза, золото и газ больше контрактов на евро и т.д.

Безусловно, это список неполный. Периодически к нему добавляются новые контракты. И наоборот, некоторые продукты не могут удержаться на рынке и исчезают из списков торгуемых контрактов.

Нефть самый значимый commodities

Нефть самый значимый commoditiesТакая участь, например, постигла фьючерсы на бриллианты. Хотя сама идея весьма привлекательна, а рынок испытывает насущную потребность в этом инструменте, фьючерсные контракты здесь не прижились, поскольку так и не удалось обеспечить должной стандартизации качества бриллиантов.

Аналогичная ситуация произошла с фьючерсами на электричество. Особенности этого товара требовали круглосуточного присутствия на рынке, и поэтому особой ликвидностью данные контракты не обладали. И они ушли из голосовых сессий. Подобных примеров, вроде фьючерса на температуру, можно привести много.

Бананы могут стать commodity

Бананы могут стать commodityСуществует большое количество товаров, которые не смогли оказаться в списке высоколиквидных биржевых контрактов. Или ликвидности им не хватает, или проблемы со стандартизацией оказываются слишком трудными. Однако на них существуют либо низколиквидные (порой просто номинальные) биржевые контракты, либо аукционные торги. Это пограничные случаи между настоящими коммодити и просто крупными потребительскими товарными рынками.

Про некоторые коммодити журнал «ВС» уже рассказывал. Это – рыба, электричество, целлюлоза, вино, мех и т.д. К данной группе следует отнести также предметы антиквариата и искусства, цветы, бокситы, яблоки, бананы, марганец и многие другие товары, которые настолько значительны, что готовы стать полноценными коммодити общемирового масштаба.

Электричество может стать commodity

Электричество может стать commodity

Как торговать коммодитиз с помощью биржевых индексных фондов (ETFs), биржевых индексных нот (ETNs)

Биржевые товары или коммодитиз, как класс активов обязательно должны присутствовать в инвестиционном портфеле каждого частного инвестора. Даже тем, кто предпочитает консервативные стратегии инвестирования следует "найти место" для коммодитиз, отдав предпочтение либо широкодиверсифицированному биржевому индексному продукту (ETF, ETN, LP), инвестирующему в большое количество биржевых товаров, либо сосредоточится на узкоспециализированных биржевых индексных продуктах, предлагающих заработать на золоте, нефти, сельскохозяйственных коммодитиз или падении промышленных металлов, домашнем скоте.

Коммодитиз должен присутствовать в инвестиционном портфеле каждого

Коммодитиз должен присутствовать в инвестиционном портфеле каждогоНесмотря на всю привлекательность данного класса активов, существуют некоторые моменты, на которые не следует закрывать глаза и держать ухо востро, т. к. беспечность может привести к серьезным потерям капитала Однако соблюдая осторожность, грамотный подбор инвестиционных инструментов и держа руку на пульсе товарного рынка, можно обеспечить приличную доходность своим инвестициям.

Биржевые товары (коммодитиз) произвольно можно разделить на следующие классы:

- Энергетический сектор - нефть, природный газ, мазут, бензин;

Мазут – это commodity

Мазут – это commodity- Сельскохозяйственный сектор - пшеница, хлопок, какао, кофе-бобы, соевые бобы, сахар, кукуруза, апельсиновый сок;

Апельсиновый сок – это commodity

Апельсиновый сок – это commodity- Промышленные металлы - медь, алюминий, свинец, олово, цинк, платина, палладий;

Олово – это commodity

Олово – это commodity- Домашний скот - живая говядина и постная свинина;

Постная свинина – это commodity

Постная свинина – это commodity- Драгоценные металлы - золото и серебро.

К коммодити относиться золото

К коммодити относиться золотоНачнем обзор с широкодиверсифицированных биржевых индексных продуктов, охватывающих товарный рынок коммодитиз целиком. Почему именно с них, а не с тех, которые инвестируют, например, только в золото или нефть? Потому что за последние три года коммодитиз стали сильно волатильными инвестиционными инструментами, подверженными сильным дневным ценовым колебаниям. Имея диверсификацию по целому спектру биржевых товаров (коммодитиз) можно обеспечить более стабильную динамику роста инвестиционного портфеля, при резком обвале цен на коммодитиз подобная диверсификация поможет избежать глубокого провала и серьезных убытков.

Группа стандартных биржевых индексных продуктов (ETFs, ETNs, LPs), инвестирующая в коммодитиз широким фронтом

Все данные о СЧА биржевых индексных продуктов (ETFs, ETNs, LPs), среднем объеме торгов акциями за месяц и 3 месяца, доходности за периоды указаны по итогам биржевых торгов за 01.04.2012г.

- ELEMENTS Rogers International Commodity-Total Return ETN (ETN тикер: RJI) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов на 36 различных коммодитиз (на долю нефтяных биржевых продуктов и природный газ приходится 35%), копирующая индекс Rogers International Commodity Index - Total Return. Комиссия за административное управление ETN RJI : 0.75%. Основана 17.10.2007г. СЧА биржевой индексной ноты составляет 674 млн. $. Ср. объем торгов акциями ETN за месяц – 649 100 шт. Ср. объем торгов акциями ETN RJI за 3 месяца – 562 370 шт. Доходность EТN RJI за месяц +0.92%, 13 недель + 9.19%, 26 недель (полгода): - 5.99%. С начала 2012 года: +3.29%.

ELEMENTS Rogers International Commodity-

ELEMENTS Rogers International Commodity-- ETRACS CMCI Total Return ETN (ETN тикер: UCI) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов на 28 различных коммодитиз (энергетика, промышленные и драгоценные металлы, сельскохозяйственные и животноводческие биржевые товары) с пятью различными сроками дюрации от трех месяцев до трех лет (на долю нефтяных биржевых продуктов и природный газ приходится 34%), копирующая индекс UBS Bloomberg Constant Maturity Commodity index. Комиссия за административное управление ETN UCI: 0.65%. Основана 01.04.2008г. СЧА биржевой индексной ноты составляет 141,2 млн. $. Ср. объем торгов акциями ETN UCI за месяц 56 976 шт. Ср. объем торгов акциями ETN за 3 месяца 36 697 шт. Доходность EТN UCI за месяц +1.42, 13 недель + 5.68%, 26 недель (полгода): - 8.51%, за год - 4,98%. С начала 2012 года: +2.69%.

ETRACS CMCI Total Return ETN (commodity)

ETRACS CMCI Total Return ETN (commodity)- ETRACS DJ-Commodity Total Return ETN (ETN тикер: DJCI) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов на 28 различных коммодитиз (энергетика, промышленные и драгоценные металлы, сельскохозяйственные и животноводческие биржевые товары), копирующая индекс Dow Jones-UBS Commodity Index Total Return (на долю нефтяных биржевых продуктов и природный газ приходится 33%). Комиссия за административное управление ETN DJCI: 0,50%. Основана 28.10.2009г. СЧА биржевой индексной ноты составляет 22.5 млн. $. Ср. объем торгов акциями ETN за месяц – 3 867 шт. Ср. объем торгов акциями ETN за 3 месяца – 3 482 шт. Доходность EТN DJCI за месяц - 0.15%, 13 недель +2,69%, 26 недель (полгода): - 9,75%, за год - 10,20%. С начала 2012 года: +2,53%.

ETRACS DJ-Commodity Total Return ETN

ETRACS DJ-Commodity Total Return ETN- GreenHaven Continuous Commodity Index ETF Fund (ETF тикер: GCC) - биржевой индексный фонд, инвестирующий в 17 различных биржевых товара (коммодитиз) посредством фьючерсных контрактов, копирующий доходность индекса Thomson Reuters Equal Weight Continuous Commodity Total Return Index (CCI). Данный ETF интересен тем, что использует методику равноэквивалентного распределения между биржевыми товарами, т.е. все 17 коммодитиз представлены в портфеле по 5,88%. На долю нефтяных биржевых продуктов и природный газ приходится 17,64%. Комиссия за административное управление ETF GCC: 0,85%. Основан 24.01.2008г. СЧА биржевого индексного фонда составляет 594,0 млн. $. Ср. объем торгов акциями ETF за месяц – 190 805 шт. Ср. объем торгов акциями ETF за 3 месяца – 184 683 шт. Доходность ETF GCC за месяц - 1.13%, 13 недель +1,59%, 26 недель (полгода): - 9,94%, за год - 7,38%. С начала 2012 года: +2,37%.

GreenHaven Continuous Commodity Index ETF Fund

GreenHaven Continuous Commodity Index ETF Fund- GS Connect S&P GSCI Enhanced Commodity Total Return Strategy ETN (ETN тикер: GSC) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов, копирующая индекс S&P GSCI Enhanced Commodity Total Return Strategy Index . Комиссия за административное управление ETN GSC: 1,25%. Основана 31.07.2007г. СЧА биржевой индексной ноты составляет 74.5 млн. $. Ср. объем торгов акциями ETN за месяц – 25 309 шт. Ср. объем торгов акциями ETN за 3 месяца – 16 616 шт. Доходность EТN GSC за месяц + 0.38%, 13 недель +15,92%, 26 недель (полгода): - 2,94%, за год - 0,61%. С начала 2012 года: +3,23%.

GS Connect S&P GSCI Enhanced Commodity Total Return Strategy ETN

GS Connect S&P GSCI Enhanced Commodity Total Return Strategy ETN- iPath Dow Jones-UBS Commodity Total Return ETN (ETN тикер: DJP) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов, копирующая индекс Dow Jones-UBS Commodity Index Total Return (на долю нефтяных биржевых продуктов и природный газ приходится 34%). Комиссия за административное управление ETN DJP: 0,75%. Основана 06.06.2006г. СЧА биржевой индексной ноты составляет 2 659.2 млн. $. Ср. объем торгов акциями ETN за месяц – 741 867 шт. Ср. объем торгов акциями ETN за 3 месяца – 453 277 шт. Доходность EТN DJP за месяц - 0.05%, 13 недель +2,83%, 26 недель (полгода): - 9,48%, за год - 10,68%. С начала 2012 года: +2,41%.

iPath Dow Jones-UBS Commodity Total Return ETN

iPath Dow Jones-UBS Commodity Total Return ETN- iPath Pure Beta Broad Commodity ETN (ETN тикер: BCM) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов, копирующая индекс Barclays Capital Commodity Index Pure Beta TR (на долю нефтяных биржевых продуктов и природный газ приходится 37,6%). Биржевая индексная нота отличается от остальных тем, что использует специально разработанную методику по "перекатыванию" в новые фьючерсные контракты, что теоретически позволяет надеется на лучшую доходность. Комиссия за административное управление ETN BCM: 0,75%. Основана 21.04.2011г. СЧА биржевой индексной ноты составляет 9.2 млн. $. Ср. объем торгов акциями ETN за месяц – 4 437 шт. Ср. объем торгов акциями ETN за 3 месяца – 2 672 шт. Доходность EТN BCM за месяц - 3.50%, 13 недель +4,35%, 26 недель (полгода): - 5,79%, за год н.д. С начала 2012 года: н.д.

iPath Pure Beta Broad Commodity ETN

iPath Pure Beta Broad Commodity ETN- iPath Pure Beta S&P GSCI-Weighted ETN (ETN тикер: SBV) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов, копирующая индекс Barclays Capital Pure Beta Series-2 TR Index (на долю нефтяных биржевых продуктов и природный газ приходится 68,3%). Биржевая индексная нота отличается от остальных тем, что использует как и ETN BCM специально разработанную методику по "перекатыванию" в новые фьючерсные контракты, что теоретически позволяет надеется на лучшую доходность. Комиссия за административное управление ETN SBV: 0,75%. Основана 20.04.2011г. СЧА биржевой индексной ноты составляет 5.3 млн. $. Ср. объем торгов акциями ETN за месяц – 40 000 шт. Ср. объем торгов акциями ETN за 3 месяца – 7 875 шт. Доходность EТN SBV за месяц + 3.53%, 13 недель +0,60%, 26 недель (полгода): - 4,23%, за год н.д. С начала 2012 года: н.д.

iPath Pure Beta S&P GSCI-Weighted ETN

iPath Pure Beta S&P GSCI-Weighted ETN- iPath S&P GSCI Total Return ETN (ETN тикер: GSP) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов, копирующая индекс S&P GSCI Total Return Index (на долю нефтяных биржевых продуктов и природный газ приходится 69%). Комиссия за административное управление ETN GSP: 0,75%. Основана 06.06.2006г. СЧА биржевой индексной ноты составляет 101.5 млн. $. Ср. объем торгов акциями ETN за месяц – 33 167 шт. Ср. объем торгов акциями ETN за 3 месяца – 37 246 шт. Доходность EТN GSP за месяц + 2.48%, 13 недель +12,78%, 26 недель (полгода): - 1,39%, за год + 3.21% С начала 2012 года: + 3.02%

iPath S&P GSCI Total Return ETN

iPath S&P GSCI Total Return ETN- iShares S&P GSCI Commodity (ETF тикер: GSG) - биржевой индексный фонд, инвестирующий в корзину из фьючерсных контрактов, копирующий индекс S&P GSCI Total Return Index (на долю нефтяных биржевых продуктов и природный газ приходится 70.53%). Комиссия за административное управление ETF GSG: 0,75%. Основан 10.07.2006г. СЧА биржевого индексного фонда составляет 1 353.5 млн. $. Ср. объем торгов акциями ETF за месяц – 293 050 шт. Ср. объем торгов акциями ETF за 3 месяца – 269 192 шт. Доходность EТF GSG за месяц + 1.18%, 13 недель + 14,78%, 26 недель (полгода): - 1,58%, за год - 0.52% С начала 2012 года: + 3.58%

iShares S&P GSCI Commodity

iShares S&P GSCI Commodity- PowerShares DB Commodity Tracking ETF Fund (ETF тикер: DBC) - биржевой индексный фонд, инвестирующий в корзину из 14 фьючерсных контрактов на наиболее торгуемые коммодитиз, копирующий индекс DBIQ Optimum Yield Diversified Commodity Index Excess Return (на долю нефтяных биржевых продуктов и природный газ приходится 55%). Комиссия за административное управление ETF DBC: 0,75%. Основан 03.02.2006г. СЧА биржевого индексного фонда составляет 5 660.7 млн. $. Ср. объем торгов акциями ETF за месяц – 2 148 624 шт. Ср. объем торгов акциями ETF за 3 месяца – 2 091 872 шт. Доходность EТF DBC за месяц + 1.13%, 13 недель + 7,40%, 26 недель (полгода): - 5,21%, за год + 2.01% С начала 2012 года: + 3.76%

- PowerShares DB Commodity Long ETN (ETN тикер: DPU) - биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов, копирующая доходность индекса Deutsche Bank Liquid Commodity Index. Комиссия за административное управление ETN DPU: 0,75%. Основана 28.04.2008г. СЧА биржевой индексной ноты составляет 6.0 млн. $. Ср. объем торгов акциями ETN за месяц – 1 393 шт. Ср. объем торгов акциями ETN за 3 месяца – 1 641 шт. Доходность EТN DPU за месяц + 1.11%, 13 недель + 16,61%, 26 недель (полгода): - 1,56%, за год + 2,82%. С начала 2012 года: + 4,89%.

PowerShares DB Commodity Long ETN

PowerShares DB Commodity Long ETN- United States Commodity ETF Fund (ETF тикер: USCI) - биржевой индексный фонд, инвестирующий в корзину из 14 фьючерсных контрактов на наиболее торгуемые коммодитиз, копирующий индекс SummerHaven Dynamic Commodity Index Total Return (на долю нефтяных биржевых продуктов и природный газ приходится 29%). Комиссия за административное управление ETF USCI: 0,95%. Основан 10.08.2010г. СЧА биржевого индексного фонда составляет 361.0 млн. $. Ср. объем торгов акциями ETF за месяц – 118 255 шт. Ср. объем торгов акциями ETF за 3 месяца – 76 089 шт. Доходность EТF USCI за месяц + 0.40%, 13 недель + 3,46%, 26 недель (полгода): - 6,41%, за год - 5,07% С начала 2012 года: + 3.60%Группа инверсионных биржевых индексных продуктов (ETFs, ETNs, LPs) и биржевых индексных продуктов (ETFs, ETNs, LPs) "с плечом", инвестирующая в коммодитиз широким фронтом

United States Commodity ETF Fund

United States Commodity ETF FundГруппа инверсионных биржевых индексных продуктов (ETFs, ETNs, LPs) и биржевых индексных продуктов (ETFs, ETNs, LPs) "с плечом", инвестирующая в коммодитиз широким фронтом

- PowerShares DB Commodity Double Long ETN (ETN тикер: DYY) - биржевая индексная нота "с плечом", инвестирующая в корзину из фьючерсных контрактов, копирующая удвоенную доходность индекса Deutsche Bank Liquid Commodity Index (200%). Комиссия за административное управление ETN DYY: 0,75%. Основана 28.04.2008г. СЧА биржевой индексной ноты составляет 11.8 млн. $. Ср. объем торгов акциями ETN за месяц – 5 614 шт. Ср. объем торгов акциями ETN за 3 месяца – 8 694 шт. Доходность EТN DYY за месяц + 4.14%, 13 недель +23,06%, 26 недель (полгода): - 5,94%, за год + 1.03% С начала 2012 года: + 6.97%

PowerShares DB Commodity Double Long ETN

PowerShares DB Commodity Double Long ETN- PowerShares DB Commodity Double Short ETN (ETN тикер: DEE) - инверсионная биржевая индексная нота "с плечом", инвестирующая в корзину из фьючерсных контрактов, копирующая обратную удвоенную доходность индекса Deutsche Bank Liquid Commodity Index (-200%) . Комиссия за административное управление ETN DEE: 0,75%. Основана 28.04.2008г. СЧА биржевой индексной ноты составляет 2.5 млн. $. Ср. объем торгов акциями ETN за месяц – 1 015 шт. Ср. объем торгов акциями ETN за 3 месяца – 2 580 шт. Доходность EТN DEE за месяц - 1.60%, 13 недель - 26,94%, 26 недель (полгода): - 9,55%, за год - 16,51%. С начала 2012 года: - 5,48%.

PowerShares DB Commodity Double Short ETN

PowerShares DB Commodity Double Short ETN- PowerShares DB Commodity Short ETN (ETN тикер: DDP) - инверсионная биржевая индексная нота, инвестирующая в корзину из фьючерсных контрактов, копирующая обратную доходность индекса Deutsche Bank Liquid Commodity Index (- 100%) . Комиссия за административное управление ETN DDP: 0,75%. Основана 28.04.2008г. СЧА биржевой индексной ноты составляет 6.0 млн. $. Ср. объем торгов акциями ETN за месяц – 4 863 шт. Ср. объем торгов акциями ETN за 3 месяца – 11 591 шт. Доходность EТN DDP за месяц + 1.94%, 13 недель - 10,82%, 26 недель (полгода): + 0,71%, за год - 3,49%. С начала 2012 года: - 1,24%.

PowerShares DB Commodity Short ETN

PowerShares DB Commodity Short ETN- ProShares Ultra DJ-UBS Commodity ETF Fund (ETF тикер: UCD) - биржевой индексный фонд "с плечом", инвестирующий в корзину из фьючерсных контрактов на коммодитиз, копирующий двойную доходность индекса Dow Jones - UBS Commodity Index (200%). Комиссия за административное управление ETF UCD: 0,95%. Основан 24.11.2008г. СЧА биржевого индексного фонда составляет 9.5 млн. $. Ср. объем торгов акциями ETF за месяц – 3 336 шт. Ср. объем торгов акциями ETF за 3 месяца – 5 574 шт. Доходность EТF UCD за месяц - 0.36%, 13 недель + 5,74%, 26 недель (полгода): - 18,82%, за год - 22.40% С начала 2012 года: + 7.02%

ProShares Ultra DJ-UBS Commodity ETF Fund

ProShares Ultra DJ-UBS Commodity ETF Fund- ProShares UltraShort DJ-UBS Commodity ETF Fund (ETF тикер: CMD) - инверсионный биржевой индексный фонд "с плечом", инвестирующий в корзину из фьючерсных контрактов на коммодитиз, копирующий обратную двойную доходность индекса Dow Jones - UBS Commodity Index (- 200%). Комиссия за административное управление ETF CMD: 0,95%. Основан 24.11.2008г. СЧА биржевого индексного фонда составляет 8.6 млн. $. Ср. объем торгов акциями ETF за месяц – 6 524 шт. Ср. объем торгов акциями ETF за 3 месяца – 7 345 шт. Доходность EТF CMD за месяц - 0.36%, 13 недель + 5,74%, 26 недель (полгода): - 18,82%, за год - 22.40% С начала 2012 года: + 7.02%

ProShares UltraShort DJ-UBS Commodity ETF Fund

ProShares UltraShort DJ-UBS Commodity ETF FundЗаключительные моменты, о которых стоит помнить при торговле биржевыми индексными фондами (ETFs) и биржевыми индексными нотами (ETNs), инвестирующими в биржевые товары (коммодитиз)

Несмотря на многообразие инвестиционных инструментов (ETFs и ETNs), стоит выбрать среди представленных биржевых индексных фондов и биржевых индексных нот самые достойные для применения.

После отбора по двум критериям – стоимость чистых активов (СЧА) больше 100 млн. $ и среднедневной оборот за месяц и три месяца более 100 тыс. акций, остались только самые "вкусные" ETFs и ETNs. По вышеперечисленным критериям отбора выбрана следующая "великолепная пятерка" биржевых индексных фондов (ETFs) и биржевых индексных нот (ETNs):

Выбрать из биржевых индексных фондов commodity

Выбрать из биржевых индексных фондов commodity- PowerShares DB Commodity Tracking ETF Fund (ETF тикер: DBC). СЧА биржевого индексного фонда составляет 5 660.7 млн. $. Ср. объем торгов акциями ETF за месяц – 2 148 624 шт. Ср. объем торгов акциями ETF за 3 месяца – 2 091 872 шт. Доходность EТF DBC за 2011 год составила - 2.58%;

- iPath Dow Jones-UBS Commodity Total Return ETN (ETN тикер: DJP). СЧА биржевой индексной ноты составляет 2 659.2 млн. $. Ср. объем торгов акциями ETN за месяц – 741 867 шт. Ср. объем торгов акциями ETN за 3 месяца – 453 277 шт. Доходность EТN DJP за 2011 год составила - 14.0%;

- iShares S&P GSCI Commodity (ETF тикер: GSG). СЧА биржевого индексного фонда составляет 1 353.5 млн. $. Ср. объем торгов акциями ETF за месяц – 293 050 шт. Ср. объем торгов акциями ETF за 3 месяца – 269 192 шт. Доходность EТF GSG за 2011 год составила - 3.28%;

Необходимо сравнить доходность бирж commodity

Необходимо сравнить доходность бирж commodity- ELEMENTS Rogers International Commodity-Total Return ETN (ETN тикер: RJI). СЧА биржевой индексной ноты составляет 674 млн. $. Ср. объем торгов акциями ETN за месяц – 649 100 шт. Ср. объем торгов акциями ETN RJI за 3 месяца – 562 370 шт. Доходность EТN RJI за 2011 год составила - 7.90%;

- GreenHaven Continuous Commodity Index ETF Fund (ETF тикер: GCC). СЧА биржевого индексного фонда составляет 594,0 млн. $. Ср. объем торгов акциями ETF за месяц – 190 805 шт. Ср. объем торгов акциями ETF за 3 месяца – 184 683 шт. Доходность ETF GCC за 2011 год составила - 9.20%;

Доход ELEMENTS Rogers International Commodity и GreenHaven Continuous Commodity

Доход ELEMENTS Rogers International Commodity и GreenHaven Continuous CommodityЦеновые колебания коммодитиз привлекают все большее количество частных инвесторов, желающих поучаствовать в ценовом ралли. Следует понимать, что не все биржевые индексные фонды и биржевые индексные ноты одинаковы.

Многие биржевые индексные фонды сконструированы таким образом, что не в состоянии на 100% копировать доходность спот-цены биржевого товара, лежащего в основе ETF. Даже среди фондов, копирующих доходность одного и того же биржевого товара наблюдается разность в доходности.

На что следует обратить внимание при выборе биржевого индексного фонда (ETF) или биржевой индексной ноты (ETN):

- Цена фьючерса и спот-цена на один и тот же биржевой товар редко когда бывает одинаковой. Цены фьючерсов либо выше цены базового актива (биржевого товара) – это называется контанго, либо цены ниже базового актива (биржевого товара) – в этом случае это называется бэквордацией. Ценовые движения фьючерсных контрактов определяют спот-цену биржевых товаров;

Цена фьючерса и спот-цена на коммодити должна отличаться

Цена фьючерса и спот-цена на коммодити должна отличаться- Когда цены на биржевые товары растут, фьючерсные контракты, которые представляют собой обязательство покупки строго оговоренного количества биржевого товара в определенный момент в будущем, обходятся дороже, чем спот-цена. Состояние контанго на рынке коммодитиз – обычная ситуация, с которой приходится иметь дело, приобретая ETF и ETN, смоделированный на основе фьючерсов. Для того, чтобы снизить негативный эффект контанго, следует выбирать не узкоспециализированный на одном биржевом товаре ETF и ETN, а ETF и ETN диверсифицированный по нескольким биржевым товарам.

Нужно инвестировать в широкий спектр коммодитиз

Нужно инвестировать в широкий спектр коммодитизПоэтому настоятельно рекомендую те биржевые индексные продукты, которые предлагают инвестирование в широкий спектр коммодитиз. В текущих условиях бесконечного контанго по энергетическим коммодитиз и усиленной волатильности (посмотрите, что происходит например с серебром, медью или золотом) инвестирование в широкодиверсифицированные биржевые индексные продукты наиболее оптимальный вариант;

- Если ваш интерес лежит в плоскости только единичного биржевого товара, то следует искать ETF или ETN с гибкой структурой, когда биржевой индексный продукт не просто автоматически реинвестирует свои активы в ближайший фьючерсный контракт при экспирации текущего контракта, а использует комплексную систему инвестирования в несколько фьчерсных контрактов биржевого товара с разной экспирацией (сроком обращения).

ETF commodity

ETF commodity ETN commodity

ETN commodity4.

Несмотря на изощренные компьютеризованные системы и методики большинство ETF и ETN, инвестирующие в коммодитиз, имеют гораздо большую tracking error (ошибку следования за индексом), чем ETF и ETN, копирующие доходности индексов акций или облигаций.

Фьючерсы и CFD на фьючерсы на коммодитиз

Ралли на сырьевом рынке прекратилось на фоне проблем на развивающихся рынках и смены стратегии ФРС

На прошедшей неделе основные сырьевые секторы пережили небольшую коррекцию, которая в некоторой степени была обусловлена фиксацией прибыли после укрепления рынков в начала августа. По мере того как ФРС готовится приступить к сворачиванию программы выкупа активов 10 сентября, ставки доходности по американским облигациям достигли двухлетнего максимума. Кроме того, в августе производственная активность в Китае повысилась, в то время как на развивающихся рынках наблюдались продажи облигаций, акций и валют.

Сырьевые секторы коммодити пережили небольшую коррекцию

Сырьевые секторы коммодити пережили небольшую коррекциюНа рынке драгоценных металлов сохранялась стабильность. Объем вложений в биржевые индексные фонды не меняется вторую неделю подряд, несмотря на непрекращающийся рост доходности по облигациям и разговорам о сворачивании программ ФРС. Поддержку этому сектору оказала повышенная волатильность на мировых рынках и распродажа на развивающихся рынках, в то время как серебро решило взять паузу и в процессе уступило золоту по динамике после 30-процентного роста от июньского минимума.

Рынок драгоценных металлов ( коммодити) стабилен

Рынок драгоценных металлов ( коммодити) стабиленНа энергетических рынках динамика была смешанная. Американский природный газ подорожал на фоне роста спроса в условиях жаркой погоды. Нефть сорта Brent торговалась стабильно, хотя все внимание по-прежнему было приковано к геополитическим волнениям на Ближнем Востоке и в Северной Африке, а разница с нефтью сорта WTI снова увеличилась до пяти долларов, что больше соответствует фундаментальной картине.

Природный газ (commodity) подорожал

Природный газ (commodity) подорожалПромышленные металлы подешевели, особенно никель, невзирая на улучшение производственных показателей в Китае и признаков увеличения темпов восстановления мировой экономики. После периода активного роста на протяжении последних четырех недель консолидация была гарантирована, но, принимая во внимание тот факт, что из Китая, Европы и США не перестают поступать благоприятные экономические данные, свидетельствуя о восстановлении спроса, в ближайшее время этот сектор снова обретет силы и предпримет новую попытку к росту.

Цена на никель (commodity) продолжает падать

Цена на никель (commodity) продолжает падатьНаибольшие потери среди сырьевых активов понесли выращиваемые сырьевые товары. Хлопок отметился самым сильным трехдневным падением за два года, кофе возобновило нисходящий тренд, а сахар также ретировался к ключевой области поддержки. В свете больших запасов, которые образовались благодаря хорошим условиям произрастания в этом году, цены снова начали снижаться. Аналогичную картину мы наблюдали и на рынках кукурузы и соевых бобов. По крайней мере, там было до этой недели. Однако сейчас цены снова растут, так как под влиянием сухой и жаркой погоды на Среднем Западе США урожай может оказаться меньше, чем ожидалось, и это станет ясно уже через несколько недель, когда в стране начнется сбор урожая.

Цена на соевые бобы (commodity) снижается

Цена на соевые бобы (commodity) снижаетсяBrent может возобновить рост?

Цена на сырую нефть сорта Brent держится в области 110 долларов за баррель. В связи с запланированными и незапланированными сбоями в обеспечении снабжения в странах ОПЕК и других странах на нефтяных рынках возник дефицит предложения, который, однако, не вызвал рост цен. Дополнительную поддержку оказывают беспорядки в странах Ближнего Востока и Северной Африки, а также улучшающаяся статистика, которая повышает шансы на рост спроса. В таких обстоятельствах мы стремительно приближаемся к сезону, когда спрос на сырую нефть на нефтеперерабатывающих заводах начнет замедляться по мере окончания летнего автомобильного сезона и возвращения людей из отпусков. Забастовки в портах Ливии, из-за которых экспортные возможности страны в августе значительно сократились, начинают стихать, что также сдерживает рост цены на нефть. Хедж-фонды накопили почти рекордную длинную позицию в надежде на дальнейший рост цены, и поэтому по мере приближения сезона более низкого спроса возможна частичная ликвидация длинных позиций.

Будет ли меняться цена на нефть (commodity)

Будет ли меняться цена на нефть (commodity)Сейчас мы наблюдаем повторение сезона повышения цен в августе, за которым в предыдущие два года следовал период падения цен в сентябре и октябре. До этого момента нефть сорта Brent может предпринять еще одну попытку к росту, но нам кажется, что такое движение остановится в области сопротивления в виде линии тренда, которая в настоящий момент проходит по уровню 113,75 доллара за баррель. Впоследствии цена вернется в диапазон 100-105 долларов за баррель.

Цена на баррель нефти (commodity) остановиться на 100-105$

Цена на баррель нефти (commodity) остановиться на 100-105$Ценовая разница между сортами нефти Brent и WTI расширилась до пяти долларов, так как сорт WTI подвергся продажам на фоне предполагаемого замедления спроса после официального окончания автомобильного сезона 2 сентября, а также потенциального восстановления экспорта из Ливии. На наш взгляд, нефть сорта WTI продолжит торговаться в промежутке между 101,50 и 108 долларами, в котором рынок находится с начала июля.

Устойчивая ситуация на рынке золота

Золото проявило большую устойчивость, оставаясь выше уровня 1350 долларов за тройскую унцию, несмотря на не прекращающийся рост доходности по облигациям. Доходность по 10-летним ценным бумагам США приблизился к отметке в 3%, которая в последний раз была зафиксирована более двух лет назад. Повышению ставок способствовали проблемы на финансовых рынках стран с развивающейся экономикой, геополитические проблемы в Сирии и Египте, а также тот факт, что вложения в биржевые индексные продукты существенно не менялись уже пару недель, что может быть воспринято как знак того, что продажи институциональными инвесторами преимущественно завершились или, по крайней мере, на время приостановились.

Золото устойчивый commodity

Золото устойчивый commodityХотя существенного восстановления с текущих уровней мы не ожидаем, мы признаем, что сейчас рынок выглядит более сбалансированным, чем на протяжении всего года. Это создает предпосылки для дополнительного сокращения коротких позиций, в ходе которого цена может подняться к первоначальной цели на отметке 1415 долларов за унцию. Но в условиях баланса нельзя исключать и новых продаж, ведь настроение на рынках по-прежнему очень чувствительное. Поэтому мы рекомендуем быть начеку на случай возможного прорыва, который может привести к падению цены с первоначальной целью на уровне 1315 долларов.

Золото (commodity) может подняться до 1415 долларов за унцию