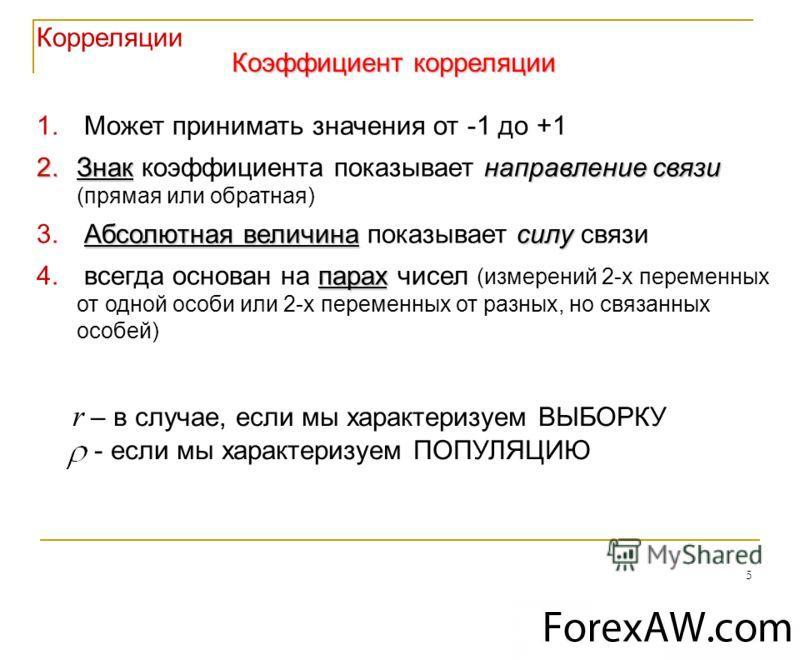

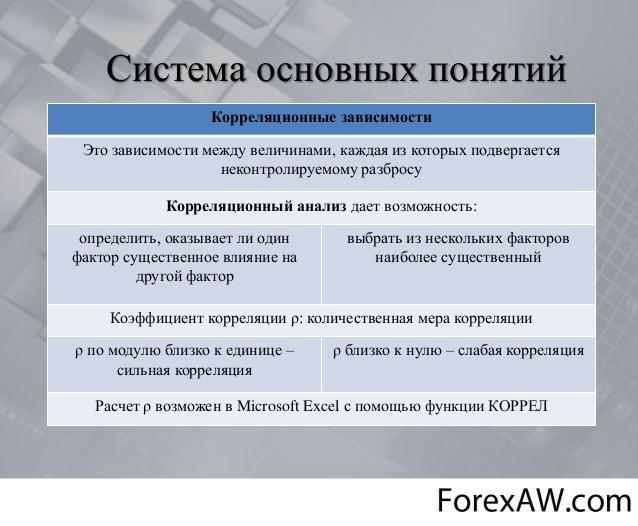

Корреляция (Correlation) - это

Корреляция - это статистическая взаимосвязь двух или нескольких случайных величин

Понятие корреляции, виды корреляции, коэффициент корреляции, корреляционный анализ, корреляция цен, корреляция валютных пар на Форекс

Структура публикации

- Корреляция - это, определение

- Сущность понятия корреляция

- Корреляция и взаимосвязь величин

- Виды корреляции

- Отрицательная и положительная корреляция

- Линейная и нелинейная корреляция

- Показатели и коэффициенты корреляции

- Параметрические показатели корреляции

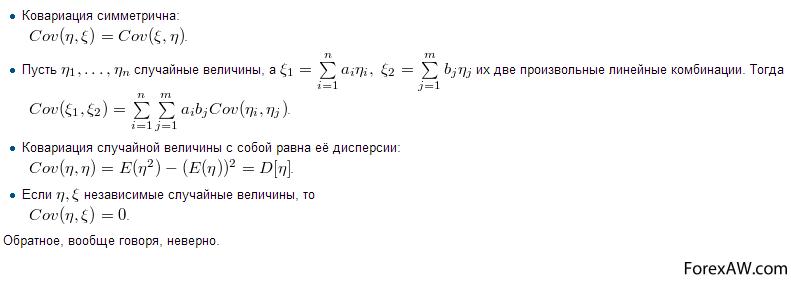

- Ковариация

- Линейный коэффициент корреляции (коэффициент корреляции Пирсона)

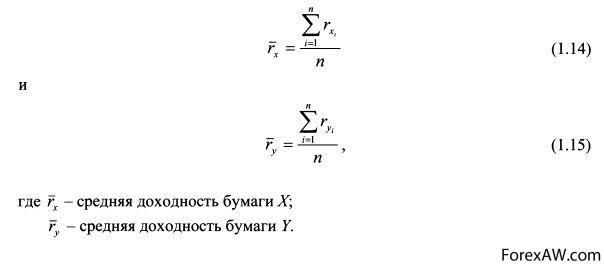

- Непараметрические показатели корреляции

- Коэффициент ранговой корреляции Кенделла

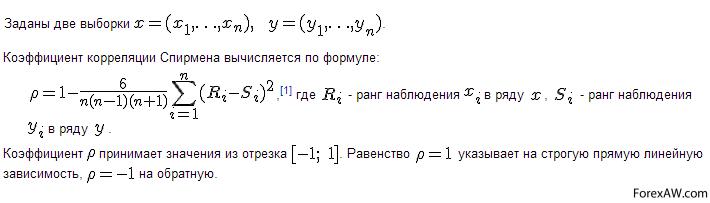

- Коэффициент ранговой корреляции Спирмена

- Коэффициент корреляции знаков Фехнера

- Коэффициент множественной ранговой корреляции (конкордации)

- Свойства коэффициента корреляции

- Корреляционный анализ

- Ограничения корреляционного анализа

- Задачи корреляционного анализа

- Область применения корреляционного анализа

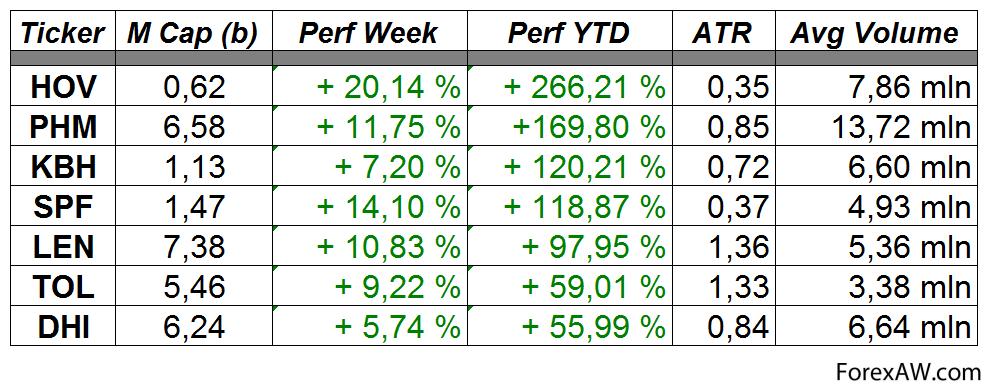

- Практическое применение корреляции

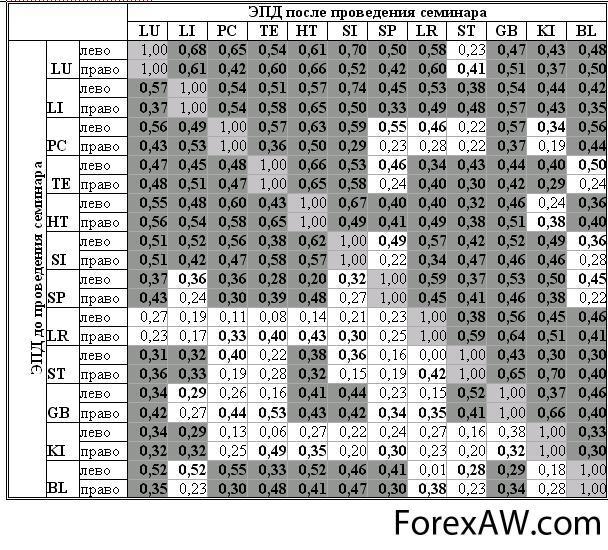

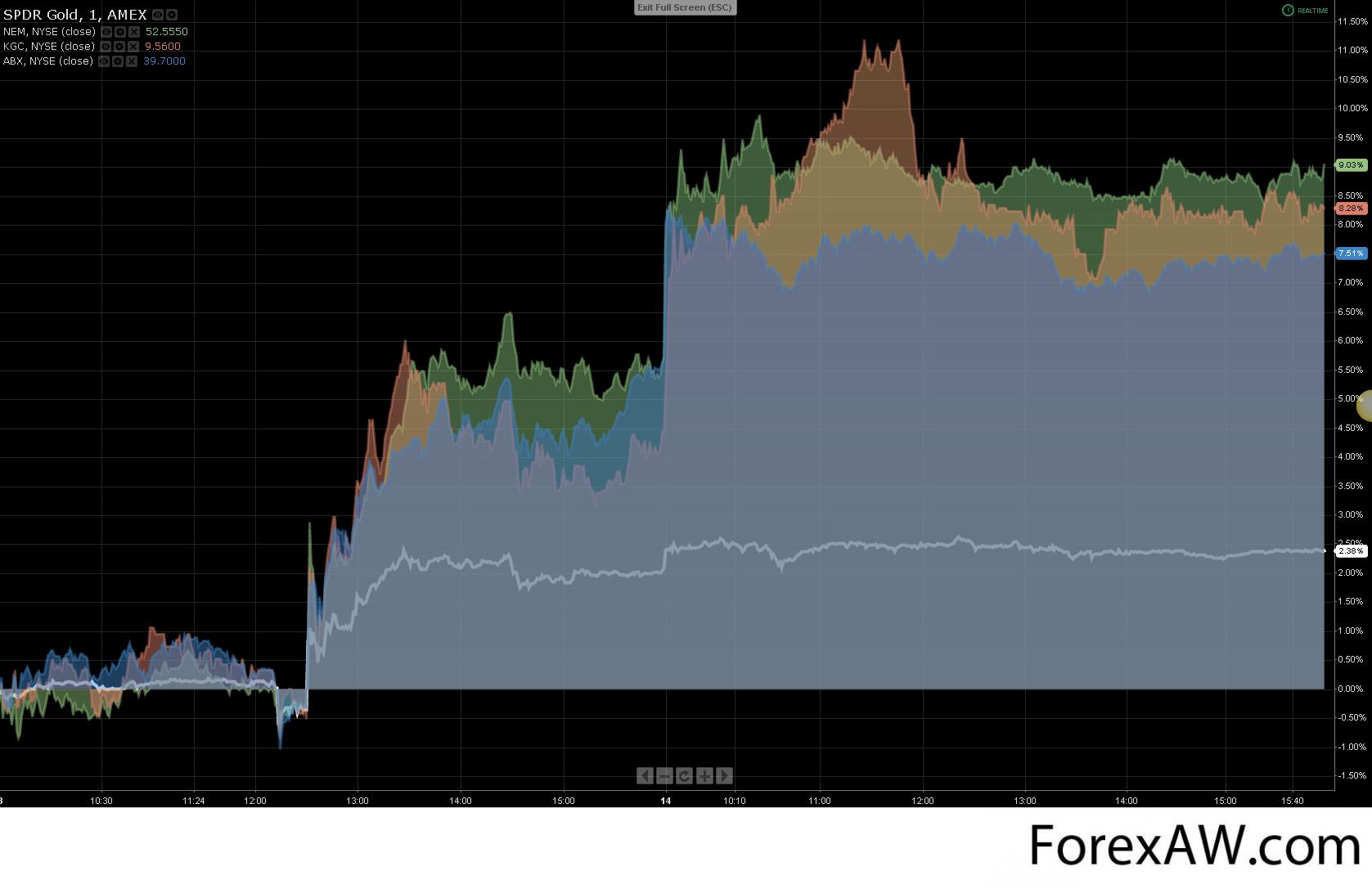

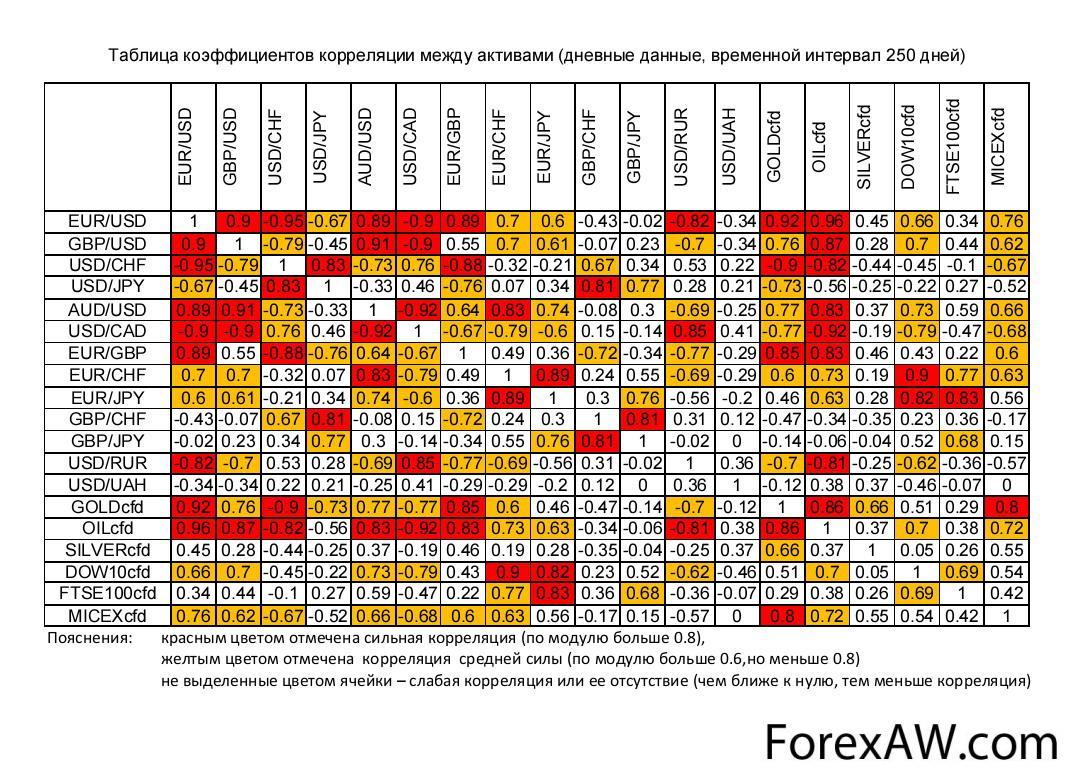

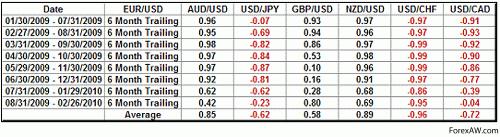

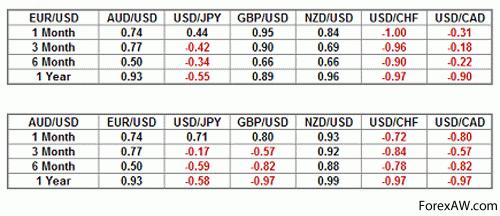

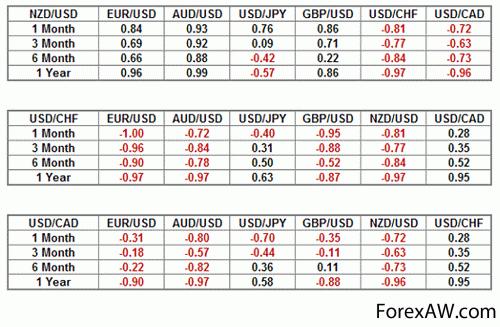

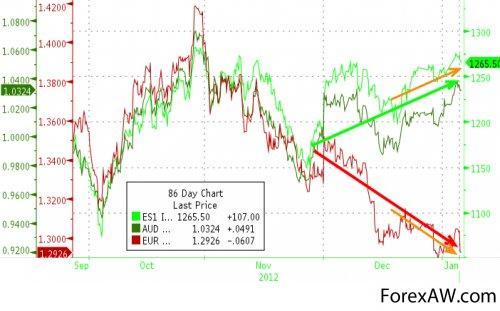

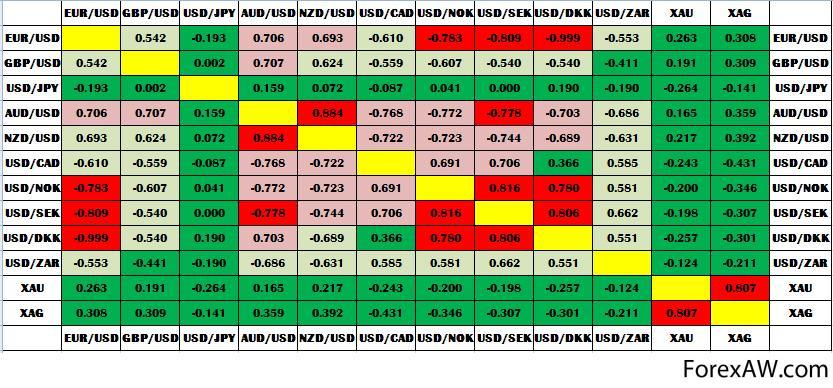

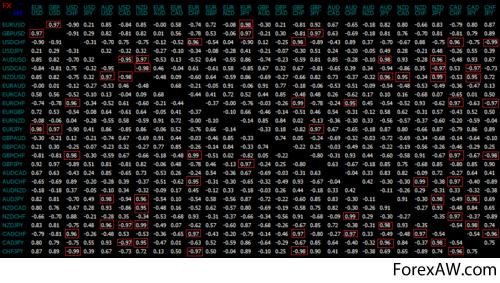

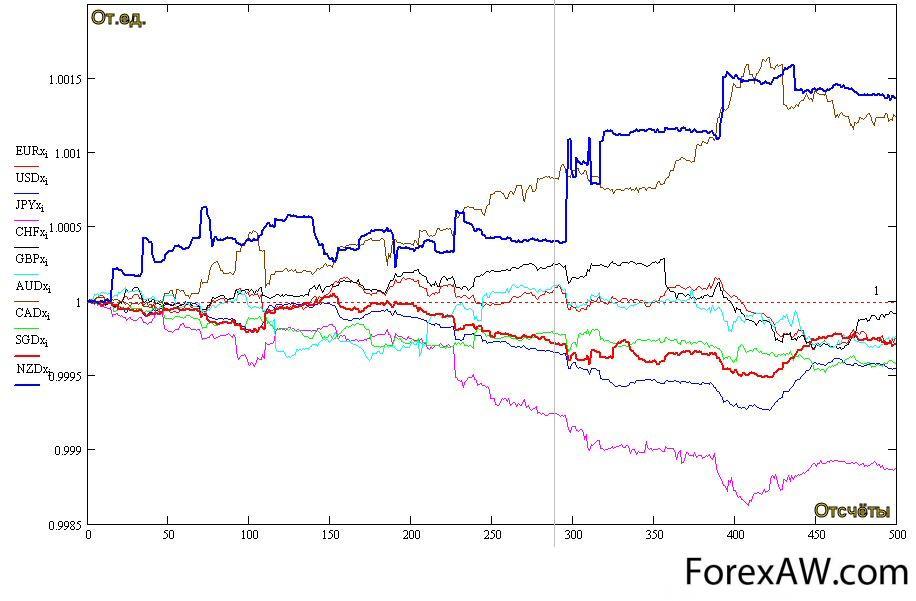

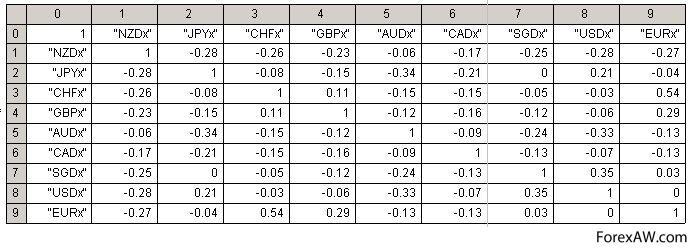

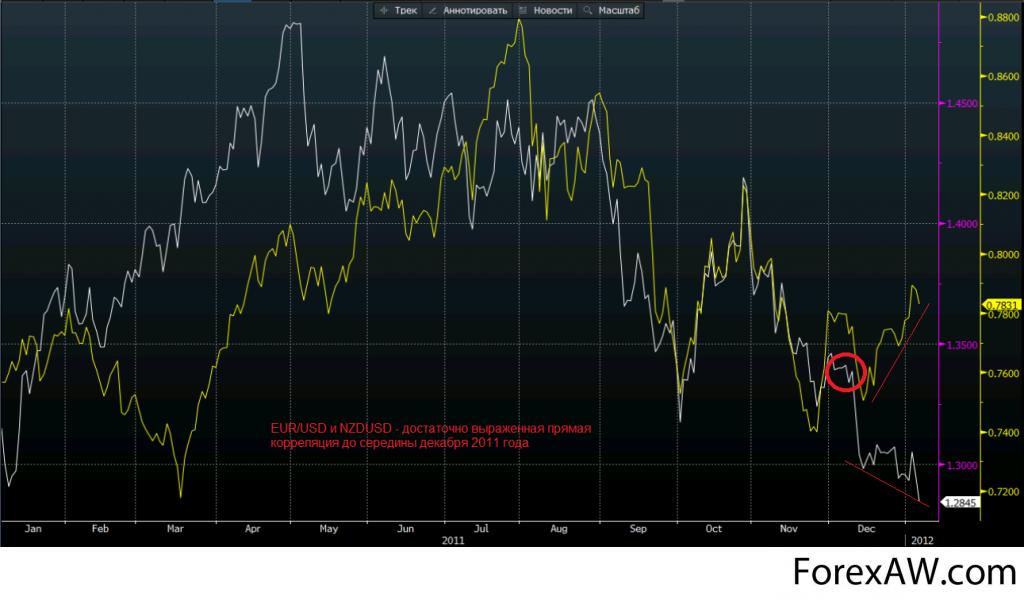

- Корреляция валютных пар на Форексе

- Корреляция валют

- Корреляция индексов фондового рынка

- Корреляция цен товаров и валют

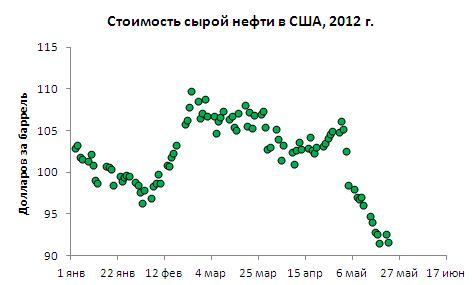

- Корреляция цен на продовольственные товары и энергоносители

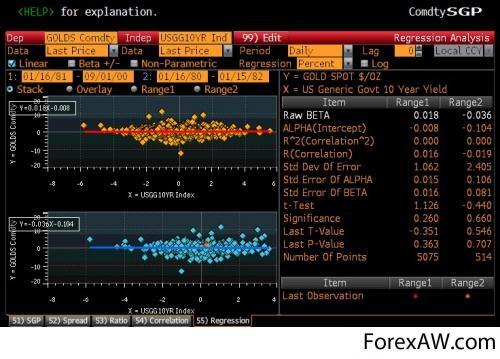

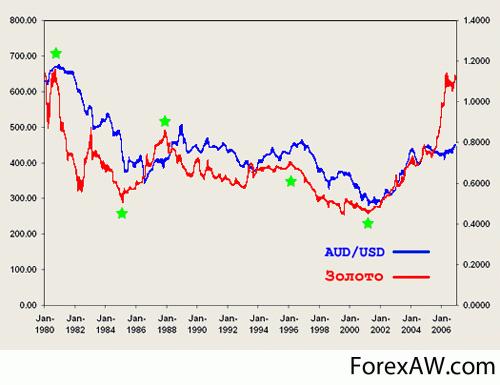

- Корреляция между ценой на золото и размером процентных ставок

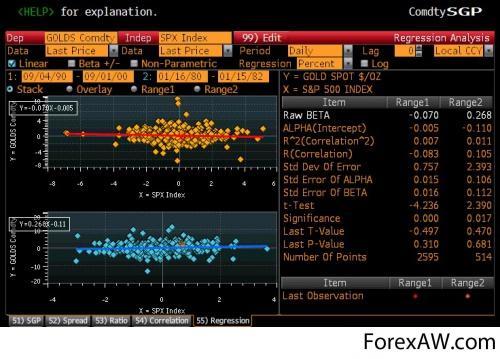

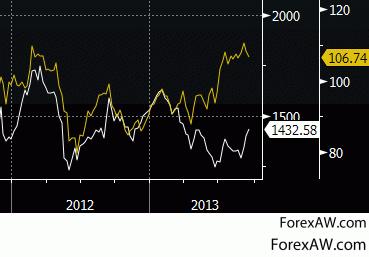

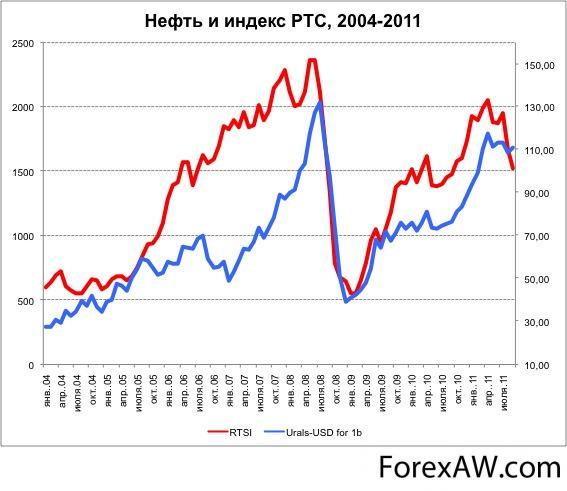

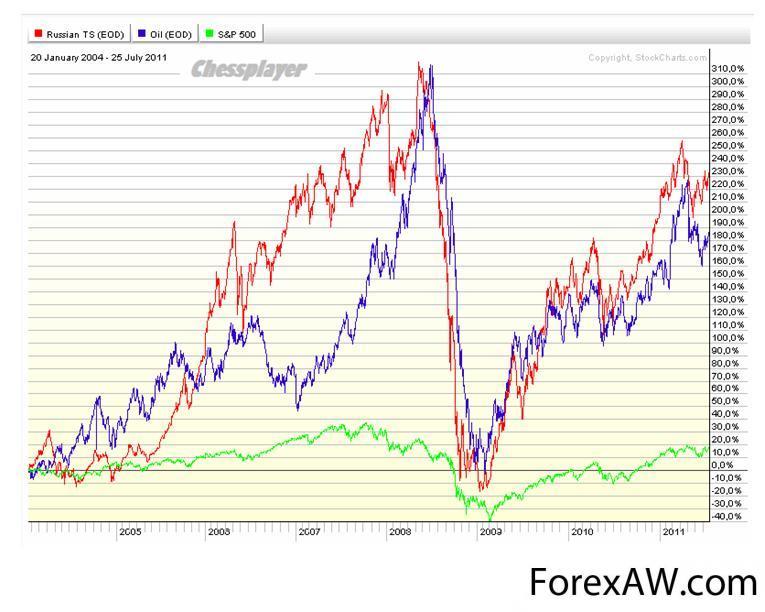

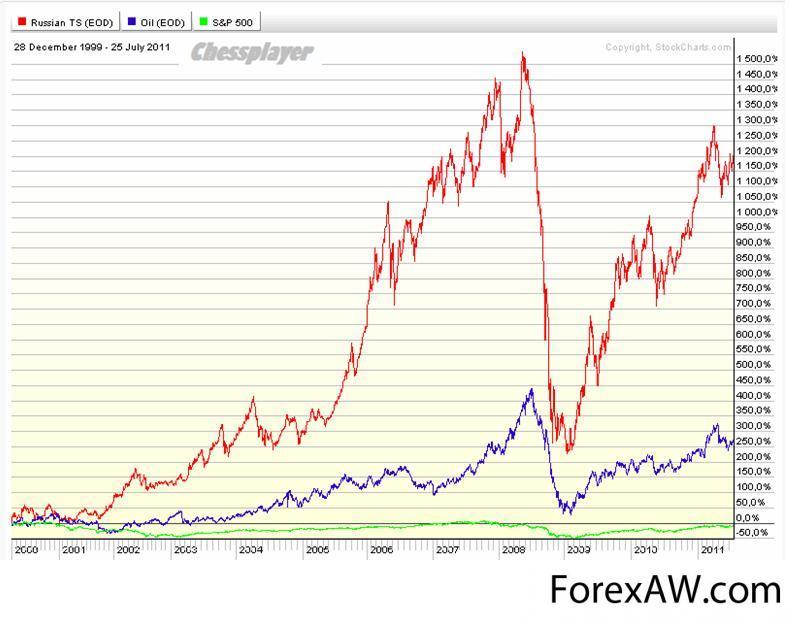

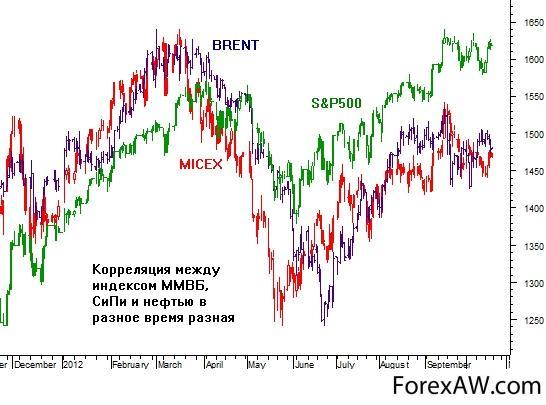

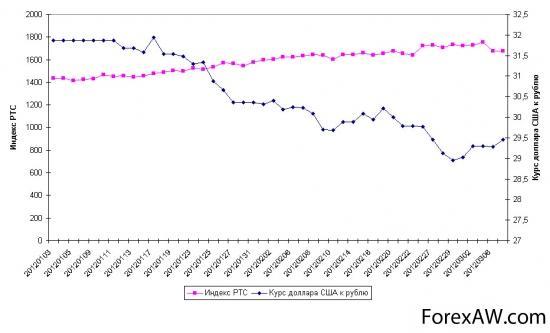

- Корреляция между индексом РТС, индексом S&P500 и ценами на нефть

- Корреляция ценных бумаг

- Корреляция инвестиций

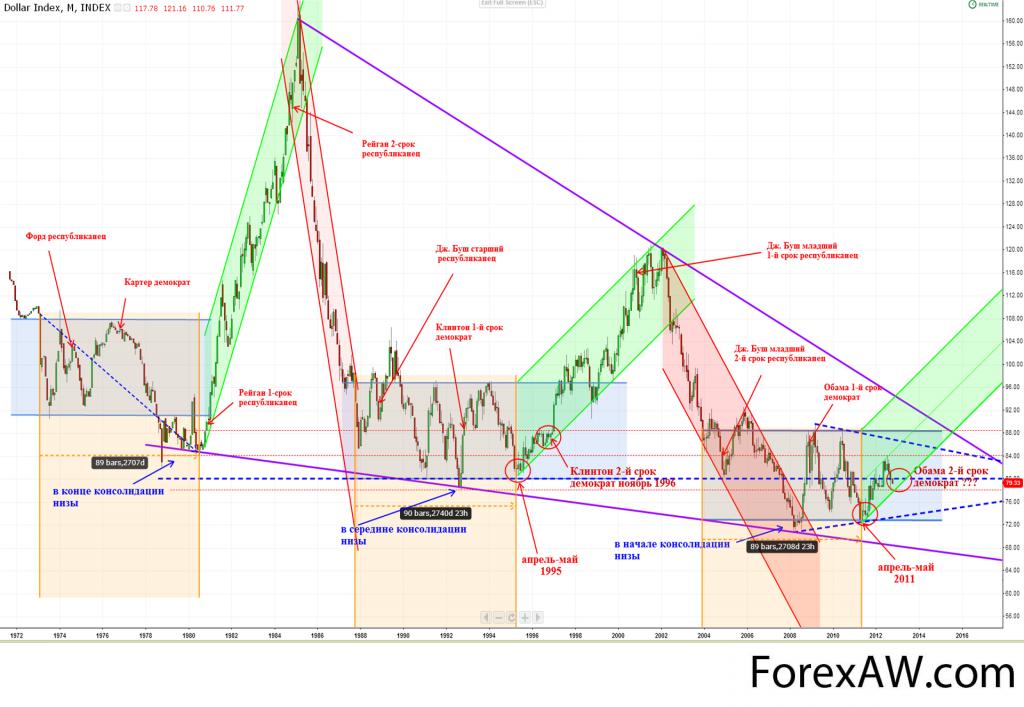

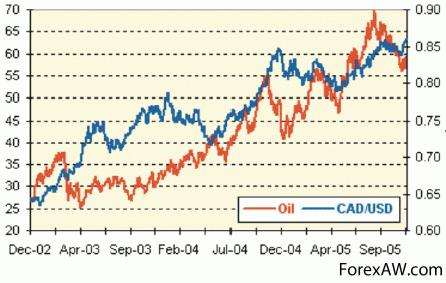

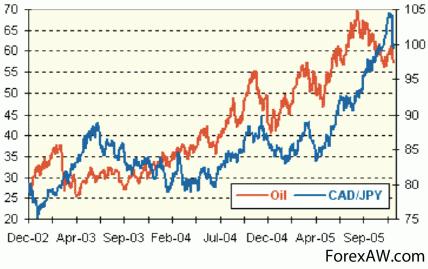

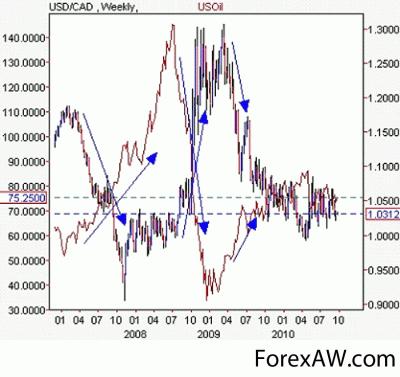

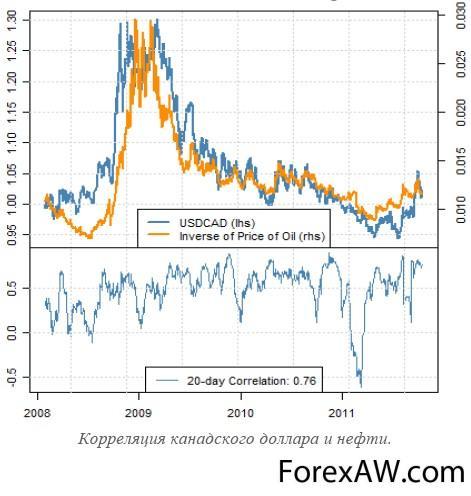

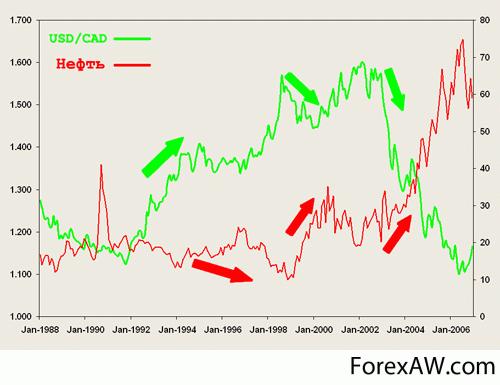

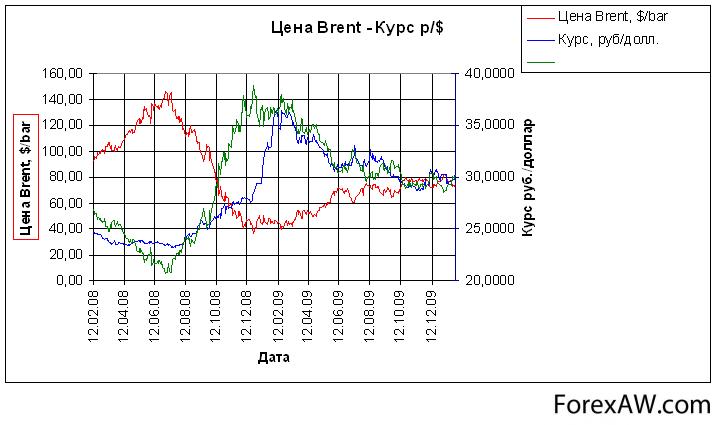

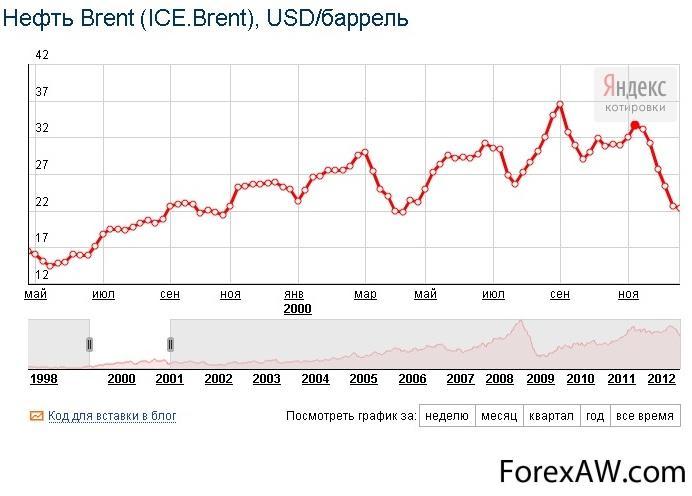

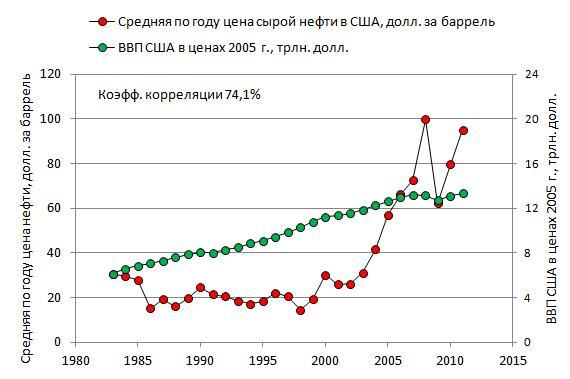

- Корреляция курса доллара и цены на нефть и обратная пропорциональность

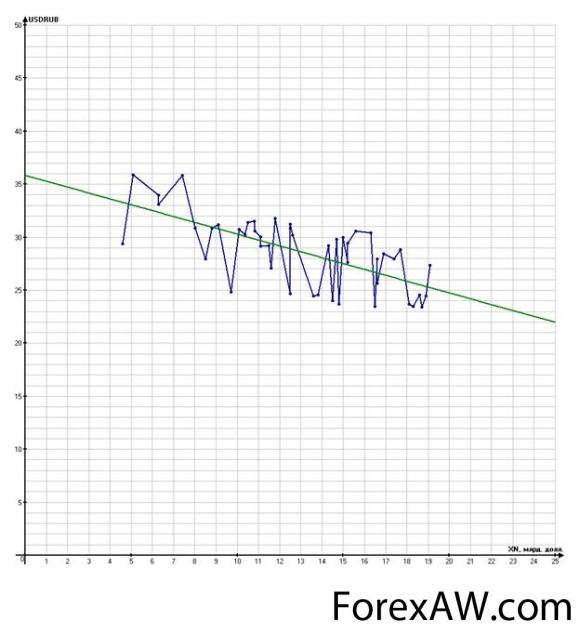

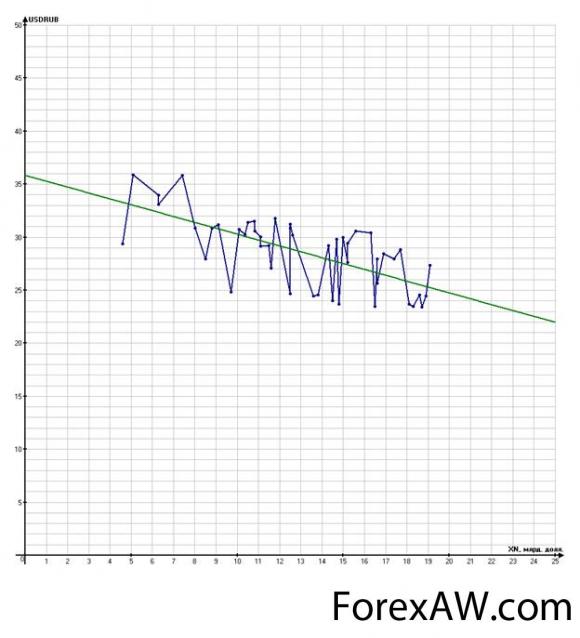

- Корреляция курса рубля и цены на нефть

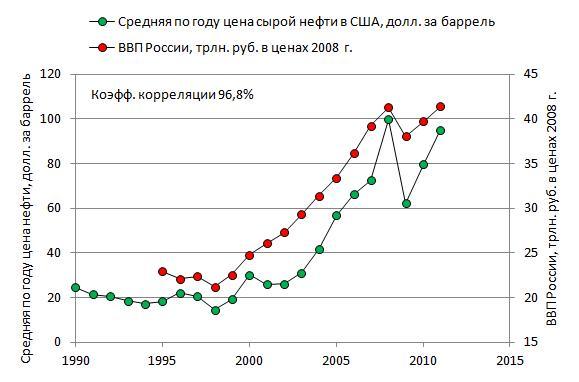

- Корреляция цен на нефть и ВВП России

- Корреляция в психологии

- Корреляция в повседневной жизни

- Источники и ссылки

Корреляция - это, определение

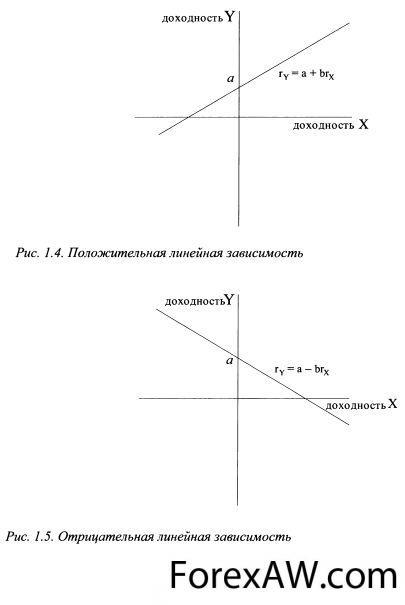

Корреляция - это один из основных терминов теории вероятности, показывающий меру зависимости между двумя и более случайными величинами. Данная зависимость выражается через коэффициент корреляции. Коэффициент корреляции принимает значения от -1 до +1. Чем выше значение коэффициента корреляции, тем больше зависимость между величинами. Корреляция бывает положительной и отрицательной.

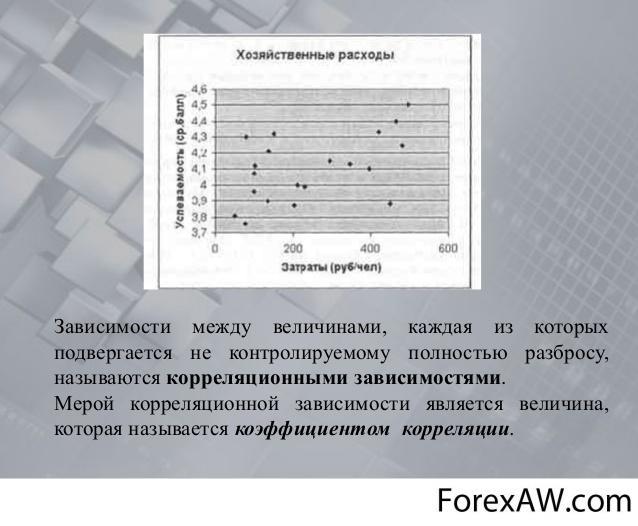

Зависимость между величинами

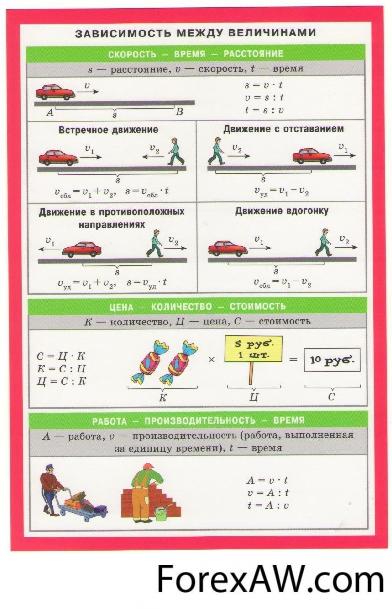

Зависимость между величинамиКорреляция - это статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин. Математической мерой корреляции двух случайных величин служит корреляционное отношение, либо коэффициент корреляции. В случае, если изменение одной случайной величины не ведёт к закономерному изменению другой случайной величины, но приводит к изменению другой статистической характеристики данной случайной величины, то подобная связь не считается корреляционной, хотя и является статистической.

Графиком прямо пропорциональной зависимости величин

Графиком прямо пропорциональной зависимости величинКорреляция - это понятие, которым отмечают связь между явлениями, если одно из них входит в число причин, определяющих другие, или если имеются общие причины, воздействующие на эти явления (функция является частным случаем корреляции); кореляция может быть более или менее тесной (т.е. зависимость одной величины от другой - более или менее ясно выраженной); число, показывающее степень тесноты корреляции, называется коэффициентом корреляции (это число заключено между -1 и 1).

Графиком обратно пропорциональной зависимости величин

Графиком обратно пропорциональной зависимости величин

Корреляция - это взаимная связь явлений, находящихся в известной зависимости друг от друга. Рост безработицы и количество уголовных преступлений находятся в прямой корреляции друг к другу.

График зависимости проекции скорости от времени для тела, движущегося вдоль оси времени

График зависимости проекции скорости от времени для тела, движущегося вдоль оси времениКорреляция - это степень зависимости между двумя переменными. Линейная корреляция между двумя переменными х и у определяется знаком и величиной. Между двумя переменными существует положительная корреляция, если данная сумма положительна, и отрицательная корреляция, если сумма отрицательна. Степень корреляции измеряется коэффициентом корреляции r, который меняется от +1 до –1, достигая значения +1, когда х и у полностью положительно коррелируются между собой, и –1, когда х и у полностью отрицательно коррелируются между собой; если r = 0, х и у являются независимыми переменными. r не зависит от единиц измерения х и у.

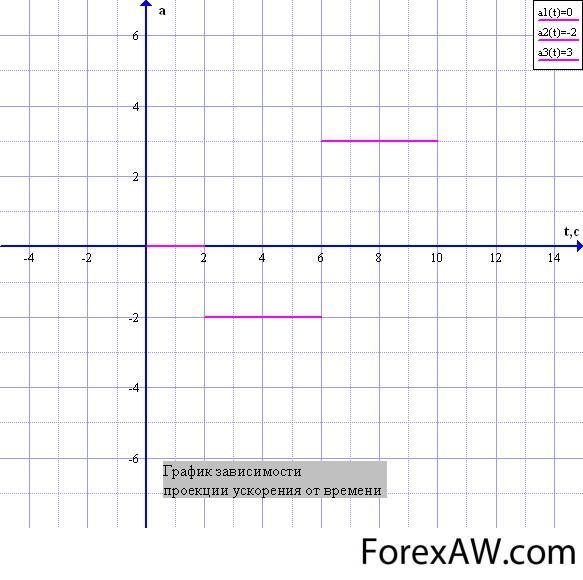

График зависимости проекции ускорения от времени

График зависимости проекции ускорения от времениКорреляция - это вероятностная или статистическая зависимость. В отличие от функциональной зависимости корреляция возникает тогда, когда зависимость одного из признаков от другого осложняется наличием ряда случайных факторов.

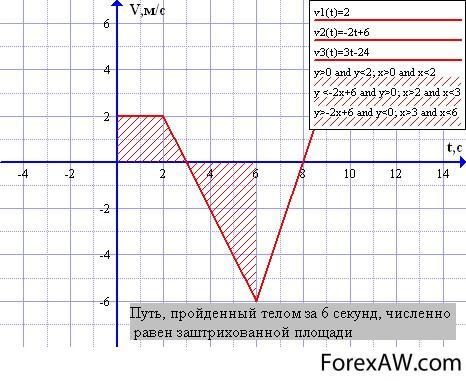

Путь, пройденный телом, численно равен площади под графиком функции

Путь, пройденный телом, численно равен площади под графиком функцииКорреляция - это статистическая взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения одной или нескольких из этих величин приводят к систематическому изменению другой или других величин. Мерой корреляции двух случайных величин служит коэффициент корреляции.

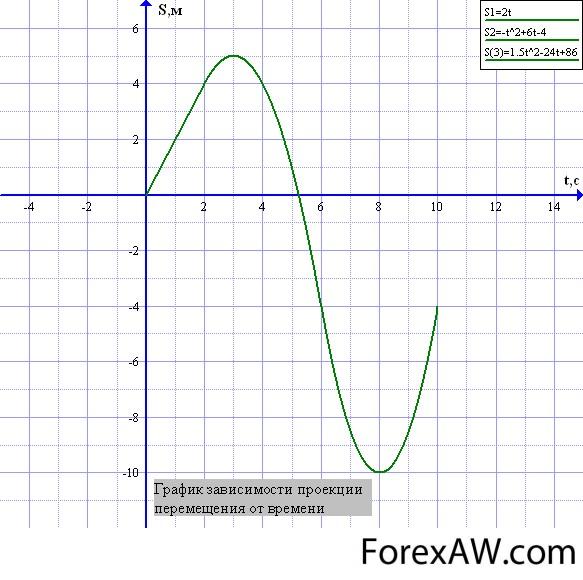

Зависимость проекции перемещения от времени для тела

Зависимость проекции перемещения от времени для тела

Коэффициент корреляции - это математическая мера корреляции двух величин. Коэффициенты корреляции могут быть положительными и отрицательными. Если при увеличении значения одной величины происходит уменьшение значений другой величины, то их коэффициент корреляции отрицательный. В случае, когда увеличение значений первого объекта наблюдения приводит к увеличениям значения второго объекта, то можно говорить о положительном коэффициенте. Возможна еще одна ситуация отсутствия статистической взаимосвязи - например, для независимых случайных величин.

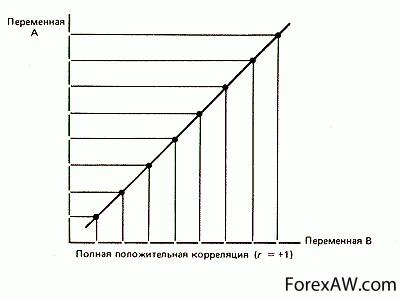

Полная положительная корреляция

Полная положительная корреляцияКоэффициент корреляции - это мера выражения тенденции роста одной переменной при увеличении другой. Его значения всегда находятся внутри диапазона -1; +1. Чем ближе значение переменной к -1 или 1, тем значительнее коррелируют между собой исследуемые величины. При К=0 можно говорить о полном отсутствии корреляции между наблюдаемыми величинами. Если К=-1 или К=1, то говорят уже о функциональной зависимости величин.

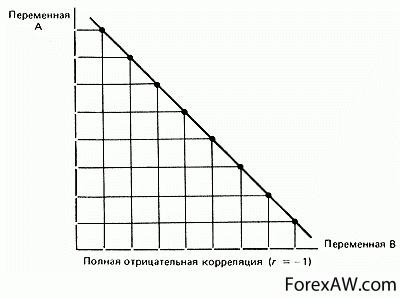

Полная отрицательная корреляция

Полная отрицательная корреляцияКоэффициент корреляции или парный коэффициент корреляции в теории вероятностей и статистике - это мера линейной зависимости двух случайных величин.

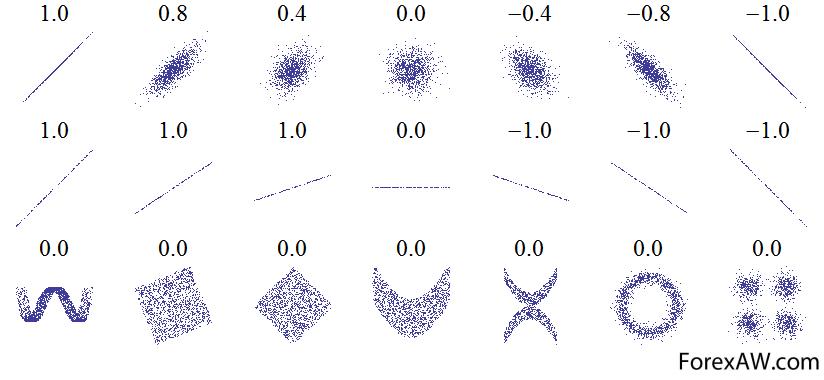

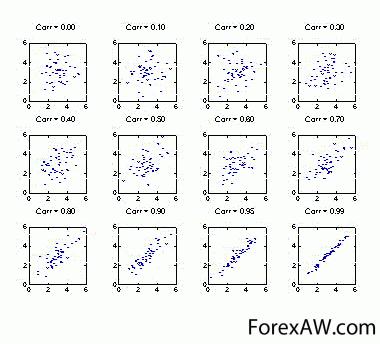

Визуализация различных значений коэффициента корреляции

Визуализация различных значений коэффициента корреляцииКоэффициент корреляции - это статистическая мера направления и степени линейной зависимости между двумя случайными переменными (меняется от -1 до +1).

Корреляция количества нобелевских лауреатов от количества магазинов Икея

Корреляция количества нобелевских лауреатов от количества магазинов ИкеяКоэффициент корреляции - это величина, характеризующая направление и силу связи между признаками. Коэффициент корреляции, который одним числом дает представление о направлении и силе связи между признаками (явлениями), пределы его колебаний от 0 до + - 1.

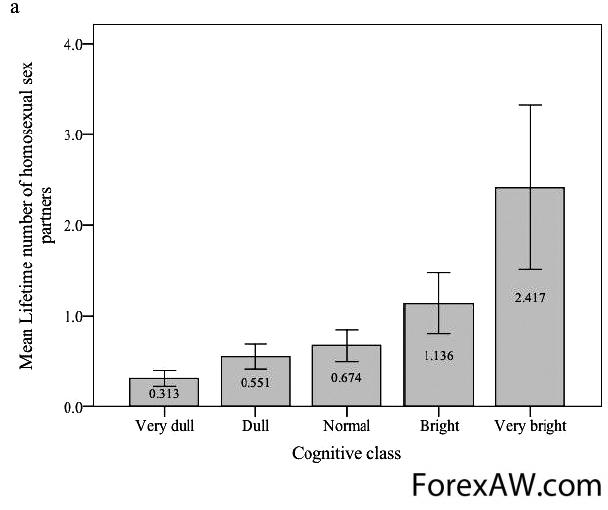

Корреляция среднего количества однополых сексуальных партнеров от интеллекта

Корреляция среднего количества однополых сексуальных партнеров от интеллектаКоэффициент корреляции - это статистический показатель, показывающий, насколько связаны между собой колебания значений двух других показателей. Например, насколько движение доходности ПИФа связано, перекликается (коррелирует) с движением индекса, выбранного для расчета коэффициента бета для этого ПИФа. Чем ближе значение коэффициента корреляции к 1, тем больше коррелируют ПИФ и индекс, а значит коэффициент бета и, следовательно, коэффициент альфа можно принимать к рассмотрению. Если значение этого коэффициента корреляции меньше 0,75, то указанные показатели бессмысленны.

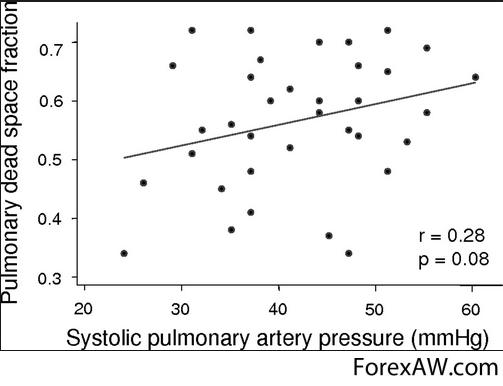

Корреляция религиозности от интеллекта

Корреляция религиозности от интеллектаКоэффициент корреляции - это величина, которая может варьировать в пределах от +1 до -1. В случае полной положительной корреляции этот коэффициент равен плюс 1, а при полной отрицательной - минус 1.

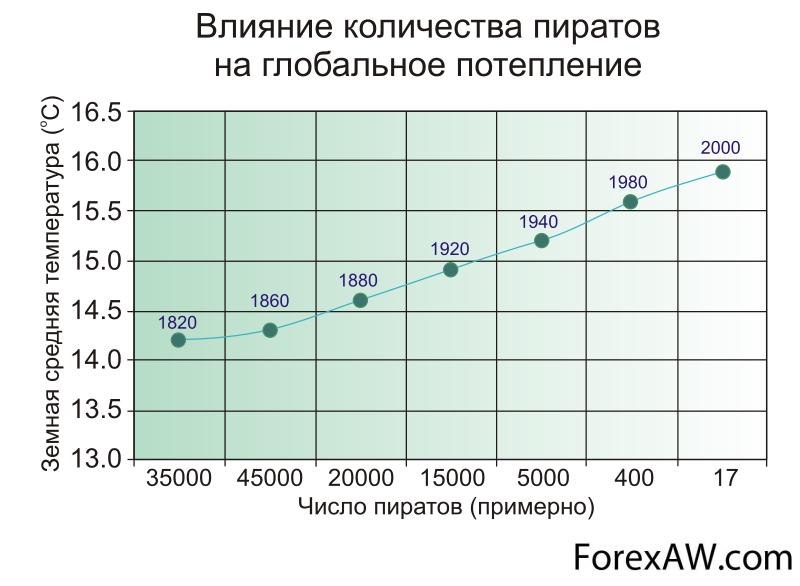

Корреляция количества пиратов и глобального потепления

Корреляция количества пиратов и глобального потепленияСущность понятия корреляция

Термин "корреляция" впервые применил французский палеонтолог Ж. Кювье, который вывел "закон корреляции частей и органов животных" (этот закон позволяет восстанавливать по найденным частям тела облик всего животного). В статистику указанный термин ввел в 1886 году английский биолог и статистик Френсис Гальтон (не просто связь - relation, а "как бы связь" - co-relation). Однако точную формулу для подсчёта коэффициента корреляции разработал его ученик - математик и биолог - Карл Пирсон (1857 - 1936).

Корреляционным называется исследование, проводимое для подтверждения или опровержения гипотезы о статистической связи между несколькими (двумя и более) переменными. В психологии переменными могут выступать психические свойства, процессы, состояния и др.

Карл Пирсон - математик и биолог - разработал точную формулу для подсчёта коэффициента корреляции

Карл Пирсон - математик и биолог - разработал точную формулу для подсчёта коэффициента корреляции"Корреляция" в прямом переводе означает "соотношение". Если изменение одной переменной сопровождается изменением другой, то можно говорить о корреляции этих переменных. Наличие корреляции двух переменных ничего не говорит о причинно-следственных зависимостях между ними, но дает возможность выдвинуть такую гипотезу. Отсутствие же корреляции позволяет отвергнуть гипотезу опричинно-следственной связи переменных. Различают несколько интерпретаций наличия корреляционной связи между двумя измерениями:

1. Прямая корреляционная связь. Уровень одной переменной непосредственно соответствует уровню другой. Примером является закон Хика: скорость переработки информации пропорциональна логарифму от числа альтернатив. Другой пример: корреляция высокой личностной пластичности и склонности к смене социальных установок.

Уравнение зависимости перемещения от времени на каждом участке

Уравнение зависимости перемещения от времени на каждом участке2. Корреляция, обусловленная третьей переменной. Две переменные (а, с) связаны одна с другой через третью (в), не измеренную в ходе исследования. По правилу транзитивности, если есть R (а, b) и R (b, с), то R (а, с). Примером подобной корреляции является установленный психологами США факт связи уровня интеллекта с уровнем доходов. Если бы такое исследование проводилось в сегодняшней России, то результаты были бы иными. Очевидно, все дело в структуре общества. Скорость опознания изображения при быстром предъявлении и словарный запас испытуемых также положительно коррелируют. Скрытой переменной, обусловливающей эту корреляцию, является общий интеллект.

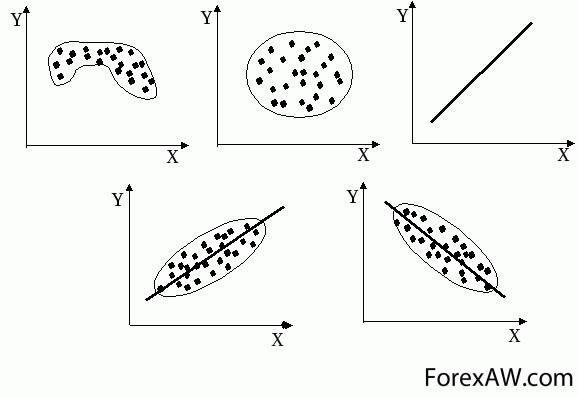

Двухмерные диаграммы рассеяния используются для визуального исследования зависимости между двумя переменными X и Y

Двухмерные диаграммы рассеяния используются для визуального исследования зависимости между двумя переменными X и Y3. Случайная корреляция, не обусловленная никакой переменной.

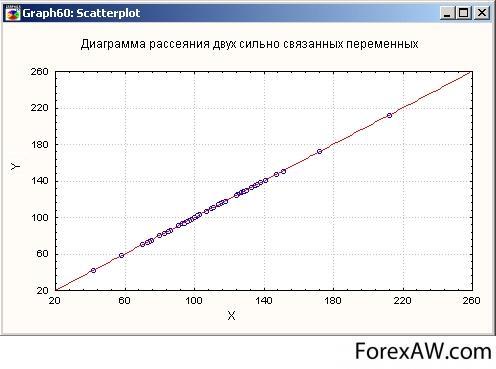

Если переменные сильно связаны, то множество точек данных принимает определенную форму

Если переменные сильно связаны, то множество точек данных принимает определенную форму4. Корреляция, обусловленная неоднородностью выборки. Представим себе, что выборка, которую мы будем обследовать, состоит из двух однородных групп. Например, мы хотим выяснить, связана ли принадлежность к полу с уровнем экстраверсии. Считаем, что "измерение" пола трудностей не вызывает, экстраверсию же измеряем с помощью опросником Айзенка ETI-1. У нас две группы: мужчины-математики и женщины-журналистки. Не удивительно, если мы получим линейную зависимость между полом и уровнем экстраверсии - интроверсии: большинство мужчин будут интровертами, большинство женщин - экстравертами.

Подгонка функций к диаграммам рассеяния помогает увидеть зависимости между переменными

Подгонка функций к диаграммам рассеяния помогает увидеть зависимости между переменнымиКорреляция рассматривается как признак, указывающий на взаимосвязь ряда числовых последовательностей. Иначе говоря, корреляция характеризует силу взаимосвязи в данных. Если это касается взаимосвязи двух числовых массивов xt и у, то такую корреляцию называют парной.

При поиске корреляционной зависимости обычно выявляется вероятная связь одной измеренной величины x (для какого-то ограниченного диа-пазона ее изменения, например от x1 до xn) с другой измеренной величиной у (также изменяющейся в каком-то интервале у1 ... yn). В таком случае мы будем иметь дело с двумя числовыми последовательностями, между которыми и надлежит установить наличие статистической (корреляционной) связи. На этом этапе пока не ставится задача определить, является ли одна из этих случайных величин функцией, а другая - аргументом. Отыскание количественной зависимости между ними в форме конкретного аналитического выражения - это задача уже другого анализа, регрессионного. Статистический смысл термина значимость означает, что анализируемая зависимость проявляется сильнее, чем это можно было бы ожидать от чистой случайности.

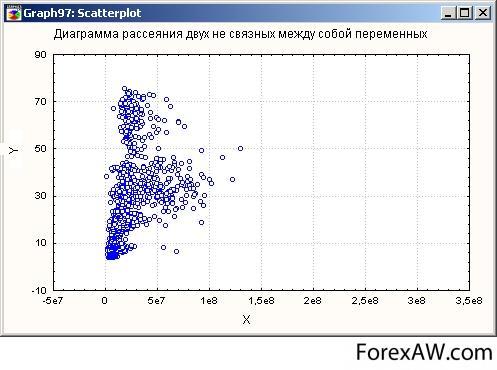

Если переменные не связаны, то точки образуют «облако рассеяния»

Если переменные не связаны, то точки образуют «облако рассеяния»Таким образом, корреляционный анализ позволяет сделать вывод о силе взаимосвязи между парами данных х и у, а регрессионный анализ используется для прогнозирования одной переменной (у) на основании другой (х). Иными словами, в этом случае пытаются выявить причинно-следственную связь между анализируемыми совокупностями.

Строго говоря, принято различать два вида связи между числовыми совокупностями - это может быть функциональная зависимость или же статистическая (случайная). При наличии функциональной связи каждому значению воздействующего фактора (аргумента) соответствует строго определен-ная величина другого показателя (функции), т.е. изменение результативного признака всецело обусловлено действием факторного признака.

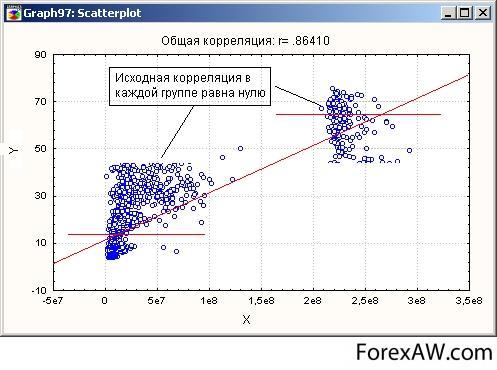

В примере высокая корреляция обусловлена наличием двух групп и не отражает действительный характер связи

В примере высокая корреляция обусловлена наличием двух групп и не отражает действительный характер связиАналитически функциональная зависимость представляется в следующем виде:

Аналитически функциональная зависимость

Аналитически функциональная зависимостьВ случае статистической связи значению одного фактора соответствует какое-то приближенное значение исследуемого параметра, его точная величина является непредсказуемой, непрогнозируемой, поэтому получаемые показатели оказываются случайными величинами. Это значит, что изменение результативного признака у обусловлено влиянием факторного при-знака х лишь частично, т.к. возможно воздействие и иных факторов, вклад которых обозначен как s равно или меньше.

По своему характеру корреляционные связи - это соотносительные связи. Примером корреляционной связи показателей коммерческой деятельности является, например, зависимость сумм издержек обращения от объема товарооборота. В этой связи помимо факторного признака х (объема товарооборота) на результативный признак у (сумму издержек обращения) влияют и другие факторы, в том числе и неучтенные, порождающие вклад s.

Исследование диаграмм рассеяния позволяет определять формы зависимостей

Исследование диаграмм рассеяния позволяет определять формы зависимостейТакая зависимость графически изображается в виде экспериментальных точек, образующих поле рассеяния, или, как принято говорить, поле корреляции. Следовательно, такие двумерные данные можно анализировать с использованием диаграммы рассеяния в координатах «х - у», которая дает визуальное представление о взаимосвязи исследуемых совокупностей.

Для количественной оценки существования связи между изучаемыми совокупностями случайных величин используется специальный статистический показатель - коэффициент корреляции r. Если предполагается, что эту связь можно описать линейным уравнением, то принято говорить о существовании линейной корреляции.

Линейное уравнение

Линейное уравнение

Корреляция (correlation) - это такой тип ассоциации одной переменной с другой, при котором изменение одной величины сопровождается изменением другой, то есть имеется сопутствующая вариация. Корреляция бывает положительной или отрицательной. Первая описывает ситуацию, в которой при увеличении одной переменной увеличивается и другая, а вторая - в которой переменные изменяются обратно пропорционально: одна увеличивается, а другая уменьшается.

Преимущество диаграмм рассеяния - позволяют находить «выбросы» (нетипичные данные)

Преимущество диаграмм рассеяния - позволяют находить «выбросы» (нетипичные данные)Корреляция может измеряться статистически, коэффициентом корреляции или коэффициентом ассоциации, подобных форм существует множество. Большинство из них сосредоточено на линейной связи (изменение одной переменной прямо пропорционально изменению другой). В виде графика идеальная связь означает прямую линию, соединяющую все точки. Коэффициенты корреляции изобретены по существу как меры отклонения от этой линии. Криволинейная корреляция означает нелинейное изменение переменных - темпы изменения одной быстрее, чем у другой. При отсутствии ассоциации говорят, что переменные имеют статистическую независимость.

Простая диаграмма рассеяния визуализирует зависимость между двумя переменными X и Y

Простая диаграмма рассеяния визуализирует зависимость между двумя переменными X и YМетодика корреляционного анализа используется главным образом для данных интервального уровня, но тесты существуют и для других уровней. Нахождение корреляции не подразумевает причинность. Между переменными иногда обнаруживаются фальшивые связи, поэтому нужны другие доказательства для обоснования вывода о влиянии одной переменной на другую. Нужно также помнить, что кажущаяся ассоциация способна вызываться третьим фактором, систематически воздействующим на обе переменные. Если задействованы три или более переменных, применяются методы многомерного анализа.

Составная диаграмма рассеяния включает несколько зависимостей

Составная диаграмма рассеяния включает несколько зависимостейКорреляция и взаимосвязь величин

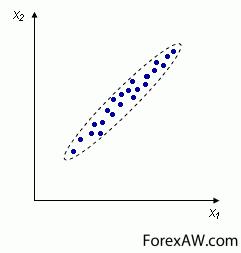

Качество корреляционной зависимости обратно пропорционально плотности точек (Один из постулатов Мэрфи). Исследование отдельных статистических объектов позволяет получить о них полезную информацию и описать их стандартными показателями. При этом изучаемую совокупность можно представить в виде ряда распределения путем ранжирования (в порядке возрастания или убывания анализи-руемого количественного признака), дать характеристику этой совокупности, указав центральные значения ряда (среднее арифметическое, медиана, мода), размах варьирования, форму кривой распределения. Такого рода сведения могут быть вполне достаточными в случаях, когда приходится иметь дело с одномерными данными (т.е. лишь с одной характеристикой, например, зарплатой) о каждой единице совокупности (скажем, о сотруднике фирмы).

Диаграмма рассеяния с двойной осью Y

Диаграмма рассеяния с двойной осью YКогда же мы анализируем двумерные данные (например, зарплата и образование), всегда есть возможность изучать каждое измерение по отдельности - как часть одномерной совокупности данных. Однако реальную отдачу можно получить лишь при совместном изучении обоих параметров. Основное назначение такого подхода - возможность выявления взаимосвязи между параметрами.

Следовательно, помимо традиционных измерений и последующих вычислений при анализе статистических данных приходится решать проблему и более высокого уровня - выявление функциональной зависимости между воздействующим фактором и регистрируемой (изучаемой) величиной.

Указанные ситуации весьма типичны в статистической практике, и в этом смысле аналитическая работа коммерсанта весьма богата такими примерами.

Диаграмма рассеяния позволяет наглядно изобразить частоты перекрывающихся точек для двух переменных

Диаграмма рассеяния позволяет наглядно изобразить частоты перекрывающихся точек для двух переменныхЗависимость одной случайной величины от значений, которые принимает другая случайная величина (физическая характеристика), в статистике называется регрессией. Если этой зависимости придан аналитический вид, то такую форму представления изображают уравнением регрессии. Процедура поиска предполагаемой зависимости между различными числовыми совокупностями обычно включает следующие этапы: становление значимости связи между ними; возможность представления этой зависимости в форме математического выражения (уравнения регрессии).

Первый этап в указанном статистическом анализе касается выявления так называемой корреляции, или корреляционной зависимости.

Корреляцию и регрессию принято рассматривать как совокупный процесс статистического исследования, поэтому их использование в статистике часто именуют корреляционно-регрессионным анализом. Если между парами совокупностей просматривается вполне очевидная связь (ранее нами это исследовалось, есть публикации на данную тему и т.д.), то, минуястадию корреляции, можно сразу приступать к поиску уравнения регрессии.

На графиках квантилей изображается зависимость между квантилями двух переменных

На графиках квантилей изображается зависимость между квантилями двух переменныхЕсли же исследования касаются какого-то нового процесса, ранее не изучавшегося, то наличие связи между совокупностями является предметом специального поиска. При этом условно можно выделить методы, которые позволяют оценить наличие связи качественно, и методы, дающие количественные оценки. Чтобы выявить наличие качественной корреляционной связи между двумя исследуемыми числовыми наборами экспериментальных данных, существуют различные методы, которые принято называть элементарными. Ими могут быть приемы, основанные на следующих операциях: параллельном сопоставлении рядов; построении корреляционной и групповой таблиц; графическом изображении с помощью поля корреляции.

Диаграмма Вороного - диаграмма рассеяния одной переменной является в большей степени аналитическим средством

Диаграмма Вороного - диаграмма рассеяния одной переменной является в большей степени аналитическим средствомДругой метод, более сложный и статистически надежный, - это количественная оценка связи посредством расчета коэффициента корреляции и его статистической проверки. Познакомимся со способом оценки корреляционной связи посредством расчета коэффициента корреляции, рассмотрев конкретный пример.

Пусть у нас имеются n серии значений двух параметров X и Y:

Значение параметров Х и У

Значение параметров Х и УПодразумевается, что у одного и того же объекта измерены два параметра. Нам надо выяснить есть ли значимая связь между этими параметрами. Как известно, случайные величины X и Y могут быть либо зависимыми, либо независимыми. Существуют следующие формы зависимости - функциональная и статистическая. В математике функциональной зависимостью переменной Y от переменной Х называют зависимость, где каждому допустимому значению X ставится в соответствие по определенному правилу единственно возможное значение Y.

Функциональная зависимость переменной Y от переменной Х

Функциональная зависимость переменной Y от переменной Х

Диаграмма рассеяния с гистограммами - представляет собой составной график с зависимостью между двумя переменными и распределениями частот для каждой переменной

Диаграмма рассеяния с гистограммами - представляет собой составной график с зависимостью между двумя переменными и распределениями частот для каждой переменнойОднако, если X и Y случайные величины, то между ними может существовать зависимость иного рода, называемая статистической. Дело в том, что на формирование значений случайных величин X и Y оказывают влияние различные факторы. Под воздействием этих факторов и формируются конкретные значения X и Y. Допустим, что на Х и У влияют одни те же факторы, например Z1, Z2, Z3, тогда X и Y находятся в полном соответствии друг с другом и связаны функционально. Предположим теперь, что на X воздействуют факторы Z1, Z2, Z3, а на только Y и Z1, Z2. Обе величины и X и Y являются случайными, но так как имеются общие факторы Z1 и Z2, оказывающие влияние и на X и на Y, то значения X и Y обязательно будут взаимосвязаны. И связь это уже не будет функциональной: фактор Z3, влияющий лишь на одну из случайных величин, разрушает прямую (функциональную) зависимость между значениями X и Y, принимаемыми в одном и том же испытании. Связь носит вероятностный случайный характер, в численном выражении меняясь, от испытания к испытанию, но эта связь определенно присутствует и называется статистической. При этом каждому значению X может соответствовать не одно значение Y, как при функциональной зависимости, а целое множество значений.

Диаграмма рассеяния с диаграммой размаха - представляет собой составной график с зависимостью между двумя переменными и распределениями значений каждой из двух выборок

Диаграмма рассеяния с диаграммой размаха - представляет собой составной график с зависимостью между двумя переменными и распределениями значений каждой из двух выборокОпределение. Зависимость случайных величин называют статистической, если изменения одной из них приводит к изменению закона распределения другой.

Определение. Если изменение одной из случайных величин влечет изменение среднего другой случайной величины, то статистическую зависимость называют корреляционной. Сами случайные величины, связанные коррреляционной зависимостью, оказываются коррелированными.

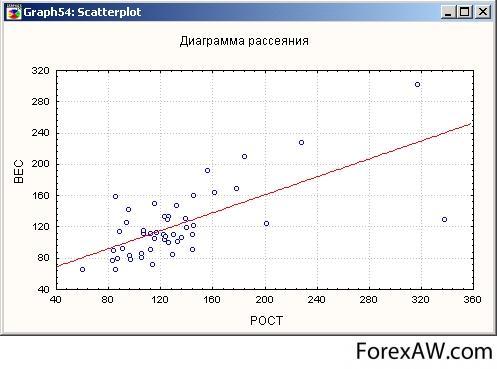

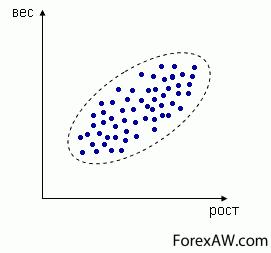

Примерами коррреляционной зависимости являются: зависимость массы от роста:

- каждому значению роста (X) соответствует множество значений массы (Y), причем, несмотря на общую тенденцию, справедливую для средних, большему значению роста соответствует и большее значение массы - в отдельных наблюдениях субъект с большим ростом может иметь и меньшую массу;

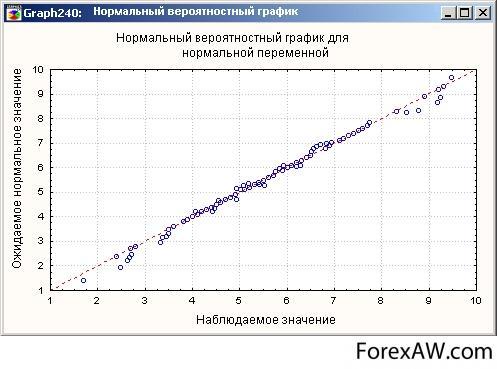

Нормальный вероятностный график для нормальной переменной

Нормальный вероятностный график для нормальной переменной- зависимость заболеваемости от воздействия внешних факторов, например, запыленности, уровня радиации, солнечной активности и т.д.;

- количество (X) вводимого объекту препарата и его концентрация в крови (Y);

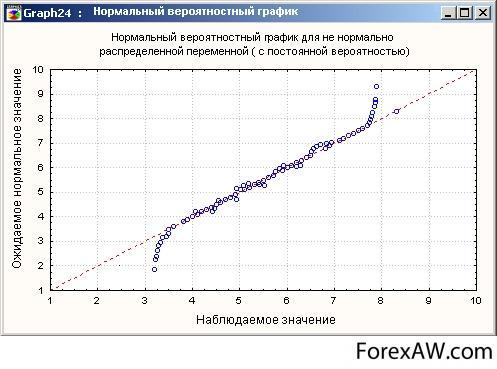

Нормальный вероятностный график для не нормально распределенной переменной

Нормальный вероятностный график для не нормально распределенной переменной- между показателями уровня жизни населения и процентом смертности;

- между количеством пропущенных студентами лекций и оценкой на экзамене.

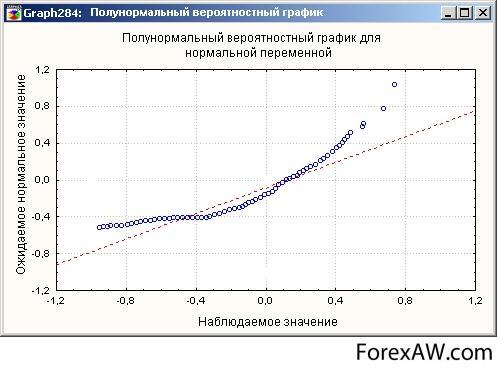

Полунормальный вероятностный график для нормальной переменной

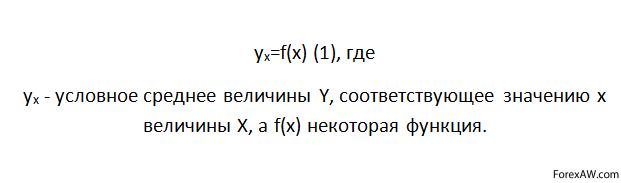

Полунормальный вероятностный график для нормальной переменнойИменно корреляционные зависимости наиболее часто встречаются в природе в силу взаимовлияния и тесного переплетения огромного множества самых различных факторов, определяющих значения изучаемых показателей. Корреляционную зависимость Y от X можно описать с помощью уравнения вида:

Корреляционная зависимость Y от X

Корреляционная зависимость Y от XУравнение называется выборочным уравнением регрессии Y на X. Функцию f(x) называют выборочной регрессией Y на X, а ее график - выборочной линией регрессии Y на X. Совершенно аналогично выборочным уравнением регрессии X на Y является уравнение:

Уравнение, аналогично выборочным уравнением регрессии X на Y

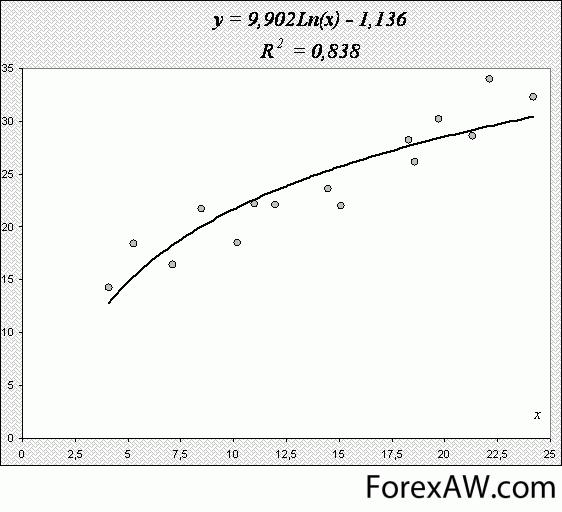

Уравнение, аналогично выборочным уравнением регрессии X на YВ зависимости от вида уравнения регрессии и формы соответствующей линии регрессии определяют форму корреляционнной зависимости между рассматриваемыми величинами - линейной, квадратической, показательной, экспоненциальной. Важнейшим является вопрос выбора вида функции регрессии f(x) или ф(y), например линейная или нелинейная (показательная, логарифимическая и т.д.) На практике вид функции регрессии можно определить, построив на координатной плоскости множество точек, соответствующих всем имеющимся парам наблюдений (x;y).

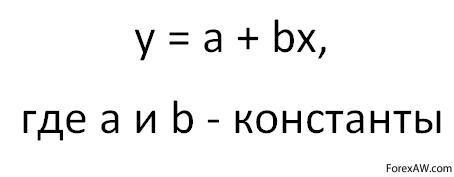

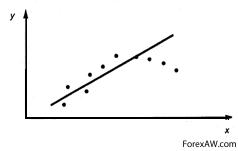

Линейная регрессия значима. Модель Y=a bX

Линейная регрессия значима. Модель Y=a bX

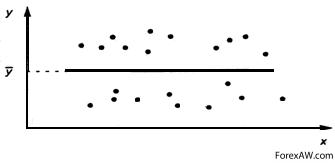

Линейная регрессия незначима

Линейная регрессия незначима

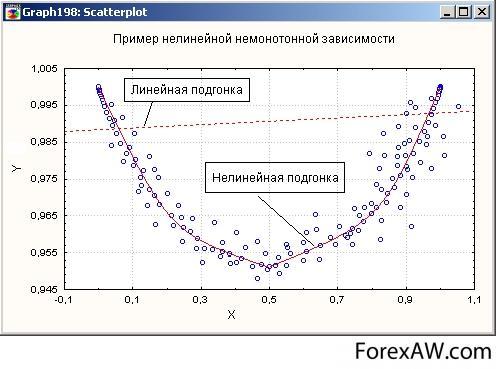

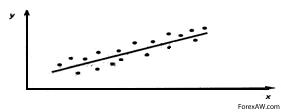

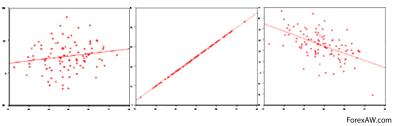

Линейная регрессия значима. Нелинейная модель (y=ax2 bx c)

Линейная регрессия значима. Нелинейная модель (y=ax2 bx c)Например, на графике 1 видна тенденция роста значений Y с ростом X, при этом средние значения Y располагается визуально на прямой. Имеет смысл использовать линейную модель (вид зависимости Y от X принято называть моделью) зависимости Y от X. На графике 2 средние значения Y не зависят от x, следовательно линейная регрессия незначима (функция регрессии постоянна и равна ). На графике 3 прослеживается тенденция нелинейности модели.

Две случайные величины X и У называют коррелированными, если их корреляционный момент (или, что то же, коэффициент корреляции) отличен от нуля; X и У называют некоррелированными величинами, если их корреляционный момент равен нулю. Две коррелированные величины также и зависимы. Действительно, допустив противное, мы должны заключить, что:

Две коррелированные величины также и зависимы

Две коррелированные величины также и зависимыОбратное предположение не всегда имеет место, т. е. если две величины зависимы, то они могут быть как коррелированными, так и некоррелированными. Другими словами, корреляционный момент двух зависимых величин может быть не равен нулю, но может и равняться нулю. Убедимся на примере, что две зависимые величины могут быть некоррелированными.

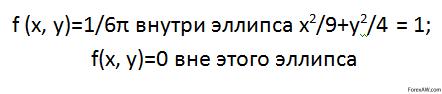

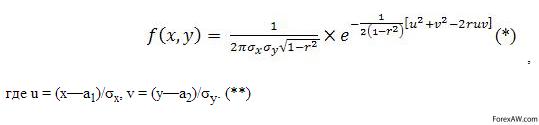

Пример. Двумерная случайная величина (X, Y) задана плотностью распределения:

Начальные условия примера

Начальные условия примераДоказать, что X и Y - зависимые некоррелированные величины.

Решение. Воспользуемся ранее вычисленными плотностями распределения составляющих X и Y:

Решение примера

Решение примераВнутренний интеграл равен нулю (подынтегральная функция нечетна, пределы интегрирования симметричны относительно начала координат), следовательно:

Случайные величины X и Y некоррелированы

Случайные величины X и Y некоррелированыИтак, из коррелнрованности двух случайных величин следует их зависимость, но из зависимости еще не вытекает коррелированность. Из независимости двух величин следует их некоррелированность, но из некоррелированности еще нельзя заключить о независимости этих величин. Заметим, однако, что из некоррелированности нормально распределенных величин вытекает их независимость. Это утверждение будет доказано в следующем параграфе.

Нормально вероятностный график для не нормально распределенной переменной

Нормально вероятностный график для не нормально распределенной переменнойВиды корреляции

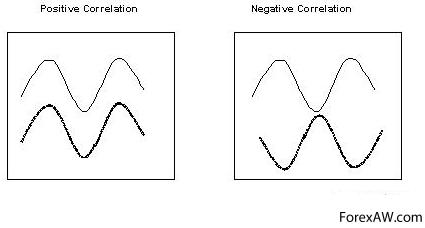

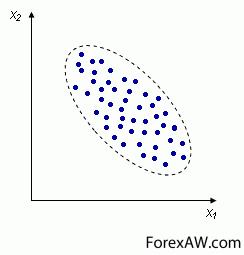

Виды корреляционной связи между измеренными переменными могут быть различны: так корреляция бывает линейной и нелинейной, положительной и отрицательной. Она линейна, если с увеличением или уменьшением одной переменной, вторая переменная также растёт, либо убывает. Она нелинейна, если при увеличении одной величины характер изменения второй не линеен, а описывается другими законами (полиномиальная, гиперболическая).

Если повышение уровня одной переменной сопровождается повышением уровня другой, то речь идет о положительной корреляции. Чем выше личностная тревожность, тем больше риск заболеть язвой желудка. Возрастание громкости звука сопровождается ощущением повышения его тона.

Положительная линейная корреляция

Положительная линейная корреляцияЕсли рост уровня одной переменной сопровождается снижением уровня другой, то мы имеем дело с отрицательной корреляцией. По данным Зайонца, число детей в семье отрицательно коррелирует с уровнем их интеллекта. Чем боязливей особь, тем меньше у нее шансов занять доминирующее положение в группе. Нулевой называется корреляция при отсутствии связи переменных.

В психологии практически нет примеров строго линейных связей (положительных или отрицательных). Большинство связей - нелинейные. Классический пример нелинейной зависимости - закон Йеркса-Додсона:. возрастание мотивации первоначально повышает эффективность научения , а затем наступает снижение продуктивности (эффект "перемотивации"). Другим примером является связь между уровнем мотивации достижений и выбором задач различной трудности. Лица, мотивированные надеждой на успех, предпочитают задания среднего диапазона трудности - частота выборов на шкале трудности описывается колоколообразной кривой.

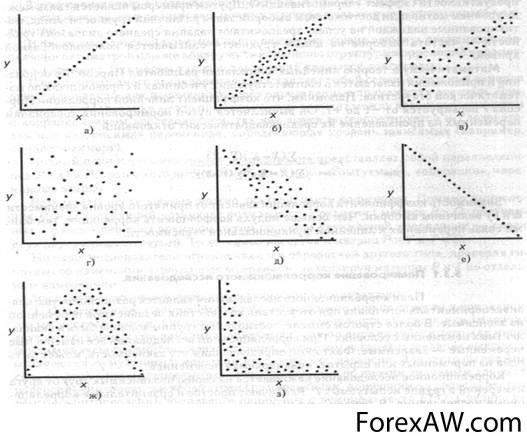

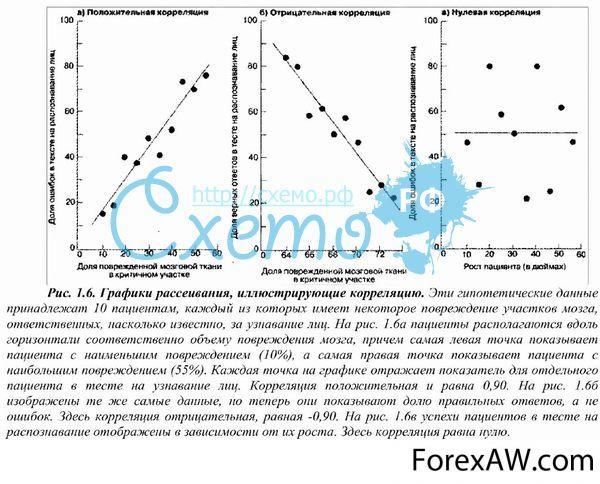

Графики видов корреляции

Графики видов корреляцииПримеры распределений испытуемых в пространстве двух признаков: а) строгая положительная корреляция, б) сильная положительная корреляция, в) слабая положительная корреляция, г) нулевая корреляция, д) отрицательная корреляция, е) строгая отрицательная корреляция, ж) нелинейная корреляция, з) нелинейная корреляция.

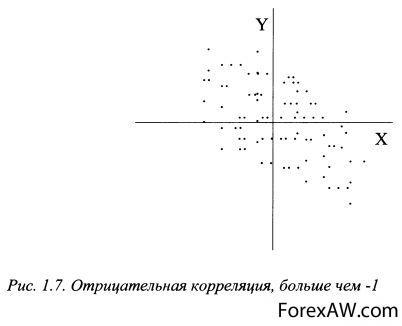

Отрицательная и положительная корреляция

Некоторые виды коэффициентов корреляции могут быть положительными или отрицательными (возможна также ситуация отсутствия статистической взаимосвязи - например, для независимых случайных величин). Если предполагается, что на значениях переменных задано отношение строгого порядка, то отрицательная корреляция - корреляция, при которой увеличение одной переменной связано с уменьшением другой переменной, при этом коэффициент корреляции может быть отрицательным; положительная корреляция в таких условиях - корреляция, при которой увеличение одной переменной связано с увеличением другой переменной, при этом коэффициент корреляции может быть положительным.

Отрицательная, положительная и нулевая корреляция

Отрицательная, положительная и нулевая корреляцияАвтокорреляция - статистическая взаимосвязь между случайными величинами из одного ряда, но взятых со сдвигом, например, для случайного процесса - со сдвигом по времени. Рассмотрим следующую задачу. Была проведена серия измерений двух случайных величин X и Y, причем измерения проводились попарно: т.е. за одно измерение мы получали два значения - xi и yi . Имея выборку, состоящую из пар (xi , yi ), мы хотим определить, имеется ли между этими двумя переменными зависимость.

Зависимость между случайными величинами может иметь функциональный характер, т.е. быть строгим функциональным отношением, связывающим их значения. Однако при обработке экспериментальных данных гораздо чаще встречаются зависимости другого рода: статистические зависимости. Различие между двумя видами зависимостей состоит в том, что функциональная зависимость устанавливает строгую взаимосвязь между переменными, а статистическая зависимость лишь говорит о том, что распределение случайной величины Y зависит от того, какое значение принимает случайная величина X.

Отрицательная линейная корреляция

Отрицательная линейная корреляцияОтрицательная корреляция - это вид корреляционной зависимости между случайными величинами, при к-рой условные средние значения одной из них уменьшаются при возрастании значений другой величины. Об отрицательной корреляции между величинами с корреляции коэффициентомr говорят в том случае, когда p меньше0.

Связь между двумя переменными может быть следующей - когда значения одной переменной убывают, значения другой возрастают. Это и показывает отрицательный коэффициент корреляции. Про такие переменные говорят, что они отрицательно коррелированы.

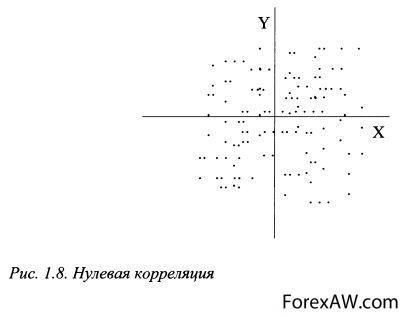

Отсутствие корреляции

Отсутствие корреляцииПримером отрицательной корреляции может быть взаимосвязь между бесполезно потраченным временем и средним баллом. Бесполезно потраченное время можно операционально определить как количество часов в неделю, потраченное на определенные занятия, например на игру в видеоигры, просмотр телесериалов или игру в гольф (конечно, эти виды! деятельности можно назвать и «терапией»). Ниже приведены гипотетические данные для других восьми студентов. На этот раз вы увидите обратную взаимосвязь между количеством часов в неделю, потраченных впустую, и средним баллом:

Нелинейная корреляция

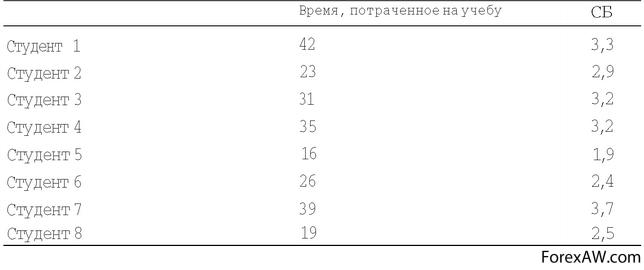

Нелинейная корреляцияВзаимосвязь между временем, посвященным занятиям, и оценками является примером положительной корреляции. Приведенные ниже данные, полученные в ходе гипотетического исследования восьми студентов, говорят о наличии положительной корреляции. В данном случае первой переменной является время, операционально определенное как количество часов в неделю, потраченных на учебу, а второй - средний балл (СБ), варьирующийся от 0,0 до 4,0.

Исходные данные для примера по положительной корреляции

Исходные данные для примера по положительной корреляцииЗначительное время, потраченное на учебу (42 часа), связано с высоким средним баллом (3,3), а самое малое время (16 часов) - с низким баллом (1,9).

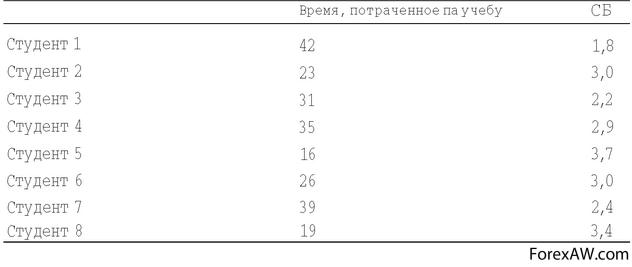

Примером отрицательной корреляции может быть взаимосвязь между бесполезно потраченным временем и средним баллом. Бесполезно потраченное время можно операционально определить как количество часов в неделю, потраченное на определенные занятия, например на игру в видеоигры, просмотр телесериалов или игру в гольф (конечно, эти виды! деятельности можно назвать и «терапией»). Ниже приведены гипотетические данные для других восьми студентов. На этот раз вы увидите обратную взаимосвязь между количеством часов в неделю, потраченных впустую, и средним баллом:

Обратная зависимость данных - пример для положительной корреляции

Обратная зависимость данных - пример для положительной корреляцииОбратите внимание, что при отрицательной корреляции переменные имеют обратную взаимосвязь: большое количество потраченного зря времени (42) связано с низким средним баллом (1,8), а небольшое (16) - с более высоким (3,7).

Силу корреляции показывает особая величина описательной статистики, носящая название «коэффициент корреляции». Коэффициент корреляции равен -1,00 в случае прямой отрицательной корреляции, 0,00 при отсутствии взаимосвязи и + 1,00 при полной положительной корреляции. Наиболее распространенным коэффициентом корреляции является пирсоново r, названное так в честь британского ученого, соперничающего в известности с сэром Рональдом Фишером. Пирсоново r вычисляется для данных, полученных с помощью интервальной шкалы или шкалы отношений. В случае других шкал измерений рассматриваются другие виды корреляции. К примеру, для порядковых данных (т. е. упорядоченных) вычисляется «ро» Спирмена. В приложении С показано, как вычислять пирсоново r.

Отрицательная и положительная корреляция

Отрицательная и положительная корреляцияТак же как среднее арифметическое и стандартное отклонение, коэффициент корреляции является величиной описательной статистики. В ходе заключительного анализа определяется, является ли конкретная корреляция значимо большей (или меньшей) нуля. Таким образом, для корреляционных исследований нулевая гипотеза (Н0) говорит, что действительное значение r равно 0 (т. е. нет никаких взаимосвязей), а альтернативная гипотеза (Н) - что r № 0. Отвергнуть нулевую гипотезу - значит решить, что между двумя переменными существует значимая взаимосвязь. В приложении С показано, как определить, является ли корреляция статистически значимой.

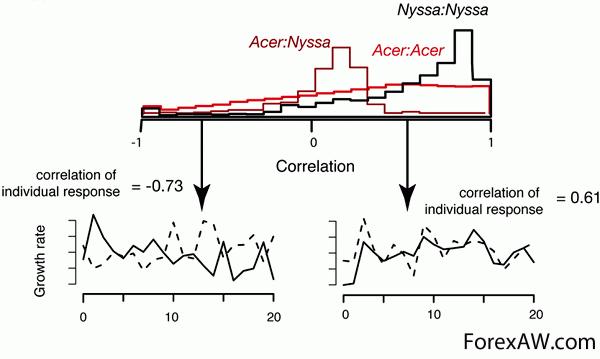

Примеры отрицательной (слева) и положительной (справа) корреляции между динамикой роста двух конкретных деревьев разных видов

Примеры отрицательной (слева) и положительной (справа) корреляции между динамикой роста двух конкретных деревьев разных видовЛинейная и нелинейная корреляция

Корреляционный анализ занимается степенью связи между двумя случайными величинами Х и Y. Корреляционный анализ экспериментальных данных для двух случайных величин заключает в себе следующие основные приемы:

- вычисление выборочных коэффициентов корреляции;

- составление корреляционной таблицы;

- проверка статистической гипотезы значимости связи.

График корреляций

График корреляцийОпределение. Корреляционная зависимость между случайными величинами Х и Y называется линейной корреляцией, если обе функции регрессии f(x) и ф(x) являются линейными. В этом случае обе линии регрессии являются прямыми; они называется прямыми регрессии.

Для достаточно полного описания особенностей корреляционной зависимости между величинами недостаточно определить форму этой зависимости и в случае линейной зависимости оценить ее силу по величине коэффициента регрессии. Например, ясно, что корреляционная зависимость возраста Y учеников средней школы от года Х их обучения в школе является, как правило, более тесной, чем аналогичная зависимость возраста студентов высшего учебного заведения от года обучения, поскольку среди студентов одного и того же года обучения в вузе обычно наблюдается больший разброс в возраcте, чем у школьников одного и того же класса.

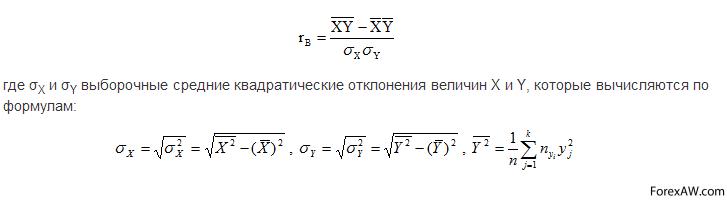

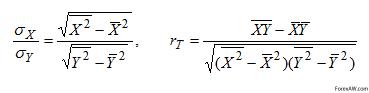

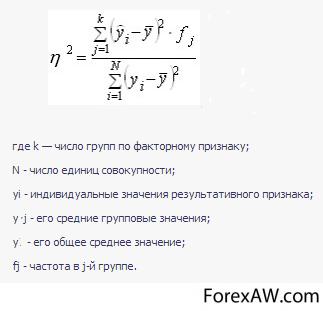

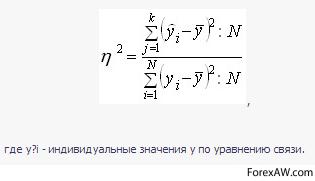

Для оценки тесноты линейных корреляционных зависимостей между величинами Х и Y по результатам выборочных наблюдений вводится понятие выборочного коэффициента линейной корреляции, определяемого формулой:

Выборочный коэффициент линейной корреляции

Выборочный коэффициент линейной корреляцииСледует отметить, что основной смысл выборочного коэффициента линейной корреляции rB состоит в том, что он представляет собой эмпирическую (т.е. найденную по результатам наблюдений над величинами Х и Y) оценку соответствующего генерального коэффициента линейной корреляции r. Принимая во внимание формулы:

Генеральный коэфициент линейной корреляции

Генеральный коэфициент линейной корреляцииВидим, что выборочное уравнение линейной регрессии Y на Х имеет вид:

Выборочное уравнение линейной регрессии Y на Х

Выборочное уравнение линейной регрессии Y на ХОсновные свойства выборочного коэффициента линейной корреляции:

1. Коэффициент корреляции двух величин, не связанных линейной корреляционной зависимостью, равен нулю.

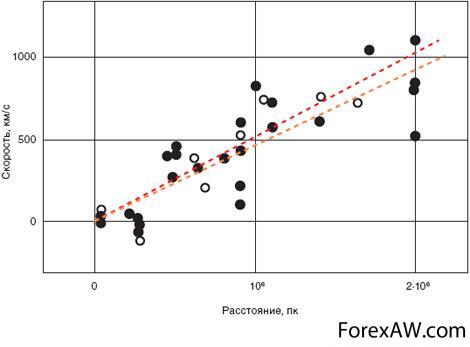

Пример линейной зависимости скорости удаления галактик от расстояния до них

Пример линейной зависимости скорости удаления галактик от расстояния до них2. Коэффициент корреляции двух величин, связанных линейной корреляционной зависимостью, равен 1 в случае возрастающей зависимости и -1 в случае убывающей зависимости.

Линейная корреляционная зависимость

Линейная корреляционная зависимость3. Абсолютная величина коэффициента корреляции двух величин, связанных линейной корреляционной зависимостью, удовлетворяет неравенству 0 меньше r меньше 1.

Понятие абсолютной величины коэффициента корреляции двух величин

Понятие абсолютной величины коэффициента корреляции двух величин4. Чем ближе r к 1, тем теснее прямолинейная корреляция между величинами Y, X.

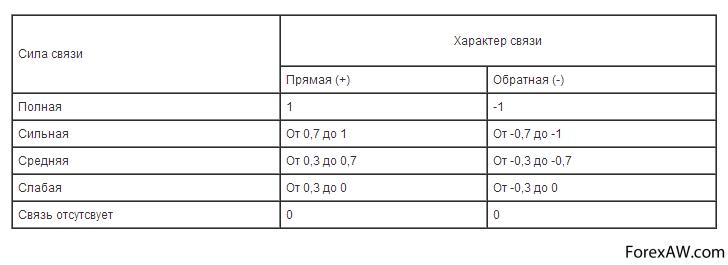

По своему характеру корреляционная связь может быть прямой и обратной, а по силе - сильной, средней, слабой. Кроме того, связь может отсутствовать или быть полной.

Сила и характер связи между параметрами

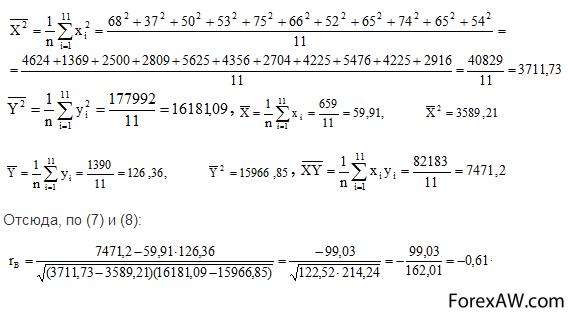

Сила и характер связи между параметрамиПример 4. Изучалась зависимость между двумя величинами Y и Х. Результаты наблюдений приведены в таблице в виде двумерной выборки объема 11:

Требуется:

1. Вычислить выборочный коэффициент корреляции.

2. Оценить характер и силу корреляционной зависимости.

3. Написать уравнение линейной регрессии Y на Х.

Решение. По известным формулам:

Решение примера по линейной корреляции

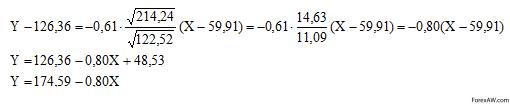

Решение примера по линейной корреляцииТаким образом, следует сделать вывод, что рассматриваемая корреляционная зависимость между величинами Х и Y является по характеру - обратной, по силе - средней. Уравнение линейной регрессии Y на Х:

Уравнение линейной регрессии Y на Х

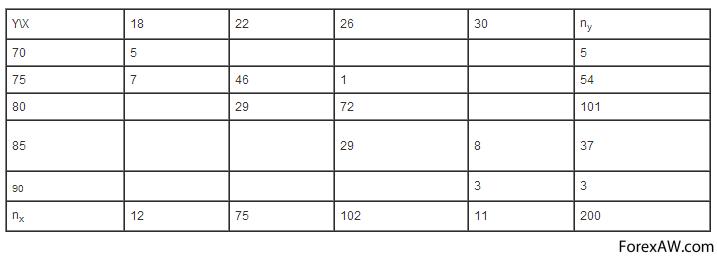

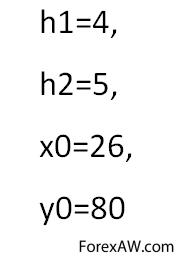

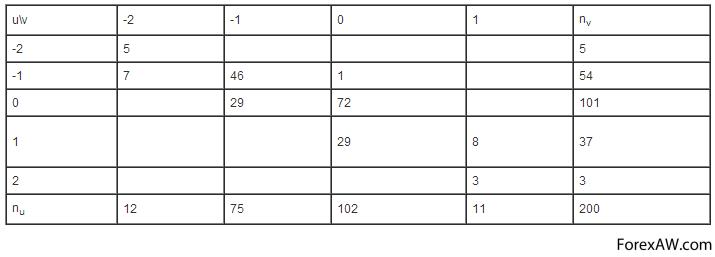

Уравнение линейной регрессии Y на ХПример 5. Изучалась зависимость между качеством Y (%) и количеством Х (шт). Результаты наблюдений приведены в виде корреляционной таблицы:

Исходные условия для примера по вычислению коэффициента выборочной корреляции

Исходные условия для примера по вычислению коэффициента выборочной корреляцииТребуется вычислить выборочный коэффициент линейной корреляции зависимости Y от Х.

Решение. Для упрощения вычислений перейдем к новым переменным - условным вариантам (ui, vi), воспользовавшись формулами при

Значение переменных

Значение переменныхДля удобства перепишем данную таблицу в новых обозначениях:

Таблица с новыми обозначениями исходных условий для примера по вычислению выборочного коэффициента линейной корреляции

Таблица с новыми обозначениями исходных условий для примера по вычислению выборочного коэффициента линейной корреляции

Решение примера по выборочному коэффициенту линейной корреляции

Решение примера по выборочному коэффициенту линейной корреляцииВывод: Корреляционная зависимость между величинами Х и Y - прямая и сильная.

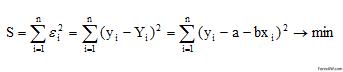

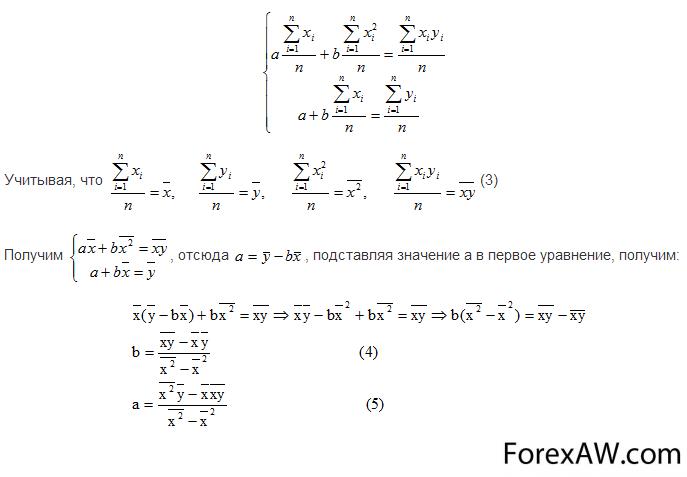

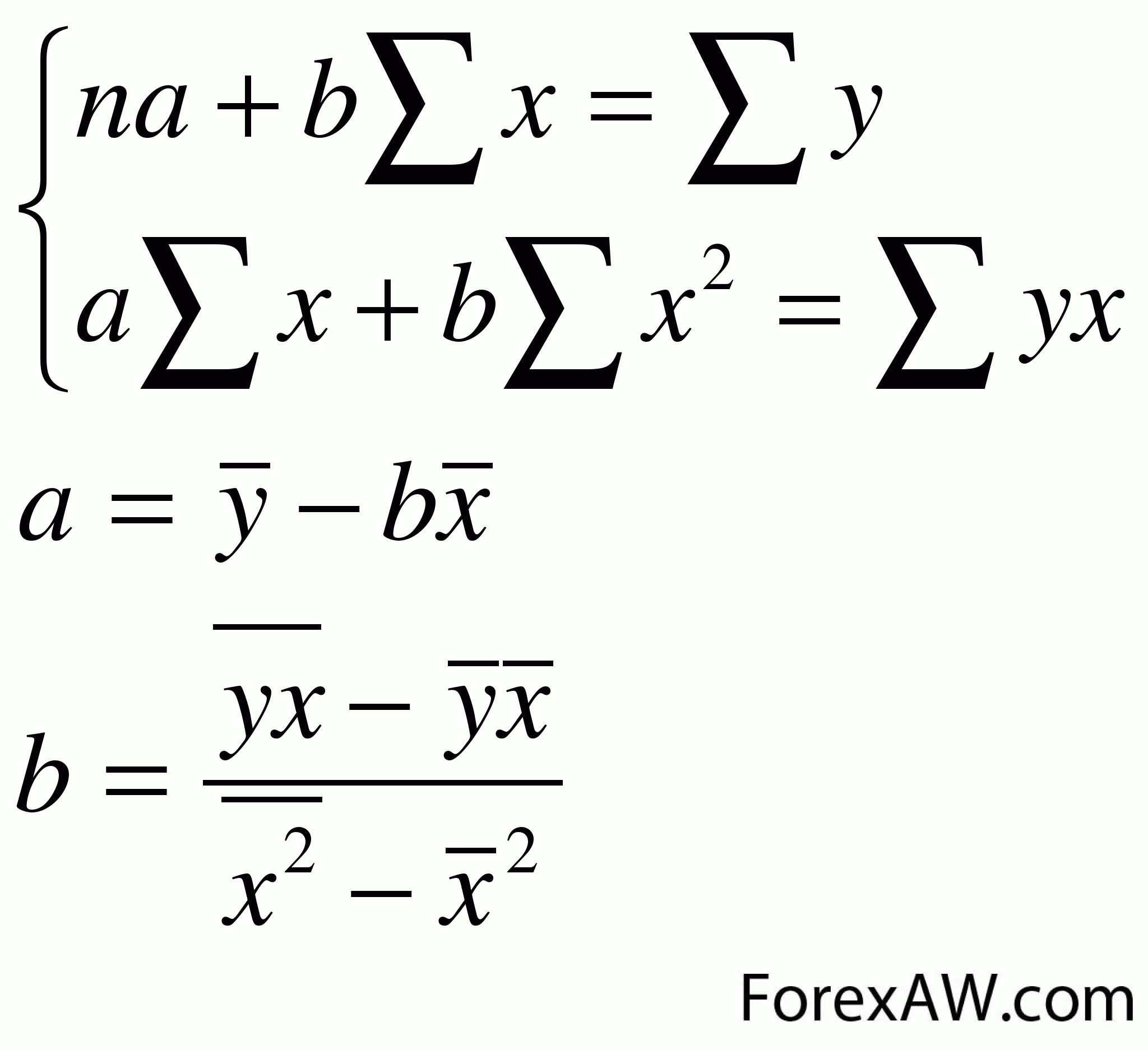

Выбрав вид функции регрессии, т.е. вид рассматриваемой модели зависимости Y от Х (или Х от У), например, линейную модель, необходимо определить конкретные значения коэффициентов модели. При различных значениях а и b можно построить бесконечное число зависимостей, т.е на координатной плоскости имеется бесконечное количество прямых, нам же необходима такая зависимость, которая соответствует наблюдаемым значениям наилучшим образом. Таким образом, задача сводится к подбору наилучших коэффициентов.

Примеры корреляционной зависимости

Примеры корреляционной зависимостиЛинейную функцию ищем, исходя лишь из некоторого количества имеющихся наблюдений. Для нахождения функции с наилучшим соответствием наблюдаемым значениям используем метод наименьших квадратов. В методе наименьших квадратов требуется, чтобы еi, разность между измеренными yi и вычисленными по уравнению значениям Yi, была минимальной. Следовательно, находим коэффициенты а и b так, чтобы сумма квадратов отклонений наблюдаемых значений от значений на прямой линии регрессии оказалась наименьшей:

Формула расчета коэффициентов а и b на прямой линии регрессии

Формула расчета коэффициентов а и b на прямой линии регрессииИсследуя на экстремум эту функцию аргументов а и с помощью производных, можно доказать, что функция принимает минимальное значение, если коэффициенты а и b являются решениями системы:

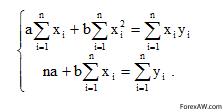

Коэффициенты а и b - решение системы после исследования функции на экстремум

Коэффициенты а и b - решение системы после исследования функции на экстремумЕсли разделить обе части нормальных уравнений на n, то получим:

Формула расчета коэффициентов а и b

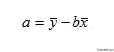

Формула расчета коэффициентов а и bПри этом b называют коэффициентом регрессии; a называют свободным членом уравнения регрессии и вычисляют по формуле:

Формула коэффициента регрессии

Формула коэффициента регрессииПолученная прямая является оценкой для теоретической линии регрессии. Имеем:

Уравнение линейной регрессии

Уравнение линейной регрессииРегрессия может быть прямой (b больше 0) и обратной (b меньше 0). Прямая регрессия означает, что при росте одного параметра, значения другого параметра тоже увеличиваются. А обратная, что при росте одного параметра, значения другого параметра уменьшаются.

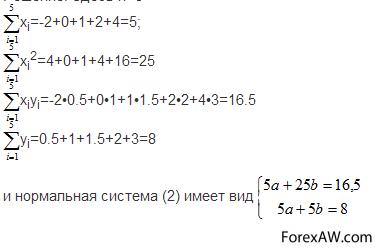

Пример 1. Результаты измерения величин X и Y даны в таблице:

Исходные условия примера по уравнению линейной регрессии

Исходные условия примера по уравнению линейной регрессииПредполагая, что между X и Y существует линейная зависимость, способом наименьших квадратов определить коэффициенты a и b. Решение. Здесь n=5:

Решение примера по уравнению линейной регрессии

Решение примера по уравнению линейной регрессииРешая эту систему, получим:

Решение системы

Решение системыПример 2. Имеется выборка из 10 наблюдений экономических показателей (X) и (Y).

Исходные условия примера по выборочному уравнению регрессии

Исходные условия примера по выборочному уравнению регрессииТребуется найти выборочное уравнение регрессии Y на X. Построить выборочную линию регрессии Y на X.

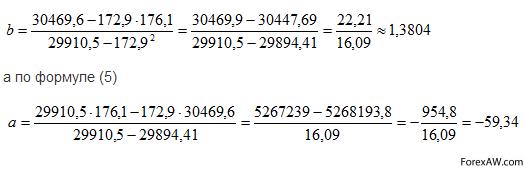

Решение. 1. Проведем упорядочивание данных по значениям xi и yi. Получаем новую таблицу:

Упорядочинные данные для примера по выборочному уравнению регрессии

Упорядочинные данные для примера по выборочному уравнению регрессииДля упрощения вычислений составим расчетную таблицу, в которую занесем необходимые численные значения.

Расчетная таблица для примера по выборочному уравнению регрессии

Расчетная таблица для примера по выборочному уравнению регрессииСогласно формуле, вычисляем коэффициента регрессии:

Вычисление коэффициента регрессии

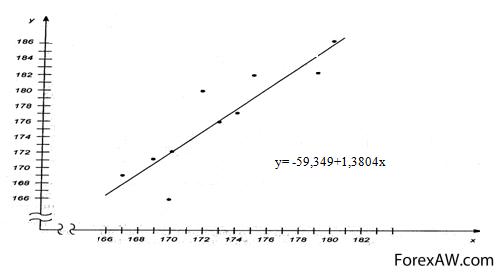

Вычисление коэффициента регрессииНанесем на координатной плоскости точки (xi; yi) и отметим прямую регрессии.

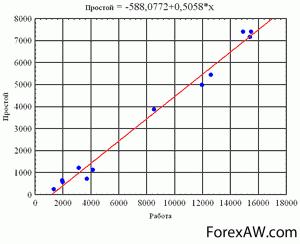

График регрессии для примера выборочного уравнения регрессии

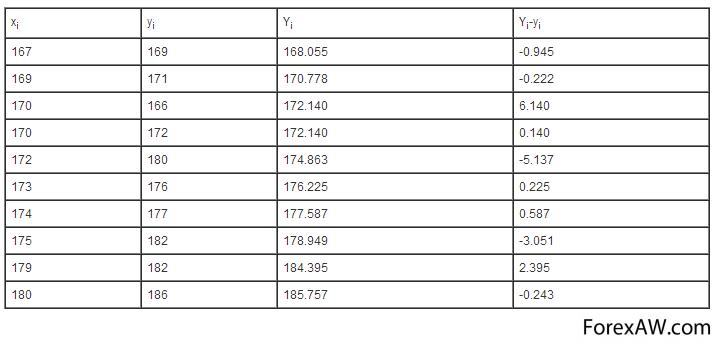

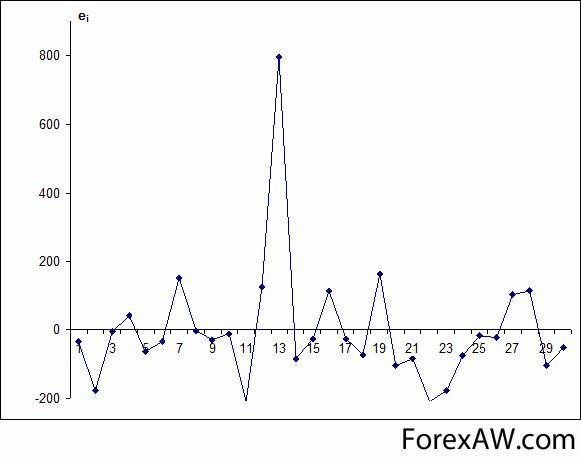

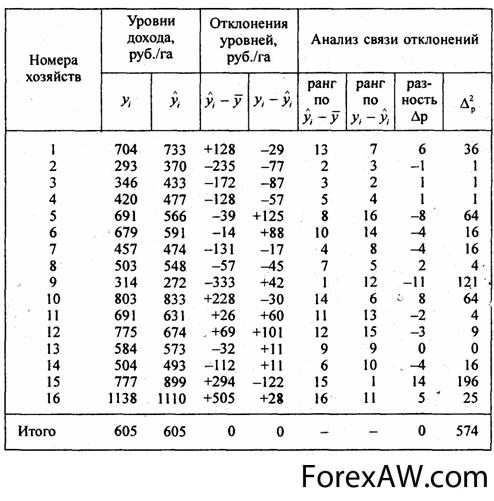

График регрессии для примера выборочного уравнения регрессииНа графике видно, как располагаются наблюдаемые значения относительно линии регрессии. Для численной оценки отклонений yi от Yi, где yi наблюдаемые, а Yi определяемые регрессией значения, составим таблицу:

Таблица численной оценки отклонений по примеру выборочного уравнения регрессии

Таблица численной оценки отклонений по примеру выборочного уравнения регрессииЗначения Yi вычислены согласно уравнению регрессии. Заметное отклонение некоторых наблюдаемых значений от линии регрессии объясняется малым числом наблюдений. При исследовании степени линейной зависимости Y от X число наблюдений учитывается. Сила зависимости определяется величиной коэффициента корреляции.

Сила зависимости определяется величиной коэффициента корреляции

Сила зависимости определяется величиной коэффициента корреляции

Показатели и коэффициенты корреляции

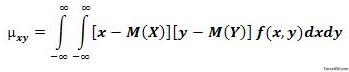

Случайная величина описывается двумя числовыми характеристиками: математическим ожиданием и дисперсией. Чтобы описать систему из двух случайных величин кроме «основных» характеристик используют так же корреляционный момент и коэффициент корреляции. Корреляционным моментом случайных величин X и У называют математическое ожидание произведения отклонений этих величин:

Корреляционный момент случайных величин

Корреляционный момент случайных величинДля нахождения корреляционного момента дискретных величин используют формулу:

Нахождение корреляционного момента дискретных величин

Нахождение корреляционного момента дискретных величина для непрерывных величин - формулу :

Нахождение корреляционного момента неприрывных величин

Нахождение корреляционного момента неприрывных величинКорреляционный момент характеризует наличие (отсутствие) связи между величинами X и У. Ниже будет доказано, что корреляционный момент равен нулю, если X и У независимы; Если же корреляционный момент для случайных величин X и Y не равен нулю, то между ними имеется завимость.

Замечание 1. Приняв во внимание, что отклонения есть центрированные случайные величины, можно дать корреляционному моменту определение, как математическому ожиданию произведения двух центрированных случайных величин:

Корреляционный момент как математическое ожидание

Корреляционный момент как математическое ожиданиеЗамечание 2. Не сложно доказать, что корреляционный момент можно записать в виде:

Корреляционный момент можно записать ввиде

Корреляционный момент можно записать ввидеТеорема 1. Корреляционный момент двух независимых случайных величин X и Y равен нулю.

Доказательство. Так как X и У - независимые случайные величины, то их отклонения X-М (X) и У-М (У) также независимы. Пользуясь свойствами математического ожидания (математическое ожидание произведения независимых случайных величин равно произведению математических ожиданий сомножителей) и отклонения (математическое ожидание отклонения равно нулю), получим:

Из определения корреляционного момента следует, что он имеет размерность, равную произведению размерностей величин X и У. Другими словами, величина корреляционного момента зависит от единиц измерения случайных величин. По этой причине для одних и тех же двух величин величина корреляционного момента имеет различные значения в зависимости от того, в каких единицах были измерены величины. Пусть, например, X и У были измерены в сантиметрах и mxy = 2 см2; если измерить X и У в миллиметрах, то mxy = 200 мм. Такая особенность корреляционного момента является недостатком этой числовой характеристики, поскольку сравнение корреляционных моментов различных систем случайных величин становится затруднительным. Для того чтобы устранить этот недостаток, вводят новую числовую характеристику-коэффициент корреляции.

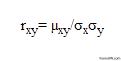

Коэффициентом корреляции гху случайных величин X и У называют отношение корреляционного момента к произведению средних квадратических отклонений этих величин:

Формула кожффициента корреляции

Формула кожффициента корреляцииТак как размерность mxy равна произведению размерностей величин X и У, x имеет размерность величины X, y имеет размерность величины Y, то rxy - безразмерная величина. Таким образом, величина коэффициента корреляции не зависит от выбора единиц измерения случайных величин. В этом состоит преимущество коэффициента корреляции перед корреляционным моментом. Очевидно, коэффициент корреляции независимых случайных величин равен нулю (так как mxy = 0).

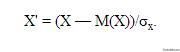

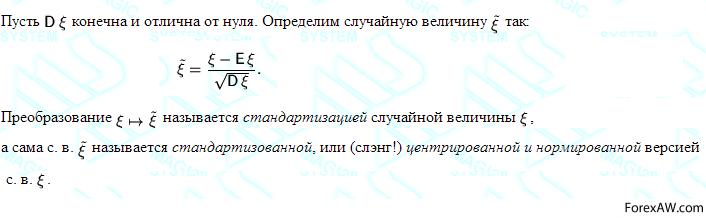

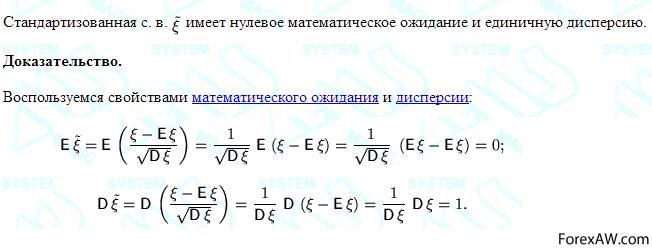

Замечание 3. Во многих вопросах теории вероятностей целесообразно вместо случайной величины X рассматривать нормированную случайную величину X, которую определяют как отношение отклонения к среднему квадратическому отклонению:

Нормированная случайная величина

Нормированная случайная величинаНормированная величина имеет математическое ожидание, равное нулю, и дисперсию, равную единице. Действительно, используя свойства математического ожидания и дисперсии, имеем:

Математическое ожидание и дисперсия нормированной случайной величины

Математическое ожидание и дисперсия нормированной случайной величиныЛегко убедиться, что коэффициент корреляции rху равен корреляционному моменту нормированных величин X и Y :

Коэффициент корреляции равен корреляционному моменту нормированных величин

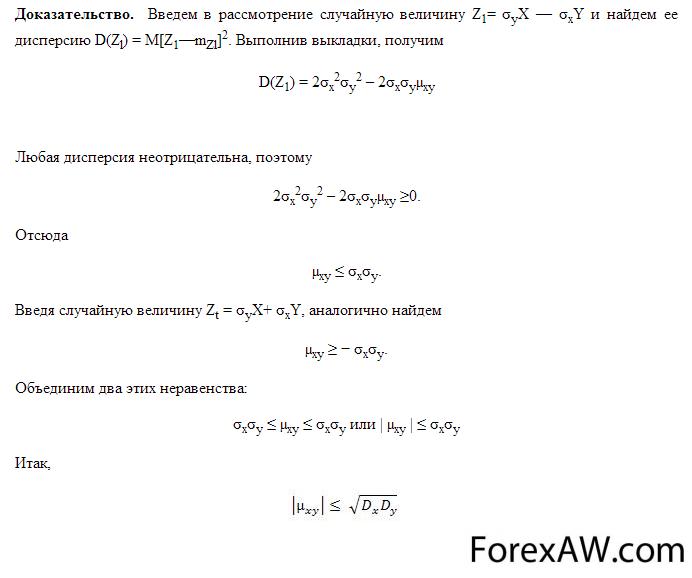

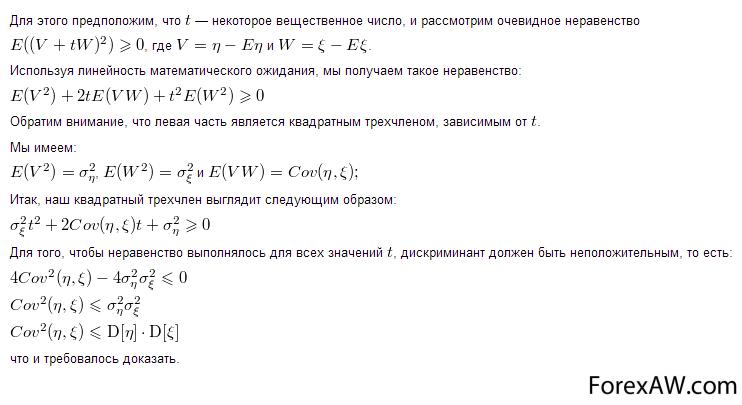

Коэффициент корреляции равен корреляционному моменту нормированных величинТеорема 2. Абсолютная величина корреляционного момента двух случайных величин X и Y не превышает среднего геометрического их дисперсий:

Среднее геометрическое дисперсии двух случайных величин

Среднее геометрическое дисперсии двух случайных величин

Доказательство теоремы 2

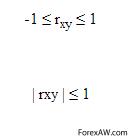

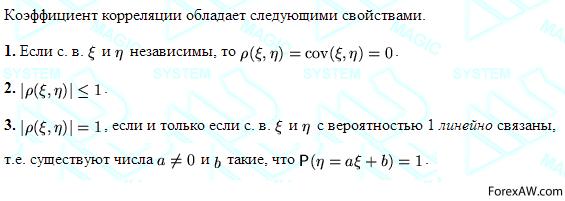

Доказательство теоремы 2Теорема 3. Абсолютная величина коэффициента корреляции не превышает единицы.

Доказательство: Разделим обе части полученного двойного неравенства на произведение положительных чисел:

Абсолютная величина коэффициента корреляции не превышает единицы

Абсолютная величина коэффициента корреляции не превышает единицыПараметрические показатели корреляции

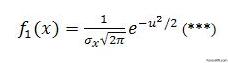

Рассмотрим двумерную случайную величину (X, Y). Если обе функции регрессии У на X и X на У линейны, то говорят, что X и Y связаны линейной корреляционной зависимостью. Очевидно, что графики линейных функций регрессии - прямые линии, причем можно доказать, что они совпадают с прямыми среднеквадратической регрессии. Имеет место следующая важная теорема.

Теорема. Если двумерная случайная величина (X, Y) распределена нормально, то X и Y связаны линейной корреляционной зависимостью.

Доказательство. Двумерная плотность вероятности:

Двумерная плотность вероятности

Двумерная плотность вероятностиПлотность вероятности составляющей X:

Плотность вероятности составляющей X

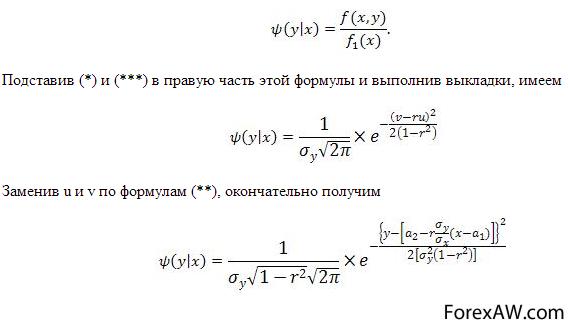

Плотность вероятности составляющей XНайдем функцию регрессии для чего сначала найдем условный закон распределения величины Y при Х=х:

Условный закон распределения величины Y

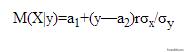

Условный закон распределения величины YПолученное условное распределение нормально с математическим ожиданием (функцией регрессии У на X):

Математическое ожидани и дисперсия для условного распределения

Математическое ожидани и дисперсия для условного распределенияАналогично можно получить функцию регрессии X на Y:

Функция регрессии X на Y

Функция регрессии X на YТак как обе функции регрессии линейны, то корреляция между величинами X и Y линейная, что и требовалось доказать. Принимая во внимание вероятностный смысл параметров двумерного нормального распределения, заключаем, что уравнения прямых регрессии совпадают с уравнениями прямых среднеквадратической регрессии:

Уравнение прямых регрессий

Уравнение прямых регрессий

Ковариация

Ковариация (корреляционный момент, ковариационный момент) в теории вероятностей и математической статистике мера линейной зависимости двух случайных величин. Пусть X, Y - две случайные величины, определённые на одном и том же вероятностном пространстве. Тогда их ковариация определяется следующим образом:

Ковариация величин X и Y

Ковариация величин X и YПредполагается, что все математические ожидания Е в правой части данного выражения определены.

Замечания к определению ковариации

Замечания к определению ковариацииПусть X1, X2, ... ,Xn, Y1, Y2, ... ,Yn - выборки Xn и Yn случайных величин, определённых на одном и том же вероятностном пространстве. Тогда ковариацией между выборками Xn и Yn является:

Ковариация выборок

Ковариация выборокСвойства ковариации:

Свойства ковариации

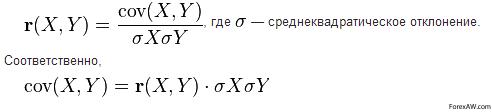

Свойства ковариацииЕсли ковариация положительна, то с ростом значений одной случайной величины, значения второй имеют тенденцию возрастать, а если знак отрицательный - то убывать. Однако только по абсолютному значению ковариации нельзя судить о том, насколько сильно величины взаимосвязаны, так как её масштаб зависит от их дисперсий. Масштаб можно отнормировать, поделив значение ковариации на произведение среднеквадратических отклонений (квадратных корней из дисперсий). При этом получается так называемый коэффициент корреляции Пирсона, который всегда находится в интервале от −1 до 1.

Среднеквадратическое отклонение ковариации

Среднеквадратическое отклонение ковариацииСлучайные величины, имеющие нулевую ковариацию, называются некоррелированными. Независимые случайные величины всегда некоррелированы, но не наоборот. Обсудим достоинства и недостатки ковариации, как величины, характеризующей зависимость двух случайных величин.

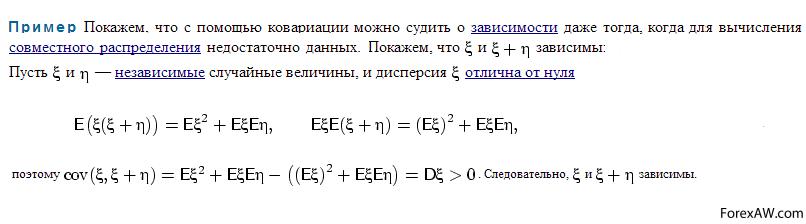

1. Если ковариация отлична от нуля, то случайные величины зависимы. Чтобы судить о наличии зависимости согласно любому из определений независимости, требуется знать совместное распределение пары случайных величин. Но найти совместное распределение часто бывает сложнее, чем посчитать математическое ожидание произведения случайных величин. Если нам повезёт, и математическое ожидание произведения случайных величин не будет равняться произведению их математических ожиданий, мы скажем, что случайные величины зависимы, не находя их совместного распределения! Это очень хорошо.

Пример ковариации случайных величин при недостаточных данных

Пример ковариации случайных величин при недостаточных данных2. Величина ковариации не является «безразмерной»: если е - объем газа в сосуде, а n - давление этого газа, то ковариация измеряется в м3Па. Иначе говоря, при умножении этих величин на какое-нибудь число ковариация тоже умножается на это число. Но умножение на число не сказывается на «степени зависимости» величин (они от этого «более зависимыми» не становятся), так что большое значение ковариации не означает более сильной зависимости. Это очень плохо.

Нужно как-то нормировать ковариацию, получив из неё «безразмерную» величину, абсолютное значение которой: не менялось бы при умножении случайных величин на число и свидетельствовало бы о «силе зависимости» случайных величин.

Замечание: Говоря о «силе» зависимости между случайными величинами, мы имеем в виду следующее. Самая сильная зависимость - функциональная, а из функциональных - линейная зависимость, когда:

Функциональная линейная зависимость

Функциональная линейная зависимостьБывают гораздо более слабые зависимости. Так, если по последовательности независимых случайных величин построить величины:

то эти величины зависимы, но очень «слабо»: через единственное общее слагаемое Е25. Сильно ли зависимы число гербов в первых двадцати пяти подбрасываниях монеты и число гербов в испытаниях с двадцать пятого по девяностое? Итак, следующая величина есть всего лишь ковариация, нормированная нужным образом.

Теорема (неравенство Коши - Буняковского):

Доказательство:

Доказательство теоремы Коши - Буняковского

Доказательство теоремы Коши - БуняковскогоКовариационная матрица (или матрица ковариаций) в теории вероятностей - это матрица, составленная из попарных ковариаций элементов одного или двух случайных векторов. Ковариационная матрица случайного вектора - квадратная симметрическая матрица, на диагонали которой располагаются дисперсии компонент вектора, а внедиагональные элементы - ковариациями между компонентами.

Определения ковариационной матрицы

Определения ковариационной матрицыТакая матрица ковариации является обобщением дисперсии для многомерной случайной величины, а ее след - скалярным выражением дисперсии многомерной случайной величины. Собственные векторы и собственные числа этой матрицы позволяют оценить размеры и форму облака распределения такой случайной величины, аппроксимировав его эллипсоидом (или эллипсом в двумерном случае).

Свойства мартиц ковариации:

Свойства матриц ковариации

Свойства матриц ковариации

Линейный коэффициент корреляции (коэффициент корреляции Пирсона)

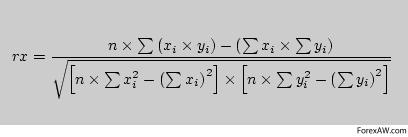

Линейный корреляционный анализ позволяет установить прямые связи между переменными величинами по их абсолютным значениям. Формула расчета коэффициента корреляции построена таким образом, что если связь между признаками имеет линейный характер, коэффициент Пирсона точно устанавливает тесноту этой связи. Поэтому он называется также коэффициентом линейной корреляции Пирсона.

В общем виде формула для подсчета коэффициента корреляции такова:

Формула для подсчета коэффициента корреляции в общем виде

Формула для подсчета коэффициента корреляции в общем видеРасчет коэффициента корреляции Пирсона предполагает, что переменные X и Y распределены нормально. Даная формула предполагает, что из каждого значения xi переменной X, должно вычитаться ее среднее значение x. Это не удобно, поэтому для расчета коэффициента корреляции используют не данную формулу, а ее аналог, получаемый с помощью преобразований:

Расчет коэффициента корреляции Пирсона

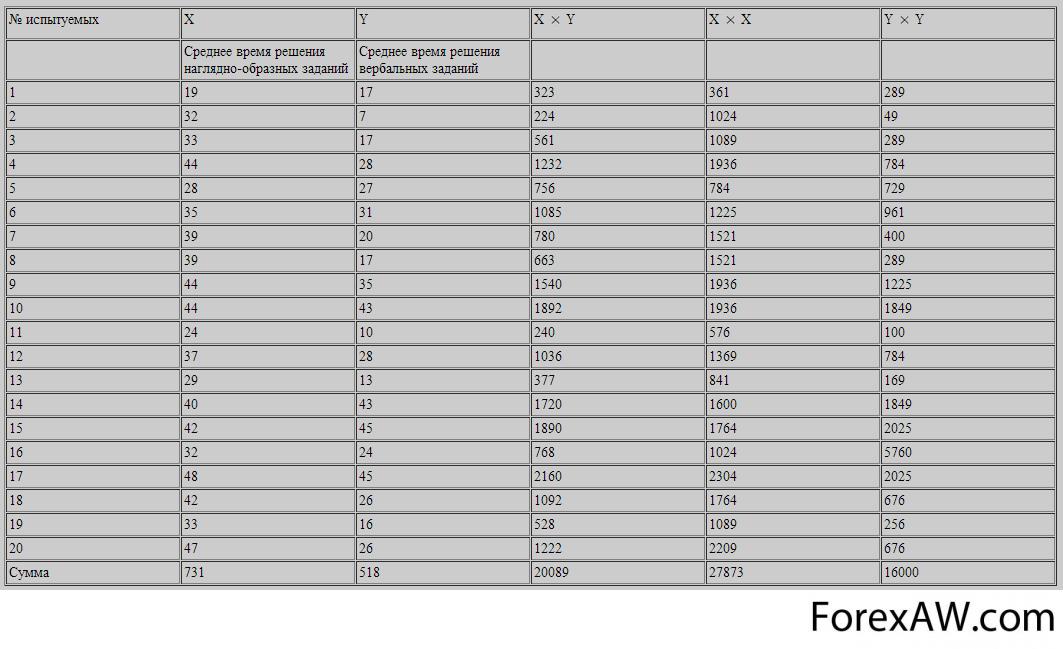

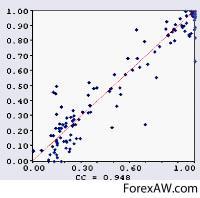

Расчет коэффициента корреляции ПирсонаИспользуя данную формулу, решим следующую задачу: 20 школьникам были даны тесты на наглядно-образное и вербальное мышление. Измерялось среднее время решения заданий теста в секундах. Психолога интересует вопрос: существует ли взаимосвязь между временем решения этих задач? Переменная X - обозначает среднее время решения наглядно-образных, а переменная Y - среднее время решения вербальных заданий тестов.

Для решения данной задачи представим исходные данные в виде таблицы, в которой введены дополнительные столбцы, необходимые для расчета по формуле В таблице 12 даны индивидуальные значения переменных X и Y, построчные произведения переменных X и Y, квадраты переменных всех индивидуальных значений переменных X и Y, а также суммы всех вышеперечисленных величин.

Исходные данные для примера по Коэффициенту Пирсона

Исходные данные для примера по Коэффициенту ПирсонаРассчитываем эмпирическую величину коэффициента корреляции по формуле:

Эмпирическая величина коэффициента корреляции

Эмпирическая величина коэффициента корреляцииОпределяем критические значения для полученного коэффициента корреляции. Величины критических значений коэффициентов линейной корреляции Пирсона даны по абсолютной величине. Следовательно, при получении как положительного, так и отрицательного коэффициента корреляции по формуле оценка уровня значимости этого коэффициента проводится по той же таблице приложения без учета знака, а знак добавляется для дальнейшей интерпретации характера связи между переменными X и Y.

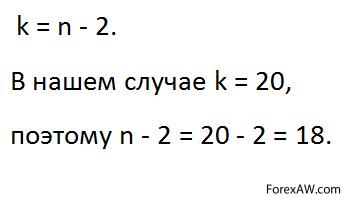

При нахождении критических значений для вычисленного коэффициента корреляции Пирсона число степеней свободы рассчитывается как

Число расчета степеней свободы

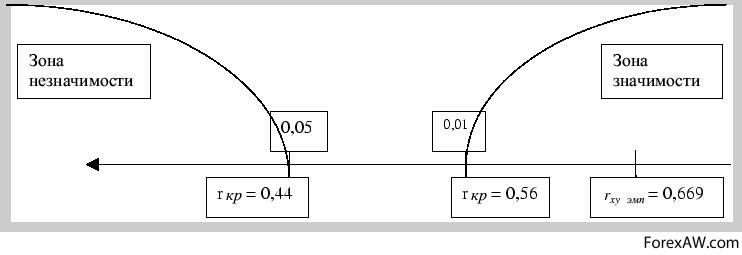

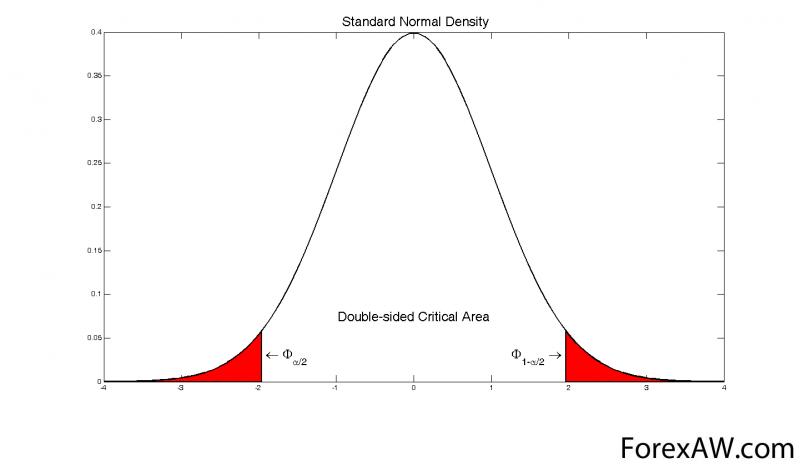

Число расчета степеней свободыСтроим соответствующую "ось значимости":

Ось значимости

Ось значимостиВвиду того, что величина расчетного коэффициента корреляции попала в зону значимости - Н0 отвергается и принимается гипотеза Н1. Иными словами, связь между временем решения наглядно-образных и вербальных задач статистически значима на 1% уровне и положительна. Полученная прямо пропорциональная зависимость говорит о том, что чем выше среднее время решения наглядно-образных задач, тем выше среднее время решения вербальных и наоборот.

Для применения коэффициента корреляции Пирсона, необходимо соблюдать следующие условия: сравниваемые переменные должны быть получены в интервальной шкале или шкале отношений, распределения переменных X и Y должны быть близки к нормальному, число варьирующих признаков в сравниваемых переменных X и Y должно быть одинаковым.

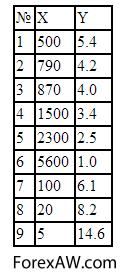

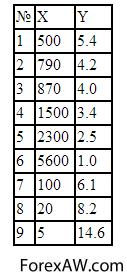

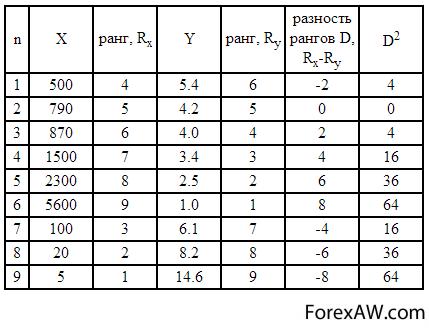

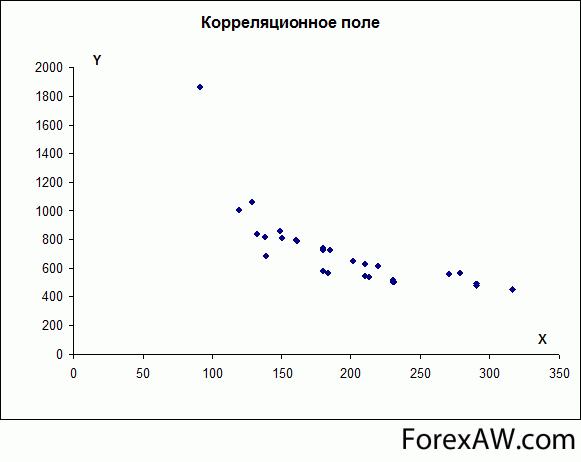

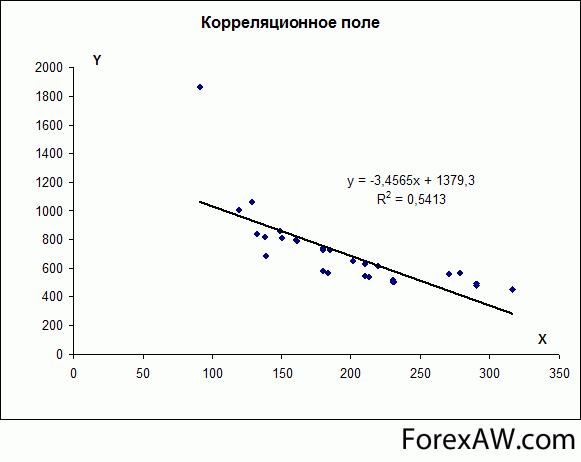

Пример решения задачи при помощи коэффициента Пирсона. На основании наблюдений за развивающимся сайтом и изменением его средневзвешенной позиции по основным запросам в поисковой системе необходимо проверить, можно ли говорить о линейной зависимости между позицией сайта и числом посетителей. Исходные данные: X (число посетителей в сутки), Y (усредненная позиция сайта в поисковой системе). В таблице представлены значения признаков X и Y:

Значение признаков Х и У в задаче по коэффициенту Пирсона

Значение признаков Х и У в задаче по коэффициенту Пирсона1. На основании исходных данных, приведенных в таблице, расчитаем средние значения для X и Y:

Среднее значение Х и У

Среднее значение Х и УВсе необходимые для расчета коэффициента корреляции промежуточные данные и их суммы представлены в таблице:

Расчет коэффициента корреляции Пирсона в примере

Расчет коэффициента корреляции Пирсона в примереОценим полученное нами эмпирическое значение коэффициента Пирсона, сравнив его с соответствующим критическим значением для заданного уровня значимости из таблицы критических значений коэффициента корреляции Пирсона. Для выборки с числом элементов m = 9 и уровнем значимости p = 0,05 критическое значение коэффициента Пирсона = 0,67, с уровнем значимости p = 0,01 критическое значение коэффициента Пирсона = 0,8. Так как абсолютное значение, полученного нами коэффициента корреляции меньше критического значения, взятого из таблицы (находится вне зоны значимости), мы принимаем гипотезу Н0 об отсутcтвии корреляционной зависимости между выборками. Полученный результат свидетельствует об отсутствии линейной зависимости между числом посетителей сайта и его позицией в поисковой системе, однако это не означает, что эти параметры не связаны между собой.

Наиболее часто используемый коэффициент корреляции Пирсона r называется также линейной корреляцией

Наиболее часто используемый коэффициент корреляции Пирсона r называется также линейной корреляциейНепараметрические показатели корреляции

Непараметрические методы как раз и разработаны для тех ситуаций, достаточно часто возникающих на практике, когда исследователь ничего не знает о параметрах исследуемой популяции (отсюда и название методов - непараметрические). Говоря более специальным языком, непараметрические методы не основываются на оценке параметров (таких как среднее или стандартное отклонение) при описании выборочного распределения интересующей величины. Поэтому эти методы иногда также называются свободными от параметров или свободно распределенными.

Нормальное распределение переменной

Нормальное распределение переменнойПо существу, для каждого параметрического критерия имеется, по крайней мере, один непараметрический аналог. Эти критерии можно отнести к одной из следующих групп: критерии различия между группами (независимые выборки); критерии различия междугруппами (зависимые выборки); критерии зависимости между переменными.

Различия между независимыми группами. Обычно, когда имеются две выборки (например, мужчины и женщины), которые вы хотите сравнить относительно среднего значения некоторой изучаемой переменной, вы используете t-критерий для независимых выборок (в модуле Основные статистики и таблицы). Непараметрическими альтернативами этому критерию являются: критерий серий Вальда-Вольфовица, U критерий Манна-Уитни и двухвыборочный критерий Колмогорова-Смирнова. Если вы имеете несколько групп, то можете использовать дисперсионный анализ. Его непараметрическими аналогами являются: ранговый дисперсионный анализ Краскела-Уоллиса и медианный тест.

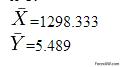

Пример коэффициентов непараметрической взаимокорреляции

Пример коэффициентов непараметрической взаимокорреляцииРазличия между зависимыми группами. Если вы хотите сравнить две переменные, относящиеся к одной и той же выборке (например, математические успехи студентов в начале и в конце семестра), то обычно используется t-критерий для зависимых выборок (в модуле Основные статистики и таблицы. Альтернативными непараметрическими тестами являются: критерий знаков и критерий Вилкоксона парных сравнений. Если рассматриваемые переменные по природе своей категориальны или являются категоризованными (т.е. представлены в виде частот попавших в определенные категории), то подходящим будет критерий хи-квадрат Макнемара. Если рассматривается более двух переменных, относящихся к одной и той же выборке, то обычно используется дисперсионный анализ (ANOVA) с повторными измерениями. Альтернативным непараметрическим методом является ранговый дисперсионный анализ Фридмана или Q критерий Кохрена (последний применяется, например, если переменная измерена в номинальной шкале). Q критерий Кохрена используется также для оценки изменений частот (долей).

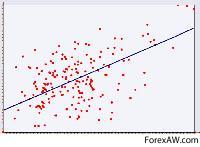

Пример диаграммы рассеяния с наложенной линией наименьших квадратов

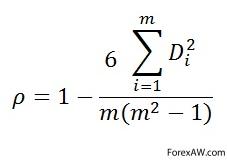

Пример диаграммы рассеяния с наложенной линией наименьших квадратовЗависимости между переменными. Для того, чтобы оценить зависимость (связь) между двумя переменными, обычно вычисляют коэффициент корреляции. Непараметрическими аналогами стандартного коэффициента корреляции Пирсона являются статистикиСпирмена R, тау Кендалла и коэффициент Гамма. Если две рассматриваемые переменные по природе своей категориальны, подходящими непараметрическими критериями для тестирования зависимости будут: Хи-квадрат, Фи коэффициент, точный критерий Фишера. Дополнительно доступен критерий зависимости между несколькими переменными так называемый коэффициент конкордации Кендалла. Этот тест часто используется для оценки согласованности мнений независимых экспертов (судей), в частности, баллов, выставленных одному и тому же субъекту.

Пример вычисление коэффициента корреляции Пирсона

Пример вычисление коэффициента корреляции ПирсонаОписательные статистики. Если данные не являются нормально распределенными, а измерения, в лучшем случае, содержат ранжированную информацию, то вычисление обычных описательных статистик (например, среднего, стандартного отклонения) не слишком информативно. Например, в психометрии хорошо известно, что воспринимаемая интенсивность стимулов (например, воспринимаемая яркость света) представляет собой логарифмическую функцию реальной интенсивности (яркости, измеренной в объективных единицах - люксах). В данном примере, обычная оценка среднего (сумма значений, деленная на число стимулов) не дает верного представления о среднем значении действительной интенсивности стимула. (В обсуждаемом примере скорее следует вычислить геометрическое среднее.) Модуль Непараметрическая статистика вычисляет разнообразный набор мер положения (среднее, медиану, моду и т.д.) и рассеяния (дисперсию , гармоническое среднее, квартильный размах и т.д.), позволяющий представить более "полную картину" данных.

Пример корреляционной зависимости между переменными, которую можно описать с помощью кубической функции

Пример корреляционной зависимости между переменными, которую можно описать с помощью кубической функцииНелегко дать простой совет, касающийся использования непараметрических процедур. Каждая непараметрическая процедура в модуле имеет свои достоинства и свои недостатки. Например, двухвыборочный критерий Колмогорова-Смирнова чувствителен не только к различию в положении двух распределений, например, к различиям средних, но также чувствителен и к форме распределения. Критерий Вилкоксона парных сравнений предполагает, что можно ранжировать различия между сравниваемыми наблюдениями. Если это не так, лучше использовать критерий знаков. В общем, если результат исследования является важным (например, оказывает ли людям помощь определенная очень дорогостоящая и болезненная терапия?), то всегда целесообразно применить различные непараметрические тесты. Возможно, результаты проверки (разными тестами) будут различны. В таком случае следует попытаться понять, почему разные тесты дали разные результаты. С другой стороны, непараметрические тесты имеют меньшую статистическую мощность (менее чувствительны), чем их параметрические конкуренты, и если важно обнаружить даже слабые отклонения (например, является ли данная пищевая добавка опасной для людей), следует особенно внимательно выбирать статистику критерия.

Пример таблицы значений статистических критериев

Пример таблицы значений статистических критериевБольшие массивы данных и непараметрические методы. Непараметрические методы наиболее приемлемы, когда объем выборок мал. Если данных много (например, n больше 100), то не имеет смысла использовать непараметрические статистики. Главное здесь состоит в том, что когда выборки становятся очень большими, то выборочные средние подчиняются нормальному закону, даже если исходная переменная не является нормальной или измерена с погрешностью. Таким образом, параметрические методы, являющиеся более чувствительными (имеют большую статистическую мощность), всегда подходят для больших выборок. Большинство критериев значимости многих непараметрических статистик, описанных далее, основываются на асимптотической теории (больших выборок) поэтому соответствующие тесты часто не выполняются, если размер выборки становится слишком малым. Обратитесь к описаниям определенных критериев, чтобы узнать больше об их мощности и эффективности.

Пример результатов исследования с помощью t-критерия

Пример результатов исследования с помощью t-критерия

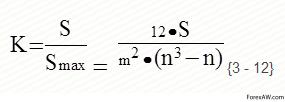

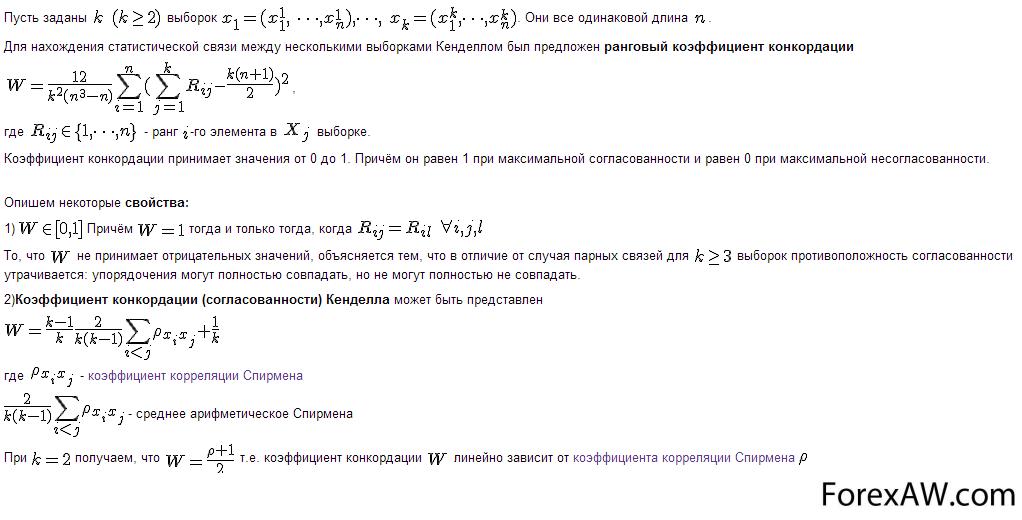

Коэффициент ранговой корреляции Кенделла

Коэффициент корреляции Кенделла (Kendall tau rank correlation coefficient) - мера линейной связи между случайными величинами. Корреляция Кенделла является ранговой, то есть для оценки силы связи используются не численные значения, а соответствующие им ранги. Коэффициент инвариантен по отношению к любому монотонному преобразованию шкалы измерения.

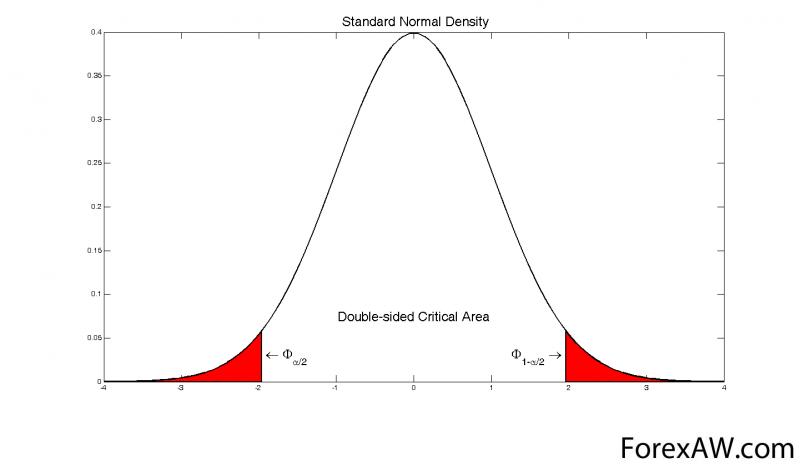

Критическая область критерия Кенделла

Критическая область критерия КенделлаКоэффициент корреляции Кенделла вычисляется по формуле:

Вычисление корреляции Кенделла

Вычисление корреляции КенделлаКоэффициент Кенделла принимает значения отрезка -1; +1. Значение +1 - указывает на строгую прямую линейную зависимость, -1 - на обратную.

Обоснование критерия Кенделла

Обоснование критерия КенделлаДля измерения степени согласия Кенделл предложил следующий коэффициент:

Измерение степени согласия

Измерение степени согласияТаким образом, коэффициент Кенделла можно считать мерой неупорядоченности второй последовательности относительно первой.

Статистическая проверка наличия корреляции. Нулевая гипотеза Н0: Выборки x и y не коррелируют. Рассмотрим центрированную и нормированную статистику Кенделла:

Центрированная и нормированная статистика Кенделла

Центрированная и нормированная статистика КенделлаНулевая гипотеза отвергается (против альтернативы Н1 - наличие корреляции), если:

Условия отвержения нулевой гипотезы

Условия отвержения нулевой гипотезыНиже приведены примеры вычисления корреляций Кенделла и Спирмена. Значения коэффициентов указаны над каждым изображением. Заметно, что в большинстве случаев коэффициент Спирмена больше коэффициента Кенделла. Объяснение этого эффекта приводится ниже.

Направление линейной зависимости.

Корреляции Кенделла и Спирмена. Нормальные сгущения

Корреляции Кенделла и Спирмена. Нормальные сгущенияКоэффициенты корреляции реагируют на изменение направления и зашумлённость линейной зависимости между переменными.

Наклон линейного тренда.

Корреляции Кенделла и Спирмена. Вращающаяся полоса

Корреляции Кенделла и Спирмена. Вращающаяся полосаКоэффициенты корреляции реагируют на изменение направления, но не реагируют на изменение наклона тренда. На первом, четвёртом и седьмом рисунках дисперсия одной из переменных близка к нулю, поэтому не удаётся зафиксировать факт линейной зависимости.

Нелинейная зависимость.

Корреляции Кенделла и Спирмена. Нелинейная зависимость

Корреляции Кенделла и Спирмена. Нелинейная зависимостьКорреляции Кенделла и Спирмена не отражают меры нелинейной зависимости между переменными.

Линейная и нелинейная зависимости. На каждой из приведённых ниже иллюстраций осуществляется переход от линейной зависимости к нелинейной. Коэффициенты корреляции Кенделла и Спирмена реагируют на это одинаковым образом.

Корреляции Кенделла и Спирмена. Перекрещенные полосы

Корреляции Кенделла и Спирмена. Перекрещенные полосы

Корреляции Кенделла и Спирмена. Расширяющаяся полоса

Корреляции Кенделла и Спирмена. Расширяющаяся полоса

Корреляции Кенделла и Спирмена. Синусоида с переменной амплитудой

Корреляции Кенделла и Спирмена. Синусоида с переменной амплитудойПо мере смены линейной зависимости нелинейной значения коэффициентов корреляции падают. В случае выборок из нормального распределения коэффициент корреляции Кенделла может быть использован для оценки коэффициента корреляции Пирсона по формуле:

Оценка коэффициента корреляции Пирсона

Оценка коэффициента корреляции ПирсонаВыборкам x и y соответствуют последовательности рангов:

Выборкам x и y соответствуют последовательности рангов

Выборкам x и y соответствуют последовательности ранговПроведем операцию упорядочивания рангов.

Коэффициент корреляции Кенделла и коэффициент корреляции Спирмена выражаются через ранги следующим образом:

Выражение через ранги коэффициента корреляции Спирмена и Кенделла

Выражение через ранги коэффициента корреляции Спирмена и КенделлаЗаметно, что в случае с коэффициентом Спирмана инверсиям придаются дополнительные веса, таким образом коэффициент Спирмана сильнее реагирует на несогласие ранжировок, чем коэффициент Кенделла. Этот эффект проявляется в приведённых выше примерах: в большинстве из них коэффициент Спирмана больше коэффициент Кенделла.

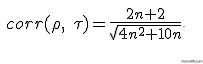

Утверждение. Если выборки x и y не коррелируют (выполняется гипотеза Н0), то величины Кенделла и Спирмена сильно закоррелированы. Коэффициент корреляции между ними можно вычислить по формуле:

Коэффициент корреляции между величинами Кенделла и Спирмена

Коэффициент корреляции между величинами Кенделла и СпирменаКоэффициент ранговой корреляции Спирмена