Модель Блэка-Шоулза (Black-Scholes Model) - это

модель, которая определяет изменение цен в течение долгого периода времени на финансовые инструменты, такие как акции, которые могут быть использованы для определения цен европейского опциона, а также если актив находится в торговле рынка, то цена опциона на него уже устанавливается самим рынком

Определение модели Блэка-Шоулза, история появления термина "модель Блэка-Шоулза", авторы модели Блэка-Шоулза, устройство модели ценообразования опционов Блэка-Шоулза, формула модели Блэка-Шоулза, составные части модели Блэка-Шоулза, характеристики модели ценообразования опционов Блэка-Шоулза, способы использования модели Блэка-Шоулза, коэффициенты модели Блэка-Шоулза, допущения и предположения модели Блэка-Шоулза, онлайн-калькулятор модели ценообразования опционов Блэка-Шоулза, применение модели Блэка-Шоулза, критика модели Блэка-Шоулза

Структура публикации

- Модель Блэка-Шоулза - это, определение

- Авторы модели Фишер Блэк и Майрон Шоулз

- История появления термина "модель Блека-Шоулза"

- Предыстория появления модели Блэка-Шоулза (начало 20 века)

- Представление модели Блэка-Шоулза (1970-е г.г.)

- Результаты использования модели Блэка-Шоулза

- Получение Нобелевской премии за модель Блэка-Шоулза (1997 г.)

- Устройство модели Блэка-Шоулза

- Опцион, как основа модели Блэка-Шоулза

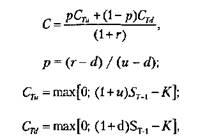

- Формула модели Блэка-Шоулза и пояснения к ней

- Процесс выведения формулы Блэка-Шоулза

- Первый заработок от использования модели Блэка-Шоулза

- Условное разделение модели ценообразования опционов

- Первая часть - ожидаемая польза от покупки акций

- Вторая часть - текущая стоимость страйковой цены

- Характеристики модели ценообразования Блэка-Шоулза

- Волатильность, как основная характеристика модели

- Стрэнгл, как основная стратегия модели

- Безрисковая хеджированная позиция, как неосновная стратегия

- Способы использования модели Блэка-Шоулза

- Использование модели Блэка-Шоулза в арбитраже

- Вычисление позиций для портфеля акций в модели Блэка-Шоулза

- Хеджирование портфеля в модели Блэка-Шоулза

- Дополнительный доход портфеля в модели Блэка-Шоулза

- Расчёт рыночных предпосылок модели Блэка-Шоулза

- Составляющие модели Блэка-Шоулза

- Значение "Дельты" в модели Блэка-Шоулза

- Другие коэффициенты модели Блэка-Шоулза

- Гамма, как дополнительный элемент модели ценообразования опционов

- Вега, как дополнительный элемент модели Блэка-Шоулза

- Тэта, как ключевой элемент модели Блэка-Шоулза

- Ро, как дополнительный элемент модели ценообразования опционов

- Основные допущения теории выведения модели Блэка-Шоулза

- Основные цены опционов в модели Блэка-Шоулза

- Внутренняя стоимость цены опциона модели Блэка-Шоулза

- Временная стоимость цены опциона модели Блэка-Шоулза

- Предположения модели Блэка-Шоулза

- Право покупки европейских опционов

- Выплата дивидентов по опциону

- Оценка эффективности финансовых рынков

- Отсутствие комиссий и других издержек

- Безрисковая процентная ставка и волатильность

- Логарифмическое распространение опционов

- Онлайн-калькуляторы для расчёта модели Блэка-Шоулза

- Сложность математики модели Блэка-Шоулза

- Факты и иллюзии модели ценообразования опционов

- Применение модели Блэка-Шоулза на практике

- Модель Блэка-Шоулза применительно к холдинговым компаниям

- Расчёт нефтяного месторождения по модели Блэка-Шоулза

- Оценка инвестиционного проекта по модели Блэка-Шоулза

- Покупка новой установки по модели Блэка-Шоулза

- Применение модели Блэка-Шоулза в агентном моделировании рынка

- Применение модели Блэка-Шоулза для оценки лицензионных проектов

- Сравнение модели Блэка-Шоулза с моделью Мертона

- Критика модели Блэка-Шоулза

- Нассим Талеб - главный критик модели Блэка-Шоулза

- Джон Бендер - оспаривая неоспоримые истины в модели Блэка-Шоулза

- Выводы и обобщения модели ценообразования опционов Блэка-Шоулза

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Модель Блэка-Шоулза - это, определение

Модель Блэка-Шоулза - это модель ценообразования оцпионов, используемая для предсказания тенденции изменения рыночной цены или дохода во времени, а также изменения финансовых инструментов, таких как акции. Данная модель подразумевает, что цена оцениваемого финансового инструмента следует геометрической прогрессии Браунинга с постоянной волатильностью. К примеру, для определённого расчета стоимости опциона, данная модель учитывает постоянное изменение рыночной цены (волатильности) акции, а также стоимость денег на протяжении времени и цену страйка, которая указана в контракте. Эту модель также называют моделью Блэк-Мертон-Шоулз.

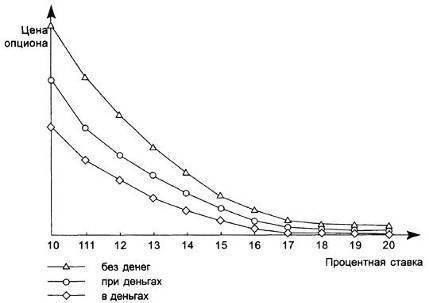

Зависимость цены опциона от размера процентной ставки

Зависимость цены опциона от размера процентной ставкиМодель Блэка-Шоулза - это модель, которая может использоваться для оценки всех производных бумаг, включая варранты, конвертируемые ценные бумаги, и даже для оценки собственного капитала финансово зависимых фирм.

Ключевым элементом стоимости опциона является ожидаемая волатильность базового актива

Ключевым элементом стоимости опциона является ожидаемая волатильность базового активаМодель Блэка-Шоулза - это модель, которая игнорирует выплачиваемые дивиденды по акциям на протяжении всего времени существования опциона.

Модель не учитывает эффект выплаты дивидендов во время существования опциона

Модель не учитывает эффект выплаты дивидендов во время существования опционаМодель Блэка-Шоулза - это модель, которая учитывает прошедшую историю акции (актива) и вычисляет вероятность "справедливого" значения цены на опцион; является полезной при принятии инвестиционных решений.

Модель гарантирует прибыль на опционных торгах

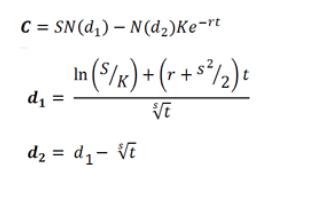

Модель гарантирует прибыль на опционных торгахМодель Блэка-Шоулза - это формула, которая может быть объяснена следующим образом:

Цена опциона "кол" = (Ожидаемая будущая цена за акцию) - (Ожидаемая стоимость исполнения опциона)

Математический вид формулы Блэка Шоулза

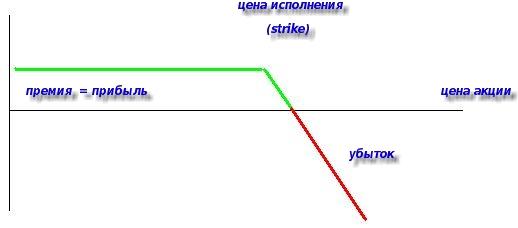

Математический вид формулы Блэка ШоулзаМодель ценообразования опционов Блэка-Шоулза - это модель, которая утверждает, что опцион должен быть больше разницы текущей цены и цены исполнения. Эта разница появляется потому, что значение подлежащего актива в будущем может отличаться от текущей цены как в большую, так и в меньшую сторону.

Опцион больше разницы той цены, которая есть и цены исполнения

Опцион больше разницы той цены, которая есть и цены исполненияМодель ценообразования опционов Блэка-Шоулза, что это - это модель ценообразования опционов; расчет будущего значения актива.

Модель ценообразования опционов Блэка-Шоулза, что это - это поиск недооцененных опционов, чтобы их продать или переоцененных, чтобы их купить.

Опционные стратегии. Покупка и продажа

Опционные стратегии. Покупка и продажаМодель Блэка-Шоулза, что это такое - это модель, которая определяет факторы, от которых зависит стоимость базового актива, страйка, подразумеваемой волатильности, времени до истечения и безрисковой ставки.

Факторы риска, влияющие на цену опциона

Факторы риска, влияющие на цену опционаМодель Блэка-Шоулза, где - используется для оценки деривативов и собственного капитала финансовых компаний.

Чаще всего, модель используют предприниматели, для оценки активов

Чаще всего, модель используют предприниматели, для оценки активовМодель Блэка-Шоулза, где это - используется для расчета теоритической стоимости Европейских опционов пут и кол (опцион пут - опцион на продажу, опцион кол - опцион на покупку); важный концепт в финансовой теории.

Авторы модели Фишер Блэк и Майрон Шоулз

Формула модели оценки опционов впервые была выведена Фишером Блэком и Майроном Шоулзом в 1973 году в статье «Оценка опционов и коммерческих облигаций» (The Pricing of Options and Corporate Liabilities). Их исследования основывались на предыдущих работах Джека Трейнора, Пола Самуэльсона, Джеймса Бонеса, Sheen T. Kassouf и Эдварда Торпа и разрабатывались в период быстрого роста опционной торговли.

Для того, чтобы понять, что значит данная модель, нужно рассмотреть несколько её применений на практике

Для того, чтобы понять, что значит данная модель, нужно рассмотреть несколько её применений на практикеИстория появления термина "модель Блека-Шоулза"

Открытие данной формулы привело к повышенному интересу к производным инструментам и взрывному росту опционной торговли. Опубликование формулы Блэка-Шоулза позволило отойти от субъективно-интуитивных оценок при определении цены опционов и подвести под него теоретическую базу, применимую и к другим производным инструментам. Для начала 70-х сама идея использовать математический подход для оценки производных инструментов была революционна.

Революционная идея Блэка-Шоулза, сделавшая прорыв в экономике тех лет

Революционная идея Блэка-Шоулза, сделавшая прорыв в экономике тех летПредыстория появления модели Блэка-Шоулза (начало 20 века)

К 20 веку на американских товарных биржах были в ходу уже не только фьючерсы, но и опционы - такая же договорённость о цене на будущее, но без обязательства осуществлять покупку. Опционы покупали для «страховки» от резкого повышения цены. Со временем у трейдеров возникло желание перепродавать эти опционы, что было затруднительно.

20 век стал переломным в создании модели

20 век стал переломным в создании моделиПредставление модели Блэка-Шоулза (1970-е г.г.)

Удивительно, насколько существование человечества зависит от математики, если одна простенькая формула может породить мировой финансовый кризис. BBC опубликовал статью о формуле, которая изменила рынок акций и виновата в нынешнем финансовом кризисе. Речь идёт о модели ценообразования опционов Блэка-Шоулза, которая используется для оценки деривативов и собственного капитала финансовых компаний.

Математическая модель ценообразования опционов Блэка-Шоулза, представленная в 70-е годы, породила к жизни новую финансовую систему, основанную на торговле опционами, фьючерсами и деривативами. В этой новой системе не было ничего от старых классических фондовых рынков. Роль, которую сыграла модель Блэка-Шоулза в развитии рынка опционов, была так велика, что, когда на американском фондовом рынке в 1978г. произошел крах, влиятельный деловой журнал Forbes напрямую возложил ответственность за него на математическую формулу. Шоулз на это обвинение ответил, что не формулу нужно винить, а участников рынка, которые еще не достигли необходимого уровня знаний и подготовки для ее применения.

Результаты использования модели Блэка-Шоулза

Никто не мог ответить на вопрос: сколько же стоят эти бумаги? Например, сколько стоит годовой опцион на покупку риса по $100 в начале года, когда цена риса составляет $90, или за месяц до окончания срока действия опциона, когда цена риса составляет те же $90? Неизвестно. Здесь появилась на свет революционная модель Блэка-Шоулза, в которой учитывается волатильность рынка.

В модели Блэка-Шоулза учитывается волатильность рынка

В модели Блэка-Шоулза учитывается волатильность рынкаПолучение Нобелевской премии за модель Блэка-Шоулза (1997 г.)

В октябре 1997 года профессорам Роберту Мертону (Гарвардский университет) Майрону Шоулзу (Стенфордский университет) была присуждена Нобелевская премия по экономике за их труд в области оценки опционов, впервые опубликованный в 1973 г. Шоулз работал совместно с Фишером Блэком, умершим в 1995 и их совместный результат известен под названием модели ценообразования опционов Блэка-Шоулза. Мертон сделал значительный вклад в модель и ее расширения и был награжден Нобелевской премией наравне с Шоулзом. (Нобелевский Фонд вручает премии только живым ученым).Эти три человека считаются создателями математической формулы для вычисления стоимости опционов и других производных иструментов, которая оказала огромное влияние на развитие теории и практики финансов. Эта формула сегодня широко известна как формула Блэка-Шоулза (Black-Scholes option pricing formula).

Господин Шоулз, создатель данной модели ценообразования опционов

Господин Шоулз, создатель данной модели ценообразования опционовУстройство модели Блэка-Шоулза

Основой модели считается опцион. Для того, чтобы понять, что это такое, нужно прочесть пояснения ниже.

Опцион, как основа модели Блэка-Шоулза

Опцион рассматривается как функция следующих элементов:

- цена базового актива и цена страйк (цена исполнения). Наиболее важный фактор, влияющий на цену опциона - соотношение между ценой лежащего в основе опциона актива и ценой страйк. Это соотношение определяет статус опциона ("в деньгах" или "вне денег") и внутреннюю стоимость опциона (величина, на которую цена базового актива выше или ниже цены страйк для опционов колл и пут соответственно);

Фактор, влияющий на цену опциона - это соотношение между ценой актива и ценой страйк

Фактор, влияющий на цену опциона - это соотношение между ценой актива и ценой страйк- время, остающееся до даты истечения опциона. Время работает против покупателя опционов, так как цена опционов вне денег снижается ускоренными темпами с приближением даты их истечения. Этот эффект называется "разрушение временем" (time decay). Больший срок, остающийся до окончания срока действия опциона, означает большую неопределенность;

Эффект разрушения времени

Эффект разрушения времени- дивиденды. Повышенные дивиденды сокращают цену опционов колл и увеличивают цену опционов пут, потому что выплата дивидендов сокращает цену лежащих в основе опциона акций на сумму дивиденда. Дивиденды увеличивают привлекательность покупки и держания акций по сравнению с покупкой опционов колл и хранением резервов наличности. И обратно, продавцы в короткую должны учитывать выплату дивидендов, поэтому покупка опционов пут выглядит более предпочтительной, чем короткая продажа акций;

Повышенные дивиденды снижают цену опционов колл и, наоборот, увеличивают цену опционов пут

Повышенные дивиденды снижают цену опционов колл и, наоборот, увеличивают цену опционов пут- уровень процентных ставок. Растущие процентные ставки увеличивают форвардную цену базовых акций, которая рассчитывается как цена акции плюс ставка по безрисковым активам на период действия опциона. Форвардная цена в модели понимается как стоимость акции на дату истечения опциона.

Происходит увеличение форвардной цены базовых акций

Происходит увеличение форвардной цены базовых акцийОценка риска в операциях с опционами в модели Блэка-Шоулза

Через использование формулы Блэка-Шоулза инвестор, осуществляющий операции с опционами, может оценить принимаемый на себя риск и потенциальную прибыль.

Оценка риска - важный этап модели Блэка-Шоулза

Оценка риска - важный этап модели Блэка-ШоулзаФормула модели Блэка-Шоулза и пояснения к ней

Для детального рассмотрения формулы, нужно разобраться с историей её появления и последовавшим фурором в экономической сфере.

Формула - это очень простой и удобный способ записи самых различных законов и зависимостей

Формула - это очень простой и удобный способ записи самых различных законов и зависимостейПроцесс выведения формулы Блэка-Шоулза

История выведения формулы началась с того, что Фишер Блэк приступил к разработке модели оценки для варрантов. Он решил использовать расчет производной для измерения того, как меняется дисконтная ставка варранта с течением времени и в зависимости от движения цены. Выведенная формула очень напоминала хорошо известное уравнение теплообмена. Опционная торговля только-только получила развитие (Чикагская биржа опционов была открыта в апреле 1973г., за месяц до первого опубликования работы Блэка-Шоулза), и возможность определения справедливой цены опционов с помощью математических методов рассматривалась как иллюзорная. Сначала эффективность и работоспособность предложенной модели ценообразования опционов вызывала сомнения даже у самых именитых трейдеров. Но математика оказалась применима, причем сложная математика, использующая такой непростой метод, как стохастические дифференциальные уравнения.

Стохастические дифференциальные уравнения нашли применение в модели Блэка-Шоулза

Стохастические дифференциальные уравнения нашли применение в модели Блэка-ШоулзаПервый заработок от использования модели Блэка-Шоулза

Формула Блэка-Шоулза не только заработала, она привела к трансформации всего рынка.

Когда в 1973г. открылась Чикагская биржа опционов, в первый день ее работы торговалось менее 1000 опционов, а уже к 1995г. объем ежедневной торговли превысил 1 миллион опционов. После этого открытия к Блэку присоединился Майрон Шоулз, и результатом их совместной работы стала модель ценообразования для опционов. Фактически, их модель стала улучшенной версией предыдущей формулы, описанной Джеймсом Бонессом (A. James Boness) в своей докторской диссертации. Коррективы, внесенные Блэком и Шоулзом, относились к доказательству, что процентная ставка по безрисковым активам является точным дисконтным множителем, кроме того, они ушли от допущений о предпочтениях инвесторов в отношении принимаемого на себя риска.

Выведенная формула очень напоминала хорошо известное уравнение теплообмена

Выведенная формула очень напоминала хорошо известное уравнение теплообменаФормула Блэка-Шоулза, учитывает следующие переменные:

- текущая стоимость акции;

- страйковая цена опциона (цена покупки/продажи акции по существующему опциону);

- время до даты экспирации (даты окончания срока действия опциона), выраженное в процентах от года;

- волатильность соответствующей опциону акции;

- безрисковая процентная ставка.

Переменные модели Блэка-Шоулза

Переменные модели Блэка-ШоулзаМатематически формула модели имеет вид:

Математическая формула Блэка-Шоулза

Математическая формула Блэка-Шоулза Пояснения к формуле Блэка-Шоулза

Пояснения к формуле Блэка-ШоулзаОтдельно рассчитываются следующие пункты:

Пояснения к математической формуле Блэка-Шоулза

Пояснения к математической формуле Блэка-Шоулза Пояснения к формуле Блека-Шоулза

Пояснения к формуле Блека-Шоулза Формула, для вычисления и получения необходимых результатов

Формула, для вычисления и получения необходимых результатов Пояснения к формуле ценообразования опционов

Пояснения к формуле ценообразования опционовУсловное разделение модели ценообразования опционов

Модель Блэка-Шоулза, условно, можно разделить на две части.

Модель разделена на две части

Модель разделена на две частиПервая часть - ожидаемая польза от покупки акций

Модель условно разделена на две части: первая- SN(d1), умножение текущей рыночной стоимости акции на изменение в кол премиуме в пропорции к изменению цены соответствующей акции. Эта часть формулы показывает ожидаемую пользу от покупки акции в данный момент времени.

Польза от покупки акций

Польза от покупки акцийВторая часть - текущая стоимость страйковой цены

Вторая часть формулы показывает текущую стоимость уплаты страйковой цены за акцию в день экспирации (модель Блэка Шоузла относится только к Европейским опционам, где право использования опциона возможно только в день экспирации).

Уплата страйковой цены за акцию в день экспирации

Уплата страйковой цены за акцию в день экспирацииХарактеристики модели ценообразования Блэка-Шоулза

Открытие данной модели привело к повышенному интересу к производным инструментам и взрывному росту опционной торговли.

Модель привела к росту торговли

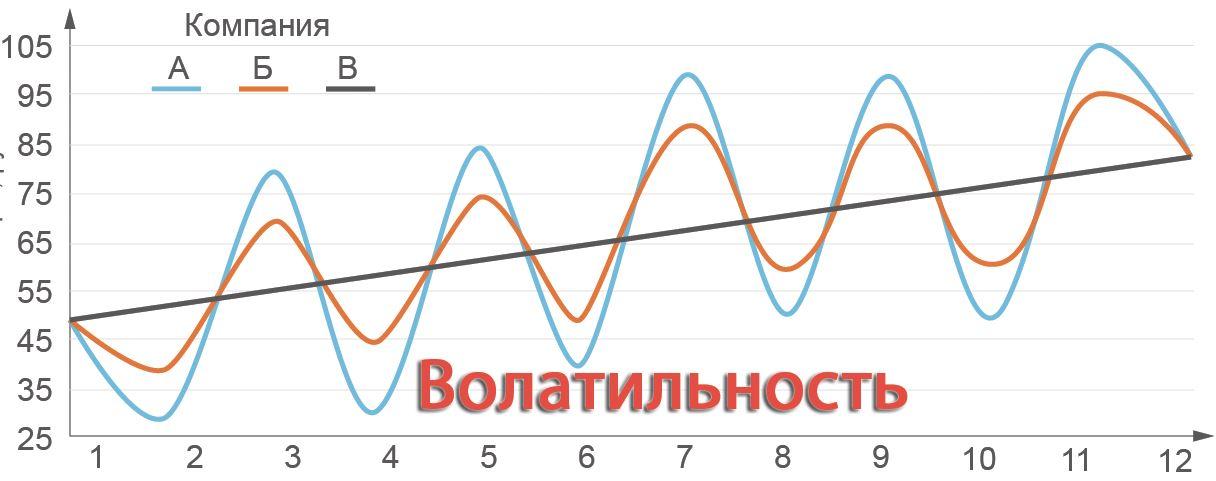

Модель привела к росту торговлиВолатильность, как основная характеристика модели

Волатильность - финансовый показатель, характеризующий тенденцию рыночной цены или дохода, изменяющийся во времени. Представляет собой меру риска использования финансового инструмента за данный промежуток времени. Кто занимается продажей волатильности, естественно, знакомы с данным феноменом, ведь распад, как минимум, расширяет зону безубыточности стратегии продажи волатильности. Но если мы не хотим торговать волатильностью или в какой-то момент времени не уверены в ее направлении, но при этом закрывать позицию не хочется, то решением может стать построение временного (или календарного) спрэда. Предпосылка стратегии заключается в следующем: вега больше у долгосрочных опционов. Таким образом, покупая какой-то объем долгосрочных контрактов и продавая большее количество краткосрочных, можно добиться нейтральности к изменению подразумеваемой волатильности. Кроме того, тэта долгосрочного инструмента может быть даже меньше тэты краткосрочного, а учитывая то, что краткосрочных инструментов у нас на порядок больше, получается позиция с высоким временным распадом и, казалось бы, нейтральностью к изменению волатильности. Но стоит признаться, что стратегия имеет два недостатка.

Наглядный пример волатильности активов трёх разных компаний

Наглядный пример волатильности активов трёх разных компанийОпционные премии довольно быстро возрастают и для получения окончательного значения волатильности акции кое-что нуждается в тонкой настройке. Если рассматривать динамику наведенной волатильности акции по дням, особенно для опционов, торгуемых недостаточно активно, то оказывается, что она изменяется значительно сильнее, чем это хотелось бы. Эффект сглаживания может быть достигнут, если использовать скользящее среднее значений наведенной волатильности за последние 20 или 30 дней. В качестве альтернативы можно было бы использовать быстрое вычисление наведенной волатильности, не требующее запоминания большого количества данных за предшествующие дни. Например, окончательную волатильность на сегодняшний день можно было бы получить, добавляя '5% сегодняшней наведенной волатильности к 95% вчерашней окончательной волатильности. Этот способ требует запоминания из всей предыстории рынка только одного - вчерашней окончательной волатильности. Такой способ также обладает свойством сглаживания. Как только наведенная волатильность вычислена, ее можно использовать в модели Блэка-Шоулза (или в любой другой модели) в качестве параметра волатильности.

Параметры волатильности

Параметры волатильностиВ соответствии с моделью Блэка-Шоулза, требующей знания наведенной волатильности акции, можно вычислять теоретическую стоимость каждого опциона. Поскольку наведенная волатильность акции будет, скорее всего, отличаться от наделенной волатильности конкретного опциона, то между фактической ценой закрытия опциона и теоретической ценой, вычисленной по модели, будет расхождение.

Разность цен будет говорить о том, что опцион либо переоценен, либо недооценен на ту же самую акцию

Разность цен будет говорить о том, что опцион либо переоценен, либо недооценен на ту же самую акциюСтрэнгл, как основная стратегия модели

Стрэнгл (Strangle) - торговая стратегия, состоящая из опциона Call и опциона Put с разными ценами исполнения. Покупка Стрэнгла целесообразна, если ожидается значительное колебание цен, но недостаточно средств для приобретения Стрэддла.

Покупка одной акции и продажа одного опциона колл

Покупка одной акции и продажа одного опциона коллБезрисковая хеджированная позиция, как неосновная стратегия

Безрисковая хеджированная позиция должна приносить доход по ставке, равной безрисковой процентной ставке, в противном случае существовала бы возможность извлечения арбитражной прибыли и инвесторы, пытаясь получить преимущества от этой возможности, приводили бы цену опциона к равновесному уровню, который определяется моделью.

Результатом безрисковой хеджированной позиции должен стать доход

Результатом безрисковой хеджированной позиции должен стать доходСпособы использования модели Блэка-Шоулза

В основном модель ценообразования опционов Блэка-Шоулза используется в следующих случаях:

- для поиска недооцененных опционов для продажи и переоцененных опционов для покупки;

- для хеджирования портфеля, что позволяет снизить риски в случае низкой волатильности;

- для оценки рыночных предпосылок по будущему значению волатильности.

Модель используется для сравнения текущих и теоритических значений цен на опционы

Модель используется для сравнения текущих и теоритических значений цен на опционыИспользование модели Блэка-Шоулза в арбитраже

Если теоритическое значение не совпадает с текущим и разница между ними больше, нежели стоимость заключения сделки, то трейдеры применяют тактику арбитража на этой разнице. Однако, в основе модели лежит теория, которая предполагает отсутствие возможности арбитража. В связи с этим, по факту модель Блэка-Шоулза использует несколько человек, которые находят и вытесняют ситуации на рынке с арбитражем. Стоит отметить, что данное предположение считается вполне оправданным.

Возможность применения тактики арбитража

Возможность применения тактики арбитражаВычисление позиций для портфеля акций в модели Блэка-Шоулза

Еще один способ использования модели основан на вычислении для портфеля акций позиций . В связи с тем, что колебания цен опционов совпадают с ценой акции, то продажа опционов позволяет уравновесить потери от акции. Для этого применяется модель ценообразования опционов Блэка-Шоулза, которая определяет число опционов на продажу для достижения желаемой волатильности.

Для того, чтобы разобраться, как происходит хеджирование опционнов, нужно детально изучить тему

Для того, чтобы разобраться, как происходит хеджирование опционнов, нужно детально изучить темуХеджирование портфеля в модели Блэка-Шоулза

Введем следующие определения:

- Р : текущая стоимость портфеля;

- А : текущая стоимость акций, лежащих в основе фьючерсного контракта.

Если состав портфеля акций идентичен набору акций, по которым рассчитывается фондовый индекс, оптимальным является коэффициент хеджирования, равный 1,0. Количество фьючерсных контрактов, по которым хеджер должен занять короткую позицию, равно N = P/A.

С помощью фьючерсов на фондовые индексы можно хеджировать портфель акций

С помощью фьючерсов на фондовые индексы можно хеджировать портфель акцийДополнительный доход портфеля в модели Блэка-Шоулза

Предположим, например, что портфель стоит один миллион долларов и отра¬жает состав акций, по которым вычисляется индекс S&P 500. Текущее значение индекса равно 1 000, и один фьючерсный контракт заключается на сумму, в 250 раз превышающую величину индекса. В этой ситуации Р = 1000 000 и А = 250 000. Следовательно, для хеджирования портфеля необходимо занять короткую позицию по четырем контрактам. Если состав портфеля не является отражением фондового индекса, для вычисления оптимального коэффициента хеджирования можно воспользоваться параметром D из модели оценивания капитального актива. Параметр D представляет собой наклон прямой в регрессионной модели, в которой откликом является дополнительный доход портфеля, а независимой переменной - дополнительный доход рынка при безрисковой процентной ставке. Если D = 1,0, дополнительный доход портфеля стремится к дополнительному доходу рынка; если D = 2,0, дополнительный доход портфеля вдвое превышает дополнительный доход рынка; если D = 0,5, дополнительный доход портфеля в два раза меньше дополнительного дохода рынка и т.д.

Рассмотрен наглядный пример дополнительного дохода портфеля

Рассмотрен наглядный пример дополнительного дохода портфеляРасчёт рыночных предпосылок модели Блэка-Шоулза

Помимо этого модель Блэка-Шоулза применяется для расчета рыночных предпосылок для волатильности (сигма). В этом случае предполагается, что рынок правильно оценил опционы, поэтому из формулы спокойно можно найти рыночную оценку нижней и верхней границ цены акции в будущем. Из этих значений строятся узкие кривые распределения, которые увеличивают вероятность приближения теоретической цены к ее будущему значению. Другими словами, чем выше «кол», тем больше различия в ожидания цены. Также стоит отметить, что в случае переоценки опциона модель Блэка-Шоулза применяется для поиска количественных вероятностей, которые определены рыночными ожиданиями.

Рынок диктует свои условия

Рынок диктует свои условияНесмотря на то, что трейдеры в основном используют один алгоритм модели, в формулу могут подставляться различные значения. Сигма рассчитывается по предыдущим рыночным данным, которые могут браться с любого момента. Как правило, расчет ведется по данным за последний год, поэтому использования более короткого или длительного временного интервала приводит к различным результатам.

Данная модель не может стать панацеей для трейдеров, т.к. лишь оценивает опционы и рыночные ожидания

Данная модель не может стать панацеей для трейдеров, т.к. лишь оценивает опционы и рыночные ожиданияСоставляющие модели Блэка-Шоулза

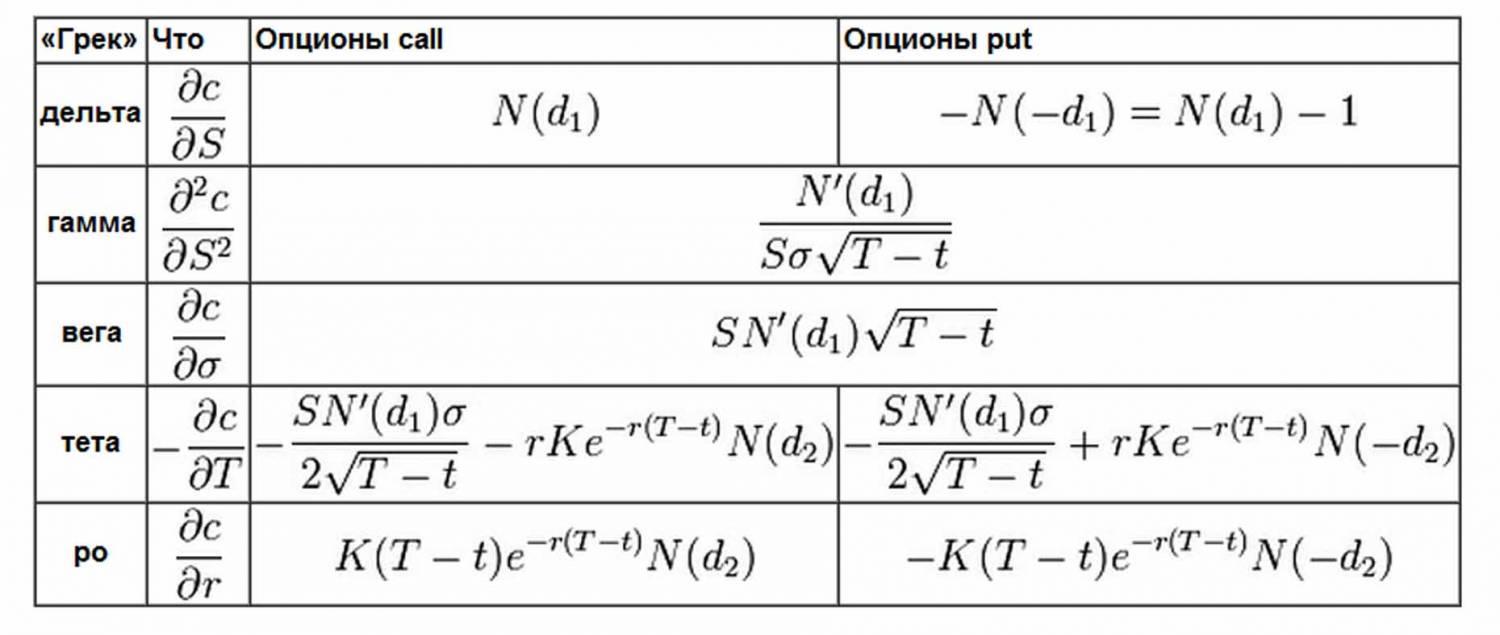

«Греки» - это дифференциалы, которые отражают чувствительность цены опциона к изменению стоимости базового актива. Другими словами, это линейная аппроксимация изменения премии опциона в результате изменения отдельных параметров.

Цена опционов рассматривается как функция

Цена опционов рассматривается как функцияДельта - изменение цены опциона при минимальном движении базового актива. Значение данного «Грека» зависит от типа контракта (Call или Put) и от характера позиции - короткая или длинная. Хеджируется данный риск при желании покупкой или продажей базового актива. Другими словами, создается дельта - нейтральная позиция. А также можно измерить гаммой, вегой, ро и татой, которые мы рассмотрим ниже.

Понятие греки в модели никак не связанно с населением Древней Греции

Понятие греки в модели никак не связанно с населением Древней ГрецииЗначение "Дельты" в модели Блэка-Шоулза

Побочным продуктом модели ценообразования опционов Блэка-Шоулза является вычисление числа дельта: мера, на сколько сдвинется цена опциона, при небольшом изменении цены базового актива. Например, опцион с дельтой 0.5 вырастет на пол цента, при росте на 1 цент базового актива.

Ярко выраженный "опцион не в деньгах" имеет дельту близкую к нулю. Дельта ярко выраженного "опциона в деньгах" близка к 1.

Побочный эффект дельты

Побочный эффект дельтыФормула для вычисления дельты Европейского опциона колл на бездивидентную акцию будет следующей: Delta = N(d1). Кол дельта является позитивной, пут дельта - негативной, отображая тот факт, что цена опциона пут и цена базового актива являются противоположно зависимыми. Пут дельту можно вычислить как колл дельта -1.

Кол дельта всегда позитивна, пут дельта - негативна

Кол дельта всегда позитивна, пут дельта - негативнаДельту часто называют нормой хеджирования. К примеру, если у вас есть портфель n коротких опционов (т.е. у вас есть n проданных колл опционов), тогда n умноженная на дельту дают количество акций, которые необходимы, чтобы создать без рисковую позицию - стоимость такого портфеля будет оставаться стабильном, как при небольшом росте цены акций, так и при небольшом падении их цены.

В таком портфеле рост цены акций будет компенсировать убыток вызванный ростом стоимости проданных колл опционов

В таком портфеле рост цены акций будет компенсировать убыток вызванный ростом стоимости проданных колл опционовЗаметим, что так как дельта меняется вместе с ценой акций и временем оставшимся до экспирации, количество акций необходимых для хеджированного портфеля постоянно изменяется. На сколько быстро изменяется дельта, определяет гамма.

Другие коэффициенты модели Блэка-Шоулза

В дополнение дельте существуют некоторые другие коэффициенты греческой таблицы.

Коэффициенты греческой таблицы, используемые для построения цены опционна

Коэффициенты греческой таблицы, используемые для построения цены опционнаИх используют для построения опционных стратегий.

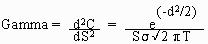

Гамма, как дополнительный элемент модели ценообразования опционов

Гамма используется для меры, на сколько быстро изменяется дельта, в зависимости от изменения цены базового актива (т.е. это своеобразная дельта дельты). Это производная цены опциона от дельты. То есть вторая производная, которая показывает динамику дельты.

Гамма - это главная производная цены опциона от дельты

Гамма - это главная производная цены опциона от дельтыЭто очень важный «грек», который, по сути, и определяет разницу в реакции короткого и длинного опциона на движение базового актива. Из предыдущего пункта мы увидели, что можно создать дельта-нейтральную позицию. В чем же тогда разница между коротким и длинным опционом? Дело в том, что гамма отражает, насколько сильно изменяется дельта при движении базового актива. Учитывая, что мы имеем возможность хеджироваться не постоянно, а только с какой-то периодичностью (как минимум, из-за транзакционных издержек), между рехеджированием будет возникать некоторый убыток или прибыль.

Таким образом, позиции с отрицательной гаммой будут в среднем приносить небольшой убыток, а с положительной - незначительную прибыль. При этом финансовый результат существенно меньше, чем по непокрытой позиции. Трейдеры называют это «фиксацией прибыли» или «фиксацией убытка».

Фиксация прибыли или фиксация убытка применяется финансовыми аналитиками

Фиксация прибыли или фиксация убытка применяется финансовыми аналитикамиДанный «грек», в отличие от дельты, можно хеджировать только другими опционами. Например, чтобы устранить отрицательную гамму проданного контракта, необходимо купить опцион. Причем, неважно, Call или Put, поскольку гамма для обоих одинакова.

Гамма, как составляющий элемент

Гамма, как составляющий элементГамма принимает максимальное значение, когда цена лежащих в основе опциона акций приближается к цене страйк, и стремится к нулю, своему минимуму, когда цена базовых акций начинает удаляться от цены исполнения опциона в ту или иную сторону. Таким образом, опционы "глубоко в деньгах" или "глубоко вне денег" имеют гамму, близкую к 0.

Математическая формула грека-гаммы

Математическая формула грека-гаммыЗначительное влияние на гамму оказывает время. В течение последнего месяца срока жизни опциона гамма опционов "при деньгах" почти сходит на нет. Следовательно, риск владения опционов "при деньгах" в последние 30 дней торгов увеличивается экспоненциально.

Опционы глубоко в деньгах или вне денег имеют более стабильную гамму

Опционы глубоко в деньгах или вне денег имеют более стабильную гаммуВега, как дополнительный элемент модели Блэка-Шоулза

Вега - это мера изменения цены опциона, в зависимости от изменения на один процентный пункт волатильности. Как и дельта и гамма, вега используется для операций хеджирования.

Вега используется для операций хеджирования

Вега используется для операций хеджированияНе стоит путать историческую и подразумеваемую волатильности. Если вкратце, обычно последняя выше, чем реальная волатильность базового актива. Одно из самых распространенных объяснений данного феномена заключается в том, что стандартное отклонение (впрочем, как и логнормальное распределение, используемое в модели Блэка-Шоулза) не дает адекватную оценку реального риска. Поэтому опционы торгуются с премией на случай катастрофического падения рынка.

Данный «грек» также хеджируется исключительно другими опционами (хотя гипотетически возможно использование фьючерса на индекс волатильности).

Вега показывает, как изменяется цена опциона

Вега показывает, как изменяется цена опционаВега принимает максимальное значение для опционов at-the-money (у которых цена страйк совпадает с текущей ценой базовых акций) и стремится к 0 для опционов "глубоко в деньгах" или "глубоко вне денег".

Математическая формула грека-вегы

Математическая формула грека-вегыТэта, как ключевой элемент модели Блэка-Шоулза

Тэта - это мера изменения цены опциона, в зависимости от изменения на один день времени до экспирации.

Она является отрицательной для длинных опционов и положительной для коротких (следовательно, мы зарабатываем на времени). Этот «грек» и выступает ключевым элементом данной статьи.

Тета, как один из основных элементов модели Блека-Шоулза

Тета, как один из основных элементов модели Блека-ШоулзаСтоит отметить, что тэта и гамма функционально связаны, поэтому хеджирование гаммы обычно приводит к хеджированию тэты. Их взаимозависимость можно прочувствовать интуитивно, поняв логику Блэка и Шоулза. Вся модель построена на предположении отсутствия арбитражных возможностей.

Между тэтой и гаммой существует функциональная связь

Между тэтой и гаммой существует функциональная связьЭто значит, что в идеале затраты при постоянном рехеджировании дельты должны приблизительно равняться заработку на временном распаде короткого опциона. И наоборот, небольшая прибыль от положительной гаммы должна компенсировать временной распад. В реальности привлекательность заработка на временной стоимости заключается в следующем: подразумеваемая волатильность в большинстве случаев выше, чем реальная волатильность базового актива. Следовательно, тэта приносит больше, чем мы теряем при рехеджировании.

Наглядная таблица измерений

Наглядная таблица измеренийВремя - враг держателя опционов и союзник продавца опционов. При продаже опционов тэта будет принимать положительные значения. При покупке опционов, тэта будет принимать отрицательные значения и отражать ту сумму, на которую будет снижаться цена опциона. Например, theta равная -0.12 означает, что цена опциона будет снижаться на 12 центов в день.

Математическая формула грека-теты

Математическая формула грека-тетыГрубый расчет тэты может быть произведен путем деления временной стоимости опциона на число дней до даты истечения. Тэта долгосрочных опционов близка к 0. Краткосрочные опционы, особенно опционы at-the-money, имеют максимальные абсолютные значения тэты.

Ро, как дополнительный элемент модели ценообразования опционов

Ро - это мера изменения цены опциона, в зависимости от изменения на один процентный пункт без рисковой процентной ставки.

Ро, как греческая буква для обозначения меры изменения цены опциона

Ро, как греческая буква для обозначения меры изменения цены опционаПримечательно, что формулы гамма и вега одинаковы для опционов пут и колл, что является логическим выводом теории паритета опционов пут и колл.

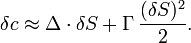

Например, знание коэффициентов «дельта» Δ и «гамма» Γ позволяют оценить изменение цены (премии) опциона δc при изменении цены финансового инструмента δS, лежащего в основе опциона:

Изменение цены при изменении финансового инструмента (формула)

Изменение цены при изменении финансового инструмента (формула)Ро принимает положительные значения для опционов колл и негативные - для опционов пут. Минимальное значение Ро имеют опционы "глубоко вне денег", а максимальное значение Ро - у опционов "глубоко в деньгах". Более высокое значение Ро имеют долгосрочные опционы, тогда как у краткосрочных опционов Ро приближается к 0.

Математическая формула грека-ро

Математическая формула грека-роОсновные допущения теории выведения модели Блэка-Шоулза

Чтобы вывести свою модель ценообразования опционов, Блэк и Шоулз сделали следующие предположения:

- по базисному активу опциона call дивиденды не выплачиваются в течение всего срока действия опциона;

call дивиденды не выплачиваются

call дивиденды не выплачиваются- нет транзакционных затрат, связанных с покупкой или продажей акции или опциона;

нет транзакционных затрат

нет транзакционных затрат- краткосрочная безрисковая процентная ставка известна и является постоянной в течение всего срока действия опциона;

Безрисковая процентная ставка является постоянной

Безрисковая процентная ставка является постоянной- любой покупатель ценной бумаги может получать ссуды по краткосрочной безрисковой ставке для оплаты любой части ее цены;

Покупатель ценной бумаги может получать ссуды

Покупатель ценной бумаги может получать ссуды- короткая продажа разрешается без ограничений, и при этом продавец получит немедленно всю наличную сумму за проданную без покрытия ценную бумагу по сегодняшней цене;

Нет ограничений на короткую продажу

Нет ограничений на короткую продажу- торговля ценными бумагами (базовым активом) ведется непрерывно, и поведение их цены подчиняется модели геометрического броуновского движения с известными параметрами.

call дивиденды не выплачиваютсяОсновные цены опционов в модели Блэка-Шоулза

Цену опциона можно разделить на внутреннюю стоимость и временную. Дадим определение данным терминам и проведем параллель между ними и факторами, влияющими на стоимость данных производных инструментов.

Внутренняя и внешняя стоимость цены опциона

Внутренняя и внешняя стоимость цены опционаВнутренняя стоимость цены опциона модели Блэка-Шоулза

Внутренняя стоимость - это большее из нуля и разницы между ценой базового актива и страйком опциона (для опциона Call) или большее из нуля и разницы между страйком и ценой базового актива (для опциона Put). Другими словами, это то, что вы получите при экспирации по условиям опционного контракта. Например, страйк вашего опциона Call - 100 пунктов, а цена базового актива в момент экспирации - 150 пунктов. Из этого следует, что если бы опцион экспирировался сейчас, вы бы получили 50 пунктов прибыли. Если бы цена базового актива в этот момент равнялась 90 пунктов, вы бы попросту не экспирировали контракт и ничего не заработали. Таким образом, внутренняя стоимость - это нечто реальное, предусмотренное условиями контракта и, соответственно, зависящее исключительно от соотношения страйка и цены базового актива.

Умение правильно экспирировать контракт приносит прибыль

Умение правильно экспирировать контракт приносит прибыльВременная стоимость цены опциона модели Блэка-Шоулза

Временная стоимость - это оценка потенциальной прибыли опциона. Ее можно сравнить с потенциальной энергией. Например, мы купили Call глубоко вне денег. Какова вероятность того, что цена изменится настолько сильно, что к экспирации мы все же что-то заработаем? По модели ценообразования опционов Блэка-Шоулза, которая использует процесс Маркова (стохастический процесс, в котором каждое состояние во времени не зависит от предыдущего), логарифмическая доходность (натуральный логарифм процентного прироста цены) равновероятно изменяется в большую или меньшую сторону. Это значит, что существенно повысить вероятность положительного исхода для нашего опциона, находящегося глубоко вне денег, может только волатильность, ведь движение базового актива вверх и вниз равновероятно. Безрисковая ставка также влияет на временную стоимость, но это отдельная тема, и на краткосрочные опционы она фактически не влияет.

Оценка потенциальной прибыли опциона - основа временной стоимости

Оценка потенциальной прибыли опциона - основа временной стоимостиПредположения модели Блэка-Шоулза

Модель Блэка Шоулза имеет некоторые предположения. Ниже приведены некоторые из них.

Модель предусматривает некоторые предположения

Модель предусматривает некоторые предположенияПраво покупки европейских опционов

Оцениваемые опционы являются европейскими и право покупки/продажи может быть применено только в день экспирации (последний день существования опциона). Европейские опционы могут быть исполнены только в день истечения своего срока, тогда как условия исполнения американских опционов позволяют исполнить опцион в любой момент срока его действия, что делает американские опционы более привлекательными из-за своей большей гибкости. Это ограничение не является основным недостатком, потому что очень мало опционов колл, которые исполняются задолго до даты истечения своего срока. Это верно, потому что когда вы исполняете опцион колл в начале срока действия, вы лишаетесь его остающейся временной стоимости, реализуя только внутреннюю стоимость. С приближением даты истечения опциона его временная стоимость уменьшается, тогда как внутренняя стоимость остается на том же уровне.

В день экспирации настаёт право покупки и продажи

В день экспирации настаёт право покупки и продажиВыплата дивидентов по опциону

Дивиденды во время существования опциона не выплачиваются. Большинство компаний выплачивают своим акционерам дивиденды, поэтому данное допущение в модели может показаться достаточно серьезным, учитывая тот факт, что высокие дивиденды снижают величину премии по опционам колл. Наиболее простой способ скорректировать модель в этом случае - вычесть дисконтированную величину будущих дивидендов из цены базовых акций.

Дивиденды не выплачиваются

Дивиденды не выплачиваютсяОценка эффективности финансовых рынков

Финансовые рынки являются полностью эффективными, то есть участники рынка не могут предугадать рыночные колебания. Из данного предположения можно сделать вывод: если рыночная цена опциона является объективной и справедливой, то она может быть зафиксирована в формуле Блэка-Шоулза, тогда как волатильность становится неизвестной переменной. Поэтому многие инвесторы, занимающиеся опционами, часто принимают решение на основе предполагаемой "рыночной волатильности" (implied volatility), т.е. покупают опционы с низкой степенью колебаний и продают опционы, отличающиеся высокой ценовой неустойчивостью, а не на основе прогнозов в отношении движения базового актива.

Финансовые рынки являются эффективными

Финансовые рынки являются эффективнымиОтсутствие комиссий и других издержек

Не существует комиссий и других транзакционных издержек. Обычно при покупке и продаже опционов с рыночных участников взимаются комиссионные. Даже трейдеры в зале биржи уплачивают своего рода комиссию, правда, очень низкую. Вознаграждения, уплачиваемые индивидуальными инвесторами, более значительны и даже могут привести к искажению результата применения модели.

Нет комиссиям и издержкам!

Нет комиссиям и издержкам!Безрисковая процентная ставка и волатильность

Безрисковая процентная ставка и волатильность соответствующих опционам акций известны и постоянны (константы). Модель Блэка-Шоулза использует в качестве этой неизменной и известной процентной ставки ставку по безрисковым активам. В реальности такой единой ставки по безрисковым активам не существует, и обычно в этих целях используется дисконтная ставка по казначейским векселям за 30 дней до срока погашения. В периоды быстро меняющихся процентных ставок эти 30-дневные ставки также меняются, нарушая одно из допущений данной модели.

Волатильность и процентная ставка постоянны

Волатильность и процентная ставка постоянныЛогарифмическое распространение опционов

Стоимость опционов следует логарифмическому распространению, то есть доходность соответствующих опционам акций имеют функцию нормального распространения. Хотя функция нормального распределения является составной частью модели, использование экспоненты делает распределение логнормальным. Проблема при использовании нормального распределения состоит в том, что оно предполагает возможность для цены акций принимать отрицательные значения. Поэтому в случае цены акций чаще всего используется логнормальное распределение, предполагающее, что цены на акции могут принимать значения в интервале от нуля до бесконечности.

Экспоненты - логнормальные

Экспоненты - логнормальныеОнлайн-калькуляторы для расчёта модели Блэка-Шоулза

Опционные трейдеры чаще всего имеют доступ к автоматизированным онлайн - калькуляторам стоимости опционов и многие торговые площадки включают в себя множество инструментов для анализа. Такие инструменты как различные индикаторы, электронные таблицы и онлайн - модели автоматически рассчитывают стоимость опционов.

Cуществуют различные индикаторы, которые автоматически рассчитывают стоимость опционов

Cуществуют различные индикаторы, которые автоматически рассчитывают стоимость опционовНекоторые из таких калькуляторов можно увидеть даже в торговом зале, где их используют биржевики, следящие за динамикой текущей стоимости опционных премий. Компьютеры могут производить расчеты с большой скоростью, и потому большое количество вычислений по модели ценообразования опционов Блэка-Шоулза может быть осуществлено за очень короткий промежуток времени. Таблицы нормальной кумулятивной функции распределения можно найти в большинстве книг по статистике.

Однако для вычислительных целей было бы очень нецелесообразно постоянно отыскивать нужные значения по таблицам

Однако для вычислительных целей было бы очень нецелесообразно постоянно отыскивать нужные значения по таблицамСложность математики модели Блэка-Шоулза

Математика, используемая в формуле Блэка Шоулза не всегда понятна людям, не имеющим специального образования. Тем не менее, у трейдеров и инвесторов нет необходимости знать и понимать математику для того, чтобы использовать формулу Блэка Шоулза для построения моделирования их инвестиционной стратегии.

Модель Блэка-Шоулза не требует определённых знаний, т.к. проста в понимании для построения инвестиционных стратегий

Модель Блэка-Шоулза не требует определённых знаний, т.к. проста в понимании для построения инвестиционных стратегийФакты и иллюзии модели ценообразования опционов

Читателю, заинтересованному в более глубоком изложении модели, включая и конкретный вывод формулы ценообразования опционов, следует обратиться к статье «Факты и иллюзии при использовании опционов». Одним из менее очевидных выводов модели является то, что при увеличении безрисковой процентной ставки цена опциона возрастает. Можно также заметить, что модель правильно отражает влияние волатильности, цены акции и времени до истечения срока на стоимость опциона - с их увеличением цена опциона также возрастает. Некоторые аспекты этой модели стоит рассмотреть подробнее.

«Факты и иллюзии при использовании опционов» - cтатья,которая поможет разобраться с моделью

«Факты и иллюзии при использовании опционов» - cтатья,которая поможет разобраться с модельюДивиденды оказывают отрицательное влияние на цену колла. Поэтому непосредственное использование этой модели ведет к завышению цены колла, особенно в случае с акциями, по которым выплачиваются относительно большие дивиденды. Имеются способы, позволяющие справиться с этой проблемой. Фишер Блэк, один из соавторов модели, предложил следующий способ. Нужно скорректировать текущую цену акции, используемую в модели, вычитая из нее текущую стоимость дивидендов, которые должны будут выплачены до истечения срока. А затем уже следует вычислить стоимость опциона. Предположим, что истечение срока опциона наступает непосредственно перед последней датой выплаты дивиденда, предшествующей фактическому истечению срока опциона. И снова нужно скорректировать цену акции и вычислить стоимость опциона. А далее выбрать из двух теоретических цен опционов Ешиболь-шую.

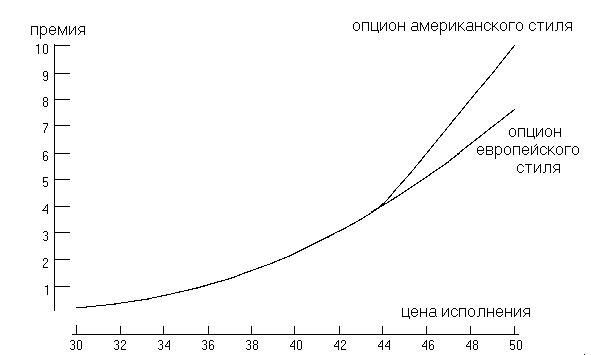

Зависимость премии опционов продажи американского и европейского стиля от цены исполнения

Зависимость премии опционов продажи американского и европейского стиля от цены исполненияПрименение модели Блэка-Шоулза на практике

Аннотация: в последнее время в практике оценщиков стоимости бизнеса стали применяться такие синтетические методы, которые напрямую нельзя отнести ни к одному из общепринятых подходов оценки бизнеса: доходному, затратному и сравнительному. Одним из таких распространенных методов стала модель ценообразования опционов Блэка-Шоулза.

Люди о модели Блэка-Шоулза

Люди о модели Блэка-ШоулзаВ последнее время модель ценообразования опционов Блэка-Шоулза, как и ряд других синтетических моделей оценки стоимости бизнеса, все чаще находит применение в российской практике оценки бизнеса. Между тем, многие аспекты ее применения еще не являются устоявшимися. Так, существуют некоторые расхождения как относительно набора активов, которые необходимо учитывать в опционе, так и вида стоимости, по которой эти активы должны быть учтены (балансовой, рыночной, либо иной). Остается неясным и ряд других практических аспектов применения модели в российских условиях.

Применение модели в российской практике оценки бизнеса

Применение модели в российской практике оценки бизнесаМодель Блэка-Шоулза применительно к холдинговым компаниям

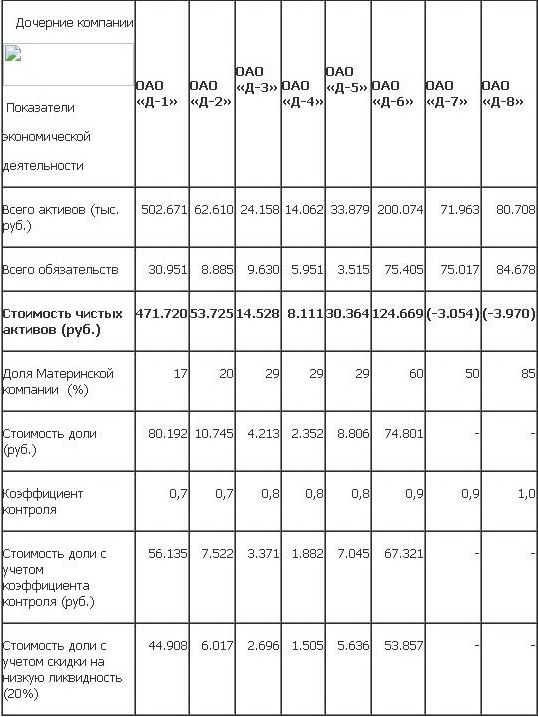

Для изучения аспектов определения стоимости холдинговой компании с помощью модели Блэка-Шоулза нами был избран холдинг, работающий в лесопромышленной отрасли. Эта холдинговая компания включает в себя восемь лесоперерабатывающих компаний -дочек, причем в каждой из этих дочек холдинговая компания имеет разную долю - от 17% до 85%. Лишь в трех компаниях - они фигурируют как ОАО «Д-6», «Д-7» и «Д-8» - материнская компания владеет контрольным пакетом акций, составляющим более 50% от общего числа акций. Первоначально оценка этой холдинговой компании проводилась обществом с ограниченной ответственностью «Кабинет оценки».

Таблица с показателями компаний

Таблица с показателями компанийОсобенностью структуры активов данной холдинговой компании является тот факт, что у двух из трех компаний, в которых доля холдинга является контрольной, переоцененные долговые обязательства превышают переоцененные активы. Это значит, что в рамках метода чистых активов стоимости таких пакетов акций, принадлежащих материнской компании, должны быть положены равными нулю. Далее, для определения стоимости холдинга в рамках метода чистых активов суммируются все остальные доли (с учетом премий и снижений цены) и получается итоговая стоимость холдинга.

Для того, чтобы получить итоговую стоимость холдинга, нужно поссумировать все остальные доли

Для того, чтобы получить итоговую стоимость холдинга, нужно поссумировать все остальные долиВозьмём нефтяное месторождение. И рассчитаем стоимость опционов.

Пример использования модели Блэка-Шоулза на практике

Пример использования модели Блэка-Шоулза на практикеРасчёт нефтяного месторождения по модели Блэка-Шоулза

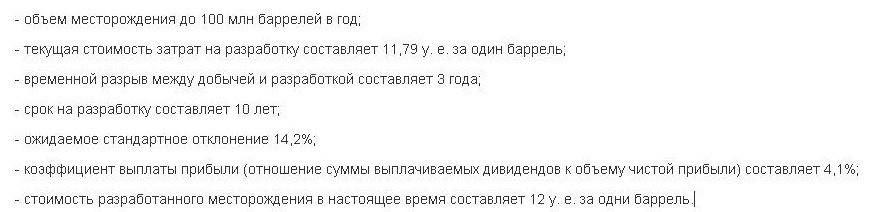

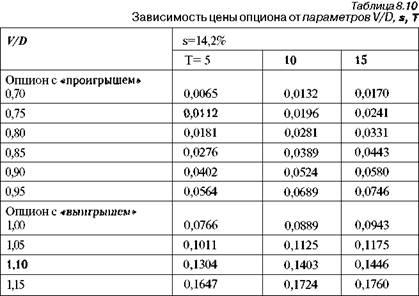

Предположим, что существует нефтяное месторождение со следующими параметрами:

Параметры задачи о нефтяном месторождении

Параметры задачи о нефтяном месторожденииИспользуя формулу, с учетом новой трактовки переменных рассчитаем значения цены опциона на разработку месторождения в расчете 1 у. е. затрат на разработку при различных значениях параметров V/D, s, Т. Результаты расчета представлены в табл.:

Таблица с расчётами по нефтяному месторождению

Таблица с расчётами по нефтяному месторождениюСмысл полученного результата состоит в том, что право разрабатывать месторождение в будущем в настоящее время имеет положительную стоимость DV - 61 млн у. е.

В основе любого инвестиционного проекта лежат три важных реальных опциона: опцион на продолжение инвестиций, опцион на отказ от проекта и опцион на выжидание (и анализ ситуации), прежде чем инвестировать. Эти опционы позволяют менеджерам увеличивать стоимость бизнеса, расширяя его возможности или уменьшая потери.

Реализация проекта сегодня порождает благоприятные инвестиционные возможности на завтра

Реализация проекта сегодня порождает благоприятные инвестиционные возможности на завтраОценка инвестиционного проекта по модели Блэка-Шоулза

Пусть разрабатываемый проект характеризуется следующими параметрами:

- решение об инвестировании проекта может быть принято через 2 года;

Решение может быть принято через 2 года

Решение может быть принято через 2 года- объем инвестиций в проект (цена исполнения) составляет 2 млн у. е.;

объем инвестиций в проект (цена исполнения) составляет 2 млн у. е

объем инвестиций в проект (цена исполнения) составляет 2 млн у. е- приведенная стоимость прогнозируемых денежных потоков составляет 16 млн у. е.;

Cтоимость прогнозируемых денежных потоков составляет 16 млн у. е.

Cтоимость прогнозируемых денежных потоков составляет 16 млн у. е.- будущей стоимости потоков денежных средств от проекта свойственна высокая неопределенность. Поведение этой стоимости подобно поведению цен на акции со стандартным отклонением 70% в год;

Поведение цен на акции со стандартным отклонением

Поведение цен на акции со стандартным отклонением- безрисковая ставка составляет 55% годовых.

Предположим, у нас есть проект, который нужно разработать с помощью модели Блэка-Шоулза

Предположим, у нас есть проект, который нужно разработать с помощью модели Блэка-ШоулзаПотоки денежных средств и финансовый анализ эффективности вложений по принципу дисконтированного финансвого потока представлены в табл.

Расчёт по модели Блэка-Шоулза

Расчёт по модели Блэка-ШоулзаТаким образом, стоимость проекта равна его собственной чистой приведенной стоимости (4078,7) и стоимости связанного с ним опциона call (4285,1), что в итоге дает 8363,8 тыс. у. е.

Если на рынке события развиваются в неблагоприятном направлении, то проект можно отменить, т. е. продать активы проекта по их рыночной цене. В этом случае необходимо оценить опцион на прекращение бизнеса. Для этой оценки Д. Кенсингер модифицировал модель Блэка-Шоулза.

Модификация модели Блэка-Шоулза

Модификация модели Блэка-ШоулзаСмысл предложенного им подхода состоит в том, что возможность (опцион) ухода из инвестиционного проекта (сокращение убытков и возмещение части первоначальных инвестиций путем продажи части активов) рассматривается подобно владению страховым полисом, по которому производятся выплаты, если проект обеспечивает результат ниже номинала.

Цена этого полиса определяется как сумма чисто дисконтированной стоимости и стоимости опциона

Цена этого полиса определяется как сумма чисто дисконтированной стоимости и стоимости опционаПокупка новой установки по модели Блэка-Шоулза

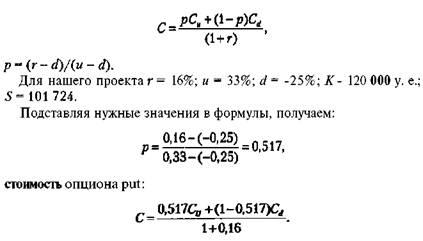

Фирма рассматривает возможность покупки новой установки стоимостью 120 000 у. е. По оценке отдела маркетинга и сбыта, стоимость бизнеса может либо вырасти на 33% с вероятностью 0,6, либо уменьшиться на 25% с вероятностью 0,4. Возможные результаты приобретения показаны на рис.:

Возможные результаты приобретения установки

Возможные результаты приобретения установки Числитель этой формулы показывает ожидаемую будущую стоимость опциона на отказ от бизнеса

Числитель этой формулы показывает ожидаемую будущую стоимость опциона на отказ от бизнесаТаким образом, стоимость опциона put:

Стоимость опциона пут

Стоимость опциона путОпционное время для осуществления инвестиций выбрать легко, если нет никакой неопределенности. Для этого вычисляют приведенную стоимость инвестиционного проекта на различные даты инвестирования и выбирают тот период времени, в котором приведенная стоимость имеет максимальное значение.

Однако принцип не работает в условиях неопределенности

Однако принцип не работает в условиях неопределенностиЕсли проект не подпадает под принцип сейчас или никогда (необходимо инвестировать проект немедленно или подождать; риски, связанные с его осуществлением высоки; проект имеет положительную чистую приведенную стоимость), то возникает проблема выбора оптимального времени для осуществления инвестиций. Решение начать или отложить осуществление инвестиций равносильно решению исполнить опцион call немедленно или подождать и исполнить его позже. Однопериодная биномиальная модель оценки опционных контрактов call на акции, не выплачивающие дивиденды, описывается выражением:

Для определения времени начала инвестирования проекта могут быть использованы биномиальные модели

Для определения времени начала инвестирования проекта могут быть использованы биномиальные моделиДвухпериодная биноминальная модель оценки опционных контрактов имеет вид:

Двухпериодная биноминальная модель оценки

Двухпериодная биноминальная модель оценкиИспользование биноминальной модели при разбиении временного интервала, оставшегося до исполнения опциона, на 5 периодов дает результаты, приблизительно совпадающие с результатами расчета по формуле Блэка-Шоулза.

Использование биноменальной модели даёт результаты

Использование биноменальной модели даёт результатыПрименение модели Блэка-Шоулза в агентном моделировании рынка

На фондовом рынке торгуют трейдеры, они принимают решения о покупке и продаже ценных бумаг. Трейдеры принимают свои решения в соответствии с определенными моделями, которые могут быть как формализованными, так и неформализованными. Эти модели формируются в том числе и на основе существующих экономических теорий, которые являются плодом деятельности исследователей. Исследователи же формируют свои теории, изучая фондовый рынок. Таким образом, мы имеем выраженную обратную связь между теориями и реальным рынком.

Существует обратная связь между теориями и реальным рынком

Существует обратная связь между теориями и реальным рынкомКак в такой ситуации мы можем определить, как действительно будет вести себя фондовый рынок? Нам необходимо знать существующие теории и то, какой прогноз они дают. Далее, нам необходимо взвесить прогнозы, даваемые различными теориями, по количеству участников рынка, применяющих ту или иную экономическую теорию. Это и даст нам реальное поведение рынка. Можно моделировать данную ситуацию с помощью агентного моделирования.

Агентное моделирование фондового рынка

Агентное моделирование фондового рынкаВ данном случае, агенты - это трейдеры, которые на основе поступающей информации и принятых ими теорий принимают решения о покупке или продаже ценных бумаг. Их теории различны. Мы запускаем в нашу игру n игроков с различными моделями принятия решений. Реальная цена будет формироваться как средневзвешенное от их действий.

Трейдеры взвешивают и принимают решение

Трейдеры взвешивают и принимают решениеДля моделирования рынка опционов с помощью агентного моделирования мы задаем цену базового актива как внешний фактор и запускаем агентов, которые применяют различные теории из указанных выше для принятия решений о покупке или продаже опционов. Точность нашей модели определяется набором учитываемых нами теорий и правильным подбором соотношения агентов, применяющих ту или иную теорию. Мы можем калибровать нашу модель, меняя «веса» теорий с помощью исторических данных о цене опциона.

Мы имеем право калибровать нашу модель

Мы имеем право калибровать нашу модельТаким образом, мы формируем новую модель ценообразования на рынке опционов. Если количество торгующих с ее помощью агентов будет достаточно велико, чтобы оказать значимое влияние на рынок, то нам для получения точных прогнозов необходимо будет брать и нашу модель с определенным весом.

Появляется новая модель ценообразования на рынке опционов

Появляется новая модель ценообразования на рынке опционовПрименение модели Блэка-Шоулза для оценки лицензионных проектов

Сейчас образовательные услуги довольно дёшевы, и заниматься ими не слишком выгодно. Но руководство завода или инвестиционной компании может получить, пока недорого, лицензию на этот вид деятельности, а обучение не проводить. Если цены на образование вырастут, то без затрат можно будет задействовать и этот источник дохода. Упомянутая лицензия является своего рода опционом: если будет выгодно, то мы воспользуемся дополнительным источником дохода, а если не выгодно, то потери составят лишь плату за этот «реальный опцион», то есть плату за оформление лицензии. Таким образом, в инвестиционный проект закладываются «реальные опционы», дающие компании возможность строить более гибкие стратегии. И вместо того, чтобы единым строем и любой ценой двигаться к раз и навсегда поставленной цели, в процессе своего развития коллектив может изменить целевые установки.

В инвестиционный проект закладываются «реальные опционы»

В инвестиционный проект закладываются «реальные опционы»При расчётах стоимости опционов следует учитывать, имеются ли в период инвестиций дивидендные выплаты по акции. При их наличии формулу Блэка-Шоулза нужно несколько изменить. Расчёты по формуле производятся предельно просто.

Расчёт по формуле Блэка-Шоулза очень прост

Расчёт по формуле Блэка-Шоулза очень прост Правильная покупка нефтяной лицензии может сделать вас нефтяным магнатом

Правильная покупка нефтяной лицензии может сделать вас нефтяным магнатомСравнение модели Блэка-Шоулза с моделью Мертона

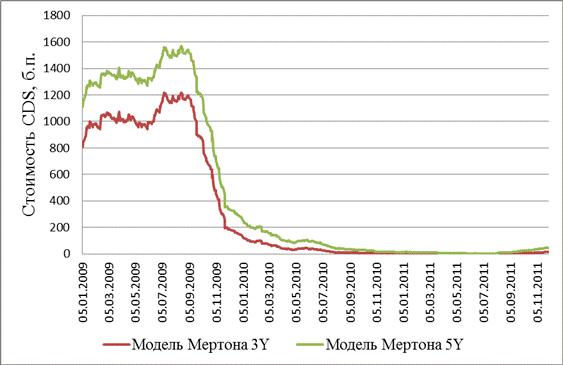

Широко используемые модели ценообразования опционов, такие как модель ценообразования опционов Блэка-Шоулза, модель Мертона служат фундаментом опционных стратегий в течение многих лет, но они показали свою несостоятельность в определении справедливой стоимости опциона в предсказуемых ситуациях, когда происходящие события ожидаемы.

Пример модели Мертона; использование на практике

Пример модели Мертона; использование на практикеПримерами таких событий могут быть события с заранее известной датой выхода и хорошо известные в будущем, такие как отчеты о прибылях и убытках индивидуальных компаний, заседание Федерального Открытого Комитета по Рынку, еженедельная статистика Американского Института Нефти по материальным запасам нефти, Ассоциации Энергетики по поставкам натурального газа, Департамента Сельского Хозяйства отчетов по зерну, хлопку и тд.

Отчеты известных компаний по закупкам

Отчеты известных компаний по закупкамВообще, такие события показывают различные степени вероятности существенных ценовых скачков на спотовом и фьючерсных рынках.Опытные трейдеры знают, как важно понимать процесс оценки стоимости опциона в течение периода между объявленной датой выхода событий и датой, когда события фактически становятся общеизвестны. Влияние новостей на стоимость опциона растет по мере приближения к дате экспирации и может составлять основную часть стоимости опциона в случае выхода новостей непосредственно перед экспирацией опциона.

Влияние новостей на стоимость опциона растет по мере приближения к дате экспирации

Влияние новостей на стоимость опциона растет по мере приближения к дате экспирацииОпционные трейдеры часто входят в позиции перед выходом экономических новостей, например, продавая опционы и рискуя в случае сильного направленного движения, в обмен на скорый распад времени и близость экспирации. Хотя эффективность модели тестировалась на фьючерсных рынках, она также может применяться и на фондовых рынках. Когда ожидаемое событие с определенным потенциальным эффектом на рынок базового актива должно произойти до даты экспирации опционов, цена имеет тенденцию резко изменяться, часто превышая среднедневные диапазоны, базирующиеся на исторической волатильности. Такие резкие скачки цен учитывались и прежде, например, в модели Мертона.

Скачки цен учитываются в модели Мертона

Скачки цен учитываются в модели МертонаОднако модель Мертона использует распределение Пуассона, где возникновение скачков предполагается как случайное, редкое событие.

Хорошим примером такой ситуации был ежеквартальный отчет компании Dell, который выходил после закрытия рынка 14.02.2002, как раз перед 15.02.2002 - днем экспирации опционов. Рыночная цена была $26.80. Модели ценообразования опционов Блэка-Шоулза и Мертона давали цену OTM Calls опционов 27.5 центов, т.е фактически нулевую. Реально, такой опцион стоил 50 центов, отражая в стоимости вероятность скачка курса акций после выхода отчета.

Нулевая цена опционов

Нулевая цена опционовЦель модели Мертона состоит в том, чтобы получить формулу оценки стоимости опциона в течение периода перед выходом новостей, а также определить вероятность истечения опциона по цене страйк или в деньгах, а цель модели ценообразования опционов Блэка-Шоулза состоит в том, что если известна стоимость опциона, то можно определить уровень волатильности ожидаемой рынком. Тем самым, модель ценообразования опционов Блэка-Шоулза эффективнее модели Мертона.

Модель Блэка-Шоулза эффективнее в работе

Модель Блэка-Шоулза эффективнее в работеМы рассматриваем вероятностные процессы движения курсов на фондовом рынке как супер-позиции двух процессов.

Первый следует за геометрическим Броуновским движением, которое является результатом общей экономической информации, поступающей на рынок непрерывно. Второй процесс - результат важной специфической информации для фирмы, которая способна вызывать существенные изменения цен (скачки) в запланированное время. Мы предполагаем, что эти два процесса независимы, принимая гипотезу эффективного рынка, что цена реагирует на вышедшие новости мгновенно, и нет риска свободно вернуться, и заработать после выхода новостей. Из статистической независимости и свойств функции экспоненты следует, что ожидания доходности опциона не зависят от точного момента скачка, а зависят только от факта, что это происходит между текущим временем и моментом экспирации опциона.

Ожидания доходности опциона не зависят от точного момента скачка

Ожидания доходности опциона не зависят от точного момента скачкаКритика модели Блэка-Шоулза

Появились как скептики, так и открытые противники широкого использования данной модели.

Критика модели Блэка-Шоулза

Критика модели Блэка-ШоулзаНассим Талеб - главный критик модели Блэка-Шоулза

Как недавно показал низвергатель легенд и автор нашумевшего бестселлера «Черный лебедь. Под знаком непредсказуемости», Нассим Николас Талеб, несмотря на сказанное свыше, модель является абсолютно бесполезной именно в тех ситуациях, для решения которых она создавалась, т.е. во время кризисов на фондовом рынке. Главная тема его книги - это расхождение с реальностью, причем в худшую сторону, предсказаний изменения цены финансовых инструментов по модели Блэка-Шоулса во взрывоопасных ситуациях.

Нассим Николас Талеб недоволен моделью

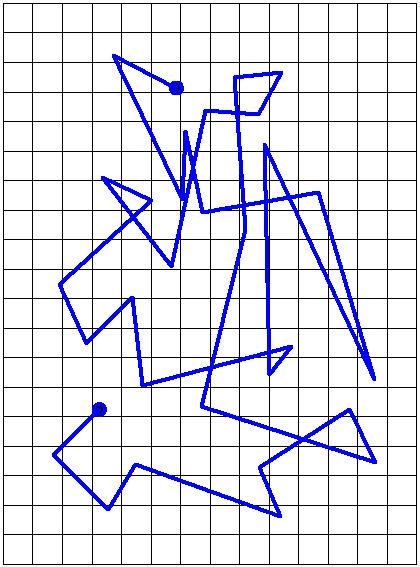

Нассим Николас Талеб недоволен модельюТак в чем же заключается проблематичность модели Блэка-Шоулса? Во время подсчетов по данной модели вероятности того или иного развития событий на рынке, движение ценных бумаг происходит по схеме броуновского движения, которое является процессом распространения частиц вещества в инородной среде. Для точности используется геометрическое броуновское движение, которое является переносом броуновского движение в двухмерную систему. Процесс, который можно также назвать случайным блужданием на плоскости.

Наглядный пример процессов, происходящих по схеме Броуновского движения,- это распространение частиц краски в воде или расстояние брызг воды от места удара капли об землю. Или в крайнем случае, если в землю попадет метеорит и куски обоих разлетятся по вселенной. Но подходит ли это для измерения поведения людских масс во время финансовых кризисов?

Если к картинке Броуновского движения добавить временную ось, то любой заметит поразительное сходство с финансовыми графиками. На первый, и даже на второй взгляд перед нами фондовый рынок или любой другой финансовый инструмент.

Картинка Броуновского движения

Картинка Броуновского движенияДжон Бендер - оспаривая неоспоримые истины в модели Блэка-Шоулза

Из первых уст:"Модель Блэка-Шоулза не позволяет учитывать эти тонкие градации. Если золото торгуется по 5, то, согласно их формуле, вероятность того, что оно через месяц будет торговаться по 0, заметно ниже вероятности того, что оно окажется на уровне 5. Исходя из моих выводов, если обстоятельства складываются определенным образом, то вероятность того, что золото будет торговаться по 0, существенно превышает вероятность уровня, равного 5. Если мои предположения о неслучайном поведении цен верны, я получаю возможность зарабатывать, поскольку рынок оценивает опционы, исходя из гипотезы о случайности движении цен. "

Джон Бендер - критик модели Блэка-Шоулза

Джон Бендер - критик модели Блэка-Шоулза"Я приведу пример, имеющий отношение к индексам акций. В прошлом году (1998) я пришел к выводу о том, что уровень, на котором торгуются акции, обусловлен денежными вливаниями, а не объективными экономическими факторами. IBM росла не потому, что экономисты, изучив IBM, восклицали: «Прибыль готова политься рекой, так что цена должна подняться до такого-то уровня». IBM шла вверх, поскольку люди швыряли на рынок деньги, а менеджеры покупали IBM и другие акции, так как им надо было во что-то инвестировать капитал."

Джон пришел к выводу, что уровень, на котором торгуются акции, обусловлен денежными вливаниями

Джон пришел к выводу, что уровень, на котором торгуются акции, обусловлен денежными вливаниями"Рынок, движущийся за счет притока денег, может быть подвержен небольшим коррекциям, однако вслед за их окончанием он должен немедленно подниматься к новым высотам, привлекая новые деньги. В противном случае денежный поток высохнет, и рынок рухнет. Поэтому рынки такого рода либо имеют растущий тренд, либо резко падают. Существует очень маленькая вероятность того, что рынок опустится на 5 или 6% и останется на этом уровне. Исходя из этого предположения, я в прошлом году применил для торговли опционами стратегию, которая позволяла получить большую прибыль в случае, если рынок сильно опустится, получить немного, если рынок слегка вырастет и немного потерять, если рынок слегка опустится и останется на достигнутом уровне. В первые полгода рынок продолжил неизменное движение вверх, и я получил маленькую прибыль. Затем последовала коррекция, после которой рынок не смог оправиться сразу же, - следующая остановка произошла на 20% ниже. На этом движении цены я получил огромную прибыль."

Рынок, движущийся за счет притока денег, может быть подвержен небольшим коррекциям

Рынок, движущийся за счет притока денег, может быть подвержен небольшим коррекциям"Беда Блэка-Шоулза, кроме всего прочего, в том, что они решили придумать «лекарство на все случаи жизни». "

Модель Блэка-Шоулза сравнима с лекарством на все случаи жизни

Модель Блэка-Шоулза сравнима с лекарством на все случаи жизни"Когда я работал на фондовой бирже Филадельфии, я, как правило, открывал позиции, обратные позициям фирм типа Susquehanna. Они считают, что сделали важное открытие, разработав модели оценки опционов, являющиеся модификациями формулы Блэка-Шоулза. В основном их «достижения» весьма тривиальны. "

Тривиальные достижения в создании модели Блэка-Шоулза

Тривиальные достижения в создании модели Блэка-Шоулза"Я называю их уточнения «настройкой телевизора». Предположим, у меня дома стоит старый телевизор с антенной. Я включаю изображение и вижу, что картинка какая-то странная. Я знаю, что показывают Микки Мауса, но уши у него расплываются, и вообще это существо зеленого цвета. Что я стану делать? Сяду и примусь вычислять, как расположить антенну телевизора относительно передающей антенны? Конечно, нет. Я просто подойду к телевизору, стукну пару раз кулаком по крышке и начну поднимать и опускать свою антенну. Чем я занимаюсь в этот момент? Тычу пальцем в небо. Я понятия не имею, почему изображение в результате моих действий должно измениться. Я просто верчу антенну до тех пор, пока картинка не примет положенный вид и Микки Маус не предстанет, наконец, во всей красе. "

Интересное сравнение с Мики Маусом

Интересное сравнение с Мики МаусомВыводы и обобщения модели ценообразования опционов Блэка-Шоулза

Данный подход к изучению поведения экономической системы как суммы действий агентов, действующих в соответствии со своими различными и меняющимися во времени теориями, может не ограничиваться фондовым рынком.

Рассмотрим, к примеру, популярные теории управления бизнесом. В бизнесе, также как и на фондовом рынке, существуют теории, которые дают рекомендации относительно того, как стоит управлять тем или иным аспектом деятельности организации. Менеджеры организаций склоняются к той или иной теорий и принимают решения в соответствии с ней. Таким образом, реальная экономическая система опять же не описывается одной теорией, а отражает действия менеджеров, использующих различные теории. Так можно упомянуть устаревший подход Форда, более актуальный подход Портера или совсем новые подходы нынешних гуру менеджмента.

Реальная экономическая система не описывается одной теорией, а отражает действия менеджеров

Реальная экономическая система не описывается одной теорией, а отражает действия менеджеровМожно рассматривать не компании и их теории, а потребителей. У них также есть свои различные модели экономического поведения. Их модели появляются из практики и из того, что они слышат по радио и телевизору, в частности о том, в какой валюте хранить сбережения или когда стоит изымать деньги из «тонущего» банка. Зная модели поведения потребителей, мы можем моделировать банковскую панику и наплыв на обменные пункты для покупки валюты.

Рассматриваем потребителей и считаемся с их потребностями

Рассматриваем потребителей и считаемся с их потребностямиОбщая идея данного подхода: нет необходимости искать единственно правильные законы, объясняющие поведение экономической системы, тем более что их существование не гарантировано. Нам необходимо знать существующие у экономических агентов мнения относительно этих законов, ведь эти мнения, в конечном итоге и определяют экономическую реальность. Также необходимо учитывать, что изучение системы может с помощью обратной связи отразиться на поведении системы.

Нужно учитывать мнения экономических агентов и экспертов

Нужно учитывать мнения экономических агентов и экспертовИсточники и ссылки

Источники текстов, картинок и видео

investopedia.com - англоязычный финансовый мировой портал

economicportal.ru- экономический портал (статьи и лекции по экономике)

investocks.ru - сборник экономических и финансовых сборников

wikipedia.org - Википедия (свободная энциклопедия)

evotrade.ru - библиотека Форекс (биржевой рынок, фьючерсы, аналитика)

edu.dragon.ua - учебный центр Dragon Capital

forex-traider.ru - база брокеров трейдера

fx-trader.ru - один из крупнейших международных брокеров на рынке Forex

andreykagala.com - сайт о бизнесе и инвестициях

vsemmir.ru - сайт о психологии успеха

photoprolab.com.ua - профессиональный фото-фонд

gazeta.ru - главные новости дня, портал

mindspace.ru - блог о бизнесе и инвестициях

betafinance.ru - форум (блог) трейдеров

sts-group.com.ua - ООО «Финансовая компания «Ипотека и Инвестиции», официальный сайт компании

utmagazine.ru - аналитический портал для трейдеров

olimp.ippo.kubg.edu.ru - сайт олимпиад по экономике

e-news.su - онлайн-сервис новостей

finpack.ru - финансовый портал России

opora76.ru - сайт об арбитраже

stock-list.ru - биржевой навигатор; хеджирование опционов

finnotes.com - бизнес-блог; бизнес-аналитика

netexchange.su - сайт обмена валют и пассивного дохода

biz-anatomy.ru - финансовый сайт (бизнес тренинги и бизнес идеи)

berg.com.ua - финансы, инвестиции, анализ ценных бумаг

ria.ru - Риа-Новости

calend.ru - календарь событий

forex-alfa.clan.su - персональный сайт

news.rufox.ru - Новости РуФокс

utmagazine.ru - аналитический портал для трейдеров

binoption.ru - стратегии торговли опционами

solfipro.ru - сайт с финансовыми решениями

calc.jkeks.ru - онлайн-калькулятор

triggmine.com - готовая система триггерного маркетинга

itplan.ru - сайт курсов по опционам; программа для интернет-трейдинга

nsu.ru - лекции по экономике

investwm.com - сайт инвестирования на финансовых рынках

bullstreet.ru - финансовый сайт

study.alorbroker.ru - сайт института биржевой торговли

homebusiness.ru - - сайт о том, как стать бизнесменом

providefin.ru - сайт о фискальной политике государств

ctraxi.ru - официальный сайт компании в области трансфертного ценообразования в России