Опцион (Оption) - это

договор между покупателем и продавцом, с целью продажи предмета опциона (товара, ценных бумаг, услуг)

В этой статье содержится вся информация об опционах, даются определения, история опционов показывает как же зародился и для каких целей существует данный документ, показаны особенности и параметры опционов, также рассмотрены существующие виды и стили опционов и различные их модели, и конечно, здесь идет речь о разного рода биржах, необходимых для продажи опционов

Структура публикации

- Опцион - это, определение

- История опционов

- Появление опционов, 2000-1001 до н. э.

- Корни опционов - Древняя Греция, XI—IX века до н. э.

- Опционы в Европе и Азии, V-XV века

- Опционы в США, XVIII-XX века

- Наши дни, XXI век

- Особенности опционов

- Виды опционных стратегий (виды опционов)

- Ванильные опционы

- Инструменты ванильных опционов

- Экзотические опционы

- Азиатские опционы

- Опционы со средним значением цены исполнения

- Барьерные опционы

- Опционы на экстремумы

- Опцион лестница

- Опцион клике

- Опцион выкрик

- Опцион радуга

- Опцион корзина

- Опционы кванто

- Бинарные опционы

- Опцион с условной премией

- Сложные опционы

- Свопцион

- Обмениваемые опционы

- Спредовые опционы

- Кросс-валютные опционы

- FOREX-опционы

- Биржевые опционы

- Внебиржевые опционы

- Классы и серии опционов

- Защита опционов

- Параметры опциона

- Виды опционов

- Колл-опционы

- Пут-опционы

- Состояния опционов

- Стили опционов

- Американский опцион

- Европейский опцион

- Квазиамериканский опцион

- Ценообразование опциона

- Цены на опционы

- Модели ценообразования опционов

- Модель ценообразования опционов Блэка-Шоулза

- Биноминальная модель опциона

- Модель Хестона

- Модель Монте-Карло

- Модель Бьерксунда-Стенслэнда

- Модель Ятса

- Разновидности опционых контрактов

- Опционы на фьючерсные контракты

- Опционы на фондовые индексы

- Опционы по фьючерсным контрактам на биржевые индексы

- Эмуляция (репродуцирование) опционов

- Статическая эмуляция (репродуцирование)

- Динамическая эмуляция (репродуцирование)

- Влияние кризиса на опционы

- Опционные биржи

- Чикагская биржа опционов (Chicago Board Options Exchange)

- Европейская опционная биржа (Amsterdam Exchange)

- Новозеландская фьючерсная и опционная биржа

- Лондонская международная фьючерсная и опционная биржа

- Американская фондовая биржа (АМЕХ)

- Филадельфийская фондовая биржа

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Опцион - это, определение

Опцион - это финансовый договор или контракт между двумя сторонами - продавцом и покупателем. Он дает право, но не обязанность в течение оговоренного в условиях опциона срока купить или продать по фиксированной цене определенную ценную бумагу, продукт, какие-либо услуги или другой финансовый инструмент по строго оговоренной цене в заранее обговоренное время.

Опцион (от латинского optio - выбор, желание, усмотрение) - это договор, по которому потенциальный покупатель или потенциальный продавец актива (товара, ценной бумаги) получает право, но не обязательство, совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязательство совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Опцион сертификат

Опцион сертификатОпцион – это производный финансовый инструмент, позволяющий, но не обязывающий его владельца купить или продать актив в будущем по заранее оговоренной цене. Опционы могут быть производными от инструментов товарного, фондового и валютного рынка. В зависимости от возможностей, предоставляемых брокерами можно совершать опционные контракты по инструментам рынка Forex, фондового и товарного рынков. Сделки совершаются как на покупку, так и на продажу опционов. Благодаря опционам можно ограничить максимальную потерю до размера заплаченной премии, при этом извлекая неограниченную прибыль.

Опцион - производный финансовый инструмент

Опцион - производный финансовый инструментОпцион - это контракт, который, в обмен на премию, предоставляет покупателю право (без обязательства) на покупку или продажу финансового актива по установленной цене на определенную дату (дата истечения) или раньше.

Опцион - финансовый дереватив

Опцион - финансовый деревативОпцион - это финансовый дериватив, договор между продавцом и покупателем, который дает право держателю опциона купить или продать определенную ценную бумагу (продукт, или другой финансовый инструмент) по строго оговоренной цене в определенный срок.

Контракт между инвесторами

Контракт между инвесторамиОпцион - это производный инструмент финансового типа, при покупке которого у инвестора появляется право (но не обязанность) осуществить покупку или продажу в будущем актива, лежащего в основе опциона, по стоимости, зафиксированной в момент его покупки. Лицо, продающее данный контракт берет на себя обязательство передать покупателю опциона базовый актив по условленной цене (даже если ему будет это не выгодно).

Опционные контракты - средство получения денег

Опционные контракты - средство получения денегОпцион - это стандартный контракт, в соответствии с которым одно лицо предоставляет другому лицу право купить определенный актив по определенной цене в рамках определенного периода времени или право продать определенный актив по определенной цене в рамках определенного периода времени. Соответственно лицо, которое получило опцион и таким образом реализовало свое право, называется покупателем опциона или его держателем. Лицо, которое продало опцион и таким образом реализовало свое право, называют продавцом или подписчиком.

Опцион соглашение

Опцион соглашениеОпцион - это в переводе с английского языка означает выбор. Данное название отчётливо даёт понятие главного качества опционных контрактов: трейдер имеет широчайшие возможности определения конкретных условий опциона, наиболее удовлетворяющих его интересам.

Опцион - это своего рода контракт

Опцион - это своего рода контрактОпционы - это договоры (опционный контракт), дающие право, но не обязанность, купить (опционы Колл) или продать (опционы Пут) определенное количество товара (акции, индекс, собственность) по фиксированной цене в определенный срок в будущем или до этой даты.

Колл - Пут

Колл - ПутОпцион - это стандартный документ, который удостоверяет право приобрести (продать) ценные бумаги (товары, средства) на определенных условиях в будущем, с фиксацией цены на время заключения такого опциона или на время такого приобретения по решению сторон контракта.

Опцион - стандартный документ

Опцион - стандартный документОпцион - это контракт, обращающийся на срочном рынке наряду с фьючерсами и позволяющий инвестору ограничить финансовые риски путем уплаты некоторой денежной суммой.

История опционов

Появление опционов, 2000-1001 до н. э.

Опционы берут свое начало еще со второго тысячелетия до нашей эры. Оказывается, в те древние времена уже использовали форвардные сделки. Специалисты образно делят историю опционов на два этапа, а именно, на появление биржевых опционов и на появление небиржевых опционов. В восемнадцатом веке появилась первая фондовая биржа в Соединенных Штатах Америки. Именно с этого времени начинается эпоха торгов.

форвардные сделки

форвардные сделкиКорни опционов - Древняя Греция, XI—IX века до н. э.

Корни современных опционов уходят во времена Древней Греции. Одно из первых упоминаний использования опционов встречается в труде Аристотеля, который описывает пример успешной спекуляции, осуществленной другим философом — Фалесом. Тот хотел доказать, что, несмотря на бедность, философ может легко заработать денег с помощью ума, просто его не очень интересует финансовая выгода.

Аристотель

АристотельФалес, благодаря своим познаниям в метеорологии, предположил, что урожай оливок следующим летом будет богатым. Обладая некоторой суммой денег (весьма небольшой), он заранее арендовал прессы для отжима масла у их владельцев в городах Милет и Хиос, которые вовсе не были уверены, что их услуги будут востребованы в тот промежуток времени — то есть Фалес приобрел право использовать прессы в будущем, но если бы не захотел, то мог бы этого и не делать, потеряв уплаченные деньги.

Оливки

ОливкиКогда наступило лето, и урожай оливок действительно оказался богатым, Фалес смог хорошо заработать на предоставлении права использования арендованных прессов всем желающим.

Как и в случае с фьючерсами, опционы вошли в оборот из-за того, что фермерам нужно было обезопасить себя от убытков при неурожаях, а перекупщики товаров могли с помощью подобных контрактов сэкономить средства (при удачном стечении обстоятельств).

Экономия средств

Экономия средствОпционы в Европе и Азии, V-XV века

Эволюция торговых отношений привела к возникновению бирж и спекулятивной торговли активами на них — в средние века биржевые площадки появились как в Европе (например, в Антверпене), так и в Азии — например, рисовая биржа Дожимы в Осаке.

Рисовая биржа Дожимы в Осаке

Рисовая биржа Дожимы в ОсакеИзвестный пример применения опционов и фьючерсов — период так называемой тюльпаномании в Голландии 1630-х годов. Тогда спрос на луковицы тюльпанов стал очень велик и превысил предложение. Поэтому на Амстердамской бирже торговцы могли заключать контракты на покупку или продажу луковиц по определенной цене — в случае опционов, это было именно право, а не обязанность, которым характеризуется фьючерс. При наступлении оговоренной даты покупатель/продавец мог воспользоваться своим правом на покупку или продажу по оговоренной цене, а мог и передумать, не предпринимая никаких действий.

Период в Голландии в 1630-е года

Период в Голландии в 1630-е годаЦветоводы в поисках защиты от падения цен покупали пут-опционы, дающие им право поставить или продать тюльпаны другой стороне по заранее оговоренной цене. Другая сторона в этих опционах - продавцы - брала на себя риски в обмен на премии, уплачиваемые покупателями опционов. Продавцам колл-опционов премии компенсировали риск роста цен, а продавцам пут-опционов - риск падения цен.

Тюльпановый бум в Голандии

Тюльпановый бум в ГоландииПосле этого случая и серии обвалов финансовых пирамид в Британии, случившихся в начала XVIII века в 1720 году был принят «Bubble Act» - закон о «Мыльных пузырях», согласно которому статус «ограниченной ответственности» (limited liability) можно было получить лишь на основании специального акта парламента. Это являлось своего рода страховкой. Примерно в то же самое время признанный срочный рынок существовал в Японии, где землевладельцы, получавшие натуральную ренту (доля урожая риса) при помощи опционов страховали себя от неурожая.

Страховка - это гарантия

Страховка - это гарантияОпционы в США, XVIII-XX века

В США опционы используются давно. Пут и колл опционы начали обращаться на бирже с 1790-х годов, вскоре после знаменитого Соглашения под платаном (1792 г.), с которого начала свое существование Нью-Йоркская фондовая биржа. Во время гражданской войны в США правительство Конфедерации при помощи финансового продукта, составленного из облигации и опциона на получение хлопка для владельца облигации, финансировало закупки вооружений за границей.

Торговля опционами через прилавок

Торговля опционами через прилавокСледом, 26 апреля 1973 года Чикагская биржа опционов открыла свои двери. Объем торгов в первый день составил 911 опционных контрактов на 16 акций. Помимо стандартизации условий опционных контрактов, биржа ввела систему маркет-мейкеров для рынков акций, включенных в листинг, а также отвечала за Опционную Клиринговую Корпорацию (ОСС) - гаранта всех опционных сделок. И первое, и второе нововведения были очень важны для обеспечения жизнеспособности новой биржи с точки зрения широты рынка, обеспечения ликвидности и надежности процесса исполнения.

Надежность процесса исполнения

Надежность процесса исполненияПосле этого рост биржевого рынка опционов происходил темпами, не поддающимися описанию: Американская фондовая биржа (АМЕХ) включила опционы в свой листинг в январе 1975 года, а Филадельфийская - в июне. Более того, успех биржевого рынка опционов, в конечном счете, ускорил развитие опционов в том виде, котором мы сегодня их наблюдаем. Непрекращающееся введение новых продуктов - таких как, например, опционы на индексы - и последовавшие за этим рост и оживление соответствующих бирж непосредственно связаны с успехами Чикагской биржи опционов. Старый внебиржевой рынок значительно сократился, за исключением опционов на акции, не включенные в биржевые листинги.

АМЕХ

АМЕХСледующее важное нововведение - появление индексной торговли. Чикагская Биржа Опционов ввела первые опционы на индекс ОЕХ 11 марта 1983 года. Сегодня ОЕХ более известен как индекс S&P 100, но до сих пор имеет тикер «ОЕХ». Это, безусловно, наиболее успешный продукт среди опционов на индексы и акции за всю историю существования биржевых опционов.

Чикагская биржа

Чикагская биржаНаши дни, XXI век

На сегодняшний день существует и огромный объем торговли опционными контрактами, неучтенный в статистике бирж, поскольку сегодня вновь существует мощный внебиржевой рынок производных финансовых инструментов. И хотя современный внебиржевой рынок значительно опытнее, чем его предшественник, оба эти рынка имеют определенные сходства. Основное сходство: контракты, обращающиеся на этих рынках, не стандартизированные. Современные крупные финансовые институты, использующие опционы, имеют обыкновение подстраивать их под свои портфели и позиции, нуждающиеся в хеджировании. Более того, им могут быть нужны даты истечения, отличные от стандартных.

Финансовые инструменты

Финансовые инструментыОчень большое отличие современного внебиржевого рынка от внебиржевого рынка прошлых лет в том, что сегодня контракты выпускаются в основном крупными инвестиционными компаниями. Эти компании нанимают специалистов по опционным стратегиям для хеджирования своего портфеля в целом, это чрезвычайно слабо напоминает торговлю прошлых лет, когда брокерская фирма просто находила продавца и покупателя, а затем сводила их вместе для проведения сделки. Однако биржи предпринимают попытки сместить внебиржевую торговлю на биржевое рыночное пространство. СВОЕ уже ввела так называемые FLEX-опционы, условия по которым позволяют варьировать даты истечения и страйк-цены, в качестве начального шага по введению на данный рынок новых продуктов.

Специалисты по опционным стратегиям

Специалисты по опционным стратегиям Современный внебиржевой рынок

Современный внебиржевой рынокОсобенности опционов

Развитие Интернет-трейдинга во всем мире сделало актуальным сравнение преимуществ и недостатков классической торговли по телефону и торговли с отдачей ордеров по Интернету. По этому вопросу имеется много публикаций и исследований, цель которых — поиск -оптимального способа организации торгов. У нас эта проблема получила особенную остроту в связи с тем, что телефонная связь с Америкой в России очень дорога. Однако окончательного ответа о преимуществе какого-либо подхода не получено. По всей видимости, противопоставление этих двух стилей неразумно — у каждого метода есть свои плюсы и минусы. Правильнее поставить вопрос о распределении этих способов торгов по различным подзадачам, возникающих в оперативной работе. При этом есть смысл рассматривать весь комплекс задач, стоящих перед организацией или независимым трейдером, от сбора первичной информации о рынке до механизма принятия решения и отдачи команды.

- опцион является правом на покупку или продажу титула собственности;

- операции с опционами высокорентабельны, так как, заплатив за опцион небольшую премию, инвестор в благоприятном случае получает прибыль, которая в процентном отношении к премии может составить сотни процентов;

- риск операций с опционами для покупателя является минимальным и измеряется величиной уплаченной премии (издержками по приобретению контракта);

- опцион предоставляет его покупателю многовариантный выбор стратегий: покупать и продавать опционы с различными ценами исполнения и сроками поставки во всевозможных комбинациях;

- при заключении контракта цену опциона всегда уплачивает покупатель опциона его продавцу в качестве вознаграждения за право в дальнейшем исполнить этот опцион.

Виды опционных стратегий (виды опционов)

В практике биржевой торговли заключаются сделки на основании контрактов с опционами. На русский язык "опцион" переводится как "выбор". Другими словами, опцион представляет собой право, а не обязанность предпринимателя исполнить сделку в обмен на уплату премии.

Если предприниматель (инвестор) уверен в своих прогнозах относительно будущего развития событий на рынке, он может заключить форвардный или фьючерсный контракт. Однако условия контрактов требуют обязательного исполнения сделки. Поэтому при ошибочных прогнозах или случайных отклонениях в развитии конъюнктуры предприниматель несет большие потери. Чтобы ограничить свой финансовый риск, вкладчик может прибегнуть к контрактам с опционами. В этом случае размер его выигрыша может быть каким угодно большим, а возможные потери сводятся только к размеру уплачиваемой премии.

Опционы в биржевой торговле могут использоваться предпринимателями отдельно на покупку или на продажу либо путем формирования различных стратегий. Простейшими из них являются сочетания опционов и акций. Наиболее интересные стратегии формируются за счет одновременной продажи и/или покупки нескольких опционов. Условия заключения опционов на бирже являются стандартизированными по всем параметрам, кроме цены опциона. Биржевые опционы свободно продаются и покупаются на биржах на основе тех же правил и механизмов, которые существуют для фьючерсных контрактов.

Ванильные опционы

Не смотря на свое довольно непривычное название, данный тип контрактов является совершенно стандартным опционом, при заключение которого у покупателя (продавца) появляется право на совершение сделки. Традиционные опционы основаны на том, что в опционах, ставших предметом сделки, с самого начала твердо фиксируется будущая цена базиса (либо величина расчетного показателя).

Ванильные или традиционные опционы

Ванильные или традиционные опционыВанильный (классический) опцион - это производный финансовый инструмент, дающий держателю право (не обязанность) купить (для колл-опционов) или продать (для пут-опционов) определенную валюту по заранее установленной в контракте цене и в оговоренный срок. Продавец опционов берет на себя соответствующие обязательства поставить валюту на определенных контрактом условиях, если держатель предъявит опцион к исполнению.

Ванильные опционы

Ванильные опционыГлавное отличие ванильных опционов от бинарных заключается в следующем. Если трейдер выйграл, то размер его прибыли будет определяться в зависимости от того, на сколько именно пунктов поднялась цена. Аналогично и с проигрышем. То есть инвестор никогда не знает точно сколько он получит или потеряет. Этот факт делает данные опционы более рискованными и сложными в работе. Для трейдинга понадобится более детальный и глубокий технический и фундаментальный анализ. Простых знаний основ финансовой деятельности рынков и ценообразования уже будет недостаточно.

Отличие традиционных опционов от нетрадиционных

Отличие традиционных опционов от нетрадиционныхВанильные опционы имеют следующие показатели и характеристики:

- инструмент торговли или объект, в отношении которого заключается сделка;

- количество (объем) операции;

- цена заключения;

- направление.

Характеристика ванильных опционов

Характеристика ванильных опционовИнструменты ванильных опционов

В настоящее время существует довольно большое количество вариантов опционов, возможность торговать которыми предоставляют брокеры опционов:

- валютные пары - в отличие от торговли на форекс, тут не нужно учитывать колебания курса и выставлять стоп ордера, главное угадать основное направление тренда и прибыль у вас в кармане;

Валютные пары

Валютные пары- драгоценные металлы - в данную группу входят такие активы как золото, серебро и платина, наиболее популярно золото, так именно этот металл лучше всего реагирует на различные мировые события;

Драгметаллы

Драгметаллы- акции - крупных предприятий и компаний, этот вариант подойдет тем, кто уже знаком с работой фондового рынка и представляет, какие из факторов могут повлиять на цену акций;

Акции

Акции- сырье - нефть, газ и другие ресурсы, на цену виляют как погодные условия, так и сообщения о совращении поставок или добычи.

Сырье

СырьеЭкзотические опционы

С развитием рынка в условия опционных контрактов стали включать дополнительные переменные в ответ на запросы покупателей, вызванные особенностями риска, который они хотели бы хеджировать опционами. Так как внебиржевой рынок опционов отличается гибкостью, то дополнительные оговорки просто отражались на величине премии, уменьшая или увеличивая её.

Экзотические опционы - риски

Экзотические опционы - рискиОсобо удачные изобретения стали предлагаться на рынке в массовом порядке. Так возникли нестандартные (non-standard) или экзотические опционы (exotic options или просто exotics). Временем появления рынка экзотических опционов считается конец 80-х годов.

Экзотические опционы - массовое распространение

Экзотические опционы - массовое распространениеФормально, под экзотическими опционами понимают все финансовые опционы, которые содержат оговорки, не позволяющие отнести их к ванилла-опционам, - традиционным биржевым опционам, а также их аналогам на внебиржевом рынке (например, FOREX-опционы).

Экзотический опцион

Экзотический опционЭкзотические опционы возникли в ответ на потребности банков и фирм в переупаковке активов и рисков для их продажи или перераспределения через производные финансовые инструменты. В силу этого, условия таких опционных контрактов могут быть самыми разными, фактически определяясь лишь фантазией создателей опционов или заказчиков этих продуктов.

Перераспределение активов

Перераспределение активовВ теоретической плоскости вопроса, любой экзотический опцион можно разложить на гирлянду более простых опционов, которые можно рассматривать как простую для понимания сделку или даже спор (пари). Они могут быть связаны между собой (как опцион на опцион), а могут существовать отдельно, в качестве дополнительного условия.

Участники пари

Участники париВ силу множества причин обычным инвесторам приходится довольствоваться только тем, что предлагается на внебиржевом рынке. Попытки ввести некоторые экзотические опционы в практику биржевой торговли выглядят слишком жалкими на фоне предложений от разных фирм, предлагающих экзотику, - в основном, бинарные (цифровые) опционы. Ключевая притягательность экзотических опционов в том, что они, вне всякого сомнения, являются более удобными чем ванильные опционы для кратко- и среднесрочных спекулянтов, не настроенных использовать какие-то мудрёные опционные конструкции.

Внебиржевой рынок

Внебиржевой рынокСуществует множество видов экзотических опционов, в следствии чего их необходимо классифицировать. На сегодняшний день существует несколько классификаций экзотических опционов. В данном случае использована классификация Буренина Н.А., которая разделяет экзотические опционы на две большие группы:

- Опционы, зависящие от динмамики цен базисного актива;

- Многофакторные опционы;

- Прочие опционы.

Классификация экзотических опционов

Классификация экзотических опционовВ свою очередь опционы первой группы разделяются на два вида:

- опционы зависящие от среднего значения цены (азиатские, опционы со средним значением цены исполнения);

- зависящие от одного или нескольких значений цены базисного актива (барьерные, опционы на экстремумы, лестница, клике, выкрик).

Два вида

Два видаМногофакторные опционы - это опционы на несколько базисных активов. Они характеризуются тем, что их стоимость определяется ценами двух или более активов, а также корреляцией между ценами этих активов. Среди многофакторных опционов выделяют три основные группы:

- опционы радуга;

- опционы кванто;

- опционы корзина.

Многофакторные опционы

Многофакторные опционыОстальные опционы такие как бинарные опционы, опционы с условной премией, опционы на опционы (или сложные опционы) относятся к категории прочих опционов.

Экзотические опцион - виды

Экзотические опцион - видыАзиатские опционы

Азиатский опцион (asian option) - это разновидность опциона, при которой цена исполнения определяется на основе средней стоимости базового актива за определенный период времени. Азиатский опцион еще называют опционом средней цены или среднекурсовым опционом. Как правило, такие опционы заключаются на товары, биржевые индексы, курсы валют и процентые ставки. Азиатские опционы популярны на рынках с высокойволатильностью базовых активов (нефть, цветные металлы и так далее). Биржевая торговля азиатскими опционами началась в конце 70-х годов, в форме облигаций с встроенным опционом. Азиатские опционы как самостоятельный производный финансовый инструмент появились позднее.

Биржевая торговля азиатскими опционами

Биржевая торговля азиатскими опционамиОпределение цены исполнения является ключом к пониманию того, как работают азиатские опционы. Для этого рассчитывается средняя цена андерлаинга (базового актива) за определенный период, например за полгода или год. Затем она сравнивается с ценой исполнения, и если опцион оказывается «в деньгах», то эта сумма выплачивается покупателю опциона. В обратном случае опцион не выполняется. При этом в момент покупки опциона покупатель выплачивает продавцу премию.

Выплаты по азиатским опционам основываются на средней характеристике (цене актива или страйку), поэтому выплаты по ним менее волатильны, чем по обычным (ванильным) опционам. Таким образом, азиатские опционы являют собой недорогой способ хеджирования периодических денежных потоков.

Азиатский опцион

Азиатский опционУ данного вида опциона спот цена базового актива на дату исполнения заменяется средним арифметическим цен актива, достигнутыми в период до погашения опциона. Опцион геометрическое среднее - это опцион average, среднее арифметическое цен базового актива которого заменено средним геометрическим.

Средняя арифметическая цена актива

Средняя арифметическая цена активаС конца 80-х годов азиатский опцион приобрел репутацию одного из наиболее популярных экзотических продуктов, несмотря на то, что этот инструмент торгуется в основном на внебиржевом рынке. Популярность азиатских опционов объясняется тем, что хеджирование азиатскими опционами дешевле хеджирования обычными опционами и при этом более эффективно. Также они обладают меньшей волатильностью, и, следовательно, меньшим риском.

Торговля азиатскими опционами

Торговля азиатскими опционамиАзиатские опционы являются инвестиционными инструментами, которые обладают умеренным уровнем риска. Поскольку процесс определения цены исполнения включает сбор данных о динамике цен на андерлаинг за определенный период времени, инвестору достаточно легко определить, соответствуют ли азиатские опционы его инвестиционным целям. Если цена андерлаинга окажется более волатильной, чем ожидал консервативный инвестор, то это станет совершенно ясно в процессе расчета цены исполнения, и позволит инвестору искать другие инвестиционные возможности. В то же самое время, инвесторы, которые специализируются на инвестициях с высоким уровнем риска, возможно, увидят недостаточный потенциал доходности у азиатских опционов, и продолжат поиск инвестиций с потенциально более высокой нормой доходности.

Уровень риска

Уровень рискаТем не менее, азиатские опционы остаются привлекательными инвестициями для многих частных и институциональных инвесторов. Обладая тем, что многие рассматривают как оптимальное соотношение риск/доход, эти опционы являются привлекательными для многих инвесторов, которые хотят немного отойти от консервативных подходов, избегая при этом принятия высокого риска.

Привлекательность азиатским опционов

Привлекательность азиатским опционовОтличительная особенность опционов данного типа заключается в том, что цена исполнения (страйк) неизвестна на момент заключения контракта. Указывается только способ определения цены по значениям цены спот за определенный период, в том числе и по будущим значениям.

Особенности экзотических опционов

Особенности экзотических опционовВозможны следующие варианты:

- Цена страйк равна максимальному значению цены спот за время действия опциона;

- Цена страйк равна минимальному значению цены спот за время действия опциона;

- Цена страйк определяется как среднее значение цены спот в указанные моменты времени. В этом случае указываются даты, участвующие в формировании среднего значения, а также способ подсчета среднего значения.

Опционы в Азии - варианты

Опционы в Азии - вариантыОпцион также называется азиатским в случае, если цена страйк указывается на момент заключения контракта, но вместо цены спот на момент исполнения используется среднее значение цены спот за определенный период.

Опционы со средним значением цены исполнения

Опционы со средним значением цены исполнения менее популярны, чем азиатские опционы. Суть их заключается в том, что цена исполнения определяется как среднее значение спотовых цен базисного актива за определенный момент времени. Данная цена исполнения сравнивается на дату истечения опциона с ценой спот базисного актива в этот день. Таким образом, опционы со средним значением цены исполнения дают гарантию, что средняя цена, выплаченная за активно продаваемый актив за указанный период времени, не привысит окончательной цены. И наоборот: средняя цена, полученная за активно продаваемый актив за указанный период, будет не меньше окончательной цены.

Опционы со средним значением цены исполнения

Опционы со средним значением цены исполненияЧаще всего этот инструмент применяется, когда требуемое целевое значение определеяется на основе будущих средних цен, а хеджировать позицию надо прямо сейчас.

Хеджирование - риск

Хеджирование - рискХочется также отметить, что период усреднения в опционах со средним значением цены исполнения не обязательно должен совпадать со времененм действия опциона, он может выбираться произвольно в зависимости от потребностей покупателя (продавца). Если период располагается вблизи даты погашения, то премия опциона стремится к нулю, и наоборот, если период усреднения выбран в границах времени заключения опционного контракта, то размер премии будет примерно равен премии европейского опциона в деньгах с той же датой погашения.

Период усреднения

Период усредненияБарьерные опционы

Барьерный опцион - это опционы, выплаты по которым зависят от достижения ценой базисного актива, произошедшего за время существования опциона. Соответствующий уровень цен может рассматриваться как триггер, включающий опцион или выключающий его. Именно поэтому барьерные опционы часто называют Триггерными опционами.

Барьерный опцион

Барьерный опционСоответствующий ценовой уровень может рассматриваться как барьер, который либо «включает» опцион, либо «выключает». Первому случаю соответствует класс барьерных опционов knock-in, второму - knock-out.

Knock-in

Knock-inОтличие опциона knock-out от простого опциона заключается в том, что когда цена базового актива достигает определенного барьера, опцион прекращает свое существование. В случае опциона knock-out колл барьер лежит ниже цены исполнения.

Knock-out

Knock-outЕсли опцион прекращает свое существование, то владелец в зависимости от условий контракта или не получает ничего или получает фиксированную сумму денег, называемую компенсацией.

Барьерные опционы

Барьерные опционыДля опционов knock-in справедливо обратное.

Обратное определение

Обратное определениеВ барьерных опционах барьерная цена может быть задана на основе как базисного актива (внутренний барьер), так и на основании цены другого актива (внешний барьер). Наиболее характерным является первый вариант.

Внутренний и внешний барьеры

Внутренний и внешний барьерыСуществуют вариации барьерных опционов. Например, двойные барьерные опциона, которые включают две барьерных цены. Благодаря этому, барьер может действовать в течение не всего периода до погашения, а его части, сам барьер может быть функцией от времени.

Вариации барьерных опционов

Вариации барьерных опционовСчитается, что обычные барьерные опционы в момент выписывания находятся «вне денег», т.е. при исполнении в этот момент держатель опциона не получает премии. Напротив, для того чтобы достигнуть барьера, цена базисного актива должна двигаться в направлении «в деньгах», что является признаком обратных опционов.

Барьерные опционы

Барьерные опционыПомимо всего, необязательно, чтобы барьер определялся по цене актива, лежащего в его основе. Если барьер, определяемый по цене другого актива, называется внешним.

Цена внешнего актива

Цена внешнего активаБарьерные опционы широко применяются при хеджировании. Их использование дает не только большую свободу действия по сравнению со стандартными опционами, но более низкие затраты на проведение операций хеджирования в следствии низкой премии по барьерным опционам.

Хеджирование

ХеджированиеБарьерные опционы могут содержать дополнительную опцию, называемую уступкой. Она представляет собой денежный платеж, если за время действия опциона цена актива так и не пробила оговоренный барьер. Уступка не может превышать премии за опцион и она повышает его стоимость, т.к. еще больше снижает риск потери денег.

Денежный платеж при уступке

Денежный платеж при уступкеБарьерные опционы всегда дешевле обычных европейских опционов соответствующей серии, так как максимальный доход по ним одинаков, но вероятность его получения ниже. Из-за более низкой премии и во многом схожих с обычными опционами возможностями барьерные опционы наряду с азиатскими стали самыми популярными среди экзотических деривативов.

Барьерные опционы дешевле

Барьерные опционы дешевлеОпционы на экстремумы

Опционы на экстремумы - это еще один вид экзотических опционов, зависящих от ценовой истории. Иногда их называют оптимальными опционами (Optimal Options, Optimals). Они созданы специально, чтобы реализовать давнюю мечту любого трейдера: купить на самом минимуме, продать на самом максимуме.

Опционы на экстримумы

Опционы на экстримумыСуществует три главных разновидности экстремумов:

- Лук-бэки (Lookbacks);

- Лук-форварды (Lookforwards);

- Диапазонные экстремумы (Range Extremes).

Экстремумы

ЭкстремумыОпцион Лук-бэк дает его владельцу право приобрести или продать базовый актив по наиболее устраивающей его цене, которая была достигнута в период до исполнения опциона (страйковой цене или максимальной/минимальной за срок действия опциона).

Опцион Лук - бэк

Опцион Лук - бэкСуществуют две разновидности опционов лукбэк:

- опцион с плавающей ценой исполнения;

- опцион с фиксированной ценой исполнения.

Опцион с плавающей ценой

Опцион с плавающей ценойВ первом случае цена исполнения опциона устанавливается только в последний день его действия. В качестве цены исполнения берется наименьшая (для опциона колл) или наибольшая (для опциона пут) цена спот базисного актива, которая существовала в период действия опциона. Таким образом, опцион колл лукбэк дает возможность купить базисный актив по наименьшей цене, существовавшей в период его действия, а пут лукбэк - продать его по наивысшей цене. Если расчеты между сторонами осуществляются только в денежной форме, то для определения финансового результата цена исполнения сравнивается с ценой спот базисного актива в последний день действия контракта.

Выгодная продажа-покупка опционов

Выгодная продажа-покупка опционовОпцион Лукфорвард дает держателю право купить/продать в день погашения фиксированный объем базисного актива по страйковой цене и продать/купить актив по самой высокой/низкой спотовой цене за установленный временной интервал. В отличие от лукбэка, лукфорвард может быть «вне денег» в том случае, если после покупки опционов рынок базисного актива начнет падать/расти и тенденция сохранится до даты погашения.

Базисный актив

Базисный активДиапазонные экстремумы объединяют в себе характеристики лукбэк- и лукфорвард-опционов. Они дают возможность получить либо разницу между минимумом и максимумом спотовых цен за период, либо некоторый процент от этой разницы.

Диапазонные экстримумы

Диапазонные экстримумыОпцион лестница

Опцион-лестница, или лестничный опцион (англ. Ladder-Option), дает трейдерам возможность торговать активом, установив диапазон цен с равными интервалами, похожих на ступеньки лестницы. Вы выбираете три ценовые точки (пункта), которых вы должны достичь за определенный период времени для того, чтобы получить прибыль. По мере того, как вы достигаете каждой ценовой точки, процент выплат увеличивается. Это означает, что чем больше точек вы достигнете, тем больше прибыли вы получите.

Опцион лестница

Опцион лестницаЛестничные опционы всегда предлагаются вам с тремя ценовыми точками. Даже если вы достигнете только первой ступени, вы уже получите процент выплат, хотя он и будет меньше, чем если бы вы достигли всех трех. По сравнению с другими опционами, лестница — захватывающий и немного более сложный метод торговли, так как позволяет торговать на основе оценки движения цены актива на данный день.

Ценовые точки

Ценовые точкиДля того, чтобы закончить сделку с прибылью, то есть «in the money», вы должны достичь хотя бы первой ступени, то есть уровня 96,512 или выше. Если это произойдет, вы получите прибыль в размере 25%. Если курс поднимается выше второй ступени — 98,816, вы получите 40%. Если же курс превысит 99,617, то вы получите 50% прибыли.

Сделка с прибылью

Сделка с прибыльюКак заключать сделки по лестничным опционам:

1. Выберите актив для трейдинга, а также сумму инвестирования

2. Выберите три целевых ценовых точки

3. Нажмите кнопку «Пуск» и наблюдайте за динамикой цены на актив

Лестничный опцион

Лестничный опционОпцион клике

Данный опцион клике похож на опцион лестницу, только новые цены исполнения фиксируются в оговоренные моменты времени и равны текущей цене базисного актива.

Оговоренные моменты времени

Оговоренные моменты времениИзначально опцион клике ведет себя как простой опцион с фиксированной ценой исполнения. Но с течением времени, в заранее установленные даты цена исполнения принимает значение цены базисного актива. Каждый раз, когда цена исполнения изменяется, внутренняя стоимость опциона автоматически фиксируется. Если на определенную дату цена базового актива ниже предшествующего уровня, внутренняя стоимость опцион не фиксируется. Цена исполнения в этом случае принимает значение текущей цены базисного актива. Внутренняя стоимость будет вновь зафиксирована, когда цена базисного актива превзойдет уровень предыдущей даты фиксации.

Опцион клике

Опцион кликеОпцион выкрик

Опцион выкрик похож на опцион клике с той разницей, что держатель сам определяет время, когда он будет фиксировать (выкрикивать) новую цену исполнения. Новая цена исполнения равна цене спот базисного актива в момент выкрика. Держатель опциона фиксирует прибыль, равную разности между ценами исполнения. На момент истечения контракта держатель получит дополнительную прибыль, если опцион будет с выигрышем относительно новой цены исполнения. Если цена базисного актива на момент "выкрика" максимальна за период жизни опциона, то стоимость опцион выкрик равна стоимости опциона лукбэк. Из-за неопределенности в определении оптимального времени фиксирования цены опционы выкрик дешевле опционов лукбэк. Обычно в контрактах предоставляется право одного выкрика, однако их может быть и больше.

Опцион выкрик

Опцион выкрикОпцион shout дает его владельцу право сравнять цену исполнения с текущей ценой базового актива в любой момент до даты исполнения опциона, путем «выкрика» новой цены исполнения. Держатель такого опциона может «выкрикнуть» лишь один раз за время действия опциона для того, чтобы установить минимальную выплату, равную текущей цене базисного актива за вычетом страйка. Таким образом, держатель фиксирует свои минимальные выплаты.

Выкрик новой цены на опцион

Выкрик новой цены на опционОпцион радуга

Если в основе опциона лежат два базисных актива, то его назывют двухцветной радугой, и в общем случае, если это n активов - n-цветной радугой. Опцион может иметь разновидность outperformance option. Данный опцион дает право получить разницу в доходности между двумя базисными активами. На день истечения опциона рассчитывается прирост стоимости (в процентах) базисных активов за период действия контракта. Если доходность оговоренного базисного актива превысит доходность второго актива, то разница между доходностями умножается на фиксированный в контракте множитель (номинал). Полученная сумма и является выигрышем покупателя опциона. В противном случае опцион не исполняется.

Опцион радуга

Опцион радугаОпцион корзина

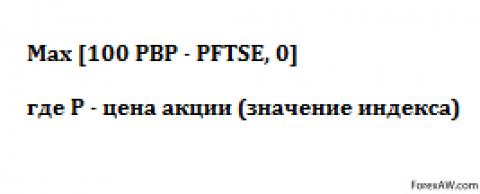

Его можно рассматривать как вариант опциона радуги с тем отличием, что здесь выплата определяется средневзвешенной ценой нескольких активов, составляющих «корзину». Это может быть, например, внебиржевой опцион, обеспечивающий конкретный портфель акций какого-то инвестора. Опционы на такие индексы курсов акций, как FTSE 100 или S&P 500, фактически являются биржевыми опционами типа «корзина».

Опцион корзина

Опцион корзинаОпционы кванто

Выплаты по опционам кванто зависят как от цены базового актива, так и от внешних рисков, которым подвержены участвующие в сделке валюты. Опционы Quanto основаны на приобретении актива в валюте, отличной от валюты страны покупателя опциона. И поскольку владельцу будет необходимо перевести сумму выплаты в другую валюту, размер выплаты должен быть соответствующим образом отрегулирован.

Квантовые опционы

Квантовые опционыСуществует две разновидности опционов кванто:

- корзиночные опционы (Basket Options);

- опционы Компо (Compo Options).

Разновидности

РазновидностиКорзиночный опцион образован целым спектром базовых активов (к примеру, акциями и валютой). Корзиночные опционы предлагают эффективный способ хеджирования валютной позиции. Премия по нему значительно ниже составной премии по отдельным опционам благодаря корреляции между активами. Корзиночный опцион исполняется в целом, поэтому его стоимость всегда меньше или равна сумме премий обыкновенных опционов на активы, входящие в его состав.

Корзиночный опцион

Корзиночный опционОпционы Компо - это опционы на иностранные активы, деноминированные либо в валюте покупателя опциона, либо в валюте страны происхождения базового актива. Исполняются они также в одной из двух упомянутых валют, в зависимости от желания покупателя.

Компо

КомпоБинарные опционы

Бинарные опционы - это разновидность брокерских услуг, на рынке Форекс, упрощающие процесс торговли, а также сводят его к прогнозированию направления движения цены в определенный период времени. Это своего рода инструмент, упрощающий торговлю валютой и приводящих к ее простым и понятным действиям.

Бинарные опционы

Бинарные опционыБинарные опционы - это уникальный инструмент для заработка на акциях:

- самых известных компаний таких как Apple, Google, Microsoft, McDonalds и других;

- фондовых индексов таких как Dow Jones, NASDAQ и тому подобных;

- на разных товарах как нефть, золото, газ, а так же валютах.

Не смотря на разнообразие активов, система бинарных опционов очень проста.

Основной фишкой бинарных опционов является то, что они являются сделкой с условием роста или падения цены в определенном сроке, а прибыль и убыток известны заранее. Другими словами главная задача бинарных опционов заключается в том, чтобы определить, пойдет цена актива (акций, индекса, валюты, товара) вверх или вниз.

Бинарные опционы являются идеальным инструментом для краткосрочного трейдинга, так как они имеют значительный потенциал получения прибыли в течение одного торгового дня при строго ограниченном риске. При их использовании максимальные потери строго ограничены и не превышают известную при заключении сделки величину.

Бинарные опционы можно условно разделить на два вида:

- опцион "деньги или ничего";

- опцион "актив или ничего".

Два вида бинарных опционов

Два вида бинарных опционовОпцион "деньги или ничего" подразумевает фиксированную сумму выплаты его владельцу в случае, если он окажется выигрышным на день истечения контракта ("все или ничего"); или хотя бы раз в течение действия контракта. Данный опцион может заключаться относительно двух базисных активов.

Деньги или ничего

Деньги или ничегоОпцион "актив или ничего" заключается в том, что вместо выплаты фиксированной суммы предусматривается поставка актива, например, акции.

Актив или ничего

Актив или ничегоВ свою очередь, опцион "деньги или ничего" бывает четырех видов:

- опцион колл, по которому выплачивается определенная сумма денег, если на момент истечения контракта цены спот базисных активов выше установленных цен исполнения;

- опцион пут, при котором сумма денег выплачивается, если на момент истечения контракта цены спот базисных активов ниже установленных цен исполнения;

- опцион "вверх и вниз", выплата по которому происходит, если на момент истечения контракта цена спот первого актива выше цены исполнения, а второго ниже;

- опцион "вниз и вверх" выплачивается, если цена спот первого атива ниже цены исполнения, а второго выше.

Деньги или ничего - виды

Деньги или ничего - видыОпцион с условной премией

По опциону величина премии устанавливается при заключении контракта, однако выплачивается в момент его истечения, если только он окажется выигрышным. В противном случае премия не уплачивается. Финансовый результат для держателя при исполнении опциона рассчитывается аналогично случаям для европейских опционов колл и пут.

Опцион с условной премией

Опцион с условной премиейСложные опционы

Сложные опционы - это опционы на опционы. Существует два вида простых опционов - колл и пут. Из них можно получить четрые разновидности сложных опционов:

- колл на колл ; покупатель опциона приобретает право купить в будущем колл на соответсвующий базисный актив;

- колл на пут; покупатель опциона покупает право купить в будущем пут на соответсвующий базисный актив;

- пут на пут; покупатель опциона покупает право продать в будущем пут на соответсвующий базисный актив;

- пут на колл; покупатель опциона покупает право продать в будущем колл на соответсвующий базисный актив.

Сложные опционы

Сложные опционыСложный опцион имеет две страйковых цены:

- первая страйковая цена - это прогноз будущей премии простого опциона;

- вторая срайковая цена - это уже ожидаемая цена базисного актива.

Страйковая цена

Страйковая ценаСложные опционы колл гораздо более распространены, чем опционы пут. Большинство сложных опционов являются опционами европейского стиля. Существование данного вида опционов вызвано возможностью отсрочить с их помощью выплаты значительных сумм премии, если обычый опцион достаточно дорог.

Сложные опционы колл и пут - что лучше

Сложные опционы колл и пут - что лучшеСложные опционы могут быть захеджированы путем использования опциона, лежащего в основе контракта, таким же образом как и стандартный опцион.

Базисный актив

Базисный активВ основном, опционы на опционы используются для страхования от неблагоприятной конъюнктуры в ожидании наступления определенных событий.

Цель - страхование

Цель - страхованиеСвопцион

Свопцион - это финансовый производный инструмент, который предоставляет право, но не обязывает купить или продать процентный своп с согласованными условиями (процентная ставка, срок действия, сторона с фиксированной или плавающей ставкой) в установленный день или до его наступления. В обмен на это право покупатель свопциона выплачивает его продавцу премию.

Свопцион

СвопционСвопционы - это внебиржевые контракты, позволяющие участникам рынка получить наряду с преимуществами процентных свопов также и выгоды от благоприятного движения процентных ставок.

Внебиржевой контракт

Внебиржевой контрактСвопцион - это опцион на операцию своп. Свопционы, как и другие опционы, имеют разновидности "колл" и "пут". Опционы на свопы могут быть по форме американскими или европейскими. Владелец свопциона "кол" имеет право купить своп, уплатив цену использования, однако продавец свопциона "кол" обязан продать своп по цене использования. (Покупатель процентного свопа выплачивает платежи по фиксированной ставке, а получает по плавающей.) Владелец свопциона "пут" имеет право продать своп по цене использования, а вот продавец свопциона "пут" обязан купить своп, уплатив цену использования. В отношении всех указанных опционов устанавливается определенный день окончания их срока.

Установка определенного дня окончания срока

Установка определенного дня окончания срокаРассмотрим свопцион "кол" подробнее. Покупатель платит согласованную премию продавцу по окончании данного соглашения. Конечно премия указывается в виде определенного количества базисных пунктов, что подсчитываются с условной основной суммы свопа, что лежит в основе опциона. Как правило, размер премии составляет 20-40 базисных пунктов, однако он зависит от цены использования времени, что остался до окончания срока, а также устойчивости процентных ставок, положенных в основу опциона. Цена использования свопциона представляет собой фиксированную ставку, что указывается в соглашении. Если свопцион является европейским, то владелец использует его в том случае, когда установлена по контракту фиксированная процентная ставка (цена использования), если она будет ниже фиксированной процентной ставки, которая существует на открытом рынке свопов с тем же сроком, установленным для данного свопа.

Цена использованного времени

Цена использованного времениОбычно покупателем и продавцом свопциона оговариваются следующие условия:

-премия (цена) свопциона (плата за отсрочку операции своп);

-ставка (фиксированная ставка базового свопа);

-длительность (обычно заканчивается за два рабочих дня до даты начала основного свопа) («срок» — величина отсрочки свопа);

-дата основного свопа;

-сумма;

-дополнительные комиссии и отчисления;

-частота расчётов по платежам по основному свопу.

Обговорка условий

Обговорка условийСвопционами пользуются те же самые участники рынка, которые применяют и процентные свопы, то есть банки и мультинациональные корпорации.

Участники свопционов

Участники свопционовОбмениваемые опционы

Обмениваемые опционы дают держателю право обменять один актив на другой при исполнении контракта (обменять первый актив на второй). Стандартный обмениваемый опцион может быть интерпретирован как колл-опцион на первый актив со страйком равным будущей цене второго актива на дату исполнения или пут-опцион на второй актив со страйком равным будущей цене первого актива на дату исполнения. В случаем обмениваемого опциона нет различия между коллом и путом.

Обмен активов

Обмен активовОбмениваемые опционы (Exchange Options) - это опционы, выплаты по которым основаны на разнице цен двух активов, т.е.

Pmnt = max[S1T - S2T, 0].

Фактически обмениваемые опционы предоставляют право обменять один актив на другой (доплатив или, наоборот, получив доплату).

Пример: Колл-опцион на курс акций BP против индекса FTSE-100. В момент исполнения выплата составит

Формула в момент исполнения

Формула в момент исполненияУмножение на 100 необходимо, чтобы сделать цену акции ВР сопоставимой со значением индекса.

Обмениваемые опционы

Обмениваемые опционыСпредовые опционы

Выплаты по спредовым опционам основаны на разнице между фактическим спрэдом цен (доходностей) двух активов и вмененным (заложенным в опцион в качестве страйковой цены).

Спредовые опционы

Спредовые опционыДля создания этого опциона необходимо три различных валюты, валюта, подлежащая доставке при исполнении, валюта цены исполнения, и, наконец, валюта, используемая для выражения цены опциона. Очень важное значение имеет коэффициент корреляции между валютой, подлежащей доставке и валютой цены исполнения.

Валюты опциона

Валюты опционаКлассические «спредовые» стратегии на опционах называются "Покрытый колл" (пут), "календарный" и "диагональный" спред.

Спред

СпредКаждая «спредовая» комбинация имеет две «ноги» - «длинную» и «короткую». В случае с опционами, это, соответственно – продажа (короткая «нога») и покупка (длинная «нога») опциона. Позже мы будем использовать эти термины, описывая «спредовые» стратегии.

Комбинация спреда

Комбинация спредаНаиболее простая спредовая стратегия называется «покрытый колл» (пут). Если вы продаете опцион «пут» и при этом у вас есть короткая позиция по базовому активу, вы выстроили «покрытый пут».

Кросс-валютные опционы

Для создания этого опциона необходимо три различных валюты, валюта, подлежащая доставке при исполнении, валюта цены исполнения, и, наконец, валюта, используемая для выражения цены опциона. Очень важное значение имеет коэффициент корреляции между валютой, подлежащей доставке и валютой цены исполнения.

Кросс - валютные опционы

Кросс - валютные опционыFOREX-опционы

FOREX-опционы - это один из видов опционных контрактов, которые обращаются на рынке Форекс. Эти опционы дают право покупателю обменять валюты по заранее установленному курсу обмена.

Forex опционы

Forex опционыСуществует четыре возможных вида сделок с FOREX-опционами:

- покупка колл;

- продажа колл;

- покупка пут;

- продажа пут.

Четыре вида форекс опционов

Четыре вида форекс опционовГлавное фундаментальное отличие FOREX-опционов связано с тем, что валютный опцион на самом деле состоит из двух опционных контрактов - одновременно и колл, и пут. К примеру, колл-опцион на пару евро/доллар состоит из двух опционов - колл-опциона на евро и пут-опциона на доллар. Это связано с тем, что исполнение поставочного опциона на валютную пару приводит одновременно и к обладанию активом, и к появлению обязательства. Так, исполнение длинного колл-опциона на пару евро/доллар влечет за собой покупку евро и продажу доллара, что означает владение евро и обязательство по доллару.

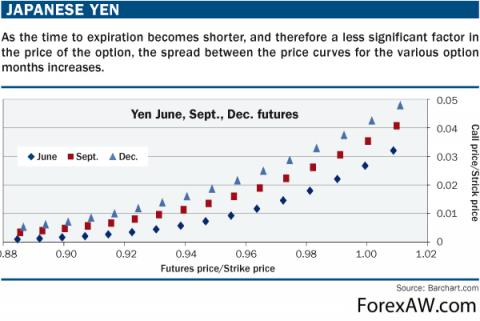

FX-опционы, как и большинство других ванильных опционов, подразделяются на европейский и американский стиль погашения. FX-опцион европейского стиля может быть погашен исключительно в дату исполнения или погашения. FX-опцион американского стиля может быть погашен до истечения срока опциона в любой день.

Стили опционов

Стили опционовЛюбой FX-опцион имеет свою цену (премию), представляющая собой сумму, которую необходимо уплатить покупателю опциона его продавцу. Это своеобразная плата за возможность заключить оговоренную сделку в будущем. Расчет премий FX-опционов стандартен и устанавливается биржей, как правило, для этого биржи используют модель Блэка-Шоулза. Ее использование дает возможность бирже, а значит и трейдеру, определить объективную стоимость FX-опционов.

Премия FX - опциона

Премия FX - опционаФорекс опционы в основном используют импортёры/экспортёры для хеджирования рисков изменения курса между валютой внешнеэкономического контракта и валютой реализации/закупки товара на внутреннем рынке.

Хеджирование рисков

Хеджирование рисковТот факт, что Forex-опционы обращаются во внебиржевом пространстве и тем самым относятся к ОТС-опционам (over-the-counter), на самом деле скорее благо, нежели недостаток, поскольку это обстоятельство устраняет для маркетмейкеров необходимость придерживаться жестких требований биржи по отношению к опционным контрактам. В результате, валютные опционы имеют неизмеримо большую дискретность цен исполнения, чем их биржевые собратья (биржевые опционные контракты на валютные фьючерсы).

Форекс-опционы - внебиржевые опционы

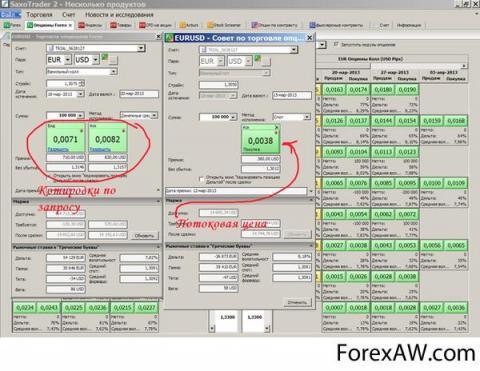

Форекс-опционы - внебиржевые опционыВторой положительный момент Forex-опционов связан с тем, что срок истечения опционного контракта является величиной плавающей, и может быть задан произвольно в достаточно широком диапазоне времени. При этом, как было сказано выше, обычно существуют котировки, которые маркетмейкер поддерживает постоянно в актуальном состоянии, то есть в любой момент времени они являются "живыми", или как их чаще называют "потоковыми". А для получения сведений о стоимости опционного контракта с иным сроком и/или ценой исполнения предусмотрена процедура индивидуального запроса, по которой можно совершить сделку.

Форекс-опционы - потоковые цены и котировки по запросу Форекс-опционов в торговой платформе SaxoTrader

Форекс-опционы - потоковые цены и котировки по запросу Форекс-опционов в торговой платформе SaxoTraderБиржевые опционы

Биржевые опционы - это стандартный биржевой контракт, по обращению схожи с фьючерсным контрактом. Биржа для таких опционов устанавливает спецификацию контракта. Участники торгов при заключении сделки оговаривают только размер стоимости премии по опциону, все остальные стандарты и параметры установлены биржей.

Биржевые опционы

Биржевые опционыС точки зрения биржевой торговли опционы с разными ценами исполнения или датами исполнения считаются разными контрактами. По биржевым опционам клиринговой палатой ведётся учёт позиций участников по каждому опционному контракту. То есть участник торгов может купить один контракт, и если он продаёт аналогичный контракт, то его позиция закрывается. Расчётная палата биржи является противоположной стороной сделки для каждой стороны опционного контракта. По биржевым опционам существует также механизм взимания маржевых сборов (обычно уплачивается только продавцом опциона).

Внебиржевые опционы

Внебиржевые опционы - это не стандартизированный биржевой контракт, который в отличие от биржевого заключают на произвольных условиях, подобно форвардным контрактам. Сейчас основными покупателями внебиржевого рынка являются крупные финансовые институты, которым необходимо хеджировать свои портфели и открытые позиции. Им могут быть нужны даты истечения, отличные от стандартных. Основными продавцами внебиржевых опционов являются в основном крупные инвестиционные компании.

Внебиржевые опционы

Внебиржевые опционыБиржи пытаются сместить внебиржевую торговлю в биржевое пространство. Например, за счет введенных FLEX-опционов, которые позволяют варьировать страйк-цены и даты истечения.

Классы и серии опционов

Существуют еще некоторые сведения, которые бывают важны в той или иной ситуации. Есть такие понятия, как классы и серии опционов. В принципе, они не являются столь уж важными. Однако при работе с программными продуктами, с помощью которых осуществляется анализ опционных позиций, в них обычно возникает потребность.

Классы и серии

Классы и серииКлассом принято называть совокупность всех опционов, в основе которых лежат одни и те же базовые акции. При этом опционы на покупку и опционы на продажу образуют отдельные классы, которые определяются:

- компанией, акции которой участвуют в сделке;

- ценой исполнения или ценой «страйк»;

- датой истечения.

Класс опциона

Класс опционаСерия представляет собой множество опционов из данного класса с одинаковыми ценами «страйк» и сроками исполнения. Формально серия может состоять из одного опциона. Однако, как правило, число предлагаемых опционов превышает спрос, поэтому при каждой покупке администрация биржи путем жребия решает, на счет какого именно поставщика отнести очередную продажу. Причем при постоянстве классов серии могут меняться, т.е. их количество может либо уменьшаться, либо увеличиваться.

Серия опциона

Серия опционаНовые серии выпускаются обычно первого числа каждого месяца, а срок их может истекать в зависимости от условий контракта через 3,6 и 9 месяцев, в последний день месяца, за которым следует еще два календарных торговых дня. В ряде случаев для активно продаваемых акций могут вводиться опционы сроком действия только в один или два месяца.

Выпуск опционов

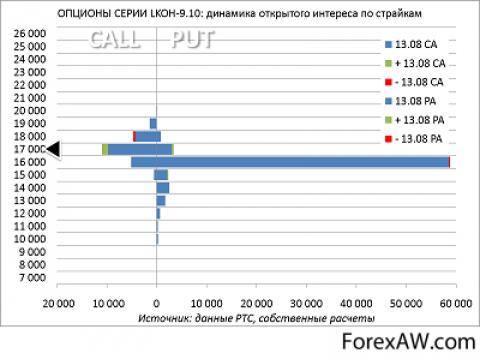

Выпуск опционовПо опционам ведется учет открытых позиции, что выражается в так называемом открытом интересе. Ежедневно фиксируется объем торговли. Для операций на опционном рынке - это один из важнейших показателей. Именно по нему определяют ликвидность рынка опционных контрактов на конкретный базовый актив. Важность его в том, что он позволяет приблизительно определить возможные трудности как при открытии позиции, так и в случае закрытия раньше срока исполнения. Такая существенная проблема, как различная величина спрэда между ценами предложения и спроса различных опционов (обращающихся как на один и тот же базовый актив, так и на разные), явным образом зависит от существующего уровня ликвидности.

Ведение учета

Ведение учетаОткрытый интерес определяет, сколько заключено опционных контрактов, которые к текущему моменту характеризуются как открытые позиции. Иными словами, сколько опционных контрактов выпущено Опционной клиринговой корпорацией, если речь идет о котируемых на бирже опционах. Этот показатель характеризует уровень ликвидности, так как каждому продавцу опциона соответствует покупатель. Когда открывается новая позиция, то открытый интерес возрастает на количество открытых контрактов. Если сделка приводит к закрытию ранее открытых опционных контрактов, это ведет к уменьшению открытого интереса на число закрытых позиций.

Открытый интерес

Открытый интересПрактика показывает, что если открытый интерес составляет несколько тысяч контрактов, то такой рынок считается очень ликвидным. Рынок, на котором открытый интерес составляет несколько сотен контрактов, классифицируется как рынок малой/средней ликвидности. Обычно распределение открытого интереса отражает динамику развития цены базового актива. Поэтому прежде, чем отнести рынок опционных контрактов к какому-то определенному уровню ликвидности, следует внимательно исследовать распределение открытого интереса.

Ликвидный рынок

Ликвидный рынокЕсли цены базового актива только что пришли в какую-то ценовую область, то многие опционные контракты могут быть просто-напросто еще не "расторгованы". Например, по той причине, что цены исполнения открылись для торговли совсем недавно. Ведь цена исполнения (strike) "открывается" для торговли только тогда, когда возникает необходимый объем предложения и спроса.

Спрос и предложения

Спрос и предложенияЗащита опционов

Для случаев, когда наступают особенные события, связанные с дроблением акций (split), поглощением компании, присоединением ее к другой либо выплатой дивидендов ценными бумагами, существуют правила, обеспечивающие защиту прав держателей опционов. Соответственно, дополнительных обязательств у лиц, выписавших опционы, также не возникает. Во всяком случае, явно это на них не отражается, если не брать в расчет изменение стоимости опциона - его премии.

Защита прав держателей опциона

Защита прав держателей опционаТак как некоторые события могут повлечь существенные трансформации в других аспектах торговли опционами, то их крайне важно знать и заранее учитывать. В связи с этим следует очень точно понимать, как будет производиться то или иное изменение и к каким последствиям оно может привести.

Изменения и их последствия

Изменения и их последствияКогда происходит любое из вышеперечисленных событий, условия опционных контрактов корректируются. Если базовая акция подвергается дроблению, то опционные контракты также испытывают на себе точно такую же операцию: они дробятся. В данном случае имеет место полная аналогия с тем, что происходит с ценной бумагой, лежащей в основе опционного контракта. Дроблению подвергается количество опционных контрактов, цена исполнения и премия.

Изменение условий договора

Изменение условий договораОсобенно сложны случаи опционов, подвергшихся корректировке в связи с выплатой дивидендов в форме акций. Обычно "новым", скорректированным от "старых" цен исполнения (strikes) присваиваются "новые" символы, Наиболее вероятны для использования U, V, W, Эти ситуации могут повлечь довольно специфические последствия, связанные с видимым несоответствием цен на базовый актив, цен исполнения опционов и премий, с которыми они торгуются. В таких ситуациях основная проблема заключается в том, чтобы выяснить причину несоответствия, которая бывает очень серьезна.

Скорректированные опционы

Скорректированные опционыПараметры опциона

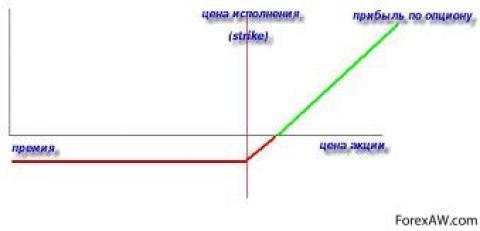

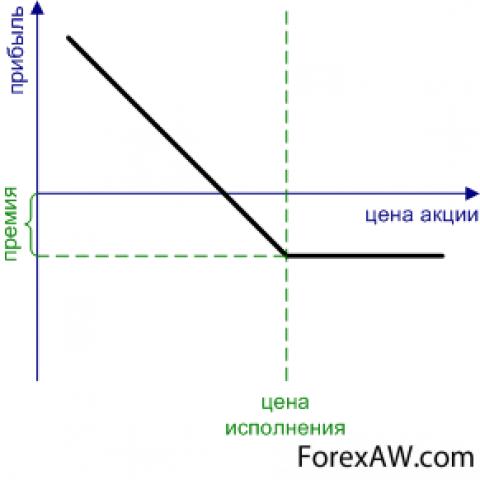

- премия или стоимость опциона;

Премия опциона

Премия опционаРыночная стоимость опциона определяется в результате аукционных торгов на опционной бирже. Цена, на которую согласны покупатель и продавец опциона, называется премией. Премия содержит в себе два основных элемента: внутреннюю стоимость и временную стоимость. Внутренняя стоимость отражает количество, если таковое имеется, на которое опцион находится "в деньгах".

Торги на бирже

Торги на биржеОпцион к дате истечения контракта не имеет временной стоимости, а премия включает только внутреннюю стоимость. Самая большая величина временной стоимости обычно наблюдается у опционов "при деньгах". По мере того, как опцион перемещается дальше "в деньги" или "без денег", прогрессивно убывает составляющая временной стоимости в премии. Временная стоимость убывает по мере приближения даты истечения контракта, причем скорость убывания нарастает.

Премия

ПремияОсновной проблемой подписчика опциона является определение минимального уровня премии, ниже которого он может оказаться в проигрыше при исполнении опциона держателем, даже если он наилучшим образом распорядится полученной премией и имеющимся в его распоряжении базисным активом.

Определение минимального уровня премии

Определение минимального уровня премииСуществует так называемая справедливая стоимость опциона - теоретически обоснованная минимальная цена, при получении которой подписчик опциона может обеспечить гарантированным образом опционные платежи.

Минимальная цена

Минимальная цена- цена исполнения (страйк);

Цена исполнения

Цена исполненияЦена, установленная в опционе, по которой покупатель опциона может купить (при опционе колл) или продать (приопционе пут) базовый актив по действующему опциону, а продавец опциона соответственно обязан продать или купить соответствующее количество базового актива. В зависимости от соотношения цены страйк и рыночной цены, опцион может быть при своих, без денег или при деньгах.

Продавец и покупатель опциона

Продавец и покупатель опциона- срок до истечения контракта;

Срок опциона

Срок опционаСмысл опционного контракта заключается в том, что он дает одной из сторон сделки право выбора на выполнение контракта либо отказа от его выполнения. В сделке принимают участие два лица, одно покупает опцион, то есть получает право выбора; другое выписывает либо продает опцион, то есть дает право выбора. Покупатель опциона за полученное право выбора платить продавцу конкретное вознаграждение в виде премии. Продавец опциона должен выполнить свои обязательства по контракту, если покупатель опциона принял решение его выполнить. Покупатель может выполнить опцион, то есть купить либо продать базисный актив по цене указанной в контракте. Ее называют ценой исполнения.

Подписание контракта

Подписание контракта- размер контракта или единица торговли;

Размер контракта

Размер контракта- волатильность цены базисного актива.

Волатильность

ВолатильностьВиды опционов

Существует два вида опционов: опцион на покупку (опцион «колл») дает держателю право купить актив; опцион на продажу (опцион «пут») предоставляет держателю право продать базовый актив в будущем.

Виды опционов

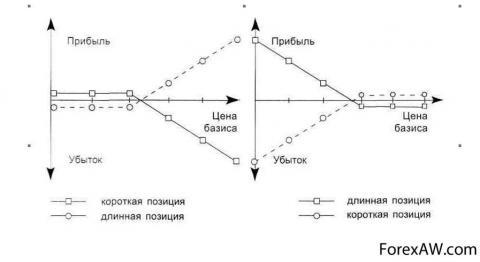

Виды опционовИнвестор приобретает опцион «колл», если ожидает повышения курса ценных бумаг и опцион «пут», если рассчитывает на их понижение. При заключении сделок на рынке ценных бумаг лицо, приобретающее ценные бумаги открывает длинную позицию, при продаже бумаг - короткую позицию. Покупатель опциона занимает длинную позицию, продавец - короткую.

Опционные виды

Опционные видыОпционы на покупку (опционы "колл") по условиям которых владелец опциона имеет право приобрести актив по оговоренной цене (цене-страйк) у лица, которое выписало контракт. В свою очередь, продавец опциона обязан продать актив, если держатель опциона того потребует.

Опцион на покупку

Опцион на покупкуОпционы на продажу (опционы "пут"), по условиям которых владелец опциона имеет право продать актив по оговоренной цене лицу, выписавшему опцион. В свою очередь, продавец опциона обязан купить этот актив, если владелец опциона предъявляет контракт для урегулирования.

Опцион на продажу

Опцион на продажуНеобходимо особо подчеркнуть, что внутри опционов на покупку и продажу акций «колл» и «пут» существуют три вида различных опционов, каждый из которых имеет присущие ему особенности. К ним следует отнести:

- внутренние опционы;

- рыночные опционы;

- внешние опционы.

Внутренние опционы имеют цену исполнения ниже действующей рыночной цены базовых акций для опциона «колл» и выше рыночной цены для опциона «пут». Это означает, что покупатель такого опциона может немедленно воспользоваться своим правом и получить чистый доход. Однако если учесть, что каждый участник торговли опционами заинтересован в выгодных сделках, то, как правило, премия по внутренним опционам всегда перекрывает указанную разницу цен.

Внутринние опционы

Внутринние опционыРыночные опционы имеют цену исполнения, равную или очень близкую к курсу базовых акций на момент продажи опциона.

Рыночные опционы

Рыночные опционыВнешние опционы характеризуются тем, что их цены исполнения значительно выше курса базовых акций при опционе «колл» и значительно ниже для опциона «пут».

Внешние опционы

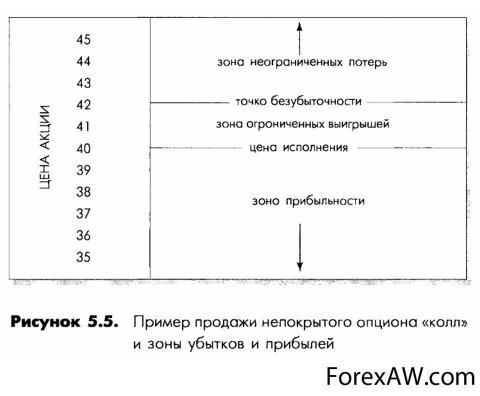

Внешние опционыКолл-опционы

«Колл» опционы это документ, который предоставляет право своему владельцу на приобретение акции или иного актива по цене исполнения или цене сделки «страйк». Европейские опционы это опционы, которые должны быть реализованы в конкретный оговоренный день. Американские «колл» опционы это опционы, реализация которых может осуществляться как в установленный день, так и в период времени до указанного дня.

Рассмотрим пример. Допустим, имеется европейский «колл» с ценой исполнения 100 рублей. Если цена актива к указанному сроку будет ниже этой величины, то опцион не будет исполнен, так как он обесценится. Если же цена актива возрастет выше 100 рублей, то держатель опциона воспользуется правом на покупку актива. Стоимость опциона в этом случае равна разнице между рыночной ценой актива и ценой исполнения, которая оплачивается продавцу опциона.

Пример продажи опциона

Пример продажи опционаПут-опционы

Пут-опцион дает покупателю опциона право продать базовый актив по фиксированной цене, которая называется ценой исполнения, или ценой использования, в любое время на или до наступления, даты истечения опциона. За это право покупатель платит определенную цену. Если стоимость базового актива выше цены исполнения опциона, то он не будет исполнен и истечет без последствий. Однако если стоимость базового актива окажется ниже цены исполнения, то владелец пут-опциона исполнит его и продаст ценную бумагу по цене исполнения, приобретая разницу между ценой исполнения и рыночной стоимостью актива в качестве валовой прибыли. Как и в случае с колл-опционом, вычитание из полученной выручки первоначальной стоимости, заплаченной при покупке пут-опциона, даст чистую прибыль от сделки.

Пут-опцион

Пут-опционСостояния опционов

Состояние опциона - это соотношение между ценой его исполнения и спотовой ценой базового актива. Таких состояний бывает три:

- out of the money (OTM) - опцион вне денег (неприбыльный);

- at the money (ATM) - опцион около денег (по цене контракта);

- in the money (ITM) - опцион в деньгах (прибыльный).

Три состояния опционов

Три состояния опционовЕсли на данный момент опцион не имеет стоимости, то он называется «вне денег». Для опционов пут - это ситуация, когда цена исполнения опциона (страйк) ниже цены базового актива. В случае с опционами колл все наоборот: это когда спотовая цена базового актива ниже страйка.

Состояние опциона

Состояние опционаВ случае если цены исполнения опциона (страйк) и базового актива равны, опцион называется «около денег».

Состояние опциона

Состояние опционаСостояние опционов «в деньгах» означает следующее. В случае опциона пут это когда цена его исполнения выше спотовой цены базового актива. А для опциона колл это состояние, когда страйк опциона ниже спотовой цены базового актива.

Состояние опциона

Состояние опционаСтили опционов

Существует несколько стилей опционов, но наибольшее применение на биржах имеет только один стиль опционов - американский. Необходимо сразу заметить, что названия типов опционов не имеют ничего общего с географическим расположением.

Типы опционов географически независимы

Типы опционов географически независимыАмериканский опцион

Американский опцион (American option) или опцион Американского стиля (American style option) - это тип опционного контракта, означающий, что он может исполняться в любой день между датой его покупки и датой экспирации.

Американский опцион

Американский опционЕвропейский опцион

Европейский опцион (European option) - это тип опционного контракта, который означает, что исполнение опциона происходит только в его дату истечения.

Европейский опцион

Европейский опционКак правило, в отличие от Американских опционов Европейские опционы:

- обращаются на внебиржевом рынке опционов;

- могут иметь премию (цену) ниже;

- методы оценки более простые, потому именно Европейские опционы чаще используют в начальных курсах обучения опционных инвесторов.

Квазиамериканский опцион

Квазиамериканские опционы по своим особенностям находятся где-то между американскими и европейскими типами опционов, поэтому их еще называют «бермудские» или «среднеатлантические». Владелец квазиамериканского опциона имеет право его исполнить только в определенные, заранее оговоренные в опционном контракте, даты в период до исполнения опциона. «Окно» для исполнения может быть как определенным днем, так и несколькими днями. Более того может быть несколько окон для исполнения опциона. В этом случае, если владелец предпочел не исполнять опцион в течение первого временного окна, он имеет право исполнить его в следующий, оговоренный в контракте, период. Очевидно, что по мере того, как время всех периодов для исполнения приближается к сроку существования опциона, квазиамериканский опцион становится все больше похож на американский. Функция выплат по данному опциону эквивалентна функции выплат простого опциона.

Квази-опционы - их реализация возможна в определенный период времени (

Квази-опционы - их реализация возможна в определенный период времени (Ценообразование опциона

Для того чтобы ознакомимся с ценообразованием опциона необходимо рассмотреть несколько факторов. К ним относятся:

- Стоимость, состоящая из двух частей (1я часть - внутренняя стоимость, 2я часть - временная стоимость);

- Ценовая изменчивость.

Стоимость опциона

Стоимость опционаЦены на опционы

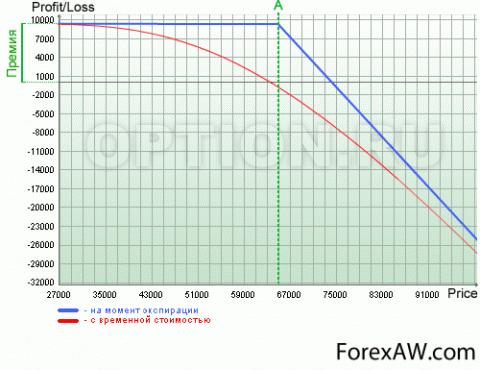

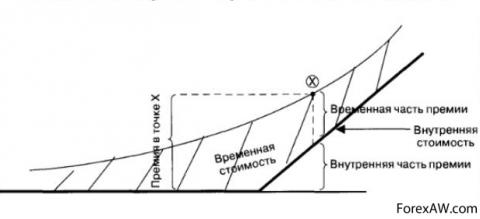

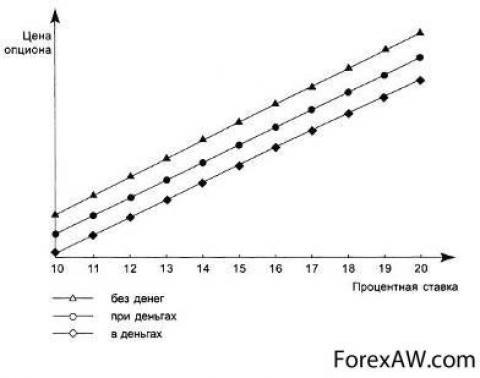

Внутренняя стоимость - это стоимость представляющая собой часть премии опциона, равную количеству пунктов, которые переводят опцион в состояние «в деньгах». Иначе это разница, на которую страйк опциона пут выше спотовой цены базового актива или разницей, на которую страйк опциона колл ниже спотовой цены его актива. Только опционы «в деньгах» могут обладать внутренней стоимостью.

Стоимость опциона во время жизни с разбивкой на временную и внутреннюю

Стоимость опциона во время жизни с разбивкой на временную и внутреннююВременная стоимость - это сумма, на которую премия за опцион превышает его внутреннюю стоимость. Со временем, с приближением даты экспирации опциона, ее величина уменьшается. Так, за несколько месяцев до даты истечения контракта, временная стоимость может составлять величину весьма существенную: для опционов в состоянии «около денег» или «вне денег» вся выплачиваемая за опцион премия являет собой временную стоимость. Но, с приближением экспирации опциона, временная стоимость уменьшается и делает это с ускорением. А к дате исполнения контракта сравнивается с нулем. Также, временная стоимость склонна падать в случае опциона глубоко «в деньгах».

Временная стоимость опциона

Временная стоимость опционаТаким образом, видно что на ценообразование опциона влияет стоимость базисного актива и время, оставшееся до истечения срока опциона.

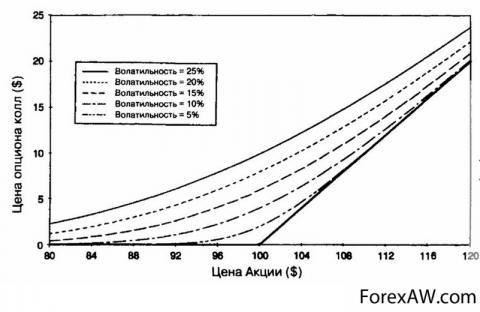

Так же есть ценовая изменчивость является мерой колебания стоимости базового актива опциона. Когда колебания цен значительны, риск продавцов опционов возрастает, а за ним повышается и размер премии, которую они требуют. А, продавая опционы, в качестве базовых активов которых используются активы с достаточно стабильными ценами, размер премии уменьшают. Во времена нестабильных внешних факторов (кризисы, выборы, войны и так далее) люди теряют уверенность в будущем, что выливается в более высокие премии на опционы.

Внешние факторы ценовой изменчивости

Внешние факторы ценовой изменчивостиЧасто, говоря «цена опциона», подразумевают премию по опциону. Премия биржевого опциона является котировкой по нему. Величина премии, обычно, устанавливается в результате выравнивания спроса и предложения на рынке между покупателями и продавцами опционов. Кроме этого, существуют математические модели, позволяющие вычислить премию на основе текущей стоимости базового актива и егостохастических свойств (волатильности, доходности, и т. д.). Вычисляемая таким образом премия называется теоретической ценой опциона. Как правило, она вычисляется организатором торгов или брокером и доступна вместе с котировочной информацией во время торгов.

Цена опциона

Цена опционаПремия опциона - это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта. По экономической сути премия является платой за право заключить сделку в будущем.

Премия опциона

Премия опциона

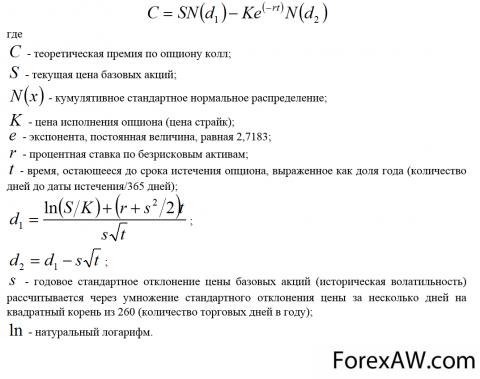

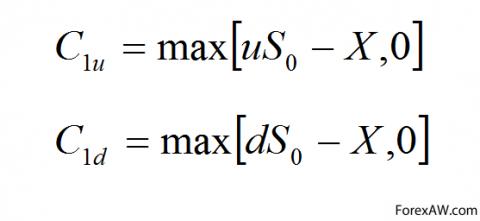

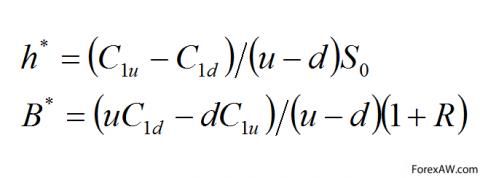

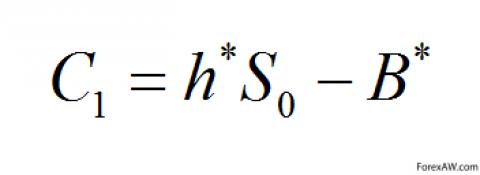

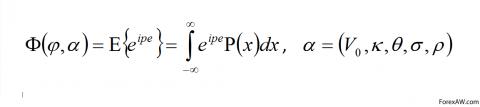

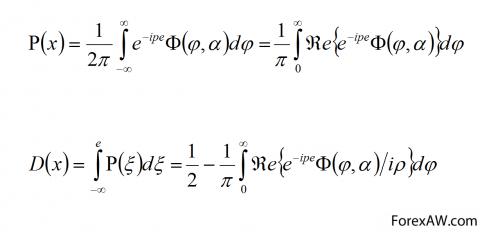

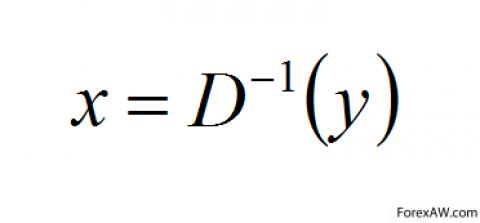

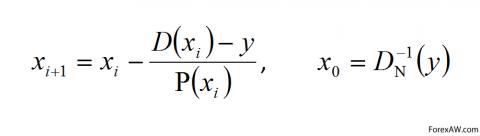

Модели ценообразования опционов