Денежно-кредитная политика (Monetary policy) - это

Денежно-кредитная политика - это совокупность проводимых государством мер в области денежного обращения и кредита

Определение, понятие и виды денежно-кредитной политики, преследуемые цели и методы регулирования, особенности денежно-кредитной политики в России и других странах, мировой финансовый кризис и денежно-кредитная политика, антикризисные мероприятия

Структура публикации

- Денежно-кредитная политика - это

- Понятие денежно-кредитной политики

- Сущность и виды денежно-кредитной политики

- Цели денежно-кредитной политики

- Методы денежно-кредитного регулирования

- Экономические школы денежно-кредитного регулирования

- Неоклассическая школа денежно-кредитного регулирования

- Институционализм

- Кейнсианская модель денежно-кредитного регулирования

- Монетаристская количественная теория денег

- Неолиберализм

- Традиции экономического либерализма

- Экономическая реформа Л. Эрхарда

- Ф. Хайек против административного деспотизма

- Марксистская теория

- Учетная (дисконтная) политика центробанка

- Отечественный опыт проведения учетной политики ЦБ

- Операции на открытом рынке мировой экономической практики

- Финансовые операции центральных банков

- Денежно-кредитная политика центральных банков

- Денежно-кредитная политика США

- Современная денежно-кредитная система США

- Развитие денежно-кредитной системы в США

- Федеральная резервная система США

- Проблемы контроля денежной массы в ФРС США

- Стратегии ФРС в управлении кредитно-денежной политикой

- Спрос на деньги в ФРС США

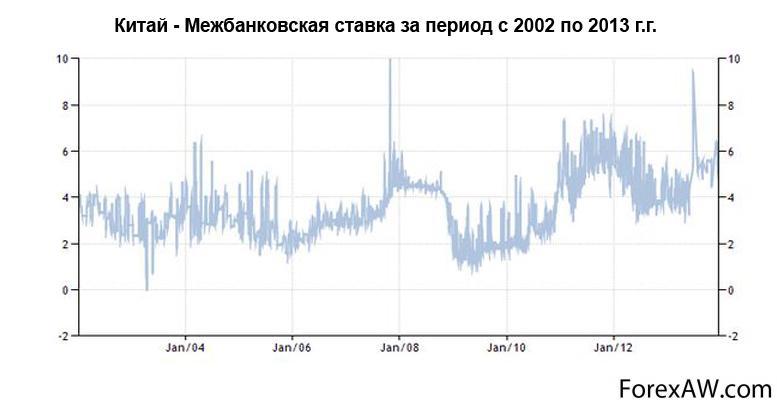

- Денежно-кредитная политика Китая

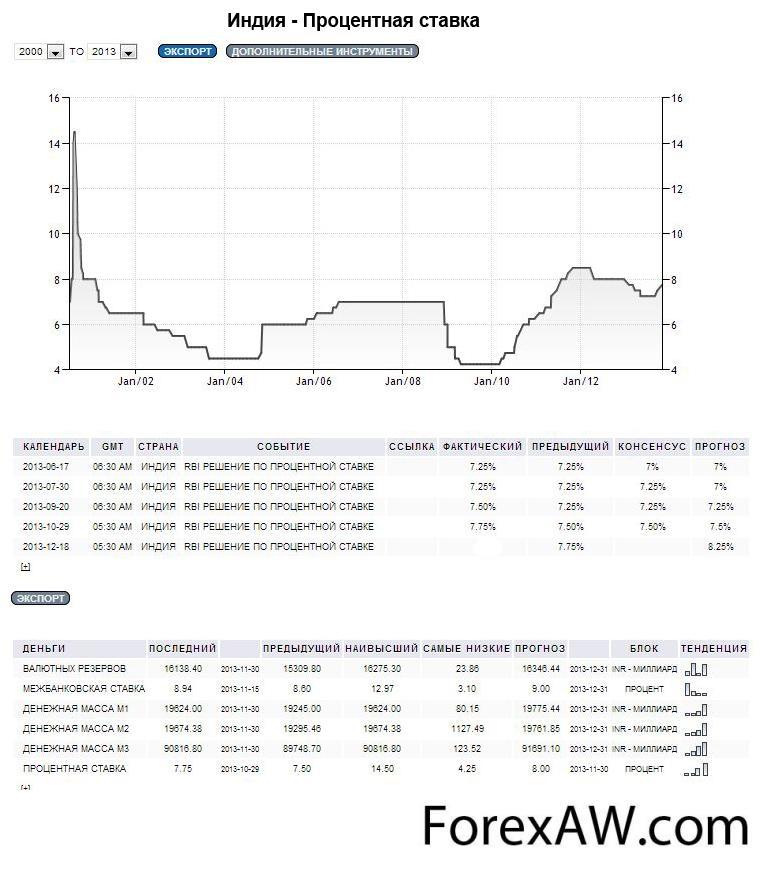

- Денежно-кредитная система Индии

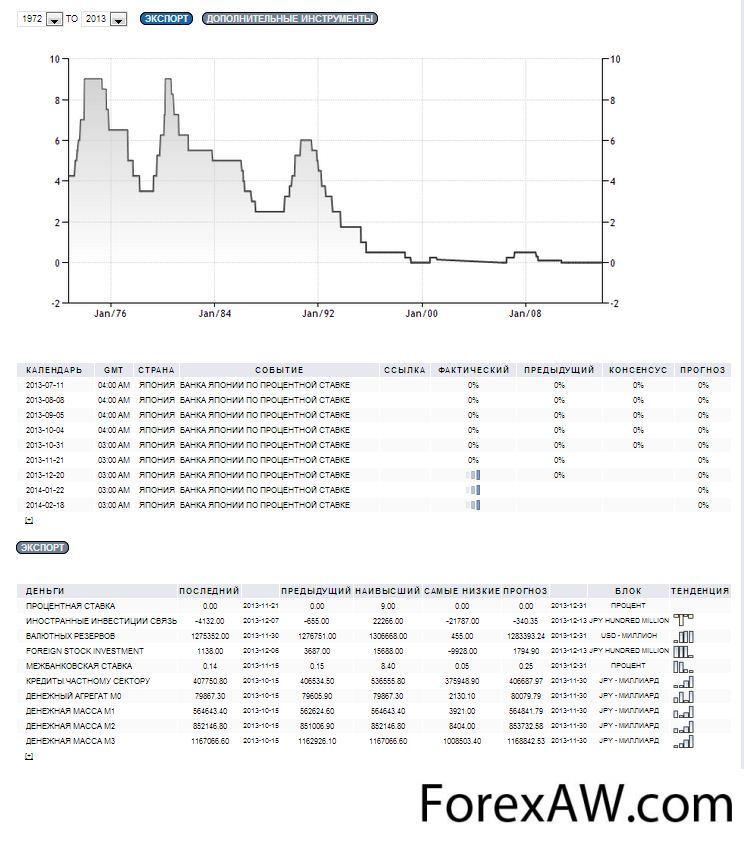

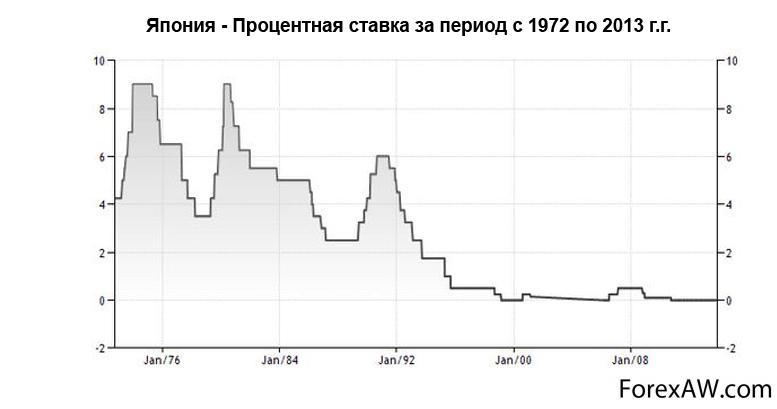

- Денежно-кредитная система Японии

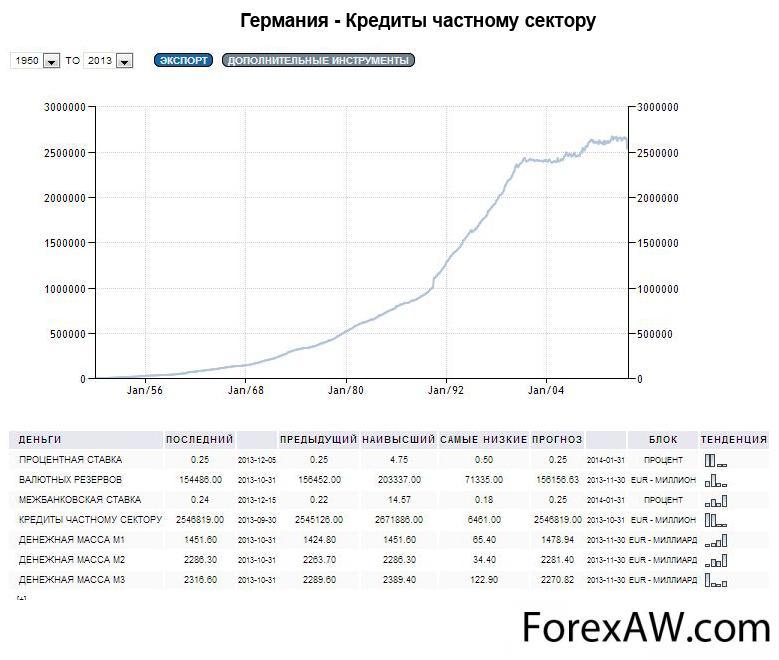

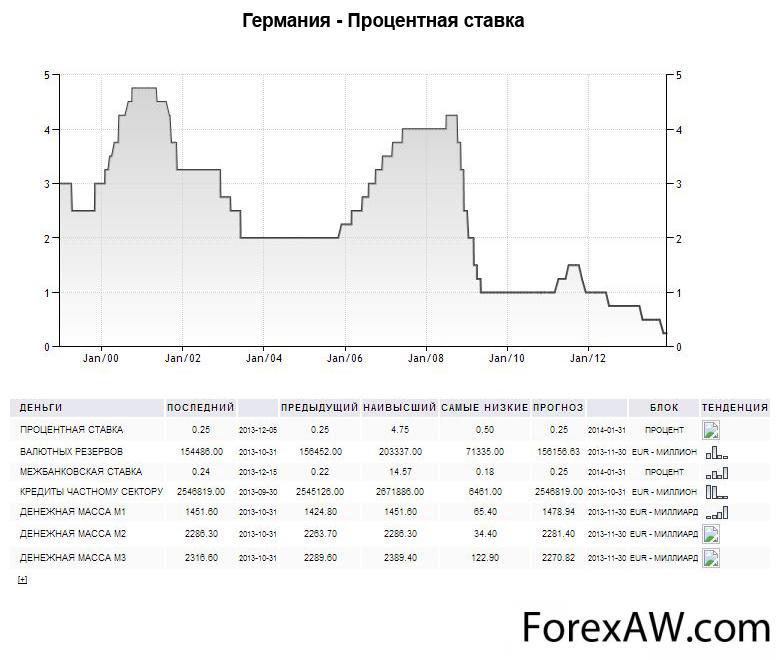

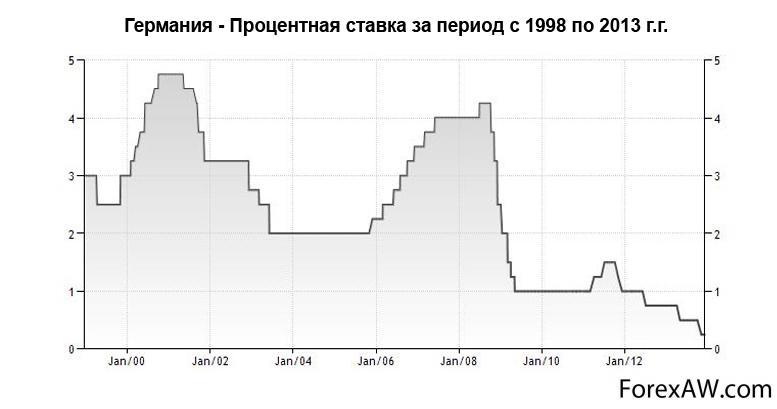

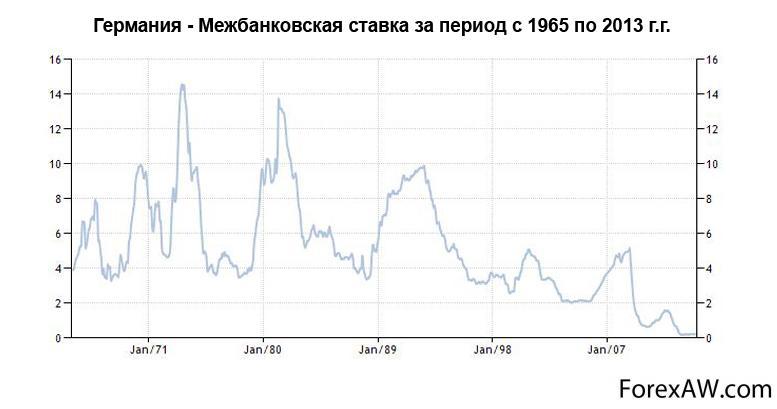

- Денежно-кредитная система Германии

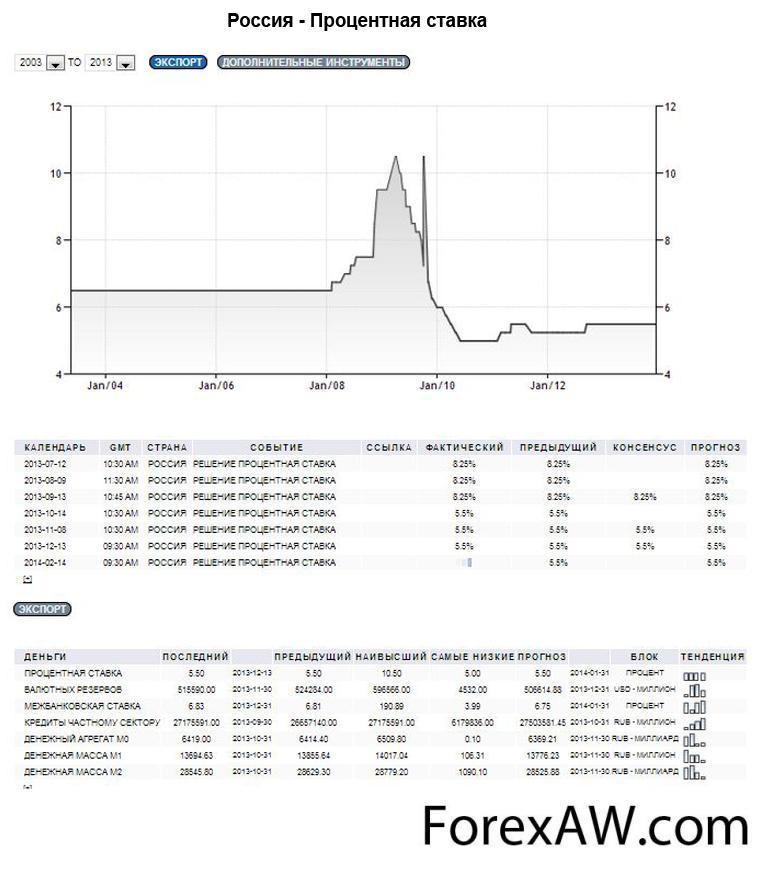

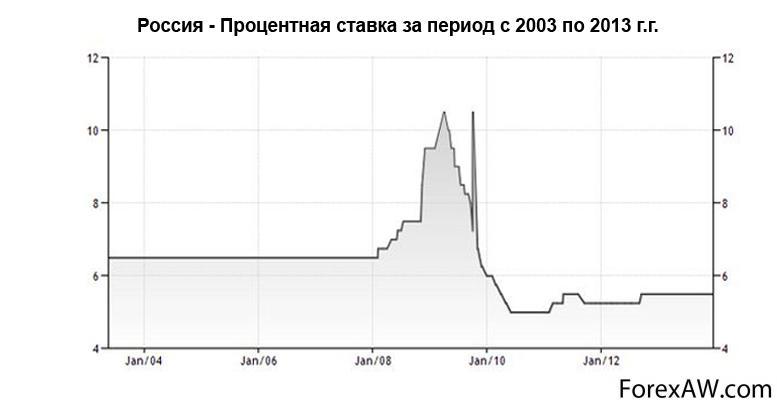

- Денежно-кредитная политика России

- Современная кредитно-денежная система

- Перспективы развития денежной системы в России

- Роль Центрального Банка в денежно-кредитной политике

- Особенности денежно-кредитной политики ЦБ в России

- Аналитический обзор денежно-кредитной сферы в России

- Инструментарий проведения денежно-кредитной политики

- Проблемы реализации денежно-кредитной политики ЦБ РФ

- Пути оптимизации денежно-кредитной политики в РФ

- Денежно-кредитная политика РФ в условиях мирового финансового кризиса

- Анализ состояния денежного рынка и инфляционных процессов

- Антикризисные мероприятия в денежно-кредитной политике ЦБ РФ

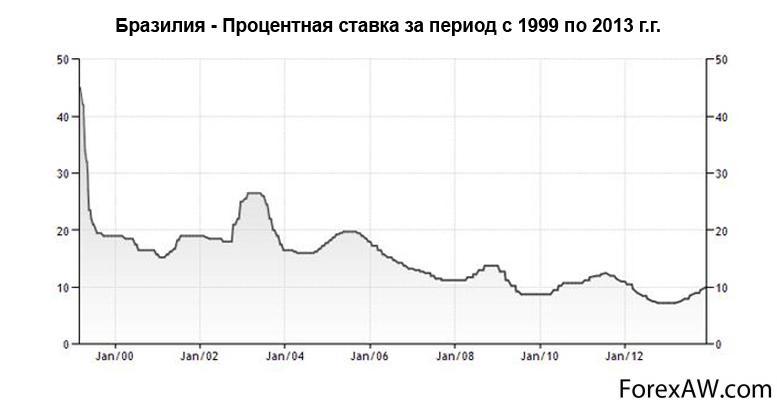

- Денежно-кредитная политика Бразилии

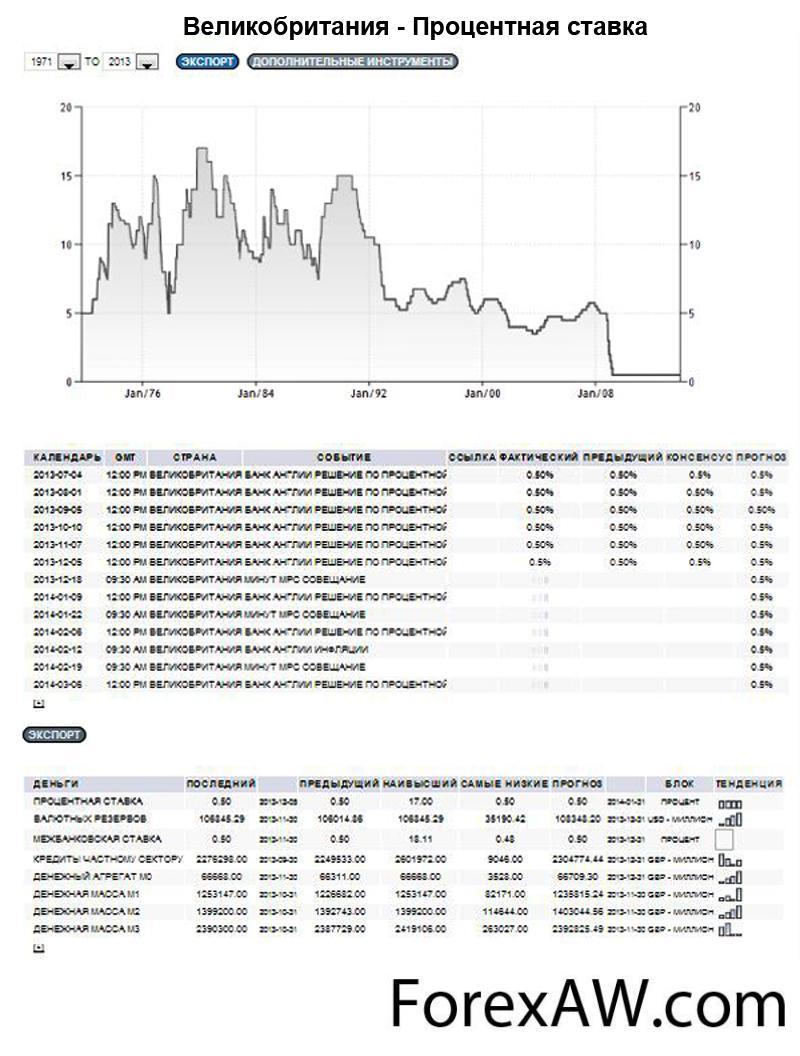

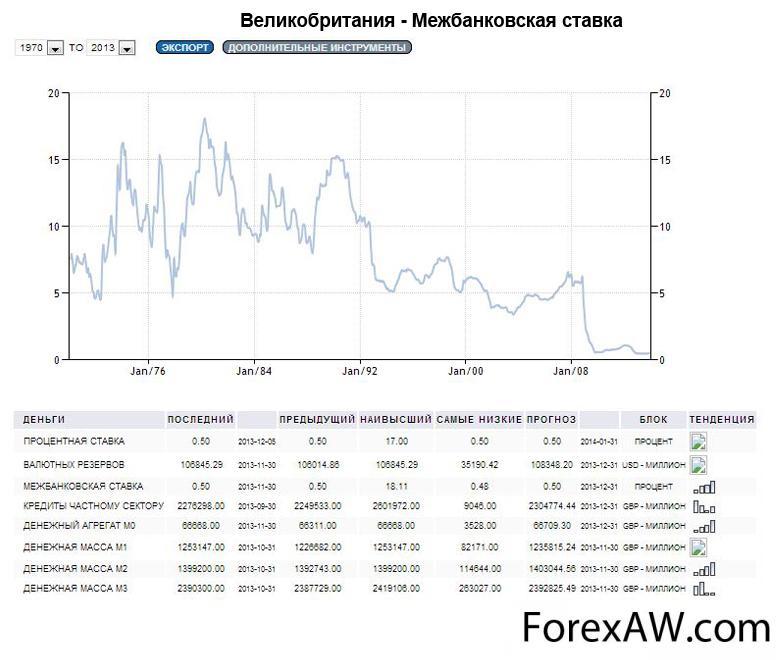

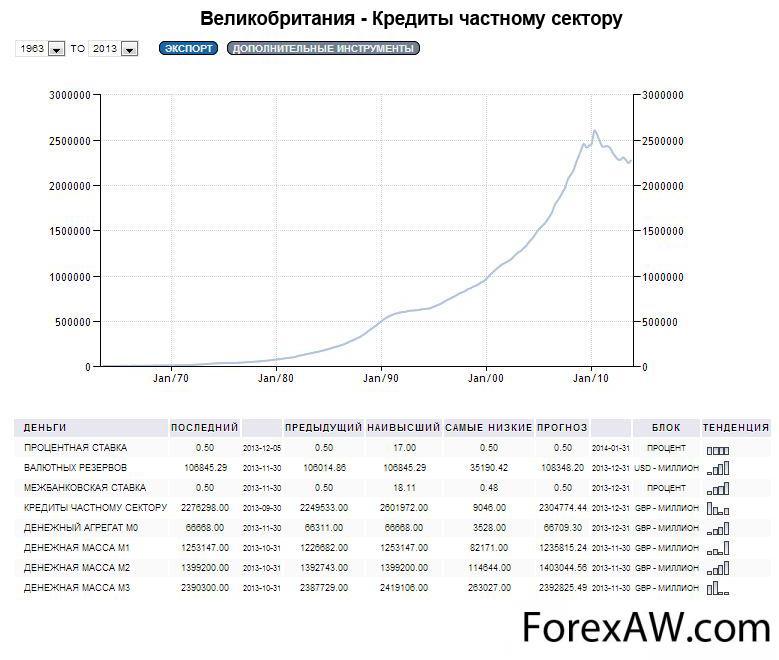

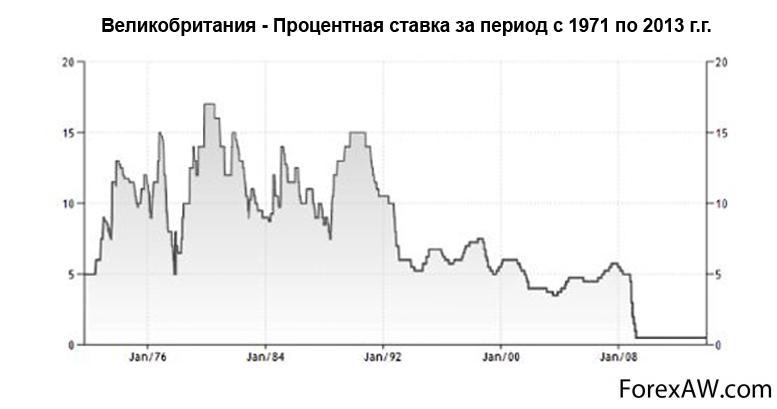

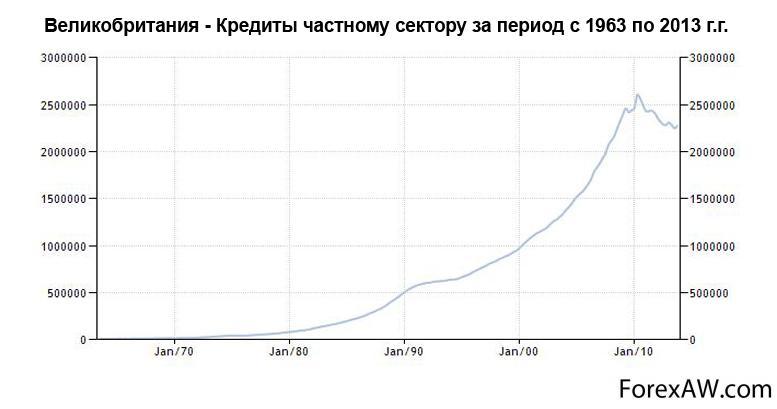

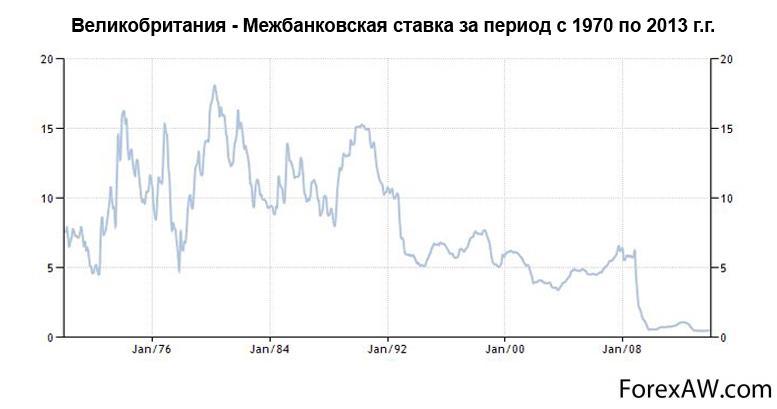

- Денежно-кредитная система Великобритании

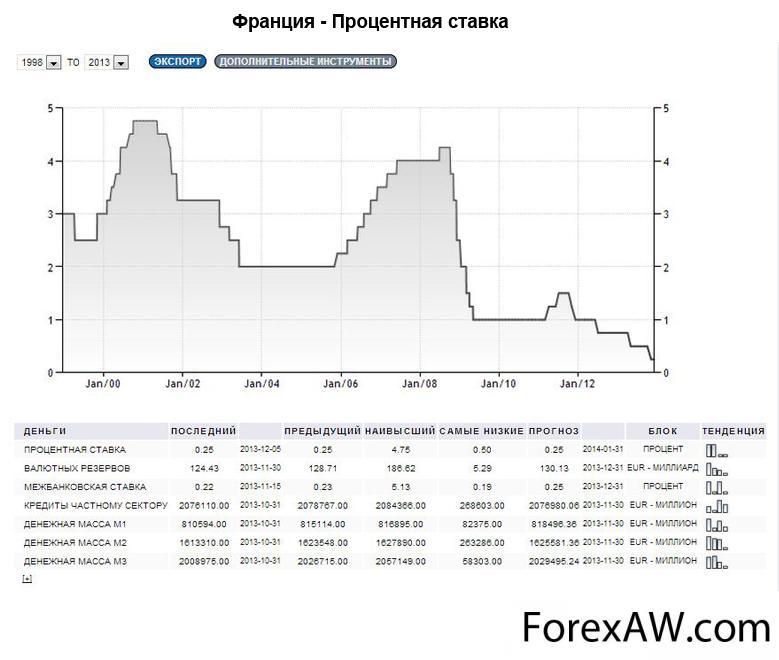

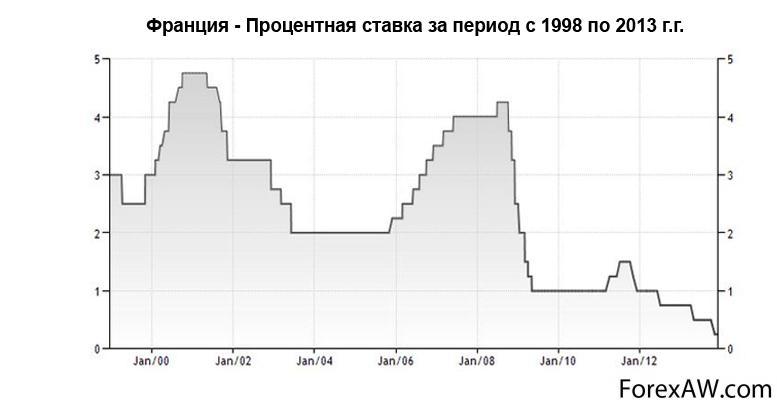

- Денежно-кредитная политика Франции

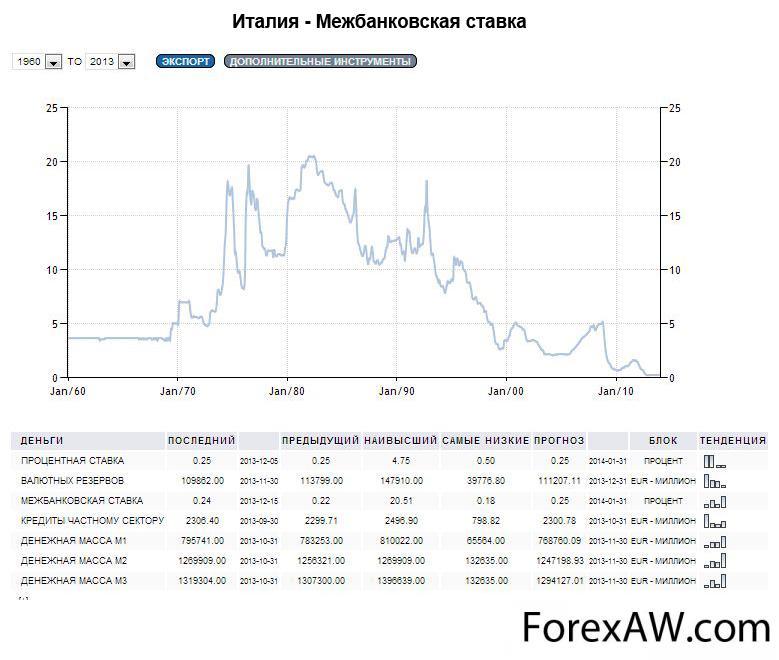

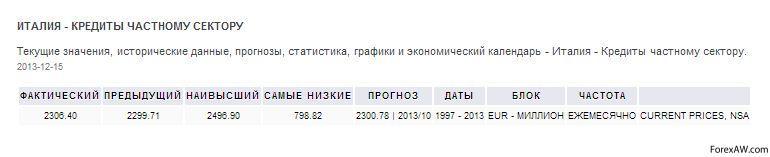

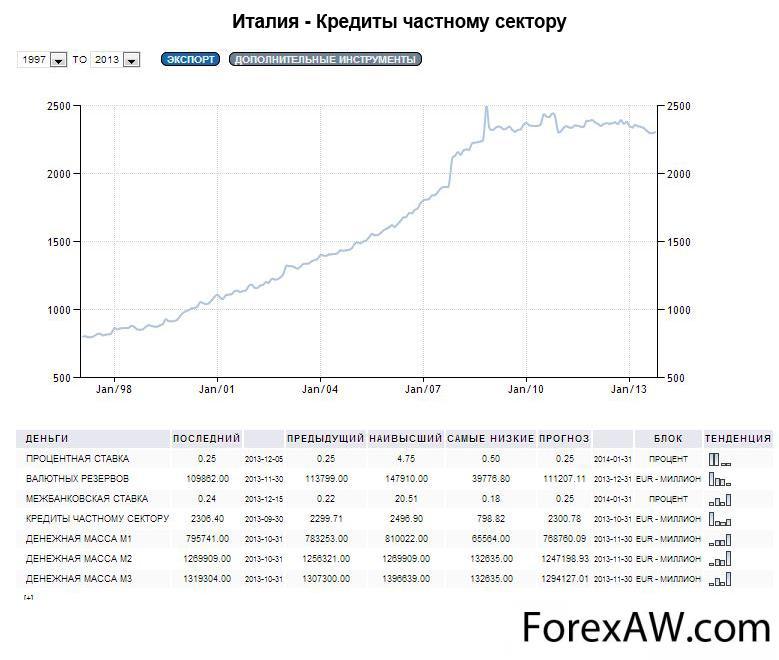

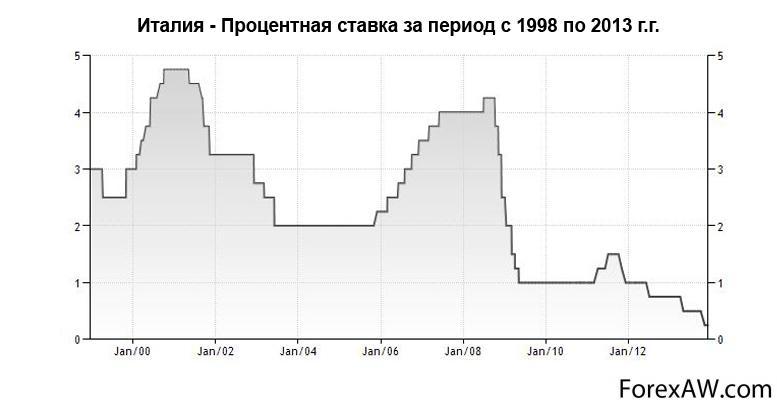

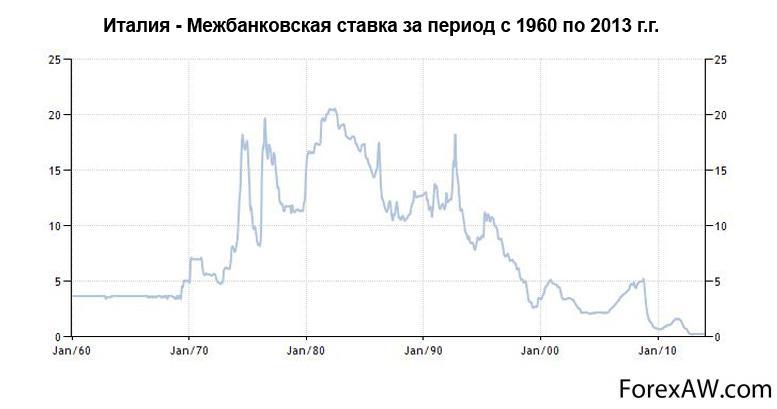

- Денежно-кредитная политика Италии

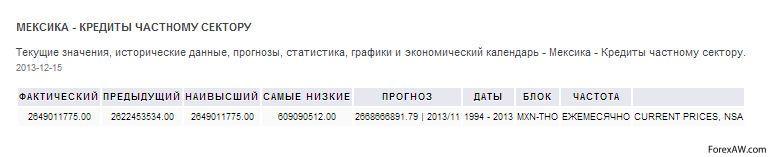

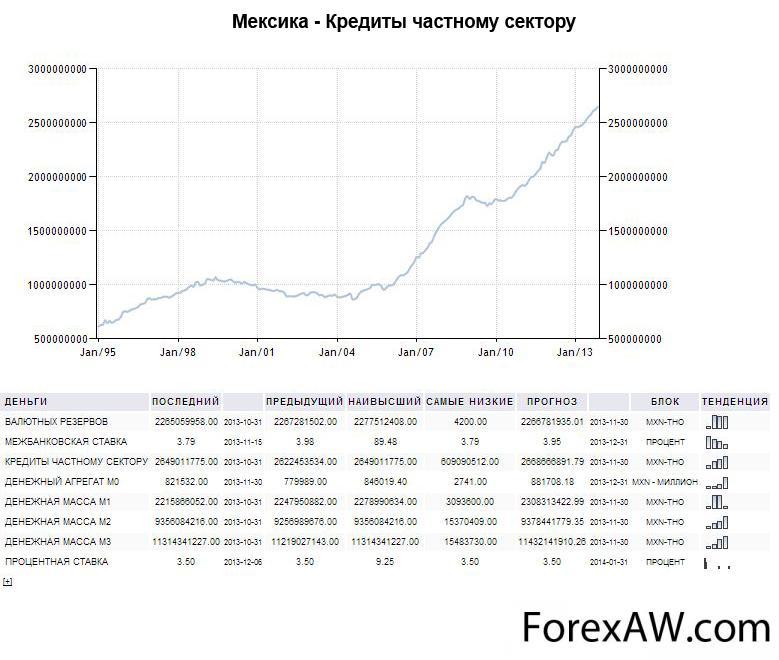

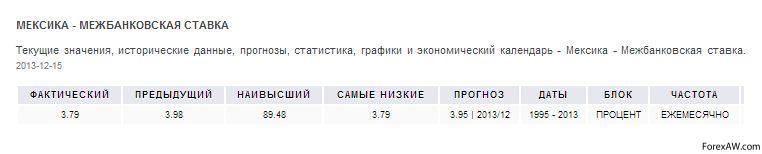

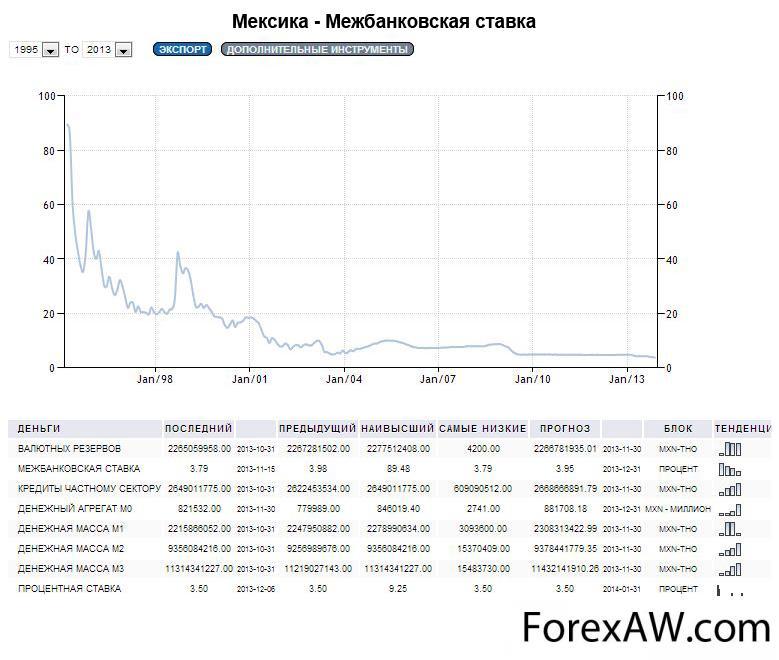

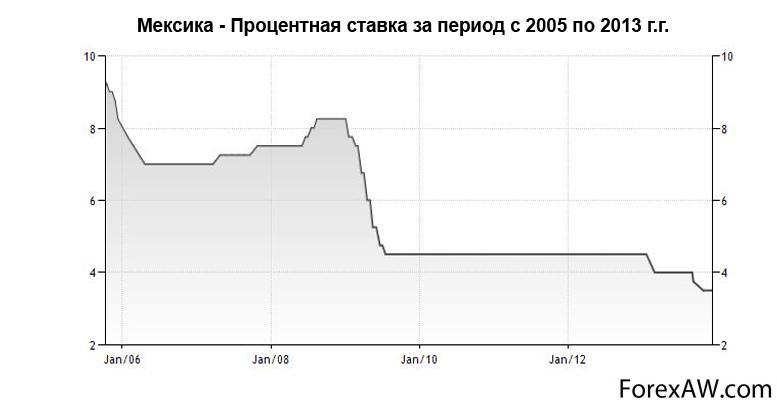

- Денежно-кредитная политика Мексики

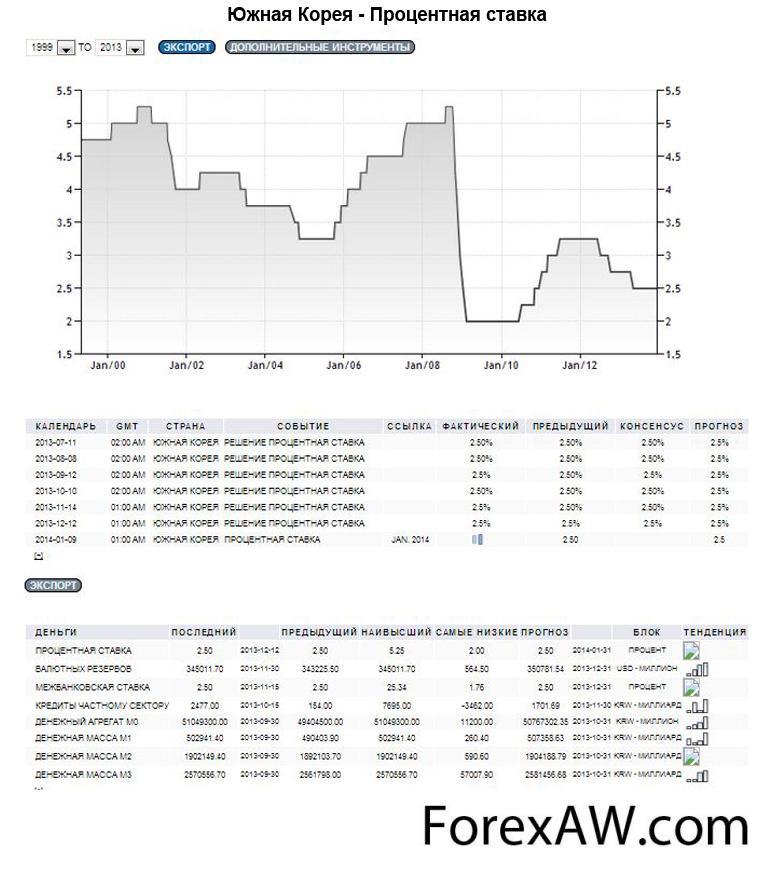

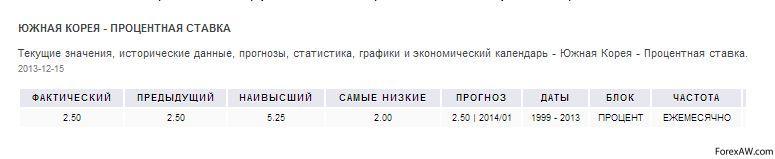

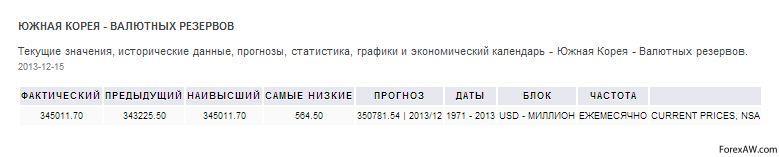

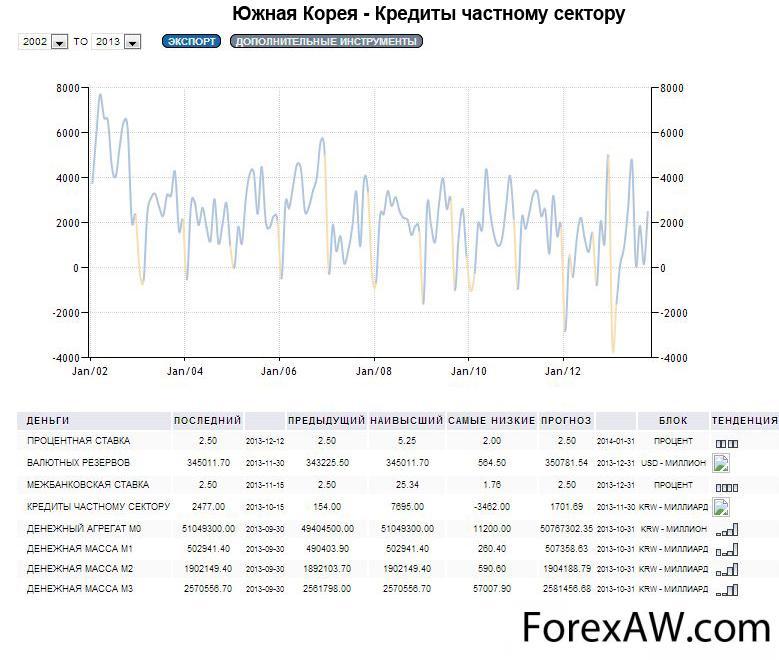

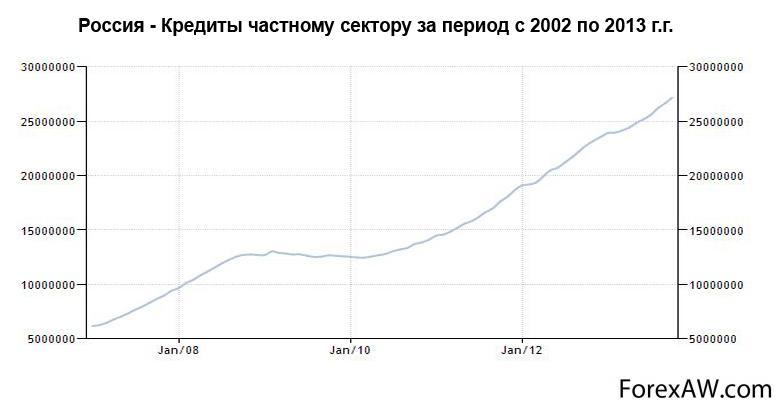

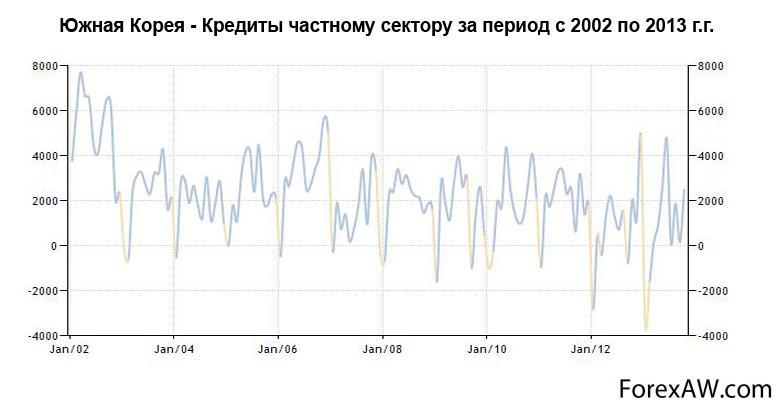

- Денежно-кредитная политика Южной Кореи

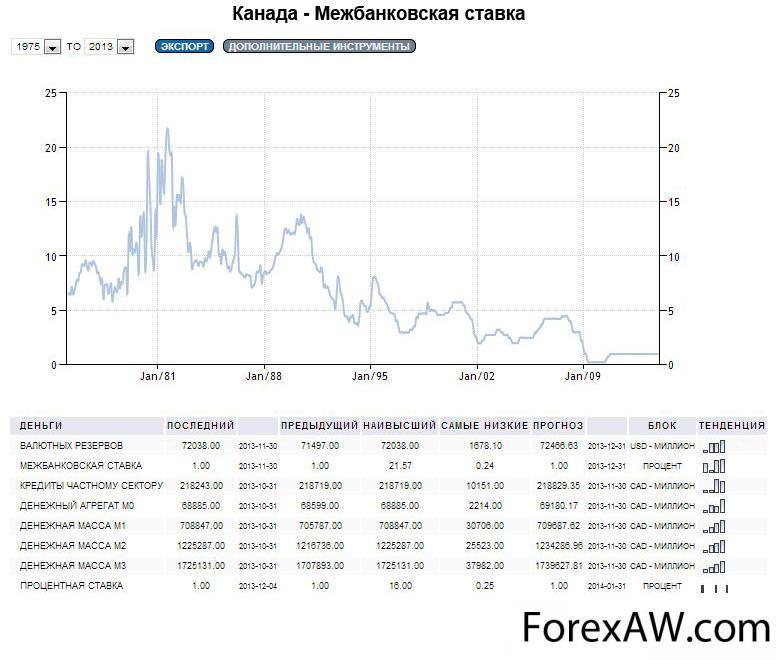

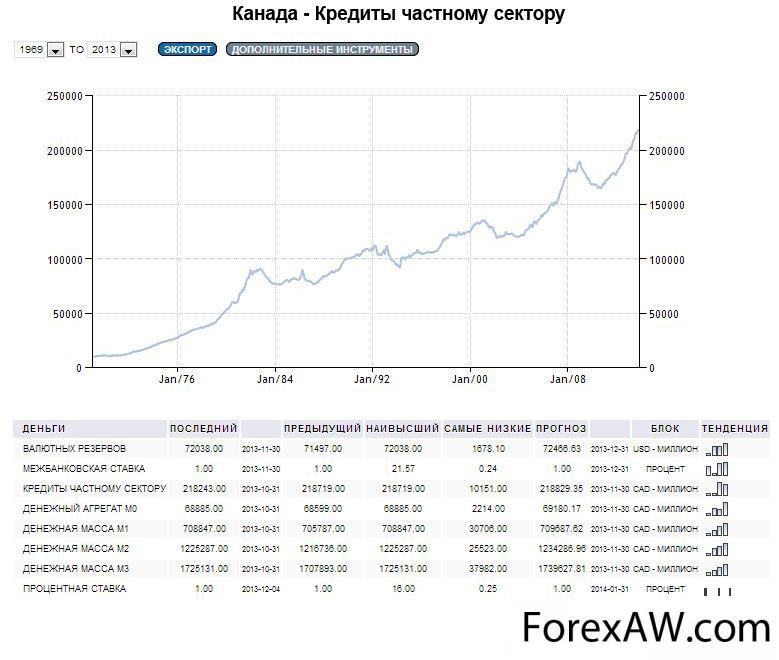

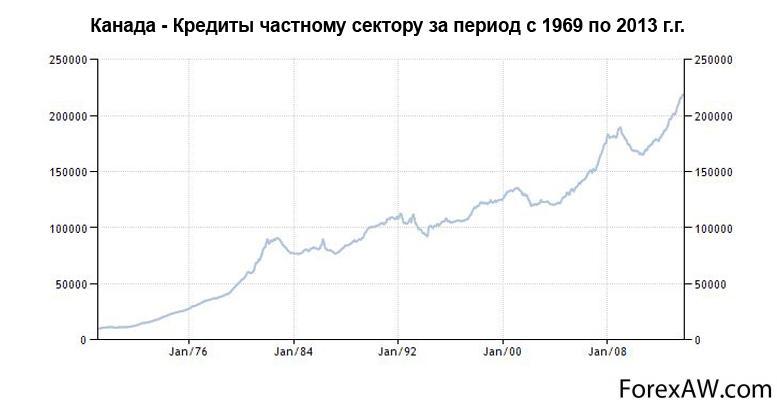

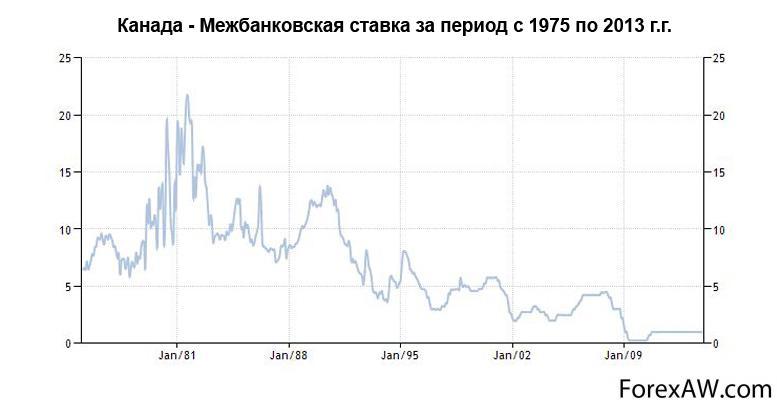

- Денежно-кредитная политика Канады

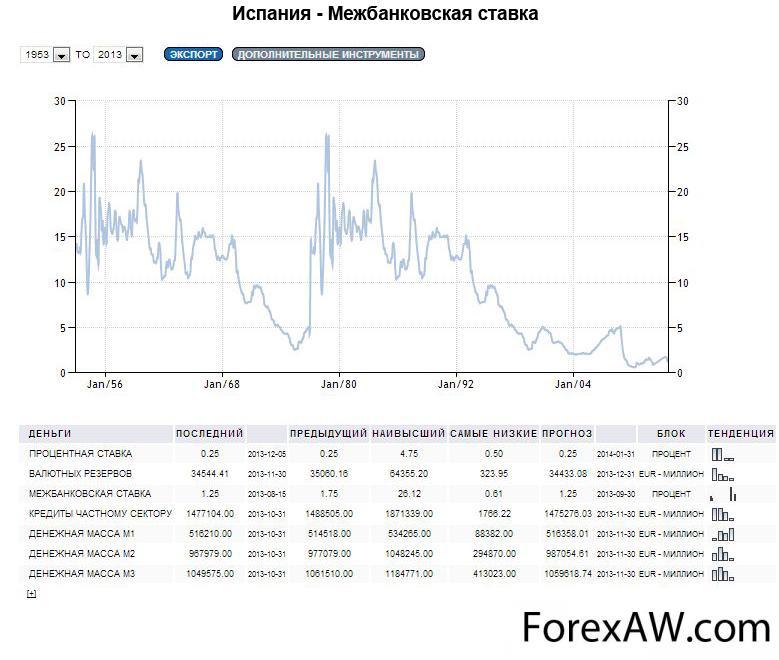

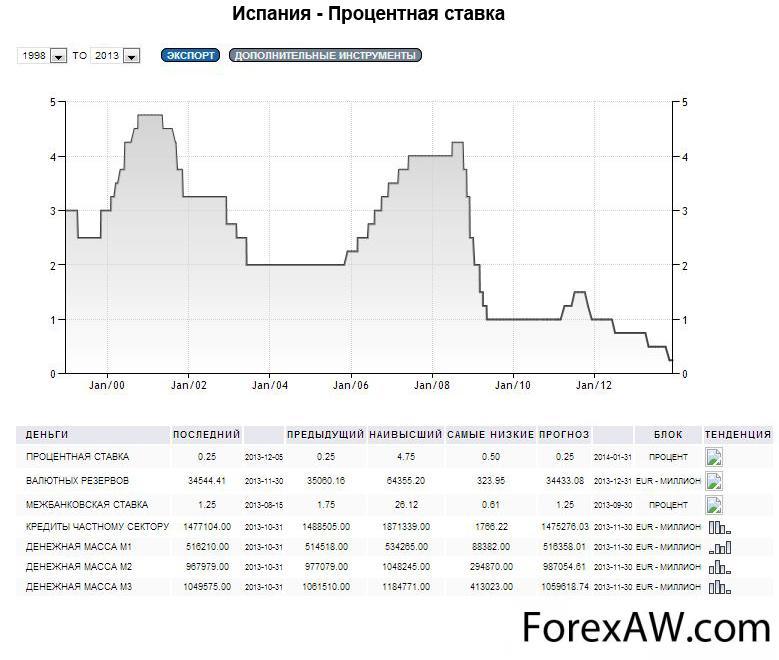

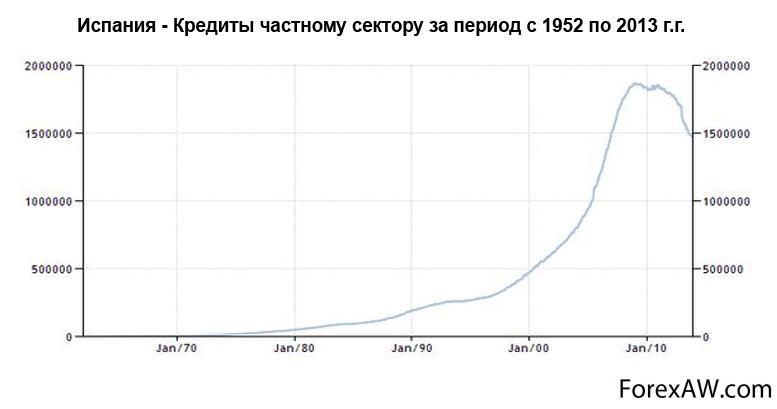

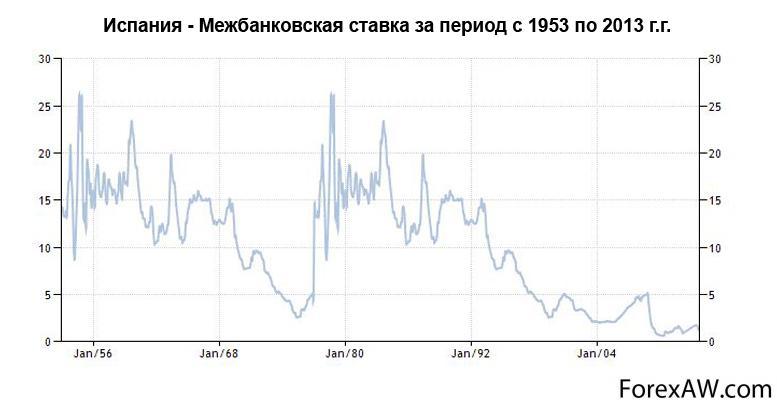

- Денежно-кредитная политика Испании

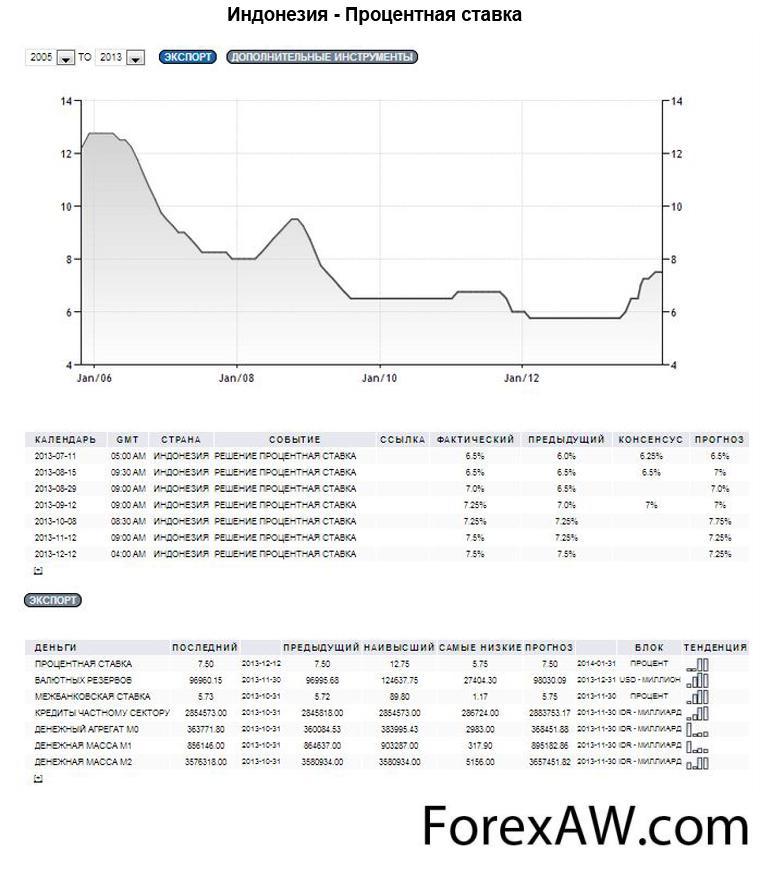

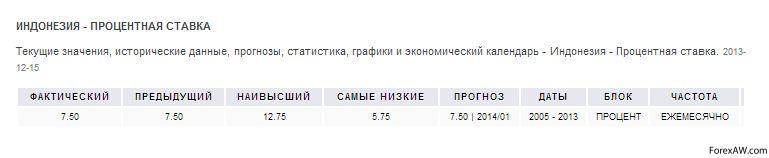

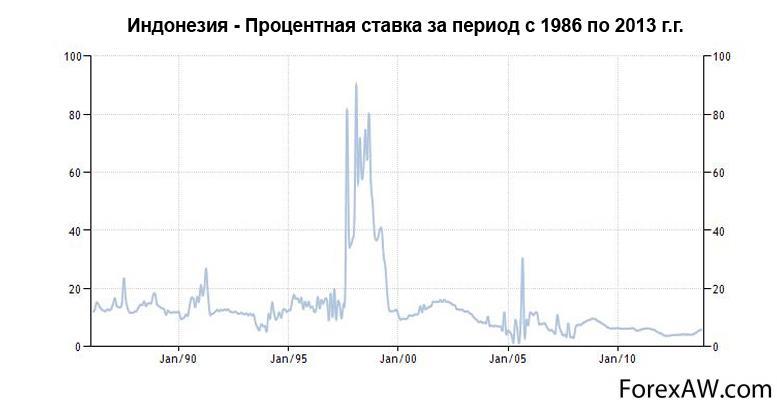

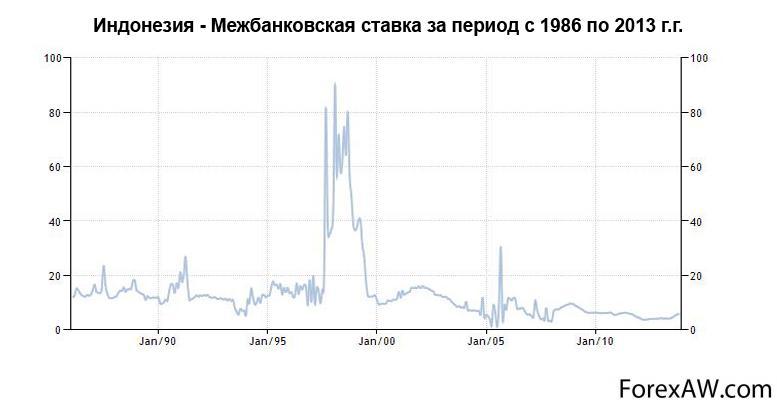

- Денежно-кредитная политика Индонезии

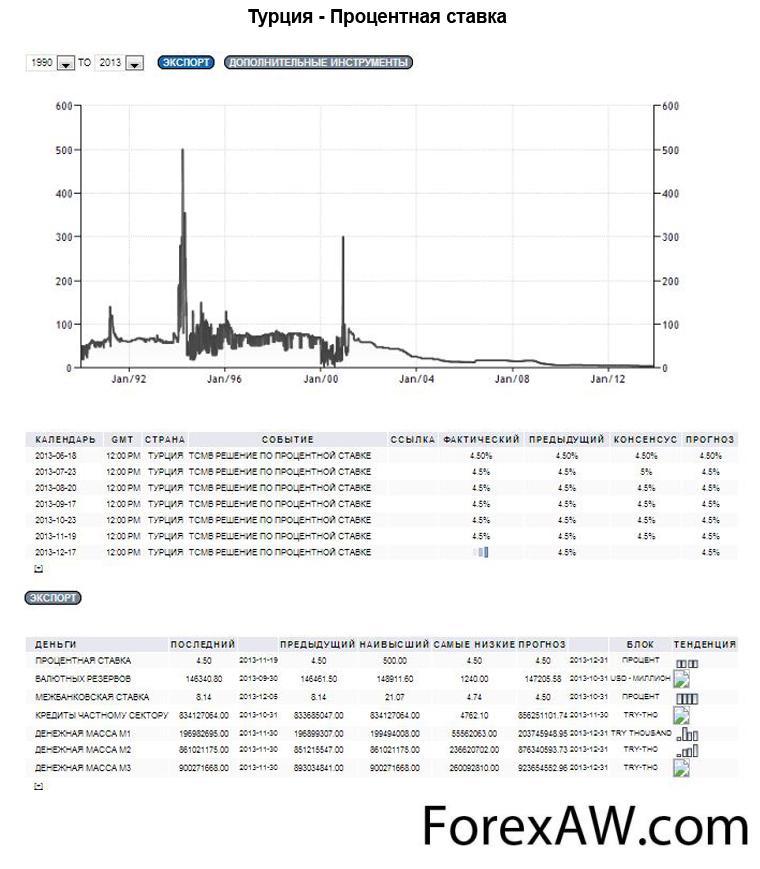

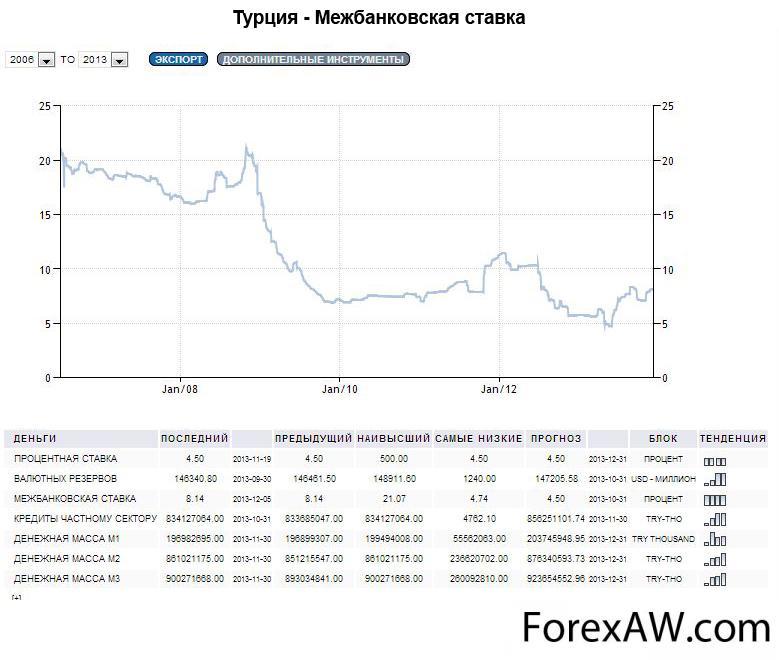

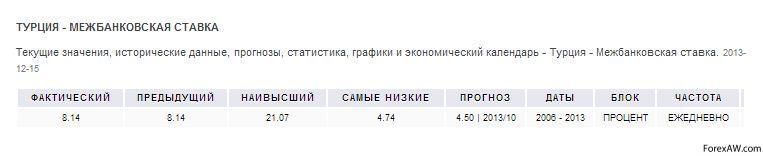

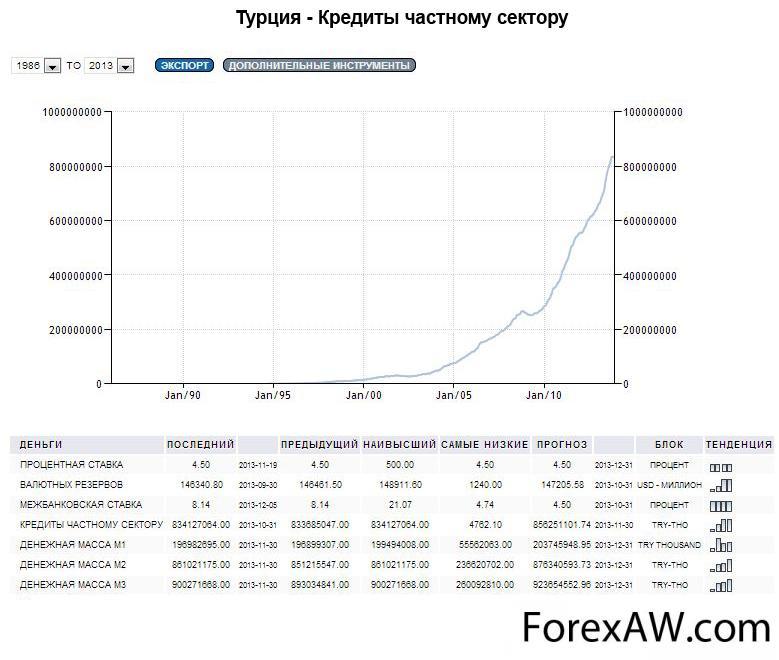

- Денежно-кредитная политика Турции

- Денежно-кредитная политика Ирана

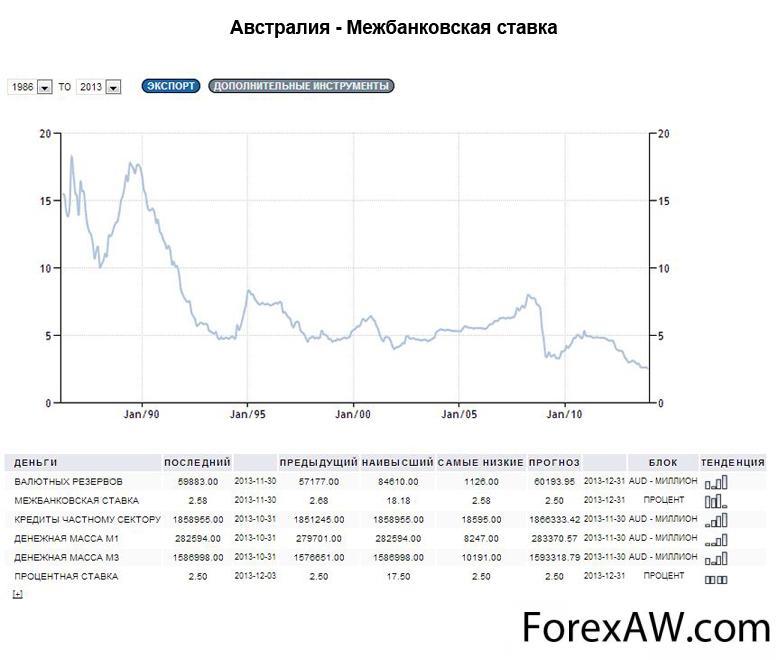

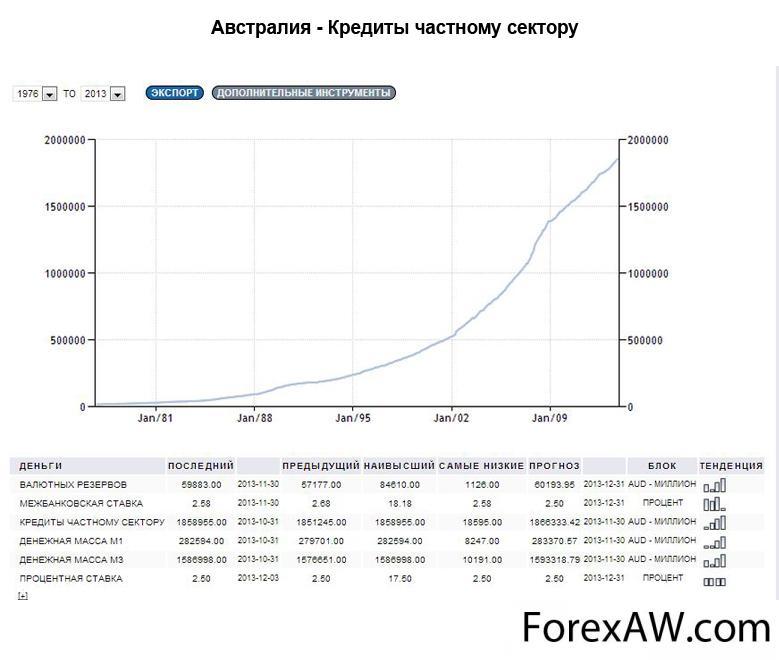

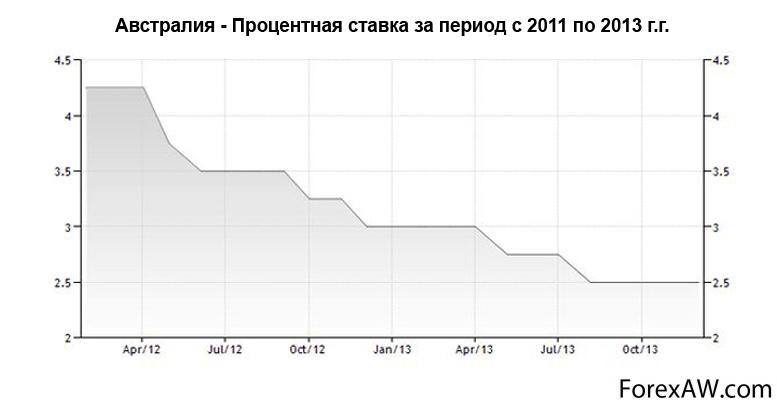

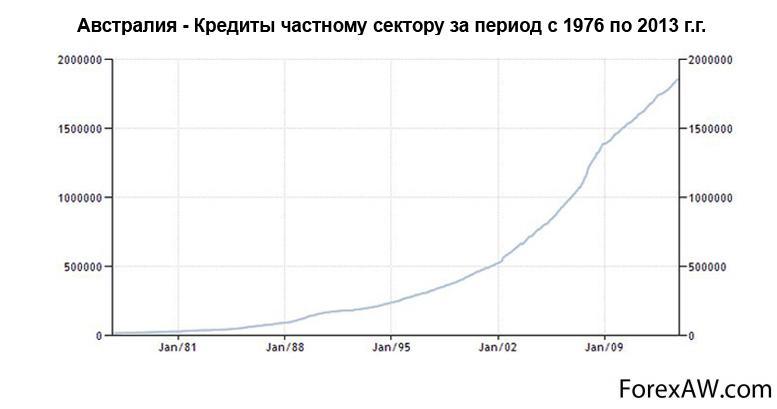

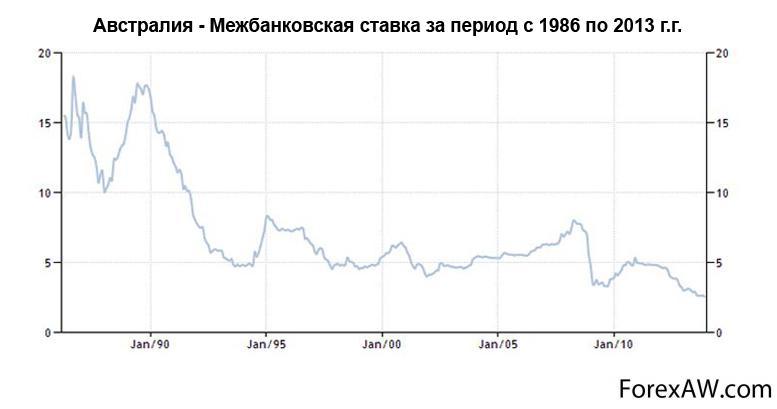

- Денежно-кредитная политика Австралии

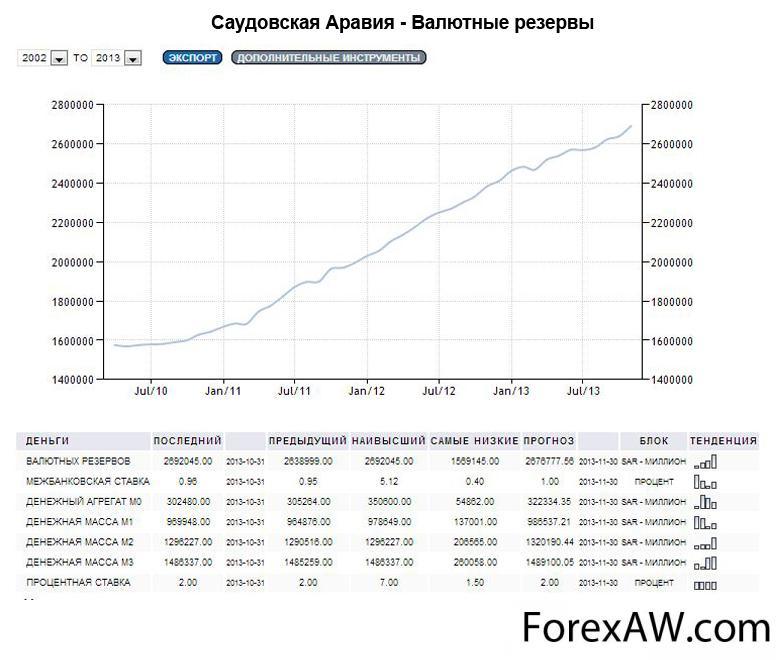

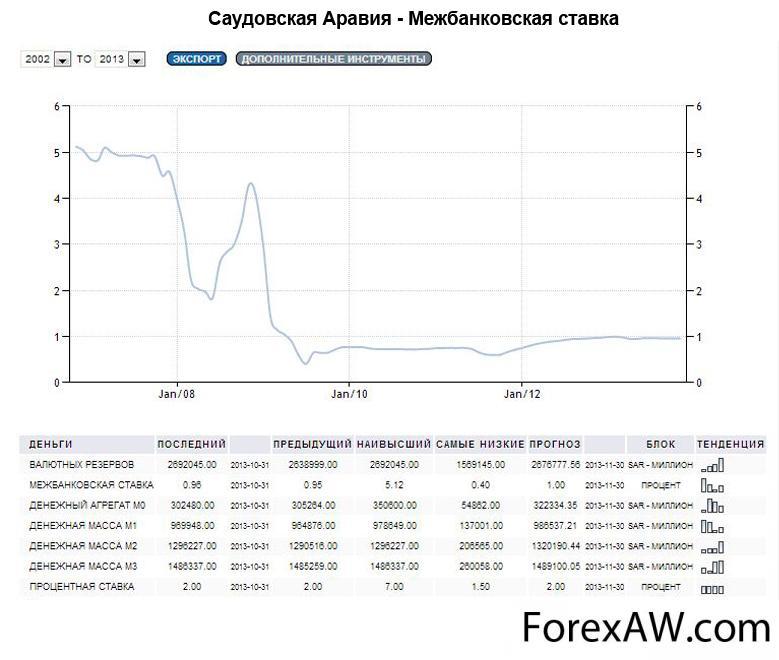

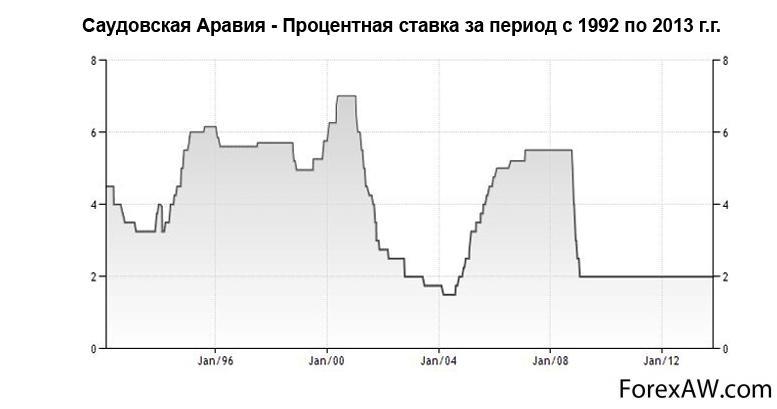

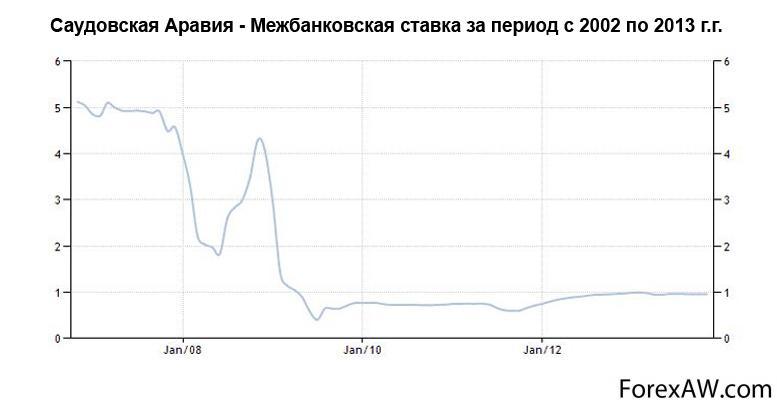

- Денежно-кредитная политика Саудовской Аравии

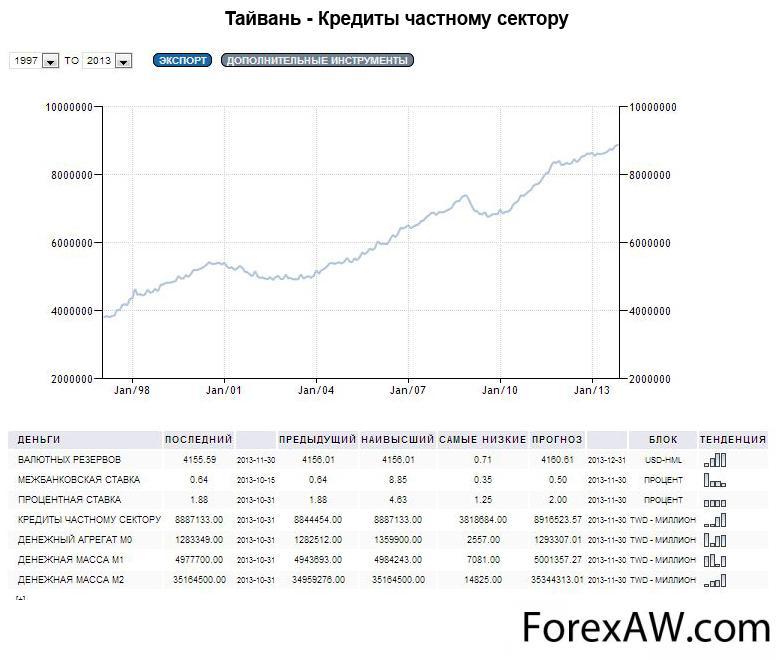

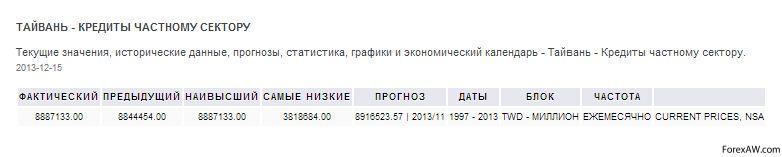

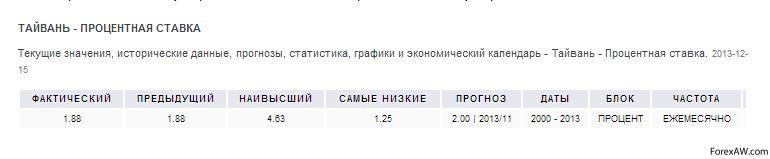

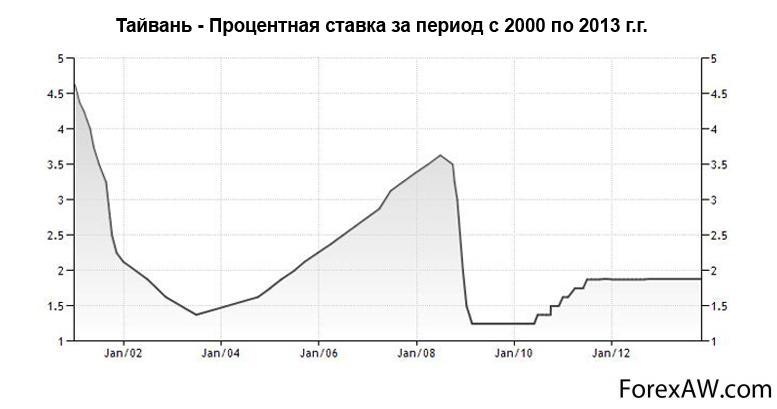

- Денежно-кредитная политика Тайваня

- Осуществление денежно-кредитной политики в ЕС

- Взаимодействие монетарной и фискальной политик

- Процентные ставки центральных банков

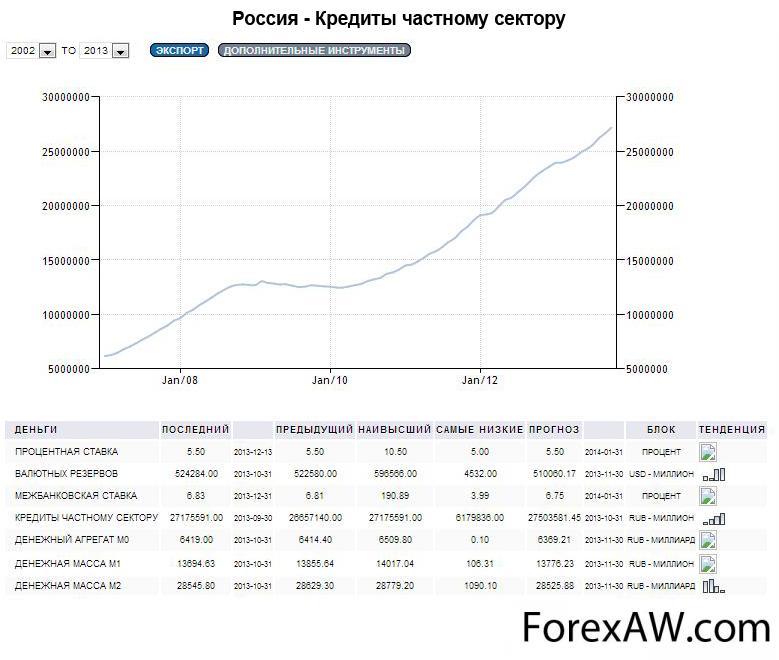

- Кредиты, выданные частным лицам центральными банками

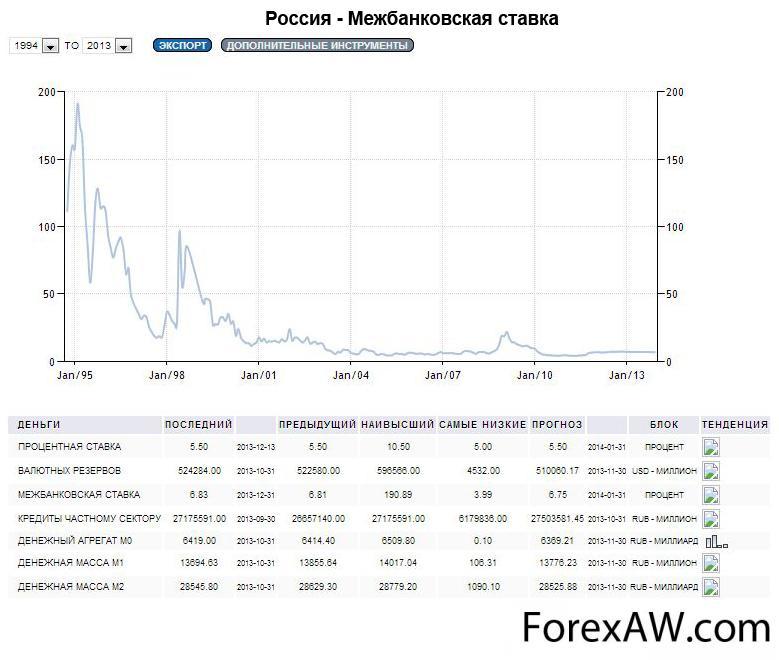

- Межбанковские ставки центральных банков

- Источники и ссылки

Денежно-кредитная политика - это

Денежно-кредитная политика - это проводимый государством курс и осуществляемые меры в области денежного обращения и ссуды, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы. Основными составляющими такой политики являются учетная политика, операции на открытом рынке, наличие обязательных минимальных резервов. К наиболее широко используемым методам денежно-кредитной политики относятся: изменение ставки учетного процента, операции на открытом рынке, изменение норм обязательных резервов, а также выборочные методы регулирования отдельных видов займа.

Денежно-кредитная политика - это одна из форм косвенного воздействия государства на экономику,основанная на теоретических представлениях ученых-экономистов о роли денег в экономике и их влиянии на основные макроэкономические параметры: экономический рост, занятость, цены, платежный баланс. В современных теориях деньги все чаще рассматриваются как активный фактор воспроизводственного процесса, а сама теория денег стала важнейшей частью макроанализа.

Монетарная политика государства

Монетарная политика государстваДенежно-кредитная политика - это совокупность мероприятий центрального банка и правительства в области денежного обращения и кредита.

Монетарная политика

Монетарная политикаДенежно-кредитная политика центрального банка (монетарная политика) - это совокупность государственных мероприятий, регламентирующих деятельность денежно-кредитной системы, рынка ссудных капиталов, порядок безналичных расчетов с целью достижения ряда общеэкономических целей: стабилизации цен, темпов экономического роста, укрепления денежной единицы.

Денежно-кредитная политика

Денежно-кредитная политикаДенежно-кредитная политика - это составная часть экономической политики государства, главные стратегические цели которой - повышение благосостояния населения и обеспечение максимальной занятости. Исходя из этой долгосрочной стратегии, основными ориентирами макроэкономической политики правительства обычно выступают обеспечение роста ВВП и снижение инфляции. Основными задачами макроэкономической политики в 2000 - 2003 гг. были закрепление и развитие тенденций устойчивого роста экономики, последовательное повышение уровня жизни населения, снижение инфляции, развитие институциональной инфраструктуры рыночной экономики.

Денежно-кредитная политика государства

Денежно-кредитная политика государстваДенежно-кредитная политика - это совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Денежно-кредитная политика служит одним из важнейших методов вмешательства государства в процесс воспроизводства. Основная цель денежно-кредитной политики — стремление обеспечить устойчивые темпы роста национального производства, стабильные цены, высокий уровень занятости, сбалансированный бюджет государства. Объект денежно-кредитной политики — соотношение спроса и предложения на денежном рынке.

Денежно – кредитная политика (англ. Monetary policy) - это комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения. Одним из необходимых условий эффективного развития экономики является формирование четкого механизма денежно-кредитного регулирования, позволяющего Центральному банку воздействовать на деловую активность, контролировать деятельность коммерческих банков, добиваться стабилизации денежного обращения.

Monetary policy

Monetary policyДенежно-кредитная политика - это очень действенный инструмент воздействия на экономику страны, не нарушающий суверенитета большинства субъектов системы бизнеса. Хотя при этом и происходит ограничение рамок их экономической свободы (без этого вообще невозможно какое-либо регулирование хозяйственной деятельности), но на ключевые решения, принимаемые этими субъектами, государство влияет лишь косвенным образом.

Денежно-кредитная политика - это действия специализированных государственных учреждений на денежном и валютном рынке, направленные на контроль обменного курса, уровня инфляции, занятости, стабильности экономического роста. Как правило, за проведение денежно-кредитной политики отвечают центральные банки.

Денежно-кредитная политика (Monetary policy) - это

Денежно-кредитная политика (Monetary policy) - этоДенежно-кредитная политика - это комплекс взаимосвязанных мер, предпринимаемых монетарными властями в денежно-кредитной сфере с целью регулирования воспроизводственного процесса. Денежно-кредитная политика вместе с бюджетной политикой составляет основу современного государственного регулирования экономики.

Национальный банк Республики Беларусь

Национальный банк Республики БеларусьДенежно-кредитная политика (англ. Monetary Policy) - это действия центрального банка, валютного комитета или другого регулирующего комитета, которые определяют размер и темп роста денежной массы, которая в свою очередь затрагивает процентные ставки. Денежно-кредитная политика реализуется посредством таких действий, как изменение учетной ставки, или изменение размеров обязательных банковских резервов.

Денежно-кредитная политика - это

Денежно-кредитная политика - этоДенежно-кредитная политика - это комплекс мер, предпринимаемых государством с целью регулирования количества денег в экономике. Для осуществления денежно-кредитной политики государством используется совокупность денежно-кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (Центральный Центробанк РФ, казначейство, Министерство финансов и т.д.).

Понятие денежно-кредитной политики

В современной рыночной экономике существует немало социально-экономических проблем, неподвластных рынку и требующих государственного вмешательства. Ни сейчас, ни когда-либо прежде нет и не было ни одной страны, экономика которой функционировала бы только при помощи рыночного механизма. Наряду с рыночным механизмом всегда использовался и используется сейчас механизм государственного регулирования экономики.

Кредитная политика

Кредитная политикаРынок - это не экономическая система в целом, а лишь один из механизмов координации повеления экономических субъектов. Этот механизм никогда, даже во времена А. Смита, не был единственным. Во все времена он использовался вместе с механизмом государственного регулирования. Менялась и меняется только пропорция их использования. При этом оба механизма опираются на традиции, обычаи данного общества. И если уж использовать принятую сейчас терминологию, то никаких иных экономических систем, кроме смешанных, не существует.

Бумажные и металические деньги

Бумажные и металические деньгиВ развитых странах со смешанной экономикой роль государства в функционировании экономики далеко не одинакова. Она различается по масштабам, формам и методам воздействия государства на экономику, по готовности общества принимать и поддерживать такое вмешательство государства в экономическую жизнь. Эти различия обусловлены многими факторами объективного материального порядка, а также влиянием традиций и представлений, характерных для данного общества.

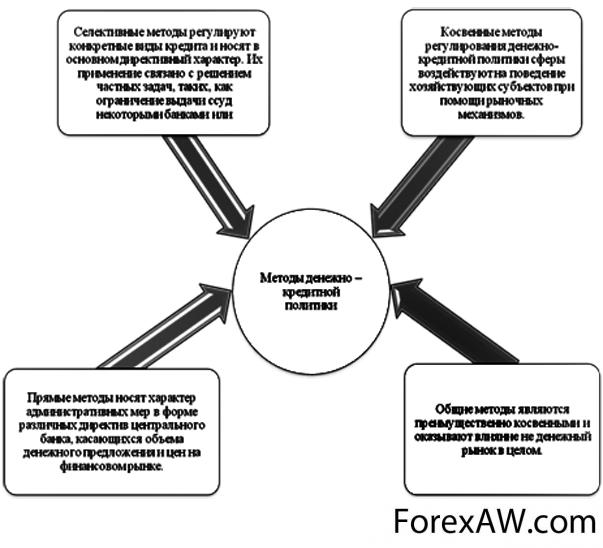

Методы денежно-кредитной политики

Методы денежно-кредитной политикиНезависимо от специфики экономического, культурного, национально-исторического развития разных стран, в которых более или менее успешно функционирует смешанная экономика, независимо от экономических теорий, которым отдается предпочтение в этих странах, экономическая роль государства в них может быть представлена следующими важнейшими экономическими функциями:

- разработка хозяйственного законодательства, обеспечение правовой основы и социального климата, способствующих эффективному функционированию рыночной экономики;

- поддержка конкуренции и обеспечение сохранности рыночного механизма;

- перераспределение доходов и материальных благ, направленное, прежде всего, на обеспечение социальных гарантий и защиту нуждающихся в ней различных общественных групп;

- регулирование распределения ресурсов для изменения структуры национального продукта;

- стабилизация экономики в условиях колебания экономической конъюнктуры, а также стимулирование экономического роста;

- предпринимательская деятельность.

Выбор валюты..

Выбор валюты..Все эти функции, с одной стороны, направлены на поддержание и облегчение функционирования рыночной экономики, а с другой - на корректировку и модификацию действий рыночной системы, включая нейтрализацию ее негативных сторон. Таким образом, экономическая роль государства предполагает его деятельность по регулированию экономики в целом, всех его секторов как единой системы.

Как известно, существуют две группы методов государственного регулирования: прямые (административные) и косвенные (экономические). И хотя в ряде конкретных случаев такое их деление оказывается в значительной мере условным, а иногда его просто бывает трудно провести, в целом же при анализе данной проблемы его использование полезно и целесообразно.

Инвесторам на заметку

Инвесторам на заметкуФинансовые и кредитные методы государственного регулирования экономики при их рассмотрении в комплексе образуют денежно-кредитную политику государства. Под ней понимается «совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение устойчивости экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические последствия». Рассмотрению основополагающих аспектов данных методов регулирования экономики посвящена эта курсовая работа. Из приведенного определения следует, что денежно-кредитная политика не является чем-то самодостаточным, она теснейшим образом связана с прочими регулирующими функциями государства (регулированием инвестиционной деятельности, бюджетно-налоговой политикой, системой поддержки мелкого бизнеса и т.д.).

Бюджетно-налоговая политика РФ

Бюджетно-налоговая политика РФАктуальность рассматриваемой темы определяется следующим обстоятельством. Противоречивый, в значительной мере неудачный опыт реформирования отечественной экономики все чаще в последнее время ставит на повестку дня вопрос о формах и методах проведения денежно-кредитной политики. Характерно, что серьезные разногласия в стане экономистов наблюдаются не только по поводу предлагаемых для реализации мер, но даже в оценке существующего положения дел.

Деньги варятся в своей среде

Деньги варятся в своей средеЦелью данной статьи является комплексное изучение финансовых и кредитных методов государственного регулирования экономики. Реализация поставленной цели требует решения следующих задач:

- изучения теоретического наследия, оставленного по данному вопросу представителями различных экономических школ;

- ознакомление с такими инструментами денежно-кредитной политики, как учетная политика и операции Центробанка на открытом рынке.

Денежно-кредитная политика и монетная система в настоящее время

Денежно-кредитная политика и монетная система в настоящее времяДенежно-кредитная политика в настоящее время - одна из форм косвенного воздействия государства на экономику. Она основывается на теоретических представлениях ученых-экономистов о роли денег в экономике и их влиянии на основные макроэкономические параметры: экономический рост, занятость, цены, платежный баланс. В современных теориях деньги все чаще рассматриваются как активный фактор воспроизводственного процесса, а сама теория денег стала важнейшей частью макроанализа. Теория денег (монетаристская теория) - раздел экономической теории изучающий воздействие денег и денежно-кредитной политики на состояние экономики в целом.

Проблема государственного регулирования рыночной экономики, в том числе и методами денежно-кредитной политики, не имела практического значения вплоть до 30-х г.г. XX в., пока экономику ведущих стран Европы и Северной Америки не поразил разрушительный кризис. Денежно-кредитная политика тесно увязывается с внутриполитическими и экономическими отношениями, особенно темпами инфляции и экономического роста. Причем она используется не как отдельный элемент регулирования экономики, а в совокупности с такими инструментами, как финансовая политика, политика доходов и другие. Денежно-кредитная политика направлена либо на стимулирование кредита и денежной эмиссии (кредитная экспансия), либо на их сдерживание и ограничение (кредитная рестрикция). В условиях падения производства и увеличения безработицы центральные банки пытаются оживить конъюнктуру путем расширения кредита и снижения нормы процента. Напротив, экономический подъем часто сопровождается «биржевой горячкой», спекуляцией, ростом цен, нарастанием диспропорций в экономике. В таких условиях центральные банки стремятся предотвратить «перегрев» конъюнктуры с помощью ограничения кредита, повышения процента, сдерживания выпуска платежных средств и т.д.

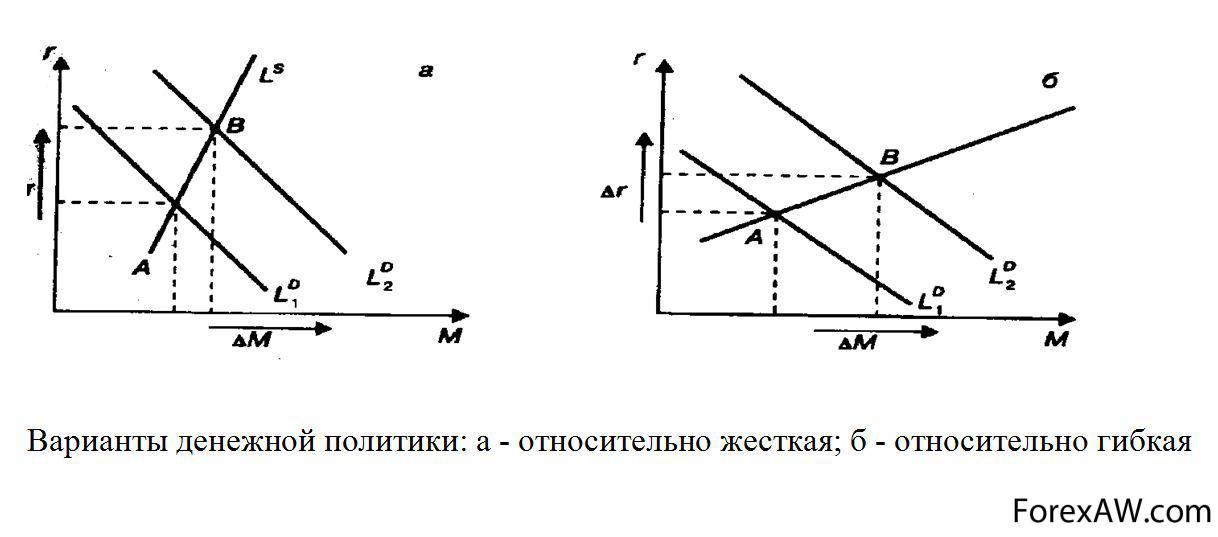

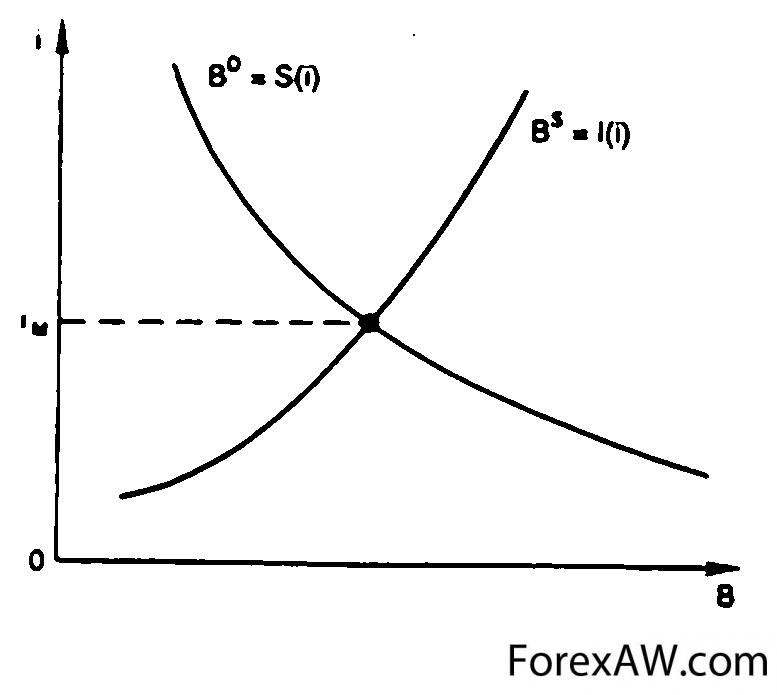

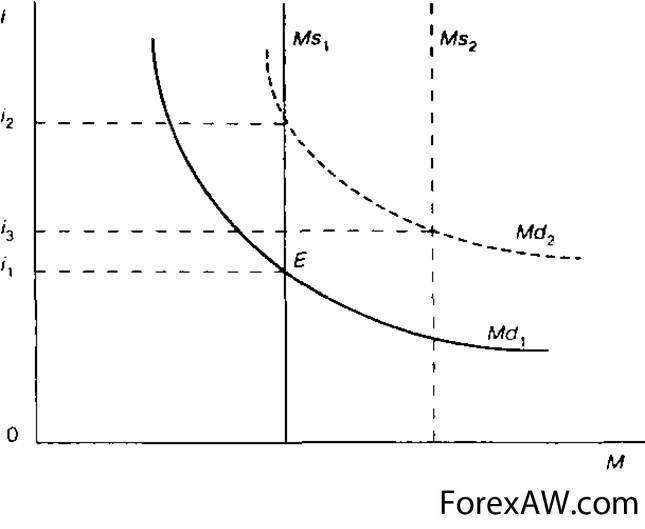

С помощью названных инструментов центральный банк реализует цели денежно-кредитной политики: поддержание на определенном уровне денежной массы (жесткая монетарная политика) или ставки процента (гибкая монетарная политика). Жесткая политика поддержания денежной массы соответствует вертикальной кривой предложения денег на уровне целевого показателя денежной массы. Гибкая монетарная политика может быть представлена горизонтальной кривой предложения денег на уровне целевого показателя денежной массы. Промежуточный вариант соответствует наклонной кривой предложения денег. Выбор вариантов денежно-кредитной политики зависит во многом от причин изменения спроса на деньги. Например, если рост спроса на деньги связан с инфляционными процессами, уместной будет жесткая политика поддержания денежной массы, что соответствует вертикальной или крутой кривой предложения денег. Если необходимо изолировать динамику реальных переменных от неожиданных изменений скорости обращения денег, то, вероятно, предпочтительнее окажется политика поддержания процентной ставки, связанной непосредственно с инвестиционной активностью (горизонтальная или пологая кривая предложения денег Ls В зависимости от угла наклона кривой Ls изменение спроса на деньги будет в большей степени сказываться либо на денежной массе М (см. рисунок), либо на процентной ставке r:

Варианты денежной политики

Варианты денежной политикиОчевидно, что центральный банк не в состоянии одновременно фиксировать денежную систему и процентную ставку. Например, для поддержания относительно устойчивой ставки при увеличении спроса на деньги банк вынужден будет расширять предложение денег, чтобы сбить давление вверх на процентную ставку со стороны возросшего спроса на деньги (это отразится сдвигом вправо кривой спроса на деньги LD и перемещением точки равновесия вправо вдоль кривой LS от точки А к точке В). Денежно-кредитная политика имеет довольно сложный передаточный механизм. От качества работы всех его звеньев зависит эффективность политики в целом.

Можно выделить четыре звена передаточного механизма денежно-кредитной политики:

- изменение величины реального предложения денег (M/р)S в результате пересмотра центральным банком соответствующей политики;

- изменение процентной ставки на денежном рынке;

- реакция совокупных расходов (особенно инвестиционных) на динамику процентной ставки;

- изменение объема денежной эмиссии в ответ на изменение совокупного спроса (совокупных расходов).

Передаточный механизм денежно-кредитной политики

Передаточный механизм денежно-кредитной политикиМежду изменением предложения денег и реакцией совокупного предложения есть еще две промежуточные ступени, прохождение через которые существенно влияет на конечный результат. Изменение рыночной процентной ставки происходит путем изменения структуры портфеля активов экономических агентов после того, как в результате, скажем, расширительной денежной политики центрального банка на руках у них оказалось больше денег, чем им необходимо. Следствием, как известно, станет покупка других видов активов, удешевление кредита, т.е. в итоге — снижение процентной ставки.

Изменение процентной ставки на денежном рынке

Изменение процентной ставки на денежном рынкеОднако реакция денежного рынка зависит от характера спроса на деньги. Если спрос на деньги достаточно чувствителен к изменению процентной ставки, то результатом увеличения денежной массы станет незначительное изменение ставки. И наоборот, если спрос на деньги слабо реагирует на процентную ставку, то увеличение предложения денег приведет к существенному падению ставки. Очевидно, что нарушения в любом звене передаточного механизма могут привести к снижению или даже отсутствию каких-либо результатов денежно-кредитной политики. Например, незначительные изменения процентной ставки на денежном рынке или отсутствие реакции составляющих совокупного спроса на динамику ставки разрывают связь между колебаниями денежной массы и объемом эмиссии ценных бумаг. Эти нарушения в работе передаточного механизма денежно-кредитной политики особенно сильно проявляются в странах с переходной экономикой, когда, например, инвестиционная активность экономических агентов связана не столько с процентной ставкой на денежном рынке, сколько с общей экономической ситуацией и ожиданиями инвесторов.

Инвестиционная активность экономических агентов

Инвестиционная активность экономических агентовДенежно-кредитная политика имеет значительный внешний лаг (время от принятия решения до его результата), так как влияние ее на размер ВВП в значительной степени связано через колебания процентной ставки с уменьшением инвестиционной активности в экономике, что является достаточно длительным процессом. Это также осложняет ее проведение, ибо запаздывание результата может даже ухудшить ситуацию. Скажем, антициклическое расширение денежной массы (и снижение процентной ставки) для предотвращения спада может дать результат, когда экономика будет уже на подъеме и вызовет нежелательные инфляционные процессы.

Избыточные резервы ''дешевых денег''

Избыточные резервы ''дешевых денег''В целом денежно-кредитная политика сталкивается с рядом ограничений и проблем:

- избыточные резервы, появляющиеся в результате политики «дешевых денег», могут не использоваться банками для расширения предложения денежных ресурсов;

- вызванное кредитно-денежной политикой изменение денежного предложения может быть частично компенсировано изменением скорости обращения денег;

- воздействие денежно-кредитной политики ослабится, если кривая спроса на деньги станет пологой, а кривая спроса на инвестиции — крутой; к тому же кривая спроса на инвестиции может сместиться, нейтрализовав денежно-кредитную политику.

Жесткая монетарная политика национального банка Китая

Жесткая монетарная политика национального банка КитаяВ результате руководящие органы банковской системы сталкиваются с дилеммой в области денежно-кредитной политики: они могут стабилизировать процентные ставки или предложение денег, но не то и другое одновременно. В период после Второй мировой войны направление денежно-кредитной политики переместилось со стабилизации процентных ставок на контроль за денежным предложением, а затем денежно-кредитная политика стала более прагматической.

Сущность и виды денежно-кредитной политики

С точки зрения экономической теории - денежно-кредитная политика - это совокупность государственных мероприятий в области денежного обращения и кредита. С позиции финансов - денежно-кредитная политика представляет собой комплекс взаимосвязанных мероприятий, предпринимаемых Центральным банком в целях регулирования совокупного спроса путем планируемого воздействия на состояние кредита и денежного обращения.

Цели денежно-кредитной политики подразделяются на две группы.

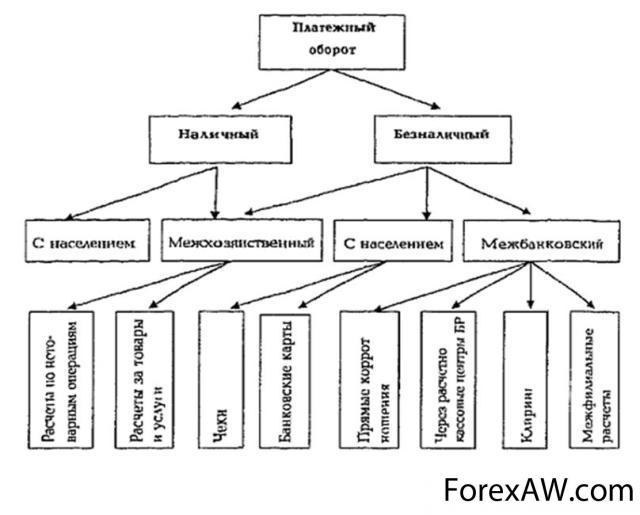

Структура платежной системы России

Структура платежной системы РоссииК первой группе относятся экономические цели, направленные на поддержание экономической активности и сокращение безработицы:

- регулирование темпов экономического роста;

- увеличение ВВП;

- смягчение циклических колебаний на рынке товаров, капитала и рабочей силы;

- сдерживание инфляции;

- стимулировать рост объема денежно-кредитных операций;

- достижение сбалансированности платежного баланса и другие.

Экономические цели денежно-кредитной политики

Экономические цели денежно-кредитной политикиКо второй группе соответственно относятся социальные задачи:

- повысить уровень жизни населения;

- сделать различные услуги более доступными и другие.

Денежно-кредитная политика тесно увязывается с внутриполитическими и экономическими отношениями, особенно темпами инфляции и экономического роста. Причем она используется не как отдельный элемент регулирования экономики, а в совокупности с такими инструментами, как финансовая политика, политика доходов и другие.

Cоциальные задачи денежно-кредитной политики

Cоциальные задачи денежно-кредитной политикиМетоды, используемые в денежно-кредитной политике, разнообразны, но наиболее распространенными из них являются:

- изменение ставки учетного процента или официальной учетной ставки Центрального банка (учетная, или дисконтная политика);

- изменение норм обязательных резервов банков;

- операции на открытом рынке, т.е. операции по купле-продаже векселей, гос облигаций и других ценных бумаг;

- регламентация экономических нормативов для банков (соотношения между кассовыми резервами и депозитами, собственным капиталом и заемным, акционерным капиталом и заемным, собственным капиталом и активами, суммой кредита одному кредитору и капиталом или активами и др.).

Методы, используемые в денежно-кредитной политике

Методы, используемые в денежно-кредитной политикеМогут применяться также выборочные (селективные) методы, направленные на регулирование отдельных форм кредита (например, потребительского) или кредитования различных отраслей (жилищного строительства, экспортной торговли). К выборочным методам относятся:

- прямое ограничение размеров банковских кредитов для отдельных банков или ссуд (так называемые кредитные потолки);

- регламентация условий выдачи конкретных видов кредитов, в частности, установление размеров маржи, т.е. разницы между суммой обеспечения и размером выданной ссуды; ставками по депозитам и ставкам по кредитам и т.п.;

- учетная политика.

Денежный гамбит

Денежный гамбитВ сфере кредитно-денежного обращения государство проводит свою политику, используя кооперацию с данным соучастником регулирования. Образуются своего рода партнерские отношения: "государство - Центральный Банк". Практика показывает высокую эффективность данного сотрудничества.

Необходимо отметить, что в производственной сфере государство не имеет такого мощного рычага влияния. Производственному сектору должна быть присуща максимально высокая степень свободы и независимости, что требует сама рыночная природа. В рамках производственной сферы государство ориентируется на косвенные пути воздействия - через систему кредитно-денежного обращения, являющейся своего рода кровеносной системой экономики.

Этот косвенный вариант регулирующего влияния на производственный сектор построен на компромиссах. Прямого вторжения в планы бизнесменов не существует. В то же время косвенные методы создают предпосылки к тому, чтобы предприниматель сам стремился поступать в соответствии с целями экономической политики. Однако внешне государственный замысел будет реализовываться через принятие деловыми кругами самостоятельных решений. Таким образом, «косвенные методы регулирования проявляются в сочетании необходимых для рынка элементов свободы с мягкими, но тонко рассчитанными и настойчивыми действиями государства». Все это возможно реализовать лишь благодаря использованию правительством такого мощного регулирующего рычага, как Центральный Банк.

Цели денежно-кредитной политики

Теории спроса и предложения денег, равновесие на денежном рынке являются научной основой для проведения государством обоснованной, взвешенной кредитно-денежной политики, направленной на стабилизацию экономического развития. «Под денежно-кредитной политикой понимают совокупность мероприятий, предпринимаемых правительством в денежно-кредитной сфере с целью регулирования экономики».

Денежно-кредитная политика и ее цели

Денежно-кредитная политика и ее целиДенежно-кредитная политика служит одним из важнейших методов вмешательства государства в процесс воспроизводства. Современные экономические словари и глоссарии дают следующие определения понятия денежно-кредитной политики:

Денежно-кредитная политика - это «проводимый государством курс и осуществляемые меры в области денежного обращения и кредита, направленные на обеспечение устойчивого, эффективного функционирования экономики, поддержание в надлежащем состоянии денежной системы. Основными составляющими такой политики являются учетная политика, операции на открытом рынке, наличие обязательных минимальных резервов. К наиболее широко используемым методам денежно-кредитной политики относятся: изменение ставки учетного процента, операции на открытом рынке, изменение норм обязательных резервов, а также выборочные методы регулирования отдельных видов кредита».

Денежно-кредитная политика - это «совокупность мероприятий центрального банка и правительства, направленных на изменение денежной массы в обращении, объёма кредитов, процентных ставок и других показателей денежного обращения с целью снижения уровня инфляции, устойчивого роста денежной массы и создания предпосылок для стабильного экономического роста». «Денежно-кредитная политика представляет собой одну из важнейших подсистем экономической политики государства. Это совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивание платежного баланса. Денежно-кредитная политика осуществляется центральными банками в тесном контакте с Министерством финансов совместно с другими органами государства».

В российской практике, согласно статье 45 федерального закона «О Центральном Банке (Банке Российской Федерации)», Банк России ежегодно не позднее 26 августа представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на предстоящий год и не позднее 1 декабря - основные направления единой государственной денежно-кредитной политики на предстоящий год. Предварительно проект основных направлений единой государственной денежно-кредитной политики представляется Президенту Российской Федерации и в Правительство Российской Федерации.

Цели денежно-кредитной политики

Цели денежно-кредитной политикиОсновные направления единой государственной денежно-кредитной политики на предстоящий год включают следующие положения:

- концептуальные принципы, лежащие в основе денежно-кредитной политики, проводимой Банком России;

- краткую характеристику состояния экономики Российской Федерации;

- прогноз ожидаемого выполнения основных параметров денежно-кредитной политики в текущем году;

- количественный анализ причин отклонения от целей денежно-кредитной политики, заявленных Банком Российской Федерации на текущий год, оценку перспектив достижения указанных целей и обоснование их возможной корректировки;

- сценарный (состоящий не менее чем из двух вариантов) прогноз развития экономики Российской Федерации на предстоящий год с указанием цен на нефть и другие товары российского экспорта, предусматриваемых каждым сценарием;

- прогноз основных показателей платежного баланса Российской Федерации на предстоящий год;

- целевые ориентиры, характеризующие основные цели денежно-кредитной политики, заявляемые Банком Российской Федерации на предстоящий год, включая интервальные показатели инфляции, денежной базы, денежной массы, процентных ставок, изменения золотовалютных резервов;

Макроэкономические цели денежно-кредитной политики

Макроэкономические цели денежно-кредитной политики- основные показатели денежной программы на предстоящий год;

- варианты применения инструментов и методов денежно-кредитной политики, обеспечивающих достижение целевых ориентиров при различных сценариях экономической конъюнктуры;

- план мероприятий Банка России на предстоящий год по совершенствованию банковской системы Российской Федерации, банковского надзора, финансовых рынков и платежной системы.

Долг по кредитам

Долг по кредитамГосударственная Дума рассматривает основные направления единой государственной денежно-кредитной политики на предстоящий год и принимает соответствующее решение не позднее принятия Государственной Думой федерального закона о федеральном бюджете на предстоящий год.

Механика денежно-кредитной политики государства

Механика денежно-кредитной политики государстваОсновными инструментами и методами денежно-кредитной политики Банка России являются:

- процентные ставки по операциям Банка Российской Федерации;

- нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

- операции на открытом рынке;

- рефинансирование кредитных организаций;

- установление ориентиров роста денежной массы;

- прямые количественные ограничения;

- денежная эмиссия облигаций от своего имени.

Приоритет целей денежно-кредитной политики

Приоритет целей денежно-кредитной политикиБанк Российской Федерации регулирует общий объем выдаваемых им кредитов в соответствии с принятыми ориентирами единой государственной денежно-кредитной политики. Банк Российской Федерации может устанавливать одну или несколько процентных ставок по различным видам операций или проводить процентную политику без фиксации процентной ставки. Банк России использует процентную политику для воздействия на рыночные процентные ставки. Главной функцией государства в макроэкономической сфере является предложение денег и регулирование денежной массы в стране. Цели и средства, с помощью которых государство осуществляет эту функцию, составляют содержание денежно-кредитной политики. Основные цели денежно-кредитной политики государства меняются в зависимости от уровня социально-экономического развития, на котором находится это государство.

Приоритет целей денежно-кредитной политики определяется состоянием государственных финансов, стабильностью экономики государства или ее отсутствием, наличием сбалансированности доходов и расходов государственного бюджета или его дисбалансом. В связи с этим, представляется нецелесообразным пытаться описать подробно цели денежно-кредитной политики без их привязки к характеристике социально-экономического уровня развития государства.

Банг России

Банг РоссииОсновополагающие цели денежно-кредитной политики:

- устойчивые темпы роста национального производства;

- стабильные цены;

- высокий уровень занятости населения;

- равновесие платежного баланса.

Из них приоритетной является стабилизация общего уровня цен, а осуществляет денежно-кредитную политику центральный банк страны.

Россия - Валютные резервы

Россия - Валютные резервыОднако, центральный банк, организуя и реализуя кредитную политику, как осуществляет стратегические задачи развития экономики страны в целом под началом государства, так и может вести самостоятельную политику, направленную на достижение частных целей. Это зависит от ряда показателей. Прежде всего - от традиций той или иной страны, от характера построения законодательной основы отношений центрального банка с другими государственными институтами, а также от специфики развития политических институтов в данной стране. Например, Центробанк ФРГ практически независим от правительства, в отличие от банка Франции. Центральные банки Российской Федерации и Англии достаточно независимы, т.к. здесь имеет место законодательное разграничение государственных финансов и банковской системы.

Россия - Валютные резервы (текущее значение)

Россия - Валютные резервы (текущее значение)Тем не менее, центральные банки являются основными проводниками денежно-кредитного регулирования экономики: «Не смотря на то, что в ряде стран (США, Япония, Швейцария и др.) центральные банки основаны на смешанном капитале, тем не менее, свою деятельность они строят, исходя из государственных интересов, и в соответствии с законом реализуют государственную политику, поэтому мы вправе относить их в полной мере к органам государственного управления».

Кредитная политика центрального банка

Кредитная политика центрального банкаСледует заметить, что 75-90% от всей денежной массы в большей части стран составляют банковские депозиты, а банкноты центрального банка - 10-25%. Из этого следует, что эффективность денежно-кредитной политики в полной мере зависит от способности воздействия государства посредством центрального банка на кредитную деятельность коммерческих банков. Регулирование денежно-кредитной сферы проходит по следующему пути. Центральный банк определенным набором инструментов денежно-кредитного регулирования (в зависимости от ситуации) воздействует на предложение денег, уровень процентных ставок, объем кредитов и т.д. Вследствие этого, изменения в данных факторах отражаются на сфере производства, тем самым, способствуют достижению основных целей.

Регулирование денежно-кредитной сферы

Регулирование денежно-кредитной сферыДенежно-кредитная политика, как правило, направлена либо на расширение масштабов кредитования (кредитная экспансия) - в случае падения уровня производства, либо на ограничение (кредитная рестрикция), т.е. нацелена на сокращение предложения денег в периоды экономических подъемов, т.к. избыток денежной массы так же негативен, как и ее недостаток. Центральный банк, расширяя или сокращая кредитование экономики, достигает стабильного и умеренного роста денежной массы, который, при соответствующем росте объема производства, обеспечивает устойчивый уровень цен. Таким образом, государство стремится к обеспечению стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Необходимо отметить, что денежно-кредитное регулирование экономики направлено на избежание или хотя бы смягчение кризисных экономических ситуаций, таких как рост инфляции и безработицы, падение объема производства, снижение жизненного уровня населения, ухудшение валютного положения в стране.

Финансовая стратегия, как часть денежно-кредитной политики государства

Финансовая стратегия, как часть денежно-кредитной политики государстваВ основе денежно-кредитной политики государства лежит теория денег, изучающая, в том числе процесс воздействия денег и денежно-кредитных инструментов на состояние экономики в целом. Уже давно экономисты признали, что изменение денежного предложения влияет на номинальный объем ВНП. Таким образом мнения относительно значения и механизма этого влияния разделились. Сторонники модернизированной кейнсианской теории считают, что в основу денежно-кредитной политики должен быть положен определенный уровень процентной ставки, последователи современной количественной теории денег (монетаристы) за основу принимают само предложение денег. Современные теоретические модели денежно-кредитной политики представляют собой синтез кейнсианства и монетаризма, в котором учтены рациональные положения каждой из теорий. В расчете на долгосрочный период в денежно-кредитной политике сегодня преобладает монетаристский подход. Вместе с тем, в расчете на краткосрочный период государство не отказывается от воздействия непосредственно на процентную ставку в целях быстрого экономического маневрирования.

ЦБ РФ и денежно-кредитная политика

ЦБ РФ и денежно-кредитная политикаДенежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен. Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции.

Центральный банк главный, но не единственный орган регулирования. Существует целый комплекс регулирующих органов. Осуществляя кредитное регулирование, государство преследует следующие цели: воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, оно, таким образом, достигает стабильного развития внутренней экономики, укрепления денежного обращения, поддержки национальных экспортеров на внешнем рынке. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом.

Денежный орнамент

Денежный орнаментНапример, недостаток у предприятий свободных денежных средств затрудняет осуществление коммерческих сделок, внутренних инвестиций и т.д. С другой стороны, избыточная денежная масса имеет свои недостатки: обесценение денег, и, как следствие, снижение жизненного уровня населения, ухудшение валютного положения в стране. Соответственно в первом случае денежно-кредитная политика должна быть направлена на расширение кредитной деятельности банков, а во втором случае - на ее сокращение, переходу к политике "дорогих денег". С помощью кредитного регулирования государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли народного хозяйства.

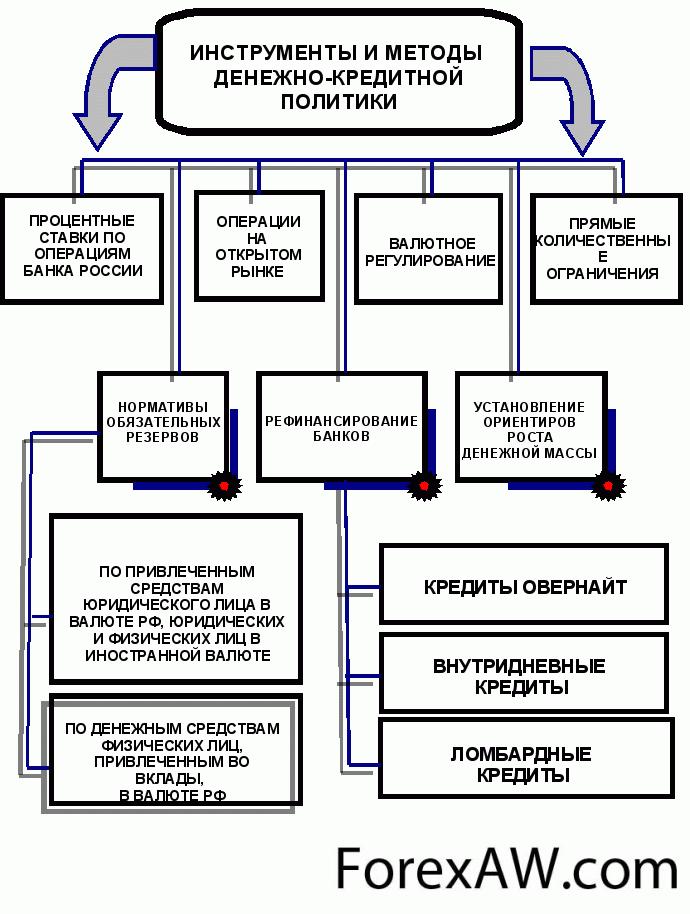

Методы денежно-кредитного регулирования

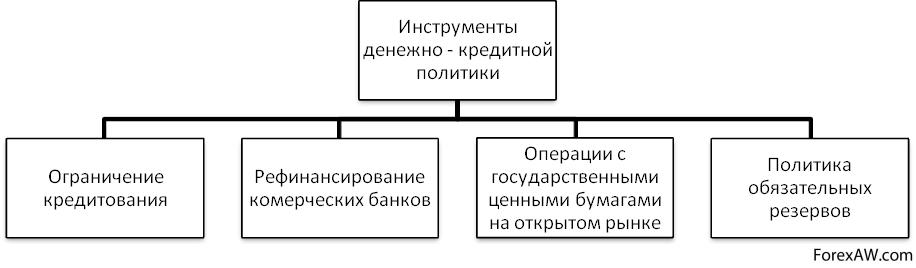

Денежно-кредитная политика - это комплекс взаимосвязанных мер, предпринимаемых монетарными властями в денежно-кредитной сфере с целью регулирования воспроизводственного процесса. Денежно-кредитная политика вместе с бюджетной политикой составляет основу современного государственного регулирования экономики. Целью денежно-кредитной политики является регулирование экономики посредством воздействия на состояние денежного обращения и кредита.

Методы денежно-кредитного регулирования

Методы денежно-кредитного регулированияВыделяют два типа денежно-кредитной политики: экспансионистская и рестрикционная. Мероприятия, проводимые в рамках рестрикционного типа, содержат прямые запреты и ограничения, направленные на сокращение объема и ужесточение условий проведения операций на денежном рынке. Экспансионистский тип денежно-кредитной политики не содержит прямых запретов и ограничений и направлен на расширение объема операций на денежном рынке и создание благоприятных условий их проведения. Денежно-кредитная политика бывает двух видов: тотальная (общая) и селективная. Мероприятия, проводимые в рамках тотальной денежно-кредитной политики, распространяются на все учреждения банковской сферы. Селективная денежно-кредитная политика направлена либо на отдельные банковские учреждения, либо на отдельные виды банковских операций.

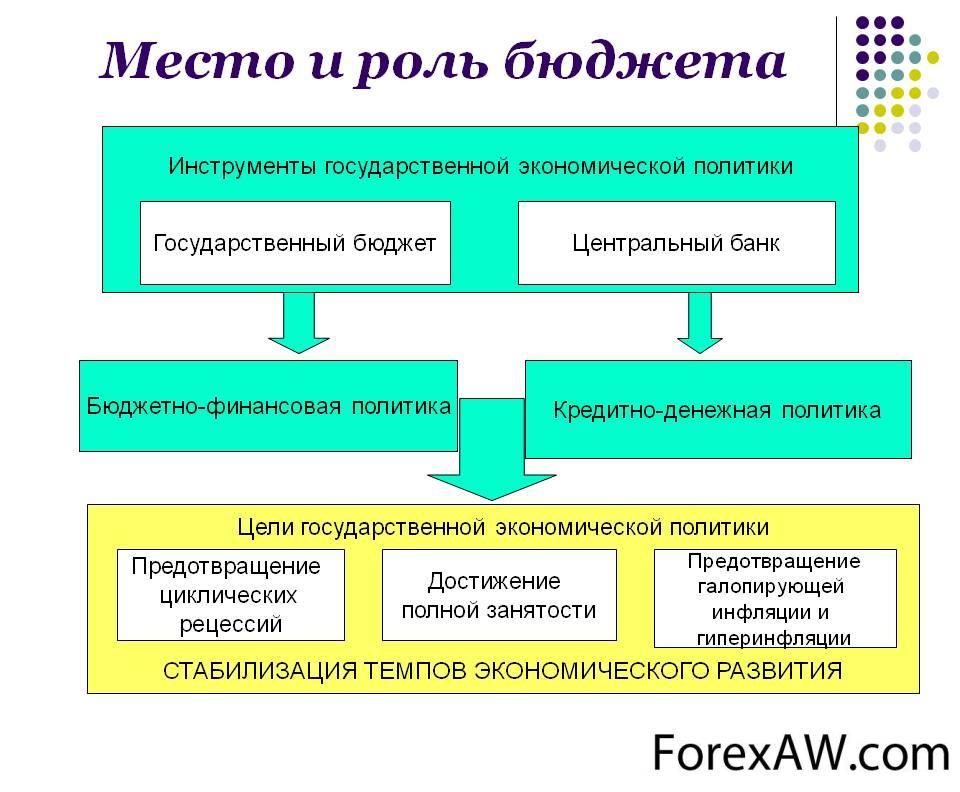

Место и роль бюджета

Место и роль бюджетаПроведение денежно-кредитной политики и достижение её целей осуществляются с помощью различных инструментов. Инструменты денежно-кредитной политики - это совокупность конкретных мероприятий и методов государственного регулирования экономики, направленных на изменение параметров денежной массы и объемов кредитных вложений в экономику.

Основные инструменты денежно-кредитной политики ЦБ

Основные инструменты денежно-кредитной политики ЦБИнструменты денежно-кредитной политики различаются:

- по объектам воздействия (предложение денег и спрос на деньги);

- форме (прямые и косвенные);

- характеру параметров (количественные и качественные);

- срокам воздействия (краткосрочные и долгосрочные).

Все эти инструменты используются в единой системе.

Инструменты денежно-кредитной политики

Инструменты денежно-кредитной политикиОбъекты воздействия. В зависимости от конкретных целей денежно-кредитная политика направлена либо на стимулирование кредитной денежной эмиссии (кредитная экспансия), либо на её ограничение (кредитная рестрикция). Посредством проведения кредитной экспансии преследуются цели подъема производства и оживления коньюнктуры; при помощи кредитной рестрикции делается попытка предотвратить излишнее перенасыщение экономики деньгами, наблюдаемое в периоды экономических подъемов.

Денежно-кредитная рестрикция

Денежно-кредитная рестрикцияПо форме инструменты денежно-кредитной политики разделяются на административные (прямые) и экономические (косвенные). Административными являются инструменты, имеющие форму директив, предписаний, инструкций, исходящих от центрального банка и направленных на ограничение сферы деятельности кредитного института. Под инструментами экономического характера подразумеваются способы воздействия центрального банка на денежно-кредитную сферу посредством формирования определенных условий на денежном рынке и рынке капиталов. Экономические инструменты отличаются большей гибкостью по сравнению с административными, но результаты их применения не всегда адекватны намеченной цели. Тем не менее в настоящее время центральные банки в большинстве случаев используют косвенные инструменты регулирования.

Денежно-кредитная экспансия

Денежно-кредитная экспансияПо характеру параметров, устанавливаемых в процессе воздействия Центрального банка на денежную сферу, инструменты денежно-кредитной политики разделяются на количественные и качественные. Посредством использования количественных методов оказывается влияние на состояние кредитных возможностей банков, а следовательно, и на денежное обращение в целом. Качественные же инструменты представляют собой вариант прямого регулирования качественного параметра рынка, а именно - стоимости банковских кредитов.

Параметры денежно-кредитной политики

Параметры денежно-кредитной политикиПо срокам воздействия инструменты денежно-кредитной политики разделяются на долгосрочные и краткосрочные в соответствии с задачами реализации ближайших и перспективных целей денежно-кредитной политики. Под долгосрочными (конечными) целями денежно-кредитной политики подразумевают те задачи Центрального банка, реализация которых может осуществляться от 1 года до нескольких десятилетий. К краткосрочным относятся инструменты воздействия, с помощью которых достигаются промежуточные цели денежно-кредитной политики. Выбор и сочетание инструментов денежно-кредитной политики зависит прежде всего от задач, которые решает Центральный банк на том или ином этапе экономического развития.

Сроки воздействия денежно-кредитной политики

Сроки воздействия денежно-кредитной политикиНа начальных этапах перехода к рыночным отношениям наиболее результативными являются прямые методы вмешательства Центрального банка в денежно-кредитную сферу:

- административное регулирование депозитных и кредитных ставок коммерческих банков;

- установление предельных объемов кредитования банком своих клиентов;

- изменение уровня минимальных резервов.

По мере развития рыночных отношений наблюдается переход к косвенным методам регулирования, и прежде всего к операциям на открытом рынке и изменению уровня процентных ставок.

Регулирование официальной учетной ставки

Регулирование официальной учетной ставкиОсновными экономическими (косвенными) инструментами денежно-кредитной политики Центрального банка являются следующие:

- регулирование официальной учетной ставки;

- операции на открытом рынке;

- установление минимальных резервных требований.

Практически во всех странах мира коммерческие банки прибегают к кредитным средствам центральных банков, которые предоставляются под определенные проценты. Учетная ставка - это официальная ставка, применяемая центральными банками в операциях с коммерческими банками по учету краткосрочных государственных облигаций к переучету коммерческих векселей и других отвечающих требованиям центрального банка видов ценных бумаг. Другими словами, официальная учетная ставка - это плата, назначаемая Центральным банком при покупке у коммерческих банков ценных бумаг до наступления сроков оплаты по ним.

Официальная учетная ставка

Официальная учетная ставкаОфициальная учетная ставка является ориентиром для рыночных ставок по кредитам. Устанавливая официальную учетную ставку, Центральный банк определяет стоимость привлечения кредитных ресурсов коммерческими банками. Чем выше уровень официальной учетной ставки, тем выше стоимость кредитов рефинансирования центрального банка. Политика изменения учетной ставки представляет собой вариант регулирования качественного параметра денежного рынка - стоимости банковских кредитов. Изменение учетной ставки относится к косвенным инструментам денежно-кредитного регулирования. Его широкое использование обосновано простотой применения. Если Центральный банк преследует цель уменьшения кредитных возможностей коммерческих банков, то он поднимает учетную ставку, удорожая тем самым кредиты рефинансирования. Если же целью Центрального банка является расширение доступа к кредитам коммерческих банков, то он снижает уровень учетной ставки.

Поскольку практически все банки в той или иной степени прибегают к кредитам центрального банка, влияние устанавливаемых им ставок распространяется на всю экономику. Однако Центральному банку не всегда удается достичь намеченной цели. Например, повышение учетной ставки не будет эффективным, если на денежном рынке в данный момент наблюдается тенденция снижения стоимости кредитов в результате их повышенного предложения, так как в этом случае коммерческие банки предпочтут использовать более дешевые кредиты межбанковского рынка, нежели дорогие кредитные средства центрального банка. Механизм предоставления ссуд Центральным банком банкам коммерческим определяется термином «дисконтирование». Сроки и условия выдачи ссуд коммерческие банкам характеризуются политикой дисконтного окна. Таким образом, изменение учетной ставки изменяет величину заемных средств банков, воздействует на денежную массу, вызывая эффект мультипликации. Между тем, если Центральный банк прогнозирует изменение денежной массы в определенном размере, то при этом необходимо менять величину заемных ресурсов банков. Но вместе с тем остается неизвестным, насколько для этого следует изменить учетную ставку. Такая зависимость между дисконтной (учетной) политикой и ресурсами делает данный инструмент денежно-кредитной политики наименее значимым.

Операции на открытом рынке представляют собой операции Центрального банка по купле-продаже ценных бумаг (преимущественно обязательств казначейства и государственных корпораций, промышленных компаний и банков, коммерческих векселей, учитываемых центральным банком). Механизм операций на открытом рынке несложен, что делает его привлекательным для использования. Так, в случае покупки Центральным банком ценных бумаг объем резервов банков увеличивается на эту сумму. Более того, денежная масса увеличится в несколько раз относительно суммы покупки центральным банком. Прирост денежной массы приведет, в свою очередь, к росту экономической активности. Соответственно, продажа Центральным банком ценных бумаг коммерческому банку уменьшает собственные резервы банка, что приведет к сокращению денежной массы, отразится на стоимости кредита. Это сокращение денежной массы со временем может привести к спаду деловой активности.

Операции центрального банка

Операции центрального банкаОперации центрального банка на открытом рынке предполагают использование различных технических процедур. Они различаются в зависимости от:

- условий сделок (прямая купля-продажа или купля-продажа на срок с обязательством обратного выкупа по заранее установленному курсу);

- объектов сделок (операции с государственными или частными ценными бумагами);

- срочности сделок (краткосрочные - до 3 месяцев и долгосрочные - от 1 года и более);

- сферы проведения операций (только банковский сектор или в совокупности с небанковским сектором рынка ценных бумаг);

- способа установления процентных ставок (Центральным банком или рынком);

- источника инициативы в проведении операции (Центральный банк или участники денежного рынка).

Операции центрального банка на открытом рынке

Операции центрального банка на открытом рынкеРазличия в технических процедурах проведения операций на открытом рынке обусловлены рядом факторов:

- спецификой кредитно-банковской системы, предполагающей различный состав участников рынка;

- особенностями национального законодательства.

Центральные банки используют два основных вида операций на открытом рынке: прямые и обратные.

Денежная наличность

Денежная наличностьПрямые операции - это операции центрального банка по покупке или продаже ценных бумаг на открытом рынке без всяких обязательств по сделкам. Если центральный банк покупает ценные бумаги, он не обязан выкупить их через определенный срок. Если центральный банк продает ценные бумаги, покупатель не обязан продать их центральному банку.

Прямые операции проводятся на основе:

- налично-денежной;

- регулярной доставки.

Операции на налично-денежной основе

Операции на налично-денежной основеОперации на налично-денежной или кассовой основе предполагают полный расчет в течение дня завершения сделки. Операции на базе регулярной доставки предусматривают проведение полного расчета и доставки ценных бумаг покупателю на следующий рабочий день. Покупка ценных бумаг центральным банком на открытом рынке приводит к увеличению резервов банков, что дает им возможность расширять кредитные операции. Продажа центральным банком ценных бумаг на открытом рынке способствует сокращению резервов банков и, соответственно, уменьшает их кредитные возможности. Общие операции на открытом рынке (операции «РЕПО») - операции по купле-продаже центральным банком ценных бумаг с обязательством обратной продажи-выкупа по заранее установленному курсу. В соответствии с соглашением РЕПО центральный банк покупает ценные бумаги у диллера и последний соглашается выкупить эти ценные бумаги в определенный срок и по определенной цене. В сущности, такая операция является ссудой центрального банка; процентная ставка устанавливается путем аукциона среди дилеров. Покупка центральным банком по такому соглашению называется сделкой РЕПО.

Операции РЕПО

Операции РЕПОДополнением сделки РЕПО является обратная, или парная, сделка купли-продажи. О такой операции центральный банк продает ценные бумаги дилеру и также соглашается выкупить их обратно по заранее установленной цене и в определенный срок. Эта является ссудой, полученной центральным банком от дилера. РЕПО и обратные РЕПО являются краткосрочными контрактами на срок менее 15 - -й. Длительность сделок позволяет центральному банку временно изменять резервы банковских учреждений. Обратные операции характеризуются более мягким воздействием на денежный рынок и потому являются гибким методом регулирования. В настоящее время на данные сделки приходится наибольшая доля в общем объеме операций центрального банка на открытом рынке. Следует различать активные и защитные операции на открытом рынке. Централь-банк использует активные операции на открытом рынке для изменения уровня резервов кредитных учреждений. Прямые покупки-продажи государственных ценных бумаг носят более или менее постоянный характер. Защитные операции на открытом рынке являются корректировками для сохранения текущего уровня суммарных резервов банковских учреждений. Время от времени в экономической системе возникают преедсказуемые и непредвиденные ситуации, которые временно изменяют суммарные резервы и (или) денежную массу. Краткосрочные защитные операции необходимы, чтобы сохранять стабильность в экономике и ожидаемый уровень резервов. Именно для этого предусмотрены сделки РЕПО и обратные сделки РЕПО, вследствие их краткой прочности. Сделки РЕПО предоставляют временные резервы, а обратные сделки РЕПО изымают временные избыточные резервы.

РЕПО-операции

РЕПО-операцииПри незначительных объемах операций на открытом рынке они оказывают скорее качественное, чем количественное воздействие на ликвидность банковской системы и снежное обращение. Однако по мере развития и совершенствования данного инструмента регулирования его воздействие на количественные параметры денежного рынка становится более ощутимым. Важной особенностью операций центрального банка на открытом рынке является быстрая реакция на краткосрочные тенденции развития рынка, позволяющая оказывать стабилизирующее воздействие на состояние денежного обращения и экономики в целом. Третий инструмент денежно-кредитной политики - это установление минимальных резервных требований. Изменение норм резервных требований представляет собой один из старейших методов регулирования, относящихся к косвенным методам. Впервые нормы банковских резервов были введены в США в 1863 г. - за полвека до создания Федеральной резервной системы.

Установление минимальных резервных требований

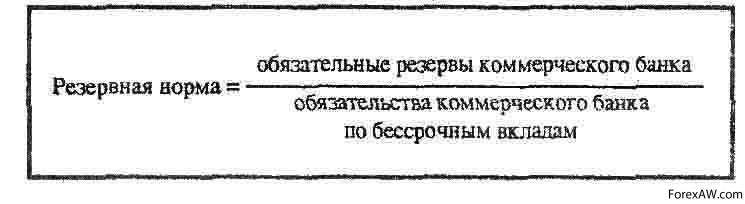

Установление минимальных резервных требованийМинимальные резервы - это обязательная норма вкладов коммерческих банков в Центральном банке, устанавливаемая в законодательном порядке и определяемая как процент от общей суммы вкладов коммерческих банков. Регулирование минимальных резервных требований имеет двоякое значение: с одной стороны, оно гарантирует минимальный уровень ликвидности коммерческих банков, с другой - используется как важный инструмент денежно-кредитной политики центрального банка. В результате изменения норм резервных требований изменяется денежная масса и объем кредитования. В соответствии с моделью денежного мультипликатора (М • m • MB), изменение обязательных резервов изменяет величину денежного мультипликатора, но при прочих равных условиях не влияет на денежную базу. Сокращение нормы резервного покрытия увеличивает значение мультипликатора, увеличение этой нормы - соответственно уменьшает. Снижение требуемой нормы резервного покрытия увеличивает значение мультипликатора, уменьшение обязательных резервов увеличивает денежную массу. Увеличение нормы резервного покрытия уменьшает значение мультипликатора, увеличение обязательных резервов сокращает денежную массу.

Эффект мультипликатора воздействует и на общий объем кредитования. В результате уменьшения резервных требований происходит увеличение кредитного мультипликатора и, следовательно, общего объема банковского кредитования. Увеличение резервных требований влечет за собой уменьшение общего кредитного мультипликатора и сокращает общий объем банковского кредитования. Способы установления базы резервных требований в разных странах неодинаковы не только в количественном, но и в качественном отношении. Как правило, они устанавливаются по отношению к пассивам банка либо к объему прироста пассивов за определенный период, либо к отдельным статьям пассива. Во многих странах нормы обязательных резервов дифференцируются по видам депозитов: срочные депозиты и депозиты до востребования, что обусловлено разграничением по степени «денежности» различных компонентов денежной массы. Разграничение по степени «денежности» необходимо для дифференцированного управления динамикой различных видов депозитов. Как правило, на депозиты до востребования устанавливается более высокая норма резервных требований по сравнению с нормами по срочным и сберегательным депозитам.

Ограничение наличных расчетов

Ограничение наличных расчетовМеханизм применения резервных требований предусматривает размещение в Центральном банке депозитов коммерческих банков на уровне, устанавливаемом как средний за определенный период. Поскольку величина совокупных вкладов постоянно меняется, то лишь в конце определенного периода можно точно установить среднюю величину вкладов. Как правило, расчетный период выполнения резервных требований составляет 1 месяц, хотя возможны и исключения.

Экономические школы денежно-кредитного регулирования

В современной международной экономике различаются несколько отличных друг от друга экономических школ денежно-кредитного регулирования. Что это за школы и чем именно они отличаются одна от другой мы разберем в этом разделе.

Неоклассическая школа денежно-кредитного регулирования

Экономисты классической (неоклассической) школы последней трети XIX - начала XX в. свято верили в эффективную саморегулирующуюся и саморазвивающуюся рыночную экономику, отрицали необходимость широкомасштабного государственного вмешательства в экономические процессы, а деньги рассматривали лишь как оболочку для номинального выражения реальных величин, таких, как выпуск продукции, доходы, инвестиции и пр.

Универсальный соизмеритель

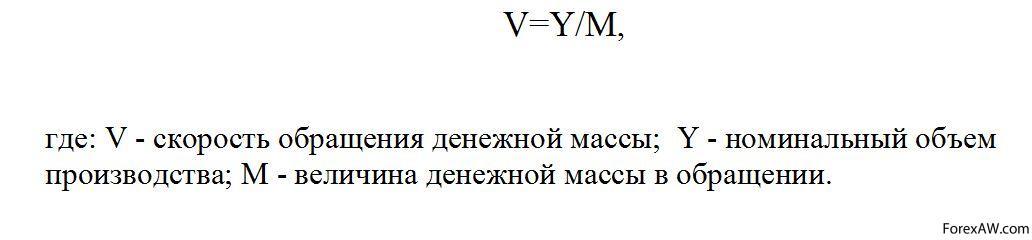

Универсальный соизмерительОни считали, что реальный объем производства определяется имеющимися у общества основными факторами производства: трудовыми ресурсами, производственными мощностями, природными ресурсами, т. е. факторами, изменяющимися лишь в долгосрочном периоде. В частности, многие экономисты этой школы полагали, что объем производства и скорость обращения денег имеют тенденцию стремиться к естественному уровню и не зависят от воздействия денег и денежной политики. Изменение количества денег в экономике способно оказать влияние лишь на уровень внутренних цен. Придерживаясь количественной теории денег, существенный вклад в модернизацию которой внес видный представитель математической школы И. Фишер (1867 - 1947 гг.). В экономической теории хорошо известно математическое уравнение обмена И. Фишера:

Уравнение обмена И. Фишера

Уравнение обмена И. ФишераВ этом уравнении MV характеризует предложение денег в экономике, PQ - спрос на деньги.

Неоклассики доказывали, что пропорциональное изменение номинального количества денег вызовет лишь пропорциональное изменение абсолютного уровня цен. Поэтому они делали вывод о неэффективности денежной политики и призывали правительство заботиться, прежде всего, о сбалансированном государственном бюджете, не допуская его дефицита. Мировой экономический кризис 1929--1933 гг. поставил под сомнение основные положения неоклассической теории, которая фактически исключала возможность затяжных кризисов и вынужденной безработицы в рыночной экономике. Он обнаружил также, что классическая количественная теория денег и цен, оперирующая на долгосрочных временных интервалах, оказалась неспособной разрешить проблемы, вызванные кризисом. Для борьбы с безработицей правительства США. Великобритании и других развитых государств стали использовать меры государственного регулирования, не вписывающиеся в ортодоксальную неоклассическую доктрину.

Неоклассическая школа денежно-кредитного регулирования

Неоклассическая школа денежно-кредитного регулированияИнституционализм

С критикой гипотезы «рационального», «экономического человека», пекущегося только о максимальной выгоде, стремления свести поведение людей к системе уравнений выступили представители институционального направления. По их мнению, неоклассики рисуют несколько упрощенную и в определенной степени ни искаженную картину действительности. В нашей стране переведены и изданы работы одного из основоположников институционализма Торстейна Веблена (1857—1929), его ученика, специалиста в области промышленных циклов Уэсли Митчелла (1874—1948), весьма плодовитого публициста, теоретика и политического деятеля Джона Гэлбрейта (р. 1908), экономиста и разработчика глобальных проектов Яна Тинбергена (1903—1996).

Торстейн Веблен

Торстейн ВебленТри основные идеи

Сформулируем некоторые отличительные особенности «классического» институционализма:

- институционалисты весьма расширительно трактуют предмет экономики. По их мнению, экономическая наука не должна заниматься чисто экономическими отношениями. Это слишком узко, нередко приводит к голым абстракциям. Важно учитывать весь комплекс условий и факторов, влияющих на хозяйственную жизнь: правовых, социальных, психологических, политических. Правила государственного управления представляют не меньший, а возможно и больший интерес, нежели механизм рыночных цен;

Теория институционализма

Теория институционализма- следует изучать не столько функционирование, сколько развитие, трансформацию капиталистического общества. Институционалисты выступают за более обстоятельное решение социальных проблем. Вопрос о социальных гарантиях занятости может стать важнее вопроса об уровне заработной платы. Проблема безработицы становится, прежде всего, проблемой структурной несбалансированности, и здесь все больше проявляется взаимосвязь экономики и политики. По мнению Дж. Гэлбрейта, рынок отнюдь не нейтральный и не универсальный механизм распределения ресурсов. Саморегулирующийся рынок становится своеобразной машиной для поддержания и обогащения крупных предприятий. Их партнером выступает государство. Опираясь на его мощь, монополизированные отрасли производят свою продукцию в огромном избытке и навязывают ее потребителю. Основа власти крупных корпораций — техника, а не законы рынка. Определяющую роль теперь играет не потребитель, а производитель, техноструктура;

Джон Кеннет Гэлбрейт

Джон Кеннет Гэлбрейт- надо отказаться от анализа экономических отношений с позиций так называемого экономического человека. Нужны не разрозненные действия отдельных членов общества, а их организация. Против диктата бизнесменов необходимы совместные, скоординированные действия, которые призваны организовать и проводить профсоюзы и государственные органы. Государству надлежит взять под свою опеку экологию, образование, медицину.

Пути эволюции экономических систем

Представителей институционализма интересуют проблемы экономической власти и контроля над ней. В основе эволюции человеческого общества лежат изменения в технике производства. В соответствии с этим институционалистами разработаны различные концепции исторической трансформации общества: индустриальное — постиндустриальное — информационное — техно-тронное. В целом тематика институциональных исследований достаточно обширна. Она включает теорию потребительского спроса, социально-экономическую теорию благосостояния, анализ крупных корпораций как социально-экономического института и ряд других. Экономическая социология разрабатывалась одним из предшественников современного институционализма — Максом Вебером (1864—1920). Он обосновал методологические принципы социологии, подготовил фундаментальный труд «Хозяйство и общество», в котором подведены итоги его социологических исследований'. В дальнейшем экономическая социология получила наибольшее развитие в трудах американских институционалистов, в частности, исследовались социальные аспекты международных отношений, международного разделения труда, межгосударственных связей.

Макс Вебер

Макс Вебер

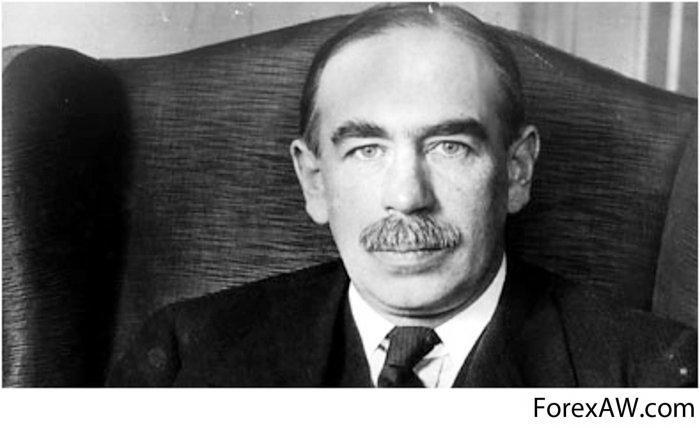

Кейнсианская модель денежно-кредитного регулирования

Наиболее известным теоретическим обоснованием широкомасштабного государственного вмешательства в рыночную экономику стала книга Дж. Джона Кейнса "Общая теория занятости, процента и денег" (1936 г.). Дж. Кейнс произвел настоящую революцию в .макроэкономике, радикально изменившую взгляды экономистов и правительства на деловые циклы и экономическую политику. Новая экономическая теория исходила из того, что современная рыночная экономика, автоматически стремясь к равновесию, может попасть в состояние равенства совокупного спроса и совокупного предложения, при котором фактический выпуск продукции оказывается гораздо ниже потенциального и значительная часть рабочей силы состоит из вынужденно безработных.

Кейнсианская модель денежно-кредитного регулирования

Кейнсианская модель денежно-кредитного регулированияВ отличие от классиков Дж. Кейнс считал, что экономика надолго может "застрять" в ситуации низкого эмиссии и хронической безработицы, поскольку вследствие негибкости цен и заработной платы отсутствует механизм, посредством которого быстро восстанавливалась бы полная занятость и обеспечивалось полное использование производственных мощностей. Причину попадания экономики в ловушку равновесия в условиях неполной занятости Дж. Джон Менард Кейнс видел в недостаточном совокупном спросе и считал, что правительство может воздействовать на состояние экономической активности, используя методы денежно-кредитной и бюджетно-налоговой политики для изменения совокупного спроса. В кейнсианской теории совокупного спроса решающее значение отводится инвестиционному спросу. Колебания в инвестициях вследствие действия эффекта мультипликатора вызовут большие изменения в производстве и занятости. Среди важнейших факторов, определяющих уровень инвестиций в экономике, Дж. Джон Менард Кейнс выделяет процентную ставку, поскольку последняя представляет собой издержки получения кредита для финансирования инвестиционных проектов. Рост процентной ставки при прочих равных условиях будет уменьшать уровень планируемых инвестиций, а ,следовательно, будут падать объем производства и занятость.

Любая валюта терпит крах

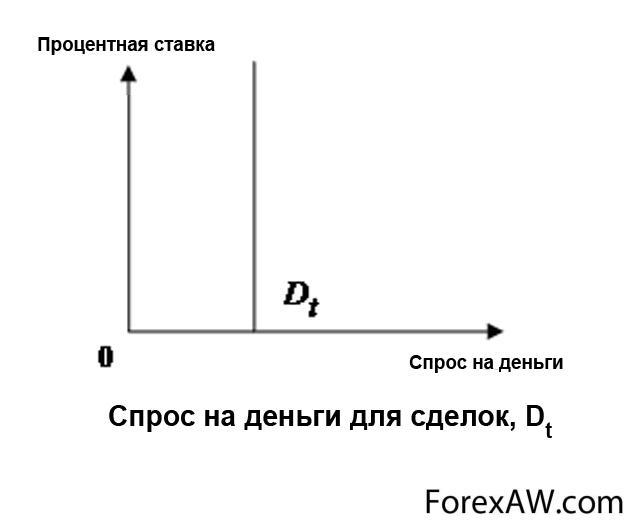

Любая валюта терпит крахЦепь функциональных зависимостей можно выразить следующим образом: рост денежной массы вызывает падение процентной ставки, это приводит к росту инвестиций, а, следовательно, дохода и занятости. Дж. Кейнс рассматривал влияние процентной ставки на инвестиционную политику как рычаг, посредством которого условия денежного обращения воздействуют на экономику в целом. Вот почему анализ денежного рынка, где в результате взаимодействия спроса и предложения денег устанавливается процентная ставка, является важной составной частью кейнсианской теории. Раскрывая механизм изменения процентной ставки, Дж. Джон Кейнс отверг классическую количественную теорию спроса на деньги и представил свою точку зрения, согласно которой деньги - один из видов богатства, а желание хозяйствующих субъектов хранить часть активов в форме денег определяется так называемым предпочтением ликвидности. Кейнс рассматривал спрос на деньги как функцию двух переменных величин: номинального национального дохода и процентной ставки, потому что считал, что совокупный спрос на деньги включает два элемента. Первый элемент - трансакционный спрос, или спрос на деньги как средство обращения, т.е. спрос на деньги для сделок, покупки товаров и услуг. Он учитывает трансакционный мотив, когда деньги нужны для осуществления запланированных расходов, и мотив предосторожности, который обусловливает необходимость иметь деньги для возможности реализовать неожиданные потребности. Трансакционный спрос зависит от уровня национального дохода: чем больше номинальный национальный доход, тем выше уровень расходов, так как люди вступают в большое число сделок и им необходимо иметь больше ликвидных средств.

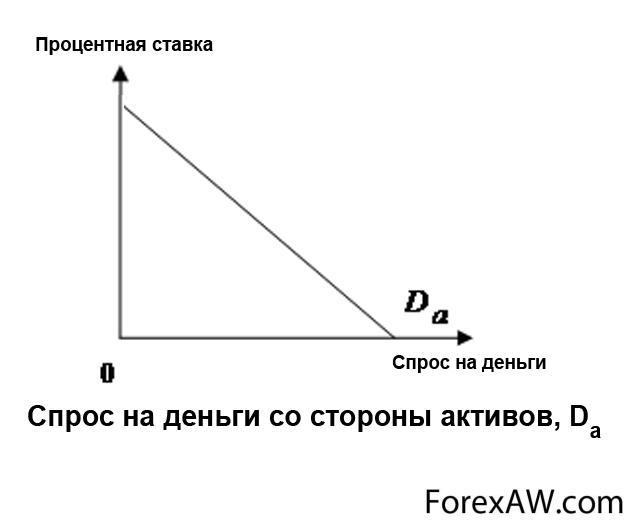

Денежная пирамида

Денежная пирамидаПринципиально новым у Мейнрада Джона Кейнса является введение в совокупный спрос на деньги второго элемента - спекулятивного спроса, связанного с куплей-продажей ценных бумаг. Наличие спекулятивного спроса на деньги обусловлено тем обстоятельством, что люди в каждом конкретном случае сами определяют, какую долю дохода направить на потребление, а какую на сбережения, а также в какой форме хранить сбережения. Сбережения, представленные в ценных бумагах, приносят доход. Однако владение ими связано с риском, так как изменение процентной ставки приведет к изменению курса ценных бумаг. Поскольку курс ценных бумаг обратно пропорционален процентной ставке, то, когда она повышается, рыночная стоимость ценных бумаг снижается. Более того, ожидается, что, достигнув "естественного уровня", процентная ставка в будущем начнет падать и ценные бумаги можно будет продать с выгодой и по более высокой цене. Естественно, что каждый хозяйствующий субъект, инвестирующий активы, предпочтет вкладывать деньги в ценные бумаги, вследствие чего спекулятивный спрос на деньги будет отсутствовать. Наоборот, при низкой процентной ставке ожидается ее будущий рост, что приведет к снижению курса ценных бумаг и вызовет потери капитала держателей ценных бумаг. В этих условиях возникает всеобщее стремление к ликвидности, отказ от кредитования экономического роста путем инвестиций в ценные бумаги, и спекулятивный спрос на деньги растет. Согласно трудам Дж. Джона Мейнрада Кейнса, спекулятивный мотив формирует обратную связь между величиной спроса на деньги и ссудной процентной ставкой.

Дж Кейнс

Дж КейнсФункциональную зависимость спроса на деньги можно определить следующим образом: номинальный спрос на деньги зависит от номинального национального дохода и номинальной процентной ставки. Предложение денег в экономике определяется политикой Центрального банка и постоянно в краткосрочном периоде. Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Мейнард Джон Кейнс и его последователи отдавали приоритет бюджетно-налоговой политике. Для объяснения этого можно привести несколько причин:

Популярнейшие валюты

Популярнейшие валюты- попадание экономики в особое состояние, при котором увеличение предложения денег не вызывает изменения национального дохода. Этот случай назван "ловушкой ликвидности", который означает, что процентная ставка находится на достаточно низком уровне и изменение ее возможно только в сторону увеличения. В этих условиях владельцы денег не будут стремиться к их инвестированию. Складывается ситуация, когда даже очень низкая процентная ставка не стимулирует инвестиции и не способствует росту дохода. Весь прирост денег поглощается спекулятивным спросом, т. е. деньги оседают на руках, а не вкладываются в экономику. Поскольку процентная ставка не изменяется, то инвестиции и доход остаются постоянными. Рыночный механизм самостоятельного оживления не срабатывает. Необходим импульс извне рыночной системы. Выход из этой ситуации, считали кейнсианцы, возможен лишь при подключении бюджетно-налоговой политики, которая послужит "локомотивом" для частных инвестиций;

- в оценке скорости обращения денег Джон Менард Кейнс исходил из того, что она изменчива и непредсказуема, в том числе и на коротких отрезках времени (например, внутри экономического цикла). Поэтому нельзя рассматривать деньги в качестве важнейшего фактора, определяющего динамику объема производства, занятости и цен;

Никто не знает - кто кого...

Никто не знает - кто кого...- Дж. Дж. Кейнс считал, что цены в рыночной экономике негибкие, поэтому все экономические показатели он выражает в неизменных величинах заработной платы. Исследовав каналы, по которым фискальная и денежно-кредитная политика правительства воздействует на состояние экономики, и исходя из теоретических предпосылок, Мейнард Джон Кейнс сделал вывод о том, что в условиях депрессии методы монетаристского подхода к регулированию и стимулированию экономики потерпели крах. Изменения налоговой системы и структуры государственных расходов он считал более эффективными способами стабилизации экономики. Этот вывод привел последователей Джона Кейнса к провозглашению известного тезиса: "деньги не имеют значения/ При этом ранние кейнсианцы, исходя из "ловушки ликвидности", считали монетарную политику неэффективной и подчеркивали абсолют фискальной политики.

Борьба валют

Борьба валютПоздние кейнсианцы считали также эффективной и денежно-кредитную политику. Предпочтение отдается смешанной монетарно-фискальной политике: сравнительно жесткая фискальная и легкая монетарная, при этом последней отводится роль приспосабливающейся политики, сопровождающей мероприятия бюджетно-налогового регулирования. Денежно-кредитная политика необходима для того, чтобы удержать процентную ставку на низком уровне и поощрять инвестиции: прирост предложения денег будет противодействовать росту процентной ставки и таким образом не допускать вытеснения частного инвестирования, снижать эффект "выталкивания" при увеличении государственных расходов.

Монетаристская количественная теория денег

Послевоенный период вплоть до конца 60-х - начала 70-х гг. отмечен самыми благоприятными процессами социально-экономического развития ведущих западных стран за все предшествующие 100 лет. Однако на рубеже 60-70-х гг. обнаружились просчеты кейнсианской концепции экономического регулирования. Они состоят в недооценке опасности развития инфляции, преувеличении роли прямых государственных инвестиций и бюджетных методов регулирования конъюнктуры, переоценке реального эффекта дефицитного финансирования.

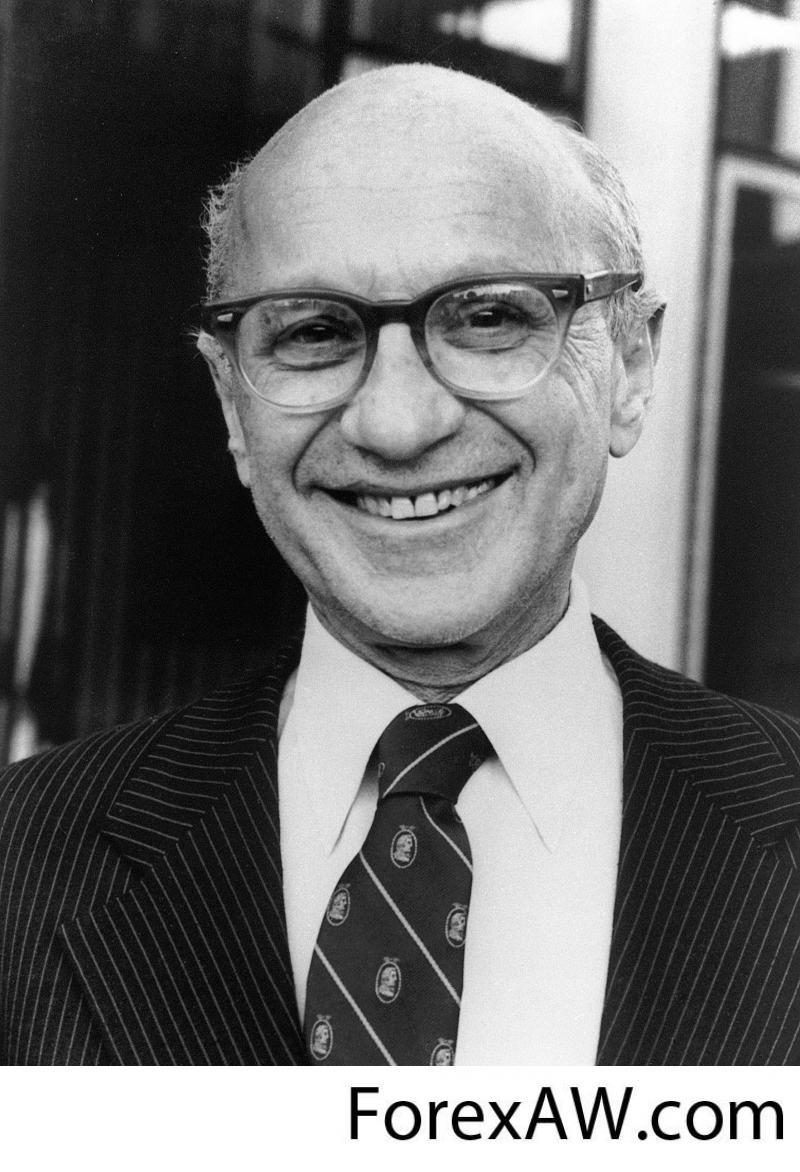

Сущность денег

Сущность денегДискредитация и кризис кейнсианства способствовали реабилитации роли денег в экономике и реанимированию на время забытых монетарных теорий. М. Фридмен и его последователи, известные в экономическом мире как монетаристы, разработали современную количественную теорию денег, которая стала чрезвычайно популярной в 70-е гг. Монетаризм - школа экономической мысли, акцентирующая внимание на изменениях в количестве денег в обращении как определяющей функции цен, доходов и занятости. Монетаристы расходятся с кейнсианцами не только в вопросах роли денег в экономике, но, и прежде всего, в оценке функционирования рыночного хозяйства в целом. Они считают, что рыночная экономика довольно устойчива и рыночный механизм способен самостоятельно восстанавливать экономическое равновесие. Поэтому монетаристы выступают против активного вмешательства государства в экономику, отстаивают принципы свободной конкуренции вообще и в денежной сфере в особенности. Деньги рассматриваются монетаристами как решающий фактор развития производства. Чрезмерное государственное регулирование денежно-кредитной сферы может спровоцировать, по их мнению, экономический кризис. Доказательство этому они находили не только в кризисах середины 70-х - начала 80-х гг.

Деньги

ДеньгиНедооценка роли денег, и денежного обращения в частности, неспособность Федеральной резервной системы (ФРС) США предотвратить резкое сокращение количества денег в обращении в конце 20-х гг. существенно усилили, по мнению М. Фридмена, негативные стороны экономического спада. М. Фридмен был убежден, что деньги и денежное обращение всегда имели очень большое значение для развития экономики и игнорирование монетарной теории или неправильное использование ее постулатов в ходе чрезмерного государственного регулирования способно нанести общественному хозяйству огромный вред.

Милтон Фридмен - американский экономист