Финансовый пузырь (The financial bubble) - это

Финансовый пузырь - это отклонение рыночной стоимости актива

Финансовый пузырь - это резкое преувеличение рыночной стоимости актива над фундаментальной

Структура публикации

- Финансовый пузырь - это, определение

- Как возникает финансовый пузырь?

- Особенности финансовых пузырей

- Виды финансовых пузырей

- Топ 10 финансовых пузырей

- Пузырь цен на луковицы тюльпанов в Нидерландах, 1636 г.

- Финансовый пузырь цен на акции Компании Южных морей, 1720 г.

- Повышение цен на акции Компании Миссисипи, 1720 г.

- Финансовый пузырь цен на фондовом рынке, 1927-1929 гг.

- Финансовый пузырь на рынках недвижимости и акций в Японии, 1990-е гг.

- Источники и ссылки

Финансовый пузырь - это, определение

Финансовый пузырь - это резкое отклонение рыночной стоимости актива от его базовой стоимости. То есть это торговля большими объёмами товара или бумагами по цене, совершенно несоответствующей, гораздо завышенной. Такая ситуация создается при огромнейшем спросе на некий товар, в результате цена возрастает, что приводит к еще большему спросу.

Финансовый пузырь

Финансовый пузырь

Как возникает финансовый пузырь?

Общепринятой теории возникновения финансовых пузырей в наше время нет. Одной из возможных причин возникновения пузырей является чрезмерная денежная ликвидность в финансовой системе, вызывающая ненадлежащие стандарты банковского кредитования банков, рынки активов, которые затем становятся уязвимыми для волатильной гиперинфляции, которая вызывается краткосрочными спекулятивными финансовыми рычагами. Когда процентные ставки падают, инвесторы, как правило, не хотят хранить свой капитал на сберегательных счетах. Вместо этого инвесторы стремятся использовать финансовый рычаг за счет заемных средств и инвестировать капитал в финансовые активы, такие как акции и недвижимость.

Экономические пузыри часто происходят, когда слишком много денег преследует слишком мало активов, в результате чего и хорошие и плохие активы чрезмерно переоцениваются по сравнению с их фундаментальной стоимостью. Когда «пузырь» лопается, центральный банк вынужден пересматривать монетарную политику и понижать ликвидность в финансовой системе, чтобы минимизировать риск обвала своей валюты. Когда центральный банк повышает процентные ставки, инвесторы становятся нерасположенными к риску и тем самым избегается чрезмерное использование заемного капитала.

пузырь

пузырьНекоторые объяснения возникновения пузырей связаны с инфляцией и говорят, что причины инфляции также являются причинами пузырей. Другие же придерживаются мнения, что есть "фундаментальные цены" активов, и пузыри представляют собой всё, что больше этих значений, и в конечном итоге цены должны вернуться к этим фундаментальным значениям. Есть теории хаотических пузырей, которые утверждают, что пузыри возникают из частично "критических" состояний рынка, основанных на переплетении экономических факторов. Наконец, другие объясняют пузыри как неизбежные последствия нерациональной оценки активов (оценки, не подтверждённой фундаментальными факторами).

Существует Теория большего дурака. Она объясняет развитие пузыря поведением неизменно оптимистичных участников рынка (дураков), которые покупают переоцененные активы, надеясь продать их другим алчным спекулянтам (большим дуракам) по большей цене. В соответствии с этим объяснением, пузыри растут, пока дураки могут находить больших дураков, чтобы перепродать им переоцененные активы и лопаются, когда больший дурак становится величайшим дураком, который заплатил самую высокую цену за актив, и уже не может найти, кому бы его продать. Австрийская школа экономики считает что благоприятной средой для надувания пузырей является сочетание высокого уровня инфляции и низких процентных ставок.

Особенности финансовых пузырей

Финансовые пузыри всегда чем-то отличаются, но они обладают и некоторыми общими чертами. Рост цен на товары, недвижимость или акции всегда сопровождается эйфорией. Благосостояние семей растет, и их расходы увеличиваются. Появляется ощущение того, что «никогда раньше мы не жили так хорошо». Затем цены на активы достигают своей наивысшей точки, и начинается их снижение. Ажиотаж заканчивается падением цен на товары, недвижимость и акции, что нередко сопровождается крахом или финансовым кризисом. Некоторым финансовым кризисам предшествовал рост неплатежеспособности одной или нескольких групп заемщиков, а не быстрое увеличение цен на активы.

money bubble

money bubbleФинансовый пузырь подразумевает рост цен на недвижимость, акции, валюту или товар в настоящем и ближайшем будущем, несоответствующий ценам на эти активы в долгосрочной перспективе. Ажиотажный характер носил и прогноз о том, что цена на нефть увеличится до $80 за баррель, составленный после того, как в течение 1970-х гг. цена возросла с $2,50 до $36. Экономический подъем делает инвесторов оптимистами, они горят желанием извлекать прибыль из возможностей, реализация которых отложена во времени, в то время как кредиторы берут на себя больше рисков. По мере нарастания экономической эйфории рациональный избыток превращается в иррациональный, а инвестиционные и потребительские расходы растут. Появляется настойчивое ощущение, что «надо успеть на поезд, пока он не отошел от станции», и пока не исчезли исключительно выгодные возможности. Продолжают расти цены на активы. Все больше и больше активов приобретается в надежде на получение быстрой прибыли, и основная часть этих покупок финансируется за счет заемных средств.

Виды финансовых пузырей

На текущий момент можно условно выделить три вида пузырей исходя из условий их образования и дальнейшей динамики. Первый вид – это спекулятивные или традиционные пузыри. В этом случае актив приобретается потому, что инвестор ожидает дальнейшего роста цен, но его ожидания не основаны на объективных изменениях в фундаментальных показателях. Иными словами, первоначальное повышение стоимости актива приводит к дальнейшему росту цен. Примерами работ по анализу спекулятивных пузырей являются исследования Гамильтона (Hamilton, 1986), где рассматриваются самореализующиеся спекулятивные пузыри, Сигеля (Siegel, 2003), где предлагается функциональное определение пузырей.

Появление гипотезы о рациональных ожиданиях, предложенной в известной работе Лукаса (Lucas, 1972), положило основу для развития теории рациональных пузырей, которые относятся ко второму виду пузырей. В рамках этой гипотезы стало возможным определение «пузыря» как некой измеримой величины. В большинстве исследований, которые основываются на рациональных ожиданиях, приводится следующее определение: «пузырь – это разница между рыночной ценой и ценой, которая основывается на фундаментальных составляющих».

finans bubble

finans bubbleПомимо спекулятивных и рациональных «пузырей» выделяют «комиссионные» пузыри (churning bubble) и внутренние пузыри (intrinsic bubble). Первые из них обусловлены наличием асимметрии информации между клиентами и портфельными менеджерами, вследствие чего у менеджера возникает стимул к проведению большого числа спекулятивных сделок для максимизации комиссионного вознаграждения, зависящего от числа сделок. Поэтому цены могут не отражать фундаментальные показатели компании-эмитента ( Allen, Gorton, 1993). «Внутренние пузыри» формально являются подгруппой рациональных пузырей, особенностью которых является зависимость пузыря от размера дивидендных выплат ( Froot, Obstfeld, 1991). Особенностью данной группы пузырей заключает в том, что если фундаментальные показатели компании стабильны и устойчивы во времени, то любая недо- или переоцененность акций также будет стабильна и устойчива во времени. Более того, эта особенность приводит к излишней чувствительности цен к изменению фундаментальных показателей.

Классическим примером краха экономики «мыльного пузыря» является Япония, чья экономика в начале 90-х гг. испытала серьезные проблемы, связанные с крахом фондового рынка и рынка недвижимости. Как это бывает почти всегда, истоки кризиса лежали в благополучии предыдущего периода. Вторая половина 1980-х гг., ознаменовались для Японии быстрым ростом рыночной стоимости активов. Рост стоимости акций и земли носил во многом спекулятивный характер и был вызван следующими факторами:

Во-первых, сказался высокий уровень сбережений населения. В 1980-х гг. средняя японская семья откладывала порядка 30% своего годового дохода. Высокий уровень сбережений создал постоянный избыток капитала при ограниченности потребительского спроса.

Во-вторых, сыграл свое слово успех японской экономики на внешних рынках. С начала 80-х Япония постоянно имела активный баланс расчетов по текущим операциям. Приток капитала в страну создал излишнюю ликвидность, со стерилизацией которой правительство не справлялось. Продолжительный экспортный бум и приток сбережений граждан вызвали огромный рост депозитов в японских банках. При этом, как и в России, ликвидные средства банков вкладывались не столько в кредитование производства, сколько в сделки с акциями и недвижимостью.

Финансовый кризис

Финансовый кризисКонъюнктура поддерживалась низким уровнем процентных ставок и неоправданно оптимистические ожидания продолжения роста японской экономики. В результате фондовый индекс Никкэй за пять лет (1984–1989 гг.) вырос более чем в четыре раза – почти до 39 000. Стоимость земли в Японии выросла в 80-е гг. в два раза. Многие японцы стали миллионерами – судя по рыночной стоимости, находящихся в их собственности активов. Именно тогда в психологии неприхотливых и экономных жителей архипелага, униженных поражением во Второй мировой войне, начали происходить коренные изменения – японцы начали ощущать себя богатыми и успешными. Они начали тратить много денег, особенно во время путешествий за рубежом, и рассуждать об ущербности экономических систем других капиталистических стран, растущих не так динамично. Тогда же японцы стали восприниматься за рубежом как богатые толстосумы – имидж, от которого они не избавились и сейчас, несмотря на то, что их скромные траты уже не идут ни в какое сравнение с потребительскими безумствами арабских шейхов и новых русских богачей.

А затем, на рубеже 1989 и 1990 годов «пузырь» лопнул. Начало краха положило повышение процентных ставок Банком Японии, но спад была неминуем в любом случае. За 1990–1994 гг. рыночная цена финансовых активов страны упала более чем на 1000 трлн. иен, что соответствовало ВВП более чем за 2 года. Индекс Никкэй опустился до 14 тысяч в 1992 г. Экономика Японии вошла в полосу длительного застоя, с последствиями которого она неудачно боролась в течение всех 90-х гг. и продолжает бороться до сих пор.

Динамика годового роста ВВП Японии, %

Динамика годового роста ВВП Японии, %Первыми разорились компании, занимающиеся финансовыми спекуляциями, затем пострадали крупные риэлтеры, покупавшие под кредиты банков земельные участки для застройщиков, затем цепная реакция захватила строительные компании и стала распространяться все шире и шире. Падение цен на землю (примерно в два раза) и ценные бумаги в Японии привело к увеличению «плохих» долгов на счетах японских банков и размыванию их собственных средств. Это, в свою очередь, вело к урезанию кредитов и капиталовложений и развалу финансовых институтов. Последующий экономический спад сопровождался дальнейшим сокращением цен на акции и земельную собственность, ускоряя дальнейшее ослабление положения банков. В середине 90-х несколько крупных банков были объявлены банкротами.

Серьезной проблемой в экономике стала дефляция. Основной ее причиной было значительное положительное сальдо торгового баланса: Япония экспортировала значительно больше, чем импортировала. В результате положительного торгового баланса курс иены постоянно рос, а повышающийся курс национальной валюты — это движущая сила дефляции. В условиях дефляции цен происходит сокращение внутреннего спроса. Зачем покупать сегодня, если завтра можно купить то же самое еще дешевле? В результате товары раскупаются все хуже и хуже. Дефляция и кризис в финансовой сфере быстро привели к спаду производства. Экономика Японии, ставшая примером самого впечатляющего роста в современной истории человечества, начала стагнировать: средний годовой рост в 90-е и 2000-е гг. составил около 1,5%. Первый рост стоимости земли в Японии после кризиса был отмечен только в 2005 г., когда земля в Токио подорожала на целый … 1%.

Топ 10 финансовых пузырей

1. Пузырь цен на луковицы тюльпанов в Нидерландах, 1636 г.

2. Финансовый пузырь цен на акции Компании Южных морей, 1720 г.

3. Повышение цен на акции Компании Миссисипи, 1720 г.

4. Финансовый пузырь цен на фондовом рынке, 1927-1929 гг.

5. Волна банковских кредитов Мексике и другим развивающимся странам, 1970-е гг.

6. Пузырь на рынках недвижимости и акций в Финляндии, Норвегии и Швеции, 1985-1989 гг.

7. Финансовый пузырь на рынках недвижимости и акций в Японии, 1990-е гг

8. Финансовый пузырь на рынках недвижимости и акций в Таиланде, Малайзии, Индонезии и некоторых других азиатских странах, 1992-1997 гг.

9. Волна иностранных инвестиций в экономику Мексики, 1990-1993 гг.

10. Ажиотаж на внебиржевом рынке в США, 1995-2000 гг.

Первый из упомянутых в этом списке финансовых пузырей имел место в Нидерландах в XVII в. и распространялся на торговлю луковицами тюльпанов, особенно их редкими экземплярами. Два последующих финансового пузыря в Великобритании и во Франции произошли почти одновременно в период окончания Наполеоновских войн. Финансовые ажиотажи и крахи первой половины XIX в. были связаны с долгосрочными вложениями в строительство инфраструктурных объектов, как то каналы, железные дороги и т. п., и проблемами, возникающими у банков из-за невозврата кредитов. Кризисы на валютных рынках и в банковской сфере были частыми явлениями в период между 1920-ми и 1940-ми гг. В последние. 40 лет отмечался значительный рост цен на акции, по темпам превышающий все предыдущие периоды. Как правило, раздувание финансовых пузырей на рынках акций и недвижимого имущества происходит одновременно (прочитайте статью "Спекуляция акций и недвижимостью - предвестники кризиса". Тем не менее, в некоторых странах эти события не следуют одно за другим, как, например, в США, где во второй половине 1990-х гг. повышение цен затронуло лишь рынок акций.

Пирамида

ПирамидаПузырь цен на луковицы тюльпанов в Нидерландах, 1636 г.

Историю "тюльпанной лихорадки" некоторые исследователи не считают классическим образцом биржевого пузыря, однако таких ученых меньшинство. В любом случае, эту эпопею можно считать первым, хорошо описанным образцом спекулятивной гонки, завершившейся крахом (предполагается, что в Западной Европе первые пузыри возникли еще в конце 13-го века, однако информации для их анализа сохранилось ничтожно мало).

тюльпан

тюльпанБум тюльпанов в Нидерландах продлился примерно с 1620-го по 1637 год, пик цен был достигнут в 1634-1637-е годы. Первые тюльпаны были завезены в Голландию из Турции в 1593 году. Постепенно эти цветы стали популярными и превратились в объект для коллекционирования состоятельных голландцев. К началу 17 века голландские тюльпаны пережили инфекцию штамма вируса, который не вредил цветам, однако привел к тому, что лепестки получали необычную и более яркую окраску. Спрос на подобные тюльпаны резко вырос, цветы резко выросли в цене. Удачливые цветоводы получали колоссальные прибыли.

Это и стало поводом для начала бума. Тюльпанами заинтересовались люди, которые ранее о них совершенно не думали: их привлекала возможность быстро разбогатеть. Для того, чтобы получить максимальную прибыль (то есть купить больше луковиц тюльпанов), они закладывали свои дома, земли, драгоценности, рабочий скот и пр., а также брали деньги в кредит. Известно, что в игру на рынке тюльпанов включились не только крупные предприниматели, но и фермеры, мелкие лавочники и даже лакеи. Инвестиции облегчались тем, что к тому времени голландские финансисты начали широко использовать новый инструмент - ныне известный как "опционы" (право совершить сделку в течение определенного срока по заранее оговоренной цене). Рост цен на драгоценные луковицы был настолько серьезен, что в 1636 году стоимость одного тюльпана сравнялась со стоимостью небольшого дома.

Однако достаточно быстро предложение превысило спрос, в 1637 году цены на тюльпаны быстро упали, и огромное число неудачливых инвесторов оказались без имущества и в долгах. Опционы здесь сыграли негативную роль - их широкое использование лишь усугубило кризис. Кризис возник зимой 1636-1637 годов, когда реальных тюльпанов еще не было: луковицы лишь были высажены в оранжереи. То есть, реальная красота, а, следовательно, стоимость будущих цветов были неизвестны. Многие инвесторы основывали свои покупки лишь на предположениях и обещаниях продавцов - это фундаментальный признак любого биржевого пузыря, когда реальные факты известны либо небольшому кругу лиц, либо неизвестны вообще.

тюльпанная лихорадка

тюльпанная лихорадкаПравительство Нидерландов попыталось помочь пострадавшим и предложило выкупить опционы по "почетной" цене в 10% от номинала, но этот проект еще более усугубил кризис. Впрочем, ряд историков указывает, что информации о реальном положении дел в тот период времени сохранилось крайне мало, поэтому вполне вероятно, что и сам кризис начался в результате неумелых действий властей.

Известно, что серьезнее всего этот кризис ударил по мелким инвесторам - в большинстве своем, весьма небогатым людям. Майк Дэш, автор книги "Тюльпаномания", приводит показательный факт: в 1645 году цена луковицы тюльпана составляла лишь 1% от цены, которую за нее давали за десятилетие до этого.

тюльпанный кризис

тюльпанный кризисОднако кризис на рынке тюльпанов мало повлиял на главные отрасли голландской экономики - судостроение, сельское хозяйство, рыболовство, поэтому общенациональный кризис не начался, хотя несколько лет экономику страны лихорадило. Тем не менее, именно этот период принято считать "золотым веком" Нидерландов. Поэтому некоторые экономисты (например, Питер Гарбер, автор книги "Первые Биржевые Пузыри: Основы Старинных Маний) и не склонны считать "тюльпанную лихорадку" биржевым пузырем. Они также указывают на то, что эта история стала своеобразной "прививкой" для голландского бизнеса - на протяжении двух столетий голландцы крайне резко ввязывались в супервыгодные, но и суперрисковые бизнес-проекты.

Финансовый пузырь цен на акции Компании Южных морей, 1720 г.

Компания Южных морей, основанная в 1711 г. группой богатых купцов и банкиров, вкладывала активы преимущественно в финансовые обязательства правительства, ради своих целей широко практикуя подкуп чиновников и членов парламента. При ее создании была использована следующая финансовая схема: держатели государственных обязательств на сумму около 9 миллионов фунтов стерлингов получили в обмен на эти бумаги акции Компании Южных морей. Таким образом, компания стала крупным кредитором государства. Парламентским актом ей было предоставлено монопольное право торговли с богатыми землями Южной и Центральной Америки, которые принадлежали в то время Испании. Зависимая от компании печать описывала сказочные дивиденды, которые будут выплачиваться по акциям. На новые финансовые манипуляции хозяев вдохновляли события, происходившие в Париже, - фантастический успех аферы Джона Ло. Компания предлагала обменять практически весь государственный долг на свои акции по рыночному соотношению курсов ценных бумаг (100-фунтовая акция стоила 125-130 фунтов, а облигации государства оценивались по номиналу – 100 фунтов).

Южное море

Южное мореКак только распространились слухи о том, что парламент примет закон об обмене ценных бумаг на акции, курс резко взмыл вверх. Наемные журналисты подняли большой шум вокруг блестящих перспектив по готовящемуся договору с Испанией, которая откроет свои колонии для английских промышленных товаров, и золото с серебром оттуда рекой потекут в Англию, предвещая фантастические размеры дивидендов по акциям компании. Росту курсов также способствовал, наступивший в первые месяцы 1720 г. кризис системы Ло во Франции: спекулянты, сумевшие вовремя забрать свои деньги в Париже, теперь инвестировали их в Лондоне. И через несколько дней после вступления закона в силу правление компании объявило подписку на новую эмиссию по 300 фунтов за акцию. Вместо одного миллиона фунтов, на который рассчитывало правление, было собрано два, и вскоре был объявлен еще один выпуск, по 400 фунтов за акцию, также имевший большую популярность. Безумная жажда обогащения овладела публикой.

Рыночный пузырь

Рыночный пузырьВ последующий период курс продолжал расти и к лету 1720 г. достиг 900 фунтов. Но постепенно начало распространяться мнение, что акции достигли потолка, многие стали распродавать пакеты акций и фиксировать прибыль, и курс упал до 640. К концу августа курс искусственно, путем покупки большого количества акций агентами компании, повысился до 1000 фунтов. Теперь «мыльный пузырь» раздулся до предела. Вокруг дел компании стали распространяться сомнительные слухи, особую тревогу спровоцировало известие о продаже своих акций председателем правления и другими директорами компании. К этому времени Компания Южных морей заняла столь важное место в финансовой системе страны, что было составлено соглашение между Компанией Южных Морей и Банком Англии, по которому банк должен был прийти на помощь компании. Банком была открыта подписка на 5-процентные облигации на сумму в 3 миллиона фунтов, которые были предоставлены в ссуду Компании Южных Морей на один год. Сначала этот выпуск имел успех, но очень скоро произошел поворот, и подписка остановилась. Это было воспринято публикой как сигнал катастрофы, люди кинулись не только продавать акции, но и изымать деньги из банка Англии. В результате курс акций упал до 130-135 фунтов, в восемь раз по сравнению с пиком двумя месяцами ранее. Через некоторое время Банк Англии отказался выполнять обязательства по соглашению, и курс акций упал еще ниже.

Банк Англии

Банк АнглииОгромные эмиссии акций Компании Южных морей и операции с ними требовали много денег. В отличие от ситуации во Франции, где биржевой бум подпирался эмиссией банкнот банка Ло, в Англии свои векселя типа банкнот выпускали многие частные банки. Эти векселя были равноценным денежным средством и широко использовались во всех операциях с акциями Компании Южных морей. Падение курса акций компании сделало для многих должников невозможным погашение долгов банкам, а те в свою очередь попали в трудное положение. Близкий к компании банк «Сорд блейд» оказался неспособен выплачивать звонкую монету по своим бумажным обязательствам. Под сомнением оказались векселя и других банков. Все это означало не просто обесценение акций одной компании, хотя и крупнейшей, но кредитный кризис, который ударил по экономике всей страны.

Пузырь Южного моря

Пузырь Южного моряНаступило крушение Компании Южных Морей. Во многих городах Англии прошли собрания акционеров, требовавших примерно наказать виновных и взыскать с них, потерянные людьми деньги. Предпринятое парламентское расследование выявило случаи мошенничества среди директоров компании. Некоторые из обвиняемых, в том числе казначей компании, бежали за границу. В результате расследования было выявлено, что до принятия закона о привилегиях компании её руководство фиктивно (без фактической оплаты) продало акции по низкой цене нескольким чиновникам и членам парламента. По итогам принятия закона большой рост курса принес им огромные прибыли, в связи с чем, эти операции с полным основанием были признаны взятками. По результатам расследования к тюремному заключению были приговорены председатель правления компании Блайт и некоторые сотрудники казначейства. Была принята резолюция, которая требовала, чтобы директора компании и другие лица, незаконно обогатившиеся на её акциях, возместили из их собственности «нанесенный народу ущерб». Часть денег была выплачена: распределили наличные активы и конфискованные у директоров деньги между акционерами; каждому досталось меньше 30 фунтов на стофунтовую акцию. Компания Южных морей не была единственной действовавшей в начале XVIII в. на территории Англии финансовой пирамидой. Все эти компании разорили сотни людей, прежде чем рухнуть.

Пирамида из денег (финансовая)

Пирамида из денег (финансовая)Печальный опыт с «мыльными пузырями» и Компанией южных морей способствовал постепенной выработке законодательства и моральных норм, определяющих правила обращения с деньгами, которые люди доверяют банкирам и учредителям акционерных обществ. В частности, уже в июне 1720 г. вступил в силу закон, запрещавший явочное (без официальной лицензии) учреждение акционерных обществ под угрозой штрафов и тюремного заключения. Этот закон, ставший известным как Акт о «мыльных пузырях» (Bubble Act), был в силе более ста лет.

Повышение цен на акции Компании Миссисипи, 1720 г.

Великобритания не была единственной страной, пострадавшей от ошибок спекулянтов в первой четверти восемнадцатого века. После смерти Людовика XIV французская экономика была полностью истощена непрерывными войнами, которые вёл по всей Европе Король-Солнце. У казначея даже не было достаточного количества золота, чтобы чеканить новые монеты. Джон Ло – экономист при французском правительстве, предложил создать банк, который печатал бы бумажные деньги. Правительство напечатало столько денег, что их количество в пять раз превысило благосостояние Франции.

миссиссипский пузырь

миссиссипский пузырьЧтобы уладить проблему и спасти экономику от разрушения, Ло объявил будто бы новая французская колония – Луизиана весьма богата золотом, что предоставляет отличные возможности инвесторам. Он надеялся, что благодаря инвестициям правительству удастся поправить финансовое положение и решить проблему с бесполезными банкнотами. В 1720 году, когда обещанных гор золота в Луизиане не появилось, пузырь лопнул, и акции инвесторов девальвировались. Последовало паническое изъятие банковских вкладов, валюта Ло обесценилась вдвое, а разрушительная инфляция ударила по французской экономике.

Финансовый пузырь цен на фондовом рынке, 1927-1929 гг.

В США одной из самых первых и известных мошеннических схем считается схема, разработанная и воплощенная в жизнь в 1920-х годах Чарльзом Понци. Понци выплачивал «дивиденды» инвесторам из сумм, собираемых с новых клиентов, которых находили его сообщники, уверяя людей в том, что Понци имеет секретную стратегию для проведения валютных спекуляций, или же по рекомендации уже вовлеченных в пирамиду инвесторов. Понци обещал своим инвесторам 60 процентов годовых (при тогдашних ставках около 5 процентов). Так он смог собрать порядка $8 миллионов за относительно короткий промежуток времени и вовлечь в свою пирамиду не одну тысячу людей. К великому сожалению инвесторов, их средства были просто разворованы, а сам Понци был арестован и посажен в тюрьму.

Эта достаточно простая схема Понци стала первой ласточкой из целой стаи, вылетевшей в 1927-1929 годах из гнезда. Важные события, которые непосредственно подготовили кризис 1929 года, происходили на рынке ценных бумаг и в сфере корпоративных финансовых организаций. Слово "процветание" более всего подходит для описания этого периода. Во второй половине 1920-х годов происходил большой рост курсов акций, повышались доходы населения, росло производство, безработица уменьшалась. В период с 1927 года по январь 1929 года индекс курса акций увеличился в два раза и прибавил ещё 20 процентов до осени 1929 года.

Финансовая пирамида

Финансовая пирамидаМногие эксперты предупреждали, что такое повышение цен на акции очень опасно для экономики страны, но победные кличи биржи, радостные голоса разбогатевших обладателей ценных бумаг и оптимистические речи, находившихся тогда у власти, президентов К. Кулиджа и Г. Гувера, полностью заглушили опасения высказываемые скептиками. Повсеместное использование кредита стимулировало рост курса акций. В то время использование биржевого кредита получило широкое развитие, по-иному это можно назвать - торговля ценными бумагами с маржей. Т.е. покупатель ценных бумаг мог заплатить всю цену разом, а мог получить кредит на оплату их стоимости от своего брокера. В свою очередь, брокерская фирма кредитовала только часть стоимости ценных бумаг, а та доля, которую оплачивал сам покупатель, называется "маржа". Необходимо сказать, что в те годы брокерские фирмы получали котировки акций, а толпы их клиентов совершали свои сделки с помощью телеграфа. На морские суда информация от брокеров доставлялась по радио.

Калвин Кулидж

Калвин Кулидж

Кларк Гувер

Кларк ГуверВ конце 1920-х годов доля, которую кредитовали брокеры своим клиентам, достигала 90 процентов от всей цены, это значит, что покупатель оплачивал наличными всего 10 процентов от стоимости ценных бумаг. Клиенты охотно пользовались данной услугой и выплачивали процент по кредиту, ведь он почти сразу перекрывался повышением курса приобретенных акций. Сами ценные бумаги переходили в собственность клиента, но оставались в залоге у брокерской фирмы. Такая схема приносила громадные прибыли охотникам до легкой наживы. Так как брокеры не имели достаточного капитала для кредитования своих клиентов, они брали ссуды у различных банков под залог всё тех же ценных бумаг, которые фактически принадлежали их клиентам, но остались у них в залоге. Высокая доходность так называемых брокерских ссуд привлекала на рынок не только американские банки, но и иностранных кредиторов. Таким образом, получилась всё та же пирамида. До тех пор, пока цена акций росла, все звенья пирамиды получали огромную прибыль и даже не задумывались о том, что курсы акций не могут повышаться вечно.

Люди, желающие приобрести акции

Люди, желающие приобрести акцииНеконтролируемый рост инвестиционных трестов послужил ещё одним двигателем биржевого бума. Инвестиционные компании (тресты) собирали деньги у мелких инвесторов за счет выпуска собственных ценных бумаг. Затем собранные средства вкладывались трестом в хорошо подобранный инвестиционный портфель, в наборе которого присутствовали различные активы (в основном акции ведущих компаний, так называемые «голубые фишки»). Таким образом, мелкие инвесторы за скромную плату освобождались от сложного выбора - в какие акции вкладывать свои средства, а заодно инвестиционный трест за счет хорошего портфеля уменьшает риск потери вложенных средств. Всё было бы очень даже хорошо, но реалии 20-х годов были далеки от этой безоблачной перспективы для мелких инвесторов.

Те, кто оценил потенциал, который крылся в обладании инвестиционной компанией, ринулись их открывать и сразу начали собирать огромные средства с инвесторов. За это брались различные люди, от Дж. П. Моргана-младшего, до жуликов различного калибра, так как законов, затрагивающих данную сферу, на то время ещё не было. А раз нет законов, регулирующих целую сферу деятельности, то инвестиционные тресты могли распоряжаться собранными средствами так, как им будет угодно. Инвестиционные компании выплачивали сами себе громадные комиссионные, за всё что хотели, за управление портфелями, за куплю-продажу ценных бумаг и т.д.

Пирамида из долларов

Пирамида из долларовНаряду с этим акции инвестиционных трестов резко колебались в цене, так как имели свой рынок. У менеджеров имелась практика оставлять некоторую часть акций в своих руках и в союзных фирмах. Затем на слухах вздували цену данных акций и в конечном итоге продавали по завышенному курсу. За счёт собственной легкой наживы инвестиционные компании раскачивали весь рынок ценных бумаг (знали бы они, к чему это приведёт).

Существует такое понятие - «ливередж», т.е. принцип рычага. Представим следующую схему: инвестиционная компания выпускает свои ценные бумаги на сумму $300 миллионов в следующей пропорции: 2/3 суммы составляют облигации (бумаги с фиксированным процентом), а 1/3 непосредственно акции. Вся сумма инвестируется в портфель, состоящий из бумаг промышленных компаний. Допустим, что рыночная цена портфеля увеличилась в два раза, и его стоимость уже не $300 миллионов, а $600 миллионов. Так как цена портфеля выросла вдвое, соответственно, ценные бумаги инвестиционной компании подорожали в два раза. Но ведь по облигациям выплачивается фиксированный процент, значит, их цена существенно не изменится. Практически вся прибыль от портфеля придётся на долю акций, выпущенных инвестиционной компанией. Таким образом, эти акции будут иметь цену не $100 миллионов (1/3 от всей стоимости), а что-то около $400 миллионов, т.е. принцип рычага сработал примерно в четыре раза.

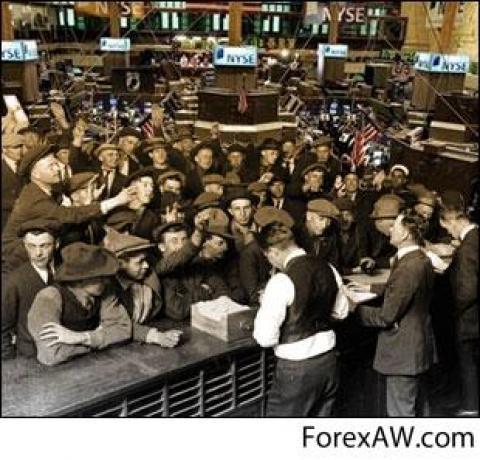

Продажа акций на Wall Street, 1929 г.

Продажа акций на Wall Street, 1929 г.Развиваем выше описанную схему: предположим, акции вышеупомянутой инвестиционной компании принадлежат ещё одной инвестиционной компании с абсолютно одинаковой структурой капитала (1/3 акции, 2/3 облигации), из этого следует, что акции второй компании будут иметь двойной рычаг, и он сработает уже примерно в восемь раз. Таким образом те, кто будут стоять у руля компании, находящейся на вершине пирамиды, будут получать реально громадные доходы. Именно поэтому в то время создавались целые сети инвестиционных трестов, с куда более сложной схемой взаимодействия.

Чем не пирамида? Основание - акции производственных компаний, служащие дубликатом реального капитала, а над этим основанием нарастают слои чисто бумажного, фиктивного капитала, у которого нет практически никакой собственной ценности. Теперь представим, что цены акций промышленных компаний в какой-то момент взяли курс на резкое понижение. Вы уже догадались, что тогда произойдет с данной схемой. Правильно, рычаг сработает в обратную сторону, а акции инвестиционных компаний, участвующих в данной цепочке, обесценятся во столько же раз, во сколько они раньше росли.

Теперь рассмотрим ещё один очень важный момент: за счет чего курс акций увеличивался с поразительной скоростью? Всё просто: рост акций промышленных компаний поддерживался за счёт небывалого спроса на них (в реальности он превышал предложение). Такой огромный спрос обеспечивали инвестиционные тресты, выстраивавшие свои пирамиды вокруг этих акций. Наряду с ними инвесторы, которым брокеры предоставляли кредит (90 процентов), просто боролись за акции солидных компаний. Сумасшедшую гонку курсов подгоняли действия «быков». Они начинали покупать акции заранее выбранных фирм, тем временем распространяя слухи об их скором небывалом росте. В те годы за счёт этих действий они легко повышали стоимость выбранных ими акций чуть ли не вдвое, а затем продавали их.

Покупка акций

Покупка акцийА если цены на акции компаний в большей мере обеспечены не реальным производством, не увеличением мощностей, не развитием отраслей и так далее, то это означает только одно - раздувается мыльный пузырь, который неизбежно лопнет. Вопрос только в том, когда? Об этом и пытались предупредить скептики и эксперты, которые уже поняли, что крах неизбежен, но их практически не слушали или не слышали.

Начало Великой депрессии.

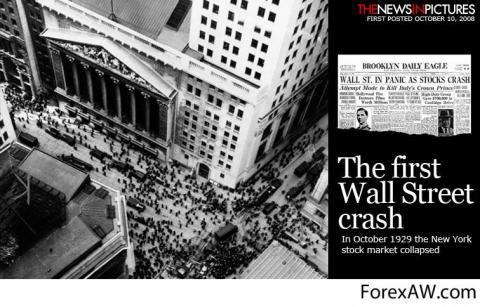

21-го октября 1929 года сверкнула молния, тогда во время сумасшедшей сессии было продано более 6 миллионов акций по снижающимся ценам, но публика скептически отнеслась к этому факту. А уже 24 октября грянул гром - этот день вошел в историю. Курсы акций покатились вниз через час после открытия сессии, а к полудню продажа акций напоминала панику. Акции некоторых компаний вообще нельзя было продать, даже за 1 цент. Брокеры обезумели, выполняя громадное количество приказов на продажу от своих клиентов. Плюс, защищая свои интересы, они продавали акции клиентов, вовремя не внесших или не пополнивших маржу. В силу того, что техническое оснащение того времени, мягко говоря, было не идеальным, брокерские сети не справлялись с той информацией, которая всё поступала и поступала. Котировки начали отставать от реального времени на два часа. Хаос распространился на небиржевой рынок. По всей стране держатели ценных бумаг впали в ужас, ожидая новых котировок, минуты ожидания превратились в часы, часы в сутки. Кого-то охватывала безудержная истерика, кто-то пытался покончить с собой, но все они ждали. Часть бирж, не выдержав, вообще закрылась.

Wall street

Wall streetТут все вспомнили про Дж. П. Моргана-старшего и 1907 год. Биржевики и банкиры обратились за помощью к знаменитому «Дому Морганов». Дж. П. Морган-младший в то время был в Европе, поэтому Т. Ламонт заменял его в фирме. Он срочно пригласил на встречу глав пяти самых крупных банков Нью-Йорка, которые занимались ценными бумагами и обладали мощными денежными ресурсами. Банкиры скинулись на некоторую крупную сумму, размеры которой не были оглашены. С этими, в любом случае, большими деньгами они начали покупать акции. На некоторое время эта мера замедлила падение, однако вскоре обнаружилось, что сумма, с которой они вошли в рынок, абсолютно мизерна, по сравнению с тем объемом капитала, который был вовлечен в него за последние годы. Снижение цен на акции возобновилось уже 29 октября. Тот день вошел в книгу «Рекордов Гиннеса», так как на Нью-Йоркской фондовой бирже было продано акций на $16 400 000. К концу 1929 года уже ни у кого не было иллюзий. Котировки продолжали падать, но уже без особых рывков, как это было в конце октября 1929 года. Признаки спада в промышленности США, резко усилились. Под действием катастрофы, начавшейся в Соединенных Штатах, падали цены на акции европейских компаний. Началось снижение цен на рынках сырья и продовольствия. Кризис разрастался.

Дом Морганов

Дом МоргановБиржевой крах ударил по карманам мелкой буржуазии. Этот слой включал и квалифицированных рабочих, интеллигенцию, трудовое фермерство. Но масштабы кризиса были таковы, что в дальнейшем обесценились и состояния более богатых людей, средней буржуазии. Однако население, потерявшее деньги в биржевом крахе, представляло меньшинство американского народа. Широкие массы непосредственно были мало затронуты данными событиями. Они лишь злорадствовали над теми, кто потерял своё состояние, отдавая свои кровные под управление инвестиционным трестам. Ох, если бы они только знали, что это не ограничится биржевым крахом, а в корне изменит сознание всей нации, которая станет употреблять словосочетания «до 29-го года» и «после 29-го года». Ведь это стало началом «Великой депрессии» - затяжного системного кризиса, который приведёт к нищете и повальной безработице, к унижениям и голоду десятков миллионов людей, а выход из него будет очень долгим и мучительным.

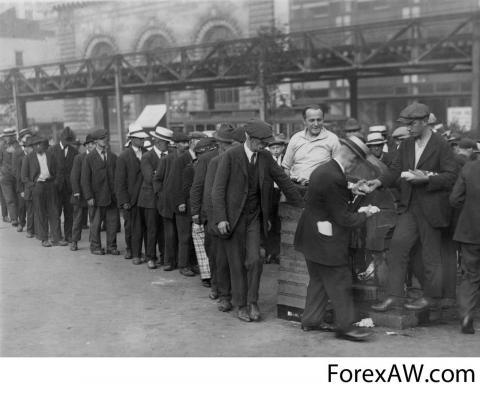

Скопление людей на Wall Street, 1929 г

Скопление людей на Wall Street, 1929 гСША в годы Великой депрессии.

Американская экономика ставила всё новые и новые антирекорды:

- спад промышленного производства от пика до дна, по месячным данным, равнялся 56 процентам, что было больше, чем в любой другой стране, охваченной кризисом;

- импорт сократился на 80%;

- число безработных среди трудоспособного населения достигло 85%, а их численность превысила 13 миллионов человек;

- металлургическая промышленность США работала всего на 12% своих мощностей.

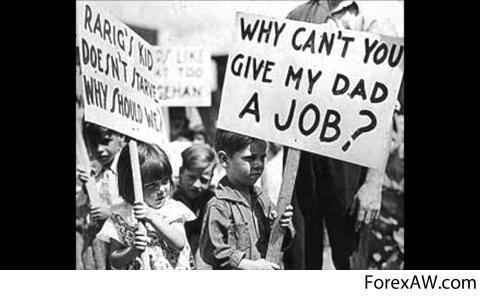

Ряды безработных пополняли неспособные оплатить кредиты, взятые под залог своих земель и недвижимости, тысячи фермеров и члены их семей. Детская беспризорность и бродяжничество стали обычными явлениями. В стране начало расти количество мёртвых городов, в которых были закрыты все предприятия, работы не было. Люди покидали населенные пункты, переселяясь в более лучшие, как им казалось, места. Но по всей стране большая часть различного рода предприятий, либо значительно сократили производство, либо совсем прекратили его. По всей стране проходили забастовки, манифестации, голодные марши. Ужас и страх перед будущим охватывал всё более и более богатые слои населения.

Давайте вкратце рассмотрим механизм перерастания биржевого краха в глубочайший экономический кризис. Падение цен акций и необходимость или невозможность пополнения маржи по ним, толкнула значительные массы людей к сокращению потребительских расходов. Резкое падение спроса заставило фирмы уменьшать производство, сократить рабочую силу, пересмотреть программы капиталовложений в сторону понижения. Многие фирмы оказались неспособны погашать полученные от банков кредиты, что вместе с изъятием вкладов населением и фирмами, вызвало несколько волн банковских банкротств. В этой цепочке (конечно, более многозвенной и сложной) ухудшение в каждом следующем звене в свою очередь било по предыдущим, но с удивительной скоростью и интенсивностью. Для экономики не последнее значение имеет психология участников этих процессов. Процветание не только порождает оптимистическую психологию, но и само поддерживается ею. И наоборот, пессимизм, порождаемый кризисом, усиливает кризис.

Поиск работы в США Годы Великой депрессии

Поиск работы в США Годы Великой депрессииПравительство было совершенно не готово к масштабам и характеру кризиса, который оказался не обычным циклическим (все до Великой депрессии), а первым самым мощным системным кризисом. Оно мыслило категориями другой эпохи, когда политики верили в то, что в экономике всё налаживается само собой. Они оперировали понятиями, применимыми к циклическим кризисам, считая, что кризис полезен тем, что он уничтожает слабые и неэффективные предприятия, давая ход сильным и эффективным. Безработные сами виноваты в своей безработице, поскольку не соглашаются работать за более низкую зарплату. На языке политической экономики эта система называется политикой невмешательства. Только в середине 30-х годов английский экономист Дж. М. Кейнс призвал государство активно бороться с кризисом, безработицей и простоем предприятий. Его речь стала переворотом в экономической науке и политике.

До сих пор в США спорят о том, в какой мере президент Г. Гувер и секретарь казначейства (министр финансов) Э. Меллон, виноваты в том, что биржевой крах перерос в Великую депрессию. Публичные заявления Гувера и Меллона, мягко говоря, не впечатляют. Гувер уговаривал свой народ набраться терпения и еще немного подождать, уверяя в том, что подъем экономики начнется со дня на день, если не в следующем месяце, то непременно в будущем квартале или в следующем году. Слова Меллона о том, что кризис скоро изживет себя сам, особенно раздражали людей потому, что он принадлежал к одной из самых богатых семей Америки.

Эндрю Меллон

Эндрю МеллонНельзя сказать, что правительство и Конгресс совершенно не понимали ситуацию и сидели, сложив руки. В январе 1932 года была запущена Реконструкционная финансовая корпорация (РФК), государственная организация, призванная своими деньгами срочно воздействовать на болевые точки падающей экономики. Однако она не успела развернуть свои операции до президентских и парламентских выборов 1932 года, после которых Гувер покинул Белый дом, а республиканцы утратили большинство в Конгрессе. Любые антикризисные меры требовали бюджетных денег, но вековая мудрость требовала поддержания бездефицитного или хотя бы малодефицитного бюджета. Экономический кризис вызвал падение налоговых поступлений, и правительство в такой ситуации опасалось увеличивать расходы. «Разумная» финансовая политика оказалась в данном случае ошибкой. Здесь требовались смелые решения, порывающие с традицией. Историческая заслуга Рузвельта в том и состоит, что он пошел на такие решения.

Поиск работы в годы Великой депрессии

Поиск работы в годы Великой депрессииФинансовый пузырь на рынках недвижимости и акций в Японии, 1990-е гг.

Экономика Японии в начале 90-х гг. испытала серьезные проблемы, связанные с крахом фондового рынка и рынка недвижимости. Крушение рынка акций и падение цен на собственность обратили в прах активы на сумму 10 триллионов долларов, и еще 3 триллиона пропадут в ближайшие годы. Эти испарившиеся активы, не так уж и малы, так как они олицетворяют самую серьезную потерю богатства имевшую место когда-либо в истории человечества, потерю, которая обычно случается в результате войны или падения империи. Чтобы понять, как Япония могла загнать себя в подобную невероятную ситуацию, нам следует вернуться на 10 лет назад к временам пика финансовой мощи Японии.

Динамика иены против доллара США

Динамика иены против доллара СШАКогда в конце 1987 года возле дома мадам Оное Нуи (Onoe Nui) каждый вечер начали выстраиваться черные лимузины, ее соседи мало задумывались о том, что все это значит. Из машин выходили мужчины в темно-синих костюмах с чемоданчиками в руках. Они исчезали в доме, и бывало оставались там до двух трех часов утра. Мадам Нуи владела рестораном, пользовавшимся успехом, и со стороны казалось, что она продлила часы ужина в нем до первых лучей зари. Только позднее соседи узнали, что посетители мадам Нуи приезжали к ней вовсе не за изысканной едой. Мужчины в темно-синих костюмах приезжали для того, чтобы отдать дань уважения таинственному жителю дома мадам Нуи – лицу, которое, как оказалось позднее, являлось самым важным игроком на японском рынке акций в те времена. Этим жителем была керамическая жаба мадам Нуи.

Жабы, как всем хорошо известно, волшебные существа, которые так же как барсуки и лисы мастера по ворожбе, особенно связанной с деньгами. Японцы очень любят ставить в своих садах статуи барсуков с кувшином вина в одной руке и стопкой счетов в другой. Жабы же, хоть и менее популярные, более таинственны, так как они могут превращаться в демонических принцесс и знают древние индийские и китайские заклинания.

Японская валюта 90-х

Японская валюта 90-хИндустриальный банк Японии (Industrial Bank of Japan (IBJ)), чьи акции котировались на бирже как «голубые фишки» - японский аналог американского банка JP Morgan – особенно благоговел к жабе мадам Нуи. Начальники отделов из токийского офиса Индустриального банка садились на скоростной поезд в Осаку, чтобы присутствовать на еженедельной церемонии, на которой председательствовала жаба. По прибытии в дом мадам Нуи банкиры из Индустриального банка вместе с элитными брокерами из Yamaichi Securities и других брокерских домов приступали к всенощному бдению. Для начала им надо было похлопать жабу по голове. Потом они читали молитвы перед несколькими статуями Будд в саду мадам Нуи. Наконец мадам Нуи занимала свое место перед жабой, входила в транс и выдавала пророчество: какие акции следовало покупать, а какие – продавать. Финансовые рынки Токио впадали в трепет от этих вердиктов. На пике событий в 1990 году жаба контролировала пакет финансовых бумаг на общую сумму в 10 миллиардов йен, благодаря чему она являлась самым крупным индивидуальным владельцем акции в мире. В то же время мадам Нуи являлась самым крупным индивидуальным заемщиком в мире. «Изо рта жабы», объявляла она, «выходят деньги», и возможно здесь она прибегала к какому-то хитрому китайскому или индийскому заклинанию, так как ей удалось превратить небольшой набор начальных займов, сделанных в 1986 году, в обширную финансовую империю. В 1991 году в дополнение к ссуде в 240 миллиардов йен, выданным мадам Нуи Индустриальным банком Японии, двадцать девять других банков и финансовых учреждений ссудили ей денег на сумму 2.8 триллиона йен, по курсу того времени это равнялось 22 миллиардам долларов.

Industrial Bank of Japan

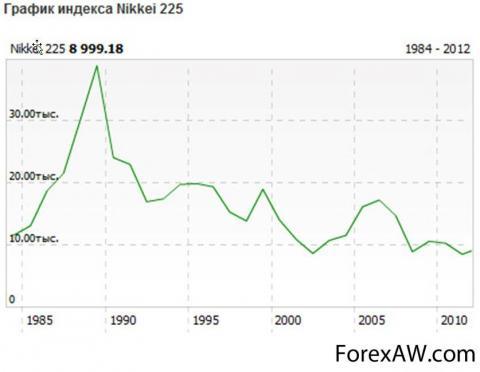

Industrial Bank of JapanОное Нуи ехала на гребне волны так называемого Пузыря, периода в конце 80-ых, когда японские инвесторы взвинчивали цены на акции и на недвижимость до головокружительных высот. В 1989 году капитализация Токийской фондовой биржи (Tokyo Stock Exchange (TSE)) была чуть больше капитализации Нью-Йоркской фондовой биржи; эксперты по недвижимости обсчитали, что земля под Императорским дворцом в Токио стоила больше, чем вся земля в штате Калифорния; индекс Nikkei Токийской биржи зимой 1989 года вырос до 39.000 пунктов , и при этом он уже 10 лет рос непрерывно. В то же время средний коэффициент «цена-прибыль» по акциям (который составляет от 20 до 30 пунктов в США, Великобритании и Гонконге) достиг в Японии отметки в 80 пунктов. А брокеры все предсказывали, что рынок поднимется до 60.000 или даже 80.000 пунктов. В воздухе царила эйфория. Уникальная финансовая система Японии, которая базировалась на цене активов, а не на движении наличности, как во всем остальном мире, где это считается нормой, пожинала плоды триумфа.

Когда наступил крах, больно было всем. В первые дни января 1990 года рынок акций начал падать. За следующие два года он потерял в стоимости 60 процентов. Десять лет спустя индекс Nikkei все же так и не может восстановить свой уровень, блуждая в районе 14.000 – 24.000 пунктов . После крушения рынка акций рухнул и рынок недвижимости, который продолжал падать каждый год после 1991 года и сейчас по стоимости составляет одну пятую стоимости эпохи Пузыря, или даже меньше. Также испарились и многие другие спекулятивные активы. Членство в гольф-клубе, которое на пике Пузыря могло обойтись в 1 миллион долларов, сегодня составляет 10 процентов а то и меньше от своей прежней цены, над многими владельцами гольф-клубов витает демон банкротства, ведь им надо вернуть десятки миллиардов долларов, которые они получили в качестве возмещаемого залога от членов клуба.

Несмотря на все усилия банкиров мадам Нуи и жабы, ее империя рухнула. В августе 1991 года ее арестовала полиция, а следователи обнаружили, что ее первые займы были получены под залог фальшивых депозитных ваучеров, которые ей помог оформить одни из друзей-банкиров. Банкротство мадам Нуи привело к убыткам ее кредиторов на сумму почти 270 миллиардов йен, отставке председателя Индустриального банка Японии и краху еще двух банков. «Леди Пузыря», как называла ее пресса, провела годы в тюрьме, как и ее банкиры-покровители.

График Индекса Nikkei 225

График Индекса Nikkei 225Банки, выдававшие крупные кредиты спекулянтам как мадам Нуи на покупку акций и земли, оказались под огромным грузом невозвратных долгов. Годами Министерство финансов утверждало, что сумма невозвратных долгов составляет 35 триллионов йен, и лишь в 1999 году неохотно призналось, что они превышают сумму в 77 триллионов. Но даже в этом случае, многие аналитики полагают, что реальная сумма намного выше – возможно в два раза выше. Даже если взять самую консервативную цифру в 120 триллионов йен, которую выдают многие аналитики, кредитно-платежный кризис 80-ых годов США просто карлик по сравнению с фиаско японских банков. Невозвратные кредиты на сумму в 160 миллиардов долларов, покрытые правительством США, составили тогда примерно 2.7 процента ВВП, а сумма для спасения японских банков может достигнуть 23 процентов ВВП – невыносимое бремя. К концу столетия несмотря на то, что правительство для спасения банков уже в течение десятилетия удерживает учетную ставку на самом минимальном уровне, и несмотря на массивное покрытие долгов правительством в 199 году на сумму в 7.45 триллионов йен, японским банкам удалось ликвидировать лишь часть своего долга – порядка 20 процентов.

Какая же политика привела к тому, что вроде бы зрелый финансовый рынок втянулся в манию, полностью противоречащую экономическим реалиям? Ответ прост. Этот ответ применим не только к вопросам финансов, но и к вопросам, касающимся любой другой проблемы, над которой бьется сейчас Япония: финансовая система Японии покоится на бюрократических указах, а не на чем-то, что имеет стоимость. То, что произошло в Японии, служит замечательным примером, даже более ярким, чем то, что произошло в СССР: примером того, что происходит с рынком, который открывается от реальности. В течение пятидесяти лет Министерство финансов – самое могущественное правительственное учреждение в Японии – устанавливало уровень цен для акций, облигаций и учетных ставок, и никто не смел ему перечить. Финансовая система создавалась в целях обогащения производственных компаний, путем получения дешевого капитала, и система великолепно преуспела в этом в течение 30 лет. Деньги от сбережений текли в карманы крупных производственных компаний при очень низкой ставке – в конце 80-ых стоимость капитала в Японии составляла 0.5 процента. В то время как американские или европейские компании получали кредиты по ставкам от 5 до 20 процентов и выше. И если в других странах инвесторы и владельцы сбережений получали проценты по вкладам или дивиденды по акциям, то в Японии они не получали ничего.

На Западе финансовые гуру жалуются, что Уолл Стрит заставляет капиталистов делиться прибылью с акционерами в то время как в Японии вместо того, чтобы выплатить из прибыли дивиденды акционерам, всю прибыль вкладывают снова в предприятие. Несмотря на то, что по акциям в Японии не платили дивидендов, цены на них продолжали расти на протяжении 70-ых и 80-ых годов. Так появился миф о том, что акции в Японии отличаются чем-то от акций других стран: они якобы всегда растут в цене. Когда в 1990 году банк Morgan Stanley начал давать советы, в которых были намеки на то, какие акции надо продать, Министерство финансов восприняло эти советы как неэтичное поведение, несовместимое с моральными традициями японского фондового рынка.

Morgan Stanley

Morgan StanleyКонцентрация только на выгодах компаний, которые даже не считают нужным платить дивиденды, приводит к упущению нескольких важных моментов. Мы все знаем, что существует несколько способов определить стоимость акций. Самым главным из них является коэффициент «цена-прибыль» (price-to-earnings ratio (P/E ratio)), который говорит нам, на какой процент компания увеличит наши инвестиции. Например коэффициент 20 означает, что за год компания заработает на ваших деньгах, уплаченных за акцию, 1/20 или 5%. Вся эта сумма, или ее часть, вернется вам, как акционеру, в виде дивиденда. И эти дивиденды будут вашим доходом от ваших инвестиций.

Расчет цены акции усложняется, если вы ожидаете, что прибыли компании в будущем очень быстро возрастут – вот почему инвесторы так жадно набрасывались на акции интернет-компаний в Америке даже в тех случаях, когда эти компании не имели никакой прибыли и даже терпели убытки. Но и в этом случае действует общий принцип, т.е. инвестор ожидает получения дивидендов, сейчас или в будущем, с прибыли.

В Японии все было не так. Здесь считалось принятым, что по акциям не платятся никакие дивиденды; до взрыва Пузыря коэффициент «цена-прибыль» достиг отметки, невиданной нигде в мире. Индекс Dow Jones в США на пике наивысшего взлета в начале 2000 года достиг коэффициента «цена-прибыль» в 30 пунктов, и при этом аналитики завопили, что рынок был «перегрет». При этом коэффициент «цена-прибыль» в кризисной Японии 1999 года достиг отметки 106.5 пунктов, т.е. выше американского в три раза. Коэффициент в 106.5 пунктов означает, что средняя прибыль по акциям компаний, работающих на японском рынке, равняется практически нулю.

Такая ситуация является практически раем для промышленности, так как компании могут брать деньги взаймы у людей практически бесплатно. Для инвесторов такая ситуация будет привлекательной только в том случае, если цены на акции каким-то волшебным образом постоянно растут, даже несмотря на то, что по акциям не платятся дивиденды. То есть, система работает только до тех пор, пока находятся покупатели, страстно желающие акции купить. Как часть программы по восстановлению экономики после Второй мировой войны Министерство финансов создало именно такую систему, и это было просто чудом. Она работала отчасти потому, что акции не были доступны людям для покупки. В соответствии с политикой «стабильного владения акциями» компании покупали акции друг у друга и никогда их никому не продавали. Цель такой системы, как и со многими другими системами Министерства финансов, была не экономическая (вот почему японская система ставит в тупик классиков-экономистов Запад), а политическая, т.е. она обеспечивала контроль. Она предотвращала слияния и приобретения, которые Министерство финансов просто не могло позволить: угроза поглощения или слияния заставляет менеджмент делать упор на прибыль, а цель правительства была любой ценой добиться промышленного роста.

Индекс Доу Джонса

Индекс Доу ДжонсаДля того, чтобы предотвратить утечку акций в руки людей, Министерство финансов поставило мощные заслоны на пути новых компаний, желающих продавать свои акции. Только заслуженные старые компании могли быть удостоены чести быть представленными на Токийской фондовой бирже. Даже рынок внебиржевой торговли (over-the-counter market (OTC)) – эквивалент NASDAQ в США – следовал принципу «чем компания больше и старше, тем лучше». Средний период рассмотрения заявки компании на листинг на внебиржевом рынке составлял 5-7 лет, а в листинге компания значилась несколько десятилетий, а не несколько лет или месяцев, как на NASDAQ. «Простой и тяжелый факт состоит в том, что в Японии новым компаниям очень трудно заполучить деньги от инвесторов напрямую. В Америке – могут, в Японии - нет», - утверждает Денава Йошито (Denawa Yoshito) – основатель интернет-рынка акций компаний, чьи заявки для регистрации на официальных биржах были отклонены.

Ситуация стала меняться только в 1999 году, когда на новой волне Интернет-эйфории рынок внебиржевой торговли пополз вверх и за один год вырос в четыре раза. Но даже тогда этот рынок был настолько недееспособным и недружественным, что летом 2000 года Сон Масаёси (Son Masayoshi) – интернет-волшебник Японии – создал японскую версию NASDAQ – Jasdaq. Помимо того, что японским инвесторам стало легче через Jasdaq покупать акции на американской бирже NASDAQ, Jasdaq помогает японским молодым предприятиям зарегистрироваться на Нью-йоркской бирже и получать деньги для своего предприятия там, а не в Японии. Тем временем Токийская фондовая биржа отрыла у себя отделение для акций молодых компаний, которое называется Mothers. Казалось бы все эти факты говорят о том, что развивается новая форма инвестирования в акции. И в то же самое время все старые правила по-прежнему действуют на Токийской фондовой бирже, где коэффициент «цена-прибыль» все еще астрономический. Пока не ясно, либо на Mothers, Jasdaq или на рынке внебиржевой торговли появятся акции, которые платят дивиденды и тем самым вознаграждают инвесторов за вложение денег, либо все эти начинания последуют по пути Токийской фондовой биржи 80-ых годов и просто создадут еще один большой Пузырь.

Nasqad

NasqadБольшую половину прошлого столетия деньги текли на Токийскую фондовую биржу рекой, непреклонно толкая цены на акции вверх. За десятилетия пребывания в этой нагретой атмосфере японские финансисты стали верить в «магическую силу активов»: активы всегда растут в цене, особенно если они оцениваются по методике такой милой сердцу Министерства финансов, - методике «балансовой стоимости». Согласно этой системе владельцы акций, облигаций и собственности не должны переоценивать свои активы по рыночной стоимости. Вместо этого в балансовом отчете указывать стоимость акций по той цене, по которой они были куплены – если вы купили семь лет назад акцию за 100 у.е., даже если она сейчас стоит 200 у.е., в балансе она будет отражена как стоящая 100 у.е.

Это полная фикция, и эта фикция породила понятие под названием «потенциальные прибыли», т.е. разница между ценой покупки и нынешней ценой. Понятия «потенциальные потери», разумеется, не существовало. Инвесторы не обращали внимание на дивиденды и интересовались исключительно «стоимостью активов» и «скрытыми прибылями».

Тот же самый принцип правил бизнесом недвижимости. В нем прибыль составляла с собственности в среднем составляла 2 процента и ниже; даже отрицательная прибыл была приемлемой. Крах ударил по рынку недвижимости еще больнее, чем по рынку акций. К 1996 году официальные цены на землю в Японии в целом упали до половины ее стоимости на пике цен в 1991 году (реальные цены на аукционах вообще опустились на 88% и ниже). Такими цены оставались все прошедшее десятилетие. Процент незанятых помещений в коммерческом секторе Токио вырос до 15-25 процентов, при этом цены на аренду упали до половины, а то и до трети от того, что они составляли в 1988 году.

«Волшебство активов» ведет к искаженной оценке силы Японской экономики, так как большая часть энергии банка или финансового дома уходила на то, чтобы увеличиваться в размерах, но не увеличиваться в доходности. В 1995 году вся десятка крупнейших банков по величине активов состояла из японских банков, в 100 крупнейших по активам банков входило 29 банков из Японии (и лишь 9 банков из США). Однако, когда компания Moody's Investors Service оценила долги банков, обнаружилось, что только пять из 11 японских городских банков имеют активов на сумму, превышающую сумму невозвращаемых кредитов; ни один банк не получил рейтинга A, только один – рейтинг B, три – рейтинг C, и 26 банков – рейтинг D. В начале 1999 года средний рейтинг главных банков Японии сместился в сторону E+, означающий, что банк практически банкрот. Как видите, размер банка не самый лучший параметр, по которому следует определять его финансовое благополучие, так как долги банка могут равняться а то и превышать его активы, и самым верным методом измерения благополучия банка является его прибыльность. По этому параметру ни один японский банк не смог попасть в первую сотню.

Moodys

MoodysОтсутствие прибыли истощило энергии японских банков настолько, что иностранные банки обогнали их путем прибыльного роста и мега-слияний. К июлю 1999 года только два японских банка смогли попасть в первую десятку банков мира. Один из них имел отрицательную прибыль по своим активам, а другой – близкую к нулю. В то же время как банки Citigroup и BankAmerica, занявшие первые два места в десятке, имели прибыль более 1.3 процента по во много раз большим активам.

В принятой в Японии системе оценки по активам главное – это размер; поэтому в свое время Министерство финансов организовало волну слияний банков, чтобы японские банки могли восстановить свое положение в списке мировых лидеров. Мориаки Осаму (Moriaki Osamu) – директор Управления реструктуризации – заявил следующее: «Для того, чтобы сохранить финансовую систему, нам надо закрыть глаза [на убыточные банки]. Но так как они не могут выжить сами по себе, мы приказали им слиться друг с другом.» другими словами слияния японских банков ведут к том, что маленькие горы убытков сливаются в большие горы убытков. В августе 1999 года три банка - DKB, IBJ и Fuji Bank – слились вместе и образовали самый крупный банк в мире по объему активов, и при этом это слияние не сделало новорожденного бегемота прибыльным. Известный консультант Омае Кеничи (Ohmae Ken'ichi) сравнивает этот банк с кораблем Ямато – гигантским линкором времен Второй мировой войны, который затонул до того, как сделал первый свой выстрел в сражении. К середине 2000 года в четыре из пяти крупнейших банков мира снова были в Японии – и все они убыточные .

Однако Министерство финансов это не беспокоило, так как в японской кредитной системе убытки и долги не имели никакого значения. Банки редко когда в резкой форме требуют возврата долгов в сфере своей keiretsu (промышленной группы), позволяя компаниям, входящим в группу, без труда занимать денег намного больше, чем могут их соперники в остальной части мира. В интересах компании занять денег как можно больше, накупить на них как можно больше капитальных активов и никогда их не продавать. Компания снова возьмет в долг под залог имеющихся активов, таких например как земля, и затем вложит занятые деньги в рынок акций. Рынок акций поднимется, компания получит «потенциальные прибыли», под которые она сможет занять еще больше денег, на которые можно будет купить еще земли. И так по кругу.

Омае Кеничи

Омае КеничиЭтот цикл «активы-займ-активы» и был причиной безумия, охватившего Японию в период Пузыря. Он объясняет, почему Индустриальный банк Японии давал денег мадам Нуи, на которые она купила облигации того Индустриального банка в сделке, которая в момент подписания контракта стоила ей в 30 миллионов долларов. Индустриальный банк Японии очень хорошо знал, зачем ей нужны были облигации. Она отнесла их в другой банк, который с радостью выдал ей еще больше миллиардов, потому что у нее под залог кредита были такие высококачественные финансовые бумаги.

Эта система разбивает в пух и прах все западные экономические теории, но в Японии она великолепно работала первые годы после Второй мировой войны, позволяя Японии вытягивать себя из болота методом барона Мюнхгаузена – таща себя за косичку. Карел ван Вольферен (Karel van Wolferen) назвал эту систему «кредитование путем кредитования» (credit ordering), и важно помнить, что эта система действительно была успешной и позволила Японии за несколько десятилетий превратиться во вторую по величине промышленную державу мира. С тех пор эту систему переняла Южная Корея и с более или менее успешным результатом все так называемые азиатские тигры.

Эта новая парадигма капитализма праздновала победу над устаревшими западными понятиями, такими как законы спроса и предложения. Только вот была одна маленькая проблема. Как писали в 1991 году Найджел Холлоуэй (Nigel Holloway) и Роберт Зилински (Robert Zielinski): «Конкурентные преимущества, которые получают японские компании от своего рынка акций, зависят от одного единственного условия: цены на акции всегда должны идти вверх.» Министерство финансов собрало сложную машину для поддержки такого рынка: акции не давали дивидендов, недвижимость не давала прибыли, долги компании никогда не выплачивались, балансовые отчеты совершенно законно скрывали убытки и потери. На таком рынке ни одну японскую компанию не ждало ничего плохого. Все развитые страны изнывали от зависти.Система работала как часы, и в то же время она работала как схема Понци. Схема Понци работает до тех пор, пока в нее поступают деньги; когда поток иссякает, начинаются проблемы. Во время периода высокого роста, который длился до конца 80-ых годов, финансовая система Японии казалась неуязвимой. Экономика росла, прибавляя от 4 до 6 процентов, так долго, что все считали само собой разумеющимся, что так будет продолжаться вечно. Когда же в начале 90-ых ее рост замедлился до 1% и менее, система стала разваливаться на части.

Динамика ВВП Японии

Динамика ВВП ЯпонииЦель системы, которую изобрело Министерство финансов для финансового мира Японии, заключалась в мире или точнее в полном застое. Ни один банк не разоряется; ни один инвестор не проигрывает на рынке акций. Везде правят картели и монополии, которыми управляет твердая рука бюрократов. Это стремление к миру без всяких сюрпризов настолько сильные фактор японской культуры, что закон «Никаких сюрпризов» значится первым в моем личном списке Законов японской жизни. Нет лучшего примера для этого закона, чем чайная церемония, где подробные правила заранее определяют каждый малейший поворот запястья, местоположение каждого объекта и даже каждое сказанное слово. Ни одно общество не зашло так далеко в своем стремлении обуздать стихийность. В сфере промышленности работники редко переходят в другую компанию, маленькие начинающие фирмы никогда не конкурируют с большими. Бетонные плиты ограждают берега рек и моря, чтобы защитить людей от неприятных сюрпризов природы.

Закон «Никаких сюрпризов» значит, что людям трудно отказаться от ошибочной политики и списать потери – мы увидим это во многих сферах японской жизни. Из-за неспособности списать долги банк Daiwa оказался в центре скандала в июле 1995 года, когда Федеральная резервная система США обнаружила, что банк Daiwa скрыл 1.1 миллиарда долларов убытков по торгам от федеральных инспекций, а также брокерская фирма Sumitomo Trading в Великобритании скрыла 2.6 миллиарда убытков по торгам медью на бирже. Оба случая вскрыли целую серию неудачных сделок, которые совершались в течение нескольких лет – в случае с банком Daiwa – более десятилетия. Ни трейдеры ни их компании не были в состоянии остановить ошибочную сделку на начальном ее этапе.

Традиционалисты рассматривают священное слово Wa (мир или гармония), как высший идеал для Японии, даже доходят до того, что превращают Wa во второе название Японии. Первая конституция страны, представленная принцем Сётоку в 604 году, начинается со слов «Гармонию (Wa) следует ценить превыше всего, а всяких беспорядков следует избегать». Если переводить это на язык двадцатого столетия, следует заменить «беспорядки» на «законы рынка». Это страстное желание мирного золотого века – где каждый знает свое место, все человеческие отношения работают как часы – тихая гармония феодальной эпохи. Говоря словами романиста 17-го века Ихара Сайкаку (Ihara Saikaku), Япония – это земля мира, где «замолкают весенние ветры и на всех четырех морях нет ни одной волны».

Беда лишь в том, что мир вообще-то меняется, и по мере его изменения негибкие системы все дальше отрываются от реальности. Маленькие убытки вырастают в гигантский минус, как это случилось с банком Daiwa и Sumitomo Trading. Красивая фондовая биржа, на которой с такой любовью с помощью тысячи ухищрений сделано так, что цены на акции всегда растут, приводит к величайшему фиаско, который когда-либо был в мире. И опять же со своими трюками: в банковских кризисах по всему миру банки обычно разоряются; в Японии же, за редким исключением, правительство не может позволить этому случиться – следовательно нация должна заплатить цену за кризис каким-то иным способом.

Ихара Сайкаку

Ихара СайкакуВ этой истории есть мораль, и эта мораль бьет под корень все авторитарные общества по всему миру. Советский Союз при Брежневе, Япония под властью бюрократов – все это примеры общество, которые полагали, что нашли секрет вечного равновесия: центральные планирующие органы все держат под контролем. Любое изменение и любой социальный хаос изжит как класс. Но увы, изжить изменения как класс невозможно. Вот что пишет Макиавелли: «Если человек ведет себя терпеливо и осторожно, и время и обстоятельства требуют именно такого поведения, он преуспеет; но если время и обстоятельства изменятся, он погибнет, так как не изменил своего поведения... Так что человек, который осмотрителен, когда обстоятельства требуют решительных действий, не соответствует своей задаче, и его ждут несчастья».

Одной из причин по которым Япония оторвалась от реальности была неспособность Министерства финансов, японских банков и брокерских фирм освоить технологии, используемые на финансовых рынках повсеместно. Это может быть один из самых удивительных аспектов Пузыря, который противоречит общепринятому восприятию Японии как страны с высокими технологиями.

Если долги не надо отдавать, а акции не дают дивидендов, что же является мерилом стоимости? Не было такого мерила, кроме жабы мадам Нуи. В 80-ых годах японские компании по работе с ценными бумагами, во главе которых стояла компания Nomura, возвышались высоко над своими конкурентами, и многие считали их несокрушимыми. Но трейдеры из Nomura и других брокерских компаний не освоили тех математических инструментов, которыми пользовались брокеры Уолл Стрит в 80-е, и что потом привело к участию компьютеров в торгах и созданию новых финансовых инструментов, которые доминируют сейчас на рынке. С 1991 года мы лицезреем одно большое отступление, в котором Nomura постоянно теряет деньги или еле-еле наскребает что-то в США и Великобритании. Daiwa сократила количество иностранных филиалов с тридцати до восемнадцати в 1999 году; Nikko сокращает деятельность за рубежом; Nomura закрывает офисы за границей. К январю 1998 года японские финансовые компании выпали из первой десятки компаний, работающих с облигациями. Nomura удалось попасть лишь на 13-ое место, другие фирмы не попали даже в первую двадцатку. К тому времени иностранные брокерские дома проводили через себя почти 40 процентов сделок на Токийской фондовой бирже. Осенью 1997 года Yamaichi Securities – одна из брокерских компаний Большой Четверки брокерских компаний Японии – объявила о своем банкротстве с долгом в более чем 2 миллиарда долларов скрытым на оффшорных счетах. И их осталось трое. «Брокеры США повалили крупнейших брокеров Великобритании, точно также будет и в Японии» - заявил Саито Ацуси (Saito Atsushi) – главные менеджер компании Nomura.

Саито Ацуси

Саито АцусиНо финансовой машине Министерства финансов предстояло совершить еще одну последнюю миссию, пусть и самоубийственную. Министерство финансов решило, что следует расширяться в Азию, которую Япония считает своей естественной сферой влияния. Цены на землю в Тайланде, Малайзи и Индонезии росли в течение десятилетий – все старые правила Пузыря тут похоже еще действовали. Так что Япония практически экспортировала свой Пузырь в Азию, раздавая кредиты направо и налево для постройки башен, торговых центров, отелей, точно так же как она это делала в Токио и в Осаке за несколько лет до этого. «Мы просто поглощаем активы» заявил Санада Юкимицу (Sanada Yukimitsu) – заместитель директора Tokyo Mitsubishi International в Гонконге. «Европейцы и американцы все время думают о прибыли, они следят за своими активами. Если прибыли нет, банки уходят из сделки. Но японские банки дают взаймы даже тогда, когда цена не очень хороша».

И еще как дают! Азиатские страны лепят свои рынки с японского образца: под началом авторитарных правителей, таких как Сухарто в Индонезии и Махатхир в Малайзии, правительства устанавливают цены, указывают крупным инвесторам, что покупать, и те подчиняются. С точки зрения Министерства финансов Юго-Восточная Азия это последний уголок Эдема, который еще не заселен такими дикими животными как коэффициент «цена-прибыль» и анализ денежного потока. С середины 90-ых годов японские банки удвоили и утроили объемы кредитов, выдаваемых в Юго-Восточной Азии, раздавая щедрые ссуды Корее, Малайзии и Индонезии, и более половины всех зарубежных кредитов уходит Таиланду.

Есть старая еврейская шутка: «Вопрос: Что значит поговорка - Пусть Ангел Мщения и может поскользнуться на льду, он все равно тебя догонит. Ответ: Не зря ж его зовут Ангел Мщения!» Увы, Министерство финансов. Осенью 1997 года Ангел Мщения явился в Юго-Восточную Азию, потрясая огненным мечом «реальных ценностей». Корейская, тайская, малазийская и индонезийская валюты рухнули в один день. Сухарто и Махатхир беспомощно смотрели на то, как рынки, так долго им подчинявшиеся, отправились своим путем: вниз. Ошибка азиатских стран заключалась в том, что они понизили барьеры своих кредитных система, то, что Япония никогда бы у себя не допустила – вот и пришел кризис, которые они не смогли спустить на тормозах, как это сделало Министерство финансов в Японии.

Массивный финансовый крах, который в Японии растянулся на семь лет, в этих странах случился за несколько месяцев. Японские банки, чьи ссуды в этот регион в четыре раза превысили объем ссуд американских банков, списали десятки миллиардов долларов в невозвратные долги. Но результаты для Японии не были такими уж мрачными. Хоть банки и понесли потери, японские промышленники получили выгоду от азиатского кризиса, скупив компании и собственность по дешевке. Сейчас от новой атаки Министерства финансов Японии в Азии зависит многое. Японские банки и биржевые брокеры находятся в таком затруднительном положении на родине, и потеряли столько в США и в Европе, что если из политика в Азии не будет успешной, им придется навсегда смириться с положением жителей второго сорта в мире финансов.

Источники и ссылки

ru.wikipedia.org - Свободная энциклопедия Википедия

be5.biz - информационный портал

dag.promin.ru - информационный портал

smart-lab.ru - информационный портал

YouTube.com - видео-хостинг

investdefence.ru - информационный портал

yandex.ru - поисковая система

blognews.am - информационный портал

flowmir.ru - информационный портал

profi-forex.org - информационный портал

Yahoo - поисковая система

fifact.ru - информационный портал