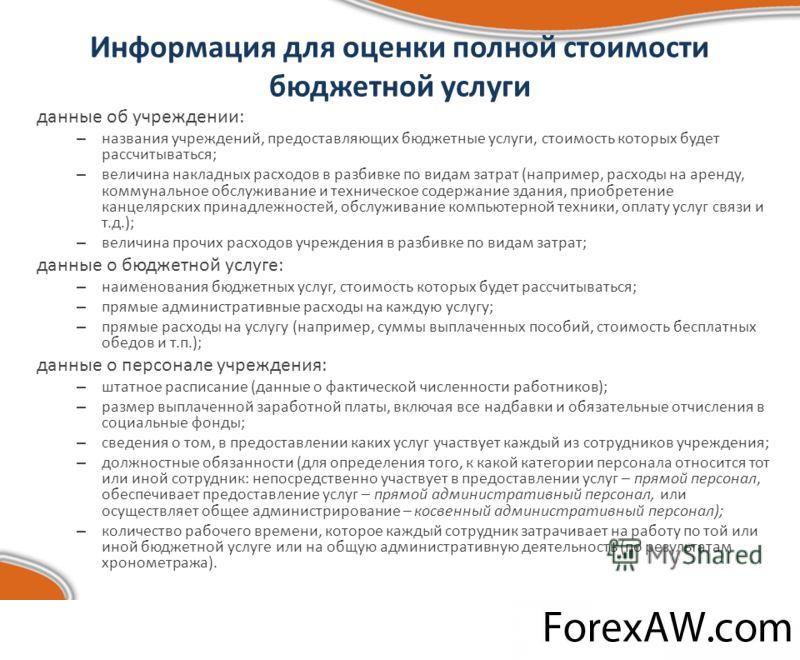

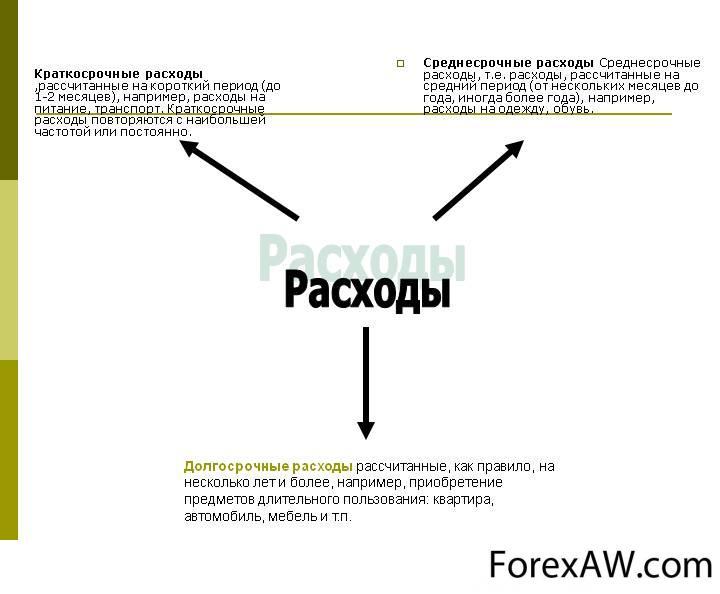

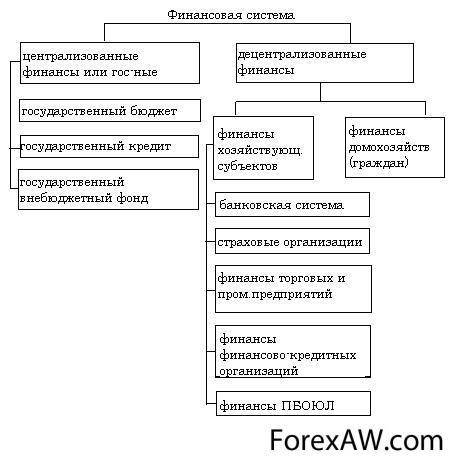

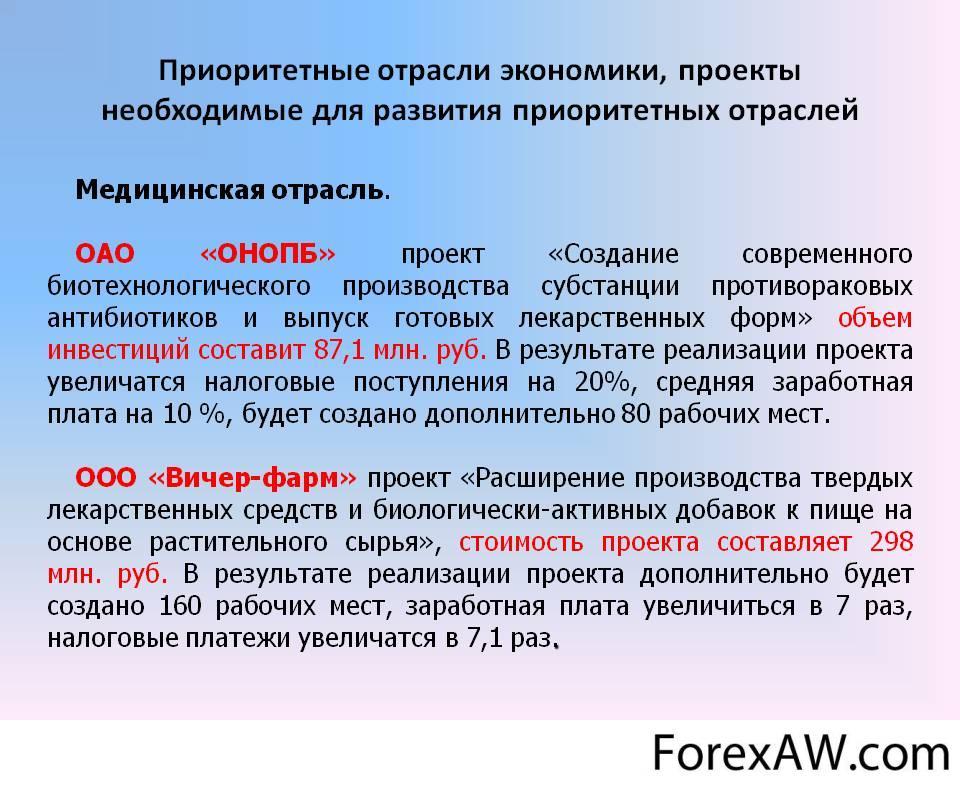

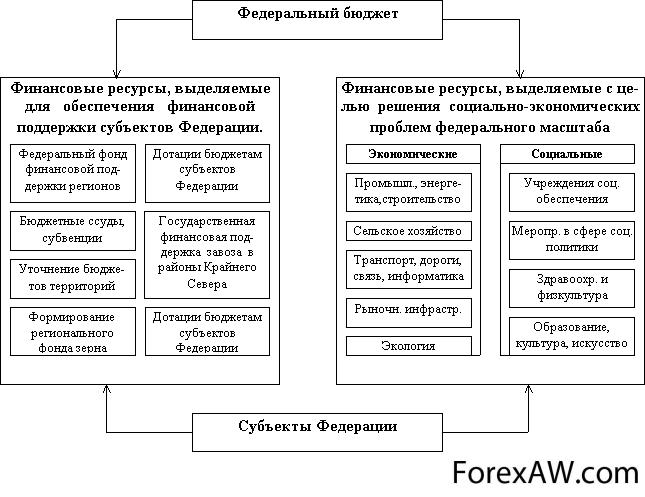

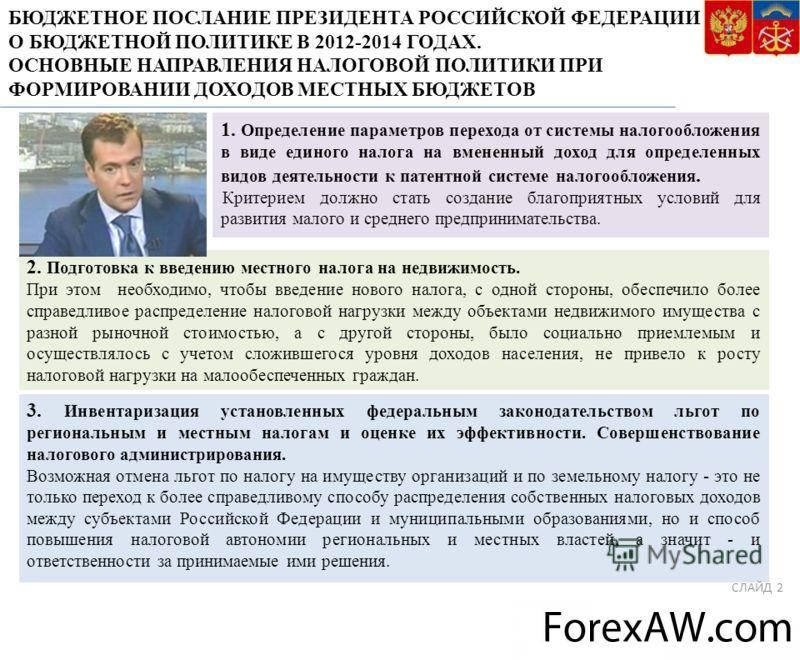

Государственный бюджет (Government budget) - это

баланс доходов и расходов государства на определенный срок, составляемый правительством и принимаемый высшими органами власти, в нем определяются потребности финансирования за счет бюджета ровно как и ожидаемые поступления в бюджет

Сущность гос бюджета, функции, структура бюджета, показатели, доходы и расходы гос бюджета, статистика бюджета, профицит и дефицит бюджета, бюджетная классификация, государственный долг, бюджет зарубежных стран

Структура публикации

- Государственный бюджет - это, определение

- Функции государственного бюджета

- Распределительная функция госбюджета

- Стимлирующая функция госбюджета

- Социальная функция бюджета

- Контрольная функция государственного бюджета

- Основные показатели государственного бюджета

- Доходы госбюджета

- Расходы государственного бюджета

- Официальные трансферты бюджета

- Чистое кредитование госбюджета

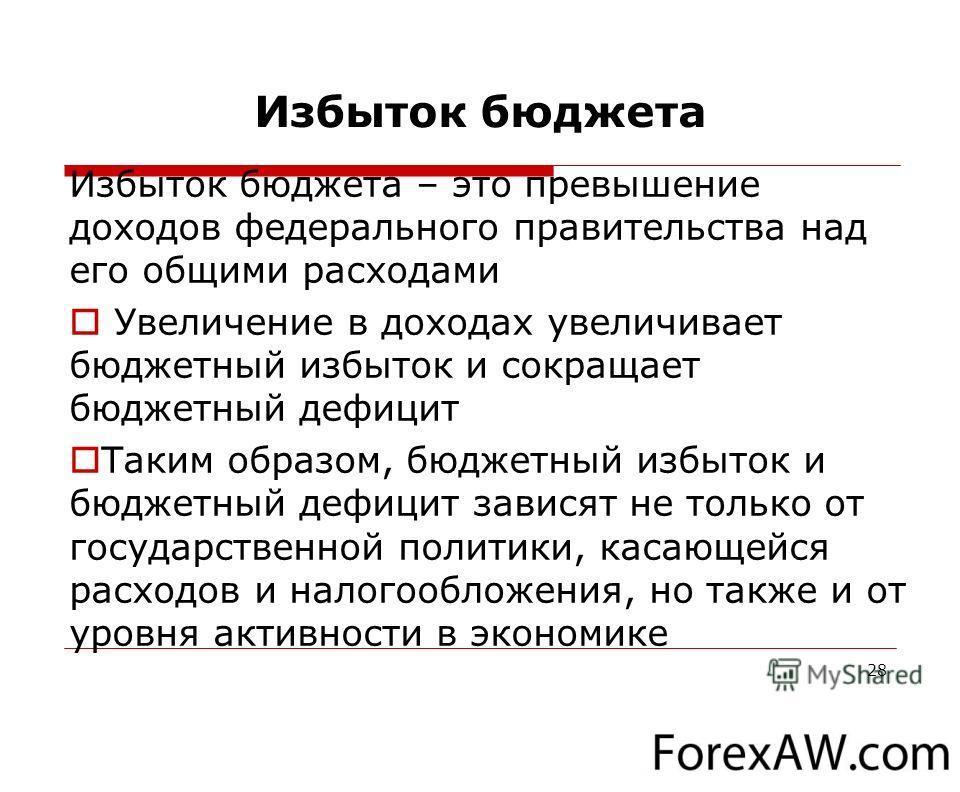

- Профицит и дефицит бюджета

- Организация исполнения государственного бюджета

- Результат исполнения гос бюджета

- Статистика государственного бюджета

- Задачи статистики гос бюджета

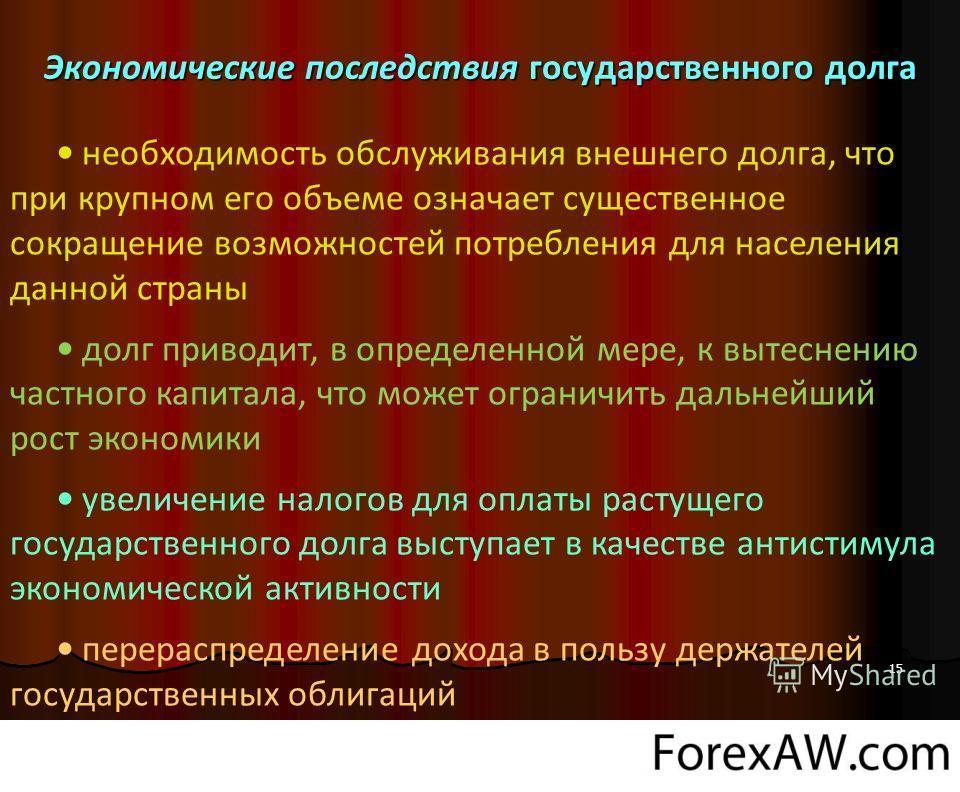

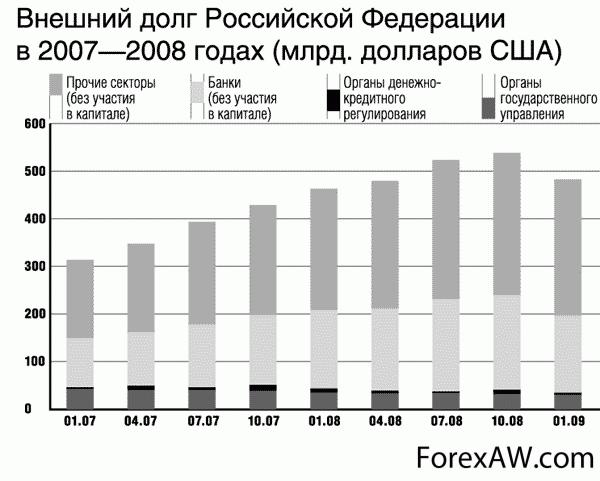

- Государственный долг

- Причины образования гос долга

- Внешний и внутренний долг государства

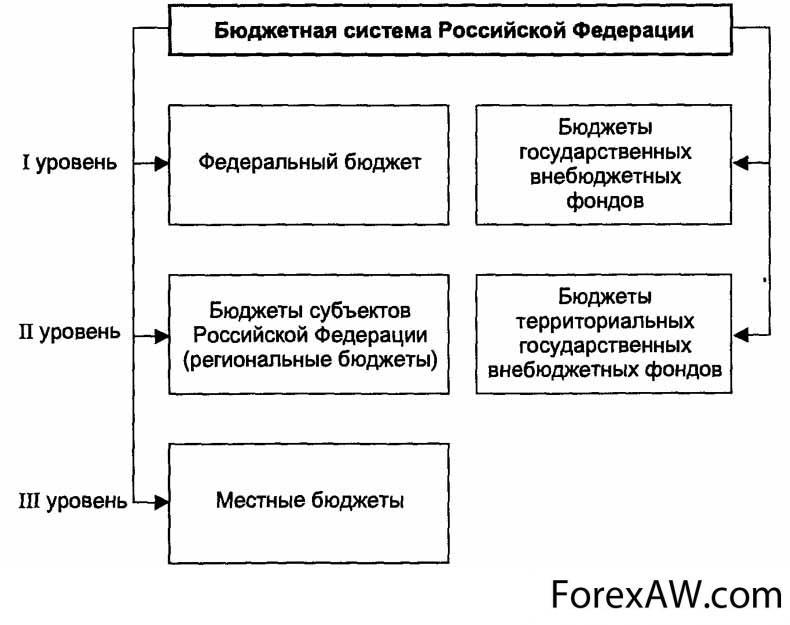

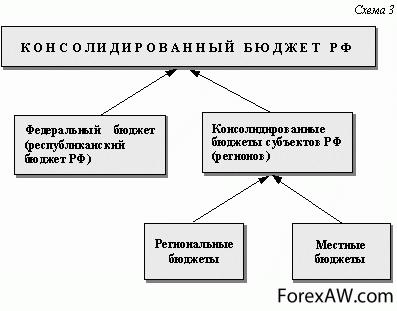

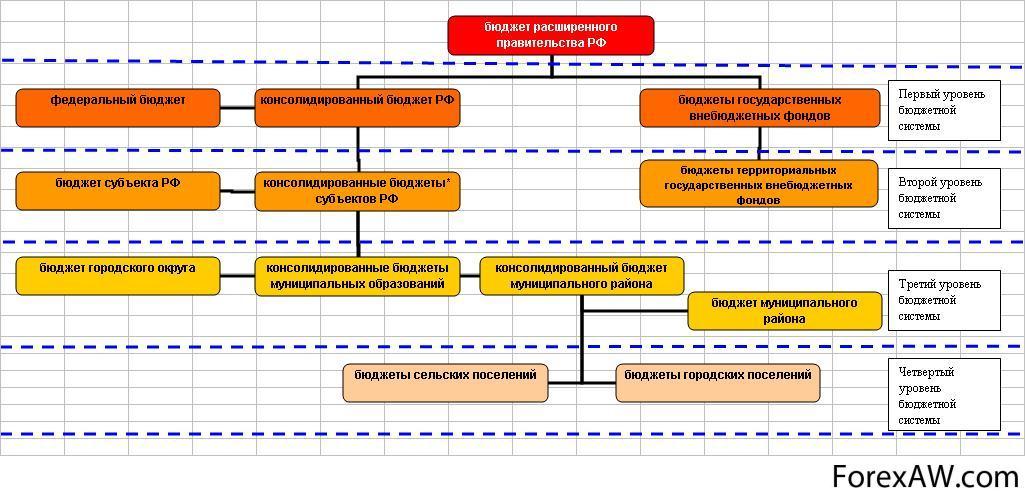

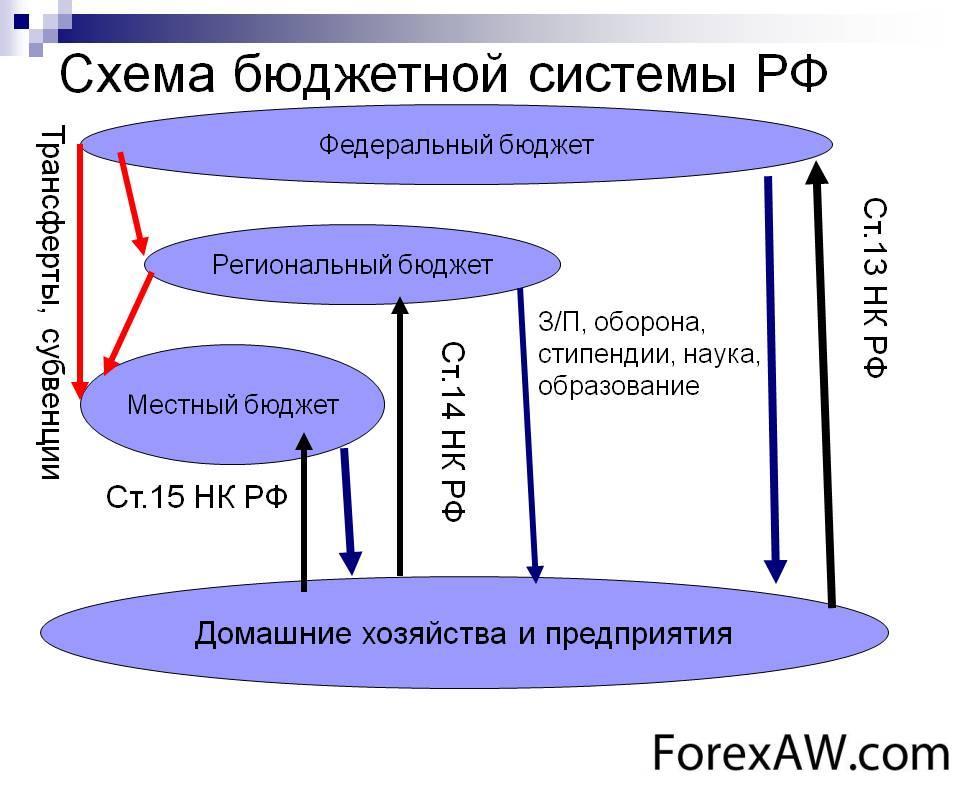

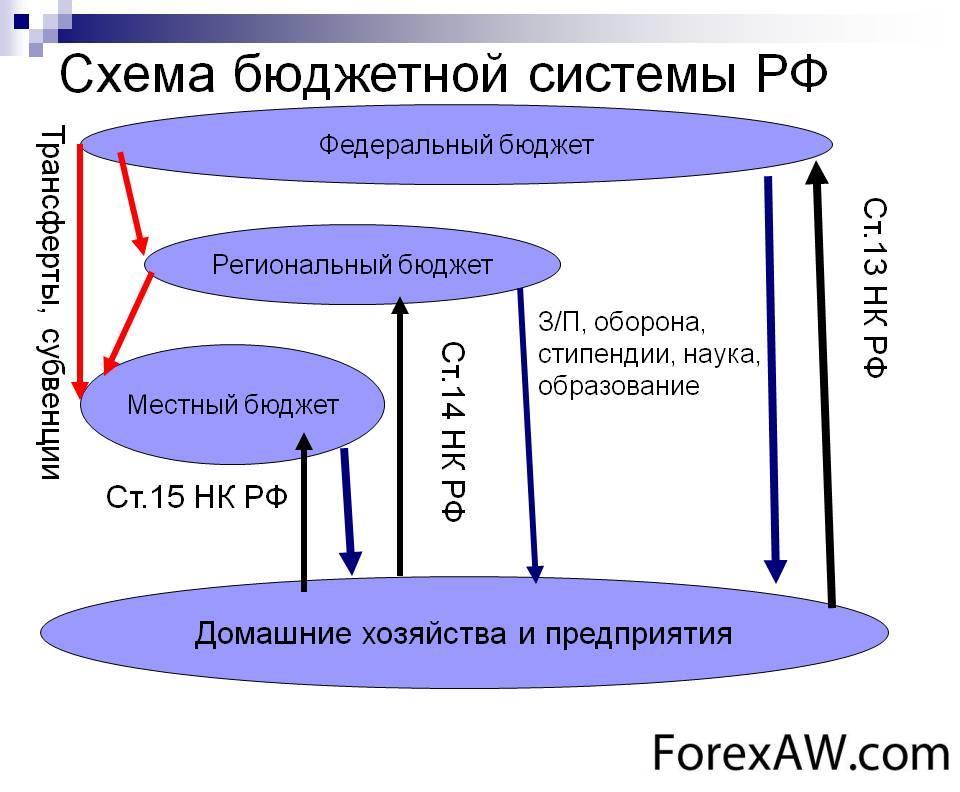

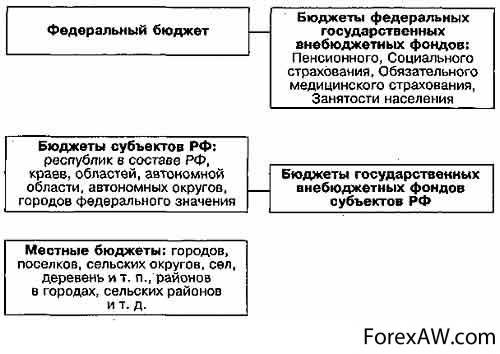

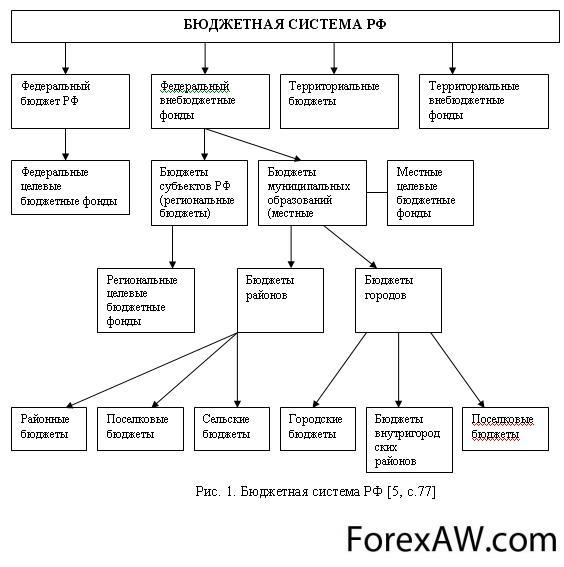

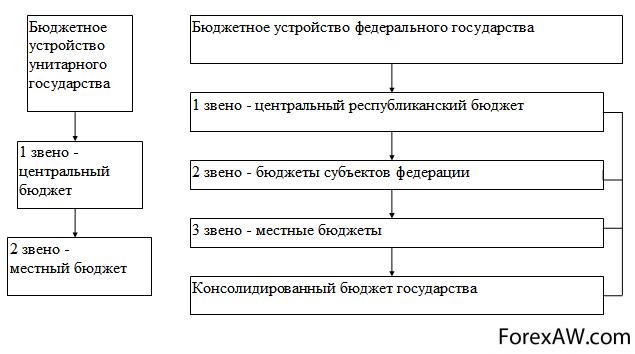

- Государственный бюджет РФ

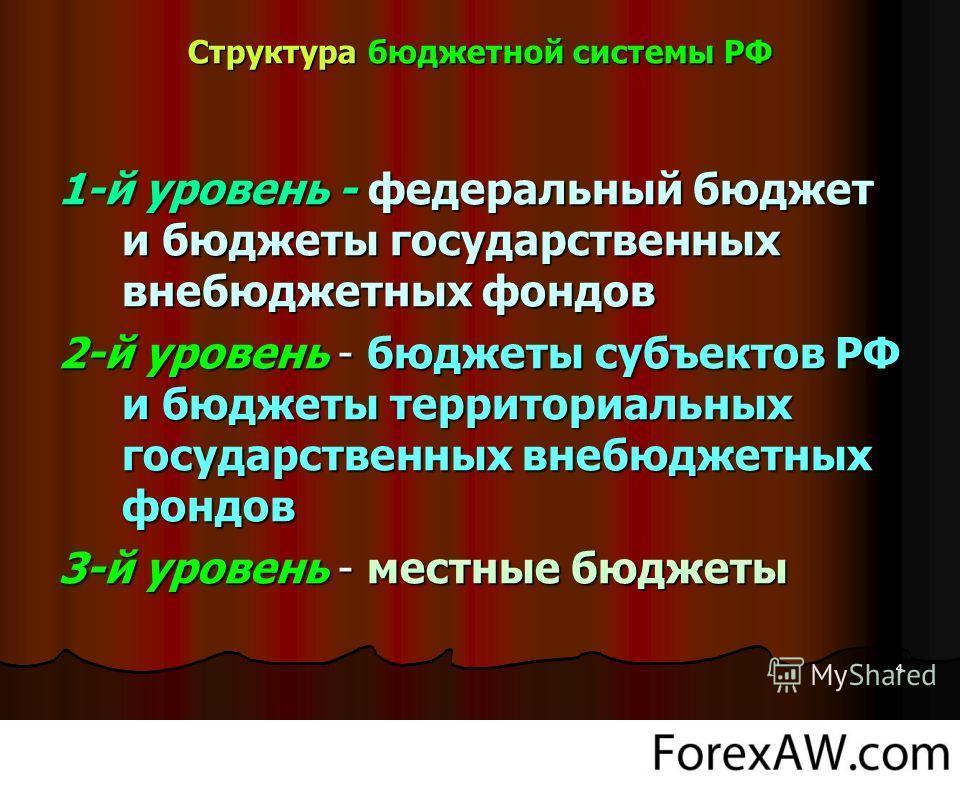

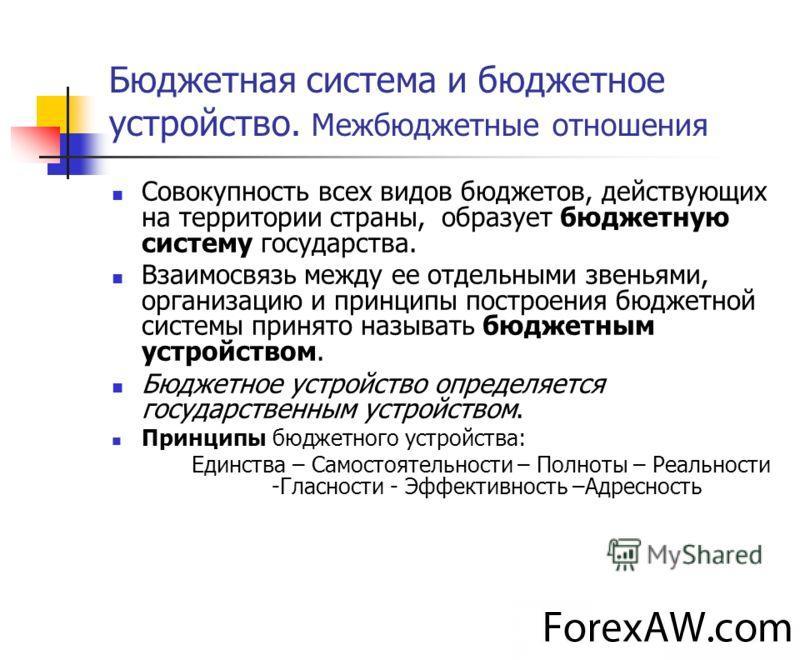

- Бюджетная система страны

- Бюджетные отношения в России

- Характерные черты госбюджета РФ

- Бюджетная политика России

- Роль бюджета в финансовых планах страны

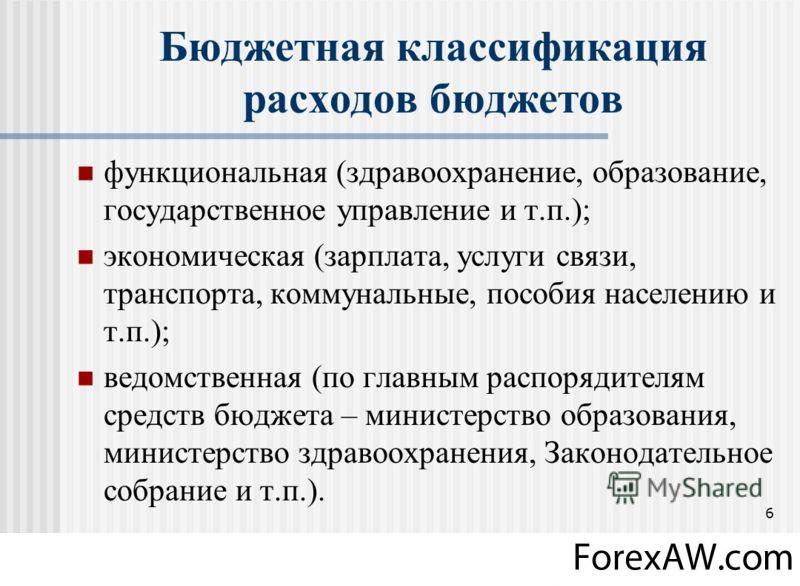

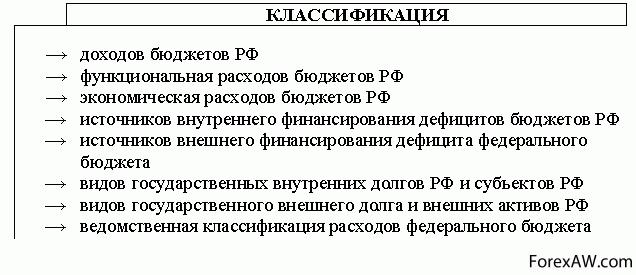

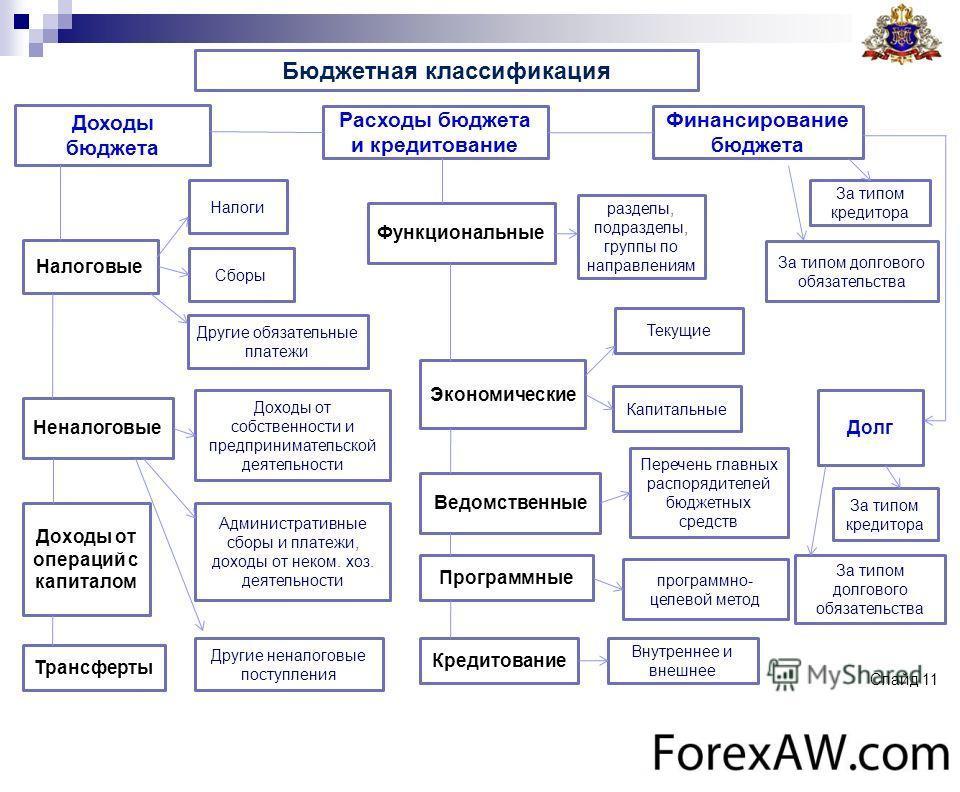

- Бюджетная классификация России

- Состав бюджетной классификации РФ

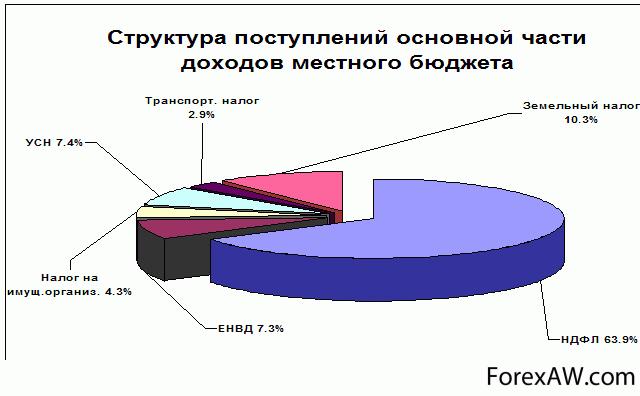

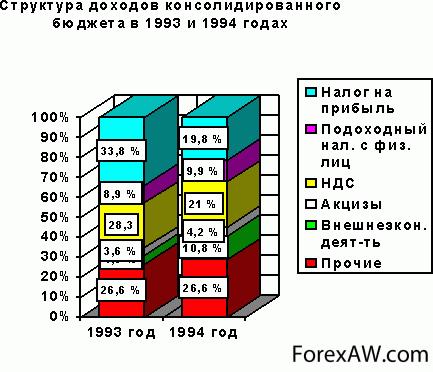

- Доходы бюджетов Российской Федерации

- Анализ доходов бюджета страны

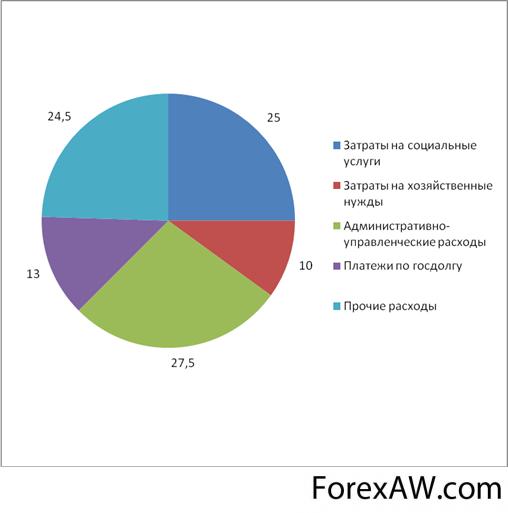

- Расходы бюджетов РФ

- Ведомственные расходы бюджета

- Анализ расходов бюджета страны

- Единство бюджетной классификации РФ

- Бюжетный механизм России

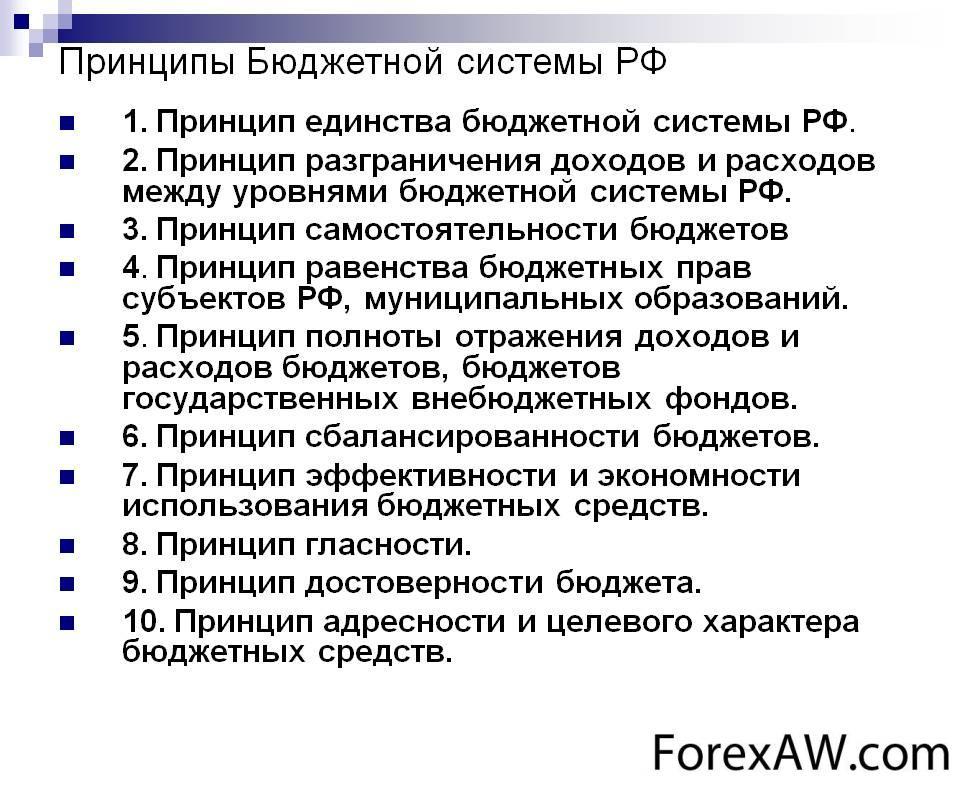

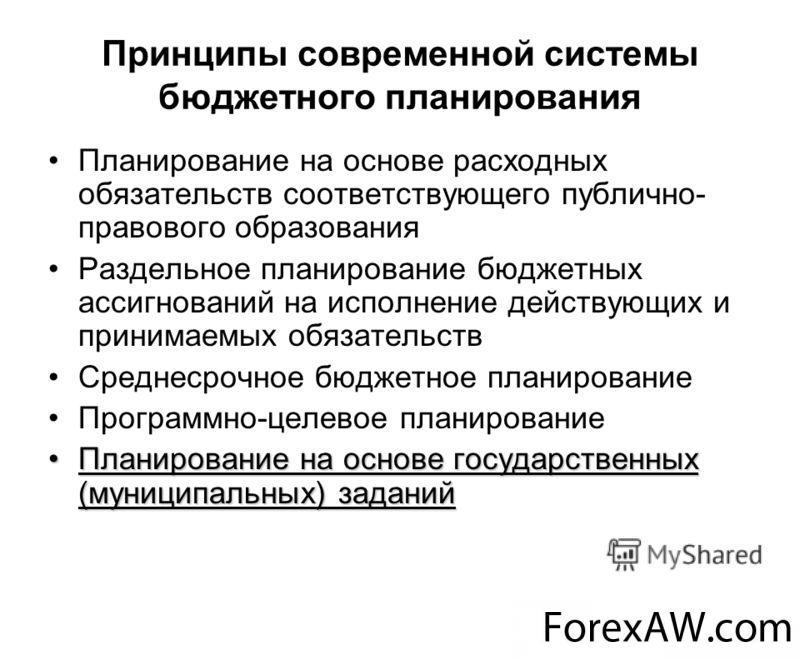

- Принципы госбюджета страны

- Концепции государственного бюджета России

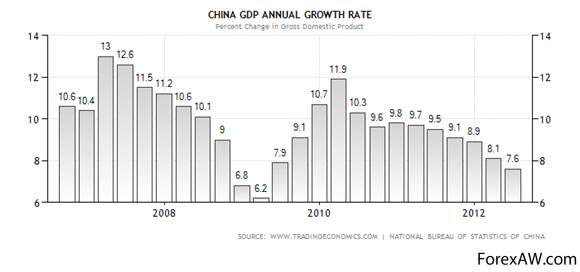

- Государственный бюджет зарубежных стран

- Государственный бюджет США

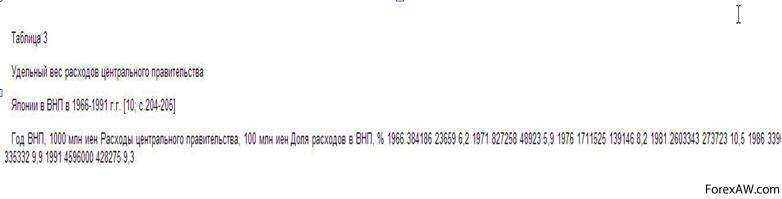

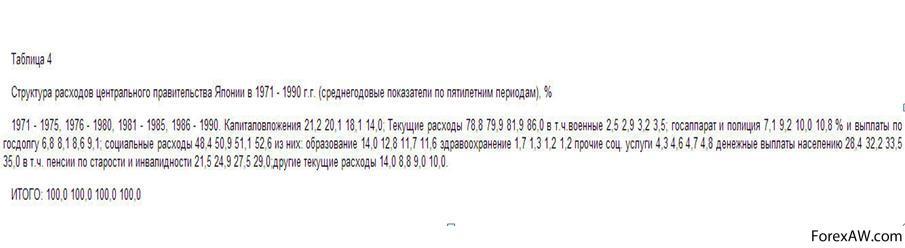

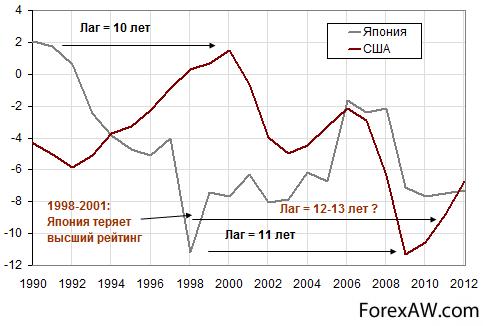

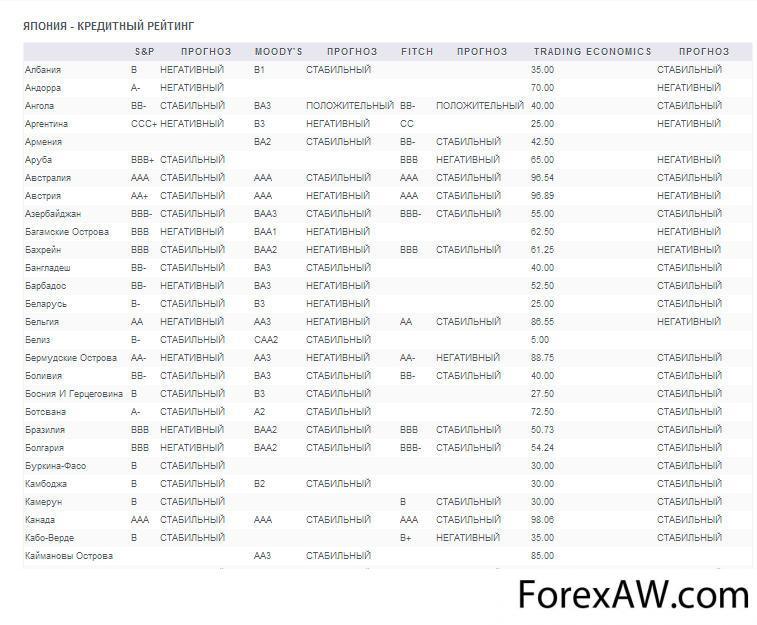

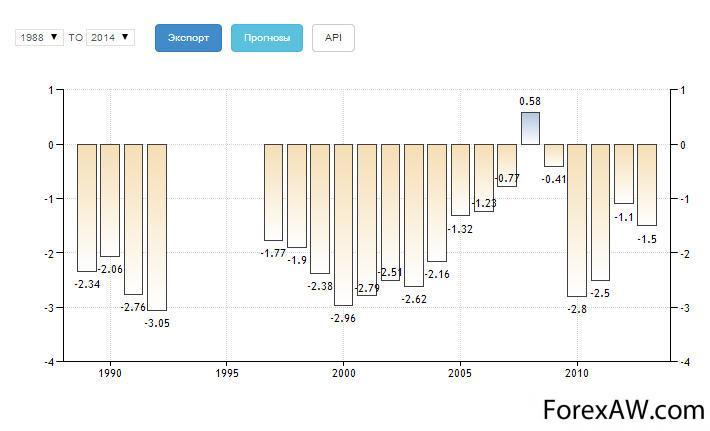

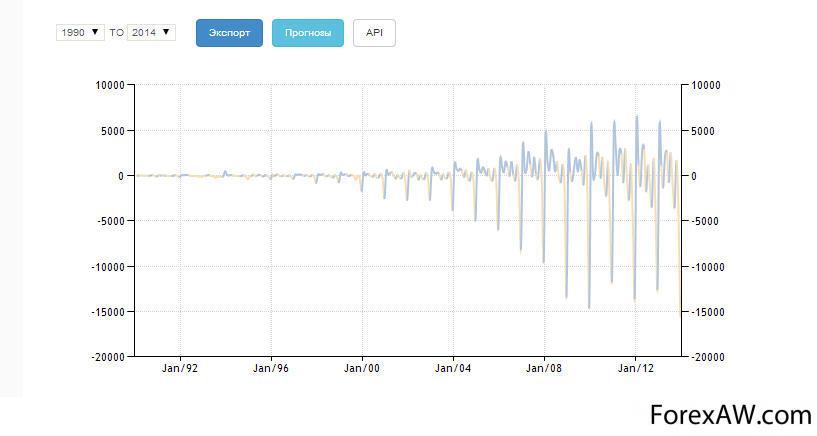

- Гос бюджет Японии

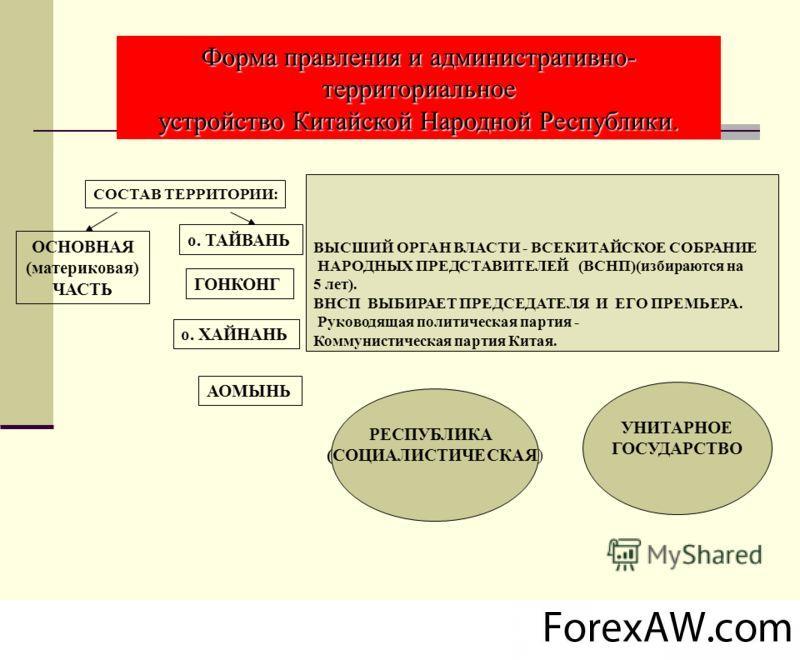

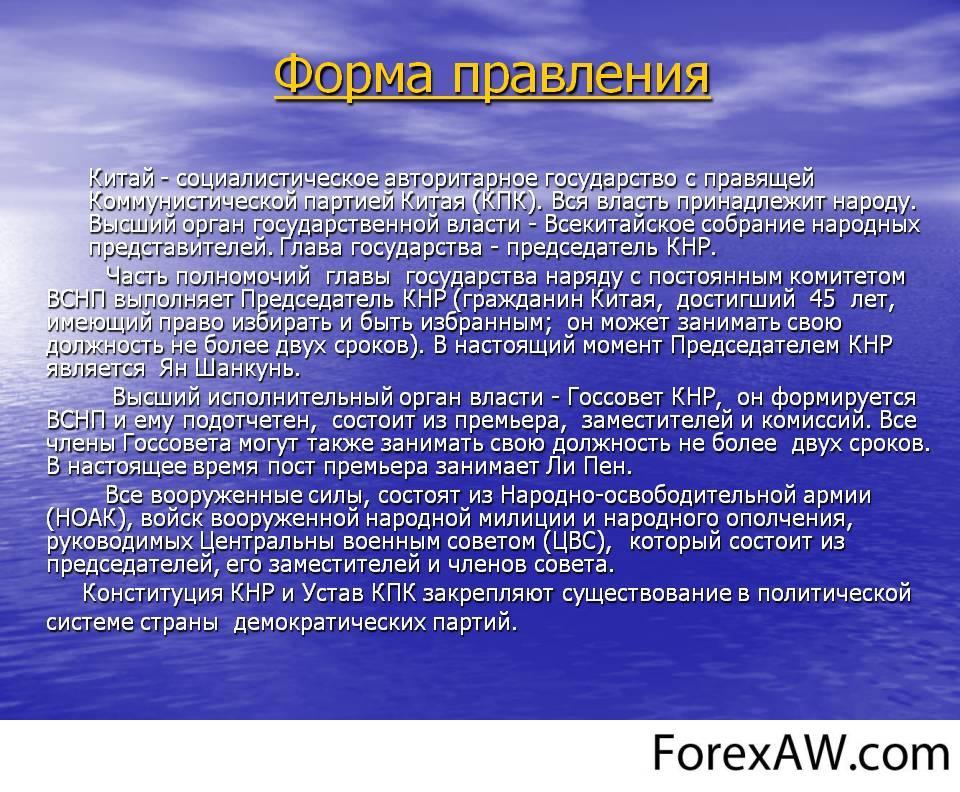

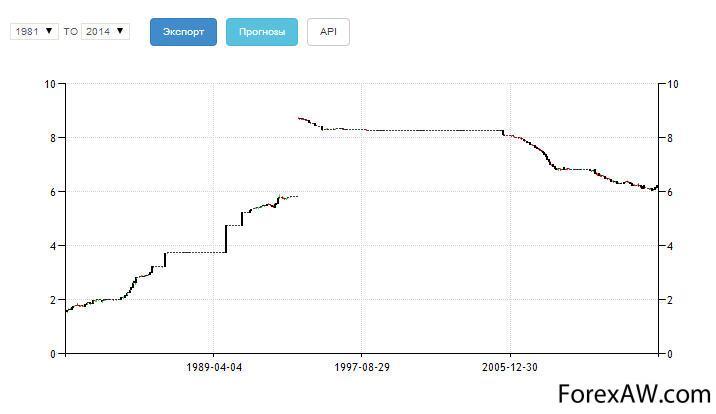

- Бюджет КНР

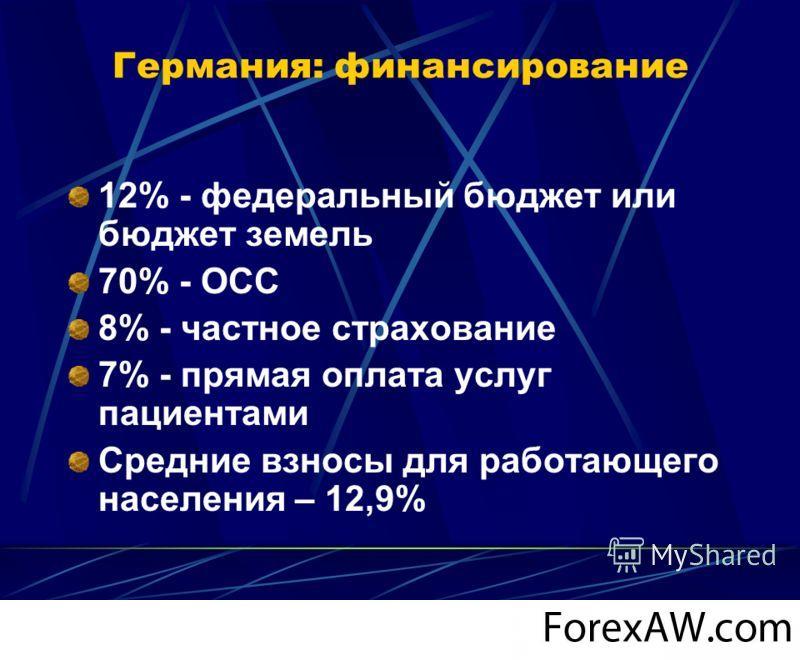

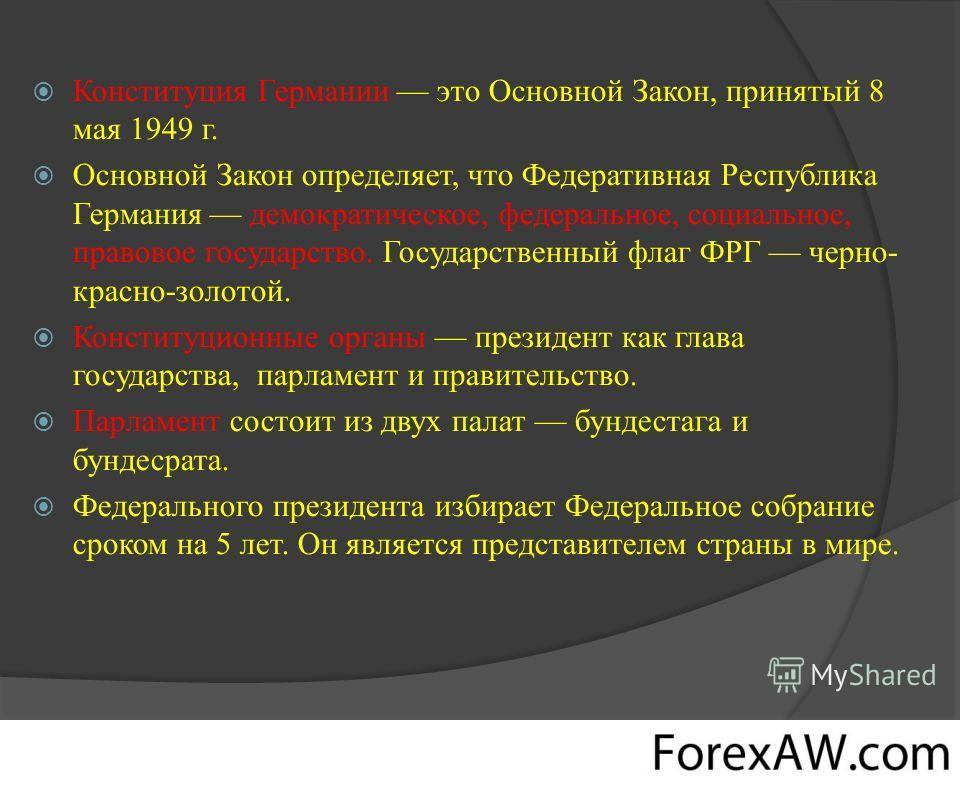

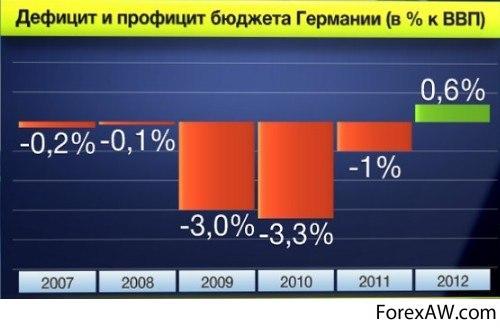

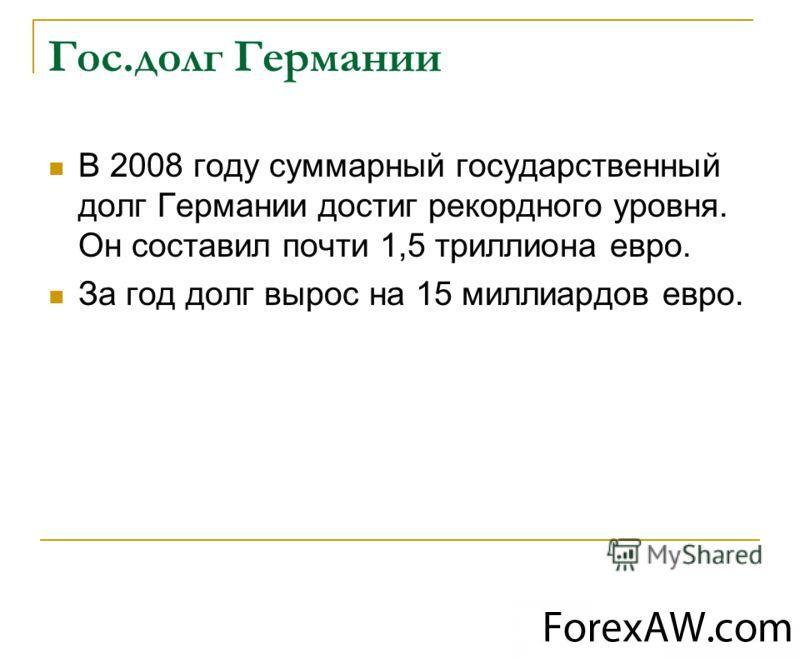

- Государственный бюджет Германии

- Гос бюджет Великобритании

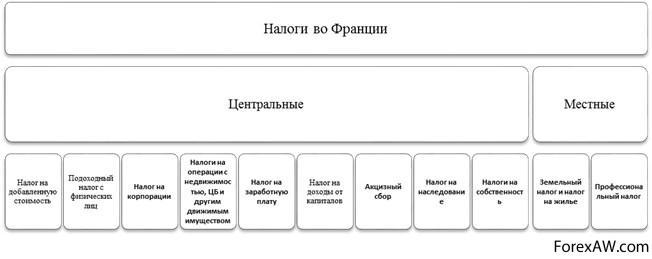

- Бюджет Франции

- Государственный бюджет Италии

- Гос бюджет Канады

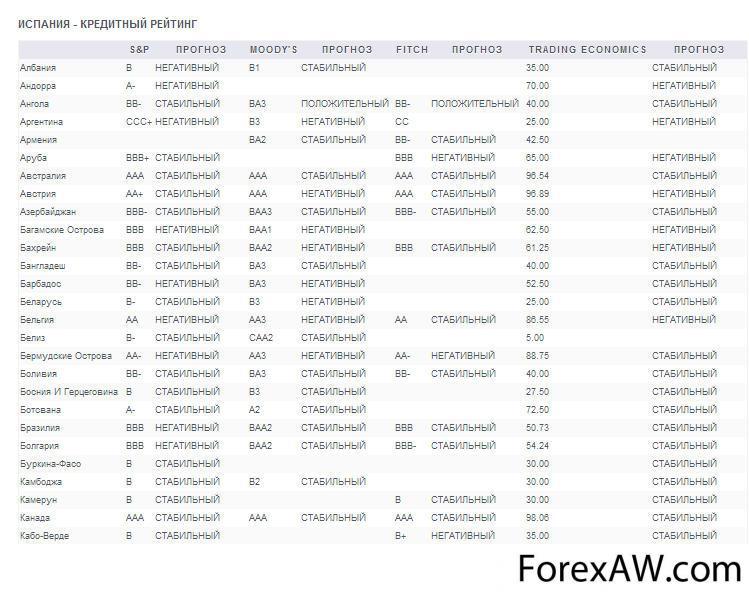

- Бюджет Испании

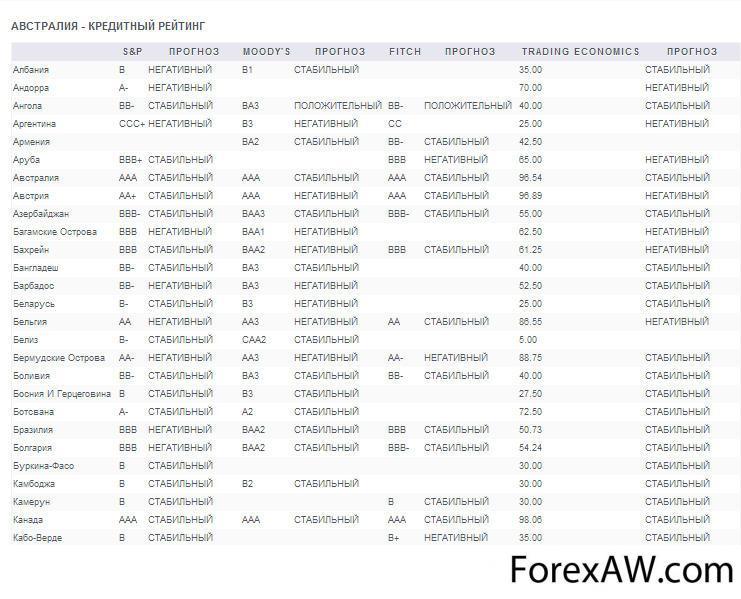

- Государственный бюджет Австралии

- Гос бюджет России

- Источники и ссылки

- Источники текстов, картинок и видио

- Источники интернет сервисов

- Ссылки на прикладные программы

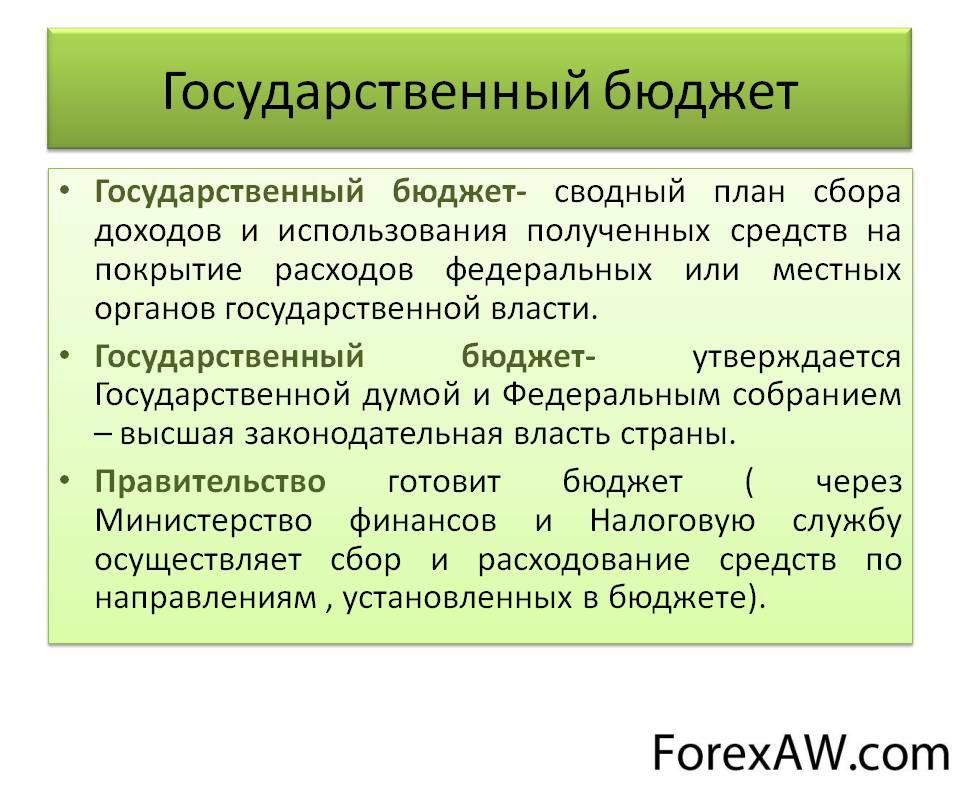

Государственный бюджет - это, определение

Государственный бюджет (Government budget) - это смета доходов и расходов за определенный период времени, самый крупный денежный фонд, который используется правительством для финансирования своей деятельности. Государственный бюджет взаимодействует с многими звеньями финансовой системы, оказывая им при необходимости определенную помощь путем передачи денежных средств из центрального государственного фонда. В каждой стране структура государственного бюджета имеет свои особенности. Гос бюджет составляется правительством и утверждается высшими законодательными органами.

денежный фонд, используемый для финансирования правительства

денежный фонд, используемый для финансирования правительстваГосударственный бюджет - это экономичсекие отношениями между государством и субъектами всех форм собственности, основным финансовым планом образования и использования государственного фонда денежных средств. Бюджет служит фондом денежных средств, который создается для покрытия государственных расходов. Но этот фонд не существует в цельном виде. Государственный бюджет является основным финансовым планом государства.

государственный бюджет

государственный бюджетГосударственный бюджет - это компромисс между основными социально - экономическими группами в стране. Это компромисс между общегосударственными и частными интересами граждан по поводу налогообложения доходов и собственности, между центром и регионами - по поводу распределения налогов и субсидий, между интересами отдельных отраслей и фирм - в отношении государственных заказов.

компромисс между социально - экономическими группами в стране

компромисс между социально - экономическими группами в странеГосударственный бюджет - это схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и т. д.), устанавливаемая на определённый период времени, обычно на один год. Бюджет - это важнейшая концепция как в микроэкономике, так и в макроэкономике (государственный бюджет).

схема доходов и расхоов определенных лиц

схема доходов и расхоов определенных лицГосударственный бюджет - это баланс запланированных расходов и доходов правительства за определенный период (как правило, за год). Государственный бюджет содержит: перечень программ расходов: на образование, на оборону и т.д. и перечень источников получения доходов.

баланс доходов и расходов правительства

баланс доходов и расходов правительстваГосударственный бюджет - это смета доходов и расходов государства за определенный период времени, чаще всего на год, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования средств. Государственный бюджет составляется правительством, утверждается и принимается высшими законодательными органами. В процессе исполнения бюджета может иметь место его частичный пересмотр. В РФ государственный бюджет разделяется на федеральный и бюджеты субъектов Федерации.

смета доходов и расходов государства

смета доходов и расходов государстваГосударственный бюджет - это важнейший финансовый документ страны. Он представляет собой совокупность финансовых смет всех ведомств, государственных служб, правительственных программ и т. д. В нём определяются потребности, подлежащие удовлетворению за счёт государственной казны, равно как указываются источники и размеры ожидаемых поступлений в государственную казну.

гос бюджет

гос бюджетГосударственный бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично - и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. Благодаря бюджету государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках экономического и социального развития.

денежные отношения, возникающие между государством и физ лицами

денежные отношения, возникающие между государством и физ лицамиГосударственный бюджет - это централизованный фонд денежных ресурсов, которым располагает правительство страны для финансирования государственного аппарата, вооруженных сил, выполнения необходимых социально - экономических функций. Бюджет является также мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, осуществления антикризисных мероприятий.

централизованный фонд

централизованный фондГосударственный бюджет - это как экономической категорией понимаются экономические отношения государства с физическими и юридическими лицами, связанные с формированием, распределением (перераспределением) и использованием главного централизованного фонда страны, предназначенного для финансирования выполнения государственных задач.

экономические отношения государства

экономические отношения государстваГосударственный бюджет - это орудие перераспределения национального дохода и части национального богатства, то есть особой экономической формой перераспределительных отношений, связанной с обособлением части национального дохода и национального богатства в руках государства и её использованием для финансирования выполнения государственных задач.

перераспределение национального дохода

перераспределение национального доходаГосударственный бюджет - это совокупность финансовых отношений, возникающих между государством и физическими, юридическими лицами по поводу создания, распределения, использования общегосударственных фондов денежных средств. Чаще дают определение госбюджета как ежегодной сметы (росписи) доходов и расходов государства.

совокупность финансовых отношений

совокупность финансовых отношенийГосударственный бюджет - это роспись доходов и расходов государства на определенный период (на год). Представляет собой централизованные фонды денежных средств, аккумулированные главным образом с помощью налогов и используемые для государственного регулирования экономики, стимулирования хозяйственной конъюнктуры, финансирования социальных программ, науки и культуры, вооруженных сил, образования финансовых и материальных резервов, содержания органов государственного управления.

роспись доходов и расходов государства

роспись доходов и расходов государстваФункции государственного бюджета

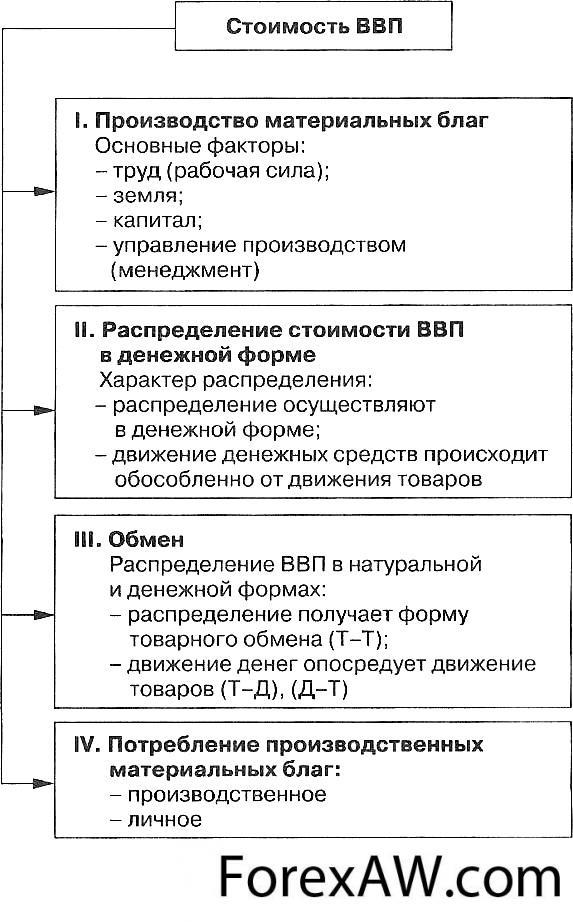

Все сферы и звенья финансовой системы тесно взаимосвязаны между собой и постоянно взаимодействуют. Центральным звеном финансовой системы является государственный бюджет. Слово «бюджет» (англ. budget) переводится как «сумка и ее содержимое». Бюджетом называли денежный портфель министра казначейства, так что с экономической точки зрения бюджет можно трактовать как состояние «денежной сумки» государства. Отличительной чертой государственных бюджетов является их возрастающая роль в перераспределении национального дохода. Объемы этого перераспределения составляют 40 - 50% ВВП.

финансовая система

финансовая системаГосударственный бюджет можно рассматривать с двух позиций: как экономическую категорию и как финансовый план. По своей экономической сущности государственный бюджет представляет денежные отношения, возникающие у государства с физическими и юридическими лицами относительно перераспределения национального дохода в связи с образованием и использованием бюджетного фонда.

финансовый план

финансовый планКак финансовый план государственный бюджет состоит из доходов и расходов. Являясь основным финансовым планом государства, государственный бюджет дает органам власти реальную экономическую возможность осуществления властных полномочий. Он отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределения национального дохода и внутреннего валового продукта, что позволяет ему выступать в качестве эффективного регулятора экономики.

финансовые ресурсы

финансовые ресурсыВ России первая роспись государственных доходов и расходов была составлена в 1722 г. на 1723 г. С 1802 г. эти росписи стали составляться ежегодно, но лишь с 1811 г. начинается составление бюджета России. Однако этот бюджет носил формальный характер, так как каждое министерство распоряжалось выделенными ему средствами бесконтрольно и имело свои собственные источники доходов. Только с 1862 г. в результате разработки бюджетного устройства средства министерств стали концентрироваться в руках государства по принципу единства кассы. Государственный бюджет России не публиковался и держался в строгой тайне. Даже члены Государственного совета не знали фактического состояния финансов Империи.

первое составление гос бюджета России

первое составление гос бюджета РоссииС 1894 г. государственные расходы России стали делиться на обыкновенные и чрезвычайные. Последние включали военные расходы, расходы на содержание железной дороги и займы. С этого момента бюджет России стал гласным. В процессе развития выработались четыре принципа, которым должен соответствовать бюджет:

- полнота;

полнота бюджета

полнота бюджета- единство;

единство бюджета

единство бюджета- реальность (правдивость);

реальность бюджета

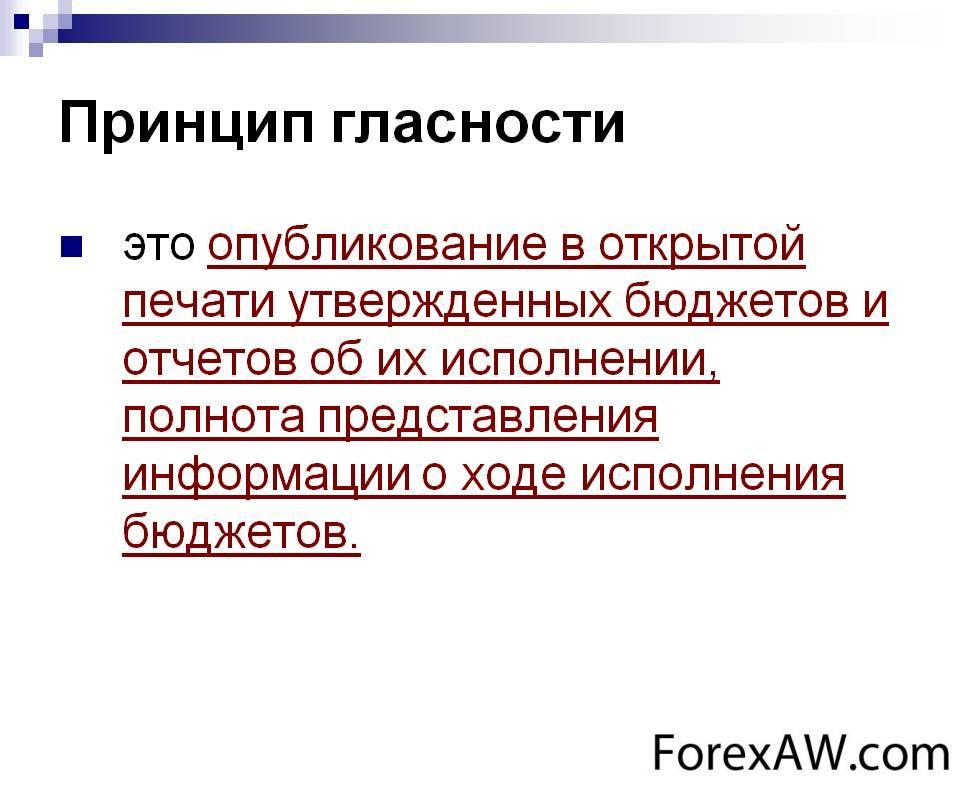

реальность бюджета- гласность.

гластность бюджета

гластность бюджетаПод полнотой бюджета понимается включение в бюджет полностью всех доходов и расходов правительственных органов. С точки зрения полноты различают бюджет брутто и бюджет нетто. В бюджет брутто включаются все валовые доходы государства и валовые расходы, в бюджет нетто - только чистые расходы и доходы. Например, расходы на государственные предприятия включаются в бюджет брутто, а в бюджете нетто отражается только разница между доходами и расходами.

бюджет брутто и нетто

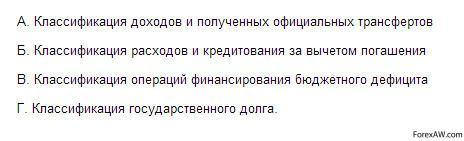

бюджет брутто и неттоЕдинство бюджета заключается как в единообразном порядке составления бюджета, так и в единой бюджетной документации. Должен быть один бюджет, в котором отражаются все доходы и расходы государства. Кроме того, единство предполагает сопоставимость частей бюджета между собой. Для этого применяется единая бюджетная классификация, т.е. группировки доходов и расходов бюджета по однородным признакам. В настоящее время применяются четыре основных вида бюджетной классификации доходов и расходов бюджета:

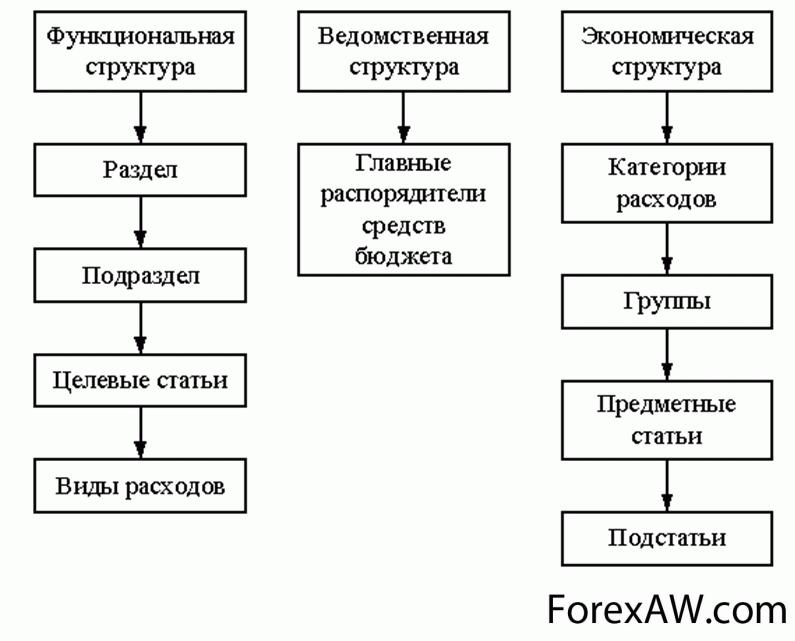

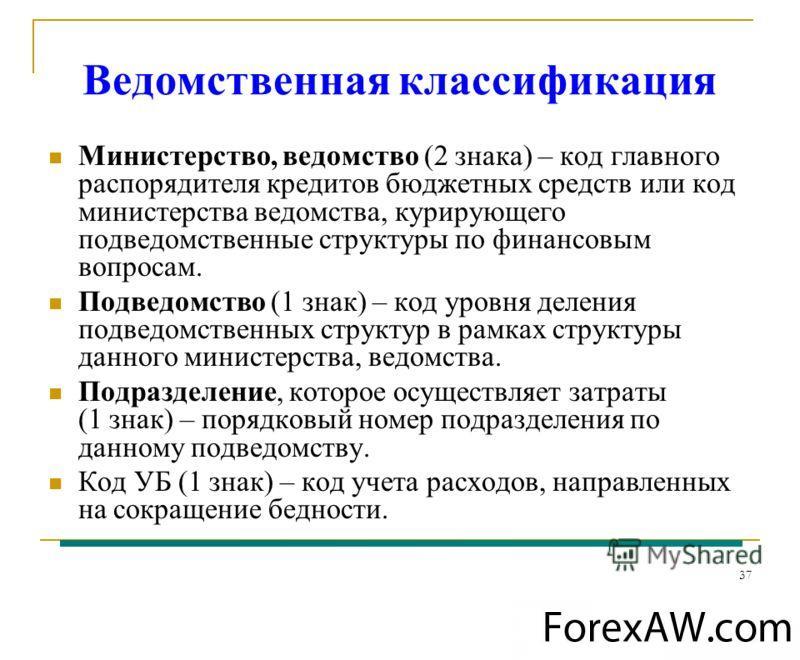

- ведомственная (административная, министерская);

ведомственная бюджетная классификация

ведомственная бюджетная классификация- предметная (отраслевая, реальная, функциональная);

предметная бюджетная классификация

предметная бюджетная классификация- экономическая;

экономическая бюджетная классификация

экономическая бюджетная классификация- смешанная (комбинированная).

смешанная бюджетная классификация

смешанная бюджетная классификацияВедомственная классификация группирует доходы и расходы по министерствам и ведомствам; предметная - по отраслям государственного управления: военные расходы, здравоохранение, просвещение и т.п. Экономическая классификация группирует расходы по хозяйственным признакам: капиталовложения, зарплаты, пенсии, ссуды и т.д.

капиталовложения

капиталовложенияСмешанная классификация сводится к группировке расходов в шахматном порядке: по двум видам бюджетной классификации в вертикальном и горизонтальном направлениях (например, по горизонтали - по экономическим признакам, а по вертикали - по предприятиям). Правдивость (реальность) бюджета предполагает, что все суммы доходов и расходов бюджета должны быть обоснованы и правильны. Гласность бюджета предполагает открытое обсуждение бюджета и утверждение его законодательным органом страны.

капиталовложения

капиталовложенияРаспределительная функция госбюджета

Распределительная функция позволяет перераспределить денежные ресурсы в соответствии с потребностями экономики в целом и необходимостью поддержки какого - либо направления социально - экономической деятельности. С помощью этой функции идет процесс формирования централизованных денежных фондов государства либо их использование на принципах срочности, возвратности и возмездности. В связи с более быстрым увеличением расходов по сравнению с налоговыми поступлениями государственные займы в последнее время стали инструментом финансирования расходов бюджета.

распределительная функция гос бюджета

распределительная функция гос бюджетаИ в результате налоговое бремя с помощью распределительной функции государственного кредита более равномерно распределяется на налогоплательщиков по времени. Налоги не увеличиваются, когда расходы государства финансируются за счет государственного займа, но при погашении кредита они идут и для его уплаты и для погашения процентов по задолженности.

гос кредит

гос кредитТяжесть налогового бремени, связанная с государственным кредитом, зависит от его срока и процентов по его уплате распределительную. Эта функция бюджета проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления. В развитых странах через бюджеты разных уровней перераспределяется до 50% ВВП.

налоговое бремя

налоговое бремяСубъектами распределения на микроуровне выступают юридические и физические лица, на макроуровне - государство. Все они являются участниками воспроизводственного процесса, в распоряжении которых формируются фонды денежных средств. Объектами действия распределительной функции служат ВВП и НД в денежной форме.

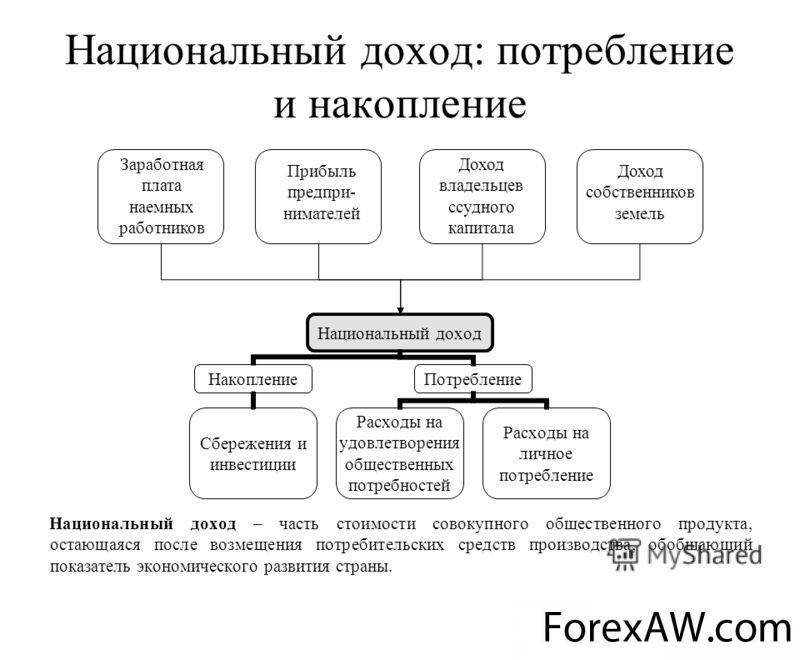

национальный доход

национальный доходС помощью распределительной функции осуществляется распределение новой стоимости (на микроуровне) и перераспределение этой стоимости (на макроуровне).

перераспределение стоимости

перераспределение стоимостиВесь распределительный процесс условно делится на две стадии:

- первичное распределение. При первичном распределении на микроуровне возникают основные или первичные доходы (прибыль предприятий, амортизационный фонд, доходы работающих). Формирование первичных доходов материального производства это начальный этап распределения, поскольку распределение НД не ограничивается лишь его распределением между теми, кто его создавал, т. е. среди участников материального производства. Первичное распределение продолжается на макроуровне и обеспечивает создание вторичных или производных доходов;

первичные доходы

первичные доходы- вторичное (последующее) распределение. При вторичном распределении образуются доходы предприятий и работников сферы нематериального производства: доходы регионов, муниципальных образований, предприятий, организаций, граждан, посредством изъятия части созданных в сфере материального производства доходов и направления их в другие сферы (перераспределение НД).

доходы предприятий

доходы предприятийНеобходимость перераспределения национального дохода связана:

- с межотраслевым и межтерриториальным перераспределением в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий;

накопления предприятий

накопления предприятий- с наличием двух сфер - производственной и непроизводственной (просвещение, здравоохранение, управление, оборона, где не создается НД);

национальный доход

национальный доход- с существованием различных социальных групп населения (пенсионеров, инвалидов, детей-сирот, одиноких матерей, многодетных семей и т. п.);

пенсионеры

пенсионеры- перераспределительный процесс осуществляется через финансы. При этом используются такие инструменты, как налоги, кредит, цены и другое.

налоги

налогиСтимлирующая функция госбюджета

Стимулирующая функция бюджета состоит во влиянии мер бюджетной политики на активизацию экономических процессов. Если регулирующая и структурная функции могут быть направлены как на ускорение так и на торможение экономических процессов, то стимулирующая функция бюджета состоит в создании максимально благоприятных условий для эффективной предпринимательской деятельности в русле законодательства и национальных интересов страны с помощью налоговых стимулов, субсидий или дотаций, инвестиций и т.д.

стимулирующая функция

стимулирующая функцияКроме фискальной, все остальные функции государства являются не прямыми и их реализация простирается дальше границ одного года, но именно через фискальные функции государства. Поэтому, эффективность их исполнения госбюджетом можно определить по итогам одного года лишь частично.

функции государства

функции государстваС помощью бюджета государство регулирует хозяйственную жизнь страны, экономические отношения, направляя бюджетные средства на поддержку или развитие отраслей, регионов. Регулируя таким образом экономические отношения, государство способно целенаправленно усиливать или сдерживать темпы роста производства, ускорять или ослаблять рост капиталов и частных сбережений, изменять структуру спроса и потребления. В этом и проявляется стимулирующая функция бюджета;

стимулирующая функция бюджета

стимулирующая функция бюджетаСоциальная функция бюджета

Эта функция состоит в аккумуляции средств в бюджете и использовании их на осуществление социальных программ, направленных на развитие здравоохранения, культуры, образования, поддержку малоимущих.

социальная функция бюджета

социальная функция бюджетаКонтрольная функция государственного бюджета

Эта функция бюджета предполагает возможность и обязательность государственного контроля за поступлением и использованием бюджетных средств. Экономическая сущность бюджета находит свое выражение в его функциях. Государственному бюджету, как и всей системе финансов, присущи две функции - распределительная (перераспределительная) и контрольная.

контрольная функция

контрольная функцияС помощью распределительной функции бюджета происходит распределение средств на производственную и непроизводственную сферы, межтерриториальное и межотраслевое распределение финансовых ресурсов, формируются фонды специального целевого назначения, происходят концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей.

контрольная функция бюджета

контрольная функция бюджетаМежотраслевое и территориальное распределение национального дохода осуществляется в соответствии с потребностями экономического и социального развития регионов и отраслей. Непроизводственная сфера не участвует в создании национального дохода, но является активным его потребителем. Из бюджета работникам этих отраслей выделяются средства на заработную плату, техническое оснащение и содержание учреждений непроизводственной сферы (здравоохранение, просвещение и др.)

здравоохранение

здравоохранениеЧерез расходы и налоги государственный бюджет выступает важным инструментом распределения (регулирования) и стимулирования экономики и инвестиций, повышения эффективности производства. Через бюджет оказывается государственная поддержка отдельным отраслям хозяйства - авиастроению, космическим программам, атомной промышленности, энергомашиностроению, угольной промышленности и некоторым другим.

эффективность производства

эффективность производстваТакая поддержка зачастую связана с реализацией высокоэффективных и быстроокупаемых проектов. Для регулирования экономики используются налоги. При распределении финансовых средств через бюджет важное значение имеет социальная направленность бюджетных средств. В социальной политике основными приоритетами являются поддержка наименее защищенных слоев населения (пенсионеров, инвалидов, студентов, малообеспеченных семей), а также поддержка учреждений здравоохранения, образования и культуры, решение жилищной проблемы.

атомная промышленность

атомная промышленностьКонтрольная функция государственного бюджета осуществляется в процессе формирования доходов бюджета и финансирования отраслей народного хозяйства. В условиях становления рыночных отношений значение бюджетного контроля в процессе мобилизации ресурсов и их использования усиливается. Функции государственного бюджета проявляются в процессе формирования доходов и расходов на основе использования бюджетного механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.

экономические задачи

экономические задачиКонтрольная функция заключается в контроле за распределением ВВП и части НД по соответствующим фондам и расходования их по целевому назначению. Финансовый контроль охватывает как производственную сферу, где создаются доходы, так и непроизводственную, где доходы не создаются.

финансовый контроль

финансовый контрольЦель финансового контроля - это рациональное и бережное расходование материальных, трудовых и финансовых ресурсов. Одна из важнейших задач финансового контроля - это проверка неукоснительного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, внебюджетными фондами, банками, а также взаимных обязательств предприятий по расчетам и платежам.

платежи

платежиКонтрольная функция финансов проявляется:

- до наступления распределительного процесса, когда создаются программы, прогнозы, бюджеты;

бюджет

бюджет

- в процессе использования фондов денежных средств, при исполнении намеченных программ, планов, смет;

план

план- в процессе подведения итогов, составления оценок использования денежных фондов.

итоги

итогиКонтрольная функция реализуется через:

- финансово - хозяйственный контроль на отдельных предприятиях, на основе выполнения хозяйственных договоров;

хозяйственный договор

хозяйственный договор- финансово - бюджетный контроль, при выполнении налоговых платежей и выполнении финансирования из бюджетов;

бюджетный контроль

бюджетный контроль- кредитно - банковский контроль, при использовании принципов кредитования и денежных расчетов.

банковский контроль

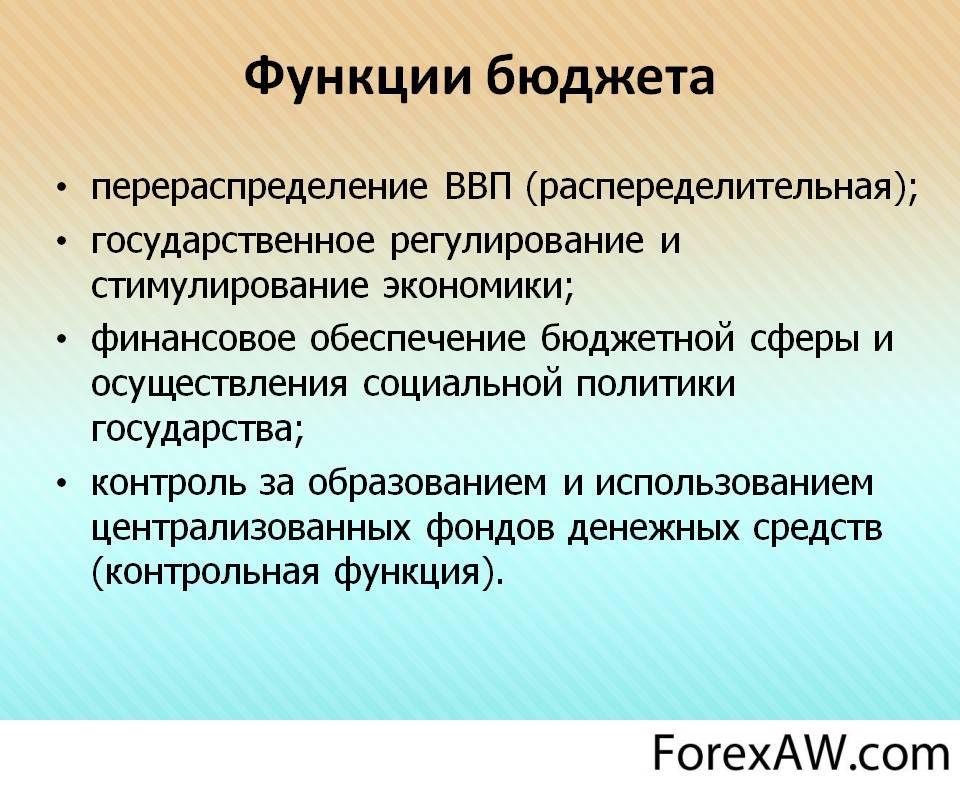

банковский контрольТаким образом, основными функциями государственного бюджета, как основного финансового плана государства, являются:

- перераспределение национального дохода и ВВП, которое влияет на государственное регулирование и стимулирование экономики, финансовое обеспечение социальной политики;

перераспределение ввп

перераспределение ввп- контроль за образованием и использованием централизованного фонда денежных средств.

контроль

контрольЧерез государственный бюджет перераспределяется около 50% валового внутреннего продукта. Бюджет широко используется для межотраслевого и территориального перераспределения финансовых ресурсов с учетом требований наиболее рационального размещения производительных сил, подъема экономики и культуры регионов РФ.

перераспределение финансовых ресурсов

перераспределение финансовых ресурсовВ современных условиях наиболее приоритетными выступают агропромышленный, топливно - энергетический, военно - промышленный комплексы и транспорт. Бюджет способствует формированию рациональной структуры общественного производства, улучшению пропорций, более эффективному использованию бюджетных средств. В процессе бюджетного планирования устанавливается наиболее целесообразное соотношение между централизованными и нецентрализованными фондами денежных средств.

фонд денежных средств

фонд денежных средствЧерез государственный бюджет перераспределяется, как известно, не весь чистый доход, создаваемый на предприятиях различных форм собственности сферы материального производства. В процессе бюджетного планирования устанавливается наиболее целесообразное, оптимальное соотношение между централизованными и нецентрализованными фондами денежных средств, определяются размеры финансовых ресурсов, концентрируемых в предприятиях, и степень участия предприятий в формировании доходов бюджетной системы. Бюджет с помощью налогов выступает важным инструментом распределения и вместе с тем стимулирования экономики и повышения эффективности производства.

налоги

налогиВ отношения с государственным бюджетом вступают почти все участники общественного производства. Объектом бюджетного перераспределения является чистый доход, однако это не исключает возможности перераспределения через бюджет и части стоимости необходимого продукта. Контрольная функция бюджета позволяет через формирование и использование фонда денежных средств государства "сигнализировать" о том, как поступают в доходы бюджета финансовые ресурсы (налоги и другие ресурсы) от разных субъектов хозяйствования. Основу контрольной функции составляет движение бюджетных ресурсов, отражаемое в соответствующих показателях бюджетных поступлений и расходных назначений.

движение бюджетных ресурсов

движение бюджетных ресурсовБюджетный контроль преследует в основном три цели:

- мобилизацию денежных средств для централизованного фонда государства;

мобилизация денежных средств

мобилизация денежных средств- соблюдение режима экономии при расходовании финансовых ресурсов;

режим экономии

режим экономии- повышение эффективности расходования бюджетных средств.

бюджетные средства

бюджетные средстваКонтрольная функция бюджета выражается и в том, что, будучи связанным с народным хозяйством, бюджет показывает ход процессов, возникающие там тенденции. Поступление средств в бюджет и их использование показывают как успех, так и недостатки в сферах производства и обращения. Это позволяет вовремя предупредить появление диспропорций. С помощью бюджета осуществляется контроль за рациональным использованием финансовых ресурсов.

народное хозяйство

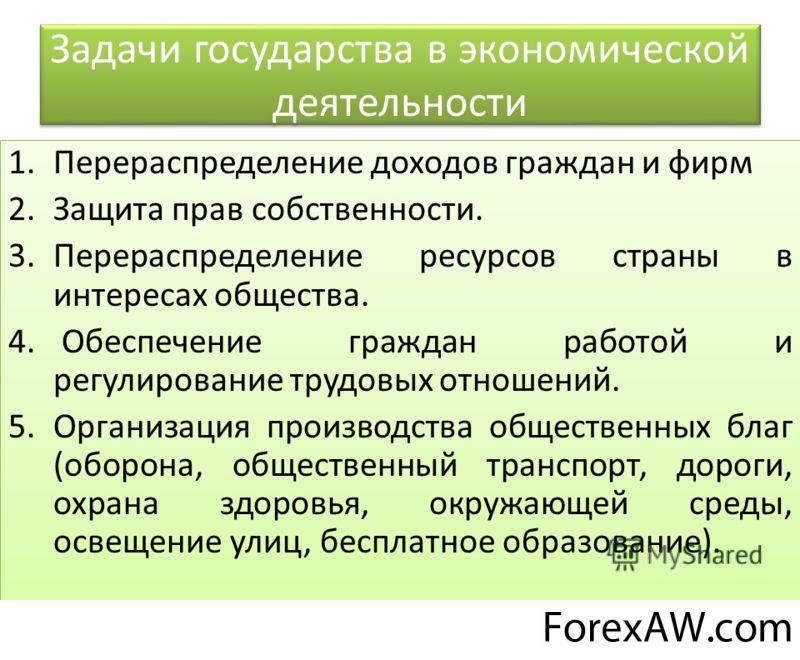

народное хозяйствоОсновные показатели государственного бюджета

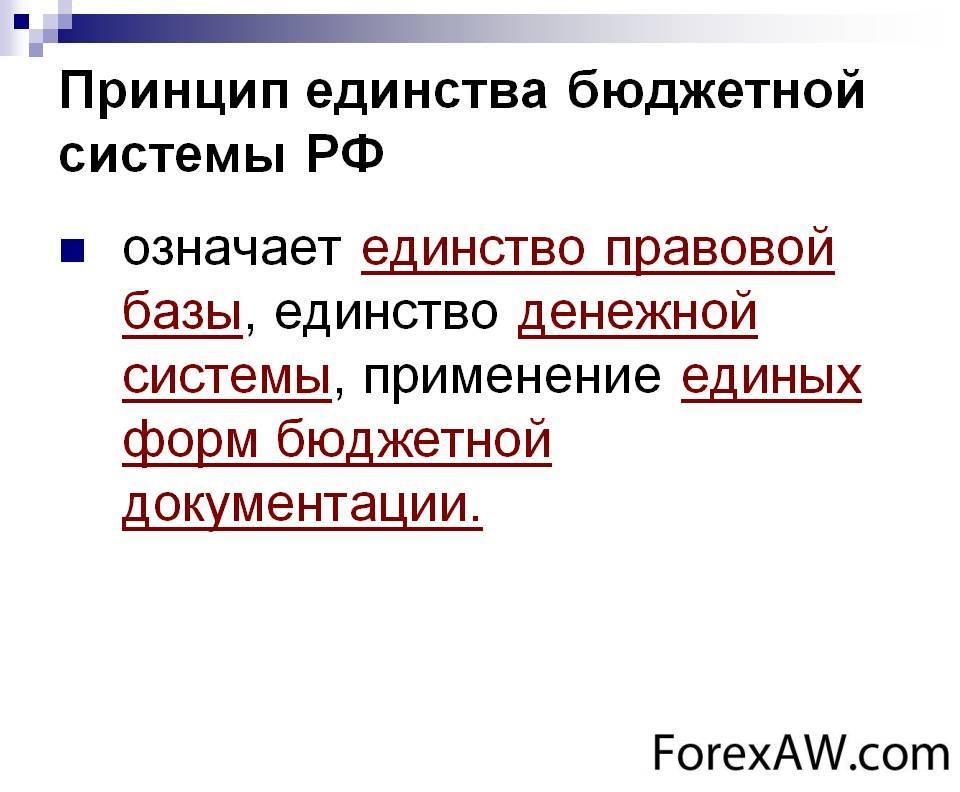

Построение бюджета основано на соблюдении определённых принципов: принцип единства - это сосредоточение в бюджете всех расходов и всех доходов государства. В государстве должна существовать единая бюджетная система, однообразие финансовых документов и бюджетной классификации; принцип полноты означает, что по каждой статье бюджета учитываются все затраты и все поступления; принцип реальности предполагает правдивое отражение доходов и расходов государства; принцип гласности - это обязательное информирование населения об основных расходах и источниках доходов.

принципы бюджета

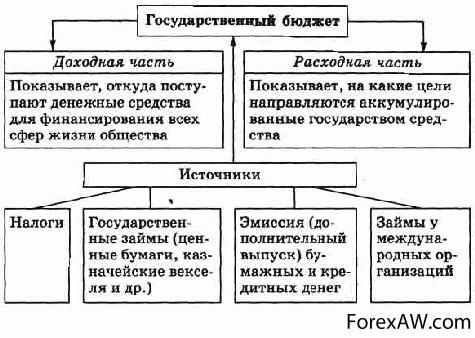

принципы бюджетаГосударственный бюджет состоит из 2 - х дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой политики. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

доходная и расходная части бюджета

доходная и расходная части бюджетаНеобходимо отметить, что бюджет, как фонд денежных средств, в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие расходов. Он является лишь планом образования и использования общегосударственного фонда денежных средств, то есть росписью доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

фонд денежных средств

фонд денежных средствК основным показателям государственного бюджета относятся:

- доходы;

доходы

доходы- официальные трансферты;

официальные трансферты

официальные трансферты- расходы;

расходы

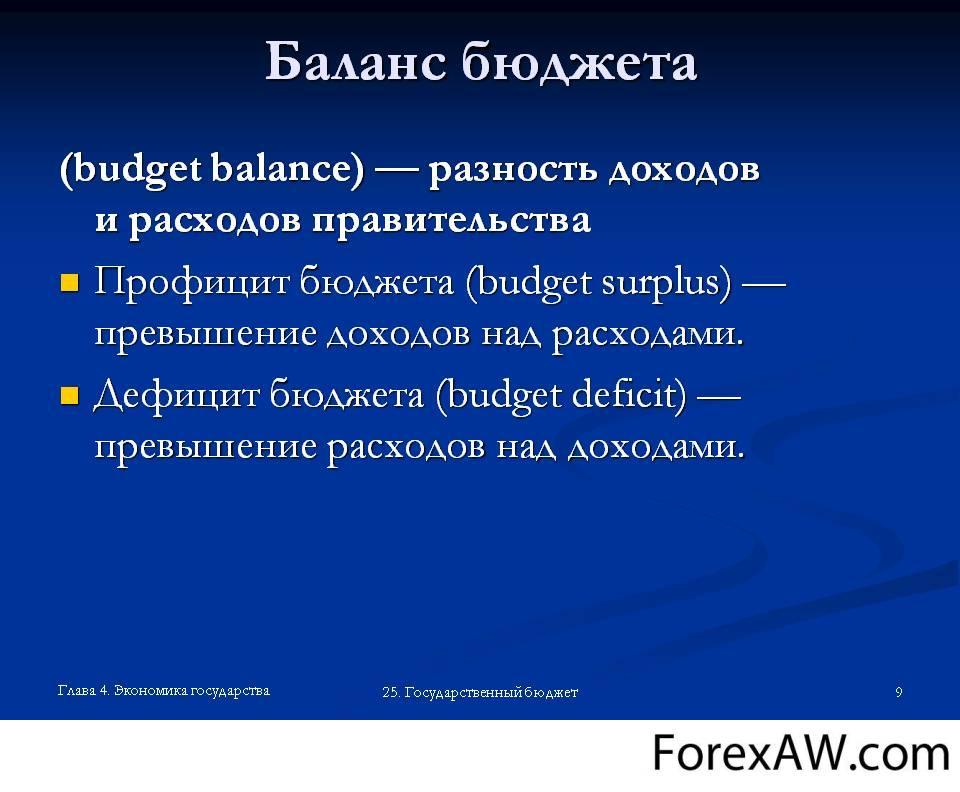

расходы- кредитование минус погашение (чистое кредитование), превышение доходов над расходами (профицит) или превышение расходов над доходами (дефицит).

профицит и дефицит бюджета

профицит и дефицит бюджетаДоходы госбюджета

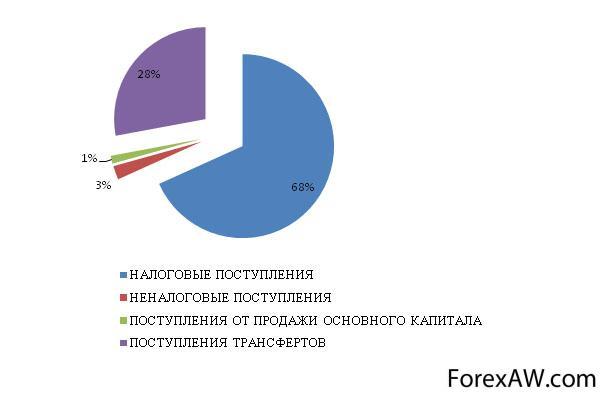

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации. Доходы разделяются на: налоговые и неналоговые.

доходы бюджета

доходы бюджетаК налоговым доходам федерального бюджета относятся:

- федеральные налоги и сборы. Их перечень и ставки определяются налоговым законодательством РФ, а пропорции распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы РФ;

федеральные налоги и сборы

федеральные налоги и сборы- таможенные пошлины, таможенные сборы и иные таможенные платежи;

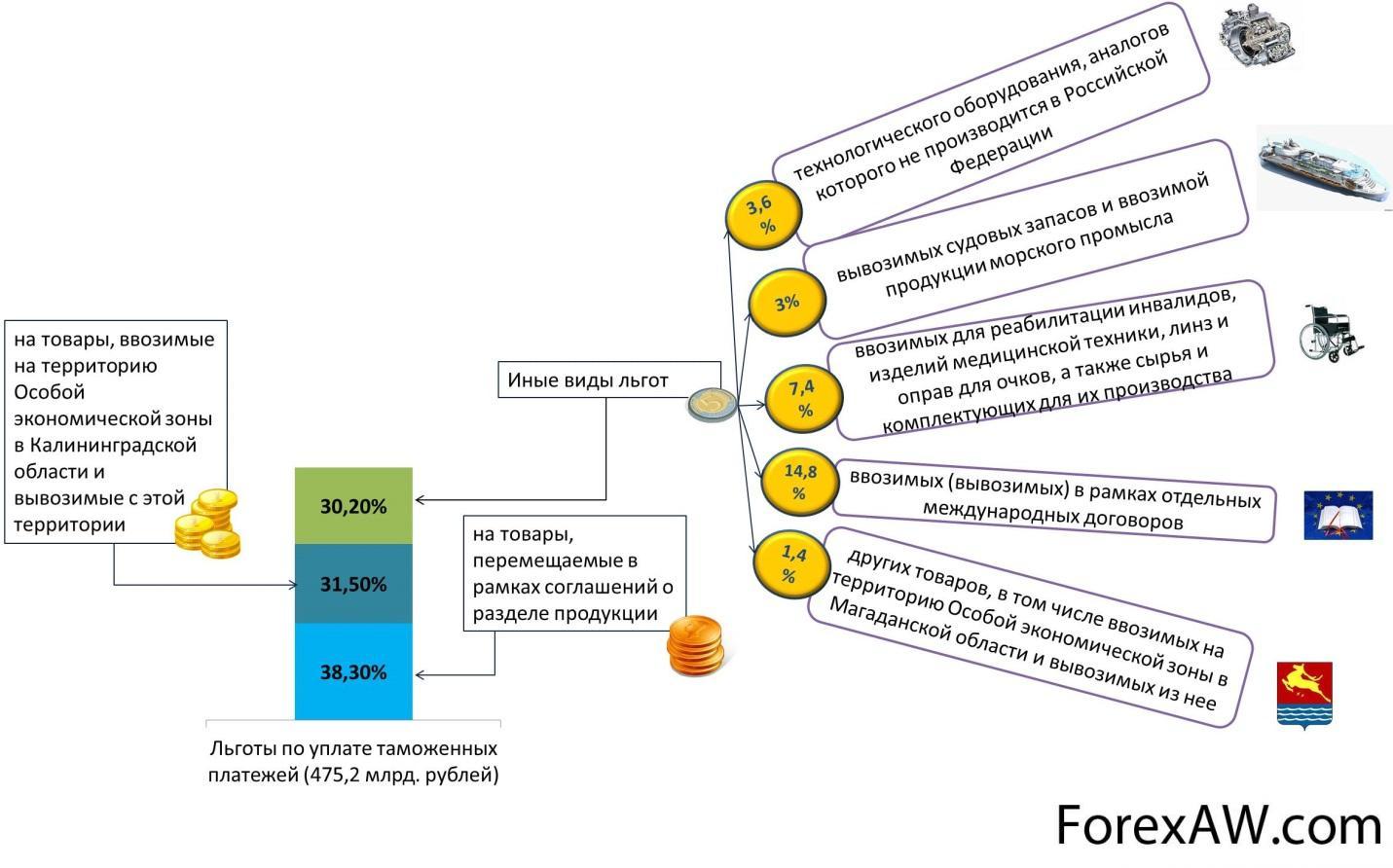

таможенные пошлины

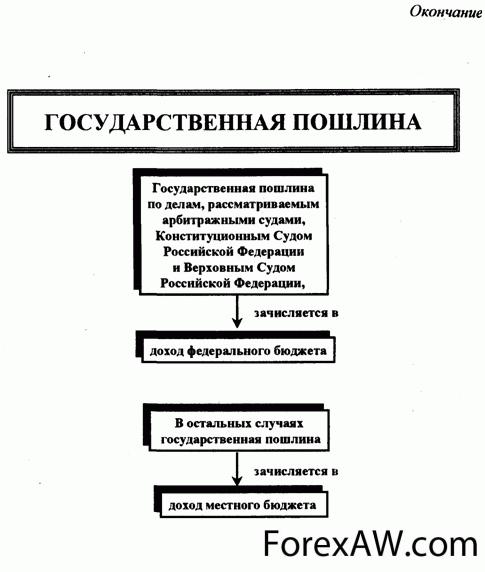

таможенные пошлины- государственная пошлина в соответствии с законодательством Российской Федерации.

государственная пошлина

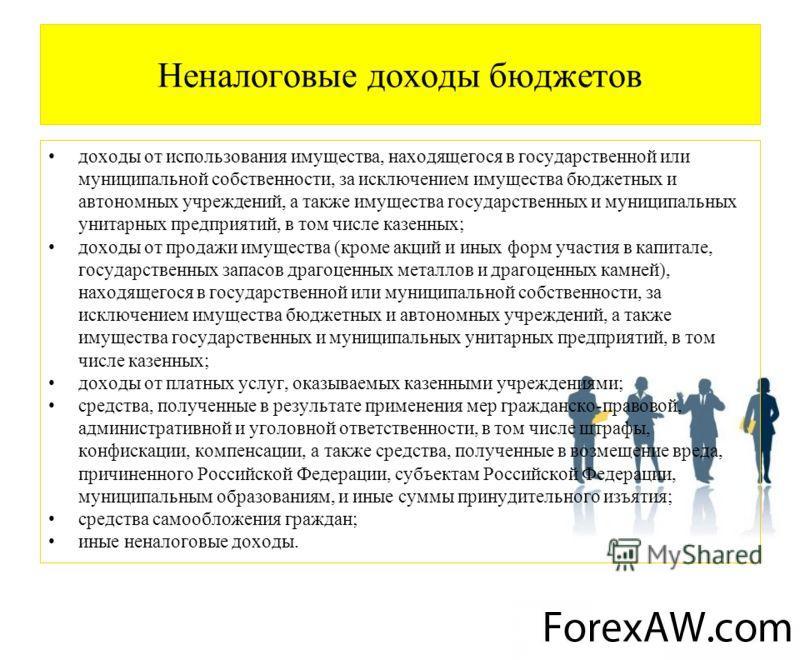

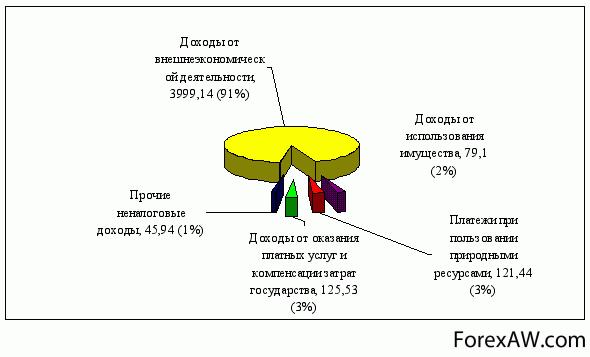

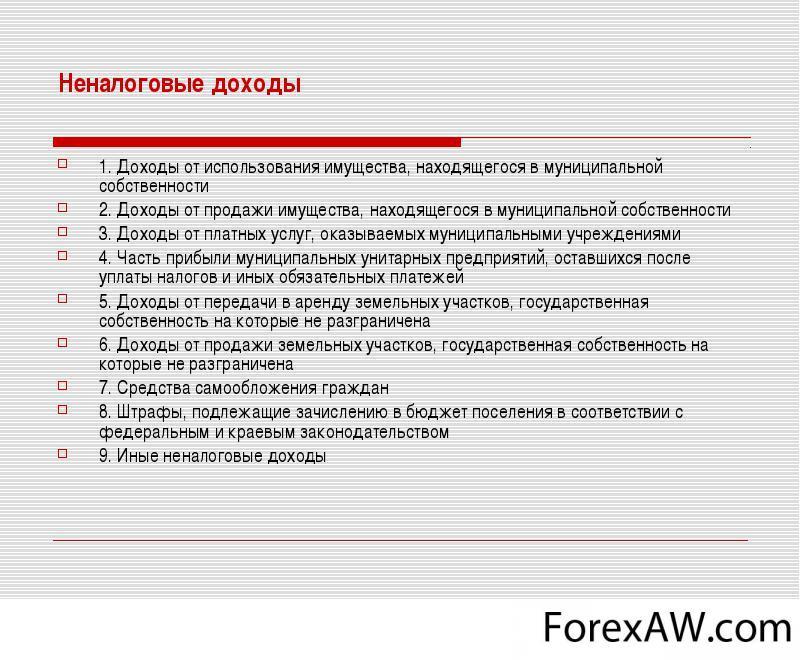

государственная пошлинаИз неналоговых же доходов основными являются следующие виды:

- доходы от имущества, находящегося в государственной и муниципальной собственности, или от деятельности;

доходы от имущества

доходы от имущества- доходы от продажи имущества, находящегося в государственной и муниципальной собственности;

неналоговые доходы бюджета

неналоговые доходы бюджета- доходы от реализации государственных запасов;

доходы от реализации гос запасов

доходы от реализации гос запасов- доходы от продажи земли и нематериальных активов;

доход от продажи земли

доход от продажи земли- поступления капитальных трансфертов из негосударственных источников;

капитальные трансферты

капитальные трансферты- административные платежи и сборы;

административные платежи и сборы

административные платежи и сборы- штрафные санкции, возмещение ущерба;

штрафные санкции

штрафные санкции- доходы от внешнеэкономической деятельности.

доходы от внешнеэкономической деятельности

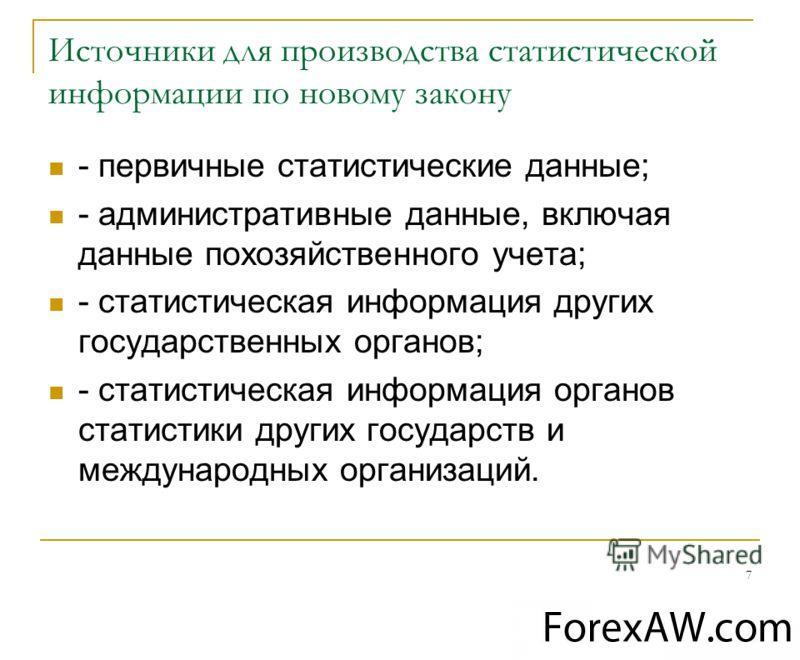

доходы от внешнеэкономической деятельностиВ качестве основы систематизации финансовых операций, обеспечивающей концептуальную базу для решения наиболее широкого круга задач при рассмотрении государственных финансов, может быть использована природа потоков денежных средств, поступающих в органы государственного управления и выходящая из них.

поток денежных средств

поток денежных средствОсновными критериями, позволяющими объединить финансовые операции в однородные группы, являются следующие: поступления или платежи; возвратные или невозвратные; возмездные или безвозмездные; текущие или капитальные; финансовые активы или обязательства и их подразделение на приобретаемые в целях проведения государственной политики или для управления ликвидностью.

финансовые операции

финансовые операцииДоходы госбюджета как экономическая категория выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств. Формой проявления этих отношений выступают различные виды платежей организаций и населения в бюджет. По своему материально - вещественному воплощению доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке, в соответствии с действующим в стране бюджетным и налоговым законодательством, в распоряжение органов государственной власти.

денежные средства

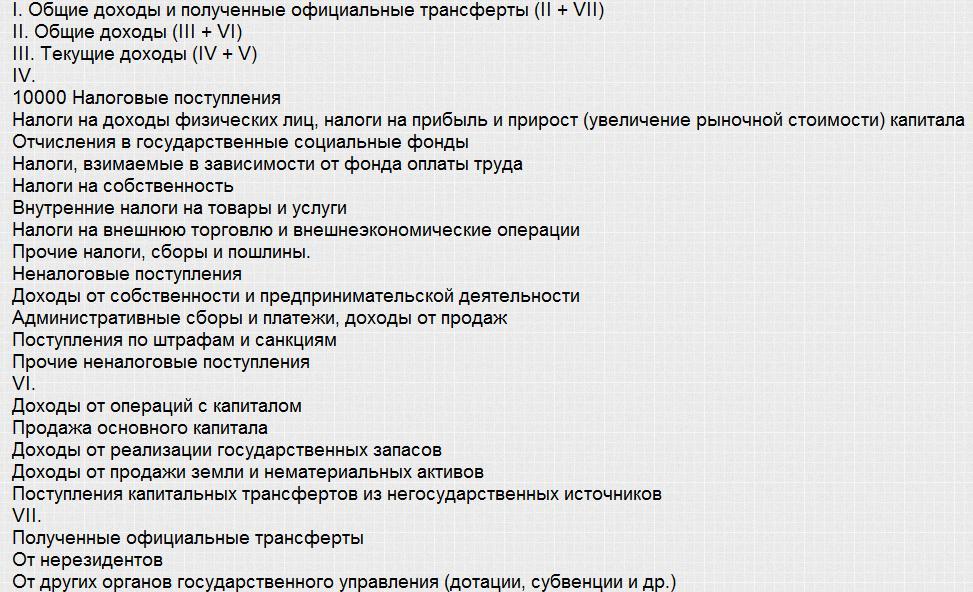

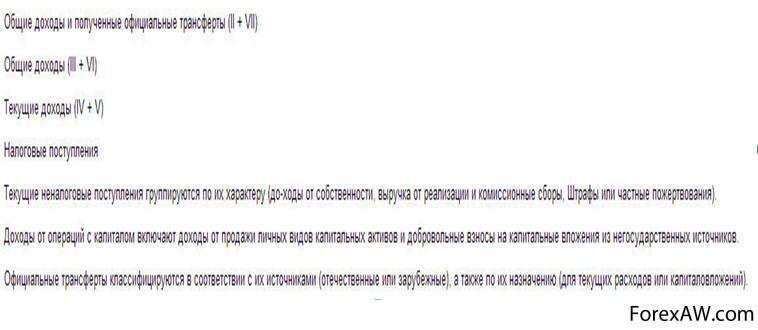

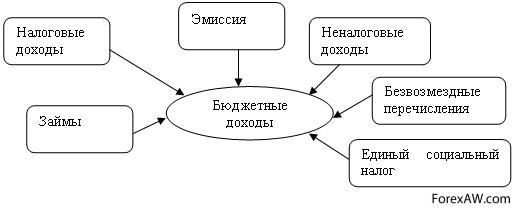

денежные средстваВ соответствии с рекомендацией МВФ средства зачисляются в доход бюджета по моменту их фактического поступления (по кассовому методу). В России порядок зачисления определен ст. 40 Бюджетного кодекса РФ, согласно которой "денежные средства считаются зачисленными в доход соответствующего бюджета, бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет, бюджет государственного бюджетного фонда". Средства органов государственного управления, образующиеся за счет доходных операций, состоят из общих доходов и полученных официальных трансфертов. Агрегированную схему доходов и полученных официальных трансфертов можно представить в следующем виде.

агрегированная схема доходов

агрегированная схема доходовПрименительно к этой схеме формируется классификация доходов бюджетов Российской Федерации, являющейся группировкой доходов всех уровней бюджетной системы. Она основывается на законодательных актах, определяющих источники доходов. Общие доходы состоят из текущих доходов и доходов от операций с капиталом. Текущие доходы образуются за счет налогов и текущих неналоговых поступлений. Доходная часть бюджетов состоит из закрепленных и регулирующих доходов. Кроме того, в бюджеты могут поступать дотации и субвенции, а также заемные средства.

текущие доходы

текущие доходыЗакрепленные доходы - это доходы, которые полностью или в твердо фиксированной доле (в процентах) на постоянной или долговременной основе в установленном порядке поступают в соответствующий бюджет.

доходы в твердо фиксированной доле

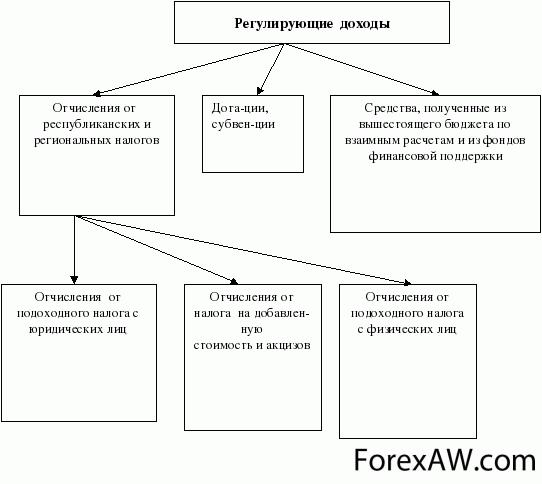

доходы в твердо фиксированной долеРегулирующие доходы - это доходы, которые в целях сбалансирования доходов и расходов поступают в соответствующий бюджет в виде процентных отчислений от налогов и других платежей по нормативам, утвержденным в установленном порядке на следующий финансовый год.

закрепленные доходы

закрепленные доходыВ условиях бюджетного дефицита, когда для покрытия бюджетных расходов недостаточно собственных средств, исполнительные органы власти могут привлекать заемные средства, т.е. получать процентные или беспроцентные ссуды из иных бюджетов, по решению представительных органов власти в установленном порядке выпускать займы на инвестиционные цели на соответствующих территориях, брать краткосрочные кредиты коммерческих банков. Особенностью заемных средств как источника бюджетных доходов является условие их возвратности.

заемные средства

заемные средстваКонкретный состав доходов и их объемы по каждому отдельному бюджету устанавливаются правовыми актами о соответствующем бюджете на каждый год. Итак, доходы госбюджета как экономическая категория выражают экономические отношения, возникающие в процессе формирования основного общегосударственного фонда денежных средств, и формой проявления этих отношений выступают различные виды платежей организаций и населения в бюджет.

состав доходов бюджета

состав доходов бюджетаСредства органов государственного управления, состоят из общих доходов и полученных официальных трансфертов, в свою очередь общие доходы состоят из текущих доходов и доходов от операций с капиталом, текущие же доходы образуются за счет налогов и текущих неналоговых поступлений.

органы государственного управления

органы государственного управленияГосударственные доходы - это часть национального дохода страны, обращаемая в процессе его распределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы для выполнения его задач по осуществлению социально - экономической политики, обеспечению обороны и безопасности страны.

финансовая база

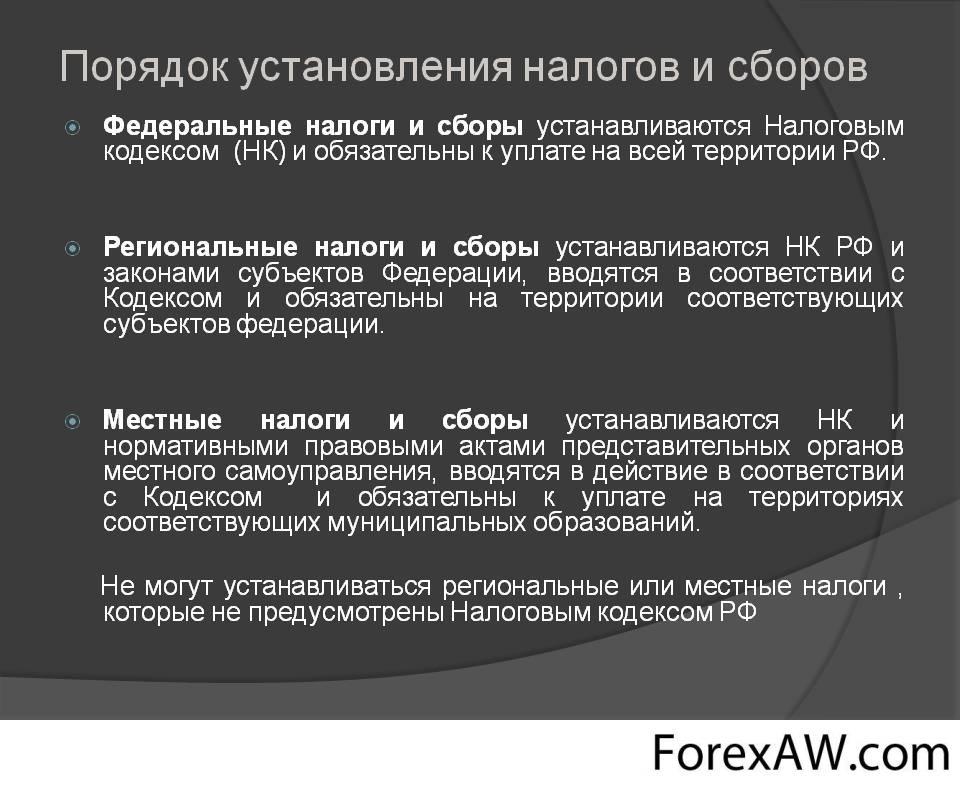

финансовая базаСогласно ст. 41 БК РФ доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. В доходы бюджета текущего года зачисляется остаток средств на конец предыдущего года. К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

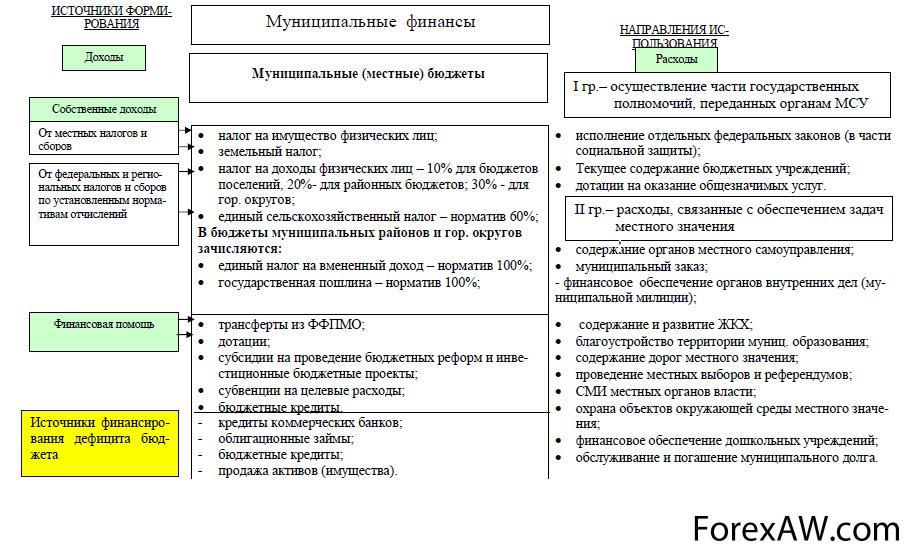

местные налоги и сборы

местные налоги и сборыСогласно ст. 49 БК РФ в доходы федерального бюджета зачисляются собственные налоговые доходы федерального бюджета, за исключением налоговых доходов, передаваемых в виде регулирующих доходов бюджетам других уровней бюджетной системы Российской Федерации.

регулирующие доходы

регулирующие доходыВ доходы федерального бюджета полностью поступают собственные неналоговые доходы. В процессе исполнения федерального бюджета в его доходы могут поступать средства по взаимным расчетам из бюджетов субъектов РФ, другие безвозмездные перечисления. В доходы федерального бюджета зачисляется остаток средств на конец предыдущего года.

доход федерального бюджета

доход федерального бюджетаСогласно ст. 55 БК РФ доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов, за исключением доходов, передаваемых в порядке регулирования местным бюджетам. Согласно ст. 60 БК РФ доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов.

бюджетный кодекс

бюджетный кодексВ местные бюджеты полностью поступают доходы от продажи и использования имущества, находящегося в муниципальной собственности; доходы от платных услуг, оказываемых органами местного самоуправления бюджетными учреждениями, находящимися в ведении органов местного самоуправления и другие доходы согласно п. 4 ст. 60 БК РФ.

местный бюджет

местный бюджетДоходная часть государственного бюджета состоит из трех основных частей:

- налогов;

налог

налог- неналоговых доходов;

неналоговые доходы

неналоговые доходы- доходов целевых бюджетных фондов.

доход бюджетных фондов

доход бюджетных фондовК неналоговым доходам относятся доходы:

- от использования имущества, находящегося в государственной или муниципальной собственности;

использование имущества

использование имущества- от продажи или иного возмездного отчуждения имущества, находящегося в государственной и муниципальной собственности;

продажа имущества

продажа имущества- от платных услуг, оказываемых соответствующими органами государственной власти, органами местного самоуправления, а также бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления; средства, полученные в результате применения мер гражданско - правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного Российской Федерации, субъектам Российской Федерации, муниципальным образованиям, и иные суммы принудительного изъятия;

платные услуги

платные услуги- в виде финансовой помощи и бюджетных ссуд, полученные от бюджетов других уровней бюджетной системы Российской Федерации;

финансовая помощь

финансовая помощь- иные неналоговые доходы.

иные неналоговые доходы

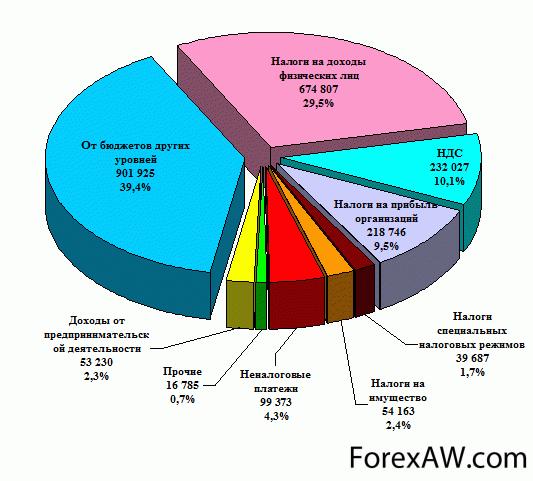

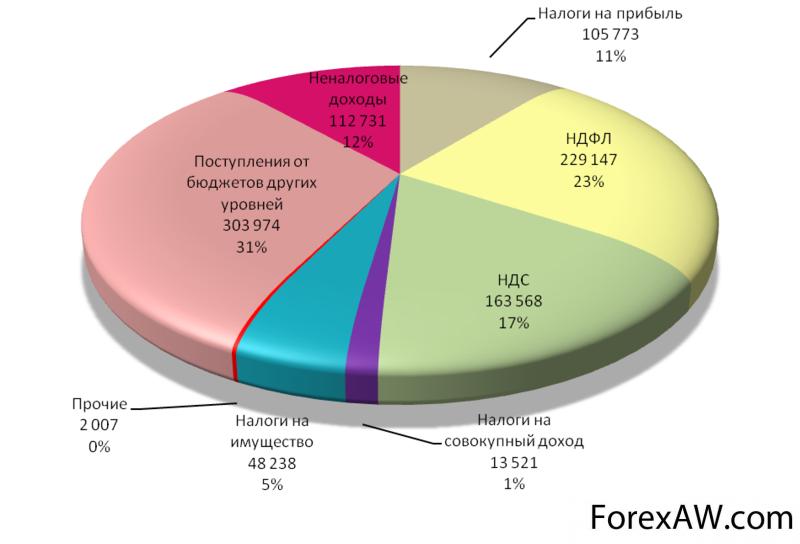

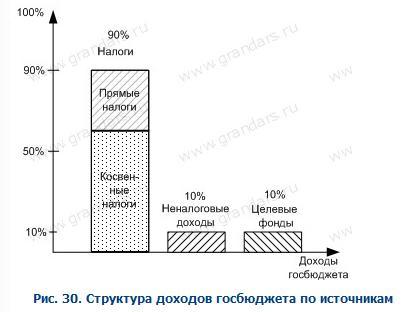

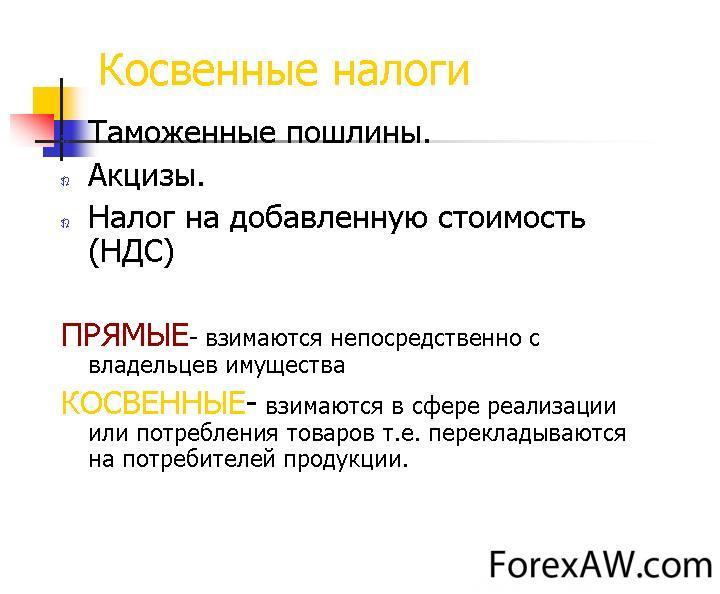

иные неналоговые доходыВ систему налоговых платежей в государственный бюджет включаются: прямые налоги и косвенные налоги. В структуре доходов государственного бюджета наибольший удельный вес занимают налоговые доходы:

удельный вес налоговых доходов

удельный вес налоговых доходовКосвенные налоги - это основная часть налоговых поступлений государственного бюджета (это налоги на потребителя). Они состоят из НДС, акцизов и таможенных пошлин и сборов. Они оказывают влияние на уровень цен (включены в цену) и на структуру потребления.

косвенные налоги

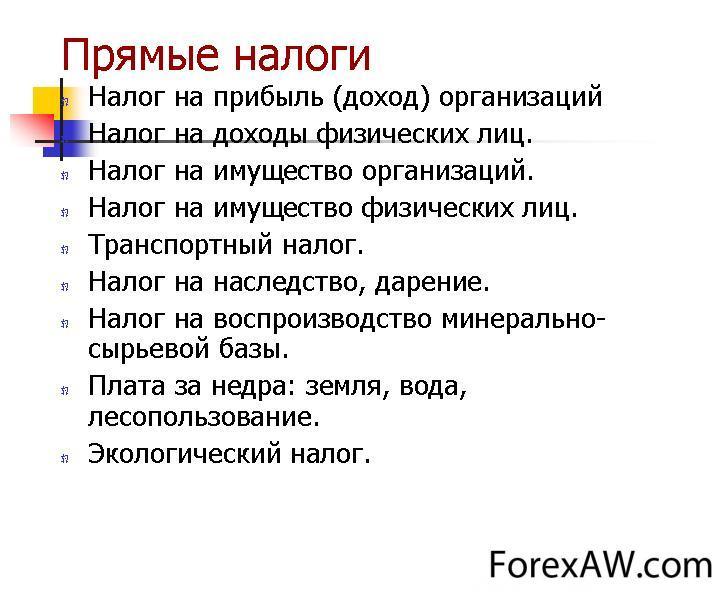

косвенные налогиПрямые налоги - это налоги, взимаемые непосредственно у источника их образования.К прямым налогам относятся: налог на прибыль; подоходный налог с физических лиц; налоги на совокупный доход. К косвенным налогам, составляющим до 70 - 90% от всех налоговых поступлений в государственный бюджет, относятся: налог на добавленную стоимость (НДС); акцизы; таможенные пошлины и сборы. При этом важное значение в этой группе имеет НДС (до 40% в группе косвенных налогов).

Акцизы - это федеральный (государственный в унитарном государстве) налог, который взимается с небольшой группы товаров, главный признак которых - высокая доходность (нефть, природный газ, легковые автомобили, автомобильный бензин, спирт этиловый и спиртные напитки, табак и табачные изделия). Таможенные платежи, пошлины и сборы поступают только в государственный бюджет.

акцизы

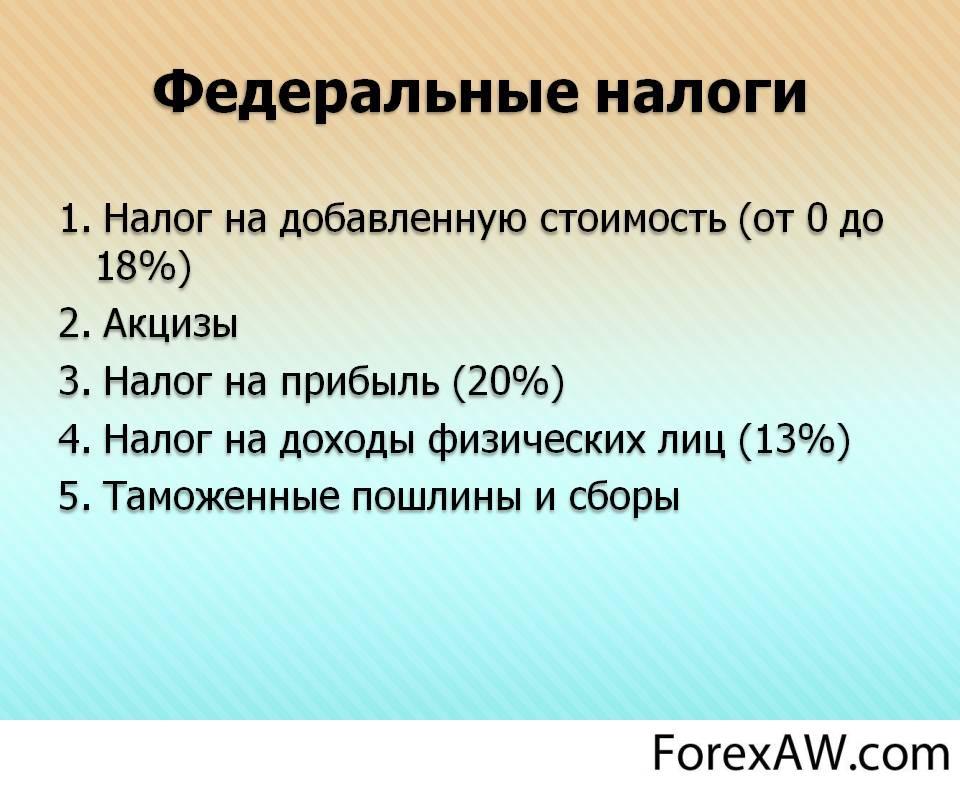

акцизыПрямые налоги взимаются и в государственный (федеральный), и в региональные, и в местные бюджеты. Это зависит и от территориального расположения предприятия и от его масштабности (налог на прибыль). К прямым налогам кроме налога на прибыль относятся также подоходные налоги на физических лиц (граждан). Его ставки различны в различных странах и взимаются по прогрессирующей шкале в зависимости от налогооблагаемой базы (дохода): от 6 - 7 до 45%.

Налог на прибыль взимается также по прогрессирующей шкале, его величина - от 12 - 15 до 35%. Прямые налоги - это вторая составная часть всех поступающих в бюджет доходов. Другими словами, доходная база государственного бюджета зависит в основном от налогов. Отнесение налога к тому или иному уровню госбюджета осуществляется в соответствии с действующим национальным законодательством.

ямые налогипр

ямые налогипрНалоги делятся на федеральные, региональные и местные. К федеральным налогам относят: налог на прибыль, подоходный налог с физических лиц, НДС, акцизы, таможенные полшины и сборы. Региональными признаются налоги и сборы, обязательные к уплате на федеральных территориях государства. Это налог на имущество юридических лиц, налог с продаж, региональные лицензионные сборы и пр.

федеральные налоги

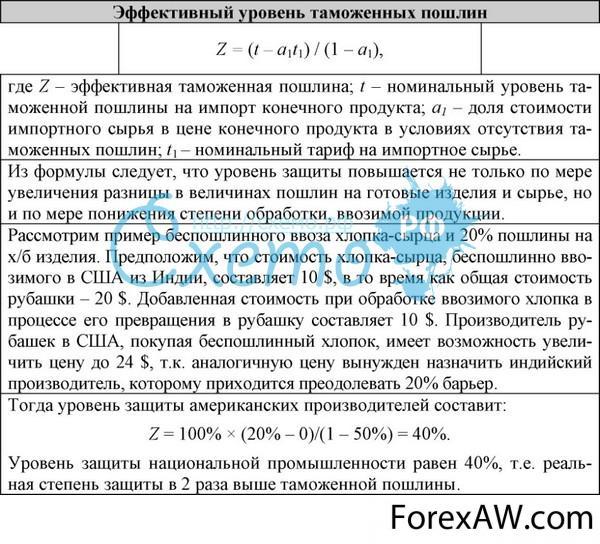

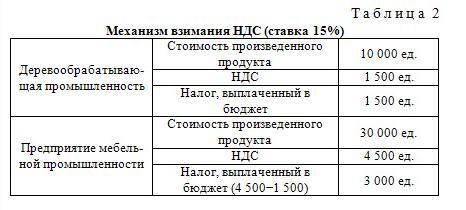

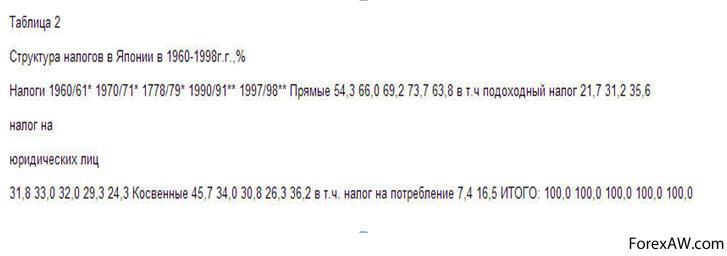

федеральные налогиМестными признаются налоги и сборы, вводимые в действие законодательными актами местных органов самоуправления. Особого внимания заслуживает НДС, косвенный налог, который занимает лидирующее место в доходной части государственного бюджета. Налог на добавленную стоимость тем выше, чем выше степень обработанности товара, т.е. добавленная к первоначальной стоимости товара дополнительная стоимость. Механизм взимания НДС можно проиллюстрировать на примере взимания НДС с продукции деревообрабатывающей и мебельной промышленности (табл. 2):

механизм взимания ндс

механизм взимания ндсРасходы государственного бюджета

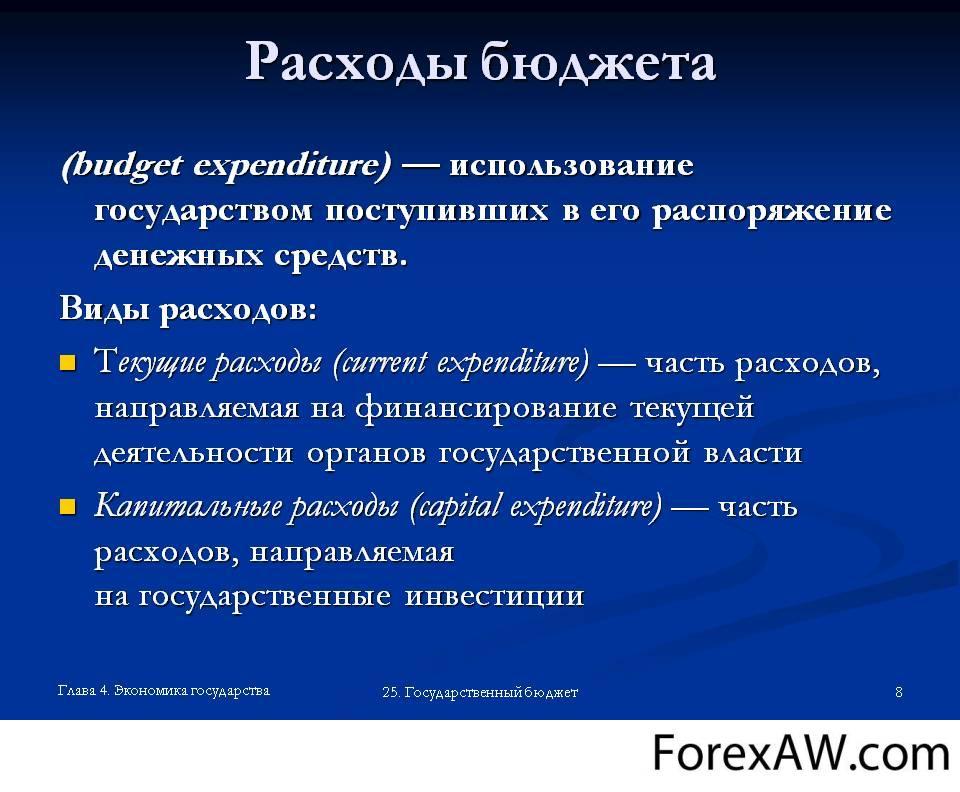

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций.

Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям. Расходная часть охватывает всю экономику, так как государство учитывает экономические интересы общества в целом. На величину и структуру расходов федерального бюджета влияют множество факторов, как - то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике и многие другие факторы.

расходная часть бюджета

расходная часть бюджетаЧерез бюджетные расходы финансируются бюджетополучатели - это организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды.

финансирование бюджетополучателей

финансирование бюджетополучателейРасходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и ссуды. Основные статьи расходов бюджета РФ: управление, оборона, поддерживание правопорядка, социальное обеспечение, здравоохранение, культура, образование, а также обслуживание внешнего государственного долга.

организации производственной сферы

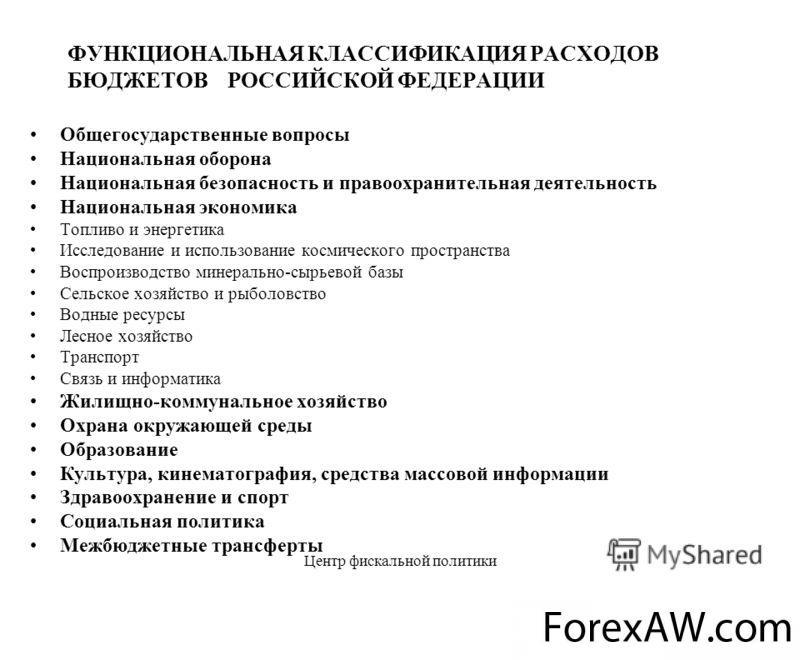

организации производственной сферыРасходы федерального бюджета:

- расходы на государственное управление и местное самоуправление;

расходы на государственное управление

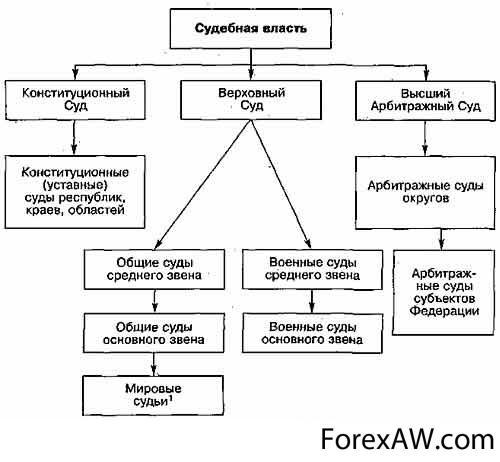

расходы на государственное управление- судебная власть;

судебная власть

судебная власть- расходы в сфере международной деятельности;

международная деятельность

международная деятельность- расходы на международное сотрудничество;

международное сотрудничество

международное сотрудничество- расходы на реализацию международных договоров в рамках СНГ;

международный договор

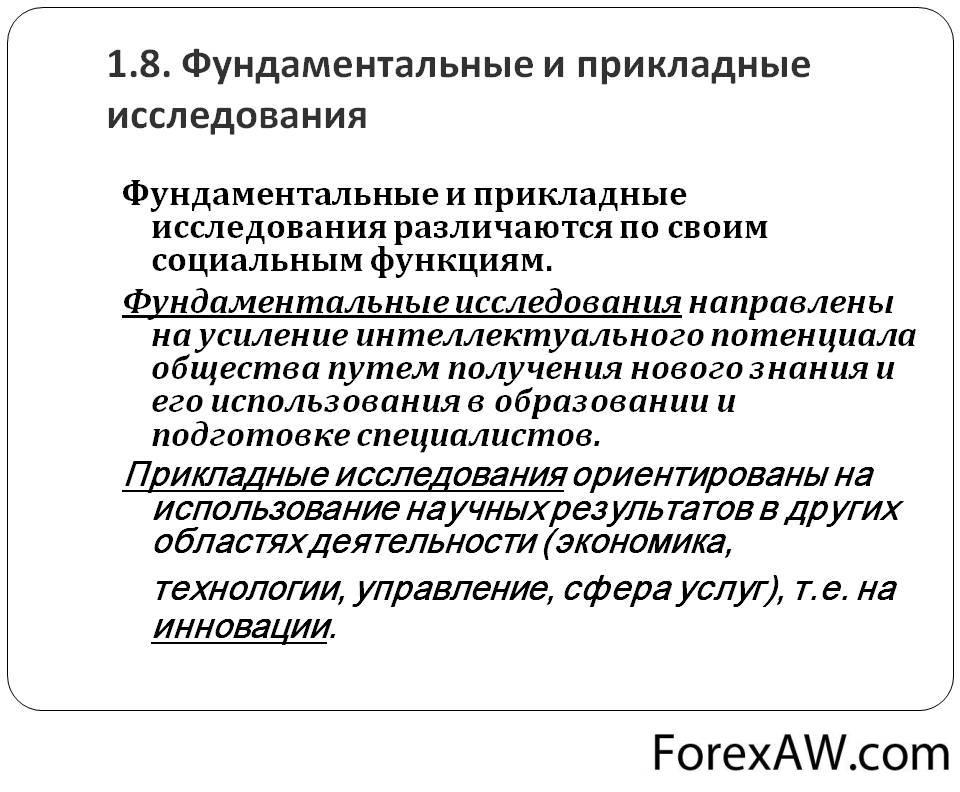

международный договор- фундаментальные исследования и содействие научно - техническому прогрессу;

фундаментальные исследования

фундаментальные исследования- промышленность, энергетика и строительство технические регламенты, стандартизация и обеспечение единства измерений;

энергетика

энергетика- государственная поддержка угольной отрасли;

угольная отрасль

угольная отрасль- государственная поддержка народных художественных промыслов;

народные художественные промыслы

народные художественные промыслы- воспроизводство минерально - сырьевой базы;

минерально - сырьевая база

минерально - сырьевая база- сельское хозяйство и рыболовство;

рыболовство

рыболовство- охрана окружающей среды и природных ресурсов;

охрана окружающей среды

охрана окружающей среды- автомобильный транспорт;

автомобильный транспорт

автомобильный транспорт- железнодорожный транспорт;

железнодорожный транспорт

железнодорожный транспорт- водный транспорт;

водный транспорт

водный транспорт- воздушный транспорт;

воздушный транспорт

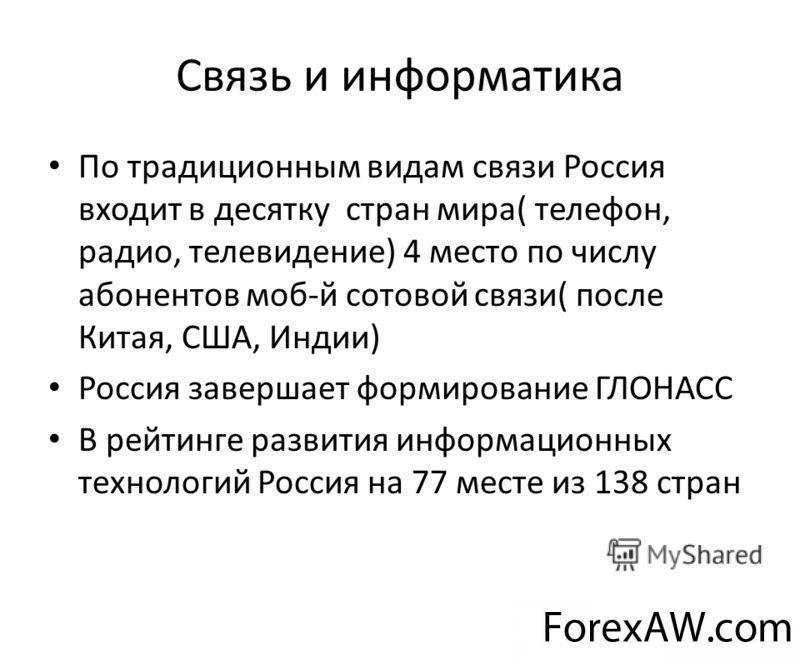

воздушный транспорт- связь и информатика;

связь и информатика

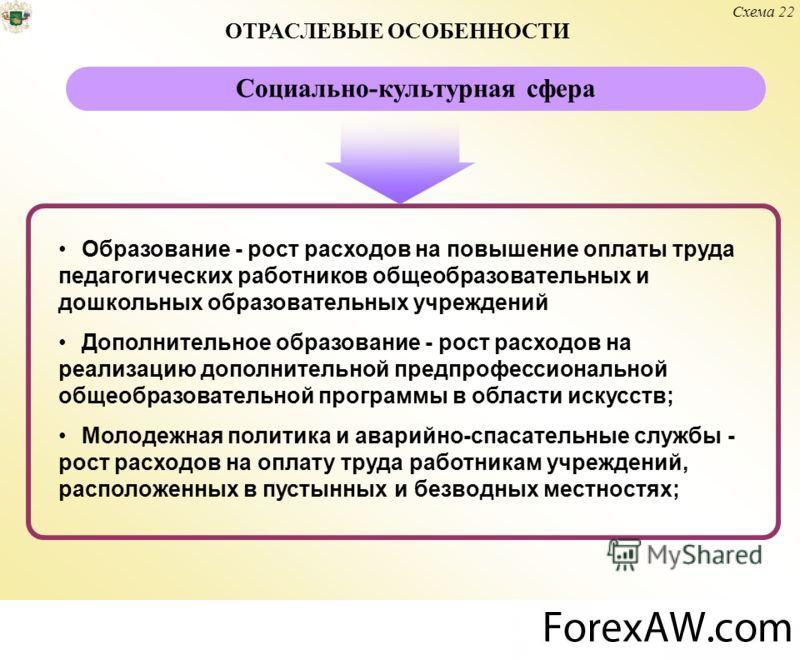

связь и информатика- расходы в области социально - культурной сферы;

социально - культурная сфера

социально - культурная сфера- расходы на образование;

расходы на образование

расходы на образование- культура, искусство и кинематография;

кинематография

кинематография- расходы на здравоохранение, физическую культуру и спорт;

спорт

спорт- расходы на социальную политику;

расходы на социальную политику

расходы на социальную политику- расходы по обслуживанию государственного долга;

государственный долг

государственный долг- финансовая помощь другим бюджетам бюджетной системы;

финансовая помощь

финансовая помощь- исследование и использование космического пространство;

исследование космического пространства

исследование космического пространства- дорожное хозяйство.

дорожное хозяйство

дорожное хозяйствоРасходная часть бюджета характеризует направление и цели бюджетных ассигнований для развития и регулирования экономических процессов. Они всегда носят целевой и, как правило, безвозвратный характер. Безвозвратное представление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Этот режим расходования финансовых ресурсов отличается от банковского кредитования, которое, как правило, предполагает возвратный характер кредита.

бюджетное финансирование

бюджетное финансированиеНадо заметить, что безвозвратность предоставления финансовых ресурсов не означает произвольность в их использовании. Всякий раз при применении финансирования государство разрабатывает порядок и условия использования денег для целевого направления и обеспечения общего экономического роста и улучшения жизни населения.

бюджетное финансирование

бюджетное финансированиеКаков характер и направление бюджетных расходов? Значительное место среди них приходится на так называемые социальные статьи: образование, здравоохранение, социальные пособия. Они призваны смягчить социальную дифференциацию, обеспечить доступ к получению квалификации, достойное медицинское обслуживание, гарантированное пенсионное обеспечение.

социальные статьи бюджетных расходов

социальные статьи бюджетных расходовЭти расходы способствуют развитию человеческого капитала, квалификации работника, укреплению его здоровья. В условиях современной НТР возрастает роль человеческого капитала, что требует нового подхода к работнику. Быстрые темпы НТП повышают требования к качеству рабочей силы, ее профессиональной подготовленности, физической выносливости. В конечном итоге участие здорового населения в реальном производстве обеспечивает рост внутреннего валового продукта и национального дохода.

бюджетные расходы

бюджетные расходыРасходы на поддержание конъюнктуры и экономический рост через субсидии и инвестиции оказывают влияние на повышение нормы накопления, ускорение темпов в развитии отраслей и производств. Государство выступает катализатором развития НТП, инновационных технологий, повышения конкурентоспособности национальной продукции на внешних рынках. Характер этой безвозмездной помощи различен. В переходной экономике России аграрные субсидии государства направлены на поддержание фермерских хозяйств, их техническое оснащение и защиту.

определение НТП

определение НТПЗначительное место в бюджетных расходах занимают расходы на вооружение, материальное обеспечение внешнеполитических связей и содержание аппарата управления. Определенное место в расходных статьях бюджета приходится на расходы по обслуживанию внутреннего и внешнего государственного долга, оборону, закупку вооружений и военное строительство. Размеры этих расходов существенно воздействуют на масштабы спроса и величину инвестиций, а также на отраслевую и региональную структуру экономики, оказывают прямое воздействие на национальную конкурентоспособность продукции на мировых рынках.

субсидии

субсидииРасходы бюджета на кредитование экспорта, страхование экспортных кредитов, ввозимого и вывозимого капитала стимулируют экспорт на долгосрочную перспективу, открывают возможность освоения новых зарубежных рынков, способствуют повышению авторитета и укреплению национальной валюты. Часть расходов государство использует для обеспечения поставок на внутренний рынок зарубежных товаров. Расходы бюджетов всех уровней основываются на единых методологических принципах и нормативах минимальной бюджетной обеспеченности на оказание государственных услуг. Эти нормативы устанавливаются правительством.

зарубежные товары

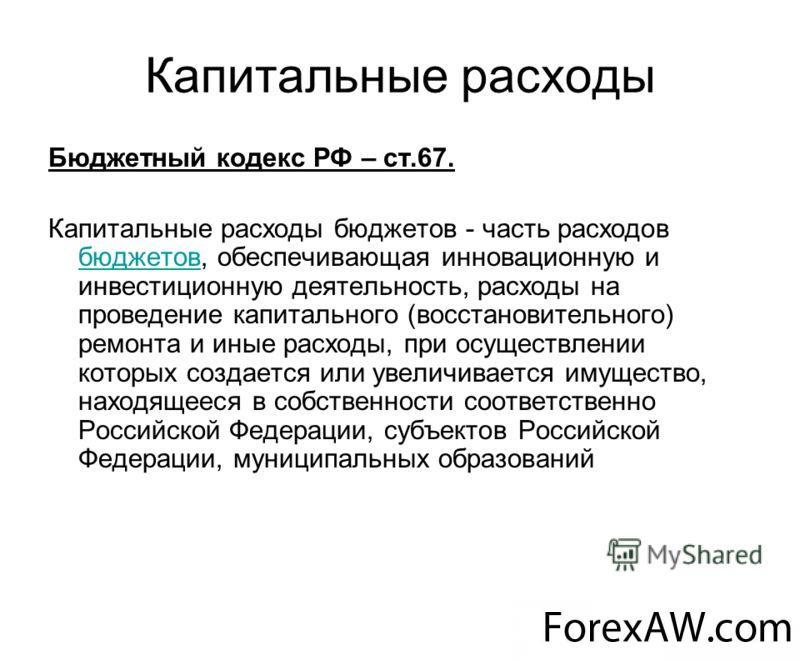

зарубежные товарыРасходы бюджетов всех уровней делятся на текущие и капитальные. Капитальные расходы - это расходы на инновационную и инвестиционную деятельность. Они включают расходы на: инвестиции в соответствии с утвержденной инвестиционной программой; средства, предоставляемые в качестве бюджетных кредитов юридическим лицам; расходы на проведение капитального ремонта объектов государственной собственности; расходы, связанные с расширенным воспроизводством. Капитальные расходы составляют так называемый бюджет развития. Порядок его формирования определяется федеральным законом.

капитальные расходы

капитальные расходыТекущие расходы бюджетов - это расходы, обеспечивающие функционирование органов государственной власти, органов местного самоуправления и бюджетных учреждений.

текущие расходы бюджета

текущие расходы бюджетаРасходы бюджетов осуществляются в формах:

- ассигнования на содержание бюджетных учреждений;

бюджетное учреждение

бюджетное учреждение- средств на оплату товаров, работ и услуг по государственным или муниципальным контрактам;

муниципальный контракт

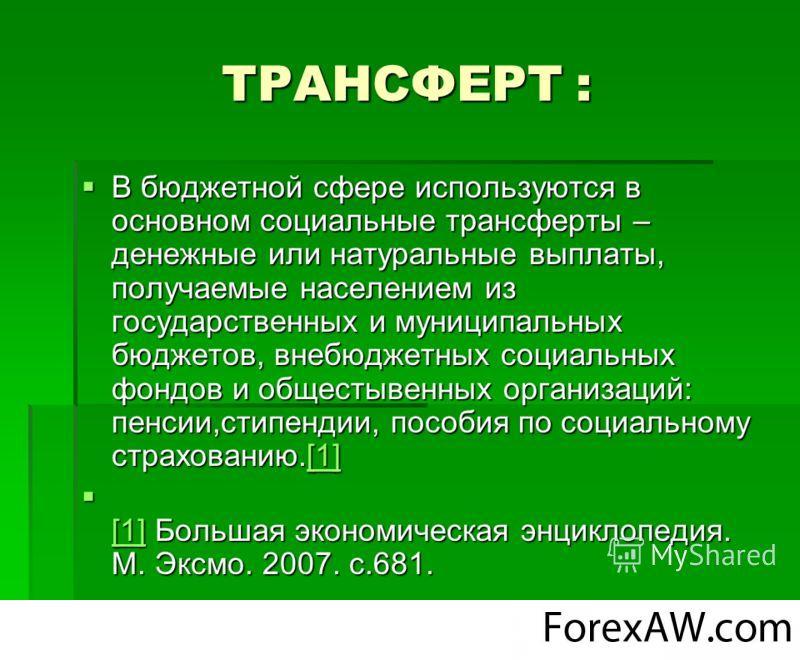

муниципальный контракт- трансфертов населению;

трансферт населению

трансферт населению- бюджетных кредитов;

бюджетный кредит

бюджетный кредит- субвенций и субсидий;

субвенции и субсидии

субвенции и субсидии- инвестиций в уставные капиталы действующих или вновь создаваемых юридических лиц;

инвестиции

инвестиции- кредитов иностранным государствам;

кредит

кредит- средств на обслуживание и погашение долговых обязательств.

долговые обязательства

долговые обязательстваПолучателями бюджетных средств являются бюджетные учреждения. Кредиты за счет бюджетных средств могут предоставляться юридическим лицам на основании законов о бюджетах. Посредством расходов государственного бюджета государство реализует свои функции воздействия на экономическое и социальное развитие и состояние общества.

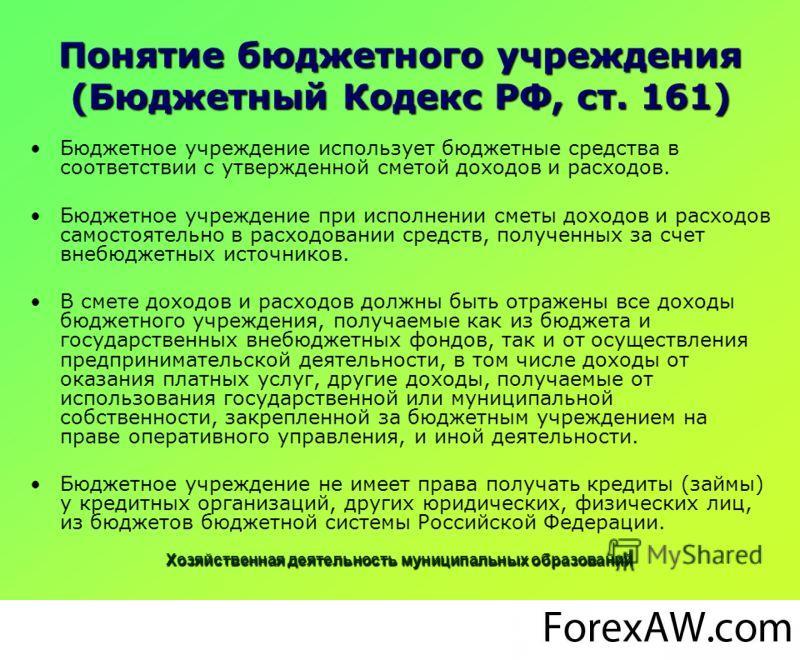

бюджетные учреждения

бюджетные учрежденияРасходование средств государственных бюджетов производится по направлениям и в размерах, определяемых федеральным законом, законами и другими нормативно - правовыми актами субъектов госвласти. Расходы государственного бюджета могут быть классифицированы по различным признакам, важнейшим из которых является финансирование государством своих функций: экономической, социальной, оборонной и прочее.

федеральный закон

федеральный законИз федерального бюджета финансируются следующие расходы:

- содержание органов власти;

органы власти

органы власти- национальная оборона;

национальная оборона

национальная оборона- финансирование науки;

наука

наука- финансирование реального сектора;

реальный сектор

реальный сектор- образование госрезервов;

госрезерв

госрезерв- обслуживание и погашение госдолга (внутреннего и внешнего);

гос долг

гос долг- регулирование финансового потенциала субъектов государства (федерального или унитарного).

субъекты государства

субъекты государстваК расходам, финансируемым совместно из госбюджета, федеральных и муниципальных бюджетов, можно отнести:

- господдержку отраслей промышленности (строительство, сельское хозяйство, транспорт, связь);

сельское хозяйство

сельское хозяйство- обеспечение правоохранительной деятельности;

правоохранительная деятельность

правоохранительная деятельность- обеспечение противопожарной безопасности;

противопожарная безопасность

противопожарная безопасность- науку и социально - культурные мероприятия.

социально-культурные мероприятия

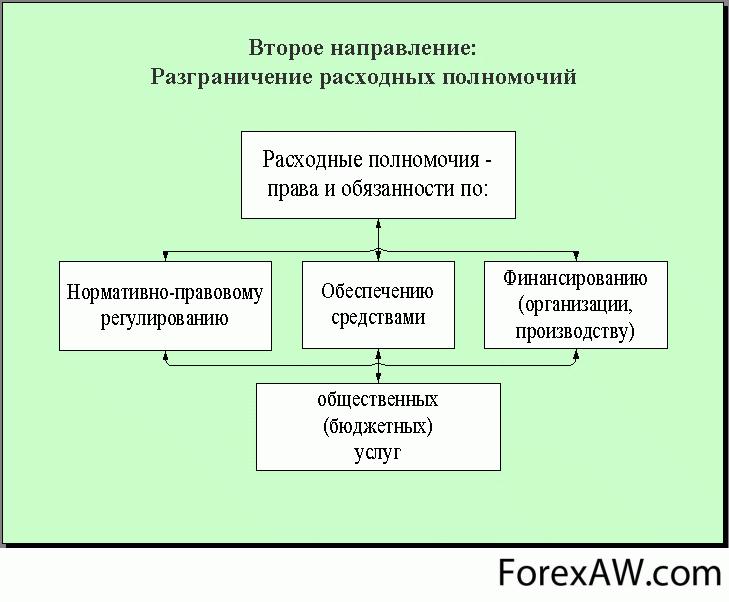

социально-культурные мероприятияОсновной принцип разграничения расходов между бюджетами - это их адекватность полномочиям, закрепленным за соответствующим уровнем власти. Расходы бюджета подразделяются также по принципу их участия в процессе расширенного воспроизводства. По принципу участия в процессе расширенного воспроизводства бюджетные расходы делятся на текущие и расходы капитального характера.

воспроизводство

воспроизводствоТекущие расходы - это:

- содержание органов власти, управления и правоохранительных органов;

правоохранительные органы

правоохранительные органы- текущие расходы на оборону, науку, социальную сферу;

социальная сфера

социальная сфера- отдельные компенсационные расходы по отраслям экономики.

компенсационные расходы

компенсационные расходыРасходы капитального характера делятся на:

- новое строительство;

новое строительство

новое строительство- реконструкцию важных объектов государственной и муниципальной собственности.

реконструкция

реконструкцияСреди приоритетных расходов государственного бюджета выделяют:

- социальные расходы;

социальные расходы

социальные расходы- военные расходы;

военные расходы

военные расходы- содержание судебной системы;

судебная система

судебная система- образование и здравоохранение.

образование

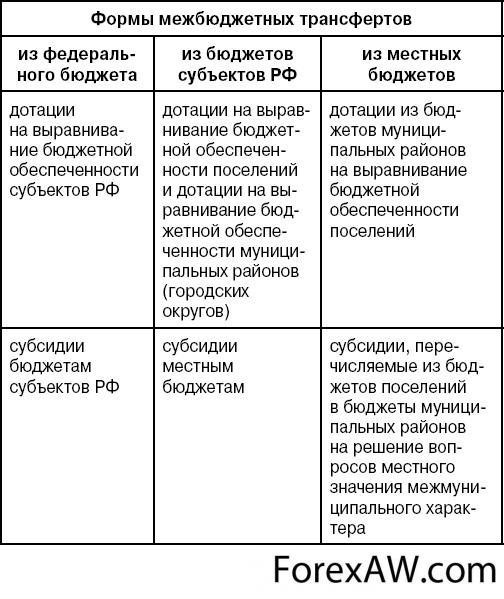

образованиеОфициальные трансферты бюджета

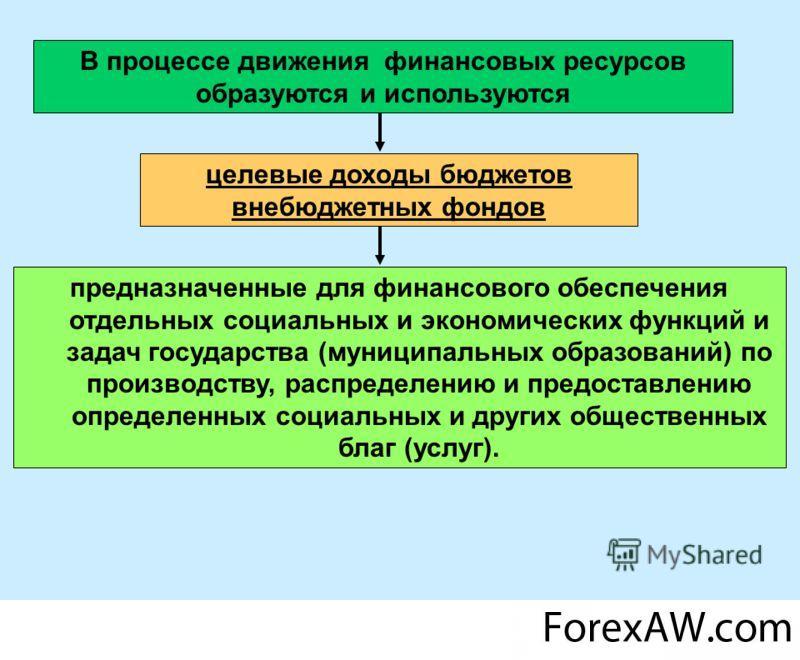

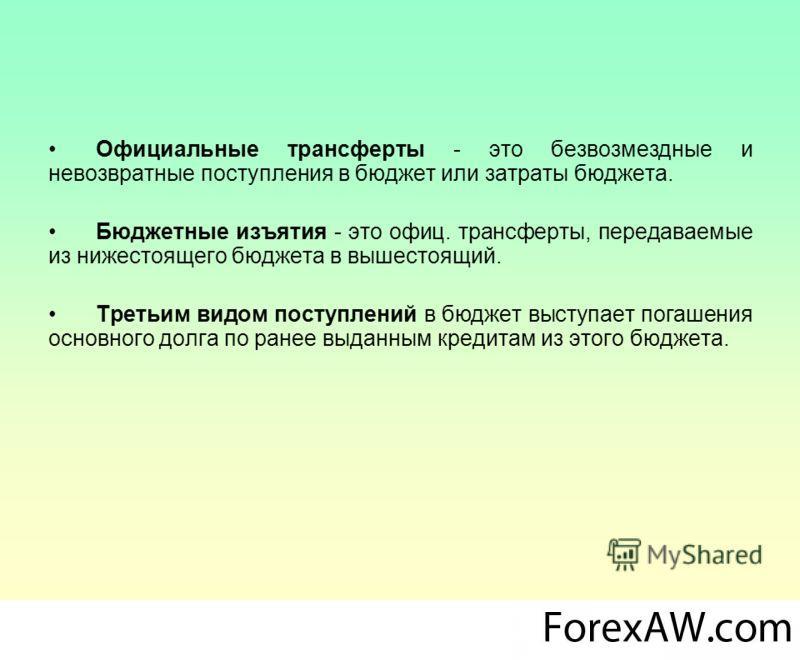

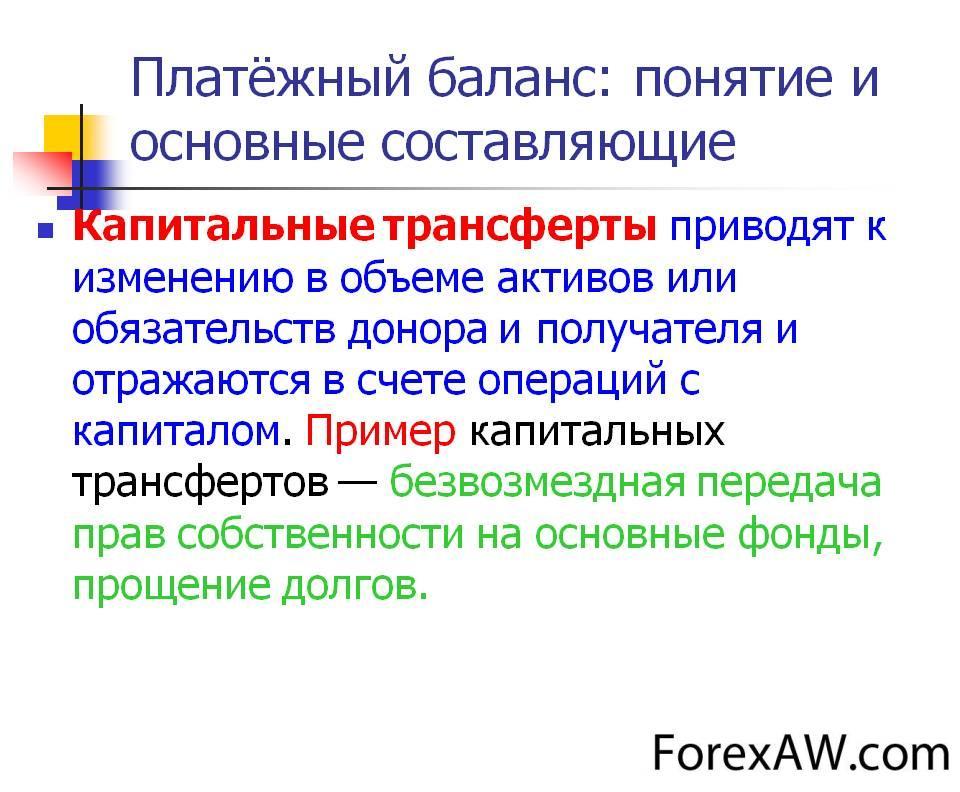

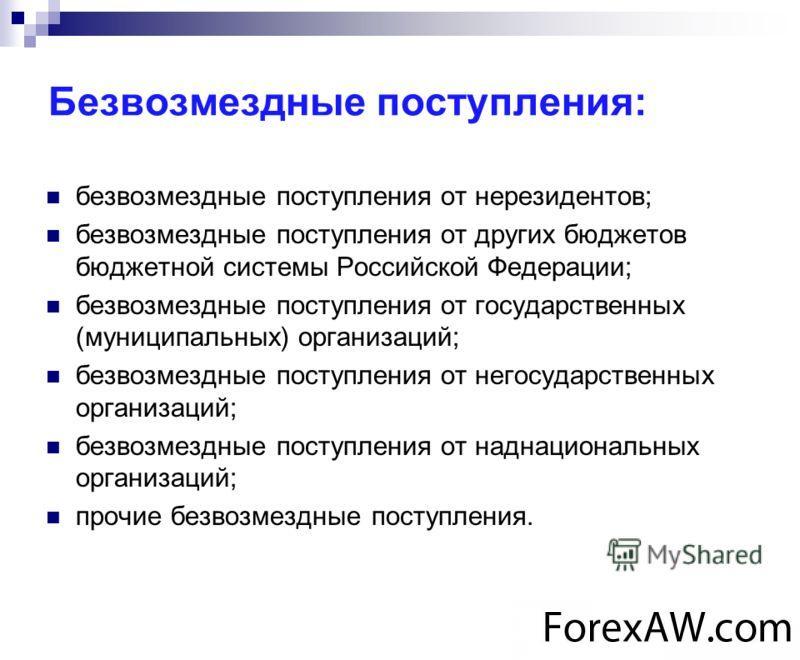

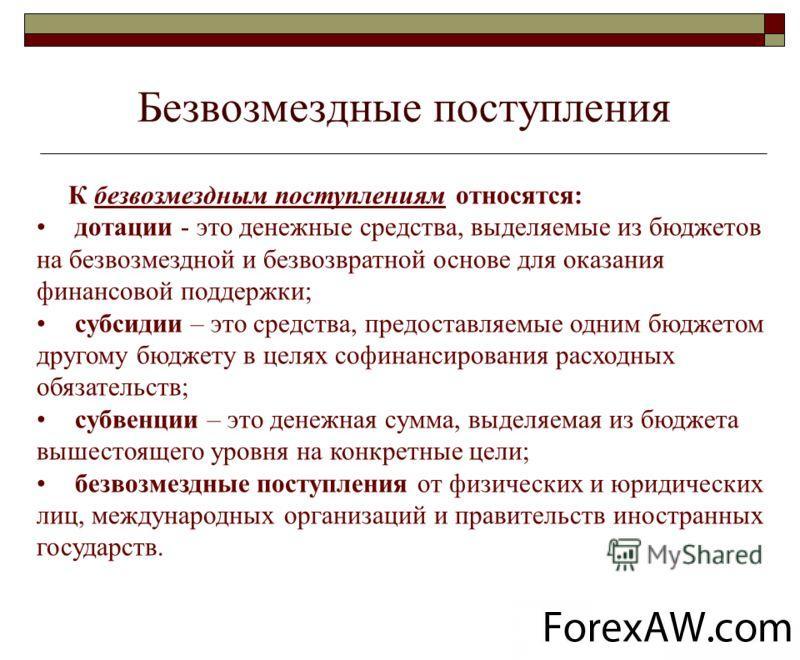

Официальные трансферты (в государственном бюджете) - это безвозмездные, невозвратные, необязательные поступления (имеющие нерегулярный, единовременный, добровольный характер в виде субвенций, дарений, репарации), полученные от других учреждении государственного управления (отечественных и зарубежных) или международных организаций. Поступления безвозмездных, невозвратных, необязательных платежей из негосударственных источников включаются в категорию доходов (например, средства частных организаций, направляемых на строительство больниц).

безвозмездные поступления в бюджет

безвозмездные поступления в бюджетНеобходимо иметь в виду, что при исчислении дефицита (или профицита) Международный валютный фонд рекомендует объединять полученные официальные трансферты с категорией «доходы» и рассматривать их как операции, которые сокращают, а не финансируют дефицит. В то же время категория «полученные официальные трансферты» выделяется в классификации в отдельный раздел, чтобы можно было осуществлять любую необходимую перегруппировку данных.

официальные трансферты

официальные трансфертыПри расчете величины собственных сбережений государственных органов без учета средств, поступивших откуда - либо еще, текущие официальные трансферты учитываться не должны. В то же время если текущие трансферты, предназначенные для конкретных статей расходов, не учитываются при изменении сбережений, то это может привести к недоучету их объема, поскольку использование полученных текущих трансфертов отражается в текущих расходах.

текущие трансферты

текущие трансфертыКроме того, измерение объема сбережений органов государственного управления, с учетом полученных текущих официальных трансфертов, целесообразно с точки зрения сопоставимости данного показателя со сбережениями других секторов экономики, в которые эти трансферты включаются.

безвозмездные поступления

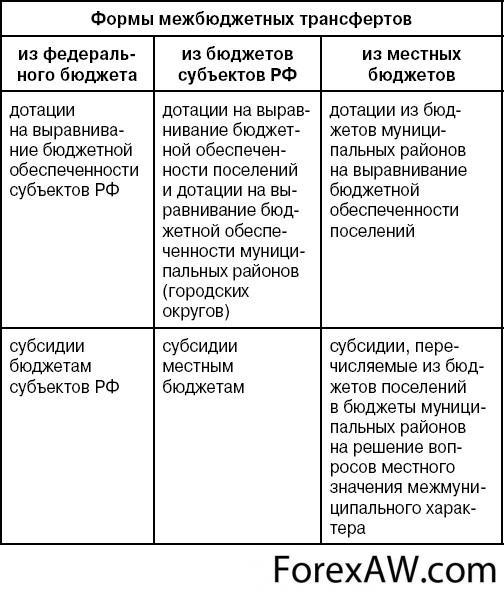

безвозмездные поступленияСобственные сбережения органов государственного управления - это превышение текущих доходов этих органов над расходами без учета полученных текущих официальных трансфертов. Бюджетный кодекс предусматривает применение системы межбюджетных трансфертов - средств, которые безвозмездно и безвозвратно передаются из одного бюджета в другой.

собственные сбережения органов государственного управления

собственные сбережения органов государственного управленияОсновная роль трансфертов заключается в решении проблемы вертикальной несбалансированности отдельных бюджетов, которая возникает в результате несоответствия между ответственностью за финансирование расходов и возможностями сбора налогов на местном уровне.

вертикальная сбалансированность

вертикальная сбалансированностьСистема трансфертов способствует згладженню неравенств между административно - территориальными единицами, то есть на горизонтальном уровне, обусловленных социально - экономическими особенностями развития каждого региона, и их финансовыми возможностями.

межбюджетный трансферт

межбюджетный трансфертДо основных условий эффективного функционирования системы трансфертов, относятся:

- способность обеспечивать местные органы власти финансовыми ресурсами, достаточными для выполнения возложенных на них обязательств;

финансовые ресурсы

финансовые ресурсы- обеспечение достаточного объема налоговых сборов местными органами власти для избежания бюджетного дефицита. Предоставление трансфертов должна базироваться на таком подходе, чтобы создавать стимулы для местных органов власти по экономному и рациональному использованию бюджетных средств;

налоговый сбор

налоговый сбор- обеспечение справедливости в распределении финансовых ресурсов всех административно - территориальных единиц.

справедливость

справедливостьБюджетным кодексом РФ предусматривается использование видов трансфертов:

- межбюджетный трансферт в форме дотации выравнивания - это передача денежных средств с целью выравнивания доходов соответствующего бюджета;

дотация выравнивания

дотация выравнивания- межбюджетный трансферт в форме субвенции - это передача денежных средств для финансирования по целевому назначению в порядке, определенном тем органом, который принял решение о предоставлении субвенции.

финансирование

финансированиеСубвенции могут иметь такое целевое направление:

- осуществление программ социальной защиты;

социальная защита

социальная защита- компенсация потерь доходов бюджетов местного самоуправления на выполнение собственных полномочий в результате предоставления льгот, которые установлены государством;

предоставление льгот

предоставление льгот- выполнение инвестиционных проектов;

инвестиционный проект

инвестиционный проект- межбюджетный трансферт в форме передачи других средств, которые передаются в Государственный бюджет и местные бюджеты из других местных бюджетов.

средства

средстваБюджетный кодекс предусматривает другие виды бюджетных трансферов. Это, в частности:

- целевые субвенции на инвестиционные цели могут предоставляться областным бюджетам и республиканским бюджетам. Упомянутые субвенции могут в дальнейшем распределяться между органами местного самоуправления, поскольку во многих случаях влияние инвестиции не ограничивается определенной территорией. Последнее в определенной степени подтверждает ведущую роль областного уровня в инвестиционном развитии территорий. Целевые инвестиции могут требовать вклад из бюджета получателя субвенций;

целевые инвестиции

целевые инвестиции- трансферты также могут осуществляться между бюджетами же управления на договорной основе в обмен на бюджетные услуги, что дает получатель трансферта. Так, города районного подчинения, села и поселки могут заключать между собой или с другими органами местного самоуправления соглашения о предоставлении услуг, связанных с выполнением собственных полномочий по финансированию расходов.

бюджетные услуги

бюджетные услугиВажной мерой по укреплению системы трансфертов является определение общего объема средств, подлежащих распределению в такой форме, и установление целей, которых необходимо достичь с использованием трансфертов. Так, в соответствии с положениями Бюджетного кодекса за счет межбюджетных трансфертов предусмотрено финансирование таких расходов:

- возмещение расходов по предоставлению населению жилищных субсидий;

расходы

расходы- государственная помощь семьям с детьми;

семьи с детьми

семьи с детьми- государственная социальная помощь инвалидам с детства и детям - инвалидам;

дети - инвалиды

дети - инвалиды- содержание приютов для несовершеннолетних;

приют для несовершеннолетних

приют для несовершеннолетних- помощь по уходу за инвалидами 1 или 2 группы в результате психологического расстройства;

помощь по уходу за инвалидами

помощь по уходу за инвалидами- выплата компенсаций реабилитированным;

выплата компенсаций

выплата компенсаций- другие программы по социальной защите населения.

социальная защита населения

социальная защита населенияВозмещение расходов по предоставлению населению жилищных субсидий, государственная помощь семьям с детьми, государственная социальная помощь инвалидам с детства и детям - инвалидам проводится за счет субвенций из Государственного бюджета. Финансирования остальных расходов осуществляется за счет дотаций выравнивания.

государственная помощь

государственная помощьОсновные принципы предоставления субвенций определяются отдельным законом, порядок и условия предоставления таких субвенций - Кабинетом Министров, а объем субвенций на следующий бюджетный период - Законом «О Государственном бюджете». Официальные трансферты от правительств зарубежных стран и международных организаций включают поступления от секретариата ООН за участие украинского контингента в миротворческих операциях, а также гранты (дары), поступивших в бюджеты всех уровней.

закон о государственном бюджете

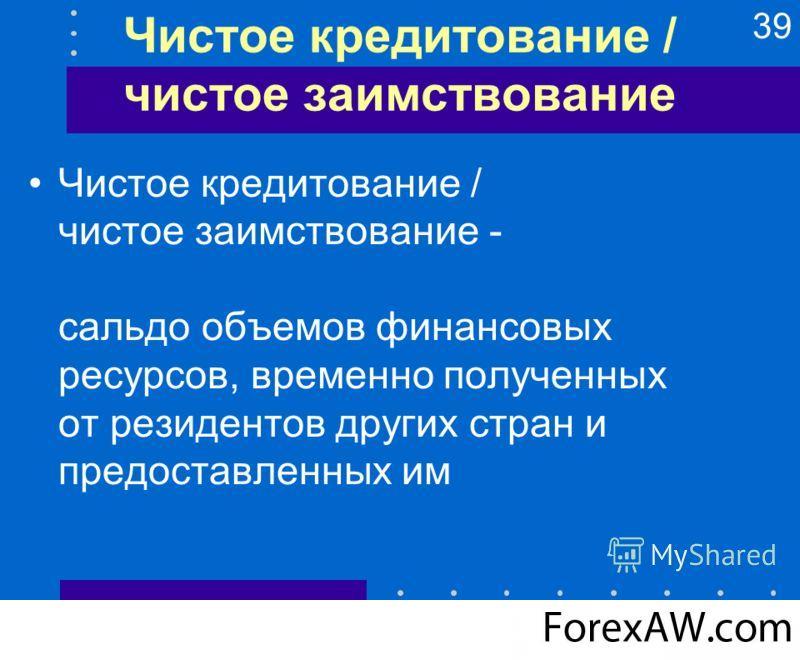

закон о государственном бюджетеЧистое кредитование госбюджета

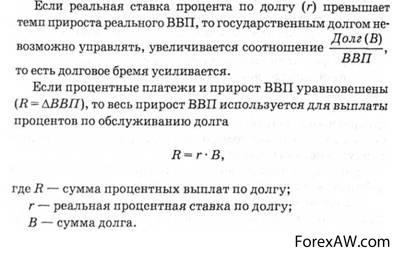

Кредитование минус погашение (чистое кредитование) включает операции учреждений государственного управления с финансовыми требованиями к другим секторам, осуществляемые в целях проведения государственной политики. В данную категорию включается предоставление ссуд и приобретение акций за вычетом сумм полученных кредитов, выручки от продажи акций либо возврата собственного капитала. В статистике государственных финансов чистое кредитование объединяется с расходами и рассматривается как фактор, влияющий на бюджетный дефицит.

чистое кредитование

чистое кредитованиеЕсли кредитование осуществляется между различными структурами или уровнями государственного управления, то две стороны одной операции отражаются асимметрично: орган - кредитор показывает кредитование, объем которого определяет дефицит, а орган - заемщик - заимствование с целью финансирования дефицита. Следует отметить асимметричную трактовку в статистике государственного бюджета кредитования и заимствования.

кредитование

кредитованиеКредитование рассматривается как статья расходов, оказывающая непосредственное влияние на расчеты дефицита в разные годы, тогда как заимствование не включается в доходную часть бюджета, а рассматривается как источник финансирования дефицита. Дефицит (или превышение расходов над доходами) государственного бюджета исчисляется как сумма доходов и полученных трансфертов за вычетом суммы расходов и «кредитования минус погашение»

кредитор

кредиторПрофицит и дефицит бюджета

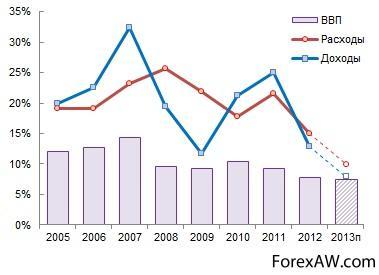

Бюджет может быть сбалансированным и не сбалансированным. В первом случае бюджетные расходы равны доходам, а во втором возможны два варианта: превышение доходов над расходами (профицит) или превышение расходов над доходами (дефицит). Существуют первичный и вторичный профицит бюджета.

Первичный профицит бюджета это превышение бюджетных доходов над бюджетными расходами без учёта расходов на обслуживание государственного долга. Под вторичным профицитом понимается превышение бюджетных доходов над бюджетными расходами с учётом расходов на обслуживание государственного долга. Бюджеты различных уровней изначально должны составляться и утверждаться без профицита.

профицит бюджета

профицит бюджетаЕсли превышение бюджетных доходов над расходами прогнозируется при составлении проекта бюджета, правительство должно сбалансировать бюджет либо за счёт сокращения налогов, либо за счёт увеличения расходов на социальные нужды. Если профицит складывается в процессе исполнения бюджета, правительство может направлять дополнительные доходы на финансирование приоритетных в данном периоде направлений. Дефицит бюджета бывает запланированный и кассовый. Запланированный дефицит утверждается одновременно с самим бюджетом на очередной год, кассовый же складывается в процессе исполнения бюджета.

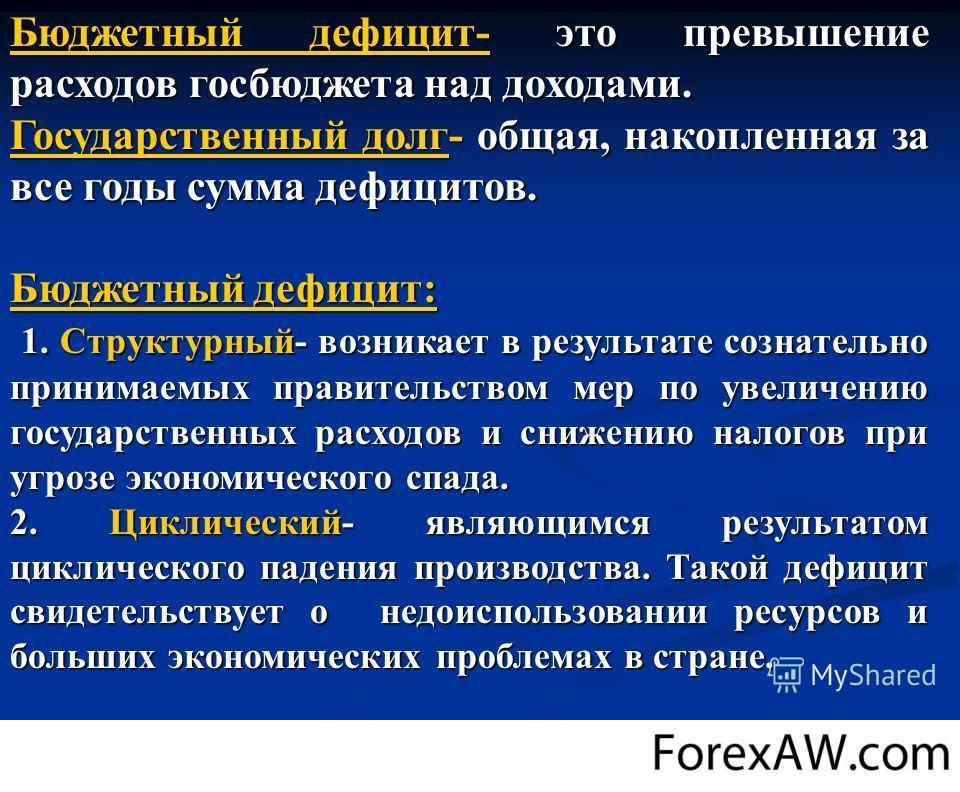

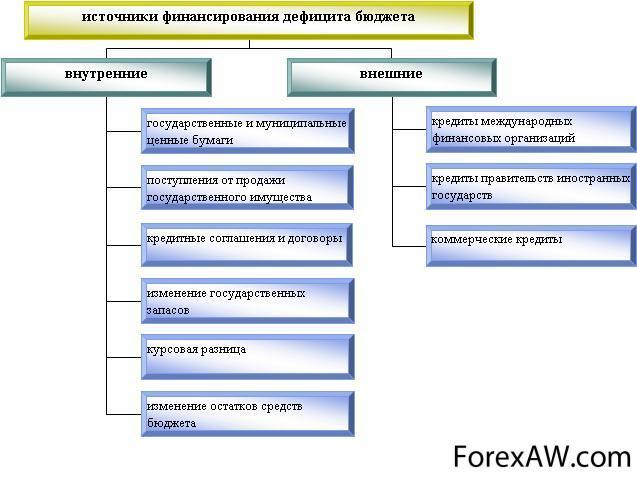

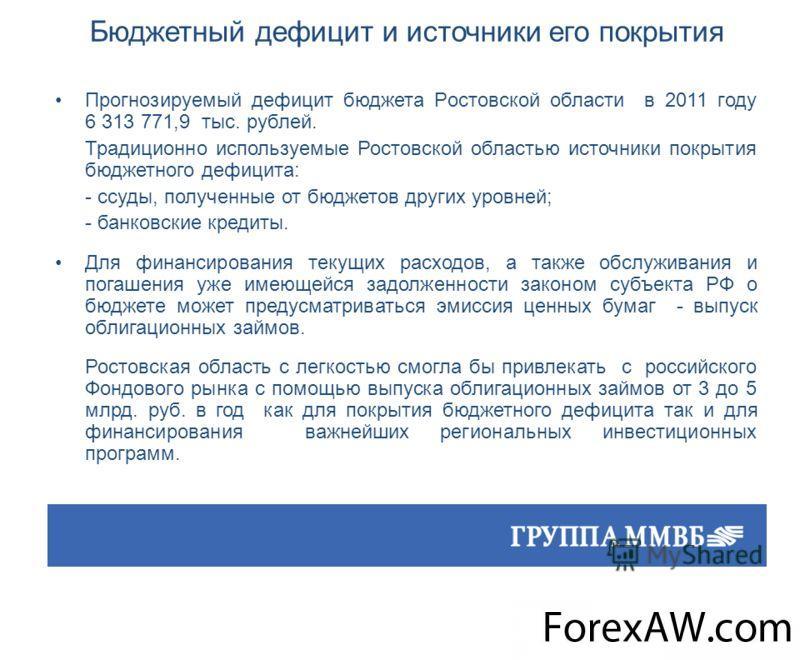

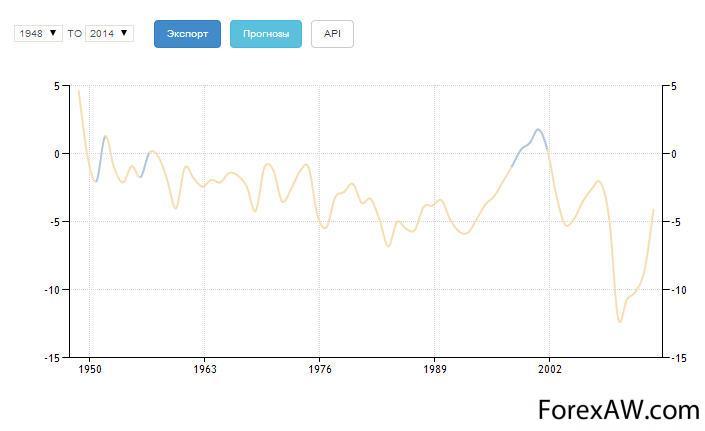

Бюджетный дефицит - это финансовое явление, не обязательно относящееся к разряду чрезвычайных, исключительных событий. В современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось бы с бюджетным дефицитом. Общий объем финансирования дефицита (профицит) равен величине дефицита (профицита) с противоположным знаком. С точки зрения финансировании дефицит складывается из (Заимствование минус Погашение долга) плюс уменьшение остатков ликвидных финансовых средств.

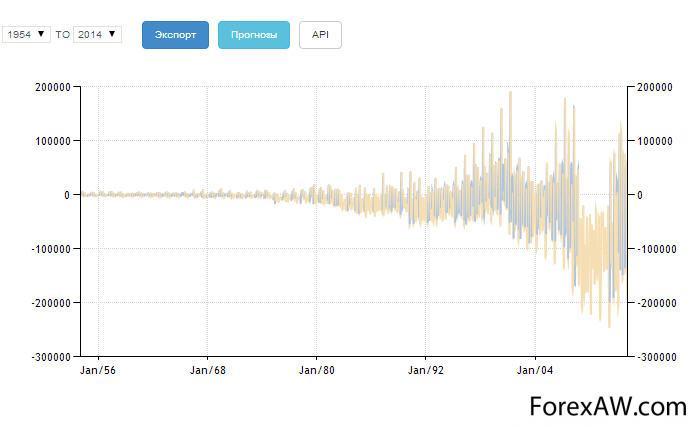

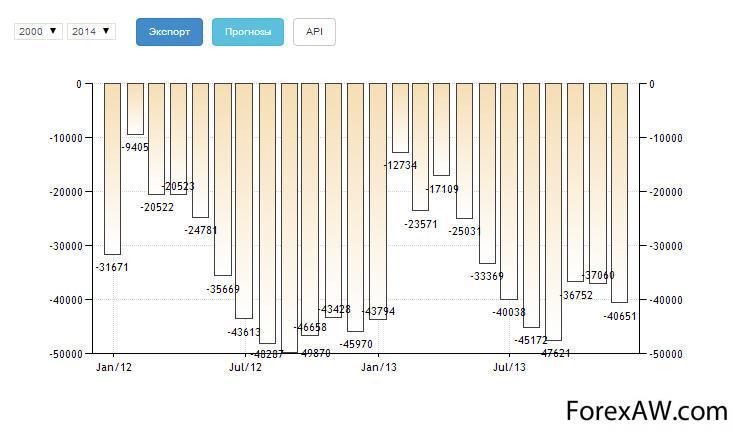

дефицит бюджета

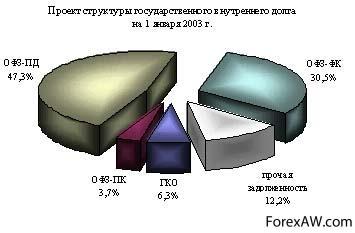

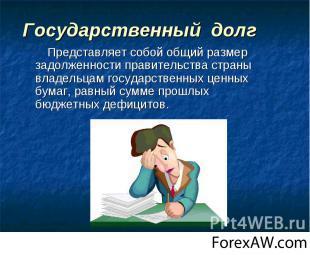

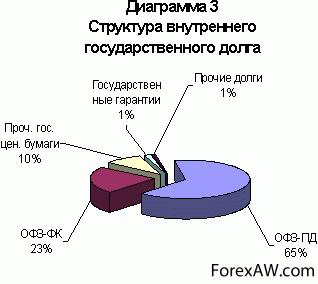

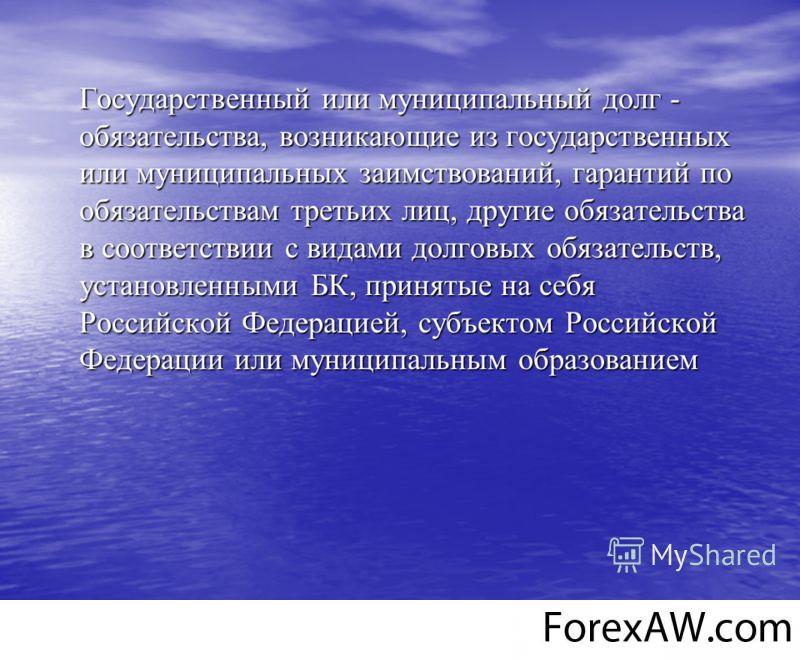

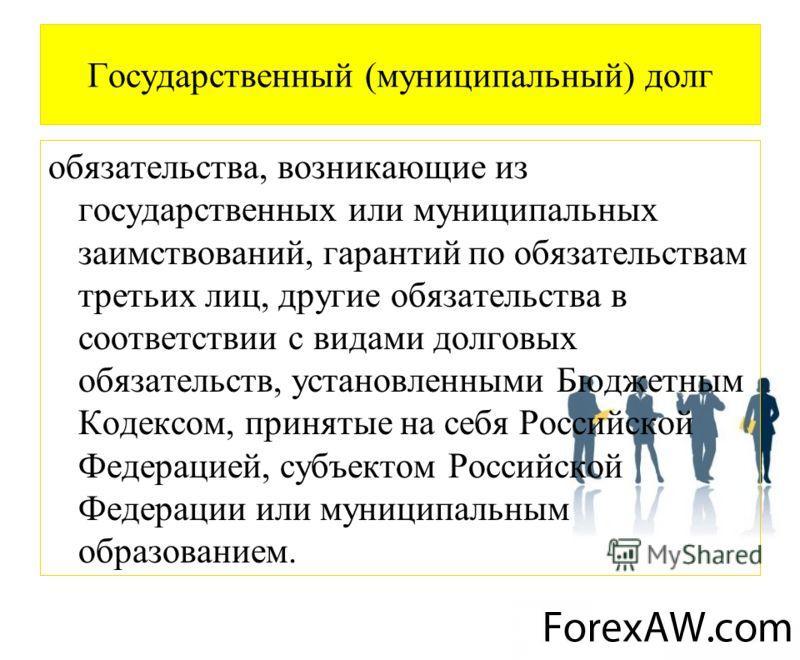

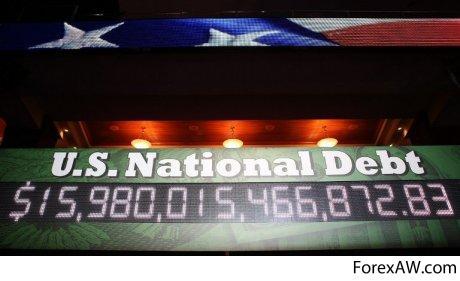

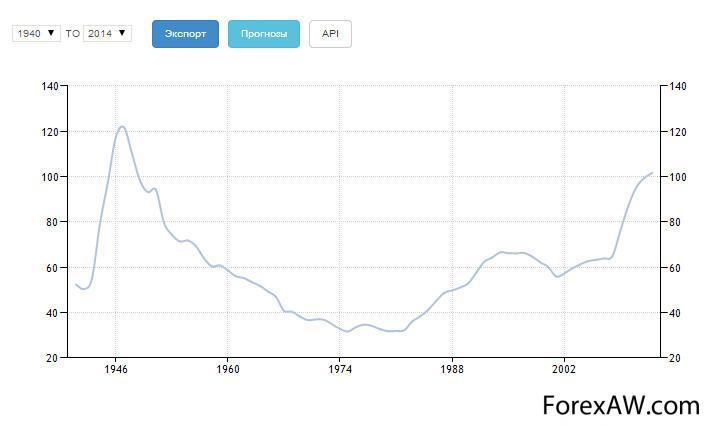

дефицит бюджетаВ результате накопления бюджетного дефицита образуется государственный долг. Государственный долг - это неоплаченная сумма официально признанных прямых обязательств учреждений государственного управления перед другими секторами экономики и остальным миром, которая образовалась в результате их операций в прошлом и должна быть погашена посредством операции этих учреждений в будущем или переоформлена в бессрочный долг.

неоплаченная сумма прямых обязательств

неоплаченная сумма прямых обязательствВ государственный долг не включаются внутриструктурные и межструктурные долги различных подсекторов государственного управления, для которых составляется статистика, обязательства органов денежно - кредитного регулирования, связанные с эмиссией наличных денежных средств, и прочие обязательства этих органов, а также необслуживаемые долги, выплата процентов по которым прекращена на неопределенный срок по договоренности между кредитором и должником или в одностороннем порядке, и любая текущая задолженность по неоплаченным обязательствам. Важно и то, каким образом покрывается дефицит государственного бюджета - инфляционным или не инфляционным, каково соотношение между внутренними и внешними источниками финансирования бюджетного дефицита. В Российской Федерации с 1995 г.

гос долг

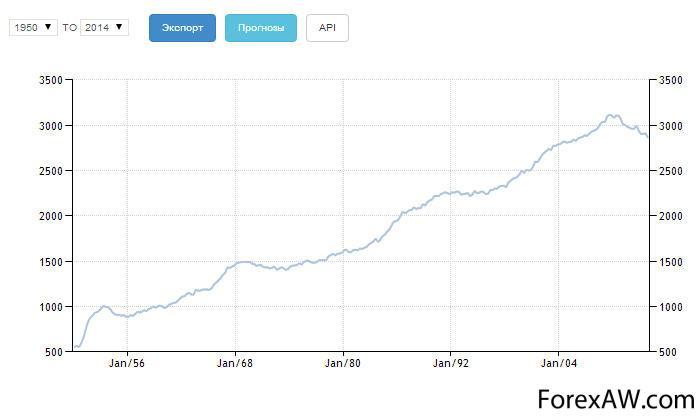

гос долгВнутреннее финансирование дефицита федерального бюджета стало обеспечиваться не инфляционными способами, т. е. за счет операций с ценными бумагами, а также кредитов Центробанка. Во второй половине 90-х гг. финансирование бюджетного дефицита за счет внутренних и внешних источников осуществлялось примерно равными долями. Масштабы перераспределительных процессов посредством государственного вмешательства отражает показатель, определяющий отношение доходной части государственного бюджета к ВВП. Принято считать финансовое положение страны нормальным, если отношение величины бюджетного дефицита к ВВП не превышает 3%.

ввп

ввпОрганизация исполнения государственного бюджета

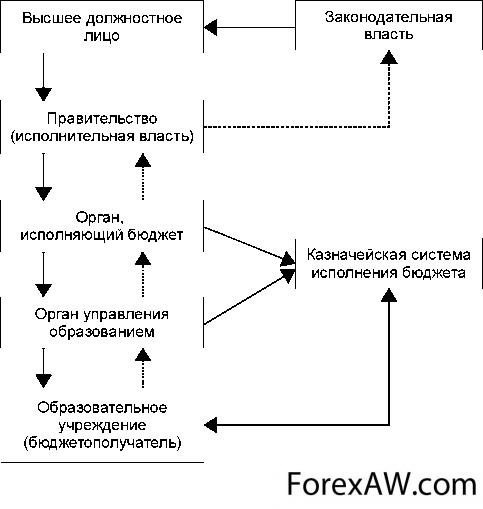

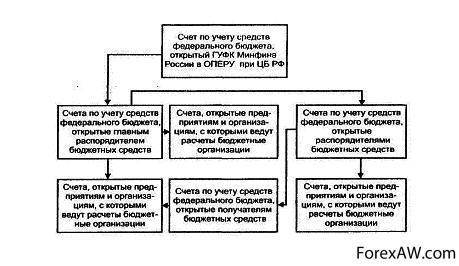

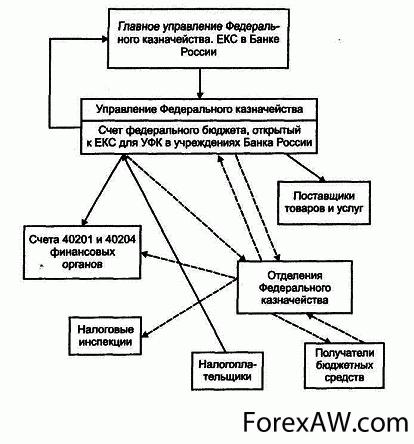

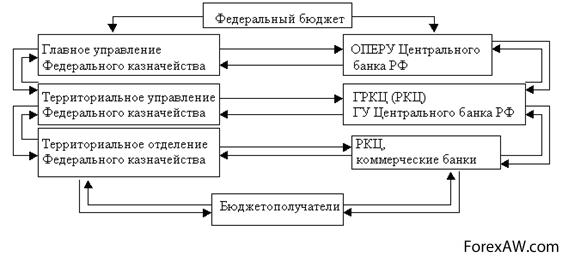

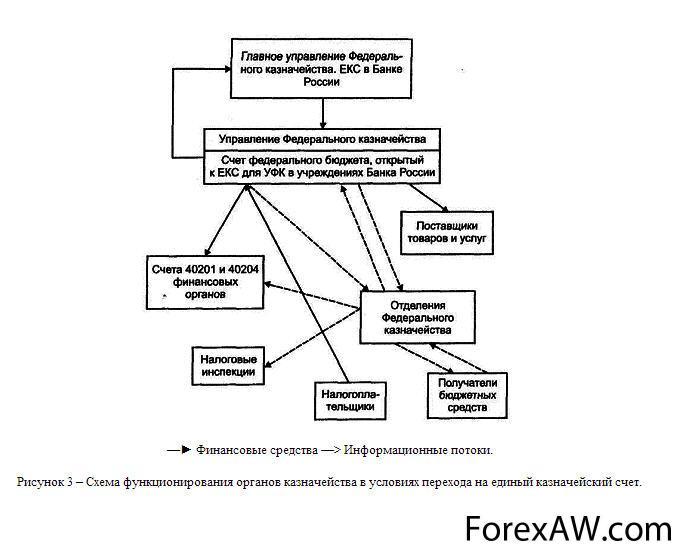

Организация прохождения средств федерального бюджета до получателя. Существуют две схемы прохождения средств федерального бюджета до получателей бюджетных средств и поставщиков товаров, работ и услуг этим организациям. Первая схема показывает организацию перечисления средств федерального бюджета в условиях финансирования бюджетных учреждений через счета, открытые в учреждениях Банка России и кредитных организациях. Вторая схема раскрывает организацию перечисления средств федерального бюджета в условиях финансирования бюджетополучателей через лицевые счета, открытые в органах казначейства.

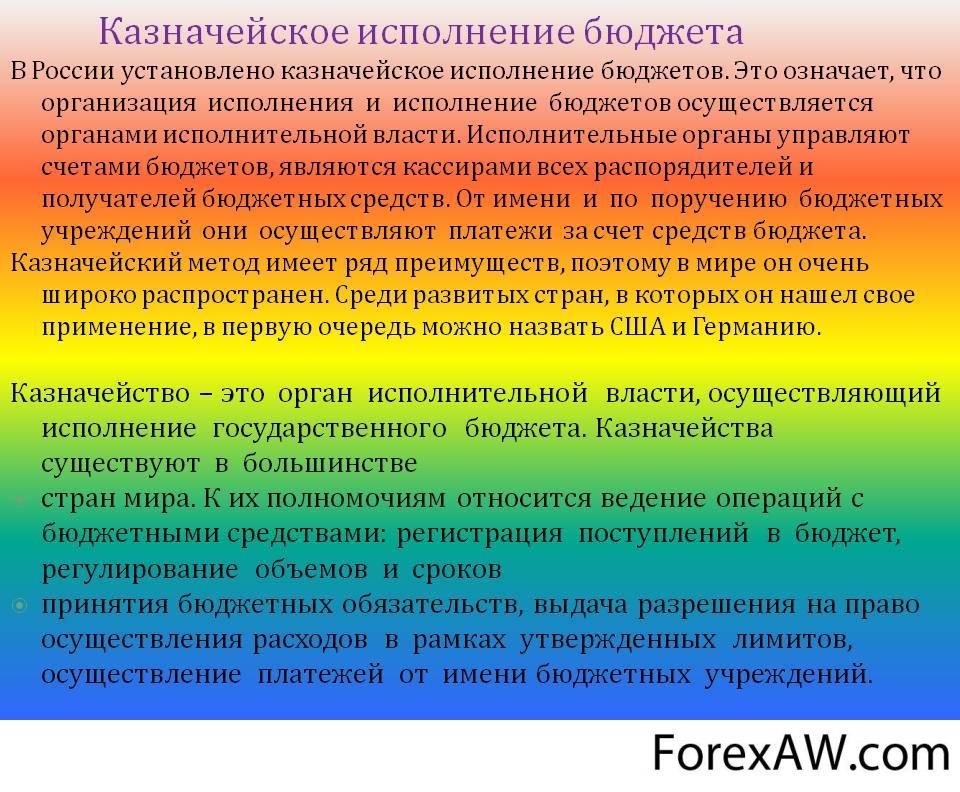

организация исполнения гос бюджета

организация исполнения гос бюджетаЛицевой счет - это счет аналитического учета, предназначенный для отражения расчетов предприятий с отдельными поставщиками, покупателями и подотчетными лицами, кредитных учреждений - с клиентами, финансовых органов - с плательщиками и т.д.

лицевой счет

лицевой счетСхема перечисления средств федерального бюджета в условиях финансирования бюджетополучателей через счета, открытые в учреждениях Банка России и кредитных организациях.

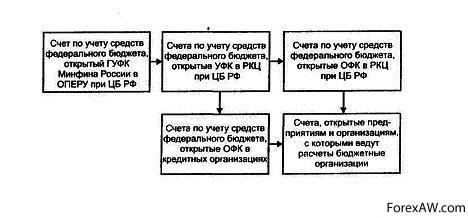

схема перечисления средств федерального бюджета

схема перечисления средств федерального бюджетаСхема перечисления средств федерального бюджета в условиях финансирования бюджетополучателей через лицевые счета, открытые в органах казначейства. Аналитический учет - бухгалтерский учет хозяйственных процессов и средств, который ведется с целью конкретизации и развития синтетического учета и содержит данные, необходимые для контроля за хозяйственной деятельностью и сохранностью средств, а также для составления отчетности.

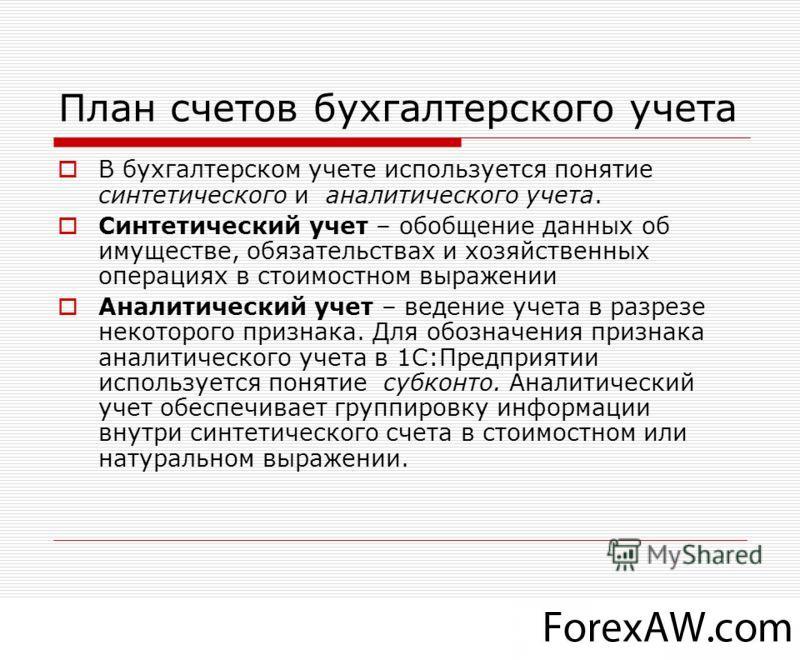

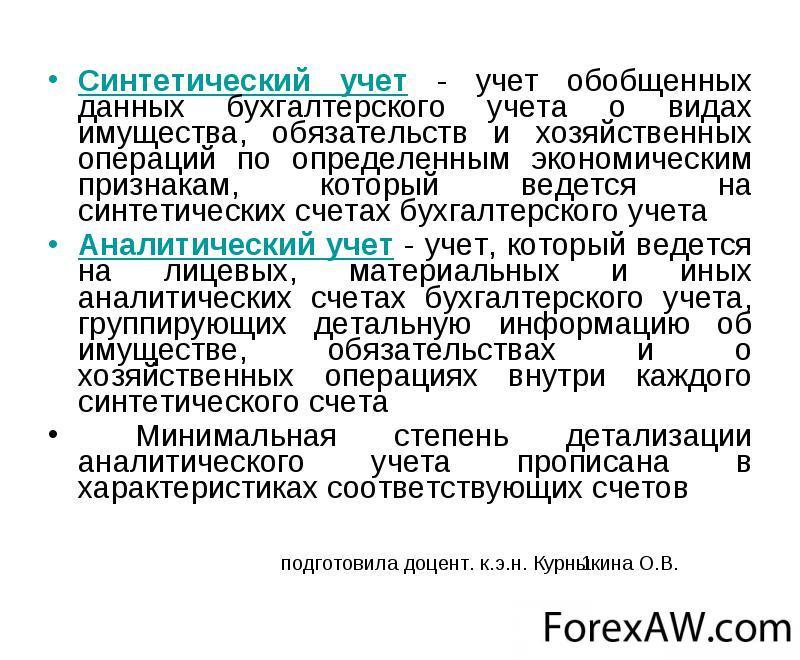

аналитический учет

аналитический учетСинтетический учет - это бухгалтерский учет средств и хозяйственных процессов в обобщенных показателях.

синтетический учет

синтетический учетСуществующая система сбора средств федерального бюджета и доведения их до получателей бюджетных средств и в конечном итоге до поставщиков товаров, работ и услуг этим получателям обеспечивает исполнение федерального бюджета органами казначейства. Однако она является громоздкой и имеет ряд существенных недостатков:

- учет поступления в федеральный бюджет и использования средств федерального бюджета осуществляется органами федерального казначейства на пяти лицевых счетах. Средства федерального бюджета становятся доступными к использованию только после составления отчетности Банком России и органами казначейства об остатках средств на лицевых счетах по учету доходов федерального бюджета, перечисленных на финансирование расходов;

федеральное казначейство

федеральное казначейство- большое количество счетов по уровням органов казначейства замедляет прохождение средств от налогоплательщика до получателей бюджетных средств и поставщиков товаров, работ и услуг этим получателям. В результате Правительство Российской Федерации вынуждено привлекать заемные средства на финансирование дефицита федерального бюджета при наличии значительных остатков средств федерального бюджета;

налогоплательщик

налогоплательщик

- отсутствует возможность оперативного управления остатками средств федерального бюджета, находящимися на многочисленных лицевых счетах органов казначейства;

остатки средств федерального бюджета

остатки средств федерального бюджета- существует повышенный риск возможных потерь средств федерального бюджета на лицевых счетах отделений Федерального казначейства Российской Федерации, открытых в кредитных организациях;

повышенный риск

повышенный риск- организация казначейского исполнения бюджета в условиях перехода на единый казначейский счет.

казначейское исполнение бюджета

казначейское исполнение бюджетаВ целях эффективного управления средствами федерального бюджета и сокращения срока их прохождения до получателей, сохранности, обеспечения централизованного учета поступлений в бюджеты всех уровней и получения оперативной информации о ходе исполнения федерального бюджета возникает необходимость оптимизации потоков движения средств федерального бюджета и сосредоточения их на едином казначейском счете.

единый казначейский счет

единый казначейский счетЕдиный казначейский счет (ЕКС) представляет собой счет Федерального казначейства Российской Федерации, на котором аккумулируются денежные средства федерального бюджета и отражаются операции органов государственной власти Российской Федерации по исполнению федерального бюджета. Единый казначейский счет открывается в учреждениях Банка России.

единый казначейский счет

единый казначейский счетФункционирование системы органов казначейства в условиях использования ЕКС является качественно новой информационной технологией исполнения федерального бюджета, в которой принципиальными являются следующие моменты:

- централизация доходов и средств федерального бюджета на ЕКС, открытом ГУФК;

централизация доходов

централизация доходов- централизация операций по учету доходов бюджетов разных уровней на одном счете, открытом УФК, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне УФК;

уровни бюджета

уровни бюджета- ежедневное отражение в Главной книге казначейства операций по доходам и расходам федерального бюджета, произведенных на уровне УФК.

оценка деятельности казначейства

оценка деятельности казначействаГлавная книга - это синтетический регистр систематического учета, в котором ведутся все синтетические счета данного учреждения. Процесс казначейского исполнения бюджета на основе функционирования ЕКС построен по следующей схеме: налогоплательщики перечисляют все налоги и сборы, подлежащие перечислению в федеральный бюджет на счет по учету налогов и сборов, открытый УФК в учреждении Банка России.

перечисление всех налогов и сборов

перечисление всех налогов и сборовРасходы федерального бюджета также финансируются с этого счета. Учет всех налогов и сборов, поступающих во все уровни бюджетов на территории субъектов Федерации, осуществляется управлениями Федерального казначейства, что позволяет органам исполнительной власти субъектов Федерации, органам местного самоуправления и налоговым органам иметь оперативную информацию о поступивших на территории субъектов Федерации налогах и сборах.

главная книга

главная книгаСредства на проведение расходов федерального бюджета перечисляются Главным управлением Федерального казначейства в пределах остатка на ЕКС на основе заявок УФК и в объеме, необходимом для проведения расходов федерального бюджета. Операции по расходам федерального бюджета осуществляются через счета УФК.

счет УФК

счет УФКГУФК переводит средства федерального бюджета с ЕКС в течение операционного дня учреждения Банка России, которые зачисляются на счет УФК в обязательном порядке в начале следующего операционного дня учреждения Банка России. Операционный день - часть рабочего дня финансово - кредитной организации, отведенная для работы и обслуживания клиентов.

главное управление федерального казначейства

главное управление федерального казначействаФинансирование бюджетных учреждений проводится распорядителями бюджетных средств через органы казначейства и отражается на лицевых счетах получателей бюджетных средств, открытых в органах казначейства. При этом бюджетные учреждения и организации не должны иметь отдельные лицевые счета для учета средств федерального бюджета ни в учреждениях Банка России, ни в кредитных организациях.

счет бюджетных учреждений

счет бюджетных учрежденийВместе с тем это не ограничивает в рамках предоставленных полномочий самостоятельности министерств, иных федеральных органов исполнительной власти и бюджетных учреждений по вопросам использования выделенных им средств в соответствии с бюджетной росписью. УФК оплачивает расходы федерального бюджета получателям бюджетных средств в течение операционного дня учреждения Банка России в пределах имеющихся средств на лицевом счете, весь неиспользованный остаток в конце операционного дня перечисляет на ЕКС.

бюджетная роспись