Казначейские облигации (Treasury bonds) - это

государственные ценные бумаги для осуществления государственных займов и привлечения временно свободных денежных средств населения, юридических и физических лиц в бюджет государства

Казначейские облигации как средство заимствования денежных средств для государственных нужд, порядок выпуска казначейских облигаций, виды казначейских облигаций, рынок и доходность казначейских облигаций, государственные займы и казначейские облигации США и экономически развитых стран мира, история казначейских ценных бумаг в России и других странах мира

Структура публикации

- Казначейские облигации - это, определение

- Общие сведения об облигациях

- Основные показатели оценки облигаций

- Практические советы для инвесторов в облигации

- Покупка облигаций

- Сущность государственных казначейских облигаций

- Роль государственных казначейских облигаций

- Применение казначейских облигаций

- Институциональные инвесторы в казначейские облигации

- Взаимные инвестиционные фонды

- Инвестиционные хедж фонды

- Паевые инвестиционные фонды

- Пенсионные и страховые фонды

- Механизмы торговли казначейскими облигациями

- Торговые операции с казначейскими облигациями

- Котировка и определение цены казначейских облигаций

- Влияние на доходность казначейской облигации

- Реинвестирование казначейских облигаций

- Фьючерсные контракты на казначейские облигации

- Формирование цены фьючерса на облигации

- Облигационные свопы казначейских облигаций

- Хеджирование и дробление казначейских облигаций

- Правовая и экономическая база казначейских облигаций

- История казначейских облигаций США

- История рынка казначейских облигаций США

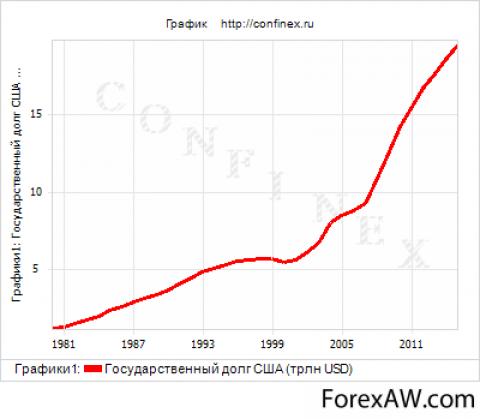

- История государственного долга США

- Распродажи казначейских облигаций США

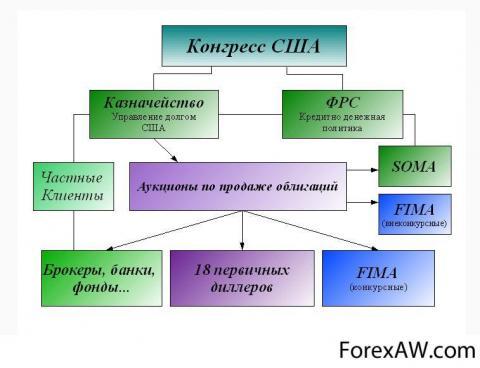

- История Федерального Казначейства США

- Современная деятельность Казначейства США

- Казначейские облигации США

- Другие облигационные инструменты США

- Рынок казначейских облигаций США

- Торговля казначейскими облигациями США

- Объем рынка казначейских облигаций США

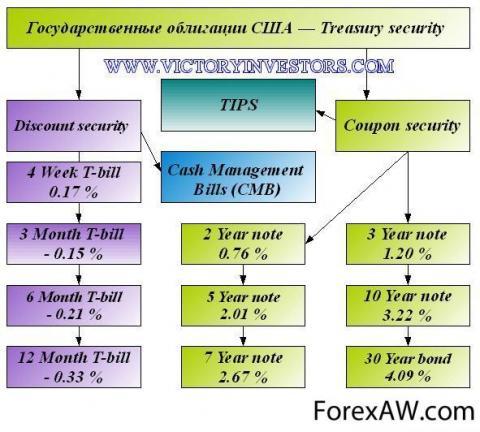

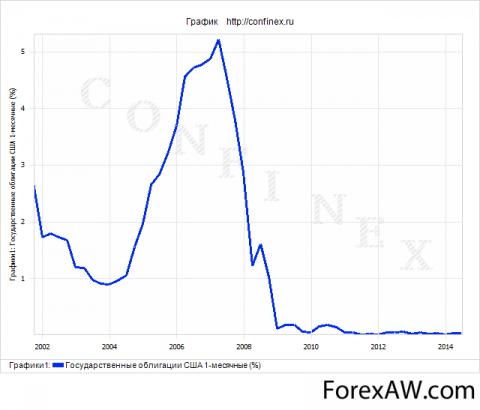

- Казначейские облигации США 1-месячные

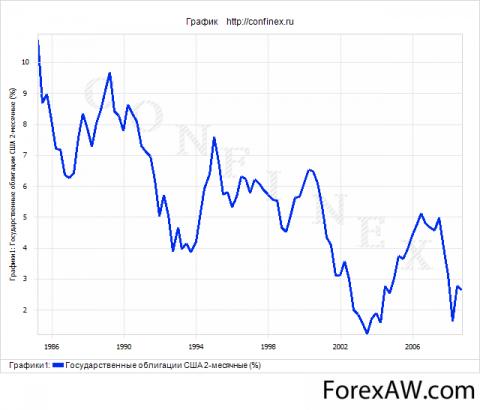

- Казначейские облигации США 2-месячные

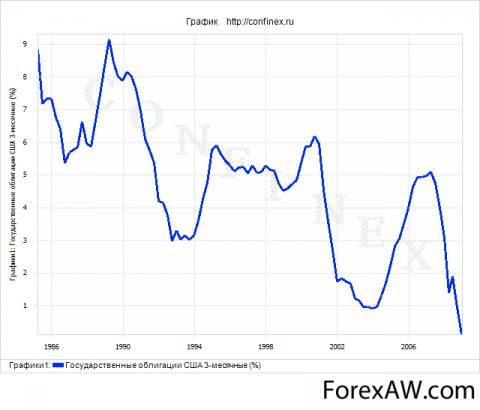

- Казначейские облигации США 3-месячные

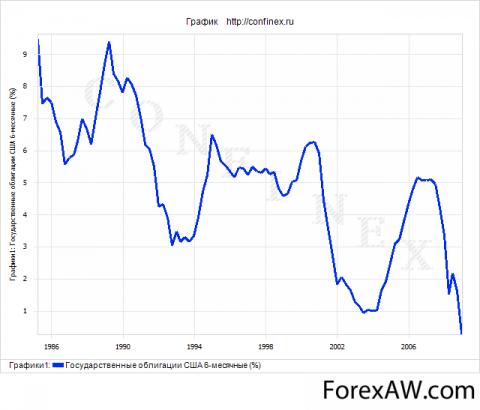

- Казначейские облигации США 6-месячные

- Казначейские облигации США 1-летние

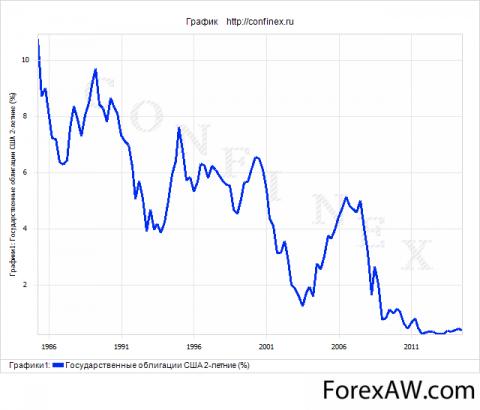

- Казначейские облигации США 2-летние

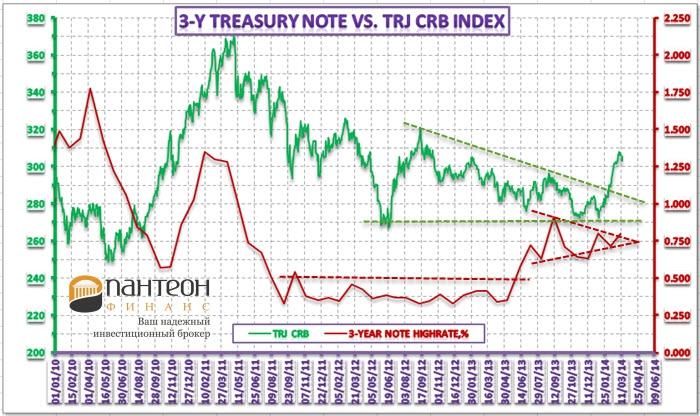

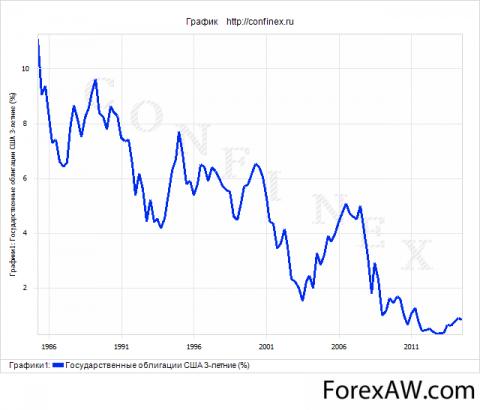

- Казначейские облигации США 3-летние

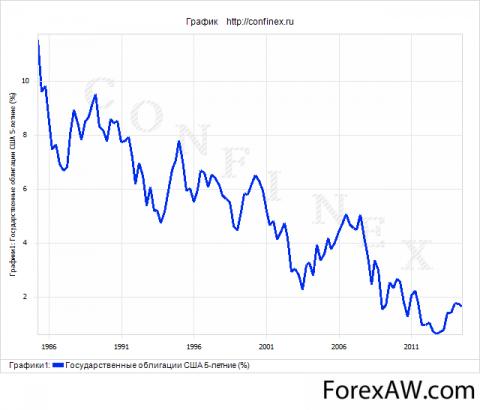

- Казначейские облигации США 5-летние

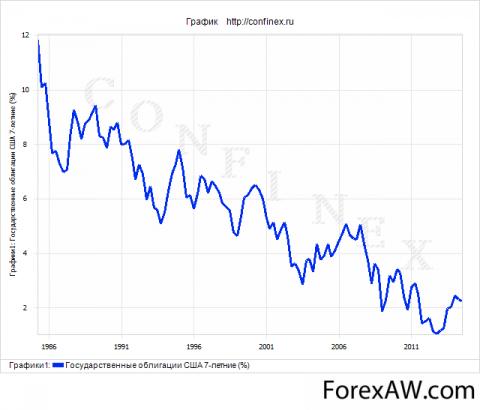

- Казначейские облигации США 7-летние

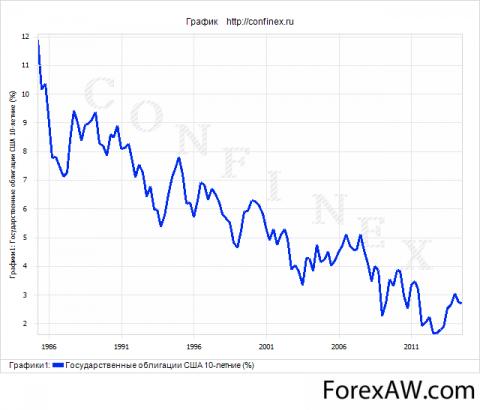

- Казначейские облигации США 10-летние

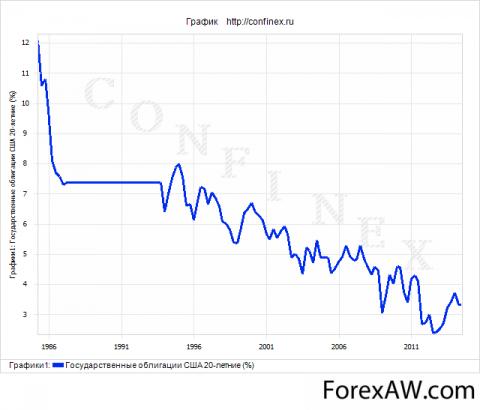

- Казначейские облигации США 20-летние

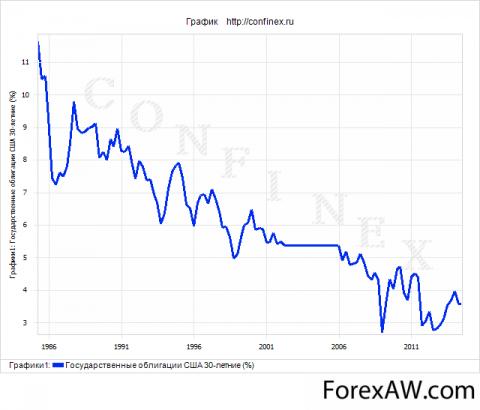

- Казначейские облигации США 30-летние

- Глобальные инвестиции в казначейские облигации США

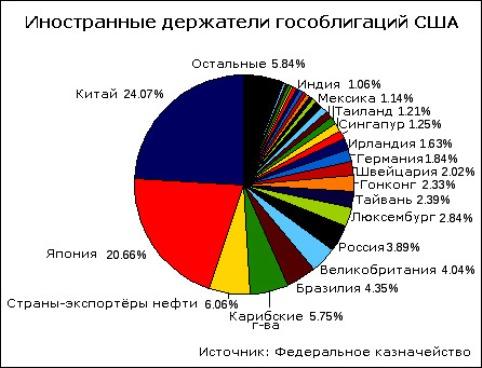

- Иностранные держатели казначейских облигаций США

- Инвестиции в облигации США в предкризисный период

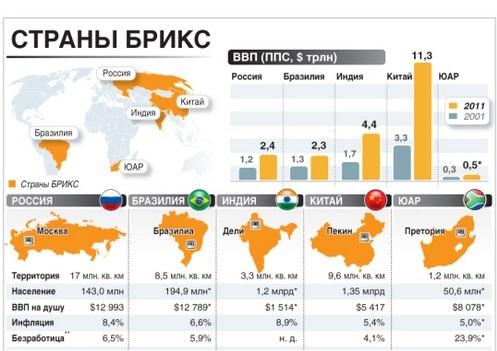

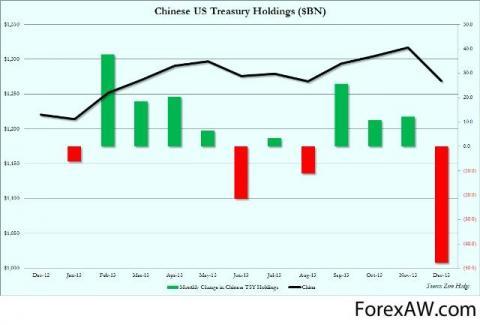

- Российские вложения в казначейские облигации США

- Глобальный тупик казначейских облигаций США

- Казначейские облигации развитых стран Мира

- Казначейские облигации России

- Виды казначейских облигаций в России

Казначейские облигации - это, определение

Казначейские облигации - это государственные эмиссионные долговые ценные бумаги, выпускаемые с целью привлечения на добровольной основе свободных денежных средств населения, физических и юридических лиц в виде государственных займов на государственные, общественные и социальные нужды, содержащие обязательство государства и его финансовых органов выплатить их владельцу (кредитору) номинальную стоимость по окончании установленного срока и периодически выплачивать определенное процентное вознаграждение в период их действия в зависимости от стоимости, периода действия и условий выпуска облигаций. Казначейские облигации выпускаются казначействами на срок от 5 до 25 лет, обычно на предъявителя (но иногда бывают и именные), они являются рыночными государственными ценными бумагами. В отличие от акций и других ценных бумаг, казначейские облигации выпускаются на определенный срок и имеют более широкий диапазон форм выпуска. В финансовом мире казначейскими облигациями называют чаще всего правительственные срочные долговые ценные бумаги Соединенных Штатов Америки с фиксированной процентной ставкой.

Облигации государственного займа

Облигации государственного займаКазначейские облигации - это долговые ценные бумаги, эмитированные государством, центральным банком или иными государственными финансовыми органами, закрепляющие право их владельца на получение от эмитента в предусмотренные в них сроки их номинальной стоимости. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости либо иные имущественные права.

Казначейские облигации - это любые именные или на предъявителя ценные долговые бумаги, эмитированные государством в лице казначейства или иного финансового государственного органа, удостоверяющие право их держателя (бенефициара), принадлежащего к кругу установленных эмитентом субъектов, на получение от государства-эмитента в предусмотренный ими срок номинальной стоимости этих облигаций; должником по казначейским облигациям является государственная казна вне зависимости от органа, формально осуществившего эмиссию.

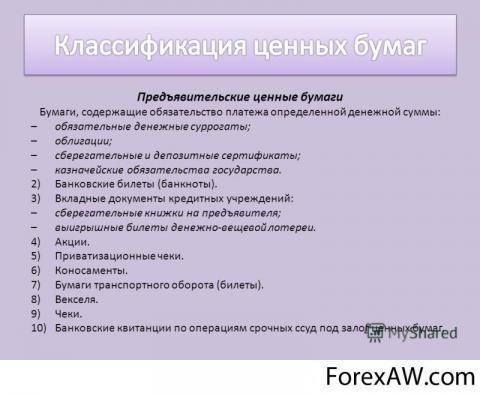

Виды предъявительских ценных бумаг

Виды предъявительских ценных бумагКазначейские облигации - это долговые обязательства, которые подтверждают возникновение отношений займа между юридическим лицом продавшим облигацию, эмитентом (в данном случае государством в лице его Казначейства) и инвестором. Последний, в течение срока обращения облигации, имеет право на регулярное получение от эмитента (в качестве вознаграждения за предоставленные взаймы средства) процента от номинальной стоимости облигации, а по наступлении установленного срока погашения - на возврат суммы долга.

Возврат суммы долга по истечении срока погашения

Возврат суммы долга по истечении срока погашенияКазначейские облигации - это финансовый инструмент государственных займов в форме государственных ценных бумаг, выпускаемых с целью привлечения временно свободных денежных средств юридических и физических лиц в государственную казну на различные государственные нужды.

Казначейские облигации – средство привлечения денежных средств

Казначейские облигации – средство привлечения денежных средствКазначейские облигации - это специфический государственный финансовый инструмент государственного заимствования денежных средств, эмитированный государственным казначейством в виде государственных ценных бумаг, играющий значительную роль в финансировании государственных расходов, поддержании ликвидности банковской системы, развитии экономики в целом.

Классификация государственных займов

Классификация государственных займовКазначейские облигации - это среднесрочные и долгосрочные государственные ценные бумаги, обязательства, размещаемые на добровольной основе среди населения и удостоверяющие внесение ее держателем денежных средств в государственный бюджет, благодаря чему владелец казначейской облигации приобретает право на получение фиксированного денежного дохода в течение всего срока владения обязательством. Выплата дохода производится ежегодно по купонам или при погашении обязательства путем начисления процентов к номиналу ежегодных выплат. Выпуск казначейских облигаций осуществляется по нарицательной стоимости, доход по ним выплачивается по купонам. Казначейские облигации реализуются обычно среди физических лиц. К нерыночным ценным бумагам относятся казначейские сберегательные облигации, выпускаемые сроком на 7-10 лет. Они являются именными и не могут быть переуступлены.

Принципы работы механизма государственного займа

Принципы работы механизма государственного займаКазначейские облигации - это эмиссионные ценные бумаги, выпущенная государством в лице казначейства или других официальных финансовых органов, содержащие обязательства государства выплатить их владельцам (кредиторам) номинальную стоимость по окончании установленного срока и периодически выплачивать определенный процент от их номинальной стоимости в соответствии с условиями их выпуска.

Казначейские облигации - это форма кредита, предоставляемого государству и его финансовым учреждениям, гражданами, физическими или юридическими лицами, оформленного в виде государственных ценных бумаг, подтверждающих долговые обязательства государства и его финансовых органов перед кредиторами.

Долговые обязательства государства

Долговые обязательства государстваКазначейские облигации - это государственные долговые обязательства, подтверждающие кредитно-заемные отношения между инвестором (кредитором) и эмитентом в лице государственного казначейства и иных государственных финансовых учреждений, гарантирующие инвестору (кредитору) выплату определенной суммы денежных средств или имущественных прав по истечении установленного срока и ежегодного дохода в виде фиксированного или плавающего процента.

Структура государственных долговых обязательств

Структура государственных долговых обязательствКазначейские облигации - это государственные ценные бумаги, удостоверяющие отношения займа между их владельцем (кредитором) и государством, в лице его уполномоченных органов власти (должником).

Отношения займа между кредитором и заемщиком

Отношения займа между кредитором и заемщикомКазначейские облигации - это рыночные, правительственные долговые ценные бумаги Соединенных Штатов Америки с фиксированной процентной ставкой, сроком обращения более десяти лет и минимальной стоимостью 1000 долларов США. По казначейским облигациям выплата процентов происходит каждые полгода, а доход, который получают держатели, облагается налогом только на федеральном уровне США.

Казначейские облигации - это государственные ценные бумаги, выпускаемые Министерством финансов США (Казначейством США) через действующее в его составе Бюро государственного долга. Они являются инструментом финансирования государственного долга. Выпускаются четыре вида казначейских ценных бумаг: краткосрочные казначейские векселя, (Bills), среднесрочные казначейские облигации, (Notes), долгосрочные казначейские облигации, (Bonds), казначейские, защищенные от инфляции, облигации (TIPS).

Государственные казначейские облигации США

Государственные казначейские облигации СШАОбщие сведения об облигациях

Инвестиции в облигации - наиболее надежное вложение средств на рынке ценных бумаг. Этот инструмент рекомендуется для тех, кому важна полная сохранность капитала с доходом несколько выше, чем по вкладу в банке.

Держатель облигации получает от своих инвестиций фиксированный доход в форме выплаты процентов. Кроме того, во многих случаях облигации продаются по цене ниже номинала (с дисконтом), а погашаются они заемщиком по номиналу. Разница между ценой покупки и номинальной стоимостью – также доход инвестора.

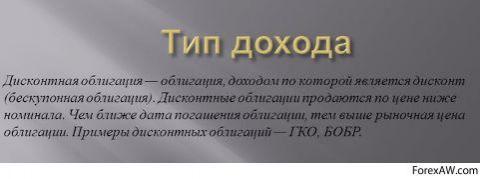

Доходы от дисконтной облигации

Доходы от дисконтной облигацииЭтот инструмент очень похож на банковский вклад - деньги в него вкладываются на определенный срок под заранее известный процент. Но у облигаций есть два основных преимущества: как правило, более высокая доходность по корпоративным выпускам облигаций и возможность забрать деньги без потери набежавших процентов. Если при досрочном закрытии срочного счета в банке проценты теряются, то инвестиции в облигации полностью ликвидны - их всегда можно продать без потери причитающихся процентов за каждый день владения облигацией.

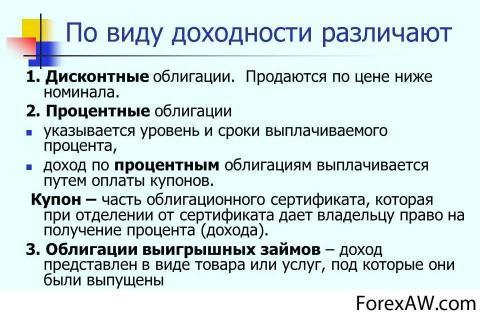

Виды доходности облигаций

Виды доходности облигацийРынок облигаций - это рынок для консервативных инвесторов (в отличие от рынка акций). Ценовые колебания на этом рынке несопоставимо малы по сравнению с активной динамикой котировок акций. Для инвесторов главное - это проценты (купонные выплаты), хотя изменение рыночной стоимости облигации тоже влияет на доходность. Корпоративные облигации более надежны, чем акции, и более доходны, чем банковские вклады.

Типы инвесторов в экономику

Типы инвесторов в экономикуДоходность корпоративных облигаций колеблется от 8 до 18% в зависимости от надежности эмитента облигаций. На рынке обращается большое разнообразие выпусков облигаций, из которых инвестор может выбрать наилучшее для себя сочетание доходности и риска. Есть облигации надежных, крупных компаний с небольшими купонными выплатами, есть также "бросовые" облигации некрупных предприятий с высокими процентными платежами. Особенно высока доходность по облигациям новых небольших эмитентов, которые впервые выводят на рынок свои ценные бумаги. Государственные облигации РФ (ОФЗ) не представляют интереса для массового инвестора ввиду их низкой доходности (около 8% годовых).

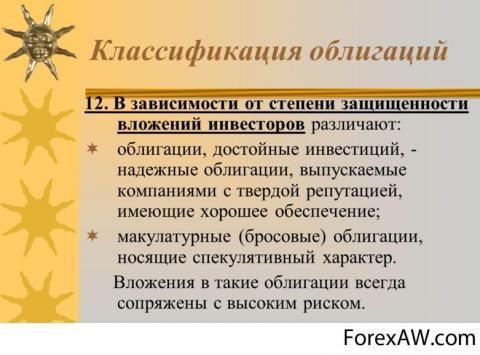

Бросовые или макулатурные облигации

Бросовые или макулатурные облигацииОблигация - это долговая ценная бумага. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Эмитент обязуется выплатить держателю облигации по окончании срока ее обращения номинальную стоимость облигации и заранее известный или легко прогнозируемый стабильный доход в виде процентов от номинальной стоимости. Облигации можно продать в любой день или дождаться срока погашения облигации эмитентом (срок облигации 3-5 лет). Накопленный доход по купону и номинальная стоимость облигаций перечисляются на счет инвестора, открытый у брокера.

Основные торги облигациями ведутся в Секции фондового рынка ММВБ. Покупать облигации можно точно так же, как акции, - через интернет. Все основные биржевые данные по каждому выпуску облигаций транслируются участникам торгов и доступны через торговые терминалы. Однако, чтобы купить облигации, не обязательно устанавливать у себя торговый терминал и совершать сделки с облигациями через интернет. Купить облигации для вас сможет брокер, если вы отдадите распоряжение по телефону.

Основные показатели оценки облигаций

Облигации, как правило, считаются более безопасным инвестиционным инструментом, чем акции, поскольку их владельцы имеют приоритет в требовании доли активов компании в случае ее ликвидации или реструктуризации. Для эмитентов облигации являются надежной альтернативой банкам и другим кредиторам, которые могут предлагать менее привлекательные финансовые условия, чем рынки капитала: например, более высокие процентные ставки по займам.

Особенности инвестирования в облигации

Особенности инвестирования в облигацииВ процессе инвестирования в облигации необходимо обращать внимание на ряд ключевых показателей, включая срок погашения, условия досрочного выкупа, кредитное качество, процентные ставки, цену, доходность и налоговый статус. Вместе взятые, эти факторы позволяют инвестору оценить реальную стоимость конкретных долговых обязательств и решить, до какой степени данный вид капиталовложений соответствует его инвестиционным целям.

Срок погашения. Под сроком погашения (maturity) имеется в виду заранее установленная дата в будущем, на которую номинальная стоимость облигации должна быть возвращена инвестору. Сроки погашения облигаций обычно простираются в пределах от одного года до 30 лет. Диапазоны сроков погашения классифицируются следующим образом: краткосрочные - до 5 лет, среднесрочные - от 5 до 12 лет, долгосрочные - от 12 лет и выше.

Срок погашения облигации

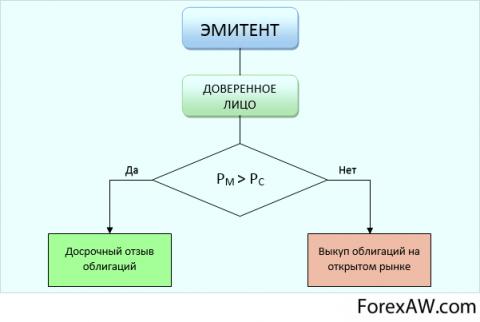

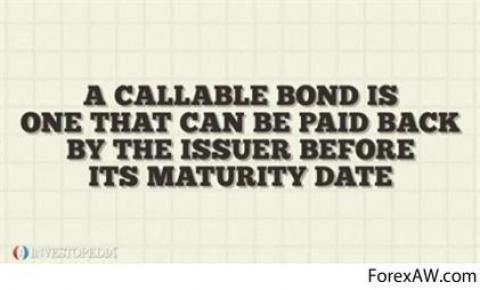

Срок погашения облигацииНекоторые облигации имеют оговорку о досрочном погашении, или “отзыве” (redemption provisions, call provisions), которая позволяет эмитенту (или обязывает его) выкупить их у инвесторов до срока погашения, по наступлении заранее определенной даты, выплатив при этом их номинальную стоимость. Эмитенты облигаций продают облигации с правом досрочного погашения, или отзыва (callables), чтобы обеспечить себе относительную свободу действий, сохранив право выкупать облигации до срока погашения после заранее установленной даты. Это право имеет существенное значение для эмитентов облигаций в условиях падения процентных ставок, поскольку позволяет им, изъяв из обращения существующие долговые обязательства, выпустить новые - на ту же сумму, но по более низкой процентной ставке.

Отзыв или досрочное погашение облигаций

Отзыв или досрочное погашение облигацийВ случае “отзыва” облигаций инвесторам возвращается номинальная сумма долга в наличных, после чего им предоставляется гораздо менее привлекательная возможность реинвестирования в более дорогостоящие инструменты с более низкой доходностью. Подобный риск называется риском реинвестирования. Инвесторы, желающие избежать данного риска, могут приобретать безотзывные облигации (bullets) с фиксированной датой погашения, производимого единовременно, по которым не предусмотрена возможность досрочного изъятия из обращения. Доходность этого вида бумаг, как правило, бывает ниже, чем у облигаций с правом отзыва, зато эмитент не может вынудить держателей облигаций погасить их до установленного срока, независимо от изменений в уровнях процентных ставок.

Существуют так называемые облигации с опционом “пут” (put bond), которые, напротив, дают инвестору право потребовать от эмитента, чтобы тот выкупил свои бумаги по наступлении определенной даты до срока погашения. Инвесторы обычно используют это право, когда нуждаются в наличных деньгах или когда процентные ставки значительно поднимаются в сравнении с уровнем, на котором они были в момент выпуска облигаций. В этом случае держатели облигаций могут вновь инвестировать полученные деньги в бумаги с более высокой процентной ставкой. Прежде чем покупать облигации, инвестор должен выяснить, включают ли условия продажи оговорку о досрочном погашении, и, если таковая имеется, убедиться в том, что он будет получать доход, рассчитанный на первую возможную дату досрочного погашения, а не только доход на дату погашения. Облигации, продаваемые с оговоркой о досрочном выкупе, обычно приносят более высокий годовой доход, чтобы компенсировать риск, связанный с возможностью преждевременного изъятия из обращения.

Причины досрочного отзыва облигаций

Причины досрочного отзыва облигацийПроцентные ставки. Облигации приносят инвесторам процентный доход, который может быть фиксированным, “плавающим” или выплачиваться по наступлении срока погашения. Для большинства долговых обязательств устанавливается процентная ставка, которая остается на одном и том же уровне до наступления срока погашения и исчисляется в процентах от номинальной стоимости ценной бумаги (fixed rate). Как правило, держатели облигаций получают процентные платежи раз в полугодие. Например, владелец облигации стоимостью $1000 со ставкой 8% будет получать $80 в год - по $40 каждые 6 месяцев. Когда наступит срок погашения облигации, инвестор получит сумму, равную ее номинальной стоимости - $1000.

Процентные ставки по облигациям

Процентные ставки по облигациямНекоторые инвесторы предпочитают бумаги, процентная ставка по которым может корректироваться и в большей степени отражает текущие уровни рыночных ставок. Существуют облигации с так называемой “плавающей” ставкой (floating rate), которая периодически приводится в соответствие с изменениями в базовых процентных ставках, таких как ставки по казначейским векселям.

Виды процентных ставок по облигациям

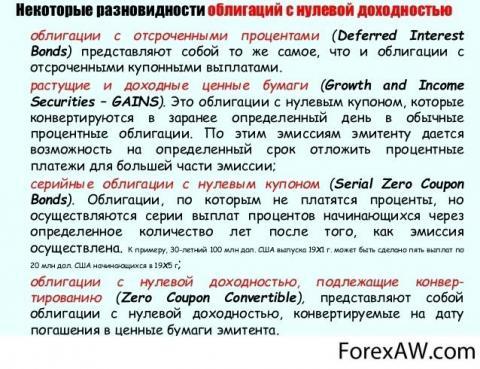

Виды процентных ставок по облигациямКроме того, имеются бумаги, так называемые "облигации с нулевым купоном" (zero-coupon bonds), которые, в отличие от обычных облигаций не предполагают регулярных процентных выплат. Вместо этого данные облигации продаются со значительным дисконтом к номиналу. На американском рынке облигаций обращаются 3 основных типа облигаций с нулевыми купонами: казначейские облигации с нулевыми купонами, корпоративные облигации с нулевыми купонами и муниципальные облигации с нулевыми купонами. Казначейские облигации с нулевыми купонами обычно считаются наименее рискованными из трех типов бумаг, поскольку они полностью гарантированы федеральным правительством. Корпоративные облигации с нулевыми купонами предлагают потенциально более высокий уровень доходности, призванный компенсировать дополнительный риск, масштабы которого различаются в зависимости от конкретного эмитента.

Виды облигаций с нулевым купоном

Виды облигаций с нулевым купономКредитное качество. Облигации могут иметь самое различное кредитное качество: от казначейских обязательств, полностью гарантированных правительством США, до облигаций с рейтингом ниже инвестиционного уровня, которые рассматриваются как спекулятивные. Выпуская облигации, эмитент обязан предоставить подробную информацию о своем финансовом положении и платежеспособности. Эта информация содержится в проспекте эмиссии, однако на ее основании трудно сделать вывод о том, будут ли компания или государственное учреждение способны выплачивать регулярные процентные платежи через 5, 10, 20 или 30 лет после эмиссии. На помощь приходят рейтинговые агентства, которые присваивают многим облигациям кредитный рейтинг во время эмиссии и затем отслеживают их в ходе их “жизненного цикла”. Брокерские фирмы и банки также имеют штат аналитиков, которые отслеживают способность (и готовность) различных компаний и других эмитентов выплачивать проценты и по наступлении срока погашения выкупать бумаги по номинальной стоимости.

Ведущими рейтинговыми агентствами являются Moody's Investors Service, Standard & Poor's Corporation и Fitch. Каждое из агентств присваивает облигациям рейтинги по собственной системе, основываясь на глубоком анализе финансового положения эмитента, качества менеджмента, экономических факторов и специфических источников дохода, гарантирующих выплаты по облигациям. Самыми высокими рейтингами являются “AAA” (S&P и Fitch) и Aaa (Moody's). Облигации с рейтингом категории “BBB” или выше считаются облигациями инвестиционного уровня; облигации с рейтингом категории “ВВ” или ниже считаются высокодоходными облигациями, или облигациями ниже инвестиционного уровня. Хотя опыт показывает, что диверсифицированный портфель высокодоходных облигаций в долгосрочном периоде несет весьма небольшой риск невыполнения обязательств, чрезвычайно важно осознавать, что для любой облигации, взятой в отдельности, высокая доходность, как правило, сопровождающая низкий рейтинг, является тревожным сигналом, предупреждающим о более высоком риске.

Рейтинговое агентство Standard & Poor's

Рейтинговое агентство Standard & Poor'sКак правило, рейтинговые агентства сигнализируют о том, что рассматривают вопрос об изменении рейтинга облигаций, помещая их в список особо тщательно отслеживаемых бумаг: CreditWatch (S&P), Under Review (Moody's) или Rating Watch (Fitch).

Рейтинговая категория ценных бумаг Under Review

Рейтинговая категория ценных бумаг Under ReviewСтрахование облигаций. Кредитное качество может быть улучшено за счет страхования облигации. Специализированные страховые компании, обслуживающие рынок бумаг с фиксированным доходом, гарантируют инвесторам своевременную выплату основного долга и процентов по застрахованным ими облигациям. В США крупнейшими фирмами по страхованию облигаций являются MBIA, AMBAC, FGIC и FSA. Большинство подобных компаний имеют, по крайней мере, один кредитный рейтинг из трех “А”, присвоенный рейтинговым агентством общенационального масштаба. Застрахованные облигации, в свою очередь, приобретают такой же рейтинг, базирующийся на размерах капитала страховщика и его ресурсов, предназначенных для выплаты денег по требованиям. Исторически подобная деятельность была сосредоточена в сфере муниципальных облигаций, однако страховщики облигаций также предоставляют гарантии по обязательствам, обеспеченным ипотеками и активами и постепенно продвигаются на рынки, торгующие другими типами бумаг.

Страхование облигаций от рисков

Страхование облигаций от рисковНалоговый статус. Некоторые виды облигаций предоставляют инвесторам налоговые преимущества. Так, проценты, выплачиваемые по казначейским облигациям США, не облагаются налогами штатов и местных органов власти; проценты по большинству муниципальных обязательств не подлежат обложению федеральным налогом, а во многих случаях – также и местным подоходным налогом. Инвестор обычно предпочитает получать налогооблагаемый доход или, наоборот, доход, с которого не взимаются налоги, в зависимости от ступени налоговой шкалы, к которой относится его доход, а также от разницы между прибылью от налогооблагаемых и освобожденных от налогов облигаций (не только на настоящий момент, но и за весь период до срока погашения). Решение по поводу инвестирования в налогооблагаемые или свободные от налогов облигации также зависит от того, держит ли инвестор бумаги на счете с отложенным платежом налогов или с налоговыми льготами (таковы, например, пенсионные счета, счета 40l(k) или IRA).

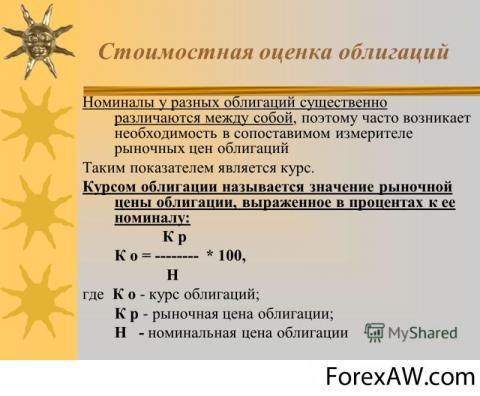

Цена. Цена облигации базируется на большом количестве переменных, включая процентные ставки, спрос и предложение, кредитное качество, срок до погашения и налоговый статус. Облигации новых выпусков, как правило, продаются по номинальной стоимости или близко к этому уровню. Цены облигаций, торгуемых на вторичном рынке, колеблются, реагируя на изменения процентных ставок. Если цена облигации превышает номинальную стоимость, то говорят, что облигация продается с премией; если же цена оказывается ниже номинальной стоимости, говорят, что облигация продается со скидкой. Казначейские облигации, первичное размещение которых осуществляется путем проведения аукционных торгов, продаются с дисконтом к номиналу, а погашаются они по номинальной стоимости.

Соотношение курса и цены облигации

Соотношение курса и цены облигацииНоминальный доход. Номинальный доход (nominal yield) - это фиксированный доход, определяемый процентной ставкой, установленной для данной облигации при эмиссии. Ее также называют ставкой купона. Если облигация имеет стоимость $1000, а купонная ставка составляет 10%, то инвестор будет получать проценты в размере $100 в год, которые будут выплачиваться раз в полгода по $50.

Ставка купона для облигации

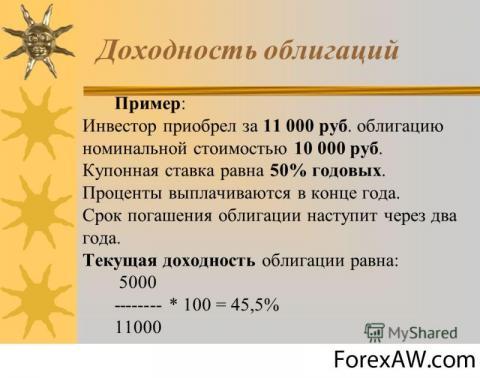

Ставка купона для облигацииДоходность облигаций. Инвестируя в облигации, важно помнить, что доходность инвестиций связана с риском. Чем более рискованной является облигация, тем более высокой бывает, как правило, ее доходность, поскольку она призвана вознаградить инвестора за принимаемый на себя риск. Текущая доходность рассчитывается путем деления годового дохода по купонам на текущую рыночную цену облигации. Например, если текущая цена составляет $1000, а купонная ставка равна 8% ($80 в год), текущая доходность составляет 8% ($80 разделить на $1000 и умножить на 100%). Если облигация торгуется по $900, а купонная ставка также равна 8% ($80 в год), то текущая доходность составляет уже 8,89% ($80 разделить на $900 и умножить на 100%). Текущая доходность по дисконтным бумагам рассчитывается путем деления дисконта на разницу между номиналом и дисконтом.

Расчет доходности облигаций

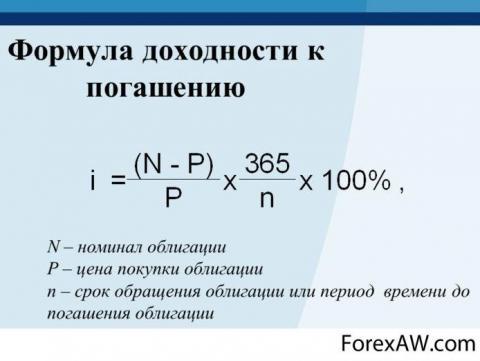

Расчет доходности облигацийДоходность к погашению (yield to maturity) или доходность к досрочному погашению (yield to call) считаются более важными показателями, чем текущая доходность, и дают возможность сопоставлять облигации с разными сроками погашения и купонами. Разница доходностей у двух облигаций обычно называется спредом доходностей (yield spread). По сути, доходность к погашению является дисконтной ставкой, при которой будущие доходы по облигации будут эквивалентны текущей цене. При расчете доходности к погашению учитывается сумма всех процентных платежей, получаемых инвестором с момента покупки бумаги до срока погашения, а также дисконт (в случае покупки облигации ниже номинала) или премия (в случае покупки выше номинала). Доходность облигации к погашению дает представления о реальной ценности бумаг для инвестиционного портфеля и поэтому является одним из важнейших показателей, которые необходимо учитывать при принятии решения о покупке облигаций.

Расчет доходности облигации к погашению

Расчет доходности облигации к погашениюПокупка облигаций является оптимальным выбором для инвестора, основная цель которого - получение стабильного дохода и высокая надежность вложений. Для эмитентов облигации являются надежной альтернативой банкам и другим кредиторам, которые могут предлагать менее привлекательные финансовые условия, чем рынки капитала: например, более высокие процентные ставки по займам. Эмитентом казначейских облигаций могут выступать правительство, государство в лице его Казначейства.

Стабильный доход от облигаций

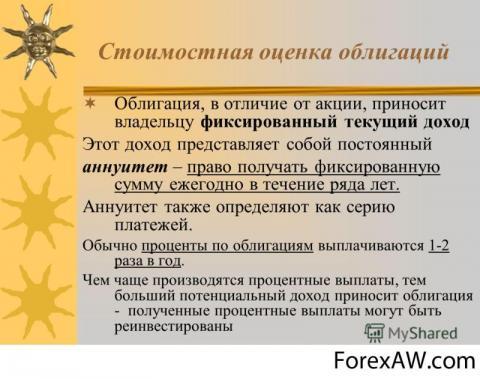

Стабильный доход от облигацийОблигации относятся к финансовым инструментам с фиксированным доходом (fixed-income). Главной особенностью этих ценных бумаг, в отличие от акций, является гарантированный эмитентом доход (купонная ставка). Следует обратить внимание на надежность казначейских обязательств правительства США - ни разу не было объявлено дефолта. Однако, за исключением облигаций федерального правительства, облигации несут в себе потенциальный риск, неважно, насколько мал может быть этот риск. На лицевой стороне облигации фиксируются - номинальная стоимость, купонная ставка и срок обращения.

Фиксированный доход от облигации

Фиксированный доход от облигацииНоминальная стоимость (face value, par value) - это сумма, которую инвестор дает в долг (под регулярные проценты), а эмитент выписывает расписку (облигацию) и обязуется вернуть через фиксированное время. Обычно это 1000 $.

Основные характеристики облигации

Основные характеристики облигацииКупонная ставка, номинальный доход (coupon rate, nominal yield) - доход, исчисляемый в процентах от номинальной стоимости облигации. Купонная ставка определяется эмитентом (на момент продажи облигации) или непосредственно с инвестором, или на аукционе. Если облигация имеет стоимость 1000$, а купонная ставка составляет 7%, то инвестор будет получать проценты в размере 70$ в год. По процентным облигациям проценты выплачиваются через определенные периоды времени, как правило, раз в полугодие. Облигации приносят инвесторам процентный доход, который может быть фиксированным, “плавающим” или выплачиваться по наступлении срока погашения.

Купонная ставка облигации

Купонная ставка облигацииИнвестор может продать облигацию другому инвестору, в том числе и через биржу. Но вряд ли владелец сможет продать облигацию по номинальной стоимости. Текущая цена зависит от многих переменных: государственные процентные ставки, спрос на вторичном рынке, срок до погашения, кредитное качество эмитента и т.д.

Рынок облигаций

Рынок облигацийРынок облигаций напрямую связан с экономическими циклами, и его колебания могут быть вызваны беспокойством по поводу темпов инфляции. Рынок облигаций, как и экономика в целом, выигрывает от устойчивых темпов роста. Однако резкое повышение темпов роста экономики может вызвать усиление инфляционного давления, что приводит к повышению процентных ставок, в основном за счет мер, предпринимаемых Федеральной резервной системой США для замедления «нездорового» роста экономики.

Практические советы для инвесторов в облигации

Часть инвестиционного портфеля облигаций должна быть ориентирована на получение устойчивого и надежного дохода. Агрессивным инвесторам такой доход позволяет сбалансировать портфель, компенсируя периодические потери в его акционерной составляющей, а людям с более консервативным инвестиционным подходом он обеспечивает средства к существованию.

Агрессивный инвестор

Агрессивный инвесторПодобный доход обеспечивают инвестиции в долгосрочные обязательства – бумаги, приносящие фиксированный доход и почти не зависящие от текущей ситуации на рынке облигаций. Стратегия инвестирования в эти бумаги состоит в том, чтобы приобрести их и держать до наступления срока погашения. Основу данной части портфеля облигаций должны составлять надежные, высоколиквидные государственные облигации – главным образом, среднесрочные казначейские обязательства (срок погашения которых составляет от 2 до 10 лет). Практика показывает, что бумаги с более длительным периодом держания (свыше 10 лет) при стратегии “купить и держать” показывают себя менее эффективными.

Виды инвестиционных портфелей

Виды инвестиционных портфелейИнвестор может просто купить 5-летние казначейские обязательства или, - если в его распоряжении имеется достаточно средств, предназначенных для покупки облигаций, - составить так называемую “лестницу казначейских обязательств”. Например, можно вложить равные суммы в обязательства, сроки погашения которых составляют 1, 3, 5, 7 и 9 лет. Подобный портфель будет иметь средний срок погашения 5 лет (1+3+5+7+9 разделить на 5 равно 5). На следующий год, когда погашается первая “порция” бумаг, инвестор “надстраивает” лестницу, вкладывая деньги в 10-летние обязательства. Таким образом, средний срок погашения казначейских обязательств в составе его портфеля составляет уже 6 лет. Через 2 года, когда истекает срок следующей “порции”, инвестор покупает новые 10-летние обязательства и т.д. Если по истечении срока каждой очередной “порции” обязательств пополнять портфель новыми 10-летними облигациями, то средний срок погашения бумаг в таком портфеле будет постоянно составлять 5-6 лет.

Лестница казначейских обязательств

Лестница казначейских обязательствЕще одно преимущество “лестницы” состоит в том, что инвестору почти не приходится беспокоиться по поводу процентных ставок, - особенно если сконструированная им лестница содержит бумаги, сроки погашения которых наступают каждый год. Если процентные ставки поднимаются вскоре после покупки новой “порции” облигаций, то инвестор знает, что через некоторое время у него появятся средства для приобретения бумаг с более высокой ставкой доходности. С другой стороны, в случае снижения ставок после покупки инвестор выигрывает от того, что успел “зафиксировать” более высокие ставки в недавно приобретенной порции облигаций. И, конечно, инвестор всегда может подождать с реинвестированием своих средств от погашения облигаций, если он считает, что процентные ставки приближены к уровням исторических минимумов. Кроме того, существует и возможность защиты от вероятных потерь с помощью приобретения краткосрочных казначейских облигаций и, таким образом, сокращения среднего срока держания бумаг в составе портфеля, чтобы иметь больше свободных средств позже - на тот момент, когда, по мнению инвестора, ситуация со ставками может улучшиться.

Реинвестирование доходов от облигаций

Реинвестирование доходов от облигацийДля инвесторов, не обладающими достаточными средствами для построения “лестницы”, есть еще один вид практически безрисковых, высоколиквидных финансовых инструментов - это фонды облигаций.

Фонды облигаций

Фонды облигацийЧто касается корпоративных облигаций, то они, несомненно, отличаются более высокой ставкой доходности, чем государственные обязательства. Однако далеко не все специалисты рекомендуют инвестиции в этот вид ценных бумаг. Чрезвычайно важно также иметь в виду, что лучшие эмитенты облигаций, как правило, сохраняют за собой право на досрочное погашение этих бумаг. Это означает, что компания может, по своему усмотрению, погасить обязательства по установленной цене и прекратить выплату процентов. Таким образом, выиграв в одном, владельцы корпоративных обязательств могут существенно потерять в другом. Если процентные ставки снижаются, а стоимость облигаций растет, компания может погасить их досрочно, что лишит инвесторов ожидаемого дохода и сократит размер потенциального прироста капитала. В то же время, в случае повышения процентных ставок на руках у инвестора остаются подешевевшие бумаги со ставками ниже рыночного уровня.

Корпоративные облигации

Корпоративные облигацииПокупка облигаций

Рынок облигаций, в отличие от рынка акций, не предназначен для розничных инвесторов. Вопреки распространенным мифам, предназначен он для работы достаточно крупных инвесторов. Облигации практически везде торгуются на внебиржевом рынке, и торгуются пакетами определенного размера, т.н. лотами. Размер этого лота на рынке государственных облигаций США составляет обычно не менее 1 млн. долл., на рынке еврооблигаций - также 1 млн. долл. Правда, иногда можно купить и т.н. "нестандартный" лот, размер которого может составлять 500 тыс. долл., 250 тыс. долл., и очень редко 100 тыс. долл., причем, чем меньше лот, тем хуже цена, по которой можно купить или продать бумаги. С меньшими суммами на мировом рынке облигаций делать нечего. Исключение могут представлять только менее развитые рынки облигаций, в частности, рынки облигаций стран СНГ.

Биржевой лот облигаций

Биржевой лот облигацийОднако, если вложиться в зарубежные облигации хочется, а миллиона долларов нет, это не означает, что путь на рынок полностью закрыт. В этом случае инвестор может купить паи инвестиционного фонда, осуществляющего вложения в облигации. Обычно фонд имеет инвестиционную декларацию, детально расписывающую, в какие облигации могут инвестироваться средства фонда. Это может быть как диверсифицированный фонд, так и узкоспециализированный фонд, специализирующийся, например, на государственных облигациях, или высокодоходных корпоративных облигациях.

Сущность государственных казначейских облигаций

На мировом фондовом рынке обращаются специфические финансовые инструменты, называемые облигации. Облигационные займы пользуются высокой популярностью и их размещают все – начиная с государства, в лице его финансовых органов – министерства финансов, казначейства, центральных национальных банков – и заканчивая небольшими предприятиями. Этот сегмент фондового рынка не менее интересен, чем сектор акций.

Практика и экономическое развитие большинства стран показывает, что государство не может быть профессиональным предпринимателем. При этом оно всегда сохраняет прямую зависимость от тех, кто профессионально занимается бизнесом. Поэтому Государство никогда не выпускает акций (гарантирующих участие в прибылях казны) или товарораспорядительных документов (предоставляющих конкретные товарные массы на хранение или в оборот). На его долю остаются лишь долговые денежные бумаги – то есть ценные бумаги, оформляющие отношения займа, (а одним словом – облигации).

Государственные заимствования

Государственные заимствованияПредставляется, что определение государственной казначейской облигации с юридической точки зрения ничем не отличается от определения обыкновенной облигации, выпущенной коммерческой организацией. Основным из сугубо экономических различий этих финансовых обязательств является срок выпуска облигации. Ведь юридические лица обычно ориентируются на долгосрочные облигационные займы с периодической выплатой процентного дохода. А государство, исходя из практики экономической жизни стран с рыночной экономикой, тем более находящихся на переходном этапе к ней, прибегает к выпуску краткосрочных обязательств, реализуемых со скидкой (дисконтом) и погашаемых по номиналу. Хотя, конечно же, встречаются и исключения из этого общего правила.

Рынок ценных бумаг (фондовый рынок) является частью финансового рынка (наряду с рынком ссудного капитала, валютным рынком и рынком золота). Ценные бумаги играют значительную роль в платежном обороте государства, в мобилизации инвестиций. Совокупность ценных бумаг в обращении составляет основу фондового рынка, который является регулирующим элементом экономики. Он способствует перемещению капитала от инвесторов, имеющих свободные денежные ресурсы, к эмитентам ценных бумаг. Рынок ценных бумаг является наиболее активной частью современного финансового рынка и позволяет реализовать разнообразные интересы эмитентов, инвесторов и посредников. Значение рынка ценных бумаг как составной части финансового рынка продолжает возрастать.

К ценным бумагам относятся: казначейская (государственная) облигация, корпоративная облигация, а также, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Ценные бумаги в Российской Федерации

Ценные бумаги в Российской ФедерацииГосударственные казначейские облигации выпускаются с целью финансирования дефицита государственного бюджета, а также осуществления различных государственных, социальных и общественных проектов. Объем и структура средств, привлекаемых при размещении казначейских облигаций, а также порядок их расходования устанавливаются в бюджете в соответствии с бюджетным законодательством страны. Казначейские облигации размещаются на первичном рынке путем организации подписки или аукционной продажи, а также посредством заключения договора купли-продажи без проведения аукциона и вторичных торгов.

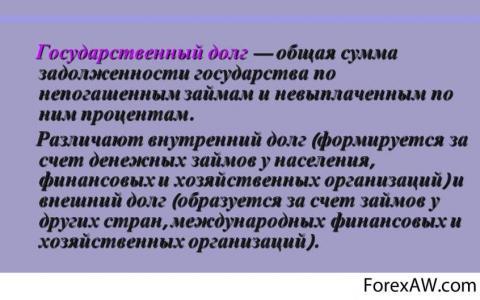

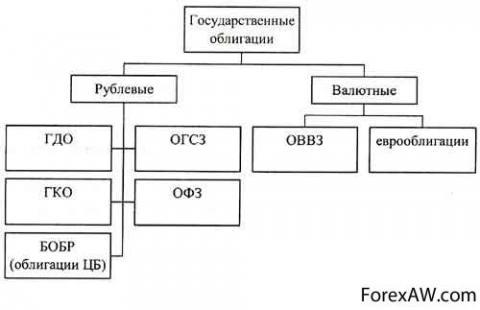

Государственные облигации, как правило, разделяют по: эмитенту – государственные облигации региональных органов исполнительной власти; государственные облигации федеральных органов исполнительной власти (казначейские облигации); государственные облигации специализированных правительственных учреждений: валюте займа (рынку обращения) – внешние государственные облигации (еврооблигации); внутренние государственные облигации.

Виды облигаций и их свойства

Виды облигаций и их свойстваГосударственные или казначейские облигации являются, как правило, основной составляющей рынка облигаций. Так, напр., в Японии около 60% всего рынка облигаций занимают государственные облигации, в Германии - около 70%, во Франции - 35%.

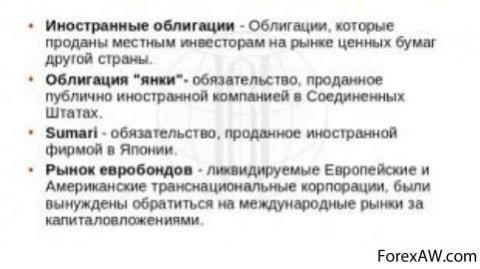

Еврооблигации

ЕврооблигацииКак известно, ценные бумаги - необходимый атрибут развития рыночного оборота. С их помощью могут оформляться как кредитные, так и расчетные отношения, передача прав на товары и имущество, залог недвижимости и многие другие, необходимые в рыночной экономике операции. Этот правовой инструмент позволяет ускорять расчеты между участниками имущественных отношений, вовлекать в кредитно-денежные и товарные обязательства широкий круг лиц, содействуя эффективному удовлетворению их имущественных интересов и, вместе с тем, охраняя их от возможных злоупотреблений недобросовестных партнеров. Однако, для нормального функционирования этот институт финансового рынка, как никакой другой, нуждается в тщательно продуманной и оформленной правовой регламентации.

Инвестирование в государственные облигации

Инвестирование в государственные облигацииВ юридической литературе встречается такое определение: государственные (казначейские) облигации - всякая именная или на предъявителя ценная бумага, удостоверяющая право ее держателя (бенефициара), принадлежащего к кругу установленных эмитентом субъектов, на получение от государства-эмитента в предусмотренный ею срок номинальной стоимости либо иные имущественные права; должником по государственным облигациям является государственная казна вне зависимости от органа, формально осуществившего эмиссию.

Государственная казна – должник по гособлигациям

Государственная казна – должник по гособлигациямОблигацией признается ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего Облигацию, в предусмотренный ею срок номинальной стоимости Облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости Облигации или иные имущественные права.

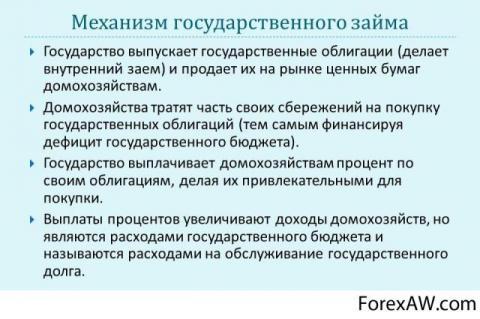

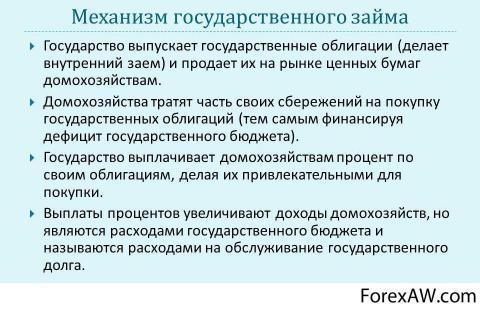

Договор государственного займа заключается путем приобретения заимодавцем (гражданином либо юридическим лицом) выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право заимодавца на получение от заемщика (государства) предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение. Изменение условий выпущенного в обращение займа не допускается.

Договор государственного займа

Договор государственного займаКазначейские облигации служат дополнительным источником средств для эмитента, то есть государства в лице Казначейства или Минфина. Часто их выпуск носит целевой характер – для финансирования конкретных социальных, общественных и государственных программ или строительства объектов, доход от которых в дальнейшем служит источником для выплаты дохода по облигациям. Экономическая суть облигаций очень похожа на кредитование, но не требует оформления залога и упрощает процедуру перехода права требования к новому кредитору. Обычно доход по государственным облигациям аналогичен получению средств в форме банковского депозита. Сопоставление текущих доходности облигаций и ссудного процента служит основой для формирования цен облигаций на вторичном рынке ценных бумаг.

Наиболее перспективными и предсказуемыми на фондовом рынке государственных облигаций с момента своего появления стали считаться особо доходные казначейские ценные бумаги. Но, к сожалению, с некоторых пор стала набирать обороты не совсем положительная тенденция к снижению доходности государственных ценных бумаг, что не могло не встревожить и государственных чиновников, и независимых экономистов. Рецептов выправления положения предлагалось много. Сведенные к одному знаменателю, они выглядят примерно так.

Государственные казначейские обязательства

Государственные казначейские обязательстваДля преодоления негативных тенденций на рынке государственных казначейских облигаций необходимо точное и неукоснительное следование трем принципам организации рынка государственных ценных бумаг, которые известны всему цивилизованному миру.

Первый из них заключается в следующем: цена заимствования (доходность) должна, в основном, определяться государством. Кроме того, государство должно заранее информировать операторов рынка о своих намерениях (какие объемы средств оно собирается привлекать, в какие сроки и по какой ориентировочной цене). Это может полностью исключить ситуацию, когда доходность госбумаг буквально диктуется биржевым рынком. Короче говоря, необходимо сделать рынок казначейских облигаций информационно прозрачным.

Введение на рынок большого количества новых государственных казначейских ценных бумаг позволит резко расширить круг потенциальных инвесторов, что закономерно приведет к снижению стоимости обслуживания государственного долга, снижению ставки банковского кредита и - как результат - обеспечению долгосрочной финансовой стабилизации.

Круг потенциальных инвесторов

Круг потенциальных инвесторовНедопустимо использование казначейских государственных облигаций для восполнения кассовых разрывов (финансирования недельного, месячного или квартального дефицита государственного бюджета). На эти цели больше - и эффективнее с экономической точки зрения - подходят другие, вполне доступные средства. Такие как золотовалютные резервы правительства, оборотно-кассовая наличность, в конце концов, краткосрочные кредиты Центрального банка в незначительных размерах в пределах одного месяца.

И, наконец, представляется необходимым защитить инвесторов от рисков инфляции и изменения курса основных валют. Для этого достаточно выпустить государственные ценные бумаги, номинированные в твердых валютах, либо в искусственной единице, учитывающей их совместные колебания - например, в ЭКЮ. Одновременно организовать выпуск ценных бумаг на отдельные виды биржевых товаров (или группу товаров), которые будут иметь гарантированный доход от номинала.

Защита инвесторов от рисков инфляции

Защита инвесторов от рисков инфляцииРоль государственных казначейских облигаций

В финансово-бюджетной политике государства казначейские обязательства используются как средство мобилизации капитала и реализации кредитно-денежной стратегии. Они обычно выпускаются министерством финансов (казначейством) при содействии центрального банка страны. Считается, что казначейские обязательства, как обеспечиваемые правительством, практически свободны от кредитного риска, доказательством чего явилась ситуация, сложившаяся после кризиса в октябре 1987 г., когда инвесторы переметнулись с рынка акций к казначейским обязательствам, что было названо «бегством к качеству».

Мобилизация капитала на финансовых рынках

Мобилизация капитала на финансовых рынкахНа первичном и вторичном рынках казначейские обязательства служат в качестве способа прямого инвестирования или инструмента сделок. Спекулянты осуществляют сделки на рынке казначейских бумаг в интересах получения краткосрочной прибыли. Они проводят сделки на рынке спот или на срочном рынке. На срочном рынке могут заключаться контракты на кратко-, средне- и долгосрочные бумаги, в том числе опционные контракты на долгосрочные бумаги.

Прямое инвестирование в казначейские облигации

Прямое инвестирование в казначейские облигацииРоль казначейских обязательств не ограничивается этой функцией. Государственные ценные бумаги используются в качестве базы для других ценных бумаг, инструментов и уровня процентных ставок. Другими словами, их доходность используется как критерий для других ценных бумаг. Доходность по казначейским обязательствам образует кривую доходности, которая показывает зависимость между доходностью со сроком погашения. Цены прочих инструментов определяются относительно кривой доходности. Например, новые выпуски на рынке еврооблигаций оцениваются в соответствии с казначейским обязательством с таким же или близким сроком погашения. Казначейские обязательства рассматриваются как носители весьма ограниченного кредитного риска для инвестора, поэтому цена еврооблигаций, которые обладают большим кредитным риском, устанавливается на более высоком уровне по сравнению с казначейскими обязательствами. Аналогично, цена процентных свопов превышает цену казначейских обязательств. На этом специфическом рынке казначейские обязательства используются также в качестве инструмента хеджирования.

Облигации в качестве инструмента хеджирования

Облигации в качестве инструмента хеджированияКазначейские обязательства обычно обладают так называемой «буллит-структурой». Это означает, что проценты выплачиваются в течение определенного периода времени, а номинал возвращается при погашении. Каждая облигация представляет собой сертификат с прикрепленными к нему купонами, для каждого процентного платежа. Сертификат удостоверяет, какую сумму владелец имеет право получить при погашении, когда заемщик возвратит долг. Это нарицательная, номинальная или выкупная сумма.

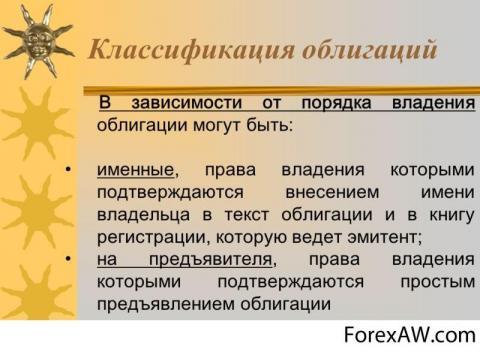

Казначейские облигации могут быть именными или на предъявителя. Если облигация именная, то это означает, что, как правило, в центральном банке хранится список владельцев. Казначейские облигации чаще бывают именными. В случае облигаций на предъявителя (еврооблигаций и некоторых казначейских облигаций) список владельцев отсутствует.

Облигации на предъявителя и именные

Облигации на предъявителя и именныеРазмер рынка изменяется от страны к стране, но рынок США на сегодняшний день является самым большим и наиболее ликвидным. Министерство финансов США выпускает облигации в соответствии с определенным циклом. Некоторые правительства осуществляют эмиссию облигаций лишь по мере необходимости. Самый последний выпуск облигаций называют текущим, и они служат в качестве ориентира на финансовом рынке. Более ранние выпуски облигаций называют прошлым выпусками.

Циклы выпуска казначейских облигаций

Циклы выпуска казначейских облигацийПрименение казначейских облигаций

Применение казначейских обязательств инвесторами или биржевыми брокерами зависит от конечных целей, преследуемых в отношении риска и дохода. Некоторые инвесторы придерживаются пассивной стратегии, тогда облигации покупаются и хранятся до погашения, другие инвесторы могут быть более активными ради получения более высоких доходов от инвестиций.

Пассивная стратегия на рынке облигаций

Пассивная стратегия на рынке облигацийВыше было сказано, что профиль инвестора определяет, в каком сегменте кривой доходности он может находиться. Решающую роль при определении степени активности играет налоговый статус инвестора. Профиль инвестора диктует, отдать ли предпочтение краткосрочной перспективе (с упором на динамику цен и прирост капитала) или долгосрочной, имея в виду доходность на момент погашения. Ниже описываются некоторые способы использования данных обязательств при управлении портфелем.

Налоговый статус инвестора

Налоговый статус инвестораИнституциональные инвесторы в казначейские облигации

Институциональный инвестор (англ. - institutional investor) - представляет собой организацию, которая накапливает значительные денежные средства населения или компаний и инвестирует их по своему усмотрению с целью получения дохода для себя и своих клиентов.

К институциональным инвесторам можно отнести банки, пенсионные фонды, страховые компании и различные инвестиционные фонды, хедж фонды, взаимные фонды, ETF (exchange-traded-funds). Сделки институциональных инвесторов отличаются большими объемами и могут достаточно сильно влиять на цены акций и различных финансовых инструментов, торгуемых на бирже.

Вложения в фонды exchange traded funds

Вложения в фонды exchange traded fundsВзаимные инвестиционные фонды

Знание передовых технологий инвестирования и необходимый уровень квалификации персонала позволяют институциональным инвесторам эффективно управлять денежными средствами населения. Кроме того, существуют большое количество дорогих и недоступных для индивидуального инвестора ценных бумаг. Однако, индивидуальный инвестор может приобрести маленькую долю в общем капитале большого инвестиционного фонда, который способен осуществлять дорогие инвестиции.

Взаимные фонды - это институциональные инвесторы, привлекающие средства индивидуальных инвесторов и вкладывающие их в различные виды ценных бумаг на некоторый срок. Таким образом, большое количество людей способно образовать значительный капитал, что, в свою очередь, дает возможность инвестировать в недоступные для мелкого инвестора активы. Существует большое количество ценных бумаг денежного рынка номинальной стоимостью 100 000 долларов. Естественно, что не все могут позволить себе их покупку. Кроме того, многие ценные бумаги продаются и покупаются на дилерском или первичном рынке, что также лишает возможности частного инвестора самостоятельно участвовать в торговле.

Динамика инвестиционных фондов облигаций

Динамика инвестиционных фондов облигацийОчевидно, что успех в инвестициях зависит от тщательного анализа и профессионального подхода. Необходим большой объем знаний и опыта торговли. В этой связи, обычному человеку, имеющему свободные денежные средства, сложно отыскать выгодное вложение самостоятельно. А взаимные фонды, напротив, управляются квалифицированными менеджерами, которые за некоторую плату занимаются организацией, работой с инвесторами, оценкой инвестиционных возможностей на рынке, покупкой и продажей ценных бумаг.

Работа с инвесторами

Работа с инвесторамиТаким образом, еще одной целью создания взаимных фондов является извлечение прибыли управляющей компанией, которая имеет штат сотрудников и аналитиков, целиком контролирующих все процессы. Частные инвесторы покупают и продают акции взаимных фондов у управляющей компании, при этом, акции не торгуются на бирже.

Извлечение прибыли

Извлечение прибылиВзаимные фонды, в отличие от хедж фондов, имеют значительные ограничения по составу ценных бумаг, доступных для покупки. Каждый взаимный фонд имеет свою узкую направленность. Виды ценных бумаг, которые он имеет право покупать отражены в документации.

Динамика инвестиционных фондов акций

Динамика инвестиционных фондов акцийСмыслом инвестиционной политики является концентрация на определенном секторе, однако, многие инвестиционные компании создают несколько фондов, которыми они управляют. Существуют фонды денежного рынка, фонды, инвестирующие в акции, облигации и индексные фонды. Индексные фонды покупают акции в таком же составе, что и фондовые индексы.

Несмотря на то, что менеджмент управляющих компаний являются профессионалами своего дела, существуют довольно много рисков вложения во взаимные фонды. Если фонды, инвестирующие в облигации, достаточно часто демонстрируют рост, то фонды акций чаще всего показывают разнонаправленную динамику. Кроме того, неопытные инвесторы могут польститься на пышную рекламу значительного роста, тогда как это всего лишь рост на незначительном временном интервале, после которого очень вероятно падение.

Неопытные инвесторы

Неопытные инвесторыИнвестиционные хедж фонды

Хедж фонды создаются для объединения денежных средств частных и институциональных инвесторов, желающих полностью доверить процессы анализа инвестиционных возможностей, покупки и продажи активов на бирже третьей стороне, которую называют управляющей компанией или менеджментом фонда.

Объединение денежных средств

Объединение денежных средствЦелью менеджмента является получение вознаграждения около 1 или 1,5% от стоимости активов фонда и доли от возможной прибыли, полученной в результате инвестиций. Как правило, менеджмент может удерживать от 20% и выше. Данная структура вознаграждения мотивирует управляющую компанию на достижение успеха.

Алгоритм достижения успеха

Алгоритм достижения успехаКлассификация хедж фондов по видам активов или секторам экономики не является необходимой, поскольку они имеют возможность гибко реагировать на существующие возможности и торговать даже на рынках деривативов. Хедж фонды используют тактику активного управления портфелем ценных бумаг. В отличие от многих инвестиционных компаний, размещающих денежные средства своих вкладчиков в безрисковые активы или согласно какому-либо индексу, хедж фонды инвестируют в те инструменты, которые в настоящий момент обещают максимальную прибыль при необходимом уровне риска.

Для многих инвестиционных компаний запрещено использовать короткие продажи, но не для хедж фондов. Они могут скупать низколиквидные активы, поскольку их инвесторы предоставляют средства на длительный срок. Хедж фонды осуществляют свои инвестиции и в инструменты денежного рынка. Также они могут торговать облигациями, акциями и производными финансовыми инструментами.

Низколиквидные активы

Низколиквидные активыЕще одной важной особенностью является возможность хедж фондов торговать на заемные средства. Таким образом, повышается возможная прибыль, но и увеличиваются риски.

Заемные средства

Заемные средстваХедж фонды могут активно использовать арбитраж. Они занимают противоположные позиции в двух взаимосвязанных активах, цены которых обычно имеют одинаковую динамику. Происходит продажа одного инструмента и покупка другого в момент, когда на рынке происходит аномальное расхождение в динамике цен этих двух активов. Эта стратегия основана на предположении, что в будущем цены должны вернуться в привычное русло.

Взаимосвязанные активы

Взаимосвязанные активыСуществуют инвестиционные фонды, которые вкладывают средства в другие хедж фонды. Данный вид стратегии основан на распределении рисков по множеству активов и стратегий, применяемых каждым отдельным фондом. Однако, существенным недостатком является то, что данный фонд берет вознаграждение, а значит получаются двойные затраты на менеджмент.

Хедж фонды подвержены слабому регулированию со стороны государственных органов. Это позволяет применять гибкие стратегии инвестиций, использовать большую долю заемных средств и практически любые виды ценных бумаг. Хедж фонды не ограничены в выборе эмитента. Все эти привилегии означают повышенный уровень риска для вкладчиков. Поэтому, мелким и неопытным инвесторам запрещено вкладывать в хедж фонды. Существуют высокие денежные пороги для частных и институциональных инвесторов, ниже которых инвестиции не доступны.

Схема деятельности хедж фонда

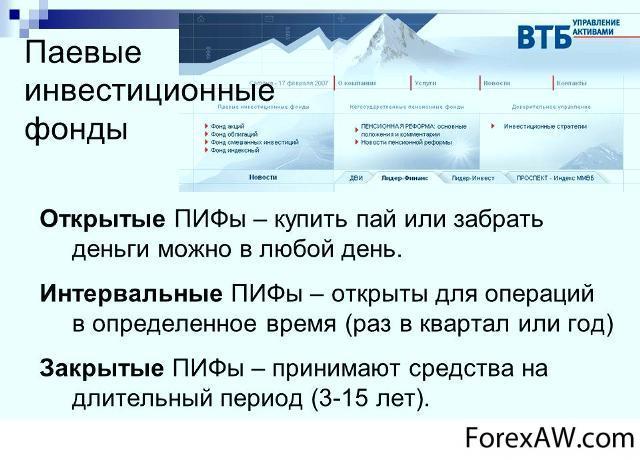

Схема деятельности хедж фондаПаевые инвестиционные фонды

Термин Взаимные инвестиционные фонды применяется в Соединенных Штатах Америки. В России же похожие организации называются паевыми инвестиционными фондами открытого типа.

Паевой инвестиционный фонд (ПИФ) - это имущественный комплекс, который привлекает денежные средства своих клиентов и инвестирует их в ценные бумаги. Управлением фонда, привлечением клиентов и выбором инвестиций занимается управляющая компания (УК). Менеджмент имеет специальную подготовку и опыт работы на рынках акций и облигаций. Общий капитал фонда принадлежит клиентам, каждый из которых имеет в нем долю (пай). Таким образом, целью индивидуальных инвесторов является отказ от самостоятельного управления своим капиталом. Они доверяют анализ рынка ценных бумаг и осуществление инвестиций управляющей компании, в штате которой трудятся профессиональные управляющие, имеющие необходимый опыт работы на рынке ценных бумаг. Управляющая компания, в свою очередь, стремится увеличить число пайщиков и объем денежных средств, поскольку это увеличивает их заработок.

Таким образом, схему работы ПИФ можно описать в несколько шагов. На первом этапе индивидуальный инвестор, желающий приобрести паи или обменять уже имеющиеся на деньги, подает заявку через агента фонда и перечисляет денежные средства на счет фонда. Управляющая компания (УК) направляет все необходимые документы специализированному регистратору (СР). Затем СР направляет инвестору извещение о приобретении инвестиционных паев. УК для приобретения ценных бумаг прибегает к услугам брокерской компании, которая за счет УК и по ее инициативе покупает акции или облигации. После приобретения ценные бумаги попадают в специализированный депозитарий на счет фонда.

Услуги брокерской компании

Услуги брокерской компанииИнвестиционный пай - это именная ценная бумага, которая удостоверяет долю владельца на часть собственности в общем капитале паевого инвестиционного фонда. Обычно, пай не выдается на руки и существует в бездокументарной форме в базе данных регистратора.

Когда инвестор желает инвестировать в ПИФ, он перечисляет на счет фонда желаемую сумму средств. После этого определяется количество купленных паев путем деления внесенных денежных средств на расчетную стоимость пая. Важно отметить, что расчетная стоимость пая меняется со временем. Количество паев в открытом и интервальном фондах не ограничено, и клиенты могут покупать их сколько угодно. В закрытом фонде существует лимит на количество паев.

Инвестиции в паевые инвестиционные фонды

Инвестиции в паевые инвестиционные фондыРасчетная стоимость инвестиционного пая рассчитывается путем деления стоимости чистых активов на количество выданных паев. Стоимость чистых активов представляет собой стоимость всех ценных бумаг фонда, денежных средств, депозитов, дебиторской задолженности, за вычетом кредиторской задолженности и резервов предстоящих расходов.

Таким образом, расчетная стоимость пая зависит от стоимости имущества, которое, в свою очередь, зависит от рыночной стоимости ценных бумаг. Поэтому стоимость пая фонда, инвестирующего в акции обычно подвержена большей волатильности, нежели облигационного фонда. Расчетную стоимость пая и стоимость чистых активов (СЧА) открытые фонды публикуют ежедневно, а интервальные - раз в месяц и на момент окончания интервала. Если расчетная стоимость пая (РСП) повышается, а СЧА нет, то вероятно происходит отток клиентов. Если же повышение или понижение РСП и СЧА одинаковы, то изменения связаны с волатильностью рынка ценных бумаг.

Волатильность рынка ценных бумаг

Волатильность рынка ценных бумагТаким образом, инвестиционные паи представляют собой ценные бумаги с плавающей стоимостью. Они не имеют периодических платежей и номинальной стоимости (подобно облигациям). Владелец пая получает прибыль только за счет роста его стоимости. То есть, если стоимость пая становится больше, то при его погашении инвестор получит прибыль, а если меньше - убыток. Если инвестор получает прибыль при погашении паев, то управляющая компания рассчитает и удерживает налог на прибыль. Эта процедура выполняется только в момент погашения паев, и только если на момент погашения получена прибыль.

Плавающая стоимость ценных бумаг

Плавающая стоимость ценных бумагПаевые инвестиционные фонды всегда указывают для своих клиентов те ценные бумаги, в которые они инвестируют. Обычно каждый конкретный фонд специализируется на какой-либо области экономики или виде ценных бумаг. Например, можно встретить фонд, инвестирующий преимущественно в акции публичных компаний или, в основном, в облигации. Достаточно распространено мнение, что фонды облигаций более стабильны и способны постоянно приносить прибыль. В то же время, они не могут сгенерировать значительных доходов, превышающих купонные платежи по облигациям. А фонды акций, теоретически, более доходны, но платой за это являются высокие риски потерь. Получается, что инвестор фонда акций либо относительно много потеряет, либо много выиграет. В общем и целом, динамика стоимости паев в будущем достаточно часто не соответствует прошлым периодам.

Виды паевых инвестиционных фондов

Виды паевых инвестиционных фондовСуществуют инвестиционные фонды, скупающие ценные бумаги только определенного сектора экономики. Например, фонд может инвестировать только в ТЭК или телекоммуникации. Поэтому, когда предприятия определенного сектора начинают работать эффективнее или растут цены на их продукцию, то цена пая часто растет, и, наоборот, когда наступает спад - стоимость пая падает.

Различные секторы экономики

Различные секторы экономикиИнвестиционные фонды также делятся на открытые, интервальные и закрытые. Открытые паевые инвестиционные фонды каждый рабочий день способны продавать и погашать паи. Они ежедневно публикуют стоимость чистых активов и расчетную стоимость пая.

Свойства паевых инвестиционных фондов

Свойства паевых инвестиционных фондовИнтервальные ПИФы продают и погашают паи только с определенным интервалом, например, раз в три месяца. В течение двух недель инвесторы покупают и погашают свои паи, а затем, наступает следующий интервал, в течение которого операции будут невозможны. Интервальные фонды публикуют стоимость пая раз в месяц и в момент окончания интервала.

Закрытые инвестиционные фонды выпускают паи на конкретный срок. Инвесторы не могут погашать их до окончания времени существования фонда. Однако, теоретически, существует возможность продать пай другому инвестору на вторичном рынке ценных бумаг.

Пенсионные и страховые фонды

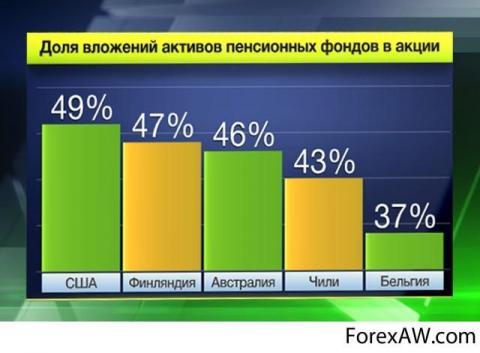

В большой спектр организаций, которые выступают, как институциональные инвесторы входят фонды пенсионного и страхового типа, инвестиционные фирмы разных видов. Самыми большими можно назвать фонды пенсионного типа и по страхованию. Некоторое время свободные финансы фондов страхования вкладываются в ценные высококлассные бумаги, а также в обязательства государственного уровня.

Фонд социального страхования

Фонд социального страхованияПодобный механизм применяется и в пенсионных фондах негосударственного типа, которые образуются при помощи добровольных вкладов некоторых работников и предпринимателей. К примеру, в Великобритании около 85-ти процентов общей суммы активов фондов пенсионного типа вкладываются в акции разных компаний. На общую часть данных фондов составляет около 40-ка процентов от цены общего числа акций, которые котируются на фондовой бирже Лондона.

Инвестиционные фирмы представляют собой своего рода денежно-кредитные институты, которые при помощи эмиссии своих ценных документов объединяют средства от частных вкладчиков и вкладывают их в облигации, акции разных компаний, которые располагаются как в их стране, так и за границей. К ним можно отнести также и инвестиционные фонды, управляющие потоком ценных бумаг, обычно это бумаги вкладчиков невысокого уровня, опираясь на доверительные договора.

Структура управления потоками ценных бумаг

Структура управления потоками ценных бумагМеханизмы торговли казначейскими облигациями

Торговля казначейскими облигациями имеет некоторые особенности, которые необходимо знать начинающему игроку, желающему инвестировать свои денежные средства на долговом рынке. Если эмитент облигаций надежный, как в случае с казначейскими облигациями, которые эмитирует государство и его финансовые органы, то риски по ним, обычно, в несколько раз меньше, чем риски при покупке акций или при спекуляциях на фьючерсном, опционном и других рынках деривативов. Облигации позволяют получать периодические купонные платежи и выплату номинальной стоимости в конце срока их обращения.

Механизмы облигационной торговли

Механизмы облигационной торговлиТорговые операции с казначейскими облигациями

Вторичные рынки облигаций существенно отличаются от вторичных рынков акций. Как указывалось ранее, большинство сделок на вторичном рынке акций производится на централизованных биржах (NYSE, Amex или Nasdaq, хотя биржа Nasdaq на самом деле представляет собой дилерскую сеть). Однако вторичные сделки по ценным бумагам с фиксированными процентными ставками сконцентрированы не на биржах, а на внебиржевых рынках, представляющих собой децентрализованные (часто фрагментированные (fragmented)) сети дилеров, подающих заявки на покупку (bid) или продажу (offer) ценных бумаг, обращающихся на рынке. Такие заявки называются "котировками" (quotes). Таким образом, на вторичном рынке сделки по купле или продаже облигаций между отдельными дилерами и инвесторами совершаются по котировочным ценам, которые не устанавливаются никакими централизованными организациями, такими как биржи. Остальные различия между вторичными рынками облигаций и акций являются следствием перечисленных выше факторов.

Торговля облигациями на бирже Nasdaq

Торговля облигациями на бирже NasdaqВ то время как для акций существуют публичные цены (т.е. цены продавца, открытые для всех), для облигаций публичных цен не бывает. Кроме того, цены акций указываются в сообщениях, передаваемых в виде "бегущей строки" (показываемой внизу экрана многими телевизионными каналами), а стоимость ценных бумаг с фиксированными процентными ставками в таком виде не публикуется. Таким образом, поскольку большинство облигаций продается на внебиржевом рынке, цены и котировки облигаций не являются прозрачными. Кроме того, крупные организации имеют доступ к котировкам облигаций, устанавливаемым дилерами, а мелкие инвесторы - не имеют. Однако со временем ситуация постепенно изменяется к лучшему. В начале 2004 года Регулирующий совет по муниципальным ценным бумагам (Municipal Securities Rulemaking Board) стал практически моментально распространять информацию о новых выпусках облигаций, эмитированных правительствами штатов и местными муниципалитетами. Кроме того, Национальная ассоциация дилеров, торгующих ценными бумагами (National Association of Securities Dealers), распространяет информацию о ценах корпоративных облигаций, регулярно выпуская отчет Trade Reporting and Compliance Engine (известный как Trace). На протяжении апреля 2004 года ассоциация NASD приняла план, направленный на увеличение количества облигаций, цены которых публикуются в отчете Trace, на 23 000 (с 4 600). Несмотря на эти улучшения уровень прозрачности рынка облигаций остается недостаточным.

Национальная ассоциация дилеров

Национальная ассоциация дилеров

Котировка и определение цены казначейских облигаций

Казначейские обязательства котируются либо по цене, либо по доходности. Цена представляет собой приведенную стоимость будущих потоков денежных средств от выплаты процентов и номинала. Коэффициент денежных средств от выплаты процентов и номинала. Коэффициент дисконтирования, используемый для вычисления приведенной стоимости, это доходность до погашения облигации. Доходность до погашения (YTM), или валовая доходность до погашения, является наиболее часто используемой мерой доходности. Эта формула учитывает концепцию сложных процентов. Другими словами, для первого потока денежных средств, представленного ниже, коэффициент дисконтирования вычисляется как величина, обратная 1 + YTM.

Котировки казначейских облигаций США

Котировки казначейских облигаций СШАЕсли цена не учитывает накопленного процента по инструменту, то ее называют «чистой ценой». Если облигация куплена в ходе купонного периода с учетом накопленного процента, то цена называется «полной». На большинстве рынков котировка осуществляется в «чистых ценах».

Чистая цена и справедливая стоимость

Чистая цена и справедливая стоимостьСледует быть очень осторожным в использовании терминологии применительно к различным инструментам сделок. Термины, верные для одного рынка, могут быть неправильными для другого. Примером этого является доходность. Доходность может быть текущей, простой доходностью до погашения или доходностью до погашения (включая изменение рыночной цены бумаги). Для краткосрочных казначейских векселей существует эквивалентная доходность, но здесь мы сосредоточимся только на облигациях.

Эквивалентная доходность казначейских облигаций

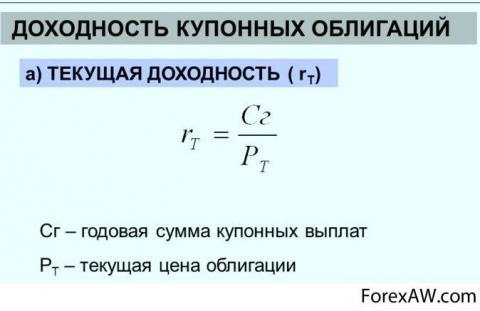

Эквивалентная доходность казначейских облигацийТекущая доходность может обозначаться рядом терминов (current yield, flat yield, income yield, running yield). Хотя ее вычисление не представляет сложности, она не является такой же точной мерой, как некоторые другие виды доходности, поскольку она не учитывает удорожание или обесценение капитала. Она полезна для оценки доходности при длительных сроках погашения, когда эффекты прироста или потери капитала малы. Текущая доходность соответствует сумме годового дохода от инвестиций, равных номинальной цене облигации; ее можно вычислить с помощью следующего уравнения:

Текущая доходность казначейских облигаций

Текущая доходность казначейских облигацийВторой встречающейся мерой доходности является простая доходность до погашения. Она учитывает время до погашения, но не учитывает сложный процент. Простая доходность до погашения используется на японском фондовом рынке. Она вычисляется по формуле:

Доходность казначейских облигаций к погашению

Доходность казначейских облигаций к погашениюВлияние на доходность казначейской облигации

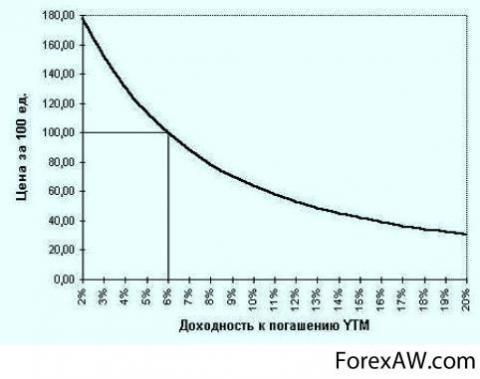

Одним из наиболее важных моментов, связанных с облигациями, является зависимость между доходностью, или процентной ставкой, и ценой. Как правило, с ростом процентной ставки цена облигации снижается. Если же процентная ставка уменьшается, цена облигации растет. Облигация, имеющая доходность, равную купонной ставке, растет. Облигация, имеющая доходность, равную купонной ставке, оценивается по номинальной стоимости. Если кто-нибудь купит за 90 долл. облигацию номинальной стоимостью 100 долл., то он ее приобретет со скидкой (дисконтом) и, следовательно, получит более высокую доходность. В этом случае доходность будет выше купонной ставки. С другой стороны, при покупке той же облигации за 90 долл. покупатель уплачивает премию и получит доходность ниже купонной ставки.

Зависимость между доходностью и ценой облигации

Зависимость между доходностью и ценой облигацииКривая доходности отражает уровень процентных ставок в будущем. Нормальная кривая доходности (имеющая положительный наклон) получается, когда краткосрочные процентные ставки ниже долгосрочных, и потому инвесторы ожидают подъема ставок в будущем. Отрицательная кривая доходности, имеющая отрицательный наклон отражает ситуацию, когда краткосрочные ставки выше долгосрочных, вследствие чего инвесторы ожидают будущего падения ставок.

Кривая доходности казначейских облигаций

Кривая доходности казначейских облигацийКроме цены имеются и другие факторы, которые могут влиять на доходность облигации. Важным фактором являются инфляционные ожидания. В связи с тем, что покупатель долгосрочной казначейской облигации приобретает ценную бумагу с фиксированным процентом, уровень инфляции будет определять реальный доход инвестора. В период высокой инфляции реальный доход, очевидно, будет ниже. В этом случае спрос на ценные бумаги с фиксированной ставкой процента может быть ниже, и поэтому можно ожидать снижения цен и роста доходности. Отсюда можно видеть, как инфляционные ожидания, отнесенные к длительным периода, могут влиять на спрос на казначейские обязательства и форму кривой доходности.

Инфляционные ожидания

Инфляционные ожиданияУчет факторов риска также будет отражен в кривой доходности, поскольку можно ожидать, что премия за риск будет возрастать со временем. Другими словами, более долгосрочные инвестиции, очевидно, будут и более рискованными, чем краткосрочные. Из учета факторов либо предпочитают, либо обязываются законом согласовывать сроки своих активов и обязательств. Банки стремятся быть более активными в «краткосрочном». На форму кривой доходности может оказывать влияние то, какие участники проявляют активность на рынке, как они относятся к риску.

Факторы риска на рынке облигаций

Факторы риска на рынке облигацийВажным фактором в определении доходности является также предположение. Оно может быть функцией относительной величины бюджетного дефицита и размера активного сальдо или дефицита по текущим операциям в платежном балансе. На предложение могут, кроме того, оказывать влияние конкретные события. К примеру, выше уже упоминалось, что казначейские обязательства не несут кредитного риска. Поэтому в трудные времена, подобно кризису в октябре 1987 г., инвесторы стремятся перевести свои средства, из акций или облигаций корпораций, в государственные облигации. Это может вызвать резкий рост цен и соответствующее падение доходности. Кроме того, высокие процентные ставки (как в настоящее время) меньше стимулируют корпорации получать займы на рынках капиталов, вследствие чего предложение может уменьшиться.

Перевод средств из акций в облигации

Перевод средств из акций в облигацииРеинвестирование казначейских облигаций

Хотя при покупке казначейской облигации последняя имеет определенную доходность, это не означает, что доходность на момент погашения будет действительно представлять собой доход, полученный в течение срока действия облигации. В течение этого срока владелец облигации будет получать платежи по купону, которые будут реинвестированы. Если владелец способен реинвестировать купоны по ставке доходности до погашения, то доход будет соответствовать YTM. В конечном счете, доход по облигации складывается из поступлений от погашения, платежей по купону и реинвестирования последних. Для оценки реализованного дохода по облигации необходимо сделать определенные допущения в отношении ставки реинвестирования, поскольку эта ставка, или процент на процент, является неопределенной. Обычно предполагают, что все выплаты процента могут быть реинвестированы по одной и той же ставке.

Риск реинвестирования казначейских облигаций

Риск реинвестирования казначейских облигацийФьючерсные контракты на казначейские облигации

С появлением опционных, фьючерсных и форвардных контрактов на процентные финансовые инструменты активное управление рисками, которым подвергаются ценные бумаги с фиксированной доходностью, получило новое измерение. Инвестиционные менеджеры и трейдеры получили новую степень свободы. Теперь стало возможным быстро и эффективно изменять чувствительность портфеля ценных бумаг с фиксированной доходностью к колебаниям процентной ставки. Производные контракты (derivative contracts), получившие это название благодаря тому, что их стоимость является производной величиной от стоимости базового инструмента, позволяют инвестиционным менеджерам и трейдерам обеспечить уровни риска и доходов, которые раньше были недоступны или связаны со слишком большими затратами.