Процентная ставка (Interest rate) - это

Процентная ставка - это процент денежной прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал

Определение процентной ставки, виды процентных ставок по кредитам, реальная и номинальная процентные ставки,простые и сложные типы их расчетов, процентные ставки крупнейших мировых Центробанков

Структура публикации

- Процентная ставка - это, определение

- Структура процентных ставок

- Долгосрочная процентная ставка

- Краткосрочные процентные ставки

- Фиксированная процентная ставка

- Плавающая процентная ставка

- Методы формирования процентной ставки

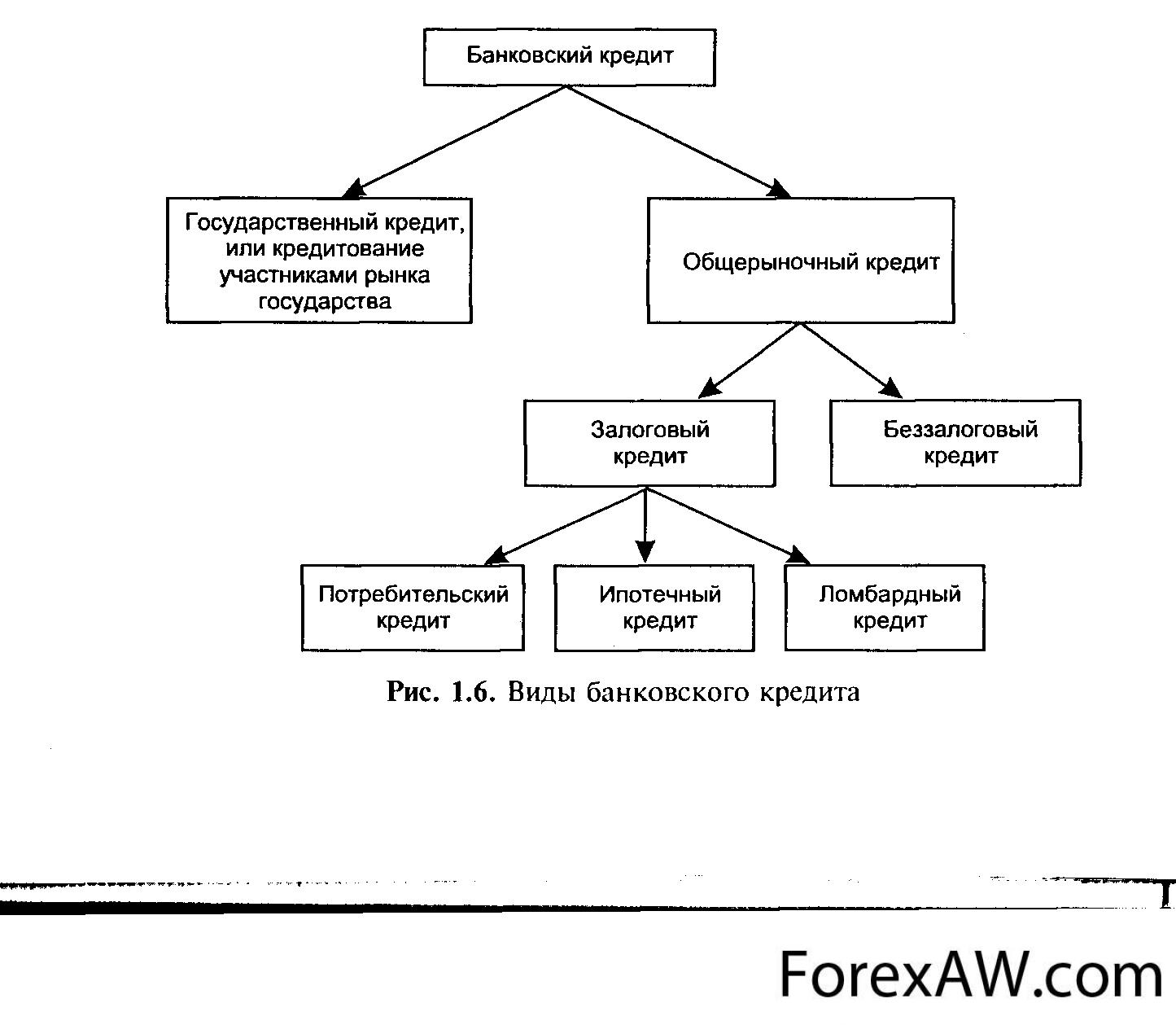

- Виды процентных ставок по кредитам

- Ставки по банковским кредитам

- Ставки по банковским депозитам

- Процентные ставки по облигациям

- Процентные ставки по ипотеке

- Процентная ставка по межбанковским кредитам

- Ставка дисконтирования

- Учетная ставка

- Ломбардная ставка

- Эффективная процентная ставка

- Функции эффективной процентной ставки

- Расчет эффективной процентной ставки

- Типы расчетов процентных ставок

- Простой расчет процентной ставки

- Сложный расчет процентной ставки

- Процентные ставки крупнейших мировых Центробанков

- Процентная ставка США

- Процентная ставка Еврозоны

- Процентная ставка Народного банка Китая

- Процентная ставка Банка Индии

- Процентная ставка Центрального банка Японии

- Процентная ставка банка Германии

- Процентная ставка банка Бразилии

- Процентная ставка банка Великобритании

- Процентная ставка банка Франции

- Процентная ставка банка Италии

- Процентная ставка банка Мексики

- Процентная ставка банка Кореи

- Процентная ставка банка Канады

- Процентная ставка банка Испании

- Процентная ставка банка Индонезии

- Процентная ставка банка Турции

- Процентная ставка банка Ирана

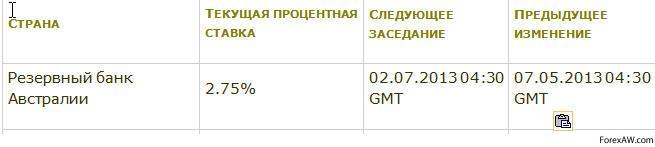

- Процентная ставка Резервного банка Австралии

- Процентная ставка банка Саудовской Аравии

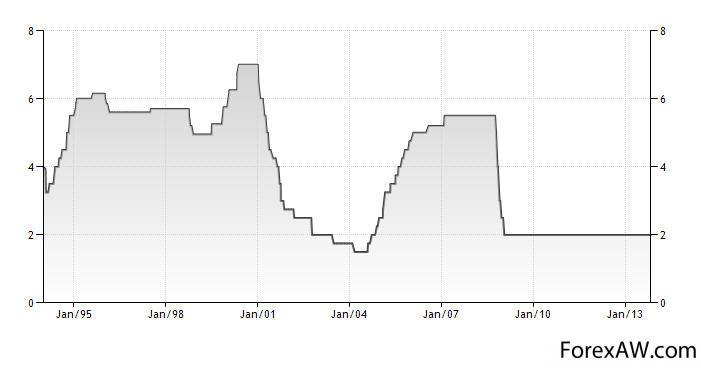

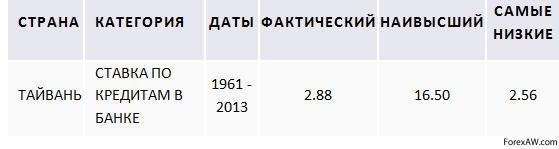

- Процентная ставка банка Тайваня

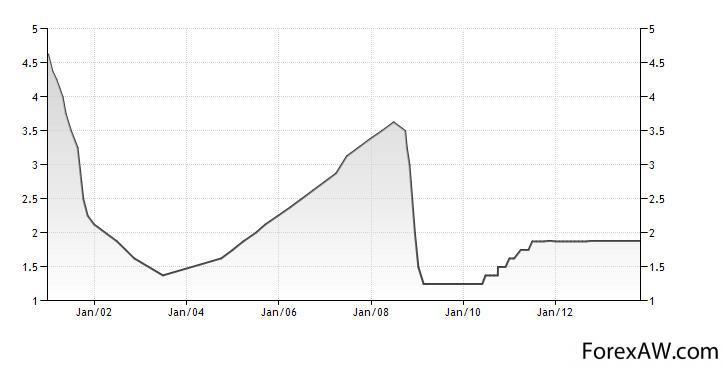

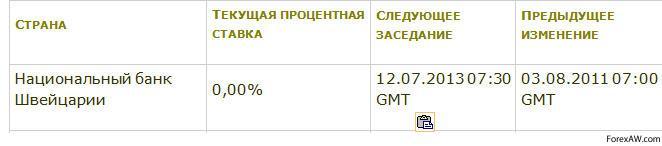

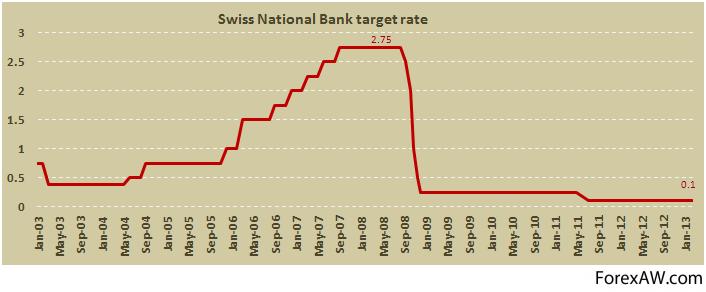

- Процентная ставка Швейцарского Национального банка

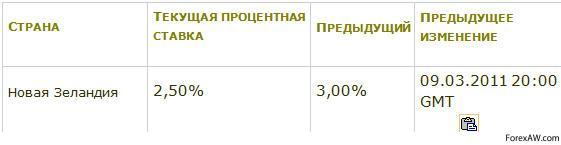

- Процентная ставка Резервного банка Новой Зеландии

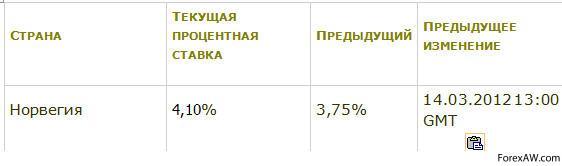

- Процентная ставка центробанка Норвегии

- Влияния процентных ставок на экономику России

- Источники и ссылки

Процентная ставка - это, определение

Процентная ставка (Interest rate) - это плата, которую одно лицо (заемщик) передает другому лицу (кредитору) за то, что последний предоставляет первому во временное пользование денежные средства. Уровень процента определяется соотношением между спросом и предложением на рынке ссудных капиталов и выражается в ставке процента, которая представляет собой отношение величины процента к величине суммы кредита.

плата за пользование денежными средствами

плата за пользование денежными средствамиПроцентная политика является одним из важнейших и в то же время достаточно сложных инструментов регулирования банковской деятельности. Основные принципы построения шкалы процентных ставок должны исходить из состояния спроса и предложения на кредитные ресурсы, сроков хранения, величины депозитов, темпов инфляции и т.д.

увеличкние спроса и предложения на кредитные ресурсы

увеличкние спроса и предложения на кредитные ресурсыПрактически во всех странах процентная политика регулируется государством. Несмотря на то, что во многих странах рыночной экономики процесс установления, например, процентов по вкладам “отпущен” (банки свободны в формировании процентов), происходит косвенное регулирование путем установления официальной, учетной ставки, количественных ограничений (установление потолка ставок, прямое ограничение кредитования, периодическое “замораживание” процентных ставок), налогообложения доходов по процентам.

регулирование процентной политики

регулирование процентной политикиПроцентная ставка (Interest rate) - это доходность денег, отданных взаймы; если же рассматривать процентную ставку. со стороны заемщика, то это сумма, которую взявший деньги в долг выплачивает кредитору за определенный период времени.

доход от денег данных взаймы

доход от денег данных взаймыПроцентная ставка (Interest rate) - это плата за кредит в процентном выражении к сумме кредита в расчете на определенный период времени: год, месяц.

сумма кредита за период времени

сумма кредита за период времениПроцентная ставка (Interest rate) - это ставка центрального банка по операциям с другими кредитными учреждениями. Через учетную ставку центральный банк имеет возможность влиять на процентные ставки коммерческих банков, на уровень инфляции в стране и курс национальной валюты. При уменьшении процентных ставок повышается деловая активность и увеличивается инфляция. Повышение процентных ставок приводит к снижению деловой активности, снижению инфляции и удорожанию национальной валюты.

ставка банка России

ставка банка России

влияние центрального банка России на другие кредитные организации

влияние центрального банка России на другие кредитные организацииПроцентная ставка (Interest rate) - это цена денежной ссуды, определяемая отношением суммы денег, выплачиваемых в единицу времени в качестве платы за ссуду, к величине ссуды.

стоимость ссуды за определенное время

стоимость ссуды за определенное времяПроцентная ставка (Interest rate) - это плата за деньги, предоставляемые в кредит.

оплата за кредит

оплата за кредитСтруктура процентных ставок

Процент является частью прибыли, которую заемщик выплачивает кредитору за взятый в ссуду денежный капитал, и определяется как "иррациональная форма цены" ссудного капитала.

процент за взяттый капитал

процент за взяттый капиталСсудный капитал — совокупность денежных капиталов, предоставляемых во временное пользование на условиях возвратности и за определённую плату в виде процента. Формой движения ссудного капитала является кредит.

ссудный капиталл

ссудный капиталлИсточником процента выступает прибавочная стоимость, создаваемая в процессе производительного использования ссудного капитала. Разделение прибыли, получаемой при использовании кредита, на процент, присваиваемый ссудным капиталом, и собственно прибыль — предпринимательский доход, получаемый заемщиком, происходит под влиянием спроса и предложения на рынке ссудных капиталов. Таким образом, процент выражает отношения между кредитором и заемщиком и выступает в форме определенной процентной ставки.

кредитор и заемщик

кредитор и заемщикПроцентная ставка определяется в соответствии с конкретными условиями использования кредита и является объектом денежного и кредитного регулирования со стороны Центрального банка. При этом величина процентных ставок способствует либо притоку денежного капитала на внутренний рынок с денежных рынков других стран, либо его оттоку. Поэтому мобильность денежного капитала на этих рынках очень высокая, а его движение между различными национальными денежными рынками отражается в процентных ставках. Техническим средством для выравнивания различных национальных процентных ставок служит так называемый процентный арбитраж. Однако перемещение денежных средств определяется не столько процентным арбитражем, сколько колебаниями валютных курсов.

разница в стоимости валюты

разница в стоимости валютыПроцентный арбитраж — это сделка, сочетающая в себе конверсионную (обменную) и депозитарную операции с валютой, направленные на получение прибыли за счёт разницы в процентных ставках по различным валютам.

обменная операция с валютой

обменная операция с валютойВ соответствии с классическими представлениями изменение процентных ставок происходит под воздействием нормы прибыли. Фактически же уровень ставок стихийно устанавливается в зависимости от спроса и предложения ссудного капитала. В свою очередь, спрос и предложение определяются многими факторами, в частности фазой развития экономики, степенью воздействия государства на экономику, политикой центральных банков, внешними факторами и т. д.

Существует также ряд факторов, влияющих не столько на спрос и предложение, сколько на величину ставок процента:

- ожидаемые темпы инфляции;

- кредитные риски;

- налоги;

- движение валютного курса и др.

Процентные (учетные) ставки, устанавливаемые Центральными банками, представляют собой один из важнейших инструментов, с помощью которого осуществляется внутренняя и внешняя экономическая политика.

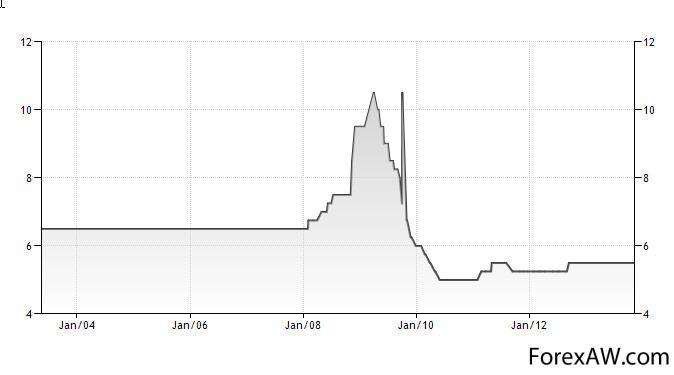

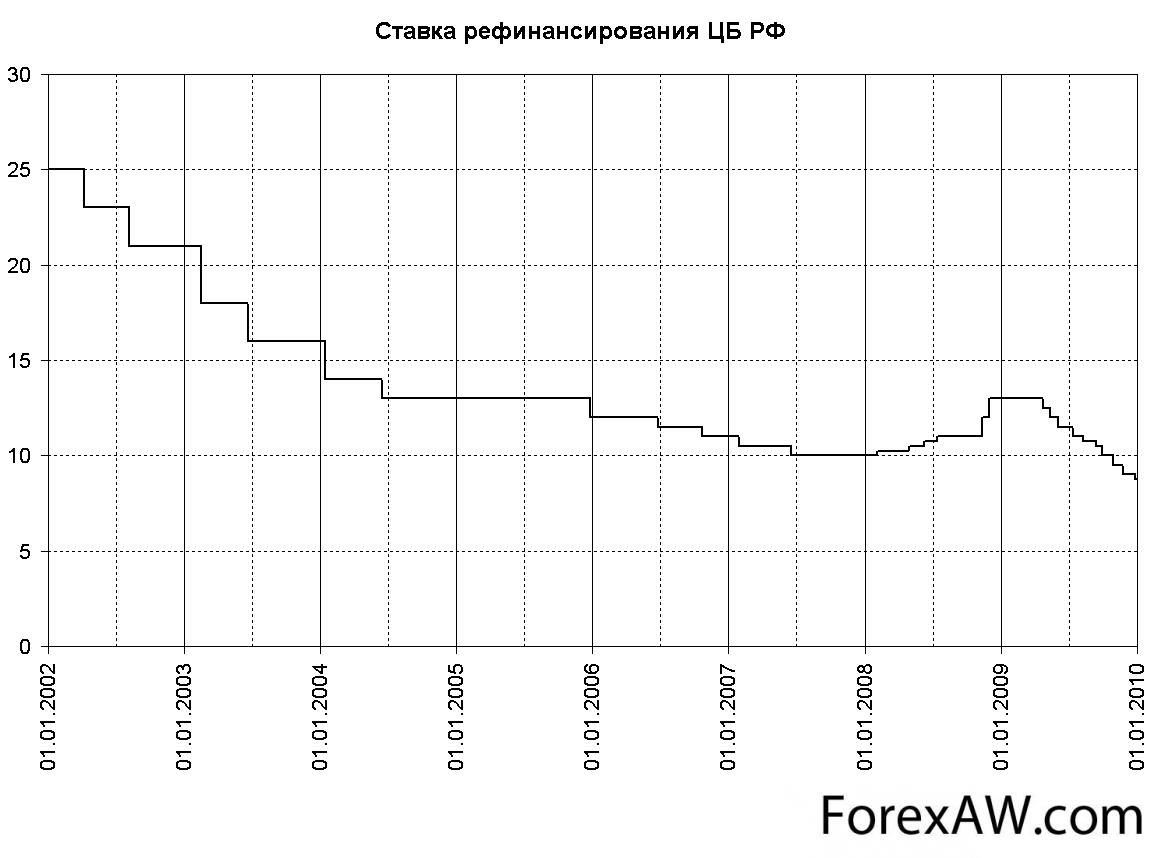

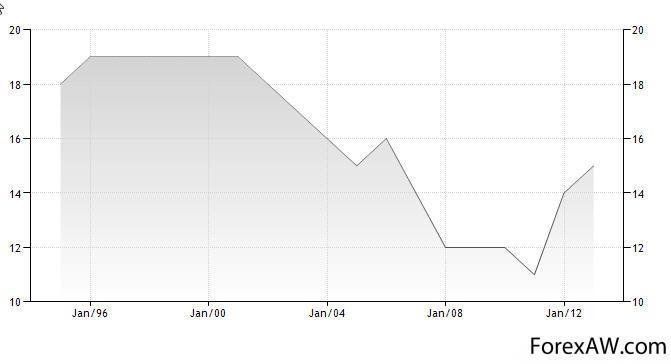

график изменения процентных ставок банка России

график изменения процентных ставок банка РоссииПоэтому основой ставок денежного рынка является официальная учетная ставка (фиксируемая) или текущие ставки по операциям Центрального банка. Эти ставки почти всегда ниже других ставок денежного рынка, поскольку операции по учету Центральным банком коммерческих векселей практически не сопряжены с риском.

Коммерческие банки устанавливают ставки процентов, ориентируясь на учетные ставки, принятые в Центральных банках своих стран. При этом крупные банки определяют минимальные или лучшие ставки по ссудам, предоставляемым первоклассным заемщикам.

коммерческие банки устанавливают свои процентные ставки

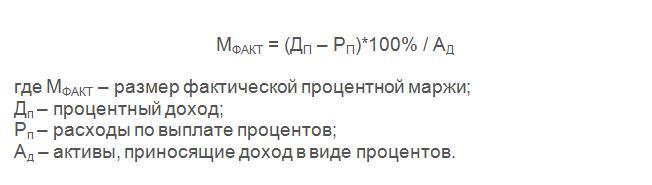

коммерческие банки устанавливают свои процентные ставкиВажное значение в структуре процентных ставок имеют проценты по вкладам банковских клиентов. Проценты, выплачиваемые банками их клиентам, всегда существенно ниже процентов по кредитам (за счет этой разницы формируется один из главных источников банковской прибыли — процентная маржа).

Процентная маржа - показатель прибыльности банка - разница между средней процентной ставкой, получаемой по кредитам и инвестициям, и средней ставкой, уплачиваемой по обязательствам и капиталу.

Чаще всего для расчета процентной маржи используют следующую формулу:

расчет процентной маржи

расчет процентной маржиПроцентные ставки зависят от:

- количества денег в обращении;

- спроса на заемные средства;

- оценки кредитором риска невозвращения займа;

- периода займа;

- курс национальной валюты.

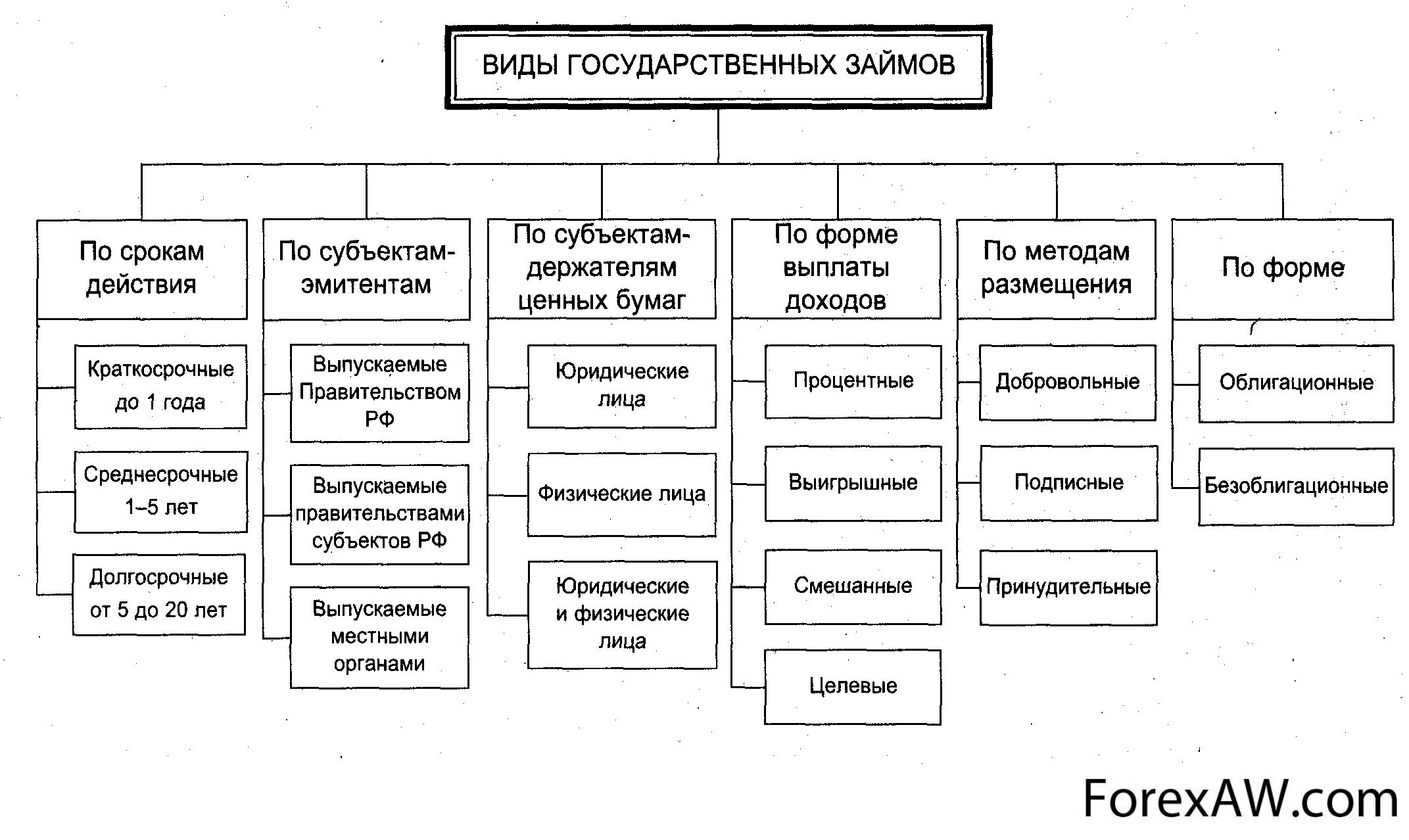

Различают долгосрочные, среднесрочные, краткосрочные, фиксированные и плавающие процентные ставки.

виды государственных займов

виды государственных займовДолгосрочная процентная ставка

Долгосрочная процентная ставка - процентная ставка, взыскиваемая по долгосрочному обязательству.

долгосрочная процентная ставка по кредиту

долгосрочная процентная ставка по кредитуОбычно долгосрочная процентная ставка выше процентной ставки по краткосрочным обязательствам.

долгосрочный кредит самый тяжелый

долгосрочный кредит самый тяжелыйКраткосрочные процентные ставки

Ставки процентов по краткосрочным займам т.е. по займам на короткий период. По краткосрочным займам банки обычно выплачивают более высокий процент, так как по ним не допускается изъятия средств до истечения установленного срока (как правило, трехмесячного). Однако, когда банки сами предоставляют краткосрочный заем (обычно на срок до одного года), устанавливаемая ими процентная ставка может оказаться ниже чем ставка по долгосрочному займу, который связан с большим риском.

Краткосрочные процентные ставки

Краткосрочные процентные ставкиФиксированная процентная ставка

Фиксированная процентная ставка - постоянная процентная ставка, устанавливаемая на определенный срок и не зависящая от рыночной коньюнктуры.

фиксируемый процент выплат

фиксируемый процент выплатФиксированная ставка процента — это система начисления процентов, когда в течение всего срока кредитования платежи по ссуде рассчитываются исходя из одного и того же процента за пользование суммой ссуды.

постоянная сумма выплат

постоянная сумма выплатФиксированная процентная ставка устанавливаются на весь период кредитования и не подлежит пересмотру. Это выгодно и кредитору и заемщику поскольку обе стороны имеют возможность точно рассчитать свои доходы и расходы, связанные с использованием предоставленного кредита. Фиксированные процентные ставки, как правило, применяются при краткосрочном кредитовании.

сумма процентов, установленная на весь период кредитования

сумма процентов, установленная на весь период кредитованияФиксированная процентная ставка может меняться только в соответствии с условиями кредитного договора или по соглашению сторон. Российское законодательство не предусматривает иных оснований для изменения ставки процента. Поэтому, если кредитным договором не предусмотрено иное, процентная ставка может быть изменена только при подписании заемщиком дополнительного документа, изменяющего условия кредитного договора

Плавающая процентная ставка

Плавающая процентная ставка - процентная ставка по кредитам, размер которой периодически пересматривается через согласованные промежутки времени (процентные периоды). При использовании плавающей ставки процентный риск несет заемщик.

постоянно изменяющаяся процентная ставка

постоянно изменяющаяся процентная ставкаОбычно плавающие процентные ставки применяется в условиях высоких темпов инфляции, быстрого роста и резких колебаний уровня ссудного процента, а также на международном облигационном рынке.

рост инфляции

рост инфляцииПлавающая процентная ставка – это ставка по средне- и долгосрочным кредитам, которая складывается из двух частей: подвижной основы, которая меняется в соответствии с рыночной конъюнктурой и фиксированной величины, обычной неизменной в течение всего периода кредитования или обращения долговых ценных бумаг.

плавающая процентная ставка

плавающая процентная ставкаВ мировой практике применяются следующие группы плавающих процентных ставок:

- официальные процентные ставки (учетная ставка и ставка рефинансирования) устанавливается ЦБ страны. По этим ставкам ЦБ предоставляет кредиты коммерческим банкам;

учетная ставка покоторой ЦБ выдает кредиты другим банкам

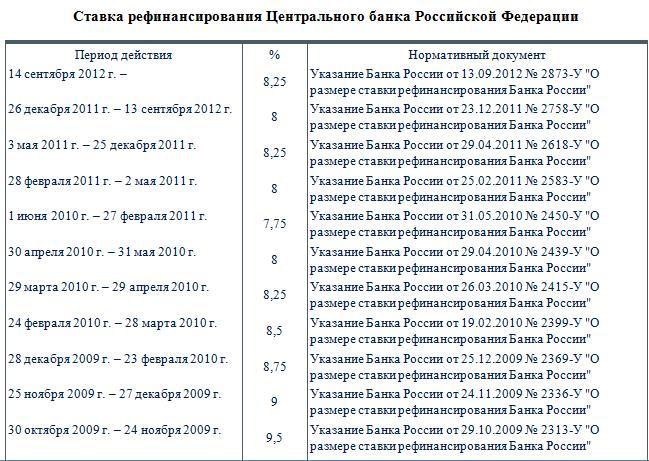

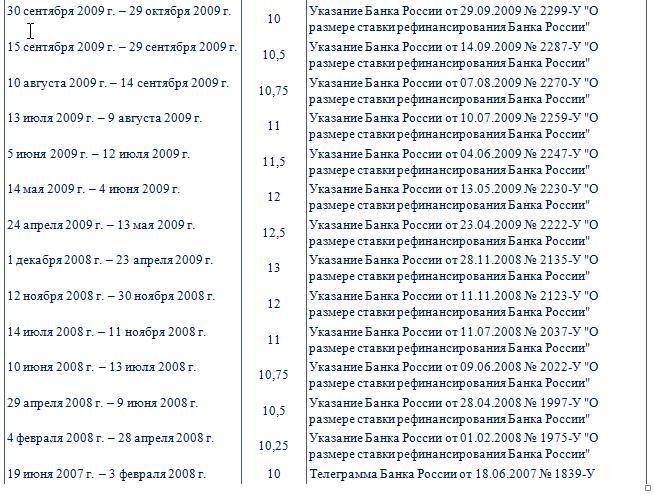

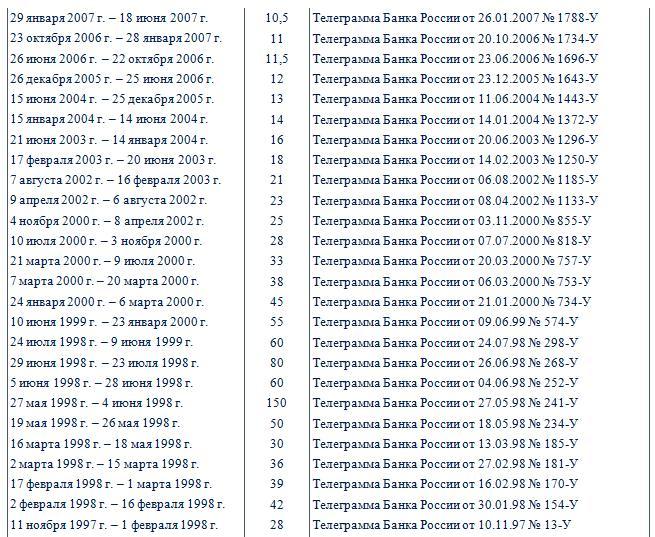

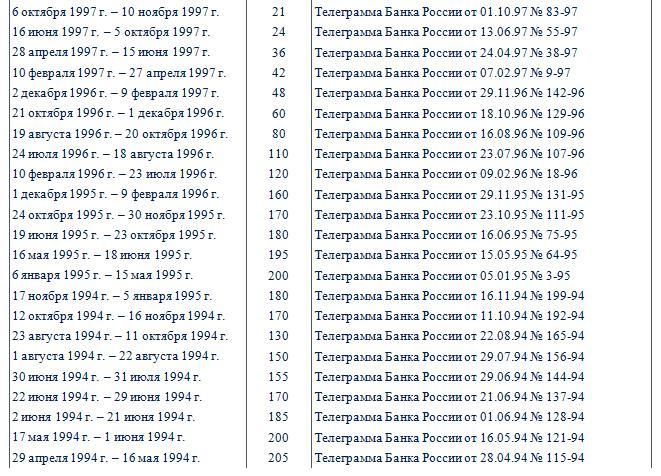

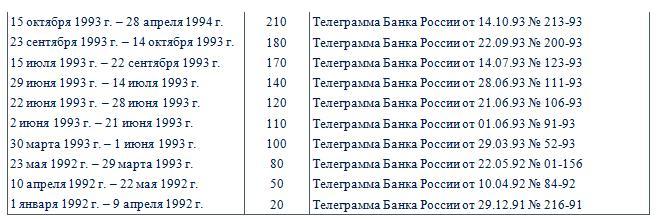

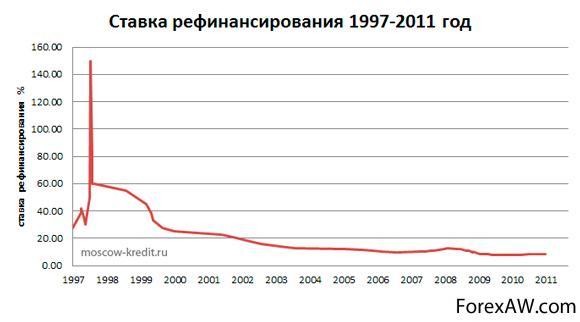

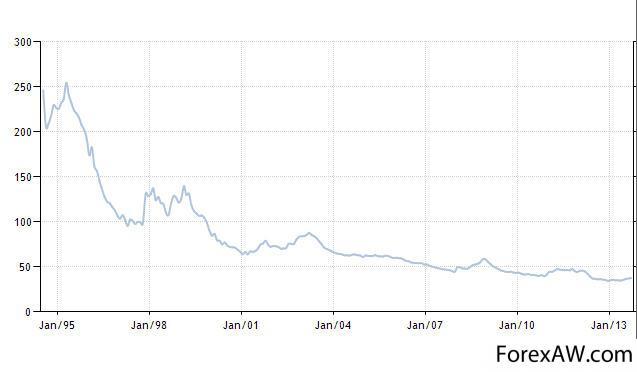

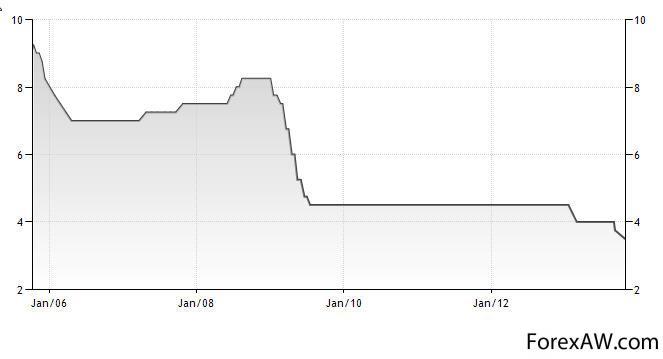

учетная ставка покоторой ЦБ выдает кредиты другим банкамВ течении одинадцати месяцев 2013 года ставка рефинансирования Банка России оставётся неизменной и составляет - 8,25 %

Ниже приводятся все ставки рефинансирования Центрального Банка Российской Федерации, начиная с 1992 года, в том числе и действующая на сегодня ставка рефинансирования ЦБ РФ.

Ставка рефинансирования Центрального банка Российской Федерации 1

Ставка рефинансирования Центрального банка Российской Федерации 1

Ставка рефинансирования Центрального банка Российской Федерации 2

Ставка рефинансирования Центрального банка Российской Федерации 2

Ставка рефинансирования Центрального банка Российской Федерации 3

Ставка рефинансирования Центрального банка Российской Федерации 3

Ставка рефинансирования Центрального банка Российской Федерации 4

Ставка рефинансирования Центрального банка Российской Федерации 4

Ставка рефинансирования Центрального банка Российской Федерации 5

Ставка рефинансирования Центрального банка Российской Федерации 5- межбанковские ставки предложения кредитных ресурсов;

Официальные процентные ставки (синонимы: учетная ставка, ставка рефинансирования). Ставки рефинансирования устанавливаются центральными банками по кредитам, выдаваемым ЦБ страны коммерческим банкам, например, в Великобритании — Банком Англии (Bank of England), во Франции — Банком Франции (Banque de France), в США — Федеральной резервной системой (Federal reserve system), в Германии — Федеральным Банком (Bundesbank) и т.д. Операции кредитования центральными банками (особенно в Англии и Франции) осуществлялись долгое время в виде переучета коммерческих векселей, отсюда название — «учетная ставка».

межбанковские отношения

межбанковские отношения- первоклассная ставка ("прайм-рейт") - это публикуемая ставка по кредитам первоклассным заемщикам. Она служит ориентиром стоимости кредита и обычно выше первых двух ставок на 1 - 2%;

ставка прайм определяемая решением Федерального резерва

ставка прайм определяемая решением Федерального резерваСтавка процента, которую банки взимают со своих наиболее кредитоспособных клиентов. Эта ставка определяется решением Федерального резерва и становится ведущей ставкой процента для краткосрочных кредитов. Ставка прайм, как правило, становится стандартом для всей банковской индустрии, и хотя некоторые банки устанавливают ставку кредита для своих высококлассных клиентов либо немного выше, либо немного ниже официальной ставки прайм, ведущий банк повышает или понижает ставку прайм самостоятельно. Эта ставка служит базовой процентной ставкой, поскольку займы менее кредитоспособным клиентам обычно привязываются к ставке прайм.

Например, престижные компании, так называемые "голубые фишки" (blue chip), могут получать кредит по ставке прайм 8%, но менее известные мелкие компании такой же кредит от того же банка получают по ставке прайм плюс 2%, т.е. под 10%. Хотя ставка прайм крупных банков обычно считается "лучшей ставкой", многие банки, особенно в отдаленных районах, имеют двухступенчатую систему, при которой небольшие компании, пользующиеся наивысшим кредитным рейтингом, могут получать займы под еще более низкий процент.

- ставка кредитов небольшим фирмам и частным лицам.

кредит небольшим фирмам

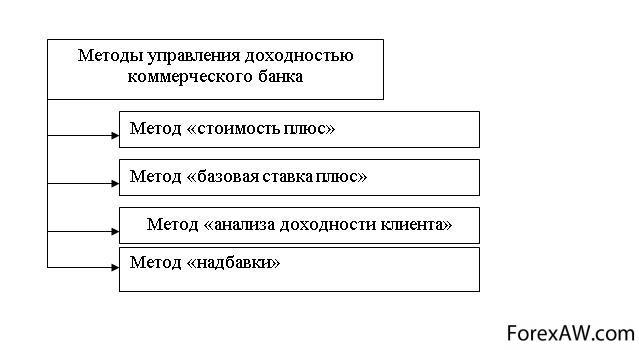

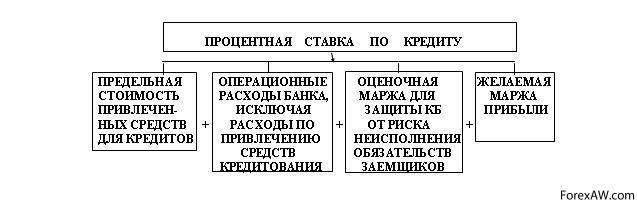

кредит небольшим фирмамМетоды формирования процентной ставки

Регулируя процентные ставки по операциям, банк преследует цель формирования определенного уровня ставок на кредитно-депозитном рынке в банковской системе, который, с его точки зрения, обеспечит привлекательность валюты по отношению к иностранным валютам, будет способствовать наращиванию сбережений в экономике и обеспечивать процесс расширенного воспроизводства. Данная цель достигается в том числе и посредством установления нижней и верхней границы процентной ставки по инструментам поддержки или изъятия ликвидности банковской системы, которая в значительной степени формирует коридор колебания процентных ставок в банковской системе и способствует достижению указанной цели.

методы формирования процентной ставки

методы формирования процентной ставкиМетод «стоимость плюс» учитывает стоимость привлеченных денежных средств и все расходы банка, связанные с предоставлением кредита. Среди них: заплата кредитных работников, стоимость обслуживания кредита, контроля за ним, стоимость управления обеспечением и др.; премия за риск неисполнения обязательств клиентом; премию за риск, связанный со сроком кредитования; желанный уровень прибыльности кредита, который обеспечивает достаточные выплаты акционерам банка. Этот метод используют банки с эффективной системой учета затрат по каждому кредиту, а также управленческой информации, преимущественно на рынках с низким уровнем конкуренции.

Метод стоимость плюс

Метод стоимость плюсС учетом рассмотренных факторов, определяющих уровень рыночных процентных ставок, можно представить следующий механизм формирования рыночной ставки процента метод «стоимость плюс»:

формула вычесления ставки процента методом стоимость плюс

формула вычесления ставки процента методом стоимость плюс

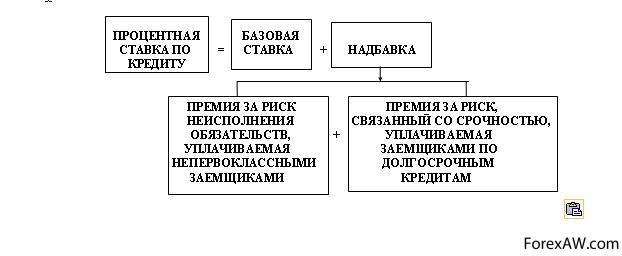

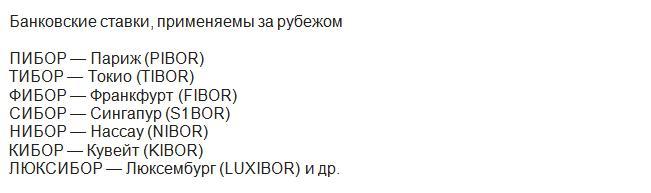

Суть метода «базовая ставка плюс» состоит в суммировании базовой ставки и надбавки. За базовую можно взять ставку предложения межбанковского регионального рынка; ставку первоклассного заемщика; ставки международных рынков (LIBOR, FIBOR и др.), прочие общепринятые для данного рынка ставки. Кредитный спрэд включает премию за риск неисполнения обязательств клиентом и премию за срок предоставления кредита. Размер надбавки дифференцируется в зависимости от категории клиента и его кредитоспособности. На международных рынках для первоклассных заемщиков кредитный спрэд приравнивается к нулю. Прибыль банка, а также административные затраты включены в базовую ставку.

метод базовая ставка плюс

метод базовая ставка плюсПо методу «надбавки» кредитная ставка определяется как сумма процентных затрат на привлечение денежных средств и надбавки. Надбавка включает премию за кредитный риск и прибыль банка. В основном, такой метод ценообразования используется для предоставления кредитов большим фирмам на короткие сроки (до 30 дней).

модель надбавки

модель надбавкиМетод «анализа доходности клиента» базируется на учете всех взаимоотношений с конкретным клиентом. Оценивая все составляющие доходности, особенное внимание уделяют расчету прибыльности тех видов операций, которые осуществляет клиент в данном банке. Такой метод требует точного учета всех доходов и затрат, связанных с каждым клиентом, и применяется, прежде всего, для кредитования больших компаний, которые поддерживают постоянные и разнообразные связи с банком. Целью такого метода является установление кредитной ставки ниже общепринятого уровня для поощрения наиболее выгодных клиентов.

Метод анализа доходности клиента

Метод анализа доходности клиентаВиды процентных ставок по кредитам

В денежно-кредитной сфере экономически развитых стран применяются многочисленные процентные ставки. Система процентных ставок включает ставки денежно-кредитного и фондового рынков:

- ставки по банковским кредитам;

- ставки по банковским депозитам;

- процентные ставки по казначейским, банковским и корпоративным облигациям;

- процентные ставки по ипотеке;

- процентные ставки межбанковского рынка;

- ставка дисконтирования;

- учетная ставка;

- ломбардная ставка.

виды кредитов

виды кредитов

Их классификация определяется рядом признаком, в том числе: формами кредита, видами кредитных учреждений, видами инвестиций с привлечением кредита, сроками кредитования, видами операций кредитного учреждения

Ставки по банковским кредитам

В нашей стране большинство коммерческих банков в кредитном договоре предусматривают за собой право возможного изменения уровня процентных ставок в зависимости от изменения учетной ставки ЦБ РФ. Однако учет одного фактора, влияющего на уровень процентных ставок, не способствует установлению их на экономически обоснованном уровне. Уровень процентной ставки по ссудам в большей степени зависит от кредитного рейтинга заемщика.

процентные ставки по кредитам

процентные ставки по кредитамНа основе различных подходов к методологии установления ставок могут быть рассчитаны годовые и эффективные ставки, которые измеряют тот реальный относительный доход, который приносят в целом за год. Иначе говоря, эффективная ставка показывает, какая годовая ставка сложных процентов дает тот же результат, что и применяемая номинальная.

Размер платы за кредит зависит от величины штрафной ставки процента, способы установления которой могут быть различными. Как и основная ставка, она бывает фиксированной и плавающей. В последнем случае ее устанавливают в процентах к основной, и она изменяется вместе с последней.

проценты по вкладам

проценты по вкладамПеред подптисанием договора о получении банковского кредита, необходимо обратить внимание на пункт ежемесячная выплата. Этот момент должен быть немаловажным, так как семейный бюджет будет привязан к банковским требованиям. Поэтому необходимо понимать разницу в способах расчетов.

подптисание договора о получении банковского кредита

подптисание договора о получении банковского кредитаСуществуют аннуитетные и дифференцированные платежи, которые имеют одну принципиальную разницу:

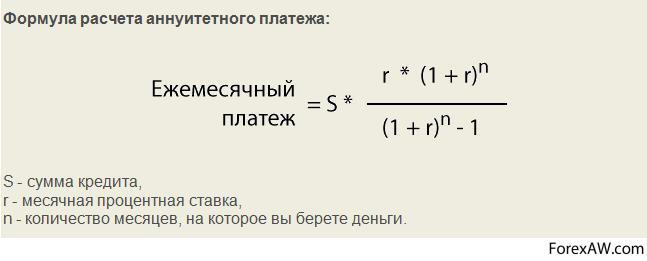

Аннуитетными, т.е. равновеликими платежами называют платежи, которые производятся на протяжении всего срока кредита равными друг другу. При таком виде платежа заемщик регулярно совершает платеж одного и того же размера. Эта сумма может меняться только по соглашению сторон или в некоторых случаях частичного досрочного погашения.

Величина аннуитетного платежа определяется по формуле:

Формула расчета аннуитетного платежа

Формула расчета аннуитетного платежаСтруктура аннуитетного платежа также состоит из двух частей: процентов за пользование кредитом и суммы идущей на погашение кредита. С течением времени соотношение этих величин меняется и проценты постепенно начинают составлять меньшую величину, соответственно сумма на погашение основного долга внутри аннуитетного платежа увеличивается. Поскольку, при аннуитетных платежах в начале сумма, идущая на погашение основного долга, убывает медленно, а проценты всегда начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые периоды кредитования основные выплаты приходятся именно на погашение процентов по кредиту.

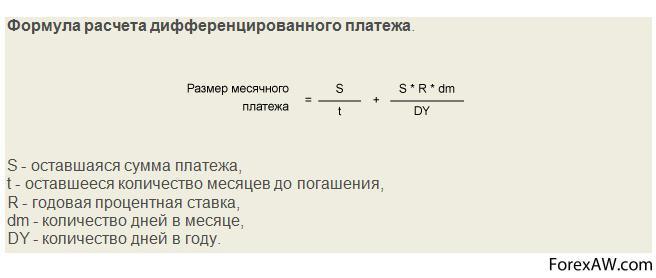

Дифференцированные платежи в начале срока кредитования больше, а затем постепенно уменьшаются, т.е. регулярные платежи по кредиту не равны между собой. Структура дифференцированного платежа состоит из двух частей: фиксированной на весь период суммы, идущей на погашение суммы задолженности, и убывающей части — процентов по кредиту, которая рассчитывается от суммы остатка заложенности по кредиту. Из-за постоянного уменьшения суммы долга уменьшается и размер процентных выплат, а с ними и ежемесячный платеж.

Формула расчета дифференцированного платежа

Формула расчета дифференцированного платежаОсновные факторы, которые коммерческий банк учитывает при установлении платы за кредит:

- средняя процентная ставка по межбанковским кредитам;

- средняя процентная ставка , уплачиваемая банком своим клиентам по депозитным вкладам различного вида;

- структура кредитных ресурсов банка (чем выше доля привлеченных средств, тем дороже кредит);

- спрос и предложение на кредиты со стороны клиентов;

- срок и виды кредита, точнее степень риска для банка непогашения кредита в зависимости от обеспечения;

- стабильность денежного обращения в стране ( чем выше темпы инфляции, тем дороже плата за кредит);

- характер отношений между кредитором и заемщиком;

- расходы по оформлению и контроль за использованием и погашением кредита.

факторы, которые влияют на установлении платы за кредит

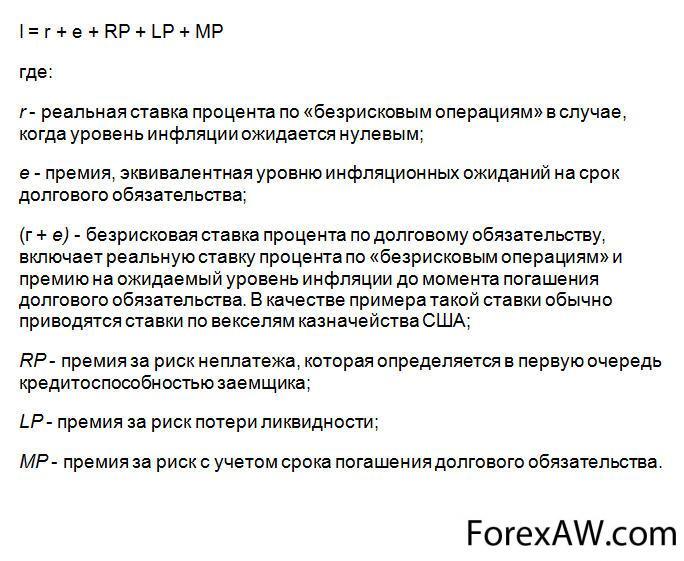

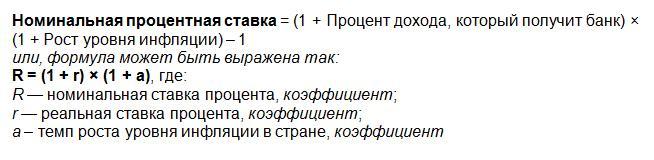

факторы, которые влияют на установлении платы за кредитВ условиях рыночной экономики, где обязательно присутствие инфляции, существуют номинальная и реальная ставка процента за кредит.

Номинальная ставка процента - это текущая рыночная ставка, не учитывающая уровень инфляции.

Чтобы рассчитать номинальную ставку процента нам нужно использовать формулу, которая называется, формула Фишера. Выглядит она так:

Номинальная процентная ставка

Номинальная процентная ставкаРеальная ставка процента - это номинальная ставка за вычетом ожидаемых (предполагаемых) темпов инфляции. Именно реальная процентная ставка имеет важное значение при принятии решения о пользовании кредитом.

Реальная процентная ставка

Реальная процентная ставкаРазличие между номинальной и реальной процентной ставкой приобретает смысл только в условиях инфляции (повышения общего уровня цен) или дефляции (снижения общего уровня цен).

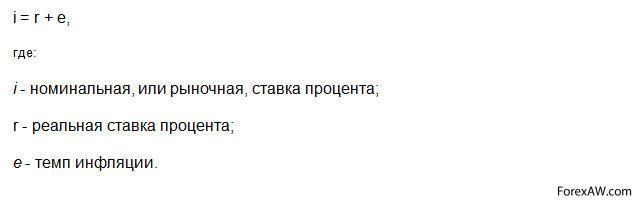

Инфляционные ожидания оказывают особое влияние на уровень ссудного процента, о чем свидетельствует практика всех стран, совершающих переход от административно-плановой экономики к рыночным отношениям. Это относится и к России.

Взаимосвязь между ставками может быть представлена следующим выражением:

формула вычесления инфляции

формула вычесления инфляцииПроцентные ставки по коммерческим, потребительским и ипотечным кредитам хорошо известны, как предпринимателям, которые берут в банках кредиты для развития бизнеса, так и физическим лицам.

потребителбские кредиты

потребителбские кредиты.Фактическая ставка по кредиту будет определяться как сумма базовой ставки и надбавки. Надбавка представляет собой премию за риск неисполнения обязательств заемщиком, а также премию за риск, связанный со срочностью кредитования. Однако если при коммерческом кредитовании значение процентной ставки известно заемщику заранее, то в потребительских кредитах реальная эффективная ставка завуалирована различными маркетинговыми ходами и обременена дополнительными вычетами: так, при объявленной ставке в 20% годовых реальная плата оказывается намного выше, достигая порой 80 - 100% годовых.

Ставки по банковским депозитам

Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

доход в виде процентов

доход в виде процентовПодавляющая часть предприятий, а также все большее количество физических лиц имеют счета в коммерческих банках, размещают денежные средства в срочные вклады (т.е. депозиты), получая за это процент, выраженный при заключении депозитного договора в виде процентной ставки.

заключение договора

заключение договораВ договоре банковского вклада банк, принявший поступившую от вкладчика денежную сумму, обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором.

получение депозита

получение депозитаУсловие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. Как правило вкладчик имеет возможность распоряжаться начисленными процентами: либо изымать их по истечению периодов выплаты процентов, указанного в договоре, либо присоединять их к общей сумме вклада (Капитализация процентов), увеличивая сумму вклада, на которую начисляются проценты.

сумма, полученная по окончанию депозитного договора

сумма, полученная по окончанию депозитного договораДепозитные ставки по пассивным операциям банков подвержены влиянию тех же рыночных процессов, что и ставки по активным операциям. Депозитные ставки тесно связаны с прочими ставками денежно-кредитного и фондового рынков. Юридическое лицо, желающее разместить во вклад определенную сумму денежных средств может купить на организованном рынке облигации или на неорганизованном – векселя. Депозит в банке удобнее в части оформления, но при этом наличие альтернативных возможностей размещения средств означает, что банки не могут слишком занижать процентные ставки по депозитам.

низкие проценты по депозитам

низкие проценты по депозитамДепозитные ставки – это процентные ставки, которые платят коммерческие банки вкладчикам за пользованиями их деньгами. Депозитная ставка всегда меньше за банковскую (кредитную) процентную ставку.

процентнаяе ставка за пользованиями деньгами

процентнаяе ставка за пользованиями деньгамиРазмер процентной ставки по депозитам определяется двумя основными факторами:

- суммой вклада, т.е суммой денег, переданных лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Итак, если мы хотим получить максимально возможную процентную ставку по вкладу от вложений денег на банковский депозит, следует отнести достаточно крупную сумму в банк, предлагающий самые выгодные условия, и оставить ее там надолго на депозите с выплатой процентов в конце срока.

сколько вложешь, столько и получишь

сколько вложешь, столько и получишь- сроком размещения средств.

Как правило, чем дольше банк пользуется нашими деньгами на банковском депозите, тем больше он готов за это заплатить. Поэтому банки предлагают более интересные условия по долгосрочным депозитным вкладам.

Однако, расставаясь с деньгами надолго, мы принимаем на себя риск существенного изменения экономической ситуации.

Проще говоря, мы должны быть готовы к тому, что за время, пока наши деньги находятся на депозитном вкладе в банке, может произойти все что угодно: от банального ускорения инфляции до девольвации в духе 1998 или 2008 года.

сумма процента зависит от срока вложения

сумма процента зависит от срока вложенияСтавка депозитного процента является отношением суммы денежных средств, выплачиваемых в виде процента, к сумме средств, которые получены в виде депозита. Порядок начисления и выплаты процентов, размер процентной ставки по вкладу оговариваются в депозитном договоре. Процент должен стимулировать вкладчиков к длительного хранения денежных средств на банковских счетах, т.е. сохранения средств в организованных формах.

Порядок начисления процентов по вкладу включает в себя ряд особенностей:.

- проценты вперед, проценты за весь период срока действия вклада начисляются сразу же (в течение нескольких дней) после размещения денежных средств на вклад.

При досрочном востребовании средств со вклада договор вклада считается расторгнутым, а проценты начисляются из расчета ставки по вкладу «До востребования». В случае досрочного расторжения договора разница между процентами, ранее выплаченными в соответствии с условиями вклада, и процентами, рассчитанными по ставке вклада «До востребования», подлежит возврату банку и удерживается из основной суммы вклада.

сначала сумма процентов

сначала сумма процентов- ежемесячно: проценты начисляются к сумме вклада по истечении каждого месяца со дня размещения денежных средств на вкладе;

Депозит с ежемесячной выплатой начисленных процентов предназначен для гарантированного сохранения средств и получения ежемесячного дохода в виде процентов на текущие расходыю Договор на банковский вклад заключается от 33 до 730 дней.

Условия срочного депозита с ежемесячной выплатой начисленных процентов не предусматривают возможности пополнения. Проценты ежемесячно зачисляются на текущий счет, который открывается бесплатно, при этом процентная ставка в течение срока действия договора не изменяется;

При досрочном расторжении договора проценты выплачиваются в размере процентов по вкладам до востребования (текущим счетам).

получение процентов ежемесячно

получение процентов ежемесячно- ежеквартально: проценты начисляются в конце каждого квартала;

Ежеквартальная капитализация процентов – когда срок вклада установлен в 6, 9, 12 и т.д. месяцев, а начисление и причисление процентов к вкладу осуществляется ежеквартально. Доходы от этой капитализации хорошие и более ощутимы. Это любимый период начисления процентов практически по всем вкладам Сбербанка России.

получение процентов ежеквартально

получение процентов ежеквартально- ежегодно: проценты начисляются по истечении каждого года со дня размещения денег на вкладе;

Ежегодное начисление процентов – когда вклад размещается сроком на 2,3, и более лет, а проценты причисляются к вкладу один раз в год. Доход от такой капитализации процентов незначительный.

ежегодные выплаты процентов

ежегодные выплаты процентов- в конце срока: все проценты начисляются к сумме вклада сразу — в день окончания действия вклада.

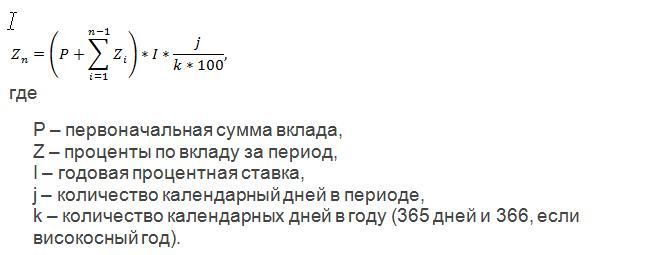

Начисленные проценты либо переводятся на текущий счет или депозит «до востребования», либо капитализируются во вклад. Если в описании вклада не отмечен пункт «капитализация», то речь идет о периодичности выплаты процентов. Некоторые банки в момент заключения договора предлагают клиенту выбрать самостоятельно: начисление процентов с капитализацией во вклад или выплата процентов на отдельный счет.

Сроки капитализации устанавливаются непосредственно самим банком, они представляют ту периодичность, в течение которой проценты будут начисляться, и добавляться к сумме денежных средств самого вклада.

формула расчета капитализационного вклада

формула расчета капитализационного вклада

Проявлением конкуренции на рынке депозитов является стремление кредитных учреждений привлечь к себе свободные средства юридических и физических лиц на основе более высокой процентной ставки. В последние годы особенно усилилась конкуренция между сберегательным банком и коммерческими банками за привлечение временно свободных денежных средств населения (частных клиентов).

конкуренция среди банков

конкуренция среди банковВкладчики при принятии решения о размещении собственных средств на депозитах руководствуются прежде всего тремя основными соображениями: надежность банка; уровень процентной ставки по вкладам; качество обслуживания клиентов. Как правило, в отечественной банковской практике проявляется тенденция: чем стабильнее и надежнее банк, тем в меньшей степени он стремится установить максимально высокие процентные ставки по депозитам. И наоборот, малоизвестные банки предлагают максимальные процентные ставки, стремясь привлечь больше вкладов.

три критерия для выбора депозита

три критерия для выбора депозитаДоходы по депозитным операциям подлежат налогообложению в соответствии с действующим законодательством.

налог на депозит

налог на депозитУправление депозитным портфелем "(то есть депозитами, привлеченными банком) - важная составляющая банковской деятельности. Размер процентной ставки должен обеспечивать банку получения максимально возможной прибыли при минимальном риске. В количественном выражении процентная ставка по депозитам должна быть выше уровня инфляции. Однако на практике в Украине уровень банковского процента по депозитам зачастую ниже уровня инфляции. Такая ситуация снижает доверие населения и предприятий в отечественных коммерческих банков.

Процентные ставки по облигациям

В долговых ценных бумагах присутствует процентная ставка, под которую заемщик - эмитент ценной бумаги берет деньги в долг. Эти ставки также весьма разнообразны: купон по многолетним облигациям, ставка процента по векселям и депозитным сертификатам, доходность к погашению.

процентные ставки по облигациям

процентные ставки по облигациямКупонные ставки показывают процентный доход к номинальной стоимости облигаций. Доходность к погашению показывает процентный доход с учетом рыночной стоимости облигаций и реинвестирования получаемого купонного дохода.Начисление процентов по ставке помещения на цену приобретения дает доход, эквивалентный фактически получаемому по ней доходу за весь период обращения этой облигации до момента ее погашения. Ставка помещения является расчетной величиной и в явном виде на рынке ценных бумаг не выступает.

Доходность облигаций

Доходность облигацийПри определении доходности облигации учитывается цена приобретения (рыночная цена), которая сама зависит от ряда факторов. Покупатель облигации в момент ее приобретения рассчитывает на получение дохода в виде серии твердых выплат в форме фиксированных процентов, которые осуществляются в течение всего срока ее обращения, а также возмещение ее номинальной стоимости к концу этого срока.

Поэтому если ежегодно получаемые по облигациям выплаты будут помещены на банковский депозит или инвестированы каким-либо иным образом и станут приносить ежегодный процентный доход, то стоимость облигации будет равна сумме двух слагаемых — современной стоимости ее аннуитетов (серии ежегодных выплат процентных платежей) и современной стоимости ее номинала:

расчет стоимости номинала

расчет стоимости номиналаСтавки по казначейским облигациям отличаются наибольшей волатильностью из всех государственных облигаций в связи с большим сроком их обращения — даже незначительное изменение процентных ставок может вызвать существенное изменение цен облигаций.

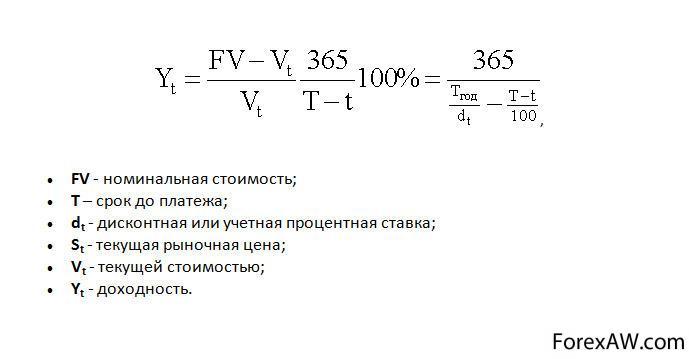

Процентные ставки по казначейским векселям — это краткосрочные (со сроком обращения от 13 до 26 недель) инструменты денежного рынка, гарантированно обеспечивающие текущую рыночную доходность. процентные ставки межбанковского рынка.

Казначейские векселя представляют собой дисконтированные ценные бумаги, т.е. они продаются ниже номинала, поэтому ставка рассматривается как дисконтная доходность.

Текущая стоимость векселя рассчитывается по формуле:

Текущая стоимость векселя

Текущая стоимость векселя

а текущая доходность по формуле:

расчет текущей доходности

расчет текущей доходности

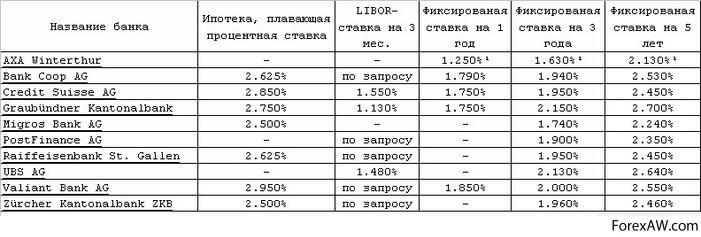

Процентные ставки по ипотеке

Для большинства граждан Российской Федерации ипотека – единственный шанс стать владельцем собственного жилищного средства и оптимально решить квартирный вопрос.

ипотечное кредитование на покупку жилья

ипотечное кредитование на покупку жильяК сожалению, на сегодняшний день ипотечный кредит является довольно дорогостоящим процессом, и по поводу целесообразности его оформления существуют различные мнения.

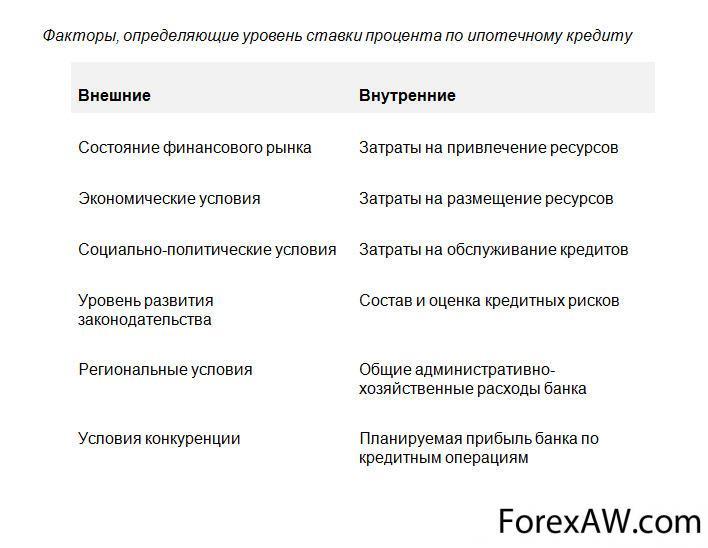

Факторы, определяющие уровень ставки процента по ипотечному кредиту

Факторы, определяющие уровень ставки процента по ипотечному кредитуМало того, что покупатель обременяет себя тридцатилетним долгом, так еще и в конечном итоге заставляет переплатить в 2-3 раза больше изначальной стоимости обустроенного «гнездышка». Причиной этого являются прежде всего высокие процентные ставки по ипотеке в России, которые к середине 2013 года составили 12-14% годовых (для сравнения: в Европе ипотеку можно получить под 3-4%).

ипотечный кредит - дорогостоящий процесс

ипотечный кредит - дорогостоящий процессУсловия ипотечного кредитования характеризуются различными факторами:

– суммой первоначального взноса;

- длительностью выплат (чаще всего оформляются на 15-30 лет);

результат долгосрочного кредитовпния

результат долгосрочного кредитовпния- довольно-таки объемным пакетом документов, непредсказуемыми расходами и дополнительными комиссионными выплатами.

И, как уже было отмечено выше, самым существенным, неприятным для нашего кармана параметром остается процентная ставка. Банками России предусмотрены два их вида – фиксированная и плавающая.

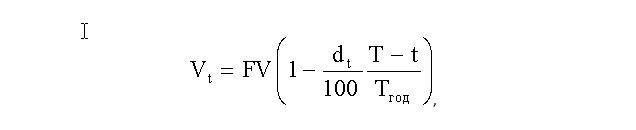

Расчет ставки по ипотечному кредиту

Расчет ставки по ипотечному кредиту

Сегодня процентные ставки по ипотеке в среднем составляют 13%, и в условиях мягкой денежной политики государства эта цифра к концу 2013 года может снизиться до 11,5%. Однако с уверенностью оперировать этими данными мы не в силах. Еще в своей предвыборной компании Владимир Путин посчитал возможным до 2016 года приблизить значение ипотечных процентных выплат к 6,5% годовых. Но уже на заседании Госдумы в мае 2012 года глава РФ оперировал новыми данными – плюс 2-3% к действующей инфляции до 2018 года. Это означает, что на данном этапе при 7% инфляции ставка не должна превышать 9% вместо нынешними минимальными 12%.

ипотечный кредит

ипотечный кредит

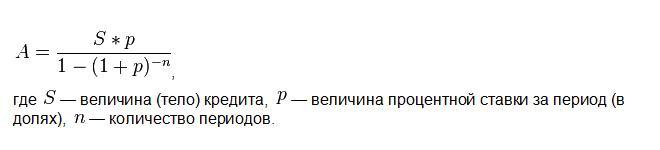

Погашение ипотечного кредита часто осуществляется равными платежами — аннуитетами. Размер такого постоянного аннуитетного платежа вычисляется по формуле:

расчет постоянного аннуитетного платежа

расчет постоянного аннуитетного платежаНо существуют и многие другие программы погашения. Одна из иных форм — дифференцированные платежи (когда тело кредита выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце);

здесь размер первого платежа таков:

расчет дифференцированного платежа

расчет дифференцированного платежаЗачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения.

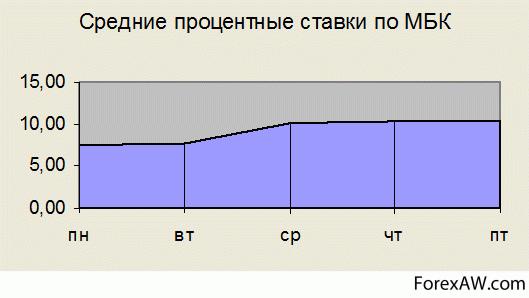

Процентная ставка по межбанковским кредитам

Процентная ставка по межбанковским кредитам относится к процентным ставкам денежного рынка.

межбанковская ставка

межбанковская ставкаМногие СМИ публикуют ставки кредитования на межбанковском рынке, когда один коммерческий банк кредитует другой на определенный срок в виде сделок. Эти ставки межбанковских кредитов (МБК) менее известны широкой публике в отличие от банковских ставок по частным вкладам. Такие ставки наиболее подвижны и в большей степени ориентированы на рыночную конъюнктуру.

межбанковское кредитование

межбанковское кредитованиеПроцентная ставка по кредитам, предоставляемым хозорганам, значительно ниже, чем ставка МБК, однако многие банки более охотно используют привлеченные ресурсы для межбанковских операций. Это связано с большей надежностью банка как заемщика. В связи с этим для одних банков МБК стал превращаться в постоянный источник средств, а для других — в постоянные вложения средств. Поэтому у ряда банков объемы межбанковских кредитов значительно выше объема кредитных операций с клиентами.

процентная ставка рынка МБК

процентная ставка рынка МБКРазмер процентной ставки по МБК определяется в кредитном договоре. Уровень старки зависит от срока предоставления кредита, вида МБК (бронирование средств по корреспондент-скому счету, овердрафт по счету, непосредственно межбанковский кредит) и вида валюты (национальная, иностранная).

Размер процентной ставки по МБК

Размер процентной ставки по МБКСуществует определенная зависимость ставки межбанковского кредита от ставки рефинансирования ЦБ. Тот факт, что ставка ЦБ и рыночная ставка МБК «поддерживают» друг друга, объясняет высокую инертность ставки МБК. Проводимая ЦБ России политика по определению ставки рефинансирования характеризует различные ситуации на межбанковском кредитном рынке.

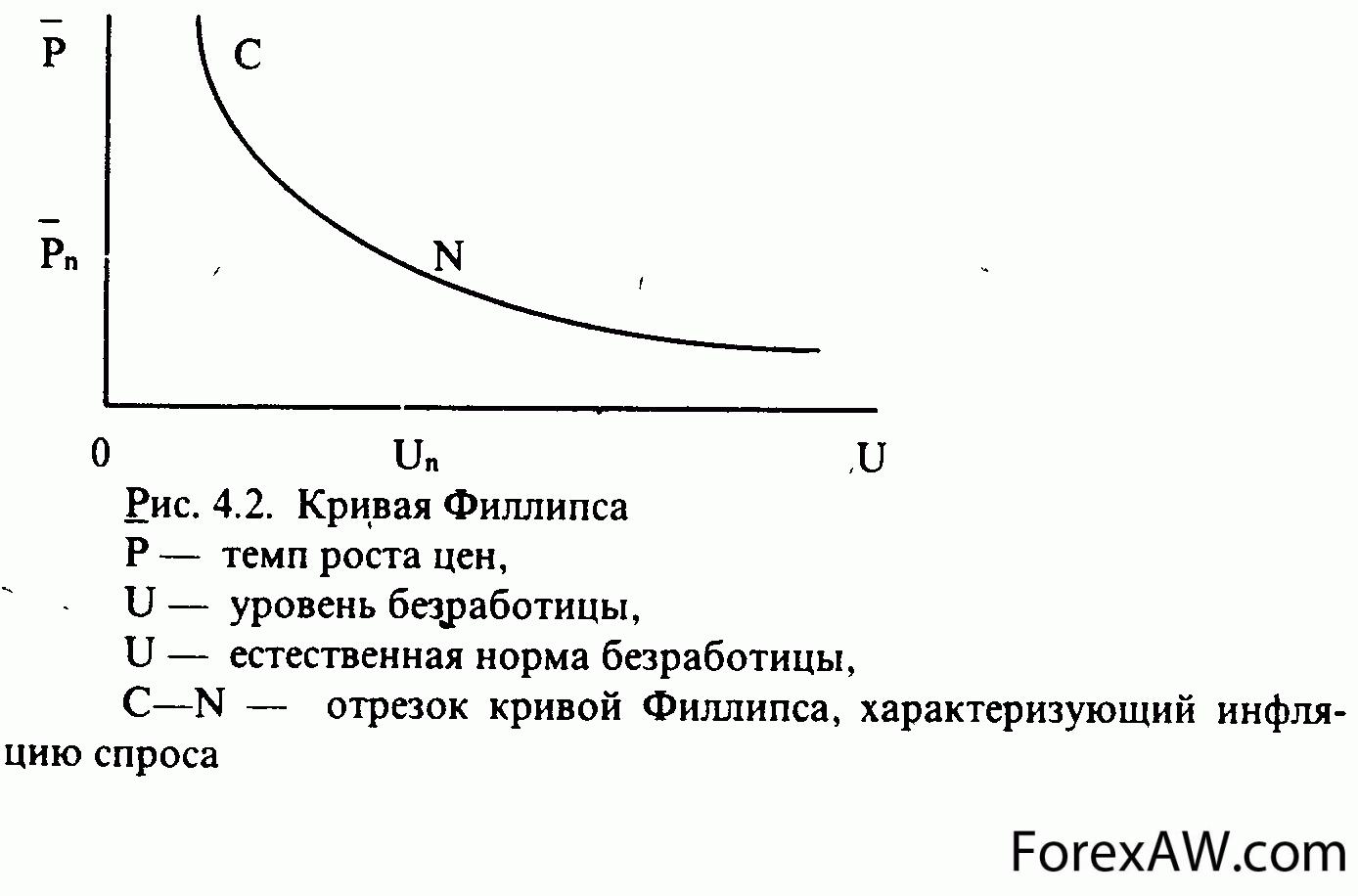

Как уже отмечалось, реальная ставка, в том числе.и по МБК, учитывает темпы инфляции. Инфляция очень болезненна для кредиторов, но облегчает жизнь задолжникам. Заемщики выигрывают от неожиданной инфляции, так как выплачивают долги обесцененными деньгами. Задача банковских менеджеров — предугадать и предотвратить такую ситуацию, установив процентные ставки по ссудным операциям с учетом инфляции

.

кривая Филлипса, отражающая инфляционные процессы

кривая Филлипса, отражающая инфляционные процессыВ течение длительного периода времени из-за высоких темпов инфляции в России существовала отрицательная реальная процентная ставка МБК. Это стало возможным благодаря тому, что довольно долго одним из основных источников ресурсов коммерческих банков выступали относительно «дешевые» централизованные кредиты. А в банковской сфере действует та же схема, что и в посредническом бизнесе: вследствие того, что у источника товар довольно дешев (отрицательная реальная процентная ставка), посредники могут делать значительные «накрутки» при его этапном перемещении из рук в руки до тех пор, пока он наконец не попадет к конечному потребителю.

Ставка дисконтирования

Ставка дисконтирования — это процентная ставка, используемая для перерасчёта будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчёте дисконтированной стоимости будущих денежных потоков.

расчет стоимости будущих средств

расчет стоимости будущих средствВ основе прогнозирования ставки дисконтирования лежит теоретическая предпосылка о тесной связи между доходностью долговых инструментов (облигаций) и долевых инструментов (акций). В общем случае инвестор готов брать на себя больший риск (покупать акции) только в том случае, если прогнозируемая доходность по ним превысит доходность по облигации плюс определенные премии за риск. Согласно рассматриваемой здесь модели, будущая требуемая инвестором ставка доходности представляет собой сумму.

переравсчет будущих потоков в денежную еденицу

переравсчет будущих потоков в денежную еденицуВ общем случае формулу для расчёта будущей ставки дисконтирования можно записать следующим образом:

расчёт ставки дисконтирования

расчёт ставки дисконтированияУчетная ставка

Центральный банк (сокращённо ЦБ РФ) - это "начальник" всех других банков в России (начиная от самого мелкого банка и заканчивая Сбербанком и ВТБ). Центробанк наделён полномочиями выдавать и отзывать лицензии на банковскую деятельность. Он контролирует работу и законность других банков, а также в его обязанности входит "забота" о национальной валюте - российском рубле (RUR) - именно ЦБ имеет единственный право на выпуск (эмиссию) денежных знаков. Посмотрите на любую российскую купюру - там будет написано "билет банка России" - вот это он и есть.

фиксируемая процентная ставка по валютным операциям Центрального банка

фиксируемая процентная ставка по валютным операциям Центрального банкаПод учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим банкам. В российской практике наряду с термином учётная ставка для данной ситуации применяется термин ставка рефинансирования. Чем выше учётная ставка Центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и наоборот.

учетная ставка ЦБ

учетная ставка ЦБ

Грубо говоря, ставка рефинансирования центрального банка - это процентная ставка, под которую центральный банк выдаёт кредиты другим банкам.

ЦБ выдаёт кредиты другим банкам

ЦБ выдаёт кредиты другим банкамРефинансирование центральным банком коммерческих банков – это предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности. Оно является важным направлением деятельности центрального банка. Цель рефинансирования – воздействие на состояние денежно-кредитной сферы. Выполняя функцию рефинансирования, центральный банк выступает в качестве кредитора последней инстанции банка банков.

ставка рефинансирования коммерческих банков

ставка рефинансирования коммерческих банковКоммерческие банки активно используют займы у ЦБ для кредитования как физических лиц, так и предприятий. Кстати, банки "занимают" деньги и у простых граждан с помощью банковских вкладов. Также банки занимают деньги друг у друга с помощью рынка межбанковского кредитования, проценты по таким кредитам тоже зависят от ставки рефинансирования ЦБ.

Ставка рефинансирования ЦБ

Ставка рефинансирования ЦБСтавка рефинансирования ЦБ на сегодня, 21 ноября 2013 г. — 8,25 % (с 14 сентября 2012 года).

Ломбардная ставка

Ломбардная ставка,— фиксированная процентная ставка, применяемая Центральным Банком при выдаче кредитов коммерческим банкам под залог недвижимости и золотовалютных резервов.

процентная ставка под залог недвижимости

процентная ставка под залог недвижимости

В России ломбардная ставка устанавливается Советом директоров Банка России.

процентные ставки по ломбардным кредитам

процентные ставки по ломбардным кредитамЛомбардная ставка наряду с учётной ставкой является официальным инструментом регулирования инфляции и курсов национальной валюты к иностранным валютам. Банк России предоставляет коммерческим банкам ломбардный кредит в целях регулирования ликвидности банков. Ломбардный кредит является одной из форм рефинансирования коммерческих банков в Банке России на короткий срок.

Кредит предоставляется коммерческому банку, имеющему корреспондентский счет в расчетно-кассовом центре этого Главного территориального управления (Национального банка) и в соответствии с договором - счет ДЕПО в том же депозитарии.

корреспондентский счет

корреспондентский счетЛимит ломбардного кредитования коммерческого банка составляет максимально допустимая сумма непогашенных остатков ломбардных кредитов, предоставленных одному коммерческому банку. Ломбардный кредит предоставляется под заклад ценных бумаг. В этих целях Совет директоров Банка России утверждает Список ценных бумаг, принимаемых в качестве заклада Банком России для предоставления ломбардного кредита (Ломбардный список). В указанный Список Советом директоров могут вноситься изменения, которые доводятся до учреждений Банка России и коммерческих банков.

Предметом заклада при выдаче ломбардного кредита являются преимущественно ценные бумаги, выпущенные Министерством финансов РФ (государственные ценные бумаги).

процентные ставки по ГЦБ

процентные ставки по ГЦБВ исключительных случаях по решению Совета директоров в качестве заклада могут приниматься другие ценные бумаги.

Ломбардный кредит предоставляется по ломбардной процентной ставке, которую устанавливает Совет директоров Банка России. Эта ставка публикуется в средствах массовой информации.

изучение домбардных ставок

изучение домбардных ставокПри изменении ломбардной процентной ставки начисление и взыскание процентов за ломбардный кредит по этой ставке осуществляется только по вновь выдаваемым кредитам.

За просроченную задолженность по ломбардному кредиту коммерческий банк платит Банку России проценты в размере процентной ставки, установленной Банком России для просроченных централизованных кредитов.

При выдаче кредита договаривающимися сторонами должно быть заключено кредитное соглашение, являющееся неотъемлемой частью настоящего Договора.

Кредитное соглашение при ваыдаче лоибардного кредита

Кредитное соглашение при ваыдаче лоибардного кредитаЗа просроченную задолженность по ломбардному кредиту коммерческий банк платит Банку России проценты в размере процентной ставки, установленной Банком России для просроченных централизованных кредитов

Эффективная процентная ставка

Смысл эффективной процентной ставки достаточно прост — она призвана отражать реальную стоимость кредита с точки зрения заемщика, то есть учитывать все его побочные выплаты, непосредственно связанные с кредитом (помимо платежей по самому кредиту). Например, такими побочными выплатами являются печально известные «скрытые» банковские комиссии — комиссии за открытие и ведение счета, за прием в кассу наличных денег и т.п. Другой пример: если вы берете автокредит, то банк обязует вас страховать приобретаемый автомобиль на протяжении всего срока кредитования. При этом страховка будет являться для вас обязательной побочной выплатой (правда, уже не самому банку, а страховой компании).

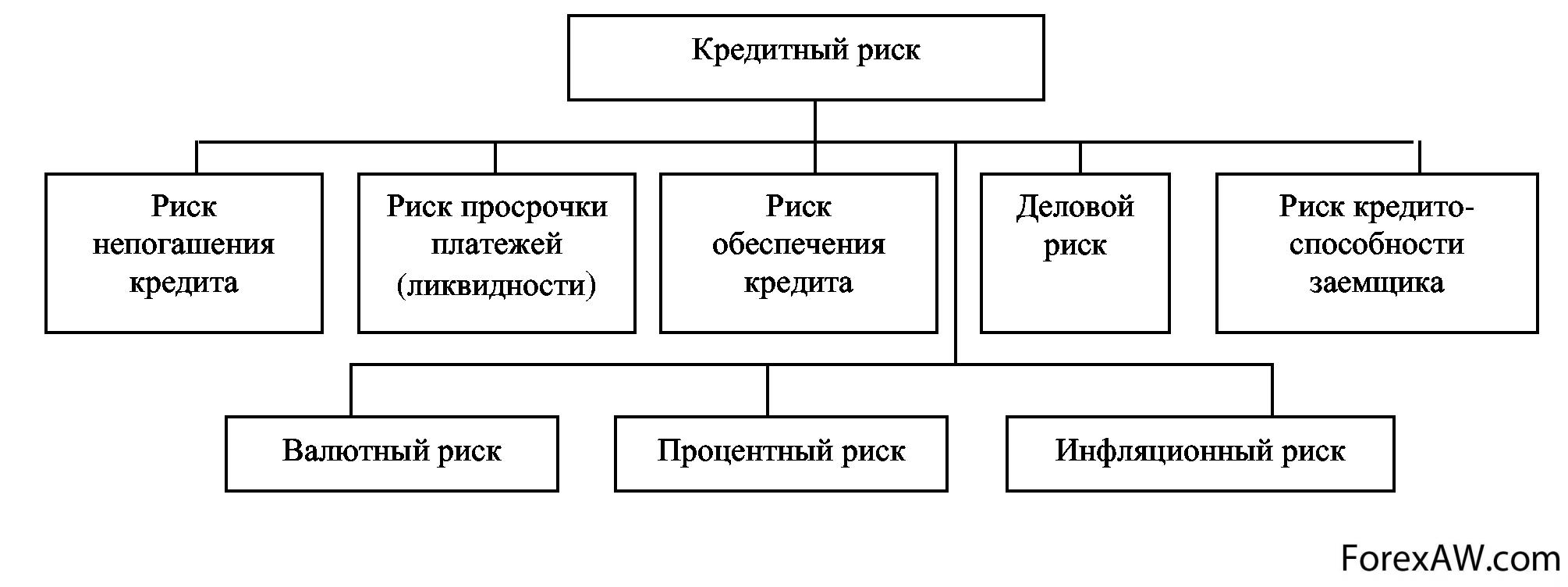

кредитный риск

кредитный риск

Если говорить об эффективной процентной ставке в общем и целом, то это величина, которая даёт финансисту возможность определить реальный относительный доход, который принесли ему операции по схеме сложного процента за год. Начисление сложных процентов каждый последующий раз осуществляется по отношению к сумме с уже начисленными ранее процентами.

средняя эффективная процентная ставка

средняя эффективная процентная ставкаЕсли же рассматривать эффективную процентную ставку (ЭПЦ) в кредитном аспекте, то она представляет собой полную сумму платежей за пользование кредитными средствами банка, распределенную на весь период действия кредитного договора. Определяется эффективная процентная ставка расчетным путем и включает в себя, кроме номинальной процентной ставки, декларируемой кредитором, все сопутствующие затраты на оформление и обслуживание кредита.

Функции эффективной процентной ставки

Эффективная процентная ставка - это стандартная, широко используемая кредитными организациями расчетная величина. Она предназначена для того, чтобы проинформировать заемщиков и помочь им в сравнении и выборе различных условий кредитования. Для вычисления эффективной ставки сначала подсчитывается суммарный долг (размер кредита с учетом всех комиссий и страховых платежей), далее рассчитывается условный ежемесячный платеж, который определяется исходя из предположения, что банк выдает сумму рассчитанного суммарного долга под указанные им проценты и на указанный срок.

самая эффективная процентная ставка

самая эффективная процентная ставкаОднако для расчета эффективной ставки банки могут использовать различные способы, в результате чего предложенная в одном банке более низкая ставка может оказаться менее выгодной более высокой ставки, предлагаемой вам другим банком. Все нюансы можно увидеть и прочувствовать при вычислении эффективной процентной ставки по каждому отдельному кредиту. Но так как осуществить корректный расчет способен не каждый потенциальный заемщик, то имеет смысл обратиться к специалистам.

выбор эффективной процентной ставки

выбор эффективной процентной ставкиПроблема расчета эффективной процентной ставки стала наиболее актуальной после того, как с 1-го июля 2007 года Банк России рекомендовал коммерческим банкам раскрывать ее по кредитам населению. Тем не менее, спустя год, многие экономисты признают, что использование эффективной процентной ставки как способа информирования заемщика об условиях кредита неудобно и нерационально. Причина в том, что эта ставка является расчетной величиной: это не конкретная процентная ставка, которую взыскивают с клиента, и не сводная ставка, которая позволит человеку понять, сколько с него взыщут. Более того, высказывается мнение, что взамен попыткам универсализации ставок следует попросту отказаться от взимания всевозможных дополнительных платежей, за исключением платежей третьим лицам, и учитывать только процент по кредиту.

Расчет эффективной процентной ставки

Сегодня всё больше клиентов банка стали интересоваться расчетами максимальной суммы кредита, эффективной процентной ставки, а также заниматься поисками формулы расчёта аннуитетного платежа и т.д. Это связанно не только с тем, что они не хотят быть обманутыми, но и с их желанием найти наиболее подходящий для себя вид кредита. Кроме того, заранее произведённые расчеты самими заёмщиками помогают им при обращении в банк сэкономить кучу времени, которое им пришлось бы затратить на обход огромного количества финансовых учреждений, а также максимально снизить переплату по кредиту.

В расчет эффективной процентной ставки могут не включаться предусмотренные договором на предоставление ссуды платежи заемщика по обслуживанию ссуды, величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения.

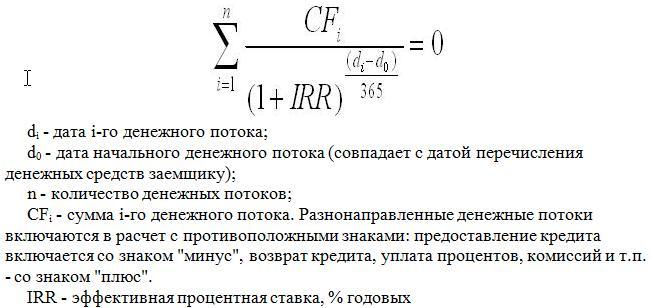

Расчет эффективной процентной ставки производится по формуле:

Расчет эффективной процентной ставки

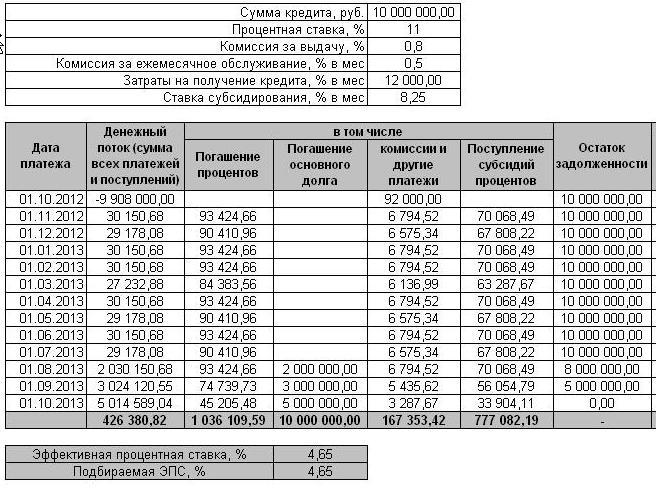

Расчет эффективной процентной ставкиРассмотрим пример. Предприятие берет кредит 10 000 000 рублей под 11% годовых под залог здания и земельного участка под ним. График гашения: 01.08.13 - 2000000, 01.09.13 - 3000000, 01.10.13 - 5000000. Комиссия за выдачу кредита составляет 0,8% от суммы кредита. Комиссия за ежемесячное обслуживание - 0,5% от остатка ссудной задолженности. Дополнительно для рассмотрения кредита необходимо предоставить в банк 2 выписки из ЕГРП и 2 справки о правоустанавливающих документах (на здание и земельный участок) общей стоимостью 3000 рублей. В случае положительного решения кредитного комитета необходимо будет зарегистрировать обременение в органах ФРС. Госпошлина за регистрацию договора ипотеки составляет 4000 рублей. Перед выдачей кредита имущество нужно застраховать - это еще 5000 рублей. Процентная ставка по кредиту субсидируется в размере 8,25%. Необходимо рассчитать эффективную процентную ставку. Расчет представлен на следующем рисунке:

эффективная процентная ставка

эффективная процентная ставкаПо банковским картам в расчет эффективной процентной ставки не включаются также: комиссии за осуществление операций в валюте, отличной от валюты счета (валюты предоставленной ссуды); комиссии за приостановку операций по банковской карте; комиссии за зачисление другими кредитными организациями денежных средств на банковскую карту.

Типы расчетов процентных ставок

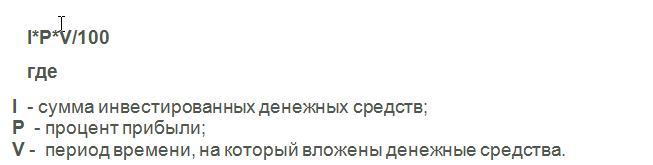

Относительный показатель, характеризующий интенсивность начисления процентов за единицу времени - процентная ставка. Методика расчета проста: отношение суммы процентных денег, выплачивающихся за определенный период времени, к величине ссуды. Этот показатель выражается либо в долях единицы, либо в процентах. Таким образом, процентная ставка показывает, сколько денежных единиц должен заплатить заемщик за пользование в течение определенного периода времени 100 единицами первоначальной суммы долга. Проценты — это доход от предоставления капитала в долг в различных формах (ссуды, кредиты и т. д.), либо от инвестиций производственного или финансового характера.

Существует два основных типа расчёта процентной ставки, которые применяются инвесторами:

- простой (simple interest);

- сложный процент (compound interest).

Простой расчет процентной ставки

Простой процент начисляется в размере процентной ставки на базовую (первоначальную) сумму, а прибыль изымается сразу же по получению. Механизм простого процента отражает получение дохода от инвестируемой денежной суммы без учёта реинвестирования полученной прибыли.

расчет простой процентной ставки понятен

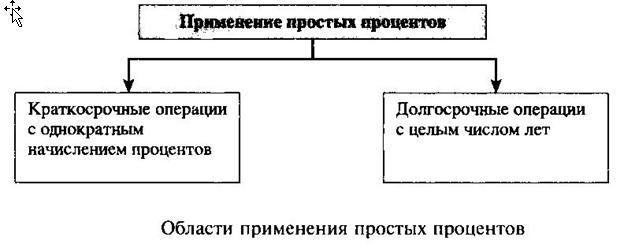

расчет простой процентной ставки понятенОбластью применения простых процентов чаще всего явля¬ются краткосрочные операции (со сроком до одного года) с од¬нократным начислением процентов (краткосрочные ссуды, век¬сельные кредиты) и реже — долгосрочные операции.

Область применения простых процентов

Область применения простых процентовПростой процент рассчитывается по следующей формуле:

Простой процент

Простой процентВ финансовой практике показатель V чаще всего измеряется годами. В случае если средства инвестированы не на полное число лет, то для расчёта V применяется формула n/N, где n представляет собой конкретный период вложения денежных средств, а N, в свою очередь, число дней в году.

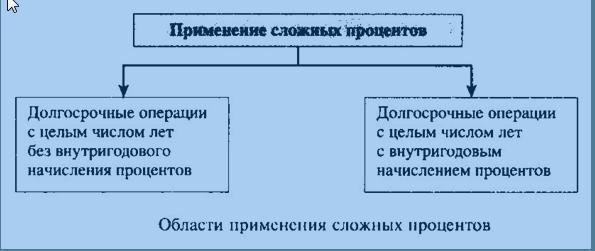

Сложный расчет процентной ставки

Сложный процент применяется там, где необходимо учесть рефинансирование полученной прибыли. В основе расчёта сложного процента – идея о том, что существует заданный промежуток времени, в конце которого проценты начисляются не только на базовую (первоначальную) сумму, но и на полученные в конце периода проценты на эту сумму.

сложный расчет процентных ставок

сложный расчет процентных ставок

Областью применения сложных процентов являются долгосрочные операции ( со сроком, превышающим год), в том числе предполагающие внутригодовое начисление процентов.

Для расчёта сложного процента большую роль играет интервал, по истечении которого прибыль в виде процента прибавляется к основной сумме. Данный интервал может иметь различную продолжительность, которая, установлена единожды и не может быть впоследствии изменена. Таким образом, интервал является циклическим, что отражает процесс рефинансирования.

Сложный процент рассчитывается по формуле:

Сложный процент

Сложный процент. Областью применения сложных процентов являются долгосрочные операции ( со сроком, превышающим год), в том числе предполагающие внутригодовое начисление процентов.

Область применения сложных процентов

Область применения сложных процентовСложный процент предполагает реинвестирование, когда прибыль, получаемая через определённые интервалы, не изымается, а добавляется к базовой сумме и на неё в дальнейшем также начисляется процент. Прибыль, получаемая по схеме сложного процента выше прибыли получаемой по схеме простого процента, если конечно интервал между датами получения прибыли (для сложного процента) не равен периоду вложения денежных средств.

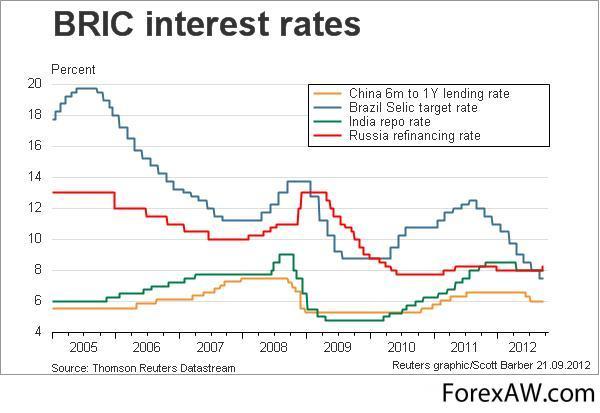

Процентные ставки крупнейших мировых Центробанков

Процентные ставки межбанковского заимствования во многих странах являются основным инструментом политики центральных банков. Они носят разные названия, но общий смысл их заключается в том, что под такие процентные ставки коммерческие банки занимают друг у друга средства на короткое время для регулирования своих балансов.

Банковские ставки, применяемы за рубежом

Банковские ставки, применяемы за рубежомОфициально регулируемые ставки межбанковского заимствования являются определяющими для всех прочих ставок денежного рынка; от них зависят ставки по государственным долговым ценным бумагам, уровни доходности по всем прочим финансовым инструментам, проценты по кредитам клиентам банков.

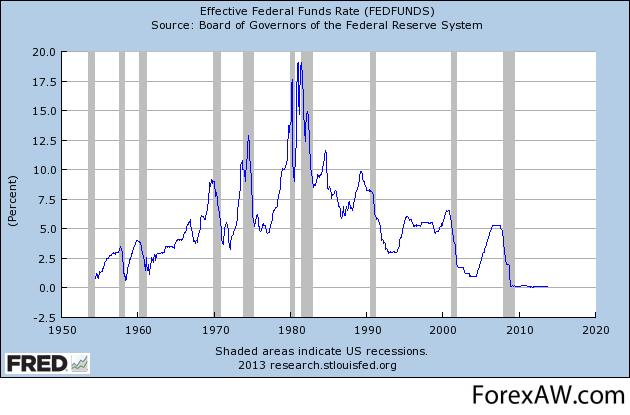

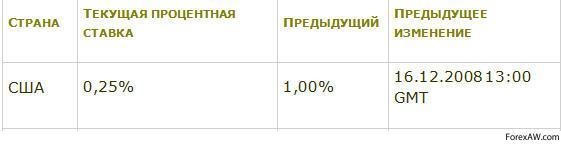

Процентная ставка США

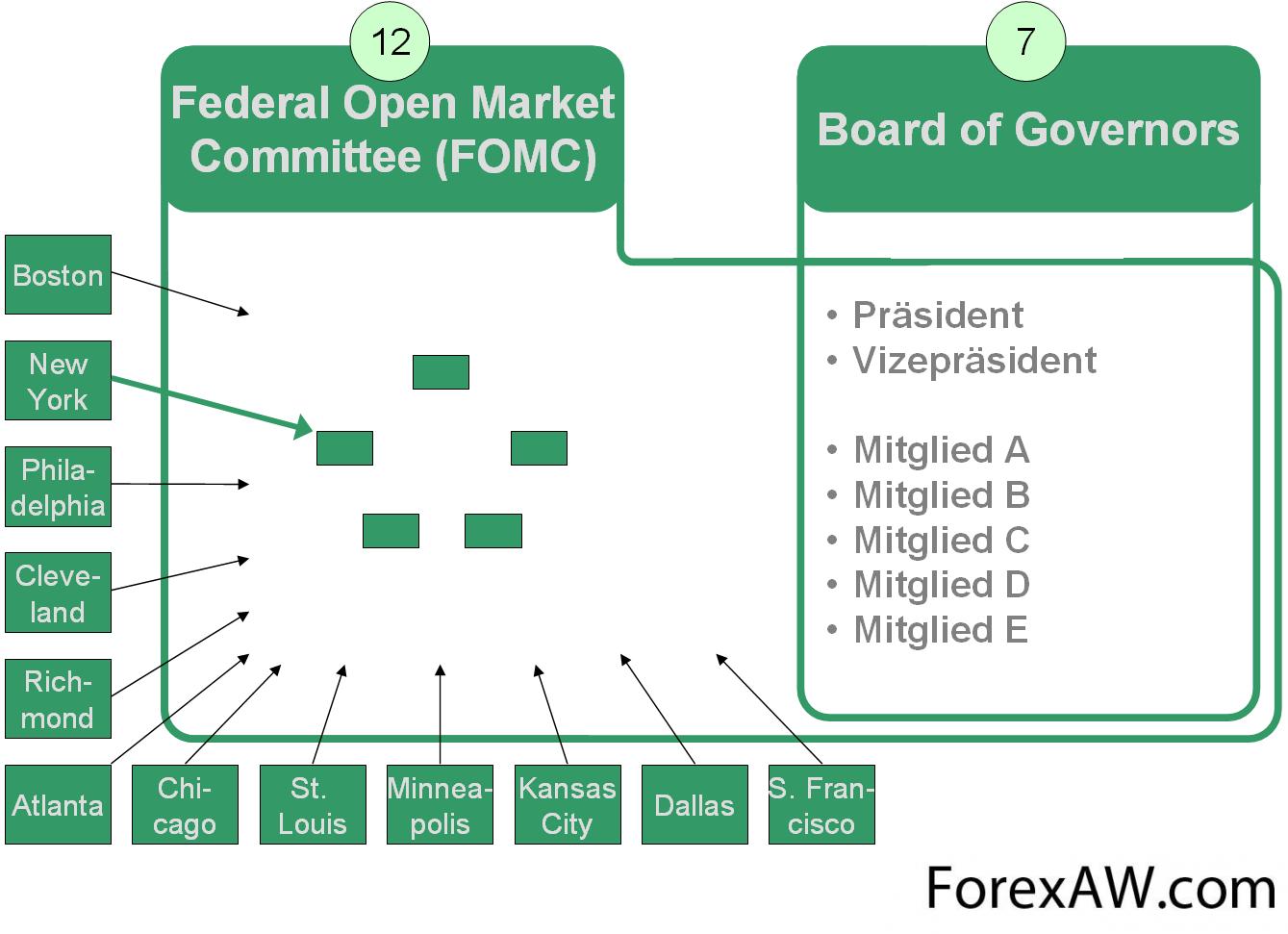

Основную процентную ставку в США Target Fed Fund Rate устанавливает Федеральный Комитет по Открытым Рынкам (FOMC – Federal Open Market Committee). Она носит название «целевой ставки по федеральным фондам» (Target Fed Fund Rate)и является основной мировой процентной ставкой.

Федеральный Комитет по Открытым Рынкам

Федеральный Комитет по Открытым РынкамFederal Funds Rate (Ставка по федеральным фондам) – Процентная ставка, по которой банки-члены Федеральной резервной системы привлекают краткосрочные кредиты overnight. Принятие решений об изменении ставки по федеральным фондам находится в компетенции Комитета по операциям на открытом рынке (Federal Open Market Committee, FOMC). Решение об изменении основной процентной ставки в США принимает Комитет по операциям на открытом рынке (Federal Open Market Committee, FOMC).

ставка банка США

ставка банка СШАКомитет проводит 8 заседаний в год по вопросу рассмотрения основных процентных ставок в США.

график изменения процентных ставок банка ФРС

график изменения процентных ставок банка ФРСЗаседания обычно проходят по вторникам. Исключения составляют первое и четвертое по счету заседания в году, которые проходят в течение двух дней (вторник и среда). Результат заседания становится известен в 18:15 GMT в день заседания (либо во второй день, если заседание проходит в течение двух дней). Протокол прошедшего заседания Комитета (Minutes of meeting) публикуется через несколько дней после следующего по расписанию заседания.

процентная ставка банка США

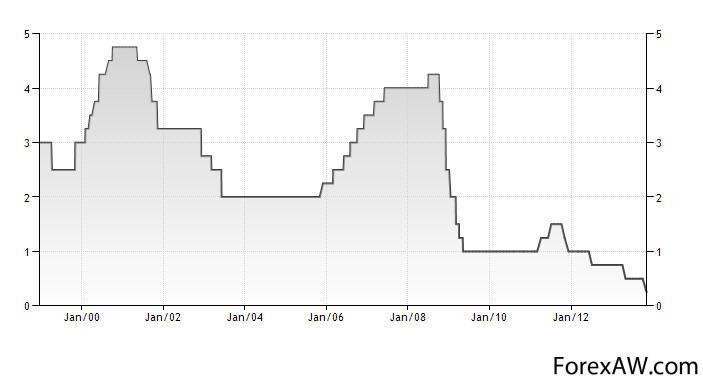

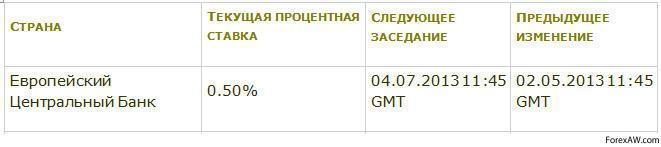

процентная ставка банка СШАПроцентная ставка Еврозоны

Европейская процентная ставка Refinancing tender является аналогом американской Target Fed Fund Rate. Европейская ставка рефинансирования является минимально возможной ставкой по заявкам на привлечение средств в рамках тендера ЕЦБ.

европейский банк

европейский банкСтавка рефинансирования - процентная ставка, которая является минимально возможной для заявок на привлечение средств в тендере Европейского центрального банка. ЕЦБ каждые две недели проводит тендер по размещению средств, которые необходимы для поддержания ликвидности в денежной системе. Минимальная ставка, по которой ЕЦБ совершает сделки на открытом рынке. Решение об изменении основных процентных ставок в Еврозоне принимает Управляющий совет Европейского центрального банка (Governing Council).

ставка банка Еврозоны

ставка банка ЕврозоныНачиная с 7 января 1999 года, заседания совета проходят по четвергам, каждые две недели. Исключения в расписании заседаний связаны лишь с праздниками, либо с летним отпускным периодом ЕЦБ.

процентные ставки Еврозоны

процентные ставки Еврозоны

процентная ставка ЕЦБ

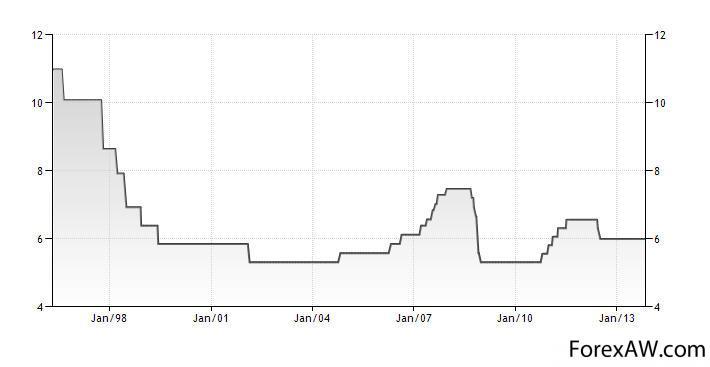

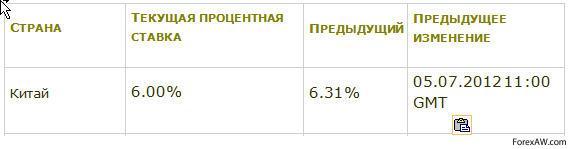

процентная ставка ЕЦБПроцентная ставка Народного банка Китая

Процентная ставка Народного Банка Китая Base interest rate является ориентиром для базовых ставок коммерческих банков.

Народный банк Китая

Народный банк КитаяПосредством изменения уровня ставки китайский регулятор оказывает влияние на все виды займов.

процентные ставки банка Китая

процентные ставки банка КитаяПримечательно, что процентная ставка Народного Банка Китая, из-за продолжительности финансового года, всегда кратна 9.

процентная ставка банка Китая

процентная ставка банка КитаяПроцентная ставка Банка Индии

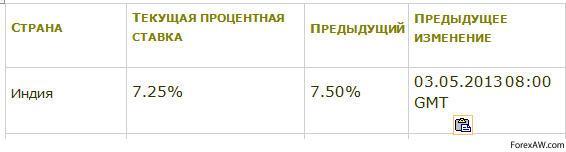

Резервный банк Индии впервые с апреля 2012 года понизил ключевую процентную ставку, а также ослабил требования к резервам банков, чтобы поддержать экономику страны.

Центральный банк Индии

Центральный банк ИндииСтавка прямого РЕПО уменьшена с 8% до 7,75%, как и ожидало большинство экспертов, опрошенных Bloomberg.

процентная ставка банка Индии

процентная ставка банка ИндииИндия приняла решение о снижении ключевой ставки на фоне ослабления инфляции в декабре до минимального уровня почти за год. Индекс

В центробанке отмечают наличие возможностей для дальнейшего стимулирования роста, которые, однако, являются "ограниченными".

процентные ставки банка Индии

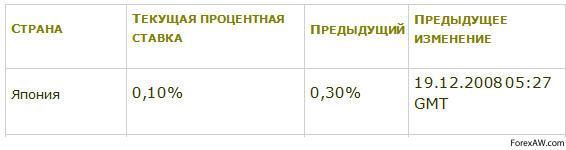

процентные ставки банка ИндииПроцентная ставка Центрального банка Японии

Процентная ставка Центрального Банка Японии – Overnight call rate target является аналогом американской Target Fed Fund Rate. Процентная ставка Банка Японии является для него ориентиром в качестве среднего значения на рынке краткосрочных депозитов. Чтобы приблизить процентные ставки по банковским депозитам к целевому значению, Банк Японии манипулирует государственными ценными бумагами.

Центральный Банк Японии

Центральный Банк ЯпонииOvernight Call Rate Target - целевая процентная ставка, по которой Банк Японии (Bank of Japan) привлекает overnight-кредиты.

процентные ставки центробанка Японии

процентные ставки центробанка Японии

процентные ставки банка Японии

процентные ставки банка ЯпонииКак правило в Японии самая низкая процентная ставка среди развитых экономик. Заседания по монетарной политике проводятся банком ежемесячно, иногда и чаще, результатом которых может быть не только изменение ставки, но и очень большие валютные интервенции, которыми он регулирует курс йены к доллару США.

процентная ставка банка Японии

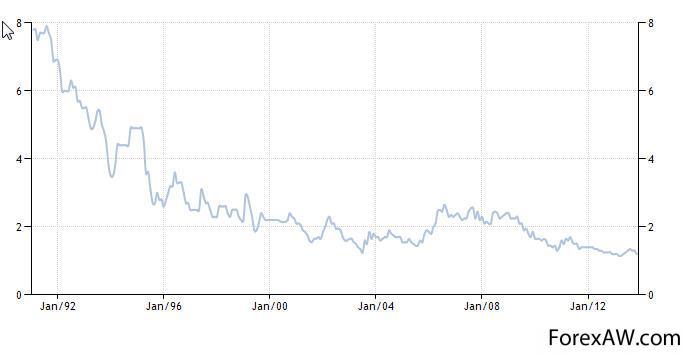

процентная ставка банка ЯпонииПроцентная ставка банка Германии

Центральный банк Германии – Bundes Bank.

Центральный банк Германии

Центральный банк ГерманииЗаседание проводится один раз в две недели по четвергам во Франкфурте, но ставку Repo может изменять каждую неделю по средам.

изменение процентной ставки банка Германии с 1981 года

изменение процентной ставки банка Германии с 1981 года

процентные ставки банка Германии

процентные ставки банка ГерманииРуководитель - Эрнст Велтеке (Ernst Welteke). Bundes Bank считается одним из самых профессиональных участников рынка.

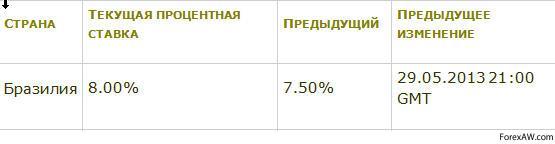

Процентная ставка банка Бразилии

Финансовая система и деятельность банковских и финансовых секторов являются ключевым элементом в экономическом планировании и политике.

Центральный банк Бразилии

Центральный банк БразилииСоответственно, банковское дело Бразилии характеризуется высоким уровнем правительственного регулирования. Степень такого регулирования часто становится неожиданностью для иностранцев. Например, кроме того, что бразильские банки используют обычный способ управления банковскими операциями (кредитные лимиты, средства контроля за расширением кредита, наблюдение со стороны центральных банковских властей, и т.д.), они также, в определенных случаях, в соответствии с правительственными директивами, оговаривающими вопросы максимальных процентных ставок для определенных типов ссуд, обязаны соблюдать требования по предоставлению минимальных процентов по ссудам маленьким и средним компаниям, и максимальных процентов юридическим лицам, принадлежащим иностранному владельцу и т.д.

процентные ставки банка Бразилии

процентные ставки банка Бразилии

процентная ставка банка Бразилии

процентная ставка банка БразилииУ Центрального банка Бразилии (BACEN) есть первичная ответственность по регулированию и наблюдению за финансовыми учреждениями в Бразилии.

Процентная ставка банка Великобритании

Процентная ставка Банка Великобритании – Repo rate является процентной ставкой, под которую Банк Англии выдает британским банкам краткосрочные ссуды, залогом по которым являются ценные бумаги. Банки обязуются выкупить свои активы через определенный срок по определенной цене.

банк Англии

банк АнглииBank Rate – процентная ставка («ставка репо»), по которой Банк Англии предлагает кредиты по схеме repo (с англ. reposession – повторное вступление во владение), т.е. Банк Англии покупает у банков краткосрочные облигации с условием продажи их тем же банкам через установленный срок. Решение об изменении основных процентных ставок в Великобритании принимает Комитет по денежной политике Банка Англии (Monetary Policy Committee) на своих ежемесячных заседаниях.

ставка банка Великобритании

ставка банка Великобритании

процентные ставки банка Великобритании

процентные ставки банка ВеликобританииЗаседание Комитета по денежной политике Банка Англии проходит в течение двух дней. Обычно это среда и четверг каждого месяца, следующие за первым понедельником месяца. Однако бывают и исключения, когда заседание проходит во вторник и в среду. Результат заседания Комитета по денежной политике становится известен в 12:00 (Лондонское время) во второй день заседания. Протокол заседания Комитета по денежной политике (Minutes of meetings) публикуется на второй неделе (в среду) после каждого очередного заседания.

процентная ставка банка Великобритании

процентная ставка банка ВеликобританииПроцентная ставка банка Франции

Банк Франции (фр. Banque de France) — центральный банк Франции. Является членом Европейской системы центральных банков. Банк имеет штаб-квартиру в Париже.

Банк Франции

Банк ФранцииБанк Франции (как и центральные банки других стран с развитой рыночной экономикой) занимает узловое место в организации финансовой системы, создает благоприятные условия для ее функционирования, обеспечивая стабильность цен, денег и надежность банковского сектора.

Банк Франции устанавливает процентные ставки по своим операциям по кредитованию коммерческих банков.

процентные ставки банка Франции

процентные ставки банка ФранцииПо предшествующим заявкам коммерческих банков осуществляются кредитные аукционы (с учетом предложенного любым из участников аукциона уровня процентных ссуд). Банк Франции анализирует состояние денежно-кредитного рынка и полученные заявки и устанавливает ссуду, по которой предоставляет кредиты финансово-кредитным институтам. Кредиты банкам могут предоставляться и без предшествующих заявок, но срок их возвращения будет составлять от одного до десяти дней, а процентная ссуда на 50 или 75 % будет превышать аукционную.

Процентная ставка банка Италии

Banca d'Italia (Bank of Italy) – центральный банк Италии и часть Европейской системы центральных банков (ЕСЦБ). Находится в знаменитом палаццо Кох на улице Via Nazionale в Риме. Центральный банк был основан в 1893 году.

центральный банк Италии

центральный банк ИталииКредит в Италии, выдаваемый банковским учереждением покрывает до 80 % от общей стоимости и предоставляется на срок 5, 10 и более лет. Ставки по кредитам колеблятся в пределах от 5% - 7% (при выборе фиксированной ставки) и 3,5% - 4% (при переменной ).

процентные ставки банка Италии

процентные ставки банка Италии

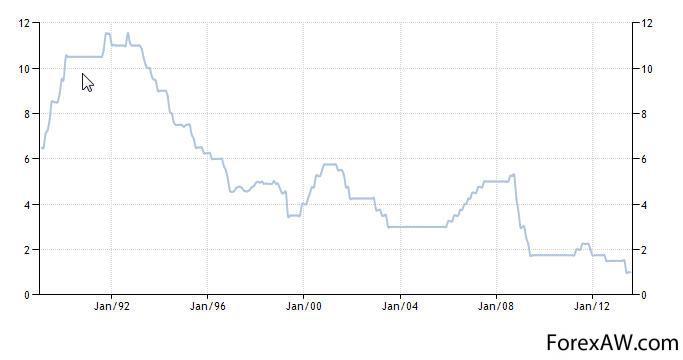

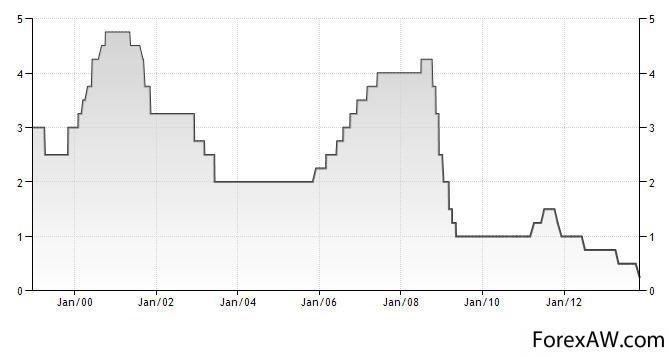

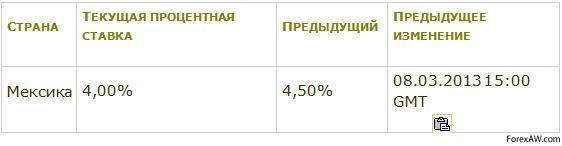

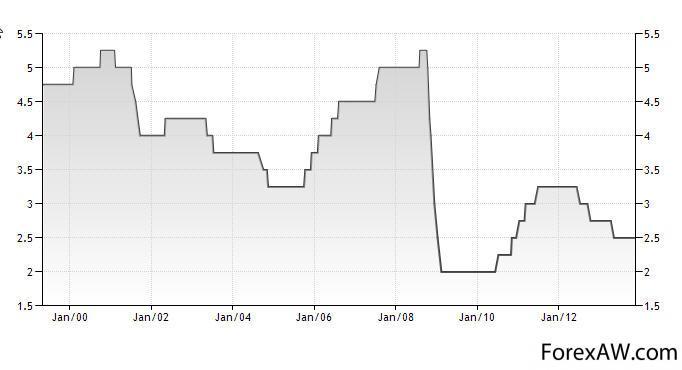

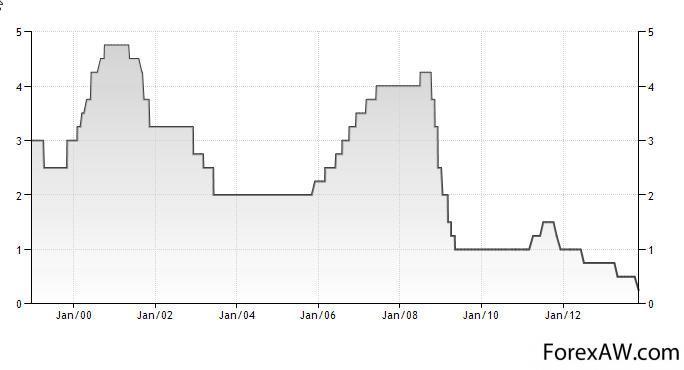

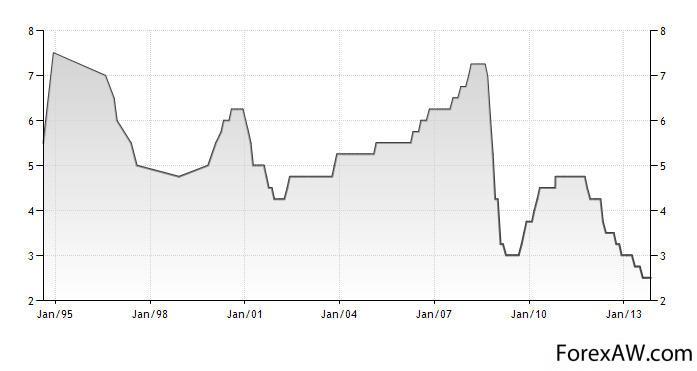

Процентная ставка банка Мексики

Центробанк Мексики (Banco de México)оставил ключевую процентную ставку на уровне 4%.

процентная ставка банка Мексики

процентная ставка банка Мексики

график изменения процентных ставок банка Мексики

график изменения процентных ставок банка Мексики

процентные ставки банка Мексики

процентные ставки банка МексикиВ настоящее время Центробанк полностью автономен.

централбный банк Мексики

централбный банк МексикиОн успешно противостоял кризису 1995 года и с честью выдержал удар мирового экономического кризиса 2008-10 годов. Основной заявленной целью Центробанка является сохранение курса национальной валюты и улучшение экономического благосостояния мексиканцев. Центробанк заявляет, что «стремится быть идеальной организацией, заслуживающей доверия общества выполнением заявленных целей благодаря своей открытости и транспарентности, а также с помощью своих технических возможностей и этических норм».

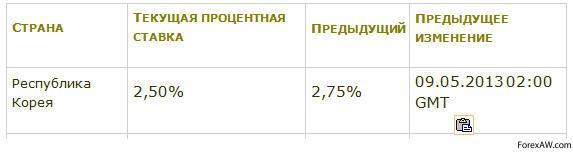

Процентная ставка банка Кореи

Банк Коре́и (Han'guk Ŭnhaeng) — Центральный банк Республики Корея.

Банк Коре?и

Банк Коре?иГлавной задачей Банка Кореи является поддержание ценовой стабильности. Основная задача на 2010—2012 гг. — это поддержание уровня инфляции в пределах 3.0 ± 1 %.

Сегодня Центробанк Кореи снизил процентную ставку по 7-дневным операциям РЕПО второй раз за четыре месяца - с 3% до 2,75%, что совпало с прогнозом 13 из 16 экономистов, опрошенных агентством Bloomberg.

процентная ставка банка Республики Корея

процентная ставка банка Республики КореяБанк Кореи начал смягчение денежно-кредитной политики в июле этого года, снизив ставку с 3,25% до 3%, что стало сюрпризом для рынков. До этого ставки сохранялись неизменными в течение трех лет.

процентные ставки банка Южной Кореи

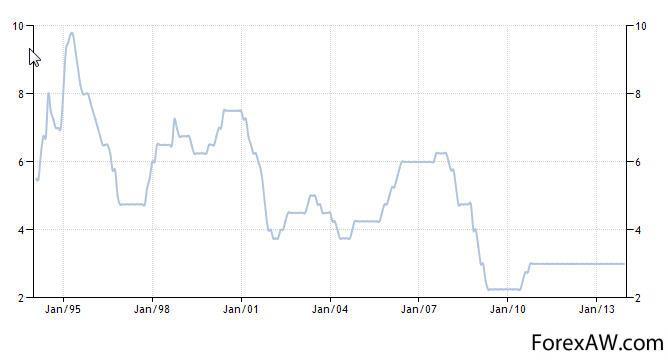

процентные ставки банка Южной КореиПроцентная ставка банка Канады

Банк Кана́ды (Bank of Canada) — центральный банк Канады. Он создан и регулируется Законом о Банке Канады..

Центральный Банк Канады

Центральный Банк КанадыВ 2009 году занимал 55 место в списке крупнейших компаний мира по версии Форбс. В 2010 году в списке 50 самых надёжных банков мира, публикуемом журналом Global Finance, банк помещён на 10 место

Банк Кана́ды

Банк Кана́дыБанк Канады был создан для регулирования канадской экономики. С общегосударственной точки зрения роль этого банка значительна: во-первых, он стремится способствовать экономическому благосостоянию канадских граждан. Он определяет такую денежно-кредитную политику, которая должна снискать доверие канадцев. Но, главным образом, Банк Канады является финансовым агентом федерального правительства. «Банк предоставляет государству стратегические рекомендации для обеспечения эффективного управления долгом и продаёт ценные бумаги с торгов коммерсантам и посредникам финансового рынка».

процентные ставки банка Канады

процентные ставки банка КанадыOvernight Rate Target - основная процентная ставка Канады. Данная ставка отражает уровень, который желает видеть Банк Канады (Bank of Canada) на рынке краткосрочных депозитов. Для контроля уровня процентных ставок Банк Канады устанавливает операционный диапазон шириной в 0.50%. Серединой данного диапазона является основная (целевая) процентная ставка по овернайт. Эта ставка является верхней границей операционного диапазона. Решение об изменении процентных ставок принимаются на заседаниях Управляющего Совета Банка Канады. Результат становится известен в тот же день.

процентная ставка банка Канады

процентная ставка банка КанадыУровень процентных ставок и валютный курс определяют денежно-кредитные условия, характеризующие канадскую экономическую конъюнктуру. Изменение процентных ставок отражаются на уровне инфляции. Снижение процентных ставок обычно влечёт за собой увеличение расходов и уменьшение сбережений, при этом обесценение канадского доллара может стимулировать экспорт и сдерживать импорт.

Процентная ставка банка Испании

Центральный Банк Испании (Banco de España) представляет собой государственное учреждение, которое действует в качестве центрального государственного банка Испании и осуществляет функции управления финансовой системой страны, наряду с другими государственными институтами.

банк Испании

банк ИспанииОснован в 1782 году королем Карлосом III. В настоящее время входит в Европейскую систему центральных банков (ЕСЦБ) наряду с другими центральными банками стран Европейского Союза. Банк Испании осуществляет свою деятельность, руководствуясь Законом об Автономии Банка Испании.

процентные ставки банка Испании

процентные ставки банка ИспанииЦентральный банк разрабатывает и реализует кредитно-денежную политику с учётом введения в стране евро. Характерная особенность банковской системы Испании - исключительно высокий уровень концентрации и централизации производства и капитала. Данные о банковском секторе.

процентная ставка банка Испании

процентная ставка банка ИспанииКак и большинство центральных банков в мире, Банк Испании не работает с физическими лицами.

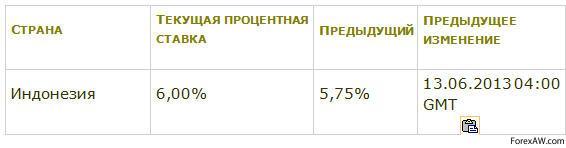

Процентная ставка банка Индонезии

В своем нынешнем виде Банк Индонезии существует с 1999 года, когда был принят Закон о Центральном банке Индонезии (Банке Индонезии), согласно которому Bank Indonesia стал независимым от правительства юридическим лицом, главным банком Индонезии, подотчетным парламенту страны.

Центральный банк Индонезии

Центральный банк ИндонезииBank Indonesia осуществляет свои функции независимо от центральных и региональных органов государственной власти.

Основной функцией Банка Индонезии является защита и обеспечение устойчивости индонезийской рупии. Также Bank Indonesia организует денежное обращение обращения, регулирует денежно-кредитную политику, деятельность коммерческих банков и т.д.