Решения ФРС (Fed decision) - это

решения, принимаемые независимой банковской структурой США, влияющие на федеральную учётную ставку и оказывающие глобальное влияние не только на экономику Америки, но и на мировой финансовый рынок в целом

Решения Федеральной Резервной Системы (ФРС) играют важную роль в экономике США и во всем мире, определяют и варьируют учётную, процентную ставку и резервные требования; некоторые их решения, такие как политика

Структура публикации

- Решения ФРС - это, определение

- Роль решений ФРС в истории США

- Председатели ФРС и их решения

- Уильям Макчесни Мартин младший (1951-1970 гг.)

- Артур Бернс (1970-1978 гг.)

- Г. Уильям Миллер (1978-1979 гг.)

- Пол Волкер (1979-1987 гг.)

- Алан Гринспен (1987-2006 гг.)

- Бен Бернанке (2006-2014 гг.)

- Джанет Йеллен (2014 год - наши дни)

- Судьбоносные решения ФРС

- Хрестоматийное решение ФРС 1981 года

- Решение ФРС по Lehman Brothers

- Программы "Количественного смягчения"

- Первое количественное смягчение или QE1

- Второе количественное смягчение или QE2

- Третье количественное смягчение или QE3

- Оборотная сторона количественных смягчений

- Решения ФРС в наши дни

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Решения ФРС - это, определение

Решения Федеральной Резервной Системы (ФРС) - это решения, исходящие от центральной банковской системы Соединенных Штатов. Это частная и независящая от правительства США структура, решения которой, не ратифицироны каким-либо исполнительным или законодательным органом власти. Её решения оказывают самое прямое и непосредственное влияние на международный финансовый рынок и рынок долговых обязательств.

Федеральная резервная система

Федеральная резервная системаРешения ФРС - это действия Федеральной резервной системы, которые играют большое значение в судьбе финансовых рынков. В последнее время профессиональные медиа буквально каждый день обсуждают едва ли не каждый чих представителей ФРС, причем аналитиков волнуют не только слова председателя этой структуры, но и выступления отдельных членов руководства ФРС.

заседание Комитета ФРС

заседание Комитета ФРС

Решения Совета управляющих Федеральной Резервной Системы - это ответственность за учетную ставку и резервные требования. Федеральный Комитет открытого рынка отвечает за операции на открытом рынке. Используя эти три инструмента, ФРС влияет на объем средств, которые депозитарные учреждения держат в Федеральном резервном банке и, таким образом, меняется процентная ставка по краткосрочным кредитам (the federal funds rate). Процентная ставка ФРС по федеральным фондам - ставка, по которой депозитные учреждения осуществляют оплату по суточной ссуде. ФРС объявляет об изменении процентной ставки тогда, когда желает прояснить направление монетарной политики. Как правило, такое решение ФРС оказывает существенное влияние на фондовый рынок, рынок акций и валютные рынки.

1.2. График динамики процентных ставок ФРС (federal fund rate) в период с 1982 года по 2008 год

1.2. График динамики процентных ставок ФРС (federal fund rate) в период с 1982 года по 2008 годРешения ФРС - это важнейший инструмент, обеспечивающий единство интересов американского государства и американского бизнеса (в первую очередь наиболее мощного и гибкого — финансового), что превратило ее в ключевой фактор возвышения Америки и превращения ее в мирового гегемона. В настоящее время, с развитием мирового кризиса, интересы глобального бизнеса и национальных государств расходятся все сильнее, а человеческие общества начинают переструктурироваться на кардинально новых началах. Ключевая роль решений ФРС в эволюции американской общественной системы и мировой экономики сохраняется, но наполняется новым смыслом и требует нового этапа внимательного рассмотрения — уже с учетом меняющихся реалий.

Логотип Федеральной Резервной Системы

Логотип Федеральной Резервной СистемыРоль решений ФРС в истории США

Любое событие в мире представляется частью некоего всемирного экономического процесса. Случайностей в истории не бывает. ФРС была создана в декабре 1913 года — всего лишь за семь месяцев до начала Первой мировой войны, и это не случайность. Людям, которые знакомы с геополитическими и геоэкономическими играми, этот алгоритм действий вполне понятен, поскольку Первая мировая война представляла собой замах на перестройку всего мирового порядка, на радикальную смену лидеров мирового развития, и ФРС с её решениями была инструментом геополитической борьбы. Кто-то берет за точку отчета 1991-й, кто-то — 1913-й, более глубоко копающие берут 1789 год или создание Вестфальской системы в Европе. Но если брать в целом, то полтора столетия американской истории до создания ФРС — это непрерывная борьба за создание центрального банка в Америке.

Первая мировая война и образование ФРС

Первая мировая война и образование ФРССоздание ФРС являлось одним из способов установления англо-американского контроля над большей частью планеты, который Кэрролл Куигли замечательно описал в своей книге об англо-американском истеблишменте «Трагедия и надежда».

Книга Кэрролл Куигли «Трагедия и надежда»

Книга Кэрролл Куигли «Трагедия и надежда»Федеральная резервная система (ФРС), созданная накануне Первой мировой войны (и после неудачной попытки разжечь ее в 1912 году), является уникальным объединением формально частных банков, выполняющих важнейшую государственную функцию — эмиссию денег, борьба за которую не утихала весь XIX век и составила в то время ключевую часть истории США.

ФРС - объединение частных банков

ФРС - объединение частных банковРешения ФРС были важнейшим инструментом, обеспечивавшим единство интересов американского государства и американского бизнеса, что превратило ее в ключевой фактор возвышения Америки. В настоящее время, с развитием мирового кризиса, интересы глобального бизнеса и национальных государств расходятся все сильнее, а человеческие общества начинают переструктурироваться на кардинально новых началах.

здание Федеральной Резерной Системы

здание Федеральной Резерной СистемыКаждое заседание Комитета по операциям на открытом рынке завершается публикацией пресс-релиза, в котором указываются те или иные причины, побудившие членов комитета на тот или иной шаг. Эти решения практически всегда вызывают сильное движение курса доллара относительно корзины основных мировых валют, если он бывает неожиданным. Однако, стремясь к большей прозрачности при выработке решений, ФРС стремится действовать в одном ключе с рыночными ожиданиями и не преподносить сюрпризов. Тем не менее, его решения всегда являются одним из основополагающих факторов влияния на валютный рынок и рынок долговых обязательств во всем мире. Ключевая роль решений ФРС в эволюции американской общественной системы и мировой экономики сохраняется, но наполняется новым смыслом и требует нового этапа внимательного рассмотрения — уже с учетом меняющихся реалий.

инфляция и ставки ФРС

инфляция и ставки ФРСНа мой взгляд, сейчас наибольший интерес представляет изучение вопроса о том, каковы будут решения ФРС в будущем. Пока в мире господствует нефтедолларовый стандарт и вся торговля нефтью осуществляется за доллары, решения ФРС будут иметь огромное значение в жизни мировой экономики, все участники которой будут с жадностью ловить, каждое слово очередного Бернанке, чтобы понять политику, которую будет осуществлять ФРС в ближайшем будущем. Все финансовые рынки мира будут выстраиваться под слова руководителя ФРС, все их участники будут соотносить свою политику с политикой и решениями ФРС.

Председатели ФРС и их решения

Глава ФРС является одной из самых могущественных фигур в экономике США. Кандидатуры на этот пост подбираются президентом и утверждаются сенатом на четырехлетний срок. Решения ФРС, от которых, в частности, зависят ставки банковских кредитов в США, важны не только для страны, но и для всех государств, использующих доллар в качестве резервной валюты. Самое первое заседание правления Федерального резервного банка Нью-Йорка прошло 5 октября 1914 г. в помещении Банка Манхэттана, располагавшегося на Уолл-стрит, 40. Позже Банк Манхэттана объединился с «Чейз нэшнл» в «Чейз Манхаттэн банк».

первое заседание Федеральной Резервной Системы

первое заседание Федеральной Резервной СистемыИстория свидетельствует о том, что большинство из руководителей ФРС отличалось независимостью мышления и способностью к принятию решительных и далеко не всегда популистских мер. За последние полвека у руля Федеральной резервной системы США стояли шесть человек, следивших за тем, чтобы деятельность монетарных властей в полной мере способствовала экономическому развитию США.

символика ФРС

символика ФРСУильям Макчесни Мартин младший (1951-1970 гг.)

Это, прежде всего, Уильям Макчесни Мартин младший (William McChesney Martin Jr.). Он занимал пост председателя ФРС с 1951 по 1970 гг. Его пребывание в должности главы ФРС было самым длительным в истории Центрального банка. Он тщательно охранял независимость ФРС от президента и Конгресса и вырабатывал политику на основании анализа данных и конкретных свидетельств из всех округов, где имеются Федеральные резервные банки. Эта практика существует по сегодняшний день.

Уильям Макчесни Мартин (William McChesney Martin) - председатель ФРС

Уильям Макчесни Мартин (William McChesney Martin) - председатель ФРСВ годы работы Макчесни Мартина биржевой индекс Доу-Джонса\Dow Jones вырос на 200%. Макчесни Мартин доказывал, что современная экономика более не может существовать отдельно от политики, поэтому политики обязаны учитывать экономические аспекты в своей деятельности.

индекс Dow Jones

индекс Dow JonesАртур Бернс (1970-1978 гг.)

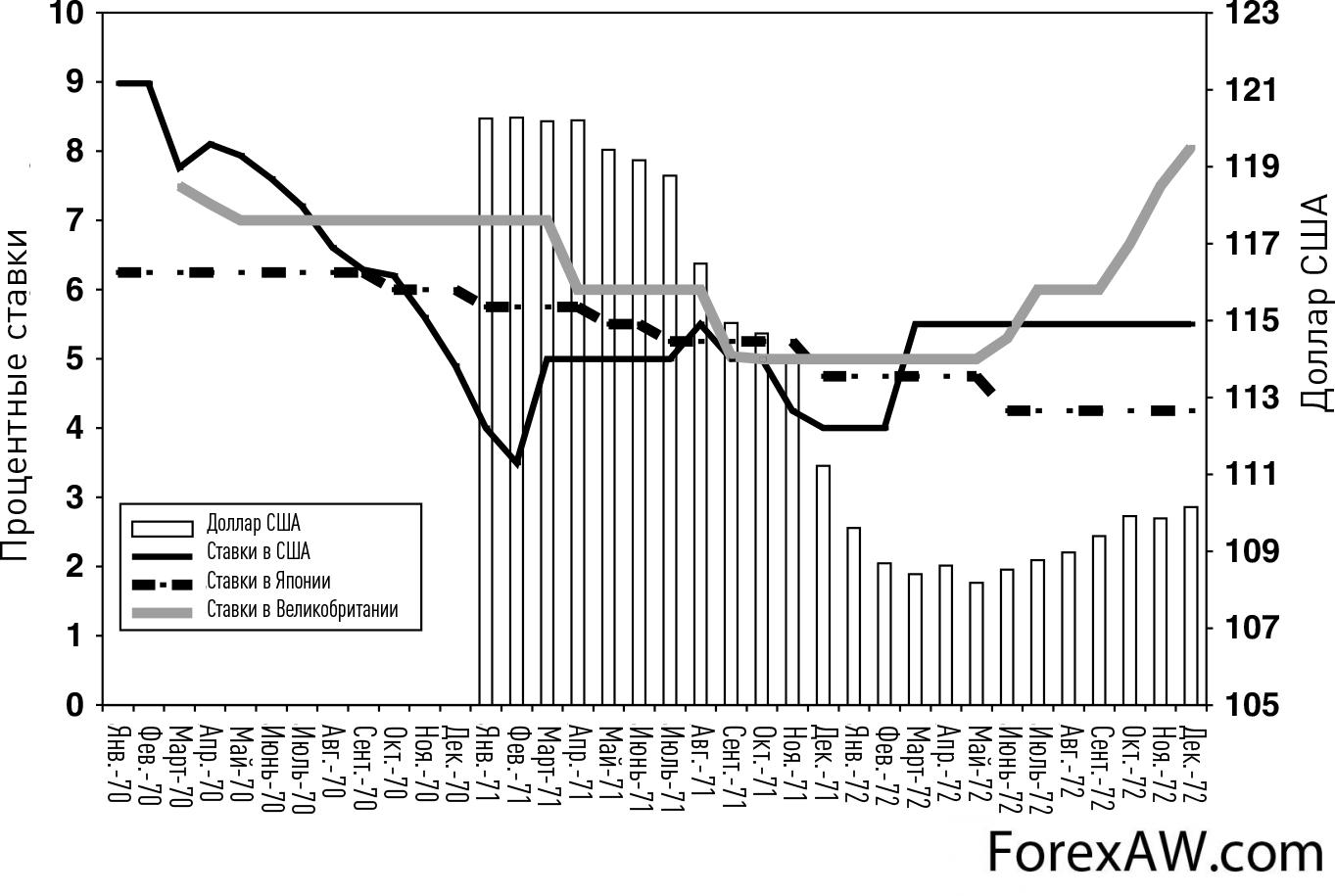

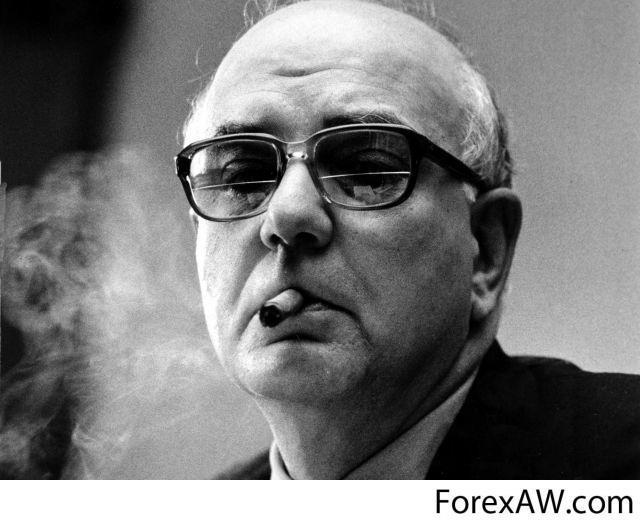

Артур Бернс (Arthur Burns) был председателем ФРС с 1970 по 1978 гг. Он непоколебимо противостоял инфляции, однако некоторые аналитики считали, что он сделал недостаточно.

Артур Бернс (Arthur Burns) - председатель ФРС

Артур Бернс (Arthur Burns) - председатель ФРСЭкономика США переживала тяжелые времена - за период его работы на посту главы ФРС потребительские цены выросли на 72%, инфляция галопировала. Бернс должен был также обеспечивать потребности вооруженных сил США, которые воевали во Вьетнаме, а потом финансировать крупномасштабные социальные программы. После ухода в отставку он был назначен послом США в ФРГ.

Процентные ставки при правлении Артура Бернс

Процентные ставки при правлении Артура БернсГ. Уильям Миллер (1978-1979 гг.)

Г. Уильям Миллер (G. William Miller) занимал этот пост в 1978–1979 гг. Его назначил Картер, в последствии он перешел в правительство Картера и стал министром финансов. Миллер быстро утратил доверие финансового сообщества из-за колебаний в вопросе о повышении процентных ставок в условиях усиления инфляционного давления.

Г. Уильям Миллер (G. William Miller) - председатель ФРС

Г. Уильям Миллер (G. William Miller) - председатель ФРСКак основную ошибку в применении мер по сдерживанию инфляции 1970-х гг. можно назвать нерешительную монетарную политику stop-go. Ставки сначала поднимали для укрощения инфляции, а затем быстро опускали из опасений рецессии. Такие скачки выработали сопротивление бизнеса снижению цен в ожидании очередной "скорой помощи" со стороны ЦБ. Это продолжалось до тех пор, пока Пол Волкер не удержал ставки решительно высокими, несмотря на рецессию 1981 г.

Эра начала печати денег

Эра начала печати денегПол Волкер (1979-1987 гг.)

Пол Волкер (Paul Volcker) возглавлял ФРС с 1979 по 1987 гг. Назначенный Картером вместо Миллера, он стал одним из самых уважаемых и авторитетных председателей ФРС в истории. Во многом благодаря усилиям Волкера была уничтожена привязка курса доллара к золоту, и Бреттон-Вудская система прекратила свое существование. В 1975-1979 годы Волкер управлял Федеральным резервным банком Нью-Йорка, после чего стал у руля всей ФРС. Волкеру пришлось бороться с последствиями “нефтяного шока” и высокой инфляции в американской экономике. В 1981 г. Волкер поднял процентные ставки в США до 21,5% (сегодня процентные ставки находятся на уровне 0,25%). В качестве главного банкира США Волкер проявил себя очень удачно.

Пол Волкер (Paul Volcker) - председатель ФРС

Пол Волкер (Paul Volcker) - председатель ФРССильно подняв ставки, он поборол инфляцию, хотя экономика при нем пострадала от двух рецессий в начале 1980-х гг. При нем экономика США вышла из кризиса, в стране снизился уровень безработицы. Биржевой индекс Доу-Джонса в годы правления Волкера вырос на 225%.

Нормализованный график индекса золота и индекса Dow Jones

Нормализованный график индекса золота и индекса Dow JonesАлан Гринспен (1987-2006 гг.)

Алан Гринспен (Alan Greenspan), исполняющий обязанности председателя ФРС с 1987 по 2006 г., был назначен на этот пост президентом Рейганом. Начало его работы ознаменовалось мощным крахом фондового рынка. Спустя всего 2 месяца после его назначения на фондовом рынке США произошел один из самых сильных обвалов в истории финансовых рынков. Он вошел в историю как “Черный понедельник”. Действия Гринспена в ходе этого и последующих кризисов сделали его легендой, продолжением которой стало руководство монетарной политикой на протяжении самой длительной экономической экспансии в истории США.

Алан Гринспен (Alan Greenspan) - председатель ФРС

Алан Гринспен (Alan Greenspan) - председатель ФРСНекоторые экономисты подвергали сомнению целесообразность повышений ставок в 1999 и 2000 гг., но реакция монетарных властей на события 11 сентября успокоила многих критиков. В течение 2001 г. произошло резкое снижение ставок с целью избежать глубокой рецессии. Затем к 2004 г. медленно, но неуклонно, Центральный банк начал поднимать процентные ставки, пытаясь упредить возрастание инфляции. Действия совета управляющих подавали четкие сигналы рынку, и Алан Гринспен говорил инвесторам в точности то, что планировал делать, чтобы избежать неопределенности, паники и новой рецессии. Повышение ясности ситуации придавало уверенности инвесторам и потребителям, несмотря на повышающиеся ставки. Экономика продолжала рост.

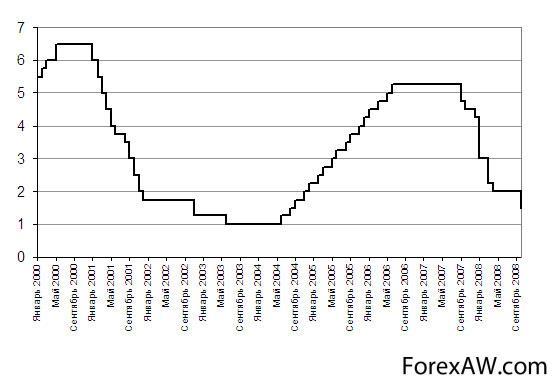

Ставка рефинанстрования ФРС с 2000 по 2008 гг.

Ставка рефинанстрования ФРС с 2000 по 2008 гг.За 18 лет руководства денежной политикой США Гринспен достиг почти невозможного: в стране поддерживались высокие темпы экономического роста при низкой инфляции. Последним достижением американского центрального банкира стало укрепление доллара по отношению к евро в 2006 году на 13%. В целом, пока Гринспен оставался у руля ФРС, образовались "пузыри" в сегменте высокотехнологичных компаний и на рынке недвижимости США.

Бен Бернанке (2006-2014 гг.)

Бен Бернанке (Ben Bernanke), исполнявший обязанности председателя ФРС с 2006 по 2014 гг., был назначен на этот пост президентом США Джорджем Бушом. Бернанке придерживался консервативных взглядов на экономику, хотя его коллеги утверждают, что принимая свои решения, он руководствывался не пристрастиями, а фактами. На долю Бернанке пришелся ипотечный кризис в США, активная фаза которого началась в 2007 г. и быстро переросла в глобальный финансовый кризис. ФРС пришлось пойти на экстраординарные меры по поддержке рынков. В результате баланс ФРС США вырос до астрономической величины. На текущий момент объем активов на балансе ФРС превышает 3,7 трлн долларов.

Бен Бернанке (Ben Bernanke) - председатель ФРС

Бен Бернанке (Ben Bernanke) - председатель ФРСМетоды Бернанке не похожи на методы Гринспена. Гринспен руководствовался своей интуицией, в то время как Бернанке руководствывался математическим анализом. Бен Бернанке интересовался Великой депрессией. Как и Милтон Фридман, Бернанке считал, что Великая депрессия была особенно трудной и долгой из-за ошибок Федеральной резервной системы. Он полагал, что Федрезерву следовало увеличивать денежную массу.

Инфляция и эра Бена Бернанке

Инфляция и эра Бена БернанкеОдна из самых главных мыслей его докторской диссертации состоит в том, что инвесторы делают много ошибочных шагов из-за недостаточной информированности. Бернанке полагал, что Федеральная резервная система должна ставить перед собой фиксированные, известные цели и ясно сообщать американским гражданам о них для того, чтобы у инвесторов было больше информации; не пытаться бороться с «экономическими пузырями», а просто сосредоточиваться на таких стандартных целях, как полная занятость и снижение инфляции. Бернанке подвергался критике за мнение, что если Федеральная резервная система боролась бы против «экономического пузыря» цен на недвижимость, США удалось бы избежать экономического кризиса.

The Wall Street Journal и Бен Бернанке

The Wall Street Journal и Бен БернанкеПо мнению экономического обозревателя The Wall Street Journal Джона Хилсенрата, наиболее успешный период работы Бернанке пришелся непосредственно на время финансового кризиса, так как тогда ФРС влила в американскую финансовую систему много денежных средств, спасла множество банков от банкротств и предотвратила очередную Великую депрессию в США. По итогам пяти прошедших лет можно констатировать, что результатом твердой уверенности г-на Бернанке в верном осмыслении опыта ошибок 30-х гг. стало привнесение ФРС $88,4 млрд в доход департамента Казначейства США в прошедшем году.

Джанет Йеллен (2014 год - наши дни)

И, наконец, Президент США Барак Обама объявил о назначении Джанет Йеллен на пост главы Федеральной резервной системы США, которая выполняет функции Центробанка страны. Ранее Йеллен занимала должность заместителя председателя Совета управляющих ФРС. Он назвал 67-летнюю Йеллен одним из ведущих экономистов и политиков страны. По словам президента, она "человек, который хорошо понимает нужды простых американцев, сталкивающихся со сложными экономическими проблемами".

Джанет Йеллен и Барак Обама

Джанет Йеллен и Барак ОбамаНынешняя глава ФРС Джанет Йеллен в свою очередь отметила, комментируя свое назначение, что экономика США окрепла, так же как и финансовая система, и в этом есть заслуга Бена Бернаке. Как отмечают эксперты, при Йеллен ФРС, вероятнее всего, воздержится от резких шагов, следствием которых может стать существенное изменение процентных ставок. Сама кандидат заявила, что сделает все возможное для содействия максимальной занятости, стабилизации цен и всей финансовой системы.

Судьбоносные решения ФРС

Обращение в экономическую историю представляет возможность увидеть работу ФРС в реальной обстановке. Федеральный резерв располагает рядом серьезных инструментов для осуществления сдерживающей монетарной политики, в случае если возникнет риск выхода инфляции из-под контроля. Во-первых, ФРС может повысить норму обязательного резервирования (долю активов, которую банки обязаны держать на счетах Центрального банка в денежном виде). Во-вторых, решение ФРС может отразиться на ставке дисконтирования, повышая или понижая её, (ставка, которую Центральный банк взимает с коммерческих банков, когда выдает им займы под залог ценных бумаг).

заседание комитета ФРС

заседание комитета ФРСНазванные мощные инструменты применяются редко. Чаще используется изменение ставки по федеральным фондам (процентной ставки, по которой банки США предоставляют в кредит свои избыточные резервы на короткие сроки, как правило овернайт, другим банкам). Ставка по федеральным фондам гораздо легче изменяема и производит очень схожий эффект с тем, как если бы решением ФРС было повысить резервные требования, либо ставку дисконтирования.

Существовавшие процентные ставки ФРС с 1955 по 2013 гг.

Существовавшие процентные ставки ФРС с 1955 по 2013 гг.Роль решений ФРС в американской истории безусловно позитивна, хотя были, конечно, и весьма серьезные ошибки. Самая главная из них свершилась во времена Великой депрессии, когда ФРС неожиданно приняло решение увеличить нормы резервирования, как только начались первые признаки подъема, и тем самым этот подъем похоронила. Среди положительных примеров в истории ФРС следует привести 1970-е годы, когда после назначения ее руководителем Пола Волкера, инфляция, которая в те годы составляла около 14 процентов, значительно снизилась за счет принятия решения о поднятии процентных ставок.

Оценки более недавней истории, и в первую очередь долгой эпохи правления Алана Гринспена, значительно более противоречивы. Гринспен все время поддерживал низкие процентные ставки, что привело к экономическому росту, но, с другой стороны, способствовало возникновению множества финансовых пузырей.

карикатура на Алана Гринспена

карикатура на Алана ГринспенаСтратегию же решений ФРС последних лет аналитики называют «прагматичным безумием». С одной стороны, она достаточно эффективно смягчает последствия кризиса, с другой — печатает доллары и покупает облигации, тем самым раздувая свой баланс. Это грозит тем, что в случае неминуемого в ближайшее время повышения процентных ставок произойдет обесценивание огромного объема облигаций, которые накупила ФРС. Это грозит ей серьезными убытками и даже параличом системы федеральных резервных банков, как минимум — отсутствием дивидендных выплат и реструктуризацией ФРС, хотя никому не понятно, как это будет делаться.

Тем не менее нельзя не отметить, что политика низких процентных ставок и количественного смягчения является краеугольным камнем решений ФРС. Оно действительно сыграла заметную роль в смягчении кризиса в США. Так, безработица снизилась с пиковых 10 до 7,5 процента. Растет объем кредитования в коммерческих банках, а самое главное — снизились темпы инфляции, которая держится сейчас на уровне ниже 2 процентов. Изложенное уже позволяет вполне внятно ответить на вопрос, в чьих интересах принимаются решения ФРС. Однако, если просмотреть статьи в Интернете, можно заключить, что ФРС управляют масоны, западные банкиры, евреи, еще кто-то.

ключевая роль ФРС в государственной системе США

ключевая роль ФРС в государственной системе СШАЭто не совсем так: прежде всего на ФРС влияют экономические показатели. Члены ФРС смотрят экономическую статистику по безработице и инфляции, темпам ВВП, потребительскому оптимизму и т. д. и принимают решения, исходя из динамики этих показателей. Есть ли влияние банков с Уолл-стрит на решения ФРС? Наверное, есть — потому что, естественно, ФРС во многом подыгрывает финансовому рынку. Однако сказать, что она все время идет у него на поводу, будет неправильно. ФРС, к примеру, не принял никакого значимого решения для предотвращения банкротства «Lehman Brothers», и титан Уолл-стрит рухнул.

Lehman Brothers

Lehman BrothersТаким образом, влияние банкиров с Уолл-стрит на решения ФРС никак не отличается от того влияния банков, которое есть абсолютно во всех странах, включая и Россию, и Европу. Все помнят движение «Захвати Уолл-стрит!», которое устраивали в американском обществе, называя бизнесменов «жирными котами», и даже Б. Обама высказывался по этому поводу.

Участник акции протеста Захвати Уолл-стрит

Участник акции протеста Захвати Уолл-стритХрестоматийное решение ФРС 1981 года

Хрестоматийную "игру на понижение" провел в 1981 г. Председатель ФРС того времени Пол Волкер.

Пол Волкер- бывший председатель ФРС

Пол Волкер- бывший председатель ФРСОчередная попытка обуздать "великую инфляцию семидесятых" стартовала во второй половине 1979 г. ФРС приняло решение о сжатии рынка краткосрочных денег, и процентные ставки взлетели вверх: ставки по трехмесячным векселям выросли с 8% в сентябре 1979 г. до 12,5% к концу года. Хотя денежная политика Центрального банка напрямую не затрагивала долгую составляющую процентной кривой, тем не менее долгосрочные ставки также поднялись. Важен тот факт, что росли они гораздо медленнее, чем краткосрочные. Их подъем составил всего 0,9% с 9,2% в сентябре до 10,1% в декабре, а значит рынок правительственных облигаций оставался достаточно устойчивым.

политика Пола Волкера

политика Пола ВолкераВ подобной сопротивляемости долгосрочных облигаций ужесточению денежных условий нет ничего необычного. Учитывая то, что долгая часть кривой процентных ставок представляет собой "инфляционные ожидания", подъем краткосрочных ставок усиливает вероятность замедления экономики, а значит влечет снижение опасений роста инфляции. Естественным образом крушения рынка казначейских облигаций не происходит, а курс доллара поддерживается возросшей процентной доходностью.

Казначейские облигации США

Казначейские облигации СШАВ ранней части 1980 г. процентные ставки продолжили рост, и экономика сползла в рецессию, хотя и мягкую, но важную с точки зрения президентских выборов 1980 г. К концу I квартала казначейские облигации (долгосрочные правительственные заимствования) торговались под 12,3%. Казначейские векселя (инструменты коротких займов) приносили 15,6% годовых. Рост инфляции по индексу CPI в I квартале 1980 г. достигал 14,6%. Таким образом, реальная долгосрочная ставка оказалась отрицательной при положительной краткосрочной. Правительство и налогоплательщики опять умудрились выиграть, обслуживая свой долг по ставке ниже уровня инфляции.

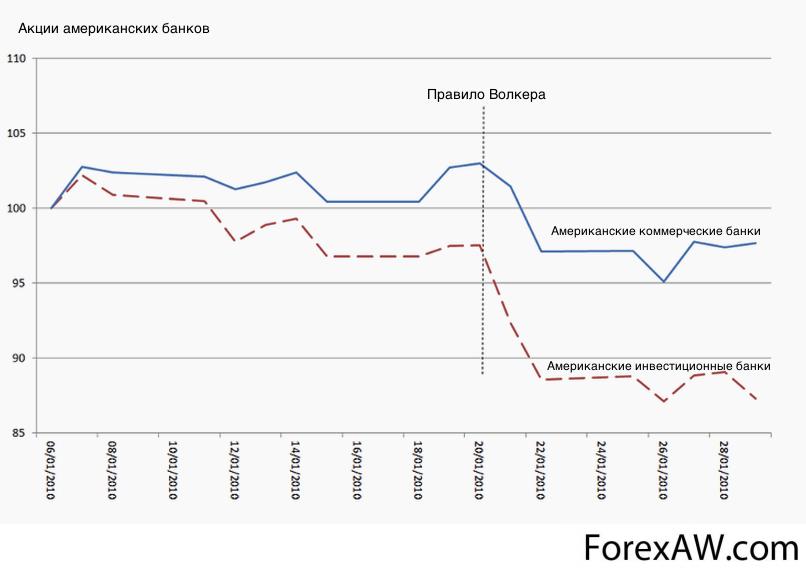

правило Волкера

правило ВолкераРональд Рейган победил на выборах в ноябре, и как только голосование было закончено, Пол Волкер возобновил денежное сжатие ускоренным темпом. Федеральная ставка фондирования, которая в среднем составляла 11,2% в 1979 г., достигла пика 20% в июне 1981 г. Ставка прайм, по которой банки ссужают средства своим лучшим клиентам, поднялась до 21,5%. Казначейские векселя приносили 17,3% на пике, а долгосрочные облигации - 15,3%.

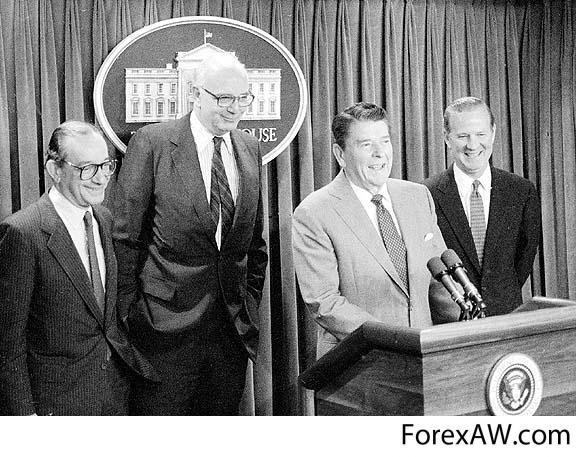

Рональд Рейган, Пол Волкер, Алан Гринспен

Рональд Рейган, Пол Волкер, Алан Гринспен

В рассматриваемом историческом эпизоде решение Федерального резерва стало не только необходимость ликвидировать долгосрочные активы своего баланса по невыгодным ценам, но даже потенциально пойти дальше: сгладить рецессию путем выкупа долгосрочных бумаг по цене "распродажи", чтобы позже крупно заработать по итогам снижения инфляции и последующей нормализации процентных ставок.

Решение ФРС по Lehman Brothers

История с «Lehman Brothers» достаточно темная — об этом написано много статей, в том числе и в Америке. Существует аргументированная версия, что финансовому сообществу нужен был некий козел отпущения.

Центральный офис Lehman Brothers

Центральный офис Lehman BrothersБерезовский когда-то говорил: «России нужна сакральная жертва», — так вот в то время жертва, которая дала бы импульс растущему глобальному экономическому кризису, нужна была и США. Цена вопроса с «Lehman Brothers» была копеечной на фоне того, что произошло после его краха. Дыра в балансе составляла 500—600 миллиардов долларов, но все признают, что при желании ФРС могла выступить в качестве поручителя, гаранта и кредитора. Напомню, что за последние пять лет ФРС только официально балансовым методом эмитировано более 2,5 триллиона долларов. По данным «The Government Accountability Office» — по большому счету, Счетной палаты США, так называемая забалансовая эмиссия, осуществленная при помощи поручительств с гарантиями, превысила 15 триллионов долларов.

The Government Accountability Office

The Government Accountability OfficeТак вот, «Lehman Brothers» можно было бы одной-единственной словесной интервенцией спасти, для его спасения было бы достаточно поддержки двух крупнейших банков из числа акционеров ФРС. Однако, по всей видимости, было принято решение спровоцировать назревавший глобальный кризис, осуществить мощнейший делевередж, согнать капитал со всех стран мира в Америку. Напомню, что в это же самое время по всему миру ездил министр финансов США Тимоти Гайтнер (бывший глава ключевого для США инвестиционного банка «Goldman Sachs») и расшатывал финансовые рынки, обеспечивая приток капитала из развивающихся стран в США. В том же 2009 году в США перетекло инвестиций на 700 миллиардов долларов — по сути, это было стягивание капитала с периферийных рынков обратно в США.

Мы видим, что все последние решения ФРС принимались исключительно в интересах крупного финансового капитала, продвигали интересы глобализации и, по большому счету, навязывали миру так называемый долларовый империализм. Об интересах, которым служит ФРС, наиболее наглядно свидетельствуют ее решения в разгар кризиса 2008—2009 годов. Все одиннадцать программ, которые были запущены ФРС в то время, ориентированы исключительно на спасение крупнейших американских банков, которые по совместительству являются акционерами ФРС.

Программы "Количественного смягчения"

Еще одна антикризисная мера, предпринятая ФРС, — стимулирование, известное как количественное смягчение или QE3. Первая программа, постфактум названная «первым количественным смягчением», началась в конце ноября 2008 года и заключалась в выкупе бумаг на $1,15 трлн. «Второе количественное смягчение» началось в ноябре 2010 года и ограничилось $600 млрд. Программа стимулирования, запущенная в сентябре 2012 года, получила название «третье количественное смягчение».

Количественное смягчение ФРС и доллар

Количественное смягчение ФРС и долларПервоначально она предусматривала выкуп облигаций на $40 млрд в месяц и, в отличие от двух предыдущих раундов, не имела ни определенных сроков, ни ограничения по конечному объему выкупа, за что получила второе название — «бесконечное количественное смягчение». В декабре 2012 года объемы выкупа были увеличены более чем вдвое, до $85 млрд, за счет скупки на баланс ФРС госбумаг США. Это стимулирование привело к быстрому росту американских биржевых индексов, так как в обмен на низколиквидные ценные бумаги ФРС принимает решение о предоставление банкам свободных денег, впрочем, ряд экспертов сомневается в том, что эти меры действительно помогли росту экономики.

Рост американских биржевых индексов в 2012 году

Рост американских биржевых индексов в 2012 годуПеред американскими властями стояла непростая задача выбора: поддержание роста экономики, но при этом дальнейшее раскручивание инфляции или ценовая стабильность при обвале на фондовых и товарных рынках. Причем, стоит отметить, что эта задача стоит уже давно: еще с весны 2009 года, когда было принято решение о первом раунде количественного смягчения QE1. Именно Бернанке стал архитектором трех агрессивных программ «количественного смягчения» по скупке облигаций с рынка.

Обзор ситуации в экономике, повлекший количественное смягчение

Обзор ситуации в экономике, повлекший количественное смягчениеЗа счет программ количественного смягчения ФРС за пять с половиной лет увеличила свой баланс более чем в 4 раза: с $900 млрд до $4 трлн. И хотя Бернанке подвергался жесткой критике за эти действия (из-за опасений гиперинфляции), возможно, именно благодаря им кризис 2007-2009 не превратился в Великую депрессию ни для американской, ни для мировой экономики.

ФРС- крупнейший кредитор американского государства

ФРС- крупнейший кредитор американского государстваВо многом благодаря такой политике ФРС, американская экономика смогла показать и лучшую посткризисную динамику среди ведущих развитых экономик, хотя именно она приняла основной удар кризиса. Правда, Бернанке не является автором самой идеи количественного смягчения. Такой метод борьбы с кризисными явлениями в финансово-экономической системе «придумали» японцы еще в начале этого века, что помогло удержать японскую финансово-экономическую систему от краха. И эта методика с удовольствием была взята на вооружение другими ведущими ЦБ (за исключением европейского) во время последнего мирового кризиса.

Первое количественное смягчение или QE1

Прежде чем начать анализ, хочу подчеркнуть, что только QE1, в отличие от QE2 и QE3 не вызывал ожесточенных споров перед своим стартом. В то время у ФРС был неоспоримый аргумент в пользу включения "печатного станка": не допустить краха финансовой системы после банкротства крупнейшего американского инвестиционного банка Lehman Brothers и коллапса рынка межбанковского кредитования.

печатный станок ФРС

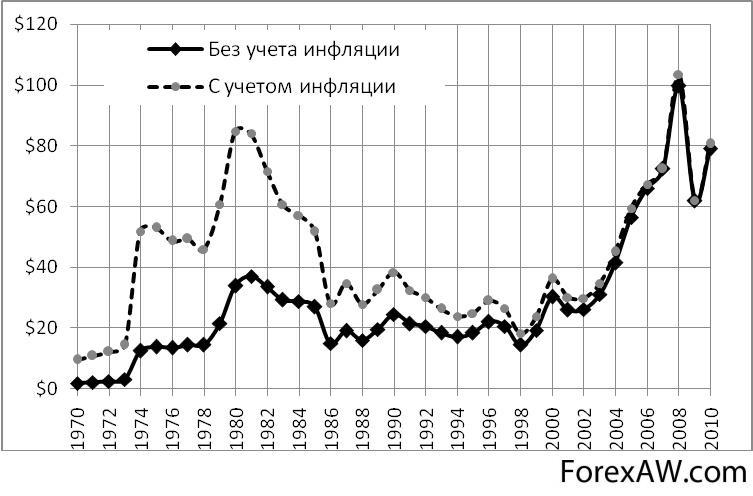

печатный станок ФРСВ рамках первого раунда на рынок было выплеснуто 1,15 триллионов долларов. За 2009 год цены на золото выросли более чем на 20%, главный индекс США Dow Jones Industrial Average - более чем на 50%, цены на нефть показали рост около 100%.

Дневной график Dow Jones Industrial Average

Дневной график Dow Jones Industrial AverageКак уже было отмечено выше, целью QE1 являлось спасение экономики страны от кризиса. А "на войне как на войне: все средства хороши", проблема разгона инфляции отошла на второй план. Что же имеем с ростом экономики? С началом программы рост ВВП ускорился: если в первом квартале 2009 года показатель составлял -4,9% годовых, то до конца года он увеличился до 2,4%. Однако уже за первый-третий кварталы 2010 года рост замедлился до 2,15%, а рынки начали "буксовать".

уровень ВВП при первом количественном смягчении

уровень ВВП при первом количественном смягченииНа рынке труда также не произошло значительного оживления. К ноябрю 2010 года уровень безработицы снизился до 9,8% по сравнению с 10,2% годом ранее. Причем процент занятых к общему числу населения в течение 2009 и 2010 годов также снижался. Инфляция же к концу 2009 года выросла до 2,7%, в то время как в 2008 году была на уровне 2,4%. Таким образом, ралли на финансовых рынках не было подкреплено ростом реальной экономики. Вследствие этого после окончания первого раунда смягчения игроки стали активно покидать рынок, как можно видеть на приведенном выше графике.

Уровень безработицы в США

Уровень безработицы в СШАВторое количественное смягчение или QE2

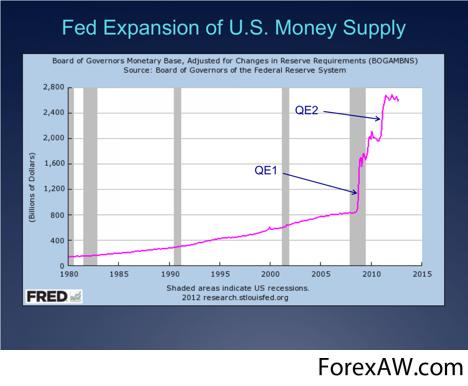

Чтобы предотвратить бегство с рынков, а оно бы было всеобъемлющим, ФРС вновь начинает печатать доллары. 3 ноября 2010 года было объявлено о втором этапе количественного смягчения, на этот раз суммой 600 миллиардов долларов, с заявленными целями: создание новых рабочих мест, увеличение платежеспособного спроса, недопущение дефляционной спирали. Всего ФРС предполагала купить государственных облигаций на 600 млрд долларов, и этот план практически выполнила. Мы можем увидеть динамику денежной базы на следующем графике:

Динамика денежной базы

Динамика денежной базыВ цифрах этот процесс выглядел следующим образом: на 1 ноября 2010 года денежная база составляла примерно 1971 млрд долларов, а на 1 мая 2011 года — 2566 млрд; прирост составил около 30%. Динамика денежной массы М1 за тот же период выглядит следующим образом:

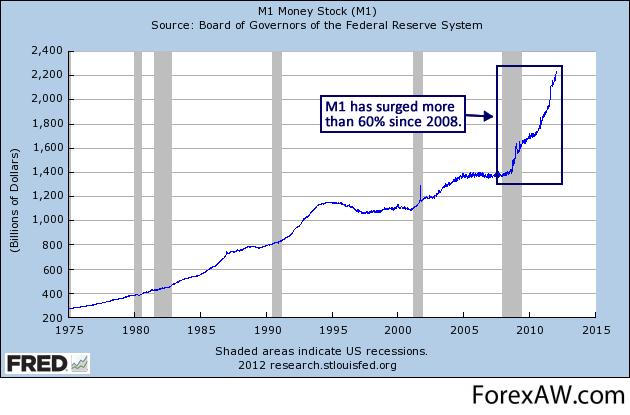

Динамика денежной массы М1

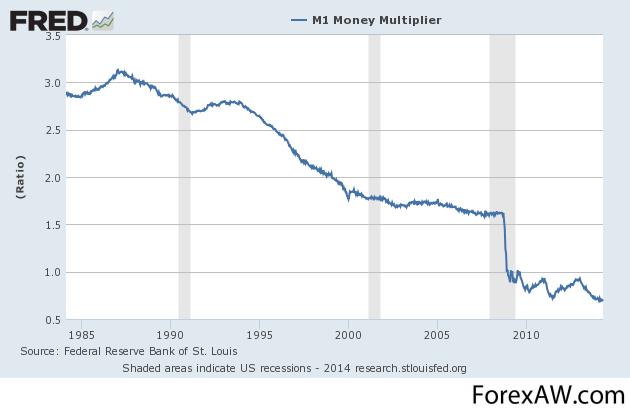

Динамика денежной массы М1Если посмотреть на нее в конкретных цифрах, то мы увидим следующее: на 1 ноября прошлого года она составляла 1768,7 млрд долларов, на 2 мая этого года — 1937,5 млрд; прирост составил примерно 9,5%. Итак, прирост денег в обращении оказывается в три раза меньше, чем прирост денежной базы, — типичный симптом «американской болезни», когда прирост резервных денег слабо транслируется в прирост денежной массы. Еще рельефнее все это видно, если аналогичное сравнение провести для всего периода «количественных смягчений». Прирост денежной базы с 1 сентября 2008 года по 1 мая 2011 года составил 183% (рост почти в три раза), в то время как прирост M1 за тот же период составил всего 38%. Соотношение этих двух показателей демонстрирует денежный мультипликатор M1, который за последние восемь месяцев в среднем еще больше понизился:

Денежный мультипликатор M1

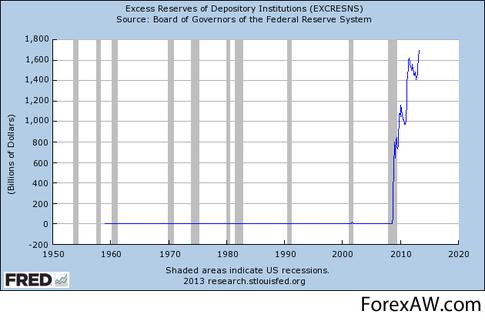

Денежный мультипликатор M1Тот же самый процесс можно описать с помощью динамики избыточных резервов коммерческих банков:

Динамика избыточных резервов коммерческих банков

Динамика избыточных резервов коммерческих банковКак видим, QE2 сопровождалось дальнейшим быстрым ростом избыточных резервов. Банки не расширяют кредитование, предпочитая вместо этого «складировать» избыточные резервы в ФРС, где на них начисляется мизерный процент. Результат: инвесторы, падкие на "горячие деньги", снова "в деле". На следующий же день индекс DJIA вырос на 2%. То, что происходит с реальной экономикой, их как будто бы не волнует. А с ней-то дела не так "хороши", как с фондовыми и товарными рынками. В четвертом квартале 2010 года программа "вытащила" ВВП Америки на уровень 2,45% годовых, однако уже в первом квартале 2011 года он оказался на уровне 1,8%. Уровень безработицы вырос с 8,8% до 9,0%. Ситуация на рынке жилья продолжает ухудшаться, цены в отсутствии спроса падают /за год с июня 2010 – на 8%.

ВВП США с 2007 по 2010 гг.

ВВП США с 2007 по 2010 гг.Если же посмотреть на темпы роста потребительских цен, можно понять, почему в настоящее время столь актуальной стала тема сырьевой инфляции. За первые 2 месяца 2011 индекс вырос на 0.95% - максимальное ускорение за 20 лет, для сравнения: в период с августа по ноябрь 2010 года темп роста – 0,19% в месяц. В годовом исчислении инфляция к июню уже достигла уровня в 3,6%.

Индекс потребительских цен в годовом исчислении

Индекс потребительских цен в годовом исчисленииНа фондовых и товарных рынках в настоящее время можно наблюдать коррекцию, схожую с той, что была перед завершением QE1. Инвесторы, подсаженные на "иглу" монетизации, хотят продолжения действий ФРС. Ведь если были QE1, QE2, во время действия которых их доходы от инвестирования росли, во всяком случае, в номинальном выражении, почему бы не быть QE3? У Америки больше не осталось неоспоримых причин проведения столь неоднозначной денежно-кредитной политики. Острая фаза кризиса 2008 года, несмотря на существующие в настоящий момент структурные проблемы экономики, преодолена, а "накачка" рынков деньгами с целью повышения спроса не дала положительных результатов.

Накачивание экономики деньгами

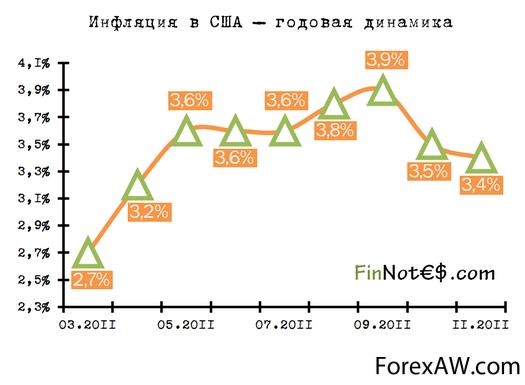

Накачивание экономики деньгамиПроблема высокой инфляции, с одной стороны, и давление со стороны инвесторов, с другой, - с такой дилеммой экономика США подошла к очередному заседанию ФРС. "Так почем опиум для народа?" - застыл вопрос в глазах всего мира в период ожидания оглашения результатов заседания ФРС. В среду, 22 июня, председатель Федеральной резервной системы Б. Бернанке заявил, что третье количественное смягчение крайне маловероятно. Прогноз для экономического роста в США в 2011 году был понижен до 2,7%-2,9% с 3,1%-3,3%, а прогноз для инфляции потребительских цен пересмотрен до 2,3%-2,5% с 2,1%-2,3%, для уровня безработицы – до 8,6%-8,9% с 8,4%-8,7%.

Инфляция в США в 2011 году

Инфляция в США в 2011 годуТретье количественное смягчение или QE3

QE3, запущенная в сентябре 2012 года, первоначально предусматривала выкуп облигаций на 40 млрд. в месяц и в отличие от двух предыдущих программ не имела ни конкретных сроков, ни ограничений по объему выкупа. Уже через три месяца объемы выкупа были увеличены до 85 млрд. долл. В итоге, по данным Bloomberg на сентябрь 2013 года, облигации на балансе ФРС выросли за два последних года с 2,58 трлн. до 3,66 трлн. долл. «Тот факт, что накачка деньгами будет продолжаться еще какое-то время, существенно снижает, если не снимает риски жесткой посадки экономики и долгового кризиса», – считает эксперт HSBC Фредерик Ньюман.

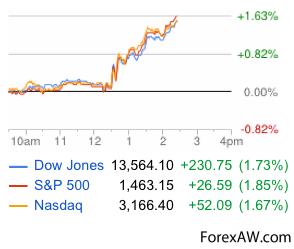

В подтверждение этой точки зрения уже в среду вечером биржевые индексы США установили новые исторические максимумы. К закрытию торгов индекс Dow Jones прибавил 0,95%, NASDAQ – 1%, S&P 500 – 1,22%. Вчера волна роста перекинулась в другие регионы. Так, в Индонезии, где рупия изрядно похудела по отношению к доллару на ожиданиях неблагоприятных новостей от ФРС, местный индекс прибавил с ходу 7,4%. Что касается товарных рынков, то золото подорожало на 4%, медь – на 1,6%, нефть – на 2,5%. Российский рынок акций тоже пошел вверх. В четверг за 10 минут торгов индекс ММВБ прибавил 1,77%, а индекс РТС взлетел на 4%.

Реакция финансового мира на начало программы QE3

Реакция финансового мира на начало программы QE3Пока восстановление экономики США идет умеренными темпами, отмечает ФРС. На рынке труда наблюдается ряд положительных изменений, но уровень безработицы остается повышенным. Расходы домохозяйств и инвестиции предприятий увеличиваются, жилищный сектор укрепляется, однако ставки по ипотечным кредитам продолжают расти, а налогово-бюджетная политика сдерживает экономический рост. В целом ФРС ухудшила макроэкономические прогнозы для США на 2013 год, в том числе по ВВП с 2,3 до 2%. "Негативом" для рынков стало принятие на заседании ФРС 30 января, последнем во главе с Беном Бернанке, решения о дальнейшем сокращении программы QE3 еще на $10 млрд до $65 млрд в месяц. При таких темпах tapering QE3 закроется уже к осени 2014 года. Таким образом, с концом эпохи Бернанке заканчивается и эпоха прямого стимулирования американской экономики. А на повестке дня встанет задача перехода к циклу роста ставок рефинансирования и сокращения баланса ФРС.

Оборотная сторона количественных смягчений

Однако у программ количественного смягчения есть и оборотная сторона медали. За те же пять с половиной лет монетарная база доллара (МВ) также выросла более чем в 4 раза, с $850 млрд до $3.7 трлн. При этом она резко превысила денежный агрегат М1, что является крайне ненормальным состоянием для денежной системы и ранее в практике не встречалось. Эта диспропорция и указывает на возможность разгона гиперинфляции, если такой же мощный рост, как у монетарной базы, начнется и у других денежных агрегатов. Этого пока не происходит лишь потому, что американские банки не спешат вкладывать свои свободные средства в кредитование или покупку ценных бумаг. Коммерческие банки скопили на счетах в ФРС более 2.5 трлн (!) избыточных резервов, в то время как до кризиса они практически находились в нуле.

Эра начала печати денегНо такая ситуация не может продолжаться бесконечно. И перед ФРС стоит не только задача остановки роста баланса за счет сворачивания количественного смягчения, но и задача сокращения баланса до нормальных размеров. Или задача разработки так называемой «стратегии выхода». Но как решить эту задачу, не вызвав серьезного «стресса» в мировой финансовой системе, пока непонятно. Вспомним, что лишь упоминание о скором начале сворачивания QE3 в мае 2013 вызвало настоящую панику на ведущих финансовых рынках. Особенно на развивающихся, где падение цен фактически продолжается до сих пор. Так что разработка «стратегии выхода» станет серьезной «головной болью» нового руководителя ФРС.

Джанет Йеллен- председатель ФРС в наши дни

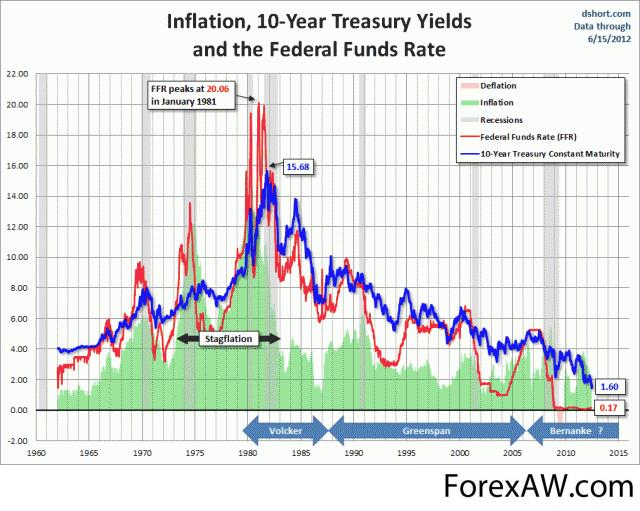

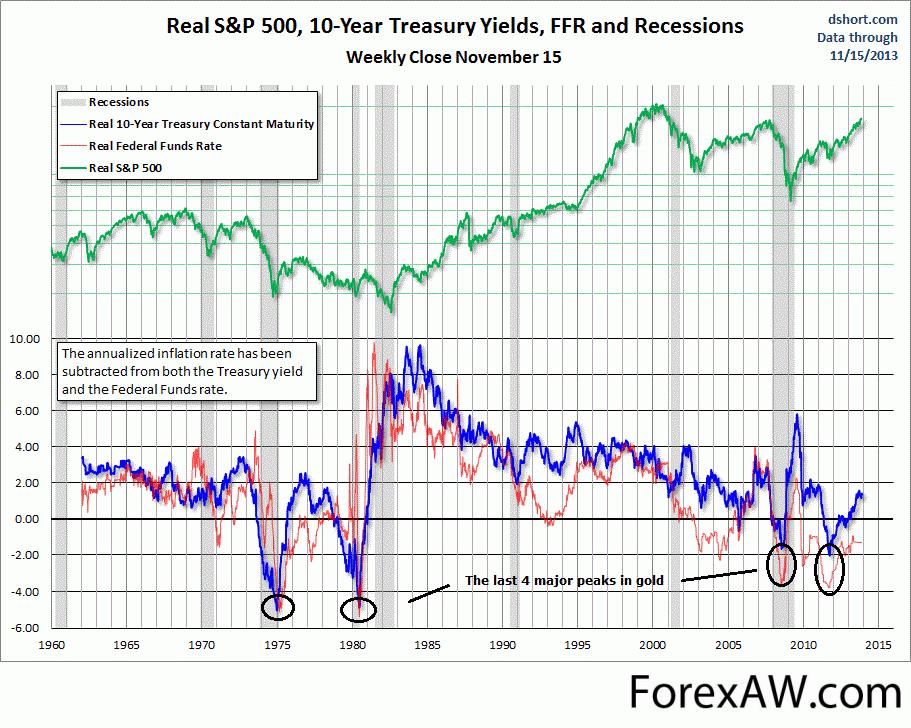

Джанет Йеллен- председатель ФРС в наши дниПовторю еще раз: все решения ФРС принимаются на основе трактовки экономической статистики и имеют целью контроль за инфляцией и обеспечение экономического роста; влияние же банков не является доминирующим. Таким образом, ФРС является крупнейшим кредитором американского государства и экономики в целом. Именно благодаря этому решению ФРС, удается поддерживать номинальные процентные ставки вблизи нуля — и, соответственно с учетом инфляции в 1,5—2,5 процента в год, реальные процентные ставки являются отрицательными.

график, показывающий инфляцию в США и федеральную ставку ФРС с 1960 года

график, показывающий инфляцию в США и федеральную ставку ФРС с 1960 годаРешение ФРС по занижению процентных ставок позволяет Федеральному казначейству удерживать от обрушения и даже наращивать пирамиду американских долгов. Говоря о ФРС, важно понимать, что по своей природе она является симбиотическим органом. Решения, принимаемые ФРС также обеспечивают единство бизнеса и государства — но не всякого бизнеса, а крупного финансового, давно уже ставшего глобальным. Разумеется, как и всякая серьезная структура, решения ФРС отражали определенный классовый интерес. В настоящее время развитие глобального кризиса создаст качественно новую реальность, приспособление к которой изменит весь характер управления — и глобального, и национального. Общий вывод довольно очевиден: «американская болезнь» находится в хронической фазе, и стандартными инструментами американское правительство и центральный банк ничего с этим сделать не могут.

Наряду с ней проводится также политика дешевых денег. Как вы знаете, процентные ставки уже достаточно давно находятся на рекордно низком уровне — сейчас это 0,25 процента. Побочный эффект этой политики — снижение курса доллара, который является сегодня слабой валютой по отношению к евро, несмотря на все проблемы Европы. Дешевый доллар помогает американскому экспорту и является частью комплексной деятельности ФРС по смягчению серьезного кризиса, который охватил американскую экономику и получил уже название «Великая рецессия».

Ослабление курса доллара по отношению к евро

Ослабление курса доллара по отношению к евроНесколько настораживает то, что никогда в истории подобное не осуществлялось в сопоставимом масштабе. Будет чрезвычайно интересно наблюдать, как в действительности будет реализован выход из эпохальной политики легких денег.

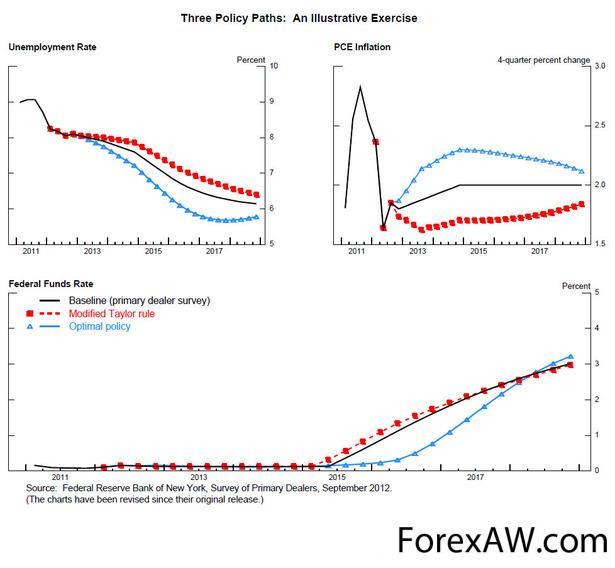

Решения ФРС в наши дни

Заканчившийся 2013г. можно смело назвать годом непринятых решений. А если точнее, годом отложенных важных решений ФРС. Начиная с первых часов этого года инвесторов мучил вопрос: что будет с американским госдолгом? Уже полгода их заботит и еще один - когда ФРС начнет сокращать QE3? И ни по одному из этих вопросов решений в 2013г. не принято, в то время как именно обсуждение этих двух тем вызывает наиболее заметные движения рынка. Чтобы сделать предположение о ситуации в следующем году, стоит понять, как обстояли дела в декабре 2013г.

Американский госдолг - по данной теме Конгресс США проявил максимум дипломатических возможностей, откладывая различными способами принятие решения в течение всего года: сначала до мая, потом до октября, а после и вовсе до 7 февраля 2014г. И это притом, что вся осень 2012г. прошла под знаком "фискального обрыва" и американские конгрессмены получили скомканные Рождественские праздники и Новый год, проводя все это время в дебатах, а не дома с родственниками. То есть вопрос, казалось бы, первоочередной важности, но вот прошел целый год, а ничего, кроме некоторых полумер, вроде повышения налогов для богатых, не принято. Бюджетные сокращения, которые должны были автоматически запуститься при достижении потолка заимствований и которые должны были существенно повлиять на величину дефицита бюджета, так и не запущены. Но политики весьма умело добились того, что острота восприятия данной проблемы инвесторами под влиянием времени уже притупилась.

Конгресс США

Конгресс СШАВторой момент - это сокращение QE3, о котором, как о возможном ходе ФРС, в мае обмолвился действующий председатель ФРС Бен Бернанке. Реакция трейдеров была однозначной – активные продажи. Но опять опытный политик Б.Бернанке, говоря, что данное действие рано или поздно предпринято будет, тонко уходит от упоминаний конкретных дат.

QE3 должно продолжаться

QE3 должно продолжатьсяИ вот уже седьмой месяц инвесторы гадают, как же относиться к макроэкономическим данным? Уменьшение безработицы для экономики хорошо? - Да. Но в свете потенциального сворачивания стимулирования, возможно, и не очень. То, где в итоге окажется индекс S&P 500 по итогам 2014г., во многом зависит от решений по двум описанным выше проблемам.

Дж.Йеллен сменяет Б.Бернанке, QE3. Инвесторов эта перестановка в руководстве ФРС страшит не сильно. Новая глава ФРС в своих выступлениях дала понять, что спешить сворачивать стимулы она не будет. Эти сообщения неизменно вызывали оптимизм на рынке. Слабо верится в то, что после фактического вступления в должность взгляды Дж.Йеллен кардинально изменятся, поэтому я жду очень-очень-очень плавного выхода из QE3, которое может затянуться не только на 2014г.

Три стратегических пути Наглядный пример (Джанет Йеллен)

Три стратегических пути Наглядный пример (Джанет Йеллен)Госдолг США. Новости по этой теме окажут больше влияния на движение котировок. Будет сложно не предложить один из вариантов - сокращение расходов или повышение предела заимствований. Сокращение расходов вызовет негатив на рынках, повышение потолка госдолга поставит под вопрос текущий кредитный рейтинг Америки. Необходимо весьма взвешенное компромиссное решение, над которым американским политикам нужно будет потрудиться.

В мае этого года агентство Moody's предупредило США, что может понизить суверенный рейтинг страны до конца 2013г. Пока что это не сделано и новых комментариев по этому поводу не появлялось. Однако это может произойти в случае очередного повышения потолка госдолга Америки. В августе 2011г. американский рынок серьезно просел после того, как Standard & Poor's снизило рейтинг США с ААА до АА+. Moody's и Fitch пока что сохраняют максимальные оценки кредитоспособности США. Если агентства все же решатся на понижение рейтинга, это вызовет негативную реакцию инвесторов.

Standard & Poor's угрожает снизить рейтинг США

Standard & Poor's угрожает снизить рейтинг СШАНесмотря на сложность ситуации вокруг американского долга, думаю, конгрессмены смогут ее решить, не принимая радикальных мер. Таким образом, кредитный рейтинг США вряд ли будет изменен. Политика решений ФРС останется мягкой. Подобная ситуация, на фоне улучшения макроэкономических показателей и увеличения доходов компаний, будет способствовать продолжению роста американского рынка. Волатильность, особенно в первой половине следующего года, будет высокой, однако, думаю, в конце декабря 2014г. будет зафиксировано положительное изменение индексов США порядка 10% с начала года.

Источники и ссылки

Источники текстов, картинок и видео

ru.wikipedia.org - ресурс со статьями по многим темам, свободная экциклопедия Википедия

youtube.com - ютуб, самый крупный видеохостинг в мире

svom.info - интернет-ресурс о людях и событиях в России и в мире

enc.fxeuroclub.ru – сайт, посвященый торговле и анализу финансовых рынков

vestifinance.ru - интернет-ресурс о людях и событиях российского финансового рынка

vinnitsaok.com.ua– информационный портал, освящающий события, политику и экономику на Украине и в мире

gazeta.ru – новостное российское интернет-издание

quote.rbc.ru – деловой и информационный портал

dengi-info.com - интернет-журнал о малом и среднем бизнес

smotri.com – интернет-хостинг видео, фото и аудио

russian-bazaar.com - русскоязычная газета, освещающая политические и общественные новости Америки, Израиля,

России, Германии, Грузии и других стран мира

malchish.org – интернет-ресурс, посвященный политической тематике

businesspress.md – молдавский новостной и деловой интернет-журнал

ng.ru - периодическое издание, посвященное актуальным проблемам общественной, политической и культурной жизни в

России и за ее пределами

ablv.lu – сайт, принадлежащий латвийскому банка ABLV

inliberty.ru - совместный проект Фонда экономических исследований Atlas и Института Катона, призванный способствовать

распространению идей

Ссылки на интернет-сервисы

forexaw.com - информационно-аналитический портал по финансовым рынкам

google.ru - крупнейшая поисковая система в мире

video.google.com - поиск видео в интернете черег Гугл

yandex.ru - крупнейшая поисковая система в России

wordstat.yandex.ru - сервис от Яндекса позволяющий анализировать поисковые запросы

video.yandex.ru - поиск видео в интернете через Яндекс

images.yandex.ru - поиск картинок через сервис Яндекса

Ссылки на прикладные программы

windows.microsoft.com - сайт корпорации Майкрософт, создавшей ОС Виндовс

office.microsoft.com - сайт корпорации создавшей Майкрософт Офис

mozilla-russia.org- браузер для работы с сайтами

Создатель статьи

odnoklassniki.ru/profile/88064818273/statuses - профиль в Однокласниках

facebook.com/olga.chernovalova/posts/656568481057213 - профиль в Фейсбук

twitter.com/cholga05/status/465614406743638016 - профиль в Твитере

plus.google.com/u/0/111529737606079013456/posts/23i9VKyiXfY - профиль на Гугл+

olga-chernovalova2014.ya.ru/replies.xml?item_no=1 - профиль на Ми Яндекс Ру

http://cholga1979.livejournal.com/394.html - блог в Живом Журнале

my.mail.ru/mail/cholga05/share?shareid=641B00006FB5C804 - профиль на Мой Мир @ Майр Ру

liveinternet.ru/users/cholga1979/links/ - блог на ЛайвИнтернет

blogger.com/blogger.g?blogID=5119533410129695509#allposts - блог на Блогерге

linkedin.com/home?trk=nav_responsive_tab_home - профиль в ЛинкДин