Вероятность падения (Probability of devaluation) - это

степень того, насколько возможно наступление какого - либо события (в данном случае снижения, падения) из общего количества возможных вариантов. В макроэкономике существует множество показателей, снижение или падение которых, может привести к определенным рискам. К таким показателям относятся: курс национальной валюты, спрос, предложение, платежеспособность, темп экономического развития, политическая стабильность и многие другие.

Вероятность падения (Probability of devaluation) - это

Структура публикации

- Вероятность падения - это, определение

- Основные макроэкономические и биржевые показатели, для которых расчитывается вероятность падения

- Основные макроэкономические показатели, для которых расчитывается вероятность падения

- Методы расчета вероятности падения

- Методы расчета вероятности падения экономических показателей

- Методы расчета вероятности падения биржевых показателей.

- Вероятность падения различных показателей

- Вероятность падения ВВП

- Вероятность падения курса валюты

- Вероятность падения спроса

- "Вероятность падения" в других областях науки.

- Вероятность падения самолета.

- Вероятность падения астероида на Землю.

- Источники текстов, картинок и видео

- Ссылки на интернет - сервисы

- Ссылки на прикладные программы

Статья находится в разработке.

Вероятность падения - это, определение

Вероятность падения (Probability of devaluation) - это степень того, насколько возможно наступление данного события (снижения, падения) из общего количества возможных вариантов. В макроэкономике существует множество показателей, снижение или падение которых, может привести к определенным рискам. К таким показателям относятся: курс гос валюты, спрос, предложение, платежеспособность, темп экономического развития, политическая стабильность и многие другие.

Вероятность падения - это отношение числа благоприятствующих этому событию исходов к общему числу всех равновозможных несовместных элементарных исходов, образующих полную группу.

Итак, вероятность падения ( А ) определяется формулой

Р (A) = m / n,

где m - число элементарных исходов, благоприятствующих A; n - число всех возможных элементарных исходов .

Здесь предполагается, что элементарные исходы несовместны, равновозможны и образуют полную группу.

Вероятность падения можно отображать в виде графика

Вероятность падения можно отображать в виде графикаВероятность падения - это число, характеризующее степень возможности появления данного события.Наблюдение явления, опыт, эксперимент, которые можно провести многократно, принято называть испытанием. Результат, исход испытания называется событием. Каждый из возможных результатов испытания называется элементарным исходом. Те элементарные исходы, в которых интересующее нас событие наступает, называются благоприятствующими этому событию.События называются равновозможными, если есть основания считать, что не одно из них не является более возможным, чем другое

Вероятность падения - это возможность снижения какого - либо экономического показателя. Может быть представлена в виде шкалы с делениями от 0 до 1. При нулевой вероятности падения его наступление невозможно. При вероятности, равной 1, наступление события обязательно.

Числовой диапазон значений вероятности падения

Числовой диапазон значений вероятности паденияОсновные макроэкономические и биржевые показатели, для которых расчитывается вероятность падения

Основные макроэкономические показатели, для которых расчитывается вероятность падения

В макроэкономике такие параметры, как национальный объем производства, валовой национальный и внутренний продукт, курс национальной валюты, совокупный спрос и совокупное предложение, занятость и норма безработицы, уровень инфляции и т.д. характеризуют экономическое состояние государства и рассматриваются в агрегированном, совокупном виде.Важнейшим аспектом макроэкономического управления является государственное регулирование экономики с помощью таких инструментов, как фискальная, монетарная, социальная политика.Центральным параметром является валовой внутренний продукт (ВВП). Это рыночная стоимость всего объема конечной продукции и услуг, произведенного на территории страны за определенный период, независимо от того, кто владеет факторами производства (граждане данной страны или иностранцы).

Падение ВВП Индии в 2011 - 2012 гг.

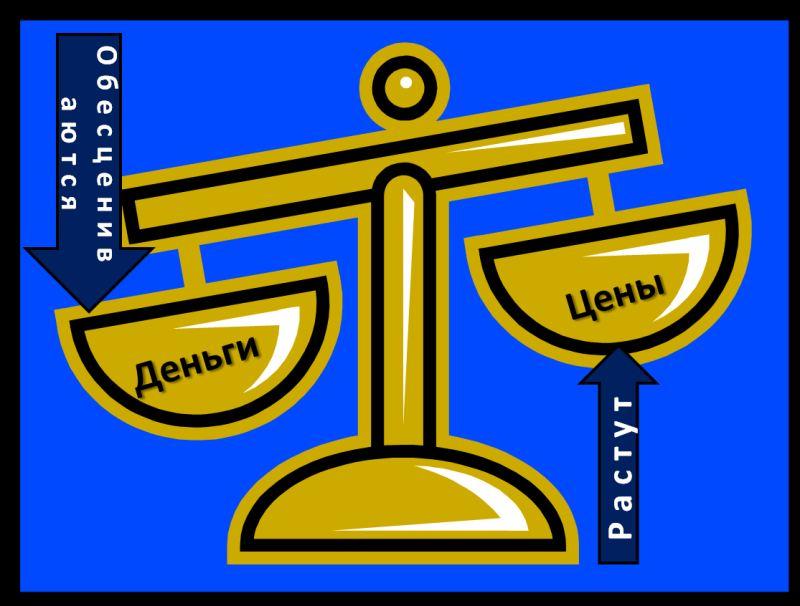

Падение ВВП Индии в 2011 - 2012 гг.Между основными макроэкономическими показателями существует довольно жесткая связь и изменение одного из них влечет изменение других. Однако наибольшее влияние на макроэкономическое положение государства оказывают инфляционные процессы. Поэтому предупреждение инфляции и обуздание ее в случае возникновения и определяет набор методов управления макроэкономическими показателями государства.

Инфляция - это один из основных показателей влияющий на вероятность падения.

Инфляция - это один из основных показателей влияющий на вероятность падения.Основные биржевые показатели, для которых расчитывается вероятность падения

Биржевая статистика — это система показателей, характеризующих состояние биржевого рынка, она основана на анализе специфических показателей в статике и динамике. Рассмотрим подробнее основные показатели, анализируемые биржевой статистикой.

1. Анализ структуры фондовых индексов и средних, рассчитываемых на бирже в статике и динамике.

Биржевой индекс - показатель состояния и динамики рынка ценных бумаг. Через сопоставление текущего значения индекса с его предыдущими значениями можно оценить поведение рынка, его реакцию на те или иные изменения макроэкономической ситуации, различные корпоративные события (слияния, поглощения, дробления акций, отставки и назначения ведущих менеджеров), спекулятивные процессы.

В зависимости от того, какие ценные бумаги составляют выборку, используемую при расчете индекса, он может характеризовать рынок в целом, рынок определенного класса ценных бумаг (государственные обязательства, корпоративные облигации, акции и т. п.), отраслевой рынок (ценные бумаги компаний одной отрасли: телекоммуникации, транспорт, страхование, Интернет-сектор и т. п.). Сравнение динамики различных индексов может показать, какие сектора экономики развиваются самыми быстрыми темпами. Индекс может представлять национальный фондовый рынок в целом или определенную торговую площадку на этом рынке (например, индекс фондовой биржи). Фондовые индексы рассчитываются и публикуются различными организациями, чаще всего информационными или рейтинговыми агентствами и фондовыми биржами.

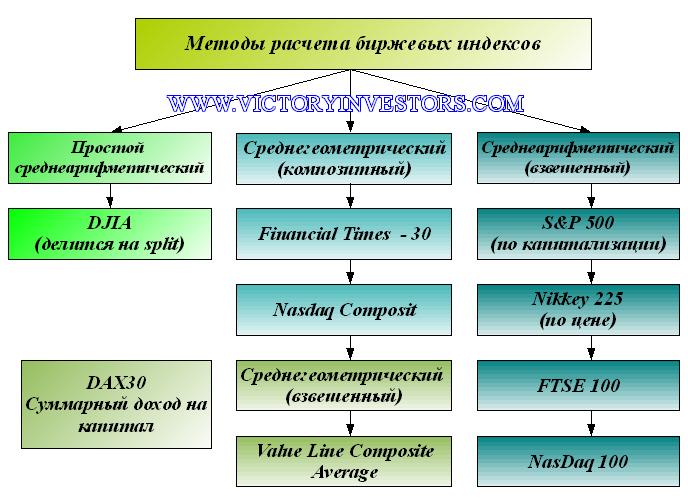

Для расчета вероятности падения биржевых показателей необходимо анализировать биржевые индексы

Для расчета вероятности падения биржевых показателей необходимо анализировать биржевые индексыСуществует четыре основных метода расчета фондовых индексов:

1. Метод вычисления невзвешенного среднего арифметического. Эта формула используется при расчете среднего промышленного индекса Dow Jones (Dow Jones Industrial Average).

2. Метод вычисления взвешенного среднего арифметического с использованием различных способов взвешивания:

- взвешивание по цене акций в выборке;

- взвешивание по стоимости выборки;

- взвешивание путем приравнивания весов акций компаний;

Данная методика используется для вычисления среднего индекса рейтингового агентства Standard & Poor's (S&P 500).

3. Метод вычисления невзвешенного среднего геометрического. По этой формуле рассчитывается старейший фондовый индекс Великобритании ФТ-30 (FT-30 Share Index, Файнешнл Таймс Industrial Ordinary Index), который стал публиковаться с 1935 г.

4. Метод вычисления взвешенного среднего геометрического. Эта формула применяется для расчета композитного индекса Value Line Composite Average, используемого на фондом рынке США.

Методы расчета биржевых индексов

Методы расчета биржевых индексовТребования к информации, используемой при вычислении фондовых индексов.

Любая формула будет бесполезна, если в нее будут вводиться недостоверные или неполные данные. Для обоснованного использования в расчетах информация должна отвечать следующим критериям:

• размер выборки. Желательно использовать при расчете индекса достаточно большое число компаний, что позволяет уменьшить вероятность влияния на конечный результат случайных отклонений стоимости ценных бумаг отдельных компаний относительно среднего рыночного значения.

• репрезентативность выборки. Перечень компаний, ценные бумаги которых входят в состав, например, отраслевого индекса, должен быть достаточно полным для того, чтобы индекс адекватно отражал состояние определенного сегмента экономики. Кроме того, чтобы изменения индекса правильно отражали изменения, происходящие на рынке, распределение эмитентов по размеру капитализации и отраслевой принадлежности должно соответствовать распределению на рынке в целом. Использование компьютеров позволило начать расчет индекса по всем акциям, торгуемым на том или ином рынке, не прибегая к некоторой выборке.

• вес. Желательно, чтобы стоимость ценных бумаг, входящих в индекс, имела свой вес, пропорциональный их влиянию на фондовый рынок в целом.

• объективность финансовой информации. Следует учитывать, что фондовый индекс рассчитывается на основе открыто сообщаемых сведений об изменении цен на финансовые инструменты. Большинство индексов рассчитывается в течение торгового дня, причем их обновленные значения появляются через короткие промежутки времени.

Информация, используемая при расчете фондовых индексов, должна быть достоверной

Информация, используемая при расчете фондовых индексов, должна быть достовернойНаиболее известной биржевой средней является индекс Доу — Джонса — средний показатель курсов акций группы крупнейших компаний США. Представляет среднеарифметическую величину ежедневных котировок на конец торгового дня. Делителем является не число компаний, принимающих участие в выборке, а периодически корректируемый коэффициент. Этот индекс выступает наиболее обобщающим показателем, характеризующим уровень деловой активности и рыночной конъюнктуры. Кроме индекса Доу — Джонса аналогично исчисляются локальные индексы примерно по 65 компаниям.

Самым известным биржевым индексом является индекс Доу - Джонса

Самым известным биржевым индексом является индекс Доу - ДжонсаИндекс Nikkei (Nikkei Stock Average Index) — один из важнейших фондовых индексов Японии. Индекс вычисляется как простое среднее арифметическое цен акций 225 наиболее активно торгуемых компаний первой секции Токийской фондовой биржи.

Впервые индекс был опубликован 7 сентября 1950 года Токийской фондовой биржей под названием TSE Adjusted Stock Price Average. С 1970 года индекс вычисляется японской газетой Нихон кэйдзай симбун. Новое название индекса произошло от сокращенного названия газеты — Nikkei.

Список компаний, охваченных индексом Nikkei 225, пересматривается как минимум раз в год, в октябре.

Важнейший фондовый индекс Японии

Важнейший фондовый индекс ЯпонииИндекс Российской торговой системы (RTSI, RTS Index) — фондовый индекс, основной индикатор фондового рынка России, расчёт которого начался 1 сентября 1995 года со 100 пунктов. В настоящее время рассчитывается Московской Биржей.

После треста фондовых бирж РТС и Фондовая биржа ММВБ биржевой индекс РТС стал одним из основных индексов Московской биржи наряду с индексом ММВБ, имеет единую с ним базу расчёта, но рассчитывается в долларах Соединенных Штатов в отличие от индекса Московская межбанковская валютная биржа, рассчитываемого в рублях.

Расчёт Биржевого индекса РТС производится на основе 50 ликвидных акций крупнейших и динамично развивающихся российских эмитентов, виды экономической деятельности которых относятся к основным секторам экономики, представленным в ЗАО «Фондовая биржа ММВБ». Перечень эмитентов и их вес в индексе пересматривается раз в квартал.

Индекс РТС - основной фондовый индекс рынка России

Индекс РТС - основной фондовый индекс рынка РоссииС 70-х годов некоторые компании приступили к исчислению, анализу и регулярной публикации индексов по облигациям. Подобным расчетом занимаются в основном американские инвестиционные банки — «Леман Бразерс», «Меррил Линч», «Соломон Бразерс», «Д.П. Морган» и некоторые другие.

Анализ основных биржевых индексов позволяет прогнозировать вероятность падения

Анализ основных биржевых индексов позволяет прогнозировать вероятность падения2. Анализ динамики числа и финансовой устойчивости институциональных единиц, включенных в листинг

Листинг — это процедура допуска ценных бумаг на Фондовую биржу. Требования к ценным бумагам и их эмитентам, допускаемым к котировке на Фондовой бирже, устанавливаются каждой биржей индивидуально. Общие требования, предъявляемые к эмитенту — кандидату на получение котировки на бирже, касаются минимального числа выпускаемых акций, минимального размера активов, прибыли и объема торговли по конкретному виду ценных бумаг. Как правило, за листинг берется плата, взнос может быть единовременным или регулярным. Наиболее строгие требования листинга существуют на Фондовой бирже Нью-Йорка.

Последовательность действий при выводе ценных бумаг на листинг

Последовательность действий при выводе ценных бумаг на листинг3. Капитализация рынка, которая исчисляется как произведение рыночной стоимости акций, находящихся в обращении, на число выпущенных акций, находящихся в обращении.

Среди причин падения капитализации рынка в России можно выделить целый комплекс тенденций (часто противоречивых):

- общий отток капитала с развивающихся рынков, "спровоцированный" кризисом;

- "внутренняя" реакция на динамику индекса Dow Jones (хотя корреляция динамики американского и российских индексов очевидна, есть разные точки зрения относительно причин их однонаправленности);

- сезонный фактор, связанный со стандартной фиксацией прибыли инвесторами в конце финансового года;

- изъятие средств из корпоративных ценных бумаг, обусловленное общими опасениями падения курса рубля в условиях общего кризиса российского финансового рынка;

- политика правительства и Центрального банка - приоритет валютного курса и рынка госбумаг - не могла одновременно учитывать интересы корпоративного сегмента. При этом следует отметить и неоднозначную оценку экономическими агентами новой курсовой политики и повышения учетной ставки;

- отсутствие ограничений на репатриацию прибыли нерезидентами с корпоративного сегмента российского рынка ценных бумаг (в отличие от рынка ГКО и ОФЗ);

- масштабная переориентация российских банков на наиболее ликвидные корпоративные бумаги с весны 1997 г. в расчете на сравнительно высокую доходность, что обусловило (по некоторым оценкам) конъюнктурный "перегрев" рынка к ноябрю 1997 г.;

- спланированный "обвал" рынка со стороны нескольких глобальных фондов (это гипотеза, но, как известно, дыма без огня не бывает);

- общий психологический фактор цепной реакции на рынке (сброс акций) в условиях нестабильности и неопределенности.

Для инвесторов капитализация ранка является важнейшим показателем при выборе страны

Для инвесторов капитализация ранка является важнейшим показателем при выборе страны4. Котировка ценных бумаг — выражается наиболее высокой ценой в нереализованных заявках и наиболее низкой ценой в нереализованных предложениях о продаже.

Цена акции колеблется в силу динамики спроса и предложения на нее, которые движимы отчетами компании, новостями, техническими индикаторами и настроем толпы.

Причины колебания цены акции на самом низменном уровне — спрос и предложение. Спрос существует, когда трейдеры и инвесторы хотят купить дешевле, и потом продать дороже, ожидая роста цены на акцию. А предложение появляется, когда инвесторы и трейдеры ждут падения, и хотят продать дороже (а потом купить дешевле). Такая постоянная борьба между теми, кто ждет роста (быками), и теми, кто ждет падения (медведями), и есть, собственно, движущая сила изменений котировок акций.

Борьба между

Борьба междуНо понимание причин и истоков такого изменения сил спроса и предложения — гораздо более сложно, чем описанные выше азы экономической теории. Для того, чтоб понять, почему изменяются котировки, надо понять, почему инвесторы и трейдеры изменяют свои ожидания относительно компании-эмитента.

Анализ ценной бумаги, пожалуй, является смесью между первой и второй причиной изменений цен, т.к. он основан на данных, но также включает в себя психологической фактор. Когда существенная доля игроков на рынке наблюдают формирование фигуры Голова и плечи, к примеру, то они понимают, что тренд развернется. Они начинают действовать соответственно, тем самым реализуя свои прогнозы.

Кроме фундаментальных экономических данных из новостей и финансовых отчетов компаний, аналитики также используют множество других технических индикаторов, таких как MACD, ZigZag, Стохастика и т.п. Эти показатели формируют ожидания аналитиков и трейдеров, которые, в свою очередь, толкают цену в прогнозируемом направлении.

Анализ ожиданий трейдеров и аналитиков позволяет спрогнозировать вероятность падения цен на акции.

Анализ ожиданий трейдеров и аналитиков позволяет спрогнозировать вероятность падения цен на акции.5. Биржевой оборот — сумма продаж на Фондовой бирже за определенный период. Иногда этот показатель измеряется в процентах от уровня капитализации рынка.

6. Курс ценной бумаги — зависит от вида ценной бумаги и вида проводимого продажи с молотка.

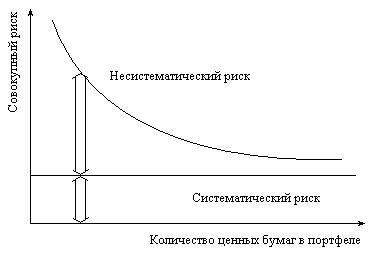

На рынке ценных бумаг выделяются две большие группы рисков, составляющие совокупный риск вложений капитала: систематические и несистематические.

Систематические и несистематические риски в виде графика

Систематические и несистематические риски в виде графикаСистематические риски обусловлены общерыночными обстоятельствами, поэтому часто их называют рыночным риском. Важнейшие из них таковы.

• Вероятность изменения процентной ставки по кредитным ресурсам. Он обусловлен обратной зависимостью между этой ставкой и рыночными курсами ценных бумаг. У этого вида риска два проявления: косвенные потери, или упущенная выгода, и прямые потери капитала. Возможность косвенного финансового ущерба существует для среднесрочных и долгосрочных вложений в долговые ценные бумаги с фиксированной ставкой при увеличении рыночной ставки. Прямые потери капитала возникают при попытке продать ценные бумаги, особенно облигации, и при неблагоприятном изменении процентной ставки на кредитном рынке в целом. Обусловлено это тем, что продать их в таком случае по номиналу вряд ли удастся, поскольку рыночный курс будет определяться новым соотношением «цена/прибыль». И при увеличении процентной ставки на тот же номинал курс ценной бумаги понизится.

Вероятность падения процентной ставки.

Вероятность падения процентной ставки.• Вероятность общерыночного падения курсов ценных бумаг. Причинами такого падения становятся события экономического, социального, политического характера. В результате начинается снижение курсов ценных бумаг в целом по рынку. В первую очередь это касается акций. Так называемый бумажный доход по ним начинает таять, вплоть до его превращения в бумажный убыток. В итоге снижается полная доходность акций, складывается даже отрицательная величина. Если же акции продавать в этих условиях, можно потерять капитал.

Вероятность общерыночного падения курсов ценных бумаг обусловлена событиями экономического, политического и социального характера.

Вероятность общерыночного падения курсов ценных бумаг обусловлена событиями экономического, политического и социального характера.• Вероятность инфляции. Его основное проявление — это обесценивание как самих вложений в ценные бумаги, так и доходов по ним.

Несистематические риски связаны с состоянием дел конкретных эмитентов ценных бумаг, а потому используется термин собственный, или уникальный, риск. К числу таковых относятся:

• Отраслевой риск и риск предприятия. Он обусловлен следующими обстоятельствами: истощение сырьевой базы, вхождение отрасли в структурный кризис, переключение спроса потребителей на товары-заменители, фаза спада жизненного цикла отраслевой продукции. Во всех этих случаях уменьшаются прибыли отраслевых эмитентов ценных бумаг. Но именно прибыль, до или после налогообложения, служит источником выплаты доходов по ценным бумагам. Как следствие, падает их доходность и начинают снижаться курсы.

Классификация рисков предприятия.

Классификация рисков предприятия.• Финансовый риск. Здесь он понимается в узком смысле слова и обусловлен соотношением собственного и заемного капитала в активах эмитента. То есть по сути это риск финансовой устойчивости эмитента. Чем выше доля заемного капитала сверх нормативов, тем меньше возможность платить дивиденды, а также проценты и суммы основного долга кредиторам не первой очереди.

Соотношение собственного и заемного капитала компании ОАО

Соотношение собственного и заемного капитала компании ОАО• Риск ликвидности. Это либо невозможность продать ценные бумаги и вернуть вложенный капитал, либо потери капитала при такой продаже.

Риски данной группы можно сгладить, уменьшить и вообще минимизировать, формируя портфель ценных бумаг и меняя его структуру. Соответственно, их называют диверсифицируемыми. Однако при этом не устраняется вероятность неправильного выбора ценных бумаг при формировании портфеля.

Несистематические риски можно снизить меняя структуру портфеля ценных бумаг.

Несистематические риски можно снизить меняя структуру портфеля ценных бумаг.Методы расчета вероятности падения

Методы расчета вероятности падения экономических показателей

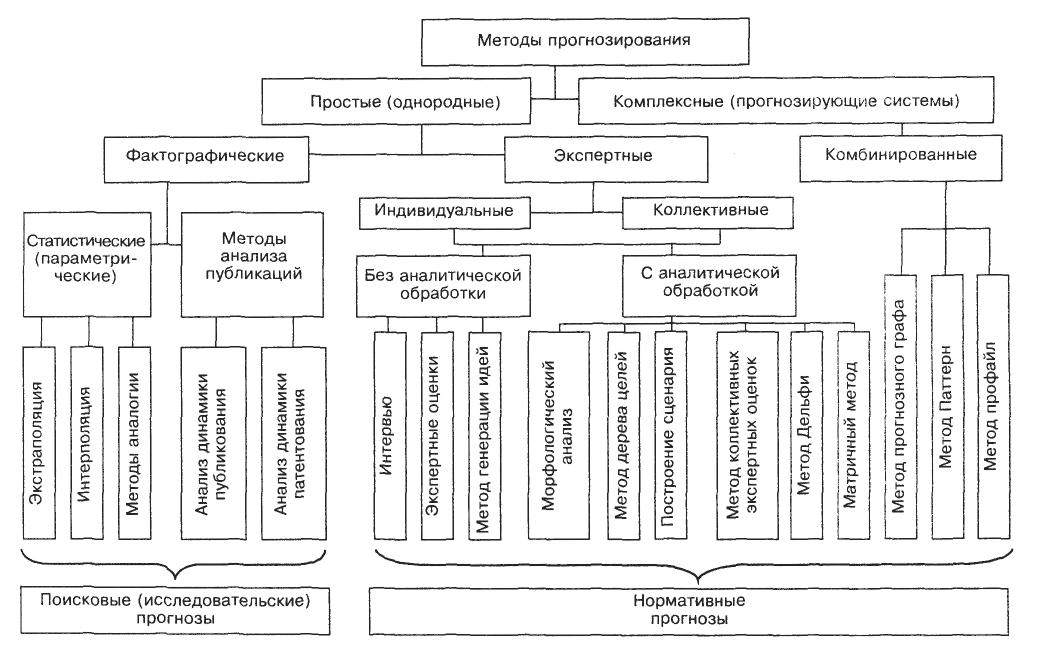

Существует определенное количество методик прогнозирования, которые могут быть использованы в реальной практике коммерческих фирм. Модели прогнозирования можно разбить на три группы:

качественные;

статистические;

факторные.

Эти три группы различаются по степени точности прогноза в долгосрочном и краткосрочном периодах, степени сложности и трудоемкости при расчетах, а также по источнику, из которого черпаются исходные данные для прогнозирования (например, экспертные оценки, маркетинговые исследования, статистика и пр.).

Обобщенная классификация методов прогнозирования.

Обобщенная классификация методов прогнозирования.Качественные методы

В качественных методах прогнозирование основывается на мнениях и суждениях экспертов, интуиции сотрудников, результатах маркетинговых исследований или сравнении с деятельностью конкурирующих предприятий. Информация такого рода, как правило, не содержит в себе количественных данных, является приблизительной и часто носит субъективный характер.

Разумеется, что из-за этого качественные методы не отвечают строгим научным критериям. Однако в случаях, когда статистические данные не доступны или нет уверенности, что статистические закономерности сохранятся в будущем, у качественных методов просто нет альтернатив. И хотя эти методы нельзя практически стандартизировать и добиться от них высокой точности прогноза, однако они с успехом могут использоваться при оценке рыночных перспектив нового продукта или новой технологии, прогнозировании изменений в законодательстве или правительственной политики и т.д. Как правило, качественные методы используются при средне- и долгосрочном прогнозировании.

Качественные методы прогнозирования не обладают высокой точностью.

Качественные методы прогнозирования не обладают высокой точностью.Статистические методы

В случаях, когда фирме доступен достаточно большой объем статистических данных и есть уверенность, что тренд или сезонные колебания достаточно стабильны, то статистические методы показывают высокую эффективность при составлении краткосрочных прогнозов. Главной предпосылкой статистических методик является предположение, что будущее является продолжением прошлого. Поскольку статистические данные, как правило, носят количественный характер, то при прогнозировании широко используются различные математические и количественные модели, заимствованные, прежде всего, из области статистики. Точность прогноза на период до 6 месяцев обычно является достаточно высокой. Это объясняется тем, что в краткосрочном периоде тенденции обычно достаточно устойчивы.

Чем больше статистических данных, тем точнее будет прогноз.

Чем больше статистических данных, тем точнее будет прогноз.Статистические прогнозы напрямую зависят от имеющихся исходных данных. Чем обширнее статистическая база, тем точнее прогноз. По мере поступления новых статистических данных постепенно меняется и прогноз на будущее. Вместе с тем при переломе тенденции статистический прогноз сигнализирует об этом с некоторым запозданием. Это является серьезным недостатком статистических моделей и накладывает на них определенные ограничения при практическом использовании.

Факторные методы

Главной предпосылкой для использования факторных моделей при прогнозировании является тот факт, что динамика показателя обусловлена целым рядом взаимно обусловленных причин, которые иногда можно выявить и проанализировать. Например, на уровень спроса положительно влияет уровень потребительского обслуживания. В этом случае при целенаправленной политике фирмы по повышению уровня сервиса можно ожидать увеличения объема спроса. В таких случаях говорят, что уровень обслуживания потребителей является фактором роста уровня спроса. В случае, когда удается полно и качественно выявить все причинно-следственные связи и описать их, факторные модели позволяют прогнозировать с высокой степенью точности будущие изменения в средне- и долгосрочном периодах.

Факторный метод основывается на выявлении причинно - следственных связей.

Факторный метод основывается на выявлении причинно - следственных связей.Факторные модели имеют несколько разновидностей

статистические – например, регрессионные или эконометрические модели;

дескриптивные – например, при описании объекта по методу «черного ящика», описании жизненного цикла объекта или компьютерном имитационном моделировании.

При прогнозировании результирующих показателей используются в той или иной степени статистические данные по факторным показателям. И на основании прогноза факторных показателей выстраивается прогноз результирующего показателя.

Основные задачи факторного метода прогнозирования.

Основные задачи факторного метода прогнозирования.Основной проблемой, затрудняющей применение факторных моделей на практике, является то, что найти, выявить и описать причинно-следственные связи достаточно сложно. Даже если некоторые такие взаимосвязи выявлены, часто оказывается, что в рассматриваемом периоде эти связи не являются определяющими при прогнозировании. Для качественного прогноза с помощью факторной модели требуется выявить и описать все наиболее важные и значимые факторы влияния, но именно это как раз и бывает сложно сделать. Кроме того, для прогноза необходимо иметь статические данные не только по результирующим, но и по факторным показателям, причем за период не менее чем 6 месяцев. Из этих проблем точность факторных моделей, к сожалению, оказывается не слишком высока.

Сложность в применении факторного метода заключается в правильном выявлении причинно - следственных связей.

Сложность в применении факторного метода заключается в правильном выявлении причинно - следственных связей.Показатели результатов любого вида деятельности занимают особое место в ее характеристике, так как отражают степень достижения ее цели. Результаты оцениваются на всех уровнях производства, т. е. на уровне каждого производителя, отдельного предприятия, организации, учреждения, их подразделений, а также на уровне экономики в целом, в разрезе ее секторов и отраслей. Достоверная оценка результатов экономической деятельности зависит от системы показателей и методологии их расчета.

Различные способы представления результатов экономической деятельности.

Различные способы представления результатов экономической деятельности.На основе ВВП расчитываются показатели национальных счетов, широко используемые в экономической теории и статистике. Система национальных счетов (СНС) связывает воедино важнейшие показатели - объем выпуска товаров и услуг, совокупные доходы и расходы общества. СНС представляет собой современную систему сбора, обработки и применяется практически во всех станах для макроэкономического анализа рыночной экономики. Ее показатели отражают структуру рыночной экономики, институты и механизмы функционирования. Использование СНС необходимо для проведения эффективной макроэкономической политики государства, экономического прогнозирования, для международного сопоставления национального дохода.

Показатели системы национальных счетов.

Показатели системы национальных счетов.Система национальных счетов - статистическая система, представляющая собой формализацию теоретической концепции национального счетоводства и состоящая из логически последовательной и интегрированной совокупности счетов, таблиц и балансовых ведомостей, которые отражают производство, распределение и использование валового национального продукта и национального дохода страны.

Структура системы национальных счетов.

Структура системы национальных счетов.Показатели результатов, рассчитываемые на разных уровнях функционирования экономики, должны быть сопоставимы,т.е. их необходимо рассчитывать на основе единых теоретических и методологических принципов, что обеспечивает их сводимость. Поэтому переход учета и статистики на международную методологию, основанную на национальном счетоводстве, затрагивает систему оценочных показателей результатов и методику их исчисления на всех уровнях — от бизнесмена, фирмы до экономики в целом.

Для обеспечения сопоставимости показателей необходимо применять единые методы их расчета.

Для обеспечения сопоставимости показателей необходимо применять единые методы их расчета.Методы расчета вероятности падения биржевых показателей.

Технический метод.

Есть несколько основных видов такого анализа:

- технические индикаторы;

- волновой и свечной анализ;

- графики цен;

- использование метода искусственно созданного интеллекта.

Индикаторы технического анализа.

Индикаторы технического анализа.Главный принцип технического анализа – изучение процесса ценовых колебаний с помощью специальных индикаторов – это технические индикаторы, используется так же построение графиков. Распространенной считается идея о том, что внимательно изучив поведение рынка в прошлом можно предугадать, как он поведет себя в будущем – движение рынка принято характеризовать такими терминами как цикличность и волнообразность.

Фундаментальный метод

Такой вид анализа считается самым сложным на рынке и требует способностей к аналитическому мышлению. Чтобы провести такой анализ нужно правильно переработать очень большое количество информации – трейдер здесь выступает в качестве аналитика. Концепция фундаментального анализа базируется на предсказании последствий поведения цены в результате влияния тех или иных событий в экономике мира. Финансовые новости, стихийные бедствия и другие подобные явления накладывают определенный отпечаток на работу финансовых рынков. Настоящий фундаменталист должен быть экспертом в области всемирного хозяйства, чтобы успешно использовать этот метод.

Сложность фундаментального метода заключается в анализе большого количества информации.

Сложность фундаментального метода заключается в анализе большого количества информации.Чаще всего на данный метод опираются консервативные инвесторы с длинным горизонтом инвестирования. Фундаментальные аналитики оценивают акции компании с точки зрения прибыльности их бизнеса и генерации денежных потоков. Большое внимание уделяется квартальным и годовым отчетам, перед выходом которых, как правило, происходят сильные движения в акциях.

Вероятность падения различных показателей

Вероятность падения ВВП

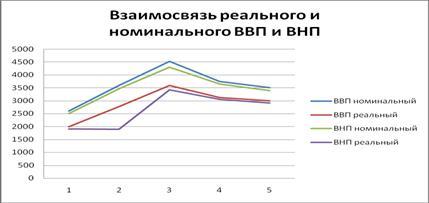

Выделяют номинальный и реальный ВВП (англ. nominal and real Gross domestic product).Номинальный ВВП — стоимость всех конечных товаров и услуг рассматриваемого региона или государства, выраженная в текущих рыночных ценах. Вследствие этого номинальный ВВП зависит от изменений индекса цен и доходов рассматриваемой экономики. Номинальный ВВП растёт при инфляции в связи с ростом цен на продукцию и услуги. И наоборот, падает при дефляции в связи с падением цен. Так, уровень инфляции в 5 %, при неизменном уровне производства товаров, ведёт к росту ВВП тоже на 5 %.

Взаимосвязь реального и номинального ВВП и ВНП

Взаимосвязь реального и номинального ВВП и ВНПВ реальном ВВП учитывается, в какой степени рост ВВП определяется реальным ростом производства, а не ростом цен.

\mathrm{GDP}_\text{real} = \frac{\mathrm{GDP}_\text{nominal}}{\mathrm{Z}_\text{index}}

\mathrm{GDP}_\text{real} = \frac{\mathrm{GDP}_\text{nominal}}{\mathrm{Z}_\text{index}}Реальный ВВП может быть выражен как в ценах предыдущего, так и любого другого года, взятого за базис.

Отношение номинального ВВП к реальному называется дефлятором ВВП.

\mathrm{Deflator} = \frac{\mathrm{GDP}_\text{nominal}}{\mathrm{GDP}_\text{real}}

\mathrm{Deflator} = \frac{\mathrm{GDP}_\text{nominal}}{\mathrm{GDP}_\text{real}}Вероятность падения курса валюты

Стоимость каждой валюты определяется на валютном рынке Forex, она представляет собой стоимостное отношение одного вида валюты к другому, на бирже это называется котировкой валюты. Валютная котировка делиться на два вида: прямая и обратная. Прямая котировка валюты представляет собой фиксированное денежное выражение национальной валюты за одну единицу иностранной валюты. Обратная котировка это определенная сумма иностранной валюты за национальную валюту.

Классификация валютных курсов

Классификация валютных курсовСуществуют множество факторов, влияющих на рост или падения валютной цены. Основными такими факторами является спрос на продукцию, ценные бумаги или наличность, которую может предоставить на мировом рынке страна, а также продукция, которую она не производит, но нуждается в ее приобретении, то есть экспорт и импорт товаров и услуг. Валютная биржа позволяет в наше время свободно производить различного рода операции. Они как бы являются посредниками между государствами и различными компаниями предоставляющими товары и услуги. Данного рода биржи позволяют сделать более универсальным проведение международной торговли. Сформированные цены по валютам на таких биржах зависят от спроса и предложения, на какой-либо вид валюты. Также немало важным фактором является психологическое восприятие покупателей, если в стране происходят различного вида экономические колебания. Это приведет к снижению курса валюты, от нее будут быстрее избавляться во избежание продать ее по низкому курсу относительно того по которому она была приобретена.

Валютная биржа предоставляет услуги по организации и проведению торгов

Валютная биржа предоставляет услуги по организации и проведению торговТемп изменения цены валюты не ограничивается, ее стоимость могут поддерживать Центральные банки, производя различного вида операций. Также курс валюты зависим и от движения капитала в стране, если страна стремиться продвигать свое производство и на этот вид товаров или услуг есть хороший спрос в других странах, то курс валют будет расти в стране импортере. Если же в стране произошел спад производства, то спрос на предоставляемые товары и услуги снижается, падает курс валюты, заинтересованных стран становиться меньше и вдобавок они стремятся избавиться от валюты, которая сильно упала в цене на рынке, это приводит к еще более большему падению курса валюты данной страны. Имеется и такой фактор, влияющий на курс валюты страны как выход «данных», под данными подразумевается публикация о колебании процентных ставок страны, экономическое положение страны, показывающее стабильность или нестабильность, которая повлечет изменения на курсе валюты. Не всегда можно угадать, что повлечет изменения валютного курса, это будет либо являться сам выход данных, либо только их ожидание, которое тоже приводит к определенным действиям, в том числе не только к просто поднятию или спаду, но и резкому колебанию стоимости валюты. Если до выхода данных на биржевом рынке произошло движение курса, в соответствии с ожиданиями, то с выходом данных, цена курса будет уже двигаться по другому направлению.

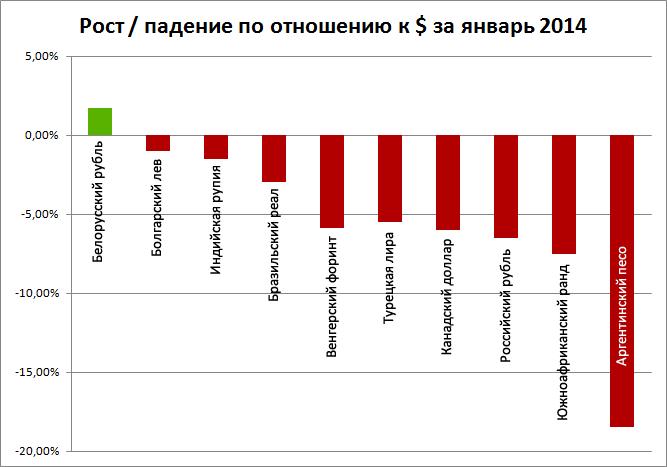

Падение курсов национальных валют по отношению к доллару США

Падение курсов национальных валют по отношению к доллару СШАВероятность падения спроса

Прогнозирование спроса – важнейшая управленческая функция любой компании, которая занимается производством и продажами товаров и услуг. Правильное прогнозирование – это основа успешного планирования и контроля всех основных функциональных подразделений компании – производства, логистики, маркетинга, финансов. Уровень спроса, его структура и временные колебания обуславливают масштабы производства, объем привлеченных инвестиций и в целом – структуру бизнеса компании.

Закон спроса

Закон спросаПространственное и временное прогнозирование спроса

Временное прогнозирование – это общий момент при прогнозировании любых видов спроса. Изменение спроса во времени является результатом общего роста или снижения спроса, сезонных колебаний спроса, а также случайных колебаний спроса, которые обуславливается множеством факторов. Именно эти три аспекта учитываются при краткосрочном прогнозировании в большинстве случаев.

Помимо временного измерения спрос имеет также и пространственное измерение. Менеджер по сбыту, в функции которого входит управление логистикой товара, должен знать не только КОГДА, но и ГДЕ может возникнуть спрос на товар. Пространственное прогнозирование спроса требуется для определения оптимального местоположения складов, оптимального распределения запасов по складской сети, эффективного управления транспортными потоками.

Методики временного прогнозирования следует наилучшим образом адаптировать под структурные особенности бизнеса и спроса. Например, временное прогнозирование можно осуществлять сперва на уровне фирмы в целом, а затем пропорционально «делить» прогноз по региональным подразделениям (прогнозирование «сверху-вниз»). Или наоборот, сперва прогнозировать спрос на уровне региональных подразделений, а затем агрегировать полученные результаты на уровне фирмы в целом (прогнозирование «снизу-вверх»).

"Вероятность падения" в других областях науки.

Вероятность падения самолета.

Специалисты и эксперты утверждают о том, что вероятность падения самолёта невероятно мала, однако, несмотря на это, катастрофы всё же происходят и в них ежегодно гибнут сотни человек. Связано это с самыми различными факторами, и если по мнениям специалистов среднестатистическая вероятность авиакатастрофы составляет 1 к 100000, то в действительности это вовсе не означает, что авиакатастрофы происходят с вероятностью одного крушения к 100000 полётам. Зависит это от самых различных факторов, которые и могут стать одной из причин крушения пассажирских лайнеров и гибелью для десятков и сотен пассажиров.

Вероятность падения самолета очень мала

Вероятность падения самолета очень малаСогласно проведённым расследованиям авиакатастроф:

46% всех крушений самолётов происходит из-за человеческого фактора, куда можно отнести квалификацию экипажа воздушного судна, профессионализм авиадиспетчера и т.д.;

26% авиакатастроф происходят по причинам технических неисправностей, куда можно отнести надёжность и техническое состояние той, либо иной модели воздушного судна, возраст самолёта;

10% происшествий вызывается состоянием аэропортов и взлётно-посадочных полос;

10% авиакатастроф происходит по причине метеорологических условий. Как правило, это сказывается на текущих погодных условиях в аэропорту вылета и прилёта, факторов облачности и осадков. Видимости и т.д.;

3% авиакатастроф происходит из-за возникновения пожаров, в том числе, как в ходе самого полёта, так и при взлёте, посадке и т.д.;

2% авиакатастроф могут происходить из-за ошибок военных, в частности из-за фатального уничтожения пассажирских самолётов системами ПВО и т.д.;

1% происшествий вызываются террористическими актами.

Наиболее вероятной причиной падения самолета является человеческий фактор

Наиболее вероятной причиной падения самолета является человеческий факторКак определить вероятность падения самолета

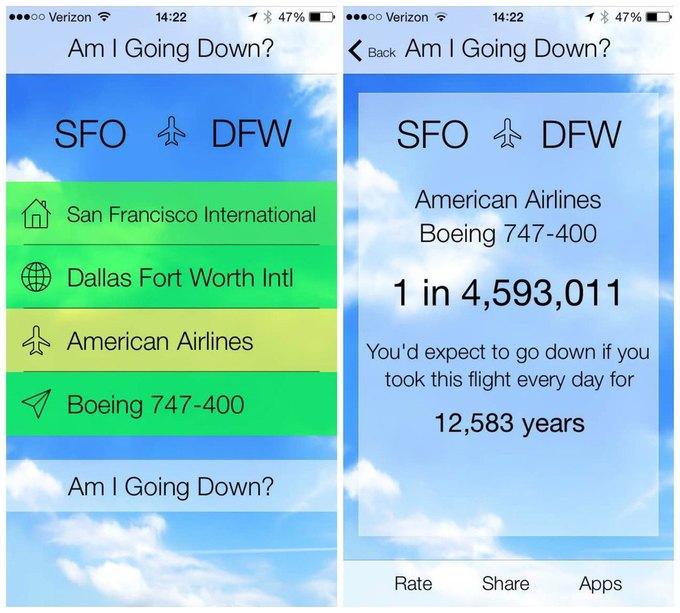

В магазине AppStore появилось приложение Am I Going Down? («Упадёт ли мой самолёт?»), которое поможет успокоить волнующихся путешественников.

Как пояснил создатель приложения Ник Джонс, приложение анализирует базы данных о самолётах, авиакомпаниях, пункте вылета и пункте прибытия, после чего сообщает пользователю вероятность аварии. В расчёт принимаются аварии, произошедшие в течение последних 10 лет и повлекшие гибель по меньшей мере одного из пассажиров.

Специальное приложение, позволяющее расчитать вероятность падения самолета

Специальное приложение, позволяющее расчитать вероятность падения самолетаИсточником данных стали Национальный совет США по безопасности на транспорте, Архив авиапроисшествий и Международная организация гражданской авиации (ICAO).

В большинстве случаев вероятность аварии оказывается незначительной и не превышает один к миллиону. Как считает создатель приложения, подобные цифры помогут тем, кто боится летать, чувствовать себя более уверенно.

Вероятность падения астероида на Землю.

Насколько велика вероятность падения астероида на Землю в ближайшие десятилетия и к каким последствиям такое столкновение может привести? Ответы на эти вопросы интересуют не только специалистов. В 2007 году Российская академия наук совместно с Роскосмосом, Министерством обороны РФ и другими заинтересованными ведомствами подготовила проект Федеральной целевой программы “Предупреждение астероидной опасности”. Эта национальная программа призвана организовать в стране системный мониторинг потенциально опасных космических объектов и предусматривает создание национальной системы раннего предупреждения вероятной астероидной угрозы и разработку средств защиты от возможной гибели цивилизации.

Падение астероида на Землю

Падение астероида на Землю Аризонский кратер сформированный в результате падения астероида. Его диаметр составляет 1200 м.

Аризонский кратер сформированный в результате падения астероида. Его диаметр составляет 1200 м.Средняя вероятность гибели человека вследствие столкновения Земли с астероидом или кометой сравнима с вероятностью гибели в авиакатастрофе и имеет порядок (4-5) . 10-3%. Эта величина рассчитывается как произведение вероятности события на предполагаемое число жертв. А в случае падения астероида число жертв может быть в миллион раз больше, чем при авиационной катастрофе.

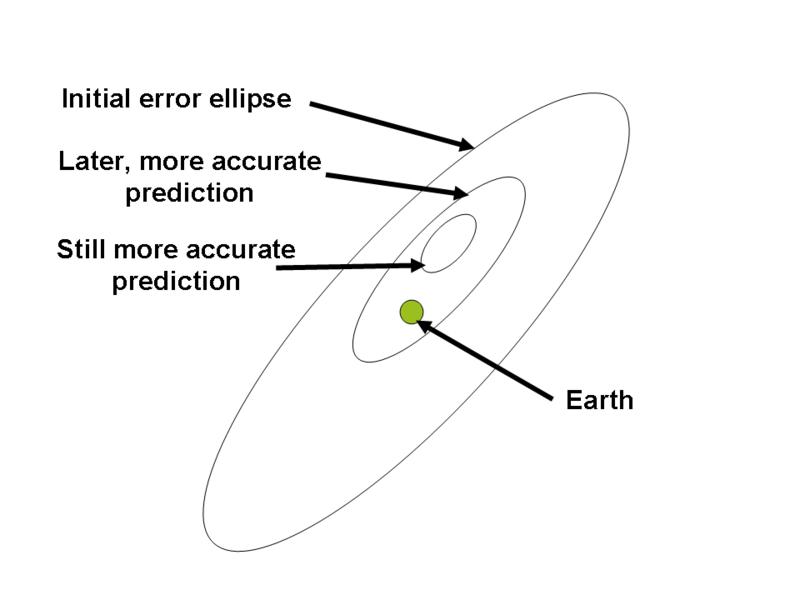

Принцип расчета вероятности падения астероида.

Эллипсы на диаграмме снизу показывают вероятное положение астероида при наибольшем сближении с Землей. Так как астероид еще плохо изучен, эллипс погрешности сперва имеет большой диаметр и включает в себя Землю. Дальнейшие наблюдения уменьшают эллипс погрешности, но в него все еще входит Земля. Это повышает вероятность столкновения, но Земля все еще продолжает входить в него. Наконец, после ещё одного ряда наблюдений (радарных наблюдений или нахождения на архивных изображениях предыдущих обнаружений того же астероида) эллипс уменьшается, до тех пор, пока Земля не оказывается за пределами участка погрешности, и вероятность столкновения становится практически нулевой.

Расчет вероятности падения астероида на ЗемлюИсточники и ссылки

Расчет вероятности падения астероида на ЗемлюИсточники и ссылки

Расчет вероятности падения астероида на Землю

Расчет вероятности падения астероида на ЗемлюИсточники текстов, картинок и видео

kolasc.net.ru - учебно – научный центр дистанционного образования

wikipedia.org - свободная энциклопедия Википедия;

umk.portal.kemsu.ru - учебный портал;

geum.ru - электронное хранилище знаний;

0zd.ru - портал рефератов;

bibliotekar.ru - электронная библиотека;

micextrader.ru - информационный сайт о торговле на фондовой бирже;

referator.com.ua - биржа рефератов;

berg.com.ua - еженедельный интернет-журнал про финансы, управление активами и методы анализа и прогноза финансовых рынков;

economy-ru.com - электронная библиотека;

ru.wikibooks.org - интернет - портал образовательной литературы;

referatwork.ru - единый реферат - центр Российской Федерации и СНГ;

ereport.ru - информационный сайт, посвященный экономике мира;

dela.biz – бизнес портал, статьи и материалы, касающиеся ведения бизнеса в Российской Федерации и странах СНГ;

migha.ru – информационный портал о различных областях;

avia.pro - интернет портал, посвященный воздушным судам;

lookatme.ru - блог редакции LOOK AT ME;

nkj.ru - сайт журнала "Наука и жизнь"

Ссылки на интернет - сервисы

forexaw.com - информационно-аналитический портал по финансовым рынкам;

Гугл.ru - крупнейшая поисковая система в мире;

Yandex.ru - крупнейшая поисковая система в Российской Федерации;

images.yandex.ru - поиск картинок через сервис Яндекса;

Ссылки на прикладные программы

windows.microsoft.com - сайт корпорации Microsoft, создавшей ОС Windows;

office.microsoft.com - сайт корпорации создавшей Майкрософт Офис

chrome.google.ru - часто используемый браузер для работы с сайтами

getpaint.net - бесплатное программное обеспечение для работы с изображениями