Банкинг (Banking) - это

дистанционное банковское обслуживание благодаря которому клиент банка может воспользоватся практически всем пакетом банковских услуг вне учреждении банка, ускоряющий реализацию банковских услуг на основании распоряжений, передаваемых клиентом с использованием компьютерной либо телефонной связи без дополнительного визита в учреждение банка

Определение банкинга, международный банкинг, удаленный электронный банкинг, виды удаленного банкинга, обеспечение безопасности клиента и банка при использовании удаленного банкинга, банкоматы и терминалы самообслужвания, схема работы банкинга Клиент-Банк, преимущества и недостатки банкинга, примеры систем банкинга в России и других странах мира

Структура публикации

- Банкинг - это, определение

- История возникновения удаленного банкинга

- Появление банкинга в США

- Появление банкинга в Европе

- Появление банкинга в Японии

- Появление банкинга в России

- Виды банкинга

- Бесфилиальный банкинг

- Свободный банкинг

- Хоум банкинг (home banking)

- Интернет-банкинг

- Задачи банкинга

- Функции банкинга

- Схема работы банкинга

- Система "Клиент-Банк"

- Система "Банк-Клиент" (толстый клиент)

- Функции "Клиент-Банка"

- Основные возможности "Клиент-Банк"

- Преимущества системы "Клиент-Банк"

- Недостатки системы "Клиент-Банк"

- Как стать пользователем "Клиент-Банка"

- Система Банк-Клиент (тонкий клиент)

- Система "Телефон-Банк"

- Обеспечение безопасности банкинга

- Модели удаленного банкинга

- Модел удаленного банкинга ING

- Модель удаленного банкинга HSBC

- Модель удаленного банкинга бизнес-корреспонденции

- Основные преимущества банкинга

- Основные недостатки банкинга

- Виды мошенничества при помощи банкинга

- Мошенничество с банковскими картами

- Скимминг

- Фантомный банкомат

- Помощь прохожего

- Магазинные машейники

- Ложный ПИН-ПАД

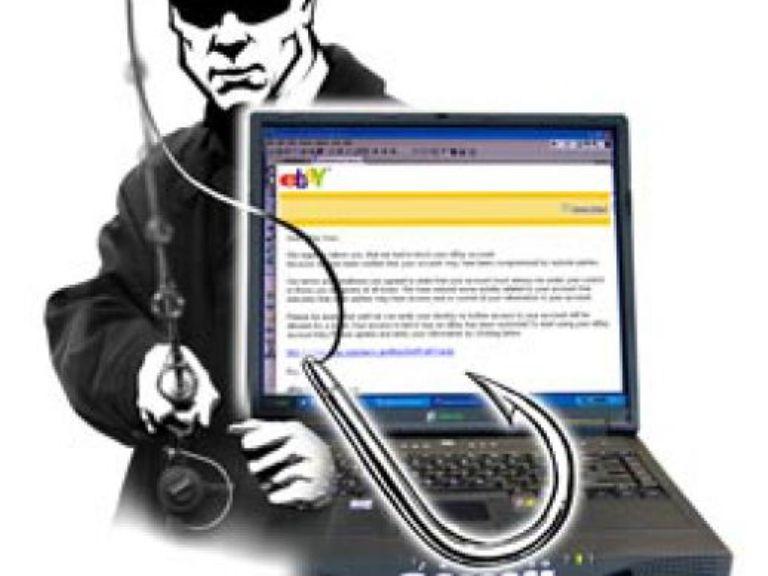

- Вишинг (vishing)

- Фишинг (phishing)

- Неэлектронный фишинг

- Вирус, поражающий банкоматы

- Шимминг

- Советы безопасности держателям банковских карт

- Виртуальные грабежи в системе интернет-банкинга

- Вирусная атака

- Внутренняя угроза

- Спам и фишинг

- Клавиатурные шпионы

- Преступления в системе банкинга

- Топ краж через систему интернет банкинга

- Первое место - кража Альберта Гонсалеса (170 миллионов кредиток)

- Третье место - система "денежных мулов" (30 млн. долларов)

- Четвертое место - кража в системе ботнет (14 млн. долларов)

- Пятое место - кража Владимира Левина (10 млн. долларов)

- Кражи в Российских банках посредством банкинга

- Кража из Сбербанка

- Кража из Банка Москвы

- Кража из банка ВТБ24

- Пути создания и поддержания сервиса банкинга

- Бесконтактные каналы удаленного банкинга

- PC banking

- Telephone banking (Мобильный банкинг)

- SMS-банкинг

- Java-приложения

- Video banking

- WAP-Банкинг

- Банкоматы

- Мобильные банкоматы

- Стационарные банкоматы

- Защита банкоматов от кражи

- Защита клиента банкомата от кражи

- Терминалы самообслуживания

- Системы интернет банкинга

- Системы банкинга в России

- Отличия росиийских ситем банкинга от зарубежных

- Положительные отличия российских систем

- Отрицательные отличия российских систем

- Преимущества и недостатки зарубежных систем

- Перспективы развития банкинга в России

- Банкинг в странах Европы и США

- Отличия зарубежного банкинга от Российского

- Рейтинг стран по использованию банкинга

- Источники и ссылки

- Источники текстов, картинок и видео

- Источники интернет-сервисов

- Создатель статьи

Банкинг - это, определение

Банкинг - это банковское обслуживание. Возможность наиболее эффективного взаимодействия между финансовым учреждением (банком) и клиентом. Банкинг дает возм0ожность получения практически всего спектра банковских услуг в независимости от места расположения банка и удаленности от него клиента.

Работа с банком на любом расстоянии

Работа с банком на любом расстоянииБанкинг - это все банковские операции, осуществляемые за пределами офиса банка.

Бвнкинг - это оперции вне офиса банка

Бвнкинг - это оперции вне офиса банкаБанкинг, что это такое - это осуществление банковских операций без открытия традиционных банковских филиалов и офисов.

Банкинг-это работа без создания традиционных банковских офисов

Банкинг-это работа без создания традиционных банковских офисовБанкинг, что это - это когда получение банковских услуг происходит по принципу самообслуживания. Вместо помощи сотрудника в отделении, клиенту предлагается решить свои вопросы, используя технологические решения.

Банкинг работает по принципу самообслуживания

Банкинг работает по принципу самообслуживанияБанкинг - это когда единственная операционная единица – главное отделение банковского учреждения. В остальных городах и посёлках присутствия бренда вместо традиционных филиалов установлены банковские терминалы, киоски и другие мобильные провайдеры банка.

Киоск самообслуживания Сбербанка

Киоск самообслуживания СбербанкаБанкинг - это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными), через Интернет.

Есть Интернет есть и банкинг

Есть Интернет есть и банкингБанкинг, что это такое - это виртуальный автоматизированный операционный зал банка.

Банкинг - это автоматизированный операционный зал банка, вне банка

Банкинг - это автоматизированный операционный зал банка, вне банкаБанкинг - это производное от английского слова PC banking, которое обозначает банковское дело, банковские операции, банковскую деятельность, то есть это вся деятельность банков.

Банкинг - это банковская деятельность

Банкинг - это банковская деятельностьБанкинг - это набор сервисов для наиболее быстрого и удобного взаимодействия с клиентами.

Банкинг - это наиболее удобный способ взаимодействия с клиентами

Банкинг - это наиболее удобный способ взаимодействия с клиентамиБанкинг - это предоставление клиентам всего спектра банковских услуг.

При использовании банкинга доволен и банк и клиенты

При использовании банкинга доволен и банк и клиентыБанкинг - это услуга, которая позволяет сэкономить массу времени, а так же денег сократив до минимума прямые встречи между клиентом и банком.

Банкинг позволяет экономить и время и деньги

Банкинг позволяет экономить и время и деньгиБанкинг - это возможность постоянного доступа к личным денежным средствам, при этом с гарантированной защитой их от постороннего доступа.

Удаленный доступ на замке

Удаленный доступ на замкеБанкинг - это возможность разгрузить сотрудников банка во избежании образования очередей.

Есть банкинг - нет очереди

Есть банкинг - нет очередиБанкинг - это способ дистанционного банковского обслуживания клиентов.

Дистанционное облуживание

Дистанционное облуживаниеБанкинг - это доступ к банковским операциям в независимости от дня недели в любое время дня и ночи.

Доступ 24 часа в сутки 7 дней в неделю

Доступ 24 часа в сутки 7 дней в неделюБанкинг - это система управления банковскими счетами посредством сети Интернет, охватывающая весь спектр банковских услуг, доступных в банке, исключая лишь операции с наличными деньгами.

Банкинг позволяет охватить весь спектр банковских услуг

Банкинг позволяет охватить весь спектр банковских услугИстория возникновения удаленного банкинга

Возможностью для появления интернет-банкинга, стало появление компьютеров и каналов цифровой связи.

Первый в мире компьютер

Первый в мире компьютерНа Западе использование банками Интернета для обслуживания клиентов явилось логическим развитием технологии home banking. Удаленный банковский сервис на дому начинался в 80-х гг. с телефонного банковского обслуживания. Затем появились услуги удаленного обслуживания с использованием персонального компьютера и прямого подключения к банковским серверам (PC-banking). А в 1995 году появились первые банки, которые предложили клиентам PC-banking на качественно новом уровне, в полной мере использующем коммуникационные и сервисные возможности Интернета, – internet banking.

Телефонное банковское обслуживание

Телефонное банковское обслуживаниеПри этом и телефонный и PC-банкинг получили достаточно широкое распространение благодаря высокой востребованности банковских услуг со стороны как корпоративных, так и частных клиентов. Таким образом, интернет-банкинг попал на благодатную, подготовленную почву. И, хотя на Западе среди услуг home PC banking для частных лиц самой массовой формой остается по-прежнему телефонное обслуживание, системы интернет-банкинга считаются наиболее перспективными. Это обусловлено тем, что сегодня именно интернет-технологии позволяют максимально эффективно использовать наиболее удобные для человека способы работы с информацией (текст, графика, звук, видео), обеспечивая при этом приемлемую мобильность и доступность услуг.

Банкинг доступен в любой точке земного шара

Банкинг доступен в любой точке земного шараСегодня банкинг прочно вошел в нашу жизнь, превратившись из экзотической системы в обыденный инструмент для ежедневной работы. Теперь клиент, выбирая банк, оценивает не только условия предлагаемых продуктов, но и привлекательность, функциональность его систем дистанционного доступа.

Сейчас банкинг не является экзотикой

Сейчас банкинг не является экзотикойВместе с темпами увеличения количества пользователей глобальной сети Интернет, которых, по статистическим данным, в развитых странах Запада насчитывается от 35 до 40% от общего числа населения, продолжает стремительно развиваться банковский интернет-сервис. Согласно отчету известной рейтинговой и аналитической компании Агенство Фитч IBCA, 10%, или 500 тыс. человек (по данным на начало 2000 г.), - это доля клиентов ряда крупнейших европейских банков, пользующихся интернет-банкингом.

К интернет-банкингу привыкает все большее количество клиентовjpg

К интернет-банкингу привыкает все большее количество клиентовjpgПоявление банкинга в США

Первые системы, дающие возможность удаленно наблюдать за банковскими счетами и управлять ими, возникли в США еще в середине 80-х годов 20-го столетия. Название – Home Banking («Домашний банк») - говорило само за себя, а их основным назначением было обходить законодательное ограничение на создание банковских филиалов в других штатах.

США - страна первооткрыватель банкинга

США - страна первооткрыватель банкингаВ то же время появились так называемые «виртуальные банки», которые вообще не имели отделений и офисов, а их клиенты пользовались либо Интернетом, либо мини-офисами, где стояли исключительно банкоматы.

Первые виртуальные банки появились уже в 90х годах прошлого века

Первые виртуальные банки появились уже в 90х годах прошлого векаДалее, с развитием интернет-технологий, системы онлайн-банкинга совершенствовались и получали все большее распространение. Первый полностью сетевой банк - Security First Network Bank - открылся в Интернете 18 октября 1995 года. За первые 1,5 года существования средний прирост капитала банка составил 20% в месяц, активы выросли до 40 млн. долларов, было открыто 10 000 клиентских счетов. А уже к 2000 году в США насчитывалось 26 подобных кредитных организаций. Для взаимодействия с клиентами не были предусмотрены физические офисы. Открывать счета и управлять своими деньгами каждый клиент мог только с помощью функционала Web-сайт (SFP). Однако стоит отметить, что он не пользовался большой популярностью по причине массового недоверия среди потенциальных клиентов к абсолютно электронной системе.

Security First Network Bank

Security First Network BankСейчас рынок интернет-банкинга США является наиболее развитым в мире.По данным компании Celent в 2010 году 46% американских семей, а это 56 милн. человек пользуются услугами интернет-банкинга. Для сравнения: в 2006 году услугами онлайн-банкинга пользовались 37 5 семей США, а это 43 милн. человек.

Чуть меньше половины американских семей пользуются банкингом

Чуть меньше половины американских семей пользуются банкингомСайчас США почти все крупнейшие банки оказывают услугу интернет-банкинга, в том числе Citicorp, Bank of America, Wells Fargo, Bank One, First Union. Несмотря на то, что все банки стараются предоставить своим клиентам полный спектр финансовых интернет-услуг, у некоторых банков существуют свои специфические черты в интернет-обслуживании. Так, Wells Fargo позволяет своим частным клиентам интегрировать свою систему с такими программами учета личных финансов, как Microsoft Money и Quicken, а Citibank позволяет клиенту составить годовую схему платежей по коммунальным и прочим услугам.

Клиент американского интернет-банка может составить годовую схему коммунальных платежей

Клиент американского интернет-банка может составить годовую схему коммунальных платежейРынок интернет-банкинга в США и является одним из наиболее развитых в мире. Клиент американского банка может получить максимальное количество услуг через интернет: помимо всех операций со счетом, покупки/продажи валют, торговли на фондовых рынках, можно застраховать свои депозиты, получить различные кредиты, персонифицированную финансовую информацию и пр. Также, в отличие от Европы и Российской Федерации, вход в саму систему интернет-банкинга для клиентов некоторых американских банков может осуществляться путем ввода данных пластиковой карточки (выданной банком клиента) на сайте банка. Основной же услугой, которой клиенты американских банков пользуются через интернет, является получение выписки со счета.

Основная услуга интернет-банкинга для американских клиентов - это выписка по счету

Основная услуга интернет-банкинга для американских клиентов - это выписка по счетуПоявление банкинга в Европе

Уже через год после появления первого интернет-банка в США волна виртуальных платежных систем захлестнула и Европу - там был открыт Advance Bank, дочерняя структура Дрезденской банковской группы (Германия), который начал свою деятельность в 1996 году.

Логотип Advance Bank

Логотип Advance BankЕвропейское бюро статистики Eurostat недавно опубликовало статистические данные пользователей онлайн-банкинга в Европе. Средний показатель, характеризующий численность клиентов систем удаленного банковского обслуживания в Евросоюзе составляет 21%. Так, в Германии практически каждый третий житель страны (32%) в возрасте от 16 до 74 лет пользуется услугами онлайн-банкинга. В период с 2004 по 2006 тот показатель возрос на 25%.

Даже пожилые граждане Германии пользуются банкингом

Даже пожилые граждане Германии пользуются банкингомДля сравнения, граждане Нидерландов пользуются онлайн-банкингом почти вдвое чаще немцев (59%). Однако, как ожидается, в текущем году количество пользователей интернет-банкинга в Германии вырастет не менее, чем на 21 миллион.

Жители недерландов более активно пользуются интернет-банкингом чем немцы

Жители недерландов более активно пользуются интернет-банкингом чем немцыВместе с тем Eurostat отмечает значительное отставание по этому показателю в странах Южной и Восточной Европы. Например, только 9% поляков в возрасте от 16 до 74 лет проводят банковские операции в Интернете. При этом для большинства стран-участников Евросоюза существует один общий аспект: большую часть пользователей онлайн-сервисов, предоставленных банками, составляют мужчины. Это также касается и Германии, в частности, где в 2006 году 36% мужчин пользовались онлайн-банкингом, в то время как доля пользователей женского пола составила лишь 27%.

Мужчины чаще пользуются банкингом чем женщины

Мужчины чаще пользуются банкингом чем женщиныПо данным Forrester расходы крупнейших 20 банков Европы на развитие и поддержку интернет-подразделений составляют от 20 до 50 млн. евро в год. Более двух третей сайтов банков содержат для клиентов всю необходимую информацию и дополнительные функции (такие как кредитный калькулятор), но до сих пор существует проблема общего построения сайтов и навигации (например, на 50% сайтов посетители по разным причинам не пользуются удобной функцией поиска по сайту).

Европейские банки тратят до 500 млн. евро на поддержку интернет-подразделений

Европейские банки тратят до 500 млн. евро на поддержку интернет-подразделенийСогласно исследованиям компании DataMonitor наиболее сильными по качеству интернет-обслуживания являются английские и германские банки по сравнению с итальянскими, французскими и испанскими кредитными учреждениями. В Англии на данный момент существует достаточно много крупных «чистых» Интернет-банков (многие были образованы ипотечными банками, и различными депозитными институтами, которые захотели расширить сферу своей деятельности) — это такие банки как Egg, Smile, First-e, Abbey National. В тоже время сейчас сильными конкурентными позициями в интернет-обслуживании обладают и традиционные банки, такие как Barclays, HSBC, Lloyds TSB. В Германии одним из самых крупных банков по интернет-сервису является Deutsche Bank 24.

Английский интернет-банк наиболее надежный в мире

Английский интернет-банк наиболее надежный в миреПоявление банкинга в Японии

Через пять лет после открытия Security First Network Bank мода на виртуальные расчеты добралась и до Японии, где в 2001 году был организован онлайновый банк корпорации Sony. Судить о его популярности можно уже с первого месяца работы - было открыто более 21 тыс. счетов. Такие громадные успехи американских и японских виртуальных финансовых систем вдохновили финансистов и других стран. Сегодня уже никого не удивить дополнительным обслуживанием в режиме он-лайн, которое предлагают все крупные финансовые учреждения любой страны мира. Надо сказать еще и о том, что в современном обществе растет число сервисов по работе с виртуальной валютой, что объясняет рост популярности электронного банкинга (если использован медиаконвертер).

В Японии первый банк организовала корпорация SONY

В Японии первый банк организовала корпорация SONYПоявление банкинга в России

Продвижение интернет-банкинга на постсоветском пространстве происходило очень медленно. Как известно, основными пользователями банковских услуг являются рядовые физические лица. Проблема состоит в том, что как раз эта часть населения особенно пострадала во времена экономического кризиса 90-х годов. Таким образом, сейчас основными клиентами финансовых учреждений Российской Федерации являются юридические лица, которые производят расчеты в безналичной форме. Этот фактор являются главным препятствием на пути распространения интернет-банкинга.

Кризис 90х в России

Кризис 90х в РоссииАвтобанк стал первым российским интернет-банком. Май 1998 года для клиентов этого финансового учреждения ознаменовался появлением новой услуги - доступ к своему счету через Internet (XFP). Разработанная система получила название "Домашний Банк", ее созданием занимались исключительно отечественные специалисты. Она задумывалась только для работы с физическими лицами. Весь функционал системы соответствовал мировым стандартам. Портал просуществовал совсем не долго - в стране начался новый этап экономического кризиса, выведший из строя многие банки того времени. Сейчас современные крупные отечественные финансовые организации широко используют преимущества виртуального банкинга.

Автобанк - первый банк в России, предложивший услуги банкинга

Автобанк - первый банк в России, предложивший услуги банкингаВторым банком, предложившим услугу Интернет-банкинга, был Гута Банк. Система Телебанк, используемая для оказания этой услуги, была разработана в 1997 году. Изначально в рамках системы клиент мог управлять счетом по телефону через оператора и круглосуточную интерактивную службу, затем появилась возможность доступа к счету через Интернет. Основной целью являлось создание для клиентов удобных механизмов оплаты коммунальных и телекоммуникационных счетов. Система ориентирована на использование частными лицами. Основное внимание при разработке системы было уделено простоте и доступности проведения операций.

Гута Банк - второй банк в России предложивший удаленный банкингjpg

Гута Банк - второй банк в России предложивший удаленный банкингjpgАктивное развитие сервис Интернет-банкинга получил на региональном уровне. К осени 1999 года еще две кредитные организации – екатеринбургский банк «Северная Казна» и нижегородский КБ «Эллипс банк» – предложили рынку системы дистанционного обслуживания клиентов через Интернет – «Интернетбанк» и «Телебанк-НН» соответственно. Причем система «Интернетбанк» стала первой отечественной системой Интернет-банкинга, ориентированной на обслуживание не только физических лиц, но и корпоративных клиентов.

Офис Эллипс Банка

Офис Эллипс БанкаСегодня по уровню интернетизации Россия находится на одной ступени с Бразилией и Индонезией (4% населения страны), и около 40 банков у нас предлагают различные формы удаленного банковского сервиса с использованием сети Интернет.

Сейчас Россия на одном уровне с Индонезией по использованию банкинга

Сейчас Россия на одном уровне с Индонезией по использованию банкингаВ Россию данная технология на начальном этапе развивалась очень медленно. К 2006 году численность удаленных клиентов у флагмана российского интернет-банкинга того времени Альфа-Банка составляла всего 100 тыс. человек, а лидер российской банковской системы Сбербанк вообще не имел системы дистанционного обслуживания частных лиц.

Сбербанк России к 2006 году вообще не облуживал дистанционно частных лиц

Сбербанк России к 2006 году вообще не облуживал дистанционно частных лицПосле кризиса 2008 года большинство ведущих банков, включая Сбербанк, пересмотрело политику работы с частными клиентами, сместив акцент на развитие систем интернет-банкинга, что позволило уже к 2011 году довести число пользователей данной услуги до 4 млн. человек. Столь значительный скачок стал возможен, с одной стороны благодаря развитию интернет-технологий и устройств мобильной связи, а с другой – за счет посткризисного развития и модернизации банковской сферы в целом.

Развитие интернет-технологий позволяет увеличивать число клиентов интернет-банкинга

Развитие интернет-технологий позволяет увеличивать число клиентов интернет-банкингаВиды банкинга

На данном этапе развития банкинга очень сложно выделить точную классификацию разновидностей банкинга.

Более крупно и обобщенно можно выделить четыре вида банкинга:

- безфилиальный банкинг;

- свободный банкинг;

- хоум банкинг (home banking);

- интернет-банкинг.

Для банкинга нет четкой классификации

Для банкинга нет четкой классификацииБесфилиальный банкинг

Отсутствие системы филиалов банков в определенных местах вовсе не означает, что здесь не может быть потенциальных клиентов банка, поскольку существует так называемый бесфилиальный банкинг. Это понятие подразумевает особую форму обеспечения клиентов полноценными услугами, которая может как соседствовать с традиционными банковскими отделениями, так и обходиться без них.

Безфилиальный банкинг позволяет обходится без банка

Безфилиальный банкинг позволяет обходится без банкаВ системе современного банкинга существуют особые формы обеспечения клиентов полноценными услугами даже там, где системы филиалов банков не существует вовсе. С современным техническим развитием, все это стало более чем возможно. Поэтому, даже в отсутствии банков, есть возможность пользоваться такими услугами.

Современное техническое развитие не знает границ

Современное техническое развитие не знает границ.Для того чтобы обеспечить предоставление банковских услуг, бесфилиальный банкинг позволяет использовать специальные платежные киоски, где происходит обслуживание клиентов. Так же они необходимы для того, чтобы быть посредником в заполнении анкеты на открытие или закрытие счетов или выдачу карт.

Платежный киоск

Платежный киоскБесфилиальный банкинг регулируется системой банков или одним банком, у которого в порядке лицензия.

У банка должно быть все в порядке с лицензией

У банка должно быть все в порядке с лицензиейДля того, чтобы совершать действия по своему счету можно использовать мобильный телефон, интернет-доступ и так далее. Их же можно предъявлять для собственной идентификации и узнавания владельца счета.

Собственная идентефикация

Собственная идентефикацияБесфилиальный банкинг может использовать платежные карты, интернет или возможности мобильной связи для того, чтобы идентифицировать пользователей и совершать электронную регистрацию транзакций. Кроме того, розничные точки могут быть использованы в качестве агентов в тех случаях, когда необходимо физическое присутствие человека (к примеру, при заполнении анкеты или для внесения наличных).

Внесение наличных через платежный киоск

Внесение наличных через платежный киоскВозможность регулирования бесфилиального банкинга предоставляется либо одному банку, либо системе банков с имеющейся в обязательном порядке лицензией. Наличие бесфилиального банкинга позволяет клиентам того или иного банка получить доступ к совершению платежей без необходимости посещения филиала банка, что дает банку возможность расширить клиентскую базу, поскольку пользователи имеют доступ ко всем услугам на регулярной основе.

Расширение клиентской бвзы - это увеличение доли рынка банка

Расширение клиентской бвзы - это увеличение доли рынка банкаСвободный банкинг

Понятие свободного банкинга подразумевает наличие определенных специализированных зон, которые полностью освобождены от влияния банковских регуляций. Конечно, в таких зонах могут присутствовать самые разные банки, однако в этом случае к ним предъявляются совершенно другие, отличные от банковских, требования. Эти требования идентичны тем требованиям, которые предъявляются к обычным компаниям и организациям, действующим на этой территории.

Свободный банкинг подразумевает наличие определенных специализированных зон

Свободный банкинг подразумевает наличие определенных специализированных зонБанки, действующие в свободном банкинге, обладают правом выпуска собственных денежных средств и банкнот. Количество выпускаемых денежных средств регулируется определенными рыночными характеристиками, но ни в коем случае – не банковской системой, отсутствующей здесь. Это количество определяет специальный резерв, имеющий влияние на максимум расчетных средств.

Печать собственных денежных средств

Печать собственных денежных средствПоскольку никакой банковской системы нет, то отсутствует и такое явление как Центробанк, в то время, как реально существующий Центробанк не распространяет свое влияние на эту область. Это объясняет тот факт, что в данной зоне отсутствует возможность коррекции устойчивости выпускаемой валюты. Каждый отдельно взятый банк самостоятельно несет ответственность за собственную устойчивость и эффективность.

При свободном банкинге центробанк не нужен

При свободном банкинге центробанк не нуженХоум банкинг (home banking)

В общем смысле, как это и следует из названия, удаленный банкинг - это предоставление банковских услуг не в банковском офисе при непосредственном контакте клиента и банковского служащего, а на дому, в офисе клиента, то есть везде, где это удобно последнему.

Удаленным банкингом можно польховатся дома

Удаленным банкингом можно польховатся домаНеобходимо добавить, что если система полностью автоматизирована, чаще всего она доступна круглосуточно в любой день недели, в отличие от самого банка, работающего по строгому расписанию.

Система доступна круглосуточно

Система доступна круглосуточноМожно выделить четыре основные разновидности удаленного банкинга:

- Internet banking;

- PC PC banking;

- telephone banking;

- video banking.

Video banking

Video bankingХоум банкинг или удаленный банкинг можно еще назвать электронным банкингом.

На сегодняшний день единой, устоявшейся классификации технологий электронного банкинга еще не существует. Поскольку любые технологии такого рода используются для обеспечения удаленного информационного взаимодействия между кредитными организациями и их клиентами, с наиболее общей точки зрения можно полагать, что все они в совокупности охватываются одним общим понятием систем типа (или класса) «Банк — Клиент».

Система Клиент Банк

Система Клиент БанкВ тоже время исторически сложившиеся этапы развития способов и средств этого взаимодействия привели к тому, что под системами «Банк - Клиент» до настоящего времени понимаются преимущественно такие программно-технические комплексы, для функционирования которых на стороне клиента необходимо создание специализированного автоматизированного рабочего места (АРМ) на базе персонального компьютера, установка на нем специализированного программно-информационного обеспечения ДБО, задействование тех или иных выделенных каналов связи (на основе кабельных или релейных линий), а также введение на стороне кредитной организации шлюзов для передачи потоков данных (модемных пулов, маршрутизаторов, коммутаторов и т. п.).

Модемный пул

Модемный пулТакие достаточно «тяжеловесные» и дорогостоящие системы получили условное название систем «с толстым клиентом». Эти системы характеризуются достаточно обширными функциональными возможностями в части ограничения прав доступа к информационно-процессинговым ресурсам клиента и кредитной организации, использования служебных баз данных и баз нормативно-справочной информации, криптозащиты сетевого трафика, а также сохранения так называемой «сеансовой информации», сопровождающей двусторонний информационный обмен (что принципиально важно для обеспечения юридической силы так называемых «электронных документов», парирования случаев «отказа от операций», разрешения спорных ситуаций и т. п.). За все эти возможности приходится, естественно, немало платить, что могут себе позволить в основном юридические лица.

Такую систему может позволить себе только богатый клиент-толстосум

Такую систему может позволить себе только богатый клиент-толстосумВ отличие от этих систем для обслуживания физических лиц гораздо удобнее и дешевле системы с так называемым «тонким клиентом», использование которых не связано с необходимостью установки на АРМ клиента специального программно-информационного обеспечения, да и само стационарное АРМ на его стороне зачастую не требуется. В наиболее «тонком» случае могут использоваться обычный браузер или система меню, что типично для технологий мобильного и интернет — банкинга. Однако в этих случаях осложняется решение всех перечисленных выше вопросов с точки зрения функциональных возможностей той или иной технологии электронного банкинга (ТЭБ) и реализующей эту технологию СЭБ.

Для физических лиц выгоднее сисиема тонкий клиент

Для физических лиц выгоднее сисиема тонкий клиентВместе с тем каждый из способов дистанционного банковского обслуживания и каждая используемая для его реализации банковская автоматизированная система (БАС) могут иметь ряд принципиальных отличий (прежде всего в части каналов связи и среды взаимодействия), равно как и множество особенностей, из-за чего объединение предприятий их в один класс существенно затрудняет анализ состава компонентов банковских рисков, угроз банковской деятельности, лежащих в их основе, и причин возникновения этих угроз. Для такого анализа наиболее удобна простая классификационная схема, используемая специалистами Департамента банковского надзора Банка Германии.

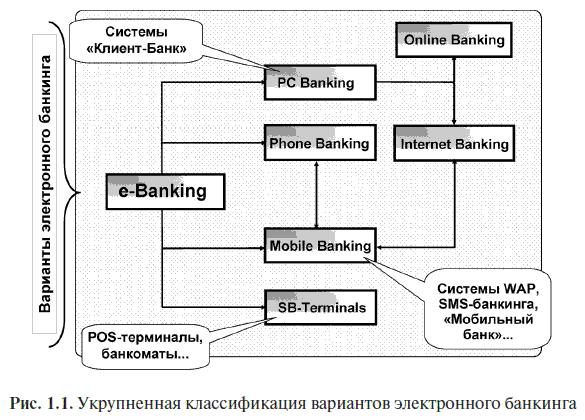

Виды электронного банкинга

Виды электронного банкингаНа этой схеме отсутствует деление отдельных «ветвей», учитывающее специфические детали, свойственные различным технологиям электронного банкинга, поскольку для последующего изложения это не принципиально, к тому же такие варианты дистанционного банковского обслуживания, как использование, скажем, систем Wi-Fi, в отечественной банковской практике еще не стали распространенными.

Система Wi-Fi не совсем распространена в современной банковской практике

Система Wi-Fi не совсем распространена в современной банковской практикеКроме того, не имеет принципиального значения и конкретный вариант дистанционного банковского обслуживания, выбираемый кредитной организацией: важно лишь то, что «если компания не следует тенденциям изменяющихся рыночных, финансовых и технологических условий, то она недолго останется в бизнесе». В современном банковском бизнесе кредитные организации, если они не хотят потерять конкурентные преимущества, по существу, «вынуждены» переходить к дистанционному предоставлению банковских услуг, а следовательно, «радикально перестраивать» организацию своей банковской деятельности. В этой ситуации принципиально важным становится то, что речь идет именно о деятельности кредитной организации в целом, а не только о выполнении «банковских операций» и «других сделок».

Если не следовать современным технологиям можно просто исчезнуть из бизнеса

Если не следовать современным технологиям можно просто исчезнуть из бизнесаНеобходимо отметить также, что адекватного понимания содержания электронного банкинга до настоящего времени тоже еще не сложилось. Об этом свидетельствуют многие документы, разработанные зарубежными органами банковского регулирования и надзора, в которых приводятся определения содержания этого явления и формируется рабочий понятийный аппарат. Если попробовать сформулировать своего рода «базовое» определение электронного банкинга по таким материалам, то оно будет выглядеть следующим образом: «обеспечение возможностей для клиентов кредитных организаций получать удаленный доступ к своим банковским счетам через информационно-телекоммуникационные системы и, как минимум, осуществлять переводы финансовых средств между ними».

Электронный банкинг это как минимум возможность осуществлять переводы финансовых средств

Электронный банкинг это как минимум возможность осуществлять переводы финансовых средствВ этом определении можно увидеть своего рода «операционный» акцент, появление которого объясняется исторически сформировавшимся «примитивным» подходом к интерпретации содержания банковской деятельности и который существенно сужает подмножество факторов, обусловливающих возникновение новых источников компонентов банковских рисков, подлежащих учету и анализу в кредитной организации при переходе ее к дистанционному банковскому обслуживанию.

При выборе способа банковского обслуживания необходимо учесть большое количество факторов

При выборе способа банковского обслуживания необходимо учесть большое количество факторовНа самом деле при выборе той или иной технологии электронного банкинга руководству, исполнительным органам и специалистам кредитной организации всегда следовало бы анализировать особенности этой технологии с целью выявления и описания сопутствующих ей факторов риска, а также оценивать свои возможности в части управления конкретной технологией электронного банкинга и контроля ее использования с учетом специфики формируемого ею так называемого «информационного контура банковской деятельности» - нового явления в сфере банковской деятельности.

При выборе дистанционного банковского обслуживания необходимо проанализировать все риски

При выборе дистанционного банковского обслуживания необходимо проанализировать все рискиФункционирование современной кредитной организации отличается в первую очередь тем, что традиционный подход к анализу содержания банковской деятельности оказывается принципиально непригодным: он приводит к тому, что большое количество новых, нетипичных для традиционной банковской деятельности источников компонентов банковских рисков упускается из вида со всеми вытекающими отсюда негативными последствиями для кредитных организаций и их клиентов. Те и другие в такой ситуации оказываются незащищенными от новых угроз, которые вполне можно парировать при пруденциальной организации этой деятельности в новых технологических условиях.

Банку необходимо учитывать все возможные риски

Банку необходимо учитывать все возможные рискиПомимо этого, конкурентные условия могут способствовать и тому, что окажутся внедренными недостаточно надежные, проверенные и «отработанные» технологии электронного банкинга и реализующие их банковские автоматизированные системы из-за того, что сложность таких систем не согласуется с интервалом времени, выделяемым на их освоение и запуск в эксплуатацию. Что уж говорить о том, что дополнительной и непростой особенностью организации применения практически любой бехнологии электронного банкинга оказывается необходимость учета недостаточной квалификации клиентов кредитной организации в областях компьютерных и телекоммуникационных технологий.

Не все достаточно квалифицированы в области компьютерных и телекоммуникационных технологий.

Не все достаточно квалифицированы в области компьютерных и телекоммуникационных технологий.В итоге руководству кредитной организации, принимая решение о переходе к дистанционному банковскому обслуживанию, необходимо заранее определить круг потенциальных проблем, с которыми может быть связано такое обслуживание, и новых вопросов, которые придется решать в целях обеспечения и поддержания надежности банковской деятельности (в широком смысле имея в виду выполнение всей совокупности принимаемых на себя этой организацией обязательств как перед клиентами, так и перед теми или иными контролирующими органами).

Банку необходимо рассмотреть весь возможный круг новых вопросов

Банку необходимо рассмотреть весь возможный круг новых вопросовПоэтому целесообразно добиваться наиболее полного охвата предметной и одновременно проблемной области новых способов и условий осуществления банковской деятельности. Прежде всего логично достичь полного осознания модификации ролевой функции кредитной организации, внедряющей технологии электронного банкинга, предложив, к примеру, такое определение электронного банкинга: «совокупность всех организационно-технических мероприятий, реализуемых кредитной организацией с помощью технологий дистанционного банковского обслуживания для обслуживания своих клиентов (реальных и потенциальных) при выполнении этой организацией функций дистанционного финансового посредника».

Банк дает точную формулировку электронного банкинга

Банк дает точную формулировку электронного банкингаВ этом случае речь не идет о создании исчерпывающего понятийного аппарата высокотехнологичной банковской деятельности, тем более что в наше время «технический прогресс» продолжает видоизменять банковскую деятельность. Просто необходимо подчеркнуть, что собственно появление «дистанционности» действительно радикально меняет характер банковской деятельности. До сих пор руководство многих кредитных организаций не осознает этих изменений, так что принятие мер по приведению организации внутри банковских процессов и составляющих их процедур (вплоть до отдельных функций) в соответствие с новыми способами и условиями банковской деятельности, формируемыми такими технологиями, начинается только после того, как новые, нетипичные (и неосознававшиеся до последнего времени) угрозы ее надежности реализуются, а сами эти организации и их клиенты потеряют немалые денежные средства.

Нельзя допустить потерю денежных средст клиента и банка

Нельзя допустить потерю денежных средст клиента и банкаВ то же время адекватный превентивный анализ состава компонентов типичных банковских рисков, действующих в условиях применения технологий и систем электронного банкинга, гарантировано позволяет избежать неприятностей такого рода за счет заблаговременного внесения изменений во внутри банковские процессы и процедуры, с ориентацией их на выявление, учет (мониторинг, анализ) и парирование потенциальных угроз надежности банковской деятельности. Но для этого в высокотехнологичной кредитной организации неизбежно должны произойти изменения в содержании корпоративного управления, причем каждая процедура в составе этого процесса оказывается «привязана» к особенностям вновь образуемых зон концентрации источников компонентов банковских рисков и одновременно зон ответственности кредитной организации. Эти понятия также не являются новыми, однако в условиях применения технологий электронного банкинга они приобретают новую актуальность и содержательно заметно усложняются.

Банк обеспечивает сохранность денежных средств клиента при использовании технологий электронного банкинга

Банк обеспечивает сохранность денежных средств клиента при использовании технологий электронного банкингаИнтернет-банкинг

По определению, данному в письме Центрального банка Российской Федерации интернет - банкинг - это способ дистанционного банковского обслуживания клиентов, осуществляемого кредитными организациями в Интернете (в том числе через web-сайт(ы) и включающего информационное и операционное взаимодействие с ними. Интернет-банкинг - это прежде всего возможность управлять банковскими счетами и картами в режиме on-line через Интернет.

Интернет-банкинг - вид клиент-банкинга, который использует в качестве транспорта передачи сообщений между клиентом и банком те и только те средства и услуги, которые могут быть предоставляемые ISP (интернет сервис провайдерами).

Интернет банкинг - это способ обмена информацией между клиентом и банком

Интернет банкинг - это способ обмена информацией между клиентом и банкомИнтернет-банкинг - это общее название технологий дистанционного банковского обслуживания, а также доступ к счетам и операциям (по ним), предоставляющийся в любое время и с любого компьютера, имеющего доступ в Интернет. Для выполнения операций используется браузер, то есть отсутствует необходимость установки клиентской части программного обеспечения системы.

Определение интернет банкинга

Определение интернет банкингаИнтернет-банкинг часто доступен по системе банк-клиент, с использованием технологии тонкого клиента.

Клиент-банк это разновидность интернет банкинга

Клиент-банк это разновидность интернет банкингаРазберемся, что собственно следует относить к услуге "Интернет-банкинг". Чаще всего ее отождествляют с предоставлением клиенту возможности прямого доступа к банковскому счету через Интернет с помощью обычного компьютера и с использованием стандартного броузера.

Стандартный набор браузеров

Стандартный набор браузеровИными словами, Интернет-банкинг - это возможность совершать все стандартные операции, которые могут быть осуществлены клиентом в офисе банка (за исключением операций с наличными), через сеть Интернет.

Интернет-банкинг - это возможность совершать банковские стандартные операции, кроме операций с наличными, через сеть Интернет

Интернет-банкинг - это возможность совершать банковские стандартные операции, кроме операций с наличными, через сеть ИнтернетУслуга Интернет-банкинга включает в себя функции, которые позволяют:

- осуществлять все коммунальные платежи, оплачивать счета за связь и прочие услуги;

Коммунальные платежи через Интернет-Банкинг

Коммунальные платежи через Интернет-Банкинг- производить денежные переводы, в том числе в иностранной валюте, на любой счет в любом банке;

- переводить средства в оплату счетов за товары (например, купленные через Интернет-магазины);

- покупать и продавать иностранную валюту;

С использованием интернет-банкинга можно покупать иностранную валюту

С использованием интернет-банкинга можно покупать иностранную валюту- пополнять/снимать денежные средства со счета пластиковой карты;

- открывать различные виды счетов и переводить на них денежные средства;

- получать информацию о состоянии счета за определенный период в различных форматах;

- получать информацию о платежах в режиме реального времени;

- пользоваться другими дополнительными услуги (имеется в виду, например, брокерское обслуживание).

Все перечисленные действия были доступны еще до появления глобальной мировой сети Интернет, когда банки оказывали услугу PC-banking. При помощи компьютера и модема клиент мог соединиться со специальной банковской системой для управления своим счетом. В данном случае на компьютере клиента обязательно устанавливалось специальное программное обеспечение.

Необходимо иметь специальное програмное обеспечение

Необходимо иметь специальное програмное обеспечениеУслуга Интернет-банкинг имеет несколько преимуществ по сравнению с услугой PC-banking. Помимо того, что клиент получает новые возможности при работе со счетом через сеть Интернет, а не посредством прямого модемного соединения, эта деятельность становится для него намного проще и доступнее. Клиенту не нужно дозваниваться до модемного пула банка, достаточно иметь выход в Интернет, и главное, клиенту не нужно устанавливать специальное программное обеспечение на своем компьютере. Все необходимые операции и платежи он может осуществлять с помощью броузера при заполнении стандартных web-форм (иногда для этого могут использоваться Java-апплеты).

Java-апплеты

Java-апплетыВ настоящее время понятие Интернет-банкинг охватывает целый ряд программных продуктов, которые с определенной степенью условности можно разбить на следующие группы:

- системы управления счетами клиентов (системы "Интернет - Клиент банка" или коротко - "Интернет - Клиент");

С одного сервер можно работать с огромным количеством клиентов

С одного сервер можно работать с огромным количеством клиентов- платежные и расчетные системы, в том числе те, в которых Интернет используется только в качестве среды передачи информации;

Существует огромное количество платежных систем

Существует огромное количество платежных систем- системы карточного процессинга (они могут представлять собой часть платежной системы);

- системы онлайновой торговли ценными бумагами;

Возможна онлайн торговля ценными бумагами

Возможна онлайн торговля ценными бумагами- интерфейсные модули для взаимодействия с внешними системами электронной коммерции (например, модули, реализующие связь "банк - Интернет-магазин", - они также могут рассматриваться в качестве части платежных систем).

Интернет-магазин это часть платежной системы

Интернет-магазин это часть платежной системыМежду тем на практике все чаще встречаются комплексные решения, например, "платежная система + управление счетом + интерфейс с Интернет-магазинами и процессингом" - это, кстати, широко известная расчетная система CyberPlat. А приложение, автоматизирующее коммунальные платежи, может взаимодействовать как с системой управления счетом, так и с комплексом процессинга пластиковых карточек.

CyberPlat прием всевозможных платежей

CyberPlat прием всевозможных платежейЗадачи банкинга

Можно выделить две основные задачи банкинга:

- снижение расходов клиентов банка;

- облегчение процедуры осуществления денежных операций.

Основные задачи банкинга

Основные задачи банкингаФункции банкинга

На сегодняшний день все виды банковской деятельности, осуществляемой с использованием сети Интернет, а именно функции банкинга, в зависимости от их доли (распространенности) на рынке соответствующих банковских услуг подразделяются на:

- основные;

- дополнительные.

Услуги банкинга бывают основными и дополнительными

Услуги банкинга бывают основными и дополнительнымиС учетом норм действующего международного и белорусского банковского законодательства, к основным функциям банкинга, то есть банковской деятельности, осуществляемой с использованием сети Интернет, относятся следующие банковские операций и сделки:

- открытие и ведение банковских счетов с использованием в качестве инструмента осуществления данной операции сети Интернет;

Банкинг дает возможность открытия банковских счетов

Банкинг дает возможность открытия банковских счетов- осуществление безналичных расчетов по поручению физических и юридических лиц по их счетам с использованием в качестве инструмента осуществления данной операции сети Интернет;

Банкинг позволяет осуществлять безналичные расчеты по поручению физических и юридических лиц

Банкинг позволяет осуществлять безналичные расчеты по поручению физических и юридических лиц- купля-продажа иностранной валюты в безналичной форме с использованием в качестве инструмента осуществления данной операции сети Интернет.

К дополнительным функциям банкинга, относятся следующие банковские операций и сделки:

- привлечение через сеть Интернет безналичных денежных средств физических и юридических лиц во вклады;

- размещение привлеченных средств от своего имени и за свой счет использованием в качестве инструмента осуществления данной операции сети Интернет;

- оказание информационных и консультационных услуг с использованием сети Интернет.

Консультационные услуги - дополнительная функция банкинга

Консультационные услуги - дополнительная функция банкингаСледует отметить, что банковские операции и банковские сделки, отнесенные нами к дополнительным функциям банкинга, пока не нашли широкого применения в кредитных организациях, являющихся субъектами Интернет-банкинга. Однако, именно эти виды банковских услуг в недалеком будущем, могут определять стратегию кредитных организаций (банков) на рынке электронных банковских услуг.

Ежедневные курсы валют

Ежедневные курсы валютСхема работы банкинга

Схему работы банкинга можно описать с использованием классификации по типам информационных систем (программно-аппаратных средств), используемых для осуществления банковских операций:

- систем «Клиент-Банк» (PC-banking, remote banking, direct PC banking, home banking);

Система Клиент-Банк, где клиент там и банк

Система Клиент-Банк, где клиент там и банк- система Банк-Клиент (толстый клиент);

Работа системы Клиент-Банк

Работа системы Клиент-Банк- система Интернет-Клиент (тонкий клиент);

Онлайн-банкинг, пример работы с тонким клиентом

Онлайн-банкинг, пример работы с тонким клиентом- система «Телефон-Банк» (Телефонный банкинг (phone-banking), телебанкинг, Телефон-Клиент, SMS-banking).

Рассмотрим данные системы более подробно.

Телефонный банкинг

Телефонный банкингСистема "Клиент-Банк"

Системы, доступ к которым осуществляется через персональный компьютер получили название "Клиент-Банк". Банк при этом предоставляет клиенту техническую и методическую поддержку при установке системы, начальное обучение персонала клиента, обновление программного обеспечения и сопровождение клиента в процессе дальнейшей работы.

Банк предоставляет полное программное обеспечение клиента

Банк предоставляет полное программное обеспечение клиентаСистемы "Клиент-Банк" обеспечивают полноценное расчетное и депозитарное обслуживание и ведение рублёвых и валютных счетов с удалённого рабочего места.

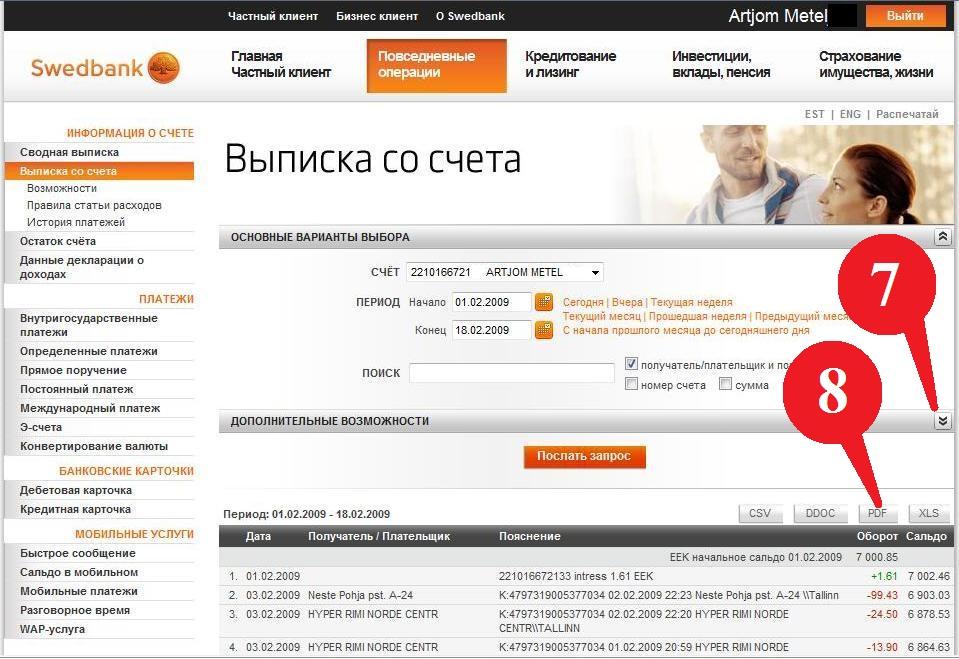

Системы "Клиент-Банк" позволяют создавать и отправлять в банк платёжные документы любых типов, а также получать из банка выписки по счетам (информацию о движениях на счёте).

Онлайн выписка по счету от Сбербанка

Онлайн выписка по счету от СбербанкаВ целях безопасности в системах «Клиент-Банк» используются различные системы шифрования.

Банк использует различные системы шифрования

Банк использует различные системы шифрованияИспользование систем "Клиент-Банк" для обслуживания юридических лиц до сих пор является одной из наиболее популярных технологий дистанционного банковского обслуживания в Российской Федерации.

Системы "Клиент-Банк" принципиально подразделяются на 2 типа:

- толстый клиент;

- тонкий клиент.

Система тонкий клиент довольно популярна

Система тонкий клиент довольно популярнаСистема "Банк-Клиент" (толстый клиент)

Классический тип системы "Банк-Клиент" или "Клиент-Банк" как ее еще могут называть, такой, когда на рабочей станции пользователя устанавливается отдельная программа-клиент. Программа-клиент хранит на компьютере все свои данные, как правило, это платёжные документы и выписки по счетам.

Система "Банк-Клиент" это программный комплекс, позволяющий клиенту совершать операции по счету, обмениваться документами и информацией с банком без посещения офиса кредитной организации. Обмен информации происходит через телефон и компьютер.

Программа-клиент может соединяться с банком по различным каналам связи. Наиболее часто для соединения с банком используется прямое соединение через модем или передача данных через сеть Интернет.

Наиболее часто используется модемное подключение

Наиболее часто используется модемное подключениеУдобная система "Банк-Клиент" способна избавить представителей организации от поездок в банк практически полностью.

Все системы "Клиент-Банк" имеют несколько уровней защиты:

- во-первых, пользователь входит в соответствующий раздел сайта под своим логином и паролем;

- во-вторых, система использует цифровую подпись. Все данные передаются в зашифрованном виде.

Все данные передаются в банк в зашифрованном виде

Все данные передаются в банк в зашифрованном видеВ большинстве стандартных систем "Банк-Клиент" на главной странице размещена полная информация о текущем состоянии всех счетов, открытых в банке, включая расчетный счет, размещенные депозиты, полученные кредиты.

Главная страница системы Банк-Клиент СБЕРБАНКА

Главная страница системы Банк-Клиент СБЕРБАНКАПереходя по пунктам меню, можно получить доступ к выпискам по каждой из этих позиций в отдельности. Например, какие пластиковые карты выданы организации, сколько денег, на каких условиях, до какой даты размещены на депозите, график предстоящих платежей по кредиту.

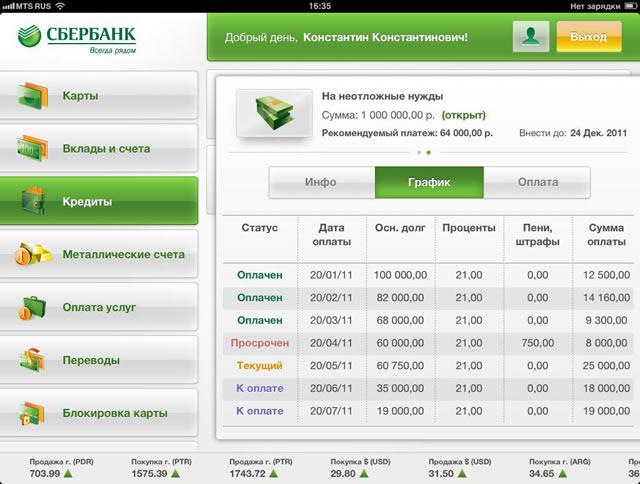

Образец графика погащения кредита на примере СБЕРБАНКА

Образец графика погащения кредита на примере СБЕРБАНКАЗдесь же можно в режиме онлайн получить выписку по расчетному счету и по пластиковой карте за любую указанную дату или за определенный период.

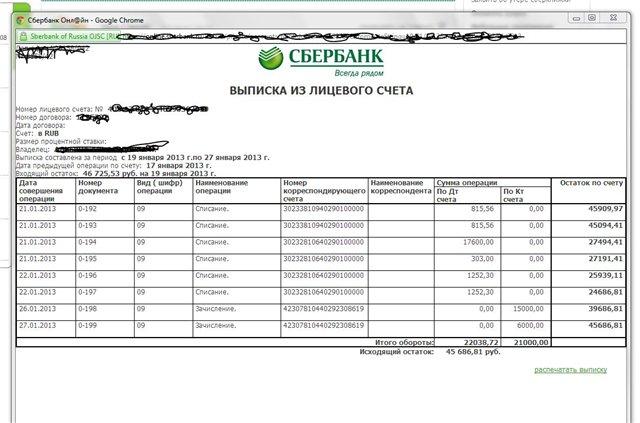

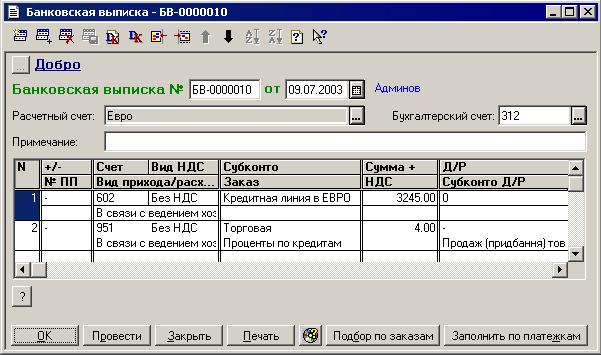

Банковская выписка по расчетному счету

Банковская выписка по расчетному счетуВерхнее меню позволяет перейти в другие разделы. Первый из них – для совершения операций, например подготовки платежного поручения в банк. Причем реквизиты получателя сохраняются раз и навсегда, то есть их можно потом использовать повторно в любое время. Платежи производятся не только в рублях, но и в валюте.

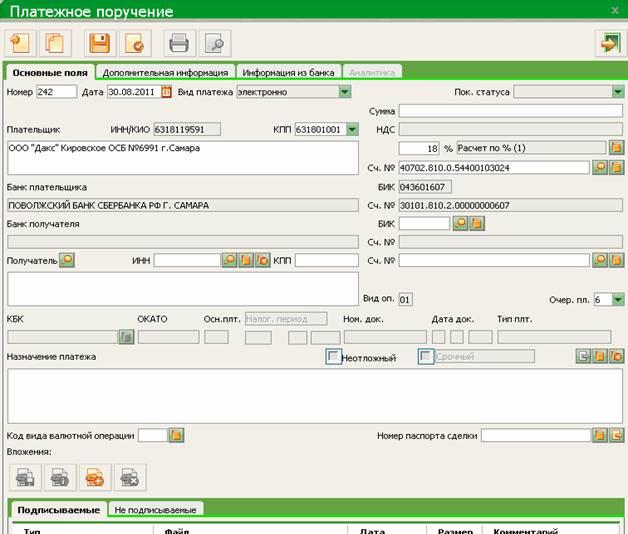

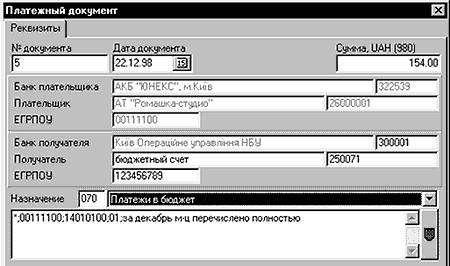

Платежное поручение в системе Банк-Клиент

Платежное поручение в системе Банк-КлиентИз этого же раздела проводятся и конверсионные операции. Удобно то, что все данные по первичным документам могут быть загружены из бухгалтерской программы 1С. А выписки, полученные в результате проведенных операций, – переданы обратно, непосредственно в бухгалтерию организации.

Электронная цофровая подпись

Электронная цофровая подписьСледующая вкладка предназначена для расчетов по зарплатам. В одном месте собраны данные о сотрудниках, начислениях. Все это сгруппировано в платежные ведомости. Кроме того, есть отдельный раздел для обмена сообщениями с банком, получения информации.

Платежная ведомомсть через систему Банк-Клиент

Платежная ведомомсть через систему Банк-КлиентНо это не единственное решение. Существуют системы, работающие не через веб-интерфейс, а как отдельные программы, связывающиеся с сервером банка.

Целесообразность использования системы дистанционного доступа к счету определяется, как правило, количеством операций организации. Удаленный доступ к счету – дополнительная услуга банка, которая оплачивается отдельно. Кроме того, если счет в банке уже открыт, то стоит предварительно оценить систему "Банк-Клиент", познакомиться с отзывами, может быть, пообщаться с теми, кто с ней уже работает, прежде чем подписаться на этот дополнительный сервис. Потому что системы очень разные.

Существует огромное количество систем ДБО

Существует огромное количество систем ДБОСистему "Клиент-Банк" нельзя назвать новинкой - эту услугу банки предоставляют уже в течение 6-7 лет. По оценкам самих банкиров, за это время на систему перешло около 20% клиентов. Потенциальных пользователей условно можно поделить на две категории:

- первая - региональные предприятия, не имеющие возможности постоянно ездить в банк, хотя бы потому, что они удалены от него;

- вторая - предприятия, расположенные в крупных городах, но осуществляющие очень много оперативных платежей.

Предприятия осуществляющие очень много оперативных платежей

Предприятия осуществляющие очень много оперативных платежей"Клиент-Банк" дает возможность не только своевременно проводить платежи, но и порой экономить. Ведь у отечественных банков разная ценовая политика. Некоторые не берут плату за установление программного обеспечения, другие при переходе клиента на систему "Клиент-Банк" освобождают его от платы за обслуживание.

Система Банк Клиен дает возможность экономить

Система Банк Клиен дает возможность экономитьНет единодушного подхода и к собственно программному обеспечению. При том, что все же подавляющее большинство отечественных банков покупает программное обеспечение "Банк-Клиент"" у разработчиков, некоторые сами разрабатывают свои системы.

Большинство отечественных банков покупает программное обеспечение Банк-Клиент у разработчиков

Большинство отечественных банков покупает программное обеспечение Банк-Клиент у разработчиковКстати, именно эти банки уже сегодня пытаются расширить сервис для клиентов. Создается Интернет-банкинг. Эта услуга позволит бухгалтерам осуществлять платежи без установления отдельного канала связи с банком и без платы за его обслуживание.

Интернет банкинг очень удобная услуга

Интернет банкинг очень удобная услугаФункции "Клиент-Банка"

Основной функцией "Клиент-Банка" является предоставление возможности предприятию проводить платежи со своего текущего счета в банке, не посещая банк, из офиса предприятия. Кроме того, "Клиент-Банк" позволяет:

- осуществлять мониторинг денежных средств на текущем счете. То есть уполномоченный работник предприятия (как правило, это лица, наделенные правом первой и второй подписи на платежных документах) может, не посещая банк, контролировать движение средств на текущем счете, выяснять личность плательщика и назначение платежа. Благодаря этому можно, к примеру, оперативно отгружать продукцию потребителям по факту ее оплаты;

Благодаря системе Клиент-Банк руководитель в любой момент может производить мониторинг денежных средств

Благодаря системе Клиент-Банк руководитель в любой момент может производить мониторинг денежных средств- получать выписки с текущего счета;

- получать от банка ежедневные официальные курсы иностранных валют, используемых при бухгалтерском учете операций;

Ежедневные курсы валют

Ежедневные курсы валют- вести справочник своих контрагентов по платежам и справочник назначения платежа. Эти справочники позволяют значительно быстрее формировать платежные документы, поскольку отпадает необходимость вновь заносить информацию в каждый документ - готовый шаблон переносится в платежный документ из справочников;

Справочник контрагентов

Справочник контрагентов- получать от обслуживающего банка уведомления о новых банковских услугах, текущих процентных ставках по кредитам и депозитам, другую информацию, которую банк считает нужным оперативно доводить до клиентов. Возможно и обращение клиента к обслуживающему банку. Эта функция позволяет предприятию и банку оперативно обмениваться информацией.

Система Клиент-Банк позволяет предприятию и банку оперативно обмениваться информацией

Система Клиент-Банк позволяет предприятию и банку оперативно обмениваться информациейОсновные возможности "Клиент-Банк"

Рассмотрим основные возможности системы.

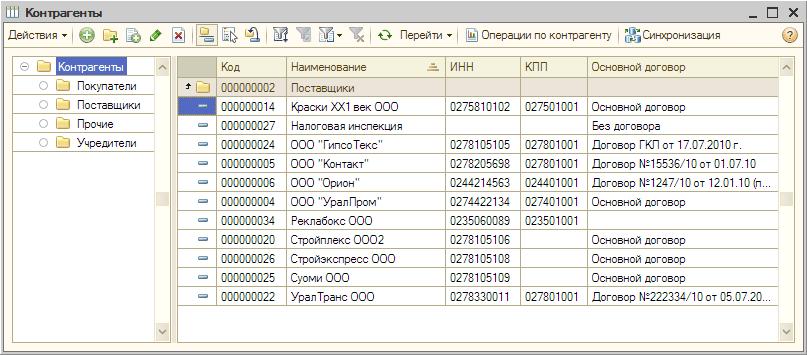

На рисунке 1 показано главное меню клиентской части программного комплекса "Клиент-Банк" одного из украинских банков.

Меню клиентской части

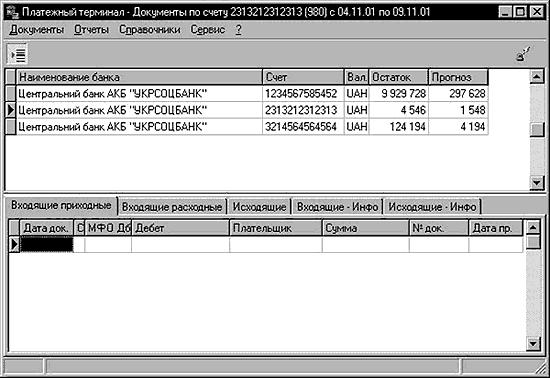

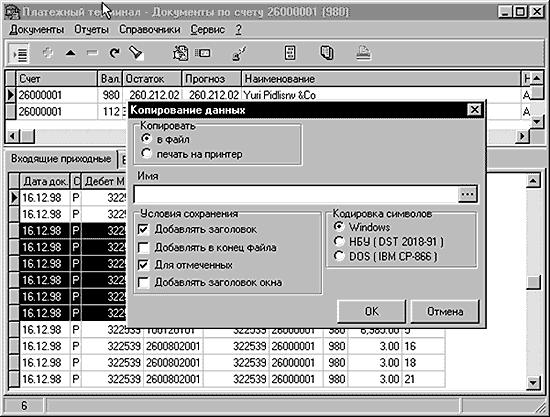

Меню клиентской частиПри помощи опций "Входящие приходные", "Входящие расходные", "Исходящие расходные" можно просмотреть движение денежных средств на счетах за любой период, ввести платежные документы, изменить статус введенных документов, просмотреть остатки на счетах, напечатать реестр документов в любом разрезе, напечатать выписку движения средств за любой период.

При помощи опции "Входящие приходные" на экране можно просмотреть все платежи, поступившие на счет.

Входящие приходные банковские документы

Входящие приходные банковские документыДля того чтобы осуществить со своего текущего счета очередной платеж, пользователю "Клиент-Банка" нужно войти в пункт меню "Документы/Добавить". В этом случае на экране компьютера появится документ, который по своему виду мало чем отличается от стандартного платежного поручения.

ПРимер проведения платежной операции через систему Клиент-Банк

ПРимер проведения платежной операции через систему Клиент-БанкКак видим, отдельные поля платежного электронного документа могут быть автоматически заполнены из базы шаблонов периодических платежей. Это значительно сокращает время на подготовку платежного электронного документа.

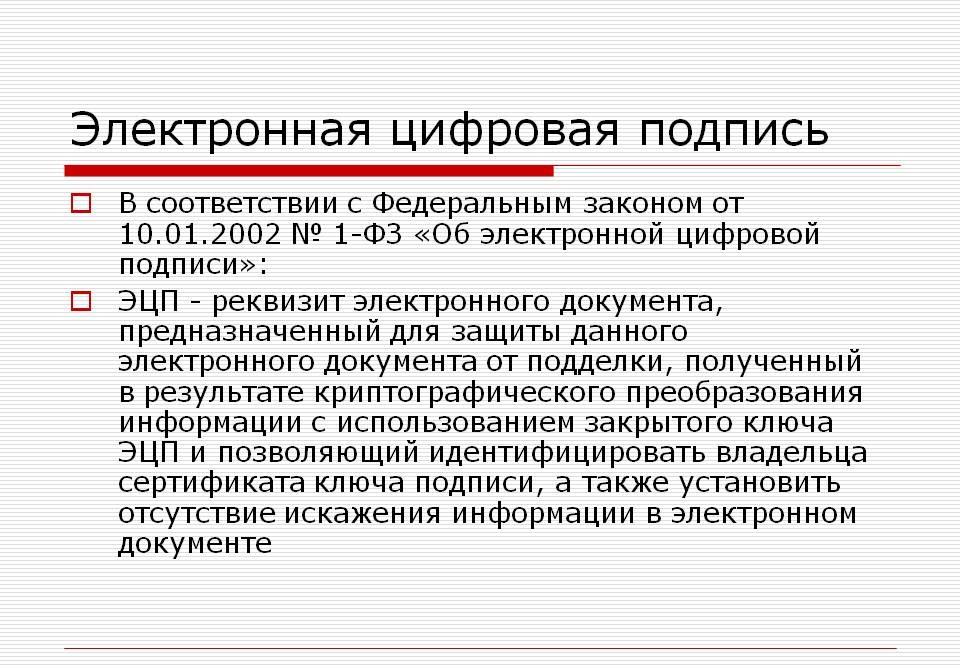

После подготовки на платежный документ ставят электронные подписи директора и главного бухгалтера и отправляют в банк средствами электронной связи после выполнения функции меню "ОК".

Электронная цофровая подписьТаким образом операционист банка получает от предприятия готовый для отправки по системе электронных платежей национального банка документ в электронном виде, а не на бумажном носителе. Это, кроме всего прочего, исключает ошибку, которую может допустить операционист банка при перенесении информации с бумажного документа, предоставленного клиентом, в компьютер.

При применении электронных платежей операционист банка застрахован от совершения ошибок

При применении электронных платежей операционист банка застрахован от совершения ошибокЕсли окажется, что работник предприятия допустил ошибку при формировании электронного документа, уже отправленного в банк, система позволяет проверить, отправил ли банк платеж по назначению, все ли средства еще находятся на счете предприятия. Если платеж еще не отправлен, система позволяет предприятию отменить платеж, а затем внести коррективы в платежный документ и отправить его в банк повторно.

Если работник предприятия допустил ошибку, платеж можно вернуть и отправить повторно

Если работник предприятия допустил ошибку, платеж можно вернуть и отправить повторноПреимущества системы "Клиент-Банк"

Система "Клиент-Банк" имеет ряд преимуществ:

- во-первых, удобство. Ведь в "Клиент-Банке" автоматизирована подготовка таких документов, как платежное поручение, мемориальный ордер, заявка на перевод валюты. Вид электронных документов, отраженных в интерфейсе пользователя, максимально приближен к бумажным, что значительно упрощает пользование системой. Как и бумажные, электронные платежные документы, отправляемые в банк, подписывают должностные лица предприятия, но вместо обычной используется электронная подпись, хранящаяся на дискетах, либо персональном компьютере;

- во-вторых, оперативность. При пользовании "Клиент-Банком" увеличивается скорость прохождения платежей (если операционист банка подтверждает электронный документ клиента сразу при его поступлении в банк). Высокая оперативность обусловлена тем, что, как указывалось выше, платежное поручение в электронном виде готовится один раз, причем это делает не операционист банка, а работник предприятия. Кроме того, не нужно готовить первичные платежные документы на бумажных носителях. Вместо них раз в неделю готовится реестр электронных документов. Понятно, что отпадает необходимость в ежедневных визитах в банк для проведения безналичных платежей. Это экономит время и средства.

SMS-банкинг является наиболее дешевым и мобильным

SMS-банкинг является наиболее дешевым и мобильным- в-третьих, мобильность. Пользование "Клиент-Банком" делает общение с банком неограниченным во времени, поскольку технические возможности большинства программных комплексов позволяют круглосуточно отправлять документы в банк и просматривать полученные оттуда.

Система Клиент-Банк позволяет работать круглосуточно

Система Клиент-Банк позволяет работать круглосуточноСредства информационной безопасности современных систем "Клиент-Банк" при корректном их использовании гарантируют надежную защиту системы от несанкционированного доступа и модификации информации, передаваемой по телефонным каналам связи.

Система безопасности банка гарантирует безопасность использования Клиент-Банка

Система безопасности банка гарантирует безопасность использования Клиент-БанкаНедостатки системы "Клиент-Банк"

Наряду с очевидными преимуществами, "Клиент-Банк" имеет и некоторые недостатки.

Поскольку "Клиент-Банк" устанавливается на четко определенном компьютере, то перевод денежных средств с использованием системы требует присутствия в этом месте руководящих лиц предприятия, наделенных правом первой и второй подписи. В противном случае руководители предприятия вынуждены открыть электронную подпись другим лицам, что увеличивает опасность несанкционированного использования средств на текущем счете.

Доверие электронной подписи третьим лицам опасность несанкционированного использования средств

Доверие электронной подписи третьим лицам опасность несанкционированного использования средствВ отличие от "Клиент-Банка", система Интернет-банкинга позволяет подписывать электронные документы с различных компьютеров, имеющих доступ к сети Интернет, и таким образом обеспечивает пользователям определенную пространственную свободу.

При использование Интернет-банкинга, можно входить в систему с разных компьютеров

При использование Интернет-банкинга, можно входить в систему с разных компьютеровКроме того, могут возникнуть ошибки при переносе информации из "Клиент-Банка" в автоматическую банковскую систему банка, если эти системы создавались различными разработчиками. Поэтому советуем поинтересоваться, насколько совместимы программный комплекс "Клиент-Банк" и автоматическая банковская система, используемая в банке.

Что бы не возникало ошибок нужно проверить совместимость Клиент-Банк и автоматической банковской системы

Что бы не возникало ошибок нужно проверить совместимость Клиент-Банк и автоматической банковской системыКак стать пользователем "Клиент-Банка"

Юридическим документом, регулирующим в этом случае отношения между банком и клиентом, является договор на обслуживание по системе "Клиент-Банк". Он предусматривает:

- порядок обмена электронными документами между банком и клиентом;

- меры безопасности, которые необходимо принять клиенту для предотвращения злоупотребления со стороны посторонних лиц;

- очерченный круг лиц, имеющих доступ к системе;

- периодичность связи между клиентом и банком (если система не работает в режиме on-line);

- стоимость подключения к системе и обслуживания ее.

Порядок подписания соглашений на обслуживание по системе "Клиент-Банк" в разных финансовых учреждениях различен и зависит от внутренней структуры и порядка документооборота. Поэтому за информацией о порядке заключения договоренности на пользование системой нужно обратиться к справочной службе банка, обслуживающей предприятие. Как правило, если предприятие уже открыло текущий счет в банке, то для подключения к системе достаточно подписать соответствующее соглашение. Полный перечень документов, необходимых для открытия счета, содержится в Инструкции об открытии текущих и других счетов и зависит от формы собственности и организационной формы предприятия.

После подписания соглашения специалисты банка или организации, действующей по поручению банка, устанавливают клиентскую часть системы "Клиент-Банк" на компьютер клиента, обучают работников, предоставляют дискеты с ключами доступа к системе.

Специалисты банка передают ключи доступа к системе

Специалисты банка передают ключи доступа к системеВ зависимости от тарифной политики банка предприятие может уплатить ему комиссию за установление системы (от 0 грн до 200 условных единиц). Кроме того, банки взимают ежемесячную плату за абонентское обслуживание. Тарифы за обслуживание также очень отличаются друг от друга.

Ежемесячные тарифы различных банков могут очень сильно отличатся

Ежемесячные тарифы различных банков могут очень сильно отличатсяПолучив дискеты с ключами, предприятие может без проволочек начать пользоваться "Клиент-Банком" в повседневной деятельности.

Получив дискеты с ключами, предприятие может без проволочек начать пользоваться Клиент-Банком в повседневной деятельности

Получив дискеты с ключами, предприятие может без проволочек начать пользоваться Клиент-Банком в повседневной деятельностиСистема Банк-Клиент (тонкий клиент)

Система Банк-Клиент (тонкий клиент) включает в себя:

-On-line banking;

- Интернет-банкинг (Internet banking);

- WEB-banking.

Пользователь входит в систему через Интернет браузер. Система Интернет-Клиент размещается на веб-сервере банка. Все данные пользователя (платёжные документы и выписки по счетам) доступны на веб-сайте банка.

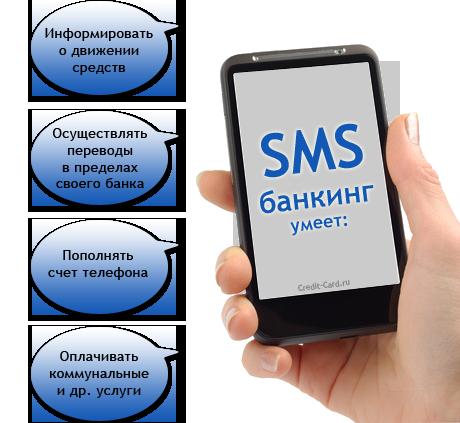

Система "Телефон-Банк"

Система "Телефон-Банк" включает в себя:

-телефонный банкинг (phone-banking);

- телебанкинг;

- Телефон-Клиент;

- SMS-banking.

Как правило, системы Телефон-Банк имеют ограниченный набор функций по сравнению с системами "Клиент-Банк":

- информация об остатках на счетах;

- информация о суммах поступлений в пользу клиента;

- ввод заявок на предоставление факсимильной копии выписки по счету;

- ввод заявок о проведении платежей, заказ наличности;

- ввод заявок на передачу факсимильной копии платежного поручения;

- ввод заявки на исполнение подготовленного по шаблону поручения на перевод средств.

Возможности мобильного банкинга

Возможности мобильного банкингаПередача информации от клиента в банк может производиться различными способами в зависимости от реализации системы:

- общение клиента с оператором телефонного обслуживания (Call Center);

- использование кнопочного телефона (Touch Tone Telephone);

- голосового меню (средств компьютеризованной телефонной связи (технологии IVR (Interactive Voice Response)), Speech to Text, Text to Speech)4

- посредством передачи SMS сообщений (SMS-banking).

Колл центр банка работает 24 часа в сутки и 7 дней в неделю

Колл центр банка работает 24 часа в сутки и 7 дней в неделюОбеспечение безопасности банкинга

При использовании удаленных каналов доступа к банковским счетам большое значение приобретают вопросы безопасности. Как минимум, банки используют двухфакторную идентификацию клиента, предоставляя при подключении интернет-банкинга имя пользователя (логин) и пароль.

Что бы воспользоватся интернет-банкингом нудно указать логин и пароль

Что бы воспользоватся интернет-банкингом нудно указать логин и парольКроме того, при совершении операций по карточке запрашивается сеансовый ключ, который может либо выдаваться клиенту в составе комплекта сеансовых ключей, либо рассчитываться клиентом самостоятельно с использованием специального устройства (токена) или программы для расчета сеансового ключа. Идентификационная информация может также в зашифрованном виде храниться на специальном съемном носителе (USB-ключе) и считываться при пользовании услугой для установления личности.

USB-ключь

USB-ключьВ последнее время платежные системы сделали очень много для повышения безопасности операций, совершаемых с картами через Интернет. В частности, были разработаны технологии Dynamic Passcode Authentication (VISA) и Card Authentication Programme (MasterCard), которые позволяют не только надежно идентифицировать клиента, но и подтвердить важнейшие атрибуты транзакции.

Платежные системы повысили безопасность интернет операций

Платежные системы повысили безопасность интернет операцийВсе что необходимо клиенту - это EMV-карта и миниатюрный терминал, который иногда не совсем точно называют криптокалькулятором, которые позволяют генерировать подписи на основе PIN-кода и ключей карты. Эта технология позволяет безопасно работать с любого компьютера.

Безопасность работы с любого компьютера

Безопасность работы с любого компьютераДругое важное новшество - введение стандарта PCI/DSS, регулирующего правила безопасности при хранении персональных данных.

Банк должен обеспечить безопасность хранения персональных данных

Банк должен обеспечить безопасность хранения персональных данныхВыбирая банк для обслуживания через Интернет, клиент должен уделять внимание не только тарифам и набору услуг, но и тому, какими средствами обеспечивается безопасность, на кого перекладывается ответственность. Ведь не секрет, что сейчас многие банки не особо вкладываются в безопасность, предпочитая перекладывать все риски на клиента.

Банк должен защитить клиента от возможных рисков

Банк должен защитить клиента от возможных рисковМодели удаленного банкинга

Бесфилиальный банкинг является новым словом в сфере предоставления финансовых услуг, которое позволяет отказаться от использования традиционных банковских отделений, сократив денежные траты на содержание банковского учреждения и повысив качественный уровень обслуживания клиентов.

Безфилиальный банкинг позволяет сократить расходы на содержание офиса

Безфилиальный банкинг позволяет сократить расходы на содержание офисаСуществуют различные модели, которыми пользуются банки, которые решили предоставлять услуги удаленного банкинга. Каждая из них имеет как определенные достоинства, так и некоторые недостатки, которые могут сказаться на имидже банка и его позиционировании в обществе. Лучшим примером является индийский Corporation Bank, который после национализации отрасли и борьбы с конкурентами - тяжеловесами, вынужден был обратиться к современным западным подходам ведения банковской деятельности.

Corporation Bank

Corporation BankМожно выделить несколько моделей, которыми пользуются банки, предоставляющие услуги удаленного банкинга:

- Модель ING;

- Модель HSBC;

- Модель бизнес-корреспонденции.

Банки разрабатывают различные модели удаленного банкинга для того чтобы угодить клиенту

Банки разрабатывают различные модели удаленного банкинга для того чтобы угодить клиентуМодел удаленного банкинга ING

Эта модель названа в честь первопроходца в сфере чистого бесконтактного банкинга ING. Популярность в Соединенных Штатах Америки объясняется большим количеством бесплатных сервисов и более высокими ставками по депозитам, чем у непосредственных конкурентов. Один из главных недостатков - необходимость высокого образовательного уровня клиента, который сам должен разбираться во всех нюансах и деталях финансовых операций, поскольку отсутствует любое взаимодействие между ним и банковскими служащими. Очень безличностный и «холодный» сервис.

Модель ING

Модель INGМодель удаленного банкинга HSBC

Когда HSBC надоело быть просто платиновым банком для избранных клиентов, они решили распространить свое влияние на все остальные ниши финансовой деятельности, создав «Прямые сервисы» - услугу для обычных клиентов, которая пользовалась мощной поддержкой всех структур банковского учреждения. Отсутствие бумажной волокиты сказывается на стоимости и простоте обслуживания, которая имеет некоторый личностный оттенок, что не может не радовать клиентов.

HSBC банк

HSBC банкМодель удаленного банкинга бизнес-корреспонденции

Основой данной модели является наличие представителя банковского учреждения в конкретной отдаленном населенном пункте, который уполномочен банком осуществлять оформление кредитных договоров, выдавать денежные средства с кредитных и сберегательных счетов, а также принимать платежи населения. Связь с банком осуществляется при помощи стационарной телефонной или пакетной радиосвязи общего пользования. Схема проста, эффективна и отработана во многих странах, которые сегодня находятся на этапе активного экономического развития. Благодаря ей многие отдаленные и труднодоступные места земного шара оказываются включенными в глобальную мировую финансовую жизнь и производственную деятельность.

Бизнескорреспонденция

БизнескорреспонденцияОсновные преимущества банкинга

В современном мире практически все аспекты деятельности человека, включая ведение бизнеса, в той или иной степени оказываются под влиянием развивающихся технологий. Так одним из наиболее интересных примеров влияние технологий на методы осуществления бизнеса можно назвать электронную коммерцию, поскольку она разительно отличается от привычного способа осуществления торговли.

Электронная коммерция в интернете

Электронная коммерция в интернетеЭлектронная коммерция включает в себя интернет магазины, цифровую дистрибуцию, различные уникальные сервисы, а так же интернет-банкинг, который проявил себя как одно из наиболее прибыльных и перспективных применений электронной коммерции.

Интернет-банкинг - одно из наиболее прибыльных и перспективных применений электронной коммерции

Интернет-банкинг - одно из наиболее прибыльных и перспективных применений электронной коммерцииИнтернет-банкинг представляет собой сервис по оказанию банковских услуг с помощью сети Интернет и отличается от традиционного метода оказания банковских услуг тем, что пользователь сам осуществляет все операции с помощью автоматизированного сервиса.

Пользователь сам осуществляет все операции

Пользователь сам осуществляет все операцииГоворя о перспективности и развитии данного сервиса, необходимо объяснить причины, по которым это становится возможным, другими словами выделить основные преимущества использования интернет-банкинга как для клиентов, так и для самих банков.

Преимущества интернет-банкинга

Преимущества интернет-банкингаВначале рассмотрим клиентские выгоды:

-снижение издержек - зачастую подключение услуги ничего не стоит, при этом предоставляется доступ к большому количеству функций;

- удобство - клиенту не нужно покидать свой дом или же стоять в очередях, чтобы осуществить операцию. Более того нет необходимости заполнять различные бланки, поскольку платежная информация чаще всего сохраняется за пользователем;

- скорость - с ростом скоростей интернет соединения по всему миру время ответа банковского сервера становится практически незаметным.;

- управление своим капиталом - имея удаленный доступ к истории совершенных операций, становится возможным проанализировать свои расходы и возможно каким-то образом изменить свои потребительские привычки.

Выгода для клиента

Выгода для клиентаДля банка же предоставление услуг интернет-банкинга сулит следующие возможные выгоды:

- оперативный отклик на рыночные изменения и усиление бренда - поскольку в настоящее время все большее число банков имеет интернет обслуживание, наличие интернет-банкинга становится необходимостью, чтобы банк не воспринимался, как отстающий на рынке;

- увеличение прибыли - возможное снижение издержек на персонал (благодаря автоматизации), а так же возможность расширить зоны оказания банковских услуг за пределы города или же страны, неся гораздо меньшие затраты, чем при открытии филиалов.

Интернет-банкинг позволяет банку увеличить прибль