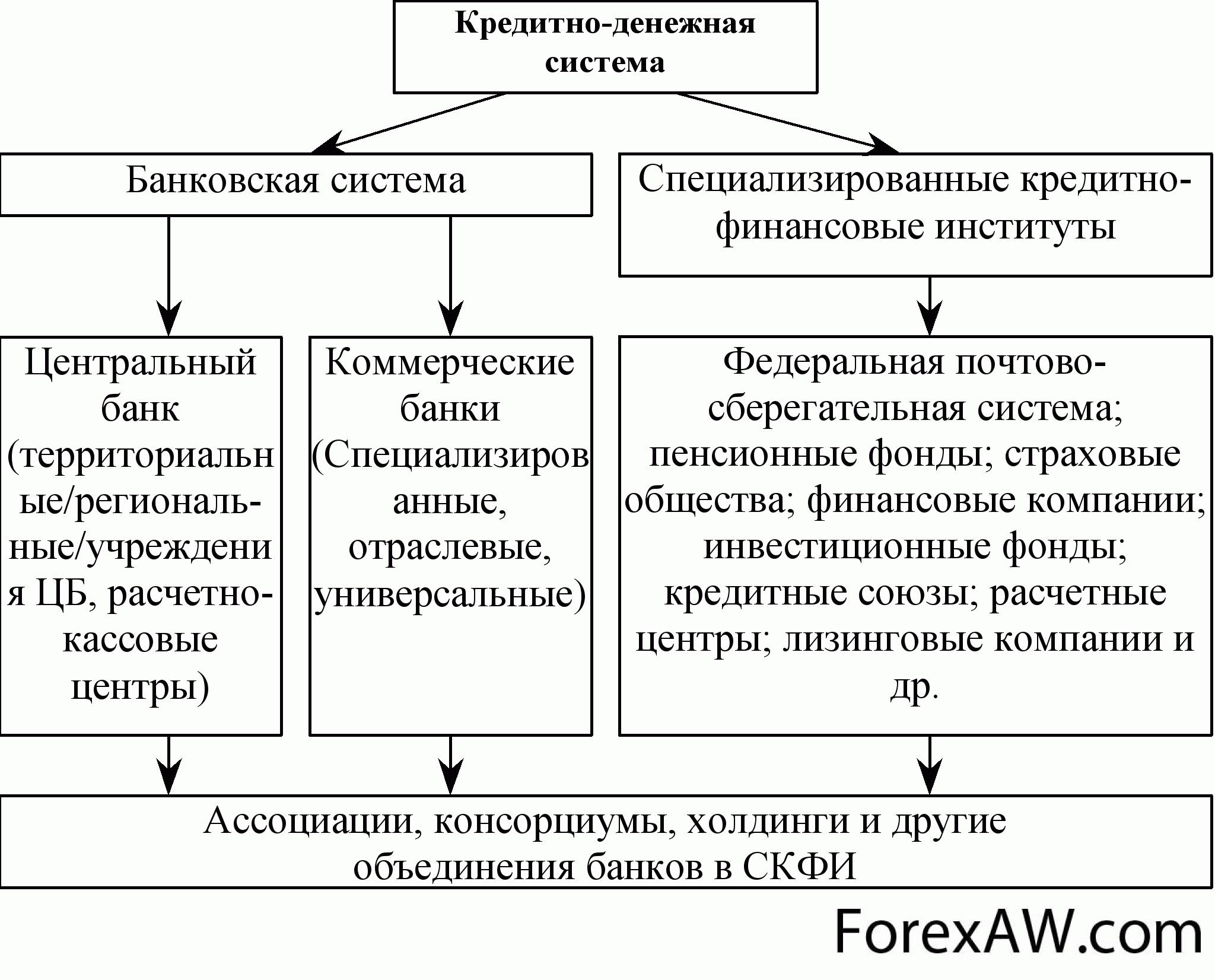

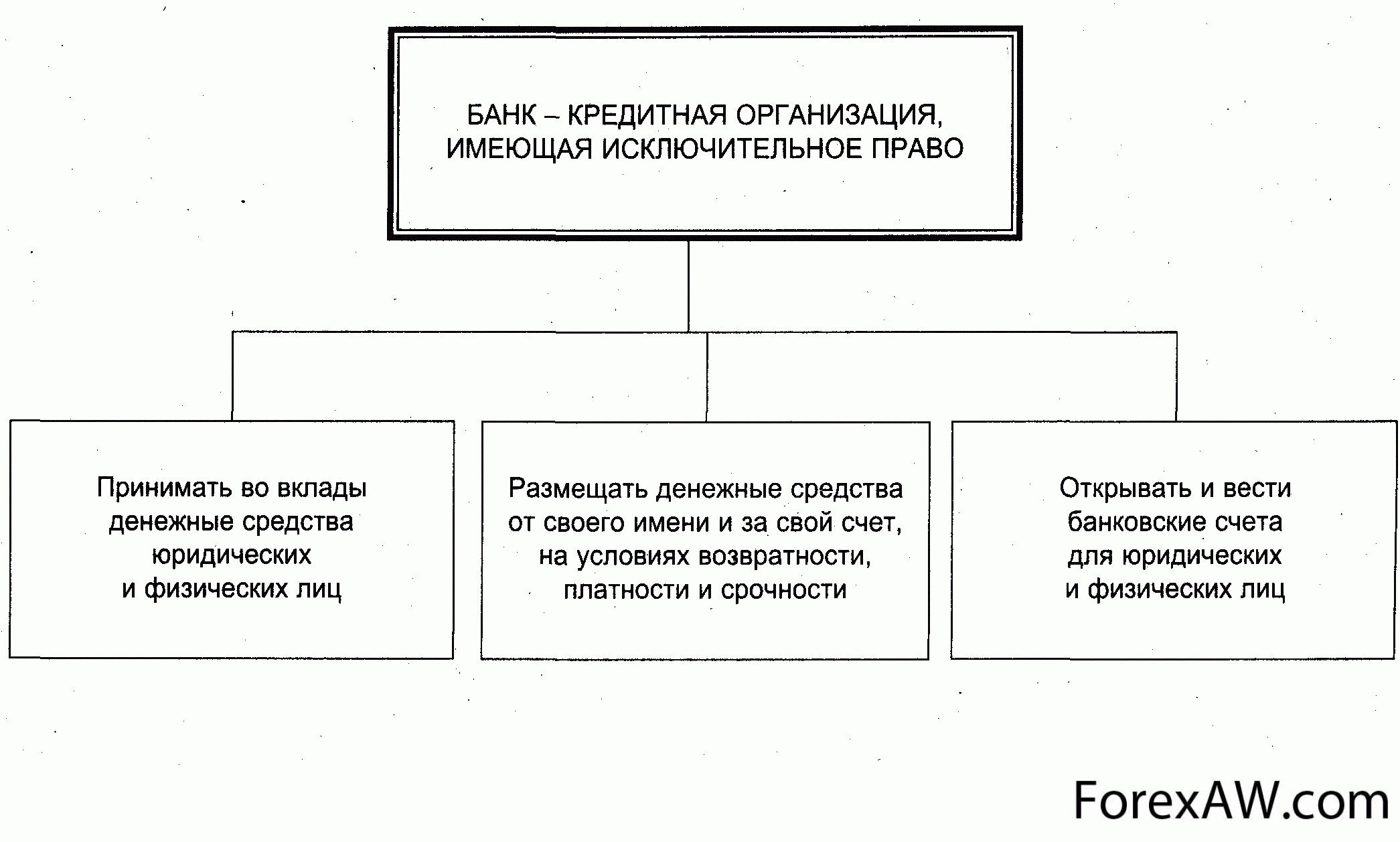

Банковская система (Banking System) - это

Банковская система - это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций

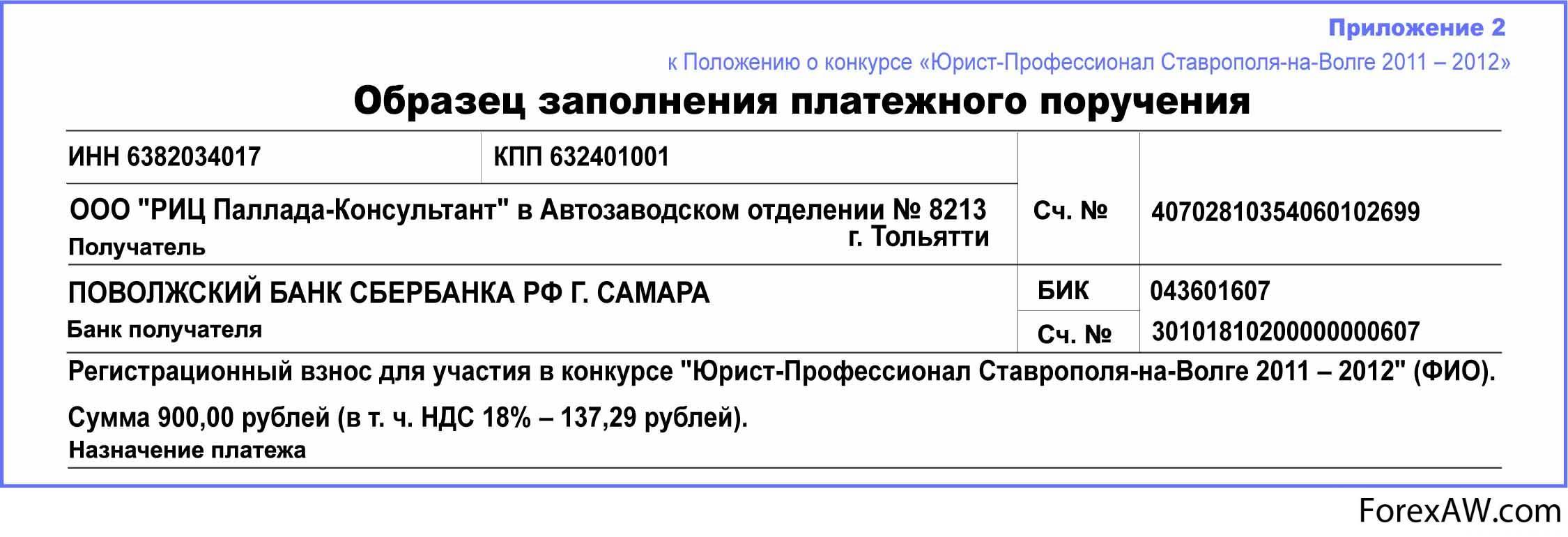

Определение банковской системы, этапы ее формирования, классификация банковской системы, типы и виды банковской системы, банковские операции, формы международных банковских расчетов

Структура публикации

- Банковская система - это, определение

- История возникновения банковской системы

- История банковской системы Греции IV ст. до н.э

- Банковская система Рима IV- ІІІ ст. до н.э

- История банковской системы Флоренции ХІІІ ст

- Банковская система Древнего Египта ІІІ ст до н.э

- Орден Тамплиеров и их банковская система в ХІІ ст

- Устройство банковской системы во Франции в XIV ст

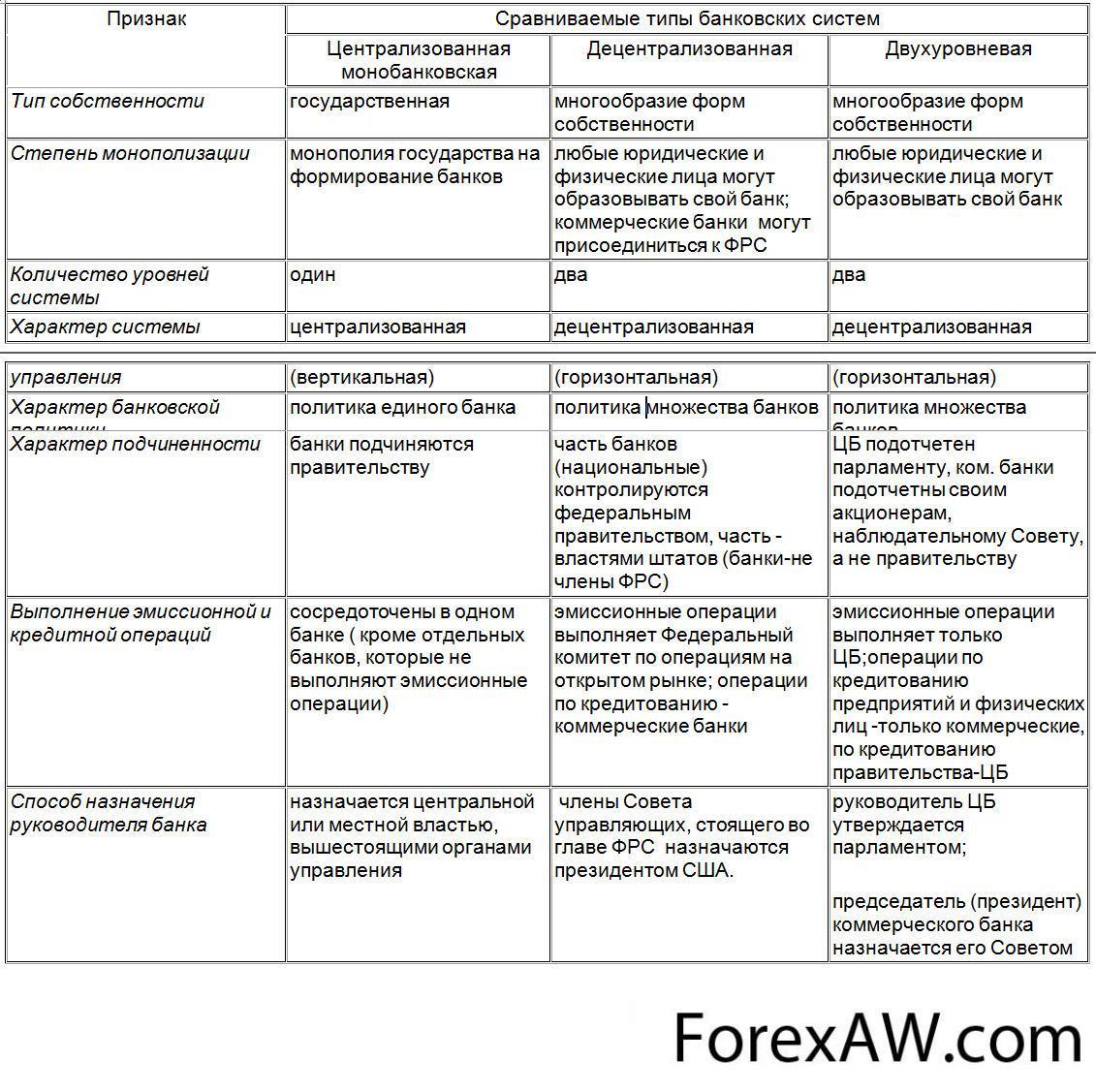

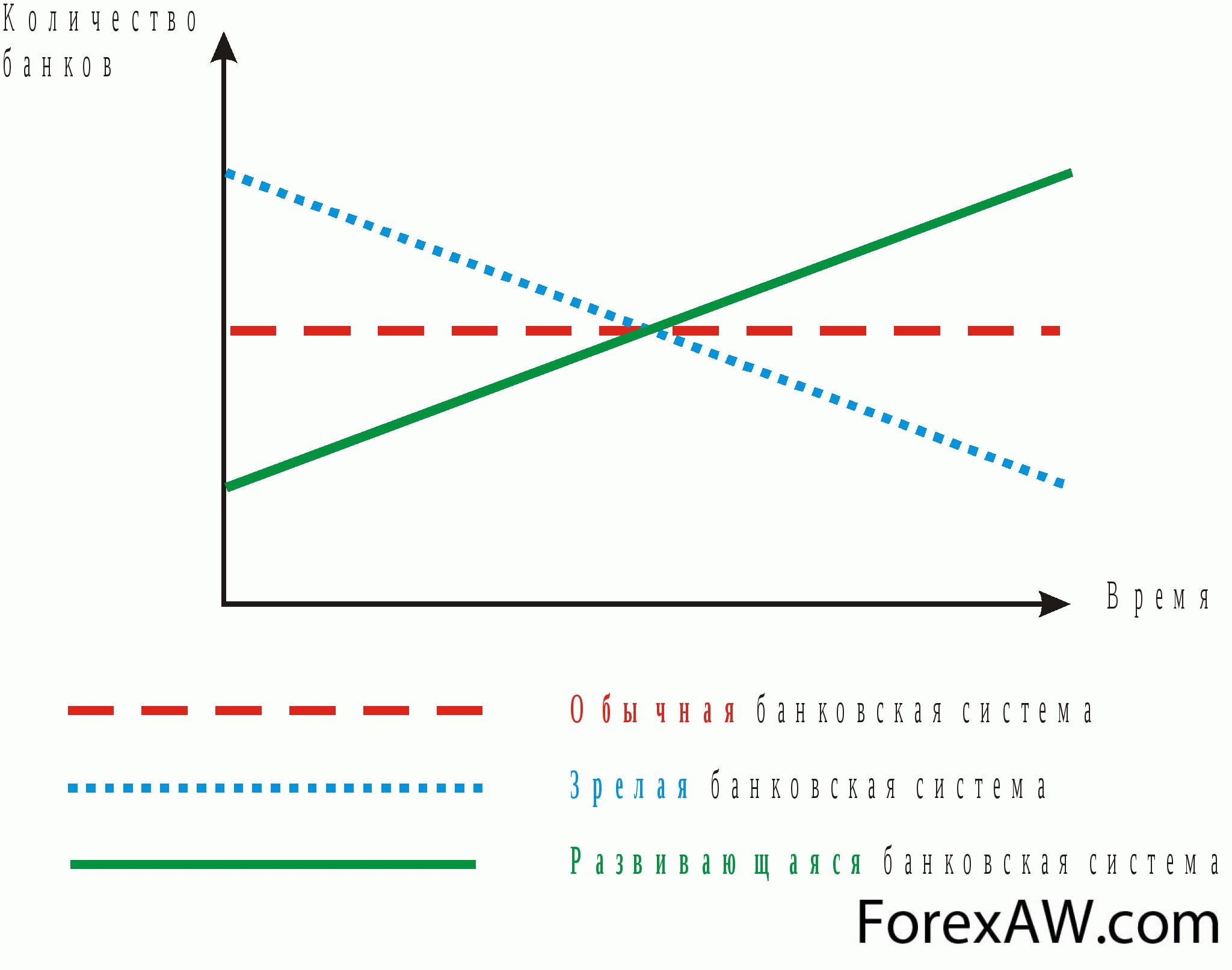

- Виды банковских систем

- Двухуровневая банковская система

- Централизованная монобанковская система

- Децентрализованная банковская система

- Операции банка

- Пассивные операции банка

- Активные операции банка

- Активно-пассивные операции коммерческих банков

- Системы международных денежных расчетов

- Международный расчет в форме аккредитива

- Инкассовая форма международных расчетов

- Денежная расчетная система “жиро”

- Денежные расчеты при помощи преводного векселя

- Международные расчеты чеками

- Банковские карты, как вид международных денежных расчетов

- Клиринг чеков, расчетные палаты

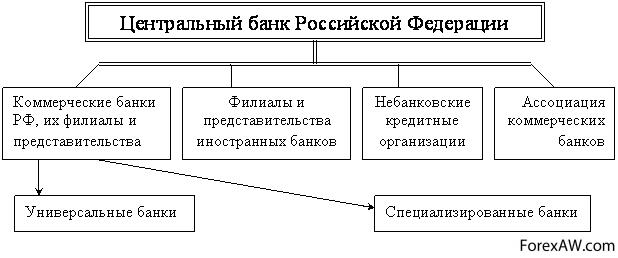

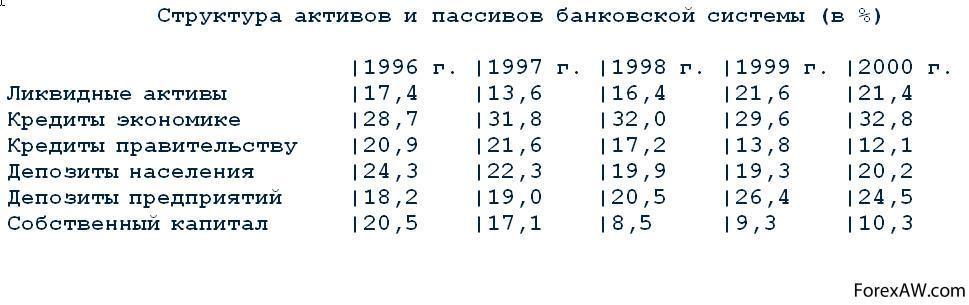

- Современная банковская система России

- Этапы формирования банковской системы РФ

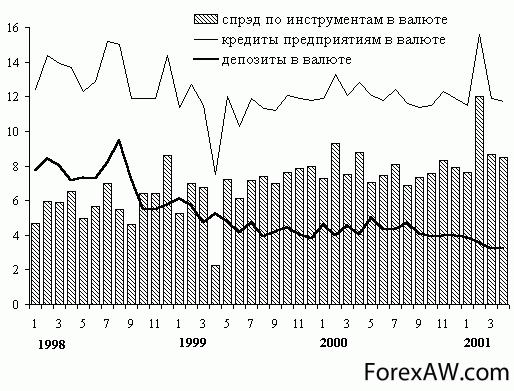

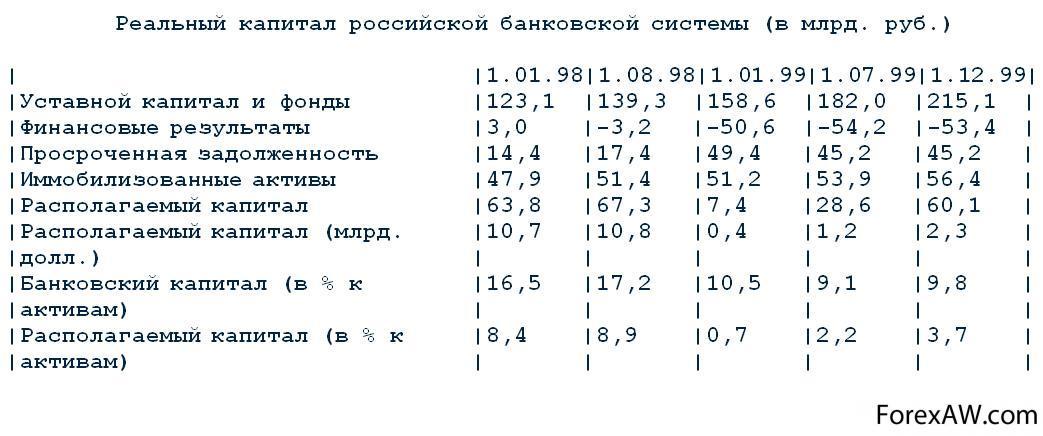

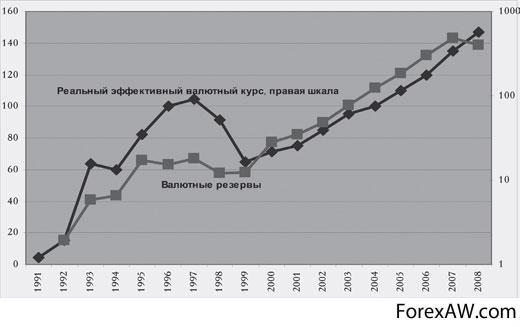

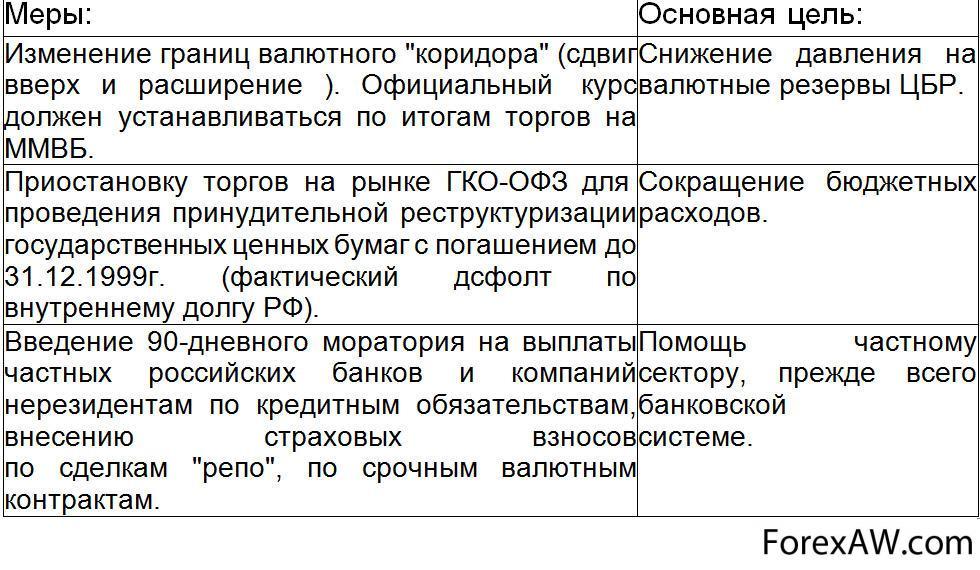

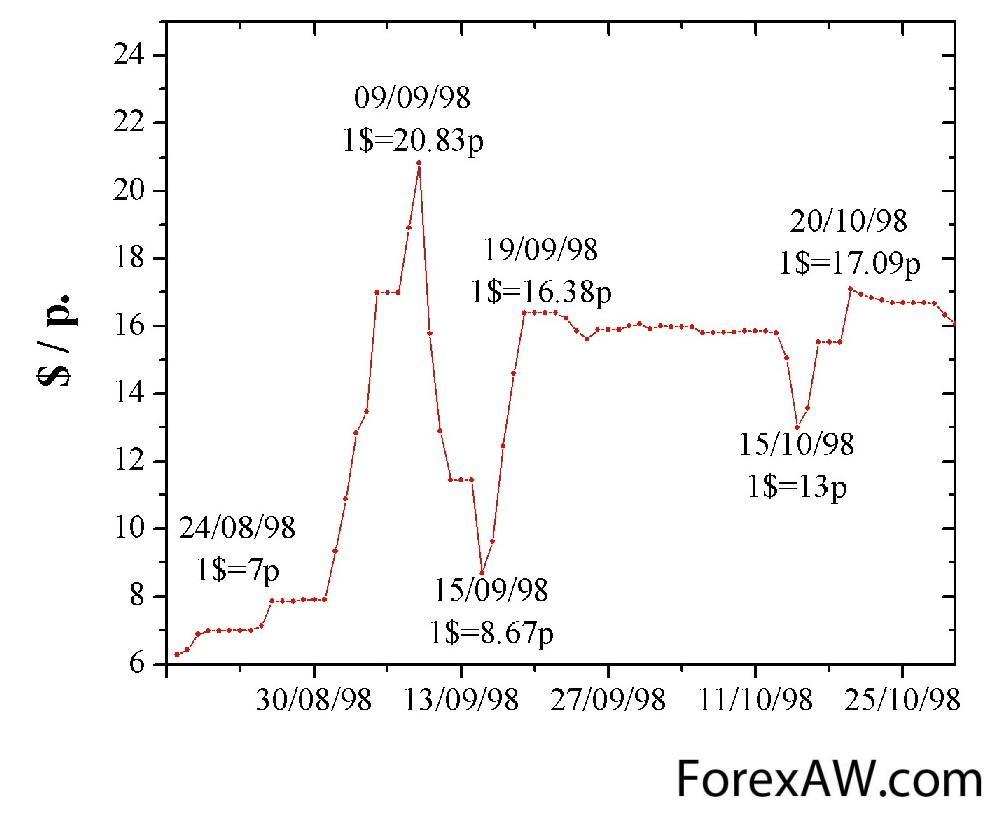

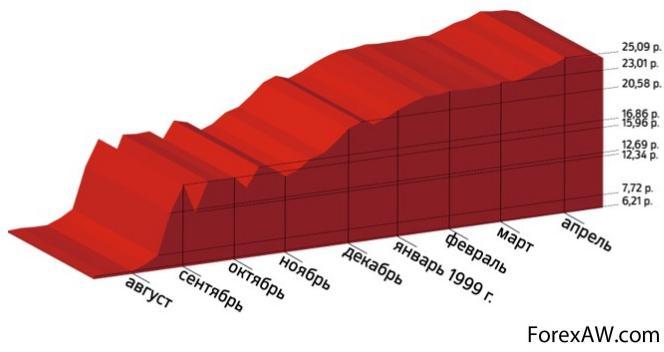

- Кризис банковской системы России 1998 года

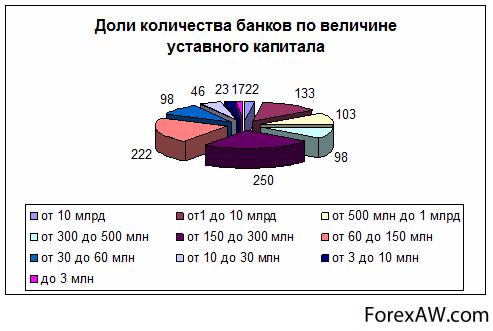

- Классификация банковсковской системы России

- Типы банковских систем РФ

- Денежные расчеты банков РФ

- Формы банковских расчетов в РФ

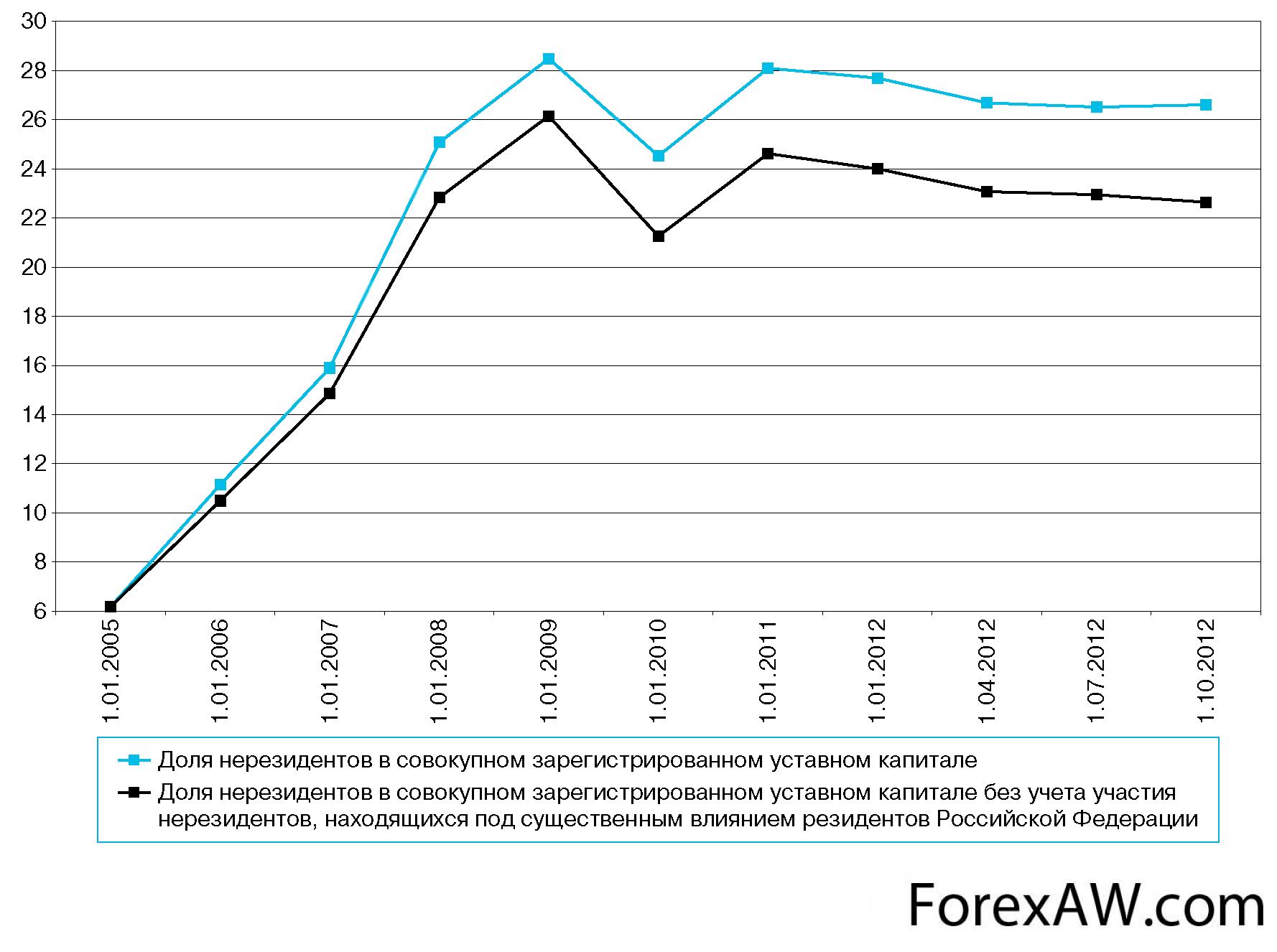

- Иностранный капитал в банковской системе РФ

- Банковская система Германии

- Центральный банк Германии

- Коммерческие банки Германии

- Специализированные кредитные учреждения Германии

- Денежная система Германии

- Банковская система Соединенных Штатов Америки

- Структура и операции Федеральной резервной системы

- Коммерческие банки США

- Сберегательные учреждения США

- Инвестиционные банки США

- Особенности концентрации банков в США

- Современное состояние денежной системы США

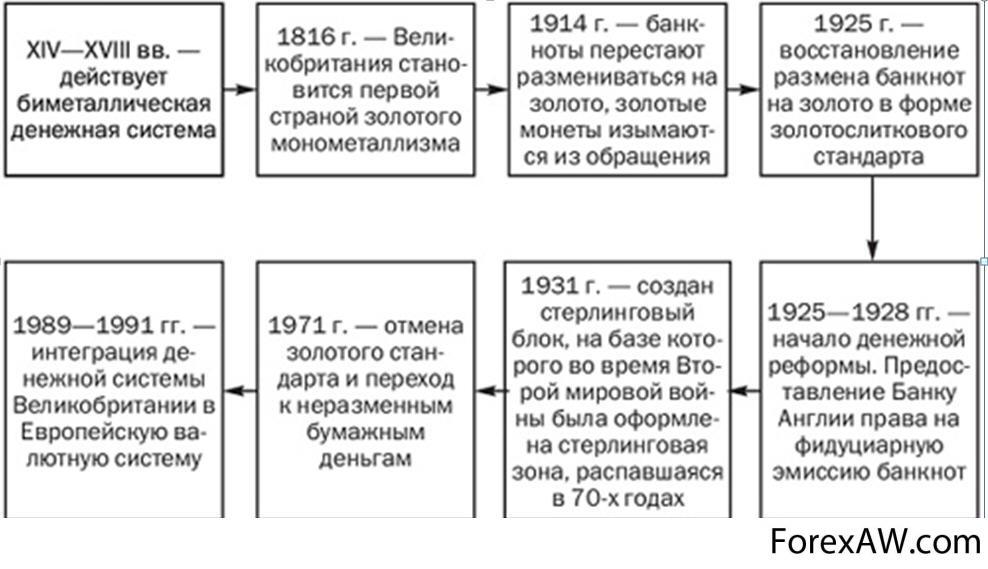

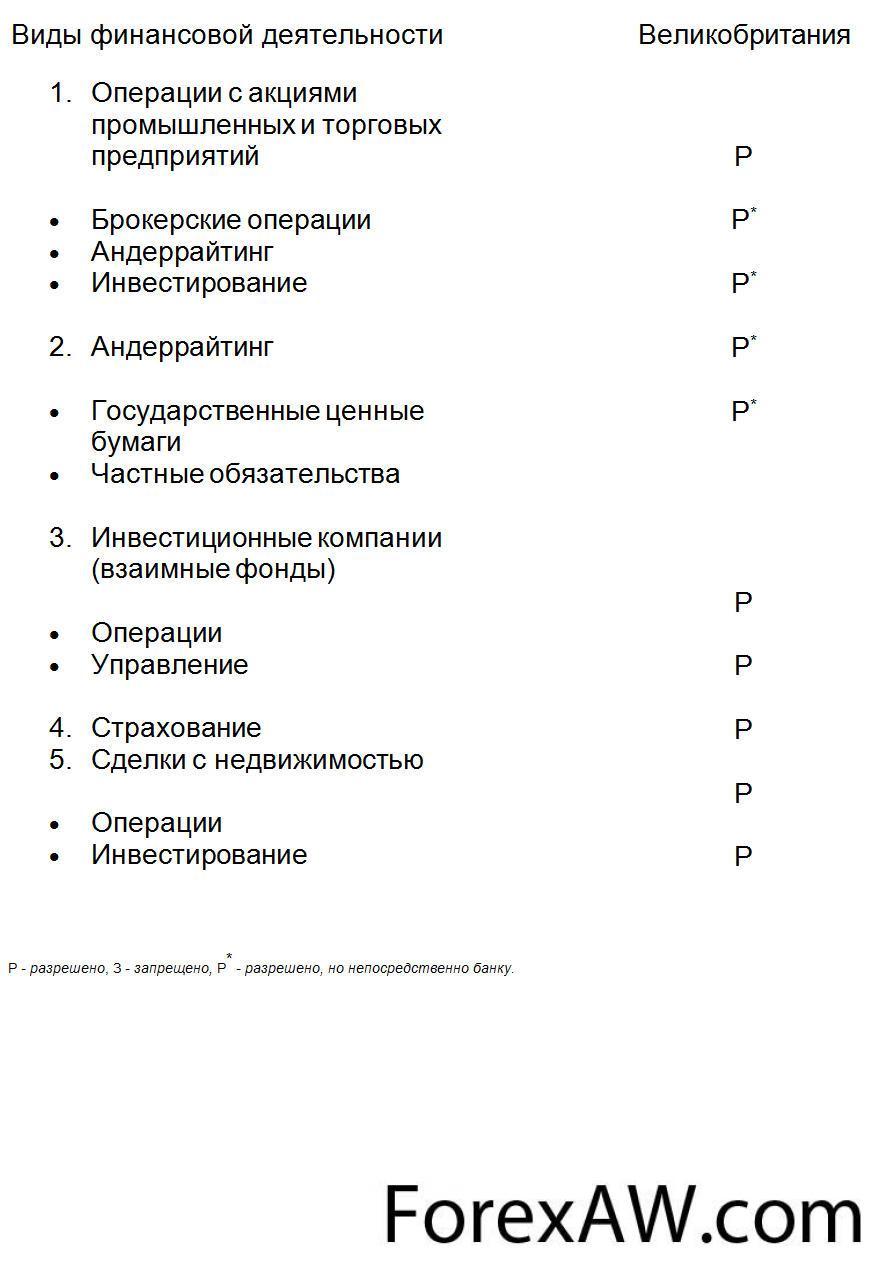

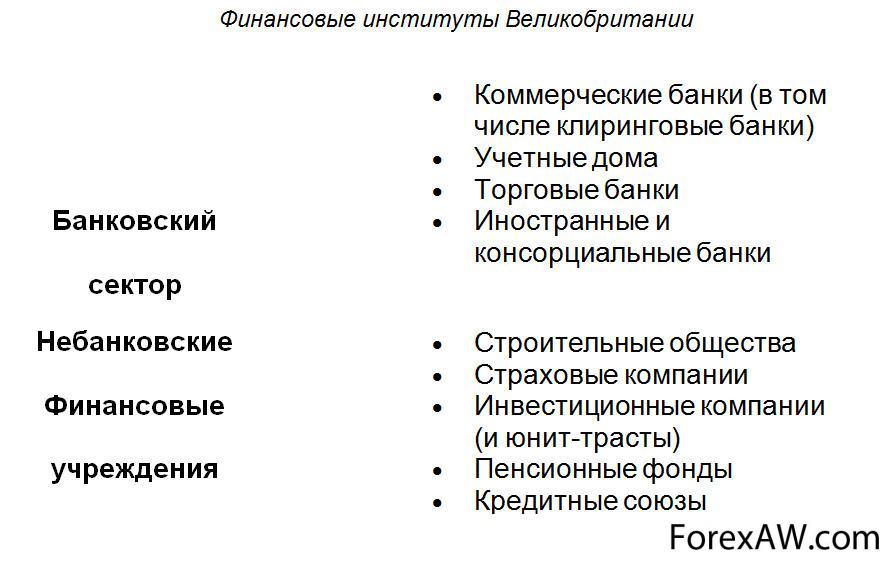

- Банковская система Великобритании (Англии)

- Центральный банк Англии

- Коммерческие банки Англии

- Другие банки Англии

- Банковская система Японии

- Центральный банк Японии

- Коммерческие банки Японии

- Денежная система Японии

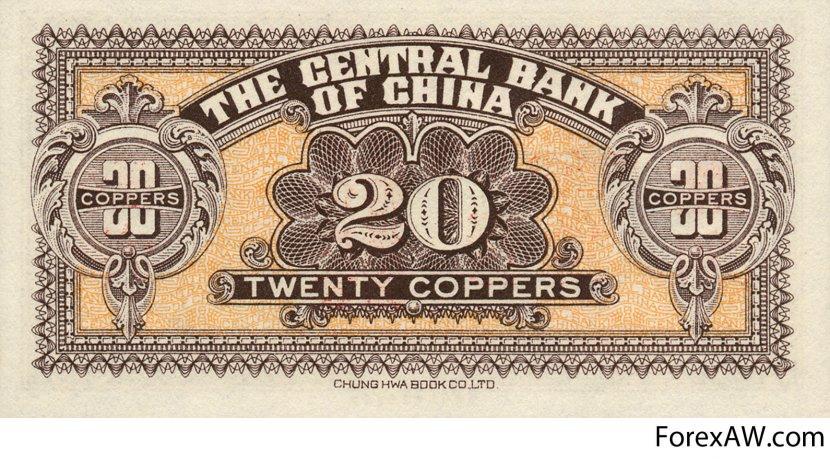

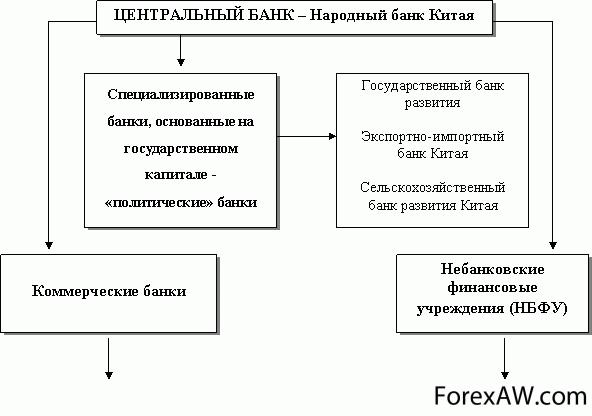

- Банковская система Китая

- Народный банк Китая

- Политические банки Китая

- Коммерческие банки Китая

- Городские банки Китая

- Денежная система Китая

- Денежно-кредитная политика Народного банка Китая

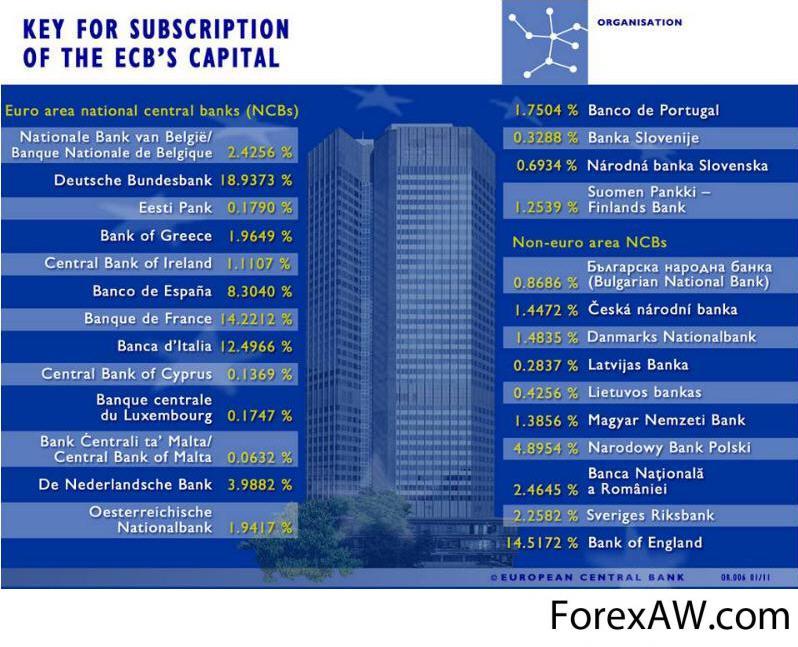

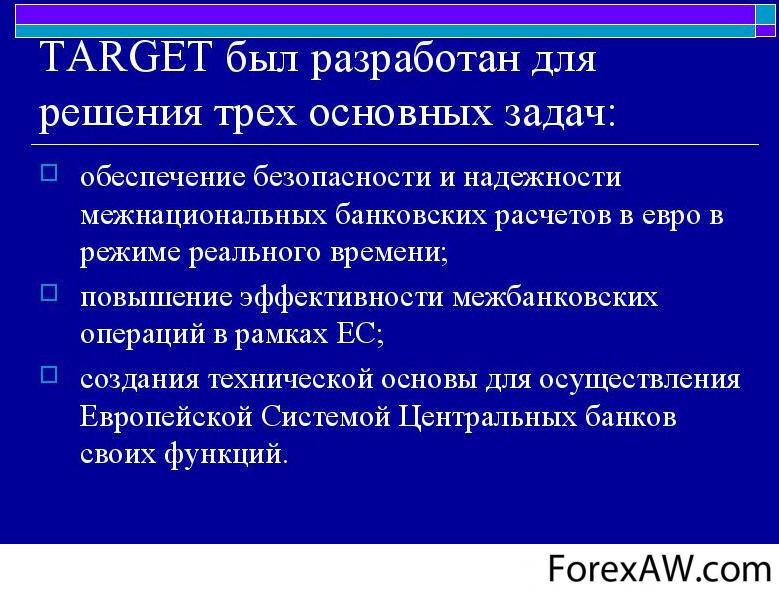

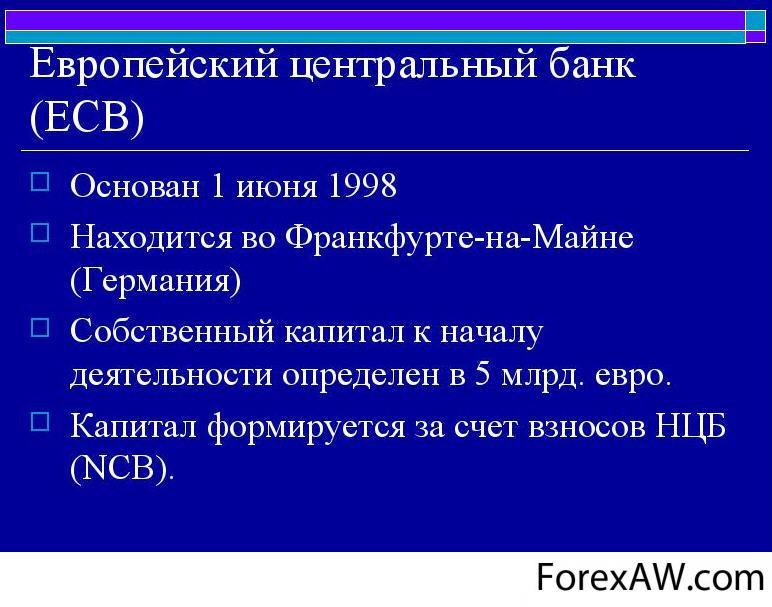

- Европейская система центральных банков (ЕСЦБ)

- Цели и принципы организации деятельности ЕСЦБ

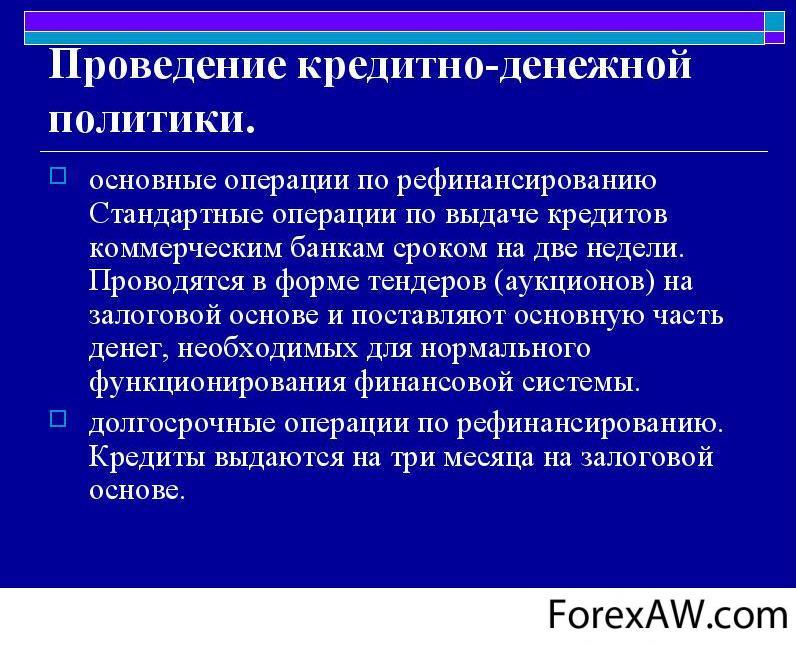

- Инструменты денежно-кредитной политики и операции ЕСЦБ

- Современные проблемы функционирования евро

- Источники и ссылки

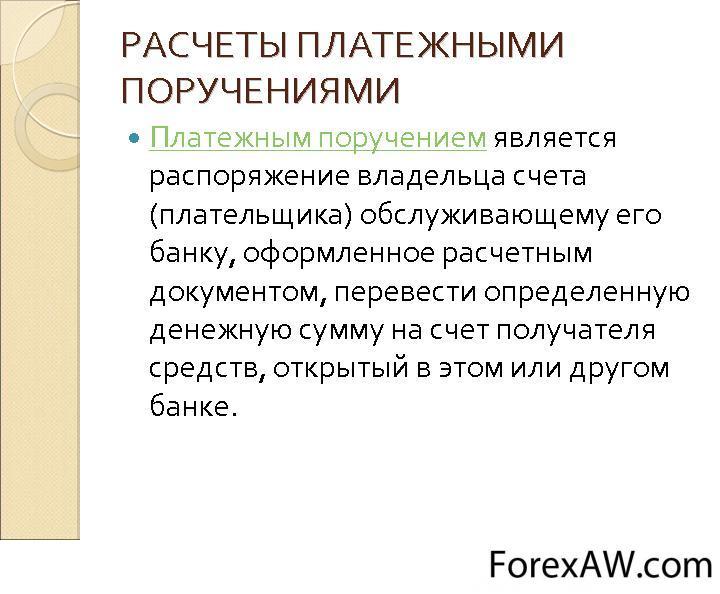

Банковская система - это, определение

Банковская система (Banking System) - это слаженная деятельность банков и кредитных институтов, направленная на обеспечение механизма межрегионального и межотраслевого перераспределения денежных средств и является ключевым механизмом платежной системы страны. Банковская система, будучи одним из важнейших звеньев рыночной экономики оказывает большое воздействие на экономическое развитие государства, так как она в качестве составной части входит в большую систему — кредитную систему страны, а кредитная система в свое время – в экономическую систему страны. Это означает, что деятельность и развитие банков следует рассматривать в тесной связи с производством, обращением и потреблением материальных и нематериальных благ.

определение бонковской системы

определение бонковской системыБанковская система и ее важнейшая составляющая - банки и кредитные организации - играет важную роль в рыночной экономике. Через нее проходит огромный объем денежных расчетов и платежей предприятий, организаций и населения, осуществляется мобилизация средств и предоставляются клиентам разные услуги по принятию вкладов и предоставлению кредитов. Эта система внутри организованная, взаимосвязанная, её элементы имеют общую цель и задачи, она мобилизует и превращает в активно действующий капитал временно свободные денежные средства, выполняет различные кредитные, расчетные, гарантийные, инвестиционные и иные операции.

Большое разнообразие кредитно-финансовых учреждений позволило собрать свободные денежные капиталы и сбережения и предоставить их в распоряжение населению, предприятиям и государству. Таким образом, развитие кредитной системы явилось одной из важнейших предпосылок обеспечения относительно большого количества накопления капитала, что способствовало росту производства и и экономического развития страны.

разнообразие кредитных учереждегний

разнообразие кредитных учереждегнийВ общем виде, под банковской системой понимается совокупность различных видов банков и банковских институтов, с помощью которых осуществляется привлечение средств и предоставляются клиентам разные услуги по принятию вкладов и предоставлению кредитов. Эта система внутри организованная, взаимосвязанная, её элементы имеют общую цель и задачи.

структура банковской системы

структура банковской системыСовременные банковские системы, как правило, состоят из двух уровней. Они основываются на взаимоотношениях в двух плоскостях: по вертикали - отношения подчиненности Центральному банку, а по горизонтали - отношения партнёрства между коммерческими банками и другими кредитными предприятиями.

Благодаря эффективному выполнению банками и кредитными организациями своих функций, происходит процесс расширенного воспроизведения, повышается эффективность производства, осуществляется денежно-кредитная политика.

Банковская система (Banking System) - это совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма.

кредитная система РФ

кредитная система РФБанковская система (Banking System) - это внутренне организованная, взаимосвязанная, объединенная общими целями и задачами совокупность кредитных организаций конкретного государства.

взаимосвязанная система кредитных организаций

взаимосвязанная система кредитных организацийБанковская система (Banking System) - это прежде всего единство множества элементов, подчиненных одному - адекватному и эффективному функционированию кредитно-финансовых отношений в государстве.

кредитно-финансовые отношения банковской системы

кредитно-финансовые отношения банковской системыБанковская система (Banking System) - это совокупность различных видов банков и банковских объединений в их взаимосвязи и взаимодействии.

совокупность банков

совокупность банков

Банковская система (Banking System) - это внутренне организованная, взаимосвязанная, объединенная общими целями и задачами совокупность кредитных организаций конкретного государства.

структура кредитной системы

структура кредитной системыБанковская система - это совокупность самых разнообразных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию доходов, состоящая из нескольких институциональных звеньев или ярусов.

действующие на рынке ссудных капиталов кредитные организации

действующие на рынке ссудных капиталов кредитные организацииБанковская система (Banking System) - это одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

рост производительности труда за счет кредитования предприятий

рост производительности труда за счет кредитования предприятийИстория возникновения банковской системы

Термин ``финансы`` происходит от латинского слова ``finis'', что означает конец, окончание, финиш. Он возник в XIII-XV вв. в торговых городах Италии и выражал окончательный расчет, т.е. означал завершение любого денежного платежа. В дальнейшем, с XVII в. термин получил международное распространение. Он употребляется как понятие, связанное с системой денежных отношений между населением и государством. Отношений по поводу образования фондов денежных средств, мобилизуемых государством для выполнения своих функций.

финансовые отношение между население и государством

финансовые отношение между население и государствомОсновными условиями возникновения банковской системы во все времена и у всех народов были развитие обмена, торговли, а также разделение труда. Бесспорно, что банковская система возникло одновременно с возникновением денег и видоизменяло свои формы в зависимости от уровня развития цивилизации.

развитие торговли явилось главным условием возниковения банковских отношений

развитие торговли явилось главным условием возниковения банковских отношенийРазвитие банковской системы древнего мира привлекало внимание тогдашних ученых. Древнегреческий историк и писатель Ксенофонт, ученик Сократа, в IV ст. до н.э. считал, что города должны привлекать кредит, чтобы с его помощью осуществлять инвестиции, которые бы приносили доход. Можно, например, заложить торговую площадь и выстроить дома, из которых был бы доход; можно также закупить корабли и сдавать их в аренду, аналогично можно иметь выгоду из закупленных невольников. Согласно калькуляции Ксенофонта, годовой доход с найма 1200 невольников (при доходе из одного невольника 60 драхм) позволил бы закупку на протяжении 5-6 годов следующие 4800 невольников.

Ксенофонт, ученик Сократа IV ст

Ксенофонт, ученик Сократа IV стС течением времени, в период больших географических открытий и путешествий, торговля стала особенно прибыльным видом деятельности, который приносил значительные богатства Европе. Конкуренция в сфере предложения денег привела к расширению применения банковского капитала. Понемногу банковские учреждения начали обслуживать действия больших землевладельцев, направленные на создание мануфактурного производства.

пивоварение в Древнем Египте

пивоварение в Древнем ЕгиптеВ кредите возникала потребность, как у богатых, так и у бедных. Но для более бедных слоев населения доступными были лишь ростовщические кредиты со значительно высшими процентами. Разницей в уровне процентов за ростовщический и банковский кредит часто пользовались те, кому был открыт доступ к более дешевым деньгам.

ростовщик

ростовщикБанки в нашем сегодняшнем понимании, вероятнее всего, появились в Древнем Ираке. Первые ссудные кассы, по-видимому, были открыты еще во II тысячелетии до нашей эры "священными" проститутками при вавилонских храмах. Поскольку их заработки накапливались в храмовых сокровищницах, они могли ссужать деньги на деловые предприятия жрецам храма и членам их семей. Точно так же в Древней Греции крупные храмы обладали монополией на банковское дело, они начали с хранения ценностей для состоятельных людей и постепенно перешли к ростовщичеству.

Храм Артемиды Древняя Греция (реконструкция)

Храм Артемиды Древняя Греция (реконструкция)Коммерческие банки, более близкие к современным, начали появляться в Вавилоне в VII веке до н. э. и пышно расцвели к концу VI века до н. э. Ссудные договоры, записанные на глиняных дощечках, составлялись довольно просто. Если общественное положение заемщика было высоким, он просто возвращал ссуду (некое количество серебра) с надбавкой, обычно составлявшей 20-30 процентов в год.

Вавилон VII век до н. э

Вавилон VII век до н. эСамая изощренная банковская система Древнего мира была создана через несколько столетий при династии Птолемеев в Египте. Сеть царских банков, в которых служили тысячи делопроизводителей, распространилась по всему государству, управление осуществлялось из главной конторы в столице Александрии. В центре каждого района имелись провинциальные банки и даже местные отделения в небольших городах. Такая государственная банковская система выполняла три основные функции: помощь в сборе государственных налогов и доходов, прием денежных вкладов от населения и выдача их по требованию и, наконец, обмен валют. Вероятно, основным источником банковских доходов были сборы за услуги, а не проценты по ссудам.

Александрия год основанния 332 до нашей эры

Александрия год основанния 332 до нашей эрыБанковское дело было не так хорошо развито на остальной территории Римской империи, где оно в виде частной системы находилось в основном в руках греков. В своей деятельности банкиры опирались на крупные храмы Восточного Средиземноморья. Банки исчезли в Европе после крушения империи в V веке нашей эры.

К IХ веку в арабском мире появилась развитая банковская сеть. В литературных источниках упоминаются банки с главными конторами в Багдаде и филиалами в других городах.

монеты древнего Багдада

монеты древнего БагдадаИстория банковской системы Греции IV ст. до н.э

В Греции банковая деятельность впервые развивается в начале IV столетия до н.э.

У греков, в отличие от Древнего Востока, не было централизованного управления, как ни существовало единственной Эллады (самоназвание Греции) и единственного народа. От середины VIII ст. до н.э. началось активное основание отдельных полисов, каждого со своей замкнутой финансово-экономической системой. Города-полисы то воевали между собой, то подписывали мирные соглашения, но торговые, а затем и денежные связки всегда оставались. Эллинистическая эпоха на греческих землях закончилась в 146 г. до н.э., когда они полностью перешли под римское господство.

Монета в древнем Риме

Монета в древнем РимеМы встречаем несколько названий для лиц, занимавшихся банковыми операциями.В Греции банковая деятельность впервые развивается в начале IV столетия до Р. X. Мы встречаем несколько названий для лиц, занимавшихся банковыми операциями. Трапезиты (Τραπεζίται от Τράπεζα - стол, аналогич. по словопроизводству итальянскому bancherio, от banco - скамья, прилавок) принимали на хранение вклады с целью производить платежи за счет вкладчиков. Им давали хранить также ценные документы, договоры, спорные суммы. Они же иногда являлись составителями договоров для контрагентов. Другие мелкие менялы, занимавшиеся обменом и сортировкой монет, назывались άργυρομοιβοί или χόλλυβιαταί, также χερματισταί - от слов χόλλυβος, χέρμα, мелкой монеты, которую они получали за промен (это ажио у древних греков носило название άλλαγή, χατάλλαγή, επιχατάλλαγή). Они же служили экспертами для оценки достоинства монет.

менялы Древней Греции

менялы Древней ГрецииНаконец, собственно заимодавцы, ссужавшие или небольшие суммы на непродолжительный срок под ручные заклады, или значительные капиталы на промышленные предприятия, назывались δανεισταί, τοχισταί, χρησταί. Занятия последних были очень выгодны, так как размер роста не был узаконен и колебался от 12 - 18%, самый низкий проц. - 10%, самый высокий - 36%. В позднейшее время греческие банкиры стали оперировать не только собственными капиталами, но пользовались для этой цели вкладами третьих лиц, так как при отсутствии безопасности в древнем мире частные лица редко оставляли у себя дома большие суммы. Банкиры отдавали вверенные им капиталы взаймы под залог движимости, рабов, домов и земель, причем недвижимость иногда переходила во владение заимодавца

рабы древней Греции являлись залогом для банкиров

рабы древней Греции являлись залогом для банкировСвою монету в Древней Греции выпускали 1136 городов. Можно представить себе трудности финансового и торгового общения. Торговцам, и не только им, приехавшим в другой город, необходимо было обменивать свои монеты на монеты другого курса и вообще другой денежной системы. Деловым центром полиса была Агора Там и располагались менялы-трапезиты. Трапезит обозначает буквально "человек за столом". На афинской Агоре конторы трапезитов занимали целый угол.

античная монета древней Греции

античная монета древней ГрецииКредитованием в Древней Греции занимались и до возникновения трапез. Это делали храмы. Сохранность денежных средств - вкладов и запасов - гарантировалась. Для этого существовала определенная система. Территория храмов и дороги к ним были священными и охранялись. Храмы были защищены поселениями союзов греческих племен - амфиктиониями Особенно известными были святилища в Эллиде, Олимпии, Дельфах, Коринфе, на острове Делос.

святилище в Олимпии

святилище в ОлимпииБлагодаря раскопкам Делосского храма стала известна система хранения денежных средств. Она условно названа "экономикой горшков". Запасы были уложены в горшки в четыре ряда. Каждый ряд обозначался буквой от А до ?. Дальнейшая нумерация получалась удвоением букв, например, АА, ААА и т.д. Конечно, можно было упростить задачу и вместо набора одинаковых букв в инвентарный номер ввести цифры, но цифры у греков обозначались также буквами алфавита. Так что символы можно считать инвентарными номерами. На каждом горшке значилось: сумма вложения, источник и дата поступления. Общая сумма вкладов по ряду А должна была составлять 76 278 драхм, а в целом резерв определяется в 100 000 драхм.

раскопки Делосского храма

раскопки Делосского храмаДля хранения вкладов применялись не только глиняные горшки, но и контейнеры из металла, дерева, кости. Изображение на одной античной вазе позволяет предполагать наличие несгораемых сейфов. Употреблялись разного рода емкости из текстиля, кожи, плетеные.

глинянные горшки для хранения денег

глинянные горшки для хранения денегХрамы-банки функционировали как государственные органы и являлись по сути государственным резервным фондом. Вклады в храмах были закрытыми и в обороте не использовались. Хотя храмы имели отделения в полисах и предоставляли долгосрочные кредиты под невысокие проценты, обеспечивали надежное хранение денежных средств, в Греции V-IV веков до н.э. появились частные банки.

бронзовые монеты Греции IV в. до н. э.

бронзовые монеты Греции IV в. до н. э.Банковская система Рима IV- ІІІ ст. до н.э

Древнейшим общим эквивалентом у римлян при обмене был скот - быки и овцы. Кстати, слово 'деньга* (ресиша) произошло от латинского "ресиз" - "скот". Но это было неудобно, и ввели металлический эквивалент - медь и бронзу в слитках, которые измеряли по весу. Считается, что царь Сервий Туллий первым предложил делать знаки на весовых деньгах. На таких древнейших деньгах встречаются изображения животных. В середине IV века до н.э. в Риме по примеру греков начали чеканить монеты асы и более мелкие. Наряду с ними в обращении использовались греческие серебряные драхмы. Наконец, в 268 году до н.э. появляются римские серебряные монеты - денарии (10 ассов). Но наиболее употребительным в расчетах был сестерций. Примечательно, что и денарий, и сестерций имели курс обмена на греческие оболы (денарий - 8 оболов, сестерций - 2 обола). Греческий талант в 37,24 килограмма серебра также имел хождение. Стоимость монет определялась весом и качеством металла.

римская серебряная монета - денарий

римская серебряная монета - денарийИсторики, которые изучали историю банков Древнего Рима, исследовали словарь экономических сроков. Углублено изучал эту проблему немецкий историк-филолог М. Фойг. Он сделал анализ высказываний древних общественных деятелей (прежде всего Цицерона) и пришел к выводу о связи староримских категорий дебета и кредита с понятием современной двойной записи. Об этом свидетельствуют также исторические документы. Например, на раскопках Помпей были найдены документы из архива банкира Луция Цецилия Юкунда. В деревянном ящике обнаружены 153 расписки. Эти расписки выписывал сам банкир. Часть из них фиксировала сумму выторга от продажи залога его клиентов из аукциона. Комиссионные (их размер в расписках не указан), как часть выторга, выплачивались банкиру. Расписки выполнены на деревянных дощечках, покрытых воском. Часть записей, которые касаются юридического засвидетельствования соглашений, сделано чернилами.

банкир Луций Цецилий Юкунда

банкир Луций Цецилий ЮкундаВ банке учет доходов и расходов велся в приходно-расходной книге. По ней банкир нес юридическую ответственность. Она была регистром текущего счета. Книга не должна была иметь никаких исправлений. В 395 г. огромная Римская империя была разделена на Западную и Восточную (Византию). Прекращение существования в 476 г. Западной Римской империи считается концом античного света и началом периода средневековья.

В эпоху раннего средневековья банковское дело переживало упадок. Лишь с развитием торговли, ремесел и сельского хозяйства, начиная с ІХ ст., в североитальянских городах наблюдалось экономическое возрождение.

ремесленичество ІХ ст до н. э.

ремесленичество ІХ ст до н. э.История банковской системы Флоренции ХІІІ ст

Одним из наиболее развитых городов Италии была Флоренция, которая получила свое преимущество в первую очередь благодаря чеканке качественных золотых монет.

В 1252 произошло знаковое событие в истории Флоренции – город начал чеканить свою собственную золотую монету флорин, которая вскоре стала одной из главных валют в Европе. Рост производства в городе привел к росту и банковского сектора во Флоренции.

золотые монеты Флоренции

золотые монеты ФлоренцииБольшие флорентийские компании, кроме занятий торговой деятельностью, беспокоились финансовыми делами Церкви и папы. Впоследствии они перебрали контроль над таможней Барлетти на юге Апеннинского полуострова, что позволило им вести резвую международную торговлю. В Англии они одалживали королю и большим землевладельцам значительные суммы под гарантию права взимания пошлины и привилегий в экспорте сырья (прежде всего шерсти). Впоследствии флорентийцы распространили свою деятельность на Нидерланды, Каталонию, Кастилию и восточные страны. Там, где были агенты известных банкирских домов, которые были уполномочены собирать выданные кредиты, налоги или церковную десятину, быстро образовывался торговый центр с небольшой флорентийской колонией. В отличие от флорентийцев, венецианские и генуэзские купцы предоставляли преимущество финансовой деятельности на внутреннем рынке. Их кредитные операции сводились к покупке ценных бумаг государственной ссуды, финансирования отдельных торговых предприятий других купцов и судовладельцев.

Флоренция

ФлоренцияДля банковского дела средневековой Италии был характерным высокий уровень развития безналичных операций. Одним из способов их проведения было использование переводного векселя, который приобрел популярность из ХІІІ ст.

Существовали в эпоху средневековья и менялы, которые осуществляли обмен денег. Часто они предоставляли и некоторые банковские услуги. Но вексельные операции или безналичные расчеты были под жестким контролем государства и четко отмежевывались от ростовщической деятельности. Случаи, когда эти банкиры давали в ссуду средства правителям, коммунам и частным лицам, осуждались государством и карались законами. С целью прекращения такой практики в Венеции в XIV ст. было принято решение о замене всех частных банков одним государственным. Оно было реализовано в XVI ст.

монеты банка Венеции

монеты банка ВенецииОбычно деньги под проценты одалживали не менялы, а купцы, которые объединялись в большие компании. Последние были созданы в Риме, Сиене, Флоренции, Пьяченци и других городах. Большинство из них совмещали в своей деятельности финансирования промышленного производства, торговые и банковские операции. Но были и такие, как, например, Большой стол Буонсеньйори в Сиене, созданный в ХІІІ ст., который специализировался на кредитных операциях.

фиксирование кркдитный сделок в Риме ХІІІ ст

фиксирование кркдитный сделок в Риме ХІІІ стБанковская система Древнего Египта ІІІ ст до н.э

Самая изощренная банковская система Древнего мира была создана через несколько столетий при династии Птолемеев в Египте. Сеть царских банков, в которых служили тысячи делопроизводителей, распространилась по всему государству, управление осуществлялось из главной конторы в столице Александрии. В центре каждого района имелись провинциальные банки и даже местные отделения в небольших городах. Такая государственная банковская система выполняла три основные функции: помощь в сборе государственных налогов и доходов, прием денежных вкладов от населения и выдача их по требованию и, наконец, обмен валют. Вероятно, основным источником банковских доходов были сборы за услуги, а не проценты по ссудам.

династия Птолемеев в Египте

династия Птолемеев в ЕгиптеВ Древнем Египте денег, как таковых не существовало, все платежи производились натурой. Эта же система существовала и на очень высоком социальном уровне. Крупные чиновники извлекали доход из того имущества, которым они владели или управляли от имени царя. Царь сам был крупнейшим землевладельцем. Нам, живущим в век сложных банковских операций и систем денежного обращения, такой порядок покажется странным и даже примитивным. Но древние египтяне считали его очень удобным. Они торговали на рынках, выплачивали жалованье, ссужали под проценты и собирали налоги, не пользуясь деньгами, которые переходят из рук в руки. В то же время, несмотря на то, что можно было гуся обменять на зерно или скот на древесину, был установлен эталон относительной стоимости товаров.

торговля в древнем Египте

торговля в древнем ЕгиптеДругой египетской единицей стоимости был дебен. Первоначально это слово означало "кольцо", но со временем оно стало обозначать не сам предмет, а его вес или стоимость.

египетская денежная единица дебен

египетская денежная единица дебенЕгиптяне, находившиеся на любой ступени социальной лестницы, платили налоги. Конечно же существовали многочисленные жалобы на то, что имущество, подлежащее обложению налогом, оценивалось неправильно, имелись случаи вымогательства и несправедливости. Поэтому не стоит завидовать древним египтянам, за исключением, пожалуй, одного обстоятельства - им не приходилось заполнять анкеты для налоговой инспекции. Исходя из вышесказанного, нетрудно увидеть, что древнеегипетское общество обладало вполне развитой экономикой натурального обмена, что являлось пусть не совершенной, но, пожалуй, наиболее удобной моделью банковской системы государства.

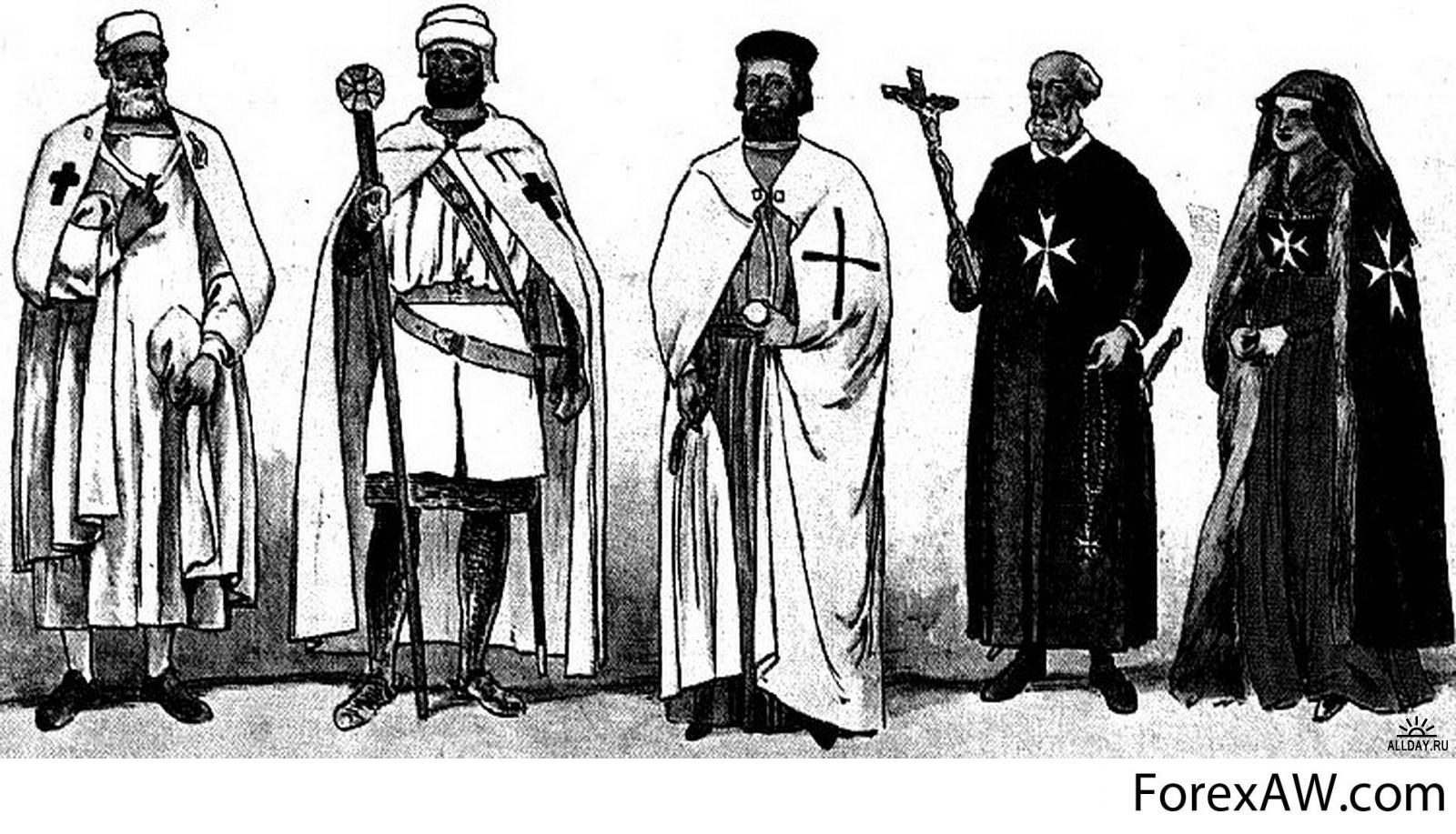

Орден Тамплиеров и их банковская система в ХІІ ст

В 1128 г.(единственный случай в истории!) для официального признания был созван специальный церковный собор в Труа - на землях графа Шампанского. Признанный к этому времени святым Бернар Клервосский написал для Ордена рыцарей Храма устав. Главная резиденция Ордена была во Франции, в Париже, в замке Тампль («Храм»), который дал рыцарям второе название - тамплиеры. Это был могущественный Орден, впитавший в себя традиции ранних монашеских орденов.

замок Тампль

замок ТампльОрден Храма с самого начала был двойственным: с одной стороны рыцарский, а с другой - монашеский. Даже на его печати была изображена лошадь с двумя всадниками в седле.

печать ордена Тамплиеров

печать ордена ТамплиеровВ Ордене существовали братья-монахи, братья-рыцари (они не давали монашеских обетов), сержанты (просто воины на службе Храма) и братья монашеские и ремесленные (люди под покровительством Храма). Большая часть братьев-рыцарей находилась в Палестине и воевала с неверными. Про братьев-рыцарей говорили: «пьет как тамплиер» и «ругается как тамплиер». Гордости и заносчивости им было не занимать. В противоположность им братья-монахи организовали по всей Европе сеть командорств, в которых хранились богатства Ордена. Тамплиеры имели собственные замки с поместьями, в которых не переводилось зерно.

братья-монахи ордена Тамплиеров

братья-монахи ордена Тамплиеров

братья-рыцари ордена Тамплиеров

братья-рыцари ордена ТамплиеровКомандорства были объединены в бальяжи (округа), которые в богатству и власти соперничали с бальяжами короля. Но несмотря на богатство Ордена попавшим в плен тамплиерам запрещалось предлагать выкуп за свою жизнь и свободу.

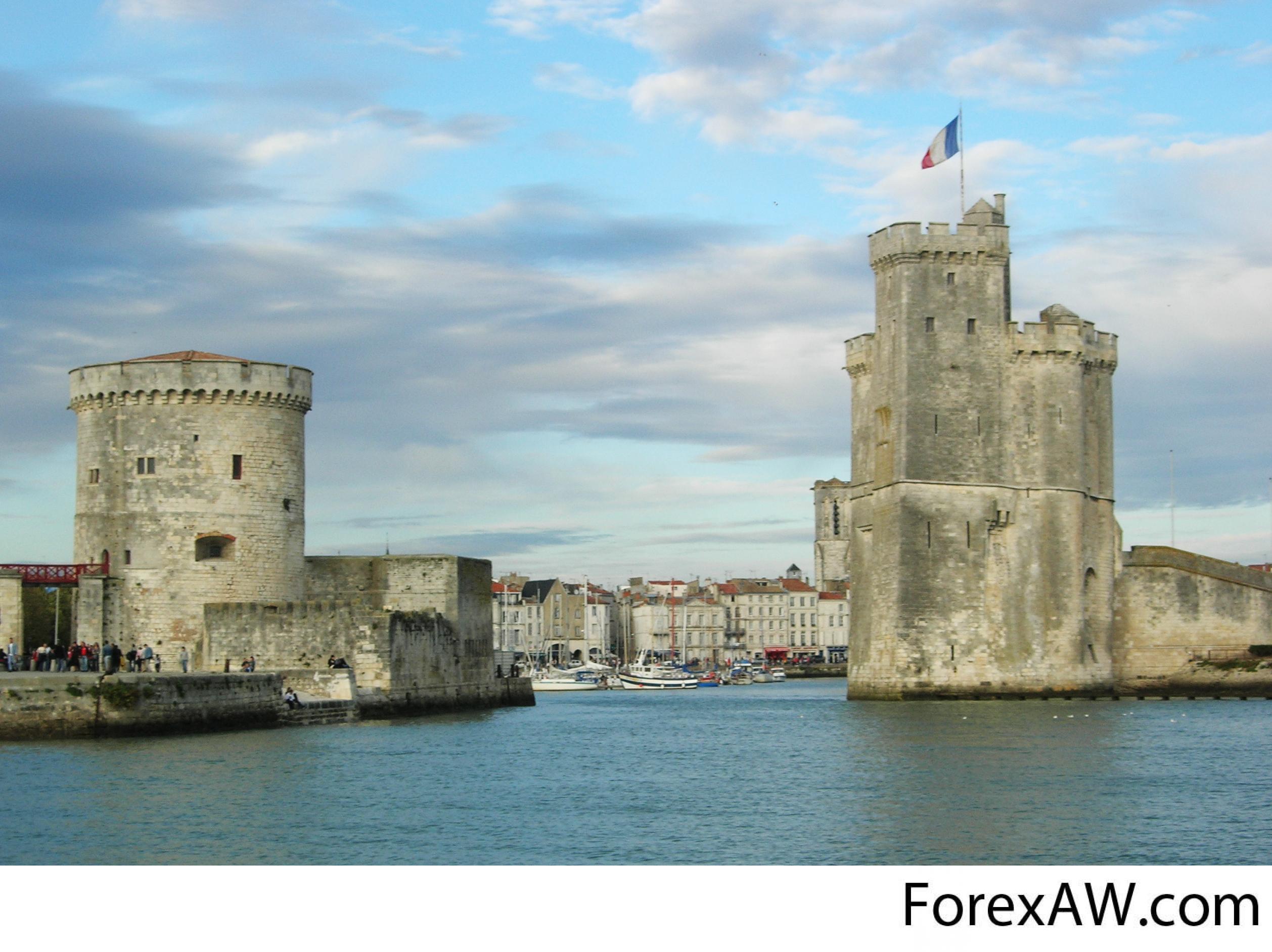

Тамплиеры имели два крупнейших центра - Восточный бор между бальяжами Пейнс и Тор в междуречье Сены и Оба и порт Ла-Рошель. В первом из них кладоискатели до сих пор пытаются найти следы сокровищ тамплиеров. Но весь лес был в средние века заболочен, и даже человек искушенный не может найти дорогу, а не то что разыскать тайник. К Ла-Рошели вели свободные от королевских досмотров дороги. Самое удивительное, что везти в этот порт в принципе было нечего - Америку тогда еще «не открыли». И тем не менее через всю Францию к Ла-Рошели и из нее ползли обозы под охраной сержантов Ордена.

Ла-Рошель

Ла-РошельПошлин за это не брали, и любой купец, сдавший деньги на хранение в одном командорстве, мог получить их в другом по заемному письму. Эта банковская система была уникальной для того времени. Даже несметные богатства, подаренные тамплиерам, рачительное хозяйствование и запрещенное христианам ростовщичество не могли принести им такого количества серебра. Его просто не было в копях всей Европы в количествах, достаточных для покрытия безналичных расчетов купцов. Доходы тамплиеров непрерывно росли, а их прозвали «люди серебра».

серебрянное облачение Тамплиеров

серебрянное облачение ТамплиеровВрагов у богатейшего и могущественнейшего Ордена насчитывалось много. Плохие отношения сложились с Орденом св. Иоанна Иерусалимского, который после бегства из Палестины обосновался сначала на Кипре, а потом на Родосе.

Рыцари Ордена Св. Иоанна владели островами Валлеты

Рыцари Ордена Св. Иоанна владели островами ВаллетыОтношения с Орденом святой Марии Тевтонской также были прохладными: насильственное обращение язычников в христианство в интересах немецкого рыцарства тамплиеры не одобрили и на Северо-Восток свои командорства не перенесли. Быстро рассорились тамплиеры и с новыми монашескими орденами. Европу сотрясали восстания, а церковь стремилась навести наконец порядок в делах веры.

рыцарь Ордена святой Марии Тевтонской

рыцарь Ордена святой Марии ТевтонскойКосо смотрели на Орден и светские владыки. Император Священной Римской империи Фридрих II ограбил владения тамплиеров в Сицилии. Король Франции Филипп IV Красивый укреплявший свою власть в стране, был недоволен тем, что в Париже находится крепость Тампль, в которой сидит великий магистр - более могущественный владыка, чем он сам. Королю хотелось получить пошлины за проезд по орденским дорогам и налоги с орденских земель. Для этого было только два пути: возглавить орден и сделать его королевским или же уничтожить его.

Фридрих II

Фридрих IIИ тогда Филипп Красивый выбрал второй путь. После очередной интриги римским папой был избран французский епископ Бертран де Го. Его предшественника рыцарь Гийом де Ногаре ударил по лицу кольчужной перчаткой и увез в заключение умирать. В 1305 г. впервые прозвучали обвинения Ордену тамплиеров в ереси и кощунствах. Было решено разгромить Орден там, где он был всего сильнее - во Франции.

избрание римским папой епископа Бертрана де Го

избрание римским папой епископа Бертрана де ГоДуховник короля и Великий Инквизитор Франции доктор теологии Гийом Парижский начал собирать свидетелей из числа изгнанных рыцарей. К 1307 г. обвинения были подготовлены и по всей Франции королевские гонцы повезли тайные письма с инструкциями королевским чиновникам. 14 сентября 1307 г. королевские войска захватили замки тамплиеров во всей Франции. Одной из задач королевских следователей было изъятие несметных богатств тамплиеров. Однако тут их ждало разочарование: казна была пуста, в орденской церкви не было даже святых сосудов.

Последующие поколения, упорно искавшие богатства тамплиеров, также не нашли исчезнувшие сокровища. Ищут их и по сей день. Найдется ли когда-нибудь счастливчик, который разгадает тайну пропавших сокровищ?

падение Ордена Тамплиеров

падение Ордена ТамплиеровУстройство банковской системы во Франции в XIV ст

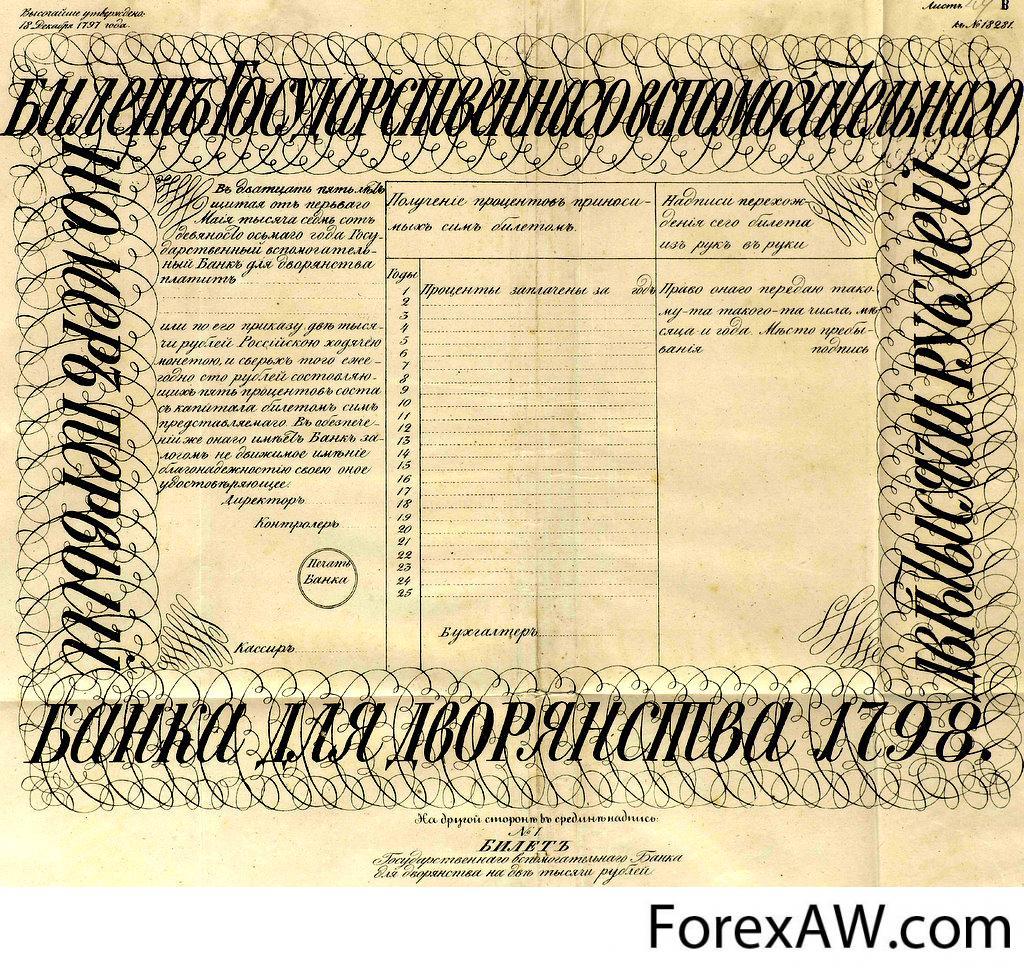

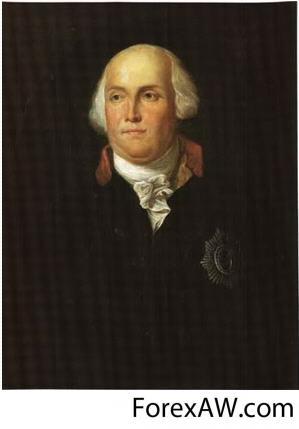

Первый, получивший печальную известность опыт устройства банковской системы во Франции представляет собой история Б. Джона Ло. В конце царствования Людовика XIV финансы Франции, подорванные нескончаемыми войнами и расточительностью двора, пришли в полное расстройство. Государственная казна была совершенно истощена; народ, подавленный непосильными налогами и поборами, был разорен и не был в состоянии нести бремя непомерных государственных расходов. Естественно, что при таких условиях Дж. Ло нашел во Франции благоприятную почву для осуществления своих широких финансовых планов.

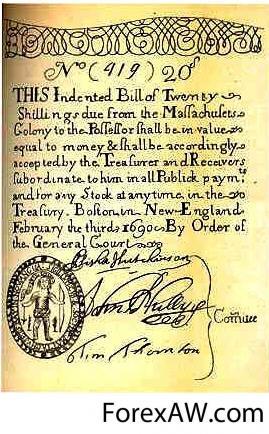

Б. Джон Ло

Б. Джон ЛоОдаренный несомненными финансовыми способностями, он увлекался сам своей системой, увлекал и заставлял верить других, что в его руках волшебное средство, которое может создать неистощимые источники для покрытия государственных расходов, умножить в стране производительные капиталы и тем поднять народное благосостояние. Едва скончался Людовик XIV, как покровитель Дж. Ло - регент, принц Филипп Орлеанский, выдал ему патент на устройство акционерного банка. (Banque gеnеrale) с основным капиталом в 6 млн. ливров,

банк Banque Gеnеrale

банк Banque Gеnеrale

Банку были предоставлены те же операции, что Английскому, т. е. выпуск банковых билетов, учет векселей и других торговых обязательств, прием частных вкладов и производство трансфертов. Банк. обязывался разменивать билеты на экю того же веса и достоинства, какие находились в обращении в момент открытия банка. Последнее имело весьма важное значение ввиду изменений и ухудшения внутренней ценности, каким тогда часто подвергалась монета; таким образом, устанавливая неизменную валюту своих билетов,

банкнота банка Banque Gеnеrale

банкнота банка Banque GеnеraleО "банках" в древности можно говорить только как об учреждениях, служивших к облегчению денежного обращения, но еще не являвшихся посредниками торгового кредита в том смысле, как современные банки. Древние учреждения, соответствовавшие нашим банкам., принимали деньги на хранение, производили за счет своих клиентов платежи, но не вправе были располагать доверенными им вкладами, а обязаны были хранить их в неприкосновенности. Подобные учреждения возникали у всех народов, у которых с завершением фазиса чисто меновой торговли являлась звонкая монета.

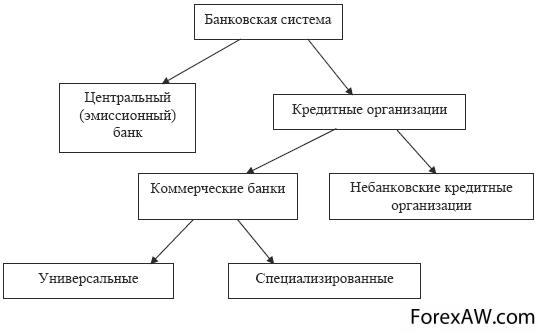

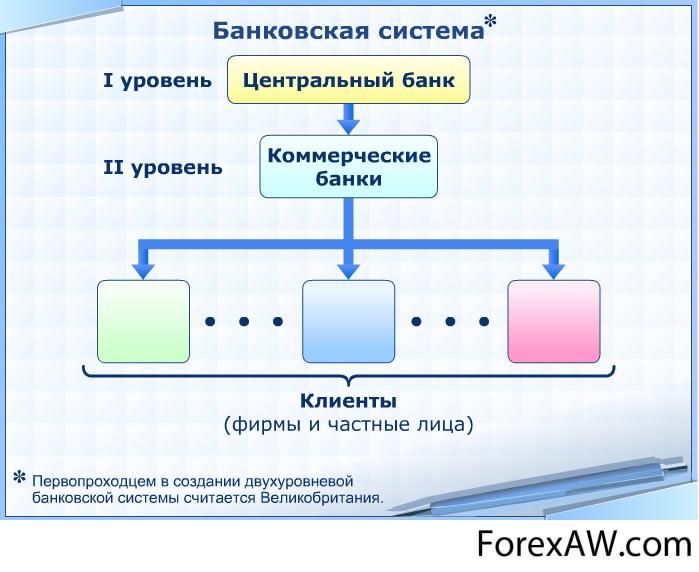

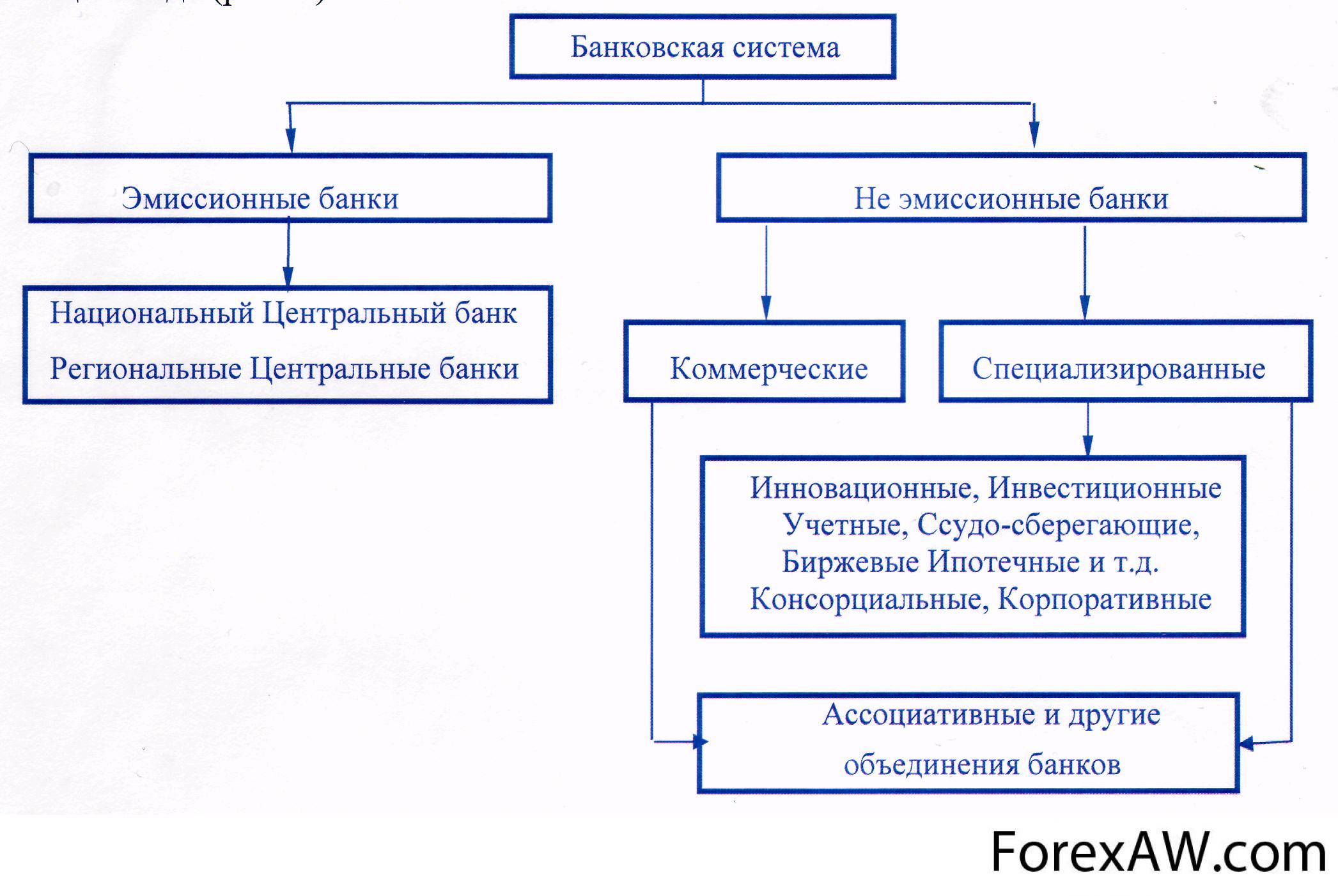

Виды банковских систем

В истории развития банковских систем различных стран известно несколько их видов:

- двухуровневая банковская система (Центральный банк и система коммерческих банков);

- централизованная монобанковская система;

- уникальная децентрализованная банковская система.

виды банковских систем

виды банковских системДвухуровневая банковская система

В большинстве стран с рыночной экономикой существует двухуровневая структура банковской системы.

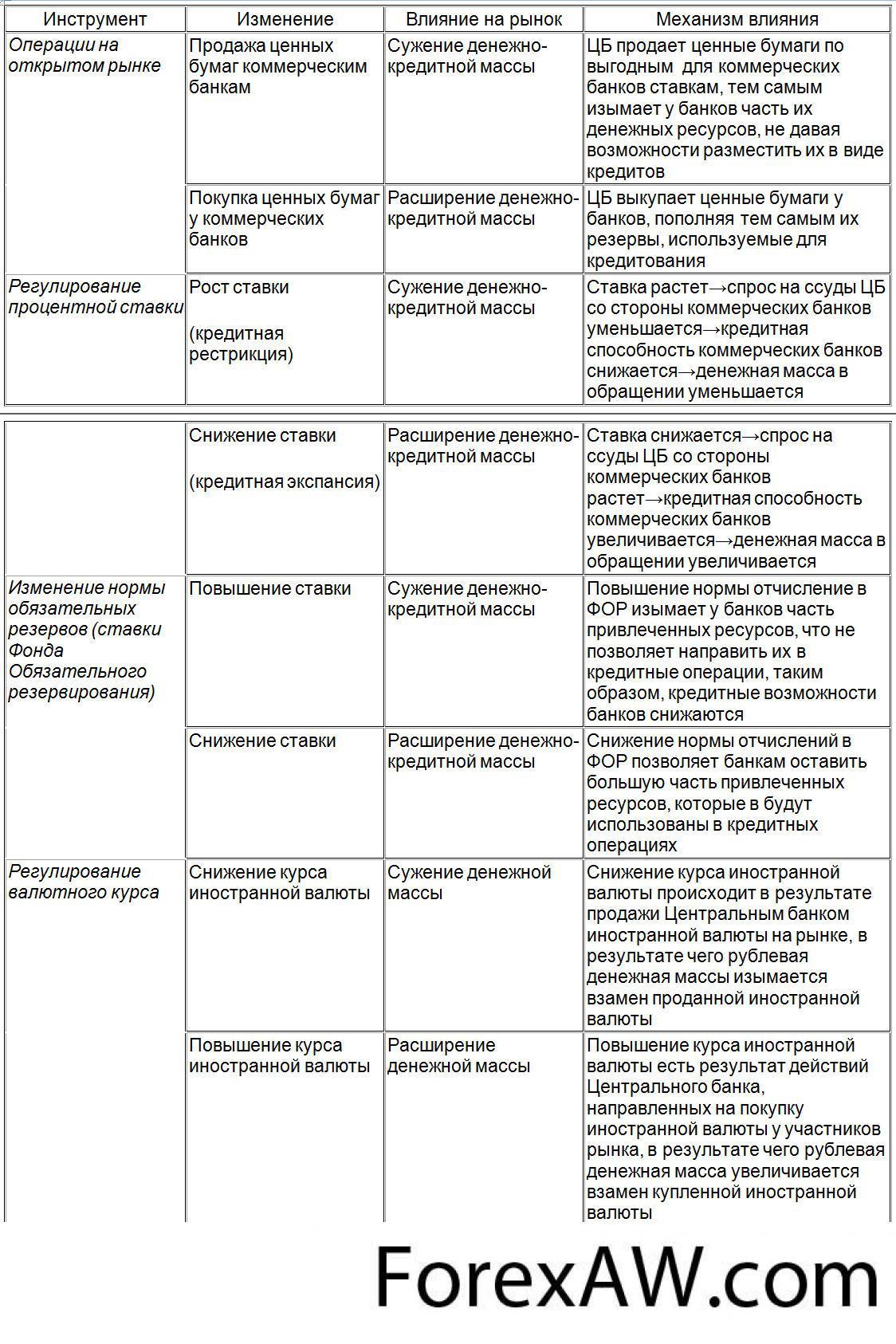

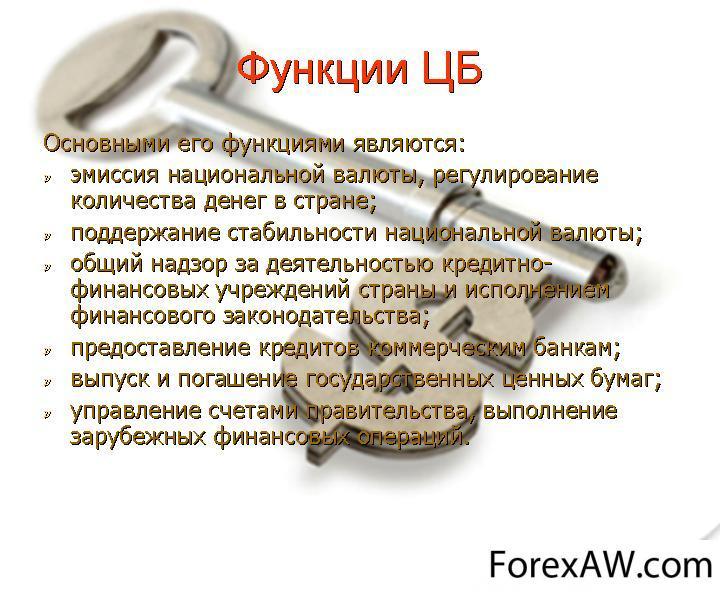

Первый уровень банковской системы (Центральный банк страны), который выполняет следующие функции:

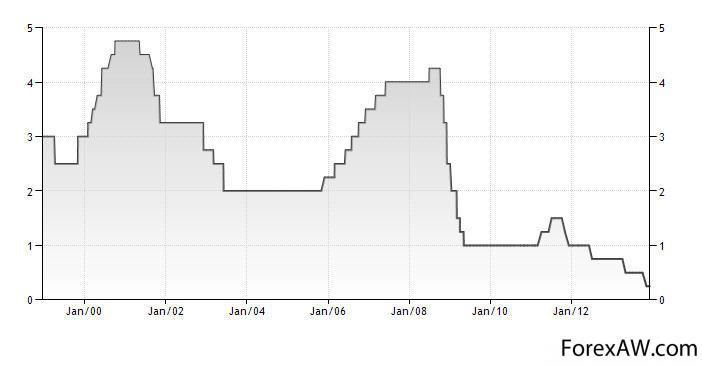

Влияние инструментов ЦБ на денежно- кредитный рынок

Влияние инструментов ЦБ на денежно- кредитный рынок- осуществляет эмиссию национальных денежных знаков, организует их обращения и изъятия из обращения, определяет стандарты и порядок ведения расчетов и платежей;

- проводит общий надзор за деятельностью кредитно-финансовых учреждений страны и исполнение финансового законодательства;

- предоставление кредитов коммерческим банкам;

- выпускает и проводит погашение государственных ценных бумаг;

- управляет счетами правительства, осуществляет зарубежные финансовые операции;

-осуществляет регулирование банковской ликвидности с помощью традиционных для центрального банка методов воздействия на коммерческие банки проведение политики учетной ставки, операций на открытом рынке с государственными ценными бумагами и регулирование норматива обязательных резервов коммерческих банков.

центральный банк и его функции

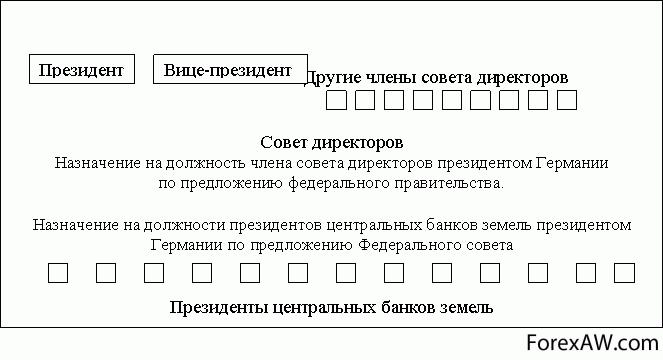

центральный банк и его функцииНекоторые центральные банки были сразу образованы в качестве государственных (в ФРГ, России), другие создавались как акционерные, а затем национализировались (в Великобритании, Франции) Но независимо от того, принадлежит или нет капитал центрального банка государству, исторически между банком и правительством сложились тесные связи, особенно усилившиеся на современном этапе. Правительство заинтересовано в надежности центрального банка в силу особой роли последнего в кредитной системе страны, в проведении экономической политики правительства.

тесные связи между банком и правительством

тесные связи между банком и правительствомОднако тесные связи с государством не означают, что оно может безгранично влиять на политику центрального банка. Независимо от принадлежности капитала центральный банк является юридически самостоятельным. Чаще всего он подотчетен либо законодательному органу, либо специальной банковской комиссии, образованной парламентом. Управляющего банка могут назначать парламент, президент.

центральный банк юридически самостоятельная организация

центральный банк юридически самостоятельная организацияСущественная степень независимости центрального банка является необходимым условием эффективности его деятельности, которая нередко вступает в противоречие с краткосрочными целями правительства, озабоченного, например, приближением очередных выборов. Это особенно важно в плане ограничения возможностей правительства использовать ресурсы центрального банка для покрытия бюджетного дефицита.

В то же время независимость центрального банка от правительства носит относительный характер в том смысле, что экономическая политика не може быть успешной без четкого согласования и тесной увязки ее основных элементов денежно-кредитной и финансовой политики.. В долгосрочном плане политика центрального банка прямо определяется приоритетами макроэкономического курса правительства. В конечном счете любой центральный банк в той или иной степени сочетает черты банка и государственного органа.

согласованные действия банка и правительства страны

согласованные действия банка и правительства страныВ большинстве стран с рыночной экономикой и двухуровневой банковской системой функции центральных банков в основном совпадают, но есть, естественно, и отличия. Так, например, во главе банковской системы Франции, которая характеризуется жестким банковским надзором и кредитным контролем, а также преобладанием государственных кредитных институтов, стоит Министерство финансов Франции. Центральный банк Франции — Банк Франции — наряду с двумя другими институтами (Национальный кредитный Совет и Комиссия по банковскому контролю), которые осуществляют контроль за деятельностью коммерческих банков, находится под руководством Министерства финансов. Банк Франции обладает монополией на эмиссию банкнот, но его задачи как банка государства ограничены, так как многие банковские операции выполняет само Казначейство Франции.

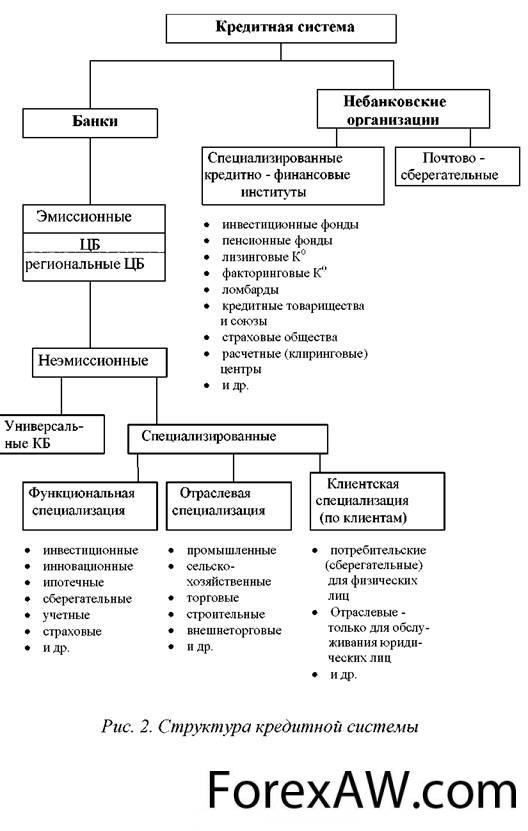

Второй уровень банковской системы включае в себя кредитную систему банковских институтов.

система коммерческих банков

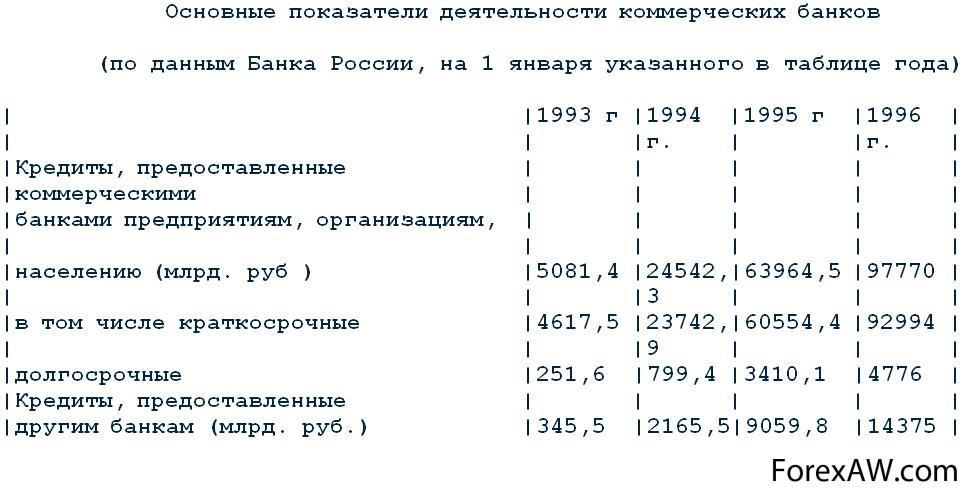

система коммерческих банковКурс на развитие рыночных отношений потребовал создания качественно новой системы банков. В середине 80-х годов началось проведение банковской реформы, в результате которой на тот момент были организованы крупные отраслевые специализированные банки: Госбанк СССР, Промстройбанк, Агропромбанк, Жилсоцбанк, Сбербанк и Внешэкономбанк. Однако реально такая реформа привела к тому, что монополия трех государственных банков была заменена монополией реорганизованных специализированных банков.

объединение банков россии

объединение банков россииПервые коммерческие банки были созданы в августе 1988 г. После принятия закона СССР «О кооперации» в 1988 г. объединениям кооперативов предоставлялось право создавать кооперативные банки. В конце 1988 г Было создано 25 кооперативных банков. В апреле 1989 г. было разрешено создание акционерных коммерческих банков и коммерческих банков на паевых началах. Перестройка банковской системы путем создания второго уровня в виде самостоятельных коммерческих банков была названа реформой банковской системы начала 90-х годов. И если на начало 1990 г. было около 200 коммерческих банков, то к началу 1995 г. — уже 2,5 тысячи коммерческих банков. Для сравнения: в США, чтобы создать 1 тысячу банков, потребовалось около 80 лет (1781—1860 гг.).

Основными преимуществами создаваемых коммерческих банков по сравнению с государственными специализированными банками являлись предоставленная свобода в выборе методов ведения банковских операций и прямая зависимость в привлечении клиентов на договорной основе.

привлечении клиентов банками

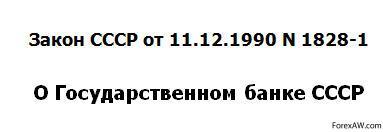

привлечении клиентов банкамиВ конце1990 г. были приняты Законы СССР «О государственном банке СССР» и «О банках и банковской деятельности». Вскоре были приняты соответствующие законы и в Российской Федерации. В соответствии с Законом РФ «О банках и банковской деятельности» учредителями коммерческих банков могу быть не только юридические, но и физические лица, а такие иностранные участники. С принятием этих законов начался более интенсивный процесс организации новых коммерческих банков.

Закон СССР о Государственном банке СССР

Закон СССР о Государственном банке СССРКоммерческий банк — это коммерческое предприятие, которое условиях рынка строит свои взаимоотношения с партнерами как обычные рыночные, т.е.на основе прибыльности и риска. Однак банк должен всегда соотносить прибыльность с соображениями безопасности и ликвидности. Банк, предоставивший слишком много ссуд или оказывающийся не в состоянии обеспечить ликвидность, необходимую в некоторых непредвиденных ситуациях, может оказаться неплатежеспособным.

комерческий банк строит взаимоотношения с деловыми партнерами

комерческий банк строит взаимоотношения с деловыми партнерамиЭто связано с тем, что основополагающим принципом успешного функционирования любого коммерческого банка является его деятельность в пределах реально имеющихся ресурсов. Однако важны не только количественное равенство ресурсов банка и его кредитных вложений, но и их совпадение по качественным характеристикам.

Например, если в структуре вкладов преобладают краткосрочные депозиты до востребования, а банк осуществляет долгосрочное размещение средств, то ликвидность данного банка оказывается под угрозой. С точки зрения поддержания определенного уровня ликвидности банка важно также при выдаче ссуд с высоким уровнем риска одновременно увеличивать долю собственных средств в общем объеме ресурсов и т.п.

ликвидность банка

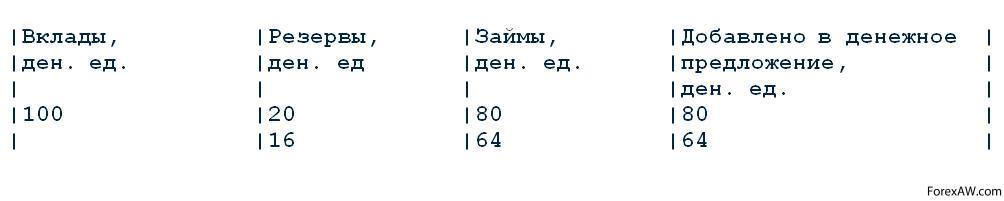

ликвидность банкаЛогично предположить, что банки не могут отдавать взаймы все имеющиеся у них деньги вкладчиков, поскольку последние имеют право отозвать свои деньги в любой момент. Однако банковский опыт показывает, что банки не только могут предоставить в кредит почти все средства на депозитах, но и удовлетворить требования своих вкладчиков. Тем не менее для обеспечения собственно безопасности банки оставляют определенную фиксированную часть депозитов «незадействованной». Эти фонды именуются банковскими резервами.

банковский резерв

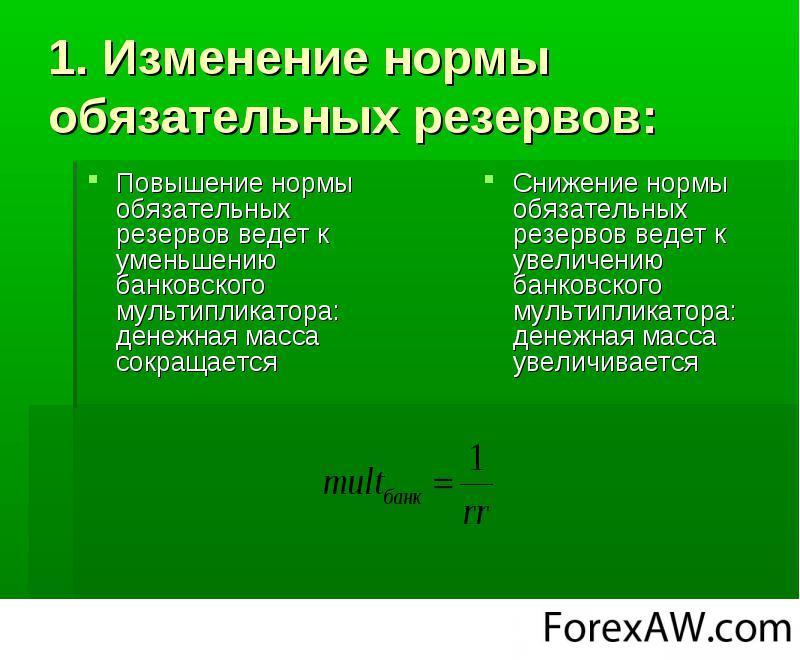

банковский резервОтношение между размером резервов, которые должны иметь коммерческие банки, и выданными обязательствами по вкладам называется нормой обязательных резервов. Эта норма устанавливается Центральным банком страны или банковской структурой, выполняющей функции Центрального банка.

С 1 марта 2013 года норма обязательных резервов, установленная Центральным банком РФ, составляет 4,25 %.

нормы обязательных резервов

нормы обязательных резервовВ условиях рынка коммерческий банк является не только одним из видов коммерческих предприятий, но и выполняет важную роль финансового посредника в следующих областях:

- в области перераспределения временно свободных денежных средств юридических и физических лиц на основе срочности, платности и возвратности;

- при осуществлении платежей между хозяйствующими субъектами, когда особенно важна ответственность банков за своевременное и полное выполнение платежных поручении своих клиентов.

- при совершении операций с ценными бумагами, когда банк выступает в качестве инвестиционного брокера, инвестиционного консультанта, инвестиционной компании или фонда.

Централизованная монобанковская система

История развития банковского дела знает и такой тип банковской системы, как централизованная монобанковская. По принципу централизованной монобанковской системы была построена банковская система СССР. Она складывалась из трех государственных банков (Госбанк, Стройбанк, Банк для внешней торговли) и системы государственных трудовых сберегательных касс, которые находились на одном уровне и различались только целями и функциями.

Децентрализованная банковская система

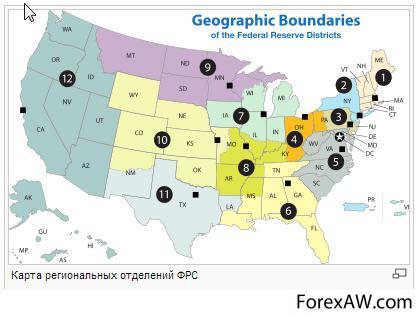

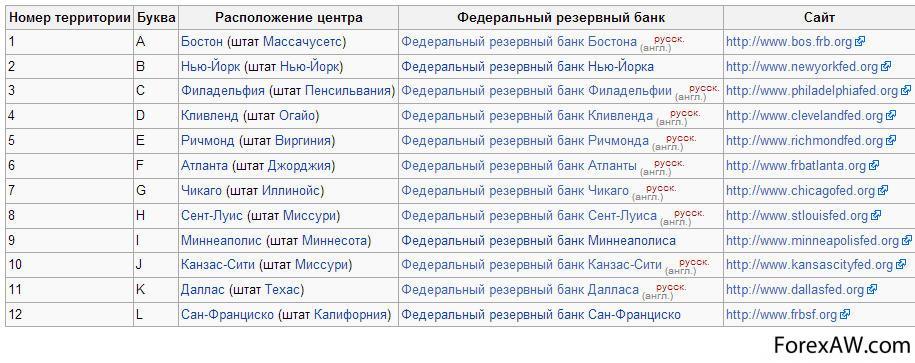

Децентрализованная (резервная) банковская система существует в США - Федеральная резервная система (ФРС), выполняющая функции Центрального банка. В большинстве развитых стран, в том числе и в России, в настоящее время функционирует двухуровневая банковская система. Поэтому акцентируем свое внимание на ней. Она включает Центральный (эмиссионный) банк, который образует первый, верхний уровень системы, и коммерческие (деловые) банки, составляющие второй, нижний уровень.

Федеральная резервная система США

Федеральная резервная система СШАОперации банка

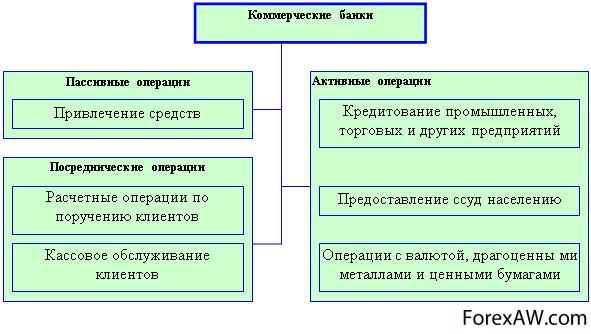

Традиционными операциями осуществление денежных расчетов для банка являются:

- пассивные;

- активные операции;

- активно-пассивные операции банка.

активные и пассивные операции банка

активные и пассивные операции банкаПассивные операции банка

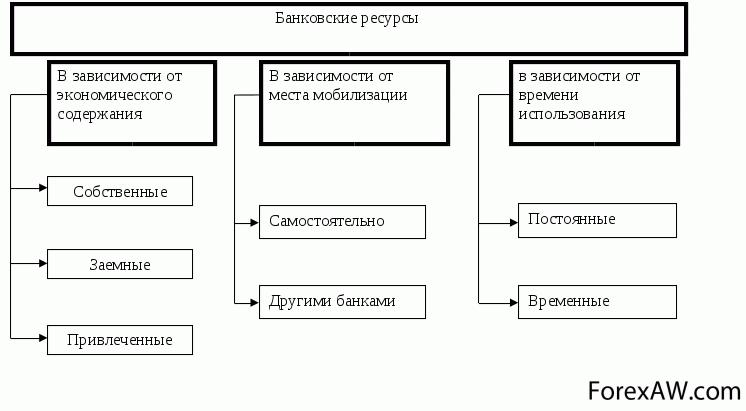

Пассивные операции банка - это операции по мобилизации средств. Средства, полученные в результате пассивных операций, являются основой дальнейшей банковской деятельности.

основа для банковской деятельности заложена

основа для банковской деятельности заложенаРезультатом проведения пассивных операций банка является формирование банковских ресурсов, которые отражаются в пассиве баланса банка. Источниками банковских ресурсов могут быть собственные, заемные и привлеченные средства. Основным источником формирования банковских ресурсов являются вклады клиентов (привлеченные средства).

формирование банковских средств

формирование банковских средствВклады клиентов или депозиты могут быть:

- бессрочные (до востребования),

Средства, хранящиеся на счетах до востребования, предназначаются для осуществления текущих платежей. По этим счетам банки выплачивают или крайне низкие проценты, или не выплачивают проценты вообще. Это связано с тем, что депозиты до востребования практически не оставляют банкам возможности рефинансирования средств и использования их в течение длительного времени, а также с тем, что банки берут на себя работу по ведению расчетно-кассового обслуживания клиентов.

низкий процент бессрочного вклада

низкий процент бессрочного вклада- срочные (обязательства, имеющие определенный срок),

Другой вид депозита - срочные вклады, т.е. привлекаемые банком на определенный срок. По этим вкладам выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные вклады помещаются средства целевого назначения, например суммы, предназначенные для покупки оборудования через шесть месяцев.

целевой вклад

целевой вклад- условные (средства могут быть изъяты при наступлении заранее оговоренных условий).

Промежуточное положение между срочными и бессрочными депозитами занимает сберегательный вклад, открываемый с целью накопления или сохранения денежных сбережений (обычно это операции с населением).

сохранение собственных средств

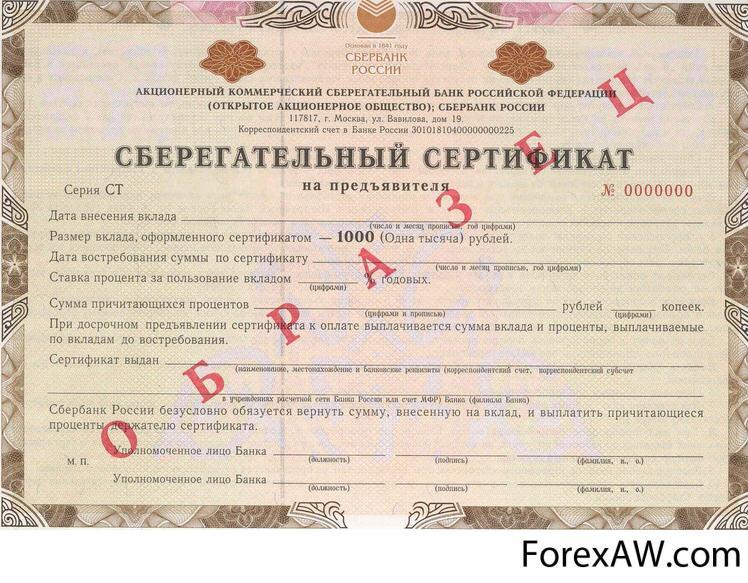

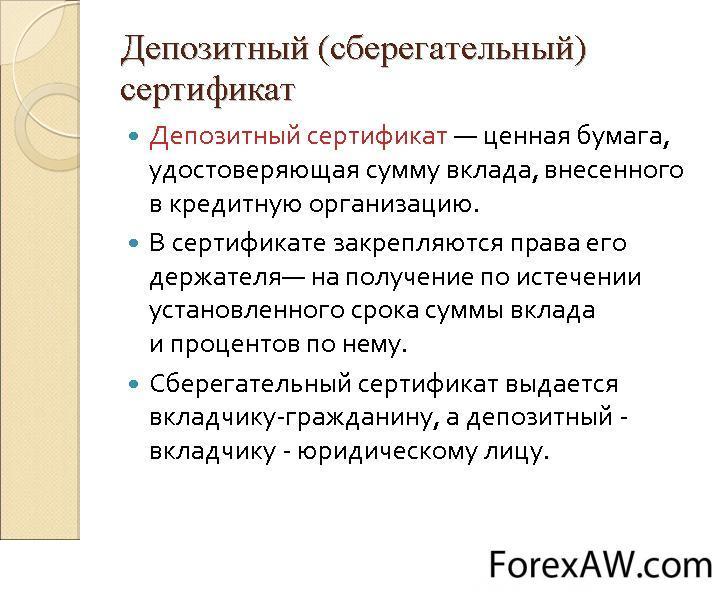

сохранение собственных средствРазновидностью срочных вкладов являются депозитные и сберегательные сертификаты. Под «сертификатом» понимается письменное свидетельство банка-эмитента (банка, выпустившего этот сертификат) о вкладе денежных средств. Сертификат удостоверяет право вкладчика или его правопреемника на получение по истечении определенного срока суммы вклада с процентами. Депозитный сертификат выдается только юридическим лицам, сберегательный - только физическим, проживающим на территории России.

сберегательный сертификат банка

сберегательный сертификат банкаК пассивным операциям коммерческого банка относятся кредиты, полученные от других банков, за счет которых образуются заемные кредитные ресурсы коммерческого банка. Объектом межбанковского кредитования (МБК) являются свободные кредитные ресурсы устойчивых в финансовом отношении банков. Чтобы эти ресурсы приносили доход, банки размещают их в других банках-заемщиках. Сроки возвращения кредитных ресурсов колеблются от одного месяца до нескольких лет.

межбанковское кредитование это пассивные операции банка

межбанковское кредитование это пассивные операции банкаИсточником кредитных ресурсов коммерческого банка могут быть и кредиты Центрального банка как кредитора «в последней инстанции». Центральный банк может проводить по отношению к коммерческим банкам или политику кредитной экспансии (направленную на расширение кредитных вложений), или политику кредитной рестрикции (направленную на сокращение кредитных вложений).

кредиты Центрального банка могут быть большими и маленькими

кредиты Центрального банка могут быть большими и маленькимиПассивные операции коммерческих банков связаны с формированием и развитием собственного капитала банка. К собственным средствам банков относятся уставный фонд, резервный фонд, другие фонды, образуемые за счет отчислений от прибыли банка, страховые резервы, а также не распределенная в течение года прибыль.

формирование и развитие капитала банков

формирование и развитие капитала банковАктивные операции банка

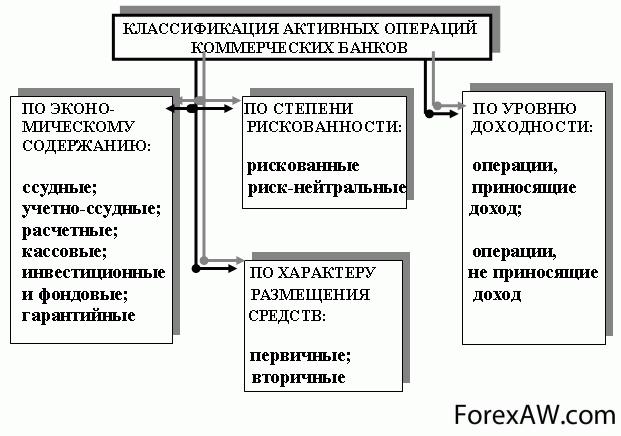

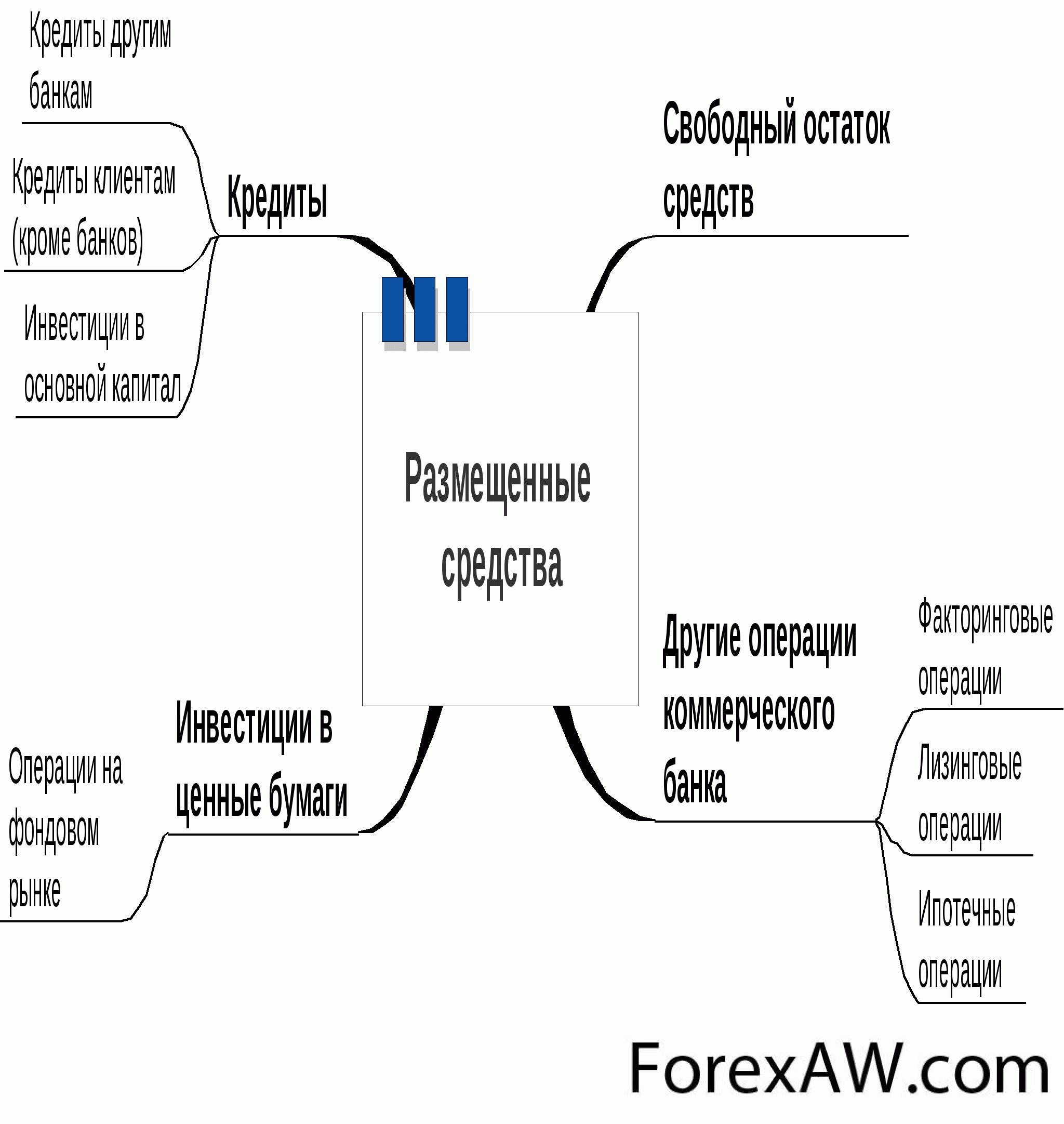

Активные операции банков — операции по размещению средств.

классификация активных операций банков

классификация активных операций банковБанковские активы состоят из капитальных и текущих статей. Капитальные статьи активов - это земля, здания, принадлежащие банку; текущие - денежная наличность банков, учтенные векселя и другие краткосрочные обязательства, ссуды и инвестиции.

До 80% банковских активов приходится на учетно-ссудные или активные кредитные операции и операции с ценными бумагами.

активы банка

активы банкаСсудные операции - кредитование предприятий и населения - относятся к традиционным видам банковских услуг. Не случайно банк называют «кредитным предприятием». Наибольшая часть активов банков по-прежнему помещена в кредитные операции.

банк как кредитная организация

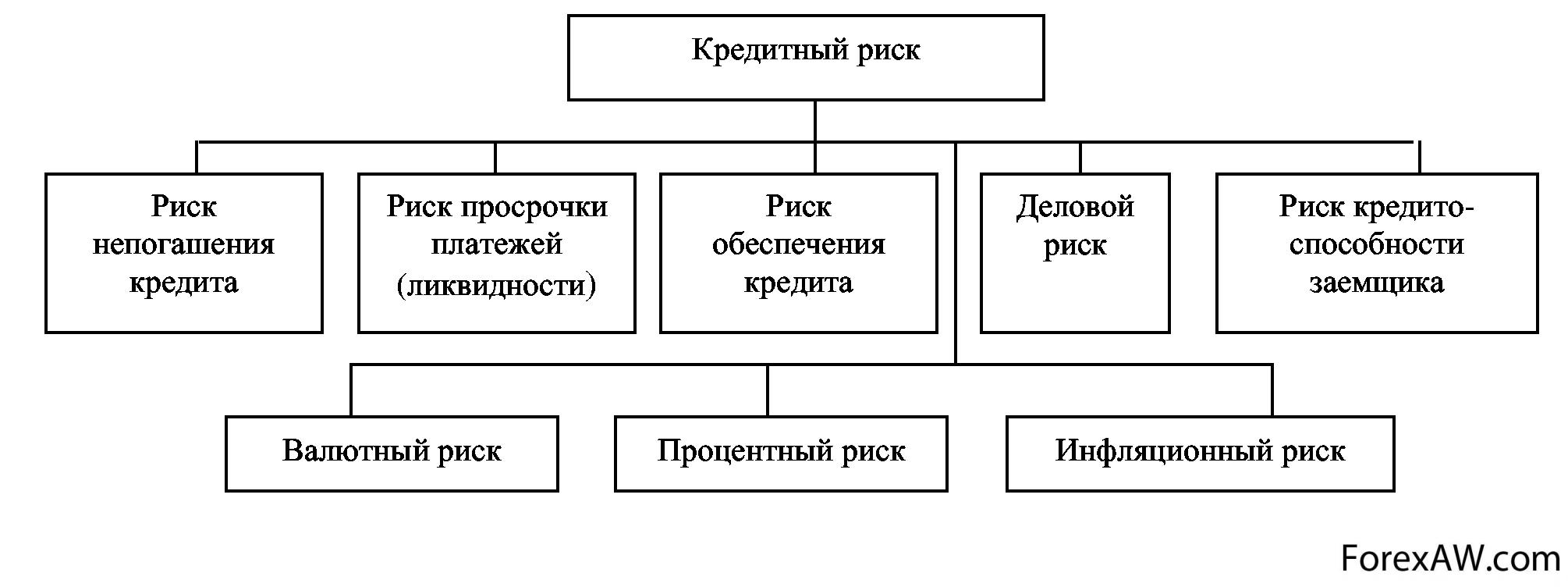

банк как кредитная организацияСсудные операции являются наиболее доходной статьей банковского бизнеса, но в каждой кредитной сделке для кредитора присутствует элемент риска: возможность невозврата ссуды, неуплаты процентов, нарушение сроков возврата кредита.

кредитные риски банка

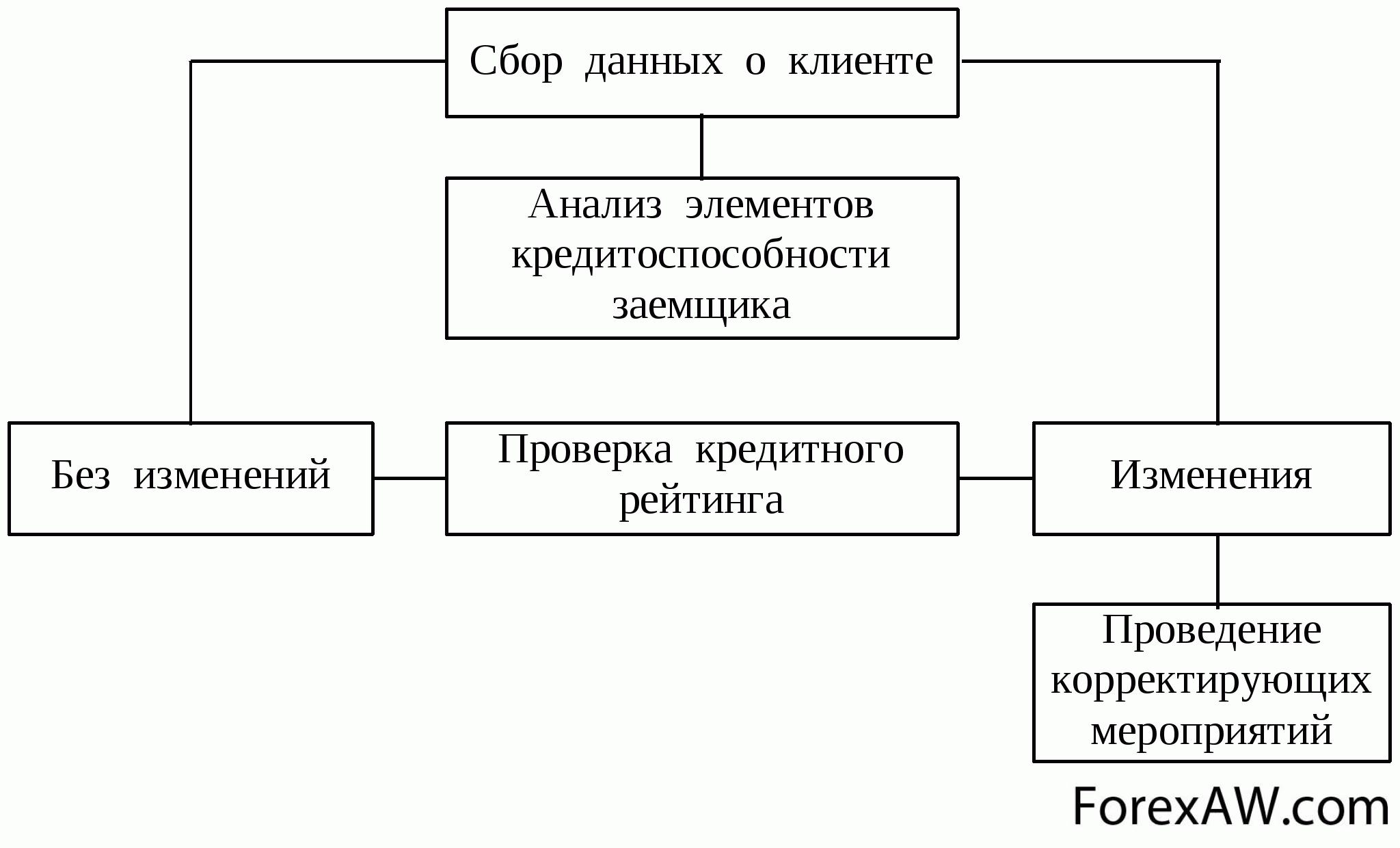

кредитные риски банкаНаличие такого риска, его зависимость от различных факторов, связанных с деятельностью заемщика, предполагает осуществление банком обоснованной оценки кредитоспособности заемщика. Оценка кредитоспособности заемщика важна также для осуществления банком и других операций, в том числе факторинговых, овердрафта, предоставление вексельного кредита и ряда других.

оценка кредитоспособности заемщика

оценка кредитоспособности заемщикаЕдиной системы оценки кредитоспособности заемщика не существует: каждый банк старается использовать оптимальную для него методику анализа кредитоспособности своих клиентов.

Активно-пассивные операции коммерческих банков

Активно-пассивные операции банков - комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату - комиссию. Именно эту группу банковских операций обычно называют услугами.

Значительная доля современных операций банка относится к комиссионно-посредническим операциям, по которым банки получают доход не в виде процентов, а в виде комиссионных платежей. Традиционное представление о банке сводится к тому, что банк рассматривается как кредитный и расчетно-кассовый институт. Однако данное представление является сегодня крайне односторонним и не соответствует современным реалиям.

активно-пассивные операции банка

активно-пассивные операции банкаСегодня подавляющая доля предпринимателей хочет видеть банк не столько кредитным учреждением, сколько информационно-консультативным центром, ориентирующим клиентуру в тенденциях рыночной конъюнктуры и научно-технического прогресса, что привело к развитию довольно большого числа банковских операций, непосредственно не связанных с традиционными активными и пассивными операциями. Более 200 наименований банковских операций и услуг - это реальность конца 90-х годов, будущий диапазон станет гораздо шире.

информационно-консультативный центр будущее банка

информационно-консультативный центр будущее банкаЗначительная доля современных операций банка относится к доверительным (трастовым) операциям. Трастовые операции банков - это особая форма взаимоотношений банков с клиентами, при которой владельцы денежных средств, имущества или других ценностей предоставляют право и доверяют банкам самостоятельно размещать их с наибольшей выгодой, за что банки получают соответствующее комиссионное вознаграждение, а сами владельцы активов (денежных средств, имущества, ценностей и т.д.) - соответствующую прибыль.

размещение кредитных денег на усмотрение банка

размещение кредитных денег на усмотрение банка

Особую группу операций составляют финансовые и биржевые услуги. расчетные услуги, связанные с осуществлением внутренних и международных расчетов; трастовые услуги по купле-продаже банком по поручению клиентов ценных бумаг, инвалюты, драгоценных металлов, посредничество в размещении акций и облигаций, бухгалтерское и консультационное обслуживание клиентов и прочие.

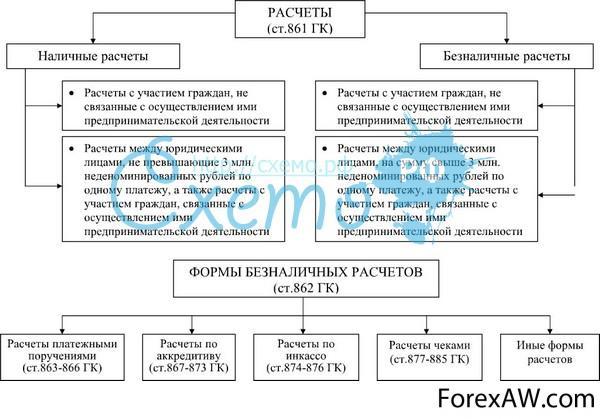

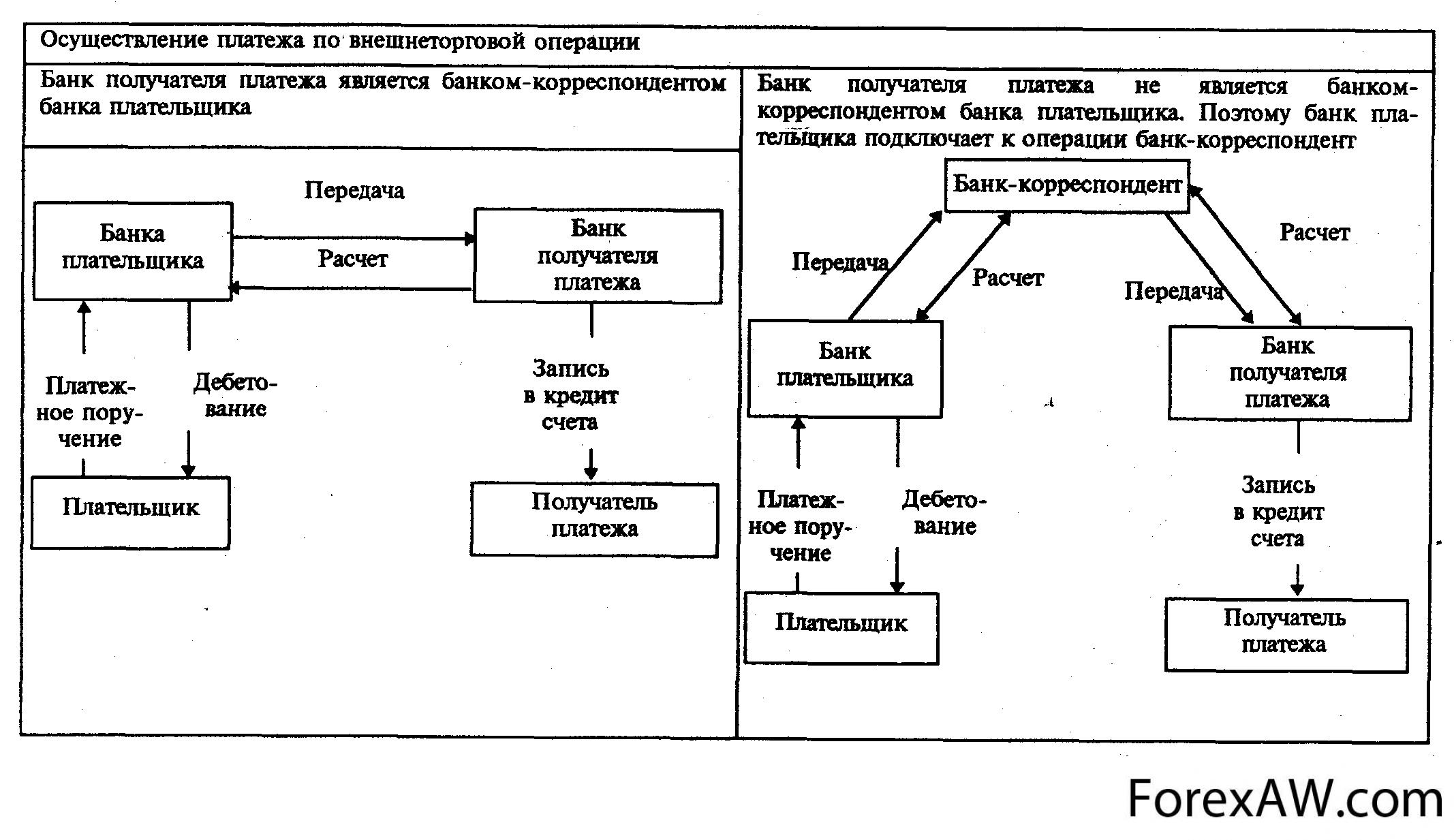

Системы международных денежных расчетов

Под международными расчетами понимают платежи по денежным требованиям и обязательствам, возникающим между участниками внешнеторговых операций и иных отношений между резидентами различных государств. Эти расчеты регламентируются валютным законодательством страны-экспортера и страны-импортера, а также Международной торговой палатой и международными финансово-кредитными институтами.

международные финансовые отношения

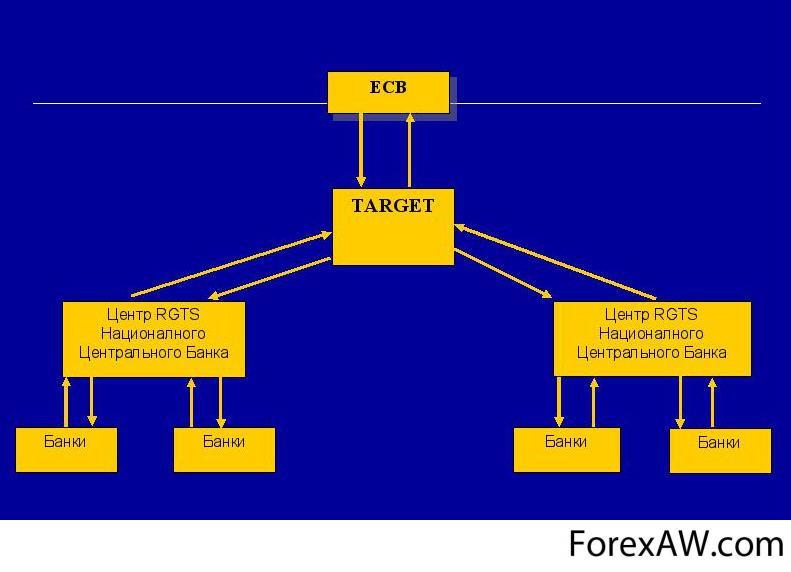

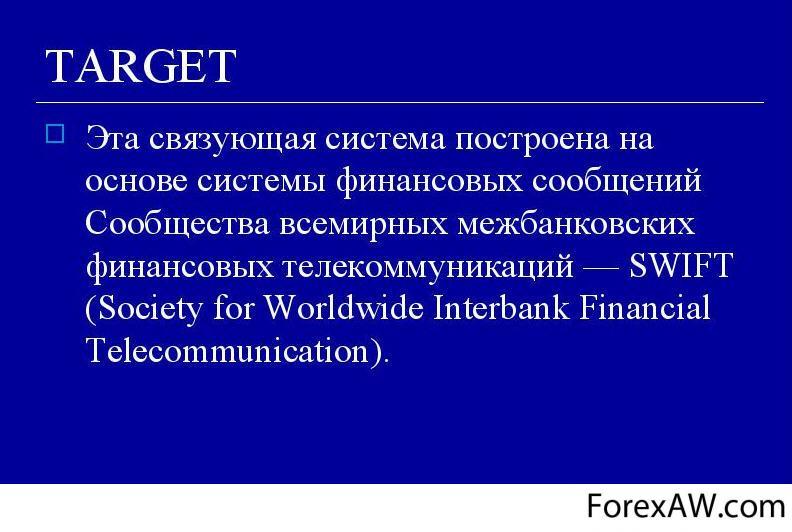

международные финансовые отношенияПлатежный механизм является одной из базовых структур банковской системы. Он производит своеобразный “обмен веществ” в хозяйственной системе, и от его четкой и непрерывной работы зависит общая эффективность функционирования экономических институтов.

Методы платежа подразделяются на налично–денежные и безналичные. При этом в крупном (оптовом) обороте доминируют безналичные платежи и расчеты, а в сфере розничного товарного обмена, как и прежде основная масса сделок опосредствуется наличными деньгами, несмотря на то, что в последние десятилетия активно внедряются различные формы безналичных расчетов. Однако в целом, благодаря большому числу мелких товарообменных операций, налично–денежные платежи преобладают в общей массе операций. Так, в Финляндии (находящейся на одном из первых мест в мире по развитию безналичных расчетов) 70% общего количества сделок в хозяйстве осуществляется при помощи наличных денег.

расчет наличными

расчет наличнымиНаряду с наличными методами платежа, существует большое разнообразие видов и форм безналичных расчетов (чеки, дебетные и кредитные поручения (авизо), кредитные карточки). Это разнообразие в различных странах определяется как уровнем хозяйственного развития, так и традициями, исторически сложившимися платежными обычаями и стереотипами.

расчет кредитными картами

расчет кредитными картамиКоммерческие банки традиционно занимают ведущее место в организации и осуществлении денежных расчетов. К числу важнейших банковских операций, наряду с приемом депозитов и выдачей ссуд, относится и платежно-расчетная функция (об этом говорит и тот факт, что на осуществление расчетов приходится не менее двух третей всего операционного времени банковского персонала).

Это послужило мощным побудительным мотивом к быстрому распространению в банковском деле новейших методов обработки и передачи информации с помощью электронного оборудования и телекоммуникационных сетей. Применением новой технологии банки стремятся замедлить рост операционных издержек, уменьшить бумажный документооборот, привлечь новых клиентов и обеспечить выигрыш в борьбе с конкурентами.

осуществление банковских операций с помощью компьютерных технологий

осуществление банковских операций с помощью компьютерных технологийМеждународный расчет в форме аккредитива

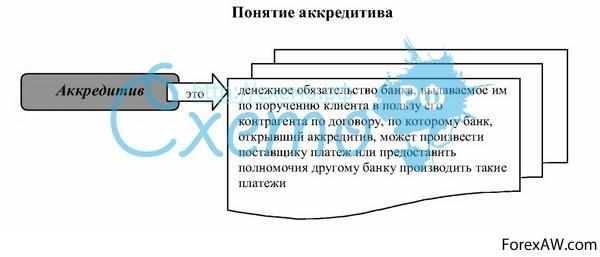

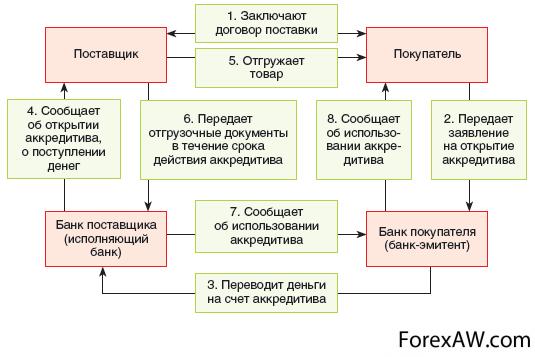

Международный расчет в форме документарного аккредитива предполагает, что банк, действующий по поручению импортера (плательщика) об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется произвести платежи получателю средств (экспортеру) или оплатить, акцептовать или учесть переводный вексель либо дать полномочие другому банку (исполняющему банку) произвести платежи получателю средств или оплатить, акцептовать или учесть переводный вексель.

механизм платежа при аккредитивной форме расчетов

механизм платежа при аккредитивной форме расчетовСуществует несколько видов аккредитивов:

- покрытый (депонированный) – банк-эмитент должен перечислять сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия аккредитива;

- непокрытый (гарантированный) – исполняющий банк имеет право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента;

- отзывный – может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств. Аккредитив является отзывным, если в его тексте прямо не установлено иное;

- безотзывный – не может быть изменен без согласия получателя средств;

- подтвержденный – безотзывный аккредитив, который по просьбе банка-эмитента подтвержден исполняющим банком.

определенгние аккредитив

определенгние аккредитивОсновные отличия аккредитивной формы расчетов от расчетов платежными поручениями состоят в том, что:

- во-первых, при использовании аккредитивной формы расчетов суть поручения плательщика (аккредитиводателя) заключается не в переводе денежных средств на счет получателя, а в бронировании денежных средств за счет которых будут вестись расчеты с получателем;

бронировании денежных средств

бронировании денежных средств- во-вторых, получение денежных средств при открытии аккредитива обусловлено для их получателя (бенефициара) необходимостью соблюдения условий аккредитива, которые определяются его договором с плательщиком, а также дублируются в поручении аккредитиводателя банку на открытие аккредитива. На исполняющий банк возлагается обязанность проверить соблюдение бенефициаром всех условий аккредитива. Правда, такая проверка должна осуществляться банком лишь по внешним признакам представляемых бенефициаром документов.

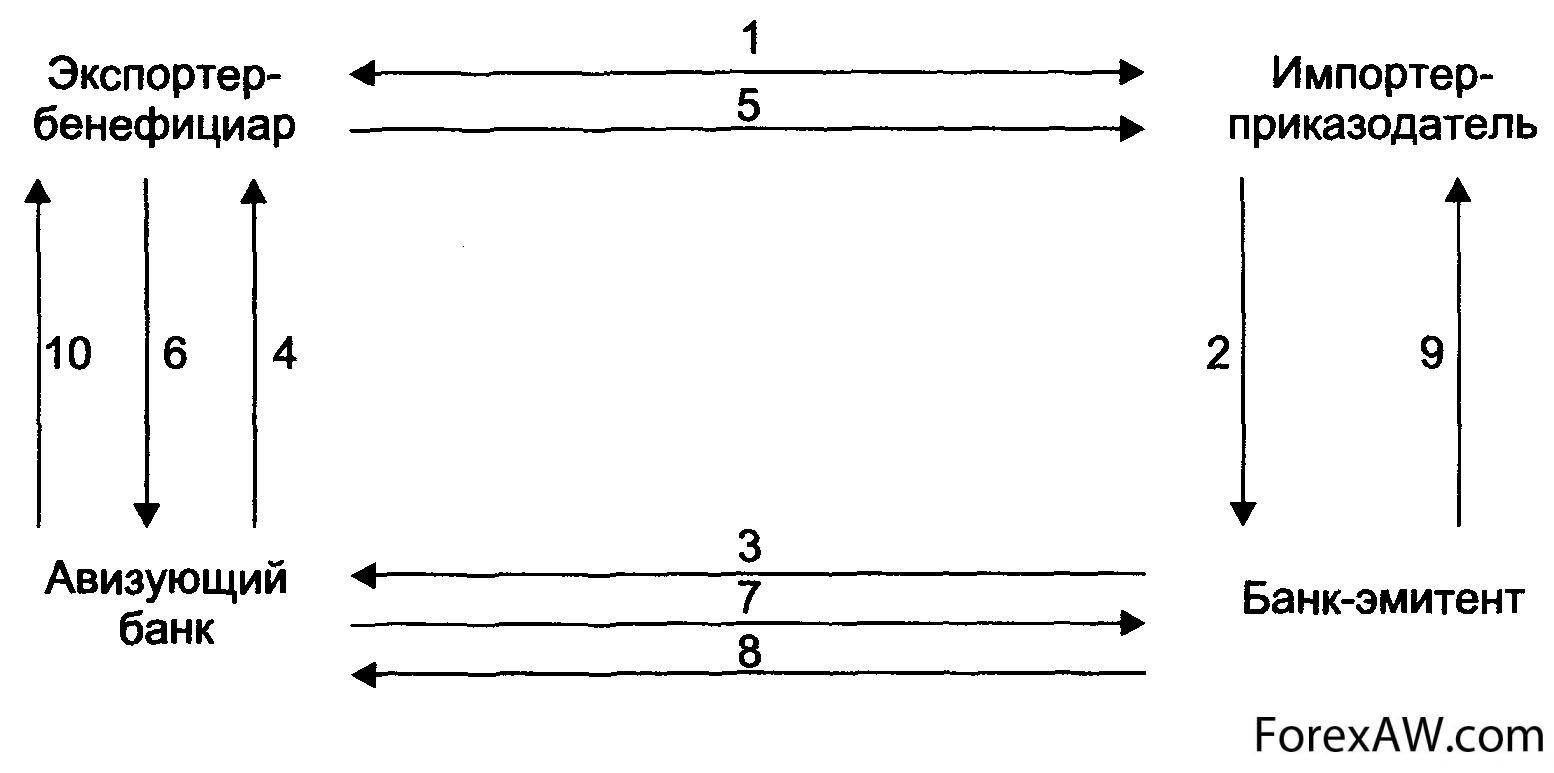

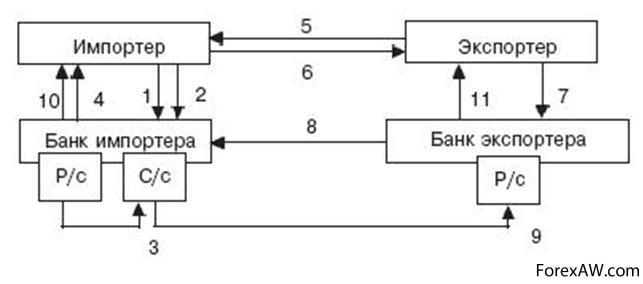

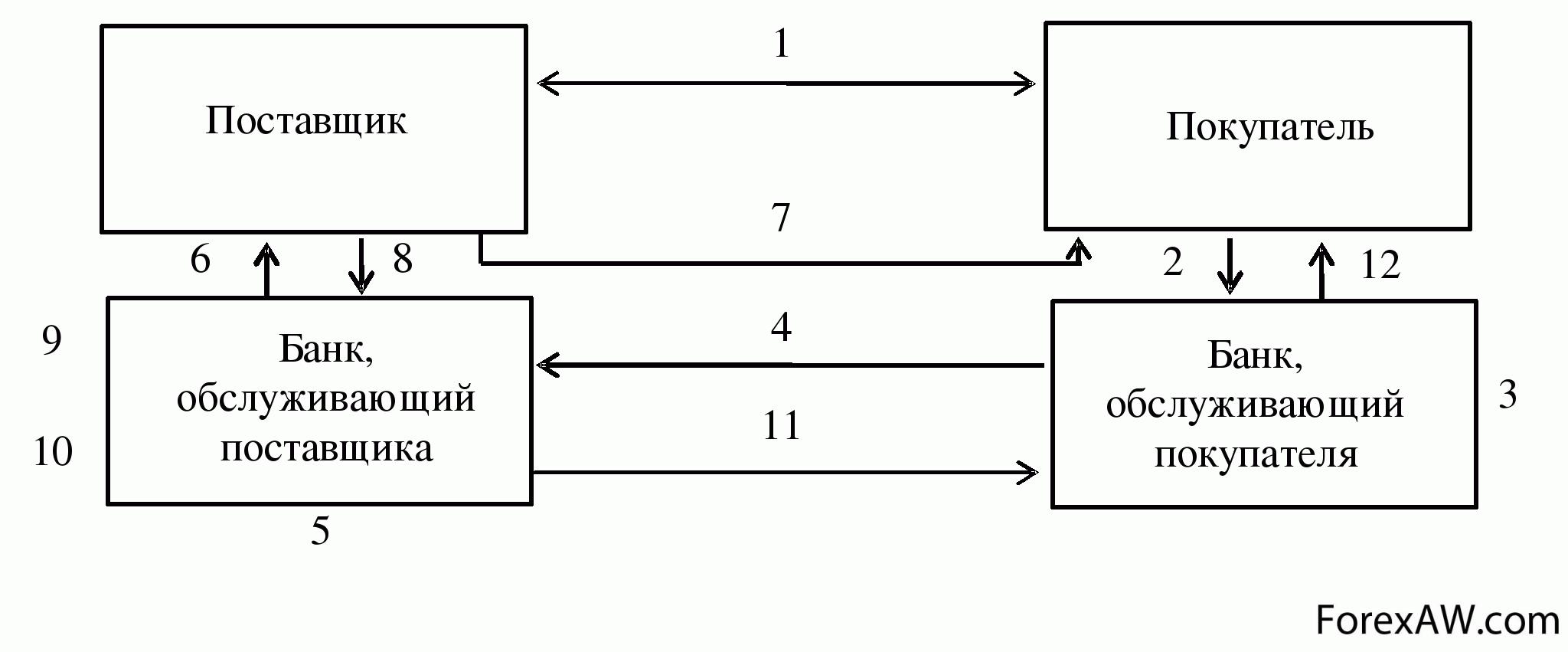

Схема расчетов по документарному аккредитиву с платежом в банке

Схема расчетов по документарному аккредитиву с платежом в банкеПорядок осуществления расчетов по аккредитиву регулируется законом, а также установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. В частности, для открытия аккредитива плательщик должен представить обслуживающему банку (банку-эмитенту) заявление на бланке установленной формы.

Упрощенная схема расчетов аккредитивами выглядит следующим образом:

схема расчетов аккредитивами

схема расчетов аккредитивамиВ соответствии с внешнеторговым контрактом импортер подает в свой обслуживающий банк (банк-эмитент) заявление на открытие аккредитива (1). На основании этого заявления банк открывает специальный счет и резервирует (депонирует) на нем сумму аккредитива, переводя ее с расчетного счета (Р/с) на специальный счет (С/с) (2). Одновременно банк-эмитент дает извещение банку экспортера (исполняющему банку) об открытии аккредитива (3).

Открыв аккредитив, исполняющий банк отправляет своему клиенту извещение об этом (4). На основании этого извещения экспортер отгружает продукцию в адрес импортера (5), а расчетные документы предоставляет в свой банк (6). Проверив соответствие документов аккредитивному заявлению и определив их идентичность, исполняющий банк зачисляет деньги с аккредитива на расчетный счет поставщика (7). Затем он перечисляет расчетные документы банку-эмитенту (8) и тот списывает сумму с депозитного счета, делая выписку своему клиенту (9) и передавая ему с нею товаросопроводительные документы. Исполняющий банк тоже делает выписку своему клиенту (10).

порядок выполнения аккредетива

порядок выполнения аккредетиваАккредитив исполняется при наличии следующих документов:

- транспортные документы;

- страховые документы;

- коммерческие счета;

- другие документы, по которым указывается, кем они выставляются, а также дается формулировка информации.

Транспортным документом является, как правило, коносамент, причем в аккредитиве может быть указано, разрешена ли отгрузка либо перегрузка товаров. Может быть представлен комбинированный транспортный документ, покрывающий несколько видов транспорта.

порядок исполнения аккредетива

порядок исполнения аккредетиваБанки принимают страховые сертификаты, подписанные страховыми компаниями или их агентами. Минимальная сумма страхового покрытия равна цене СИФ плюс страховка плюс фрахт плюс 10% ко всей сумме.

страховой сертификат

страховой сертификатВо всех аккредитивах должны быть указаны дата истечения и место предъявления документов для платежа, акцепта и негоциации (покупки) тратт, выставленных экспортером на импортера.

Дата истечения срока, определенного для платежа по акцепту, считается датой истечения срока предъявления документов.

Закрытие аккредитива производится исполняющим банком по основаниям, исчерпывающий перечень которых предусмотрен Гражданским кодексом Российской Федерации в статье 873. К их числу относятся:

- истечение срока аккредитива;

- заявление получателя средств об отказе от использования аккредитива, если такая возможность предусмотрена условиями аккредитива;

- полный или частичный отзыв плательщиком отзывного аккредитива.

закрытие аккредитива в банке

закрытие аккредитива в банкеВ любом случае о закрытии аккредитива исполняющий банк должен поставить в известность банк-эмитент. Установлена обязанность исполняющего банка одновременно с закрытием покрытого аккредитива незамедлительно возвратить неиспользованную сумму банку-эмитенту, который должен зачислить ее на счет плательщика.

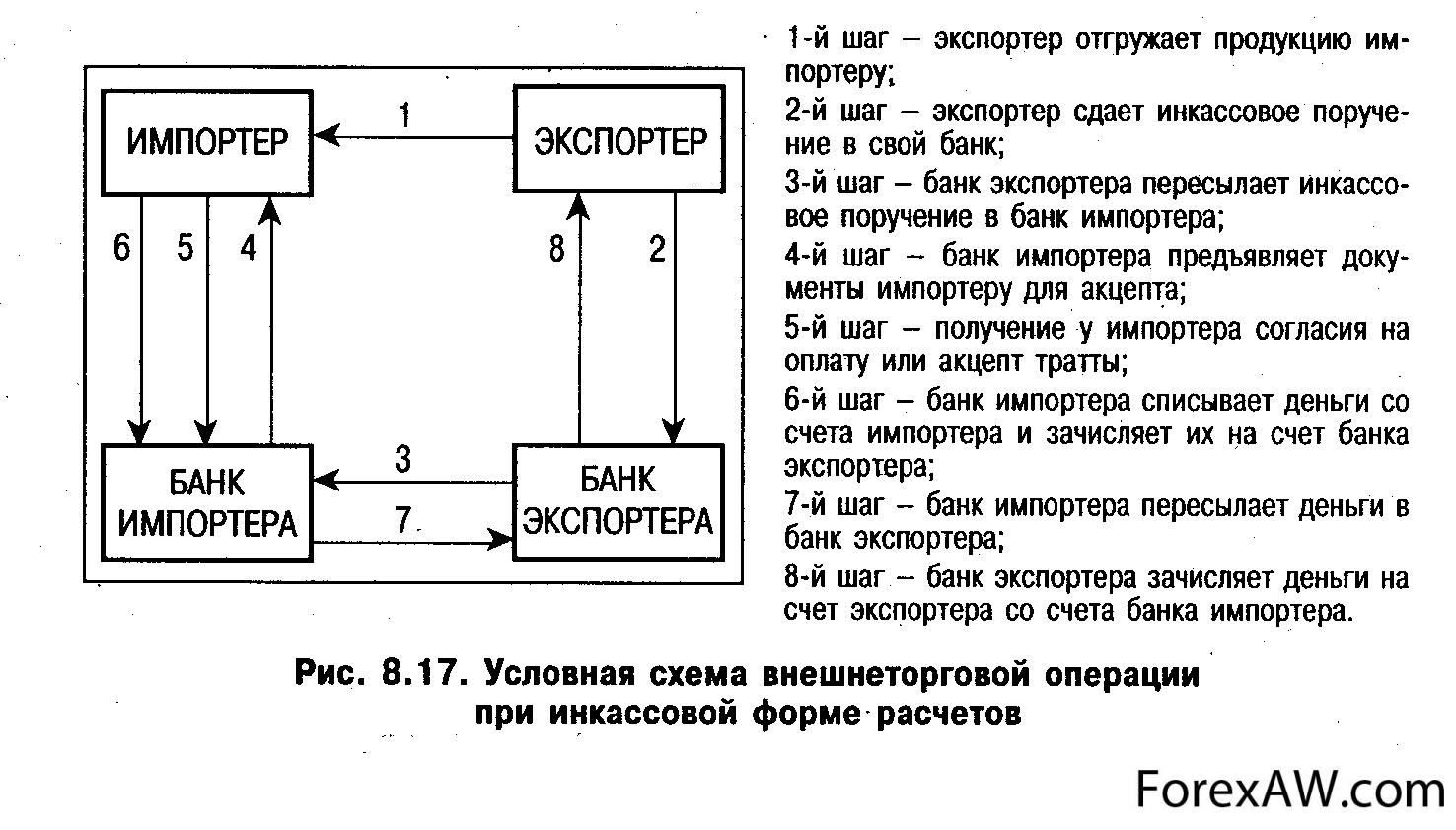

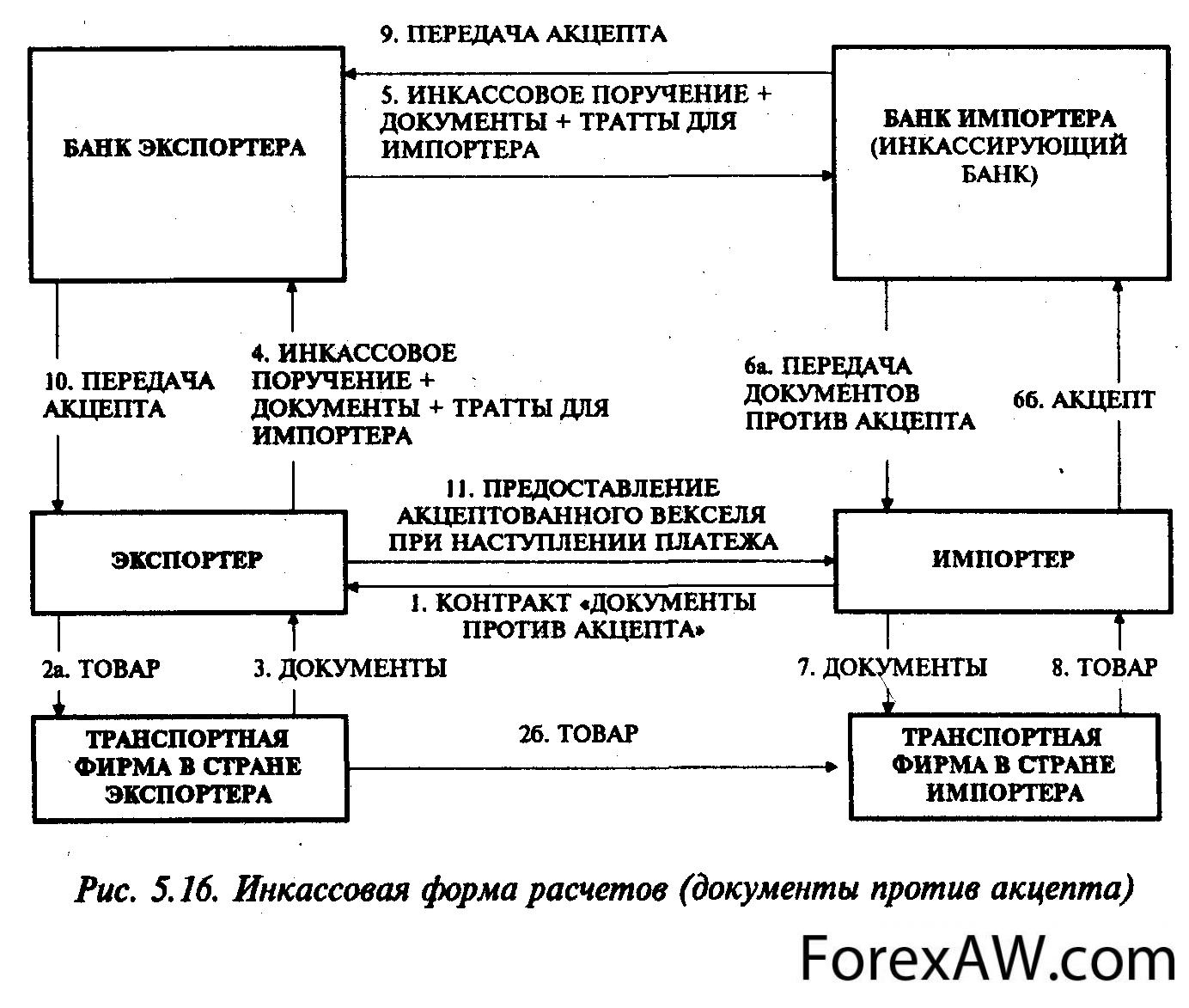

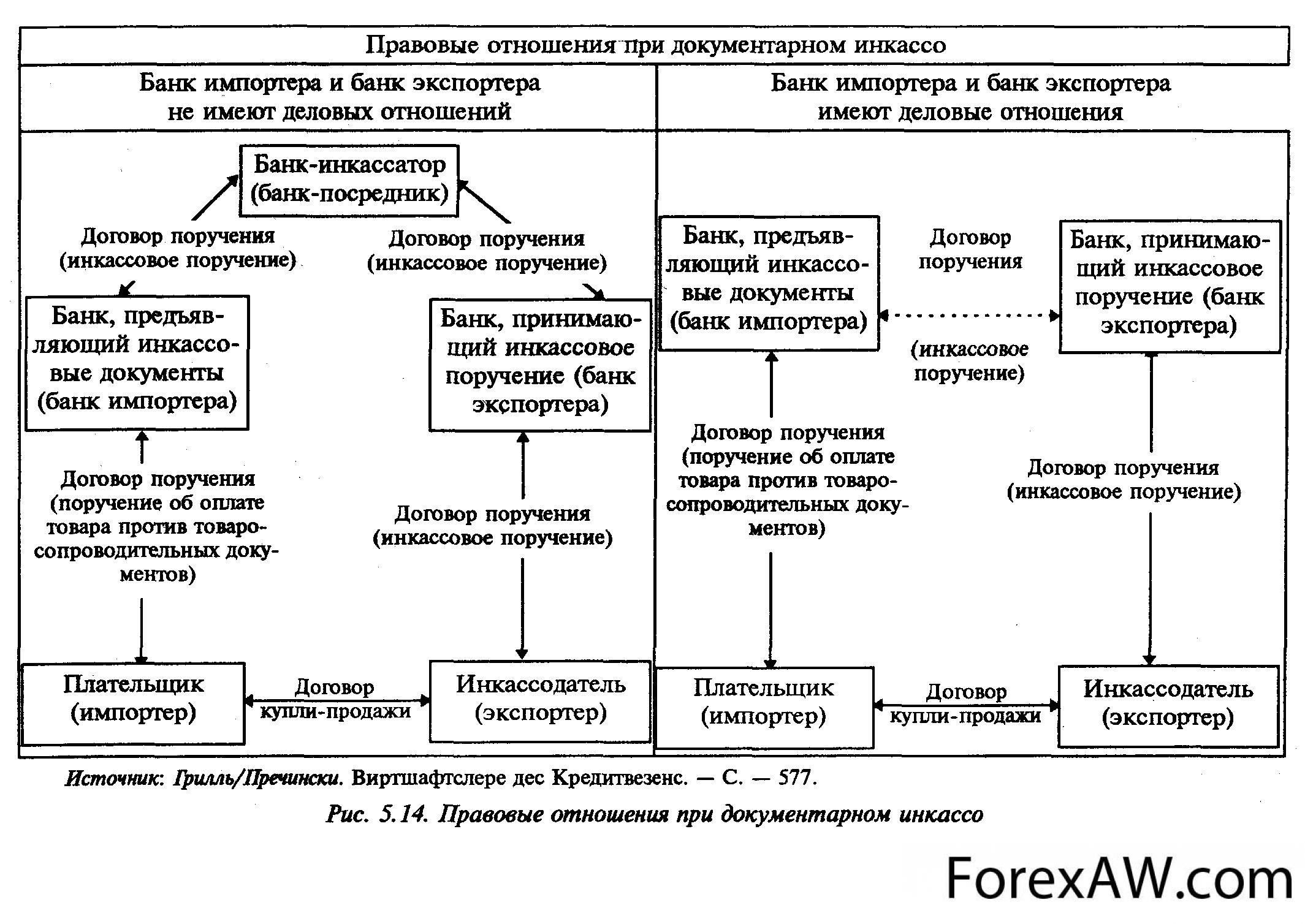

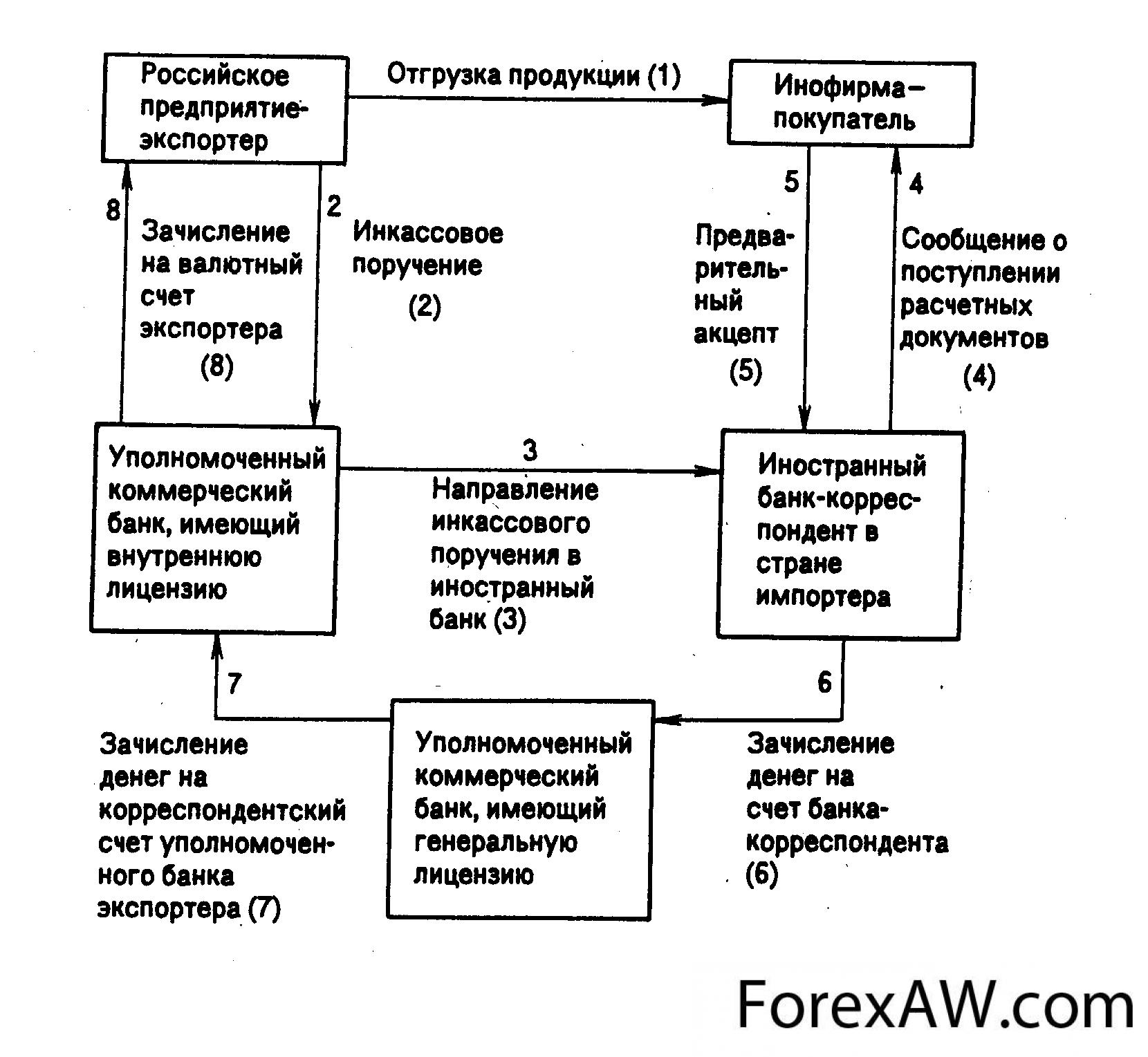

Инкассовая форма международных расчетов

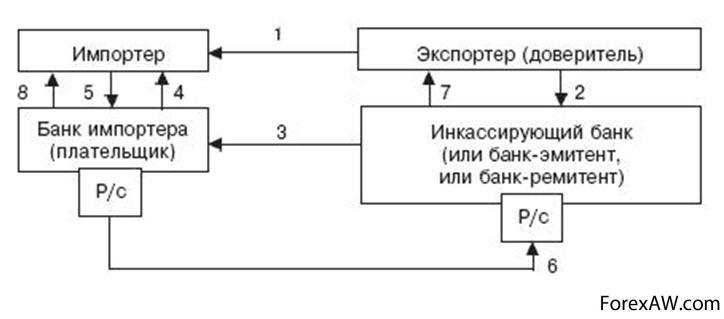

Еще одной распространенной формой международных расчетов является инкассо, когда банк-эмитент (или инкассирующий банк, или банк-ремитент) обязуется по поручению экспортера (доверителя) осуществить за счет клиента действия по получению от импортера платежа и (или) акцепта платежа. Иными словами, инкассовая форма расчетов – это договоренность экспортера со своим банком, которая предусматривает обязательства передачи товаросопроводительных документов импортеру только после оплаты им отгруженного товара.

Применение инкассовой формы расчетов регламентируется Унифицированными правилами по инкассо Международной торговой палаты в случае, если стороны включили их в договор.

схема внешнеторговой операции при инкассовой форме расчетов

схема внешнеторговой операции при инкассовой форме расчетовИсполнение инкассового поручения состоит в том, что исполняющий банк должен представить плательщику документы взыскателя в той форме, в которой они были получены, за исключением отметок и надписей банков, необходимых для оформления инкассовой операции.

Инкассо документов

Инкассо документовВ обязанность исполняющего банка вменяется немедленное извещение лица, от которого получено инкассовое поручение, об отсутствии какого-либо документа или несоответствии представленных документов по внешним признакам инкассовому поручению. Если указанные недостатки не будут устранены взыскателем, исполняющий банк получает право возвратить представленные документы без исполнения (п.1,2 ст.875 ГК РФ).

проверка представленных документов лица представившего инкассо поручение

проверка представленных документов лица представившего инкассо поручениеДокументы, подлежащие оплате по предъявлении, должны быть представлены исполняющим банком к платежу немедленно по получении инкассового поручения. Если же документы подлежат оплате в иной срок, исполняющий банк должен для получения акцепта плательщика представить документы к акцепту немедленно, а требование платежа должно быть сделано не позднее дня наступления указанного в документе срока платежа. Исполняющий банк обязан немедленно передать полученные (инкассированные) суммы в распоряжение банку-эмитенту, который, в свою очередь, должен обеспечить зачисление этих сумм на счет клиента.

документарное инкассо

документарное инкассоНа исполняющий банк возложена также обязанность немедленного извещения банка-эмитента о причинах неплатежа или отказа от акцепта. Эта информация должна быть немедленно доведена банком-эмитентом до сведения клиента. Клиенту предоставляется возможность самостоятельно определить свои дальнейшие действия в связи с неполучением платежа, например:

- отозвать документы и предъявить требование о взыскании денежных средств к плательщику в ином порядке;

- выставить требование к счету для оплаты в соответствии с установленными правилами и т.п.

Вместе с тем неполучение указаний о дальнейших действиях в срок, установленный банковскими правилами, а при его отсутствии - в разумный срок дает исполняющему банку право возвратить документы банку-эмитенту без исполнения.

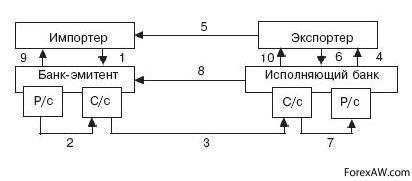

Упрощенная схема инкассовой формы расчетов выглядит следующим образом:

схема инкассовой формы расчетов

схема инкассовой формы расчетовПосле отгрузки продукции (1) экспортер выставляет в свой обслуживающий банк платежное требование-поручение с товаро-сопроводительными документами на инкассо (на востребование платежа) – (2). Банк экспортера пересылает их в банк импортера (3) для получения акцепта (согласия на оплату) покупателя и взыскания платежа. Банк импортера передает документы своему клиенту (4). В случае акцепта (5) банк импортера перечисляет деньги (6). На принятие решения об акцепте покупателю отводится 3 дня. После перечисления денег делаются соответствующие выписки (7) и (8).

Импортер имеет право частичного или полного отказа от акцепта. Отказ может быть обусловлен недостачей товаров, несоответствием качества и ассортимента. При отказе от акцепта продукция принимается на ответственное хранение и затем отгружается в адрес экспортера после его распоряжения. Существует чистое инкассо (инкассо финансовых документов), которое не требует коммерческих документов, и документарное инкассо, которое сопровождается их приложением (счетов, страховых документов и др.). На инкассо принимаются следующие документы: чеки, векселя, долговые обязательства и другие ценные бумаги.

инкассо в виде формы расчетов

инкассо в виде формы расчетовНедостатки инкассо:

- между отгрузкой товара, передачей документов в банк и получением платежа имеет место большой разрыв во времени, что замедляет оборачиваемость средств экспортера;

- ко времени поступления документов в банк импортера он может отказаться от их оплаты или оказаться неплатежеспособным;

- доставка товара может опередить поступление документов в банк и получение товаросопроводительных документов импортером, что увеличивает риск экспортера от неоплаты товаров импортером.

Денежная расчетная система “жиро”

Система “жиро” (giro) представляет собой систему безналичных расчетов с помощью дебетовых и кредитовых платежных поручений, передаваемых по системам межбанковской и почтовой связи. Она получила распространение в некоторых западноевропейских странах (Бельгии, Германии, Франции, Голландии, Австрии, Финляндии и так далее). Название “жиро” происходит от греческого слова “guros” – круг, кругооборот.

безналичная система денежных расчетов по межбанковской и почтовой связи

безналичная система денежных расчетов по межбанковской и почтовой связи

В системе “жиро”, которая может основываться как на бумажных носителях, так и на электронных средствах, плательщик выписывает приказ о снятии денег с его счета и переводе их на счет получателя (в отличие от чека, который представляет требование получателя о снятии денег со счета плательщика). В Европе помимо банковских систем “жиро” существуют почтовые системы жирорасчетов, использующие для переводов сеть почтовых отделений. В Германии, например значительная часть денежных расчетов, осуществляется через государственную почту.

денежные расчеты жиро через почтовые отделения

денежные расчеты жиро через почтовые отделенияВ США система “жиро” отсутствует. В Великобритании банковская система “жиро” была создана по решению парламента в 1968 году.

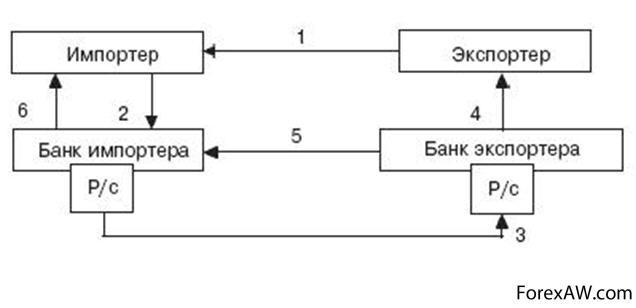

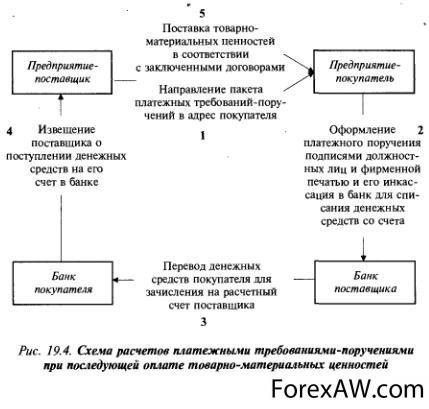

Упрощенная схема расчетов платежными поручениями выглядит следующим образом:

схема расчетов платежными поручениями

схема расчетов платежными поручениямиПосле получения продукции (1) импортер выписывает платежное поручение (2) своему банку. Тот перечисляет деньги (3) с расчетного счета (Р/с) своего клиента на расчетный счет экспортера. Банк последнего, зачислив деньги на расчетный счет экспортера, выдает ему выписку (4). Затем он извещает банк импортера (5), который делает соответствующую выписку своему клиенту (6).

Платежные поручения используются в международных расчетах чаще всего при перерасчетах по ранее заключенным или разовым сделкам и единовременным платежам.

Денежные расчеты при помощи преводного векселя

В международных расчетах активно используется вексельная форма. В соответствии с вексельным правом, оформленным Женевской конвенцией о переводных и простых векселях 1930 г., вексель – это безусловное денежное обязательство одной стороны другой, является средством оформления кредита, предоставляемого в товарной форме покупателю в виде отсрочки платежа.

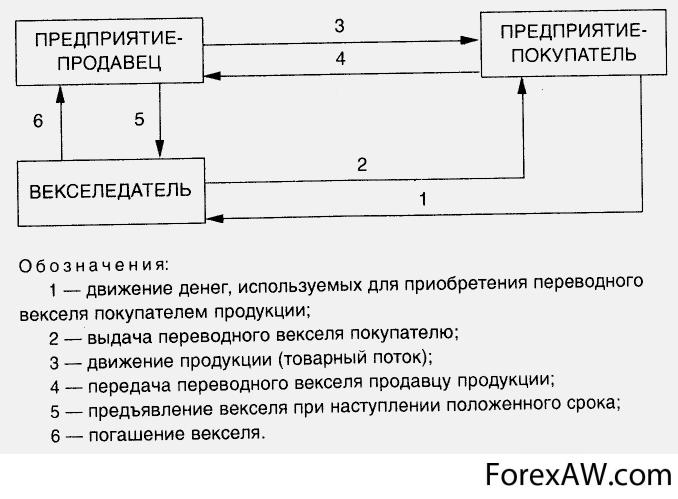

Преводный вексель (bill of exchenge) – это безусловный письменный приказ, адресованный одним лицом (векселедателем) другому лицу (плательщику) и подписанный лицом, выдавшим вексель, о выплате по требованию или на определенную дату суммы денег третьему участнику (бенефициару), его приказу или предъявителю.

образец переводного векселя

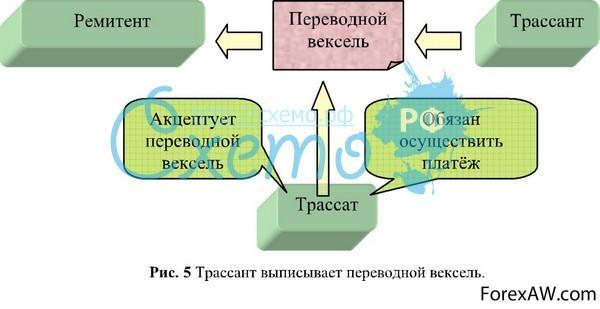

образец переводного векселяВ вексельной сделке участвуют три стороны:

- векселедатель (трассант) – лицо, выписавшее вексель и дающее приказ о его оплате;

- плательщик по векселю (трассат) – лицо, которому адресован приказ об оплате векселя;

- получатель денег по векселю (бенефициар) – лицо, предъявляющее вексель к оплате и получающее деньги по векселю.

структура вексельной сделки

структура вексельной сделкиГлавную ответственность по оплате векселя несет трассат, который посредством акцепта векселя подтверждает свое обязательство его оплаты. Вместе с ним несут солидарную ответственность (кроме особых случаев) и другие участники сделки – векселедатель и лица, которые в процессе обращения векселя получили право владения им с помощью передаточной надписи.

Общая схема расчета с помощью векселя такова. Трассант расплачивается векселем с получателем денег (бенефициаром). Последний предъявляет вексель плательщику (трассату) для акцепта. Акцептуя вексель, трассат признает его законным и подтверждает свои обязательства по оплате векселя. В случае неоплаты векселя трассатом этот вексель будет предъявлен векселедателю.

финансовые потоки при использовании переводного векселя

финансовые потоки при использовании переводного векселяВ современной хозяйственной практике сфера использования переводных векселей в качестве платежного средства значительно сузилась по сравнению с XIX и началом XX веков. Его главное применение сегодня – во внешней торговле.

Вексельная форма расчетов будет выглядеть следующим образом:

вексельная форма расчетов

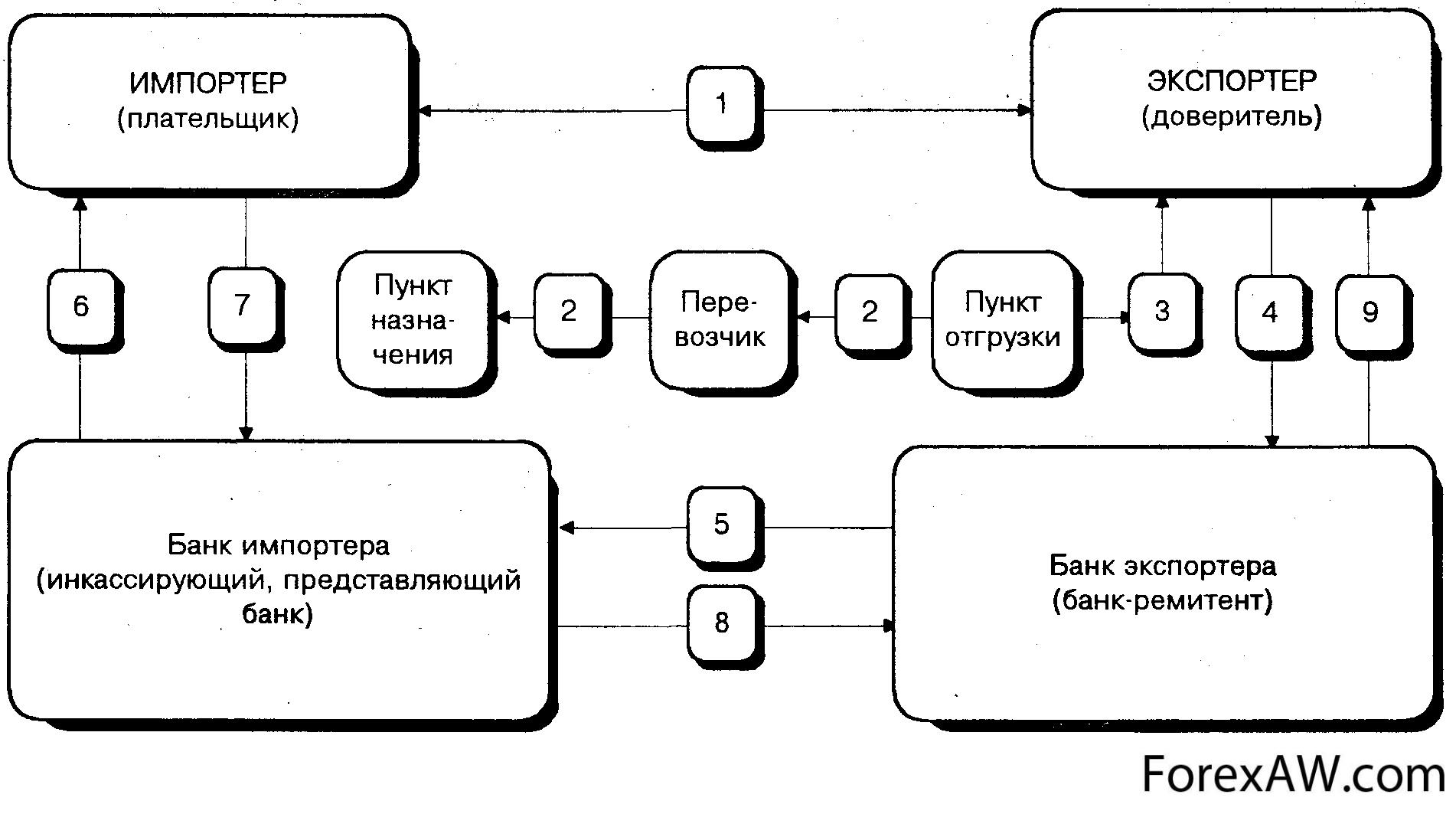

вексельная форма расчетовИмпортер заключает со своим банком договор-поручение по домициляции векселей (1), т.е. по обеспечению платежей по ним.

После получения товара (2) импортер выдает экспортеру вексель (3), в котором указывается срок оплаты товара. Экспортер передает своему банку данный вексель для инкассирования (4). Банк экспортера извещает банк импортера повесткой о наличии у него векселя (5). При наличии суммы на расчетном счете импортера обслуживающий банк может сразу перечислить деньги на расчетный счет экспортера (6). После этого банк экспортера извещает своего клиента о зачислении на его счет суммы уплаты по векселю и возвращает последний в банк импортера (8). Банк импортера отправляет своему клиенту вексель с выпиской об окончании операции по векселю (9).

Если денег на расчетном счете импортера нет, а наступает срок уплаты по векселю, то банк импортера не несет ответственность за неуплату, если между ним и клиентом нет специального договора о кредите в счет оплаты векселя. В случае просрочки банк экспортера предъявляет неоплаченный вексель в нотариальную контору (10) для совершения протеста (11). Затем неоплаченный вексель с протестом возвращается экспортеру для принятия решения (12).

Международные расчеты чеками

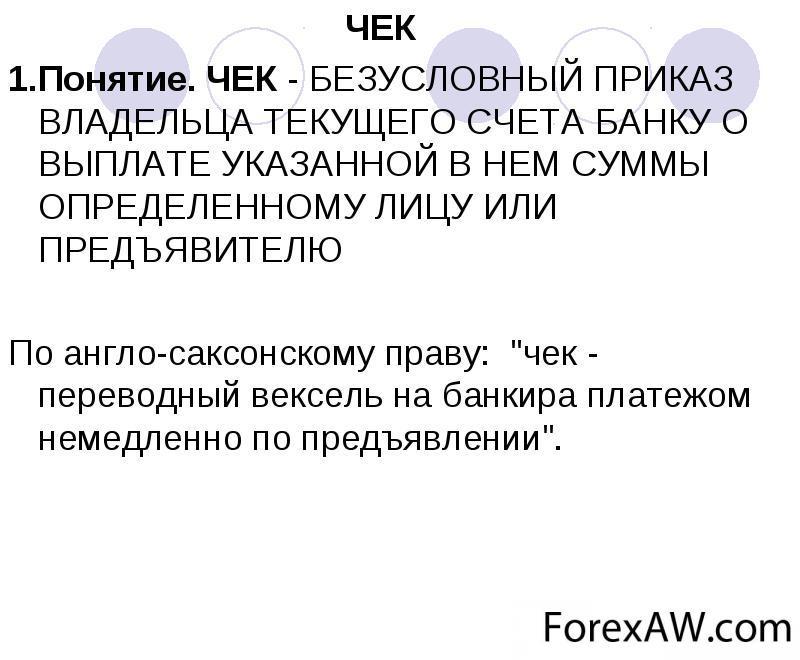

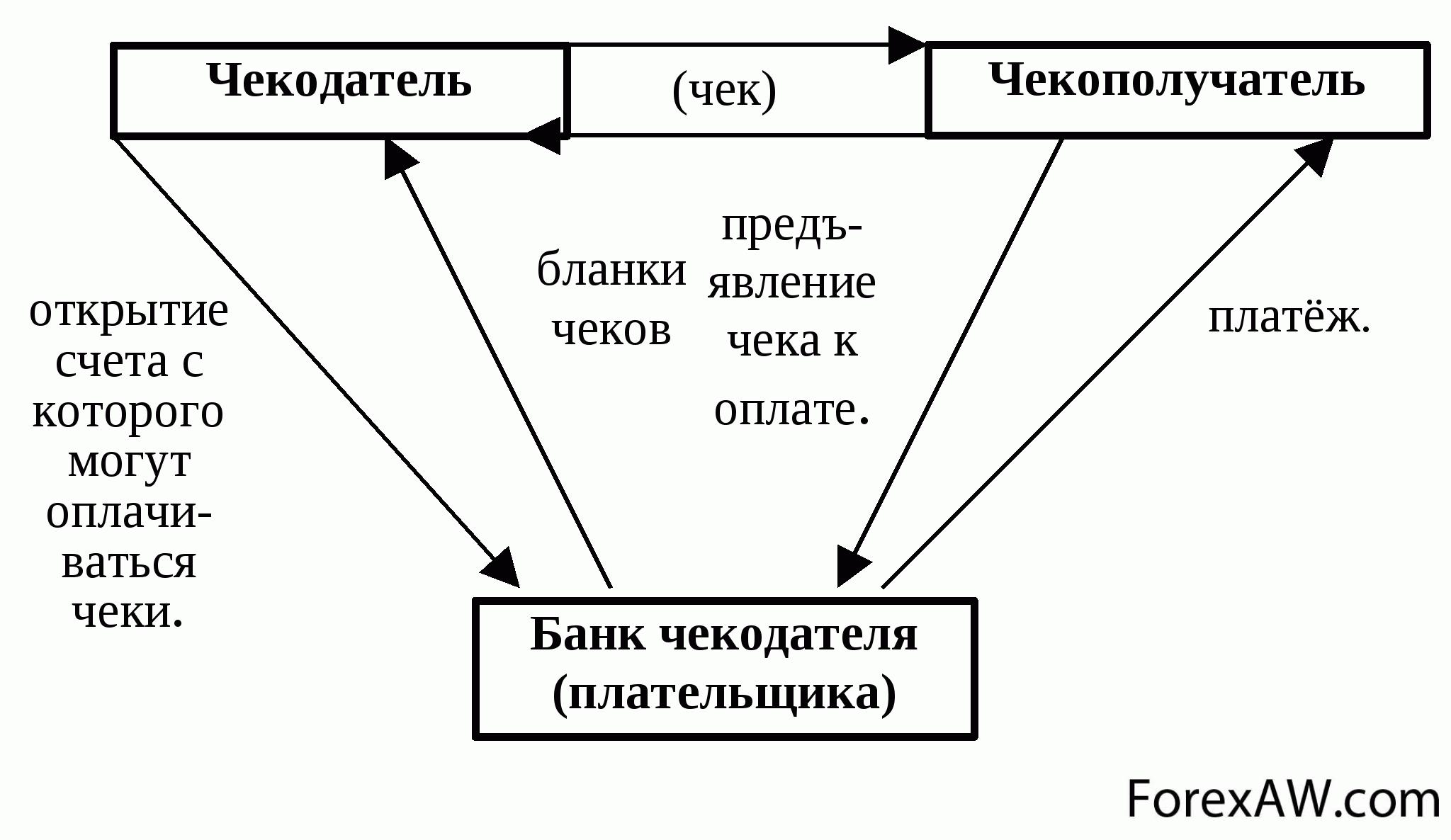

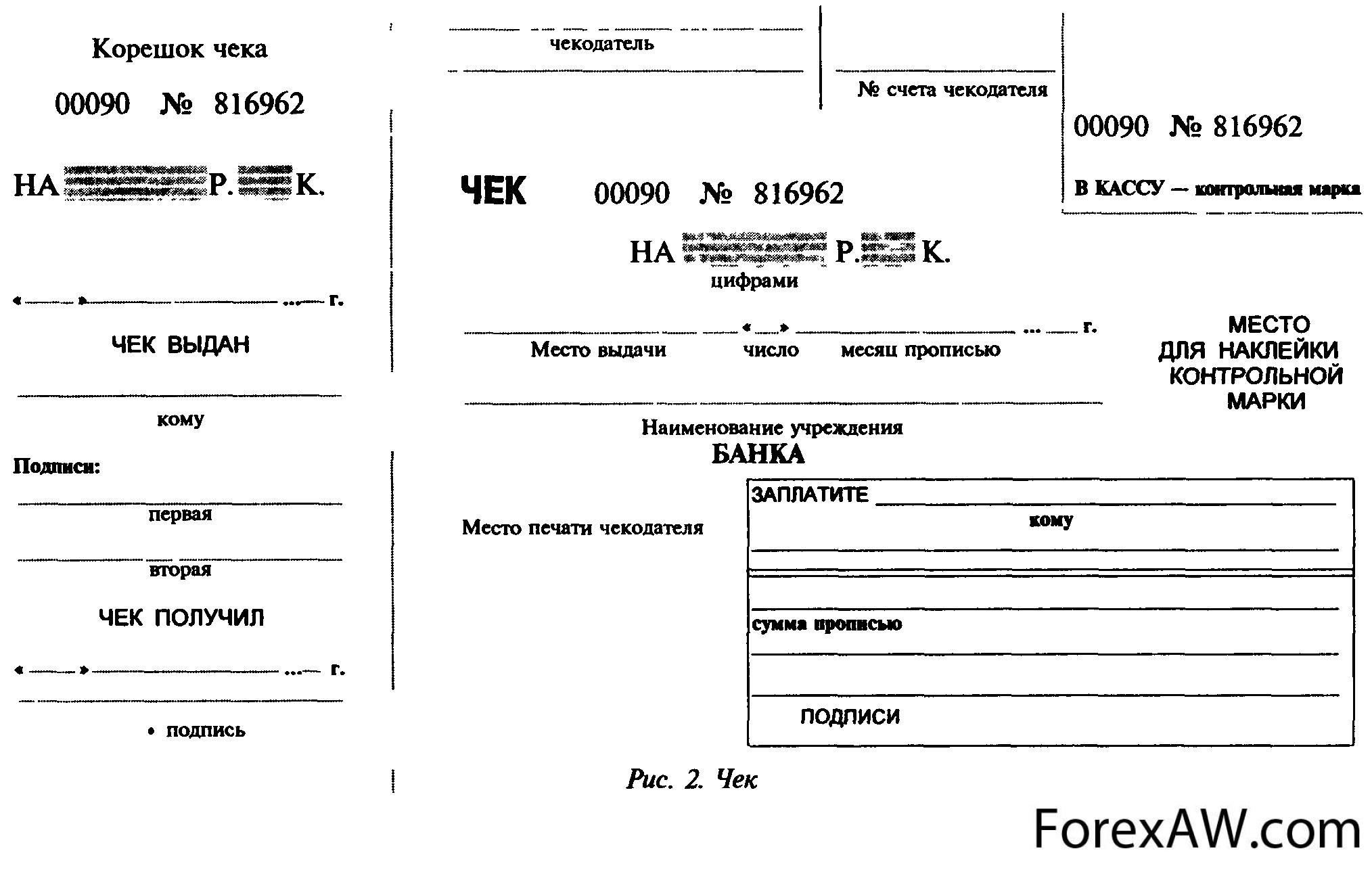

Чек – это безусловный приказ клиента банку, ведущему его текущий счет, уплатить определенную сумму предъявителю чека, его приказу или другому указанному в чеке лицу. Владелец счета получает чековую книжку и выписывает чеки в пределах остатка средств на счете (или сверх этого остатка, если имеется договоренность об овердрафте).

определение чека

определение чекаЧек должен иметь следующие необходимые реквизиты:

- название банка;

- безусловный приказ об уплате суммы;

- получатель денег;

- дата и место выписки чека;

- подпись чекодателя.

банковский чек для оплаты

банковский чек для оплатыЧек может иметь произвольную форму, и выписан на простом листе бумаги.

платежный чек на листе бумаги

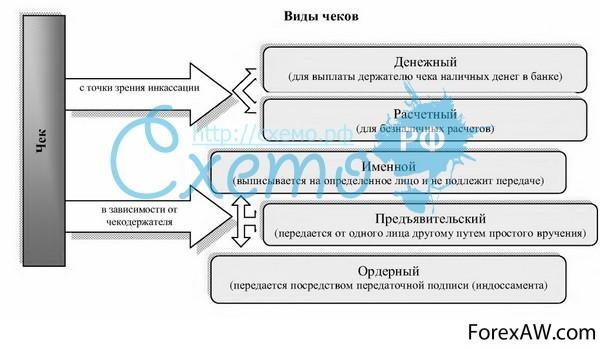

платежный чек на листе бумагиАналогично векселю, в зависимости от того, в чью пользу выписан чек, различают чеки:

- именные (pay to the name of N) – платите только N;

- ордерные (pay to the order of N) – платите N или его приказу;

- предъявительские (pay to the bearer) – платите предъявителю.

Ордерный чек дает возможность держателю переуступить право получения денег другому лицу с помощью передаточной надписи – индоссамента (endorsement).

виды чеков, денежный чек, расчетный чек, именной чек, ордерный чек

виды чеков, денежный чек, расчетный чек, именной чек, ордерный чекУпрощенная схема расчетов чеками выглядит следующим образом:

схема расчетов чеками

схема расчетов чекамиИмпортер подает в свой обслуживающий банк платежное поручение о депонировании (резервировании) определенной суммы на депозитном счете (1) и одновременно предоставляет заявление о выдаче ему чека (2). На основании этих документов банк покупателя открывает своему клиенту депозит (3). После открытия депозита банк выдает чек (4).

После отгрузки продукции или оказания услуги экспортером (5) импортер оплачивает их чеком (6). Экспортер в определенный срок с момента получения чека предоставляет его в свой банк (7). Тот, в свою очередь, пересылает чек в банк импортера (8). Банк импортера перечисляет деньги (9). После этого делаются выписки банков своим клиентам (10) и (11).

чековая форма расчета

чековая форма расчетаЧековая форма расчетов, как и аккредитивная, обеспечивает определенные гарантии экспортерам. Однако оформление сделок несколько увеличивает время оборота денежных средств.

Чек связан с наличием средств на счете чекодателя и используется как средство распоряжения этим счетом, частным обязательством в качестве платежного средства. Чеки не являются инструментом кредитования, представляют собой средство распоряжения текущим счетом, а потому сроки их действия ограничены. По Женевской конвенции о чеке 1931 г., регулирующей чековое обращение в международных расчетах, период его действия в пределах одной страны составляет 8 дней, а для оплаты в других странах – 20–70 дней, включая время на оплату и перечисление денег экспортеру.

Банковские карты, как вид международных денежных расчетов

В электронной системе денежных переводов в настоящее время действуют банковские автоматы, позволяющие клиенту банка самостоятельно подключаться к банковской ЭВМ и осуществлять наиболее распространенные операции: получение наличных денег со счета, внесение вклада, перевод средств по счетам и др. Некоторые банковские автоматы служат только для выдачи наличных денег.

выполнение платежа через банкомат

выполнение платежа через банкоматДля осуществления таких операций используют банковские карты — пластиковая карта, привязанная к лицевому счёту одного из банков.

разновидность пластиковых карт

разновидность пластиковых картПервая универсальная кредитная карта (Diners Club) появилась в 1950 г. Все карты в первое время своего существования позволяли получать неограниченные кредиты от банков. Обычно это было связано с тем, что, скажем, карта Diners Club автоматически обозначала очень богатого человека. Этим стали пользоваться мошенники, которые брали в кредит большие деньги, а затем скрывались с ними.

Большинство платёжных карт имеют определённый стандартом ISO 7810 ID-1 формат — 85,6ммХ 53,98 мм — и используют в качестве носителя данных магнитную полосу, однако постепенно начинают применяться и чиповые карты. На лицевой стороне карты может быть любое изображение (граффити, картина, фотография) или просто фон. Кроме того, присутствует логотип платёжной системы, номер карты, имя владельца и срок действия карты.

внешний вид платежной карты

внешний вид платежной картыБанковская карта может выпускаться банком как внутренняя и международная; расчётная (дебетовая), кредитная и предоплаченная. Выпускаются также виртуальные карты.

Международные пластиковые карты используются в международной системе платежей. Наиболее популярные платёжные системы — Visa (Visa Electron, Visa Classic, Visa Gold, Visa Platinum) и Mastercard (Cirrus, Maestro, Mastercard Mass, Mastercard Gold, Mastercard Platinum).

международная пластиковая карта

международная пластиковая картаНаиболее доступны в мире карты Visa Electron, Cirrus/Maestro. В большинстве случаев они являются дебетовыми и, как правило, не позволяют производить электронные платежи через Интернет. Это повышает безопасность их использования. Эти карты — самые дешёвые по стоимости выпуска и обслуживания.

Самые популярные в мире — карты Visa Classic и Mastercard Mass. Они бывают как дебетовые, так и кредитовые, а также позволяют рассчитываться через Интернет.

оплата с помощью пластиковых карт через интернет

оплата с помощью пластиковых карт через интернетКарты серий Gold/Platinum — наиболее престижны и подчёркивают солидность его обладателя.

Клиринг чеков, расчетные палаты