Платёжная система (Payment system) - это

набор определенных правил, технической инфраструктуры и процедур, переводящий долг перед одними физическими либо юридическими лицами к другим без использования наличных средств, может быть как внутри страны, так и международная, что позволяет переводить большие суммы денежных средств на далекие расстояния

Определение платёжной системы, история развития, электронные платёжные системы, их виды, перечень операторов платежных систем, краткое описание наиболее популярных платежных систем, платежная система России, определение и понятие платежной системы

Структура публикации

- Платежная система - это, определение

- Перечень платежных систем

- Платежные системы интернета

- WebMoney (Вебмани, 1998 г)

- QIWI (КИВИ, 2001 г)

- Яндекс.Деньги (2002 г)

- RBK Money (РБК Мани, 2002 г)

- Элекснет (2000 г)

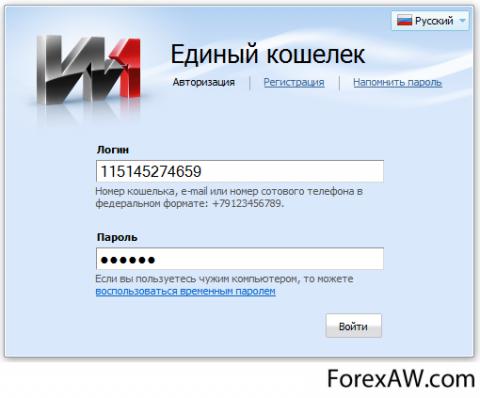

- Единый кошелёк (2007 г)

- CyberPlat (Киберплат, 1998 г)

- Z-Payment (Зэтпэймент, 2002 г)

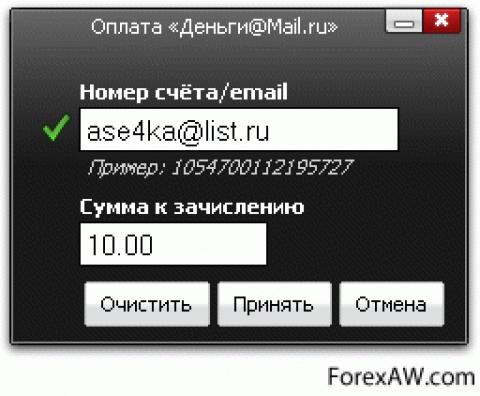

- Деньги@Mail.Ru (Денги Мэйл ру, 2010 г)

- EasyPay (Изи Пэй, 2002 г)

- OKPAY (Окпей, 2009 г)

- Money Mail (Моней мейл, 2004 г)

- PayPal (Пей Пал, 1998 г)

- E-Gold (Е-Голд, 1996 г)

- Neteller (Нетлер, 1999 г)

- E-Passport (Е - паспорт)

- IntellectMoney (Инетелект Моней, 2009 г)

- TeleMoney (ТелеМоней, 2010 г)

- Крупнейшие межбанковские платежные системы

- SWIFT (Международная)

- Скандал компании swift

Платежная система - это, определение

Платежная система - это совокупность объектов и субъектов, подчиненным определенным правилам, соблюдение которых обеспечивает возможность участвовать в безналичном обороте денежных средств. Использование специальных програмных средств позволяет физическим и юридическим лицам выполнять свои финансовые обязательства используя электронные системы, банковские карты, чеки, условные платежные единицы.

Определение платежной системы

Определение платежной системыПлатёжная система - это набор определенных правил, технической инфраструктуры и процедур, переводящий долг перед одними физическими либо юридическими лицами к другим. Платёжные системы представляют один главных факторов монетарной системы для контроля над всеми физическими либо юридическими лицами.

Платёжная система - это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам производить финансовые операции и расчёты друг с другом.

Расчеты посредством различных платежных систем

Расчеты посредством различных платежных системПлатёжная система - это сервис для перевода денег или иных средств, их заменяющих (чеки, сертификаты, условные платёжные единицы или специализированные ценные бумаги), в электронной или физической форме. Платёжная система устанавливает определенный набор правил, программных, аппаратных и технических средств для передачи денежных средств от одной стороны другой.

Технические средства для осуществления платежей

Технические средства для осуществления платежейПлатёжная система (ПС) - это платёжная организация, члены платежной системы и совокупность отношений, возникающих между ними при осуществлении перевода денег. Проведение перевода денег является обязательной функцией, которую должна выполнять платёжная система.

Перевод денежных средств

Перевод денежных средствПлатёжная система - это совокупность законодательно регулируемых элементов, обеспечивающих совершение платежей между сторонами в процессе выполнения ими своих обязательств. Платёжная система формирует всю совокупность безналичного денежного оборота при помощи особых инструментов и методов, по установленным в данном государстве правилам.

Обеспечение перевода денежных средств регулируется законодательством

Обеспечение перевода денежных средств регулируется законодательствомПлатёжная система - это совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. Платёжные системы являются одной из ключевых частей современных монетарных систем.

Инфраструктура электронных денег

Инфраструктура электронных денегПлатёжная система - это совокупность организаций, взаимодействующих по правилам платёжной системы в целях осуществления перевода денежных средств, включающая оператора платёжной системы, операторов услуг платёжной инфраструктуры и участников платёжной системы, из которых как минимум три организации являются операторами по переводу денежных средств/

Совокупность организаций, существующих для возможности перевода денег без привлечения банков

Совокупность организаций, существующих для возможности перевода денег без привлечения банковПлатёжная система – это система, обеспечивающая перевод денег, осуществление расчётов и урегулирование долговых обязательств между участниками платёжного оборота, основанная на связанных с данным процессом экономических отношениях и включающая методы, технологические инструменты, институты, необходимую правовую базу, применяемые национальным хозяйством. Платёжная система в широком смысле – это инструменты и механизмы, используемые организациями при предоставлении своим клиентам платёжных услуг.

Что такое платежная система

Что такое платежная системаПлатёжная система – это совокупность дополняющих друг-друга организаций, осуществляющих расчёты и проводящих платежи с целью урегулирования денежных долговых обязательств экономических субъектов.

Определение понятия платежная система

Определение понятия платежная системаПлатежная система – это форма организации безналичного платежного оборота, представляющая собой совокупность законодательно регулируемых элементов, обеспечивающих выполнение долговых обязательств, возникающих в процессе экономической деятельности.

Что определяет собой платежная система

Что определяет собой платежная системаПеречень платежных систем

В России и зарубежом на сегодняшний день существует несколько значимых и часто используемых населением платежных систем, в том числе и международных.

Разнообразие платежных систем

Разнообразие платежных системПлатежные системы интернета

Современный бизнес быстро меняет традиционные формы расчетов и перемещается в Интернет Это обусловливает появление и развитие электронных платежных систем, и их многообразие В Украине они еще только причинить очатковуються, что объясняется слабым развитием информационно-компьютерных технологий и нормативно-правовой базой Но в ближайшие годы следует ожидать быстрого развития на украинском рынке электро ого бизнеса и новых электронных платежных систем, которые являются еще одним видом финансовых сервисов в Интернетете.

Платежные системы интернета

Платежные системы интернетаWebMoney (Вебмани, 1998 г)

Наверное, каждый из нас знает такой замечательный платежный сервис как Webmoney, которому недавно исполнилось 14 лет, для веб ресурса это довольно большой срок. Именно 14 лет назад, в далеком 1998-м, была осуществлена первая транзакция, правда, неизвестно, между кем она проходила, но это событие дало толчок развитию интернет бизнеса. Разрабатывало проект ЗАО "Компьютерные и информационные технологии", вот только неизвестно, кто именно «родил» эту идею.

В конце 90-х, когда страна пережила дефолт, и компании и фирмы закрывались в большом количестве, создатели Webmoney пошли ва-банк и, как показывает время, не прогадали. Эта система изначально задумывалась как р2р (personal to personal), то есть подразумевались равноправные взаимоотношения между пользователями, которые помимо всего еще и вносят свою лепту в общественное дело. Топология такой работы выглядела как муравейник, именно поэтому логотипом компании стал муравей.

Вебмани в конце девяностых

Вебмани в конце девяностыхК 1999-му году количество предоставляемых услуг увеличивается, и можно не только приобретать товары, но и рассчитываться за телекоммуникационные услуги, биржи, тотализаторы, и многое другое. 22-го ноября 1999-го года, практически через год после открытия, был реализован центр сертификации, ныне известный как аттестат, позже станет возможным сертификация более низкого участника более высоким.

Увеличение количества предоставляемых услуг

Увеличение количества предоставляемых услугЗадумка сертификации Webmoney была удачной и дошла до наших дней, процесс получения аттестата сопровождается проверкой документов, затем их заверяют, и, по сути, это единственный электронный документ, который может удостоверить вашу порядочность в интернете. 2000-й год ознаменовался выпуском WM Keeper Skin Edition с возможностью смены скинов, что значительно повлияло на рост популярности Webmoney в последующем, дизайн кипера на то время был поистине потрясающим и приятно радовал глаз.

К тому же был объявлен конкурс на определение лучшего скина для кипера, победителю присуждалась награда в 100WM. В апреле 2000-го года появляются разделения по валюте, если раньше были просто WM-ки, то теперь появляются WMZ и WMR, которые мы все знаем. Начинается выпуск карт пополнения счета под названием «Универсальные карты Webmoney». Запускается система кредитов и кредитных кошельков, для этого необходимо было получить один из трех видов аттестатов: персональный, регистратора или доверия.

Развитие системы платежей Вебмани

Развитие системы платежей ВебманиВ 2001-м году начинают появляться первые мошенники, они распространяют за бесценок программы, которые якобы генерируют WM на кошельках и тем самым дают прибыль пользователю, но, как оказалось, эти программы воровали ключи и пароли к Webmoney у пользователей. Эта проблема была быстро решена, но злоумышленники почистили не один десяток интернет-кошельков. Второй новостью стало появление нового вида валюты: WME. Это была не необходимость, а скорее дань прогрессу, т.к. количество операций в этой валюте на порядок меньше, чем, к примеру, в WMZ. В этом же году вводится новый интерфейс на сайте, который продержится 2,5 года.

Борьба с мошеничеством

Борьба с мошеничеством2003-й год запоминается ужесточением получения аттестата, теперь для его получения необходима личная встреча с представителем компании Webmoney. И вводом валюты соседнего государства, WMU гривна была введена по тому же принципу, как в свое время WME. Наверно это все изменения, которые стоит вспомнить.

Ужесточение мер по процедуре получения аттестатов

Ужесточение мер по процедуре получения аттестатовЗа последнее время в работу сервиса было внесено много новшеств, которые касаются дизайна, разнообразия кошельков, и т.п., но перечислить все это не представляется возможным. А вот те события, которые были описаны выше, дали толчок и опору для развития финансовых взаимоотношений в мире интернета.

Новшества платежной системы Вебмани

Новшества платежной системы ВебманиСамая известная ЭПС (электронная платежная система) на территории стран СНГ в сети Интернет. К тому же WebMoney – это международная система взаиморасчетов и среда для ведения бизнеса в сети Интернет. Начало работы системы – 1998 год.Собственник системы – WM Transfer Ltd. (Россия, Москва), также для каждой валюты установлены определенные компании-гаранты. В 2010 году в системе WebMoney было зарегистрировано 3,2 млн. новых пользователей, количество операций превысило 110 млн. при суммарном объеме свыше 9 млрд. дол.

Известность платежной системы Вебмани на мировом уровне

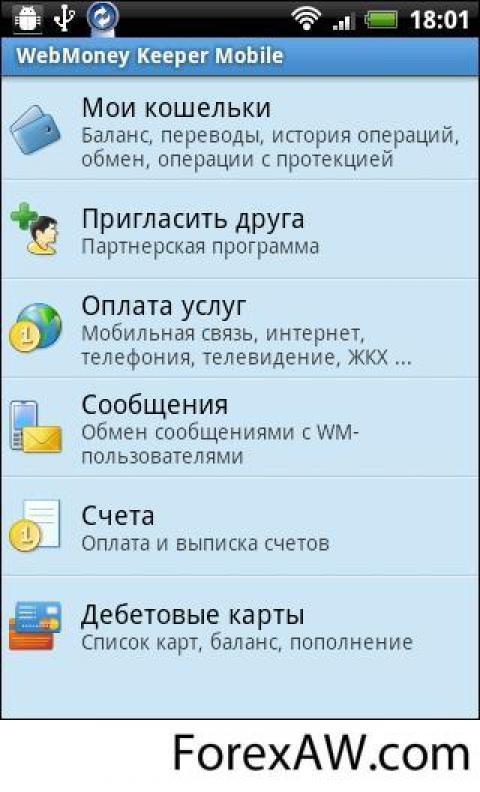

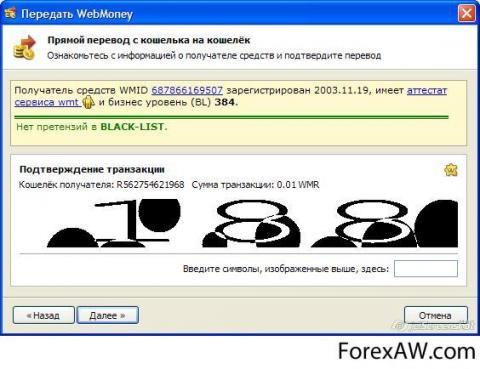

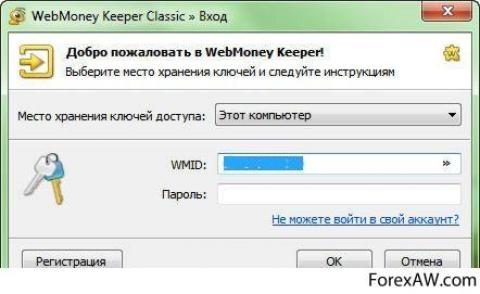

Известность платежной системы Вебмани на мировом уровнеWebMoney очень удобна для совершения платежей через Интернет. Главное преимущество заключается, пожалуй, в их моментальности: вы нажимаете кнопку — и через пару секунд адресат, где бы он ни находился, получает средства. Управление счетами в системе WebMoney осуществляется несколькими способами, а именно:

- WM Keeper Classic – программное приложение для Microsoft Windows;

- WM Keeper Mini – браузерная версия с базовыми функциями;

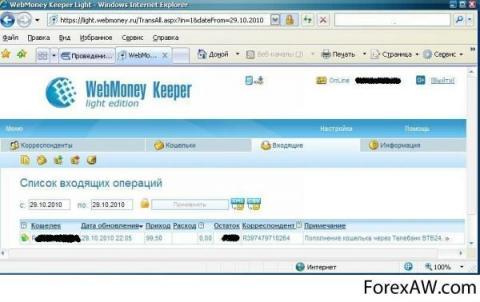

- WM Keeper Light – браузерная версия с персональными сертификатами;

Работа Вебмани кипер

Работа Вебмани кипер- WM Keeper Mobile – программное приложение для мобильных телефонов.

Пополнить счета в системе WebMoney можно рядом способов, наиболее популярными являются: интернет-банкинг, банковские переводы, WM-карты, платежные терминалы и обменные пункты, переводы со счетов мобильного. Выведение денежных средств осуществляется аналогичными способами, а также можно заказать специальную пластиковую карту WebMoney, или привязать к счету свою банковскую карту. Подробней тут: привязать карту VISA/MasterCard любого банка в мире.

Пополнение счета в платежной системе Вебмани

Пополнение счета в платежной системе ВебманиВ системе WebMoney установлено несколько уровней аттестатов, которые зависят от объема предоставленной информации о пользователе и, соответственно, имеют различные опции и диапазон возможностей. Также для каждого пользователя в WebMoney рассчитывается бизнес-уровень (BUSINESS LEVEL), который идентифицирует объем деловой активности участника системы.

Получение аттестата Вебмани

Получение аттестата ВебманиWebmoney В русскоязычном секторе интернета, самая крупная система электронных денег это WebMoney Transfer (Вебмани), она кстати также одна из крупнейших систем электронных денег в мире. Для платежей через интернет система электронных денег Вебмани крайне удобна, а ее главное и неоспоримое преимущество заключается в очень быстром почти моментальном перевода средств – нажал на кнопку и готово! Есть у системы также много других плюсов.

Вебмани основные достоинства:

- электронные деньги невозможно подделать, то есть они весьма безопасны и очень хорошо защищены. Хорошо защищены естественно относится к ситуации в которой вы выполняете хотя бы минимальные правила работы с электронными деньгами;

Безопасность платежей Вебмани

Безопасность платежей Вебмани- так как Вебмани самая распространённая система электронных денег, то оплату в Вебмани принимают практически везде и даже более того в целом ряде систем оплата возможна только по Вебмани;

Использование Вебмани многими магазинами и биржами

Использование Вебмани многими магазинами и биржами- вебмани единственная на данный момент электронная система предоставляющая возможности кредитования;

Развитая система кредитования в электронной валюте

Развитая система кредитования в электронной валюте- вы получаете отправляете средства не выходя из дома;

Получение денежных средств на свой счет без необходимости выхода из дома

Получение денежных средств на свой счет без необходимости выхода из дома- продавцы теперь могут быть спокойны – большинство операций в системе не подлежит отзыву, так что «чарджбэк» невозможен;

Невозможность чарджбэка

Невозможность чарджбэка- не имеет никакого значения расстояние между отправителем и получателем средств, пусть это даже половина земного шара;

Независимость от расстояния между участниками системы

Независимость от расстояния между участниками системы- относительно небольшая комиссия за переводы, система взымает всего 0.8% от суммы транзакции;

Низкие комиссии за переводы и платежи

Низкие комиссии за переводы и платежи- все операции с денежными средствами происходят очень быстро;

Быстрота проведения операций

Быстрота проведения операций- с учетом всего вышесказанного, электронные деньги крайне удобны при оплате товаров, доставляемых покупателю моментально после покупки, например электронных книг, PIN-кодов и других цифровых товаров.

Удобство использования электронного кошелька

Удобство использования электронного кошелькаВ принципе, каждый сможет дополнить список достоинств системы Webmoney Transfer, своими плюсами, как только более подробно разберется с системой.

Также существует версия кипера для мобильных телефонов, управляемых Windows Mobile, написанная на Java, и называется она wm keeper mobile. Естественно каждая из версий имеет право на жизнь и будет полезна для определенных людей и их целей, как и все остальное имеет свои преимущества и недостатки. Ниже приведены рекомендации по выбору версии кипера.

Использование Вебмани с помощью мобильных устройств

Использование Вебмани с помощью мобильных устройствВыбор кипера:

- если Вам необходимо максимальное удобство, полный функционал (даже если что то не используете сейчас возможно потребуется позднее) и скорость в работе, при этом затратив некоторое время на скачивание, инсталляцию и настройку, ваш выбор – кипер Classic;

Вебмани Кипер Классик

Вебмани Кипер Классик- если у вас низкая скорость соединения с сетью – выбирайте кипер Mini;

Вебмани кипер мини

Вебмани кипер мини- возможно имеет смысл обратиться к киперу Mini или же к киперу Light, если вы планируете получать доступ к своим кошелькам с множества компьютеров или интернет-кафе, хотя можно использовать кипер класик и е-нум авторизацию;

Вебмани Кипер Лайт

Вебмани Кипер Лайт- вам также подойдут киперы Mini или Light, если Ваш компьютер работает не под управлением ОС семейства Windows;

Использование Вебмани не на базе Виндовс

Использование Вебмани не на базе Виндовс- смело выбирайте кипер Mini, если Вам нужно оплачивать товары и услуги, посредством Вебмани и вы уверены что ничего другого вам не потребуется;

Кипер Вебмани очень удобен в использовании

Кипер Вебмани очень удобен в использовании- если Вы создадите аккаунт в кипере Light или Classic – Вы сможете пользоваться им и в кипере Mini, верно и обратное. Однако конвертировать аккаунты Classic -> Light на данный момент нельзя, они являются несовместимыми.

Кипер Классик - самый оптимальный выбор

Кипер Классик - самый оптимальный выборЧто такое кошелек WebMoney. Итак, Вы обзавелись своим собственным WebMoney-кипером, установленным на компьютер и подключенным в систему WebMoney.Но, как уже сказано выше, кипер – это только программа для управления виртуальными кошельками. И именно в этих виртуальных кошельках будут хранится Ваши деньги. В физическом плане, виртуальный кошелек это очень сложный код отражающий состояние Ваших денег в системе WebMoney.

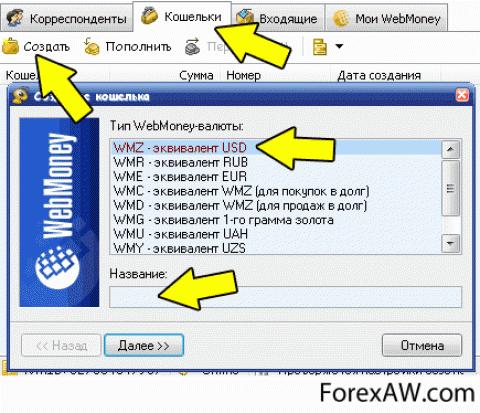

Поскольку деньги бывают в виде различных валют (рубли, евро, доллары), то и кошельков используется несколько. Все кошельки сведены в один специальный файл. Такой файл хранится на базовом сервере системы WebMoney, а также постоянно создается на Вашем компьютере. После каждой операции с деньгами в файле кошельков автоматически производятся изменения. Для того чтобы вести расчеты в системе WebMoney, нужно иметь хотя бы один кошелек. Кошелек WebMoney напоминает обычный кошелек в реальной жизни – в нем тоже хранятся деньги. Только, конечно, не настоящие, а те самые, электронные.

В системе WebMoney существует четыре типа электронных кошельков:

- Z-кошелек, или кошелек типа Z (долларовый). Хранящиеся в нем деньги (их принято для удобства называть WMZ) эквивалентны долларам США. Таким образом, 1 WMZ = $1. Номер Z-кошелька состоит из буквы "Z" и следующих за ней двенадцати цифр. Когда Вы захотите осуществить с помощью WebMoney какую-нибудь операцию (например, продажи чего-либо) и захотите использовать при этом Z-кошелек – просто скажите Вашему покупателю свой номер Z-кошелька.

Z-кошелек Вебмани

Z-кошелек ВебманиИ он переведет Вам на него деньги за покупку. При этом указание буквы "Z" впереди важно. К примеру, у нашего Z-кошелька такой номер: Z993159800120. Запись 993159800120 (без "Z") будет неверной. И еще один важный момент. WM-идентификатор, о которомговорилось выше, и номер кошелька – абсолютно разные вещи. Поэтому последовательность цифр в идентификаторе не будет совпадать с таковой в номере кошелька;

Использование Z-кошелька

Использование Z-кошелька- R-кошелек, или кошелек типа R (рублевый). Хранящиеся в нем деньги (WMR) эквивалентны российским рублям: 1 WMR = 1 RUR. Аналогично долларовому кошельку, номер рублевого состоит из 12 цифр. С той лишь разницей, что предваряются они буквой "R" (например, R620607253140);

R-кошелек Вебмани

R-кошелек Вебмани- E-кошелек, или кошелек типа E. Хранящиеся в нем деньги (WME) эквивалентны евро. Номер Е-кошелька состоит из буквы "Е" и 12 цифр (например, E736695759583);

E-кошелек Вебмани

E-кошелек Вебмани- U-кошелек, или кошелек типа U. Хранящиеся в нем деньги (WME) эквивалентны украинской гривне. Номер U-кошелька состоит из буквы "U" и 12 цифр (U654783345609).

U-кошелек Вебмани

U-кошелек ВебманиВсе операции в системе WebMoney происходят между кошельками одного типа. То есть Вы можете перевести деньги со своего Z-кошелька на Z-кошелек другого участника системы. Но не можете перевести деньги с Z-кошелька, к примеру, на R-кошелек. Самым популярным кошельком, безусловно, является, кошелек типа Z (долларовый).

Операции в электронной системе Вебмани

Операции в электронной системе ВебманиЭто, очевидно, объясняется исторически сложившимся пристрастием наших (и не только наших) граждан к заморской зеленой валюте. Те же традиции, как видим, действуют и в онлайне. R-кошелек тоже используется часто, но все-таки значительно реже своего долларового собрата (и то, в основном, российскими пользователями).

Плюсы и минусы работы с Вебмани

Плюсы и минусы работы с ВебманиQIWI (КИВИ, 2001 г)

В 2001 году начала свой отчет новая эра электронных платежей. Помогли стартовать ей известные компании «Билайн» и «МТС», именно в их торговых отделах и офисах по обслуживанию клиентов увидели свет первые в России платежные терминалы. Услуги мобильной связи потребитель в те времена оплачивал посредством карточек пополнения, ведь возможности оплаты связи напрямую наличными тогда практически не было.

Следуя тенденции и острой необходимости, через год терминалы модернизировали, добавили новейшее оборудование – модули принятия наличных средств. Такое нововведение прекрасно себя зарекомендовало, и было принято потребителями на «ура». В торговом центре на Тишенке был установлен первый усовершенствованный терминал с возможностью приема денег. И компании незамедлительно стали подсчитывать заметно увеличившуюся прибыль, которая превысила аналогичные показатели предыдущих периодов в 4 раза!

Использование терминалов КИВИ

Использование терминалов КИВИКогда терминалы с функцией приема платежей уже окончательно получили право на жизнь, существенно облегчая манипуляции с денежными средствами, исключая неприятные походы в банк и стояние в очередях, на рынок вышла платежная система КИВИ, прочно заняв свою позицию среди конкурентов. Уже не найдется человека, который не узнал бы эту милую птичку в качестве логотипа на платежном терминале, коих по всей стране сейчас превеликое множество.

Платежная система КИВИ

Платежная система КИВИВсем известная птичка киви - бренд QIWI. История КИВИ уходит корнями в не такой далекий 2006 год. Тогда она имела еще и второе название «Мобильный Кошелек», но уже в 2010 году он окончательно трансформировался в платежную систему под названием «QIWI Кошелёк». Самбренд QIWI появился в 2008 году. А изначально она именовалась «Объединенной системой моментальных платежей» (ОСМП, которая и поныне входит в состав холдинга QIWI Ltd.

Бренд платежной системы КИВИ

Бренд платежной системы КИВИКогда создали QIWI, конкуренция в этом сегменте была нешуточная, но уже через небольшое количество времени система отвоевала себе 43% рынка моментальных платежей в России. История создания системы КИВИ своим оглушительным успехом обязана грамотной политике компании. На тот момент по всей стране среди прочих имелись и терминалы ОСМП (Объединенные Системы Моментальных Платежей), которые ничем особенным не отличались.

Создание платежной системы КИВИ

Создание платежной системы КИВИГрамотный шаг компании изменил ситуацию в корне – был создан принципиально новый бренд, который и нарекли QIWI. Такой ребрендинг обошелся компании (по неподтвержденным данным) в триста тысяч американских долларов, из котрых треть была вложена в создание нового облика и стиля, остальные же средства пошли на модернизацию оборудования. Усовершенствовали интерфейс, заменили терминалы, прочее.

Усовершенствование платежной системы КИВИ

Усовершенствование платежной системы КИВИДинамика развития компании QIWI на 2011 год. Перспективная, как доказало время, система QIWI взяла отличный старт и показывает стойкую положительную динамику развития. Успешно развивается она не только на территории России, но еще в 17 странах Евразии, Латинской Америки и Африки. Среди стран: Украина, Казахстан, Румыния, Болгария, Киргизия, Китай. Постоянно растет количество стран, в которых поселилась «эта птичка».

Современное развитие платежной системы КИВИ

Современное развитие платежной системы КИВИВ чем же причина такой популярности? Свое дело делают огромное количество терминалов в странах и относительно низкая комиссия с операций по перечислению средств и пополнению счетов. Предусмотрен также ряд операций, за которые в России комиссия и вовсе не взимается. Это: пополнение счета на телефоне, оплата кредита и процентов по нему, покупки в интернет магазинах с помощью КИВИ.

Бешенная популярность КИВИ

Бешенная популярность КИВИПо истечении времени все те усилия и средства, которые были затрачены, с лихвой окупили себя. Сейчас бренд КИВИ узнаваем, а это немалое преимущество. Окупился и полюбился пользователям интерфейс, возрастающая популярность бренда тоже на руку, ведь благодаря ей, количество и размеры платежей неуклонно растут, о чем свидетельствуют обнародованные финансовые показатели.

Увеличение финансовых показателей

Увеличение финансовых показателейПредусмотрительные создатели позаботились об удобстве и легкости пользования системой, которые оправдали себя. Даже на пике использования терминалами, когда приходится особенно много платежей, совершаемых одновременно, система не дает сбоев и подводит клиентов. Круглосуточная поддержка технического отдела решает все возникающие трудности в самые короткие сроки.

Оперативная работа службы поддержки

Оперативная работа службы поддержкиВ данный момент система КИВИ распространена по стране огромной сетью терминалов, через которые очень просто зайти в личный кабинет и произвести требуемые операции. Также пользоваться ее услугами можно и через домашний интернет. Пополнять личный счет можно как в терминале, так и переводя средства со счета на счет в удобное время дня и ночи.

Огромная сеть терминалов по всей стране

Огромная сеть терминалов по всей странеКИВИ – достаточно гибкая и мобильная система, для удобства своих пользователей предусмотрены разные вариации пополнения счета посредством:

- терминалов «Qiwi Кошелёк»;

Сеть терминалов КИВИ

Сеть терминалов КИВИ- терминалов «ОСМП» и в точках приёма платежей;

Сеть терминалов ОСМП

Сеть терминалов ОСМП- терминалов «X-plat»;

Сеть терминалов «X-plat»

Сеть терминалов «X-plat»- терминалов «Новоплат»;

Сеть терминалов Новоплат

Сеть терминалов Новоплат- терминалов «SprintNet»;

Сеть терминалов SprintNet

Сеть терминалов SprintNet- терминалов и в пунктах «e-port»;

Сеть терминалов e-port

Сеть терминалов e-port- системы переводов денег «CONTACT» в банках на территории России;

Система быстрых платежей CONTACT

Система быстрых платежей CONTACT- системы денежных переводов «Юнистрим»;

система денежных переводов Юнистрим

система денежных переводов Юнистрим- банковских пластиковых карт VISA, Электрон, Mastercard, или же виртуальной картой;

Банковские переводы с карт

Банковские переводы с карт- обмена средств Web Money, Яндекс.Деньги, e-gold, RBK Money, Money Mail и прочих электронных денег в специальных обменниках, к примеру в ROBOXchange.

Обмен средствами с другими платежными системами

Обмен средствами с другими платежными системамиЭлектронные средства можно обратить в наличные при помощи:

- обмена на другие электронных денги Web Money, Яндекс.Деньги, e-gold, RBK Money, Money Mail;

Возможность обмена средств на деньги других платежных систем

Возможность обмена средств на деньги других платежных систем- пополнение банковского счета с личного кошелька;

Перевод денег на банковский счет напряму с кошелька QIWI

Перевод денег на банковский счет напряму с кошелька QIWI- системы Контакт («CONTACT»);

Вывод средств через систему Контакт

Вывод средств через систему Контакт- на пластиковую карту типа VISA. Электрон, Mastercard или другую.

Вывод средств на пластиковую карту

Вывод средств на пластиковую картуТысячи людей пользуются удобными услугами, которая предлагает система. Через КИВИ можно оплатить:

- платежи за коммунальные услуги. Помимо возможности совершать платежи без очереди, состояние задолженности также можно успешно контролировать;

Оплата коммунальных услуг

Оплата коммунальных услуг- предоставление услуг мобильной связи всех операторов и интернет-провайдеров;

Оплата мобильной связи

Оплата мобильной связи- штрафы ГИБДД. Оплачивается не только наличными, но и средствами, которые находятся на QIWI Кошельке;

Возможность оплаты штрафов ГИБДД через систему QIWI

Возможность оплаты штрафов ГИБДД через систему QIWI- приобретение железнодорожных и авиабилетов; услуга предоставляется круглосуточно;

Возможность оплаты авиа и железнодорожных билетов круглосуточно

Возможность оплаты авиа и железнодорожных билетов круглосуточно- перевод средств – в разные электронные системы, с банковского счета на счет, погашение тела и процентов по кредиту; приобретение кредитных карточек QIWI VISA, которая дает большую свободу для шопинга в интернет магазинах; денежный перевод через систему UNIStream по России и странам СНГ.

Перевод денег на счета большинства платежных систем

Перевод денег на счета большинства платежных системУникальная способность напоминания о приближении времени очередного платежа с возможностью сохранять реквизиты, что позволит тремя нажатиями клавиш совершить операцию. Сколько терминалов QIWI в России? В конце 2010 года их насчитывалось около 131,5 тысячи аппаратов, пользуются же ими, причем активно, более 80 миллионов россиян. Впечатляющие показатели для системы, которая просуществовала около пяти лет.

Система напоминания об очередном платеже

Система напоминания об очередном платежеСистема QIWI-Россия в 2010 году провела порядка 3 миллиардов платежей, средний показатель каждого составил 244 рубля. Сам холдинг был образован в 2007 году. В состав учредителей вошли Mitsui & Co., Mailru Group Ltd., а также менеджмент холдинга QIWI. Сейчас система КИВИ – это огромный холдинг, в составе которого сервисы QIWI, QIWI Банк, QIWI Кошелек, QIWI Реклама, ЛотоИнтегратор и PAY Kiosk.

Большое количество переводов в обработке системы

Большое количество переводов в обработке системыОборот компании QIWI. Показатели работы по результатам 2010 года: годовой оборот КИВИ составил около 6,9 миллиардов рублей, из которой чистой прибыли — 743 миллиона рублей, что в сравнении с 2009 годом дало рост на 59,1%. После публикации в СМИ компанией ОСМП отчета о финрезультатах за второй квартал 2011 года, стало известно, что оборот QIWI за полугодие составил более 14 миллиардов рублей, а это в сравнении с прошлогодними подобными показателями больше в 3 раза. Обороты возросли на 80%, а средний единичный платеж равен 600 рублям.

Но более внушительны показатели переводов денежных средств. Они перевалили за отметку в 650 миллионов рублей, и показали прирост на 1515%! Переводы без комиссии с кошелька на кошелек (внутри системы) выросли на 842%, а покупки в сети Интернет на 438% (превысили уровень двух миллиардов рублей). Последний показатель свидетельствует о том факте, что количество интернет-магазинов, которые выбирают работу с КИВИ Кошельком заметно возросло.

Внушительные показатели по выполненным переводам денежных средств

Внушительные показатели по выполненным переводам денежных средствВсенародное признание системы сделало ее практически незаменимой. История развития системы КИВИ не останавливается ни на минуту. Впереди ждут новые высоты, разработки, акции, бонусы, улучшение сервиса и прочие возможности, которые будут радовать потребителей.

Признание системы QIWI удобной в использование большим количеством людей

Признание системы QIWI удобной в использование большим количеством людейКарты КИВИ. Для удобства оплаты ОСМП выпускает собственные банковские карты. Существуют следующие виды карт:

- QIWI Visa Virtual (QVV);

Карта QIWI Visa Virtual

Карта QIWI Visa Virtual- QIWI Visa Card (QVC);

Карта QIWI Visa Card

Карта QIWI Visa Card- QIWI Visa Plastic (QVP).

Карта QIWI Visa Plastic

Карта QIWI Visa PlasticQIWI Visa Virtual (QVV) - действует 3 месяца, имея при этом, отдельный баланс. Ею удобно оплачивать разовые покупки. Её стоимость равна цене товара, который планируется приобрести плюс 2,5%.

Описание карты QIWI Visa Virtual

Описание карты QIWI Visa VirtualQIWI Visa Card (QVC) - имеет общий баланс со счётом кошелька, к которому может быть привязана только одна подобная карта. Её срок действия составляет 1 год. С её помощью удобно оплачивать покупки в интернете. При использовании этой карты, пользователь оплачивает товар и комиссию 1,5% от суммы платежа.

Описание карты QIWI Visa Card

Описание карты QIWI Visa CardQIWI Visa Plastic (QVP) подобна QVC. Различие состоит в том, что к кошельку можно привязать несколько карт. Стоимость QVP составляет 100 рублей. При покупке в реальных магазинах комиссия не будет удерживаться, но вот при оплате в интернет магазине составит по-прежнему 1,5%.

Описание карты QIWI Visa Plastic

Описание карты QIWI Visa PlasticВалюта QIWI Кошелек. Для расчетов в системе используется электронная валюта Mobile Wallet RUB (сокращение: MWRUB, код: 130) эквивалент российских рублей.

Валюта QIWI эквивалентна русскому рублю

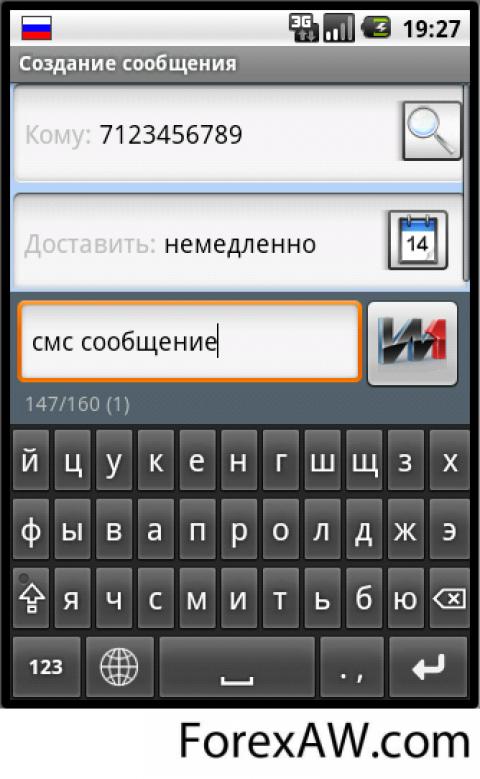

Валюта QIWI эквивалентна русскому рублюРегистрация в системе QIWI Кошелек. Регистрация в системе «QIWI Кошелек» становится возможной только после заключения Договора об оказании услуг, который осуществляется акцептом Публичной Оферты на сайте системы. После этого, будущему пользователю платежной системы необходимо совершить следующие действия:

- инсталлировать на свое мобильное устройство Java-приложение «QIWI кошелек»;

Установка программного обеспечения на мобильный телефон

Установка программного обеспечения на мобильный телефон- подтвердить свое согласие с условиями Оферты путем выбора соответствующего пункта в Java-приложении «QIWI Кошелек»;

Использование QIWI кошелька согласно оферте

Использование QIWI кошелька согласно оферте- указать свой номер мобильного устройства, принадлежащий SIM-карте сотового оператора. В дальнейшем указанный номер (содержащий код страны, def-код оператора и собственно телефонный номер физического лица) будет использоваться в качестве несменяемого логина пользователя в системе;

Для регистрации в QIWI необходим номер мобильного телефона

Для регистрации в QIWI необходим номер мобильного телефона- получить и сохранить сгенерированный пароль, соответствующий логину, который отныне будет храниться в Java-приложении в скрытом виде. (В любой момент этот пароль можно сменить);

Автоматическое генерирование пароля

Автоматическое генерирование пароля- получить SMS-сообщение на указанный абонентский номер и ввести в Java-приложение полученный код подтверждения регистрации;

Получение смс - сообщения с готовым паролем

Получение смс - сообщения с готовым паролем- самостоятельно определить пин-код, который в дальнейшем будет использоваться для запуска Java-приложения и совершения существенных операций в системе. Пин-код должен состоять из цифр от 0 до 9 и иметь длину не менее четырех символов;

Определение пин-кода доступа самостоятельно

Определение пин-кода доступа самостоятельноПосле совершения пользователем всех перечисленных действий платежная система «QIWI кошелек» осуществляет его регистрацию с указанными аутентификационными данными. По результатам регистрации пользователю присваивается учетная запись. Номером счета пользователя является уникальная комбинация из 10 цифр, которая в интерфейсе программного клиента отображается в верхнем левом углу. Прежде, чем можно будет пользоваться услугами системы необходимо выполнить еще пару шагов.

Завершение регистрации в системе

Завершение регистрации в системеА именно: загрузить конфигурацию провайдеров услуг в приложение на телефоне и пополнить баланс своего виртуального счета в системе. После регистрации и внесения авансового платежа Договор между платежной системой и пользователем считается заключенным. Это означает, что пользователь в полной мере ознакомился с условиями предоставления услуг и функционирования системы, а также признает ее безусловную пригодность для выполнения своих платежных обязательств.

Тарифы. Комиссия системы QIWI Кошелек:

- комиссия за пополнение "Личного кабинета QIWI" на сумму 500 руб. и более составляет 0%, на меньшую сумму 3%, но не менее 3 руб;

Пополнение КИВИ кошелька на сумму более 500 рублей бесплатно

Пополнение КИВИ кошелька на сумму более 500 рублей бесплатно- комиссия при выводе денег, взимаемая системой «QIWI кошелек», составляет не менее 4% от суммы перевода. Минимальная сумма - 1000 руб;

Кмиссия при выводе денег не мешь 4 процентов

Кмиссия при выводе денег не мешь 4 процентов- комиссия обменного сервиса при обмена титульных знаков Web Money WMR и WMZ, e-gold, Яндекс Деньги, Money Mail и других электронных валют за пополнение «QIWI кошелька» составляет 1-1,5%, при выводе - 0,5%;

Комиссия за обмен денежных средств

Комиссия за обмен денежных средств- при приеме денежных средств для пополнения «QIWI кошелька» в кассах «Юнистрим» банка, комиссия составляет 1% от суммы платежа, которая взимается дополнительно от суммы платежа;

пополнение КИВИ через Юнистрим банк

пополнение КИВИ через Юнистрим банк- при приеме денежных средств в пунктах обслуживания банков-партнеров ОАО КБ «ЮНИСТРИМ», комиссия составляет 2% от суммы платежа, которая взимается банком-партнером дополнительно от суммы платежа;

Прием денежных средств на счет КИВИ

Прием денежных средств на счет КИВИ- при оплате услуг ЖКХ система «QIWI Кошелек» взимает комиссию в размере 1%.

Оплата услуг через КИВИ кошелек

Оплата услуг через КИВИ кошелекЗа все остальные операции, доступные пользователю в системе, в том числе и денежные переводы между счетами пользователей системы «QIWI Кошелек» комиссия не взимается.

Оплата услуг КИВИ без процентов

Оплата услуг КИВИ без процентов«Плюсы» и «минусы» QIWI Кошелек. Преимущества платежной системы «QIWI Кошелек»:

- отсутствие комиссии за оплату услуг и ввод средств;

Безпроцентный ввод и вывод денежных средств

Безпроцентный ввод и вывод денежных средств- широкие возможности пополнения счета и интеграции с популярными электронными платежными системами;

Широкие возможности использования платежной системы КИВИ

Широкие возможности использования платежной системы КИВИ- одновременная возможность работы с системой через мобильный телефон, смартфон, КПК или веб-интерфейс;

Разнообразие доступа к кошельку - телефон, смартфон, компьютер

Разнообразие доступа к кошельку - телефон, смартфон, компьютер- возможность проведения платежей с помощью SMS при отсутствии GPRS-соединения;

Возможность оплаты посредством смс сообщений

Возможность оплаты посредством смс сообщений- юридически грамотно составленный текст оферты об использовании платежного сервиса;

Юридически грамотное документальное сопровождение работы интернет - кошелька

Юридически грамотное документальное сопровождение работы интернет - кошелька- отсутствие каких-либо жестких требований к телефону и программному обеспечению: наличие пяти способов регистрации в системе;

Отсутствие специального оборудование и специальных программ для работы с кошельком

Отсутствие специального оборудование и специальных программ для работы с кошельком- высокий уровень безопасности транзакций (переводов);

Обеспечение безопасности транзакций на высоком уровне

Обеспечение безопасности транзакций на высоком уровне- поддержка современной технологии MDS (штрих-код в мобильном телефоне);

Использование современных технологических достижений в работе системы КИВИ

Использование современных технологических достижений в работе системы КИВИ- уведомления о выставленных счетах в виде SMS-сообщения;

Уведомление о предстоящем платеже через смс

Уведомление о предстоящем платеже через смс- возможность отключения от Интернета вручную после окончания операции;

Возможность быстрого отключения от сети интернет

Возможность быстрого отключения от сети интернет- SMS-платежи (в том случае, если GPRS-соединение недоступно).

Платежи через смс сообщения

Платежи через смс сообщенияНедостатки платежной системы «QIWI Кошелек»:

- сложности c настройками GPRS-Internet - они, как правило, не прописаны в подавляющем большинстве моделей мобильных телефонов;

Настройка работы системы в мобильном телефоне

Настройка работы системы в мобильном телефоне- весьма ограниченные возможности обналичивания и вывода денег из "QIWI Кошелька";

Ограничения в обналичивании денежных средств

Ограничения в обналичивании денежных средств- высокий процент комиссии при выводе средств – 4% от суммы перевода;

Высокий процент за вывод средств на банковские счета

Высокий процент за вывод средств на банковские счета- требование периодического обновления списка магазинов, партнеров и сервисов, при этом, если пользователем удаляются ненужные сервисы, то при следующем обновлении эти изменения не сохраняются.

Необходимость частых обновлений

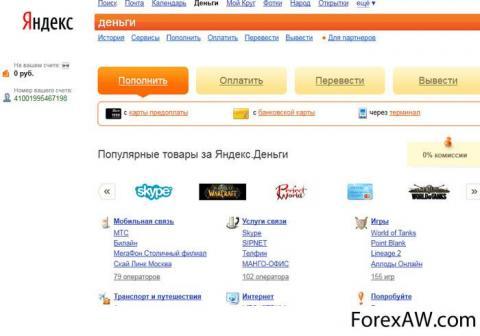

Необходимость частых обновленийЯндекс.Деньги (2002 г)

Платежная система от известного всему русскоязычному Интернету портала Яндекс берет свое начало в 2002 году. При ее создании использовалась технологияPaycash (хранение и передача по открытым сетям конфиденциальной информации). Яндекс.Деньги не являются банком. При внесении денег в систему пользователь получает обезличенные денежные обязательства оператора, подписанные цифровым аналогом его собственноручной подписи, то есть электронный аналог наличных денег – цифровые деньги.

Система Яндекс.Деньги проста, удобна в использовании. Некоторым неудобством является то, что она предназначена только для резидентов Российской Федерации и оперирует только российскими рублями. Кроме того, система может быть использована исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности. Владельцем кошелька в системе может быть только физическое лицо.Яндекс.Деньги широко используются для безопасной оплаты различных услуг и покупки товаров онлайн без комиссий и очередей.

Продавцы товаров и услуг, которые хотят подключить прием платежей через эту платежную систему в своем интернет-магазине, должны оформить заявку на подключение своего магазина. Яндекс.Деньги предлагает два варианта подключения Либо "Центр приема платежей" (оптимален для интернет-магазинов, интернет-сервисов, провайдеров телекоммуникационных услуг), либо «Продажа пин-кодов на сайте Яндекс.Денег» (для интернет-провайдеров, сотовых операторов, хостинг-провайдеров, операторов IP-телефонии и других компаний, которые реализуют пин-коды доступа к услугам).

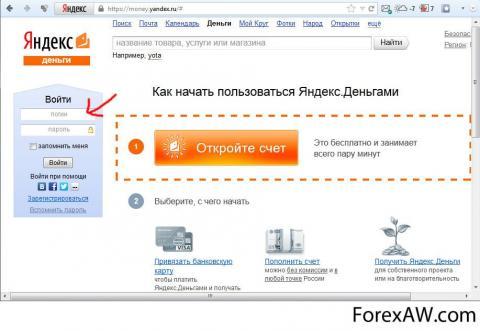

Регистрация в системе Яндекс. Деньги бесплатная. Прежде, чем начать регистрацию, вам нужно определиться, какой интерфейс более удобен вам для работы.Яндекс. Деньги предлагает на выбор два варианта:

- веб-интерфейс (Яндекс.Кошелек). Для его использования вам нужно только зарегистрироваться на Яндексе . Далее все расчеты вы будете производить через веб-интерфейс в браузере. Если у вас уже есть, например, почтовый ящик на Яндексе, вам достаточно просто авторизоваться и активировать кошелек;

- активация кошелька – это простая процедура, заключающаяся в создании платежного пароля и указании персональных данных для идентификации пользователя. После этого вы оказываетесь на странице вашего Кошелька, можете видеть номер вашего счета (выделен зеленым цветом, начинается на 41001 и содержит от 12 до 14 цифр) и баланс.

Интернет.Кошелек. Это небольшая программа (дистрибутив имеет объем около 2МБ, сама программа требует 4 МБ на диске и работает в Windows 95/98/ME/NT4/2000/XP/Vista), которая устанавливается на компьютер клиента. Скачать новую версию программы можно на этой странице , там же находится подробная инструкция по установке программы на ваш компьютер. Если вы будете пользоваться Интернет.кошельком, то регистрироваться на сайте Яндекса необязательно.

При выборе типа кошелька учитывайте, что веб-интерфейс проще в управлении. Кроме того, некоторые новые сервисы Яндекс.Денег — например, доставка счетов — доступны только пользователям веб-интерфейса. При регистрации кошелька указывайте только ваши реальные данные (ФИО, паспортные данные), это в ваших интересах: если вы потеряете пароль или даже сам кошелек, система сможет вернуть вам деньги только в том случае, если можно будет верифицировать вашу личность.

Выбор кошелька в системе Яндекс Деньги

Выбор кошелька в системе Яндекс ДеньгиЕсли вы используете Windows XP, то в случае необходимости восстановления системы стандартными средствами Windows XP обязательно сделайте перед этим резервную копию Интернет.Кошелька! После восстановления системы замените Интернет.Кошелек резервной копией.

Создание резервных копий Интернет - кошелька

Создание резервных копий Интернет - кошелькаИдентификация пользователей. Только что открытый счет в системе является анонимным. Вы можете работать с системой в анонимном режиме, но в этом случае на вас будет распространяться ряд ограничений на ввод и вывод денежных средств, а также на перевод средств внутри системы. Например, вы сможете совершать разовые платежи только в пределах 15 000 рублей. С подробным списком лимитов можно ознакомиться на сайте системы.

Разные варианты идентификации пользователей

Разные варианты идентификации пользователейИдентифицированному пользователю легче восстановить доступ к утерянному кошельку - достаточно просто предъявить документы, указанные в процессе процедуры идентификации. Неидентифицированные пользователи не имеют права на сбор средств в благотворительных целях. Эта мера введена потому, что мошенники нередко пытаются собирать деньги, маскируясь под благотворителей.

Ограничения для идентифицированных пользователей

Ограничения для идентифицированных пользователейЕсли вы планируете активно пользоваться кошельком в Яндекс.Деньгах, часто осуществлять денежные переводы или принимать их, опубликовать номер своего счета в открытом доступе, пройти процедуру идентификации для вас крайне желательно. В настоящий момент система предлагает следующие методы идентификации:

- личное обращение в офис Яндекс.Денег с заполненным бланком заявления и паспортом. Обработка заявления, принятого от вас сотрудником офиса, может занять до 7 рабочих дней.

Обращение в офис Яндекс Деньги

Обращение в офис Яндекс Деньги- отправка заявления по почте. В этом случае вы заверяете свою подпись в заполненной форме заявления у нотариуса и отправляете в ООО «ПС Яндекс.Деньги» заказным письмом по адресу: 119021, г. Москва, а/я 57, ООО «ПС Яндекс.Деньги».

Заявление на идентификацию через почту

Заявление на идентификацию через почту- идентификация через систему CONTACT. Процедура идентификации несколько различна у пользователей веб-интерфейса и Интернет.Кошелька, но общая схема такова: вам необходимо явиться в ближайший пункт системы CONTACT с паспортом и осуществить платеж за идентификацию в Яндекс.Деньгах (именно так и формулируется название денежного перевода). Сумма платежа - 175 руб.

Идентификация черзе контакт

Идентификация черзе контакт100 рублей будут начислены на ваш счет в Яндекс.Деньгах, а 75 рублей - комиссия системы CONTACT. Обратите внимание, что комиссия системы не возвращается, даже если пользователь откажется от подтверждения своих данных. В течение следующего дня ваши данные будут переданы в Яндекс.Деньги, и в вашем кошельке появится запрос на подтверждение этих данных;

Комиссия за идентификацию счета Яндекс деньги

Комиссия за идентификацию счета Яндекс деньги- идентификационный платеж в Евросети. Это можно сделать в любом салоне Евросети. При себе нужно иметь паспорт. Размер идентификационного платежа - 50 руб. Из них 1 руб. будет начислен на ваш счет (проверочная операция). Этот вид идентификации могут пройти только совершеннолетние, причем внести идентификационный платеж за другого человека нельзя;

Идентификация счета Яндекс Деньги через салоны Евросеть

Идентификация счета Яндекс Деньги через салоны Евросеть- привязка к счету банковской карты КБ ОТКРЫТИЕ (РБР). Доступна, естественно, только для владельцев этих карт. Привязку карты вы можете осуществить бесплатно в отделении банка-эмитента. Подходит любая карта VISA или MasterCard;

Привязка к счету Яндекс Деньги банковской карты

Привязка к счету Яндекс Деньги банковской карты- онлайн-идентификация через бюро кредитных историй Equifax. Доступна для граждан России, Украины и Белоруссии, которые когда-либо подавали заявку на получение кредита в российском банке (неважно, получили вы его или нет). При этом способе идентификации необходимо сначала заполнить анкету на сайте Яндекс.Денег, которая будет передана в бюро. Затем оплатить услугу в размере 90 руб., которые будут списаны с вашего счета в Яндекс.Деньгах или с банковской карты, привязанной для платежей.

Онлайн идентификация Яндекс Деньги

Онлайн идентификация Яндекс ДеньгиЕсли вы не пройдете проверку, деньги вернутся обратно. Далее на сайте Equifax нужно ответить на ряд вопросов, чтобы подтвердить свою личность. Для этого могут понадобиться данные вашего паспорта, ИНН, кредитных договоров, пенсионного свидетельства и т. п. Если вы по каким-либо причинам не смогли пройти проверку, то можно повторить попытку еще 2 раза;

Идентификация через компьютер

Идентификация через компьютер- если вы ранее уже подавали в Яндекс.Деньги какое-либо заявление с предоставлением системе своих паспортных данных (например, на восстановление платежного пароля), можете получить статус идентифицированного пользователя по упрощенной процедуре, при условии, что с тех пор ваши паспортные данные не изменились.

Упрощенный способ иденификации в Яндекс Деньги

Упрощенный способ иденификации в Яндекс ДеньгиЧтобы пройти идентификацию по упрощенной процедуре, нужно отправить сообщение с темой «Идентификация по заявлению» в службу поддержки Яндекс.Денег. В этом сообщении необходимо указать свои фамилию, имя и отчество; номер счета, который фигурировал в этом заявлении; примерную дату подачи заявления.

Обращение в службу поддержки Яндекс Деньги

Обращение в службу поддержки Яндекс ДеньгиКошелек в системе Яндекс.Деньги можно пополнять следующими способами:

- наличными со своего банковского счета через банковские отделения (Внимание: платежи от юридических лиц не принимаются, а возврат таких платежей на счет отправителя может занять значительное время). Если у банка, в котором у вас имеется счет, есть система интернет-банкинга (управления банковским счетом через Интернет), то вы можете пополнить свой кошелек в Яндекс.Деньгах эту систему, не выходя из дома;

- через системы переводов и платежей CONTACT, Юнистрим, Анелик, Город;

Пополнение счета Яндекс Деньги через другие платежные системы

Пополнение счета Яндекс Деньги через другие платежные системы- через терминалы самообслуживания. Список терминалов, подключенных к этой услуге, весьма обширен;

- банковской картой КБ ОТКРЫТИЕ (РБР) или карты РосЕвроБанка;

- с помощью карт предоплаты Яндекс.Денег. Список пунктов пополнения кошелька находится здесь;

Карты предоплаты, как способ поплнения Яндекс Кошелька

Карты предоплаты, как способ поплнения Яндекс Кошелька- путем обмена электронной валюты.

Обмен электронных валют для пополнения Яндекс Кошелька

Обмен электронных валют для пополнения Яндекс КошелькаДля осуществления обменных операций с Webmoney необходимо осуществить привязку своего кошелька WebMoney к счету в Яндекс.Деньгах. Это возможно только в том случае, если вы верифицированы в обеих системах, то есть прошли процедуру идентификации в Яндекс.деньгах и имеете аттестат не ниже формального в Webmoney. Ваши идентификационные данные в обеих системах должны совпадать. Конечная комиссия перевода в обе стороны составляет 4,5%.

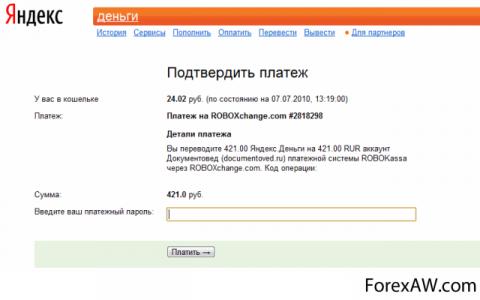

Через Центр Интернет Платежей Roboxchange можно осуществлять обмен Яндекс.Денег на средства из платежных систем MoneyMail, RBK Money и EasyPay. Сроки зачисления зависят от конкретного оператора. Система Яндекс.Деньги берет комиссию при внесении денег через терминалы ОСМП – 1%, во всех других случаях комиссия за внесение денег системой не взимается, но комиссию с вас могут взять партнеры системы.

Комиссии за пополнение Яндекс Кошелька

Комиссии за пополнение Яндекс КошелькаВывести деньги из Яндекс.Денег можно несколькими способами:

- на карту Альфа-банка, банка КБ ОТКРЫТИЕ (РБР) или РосЕвроБанка, привязанную к вашему счету. Срок зачисления - несколько минут, комиссия - 3%;

- на счет физического лица в любом российском банке. Такие денежные переводы занимают обычно 3-7 рабочих дней. Комиссия системы за этот способ вывода денег - 3% + 15 рублей, а, кроме того, вам придется заплатить определенный процент банку;

- деньги можно получить наличными без открытия счета в любом пункте системы платежей CONTACT или системы Migom. Комиссия Яндекс.Денег при этом составляет 3%, комиссия CONTACT— 1,5%, но не менее 60 рублей, комиссия Migom - 1,5%. Минимальная сумма для вывода - 100 рублей, срок получения платежа - 1-2 дня. При заполнении формы нужно указать отделение и корректно заполнить паспортные данные, а при получении — предъявить паспорт и назвать сумму и номер платежа. Получить деньги вы сможете через 1-2 рабочих дня после подачи заявления;

- в кассе Расчетной кредитной организации "Русский Инвестиционный Банк" (РНКО "РИБ"). Комиссия системы «Яндекс.Деньги» -3% + 15 рублей, срок зачисления - 2-3 дня, минимальная сумма для вывода - 20 рублей;

Сроки перевода истоимость пополнения Яндекс Кошелька

Сроки перевода истоимость пополнения Яндекс Кошелька- ввод и вывод денег из системы можно осуществить также через обменные пункты , обменяв Яндекс.Деньги на другую интернет-валюту.

Ввод и вывод денежных средств для Яндекс Кошелька

Ввод и вывод денежных средств для Яндекс КошелькаРабота с системой. Комиссия системы при выполнении платежей. Комиссионные в размере 0,5% взимаются с получателя денежных средств при получении платежа на Кошелек от пользователя другого Кошелька. Кстати, в системе есть ограничение по сумме прямого перевода денег (с Кошелька на Кошелек): 300.000 рублей за 1 раз в 1 день. При обмене электронных денег 3% от суммы платежа взимается с желающего обменять Яндекс.Деньги на другую валюту; 0,5% взимается с получателя платежа из обменного пункта на счет в системе Яндекс.Деньги.

Работа с системой Яндекс Деньги и взаимодействие с другими электронными системами

Работа с системой Яндекс Деньги и взаимодействие с другими электронными системамиВ Яндекс.Деньгах есть функция возврата платежа. Если вы получили деньги от другого пользователя системы, то, нажав на значок с надписью «Вернуть деньги» в истории платежей, сможете легко и быстро вернуть их отправителю. При этом система сама рассчитает, какую сумму, с учетом взимаемой комиссии, вам нужно перевести, чтобы на счет отправителя вернулось столько же денег, сколько с него было списано.

Наличие возможности возвратить свой платеж

Наличие возможности возвратить свой платежДля случаев, когда платеж нужно выполнить срочно, а в вашем кошельке не хватает денег, Яндекс.Деньги разработали услугу "Отложенный платеж". Ее суть в том, что вы можете заранее отдать системе «Яндекс.Деньги» соответствующее распоряжение, и сразу же после того, как нужная сумма поступит на ваш счет (например, если вы пополните счет через терминал оплаты), система автоматически проведет платеж. При этом никаких дополнительных действий от вас не потребуется.

Кроме этого, у Яндекс.Денег имеются уникальные (для рунета) сервисы работы с банковскими картами. Во-первых, система выпускает виртуальные карты MasterCard Prepaid (в рублях, долларах или евро), позволяющие оплачивать покупки на любых сайтах, где принимаются обычные карты MasterCard. Например, ею можно платить в PayPal, App Store, Android Market и Amazon. Номинал карты — от 300 до 14 000 рублей.

Во-вторых, система дает возможность привязки своей банковской карты к счету в Яндекс.Деньгах для осуществления покупок и платежей. Если карта выпущена банком-партнером Яндекс.Денег (Альфа-банк, РосЕвробанк, банк "Открытие"), то, помимо платежей, пользователю доступны пополнение счета в системе с карты и вывод денег со счета на карту.

Безопасность в Яндекс.Деньгах. Система Яндекс.Деньги использует стойкий криптографический алгоритм RSA и хэш-функцию. Все сообщения в системе подписываются и шифруются отправляющей стороной, то есть все сообщения через открытую сеть Интернет передаются только в защищенном виде. Доступ к Яндекс.Кошельку осуществляется посредством защищенного SSL-соединения по протоколу https.

У Кошелька имеется надежное парольное ограничение доступа, файлы с данными о Кошельке в Процессинговом Центре шифруются, а программа Интернет.Кошелек во время работы защищает используемые данные от записи в файл подкачки операционной системы. Поэтому главная опасность, как всегда, заключается в человеческом факторе, в частности, в вашей собственной неосторожности. В Интернете полно мошенников, которые пытаются получить деньги обманным путем.

Усиленный процесс защиты Яндекс Кошелька

Усиленный процесс защиты Яндекс КошелькаЕсли вы добровольно отдадите свои деньги мошенникам, никто не сможет гарантировать вам их возврат. Поэтому внимательно ознакомьтесь с правилами безопасности и никогда о них не забывайте. Пароль от программы Интернет.Кошелек можно вводить только в самой программе. Ни на каких сайтах пароль от программы вводить нельзя. Сайт Яндекс.Денег тоже никогда не спрашивает пароль от программы Интернет.Кошелек.

Правила безопасности работы с системой Яндекс Деньги

Правила безопасности работы с системой Яндекс ДеньгиНикому и никогда не сообщайте свой пароль и помните, что специалисты службы поддержки Яндекс.Денег никогда не просят сообщить пароли для управления вашим Кошельком. Если вы хотите использовать дополнительные методы защиты вашего кошелька. Яндекс.Деньги предлагают платную услугу усиленной авторизации . Стоимость подключения к этой услуге - 30 рублей (единоразовый платеж). Этот способ защиты счета является альтернативой платежного пароля и надежной защитой счета от большинства современных методов взлома кошельков.

Услуга усиленной авторизации для предотвращения мошеничества

Услуга усиленной авторизации для предотвращения мошеничестваПосле перехода на усиленную авторизацию вы можете больше не бояться кражи или перехвата платежного пароля. Суть этой услуги в том, что пользователю выдается цифровая или пластиковая карта с таблицей кодов. Для подтверждения любой значимой операции необходимо будет ввести уникальный набор символов, каждый раз новый, который можно получить по выданной таблице кодов. Если вы ошибетесь при вводе кодов, произойдет то же самое, что и при ошибочно введенном платежном пароле — вы получите отказ в авторизации и предложение ввести код еще раз.

Защита денежных средств на счете Яндекс Деньги

Защита денежных средств на счете Яндекс ДеньгиЕсли вы неправильно введете код несколько раз подряд, в течение следующих двух часов никакие операции по вашему счету будут невозможны. При регистрации в Яндекс.Деньгах каждому пользователю выдается уникальный платежный пароль. Любые значимые действия в системе «Яндекс.Деньги» должны подтверждаться этим паролем. Поэтому его ни при каких обстоятельствах нельзя сообщать третьим лицам.

Никто кроме вас не сможет воспользоваться вашим счетом

Никто кроме вас не сможет воспользоваться вашим счетомПомните, что, как и в любой другой платежной системе, ваш платежный пароль можно вводить только на сайте Яндекс.Денег. Если вы попали на какой-нибудь сайт по ссылке, обязательно проверьте, что написано в адресной строке браузера: адрес должен начинаться с sp-money.yandex.ru или sauth.yandex.ru. Проверяйте адрес, даже если сайт очень похож на сайт Яндекс.Денег. Если вы забудете ваш платежный пароль, то его можно восстановить. Для этого предусмотрен код восстановления - комбинация из 5 и более цифр, которую вы должны придумать при создании счета в системе «Яндекс.Деньги».

Использование платежного пароля для всех финансовых операций

Использование платежного пароля для всех финансовых операцийЧтобы сменить платежный пароль, нужно указать код восстановления и дату вашего рождения, и вы сможете завести новый пароль. Код восстановления, в свою очередь, тоже можно поменять. Это делается в разделе "Платежные данные", и доступно только после ввода платежного пароля. Таким образом, если злоумышленник даже узнает ваш основной пароль для входа в систему, он не сможет беспредельно хозяйничать в вашем кошельке, поскольку для этого необходимо знать платежный пароль и код восстановления.

Возможность смены пароля

Возможность смены пароляДля защиты транзакций в системе предусмотрены переводы с протекцией. Вы можете использовать код протекции в тех случаях, когда не хотите отправлять деньги без гарантий возврата (например, если вы не уверены, что правильно записали номер счета получателя), или для организации условных платежей (когда вы хотите, чтобы получатель смог воспользоваться деньгами не раньше, чем после выполнения определенных условий). При отправке платежа с протекцией для него создается специальный код (четыре случайных цифры).

Защита транзакций

Защита транзакцийОтправитель имеет возможность задать срок действия кода - от одних суток до календарного года. Чтобы получить платеж с протекцией, получатель должен ввести этот код, и узнать его он может только от отправителя. До тех пор, пока код не введен, деньги остаются замороженными на счете отправителя, и воспользоваться ими не может ни отправитель, ни получатель. Если получатель трижды ввел код неправильно или не успел ввести его до истечения срока действия, деньги возвращаются на счет отправителя.

Использование кода протекции

Использование кода протекцииЕсли вы отправили деньги с протекцией, но забыли код, не беда: вы можете увидеть код в деталях платежа в разделе «История операций». Если вы потеряли пароль:

- если утерян пароль к Интернет.Кошельку. Если вы окончательно и бесповоротно забыли пароль к Интернет.Кошельку, значит, он для вас безвозвратно утерян, поскольку этот пароль нигде не хранится. Так что если мучительные попытки вспомнить пароль доступа ни к чему не привели, обратитесь к процедуре восстановления денег;

Действия при утере пароля

Действия при утере пароля- если удален (потерян, поврежден) Интернет.Кошелек. Если у вас есть резервная копия Интернет.Кошелька, просто установите новый Интернет.Кошелек и замените папки Data и DB резервными. Если при открытии счета вы указывали свои паспортные данные, то вернуть деньги возможно. Правила подачи заявления смотрите в разделе о восстановлении денег. Если же у вас не осталось резервной копии Интернет.Кошелька, и при этом вы при открытии счета пренебрегли рекомендацией указывать реальные паспортные данные, то вы потеряли всю информацию, идентифицирующую вас как владельца счета.

Действия при утере пароля- если вы забыли платежный пароль вам нужно будет получить новый. Как это делается.На любой странице, где запрашивается платежный пароль (например, в разделе "История платежей"), пройдите по ссылке: "Вспомнить платежный пароль". На ваш адрес электронной почты будет выслано письмо со ссылкой, по которой нужно перейти. Вы попадете на страницу с формой для ввода личной информации и заведения нового пароля.

Действия в ситуации если пароль забыт

Действия в ситуации если пароль забытЗаполняете все поля, причем данные должны соответствовать внесенным при регистрации. Вам будет предоставлено 3 попытки. Если Вы трижды неверно ввели свою информацию, возможность автоматического получения пароля будет для вас заблокирована. В этом случае вам придется обратиться в службу поддержки Яндекса, и платежный пароль будет восстановлен только после персонального рассмотрения. Если же вы правильно заполните все поля, вы получите новый платежный пароль.

Возможность заработка в системе Яндекс Деньги

Возможность заработка в системе Яндекс ДеньгиЕдинственной используемой в системе денежной единицей является российский рубль. Собственную валюту система не выпускает. Следует отметить, что 24 мая 2007 года между компаниями «Интернет.Деньги» и «Яндекс.Деньги» было заключено партнерское соглашение, благодаря которому украинские рекламодатели получили возможность оплачивать рекламные кампанию в Яндекс.Директе гривнами. Это, безусловно, стало важным событием в развитии Яндекс.Украина и обозначило политику Яндекс.Деньги в отношении мультивалютности по крайней мере на ближайшее время.

Валюта платежной системы Яндекс Деньги

Валюта платежной системы Яндекс ДеньгиДля перехода к использованию системы через веб-интерфайс необходимо просто зарегистрироваться на Яндексе и затем активировать Яндекс. Кошелек, задав платежный пароль и указав свои паспортные данные. Чтобы работать с системой Яндекс.Деньги через специальную программу – Интернет.Кошелек регистрироваться на Яндексе не обязательно. Достаточно загрузить программу и пройти процедуру ее установки и открытия счета в Процессинговом Центре системы Яндекс.Деньги.

Регистрация Яндекс почты

Регистрация Яндекс почты«Плюсами» системы электронных платежей Яндекс.Деньги являются:

- простота регистрации в системе;

- удобный и интуитивно понятный веб-интерфейс;

- возможность работы только через веб-интерфейс или использовать Интернет.кошелек с любого компьютера, предварительно записав его на переносное устройство хранения информации простота авторизации и минимум дополнительных действий в системе при отправке платежа (авторизация на Яндексе + платежный пароль);

- интеграция в систему практически всех Интернет-магазинов, возможность оплаты широкого спектра услуг;

Оплата интернет -магазинов через Яндекс Деньги

Оплата интернет -магазинов через Яндекс Деньги- двусторонние отношения между системой и пользователем при обозначенном использовании виртуального счета для личных целей физлица, что практически исключает риск мошеннических действий со стороны других пользователей системы;

Система платежей Яндекс Деньги

Система платежей Яндекс Деньги- возможность пополнения счета банковским переводом от любого физлица.

«Минусами» системы Яндекс.Деньги можно считать:

- сложности при заполнении документов для банковского перевода денег на виртуальный счет;

Сложность заполнения платежных документов для совершения платежа

Сложность заполнения платежных документов для совершения платежа- сравнительно высокая комиссия за вывод средств из системы;

Высокий процент комиссии за вывод денег из Яндекс Деньги

Высокий процент комиссии за вывод денег из Яндекс Деньги- отсутствие двухфазных платежей - «кода протекции»;

Отсутствие кода протекции

Отсутствие кода протекции- запрещение использования системы для предпринимательской деятельности;

Запрет использования Яндекс Деньги предпринимателям

Запрет использования Яндекс Деньги предпринимателям- моновалютность;

Использование только одной валюты

Использование только одной валюты- ориентированность на РФ и резидентов РФ;

RBK Money (РБК Мани, 2002 г)

Небольшой экскурс в историю RBK Money. Все началось с того, что 7 октября 2002 года группа украинских и российских экономистов в сотрудничестве с программистов создали платежную систему под названием RUpay. В сентябре 2006 года был подписан договор о двустороннем обмене электронных валют между платежными системами Яндекс.Деньги и Rupay. Летом 2007 года в системе введена единая учетная единица, эквивалентная российскому рублю.

Для пользователей RUpay это означало прозрачность и полное отсутствие дополнительных затрат при совершении покупок в интернет-магазинах, а также возможность полного контроля своих расходов в сети. В это же время (июль 2007г.) был представлен пользователям мобильный кошелек Rupay.Mobile, который позволял использовать все возможности системы напрямую с мобильного телефона, в любом месте и в любое время.

Мобильный кошелек

Мобильный кошелекВесна 2008 года была богата на события: в марте была выпущена новая версия мобильного приложения Rupay Mobile v 0.36.00, которая предназначалась для проведения финансовых расчетов при помощи смартфона, КПК или мобильного телефона, а в апреле крупнейшая платежная система Rupay была выкуплена ОАО «РБК Информационные Системы». С 23 июня 2008 года ООО «Рупэй» уже официально оказывало услуги под новой торговой маркой RBK Money, целью которой стало создание удобного, универсального и безопасного платежного инструмента.

С 11 марта 2011 года в системе RBK Money была отменена последняя комиссия на операции по оплате товаров и услуг для пользователей. Именно с этого дня RBK Money — абсолютно бесплатная система электронных платежей. Немного о принципах работы этой системы. Любой желающий может открыть счет в системе RBK Money. Для этого нужно создать электронный кошелек на сайте компании. При помощи этого кошелька можно оплатить покупки и отследить всю нужную информацию о выполненных операциях.

Комиссии RBK Money

Комиссии RBK MoneyЗаметим, что в этой системе оплачивать товары можно и без электронного кошелька (расчет с виртуальными магазинами можно проводить при помощи банковской карты). Способы пополнения электронных кошельков: через системы денежных переводов, банковской картой MASTERCARD или VISA, в банках или банкоматах, в отделениях почтовой связи на всей территории РФ, в салонах связи, через платёжные терминалы, через интернет-банкинг, ваучером UKASH, предоплаченной картой RBK Money.

Систему RBK Money можно использовать для оплаты телефона, Интернета, коммунальных услуг, услуг связи и покупок через Интернет в виртуальных магазинах. Также любой пользователь может создать профессиональный кошелек RBK Money с помощью которого можно: возвращать переводы пользователям, разместив на своём сайте специальную форму, принимать переводы любым способом от других пользователей и просматривать отчёты и расширенную статистику о поступивших переводах.

Оплата услуг через RBK Money

Оплата услуг через RBK MoneyТеперь немного об обеспечении безопасности в системе RBK Money:

- серверы системы постоянно находятся под видеонаблюдением и круглосуточной охраной;

Безопасность работы с RBK Money

Безопасность работы с RBK Money- все платежи, проводимые в системе, подлежат ежедневному мониторингу;

Мониторинг платежей ежедневно

Мониторинг платежей ежедневно- система шифрования данных SSL 3.0/TLS 1.0 (128bit), которая устойчива к взломам;

Система шифрования RBK Money

Система шифрования RBK Money- двойная система паролей (пароль платежа и пароль входа в электронный кошелек);

Использование двойных паролей в RBK Money

Использование двойных паролей в RBK Money- устойчивость к обрывам связи;

Отсутствие сбоев соединения

Отсутствие сбоев соединения- у базы данных системы нет прямого доступа в Интернет;

Отсутствие прямого доступа через интернет к базам данных RBK Money

Отсутствие прямого доступа через интернет к базам данных RBK Money- возможность заблокировать доступ к кошельку по IP-адресу.

Валюта RBK Money. Система электронных платежей RBK Money оперирует условными единицами – единицами исчисления объема имущественных прав Пользователя. Условные единицы (расчетные единицы системы) привязаны к российской валюте – рублю и свободно конвертируются.

Регистрация в системе RBK Money. При регистрации в системе RBK Money необходимо ввести:

- фамилию;

Фамилия при регистрации в системе RBK Money

Фамилия при регистрации в системе RBK Money- имя;

Имя при регистрации в системе RBK Money

Имя при регистрации в системе RBK Money- адрес электронной почты;

Адрес электронной почты при регистрации в системе RBK Money

Адрес электронной почты при регистрации в системе RBK Money- пароль для входа в систему;

Пароль при регистрации в системе RBK Money

Пароль при регистрации в системе RBK Money- платежный пароль;

Использование платежного пароля

Использование платежного пароля- ответ на секретный вопрос;

Секретный вопрос и ответ на него

Секретный вопрос и ответ на него- также потребуется корректно ввести анти-спам код и подтвердить согласие с договором оферты.

Введение кода антиспама

Введение кода антиспамаВвод и вывод денег в RBK Money. Пополнить кошелек можно одним из нижеперечисленных способов:

- банковской картой;

Пополнение счета с использованием банковской карты

Пополнение счета с использованием банковской карты- переводом (обменом) из другой электронной системы платежей;

Перевод с другой электроннйо системы платежей

Перевод с другой электроннйо системы платежей- через платежные терминалы;

Пополнение счета через терминалы платежей

Пополнение счета через терминалы платежей- банковским платежом;

Пополнение счета банковским платежом

Пополнение счета банковским платежом- через системы денежных переводов;

Пополнение счета через иные платежные системы

Пополнение счета через иные платежные системы- предоплаченной картой RBK Money.

Перевод с карты RBK Money

Перевод с карты RBK MoneyВозврат неиспользованных средств возможен:

- с помощью системы Contact;

Возврат денежных средств через КОНТАКТ

Возврат денежных средств через КОНТАКТ- на счет физического лица в российском банке;

Вывод денег на банковский счет

Вывод денег на банковский счет- на счет банковской карты в российском банке.

Вывод денег на банковскую карту

Вывод денег на банковскую картуТарифы. Комиссия системы RBK Money. За транзакции внутри системы берется комиссия 0,5% (для стандартного кошелька) и 0,3% (для расширенного кошелька), сумма при этом не должна быть меньше 1 рубля. За оплату услуг и товаров в Интернет-магазинах система RBK Money комиссию не взимает. При пополнении кошелька RBK Money комиссию не взимает, но ее взимают соответствующие агенты – банки, терминалы и системы денежных переводов.

При пополнении кошелька банковской картой - комиссия составляет 3%. В системах денежных переводов комиссия, как правило, не превышает 1,5-2%. Банки на перевод средств в кошельки RBK Money устанавливают свои тарифы, сроки переводов здесь также индивидуальны: от 1,5% и моментального перевода, до 5-6% и 2-3 рабочих дней. В платежных терминалах размер комиссии колеблется от 1 до 7%. При переводе денег из системы Яндекс.Деньги – взимается комиссия 3%, комиссионный процент за перевод денег из других электронных платежных систем устанавливается конкретным обменным пунктом.

Комиссия за работу с платежной системой RBK Money

Комиссия за работу с платежной системой RBK MoneyЗа возврат неиспользованных средств RBK Money система денежных переводов Contact берет комиссию около 4,5%, банки за перевод на счет карты или физического лица – берут комиссию 3%+10 рублей + непосредственно комиссия конкретного банка. Также можно вывести неиспользованные денежные средства, обменяв их на другие валюты электронных платежных систем в обменном пункте. При этом, помимо комиссии обменного пункта, необходимо будет заплатить 0,3% от суммы перевода, но не менее 1 рубля.

«Плюсы» и «минусы» RBK Money. Плюсами системы RBK Money являют очень лаконичный и интуитивно понятный веб-интерфейс, возможность быстро просмотреть историю проведенных операций и очень большое число способов пополнения кошелька. Минусов, к сожалению, намного больше – это и возникшие сложности для жителей Украины, которые были активными пользователями системы RUpay до ее ребрендинга и покупки концерном RBK, и несовершенство программно-технической части.

Преимущества и недостатки работы с RBK Money

Преимущества и недостатки работы с RBK MoneyОтсутствие технической поддержки пользователей во внерабочее время и в выходные и праздничные дни, и, безусловно, комиссия за транзакции внутри системы. Но следует помнить о повышенном доверии к компании РБК, владельцу данной платежной системы и целого ряда других проектов и сервисов, в которых, безусловно, ООО «РБК Информационные системы» будет в будущем продвигать RBK Money. Этот факт, скорее всего, будет способствовать развитию и популяризации платежной системы в России и за ее пределами.

Элекснет (2000 г)

Элекснет — первая в России сеть терминалов самообслуживания, позволившая владельцам банковских карточексамостоятельно оплачивать товары и услуги, в том числе мобильную связь. На 1 декабря 2012 года компания представлена в 49 регионах России, количество собственных терминалов Элекснет - около 3700. Помимо оплаты через терминалы на сегодня возможна оплаты с помощью «кошелька Элекснет» через Интернет.

Первые терминалы самообслуживания

Первые терминалы самообслуживанияПользователям доступна возможность оплаты: мобильной связи, IP-телефонии, Интернет, коммерческого телевидения, штрафов, коммунальных услуг, компьютерных игр. Кроме того через терминалы Элекснет и «кошелёк Элекснет» можно пополнить банковский счёт и счета карт VISA, погасить кредит, сделать денежные переводы, осуществлять покупки товаров и услуг в интернет магазинах. Все переводы денежных средств осуществляются небанковской кредитной организацией ОАО «МОСКЛИРИНГЦЕНТР», которая имеет лицензию ЦБ № 3314-К от 13 марта 2012 года на осуществление банковских операций.

Возможность оплаты многих услуг через терминалы Элекснет

Возможность оплаты многих услуг через терминалы ЭлекснетГруппа компаний «Элекснет» основана в 2000 году. 1 января 2001 года были установлены первые терминалы моментальной оплаты сотовой связи в офисах «МТС» и «Билайн». В январе 2002 года, Элекснет выходит в регионы — установлен первый терминал самообслуживания в Санкт-Петербурге. С мая 2003 года компания начинает сотрудничать с WebMoney, благодаря чему клиенты Элекснет могут пополнять свои R-кошельки через терминалы самообслуживания. В 2005 году Элекснет привлёк средства профессионального инвестора — скандинавского фонда прямых инвестиций Mint Capital.

Оснвоание Элекснет было в 2009 году

Оснвоание Элекснет было в 2009 годуВ этом же году Элекснет через свои терминалы начал зачисление средств на любую карту Visa, выданную российским банком. 2008 год — во всех терминалах Элекснет реализована возможность пополнять транспортные карты ГУП «Мосгортранс»; внедрена технология чтения бесконтактных карт, которая может работать с любыми картами, оснащенными RFID-чипом. С 2011 года компания предоставляет услугу «Электронный Кошелек Элекснет». 2012 год — отменены комиссии за пополнение мобильных телефонов через Кошелек Элекснет.

В 2012 году были отменены комиссии за пополнение счетов мобильников