Гарантийный взнос (Margin) - это

Гарантийный взнос — это первоначально вносимая клиентом часть общей суммы

Гарантийный взнос — это резерв для покрытия возможной разницы между ценой по срочному контракту и последующей его котировкой

Развернуть содержание

Свернуть содержание

Гарантийный взнос — это часть общей суммы

Гарантийный взнос (margin) — это первоначально вносимая клиентом часть общей суммы оплаты заказа, призванная предотвратить возможный отказ от заказа в процессе его выполнения. Отказ от заказа приводит к потере гарантийного взноса.

Гарантийный взнос — это резерв для покрытия возможной разницы между ценой по срочному контракту и последующей его котировкой, первоначально вносимая клиентом часть общей суммы оплаты заказа, призванная предотвратить возможный отказ от заказа в процессе его выполнения. Отказ от заказа приводит к потере гарантийного взноса.

первоначально вносимая клиентом часть суммы оплаты заказа, призванная предотвратить возможный отказ от заказа в процессе его выполнения. Отказ от заказа приводит к потере гарантийного взноса.

Гарантийный капитал — это термин, принятый в ряде стран, характеризующий собственный капитал частных акционерных и сберегательных банков, страховых компаний; обычно в ликвидной форме, в пределах 10% к сумме обязательств. Не может быть использован для выплаты дивидендов, покрытия убытков, применяется только по прямому назначению.

Взнос

Взнос Гарантийный срок — это время, в рамках которого изготовитель товара или продавец гарантируют его соответствие требованиям договора, показателям качества, паспортным данным. Гарантия нормальной бесперебойной работы, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока обеспечивается при условии соблюдения потребителем условий хранения и использования товара. Имеют место:

а) гарантийный срок хранения продукции, способной утрачивать необходимые качества в процессе хранения;

б) гарантийный срок эксплуатации продукции, товаров (машин, оборудования, приборов, мебели), изменяющих необходимые им качества, свойства в процессе применения;

в) гарантийный срок годности товаров, потребительские свойства которых снижаются с течением времени.

Гарантированные ценные бумаги - акции и облигации акционерных обществ, по которым правительство гарантирует регулярную выплату доходов — дивидендов или процентов, если это по каким-либо причинам не сможет сделать само акционерное общество. Государство берет на себя расходы по выплате дивидендов или процентов в случае, если у акционерного общества не образуется достаточной прибыли.

взнос Гарантийный взнос – новая мера обеспечения?

Практика чем-либо обеспечивать обязательство не нова. Про залог говорили – «верю не личности должника, а имуществу», а про поручительство – «верю не только личности должника, но и личности поручителя».

До недавнего времени в Республике Казахстан существовали такие способы обеспечения обязательства, как неустойка, залог, гарантия и поручительство, задаток и удержание.

С 25 марта 2011 года появился ещё один способ обеспечения обязательств – «гарантийный взнос».

Законодатель дал следующее определение понятию «гарантийный взнос» - денежная сумма, передаваемая плательщиком гарантийного взноса получателю гарантийного взноса в обеспечение исполнения обязательства по заключению договора при торгах или исполнении иного обязательства.

Клиент Несмотря на то, что данная мера обеспечения получила свое законодательное закрепление лишь недавно, на практике она используется уже длительное время. Например, во время проведения торгов участники вносят предварительный гарантийный взнос, и тем самым гарантируют заключение договора, подтверждают серьёзность своих намерений и свою платежеспособность.

Понятие гарантийный взнос упоминается в статье Гражданского Кодекса (далее – ГК), регламентирующей проведение конкурсных торгов в форме аукциона, которая существовала значительно раньше появления нового параграфа о мере обеспечения обязательств «гарантийный взнос».

С первого взгляда, определение, данное понятию гарантийный взнос, очень напоминает задаток. В чём же разница между понятиями «гарантийный взнос» и «задаток»?

Первое отличие, на которое необходимо обратить внимание – это последствия.

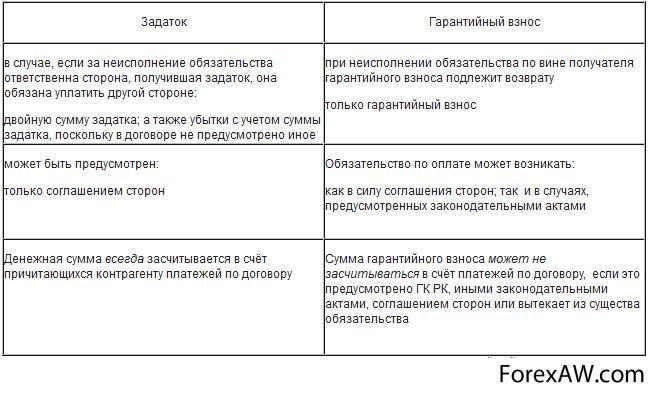

При задатке – в случае неисполнения обязательства стороной, получившей задаток, она обязана уплатить другой стороне:

а) двойную сумму задатка;

б) сверх того, возместить другой стороне убытки с учетом суммы задатка, поскольку в договоре не предусмотрено иное (п.2 ст.338 ГК РК)

В отличие от задатка при гарантийном взносе при неисполнении обязательства по вине получателя гарантийного взноса возврату подлежит только гарантийный взнос.

первоначальная часть суммы Исходя из положений п.1 ст.338 ГК задаток может быть предусмотрен только соглашением сторон, причём несоблюдение письменной формы, при нотариальном удостоверении основного обязательства, влечёт недействительность соглашения о задатке. В то время как обязательство по оплате гарантийного взноса возникает и в силу соглашения сторон, и в случаях, предусмотренных законодательными актами.

Кроме того, как при задатке, так и при гарантийном взносе, переданная денежная сумма засчитывается в счёт причитающихся контрагенту платежей по договору. Однако, есть одно исключение - сумма гарантийного взноса засчитывается в счет причитающихся получателю гарантийного взноса платежей от другой стороны по заключенному договору или иному обеспеченному гарантийным взносом обязательству, если иное не предусмотрено ГК, иными законодательными актами, соглашением сторон или не вытекает из существа обязательства. То есть, в отличие от задатка, сумма гарантийного взноса может не засчитываться в счёт платежей по договору. Например, согласно п.6 ст.915 ГК РК о конкурсных торгах в форме тендера, «гарантийный взнос не возвращается, если участник тендера откажется от своего предложения или изменит его до истечения срока тендера». Это значит, что если условиями тендера предусмотрено внесение каждым участником гарантийного взноса, который им возвращается после подведения итогов тендера, то участникам, изменившим условия своего предложения, или в случае проигрыша тендера, гарантийный взнос возвращён не будет. Задаток же всегда идёт в счёт причитающихся платежей по договору, без возможности сторонами предусмотреть иной порядок.

ТАБЛИЦА РАЗЛИЧИЙ ЗАДАТКА И ГАРАНТИЙНОГО ВЗНОСА

ТАБЛИЦА-РАЗЛИЧИЙ-ЗАДАТКА-И-ГАРАНТИЙНОГО-ВЗНОСА

Хотелось бы отметить, что при использовании меры обеспечения задаток и гарантийный взнос, при неисполнении обязательства по вине плательщика, задаток/гарантийный взнос остаются у другой стороны.

Как же отличить и в каких случаях можно использовать в качестве меры обеспечения обязательств задаток, а в каких случаях гарантийный взнос?

СИТУАЦИИ ПРИМЕНЕНИЯ ЗАДАТКА И ГАРАНТИЙНОГО ВЗНОСА

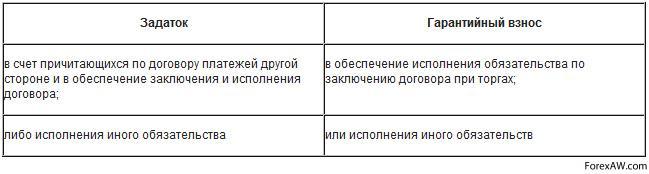

СИТУАЦИИ-ПРИМЕНЕНИЯ-ЗАДАТКА-И-ГАРАНТИЙНОГО-ВЗНОСА Как видно из таблицы, основным отличием является то, что чаще всего задаток используется при наличии заключённого договора, и как указано в ст. 337 ГК РК, «в счет причитающихся по договору платежей». При использовании гарантийного взноса на торгах речь идёт о ещё не заключённом договоре, в данном случае, гарантийный взнос будет обеспечением «исполнения обязательства по заключению договора».

Однако, и задаток, и гарантийный взнос могут быть мерой обеспечения при исполнении иного обязательства. В таком случае очень важно детально прописать все положения в договоре, так как последствия неисполнения основного обязательства, как указывалось выше, будут различными.

Также следует различать меру обеспечения обязательства “гарантийный взнос” от “гарантии”, хотя их звучание и очень схоже.

При использовании меры обеспечения гарантия, в правоотношениях участвуют три субъекта: должник, кредитор и гарант – лицо, отвечающее за исполнение обязательства солидарно с должником.

А при использовании меры обеспечения гарантийный взнос, субъектами правоотношения являются плательщик гарантийного взноса и получатель гарантийного взноса. А сам гарантийный взнос представляет собой денежную сумму. Гарантия же представляет собой право требования кредитора о взыскании солидарно с гаранта задолженности должника.

Гарантия, как и гарантийный взнос, может быть установлена не только договором, но и законодательством.

СРАВНИТЕЛЬНАЯ ТАБЛИЦА ПОСЛЕДСТВИЙ НЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПРИ ИСПОЛЬЗОВАНИИ МЕР ОБЕСПЕЧЕНИЯ ГАРАНТИЯ И ГАРАНТИЙНЫЙ ВЗНОС

СРАВНИТЕЛЬНАЯ-ТАБЛИЦА В отличие от гарантийного взноса, при использовании гарантии как меры обеспечения обязательств, существует одна «опасность», а именно срок действия договора гарантии.

Срок действия меры обеспечения гарантийный взнос обусловлен самой практикой его применения, то есть из самого существа меры обеспечения обязательства вытекает, что гарантийный взнос, как мера обеспечения обязательства, прекращается моментом завершения торгов, аукциона и т.д.

В то время как гарантия прекращается:

а) по истечении срока, на который она дана, указанного в договоре гарантии;

б) если кредитор в течение одного года со дня наступления срока исполнения обеспеченного гарантией обязательства не предъявит иска к гаранту, если срок действия гарантии не установлен в договоре;

в) если кредитор не предъявит иска к гаранту в течение двух лет со дня заключения договора гарантии, если иное не предусмотрено законодательными актами, когда срок исполнения основного обязательства не указан и не может быть определен или определен моментом востребования.

Взносы Практика имеет такие примеры, когда договор гарантии заключается после наступления сроков исполнения основного обязательства, закреплённых в договоре. Неурегулированным законодательно остаётся случай, когда договор гарантии заключается через год после наступления срока исполнения основного обязательства, и при этом срок действия договора гарантии не указан.

В случае заключения договора гарантии без указания сроков его действия и через год после истечения срока исполнения основного обязательства, закреплённых в этом договоре, имеется риск не получить возмещения по гарантии вследствие истечения срока её действия. Можно предположить, что суд посчитает, что гарантия будет действовать в течение года с момента выдачи. Но это только предположение, а предъявление иска в суде на таком основании имеет очень большие риски для истца.

Подводя итог, хотелось бы обратить внимание, что необходимо отличать меру обеспечения обязательств гарантийный взнос от задатка и гарантии, так как они имеют разные последствия при неисполнении основного обязательства. Также при заключении договора гарантии необходимо помнить о сроках его действия.

Гарантийные Взносы

Гарантийный взнос при аренде

Как провести бухгалтерский учет гарантийного взноса при аренде

Самый распространенный случай — перечисления арендатором гарантийного взноса при аренде. Эта практика получила повсеместное распространение, и гарантийные взносы фигурируют почти во всех договорах аренды.

Причем, речь идет не только о недвижимости, но и об аренде оборудования, автомобилей и т.п. Но распространенность явления, к сожалению, никак не отразилась на внимании к ней законодателя — прямого и четкого регулирования здесь нет. Поэтому приходится применять стандартные нормы, по возможности «подгоняя» их под ситуацию.

В случае с арендой такая «подгонка» основывается, в первую очередь, на формулировках договора аренды. Правда, бывают случаи, когда гарантийный взнос при аренде вносится еще до заключения договора аренды. Поэтому рассмотрение налоговых последствий мы начнем как раз с такого варианта.

Гарантийный взнос при аренде без договора

Основная цель гарантийного взноса, перечисляемого арендатором еще до официального подписания договора аренды — это материально подтвердить свое намерение заключить такой договор. А это значит, что налицо все признаки задатка. Напомним: под задатком Гражданский кодекс понимает денежную сумму, выдаваемую одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения (п. 1 ст. 380 ГК РФ).

Поэтому у стороны, выдавшей задаток, эта сумма в расходах не учитывается, независимо от применяемой системы налогообложения и порядка определения налоговой базы (п. 32 ст. 270, п. 1 ст. 346.16 НК РФ). Обязательств по НДС тут тоже не возникает. В дальнейшем (то есть после заключения договора) данная сумма будет зачтена в счет арендной платы — таково свойство задатка, ведь арендатор свои обязанности по соглашению о задатке выполнил и договор аренды заключил.

Соответственно, сумма задатка будет учтена в обычном порядке именно на дату, которую стороны определили как дату зачета задатка в счет арендной платы. То есть никаких уточненных деклараций и перерасчетов делать не придется.

Гарантийный Взнос

Гарантийный взнос при аренде после договора

В случае с арендой на практике гораздо чаще встречаются другие гарантийные выплаты, которые арендатор перечисляет уже после заключения договора аренды вместе с первым платежом за пользование имуществом. При этом дальнейшая судьба данной выплаты может различаться. Так, она может или зачитываться в счет последнего арендного платежа, или возвращаться арендатору по окончании договора аренды, если у сторон нет взаимных претензий. Соответственно, налогообложение будет зависеть от того, как стороны в договоре определили судьбу данного платежа.

Так, в случае с возвратным платежом он на протяжении всего срока аренды выполняет исключительно обеспечительную функцию. Поэтому он не учитывается ни в расходах арендатора, ни в доходах арендодателя.

НДС на гарантийный взнос при аренде тоже не начисляется, поскольку реализации товара, работы или услуги тут не происходит. Тут необходимо заметить, что Минфин по данному вопросу придерживается противоположной точки зрения. В письме Минфина России от 21.09.09 № 03-07-11/238 указано, что гарантийный платеж, полученный арендодателем, признается суммой, связанной с оплатой аренды, и включается в налоговую базу на основании статьи 162 НК РФ в периоде его получения. На этот вывод Минфина не повлиял даже тот факт, что по условиям договора данный платеж ни при каких условиях не мог быть засчитан в счет арендной платы.

Однако, на наш взгляд, это обстоятельство как раз имеет существенное значение. Ведь оно, по сути, выводит данную сумму из-под действия статьи 162 НК РФ, поскольку стороны прямо закрепили, что суммой оплаты или как-то связанной с оплатой услуги по аренде данная сумма быть не может. Значит, и оснований для начисления НДС нет.

сумма гарантийного взноса Если же наступают обстоятельства, с которыми договор связывает возникновение у арендодателя права на обращение гарантийного платежа в свою собственность, то на момент их наступления данная сумма может быть учтена в расходах арендатора и доходах арендодателя. Конкретное основание учета данной суммы будет зависеть от того, почему происходит ее переход в собственность арендодателя.

Это может быть штрафная санкция по договору, очередной платеж, компенсация убытков, причиненных повреждением имущества и т.п. В зависимости от ситуации и будет решаться вопрос о начислении НДС — если происходит реализация, или сумма с ней связана (например, штраф за просрочку перечисления арендной платы), то платеж облагается НДС. Если же реализации нет (например, компенсация убытков), то нет и налога (см. постановление ФАС Московского округа от 31.01.11 № КА-А40/17003-10).

Совсем иначе обстоят дела в ситуации, когда согласно договору гарантийный взнос при аренде засчитывается в счет арендной платы за последний месяц. В этом случае данная сумма действительно оказывается связанной с оплатой аренды. Значит, она подлежит включению в налоговую базу арендодателя в периоде ее получения (ст. 162 НК РФ). С таким подходом согласны многие суды (см., например, постановление ФАС Поволжского округа от 24.03.11 по делу № А12-16130/2010; постановления ФАС Московского округа от 19.01.11 № КА-А40/16964-10 по делу № А40-38853/10-107-202, от 19.01.11 № КА-А40/16866-10 по делу № А40-62580/10-76-255; постановление ФАС Поволжского округа от 03.11.09 по делу № А57-24482/2008).

Что же касается налога на прибыль, то тут сторонам придется дожидаться момента, когда данный платеж утратит обеспечительную функцию и превратится либо в арендную плату, либо в штраф, либо в возмещение убытков арендодателя. Только после этого данная сумма для арендатора станет расходом, а для арендодателя доходом.

Учет налоги право № 45 2005г.

"Чтобы обезопасить себя от неполучения арендной платы, арендодатели используют такой способ. В договоре аренды прописывается так называемый гарантийный платеж. Он представляет собой сумму, которую арендатор перечисляет вместе с первым арендным платежом. Этот взнос по окончании срока действия соглашения засчитывается в счет последних платежей. А в период действия договора он является своеобразной страховкой. Если у арендатора возникают затруднения с оплатой аренды, он просит арендодателя зачесть гарантийный взнос или его часть в счет арендной платы. Однако потом арендатор должен восстановить размер гарантийного взноса. Как расценивать такой взнос с точки зрения Гражданского кодекса? Как он отражается в бухгалтерском и налоговом учете?

На наш взгляд, такой гарантийный взнос можно рассматривать как задаток. В нашей ситуации выполняются все условия для признания его таковым. Ведь задатком является сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне. Задаток служит доказательством заключения договора и обеспечением его исполнения (п. 1 ст. 380 ГК РФ). При этом соглашение о задатке независимо от его суммы должно быть заключено в письменном виде (п. 2 ст. 380 ГК РФ).

Таким образом, если основной договор содержит условия о задатке, то перечисленная сумма признается именно задатком, а не авансом (постановление Федерального арбитражного суда Северо-Кавказского округа от 13.09.05 по делу № Ф08-3645/2005). Рассмотрим пример.

Часть суммы Пример 1.

Организация арендовала офис. Арендная плата будет перечисляться ежемесячно и составит 10000 руб. В договоре аренды предусмотрено, что дополнительно с первым арендным платежом арендатор вносит 10000 руб. в качестве гарантийного взноса.

В бухгалтерском учете гарантийный взнос не признается расходом (п. 3 ПБУ 10/99 «Расходы организации»). В учете арендатора проводки будут следующие:

Дебет 76 субсчет «Арендная плата» Кредит 51

10000 руб.

- перечислена арендная плата;

Дебет 76 субсчет «Гарантийный взнос» Кредит 51

10000 руб.

- перечислен гарантийный взнос.

В налоговом учете перечисленная арендная плата включается в состав прочих расходов (подп. 10 п. 1 ст. 264 НК РФ). Что касается гарантийного взноса, то он расходом не является (п. 32 ст. 270 НК РФ).

Перейдем к получающей стороне. Гарантийный взнос не будет доходом арендодателя ни в бухгалтерском, ни в налоговом учете (п. 3 ПБУ 9/99 «Доходы организации», подп. 2 п. 1 ст. 251 НК РФ).

С задатком связана еще одна проблема. Нужно ли арендодателю начислять НДС при его получении?

Аванс

Официальная позиция

Источник «УНП» в отделе косвенных налогов Минфина России: «На сумму полученного задатка нужно начислить НДС. Аргумент следующий: налоговая база по НДС увеличивается на суммы авансовых и иных платежей, полученных в счет предстоящих поставок товаров, выполнения работ, оказания услуг (подп. 1 п. 1 ст. 162 НК РФ). К иным платежам относится и задаток».

На наш взгляд, НДС с задатка не начисляется. Поскольку в момент поступления он не является платежом, полученным в счет предстоящих поставок товаров, выполнения работ или оказания услуг. Это способ обеспечения обязательств по договору, то есть гарантия их исполнения. Аналогичная позиция содержится в постановлении Федерального арбитражного суда Северо-Западного округа от 27.10.04 по делу № А05-2537/04-18.

Исходя из этого, в учете арендодателя будут сделаны следующие записи:

Дебет 51 Кредит 76 субсчет «Гарантийный взнос»

10000 руб.

- получен гарантийный взнос;

Дебет 51 Кредит 76 субсчет «Арендная плата»

10000 руб.

- получена арендная плата.

Теперь рассмотрим случай, когда гарантийный взнос по тем или иным причинам засчитывается в счет арендной платы. Например, арендатор просит арендодателя зачесть часть арендной платы за счет гарантийного взноса, а затем вносит средства для восстановления суммы задатка. Или же в счет задатка погашается последний арендный платеж.

Задаток Пример 2.

Продолжим наш пример. Предположим, что арендатор обратился к арендодателю с просьбой зачесть гарантийный взнос в счет арендной платы за последний месяц.

Проводки в учете арендодателя будут следующие:

Дебет 76 субсчет «Гарантийный взнос» Кредит 62-1

10000 руб.

- зачтен гарантийный взнос в счет арендной платы за месяц;

Дебет 62-1 Кредит 90-1

10000 руб.

- признан доход в виде арендной платы.

Если стороны не составили письменного соглашения о задатке, то перечисленная арендодателю сумма является для него авансом (п. 3 ст. 380 ГК РФ). Кроме этого авансом будут считаться полученные средства, если соглашение о задатке составлено после заключения основного договора. В этих случаях при получении денег придется начислить НДС"

Техника проведения операций на рынке срочных финансовых инструментов

В качестве основы рассмотрим технику работы с фьючерсными контрактами. Работа с опционами во многом аналогична работе с фьючерсами, а форварды заключаются между сторонами, поэтому какой-либо особой техники не предусмотрено. Параметры и порядок обращения фьючерсов устанавливается на каждой конкретной бирже, однако некоторые основные условия являются общими для всех бирж. Основными параметрами фьючерсного контракта являются следующие:

· наименование контракта;

· стандартный объем контракта (количество базового актива);

· срок (дата) исполнения фьючерсного контракта;

· единица измерения цены;

· размер и стоимость базисного пункта (величина, с точностью до которой определяется котировочная цена контракта в единицах измерения цены и в рублях соответственно);

· шаг цены (величина, с точностью до которой определяется цена заявки) в процентах, рублях, валюте либо других единицах измерения базисного актива;

· порядок исполнения.

Гарантийные Взносы - часть суммы Взаимосвязь размера, стоимости базисного пункта и шага цены можно проиллюстрировать на следующем примере. Цена ГКО выражается в процентах к номиналу, причем минимальный шаг цены составляет 0,01 %, а объем контракта 10 облигаций номиналом 1000 руб. Размер базисного пункта – это денежный эквивалент шага цены базового актива в данном случае будет равен

1000 · 0,01 % = 0,1 руб.

Стоимость базисного пункта, равная произведению размера базисного пункта на объем контракта, составит

10 шт. · 0,1 руб. = 1 руб.

Кроме того, для каждого вида контракта определяется максимально допустимая величина отклонения от котировочной цены контракта на предыдущих торгах (цены, принимаемой в качестве базового показателя для клиринговых расчетов по итогам торгового дня – обычно средневзвешенной цены данного вида контракта). В случае, если по итогам торгов котировочная цена попала за пределы интервала допустимых отклонений, то она принимается равной значению, соответствующему предельно допустимому отклонению цены.

Для начала работы на срочном рынке необходимо заключить договор с брокерской (расчетной) фирмой, аккредитованной на бирже, на которой планируется осуществлять работу с фьючерсами. Затем необходимо внести гарантийный взнос на счет брокера в расчетной палате биржи. Размер гарантийного взноса зависит от вида контракта и от планируемого количества открытых позиций.

Открытой позицией называется совокупность прав и обязанностей участников торгов, возникающих в результате совершения сделки купли-продажи одного фьючерсного контракта. Открытая позиция аннулируется (закрывается) при заключении контракта, противоположного имеющейся открытой позиции, а также при исполнении контракта. Например, инвестор, заключивший фьючерс на продажу 10 акций на определенную дату, может стать свободным от обязательств (закрыть позицию), заключив новый фьючерсный контракт на покупку 10 тех же самых акций на ту же дату исполнения. Гарантийный взнос на один контракт рассчитывается таким образом, чтобы любая из сторон фьючерсного контракта могла полностью покрыть разницу между текущей котировочной ценой контракта и предыдущей в случае максимально допустимого отклонения цены. Размер суммы гарантийного взноса можно оценить по формуле

сумма-гарантийного-взноса где G – приблизительный размер суммы гарантийного взноса по данному виду контракта;

Omax – максимально допустимое отклонение котировочной цены, выраженное в базисных пунктах;

b – стоимость базисного пункта, равная произведению объема контракта на размер базисного пункта;

Nopen – количество открытых позиций, которое планируется удержать.

После внесения гарантийного взноса инвестор может покупать и продавать фьючерсные контракты (открывать позиции) в количестве, обеспеченном гарантийным взносом. По открытым позициям инвестора по итогам каждого дня производится клиринг, итогом которого является списание либо зачисление на счет клиента в брокерской фирме определенной денежной суммы, называемой вариационной маржей. Вариационная маржа рассчитывается на основании разницы между ценами заключенных сделок и котировочной ценой сессии, а также изменении котировочной цены по отношению к котировочной цене предыдущего торгового дня. По своей сути вариационная маржа является разницей между той будущей ценой, по которой инвестор должен исполнить контракт, и средневзвешенной будущей ценой исполнения этого контракта по итогам торгов. Вариационная маржа, образующаяся по сделкам, заключенным в ходе торговой сессии (новым открытым позициям) по каждому виду контрактов, рассчитывается по следующей формуле:

вар -маржа где Qn – котировочная цена контракта по итогам текущей торговой сессии;

Qs – цена по заключенной сделке;

b – стоимость базисного пункта;

Nnew – количество контрактов данного вида в заключенных сделках.

Вариационная маржа, образующаяся по открытым позициям, имеющимся у инвестора на начало торговой сессии, рассчитывается по формуле, аналогично вышеприведенной:

вариационная-маржа

где Qp – котировочная цена контракта по итогам текущей торговой сессии;

Nold – количество контрактов (позиций),удерживаемых на начало торговой сессии.

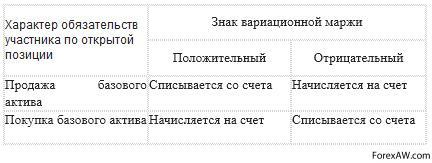

Покупателю фьючерсных контрактов положительная вариационная маржа начисляется на счет, а отрицательная списывается. Продавцу контрактов положительная вариационная маржа списывается со счета, а отрицательная – начисляется. Списание вариационной маржи происходит за счет средств гарантийного взноса и начисленной ранее на счет вариационной маржи. Связь знака вариационной маржи с характером открытых позиций и клиентским счетом представлена в табл.

маржа

По итогам клиринга может возникнуть ситуация, когда вследствие списания вариационной маржи со счета размер гарантийного взноса оказывается недостаточным для поддержания открытых клиентом позиций. В этом случае клиент обязан довести необходимую сумму до начала следующей торговой сессии, в противном случае его позиции будут закрыты в принудительном порядке.

При работе с фьючерсами необходимо помнить, что все доходы и убытки от операций с ними образуются исключительно в результате списания и начисления вариационной маржи (расходы на комиссию брокера и биржи незначительны и во внимание не принимаются). При неблагоприятном стечении обстоятельств инвестор может потерять всю сумму гарантийного взноса. Однако и доход может превысить в несколько раз сумму изначально внесенного гарантийного взноса. Это происходит вследствие эффекта рычага, который заключается в том, что внеся часть стоимости реального базового актива в виде гарантийного взноса, инвестор может заключить фьючерсные сделки с объемом базового актива, в несколько раз превышающим внесенную сумму. Например, условия фьючерсного контракта на ГКО предусматривают внесение гарантийного взноса в размере 10% от объема контракта. Тогда, внеся 10 000 руб., инвестор может заключить сделку на 100 000 руб. Для простоты предположим, что цена ГКО близка к номиналу (1000 руб.), то есть инвестор заключил контракт, предусматривающий поставку примерно 100 ГКО. Посмотрим, что произойдет при изменении цены базового актива и соответственно цены контракта на 1%. Изменение цены на такую величину соответствует вариационной марже:

100 (шт.) · 1000 (руб. цена ГКО) · 1 % = 1000 руб.

Таким образом, в течение одних торгов инвестор может приобрести либо потерять в виде вариационной маржи

сумма от начально внесенной суммы. Причем в отличие от реальных ГКО, цена которых рано или поздно станет равна номиналу, сумма уплаченной маржи может вернуться только при обратом движении цен на рынке. При закрытии позиции или отсутствии обратного движения цен списанная вариационная маржа не вернется никогда. Вот почему работа на срочном рынке является весьма рискованным предприятием, и не рекомендуется работать со срочными финансовыми инструментами без консультаций с профессионалами.

Ключевые термины (слова) главы: акционерное общество, акционерный капитал, акционер, акция, обыкновенная акция, привилегированная акция, "золотая акция", дивиденд, капитализация дохода, эмиссионная цена акции, номинальная цена акции, рыночная цена акции, стоимость акции: балансовая, ликвидационная, действительная, инвестиционный период, текущая доходность, полная доходность, конечная доходность, облигация, купон, рейтинг, конверсионная стоимость облигации, процентный доход, дисконтные облигации, реинвестирование полученных процентов, облигационный заем, вексель, соло, тратта, трассат, трассант, ремитент, секунда-вексель, прима-вексель, индоссамент, индоссирование векселей, учетный процент, онкольные ссуды, депозитный и сберегательный сертификаты, чек, цессия.

срочный рынок, форвард, фьючерс, опцион, спотовый рынок, день исполнения фьючерса, вариационная маржа, продавец опциона, покупатель опциона, опцион-колл, опцион-пут, базисный пункт, шаг цены, котировочная цена контракта, открытая позиция, закрытая позиция, гарантийный взнос.

Источники статьи "Гарантийный взнос"

bank24.ru - Круглосуточный банк деловой страны

investishion.ru - GLOBAL Investment - инвестиционный консалтинг

gratanet.com - Информационный портал

buhvesti.ru - Информационный портал

audit-it.ru - Бухгалтерский учет, налогообложение. Аудит

abc.vvsu.ru - Сайт цифровых учебно-методических материалов

Взнос

Взнос взнос

взнос Клиент

Клиент первоначальная часть суммы

первоначальная часть суммы ТАБЛИЦА-РАЗЛИЧИЙ-ЗАДАТКА-И-ГАРАНТИЙНОГО-ВЗНОСА

ТАБЛИЦА-РАЗЛИЧИЙ-ЗАДАТКА-И-ГАРАНТИЙНОГО-ВЗНОСА СИТУАЦИИ-ПРИМЕНЕНИЯ-ЗАДАТКА-И-ГАРАНТИЙНОГО-ВЗНОСА

СИТУАЦИИ-ПРИМЕНЕНИЯ-ЗАДАТКА-И-ГАРАНТИЙНОГО-ВЗНОСА СРАВНИТЕЛЬНАЯ-ТАБЛИЦА

СРАВНИТЕЛЬНАЯ-ТАБЛИЦА Взносы

Взносы Гарантийные Взносы

Гарантийные Взносы Гарантийный Взнос

Гарантийный Взнос сумма гарантийного взноса

сумма гарантийного взноса Часть суммы

Часть суммы Аванс

Аванс Задаток

Задаток Гарантийные Взносы - часть суммы

Гарантийные Взносы - часть суммы сумма-гарантийного-взноса

сумма-гарантийного-взноса вар -маржа

вар -маржа вариационная-маржа

вариационная-маржа маржа

маржа сумма

сумма