Лимит (Limit) - это

Содержание

Определения описываемого предмета

Лимитирование банковских операций

- Позиционные лимиты

-- Объемные лимиты

-- Лимиты на характеристики позиций, на взвешенный объем

- Структурные лимиты (долевые лимиты, лимиты концентрации)

- Лимиты финансового результата

- Установление лимитов на операции с банками

- Технология установления лимитов

Лимит кассы

- Нормативная база

- Заполнение расчета

- Особенности установления лимита кассы

- Сроки установления лимита

- Порядок расчета лимита, ограничения

- Как оформить расчет лимита

- Ответственность за накопление денежных средств сверх установленного лимита

Брокерский лимит

Лимит контрактов

Лимит цен

Лимит кредита

Лимит рыночного риска

Лимит овердрафта

Лимит бюджетных обязательств

Лимит в страховании

- Лимит страхования

- Лимит ответственности страховщика

- Лимит страхового возмещения

Лимит на природопользование

Лимитный ордер

Лимитирование

- Что такое лимитирование

- Лимитирование в Инсталев

- Лимитирование в 1С

Лимитирование и распределение капитала

Определения описываемого предмета

Лимит - это предельное количество, устанавливаемое количественное ограничение на куплю, продажу, кредит, объемы сделок, ввоз и вывоз товаров, добычу полезных ископаемых, использование природных ресурсов, уровень оплаты труда, валютные операции.

Лимит - это предельная норма, дозволенное количество чего-либо, ограничение, предел, грань.

Лимит - это вид систематизации нормативных актов.

Лимит - это количественное ограничение, накладываемое на определенные характеристики операций организации.

Лимит - это верхний и нижний предел устанавливаемой клиентом цены своему брокеру для проведения операций с акциями.

1.1. Лимит

1.1. ЛимитЛимитирование банковских операций

Лимит является наиболее популярным инструментом управления рисками в банке. Зачастую именно установление лимитов на те или иные виды операций понимается под управлением рисками. Однако, при кажущейся простоте, разработка качественной системы лимитов требует достаточно больших усилий и на этом пути содержится определённое количество "подводных камней". В данном процессе важно придерживаться некоторой выбранной единой стратегии не позволяя процессу лимитирования операций банка сорваться в хаотическое и порой бессмысленное ограничение проводимых операций.

Лимит представляет собой количественное ограничение, накладываемое на некие характеристики операций банка. Лимит необходим в тех случаях, когда при проведении операций в расчёт в силу тех или иных причин не принимаются необходимые характеристики рискованности банковских операций. Причинами для установления лимита могут служить:

Техническая невозможность оценивать риски непосредственно при проведении операций. Так при заключении сделки межбанковского кредитования оценить состояние заёмщика практически невозможно;

Недостаточная заинтересованность бизнес-подразделений банка в следовании выбранной стратегии управления рисками - "конфликт интересов" между акционерами и сотрудниками бизнес-подразделений. Например, лимит на срочность (дюрацию) облигаций в портфеле - сотрудники подразделения, осуществляющего операции с облигациями, заинтересованы в приобретении облигаций большей срочности, так как это увеличивает их возможности по получению прибыли, но с другой стороны длинные облигации могут нести в себе неприемлемый риск.

2.1. Лимит банковских операций

2.1. Лимит банковских операцийЛимитирование нецелесообразно, если принятие решений относительно проведения операций осуществляется с учетом необходимых оценок риска. Например, для банка с небольшим кредитным портфелем не обязательно лимитирование операций коммерческого кредитования, т.к. риск можно оценить и необходимым образом ограничить непосредственно в процессе рассмотрения кредитной заявки, утверждения кредита кредитным комитетом и высшим руководством банка.

Очевидно, что лимит имеет смысл только в тех случаях, когда бизнес-подразделение, деятельность которого лимитируется, обладают необходимыми возможностями по определению уровней принятия рисков.

-Позиционные лимиты

Позиционный лимит - ограничение характеристик отдельных вложений в те или иные активы, позиций на определённых рынках, определённых портфелей. Целью установления позиционного лимита, как правило, является ограничение собственных рисков отдельных инструментов - рыночных, кредитных, ликвидности актива, операционных.

Позиционный лимит ограничивает уровень риска позиции/портфеля, но гарантированно ограничить с его помощью убытки по операциям невозможно. Для целей ограничения убытков дополнением к позиционному лимитам служит лимит "стоп-лосс".

--Объемные лимиты

В зависимости от сложности выбранного подхода к лимитированию возможны следующие варианты позиционных лимитов:

Наиболее простой и часто используемой формой установления позиционного лимита является ограничение объема портфеля и позиции. Практически все оценки риска подразумевают линейный рост риска при увеличении объема, т.е. объем фактически представляет собой базовую оценку чувствительности к риску того или иного вида.

Отдельно следует обратить внимание на методы расчета объемов позиций, которые могут использоваться при расчете лимитируемой величины:

-Балансовая стоимость вложений - наихудший вариант для лимитирования - методы учета могут приводить к тому, что реальная балансовая стоимость не будет отражать фактическую стоимость позиции в том или ином активе.

Так в настоящий момент в России не подлежат переоценке практически все финансовые инструменты, за исключением валют, драгоценных металлов и ГКО/ОФЗ. В результате, например, балансовая стоимость портфеля акций, приобретенного несколько месяцев назад, может существенно отличаться от реальной рыночной стоимости.

-Рыночная стоимость вложений - с одной стороны реально отражает текущий риск по портфелю или позиции, но также имеет ряд недостатков.

Во-первых, для некоторых даже ликвидных инструментов (например, векселей) переоценка вложений по рынку затруднительна, трудоемка и не всегда может выполняться на ежедневной основе.

Во-вторых, получение доходов в коротком периоде может увеличить лимитируемую величину и привести к нарушению лимита. Например, установив лимит на вложения в акции в 1 млн. долларов и тут же его полностью использовав, организация может столкнуться с тем, что рост цен на акции (ради которого собственно и делалось вложение) приведёт к техническому нарушению лимита и следовательно неоправданному сокращению позиции.

-Расчет стоимости с периодической (не ежедневной) переоценкой - подразумевают переоценку позиций и портфелей один раз в течение некоторого периода, в привязке к принятию управленческих решений высокого уровня относительно позиции/портфеля и лимитов.

2.2. Лимиты финансового результата

2.2. Лимиты финансового результатаНапример, руководство организации может принимать решения относительно величин вложения в акции один раз месяц. К моменту принятия решения позиции переоцениваются (прибыли и убытки, в т.ч. нереализованные, "реализуются" с точки зрения управленческого учета). До следующего пересмотра структуры вложений величина позиции меняется на суммы платежей по портфелю (увеличивается на сумму, уплаченную за купленные активы, и уменьшается на сумму, вырученную от продажи активов).

Такой подход с одной стороны поддерживает актуальность лимитируемой величины (она отражает сумму отвлечения в лимитируемые инструменты) с другой стороны исключает влияние краткосрочных нереализованных доходов/расходов.

--Лимиты на характеристики позиций, на взвешенный объем

Лимитирование объема позиций может быть недостаточным для качественного ограничения рисков, т.к. в случае лимитирования портфеля или позиции, формируемой из различных инструментов, реальный риск определяется не только объёмом, но и структурой портфеля. Например, риск в таких случаях целесообразно лимитирование отдельных характеристик портфеля, чаще всего удельных дельта-коэффициентов чувствительности к различным факторам риска. Примерами таких лимитов могут служить лимиты модифицированной дюрации портфеля облигаций или бета-коэффициента портфеля акций.

Возможно установление лимита, сочетающего в себе объемное лимитирование и лимитирование структуры портфеля или позиции - лимита на взвешенный объем. В этом случае каждый отдельный инструмент должен учитываться при расчете лимитируемой величины с весовым коэффициентом, характеризующим его риск. Примером такого коэффициента также могут служить модифицированная дюрация или бета-коэффициент. Например, для портфеля облигаций возможно установление лимита, привязанного к средней модифицированной дюрации 1 год. При этом вложения в облигации с модифицированной дюрацией 0,5 года в размере 1 млн. долларов войдут в расчет лимита суммой 500 тыс. долларов.

- Структурные лимиты (долевые лимиты, лимиты концентрации)

Под структурными лимитами понимаются ограничения на долю тех или иных активов, пассивов, позиций, требований и обязательств в балансе организации или некотором портфеле. Основной задачей структурных лимитов следует считать реализацию долгосрочных стратегий развития организации, включающих в частности ограничение рисков ликвидности фондирования, обеспечение должной диверсификации активов и пассивов (лимиты концентрации). Группы лимитируемых активов, пассивов, позиций, как правило, шире чем группы, используемые при установлении позиционных лимитов.

Установление структурных лимитов может производиться как на уровне отдельных групп инструментов, так и на уровне их характеристик, возможно в нескольких плоскостях. Так, например, при первом подходе при лимитировании активов организации можно установить доли для вложений в коммерческие кредиты, ликвидные ценные бумаги, номинированные в рублях, валютные облигации и т.д. Другим подходом будет установление следующих долевых ограничений:

-по валютам вложений;

-по срочности вложений - до 1-го дня, до недели до месяца и т.д.;

-по кредитному рейтингу и обеспеченности вложений - крупные банки развивающихся стран, российские банки первой десятки, прочие банки, российские нефинансовые организации, бюджеты и т.д.;

-по уровням принимаемых операционных рисков.

При этом оба данных подхода могут использоваться одновременно.

В отличии от позиционных лимитов структурные лимиты не теряют актуальности при изменении валюты баланса организации. В силу этого срок жизни структурных лимитов больше, чем позиционных - они подлежат пересмотру при изменении стратегии компании и значительного изменения макроэкономической ситуации.

Структурные лимиты служат основой для определения позиционных лимитов, устанавливаемых и пересматриваемых чаще с целью реализовать стратегию, установленную структурными лимитами, и отразить текущие изменения рыночной конъюнктуры и величины баланса организации.

Особенностью структурных лимитов, которую следует подчеркнуть особо является полнота охвата ими баланса и операций организации. Если позиционные лимиты могут устанавливаться только для отдельных групп активов, пассивов операций (в первую очередь торговых), то качественная система структурных лимитов должна охватывать все операции организации, являясь средством распределения "риск-капитала" организации по отдельным видам деятельности. Т.е. к каждому из структурных лимитов тем или иным образом должна быть привязана сумма "риск-капитала". Общая сумма "риск-капитала", привязанного ко всем структурным лимитам должна быть равна сумме "риск-капитала" банка.

Важно особо отметить также, что по своей природе структурные лимиты служат не только целям риск-менеджмента. В первую очередь структурные лимиты являются механизмом формального определения стратегии работы банка, т.е. при их установлении учитываются не только возможные потери, но и пути достижения стратегических целей акционеров, максимизация эффективности его деятельности с учетом возможности активной работы на тех или иных рынках, задачи и пути взаимодействия с дочерними, связанными структурами и т.д..

-Лимиты финансового результата

Лимиты финансового результата или как чаще их называют лимиты "стоп-лосс" представляют собой жесткое ограничение фактически возникающих убытков по портфелю или позиции. Нарушение лимита "стоп-лосс" должно вызывать немедленное закрытие позиции, сворачивание некоторой деятельности или изменение стратегии работы организации в том или ином масштабе.

Установление данных лимитов, как правило, производится в тесной связке с позиционными лимитами. Позиционные лимиты при таком подходе определяют предельную рискованность позиции/портфеля, оцененную с помощью того или иного метода, а "стоп-лосс" позволяет отсечь избыточные потери, которые могут возникнуть в результате стрессовых ситуаций не учтенных оценкой, погрешностей моделей, используемых при оценке риска и так далее.

2.3. Технология установления лимитов

2.3. Технология установления лимитовТакже лимит "стоп-лосс" сам по себе может служить механизмом ограничения рисков (ограничения потерь). То есть в рамках позиционного лимита можно санкционировать формирование позиции, по которой со значимой вероятностью могут возникнуть значительные, неприемлемые потери, а с помощью лимита "стоп-лосс" можно определить точки принудительного закрытия позиции в случае возникновения значительного уровня убытков.

Для установления лимитов "стоп-лосс" могут быть использованы два идеологически отличающихся подхода - установление лимитов с позиций реализации торговой стратегии и установление лимитов с позиций управления капиталом.

Первый подход подразумевает установление лимита как определение "точки выхода из рынка" в случае возникновения ситуации, когда дальнейшее проведение операций экономически бесперспективно - они с высокой вероятностью не принесут приемлемого дохода. Классическим примером такого установления лимитов являются лимиты "стоп-лосс" устанавливаемые инвесторами при торговле ценными бумагами или игре на бирже. Принимая решение о вложении в ценные бумаги или некоторый биржевой инструмент в надежде на их рост, осторожный инвестор определяет уровень цен или уровень потерь, достижение которых будет означать, что его предположение о предстоящем росте рынка оказалось ошибочным. Таким уровнем чаще всего являются "уровни поддержки/сопротивления", переход цен через которые означает принципиальное изменение настроений на рынке, изменение трендов и так далее.

Лимит "стоп-лосс", устанавливаемый с позиций реализации торговой стратегии может ограничивать как непосредственно возникающие убытки, так и уровни цен, значения индикаторов, используемых в техническом анализе рынков, и так далее.

С позиции управления капиталом установление лимита "стоп-лосс" означает необходимость закрывать позиции, сворачивать некоторую деятельность в случае возникновения убытков, неприемлемых для организации вне зависимости от рыночной конъюнктуры. "Стоп-лосс" при таком подходе должен быть тесно связан с понятием "риск-капитала". В рамках установленных лимитов "стоп-лосс" не должно возникать ситуации, когда потери по позиции/портфелю превысят привязанный к ним "риск-капитал". Естественно данный способ подразумевает ограничение в первую очередь фактически возникающих убытков.

С позиций управления рисками наибольшую ценность представляет второй способ установления лимита. "Торговые" лимиты "стоп-лосс" должны использоваться скорее бизнес-подразделениями организации, непосредственно проводящими операции, в качестве внутреннего инструмента управления операциями.

Важным отличием лимита "стоп-лосс" от позиционных лимитов является то, что он не столько ограничивает проведение новых операций, сколько требует принятия мер по ограничению ущерба, нанесенного операциями, проведенными ранее. Так как любой процесс принятия мер требует определённого времени и затрат, важно учитывать их при установлении лимита. Так при установлении лимита на рыночную позицию нужно учесть те дополнительные убытки, которые могут возникнуть в результате "проскальзывания" рынка за время расчета лимита, выявления нарушения, принятия фактического решения о закрытии позиции и его реализации.

Иными словами лимиты "стоп-лосс" должны быть несколько жестче требований, определяемых "риск-капиталом" - убытки должны фиксироваться на меньших уровнях. Не желательно установление лимитов на "стрессовых" уровнях, когда значительные движения рынка, резкие изменения убытков и высокие погрешности оценки рисков способны привести к тому, что фактически возникшие потери окажутся существенно выше предельных. Также целесообразным является установление индикативных лимитов "стоп-лосс" на меньших уровнях потерь, нарушение которых будет приводить не закрытию позиции, а к принятию мер по усилению внимания за позицией, по ускорению реакции на более серьезные потери.

- Установление лимитов на операции с банками

Принцип оценки финансового состояния банков посредством определения вероятности дефолта дает возможность рассматривать лимитирование операций с позиций, принятых в мировой практике управления рисками, а именно, с точки зрения определения и ограничения потерь, возможных при проведении операций с данным контрагентом. Общий подход к установлению объемов лимитов определяется двумя основными факторами - конъюнктурой рынка и тем уровнем риска, который является допустимым с точки зрения самого банка, принимающего решение об установлении лимита.

В соответствии с излагаемым подходом, учет конъюнктуры рынка находит свое отражение в определении ряда максимальных лимитов по операциям с различными группами банков в зависимости от объема их активов. Собственное отношение банка к риску выражается в показателе терпимости к риску, представляющем собой уровень максимально допустимых потерь, на которые банк готов пойти при работе с контрагентами данной группы в течение длительного времени, и определяющемся в процентном выражении от объема максимального лимита. Уровень терпимости к риску напрямую зависит от финансового состояния самого банка, принимающего решение об установлении лимитов, в частности, от объема его капитала, являющегося ресурсом покрытия возможных потерь.

Базисный лимит на операции, речь о котором пойдет ниже, устанавливается на этапе количественного анализа финансового состояния банка и корректируется в дальнейшем в ходе экспертного анализа. Базисный лимит зависит от:

-вероятности дефолта контрагента, рассчитанной на основе данных модели,

-установленного объема максимального лимита на операции с данной группой банков,

-уровня терпимости к риску банка, принимающего решение.

Базисный лимит устанавливается таким образом, чтобы потенциальные потери от операций с данным контрагентом не превышали приемлемый объем возможных потерь, определенный показателем терпимости к риску. Иными словами, лимит представляет собой тот объем средств, потеря которых с определенной вероятностью (вероятностью дефолта контрагента) является допустимой для банка-кредитора. Объем базисного лимита находится в обратно пропорциональной зависимости от уровня вероятности дефолта, поэтому при вероятностях, близких к нулю и, следовательно, объеме лимита, стремящегося к бесконечно большой величине, вступает в силу ограничение максимального объема лимитов на операции с данной группой банков. При вероятностях дефолта, близких к 100%, объем базисного лимита приближается к приемлемому объему возможных потерь, рассчитанному в соответствии с терпимостью к риску банка-кредитора.

Таким образом, установленный лимит представляет собой количественную характеристику объема возможных потерь при проведении операций с контрагентами, что логически полностью соответствует экономическому смыслу лимитирования операций как способа ограничения рисков.

Подводя итоги, хотелось бы отметить, что описанный подход к оценке состояния банков и установлению лимитов на контрагента, осуществляемый с позиций оценки вероятности дефолта, позволяет:

-избежать влияния субъективных оценок на этапе количественной оценки финансового состояния банка;

-получить понятную оценку финансового состояния банка в виде степени "сходства" его состояния с финансовым состоянием банков, лицензии которых были отозваны;

-получить "прозрачный" по смыслу показатель объема лимита, являющийся реакцией на ненадежность заемщика и позволяющий оценить соответствие принимаемых рисков текущему финансовому состоянию и потребностям банка;

-привести к единой шкале лимиты на рыночные инструменты и контрагентов благодаря использованию общего вероятностного подхода к проблеме оценки рисков.

-Технология установления лимитов

В случае отсутствия негативных тенденций в развитии контрагента, условно-положительного заключения о его финансовом состоянии, положительного заключения собственных и сторонних экспертов, анализирующих криминальные и другие негативные/позитивные аспекты в жизни контрагента, происходит непосредственно расчет лимитов на межбанковские операции.

Желательно, чтобы методика оценки финансового состояния и программное обеспечение для анализа балансов контрагентов позволяли рассчитать предварительный лимит кредитования LC (“line of credit”) на основе аналитических показателей, характеризующих состояние Контрагента.

При расчете реального базового лимита RLC (“real line of credit”), получаемого на основе лимита кредитования LC, необходимо наложить несколько дополнительных ограничений, связанных, в первую очередь, с собственными возможностями Банка, устанавливающего лимит.

Перечислим несколько возможных ограничений на установление базового лимита RLC:

-RLC<=c *Anet, то есть устанавливаемый лимит на однодневные операции МБК не может быть более определенной, устанавливаемой эмпирически доли (обычно несколько процентов) от чистых активов Контрагента.

-для сверхнадежных заемщиков (о которых чуть ниже) базовый лимит определяется, исходя из установленного в банке максимального риска на одного заемщика:

RLC<=maxRisk, где: maxRisk - нормативная величина риска на одного заемщика (по ЦБ РФ она составляет 25 % от собственного капитала банка-кредитора).

Отметим, что данная величина является одним из фундаментальных внутренних нормативов деятельности банка. Расчет следует делать не по нормативному капиталу, а по чистому капиталу. В зависимости от стратегии и кредитной политики, внутренняя нормативная величина риска на одного заемщика может быть (и по нашему мнению, должна быть) меньше, чем норма пруденциального надзора.

Для прочих категорий заемщиков базовый лимит ограничивается величиной, сравнимой со средней ежемесячной прибылью банка, устанавливающего лимит:

RLC<= mProfit

Для облегчения процедуры утверждения лимита возможна следующая классификация Контрагентов:

-R0 - государственные или системообразующие банки-контрагенты, имеющие высокую репутацию и тесные связи с госструктурами, платежеспособность и кредитоспособность которых не вызывает сомнений. Например, Сбербанк РФ. Вопрос о значении лимита только в потребностях Банка (в “производственной необходимости”).

-R1 - контрагенты, имеющие стабильные балансы, большие обороты, солидную клиентскую базу. Возможно превышение расчетного лимита LCR. Допустимо ежеквартальное проведение детального анализа финансовой состояния банков данной категории.

-R2 - стабильно и динамично развивающиеся контрагенты, имеющие лимит на протяжении не менее 3-х последних месяцев. Возможно незначительное повышение лимита.

-R3 - контрагенты, баланс которых требует ежемесячного мониторинга. О повышении лимита не может быть и речи.

-R4 - контрагенты, баланс которых требует ежемесячного мониторинга, но не представившие своевременно свой баланс. Можно ставить вопрос только о снижении или закрытии лимита.

-R5 - контрагенты, в которых банк заинтересован для осуществления клиентских платежей через корсчет типа “Ностро”.

-R6 - контрагенты, с которыми банк не работает, но имеет межбанковское соглашение.

-R7 - все прочие (их балансы нужны для совершенствования метода).

Безусловно, не стоит необдуманно следовать значениям формул для расчета лимита кредитования. Формулы расчета LC и RLC носят общий характер, так как оценки производятся на основе среднестатистических данных. Лимит по отдельным контрагентам можно увеличить или уменьшить, исходя из реальных объемов операций с ними и степени присутствия данного контрагента в том или ином секторе финансового рынка с учетом мнения экспертов. Для сверхкоротких операций возможно увеличение лимита для Контрагентов из групп RO, R1, R2.

Формула расчета лимита на конкретный вид операций имеет вид:

RLC(i) = k (i)*RLC,

Где k(i) - нормирующий коэффициент, зависящий от срока и вида операции (МБК=1, FOREX, SWAP, вексель и т.д.).

По результатам анализа и расчета лимитов Отдел финансовых рисков готовит проект таблицы лимитов с разбивкой по контрагентам и видам операций и выносит на рассмотрение соответствующего коллегиального органа Банка (о котором ниже).

Таблица с проектом лимитов должна содержать, в том числе, проект по значениям так называемого “Общего лимита”, так как Банк может производить одновременно несколько видов межбанковских сделок. Их сумма не должна превышать значение “общего лимита”. “общий лимит” ограничивает сумму текущих обязательств Контрагента перед Банком. Распределение сумм по видам операций одновременно проводимых сделок решается органами оперативного управления Банка в текущем порядке.

Лимит кассы

-Нормативная база

Касса, кассовые документы, наличность.… Эти атрибуты хозяйственной деятельности присутствуют на любом предприятии, каким бы крупным или, наоборот, малым оно ни было, какую бы систему налогообложения ни применяло. Поэтому тема наличного обращения в той или иной мере актуальна для абсолютного большинства предприятий. А если провести рейтинг наиболее часто задаваемых бухгалтерами вопросов по наличному обращению, то пальма первенства, несомненно, будет принадлежать вопросам, связанным с лимитом кассы.

Основными документами, регламентирующими действия организаций при осуществлении кассовых операция, являются:

-Положение о правилах наличного денежного обращения на территории РФ от 05.01.98 № 14-П (утв. Советом директоров Банка России 19.12.97 № 47; далее - положение);

-Порядок ведения кассовых операций в РФ (утв. решением Совета директоров Банка России от 22.09.93 № 40; далее - порядок).

Этими документами устанавливаются правила приема и выдачи наличных денег, оформления кассовых документов, ведения кассовой книги, ревизии кассы и контроля за соблюдением расчетно-кассовой дисциплины.

Так, наличные денежные средства могут храниться в кассе организации только в пределах установленного обслуживающим банком лимита остатка денежных средств (п. 2.5 положения). Этот лимит устанавливается обслуживающими банками ежегодно всем организациям, имеющим кассу и осуществляющим налично-денежные расчеты, независимо от организационно-правовой формы и сферы деятельности.

3.1. Лимит кассы

3.1. Лимит кассы-Заполнение расчета

Для установления величины лимита организация представляет в банк, осуществляющий расчетно-кассовое обслуживание, специальный расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу».

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота организации с учетом особенностей режима её деятельности, порядка и сроков сдачи наличных денежных средств в банк, обеспечения сохранности и сокращения встречных перевозок ценностей.

Для организаций, имеющих денежную выручку и сдающих наличные денежные средства в банк ежедневно в конце рабочего дня, лимит остатка кассы устанавливается в размерах, необходимых для обеспечения нормальной их работы с утра следующего дня.

Если организация имеет денежную выручку и сдает наличные денежные средства в банк на следующий день, то лимит остатка кассы для неё устанавливается в пределах среднедневной выручки наличными деньгами.

Для организаций, имеющих денежную выручку и сдающих наличные денежные средства в банк не ежедневно, лимит остатка кассы определяется в зависимости от установленных сроков сдачи и суммы денежной выручки.

Для организаций же, не имеющих денежной выручки, лимит остатка кассы устанавливается в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплаты социального характера и стипендии).

Исходя из этого, в расчете требуется привести величины среднедневной выручки и среднедневного расхода. Они же исчисляются делением общей суммы полученной выручки (произведенных расходов) за последние три месяца на число рабочих дней.

В расчете помимо приведения испрашиваемой суммы лимита, организация указывает также и периодичности внесения денежных средств в банк.

Напомним, что «сверхлимитные» наличные денежные средства, образовавшиеся в кассе, организация должна сдавать в банк. Можно хранить в кассе в течение трех рабочих дней (для предприятий, расположенных в районах Крайнего Севера и приравненных к ним местностях, - до пяти дней), включая день получения денег в банке, наличные деньги сверх установленных лимитов только при выдаче заработной платы, выплат социального характера и стипендии. По истечении этого срока не использованные по назначению суммы наличных денег сдаются в банк.

Как было сказано выше, организации могут сдавать наличные денежные средства в банк ежедневно, на следующий день или один раз в несколько дней. В положении оговорена возможность применения каждого варианта. Организациям, расположенным в населенном пункте, где нет учреждений банков, а также находящихся от них на отдаленном расстоянии, могут быть установлен срок сдачи «сверхлимита» раз в несколько дней. Сдача наличных, превышающих установленный лимит на следующий день, может предоставляться организациям, которые в силу специфики своей деятельности и режима работы, а также при отсутствии вечерней инкассации или вечерней кассы учреждения банка не могут ежедневно в конце рабочего дня сдавать наличные денежные средства. Всем же остальным организациям необходимо будет сдавать «лишнюю» сумму в день поступления наличных денег в кассу (п. 2.4 положения).

Последней заполняемой позицией в расчете является указание цели, на которые предполагается использовать полученную наличную выручку. Так, в положении уточняется, что организации могут расходовать поступающую в их кассу денежную выручку только по согласованию с обслуживающими их учреждениями банков и только на цели, предусмотренные федеральными законами и иными правовыми актами, действующими на территории РФ, и принятыми в их исполнение нормативными актами Банка России.

Банк России рекомендовал коммерческим банкам согласовывать расходование поступающей в кассу выручки на:

-заработную плату и выплаты социального характера;

-закупку сельскохозяйственной продукции у населения;

-скупку тары и вещей у населения;

-командировочные расходы;

-покупку канцелярских принадлежностей, хозяйственного инвентаря и ГСМ;

-оплату срочных ремонтных работ;

-выплату возмещений убытков по договорам страхования физических лиц (п. 3 указания Банка России от 12.11.96 № 360).

Но в то же время в документах не прописана ответственность за нецелевое использование выручки.

Отметим, что организации не имеют права накапливать в своих кассах наличные деньги для осуществления предстоящих расходов (в том числе на заработную плату, выплаты социального характера и стипендии) до установленного срока их выплаты.

Расчет представляется в банк в двух экземплярах. Второй экземпляр с решением обслуживающего банка по лимиту остатка кассы и перечнем возможных расходных статей возвращается клиенту.

- Особенности установления лимита кассы

Обычно лимит остатка кассы устанавливается банком на календарный год. Однако он может пересматриваться в течение года по обоснованной просьбе организации. В качестве обоснования вполне подойдут резкое увеличение объемов кассовых оборотов или же изменение условий сдачи «сверхлимита». Организация представляет в банк расчет, в котором приводит новые данные.

Довольно часто организации заключают договоры на расчетно-кассовое обслуживание с несколькими банками. Возникает ли в этом случае у организации необходимость представления вышеупомянутого расчета во все обслуживающие банки? Положение предписывает организации обратиться с расчетом в один из обслуживающих банков. После установления банком лимита остатка кассы организация направляет уведомления об определенном ей лимите в другие банки, в которых у нее открыты счета. При проверке данной организации все банки будут руководствоваться именно этой величиной лимита остатка наличных денег в кассе.

3.2. Особенности установления лимита кассы

3.2. Особенности установления лимита кассыНаличие в составе организации обособленных подразделений, не имеющих самостоятельного баланса и счетов в банках, несколько добавят работы бухгалтерским службам. Как и для любой организации в этом случае будет установлен лимит остатка кассы. Причем он единый для организации в целом. Поэтому сумма остатков в кассах обособленных подразделений на конец дня не должна превышать установленную величину. Поэтому целесообразно приказом руководителя ежегодно доводить лимит остатка кассы до каждого структурного подразделения.

Если же обособленные подразделения имеют отдельный баланс и расчетные счета в банках, то для них лимит остатка наличных денег в кассе устанавливается обслуживающими банками по месту открытия соответствующих счетов структурных подразделений.

Не представление расчета на установление лимита остатка наличных денег в кассе ни в один из обслуживающих банков приводит к тому, что лимит остатка кассы организации будет считаться нулевым. Не сданная в таком случае в банк денежная наличность считается сверхлимитной. А это может повлечь за собой наложение штрафных санкций за нарушение правил наличного денежного оборота.

- Сроки установления лимита

Одним из нововведений Положения № 637, вступившего в силу с 14.02.2005 г., стало самостоятельное установление предприятиями лимита кассы.

Поэтому у тех предприятий, которые начали свою деятельность после этой даты, вопросы о сроках установления лимита не возникали. Понятно, что в установлении лимита заинтересовано прежде всего само предприятие. Ведь в противном случае лимит равен нулю, а это означает, что в кассе предприятия нельзя оставлять наличность (кроме отдельных случаев, о которых поговорим позже). И вновь созданные предприятия должны побеспокоится, чтобы лимит был установлен как можно быстрее после начала деятельности.

А как быть тем предприятиям, которым до вступления в силу Положения № 637 лимит кассы был установлен банком, и при этом размер лимита вполне удовлетворяет предприятие? Согласно п.5.13 Положения № 637 предприятия могли пользоваться утвержденными ранее лимитами до их пересмотра, «который осуществляется в целях обеспечения соответствия» требованиям Положения № 637. Таким образом, эти предприятия должны рассчитать допустимую сумму лимита, соответствующую требованиям Положения, и сравнить полученный результат с лимитом, который был установлен банком. Если размер «старого» лимита не превышает допустимой величины, его можно оставить без изменений. Если же допустимая величина меньше размера лимита, установленного банком, следует издать приказ (распоряжение) об изменении лимита (установлении нового лимита остатка наличности в кассе).

В дальнейшем лимит кассы подлежит пересмотру в нескольких случаях:

-в связи с изменениями законодательства;

-при увеличении поступления/расходования наличности. В этом случае пересмотр лимита кассы в сторону увеличения не является обязательным, а осуществляется по желанию предприятия;

-при уменьшении поступления/расходования наличности, которое приводит к уменьшению предельно допустимой величины лимита, определяемой на основании Положения № 637. Если при указанных обстоятельствах не пересматривать лимит кассы, то у предприятия может возникнуть штрафоопасная ситуация;

-при наличии других факторов, которые могут повлиять на порядок поступления или расходования наличности и, соответственно, на расчет величины лимита (изменение внутреннего трудового распорядка, графика сменности и т.п.).

- Порядок расчета лимита, ограничения

Лимит кассы устанавливается на основании расчета, составляемого по форме, приведенной в приложении 2 к Положению № 637. Предприятия, имеющие обособленные подразделения, в которых осуществляются операции с наличностью, составляют расчет лимита кассы для предприятия в целом и отдельный расчет для каждого обособленного подразделения. Установленный лимит доводится до сведения обособленных подразделений приказами (распоряжениями) руководителя предприятия — юридического лица.

Как указано в п.5.3 Положения № 637, предприятия торговли, общественного питания и услуг устанавливают лимит кассы на основании расчета среднедневного поступления наличности в кассу.

А другим предприятиям (не входящим в категорию предприятий торговли, общественного питания и услуг) дано право выбора метода расчета величины лимита: исходя из расчета среднедневного поступления наличности или ее среднедневной выдачи из кассы.

3.3. Порядок расчета лимита, ограничения

3.3. Порядок расчета лимита, ограниченияПо какой-то причине разработчики Положения № 637 не уточнили, о каких именно предприятиях торговли, общественного питания и услуг упоминается в п.5.3: обо всех или только о тех, которые торгуют (предоставляют услуги) за наличность. А ведь это очень важно. Допустим, что предприятие торговли проводит реализацию товаров с расчетами в безналичной форме. Поступлений наличности у такого предприятия нет (или почти нет). А расходование наличности есть (предприятие получает наличность в банке и расходует ее на приобретение товаров). Такому предприятию не стоит рисковать и рассчитывать сумму лимита исходя из суммы среднедневной выдачи наличности из кассы. Ведь по формальному признаку это предприятие торговли, а значит, оно должно рассчитать лимит от суммы поступлений наличности.

При любом методе расчета лимита предприятия должны определить сумму поступлений (расходований) наличности за любые три месяца подряд из двенадцати месяцев, предшествующих месяцу, в котором устанавливается лимит кассы.

-Как оформить расчет лимита

Лимит наличных утверждают на год. Для этого составляют Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в его кассу на ___ год (форма N 0408020; далее - Расчет). Типовая форма данного Расчета приведена в приложении 1 к Положению N 14-П.

Эту бумагу следует подать в банк, обслуживающий фирму. Если же предприятие работает сразу с несколькими банками, то Расчет можно представить в любой из них. После того как лимит будет установлен, уведомление об этом нужно направить в остальные кредитные организации, где открыты расчетные счета.

Перейдем к заполнению. В начале Расчета указывают наименование предприятия, номер счета и название обслуживающего банка.

Далее начинаются вычисления. Сначала берут наличную денежную выручку за последние три месяца. Причем несмотря на то, что в Расчете говорится "выручка", на самом деле на практике бухгалтеры указывают все поступления в кассу. Это логично - ведь при проверке лимита считают всю наличность. Да и в банках, как правило, соглашаются с таким подходом.

Что касается вновь созданных организаций, то они исходят из ожидаемой выручки.

Затем трехмесячную выручку делят на количество рабочих дней в этом периоде. Это - выручка среднедневная. А чтобы рассчитать среднечасовую выручку, надо трехмесячную выручку разделить на количество рабочих часов.

После этого переходят к расходам. Тут прежде всего определяют, сколько было выдано наличными за последние три месяца (за исключением зарплаты, стипендий и пособий). Новые фирмы, так же как и в случае с доходами, исходят из предполагаемой величины затрат. Разделив результат на количество рабочих дней в этом периоде, получают среднедневной расход.

Следующий этап: фирма указывает сроки, в которые хочет сдавать выручку. Это может происходить ежедневно, на следующий день, один раз в несколько дней. Чтобы потом банк определил, насколько обоснован выбор, бухгалтер приводит время работы фирмы, а также время сдачи выручки - в объединенную кассу при предприятии, инкассаторам, в кассу банка, на почту.

Если у фирмы стандартный рабочий день, скажем с 9.00 до 19.00, и отделение банка или почты расположено не очень далеко, то выручку можно сдавать ежедневно. В подобном случае банк устанавливает такой лимит, чтобы предприятие смогло нормально работать с утра следующего дня.

Но, допустим, фирма открыта допоздна и не укладывается в операционный день банка. Такой организации стоит узнать, есть ли в обслуживающем банке вечерняя касса или услуги вечерней инкассации. Если нет, то срок сдачи выручки будет "на следующий день".

Иначе дело обстоит с предприятиями, которые находятся далеко от банков и почтовых отделений. Такой фирме могут разрешить сдавать выручку раз в несколько дней и лимит сделают равным нескольким среднедневным выручкам.

Также в особой ситуации оказывается фирма, работающая в выходные и праздники. Если она расположена в крупном городе, то выручку все равно будут забирать ежедневно: условие об инкассации в выходные фирма пропишет в договоре с кредитной организацией. Если же предприятие находится вдали от "цивилизации", то оно может попросить, чтобы банк установил срок сдачи наличных "раз в ___ дней". Например, раз в три дня - тогда выручку за субботу и воскресенье можно сдать в понедельник.

Далее приводят желаемую сумму лимита. Обычно ее указывают в большем размере, чем разница между среднедневной выручкой и среднедневным расходом. Ведь цель предприятия - отвоевать себе как можно больший лимит. А банк уже решает, можно ли пойти фирме навстречу.

Если у организации не было наличных поступлений, то лимит ей установят в пределах среднедневного расхода (не учитывая зарплату, пособия и стипендию). Об этом сказано в пункте 2.5 Положения N 14-П.

В Расчете также указывают цели, на которые фирма собирается расходовать выручку. Тут можно записать: на оплату труда и социально-трудовых льгот, на командировочные расходы, покупку канцелярских товаров, ГСМ и хозяйственного инвентаря, на срочный ремонт. Впрочем, если организация использует наличную выручку на цели, не указанные в Расчете, ей ничего не грозит.

Расчет лимита остатка кассы составляют в двух экземплярах. Каждый из них подписывают руководитель и главный бухгалтер фирмы. Далее их подписи заверяют печатью предприятия. Один экземпляр Расчета остается в бухгалтерии, другой же отвозят в банк на согласование.

Свои выводы кредитная организация записывает в разделе "Решение учреждения банка". Здесь указывают сумму установленного лимита, а также цели, на которые разрешено расходовать выручку. Подписывает разрешение руководитель банка.

-Ответственность за накопление денежных средств сверх установленного лимита

За накопление денежных средств сверх установленного лимита предусматривается административная ответственность. Она установлена статьей 15.1 КоАП РФ. Административный штраф может налагаться как на должностных лиц, так и на юридическое лицо. Сумма налагаемого административного штрафа на должностных лиц установлена в пределах от 40 до 50 МРОТ. При наложении штрафа на юридическое лицо ее величина достигает 400-500 МРОТ.

КоАП РФ определил также административный порядок рассмотрения дел о нарушениях порядка работы с денежной наличностью. Рассматривают дела о таком административном правонарушении налоговые органы (п. 23.5 КоАП РФ). Причем рассматривать их от имени налоговых органов вправе:

-руководитель МНС России и его заместители;

-руководители территориальных Управлений МНС России по субъектам РФ и их заместители;

-руководители территориальных органов МНС России в городах и районах.

Постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня совершения административного правонарушения. При длящемся административном правонарушении срок, в течение которого должно быть вынесено постановление, начинает исчисляться со дня обнаружения административного правонарушения (ст. 4.5 КоАП РФ).

Брокерский лимит

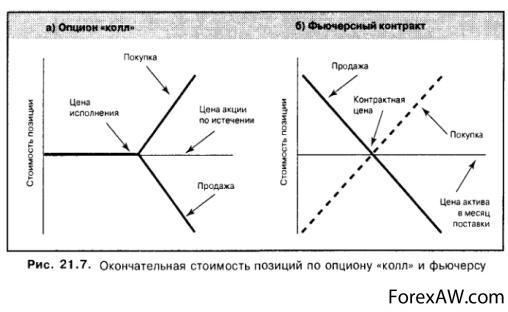

Брокерский лимит предполагает работу брокера по лимитированному приказу. Лимит-приказ предусматривает совершение сделки по установленной клиентом (или более выгодной) цене. Эта цена фиксируется в тикете (документе, в котором содержится инструкция заказчика, а также отчет и инструкция брокера, исполнившего заказ).

4.1. Брокерский лимит

4.1. Брокерский лимитЕсли вы даете своему брокеру указание совершить сделку на ту или иную акцию по определенной цене (или по лучшей цене), вы производите лимит-ордер. Лимит-ордер на покупку будет выполнен по указанной цене или ниже указанной цены. Лимит-ордер на продажу будет выполнен по указанной цене или выше указанной цены.

Этот ордер осуществляют те инвесторы, которые определились в цене, по которой они хотят купить или продать ту или иную акцию. Такой ордер может быть дороже в исполнении, чем маркет-ордер.

Стоп-приказы обычно ставятся на период отсутствия трейдера за рабочим местом и основной своей задачей считают спасти трейдера от разорения (исполнение стоп-лоссов) или обеспечить дополнительную прибыль (стоп-профит).

На быстром, подвижном рынке ставьте приказы без определенной цены, шансы на выполнение которых абсолютны.

Если же рынок вялый, то ставьте приказы с определением цены исполнения, этим вы обезопасите себя от невыгодной цены исполнения приказа.

Лучше воздержитесь от постановки стоп-лоссов, или вы можете оказаться в ситуации, когда ваш приказ выполнили, и вы получили массу убытков, а к вашему приходу на работу вы смогли бы закрыть позицию по более выгодной цене, если не вообще без убытков. В данном случае, если вы опасаетесь неблагоприятного для вас изменения цены, гораздо лучше будет закрыть эту позицию на время вашего отсутствия на рынке.

-Стоп-профит (тейк-профит). Величина тейк-профита будет зависеть от вашего расчета по предполагаемой динамике курса и вашего желания заработать на одной сделке. Если вы уже превысили свой план заработка от данной позиции, а анализ говорит, что останавливаться рано, то закройте часть позиций. При этом - не пересматривайте свои планы слишком часто. Не увлекайтесь.

4.2. Брокеры

4.2. Брокеры-Стоп-лосс. Величина стоп-лосса, во-первых, зависит от того, сколько вы готовы потерять на одной сделке и, во-вторых, от вашего расчета ситуации на рынке. При этом воспользуйтесь следующими правилами:

- при совершении любой биржевой операции нельзя терять более чем 2 процента от суммы вашего депозита. Как только вы перешагнули данный рубеж - закрывайте позицию;

-поставьте ограничение на максимальный размер потерь, который вы можете позволить себе потерять за один календарный месяц. Как правило, он равен 6-8 процентам от суммы депозита. Если вы уже перешагнули данный рубеж - прекращайте операции в данном месяце до начала следующего.

Лимит контрактов

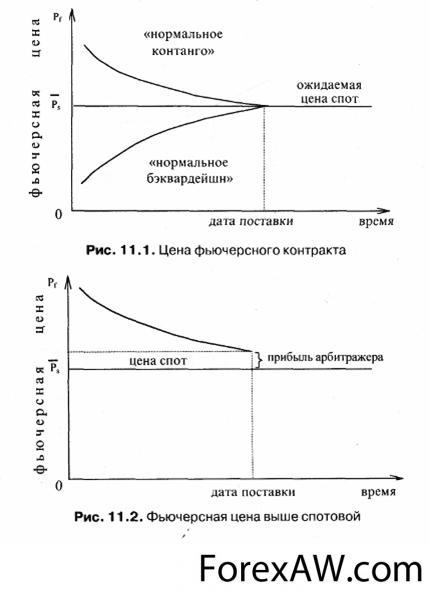

До печально известного краха 1987 года акциями и фьючерсами фондовых индексов позволяли торговать без ограничений. Но во время краха и в последовавшие за ним дни появилась озабоченность, особенно в регулирующих органах, что свободное падение может нанести рынку значительный ущерб и в экономическом, и в психологическом смысле. Так родились лимиты.

Например, на Нью-Йоркской фондовой бирже (NYSE) существуют "предохранители", предназначенные для "уменьшения волатильности и укрепления доверия инвесторов") ограничением торговли, а иногда и временной остановкой торгов после крупных смещений рынка. Точно так же на Чикагской торговой бирже имеются лимиты для ее фьючерсных контрактов фондовых индексов — S&P и NASDAQ. Эти лимиты приняты как часть "компромисса", удержавшего вашингтонских регуляторов от наложения серьезных ограничений на торговлю фьючерсами после краха 1987 года.

Лимиты регулярно корректируются, чтобы учесть преобладающую рыночную конъюнктуру.

В теории лимиты действуют, подобно тормозам, замедляя нисходящее движение. Но в действительности, я полагаю, они часто действуют как целевые точки, по крайней мере, в психологическом отношении. По этой причине я в лагере противников торговых лимитов (и я помню дни, когда их не было.) Лимиты, по моему мнению, вводят на рынки элемент искусственности. Если чистой динамики достаточно, чтобы вызвать перемещение S&P на 30,00 пунктов, рынку нужно позволить торговаться к этому уровню беспрепятственно. Но дело даже не в этом.

Лимиты существуют, чтобы дать рынку шанс перевести свое коллективное дыхание. Никаких больше свободных падений. Никаких перемещений на 5600 пунктов вниз на открытии, как это произошло на открытии в четверг после краха 1987 года. Лимиты, однако, стали целевыми точками. Они часть менталитета "как низко он может уйти?", иногда принимаемого на рынке трейдерами.

Чикагская торговая биржа публикует на своем сайте самые последние лимиты фьючерсов фондовых индексов, а также часто задаваемые вопросы об этих лимитах.

Как только вносится цена продавца на уровне лимита, торги в течение 10 минут могут происходить только на этом уровне или выше него, или до 2:30 дня по центральному времени. Если в конце этих 10 минут цена продавца контракта находится на уровне лимита, торги останавливаются на две минуты. После этого торги возобновляются, но уже с 5-процентным лимитом.

Как только фьючерсный контракт достигает нижнего лимита по цене продавца, наиболее важным фактором становится цена наличного контракта. Для трейдера важно точно знать, где торговался наличный контракт, когда достигнут лимит на рынке фьючерсных контрактов. Таким образом, хотя вы не можете торговать фьючерсом (который оказался "блокирован лимитом"), вы можете видеть колебания на базовом наличном рынке. Вы можете понять по активности наличного рынка, был ли лимит на фьючерсном рынке вызван широкомасштабной продажей или только единственным продавцом фьючерсов, двинувшим рынок ниже в расчете, что он, вероятно, отскочит назад после того, как истечет лимит.

5.1. Лимит контрактов

5.1. Лимит контрактовЕсли фьючерс коснулся нижнего лимита, а наличный контракт начал тикать вверх, есть шансы, что фьючерс по истечении 10 минут оторвется от лимита (то есть будет торговаться выше лимита). Наблюдение за наличным рынком очень важно для понимания, как фьючерс будет торговаться после истечения лимита.

Если фьючерсная цена отклонилась от предшествующей котировочной цены на величину, равную нескольким лимитным интервалам, то торговля контрактом в течение последующих дней будет открываться и сразу же закрываться без осуществления каких-либо сделок.

Такая ситуация продлится до тех пор, пока фьючерсная цена не установится в границах лимитного интервала. Лимиты цен не устанавливаются для контрактов текущего месяца. Это сделано для облегчения процедуры ликвидации позиций по контрактам, срок действия которых истекает. Дневные лимиты установлены на биржах США и в меньшей степени используются на биржах других стран.

Правила Нью-Йоркской товарной биржи регулируют процедуру лимитирования следующим образом.

-Если расчетная цена какого-либо месяца достигает максимального значения, то размер максимального колебания цены увеличивается на 50% первоначального для всех месяцев на следующей сессии.

-Если расчетная цена какого-либо месяца во время сессии, для которой предел максимальных колебаний был установлен согласно п. 1, изменится вновь в том же направлении до предельного значения, то предел колебаний для всех месяцев на следующую сессию будет равен двукратному размеру первоначального лимита.

-Этот увеличенный лимит будет действовать на всех последующих сессиях биржи до тех пор, пока на какой-либо сессии расчетная цена ни одного месяца не дойдет до расширенного предела колебаний в том же направлении. На следующей после этой сессии предельные лимиты для всех месяцев возвращаются к первоначальному значению.

5.2. Фьючерсній контракт

5.2. Фьючерсній контрактСледует отметить, что изменяющийся лимит, при всей сложности механизма его применения, не раз был весьма полезен биржевой торговле, особенно в таких ситуациях, когда жесткий лимит мог бы стать искусственной преградой торговле контрактами, цены на которые стремительно поднимаются или падают вследствие драматических изменений в балансе спроса и предложения.

Изменяющийся лимит представляет собой компромисс между жесткими лимитами и их полным отсутствием.

Лимит цен

Лимит цен – это предельно допустимый рост или падение цен в течение одной биржевой сессии. Вводится на некоторых товарных рынках и рынках ценных бумаг (в основном в США) для предотвращения чрезмерных колебаний цен и смягчения влияния спекулятивных факторов на цены.

Предельно возможные отклонения цены вверх или вниз устанавливают от уровня цен при закрытии биржи в предыдущий день. Пределы колебаний цен не устанавливаются только по позициям, по которым наступает время поставки товара.

На английских товарных биржах максимально установленных пределов колебаний цен в течение дня не установлено. Правда, при операциях с кофе, какао и сахаром, если изменение цен в течение дня превысит определенную величину, торговля прекращается на 30 минут, а затем возобновляется в рамках специальной биржевой сессии, где изменения цен уже ничем не ограничиваются.

6.1. Лимит цен

6.1. Лимит ценЛимитные цены характеризуют максимально допустимый уровень затрат на производство продукции, при достижении которого обеспечивается экономический эффект у потребителя новой техники. а также сохраняется заинтересованность у изготовителя в производстве новых видов продукции. Расчет лимитных цен помогает предотвратить разработку неэффективной техники на ранних стадиях проектирования и сконцентрировать усилия разработчиков на действительно прогрессивных и экономичных изделиях. В дипломном проектировании наиболее частым случае расчета лимитных цен является расчет предельных затрат на новые изделия, предназначенные для замены ранее освоенных изделий или взаимозаменяемых с ними.

Лимитная цена в данном случае показывает, что потребитель одинаково заинтересован в использовании как нового, так и имеющегося у него старого оборудования.

В дипломном проекте она должна быть рассчитана в технической части проекта и служит предельной величиной и ориентиром при расчете оптовой цены проектируемого изделия, вместе с тем должна учитывать возможность удешевления изделия в условиях серийного производства в результате технического прогресса и роста на его основе производительности труда с момента выдачи технического задания до освоения выпуска новой продукции.

Лимитные цены определяются по стадиям конструкторской подготовки производства в целях оценки экономической и социальной целесообразности разработки новой продукции с заданными технико-экономическими параметрами, относительного удешевления на единицу конечного полезного эффекта.

Лимитная цена новой продукции рассчитывается по формуле, где S - себестоимость по стадиям проектирования, руб.; Пн - нормативная прибыль (доля прибыли в цене изделия), руб.

6.2. Лимитная цена

6.2. Лимитная ценаЛимит кредита

Кредиты предприятиям и организациям предоставляются, как правило, на основе лимитов кредитования, а в случаях, предусмотренных законом, — без ограничения лимитами.

Лимит кредитования - предельная сумма кредита, устанавливаемая по отдельным объектам в соответствии с кредитным планом Госбанка. Лимит, утвержденный предприятию, дает ему право на получение ссуд при условии соблюдения основных принципов прямого банковского кредита. Это право может быть и не использовано предприятием, если у него отпала потребность в заемных средствах или если банк по мотивам финансового контроля не предоставляет в данный момент кредит. Лимиты кредитования применяются в виде лимитов задолженности и лимитов выдач.

Различают следующие лимиты задолженности: выходной, внутриквартальный, лимит снижающейся задолженности и контрольная цифра кредитования.

7.1. Лимит кредита

7.1. Лимит кредитаВыходной лимит вводится по остатку задолженности на конец текущего квартала (поскольку кредитные планы составляются на каждый квартал). Он определяет максимально допустимую сумму кредитной задолженности по данному предприятию и конкретному объекту в планируемом квартале. Сроки погашения ссуд, выдаваемых за счет выходного лимита, устанавливаются за пределами планируемого квартала.

Внутриквартальный лимит определяется как превышение суммы задолженности внутри квартала над задолженностью на начало или конец текущего квартала. Он вводится тогда, когда в течение квартала наблюдается неравномерность в завозе и реализации материальных ценностей и размер кредитуемого объекта внутри квартала может превысить сумму ценностей, предусмотренную на конец планируемого периода. Такое положение чаще всего возникает в сезонных отраслях промышленности — пищевой, рыбной, мясной, молочной, легкой, где производственный цикл может начинаться или заканчиваться внутри планируемого квартала, тогда как в целом за квартал изменение кредитуемых объектов не отразит дополнительной внутриквартальной потребности в заемных оборотных средствах, появляющейся из-за неравномерного поступления и расходования кредитуемых ценностей (или осуществления затрат).

Ссуды, выдаваемые за счет внутриквартального лимита, погашаются в течение планируемого квартала.

Разновидностью внутриквартального лимита является лимит снижающейся задолженности. Он вводится, если задолженность на начало квартала превышает планируемую на конец квартала и необходимо обеспечить постепенное (подекадное, двухнедельное и т. д.) погашение задолженности в течение квартала и доведение ее к концу квартала до размера выходного лимита.

Лимит выдач определяет размер ссуды банка, выдаваемой в денном планируемом периоде. Такие лимиты применяются при краткосрочном кредитовании, например при кредитовании колхозов на их производственные нужды, на затраты земледелия; для определения лимита здесь исходят из запланированного размера предстоящих выдач на эту цель. Данные лимиты устанавливаются при долгосрочном кредитовании колхозов и потребительской кооперации на расширение основных производственных фондов, на индивидуальное жилищное строительство, а также для предприятий всех отраслей народного хозяйства при кредитовании затрат на внедрение новой техники, расширение производства товаров народного потребления, на строительство кинотеатров.

7.2. Лимит задолженности

7.2. Лимит задолженностиКонтрольная цифра кредитования представляет собой выходной лимит задолженности с той разницей, что фактическая сумма предоставленного кредита может колебаться как в сторону превышения, тек и в сторону ее недоиспользования. Колебания возможны потому, что кредит, предоставляемый на основе контрольной цифры, носит характер платежного кредита за материальные ценности, размер которого не может быть постоянным в силу неравномерности поставок и реализации продукции, временного отклонения в ходе выполнения хозяйственных планов (например, Вдет повышенный завоз для обеспечения перевыполнения плана производства нужной государству продукции). На размер использования контрольной цифры влияет также ускорение оборачиваемости товарно-материальных ценностей. В случаях, когда превышение контрольных цифр является неправомерным (например, завоз излишних запасов), учреждения банка следят за состоянием ссудной задолженности, изучают причины этих превышений и принимают меры к тому, чтобы контрольные цифры кредитования соответствовали плановым размерам участия банка в покрытии товарно-материальных ценностей промышленных предприятий и товаров у снабженческих сбытовых организаций.

Без ограничения лимитом выдаются кредиты заготовительным организациям на сезонные накопления сельскохозяйственного сырья, под расчетные документы в пути, платежные кредиты покупателям.

Целью кредитных лимитов (или, как иногда предпочитают говорить, кредитных линий) является установление уровня финансовых отношений, который продавец готов поддерживать с клиентом. Как сказано выше, кредитный лимит сам по себе не должен использоваться в качестве показателя оценочного уровня риска; эта функция лучше восполняется при использовании категории риска.

Кредитные лимиты иногда устанавливаются исходя из арифметического отношения к одному или более финансовым показателям, отражающим состояние дел клиента, например 10% чистых текущих активов или 20% собственного капитала, иногда используются взвешенные агрегированные финансовые коэффициенты. Хотя эти методы и пригодны при определенных обстоятельствах, ни один из них не имеет достаточно широкого применения, чтобы быть рекомендованным в качестве универсального. Более того, поскольку они заведомо связаны непосредственно с финансовым положением клиента, они скорее являются показателями риска, чем приемлемого уровня кредитования.

При установлении кредитных лимитов кредитный менеджер никогда не должен упускать из виду основную цель предоставления кредита, а именно помощь и поддержку клиентам путем удовлетворения по возможности их требований на товары и услуги и предоставление, таким образом, возможностей продавцам максимально увеличивать выгоду от продаж. Для двух клиентов, находящихся в одинаковом финансовом положении, могут быть установлены различные кредитные лимиты. Например, клиент X намерен купить стандартный товар, предлагаемый в больших объемах со скромной наценкой многочисленным и разнообразным покупателям, большинство из которых рассматриваются как "обеспеченные" (категории риска А и Б).

Побуждение продавца пойти на риск, существенно превышающий средний, чтобы увеличить прибыль от продаж этого товара, слабое, поскольку отдача не превысит средней, а товары в любом случае найдут рынок сбыта без дополнительного риска. С другой стороны, клиент Y может быть потенциальным покупателем другого товара, продавец которого располагает крупным медленно расходящимся запасом, или этот товар устарел, является сезонным, или на него существует необычайно высокая наценка, или, возможно, наличествует сочетание этих факторов.

Ясно, что в данном случае стимулы продавца сильнее, и в этих обстоятельствах кредитный менеджер обычно вправе предоставить кредитный лимит клиенту Y выше, чем клиенту X, даже если, согласно одним лишь финансовым критериям, их риски окажутся одинаковыми. Этот общий пример может послужить указанием на необходимость для кредитного менеджера тесных связей с коллегами, занятыми сбытом и маркетингом, так как существенные возможности сделок должны быть оценены на основе общей выгоды для компании.

Важно понять, что эмпирические методы установления кредитных лимитов не в состоянии предотвратить нерациональные сделки или исключить конфликты между кредитной и сбытовой функциями. Решение о кредитовании должно фактически составлять часть общего решения о сделке, принятого в интересах компании, и не должно рассматриваться изолированно.

Таково обоснование стратегического подхода к управлению кредитными рисками. Если в качестве предпосылки принято, что большинство сделок сопряжено с риском и компания имеет дебиторов с оценкой риска выше средней, то надо решить, какая пропорция счетов к получению приемлема. Исходя из этого может быть установлен уровень высокорисковых операций, соответствующий финансовым целям предприятия.

Например, если руководством решено, что интересам компании наилучшим образом отвечает доля высокорисковых счетов к получению в 10% от общего числа причитающихся платежей, то при общей дебиторской задолженности в 1 000 000 фунтов стерлингов целевой уровень задолженности по сделкам с высоким риском составит 100 000 фунтов стерлингов и соответственно должна возрасти общая дебиторская задолженность в результате роста сбыта.

7.3. Задолженность

7.3. ЗадолженностьВ результате такого регулирующего решения кредитный менеджер располагает четкими критериями определения размеров гарантий клиентам с высокими рисками. Стратегический подход к регулированию задолженности укрепляет уверенность в том, что там, где приняты высокие риски, они соответствующим образом контролируются, и результатом таких операций является улучшение общей ситуации компании в сфере прибыльности.

Лимит рыночного риска

Для управления рыночными рисками корпоративных акций можно использовать следующие лимиты (подразумевается оценка риска на основе одного основного фондового индекса):

Объемный лимит - лимит на суммарную рыночную стоимость портфеля. Позволяет грубо ограничить рыночные риски. Рыночная стоимость портфеля не учитывает рискованность вложений в акции отдельных эмитентов, в частности "бета"-коэффициенты акций.

Лимит на средневзвешенный "бета"- коэффициент - позволяет ограничить предельную рискованность портфеля по сравнению с рынком в целом. Например, лимит на "бета"- коэффициент со значением 1 означает, что портфель не может быть рискованнее, чем фондовый индекс, то есть не может быть агрессивнее рынка акций в целом.

Лимит на средневзвешенный по "бета"-коэффициенту портфель - лимитирует произведение рыночной стоимости портфеля и "бета"-коэффициента. Позволяет гибко ограничивать рыночный риск, т.к. лимитируемая величина представляет собой меру абсолютной чувствительности к волатильности фондового индекса.

8.1. Лимит рыночного риска

8.1. Лимит рыночного рискаЛимит на абсолютный возможный объем потерь или лимит на VaR - позволяет эффективно ограничивать риски, однако сложен для оперативного расчета и понимания трейдерами.

При установлении лимитов рыночного риска в зависимости от горизонта оценки возможных потерь может быть целесообразно, учитывать и несистематические риски, связанные с акциями отдельных эмитентов.

При установлении и расчете данного лимитов важно учитывать два факта, вытекающих из несовершенства, существующего в России бухгалтерского учета операций с акциями:

-Акции, учтенные на балансе организации, не переоцениваются, следовательно балансовая статья не позволяет судить о реальной рыночной стоимости портфеля акций.

Финансовый результат по акциям фиксируется в бухгалтерском учете по факту продажи акций с использованием одного из условных методов - LIFO (продается последняя купленная акция), FIFO (продается первая купленная акция) или по средневзвешенной цене. В результате цифра финансового результата отраженная на балансе, а также разница между рыночной и балансовой стоимостью позиции, не позволяют корректно судить о реальном текущем финансовом результате, т.е. ни одна из данных величин сама по себе не может быть объектом лимитирования.

Иными словами опираться на бухгалтерский учет при управлении рыночными рисками акций крайне нежелательно. Стоимость портфеля и финансовые результаты по нему должны рассчитываться независимо от бухгалтерских данных.

При установлении и расчете лимитов на операции с корпоративными акциями следует учитывать тот факт, что значительная доля подверженной риску позиции может быть сформирована за счет неисполненных срочных сделок. Следовательно, под портфелем ценных бумаг следует понимать не только бумаги, непосредственно находящиеся на счетах организации в депозитариях и реестродержателях, но и неисполненные требования и обязательства по поставке бумаг.

Лимит овердрафта

Лимит овердрафта - это заранее согласованный с банком и установленный дополнением к договору банковского счета размер кредита, который устанавливается в процентах от суммы среднемесячных поступлений денежных средств на расчетный (текущий) счет клиента в банке.

Лимит зависит от суммы среднемесячных поступлений, но не более 50% от минимальных месячных поступлений на счет клиента за последние 3 месяца. На практике ставка лимита колеблется в пределах 20-50% от размера среднемесячных «чистых» поступлений на счет.

Стандартный уровень лимита для российского рынка - не более 5 среднедневных поступлений на счет. При вычислении средних в расчет принимаются либо, количество календарных дней, либо количество только рабочих дней.

Сумма лимита пересматривается ежемесячно в зависимости от величины и диапазона оборотов по счету клиента, а также контрольных показателей его финансового состояния. При снижении оборотов по счету лимит уменьшается, наоборот, сумма лимита может быть увеличена.

9.1. Лимит овердрафта

9.1. Лимит овердрафтаДля банка и его филиалов обычно устанавливаются минимальные размеры лимита в расчете на одного клиента. В российской практике - 500 тыс. - 1 млн. руб. (головной банк), 100 тыс. — 500 тысяч рублей - филиал.

Некоторые российские банки, осуществляющие кредитование по овердрафту клиентов со среднемесячным оборотом от 100 тыс. руб., используют иную методику установления лимита овердрафта: его величина фиксируется на уровне от 50 до 80% от суммы исчисленного среднедневного поступления, при расчете которых не учитываются:

-средства, полученные за счет кредитов, предоставленных банком или другими банками;

-средства, ошибочно зачисленные на счет клиента;

-иные поступления, искажающие информацию о реальных поступлениях на счет клиента.

Лимит бюджетных обязательств

Лимит бюджетных обязательств - объем бюджетных обязательств, определяемый и утверждаемый для распорядителя и получателя бюджетных средств органом, исполняющим бюджет, на период, не превышающий три месяца.

Лимиты бюджетных обязательств для распорядителей и получателей бюджетных средств утверждаются органом, исполняющим бюджет, на основе проектов распределения, утвержденных главными распорядителями бюджетных средств.

Лимиты бюджетных обязательств доводятся до всех распорядителей и получателей бюджетных средств органом, исполняющим бюджет, не позднее, чем за пять дней до начала периода их действия.

Сводный реестр лимитов бюджетных обязательств по всем распорядителям и получателям бюджетных средств представляется уполномоченным исполнительным органом в контрольный орган, созданный законодательным (представительным) органом.

10.1. Лимит бюджетных обязательств

10.1. Лимит бюджетных обязательствЛимит бюджетных обязательств не может отличаться от объема бюджетных ассигнований в расчете на квартал.

Изменение лимитов бюджетных обязательств возможно и без изменения бюджетных ассигнований, если орган, исполняющий бюджет, отсрочил исполнение предоставленных лимитов бюджетных обязательств. Орган, исполняющий бюджет, вправе отсрочить предоставление лимита бюджетных обязательств распорядителям и получателям бюджетных средств на период до трех месяцев. При этом отсроченные бюджетные обязательства не могут превышать 10 процентов бюджетных ассигнований, установленных на квартал, в котором производится отсрочка бюджетных обязательств.

Уполномоченный исполнительный орган, распорядители бюджетных средств обязаны довести до всех нижестоящих распорядителей и получателей бюджетных средств изменения лимитов бюджетных обязательств не позднее чем за пять дней до начала периода действия измененных лимитов бюджетных обязательств.

Изменение лимитов бюджетных обязательств не может быть произведено после истечения половины срока их действия.

Изменение лимитов бюджетных обязательств, необходимых для исполнения судебных актов, предусматривающих обращение взыскания на средства бюджетов бюджетной системы Российской Федерации, осуществляется без ограничения срока до конца финансового года.

Лимит бюджетных обязательств - предельный объем прав на принятие получателем бюджетных средств денежных обязательств, оплачиваемых за счет бюджета.

Лимит бюджетных обязательств утверждаются:

-для главных распорядителей бюджетных средств и прямых получателей бюджетных средств - органом, исполняющим бюджет, на основе проектов распределения, утверждаемых главными распорядителями бюджетных средств;

-для получателей бюджетных средств - вышестоящим органом (главными распорядителем или распорядителем бюджетных средств).

Получатели бюджетных средств представляют утвержденные лимиты в органы казначейства.

Лимиты бюджетных обязательств определяются и утверждаются в соответствии с кодами экономической классификации расходов бюджета; они должны доводиться до распорядителей и получателей бюджетных средств не позднее, чем за 5 дней с начала их действия.

Сводный реестр лимита бюджетных обязательств по всем распорядителям и получателям бюджетных средств представляется уполномоченным исполнит, органом в контрольный орган законодательной власти.

Утвержденные лимитом бюджетных обязательств являются базой для принятия получателями бюджетных средств своих бюджетных обязательств. Лимит бюджетных обязательств не может отличаться от объема бюджетных ассигнований, предусмотренных сводной бюджетной росписью в расчете на квартал.

Изменение лимита бюджетных обязательств возможно в случаях: изменения бюджетных ассигнований вследствие введения режима сокращения расходов бюджета, исполнения бюджета по доходам сверх утвержденных законом (решением) о бюджете, либо вследствие перемещения бюджетных ассигнований главным распорядителем бюджетных средств; блокирования расходов, в случае применения бюджетных санкций; при отсрочке органом, исполняющим бюджет, предоставленным лимитом бюджетных обязательств на период не свыше 3 мес. и в объеме не выше 10% объема бюджетных ассигнований на квартал, в котором производится отсрочка.

В соответствии с российским бюджетным законодательством изменение лимитов не может быть произведено по истечении половины срока их действия.

Если в течение нормативного срока лимит бюджетных обязательств не финансируется в полном объеме, получатель бюджетных средств имеет право на компенсацию в размере недофинансирования (т.е. разницы между лимитом бюджетных средств, доведенных в уведомлении о лимите до получателя бюджетных средств, и объемом средств, списанных с бюджета счета в пользу получателя бюджетных средств в период действия лимита бюджетных обязательств).

Компенсация в размере недофинансирования производится на основании судебного решения.

Лимит в страховании

-Лимит страхования

Лимит страхования – это максимальная денежная сумма, на которую можно застраховать материальные ценности, жизнь, здоровье и так далее исходя из произведенной оценки риска.

Лимит страхования может быть дифференцирован с учетом конкретных рисковых обстоятельств, например, возраста, года постройки, класса судна и так далее.

11.1. Лимит в страховании

11.1. Лимит в страхованииНа практике лимит страхования устанавливается страховщиком, исходя из накопленных данных статистики аварий, стихийных бедствий, травматизма, смертности и др. исходная информация для установления лимита содержится в декларации страховой или декларации здоровья. Лимит может быть ограничен франшизой, особыми условиями договора страхования, в том числе специальными оговорками. Право установления лимита страхования может быть передано страховщиком сюрвейеру.

-Лимит ответственности страховщика

Максимально возможная ответственность страховщика, вытекающая из условий заключенного договора страхования. Лимит ответственности страховщика фиксируется в страховом полисе. Может быть установлен по отдельному страховому риску или по отдельному страховому случаю. В обязательном медицинском страховании Лимит ответственности ограничен перечнем медицинских услуг, включенных в базовую программу медицинского страхования.

-Лимит страхового возмещения

Максимальный размер страхового возмещения по одному страховому случаю, которое может быть самостоятельно выплачено структурным подразделением страховой компании (представительством, агентством, филиалом), а также страховыми агентами (обычно в небольших суммах), которые образуют систему продаж.

11.2. Страховой полис

11.2. Страховой полисЛимит страхового возмещения устанавливается правлением страховой компании исходя из сложившейся за ряд лет средней убыточности страховой суммы, а также с учетом других факторов (конкуренции, инвестиций, квалификации и компетентности кадров на местах и других).

Лимиты на природопользование

Лимиты на природопользование - это система экологических ограничений по территориям, представляющая собой установленные предприятиям - природопользователям на определенный срок объемы предельного использования (изъятия) природных ресурсов, выбросов и сбросов загрязняющих веществ в окружающую природную среду и размещения отходов производства.

Такие лимиты устанавливаются специально уполномоченными государственными органами Российской Федерации в области охраны окружающей природной среды исходя из необходимости поэтапного достижения нормативных объемов использования природных ресурсов, предельно допустимых выбросов и сбросов загрязняющих веществ в окружающую природную среду и нормативных объемов размещения отходов производства с учетом экологической обстановки в регионе.

Проекты лимитов разрабатываются предприятиями, учреждениями и организациями — природопользователями — и утверждаются Министерством природных ресурсов и экологии Российской Федерации (за исключением лимитов отвода земель для строительства объектов, которые утверждаются Министерством промышленности и торговли) в целях достижения нормативных объемов использования природных ресурсов, предельно допустимых выбросов и сбросов загрязняющих веществ в окружающую природную среду и нормативных объемов размещения отходов производства с учетом экологической обстановки в регионе. Руководство работой по определению лимитов природопользования осуществляется на соответствующей территории органами исполнительной власти субъектов РФ, органами местного самоуправления совместно со специально уполномоченными органами Российской Федерации в области охраны окружающей природной среды и использования природных ресурсов.

12.1. Природопользование

12.1. ПриродопользованиеЛимиты на природопользование устанавливаются на определенный срок по каждому виду используемых (изымаемых) природных ресурсов, и могут пересматриваться с учетом развития техники, усовершенствования технологических процессов, изменения потребности в данном виде ресурса и его состояния, а также других факторов.

К лимитам на природопользование относятся:

-нормы отвода земель для строительства автомобильных и железных дорог, аэропортов, магистральных трубопроводов, мелиоративных систем и т.п.;

-лимиты водопользования — предельно допустимые объемы изъятия водных ресурсов или сброса сточных вод нормативного качества, которые устанавливаются водопользователю на определенный срок;

-расчетная лесосека — норма вырубки древесины, соответствующая ее годовому приросту, который устанавливается по каждому лесхозу, а в отдельных случаях — по каждому лесничеству и передаваемому в пользование участку леса;

-лимиты использования объектов животного мира — устанавливаются при охоте, рыболовстве, а также добыче животных, не отнесенных к объектам охоты и рыболовства;

-лимиты на выбросы и сбросы загрязняющих веществ и микроорганизмов, на размещение отходов производства и потребления и другие виды негативного воздействия на окружающую среду.