Поручительство (Surety) - это

разновидность гарантии оплаты обязательств должника перед кредитором, поручительство оформляется в письменном виде договором между поручителем и кредитором, также поручительство является в уголовном праве одной из мер пресечения

Информация о термине «поручительство», поручительство в гражданском праве и поручительство в уголовном праве, личное поручительство, поручительство физического лица и поручительство юридического лица, договор поручительства и оформление договора поручительства, условия поручительства и сумма поручительства, виды поручительства, в том числе компенсационное поручительство и замещающее поручительство, полное поручительство и частичное поручительство, солидарное поручительство и субсидиарное поручительство, форма поручительства

Структура публикации

- Поручительство - это, определение

- Поручительство в гражданском праве

- Виды гражданских поручительств

- Виды гражданских поручительств по содержанию обязательств

- Компенсационное поручительство

- Замещающее поручительство

- Виды гражданских поручительств по объему обязательств

- Полное поручительство

- Частичное поручительство

- Виды гражданских поручительств по очередности требований оплаты

- Субсидиарное поручительство

- Солидарное поручительство

- Аваль как вид поручительства

- Делькредере как вид поручительства

- Договор гражданского поручительства

- Содержание договора поручительства

- Преамбула договора поручительства

- Предмет договора поручительства

- Вознаграждение поручителю по договору поручительства

- Условия изменения договора поручительства

- Условия прекращения поручительства по договору

- Ответственность сторон при заключении договора поручительства

- Разрешение споров по договору поручительства

- Заключительные положения договора поручительства

- Срок действия гражданского поручительства

- Прекращение гражданского поручительства

- Исполнение должником обязательства по договору

- Исполнение поручителем обязательства должника

- Истечение срока договора поручительства

- Прекращение поручительства в связи с переводом долга

- Отказ кредитора принять исполнение обязательств

- Поручительство в уголовном праве

- Личное поручительство

- Поручительство общественной организации

- Поручительство в истории права

- Поручительство в римском праве

- Поручительство в российском дореволюционном праве

- Поручительство в законодательстве СССР

- Поручительство в мировом праве

- Поручительство в США

- Поручительство в Швейцарии

- Поручительство во Франции и Нидерландах

- Поручительство в Германии

- Поручительство в Испании

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Создатель статьи

Поручительство - это, определение

Поручительство - это один из видов исполнения долговых обязательств перед кредитором, поручитель гарантирует заимодавцу возврат заемщиком денежных средств. Поручительство оформляется специальным договором между поручителем и заемщиком. Поручительство широко применяется в банковском деле при кредитовании населения. Также поручительством называют меру пресечения в уголовном праве. При этом поручитель принимает на себя обязательства за поведение и обвиняемого и явку его по повесткам.

Поручительство

ПоручительствоПоручительство - это обязательство субъекта (поручителя) перед заемщиком за то, что заёмщик (порученный) исполнит своё обязательство перед этим заемщиком. Отношения поручительства по общему правилу возникают в результате заключения особенного соглашения - договора поручительства. Поручительство выступает в качестве одного из способов обеспечения исполнения обязательств.

Поручительство - это вид обеспечения исполнения обязательств по кредиту. Поручитель - человек, обязующийся перед банком в случае неисполнения обязательств, возложенных по кредиту на заемщика, выполнить их за него полностью или частично. Отношения между банком и поручителем (условия, сумма и срок) закрепляются договором поручительства. Чем больше сумма кредита, тем больше банк требует поручителей. Таким образом кредитная организация снижает риск невозврата ссуды.

Предоставление поручительства

Предоставление поручительстваПоручительство - это в уголовном праве одна из мер пресечения. Состоит в принятии на себя заслуживающими доверия лицами или организацией письменного обязательства в том, что они ручаются за надлежащее поведение и явку подозреваемого или обвиняемого во вызовам лица, производящего дознание, следователя, прокурора и суда. Число поручителей не может быть менее двух. Поручитель может быть поставлен в известность о сущности дела, по которому избрана данная мера пресечения, и о его ответственности в случае совершения подозреваемым или обвиняемым действий, для предупреждения которых была применена данная мера пресечения.

Поручительство - это в гражданском праве - способ обеспечения исполнения обязательств. Поручитель берет на себя обязательство перед заемщиком какого-либо другого лица (главного должника) полностью или частично отвечать за исполнение обязательства.

Поручительство перед кредитором

Поручительство перед кредиторомПоручительство - это договор, согласно которому поручитель принимает на себя ответственность перед кредитором за то, что должник этого заемщика выполнит обязательства по возврату долга. В случае, если должник не выполнит свои обязательства перед заемщиком, то отвечать придется не только должнику, но и его поручителю.

Поручительство - это обеспечение личной или имущественной ответственностью обязательств другого лица.

Обеспечение ответственностью

Обеспечение ответственностьюПоручительство - это рекомендация с положительной характеристикой кого-нибудь, ручательство за положительные качества и общественно-полезную деятельность какого-нибудь лица.

Поручительство - это в гражданском праве - один из способов обеспечения исполнения обязательств. Поручитель принимает на себя обязательство перед заемщиком за исполнение должником своего обязательства (полностью или в части).

Обеспечение исполнения обязательств

Обеспечение исполнения обязательствПоручительство - это в уголовном процессе - одна из мер пресечения (личное или общественное поручительство) состоит в принятии на себя заслуживающими доверия лицами или организациями ручательства за надлежащее поведение и явку подозреваемого (обвиняемого) по вызовам в суд, к следователю, в прокуратуру.

Поручительство - это договор, в силу которого третье лицо (поручитель) обязуется перед заемщиком нести за должника ответственность в случае неисполнения последним принятого обязательства.

Ответственность за должника

Ответственность за должникаПоручительство - это обязательство, по которому поручитель перед кредитором должника отвечает за исполнение последним его обязательства полностью или в части (п. 1 ст. 361 ГК РФ). Чаще всего поручители нужны в денежных обязательствах по договорам займа, кредитным договорам. Поручитель обязан выплатить определенную денежную сумму, если должник не исполнит свои обязательства.

Поручительство - это один из самых распространенных способов обеспечения исполнения обязательства. Использование конструкции поручительства существенно сокращает риски заемщика, связанные с неисполнением должником своих обязательств. Договор поручительства позволяет обеспечить как денежное, так и неденежное обязательство, как обязательство, которое существует на момент заключения договоренности, так и обязательство, которое возникнет в будущем.

Оформление поручительства

Оформление поручительстваПоручительство - это гражданское правоотношение, содержанием которого является ответственность определенного лица (поручителя) за нарушение прав и охраняемых законом интересов активного субъекта определенных правоотношений, последовавшее со стороны его контрагента в этих правоотношениях - обязанного субъекта.

Поручительство - это традиционный способ обеспечения исполнения гражданско-правовых обязательств, существо которого заключается в том, что поручитель обязывается перед заемщиком другого лица отвечать за исполнение последним его обязательства полностью или в части (ст. 361 ГК РФ). Под поручительством понимается присоединенное к главному обязательству дополнительное условие об исполнении его третьим лицом - поручителем - в случае неисправности должника.

Поручительство в кредитных сделках

Поручительство в кредитных сделкахПоручительство в гражданском праве

Гражданским законодательством РФ установлен ряд случаев, когда ответственность за неисполнение или ненадлежащее исполнение кредитного договора, полностью или в части, может нести не только должник, но и третье лицо (ст. 361 ГК РФ). Такими лицами являются поручитель и гарант, которые выполняют функцию обеспечения своевременного возврата кредита.

Гражданский кодекс РФ

Гражданский кодекс РФПоскольку поручительство снижает вероятность неудовлетворения интереса кредитора, оно является обеспечением. К этому же виду обязательств поручительство относится и в силу официальной классификации ГК РФ.

Важной особенностью поручительства, существенно отличающей его от гарантии, является то, что обязательство по нему носит характер дополнительного (акцессорного) по отношению к основному обязательству. Это, в частности, означает, что прекращение основного обязательства по любому из оснований, прекращает и обязательство поручительства.

Обязательства поручительства

Обязательства поручительстваКроме того, особенностью поручительства является и то, что вне зависимости от договорённости сторон, к поручителю, исполнившему обязательство перед заемщиком, непременно переходят права кредиторского требования в том объёме, в котором поручитель исполнил свои обязательства.

Особенность поручительства

Особенность поручительстваНекоторые виды поручительства возникают не в результате заключения соглашения, а в результате условия в ином договоре (делькредере) или в результате особенным образом оговоренных действий (аваль).

Возникновение поручительства

Возникновение поручительстваВиды гражданских поручительств

В мировой коммерческой практике применяются следующие виды поручительств.

Виды поручительств

Виды поручительствВиды гражданских поручительств по содержанию обязательств

Гражданские поручительства можно разделить по содержанию обязательств.

Содержание обязательств поручительства

Содержание обязательств поручительстваКомпенсационное поручительство

Поручитель обязуется компенсировать в денежной форме неисполненное должником обязательство (только оно регламентируется в законодательстве).

Компенсация неисполненных обязательств

Компенсация неисполненных обязательствЗамещающее поручительство

Поручитель берет на себя обязанность исполнить само обязательство за должника (передать индивидуально-определенную вещь, выполнить работу, оказать услугу).

Исполнение обязательства за должника

Исполнение обязательства за должникаВиды гражданских поручительств по объему обязательств

Гражданские поручительства можно разделить на виды по объему взятых поручителем обязательств.

Объем взятых обязательств

Объем взятых обязательствПолное поручительство

Поручитель отвечает перед заемщиком в том же объеме, что и должник (при умолчании об ином устанавливается данный вид поручительства (п.2 ст.363 ГК).

Ответственность перед кредитором

Ответственность перед кредиторомЧастичное поручительство

Может быть установлено по соглашению сторон (ответственность поручителя может быть ограничена определенной величиной денежных средств или видом обязательства, за неисполнение которых должником отвечает поручитель).

Ограничение ответственности поручителя

Ограничение ответственности поручителяВиды гражданских поручительств по очередности требований оплаты

Поручительство может быть простым или солидарным.

Очередность требований

Очередность требованийСубсидиарное поручительство

При простом поручительстве ответственность поручителя субсидиарная, т.е. вспомогательная. Это выражается в том, что поручитель имеет право требовать в случае предъявления к нему требования кредитором, чтобы кредитор сначала обратился к главному должнику и принял меры ко взысканию долга из имущества главного должника. Только при невозможности взыскания задолженности с главного должника заемщик может предъявить требования к поручителю.

Вспомогательная ответственность поручителя

Вспомогательная ответственность поручителяСолидарное поручительство

При солидарном поручительстве заемщик может при неисполнении обязательства главным должником предъявить требование об оплате долга сразу к поручителю или к ним обоим. Солидарное поручительство - наиболее реальная гарантия обеспечения уплаты долга. В коммерческой практике используется именно эта форма.

Требование об оплате долга

Требование об оплате долгаАваль как вид поручительства

Специфической разновидностью поручительства является аваль.

Аваль представляет собой одностороннюю абстрактную сделку, в силу которой определенное лицо (авалист или кавент) принимает на себя простое и ничем не обусловленное одностороннее обязательство платежа суммы векселя или чека полностью или в части за счет (вместо) иного лица, уже обязанного к платежу по данному векселю или чеку.

Аваль векселя

Аваль векселяАваль дается на простом или переводном векселе, на лицевой стороне чека или на добавочном листе; может быть дан и на отдельном листе, прилагаемом к этим ценным бумагам, с указанием места его выдачи.

Выдача аваля

Выдача аваляОн выражается словами «считать за аваль» или иной равнозначной формулой и подписывается лицом, которое дает аваль. Для аваля достаточно одной лишь подписи, поставленной авалистом на лицевой стороне чека или векселя. В авале должно быть указано, за кого он дан. При отсутствии такого указания аваль считается данным за векселедателя (чекодателя).

Подпись авалиста

Подпись авалистаАвалист отвечает так же, как лицо, за которое он дал аваль. Обязательство авалиста является действительным даже в случае, если то обязательство, которое он гарантировал, окажется недействительным по какому бы то ни было основанию, иному, чем дефект формы векселя (чека).

Обязательство авалиста

Обязательство авалистаОплачивая вексель или чек, авалист приобретает права, вытекающие из векселя или чека, против того, за кого он дал гарантию, и против лиц, которые в силу переводного векселя или чека обязаны перед этим последним.

Права авалиста

Права авалистаДелькредере как вид поручительства

Другой особой разновидностью поручительства является делькредере - ручательство комиссионера за исполнение третьим лицом сделки, заключенной с ним за счет комитента (п. 1 ст. 993 ГК). За принятие ручательства - делькредере - комитент обязан выплатить комиссионеру вознаграждение в порядке и размере, предусмотренных договором комиссии (п. 1 ст. 991 ГК).

Ручательство комиссионера

Ручательство комиссионераДоговор гражданского поручительства

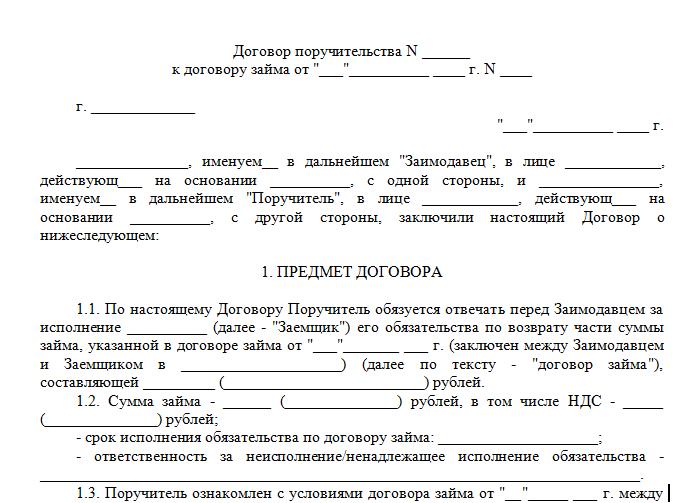

Договор поручительства заключается между кредитором по основному обязательству и поручителем. Законодательство содержит требование об обязательном оформлении договора поручительства в письменной форме.

Договор поручительства

Договор поручительстваДоговор поручительства является односторонним, консенсуальным и таким, который создает между заемщиком и поручителем дополнительное акцессорное обязательство по отношению к основному. Определяя поручительство, как акцессорное обязательство, гражданское законодательство предполагает его соответствие судьбе основного обязательства, а именно недействительность основного обязательства приводит к недействительности поручительства.

Подписание договора поручительства

Подписание договора поручительстваПривлечь к ответственности поручителя после окончания срока исковой давности по основному требованию - невозможно, исходя из того же положения об акцессорности поручительства.

Уступка основного требования не может нивелировать договор поручительства (ст. 384 ГК РФ).

Содержание договора поручительства

Содержание договора поручительства:

- наименование кредитора;

- наименование поручителя;

- определение и объем обязательства;

- наименование заемщика.

Данные из договора поручительства

Данные из договора поручительстваСрок действия договора поручительства может быть не указан, это никоим образом не влияет на его силу.

В Гражданском Кодексе РФ не существует ограничения на круг лиц выступающих поручителями. В то же время судебно-арбитражная практика решает этот вопрос, определяя уставные задачи поручителя. Если уставная правоспособность поручителя не позволяет выступать ему в таком качестве, то договор поручительства может быть признан не действительным.

Исходя из судебно-арбитражной практики, поручителями не могут выступать:

- казенные учреждения и предприятия, использующие денежные средства только на определенные уставом цели (то есть у такого предприятия отсутствуют свободные средства, которыми оно могло бы распоряжаться или обеспечить ими исполнение обязательств заемщиком);

Отсутствие свободных средств

Отсутствие свободных средств- ведомства, министерства, исполнительно-распорядительные органы субъектов РФ и муниципальных образований (владение имуществом осуществляется на правах оперативного управления).

Министерства и ведомства

Министерства и ведомстваДоговор поручительства согласно ст. 362 ГК РФ в независимости от субъективного состава сторон и суммы обязательства совершается в простой письменной форме. В обязательном порядке такой договор подписывается заемщиком, заемщиком и поручителем.

Форма договора поручительства

Форма договора поручительстваОформление поручительства отдельным договором предусматривает его соответствие п. 2 ст. 434 ГК РФ. Имеется возможность, заключить договор поручительства, используя электронные, телефонные и почтовые средства связи. Заключение соглашения, таким образом, требует наличие доказательств о принятии данного поручительства кредитором. Отсутствие доказательств позволяет говорить о не заключении соглашения.

Несоблюдение формы договора поручительства влечет за собой его недействительность (ст. 362 ГК РФ).

Оформление поручительства договором

Оформление поручительства договоромПреамбула договора поручительства

В преамбуле договоренности необходимо указать наименование сторон, кто является кредитором, а кто поручителем, а также указать лиц, уполномоченных действовать от их имени при заключении соглашения.

Стороны договора поручительства

Стороны договора поручительстваОбращаем внимание на то, что с 01 сентября 2014 года вступили в силу изменения в Гражданский кодекс РФ, затронувшие раздел, посвященный юридическим лицам. Одно из наиболее заметных изменений касается появления новых категорий публичных и непубличных акционерных обществ.

Учитывая внесенные в закон изменения, целесообразным будет указание в договоре на то, является ли акционерное общество публичным. При выборе двусторонней модели договора поручительства, необходимо учитывать, что в договор не могут включаться положения, устанавливающие обязанности для должника.

Выбор модели договора поручительства

Выбор модели договора поручительстваЕсли стороны приняли решение заключить трехсторонний договор поручительства, то в договоре также указывается наименование должника и лицо, уполномоченное действовать от его имени.

Предмет договора поручительства

Договор поручительства представляет собой соглашение сторон, по которому поручитель обязуется отвечать перед кредитором другого лица (должника) за исполнение должником его обязательства полностью или в части.

Соглашение сторон

Соглашение сторонТаким образом, в данном разделе соглашения стороны описывают обязательство, исполнение которого гарантирует поручитель. Если на момент заключения договора поручительства обеспечиваемое обязательство еще не возникло (основной договор еще не заключен кредитором и должником), то стороны должны указать это, так как при отсутствии прямого указания предполагается, что стороны обеспечивают уже существующее обязательство. Данный вопрос является особенно актуальным, если должника и кредитора связывает несколько обязательств.

Отличие поручительства от гарантии

Отличие поручительства от гарантииВ данном разделе стороны обязательно указывают характер соглашения, исполнение обязательств по которому обеспечивается. Необходимо учитывать, что стороны могут обеспечить поручительством не только денежное обязательство, но и неденежное, например, обязательство подрядчика по договору подряда.

Если должник не исполнит обязательство в натуре, кредитор вправе потребовать у поручителя только денежную компенсацию, однако сам поручитель может предложить исполнение обязательства в натуре.

Образец договора поручительства

Образец договора поручительстваСтороны должны согласовать, полностью или частично обеспечивается исполнение обязательства, а также обеспечивается ли поручительством исполнение должником обязательств, связанных с основным (например, уплата неустойки, процентов и т. д.)

Нюансы договора поручительства

Нюансы договора поручительстваВ договоре необходимо указать, что поручитель ознакомлен с договором, исполнение обязательств по которому обеспечивается. В случае, если должник является стороной договора поручительства, целесообразно указать, что он обязуется передать поручителю текст основного соглашения.

Один из самых важных вопросов при заключении договора поручительства касается характера ответственности поручителя. Стороны могут согласовать, как солидарную, так и субсидиарную ответственность поручителя.

Характер ответственности поручителя

Характер ответственности поручителяСолидарная ответственность должника и поручителя выгодна кредитору, так как для предъявления требования к поручителю достаточно факта неисполнения или ненадлежащего исполнения должником обеспеченного обязательства, заемщик не обязан обращаться к должнику с требованием об исполнении.

Ответственность должника и поручителя

Ответственность должника и поручителяПоручитель же наоборот заинтересован в установлении субсидиарной ответственности, так как в данном случае до обращения к поручителю заемщик обязан предъявить требование к должнику.

Вознаграждение поручителю по договору поручительства

По своей сути, дача поручительства представляет собой услугу, оказываемую поручителем должнику. В связи, с чем допустимо установление платы за дачу поручительства. Если должник является стороной договора поручительства, то в договоре необходимо согласовать размер вознаграждения, а также порядок его уплаты.

Поручитель

ПоручительНеобходимо обратить внимание, что оплату можно производить как путем перечисления денежной суммы поручителю, так и в неденежной форме: оказание услуг, выполнение работ, а также любое иное встречное предоставление.

Вознаграждение поручителю

Вознаграждение поручителюВ данном разделе соглашения целесообразно согласовать условие о включении НДС в вознаграждение поручителя. При отсутствии указания на включение НДС в вознаграждение, поручитель вправе потребовать от должника уплату суммы НДС сверх выплаченного вознаграждения.

Заключение договора

Заключение договораПоручитель и должник вправе в любой момент изменить размер вознаграждения на основании договора сторон. Однако стороны могут установить в договоре допустимость изменения размера вознаграждения в одностороннем порядке.

Необходимо учитывать, что одностороннее изменение размера вознаграждения возможно только в случае, когда поручитель или должник осуществляют предпринимательскую деятельность. Если предпринимательскую деятельность осуществляет только одна из сторон, то право на одностороннее изменение может быть установлено только для стороны, которая предпринимательскую деятельность не осуществляет.

Размер вознаграждения

Размер вознагражденияСтороны согласовывают основания и условия одностороннего изменения размера вознаграждения. Целесообразно устанавливать, на сколько может измениться цена по сравнению с первоначальной. Данная мера направлена на защиту интересов должника и поручителя, так как должник не заинтересован в увеличении размера вознаграждения, а поручитель, в свою очередь, - в уменьшении размера вознаграждения.

Изменение размера вознаграждения

Изменение размера вознагражденияУсловия изменения договора поручительства

В данном разделе соглашения стороны должны согласовать порядок исполнения поручителем обязательства за должника, если последний нарушил условия основного договоренности, исполнение которого обеспечено поручительством.

Изменение договора поручительства

Изменение договора поручительстваЕсли заемщик предъявляет требование к поручителю об исполнении обязательства за должника, по общему правилу, поручитель вправе выдвигать против заемщика все возражения, которые мог бы выдвинуть в данном случае должник. Например, он может ссылаться на пропуск срока исковой давности или на ненадлежащее исполнение кредитором встречного обязательства.

Подробности договора поручительства

Подробности договора поручительстваОднако в договоре стороны могут согласовать, недопустимость использования поручителем некоторых возражений, например, возражения о возможности зачета требований кредитора к должнику против требований должника к заемщику.

Согласование условий договора

Согласование условий договораВключение подобного рода условий в договор поручительства невыгодно поручителю, так как ограничение на использование определенных возражений не действует для должника и в случае обращения поручителя к должнику должник сможет использовать их для защиты.

Включение условий в договор поручительства

Включение условий в договор поручительстваТакже в разделе, регулирующем порядок исполнения договора поручительства, сторонами решается вопрос о том, в какой срок поручитель должен исполнить требование кредитора, а также, переходят ли к поручителю права заемщика по основному договору, если он исполнил обязательство за должника.

Исполнение договора поручительства

Исполнение договора поручительстваВ соответствии со статьей 365 Гражданского кодекса РФ, по общему правилу, к поручителю переходят права заемщика, поэтому если стороны хотят исключить переход прав, они должны прямо указать это в договоре. Несомненно, такое положение крайне выгодно должнику и серьезно ущемляет интересы поручителя.

Переход прав к поручителю

Переход прав к поручителюЦелесообразно указать в договоре на информационные обязанности должника и кредитора перед поручителем. Так, на заемщика может быть возложена обязанность передать поручителю документы, удостоверяющие требования заемщика к должнику, если поручитель исполнит обязательство за должника.

Обязанности должника в договоре поручительства

Обязанности должника в договоре поручительстваНа должника, в свою очередь, может быть возложена обязанность уведомить поручителя о факте исполнения обязательства.

Уведомление об исполнении обязательств

Уведомление об исполнении обязательствУсловия прекращения поручительства по договору

Стороны определяют момент вступления договора поручительства в силу. Необходимо обратить внимание, что допустимо включения в договор поручительства условия, при наступлении которого договор вступит в силу.

Прекращение поручительства

Прекращение поручительстваУсловие должно быть таким, чтобы было неизвестно, наступит оно или нет, однако при этом условие должно быть реальным, т. е. недопустимо указывать в качестве условий события, в отношении которых известно, что они не наступят. Если данное требование не исполнено, то договор поручительства вступает в силу с момента его заключения.

Прекращение договора пручительства

Прекращение договора пручительстваВ данном разделе необходимо согласовать срок, на который дается поручительство. Данное требование обусловлено тем, что поручитель должен точно знать, за исполнение какого обязательства и в течение какого периода времени он отвечает.

Согласование срока поручительства

Согласование срока поручительстваЕсли стороны не согласовали срок в договоре, то кредитор вправе предъявить требование к поручителю об исполнении обязательства за должника в течение двух лет со дня заключения договора поручительства.

Требование к поручителю

Требование к поручителюПри этом недопустимо определение срока, на которое дано поручительство, путем указания на событие, в отношении которого неизвестно, наступит оно или нет. Возможно, также, определить основания для досрочного прекращения поручительства.

Досрочное прекращение поручительства

Досрочное прекращение поручительстваК таким основаниям, в частности, может относиться прекращение или изменение основного договоренности, недействительность или незаключенность основного договора, предъявление кредитором к должнику требования о досрочном исполнении обязательства.

Изменение основного договора

Изменение основного договораОтветственность сторон при заключении договора поручительства

В данном разделе Стороны согласовывают размер и характер ответственности кредитора, должника и поручителя за неисполнение обязательств, возникших из договора поручительства. Необходимо оговориться, что данные меры ответственности не связаны с неисполнением должником основного соглашения.

Согласование ответственности

Согласование ответственностиТак, в договор поручительства может быть включена неустойка за нарушение должником обязанности по уведомлению поручителя об исполнении обязательства или за просрочку внесения вознаграждения поручителю. Однако в данном договоре не должна устанавливаться ответственность за неисполнение должником обязательства, обеспечиваемого поручительством.

Неустойка также может быть предусмотрена для поручителя и кредитора. Среди нарушений, которые могут быть допущены поручителем, основным является нарушение срока исполнения требования кредитора. В данном случае речь идет о самостоятельном нарушении условий договора поручительства поручителем, а следовательно, поручитель впоследствии не вправе взыскать с должника суммы, уплаченные в качестве неустойки.

Неустойка

НеустойкаДля кредитора также может применяться такая мера, как неустойка, например, если заемщик не исполняет свою обязанность по уведомлению поручителя об исполнении обязательства или не передает документы, удостоверяющие требование к должнику.

Неустойка для кредитора

Неустойка для кредитораИзначально ГК РФ согласно ст. 363 устанавливает солидарную ответственность поручителя и кредитора перед заемщиком. Иное (субсидиарная ответственность) может быть предусмотрено законом или договором.

Ответственность поручителя и заемщика

Ответственность поручителя и заемщикаСолидарная ответственность подразумевает ответственность поручителя, если кредитор не исполнит своего обязательства перед кредитором и не означает, что поручитель должен в натуре выполнить обязательство, взятое должником, например, оказать услуги или поставить продукцию.

Обязательства заемщика

Обязательства заемщикаПри наличии оснований предъявления иска к поручителю и должнику к ответственности привлекаются оба ответчика, то есть иск не может быть удовлетворен лишь за счет поручителя. Субсидиарная ответственность, предусмотренная договором поручительства, обозначает, что поручитель последний отвечает по иску и только в случае отсутствия у должника средств.

Предъявление иска

Предъявление искаК поручителю, несущему субсидиарную ответственность, может быть предъявлен иск о бесспорном взыскании средств, если иск к должнику не был удовлетворен ввиду отсутствия у последнего денежных средств на счете. Частичное поручительство может подразумевать под собой обязательство поручителя возместить только основной долг без оплаты процентов или неустойки.

Иск о взыскании средств

Иск о взыскании средствУбытки, понесенные кредитором и не покрытые неустойкой, в связи с ненадлежащим исполнение основного обязательства кредитором покрываются за счет поручителя. Поручитель отвечает перед заемщиком в том же объеме что и должник, если иное не предусмотрено договором.

Убытки кредитора

Убытки кредитораОтветственность поручителя:

- возмещение основного долга;

- оплата процентов за пользование денежными средствами;

- возмещение судебных издержек.

Согласование ответственности поручителя

Согласование ответственности поручителяЗаконодательством предусмотрено обеспечение основного обязательства сразу несколькими поручителями, отвечающими перед заемщиком солидарно, если другое не установлено договором. В случае невыполнения кредитором своих обязательств, заемщик вправе обратиться сразу ко всем поручителям или к каждому по очереди.

Несколько поручителей

Несколько поручителейСт. 364 ГК РФ дает право поручителю возражать против предъявленных ему требований. Возражения могу касаться несоответствия срока пользования заемщиком чужими денежными средствами, недополучения заемщиком денежных средств, суммы начисленных процентов.

Возражение против требований

Возражение против требованийПри этом поручитель не может отказываться от исполнения своих обязательств, ссылаясь на заключение основного обязательства с превышением полномочий.

Отказ от исполнения обязательств

Отказ от исполнения обязательствПризнать сделку не действительной на основании заключения ее с превышением полномочий возможно только по иску лица участвовавшего в ее заключении, а так как поручитель не является таким лицом, то и возражать против исполнения поручительских обязательств по ней не может.

Признание сделки недействительной

Признание сделки недействительнойПоручитель, исполнивший свое обязательство по отношению к заемщику вправе требовать от заемщика всех выплаченных сумм (ст. 365 ГК РФ). После исполнения обязательств поручитель получает от заемщика соответствующие документы, на основании которых, он имеет право предъявить должнику регрессивный иск.

Требование выплаты долга

Требование выплаты долгаВ случае если поручитель исполнил основное обязательство, уже исполненное заемщиком, он может взыскать неосновательное получение с кредитора (ст. 366 ГК РФ). Данная ситуация может возникнуть в результате неуведомления поручителя заемщиком об исполнении обязательств перед заемщиком.

Взыскание с кредитора

Взыскание с кредитораПри заключении договора поручительства кредиторы должны четко указывать, за исполнение какого именно обязательства дается поручительство. Наличие в договоре поручительства ссылки на конкретный кредитный договор, за исполнение которого обязался поручитель, также позволяет определить объем ответственности поручителя, и следовательно, при наличии такой ссылки договор поручительства признается заключенным.

Кредитный договор

Кредитный договорПример. Коммерческий банк заключил с предприятием кредитный договор, в соответствии с которым обязался предоставить кредит на определенный срок. В обеспечении возвратности кредита должник предоставил гарантийное письмо фирмы, адресованное банку-кредитору, в котором поручитель поручился за возврат кредитов, выданных и имеющих быть выданными должнику банком-кредитором до указанного в письме срока.

Возврат кредита

Возврат кредитаВ договоре поручительстве отсутствовали данные о том, что по какому кредитному договору дано поручительство и какова сумма кредита, подлежащая передаче должнику. Но банк информировал поручителя о принятии его гарантийного письма.

Данные о сумме кредита

Данные о сумме кредитаПри рассмотрении требования банка о возврате кредита, предъявленного к должнику, арбитражный суд в иске отказал, отметив, что договор поручительства не содержит данных об обязательстве, в обеспечение которого дано поручительство следует считать незаключенным.

Незаключенное поручительство

Незаключенное поручительствоПоручитель отмечает перед заемщиком в том же, что и должник к поручителю, исполнившему свои обязательства, переходят права кредитора по этим обязательствам и права, принадлежащего заемщику как законному держателю, в том объеме, в каком поручитель удовлетворил требования кредитора.

Переход прав кредитора

Переход прав кредитораПоручитель вправе выдвигать против требований заемщика возражения, которые мог бы предоставить должник, если иное не вытекает из договора поручительства. Поручитель не теряет право на эти возражения даже в том случае, если должник от них отказывается или признал свой долг (ст. 364 ГК РФ).

Выдвижение возражения

Выдвижение возраженияОн вправе также требовать от должника уплаты процентов на сумму, выплаченную заемщику, и возмещения иных убытков, понесенных в связи с ответственностью за должника. Все вышеуказанные правила применяются, если иное не установлено законом, иными правовыми актами или договором поручителя с должником.

Уплата процентов

Уплата процентовРазрешение споров по договору поручительства

В данном разделе стороны определяют порядок разрешения возникающих противоречий. Стороны вправе предусмотреть претензионный порядок рассмотрения споров по договору поручительства, установив сроки и порядок направления и рассмотрения претензий. Стороны определяют подсудность споров, связанных с заключенным договором поручительства.

Разрешение спора

Разрешение спораНеобходимо учитывать, что договором поручительства не регулируется вопрос о подсудности споров, возникающих между должником и заемщиком по основному договору. Однако, как правило, подсудность споров по договору поручительства совпадает с подсудностью, установленной в основном договоре.

Регулирование споров по договору

Регулирование споров по договоруДанный способ определения подсудности является наиболее обоснованным, так как большинство споров, возникающих в связи с обеспечением исполнения обязательства поручительством, тесно связано с обеспечиваемым обязательством. Часть споров может быть передана на рассмотрение третейскому суду. Представляется, что установление различной подсудности для отдельных споров по договору поручительства не является рациональным.

Третейский суд

Третейский судЗаключительные положения договора поручительства

В заключительных положениях указывается порядок направления юридически значимых сообщений (писем, претензий). Целесообразно использовать способы направления, позволяющие подтвердить факт получения сообщения. Но в настоящее время участники гражданского оборота активно используют такой способ, как направление сообщений на электронную почту контрагента.

Направление сообщений

Направление сообщенийВ таком случае в договоре необходимо указать, что стороны согласовали, что подобный способ взаимодействия допустим. Во избежание споров в договоре необходимо прямо указать адреса электронной почты, на которые могут направляться юридически значимые сообщения.

Взаимодействия сторон договора

Взаимодействия сторон договораПри этом для особо важных сообщений, например, требований кредитора к поручителю об исполнении обязательства за должника, разумно использовать традиционные способы направления (заказным письмом с описью вложения или посредством вручения соответствующего сообщения под роспись поручителю).

Заказное письмо

Заказное письмоВ заключительных положениях не указывается срок действия договора и момент его вступления в силу, так как данные вопросы целесообразно рассмотреть в самостоятельном разделе, регулирующем вопросы, связанные со сроками.

Вступление в силу договора поручительства

Вступление в силу договора поручительстваВ течение длительного времени в литературе шли споры о том, допустимо ли заключение договора поручительства до того момента, как возникло основное обязательство. В настоящее время этим спорам положен конец специальной оговоркой, сделанной в ст. 361 ГК РФ - такое возникновение договора поручительства возможно.

Возникновение договора поручительства

Возникновение договора поручительстваВажное разъяснение по форме поручительства (гарантии)дал Высший арбитражный суд РФ в письме от 20 мая 1993 года. Если отношения поручительства не оформлены подписанными двумя сторонами договором, то доказательством заключения такого соглашения может явиться письменным (письмом, телеграммой, телефонограммой) сообщение поручителю от кредитора о принятии им полученного текста поручительства.

Отношения поручительства

Отношения поручительстваВ случае, когда заемщик не дал такого письменного сообщения о причине поручительства, доказательством заключения договора поручительства может служить ссылка на это поручительство в основном договоре между заемщиком и должником, а при отсутствии такой ссылки договорные отношения поручительства, по мнению Высшего арбитражного суда РФ, "следует считать не установленными".

Договорные отношения поручительства

Договорные отношения поручительстваК необходимым условиям договора поручительства Высший арбитражный суд РФ (Вестник Высшего арбитражного суда РФ, 1994 г., № 3, ст. 73), в частности, относит условия, позволяющие определить, за исполнение какого основного соглашения дано поручительство и объем обязательства, обеспеченного поручительством. Без указания этих сведений договор поручительства признается незаключенным.

Обеспечение поручительства

Обеспечение поручительстваСтатья 363 ГК указывает на солидарную ответственность поручителя и должника перед заемщиком в случае неисполнения должником обязательства, обеспеченного поручительством, если законом или договором поручительство не предусмотрена субсидированная ответственность поручителя.

Неисполнение должником обязательства

Неисполнение должником обязательстваСрок действия гражданского поручительства

ГК РФ установил, что срок действия поручительства определяется договором. Если договором этот срок не установлен, то кредитор может предъявить иск к поручителю в течение года со дня наступления срока исполнения обязательства.

Сроки поручительства

Сроки поручительстваЕсли срок исполнения основного обязательства не указан и не может быть определен или определен момент востребования, заемщик вправе предъявить иск к поручителю в течении 2-х лет со дня заключения договора поручительства (п. 4 ст. 367 ГК РФ).

Указание срока действия поручительства

Указание срока действия поручительстваС истечением этих сроков прекращаются обязательства поручителя перед заемщиками, причем указанные сроки являются пресекательными и не могут быть восстановлены, уже если они пропущены по уважительной причине, поэтому правила исчисления сроков исковой давности (возможность их восстановления, перерыв, приостановление и другие) применятся не могут.

Истечение срока действия

Истечение срока действияПрекращение гражданского поручительства

Поручительство прекращается:

- с исполнением обязательства обеспеченного поручительством;

- с отказом кредитора принять надлежащее исполнение обязательства должником;

- с изменением обязательства, обеспеченного поручительством, влекущим за собой ответственность или иные неблагоприятные последствия для поручителя, если последний не дал согласия на эти изменения;

- поручительство прекращается с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал согласия отвечать за нового должника.

Условия прекращения поручительства

Условия прекращения поручительстваИсполнение должником обязательства по договору

Поручительство прекращается в случае прекращения обеспеченного им обязательства (п. 1 ст. 367 ГК РФ). Например, когда должник полностью гасит кредит, автоматически прекращается и поручительство. При этом поручитель не должен совершать какие-либо дополнительные действия для прекращения поручительства.

Исполнение обязательств должником

Исполнение обязательств должникомДля подтверждения факта прекращения поручительства по этому основанию можно взять справку в банке о том, что кредит полностью погашен.

Погашение кредита

Погашение кредитаИсполнение поручителем обязательства должника

Поручительство прекратится, если поручитель исполнит обязательства должника.

Как правило, если речь идет о кредитных договорах, банк сам обратится к поручителю с требованием погасить долг, обеспеченный поручительством. Но поручитель может и самостоятельно выступить с подобной инициативой, направив письмо в банк.

Требование погасить долг

Требование погасить долгС момента погашения долга поручитель вправе требовать с должника сумму, уплаченную кредитору, а также уплаты процентов на данную сумму и возмещения иных убытков, понесенных в связи с ответственностью за должника (п. 1 ст. 365 ГК РФ).

Момент погашения долга

Момент погашения долгаИстечение срока договора поручительства

Договор поручительства должен быть заключен в письменной форме (ст. 362 ГК РФ). Как правило, в нем указывается срок, на который дано поручительство. Срок поручительства и срок основного соглашения могут не совпадать. Как правило, срок договора поручительства больше срока основного соглашения.

Завершение срока договора

Завершение срока договораИстечение срока, на который дано поручительство, является основанием для его прекращения.

Если такой срок не установлен, поручительство прекращается при условии, что кредитор в течение года со дня наступления срока исполнения обеспеченного поручительством обязательства не предъявит иск к поручителю.

Срок поручительства

Срок поручительстваОднако если остается неясность с наступлением сроков исполнения основного обязательства, то поручительство прекращается, если заемщик не предъявит иск к поручителю в течение двух лет со дня заключения договора поручительства (п. 6 ст. 367 ГК РФ).

Наступление сроков исполнения

Наступление сроков исполненияПрекращение поручительства в связи с переводом долга

Поручительство прекращается в связи с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель в разумный срок после направления ему уведомления о переводе долга не согласился отвечать за нового должника.

Перевод долга

Перевод долгаСогласие поручителя отвечать за нового должника должно быть явно выраженным и должно позволять установить круг лиц, при переводе долга на которых поручительство сохраняет силу (п. 3 ст. 367 ГК РФ).

Ответственность за нового должника

Ответственность за нового должникаКак правило, условие о праве банка уступить долг по кредиту третьему лицу оговаривается и в кредитном договоре, и в договоре поручительства.

Если же поручитель дал свое согласие отвечать за нового должника, то поручительство не прекращается.

Условие уступки долга

Условие уступки долгаОтказ кредитора принять исполнение обязательств

Если заемщик отказывается принять исполнение обязательства от должника или поручителя, то поручительство также прекращается (п. 5 ст. 367 ГК РФ).

Отказ кредитора

Отказ кредитораНаряду с правом поручителя погасить долг за должника есть обязанность заемщика принять такое исполнение.

Право погашения долга

Право погашения долгаТак, например, при истечении срока исполнения обязательства должником поручитель может погасить его в полном объеме, то есть рассчитаться с кредитором за должника. Для этого необходимо направить заявление в банк. Если же кредитор препятствует исполнению обязательства поручителем, то поручитель вправе обратиться с иском в суд о прекращении договора поручительства.

Иск о прекращении договора

Иск о прекращении договораПримечание. В случае если обеспеченное поручительством обязательство было изменено без согласия поручителя, что повлекло за собой увеличение ответственности или иные неблагоприятные последствия для поручителя, поручитель отвечает на прежних условиях (п. 2 ст. 367 ГК РФ).

Увеличение ответственности

Увеличение ответственностиПоручительство в уголовном праве

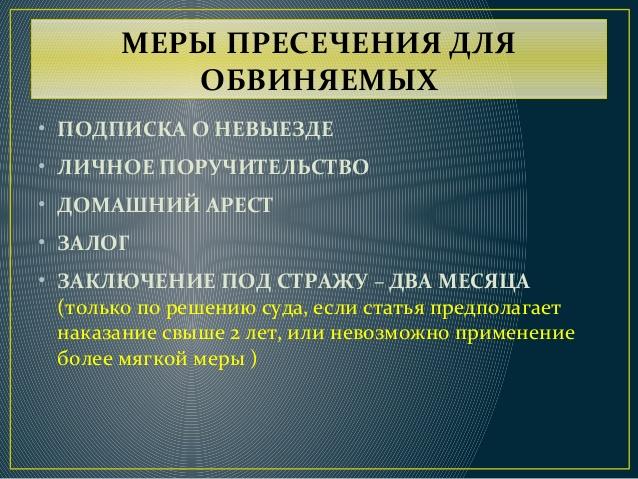

Как мера пресечения поручительство бывает двух видов : личное поручительство и поручительство общественной организации.

Уголовный кодекс РФ

Уголовный кодекс РФЛичное поручительство

Личное поручительство - это одна из мер пресечения, предусмотренная уголовно-процессуальным законодательством и применяемая в отношении подозреваемого, обвиняемого в совершении преступления.

Оформление личного поручительства

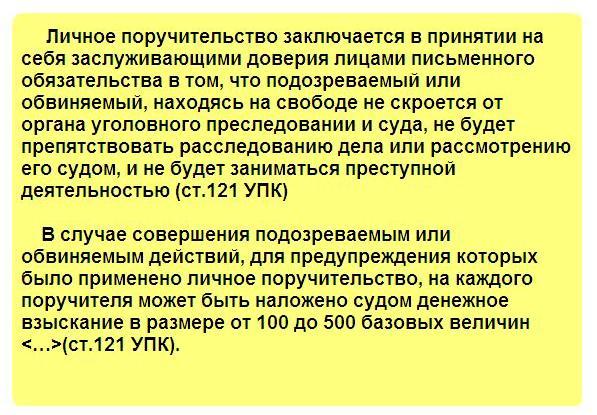

Оформление личного поручительстваЛичное поручительство состоит в принятии на себя заслуживающими доверия лицами письменного обязательства в том, что они ручаются за надлежащее поведение и явку подозреваемого или обвиняемого по вызову лица, производящего дознание, следователя, прокурора и суда. Число поручителей не может быть менее двух.

Явка подозреваемого

Явка подозреваемогоВ соответствии со ст. 103 Уголовного процессуального кодекса России, избрание личного поручительства в качестве меры пресечения допускается по письменному ходатайству одного или нескольких поручителей с согласия лица, в отношении которого дается поручительство.

Мера пресечения

Мера пресеченияПоручителю разъясняются существо подозрения или обвинения, а также обязанности и ответственность поручителя, связанные с выполнением личного поручительства.

Существо обвинения

Существо обвиненияПри отобрании подписки о личном поручительстве поручитель должен быть поставлен в известность о сущности дела, по которому избрана данная мера пресечения, и об ответственности в случае совершения подозреваемым или обвиняемым действий, для предупреждения которых была применена мера пресечения в виде личного поручительства.

Ответственность при личном поручительстве

Ответственность при личном поручительствеВ этом случае на каждого поручителя может быть наложено судом денежное взыскание в размере до одного минимального размера оплаты труда в порядке, предусмотренном статьей 323 УПК РСФСР, или применены меры общественного воздействия.

Форма подписки о личном поручительстве

Форма подписки о личном поручительствеНадлежащее поведение подозреваемого, обвиняемого характеризуется тем, что он не препятствует производству по уголовному делу, является в назначенный срок по вызовам дознавателя, следователя, прокурора или суда, не уклоняется от исполнения требований и решений следственных и судебных органов, предъявленных в порядке ч. 4 ст. 21 УПК РФ.

Поведение подозреваемого

Поведение подозреваемогоЛичное поручительство может быть избрано лишь при условии письменного ходатайства одного или нескольких поручителей, которое должно быть приобщено к материалам уголовного дела.

Выбор личного поручительства

Выбор личного поручительстваВ качестве обязательного условия требуется согласие лица на применение данной меры пресечения. Оно должно быть документально зафиксировано и получено до ее избрания. Лицу, в отношении которого избирается эта мера, должно быть под роспись разъяснено, что в случае ненадлежащего его поведения, уклонения от явки по вызову к нему может быть применена более строгая мера пресечения.

Избрание меры пресечения

Избрание меры пресеченияЛичное поручительство, предусмотренное комментируемой статьей, может быть дано одним заслуживающим доверия лицом или несколькими такими лицами. Они не должны иметь судимости, находиться под следствием и судом, быть в иных конфликтах с законом. Они должны обладать авторитетом и уважением по месту работы и жительства. Они могут занимать ответственную должность в органах государственной власти, управления, в общественных и иных организациях и т.п. Такие лица должны быть в состоянии, в том числе с учетом их физического и психического здоровья, обеспечить надлежащее поведение подозреваемого, обвиняемого и его явку по вызову.

Заслуживающие доверия лица

Заслуживающие доверия лицаРазъяснение поручителю существа подозрения или обвинения заключается в том, что ему сообщаются обстоятельства совершения подозреваемым, обвиняемым преступления, а также в доступной форме излагается квалификация его действий.

Квалификация действий обвиняемого

Квалификация действий обвиняемогоО принятии личного поручительства отбирается подписка, в которой в обязательном порядке, наряду с отметкой о разъяснении существа подозрения или обвинения, делается запись о разъяснении поручителю его обязанностей и ответственности.

Принятие личного поручительства

Принятие личного поручительстваОбязанности поручителя заключаются в том, что он должен обеспечить явку подозреваемого, обвиняемого по вызову и надлежащее его поведение, не препятствующее производству по уголовному делу.

Явка по вызову

Явка по вызовуЕсли подозреваемый, обвиняемый уклоняется от такой явки или иным путем препятствует производству по уголовному делу, на поручителя в судебном порядке может быть наложено денежное взыскание в размере до 100 минимальных размеров оплаты труда.

Уклонение от явки

Уклонение от явкиПоручитель (поручители) вправе в любой момент отказаться от поручительства. Отказ от поручительства должен быть оформлен письменно и приобщен к материалам уголовного дела. В этом случае при необходимости дознаватель, следователь, прокурор, судья решают вопрос об избрании иной меры пресечения.

Отказ от поручительства

Отказ от поручительстваПоручительство общественной организации

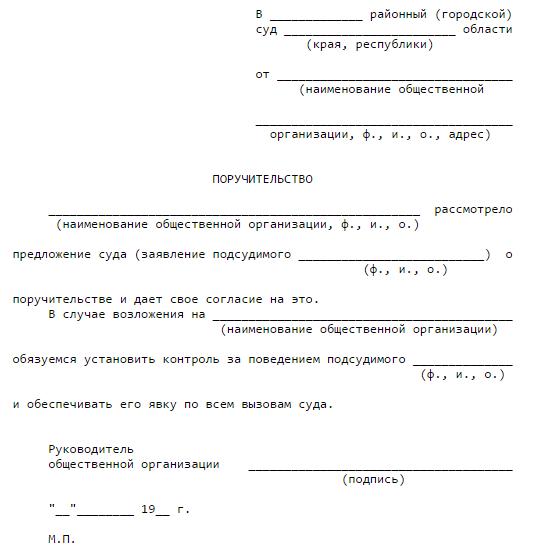

Поручительство общественной организации состоит в даче письменного обязательства в том, что общественная организация ручается за надлежащее поведение и явку подозреваемого или обвиняемого по вызовам лица, производящего дознание, следователя, прокурора и суда.

Общественная организация

Общественная организацияОбщественная организация, дающая поручительство, должна быть поставлена в известность о сущности дела, по которому избрана данная мера пресечения.

Форма поручительства общественной организации

Форма поручительства общественной организацииПоручительство общественной организации (общественного объединения) применяется, если она может обеспечить надлежащее поведение обвиняемого (подозреваемого) и явку его по вызовам органов, ведущих производство по делу.

Надлежащее поведение

Надлежащее поведениеИнициатива в применении данной меры пресечения может принадлежать общественной организации, в которой состоит обвиняемый (подозреваемый), обвиняемому, а также лицу, ведущему производство по делу.

Применение меры пресечения

Применение меры пресеченияНа практике ходатайства о поручительстве возбуждают трудовые коллективы, в которых состоят обвиняемые. Они имеют не меньшие, чем общественные организации, возможности позитивного воздействия на обвиняемых. Закон представляет трудовым коллективам наряду с общественными организациями большие права по участию в производстве по уголовным делам и учету их мнения при принятии ответственных решений (см. ст. 9, 10, 250, 259, 304, 315 и другие статьи УПК).

Трудовой коллектив

Трудовой коллективПоручительство общественной организации применяется на основании письменного ходатайства этой организации, адресованного органу, ведущему производство по уголовному делу.

Письменное ходатайство

Письменное ходатайствоПоручительство общественной организации оформляется постановлением следователя, судьи, определением суда, которое должно содержать указание о ходатайстве соответствующей организации, дате и органе, его возбудившем.

Постановление суда

Постановление судаРуководитель общественной организации, принявшей на себя соответствующие обязательства, или уполномоченное на то лицо ознакомляется с постановлением следователя и письменно удостоверяет на постановлении, что ему разъяснены обязанности общественной организации, предусмотренные ч. 1 ст. 95, и получена копия постановления следователя.

Постановление следователя

Постановление следователяОбщественная организация или трудовой коллектив вправе отказаться от принятого на себя обязательства. В этом случае применяется другая мера пресечения.

Отказ от обязательств

Отказ от обязательствПоручительство в истории права

На всех этапах развития гражданского права поручительство имело весьма широкое распространение: оно позволяло обеспечить обязательства любых должников, в том числе и не располагавших собственным имуществом, которое могло бы служить обеспечением долга. Поэтому указанный способ обеспечения исполнения обязательства в немалой степени способствовал развитию имущественного оборота.

Развитие гражданского права

Развитие гражданского праваПоручительство в римском праве

В римском праве поручительство (adpromissio) существовало в форме стипуляции, которая, в свою очередь, являлась одним из важнейших видов вербальных контрактов. Как известно, стипуляцией назывался устный договор, заключенный посредством вопроса будущего кредитора и совпадающего с этим вопросом ответа со стороны лица, соглашающегося быть должником по обязательству. Обязательственное отношение, устанавливавшееся путем стипуляции, имело односторонний характер: на стороне кредитора возникало право требования, на стороне должника - обязанность.

Римское право

Римское правоВ классическом римском праве сохранялись некоторые черты стипуляции как вербального контракта: присутствие договаривающихся сторон в одном месте, устный вопрос кредитора и такой же устный ответ должника, совпадающий по смыслу с вопросом, и некоторые др.

Вербальный контракт

Вербальный контрактВ позднейшую императорскую эпоху строго формальный характер стипуляции несколько сгладился: все стипуляции, совершенные в любых выражениях и не противозаконные по содержанию (legibus cognitae), имели обязательную силу. Для обеспечения доказательства факта совершения стипуляции вошло в обычай составлять письменный акт, удостоверяющий это обстоятельство (cantio), а значение стипуляционной формулы (вопрос и ответ) отошло на второй план.

Составление письменного акта

Составление письменного актаПо римскому праву поручительство (adpromissio) представляло собой договор, по которому третье лицо в целях обеспечения заемщика принимало на себя ответственность по обязательству должника (главного должника).

Обеспечение кредитора

Обеспечение кредитораОбязательство поручителя являлось акцессорным, добавочным к обязательству главного должника и в этом качестве существовало лишь постольку, поскольку существует главное обязательство, обеспечиваемое поручительством, и в размере, не превышающем размера главного обязательства.

Обязательство в римском праве

Обязательство в римском правеСовременные правовые системы восприняли конструкцию поручительства, существовавшую в римском праве. Практически все гражданские кодексы стран континентальной Европы включают в себя специальные нормы, относящиеся к договору поручительства (например, во Французском гражданском кодексе - статьи 2011-2043; в Германском гражданском уложении - параграфы 765-778). В англо-американском праве нормы о поручительстве выработаны судебной практикой.

Судебная практика

Судебная практикаПоручительство в российском дореволюционном праве

Российское дореволюционное гражданское законодательство не содержало общего определения понятия «поручительство». В гражданско-правовой доктрине под поручительством понималось «присоединенное к главному обязательству дополнительное условие об исполнении его третьим лицом, поручителем, в случае неисправности должника». Анненков подчеркивал, что поручительство - это прежде всего «принятие на себя чужого долга придаточным образом, т.е. так, что должник остается обязанным».

Свод законов Российской империи

Свод законов Российской империиНе давая общего определения поручительства, российское законодательство той поры устанавливало различные виды поручительства. В зависимости от объема обязательств поручителя различались полное и частичное поручительство, когда поручительство принято только в части долга. При этом законодатель исходил из презумпции полного поручительства, а частичное поручительство признавалось лишь в том случае, если указание на то содержалось в договоре (Свод законов, т. X, ч. 1, ст. 1556).

Объем обязательств поручителя

Объем обязательств поручителяВ зависимости от наличия (либо отсутствия) срока действия поручительства в законодательстве выделялись простое и срочное поручительство, т.е. поручительство могло быть дано или вообще в платеже суммы (простое поручительство), или в платеже суммы на определенный срок (срочное поручительство). При отсутствии каких-либо указаний в договоре на этот счет преимущество отдавалось простому поручительству (Свод законов, т. X, ч. 1, ст. 1539 и 1557).

Свод русских законов

Свод русских законовГлавное же различие между простым и срочным поручительством заключалось в том, что, как отмечал Шершеневич, при срочном поручительстве «поручитель обязывается исполнить тотчас по обнаружении неисправности должника, тогда как по второму поручитель обязывается исполнить только тогда, когда все имущество должника, по объявлении его несостоятельности, подвергнется распределению между кредиторами, и в результате обнаружится, что веритель не получил удовлетворения».

Действия поручителя

Действия поручителяКстати сказать, Редакционная комиссия по составлению проекта Гражданского Уложения, рассматривая относящееся к простому поручительству положение о том, что ответственность поручителя перед верителем наступает лишь по ликвидации всех дел признанного несостоятельным должника и только в недополученной сумме (Свод законов т. X, ч. 1, ст. 1558), пришла к выводу, что российское законодательство в данном случае излишне снисходительно к поручителю, что сопряжено на практике с большими неудобствами.

Ответственность поручителя перед верителем

Ответственность поручителя перед верителемЭто правило ставило осуществление права верителя на взыскание с поручителя в зависимость не только от учреждения над имуществом должника конкурса, но и от окончания производства о его несостоятельности. Между тем дела о несостоятельности по самому их существу производятся крайне медленно. Поэтому данное правило, по мнению комиссии, в значительной степени умаляло значение поручительства как средства обеспечения договоров.

Взыскание с поручителя

Взыскание с поручителяЕсли поручительство давалось на срок, веритель мог обратиться к поручителю тотчас по обнаружении неисправности должника, однако не позже месяца со времени срока наступления обязательства. Причем и в этом случае веритель не мог предъявить требования непосредственно к поручителю, минуя должника, поскольку неисправность последнего должна быть предварительно обнаружена (Свод законов, т. X, ч. 1, ст. 1560).

Предъявление требований верителя

Предъявление требований верителяВ соответствии с действовавшим тогда законодательством установление поручительства предполагало существование другого, главного обязательства. Поручительство могло быть установлено или одновременно с возникновением главного обязательства, или после этого момента. Поручительство должно было быть выражено в письменной форме (Свод законов, т. X, ч. 1, ст. 1562).

Установление поручительства

Установление поручительстваПоручитель, уплативший верителю за должника, сам становился на место верителя и мог потребовать от должника не только возвратить соответствующую сумму, но и уплаты процентов с этой суммы (Свод законов, т. X, ч. 1, ст. 1558).

Уплата за должника

Уплата за должникаПоручительство в законодательстве СССР

В советский период (в особенности в последние его десятилетия) развития российского гражданского права поручительство как способ обеспечения исполнения обязательств утратило свое значение, на что неоднократно обращалось внимание в юридической литературе.

Способ обеспечения обязательств

Способ обеспечения обязательствК примеру, О.С. Иоффе писал: «Сфера практического применения поручительства невелика. Граждане в своих отношениях друг с другом прибегают к нему крайне редко… В отношениях между организациями возможно принятие поручительства вышестоящим органом за долги органа нижестоящего. Например, вышестоящие звенья кооперативной системы могут ручаться по обязательствам нижестоящих звеньев кооперации.

Советское законодательство

Советское законодательствоВ известном объеме договоры поручительства заключаются социалистическими организациями при совершении внешнеторговых сделок». В наиболее авторитетном комментарии к ГК 1964 г. говорилось: «В отношениях с участием советских граждан необходимость в поручительстве, как правило, не возникает. Основное практическое значение нормы о поручительстве могут иметь для отношений, в которые советские организации вступают в сфере внешней торговли и связанного с ней мореплавания».

Внешнеторговая деятельность

Внешнеторговая деятельностьВместе с тем к безусловной заслуге и ГК 1922 г., и ГК 1964 г. следует отнести сохранение (и даже некоторое развитие) гражданско-правового института поручительства, несмотря на крайне редкое применение регламентирующих его норм.

Применение поручительства

Применение поручительстваЧто касается практического применения поручительства в хозяйственном обороте в качестве способа обеспечения исполнения обязательств, то в этих целях был разработан и внедрен в законодательство некий суррогат поручительства - гарантия, приспособленный к плановой централизованной экономике.

Гарантия

ГарантияВ ГК 1964 г. предусматривалось применение гарантии, выдаваемой одной организацией в обеспечение погашения задолженности другой, если иное не было предусмотрено законодательством Союза ССР и РСФСР, при этом определение гарантии как особого способа обеспечения исполнения обязательства отсутствовало, и в то же время на этот способ обеспечения исполнения обязательств распространялись почти все правила Кодекса о поручительстве, в том числе и ст. 203 ГК 1964 г., в которой содержалось определение поручительства (см. ст. 210 ГК 1964 г.).

Применение гарантии

Применение гарантииОднако имелись и определенные особенности, отличающие гарантию от поручительства. Во-первых, в соответствии со ст. 210 ГК 1964 г. гарантия могла быть выдана только организацией, а из содержания ст. 186 ГК 1964 г. следовало, что таким способом, как гарантия, могли обеспечиваться лишь обязательства между социалистическими организациями. Более того, согласно постановлениям правительства, действовавшим в тот период, в качестве гаранта мог выступать только орган, вышестоящий для организации должника.

Обязательства между организациями

Обязательства между организациямиВо-вторых, гарантия служила способом обеспечения лишь для узкого круга денежных обязательств в случаях, предусмотренных Правительством СССР и банковскими правилами. На практике гарантия использовалась лишь для временного восполнения за счет банковской ссуды недостатка собственных оборотных средств предприятий либо для получения банковской ссуды плохо работающими предприятиями, переведенными в связи с этим на особый режим кредитования.

Денежные обязательства

Денежные обязательстваВо всех случаях субъектный состав правоотношений по гарантии оставался неизменным: в качестве кредитора выступал банк, обслуживающий должника; в качестве гаранта - его вышестоящий орган, также являвшийся клиентом банка, выдавшего ссуду должнику.

Правоотношения по гарантии

Правоотношения по гарантииВ-третьих, гарант, в отличие от поручителя, нес субсидиарную ответственность, применяемую в упрощенном порядке. Учитывая, что и должник, и гарант обслуживались в одном банке, при наступлении срока погашения ссуды банк в бесспорном порядке списывал денежные средства со счета должника, а в недостающей части - со счета гаранта.

Гарант

ГарантВ-четвертых, гаранту, исполнившему таким образом обязательство должника перед банком, не предоставлялось права на предъявление каких-либо требований к должнику. Дело в том, что, как уже отмечалось, в качестве гарантов выступали органы, вышестоящие по отношению к должникам, на которые возлагалась обязанность финансирования деятельности последних, в том числе и наделение их необходимыми оборотными средствами (министерства, ведомства, исполкомы Советов народных депутатов и т.п.), поэтому указанные вышестоящие органы лишались права взыскивать с должников суммы, уплаченные кредиторам.

Требование к должнику

Требование к должникуГарантия как особый способ обеспечения денежных обязательств между социалистическими организациями просуществовала до 3 августа 1992 г., когда на территории Российской Федерации были введены в действие Основы гражданского законодательства 1991 г.

Обеспечение денежных обязательств

Обеспечение денежных обязательствВ соответствии с п. 6 ст. 68 Основ в силу поручительства (гарантии) поручитель обязывается перед заемщиком другого лица (должника) отвечать за исполнение обязательства этого лица полностью или частично.

Обязанность поручителя

Обязанность поручителяПри недостаточности средств у должника поручитель несет ответственность по его обязательствам перед заемщиком, если законодательством или договором не предусмотрена солидарная ответственность поручителя и должника. К поручителю, исполнившему обязательства, переходят все права кредитора по этому обязательству.

Переход прав на долг

Переход прав на долгКак видно, Основы исходили из того, что и поручительство, и гарантия являются понятиями - синонимами, служащими для обозначения одного и того же договора поручительства. Остается добавить, что в обоих случаях: и в смысле ст. 210 ГК 1964 г., и в смысле п. 6 ст. 68 Основ гражданского законодательства - гарантия не имеет ничего общего с таким способом обеспечения исполнения обязательств, как банковская гарантия, предусмотренным ГК 1994 г.

Обязательства и их обеспечение

Обязательства и их обеспечениеСегодня отношения, связанные с поручительством, регулируются ГК 1994 г. (параграф 5 гл. 23, ст. 361-367) и находят широкое применение в коммерческом обороте.

Отношения, связанные с поручительством

Отношения, связанные с поручительствомПоручительство в мировом праве

В праве различных стран существуют различные нюансы поручительства.

Мировое право

Мировое правоПраво всех стран рассматривает поручительство (le cautionnement, Burgschaft, guarantee, suretyship) как договор между поручителем и кредитором третьего лица (основного должника), по которому поручитель обязуется отвечать перед кредитором за исполнение обязательства основным должником. Поручительство может быть оформлено также в виде договора, заключаемого между главным должником и поручителем в пользу третьего лица - заемщика по основному долгу.

Договор между поручителем и кредитором

Договор между поручителем и кредиторомЕсли при неустойке положение заемщика по договору становится более надежным за счет того, что с него снимается обязанность доказывать размер понесенных убытков, а в некоторых случаях неисправный должник может оказаться перед перспективой уплаты штрафа, то при поручительстве более прочная позиция кредитора достигается не дополнительным стимулом для должника, а тем, что перед ним оказывается не одно обязанное лицо, а несколько (как минимум, два).

Неисправный должник

Неисправный должникВ отличие от неустойки, которая никак не охраняет кредитора на случай несостоятельности должника, поручительство дает возможность кредитору получить исполнение и при несостоятельности должника.

Несостоятельность должника

Несостоятельность должникаПоручительство очень широко используется в современном обороте при различного рода кредитных операциях в качестве средства обеспечения платежеспособности должника. Поручителями очень часто выступают банки. Именно предоставление банковских гарантий в различных формах является одной из обычных функций банков.

Функции банков

Функции банковВыдавая поручительство, банк оказывает воздействие и на содержание главного обязательства, и очень часто в конечном счете именно банк определяет его условия. Тем самым банки используют поручительство как средство упрочения своего положения.

Выдача поручительства

Выдача поручительстваГражданские кодексы всех стран содержат специальные нормы, относящиеся к договору поручительства (ст. 2011-2043 ФГК; § 765-778 ГГУ; ст. 492-513 ШОЗ). В англо-американском праве нормы о поручительстве выработаны судебной практикой.

Судебная практика

Судебная практикаПоручительство является акцессорным обязательством по отношению к основному долгу. Поручительство существует лишь постольку, поскольку существует основной долг. С отпадением основного долга, в частности в случае недействительности основного обязательства, поручительство прекращается.

Основной долг

Основной долгПоручительство может распространяться на часть долга или на весь долг в целом, но оно не должно превышать размер основного долга. Перерыв и приостановление срока исковой давности по требованию к главному должнику соответственно распространяются и на требования к поручителю. Наконец, должник может противопоставить поручителю все те возражения, которые у него имеются по отношению к основному кредитору.

Величина основного долга

Величина основного долгаИменно своим акцессорным характером поручительство отличается от гарантии (porte fort, Garantie, idemnity). Гарантия носит самостоятельный характер, она не прекращается, например, в случае недействительности основного долга. По договору гарантии обязанное лицо гарантирует кредитора от убытков при наступлении определенных условий (например, при неплатежеспособности должника). Специальных норм, относящихся к договору гарантии, гражданские кодексы не содержат.

Недействительность основного долга

Недействительность основного долгаПо праву ФРГ, Швейцарии, Англии и США для действительности договора поручительства необходима письменная форма (§ 766 ГГУ; ст. 493 ШОЗ). Во Франции к форме договора поручительства применяются общие нормы о форме договоренности. В ФРГ письменная форма не является обязательной для торгового поручительства (§ 350 ГТУ).

Юридические нормы

Юридические нормыОсобенно подробные предписания относительно формы поручительства установлены швейцарским законом. В частности, в договоре поручительства для его действительности должна быть указана точная сумма; для действительности поручительства физических лиц на сумму, превышающую 2 тыс. франков, необходимо нотариальное удостоверение.

Юридические предписания

Юридические предписанияПоручительство может быть простым и солидарным. В первом случае кредитор должен по наступлении срока исполнения принять меры к взысканию долга с основного должника и лишь при безуспешности этих попыток, во вторую очередь, заявить требование поручителю. При солидарном поручительстве очередность заявления требований значения не имеет.

Меры по взысканию долга

Меры по взысканию долгаФГК и ГГУ исходят из того, что обязанность поручителя в принципе является дополнительной по отношению к обязанности основного должника. Поэтому при наступлении срока исполнения кредитор должен предъявить требование сперва к основному должнику и обратить взыскание на его имущество и только при неполучении долга у него может предъявить соответствующее требование к поручителю.

Срок выплаты долга

Срок выплаты долгаПоручительство может быть и солидарным, но это должно быть особо оговорено в договоре (ст. 2021 ФГК; § 771 и абз. 1 § 773 ГГУ; ст. 495 и 496 ШОЗ). На практике гораздо чаще распространено солидарное поручительство. В ФРГ солидарность презюмируется для торговых сделок. В соответствии со ст. 142 ФТК солидарная ответственность в силу закона установлена для вексельного поручителя-авалиста.

Торговая сделка

Торговая сделкаСогласно положениям англо-американского права, при наступлении срока исполнения заемщик может сразу предъявить требование к поручителю; он не обязан ни предварительно извещать его о том, что должник не исполнил обязательство, ни принимать каких-либо мер для взыскания долга с основного должника. Иной порядок предъявления требований должен быть обусловлен в договоре.

Взыскание долга с должника

Взыскание долга с должникаЕсли несколько поручителей принимают ответственность по одному и тому же обязательству, то они отвечают как солидарные должники (ст. 2025 ФГК; § 769 ГГУ). Согласно ст. 497 ШОЗ, солидарная ответственность сопоручителей не предполагается, она должна быть специально оговорена.

Оговоренная ответственность

Оговоренная ответственностьПоручитель, исполнивший обязательство, занимает место основного кредитора и может требовать от него передачи ему всех прав и необходимой документации.

Передача документации

Передача документацииПоручительство в США

В праве США поручитель - это лицо, которое отвечает за уплату долга другим лицом. Поручитель присоединяется к основному должнику при выдаче обязательства. Однако в отличие от случая поручительства гарант не присоединяется к основному должнику при выдаче обязательства. Его ответственность возникает при наступлении обусловленного события, такого, как неисполнение основным должником своего обязательства, несостоятельность или банкротство основного должника.

Поручители в США

Поручители в СШАЕсли к подписи на оборотном документе лицо добавляет слова "оплата гарантирована" или какую-либо эквивалентную формулировку, то это означает, что подписавшее такую формулировку лицо обязуется оплатить документ, если он не оплачен по наступлении срока, в соответствии с его содержанием без обращения держателя к какой-либо другой стороне.

Гарантия оплаты

Гарантия оплатыЕще одним своеобразным моментом, характерным только для США, является то, что банкам США по американским законам не разрешается выдавать гарантии по типу гарантий, выдаваемых банками европейских стран. Тем не менее в практике их работы существуют так называемые "безотзывно-подтвержденные банком аккредитивы" (резервные аккредитивы, "стенд-бай" - Irrevocable Standby Letter of Credit), которые являются фактически гарантиями.

Гарантии оплаты

Гарантии оплатыВ соответствии с Единообразным торговым кодексом США 1962 г. любая гарантия, надписанная на оборотном документе, подлежит принудительному исполнению, несмотря ни на какие положения статута об обманных действиях. До принятия ЕТК в соответствии с действовавшим законодательством был вынесен ряд судебных решений, в которых согласно положениям статута об обманных действиях гарантия обязывала гаранта только в том случае, если она была совершена в письменной форме и содержала указание о получении встречного удовлетворения.

Резервный аккредитив США

Резервный аккредитив США Форма резервного аккредитива США

Форма резервного аккредитива СШАВ вашей личной и деловой жизни, без сомнения, нередко возникает необходимость выдавать и приобретать поручительские обязательства (так называемые бонды). Бонд - это официальное поручительское обязательство, даваемое обычно под присягой и заверенное печатью.

Поручительские обязательства