Реструктуризация займа (Loan restructuring) - это

банковская процедура в отношении должников, находящихся на грани банкротства, приводящая к изменению условий договора займа в результате снижения на них финансовой нагрузки, предоставляющая возможность вернуться в платежный график и возможная только при наличии определенных условий со стороны заемщика

Определение понятия Реструктуризация займа, примеры реструктуризации государственных займов и займов российских предприятий и кредитных организаций, заем как один из видов обязательственных отношений, виды должников в состоянии дефолта, для которых возможна реструктуризация займа, основные схемы реструктуризации государственного займа, реструктуризация займа коммерческой организации, цель и схема реструктуризации займа предприятия, британский подход к реструктуризации займа коммерческих организаций, , реструктуризация займа индивидуальных заемщиков, виды реструктуризации займа индивидуального заемщика и процедура ее проведения, кому может быть отказано в реструктуризации займа

Структура публикации

- Реструктуризация займа - это, определение

- Реструктуризация государственного займа

- Примеры реструктуризации государственных займов

- Реструктуризация внешнего займа Мексики (1982 г.)

- Реструктуризация государственного долга Республики Перу (1997 г.)

- Реструктуризация задолженности по ГКО в Росcии (1998 год)

- Финансовые условия для реструктуризации ГКО и Облигаций федерального займа

- Реструктуризация долговых обязательств бывшего СССР (1999 - 2001 г.г)

- Реструктуризация внешнего займа Болгарии (2002 г.)

- Реструктуризация займа Греции Союзом кредиторов (2011 год)

- Реструктуризация займа Украины Россией (2015 год)

- Методика реструктуризации внешнего долга Марокко

- Реструктуризация займа коммерческой организации

- Примеры реструктуризации займов российских предприятий и кредитных организаций

- Пять реструктуризаций займа АМТ Банка (2009 - 2010 г.г.)

- Реструктуризация займа Межпромбанка (2010 год)

- Возможная реструктуризация займа компании "Трансаэро" (2015 год)

- Реструктуризация займа горно-металлургической компании "Мечел" (2015 год)

- Заём как один из видов обязательственных отношений

- Виды должников в состоянии дефолта, для которых возможна реструктуризация займа

- Основные схемы реструктуризации государственного займа

- Схема реструктуризации займа «облигации-облигации»

- Схема реструктуризации займа «облигации-акции»

- Реализация схемы "облигации-акции" на примере реструктуризации государственного займа Аргентины

- Схема реструктуризации займа «выкуп»

- Схема реструктуризации займа «списание»

- Цель реструктуризации займа предприятия

- Схема реструктуризации займа предприятия

- Договоренности о проведении реструктуризации займа предприятия между кредитором и должником

- Нужно ли проводить реструктуризацию займа предприятия?

- Особенности реструктуризации займа с несколькими кредиторами

- Британский подход к реструктуризации займа коммерческих организаций

- Основные принципы INSOL International

- Реструктуризация задолженности по корпоративным облигационным займам

- Реструктуризация займа индивидуальных заемщиков

- Основные причины для реструктуризации займа индивидуальных заемщиков

- Просрочка - главный повод для реструктуризации займа

- Цели кредитной организации и заемщика при проведении реструктуризации займа

- Виды реструктуризации займа индивидуального заемщика

- Пролонгация кредитного договора - популярный вариант реструктуризации займа

- Кредитные каникулы как один из сложных видов реструктуризации займа

- Замена валюты - один из способов реструктуризации займа

- Рассмотрение Проекта закона о реструктуризации валютных займов в Государственной Думе РФ (2015 год)

- Кредитная рассрочка как один из методов реструктуризации займа

- Снижение процентной ставки - один из видов реструктуризации займа

- Изменение формы предоставления денежных средств как менее распространенный способ реструктуризации займа

- Снятие штрафных санкций - один из непопулярных видов реструктуризации займа

- Комбинированный вариант реструктуризации займа

- Реструктуризация займа с капитализацией

- Виды банков по их отношению к процедуре реструктуризации займа

- Банк, лояльно относящийся к задолжавшим клиентам

- Нелояльный к должникам банк

- Процедура реструктуризации займа индивидуального заемщика

- Кому может быть отказано в реструктуризации займа?

- Нужно ли проводить реструктуризацию займа индивидуальным заемщикам?

- Источники текстов, картинок и видео

- Источники и ссылки

- Ссылки на интернет-сервисы

- Создатель статьи

Реструктуризация займа - это, определение

Реструктуризация займа – это взаимовыгодная как должнику, находящемуся в состоянии дефолта, так и кредитующей его организации банковская операция, в результате которой кредитор получает некоторые послабления по условиям кредитования, например, в виде снижения процентной ставки по займу или увеличения срока кредитования, и, как следствие, уменьшения планового ежемесячного платежа, указанные в новом договоре по займу.

В реструктуризации займа заинтересованы и должники, и кредиторы

В реструктуризации займа заинтересованы и должники, и кредиторыРеструктуризация займа, что это такое - это реабилитационная процедура, применяемая к гражданину в целях восстановления его платежеспособности и погашения задолженности перед кредиторами в соответствии с планом реструктуризации.

Результатом реструктуризации займа является восстановление платежеспособности клиента

Результатом реструктуризации займа является восстановление платежеспособности клиентаРеструктуризация займа - это мера, применяемая в отношении заемщиков, которые находятся в состоянии дефолта, т. е. не способны обслуживать свой долг.

Состояние дефолта может привести к реструктуризации займа

Состояние дефолта может привести к реструктуризации займаРеструктуризация займа, что это такое - это перерасчет возникшей задолженности в рамках того же кредитного соглашения без открытия дополнительных или новых счетов.

Во время реструктуризации займа новые или дополнительные счета не открываются

Во время реструктуризации займа новые или дополнительные счета не открываютсяРеструктуризация займа - это временное изменение графика платежей.

При реструктуризации займа изменяется график платежей

При реструктуризации займа изменяется график платежейРеструктуризация займа - это изменение условий выплаты погашения долга и процентов по нему в сторону их смягчения; увеличение сроков погашения, отсрочка очередных платежей или даже прощение части долга.

Отсрочка платежей - один из видов реструктуризации займа

Отсрочка платежей - один из видов реструктуризации займаРеструктуризация займа, где это - это смена основных параметров соглашения.

Основные параметры кредитного договора могут быть изменены при реструктризации займа

Основные параметры кредитного договора могут быть изменены при реструктризации займаРеструктуризация займа, что это - это уступка заемщика должнику, который погрузился в состояние дефолта.

Кредитор может оказать помощь заемщику, если он находится в состоянии дефолта

Кредитор может оказать помощь заемщику, если он находится в состоянии дефолтаРеструктуризация займа, что это такое - это изменение в условиях долгового контракта, в соответствии с которым кредитор предоставляет должнику какую-либо уступку или преимущество (льготу).

Благодаря реструктуризации займа кредитор может пойти на уступки в отношении должника

Благодаря реструктуризации займа кредитор может пойти на уступки в отношении должникаРеструктуризация займа, где - это процесс изменения структуры кредитного договоренности, долга.

Долг может быть изменен в результате реструктуризации займа

Долг может быть изменен в результате реструктуризации займаРеструктуризация займа - это процедура, которая предусматривает пересмотр банком, по заявлению кредитора, условий и порядка выплаты кредита.

Реструктуризация займа, что это такое - это процедура, предусматривающая изменение банком условий кредитования и порядка погашения задолженности по выданному кредиту.

При реструктуризации займа банк изменяет условия кредитования

При реструктуризации займа банк изменяет условия кредитованияРеструктуризация займа, где - это изменение условий кредитного договора с целью уменьшения нагрузки на кредитора и сокращения величины ежемесячного платежа.

Нагрузка на заемщика, находящегося в состоянии дефолта, может быть снижена путем проведения реструктуризации займа

Нагрузка на заемщика, находящегося в состоянии дефолта, может быть снижена путем проведения реструктуризации займаРеструктуризация займа - это процесс достаточно сложный, так как требует знаний в области не только юриспруденции, но и финансовой грамотности.

Финансовая грамотность кредитора в полной мере влияет на проведение процедуры реструктуризации займа

Финансовая грамотность кредитора в полной мере влияет на проведение процедуры реструктуризации займаРеструктуризация займа, что это такое - это процедура, при которой общая задолженность должника на текущий момент (тело кредита) будет разбита на более мелкие части.

При реструктуризации платежи по кредиту уменьшаются

При реструктуризации платежи по кредиту уменьшаютсяРеструктуризация займа - это процедура, после проведения которой кредитор будет оплачивать меньшую сумму, но при этом срок кредитования значительно увеличивается.

После реструктуризации займа срок кредитования становится гораздо больше

После реструктуризации займа срок кредитования становится гораздо большеРеструктуризация займа, где это - это изменение условий возврата кредита или долга, при котором должник получает более удобные и более мягкие условия выплаты задолженности.

Условия возврата долга становятся более мягкими после его реструктуризации

Условия возврата долга становятся более мягкими после его реструктуризацииРеструктуризация займа - это реструктуризация долга, которая может происходить по потребительскому, автомобильному, "пластиковому", ипотечному займу.

При необходимости ипотечный кредит может быть реструктурирован

При необходимости ипотечный кредит может быть реструктурированРеструктуризация займа - это любые действия сторон кредитного договора (кредитора и заемщика) по изменению ранее согласованных условий погашения кредита.

При реструктуризации и у кредитора, и у заемщика появляются новые права и обязанности

При реструктуризации и у кредитора, и у заемщика появляются новые права и обязанностиРеструктуризация займа, где это - это любое решение, принятое между заемщиком и заемщиком в интересах последнего.

Реструктуризация займа проводится в интересах как заемщика, так и кредитора

Реструктуризация займа проводится в интересах как заемщика, так и кредитораРеструктуризация займа, что это - это достижение договоренностей посредством участия третьего лица, которое ручается за заемщика, неся при этом финансовые риски.

При реструктуризации займа может появиться третье лицо, которые возьмет на себя все финансовые риски

При реструктуризации займа может появиться третье лицо, которые возьмет на себя все финансовые рискиРеструктуризация займа - это изменение в условиях долгового контракта, в соответствии с которым кредитор предоставляет должнику какую-либо уступку или преимущество (льготу).

Предоставление льгот по кредиту - один из признаков реструктуризации займа

Предоставление льгот по кредиту - один из признаков реструктуризации займаРеструктуризация займа, где это - это финансовая процедура, при которой заемщик может согласиться на увеличение сроков погашения, временно отсрочить некоторые очередные платежи или принять меньший платеж, чем положено.

Реструктуризация займа чаще всего приводит к увеличению срока кредитования

Реструктуризация займа чаще всего приводит к увеличению срока кредитованияРеструктуризация займа, где это - это основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с заменой указанных долговых обязательств иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

При реструктуризации одни долговые обязательства заменяются на другие

При реструктуризации одни долговые обязательства заменяются на другиеРеструктуризация займа, что это такое - это изменение условий выплаты, погашения долга и процентов по нему в сторону их смягчения.

Смягчение условий кредитного договора - один из инструментов реструктуризации займа

Смягчение условий кредитного договора - один из инструментов реструктуризации займаРеструктуризация займа - это увеличение сроков погашения, отсрочка очередных платежей или даже прощение части долга.

Увеличение срока кредитования - льгота, предоставляемая должнику, после реструктуризации займа

Увеличение срока кредитования - льгота, предоставляемая должнику, после реструктуризации займаРеструктуризация займа, где - это любое изменение первоначальных договоренностей заемщика с должником в связи с затруднительностью погашения долга прежним способом с целью получить исполнение обязательств любым иным способом.

Между банком и должником должны установиться рабочие отношения

Между банком и должником должны установиться рабочие отношенияРеструктуризация займа - это способ изменить свои долги в вашу пользу.

При реструктуризации займа должник получает определенную выгоду

При реструктуризации займа должник получает определенную выгодуРеструктуризация займа, где - это всегда услуга обслуживающего банка.

Заем может быть реструктурирован только в том банке, в котором он был выдан

Заем может быть реструктурирован только в том банке, в котором он был выданРеструктуризация займа - это изменение условий существующего соглашения кредитования для снижения долговой нагрузки на кредитора.

Долговая нагрузка на должника в результате реструктуризации займа будет снижена

Долговая нагрузка на должника в результате реструктуризации займа будет сниженаРеструктуризация государственного займа

Реструктуризация государственного займа (долга) - переговорный процесс. Как правило, в нем принимают участие международные финансовые организации, такие как Международный валютный фонд и др.

Международный валютный фонд принимает участие в переговорном процессе по реструктуризации государственных займов

Международный валютный фонд принимает участие в переговорном процессе по реструктуризации государственных займовОсновной формой государственного кредита являются государственные займы, характеризующиеся тем, что временно свободные денежные средства населения, предприятий и организаций привлекаются для финансирования дефицита государственного бюджета путем выпуска и реализации государственных ценных бумаг. Государственными ценными бумагами называются бумаги, удостоверяющие отношения займа, в которых должником выступает государство, орган государственной власти и управления. В нормативных документах России под государственными ценными бумагами понимаются такие, которые выпускаются или гарантируются Правительством Российской Федерации.

Государственный займ - это основная форма кредитования государства

Государственный займ - это основная форма кредитования государстваДействительно, дефолт по долговым инструментам, номинированным в национальной валюте, может быть объяснен лишь как следствие политически ошибочных решений. В то же время на развивающихся рынках накоплен значительный опыт реструктуризации государственных долговых обязательств. Процедура реструктуризации, в различных ее формах, позволила ряду стран разрешить проблему непомерного обслуживания государственного долга, добиться доверия инвесторов и, соответственно, достичь финансовой стабилизации и обеспечить условия для дальнейшего притока на внутренний рынок иностранных инвестиций.

Государство может добиться финансовой стабильности только при грамотно проведенной реструктуризации ее задолженности

Государство может добиться финансовой стабильности только при грамотно проведенной реструктуризации ее задолженностиПримеры реструктуризации государственных займов

По международному праву государство не может быть признано банкротом, т. к. обладает суверенитетом, т. е., например, его интервенция с целью дальнейшей распродажи имущества не представляется возможной. В таких случаях международное сообщество заемщиков оказывается перед выбором:

- либо не получить от должника ничего;

- либо согласовать условия реструктуризации долга.

Реструктуризация корпоративного займа может быть вынужденной мерой

Реструктуризация корпоративного займа может быть вынужденной меройКроме того, еще до официального дефолта в стране может сложиться ситуация, чреватая социальным взрывом, в результате которого вероятность возврата ссуд в полном объеме представляется еще менее вероятной.

В стране, в которой назревает дефолт, может произойти социальный взрыв

В стране, в которой назревает дефолт, может произойти социальный взрывВ ряде случаев, чтобы ослабить долговое бремя, в рамках реструктуризации страна может пойти на передачу имущества, например пакета акций предприятий, принадлежащих государству, или права на разработку месторождений.

При реструктуризации государственного займа право разрабатывать месторождения может быть передано частным лицам

При реструктуризации государственного займа право разрабатывать месторождения может быть передано частным лицамРеструктуризация внешнего займа Мексики (1982 г.)

Механизм досрочного выкупа суверенного долга ограничивается не только позицией кредиторов, но и объемами доступных стране валютных резервов. Это ограничение может быть преодолено с помощью секьюритизации, например, обменом долгов на облигации. Такой обмен проводится как непосредственно, когда старые обязательства сразу обмениваются на новые, так и опосредованно, когда средства, привлеченные за счет денежной эмиссии, направляются на погашение уже существующих долгов. Если новые бумаги торгуются на рынке с меньшим снижением цены, такая операция приведет к сокращению общего объема задолженности.

Мексиканские долги перед иностранными банками в ходе реструктуризации займа обменяли на облигации

Мексиканские долги перед иностранными банками в ходе реструктуризации займа обменяли на облигацииПодобная схема реструктуризации реализуема на добровольной основе только в случае, если новые обязательства признаются приоритетными по отношению к старым долгам. На практике достичь такой приоритетности достаточно трудно. Простое декларирование главенства одних обязательств над другими автоматически ведет к нарушению международных норм права. Тем не менее, в ряде случаев это возможно. Например, в рамках так называемого «плана Моргана для Мексики» (Morgan-Mexico plan) главенство было достигнуто за счет того, что старые мексиканские долги имели форму банковских займов, а новые обязательства - облигаций.

Для реструктуризации внешних долгов Мексики был разработан Morgan-Mexico plan

Для реструктуризации внешних долгов Мексики был разработан Morgan-Mexico planРеструктуризация 1982 г. не затронула облигации мексиканского правительства из-за малого их объема и невысокой значимости как инструмента привлечения ресурсов. Это позволило руководству страны объявить их главенство по отношению к банковским долгам. Тем не менее, в целом данная программа реструктуризации не принесла какого-либо существенного снижения общего долгового бремени. Лишь небольшая часть облигаций была размещена с дисконтом, меньшим, чем дисконт по банковским займам. Оставшаяся часть эмитированных бумаг была оценена рынком на том же уровне, что и старые обязательства.

В ходе реструктуризации суверенного долга правительственные облигации не были затронуты

В ходе реструктуризации суверенного долга правительственные облигации не были затронутыРеструктуризация государственного долга Республики Перу (1997 г.)

Реструктуризация долга путем его переоформления в государственные ценные бумаги позволяет производить активную долговую политику. Так, в 1997 г. был окончательно улажен ряд долговых проблем некоторых государств. Республика Республика Перу завершила выпуск облигаций типа «Брэди» в обмен на банковский долг в размере 8 млрд. долл., дефолт по которому был объявлен еще в 1984 г. Кстати, сразу вслед за этим долговым обязательством Республика Перу был присвоен кредитный рейтинг (ВВ и ВВВ- по обязательствам в иностранной и национальной валютах соответственно).

В Перу реструктуризация внешнего долга проходила в 1997 году

В Перу реструктуризация внешнего долга проходила в 1997 годуРеструктуризация задолженности по ГКО в Росcии (1998 год)

После распада Советского Союза правительство Российской Федерации столкнулось с острой нехваткой денег. Ситуацию с финансовыми трудностями усугубляла политическая борьба, происходящая между назначенным Борисом Ельциным правительством, придерживающимся либеральных ценностей, и Госдумой, которая на тот момент контролировалась Коммунистической партией.

Первый вице-премьер РФ Борис Немцов и Президент Российской Федерации Борис Ельцин в 1998 году

Первый вице-премьер РФ Борис Немцов и Президент Российской Федерации Борис Ельцин в 1998 годуДисбаланс в отношениях Госдумы и кабинета министров плавно отразился в росте государственного долга РФ. Дело в том, что парламентарии принимали несбалансированные бюджеты, тем самым увеличивая расходную часть государственной казны, а правительство искало способы закрыть бюджетные дыры, наращивая госдолг путём выпуска государственных казначейских обязательств (ГКО).

Государственные краткосрочные облигации (ГКО), выпускаемые в 90-х годах XX века в России

Государственные краткосрочные облигации (ГКО), выпускаемые в 90-х годах XX века в РоссииПроцесс массового эмиссии ценных бумаг ГКО начался после переизбрания Ельцина президентом. Если в 1995 году объём эмиссии ГКО оценивался в 160 миллиард долларов, то в 1997 году показатель вырос до 502 млрд рублей. Покупателям государственных казначейских обязательств предлагались высокие процентные ставки, поэтому спрос на ГКО был внушительным. Проще говоря, за каждый одолженный рубль через год государство возвращало 5-7 рублей из бюджетных денег.

В 1997 году спрос на ГКО был довольно большим

В 1997 году спрос на ГКО был довольно большимВ девяностые Центробанк России ввёл т. н. «валютный коридор», с помощью которого регулятор планировал поддерживать курс национальной валюты в нужных пределах, чтобы гарантировать доходность по ГКО в долларовом эквиваленте. Вместе с тем правительство разрешило иностранцам вкладываться в казначейские облигации. Нерезиденты с радостью получали солидную прибыль и вывозили её из страны, платя при этом скромный 15-процентный налог.

С помощью валютного коридора, введенного Центробанком РФ, должен был поддерживаться курс рубля

С помощью валютного коридора, введенного Центробанком РФ, должен был поддерживаться курс рубляСовсем скоро экономисты забили тревогу, подсчитав, что выплаты по ГКО в два раза выше всех доходов государства. Стало очевидно, что пузырь скоро лопнет. На момент дефолта резервы ЦБ РФ составляли всего 24 млрд. долларов, в то время как обязательства России на рынке ГКО/ОФЗ и рынке акций превышали 36 миллиард долларов, свидетельствуют данные Банка Российской Федерации.

Пузырь ГКО мог лопнуть в любой момент

Пузырь ГКО мог лопнуть в любой момент14 августа 1998 года Президент РФ Б. Н. Ельцин заявил: «Девальвации не будет. Это я заявляю четко и твердо. И я тут не просто фантазирую, это все просчитано…». Но уже через три дня, 17 августа 1998 года Правительство Российской Федерации и Центральный банк объявили о техническом дефолте по основным видам государственных ценных бумаг и о переходе к плавающему курсу рубля в рамках резко расширенного валютного коридора. Было принято решение о реструктуризации государственного долга по государственным облигациям (ГКО-ОФЗ).

17 августа 1998 года в России был объявлен технический дефолт

17 августа 1998 года в России был объявлен технический дефолтФинансовые условия для реструктуризации ГКО и Облигаций федерального займа

Физическим лицам и компаниям, обязанным по российскому законодательству держать активы в гос облигациях, погашение ГКО и ОФЗ (Облигаций федерального займа) производится согласно первоначальным условиям обращения облигаций, то есть в отношении физических лиц и некоторых юридических лиц никакого отказа государства от долговых обязательств не было.

Облигации федерального займа также должны были быть реструктурированы

Облигации федерального займа также должны были быть реструктурированыИностранным и российским юридическим лицам программа реструктуризация задолженности по ГКО-ОФЗ предусматривала следующие финансовые условия:

- 70% долга конвертируется в четырёх- и пятилетние облигации с ежегодным купоном, уменьшающимся на 5 процентных пунктов, купон первого года составляет 30% годовых;

- 20% долга погашается бездоходными краткосрочными облигациями;

- 10% долга погашается наличными средствами тремя траншами в течение 9 месяцев;

- долгосрочные облигации Мин фина (70% долга) и краткосрочные облигации (20% долга) обращаются на вторичном рынке;

- краткосрочные облигации могли быть использованы для погашения налоговых недоимок, образовавшихся до 1 июля 1998 года. Облигации также учитываются по номиналу в счет резервных требований для российских банков.

Для юридических лиц была разработана специальная программа реструктуризации займов по ГКО

Для юридических лиц была разработана специальная программа реструктуризации займов по ГКОРоссийские юридические и физические лица имели право использовать полученные при реструктуризации ГКО-ОФЗ средства для покупки иностранной валюты в рамках действующего валютного законодательства. Деньги, полученные в результате реструктуризации иностранными инвесторами, блокировались на транзитных счетах до особого распоряжения Центрального банка. Для нерезидентов рассматривалась возможность проведения специальных валютных публичных торгов для покупки валюты с последующей её репатриацией.

Программа реструктуризации ГКО предусматривала возможность покупки валюты физическими лицами

Программа реструктуризации ГКО предусматривала возможность покупки валюты физическими лицамиРеструктуризация долговых обязательств бывшего СССР (1999 - 2001 г.г)

Для России особенно важна проблема реструктуризации внешнего долга по двум причинам:

- во-первых, из-за сложности с его обслуживанием;

- во-вторых, для необходимости выхода на рынки заемных капиталов в целях инвестирования различных экономических проектов.

Россия, как и другие страны, заинтересована в реструктуризации внешних займов

Россия, как и другие страны, заинтересована в реструктуризации внешних займовВ настоящий момент Россия является должником таких крупных международных финансовых организаций, как МВФ, МБРР, Лондонского и Парижского клубов кредиторов. Так же РФ приняла на себя обязательства по долгам СССР и осуществляла займы путем имитирования ценных бумаг на фондовых рынках мира (например, евробонды). Все займы проводились в целях финансирования дефицита госбюджета РФ, а так же различных программ (например, 20% траншей МБРР пошли на инвестирование социальных преобразований).

Россия делала займы, имитируя ценные бумаги на фондовых рынках мира

Россия делала займы, имитируя ценные бумаги на фондовых рынках мираПоскольку займы не соответствовали ни золотовалютным резервам страны ни денежной массе, то неизбежен был и финансовый кризис, который повлек за собой дефолт и необходимость реструктуризации долгов. К тому же Россия является страной с неразвитым реальным сектором экономики, несовершенной банковской и налоговой системой, с высокой зависимостью от структуры мировых цен на энергоносители.

Финансовый кризис был неизбежен

Финансовый кризис был неизбеженК началу 1999 г. совокупный внешний долг Российской Федерации превышал 150 млрд.. долл., что составляло около 55% ВВП (в пересчете по среднему курсу за 1998 г. - 9,81 руб./долл.). При этом, как известно, львиную долю долга Россия унаследовала от Советского Союза.

Российский внешний долг к концу XX века достиг 150 млрд долларов

Российский внешний долг к концу XX века достиг 150 млрд долларовПереговорный процесс между Российской Федерацией и сообществом заемщиков (сначала советских, а затем и российских) начался сразу же после распада СССР в конце 1991 г. Можно условно выделить четыре основных этапа реструктуризации долговых обязательств бывшего СССР.

СССР распался в 1991 году

СССР распался в 1991 годуПервый этап, берущий отсчет с 1992 г., включал в себя ведение предварительных переговоров, в ходе которых российскому правительству предоставлялись краткосрочные трехмесячные отсрочки по выплатам внешнего долга. К данному периоду можно отнести и получение первого кредита МВФ (1 млрд. долл.).

В 1992 году Россия получила первый кредит от МВФ

В 1992 году Россия получила первый кредит от МВФВ течение второго этапа - с 1993 по 1995 г. - Россия подписала первые соглашения по реструктуризации займов. Так, в апреле 1993 г. правительство Российской Федерации заключило первый договор о реструктуризации задолженности перед официальными кредиторами, входящими в Парижский клуб кредиторов. За этим последовали еще два подобных договоренности в 1994 и 1995 гг., в соответствии с которыми Россия брала на себя обязательства по обслуживанию долгов СССР, сроки уплаты которых приходились на период с декабря 1991 г. по январь 1995 г.

Реструктуризация задолженности перед кредиторами Парижского клуба началась в 1992 году

Реструктуризация задолженности перед кредиторами Парижского клуба началась в 1992 годуНачалом третьего этапа можно считать апрель 1996 г., когда договоренности с Парижским клубом кредиторов были дополнены всесторонним соглашением, по которому Россия должна в общей сложности (включая предварительные договора) выплатить заемщикам Парижского клуба кредиторов сумму порядка 38 млрд.. долл. Из них 45% должны быть выплачены в течение последующих 25 лет вплоть до 2020 г., а оставшиеся 55%, включающие в себя наиболее краткосрочные обязательства перед членами Парижского клуба кредиторов, - в течение 21 года. При этом реструктурированный номинал долга должен погашаться нарастающими платежами начиная с 2002 г.

Третий этап реструктуризации задолженности СССР начался в апреле 1996 г

Третий этап реструктуризации задолженности СССР начался в апреле 1996 гПримерно в этот же период проводились переговоры по реструктуризации долга перед членами Лондонского клуба кредиторов. В 1996 г. с Лондонским клубом кредиторов было заключено соглашение о реструктуризации долгов СССР банкам на условиях, предусматривающих выплату долга за 25 лет. Процесс выверки всех первоначальных кредитных соглашений окончательно завершился в конце 1997 г., когда Внешэкономбанк непосредственно приступил к долгосрочной реструктуризации советского долга на общую сумму в 28,5 миллиард. долл. Было выпущено два новых инструмента - PRIN (на сумму основного долга) и IAN (на сумму накопленных процентов) со сроками погашения в 2020 и 2015 гг. соответственно. Подписанный договор о реструктуризации предусматривал погашение основной части долга (22,5 млрд.. долл.) в течение 25 лет. При этом первые семь лет Россия должна выплачивать лишь проценты, общий объем которых составляет 6 миллиард. долл.

Долгосрочная реструктуризация советского долга была поручена Внешэкономбанку

Долгосрочная реструктуризация советского долга была поручена ВнешэкономбанкуНаконец, началом заключительного этапа реструктуризации советских долгов можно считать конец 1996 г., когда ведущие рейтинговые агентства мира стали присваивать Российской Федерации кредитные рейтинги (агентство IBCA первоначально присвоило рейтинг BB+, Moody’s - Ba2, Standard & Poor’s - BB-). Достаточно высокий рейтинг, которые иностранные эксперты дали России, способствовал росту оптимистических настроений по поводу развития российской экономики. Однако чрезмерный энтузиазм, отчасти спровоцированный рейтингами, привел к тому, что в последующий период происходило стремительное наращивание задолженности, со стороны как государственных органов власти, так и корпоративного и банковского секторов. При отсутствии системы управления государственным долгом это привело к образованию необоснованно высоких пиковых нагрузок на федеральный бюджет, в частности, в 1998-1999 гг.

В конце 1996 года агентство Moody’s впервые присвоило России рейтинг

В конце 1996 года агентство Moody’s впервые присвоило России рейтингРеструктуризация внешнего займа Болгарии (2002 г.)

В Болгарии, реализующей вариант так называемого активного управления долгом, было провозглашено изменение структуры долга и оптимизация будущих платежей по основной сумме долга и процентам по ней. Стратегия управления внешним долгом в стране также нацелена на содействие развитию национальных финансовых рынков и привлечение инвестиций крупных институциональных инвесторов, в частности пенсионных фондов.

Болгария претерпела реструктуризацию внешнего долга в 2002 году

Болгария претерпела реструктуризацию внешнего долга в 2002 годуФактически долговая политика в Болгарии заключалась в выкупе и конверсии одних эмиссий ценных бумаг облигаций другими. Следуя мировым тенденциям, заключающимся в снижении роли облигаций «Брэди» на мировых долговых рынках, Болгария в апреле и октябре 2002 г. обменяла облигации «Брэди» на глобальные («globalbonds»). Это также связано с тем, что в 2001 - 2004 гг. предстояли значительные выплаты по внешнему долгу Болгарии - в 2001 г. они равнялись 1,3 млрд.. долл., а в 2002 г. должны были составить 1,05 миллиард. долл. При этом 56,2% болгарского внешнего долга (или 4,8 миллиард. долл.) приходилось на облигации «Бреди».

В Болгарии была своя долговая политика

В Болгарии была своя долговая политикаПри обмене инвесторам было дано право выбора - приобретение новых облигаций, номинированных в долларах Соединенных Штатов или евро, продажа старых облигаций или покупка новых облигаций. Наиболее важной частью сделки стал обмен облигаций «Брэди», номинированных в долларах, стоимостью 735 млн. долл. на новые облигации, номинированные в евро, стоимостью 835 млн. евро. На тот момент подобная акция была удобной для правительства Болгарии, стремившегося сократить долю долга, номинированного в долларах, поскольку с ним связано наличие курсового риска. Получая доходы в левах и действуя в условиях «валютного управления», в рамках которого болгарский лев привязан к евро, более предсказуемыми для правительства являются платежи по внешнему долгу в евро.

Благодаря валютному управлению курс болгарского лева привязан к евро

Благодаря валютному управлению курс болгарского лева привязан к евроОднако уже к началу 2003 г. стали очевидны негативные последствия проведенной сделки. Из-за изменения курса доллара к евро на октябрь 2003 г. альтернативные издержки правительства составили 196 млн. евро. С конца 2001 г. по июнь 2003 г. внешний долг Болгарии вырос на 1,3 миллиард. долл., но рост курса евро и, как следствие, болгарского лева, а также высокие темпы экономического развития позволили снизить относительную нагрузку внешнего долга на экономику страны с 70,2% ВВП в конце 2002 г. до менее чем 50% ВВП в 2003 г.

Проведенная в Болгарии реструктуризация займа имела весьма негативные последствия

Проведенная в Болгарии реструктуризация займа имела весьма негативные последствияРеструктуризация займа Греции Союзом кредиторов (2011 год)

Договоренность о списании банками-кредиторами 50 процентов долгов Греции была достигнута 27 октября 2011 года на кризисном саммите стран Еврозоны в Брюсселе. Чтобы избежать кредитного кризиса, правительства Евросоюза предоставит банкам гарантии. Принятая саммитом ЕС программа реструктуризации государственного долга Греции в виде списания банками-кредиторами 50% стоимости греческих государственных облигаций будет представлять собой дефолт.

В 2011 году Греции в результате реструктуризации задолженности перед ЕС было списано 50 процентов долга

В 2011 году Греции в результате реструктуризации задолженности перед ЕС было списано 50 процентов долгаВопрос списания греческих долгов был на антикризисном саммите одним из главных, так как возможный дефолт Афин по своим обязательствам, по мнению экспертов, мог ввергнуть мировую экономику в новую рецессию с малопредсказуемыми последствиями.

Решение саммита ЕС могло привести к дефолту Греции

Решение саммита ЕС могло привести к дефолту ГрецииПосле принятия решения о списании 50% греческих долгов на экстренном заседании высшего уровня представителей стран Еврозоны в Брюсселе 27 октября 2011 года, со стороны самих жителей Греции продолжились протесты в виде демонстраций, а стороны правительства Греции было выдвинуто предложение о референдуме.

Греческое правительство решило провести референдум

Греческое правительство решило провести референдумРеструктуризация займа Украины Россией (2015 год)

В 2013 году Россия выкупила выпущенные Украиной государственные облигации общей стоимостью $3 миллиард. Срок погашения этих бумаг наступает в конце 2015 года, однако принятый весной 2015-го на Украине закон позволяет властям страны объявить мораторий на погашение долга. В свое время премьер-министр Украины Арсений Арсений Петрович Яценюк заявил, что правительство Украины введет мораторий на выплату России $3 миллиард, если та не согласится на реструктуризацию долга по схеме, которая была предложена Украиной другим международным кредиторам, одобрившим не только отсрочку выплат, но и списание 20% долга общим размером $19 миллиард. Ранее президент Украины Петр Порошенко пообещал, что долг перед Российской Федерацией на «более привилегированных» по сравнению с другими заемщиками условиях погашаться не будет.

В декабре 2015 года должно произойти погашение облигаций, выкупленных Россией у Украины

В декабре 2015 года должно произойти погашение облигаций, выкупленных Россией у УкраиныНа саммите G20, который проходил в Турции в ноябре 2015 года Владимир Путин объявил, что Россия согласилась на реструктуризацию долга Украины в $3 млрд.. При этом в этом году Москва не будет требовать никаких выплат - при гарантии выплаты в три последующих года по $1 миллиард

Россия готова отсрочить погашение Украиной ее долга и уже предложила «лучшие условия» реструктуризации, заявил президент России Владимир Путин, подводя итоги саммита G20. Глава государства подчеркнул, что Россия предложила даже более выгодные условия реструктуризации украинского долга, чем те, о которых просил Международный Валютный Фонд (МВФ) (МВФ). По словам Путина, МВФ просил перенести срок погашения трехмиллиардного долга на 2016 год.

Реструктуризация украинского займа будет проходить по более выгодным условиям

Реструктуризация украинского займа будет проходить по более выгодным условиям«Мы сделали неожиданное предложение: мы не просто согласились с реструктуризацией, а предложили лучшие условия. Мы готовы пойти на более глубокую реструктуризацию. Готовы в этом году вообще не получить никаких денег, а в следующем получить млрд долларов, в 2017-м - еще миллиард, и в 2018-м - еще миллиард», - пояснил Путин. Президент отметил, что российские власти надеются получить гарантии погашения долга от правительства США, либо от властей Евросоюза, либо от одного из «солидных финансовых институтов», и рассчитывает, что вопрос будет решен до начала декабря.

Находясь на саммите G20 в Анталье, Владимир Путин сделал предложение по реструктуризации украинского долга

Находясь на саммите G20 в Анталье, Владимир Путин сделал предложение по реструктуризации украинского долгаПозднее замглавы Мин фина РФ С. Сторчак уточнил сроки, в которые МВФ и заемщики Украины должны определиться с предложением Российской Федерации. По его словам, передает «Интерфакс», Владимир Путин «обозначил временную паузу до 8 декабря».

Сергей Сторчак уточнил, что решение по реструктуризации долга Украины должно быть принято до 8 декабря 2015 года

Сергей Сторчак уточнил, что решение по реструктуризации долга Украины должно быть принято до 8 декабря 2015 годаМетодика реструктуризации внешнего долга Марокко

Министерство финансов Марокко принимает инвестиционные проекты от инвесторов-нерезидентов, которые должны предусматривать создание новых производственных мощностей на территории страны или приобретение акций национальных компаний. В случае одобрения проекта с инвестором подписывается соглашение, в котором оговариваются объем долговых обязательств, подлежащих конверсии, и цена конверсии (56% стоимости обязательств). Затем инвестор через банк предоставляет стране - члену Парижского клуба кредиторов заемщиков заявку на приобретение части марокканского долга. В случае удовлетворения заявки операция завершается выплатой инвестором долга кредитору и получения им национальной валюты (по цене конверсии) для осуществления инвестиций в Марокко. В значительной степени доход инвестора складывается из разницы между ценой конверсии и той, которую он уплатил за выкуп долга у кредитора.

Марокко для реструктуризации внешнего долга использует особую схему

Марокко для реструктуризации внешнего долга использует особую схемуРеструктуризация займа коммерческой организации

Реструктуризация может проводиться при дефолте коммерческой организации, в том числе и банка.

Банк, как и любая другая коммерческая организация, может оказаться в состоянии дефолта

Банк, как и любая другая коммерческая организация, может оказаться в состоянии дефолтаКак правило, признание компании банкротом - долгий и дорогостоящий процесс. Согласно большинству законодательств, включая и российские федеральные законы «О несостоятельности (банкротстве)» № 127-ФЗ и «О несостоятельности (банкротстве) кредитных организаций» № 40-ФЗ, организации, владеющие долговыми ценными бумагами и предоставившие кредиты проблемной компании, не являются очередниками первой очереди при ликвидации.

Долговые ценные бумаги предприятия-должника могут быть во владении сторонней организации

Долговые ценные бумаги предприятия-должника могут быть во владении сторонней организацииВ такой ситуации, если есть возможность, кредиторы достаточно часто идут на потерю доли прибыли или даже номинала долга ради того, чтобы сохранить какую-то часть. И тогда возможно подписание договора о реструктуризации корпоративного долга. Кроме того, при реструктуризации долга компании возможен вариант обмена долговых на долевые ценные бумаги. В результате кредитор становится совладельцем или полным собственником предприятия.

В результате реуструктуризации корпоративного займа (долга) кредитор может стать собственником предприятия

В результате реуструктуризации корпоративного займа (долга) кредитор может стать собственником предприятияВ банковском секторе реструктуризация долга, как правило, является составной частью процедур по санации (системе мероприятий, направленных на оздоровление финансово-хозяйственного состояния предприятия-должника с целью предотвращения признания его банкротом и ликвидации), предупреждению банкротства кредитных организаций. Такие действия организуются Банком России или Агентством по страхованию вкладов.

Примеры реструктуризации займов российских предприятий и кредитных организаций

В настоящее время жизненные реалии таковы, что практически каждая организация рано или поздно может столкнуться с решением вопроса возникших долговых обязательств. В условиях кризиса наиболее распространенным вариантом решения подобных проблем, как для должника, так и для заемщика, стала реструктуризация займов.

Ни одна из организаций не застрахована от того. что она станет должником

Ни одна из организаций не застрахована от того. что она станет должникомРеструктуризация задолженности стала особенно актуальным и действенным механизмом решения проблем с платежами в условиях кризисных явлений в экономике. Организация использует реструктуризацию долгов в своих инструментах по взысканию задолженности.

Экономический кризис способствует возникновению предприятий-должников

Экономический кризис способствует возникновению предприятий-должниковВопросы реструктуризации займов проблемных компаний и банков будут в ближайшем будущем приобретать все большую актуальность. Причины на то следующие. Пользуясь сравнительной дешевизной кредитов и облигационных займов, ряд российских компаний повышает их долю в финансировании своей текущей деятельности до опасных уровней, и любые неблагоприятные изменения внешних условий могут поставить заемщиков в сложное положение.

Дешевые кредиты могут привести предприятие к дефолту

Дешевые кредиты могут привести предприятие к дефолтуРоссийские банки в последние годы активно наращивали кредитование реального сектора, в то же время в условиях конкуренции с иностранными банками им зачастую доставались менее надежные кредиторы.

В большинстве случаев банки кредитовали клиентов из реального сектора

В большинстве случаев банки кредитовали клиентов из реального сектораВ целом число крупных корпоративных дефолтов в Российской Федерации все еще ниже, чем в развитых странах, но по мере роста значимости банковских кредитов в деятельности компаний ситуация наверняка будет меняться.

Корпоративные дефолты в нашей стране случаются довольно редко

Корпоративные дефолты в нашей стране случаются довольно редкоПять реструктуризаций займа АМТ Банка (2009 - 2010 г.г.)

АМТ Банк пять раз пролонгировал свой кредит перед ЦБ, полученный в рамках беззалоговых аукционов во время кризиса. На текущий момент (2010 год) размер кредита составляет 8,127 миллиард руб. В августе 2009 года банк согласовал с ЦБ пролонгацию кредита в размере 13 миллиард руб. Затем прошли реструктуризации в ноябре 2009 года, апреле 2010-го и октябре 2010 года. Долг банка, соответственно, за прошедшие 19 месяцев сократился на сумму около 5 миллиард руб., при этом в последние полгода банк сократил задолженность менее чем на 500 млн руб.

АМТ Банк - антирекордстмен в банковском секторе - реструктурировал свой долг перед ЦБ пять раз

АМТ Банк - антирекордстмен в банковском секторе - реструктурировал свой долг перед ЦБ пять раз«Погасить долг перед ЦБ полностью банку крайне сложно, если не будут проданы крупные залоги,- отмечает аналитик рейтингового агентства Moody`s Ольга Ульянова.- Но, видимо, их ликвидность на сегодняшнем рынке невелика». Она добавляет, что, судя по тому что банк так медленно сокращает свой долг перед регулятором, приток денежных средств по кредитному портфелю АМТ Банка очень мал. По данным Moody`s, в корпоративном кредитном портфеле банка преимущественно компании из строительного сектора и девелопмента. «Двадцать крупнейших заемщиков банка в сумме составляют более двух третей кредитного портфеля»,- уточняет Ольга Ульянова. «Рефинансировать такой значительный объем задолженности перед регулятором некрупному банку достаточно проблематично,- продолжает аналитик агентства «Рус-Рейтинг» Виктория Белозерова.- ЦБ это понимает и разрешает ему плавно погашать задолженность».

Ольга Ульянова, вице-президент - старший аналитик московского филиала агентства Moody`s

Ольга Ульянова, вице-президент - старший аналитик московского филиала агентства Moody`sРеструктуризация займа Межпромбанка (2010 год)

В июне 2010 года Межпромбанк (МПБ), подконтрольный сенатору Сергею Пугачеву, нарушил нормативы регулятора и не смог исполнить обязательства по беззалоговым кредитам перед Центробанком Российской Федерации. В итоге кредитная организация заключила с Банком России соглашение о реструктуризации долга. ЦБ согласился отсрочить на полгода погашение беззалоговых кредитов на сумму около 32 миллиард рублей, выданных МПБ, при этом получил в качестве обеспечения судостроительные активы Объединенной промышленной корпорации (ОПК), управляющей нефинансовыми активами С. Пугачева.

Банк России начал процедуру реструктуризации займа Межпромбанка в 2011 году

Банк России начал процедуру реструктуризации займа Межпромбанка в 2011 годуПервый зампред ЦБ Алексей Улюкаев заявил, что регулятор рассчитывает вернуть средства, выданные МПБ, в течение нескольких месяцев, высоко оценив вероятность благополучного урегулирования ситуации. По его словам, Банк России будет реализовывать залоги Межпромбанка в той или иной форме.

По мнению Алексея Улюкаева Банк сможет рассчитаться по долгам

По мнению Алексея Улюкаева Банк сможет рассчитаться по долгамКонтрагенты МПБ с начала сентября 2010 года подали к кредитной организации около полутора десятков исков в арбитражные суды. Самые крупные требования в судебном порядке предъявила «Северсталь», подавшая три иска на общую сумму более 4 миллиард рублей. Кроме того, внушительную сумму с банка требовал холдинг «Сухой» (3,9 млрд. рублей).

На МПБ было подано несколько исков в арбитражный суд РФ

На МПБ было подано несколько исков в арбитражный суд РФ5 октября 2010 года Центробанк Российской Федерации отозвал лицензию у "Межпромбанка". Причины - неисполнение банковского законодательства и нормативных актов Центробанка Российской Федерации, установление фактов существенной недостоверности отчетных данных, неспособность банка отвечать по своим денежным обязательствам, а также неоднократное применение мер воздействия. Кроме того, "Межпромбанк" проводил высокорискованную кредитную политику и не создавал адекватных резервов на возможные потери по ссудам, при этом не исполнял предписания надзорного органа.

Отзыв лицензии у Межпромбанка прокомментировал Алексей Улюкаев

Отзыв лицензии у Межпромбанка прокомментировал Алексей Улюкаев7 ноября того же года Арбитражный суд Москвы признал его банкротом.

Межпромбанк был объявлен банкротом несмотря на проведенную реструктуризацию займа

Межпромбанк был объявлен банкротом несмотря на проведенную реструктуризацию займаВозможная реструктуризация займа компании "Трансаэро" (2015 год)

В конце сентября 2015 года десять банков попросили реструктурировать 80 млрд. руб. долга "Трансаэро" без списания. При этом Сбербанк и ВТБ готовы списать 30% долга. Письмо 10 банкиров направлено на имя первого зампреда правительства Игоря Шувалова и зампреда Аркадия Дворковича, а копии - гендиректорам "Аэрофлота" и "Трансаэро" Виталию Савельеву и Дмитрию Сапрыкину.

Общие долги компании Трансаэро в 2015 году составляли 250–260 млрд рублей

Общие долги компании Трансаэро в 2015 году составляли 250–260 млрд рублейЭти 10 банков, крупнейших кредиторов, обеспокоены возможностью списания части долгов "Трансаэро", 75% акций которого хотел купить "Аэрофлот". На них приходится 38,7 млрд. руб., или свыше 46% ее долгов банкам. В частности, авиакомпания задолжала "ВТБ" около 12 миллиард руб., "Газпромбанку" - 7,9 млрд руб.

Трансаэро задолжала Газпромбанку около 8 млрд рублей

Трансаэро задолжала Газпромбанку около 8 млрд рублейБанки предложили свой вариант реструктуризации:

- во-первых, выдать авиакомпании "Трансаэро" или покупающему ее "Аэрофлоту" синдицированный кредит с участием всех банков-кредиторов в размере банковских долгов компании - около 80 млрд. рублей;

- во-вторых, долги "Трансаэро" не дисконтировать, выдать госгарантии минимум на 50% реструктурируемого долга.

Аэрофлот собирается купить 75 процентов плюс одну акцию авиакомпании Трансаэро

Аэрофлот собирается купить 75 процентов плюс одну акцию авиакомпании ТрансаэроРеструктуризация займа горно-металлургической компании "Мечел" (2015 год)

7 сентября 2015 года было подписано соглашение между ВТБ и «Мечелом» о реструктуризации задолженности.

Задолженность «Мечела» перед банком будет реструктурирована в рублях на общую сумму около 70 млрд руб., говорится в сообщении банка. ВТБ даст «Мечелу» отсрочку по выплате тела основного долга до апреля 2017 г. с последующим ежемесячным погашением до апреля 2020 г., говорится в заявлении компании. ВТБ согласился на реструктуризацию всей задолженности «Мечела» по ставке ЦБ плюс 3% годовых. В предыдущем договоре ВТБ и "Мечела" применялась ставка MosPrime. В I квартале из-за роста ключевой ставки ЦБ «Мечел» должен был платить ВТБ проценты по ставке 35% в год.

ВТБ согласился реструктурировать задолженность компании Мечел

ВТБ согласился реструктурировать задолженность компании Мечел«Надеюсь, что новые условия кредитов позволят группе „Мечел“, с которой нас связывает многолетнее сотрудничество, продолжить реализацию инвестиционных проектов и исполнить все свои обязательства», - приводятся слова предправления ВТБ Андрея Костина. Достигнутые соглашения подразумевают прекращение судебных разбирательств путем отказа от заявленных исковых требований, поданных жалоб или иным согласованным сторонами способом, отметил представитель «Мечела».

По мнению Андрея Костина, Мечел выполнит все поставленные условия реструктуризации

По мнению Андрея Костина, Мечел выполнит все поставленные условия реструктуризацииВ залог ВТБ возьмет блокирующие пакеты (25% плюс одна акция) ключевых операционных активов «Мечела», говорит собеседник, близкий к одной из сторон. Заемщиками по кредитным линиям у ВТБ выступают ОАО «Мечел» и его «дочки»:

- ОАО «Южный Кузбасс»;

- ОАО «Якутуголь»;

- ПАО «Челябинский металлургический комбинат».

Челябинский металлургический комбинат выступает в качестве заемщика

Челябинский металлургический комбинат выступает в качестве заемщикаСразу после объявления реструктуризации долга от ВТБ капитализация компании «Мечел» на Московской бирже выросла на 5,3% до 37,5 млрд руб. К 18.30 по мсковскому времени компания стоила 37,1 млрд руб. До этого весь торговый день котировки акций компании падали на 3% к закрытию прошлого дня.

На ММВБ акции Мечела в концу дня 7 сентября выросли в цене

На ММВБ акции Мечела в концу дня 7 сентября выросли в ценеДо этого «Мечел» договорился о реструктуризации займов с Gazprombank на $1,4 миллиард и 33,7 млрд. руб. Банк предоставляет отсрочку платежа по телу основного долга до апреля 2017 г., а вернуть кредит «Мечел» должен будет до апреля 2020 г. При реструктуризации долг будет конвертирован в рубли по ставке ЦБ плюс 3,5%. При этом все проценты выше 8,75% должны капитализироваться. С начала 2015 г. «Мечелу» удалось договориться о реструктуризации 210 миллиард руб. долга (примерно $3,2 млрд по текущему курсу).

Газпроманк и Мечел заключили соглашение по реструктуризации долга

Газпроманк и Мечел заключили соглашение по реструктуризации долгаЕсли конвертация долларовой части долга Газпромбанк в рублевую пройдет по текущему курсу (67,01 руб. за доллар), «Мечел» с учетом капитализации 5,25% начнет платить Газпромбанком с 2017 г. по 3,8 млрд. руб., а ВТБ - по 1,9 млрд руб. в месяц, подсчитал аналитик UBS Николай Сосновский. «Только на два банка «Мечелу» придется тратить по 69 миллиард руб. в год, или чуть больше $1 миллиард по текущему курсу. Маловероятно, что за ближайший год коксующийся уголь подорожает в 1,5 раза, что могло бы обеспечить рост ЕБИТДА «Мечела» выше $1 млрд. в год (в 2014 г. было $709 млн). Так что банки просто отложили решение проблемы на полтора года вперед», – считает он.

По мнению аналитика Н. Сосновского, двум банкам в год Мечел теперь будет выплачивать 69 млрд рублей

По мнению аналитика Н. Сосновского, двум банкам в год Мечел теперь будет выплачивать 69 млрд рублейЗаём как один из видов обязательственных отношений

Заём - вид обязательственных отношений, договор, согласно которому одна сторона (Заимодавец) передаёт в собственность или управление другой стороне (Заёмщику) деньги или товары, определённые родовыми признаками (например: числом, весом, мерой), а заёмщик обязуется возвратить равную сумму денег или равное количество вещей того же рода и качества.

Заём должен быть возвращен полностью

Заём должен быть возвращен полностьюЗаём может быть:

- процентным (возмездным);

- беспроцентным (безвозмездным).

Заём может быть возмездным

Заём может быть возмезднымВ соответствии со статьёй 807 Гражданского кодекса Российской Федерации договор займа считается заключённым с момента передачи денег или других вещей.

После передачи денег начинаются заемные отношения между заимодавцем и заемщиком

После передачи денег начинаются заемные отношения между заимодавцем и заемщикомРазличаются следующие виды займов:

- целевой. Договор займа заключается с условием использования заёмщиком полученных средств на определённые цели;

- нецелевой. По договору займа без ограничения использования заемных средств кредитором. Как правило, такие займы дороже, чем целевые;

При целевом или нецелевом займе составляется Договор займа

При целевом или нецелевом займе составляется Договор займа- государственный. По договору государственного займа заёмщиком выступает федеральный или муниципальный какой-либо институт или любой другой (частный и др.), обладающий государственными страховыми гарантиями, а заимодавцем - гражданин или юридическое лицо. Договор государственного займа заключается путём приобретения заимодавцем выпущенных государственных облигаций или иных государственных ценных бумаг, удостоверяющих право заимодавца на получение от кредитора предоставленных ему взаймы денежных средств или, в зависимости от условий займа, иного имущества, установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями эмиссии ценных бумаг займа в обращение.

Для Государственного займа выпускаются облигации

Для Государственного займа выпускаются облигацииВиды должников в состоянии дефолта, для которых возможна реструктуризация займа

Кредиты в последние годы прочно вошли в нашу жизнь, и сегодня трудно найти человека, который ни разу в жизни ничего не приобретал на заемные деньги или хотя бы не пользовался кредитной картой. Но, беря кредит, нужно помнить о необходимости его возврата и планировать свои расходы так, чтобы выплаты были безболезненными для личного или семейного бюджета.

В наши дни редко встречаются люди, которые не брали деньги в кредит

В наши дни редко встречаются люди, которые не брали деньги в кредитФинансовые проблемы и сложности, возникшие в процессе погашения кредита, могут стать причинами дефолта заемщика. Как результат - судебные разбирательства, процедура принудительного взыскания долга или же процесс банкротства, добровольно начатый самим должником. Согласно проекту закона «О банкротстве» суд обязан назначить проведение реструктуризации кредита проблемного заемщика. Также к реструктуризации прибегают и сами банкиры, если не хотят доводить дело до суда.

Результатом дефолта заемщика может стать обращение банка в суд

Результатом дефолта заемщика может стать обращение банка в судРеструктуризация возможна в случае дефолта разных видов должников:

- государства;

- коммерческой организации;

- индивидуальных заемщиков.

В состоянии дефолта может оказаться и государство, и предприятие, и любой человек, являющийся заемщиком

В состоянии дефолта может оказаться и государство, и предприятие, и любой человек, являющийся заемщикомРеструктуризация любого долга, как государственного, так корпоративного и частного, отрицательно влияет на репутацию заемщика. В результате кредитование в будущем либо становится вообще невозможным, либо оказывается значительно более дорогим.

Из-за реструктуризации займа кредитная история заемщика может быть испорчена

Из-за реструктуризации займа кредитная история заемщика может быть испорченаОсновные схемы реструктуризации государственного займа

В мировой практике известны четыре основных схемы реструктуризации суверенного займа (долга):

- обмен одних долговых обязательств на другие (схема «облигации-облигации»);

- обмен долговых обязательств на акции в рамках государственной программы приватизации (схема «облигации-акции»);

- досрочный выкуп долговых обязательств с дисконтом (схема «выкуп»);

- списание части долговых обязательств.

Государственные займы можно реструктурировать несколькими способами

Государственные займы можно реструктурировать несколькими способамиСхема реструктуризации займа «облигации-облигации»

Наиболее популярной схемой реструктуризации займов в последнее десятилетие стал обмен «проблемных» долговых обязательств на новые. Самым распространенным способом проведения подобных сделок является так называемый «план Бреди». Основание же для реализации этой схемы в той или иной стране - согласование правительством этого государства программы экономических действий с Международным валютным фондом (МВФ) (обычно она носит название Structural Adjustment Program).

При реструктуризации займа по схеме облигация-облигация необходимы консультации с МВФ

При реструктуризации займа по схеме облигация-облигация необходимы консультации с МВФВпервые схема «облигации-облигации» была применена в 1989 г. в Мексике. Тогда кредиторам (в том числе держателям ценных бумаг, оказавшихся в состоянии дефолта; банкам и компаниям, выдавшим синдицированные кредиты, и т.д.) было предложено на выбор три варианта реструктуризации задолженности.

Мексика - первое государство, в котором был применена схема реструктуризации займа облигации-облигации

Мексика - первое государство, в котором был применена схема реструктуризации займа облигации-облигацииПервый вариант предполагал обмен имеющихся у инвесторов долговых обязательств по номинальной стоимости на 30-летние облигации с одновременным списанием 35% от суммы задолженности (Concession in the price Bonds). Купонная ставка (выплата купона - раз в полгода) этих облигаций составляла LIBOR+(13/16)% годовых. Второй вариант предусматривал обмен долгов по их номинальной стоимости на 30-летние облигации (Par Bonds) с фиксированным полугодовым купонным доходом - 6.25% годовых в долларах США, 6.63% - во французских франках, 5.31% - в немецких марках, 10.75% - в итальянских лирах, 3.85% - в японских иенах (купонная ставка на момент выпуска облигаций предполагалась ниже рыночных показателей, т.е. ниже аналогичной полугодовой среднерыночной ставки). При этом 25% от общего объема эмиссии ценных бумаг и 5% от объема купонных выплат по обоим видам ценных бумаг были гарантированы облигациями Казначейства США, которые приобретались Мексикой за счет средств, выделенных международными финансовыми организациями.

Мексика должна была приобрести облигацияи казначейства США

Мексика должна была приобрести облигацияи казначейства СШАТретья возможность заключалась в том, что банки могли использовать до 125% замороженных средств - «замороженная» сумма плюс компенсация в 25% от нее - без учета долгов, подвергшихся реструктуризации по первому или второму сценарию, в качестве новых кредитных ресурсов (New Money) по истечении четырехлетнего периода (т.е. эти средства можно было вновь использовать для выдачи кредитов экономическим агентам). В ходе этой операции 49% долгов были обменены их держателями на Concession in the price Bonds, 41% - на Par Bonds, 10% - на New Money. Всего в ее результате было ре структурировано долгов на общую сумму в 48.9 млрд.. долл. (с учетом списания накопленных процентов).

Замороженные средства могли использоваться банками

Замороженные средства могли использоваться банкамиТаким образом, в общих чертах «план Бреди» выглядит следующим образом. Правительство страны, намеревающейся реструктурировать свой национальный долг, достигает определенных договоренностей с МВФ и разрабатывает совместно с фондом программу структурной перестройки экономики, включающую в себя предоставление стране новых кредитных ресурсов. После того как эта программа начинает успешно претворяться в жизнь, инвесторам предлагается обменять имеющиеся у них кратко- и среднесрочные долговые обязательства на долгосрочные ценные бумаги, номинированные обычно в валюте одного из государств "большой семерки", которые частично обеспечены US T-Bills. При этом происходит частичное списание долга (от 20 до 50%). Следует отметить, что мировое сообщество располагает достаточно мощными рычагами давления на инвесторов, сомневающихся в целесообразности подобной сделки. Так, например, в США имелись прецеденты, когда убытки, понесенные американскими компаниями от финансовых операций в странах, реализующих «план Бреди», не уменьшали налоговую базу, если данная компания не соглашалась на реструктуризацию.

План Бреди не всегда приносит желаемые результаты

План Бреди не всегда приносит желаемые результатыВпоследствии аналогичные варианты реструктуризации широко применялись в странах Латинской Америки (Аргентине, Бразилии и т.д.), Восточной Европы (Болгарии, Польше), Африки (Нигерии, Марокко). Юго-Восточной Азии (Филиппинах). В ходе реализации данной программы Всемирным банком, МВФ и Экспортно-импортным Банком Японии был создан специальный фонд в 32 миллиард. долл. для обеспечения эмиссии Brady bonds; на эти средства приобретались US T-Bills, которые являлись обеспечением новых ценных бумаг. Стоит отметить, что указанная схема широко применялась для реструктуризации не только государственных, но и корпоративных, в первую очередь банковских, долгов и тем самым позволяла проводить реорганизацию национальной банковской системы в достаточно благоприятных условиях.

Марокко - еще одна страна, в которой реструктуризация госзайма проходила по Плану Бреди

Марокко - еще одна страна, в которой реструктуризация госзайма проходила по Плану БредиКроме того, весьма распространены варианты выпуска Brady bonds с определенными привилегиями. Так, Мексика, Венесуэла и Нигерия (страны, экономики которых весьма существенно зависят от экспорта нефти) при выпуске облигаций типа Par прилагали к ним специальные варранты, которые давали право владельцам облигаций получать дополнительный доход в случае роста мировых цен на нефть. Технически это выглядело следующим образом (на примере Мексики): держатель облигаций получал дополнительный доход, пропорциональный разнице между средней экспортной ценой мексиканской нефти в течение купонного периода и «относительной» ценой. «Относительная» же цена определялась как стоимость мексиканской нефти на момент эмиссии облигаций, умноженная на инфляционный коэффициент, рассчитываемый МВФ. И если эта разница получалась отрицательной, инвестор не нес никаких убытков.

В Нигерии выпуск облигаций проходил по несколько иному плану

В Нигерии выпуск облигаций проходил по несколько иному плануКардинальное отличие обычной схемы реструктуризации "облигации-облигации" от "плана Бреди" - относительно стабильное состояние экономики государства, предлагающей подобный обмен, а также безупречность кредитной истории инструментов, подлежащих обмену, причем наличие согласованной с МВФ программы экономических действий не является необходимым условием. Примерами применения подобных схем в последнее время могут служить предложения российского правительства образца июля 2008 г. об обмене части ГКО/ОФЗ на еврооблигации, а также инициатива монетарных властей Республика Перу и Аргентины, относящаяся к осени 2007 г., об обмене Brady bonds на еврооблигации (в случае Аргентины к обмену могли быть представлены также два эмиссии долговых обязательств, эмитированных вне рамок «плана Бреди»). Итак, налицо два возможных варианта указанной схемы:

- обмен долговых обязательств, номинированных в национальной валюте, на облигации, чей номинал выражен в иностранной валюте;

- обмен одних "внешних" (как правило, Brady bonds) долгов на другие.

В Аргентине реструктуризация проходила осенью 2007 года

В Аргентине реструктуризация проходила осенью 2007 годаЦели, преследуемые предложениями такого рода вариантах обмена (помимо «удлинения» долга, которое обычно происходит и в том, и в другом случае), достаточно очевидны. В первом случае это реструктуризация государственного займа в пользу "внешней" его части, что на определенном этапе отвечает интересам правительства, позволяя инвесторам вместе с тем избежать «курсового» риска. Во втором случае монетарные власти изменяют структуру лишь внешнего долга (в частности, при обмене Brady bonds они избавляются от необходимости держать часть средств в US T-Bills, которые обычно служат обеспечением этих бумаг); инвесторы же при этом получают возможность обменять имеющиеся у них долговые обязательства на более доходные, хотя и более рискованные (иногда вследствие более длительного срока обращения, иногда ввиду отсутствия обеспечения), инструменты.

В интересах инвесторов снизить все возможные риски

В интересах инвесторов снизить все возможные рискиТакже следует упомянуть обмен типа «облигации-облигации» в рамках соглашений с международными клубами заемщиков. Принципиально этот вариант мало чем отличается от «плана Бреди», за исключением того, что в данном случае обычно не используется обеспечение выпускаемых облигаций высоконадежными ценными бумагами, а также то, что погашение долга здесь идет по нарастающей, т.е. объем купонных выплат увеличивается от года к году.

Международные клубы кредиторов зачастую используют схему облигации-облигации

Международные клубы кредиторов зачастую используют схему облигации-облигацииСхема реструктуризации займа «облигации-акции»

Обмен долговых обязательств на акции в рамках государственной программы приватизации (схема "облигации-акции") - форма сокращения государственного долга, широко применявшаяся в конце 80-х - начале 90-х годов в ходе приватизации в ряде стран Латинской Америки и Восточной Европы. Такая схема рассчитана на весьма специфические категории инвесторов - в первую очередь потому, что при ее использовании структура активов инвесторов изменяется качественным образом. Долговые обязательства заменяются принципиально иным финансовым инструментом - акциями, которые не предполагают получения инвестором фиксированного дохода. Выигрыш же государства в результате этой операции достаточно очевиден: происходит сокращение долга за счет реализации части госсобственности на приемлемых условиях.

Сокращение долга может произойти и при реструктуризации займа по схеме Облигации-акции

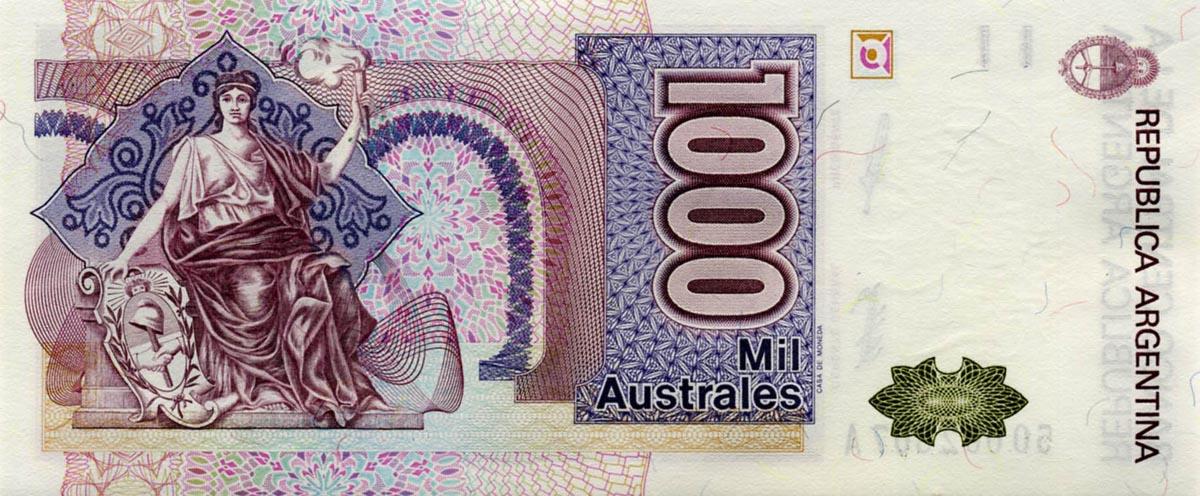

Сокращение долга может произойти и при реструктуризации займа по схеме Облигации-акцииРеализация схемы "облигации-акции" на примере реструктуризации государственного займа Аргентины

Примером хорошо организованной реализации схемы "облигации-акции" может служить программа реструктуризации государственного долга Аргентины. Тогда инвесторам было предложено либо использовать средства, замороженные ранее в долгосрочных инвестиционных проектах, под контролем центрального банка (аналог New Money в "плане Бреди"), либо принять участие в процессе акционирования предприятий, находившихся в государственной собственности, в рамках процесса первичной приватизации. Впоследствии держателям замороженных долгов была предоставлена и третья возможность использования этих средств: в том случае, если инвестору не удалось принять участие в процессе приватизации, а условия капитализации средств в центральном банке оказались для него неприемлемыми, то он мог приобрести акции уже приватизированных компаний на вторичном рынке.

При схеме облигации-акции инвесторы могут стать акционерами предприятий-должников

При схеме облигации-акции инвесторы могут стать акционерами предприятий-должниковДолгосрочные инвестиционные проекты реализовывались следующим образом:

- не менее 30% от суммы проекта вносилось "живыми" деньгами;

- оставшаяся часть - замороженными бумагами в соответствии с их дисконтированной стоимостью.

Для реализации инвестиционных проектов были задействованы живые деньги

Для реализации инвестиционных проектов были задействованы живые деньгиПри этом стоимость импортного оборудования, налога на добавленную стоимость и стоимость недвижимости, задействованной в проекте, исключались из его суммарной стоимости. Большинство проектов были ориентированы на агропромышленный комплекс, туризм и автомобилестроение; инвестиции в недвижимость и финансовый сектор были запрещены.

Инвестиционные программы затронули туристический сектор Аргентины

Инвестиционные программы затронули туристический сектор АргентиныПриватизационный процесс осуществлялся посредством проведения специальных аукционов. Министерство экономики и центральный банк определили квоты акций различных предприятий, выставляемых на аукционы, а также дисконт, который накладывался на общую сумму долгов, принадлежащих инвесторам; данная сумма была формально конвертирована в Australes - аргентинскую свободно конвертируемую валюту, введенную в ходе реформ второй половины 80-х годов. Далее на аукционе инвестор выставлял заявки на право стать держателем того или иного пакета акций (или его части), при этом он по своему желанию мог увеличить дисконт, т.е. увеличить объем списываемой задолженности, повышая тем самым приоритетность своей заявки. В ходе торгов ставка скидки зачастую поднималась значительно выше 36%, определенных монетарными властями, иногда до 72%.

Australes - денежные знаки, которые были введены в Аргентине в конце XX века

Australes - денежные знаки, которые были введены в Аргентине в конце XX векаЕсли в результате этого владелец реструктурируемых бумаг становился инвестором аргентинской компании, получая по итогам аукциона право на покупку определенной доли акций данного предприятия, тогда проводилась независимая оценка, в ходе которой определялся уставной капитал (УК) компании. После чего инвестор получал соответствующую долю УК по установленной в результате экспертизы номинальной стоимости. В том случае, если инвестор был первичным держателем реструктурируемых бумаг, эта операция не облагалась налогом, а рассматривалась как досрочное погашение облигаций по дисконтированной цене, погашение же осуществлялось посредством акций. В противном случае взыскивался налог на прибыль, а налогооблагаемой базой при этом служила разница между ценой покупки облигаций на рынке и обменной стоимостью облигаций, определенной центральным банком. Процесс приобретения акций на вторичном рынке также осуществлялся под контролем центрального банка по определяемым им ценам.

Центральный банк Аргентины определял стоимость облигаций при их замене

Центральный банк Аргентины определял стоимость облигаций при их заменеЕстественно, что власти Аргентины приняли также меры для предотвращения оттока инвестированных таким образом средств за рубеж. В частности, все иностранные инвестиции, реализованные в ходе данного процесса, не подлежали репатриации в течение 10 лет, при этом дивиденды этой категории инвесторов могли не выплачиваться в течение 4-х лет. В ходе реализации этой программы за год было реструктурировано гос. облигаций на сумму примерно 1.5 млрд. долл. Причем 50% инвесторов предпочли схему обмена на акции, 34% - инвестиционные проекты, остальные - использование средств на вторичном рынке акций.

Иностранные инвесторы не получали девиденты в течение четырех лет

Иностранные инвесторы не получали девиденты в течение четырех летВ других странах реализация схемы обмена "облигации-акции" принципиально не отличалась от описанной выше. Варьируемые параметры этого процесса:

- набор инструментов, подлежащих реструктуризации (долговые обязательства с различными сроками обращения, номинированные как в национальной, так и в иностранной валюте; депозиты; просроченные займы и т.д.);

- форма обмена (непосредственное участие инвесторов в аукционах, создание специализированных инвестфондов и т.д.);

- условия репатриации прибыли (сроки запрета на репатриацию прибыли, возможность получения дивидендов);

- объекты потенциального инвестирования (запрет на приобретение акций предприятий той или иной отрасли).

Просроченный займ - один из параметров реструктуризации по схеме облигации-акции

Просроченный займ - один из параметров реструктуризации по схеме облигации-акцииСледует отметить, что наиболее активно разновидности схемы "облигации-акции" применялись на первом этапе приватизации, когда большинство предприятий находились в государственной собственности.

Схема облигации-акции использовалась на этапе приватизации государственных предприятий

Схема облигации-акции использовалась на этапе приватизации государственных предприятийСхема реструктуризации займа «выкуп»

Наиболее демократичной (рыночной) схемой реструктуризации государственного долга, безусловно, является "выкуп". Технически эта схема предполагает два варианта реализации.

Выкуп - еще один способ реструктуризации государственного займа

Выкуп - еще один способ реструктуризации государственного займаПервый из них заключается в том, что регулирующий финансовый орган государства обращается к держателям ценных бумаг с предложением о выкупе принадлежащих им облигаций по некоей фиксированной цене, при этом торги этими бумагами на некоторое время приостанавливаются. Как правило, это предложение сопровождает схему реструктуризации долга "облигации-облигации". Аргентина, предлагая подобный вариант досрочного погашения бумаг, получала известную фискальную прибыль: обмен инвесторами облигаций Pro1 (номинированных в песо, купон - 3.69% годовых) и Pro2 (номинированных в долларах США, купон - одномесячный LIBOR) на сумму, например, в 1 миллиард. долл. для каждого выпуска привел бы к сокращению расходов федерального бюджета на следующие пять лет более чем на 400 млн. долл.

Облигации Pro1 были номинированны в аргентинских песо

Облигации Pro1 были номинированны в аргентинских песоИнвесторы, в свою очередь, могли получить более доходный - правда, и более "длинный" - финансовый инструмент, что, в принципе, отвечало настроениям инвесторов, склонных к долгосрочному инвестированию. Держатели этих бумаг могли либо поменять их на 30-летние валютные облигации с купонным доходом в 9.75% годовых, либо продать их по фиксированной цене. К тому же держатели облигаций Pro1 могли при этом конвертировать ценные бумаги, номинированные в национальной валюте, в долговые обязательства, выраженные в долларах США. Помимо этого часть инвесторов, желавших покинуть рынок аргентинских облигаций, получали возможность сделать это в сжатые сроки без рыночного риска.

Инвесторы могли в любой момент уйти с рынка аргентинских облигаций без какого-либо риска