Расходы на строительство (Construction spending) - это

Определение расходов на строительство, расчет расходов на строительство, строительная смета, учет в строительстве

Расходы на строительство, накладные расходы на строительство, расходы на строительство дома, расход материалов в строительстве, учет расходов в строительстве, непредвиденные расходы в строительстве, накладные расходы в строительстве, величина накладных расходов, транспортные расходы в строительстве, норматив накладных расходов, смета расходов на строительство, плановые расходы на строительство, косвенные расходы на строительство, перечень накладных расходов на строительство, командировочные расходы, расчет расходов на строительство

Структура публикации

- Расходы на строительство - это, определение

- Construction Spending - макроэкономический индикатор США

- Факторы влияющие на индикатор Construction Spending

- Анализ индикатора Construction Spending

- Влияние индикатора Construction Spending на рынок

- Публикация индикатора Construction Spending

- Показатели индикатора Construction Spending

- Классификация расходов на строительство

- Затраты по экономическим элементам

- Расходы по статьям калькуляции

- Издержки по месту их возникновения

- Расходы по видам строительных работ

- Затраты по способу включения в их себестоимость

- Прямые затраты на строительство

- Оплата труда рабочим на строительстве

- Расходы на строительные материалы

- Транспортные расходы при строительстве

- Заготовительно-складские издержки

- Расходы на эксплуатацию строительных машин

- Расчет прямых затрат на строительство

- Виды накладных расходов на строительство

- Административно-хозяйственные затраты

- Расходы на обслуживание работников строительства

- Издержки на организацию работ на строительство

- Прочие накладные расходы на строительство

- Затраты относимые на накладные расходы

- Примерные размеры накладных затрат

- Расчет накладных расходов на строительство

- Расходы по признаку участия в строительстве

- Издержеки по степени объема строительства

- Затраты на страительство по календарным периодам

- Бухгалтерский учет затрат на строительство

- Себестоимость - показатель всех затрат на строительство

- Расходы на строительство частного дома

- Расходы на заливку фундамента под дом

- Неучтенные затраты на заливку фундамента

- Расходы на подготовительные и земляные работы

- Затраты на песчаную подушку

- Расходы на заливку бетона

- Если дом кирпичный

- Если дом деревянный

- Кровля

- Прочее и непредвиденные расходы

- Источники и ссылки

- Иточники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Расходы на строительство - это, определение

Расходы на строительство (Construction Spending) - это отчет о строительных затратах, охватывающий самые различные строительные затраты. Строительство может быть жилищным, строительство может вестись в нежилом секторе.

Расходы на строительство

Расходы на строительствоРасходы на строительство - это ежемесячный индекс стоимости новых частных и государственных строительных объектов. Индекс измеряется в процентах к предыдущему периоду и в виде абсолютного значения величины затрат.

Стоимость строительства

Стоимость строительстваРасходы на строительство - это отчет о различных строительных затратах, в том числе и государственные расходы.

Затраты на строительство

Затраты на строительствоРасходы на строительство - это сводный сметный документ, показывающий количество необходимых средств на запланированный объект строительства.

Расходы на строительство - это определенный индикатор, некая величина, показывающая изменение затрат на строительство по сравнению с предыдущим периодом.

Construction Spending - макроэкономический индикатор США

Construction spending – макроэкономический индикатор США, который отражает затраты на строительство в стране за прошедший месяц. Данный макроэкономический индикатор публикуется в виде процентного отношения к предыдущему отчетному периоду, а также в виде абсолютного значения величины строительных затрат.

Индикатор Construction spending имеет три основных вида:

- затраты на строительство домов в городском секторе проживания;

- затраты на строительство вне города;

- самостоятельные затраты населения на новое строительство.

Факторы влияющие на индикатор Construction Spending

Макроэкономический индикатор Construction spending особенно чувствителен к изменению:

- кредитно-денежной политики страны - на изменения процентной ставки, так как строительство всегда связано с необходимостью получать большие кредиты под приемлемый процент;

- кроме того, строительство не всегда активно в разное время года, поэтому Construction spending подвержен сезонным колебаниям;

- также строительство напрямую зависит от уровня доходов населения, соответственно если экономика в хорошем состоянии, то активность в отрасли строительства растет, также при этом укрепляется нацвалюта и фондовый рынок.

Анализ индикатора Construction Spending

В случае если индикатор показывает более высокое значение по отношению к прошлому месяцу, то это означает, что в стране слажились более благоприятные условия для строительства, а следовательно - укрепляется экономика и национальная валюта. Ухудшение же в строительном секторе может являться первым тревожным сигналом спада в экономике. Анализируя указанные индикаторы нужно учитывать сезонность. Для Housing Starts and Permits оптимальным является значение 1,5-2 миллиона, что подразумевает здоровую экономику. Если меньше – возможны трудности. Индекс публикуют 1 раз в месяц.

Влияние индикатора Construction Spending на рынок

Индикатор Construction Spending оказывает слабое влияние на рынок, хотя низкий показатель его говорит о проблемах в строительстве, которые чаще всего связаны с нестабильной экономикой государства. Для биржевых трейдеров это значит, что индикатор Construction spending положительно коррелирует с курсом национальной валюты. Этот индикатор активно используют не только трейдеры на форекс. Когда экономисты пытаются спрогнозировать рост инвестиционной компоненты ВВП — они тоже обращают внимание на индикатор Construction Spending.

Публикация индикатора Construction Spending

Индикатор публикуется каждый месяц. Публикует его Статистическое Бюро при Министерстве торговли США. Публикация обычно бывает в первый рабочий день месяца. Время публикации индикатора Construction Spending - 10:00 по Нью-Йоркскому времени.

Показатели индикатора Construction Spending

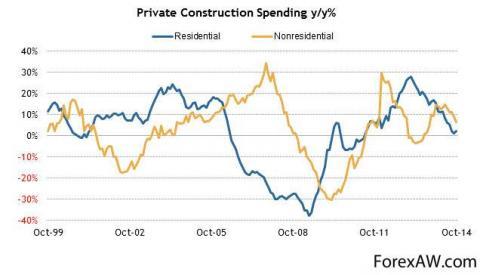

График индикатора Затраты на строительство (Construction Spending) основанный на отношении год к году

График индикатора Затраты на строительство (Construction Spending) основанный на отношении год к году График индикатора Частных затрат на строительство (Private Construction Spending) в отношении год к году. Синяя линия - постройка жилых помещений, желтая - нежелых.

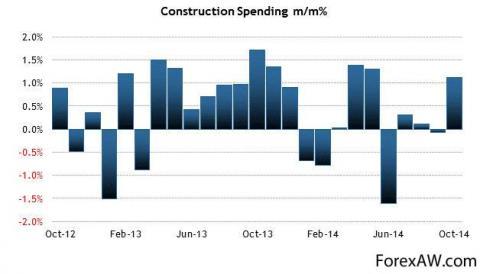

График индикатора Частных затрат на строительство (Private Construction Spending) в отношении год к году. Синяя линия - постройка жилых помещений, желтая - нежелых. Диаграма показателей индикатора Construction Spending в отношении месяй к месяцу за 2014 год

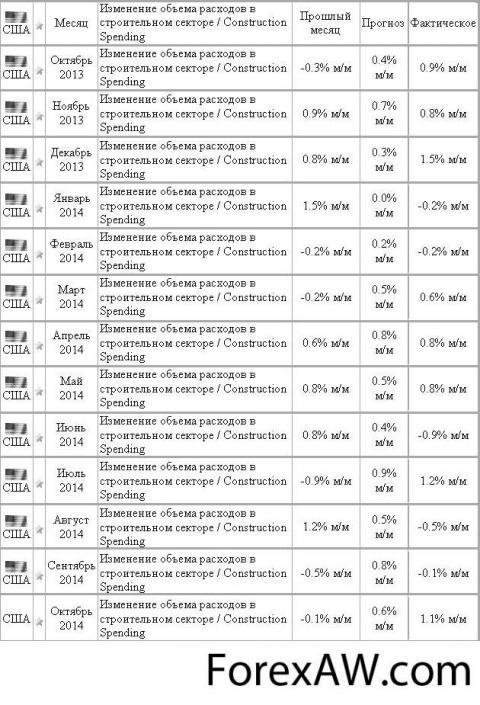

Диаграма показателей индикатора Construction Spending в отношении месяй к месяцу за 2014 год Таблица изменения объема расходов в строительном секторе за 2014 год

Таблица изменения объема расходов в строительном секторе за 2014 годКлассификация расходов на строительство

Строительство — одна из наиболее развивающихся в настоящее время сфер экономики в России благодаря все возрастающему спросу на жилье, склады, ангары, производственные объекты.

Чтобы деятельность предприятия была успешной, она должна осуществляться на основе тщательно разработанных планов, продуманной стратегии. Основной задачей планирования в этом случае является полное и своевременное обеспечение потребностей компании необходимыми для осуществления ее деятельности ресурсами.

Учет в строительстве

При планировании строительного производства особое внимание уделяется затратам и расчету плановой себестоимости. Плановая себестоимость строительных работ формируется на основании затратных показателей. Статьи расходов, способы калькулирования себестоимости организация устанавливает самостоятельно в учетной политике и иных внутренних актах.

Учет затрат в строительных компаниях целесообразно вести по экономическим элементам (то есть по составу затрат, их экономическому содержанию — что и в каком объеме затрачено на строительство) и статьям калькуляции — статьям расходов (учет затрат по целевому назначению — куда и на что эти затраты произведены).

Затраты по экономическим элементам

Учет затрат по экономическим элементам для всех организаций включает:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизацию основных средств;

- прочие затраты.

Такая группировка характеризует структуру затрат на производство и используется в общеэкономических расчетах. Сведения о затратах по каждому экономическому элементу группируются на соответствующих счетах бухгалтерского учета.

Расходы по статьям калькуляции

При учете затрат по статьям калькуляции используются следующие статьи расходов:

- материалы;

- расходы на оплату труда рабочих;

- расходы по содержанию и эксплуатации строительных машин и механизмов;

- прочие расходы.

Издержки по месту их возникновения

Кроме того, затраты могут учитываться по месту их возникновения — строительным участкам, объектам, подсобным производствам и другим структурным подразделениям предприятия. Такая группировка необходима для организации внутреннего учета и определения себестоимости строительно-монтажных работ по каждому объекту строительства.

Расходы по видам строительных работ

Группировку по видам строительных работ целесообразно осуществлять в соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД). Конкретные виды работ, которые относятся к строительным, указаны в разделе F (п. 45). Это новое строительство, реконструкция, капитальный и текущий ремонт зданий и сооружений, включая индивидуальное строительство и ремонт по заказам населения.

Инженерные изыскания для строительства, проектирование зданий и сооружений включены в отдельную группу с кодом ОКВЭД 74.20.

Затраты по способу включения в их себестоимость

По способу включения в себестоимость отдельных видов строительных работ затраты делятся на:

- прямые — расходы, связанные с производством строительных работ, которые можно прямо и непосредственно включать в себестоимость работ по соответствующим объектам учета;

- косвенные (накладные) напрямую не связаны с определенным объектом калькулирования, поэтому подлежат включению в его себестоимость расчетным косвенным путем.

Прямые затраты на строительство

Прямые затраты.

Прямые затраты включают в себя:

- основную заработную плату основных производственных рабочих;

- стоимость материалов деталей, конструкций;

- расходы на эксплуатацию строительных машин и механизмов.

Оплата труда рабочим на строительстве

Одним из важнейших вопросов в сметном деле является оплата труда рабочих при строительстве. Обычно расходы на оплату труда определяются тарифными ставками - установленными размерами оплаты труда за единицу рабочего времени (руб/чел.-ч) в зависимости от квалификации рабочих (разряда). Соответственно, чем выше разряд рабочего, тем выше оплата труда.

Существуют различные методические документы, сборники и каталоги цен, в которых ежемесячно публикуются текущие тарифные ставки оплаты труда рабочих в строительстве по регионам. Однако, публикуемые тарифные ставки являются обязательными только для объектов бюджетного финансирования. Предприятиям, осуществляющим финансирование из внебюджетных источников, разрешается изменять тарифные ставки в сторону увеличения или уменьшения. Публикуемые тарифные ставки могут служить лишь ориентиром для определения размера оплаты труда рабочих. При составлении сметы следует помнить, что при любом методе определения размера средств на оплату труда итоговая сумма зависит от трудоемкости и стоимости работ – единицы рабочего времени.

В основную заработную плату основных производственных рабочих входит сдельная и повременная заработная плата, а также премии.

Расходы на строительные материалы

Все строительные материалы делятся на:

- 1) местные:

- кирпич;

- щебень;

- камень;

- гравий;

- песок;

- бетонные смеси;

- растворы;

- бетонные и железобетонные конструкции.;

- 2) привозные:

- стальные и деревянные конструкции;

- металл;

- цемент;

- пиломатериалы;

- стекло.

В стоимость строительных материалов входят:

- отпускная цена;

- наценки;

- стоимость тары;

- транспортные расходы;

- заготовительно-складские расходы.

При расчетах рассматриваются два вида цен:

- оптовые (по ним производятся расчеты между промышленным предприятием и строительными организациями, их устанавливает завод-изготовитель);

- розничные (по ним производится расчет с торговыми организациями).

Наценки устанавливают снабженческие организации.

Стоимость тары включается в отпускную цену, но иногда может и не включаться.

К транспортным расходам относятся все затраты на доставку материалов от поставщика к заказчику.

На заготовительно-складские расходы существую лимиты:

- на строительные, технические и электротехнические материалы – 2,1%;

- на оборудование – 1,2%;

- на стальные конструкции – 0,9%.

Транспортные расходы при строительстве

Транспортные расходы на доставку материалов к месту строительства являются важной составляющей любого сметного расчета. В некоторых случаях, поставщик берет на себя часть транспортных расходов по доставке материалов потребителю. В сборниках оптовых цен на материалы, цены приведены с использованием международного термина «франко», который определяет, какую часть затрат по доставке учтена в оптовой цене.

Обычно применяются следующие виды оптовых цен:

- франко-склад поставщика;

- франко-транспортные средства на территории поставщика;

- франко-вагон – станция отправления;

- франко-вагон (судно) – станция (пристань) назначения.

Кроме того, оптовые цены включают в себя затраты по погрузке и разгрузке материалов. Все сметные цены имеют вид цены: франко-приобъектный склад строительной площадки.

Для того, чтобы точно определить затраты на транспортные расходы, необходимо учесть:

- вид отпускной цены по действующим каталогам цен;

- вид транспорта, которым осуществляется доставка материалов;

- стоимость погрузочно-разгрузочных работ;

- стоимость упаковки или тары.

Заготовительно-складские издержки

В составе сметной стоимости материальных ресурсов учитываются заготовительно-складские расходы, предназначенные для покрытия затрат строительных организаций на содержание аппарата заготовительных служб (конторы и отделы снабжения, управления производственно-технологической комплектации строительно-монтажных организаций) и материальных базовых складов, а также затрат, связанных с трудноустранимыми потерями и порчей материалов при их транспортировке и хранении на складах. Эти затраты рассчитываются по рекомендованному Госстроем проценту к сметной стоимости материалов франко-приобъектный склад и являются лимитом средств на возмещение этих затрат подрядчика:

- для строительных, санитарно-технических и электротехнических материалов, изделий и конструкций — 2 %;

- для металлических конструкций — 0,75 %.

Масса заготовительно-складских расходов, определенная по приведенным показателям, в среднем обеспечивает покрытие указанных затрат.

Расходы на эксплуатацию строительных машин

В строительном процессе всегда используются разнообразные машины и механизмы, так как не все работы под силу человеку. Стоимость их эксплуатации входит в сметную стоимость выполняемых работ. Сметные нормы определяют стоимость эксплуатации в машино-часах, по аналогии с другими статьями прямых затрат.

Стоимость одного машино-часа в соответствии с методическими документами включает в себя несколько видов затрат:

- эксплуатационные затраты;

- оплата труда машинистов;

- затраты на замену быстроизнашивающихся частей;

- затраты на смазочные материалы;

- затраты на энергоносители;

- затраты на гидравлическую жидкость;

- ремонт и техническое обслуживание машин;

- перевозка машин с одного объекта на другой.

Расчет прямых затрат на строительство

Формула расчета прямых затрат содержит:

- прямые затраты - ПЗ

- затраты на материальные ресурсы – М.

- расходы на заработную плату производственных рабочих – З.

- расходы на эксплуатацию машин и механизмов – Э.

ПЗ=М + З + Э + прочие ПЗ.

Виды накладных расходов на строительство

Накладные расходы.

Накладные расходы предусматриваются на строительство для покрытия расходов, связанных с организацией и управлением строительством, обеспечением необходимых производственно-хозяйственных условий для функционирования процесса строительного производства, а также на организацию строительно-монтажных работ.

Накладные расходы делятся на три части:

- административно-хозяйственные расходы;

- расходы на обслуживание работников строительства;

- расходы на организацию работ на строительной площадке.

Административно-хозяйственные затраты

Административно-хозяйственные расходы:

- 1) расходы на оплату труда административно-хозяйственного персонала:

- а) работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

- б) линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

- в) рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления:

- телефонистов;

- телеграфистов;

- радиооператоров;

- операторов связи;

- операторов электронно-вычислительных машин;

- дворников;

- уборщиц;

- гардеробщиков;

- курьеров и др.;

- 2) сумма уплаты единого социального налога (взноса) в соответствии с законодательством, исчисляемая от расходов на оплату труда работников административно-хозяйственного персонала;

- 3) почтово-телеграфные расходы, оплата услуг связи, в частности, оплата международных и междугородних телефонных переговоров, переговоров с использованием радиотелефонов, сотовой связи, сообщений, передаваемых по пейджинговой связи, расходы на содержание и эксплуатацию телефонных станций, коммутаторов, телетайпов, установок диспетчерской, радио- и других видов связи, используемых для управления и числящихся на балансе организации, расходы на аренду указанных средств связи или на оплату соответствующих услуг, предоставляемых другими организациями, расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и другие аналогичные сети);

- 4) расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным соглашениям). К указанным расходам относятся расходы на приобретение исключительных прав на программы ЭВМ и на обновление программы для ЭВМ и баз данных;

- 5) расходы на содержание и эксплуатацию вычислительной техники, которая используется для управления и числится на балансе организации, а также расходы на оплату соответствующих работ, выполняемых по договорам вычислительными центрами, машиносчетными станциями и бюро, не состоящими на балансе строительной организации;

- 6) расходы на типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники;

- 7) расходы на содержание и эксплуатацию зданий, сооружений и помещений, занимаемых и используемых административно-хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте), а также расходы, связанные с платой за землю;

- 8) расходы на оплату лицензионных, юридических и информационных услуг;

- 9) расходы на оплату консультационных и иных аналогичных услуг;

- 10) плата государственному и или частному нотариусу за нотариальное оформление в пределах тарифов, утвержденных в установленном порядке;

- 11) расходы на оплату аудиторских услуг, связанных с проверкой достоверности бухгалтерской (финансовой) отчетности, осуществленные в соответствии с законодательством;

- 12) расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы;

- 13) расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) основных фондов, используемых административно-хозяйственным персоналом;

- 14) расходы на формирование резерва по гарантийному ремонту и гарантийному обслуживанию;

- 15) расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации;

-16) расходы на содержание и эксплуатацию служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации, включая:

- оплату труда (с отчислениями на единый социальный налог) работников, обслуживающих легковой автотранспорт;

- стоимость горючего, смазочных и других материалов, износа ремонта автомобильной резины, технического обслуживания автотранспорта;

- расходы на содержание гаражей (энергоснабжение, водоснабжение, канализация и т.п.), арендную плату за гаражи и места стоянки автомобилей, амортизационные отчисления (износ) и расходы на все виды ремонта (отчисления в ремонтный фонд или резерв на ремонт) автомобилей и зданий гаражей.;

- 17) расходы на наем служебных легковых автомобилей;

- 18) расходы на компенсацию за использование для служебных поездок личных легковых автомобилей в пределах норм, установленных Правительством;

- 19) расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности;

- 20) расходы на служебные командировки, связанные с производственной деятельностью административно - хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством, включая:

- проезд работника к месту командировки и обратно к месту постоянной работы;

- суточные и (или) полевое довольствие в пределах норм, утвержденных Правительством;

- оформление и выдача виз, паспортов, ваучеров, приглашений и иных аналогичных документов;

- консульские, портовые, аэродромные сборы, сборы на право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иными аналогичные платежи и сборы;

- наем жилого помещения.;

- 21) отчисления, производимые структурными подразделениями, не являющимися юридическими лицами, на содержание аппарата управления строительной организации;

- 22) амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления;

- 23) представительские расходы, связанные с деятельностью организаций: расходы по приему и обслуживанию представителей других организаций (включая иностранных), участвующих в переговорах с целью установления и (или) поддержания взаимовыгодного сотрудничества, а также участников, прибывших на заседание Совета (управления) или другого аналогичного органа организации.

Включение представительских расходов в себестоимость продукции (работ, услуг) разрешается только при наличии первичных учетных документов, их документального оформления и контроля. Фактические расходы не должны превышать предельных размеров, установленных действующим порядком;

- 24) расходы на текущее изучение (исследование) конъюнктурного рынка, сбор и распространение информации, непосредственно связанной с производством и реализацией работ (услуг);

- 25) оплата услуг банка;

- 26) другие административно-хозяйственные расходы (оплата услуг, осуществляемых сторонними организациями по управлению производством, в тех случаях, когда штатным расписанием строительной организации не предусмотрены те или иные функциональные службы и т.п.).

Расходы на обслуживание работников строительства

Расходы на обслуживание работников строительства:

- 1) затраты, связанные с подготовкой и переподготовкой кадров.

К расходам на подготовку и переподготовку кадров относятся расходы, необходимые для обеспечения деятельности организации, связанные с оплатой предоставляемых в соответствии с договором с общеобразовательным учреждением образовательных услуг, предусмотренных уставом образовательного учреждения, а также дополнительного образования кадров этой организации. Вышеуказанные расходы подлежат включению в себестоимость продукции (работ, услуг) при условии заключения договора с государственными и негосударственными профессиональными учреждениями, имеющими соответствующую лицензию, а также с зарубежными образовательными учреждениями и не могут превышать установленного размера;

- 2) отчисления на единый социальный налог от расходов на оплату труда рабочих, занятых на строительных работах, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, производимых за счет накладных расходов.

- 3) расходы по обеспечению санитарно-гигиенических и бытовых условий:

- амортизационные отчисления (или арендная плата), затраты на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) и на перемещение сборно-разборных и передвижных зданий санитарно-бытового назначения;

- содержание санитарно-бытовых помещений: на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) уборщиц, дежурных слесарей, электриков и других категорий обслуживающего персонала, расходы на отопление, водоснабжение, канализацию, освещение, а также стоимость предметов гигиены, предусмотренных табелем для душевых и умывальников;

- содержание помещений и инвентаря, предоставляемых бесплатно как медицинским учреждениям для организации медпунктов непосредственно на строительной площадке или на территории строительной организации, так и предприятиям общественного питания (как состоящим, так и не состоящим на балансе строительной организации), обслуживающим трудовой коллектив, включая амортизационные отчисления (арендую плату), затраты на все виды ремонта (отчисления в ремонтный фонд или резерв на ремонт), расходы на освещение, отопление, водоснабжение, канализацию, электроснабжение, на топливо для приготовления пищи, а также расходы по доставке пищи на рабочее место;

- расходы по обеспечению нормальных условий труда и техники безопасности, предусмотренных законодательством, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными и тяжелыми условиями труда;

- затраты на оплату услуг сторонних организаций по обеспечению работников строительной организации столовыми, буфетами, медпунктами, санитарно-бытовыми помещениями или долевое участие по их содержанию.;

- 4) расходы на охрану труда и технику безопасности:

- износ и расходы по ремонту и стирке бесплатно выдаваемых спецодежды и средствами индивидуальных защитных приспособлений;

- стоимость бесплатно выдаваемых в предусмотренных законодательством случаях нейтрализующих веществ, жиров, молока, лечебного питания и др.;

- затраты, связанные с приобретением аптечек и медикаментов, с санитарно-бытовым и лечебно-профилактическим обслуживанием работников;

- затраты на приобретение необходимых справочников, плакатов и диапозитивов по технике безопасности, предупреждению несчастных случаев и заболеваний на строительстве, а также улучшению условий труда;

- затраты на взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с законодательством.

- затраты по обучению и профессиональной подготовке рабочих безопасным методам работы в области охраны труда и на оборудование кабинетов по технике безопасности;

- затраты на проведение медицинских осмотров;

- затраты на проведение аттестации рабочих мест;

- затрат на приобретение нормативных документов по охране труда;

- прочие расходы, предусмотренные номенклатурой мероприятий по охране труда и технике безопасности, кроме расходов, имеющих характер капитальных вложений.

Издержки на организацию работ на строительство

Расходы на организацию работ на строительной площадке:

- 1) Износ и расходы по ремонту инструментов и производственного инвентаря, используемых в производстве строительных работ, учитываемых в соответствии с установленным порядком;

- 2) износ и расходы, связанные с ремонтом, содержанием и разборкой временных (не титульных) сооружений, приспособлений и устройств, к которым относятся:

- приобъектные конторы и кладовые прорабов и мастеров;

- складские помещения и навесы при объекте строительства;

- душевые, кубовые, неканализированные уборные и помещения для обогрева рабочих;

- настилы, стремянки, лестницы, переходные мостики, ходовые доски, обноски при разбивке здания;

- сооружения, приспособления и устройства по технике безопасности;

- леса и подмости, не предусмотренные в сметных нормах на строительные работы или в нормативах на монтаж оборудования, наружные подвесные люльки, заборы и ограждения, необходимые для производства работ, предохранительные козырьки, укрытия при производстве буровзрывных работ;

- временные разводки от магистральных разводящих сетей электроэнергии, воды, пара, газа и воздуха в пределах рабочей зоны (территории в пределах до 25 метров от периметров зданий или осей линейных сооружений);

- расходы, связанные с приспособлением строящихся и существующих на строительных площадках зданий вместо строительства указанных выше временных (не титульных) зданий и сооружений;

- 3) амортизационные отчисления (арендная плата), расходы на проведение всех видов ремонтов, а также на перемещение производственных приспособлений и оборудования;

- 4) содержание пожарной и сторожевой охраны:

- расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) работников ведомственной охраны, включая военизированную, сторожевую и профессиональную пожарную охрану, независимо от того осуществляется сторожевая охрана штатными работниками организации или путем привлечения специализированной охранной фирмы, наряду с наличием в организации штатных работников по охране;

- канцелярские, почтово-телеграфные и другие расходы на содержание ведомственной охраны;

- расходы на оплату вневедомственной охраны, предоставляемой органами внутренних дел, пожарной охраны, осуществляемой органами внутренних дел, а также охраны, предоставляемой в порядке оказания услуг другими организациями;

- расходы на содержание и износ противопожарного инвентаря, оборудования и спецодежды;

- расходы на оплату услуг по охране имущества, обслуживанию охранно-пожарной сигнализации, услуг пожарной охраны и иных услуг охранной деятельности , а также расходы на содержание собственной службы безопасности по выполнению функций экономической защиты банковских и хозяйственных операций и сохранности материальных ценностей (за исключением расходов на экипировку, приобретение оружия и иных специальных средств защиты);

- амортизационные отчисления, расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) и содержание караульных помещений и пожарных депо (гаражей), включая оплату труда (с отчислениями на ЕСН от расходов на оплату труда) уборщиц и других рабочих, обслуживающих эти помещения.;

- 5) расходы по нормативным работам: оплата проектно-технологическим фирмам по организации и технической помощи строительству и нормативно-исследовательским фирмам за выполненные работы по внедрению передовых методов организации труда, нормированию труда и изданию нормативно- технической литературы о передовом опыте в строительстве;

- 6) расходы, связанные с изобретательством и рационализаторством, включая:

- расходы на проведение опытно-экспериментальных работ, изготовление и испытание моделей и образцов по изобретениям и рационализаторским предложениям;

- расходы по организации выставок и смотров, конкурсов и других мероприятий по изобретательству и рационализации;

- выплаты вознаграждений авторам изобретений и рационализаторских предложений;

- выплаты премий за содействие по внедрению изобретений и рационализаторских предложений;

- другие расходы.;

- 7) расходы по геодезическим работам, осуществляемым при производстве строительных работ. По этой статье учитываются расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату тру да) работников, занятых на геодезических работах, стоимость материалов, амортизационные отчисления, износ, расходы на все виды ремонтов (отчисления в ремонтный фонд или резерв на ремонт) и на перемещение геодезического оборудования, инструментов и приборов, транспортные и другие расходы по геодезическим работам, включая приемку от проектно-изыскательских организаций геодезической основы;

- 8) расходы по проектированию производства работ. По этой статье учитываются расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) работников проектно-сметных групп и групп проектирования производства работ и привязки типовых временных зданий и сооружений, находящихся при строительных трестах (фирмах) или непосредственно при строительных (специализированных) структурных подразделениях, прочие расходы по содержанию этих групп, оплата услуг проектных организаций и трестов по составлению проектов производства работ и оказанию технической помощи;

- 9) расходы на содержание производственных лабораторий. По этой статье учитываются следующие затраты:

- расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) работников производственных лабораторий;

- амортизация, расходы на проведение всех видов ремонтов (Отчисления в ремонтный фонд или резерв на ремонт) помещений,

оборудования и инвентаря лабораторий;

- стоимость израсходованных или разрушенных при испытании материалов, конструкций и частей сооружений, кроме расходов по испытанию сооружений в целом (средние и большие мосты, резервуары и т.п.), оплачиваемых за счет средств, предусматриваемых на эти цели в сметах на строительство;

- расходы на экспертизу и консультации;

- расходы на оплату услуг, оказываемых лабораториям другими организациями;

- прочие расходы.;

- 10) расходы, связанные с оплатой услуг военизированных горноспасательных частей при производстве подземных горно-капитальных работ;

- 11) расходы по благоустройству и содержанию строительных площадок:

- на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) и другие расходы по уборке и очистке (с вывозкой мусора) территории строительства и прилегающей к ней уличной полосы, включая участки дорог и тротуаров, устройству дорожек, мостиков и другим работам, связанным с благоустройством территории строительных площадок;

- на электроэнергию (в том числе от временных электростанций), электролампочки, оплату труда (с отчислениями на социальные нужды) дежурных электромонтеров и другие расходы, связанные с освещением территории строительства.;

- 12) расходы по подготовке объектов строительства к сдаче. На эту статью относятся:

- расходы на оплату труда (с отчислениями на ЕСН от расходов на оплату труда) дежурных слесарей-сантехников и электромонтеров, ключниц, а также рабочих по уборке мусора, мытью полов и окон;

- расходы на приобретение моющих средств и других материалов, расходуемых на уборку при сдаче объектов;

- расходы по вывозке строительного мусора с площадки после окончания строительства объекта;

- расходы на отопление в период сдачи объектов.;

- 13) расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки (за исключением расходов по перемещению строительных машин и механизмов, учтенных в стоимости машино-часа, а также расходов по перебазированию строительных организаций и их структурных подразделений на другие стройки).

Прочие накладные расходы на строительство

Прочие накладные расходы:

- 1) амортизация по нематериальным активам;

- 2) платежи по кредитам банков (за исключением ссуд, связанных с приобретением основных средств, нематериальных и иных в необоротных активов), а также по бюджетным ссудам, кроме ссуд, выданных на инвестиции и конверсионные мероприятия.

Вновь установленные ставки по кредитам Центрального банка коммерческим банкам распространяется на вновь заключенные и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение процентной ставки;

- 3) расходы, связанные с рекламой.

Затраты относимые на накладные расходы

- 1) платежи по обязательному страхованию в соответствии с установленным законодательством Российской Федерации порядком имущества строительной организации, учитываемого в составе производственных средств, отдельных категорий работников, занятых в основном производстве, а также эксплуатацией строительных машин и механизмов и на некапитальных работах, граждан, занимающихся частной детективной и охранной деятельностью, и в других разрешенных законодательством страховых случаев;

- 2) расходы на создание страховых фондов (резервов) в пределах норм, установленных законодательством для финансирования расходов по предупреждению и ликвидации последствий аварий, пожаров, стихийных бедствий, экологических катастроф и других чрезвычайных ситуаций, а также для страхования жизни работников и гражданской ответственности за причинение вреда имущественным интересам третьих лиц;

- 3) налоги, сборы, платежи и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

- 4) расходы на сертификацию продукции и услуг;

- 5) суммы комиссионных сборов и иных подобных расходов за выполнение сторонними организациями работы (предоставленные услуги);

- 6) затраты на платежи (страховые взносы) по добровольному страхованию в соответствии с установленным законодательством порядком средств транспорта (водного, воздушного, наземного, трубопроводного), строительных грузов, основных средств производственного назначения, нематериальных активов, объектов незавершенного строительства, рисков, связанных с выполнением строительно-монтажных работ, товарно-материальных запасов, иного имущества, используемого при осуществление строительно-монтажных работ, гражданской ответственности за причинение вреда, а также по добровольному страхованию работников по договорам долгосрочного страхования жизни, пенсионного и личного медицинского страхования;

- 7) пособия в связи с потерей трудоспособности из-за производственных травм, выплачиваемые работникам на основании судебных решений;

- 8) отчисления в резерв на возведение временных (титульных) зданий (сооружений) в тех случаях, когда средства на их возведение предусмотрены в договорной цене объекта строительства;

- 9) расходы, возмещаемые заказчиками строек за счет прочих затрат, относящихся к деятельности подрядчика:

- а) затраты по перевозке работников, проживающих от места работы на расстоянии более трех километров, к месту работы и обратно автомобильным транспортом (собственным или арендованным), если коммунальный или пригородный транспорт не в состоянии обеспечить их перевозку и нет возможности организовать перевозку путем организации специальных маршрутов городского пассажирского транспорта; дополнительные затраты, связанные с привлечением на договорной основе с местными органами исполнительной власти средств строительной организации для покрытия расходов по перевозке работников маршрутами наземного городского пассажирского транспорта общего пользования (кроме такси), сверх сумм, определенных исходя из действующих тарифов на соответствующие виды транспорта;

- б) дополнительные затраты, связанные с осуществлением подрядных работ вахтовым методом;

- в) затраты на перебазирование строительных организаций и их подразделений на другие стройки;

- г) предусмотренные законодательством затраты, связанные с набором рабочей силы, включая оплату выпускникам средних профессионально-технических училищ и молодым специалистам, окончившим высшее или среднее специальное учебное заведение, проезда к месту работы, а также отпуска перед началом работы;

- д) дополнительные расходы, связанные с использованием на строительстве объектов студенческих отрядов, военно-строительных частей и других контингентов (производимые в соответствии с действующим законодательством);

- е) расходы на проведение специальных мероприятий по обеспечению нормальных условий труда (по борьбе с радиоактивностью, силикозом, малярией, гнусом, энцефалитным клещом и др.);

- ж) затраты, связанные с командированием рабочих для выполнения строительных, монтажных и специальных строительных работ. Для целей налогообложения указанные затраты принимаются в размерах, установленных законодательством;

- з) текущие затраты, связанные с содержанием и эксплуатацией основных средств природоохранного назначения (очистных сооружений, золоуловителей, фильтров и других природоохранных объектов), очисткой сточных вод и другими видами текущих природоохранных затрат;

- и) суммы выплаченных подъемных в пределах норм, установленных в соответствии с законодательством;

- к) взносы, вклады и иные обязательные платежи, уплачиваемые некоммерческим организациям, если уплата таких взносов, вкладов и иных обязательных платежей является обязательным условием для осуществления деятельности строительных организаций-плательщиков таких взносов или является условием предоставления международной организацией услуг;

- л) платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости;

- м) другие расходы, возмещаемые заказчиками в соответствии с законодательством;

- н) расходы на научные исследования и опытно-конструкторские разработки, относящиеся к созданию новой или усовершенствованию производимой продукции (работ, услуг).

Примерные размеры накладных затрат

Примерные размеры накладных расходов:

- промышленное строительство 112% от фонда оплаты труда основных производственных рабочих;

- водохозяйственное строительство – 106%;

- энергетическое строительство – 114%;

- жилищно-гражданское строительство – 118%.

Часть накладных расходов называют «условно-постоянными» (содержание строительных площадок и т.д.). Они составляют 50% в генподрядных организациях и 30% во внебюджетных организациях.

Расчет накладных расходов на строительство

Формула расчета накладных расходов на строительство содержит:

- накладные расходы - НР

- административно управленческие расходы (з/п работников управления, содержание самого здания управления, служебный транспорт…) - АУР.

- расходы на организацию работ, в том числе на временные коммуникации, на подготовку территории к строительству. На освещение и сохранность строящихся объектов и т.п. расходы - ОР.

- расходы на обслуживание рабочих, в том числе спец. одежда, питание, бытовые помещения - ОБР.

- прочие накладные расходы, в том числе расходы на исправление брака, на компенсацию ущерба в результате каких – либо непредвиденных обстоятельств, расходы на уплату штрафов - НР.

НР=АУР + ОР + ОБР + прочие НР.

Максимальные расходы рассчитываются либо прямым калькулированием затрат их образующих, либо определяются как процент от прямых затрат.

Примерная норма накладных расходов дифференцируется по видам строительства, по территориальным районам, по ведомственной принадлежности и находятся в пределах от 9 до 20% от прямых затрат.

Расходы по признаку участия в строительстве

По признаку участия в производственном процессе затраты подразделяются на:

- основные;

- прочие.

Под основными понимают технологически неизбежные расходы, обусловленные процессом строительства. К ним относятся:

- затраты сырья и материалов;

- технологическое топливо;

- зарплата строительных рабочих и др.

Прочие расходы — затраты, связанные с обслуживанием процесса производства и управления.

Издержеки по степени объема строительства

По степени зависимости от объема производства (выполненных работ) различают:

- условно переменные;

- условно постоянные затраты.

Условно постоянные затраты — это затраты, которые не связаны с объёмом производства и реализации продукции, товаров, услуг, в процессе предпринимательской деятельности изменяющиеся как в количественном так и в качественном состоянии.

Условно переменные затраты — это затраты, которые связаны непосредственно с объёмом производства и реализации продукции, изменяющиеся в течении жизни деятельности предпринимателя и в количестве и в своём качестве и составе.

Затраты на страительство по календарным периодам

По календарным периодам затраты бывают:

- текущие, то есть выполняемые постоянно (ежедневно);

- единовременные (однократные, связанные с капитальными вложениями, инвестиционной деятельностью).

Учет затрат на производство строительных работ в зависимости от видов объектов учета может быть организован по позаказному методу или методу накопления затрат за определенный период времени.

Метод накопления затрат за определенный период времени по видам работ и местам возникновения затрат ведут, как правило, небольшие строительные организации, выполняющие однородные специальные виды работ или осуществляющие строительство однотипных объектов с незначительной продолжительностью их строительства. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем (например, исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся в незавершенном производстве, к их договорной стоимости и договорной стоимости сдаваемых работ).

При позаказном методе объектом учета является отдельный заказ, открываемый на каждый объект строительства.

Произведенные затраты формируют себестоимость строительных работ.

Бухгалтерский учет затрат на строительство

Капитальные вложения и капитальное строительство, в частности, осуществляемые заказчиком, являются для него капитальными инвестициями. Независимо от того, за счет каких источников финансируется такое строительство, в бухгалтерском учете заказчика такие суммы отражаются в составе необоротных активов, а в балансе — как незавершенное строительство.

Фактические затраты предприятия-застройщика с начала строительства и до момента ввода объекта в эксплуатацию относятся к незавершенному строительству.

Все затраты заказчика, которые прямо или косвенно связаны со строящимся объектом, отражаются в бухгалтерском учете по дебету субсчета 151 «Капитальное строительство» счета 15 «Капитальные инвестиции», который предназначен для учета затрат на строительство как подрядным, так и хозяйственным способом.

При этом аналитический учет капитальных инвестиций, отраженных на субсчете 151 «Капитальное строительство», ведется предприятием в разрезе строящихся объектов недвижимости нарастающим итогом с начала строительства по каждому объекту. При хозяйственном способе строительства на данном субсчете отражаются все фактические затраты застройщика на строительство объекта, а если строительство ведется подрядным способом, то по дебету субсчета 151 «Капитальное строительство» будет отражена стоимость принятых у подрядчика СМР по актам выполненных работ.

Аналитический учет объектов капитальных инвестиций осуществляется в Ведомости 4.1. В соответствии с «Методическими рекомендациями по применению регистров бухгалтерского учета», утвержденными приказом Министерства финансов Украины от 29.12.2000 г, № 356 [86] (далее — Методические рекомендации по применению регистров бухгалтерского учета), аналитический учет капитальных инвестиций осуществляется в разрезе расходов капитального характера — строительных, монтажных, проектных работ, а кроме того, с подразделением инвестиций в капитальное строительство, осуществленных хозяйственным или подрядным способом.

Также в Ведомости 4. 1 отражаются затраты на проведение реконструкции, достройки объекта, которые приводят к увеличению первоначально ожидаемых экономических выгод от объекта недвижимости.

Учет капитального строительства производится по фактическим затратам. Для определения фактической стоимости каждого отдельного объекта капитального строительства, реконструкции, достройки, модернизации, модификации, которые производятся в нескольких отчетных периодах, применяется вкладной лист формата Ведомости 4.1 с обозначением названия объекта.

Кроме того, в Ведомости 4.1 производится выделение суммы налогового кредита по НДС, признанного в связи с предварительной оплатой стоимости СМР. После принятия СМР сумма налогового кредита методом «сторно» отражается в Ведомости 4.1 и Журнале 3 и не включается в первоначальную стоимость построенных (реконструированных, модернизированных) основных средств, если сумма такого налога возмещается предприятию.

В соответствии с приказом № 30 [87] были утверждены в новой редакции Методические рекомендации по формированию себестоимости строительно-монтажных работ.

Применять данные Методрекомендации может как подрядная строительная организация, так и застройщик, самостоятельно сооружающий объект недвижимости. При этом может применяться следующая классификация затрат:

— по видам деятельности застройщика;

— по местам возникновения расходов;

— по видам расходов;

— по способам включения расходов в себестоимость строительно-монтажных работ;

— по результативности расходов;

— по календарным периодам;

— относительно договора подряда на выполнение строительных работ;

— по наличию чрезвычайных событий.

Отметим, что раздел 3 Методрекомендаций № 30 [87] регламентирует группировку затрат строительной организации по элементам и статьям затрат. Данная группировка применяется при составлении строительной организацией «Отчета о финансовых результатах» (форма № 2).

Расходы операционной деятельности строительной организации группируют по таким экономическим элементам:

— материальные затраты;

— расходы на оплату труда;

— отчисления на социальные мероприятия;

— амортизация;

— другие операционные расходы.

Группировка расходов по статьям производится с целью определения объемов материальных, трудовых и других ресурсов, использованных в основной деятельности застройщика. Группировка и учет расходов по статьям используются застройщиком во время формирования себестоимости строительно-монтажных работ и определения сметной стоимости строительства объекта.

При формировании себестоимости строительно-монтажных работ расходы основной деятельности могут группироваться по таким статьям калькулирования:

а) прямые статьи калькулирования затрат:

— прямые материальные затраты;

— прямые расходы на оплату труда;

— эксплуатация строительных машин и механизмов;

— отчисления на социальные мероприятия;

— другие прямые затраты;

б) косвенная статья калькулирования затрат:

- общепроизводственные расходы.

Рассмотрим порядок отражения расходов на строительство в бухгалтерском учете застройщика (см. рис. 6).

Формирование затрат на капитальное строительство в бухгалтерском учете

Формирование затрат на капитальное строительство в бухгалтерском учетеСебестоимость - показатель всех затрат на строительство

Себестоимость это экономический показатель, отражающий все затраты фирм на выполнение работ и ввод объекта в эксплуатацию. Показатель себестоимости имеет большое значение при планировании и расчете прибыли, при расчете налоговых отчислений, при формировании фонда оплаты труда.

В строительстве различают несколько видов себестоимости:

- себестоимость сметная. Себестоимость сметная определяется на основании действующих сметных норм ставок тарифов. Она нормативная;

- себестоимость плановая;

- себестоимость фактическая.

Расходы на строительство частного дома

В этой статье речь пойдет о расходах на строительство дома или о том, каким образом уменьшить сметную стоимость строительства частного дома (индивидуального жилого, дачного, коттеджа).

Почему именно частного дома? А не тридцатиэтажного многоквартирного жилого дома, или торгово-развлекательного и офисного центра общей площадью в десятки тысяч квадратных метров, или завода по производству строительных материалов?

Да потому, что перед строительством крупных объектов выполняется проектирование. Двух- или даже, иногда трехстадийное, но обязательно с разработкой рабочей документации.

Для строительства же частного дома заказчики зачастую пренебрегают необходимостью разработки рабочей документации. Вследствие чего является невозможным составить расчет сметной стоимости строительства объекта и, как правило, бюджет.

Но самое главное — это то, что рабочее проектирование выполняется после анализа условий участка и произведения определенных расчетов строительных конструкций. В связи с этим для конкретного дома применяются оптимальные проектные решения, что, во-первых, обеспечивает прочность, стойкость и долговечность зданий и, во-вторых, позволяет уменьшить расходы на строительство дома.

Почему уменьшить? Да потому что, как было сказано раньше, проектные решения применяются оптимальные и исключается перерасход строительных материалов. Также, имея рабочую документацию, заказчику предоставляется возможность контролировать затратную часть строительства и исключить принятие не всегда целесообразных решений. Таким образом, мы видим: с одной стороны строителей, которые хотят, построив здание, говоря простым языком, «спать спокойно», и при этом заработать денег, а с другой стороны — заказчика, который хочет построить надежный дом с оптимальными и предсказуемыми расходами. И проект, являясь приложением к договору между заказчиком и подрядчиком, помогает сэкономить как денежные расходы на строительство дома, так и время и энергию на ненужные «разборки» и сомнения, которые могут возникнуть в процессе. Кстати, стоимость проектирования составляет приблизительно 4% от стоимости строительно-монтажных работ.

В этой краткой статье сделана попытка убедить застройщика разрабатывать проект и рабочую документацию. Тем самым контролировать расходы на строительство дома. Но, как всегда, есть выбор. И выбирать приходится Вам.

Стоимость строительства дома

Общая стоимость строительства дома будет складываться из следующих основных моментов

стоимость фундамента дома;

стоимость возведения капитальных стен и внутренних перегородок;

стоимость инженерных коммуникаций(а именно- водопровод, канализация, электрика, отопление);

стоимость возведения крыши;

стоимость внутренней отделки;

стоимость отделки фасада.

Схема распределения затрат на строительство дома.

Схематично, распределение затрат на строительство дома будет выглядеть следующим образом-

40% стоимости — на коробку;

38% — на отделочные работы;

22% — на коммуникации ( из них, электрика — 6%, 9% — отопление и оставшиеся 7% на канализацию).

В свою очередь затраты на строительство коробки распределяются следующим образом

15% от стоимости уходит на возведение фундамента;

30% от стоимости на возведение стен;

12% от стоимости на возведение перекрытий и лестничных маршей;

18% на обустройство кровли;

25% на окна, двери и отделку фасада.

Расходы на заливку фундамента под дом

На этапе планирования постройки дома, гаража, бани или даже хозяйственного блока, немаловажную роль играет подсчитывание расходов. Зачастую бывает так, рассчитываем одну сумму, берем кредит, занимаем у друзей или просто копим, а когда начинаем строить, финансы заканчиваются намного раньше переезда в новый дом, а самое обидное, это то, что на самом начальном этапе строительства – заливке фундамента, вы с этим можете столкнуться.

Заливка фундамента под дом состоит из нескольких этапов:

разметка

копка траншеи

засыпка песчаной подушки

сооружение опалубки

вязка арматурного каркаса

заливка бетона

Для того, чтобы определиться, на сколько возрастет стоимость затрат на фундамент, если вы привлечете к заливке посторонних людей, необходимо учесть следующее:

Многие фирмы или отдельно взятые профессионалы обычно оговаривают стоимость одного кубического метра готового фундамента, т.е. вы никакого отношения к заливке иметь не будете, показываете им участок и план дома, а они уже сами занимаются всеми этапами и затратами на материал. Но можно сэкономить, привлекая людей только к определенным тяжелым этапам работ, например к копке траншеи под фундамент. Это в 90% случаев позволит сэкономить.

Неучтенные затраты на заливку фундамента

Основные этапы строительства своего дома у меня уже давно позади и я, так же как и большинство, перед началом стройки все рассчитал. На листе бумаги все получилось красочно и хорошо, но когда строительство началось, на этапе заливки фундамента под дом я начал сталкиваться с незапланированными расходами.

Выкапывал траншею под фундамент я сам, своими силами с помощью обычных лопат. Конечно, я считал, что лопаты это мелочи, зачем включать их в свою смету, но вот незадача, пока траншея была готова, на моем счету был десяток сломанных лопат, так как грунт оказался плотным, каждая около 150-200р. Может быть и мелочи, но все же обидно.

Вторым огорчением стало то, что рассчитывал я летом, а заливал осенью и к этому времени бетон подорожал на 400 р. за кубический метр. А таких кубометров у меня было 33! Итого незапланированных расходов около 15 тыс. руб., а это уже не мелочи, если считать, что у меня на весь фундамент ушло около 100 тысяч.

Для того чтобы таких неприятностей не произошло, необходимо учесть каждую мелочь, учесть стоимость каждого «гвоздика», и в этом я постараюсь вам помочь. Сейчас мы с вами рассчитаем приблизительную стоимость ленточного мелкозаглубленного фундамента под дом.

Расходы на подготовительные и земляные работы

И так, рассчитывать стоимость заливки фундамента под дом необходимо начинать с земляных работ. Тут все зависит от того, сами будете размечать и копать или наймете кого-нибудь. В принципе ничего сложного в разметке и в копке я не вижу, поэтому на этом этапе можно сэкономить лишнюю десятку тысяч и сделать это самому. В таком случае придется купить только несколько лопат и шнур, колышки можно сделать из подручных материалов. Если вы будете нанимать людей для разметки и копки, то должны учесть, что стоимость установки одного колышка – 200-400р., а копка вручную стоит примерно 400-600р. за кубический метр земли.

Для того, чтобы подсчитать количество необходимых кубометров, необходимо либо длину всей траншеи умножить на ширину и общую высоту фундаментной ленты, либо каждую стенку фундамента рассчитать отдельно, потом сложить, это если у вас будет разная высота стен фундамента.

Затраты на песчаную подушку

Для засыпки песчаной подушки вам понадобится привезти одну машину песка, примерно 5-7 тыс. руб. По поводу работ – цена договорная, но здесь тоже можно пару тысяч на работе сэкономить и засыпать песок в траншею самому.

Толщина песчаной подушки, как правило, 20-40 см. Из этого и исходите, рассчитывая сколько песка необходимо привезти на участок.

Сооружение опалубки своими руками вам обойдется ровно в стоимость доски, немного шпилек с гайками и шайбами плюс доставка ее к вам на участок.

Если сами сооружать опалубку не хотите, то придется нанять каких-нибудь студентов, но их работу необходимо контролировать лично. В данном случае стоимость работ подсчитать сложно, лучше обзвонить нескольких человек и прикинуть самому.

Стоимость вязки арматурного каркаса «студентами» так же как и сооружение опалубки, необходимо узнать из объявлений, примерная стоимость не должна превышать 50-100р за погонный метр.Расчет количества арматуры можно увидеть из моей схемы. Не стоит забывать, что здесь еще необходимо потратиться на вязальную проволоку.

Расходы на заливку бетона

Бетон - самый дорогой из всех материалов, применяемых для заложения фундамента под дом. Поэтому к его покупке необходимо отнестись очень серьезно. Если закажете слишком много - лишние затраты, если слишком мало - после доливать придется, а это уже нежелательно делать.

Так же, при покупке бетона необходимо учесть, что его всегда уходит немного больше, чем вы рассчитаете на бумаге. Для того, чтобы бетона привезли столько, сколько нужно, необходимо заранее договориться с продавцом о "плавающем" количестве. То есть, когда уже заливка подходит к концу, можно будет точнее подсчитать сколько бетона еще необходимо и уточнить привозимое количество с продавцом.

Теперь самый ответственный этап – заливка фундамента под дом. Самостоятельно с этим этапом справиться довольно сложно, не смотря на то, что вам привезут уже готовый бетон. Поэтому рекомендую найти еще хотя бы одного помощника - брата, свата, друга и т.д.

Заливка бетона в опалубку, или как это еще называют «приемка бетона», самое дорогое удовольствие в плане затрат на чужой труд, но не самый тяжелый в плане выполнения его своими руками. Стоимость работ по заливке бетона в опалубку примерно 500-800р. за кубический метр. Времени заливка займет примерно пол дня, подсчитайте сами, готовы ли вы вместо 4 часов работы с парой друзей отдать около 10-15 тысяч рублей.

Расчет стоимости фундамента

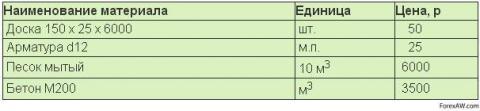

Расчет стоимости фундаментаВ таблице взяты за основу примерные цены 2013 года средней полосы России:

Затраты на строительные материалы

Затраты на строительные материалыДобавляем 20% к стоимости заливки фундамента

Когда будете рассчитывать стоимость заливки фундамента, всегда умножайте полученную сумму на 1,2, т.е. мы прибавляем 20% на различные неучтенные мелочи, такие как шпильки для опалубки, гвозди, саморезы, уголки и т.д. Потому что, как бы вы точно не считали, не исключено, что в процессе заливки фундамента вы столкнетесь с непредвиденными обстоятельствами.

В завершении расчета стоимости заливки фундамента под дом хочу дать пару советов:

- когда на сайте какой-нибудь фирмы вы видите такое объявление: «Фундамент под дом от 4000 рублей за кубический метр, то не стоит умножать эту цифру на объем своего будущего фундамента и начинать собирать деньги. Обычно это минимальная цена за кубометр, а в вашем конкретном случае она может значительно возрасти. Поэтому рекомендую сначала приглашать представителя фирмы на участок и после всех замеров и расчетов требовать смету, после чего вы уже сможете оценить во сколько вам обойдется ваш фундамент и стоит ли вообще пользоваться услугами этой фирмы;

- при заказе бетона, необходимо учесть, что расчетное количество бетона с реальным количеством заказанного обычно не совпадает. Некоторые недобросовестные продавцы бетон в миксеры «не доливают», большинство не в состоянии вылить все до последней капли, где-то неровная траншея может дать знать о себе. В общем, вы должны быть готовы к тому, что бетона уйдет больше запланированного количества, поэтому, когда будет загружаться последняя машина, необходимо уточнять количество бетона.

Если дом кирпичный

В средней полосе России и более северных широтах кирпичные стены должны быть широкими для защиты от ветров и зимнего холода. Поэтому принято строить кирпичные дома с шириной стены в 2,5-3 кирпича. Количество требуемого кирпича для строительства дома рассчитывается по определённой формуле, которая мало чем отличается от расчёта объёма фундамента. Также периметр коробки дома умножаем на его высоту, а затем умножаем на ширину кирпичной кладки. В итоге получаем объём требуемого кирпича в кубах. Особенность в том, что необходимо рассчитать площади проемов окон и дверей, затем умножив на ширину стены, вычесть полученную цифру из общей кубатуры кирпича. Затем выясняем у производителя объём одной единицы кирпича и делим кубатуру дома на объём одного кирпича. В итоге имеем количество требуемого кирпича на строительство всего дома. С блоками расчёт производится также. Сумму находим умножением общего количества материала на цену за штуку. Не забудьте про цемент, песок и присадки на раствор для кладки и сумму за работу бригады строителей-каменщиков.

Если дом деревянный

Сруб обычно покупается готовый. Если вы решили рубить свой дом сами, то топор вам в руки. А рассчитать материал на строительство дома, то есть кубатуру требуемого на строительство дома леса можно определить по той же формуле – периметр, высота и ширина стены перемножаются. Лес и крупные пиломатериалы продаются в кубах, а не погонными метрами. При расчёте необходимого пиломатериала на дом в данном случае нельзя вычесть объём проёмов дверей и окон – вам никто не вернёт деньги за выпиленные из цельного дерева бревна по длине окна или двери. Цену назначит продавец. Не забудьте в смету заложить зарплату плотников и стоимость крепежа.

Кровля

Стропильную систему построят кровельщики, которые рассчитают вам стоимость крыши. А если им не доверяете, то можете обратиться к Пифагору: в равностороннем треугольнике сумма квадратов катетов равна квадрату гипотенузы. По этой формуле можно высчитать и стропильную систему, и площадь самой кровли. Добавим сумму, выставляемую бригадой кровельщиков, а также требуемого крепежа, чтобы крыша не «взлетала» и смета у вас перед глазами.

Прочее и непредвиденные расходы

Окна, двери и вся «красота» также должна быть учтена в смете. А ещё необходимо заложить некоторый бюджет на «непредвиденные расходы». Например, придётся докупать кирпич, потому что в поддонах часто бывает «недостача» по количеству. Или вдруг камазист заявляет вам, что доставка оплачивается покупателем, а не продавцом. Вот из всего этого и складывается смета на строительство дома.

Источники и ссылки

Иточники текстов, картинок и видео

glossary.ru - тематические толковые словари

vinset.ru - сайт группы компаний Винсет

sv777.ru - сайт о строительстве и финансах

econom-doma.ru - сайт строительной компании Экономстрой

prodengi.kz – портал о личных финансах

forex-biznes.ucoz.ru - сайт о Forex

onix-trade.net - база знаний Forex

census.gov - сайт министерства торговли США

wisegeek.com - онлайн-ответчик

findicators.com - сайт индикаторов Forex

arkforex.ru - сайт компании ARK World Market

postroitdomdeshevo.ru - личный сайт Александра Кочетова

e-smeta.ru - сметный портал

promyshlennosts.ru - статьи об отраслях промышленности

alpenhouse.ru – сайт компании Альпенхауз

kottedg60.ru - сайт компании Дом-Коттедж

businessuchet.ru - портал Бухгалтерский учет и налоги

buhuchet-info.ru - информационный порта Бухгалтерия, налоги, бизнес

smetnoe.ru - сайт компании Сметное дело

fb.ru - сайт для размещения публикаций и статей

Ссылки на интернет-сервисы

forexaw.com - информационно-аналитический портал по финансовым рынкам

google.ru - крупнейшая поисковая система в мире

video.google.com - поиск видео в интернете черег Google

translate.google.ru - переводчик от поисковой системы Google

maps.google.ru - карты от Google для поиска мест описываемых в материале

yandex.ru - крупнейшая поисковая система в Российской Федерации

wordstat.yandex.ru - сервис от Яндекса позволяющий анализировать поисковые запросы

video.yandex.ru - поиск видео в интернете черег Яндекс

images.yandex.ru - поиск картинок через сервис Яндекса

maps.yandex.ru- карты от Яндекса для поиска мест описываемых в материале

Ссылки на прикладные программы

windows.microsoft.com - сайт корпорации Майкрософт, создавшей ОС Виндовс

office.microsoft.com - сайт корпорации создавшей Майкрософт Офис

chrome.google.ru - часто используемый браузер для работы с сайтами

hyperionics.com - сайт создателей программы снимка экрана HyperSnap

Создатель статьи

vk.com/allinari - профиль Вконтакте

odnoklassniki.ru/alinari - профиль в Одноклассниках

Facebook.com/AlinaRi85 - профиль в Фейсбук

twitter.com/Ri85Ri - профиль в Твиттерe

plus.google.com/114277785974550620566 - профиль на Гугл+

alina85ri.livejournal.com - блог в Живом Журнале

my.mail.ru/mail/alinari1985 - профиль на Мой мир

liveinternet.ru/users/alina85ri/profile - блог на ЛайвИнтернет

alina85ri.blogspot.ru - блог на Блогере

linkedin.com/in/alinari - профиль в ЛинкДин