Европейский центральный банк (European Central Bank) - это

Европейский центральный банк – это крупнейшее международное кредитно-банковкое учреждение государств Евросоюза и Зоны Евро

Структура и фкункции Европейского Центрального банка, Европейская система центральных банков, президент ЕЦБ, влияние ЕЦБ на курсы валют, ставки рефинансирования ЕЦБ, официальный сайт ЕЦБ в Интернете

Структура публикации

- Европейский центральный банк - это, определение

- Цели, задачи и функции Европейского центрального банка

- Центральный банк Европы и европейская валютная система

- Центральный банк Европы в составе Европейской системы центральных банков

- Правовой статус Центрального Банка Европы

- Юридическая природа и правовые основы функционирования ЕЦБ

- Принципы независимости в деятельности Европейского центрального банка

- Организационная независимость ЕЦБ

- Персональная (личная) независимость ЕЦБ

- Функциональная независимость ЕЦБ

- Финансовая независимость ЕЦБ

- Принцип подотчетности в деятельности Европейского центрального банка

- Взаимное участие в заседаниях Совета управляющих ЕЦБ

- Предоставление отчетности Европейским центральным банком

- Бухгалтерский учет и аудит Европейского центрального банка

- Судебный контроль над Европейским центральным банком

- Структура и руководство Европейского Центрального Банка

- Совет Управляющих Европейского Центрального Банка

- Дирекция Европейского Центрального Банка

- Генеральный Совет Европейского Центрального Банка

- Президенты Европейского Центрального Банка

- Виллем Фредерик Дуйзенберг - первый президент ЕЦБ

- Жан-Клод Трише - второй президент ЕЦБ

- Марио Драги - действующий президент ЕЦБ

- Национальные центральные банки в составе ЕЦБ

- Посредники и контрагенты Европейского Центрального Банка

- Уставной капитал и доходы Европейского Центрального Банка

- Формирование уставного капитала Европейского центрального банка

- Распределение доходов ЕЦБ и национальных центральных банков

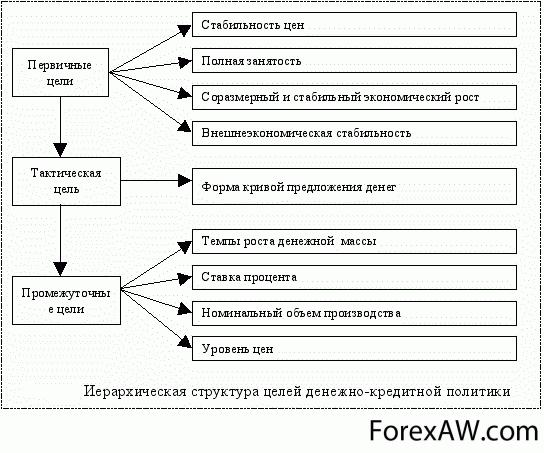

- Денежно-кредитная политика Европейского Центрального Банка

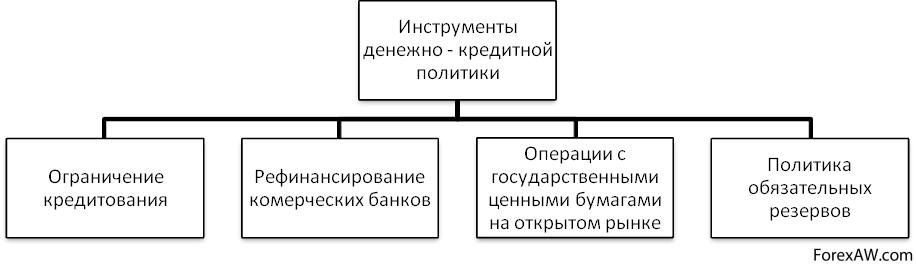

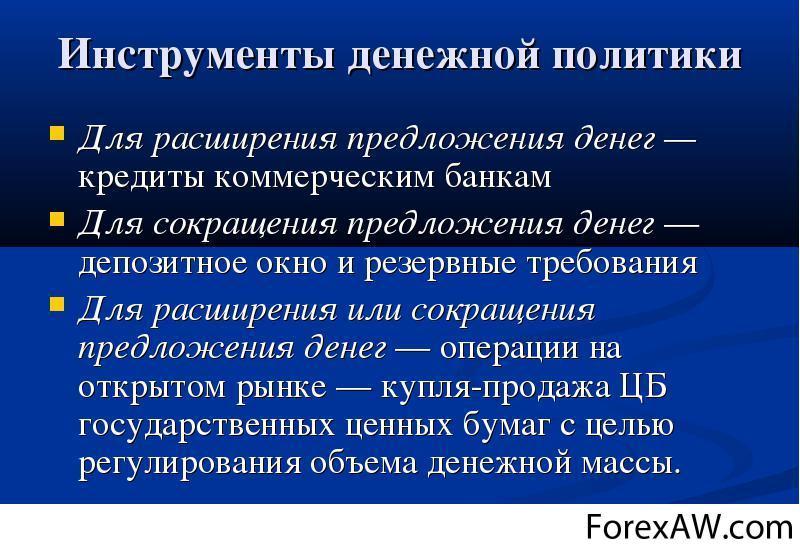

- Инструменты денежно-кредитной политики Европейского центрального Банка

- Операции ЕЦБ на открытом рынке

- Основной инструмент рефинансирования ЕЦБ

- Долгосрочный инструмент рефинансирования ЕЦБ

- Операции тонкой настройки и структурные операции ЕЦБ

- Обязательные резервы Европейского Центрального Банка

- Постоянно действующие механизмы Европейского Центрального Банка

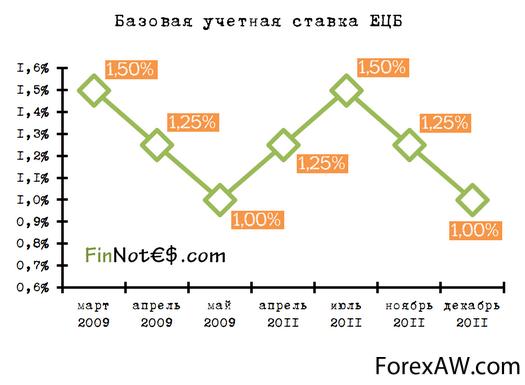

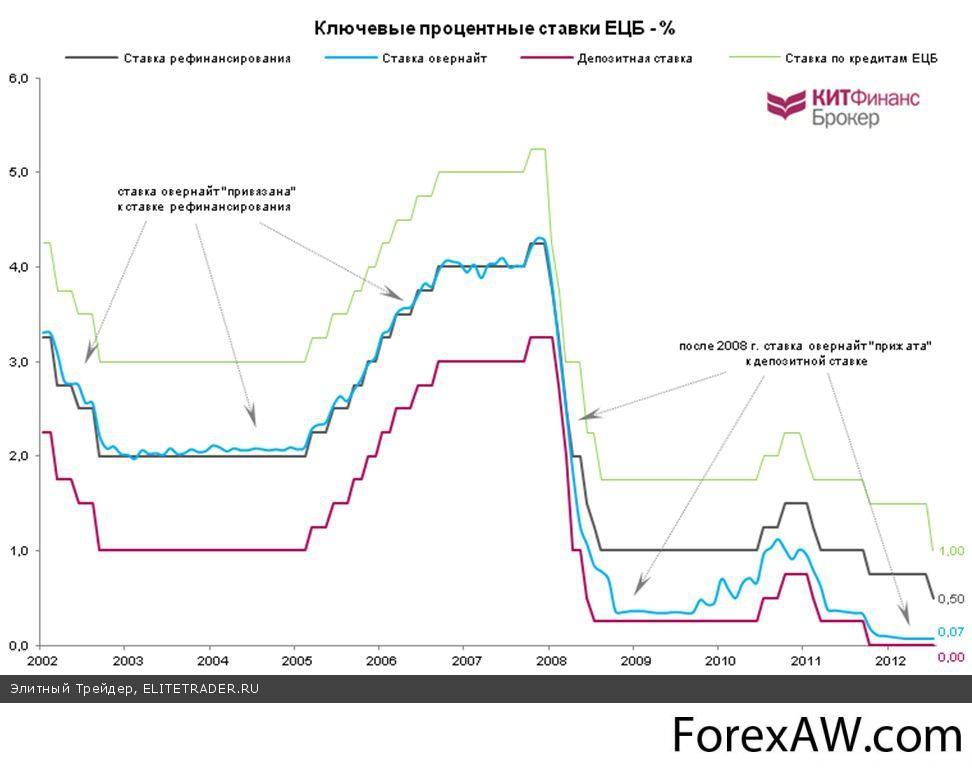

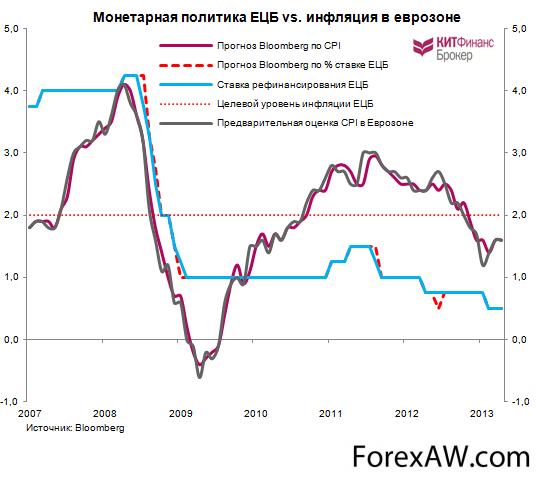

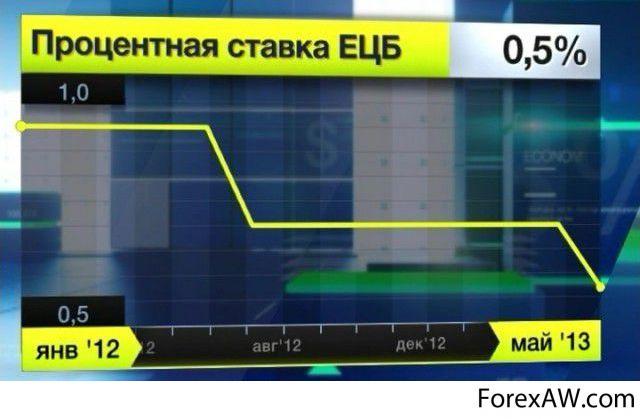

- История процентных ставок ЕЦБ

- Денежно-кредитная политика ЕЦБ в период глобального финансового кризиса

- Международное сотрудничество Центрального Банка Европы

- Внешние операции Европейского Центрального Банка

- История создания и становления Европейского Центрального Банка

- Формирование ЕЭС – первый шаг к созданию Европейского Центрального Банка

- Европейская валютная система – следующий шаг к созданию Европейского Центробанка

- Предпосылки создания ЕСЦБ и Европейского Центрального Банка

- Введение Евро – главный фактор создания Европейского Центрального Банка

- Европейский Центральный Банк на современном этапе

- Источники и ссылки

Европейский центральный банк - это, определение

Европейский центральный банк - это ведущее международное кредитно-финансовое учреждение, объединяющее финансово-денежные системы государств, входящих в Европейский Союз и Зону Евро, созданное в целях проведения единой и независимой политики стран - участниц Европейского Союза, обеспечения стабильности европейской валюты и цен на территории Еврозоны, создания официальных валютных запасов Евросоюза, организации международного кредитования и финансовой взаимопомощи между государствами Европейского Союза. Европейский центральный банк рассположен в городе Франкфурте-на Майне, его президентом (председателем правления) является Марио Драги.

Европейский центральный банк

Европейский центральный банкЕвропейский центральный банк – это финансовый институт Европейского союза, регулирующий кредитно-денежную политику стран – участниц зоны евро. Штаб-квартира расположена во Франкфурте-на-Майне, Германия.

Центральный европейский банк логотип

Центральный европейский банк логотипЕвропейский центральный банк - это центральный банк стран Европейского Союза и Зоны Евро.

Европейский центральный банк - это центральный банк Европейского союза, образованный 1 июня 1998 года. Штаб-квартира банка находится в немецком городе Франкфурте-на-Майне, а в штат банка входят все представители государств членов ЕС. Финансовое учреждение является полностью независимым от других органов управления ЕС.

Здание Европейского центрального банка панорама

Здание Европейского центрального банка панорамаЕвропейский центральный банк - это центральное учреждение Европейского валютного союза (ЕВС) (European Monetary Union (EMU), которое еще предстоит создать. В 1996 г. продолжались переговоры о способе формирования и степени независимости руководящего органа Европейского центрального банка.

Центральный банк Европы символ

Центральный банк Европы символЕвропейский центральный банк - это единый банк Евросоюза и еврозоны, в состав которого входят представители всех стран ЕС. Образованный в июне 1998 года ЕЦБ со штаб-квартирой в немецком Франкфурте-на-Майне является отдельным органом ЕС, независимым от других органов.

Европейский центральный банк - это орган Европейского Союза, определяющий валютную политику стран ЕС, устанавливающий ключевые процентные ставки, управляющий официальными резервами Европейской системы Центральных Банков (ЕСЦБ), имеющий право санкционировать эмиссию банкнот в пределах валютного союза.

Валюта Европейского Союза

Валюта Европейского Союза

Цели, задачи и функции Европейского центрального банка

Центральный банк Европы является главным банком Еврозоны и Европейского Союза, созданный для координации денежной политики стран - участниц европейского валютного валютного союза. Сам по себе ЕЦБ ставит приоритетной задачей удерживать стабильные цены и контролировать уровень инфляции в государствах, пользующихся евровалютой.

Центральный банк Европы является главным банком Еврозоны и Европейского Союза

Центральный банк Европы является главным банком Еврозоны и Европейского СоюзаОдной из целей создания Европейского союза было образование единого рынка, обеспечивающего свободное перемещение капитала, товаров и услуг между более чем 360 миллионами жителей объединенных государств. Для облегчения расчетов между ними была создана единая валюта — евро.

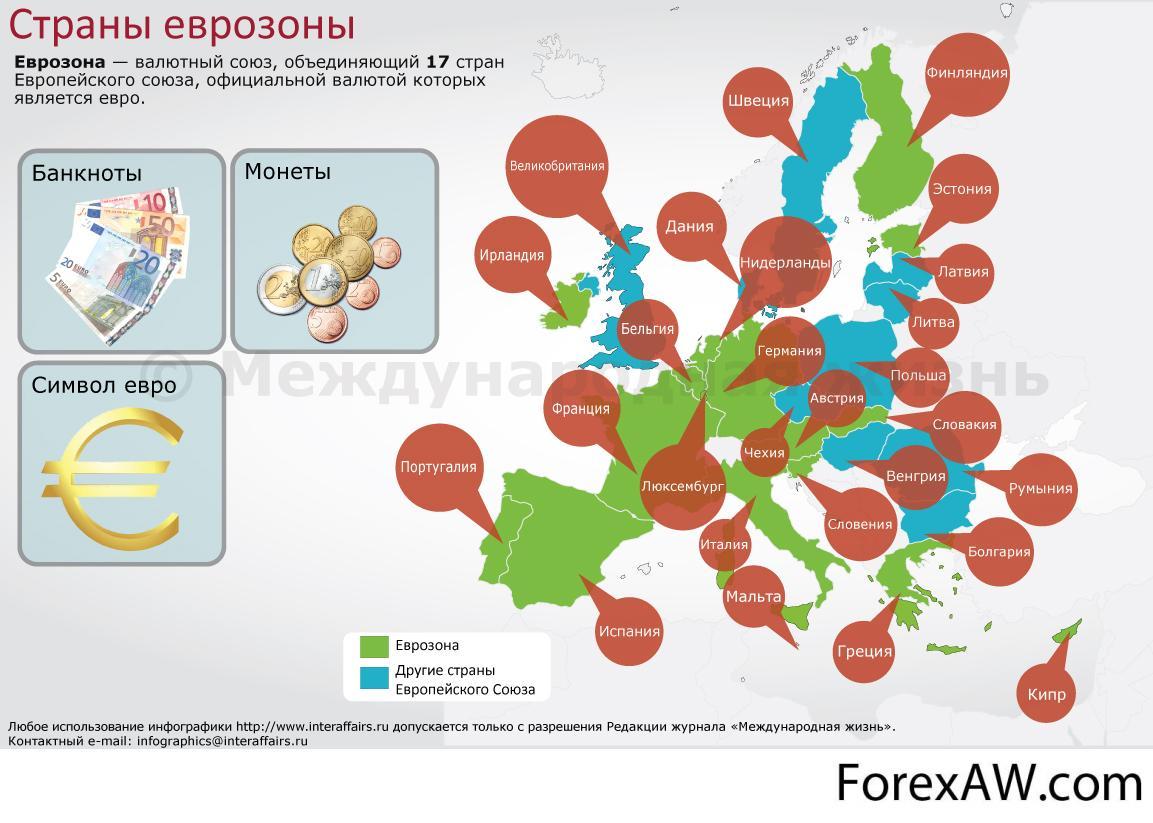

Сейчас Евросоюз насчитывает 501 миллион жителей из 27 стран, 10 из которых продолжают использовать национальную валюту наравне с евро. Последний, к слову, в нынешнем году празднует 10-летний юбилей пребывания в наличном обороте, а сама идея создания структуры, подобной Европейскому центральному банку, уже может отметить переход 20-летнего рубежа.

Евросоюз насчитывает 501 миллион жителей из 27 стран

Евросоюз насчитывает 501 миллион жителей из 27 странВ 1988 году был подписан меморандум «О создании европейского валютного пространства и Европейского центрального банка». В 1992 году в Маахстрихте заключен международный договор о создании Европейского союза. В январе 1994 года в соответствии с этим соглашением во Франкфурте-на-Майне был образован Европейский валютный институт, в задачи которого входила подготовка к переходу на единую валюту евро. А в 1998 году он был преобразован в Европейский центральный банк.

Маастрихтский договор, подписанный 7 февраля 1992 года, оговаривал цели и пути построения экономического и валютного союза на территории Западной Европы, создание правовой, организационной и материальной базы для основания ЕЦБ, способного контролировать новую единую экономику. Эти функции были поручены Европейскому валютному институту.

Маастрихтский договор стал основой построения европейского экономического союза

Маастрихтский договор стал основой построения европейского экономического союзаВ итоге была образована структура, которую возглавляет дирекция из шести человек: председателя правления, назначаемого на восемь лет, а также вице-президента и четырех членов правления. Они же входят в Совет управляющих вместе с руководителями национальных центральных банков. Так сложилось, что четыре места из шести – за лидерами крупнейших центробанков Европы: германского, французского, испанского и итальянского.

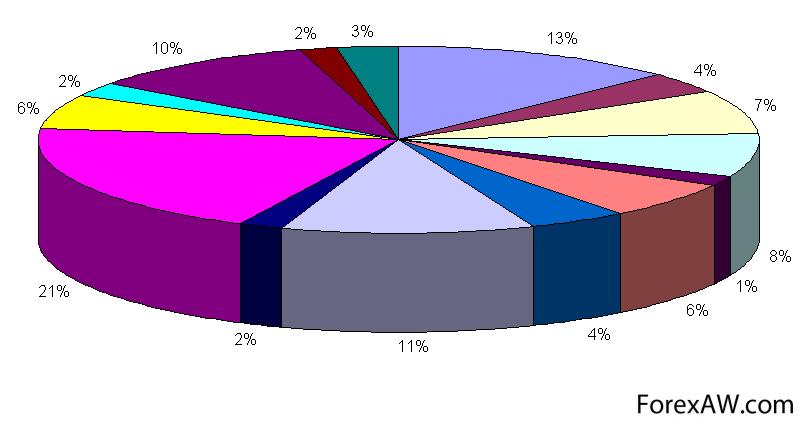

На сегодняшний день ЕЦБ представляет собой особое юридическое образование, действующее на основании международных соглашений. Его уставной капитал при создании составил более 5 млрд евро, акционерами являются центральные банки стран Европы. Наибольшие взносы сделали Дойче Бундесбанк – 18,9%, Банк Франции – 14,2%, Банк Италии – 12,5% и Банк Испании – 8,3%. Доли остальных центральных банков стран Еврозоны составляют по 0,1–3,9%.

ЕЦБ - координатор деятельности центральных европейских банков

ЕЦБ - координатор деятельности центральных европейских банковВысший орган Европейского центрального банка – совет управляющих, в который входят члены исполнительного совета и главы центральных банков стран – участниц зоны евро. Текущее руководство деятельностью банка возложено на исполнительный совет, который состоит из шести участников, в том числе председателя и его заместителя. Их кандидатуры предлагаются советом управляющих и должны быть одобрены Европейским парламентом, а также главами государств, входящих в зону евро.

Главными функциями Европейского центрального банка являются:

– выработка и осуществление кредитно-денежной политики государств Европейского Союза и Еврозоны;

выработка и осуществление кредитно-денежной политики

выработка и осуществление кредитно-денежной политики– содержание официальных валютно-денежных резервов стран зоны евро и управление ими;

содержание официальных валютно-денежных резервов

содержание официальных валютно-денежных резервов– эмиссия денежных знаков евро;

эмиссия денежных знаков

эмиссия денежных знаков– установление основных процентных ставок;

установление основных процентных ставок

установление основных процентных ставок– поддержание экономической стабильности в еврозоне, прежде всего уровня инфляции не выше 2 процентов.

поддержание экономической стабильности в еврозоне

поддержание экономической стабильности в еврозонеДля осуществления этих функций ЕЦБ на практике предоставляет стабилизационные займы, проводит залоговые аукционы для ведущих банков, участвует в валютных операциях, а также совершает другие сделки на открытых рынках.

В своей деятельности Европейский центральный банк формально является независимым. В то же время он ежегодно должен отчитываться перед Европарламентом, Европейской комиссией, Советом Европейского союза и Советом Европы.

ЕЦБ должен отчитываться перед Европарламентом

ЕЦБ должен отчитываться перед ЕвропарламентомФормирование Европейского экономического и валютного союза, механизма его функционирования и введение евро в наличное обращение на территории 16 государств – членов Европейского Союза (далее – ЕС или Союз) обозначили новый этап в развитии европейской интеграции. Двигаясь по пути создания внутреннего европейского рынка, государства – члены ЕС прошли трудный путь становления и развития новых экономических и финансовых отношений, качественно отличающихся от имевших место исторических примеров. Совершенные в 50-60-х годах прошлого столетия первые шаги по построению единого валютного рынка привели к созданию практически в начале века нынешнего мощной международной структуры – Европейского центрального банка (далее – ЕЦБ) и появлению новой международной денежной единицы – евро, которая стала бесспорным символом и венцом европейской валютной интеграции.

евро - символ европейской валютной интеграции

евро - символ европейской валютной интеграцииВ соответствии с Маастрихтским договором о создании Европейского экономического и валютного союза (ЕЭВС) Европейский центральный банк (ЕЦБ), в компетенцию которого входит проведение независимой и единой политики для всех 12 стран - участниц ЕС, занимает ведущее положение в структуре институтов, ответственных за поддержание устойчивости евро и общей макроэкономической сбалансированности в Евросоюзе.

Финансовая интеграция стран ЕС - это многоплановый процесс, который влияет на всю систему мировых финансов. Направления и степень этого влияния зависят в значительной степени от стабильности, устойчивости, привлекательности новой европейской валюты, а также от целей, ориентиров, механизмов реализации единой денежно-кредитной политики стран ЕС, а точнее - членов ЕЭВС.

Финансовая интеграция стран ЕС влияет на всю систему мировых финансов

Финансовая интеграция стран ЕС влияет на всю систему мировых финансовГлавной целью Европейского центрального банка является обеспечение стабильности цен как базы для устойчивого развития стран - участниц ЕС.

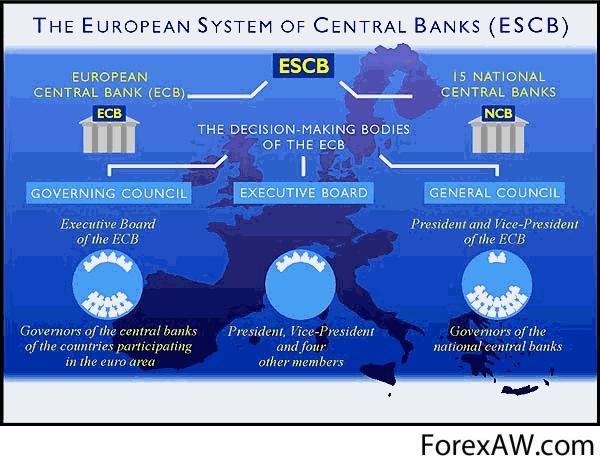

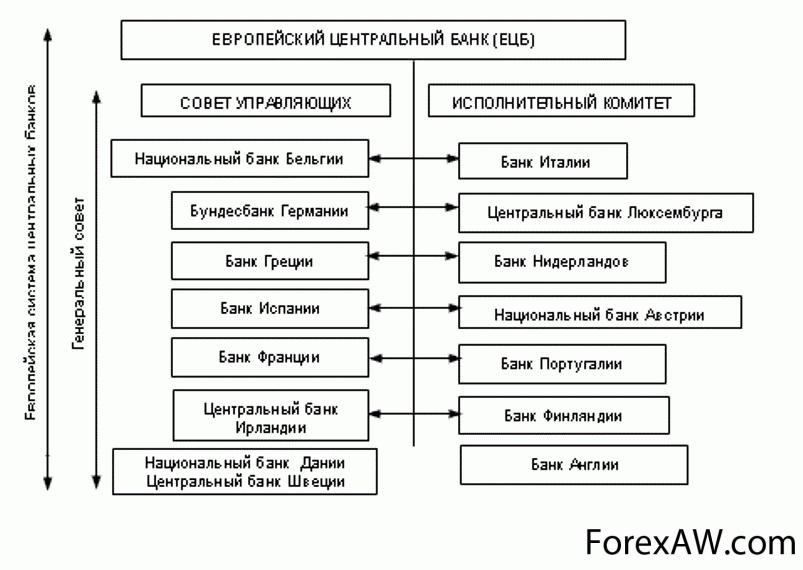

Организационное устройство и задачи Европейской системы центральных банков (ЕСЦБ). В настоящее время контроль за денежно-кредитной политикой в зоне евро осуществляет ЕСЦБ. Европейская система центральных банков (см. рисунок) - это международная банковская система, состоящая из Европейского центрального банка и национальных центральных банков государств - участников ЕС. Национальные центральные банки (НЦБ) государств, не являющихся членами ЕЭВС, - Великобритании, Дании, Греции и Швеции, входят в нее со специальным статусом: они не имеют право принимать участие в принятии решений.

Европейская система центральных банков (ЕСЦБ)

Европейская система центральных банков (ЕСЦБ)Интеграционные процессы в области валютного регулирования привели к возникновению новых организационных структур, нового нормативно-правового комплекса, которые нуждаются в серьезном научном исследовании и осмыслении. К сожалению, в отечественной юридической литературе анализу вышеупомянутых процессов пока уделяется скромное внимание. Что же касается правового статуса ЕЦБ и Европейской системы центральных банков (далее – ЕСЦБ), то он вообще не привлек сколь-нибудь заметного внимания со стороны ученых. Желая исправить это досадное недоразумение, автор поставила целью изучить юридическую природу, структуру и функции ЕЦБ; исследовать основополагающий принцип независимости ЕЦБ, определяющий его место и статус в иерархии институтов Союза; рассмотреть содержательные элементы принципа подотчетности ЕЦБ как краеугольного камня его взаимодействия с иными институтами, органами и учреждениями ЕС.

Центральный банк Европы и европейская валютная система

С созданием и началом функционирования Европейской валютной системы (ЕВС) 13 марта 1979 года в Европейском Экономическом Сообществе произошли изменения, выведшие его на качественно новый уровень интеграции.

Идея Европейской валютной системы принадлежала двум выдающимся западноевропейским политикам – западногерманскому канцлеру Гельмуту Шмидту и президенту Франции Валери Жискар д`Эстену.

Создание Европейской валютной системы было настоящим прорывом в области валютной интеграции.

Во-первых, не выходя из глобальной валютной системы, Европейские сообщества совершенно определенно провозгласили свою «валютную независимость», что полностью отвечало их возросшей роли в мировой экономике. Они впервые решили строить свою коллективную валютную политику самостоятельно, подкрепляя эту самостоятельность адекватным институциональным механизмом.

Европейские сообщества провозгласили свою валютную независимость

Европейские сообщества провозгласили свою валютную независимостьВо-вторых, вместо равнения на доллар и синхронизированное движение обменных курсов своих валют по отношению к нему западноевропейские страны решили ориентироваться на стабильность самих этих валют. Стабильное соотношение паритетов должно было рассматриваться впредь как нормальное состояние. Оно могло быть подвергнуто пересмотру лишь в случае крайней необходимости, причем не в одностороннем порядке, а по решению Комиссии европейских сообществ и государств-участников.

Стабильность обменных курсов валют

Стабильность обменных курсов валютВ-третьих, на смену бесхребетной «змее» пришла более структурированная система, имевшая, по крайней мере теоретически, определенный внутренний стержень, - ЭКЮ. Это была принципиально новая коллективная расчетная единица, представлявшая собой «корзину» валют всех стран-участниц.

ЭКЮ - принципиально новая коллективная расчетная единица

ЭКЮ - принципиально новая коллективная расчетная единицаВ-четвертых, создав Европейскую валютную систему, государства-участники пошли на беспрецедентный шаг сознательной передачи в коллективное ведение значительной части своего национального суверенитета в области валютной политики.

национальный суверенитет в области валютной политики

национальный суверенитет в области валютной политикиВсе это позволяет считать именно создание европейской валютной системы первым шагом нам пути подлинной валютной интеграции.

Суть Европейской валютной системы состояла в следующем:

Сначала определялся паритет ЭКЮ как суммы средневзвешенных паритетов отдельных валют. Далее проводилась обратная операция – устанавливался паритет каждой индивидуальной валюты в ЭКЮ и ее центральный обменный курс, то есть курс в отношении ЭКЮ. Составлялась сетка перекрестных значений двусторонних обменных соотношений индивидуальных валют на базе их центральных курсов. Определялись пределы допустимых колебаний рыночных обменных курсов индивидуальных валют, которые не должны были превышать 2,25% (6% для итальянской лиры).

обменные соотношения индивидуальных валют на базе их центральных курсов

обменные соотношения индивидуальных валют на базе их центральных курсовМеханизм Европейской валютной системы включал четыре основных элемента:

– обязательные неограниченные интервенции при достижении пределов колебаний;

неограниченные интервенции при достижении пределов колебаний

неограниченные интервенции при достижении пределов колебаний– индикатор отклонения, введенный по настоянию Франции, он был призван придать экономическое содержание ЭКЮ, как внутренней основе сетки валютных паритетов. Валюта считалась серьезно отклоняющейся от центрального курса, если индикатор отклонения превышал 0,75. Это означало возникновение ситуации, при которой национальные власти должны были «исправить положение посредством адекватных мер»;

исправить положение посредством адекватных мер

исправить положение посредством адекватных мер– кредитные инструменты. Введение механизма поддержания валютных курсов и системы валютных интервенций повлекло за собой создание системы кратко- и среднесрочного кредитования, в которую входят следующие элементы: Система кредитов типа «своп» между центральными банками, чьи курсы валют достигли допустимых пределов. Краткосрочная валютная поддержка, которая оказывалась в пределах сравнительно небольших квот в рамках общей суммы 14 млрд. ЭКЮ. Кредит по этой линии мог предоставляться максимум на 8 месяцев. Среднесрочная финансовая помощь с кредитным потолком в 11 млрд. ЭКЮ.

Краткосрочное кредитование проводилось центральным банком без каких-либо условий, а среднесрочные кредиты предоставлялись при условии проведения экономической политики, одобренной Советом Министров ЕЭС на уровне министров финансов.

Краткосрочное кредитование проводилось центральным банком

Краткосрочное кредитование проводилось центральным банкомЭКЮ и расчетные механизмы Европейской валютной системы. Основой ЕВС считается Европейская Валютная Единица ЭКЮ (ECU - European Currency Unit). Собственно, ЭКЮ не явилось принципиально новым элементом, т.к. до этого с середины 70-х гг. в Европейском Экономическом Сообществе уже существовала Европейская Расчетная Единица (ЕРЕ), которая сначала была приравнена к 0,888671 г чистого золота, а с 1975 года стала определяться через корзину валют. Именно эта «стандартная корзина» и легла в основу введения ЭКЮ, которому прочилось большое будущее в рамках ЕЭС, а потом и за его пределами.

стандартная корзина легла в основу введения ЭКЮ

стандартная корзина легла в основу введения ЭКЮИтак, государства – участники Европейской валютной системы «отправились в плавание» с глубоко эшелонированным, многоуровневым планом действий.

Первый уровень – защита рыночных обменных курсов. Этой цели должны были служить неограниченные валютные интервенции в пределах курсовых колебаний, подкрепленные главным образом кредитным Инструментом очень короткой продолжительности.

защита рыночных обменных курсов

защита рыночных обменных курсовВторой уровень – привлечение ресурсов Краткосрочной валютной поддержки и Среднесрочной финансовой помощи для целенаправленного оздоровления платежных балансов.

привлечение ресурсов валютной поддержки и финансовой помощи

привлечение ресурсов валютной поддержки и финансовой помощиТретий уровень – использование в целях защиты курса различных средств внутренней экономической политики.

использование для защиты курса средств внутренней экономической политики

использование для защиты курса средств внутренней экономической политики

Четвертый уровень – пересмотр центральных курсов, или паритетов, валют.

пересмотр центральных курсов или паритетов валют

пересмотр центральных курсов или паритетов валютВ течение первых 13 лет существования Европейской валютной системы в ее механизм были внесены лишь сравнительно небольшие усовершенствования.

При общем успехе проекта действительность оказалась отличной от первоначальных ожиданий. Участникам ЕВС не удалось реализовать свое решение о создании Европейского валютного фонда. Индикатор отклонения не стал методологической основой внутренней экономической политики национальных государств. Валютные интервенции не приобрели того значения, на которое были рассчитаны. Соответственно кредитные инструменты (за исключением Инструмента очень короткой продолжительности) использовались сравнительно редко. Главными вехами в истории Европейской валютной системы оказались согласованные изменения центральных курсов, которые первоначально рассматривались как нечто исключительное и эпизодическое (всего в 1979-1995гг. центральные курсы изменялись 17 раз).

согласованные изменения центральных курсов валют

согласованные изменения центральных курсов валютПроводившиеся все реже и реже корректировки центральных курсов имели рациональное обоснование: они были средством компенсации более высоких темпов инфляции по сравнению с ФРГ, однако компенсации лишь частичной. Таким образом, устраняя мотивы односторонних конкурентных девальваций, Европейская валютная система в то же время создавала действенные стимулы оздоровления национальной экономики в странах с традиционно высокой инфляцией. В результате произошло совершенно очевидное сближение темпов инфляции среди семи первоначальных участников ЕВС, за исключением Италии. Тем самым была заложена одна из главных предпосылок прочной валютной стабильности в рамках Европейской валютной системы и постоянства решетки паритетов. В этом отношении характерна реакция Европейской валютной системы на резкое падение курса доллара из-за паники на Нью-Йоркской бирже в «черный понедельник» 19 октября 1987г. Если раньше такого рода события вызывали необходимость изменения обменных соотношений западноевропейских валют, то на этот раз удалось справиться с асимметричным давлением на западногерманскую марку и французский франк посредством скоординированного изменения процентных ставок в ФРГ и Франции в противоположных направлениях.

Надо сказать, что успех Европейской валютной системы был плодом не только и не столько ее внутреннего совершенства, сколько ряда благоприятных внешних обстоятельств, в первую очередь неплохой экономической конъюнктуры и ускорения интеграционного процесса.

хорошая экономическая конъюнктура и ускорение интеграционного процесса

хорошая экономическая конъюнктура и ускорение интеграционного процессаЦентральный банк Европы в составе Европейской системы центральных банков

Главной целью создания Европейской системы центральных банков, в соответствии со статьей 2 Устава ЕСЦБ и ЕЦБ, является поддержание стабильности цен.

В октябре 1998г. Совет Управляющих ЕЦБ уточнил главную цель денежно-кредитной политики ЕЭВС, указав, что понятие «стабильность цен» предусматривает возможность роста гармонизированного индекса цен на потребительские товары до 2% в год, одновременно определив и его структуру применительно к потребительским товарам и услугам.

Установлено, что стабильность цен должна поддерживаться в среднесрочной перспективе, причем недопустимы рост цен сверх установленной величины и дефляция, т. е. длительное снижение их уровня, отражаемые гармонизированным индексом цен на потребительские товары. Установление стабильности цен в рамках ЕЭВС соответствует принципам, которыми руководствовались Национальные центральные банки большинства стран до их объединения в Союз, чем обеспечивается преемственность в проведении денежно-кредитной политики.

Для достижения основной цели ЕСЦБ решает следующие конкретные задачи, определенные в статье 3 его Устава:

Определение и проведение единой денежно-кредитной политики.

Совет управляющих ЕЦБ определяет единую денежно-кредитную политику, которую Национальные центральные банки внедряют децентрализованным и гармоничным образом. Оперативные рамки единой денежно-кредитной политики должны удовлетворять следующим принципам: соответствие рыночным принципам, равноправный режим для всех, простота, поиск наилучшего соотношения эффективности и стоимости, децентрализация, непрерывность, согласование и соответствие с управленческими решениями ЕСЦБ.

В основном для проведения денежно-кредитной политики используются те процедуры и инструменты, которые использовались большинством центральных банков до становления Европейского экономического и валютного союза.

определение и проведение единой денежно-кредитной политики

определение и проведение единой денежно-кредитной политикиХранение и управление официальными валютными резервами стран-участниц, а также осуществление валютных операций.

Европейская система центральных банков осуществляет хранение и управление официальными золотовалютными резервами стран-участниц ЕЭВС. Взнос каждого Национального центрального банка определен в соответствии с его долей в капитале Европейского центрального банка.

Согласно уставу ЕЦБ центральные банки должны передать ему (на кредитной основе) валютные резервы на общую сумму, эквивалентную 50 млрд. евро (в дальнейшем эта сумма по решению Совета Управляющих может быть увеличена). Объем резервов, переведенных одиннадцатью центральными банками стран – участниц ЕЭВС 1 января 1999г. в Европейский центральный банк, составил 39,46 млрд. евро. Из них 85% суммы - в валюте, остальные 15% - в золоте.

хранение и управление официальными валютными резервами

хранение и управление официальными валютными резервамиВалютные резервы, остающиеся в распоряжении национальных банков, используются ими для выполнения их обязательств по отношению к международным организациям. Проведение иных операций с этими резервами, сверх лимита, устанавливаемого Советом Управляющих, должно быть согласовано с ЕЦБ. Это считается необходимым для обеспечения согласованной валютной и денежной политики в рамках ЕЭВС.

Валютные резервы могут быть использованы Европейским центральным банком для проведения валютных интервенций, причем ему дано право самостоятельно принимать решения о проведении таких интервенций. Это, однако, не означает, что ЕЦБ намерен добиваться установления каких-либо курсовых ориентиров в отношении любой чужой валюты, так как подобный подход может привести к противоречию с приоритетной задачей обеспечения стабильности цен. Тем не менее, Европейская система центральных банков оснащена техническими возможностями для интервенций на валютных рынках с целью противостоять чрезмерным или хаотичным колебаниям курса евро в отношении валют основных стран вне Европейского Экономического Сообщества.

Валютные резервы могут быть использованы банком для проведения валютных интервенций

Валютные резервы могут быть использованы банком для проведения валютных интервенцийОбеспечение правильного функционирования платежно-расчетных систем.

Для обеспечения успеха новой валюты на третьем этапе становления ЕЭВС крайне важно наличие эффективной технической базы платежей и расчетов. В частности, такая база полезна для содействия формированию общих краткосрочных межбанковских процентных ставок по всей «зоне евро». Это предполагает, в свою очередь, создание системы, при посредстве которой основные крупномасштабные трансграничные сделки могли бы обслуживаться в течение того же дня.

обеспечение правильного функционирования платежно-расчетных систем

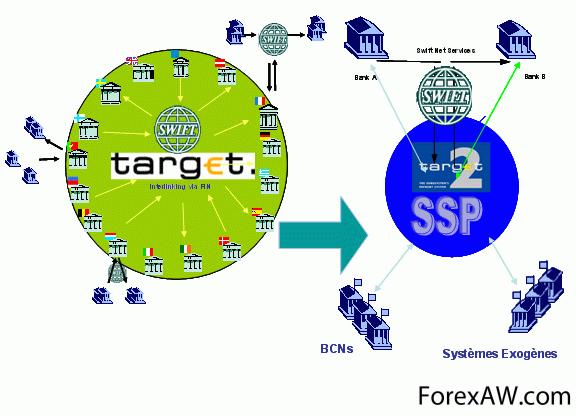

обеспечение правильного функционирования платежно-расчетных системДля осуществления платежей в пределах Европы с первого же дня 1999 года задействованы две общеевропейские системы банковских расчетов: ТАРГЕТ (Trans-European Automated Real-time Gross settlement Express Transfer system) с внутригосударственными системами клиринговых расчетов - RTGS (Real Time Gross Settlements) и ЕВА (система Европейской банковской ассоциации).

ТАРГЕТ - это система межбанковских расчетов для евро, функционирующая в режиме реального времени. ТАРГЕТ состоит из связанных между собой 15 национальных автоматизированных систем оптовых расчетов в режиме реального времени - RTGS, размещенных в каждой из стран-участниц ЕЭВС и действующих на базе общей инфраструктуры, процедур, и платежной системы Европейского центрального банка в виде механизмов взаимного кольцевания этих центров (Interlinking System). Правительства стран – участниц ЕЭС, не вошедших на данный момент в «зону евро», также сочли необходимым создание на базах своих Национальных центральных банков центров RTGS.

Помимо решения вышеперечисленных задач, Европейская система центральных банков в процессе своей деятельности осуществляет также следующие функции:

Эмиссия банкнот и монет.

ЕЦБ является единственной организацией, имеющей право разрешить эмиссию банкнот, выраженных в евро. ЕСЦБ эмитирует эти банкноты, которые станут единственным законным платежным средством в странах ЕЭВС.

Эмиссия банкнот и монет

Эмиссия банкнот и монетСотрудничество в области банковского надзора.

Роль ЕСЦБ в осуществлении банковского надзора достаточно ограничена. Система должна лишь вносить вклад в организованное проведение соответствующих мероприятий, и может предлагать свои рекомендации по сферам действия применимого здесь законодательства и порядку его применения. Устав ЕСЦБ включает в себя положения, дающие ей право и на более прямое участие в банковском надзоре, однако такая передача полномочий потребовала бы единогласного решения Совета ЕЭС.

сотрудничество в области банковского надзора

сотрудничество в области банковского надзораКонсультативные функции.

ЕЦБ консультирует Совет Европы или правительства стран-участников ЕЭС по всем проектам в части, входящей в его компетенцию: по вопросам денежного обращения, платежно-расчетным средствам, национальным центральным банкам, статистическим данным, платежно-расчетным системам, стабильности кредитных организаций, финансовых рынков и т. д.

консультативные функции Европейского центрального банка

консультативные функции Европейского центрального банкаСбор статистических данных.

Для должного использования инструментов денежной политики они должны опираться на достоверную и сопоставимую статистику. Это в особенности касается финансовых и банковских данных, необходимых, например, для расчета базы резервных требований, а также статистики цен, коль скоро она связана с выполнением упоминавшейся конечной цели денежной политики ЕСЦБ. В частности, в системе уже появились частично гармонизированные индексы потребительских цен.

сбор статистических данных

сбор статистических данныхВ пределах, не наносящих ущерба главной цели своего существования – поддержания стабильности цен, Европейская система центральных банков призвана поддерживать и общую экономическую политику внутри Европейского экономического и валютного союза.

Европейская система центральных банков призвана поддерживать и общую экономическую политику

Европейская система центральных банков призвана поддерживать и общую экономическую политикуВ сферу деятельности ЕЦБ входит: предоставление кредитов, в том числе ломбардных, финансовым институтам; операции на открытом рынке с различными финансовыми инструментами; установление минимальных резервных требований для кредитных институтов стран-членов ЕЭВС.

Характерная черта деятельности ЕЦБ состоит в том, что все принципиальные решения, принимаемые простым или квалифицированным (2/3 голосов) большинством, предусматривают «взвешенное» голосование руководителей центральных банков, при котором «вес» (т. е. количество голосов каждого из них) определяется в соответствии с долей соответствующей страны (ее центрального банка) в совокупном капитале ЕЦБ. Это не относится к членам Исполнительной Дирекции, каждый из которых имеет только один голос.

решение принимается простым или квалифицированным большинством голосов

решение принимается простым или квалифицированным большинством голосовЕЦБ может заниматься обычными для центральных банков операциями: предоставлением кредитов, в том числе ломбардных (под залог ценных бумаг), финансовым институтам и операциями на открытом рынке с различными финансовыми инструментами, выраженными в любой валюте, в том числе в валюте стран, не входящих в ЕЭВС, а также с драгоценными металлами. Такие же операции могут вести Национальные центральные банки, руководствуясь при этом общими принципами, которые разрабатывает ЕЦБ.

Устав ЕЦБ предусматривает значительную децентрализацию деятельности Европейской системы центральных банков, с тем, чтобы такие операции, как РЕПО и валютные интервенции, самостоятельно осуществлялись Национальными центральными банками. Каждый из них может также самостоятельно определять, какие активы коммерческих банков приемлемы в качестве залога.

Устав ЕЦБ предусматривает значительную децентрализацию деятельности

Устав ЕЦБ предусматривает значительную децентрализацию деятельностиЕвропейский центральный банк и Национальные центральные банки не имеют права на кредитование (в любой форме) межгосударственных (в системе ЕЭС), государственных, региональных и местных органов власти и организаций, действующих на основе государственного права. Это, однако, не распространяется на государственные кредитные институты, которые в данном случае рассматриваются так же, как частные кредитные институты.

ЕЦБ и НЦБ могут устанавливать связи с центральными банками и финансовыми институтами других стран и международными организациями и осуществлять с ними все виды банковской деятельности, используя при этом любые финансовые активы и валюты.

ЕЦБ и НЦБ могут устанавливать связи с центральными банками других стран

ЕЦБ и НЦБ могут устанавливать связи с центральными банками других стран

Правовой статус Центрального Банка Европы

Центральный банк Европы занимает ведущее положение в институционной структуре европейской банковской системы, объединяя и координируя валютно-финансовые системы европейских государств, является управляющим и организующим ядром Европейской системы центральных банков.

Центральный банк Европы занимает ведущее положение в институционной структуре европейской банковской системыЦентральный банк Европы занимает ведущее положение в институционной структуре европейской банковской системы

Центральный банк Европы занимает ведущее положение в институционной структуре европейской банковской системыЦентральный банк Европы занимает ведущее положение в институционной структуре европейской банковской системыФормирование Европейского экономического и валютного союза, механизма его функционирования и введение евро в наличное обращение на территории 16 государств – членов Европейского Союза (ЕС) обозначили новый этап в развитии европейской интеграции. Двигаясь по пути создания внутреннего европейского рынка, государства – члены Евросоюза прошли трудный путь становления и развития новых экономических и финансовых отношений, качественно отличающихся от имевших место исторических примеров. Совершенные в 50-60-х годах прошлого столетия первые шаги по построению единого валютного рынка привели к созданию практически в начале века нынешнего мощной международной структуры – Европейского центрального банка (ЕЦБ) и появлению новой международной денежной единицы – евро, которая стала бесспорным символом и венцом европейской валютной интеграции.

евро - символ европейской валютной интеграцииИнтеграционные процессы в области валютного регулирования привели к возникновению новых организационных структур, нового нормативно-правового комплекса, которые нуждаются в серьезном научном исследовании и осмыслении. К сожалению, в отечественной юридической литературе анализу вышеупомянутых процессов пока уделяется скромное внимание. Что же касается правового статуса ЕЦБ и Европейской системы центральных банков (ЕСЦБ), то он вообще не привлек сколь-нибудь заметного внимания со стороны ученых.

Данный материал имеет целью изучить юридическую природу, структуру и функции Европейского центрального банка, исследовать основополагающий принцип независимости ЕЦБ, определяющий его место и статус в иерархии институтов Европейского Союза, рассмотреть содержательные элементы принципа подотчетности ЕЦБ как краеугольного камня его взаимодействия с иными институтами, органами и учреждениями Евросоюза.

Европейская валютная интеграция

Европейская валютная интеграцияЮридическая природа и правовые основы функционирования ЕЦБ

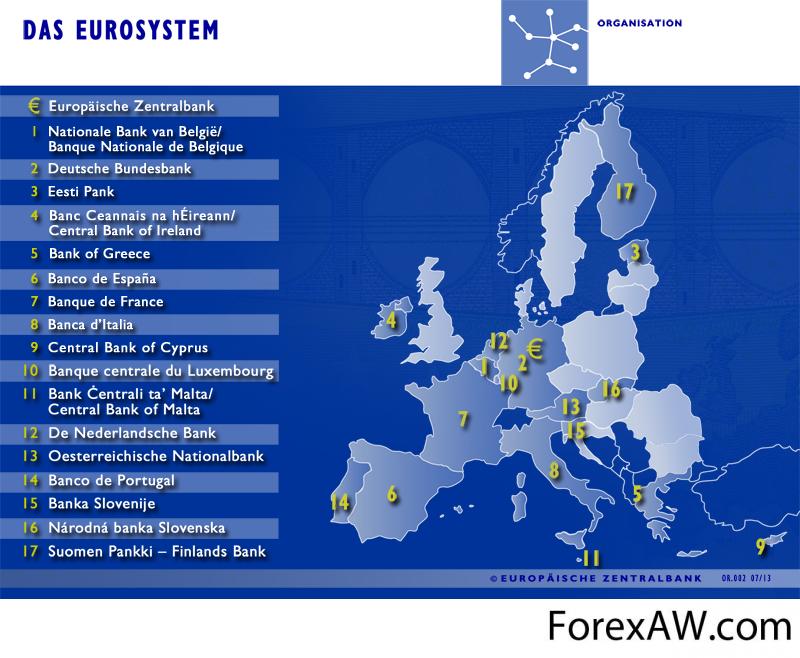

Создание Европейского центрального банка и Европейской системы цетральных банков 01 июня 1998 г. повлекло за собой два важнейших правовых последствия для всего Евросоюза. Во-первых, создание этих структур означало формирование новых органов в рамках ЕС, которые обладают всеми полномочиями по проведению валютной политики Европейского Союза, включая эмиссию единой денежной единицы – евро, а во-вторых, оно означало формирование системы центральных банков государств – членов ЕС, чья независимость от политического влияния значительно сильнее независимости любого другого органа валютного регулирования. ЕСЦБ включает в себя Европейский центральный банк и национальные центральные банки (НЦБ) всех государств – членов ЕС.

Правовой основой функционирования ЕЦБ и ЕСЦБ выступают Римский договор 1957 г. о функционировании Европейского Союза, вступивший в силу 01 января 1958 г. и Маастрихтский договор 1992 г. о Европейском Союзе, вступивший в силу 01 ноября 1993 г. В научной литературе данные договоры получили название учредительных документов.

Римский договор 1957 года

Римский договор 1957 годаК настоящему времени оба документа дополнены и изменены целым рядом новых договоров, заключенных в рамках ЕС.

К числу последних относятся Амстердамский договор 1997 г., вступивший в силу 01 мая 1999 г.; Ниццский договор 2001 г., вступивший в силу 01 февраля 2003 г., и Лиссабонский договор 2007 г., вступивший в силу 01 декабря 2009 г., именуемые в научной литературе ревизионными договорами. Наиболее важное значение среди них имеет Лиссабонский договор, который заложил основы новой архитектуры Евросоюза и, по сути, создал «новую» Европу. Следует отметить, что Маастрихтский договор лишь упоминает ЕЦБ в числе других институтов ЕС (ст. 13(1)), но не раскрывает особенности его правового статуса. Соответствующие положения закреплены в Отделе 6 «Европейский центральный банк» Главы 1 «Институты» Раздела I «Институционные положения» Части 6 «Институционные и финансовые положения» Римского договора (далее – Договор). Другим важнейшим документом, относящимся к исследуемой проблематике, выступает Статут ЕСЦБ и ЕЦБ (далее – Статут), утвержденный Протоколом № 18, являющимся ныне приложением к обновленной консолидированной версии Договора.

Лиссабонский договор 2007 года

Лиссабонский договор 2007 годаИ система вышеупомянутых договоров, и Статут выступают как юридические акты первичного законодательства ЕС (primary community legislation). Наряду с ними к актам, регулирующим правовой статус и функционирование ЕСЦБ и ЕЦБ, относится целая группа актов вторичного законодательства ЕС (secondary community legislation), которые включают регламенты (regulations), решения (decisions), рекомендации (recommendations) и заключения (opinions) ЕЦБ, а также интрасистемные соглашения в рамках ЕСЦБ по внутренним вопросам между ЕЦБ и НЦБ. Кроме этого, ст. 14(3) Статута упоминает «указания и инструкции» (guidelines and instructions), которые ЕЦБ имеет право применять к центральным банкам государств – членов ЕС, входящих в ЕСЦБ. Наряду с уже упомянутыми актами, вторичное законодательство ЕС включает также три регламента, принятых Советом ЕС, о минимальных резервах, сборе статистической информации и санкциях, которые ЕЦБ может налагать. Подробнее об их применении будет сказано ниже.

Санкции ЕЦБ против Ирана

Санкции ЕЦБ против ИранаВалютная и экономическая интеграция в рамках ЕС прошли три стадии в своем развитии. Все три стадии ознаменовали собой различные этапы создания и функционирования Экономического и валютного союза (далее – ЭВС) государств – членов ЕС, первый из которых охватывал период с 01 января 1988 г. по 31 декабря 1993 г. и базировался на еще не обновленной версии Римского договора 1957 г.

Первая стадия в развитии ЭВС предполагала широкое сотрудничество между центральными банками государств-членов по различным аспектам валютной политики и между правительствами государств-членов по вопросам экономической политики. Вторая стадия охватывала период с 01 января 1994 г. по 31 декабря 1998 г. и означала переход к еще более тесному сотрудничеству во всех областях валютной и экономической политики, а также создание новой структуры – Европейского валютного института (далее – ЕВИ), основной задачей которого стала подготовка к третьей стадии ЭВС и созданию ЕЦБ.

Европейский валютный институт

Европейский валютный институтС момента создания ЕЦБ ЕВИ прекратил свое существование и был ликвидирован. Часть его функций перешла к ЕЦБ, и это главным образом касалось его полномочий в отношении тех государств, которые не участвуют в так называемой «зоне евро».

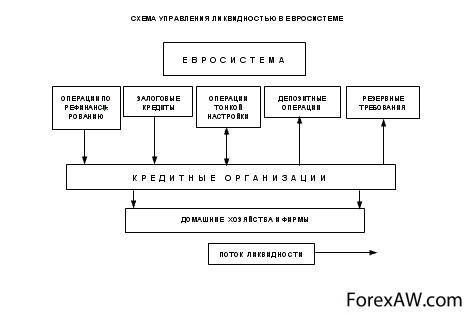

В свете вышеизложенного необходимо пояснить еще один термин, широко употребляемый в европейском банковском и валютном законодательстве, а именно, термин «евросистема» (Eurosystem). Этим термином обозначают структуру, в которую входят ЕЦБ и НЦБ зоны евро. Очевидно, что в этом контексте Евросистема выглядит как часть ЕСЦБ (или как ее подсистема). НЦБ, не входящие в Евросистему, продолжают осуществлять свои полномочия в области валютной политики в соответствии со своим национальным законодательством и требованием о координации такой политики в рамках ЕСЦБ (ст. 43 Статута).

Евросистема выглядит как часть ЕСЦБ

Евросистема выглядит как часть ЕСЦБСтатут ЕСЦБ закрепляет две основные цели ее создания – обеспечение стабильности цен и поддержку общей экономической политики в ЕС (ст. 127(1) Договора и ст. 2 Статута). Для достижения этих целей ЕСЦБ наделяется определенным кругом функций, среди которых различают «основные функции» и «другие функции». К числу основных функций ЕСЦБ относятся (ст. 127(2) Договора и ст. 3(1) Статута): выработка и проведение в жизнь единой валютной политики ЕС; проведение валютообменных операций, соответствующих положениям о валютообменном курсе евро (ст. 219 Договора); хранение и обслуживание официальных валютных резервов государств – членов ЕС; обеспечение бесперебойного функционирования платежных систем.

К числу других функций ЕСЦБ, не упомянутых в разделе «Основные функции», но не менее важных, относятся (ст. 127(4)-(6); ст. 128 Договора и ст. 4, 5, 16 Статута): эмиссия банкнот, пруденциальный надзор за деятельностью кредитных организаций и обеспечение стабильности финансовой системы, консультации и сбор статистической информации, международное сотрудничество и внешние операции.

Органы Европейского Союза и государства – члены ЕС должны консультироваться с ЕЦБ по проектам законодательных актов ЕС, затрагивающих вопросы, входящие в компетенцию ЕЦБ (ст. 127(4) Договора). Кроме этого, ЕЦБ может представлять компетентным органам ЕС и государств – членов ЕС свои заключения по проектам таких законодательных актов (ст. 4 Статута). ЕЦБ осуществляет международное сотрудничество и внешние операции. По вопросам, входящим в компетенцию ЕСЦБ, ЕЦБ является органом, ее представляющим.

Сам ЕЦБ и НЦБ с его одобрения могут участвовать в международных валютных организациях (ст. 6 Статута). Согласно ст. 23 Статута ЕЦБ и НЦБ могут: устанавливать отношения с центральными банками и финансовыми организациями в других странах, а также с международными организациями; приобретать и продавать по сделкам спот и форвард все виды валютных активов, включая драгоценные металлы; хранить такие активы и управлять ими; осуществлять все виды банковских операций в отношениях с третьими странами и международными организациями, включая депозитные и кредитные операции.

ЕЦБ осуществляет международное сотрудничество и внешние операции

ЕЦБ осуществляет международное сотрудничество и внешние операцииВозложенные на ЕСЦБ функции ЕЦБ и НЦБ должны выполнять с помощью определенных действий, детально описанных в ст. 17-24 Статута. Положения этих статей регулируют функциональные полномочия ЕЦБ, касающиеся рыночных операций купли-продажи активов, выдачи кредитов, установления норматива минимальных резервов. Наряду с этим ЕЦБ наделяется юрисдикционными полномочиями, то есть полномочиями по изданию различного рода юридических актов как нормативного, так и ненормативного характера. К числу основных инструментов регулятивного свойства относятся регламенты и решения (ст. 132 Договора и ст. 34 Статута), носящие юридически обязательный характер, а также рекомендации и заключения, не являющиеся таковыми.

Другим примером инструментов, используемых ЕЦБ и носящих юридически обязательный характер, выступают указания и инструкции, упомянутые в ст. 14(3) Статута. Однако данные инструменты применяются только в рамках ЕСЦБ, так как с их помощью ЕЦБ может гарантировать, что НЦБ действуют как составная часть ЕСЦБ.

ЕЦБ наделяется юрисдикционными полномочиями по изданию нормативных актов.

Принципы независимости в деятельности Европейского центрального банка

ЕЦБ функционирует на основании двух принципов – принципа независимости и принципа подотчетности. Принцип независимости поставлен во главу угла в ст. 130 Договора и ст. 7 Статута, которые раскрывают его значение и содержание. Принцип независимости затрагивает свободу (автономию) в принятии соответствующих решений тем органом, чью деятельность он определяет. Конечно, степень независимости того или иного органа различна. Например, степень независимости центрального банка не идет в сравнение со степенью независимости судебной власти, которая существенно выше, но, тем не менее, в определенных случаях можно говорить о независимом центральном банке как о четвертой власти в государстве.

Прежде всего принцип независимости покрывает те функции и полномочия ЕЦБ и НЦБ, которые закреплены в Статуте и Договоре и, следовательно, не относится к другим функциям этих структур, а именно, функциям, выполняемым не в связи с реализацией целей валютного регулирования.

Принцип независимости Европейского центрального банка

Принцип независимости Европейского центрального банкаДанный принцип направлен на то, чтобы исключить потенциальное политическое влияние на эти структуры со стороны институтов органов и учреждений Евросоюза, любых правительственных органов (под которыми понимаются как законодательные, так и исполнительные, а также судебные органы, причем по смыслу статьи Статута охватываются все три уровня управленческой иерархии в государстве – общенациональный, региональный и локальный).

Следующий момент в раскрытии смыслового содержания принципа независимости касается того круга лиц, которым запрещено оказывать политическое давление на органы валютного регулирования ЕС. Вместе с тем Председатель Совета ЕС и члены Европейской комиссии, либо депутаты Европейского парламента, заслушивающие Президента или членов Исполнительного комитета (ст. 284(3) Договора), должны пытаться создать атмосферу открытого диалога и не переступать тонкой грани, отделяющей свободный обмен взглядами от политического влияния, запрещенного Договором.

запрещено оказывать политическое давление на органы валютного регулирования ЕС

запрещено оказывать политическое давление на органы валютного регулирования ЕСОбщий принцип независимости включает в свой состав несколько элементов, которые формируют его содержательную ткань. К их числу относятся:

– организационная независимость;

– персональная (личная) независимость;

– функциональная независимость;

– финансовая независимость.

Организационная независимость ЕЦБ

Организационная независимость означает наделение органов валютного регулирования ЕС статусом юридического лица. Конструирование ЕЦБ как самостоятельного юридического лица и наделение его правосубъектностью (ст. 282(3) Договора) позволяет более четко отграничить его место в рамках ЕС от положения управленческих органов Союза. Применительно к ЕСЦБ ЕЦБ и НЦБ, обладая статусом юридического лица, представляют собой конститутивные элементы этой системы, наделенные функциями валютного регулятора и гаранта проведения разумной валютообменной политики. Их взаимоотношения в рамках ЕСЦБ есть взаимоотношения отдельных образований, которые, однако, управляются компетентными органами одного из них.

Другие институты и органы, входящие в структуру ЕС (например, Европейская комиссия, Европейский совет), не обладают статусом самостоятельного юридического лица. Согласно ст. 9(1) Статута ЕЦБ пользуется в каждом из государств – членов ЕС максимально широкой правоспособностью, признаваемой национальными законодательствами за юридическими лицами. ЕЦБ может, в частности, приобретать и отчуждать движимое и недвижимое имущество, выступать стороной в суде.

Организационная независимость означает наделение органов валютного регулирования ЕС статусом юридического лица

Организационная независимость означает наделение органов валютного регулирования ЕС статусом юридического лицаПерсональная (личная) независимость ЕЦБ

Персональная (личная) независимость понимается как сбалансированная система правил, касающихся назначения на должность и отстранения от должности членов управленческих органов ЕЦБ, а также разграничение статуса служащих ЕЦБ от статуса лиц, состоящих на гражданской службе. Нелишне напомнить, что члены Исполнительного комитета назначаются на европейском уровне, в то время как другие члены Управляющего совета (главы НЦБ государств – членов ЕС) получают свой мандат на национальном уровне. Назначение членов Исполнительного комитета предполагает соблюдение нескольких требований:

- признанный уровень квалификации и профессионального опыта в области валютного регулирования и банковской деятельности должен гарантировать, что только обладающие требуемыми характеристиками лица будут назначены на должности в Исполнительном комитете, и именно это позволит исключить возможность назначения политиков в рамках системы политического патронажа. Члены Исполнительного комитета назначаются Европейским советом квалифицированным большинством голосов по рекомендации Совета ЕС и после консультаций с Европейским парламентом, а также Управляющим советом ЕЦБ (ст. 283(2) Договора и ст. 11(2) Статута);

уровень квалификации и профессионального опыта в области валютного регулирования и банковской деятельности

уровень квалификации и профессионального опыта в области валютного регулирования и банковской деятельности- члены Исполнительного комитета назначаются на восьмилетний срок без права повторного назначения на эту должность (ст. 11(2) Статута). Длительный срок исполнения ими своих обязанности приведет к тому, что они в переносном смысле «переживут» тех лиц, которые принимали решение об их назначении на политическом уровне. Невозможность повторного назначения препятствует потенциальным попыткам поддаться политическому давлению с целью сохранить свой пост на второй срок.

Другой момент, который необходимо подчеркнуть, касается того факта, что срок полномочий всех членов Исполнительного комитета не истекает одновременно. Условия труда членов Исполнительного комитета, в частности, их должностные оклады, пенсии и иные пособия по социальному обеспечению, определяются контрактами, заключаемыми с ЕЦБ, и фиксируются Управляющим советом по предложению комитета в составе трех членов, назначаемых Управляющим советом. Члены Исполнительного комитета не располагают правом голоса по вопросам определения их условий труда (ст. 11(3) Статута);

члены Исполнительного комитета назначаются на восьмилетний срок

члены Исполнительного комитета назначаются на восьмилетний срок- члены Исполнительного комитета могут быть отстранены от должности только по крайне серьезным основаниям, к числу которых относятся обнаружившееся несоответствие лица квалификационным требованиям при исполнении им своих обязанностей либо виновность лица в совершении серьезного проступка. Отстранение лица от должности производится Судом ЕС по представлению Управляющего совета или Исполнительного комитета (ст. 11(4) Статута).

Что же касается глав НЦБ государств – членов ЕС, то требования к личной независимости ограничиваются сроком их полномочий, который не может быть менее пяти лет и надлежащими гарантиями пребывания в должности. Главы НЦБ могут быть отстранены от исполнения служебных обязанностей, только если они перестали соответствовать квалификационным требованиям либо виновны в совершении серьезного проступка. Требование о смещении главы НЦБ со своего поста должно быть обращено к компетентным национальным властям и заявлено в Суде ЕС (ст. 14(2) Статута).

Персональная (личная) независимость это сбалансированная система правил назначения на должность и отстранения от должности

Персональная (личная) независимость это сбалансированная система правил назначения на должность и отстранения от должностиФункциональная независимость ЕЦБ

Функциональная независимость означает наделение ЕЦБ полномочиями принимать независимые (автономные) решения в пределах своей компетенции, при этом под автономностью понимается независимость от политических органов ЕС. Только три полномочия ЕЦБ были определены по структуре и содержанию политическими органами ЕС, хотя их реализация происходит в процессе автономного принятия решений в ЕЦБ. К числу таких полномочий относятся обязательное требование о наличии минимальных резервов (Регламент ЕС № 2531/98 от 23 ноября 1998 г., касающийся применения требования о минимальных резервах, в редакции Регламента ЕС № 134/2002 от 22 января 2002 г.); о применении санкций при нарушении норм, выработанных ЕЦБ (Регламент ЕС № 2532/98 от 23 ноября 1998 г., касающийся полномочий ЕЦБ по применению санкций); о сборе статистической информации (Регламент ЕС № 2533/98 от 23 ноября 1998 г., касающийся сбора статистической информации, в редакции Регламента ЕС № 951/2009 от 09 октября 2009 г.).

Такое установление полномочий нисколько не влияет на автономность принятия решений ЕЦБ, так как конкретные действия ЕЦБ по введению минимальных резервов, наложению санкций или порядку представления статистической информации принимаются управленческими органами ЕЦБ независимо в рамках предписанной компетенции.

Функциональная независимость означает наделение ЕЦБ полномочиями принимать независимые автономные решения

Функциональная независимость означает наделение ЕЦБ полномочиями принимать независимые автономные решенияФинансовая независимость ЕЦБ

Финансовая независимость предполагает наличие собственного бюджета ЕЦБ, отличного от бюджета ЕС. Собственный бюджет ЕЦБ пополняется за счет доходов от эмиссии банкнот евро; от разницы в процентных ставках по кредитам и депозитам ЕЦБ; от инвестиций, вложенных в официальные валютные резервы стран – членов ЕС, которые ЕЦБ хранит и обслуживает. Согласно ст. 27(1) Статута счета ЕЦБ и НЦБ проверяются независимыми внешними аудиторами, кандидатуры которых утверждает Совет ЕС по рекомендации Управляющего совета.

Аудиторы обладают всеми полномочиями по проверке любых книг и счетов ЕЦБ и НЦБ и по получению любой информации об их операциях. Принимая во внимание финансовую независимость ЕЦБ, здесь же следует отметить, что он не подлежит обычной процедуре проверки со стороны Палаты аудиторов, которая может проанализировать лишь «операционную эффективность управления ЕЦБ» (ст. 287 Договора и ст. 27(2) Статута).

Финансовая независимость предполагает наличие собственного бюджета ЕЦБ

Финансовая независимость предполагает наличие собственного бюджета ЕЦБПринцип подотчетности в деятельности Европейского центрального банка

Вторым принципом, регулирующим деятельность ЕЦБ, является принцип подотчетности. Хотя напрямую этот принцип не закреплен в Договоре, однако нормы Главы III Статута «Организация ЕСЦБ» (касающиеся обязанности представлять отчеты) и Главы VI Статута «Финансовые параметры ЕСЦБ» (излагающие требования по бухгалтерскому отчету и аудиту) инкорпорируют основные элементы принципа подотчетности.

Смысл и значение данного принципа заключаются в том, что любая структура, выполняющая публичные функции, включая и ЕСЦБ, должна нести ответственность за надлежащее выполнение таких функций. В этом контексте принцип подотчетности выступает как оборотная сторона принципа независимости. В целом общее определение подотчетности могло бы включать в себя процесс широкого предварительного обсуждения проектов предлагаемых решений по тому или иному вопросу, а также прозрачность предпринимаемых действий для политических структур и для общественности. Рассмотрим ключевые элементы принципа подотчетности, определяющие его содержательный характер применительно к ЕЦБ.

Вторым принципом деятельности ЕСЦБ является принцип подотчетности

Вторым принципом деятельности ЕСЦБ является принцип подотчетностиВзаимное участие в заседаниях Совета управляющих ЕЦБ

Ст. 284(1) Договора устанавливает, что Председатель Совета ЕС и любой член Европейской комиссии могут участвовать в заседаниях Управляющего совета ЕЦБ без права голоса. В свою очередь, Президента ЕЦБ приглашают принять участие в заседаниях Экономического и финансового совета (далее – ЭФС), когда на них обсуждаются вопросы, затрагивающие цели и функции ЕСЦБ, а именно, ее предметную компетенцию (ст. 284(2) Договора). Взаимное участие в заседаниях позволяет наладить продолжающийся диалог между ЕЦБ и органами ЕС, ответственными за проведение скоординированной экономической политики Союза. Европейская комиссия должна контролировать соответствие проводимой государствами – членами ЕС экономической политики требованиям и указаниям, выработанным ЭФС (ст. 121; 126 Договора).

любой член Европейской комиссии могут участвовать в заседаниях Управляющего совета ЕЦБ

любой член Европейской комиссии могут участвовать в заседаниях Управляющего совета ЕЦБНезависимость органов валютного регулирования ЕС предполагает, что члены Европейской комиссии и Председатель Совета ЕС, участвующие в заседании ЕЦБ, не имеют права голоса. Тем не менее, Председатель Совета ЕС может предложить Управляющему совету вопрос для обсуждения и включения в повестку дня. Это означает, что наряду с Управляющим советом ЕЦБ ЭФС может влиять на круг вопросов, рассматриваемых ЕЦБ. Путем взаимного участия в заседаниях органы ЕС, ответственные за выработку единой экономической политики, и орган ЕС, ответственный за проведение в жизнь единой валютной политики Евросоюза, могут поддерживать постоянный диалог между собой. Такая система успешно борется и с потенциально возможным влиянием национальных правительств на процесс выработки решения ЕЦБ через канал их систематического присутствия в управленческих структурах НЦБ.

Наряду с полномочиями по назначению членов Исполнительного комитета ЕЦБ Европейский парламент играет существенную роль в налаживании диалога между ЕЦБ и гражданами государств-членов, в нем представленных. Ст. 284(3) Договора предусматривает, что Европарламент может провести общие дебаты по годовому отчету, который ЕЦБ обязан представить в Совет ЕС и в Европейский парламент. Более того, Президент ЕЦБ и другие члены Исполнительного комитета могут быть приглашены на слушания в соответствующий парламентский комитет, ведающий вопросами валютной политики. В рамках европейских структур существует осознание того факта, что контакты между главами НЦБ и национальными парламентами не должны повлечь регионализацию валютной политики, а должны служить средством ее разъяснения на национальном уровне и информирования органов валютного регулирования ЕС о мнениях в национальных парламентах.

Предоставление отчетности Европейским центральным банком

Представление ежегодного доклада о своей деятельности Европейскому парламенту, Европейской комиссии и Совету ЕС, а также Европейскому совету является главным, но не исчерпывающим событием в рассматриваемой области Наряду с ежегодным Статут требует и ежеквартального отчета ЕЦБ (ст. 15(1) Статута). Кроме того, ЕЦБ издает ежемесячный бюллетень о своей деятельности, который служит главным инструментом его постоянной связи с общественностью, хозяйствующими субъектами и финансовыми рынками. Первый номер бюллетеня был выпущен в январе 1999 г., и с этого момента выпуск бюллетеня стал регулярным. ЕЦБ специально отметил, что в реализации единой валютной политики Евросоюза он будет использовать два основных макроэкономических показателя – гармонизированный индекс потребительских цен и агрегат М3.

Представление ежегодного доклада о деятельности ЕЦБ Европейскому парламенту

Представление ежегодного доклада о деятельности ЕЦБ Европейскому парламентуЧто же касается опубликования протоколов заседания Управляющего совета, то такие публикации прямо запрещены Статутом (ст. 10(4) и ст. 37(1) Статута). Это объясняется необходимостью обеспечения независимости органов ЕСЦБ от влияния со стороны национальных властных структур и проведения единой (то есть в высокой степени согласованной) валютной политики Союза. Совершенно очевидно, что публикация протоколов заседания главного управленческого органа ЕЦБ, отражающих неизбежно ход дискуссии (то есть разночтения во мнениях) по тому или иному вопросу, не способствовала бы решению поставленной задачи. Вместе с тем надлежащий уровень прозрачности обеспечивается регулярными пресс-конференциями высших должностных лиц ЕЦБ, проводимыми по итогам заседания Управляющего совета через каждые две недели. Другим средством обеспечения прозрачности в деятельности ЕЦБ стала публикация Собрания законодательных актов ЕЦБ, осуществляемая ежегодно.

Бухгалтерский учет и аудит Европейского центрального банка

Бухгалтерская отчетность Европейского центробанка должна составляться ежегодно Исполнительным комитетом в соответствии с принципами, выработанными Управляющим советом (ст. 26(2) Статута). Последний утверждает документы бухгалтерской отчетности и публикует их. Согласно ст. 27(1) Статута счета Центрального банка Европы и НЦБ проверяются независимыми внешними аудиторами, кандидатуры которых утверждает Совет ЕС по рекомендации Управляющего совета. Наконец, консолидированный финансовый отчет ЕСЦБ должен публиковаться еженедельно (ст. 15(2) Статута). В равной степени консолидированный баланс ЕСЦБ должен составляться Исполнительным комитетом ежегодно с «аналитическими и операционными целями» (ст. 26(3) Статута). Консолидированный баланс должен отражать все активы и пассивы НЦБ в той части, которая связана с их функционированием в качестве элементов ЕСЦБ.

Бухгалтерская отчетность ЕЦБ должна составляться ежегодно Исполнительным комитетом

Бухгалтерская отчетность ЕЦБ должна составляться ежегодно Исполнительным комитетомСудебный контроль над Европейским центральным банком

Последним важным элементом принципа подотчетности выступает судебный контроль, а именно, правомочие Суда ЕС давать правовую оценку актам и упущениям в актах ЕЦБ на предмет их соответствия европейскому законодательству. В этом контексте Европейский центральный банк занимает равную позицию с другими институтами Евросоюза в отношении судебного контроля, который распространяется на оценку законности актов ЕЦБ (ст. 263 Договора), законности бездействия ЕЦБ (ст. 265 Договора) и на предварительную оценку юридической действительности и толкования таких актов (ст. 267(b) Договора). Внедоговорная ответственность ЕЦБ регулируется нормами ст. 340 Договора, в то время как к НЦБ применяются правила национальных законодательных актов.

важным элементом принципа подотчетности выступает судебный контроль

важным элементом принципа подотчетности выступает судебный контрольВ заключение можно сделать следующий общий вывод. Европейская система центральных банков и Европейский центральный банк как ее ключевое звено представляют собой новые структурные образования Союза, созданные с целью проведения единой валютной политики ЕС. Предметная и юрисдикционная компетенция ЕЦБ реализуется через функционирование его институционного механизма, сочетающего европейский (межгосударственный, своего рода федеральный) и национальный (внутригосударственный, локальный) методы формирования. При этом, действуя как орган валютного регулирования Евросоюза, ЕЦБ нивелирует национальное влияние со стороны национальных центральных банков государств – членов ЕС путем применения в своей деятельности принципов независимости и подотчетности. Европейский центробанк выступает не только как институт ЕС, но и как структура, на которую полностью распространяется европейское право, где главенствующая роль отведена Договору о функционировании ЕС. ЕЦБ оказывается встроенным в конституционную структуру ЕС, обладая при этом уникальной степенью независимости при проведении в жизнь единой валютной политики Европейского Союза, а также безусловным наднациональным характером.

проведение в жизнь единой валютной политики Европейского Союза

проведение в жизнь единой валютной политики Европейского СоюзаСтруктура и руководство Европейского Центрального Банка

Управляющая структура Европейского Центрального Банка зафиксирована в «Уставе Европейской системы центральных банков и Европейского центрального банка», согласно которому руководящими органами ЕЦБ являются Совет управляющих и исполнительная Дирекция. В качестве третьего управляющего органа Европейского центрального банка учреждается Общий (Генеральный) Совет.

Структура системы европейских центральных банков

Структура системы европейских центральных банковЕвропейская система центральных банков включает в себя Европейский центральный банк и Национальные центральные банки стран - участниц «зоны евро». Европейская система центральных банков управляется руководством («принимающими решения органами») ЕЦБ, и, прежде всего, Советом Управляющих. Этот высший орган Европейского центробанка формируется из членов правления банка и управляющих национальными центральными банками. Решения принимаются простым большинством голосов, при этом каждый член совета имеет только один голос независимо от того, какую страну он представляет. Текущими делами занимается правление банка.

Совет Управляющих Европейского Центрального Банка

Совет Управляющих, верховный руководящий орган, включает в себя всех членов Исполнительной Дирекции и управляющих национальными центральными банками (НЦБ) государств – участниц Европейского экономического и валютного союза. Общее руководства Советом управляющих осуществляет Председатель Совета. В настоящее время Председателем Центрального банка Европы и председателем Совета Управляющих ЕЦБ является Марио Драги.

Президент Европейского центрального банка Марио Драги

Президент Европейского центрального банка Марио ДрагиК основным функциям Совета Управляющих относятся: адаптация инструкций и принятие решений, обеспечивающих достижение целей создания Европейской системы центральных банков; определение ключевых элементов денежной политики ЕЭВС, таких как процентные ставки, размер минимальных резервов национальных центральных банков, разработка конкретных инструкций по ее проведению.

Кроме того, Совет Управляющих утверждает правила внутренней организации Европейского центрального банка и его руководящих органов, выполняет функции консультанта ЕЦБ и определяет порядок представления Европейской системы центральных банков в области международного сотрудничества.

Совет управляющих издает ориентиры и принимает решения, необходимые для выполнения задач, возложенных на ЕСЦБ Договорами и настоящим Уставом. Совет управляющих определяет денежную политику Союза, что включает в себя, когда уместно, принятие решений относительно промежуточных денежных целей, направляющих процентных ставок и снабжения резервами внутри ЕСЦБ; он издает ориентиры, необходимые для исполнения этих решений.

В Совет управляющих входят члены Дирекции и Управляющие национальными центральными банками государств – членов Евросоюза и Зоны Евро.

В Совет управляющих входят Управляющие национальными центральными банками

В Совет управляющих входят Управляющие национальными центральными банкамиКаждый член Совета управляющих располагает одним голосом. Со дня, когда количество членов Совета управляющих превысит двадцать один, каждый член Дирекции располагает одним голосом, а число управляющих, располагающих правом голоса, составляет пятнадцать. Эти права голоса предоставляются и подвергаются ротации в следующем порядке:

- со дня, когда число управляющих превысит пятнадцать, и до тех пор, пока оно не достигнет двадцати двух, управляющие распределяются на две группы, исходя из классификации по размеру доли государства-члена соответствующего национального центрального банка в совокупном валовом внутреннем продукте по рыночным ценам и в совокупном объединенном балансе денежно-финансовых институтов государств-членов, денежной единицей которых является евро. Долям в совокупном валовом внутреннем продукте по рыночным ценам и в совокупном объединенном балансе денежно-финансовых институтов придается вес, равный соответственно 5/6 и 1/6. Первая группа состоит из пяти управляющих, а вторая группа из остальных управляющих. Частота осуществления прав голоса управляющих, принадлежащих к первой группе, должна быть не ниже той, с которой осуществляются права голоса управляющих, принадлежащих ко второй группе. При соблюдении предыдущего предложения первой группе отводятся четыре права голоса, а второй группе одиннадцать прав голоса;

Голосование на совете управляющих ЕЦБ

Голосование на совете управляющих ЕЦБ- со дня, когда число управляющих достигнет двадцати двух, управляющие распределяются на три группы, исходя из классификации, основанной на вышеуказанных критериях. Первая группа состоит из пяти управляющих, и ей отводятся четыре права голоса. Вторая группа состоит из половины от общего числа управляющих (любая дробная величина округляется до ближайшей верхней целой величины), и ей отводятся восемь прав голоса. Третья группа состоит из остальных управляющих, и ей отводятся три права голоса; в рамках каждой группы управляющие располагают своим правом голоса на протяжении одинакового срока;

в рамках каждой группы управляющие располагают своим правом голоса на протяжении одинакового срока

в рамках каждой группы управляющие располагают своим правом голоса на протяжении одинакового срокаПраво голоса осуществляется лично. В отступление от этого правила внутренний регламент, указанный в статье 12.3 Устава, может предусмотреть допустимость голосования членов Совета управляющих посредством телеконференции. Этот регламент также предусматривает право члена Совета управляющих, который не может участвовать в заседаниях последнего в течение длительного срока, назначать своего заместителя для его замены в качестве члена Совета

Если иное не предусмотрено в Уставе, то решения Совета управляющих принимаются простым большинством членов, имеющих право голоса. В случае равенства голосов голос Председателя является решающим. Для того, чтобы Совет управляющих имел возможность проводить голосование, устанавливается кворум в две трети членов, имеющих право голоса. Если кворум не достигнут, то Председатель вправе созвать внеочередное заседание, на котором решения могут приниматься при отсутствии данного кворума.

решения Совета управляющих принимаются простым большинством членов имеющих право голоса

решения Совета управляющих принимаются простым большинством членов имеющих право голосаДля всех решений, подлежащих принятию, голоса членов Совета управляющих взвешиваются в соответствии с долями национальных центральных банков в подписном капитале ЕЦБ. Вес голосов членов Дирекции равен нулю. Решение, требующее квалифицированного большинства, принимается, если голоса "за" представляют не менее двух третей подписного капитала ЕЦБ и не менее половины держателей долей. Если управляющий не может присутствовать, то он вправе назначить заместителя для подачи его взвешенных голосов.

Заседания Совета управляющих являются конфиденциальными. Совет управляющих может принимать решение об обнародовании результата своих обсуждений. Совет управляющих собирается на заседания не реже десяти раз в год.

Совет управляющих собирается на заседания не реже десяти раз в год

Совет управляющих собирается на заседания не реже десяти раз в годПод руководством Совета Управляющих работают тринадцать Комитетов:

– комитет внутренних аудиторов;

– комитет по банкнотам;

– бюджетный комитет;

– комитет внешней коммуникации;

– комитет бухгалтерского учета и денежных доходов;

– юридический комитет;

– комитет по рыночным операциям;

– комитет по денежно-кредитной политике;

– комитет международных отношений;

– статистический комитет;

– комитет банковского надзора;

– комитет информационных систем;

– комитет платежно-расчетных систем.

Под руководством Совета Управляющих работают тринадцать Комитетов

Под руководством Совета Управляющих работают тринадцать КомитетовДирекция Европейского Центрального Банка

Исполнительная Дирекция Европейского Центрального Банка включает в себя Президента, Вице-президента и четырех членов, отобранных из числа кандидатов, имеющих большой профессиональный опыт в финансовой или банковской сфере. Они назначаются из граждан стран- членов ЕЭВС на встрече глав правительств этих стран по предложению Совета Европы после Консультаций с Европейским Парламентом и Советом Управляющих ЕЦБ (для последующих выборов). Исполнительная Дирекция должна проводить денежную политику в соответствии с инструкциями и правилами, принимаемыми Советом Управляющих Европейского центрального банка и, таким образом, руководить действиями НЦБ, принимая по необходимости ведомственные инструкции.

Дирекция осуществляет денежную политику в соответствии с ориентирами и решениями, принятыми Советом управляющих. В этих рамках Дирекция дает необходимые инструкции национальным центральным банкам. Кроме того, Дирекции могут делегироваться отдельные полномочия на основании решения Совета управляющих. Насколько это признано возможным и адекватным, и без ущерба общим принципам ЕЦБ, Дирекция задействует национальные центральные банки для проведения операций, входящих в круг задач ЕСЦБ.

Дирекция Европейского Центрального Банка

Дирекция Европейского Центрального БанкаЧлены Дирекции осуществляют свои функции на постоянной основе. Ни один член не может заниматься профессиональной деятельностью, оплачиваемой или нет, если только в порядке исключения ему не разрешено отступать от этого правила Советом управляющих.

Председателя, Вице-председателя и других членов Дирекции назначает Европейский Совет, постановляя квалифицированным большинством по рекомендации Совета и после консультации с Европейским Парламентом и Советом управляющих, из числа лиц, которые обладают признанным авторитетом и профессиональным опытом в денежной или банковской сфере. Срок их полномочий составляет восемь лет и не подлежит возобновлению.

Членами Дирекции могут быть только граждане государств-членов Европейского Союза.

Членами Дирекции могут быть только граждане государств-членов Европейского Союза

Членами Дирекции могут быть только граждане государств-членов Европейского СоюзаУсловия труда членов Дирекции, в частности, их должностные оклады, пенсии и иные пособия по социальному обеспечению, определяются контрактами, заключаемыми с ЕЦБ, и фиксируются Советом управляющих по предложению комитета в составе трех членов, назначаемых Советом управляющих, и трех членов, назначаемых Советом.

Если член Дирекции более не отвечает условиям, необходимым для осуществления своих функций, или совершил серьезный проступок, то Суд по ходатайству Совета управляющих или Дирекции может отрешить его от должности.

Каждый член Дирекции вправе участвовать в голосовании

Каждый член Дирекции вправе участвовать в голосованииКаждый член Дирекции, присутствующий на заседаниях, вправе участвовать в голосовании и располагает с этой целью одним голосом. Если не предусмотрено иное, то решения Дирекции принимаются простым большинством поданных голосов. В случае равенства голосов голос Председателя является решающим. Порядок голосования определяется во внутреннем регламенте, предусмотренном в статье 12.3 Устава.

Дирекция отвечает за текущее ведение дел Европейского Центрального Банка. Любая вакансия внутри Дирекции заполняется путем назначения нового члена в соответствии со статьей 11.2 Устава.

Генеральный Совет Европейского Центрального Банка

В состав Генерального (Общего) Совета входят Президент и Вице-президент Европейского центрального банка и Управляющие национальными центральными банками всех стран Европейского Экономического Сообщества, независимо от их участия в ЕЭВС. Остальные члены Дирекции могут участвовать в заседаниях Общего совета без права голоса.

В состав Генерального Совета входят Президент и Вице-президент Европейского центрального банка

В состав Генерального Совета входят Президент и Вице-президент Европейского центрального банкаГенеральный Совет Центрального Банка Европы выполняет функции, которые ранее осуществлялись Европейским Валютным Институтом и которые необходимо продолжать на третьем этапе плана ЕЭВС. К основным задачам Генерального Совета можно отнести следующие:

– осуществление консультационных функций ЕСЦБ;

осуществление консультационных функций ЕСЦБ

осуществление консультационных функций ЕСЦБ– сбор и обработка статистической информации;

сбор и обработка статистической информации

сбор и обработка статистической информации– подготовка ежеквартальных и ежегодных отчетов о деятельности ЕЦБ, а также еженедельных консолидированных финансовых отчетов;

подготовка ежеквартальных и ежегодных отчетов о деятельности ЕЦБ

подготовка ежеквартальных и ежегодных отчетов о деятельности ЕЦБ– разработка и принятие необходимых правил по стандартизации бухгалтерского учета и отчетности по операциям, проводимым НЦБ;

разработка и принятие правил по стандартизации бухгалтерского учета