Национальный банк Казахстана (National Bank of Kazakhstan) - это

Сведения о национальном банке республики Казахстан, функции и задачи Национальноо банка

Сведения о национальном банке республики Казахстан, функции и задачи Национальноо банка, история создания банка

Содержание

Определение

Задачи Национального банка

Функции Национального Банка Республики Казахстан.

Структура управления

История национально банка Казахстана

-Меры Национального Банка Республики Казахстан по поддержанию стабильности цен и по обеспечению финансовой стабильности (на примере 2007 года)

Экономика и Национальный банк Республики Казахстан

Национальный Банка Республики Казахстан сегодня

Казахстанский Монетный Двор Национального Банка Республики Казахстан

-Банкнотная фабрика НБК

-Корпоративное внедрение: Национальный Банк Казахстана

-Представительство НБРК в Российской Федерации

Национальный банк Республики Казахстан это (каз. Қазақстан Ұлттық Банкі) — центральный банк Республики Казахстан. Содержание Правовой статус и функции Банка определены в законах «О Национальном банке Республики Казахстан» и «О банках в Республике Казахстан». В соответствии с законом «О Национальном банке Республики Казахстан» отмечена независимость Национального банка от распорядительных и исполнительных органов власти, его подотчетности только Верховному Совету и Президенту Республики Казахстан, там же указано что Национальный банк Республики Казахстан является центральным банком Республики Казахстан и представляет собой верхней уровень банковской системы Республики Казахстан».

1.1 Национальный банк Казахстана

1.1 Национальный банк КазахстанаНациональный Банк Республики Казахстан (Национальный Банк Казахстана) является Центральным банком Республики Казахстан, представляет собой верхний (первый) уровень банковской системы Республики Казахстан, подотчетен Президенту Республики Казахстан в пределах, установленных Указом Президента Республики Казахстан, имеющим силу Закона, "О Национальном Банке Республики Казахстан", руководствуется Конституцией и другими законодательными актами Республики Казахстан, актами Президента Республики Казахстан, международными договорами и соглашениями Республики Казахстан.

1.2 Национальный банк

1.2 Национальный банк 1.3 Казахстан

1.3 Казахстан 1.4 Казахстан

1.4 КазахстанНациональный Банк Казахстана является юридическим лицом, имеет самостоятельный баланс, действует на принципах полного хозрасчета и, совместно с подведомственными ему подразделениями, представляет собой единую централизованную структуру с вертикальной схемой подчинения.

Национальный Банк Казахстана координирует свою деятельность с Правительством Республики Казахстан и проводит с ним регулярные консультации. Он также учитывает в своей деятельности экономическую политику Правительства и содействует ее реализации, если это не противоречит выполнению его основных функций и осуществлению денежно-кредитной и валютной политики. Правительство не несет ответственности по обязательствам Национального Банка Казахстана, так же как и Национальный Банк Казахстана не несет ответственности по обязательствам Правительства, за исключением случаев, когда он принимает на себя такую ответственность. Органы представительной и исполнительной власти не вправе вмешиваться в деятельность Национального Банка Казахстана и его структурных подразделений по реализации его законодательно закрепленных полномочий.

1.5 Логотип Национальный банк республики Казахстан

1.5 Логотип Национальный банк республики Казахстан 1.6 Национальные символы

1.6 Национальные символы 1.7 Здание национального банка

1.7 Здание национального банкаНациональный Банк Казахстана на основании и во исполнение законов Республики Казахстан по вопросам, отнесенным к его компетенции, издает нормативные акты, обязательные для исполнения всеми банками, небанковскими финансовыми организациями, осуществляющими отдельные виды банковских операций на основании лицензий, выданных Национальным Банком Казахстана, (далее банки) и их клиентами, а также другими юридическими и физическими лицами на территории Республики Казахстан. Нормативные акты Национального Банка Казахстана публикуются в официальных изданиях "Казахстан Улттык Банкiнiн Хабаршысы" - "Вестнике Национального Банка Республики Казахстан” на казахском и русском языках.

Национальный Банк Казахстана имеет печать с изображением Государственного герба Республики Казахстан и со своим наименованием. Структурные подразделения Национального Банка Казахстана, имеющие статус юридического лица, имеют свою печать. Национальный Банк Казахстана имеет собственную эмблему. Центральный аппарат Национального Банка Казахстана располагается в г.Алматы.

Официальные обменные курсы KZT против 29 основных валют и СДР устанавливаются Национальным Банком Казахстана ежедневно. Официальный курс тенге к доллару США определяется на основе средневзвешенного биржевого курса тенге к доллару США, сложившегося на утренней (основной) сессии [к 11.00 алматинского времени (GMT+6)] Казахстанской фондовой биржи за предыдущий рабочий день. Курс тенге к остальным валютам рассчитан через кросс-курсы, сложившиеся по состоянию на 15-00 алматинского времени предыдущего рабочего дня.

1.8 Президент Республики Казахстан

1.8 Президент Республики Казахстан 1.9 Парламент Республики Казахстан

1.9 Парламент Республики Казахстан 1.10 Денежные знаки

1.10 Денежные знакиОфициальные обменные курсы устанавливаются без обязательств Национального Банка покупать или продавать иностранную валюту по данным курсам.

Национальным банком Республики Казахстан выпускаются памятные, юбилейные и инвестиционные монеты, которые отражают быт, культуру, этнические особенности, рассказывающие о флоре и фауне страны.

Памятные монеты — выпускаются из драгоценных и недрагоценных металлов:

- из недрагоценных металлов выпускаются номиналом 20, 50, 100 тенге;

- из драгоценных — номиналом 100, 500, 1000, 5000, 50000 тенге.

Инвестиционные монеты — выпускаются из золота, номиналом 1000, 2500, 5000, 10000 тенге.

Памятные монеты номиналом 20 тенге из нейзильбера выпускались с 1995 по 1999 годы. Диаметр монет составлял 31 мм, толщина 2 мм. Лицевая сторона (аверс) всех монет идентичная. На ней в верхней части изображен герб Казахстана, под ним — надпись «20 ТЕҢГЕ», расположенная в две строки. Слева и справа от номинала монет изображены элементы национального орнамента. По окружности против часовой стрелки — надпись «ҚАЗАҚСТАН ҰЛТТЫҚ БАНКI» (Национальный банк Казахстана)

Памятные монеты номиналом 50 тенге из нейзильбера выпускаются с 1999 года, когда была выпущена монета, посвящённая торжественной встрече Казахстаном третьего тысячелетия. Диаметр всех памятных монет этого номинала составляет 31 мм, толщина 2 мм.

Национальным банком Казахстана было выпущено пять видов биметаллических памятных монет номиналом 100 тенге (четыре монеты посвящены 10-летию введения национальной валюты — тенге, пятая — 60-летию ООН). Все монеты имеют одинаковое изображение на аверсе: в центре на фоне рифленого круга в две строки размещена надпись с обозначением номинала монеты «100 ТЕҢГЕ». По окружности изображены три элемента национального орнамента, разделенные в верхней части восьмиугольной розеткой, слева — надписью «ҚҰБ» (аббревиатура от Қазақстан Ұлттық Банкі — Национальный банк Казахстана), справа — товарным знаком Казахстанского монетного двора. По окружности — выступающий кант. Внутренний диск монет изготовлен из сплава нейзильбер белого цвета, внешнее кольцо — из сплава нибрасс желтого цвета. Диаметр монет 24,5 мм, толщина 1,90 мм, масса 6,45 г.

1.11 Памятная монета 20 тенге

1.11 Памятная монета 20 тенге 1.12 Памятная монета 50 тенге

1.12 Памятная монета 50 тенге 1.13 Памятная монета 100 тенге

1.13 Памятная монета 100 тенгеЗадачи Национального банка

Основной целью Национального банка является обеспечение стабильности цен в Республике Казахстан.

2.1 Деньги

2.1 Деньги 2.2 Дом министерств Республики

2.2 Дом министерств Республики 2.3 Валютный рынок

2.3 Валютный рынокДля реализации основной цели на Национальный банк возлагаются следующие задачи:

разработка и проведение денежно-кредитной политики государства;

обеспечение функционирования платежных систем;

осуществление валютного регулирования и валютного контроля;

- содействие обеспечению стабильности финансовой системы.

2.4 Валюта

2.4 Валюта 2.5 Заседание руководства

2.5 Заседание руководства 2.6 Символ тенге

2.6 Символ тенгеФункции Национального Банка Республики Казахстан

Основной задачей Национального Банка Казахстана является обеспечение внутренней и внешней устойчивости национальной валюты Республики Казахстан. На Национальный Банк Казахстана также возлагается: - разработка и проведение политики государства в области денежного обращения, кредита, организации банковских расчетов и валютных отношений, способствующих достижению целей экономического развития Республики Казахстан и ее интеграции в мировую экономику; - содействие обеспечению стабильной денежной, кредитной и банковской системы; - защита интересов кредиторов и вкладчиков банков, а также клиентов организаций, осуществляющих операции по купле, продаже и обмену иностранной валюты, путем принятия актов, регулирующих деятельность банковских и иных организаций, и, осуществления контроля за их соблюдением.

3.1 Герб

3.1 Герб 3.2 Демонстрация символа тенге

3.2 Демонстрация символа тенге 3.3 Денежные знаки

3.3 Денежные знакиНациональный Банк Казахстана в соответствии с возложенными на него задачами, выполняет следующие основные функции:

проведение государственной денежно-кредитной политики в Республике Казахстан;

осуществление функции банка и агента Правительства и других государственных органов;

осуществление контроля и надзора за деятельностью банков, а так же регулирования их деятельности;

осуществление валютного регулирования и валютного контроля в Республике Казахстан;

управление золотовалютными резервами.

В целях проведения государственной денежно-кредитной политики Национальный Банк Казахстана:

регулирует объем денежной массы в обращении;

осуществляет регулирование уровня банковских процентных ставок в Республике Казахстан путем изменения официальных ставок.

покупает и продает облигации, депозитные сертификаты, дисконтные и процентные ценные бумаги со сроками погашения не более одного года, которые Национальный Банк Казахстана считает пригодными для обеспечения кредитов;

осуществляет операции с производными финансовыми инструментами;

выставляет чеки и векселя в любой валюте;

вносит в Министерство финансов предложения по вопросам графика выпуска государственных ценных бумаг и погашения государственного долга с учетом их воздействия на ликвидность банковской системы и приоритетов денежно-кредитной политики ;

устанавливает целевые ориентиры роста одного или нескольких показателей денежной массы в обращении;

устанавливает процентные ставки по своим операциям;

осуществляет интервенции на валютном рынке;

устанавливает норматив минимальных обязательных резервов, депонируемых в Национальном Банке Казахстана в том числе с возможной дифференциацией по срокам, объемам и вилам привлеченных средств (резервные требования);

определяет виды платежных инструментов, допускаемых к обращению на территории Республики Казахстан, и устанавливает правила их обращения.

В целях реализации функции эмиссии банкнот и монет на территории Республики Казахстан Национальный Банк Казахстана:

- определяет структуру номиналов, дизайн банкнот и монет на основе концепции, утвержденной Президентом Республики Казахстан, потребное количество банкнот и монет, обеспечиваете их изготовление;

обладает исключительным правом выпуска наличных денежных средств организации их обращения путем продажи банкнот и монет банкам с получением безналичного эквивалента;

устанавливает порядок определения платежности и обмена бывших в употреблении банкнот и монет, изъятия их из обращения, хранения и уничтожения;

устанавливает правила учета, хранения, перевозки и инкассации наличных банкнот и монет, участвует в обеспечении перевозки, хранения и инкассации банкнот и монет, создает резервные государственные фонды банкнот и монет.

В целях осуществления функции банка банков Национальный Банк Казахстана:

организует систему рефинансирования в Республике Казахстан;

предоставляет кредиты на срок не более шести месяцев под обеспечение первоклассными (высоколиквидными, безрисковыми) ценными бумагами и другими активами;

является кредитором последней инстанции для банков второго уровня, в связи с чем, вправе предоставлять им кредиты в национальной и иностранной валюте, как обеспеченные так и без обеспечения, в порядке и на сроки, установленные Правлением Национального Банка;

определяет порядок, систему и формы расчетов в Республике Казахстан, организует функционирование платежной системы, обеспечивающей своевременное и бесперебойное проведение межбанковские расчетов в казахстанских тенге;

имеет право бесспорного списания денежных средств со счетов клиентов и банков при установлении факта ошибочности их зачисления или средств, зачисленных на основании платежных документов с явными признаками подделки.

В целях осуществления функции банка и агента Правительства и других государственных органов Национальный Банк Казахстана:

участвует в обслуживании внутреннего и внешнего долга Республики Казахстан, гарантом которых является Правительство Республики Казахстан;

предпринимает необходимые меры дня предотвращения возникновения дебетового сальдо по счетам Министерства финансов Республики Казахстан;

на основе заключенного с Министерством финансов соглашения размещает государственные ценные бумаги;

осуществляет депозитарную деятельность в отношении государственных ценных бумаг;

в исключительных случаях осуществляет операции, связанные с кредитно-расчетным и кассовым обслуживанием организаций, финансируемых за счет средств государственного бюджета.

В целях осуществления контроля и надзора за деятельностью банков и регулирования их деятельности Национальный Банк Казахстана:

выдает разрешения на открытие банков, дочерних банков на территории Республики Казахстан и дает согласие на открытие филиалов, как на территории Республики Казахстан, так и за ее пределами и представительств банков-нерезидентов;

выдает лицензии на осуществление банковских операций, а также иных операций, осуществляемых банками, и проведение аудиторской проверки банковской деятельности;

в установленном им порядке проводит обязательную экспертизу проспектов эмиссий ценных бумаг банков до их регистрации, а также дает согласие на осуществление банками отдельных видов профессиональной деятельности на рынке ценных бумаг;

издает обязательные для исполнения всеми банками, а так же небанковскими финансовыми учреждениями и их клиентами нормативные акты по вопросам банковской деятельности, учета, расчетов, осуществления валютных операций в пределах полномочий, определенных законодательством, а также осуществляет надзор за их соблюдением;

устанавливает методологию и правила бухгалтерского учета в банках, перечень, формы, сроки представления бухгалтерской, банковской и иной отчетности, а также ответственность за их нарушение для обеспечения контрольных и надзорных функции;

в целях упорядочения расчетов вправе устанавливать, по согласованию с Правительством Республики Казахстану очередность платежей с расчетных, текущих, бюджетных и иных счетов, осуществляемых банками и всеми хозяйствующими субъектами, если иное не предусмотрено законодательными актами;

устанавливает правила, инструкции, обязательные для исполнения банками и их клиентами;

устанавливает лицензионные процедуры и нормативы для банков;

проверяет деятельность банков и их финалов, в том числе, путем проверок на месте или приглашения аудиторской организации, и получает от банков такую информацию, которую он сочтет необходимой и целесообразной для правильного осуществления своих консольных и надзорных функций, требует разъяснения по полученной информации;

определяет методику расчетов и принципы применения пруденциальных нормативов дня банков;

определяет порядок учета открытой валютной позиции для банков и контроля за этой позицией;

определяет порядок формирования провизии и счетов переоценки банков дня обеспечения безнадежных и сомнительных активов, валютных и процентных рисков;

в случае нарушения законодательных и нормативных актов применяет к банкам меры воздействия, в соответствии с Указами Президента Республики Казахстан, имеющими силу закона, «О Национальном Банке Республики Казахстан», «О банках и банковской деятельности»;

получает от банков балансы, отчеты и иные документ, необходимые для обеспечения консольных функций Национального Банка Казахстана;

устанавливает экономическую ответственность банков и их клиентов за нарушения правил совершения расчетных операций;

устанавливает виды и правовой режим счетов, порядок и условия открытия, пользования и закрытия счетов.

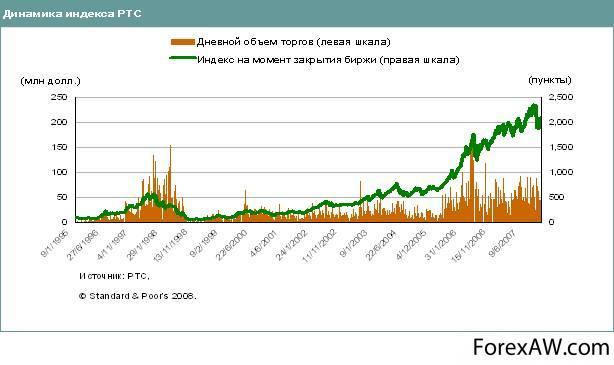

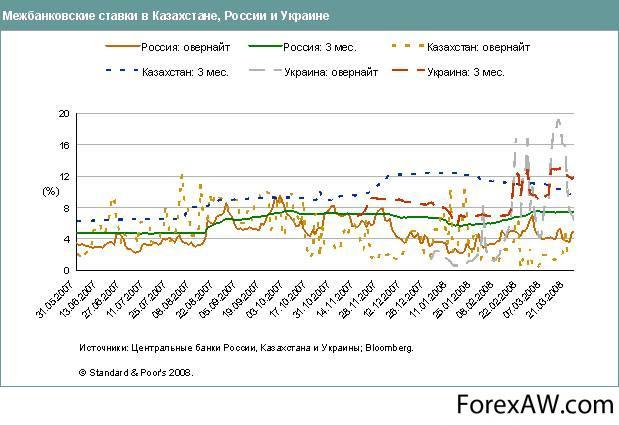

3.4 Динамика индексов РТС

3.4 Динамика индексов РТС 3.5 Межбанковские ставки

3.5 Межбанковские ставкиВ целях обеспечения валютного регулирования и валютного контроля Национальный Банк Казахстана:

определяет сферу и порядок обращения в Республике Казахстан иностранной валюты и ценных бумаг в иностранной валюте, вводит необходимые ограничения на проведение операций в иностранной валюте, в необходим числе на объемы таких операций и уровень процентных ставок;

устанавливает правила проведения резидентами и нерезидентами в Республике Казахстан операций с иностранной валютой и ценными бумагами в иностранной валюте;

устанавливает для резидентов порядок обязательного перевода, ввоза, вывоза и пересылки в Республику Казахстан иностранной валюты и ценных бумаг в иностранной валюте, а также определяет целесообразность, порядок и условия открытия счетов в иностранной валюте резидентов Республики Казахстан в банках за пределами Республики Казахстан и выдает разрешение на их открытие;

устанавливает правила выдачи и выдаст лицензии банкам на совершение банковских операций с валютными ценностями и банковское обслуживание расчетов в иностранной валяете по валютным операциям, а также осуществляет контроль за их деятельностью;

устанавливает правила выдачи и выдаст лицензии учреждениям, осуществляющим операции по купле, продаже и обмену иностранной валюты, на совершение валютных операций и осуществляет контроль за их деятельностью;

регулирует курс национальной валюты Республики Казахстан к иностранным валютам;

разрабатывает единые формы учета, отчетности, иной документации и статистики валютных операций, а также определяет порядок и сроки их представления;

ведет и публикует Реестр уполномоченных банков; - в случаях установления фактов нарушения лицензиатами законодательства Республики Казахстан вправе отозвать выданные лицензии на совершение банковских операций с валютными ценностями, торговых и неторговых операция в иностранной валюте;

организует международные расчеты, совершенствует валютно-финансовые и кредитно-расчетные отношения с зарубежными странами;

привлекает в соответствии с заключенными государственными договорами денежные средства в иностранной валюте от иностранных и международных организаций;

привлекает в соответствии с заключенными государственными договорами денежные средства в иностранной валюте от иностранные и международных организаций;

определяет типы внешних активов, которые могут храниться во внешних резервах;

выдает разрешение на вывоз валютных ценностей, а также ведет учет банковских кредитов, полученных из-за границы;

вносит предложения по вопросам привлечения дополнительных кредитов из-за границы.

Национальный Банк Казахстана вправе осуществлять следующие операции с валютными ценностями:

покупать и продавать иностранную валюту;

покупать, продавать или производить операции с казначейскими векселями и другими ценными бумагами, выпущенными и гарантированными правительствами иностранных государств или международными финансовыми организациями;

открывать и вести счета в иностранных центральных банках, банках и других уполномоченных финансовых организациях за пределами Республики Казахстан, а также международных финансовых организациях;

открывать и вести счета, действовать как представитель или корреспондент для зарубежного центрального банка, банков и других уполномоченных учреждений за пределами Казахстана, иностранных правительств и их агентов, а также международных финансовых организаций.

3.6 Процентные ставки

3.6 Процентные ставки 3.7 Сотрудники

3.7 Сотрудники 3.8 Григорий Марченко, председатель Национального банка Казахстана

3.8 Григорий Марченко, председатель Национального банка КазахстанаВ целях управления золотовалютными резервами Национальный Банк Казахстана:

формирует золотовалютные резервы и совершает операции с ними;

в соответствии с Указом Президента Республики Казахстан, имеющим силу Закона, "О государственном регулировании отношений, связанных с драгоценными металлами и драгоценными камнями" участвует с правом первой покупки в первичных торгах аффинированными драгоценными металлами, покупает для пополнения золотовалютных резервов Национального Банка Казахстана драгоценные металлы у казахстанских и иных производителей (продавцов);

производит прием в хранилище Национального Банка Казахстана приобретенных аффинированных драгоценных металлов и природных драгоценных камней в сыром и обработанном видах. Осуществляет их хранение и продажу в соответствии с действующим законодательством. По поручению Президента или Правительства Республики Казахстан принимает на хранение в хранилище Национального Банка Казахстана ценности, зачисленные в правительственный (бюджетный) резерв;

производят лицензирование операций, связанных с драгоценными металлами, драгоценными камнями и ювелирными изделиями в порядке, определяемом действующим законодательством Республики Казахстан;

производит на территории Республики Казахстан и на внешнем рынке операции по покупке и продаже золота, других драгоценных металлов в слитках, монетах, самородках и иных формах, а также природных драгоценных камней в сыром и обработанном виде.

Национальный Банк Казахстана, в соответствии с действующим законодательством:

участвует в создании и деятельности организаций, способствующих осуществлению Национальным Банком Казахстана возложенных на него функций;

составляет и регулярно публикует сводный баланс банков Республики Казахстан и собственный баланс;

разрабатывает прогнозные расчеты по внутренним и внешним активам; проводит депозитные и расчетные операции, принимает на хранение к управление ценные бумаги и иные ценности;

осуществляет другие банковские операции, а также сделки от своего имени в соответствии со своими задачами, если это прямо не запрещено Указом Президента Республики Казахстан, имеющим силу Закона, "О Национальном Банке Республики Казахстан";

вводит в соответствии с государственной политикой управления внешним долгом ограничения для банков на объем привлечения кредитов из-за границы;

обеспечивает на договорных условиях банки необходимыми аналитическими и информационными материалами, оказывает консультативную и практическую помощь в организации банковского дела;

участвует в осуществлении подготовки и повышении квалификации кадров для системы Национального Банка. Через Координационный совет по банковскому обучению участвует в переподготовке кадров для банков второго уровня;

осуществляет иные функции, полномочия и права в соответствии с законодательством Республики Казахстан.

Национальный Банк Казахстана представляет Президенту Республики Казахстан годовой отчет в срок, установленный Президентом.

3.9 Финансы

3.9 Финансы 3.10 Золотовалютный резерв

3.10 Золотовалютный резервСтруктура управления

Национальный банк подотчётен президенту Республики Казахстан, но в пределах предоставленных ему законодательством полномочий независим в своей деятельности.

Национальный банк координирует свою деятельность с Правительством Республики Казахстан, учитывает в своей деятельности экономическую политику Правительства и содействует ее реализации, если это не противоречит выполнению его основных функций и осуществлению денежно-кредитной политики.

Высшим органом управления Национального банка является Правление, а органом оперативного управления – Совет директоров.

В структуру Национального банка Казахстана входят:

центральный аппарат, состоящий из 11 департаментов (один департамент в г. Астане), 10 самостоятельных управлений и 1 самостоятельного отдела

16 территориальных филиалов и два филиала в городе Алматы: Центр кассовых операций и хранения ценностей и Центр обеспечения деятельности Национального банка

Представительство Национального банка в Российской Федерации

4 подотчетных организации:

Республиканское государственное предприятие на праве хозяйственного ведения «Казахстанский центр межбанковских расчетов Национального банка Республики Казахстан»

Республиканское государственное предприятие на праве хозяйственного ведения «Банковское сервисное бюро Национального банка Республики Казахстан»

Республиканское государственное предприятие на праве хозяйственного ведения «Казахстанский монетный двор Национального банка Республики Казахстан»

Республиканское государственное предприятие на праве хозяйственного ведения «Банкнотная фабрика Национального банка Республики Казахстан»

Органами управления Национального Банка Казахстана являются Правление и Совет директоров (Директорат).

Высшим органом управления Национального Банка Казахстана является Правление. Правление Национального Банка Казахстана состоит из девяти человек. В состав Правления Национального Банка Казахстана входят: Председатель Национального Банка Казахстана, четыре его заместителя и руководитель бухгалтерской службы Национального Банка Казахстана, один представитель от Президента Республики Казахстан и два представителя от Правительства Республики Казахстан. Члены Правления Национального Банка Казахстана от Президента Республики Казахстан, Правительства Республики Казахстан и Национального Банка Казахстана назначаются и освобождаются, соответственно, Президентом Республики Казахстан, Правительством Республики Казахстан и Председателем Национального Банка Казахстана.

В функции Правления Национального Банка Казахстана входит:

разработка государственной денежно-кредитной политики;

утверждение нормативных актов, разработанных Национальным Банком Казахстана, касающихся деятельности банков;

определение номинальной стоимости и дизайна банкнот и монет на основе утвержденной Президентом Республики Казахстан концепции;

установление централизованной ставки рефинансирования по операциям Национального Банка Казахстана с банками и бюджетом Республики Казахстан;

принятие решений о выдаче разрешении на открытие банков и об их отзыве;

принятие решений о выдаче лицензий на проведение отдельных видов банковских операция, приостановлении их действия и аннулировании;

утверждение нормативов резервных требований для банков;

утверждение типов внешних активов, которые могут храниться во внешних резервах;

утверждение порядка определения обменного курса валюты Республики Казахстан;

ежегодное утверждение стратегии управления золотовалютными резервами Национального Банка Казахстана;

ежегодное утверждение политики в области бухгалтерского учета;

принятие решений о введении и отмене режима обязательной продажи выручки в иностранной валюте от экспорта товаров (работ, услуг);

рассмотрение, принятие и представление на утверждение Президента годового отчета о работе Национального Банка Казахстана;

рассмотрение и утверждение годового сводного баланса банковской системы Республики Казахстан, отчета о прибылях и убытках;

утверждение Положения о Национальном Банке Казахстана, структуры Национального Банка Казахстана, назначение и освобождение директоров департаментов, начальников областных управлений и других структурных подразделений Национального Банка Казахстана ;

утверждение пруденциальных нормативов для банков;

определение и утверждение условий труда, системы и размеров его оплаты, социально-бытового обеспечения работников Национального Банка Казахстана и его подразделений;

установление должностного оклада Председателю Национального Банка Казахстана;

принятие решений об участии Национального Банка Казахстана в международных организациях;

утверждение состава Совета директоров (Директората) Национального Банка Казахстана;

установление стандартов ежегодной публикации годовых отчетов банков, бухгалтерского баланса и счета прибылей и убытков;

утверждение перечня зон, признаваемых оффшорными;

утверждение перечня основных рейтинговых агентств и минимального требуемого рейтинга при открытии дочерних банков;

утверждение перечня сведений об учредителях банков;

утверждение порядка и размеров средств, размещаемых банками с иностранным участием во внутренних активах;

утверждение порядка лицензирования банковских операций;

утверждение требований, предъявляемых к помещениям и оборудованию банков;

принятие решения о консервации банков;

принятие решения по реструктурированию задолженностей перед Национальным Банком и Министерством финансов Республики Казахстан в отношении банков второго уровня и организаций, в которых введен режим временного управления (консервации);

изменение размеров штрафных процентов и пени, начисленных по задолженностям банков перед Национальным Банком Республики Казахстан.

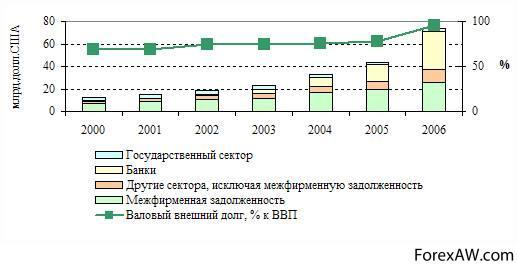

4.1 5 тыс. тенге

4.1 5 тыс. тенге 4.2 Валовый внешний долг Казахстана

4.2 Валовый внешний долг Казахстана 4.3 Варианты символов Тенге

4.3 Варианты символов ТенгеЗаседания Правления Национального Банка Казахстана проводятся по мере необходимости, но не реже одного раза в месяц. Внеочередные заседания Правления Национального Банка Казахстана созываются по требованию Председателя Национального Банка Казахстана или трех членов Правления. Члены Правления Национального Банка Казахстана своевременно уведомляются о назначении заседания Правления и за 10 дней до назначенной даты обеспечиваются материалами заседания Правления. Члены Правления Национального Банка Казахстана вправе запрашивать дополнительную информацию по вопросам, вносимым на рассмотрение Правления. Члены Правления Национального Банка Казахстана сохраняют конфиденциальность полученной информации. Заседания Правления Национального Банка Казахстана ведет Председатель Национального Банка Казахстана, а в случае его отсутствия лицо его замещающее. Правление правомочно принимать решение при присутствии не менее двух третей членов Правления, в числе которых должен быть Председатель Национального Банка Казахстана, либо лицо, его замещающее. Решение Правления принимается простым большинством голосов присутствующих членов. При равенстве голосов голос Председателя Национального Банка Казахстана является решающим. Председатель Национального Банка Казахстана не позднее чем в недельный срок вправе возвратить решение Правления со своими возражениями для повторного обсуждения и голосования. Если Правление двумя третями голосов от общего их числа подтвердит принятое ранее решение. Председатель Национального Банка Казахстана подписывает решение.

Члены Правления Национального Банка Казахстана ответственны за решения, принимаемые Правлением, даже если они не голосовали за их принятие, но не заявили незамедлительно о своем несогласии с принятым решением. Вопросы на рассмотрение Правления выносятся Директоратом и членами Правления. По вопросам, отнесенным к его компетенции. Правление Национального Банка Казахстана принимает постановления. Порядок работы Правления Национального Банка определяется его Регламентом. Правление Национального Банка Казахстана находится в городе Алматы.

Председатель Национального Банка Казахстана назначается Президентом Республики Казахстан с согласия Парламента сроком на 6 лет. Председатель действует от имени и представляет без доверенности Национальный Банк Казахстана в отношениях с государственными органами, банками, кредитными, международными, иностранными и другими организациями. Председатель Национального Банка Казахстана вправе подать в отставку, представив Президенту Республики Казахстан свое письменное заявление за два месяца до ухода в отставку. Председатель Национального Банка Казахстана освобождается от должности Президентом Республики Казахстан. Председатель Национального Банка Казахстана ответственен за деятельность Национального Банка Казахстана. Председатель Национального Банка Казахстана наделен полномочиями принимать оперативные и исполнительно-распорядительные решения по вопросам деятельности Национального Банка Казахстана, за исключением полномочий, оговоренных действующим законодательством для Правления Национального Банка Казахстана.

Заместители Председателя Национального Банка Казахстана назначаются Президентом Республики Казахстан, по представлению Председателя Национального Банка Казахстана, сроком на 6 лет, независимо от сроков назначения Председателя Национального Банка Казахстана. Заместители Председателя представляют Национальный Банк Казахстана без доверенности, подписывают документы в пределах своей компетенции. Заместители Председателя освобождаются от должности Президентом Республики Казахстан по представлению Председателя Национального Банка Казахстана. Заместителя Председателя Национального Банка Казахстана могут подать в отставку, представив свое письменное заявление Президенту Республики Казахстан, через Председателя Национального Банка Казахстана , за два месяца до ухода в отставку.

4.4 Казахстан

4.4 Казахстан 4.5 Официальный курс

4.5 Официальный курс 4.6 Заседание

4.6 ЗаседаниеОрганом оперативного управления Национального Банка Казахстана является Совет директоров (Директорат) Национального Банка Казахстана. В состав Совета директоров входят Председатель Национального Банка Казахстана, его заместители, руководители структурных подразделений Национального Банка Казахстана по представлению Председателя Национального Банка Казахстана. Состав Совета директоров Национального Банка Казахстана утверждается Правлением Национального Банка Казахстана. Председатель Национального Банка Казахстана председательствует на заседаниях Совета директоров. По его поручению заседание Совета директоров может вести лицо, замещающее Председателя Национального Банка Казахстана. Совет директоров принимает решения по всем вопросам, находящимся в ведении Национального Банка Казахстана, за исключением тех вопросов, которые входят в компетенцию Правления и Председателя Национального Банка Казахстана. Решения Совета директоров принимаются на регулярно проводимых заседаниях, не реже одного раза в месяц, простым большинством голосов присутствующих членов Совета директоров, при условии, что присутствуют не менее двух третей членов Совета директоров. Совет директоров по вопросам, отнесенным к его компетенции, принимает постановления. Порядок работы Совета Директоров определяется его Регламентом.

4.7 Хранение денег

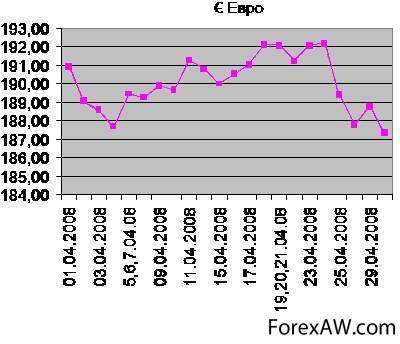

4.7 Хранение денег 4.8 Тенге к евро

4.8 Тенге к евро 4.9 Доллары

4.9 ДолларыИстория национально банка Казахстана

Национальный банк Казахстана был создан практически сразу после создания Республики Казахстан. (см.также История Казахстана).

В октябре 1990 Верховным Советом Казахской ССР принята Декларация о государственном суверенитете республики.

5.1 НБРК

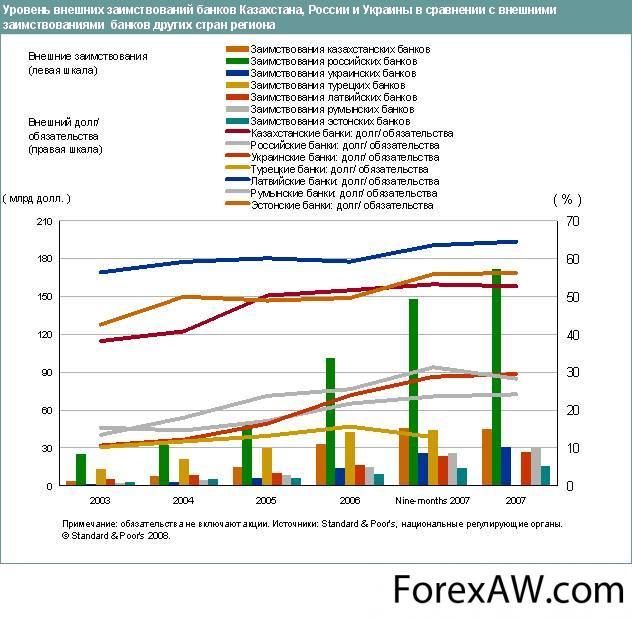

5.1 НБРК 5.2 Внешние заимствования

5.2 Внешние заимствования 5.3 Деньги

5.3 Деньги7 декабря 1990 Верховный Советом Республики Казахстан принял Закон «О банках и банковской деятельности в Казахской ССР»

20 июня 1991 было принято постановление Верховного Совета Казахской ССР «Об Уставе Национального Государственного банка Казахской ССР». В соответствии с Постановлением Национальный Государственный банк перешёл в собственность республики и стал Центральным банком.

13 апреля 1993 в соответствии с Законом «О Национальном банке Республики Казахстан», Национальный банк Казахской ССР переименован в Национальный банк Республики Казахстан.

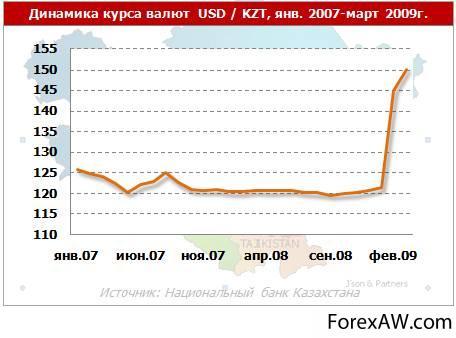

5.4 Динамика курса валют USD KZT, янвfh. 2007-март 2009г.

5.4 Динамика курса валют USD KZT, янвfh. 2007-март 2009г. 5.5 Дом министерств Республики Казахстан

5.5 Дом министерств Республики Казахстан 5.6 Золотые слитки

5.6 Золотые слиткиМеры Национального Банка Республики Казахстан по поддержанию стабильности цен и по обеспечению финансовой стабильности (на примере 2007 года)

В первом полугодии 2007 года денежно-кредитная политика Национального Банка Республики Казахстан была направлена на проведение политики по повышению ставок по операциям денежно-кредитной политики, а также принятие мер по абсорбированию избыточной ликвидности банков.

Регулированию избыточной ликвидности в иностранной валюте способствовала либерализация валютного режима. С 1 января 2007 года Законом Республики Казахстан «О валютном регулировании и валютном контроле» были полностью отменены ограничения по капитальным операциям между резидентами и нерезидентами.

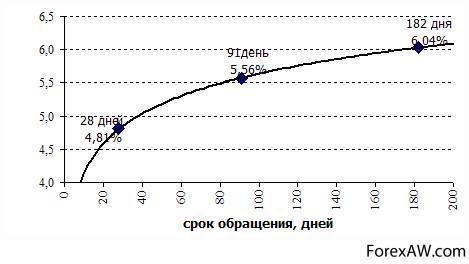

Основным инструментом денежно-кредитной политики первой половине 2007 года был выпуск краткосрочных нот. В январе-июле объем выпущенных краткосрочных нот составил 3,8 трлн. тенге (в 2,1 раза больше, чем в соответствующем периоде 2006 года). Средневзвешенная доходность по нотам возросла с 4,69% в декабре 2006 года до 5,64% в декабре 2007 года.

Начиная с 1 марта 2007 года, Национальный Банк Республики Казахстан приступил к выпуску нот со сроками обращения до 1 года (до 1 марта выпускались ноты со сроком только 28 дней). Выпуск нот осуществлялся со сроками обращения 28 дней (1 месяц), 3 месяца, 6 месяцев и 1 год.

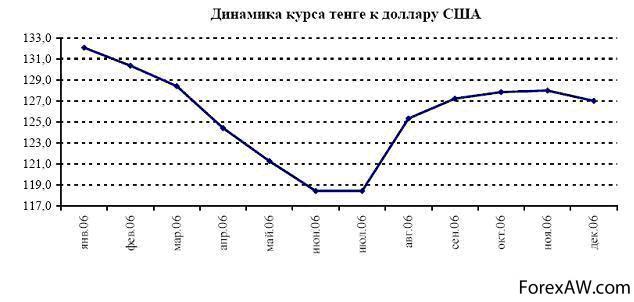

6.1 Динамика курса тенге к доллару США

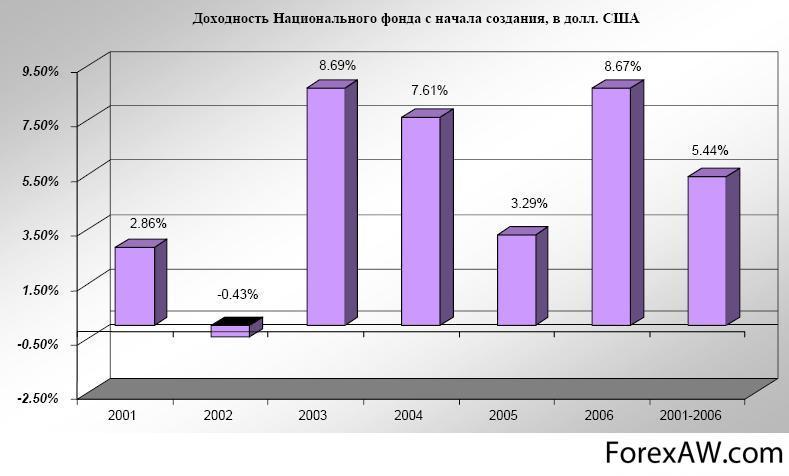

6.1 Динамика курса тенге к доллару США 6.2 Доходность Национального фонда

6.2 Доходность Национального фонда 6.3 Денежный домик

6.3 Денежный домикВ январе-июле 2007 года от банков второго уровня было привлечено депозитов на сумму 4,1 трлн. тенге, что на 34,5% меньше, чем в соответствующем периоде 2006 года. Остатки по депозитам банков в Национальном Банке Республики Казахстан снизились на 86,2% до 18,2 млрд. тенге на конец июля 2007 года. Снижение объемов депозитов банков в Национальном Банке Республики Казахстан было обусловлено снижением их привлекательности по сравнению с краткосрочными нотами.

На внутреннем валютном рынке в январе-июле 2007 года Национальный Банк Республики Казахстан выступал преимущественно в качестве покупателя иностранной валюты. Тем не менее, объемы нетто-покупок иностранной валюты были несущественными – 291 млн. долл. США.

При помощи выпуска краткосрочных нот Национальный Банк Республики Казахстан не только полностью абсорбировал тенговую ликвидность, полученную банками в результате операций Национального Банка Республики Казахстан на внутреннем валютном рынке (40,8 млрд. тенге) и в результате снижения остатков на депозитах банков в Национальном Банке Республики Казахстан (113,4 млрд. тенге), но и часть избыточной ликвидности банков (на 163,4 млрд. тенге).

На протяжении 11 месяцев 2007 года официальная ставка рефинансирования оставалась на уровне 9,0%, а ставка по привлекаемым Национальным Банком Республики Казахстан депозитам от банков второго уровня, которая устанавливается на уровне ? от официальной ставки рефинансирования, – 4,5%. С 1 декабря 2007 года обе ставки были повышены до 11,0% и 5,5%, соответственно.

Во второй половине 2007 года Национальный Банк Республики Казахстан, реагируя на изменение ситуации и проявление дефицита ликвидности у банков, обусловленного глобальным кризисом, предпринимал шаги по обеспечению стабильности финансовой системы путем предоставления ликвидности банкам. Выбор в пользу обеспечения финансовой стабильности был правильным, и по данному пути пошли многие центральные банки, в том числе развитых стран.

В целях обеспечения банков краткосрочной тенговой ликвидностью Национальный Банк Республики Казахстан с августа 2007 года увеличил объемы проведения операций обратного РЕПО, начал проводить операции валютного СВОП под залог иностранной валюты, а также под залог остатков на корреспондентских счетах банков в Национальном Банке Республики Казахстан в свободно-конвертируемой валюте. Также Национальный Банк Республики Казахстан возобновил практику досрочного погашения собственных краткосрочных нот.

Кроме того, Национальным Банком Республики Казахстан была введена новая форма займов рефинансирования, а именно краткосрочные займы под залог остатков на корреспондентских счетах банков в Национальном Банке Республики Казахстан в национальной валюте. Данные операции рефинансирования проводились со сроком 7 дней.

За период с августа по декабрь 2007 года Национальным Банком Республики Казахстан были проведены операции обратного РЕПО в объеме 723,9 млрд. тенге, операции валютного СВОП – 4043,1 млрд. тенге. По состоянию на конец декабря 2007 года объем непогашенной банками задолженности перед Национальным Банком Республики Казахстан по операциям обратного РЕПО составлял 4,0 млрд. тенге, по операциям валютного СВОП – 123,8 млрд. тенге.

Начиная с августа 2007 года, значительно сократился спрос со стороны банков на краткосрочные ноты, в результате чего в обращение выпускались ноты со сроками обращения только 28 дней. Объемы операций Национального Банка Республики Казахстан по привлечению депозитов проводились в незначительных объемах. Это было связано с отсутствием «свободной» ликвидности банков.

В результате объемы нот в обращении сократились до 228,9 млрд. тенге (в целом за 2007 год – снижение на 57,1%), объемы депозитов банков в Национальном Банке Республики Казахстан – до 9,9 млрд. тенге (в целом за 2007 год – снижение на 92,4%).

На внутреннем валютном рынке в августе-декабре 2007 года Национальный Банк Республики Казахстан выступал преимущественно в качестве продавца иностранной валюты. Объем нетто-продаж иностранной валюты достиг 6,5 млрд. долл. США.

Итогом операций Национального Банка Республики Казахстан на внутреннем рынке стало пополнение ликвидности банков второго уровня на 58,2 млрд. тенге за август-декабрь 2007 года.

6.4 Посольство

6.4 Посольство 6.5 План действий по стабилизации экономики

6.5 План действий по стабилизации экономикиВ августе Национальным Банком Республики Казахстан был пересмотрен механизм минимальных резервных требований. Изменения были направлены на сокращение базы резервных обязательств и расширение структуры резервных активов, что позволило банкам дополнительно высвободить, по оценке, 150 млрд. тенге. Данные изменения вступили в силу с 9 октября 2007 года.

Кроме того, в июле 2007 года были приняты изменения в нормативы минимальных резервных требований. В соответствии с ними норматив по внутренним обязательствам снижается с 6% до 5%, а норматив по иным (включая внешние) обязательствам повышается с 8% до 10%. Учитывая, что в структуре обязательств банков второго уровня объем иных обязательств превышает объемы внутренних обязательств, данными изменениями предполагалось дополнительно «связать» часть избыточной ликвидности банков. Введение данных нормативов планировалось с августа 2007 года.

Однако с учетом возникновения проблем банков с ликвидностью сроки вступления в силу новых нормативов минимальных резервных требований были перенесены на 1 июля 2008 года.

Результатом мер Национального Банка Республики Казахстан в 2007 году стало существенное замедление темпов роста денежного предложения. За 2007 год произошло сжатие денежной базы на 2,5% (в 2006 году – расширение на 126,4%) до 1464,3 млрд. тенге. По предварительным данным за 2007 год денежная масса увеличилась на 25,5% (за 2006 год – на 78,1%) до 4613,7 млрд. тенге, наличные деньги в обращении – на 23,1% (на 45,9%) до 739,7 млрд. тенге.

6.6 Флаг

6.6 Флаг 6.7 Фотоальбом, посвященный 10-летию национальной валюты

6.7 Фотоальбом, посвященный 10-летию национальной валютыЭкономика и Национальный банк Республики Казахстан

Прошло полтора десятилетия с тех пор, как в Казахстане Указом Главы государства Н. А. Назарбаева от 15 ноября 1993 г. была введена национальная валюта – тенге.

События тех лет заставили Казахстан покинуть рублевую зону, хотя по большому счету многие надеялись сохранить привычный советский рубль как некий символ, объединяющий людей на постсоветском пространстве.

После обретения суверенитета Казахстан приступил к полномасштабным экономическим реформам, введению собственной национальной валюты.

На начальном этапе независимости Казахстан вступил в сложнейший период трансформации, затронувший буквально все стороны жизнедеятельности государства. Речь шла о создании эффективной системы государственного управления, обеспечении общественно-политической стабильности, проведении болезненных реформ в социальной сфере и финансово-кредитной системе.

Экономический спад в стране в период 1991 – 1995 гг., можно сказать, превзошел самую драматическую в мировой истории Великую депрессию в США. Мягкая денежно-кредитная политика плюс либерализация цен, при которой появилось стремление к повышению цен до уровня мировых, привели к гиперинфляции, которая в 1992 г. превысила 2500%. В условиях высокой инфляции, несбалансированности доходов и расходов бюджетной системы, устойчивого бюджетного дефицита, повышения цен на энергоносители, неконтролируемого монополизма производителей страна нуждалась в выработке самостоятельной жесткой финансовой и денежно-кредитной политики, без введения собственной национальной валюты осуществить такую политику было невозможно.

Деятельность вновь созданных в тот период коммерческих банков осуществлялась практически стихийно при полном отсутствии правового поля, должного надзора и контроля со стороны каких-либо специально созданных для этой цели органов надзора.

Силы, средства, уровень квалификации сотрудников центрального банка Республики Казахстан, впервые столкнувшихся с новыми сложнейшими проблемами преодоления инфляции, освоением новых форм и методов денежно-кредитного регулирования экономики в условиях рынка и осуществлением над-зора за деятельностью коммерческих банков, были недостаточны для того, чтобы обеспечить здоровое функционирование финансово-кредитной системы республики.

В Казахстане необходимо было практически с нуля создавать новую жизнеспособную модель банковской системы, отвечающую требованиям рыночной экономики, центральным звеном которой явился Национальный банк Республики Казахстан. Важнейшей функцией центрального банка стало обеспечение стабильности, надежности, основательности банковской системы государства.

Становление Казахстана как суверенного государства, интеграция республики в мировую экономику, анализ и учет международного опыта экономических реформ способствовали тому, что на X сессии Верховного Совета Республики Казахстан, проходившей в апреле 1993 г., был принят пакет основополагающих законов, посвященных банковской системе и валютному регулированию в стране.

Ранее действовавший единый закон «О банках и банковской деятельности в Казахской ССР» (от 07.12.1990) уже не отвечал новым экономико-политическим условиям, являлся слишком общим, не разграничивал функций центрального банка и коммерческих банков, не определял их правового статуса, что в конечном счете нередко приводило к нарушениям действующего законодательства. При этом функции и задачи Госбанка республики определялись его правовым статусом «республиканской конторы Госбанка СССР», которая фактически не была наделена достаточными правами по контролю и надзору за деятельностью вновь создаваемых коммерческих банков и принятию к ним в необходимых случаях определенных мер воздействия. Эти и многие другие причины (недостаточная защищенность вкладчиков, определение новых функций Национального банка и коммерческих банков в области валютного регулирования и др.) послужили основанием для принятия трех новых законов «О Национальном банке Республики Казах стан» (13.04.1993), «О банках в Республике Казахстан» (14.04.1993), «О валютном регулировании» (14.04.1993).

Что принципиально отличало новое банковское законодательство от прежнего? Новый закон о Национальном банке расширил и конкретизировал функции и задачи центрального банка республики. Впервые законодательно был закреплен единственный собственник уставного капитала Национального банка в лице Верховного Совета Республики Казахстан, определены фонды Национального банка, порядок формирования и распределения прибыли. Не менее важным новшеством в законе явилось закрепление двух уровней структуры управления Национальным банком. Первый уровень – Правление, состоящее в отличие от прежнего из пяти представителей от Национального банка и четырех представителей от Президентского совета, Верховного Совета, Минфина и Минэкономики.

По мнению законодателей Республики Казахстан, такой коалиционный состав верхнего уровня управления Национальным банком был продиктован глобальностью решаемых им задач, стремлением сделать руководство центральным банком республики наиболее компетентным и всеобъемлющим. Правление должно было принимать решения по вопросам, касающимся всей кредитной системы республики.

Второй уровень управления – Совет директоров (директорат), состоящий из директоров департаментов, назначаемый Правлением для решения оперативных задач Национального банка.

Если же проследить эволюцию центральных банков на примере ведущих развитых стран мира, то можно отметить несколько основных тенденций.

Во-первых, велико влияние политической структуры общества, его политических традиций на положение, которое занимает центральный банк в данном обществе. К примеру, очень сильны позиции центрального банка в проведении денежной политики в США, Германии и Нидерландах. Центральные банки в этих странах имеют собственные задачи в денежной политике и автономность при принятии решений.

Во-вторых, независимые центральные банки движутся в своем развитии от положения центрального банка как «государства в государстве» к тесной координационной связи в проведении денежно-кредитной политики между правительством, министерством финансов и центральным банком. Причем от того, насколько успешно будет реализовываться система координации действий, зависят оперативность и эффективность не только денежной, но и экономической политики в целом (сюда относятся система консультаций, рекомендаций, слушаний, отчетность и, наконец, взаимодействие работников аппарата).

В-третьих, противоречивость и сложность процесса достижения центральным банком оптимального положения в экономике заключается в том, что, с одной стороны, он должен добиваться особого статуса для разработки и внедрения экономических решений, реального права голоса (особенно в вопросах ценовой стабильности, обслуживания госдолга, бюджетного дефицита), с другой стороны, центральный банк не может действовать в отрыве от политических и экономических решений правительства.

И надо отдать должное Национальному банку Республики Казахстан, который все эти годы достойно справлялся с этой задачей, что во многом объясняется высочайшим профессионализмом тех, кто возглавлял этот ключевой орган рыночной экономики в первые годы становления независимости Казахстана. Это – Даулет Сембаев, Галым Байназаров, Бисенгали Таджияков (бессменный первый заместитель Национального банка Республики Казахстан), Ураз Джандосов, Григорий Марченко, а также те, кто продолжает активно реформировать и совершенствовать методы денежно-кредитного и валютного регулирования экономики в сложнейших современных условиях мирового финансового кризиса с целью стабильного и динамичного развития национальной экономики, – Анвар Сайденов, Елена Бахмутова и их команда. Эти люди, безусловно, войдут в историю создания и развития денежно-кредитной системы Республики Казахстан.

15 ноября не только день введения новой национальной валюты, но и профессиональный праздник всех финансистов, поэтому нельзя не сказать и о тех, кто внес весомый вклад в реформирование финансово-бюджетной системы Казахстана на сложнейшем начальном этапе становления рыночной экономики в стране, – это Александр Павлов, Сауат Мынбаев, Болат Жамишев, Бердибек Сапарбаев, Наталья Коржова, Гульжан Карагусова, Жомарт Мукашев, Алтай Зейнельгабдин, Жаннат Ертлесова, Серик Аханов, а также и о молодых реформаторах национальной экономики, которые под руководством Главы нашего государства реализуют достижение амбициозной цели – вхождение Казахстана в число 50 конкурентоспособных стран мира – это Карим Масимов, Кайрат Келимбетов, Умирзак Шукеев, Арман Дунаев, Бахыт Султанов, Марат Кусаинов, Кайрат Айтекенов и их команда. Они являются основателями проводимых в настоящее время административной, бюджетной, налоговой реформ, которые призваны обеспечить устойчивое развитие национальной экономики. Они же являются создателями принципиально новой системы финансовых институтов развития и новых принципов корпоративного управления, способствующих повышению качества и эффективности управления экономикой республики, коренной ее модернизации и диверсификации.

В мировой экономической теории существует несколько моделей, объясняющих взаимосвязь между развитием банков и промышленности. Первая модель предполагает, что развитие банков идет вслед за развитием промышленности. Классический пример такого развития дает Англия ХVII – ХIХ вв. Другая модель исходит из опережающего развития банковской системы, которая стимулирует развитие промышленного производства. Эта модель воплотилась в истории развития банковской системы Германии, Франции, России и отчасти США.

На наш взгляд, такая модель развития характерна и для Казахстана. Банки Казахстана сыграли значительную роль в быстром экономическом подъеме страны. В немалой степени это объясняется и тем, что Глава государства всегда оказывал мощную поддержку развитию банковской системы страны.

В Казахстане сложилась эффективная модель банковского сектора, синтезирующая мировой и отечественный опыт денежно-кредитного регулирования экономики. Ее концептуальные признаки органически включают в себя атрибуты универсальности и уникальности. Она выполняет функции мобилизации национальных сбережений и их инвестирования в реальный сектор экономики республики, способствуя ее динамичному росту и модернизации.

Экономика Казахстана в значительной мере уже интегрирована в мировую экономическую систему и вследствие этого подвержена влиянию глобальных тенденций. Произошедший в 2007 – 2008 гг. кризис ликвидности на внешних рынках капитала негативно воздействует на экономику как развитых, так и развивающихся стран. Глобальный рост стоимости заемного капитала заметно сказался на мировых темпах экономического роста, что не могло не отразиться и на нашей республике. Однако макроэкономическая ситуация в Казахстане остается стабильной. Рост экономики в 2007 г. составил 8,9%, что является одним из важнейших показателей устойчивости, благоприятного инвестиционного климата в стране.

Жизнь показала правомерность и эффективность превентивных мер, принятых по поручению Главы государства Правительством Республики Казахстан, Национальным банком Республики Казахстан и Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН), по минимизации влияния рисков, которые исходят сегодня со стороны мировых финансовых рынков.

Государство на начальном этапе глобального финансового кризиса во второй половине 2007-го и в начале 2008 г. оказало помощь трем наиболее нуждающимся в ней отраслям. В первую очередь – строительной индустрии для решения проблемы дольщиков. На нужды долевого строительства было выделено около 175 млрд. тенге (1,45 млрд. дол.), в том числе через коммерческие банки – 95 млрд. тенге (0,8 млрд. дол.), что позволило стабилизировать не только строительный сектор, но и банковскую систему. В результате ни один банк не допустил дефолта ни по внутренним, ни по внешним обязательствам. Активы кредитных организаций с начала года увеличились на 4,3%, а собственный капитал – на 11,4%.

Вторым сектором экономики, получившим мощную поддержку, стал агропромышленный комплекс. В 2008 г. на развитие АПК направлено 134,4 млрд. тенге (1,1 млрд. дол.), что на 73% больше, чем в 2007 г. В регионах сформированы стабилизационные фонды по товарам первой необходимости (зерно, мясо, сухое молоко, растительное масло, сахар, рис). С учетом того, что ключевым фактором удорожания сельхоз-продукции выступает рост цен на горюче-смазочные материалы, введен запрет на вывоз основных видов нефтепродуктов за пределы республики до 1 января 2009 г. С октября 2008 г. повышены таможенные пошлины для плательщиков рентного налога на экспортируемую сырую нефть и газовый конденсат с 27,43 до 121,32 долл. за тонну (в настоящее время снижены до 95 дол. за тонну). Кроме того, увеличена государственная доля в уставном капитале всех действующих в Казахстане нефтеперерабатывающих заводов. Принятые меры будут стимулировать переработку сырьевых ресурсов в стране.

Обеспечение продовольственной безопасности в долгосрочной перспективе должно опираться на соответствующую законодательную базу, поэтому необходимо принять законы по вопросам регулирования зернового рынка и субсидирования отдельных направлений АПК.

Третьим сектором, получившим государственную поддержку, явился малый и средний бизнес. Во-первых, ему была оказана финансовая помощь в размере 155 млрд тенге (1,3 млрд. долл.). Во-вторых, реализован ряд мер по сокращению административных барьеров и улучшению бизнесклимата. В частности, внедрены три программы кредитования. Сокращены сроки оформления документов для строительства. Отменена обязательная сертификация всех видов услуг. Полностью снята плата с субъектов малого бизнеса за подключение к электросетям. Упрощены правила доступа предпринимателей на территории специальных (свободных) экономических зон. Тем не менее в связи с кризисными явлениями и удорожанием кредитных ресурсов деловая активность малого и среднего бизнеса в первом полугодии 2008 г. заметно снизилась.

В этой связи Правительством Республики Казахстан подготовлен пакет законопроектов, направленных на решение проблемы в этой сфере. В Мажилис Парламента внесен законопроект, предполагающий оптимизацию процедуры контроля и прохождения товаров и транспортных средств через таможенную границу страны. Разработаны законопроекты, совершенствующие процедуры создания и деятельности центров поддержки малого предпринимательства и бизнес-инкубаторов, а также поправки в законы «О микрокредитных организациях» и «О кредитных товариществах», которые расширят их возможности, улучшат условия для привлечения отечественных и иностранных инвесторов, снизят барьеры в кредитовании субъектов малого бизнеса. Начата работа над новой редакцией Таможенного кодекса, нацеленного на дальнейшее упрощение таможенных процедур.

Также свою положительную роль в качественном реформировании национальной экономики должны сыграть новые Налоговый и Бюджетный кодексы, новый трехлетний республиканский бюджет на 2009 – 2011 годы.

Благодаря постоянному вниманию Главы государства, своевременно реализованному комплексу мер, а также жесткой координации деятельности финансовых, денежно-кредитных и экономических институтов в центре и на местах экономический рост был поддержан и развитие страны осуществляется в заданных параметрах.

Вместе с тем сентябрьский обвал мировых фондовых рынков показывает, что финансовый кризис своего пика еще не достиг. Начинается его новый этап. Для Казахстана это означает, что объективное воздействие внешних, негативных причин сохранится. Основную опасность будет представлять рост инфляции, что в немалой степени связано с общемировой ситуацией. Поэтому теперь стоит задача обеспечить еще более высокую степень экономической безопасности, максимально снизить риски банковского сектора.

До финансового кризиса, разразившегося на международных рынках и зацепившего Казахстан, рейтинги наших банков росли, отечественные финансовые институты активно кредитовались на мировых рынках капитала. Казахстанские банки второго уровня завоевали авторитет. Кризис изменил все, финансирование прекратилось, и сейчас банкам приходится искать новые источники. Однако, с другой стороны, можно сказать, что эта ситуация закалила нашу банковскую систему, после преодоления финансового кризиса она станет еще крепче. В некоторых банках сменились собственники, пришел иностранный капитал, в частности, в АТФ Банк (австрийский инвестор- Банк UniCreditGroup), в Банк ЦентрКредит (южноко-рейский инвестор Kookmin Bank приобрел 30% пакета акций БЦК), в результате чего эти банки получат доступ к большим кредитным ресурсам.

По данным АФН, совокупные активы банков к началу сентября превысили 12,5 трлн. тенге (104,2 млрд. дол.), увеличившись с начала года на 876 млрд. тенге, или на 7,5%. Собственный капитал банковского сектора возрос на 12% и составил почти 2 трлн. тенге (16,6 млрд. дол.). Важнейший показатель устойчивости банков – адекватности капитала – высок, всеми банками выполняется, и все банки показывают прибыль. Доля ликвидных активов к совокупным активам банков по состоянию на 1 сентября 2008 г. составила 14,9%. Банки смогли переориентироваться с внешних заимствований на внутреннее фондирование. Общая сумма вкладов, привлеченных банками от юридических и физических лиц, по состоянию на 1 сентября 2008 г. составила 7 трлн. 372 млрд. 400 млн. тенге (61,4 млрд. дол.), увеличившись за август на 5,7%. В целом совокупные обязательства банков составили 11 трлн. тенге (91,6 млрд. дол.), в том числе обязательства перед нерезидентами – свыше 5 . тенге (41,6 млрд. дол.), или 45,6% их объема. Следует отметить, что обязательства банков перед нерезидентами уменьшились с начала года на 8,2%.

Прошлогодняя проблема невозможности рефинансирования за рубежом практически снята, только несколько ухудшились условия, стали более жесткими, чем ранее. Объем внешнего долга банков снижается не так быстро, как хотелось бы: с 1 сентября 2008 г. по сентябрь 2009 г. им предстоит вернуть зарубежным кредиторам 12 млрд. долларов.

Кроме того, заметно пополнились международные резервы Национального банка: их объем на 1 октября 2008 г. превысил 51,5 млрд. дол., увеличившись с начала года на 34%.

Вместе с тем в настоящее время наблюдается проблема ухудшения качества банковских активов. Доля безнадежных кредитов с начала 2008 г. (1,5%) почти удвоилась и составила 2,9%, доля стандартных кредитов составила 43,2%, а сомнительных – 53,9%.

Адекватный ответ этому – формирование достаточных провизий банков. Сейчас их объем с начала года увеличен на 42,4% и составляет более 742 млрд. тенге (6 млрд. дол.), или 8,2% кредитного портфеля. Размер провизий превышает размер безнадежных кредитов в 1,4 раза. Формируя провизии за счет прибыли, банковский сектор остается прибыльным, но не столь значительно, как в 2007 г. Предварительные оценки совокупных прибылей за первое полугодие 2008 г. превысили 80 млрд. тенге (0,7 млрд. дол.). Нынешний уровень провизий не завышен и является минимально допустимым уровнем. Провизии должны расти, учитывая прогнозы по возможному ухудшению портфеля в будущем.

В настоящее время АФН проводит достаточно жесткое регулирование банковской деятельности, и это вполне оправданно в нынешних довольно сложных условиях на мировых финансовых рынках.

Пока нельзя считать, что кризисная ситуация полностью преодолена. Банки смогут почувствовать себя в безопасности только тогда, когда произойдет перелом на рынке недвижимости и в сфере деловой активности предпринимателей, после чего исчезнут предпосылки для ухудшения качества кредитного портфеля банков.

Однако надо помнить о том, что в ближайшие 12 месяцев казахстанские банки должны выплатить внешние долги в сумме 12 млрд. дол. Если рефинансирование за рубежом будет усложнено, это может вызвать кредитный голод у малого и среднего бизнеса и в строительстве, что окажет негативное воздействие на несырьевой сектор экономики и может вызвать снижение темпов роста экономики, что недопустимо.

Для решения данной проблемы по поручению Президента Республики Казахстан создается Фонд стрессовых активов и в него из бюджета направляется 1 млрд. дол. США. Возможно, в Фонде появятся и иностранные инвесторы. Этим Фондом будут покупаться только стандартные и сомнительные кредиты первой категории, но не безнадежные, хотя в международной практике и на них находится спрос.

Одной из функций данного Фонда будет разделение рисков между банками, государством (с лимитом в миллиард долларов) и инвесторами в ходе выпуска на купленные кредиты облигаций, доходность которых должна быть достаточно высока. Возможно, это будет достигаться разделением облигаций на младший, средний и старший транши, причем инвесторы будут покупать бумаги старшего транша, на погашение которых могут использовать потоки младшего и среднего траншей, а покупателями последних, возможно, будут сами банки и государство.

По поручению Главы государства для сохранения доверия к банковской системе со стороны населения и бизнеса принято решение увеличить уровень гарантирования вкладов граждан в коммерческих банках с 700 тыс. тенге до 5 млн. тенге, что позволит гарантировать 100-процентную сохранность 99% всех банковских вкладов.

Наряду с этой мерой новый закон Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам финансовой устойчивости» предусматривает возможность в случае острой необходимости национализации банкротящихся финансовых институтов.

Кроме того, Национальному банку поручено выработать меры для обеспечения банковской системы ликвидностью, необходимой для нормальной работы, в частности, путем снижения минимальных резервных требований, что высвободит для банков дополнительную ликвидность, а также путем краткосрочного финансирования банков второго уровня.

Предусматриваются также меры по рефинансированию банков через институты развития для кредитования реального сектора экономики и оживления деловой активности предпринимателей.

Создаются условия по повышению доходов и занятости населения через реализацию различных дополнительных инвестиционных и региональных программ. Основной упор будет сделан на строительстве инфраструктурных объектов в регионах: больниц, школ, автодорог и других объектов, куда будет направлена высвобождающаяся рабочая сила.

Новые вызовы требуют новых нестандартных решений. В этой связи Президентом Республики Казахстан Н. А. Назарбаевым инициирована масштабная Стабилизационная программа, которая является логическим продолжением ранее принятых тактических мер по обеспечению устойчивого экономического развития страны и снижению рисков, вызванных глобальной финансовой нестабильностью.

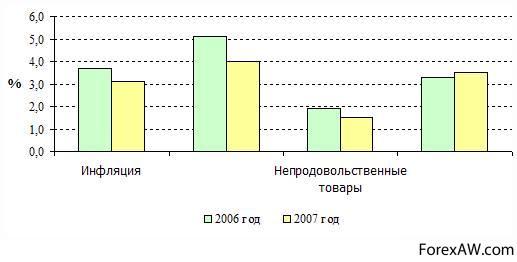

7.1 Инфляция и ее составляющие за 4 месяца 2006 и 2007 г.г.

7.1 Инфляция и ее составляющие за 4 месяца 2006 и 2007 г.г. 7.2 Прогнозируемое исполнение графика по удвоению ВВП в 2010 году по сравнению с 2000 годом (в %)

7.2 Прогнозируемое исполнение графика по удвоению ВВП в 2010 году по сравнению с 2000 годом (в %) 7.3 Курс тенге

7.3 Курс тенге13 октября 2008 г. Президент Республики Казахстан подписал Указ «О некоторых мерах по обеспечению конкурентоспособности и устойчивости национальной экономики», который предусматривает слияние двух крупнейших государственных холдин-гов «Казына» и «Самрук» и создание на их базе Фонда национального благосостояния «Самрук-Казына». Холдинг станет ядром казахстанской правительственной программы по вопросам преодоления глобального кризиса, а также основным инструментом кабинета министров, которым нужно воспользоваться для увеличения возможностей государства.

На увеличение уставного капитала АО «Фонд национального благосостояния «Самрук-Казына» из республиканского бюджета 2008 г. за счет целевого трансферта из Национального фонда Республики Казахстан направляется 607,5 млрд. тенге (5 млрд. дол.), а в целом на реализацию Стабилизационной программы предусмотрено выделить из Национального фонда Республики Казахстан 10 млрд. долл.США.

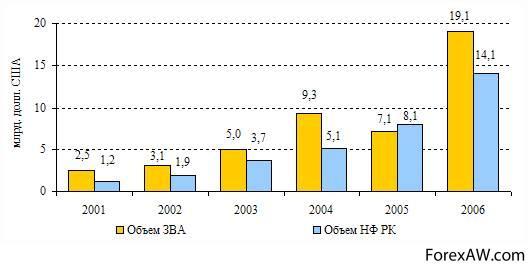

Жизнь подтверждает правильность проводимой в стране экономической и финансовой политики государства по созданию за счет нефтяных доходов Национального фонда Республики Казахстан, который в настоящее время смягчает негативное влияние мирового финансового кризиса на национальную экономику, являясь для нее «подушкой безопасности». В частности, объем активов Национального фонда к концу 2009 г. достигнет 38,4 млрд. долл., 2010 г. – 43,1 млрд. долл., 2011 г. – 48,4 млрд. долл. (из расчета среднесрочной цены на нефть в 60 дол. за баррель, заложенной в проекте республиканского бюджета на 2009 – 2011 гг.). При этом объемы поступлений в Национальный фонд в 2009 г. составят 1 трлн. 452,1 млрд. долл., или 8,1% ожидаемого объема ВВП.

Индекс потребительских цен в Казахстане в 2009 г. прогнозируется в коридоре 8,5 – 10,5% с последующим снижением в 2010 г. – 7 – 9% и до 6,5 – 8,6% в 2011 году.

Среднегодовая инфляция в Казахстане в 2007 г. составила 10,8%, в годовом выражении (декабрь 2007 г. к декабрю 2006 г.) – 18,8%.

Сейчас для Казахстана очень важным является оценка ситуации международными рейтинговыми агентствами. Главное, чтобы они не снизили долгосрочный суверенный рейтинг Казахстана по обязательствам в иностранной валюте. Дело в том, что весной 2008 г. международное рейтинговое агентство S&P пересмотрело прогноз рейтингов Казахстана со стабильного на негативный, который отражал увеличившийся риск того, что ухудшение качества активов банковской системы Казахстана в сочетании с трудностями привлечения финансирования приведет к ослаблению налогово-бюджетных показателей и показателей внешнеторгового баланса и негативно отразится на финансовой гибкости и перспективах экономического роста. По оценке экспертов агентства, в настоящее время напряженность на мировых финансовых рынках усилилась и, вероятно, будет более продолжительной, чем ожидалось в октябре 2007 г., когда долгосрочный рейтинг Казахстана по обязательствам в иностранной валюте был понижен с «ВВВ» до «ВВВ-».

В случае ухудшения рейтинга Казахстана мы получим еще большее удорожание заемных средств за рубежом, и банкам будет сложнее погашать внешние долги, так как рефинансирование может стоить им гораздо дороже, что нежелательно: в этом случае все внутренние ресурсы банков придется направлять на погашение ранее взятых займов, и тогда малый и средний бизнес будет испытывать еще более сильный кредитный голод, чем сейчас, что негативно отразится на темпах роста реального сектора экономики и в целом на темпах роста ВВП и благосостоянии населения.

Выходу из этой ситуации будут служить средства вновь созданного АО «Фонд национального благосостояния «Самрук-Казына» (10 млрд. долл которые будут направляться на финансирование и кредитование реального сектора экономики республики, стимулируя тем самым деловую активность предпринимателей.

Положительную роль могут сыграть также Фонд стрессовых активов (1 млрд. долл.) и созданные резервы Национального банка Казахстана, которые можно использовать в случае необходимости для кредитования коммерческих банков и, следовательно, экономики республики.

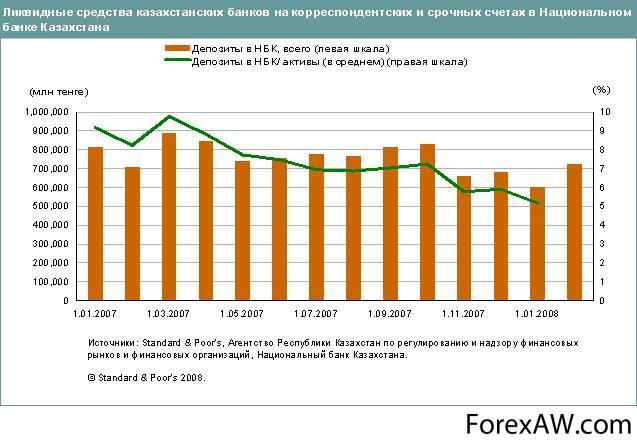

7.4 Ликвидные средства

7.4 Ликвидные средства 7.5 Схема

7.5 СхемаНаряду с этим Казахстан продолжает оставаться привлекательной страной для инвестиций. Интерес иностранных инвесторов к Казахстану не ослабевает даже в условиях глобального мирового финансового кризиса. И это обнадеживает.

Казахстан на постсоветском пространстве является одним из лидеров по привлечению иностранных инвестиций в экономику. С 1993-го по 2007 г. республика привлекла около 70 млрд. долл. прямых иностранных инвестиций, или порядка 4,4 тыс. дол. на душу населения. Только в 2007 г. в страну было инвестировано более 17 млрд. дол. прямых инвестиций, что на 65% больше показателя 2006 г. Причем почти 60% этих средств было вложено в несырьевые сектора экономики.

Благоприятный инвестиционный климат способствовал росту активов институциональных инвесторов в Республике Казахстан, таких, как коммерческие банки, накопительные пенсионные фонды, страховые и инвестиционные компании. К началу 2008 г. только совокупные активы казахстанских банков составили 11,6 трлн. тенге (около 97 млрд. долл.). Сбережения населения на тот момент оценивались в 2,6 трлн. тенге (свыше 21 млрд. долл.), из них более половины – депозиты населения в банках. Это говорит о том, что в Казахстане существует огромный потенциал использования внутренних инвестиционных ресурсов. И для его реализации необходимо принятие целого комплекса экономических и законодательных мер, в том числе и по дальнейшему развитию фондового рынка.

В этой связи надо сказать, что создание регионального финансового центра в г. Алма-Аты (РФЦА) –один из самых амбициозных и перспективных казахстанских проектов, привлекающих большое внимание международной деловой общественности.

За 15 лет казахстанская экономика окрепла, а вместе с ней окрепли банковский сектор и национальная валюта. Финансовые посредники распределения ресурсов играют значительную роль в повышении конкурентоспособности страны и во многом определяют темпы экономического роста.

Экономика Казахстана развивается положительными темпами: растут объемы инвестиций, промышленное производство, строительство, сельское хозяйство, осуществляется поддержка малого и среднего бизнеса. Безусловно, это результат принятых и принимаемых в стране программ реструктуризации экономики и финансового сектора, а также разработки и внедрения как новых эффективных нормативно-правовых актов, так и совершенствования действующих.

В непростых условиях мировой экономики нашему государству удалось сохранить рост валового внутреннего продукта, который превысил за первое полугодие 2008 г. 5%.

Казахстан сегодня – рыночное государство со сложившейся достаточно сильной банковской системой и открытой экономикой, казахстанские компании уже сами инвестируют в соседние государства. И это большая заслуга банкиров, всех участников финансового рынка.

В связи с 15-летием введения национальной валюты тенге и профессиональным праздником – Днем финансиста – хотелось бы сердечно поздравить коллег-финансистов, банкиров, работников финансовой сферы с этим замечательным праздником и от всей души пожелать им новых побед, больше оптимизма, открытости, творческого подхода в решении сложнейших задач экономического развития, мужества, терпения, выдержки, умелого противостояния новым вызовам современности, больших достижений и стабильности на благо процветания страны!

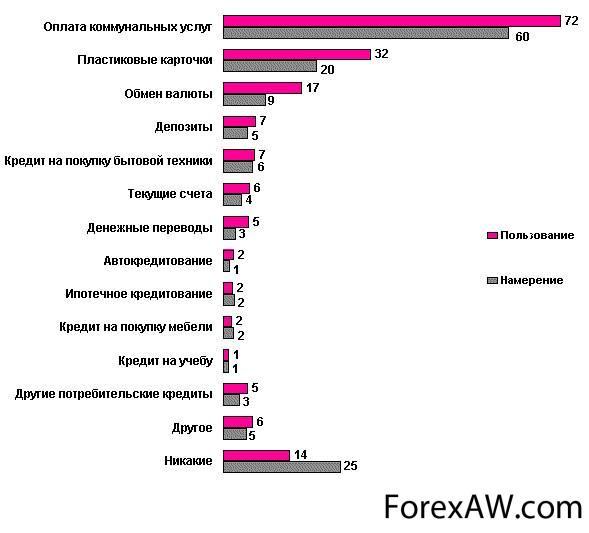

7.6 Использование и намерение воспользоваться банковскими услугами.

7.6 Использование и намерение воспользоваться банковскими услугами. 7.7 Слитки

7.7 СлиткиНациональный Банка Республики Казахстан сегодня

С учетом тенденций на финансовом рынке и снижения годового уровня инфляции Правление Национального Банка Республики Казахстан постановило установить с 10 июля 2009 года официальную ставку рефинансирования Национального Банка Республики Казахстан на уровне 8,0% годовых.

По официальным данным Агентства Республики Казахстан по статистике инфляция в июне 2009 года составила 0,4% (в июне 2008 года – 1,2%). Цены на продовольственные товары выросли на 0,2% (на 1,7%), непродовольственные товары - на0,6% (на 0,8%) и платные услуги – на 0,4% (на 0,8%).

На рынке продовольственных товаров в прошедшем месяце в наибольшей степени подорожали фрукты на 2,3%, сахар – на 2,0%, рис – на 1,9%, безалкогольные напитки – на1,0%. Снижение цен было зафиксировано на яйца - на 3,7%, на масло подсолнечное – на 2,4%, на молочные продукты – на 1,4%, на овощи – на 1,3%.

В группе непродовольственных товаров цены на бензин выросли на 3,7%, на дизельное топливо – на 1,3%, на медицинские препараты – на 1,1%, товары личной гигиены – на 0,6%. Газ сжиженный подешевел на 1,5%, уголь каменный – на 0,9%.

В структуре платных услуг оплата за услуги жилищно-коммунальной сферы подорожала на 0,3%. При этом электроэнергия подорожала на 2,2%, горячая вода подешевела на 1,2%. Транспортные услуги подорожали на 0,9%, в том числе железнодорожный транспорт – на 4,0%, а также ритуальные услуги – на 2,4% и медицинские услуги - на 1,1%.

Инфляция за январь-июнь 2009 года составила 3,9% (за январь-июнь 2008 года –5,7%). Замедлению инфляции за 1 полугодие 2009 года по сравнению с 1 полугодием 2008 года способствовало замедление роста цен на продовольственные товары и платные услуги, которые за этот период выросли на 3,5% и 3,3%, соответственно (за 1 полугодие 2008 года – на 8,1% и 4,2%). Непродовольственные товары стали дороже на 4,9% (на 3,8%)

По итогам июня 2009 года инфляция в годовом выражении также замедлилась и составила 7,6% (в декабре 2008 года – 9,5%). Цены на продовольственные товары выросли на 6,1% (на 10,8%), непродовольственные товары – на 6,9% (на 5,7%), платные услуги – на 10,5% (на 11,4%).

За 1 квартал 2009 года счет текущих операций платежного баланса сложился с дефицитом более 1 млрд. долл. США, составляя 4,7% по отношению к ВВП (в 1 квартале 2008 года – положительное сальдо в 2,8 млрд. долл. США).

В среднем за 1 квартал текущего года мировая цена на нефть составила 44,1 долл.США за баррель, что более чем в 2 раза ниже ее уровня в 1 квартале 2008 года. В результате экспорт товаров уменьшился почти в 2 раза и составил 8,2 млрд. долл. США.

По данным таможенной статистики нефти и газового конденсата экспортировано на сумму 4,6 млрд. долл. США (9,6 млрд. долл. США в 1 квартале 2008 года). При этом количественные поставки нефти увеличились относительно 1 квартала 2008 года на 9,7%. Положительный эффект проведенной в феврале текущего года одномоментной девальвации тенге проявился уже на результатах 1 квартала текущего года, по итогам которого импорт товаров, составивший в сумме более 6,1 млрд. долл. США, уменьшился в сравнении с 1 кварталом 2008 года на 15,7% (по сравнению с 4 кварталом 2008 года – на 38,0%). При этом наиболее существенное снижение импорта отмечено по группам товаров: промежуточного промышленного потребления – на 35,4% и потребительских товаров – на 27,5%, в том числе ввоз продуктов питания сократился на 17,0%, а непродовольственных потребительских товаров – на 33,0% относительно 1 квартала 2008 года.

В результате положительное сальдо торговых операций за 1 квартал 2009 года составило более 2 млрд. долл. США (за 1 квартал 2008 года - 8,6 млрд. долл. США). По операциям финансового счета нетто-приток финансовых ресурсов в 1 квартале текущего года составил 3,3 млрд. долл. США против нетто-оттока в 1,2 млрд. долл. США в 1 квартале 2008 года. Чистый приток в основном обусловлен уменьшением внешних активов Национального фонда Республики Казахстан, которые были переведены во внутренние активы путем приобретения облигаций АО «ФНБ «Самрук-Казына» и АО «НХ «Казагро» на общую сумму более 4,6 млрд. долл. США, а также увеличением обязательств предприятий частного сектора, преимущественно, за счет притока прямых инвестиций.