Расчетная палата (Clearing house) - это

Структура публикации

- Расчетная палата – это, определение

- История возникновения расчетной палаты

- Структура расчетной палаты

- Функции Расчетной палаты:

- Функции операционной части процесса клиринга

- Функции финансовой части процесса клиринга

- Назначение расчетной палаты

- Виды расчетных палат

- Международная расчетная палата

- Сетевая Расчетная палата

- Клиринговые корпорации

- Основные европейские клиринговые системы

- Крупнейшие международные клиринговые организации

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Расчетная палата – это, определение

Расчетная палата - это (ассоциация) орган, который осуществляет расчеты по биржевым операциям, регистрирует их, выступает гарантом их исполнения, устанавливает размер депозита, принимает платежи депозита и маржи и выплачивает разницу в ценах, определяет правила расчетов, в том числе при поставке товара по фьючерсным контрактам.

Расчетная палата - это подразделение биржи, отвечающее за ежедневное урегулирование биржевых операций клиентов и других связанных с ними операций. Расчетная палата осуществляет: регистрацию сделок, клиринг, платежи по результатам клиринга. Расчетная палата выступает как покупатель для каждого продавца и продавец для каждого покупателя.

Расчетная палата - это орган, входящий в состав товарной или рынка акций, осуществляющий расчеты по сделкам и контролирующий их выполнение.

Расчетная палата - это (англ. clearing house, settlement house) орган на биржах, который осуществляет расчеты по биржевым сделкам и контроль за их исполнением. Расчетна палата является стороной по каждой сделке, регистрирует контракты, является гарантом их исполнения, устанавливает размер депозита, принимает платежи депозита и маржи, выплачивает разницу в ценах, определяет правила расчетов, в том числе при поставке товара по биржевым контрактам. Доходы расчетной палаты формируются за счет регистрационного сбора и процента по депозитам и марже.

Расчетная палата - это (clearing house) учреждение при биржах, осуществляющее расчетные функции по биржевым сделкам. Расчетные палаты регистрируют контракты, выступают гарантами их исполнения, устанавливают размер депозита, правила расчетов, в том числе при поставке товара по биржевым контрактам.

Расчетная палата - это (клиринговый дом) орган, отвечающий за ежедневное урегулирование биржевых операций клиентов и других связанных с ними операций. Может быть частью биржи, как, например, на Товарной бирже в Чикаго(США), или независимой корпорацией. Выполняет роль третьего лица во всех фьючерсных операциях, становясь покупателем для каждого продавца и продавцом для каждого покупателя. Создается для обеспечения финансовой устойчивости биржи, защиты интересов мелких клиентов, усиления государственного контроля за биржевыми операциями.

Расчетная палата – это посредник, финансовая организация, предлагающая услуги клиринга (взаимозачёта).

Расчетная палата (Ausgleichungsoder Abrechnungshaus, Saldiranstalt, chambre de compensation, Clearinghouse) — это учреждения, служащие для балансирования и зачета долгов, выраженных в кредитных знаках.

Расчетная палата, что это – это орган, который осуществляет расчеты по сделкам на фондовой и товарной биржах и контроль за их исполнением. В результате расчетная палата становится стороной по каждой сделке. Расчетная палата регистрирует контракты, выступает гарантом их исполнения, устанавливает размер депозита, принимает платежи депозита и маржи, выплачивает разницу в ценах, определяет правила расчетов, в том числе, при поставке товара по биржевым контрактам. Расчетная палата может быть организована как часть биржи или как самостоятельное юридическое лицо. Все члены расчетной палаты должны быть членами биржи. Каждая сделка оформляется не между конкретным покупателем и продавцом, а между ними и расчетной палатой по ежедневной расчетной цене. Каждый покупатель и продавец контракта берет на себя обязательство внести депозит и, в случае необходимости, маржу. Доходы расчетной палаты формируются за счет регистрационного сбора и процента по депозитам и марже.

Расчетная палата, что это – это специальные межбанковские организации, осуществляющие безналичные расчеты по чекам и другим платежным документам путем зачета взаимных требований.

Расчетная палата, что это такое – это организация, выполняющая функции Расчетного Центра ОРЦБ на основании договора с Центробанком РФ, осуществляющая расчеты по нетто-обязательствам и нетто-требованиям Членов Секции по денежным средствам в Секторе ОРЦБ "Фондовый рынок ММВБ".

Заключен договор с Центральным банком

Заключен договор с Центральным банкомРасчетная палата, где - это сердцевина всех расчетов по фьючерсным контрактам, ключевое техническое звено в организации фьючерсной торговли. Расчетная палата призвана обеспечить финансовую устойчивость рынка фьючерсов, защиту интересов клиентов, контроль за биржевыми операциями. Она выступает как третья сторона в сделках по всем контрактам, т.е. покупатели и продавцы принимают на себя финансовые обязательства не друг перед другом, а перед Расчетной палатой. Будучи участником любой сделки, она принимает на себя ответственность в качестве гаранта.

обеспечивает финансовую устойчивость по фьючерсным контрактам

обеспечивает финансовую устойчивость по фьючерсным контрактамИстория возникновения расчетной палаты

В средние века ярмарки сделались местами погашения взаимных долгов и учинения окончательного расчета. В присутствии ярмарочной власти наиболее крупные торговцы в определенный день называли громогласно имена своих должников, которые по признании заявленных прав и требований вносились заемщиками в особую книгу. Записи эти служили основанием к учинению взаимного зачета; остаток уплачивался наличными только при отсутствии у должника возможности перевести долговую сумму на его собственного должника. В настоящем своем виде Расчетные палаты являются продуктом новых условий менового оборота, все более и более превращающих современное денежное хозяйство в кредитное. Как ни велики услуги, оказываемые деньгами народному хозяйству, значительная часть того многомиллиардного капитала, который представляют металлические денежные знаки, может получить более производительное назначение с освобождением ее от действительного посредничества при реализации различных сделок.

Расчетные палаты зародились на средневековых ярмарках

Расчетные палаты зародились на средневековых ярмаркахРодиной Расчетных палат является Англия. Стародавний обычай держать кассовую наличность у банкиров в значительной степени содействовал установлению там обычая поручать им и получение валюты от должников. Исполнение этих поручений дало толчок к основанию лондонской Расчетной палаты (между 1750 и 1770 годами).

Первая расчетная палата появилась в Лондоне в 18 веке

Первая расчетная палата появилась в Лондоне в 18 векеБанковые клерки ввиду крайних неудобств, сопряженных с расхаживанием по городу с чеками и деньгами в руках из одного банкирского дома в другой, условились встречаться в одном центральном пункте города для обмена чеков и производства расчетов. С течением времени для этой цели их патронами нанято было особое помещение. Ревниво оберегая свое право участия в операциях Расчетной палаты, лондонские банкиры только в 1854 г. допустили к нему другие столичные, а в 1865 г. — и провинциальные банки.

Лондонские клерки оговорили единое место встреч, для обмена чеками

Лондонские клерки оговорили единое место встреч, для обмена чекамиВ том же году членом Расчетной палаты сделался Лондонский банк, давший участникам ее возможность производить окончательный расчет не с помощью платежа металлической наличности, как это делалось до тех пор, а посредством простой переписки счетов, основанной на переводных чеках.

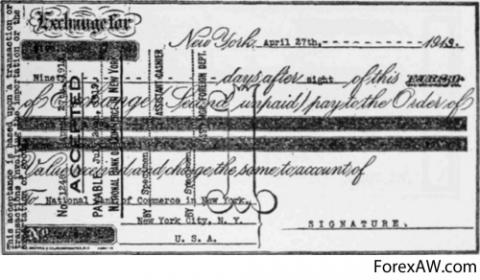

Теперь расчет можно было осуществлять не монетами, а чеками

Теперь расчет можно было осуществлять не монетами, а чекамиВ настоящее время число всех участников лондонской Расчетной палаты 26. В круг операций лондонской Расчетной палаты включен и расчет по чекам и траттам провинциальных банков. Свыше 2100 провинциальных банков вместо непосредственных сношений между собой, встречающих на практике нередко непреодолимые препятствия и сопряженных во всяком случае с затратой большого количества материальных и личных сил, имеют возможность производить свои взаимные расчеты благодаря допущению лондонской Расчетной палатой по предложению Лэббока - погашения провинциальных чеков и переводных векселей. Каждый провинциальный банк, желающий производить расчеты по обозначенным документам в лондонской Расчетной палате, избирает одного из членов последней в качестве своего агента, который действует в чужом интересе точно так, как и по документам, выданным им и на него. Число чеков провинциальных банков, проходящих ежегодно чрез лондонскую Расчетную палату, исчисляется в 20 мил., представляющих ценность в 450 млн. фун. стерлингов.

Банки выбирали одного агента, представляющего их интересы

Банки выбирали одного агента, представляющего их интересыЛондонская Расчетная палата послужила прототипом для палат в Манчестере, Бирмингеме, Лидсе, Шеффильде, Глазго, Ливерпуле, Эдинбурге, Дублине и др. городах.

Начали открываться расчетные палаты и в других города (на фото Эдинбург)

Начали открываться расчетные палаты и в других города (на фото Эдинбург)Провинциальные английские Расчетные палаты усовершенствовали технику балансирования и совершения расчетных операций главным образом путем замены книг особыми листами, введенными впервые основанной в 1872 г. манчестерской Расчетной палатой.

В 19 веке чековые книжки заменили на листы

В 19 веке чековые книжки заменили на листыЗначительное развитие в наше время биржевых фондовых сделок, специфическое значение меновой ценности их предмета и приурочение ликвидации этих сделок к установленному сроку внушили мысль о целесообразности и устройства специальных фондовых Расчетных палат (Stock Exchange Clearing).

Со временем были образованы фондовые расчетные палаты

Со временем были образованы фондовые расчетные палатыТакая палата существует в Лондоне с 1874 г. (реорганизована в 1880 г.) и функционирует с согласия и под контролем биржевого комитета. Хотя пользование ее услугами не обязательно для членов биржевого общества и зачет требований имеет место лишь по купле-продаже некоторых фондовых ценностей (английские железнодорожные акции и облигации иностранных правительств), тем не менее лондонская фондовая Расчетная палата является чрезвычайно важным фактором в деле уменьшения необходимого Англии капитала обращения.

Генеральный директор Лондонской расчетной палаты - Ксавьер Роле (Xavier Rolet)

Генеральный директор Лондонской расчетной палаты - Ксавьер Роле (Xavier Rolet)На континенте возникли в 1872 г. венская и будапештская расчетные палаты, организация которых признается наиболее отвечающей требованиям взаимных расчетов.

В 1872 г расчетные палата были образованы в Вене и Будапеште

В 1872 г расчетные палата были образованы в Вене и БудапештеДля облегчения и развития расчетно-переводной операции несколько торговых и кредитных учреждений с австро-венгерским банком во главе образовали Венский Расчетный союз (Wiener Sa l dirungsverein).

Объединение - путь к успеху

Объединение - путь к успехуДелами этого союза управляют представитель австро-венгерского банка и комитет, избранный общим собранием участников. Предметом расчета могут быть акцепты, как членов палаты, так и других лиц.

Расчет происходит с помощью акцепта

Расчет происходит с помощью акцептаСоставив особые пакеты из оплаченных и предназначенных к расчету документов, члены палаты посылают их ежедневно вместе со счетом подлежащих передаче ценностей (incassoaviso) в Расчетную палату через, так называемого, сальданта.

Через сальданта передается пакет документов в Расчетную палату

Через сальданта передается пакет документов в Расчетную палатуИнкассоавизо вручается органам контрольной администрации расчетной палаты, руководствующейся ими при составлении поверочных ведомостей, самые же пакеты документов сальдант вручает соответствующим представителям других участников палаты, получая от них, в свою очередь, те, по которым его фирма должна совершить платеж. Затем каждый сальдант составляет свой частный баланс, в дебетовую часть которого записывает документы, подлежащие оплате его фирмой, и ретуры (документы, по которым участники отказались от платежа), а в кредитовую — перечень документов, принадлежащих его фирме, и тех, по которым она отказывается от платежа.

Сальдант ведет учет документов

Сальдант ведет учет документовЭтот частный баланс служит для составления сальдантом балансового формуляра со значением в нем взаимно компенсированной и подлежащей переводу суммы. На основании этих частных балансовых формуляров, сличенных с поверочными ведомостями и сальдовыми формулярами, органы контрольной администрации Расчетной палаты составляют общий балансовый расчет со внесением в него статей, которые не погашены зачетом, и окончательной суммы переводов на австро-венгерский банк.

На основании частного баланса сальданта производится окончательный расчет

На основании частного баланса сальданта производится окончательный расчетАвстрией сделан удачный опыт включения в круг деятельности почтово-сберегательных кассовых операций по переводу денег из одного места в другое, как для платежа по чекам наличными деньгами, так и для производства простой расчетной операции путем списывания суммы со счета одного лица и записи ее в пользу другого.

Австрия впервые использовала почтово-сберегательные операции по переводу денег

Австрия впервые использовала почтово-сберегательные операции по переводу денегНа основании законов 1882 и 1887 гг. всякое лицо, проживающее как в Австрии, так и вне ее, может с согласия почтового управления сберегательных касс сделаться участником или только чекового, или и переводно-расчетного оборота, по представлении основного вклада в размере не менее 100 флоринов.

Теперь любой может стать держателем счета

Теперь любой может стать держателем счетаВладельцы чековых книжек могут производить взаимные платежи путем простой переписки со счета одного лица в пользу другого, посылая в венский почтамт чеки с соответствующей надписью. Исполнив поручение клиента, почтамт поставляет о том в известность участников данной переводной операции. По кредитовым же чекам участников переводно-расчетного оборота почтамт производит такие записи в их пользу и без вышеуказанной надписи. Значительные выгоды, доставляемые участием в почтово-расчетном обороте относительно хранения денег, пользования ими для платежей, его доступность и близость к населению обусловили значительное его развитие; в 1895 г. почтово-расчетный оборот достиг суммы в 482 млн. фл., а число участников этой операции превзошло двадцать тысяч.

Привлечение почтово-сберегательный касс привело к значительному росту доходу и участников расчетных операций

Привлечение почтово-сберегательный касс привело к значительному росту доходу и участников расчетных операцийКроме общей Расчетной палаты, Вена имеет с 1875 г. и специальную фондовую Расчетную палату. Венгрия до сих пор имеет лишь одну Расчетную палату в Будапеште, которая по обороту своему значительно уступает венской (в 1895 г. она представляет цифру в 173,73 млн. флор., которые были погашены в размере 13,4% зачетом и в размере 86,6% переводными чеками).

В Германии привычка держать кассовую наличность дома, широкое пользование огромным количеством билетов государственного казначейства и в особенности банкнотами, ставшими любимым орудием платежа, препятствовали до недавнего прошлого возникновению Расчетных палат. С изменением оснований денежного обращения и условий кредитного рынка Германский имперский банк для исполнения возложенной на него обязанности содействовать зачету взаимных долгов, должен был принять меры к развитию жиро-оборота, как необходимого условия и прочного фундамента переводно-расчетной операции.

Допущение бесплатных чековых переводов для жиро-вкладчиков имело своим ближайшим последствием значительное увеличение жиро-операции. В 1883 г. Имперский банк признал необходимым войти с несколькими берлинскими банками в соглашение относительно устройства Расчетной палаты.

При слабом развитии чекового оборота в Германии Имперский банк вменил в обязанность своим жиро-клиентам пользоваться для платежа по векселям услугами или его, или одного из тех банков, с которыми он производит ежедневный расчет; взаимный зачет распространяется на чеки, переводы и на те векселя, которые участники желают предъявить для означенной цели.

Члены Расчетной палаты образуют особый союз, органами которого являются общее собрание и комитет выборных, а обязательным председателем — представитель Имперского банка. Дела в общем собрании, созываемом или по инициативе представителя Имперского банка, или по предложению пяти членов союза, решаются простым большинством голосов, кроме вопросов о приеме членов и изменении устава и правил делопроизводства, решаемых большинством 3/4 голосов.

Расчетные палаты открыты еще во Франкфурте на Майне, Штутгарте, Кёльне, Лейпциге, Дрездене, Гамбурге — в 1883 г., в Бремене, Бреславле в 1889 г. и в Эльберфельде — в 1894 г.

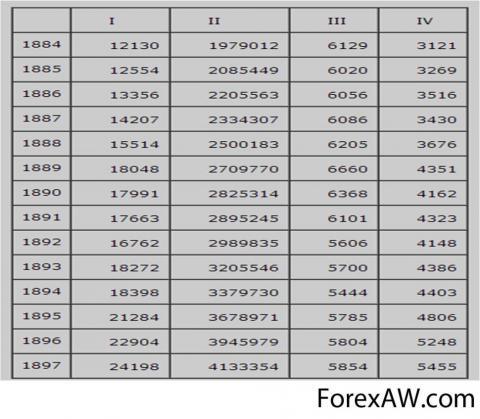

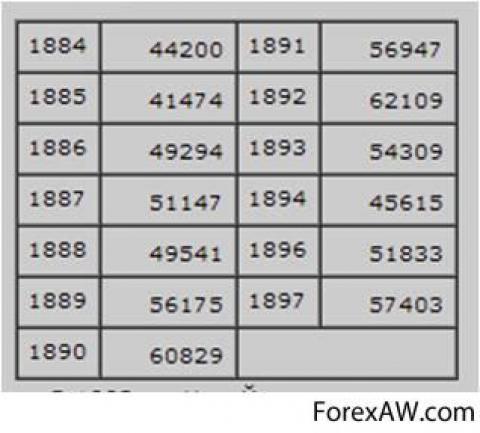

Развитие переводно-расчетной операции (I) во всех германских палатах можно видеть из следующей таблицы их оборотов (в млн. марок) с указанием и количества представленных к расчету документов (II), средней их величины (III) и сумм (в миллионах марок), по которым расчет произведен выдачей переводных чеков (IV).

Развитие переводно-расчетной операции Германских расчетных палат.png

Развитие переводно-расчетной операции Германских расчетных палат.pngПри современном состоянии промышленности в Германии и при значительном развитии жиро-вкладов общие суммы оборотов в ее Расчетных палатах должны быть признаны умеренными.

Несмотря на это, как самый рост операций, так и постепенное уменьшение средней суммы предъявленных к платежу документов доказывают, что и германские Расчетные палаты приобретают все большее значение. В Германии впервые возникли фондовые Расчетные палаты, послужившие образцом для других государств.

Первая фондовая Расчетная палата была открыта в 1867 г. в Франкфурте-на-Майне, за ней последовала берлинская в 1869 г. и гамбургская в 1870 г. Во Франции, где еще несколько веков тому назад практиковалась система зачета требований в гор. Лионе, теперь вследствие ограниченности чекового обращения существует лишь парижская Расчетная палата, созданная в 1872 г. под влиянием опасения, чтобы изъятие из обращения значительной части бумажных денег не повлекло за собой затруднений в денежном хозяйстве страны. В парижской Расчетной палате участвуют 12 банков, включая французский банк.

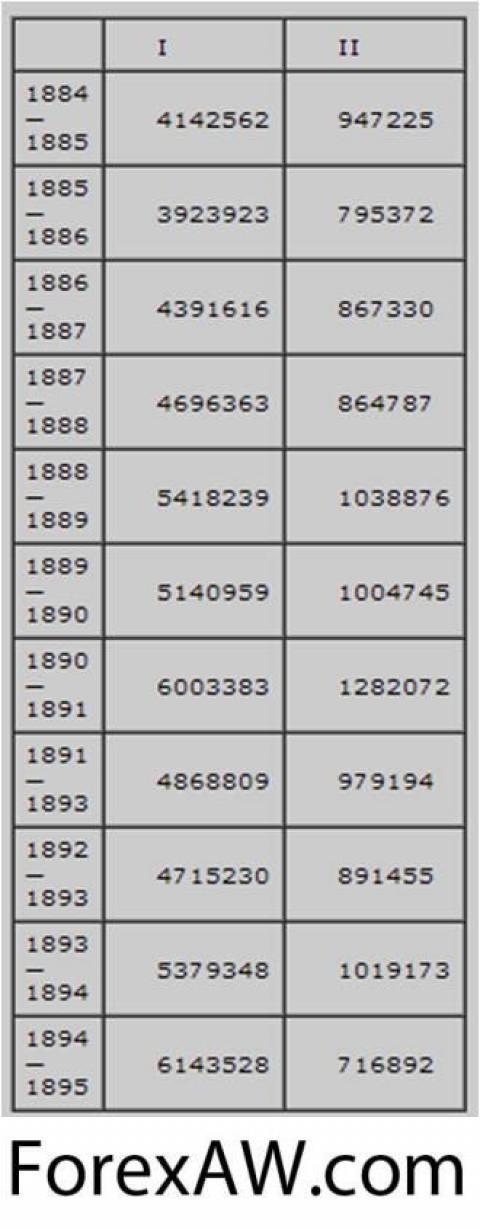

Размер оборотов (I) и суммы, по которым обороты совершаются выдачей переводных чеков (II), изображаются, в тыс. швейцарских валют, нижеследующей таблицей:

Суммы выданных переводных чеков

Суммы выданных переводных чековФранцузский банк имеет свое собственное расчетное отделение, обороты которого превосходят в 7 или 8 раз обороты парижской Расчетной палаты. Немного большей представляется сумма компенсаций, проходящих через биржи Парижа и других значительных пунктов торгово-промышленного оборота благодаря "Compagine des Agents de Change de Paris".

Особенным характером отличаются Расчетный палаты Соединенных Штатов Северной Америки. По примеру Нью-Йорка, устроившего Расчетную палату еще в 1853 г., возникли 93 палаты в наиболее важных центрах промышленной жизни. Они заключили между собой союзы.

Они имеют право выпускать под полное обеспечение золотом денежные сертификаты для производства членами их окончательно балансированых платежей, а также заемные сертификаты, которыми всякий участник палаты при недостаточности металлического резерва его кассы может погашать свои дебетовые сальдо.

Всякий член палаты, нуждающийся в наличных средствах для погашения своих обязательств перед другими участниками ее, может получить от нее с уплатой 6% годовых ссуду в размере 75% представленного обеспечения.

Расчетные палаты подчинены надзору контролера обращения и, в свою очередь, контролируют операции своих членов, представляющих еженедельные о них отчеты. Неодобрение последних может повлечь за собой исключение из состава членов Расчетной палаты.

Все Расчетные палаты Соединенных Штатов ввели по примеру манчестерской листовую систему и имеют однородную технику расчета и организацию, которые вполне рельефно иллюстрируются порядками, заведенными нью-йоркской Расчетной палатой.

Каждый член ее (21 местный и 45 национальных банков) имеет по два представителя — клерка и курьера, которые собираются ежедневно к 10 часам утра. По сигналу управляющего Расчетной палатой все курьеры одновременно обходят последовательно всех клерков, которым вручают запечатанные пакеты выданных на их банки чеков, к которым приклеена опись отдельных статей и их общего итога. Не раскрывая пакетов, клерк вносит итоги в особый печатный лист и по сопоставлении с листом требований его банка выводит свое кредитовое или дебетовое сальдо. По уходе курьеров, относящих в соответствующие банки полученные пакеты, клерки остаются в Расчетной палате для представления своих балансов управляющему последней и для признания подлежащего по ним платежа.

Этим и заканчивается вся процедура расчета, на которую уходит всего около часа. В 1 ч. 30 мин. банки-должники платят по своим балансам, а вслед за тем и банки-кредиторы могут получить следующее им.

Обороты нью-йоркской Расчетной палаты за 1897 г достигают 33412 млн. долл. Общие суммы оборотов Расчетных палат Соединенных Штатов показаны в нижеследующей таблице, в млн. долларов:

Суммы оборотов Расчетных палат США

Суммы оборотов Расчетных палат СШАВ 1892 г. в Нью-Йорке устроена и специальная фондовая Расчетная палата по образцу европейских. Необходимость производства ежедневного расчета по огромной массе фондовых ценностей (от 100000 до 1 млн. штук, требующего для расчетов около 30 млн. долларов) побудила членов биржи Нью-Йорка устроить при ней особую палату для окончательного расчета по всем котирующимся на ней ценным бумагам.

О значении этой фондовой Расчетной палаты можно судить по тому, что ценность выдаваемых чеков уменьшилась на сумму около 4,8 миллиардов в год.

В Российской Федерации профессор И. И. Кауфман еще в 1884 г. предложил проект устройства Расчетных палат в Петербурге и Москве, но только в последнее время быстрый рост крупного производства и постоянное развитие чекового обращения привели к устройству особого Расчетного отдела при Петербургской конторе Государственного банка.

Согласно утвержденным 31 октября 1898 г. временным правилам, Расчетный отдел учреждается "для взаимного обмена между участниками их долговых требований и ликвидации таковых при посредстве открытых в конторе участникам текущих счетов".

Предметом расчета могут быть денежные документы разного рода (векселя, чеки, переводы, письменные приказы, счеты, письма и пр.). Предъявление этих документов происходит в утреннем заседании (с 11 часов), а окончательный расчет — с 2 до 3 час. пополудни.

Желающий принимать участие в Расчетном отделе должен испросить на то разрешение управляющего государственным банком и затем дать подписку в том, что:

- подчиняется, как изданным правилам Расчетного отдела, так и распоряжениям управляющего государственным банком, которые признаются окончательными и бесспорными;

- несет ответственность за последствия принятия или непринятия предъявленных к платежу документов;

- обязан всегда держать в конторе государственного банка на текущем счету сумму, могущую покрыть его дебетовое сальдо;

- будет посылать особого представителя для ликвидации расчетов в установленное время.

Расчет производится под ближайшим заведованием директора отделения денежных вкладов и перевода сумм. В утреннем заседании участники раздают друг другу документы, подлежащие расчету по предварительному их занесению в специальную опись и в кредитовую часть расчетного листа. В дебетовую часть его каждый вносит полученные им к платежу документы, которые тут же подвергаются проверке с формальной стороны.

Правила предвидят возврат документов, как до выдачи квитанции, удостоверяющей их получение, так и после ее выдачи. При проверке документов с материальной стороны на дому и по окончательному их акцепту, представители участников собираются вторично в 2 часа пополудни и после получения новых документов выводят "на своих расчетных листах сальдо расчета с каждым участником порознь и общее сальдо всех расчетов данного дня".

Эти листы вместе с ордерами и временными чеками передаются бухгалтеру отдела, который и выводит окончательный общий расчет. По удостоверении в наличности надлежащего покрытия он производит по книгам вкладов на текущий счет надлежащий трансферт, который подкрепляется получением не позже следующего дня чеков, установленных для текущих счетов. Учинив о том отметку на Расчетных листах, бухгалтер отдела возвращает их по принадлежности.

Уже в течение первого месяца к участию в Расчетном отделе допущены 17 банков, погашающих ежедневно свои взаимные требования на сумму в несколько млн. руб.

14 января 1899 г. утверждены и вступили в действие новые правила о Расчетном отделе при спб. конторе Государственного банка. На основании 3 ст. этих правил, нынешние участники подписали акт договора, который должен быть подписан и всяким новым участником Расчетного отдела.

Предметом расчета могут быть денежные документы всякого рода (передача процентных бумаг не допускается), но чеки предъявляются исключительно через Расчетный отдел. Это отступление должно послужить первым шагом к установлению обязательности и относительно некоторых других ценностей. Запрещение передачи процентных бумаг не должно мешать производству и по ним расчета косвенным образом, путем выдачи особых мандатов или возвращения счетов, при которых были препровождены эти бумаги. Мандаты и счеты могут служить орудиями взаимного расчета и зачета.

Другим важным улучшением правил является предоставление участникам права иметь, кроме наличных сумм на текущем счету для покрытия результатов ликвидации, еще особый фонд в процентных бумагах, дозволенных к приему в залог по ссудам. Из этого фонда могут быть сделаны позаимствования, в случае недостатка наличных средств путем перечисления сумм со счета фонда на текущий счет участника.

Сохраняя прежнюю технику расчета, правила 14 января 1899 г. вводят в его механизм новый важный орган — контролера Расчетного отдела, которому должны вручаться Расчетные листы по выведении сальдо вместе с особыми карточками сведений об общей сумме требований, предъявленных и принятых каждым участником. Он же составляет общий баланс и по получении от участников ордеров или чеков соответственно результатам выведенных им сальдо удостоверяет это на Расчетных листах, которые затем возвращаются по принадлежности.

Определяя, что участниками Р. отдела могут быть учреждения и лица, занимающиеся банковыми операциями или торгово-промышленными делами, новые правила устанавливают два главных органа управления:

- общее собрание;

- постоянный комитет, рассматривающий недоразумения между доверенными и неправильные их действия.

Расходы по содержанию Расчетного отдела распределяются между участниками пропорционально годовому обороту каждого.

Кроме вышеописанных, в Англии существуют также специальныетоварные Расчетные палаты для зачета требований, проистекающих из сделок в некоторых отраслях торговли.

В 1888 г. возникла в Лондоне такая товарная Расчетная палата, которая занимается сальдированием платежей по сделкам, имеющим предметом некоторые колониальные и заграничные товары, а именно кофе, сахар, пшеницу и серебро.

Хотя главная задача этой ассоциации состоит в предоставлении участникам ее обеспечения относительно надлежащего исполнения сделок по заключенным поставкам, однако приурочение ликвидации последних к определенному моменту породило возможность производить расчеты относительно товаров определенного качества и количества путем взаимного балансирования платежей.

Лондонская свеклосахарная ассоциация ввела в 1888 г. расчетную операцию для сахара известного сорта, продаваемого партиями не мене 500 мешков определенного веса. Совершенство организации и связанные с нею огромные выгоды, проистекающие от значительной экономии труда и полежалых складочных расходов и от устранения риска, сопряженного с передачей варранта из рук в руки, обеспечили ей значительный успех.

Из других английских товарных Расчетных палат заслуживает особого внимания та, которая устроена при ливерпульском отделении Английского банка для хлопчатобумажных маклеров при соучастии специального банка последних, как промежуточной инстанции, через которую проходит ликвидация. Ввиду специфических условий сделок по доставке хлопка, идущего из Америки и Индии, устройство взаимного по ним расчета представляло значительные трудности, и до недавнего прошлого все сделки реализовывались за наличные.

Теперь же все участники ливерпульского хлопчатобумажного банка посылают все свои чеки, векселя, переводы и другие денежные документы своему банку, который к концу дня составляет баланс платежей, препровождаемый в отделение английского банка для записи в открытом для него конто по расчетному отделу и выдает чеки лицам, управомоченным по конечному итогу их операций получить известную сумму.

Структура расчетной палаты

Расчетная палата организуется как стуктурное подразделение биржи на основании постановления Биржевого комитета.

В отдельных случаях Расчетная палата может быть создана как самостоятельное юридическое лицо в виде общества с ограниченной ответственностью или акционерной компанией. В этом случае Расчетная палата может обслуживать потребности сразу нескольких товарных бирж. Свои взаимоотношения с биржей такая Расчетная палата строит на основе договоренности.

Ее членами могут стать только юридические лица с определенной минимальной величиной уставного капитала и взноса в Расчетную палату.

Члены Расчетной палаты, т.е. юридические лица, ее организующие и выполняющие задания клиентов по купле-продаже фьючерсов и проведению необходимых расчетов, связанных с ней. Все члены Расчетной палаты открывают в ней свои счета, с помощью которых осуществляются мгновенные расчеты между посреднической фирмой и биржей, между посреднической фирмой и Расчетной палатой, между посредническими фирмами по купле-продаже контрактов.

Непосредственное руководство Расчетной палатой осуществляет Председатель, избираемый членами Расчетной палаты по согласованию с Биржевым комитетом.

Общая численность персонала Расчетной палаты определяется и утверждается Биржевым комитетом.

Членами Расчетной палаты могут быть только члены биржи, отвечающие определенным критериям. Их капитал должен быть не менее определенной суммы (например, 1 елн руб.), представители членов биржи в Расчетной палате должны иметь безупречную репутацию и пройти квалифицированное испытание.

Расчетная палата состоит из двух подразделений, отдела расчетов (получение и выплата денег, прохождение документов и т. д.) и отдела, обеспечивающего системы торговли и расчетов (техническое, программное, информационное обеспечение).

За регистрацию каждой сделки Расчетная палата взимает фиксированный регистрационный сбор.

Оплата труда сотрудников Расчетной палаты осуществляется за счет сумм, полученных в виде регистрационного взноса. Размер оплаты утверждается Биржевым комитетом.

Распорядок работы Расчетной палаты обусловлен работой биржи, ее техническим оснащением, временем и порядком проведения биржевых сессий. Расчетная палата обязана провести все расчеты до начала следующего после заключения сделки биржевого собрания.

Расчетная палата совместно с биржей (с другими подразделениями биржи) определяет виды и форму документов, необходимых для проведения расчетов, время и порядок внесения платежей, произведения выплат, время и порядок поставки товара.

Председатель Расчетной палаты отчитывается перед Биржевым комитетом 2 раза в год и при необходимости - по мере возникновения таковой.

Общие сведения о расчетной палате

Расчетные (клиринговые) палаты при биржах выросли из практики торговли реальным товаром. Их появление было вызвано самим развитием биржевой торговли, ростом объемов биржевых операций и увеличением числа участников биржевого рынка.

Клиринговые палаты были организованны на большинстве бирж мира, прежде всего для обеспечения их финансовой целостности, а также защиты интересов своих членов и их клиентов.

Деятельность Клиринговых палат направлена на организацию и проведение расчетно-финансовых операций между участниками биржевого торга, упорядочивание, упрощение и удешевление расчетов, обеспечение финансовой устойчивости биржевых операций, регулирование процедуры поставки.

Расчетный механизм бирж является важным элементом рынка. Клиринговые (расчетные) палаты отвечают за оплату счетов, клиринговую торговлю, сбор и сохранность маржи, а также за информационные отчеты о состоянии рынка. Они выступают третьей стороной по всем фьючерсным контрактам и сделкам, являясь покупателем для каждого продавца из числа членов клиринговой палаты, и продавцом для каждого покупателя. Продавцы и покупатели не имеют друг перед другом финансовых обязательств, а отвечают перед расчетной палатой через свои фирмы, являющимися ее членами. Клиринговая (расчетная) палата как бы прерывает прямую связь между продавцом и покупателем, в результате чего каждый остается свободным и независимым друг от друга при покупках и продажах. В результате один продавец (покупатель) может быть заменен другим, заключившим сделку на бирже и имеющим контакты только с расчетной палатой. Такая замена происходит без какого либо специального разрешения первоначального партнера по сделке. Но важнее всего то, что существенно возрастают финансовые гарантии выполнения контрактов. Будучи участником каждой торговой сделки, расчетная палата несет ответственность в качестве гаранта этих сделок.

При увеличении объема спекулятивных операций и при различного рода экономических потрясениях возможны банкротства клиентов, невыполнение ими обязательств, что может повлечь за собой банкротство членов биржи и прекращении ее деятельности.

Процедуры, призванные защитить расчетную палату от потенциальных потерь, включают:

- требования брокеров к покупателям и продавцам внести первоначальную маржу;

- осуществление ежедневного клиринга счетов покупателей и продавцов;

- требование поддержания каждый день покупателями и продавцами определенной маржи.

Основными задачами Расчетной палаты являются:

- осуществление расчетов по биржевым сделкам между

- участниками биржевого торга;

- регулирование и упорядочение процедуры расчетов н поставки товара;

- обеспечение механизма выполнения обязательств сторон по заключенным контрактам.

В своей деятельности Расчетная палата руководствуется действующим законодательством, Уставом биржи, правилами биржевой торговли, Положением о расчетной палате.

Функции Расчетной палаты:

Основными функциями клиринговой палаты являются:

- сбор информации по заключённым на бирже сделкам, её сверка и корректировка в случае расхождений;

- учёт зарегистрированных на бирже сделок и проведение вычислений по ним;

- определение взаимных обязательств между сторонами, заключившими сделки на бирже, и расчёты между ними;

- обеспечение поставки ценных бумаг от продавца к покупателю и организация денежных расчётов (поступления денег от покупателя к продавцу);

- обеспечение гарантий по исполнению обязательств, вытекающим из срочных сделок.

Клиринговая палата берёт на себя функции организатора исполнения сделок. На основе полученной информации о заключённых сделках в течение определённого (как правило за день) времени определяются требования и обязательства каждого участника биржевой торговли. Если требования, которые имеет данный участник, превышают его обязательства, то это означает, что ему причитается определённая денежная сумма. В этом случае говорят, он занимает игру на повышение(англ. long position). Если требования данного участника меньше его обязательств, то это предполагает платёж с его стороны тем участникам, которым он должен. В этом случае говорят, что он занимает короткую позицию (англ. short position). Русскоязычный биржевой сленг — «быть в шорте́». Если требования равны обязательствам, то участник биржевой торговли находится в закрытой позиции.

Функции клиринговой палаты определены самим процессом клиринга, состоящего из двух основных частей, которые можно условно разделить на операционную и финансовую.

Функции операционной части процесса клиринга

В рамках операционной части клиринговая палата организует обработку данных, полученных по результатам торгов. В рамках финансовой части выполняет функции, заключающиеся в аккумулировании денежных средств в специальные фонды, обеспечивающие гарантии исполнения обязательств сторон по заключенным сделкам и финансовую целостность рынка.

Операционная часть содержит в себе три функции:

- вхождение на рынок (фиксация сделок);

- сверка и сопоставление параметров сделок;

- регистрация сделок и взаимоучет открытых позиций.

Фиксация сделок - это процесс первичной обработки информации о сделках, поступающей непосредственно от участников торгов или по иным каналам связи из торгового зала, заключающийся в подготовке данных для сверки сделок.

Сверка сделок следует после процесса фиксации и заключается в сопоставлении параметров сделки, так называемых ключевых элементов. Трудно переоценить важность введения эффективной и строгой системы своевременной сверки сделок. Отсутствие такой системы существенно увеличивает риск срывов в процессе совершения сделок. Чем больше времени проходит между заключением сделки и успешной сверкой условий, тем больше вероятность дорогостоящих ошибок.

На идеальном рынке сверка должна быть мгновенной. В момент заключения сделки стороны должны сверить детали и согласиться на исполнение сделки. В некоторой степени именно это происходит на некоторых рынках, использующих так называемые "утвержденные сделки".

Системы сверки отличаются от рынка к рынку. Это зависит от объема сделок, структуры рынка, стоимости операций, числа членов системы и даже от местоположения членов.

Во всем мире действуют много разных типов систем сверки. На некоторых рынках используются сложные электронные системы, в то время как на других все делается вручную. Некоторые системы сверки подготавливают исполнение, другие работают как аудиторская система для помощи при разрешении оставшихся неисполненными в срок обязательств.

Определить степень автоматизации и включаемые в разрабатываемую систему свойства может помочь анализ широты участия в системе. Требования для самых больших рынков, с тысячами возможных участников, будут отличаться от требований для рынков с малым числом участников. Даже в рамках одного рынка может оказаться необходимым прибегнуть к различным решениям. Различные автоматизированные системы могут существовать для обработки сделок разной величины или по разным ценным бумагам.

На организованном рынке, в частности на бирже, действуют обычно двусторонние системы и используются исключительно членами соответствующей организации, обычно брокерами или брокерами дилерами. Заключив договор о гарантиях, члены такой системы часто соглашаются разделить ответственность по сверенной сделке в случае нарушения обязательств по ней. Разделенная ответственность гарантирует, что сверенная сделка будет исполнена даже если одна из сторон не выполнит обязательств.

Хорошая двусторонняя система сверки может функционировать следующим образом:

После заключения сделки участвующие в ней члены системы сообщают полную информацию о сделке в день заключения (день T), или самое позднее перед началом торговли на следующее утро T+1). В идеале должны быть доступны различные способы ввода информации. Они могут включать прямую связь компьютер-компьютер, магнитную ленту, дискету, он-лайновые терминальные системы, сервисные бюро, через внешних представителей или на бумаге. На активно действующих рынках связь компьютер-компьютер несомненно является самым эффективным подходом.

Далее компьютер сверяет условия сделок и сортирует их на несколько категорий: сверенные, несверенные и отвергнутые. После этого результат передается всем заинтересованным участникам системы в день T+1 или даже в день сделки. Сверенные сделки (те, по которым не возникло никаких вопросов) могут не нуждаться более ни в какой обработке вплоть до момента сообщения о них в соответствующий орган для исполнения. Однако по некоторым сделкам для исполнения может понадобиться дополнительная информация, например, специальная идентификация кли- ента. Сверенные сделки могут быть аннулированы на этом этапе по обоюдному согласию сторон.

К несверенным сделкам относятся или те, информация о которых была введена только одной стороной, или те, информация сторон по которым не совпадает.

На некоторых рынках существует категория "отвергнутых сделок", к числу которых относят сделки с сообщенным некорректным идентификационным номером ценной бумаги, недействительным идентификационным кодом брокера, неверной датой и т.п. Несверенные и отвергнутые сделки должны быть своевременно выверены для обеспечения нормального исполнения. Преимущества двусторонней сверки наиболее ярко проявляются на рынках с большими объемами сделок. Если обе стороны являются активными участниками рынка и постоянными клиентами системы сверки, наиболее вероятна успешная сверка, что позволяет системе и всем ее членам быстрее обращать внимание на непрошедшие сверку сделки. Хотя этот подход требует ввода информации обеими сторонами, он считается оптимальным для сформировавшейся группы регулярных участников рынка.

Примерами эффективной двусторонней системы являются Euroclear и Cedel Systems' ACE, центральная система сверки ISE (Лондонской Международной Фондовой Биржи) и система сверки США. В системе ISE также создается SEQUAL, система для обеспечения он-лайновой сверки сделок по международным ценным бумагам. Система Токийской Фондовой Биржи обеспечивает сверку в день заключения сделки. Международная ассоциация участников рынка облигаций (AIBD) также развивает TRAX (Transaction Exchange), систему двусторонней сверки сделок для своих членов.

На наиболее развитых мировых рынках применяется менее сложный подход к двусторонней сверке. Возможность обрабатывать сделки как утвержденные является значительным достижением.

Утвержденной называется сделка, сверенная в момент заключения. Две стороны соглашаются в этот момент, что сделка будет исполнена так, как зарегистрирована, если обе стороны не решат ее аннулировать.

Естественно, любые ошибки могут быть исправлены. И, конечно же, требуемые ценные бумаги и деньги должны быть предоставлены к установленной дате для исполнения сделки. Развитие системы утвержденных сделок дает участникам высокую степень уверенности в том, что сделка будет исполнена так, как она заключена. Это не только сохраняет время и издержки, уходящие на обработку процессов сверки, но и позволяет участникам немедленно судить о состоянии их дел. Кроме того, время, уходящее обычно на обработку всего потока сделок, может быть затрачено системой на решение обнаруженных проблем.

Внедрение утвержденных сделок также важно для рынков с большими объемами торговли. Это наиболее эффективный способ обрабатывать большое число относительно небольших сделок ("небольших" по стандартам участников данного конкретного рынка). В Канаде, например, все заключаемые в зале биржи сделки между двумя брокерами (независимо от размера) обрабатываются как утвержденные сделки. В Лондоне на ISE введена в феврале 1989 года новая система, называемая SEAQ Automated Execution Facility (SAEF), которая должна обрабатывать порядка 40% объема сделок (сделки в 1000 акций и меньше) как утвержденные сделки.

Утвержденные сделки стали ключевым элементом на рынках США. Так заключаются две трети объема торговли Нью-Йоркской фондовой биржи (New York Stock Exchange) и половина объема торговли Американской фондовой биржи (AmEx), а также 30% внебиржевого рынка.

Сверка сделок существенно уменьшает риск и в глобальной, и во внутренней торговле. Как бы не выполнялась сверка - вручную или компьютером - должно быть установлено совпадение всех ключевых элементов сделки. В их число должны входить:

- рынок, на котором заключена сделка;

- дата заключения сделки;

- объектом сделки;

- количество товара, единица измерения;

- цена и валюта сделки;

- противоположная сторона и брокер;

- поручение покупки/продажи;

- условия сделки ;

- дата исполнения.

В некоторых странах каждой сделке присваивается идентификационный номер.

Система сверки ISE (Лондонской Международной Фондовой Биржи) способна сверять пакет сообщений о сделках с одним сообщением противоположной стороны (например, 10 отдельных покупок по 1000 акций с одной продажей 10000 акций). Она также осуществляет успешную сверку, если компьютер обнаруживает очевидную ошибку, типа перестановки цифр в идентификационном номере стороны. Критерии сверки включают валюту исполнения сделки. В отличие от большинства других систем, ISE позволяет исполнять сделки в различных валютах, очевидное преимущество для глобальных инвесторов.

После осуществления сверки клиринговая палата проводит взаимозачет открытых позиций каждого из участников торгов и информирует их о его результатах. В результате, определяются участники-должники клиринговой палаты и участники, которым должна клиринговая палата.

Функции финансовой части процесса клиринга

Важное значение в системе клиринга имеет финансовая часть этого процесса. Она представляет собой совокупность действий, при которых клиринговая палата рассчитывает величину денежных средств, соответствующих количеству заключенных сделок и отображающую величину риска членов Клиринговой палаты, приходящуюся на каждого из них, когда они имеют обязательства перед Клиринговой палатой. Финансовая часть характеризуется и совокупностью обязательств самой Клиринговой палаты, когда она выступает гарантом по отношению к участникам клиринга. Финансовая часть процесса клиринга в полном объеме осуществляется на рынке фьючерсных операций.

Финансовая часть содержит в себе четыре основных функции:

- аккумуляция первоначальной маржи (депозита);

- аккумуляция переменной маржи и платежи по расчетам;

- управление риском и информационные системы для отслеживания финансовой целостности участников клиринга;

- гарантийные фонды и право на их использование.

Один и тот же участник торгов может выступать при заключении фьючерсного контракта как с позиции продавца, так и с позиции покупателя. Если он участвует в двух одинаковых контрактах с противоположных позиций, то исполнение этих контрактов не требуется, и при клиринге позиции продавца и покупателя друг друга компенсируют (закрывают). Если позиция продавца или покупателя не скомпенсирована, то она называется открытой и предполагает необходимость исполнения контракта.

Наличие открытых позиций, требует от членов Клиринговой палаты представления финансовых гарантий исполнения соответствующих контрактов в виде маржи (задатка).

Гарантийные задатки бывают двух типов: первоначальный (или депозит) и переменный (или маржа).Как правило, размеры первоначальных задатков устанавливаются не ниже определенного минимума, который обязан внести член клиринговой палаты. Депозит представляет собой ту первоначальную сумму денег, которую должны внести каждый продавец и покупатель при заключении сделки в виде своеобразного задатка или взноса, гарантирующего выполнение клиентом своих финансовых обязательств. Размер депозита устанавливается соответственно рыночному риску, как правило, в пределах от пяти до восемнадцати процентов номинальной стоимости контракта, но при резких колебаниях цен он может возрастать. Например, во время неудержимого роста цены серебра в 1980 году величина депозита составляла пятьдесят процентов стоимости контракта. Перед наступлением месяца поставки размер депозита может составлять сто процентов стоимости контракта.

Большое значение в клиринговой системе придается сохранению финансовой целостности рынка и мероприятиям по управлению риском невыполнения своих обязательств членом Клиринговой палаты. Клиринговую систему нередко называют системой с разделением риска между ее участниками, когда по обязательствам одного несут ответственность все члены системы, пропорционально их доле участия. Под сохранением финансовой целостности рынка следует понимать возможность клиринговой палаты покрыть убытки одним членам системы клиринга, возникающие в результате невыполнения своих обязательств по сделкам другими членами. Для этого все клиринговые палаты создают специальные Гарантийные фонды, формируемые из вступительных взносов своих членов. В некоторых странах применяется практика, когда помимо Гарантийных фондов клиринговые палаты имеют мощную финансовую поддержку банков (как правило, учредителей клиринговой палаты) в виде кредитной линии, что является весьма эффективным средством при срыве большого числа сделок и больших объемах невыполненых обязательств. Наличие кредитной линии намного повышает надежность системы клиринга, позволяет клиринговой палате выступать гарантом выполнения обязательств по каждой зарегистрированной ею сделке на биржевом рынке. Если продавец не в состоянии произвести поставку или покупатель не в состянии оплатить поставляемый по контракту товар, это называется неисполнением контрактных обязательств. Клиринговая палата выполняет обязательство продавца или покупателя, неспособных исполнить свои обязательства, из средств гарантийного фонда. Уверенность в том, что клиринговая палата выполнит контрактные обязательства, позволяет участникам торгов вести торги, не заботясь о репутации или достаточности капитала партнеров по сделкам. Контрактные обязательства заключаются с клиринговой палатой, а не друг с другом. Это уменьшает затраты на совершение сделок и позволяет фьючерсным рынкам эффективно действовать. Фьючерсные рынки могут сосредоточить свое внимание на риске цен, не заботясь о риске, связанном с невыполнением обязательств. Риск, связанный с невыполнением обязательств со стороны отдельных участников торгов заменяется риском самой клиринговой палаты.

На некоторых рынках сделки исполняются вообще без гарантий, в то время как на других введено полное гарантирование. Полное гарантирование сделок требует значительной финансовой мощности. При этом должны быть серьезно продуманы последствия срывов и нарушений. Члены системы сверки и зачета как единая организация принимают на себя связанный с деятельностью системы риск. Хотя существуют несколько способов поддержания гарантий, на клиринговую организацию ложится управление клиринговыми фондами, основанными на взносах членов. Когда действительно происходит срыв сделки, первой обязанностью клиринговой корпорации является не допустить потерь по всем сделкам нарушившей стороны. Возникшие из-за срыва финансовые потери погашаются в первую очередь из взноса нарушевшего обязательства члена в клиринговый фонд. Если этих денег оказывается недостаточно, деньги берутся из прибыли палаты или из клирингового фонда. В последнем случае ответственность пропорционально переходит на всех остальных членов.

Кроме складывающихся из взносов членов финансовых ресурсов, клиринговая палата должна иметь и другие источники средств, такие, как депозиты членов, ликвидное обеспечение, банковские линии и возможность при необходимости требовать внесения дополнительных средств от членов. Возможность выдерживать финансовые удары очевидно является важнейшей для системы, но она также поощряет участие и увеличивает доверие членов. В некотором смысле финансовая мощь клиринговой организации позволяет избегать некоторых проблем до того, как они в действительности возникнут.

При внесении средств в клиринговый фонд с членов должны быть потребованы суммы в соответствии с финансовым риском, который их участие привносит в систему. Степень риска обычно определяется путем анализа сделок и деятельности кандидата.

Гарантии вступают в силу, как только успешно завершается процесс сверки. По утвержденным сделкам, например, гарантии могут существовать с момента сверки и ввода в систему. Другие сделки подпадают под действие гарантий немедленно по завершении сверки, в то время как сделки, по которым возникли вопросы, гарантируются немедленно по исправлении. Система гарантий может также применяться к неисполненным в назначенный день сделкам по любой причине, включая нарушение обязательств членом системы. Для сохранения целостности рынка клиринговая система должна предоставлять гарантии и на этот случай. И это может оказаться основным испытанием полезности и эффективности клиринговой системы.

Работать эффективно - с минимальными финансовыми последствиями для палаты и ее членов - потребует использования пересчета по рынку, анализа риска, постоянного наблюдения за деятельностью участников и механизмов залога. Пересчет по рынку может свести риск к одному дню задержки, так как сорвавший поставку член вносит ежедневные выплаты в случае изменения цены товара.

Одним из мероприятий, проводимым клиринговой палатой в целях снижения риска, является "ограничение позиций".

Клиринговые палаты вводят ограничения для своих членов по количеству открываемых позиций отдельным членом, по совокупному объему обязательств, принимаемых на себя одним членом.

Таким образом, клиринговая палата осуществляет комплекс мер для участников рынка по снижению степени риска невыполнения своих обязательств одним из них.

Большое значение Клиринговая палата придает финансовому состоянию своих членов. Как правило, для вступления в клиринговую палату фирма должна отвечать определенным требованиям, устанавливаемым Правлением клиринговой палаты.

Членство в клиринговой палате требует соблюдение более жестких финансовых требований. Те фирмы, которые не удовлетворяют этим требованиям, торгуют на бирже через членов клиринговой палаты.

Назначение расчетной палаты

Деятельность Клиринговых палат направлена на организацию и проведение расчетно-финансовых операций между участниками биржевого торга, упорядочивание, упрощение и удешевление расчетов, обеспечение финансовой устойчивости биржевых операций, регулирование процедуры поставки.

Расчетный механизм бирж является важным элементом рынка. Клиринговые (расчетные) палаты отвечают за оплату счетов, клиринговую торговлю, сбор и сохранность маржи, а также за информационные отчеты о состоянии рынка. Они выступают третьей стороной по всем фьючерсным контрактам и сделкам, являясь покупателем для каждого продавца из числа членов клиринговой палаты, и продавцом для каждого покупателя.

Продавцы и покупатели не имеют друг перед другом финансовых обязательств, а отвечают перед расчетной палатой через свои фирмы, являющимися ее членами. Клиринговая (расчетная) палата как бы прерывает прямую связь между продавцом и покупателем, в результате чего каждый остается свободным и независимым друг от друга при покупках и продажах.

В результате один продавец (покупатель) может быть заменен другим, заключившим сделку на бирже и имеющим контакты только с расчетной палатой. Такая замена происходит без какого либо специального разрешения первоначального партнера по сделке. Но важнее всего то, что существенно возрастают финансовые гарантии выполнения контрактов. Будучи участником каждой торговой сделки, расчетная палата несет ответственность в качестве гаранта этих сделок.

При увеличении объема спекулятивных операций и при, различного рода, экономических потрясениях возможны банкротства клиентов, невыполнение ими обязательств, что может повлечь за собой банкротство членов биржи и прекращении ее деятельности.

Виды расчетных палат

По функциональному признаку выделяют межбанковские клиринговые палаты (спец. межбанковские фирмы, осуществляющие безналичные расчеты по чекам и др. платежным документам путем зачета взаимных требований); и клиринговые палаты, обслуживающие членов товарных и рынков акций.

По территориальному признаку - национальные, региональные, местные и международные клиринговые палаты.

По признаку собственности клиринговые палаты делят на государственные и частные (акционерные).

Кроме того, по степени автоматизации различают классические и автоматизированные расчетные палаты.

Автоматические расчетные палаты - АРП (Automated Clearing house - ACH). АРП выполняют по существу то есть же функции, что и обычные расчетные палаты, однако бумажные носители заменены здесь на средства электронного представления документов (магнитные диски и ленты, магнито-оптические носители), где записана вся необходимая информация о денежных сделках и которые пригодны для скоростной обработки на ЭВМ.

Автоматизированная расчетная палата - англ. Automated Clearing house (ACH), электронная система переводов денежных средств, управляемая Национальной ассоциацией автоматизированных расчетных палат. Эта платежная система используется для выплаты зарплат, прямого размещения депозитов, возврата налогов, оплаты потребительских счетов, уплаты налогов и для множества прочих платежных услуг.

Использование электронных расчетных палат помогает облегчить электронные перечисления денег и увеличить эффективность и своевременность проведения правительственных и деловых операций.

В создании АРП в США большую роль сыграл центральный банк - ФРС, который взял на себя общую организацию исследований и финансировал значительную часть затрат по проекту.

АРП особенно эффективны при осуществлении массовых, регулярно повторяющихся платежей. Они обслуживают как дебетовые, так и кредитовые операции. Дебетовые операции связаны с заранее обусловленными в договоре многократно повторяющимися или единовременными списаниями с депозитного счета клиента банка, например, в оплату коммунальных услуг, страховки, погашение ранее взятого кредита, погашение долга по кредитной карточке и так далее.

Кредитовые проводки через АРП связаны с повторяющимися переводами денег на банковские счета клиентов - по заработной плате, пенсиям и другим социальным выплатам, зачислению процентов и дивидентов и так далее. Кредитовые проводки производятся и в пользу страховых компаний, и предприятий коммунального обслуживания, что позволяет им экономить значительные средства, связанные с обработкой и получением денег по чекам, поступающим от потребителей в оплату за услуги.

В Великобритании система автоматизированных расчетов развивалась быстрыми темпами в 70-80-х годах. Электронным клирингом заняты компьютерные центры: BACS (Banker’s Automated Clearing Services) и CHAPS (Clearing house Automated Payment system).

В Японии система автоматизированных платежей включает предуведомленную оплату коммунальных услуг, прямое депонирование заработной платы, пенсий и пособий и “безбумажные” расчеты с помощью коммуникационной сети.

Методы автоматизированных расчетов в форме безналичных перечислений и взаимного зачета средств получили весьма широкое распространение в развитых странах запада.

Международная расчетная палата

Небанковская кредитная организация «Международная Расчетная Палата» является одной из первых небанковских кредитных организаций. В настоящее время НКО «Международная Расчетная Палата» оказывает более ста услуг. НКО действует на основании лицензии Центрального Банка России на осуществление банковских операций со средствами в рублях РФ и иностранной валюте №2365-Р.

Являясь расчетной небанковской кредитной организацией, «МРП» выполняет функции центра взаимных расчетов. Имея необходимые лицензии, организация осуществляет клиринговые операции.

Палата использует прямые корреспондентские счета в Сбербанке Российской Федерации, Банке Российской Федерации, VTB Bank AG, Коммерцбанк AG для выполнения расчетов.

ООО Небанковская кредитная организация «Международная Расчетная Палата» оказывает широчайший перечень услуг, предоставляя клиентам огромные возможности:

- РКО;

- клиент получает возможность управлять счетом из любого города мира, прием платежей в эл. виде происходит круглые сутки;

- операционный день по приему платежей удлинен до 17-00;

- клиентам предоставляется технический овердрафт;

- зачисление средств клиентов в любом размере производится день в день;

- выписки по счетам клиентов предоставляются через электронную систему on-line в течение дня;

- на остатки на счетах производится начисление процентов;

- осуществляется работа с ценными бумагами.

Кроме того, НКО «Международная Расчетная Палата» осуществляет операции с инвалютой:

- все стандартные формы международных расчетов;

- открытие и ведение счетов в инвалюте резидентов и нерезидентов РФ (бесплатно);

- осуществление платежей в любую точку мира через прямые корр. отношения с VTB Bank (Deutschland) AG, Коммерцбанк и др.

- зачисление средств на счета днем покупки/продажи валюты без дополнительной платы;

- консультационные услуги по вопросам международной торговли.

Небанковская кредитная организация «Международная Расчетная Палата» предлагает обслуживание физическим и юридическим лицам в депозитарном хранилище с использованием индивидуальных сейфовых ячеек.

Сетевая Расчетная палата

Закрытое акционерное общество «Небанковская кредитная организация «Сетевая Расчетная Палата» (предыдущее название ЗАО НКО «Кредит-Казань») было образовано в 1998 г. в г. Казани.

Начав свою деятельность как кредитная организация, направленная на обслуживание муниципальных учреждений и предприятий на основе уникального метода централизованного сбора квартплаты, распределения городских финансов по поставщикам услуг городскому населению, с 2006 года НКО было переориентировано на расчетное обслуживание юридических лиц и оказание услуг физическим лицам по переводам денежных средств без открытия банковских счетов.

В целях расширения географии оказания услуг физическим лицам НКО вошло в состав участников 13 международных систем денежных переводов.

ЗАО НКО «Сетевая Расчетная Палата» является членом Ассоциации российских банков, членом Ассоциации региональных банков России «Россия», членом Банковской ассоциации Татарстана, членом телекоммуникационной системы SWIFT, прямым участником расчетов системы Банка Российской Федерации.

С 2008 года НКО – аффилированный участник международной платежной системы MasterCard

НКО оказывает услуги юридическим и физическим лицам на основании лицензии № 3332-К от 3 марта 2006 г. на осуществление следующих банковских операций:

- открытие и ведение банковских счетов юридических лиц;

- осуществление расчетов по поручению юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

- кассовое обслуживание юридических лиц;

- купля-продажа иностранной валюты в безналичной форме;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Клиринговые корпорации

В ряде стран функции расчетной палаты выполняют центральные банки. Наибольшую роль расчетные палаты играют в Англии, США и др. странах, где развито чековое обращение. В Британии, например, клиринговые функции выполняют:

- Лондонская расчетная палата («Town Clearing»);

- электронная клиринговая система BACS (Banker's Automated Clearing Services);

- электронная клиринговая система CHAPS (clearing house Automated Payments System).

Лондонская расчетная палата действует как традиционная клиринговая палата по операциям с бумажными платежными документами.

На долю электронных клиринговых систем BACS и CHAPS приходится подавляющая часть платежных и расчетных межбанковских операций в стране.

В США клиринговые операции выполняют:

- 32 автоматизированные клиринговые палаты (АСН -Automated clearing house);

- наземныая сеть передачи данных FedWIRE;

- наземная сеть передачи данных SWIFT-II;

- CHIPS, действующие на национальном уровне, а также региональные акционерные клиринговые системы.

В Российской Федерации создаются акционерные региональные расчетные палаты (в т.ч. электронные) для выполнения расчетных операций банков-членов. Среди них в 90-е гг. выделялись расчетные электронные системы Тверьуниверсалбанка, Инкомбанка, Сибирского торгового дома. Цель создания подобных систем - совершенствование расчетного обслуживания банков и их крупных клиентов.

Основные европейские клиринговые системы

- CEC (Centre for Exchange and Clearing) Бельгия;

- CHS (Brussels Clearing house) Бельгия;

- PMJ (Banks Payment system) Финляндия;

- SIT (Systeme Interbancaire de Telecompensation) Франция;

- RPS (Retail Payment system) Германия;

- ACO (Athens Clearing Office) Греция;

- DIAS (Interbanking System) Греция;

- IRECC (Irish Retail Electronic Payments Clearing Company Limited) Ирландия;

- IPCC (Irish Paper Clearing Company Limited) Ирландия;

- BI-COMP (Clearing system for interbank payments) Италия;

- LIPS-Net (Luxembourg Interbank Payment system on a net basis) Люксембург;

- CSS (Clearing and Settlement System) Нидерланды;

- SICOI (Interbank Clearing System) Португалия;

- SNCE (National Electronic Clearing System) Испания;

- the STEP 2 system of the EBA Clearing Company.

Крупнейшие международные клиринговые организации

- Depository Confiding propert and Clearing Corporation (DTCC)

- LCH.Clearnet

- Euroclear

- European Multilateral Clearing Facility (EMCF)

- ICE Clear Europe — подразделение специализирующейся на нефтяных деривативах международной финансовой компании «IntercontinentalExchange»

- New York Stock Exchange Liffe clearing

Источники и ссылки

Источники текстов, картинок и видео

vedomosti.ru – интернет газета «Ведомости – словарь бизнеса»

prodengi.kz – информационный портал о банках Казахстана

slovopedia.com – большой бухгалтерский словарь

keepbanks.ru – информационный банковский ресурс

bibliotekar.ru – электронная библиотека

ru.wikipedia.org - свободная экциклопедия Википедия

gatchina3000.ru – энциклопедия

fregat51.narod.ru – информационный портал в основе которого лежит деятельность компании "Технопромэк" по разработке и реализации частных проектов по заказу фирм-соискателей инвестиций.

russkayaipoteka.ru – информационный портал по банковским услугам

km.ru – первый мультипортал

srp.ru – сайт сетевой расчетной палаты

allfi.biz - информационный портал об инвестициях и инвестиционных инструментах

xserver.ru – on-line библиотека

dic.academic.ru - Cловари и энциклопедии на Академики

mchbank.ru - Международная расчетная палата

rusmoney.com - Финансовая информация

vep.ru - для банков и банковских специалистов

marketes.ru - Бизнес журнал

lib.mabico.ru - Финансово аналитический центр

youtube.com - ютуб, самый крупный видеохостинг в мире

Ссылки на интернет-сервисы

forexaw.com - информационно-аналитический портал по финансовым рынкам

Google.ru - крупнейшая поисковая система в мире

video.google.com - поиск видео в интернете черег Гугл

translate.google.ru - переводчик от поисковой системы Гугл

Yandex.ru - крупнейшая поисковая система в России

wordstat.yandex.ru - сервис от Яндекса позволяющий анализировать поисковые запросы

video.yandex.ru - поиск видео в интернете через Яндекс

images.yandex.ru - поиск картинок через сервис Яндекса

Ссылки на прикладные программы

windows.microsoft.com - сайт корпорации Майкрософт, создавшей ОС Виндовс

office.microsoft.com - сайт корпорации создавшей Майкрософт Офис

chrome.google.ru - часто используемый браузер для работы с сайтами

hyperionics.com - сайт создателей программы снимка экрана HyperSnap

getpaint.net - бесплатное программное обеспечение для работы с изображениями

Создатель статьи

vk.com/id4940292- профиль ВКонтакте

odnoklassniki.ru/profile/222083117654- профиль в Однокласниках

Фейсбук.com/alexandra.orlova.184- профиль в Фейсбук

Твиттер.com/Marketaleks- профиль в Твитере

plus.google.com/107095464813711007565/posts- профиль на Гугл+

o-apelsinka-i.livejournal.com/- блог в Живом Журнале

my.mail.ru/mail/karoll_2000/- профиль на Мой Мир @ Майр Ру

shevalal.blogspot.ru- блог на Блогерге