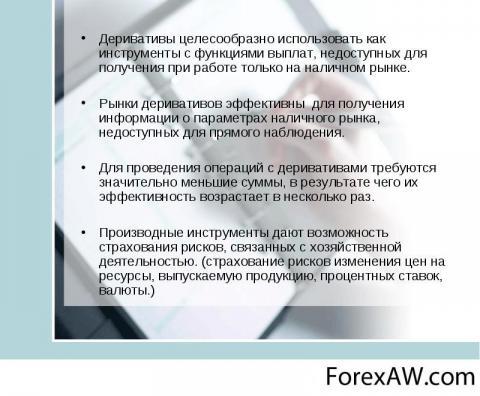

Дериватив (Derivative) - это

ценная бумага второго уровня, цена которой является производной от цены одного или нескольких базовых активов, по сути это договор или соглашение между двумя сторонами на исполнение обязательств по базовому активу или принятии прав на передачу базового актива в установленный срок

Информация о деривативах, основные понятия работы с деривативами, история развития деривативов, виды деривативов, в том числе валютные деривативы, кредитные деривативы, процентные и фондовые деривативы, цели торговли деривативами, в том числе хеджирование с помощью деривативов и спекулятивные операции с деривативами, роль деривативов в мировом финансовом кризисе и перспективы рынка деривативов

Структура публикации

- Дериватив - это, определение

- Этимология слова дериватив

- Понятие дериватива

- Появление и история деривативов

- Деривативы в Древнем Вавилоне, XXV-XXI вв до н.э.

- Деривативы в средние века, XII в

- Деривативы при тюльпаномании в Европе, 30-е годы XVII в

- Рисовые купоны как деривативы в Японии, 50-е гг XVII в

- Первый дериватив-фьючерсный контракт, 60-е гг XIX в

- Появление деривативов в виде фьючерсов, 70-е гг XX в

- Распространение внебиржевых деривативов, 80-е гг XX в

- Характеристики деривативов

- Связь цены дериватива с базовым активом

- Небольшие первоначальные затраты по деривативу

- Получение дохода от разницы в ценах на дериватив

- Расчеты по деривативу в будущем

- Особенности деривативов

- Срочность дериватива

- Контрактность дериватива

- Ориентация дериватива на прибыль

- Базовые активы на деривативы

- Условия деривативов

- Классификация деривативов

- Классификация деривативов по целям создания

- Деривативы для совершения действия в будущем

- Фьючерс как дериватив

- Форвард как дериватив

- Деривативы с правом отказа от совершения действия

- Опцион как дериватив

- Варрант как дериватив

- Деривативы с обязательством встречной сделки

- Сделка РЕПО как дериватив

- Сделка СВОП как дериватив

- Деривативы с возникновением обязательств в будущем

- Классификация деривативов по базовым активам

- Валютные деривативы

- Валютные фьючерсы

- Валютные форварды

- Валютные свопы

- Валютно-процентные свопы

- Валютные опционы

- Синтетическое соглашение по валютному обмену (SAFE)

- Процентные деривативы

- Процентные свопы (IRS)

- Соглашения о будущей процентной ставке (FRA)

- Процентные опционы

- Кредитные деривативы

- Кредитный дефолтный своп (CDS)

- Своп на совокупный доход

- Облигации с купонным доходом

- Связанные кредитные ноты (CLN)

- Товарные деривативы

- Товарные фьючерсы

- Товарные опционы

- Фондовые деривативы

- Фондовые фьючерсы

- Фьючерсы на акции

- Индексные фьючерсы

- Фондовые форварды

- Фондовые опционы

- Фондовые варранты

- Фондовые свопы

- Депозитные сертификаты

- Использование деривативов

- Деривативы при хеджировании рисков

- Деривативы при торговом стратегическом менеджменте

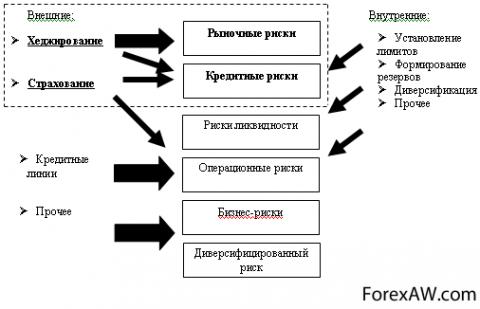

- Риски при использовании деривативов

- Рыночный риск использования деривативов

- Специфический риск рынка деривативов

- Валютный риск при торговле деривативами

- Кредитный риск на рынке деривативов

- Риск ликвидности рынка деривативов

- Оценочный риск при использовании деривативов

- Юридический риск при торговле деривативами

- Нормативный риск торговли деривативами

- Рейтинговый риск на рынке деривативов

- Персональный риск при торговле деривативами

- Модельный риск использования деривативов

- Премущества использования деривативов

- Гибкость деривативов

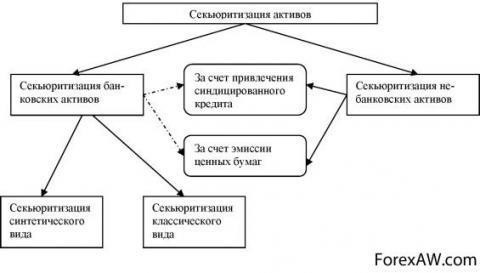

- Секьюритизация с помощью деривативов

- Снижение затрат при финансовых операциях

- Снижение рисков для финансовой системы

- Недостатки использования деривативов

- Риск невыполнения обязательств по деривативу

- Отсутствие судебной защиты внебиржевых деривативов

- Необходимость госрегулирования рынка деривативов

- Обострение кризисов на новых финансовых рынках

- Использование деривативов для сокрытия прибыли

- Мировой рынок деривативов

- Биржевой рынок деривативов

- Внебиржевой рынок деривативов

- Развитие рынка деривативов

- Заключение сделок на рынке деривативов

- Тенденции развития рынка деривативов

- Роль рынка деривативов в раскрытии информации

- Текущее состояние рынка деривативов

- Деривативы на финансовом рынке России

- Перспективы рынка деривативов

- Деривативы и мировой кризис 2008-2010 гг.

- Кризис внебиржевого рынка деривативов

- Влияние краха Lehman Brothers на рынок деривативов

- Проблемы агентств Fannie Мае и Freddie Mac

- Убытки AIG от операций с деривативами

- Выход операций с деривативами из-под контроля

- Финансовый пузырь на рынке деривативов

- Роль деривативов в ипотечном кризисе в США

- Огромные обороты рынка деривативов

- На рынке деривативов зреет новый кризис?

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Дериватив - это, определение

Дериватив - это обязательство поставки или получения базовых активов, являющихся основой этого документа. Иначе говоря, дериватив - это финансовый инструмент для совершения срочных сделок, производный от цены актива и зависящий от нее, но цена дериватива при этом не является копией стоимости базового актива. Игроки финансовых рынков применяют деривативы для хеджирования рисков, также для спекуляций с целью извлечения прибыли.

Цена базовых активов

Цена базовых активовДериватив - это производный финансовый инструмент, который зависит от стоимости одного или более базовых активов. Базовым активом деривативов, как правило, являются не товары, а ценные бумаги (акции, облигации, фьючерсы, опционы и т.д.). Т.е. по сути, дериватив - это "бумага на бумагу", его стоимость определяется ценой базового актива, от которого он произведен. Поэтому деривативы также называют ценными бумагами второго уровня.

Дериватив - это обращающаяся на рынке ценная бумага, стоимость которой производна от фактической или предполагаемой цены какого-либо лежащего в ее основе актива (товара, ценной бумаги или валюты). К категории деривативов относятся фьючерсные контракты, фьючерсы на индексы фондового рынка, опционы и свопы. Производные инструменты фондового рынка (деривативы) используются в целях хеджирования, снижения риска или в спекулятивных целях.

Дериватив

ДеривативДериватив - это договор (контракт) реализации для его сторон прав и/или исполнение обязательств в отношении базового актива, который лежит в основе данного финансового инструмента (контракта). Цена дериватива связана с изменением цены базового актива, но не обязательно является его копией. По своей сути, дериватив представляет собой соглашение между двумя сторонами, по которому они принимают на себя обязательство или приобретают право передать определённый актив или сумму денег в установленный срок или до его наступления по согласованной цене.

Соглашение между сторонами

Соглашение между сторонамиДеривативы - это производные финансовые инструменты, или иначе обязательства, по которым надо поставить базовые активы, лежащие в основе деривативов, к определенному времени. Так же деривативы называют финансовыми инструментами срочных сделок, т.е. согласие сторон по сделкам, определяющие права и обязанности сторон в отношении базового актива в будущем. Основные функции деривативов заключаются в страховании (хеджировании) будущего возможного изменения цен на товары и нематериальные активы (например индексы акций или стоимость кредита), в этом состоит сущность призводных финансовых инструментов.

Финансовые инструменты

Финансовые инструментыДериватив - это ценная бумага, выпущенная на уже функционирующие финансовые активы. Отсюда дериватив - финансовый инструмент, цены и условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым.

Ценная бумага

Ценная бумагаДериватив - это обязательство, по которому надо поставить базовые активы, лежащие в основе деривативов к определенному времени, так же деривативы называют финансовыми инструментами срочных сделок, т.е. согласие сторон по сделкам, определяющие права и обязанности сторон в отношении базового актива в будущем.

Дериватив - производный финансовый инструмент

Дериватив - производный финансовый инструментДеривативы - это производные финансовые инструменты - фьючерсы, форварды, опционы, свопы, используемые в сделках, не связанных напрямую с куплей-продажей материальных или финансовых активов. Используются для страхования рисков (хеджирования) и извлечения дополнительной, спекулятивной прибыли.

Дериватив - это договор (контракт), по которому стороны получают право или берут обязательство выполнить некоторые действия в отношении базового актива. Обычно предусматривается возможность купить, продать, предоставить, получить некоторый товар или ценные бумаги. В отличие от прямого договора купли/продажи, дериватив формален и стандартизирован, изначально предусматривает возможность минимум для одной из сторон свободно продавать данный контракт, то есть является одним из вариантов ценных бумаг. Цена дериватива и характер её изменения обычно тесно связана с ценой базового актива, но не обязательно совпадают.

Базовый актив

Базовый активДериватив - это инструмент торговли финансовым риском, цены которых привязаны к другому финансовому или реальному активу. Дериватив являет собой, стандартный документ, который удостоверяет право и/или обязательство приобрести или продать базовый актив на определенных условиях в будущем.

Финансовый риск

Финансовый рискДериватив - это ценная бумага, стоимость которой является производной от стоимости и характеристик другой ценной бумаги (базового актива).

Стоимость дериватива

Стоимость деривативаДериватив - это обращающаяся на рынке ценная бумага, стоимость которой производна от фактической или предполагаемой цены какого либо лежащего в ее основе актива (товара, ценной бумаги или валюты).

Оборот ценных бумаг

Оборот ценных бумагДериватив - это финансовый контракт между сторонами, который основывается на будущей стоимости базисного актива. На рынке они существуют с древнейших времен, заключались деривативы на тюльпаны, рис и т.д.

Финансовый контракт

Финансовый контрактДериватив - это финансовый инструмент, в основе которого заложены обязательства в отношении других инвестиционных активов или товаров. Фактически дериватив - это ценная бумага на ценную бумагу. Существует несколько основных видов производных ценных бумаг: фьючерсы, форвардные контракты, свопы, опционы, свопционы, контракты на разницу.

Инвестиционные активы

Инвестиционные активыДериватив - это производный финансовый инструмент в виде договора или контракта, который заключается между участниками и по которому стороны берут обязательство или получают право выполнить определенные действия в отношении базового актива.

Заключение договора

Заключение договораДериватив - это производный финансовый инструмент от базисного актива. В качестве базисного актива может выступать любой продукт или услуга.

Производный финансовый инструмент

Производный финансовый инструментЭтимология слова дериватив

Заимствовано в немецком или французском языке в значении математического (производная функция) и грамматического (производное слово) терминов. Затем стали использоваться и другие оттенки значений слова, такие как неоригинальный, банальный, эволюционный, побочный, выведенный, ответвленный. С 70-х годов прошлого столетия слово все более активно используется как финансовый термин в значении производная, вторичная ценная бумага.

Математический термин

Математический терминВыделенный спектр значений соответствует этимологии слова: латинское derivare, дословно - отводить (воду) от de- образует слова со значением произведённый, образованный от чего-либо + rivus поток, ручей.

Слово дериватив

Слово деривативСовременное финансовое толкование дериватива может быть представлено через такие понятия как производная ценная бумага, вторичная ценная бумага, ценная бумага второго уровня, второго порядка, а также дериват. Дериватив - ценная бумага, выпущенная на уже функционирующие финансовые активы, это - "бумага на бумагу". Отсюда дериватив - финансовый инструмент, цены и условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым.

Финансовые активы

Финансовые активыПонятие дериватива

В любой экономически развитой стране рынок производных инструментов является крупнейшим сегментом всей финансовой системы. Ведь с помощью деривативов инвесторы имеют возможность нивелировать риски, возникающие при работе на фондовых рынках. Что является особенно важным в отечественных экономических реалиях, где потребность в полноценном риск-менеджменте традиционно сильнее, где, чем-либо. И хотя наша страна по объему торгов и количеству инструментов пока еще отстает от ведущих западных государств, можно с уверенностью утверждать, что российских рынок деривативов имеет большой, если не сказать огромный, потенциал роста. А его всестороннее развитие представляет собой лишь вопрос времени.

Рынок производных инструментов

Рынок производных инструментовСреди множества финансовых инструментов обращающихся на биржевом и внебиржевом фондовых рынках можно выделить группу производных финансовых инструментов - деривативов.

Группа деривативов

Группа деривативовДеривативы предоставляют инвесторам, в том числе, возможность нивелировать риски, возникающие при работе на фондовых рынках, поскольку позволяют разделять их и ограничивать.

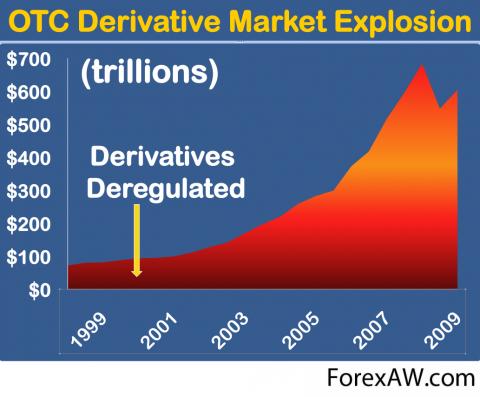

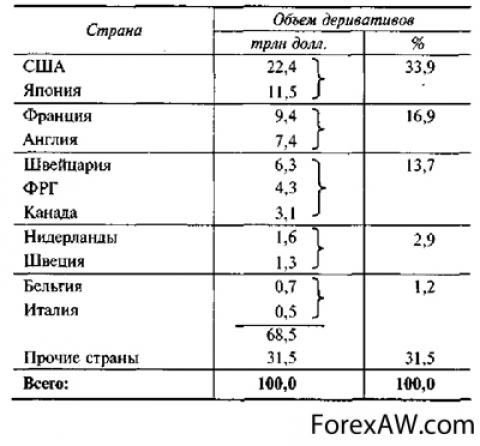

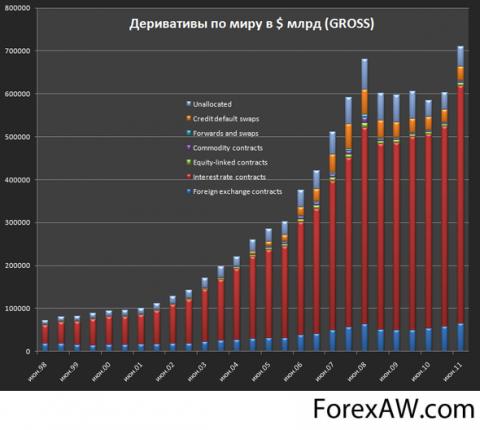

В развитых странах рынок производных инструментов является крупнейшим сегментом всей финансовой системы. Согласно оценкам расположенного в Базеле Банка международных расчетов, номинальная стоимость деривативов, обращающихся на внебиржевом рынке, составляет $600 трлн, с индексом среднегодового роста приблизительно 25%.

Финансовая система

Финансовая системаВключение в инвестиционный портфель производных финансовых инструментов, в первую очередь фьючерсов и опционов, позволяет ограничить потери при неблагоприятном развитии ситуации. А разобравшись в них, грамотный инвестор сможет реализовывать различные стратегии, выигрывая даже в периоды падения рынка.

По своей сути, дериватив представляет собой соглашение между двумя сторонами, по которому они принимают на себя обязательство или приобретают право передать определённый актив или сумму денег в установленный срок или до его наступления по согласованной цене.

Передача финансового актива

Передача финансового активаОбычно целью покупки дериватива является не физическое получение базового актива, а хеджирование ценового или валютного риска во времени либо получение спекулятивной прибыли от изменения цены базового актива. Конечный финансовый результат для каждой стороны сделки может быть как положительным, так и отрицательным.

Покупка дериватива

Покупка деривативаОтличительная особенность деривативов состоит в том, что суммарное количество обязательств по ним не связано с общим количеством базового актива, обращающегося на рынке. Эмитенты деривативов не обязательно являются владельцами базового актива. Например, суммарное количество контрактов CFD на акции некоторой компании может быть в несколько раз больше количества выпущенных акций. Покупатели и продавцы контрактов CFD изначально не ориентируются на поставку реальных акций, их интересует лишь разница в цене, которая возникает по данным акциям за оговоренный в контракте промежуток времени или при оговоренных условиях.

Разница в цене

Разница в ценеВместе с тем с использованием деривативов связано банкротство ряда известных банков и убытки, оцениваемые в миллиарды долларов. В одних случаях убытки появлялись в течение очень короткого времени, как в Bearings Bank, Lehman Brothers и AIG, в других же - были результатом многолетнего применения ошибочной торговой стратегии, как в случае с Sumitomo Corporations.

Банкротство банков

Банкротство банковДериватив имеет следующие характеристики:

- его стоимость меняется вслед за изменением цены базового актива (процентной ставки, цены товара или ценной бумаги, обменного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной);

- для его приобретения достаточно небольших первоначальных затрат по сравнению с другими инструментами, цены на которые аналогичным образом реагируют на изменения рыночной конъюнктуры;

- расчёты по нему осуществляются в будущем.

Характеристика дериватива

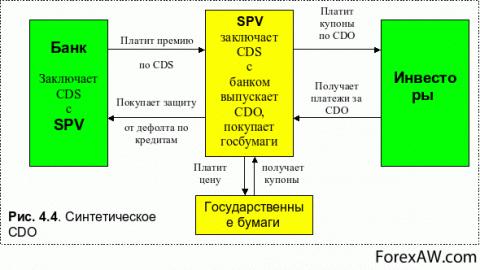

Характеристика деривативаТакже стоит отметить, что многие аналитики напрямую связывают текущий финансовый кризис с чрезмерным развитием рынков деривативов: для "покупки риска" выпускаются специальные бумаги (Credit Default Swaps, CDS), являющиеся деривативами. Однако на их основе тоже выпускаются ценные бумаги - деривативы от деривативов (Collateralized Debt Obligation, CDO), и даже деривативы от деривативов от деривативов (Collateralized Loan Obligation, CLO). Необходимо признать, что это напоминает своеобразную пирамиду.

Деривативы от деривативов

Деривативы от деривативовНеобходимо отметить, что среди простых инвесторов существует характерное мнение о невероятной сложности работы с производными финансовыми инструментами . Миф этот складывается в основном из-за непонятных терминов и трудного, на первый взгляд, механизма ценообразования на рынке производных инструментов. На самом деле постичь тонкости торговли деривативами не сложнее, чем разобраться в операциях с любыми другими ценными бумагами.

Рост деривативов на мировом рынке

Рост деривативов на мировом рынкеТермины мы уже объяснили, поговорим о ценообразовании на срочном рынке. Здесь необходимо отметить, что цена фьючерса напрямую зависит от стоимости базового актива, срока, оставшегося до даты исполнения контракта, и ожиданий участников рынка. Рыночная цена опциона же представляет собой стоимость права купить (или продать) один лот фьючерсов базисного актива по цене, фиксируемой в момент покупки опциона на весь срок его действия. Соответственно, с одной стороны, с фьючерсами и опционами можно проводить такие же сделки, как на рынке акций и облигаций, а с другой - существует возможность проведения операций с ограниченным риском (которых нет на рынке акций), а также арбитражных сделок (биржевых операций, которые состоят в том, что ценные бумаги покупаются на одной бирже для продажи на другой). Таким образом сглаживаются цены в курсах.

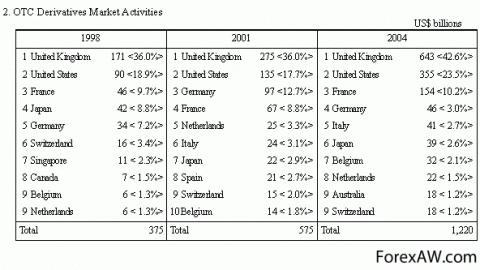

Не секрет, что сегодня во всех развитых странах мира рынок производных инструментов является весьма важной частью экономики и имеет огромные обороты.

Рынок деривативов в Америке

Рынок деривативов в АмерикеТак, в Америке, да и в Европе, именно рынок деривативов является самым крупным сегментом финансового рынка. Во многих странах операции с производными инструментами составляют около 60% финансового рынка. На срочных рынках экономически развитых стран обращаются сотни видов контрактов, а дневной объем сделок превышает 2 трлн долларов. По сравнению с рынком деривативов торговля акциями, облигациями или государственными ценными бумагами в этих странах выглядит намного скромнее. Так как предметом рынка деривативов является, по сути, торговля экономическими рисками (процентными, валютными, кредитными), то в экономически развитых странах без нее не обходится ни одна хозяйственная деятельность. Все хотят застраховать свои риски, поэтому потребность в таких операциях очень высока, если не сказать всеобъемлюща. Недаром американские финансисты считают, что тот, кто контролирует рынок деривативов, «держит в руках» всю экономику.

Рынок деривативов по странам в процентном соотношении

Рынок деривативов по странам в процентном соотношенииПоявление и история деривативов

Понятие "дериватив" означает "производный" и ведет свое происхождение от значения английского слова derivative. По определению термина в словаре к деривативам относят форвардные и фьючерсные контракты, биржевые и внебиржевые опционы, свопы и биржевые производные на свопы. Основные функции деривативов заключаются в страховании (хеджировании) будущего возможного изменения цен на товары и нематериальные активы (например индексы акций или стоимость кредита). При всей возможной сложности производных финансовых инструментов, они достаточно просты в использовании. Производными финансовые инструменты называют потому, что ценообразование деривативов зависит от изменения цен на базовые активы, которые лежат в основе этих производных инструментов. К примеру, если меняются цены на золото, то меняются и цены деривативов на золото. По этой причине всегда говорят: "дериватив на..", таким образом указывая от каких цен базовых активов зависит цена данного производного финансового инструмента. Базовыми активы называются, так как их цены служат основой для расчета цен на деривативы.

На финансовых рынках многие понятия используются как синонимы, однако в данном случае следует различать термины "продукт" и "инструмент". Продукт - это аналог термина "базовый актив". К продуктам можно отнести зерно, апельсиновый сок, нефть и т.д. Инструмент - это созданный на основе базового актива, т.е. продукта дериватив, например опцион на зерно или фьючерс на нефть.

Финансовый рынок

Финансовый рынокДеривативы в Древнем Вавилоне, XXV-XXI вв до н.э.

Договоры с условием поставки в будущем появились за несколько веков до нашей эры. Так, вавилонские купцы, снаряжая караваны, были вынуждены искать финансирование. В результате появился договор о разделе риска, согласно которому торговцы получали кредиты, погашение которых зависело от успешности доставки товаров. При этом процент был выше, чем у обычных кредитов, чтобы покрыть «опцион неисполнения обязательств» по кредиту в случае потери груза. Аналогичными опционами пользовалось много торговцев, что давало возможность объединить риски и удержать цену опционов на доступном уровне.

Вавилонские купцы

Вавилонские купцыДеривативы в средние века, XII в

Формы ранних деривативов встречаются и в истории европейской торговли. Экономический подъем XII века и развитие торговли способствовали формированию торгового права, приводимого в исполнение «ярмарочными судами». Новшеством средневековых ярмарок стал документ, который назывался lettre de faire и, по сути, являлся форвардным контрактом на поставку товаров по истечении определенного срока.

Средневековая ярмарка

Средневековая ярмаркаДеривативы при тюльпаномании в Европе, 30-е годы XVII в

В конце 30-х годов XVII века Голландию и Англию захлестнула тюльпаномания. Опционами на луковицы тюльпанов торговали в Амстердаме уже в начале XVII века, а к 30-м годам на Королевской бирже в Англии в продаже появились форвардные контракты. За расцветом торговли и ростом прибылей от сделок с луковицами последовал крах рынка в 1636-1637 годах.

Торговля тюльпанами

Торговля тюльпанамиРисовые купоны как деривативы в Японии, 50-е гг XVII в

Японских землевладельцев, получавших натуральную ренту (часть урожая риса) не устраивала зависимость от погоды, плюс им требовались наличные деньги. Они стали хранить рис на городских складах и продавать складские расписки (рисовые купоны). Эти купоны давали их владельцу право на получение определенного количества риса оговоренного качества в некую будущую дату по оговоренной цене. Так землевладельцы получали стабильный доход, а продавцы - гарантированные поставки риса и возможность получить прибыль от продажи купонов. Пытаясь предсказать будущие цены, торговец Мунэхиса из рода Хомма стал отображать движение цен в виде так называемых японских свечей, положив начало техническому анализу.

Урожай риса

Урожай рисаПервый дериватив-фьючерсный контракт, 60-е гг XIX в

На Лондонской фондовой бирже торговля опционами «пут» и «колл» вошла в практику в 30-е годы XIX века. На американских биржах торговля опционами на товары и акции вошла в практику к 60-м годам XIX века. Первый форвардный контракт Чикагской торговой палаты (Chicago Board of Trade), на который имеется регистрационная запись, был датирован 13 марта 1851 года. В 1865 году палата формализовала торговлю зерном, введя контракты, получившие название фьючерсных. Эти контракты стандартизировали: качество, количество, время и место поставки зерна.

Chicago Board of Trade

Chicago Board of TradeПоявление деривативов в виде фьючерсов, 70-е гг XX в

В 1972 году на Чикагской товарной бирже (Chicago Mercantile Exchange) было создано новое подразделение - Международный валютный рынок (International Monetary Market). Оно стало первой специализированной биржевой площадкой для торговли финансовыми фьючерсными контрактами - валютными фьючерсами. До этого в качестве базового актива фьючерсов использовались только товары. В 1973 году Чикагская торговая палата учредила Чикагскую опционную биржу (Chicago Board Options Exchange). К концу 70-х годов финансовыми фьючерсами торговали на биржах по всему миру.

Chicago Board Options Exchange

Chicago Board Options ExchangeРаспространение внебиржевых деривативов, 80-е гг XX в

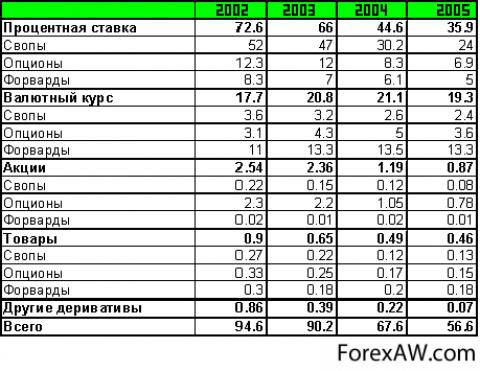

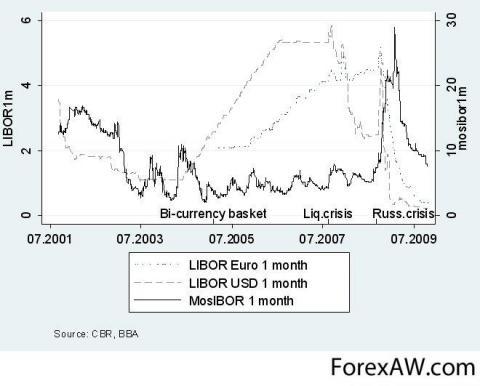

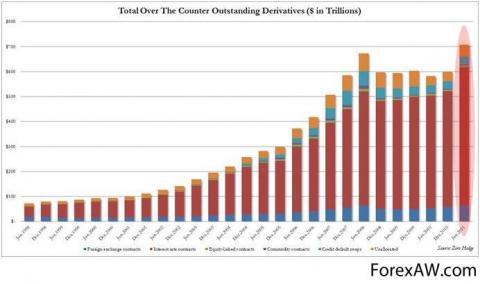

Согласно статистике Банка международных расчетов, если в 1998 году среднесуточный оборот внебиржевых деривативов (представляющих во многом спекулятивный капитал) составлял 475 млрд долл., то в 2007-м - 2544 млрд - за десять лет рост в 5,4 раза.

Банк международных расчетов

Банк международных расчетовХарактеристики деривативов

Дериватив, как производный финансовый инструмент, имеет следующие характеристики.

Финансовые характеристики

Финансовые характеристикиСвязь цены дериватива с базовым активом

Производные финансовые инструменты основываются на базовом активе, поэтому стоимость дериватива меняется вслед за изменением цены базового актива (процентной ставки, цены товара или ценной бумаги, обменного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной).

Базовый актив дериватива

Базовый актив деривативаНебольшие первоначальные затраты по деривативу

Для его приобретения достаточно небольших первоначальных затрат по сравнению с другими инструментами, цены на которые аналогичным образом реагируют на изменения рыночной конъюнктуры.

Изменение рыночной коньюктуры

Изменение рыночной коньюктурыПолучение дохода от разницы в ценах на дериватив

Используюется не с целью купли-продажи базового актива, а с целью получения дохода от разницы в ценах.

Доходы от разницы цен

Доходы от разницы ценРасчеты по деривативу в будущем

Расчёты по деривативу осуществляются в будущем относительно момента заключения (создания) дериватива.

Базовые активы деривативов

Базовые активы деривативовНациональное законодательство разных стран может по разному определять, являются ли производные финансовые инструменты самостоятельными ценными бумагами. Большинство производных финансовых инструментов в соответствии с российским законодательством не признаётся ценной бумагой, как это трактуется в Федеральном законе "О рынке ценных бумаг". Исключение составляет опцион эмитента.

Опцион эмитента

Опцион эмитентаПроизводный финансовый инструмент может иметь более одного базового актива. Отличительная особенность деривативов состоит в том, что они не связаны с общим количеством базового актива, обращающегося на рынке. Владельцы базового актива обычно не имеют никакого отношения к выпуску деривативов. Например, суммарное количество контрактов CFD на акции компании может быть в несколько раз больше количества выпущенных акций, при этом само это акционерное общество обычно не выпускает деривативов на свои акции и не торгует ими.

Дериватив, содержащий несколько базовых активов

Дериватив, содержащий несколько базовых активовОсобенности деривативов

Какие у деривативов есть особенности?

Торги деривативами

Торги деривативамиСрочность дериватива

Первая - срочность. Это инструмент на срок, срочность - условие его действия.

Срок торгов по деривативу

Срок торгов по деривативуКонтрактность дериватива

Вторая особенность - контрактность. Это инструмент как результат срочных контрактов.

Срочный контракт на дериватив

Срочный контракт на деривативОриентация дериватива на прибыль

Третья особенность - ориентация на прибыль, а не на приобретение актива: целью покупки дериватива является не получение базового актива, а получение прибыли от изменения его цены. Отличительная особенность деривативов и в том, что их количество не обязательно совпадает с количеством базового инструмента.

Получение прибыли

Получение прибылиБазовые активы на деривативы

Базовым активом по данному договору могут быть:

- ценные бумаги;

- товары;

- валюта;

- процентные ставки;

- уровень инфляции;

- официальная статистическая информация;

- физические, биологические и/или химические показатели состояния окружающей среды;

- обстоятельства, свидетельствующие о неисполнении или ненадлежащем исполнении одним или несколькими юридическими лицами, государствами или муниципальными образованиями своих обязанностей;

- договоры, являющиеся производными финансовыми инструментами;

- обстоятельства, которые предусмотрены федеральными законами или нормативными правовыми актами федерального органа исполнительной власти по рынку ценных бумаг и относительно которых неизвестно, наступят они или не наступят;

- значения, рассчитываемые на основании одного или совокупности нескольких указанных выше показателей, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет являться базовым.

Производный финансовый инструмент может иметь более одного базового актива.

Виды базовых активов

Виды базовых активовУсловия деривативов

Условия деривативов определяются при согласии сторон.

Контракты должны иметь такие реквизиты:

- название контракта;

- стороны контракта;

- базовый актив контракта и его характеристика (эмитент, вид ценной бумаги, его номинальная стоимость, срок обращения, другие сведения, для ценных бумаг; вид валюты - для денег; ассортимент - для других товаров);

- цена выполнения;

- количество базового актива, стоимость контракта, порядок оплаты проданного базового актива (в форвардных контрактах);

- вид контракта (с поставкой или без поставки базового актива); объем контракта; размер начальной маржи; единица измерения цены (в фьючерских контрактах);

- вид опциона (с поставкой или без поставки базового актива), разновидность опциона (опцион на покупку, опцион на продажу); порядок оплаты приобретенного базового актива; размер премии (для опционов);

- срок выполнения;

- ответственность сторон;

- порядок рассмотрения споров;

- адреса, подпись, реквизиты банковских счетов.

Контракт по деривативам

Контракт по деривативамКлассификация деривативов

Любая отрасль любой науки, в том числе и экономической, нуждается логистического подхода к трактовке, классификации понятий, категорий и т.п. Постоянная инновационная деятельность на фондовом рынке приводит к появлению различных форм и типов производных инструментов. Это обусловливает необходимость их детальной классификации.

Фондовый рынок

Фондовый рынокРазные авторы предлагают собственные классификационные признаки для группировки деривативов исходя из собственных подходов к их сущности, правовой природы и т.д.

Российский ученый А. Б. Фельдман приводит лаконичный, но ограниченную классификацию деривативов, которая учитывает лишь один признак - характеристику используемого механизма взаимодействия участников рынка.

Ограниченная классификация деривативов

Ограниченная классификация деривативовПриемлемой, но также не достаточно комплексной, является классификация, предложенная А. Н. Буренина, в которой все деривативы подразделяются в зависимости от финансовых инструментов, обращающихся на срочном рынке:

- рынок свопов;

- рынок форвардов;

- рынок фьючерсов;

- рынок опционов.

Инструменты срочного рынка

Инструменты срочного рынкаНесмотря на все удобство данной классификации, она не содержит многих характеристик, раскрытие которых необходимо для освещения существенных признаков данных финансовых инструментов (место заключения сделок, срок заключения соглашений и т.п.).

Признаки финансовых инструментов

Признаки финансовых инструментовИнтересна классификация деривативов, предложенная отечественным ученым В. В. Гофф, в которой деривативы классифицируются в соответствии с основных особенностей хеджирования с тремя большими классами, среди которых группа:

- линейных синтетических ценных бумаг (корзина активов, спред);

- зависящих от времени безусловных деривативов (линейные или квази-линейные, нелинейные);

- нелинейных требований, зависящих от обстоятельств (опционы и ипотечные деривативы).

Рассмотренные классификации деривативов, несмотря на четкость, широкий спектр инструментов, нельзя назвать исчерпывающими учитывая недостаточность критериев, выбранных для классификации, без которых данные финансовые инструменты нельзя описать, охарактеризовать по сути, и выделить по основным свойствам.

Спектр инструментов рынка

Спектр инструментов рынкаУчитывая научные подходы и недостатки вышерассмотренных классификаций, можем выделить основные классификационные признаки для данного финансового инструмента:

- базовый актив, положенный в основу соглашения (товарные, валютные, фондовые, кредитные деривативы);

- место совершения сделки (биржевые, внебиржевые деривативы);

- цель совершения сделки (хеджувальни, спекулятивные, арбитражные деривативы);

- срок исполнения сделки (кратко-, долго-и среднесрочные деривативы), обязательность выполнения условий соглашения (твердые, условные сделки).

Классификационные признаки финансового инструмента

Классификационные признаки финансового инструментаМногообразие взглядов на видов деривативов и постоянное расширение их перечня обусловлено динамичным развитием рынка, его дифференциацией и необходимостью применения различных подходов к решению отдельного, конкретного случая.

Объем деривативов в процентном соотношении

Объем деривативов в процентном соотношенииКлассификация деривативов по целям создания

Динамичное развитие финансовых деривативов приводит к трансформации понимания сущности отдельных их форм, создание новых их видов, а также к альтернативному видение функций производных финансовых инструментов. В различных законодательных актах имеются значительные различия в толковании сущности и функций финансовых деривативов, делает невозможным создание единой, четкой, непротиворечивой классификации производных финансовых инструментов. Можно выделить множество признаков для классификации деривативов: по типам сделок, типам базового актива, срокам существования и т.д. Но более правильно для понимания сути различия деривативов разделять их по целям создания.

Цель создания дериватива

Цель создания деривативаДеривативы для совершения действия в будущем

К ним относятся фьючерс и форвард.

Совершение действия по деривативу

Совершение действия по деривативуФьючерс как дериватив

Фьючерс - это стандартный биржевой контракт, в основе которого лежит обязательство продавца и покупателя совершить сделку или неттинг по расчетам денежными средствами по отношению к определенному активу.

Фьючерс

ФьючерсФорвард как дериватив

Форвард - это финансовый инструмент, в основе которого лежит обязательство продавца в определенный договором срок передать товар (базовый актив) покупателю или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и (или) по условиям контракта у сторон возникают встречные денежные обязательства в размере, зависящем от значения показателя базового актива на момент исполнения обязательств, в порядке и в течение срока или в срок, установленный договором.

Финансовый инструмент форвард

Финансовый инструмент форвардДеривативы с правом отказа от совершения действия

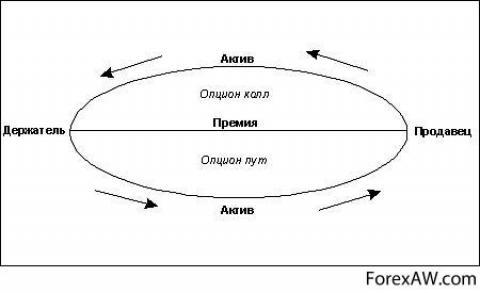

Классическими примерами являются опцион и варрант.

Варрант и опцион - пример деривативов с правом отказа от совершения действия в будущем

Варрант и опцион - пример деривативов с правом отказа от совершения действия в будущемОпцион как дериватив

Опцион - это договор, по которому потенциальный покупатель или потенциальный продавец получает право, но не обязательство, совершить покупку или продажу актива (товара, ценной бумаги) по заранее оговоренной цене в определенный договором момент в будущем или на протяжении определенного отрезка времени.

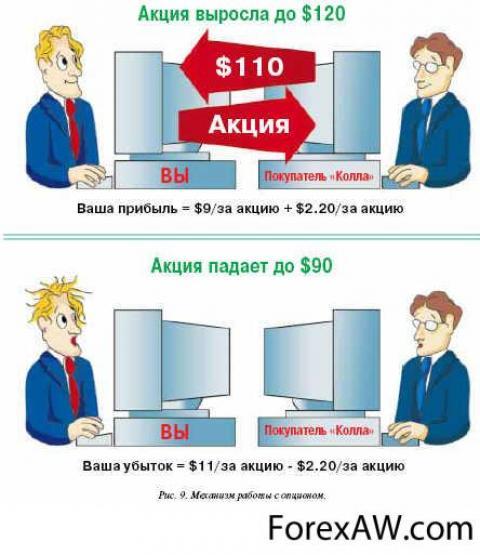

Опцион

ОпционВаррант как дериватив

Варрант - это ценная бумага, дающая держателю право покупать пропорциональное количество акций по оговоренной цене в течение определенного промежутка времени и, как правило, по более высокой по сравнению с текущей рыночной цене.

Варрант

ВаррантДеривативы с обязательством встречной сделки

Примерами являются сделки РЕПО и свопы.

СВОП - пример дериватива с обязательством исполнить встречную сделку

СВОП - пример дериватива с обязательством исполнить встречную сделкуСделка РЕПО как дериватив

Сделка РЕПО - это обязательство обратного выкупа ценных бумаг по установленной цене.

Сделка РЕПО

Сделка РЕПОСделка СВОП как дериватив

Сделка СВОП - это торгово-финансовая обменная операция в виде обмена разнообразными активами, в которой заключение сделки о покупке или продаже ценных бумаг или валюты сопровождается заключением контрсделки - сделки об обратной продаже или покупке того же товара через определенный срок на тех же или иных условиях.

Сделка СВОП

Сделка СВОПДеривативы с возникновением обязательств в будущем

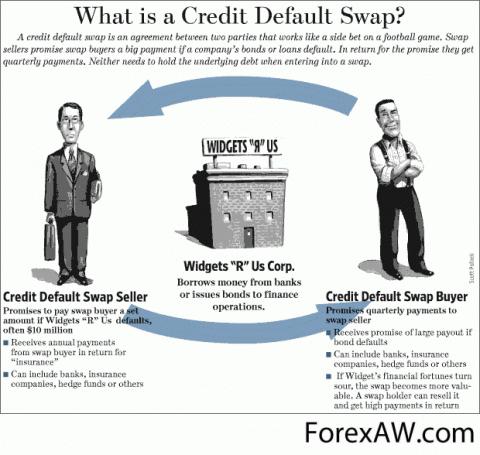

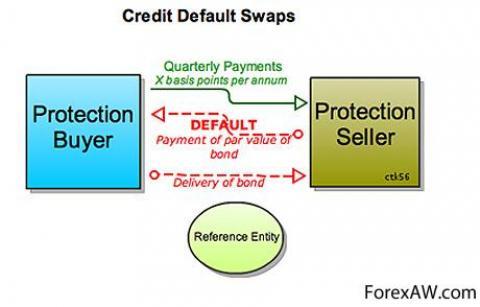

Например, кредитный дефолтный своп (соглашение, согласно которому покупатель делает разовые или регулярные взносы (уплачивает премию) эмитенту CDS, который в свою очередь берет на себя обязательство погасить выданный покупателем кредит третьей стороне в случае невозможности погашения кредита должником (дефолт третьей стороны). Покупатель получает ценную бумагу - своего рода страховку выданного ранее кредита или купленного долгового обязательства. В случае дефолта покупатель передает эмитенту долговые бумаги (кредитный договор, облигации, векселя), а в обмен получает от эмитента компенсацию суммы долга плюс все оставшиеся до даты погашения проценты).

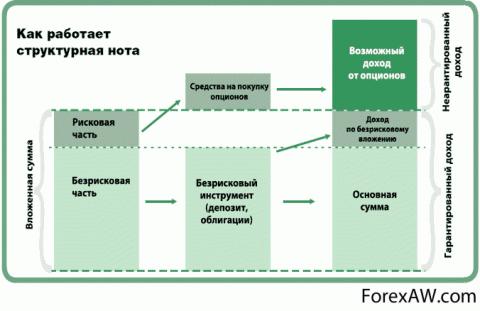

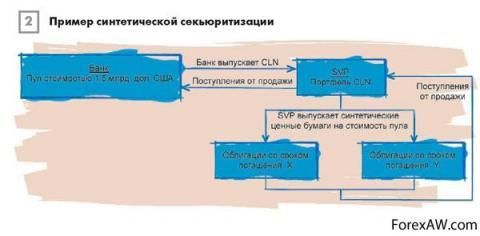

Деривативы с «упакованым» управлением активами

Примером могут служить практически все структурные продукты. Так, кредитные ноты - это аналог долговых обязательств, структурные продукты, базовым активом которых являются выданные займы и кредиты и (или) долговые ценные бумаги различных эмитентов. ОФБУ подобен паевому фонду, он связан с управлением кредитной организацией денежными средствами, за счет которых сформирован фонд.

Кредитная нота

Кредитная нотаРазумеется, многообразие видов деривативов значительно, и приведенная классификация достаточно условна, так как деривативы могут представлять собой причудливую комбинацию из их различных типов.

Многообразие деривативов

Многообразие деривативовКлассификация деривативов по базовым активам

Базовыми активами могут быть ценные бумаги, процентные ставки, фондовые индексы, товарные ресурсы, драгоценные металлы, иностранная валюта и другие. Если выбрать базовый актив правильно, то можно получить достаточно большую прибыль. Для лучшего понимания данного словосочетания вначале следует вникнуть, что собой представляет актив. Этот термин является азбучным для каждого бухгалтера и экономиста, поскольку возник именно в бухгалтерском учете и означает как совокупность, так и отдельные виды ресурсов: здания, оборудование, сырьё, комплектующие, ценные бумаги, продукты питания (пшеница, свинина) денежные средства и пр.

Что собой представляет базовый актив

Что собой представляет базовый активАктивы обладают материальной ценностью, то есть их можно продать, и сами способны создавать новую ценность - товары, услуги, прибыль. Можно сказать - это то, с чем предприятие «активничает», осуществляет свою жизнедеятельность. Даже из столь краткого описания появляется впечатление основополагающего и необходимого атрибута. В сфере торговли на финансовых рынках добавляемое уточнение «базовый» усиливает важность всего понятия в целом.

Торговля на финансовых рынках

Торговля на финансовых рынкахПонимание процессов, оказывающих влияние на рост или падение стоимости базового актива, позволяет делать верные прогнозы на перспективу. Определенные взаимосвязи можно выявить путём наблюдения в течение, например, полугода за поведением цены интересующего товара или акции, а также изучая графики движения прошлых лет.

Изменение цены базового актива

Изменение цены базового активаВалютные деривативы

Это договора по купле-продаже иностранной валюты, с исполнением обязательств через определенное время в зависимости от изменения курса покупаемой или продаваемой валюты. Валютные деривативы можно классифицировать по трем основным группам или видам деривативов: фьючерсы/форварды, опционы и свопы. Фьючерсные и форвардные контракты напрямую зависят от будущих цен на базовые активы. Контракты на свопы зависят от соотношения настоящих и будущих цен на активы. Опционные контракты также зависят от будущих изменений цен на базовые активы, но в меньшей степени, чем фьючерсы. Фьючерсы, форварды, опционы являются основными срочными финансовыми инструментами.

Купля-продажа валюты

Купля-продажа валютыВалютные дериваты включают форвардные контракты, валютные свопы, валютные опционы, а также многочисленные экзотические опционы. Среди экзотических опционов большой популярностью пользуются барьерные и средние опционы. Валютные деривативы обращаются преимущественно на внебиржевом рынке. Стандартной валютной их номинала выступает доллар США.

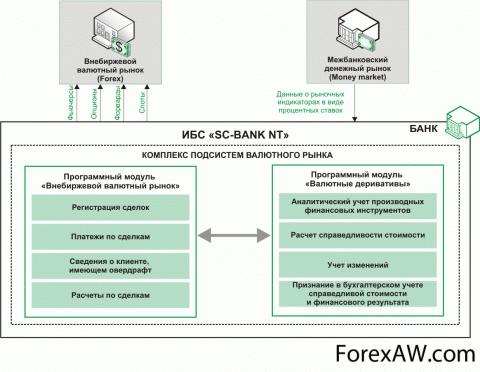

Комплекс подсистем валютного рынка

Комплекс подсистем валютного рынкаВалютные фьючерсы

Фьючерсный контракт представляет собой обязательство купить или продать одну валюту против другой по согласованному обменному курсу в определенный день в будущем. Данный инструмент позволяет участникам рынка управлять риском, покупая и продавая фьючерсные контракты, противоположные существующим позициям. Это дает возможность компенсировать прибыли/убытки, получаемые в результате наличных сделок, убытками/прибылями на фьючерсном рынке, то есть валютные фьючерсы применяются для хеджирования валютного риска точно так же, как и валютные форварды.

Валютные форварды

Валютный форвард - это обязательство двух сторон в конкретную будущую дату конвертировать определенную сумму в одной валюте в другую валюту по оговоренному в момент заключения сделки курсу.

Если предприятие купило или продало товар с отложенным платежом, или необходимо зафиксировать цену продукта на длительный период времени, то заключение валютного форварда позволяет уберечь доходы или расходы предприятия от колебаний валютного курса, зафиксировать цену продукта или прибыль от сделки и избежать убытков.

Валютный форвард

Валютный форвардВалютные свопы

Валютный своп - это комбинация двух противоположных конверсионных сделок на одинаковую сумму с разными датами валютирования. Применительно к свопу дата исполнения более близкой сделки называется датой валютирования, а дата исполнения более удалённой по сроку обратной сделки - датой окончания свопа (maturity). Большая часть сделок валютный своп заключается на период до 1 года.

Если ближняя по дате конверсионная сделка является покупкой валюты (обычно базовой), а более удалённая - продажей валюты, такой своп называется «купил/продал» (англ. buy and sell swap). Если же вначале осуществляется сделка по продаже валюты, а обратная ей сделка является покупкой валюты, этот своп будет называться «продал/купил» (sell and buy swap).

Валютный своп

Валютный свопКак правило, сделка валютный своп проводится с одним контрагентом, то есть обе конверсионные операции осуществляются с одним и тем же банком. Это так называемый чистый своп (pure swap). Однако допускается называть свопом комбинацию двух противоположных конверсионных сделок с разными датами валютирования на одинаковую сумму, заключенных с разными банками - это сконструированный своп (engineered swap).

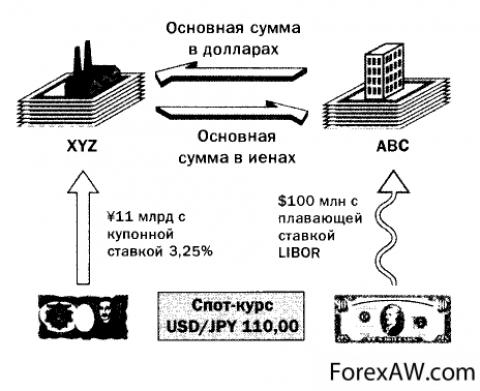

Валютно-процентные свопы

Валютно-процентные свопы представляют собой внебиржевые сделки между 2-мя сторонами по обмену процентными платежами по валютным займам в валютах в определенные даты в течение срока действия соглашения. При покупке валютного опциона необходимо выплатить комиссионные, называемые премией.

Валютно-процентный своп

Валютно-процентный свопВ валютном свопе дифференциал процентных ставок по двум валютам находит отражение в форвардных пунктах для форвардной даты поставки. В валютно-процентном свопе дифференциал процентных ставок выплачивается на протяжении всего срока действия свопа каждый раз при наступлении расчетного дня. Это означает, что обратный обмен основных сумм может быть произведен по первоначальному спот-курсу как в начале, так и в конце срока этого внебиржевого соглашения.

Срок действия свопа

Срок действия свопаВалютные опционы

Валютный опцион можно рассматривать как полис страхования от неблагоприятной динамики обменных курсов на валютных рынках. В зависимости от того, какой результат желает получить трейдер от операции, он может купить один из двух видов опциона:

- опцион пут (put) - предоставляет право продать валюту для защиты от (в расчете на) ее потенциального обесценения;

- опцион колл (call) - право купить валюту для защиты от (в расчете на) ее потенциального повышения ее курса. Опционы торгуются на биржевом и внебиржевом рынках.

Валютный опцион

Валютный опционСинтетическое соглашение по валютному обмену (SAFE)

Синтетические соглашения по валютному обмену (syntheticagreementsforforeignexchange - SAFE) - это общее название для соглашений по иностранной валюте (foreignexchangeagreements - FXA), которое называют также непоставляемыми форвардами (non-deliverableforwards - NDF), и соглашений о валютном курсе (exchangerateagreement - ERA).

Валютный обмен

Валютный обменСоглашение по иностранной валюте, или непоставляемый форвард, - это условная форвардная сделка, в которой при наступлении срока встречная валюта не поставляется, а расчет производится наличным платежом в базовой валюте. FXAпредставляет собой эквивалент форварда аутрайт в сочетании с обратной валютной сделкой спот на расчетную дату.

Иностранная валюта

Иностранная валютаСоглашение о валютном курсе - это условный форвард-форвард своп, в котором в расчетную дату встречная валюта не поставляется, а расчет производится наличным платежом в базовой валюте. ERA – представляет собой эквивалент форвардного соглашения по иностранной валюте, где первой датой является форвардная дата, а второй - форвард-форвард дата.

Валютный курс

Валютный курсНазначением SAFE является защита от колебаний пунктов своп и фиксирование форвардных валютных дифференциалов. Они также широко применяются для совершения сделок с неконвертируемыми валютами, то есть когда поставка встречной валюты не может быть осуществлена в силу ограничений, накладываемых местным законодательством.

Колебания валютных курсов

Колебания валютных курсовПроцентные деривативы

Обязаны своим появлением периоду дестабилизации краткосрочных процентных ставок. Данные финансовые инструменты используются для хеджирования процентных рисков, их применение обеспечило дополнительную ликвидность рынкам заемных капиталов и возможность фиксирования определенной нормы прибыли предприятий в будущем. Наиболее широкое распространение среди процентных деривативов на международных рынках получили процентные свопы, соглашения о будущей процентной ставке, опционы "кэп" и "флоор". Это самая разнообразная и обширная часть рынка.

Кэп и флоор

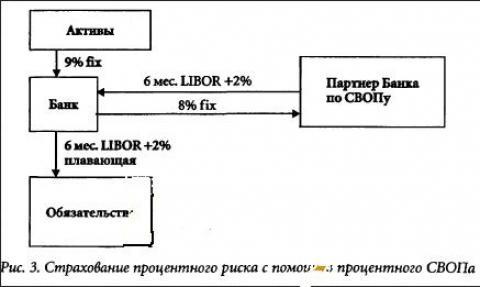

Кэп и флоорПроцентные свопы (IRS)

Процентный своп (англ. en:interest rate swap, IRS) - производный финансовый инструмент в форме соглашения между двумя сторонами о том, что в определенную дату одна сторона заплатит второй стороне фиксированный процент на определенную сумму и получит платеж на сумму процента по плавающей ставке (например по ставке LIBOR) от второй стороны. Фактически, это соглашение о замене одной формы процентных платежей на другую. На практике такие платежи неттингуются и одна из сторон выплачивает разницу указанных выше платежей, то есть делается только один платёж, а не два встречных.

Соглашение о будущей процентной ставке FRA (Forward Rate Agreement) - стандартизованный процентный своп.

Выплата процентов

Выплата процентовСоглашения о будущей процентной ставке (FRA)

Соглашение о будущей процентной ставке - общепринятое сокращение FRA (англ. Forward rate agreement, также встречается - Futures rate agreement) - производный финансовый инструмент, соглашение, согласно которому одна сторона условно занимает у второй стороны сумму под определённую процентную ставкуна оговоренный срок. Участники соглашения обязуются провести на дату исполнения (settlement day) компенсационные выплаты в случае отличия текущего значения заранее оговоренной процентной ставки от указанной при заключении. При заключении FRA маржевые взносы и гарантийное обеспечение организатору торгов не выплачивается, платежами стороны не обмениваются. FRA - это внебиржевое соглашение, заключаемое напрямую между участниками сделки.

Будущая процентная ставка

Будущая процентная ставкаПроцентные опционы

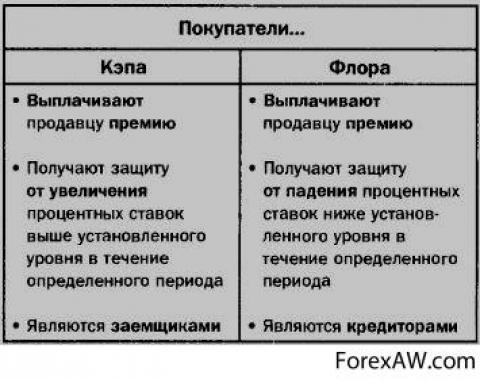

Процентный опцион <кэп> - это соглашение между продавцом (провайдером) <кэпа> и заемщиком в отношении кредита с плавающей процентной ставкой, согласно которому ставка не может превысить заданного уровня в течение определенного периода времени. При желании владельца опциона реализовать свое право в таком случае провайдер <кэпа> компенсирует ему превышение установленного уровня процентной ставки по кредиту. Доходом провайдера в данном случае, как при любом опционном контракте, служит премия по опциону.

Плавающая процентная ставка

Плавающая процентная ставкаПроцентный опцион <флор> - это соглашение, по сути, обратное опциону <кэп>. Здесь инвестор, желающий защитить свои инвестиции от падения процентных ставок, заключает опцион <флор> с провайдером об установлении нижнего уровня процентных ставок на доходы от инвестированного капитала в течение определенного периода времени.

Защита инвестиций

Защита инвестицийНа базе этих двух опционов был разработан новый тип сделок - опцион <коллар>, содержащий опционы <кэп> и <флор>. Провайдер <коллара> за премию по опциону гарантирует покупателю, что процентная ставка не будет выше или ниже определенных уровней. С экономической точки зрения инвестор, купивший <коллар>, на самом деле купил опцион <флор> и продал опцион <кэп>. В свою очередь <коллар> для заемщика означает приобретенный <кэп> и проданный <флор>.

Премия по опциону

Премия по опционуВ конце каждого расчетного периода срока действия соглашений <кэп>, <флор> или <коллар> рыночная ставка сравнивается с оговоренной и на основе этого одна из сторон совершает соответствующие выплаты.

Рыночная ставка

Рыночная ставкаКредитные деривативы

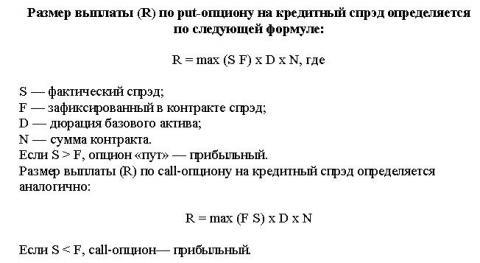

Это структурированные финансовые внебиржевые деривативы, отделяющие кредитный риск от актива для последующей его передачи контрагенту. Согласно точке зрения ФРС США это забалансовые финансовые инструменты, позволяющие одной стороне (бенефициару) перенести кредитный риск по активу на другую сторону (гаранта), без необходимости физической продажи актива. Как правило, данные активы принадлежат бенефициару на праве собственности. Кредитные деривативы носят срочный характер, так как их исполнение подразумевается в конкретный момент в будущем и платежи по таким инструментам зависят от изменения стоимости кредита. Появление рынка кредитных деривативов объясняется выделением кредитного риска в качестве отдельного объекта торговли. В общем рынок кредитных деривативов можно определить как систему рыночных отношений, обеспечивающих перераспределение финансовых средств через куплю-продажу кредитных рисков. Разновидностью данных финансовых инструментов являются cds-деривативы (кредитные дефолтные деривативы) согласно которым покупатель уплачивает премию продавцу, который обязался погасить выданный покупателем третьей стороне кредит в случае дефолта третьей стороны.

Кредитный дефолтный дериватив cds

Кредитный дефолтный дериватив cdsКредитные деривативы используются в стратегиях управления кредитным риском. Они могут дополнять или заменять такие традиционные методы управления риском как портфельная диверсификация или кредитные лимиты. Кредитные деривативы - единственные финансовые деривативы, которые обращаются исключительно на внебиржевом рынке. К основным типам кредитных деривативов относятся свопы на активы, по которым наступил дефолт, кредитные опционы и свопы на совокупные доходы. Согласно данные Британской Банковской Ассоциации объем сегмента кредитных деривативов равен $600 млрд. Его главными участниками выступают, как нетрудно догадаться, международные банки. Ключевым препятствием к развитию сегмента кредитных дериватовов является отсутствие документарных стандартов из-за того, что в мире нет единообразного законодательства в сфере международного кредитования.

Индикатор риска банкротства стран

Индикатор риска банкротства странКредитный дефолтный своп (CDS)

Кредитный дефолтный своп (Credit event/default swap) - это своп, по условиям которого покупатель свопа уплачивает продавцу определенное вознаграждение за право получить от него заранее установленный платеж в случае, если кредит, в обеспечение возврата которого заключен данный своп, не будет погашен, или в случае осуществления иного оговоренного в контракте события.

Защита от дефолта

Защита от дефолтаСвоп на совокупный доход

Своп на совокупный доход (Total returswap) - это своп, по условиям которого покупатель свопа уплачивает продавцу определенное вознаграждение за право получить от него заранее установленный платеж в случае, если кредит, в обеспечение возврата которого заключен данный своп, не будет погашен, или в случае осуществления иного оговоренного в контракте события.

Получение установленного платежа

Получение установленного платежаОблигации с купонным доходом

Облигации с купонным доходом, зависящим от выплат по кредитным деривативам - это облигации, купонный доход по которым уменьшается на величину выплат по определенному кредитному деривативу.

Купонный доход

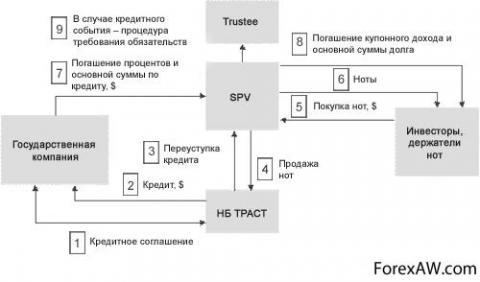

Купонный доходСвязанные кредитные ноты (CLN)

Иногда отдельным инвесторам препятствуют заключать деривативные контракты (типа свопа кредитного дефолта) ограничения регулятора или собственная внутренняя инвестиционная политика. Связанные кредитные ноты позволяют таким инвесторам получать некоторые выгоды от кредитных деривативов как на одну базовую организацию, так и на несколько базовых организаций.

Инвестиционная политика

Инвестиционная политикаСвязанная кредитная нота представляет собой финансовый инструмент, аналогичный облигации, с тем отличием, что привязан он к кредитному договору. С ее помощью банк получает возможность управлять кредитными рисками путем рефинансирования выданного кредита и передавать связанные с ним риски третьим лицам - инвесторам.

Кредитные риски

Кредитные рискиСтрого говоря, связанная кредитная нота представляет собой своего рода договор, который банк, являющийся эмитентом CLN, заключает с инвесторами, – договор об участии в кредитном риске. Заключая договор об участии в кредитном риске, банк, предоставивший кредит заемщику, получает возможность передать инвестору права на долю в этой ссуде, а также часть рисков, связанных с полным или частичным невыполнением обязательств заемщика по кредиту, выданному банком. Оформление такого договора в мировой практике происходит путем выдачи ценной бумаги – связанной кредитной ноты, которая в последующем может торговаться на фондовом рынке. Таким образом, у банка появляется возможность дробить большие и рискованные кредиты на мелкие части и продавать их по отдельности сторонним инвесторам.

Управление кредитными рисками

Управление кредитными рискамиТоварные деривативы

Инвестиционные инструменты, которые позволяют инвесторам получать прибыль от определенных позиций, не обладая ими. В сегменте товарных дериватовов безусловное лидерство за контрактами на сырую нефть. Контрактами торгуют как корпорации, так и правительства (например, стран ОПЕК). Большое число участников рынка и его высокая ликвидность привлекают в сегмент товарных дериватовов широкий круг спекулянтов. Для хеджирования обычно используют свопы и ванильные опционы. Вторым и третьим по значению товарными дериватами являются контракты на золото и алюминий.

Инвестиционные инструменты

Инвестиционные инструментыЭтот тип инвестирования относится ко временам становления Чикагской товарной биржи в 1848 г. Первоначально, идея товарных деривативов состояла в том, чтобы обеспечить средство защиты риска для фермеров. Они могли обещать продать зерновые культуры в будущем за заранее подготовленную цену. Современная товарная торговля деривативами наиболее нравится людям не имеющим отношения к отрасли сырья. Большинство людей, которые используют этот инвестиционный инструмент, склонно быть ценовыми спекулянтами. Эти люди обычно сосредотачиваются на спросе и предложении и пытаются предсказать, повысятся цены или упадут. Когда цены двигаются в их пользу, они зарабатывают деньги. Если цена перемещается в противоположное направление, то они теряют деньги.

Товарная торговля деривативами

Товарная торговля деривативамиТоварные фьючерсы

Товарные фьючерсы – англ. Commodity Futures, являются контрактом, который используется для покупки или продажи указанного количества определенного товара, называемого андерлаингом. В контракте, в момент его продажи, фиксируется цена, по которой он будет выполнен на оговоренную в будущем дату. Когда наступит эта дата, покупатель обязан оплатить указанное в товарном фьючерсе количество товара по заранее определенной цене, а продавец обязан, в свою очередь, поставить покупателю оговоренное количество товара.

Фьючерсы на нефть

Фьючерсы на нефтьВ качестве базового актива по товарным фьючерсам выступают физические товары, такие как золото, серебро, другие драгоценные металлы, зерно, кофе и т.п. Товарные фьючерсы основаны одновременно на воспринятой ценности товаров сегодня и на некоторый момент в будущем.

Физические товары на бирже

Физические товары на биржеТоварные опционы

Товарный опцион - это опцион, предоставляющий покупателю право купить или продать определенное количество товара по цене использования опциона до определенного срока.

Покупка товара

Покупка товараФондовые деривативы

Опционы, фьючерсы, форварды, отличием от остальных финансовых деривативов в данном случае является то, что базовым активом в данном случае являются ценные бумаги. К фондовым деривативам относят опционы, фьючерсы (фьючерские контракты), фондовые варанты, депозитарные свидетельства ( расписки).

Фондовый варант

Фондовый варантФондовые фьючерсы

Легче понять суть этих терминов, если их перевести на русских язык. Термин "фьючерс" происходит от английского слова future - "будущее". Смысл этого дериватива - трейдинг будущими поставками товаров по будущим ценам, которые установятся к тому времени на фьючерсном рынке. Американские фермеры в середине 19-го века получили право в начале сезона заключать на сырьевых биржах контракты на продажу своей продукции в конце сезона. Контракт содержал обязательство фермера поставить сельхозпродукцию определенного качества и в определенном объеме, а также к определенному сроку, а биржа со своей стороны обязалась купить эту продукцию по определенной цене. С тех пор контракт на будущую поставку до наших дней называется фьючерсом.

Контракт на продажу продукции

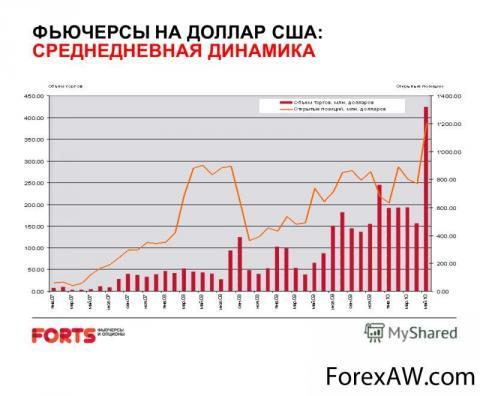

Контракт на продажу продукцииФьючерсы на акции

Механизм совершения операций в FORTS с фьючерсами аналогичен покупке или продаже, например, акций на ММВБ. Все происходит в биржевом «стакане», в который выставляются заявки на покупку или продажу. Совершение сделки означает заключение фьючерсного контракта. Чтобы иметь возможность выставить заявку и заключить контракт, трейдеру необходимо иметь только деньги, даже если он в этой сделке будет продающей стороной. Это означает, что для открытия в FORTS короткой позиции (short) иметь акции, валюту и прочее не нужно.

Торги на фондовом рынке

Торги на фондовом рынкеНа один и тот же базовый актив, например акции, может быть несколько контрактов, которые различаются по срокам исполнения. Так, сейчас на акции «Газпрома» в FORTS обращаются контракты с поставкой ценных бумаг покупателю 15 марта, 15 июня, 17 сентября и 17 декабря. Таким образом, только к дате поставки продавец контракта должен иметь необходимое количество акций, а покупатель - полную сумму денежных средств.

Продажа акций

Продажа акцийВ момент заключения сделки и покупатель, и продавец вносят гарантийное обеспечение (ГО) деньгами, которое находится у третьей стороны - биржи, обеспечивающей исполнение сделки. Именно внесенный залог служит гарантией того, что одна из сторон не откажется от сделки. Ведь если в день поставки стоимость акции на спот-рынке ниже, чем цена заключенного фьючерсного контракта, то у покупателя есть искушение отказаться от сделки и купить нужную ему акцию на рынке, а не исполнить фьючерсный контракт.

Гарантийное обеспечение

Гарантийное обеспечениеНаличие гарантийного обеспечения и других денежных фондов биржи позволяет предотвратить отказ одной из сторон выполнить обязательства. Размер ГО устанавливает сама биржа. Например, акция «Газпрома» стоит 280 рублей. Один фьючерсный контракт предусматривает поставку 100 акций (28 тыс. рублей). При этих ценах размер ГО на мартовский контракт установлен 4330 рублей, что составляет около 15% от стоимости самих 100 акций, или кредитное плечо 5,5:1. На 1 рубль собственных средств трейдер получает (бесплатно) 5,5 рубля.

Акции Газпрома

Акции ГазпромаСледует отметить, что нет необходимости дожидаться исполнения контракта. Купив фьючерс, можно его продавать хоть через пять минут. Часто на FORTS приходят люди, получившие опыт торговли акциями на ММВБ; при активной торговле быстро забывается, что теперь операции совершаются не с акциями, а с фьючерсными контрактами на них, и психологический барьер быстро исчезает.

Операции с акциями

Операции с акциямиИндексные фьючерсы

Индексные фьючерсы - это фьючерсный контракт, в котором в качестве базисного актива используется какой-либо фондовый индекс, а не акции. Таким образом, предметом торгов становится значение индекса. Сделку с фьючерсом на индекс можно трактовать как сделку на пакет ценных бумаг, входящих в расчёт индекса. Фьючерсы на индексы — расчётные, поэтому никакой поставки ценных бумаг не осуществляется.

Фондовый индекс

Фондовый индексОсобенностью котировки индексных фьючерсов является их номинирование не в деньгах (рублях или долларах), как фьючерсы на акции, а в пунктах (как и сам индекс). Причём значению фьючерса на индекс S&P/RUIX, например, с котировкой 24900 будет соответствовать значение индекса, равное 249,00. А чтобы подсчитать стоимость такого фьючерса, достаточно умножить 24900 на 0,02$ (условно, один пункт равен двум центам) - стоимость этого фьючерса равна 498 долларам.

Котировки индексов

Котировки индексовИндексный фьючерс используются как для спекуляций на значениях индекса, так и для хеджирования ценных бумаг, входящих в расчёт индекса.

Хеджирование ценных бумаг

Хеджирование ценных бумагФондовые форварды

Термин "форвард" произошел от английского слова forward - "вперед". Смысловое значение перевода близко к значению термина на финансовом рынке. Фьючерсы и форварды различаются тем, что первые обращаются на биржах, а вторые на межбанковском рынке. Отличие в том, что контракты на биржах стандартизированы по условиями и срокам поставок, тогда как на межбанковском рынке эти параметры могут быть произвольными. Тем не менее фьючерсы и форварды имеют большое сходство по целям которым они служат и по принципам ценообразования. Хотя термин "форвард" вошел в обращение сравнительно недавно, тем не менее сам принцип форвардного контракта существовал еще на заре экономической деятельности человечества, т.к. перекупщики скупали сельхозпродукцию по ценам, которые определялись в начале сезона.

Форвардный контракт

Форвардный контрактФондовые опционы

Термин "опцион" произошел от английского "option" - "выбор". Отличие опциона от фьючерсов, форвардов и свопов в том, что покупатель опциона имеет выбор: реализовать опцион или нет по цене исполнения, тогда как покупатель фьючерса это сделать обязан, при том, что продавец опциона обязан выполнить свои обязательства. В этом смысле опцион очень сходен со страховкой. Например вы вложили деньги в производство нефти и цены на нефть упали, но у вас есть страховка, т.е. опцион, дающий право на продажу нефти по определенной цене в будущем. Вы можете не воспользоваться опционом, если не выгодно, или реализовать свое право, если цены действительно упали, а цена продажи по опциону оказалась выше рыночной.

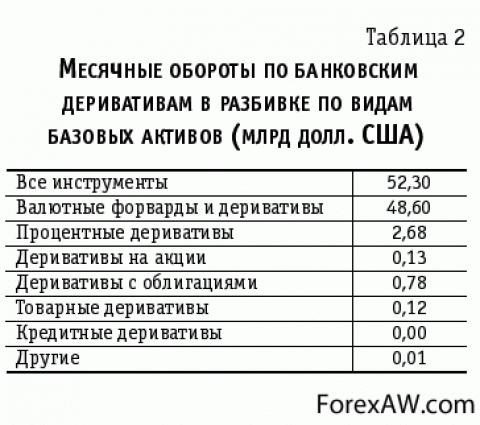

Месячные обороты по банковским фондовым деривативам

Месячные обороты по банковским фондовым деривативамФондовый опцион - это контракт, по которому инвестор может продать или купить ценные бумаги в определенную дату по оговоренной цене. Как правило, совершают сделки с подобным инструментом со спекулятивными целями, для извлечения прибыли ввиду грядущих изменений цены на акции. Когда вы покупаете фондовый опцион пут, то это дает вам право продать в будущем акции или же передать их другому лицу, причем по цене, которая была на момент приобретения опциона.

Изменение цены на акции

Изменение цены на акцииФондовые варранты

Варрант (warrant - полномочие, доверенность) - ценная бумага, дающая ее владельцу право на покупку некоторого количества акций на определенную будущую дату по определенной цене. Обычно варранты используются при новой эмиссии ценных бумаг. Варрант торгуется как ценная бумага, цена которой отражает стоимость лежащих в его основе ценных бумаг.

Фондовый варрант

Фондовый варрантВарранты приобрели популярность среди биржевых спекулянтов, потому что курс варранта на покупку акции, по которому он котируется на бирже, существенно ниже курса самой акции, поэтому для сохранения заданной позиции нужно меньше денег. Срок действия варрантов достаточно велик, возможен выпуск бессрочного варранта.

Курс варранта

Курс варрантаФондовые свопы

Фондовый своп - это соглашение между двумя сторонами, по которому одна сторона выплачивает процентный доход на основе фондового индекса по установленным датам в течении периода действия соглашения. Другая сторона осуществляет платежи по фиксированной или плавающей ставке или на основе другого фондового индекса. Размер платежей определяется как согласованный процент от так называемой условной основной суммы.

Фондовый своп

Фондовый свопДепозитные сертификаты

Депозитный сертификат - это ценная бумага, которая удостоверяет сумму внесённого в банк вклада юридического лица и права вкладчика на получение по истечении установленного срока суммы депозита и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка.

Депозитный сертификат

Депозитный сертификатТорговля деривативами на международном рынке финансовых деривативов показывает, что для стандартизации рынка срочных сделок (деривативов), в том числе и внебиржевых срочных сделок, необходимо использование так называемых типовых договоров – Генеральных соглашений (Master Agreement). Данный вид оговоров активно используется банками и другими финансовыми институтами при заключении (трансграничных) срочных сделок на международных рынках финансовых инструментов, а также на национальных денежных рынках. Разработанные Международной ассоциацией свопов и деривативов (ISDA) правила и документация по сути стали стандартом делового оборота мировом рынке деривативов. Структура рынка деривативов (в то числе в странах континентального права), как правило организована на принципах Генерального соглашения ISDA (ISDA Master Agreement) и при этом находится в полное соответствие с национальным законодательством. Подробную историю деривативов и возникновения производных финансовых инструментов можно узнать из книги Гюнтера Райнера "Деривативы", которая так же может быть неплохим пособием по деривативам, как курс для начинающих, или скачать какой нибудь реферат из сети по теме.

Генеральное соглашение ГАТС

Генеральное соглашение ГАТСИнвестирование в производные финансовые инструменты связано с определенным риском, величина которого зависит от вида финансовых инструментов, в которые сделана инвестиция, например характеристика финансовых инструментов, таких как опцион, предполагает, что покупатель опциона рискует только премией, выплаченной продавцу, тогда как риск продавца опциона практически не ограничен.

Характеристики видов диревативов

Характеристики видов диревативовИспользование деривативов

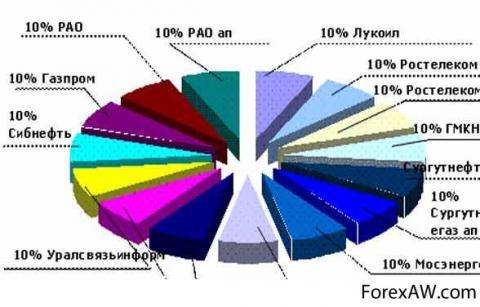

Итак, мы уже рассмотрели общие понятия производных финансовых инструментов (диревативов), их характеристики, види и подвиды. А теперь давайте рассмотрим, что же собой представляет диреватив на конкретных примерах. Предположим, инвестор купил на рынке 1 акцию компании РАО ЕЭС по цене 8 руб. По сути, покупка акции означает приобретение соответствующей доли собственности компании РАО ЕЭС. При этом прибыли/убытки держателя акции будут определяться реальной «рыночной» стоимостью РАО ЕЭС. Допустим, через месяц стоимость акции компании РАО ЕЭС выросла до 12 рублей. Если инвестор теперь захочет продать акцию, он получит доход в размере 12-8=4 рубля. Совершение такого рода сделок означает мгновенный переход прав на предмет сделки (в данном случае, 1 акция компании РАО ЕЭС) от продавца к покупателю. Такой тип рыночных отношений называется спотовым рынком.

Спотовый рынок

Спотовый рынокПусть теперь инвестор заключил с продавцом акции договор, в соответствии с которым он купит 1 акцию компании РАО ЕЭС через 3 месяца по цене 10 руб. Заключение такого договора не дает инвестору право на акцию сейчас. Однако, через 3 месяца он сможет купить акцию по цене 10 рублей, независимо от того, какова будет ее реальная рыночная стоимость на этот момент. Если, скажем, через 3 месяца рыночная стоимость акции РАО ЕЭС будет составлять 15 руб., то инвестор купит ее по цене, ниже реальной рыночной стоимости. Его прибыль от заключения такого договора при этом составит 15-10=5 руб. Если же цена акции РАО ЕЭС через 3 месяца составит 7 руб., его убыток будет 10-7=3 руб. После исполнения условий договора и покупки акции через 3 месяца, инвестор станет ее реальным владельцем и окажется в положении, аналогичном предыдущему примеру. Однако на момент заключения договора, он не купил акцию. И поставка акции и ее оплата произойдут только через 3 месяца после заключения договора. Такой вид рыночных отношений является простейшим примером работы рынка деривативов. Рассмотренный нами пример заключения договора на покупку акции компании РАО ЕЭС через 3 месяца является, по сути, примером форвардного контракта. Форвардные контракты являются самым простым видом деривативов. Исторически форвардные контракты были первыми видами деривативов. В дальнейшем появились другие виды деривативов - фьючерсы, опционы, свопы, структурные продукты.

Базисный актив

Базисный активНесмотря на то, что каждый вид деривативов имеет свои особенности, у них у всех есть общие характеристики, которые их объединяют. В основе любого дериватива всегда лежит какой-то актив (активы) - базисный, иногда говорят базовый актив - underlying asset. В нашем примере это была акция РАО ЕЭС. Таким образом, стоимость любого дериватива определяется исходя из прогноза стоимости базисного актива, т.е. напрямую зависит от нее.

Стоимость деривативов

Стоимость деривативовБазисным активом дериватива может быть акция, облигация, валюта, фондовый индекс, другой дериватив, портфель ценных бумаг. Такие инструменты называются финансовыми деривативами. Если базисным активом контракта является какой-то товар (нефть, драгоценные металлы), такой вид деривативов называется товарным.

Пример распределения базовых активов в составе дериватива

Пример распределения базовых активов в составе деривативаЕще одним общим свойством, которым обладают деривативы, является то, что они подразумевают не немедленную поставку базисного актива (как мы уже говорили, такой вид рыночных отношений называется спотовым рынком), а поставку базисного актива и его оплату в будущем. По сути, это только одна из возможных зависимостей дериватива от базисного актива, однако, она является наиболее распространенной. В форвардах, фьючерсах, опционах и свопах используется именно такая зависимость. Именно благодаря этой характеристике деривативов широкое распространение на российском рынке получил термин «срочный рынок». В данном разделе мы будем подразумевать именной такой вид зависимости дериватива от базисного актива. Однако, поскольку не все деривативы могут обладать именно такой зависимостью, мы будем использовать более широкий термин - рынок деривативов.

Общие свойства деривативов

Общие свойства деривативовПомимо базисного актива, для любого дериватива определяются объем контракта, дата исполнения (дата реальной поставки актива) и цена исполнения (цена поставки актива). В нашем примере дата исполнения контракта наступала ровно через 3 месяца после его заключения, цена исполнения составляла 10 руб. за 1 акцию, объем – 1 акция.

Пример дериватива

Пример деривативаВ настоящее время рынок деривативов является одним из наиболее динамично-развивающихся сегментов мирового финансового рынка. Причины такого бурного развития - наличие на рынке деривативов огромного количества возможностей для широкого круга инвесторов. Самыми распространенными видами деривативов являются форвардные контракты, фьючерсы и опционы. Все виды контрактов предполагают поставку в будущем базисного актива на определенных в контракте условиях. Основными отличиями являются права и обязанности покупателя и продавца контракта.

Отличия деривативов

Отличия деривативовДеривативы при хеджировании рисков

Основную экономическую функцию рынка производных инструментов обычно видят в возможности распределения или устранения риска.

Распределение рисков

Распределение рисковДеривативы обеспечивают дешевый, эффективный способ для пользователей хеджирования и управления рисками, которым они подвергаются из-за изменения процентных ставок, цен на товарных рынках, курсов валют. Например, процентные фьючерсы помогают банкам лучше управлять несоответствием между размещением активов на длительный срок и привлечением краткосрочных пассивов.

Способ хеджирования рисков

Способ хеджирования рисковТоварные фьючерсы и опционы помогают фермерам и производителям страховаться от риска изменения цен на товарных рынках. Авиакомпании могут использовать товарные деривативы для хеджирования от возможных флуктуации цен на топливо. Транснациональные корпорации могут хеджировать валютный риск с помощью валютных форвардов, фьючерсов и опционов.

Хеджирование рисков

Хеджирование рисковДеривативы позволяют корпорациям более эффективно управлять своими активами. Фонд по управлению акциями может, например, уменьшить риск своего портфеля быстро и относительно дешево без продажи части своего портфеля, продав фьючерс на фондовый индекс.

Управление активами

Управление активамиВалютные и процентные деривативы обеспечивают возможность занимать на дешевых рынках капитала, внутренних или внешних, независимо от того, в какой валюте деноминирован кредит и в какой форме выплачиваются проценты. С помощью деривативов можно преобразовать иностранный заем в синтетический внутренний заем с требуемой формой процентных выплат. Одна из наиболее важных функций деривативов заключается в том, что они увеличивают диапазон выбора возможных инвестиций.

Диапазон выбора возможных инвестиций

Диапазон выбора возможных инвестицийОдин из факторов низкого уровня управления банковскими рисками проектного финансирования в России - отсутствие развитого и стабильного рынка производных финансовых инструментов. Ощущается как недостаток методологии применения производного инструментария, так и дефицит квалифицированных кадров, способных им воспользоваться. В этих условиях кредитные деривативы могут оказать существенное влияние не только как инструмент минимизации рисков проектного финансирования, но и повысить эффективность банковского кредитования в целом.

Управление банковскими рисками

Управление банковскими рискамиВ мировой банковской практике применение кредитных деривативов быстро растет. Если в середине 90х, когда их только начинали применять, рынок деривативов условно оценивался в $40 млрд., то уже в 1998м - в $350 млрд., а в 2000м - более чем в $700 млрд. Сейчас стоимость кредитных деривативов превысила, по разным оценкам, $5 трлн.

Применение кредитных деривативов

Применение кредитных деривативовСтоль бурный рост произошел прежде всего благодаря инвестиционным банкам. Первым кредитные производные инструменты использовал в своей рискстратегии американский Bankers Trust, заключивший в 1992 г. первую сделку со свопами на дефолт. Этот же банк совместно с компанией Credit Suisse Financial Products в 1993 г. начал реализовывать кредитные ноты.

Рискстратегия

РискстратегияКредитные деривативы хеджируют риски в течение всего периода действия базового актива (в отличие, например, от договора страхования, заключаемого на фиксированный срок).

Договор страхования

Договор страхованияПроектная организация, выступающая в роли заемщика, не участвует в заключении договора, а банк и сторона, покупающая риск, не обязаны уведомлять ее о заключении сделки.

Заемщик

ЗаемщикКредитные деривативы - это инструменты расчетов, то есть при наступлении кредитного или рискового события продавец защиты осуществляет немедленный платеж покупателю защиты в размере, определенном при заключении сделки.

Хеджирование рынка

Хеджирование рынкаВ применении деривативов заинтересована и проектная компания-заемщик, так как при возникновении у нее трудностей и задержек платежей, банк, получивший платеж по деривативу, с большей вероятностью пойдет на переговоры о реструктуризации долга, чем в случае, когда инициируeтся банкротство компании.

Применение деривативов