Купон (Coupon) - это

Понятия купона, виды облигаций, рынок облигаций

Информация о понятии купона, виды облигаций, рынок облигаций

Содержание

Виды облигаций

Рынок облигаций

Общая характеристика и классификация облигаций

Корпоративные облигации

Государственные краткосрочные облигации

-Функционирование рынка ГКО

-Порядок обращенные ГКО

Инвестиционная привлекательность облигаций

Установление соотношения параметров облигаций для обеспечения интересов разных групп инвесторов

Проблемы и перспективы рынка российских корпоративных облигаций

Общие сведения о корпоративных облигациях

-Размещение облигационного займа

-Выбор типа и параметров облигационного займа

Становление российского рынка корпоративных облигаций

-Условия формирования развитого рынка облигаций

Корпоративные облигации на фоне других финансовых инструментов.

-Банковский кредит

-Вексель

-Банковские облигации

Проблемы рынка облигаций

-Налогообложение

-Недоверие инвесторов

-Ликвидность

-Иные проблемы

Купоны (франц. coupon — отрезной талон, от couper — резать, отрезать) - это часть ценной бумаги — облигации или акции, владелец которой имеет право на получение определённого дохода в форме процента или дивиденда. К. предъявляются к оплате акционерному обществу или правительству (как правило, через банк), выпустившему ценные бумаги.

1.1 Облигация 500 руб 1992

1.1 Облигация 500 руб 1992

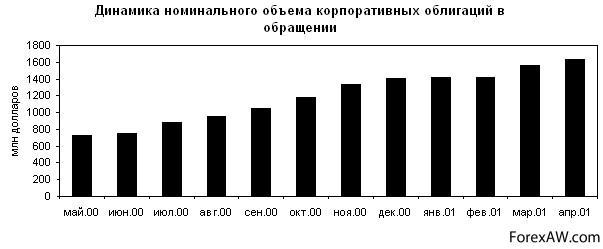

1.2 Динамика номинального объема корпоративных облигаций

1.2 Динамика номинального объема корпоративных облигацийКупон (филателия) — это часть марочного листа, отделённая от почтовых марок перфорацией (или узким белым полем у беззубцовых марок). Отделённый от марки купон недействителен и самостоятельной филателистической ценности не представляет.

Международный ответный купон — это купон Всемирного почтового союза для обмена на почтовые марки при оплате минимального почтового сбора за пересылку письма.

Купоно-карбованец — это денежная единица Украины с 10 января 1992 по 1996 год.

Купоно-рубль ПМР — это денежная единица Приднестровья с 1993 по 31 декабря 2000 года.

Грузинский купон, или купон лари, — это денежная единица Грузии до введения лари.

Молдавский купон — это денежная единица Молдавии до введения лея.

Купон — это малый геостационарный спутник связи.

Купон – это вспомогательная ценная бумага, представляющая собой свидетельство и дающая право на получение дохода по основной ценной бумаге.

Купон – это отрывная часть казначейского обязательства, облигации, на основании которой ежегодно осуществляется выплата доходов по нему. По вышедшим в тираж погашения казначейским обязательствам оплачивается их нарицательная стоимость и непогашенные купоны предшествующих лет, включая купоны того года, в котором обязательство подлежит выкупу.

Купон- это лист, прилагаемый к акции и предназначенный для выплаты дивидендов.

Купон (товарный), другое название отрезной талон, — это бумага на получение (с деньгами или без денег) определённого товара в условиях или дефицита, или карточной системы. Отрезались (отрывались) от листа купонов, купонной книжки или карточки потребителя. Применялись во время товарного дефицита в Англии, Франции, СССР во время Второй мировой войны, а также в СССР (по областям или республикам) в 1989—1991 годах.

Купон (облигация) — это отрезная часть облигаций или других ценных бумаг (займов) определённого номинала или срока выплат, отрезавшаяся либо отрывавшаяся при выплате процентов и погашавшаяся банком. Отделённый купон недействителен.

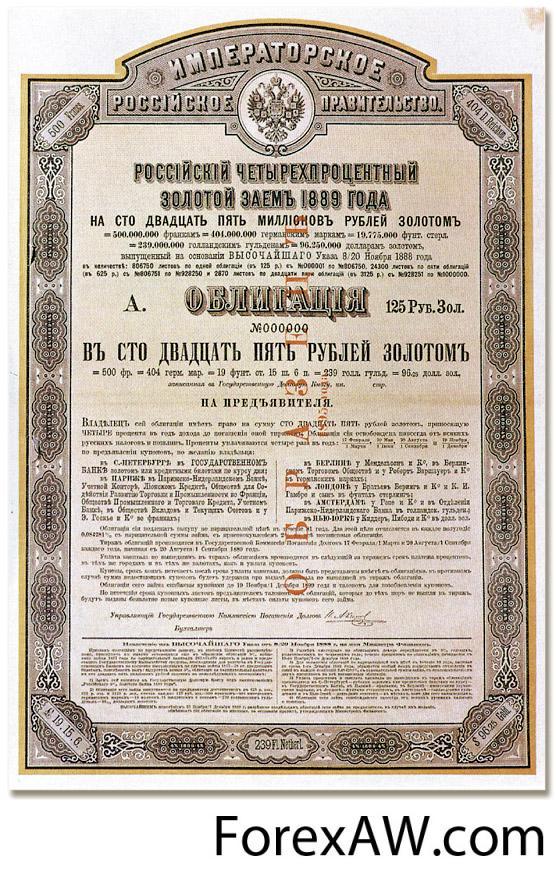

1.3 Золотая облигация

1.3 Золотая облигация

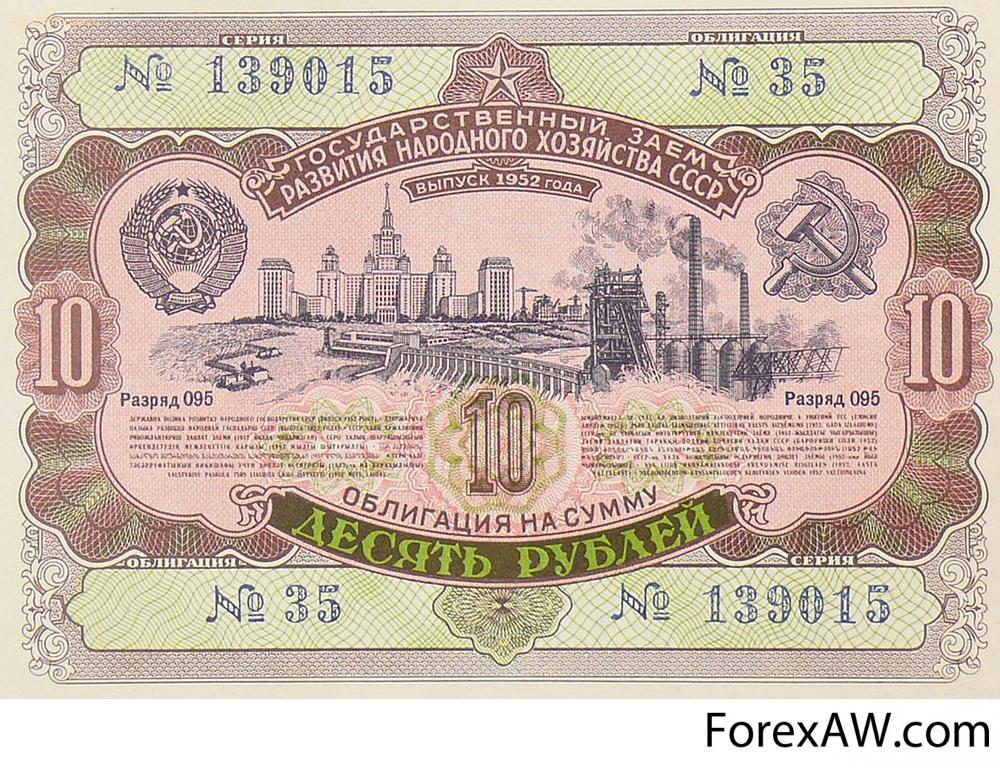

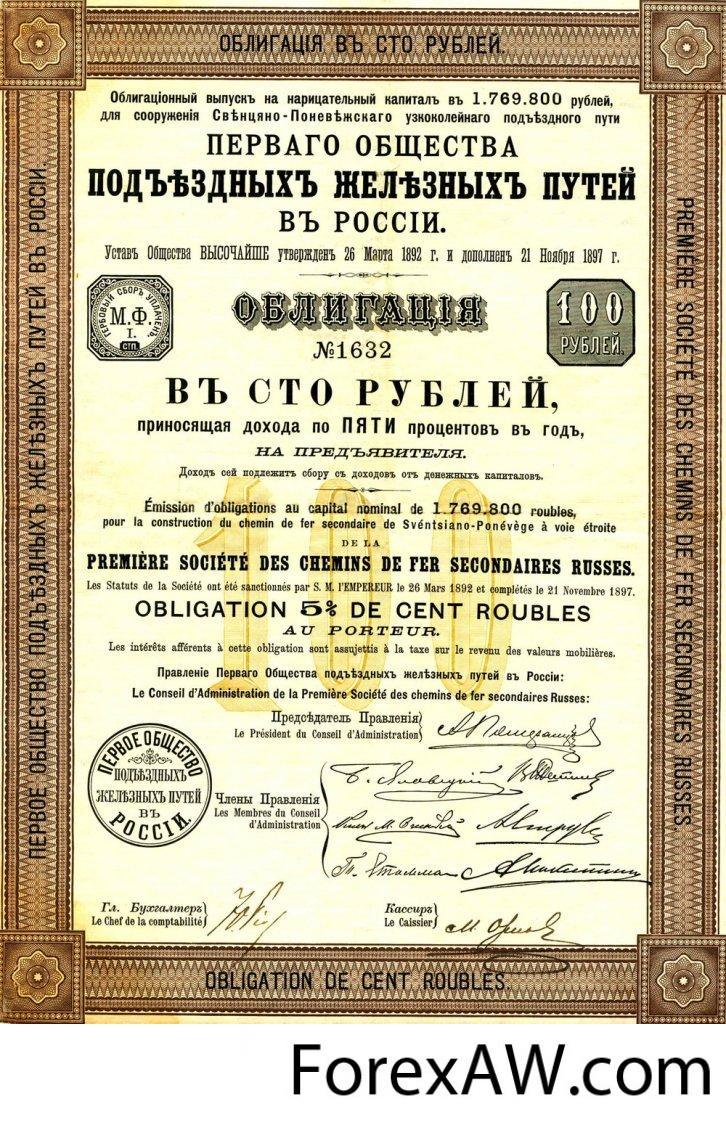

1.4 Сто рублей

1.4 Сто рублейКупонная ставка (процентная ставка по купону) облигации — это ежегодные процентные к номинальной стоимости выплаты по облигации. Это ставка процента выплачиваемая эмитентом облигационного займа владельцу облигации.

Кроме купонной ставки существуют другие способы формирования дохода по облигации. Так, облигации с нулевой купонной ставкой предусматривают выплату дохода в виде разницы между ценой размещения (выпуска) облигации и номинальной стоимостью (ценой погашения). Поскольку такие облигации размещаются с дисконтом по отношению к номинальной стоимости они называются дисконтными облигациями.

Название «купонная» исторически восходит к традиции выпуска документарных облигаций, обязательство эмитента которых закреплялось в сертификате облигации. Владение сертификатом документарной облигации легитимировало управомоченное по облигации лицо. Если облигация предусматривала несколько периодов выплаты процентных доходов, купоны соответствующие каждой выплате печатались непосредственно на сертификате облигации. По наступлению срока выплаты очередного процентного дохода и предъявлению облигации, обязанное по облигации лицо отрезало от сертификата соответствующий купон (отсюда фраза «стричь купоны») и производило выплату дохода.

Облигация

Облигация (лат. obligatio — обязательство; англ. bond — долгосрочная, note — краткосрочная) — эмиссионная долговая ценная бумага, закрепляющая право её владельца на получение от эмитента облигации в предусмотренный в ней срок её номинальную стоимость или иного имущественного эквивалента. Облигация может также предусматривать право её владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт.

Облигации служат дополнительным источником средств для эмитента. Часто их выпуск носит целевой характер - для финансирования конкретных программ или объектов, доход от которых в дальнейшем служит источником для выплаты дохода по облигациям.

Экономическая суть облигаций очень похожа на кредитование, но не требует оформления залога и упрощает процедуру перехода права требования к новому кредитору.

Обычно доход по облигациям выше, чем доход при размещении аналогичных средств в форме банковского депозита. Сопоставление текущих доходности облигаций и ссудного процента служит основой для формирования цен облигаций на вторичном рынке ценных бумаг.

1.5 Облигации

1.5 Облигации

1.6 Облигация 20

1.6 Облигация 20Виды облигаций

По типу дохода

Дисконтная облигация (англ. Zero Coupon Bond) — облигация, доходом по которой является дисконт (бескупонная облигация). Дисконтные облигации продаются по цене ниже номинала. Чем ближе дата погашения облигации, тем выше рыночная цена облигации. Примеры дисконтных облигаций — ГКО, БОБР.

Облигация с фиксированной процентной ставкой (англ. Fixed Rate Bond) — купонная облигация, доход по которой выплачивается по купонам с фиксированной процентной ставкой. Информация о купонах указывается в проспекте эмиссии облигации. К этому типу облигаций относятся ОФЗ, ОВГВЗ, большинство еврооблигаций.

Облигация с плавающей процентной ставкой (англ. Floating Rate Note (FRN); Floater) — купонная облигация с переменным купоном, размер которого привязывается к некоторым макроэкономическим показателям: к доходности государственных ценных бумаг, к ставкам межбанковских кредитов (LIBOR, EURIBOR, MOSPRIME) и т. п.

По эмитентам

Государственные облигации (англ. Government bonds) — ценная бумага, эмитированная с целью покрытия бюджетного дефицита от имени правительства или местных органов власти, но обязательно гарантированная правительством.

Суверенные облигации (англ. Sovereign bonds)

Корпоративные облигации (англ. Corporate bonds)

Муниципальные облигации (англ. Municipal bonds)

Размещение облигаций

Первичное размещение облигаций занимает от 3-12 мес. Но не больше года с момента регистрации проспекта эмиссии облигаций в ФСФР (так же необходимо зарегистрировать и решение о выпуске). Тем не менее, на практике первичное размещение, как правило, проходит в 1 день. Это касается как рынка государственных, так и негосударственных облигаций.

Обращение облигаций

При совершении операций купли-продажи процентных облигаций покупатель уплачивает продавцу не только основную сумму сделки (цена в процентах*номинал*количество облигаций), но и сумму накопленного купонного дохода (НКД) по текущему купону. Для сделок с отсроченной поставкой НКД обычно рассчитывается на дату предполагаемой поставки.

Для каждого из купонов эмитент указывает купонный срок (дата окончания купонного срока = дата погашения) и сумму купона. Исходя из указанных данных можно рассчитать НКД на любую дату в пределах купонного периода.

При заключении сделок с облигациями цена сделки всегда указывается в процентах от номинала облигации. В котировках, приходящих с биржи, рыночная цена также указывается в процентах от номинала.

Цена дисконтной облигации обычно меньше номинала.

Цена процентной облигации может быть как ниже, так и выше номинала.

Если цена выше номинала, то говорят, что облигация продаётся с премией (с ажио). Если ниже — то с дисконтом (с дизажио).

2.1 Облигация 1943

2.1 Облигация 1943

2.2 Облигация 1953

2.2 Облигация 1953Рынок облигаций

Инвестиции в облигации - наиболее надежное вложение средств на рынке ценных бумаг. Этот инструмент рекомендуется для тех, кому важна полная сохранность капитала с доходом несколько выше, чем по вкладу в банке.

Держатель облигации получает от своих инвестиций фиксированный доход в форме выплаты процентов. Кроме того, во многих случаях облигации продаются по цене ниже номинала (с дисконтом), а погашаются они заемщиком по номиналу. Разница между ценой покупки и номинальной стоимостью – также доход инвестора.

Этот инструмент очень похож на банковский вклад - деньги в него вкладываются на определенный срок под заранее известный процент. Но у облигаций есть два основных преимущества: как правило, более высокая доходность по корпоративным выпускам облигаций и возможность забрать деньги без потери набежавших процентов. Если при досрочном закрытии срочного счета в банке проценты теряются, то инвестиции в облигации полностью ликвидны - их всегда можно продать без потери причитающихся процентов за каждый день владения облигацией.

Рынок облигаций - это рынок для консервативных инвесторов (в отличие от рынка акций). Ценовые колебания на этом рынке несопоставимо малы по сравнению с активной динамикой котировок акций. Для инвесторов главное - это проценты (купонные выплаты), хотя изменение рыночной стоимости облигации тоже влияет на доходность. Корпоративные облигации более надежны, чем акции, и более доходны, чем банковские вклады.

Доходность корпоративных облигаций колеблется от 8 до 18% в зависимости от надежности эмитента облигаций. На рынке обращается большое разнообразие выпусков облигаций, из которых инвестор может выбрать наилучшее для себя сочетание доходности и риска. Есть облигации надежных, крупных компаний с небольшими купонными выплатами, есть также "бросовые" облигации некрупных предприятий с высокими процентными платежами. Особенно высока доходность по облигациям новых небольших эмитентов, которые впервые выводят на рынок свои ценные бумаги.

Государственные облигации РФ (ОФЗ) не представляют интереса для массового инвестора ввиду их низкой доходности (около 8% годовых).

Облигация – долговая ценная бумага. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Эмитент обязуется выплатить держателю облигации по окончании срока ее обращения номинальную стоимость облигации и заранее известный или легко прогнозируемый стабильный доход в виде процентов от номинальной стоимости.

Облигации выпускают компании самых разных отраслей, а также банки. В 2004 году более 80 компаний и банков выпустили свои облигации. Среди них были как высококлассные, так и менее надежные эмитенты.

Облигации можно продать в любой день или дождаться срока погашения облигации эмитентом (срок облигации 3-5 лет). Накопленный доход по купону и номинальная стоимость облигаций перечисляются на счет инвестора, открытый у брокера.

Основные торги облигациями ведутся в Секции фондового рынка ММВБ. Покупать облигации можно точно так же, как акции, - через интернет. Все основные биржевые данные по каждому выпуску облигаций транслируются участникам торгов и доступны через торговые терминалы. Однако, чтобы купить облигации, не обязательно устанавливать у себя торговый терминал и совершать сделки с облигациями через интернет. Купить облигации для вас сможет брокер, если вы отдадите распоряжение по телефону.

3.1 Облигация 1000 руб 1992

3.1 Облигация 1000 руб 1992

3.2 Облигация 10

3.2 Облигация 10Основные показатели оценки облигаций

Облигации, как правило, считаются более безопасным инвестиционным инструментом, чем акции, поскольку их владельцы имеют приоритет в требовании доли активов компании в случае ее ликвидации или реструктуризации. Для эмитентов облигации являются надежной альтернативой банкам и другим кредиторам, которые могут предлагать менее привлекательные финансовые условия, чем рынки капитала: например, более высокие процентные ставки по займам.

В процессе инвестирования в облигации необходимо обращать внимание на ряд ключевых показателей, включая срок погашения, условия досрочного выкупа, кредитное качество, процентные ставки, цену, доходность и налоговый статус. Вместе взятые, эти факторы позволяют инвестору оценить реальную стоимость конкретных долговых обязательств и решить, до какой степени данный вид капиталовложений соответствует его инвестиционным целям.

Срок погашения. Под сроком погашения (maturity) имеется в виду заранее установленная дата в будущем, на которую номинальная стоимость облигации должна быть возвращена инвестору. Сроки погашения облигаций обычно простираются в пределах от одного года до 30 лет. Диапазоны сроков погашения классифицируются следующим образом:

Краткосрочные: – до 5 лет;

Среднесрочные: – от 5 до 12 лет;

Долгосрочные: – от 12 лет и выше.

Некоторые облигации имеют оговорку о досрочном погашении, или “отзыве” (redemption provisions, call provisions), которая позволяет эмитенту (или обязывает его) выкупить их у инвесторов до срока погашения, по наступлении заранее определенной даты, выплатив при этом их номинальную стоимость. Эмитенты облигаций продают облигации с правом досрочного погашения, или отзыва (callables), чтобы обеспечить себе относительную свободу действий, сохранив право выкупать облигации до срока погашения после заранее установленной даты. Это право имеет существенное значение для эмитентов облигаций в условиях падения процентных ставок, поскольку позволяет им, изъяв из обращения существующие долговые обязательства, выпустить новые - на ту же сумму, но по более низкой процентной ставке.

В случае “отзыва” облигаций инвесторам возвращается номинальная сумма долга в наличных, после чего им предоставляется гораздо менее привлекательная возможность реинвестирования в более дорогостоящие инструменты с более низкой доходностью. Подобный риск называется риском реинвестирования. Инвесторы, желающие избежать данного риска, могут приобретать безотзывные облигации (bullets) с фиксированной датой погашения, производимого единовременно, по которым не предусмотрена возможность досрочного изъятия из обращения. Доходность этого вида бумаг, как правило, бывает ниже, чем у облигаций с правом отзыва, зато эмитент не может вынудить держателей облигаций погасить их до установленного срока, независимо от изменений в уровнях процентных ставок.

3.3 Подпись

3.3 Подпись

3.4 Сто двадцать

3.4 Сто двадцатьСуществуют так называемые облигации с опционом “пут” (put bond), которые, напротив, дают инвестору право потребовать от эмитента, чтобы тот выкупил свои бумаги по наступлении определенной даты до срока погашения. Инвесторы обычно используют это право, когда нуждаются в наличных деньгах или когда процентные ставки значительно поднимаются в сравнении с уровнем, на котором они были в момент выпуска облигаций. В этом случае держатели облигаций могут вновь инвестировать полученные деньги в бумаги с более высокой процентной ставкой.

Прежде чем покупать облигации, инвестор должен выяснить, включают ли условия продажи оговорку о досрочном погашении, и, если таковая имеется, убедиться в том, что он будет получать доход, рассчитанный на первую возможную дату досрочного погашения, а не только доход на дату погашения. Облигации, продаваемые с оговоркой о досрочном выкупе, обычно приносят более высокий годовой доход, чтобы компенсировать риск, связанный с возможностью преждевременного изъятия из обращения.

Процентные ставки. Облигации приносят инвесторам процентный доход, который может быть фиксированным, “плавающим” или выплачиваться по наступлении срока погашения. Для большинства долговых обязательств устанавливается процентная ставка, которая остается на одном и том же уровне до наступления срока погашения и исчисляется в процентах от номинальной стоимости ценной бумаги (fixed rate). Как правило, держатели облигаций получают процентные платежи раз в полугодие. Например, владелец облигации стоимостью $1000 со ставкой 8% будет получать $80 в год – по $40 каждые 6 месяцев. Когда наступит срок погашения облигации, инвестор получит сумму, равную ее номинальной стоимости - $1000.

Некоторые инвесторы предпочитают бумаги, процентная ставка по которым может корректироваться и в большей степени отражает текущие уровни рыночных ставок. Существуют облигации с так называемой “плавающей” ставкой (floating rate), которая периодически приводится в соответствие с изменениями в базовых процентных ставках, таких как ставки по казначейским векселям.

Кроме того, имеются бумаги, так называемые "облигации с нулевым купоном" (zero-coupon bonds), которые, в отличие от обычных облигаций не предполагают регулярных процентных выплат. Вместо этого данные облигации продаются со значительным дисконтом к номиналу.

На американском рынке облигаций обращаются 3 основных типа облигаций с нулевыми купонами: казначейские облигации с нулевыми купонами, корпоративные облигации с нулевыми купонами и муниципальные облигации с нулевыми купонами. Казначейские облигации с нулевыми купонами обычно считаются наименее рискованными из трех типов бумаг, поскольку они полностью гарантированы федеральным правительством. Корпоративные облигации с нулевыми купонами предлагают потенциально более высокий уровень доходности, призванный компенсировать дополнительный риск, масштабы которого различаются в зависимости от конкретного эмитента.

Кредитное качество. Облигации могут иметь самое различное кредитное качество: от казначейских обязательств, полностью гарантированных правительством США, до облигаций с рейтингом ниже инвестиционного уровня, которые рассматриваются как спекулятивные. Выпуская облигации, эмитент обязан предоставить подробную информацию о своем финансовом положении и платежеспособности. Эта информация содержится в проспекте эмиссии, однако на ее основании трудно сделать вывод о том, будут ли компания или государственное учреждение способны выплачивать регулярные процентные платежи через 5, 10, 20 или 30 лет после эмиссии. На помощь приходят рейтинговые агентства, которые присваивают многим облигациям кредитный рейтинг во время эмиссии и затем отслеживают их в ходе их “жизненного цикла”. Брокерские фирмы и банки также имеют штат аналитиков, которые отслеживают способность (и готовность) различных компаний и других эмитентов выплачивать проценты и по наступлении срока погашения выкупать бумаги по номинальной стоимости.

3.5 Облигация 50

3.5 Облигация 50

3.6 Орловско-Витебской

3.6 Орловско-ВитебскойВедущими рейтинговыми агентствами являются Moody's Investors Service, Standard & Poor's Corporation и Fitch. Каждое из агентств присваивает облигациям рейтинги по собственной системе, основываясь на глубоком анализе финансового положения эмитента, качества менеджмента, экономических факторов и специфических источников дохода, гарантирующих выплаты по облигациям. Самыми высокими рейтингами являются “AAA” (S&P и Fitch) и Aaa (Moody's). Облигации с рейтингом категории “BBB” или выше считаются облигациями инвестиционного уровня; облигации с рейтингом категории “ВВ” или ниже считаются высокодоходными облигациями, или облигациями ниже инвестиционного уровня. Хотя опыт показывает, что диверсифицированный портфель высокодоходных облигаций в долгосрочном периоде несет весьма небольшой риск невыполнения обязательств, чрезвычайно важно осознавать, что для любой облигации, взятой в отдельности, высокая доходность, как правило, сопровождающая низкий рейтинг, является тревожным сигналом, предупреждающим о более высоком риске.

Как правило, агентства сигнализируют о том, что рассматривают вопрос об изменении рейтинга облигаций, помещая их в список особо тщательно отслеживаемых бумаг: CreditWatch (S&P), Under Review (Moody's) или Rating Watch (Fitch).

Страхование облигаций. Кредитное качество может быть улучшено за счет страхования облигации. Специализированные страховые компании, обслуживающие рынок бумаг с фиксированным доходом, гарантируют инвесторам своевременную выплату основного долга и процентов по застрахованным ими облигациям. В США крупнейшими фирмами по страхованию облигаций являются MBIA, AMBAC, FGIC и FSA. Большинство подобных компаний имеют, по крайней мере, один кредитный рейтинг из трех “А”, присвоенный рейтинговым агентством общенационального масштаба. Застрахованные облигации, в свою очередь, приобретают такой же рейтинг, базирующийся на размерах капитала страховщика и его ресурсов, предназначенных для выплаты денег по требованиям. Исторически подобная деятельность была сосредоточена в сфере муниципальных облигаций, однако страховщики облигаций также предоставляют гарантии по обязательствам, обеспеченным ипотеками и активами и постепенно продвигаются на рынки, торгующие другими типами бумаг.

Налоговый статус. Некоторые виды облигаций предоставляют инвесторам налоговые преимущества. Так, проценты, выплачиваемые по казначейским облигациям США, не облагаются налогами штатов и местных органов власти; проценты по большинству муниципальных обязательств не подлежат обложению федеральным налогом, а во многих случаях – также и местным подоходным налогом. Инвестор обычно предпочитает получать налогооблагаемый доход или, наоборот, доход, с которого не взимаются налоги, в зависимости от ступени налоговой шкалы, к которой относится его доход, а также от разницы между прибылью от налогооблагаемых и освобожденных от налогов облигаций (не только на настоящий момент, но и за весь период до срока погашения). Решение по поводу инвестирования в налогооблагаемые или свободные от налогов облигации также зависит от того, держит ли инвестор бумаги на счете с отложенным платежом налогов или с налоговыми льготами (таковы, например, пенсионные счета, счета 40l(k) или IRA).

3.7 3 Облигации

3.7 3 Облигации

3.8 Заем

3.8 ЗаемЦена. Цена облигации базируется на большом количестве переменных, включая процентные ставки, спрос и предложение, кредитное качество, срок до погашения и налоговый статус. Облигации новых выпусков, как правило, продаются по номинальной стоимости или близко к этому уровню. Цены облигаций, торгуемых на вторичном рынке, колеблются, реагируя на изменения процентных ставок. Если цена облигации превышает номинальную стоимость, то говорят, что облигация продается с премией; если же цена оказывается ниже номинальной стоимости, говорят, что облигация продается со скидкой. Казначейские облигации, первичное размещения которых осуществляется путем проведения аукционных торгов, продаются с дисконтом к номиналу, а погашаются они по номинальной стоимости.

Номинальный доход. Номинальный доход (nominal yield) – это фиксированный доход, определяемый процентной ставкой, установленной для данной облигации при эмиссии. Ее также называют ставкой купона. Если облигация имеет стоимость $1000, а купонная ставка составляет 10%, то инвестор будет получать проценты в размере $100 в год, которые будут выплачиваться раз в полгода по $50.

Доходность. Инвестируя в облигации, важно помнить, что доходность инвестиций связана с риском. Чем более рискованной является облигация, тем более высокой бывает, как правило, ее доходность, поскольку она призвана вознаградить инвестора за принимаемый на себя риск.

Текущая доходность рассчитывается путем деления годового дохода по купонам на текущую рыночную цену облигации. Например, если текущая цена составляет $1000, а купонная ставка равна 8% ($80 в год), текущая доходность составляет 8% ($80 разделить на $1000 и умножить на 100%). Если облигация торгуется по $900, а купонная ставка также равна 8% ($80 в год), то текущая доходность составляет уже 8,89% ($80 разделить на $900 и умножить на 100%). Текущая доходность по дисконтным бумагам рассчитывается путем деления дисконта на разницу между номиналом и дисконтом.

Доходность к погашению (yield to maturity) или доходность к досрочному погашению (yield to call) считаются более важными показателями, чем текущая доходность, и дают возможность сопоставлять облигации с разными сроками погашения и купонами. Разница доходностей у двух облигаций обычно называется спрэдом доходностей (yield spread). По сути, доходность к погашению является дисконтной ставкой, при которой будущие доходы по облигации будут эквивалентны текущей цене.

При расчете доходности к погашению учитывается сумма всех процентных платежей, получаемых инвестором с момента покупки бумаги до срока погашения, а также дисконт (в случае покупки облигации ниже номинала) или премия (в случае покупки выше номинала). Доходность облигации к погашению дает представления о реальной ценности бумаг для инвестиционного портфеля и поэтому является одним из важнейших показателей, которые необходимо учитывать при принятии решения о покупке облигаций.

В международной практике можно обнаружить самые различные виды долговых обязательств государства: облигации, ноты, казначейские векселя, сертификаты, консоли т.п. Вместе с тем большинство из них сводится к понятию «облигации», исключение составляет золотые сертификаты конца 1993г. и казначейские обязательства СССР, распространившиеся среди населения на рубеже 90-гг. Все остальные ценные бумаги государства, выпускавшиеся на протяжение последних 70 лет были облигации.

Поэтому данная тема весьма актуальна в наши дни, так как в течение многих лет облигации считались достаточно примитивным и негибким способом вложения капитала, способным лишь обеспечить текущий доход и практически ничего сверх того. Однако такое положение сохранялось недолго; сегодня облигации относятся к одному из наиболее конкурентоспособных инвестиционных инструментов, обладающих потенциальными возможностями обеспечения привлекательной доходности в виде текущих процентов и/или прироста капитала. Инвестор обязательно должен знать, во что он собирается вкладывать деньги, поскольку множество представляющихся незначительными моментов может оказывать чрезвычайно большое воздействие на судьбу выпуска и на доход от конкретных инвестиций. Поэтому целью написания данной курсовой работы является раскрытие роли и функций облигаций, а так же перспективы развития рынка облигаций.

3.9 5 процентов облигация

3.9 5 процентов облигация

3.10 Несколько облигаций

3.10 Несколько облигацийОбщая характеристика и классификация облигаций

Облигация - эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству Российской Федерации. В отличие от держателей обыкновенных акций владельцы облигаций не имеют прав собственности или доли в капитале фирмы или институте, выпустившем облигацию. Это обусловлено тем, что облигации являются кредитными обязательствами, держатели облигаций всего лишь дают в долг свои деньги эмитенту; при таком характере отношений они не получают доли в собственности или каких-либо других прав и привилегий, которые могут сопровождать участие в собственности.

Облигации являются постоянным (по величине) требованием к прибыли эмитента(определяемым размерами периодически выплачиваемых процентов), а также фиксированным требованием к активам эмитента (равным величине суммы погашения). Как правило, проценты на облигации выплачиваются каждые шесть месяцев. Однако из этого правила существуют исключения: в некоторых случаях интервал выплаты процентов сокращается до одного месяца, и совсем редко выплата осуществляется один раз в год. Величина выплачиваемого процента зависит от купона.

Купон – это свойство облигации, определяющее величину годового дохода в виде процентов, но существуют также бескупонные облигации.

Величина суммы погашения (принципал), которую часто называют номинальной стоимостью выпуска или просто номиналом выпуска, определяет величину капитала, которая должна быть возвращена инвестору при наступлении установленного срока погашения.

Начиная с марта 1992 г. по ноябрь 1995 г. в Министерстве финансов РФ зарегистрировано 29 проспектов эмиссий займов муниципальных органов власти и 20 - органов власти субъектов федерации на общую сумму по номинальной стоимости ценных бумаг более, чем на 3 трлн. руб. Причем некоторые органы власти сумели уже разместить по несколько займов, например, администрация Нижегородской области - четыре.

По одному займу выпустил правительства Москвы и Санкт-Петербурга. Удельный вес займов субъектов федерации в общем числе регистрируемых проспектов эмиссий неуклонно растет.

4.1 Облигация 500 образец

4.1 Облигация 500 образец

4.2 Облигации черно-белые

4.2 Облигации черно-белыеСлучаи отказа в регистрации проспектов эмиссий не известны.

В связи с высоким уровнем инфляции долгосрочные займы не получили распространения. Среднесрочные займы (от 1 года до максимум 10 лет) имеют наибольший удельный вес и предназначаются в основном для финансирования инвестиционных проектов. Краткосрочные займы (от 2 до 12 месяцев) имеют целью покрытие дефицита бюджета или финансирование текущих расходов.

Эмитент - исполнительный или, реже, представительный орган власти, финансовое управление региона, министерство финансов республики в составе РФ. Подавляющее большинство эмитентов прибегают к услугам квалифицированных посредников по работе с займами. На посредника возлагаются функции депозитария, выкуп облигаций за счет и от имени эмитента, рекламное обеспечение. Третий участник - индивидуальные и институциональные инвесторы. Ограничения инвесторам не предусматривались, за исключением займа мэрии г.Новосибирска, в котором запрещалось приобретение одним инвестором более 30% облигаций.

Гарантами муниципальных займов выступают сами эмитенты, за исключением муниципального займа. Случаев дополнительного обеспечения займов гарантиями нет. Эмитенты гарантируют ценные бумаги либо своим имуществом и бюджетом в целом, либо конкретной статьей доходов бюджета, либо доходами от реализации инвестиционного проекта, либо строящимся жильем, например в Москве. Заем Министерства финансов Республики Саха (Якутия) обеспечен драгоценным металлом - золотом. Известны случаи, когда эмитенты, гарантирующие заем своим бюджетом, не осуществили всех необходимых мероприятий: утверждения у местных депутатов и согласования в вышестоящем финансовом управлении бюджета территории на период действия займа.

Облигации выпускаются в виде именных бумаг и на предъявителя. Последние могут быть с купонным листом, где число купонов соответствует числу выплат по процентам. Зачастую облигации существуют в бездокументарной форме (в виде записей на счетах), иногда их подменяют сертификатами.

Размещение осуществляется путем публичной (открытой) подписки или частного (закрытого) размещения по предварительной договоренности. Посредники либо выкупают весь заем, либо на условиях комиссии реализуют его. Возможны смешанные варианты. Организуются аукционы по первичному размещению (администрация Пермской области) и открываются пункты продажи облигаций. Ценные бумаги выдаются, при согласии кредитора, в счет бюджетного долга.

Помимо уже названных: погашение и отсрочка долгов, привлечение более дешевых, чем банковский кредит, заемных средств, обеспечение социальных программ, погашение задолженностей по заработной плате, создание резервного фонда и даже вложение всей суммы, вырученной от размещения займа, на депозит в банке.

4.3 Облигация 1000 2 стороны

4.3 Облигация 1000 2 стороны

4.4 Облигация народное хозяйство

4.4 Облигация народное хозяйствоВ 1992-1993 гг. на облигации начислялся фиксированный процент. В настоящее время под влиянием инфляционных процессов получили распространение облигации с плавающим доходом (в большинстве случаев зависящие от ставки рефинансирования Центробанка РФ), облигации с нулевым купоном и беспроцентные облигации с номинальной стоимостью, приравненной к рыночной цене единицы жилой площади. Средняя доходность облигаций невелика, однако это компенсируется относительно высокой надежностью, налоговыми и другими льготами, розыгрышами призов, например земельных участков и квартир. Погашение происходит либо единовременно, либо поэтапно. Для облегчения размещения облигаций эмитент разбивает весь выпуск на стандартные суммы, именуемые деноминациями. Разумеется, долговые обязательства регулярно выставляются на торги по рыночному курсу, который отличается от величины их номинала. Так происходит всякий раз, когда ставка купона конкретного выпуска облигаций отличается от преобладающей рыночной процентной ставки. Курс облигаций будет изменяться в противоположном направлении по отношению к рыночным процентным ставкам, пока их доходность не станет сопоставимой с господствующей рыночной ставкой.

Выпуск, рыночный курс которого ниже номинала, называется облигациями выпускаемыми с дисконтом, обычно ему свойственна купонная ставка, которая ниже ставки купонов новых выпусков облигаций. В противоположность этому выпуски с курсовой стоимостью, превышающей номинал, обычно называют облигациями, продающимися с премией, их ставки купонов выше, чем у новых выпусков.

Срок погашения

Все долговые ценные бумаги имеют ограниченный срок действия, который истекает в установленный срок погашения - Срок погашения – это дата окончания срока действия облигации, когда подлежит возврату основная сумма долга. Хотя облигации имеют целую серию специальных дат выплаты процентов, сумма погашения (принципал) выплачивается лишь однажды: в день или перед истечением срока погашения. Поскольку срок платежа никогда не меняется, он не только определяет продолжительность жизни нового выпуска, но также указывает на продолжительность оставшегося времени действия более старых облигаций, находящихся в обращении. Говоря о продолжительности такого рода, имеют в виду срок до погашения облигаций. Новый выпуск ценных бумаг может осуществляться в виде облигаций, рассчитанных на 25 лет, однако через 5 лет он (этот выпуск) будет иметь только 20 лет, остающихся до срока погашения. По критерию сроков погашения можно выделить два типа облигаций: срочные выпуски и серийные.

Срочные облигации — это облигации с единым для всех достаточно протяженным сроком действия до момента погашения.

Срочные выпуски облигаций являются наиболее распространенными. В противоположность этому серийные облигации выпускаются с серией различных сроков погашения, причем количество серий в одном выпуске может достигать 15 и даже 20. Например, выпуск облигаций сроком на 20 лет, вышедший в обращение в 1989 г., имеет единственный срок погашения, приходящийся на 2009 г., однако выпуск 20-летних серийных облигаций может иметь 20 ежегодных сроков погашения, которые будут следовать друг за другом с 1990 по 2009 г.

4.5 Облигация хозяйство 50

4.5 Облигация хозяйство 50

4.6 Облигация 25 хозяйство

4.6 Облигация 25 хозяйствоВ каждый из этих ежегодных сроков определенная часть выпущенных облигаций в соответствии с условиями эмиссии подлежит выкупу и погашению. Кроме того, наличие срока погашения позволяет отличать векселя от облигаций. Так, например, долговые ценные бумаги, которые изначально имели срок погашения от 2 до 10 лет, обычно принято считать векселями, в то время как для облигаций всегда характерен срок погашения, превышающий 10 лет.

Оговорки об отзыве

Практически векселя часто выпускаются со сроком погашения порядка 5—7 лет, в то время как облигации обычно имеют срок выплаты в пределах от 20 до 30 лет или даже больше.

Если облигации являются отзывными, то они могут быть погашены до истечения установленного срока. И это вполне законно, поскольку все облигации выпускаются с оговоркой об отзыве, предусматривающей или не предусматривающей право досрочного выкупа, определяющей условия погашения облигаций до истечения установленного для них срока. В основном существуют три типа оговорок об отзыве, или о праве досрочного выкупа облигаций.

1. Облигация может быть свободно отзываемой, это означает, что эмитент может объявить о погашении выпуска в любое время.

2. Она может быть безотзывной, это означает, что эмитенту запрещено осуществлять погашение облигаций до истечения установленного срока.

3. Выпуск ценных бумаг может быть с отложенным отзывом, это означает, что облигации не могут быть погашены до истечения некоторого срока с момента их выпуска, т.е., по сути дела, выпуск как бы становится безотзывным в течение периода отсрочки, а после этого переходит в категорию свободно отзываемых.

Оговорки о праве отзыва, применяемые к облигациям, отвечают интересам эмитента. Такие оговорки используются в большинстве случаев для замены облигаций одного выпуска облигациями другого, более позднего, выпуска, с более низкой купонной ставкой; эмитент получает прибыль за счет сокращения ежегодных выплат процентов. Таким образом, когда рыночные процентные ставки переживают резкий спад, эмитент облигаций (особенно корпорации и муниципальные власти) осуществляет погашение своих высокодоходных бумаг (путем объявления об их досрочном отзыве) и их замену менее доходными облигациями. Окончательный результат состоит в том, что инвестор получит более низкую норму доходности своих инвестиций, чем он ожидал.

Слабой попыткой компенсировать потери инвестора, вдруг обнаружившего, что его ценные бумаги отзываются, является отзывная премия, (это сумма, добавляемая к номиналу облигации и выплачиваемая инвестору, когда облигация погашается досрочно). Сумма этих двух выплат (номинала и отзывной премии) представляет собой курс отзыва выпуска и равна той сумме, которую эмитент должен выплатить при досрочном выкупе выпущенных облигаций. Как правило, предусматривается, что подобная отзывная премия обычно в среднем равна величине годового процента, если вести отсчет с максимально раннего срока начала отзыва, причем величина этой премии постепенно снижается по мере приближения срока погашения.

Вместо оговорки об отзыве у некоторых облигаций может иметься специфическая оговорка о рефинансировании, которая почти аналогична оговорке о праве досрочного выкупа (отзыва), за исключением того, что этим условием запрещается преждевременное погашение выпуска за счет поступлений, обеспечиваемых выпускаемыми для рефинансирования (замещения старого займа) облигациями с более низкой купонной ставкой. Это отличие имеет очень большое значение, поскольку оно означает, что "нерефинансируемый” выпуск или выпуск “с отсроченным рефинансированием” может быть выкуплен и преждевременно погашен по любым причинам, кроме рефинансирования.. Таким образом, инвестор может столкнуться с выкупом высокодоходных (нерефинансируемых) облигаций, только если эмитент располагает свободными денежными средствами, позволяющими ему осуществить погашение выпущенных облигаций до истечения ранее установленного для них срока.

4.7 Облигация железной дороги

4.7 Облигация железной дороги

4.8 Свидетельство ЛИК

4.8 Свидетельство ЛИКВыкупной фонд

Выкупной фонд — это оговорка, определяющая сумму погашения облигаций, подлежащую ежегодному выкупу эмитентом в течение всего срока действия облигаций.

Разумеется, оговорка такого рода применима только к срочным выпускам облигаций, погашение которых наступает в один и тот же день, поскольку серийные выпуски обычно имеют заблаговременно установленные правила выкупа. Далеко не все срочные выпуски облигаций содержат требование о выкупном фонде, однако для тех из них, условия эмиссии которых все же предусматривают эти требования, выкупной фонд устанавливает особый график ежегодных выплат, регулирующий погашение всего выпуска, он указывает на сумму номиналов, подлежащих ежегодному погашению. Требования выкупного фонда обычно вступают в действие через 1—5 лет после выпуска в обращение и остаются в силе в течение того времени, пока весь (или большая часть) выпуск не будет погашен. Какая-то часть выпуска, не выкупленная к установленному сроку погашения (она может составлять от 10 до 25% выпуска), будет погашена в виде единовременной выплаты по займу. Подобно оговорке об отзыве в облигациях с выкупным фондом также применяется отзывная премия, хотя в данном случае она сугубо символична и достигает лишь 1 % (или даже меньше) номинала, подлежащего погашению.

Облигации классифицируются:

По субъекту прав:

а) именные

б) на предъявителя

Именные облигации обычно выпускаются для определенных владельцев, а имена держателей официально регистрируются эмитентом, который обслуживает счета владельцев ценных бумаг и автоматически выплачивает проценты владельцам путем выписывания именных чеков. В противоположность этому держатели или владельцы облигаций на предъявителя считаются их собственниками, а эмитент этих облигаций не ведет официального списка собственников.

По характеру обеспечения:

а) обеспеченные

б) необеспеченные

Обеспеченные облигации имеют реальное обеспечение активами. Их можно разбить на три подтипа:

- облигации с залогом имущества, которые обеспечиваются основным капиталом предприятия (ее недвижимостью) и иным вещным имуществом;

- облигации залогом фондовых бумаг, которые обеспечиваются находящимися в собственности компании-эмитента ценными бумагами какой-либо другого предприятия (но не компании-эмитента) - как правило, ее филиала или дочерней компании;

- облигации с залогом оборудования. Такие облигации обычно выпускаются транспортными предприятиями, которые в качестве залогового обеспечения используют, например, транспортные средства (самолеты, локомотивы и т.п.).

Смысл залогового обеспечения заключается в том, что в случае банкротства компании или ее неплатежеспособности держатели обеспеченных облигаций могут претендовать на часть имущества компании.

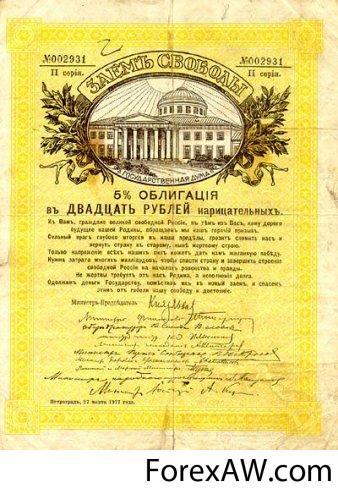

4.9 Заем свободы

4.9 Заем свободы

4.10 Рязанско-уральская 500 марок

4.10 Рязанско-уральская 500 марокНеобеспеченные облигации не обеспечиваются какими-либо материальными активами, они подкрепляются добросовестностью компании-эмитента, иначе говоря - ее обещанием. В случае банкротства компании держатели таких облигаций не могут претендовать на часть недвижимости. Эти облигации менее надежны, но и на них распространяются преимущественные права при ликвидации компании. В связи с тем же ставка процента по ним более высокая.

По характеру погашения:

а) единовременное

б) погашение сериями

По возможности досрочного погашения:

а) без такой возможности

б) с такой возможностью, но с согласия владельца

По характеру требований к активам эмитента:

а) старшие

б) младшие

Старшие облигации — это обеспеченные ценные бумаги, так как они опираются на юридически обоснованное право требования к активам эмитента (в виде закладной). Такие выпуски включают облигации с залогом недвижимости, обеспеченные реальной недвижимостью; облигации с финансовым залогом, обеспеченные ценными бумагами других компаний, которыми владеет эмитент облигаций, но которые находятся в доверительном управлении у третьего лица; сертификаты под закупку оборудования, которые обеспечиваются специфическими видами оборудования; наконец, облигации с комбинированным залогом, в которых сочетаются облигации, обеспеченные первой (старшей) закладной, и младшие облигации, обеспеченные закладной на иное имущество компании (т.е. облигации обеспечены частично первыми закладными на определенные активы эмитента, а частично вторыми или третьими закладными на другие активы, поэтому подобные выпуски являются менее надежными, а следовательно, не должны смешиваться с облигациями, обеспеченными первой закладной).

Младшие облигации основаны только на обещании эмитента платить проценты и вернуть основную сумму долга в соответствии с установленным временным графиком. Существует несколько классов младших облигаций, наиболее известными из которых являются необеспеченные облигации.

Помимо этого, к младшим облигациям также относят второстепенные необеспеченные облигации; ценные бумаги этих выпусков имеют требования к прибыли эмитента, носящие вторичный характер по отношению к другим долговым необеспеченным облигациям. Доходные облигации являются, пожалуй, самыми младшими, обладая минимальными из всех требованиями к прибыли и активам эмитента, и представляют собой необеспеченные долговые обязательства, по которым процентный доход будет выплачен только при условии, что эмитент получает достаточную сумму прибыли; не существует каких-либо юридических оснований требовать выплаты процентов по этим облигациям в установленные сроки или на регулярной основе, если определенная сумма прибыли не будет получена. Такие выпуски во многих отношениях аналогичны муниципальным доходным облигациям.

4.11 Сбербанк здание

4.11 Сбербанк здание

4.12 Облигации на рынке

4.12 Облигации на рынкеПо способу выплаты доходов:

а) купонные облигации

Купон – это свойство облигации, определяющее величину годового дохода в виде процентов, но существуют также бескупонные облигации.

К ним прилагаются специальные купоны, которые должны откалываться два раза в год и представляться платежному агенту для выплаты процентов. Фактически купон - своеобразный простой вексель на предъявителя. Эти облигации обратимы, а купон и сертификат выступают в качестве титула собственности. Поскольку эти облигации оформляются на предъявителя, предприятие не регистрирует, кто является их собственником.

б) дисконтные облигации (с нулевым купоном)

Выпускаются с большой скидкой (дисконтом) по отношению к номинальной стоимости, а затем с течением времени их стоимость растет (с учетом сложного процента), так что к моменту установленного погашения они стоят намного дороже, чем стоили в момент первоначального инвестирования.

в) с мини купоном (ставка купона ниже рыночной, но размещаются с дисконтом)

Конвертируемые облигации

Конвертируемые облигации обычно по очередности погашения уступают другим видам долговых обязательств. Они имеют все описанные выше характеристики облигации, но у них есть одно существенное отличие от других облигаций — они могут быть обращены (конвертированы) в определенное число акций того же эмитента. Такая конвертируемость «вынуждает» цену облигации вплотную следовать за изменениями цены акций, лежащих в основе этой обратимости. Поэтому, несмотря на то что конвертируемая облигация обеспечивает относительную надежность возврата основной суммы займа и выплаты процентов, присущую так называемым «прямым», или неконвертируемым, облигациям, цена их обычно колеблется более резко и в более широком диапазоне, что обусловлено именно возможностью их конвертации. В этом смысле выгода инвестиций в конвертируемые облигации напрямую зависит от благополучия их эмитента.

5.1 Облигации девелопмент

5.1 Облигации девелопмент

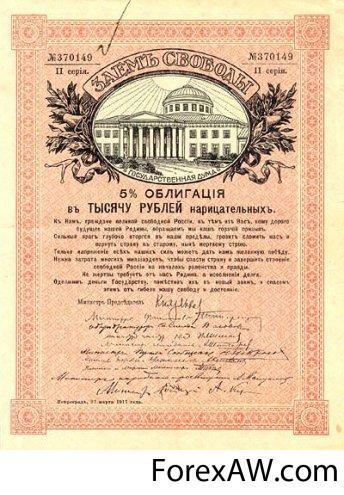

5.2 Заем свободы 20

5.2 Заем свободы 20Корпоративные облигации

Корпоративная облигация - это ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, ее выпустившим (заемщиком), в качестве последнего выступают акционерные общества, предприятия и организации других организационно-правовых форм собственности.

К основным характеристикам облигаций относят: стоимостную оценку, купон, период обращения.

Корпоративные облигации имеют нарицательную цену (номинал) и рыночную цену. Номинальная стоимость облигации обозначает сумму, которая берется взаймы и подлежит возврату по истечении срока ее обращения. Номинальная цена является базовой величиной для расчета принесенного облигацией дохода.

Процент по облигации устанавливается к номиналу, прирост (уменьшение) стоимости облигации за соответствующий период рассчитывается как разница между номинальной стоимостью, по которой облигация будет погашена и ценой покупки облигации.

Как правило, облигации выпускаются с высокой номинальной стоимостью. Они ориентированы на богатых инвесторов, как индивидуальных, так и институциональных. Этим они отличаются от акций, номинальную стоимость которых эмитент устанавливает в расчете на приобретение их широкими слоями инвесторов. Следует при этом отметить, что для акций номинальная стоимость — величина довольно условная, они и продаются, и покупаются преимущественно по цене, не привязанной к номиналу, то для облигаций номинальная стоимость является очень важным параметром, значение которого не меняется на протяжении всего срока облигационного займа. Именно по изначально зафиксированной величине номинала облигации будут погашаться по окончании срока их обращения.

С момента их эмиссии и до погашения они продаются и покупаются по установившимся на рынке ценам. Рыночная цена в момент размещения облигации может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа. Этими элементами являются:

• перспектива получить при погашении номинальную стоимость облигации (чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость);

• право на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная стоимость).

Рыночная цена облигаций зависит и от ряда других условий, важнейшим из которых является надежность (степень риска) вложений.

Поскольку номиналы у разных облигаций существенно различаются между собой, то часто возникает необходимость в сопоставимом измерителе рыночных цен облигаций. Таким показателем является курс.

Курсом облигации называется значение рыночной цены облигации, выраженное в процентах к ее номиналу. Например, если облигация с номиналом 100000 руб. продается за 98 500 руб., то ее курс 98,5. В зарубежной литературе помимо перечисленных (номинальной и рыночной) приводится еще одна стоимостная характеристика облигаций — их выкупная цена, по которой эмитент по истечении срока займа погашает облигации. Выкупная цена может совпадать с номинальной, а может быть выше или, наоборот, ниже ее. Российское законодательство исключает существование выкупной цены, так как Федеральный закон «О рынке ценных бумаг» закрепляет право держателя на получение от эмитента ее номинальной стоимости. Это означает, что облигации могут погашаться (выкупаться) только по номинальной стоимости.

5.3 Заем свободы 100

5.3 Заем свободы 100

5.4 Заем свободы 1000

5.4 Заем свободы 1000На рынке различные облигации предлагают и различные проценты по купону. В целом уровень купона будет зависеть от двух параметров: надежности эмитента и срока, на который выпущена облигация. Чем менее надежен эмитент, тем более высокий уровень купона он долен предоставить по облигации, чтобы компенсировать потенциально более высокий риск повышенным доходом. Чем на более длительный период выпускается облигация, тем более высокий купон она должна нести, поскольку для инвестора растет риск, связанный с владением такой бумагой.

Крупная компания, если она стремится сделать свои облигации привлекательными для инвесторов, должна обеспечить более высокий уровень купона, чтобы компенсировать риск вложения денег в эти бумаги. Кроме того, она столкнется с более жесткими ограничениями срока, на который могут быть выпущены ее облигации, поскольку с продлением жизни облигации возрастает и риск возможных потерь для инвестора. Какой бы крупной и надежной ни была компания в момент эмиссии бумаг, в перспективе для нее, увеличивается риск неплатежей, риск ликвидности ее ценных бумаг. Поэтому она вряд ли сможет разместить на рынке долгосрочный займ, хотя в каждом конкретном случае такая возможность будет зависеть от складывающейся конъюнктуры рынка.

Небольшая, стабильно работающая фирма выпустит облигации под еще больший процент и на более короткий срок. Поскольку риск приобретения бумаг такой компании довольно высок, вкладчики вряд ли согласятся приобретать ее бумаги на период более года. Конечно, данная компания могла бы привлечь средства вкладчиков, например, на 5 лет, однако в этом случае ей пришлось бы предложить купон порядка 40%, но подобное финансовое бремя оказалось бы для нее чрезмерным. Крупная компания в кризисном состоянии может рассчитывать на реализацию своего займа только под высокий процент и на непродолжительное время.

Приобретая корпоративные облигации, инвестор должен оценить их инвестиционные качества и взвесить риск и доходность по этим ценным бумагам.

К факторам риска, которые должны приниматься инвестором во внимание при решении и приобретении облигаций эмитента можно отнести:

1.Экономические факторы.

Изменение законодательства (таможенного, налогового, рынка ценных бумаг и др.)

Изменение финансово-хозяйственной деятельности эмитента

Нестабильность экономической ситуации в народном хозяйстве, уровень инфляции

Размер конкуренции в целом по основной деятельности, на рынке ценных бумаг и перспективы развития эмитента

Развитие инфраструктуры рынка ценных бумаг.

2. Политические факторы

изменение законодательства РФ

Оценка инвестиционных качеств облигаций производится по следующим направлениям.:

5.5 Облигация Петроград

5.5 Облигация Петроград

5.6 125 рублей золотом

5.6 125 рублей золотомВо-первых, определяется надежность компании по осуществлению процентных выплат. С этой целью производится сопоставление дохода, получаемого компанией в течение года, с суммой процентных платежей по всем видам займов. Величина дохода в 2—3 раза должна превышать размер процентных выплат, что свидетельствует об устойчивом финансовом состоянии корпорации. Анализ целесообразно производить в динамике за ряд лет. Если тренд возрастающий, то фирма наращивает свои возможности для покрытия процентных платежей. Если же тренд понижающийся, то это свидетельствует о нестабильности деятельности компании и с течением времени она не сможет в полном объеме обеспечить процентные выплаты.

Во-вторых, оценивается способность компании погасить имеющуюся задолженность по всем основаниям. Инвестор должен учитывать, что, кроме облигационного долга, у фирмы могут быть и другие долговые обязательства. Поэтому в процессе анализа производится сопоставление потока поступлений денежных средств в компанию с общей суммой задолженности. Приемлемым уровнем считается, если сумма дохода по отношению к величине долга составляет не менее 30%.

В-третьих, оценивается финансовая независимость компании. С этой целью общая сумма долга сопоставляется с собственным капиталом фирмы. Обычно считается, что предприятие находится в хорошем финансовом состоянии и не зависит от внешних источников финансирования, если величина долга не превышает 50% ее собственного капитала. Кроме перечисленных показателей, производится оценка платежеспособности фирмы, ликвидности активов, рентабельности функционирования и других качественных параметров деятельности компании. Рядовому инвестору провести качественный анализ облигаций практически невозможно. Крупные инвестиционные компании имеют в своем штате службы анализа, рекомендации которых обеспечивают принятие обоснованных решений.

5.7 Облигация 625

5.7 Облигация 625

5.8 Облигация 100 рублей СССР

5.8 Облигация 100 рублей СССРГосударственные краткосрочные облигации

Функционирование рынка ГКО

В России рынок государственных облигаций начал функционировать с середины 1993 года. Эти ценные бумаги получили название государственных краткосрочных бескупонных облигаций (ГКО).

Для безупречной работы рынка был разработан пакет документов, который регулировал весь спектр правовых отношений участников, все стороны технологии размещения ГКО, погашения облигаций и проведения расчетов. На Московской межбанковской валютной бирже была развернута компьютерная система, обеспечивающая проведение электронных торгов. В настоящее время вторичные торги проходят ежедневно, а аукционы – еженедельно. Подобный график проведения аукционов способствует поддержанию стабильности рынка. Для оптимального функционирования рынка ГКО была создана соответствующая инфраструктура. Ее компонентами являются:

– Министерство финансов РФ, выступающее эмитентом ГКО;

– Центральный банк РФ, выполняющий функции агента Министерства финансов РФ по обслуживанию выпуска, дилера, а также органа регулирования и контроля;

– официальные дилеры, в основном являющиеся коммерческими банками;

– Московская межбанковская валютная биржа (ММВБ), выполняющая функции торговой системы, расчетной системы и депозитария

Центральный банк обеспечивает ”организационную" сторону функционирования рынка ГКО: проводит аукционы, погашение, подготовку необходимых документов, перечисление денежных средств на счет Министерства финансов РФ. Центральный банк ориентируется на поддержание определенного уровня некоторых показателей рынка ГКО, например, доходности и ликвидности, поскольку сохранение этих характеристик на достаточно высоком уровне определяет привлекательность рынка государственных облигаций для инвесторов.

Центральный банк РФ реализует свою контрольную функцию в целях стабильного бесперебойного функционирования и развития рынка ГКО.

В качестве официальных дилеров выступают коммерческие банки, финансовые компании, брокерские фирмы, которые преследуют на рынке ГКО свои собственные инвестиционные цели и цели своих клиентов. Доля средств клиентов, инвестированных и государственные бумаги, подвержена значительным колебаниям, но в целом имеет тенденцию к росту.

ГКО являются высоколиквидными ценным бумагами. Сроки обращения ГКО в денежные средства минимальны, и это позволяет официальным дилерам и их клиентам быстро и надежно инвестировать находящиеся в их распоряжении временно свободные денежные средства. При этом: операционные издержки (комиссия дилемму, бирже) при таких инвестициях сравнительно невелики. Дополнительное преимущество инвестиций в ГКО состоит в том, что все виды доходов от операций с этими ценными бумагами освобождены от налогообложения

Порядок обращенные ГКО

Участники рынка ГКО разделяются на две категории:

а) Дилеры

б) Инвесторы

Любое юридическое лицо, являющееся в соответствии с действующим законодательством инвестиционным институтом (профессиональным участником рынка ценных бумаг) н заключившее договор с Центральным банком РФ на выполнение функций по обслуживающих операций с ГКО, называется Дилером. Дилер может заключать сделки с ГКО от своего имени и за свой счет. Дилер может выполнять функции финансового брокера при заключении сделок с ГКО от своего имени, за счет и по поручению Инвестора.

Инвестором называется любое юридическое или физическое лицо, не являющееся Дилером, приобретающее ГКО на праве собственности

Инвестор обязан заключить с Дилером договор на обслуживание. Этот договор определяет порядок приобретения, владении и продажи Инвестором ГКО, а также права, обязанности и ответственность сторон при выполнении этих операций. Не допускается никаких операций Инвесторов с ГКО кроме тех, которые оговорены условиями договора между Инвестором и Дилером.

Для осуществления учета ГКО и регистрации сделок каждому Дилеру и Инвестору присваивается регистрационный код. Регистраций код присваивается Дилеру Центральным банком РФ и называется кодом дилера, являясь уникальным для каждого Дилера. Указанный код фиксируется в договоре, заключаемом между Центральным банком н дилером, и указываются во всех операционных, регистрационных и учетных документах, связанных с операциями данного Дилера от своего имени на рынке ГКО. Регистрационный код присваивается Инвестору обслуживающим его Дилером. Он называется кодом Инвестора и является уникальным для каждого Инвестора. Указанный код фиксируется в договоре на обслуживание между Дилером и Инвестором и должен указываться во всех операционных, регистрационных и учетных документах, связанных с операциями данного Дилера по поручению данного инвестора на рынке ГКО.

6.1 Облигация

6.1 Облигация

6.2 Сацук

6.2 СацукУчет ГКО ведется по лицевым счетам (счетам "депо") владельцев в рамках двухуровневой системы регистрирующих организаций: головной депозитарий (в дальнейшем – Депозитарий) и субдепозитарии. Депозитарием называется организация (банк, клиринговая палата, биржа, инвестиционный институт), уполномоченная на основании договора с Центральным банком РФ обеспечивать учет ГКО по счетам "депо" Дилеров и перевод ГКО по счетам "депо" по сделкам купли-продажи заключаемым Дилерами.

Каждый Дилер на основании договора с Центральным банком РФ на выполнение дилерских функций выполняет функции субдепозитария, обеспечивая ведение счетов "депо" по ГКО, принадлежащим ему и Инвесторам, которые заключили с ним договоры на обслуживание.

Каждому Дилеру в Депозитарии открываются два счета “ депо “ счет, на ковром учитываются ГКО, принадлежащие самому Дилеру, именуемый в дальнейшем "счет А", и счет, на котором учитываются суммарно все ГКО, принадлежащие Инвесторам, обслуживаемым данным Дилером, именуемый в дальнейшем "счет В". Учет в субдепозитарии ведется по счетам "депо" Инвесторов, которые обслуживаются данным Дилером. Инвестор может иметь только один счет "депо" в рамках одного субдепозитария. Инвестор имеет право открывать счета в нескольких депозитариях на основании договора на обслуживание, заключаемых с соответствующими Дилерами.

Каждый Дилер обязан через Депозитарий один раз в неделю (в последний рабочий день) представлять в Центральный банк РФ информацию, хранящуюся в его субдепозитарии. Предоставленная информация контролируется Центральным банком РФ путем сравнения ее с результатами торгов за тот же период. Дилеры, своевременно не предоставляющие информацию или представившие информацию, не соответствующую результатам торгов, к последующим торгам не допускаются до момента урегулирования разногласий.

Обращение ГКО на вторичном рынке осуществляется только в форме совершения сделок купли-продажи через Торговую систему. Торговой системой называется организация (биржа, инвестиционный институт), уполномоченная на основании договора с Центральным банком РФ и двусторонних договоров с Дилерами обеспечивать процедуру заключения сделок купли-продажи ГКО путем предоставления технических средств с соблюдением требований законодательства. Как уже указывалось выше, роль Торговой системы сейчас выполняет ММВБ.

Заключение сделок купли-продажи ГКО через ММВБ осуществляется во время торгов; время и дни проведения которых устанавливаются и изменяются Центральным банком РФ в соответствии с условиями договора между Центральным банком РФ и ММВБ.

6.3 Военный заем 10

6.3 Военный заем 10

6.4 Облигация Николаевская дорога

6.4 Облигация Николаевская дорогаММВБ должна обеспечивать проведение торгов с соблюдением следующих условий:

а) перед началом торгов ММВБ получает по каждому Дилеру данные о суммах денежных средств и количестве зарезервированных ГКО. Эти значения являются начальными значениями сумм денежных средств и количества ГКО, выступающих в качестве обеспечения заявок каждого Дилера;

б) Дилеры подают (вводят в торговую систему) разовые заявки на покупку или продажу ГКО с указанием направления сделки (покупка или продажа), количества облигаций, цены и кода покупателя (или продавца);

в) при поступлении заявки от Дилера на покупку ГКО ММВБ уменьшает величину денежных средств, которые могут служить обеспечением следующих заявок на покупку ГКО, на сумму, необходимую для полного удовлетворения поданной заявки. Если получившийся результат отрицателен, данная заявка к исполнению не принимается;

г) при поступлении заявки от Дилера на продажу ГКО ММВБ уменьшает количество облигаций, которые могут служить обеспечением следующих заявок на продажу облигаций, на количество, необходимое для полного удовлетворения поданной заявки. Если получившийся результат отрицателен, данная заявка к исполнению не принимается;

д) удовлетворение заявок происходит в форме заключения сделок купли-продажи. Заключение сделки не требует дополнительного согласия Дилера, подавшего удовлетворяемую заявку;

е) если заявка при заключении сделки может быть удовлетворена лишь частично, то неисполненная ее часть остается в очереди как отдельная заявка;

ж) независимо от времени подачи заявка, имеющая более выгодную цену, удовлетворяется раньше, чем заявка с менее выгодной ценой;

После окончания торгов ММВБ определяет чистое сальдо денежных средств, которые должны быть переведены с (зачислены на) счета Дилера, а также чистое сальдо ГКО, которые должны быть переведены со счета "депо" или зачислены на счет "депо" каждого Дилера в Депозитарии.

Основанием для проведения расчетов являются выписки из реестров сделок, формируемые ММВБ в двух экземплярах по итогам торгов.

Первый экземпляр выписки предназначен для Дилера и служит для нет документом, подтверждающим факты сделок и их условий, второй, с подписью Дилера, – остается на ММВБ в качестве первичного документа для расчетных документов по совершенным сделкам.

Погашение ГКО осуществляется в день погашения с 9:00 до 10:00 по московскому времени.

Центральный банк РФ выставляет на ММВБ заявку на приобретение всего объема погашаемых ГКО по цене, равной номиналу.

Размещение облигаций осуществляется в форме аукциона, проводимого Центральным банком РФ по поручению Министерства финансов Российской Федерации.

Аукционы по размещению ГКО проводятся:

– со сроком обращения три месяца – в первую и третью среду каждого месяца;

– со сроком обращения шесть месяцев – во вторую среду каждого месяца;

– со сроком обращения один год – в четвертую среду каждого месяца.

Если этот день приходится на выходной или праздничный день, То аукцион проводится в следующий первый рабочий день.

Дата аукциона, предельный объем выпуска, место и время проведения аукциона объявляется Центральным банком РФ не позднее, чем за семь календарных дней до его проведения.

6.5 Деньги

6.5 Деньги

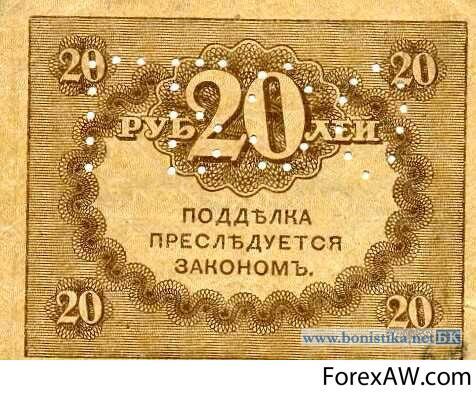

6.6 20 рублей

6.6 20 рублейПосле объявления о проведении аукциона по размещению очередного выпуска облигаций Дилеры начинают собирать заявки от потенциальных покупателей ГКО. Сбор заявок завершается ко дню проведения аукциона. В день проведения аукциона с 10:00 до 10:30 в месте проведения аукциона Дилеры подают две заявки на покупку облигаций (далее по тексту – "заявки"), заполненные в двух экземплярах по установлен ной форме, подписанные уполномоченным лицом Дилера и заверенные его печатью. Заявки, поданные после 10:30, к рассмотрению не принимаются. Одна из заявок на покупку ГКО подается дилером от своего имени и за свой счет (заявка Дилера) и содержит собственные предложения Дилера по покупке ГКО. Другая заявка на покупку ГКО подается Дилером за счет Инвесторов (заявка Инвесторов) и объединяет все поданные через наго заявки потенциальных Инвесторов.

Заявка может содержать неограниченное число конкурентных предложений и одно неконкурентное предложение.

В каждом конкурентном предложении указывается цена, по которой Покупатели готовы купить ГКО, и соответствующее этой цене количество ГКО. Цена за одну облигацию устанавливается в процентах от номинальной цены с точностью до сотых долей процента.

В неконкурентном предложении указывается объем денежных средств, который покупатели готовы инвестировать на аукционе на условиях средневзвешенной цены.

Центральный банк РФ может установить максимально допустимый объем денежных средств, направляемых на покупку ГКО, указываемый в неконкурентной заявке каждым покупателем. Центральный банк РФ объявляет о величине этого лимита не позднее чем за 7 календарных дней до проведения очередного аукциона одновременно с объявлением других параметров выпуска.

К 10:00 по московскому времени в день проведения аукциона Дилер резервирует сумму денежных средств, которые будут направлены им на покупку ГКО. Этих средств должно быть достаточно для полной оплаты ГКО, указанных Дилером в обеих заявках на покупку, а также для уплаты налога на операции с ценными бумагами и комиссионного вознаграждения ММВБ.

По неконкурентному предложению размер достаточной, суммы денежных средств равен сумме, которая указана в неконкурентной заявке покупателя.

По конкурентному предложению размер достаточной суммы де нежных средств равен сумме, необходимой для полной оплаты ГКО по цене, указанной в данном предложении.

Конкурентные предложения удовлетворяются (т.е. заключаются сделки купли-продажи) по ценам, которые в них указаны.

Неконкурентные предложения удовлетворяются по средневзвешенной цене удовлетворенных в ходе аукциона конкурентных предложений.

До 18:00 по московскому времени каждый Дилер получает у сотрудника Торговой системы выписки из реестра сделок. Выписки из реестра сделок на аукционе подписывают уполномоченные сотрудники Дилера, ММВБ и Центрального банка РФ. Выписка из реестра сделок считается подтверждением заключения договора купли-продажи ГКО между Дилером и Центральным банком РФ.

6.7 Таблица

6.7 Таблица

6.8 Облигация 1638

6.8 Облигация 1638Инвестиционная привлекательность облигаций

Согласно Федеральному закону РФ «О рынке ценных бумаг» от 22 апреля 1996 года N39-ФЗ под облигацией понимается эмиссионная ценная бумага, закрепляющая право ее держателей на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента. Облигация может предусматривать иные имущественные права ее держателя, если это не противоречит законодательству РФ;

Для инвестора привлекательность облигаций состоит и в том, что облигации удостоверяют отношения займа между ее владельцем (инвестором) и лицом, выпустившим облигации (эмитентом). Эмитент, выпустивший облигации, обязуется погасить в определенный срок ссуду и выплатить ссудный процент, который представляет собой часть чистой прибыли, полученной благодаря займу. Характерными чертами облигации являются: заемное средство; эмитент обязуется по истечении определенного срока погасить инвестору номинальную стоимость облигации; инвестор дает ссуду на определенных условиях, за это эмитент обязуется выплачивать фиксированный процент;

Следующая черта привлекательности в том, что инвестор может получить два вида дохода:

а) проценты, которые выплачиваются ежегодно, ежеквартально и т.д.;

б) доход в виде дисконта, который представляет собой положительную разницу между ценой приобретения (ниже номинальной стоимости) облигации;

Инвестор уверен, что порядок выплаты процентов по облигациям регламентируется «Положением о порядке выплаты дивидендов по акциям и процентов по облигациям». И это инвестору выгодно, потому что:

а) доходы по облигациям выплачиваются из чистой прибыли;

б) если чистой прибыли не хватает, то выплата производится за счет средств резервного фонда. Создание резервного фонда обязательно для акционерного общества;

в) если проценты по облигациям не выплачиваются, то акционерное общество может быть объявлено неплатежеспособным (но не автоматически);

г) проценты по облигациям рассчитываются по отношению к номиналу независимо от курсовой стоимости облигации;

д) проценты по выпущенным в порядке первичного размещения облигациям в первый год выплачиваются пропорционально времени фактического нахождения облигации в обращении. Если осуществляется перепродажа облигаций на вторичном рынке, то и здесь инвестор получает процент по облигациям тот, кто является владельцем облигации за 30 дней до объявленной даты выплаты дохода.

Инвестиционная привлекательность заключена и в разнообразных формах выплаты процентов по облигациям: проценты могут выплачиваться в денежном выражении, ценными бумагами, товарами, если это предусмотрено условиями выпуска.

Для инвестора привлекательность облигации и в том, что можно получать сложные проценты, которые выплачиваются по облигациям, представляют собой проценты, которые начисляются по постоянной ставке с учетом доходов, начисленных в виде процентов по предыдущим срокам выплат.

Согласно российскому законодательству облигация- это долгосрочная ценная бумага. Облигации могут выпускаться на срок не менее 1 года, исключением являются государственные краткосрочные, которые эмитируются на срок 3 и 6 месяцев- и в этом тоже своеобразная привлекательность облигаций для инвесторов.

Инвестиционная привлекательность облигаций заключена и в классификации облигаций. Эта классификация исходит из мировой практики и законодательства Российской Федерации.

6.9 Облигация нерусская

6.9 Облигация нерусская

6.10 Мешки

6.10 МешкиВ мировой практике различаются следующие разновидности облигаций, эмитируемых местными органами власти. И здесь инвестор имеет выбор в разнообразии привлекательности облигаций. Итак, какова привлекательность облигаций:

а) Облигации под общее обязательство, которые представляют собой необеспеченные облигации. В данном случае косвенным обеспечением могут выступать местные налоги.

б) Облигации под доход от проекта, которые эмитируются для финансирования конкретных проектов и погашаются за счет доходов от реализации этих проектов.

в) Облигации под специальный налог, которые погашаются в счет какого-либо муниципального налога: процентные облигации (выплата производится по купонам) и беспроцентные облигации (с нулевым купоном); облигации с фиксированным процентом и облигации с плавающим процентом (процент измеряется в соответствии с конъюнктурой рынка ссудных капиталов); обеспеченные облигации (облигации с залогом) и необеспеченные облигации; первозакладные облигации; второзакладные облигации, конвертируемые облигации; растяжимые облигации, которые позволяют владельцу облигации отодвигать на ряд лет срок погашения; рыночные и нерыночные облигации. Рыночные облигации выпускаются с ограниченным кругом обращения: владельцами их могут быть только юридические лица- резиденты. Эти облигации обращаются только на внебиржевом рынке. Их инвестиционная привлекательность в том, что продажу и выкуп облигаций по требованию инвесторов постоянно осуществляет Банк России (его главные территориальные управления) на основе двусторонних котировок, что обеспечивает надежность и ликвидность рынка. Котировки устанавливаются еженедельно. Платежным агентом по выплате доходов и погашению облигаций также является Банк России. Порядок установления котировок имеет уникальную особенность: в течение одной «особой» недели в году котировки равны текущим котировкам в течение недели за 13 месяцев до наступления «особой» недели. Таким образом, инвесторы могут планировать свои инвестиционные операции с учетом соотношения цен в «особую» неделю и текущей конъюнктуры.

7.1 Пачки облигаций

7.1 Пачки облигаций

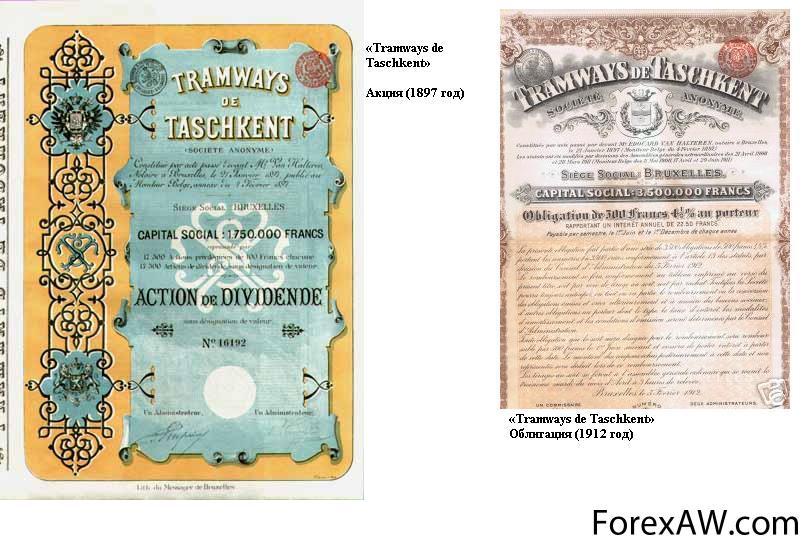

7.2 Облигации Tramways de Taschkent

7.2 Облигации Tramways de TaschkentУстановление соотношения параметров облигаций для обеспечения интересов разных групп инвесторов

Рынок облигаций существует и развивается, если в его основе лежит интерес инвестора к приобретению облигаций. Установление соотношения параметров облигаций для обеспечения интересов разных групп инвесторов- ключ к успеху на фондовом рынке.

Инвесторы будут вкладывать инвестиционные средства в облигации только в том случае, если будут уверены, что правила игры едины для всех и честно соблюдаются. Однако надо заметить, что, например, облигации являются низко доходным финансовым инструментом, особенно, в период инфляции, и тем не менее, облигации позволяют обеспечивать интересы разных групп инвесторов.

В любом инвестиционном решении риск и доход рассматриваются как две взаимосвязанные категории. Именно доход обеспечивает интерес разных групп инвесторов в приобретении облигаций. Доход представляет собой определенную финансовую (экономическую) отдачу на вложенный капитал. Доход по ним может возникать в двух основных формах:

- как прирост капитала вследствие роста рыночных котировок;

- как прямой доход, предопределяемый экономической природой облигации (процент). Доход, исчисленный в процентах к первоначальной стоимости финансового инструмента, называется доходностью.

Риск - это агрегированная вероятностная категория. Риск, в общем, определяют как вероятность возникновения убытков или недополучения прибыли по сравнению с прогнозируемым вариантом. Нельзя рисковать многим ради малого, необходимо предвидеть последствия риска. Этим и руководствуются инвесторы, но всего предвидеть, очевидно, не всегда возможно. Соотношение риска, доходности, потенциала роста курсовой стоимости и колебания доходности к курсовой стоимости по облигациям предприятий и государственным облигациям представлено в таблице 1.

Ликвидность означает возможность для инвестора быстро и без существенных финансовых потерь продать свои активы. Так как большая часть облигаций покупается и продается через дилеров, ликвидность облигаций всегда можно определить по разнице между ценами покупки и продажи, устанавливаемыми дилерами. У облигаций, пользующихся большим спросом и имеющих высокое предложение, эта разница меньше, чем у тех, торговля которыми ведется пассивно. Это происходит из-за того, что дилер более подвержен риску когда имеет дело с пассивными бумагами. Причиной этого риска являются облигации, которыми владеет дилер, а именно тот факт, что изменения ставки процента могут вызывать финансовые потери по этим облигациям. Соответственно облигации, которые активно покупаются и продаются, должны иметь более низкую доходность к погашению и более высокую внутреннюю стоимость, чем пассивные облигации при прочих равных условиях.

Разработаны и применяются на фондовом рынке различные системы оценки, шкалы и рейтинги, удостоверяющие надежность облигации и помогающие инвесторам определить уровень риска:

А++ - высшее качество, максимальная безопасность как по самому долгу, так и по процентам;

А+ - очень хорошее качество;

А - хорошее качество, но финансовое положение может быть нестабильным;

ВВ++ - среднее качество;

В+ - качество ниже среднего;

В – плохое качество;

С – спекулятивные облигации;

D – выплата процентов приостановлена;

S – нет гарантии не только выплаты, но и погашения обязательств по выкупу самих облигаций.

Общепринятым является положение, когда облигация не прошедшая процедуру оценки, не является привлекательной для потенциальных инвесторов. Из-за инфляционных процессов в государстве выпуск облигации ориентирован на получение дохода от операции купли-продажи для покрытия государственного бюджета.