Облигация (Вond) - это

эмиссионная долговая ценная бумага, которая выпускается компанией или государством для привлечения заемного капитала и дающая право своему владельцу на получение ее номинальной стоимости либо иного имущественного права, а также может предусматривать получение процента (купона) от номинальной стоимости

Понятие облигации и ее виды, история возникновения облигаций, функции и характеристики облигаций, стоимость облигаций и их доходность, рынок облигаций и его участники, отличие облигации от акции, отличие облигации от кредита

Структура публикации

- История возникновения иностранных облигаций

- История возникновения облигаций в России

- Облигации в Российской Империи

- Облигации в СССР

- Облигации в Российской Федерации

- Свойства облигации

- Особенности облигаций

- Сроки погашения облигаций

- Функции облигации

- По виду эмитента

- Государственные облигации

- Муниципальные облигации

- Корпоративные облигации

- Иностранные облигации

- В зависимости от срока, на который выпускается займ

- Облигации с оговоренной датой погашения

- Краткосрочные облигации

- Среднесрочные облигации

- Долгосрочные облигации

- Облигации без фиксированного срока погашения

- Бессрочные, или непогошаемые (рентные облигации)

- Отзывные облигации

- Облигации с правом погашения

- Продлеваемые облигации

- Отсроченные облигации

- В зависимости от порядка владения

- Именные облигации

- Облигации на предъявителя

- По целям облигационного займа

- Обычные облигации

- Целевые облигации

- По способу размещения

- В зависимости от формы, в которой возмещается позаимствованная сумма

- По методу погашения номинала

- В зависимости от выплат, производимых эмитентом

- По способам выплаты купонного дохода

- По характеру обращения

- Конвертируемая облигация

- Неконвертируемая облигация

- В зависимости от обеспечения облигации

- Обеспеченные облигации

- Необеспеченные облигации

- В зависимости от степени защищенности вложений инвесторов

- По форме дохода

- Купонные

- Дисконтные

- Цена облигации

- Доход по облигации

- Привлекательность облигаций

- Сроки погашения

- Доходность

- Кредитное качество

- Рынок облигаций в России

- Облигации федерального займа

- Облигации корпоративного сегмента

- Субфедеральный сегмент

- Рынок государственных облигаций в США

- Рынок государственных облигаций в Великобритании

- Рынок государственных облигаций в Японии

- Рынок государственных облигаций в Германии

- Эмитент

- Андеррайтер

- Инвестор

- Маркет-мейкер

- Платежный агент

- Московская межбанковская валютная биржа

- Источники текста, картинок и видео

Облигация - это, определение

Облигация - это долговая ценная бумага, которая дает своему владельцу право на получение от эмитента ее номинальной стоимости или иных имущественных прав. Также облигация может предусматривать право держателя на получение периодического дохода (процента от номинальной стоимости) до истечения ее срока действия. Выплаты по облигациям имеют приоритетное значение по сравнению с выплатами по акциям. Эмитентами облигаций могут быть государство, местные органы власти, акционерные общества и частные предприятия.

Образец облигации

Образец облигацииОблигация - это эмиссионная долговая ценная бумага, владелец которой имеет право получить от лица её выпустившего (эмитента облигации) в оговоренный срок её номинальную стоимость деньгами или в виде иного имущественного эквивалента. Также облигация может предусматривать право владельца (держателя) на получение процента (купона) от её номинальной стоимости либо иные имущественные права.

Купон на получение порцента от номинальной стоимости

Купон на получение порцента от номинальной стоимостиОблигация - это долговая ценная бумага, по которой эмитент - компания или государство - обязуется выплатить инвестору определенную сумму и определенный процент в будущем.

Графическое определение облигации

Графическое определение облигацииОблигация - это ценная бумага с низким риском убытка, приносящая низкий доход. Если облигация выпущена надежной, платежеспособной компанией или государством, то инвестор гарантированно получит обратно уплаченную за неё сумму и сверх неё - оговоренный процент. Но риск невыплаты долга по облигации, хоть и очень небольшой, всё же есть. Риска нет только для гарантированного государством депозита в банке.

Облигация имеет один из самых низких уровней риска

Облигация имеет один из самых низких уровней рискаОблигация - это документ, вид ценной бумаги, содержащий обязательство эмитента выплатить ее владельцу номинальную стоимость по окончании установленного срока, а до истечения срока - периодически выплачивать определенную сумму процента.

Номинальная стоимость выплачивается по окончании срока действия облигации

Номинальная стоимость выплачивается по окончании срока действия облигацииОблигация - это ценная бумага, которая выдается своему владельцу, и закрепляет за ним право на получение другой облигации, имущественный эквивалент которой равен данной облигации.

Одну облигацию возможно обменять на другую с равным имущественным эквивалентом

Одну облигацию возможно обменять на другую с равным имущественным эквивалентомОблигация - это ценная бумага, дающая ее держателю (владельцу) доход в виде фиксированного процента от ее нарицательной стоимости. Долговое обязательство, выдаваемое государством или предприятием на определенных условиях при выпуске внутреннего займа. Одна из форм фиктивного капитала.

Облигация закрепляет за владельцем право на получение процента от ее номинала

Облигация закрепляет за владельцем право на получение процента от ее номиналаОблигация - это срочное обязательство на уплату денег, выдаваемое правительством или обществом, в виде займа, иногда с уплатой ростов.

Облигация - это соглашение, согласно которому эмитент обязуется возвратить инвестору занятую у него сумму, а также выплачивать процент в течение определенного времени. Облигация фактически представляет собой документ, подтверждающий наличие долга, который можно продавать и покупать.

Облигация - это ценная бумага, удостоверяющая право ее держателя на получение от лица, выпустившего облигацию, в предусмотренный ею срок номинальной стоимости облигации или иного имущественного эквивалента. Облигация предоставляет ее держателю также право на получение фиксированного в ней процента от номинальной стоимости облигации или иные имущественные права. (ст. 816 ГК РФ)

Облигация - это эмиссионная ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента. Облигация может также предусматривать право ее владельца на получение фиксированного в ней процента от номинальной стоимости облигации либо иные имущественные права. Доходом по облигации являются процент и/или дисконт. (ст. 2 Федерального закона «О рынке ценных бумаг»)

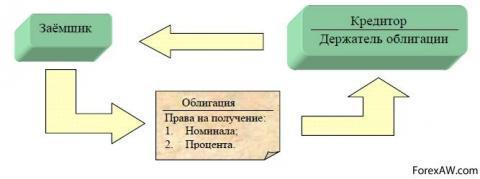

Облигация - это ценная бумага, удостоверяющая отношение займа между держателем облигации (кредитором) и лицом, её выписавшим (заемщиком).

Облигация - это долговая ценная бумага, удостоверяющая внесение ее владельцем денежных средств и подтверждающая обязательства эмитента возместить инвестору стоимость этой ценной бумаги в определенный срок с уплатой зафиксированного в ней процента от номинальной стоимости облигации или получить иные имущественные права.

Облигация - это срочная долговая ценная бумага, удостоверяющая отношение займа между ее владельцем и эмитентом. Облигация представляет собой долговое обязательство эмитента, то есть предоставленный ему кредит, оформленный в виде ценной бумаги. Все платежи по облигациям эмитент должен осуществлять в первую очередь по сравнению с акциями. Облигации могут выпускать государство в лице общегосударственных органов власти, местные органы власти, акционерные общества, частные предприятия.

Облигация - это единичное долговое обязательство эмитента на возврат номинальной стоимости через определенный срок в будущем, на условиях, устраивающих его держателя.

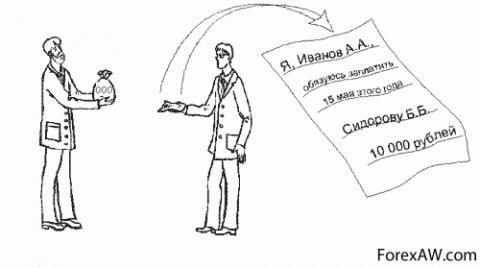

Облигация - это один из самых древних инструментов фондового рынка, существовавший даже в те времена, когда никакого фондового рынка и не было. По сути, это обычная долговая расписка, которая дается инвестору, который ее купил, то есть одолжил деньги эмитенту.

Облигация, по сути, является долговой распиской

Облигация, по сути, является долговой распискойОблигация - это свидетельство о предоставлении займа, дающее ее владельцу право на получение ежегодного фиксированного дохода (твёрдого процента).

Облигация - это инструмент долгосрочной задолженности.

Облигация - это кредитная ценная бумага, представляющая собой долговое обязательство правительства или фирмы и гарантирующая владельцу возврат долга в течение некоторого периода времени - в форме регулярных выплат определенной суммы денег, выигрышей или другими способами. Применяются облигации, обеспеченные физическими активами, доходом, облигации с возрастающей стоимостью. Облигация, удостоверяет внесение денежных средств ее владельцем и подтверждает обязательство получателя возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с уплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

Облигация, что это - это торговый инструмент, который выступает долговым обязательством и имеет фиксированную доходность.

История возникновения облигаций

История облигаций в мире насчитывает уже более пяти веков: первые облигации представляли собой долговые расписки, по которым заемщик обязался вернуть долг в определенный срок, а также заплатить вознаграждение за пользование деньгами. Данный инструмент не предполагал высокой доходности, все условия были заранее оговорены.

Первые облигации появились около пятисот лет назад

Первые облигации появились около пятисот лет назадИстория возникновения иностранных облигаций

Исторически появление облигаций на мировой финансовой сцене, а именно - в XVI в. во Франции - было вызвано тем, что ортодоксальная церковь жестоко преследовала ростовщиков. Остроумный способ избежать преследований был найден в выпуске облигаций, что позволяло трактовать действия кредитора (заимодавца) не как ростовщическую операцию (дачу денег в рост), а как покупку потока доходов.

Первые облигации появились в связи с преследованием ростовщиков церквью

Первые облигации появились в связи с преследованием ростовщиков церквьюОблигации, которые появились в Голландии в XVI веке, играли роль альтернативы ростовщикам. Считалось, что облигации выпускают собственники бизнеса, и они платят не «процент на рост», а «процент с прибыли». Причем, в начале облигации, по сути, были аналогичны векселям. На весь выпуск облигаций выписывали один бланк, сумма никогда не дробилась, четко оговаривали срок погашения и процент. Интересно, что текст на облигациях во многих странах мира писали по-французски. Эта традиция сохранилась до начала 20 века.

Первые голландские облигации представляли собой долговые расписки, выписанные на всю сумму разом

Первые голландские облигации представляли собой долговые расписки, выписанные на всю сумму разомИстория возникновения облигаций в России

Появление рынка облигаций в России, имеет историю, уходящую своими корнями в глубь ХVIII века. Оно знаменовало собой определенную веху в развитии финансовой, денежной и кредитной систем страны, всей ее экономической жизни. Среди инструментов рынка капиталов первыми появились государственные облигации.

Рынок облигаций в России появился в XVIII веке

Рынок облигаций в России появился в XVIII векеОблигации в Российской Империи

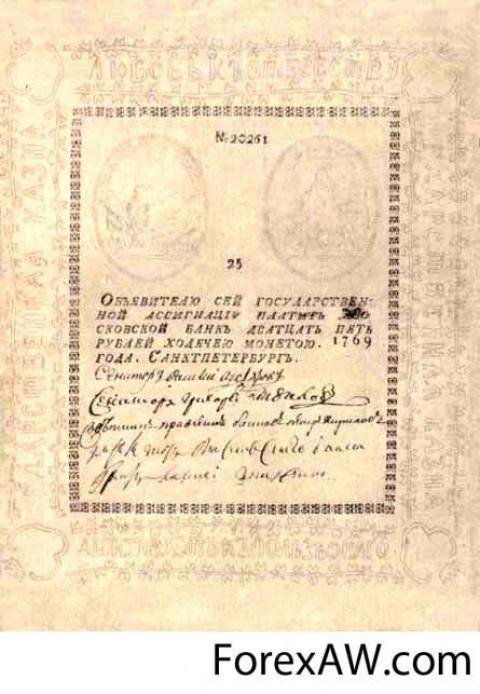

До второй половины XVIII столетия финансовыми ресурсами для Российского правительства служили в основном реквизиции или принудительные займы у монастырей и частных лиц. Российское правительство Петра I, затем Елизаветы Петровны и отчасти Екатерины II предпринимало попытки получить внешние займы. Но они были безуспешны из-за неустойчивости международной политической жизни XVIII века. Кроме того, в правящих кругах и разных сословиях росло понимание недостатков денежной системы, основанной исключительно на монетном обращении. Вследствие этого, одной из форм покрытия дефицита государственного бюджета стала необходимость выпуска бумажных денег.

В конце XVIII появилась необходимость отказа от денежной системы, основанной только на монетном обращении

В конце XVIII появилась необходимость отказа от денежной системы, основанной только на монетном обращенииВ соответствии с манифестом от 29 декабря 1768 года были выпущены первые в России бумажные денежные знаки - ассигнации. Их выпуску способствовала нехватка средств обращения, обусловленная оживившимся торговым оборотом. По этим причинам ассигнации пользовались сначала крупным успехом.

Первые ассигнации появились в 1769 году

Первые ассигнации появились в 1769 годуВ 1769 году благодаря успешным внешнеполитическим шагам Екатерине II удалось получить первый в истории России внешний заем. За ним последовали новые займы, в основном под 5%. По ряду причин правительство Екатерины II не имело возможности выпустить облигации и успешно их разместить среди иностранных покупателей ценных бумаг. Поэтому все соглашения о займах заключались через посредников - главным образом через голландских банкиров. К концу правления Екатерины II общий государственный долг составил около 215 млн.руб.

Благодаря внешней политике Екатерины II, России удалось получить первый внешний займ

Благодаря внешней политике Екатерины II, России удалось получить первый внешний займНастоящие российские ценные бумаги появились только в 1809 году. Это были государственные облигации с номиналами от 1000 ассигнационных рублей и выше на общую сумму 100 млн. рублей с доходностью 6% годовых и сроком обращения 7 лет. В связи с тем, что данный финансовый инструмент был новым для российских инвесторов, а также имел ряд неудобств по владению им, его размещение с треском провалилось. Было размещено не более 3% от общего объема эмиссии.

В 1809 году были выпущены первые облигации с номиналом от 1000 ассигнационных рублей

В 1809 году были выпущены первые облигации с номиналом от 1000 ассигнационных рублейСледующий заем был выпущен уже в 1812 году. Облигации выпускались со сроком обращения до 1 года и доходностью 6% годовых. Государство в этом случае поступило несколько хитрее. Этими облигациями оно погашало долги по военным поставкам в действующую армию. Отечественная война 1812 года опустошила бюджет государства, и этот облигационный заем позволил частично избежать эмиссии необеспеченных рублей. Но так как заём опять имел принудительные черты, он не стал популярным.

В ходе Отечественной войны 1812 года, государство погашало долги по поставкам в действующую армию

В ходе Отечественной войны 1812 года, государство погашало долги по поставкам в действующую армиюВ последующем внутренние облигационные займы выпускались в виде 4,32% билетов Государственного казначейства, которые в финансовых кругах прозвали “сериями”. Датой их рождения считается 1831 год. Билеты Государственного казначейства были не пассивными финансовыми инструментами. Они принимались казной по всем платежам и залогам, кроме платежей государственным кредитным учреждениям. Первоначально срок обращения данных ценных бумаг составлял 4 года, но начиная с 1840 года срок обращения был увеличен до 8 лет. Уже к 1855 году в стране обращалось казначейских билетов на сумму 75 млн. рублей. А к 1 января 1881 года в России было выпущено 72 “серии” на общую сумму 216 млн. рублей.

Начиная с 1831 года, облигации стали выпускать сериями

Начиная с 1831 года, облигации стали выпускать сериямиОбщей тенденцией, начиная с первой половины 19 в., стало постепенное увеличение доли государственного долга в форме процентных ценных бумаг (облигаций): к концу Екатерининской эпохи - до 19,3%, правления Александра I - 55%, Николаевской эпохи - 70,3%.

Доля государственного долга в форме облигаций с начала 18 века стала постепенно увеличеваться

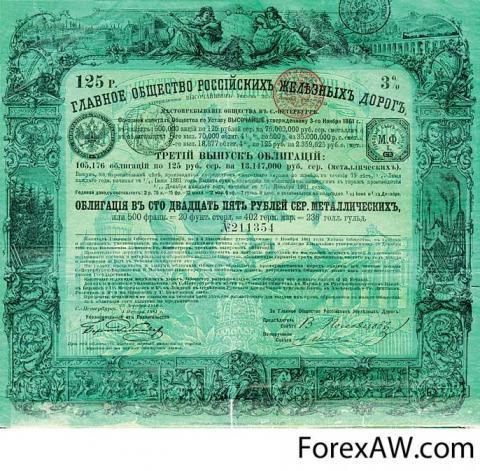

Доля государственного долга в форме облигаций с начала 18 века стала постепенно увеличеватьсяОтмена в 1861 г. крепостного права в Российской империи способствовала развитию частной собственности в различных отраслях экономики, появлению акционерных обществ, которые стали активно выпускать ценные бумаги - акции и облигации. Для привлечения инвесторов на рынок корпоративных ценных бумаг акционерные общества устанавливали высокие процентные ставки по своим долговым обязательствам, а акционерам обещали солидные дивиденды. Созданная в период правления Александра II система защиты иностранных инвестиций способствовала притоку иностранного капитала в развитие экономики России.

После отмены крепостного права появилось множество акционерных обществ, которые начали выпускать акции и облигации

После отмены крепостного права появилось множество акционерных обществ, которые начали выпускать акции и облигацииОсобой популярностью среди иностранных инвесторов пользовались российские железнодорожные ценные бумаги, банковские акции.

Облигация российских железных дорог 1861 года

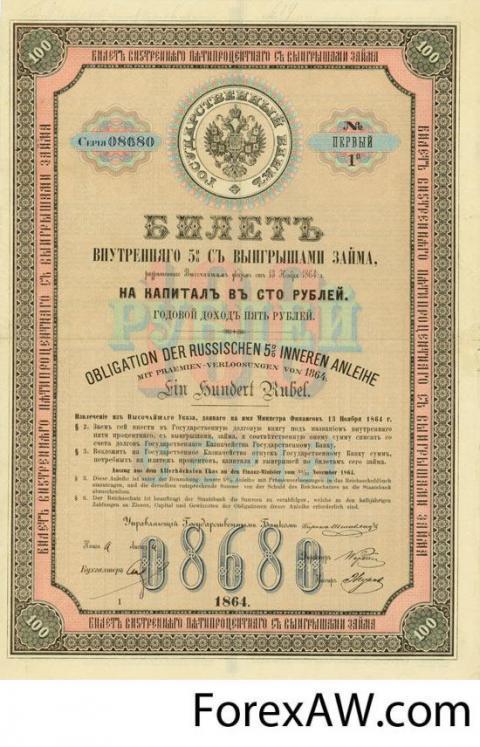

Облигация российских железных дорог 1861 годаВ 1864 году государством был выпущен выигрышный заем на 100 млн. рублей под 5% годовых сроком обращения 60 лет. Два раза в год правительство производило тираж выигрышей и тираж погашения. Каждый раз разыгрывалось 300 денежных призов на общую сумму 600 тыс. рублей. Ажиотаж по этому займу был такой, что уже в 1864 году 100-рублевая облигация стоила не менее 1000 рублей. В связи с успехом первого выигрышного займа правительство в 1866 году выпустило второй 5% выигрышный заем на сумму 100 млн. Он имел аналогичный успех.

Билет внутреннего выигрышного займа 1864 года

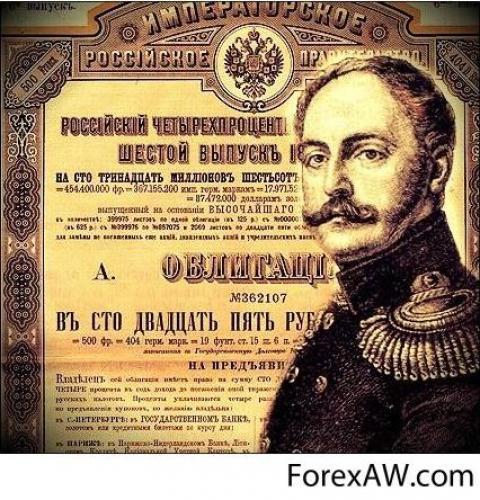

Билет внутреннего выигрышного займа 1864 годаВо времена правления Александра III правительство приступило к выпуску облигаций, номинированных во французских франках, германских марках, в фунтах стерлингов, голландских гульденах, американских долларах, датских кронах - для привлечения иностранных капиталов из ряда стран Европы и США.

Облигация номиналом в пятьсот франков

Облигация номиналом в пятьсот франковВ 1883 году Министерство финансов применило новинку на рынке государственных заимствований. В России впервые была выпущена государственная ценная бумага, не имеющая срока обращения. Были выпущены “Свидетельства Государственной комиссии погашения долгов на золотую ренту, приносящую по 6% на капитал” на номинальную сумму 50 млн. рублей золотом. По новым ценным бумагам государство обязывалась выплачивать раз в год доход. Государство могло гасить рентные ценные бумаги путем их покупки на бирже. Новый финансовый инструмент позволил сбалансировать государственный бюджет. Отпала необходимость в выпуске новых заимствований для погашения старых. В последующем “рентные” займы стали основной формой внутреннего государственного долга.

В 1883 году Министерство финансов впервые выпустили бессрочные ценные бумаги

В 1883 году Министерство финансов впервые выпустили бессрочные ценные бумагиК началу XX в. российский рынок ценных бумаг окончательно сформировался - как структурно, так и функционально, достигнув пика в 1914 г. Однако по степени развития в целом он отставал от Германии, Франции, Англии и США, а к концу 1917 г. практически прекратил своё существование.

В начале XX века российский рынок ценных бумаг достиг пика своего развития

В начале XX века российский рынок ценных бумаг достиг пика своего развитияОблигации в СССР

После смены политической власти в стране декретом ВЦИК в январе 1918 г. были аннулированы все внутренние и внешние долги и гарантийные обязательства царского и Временного правительств. Ликвидация российского рынка облигаций и акций была окончательно завершена в сентябре 1920 г. декретом СНК. Однако до сентября 1922 г. ценные бумаги аннулированных государственных займов выступали в качестве общегосударственных денежных знаков правительства РСФСР.

До 1922 года бумаги аннулированных займов использовались как общегосударственные денежные знаки

До 1922 года бумаги аннулированных займов использовались как общегосударственные денежные знакиВозрождение рынка ценных бумаг началось с переходом к НЭПу. В этот период (1922 - 1929 гг.) выпускаются государственные облигации и акции компаний, имевших разрешение на ведение частного бизнеса. Практически ценные бумаги свободно не покупались и не продавались, они обычно распределялись между различными предприятиями, собственниками, работниками предприятий.

Облигация 1929 года

Облигация 1929 годаОблигации хлебных и сахарных займов носили краткосрочный (сезонный) характер: срок обращения каждого не превышал года. Бумаги номинировались соответственно в пудах ржи и сахара, приобретались за деньги, а погашались либо натурой, либо деньгами - по усмотрению держателей.

Облигации хлебных и сахарных займов

Облигации хлебных и сахарных займовВ это же время был выпущен первый в СССР долгосрочный займ, именуемый в обиходе золотым займом 1922 г. Период его обращения превышал 11 лет, а продажа облигаций, выплата доходов, в том числе и выигрышей, осуществлялись в рублях по курсу, привязанному к золоту.

Золотой займ 1922 года

Золотой займ 1922 годаПо всей стране создавалась разветвленная сеть сберкасс, через которую впоследствии осуществлялось размещение, обращение и выкуп государственных облигаций. Советское государство имело монопольное право, наряду с денежной эмиссией, на выпуск облигаций сберегательного займа, выступавших дополнительным финансовым инструментом привлечения средств для финансирования индустриализации, коллективизации, культурной революции, обороны страны. Имели место факты, когда государственные облигации выдавались в счет заработной платы.

Через сеть сберкасс осуществлялось размещение, обмен и выкуп государственных облигаций

Через сеть сберкасс осуществлялось размещение, обмен и выкуп государственных облигацийВ 1930-х годах каждый гражданин СССР хранил дома гособлигации, на них подписывались также и юридические лица - предприятия и колхозы. Но важно было не только распределить ценные бумаги среди населения, но и сделать так, чтобы держатели не бросились гасить облигации сразу после истечения срока их действия. В этом случае государство вновь осталось бы без денег. Поэтому 22 февраля 1930 года вышло постановление, запрещавшее любые операции с государственными бумагами без разрешения специальных комитетов содействия реализации займов (комсодов).

Часть своих долгов перед держателями облигаций государство списало уже тогда - с учетом огосударствления экономики правительство опубликовало решение о ликвидации резервных капиталов трестов и запрете государственным учреждениям, акционерным обществам и кооперативным предприятиям иметь облигации займов. Чтобы частично списать долг перед гражданами, в 1930 - 1941 годах была проведена унификация всех облигаций. Срок всех займов теперь составлял 20 лет, погашение было отложено на срок до 19 лет, а доходность была снижена до 3 – 4% годовых.

В годы Великой Отечественной войны были выпущены четыре 20-летних займа под 4% годовых, которые позволили собрать 72 млрд. руб., на 25,97% больше, чем рассчитывали экономисты. Займы военных лет осуществлялись по уже отработанной схеме - каждый имел два выпуска: выигрышные 4-процентные облигации распространялись по подписке на предприятиях, в организациях и среди колхозников, 2-процентные облигации выпускались для колхозов, артелей, кооперативов и так далее. 551 млрд. руб. составили прямые расходы Советского правительства на ведение войны, и 13% этой суммы было вложено в копилку победы покупателями займов. В целом же за годы войны обязательные и добровольные взносы населения достигли 270 млрд. руб., или 26% всех доходов государственного бюджета. В благодарность за это советские граждане получили очередную конверсию. В 1948 году вышел конверсионный 2-процентный заем для обмена практически всех облигаций, выпущенных до 1947 года. Старые облигации обменивались на новые в пропорции 3:1.

После окончания войны система займов уже не могла держаться на голом энтузиазме граждан. Население обнищало, накоплений практически не осталось, частные хозяйства были разорены. Кроме того, конверсии подорвали доверие держателей к гособязательствам. Никто уже не верил, что советское государство когда-нибудь выполнит свои обязательства. Руководству страны снова пришлось вернуться к принудительному размещению займов.

С 1946 по 1957 год было выпущено пять тиражей 20-летних облигаций, целью которых было восстановление и развитие народного хозяйства. Доход по ним выплачивался лишь в виде выигрышей. Еще два займа сроком на 26 лет были выпущены в 1947 году. Все они имели фактически принудительный характер, хотя официальные публикации продолжали утверждать обратное.

Несмотря на регулярные конверсии и постоянное несоблюдение сроков гашения облигаций и порядка выплаты процентов по ним, в конце 1950-х годов сложилась ситуация, когда текущие расходы по обслуживанию всех выпущенных государственных займов превысили поступления в казну от размещения новых ценных бумаг. Тогда в 1957 году ЦК КПСС и Совет Министров СССР приняли постановление «О государственных займах, размещаемых по подписке среди трудящихся Советского Союза», согласно которому выпуск новых займов практически прекращался, ранее обещанные платежи вновь были отсрочены на 20 лет, и выигрышные тиражи проводиться перестали.

Практика масштабных заимствований возобновилась с выпуском в 1982 г. нового 3%-го выигрышного займа. Облигации свободно продавались и покупались государством в течение всего срока обращения, а в 1990-1991 гг. был повышен процент выплат по ним и проиндексирован (увеличен на 40%) номинал.

Облигации в Российской Федерации

Реформа собственности, проводимая в России в 1992-1994 гг., ознаменовала начало третьего этапа, характеризующегося возрождением и развитием российского рынка ценных бумаг. Приватизация государственных и муниципальных предприятий в РФ привела к смене одного общественного строя на другой. В этот период отмечается появление первых бирж, посреднических фирм, создание первых акционерных обществ, первых инвестиционных фондов, отказ государства от денежной эмиссии для покрытия своих расходов.

На ММВБ начинают размещаться в режиме on-line первые выпуски государственных облигаций РФ сроком обращения на 3, 6 и 12 месяцев по цене 70-80% от номинала. В дальнейшем инструментарий государственных бумаг расширялся за счет появления облигаций с переменным и фиксированным купоном, с различными сроками обращения, с амортизацией долга, номинированных в валюте и т.п.

С принятием Гражданского кодекса РФ, федеральных законов «Об акционерных обществах», «О рынке ценных бумаг» получает развитие государственное регулирование рынка ценных бумаг. На Российском рынке ценных бумаг появились новые инструменты: ОБР (1999 г.), ипотечные облигации, гарантированные правительством, муниципальные облигации, государственные сберегательные облигации (2005 г.), а также расширилось число корпоративных эмитентов (с 2000 г.).

Сущность и общая характеристика облигации

Экономическая суть облигаций очень похожа на кредитование, но не требует оформления обеспечения долга и упрощает процедуру перехода права требования к новому кредитору.

Будучи аналогом кредита, облигации являются «старшими» бумагами по отношению к акциям, т.е. дают преимущественное право при выплате дохода или возврате денежных средств в случае банкротства или ликвидации эмитента. Более высокая надежность облигаций и обеспечивает им популярность среди инвесторов, что привело к широкому разнообразию облигаций на рынке.

Облигации служат дополнительным источником средств для эмитента. Часто их выпуск носит целевой характер - для финансирования конкретных программ или объектов, профит от которых в дальнейшем служит источником для выплаты выгоды по облигациям.

Обычно профит по облигациям выше, чем профит при размещении аналогичных средств в форме банковского депозита. Сопоставление текущих доходности облигаций и ссудного процента служит основой для формирования цен облигаций на вторичном рынке ценных бумаг.

Свойства облигации

Облигации имеют ряд свойств:

- конкретный срок действия;

- все владельцы облигаций имеют приоритет в получении дохода, облигации имеют периодичность и величину выплат;

- владельцы облигаций обладают первоочередным правом при ликвидации предприятия на удовлетворение финансовых требований.

Облигации являются главным инструментом заимствования денежных средств следующими структурами:

- правительством;

- государственными органами;

- муниципальными образованиями;

- предприятиями (компаниями, корпорациями).

Особенности облигаций

Параметры выпуска:

- номинальная стоимость;

- объем эмиссии облигационного займа;

- величина дохода, выплачиваемого по облигации;

- сроки погашения облигации.

Сроки погашения облигаций

Все облигации выпускаются с определенным сроком погашения. Различают:

- краткосрочные облигации, срок обращения до года или от 1 до 5 лет;

- среднесрочные облигации, срок обращения 5-10 лет;

- долгосрочные облигации, срок обращения более 10 лет.

Функции облигации

Облигация как ценная бумага денежного рынка выполняет следующие функции:

- является источником финансирования дефицита бюджетов различных уровней и определенных расходов органов государственной власти;

- является источником финансирования инвестиций акционерных обществ;

- является формой сбережения средств населения, предприятий, финансово-кредитных организаций и получения ими дохода.

Виды облигаций

Количество видов облигаций, существующих в мировой практике, можно было бы назвать теоретически бесконечным. Это объясняется тем, что облигация - это способ прямого доступа к кредитору, который часто может предъявлять свои индивидуальные требования к условиям, на которых он согласен отдать свой свободный капитал в долг другому участнику рынка. На практике облигации часто выпускаются на условиях, которые представляют интерес для какого-то определенного слоя (группы) кредиторов. Различия в условиях выпуска облигаций и лежат в основе соответствующих их видов и разновидностей.

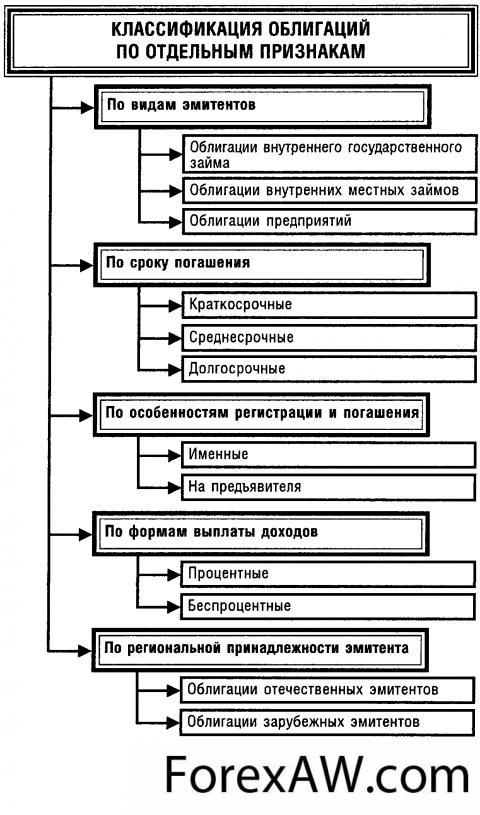

Классификация облигаций

Классификация облигацийПоскольку существует еще большее разнообразие облигаций, для описания их различных видов классифицируем облигации по ряду признаков.

По виду эмитента

В зависимости от эмитента выделяют государственные, муниципальные, корпоративные и иностранные облигации.

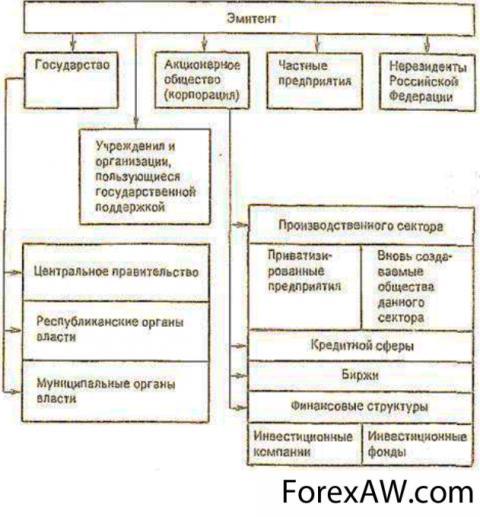

Виды эмитентов

Виды эмитентовГосударственные облигации

Самым простым, надежным и привлекательным для инвесторов средством является государственный облигационный займ, который позволяет государству, как эмитенту, получить дополнительные денежные средства, не увеличивая налогов и не приводя к инфляции, а покупателям облигаций приносит доход.

Многие страны используют государственные облигации для получения инвестиционных ресурсов и решения финансовых проблем. В структуре государственного долга практически любой развитой страны большую часть занимают государственные облигации, размещаемые на внутренних и внешних рынках. Облигации могут выпускать и коммерческие предприятия, но приобретение частных облигаций для владельца более рискованно, так как в случае разорения бизнеса он может не получить своих денег, несмотря даже на то, что по облигациям предусмотрено первоочередное погашение долга.

Государственные облигации впускаются практически всеми развитыми странами. Например в Японии широко практикуются целевой облигационный займ на строительство автодорог. Великобританией выпускались транспортные облигации, из средств от размещения которых была проведена национализация транспорта. В Европе облигационный займ регулярно проводят Франция, Германия, Швейцария и многие другие развитые страны.

Поскольку продажа облигаций осуществляется, как правило, через биржи, то гражданам проще всего купить государственные облигации через брокерскую фирму, путем заключения соответствующего договора.

Муниципальные облигации

Облигации местных органов власти не относятся к составу государственного внутреннего долга Российской Федерации.

Существует несколько типов муниципальных облигаций:

- облигации под общее обязательство о погашении задолженности. Данный вид облигаций, выпускается без обеспечения, под общее обязательство погасить долг и выплатить проценты. Выполнение обязательств покрывается общей способностью органа власти взимать налоги (без закрепления определенных видов налоговых поступлений, как источника погашения займа). Вместе с тем обычно в условиях выпуска уточняется определение общей налоговой способности (какими видами налоговых платежей она создается, какие ограничения существуют со стороны центрального правительства, какими, кроме налогов, платежами в доход местного бюджета обеспечивается погашение долговых обязательств, какие источники будут обращены на это погашение в первую очередь и т.д.). Обычно выпускаются для покрытия общего, переходящего из года в год дефицита местного бюджета;

- облигации под общее обязательство о погашении задолженности, с ограниченным покрытием по налоговой способности. Выполнение обязательств покрывается не общей способностью властей к взысканию налогов, а конкретным налоговым источником - вниманием налоговых платежей конкретного вида, сборов, пеней и т.д.;

- облигации под целевые поступления (от конкретных объектов, находящихся в муниципальной собственности). К этой же категории можно отнести целевые облигационные займы на строительство конкретных объектов или реализацию иных проектов, доходы от которых будут идти на погашение займа;

- краткосрочные облигации под ожидаемые налоговые или иные поступления, на покрытие краткосрочных кассовых дефицитов бюджета. Многие бюджеты страдают от кассовых разрывов в течение года: расходы осуществляются равномерно при сезонности поступления налоговых и иных доходов (например, в сельскохозяйственных районах). С целью покрытия кассовых разрывов местные власти выпускают краткосрочные (3-12 месяцев) облигации при следующих вариантах погашения: а) за счет будущих налогов, б) за счет зачета налогоплательщикам сумм, вложенных в облигации, при определении размеров налоговых платежей, в) под ожидаемые в будущем дотации от вышестоящих бюджетов, г) под поступления доходов от объектов, находящихся в муниципальной собственности, д) под сочетание на долевых началах указанных источников платежей.

В целом на муниципальные облигации распространяются теоретические положения, касающиеся облигаций вообще как одного из главных видов ценных бумаг. Размещение их осуществляется в соответствии с действующим законодательством (закрытая или открытая подписка), и эти облигации наравне с другими ценными бумагами могут продаваться и покупаться на соответствующем биржевом или внебиржевом рынке.

Муниципальные облигации обычно обеспечивают уровень доходности, сравнимый с государственными облигациями, и на них в настоящее время распространяются те же налоговые льготы, что и на гособлигации, в связи с распространением на них статуса государственных ценных бумаг.

Основные отличительные особенности рынка муниципальных облигаций:

- рынок муниципальных облигаций составляет около 10% от объемов рынка государственных долговых обязательств, однако география выпуска муниципальных займов расширяется;

- важной разновидностью российских муниципальных облигаций являются жилищные облигации (сертификаты), цель которых - финансирование строительства жилья;

- муниципальные займы в основной массе выпускаются на среднесрочный и долгосрочный периоды;

- более одной трети муниципальных бумаг выпускается в предъявительской форме, что удобно, когда рынок находится в стадии становления и его инфраструктура практически отсутствует;

- широкий спектр целей эмиссии муниципальных бумаг - финансирование дефицита местного бюджета, производственных, социальных или экологических проектов региона, решение проблемы неплатежей.

Корпоративные облигации

Корпоративная облигация - это долговая бумага, прошедшая эмиссию в компании, являющейся юридическим лицом и впоследствии проданная инвесторам. Как правило, корпоративная облигация является долгосрочным долговым инструментом со сроком погашения более года.

К корпоративным облигациям относятся любые облигации, за исключением тех, которые выпущены от имени Российской Федерации, субъектов РФ, муниципальных образований.

Залоговым имуществом корпоративных облигации обычно является платежеспособность компании, то есть будущие притоки денежных средств. В некоторых случаях залогом по корпоративным облигациям могут выступать физические активы компании. Корпоративные облигации считаются более рискованным активом по сравнению с государственными облигациями и как следствие процентные ставки по корпоративным облигациям почти всегда выше, чем ставки по государственным облигациям.

По корпоративным облигациям предприниматели получают доход за счет более низкой процентной ставки по сравнению с банковским процентом, а владелец облигаций получает выгоду за счет пониженного налогообложения своего дохода.

В процессе обращения корпоративные облигации одного выпуска могут быть конвертированы в корпоративные облигации другого выпуска с более поздней датой погашения. Конвертацию облигаций осуществляют в порядке и на условиях, определенных решением о выпуске облигаций и проспектом эмиссии облигаций, на основании письменного согласия владельца облигации с последующим заключением соответствующего договора.

Эмитент обязан не менее одного раза в год информировать общественность об основных данных о своем хозяйственно-финансовом положении и результатах деятельности (ст. 13 Закона о ценных бумагах). Требования к содержанию годового и периодического отчета эмитента установлены Инструкцией о порядке предоставления и публикации участниками рынка ценных бумаг отчетности и иной информации.

Введение в обращение корпоративных облигаций способно оказать помощь реальному сектору экономики. Выпуск облигаций открывает для предприятий прямой источник привлечения инвестиций, в то же время не затрагивает отношения собственности.

Иностранные облигации

Иностранные облигации - это облигации, выпускаемая иностранными заемщиками, живущими за пределами данной страны, но выпускающими облигации в соответствующей национальной валюте для продажи местным инвесторам.

Например, в Японии выпущенные неяпонскими компаниями облигации, стоимость которых указана в иенах, являются иностранными облигациями (выплата процентов и капитала будет производиться в иенах.)

Деление облигаций по видам эмитентов имеет существенное значение для инвесторов, прежде всего с позиции уровня их риска. Наименее рискованными являются облигации внутреннего государственного займа, в ряде стран с развитой рыночной экономикой они служат эталоном безрисковых инвестиций. Наибольшим уровнем риска в данной группе обладают облигации предприятий. Соответственно дифференцируется и уровень доходов по этим облигациям: наибольший доход обычно предлагается по облигациям предприятия.

В зависимости от срока, на который выпускается займ

В зависимости от срока, на который выпускается займ, выделяют облигации с оговоренной датой погашения и облигации без фиксированного срока погашения.

Облигации с оговоренной датой погашения

Облигации с некоторой оговоренной датой погашения делятся на краткосрочные, среднесрочные и долгосрочные облигации.

Краткосрочные облигации

Краткосрочные облигации - это облигации сроком погашения до 1 года, доход по которым выплачивается в виде разницы между их номинальной стоимостью и стоимостью, по которой облигации вводились в обращение. Разница между стоимостью погашения и продажи краткосрочной облигации называется дисконтом.

Краткосрочные облигации представляют важнейший источник текущего финансирования как для компаний, так и для местных и государственных органов управления. Обычно компания осуществляют выпуск краткосрочных обязательств в том случае, если нужно пополнить оборотные средства или отсрочить платежи, при расчетах с поставщиками.

Впервые государственные краткосрочные облигации были выпущены в России в 1993 году. Появились эти облигации в первый раз на Московской межбанковской валютной бирже. Первые государственные краткосрочные облигации имели срок погашения 3 месяца, затем стали выпускаться облигации с более длительным сроком погашения.

Среднесрочные облигации

Среднесрочные облигации - это ценные бумаги, со сроком погашения от 3 до 10 лет. Большим спросом такие бумаги пользуются у портфельных управляющих ПИФов (паевой инвестиционный фонд), за счет диапазона сроков погашения, поскольку достигается разумный баланс между надежными краткосрочными облигациями (особенно между государственными облигациями) и высокой прибылью долгосрочных доходных инструментов.

Среднесрочные государственные ценные бумаги - еще называют казначейскими нотами. Их выпускают сроком до 10 лет, это купонные бездокументарные ценные бумаги, которые размещаются выпусками. В России первым видом среднесрочных государственных ценных бумаг стали облигации федерального займа (ОФЗ ПК).

Долгосрочные облигации

Долгосрочные облигации - это процентные облигации со сроком погашения 10 лет и более.

Долгосрочные государственные ценные бумаги обычно называют казначейскими бонами или собственно государственными облигациями. Выпускаются они на период до 30 лет на бумажной основе и по своему типу относятся к рыночным. Как правило, размещаются эти облигации при открытой продаже. Доход по ним выплачивается один раз в год, с фиксированной ставкой. Обычно казначейские боны имеют высокий номинал и поэтому предназначены в первую очередь для юридических лиц.

К долгосрочным ГЦБ в России можно отнести облигации государственного республиканского займа 1991 г. Срок их обращения составляет 30 лет, отсчет ведется с 1 июля 1991 г. и по 30 июня 2021 г. Постоянная торговля этими облигациями началась с августа 1992 г. Облигации реализовывались среди юридических лиц, и ЦБ мог определять круг потенциальных инвесторов. Владельцам облигаций один раз в год выплачивается доход по ставке 15% от номинала. Доход налогом не облагается.

Купля-продажа облигаций этого займа осуществляется учреждениями Центрального банка четыре дня в неделю по заранее объявленным ценам реализации и выкупа. Для каждой группы устанавливаются свои цены. При этом в рыночную цену включается курсовая разница, размер которой зависит от времени совершения сделки. Курсовая разница определяется как величина годового дохода, начисленного за число дней, прошедших от даты предыдущей выплаты дохода до даты продажи облигации включительно.

Долгосрочная облигация также является одним из способов привлечения средств на развитие бизнеса на долгосрочной основе. Это позволяет компании получить средства от различных инвесторов или групп инвесторов. Облигации продаются с надбавкой или со скидкой. При учете облигаций надбавка или скидка, полученные в результате выпуска, должны быть отнесены на расходы за оставшийся срок выпуска. Таким образом производятся амортизационные отчисления на сумму скидки или надбавки. Амортизационные отчисления осуществляются либо равными частями на протяжении всего срока жизни облигаций, либо с применением реальной ставки к сумме непогашенного долга. Первый метод пользуются большей популярностью благодаря своей простоте.

Облигации без фиксированного срока погашения

Облигации без фиксированного срока погашения подразделяют на бессрочные (рентные) облигации, отзывные, облигации с правом погашения, продлеваемые и отсроченные облигации.

Бессрочные, или непогошаемые (рентные облигации)

Бессрочные облигации - это долговые ценные бумаги, не имеющие конкретного срока возврата долга. Инвестор, купивший такую облигацию, может либо неограниченное время получать процентный доход (купон), либо продать ее на рынке другому инвестору. Часто эмитент бессрочных облигаций (банк, государство или компания) закладывает в условия выпуска возможность их принудительного погашения через определенный срок (например, через 10 лет).

Отзывные облигации

Отзывными называют облигации, условиями выпуска которых предусмотрено право эмитента погасить их к истечению периода обращения. В случае определения доходности отзывных облигаций к вниманию берется не номинал, а выкупная цена (цена досрочного отзыва), т.е. цена, за которой эмитент проводит выкуп облигации к наступлению срока погашения. Иногда за отзывными облигациями устанавливается еще и срок защиты от досрочного погашения, продолжительность которого тоже влияет на уровень доходности такой облигации.

Выпуская облигации с фиксированной купонной ставкой на длительный период времени, эмитент несет процентный риск, связанный со снижением процентных ставок в будущем. Для того чтобы застраховать себя от потерь при выплате фиксированного купонного дохода в условиях падения процентных ставок, компании прибегают к досрочному выкупу своих облигаций. Право на досрочный выкуп означает, что предприятие может до истечения официально установленной даты погашения облигаций осуществлять их выкуп. Для того чтобы проводить такие операции, в условиях выпуска облигаций должно быть оговорено право компании на досрочный выкуп. Российское законодательство допускает досрочный выкуп облигаций. Однако в отличие от западных стран в России досрочное погашение облигаций возможно только по желанию их владельцев.

Облигации с правом погашения

Облигации, которые могут быть востребованы к погашению до наступления их официального срока в результате использования права должником (эмитентом), имя которого указано в письменном соглашении между эмитентом и держателем облигаций, и обычно на лицевой стороне сертификата облигации. Облигации часто выпускаются с правом эмитента на досрочное погашение, то есть полный или частичный выкуп в любое выгодное для эмитента время после надлежащего уведомления.

В связи с аккумулированием инвестиции держателя облигации эмитент, использующий право выкупа, обычно обязан, согласно положению о досрочном погашении ценных бумаг, уплатить премию, т. е. определенную сумму сверх номинала. Эта выплата является компенсацией инвестору за причиненное неудобство, связанное с необходимостью искать новый объект инвестирования капитала, возможно, на менее выгодных условиях, а также за потерю процента в случае, если уведомление о погашении ускользнет от его внимания, по таким облигациям процент не начисляется после даты погашения. Увеличение рыночной цены таких облигаций выше, чем цена, по которой они могут быть досрочно выкуплены, маловероятно. Если только на них не распространяется конверсионная привилегия - возможность обмена на акции эмитента, потому что при такой рыночной цене, превышающей цену досрочного выкупа, покупатель может обнаружить, что его облигация досрочно погашена по более низкой цене досрочного выкупа. Если конвертируемые облигации продаются по цене, превышающей цену досрочного выкупа, что объясняется стоимостью акций, в которые они конвертируются, то облигация, в случае требования о досрочном погашении, может быть немедленно конвертирована в акции в период предварительного уведомления о досрочном погашении, который обычно составляет 30 дней.

Существуют несколько причин, по которым эмитент может пожелать при выпуске облигаций сохранить за собой право на их досрочное погашение. Возможно, что выпуск может быть рефинансирован по более низкой ставке с целью обеспечения выкупного фонда или по причине снижения ставок процента денежного рынка. Эмитент может также пожелать изменить структуру своего капитала или финансировать его увеличение и поэтому предпочесть консолидировать свои выпуски облигаций.

Облигации с правом досрочного погашения также называются облигациями с опционом (optional bonds) и облигациями досрочного выкупа (redemable bonds).

Продлеваемые облигации

Облигация с продлеваемым сроком - это облигация, срок погашения которой может быть продлен. При этом право продления в некоторых случаях может принадлежать инвестору, а в некоторых случаях - эмитенту. В тех случаях, когда погашение облигаций не может быть произведено в денежной форме (наличными средствами), их держателям могут быть предложены новые облигации, либо срок погашения старых облигаций может быть продлен.

Отсроченные облигации

Облигации, выплата процентов по которым отложена до выполнения определенного условия получения доходов, либо облигации, процент по которым периодически повышается и, достигнув максимальной величины, в дальнейшем остается без изменения.

Если выплата основной задолженности по облигациям откладывается без изменения статуса ее обеспечения, то такую облигацию называют пролонгируемой.

В зависимости от порядка владения

В зависимости от порядка владения облигации подразделяют на именные и облигации на предъявителя.

Именные облигации

Облигация, записанная на имя владельца в учетную документацию или регистр выпустившей организации. Такие облигации могут быть переданы другому лицу только при наличии индоссамента зарегистрированного владельца. Эти облигации обычно являются бескупонными, в отличие от облигаций на предъявителя, проценты по которым выплачиваются по предъявлении купонов.

Большинство жителей нашей страны привыкли к облигациям на предъявителя, именно такой вид ценных бумаг долгое время выпускался в Советском Союзе. В настоящее время инвесторы могут приобрести именные облигации, которые могут выпускаться как частными, так и государственными эмитентами.

Как правило, крупные компании предпочитают продавать именные облигации, занося данные владельца в соответствующие документы. Именные облигации не имеют купонов, выплаты по этому виду ценных бумаг производится по срокам, указанным в сертификате. Основным неудобством при работе с именными облигациями является необходимость заносить новую запись в соответствующие документы при продаже облигаций. Именные облигации передаются от одного владельца к другому, как акционерный сертификат. Если имя первого владельца наносится на лицевой стороне сертификата, то имена следующих владельцев записываются в специальных графах на оборотной стороне сертификата.

Для тех инвесторов, которые опасаются за сохранность своих ценных бумаг, именные облигации могут быть отличным способом инвестирования - в случае кражи ценных бумаг злоумышленник не сможет продать или получить дивиденды по именным облигациям. Эмитент должен проводить регистрацию владельцев облигаций, фиксируя не только их имена и фамилии, но и адрес, и время передачи, что позволяет четко определить владельца именной облигации.

С другой стороны, приобретая именные облигации, инвестор демонстрирует свои финансовые возможности, что может привести к дополнительным проверкам финансового состояния инвестора.

Еще одним преимуществом именных облигаций является то, что эти ценные бумаги могут быть использованы в качестве залога при получении кредита без продажи данного вида ценных бумаг.

При покупке именных облигаций необходимо тщательно выбирать компанию-эмитента. Также как и любая другая ценна бумага, именная облигация может быть выпущена ненадежной компанией.

Стоимость именных облигаций, как правило, несколько ниже, чем стоимость облигаций на предъявителя, так как процесс продажи именных облигаций отнимает больше времени.

Облигации на предъявителя

Ценная бумага, свидетельством права собственности на которую является владение ее сертификатом. Это позволяет передавать такие ценные бумаги от одного лица к другому без регистрации. Никаких реестров владельцев таких ценных бумаг компания, выпустившая их, не ведет. К ценным бумагам на предъявителя относятся еврооблигации, владельцы которых, сохраняя анонимность, могут иметь преимущества при уплате налогов. Обычно облигации на предъявителя хранятся в сейфах и часто депонируются в банках. Дивиденды, как правило, выплачиваются на основании предъявления купонов, прилагаемых к сертификатам.

Есть две трудности в отношении облигаций на предъявителя. Во-первых, их трудно восстановить в случае кражи или потери. Во-вторых, поскольку компания не знает, кто владеет ее облигациями, она не может оповестить инвесторов о важных событиях.

По целям облигационного займа

По целям облигационного займа облигации классифицируются на обычные и целевые облигации.

Обычные облигации

Обычные облигации выпускают для рефинансирования имеющейся у эмитента задолженности или для привлечения дополнительных финансовых ресурсов, которые будут использованы на различные многочисленные мероприятия.

Обычные облигации не конвертируются в акции, но обладают возможностью досрочного погашения эмитентом. Владелец обычной облигации держит ее до срока погашения, получая доход, предусмотренный условиями выпуска облигаций. При необходимости он может продать облигации до срока погашения по рыночной цене, которая зависит от величины процентной ставки, накопленного купонного дохода, периода времени до срока погашения и других рыночных факторов.

Целевые облигации

Целевые облигации - это облигации, средства от продажи которых направляются на финансирование конкретных инвестиционных проектов или конкретных мероприятий (например, строительство моста, проведение телефонной сети и т. п.).

Обязательным реквизитом целевых облигаций является указание товара (услуги), под которые они выпускаются. Для финансирования строительства, как правило, выпускаются, целевые именные облигации. Погашение облигаций может осуществляться деньгами или имуществом в соответствии с условиями размещения облигаций.

По способу размещения

По способу размещения облигации делят на:

- свободно размещаемые - облигации, которые свободно обращаются на рынке (продаются и покупаются);

- займы с принудительным порядком размещения. Такие займы размещаются среди подписчиков в обязательном порядке в силу закона. Чаще всего такими займами являются государственные облигации (например, Государственные облигационные займы СССР 40-50-х годов).

В зависимости от формы, в которой возмещается позаимствованная сумма

В зависимости от формы возмещения позаимствованной суммы выделяют облигации:

- с возмещением в денежной форме;

- натуральные облигации - облигации, которые погашаются в натуре. Примером натуральных облигаций являются облигации хлебных займов СССР 20-х годов или облигации АвтоВАЗа, выпущенные в 1993г.

По методу погашения номинала

По методу погашения номинала облигации подразделяют на следующие виды:

- облигации, погашение номинала которых производится разовым платежом;

- облигации с распределенным по времени погашением, когда за определенный отрезок времени погашается некоторая доля номинала;

- облигации с последовательным погашением фиксированной доли общего количества облигаций (лотерейные или тиражные займы);

- облигации с распределенным по времени погашением, когда за определенный отрезок времени погашается некоторая доля номинала;

- облигации с последовательным погашением фиксированной доли общего количества облигаций (лотерейные или тиражные займы).

В зависимости от выплат, производимых эмитентом

В зависимости от выплат, производимых эмитентом по облигационному займу выделяют:

- облигации, по которым производится только выплата процентов, а капитал не возвращается, точнее, эмитент указывает на возможность их выкупа, не связывая себя конкретным сроком. К этой группе облигаций бессрочного займа относятся, например, английские консоли, выпущенные еще в середине XVIII в. и обращающиеся до настоящего времени;

- облигации, по которым лишь возвращается капитал по номинальной стоимости, но не выплачиваются проценты. Это так называемые облигации с нулевым купоном (бескупонные облигации). Таковыми являются облигации ЦБ РФ;

- облигации, по которым проценты не выплачиваются до момента погашения облигации, а при погашении инвестор получает номинальную стоимость облигации и совокупный процентный доход. К таким облигациям можно отнести сберегательные сертификаты серии Е, выпускаемые в США;

- облигации, по которым возвращается капитал по номинальной стоимости, а выплата процентов не гарантируется и находится в прямой зависимости от результатов деятельности компании - эмитента, т.е. от того, получает компания прибыль или нет. Такие облигации называют доходными или реорганизационными, т.е. выпускаются, как правило, компаниями, которым грозит банкротство;

- облигации, дающие право их владельцам на получение периодически выплачиваемого фиксированного дохода и номинальной стоимости облигации - в будущем, при ее погашении. Этот вид облигаций наиболее распространен в современной практике во всех странах.

По способам выплаты купонного дохода

Периодическая выплата доходов по облигациям в виде процентов производится по купонам.

Купон представляет собой вырезной талон с указанной на нем цифрой купонной (процентной) ставки. По способам выплаты купонного дохода облигации подразделяются на:

- облигации с фиксированной купонной ставкой;

- облигации с плавающей купонной ставкой, когда купонная ставка зависит от уровня ссудного процента;

- облигации с равномерно возрастающей купонной ставкой по годам займа. Такие облигации еще называют индексируемыми, обычно эмитируются в условиях инфляции;

- облигации с минимальным или нулевым купоном (мелкопроцентные или беспроцентные облигации). Рыночная цена по таким облигациям устанавливается ниже номинальной, т. е. предполагает скидку. Доход по этим облигациям выплачивается в момент ее погашения по номинальной стоимости и представляет разницу между номинальной и рыночной стоимостью;

- облигации с оплатой по выбору. Владелец этой облигации может получить доход как в виде купонного дохода, так и облигациями нового выпуска;

- облигации смешанного типа. Часть срока облигационного займа владелец облигации получает доход по фиксированной купонной ставке, а часть срока - по плавающей ставке.

Деление облигаций по формам выплаты доходов представляет для инвестора интерес с точки зрения целей инвестирования. Если такой целью является рост текущего дохода, то в наибольшей степени ее удовлетворяют процентные облигации с периодическими выплатами суммы процента. Если же целью инвестирования является рост капитала в более отдаленном периоде, то в этом случае предпочтительными могут оказаться облигации беспроцентные (эти облигации предусматривают также выплату дохода по ним в виде определенного товара или услуги).

По характеру обращения

По характеру обращения облигации подразделяют на конвертируемые и неконвертируемые облигации.

Конвертируемая облигация

Конвертируемые облигации являются корпоративными облигациями, которые могут быть преобразованы их держателем в обыкновенные акции компании-эмитента.

Конвертируемые облигации дают держателю право обменять облигацию на заранее определенное количество акций компании-эмитента или на эквивалентное количество других облигаций (в случае с государственными облигациями). Сразу после эмиссии, они ведут себя точно так же, как обычные корпоративные облигации, хотя процентная ставка по ним, как правило, немного ниже. Поскольку конвертируемые облигации могут быть обменены на акции, и владелец, таким образом, может получить доход от повышения цены базовых акций, компания-эмитент предлагает по ним более низкую доходность. Если цена акции не будет расти, то инвестор не будет их конвертировать, и получит доход в виде купона (размер которого будет ниже, чем по аналогичной неконвертируемой корпоративной облигации).

Тем не менее инвестор первоначально будет получать по конвертируемым облигациям более высокий доход (чем по обыкновенным акциям). Но поскольку условия конверсии обычно устанавливается на уровне, превышающем цены по долевым инструментам на 20-25%, то владелец облигации сможет воспользоваться только лишь частью общей суммы увеличения цены акции. Следовательно, рыночная стоимость таких облигаций будет расти с ростом цен акций, но они будут защищены от падения стоимости фиксированной процентной ставкой по облигациям.

Обычно облигации разрешается конвертировать примерно через пять лет, и они имеют фиксированные конверсионные ставки на период, оставшийся до момента погашения.

Конвертируемые облигации представляют огромный интерес для профессиональных инвесторов, которые обязаны вкладывать денежные средства в ценные бумаги с высоким показателем надежности. С другой стороны, последующий обмен конвертируемых облигаций на акции или иные виды ценных бумаг может принести существенную прибыль компании в долгосрочном периоде.

Обратной стороной конвертируемых облигаций является то, что компания-эмитент имеет право отозвать их. Другими словами, компания имеет право принудительно конвертировать облигации. Принудительная конвертация обычно происходит, когда цена акций становится выше, чем сумма, которую необходимо было бы выплатить, если бы облигация была предъявлена к погашению. Также она может происходить на дату отзыва облигации. Этот атрибут ограничивает потенциал прироста капитала по конвертируемой облигации.

Конверсионное отношение - это количество других ценных бумаг (акций), в которое может быть конвертирована 1 облигация. С конверсионным отношением связано понятие цена конверсии, определяемая как цена акции, получаемая при конвертации. При выпуске конвертируемых облигаций цена конверсии обычно устанавливается на 10-30% выше, чем текущая рыночная цена акции. В зависимости от выбора конверсионного отношения эмитент может придавать облигации черты как "классической" облигации (если конверсионное отношение высоко и вероятность конвертации мала), так и обыкновенной акции (если конверсионное отношение низкое, и вероятность конвертации велика).

Среди конвертируемых облигаций также существует ряд разновидностей. Среди них можно выделить следующие:

- конвертируемые облигации с нулевым купоном. Данные облигации не предусматривают купонных платежей и реализуются с дисконтом, а в остальном аналогичны обычным конвертируемым облигациям;

- обмениваемые облигации. Представляют собой облигации, обмениваемые на ценные бумаги (акции) другого эмитента;

- конвертируемые облигации с обязательной конвертацией. Отличие данных облигаций от обычных конвертируемых облигаций состоит в том, что владелец в течении срока обращения облигации обязан осуществить их конвертацию в другие ценные бумаги (акции). Интересно отметить, что термин "конвертируемые облигации" в Российской практике применяется именно к облигациям с обязательной конвертацией.

Неконвертируемая облигация

Неконвертируемые облигации - это ценные бумаги, которые не могут по своему статусу конвертироваться в другие ценные бумаги.

В зависимости от обеспечения облигации

В зависимости от обеспечения выделяют обеспеченные облигации и необеспеченные.

Обеспеченные облигации

Обеспеченные (закладные) облигации выпускаются предприятием под залог конкретного имущества, имеющегося на данном предприятии.

В зависимости от вида обеспечения различают несколько видов обеспеченных облигаций:

- ипотечными называются облигации, выпущенные под залог земли или недвижимости. Данные облигации являются наиболее надежными, так как с течением времени эти объекты в цене не теряют. Поэтому, закладывая недвижимость, компания может привлечь финансовых ресурсов на сумму, близкую к стоимости залога;

- облигации с переменным залогом. По облигациям с переменным (плавающим) залогом в качестве обеспечения выступают машины, оборудование, материалы. Термин "переменный" залог подчеркивает, что стоимость имущества подвержена более серьезным колебаниям, чем земля или недвижимость;

- облигации под залог ценных бумаг. Они обеспечены акциями, облигациями и другими ценными бумагами, которые принадлежат эмитенту. Стоимость залога определяется рыночной ценой данных ценных бумаг. В зависимости от качества закладываемых ценных бумаг определяется сумма, на которую могут быть выпущены облигации.

Смысл залогового обеспечения заключается в том, что в случае банкротства компании или ее неплатежеспособности держатели обеспеченных облигаций могут претендовать на часть имущества компании.

Необеспеченные облигации

Необеспеченная облигация - это облигация, не обеспеченная залогом. Обладание необеспеченной облигацией не подразумевает имущественных претензий к эмитенту. Необеспеченные облигации выпускаются:

- в связи с отсутствием физических активов для заклада;

- в связи с тем, что активы уже заложены и выпуск новых закладных облигаций невозможен;

- в связи с финансовой устойчивостью и хорошей репутацией эмитента, позволяющей получить в долг, не прибегая к обеспечению своих облигаций.

Инвесторам следует учитывать, что чаще всего требования по необеспеченным облигациям удовлетворяются в последнюю очередь, но, перед удовлетворением требований по акциям, что делает данный вид ценных бумаг крайне ненадежным. С другой стороны, необеспеченные облигации могут принести инвесторам больший доход, чем другие ценные бумаги.

Необеспеченные облигации можно сравнить с «купеческим словом», благодаря которому в Российской Империи заключались многомиллионные сделки. В настоящее время необеспеченные облигации выпускаются чаще всего крупными компаниями, которые имеют огромный авторитет среди участников рынка.

Несмотря на то, что требования владельцев необеспеченных облигаций удовлетворяются "в порядке живой очереди" с остальными кредиторами, инвесторы, которые вложили денежные средства в необеспеченные облигации, имеют некоторые преимущества.

Выпуск подобных ценных бумаг сопровождается положением о "негативном залоге" - гарантии не передавать имущество другим кредиторам без покрытия выплат по выпущенным необеспеченным облигациям. Кроме того, для инвесторов, которые планируют приобрести необеспеченные облигации, могут быть предложены и другие условия обеспечения, например, условие не производить выпуск новых облигаций до тех пор, пока не будут погашены текущие обязательства, осуществлять отчисления в специальный фонд погашения облигаций, а также поддерживать определенное соотношение заемного и собственного капитала на срок действий необеспеченных облигаций.

К выпуску необеспеченных облигаций иногда прибегают молодые компании, которые не имеют возможности обеспечить выпуск своих ценных бумаг, но такие облигации пользуются очень маленькой популярностью на рынке.

Защита инвесторов, которые приобретают необеспеченные облигации, может происходить на законодательном уровне, например, российское законодательство разрешает выпуск необеспеченных облигаций только тем компаниям, которые проработали на рынке не менее трех лет, что дает возможность инвесторам проанализировать результаты деятельности данных компаний. При этом разрешается выпуск необеспеченных облигаций на сумму, которая не превышает величину уставного капитала компании. Если же эмитент планирует выпуск облигаций на большую сумму, ему необходимо заручиться поддержкой третьих лиц.

В зависимости от степени защищенности вложений инвесторов

В зависимости от степени защищенности вложений инвесторов различают:

- облигации, достойные инвестиций - надежные облигации, выпускаемые компаниями с твердой репутацией, имеющими хорошее обеспечение;

- макулатурные или мусорные облигации, носящие спекулятивный характер. Вложения в такие облигации всегда сопряжены с высоким риском.

По форме дохода

По форме дохода различают купонные (процентные) облигации и дисконтные облигации.

Купонные

Купонные облигации - это облигации на предъявителя, выпускаемые с отрывными купонами, которые должны предъявляться эмитенту или его агенту для получения дивидендов. Для получения платежа владелец предъявляет купон на соответствующую дату. Переход облигации от одного владельца к другому оформляется просто передаточной надписью.

Это самый массовый вид облигаций. Как правило, их срок обращения - от 1 до 10 лет. Эмитент размещает такие бумаги по цене, близкой к номиналу.

Купонные облигации могут выпускаться с фиксированной процентной ставкой, доход по которой выплачивается постоянно на протяжении всего срока обращения облигации. Установление фиксированной процентной ставки возможно при стабильной экономике, когда колебания цен и процентных ставок весьма незначительны. В условиях высоких и резко изменяющихся процентных ставок установление фиксированной номинальной доходности чревато большим риском для эмитента. При снижении процентных ставок эмитент должен будет выплачивать инвесторам доход по ставке, зафиксированной при эмиссии облигаций.

Купонный доход по облигациям представляет собой фиксированный процент, который периодически выплачивается владельцу ценной бумаги. Данная форма выплат позволяет легко подсчитать, какая прибыль будет получена инвестором до погашения акции. Купонный доход по облигациям в большей степени характерен для «длинных» ценных бумаг, которые могут быть выпущены государственными органами. В ряде случаев купонный доход по облигациям может составлять ноль процентов, в то время как ценная бумага будет продаваться с существенным дисконтом, который и будет являться прибылью инвестора.

Дисконтные

Дисконтная облигация (с нулевым купоном) - облигация, доход от которой кредиторы получают в виде глубокого дисконта, то есть уценки номинальной стоимости при покупке. Продаются нулевые облигации, как правило, на вторичном рынке. Поскольку, в отличие от традиционных облигаций, купоны не выплачиваются вообще (почему и получила название бескупонная облигация), дисконтные облигации продаются по цене существенно ниже номинала (иногда более чем вдвое) с целью компенсировать отсутствие купонов. В результате, чем ближе дата погашения облигации, тем выше рыночная цена дисконтной облигации. Примеры дисконтных облигаций в России - ГКО, БОБР.

Стоимостная оценка облигации

Определение курсовой стоимости ценных бумаг основано на принципе дисконтирования. Инвестор приобретает ценную бумагу, чтобы получать доходы, которые она приносит. Поэтому для ответа на вопрос, сколько сегодня должна стоить та или иная ценная бумага, необходимо определить дисконтированную стоимость всех доходов, которые она принесет.

Расчет цены облигации (дисконтирование)

Расчет цены облигации (дисконтирование)Наиболее важным моментом при расчете цены облигации является определение ставки дисконтирования. Она должна соответствовать уровню риска инвестиций. Ставку дисконтирования можно представить следующим образом: ставка без риска может учитывать инфляцию. Приобретая бумагу, инвестор сталкивается с риском ликвидности, который связан с тем, насколько быстро и по какой цене можно продать бумагу. Поэтому данная величина должна найти отражение в ставке дисконтирования.

Определение курсовой стоимости облигаций позволяет инвестору рассчитать приемлемый для него уровень цены бумаги. В то же время это не означает, что облигации на рынке обязательно будут продаваться по найденной цене. Кроме того, на цену будут также влиять силы спроса и предложения. Если спрос превышает предложение, то это создаст потенциал к повышению цены, если предложение больше спроса, то к понижению.

Цена облигации

Применительно к облигациям различают номинальную и рыночную цену.

Номинальная цена облигации обозначается на облигации и указывает сумму, которая берется взаймы и подлежит возврату по истечении срока облигационного займа. Проценты по облигации (купонная ставка) начисляется по номинальной цене облигации.

Процент по облигации устанавливается к номиналу, прирост (уменьшение) стоимости облигации за соответствующий период и рассчитывается как разница между номинальной стоимостью, по которой облигация будет погашена, и ценой покупки облигации.

Рыночная цена в момент эмиссии может быть ниже номинала, равна номиналу и выше номинала. В дальнейшем рыночная цена облигаций определяется исходя из ситуации, сложившейся на рынке облигаций и финансовом рынке в целом к моменту продажи, а также двух главных элементов самого облигационного займа:

- перспектива получить при погашении номинальную стоимость облигации (чем ближе в момент покупки облигации срок ее погашения, тем выше ее рыночная стоимость);

- право на регулярный фиксированный доход (чем выше доход, приносимый облигацией, тем выше ее рыночная стоимость).

Рыночная цена облигаций зависит и от ряда других условий, важнейшим из которых является надежность (степень риска) вложений.

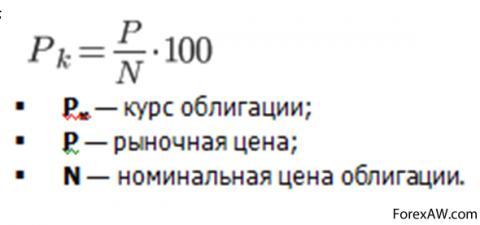

Поскольку номиналы у разных облигаций существенно различаются между собой, то часто возникает необходимость в сопоставимом измерителе рыночных цен облигаций. Таким показателем является курс.

Курсом облигации называется значение рыночной цены облигации, выраженное в процентах к ее номиналу:

Расчет курса облигации

Расчет курса облигацииВ зарубежной литературе помимо перечисленных (номинальной и рыночной) приводится еще одна стоимостная характеристика облигаций - их выкупная цена, по которой эмитент по истечении срока займа погашает облигации. Выкупная цена может совпадать с номинальной, а может быть выше или, наоборот, ниже ее. Российское законодательство исключает существование выкупной цены, так как Федеральный закон "О рынке ценных бумаг" закрепляет право держателя на получение от эмитента ее номинальной стоимости. Это означает, что облигации могут погашаться (выкупаться) только по номинальной стоимости.

Доход по облигации

Облигации, являясь, как и другие ценные бумаги, объектом инвестирования на фондовом рынке, приносят своим держателям определенный доход.

Общий доход от облигации складывается из следующих элементов:

- периодически выплачиваемых процентов (купонного дохода);

- изменения стоимости облигации за соответствующий период;

- дохода от реинвестирования полученных процентов.

Рассмотрим каждый из перечисленных элементов дохода в отдельности.

Облигация, в отличие от акции, приносит владельцу фиксированный текущий доход. Этот доход представляет собой постоянные аннуитеты годовые фиксированные выплаты в течение ряда лет. Как правило, проценты по облигациям выплачиваются 1-2 раза в год. При этом чем чаще производятся процентные выплаты, тем больший потенциальный доход приносит облигация, ведь полученные процентные выплаты могут быть реинвестированы.

Размер купонного дохода по облигациям зависит, прежде всего, от надежности облигации, иначе говоря, от того, кто является ее эмитентом. Чем устойчивее компания-эмитент и надежнее облигация, тем ниже предлагаемый процент. Кроме того, существует зависимость между процентным доходом и сроком обращения облигации: чем больше отдален срок погашения, тем выше должен быть процент, и наоборот.

Процентные (купонные) выплаты по облигациям условно можно разделить на три группы:

- фиксированные ежегодные выплаты по ставке, установленной эмитентом при выпуске облигаций;

- индексируемые ежегодные выплаты. Процентный индекс по облигациям определяется эмитентом чаще всего в соответствии с государственным инфляционным индексом. Индексация позволяет инвесторам получать стабильный доход в реальном выражении, защищенный от инфляционных колебаний цен на основные товары и услуги. Ставка процента по облигациям может также индексироваться на некоторую величину, непосредственно связанную с целевым назначением займа. В эту же группу купонных выплат можно отнести возрастающие во времени процентные выплаты;

- выплачиваемые одновременно с основной суммой долга. Облигация может также приносить доход в результате изменения стоимости облигации с момента ее покупки до продажи. Разница между ценой покупки облигации и ценой, по которой инвестор продает облигацию, представляет собой прирост капитала, вложенного инвестором в конкретную облигацию.

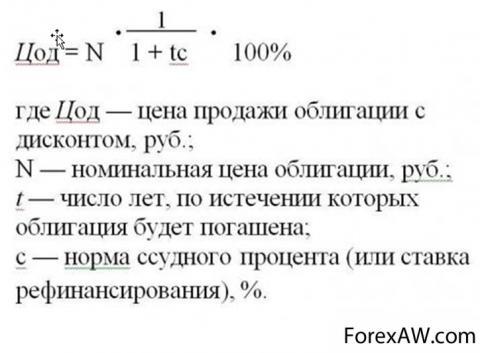

Данный вид дохода приносят, прежде всего, облигации, купленные по цене ниже номинала, т. е. с дисконтом. При продаже облигаций с дисконтом важным моментом для эмитента является определение цены продажи облигации. Иными словами, по какой цене следует продать облигацию сегодня, если известны сумма, которая будет получена в будущем (номинал), и базовая норма доходности (ставка рефинансирования).

Подсчет этой цены называется дисконтированием, а сама цена сегодняшней стоимостью будущей суммы денег.

Последний элемент совокупного дохода - доход от реинвестиций полученных процентов - присутствует лишь при условии, что полученный в виде процентов текущий доход по облигации постоянно реинвестируется. Данный вид дохода может иметь довольно существенное значение при покупке долгосрочных облигаций.

Общий, или совокупный, доход по облигациям обычно ниже, чем по другим ценным бумагам. Это объясняется, прежде всего, тем, что облигации обладают большей, по сравнению с другими видами ценных бумаг, надежностью. Доходы по облигациям меньше подвергнуты циклическим колебаниям и не так зависимы от конъюнктуры рынка, как, например, доходы по акциям.

Привлекательность облигаций

Традиционно облигации на рынке ценных бумаг считаются наименее рискованным инструментом инвестирования. Для объективной оценки облигаций частным инвесторам, необходимы такие ключевые параметры:

- сроки погашения;

- доходность;

- кредитное качество.

Сроки погашения

Наиболее безопасными являются сбалансированные по срокам погашения портфели облигаций. При стабильной ситуации в стране возможно некоторое увеличение среднего показателя по портфелю, короткие бумаги предпочтительны при динамично изменяющейся политике, экономике.

Также следует обращать внимание на условия и даты возможных досрочных отзывов, выгодных эмитенту при падениях процентных ставок. Безотзывные облигации имеют несколько сниженную доходность, но гарантируют держателем получение купонов в полном объеме.

Доходность

Доходность облигаций бывает трех видов: купонная, текущая и полная (к погашению).

Купонная доходность показывает инвестору, какой доход он получит, если приобретет облигацию по номинальной цене.

Расчет купонной доходности

Расчет купонной доходностиТекущая доходность дает представление о том, на какой доход может рассчитывать инвестор, если приобретет облигацию по текущей рыночной цене.

Расчет текущей доходности

Расчет текущей доходностиТекущая доходность облигации является простейшей характеристикой облигации. Пользуясь только этим показателем, нельзя выбрать наиболее эффективную для инвестирования средств облигацию, так как в текущей доходности не нашел отражения еще один источник дохода - изменение стоимости облигации за период владения ею. Поэтому по облигациям с нулевым купоном текущая доходность равна нулю, хотя доход в форме дисконта они приносят.

Полная доходность облигаций к погашению отражает весь размер прибыли, на которую может рассчитывать инвестор, в случае если купит ее по текущей цене и будет держать до конца срока ее обращения.