Торговая стратегия (Trading strategy) - это

это свод определенных, конкретных правил, используя которые трейдер участвует в торгах на финансовом рынке

Торговая стратегия, информация о разновидностях торговой стратегии, стратегии форекс, стратегия торгового предприятия, бесплатная стратегия, валютный рынок форекс, ценные бумаги,разработка, индикаторы, индексы, инструменты торговой стратегии, риск, планирование и мониторинг финансовых рынков, торговая стратегия организации, разновидности торговых стратегий организации, потребительская торговая стратегия холдингов сбытовая торговая стратегия холдингов

Структура публикации

- Торговая стратегия (Trading strategy) - это, определение

- Понятие торговой стратегии

- Сущность и понятие торговой стратегии организации

- Виды торговых стратегий организации

- Основные корпоративные стратегии

- Потребительская и сбытовая стратегии

- Разновидности торговых стратегий по временному интервалу

- Долгосрочные торговые стратегии

- Среднесрочные торговые стратегии

- Краткосрочные торговые стратегии

- Сверхкраткосрочные торговые стратегии

- Классификация разновидностей торговых стратегий по типу работы

- Инструменты для оценки результатов торговых стратегий

- Коэффициент Шарпа

- Недостатки коэффициента Шарпа

- Коэффициент Сортино

- Преимущество коэффициента Сортино перед коэффициентом Шарпа

- Формула расчета коэффициента Сортино

- Как использовать коэффициент Сортино?

- Что такое просадка?

- Виды просадок на Форекс

- Просадка и выбор торговой стратегии

- Способы минимизации просадок

- Методы выхода из просадок

- Коэффициент Кальмара и фактор восстановления

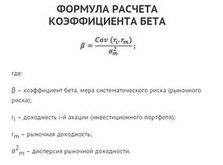

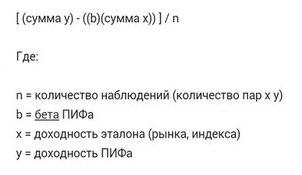

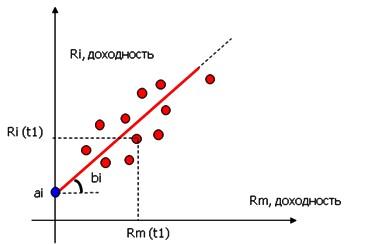

- Альфа и бета-коэффициенты

- Выводы

- Определение технического анализа

- Аксиомы технического анализа

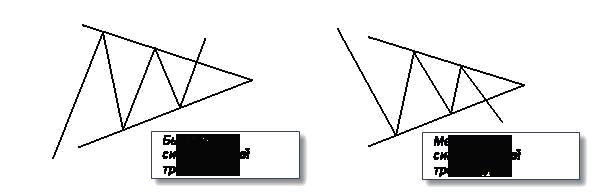

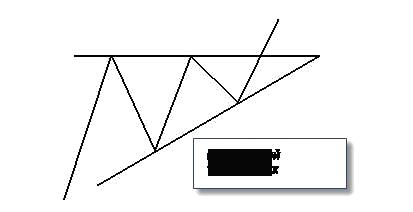

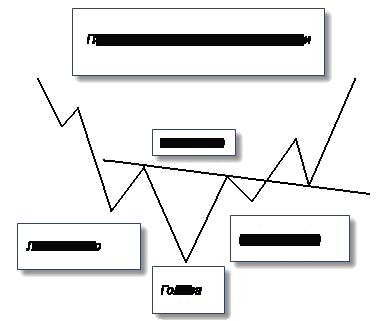

- Модели технического анализа

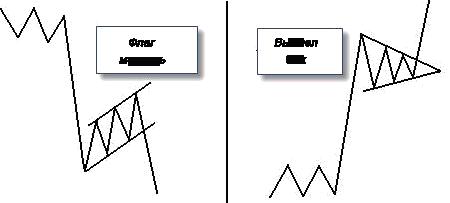

- Симметричные треугольники

- Восходящие треугольники

- Нисходящий треугольник

- Перевернутые Голова и плечи

- Модель Клин

- Модели флаг и вымпел

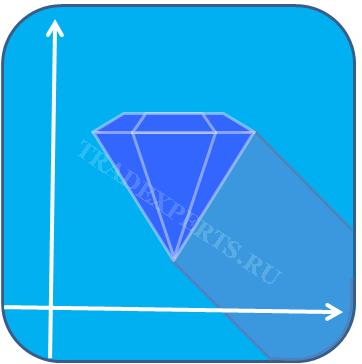

- Фигура технического анализа Бриллиант или Алмаз

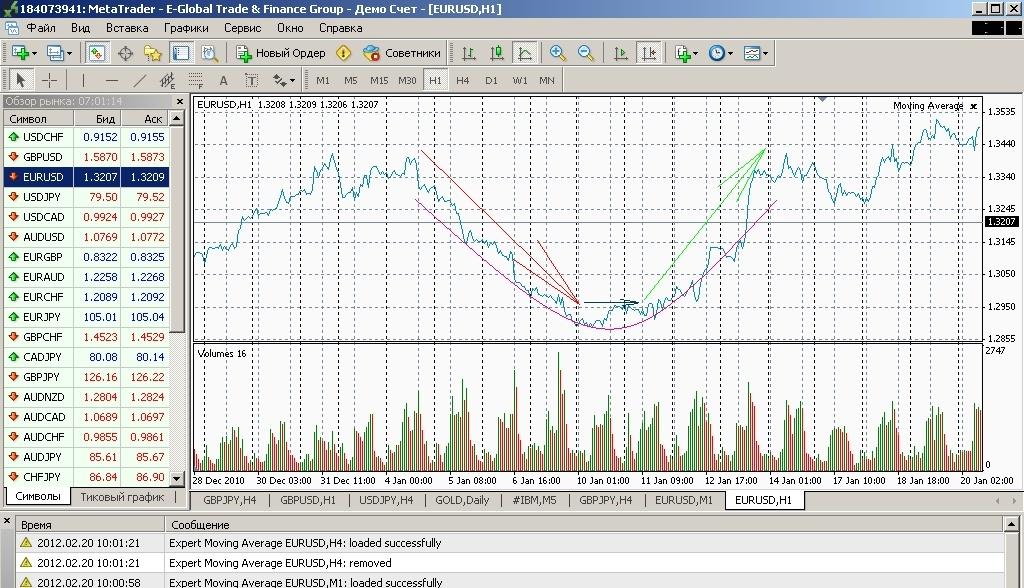

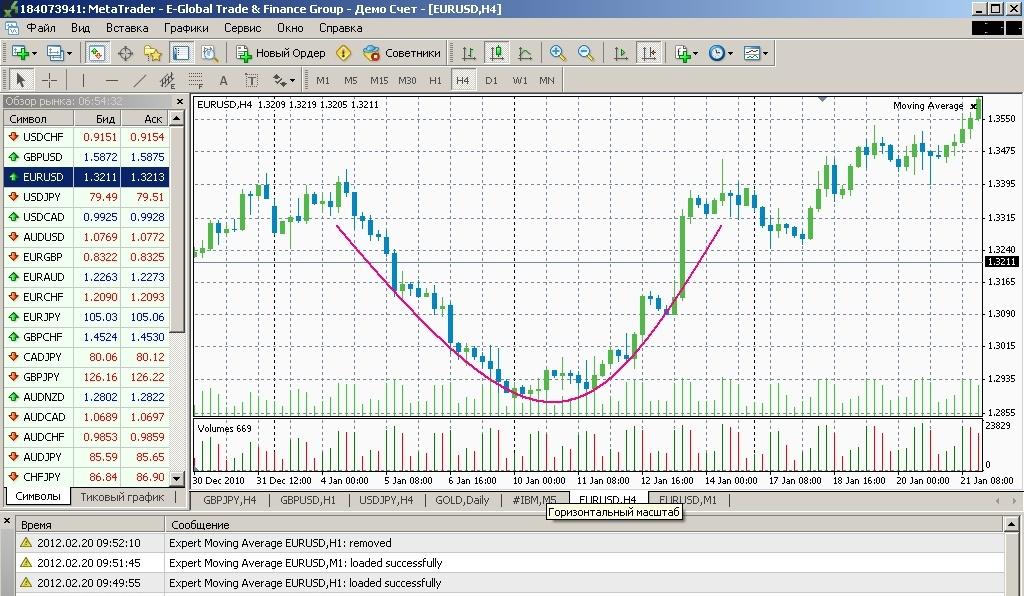

- Фигура Блюдце технического анализа

- Классификация инструментов трейдера для проведения теханализа

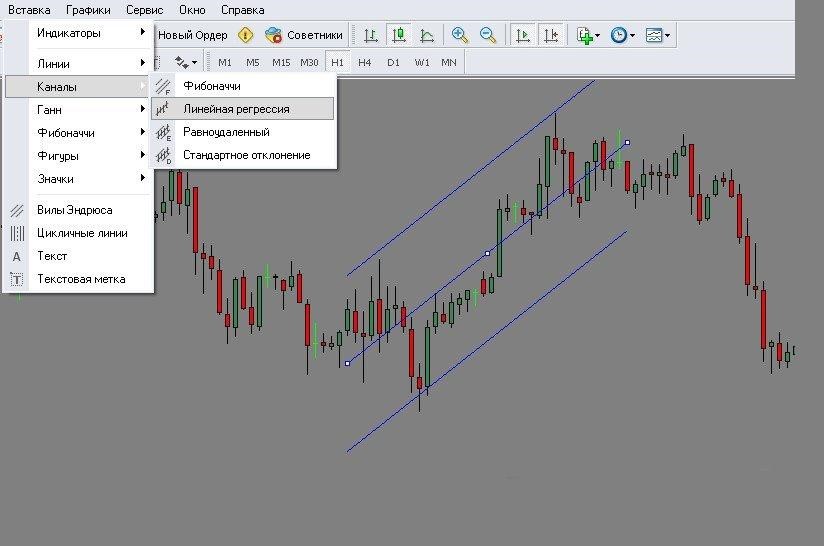

- Канальный анализ на Форекс

- Плюсы и минусы технического анализа

- Фундаментальный анализ валютного рынка Forex

- Что изучает фундаментальный анализ?

- Источники информации для проведения анализа.

- Определение индикаторов-форекс

- Типы форекс-индикаторов

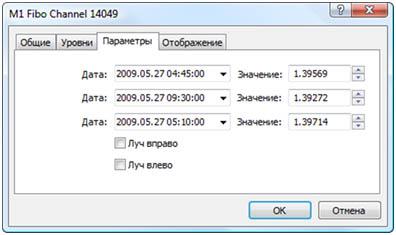

- Понятие канала Фибоначчи

- Построение Канала и его основные параметры

- Работа с каналом Фибоначчи

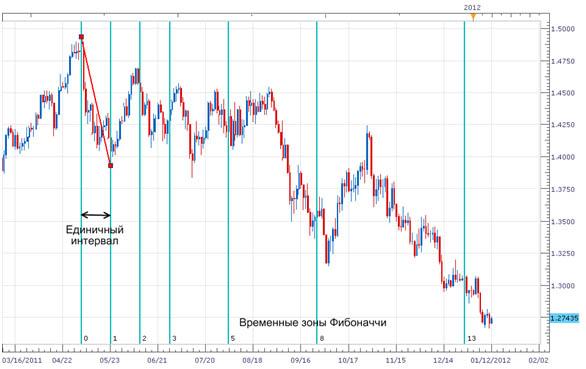

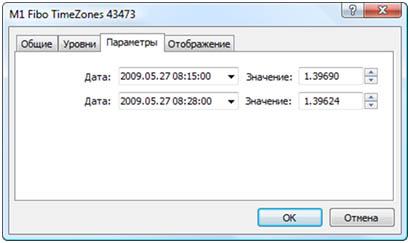

- Временные Зоны Фибоначчи

- Что представляют собой временные зоны Фибоначчи?

- Как правильно построить временные зоны в торговом терминале?

- Управление и торговля с использованием временных зон Фибоначчи

- Дуги Фибоначчи

- Описание инструмента Дуги Фибоначчи

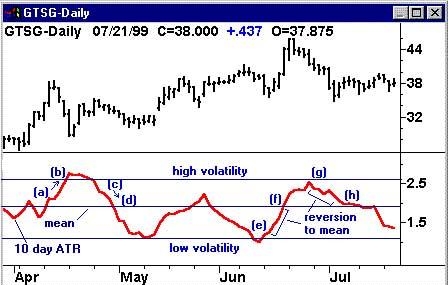

- Индикаторы волатильности

- Индикатор ATR (Average True Rage)

- Циклы изменчивости

- Торговля с применением индикатора ATR

- Индикатор CHV

- Индикатор Полосы Боллинджера

- Индикатор Price Channel

- Волатильность как один из важнейших факторов торговой стратегии

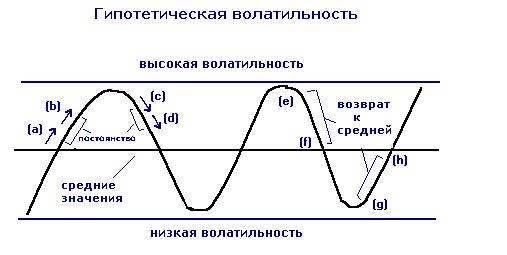

- Характерные признаки волатильности

- Постоянство волатильности

- Цикличность волатильности

- Расчет волатильности

- Как измеряется волатильность

- Применение Индикатора Волатильности на практике

- Торговля волатильностью

- Торговые стратегии с применением волатильности

- Черепаха

- Индикатор Чайкина

- Индикатор финансового потока

- Торговля на пробое волатильности

- Скользящие средние

- Виды скользящих средних

- Простые скользящие средние (SMA)

- Экспоненциальная скользящая средней (EMA)

- Индекс относительной силы (RSI)

- Расхождение (MACD)

- Осциллятор стохастик

- Отличие инструмента от торговой стратегии

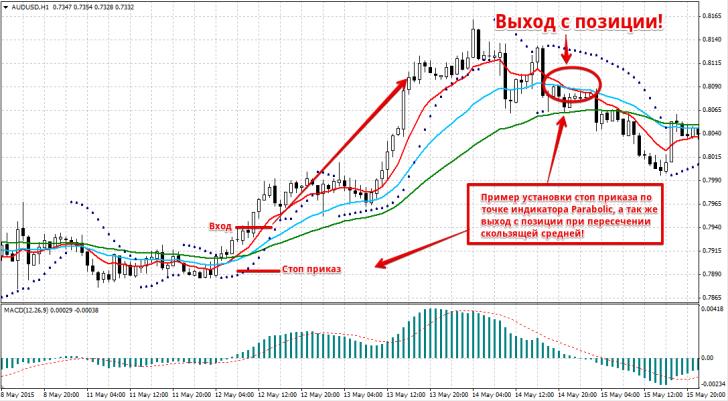

- Торговая стратегия Forex Smart

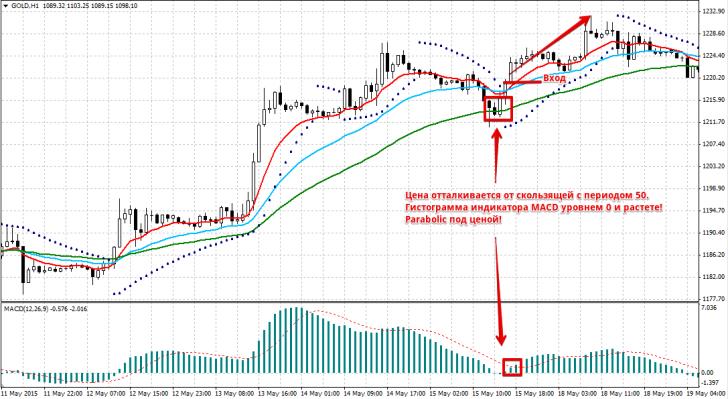

- Торговая стратегия Parabolic на скользящих средних

- Торговая стратегия Fisher

- Торговая стратегия Светофор

- Стратегия Светофор в новом воплощении

- Торговая система ts 4000: набор для скоростной торговли

- Стратегия 60 секунд: как торговать Turbo-опцион

- Стратегия 60 секунд на основе стохастика

- Стратегия 60 секунд на основе индикатора SixtySecondTrends

- Источники и ссылки

Торговая стратегия (Trading strategy) - это, определение

Торговая стратегия - это обобщающая модель действий, необходимых для достижения поставленных долгосрочных целей, применяется в определенных рыночных обстоятельствах путем координации и распределения ресурсов, инструментов анализа и правил, которыми руководствуется трейдер, действующий по собственной инициативе в своей работе, в которой, обычно подразумевается торговля ценными бумагами, акциями, облигациями, фьючерсами, опционами на рынку акций при заключении сделок на фондовой бирже, и стремящийся извлечь прибыль непосредственно из процесса торговли.

Торговая стратегия

Торговая стратегияТорговая стратегия, что это - это совокупность инструментов анализа и правил, которых придерживается трейдер в собственной работе на международном рынке Форекс. Одновременное достижение заданных значений дает сигнал на покупку или продажу торгового инструмента. Фактически это модель принятия решений.

Разработка торговой стратегии

Разработка торговой стратегииТорговая стратегия - это разработка, мониторинг, тестирование и корректировка плана действий, которая проводится исходя из личных предпочтений агентов финансового рынка : целей по прибыли, отношения к риску, выбору торгового актива, а также уровня личного опыта, терпения, настойчивости.

Торговая стратегия является неким планом действий агентов финансового рынка

Торговая стратегия является неким планом действий агентов финансового рынкаТорговая стратегия - это заранее определенный набор правил, которые трейдер разработал для управления своей торговлей.

Мониторинг за процессами финансовых рынков

Мониторинг за процессами финансовых рынковТорговая стратегия, что это такое - это сочетание инструментов анализа цены, управления капитала и психологии трейдера, который, выполняя сделки по определенному, при том проверенному алгоритму действий защищает себя от поспешного принятия решений, что довольно часто происходит под влиянием на трейдера эмоций.

Дилемма трейдера

Дилемма трейдераТорговые стратегия - это те алгоритмы и правила, которым следуют трейдеры с целью получения предсказуемых результатов и извлечения прибыли.

Определение торговой стратегии

Определение торговой стратегииТорговая стратегия - это симбиоз правил и критериев совершения трейдером тех или иных торговых операций на финансовом рынке, например продажи или покупки акций. Эти условия и правила у каждого свои. Они могут быть просто в голове у трейдера, записаны на бумажке и приколоты над рабочим местом, а могут быть оформлены в виде компьютерной программы. В последнем случае используются специализированные программы технического анализа, обычно MetaStock или Omega TradeStation. Есть еще понятие механической торговой стратегии когда компьютерная программа не только вычисляет момент наступления определенного события на рынке, но и самостоятельно подает приказы о совершении сделок на биржу, в информационно-торговую систему.

Торговая стратегия

Торговая стратегияТорговая стратегия - это схема, которую использует организация, уполномоченная на основании договора с Банком России обеспечивать процедуру заключения сделок купли - продажи облигаций. Т.е. не имеет права выполнять функции дилера или инвестора на рынке облигаций.

Банк России, на основании договора, дает право уполномоченной организации совершать процедуры заключения сделок купли-продажи облигаций

Банк России, на основании договора, дает право уполномоченной организации совершать процедуры заключения сделок купли-продажи облигацийТорговая стратегия - это, в информационных технологиях - виртуальная система для проведения торговых операций в режиме диалога покупателя и продавца. Обычно торговая система обеспечивает консультации специалистов, инфраструктурное обслуживание и другие дополнительные возможности.

С развитием информационных технологий улучшаются методы торговой стратегии

С развитием информационных технологий улучшаются методы торговой стратегииТорговая стратегия - это действия юридического лица, имеющее лицензию профессионального участника рынка ценных бумаг на осуществление деятельности по организации торговли на рынке ценных бумаг и (или) лицензию фондовой биржи и уполномоченное на основании договора с Банком Российской Федерации организовывать в соответствии с нормативными актами Банка Российской Федерации, заключение и исполнение сделок с облигациями.

Каждое юридическое лицо обязано иметь лицензию профессионального участника рынка ценных бумаг на осуществление деятельности по организации торговли на рынке ценных бумаг и (или) лицензию фондовой биржи и уполномоченное на основании договора с Банком России организовывать в соответствии с нормативными актами Банка России

Каждое юридическое лицо обязано иметь лицензию профессионального участника рынка ценных бумаг на осуществление деятельности по организации торговли на рынке ценных бумаг и (или) лицензию фондовой биржи и уполномоченное на основании договора с Банком России организовывать в соответствии с нормативными актами Банка РоссииТорговая стратегия - это тактика организации, которая является важнейшим элементом системы стратегического менеджмента, и если концепцию стратегического управления можно рассматривать как общий подход, то стратегию предприятия предстает как одно из проявлений этого подхода в конкретной форме.

Торговая стратегия является важнейшим элементом стратегического менеджмента организации

Торговая стратегия является важнейшим элементом стратегического менеджмента организацииТорговая стратегия - это правила, которые также определяют функционирование организации, они носят преимущественно ограничительный либо же предписывающий характер, создавая атмосферу, в которой осуществляется деятельность. Общим для всех правил является то, что они устанавливают границы деятельности и поведения в организации, ориентируя ее в направлении реализации ее стратегии.

Торговая стратегия является движущей силой для организации

Торговая стратегия является движущей силой для организацииТорговая стратегия - это комплекс принципов деятельности организации и ее отношений с внешней и внутренней средой, перспективных целей организации, а также соответствующих решений по выбору инструментов достижения этих целей (с определенными запасными вариантами) и ориентации деловой активности организации. Это одновременно перспектива развития и образец, модель реагирования на изменения внешней среды, в которой действует данная организация. Стратегия проявляется в конкурентной позиции, структуре организации, ее системе ценностей, в особенностях мотивации и контроля персонала.

Внутренняя и внешняя среда организации

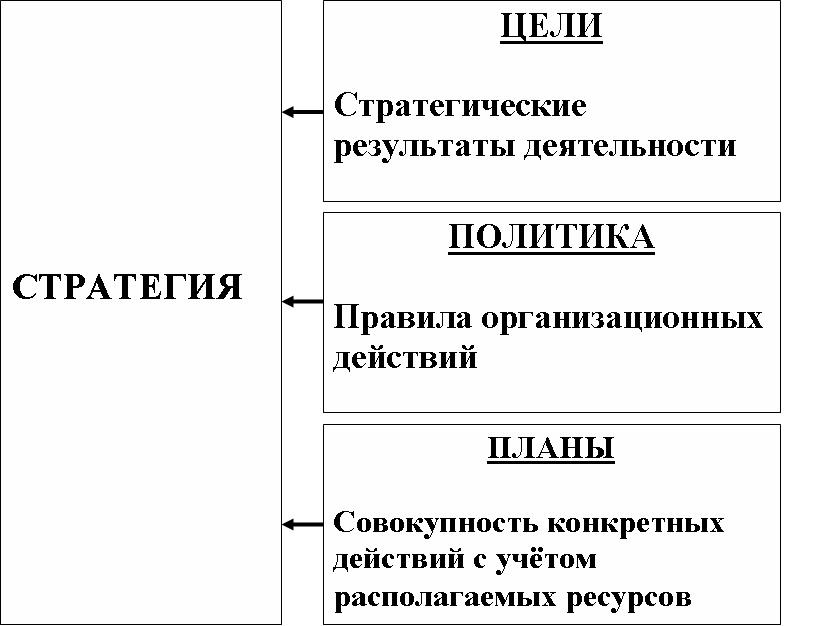

Внутренняя и внешняя среда организацииТорговая стратегия - это план, как генеральная программа действий, выявляющая приоритеты проблем и ресурсы для достижения основной цели.

Стратегические решения

Стратегические решенияТорговая стратегия - это совокупность правил долговременного распределения ресурсов организации, лежащих в основе выработки и принятия стратегических решений, влияющих на будущее состояние предприятия, как средства связи с внешней средой.

Успешная торговая стратегия организации

Успешная торговая стратегия организацииТорговая стратегия - это, как путь, ориентир или направление развития организации.

Торговая стратегия - это принцип поведения фирмы с учетом поведения в прошлом организации или следование некой модели поведения.

Торговая стратегия - это позиция на рынке.

Торговая стратегия - это индивидуальное понимание внешнего окружения и смысла существования организации, присущее руководителю фирмы; как его предвидение будущего.

Торговая стратегия - это поиск соответствия между внутренними возможностями компании и внешней средой.

Торговая стратегия - это ловкий прием в борьбе с противником, особый «маневр», предпринимаемый с целью перехитрить соперника или конкурента.

Торговая стратегия - это перспектива, открывающаяся перед организацией.

Новые перспективы организации определяют ее дальнейшее развитие

Новые перспективы организации определяют ее дальнейшее развитиеТорговая стратегия - это движущая сила в достижении результатов.

Торговая стратегия - это обобщающая модель действий необходимых для достижения поставленных долгосрочных целей путем координации и распространения ресурсов компании.

Координации и распространения ресурсов компании

Координации и распространения ресурсов компанииТорговая стратегия - это представление в виде длительного, сложного процесса конфигурации организации, качественной последовательности действий и состояний, которые используются для достижения целей предприятия, сравнимого по своей сложности с искусством.

посл

послТорговая стратегия - это обеспечение логикой функционирования компании. Стратегия устраняет неопределенность и обеспечивает порядок.

Торговая стратегия - это вектор тренда, то есть задает направление, преимуществом данной функции стратегии является указание организации надежного курса развития в существующих условиях, но, следуя по выбранному курсу, необходимо продолжать мониторинг внешнего окружения с тем, чтобы своевременно улучшать стратегию.

Вектор дальнейшего развития

Вектор дальнейшего развитияТорговая стратегия - это координация усилия организации, то есть, стратегия способствует координации деятельности организации, чтобы менеджмент «не тянул воз» в разные стороны.

Торговая стратегия - это указание направления распределения ресурсов фирмы и использования ее потенциала в долговременной перспективе развития предприятия. Она обеспечивает концентрацию ресурсов в выбранных предприятием направлениях роста.

Торговая стратегия - это устанавление соответствия между целями организации и интересами ее окружения (интересами и целями покупателей, партнеров, общества), что увязывает функционирование фирмы, ее возможности с рыночной ситуацией и снижает неопределенность и риск предпринимательской деятельности; как результат, стратегия позволяет удовлетворять желания клиентов более продуктивными, чем у конкурентов способами, и достигать целей организации и осуществления ее миссии.

Понятие торговой стратегии

В процессе научного познания важная роль принадлежит стратегиям, то есть набору (алгоритму) действий, правил поведения трейдера (исследователя) в отношении исследуемой системы, с помощью которого проводится эксперимент. Стратегия подразумевает в себе заранее формализованный алгоритм действий трейдера (инвестора) на рынке, результат которого определен для любого сценария развития событий. В данном определении стратегии отмечены ее три важнейшие черты, которые стоит прокомментировать дополнительно:

- преднамеренность действий. Стратегия должна быть преднамеренна (прописана, продумана) заранее, до начала эксперимента. Именно это придает ей продуманность, осознанность. Именно с преднамеренностью действий возникает ответственность трейдера за них, за тот результат, который они принесут. Преднамеренность действий, это внутренняя практика трейдера над самим собой. Она позволяет натренировать способность делать, то что «я хочу», а не то, что просят, заставляют делать меня обстоятельства. В процессе тренировки преднамеренности действия выкристаллизовывается внутренний «стержень» трейдера.

- формализованность действий. Действия в ходе стратегии должны быть формализованы (четко определены) для любого сценария развития событий на рынке. Я должен знать, что я буду делать в том или ином случае. Помните, что именно Ваши действия определят Ваш результат. Отсутствие формализованных действий для того или иного развития событий внесут элемент «зависания» в Ваши действия при том или ином развитии событий на рынке. Перестав действовать адекватно изменяющимся условиям, Вы потеряете контроль над процессом. В результате этого, результат становится не преднамеренным, а, как правило, плачевным.

- определенность результата. Как следствие преднамеренности действия для любого сценария развития событий, возникает преднамеренность получаемого трейдером результата. Трейдер должен знать все возможные исходы эксперимента именно для того, чтобы принимать ответственность за свои действия и не впадать в недоумение по поводу причин возникновения того или иного результата. Недоумение и есть свидетельство не принятия им ответственности за результат, а следовательно, и за действие.Помимо этого любая стратегия может быть определена как бессрочная, так и с некоторым установленным сроком. Например, если стратегия определяется сроком на 1 год, то это значит, что трейдер действует по стратегии в течение 1 года, а затем анализирует полученные результаты, а затем или оставляет стратегию как есть, или меняет ее.

Любая стратегия должна содержать в себе два неотъемлемых элемента:

- сигналы на осуществление сделок - т.е. формализованные условия, при которых происходит открытие позиции;

- лотереи , которые она предоставляет для управления капиталом, т.е. какой риск и потенциальную прибыль содержит в себе открытие позиции в соответствии с сигналом.Любую стратегию можно протестировать на исторических или же имитационных данных.

Сущность и понятие торговой стратегии организации

Слово «стратегия» происходит от греческого слова «strategos», обозначающего искусство ведения войны, термина, который древние греки использовали как описание подвигов своих наиболее именитых военачальников. В Оксфордском словаре английского языка стратегия определена как «искусство главнокомандующего; искусство планировать и направлять крупные операции военной компании». Стратегический менеджмент (strategic management) как научная область прошел достаточно долгий путь развития с 1960-х гг. Поначалу исследования и практика в области формирования стратегии развития компании развивались относительно медленно, а затем произошло существенное ускорение и к настоящему времени накоплен немалый объем научных и практических знаний в данной динамично развивающейся сфере. Причем, большинство экономистов достаточно близки в понимании сущности стратегического управления. Так, стратегическое управление рассматривается как «деятельность, связанная с постановкой целей и задач организации и с поддержанием ряда взаимоотношений между организацией и окружением, которые дают возможность ей добиваться своих целей, соответствуют ее внутренним возможностям и позволяют оставаться восприимчивой к внешним требованиям». Аналогичной точки зрения придерживаются И. Ансофф, А.А. Томпсон и др. При этом, общими чертами данных подходов к стратегическому менеджменту является выделение таких его характеристик, как: стратегическое намерение (то есть, стратегическое управление предполагает определение миссии и целей развития компании); стратегическое соответствие (приведение в соответствие внутренних ресурсов компании с изменениями внешней среды, адаптация к изменениям среды фирмы). Но, делая акцент на выработке организационной миссии и стратегии, стратегический менеджмент, тем не менее, уделяет и значительное внимание ресурсному потенциалу, необходимому для обеспечения успешной деятельности компании. То есть, не менее важной характеристикой стратегического менеджмента является нахождение способов и путей распределения ограниченных ресурсов компании для достижения целей фирмы и выполнения ею своей миссии. Неслучайно, предназначение стратегического менеджмента видят в выявлении действий для формирования будущего и превращении их в действенное средство - интегрированный и институционализированный механизм перемен.

Одной из ключевых составляющих стратегического управления является торговая стратегия фирмы. Выбор торговой стратегии фирмы и ее реализация составляют основную часть содержания стратегического управления. О.С. Виханский дает характеристику двух противоположных взглядов на понимание сущности стратегии. Первое понимание стратегии базируется на следующем процессе. Определяется конечное состояние, которое должно быть достигнуто через длительный промежуток времени. Далее фиксируется, что необходимо сделать для того, чтобы достичь это состояние. После этого составляется план действий с разбивкой во времени, реализация которого должна привести к достижению конечной четко определенной цели. В основном такое понимание стратегии всегда существовало в системах с централизованной плановой экономикой. При таком понимании стратегия - это конкретный долгосрочный план достижения конкретной долгосрочной цели. А выработка стратегии - это нахождение цели и составление долгосрочного плана. Такое понимание стратегии, бесспорно, базируется на том, что все изменения предсказуемы. Однако данная предпосылка неверна даже для плановой экономики. Более того, скорость процессов изменения среды постоянно возрастает. Поэтому и стратегия поведения организации в рыночной экономике должна в первую очередь нести в себе возможность получения преимуществ от изменений и порождаемых ими возможностей.

При втором понимании стратегия - это долгосрочное качественное определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям. Если цели организации определяют то, к чему стремится организация, что она хочет получить в результате своей деятельности, то стратегия дает ответ на вопрос, каким способом, с помощью каких действий организация сумеет достичь свои цели в условиях изменяющегося и конкурентного окружения. В данном случае стратегия, определяя направление в сторону конечного состояния, оставляет свободу выбора с учетом изменяющейся ситуации. При этом стратегию в общем виде можно охарактеризовать как долгосрочную задачу, касающуюся поведения в среде, решение которой должно привести организацию к достижению стоящих перед ней целей.

Примером первого типа стратегии может служить долгосрочный план производства определенной продукции, в котором зафиксировано, сколько и чего производить в каждом конкретном временном периоде и сколько и чего будет производиться в конечный период.

Особенности стратегического менеджмента особенно очевидны в сравнении с оперативным управлением. Деятельность по стратегическому управлению направлена на обеспечение стратегической позиции, которая обеспечит будущую жизнеспособность организации в изменяющихся условиях. Оперативное управление занимается использованием существующей стратегической позиции предприятия с целью достижения целей производственной организации. Следует отметить, что стратегическое управление включает две взаимодополняющие системы: анализ и выбор стратегических позиций и управление в реальном масштабе времени. Значительную часть процесса стратегического менеджмента составляет стратегическое планирование, представляющее собой набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, предназначенных для того, чтобы помочь организации достичь своих целей.

Оперативное управление является основой стратегического менеджмента

Оперативное управление является основой стратегического менеджментаПроцесс стратегического планирования является инструментом, помогающим в принятии управленческих решений. Его задача - обеспечить нововведения и изменения в производственной организации в достаточной степени.

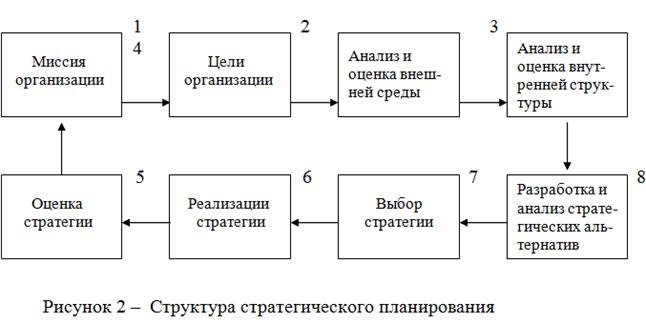

Структура стратегического планирования

Структура стратегического планированияТаким образом, существует четыре основных вида управленческой деятельности в рамках процесса стратегического планирования: распределение ресурсов, адаптация к внешней среде, внутренняя координация и организационное стратегическое предвидение. Причем стратегическое планирование - это адаптивный процесс, в результате которого происходят регулярные корректировки решений, оформленные в виде планов, пересмотр мер по выполнению этих планов на основе непрерывного контроля и оценки происходящих изменений в деятельности производственного предприятия.

Функции стратегического планирования

Функции стратегического планированияПри этом основная задача стратегического менеджмента состоит в обосновании важнейших целей и выработке правильной стратегии долгосрочного развития производственной организации. И стратегия является результатом применения данного подхода, конкретизирующего намерения компании относительно ключевых вопросов и конкретных функций или действий.

Задачи стратегического менеджмента

Задачи стратегического менеджментаТорговая стратегия организации является важнейшим элементом системы стратегического менеджмента, и если концепцию стратегического управления можно рассматривать как общий подход, то стратегию предприятия предстает как одно из проявлений этого подхода в конкретной форме.

Торговая стратегия представляет собой важнейшим элементом для эффективного функционирования организации

Торговая стратегия представляет собой важнейшим элементом для эффективного функционирования организацииНаряду со стратегиями в стратегическом управлении организацией большую роль играют правила, которые также определяют функционирование организации, но в отличие от стратегий в явном виде не имеют целевого начала. Они носят преимущественно ограничительный либо же предписывающий характер, создавая атмосферу, в которой осуществляется деятельность. Общим для всех правил является то, что они устанавливают границы деятельности и поведения в организации, ориентируя ее в направлении реализации ее стратегии.

Правила носят предписывающий характер, создавая атмосферу, в которой осуществляется деятельность

Правила носят предписывающий характер, создавая атмосферу, в которой осуществляется деятельностьТорговая стратегия организации - это комплекс принципов деятельности организации и ее отношений с внешней и внутренней средой, перспективных целей организации, а также соответствующих решений по выбору инструментов достижения этих целей (с определенными запасными вариантами) и ориентации деловой активности организации. Это одновременно перспектива развития и образец, модель реагирования на изменения внешней среды, в которой действует данная организация. Стратегия проявляется в конкурентной позиции, структуре организации, ее системе ценностей, в особенностях мотивации и контроля персонала.

Определение торговой стратегии организации

Определение торговой стратегии организацииВиды торговых стратегий организации

На крупных предприятиях в принятии ключевых решений (касающихся будущего компании, новых программ и т.п.) участвуют корпоративный менеджмент, руководители подразделений, главы функциональных единиц корпорации (производства, маркетинга и продажи, финансов, кадров и пр.), оперативный менеджмент - менеджеры заводов, региональные менеджеры по сбыту и пр. В диверсифицированной компании стратегии учитываются на четырех организационных уровнях. Первый уровень - корпоративная стратегия (стратегия для всей компании), второй - бизнес- стратегия (для каждого направления деятельности компании), третий - функциональная стратегия (для каждого функционального подразделения в рамках каждого направления деятельности), четвертый уровень - операционная стратегия (более узкая стратегия для основных структурных единиц внутри функциональных единиц: заводов, местных и региональных отделов продаж).

Виды торговых стратегий организации

Виды торговых стратегий организацииОсновные корпоративные стратегии

Корпоративная стратегия - это общий план управления диверсифицированной компанией, описывающий действия по достижению определенных позиций в различных отраслях и подходы к управлению отдельными видами деятельности.

Понятие корпоративной стратегии

Понятие корпоративной стратегииОсновные корпоративные стратегии бывают:

- стратегия поддержания - направлена на сохранение стабильности, когда фирма не уступает своих позиций, но и не улучшает. Такую стратегию называют «стратегией ограниченного роста», которая характерна для зрелых отраслей, где скорость инновации и технологии не высока;

- стратегия сокращения - направлена на постепенное сокращение объемов производства. Такую стратегию чаще называют «стратегией последнего средства»;

Стратегия сокращения применяется тогда, когда у предприятия просто не остается другого выхода: нужно переждать нестабильный период, урезать расходы, прекратить убыточное производство, сменить деятельность

Стратегия сокращения применяется тогда, когда у предприятия просто не остается другого выхода: нужно переждать нестабильный период, урезать расходы, прекратить убыточное производство, сменить деятельность- стратегии роста фирмы - осуществляется путем ежегодного значительного повышения уровня целевых показателей над уровнем предыдущего года.

Стратегии роста фирмы

Стратегии роста фирмыВ корпоративной стратегии должны быть отражены четыре важнейших направления:

- освоение и укрепление позиций в новых отраслях. Главное в корпоративной стратегии диверсифицированной компании - определить количество и виды направлений деятельности; другими словами, решить, в каких отраслях компания будет работать и каким образом - создаст новую компанию или приобретет действующую; если приобретет, то какую - устойчивого лидера, новую компанию или проблемное предприятие со скрытым потенциалом. Этот элемент корпоративной стратегии определяет масштаб (число отраслей) и характер диверсификации;

Корпоративная стратегия диверсифицированной компании

Корпоративная стратегия диверсифицированной компании- повышение производительности всех подразделений. По мере упрочения общего положения компании в избранных отраслях корпоративная стратегия концентрируется на усилении долгосрочных конкурентных позиций и повышении прибыльности всех подразделений. В целом, эта стратегия заключается в обеспечении роста самых перспективных подразделений и устойчивого функционирования остальных, в оздоровлении убыточных, но перспективных подразделений, в отделении непривлекательных или не соответствующих долгосрочным планам;

Повышение производительности всех подразделений

Повышение производительности всех подразделений- превращение элементов межфирменного соответствия в конкурентное преимущество. Диверсификация в отрасли со сходными технологиями, каналами сбыта, покупателями или иными элементами позволяет использовать выгоды стратегического соответствия, что дает преимущество перед конкурентами, избравшими стратегию неродственной диверсификации;

Конкурентное преимущество

Конкурентное преимущество- установка инвестиционных приоритетов и перераспределение ресурсов в пользу самых перспективных подразделений. У разных подразделений разная инвестиционная привлекательность, поэтому ресурсную базу целесообразно перераспределить в пользу подразделений с высокой потенциальной прибыльностью. Корпоративная стратегия должна предусматривать отказ от подразделений, хронически убыточных или находящихся в непривлекательных отраслях;

Корпоративная стратегия

Корпоративная стратегия- корпоративный менеджмент несет главную ответственность за формирование основ корпоративной стратегии и анализ информации и рекомендации, поступающих от менеджера среднего и низового звена. Важнейшие стратегические решения обычно рассматриваются и принимаются советом директоров корпорации;

Корпоративный менеджмент

Корпоративный менеджментБизнес-стратегия - это разрабатываемый менеджментом план управления одним подразделением для достижения его оптимальной производительности. В однопрофильной компании, занимающейся только одним видом бизнеса, корпоративная и бизнес-стратегия совпадают. Бизнес-стратегия содержит следующие элементы:

- реакция на изменения в отрасли и экономике в целом, в юридической, политической и иных значимых сферах;

Взаимодействие основных сфер общественной жизни

Взаимодействие основных сфер общественной жизни-разработка конкурентной стратегии и рыночной политики, обеспечивающих устойчивое преимущество на рынке;

- накопление необходимых знаний и средств производства;

Накопление необходимых знаний и средств производства

Накопление необходимых знаний и средств производства- координация стратегических инициатив функциональных подразделений;

Координация стратегических инициатив функциональных подразделений

Координация стратегических инициатив функциональных подразделений- решение конкретных стратегических проблем компаний.

Решение конкретных стратегических проблем компаний

Решение конкретных стратегических проблем компанийДругими словами, бизнес-стратегия - это комплекс всех мер и подходов, которые руководство считает целесообразными в данной конкурентной ситуации, при существующих тенденциях в экономике, уровне развития технологий, демографическом составе и потребностях покупателей, законодательной базе и иных внешних факторах. Иногда изменения внешней среды сильно затрудняют выработку надлежащей стратегии; например, производители сигарет или оружия часто сталкиваются с серьезными трудностями из-за мощной антиникотиновой кампании и требований ужесточения контроля над торговлей оружия.

Понятие бизнес-стратегии

Понятие бизнес-стратегииВ сильной бизнес-стратегии заложена последовательность действий, обеспечивающих устойчивое конкурентное преимущество, которое позволяет компании получать прибыль выше среднего уровня и занять лидирующее положение в отрасли.

Последовательность действий - основа сильной бизнес-стратегии

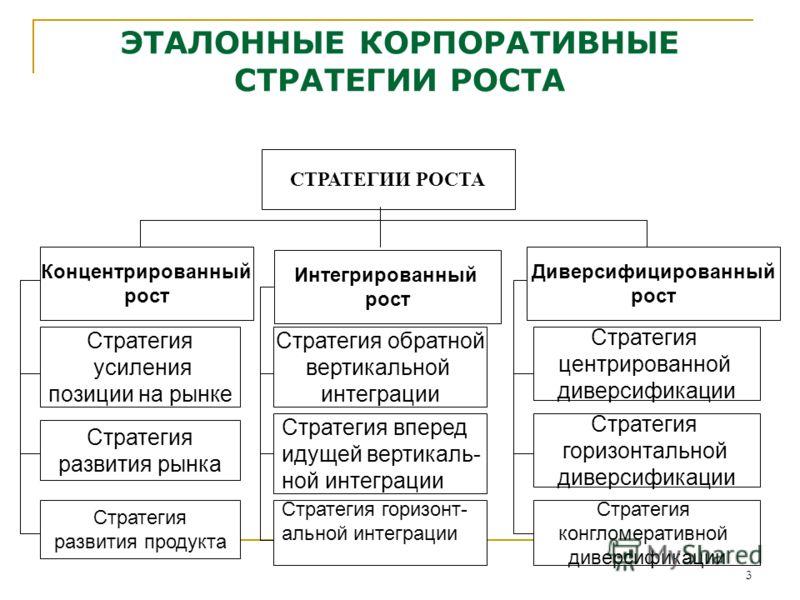

Последовательность действий - основа сильной бизнес-стратегииОбслуживание узких рыночных ниш для достижения превосходства над конкурентами за счет более полного удовлетворения специфических нужд и вкусов покупателей. Наиболее распространенные стратегии развития бизнеса обычно называют базисными или эталонными. Они отражают четыре различных подхода к росту фирмы и связаны с изменением состояния одного или нескольких следующих элементов: продукт, рынок, отрасль, положение фирмы внутри отрасли, технология. Каждый из данных пяти элементов может находиться в одном из двух состояний: существующее состояние или новое.Первую группу эталонных стратегий составляют так называемые стратегии концентрированного роста. Сюда попадают те стратегии, которые связаны с изменением продукта и рынка. Конкретными типами стратегий первой группы являются следующие:

- стратегия усиления позиции на рынке, при которой фирма делает все, чтобы с данным продуктом на данном рынке завоевать лучшие позиции. Этот тип стратегии требует для реализации больших маркетинговых усилий. Возможны также попытки осуществления так называемой «горизонтальной интеграции», при которой фирма пытается установить контроль над своими конкурентами;

Целью стратегии усиления позиции на рынке является максимальное приложение усилий, при котором фирма делает все, чтобы с данным продуктом на рынке завоевать лучшие позиции

Целью стратегии усиления позиции на рынке является максимальное приложение усилий, при котором фирма делает все, чтобы с данным продуктом на рынке завоевать лучшие позиции- стратегия развития рынка, заключается в поиске новых рынков для уже производимого продукта;

- стратегия развития продукта, предполагающая решение задачи роста за счет производства нового продукта, который будет реализовываться на уже освоенном фирмой рынке.

Ко второй группе эталонных стратегий относятся такие стратегии бизнеса, которые связаны с тем, что фирма расширяется путем добавления новых структур. Эти стратегии называются стратегиями интегрированного роста. Фирма может осуществлять интегрированный рост, как путем приобретения собственности ( недвижимость, ценные бумаги и др.) , так и путем расширения изнутри. При этом в обоих случаях происходит изменение положения фирмы внутри отрасли.

Выделяют следующие типы стратегий интегрированного роста:

- cтратегия обратной вертикальной интеграции направлена на рост фирмы за счет приобретения либо же усиления контроля над поставщиками.

Стратегия обратной вертикальной интеграции

Стратегия обратной вертикальной интеграцииФирма может либо создавать дочерние структуры, осуществляющие снабжение, либо же приобретать компании, уже осуществляющие снабжение. Реализация такой стратегии может дать фирме очень благоприятные результаты, связанные с тем, что уменьшится зависимость от колебания цен на комплектующие и запросы поставщиков. Более того, поставки, как центр расходов для фирмы, могут превратиться в случае обратной вертикальной интеграции в центр доходов;

Фирма может либо создавать дочерние структуры, осуществляющие снабжение, либо же приобретать компании, уже осуществляющие снабжение.

Фирма может либо создавать дочерние структуры, осуществляющие снабжение, либо же приобретать компании, уже осуществляющие снабжение.- стратегия вперед идущей вертикальной интеграции выражается в росте фирмы за счет приобретения либо же усиления контроля над структурами, находящимися между фирмой и конечным потребителем, а именно системами распределения и продажи . Данный тип интеграции очень выгоден, когда посреднические услуги очень расширяются или когда фирма не может найти посредников с качественным уровнем работы.

Данный тип интеграции очень выгоден, когда посреднические услуги очень расширяются или когда фирма не может найти посредников с качественным уровнем работы

Данный тип интеграции очень выгоден, когда посреднические услуги очень расширяются или когда фирма не может найти посредников с качественным уровнем работыЖесткая форма интеграции предполагает оформление отношений в виде юридически обязывающего договоренности и может принимать форму холдинга, финансово-промышленной группы, концерна. Преимуществом такой интеграции является возможность совместного решения общих проблем, то есть дележ «общественных» составляющих (издержек) производимых продуктов. Недостатком является формальный отказ предприятий от части своих прав в пользу управляющей компании.

Преимущество жесткой интеграции является возможность совместного решения общих проблем, а недостаток данной интеграции - формальный отказ предприятий от частей своих прав в пользу управляющей компании

Преимущество жесткой интеграции является возможность совместного решения общих проблем, а недостаток данной интеграции - формальный отказ предприятий от частей своих прав в пользу управляющей компанииМягкая форма интеграции предполагает согласование интересов без подписания юридически обязывающего соглашения и может принимать форму взаимного участия в прибылях, обмене пакетом акций. В случае мягкой интеграции предприятия не могут каким-либо формальным путем жестко, например, через суд, повлиять на своих партнеров. Однако обмен пакетами акций, взаимное участие в прибылях сближают интересы предприятий настолько, что во многом устраняется сама потребность в применении жестких формальных мер.

Обмен пакетами акций, взаимное участие в прибылях сближают интересы предприятий настолько, что во многом устраняется сама потребность в применении жестких формальных мер

Обмен пакетами акций, взаимное участие в прибылях сближают интересы предприятий настолько, что во многом устраняется сама потребность в применении жестких формальных мерЗначение интеграции заключается в следующем:

- улучшение качества и уменьшение издержек, что становится возможным, когда есть синергический эффект при сходстве технологий, используемых в производстве основных и интегрируемых фирм;

Улучшение качества и уменьшение издержек - основной инструмент регулирования торговой стратегии, который приводит к повышению прибыли основных и интегрированных фирм

Улучшение качества и уменьшение издержек - основной инструмент регулирования торговой стратегии, который приводит к повышению прибыли основных и интегрированных фирм- устранение неопределенности, так как контроль системы распределения позволяет обеспечить сбыт продукции, а контроль над поставщиками исключает нехватку сырья и комплектующих изделий;

Контроль системы распределения позволяет обеспечить сбыт продукции, а контроль над поставщиками исключает нехватку сырья и комплектующих изделий

Контроль системы распределения позволяет обеспечить сбыт продукции, а контроль над поставщиками исключает нехватку сырья и комплектующих изделий- ограничение конкуренции путем монополизации снабжения сырьем и материалами, а также распределительных каналов;

Монополизация снабжения сырьем и материалами способствует к снижению конкуренции

Монополизация снабжения сырьем и материалами способствует к снижению конкуренции- стабильность хозяйственных связей;

Стабильность хозяйственных отношений

Стабильность хозяйственных отношений- ускорение оборота капитала и окупаемости затрат;

Ускорение оборота капитала и окупаемости затрат

Ускорение оборота капитала и окупаемости затрат- доступ к технологиям.

Доступ к технологиям

Доступ к технологиямТретьей группой эталонных торговых стратегий организации являются стратегии диверсифицированного роста. Эти стратегии реализуются в том случае, если фирмы дальше не могут развиваться на данном рынке с данным продуктом в рамках данной отрасли.

Основными стратегиями диверсифицированного роста являются следующие:

-стратегия концентрированной диверсификации базируется на поиске и использовании дополнительных возможностей производства новых продуктов, т.е. существующее производство остается в центре бизнеса, а новое возникает, исходя из тех возможностей, которые заключены в освоенном рынке, используемой технологии либо же в других сильных сторонах функционирования фирмы. Такими возможностями, например, могут быть возможности используемой специализированной системы распределения;

- стратегия горизонтальной диверсификации предполагает поиск возможностей роста на существующем рынке за счет новой продукции, требующей новой технологии, отличной от используемой. При данной стратегии фирма должна ориентироваться на производство таких технологически не связанных продуктов, которые бы использовали уже имеющиеся возможности фирмы, например в области поставок. Так как новый продукт должен быть ориентирован на потребителя основного продукта, то по своим качествам он должен быть сопутствующим уже производимому продукту. Важным условием реализации данной стратегии является предварительная оценка фирмой собственной компетентности в производстве нового продукта;

- стратегия конгломератной диверсификации состоит в том, что фирма расширяется за счет производства технологически не связанных с уже производимыми новых продуктов, которые реализуются на новых рынках. Это одна из самых сложных для реализации стратегий развития, так как ее успешное осуществление зависит от многих факторов, в частности от компетентности имеющегося персонала и, в частности, менеджеров, сезонности в жизни рынка, наличия необходимых сумм денег и т.п.

Четвертым типом эталонных стратегий развития бизнеса являются стратегии сокращения. Данные стратегии реализуются тогда, когда фирма нуждается в перегруппировке сил после длительного периода роста или в связи с необходимостью повышения эффективности, когда наблюдаются спады и кардинальные изменения в экономике. В этих случаях фирмы прибегают к использованию стратегий целенаправленного или спланированного сокращения производства. Реализация данных стратегий зачастую проходит не безболезненно для фирмы. Однако необходимо четко сознавать, что это такие же стратегии развития фирмы, как и рассмотренные стратегии роста, и при определенных обстоятельствах их невозможно избежать. Более того, в определенных обстоятельствах это единственно возможные стратегии обновления бизнеса, так как в подавляющем большинстве случаев обновление и всеобщее ускорение - взаимоисключающие процессы развития бизнеса.

Выделяются четыре типа стратегий целенаправленного сокращения бизнеса:

- стратегия ликвидации представляет собой предельный случай стратегии сокращения и осуществляется тогда, когда фирма не может вести дальнейший бизнес;

- стратегия сбора урожая» предполагает отказ от долгосрочного взгляда на бизнес в пользу максимального получения доходов в краткосрочной перспективе. Эта стратегия применяется по отношению к перспективному бизнесу, который не может быть прибыльно продан, но может принести доходы во время «сбора урожая». Данная стратегия предполагает сокращение затрат на закупки, на рабочую силу и максимальное получение дохода от распродажи имеющегося продукта и продолжающего сокращаться производства. Стратегия «сбора урожая» рассчитана на то, чтобы при постепенном сокращении данного бизнеса до нуля добиться за период сокращения получения максимального совокупного дохода;

- стратегия сокращения заключается в том, что фирма закрывает или продает одно из своих подразделений или бизнесов для того, чтобы осуществить долгосрочное изменение границ ведения бизнеса. Часто эта стратегия реализуется диверсифицированными фирмами тогда, когда одно из производств плохо сочетается с другими. Реализуется данная стратегия и тогда, когда нужно получить средства для развития более перспективных, либо же начала новых, более соответствующих долгосрочным целям фирмы, бизнесов. Могут быть и другие ситуации;

- стратегия сокращения расходов достаточно близка к стратегии сокращения, так как ее основной идеей является поиск возможностей уменьшения издержек и проведения соответствующих мероприятий по сокращению затрат. Однако есть и отличия, которые состоят в том, что она больше ориентирована на устранение достаточно небольших источников затрат, а также в том, что ее реализация носит характер временных или краткосрочных мер. Реализация данной стратегии связана со снижением производственных затрат, повышением производительности, сокращением найма и даже увольнением персонала, прекращением производства прибыльных товаров и закрытием прибыльных мощностей. Можно считать, что стратегия сокращения затрат переходит в стратегию сокращения тогда, когда начинает продаваться подразделение или же в достаточно большом объеме основные фонды.

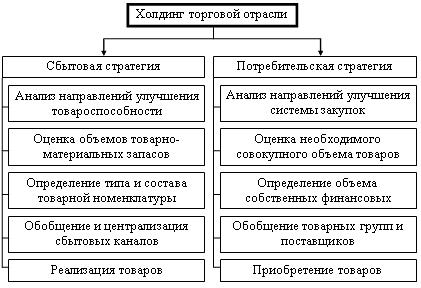

Потребительская и сбытовая стратегии

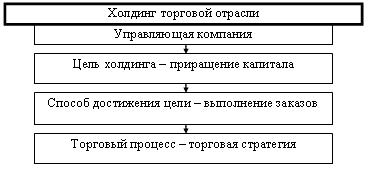

Потребительская и сбытовая стратегии составляют торговую стратегию промышленно-торгового холдинга. Стратегия представляет собой детальный, всесторонний, комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии холдинга и достижение его целей.

холдинг

холдингПоскольку холдинг торговой отрасли, как правило, представляет собой совокупность хозяйствующих субъектов, функционирующих в различных сферах экономики, целесообразно структурировать подразделения торгового холдинга по целям и задачам, выполняемым ими в его рамках. На основании такого распределения функций разработка торговой стратегии основывается на совокупности торговых функций подразделений холдинга.

холдинг2

холдинг2Процесс разработки стратегии включает несколько этапов:

- оценка долгосрочных перспектив;

- прогноз развития;

- осознание цели;

- анализ сильных и слабых сторон;

- обобщение стратегических альтернатив;

- разработка критериев оптимизации;

- выбор оптимальной стратегии;

- планирование мероприятий.

После выработки общей торговой стратегии специальные подразделения в соответствии со стратегией холдинга, а также в соответствии с состоянием товарного рынка разрабатывают сбытовую и потребительскую стратегии холдинга. Такой подход позволяет, с одной стороны, "директировать" деятельность подразделений, то есть направить различные аспекты деятельности холдинга в единое русло (директриссу или вектор) в соответствии с его миссией, а с другой стороны, гибкая и продуманная торговая стратегия позволяет высшему менеджменту холдинга планировать развитие всех направлений деятельности.

Гибкая и продуманная торгоая стратегия позволяет высшему менеджменту холдинга планировать развитие всех направлений деятельности

Гибкая и продуманная торгоая стратегия позволяет высшему менеджменту холдинга планировать развитие всех направлений деятельностиПроцесс формирования товарных запасов холдинга торговой отрасли строится на основе его потребительской стратегии, а процесс реализации - на основе сбытовой стратегии, которые разрабатываются с использованием различных экономико-математических методов, составляющих научную методологию формирования торговой стратегии холдинга.

Экономико-математические методы составляют научную методологию научную методологию формирования торговой стратегии холдинга

Экономико-математические методы составляют научную методологию научную методологию формирования торговой стратегии холдингаНаучная методология представляет собой систему общих правил (принципов), а также специальных приемов и методов экономического исследования. То есть комплексные исследования и разработку торговой стратегии холдинга торговой отрасли целесообразно проводить только в связи с главными целями его функционирования. Таким образом, торговая стратегия холдинга разрабатывается в соответствии с целями его функционирования. В этой связи все оптовые запасы и каналы сбыта должны рассматриваться как способы достижения главной цели холдинга.

Необходимость разработки торговой стратегии

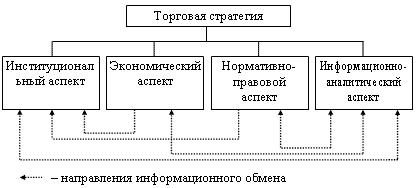

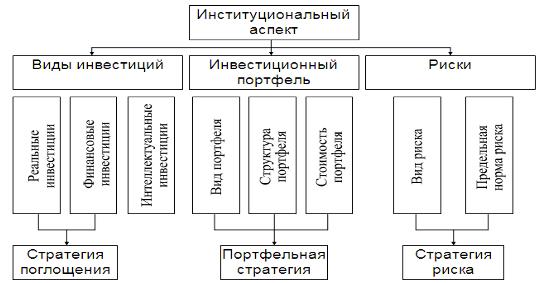

Необходимость разработки торговой стратегииОписание торговой стратегии, как и любого многогранного понятия, не исчерпывается лишь простым определением. Торговая стратегия холдинга торговой отрасли, по нашему мнению, является структурированной совокупностью нескольких взаимосвязанных аспектов, таких как: институциональный, экономический, нормативно-правовой, информационно-аналитический и другие.

Торговая стратегия холдинга как система

Торговая стратегия холдинга как системаЭти аспекты являются взаимосвязанными, их структурирование и распределение приоритетов между ними позволяет получить четкое представление о разработке и реализации стратегии холдинга, поэтому управляющей компании и топ-менеджерам необходимо уделять этим аспектам довольно серьезное внимание.

Структурирование и распределение приоритетов между аспектами позволяет управляющей компании и топ-менеджерам получить четкое представление о разработке и реализации стратегии холдинга

Структурирование и распределение приоритетов между аспектами позволяет управляющей компании и топ-менеджерам получить четкое представление о разработке и реализации стратегии холдингаИнституциональный аспект торговой стратегии представляет собой совокупность таких основных составных частей, как: виды каналов сбыта, товарный портфель, риски. В рамках институционального аспекта выделяются основные управляемые подсистемы, существующие в системе товарооборота холдинга.

Структура институционального аспекта торговой стратегии холдинга

Структура институционального аспекта торговой стратегии холдингаНаправления информационного обмена указывают типовые приоритеты при разработке и реализации торговой стратегии, связывая аспекты в единое целое. Информационный обмен позволяет согласовывать продолжительность, способы и условия формирования товарных запасов в рамках принятой стратегии холдинга торговой отрасли.

Направления информационного обмена указывают типовые приоритеты при разработке и реализации торговой стратегии холдинга

Направления информационного обмена указывают типовые приоритеты при разработке и реализации торговой стратегии холдингаНормативно-правовой аспект торговой стратегии состоит из следующих основных частей:

- законодательные и иные нормативные правовые акты государства, образующие юридическую основу и формирующие фискальную среду, в рамках которых холдинг формирует торговую стратегию и осуществляет свою деятельность;

Законодательные и иные нормативные правовые акты государства, врамках которых холдинг формирует торговую стратегию и осуществляет свою деятельность

Законодательные и иные нормативные правовые акты государства, врамках которых холдинг формирует торговую стратегию и осуществляет свою деятельность- учетная политика холдинга, внутренние регулирующие документы, которые позволяют обеспечивать единый процесс финансирования деятельности в рамках подразделений холдинга.

Учетная политика холдинга, внутренние регулирующие документы, которые позволяют обеспечивать единый процесс финансирования деятельности в рамках подразделений холдинга

Учетная политика холдинга, внутренние регулирующие документы, которые позволяют обеспечивать единый процесс финансирования деятельности в рамках подразделений холдингаЭкономический аспект - совокупность экономических частей торговой стратегии, к которым относятся: система экономических показателей для оценки торговой стратегии, управление, финансирование производственного процесса. В рамках экономического аспекта выделяются основные методы, критерии и цели торговой стратегии.

Структура экономического аспекта торговой стратегии холдинга

Структура экономического аспекта торговой стратегии холдингаИнформационно-аналитический аспект торговой стратегии представляет собой систему обработки информации (Сои), состоящую из следующих частей: подсистема сбора и сортировки информации, подсистема хранения информации, подсистема поиска, подсистема анализа информации. Сои является базисом оперативного информационного обмена в рамках холдинговой торговой стратегии, позволяет оперативно реагировать на изменения в юридических основах и фискальной среде, прогнозировать экономические перспективы рынков, планировать изменения в пределах институционального аспекта и корректировать основные части экономического аспекта торговой стратегии.

СОИ является базисом оперативного информационного обмена в рамках холдинговой торговой стратегии

СОИ является базисом оперативного информационного обмена в рамках холдинговой торговой стратегииТаким образом, торговая стратегия - единая высокоинтегрированная система, состоящая из различных аспектов, неразрывно связанных между собой для достижения главной цели холдинга. Рассмотрим более подробно основные этапы реализации торговой стратегии холдинга в конкретном регионе. Торговая стратегия холдинга в регионе принимает вид последовательности мероприятий, осуществляемых для повышения экономической роли холдинга в выбранном регионе. Процедура выбора региона, а также основных каналов поставки товаров и сбыта являются сущностью региональной торговой стратегии холдинга.

Торговая стратгия является единой высокоинтегрированной системой, состоящая из различных аспектов

Торговая стратгия является единой высокоинтегрированной системой, состоящая из различных аспектовПрежде всего, в соответствии с миссией холдинга рассматриваются и анализируются основные стратегические приоритеты развития холдинга. К стратегическим приоритетам развития, по нашему мнению, относятся следующие:

- развитие новых направлений деятельности;

Развитие новых направлений деятельности

Развитие новых направлений деятельности- освоение новых типов продуктов;

Освоение новых типов продуктов

Освоение новых типов продуктов- завоевание новых рынков сбыта.

Завоевание новых рынков сбыта

Завоевание новых рынков сбытаВ результате анализа регионы могут ранжироваться по степени удовлетворения стратегических интересов холдинга. Например, регион, в котором есть условия для создания производства или есть торговые предприятия для включения в уже существующие каналы сбыта, представляющий также интерес и как рынок сбыта, будет намного привлекательнее региона, имеющего только одно из указанных достоинств.

В результате анализа регионы могут ранжироваться по степени удовлетворения стратегических интересов холдинга

В результате анализа регионы могут ранжироваться по степени удовлетворения стратегических интересов холдингаПосле выбора региона как объекта деятельности, составляется программа финансирования деятельности по формированию товарных запасов, утверждению каналов сбыта и системы доставки товаров. После ее утверждения высшим менеджментом холдинга начинается реализация торговой программы в регионе. Эта программа в рамках такого обширного объекта, как регион, требует от холдинга обладания определенными навыками и приемами управления торговлей в крупных масштабах.

Программа финансирования в рамках такого обширного объекта, как регион, требует от холдинга обладания определенными навыками и приемами управления торговлей в крупных масштабах

Программа финансирования в рамках такого обширного объекта, как регион, требует от холдинга обладания определенными навыками и приемами управления торговлей в крупных масштабахРазновидности торговых стратегий по временному интервалу

Все многочисленные торговые стратегии, которые валютные трейдеры используют при работе на рынке Форекс, можно разделить по временному горизонту планирования.

Очевидно, что прибыльные стратегии Форекс, рассчитанные на длительные периоды, не столь рискованны и не требуют большого психологического напряжения. Однако они приносят меньший доход и требуют большего соотношения между депозитом и маржей. В свою очередь краткосрочные стратегии сопряжены с высокими финансовыми рисками и существенными психологическими издержками. При этом они не требуют большого инвестиционного капитала, но могут принести большую прибыль.

Рассмотрим особенности различных торговых стратегий чуть поподробнее.

Долгосрочные торговые стратегии

К этому виду относятся приёмы и способы торговли, при реализации которых трейдер держит позицию открытой от нескольких месяцев до нескольких месяцев. Такие стратегии наименее рискованные и не требуют принятия срочных оперативных решений. Психологическая нагрузка при них невысока. Главный их недостаток - необходимость наличия существенных средств на депозите. Собственный капитал инвестора должен превышать сумму, требуемую для открытия и поддержания торговой позиции, в пять-десять раз. Ещё один их недостаток - необходимость платить за постоянный перенос позиции через ночь. Долгосрочные стратегии наиболее эффективны при нарождающейся рыночной тенденции. Как правило, их выбирают стратегические инвесторы.

Долгосрочные торговые стратегии

Долгосрочные торговые стратегииСреднесрочные торговые стратегии

К этому виду относятся торговые стратегии, которые предусматривают удержание открытой позиции сроком от одного дня до одной недели. Все плюсы и минусы долгосрочных стратегий характерны и для среднесрочных, разумеется, с поправкой на то, что они более рискованные и потенциально более прибыльные. Считается, что они оптимальны для начинающих валютных трейдеров, не имеющих достаточного опыта спекулятивной игры.

Краткосрочные торговые стратегии

Данный вид включает в себя варианты трейдинга, рассчитанные на срок от одного часа до одних суток. Их относят к потенциально наиболее прибыльными. Но это относится только результатам работы опытных и высокопрофессиональных участников рынка. Главным преимуществом краткосрочных стратегий является отсутствие риска неожиданного изменения цены в то время, когда трейдер находился не за терминалом. К минусам можно отнести: высокие косвенные издержки (спрэд, комиссионные, услуги связи и т.п.), значительный риск краткосрочных колебаний рыночной цены в неблагоприятных направлениях, необходимость постоянно находится в состоянии высокой сосредоточенности, непрерывное напряжение в течение полного рабочего дня.

Сверхкраткосрочные торговые стратегии

К данному виду относится трейдинг, рассчитанный на реакцию по отношению к каждому малейшему колебанию рыночного курса. При удаче трейдер, выбравший такой подход, может «поймать» за минуты 10-20 пунктов. Но при всей простате и финансовой привлекательности подобные варианты наиболее рискованные и чаще всего приводят начинающих валютных спекулянтов к потере инвестиционного капитала.

Сверхкраткосрочные торговые стратегии

Сверхкраткосрочные торговые стратегииКлассификация разновидностей торговых стратегий по типу работы

Так же стратегии подразделяются по типу работы:

- пробойная стратегия основана на пробое максимумов и минимумов, каналов цен (уровень поддержки и сопротивления), фракталов и т.д.;

Пробойная стратегия

Пробойная стратегия- индикаторная стратегия Форекс основана на различного вида индикаторах Форекс таких, как скользящих средних, полосах Боллинджера, осцилляторах,индикаторе Ишимоку и различных комбинаций индикаторов Форекс;

- стратегия по методу мартингейла основана на заключение сделок с увеличением лота в разных направлениях, до получения прибыли. Этот вид стратегии очень рискованный, так как размер вложений с прибылью не пропорциональны;

- простая стратегия Форекс основана на анализе самой цены. Анализируется с помощью баров, линий поддержки и сопротивления, каналов и т.д..

Торговые стратегии Форекс имеются в огромном количестве. И абсолютно каждый трейдер может найти что-то для себя. Если вы еще только знакомитесь с Форекс, то со временем вы определитесь что вам ближе. А если вы уже имеете какое-нибудь понятие и еще не нашли свою торговую систему могу посоветовать вам только одно: «Пробуйте! Ошибайтесь! И добивайтесь успехов!»

Правильно сформулированная вами торговая стратегия может вас поднять на большие высоты!

Правильно сформулированная вами торговая стратегия может вас поднять на большие высоты!Инструменты для оценки результатов торговых стратегий

Многие трейдеры и инвестиционные управляющие желают измерять и сравнивать результаты работы управляющих или отдельных торговых систем.Невзирая на то, что есть немало инструментов определить результат инвестирования, приведенная к риску доходность это одна из наиболее важных мер, поскольку, учитывая внутренне присущее финансовым рынкам плечо, большую доходность можно получить, взяв больше риска.. Несмотря на то, что коэффициент Шарпа используется наиболее широко, у него есть недостатки и ограничения. Из-за способа, которым вычисляется коэффициент Шарпа, он склонен наказывать положительную (upside) волатильность торговых результатов. Многие специалисты считают, что коэффициент Сортино улучшает коэффициент Шарпа в некоторых моментах.

Инструменты торговой стратегии

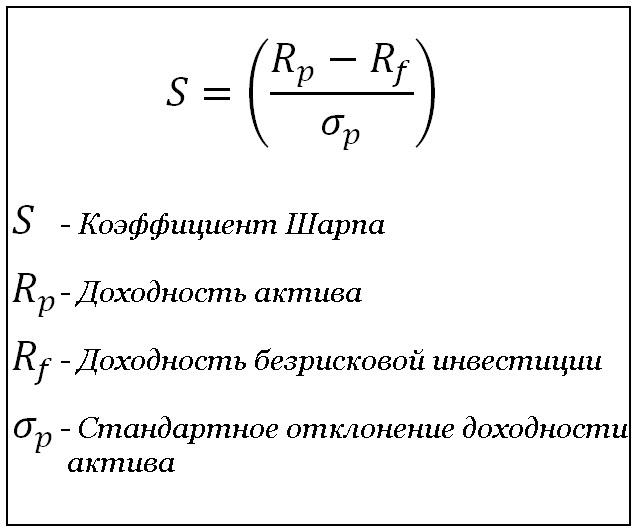

Инструменты торговой стратегииКоэффициент Шарпа

Коэффициент Шарпа является метрикой, целью которой является измерение успешности инвестиции путем деления избыточной по отношению к безрисковой ставке доходности на стандартное отклонение процесса, генерирующего эту доходность. Предложенный в 1966 году профессором финансов Стэнфордского Университета Уильямом Шарпом как мера результатов взаимных фондов, он, несомненно, дает некоторую оценку качества инвестирования, но имеет также некоторые ограничения.

Понятие коэффициента Шарпа

Понятие коэффициента ШарпаДовольно интересным понятием является «доходность безрисковой инвестиции». Обычно под ней подразумевается банковский депозит (Сбербанк), однако в качестве бенчмарка может использоваться и средняя доходность крупного биржевого индекса (например, SP500 при торговле на американском рынке), либо ставка по облигациям. Так что при сравнении коэффициентов Шарпа нужно обратить внимание на этот момент - банки же как правило берут доход безрисковой инвестиции, равный нулю, за счет чего получают очень высокие коэффициенты вплоть до сотен и тысяч.

Идеальный коэффициент Шарпа, стремящийся к бесконечности, получается у столь же идеальной кривой дохода, равномерно возрастающей по экспоненте и не имеющей крупных просадок. Поскольку рынок переменчив, постоянный рост такого рода невозможен и стремление оптимизировать коэффициент обернется упущенной доходностью или даже загонит счет в просадку. Один из наиболее показательных примеров тут. За три месяца торговли вся доходность была сделана в сентябре, и доходность умопомрачительная - однако за счет неравномерности коэффициент Шарпа составил лишь 0.15. Вообще из всех виденных мной торговых кривых на Форекс коэффициент Шарпа равен 0.2 был уже очень неплохим показателем, хотя по факту означает лишь 0.2% доходности на 1% процент риска. Поэтому немаловажным для адекватной оценки счета оказывается и профит фактор (profit factor), который рассчитывается как отношение общей прибыли от всех положительных сделок торговой системы к суммарному убытку всех отрицательных сделок за тестируемый интервал. Коэффициент Шарпа рассчитывается либо финансовыми аналитиками, либо в системе мониторинга myfxbook, если трейдер пользуется его услугами.

Самый яркий его недостаток состоит в том, что он не различает отрицательную и положительную волатильность. Сильные положительные выбросы в серии результатов могут увеличить значение знаменателя (стандартного отклонения) на большую величину, чем значение числителя, таким образом уменьшая значение формулы Шарпа. Для некоторых распределений, имеющих положительную асимметрию результатов, таких как типичная тренд-следящая стратегия, коэффициент Шарпа может быть увеличен, если убрать наиболее большие положительные результаты. Это бессмыслица, поскольку инвесторы как правило рады большим позитивным результатам.

Формула коэффициента Шарпа

Формула коэффициента ШарпаБольшие позитивные отклонения являются признаком волатильности и риска, но если торговая стратегия последовательно дает сильные позитивные исходы и небольшие негативные исходы, она не должна быть наказана за эти сильные движения в свою пользу.

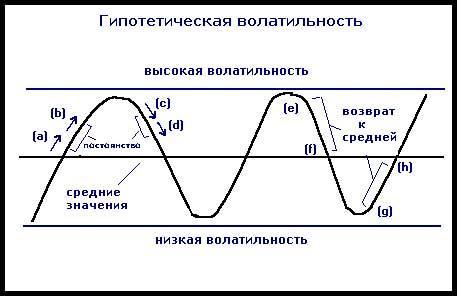

Динамика волатильности

Динамика волатильностиВ случае, когда распределение результатов не является нормальным, коэффициент Шарпа дает сбои. Это в особенности неудачная метрика, когда сравниваются стратегии с положительной асимметрией, например тренд-следящие, со стратегиями с отрицательной асимметрией, например стратегии продажи опционов. В действительности, для положительно-асимметричных распределений доходность достигается с меньшим риском, чем это следует из коэффициента Шарпа. И наоборот, стандартное отклонение недооценивает риск для негативно-асимметричных распределений, то есть торговая стратегия более рискованна, чем это следует из коэффициента Шарпа. Типичная долгосрочная тренд-следящая стратегия, особенно с большим числом сделок, обычно имеет коэффициент Шарпа в диапазоне от 0.5 до 0.9. Однако, негативно-асимметричная стратегия (возврата к среднему), например, продажа опционов, будет давать большой коэффициент Шарпа, 3.0 и выше, вплоть до разрушительной просадки. Коэффициент Шарпа часто не отражает внутренне присущий риск стратегий возврата к среднему.

Коэффициент Шарпа предполагает нормальное распределение и имеет склонность давать ложное чувство защищенности негативно-асимметричным стратегиям, которые устойчиво дают небольшие положительные результаты, но могут иметь редкие, болезненные сильные негативные исходы.

Недостатки коэффициента Шарпа

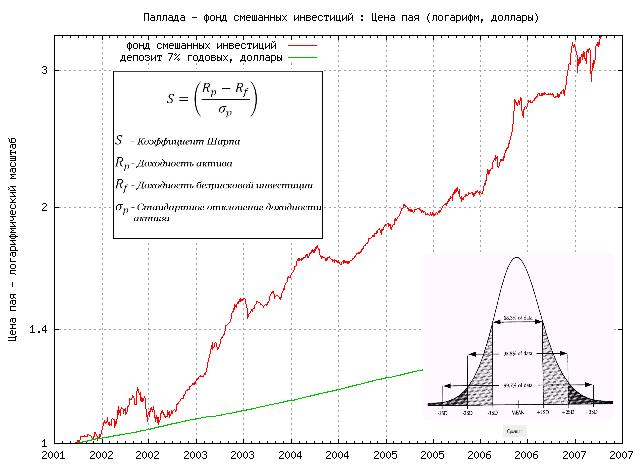

- зависимость от рассматриваемого интервала и бенчмарка. Прошлая доходность не гарантирует будущей - поэтому показатель коэффициента Шарпа подвержен изменениям, причем нередко довольно резким. Картинка ниже является хорошей иллюстрацией - рост российского фондового рынка с конца 1990-х по 2008 год позволял пифам получать отличную доходность, после чего произошел обвал. Причем очевидно, что при использовании в качестве бенчмарка банковского депозита и доходности биржевого фондового индекса РТС были бы получены сильно различные данные коэффициента Шарпа - поскольку происходил уверенный обгон банковского депозита, однако вряд ли базового индекса. И почти 10 лет роста никак не повлияли на будущий обвал;

Динамика роста российского фондового рынка с конца 1990-х по 2008 год

Динамика роста российского фондового рынка с конца 1990-х по 2008 год- любые колебания доходности (как положительные, так и отрицательные) в формуле для расчета коэффициента Шарпа являются одинаково плохими - а значит, даже успешная торговля по тренду даст низкие значения коэффициента Шарпа, для которого лучше подходят скальперы и торгующие внутри дня трейдеры;

- нет различий между чередующимися и последовательными убытками, хотя на практике первый случай может означать слом торговой системы и уменьшение вероятности будущей прибыли.

На практике первый случай может означать слом торговой системы и уменьшение вероятности будущей прибыли будущей прибыли

На практике первый случай может означать слом торговой системы и уменьшение вероятности будущей прибыли будущей прибылиТем не менее иногда коэффициент позволяет, особенно на периоде с прошедшим кризисом, сделать вывод о рискованности торговли трейдера или фонда: при сравнении двух и более из них, показывающих равную доходность, наиболее предпочтительным будет тот, кто имеет более высокий коэффициент Шарпа.

Коэффициент Сортино

Данный коэффициент используется для измерения уровня риска, сопряженного с портфелем. Чем выше коэффициент Сортино, тем лучше показал себя портфель по отношению к сопутствующему риску. Чаще всего он используется для сравнения объема риска по различным портфелям для достижения определенного уровня прибыли.

Для определения того, насколько высок или низок коэффициент Сортино, необходимо рассматривать его в контексте сравнения фондов,индексов или категорий друг с другом. Например, сравнивая на периоде в 10 лет коэффициент Сортино двух (гипотетических) фондов одной категории -Alpha Growth и Beta Value - можно узнать, основываясь на его колебании волатильности в сторону понижения, что второй фонд с коэффициентом Сортино 1,24 принес значительно большую прибыль по сравнению с первым фондом, чей коэффициент Сортино составляет 0,96.

Коэффициент Сортино демонстрирует, что является источником прибыльности портфеля: продуманные инвестиционные решения или излишний риск.

Преимущество коэффициента Сортино перед коэффициентом Шарпа

Во многих случаях, коэффициент Сортино является лучшим выбором, особенно когда оцениваются и сравниваются результаты и стратегии управляющих с положительной асимметрией распределений результатов. Коэффициент Сортино является модификацией формулы Шарпа, использующей в качестве меры риска отрицательное отклонение вместо стандартного отклонения, то есть только те результаты, которые находятся ниже заданной пользователем цели (бенчмарка).

Коэффициент Сортино является улучшенной версией коэффициента Шарпа

Коэффициент Сортино является улучшенной версией коэффициента ШарпаИнтересно отметить, что даже нобелевский лауреат Гарри Марковиц (Harry Markowitz), когда он разработал Современную Теорию Портфеля (Modern Portfolio Theory, MPT) в 1959 году, признал, что, поскольку для инвесторов имеет значение только отклонения результатов вниз, использование их для измерения риска было бы более уместным, чем стандартное отклонение. Однако он все же использовал вариацию (корень из стандартного отклонения) в своей теории, поскольку оптимизации с использованием отрицательного отклонения были в его время непрактичными с вычислительной точки зрения.

Модель Марковица

Модель МарковицаВ ранних 90-х, доктор Фрэнк Сортино (Frank Sortino) провел исследования и вывел улучшенную меру для приведенных к риску результатов. Согласно Сортино, это была идея Brian Rom из Investment Technologies назвать новую мерой коэффициентом Сортино. Первая ссылка на коэффициент была в журнале Financial Executive Magazine (август 1980), а первые вычисления были опубликованы в серии статей в журнале Journal of Risk Management(сентябрь 1981).

Формула расчета коэффициента Сортино

Коэффициент был придуман Фрэнком А. Сортино и рассчитывается следующим образом:

- сначала необходимо вычесть безрисковую процентную ставку - например, предлагаемую 10-летней облигацией Министерства финансов США - из рентабельности портфеля;

Для расчета формулы Сортино необходимо сначала вычесть процентную безрисковую ставку

Для расчета формулы Сортино необходимо сначала вычесть процентную безрисковую ставку- затем разделить результат на отклонение прибыли портфеля в отрицательную сторону (заметьте, что оно отличается от стандартного отклонения, используемого при расчете коэффициента Шарпа).

Расчет коэффициента Сортино

Расчет коэффициента СортиноВеличина сигма является дисперсией доходности акции в расчете на год. Дисперсия является показателем рассеяния фактических значений доходности акции вокруг ее средней доходности. Размерность дисперсии представляет собой квадрат доходности акции. Если в формуле мы учитываем доходность в процентах, то размерность дисперсии - это процент в квадрате. Показателем такой размерности не всегда удобно пользоваться, поскольку сама доходность акции измеряется в процентах. Поэтому из дисперсии извлекают квадратный корень и получают стандартное отклонение доходности. Стандартное отклонение измеряет разброс данных относительно среднего значения, как выше, так и ниже него. Долларо-дни прохода (TDD) измеряет разброс данных ниже целевого определенного пользователем уровня, где все результаты выше целевого уровня полагаются нулевыми.

Стандартное отклонение измеряется уже в процентах, т.е. в тех же единицах, что и сама доходность. Если предположить, что при расчете дисперсии и стандартного отклонения мы учли все существующие значения доходности, т. е., как говорят, всю генеральную совокупность случайной переменной, то полученная по формуле (1.5) дисперсия называется генеральной дисперсией, а стандартное отклонение в формуле (1.6) - генеральным стандартным отклонением. Однако на практике невозможно учесть все фактические значения доходности акции, так как это непрерывная случайная величина. Поэтому оценку данных показателей проводят на основе только части их значений, т.е. на основе некоторой выборки данных. Тогда в результате расчета по формуле (1.5) получают так называемую выборочную дисперсию.

Формула выборочной дисперсии

Формула выборочной дисперсииЕсли в качестве оценки генеральной дисперсии принять выборочную дисперсию, то она будет приводить к систематическим ошибкам, занижая значение генеральной дисперсии. Это происходит потому, что при расчете отклонения его считают не от истинного среднего значения переменной, а от выборочного. Выборочное же среднее непосредственно находится в центре выборки и поэтому отклонения от него выборочных данных в среднем меньше, чем от действительного среднего значения переменной в генеральной совокупности. Чтобы скорректировать данную погрешность переходят к так называемой исправленной дисперсии.

Исправленная дисперсия

Исправленная дисперсияФормула (1.7) отличается от формулы (1.5) только знаменателем. Данная корректировка осуществляется для того, чтобы получить несмещенную оценку генеральной дисперсии. Корректировка является существенной, если оценку дисперсии проводят на основе небольшого количества данных. При большом объеме выборки различие в расчетах будет незначительным. На практике пользуются исправленной дисперсией, если количество наблюдений примерно меньше 30. Соответственно исправленное стандартное отклонение определяется по формуле, указанной ниже данного абзаца.

Исправленное стандартное отклонение

Исправленное стандартное отклонениеКак использовать коэффициент Сортино?

Фонды, ссылающиеся на коэффициент Сортино, обычно являются наименее рискоустойчивыми. В таких случаях коэффициент Сортино положительно характеризует несклонную к риску инвестиционную стратегию. Данный показатель позволяет инвесторам обдуманно подходить к рискам, вместо того чтобы просто наблюдать за излишней прибылью к общей волатильности.

Только сравнивая коэффициенты Сортино разных портфелей, возможно получить представление о прибыли c поправкой на риск. В совокупности с прочими показателями коэффициент Сортино помогает инвесторам выработать стратегию, которая и подходит под финансовые нужды, и соответствует представлениям о границах риска.

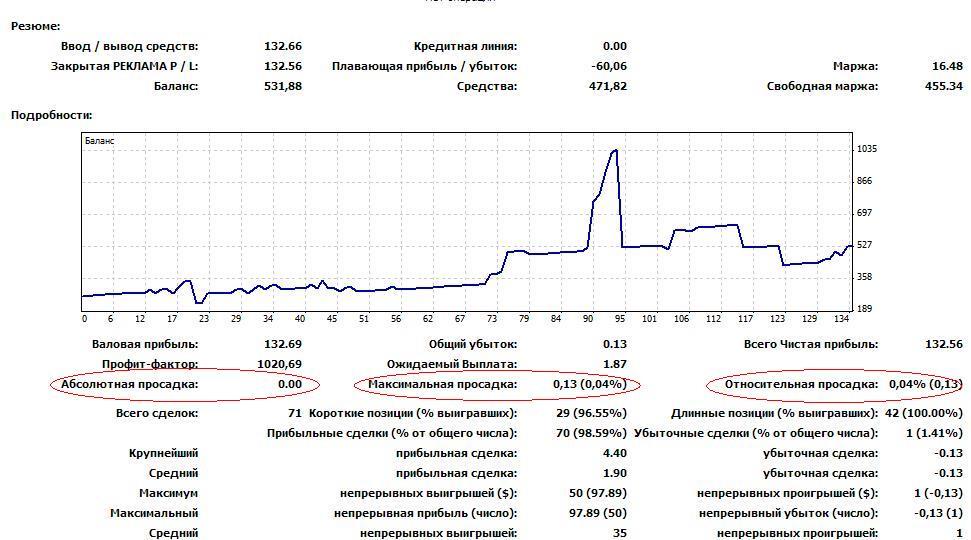

Что такое просадка?

Просадка (Drawdown) - это процент страхового депозита, который можно потерять в случае, когда возникает полоса проигранных сделок. Это размер максимальной потери, которую может претерпеть депозит трейдера в любой момент или период времени.

Одна из особенностей торговли на финансовых рынках, в том числе и на рынке Forex, заключается в том, что у любого трейдера, даже самого опытного, в истории есть как успешные, так и отрицательные сделки. Причем, в процентном отношении, этот показатель может колебаться, начиная от 50%. Однако опытный трейдер, в отличие от новичка, умеет минимизировать потери от отрицательных сделок, что, собственно, и делает его успешным. Показатель просадки, в итоге, у такого трейдера будет минимальным.

Просадка на Форекс - то же самое явление, что и просадка на любом другом виде рынка. Различие может состоять только в том, относительно какой суммы производится расчет этой величины. В частности, на рынке Форекс расчет максимальной просадки производится относительно зафиксированного баланса счета. Торговые платформы, используемые на Форекс, как правило, не имеют возможности расчета, например, текущей просадки. Практически, она фигурирует как часть депозита, которая может быть утрачен в процессе закрытия убыточных сделок. По сути, просадка на Форекс - это степень наибольшего убытка, который может произойти со счетом трейдера.

Для грамотного трейдера знание просадки может стать очень важным знанием по многим причинам. Показатель просадка используется трейдером для определения стратегии управления рисками в своей торговле и выбора показателей сделки в целом. И что особенно важно, по показателю просадки инвестору очень удобно выбирать различные предложения доверительного управления капиталом.

Виды просадок на Форекс

Что бы снять основную часть вопросов, необходимо сразу отметить, что понятие любой просадки, в том числе просадки на Форекс, относится к депозиту трейдера. Существует несколько видов просадок:

- абсолютная просадка (Absolute Drawdown) -уменьшение средств от начального размера депозита. Она показывает насколько уменьшились средства в валюте депозита, то есть, в абсолютных величинах. Наиболее понятным примером абсолютной просадки может стать следующий - допустим, первоначальный депозит трейдера был равен $1000, а в течение месяца уменьшился до $900 - на $100. Эти $100 и являются абсолютной просадкой депозита трейдера по результатам торговли за месяц. Абсолютная просадка имеет привязку к начальной величине депозита. Однако в процессе торговли размер депозита постоянно меняется. Так, в этот период он мог быть и меньше первоначального, и больше. Но если на конец периода депозит увеличился, то абсолютная просадка будет равной нулю. Поэтому абсолютная просадка лишь косвенно может характеризовать возможные убытки от торговли;

Абсолютная просадка

Абсолютная просадка- максимальная просадка (Maximal Drawdown) - это максимальное зафиксированное снижение средств в валюте депозита от локального или глобального максимума счета (наибольший перепад между локальным максимумом и последующим минимумом; локальный максимум нередко является глобальным). Может превышать Absolute Drawdown, даже если торговля ведется положительно - при этом под максимальной просадкой иногда понимают просто разницу между максимальным и минимальным значением либо вычисляют ее по формуле:

Формула максимальной просадки