IPO (Публичное размещение) - это

IPO - это публичное размещение ценных бумаг на фондовом рынке

Сущность понятия публичного размещения (IPO), этапы и цели проведения IPO, особенности публичного размещения ценных бумаг, крупнейшие IPO, неудачные публичные размещения

Структура публикации

- IPO - это, определение

- Сущность понятия IPO (публичное размещение)

- Классификация публичного размещения

- Цель проведения публичного размещения (IPO)

- Этапы IPO

- Предварительный этап публичного размещения

- Подготовительный этап IPO (публичного размещения)

- Основной этап публичного размещения (IPO)

- Завершающий этап публичного размещения

- Оценка компании перед проведением IPO

- Особенности размещения ценных бумаг при IPO (публичном размещении)

- Выбор площадки для публичного размещения (IPO)

- Юридическое сопровождение публичного размещения

- Информационное сопровождение IPO

- Анализ завершенных сделок публичного размещения (IPO)

- Преимущества IPO (публичного размещения) перед другими источниками инвестиций

- Отличия публичного размещения (IPO) в России и за границей

- Перспективы рынка публичного размещения в России

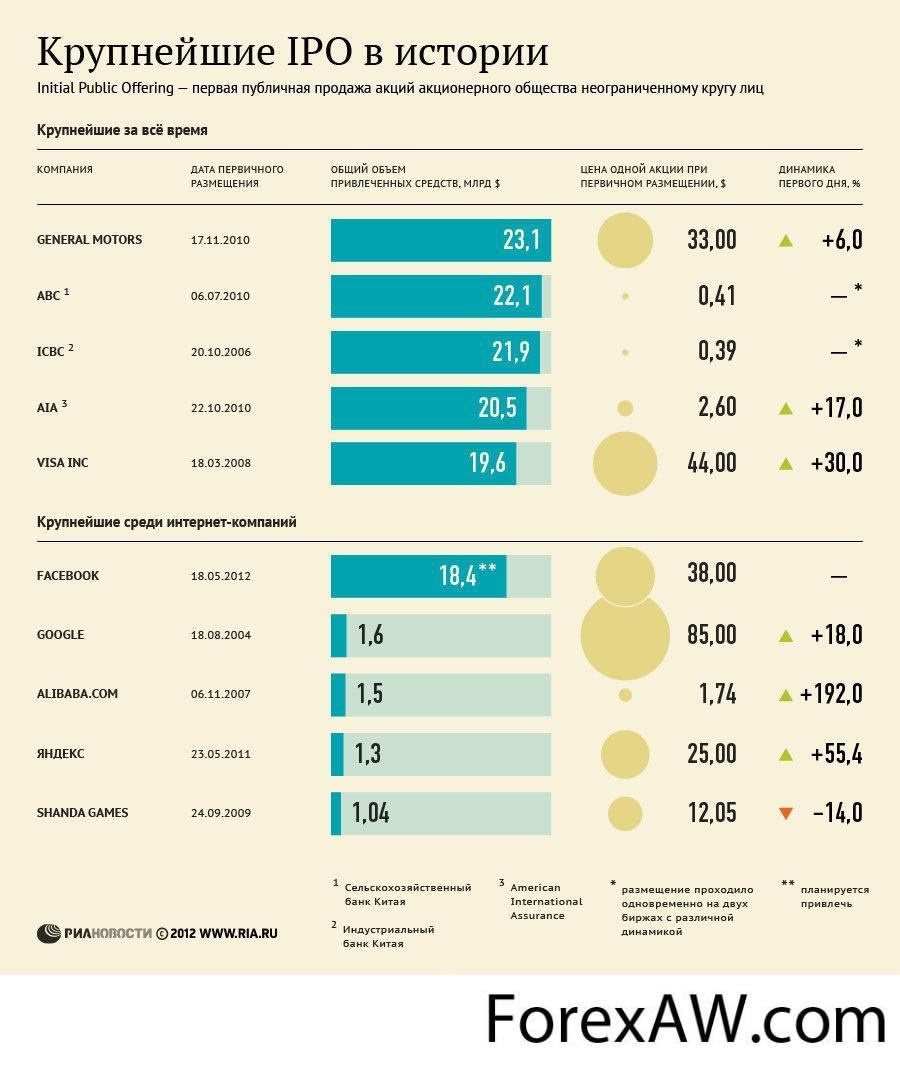

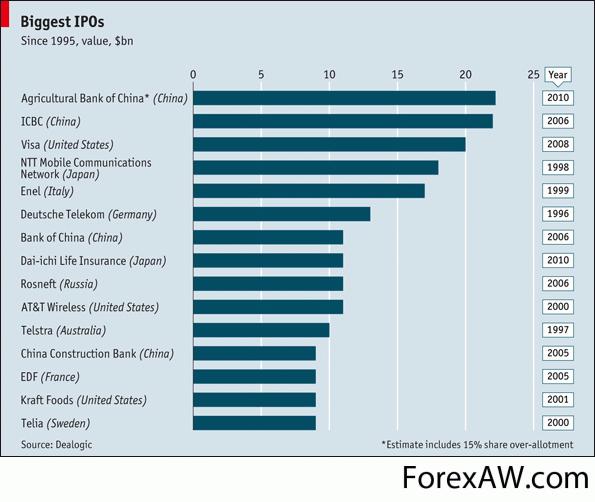

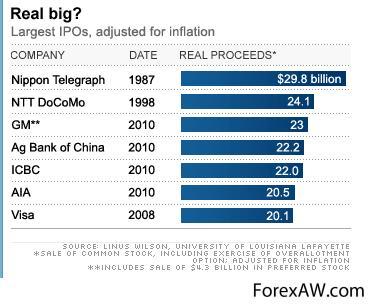

- Примеры крупнейших успешных IPO (публичных размещений)

- Успешное IPO Agricultural Bank of China

- Успешное IPO Industrial and Commercial Bank of China

- Успешное IPO AIA Group

- Успешное IPO Visa Inc.

- Успешное IPO General Motors

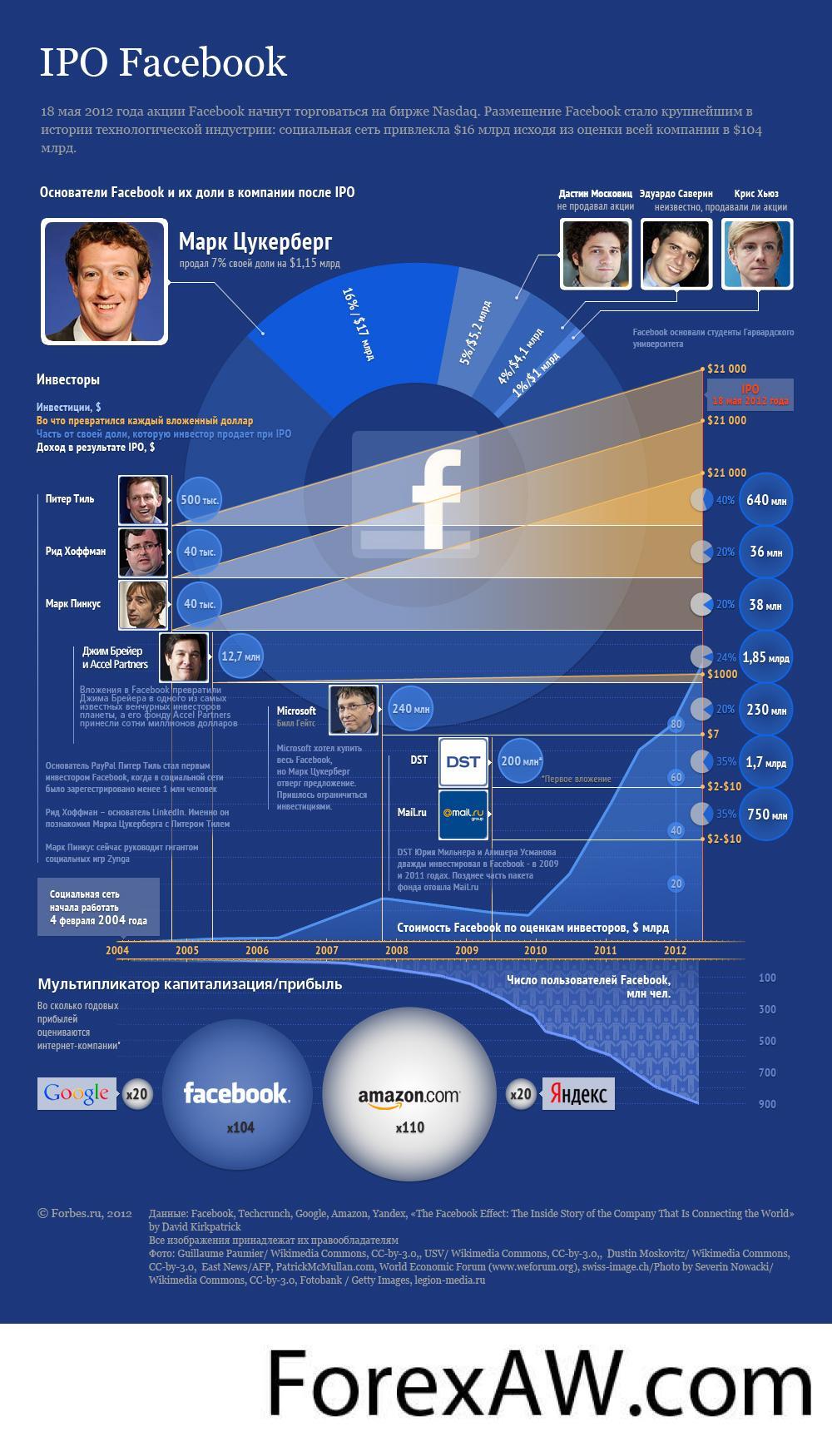

- Успешное IPO Facebook

- Успешное IPO Яндекс

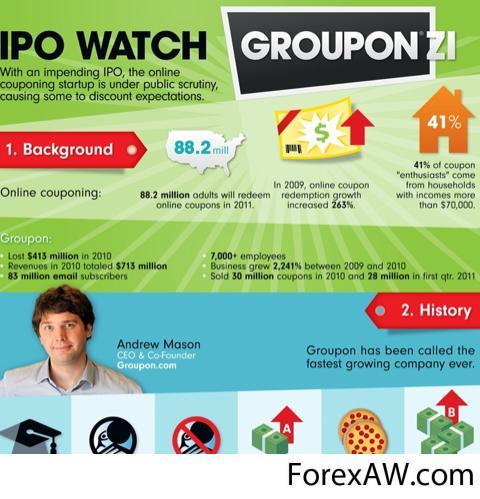

- Успешное IPO Groupon

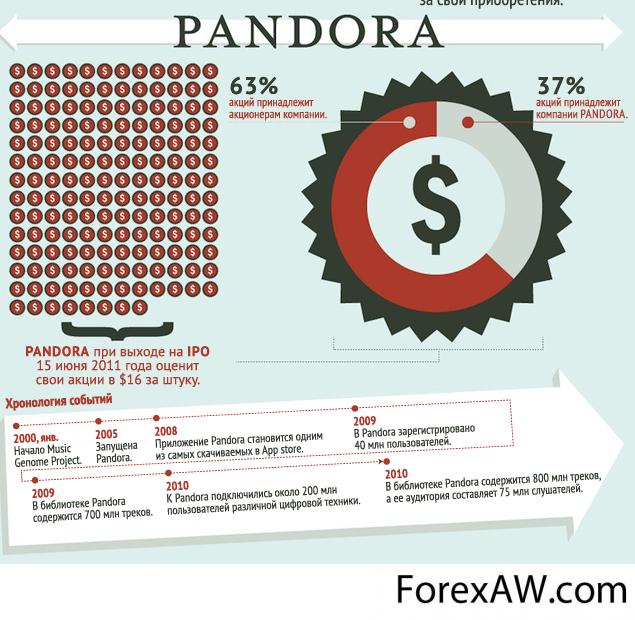

- Успешное IPO Pandora

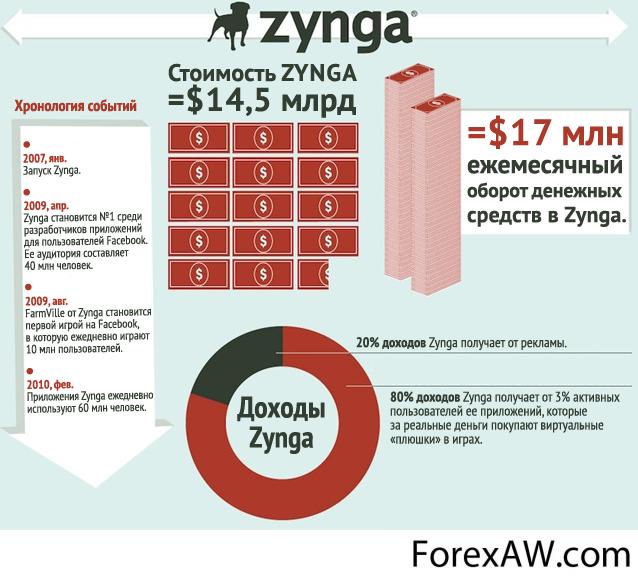

- Успешное IPO Zynga

- Успешное IPO LinkedIn

- Примеры неудачных публичных размещений (IPO)

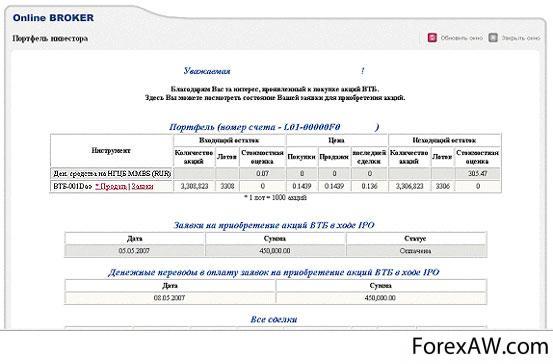

- Обман участников IPO банком ВТБ

- Провал народных IPO России

- Неудачное IPO Роснефти

- Неудачное IPO Сбербанка

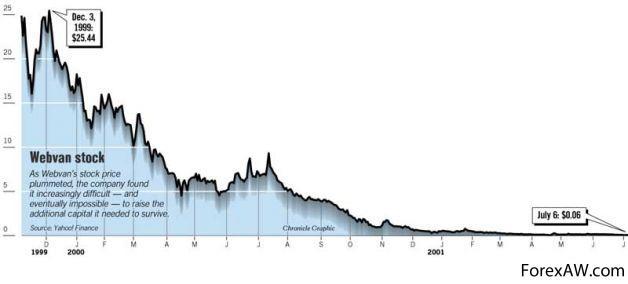

- Неудачное IPO Webvan

- Неудачное IPO Pets.com

- Неудачное IPO Kozmo.com

- Неудачное IPO Flooz.com

- Неудачное IPO eToys.com

- Неудачное IPO Go.com

- Неудачное IPO GovWorks.com

- Неудачное IPO Kibu.com

- Источники и ссылки

IPO - это, определение

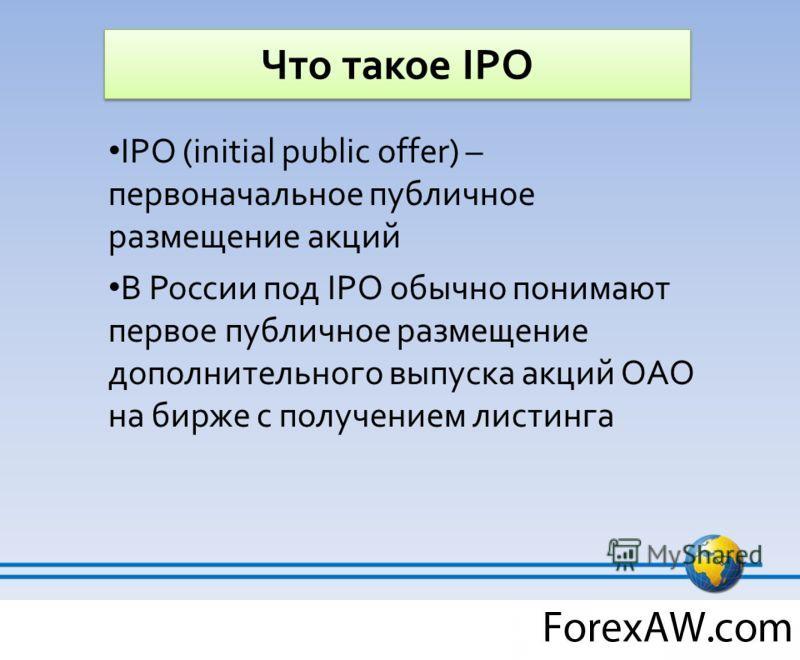

IPO (Публичное размещение) - это первичное публичное размещение ценых бымаг (как правило, акций) на фондовом рынке. Аббревиатура IPO расшифровывается Initial Public Offering и буквально переводится как первичное публичное предложение. Но в российской практике под понятием IPO также подразумевается и вторичное размещение акций (пакетов акций) на фондовом рынке. Поэтому процесс публичного размещения на российском рынке, или первичное размещение российских акций на меджународном рынке, имеет свою специфику.

IPO - комплексное понятие

IPO - комплексное понятиеПубличное размещение (IPO) - это сделанное впервые, публичное предложение инвесторам стать акционерами компании; это сложный комплекс организационных, юридических и финансовых процедур, в котором кроме самой компании и потенциальных инвесторов задействованы множество посредников. Цели основных участников IPO не всегда совпадают, каждый из них в процессе подготовки и проведения IPO сталкивается со своими проблемами и решает свои задачи, тем не менее, все они заинтересованы друг в друге, заинтересованы в том, чтобы IPO состоялось. Поэтому весь комплекс проблем IPO должен рассматриваться с разных точек зрения: компании-эмитента, инвесторов, посредников.

IPO - способ привлечения капитала

IPO - способ привлечения капиталаIPO (Публичное размещение) - это публичное размещение акций на бирже. Может рассматриваться как источник финансирования организации, имеющий ряд преимуществ. IPO расшифровывается как initial public offering - первичное публичное предложение. Во время IPO происходит продажа акций всех компаний, и игрок имеет возможность купить столько акций, на сколько ему хватит денег. Цена IPO может меняться. Игроки имеют право тут же продать купленные во время IPO акции.

IPO - один из видов размещения ценных бумаг

IPO - один из видов размещения ценных бумаг

Публичное размещение (IPO) - это первичное размещение акций компаний на фондовых биржах, проводимое с целью привлечения акционерного капитала. Для получения прибыли за выставленный на бирже пакет акций нужно подобрать благоприятный момент для выхода на биржу. Приобретая часть акций компаний, акционеры становятся совладельцами компаний.

IPO способствует динамичному развитию компании

IPO способствует динамичному развитию компанииIPO (Первичное публичное предложение) - это первая публичная продажа акций частной компании, в том числе в форме продажи депозитарных расписок на акции. Продажа акций может осуществляться как путём размещения дополнительного выпуска акций путём открытой подписки, так и путём публичной продажи акций существующего выпуска акционерами частной компании.

PO - частное размещение среди узкого круга

PO - частное размещение среди узкого кругаIPO - это первое публичное размещение акций компании. Ценные бумаги, предлагаемые при первоначальной публичной эмиссии, часто, но далеко не всегда являются акциями небольших молодых компаний, ищущих внешний акционерный капитал и публичный рынок для своих акций. Инвесторы, покупающие акции первичного размещения, как правило, должны быть готовы принимать большой риск за возможность получить большую прибыль.

IPO - размещение акций на бирже впервые

IPO - размещение акций на бирже впервыеПубличное размещение - это продажа акций компании, в том числе в форме продажи депозитарных расписок на акции, позволяющая приобрести размещаемые бумаги любому инвестору. Такое размещение доступно лишь для эмитентов, организованных в форме открытого акционерного общества (ОАО), а также прошедших процедуру регистрации проспекта эмиссии. Полученные средства компания направляет на финансирование своей деятельности или на другие нужды.

Что такое IPO

Что такое IPO

Сущность понятия IPO (публичное размещение)

В последнее время в России наблюдается рост интереса к теме IPO. С одной стороны, избыточная денежная ликвидность вызывает спрос на новые инструменты инвестирования на рынке капиталов. С другой стороны, многие российские компании уже прошли этап становления, нашли свое место на рынке, и топ менеджеры компаний переосмысливают стратегию развития бизнеса - максимизация капитализации становится приоритетом по отношению к контролю над денежными потоками. Важным моментом в развитии компании становится и нежелание зависеть от одного или нескольких стратегических инвесторов, стремление получить независимость в принятии управленческих и финансовых решений. С третьей стороны, собственники многих российских компаний начинают понимать необходимость диверсификации своих инвестиций и готовы поделиться частью своего бизнеса, чтобы иметь возможность приобрести активы в других отраслях экономики или других секторах финансового рынка.

Ликвидность

ЛиквидностьВсе это создает устойчивые предпосылки для массового выхода крупных и даже средних по размеру российских компаний на первичный рынок капитала. Однако эти предпосылки являются необходимым, но отнюдь не достаточным условием для принятия решения об IPO. На основании мирового опыта первичных размещений считается, что компания должна достигнуть необходимых размеров, иметь хорошие перспективы развития в своей отрасли, показывать положительную динамику основных финансовых показателей, при этом прибыльность деятельности вовсе необязательна. Действуют ли эти условия в России? Существуют ли специфические российские факторы, влияющие на принятие решения об IPO? Например, часто таким фактором называют желание «обелить» активы, полученные в ходе приватизации.

Часто IPO называют способом обелить активы

Часто IPO называют способом обелить активыНасколько важна для России отраслевая принадлежность компаний, выходящей на IPO? После краха сектора hi-tech инвесторы во всем мире очень настороженно относятся к предложениям акций компаний информационного и биотехнологического секторов. Российские кандидаты на IPO по большей части относятся к классическим отраслям экономики, однако государство объявило о приоритетном развитии высокотехнологических секторов экономики.

Initial Public Offering - первичное размещение акций, первичное предложение акций. Мы привели правильный профессиональный экономический перевод этой аббревиатуры, хотя, если положить руку на сердце, то оно, в принципе, неверно.

Инвесторы внимательно относятся к активам компании

Инвесторы внимательно относятся к активам компанииЧтобы понять, почему это неверно, углубимся в интереснейшую область сравнения английских и русских финансовых соответствий. В английском языке есть поэтическое словосочетание to go public, означающее, что компания, которую организовали несколько человек или один, решает акционироваться и выставить свои акции на биржу. Есть также словосочетание to go private, что означает действие наоборот: т. е. выкупить все акции и снова стать частным владельцем компании.

Передать поэтику go public или go private по-русски не удастся, слишком уж многозначна в русском языке пресловутая «публичность». «Выйти на публику» это далеко не то, впрочем как и «уйти в приватность». Никакой экономикой и бизнесом здесь не пахнет.

Понятие go public

Понятие go publicСуть IPO состоит в том, что когда какой-либо частной компании требуется поднабрать деньжат для расширения своего бизнеса, то у неё есть два выхода: либо взять кредит, либо... и вот здесь тонкий предпринимательский гений прошлых веков придумал неординарный выход — акционировать свою компанию, т. е. передать часть прав на компанию совершенно посторонним людям через предложение купить акции. Таким образом IPO - Ай-Пи-О - есть рывок за новым, кардинально другим будущим.

Первичное размещение ценных бумаг (IPO)

Первичное размещение ценных бумаг (IPO)

Так сложилось, что к IPO в развитых капстранах Запада, где этот механизм успешно действует уже достаточно долго, относятся очень и очень хорошо. IPO, если сравнить бизнес с деревом - это распускание цветущего бутона, на запах которого мгновенно сбегаются со всех сторон биржевые спекулянты и не только. Что будет дальше, окупят ли себя акции (поднимутся ли они в цене?) никто не знает. Но запах стоит первые дни... чудесный. Потому что ипо знаменует собой возникновение нового многообещающего бизнеса, в котором активно предлагает поучаствовать своими денежными жертвами всем желающим. Можно много рассказывать про ипо.

Первичное публичное предложение

Первичное публичное предложениеПроцедура Initial Public Offering (IPO) - первичного публичного размещения ценных бумаг (акций, облигаций, паев и депозитарных расписок) является одним из наиболее эффективных и детально отработанных механизмов привлечения инвестиций на фондовом рынке. В последние годы IPO традиционно ассоциировалось с сектором акций высокотехнологичных компаний, являясь одним из самых доходных финансовых инструментов для инвесторов. Для инвестиционных банков, выступающих андеррайтерами размещения, это чрезвычайно прибыльный вид бизнеса.

Первое публичное предложение акций

Первое публичное предложение акцийНесмотря на то что новая экономика сейчас переживает не лучшие времена, ряд российских компаний рассматривает IPO как реальную возможность выхода на западный рынок капитала, поэтому информация об особенностях процедуры IPO имеет для них несомненный практический интерес. Предлагаемый цикл статей посвящен практическим и теоретическим аспектам IPO, включая основные понятия, цели и задачи, достоинства, недостатки и последствия решения стать публичной (public) компанией.

На примере США рассмотрены вопросы законодательного регулирования; основные участники процесса; структура затрат; последовательность действий и календарь событий при размещении бумаг; методы определения стоимости компании; прямое публичное размещение (Direct Public Offering, DPO); маркетинговые мероприятия; влияние IPO на стратегию развития компании в целом и ряд других аспектов.

Определение публичного размещения ценных бумаг

Определение публичного размещения ценных бумагКлассификация публичного размещения

Как-то один зарубежный специалист по инвестициям рассказывал, что когда он проходил мимо одного из магазинов одежды, на витрине он увидел специальную футболку для беременных женщин, которые впервые ожидали ребёнка. На футболке большими буквами было написано IPO. Под этой надписью была стрелка, указывающая вниз. То есть рисунок символизировал «первоначальное публичное появление» у женщины ребёнка, то есть первенца, ведь IPO (Initial Public Offering) переводится с английского языка как «первоначальное публичное предложение». Женщина может иметь много детей, но первенец у неё может быть только один.

Принципы размещения ценных бумаг при IPO

Принципы размещения ценных бумаг при IPOПервый выход в бизнес-свет частной компании с предложением своих акций широкой публике и называется IPO. Это означает, что компания перестаёт быть частной и становится публичной. Её акции будут находиться в собственности лиц, которые не вовлечены в ежедневные текущие операции компании.

С учётом российского менталитета понятие IPO в той форме, как его понимают за рубежом, можно определить следующим образом: «IPO - это установленная законом процедура первичного публичного размещения акций компании на фондовой бирже, в результате чего компания-эмитент получает оплату за свои акции.»

Такое понимание IPO можно, в принципе, назвать «классическим». Или же ещё говорят о «классической схеме» IPO. Это происходит потому, что российская практика относит к IPO и ряд других операций по размещению ценных бумаг. Но давайте сначала подробнее разберёмся с указанным выше определением.

Надежно ли IPO

Надежно ли IPOТаким образом, основными признаками понятия IPO являются: процедурный характер; регулирование законом; первичность размещения; публичность размещения; размещение акций; размещение на фондовой бирже; получение компанией-эмитентом оплаты размещаемых акций.

Прежде всего, IPO - это процедура. Согласно словарю Даля, «процедура - это всякое длительное, последовательное дело, порядок, обряд…». К этому следует добавить, что IPO это не просто процедура, а многоступенчатая, дорогостоящая и сложная процедура. Точка отчёта этой процедуры - принятие решения о проведении IPO. Конечный пункт - размещение акций.

Конечный пункт IPO - размещение акций

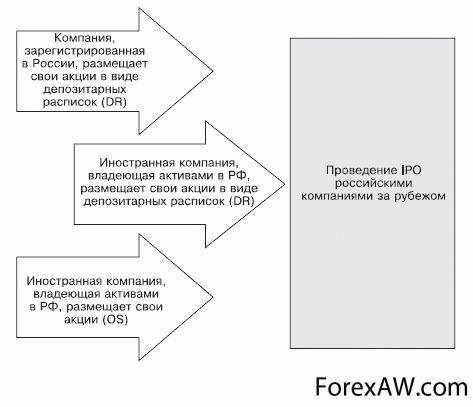

Конечный пункт IPO - размещение акцийПроцедура IPO регулируется законодательством в стране нахождения биржи, через которую происходит размещение. Однако при IPO иностранных компаний на национальной бирже такие компании во многих случаях должны выполнить требования законодательства в стране их регистрации. К примеру, российские эмитенты, желающие разместить свои бумаги на зарубежных площадках, должны, прежде всего, выполнить соответствующие требования российского законодательства и впоследствии - требования зарубежного законодательства в стране нахождения биржи.

Первичность размещения предполагает, что компания впервые выпускает свои акции на рынок. Характерным примером такого размещения в России является IPO, проведённое российскими компаниями «Седьмой континент» и «РБК». С этой точки зрения, интересен вопрос о том, можно ли считать IPO процедуру размещения акций российских компаний на зарубежных биржах после того, как часть акций таких компаний уже была размещена на российском рынке, как того требует российское законодательство. То есть к моменту листинга на зарубежных биржах первичное публичное предложение уже произошло на российской площадке. «Первенец» был рождён именно в России.

Структура владения активами РБК

Структура владения активами РБКК примеру, если посмотреть на IPO «Татнефти», то вначале акции «Татнефти» были выпущены в России. Затем в виде депозитарных расписок они получили распространение через NYSE на американском фондовом рынке. И, наконец, после ухода с NYSE «Татнефть» собирается листинговаться на LSE. Когда в этом случае произошло IPO: в России, США? Или IPO произойдёт в Лондоне?

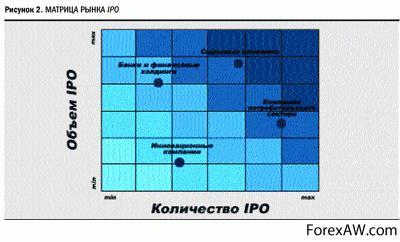

Объем IPO крупных сырьевых компаний

Объем IPO крупных сырьевых компанийС одной стороны, размещение акций российских компаний на российских площадках полностью подпадает под определение понятия IPO, указанное выше. С другой стороны, российская процедура эмиссии акций и предложение их широкому кругу лиц вряд ли можно приравнять к зарубежному IPO в чистом виде в силу исторических, экономических, психологических и иных особенностей. Именно поэтому, когда речь заходит об IPO, подавляющее большинство под IPO понимают размещение акций не на российских, а на зарубежных площадках. Российский фондовый рынок при этом воспринимается всего лишь в качестве неизбежного подготовительного этапа для выхода на зарубежный фондовый рынок, то есть для проведения «настоящего» IPO, что обусловливается российским законодательством, обязывающим не менее 30% от общего объёма планируемой эмиссии размещать в России.

Структура рынка российских IPO

Структура рынка российских IPOПо мнению автора, решающее значение в этом вопросе имеет факт приобретения статуса публичной компании, независимо от того, в каком географическом регионе такой статус приобретается и уж тем более независимо от места последующих эмиссий акций. Так, если российская организация имеет организационно-правовую форму ОАО, и акции этого ОАО котируются на российской бирже, то такое ОАО уже стало публичной компанией и, соответственно, прошло IPO, пусть даже в порядке и по правилам, которые отличаются от регламентов, к примеру, LSE. Регламенты РТС и ММВБ, естественно, отличаются от зарубежных аналогов. Но ведь, в свою очередь, регламенты LSE и NYSE также отличаются друг от друга, да и от регламентов, скажем, Сингапурской или Гонконгской фондовых бирж.

Публичное обращение ценных бумаг

Публичное обращение ценных бумагПубличность. При публичном размещении акции размещаются среди неограниченного круга лиц, то есть тех лиц, состав которых заранее не определяется. Статья 2 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг» даёт, к примеру, следующее определение понятию «публичность размещения»: «Публичное размещение ценных бумаг - размещение ценных бумаг путём открытой подписки, в том числе размещение ценных бумаг на торгах фондовых бирж и/или иных организаторов торговли на рынке ценных бумаг». Законодательство устанавливает регуляторы, с помощью которых и достигается публичность размещения ценных бумаг группы.

Публичность компании

Публичность компанииПри IPO размещаются акции. Однако размещение акций, как таковых, происходит только на национальном финансовом рынке. Поскольку во многих государствах запрещено свободное обращение акций иностранных компаний на их территории, существуют специальные механизмы, позволяющие обойти такой запрет. Одним из таких механизмов является выпуск депозитарных расписок.

Листинг (доступ к торгам путём включения в котировальный список) происходит только на тех площадках, которые имеют лицензию фондовой биржи. Такой порядок действует, к примеру, в России, в США, Англии. Что касается России, то одно время наряду с фондовыми биржами иные организаторы торговли на рынке ценных бумаг также могли осуществлять листинг. Но такое положение дел длилось до 01.01.2005. В 2004 году в российское законодательство о ценных бумагах были внесены изменения, согласно которым листинг могли осуществлять исключительно фондовые биржи (ст.2 ФЗ от 22.04.1996. № 39-ФЗ «О рынке ценных бумаг»).

Листинг IPO и Follow-on на примере Китая

Листинг IPO и Follow-on на примере КитаяПоскольку акции размещает компания (вернее группа компаний в лице одной компании), то и оплату от инвесторов за акции получает сама компания, а не какие-либо третьи лица, независимо от того, какое отношение они имеют к такой компании.

Теперь, после краткого анализа признаков понятия «IPO», можно перейти к его «российским разновидностям».

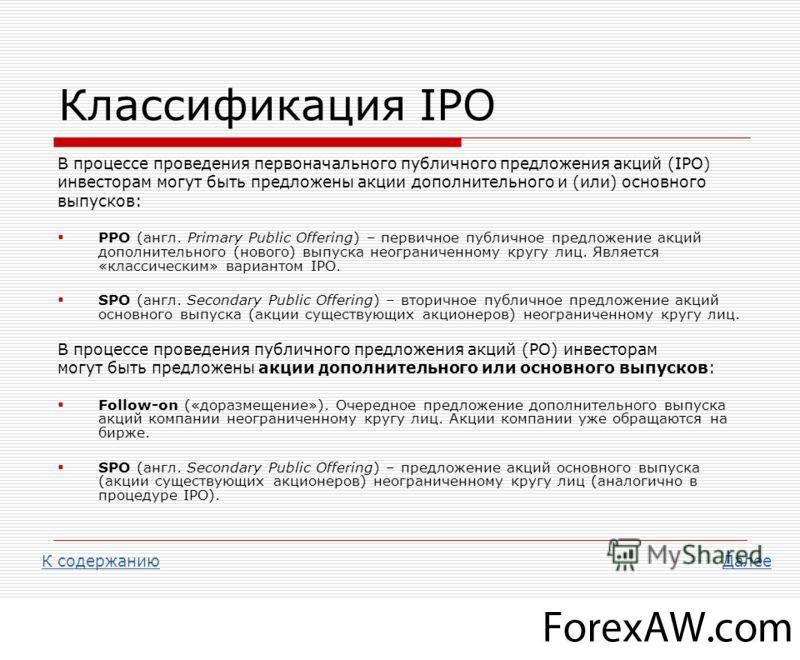

В России к IPO иногда также относят:

- Follow on;

Follow-on - размещение компанией дополнительного выпуска акций

Follow-on - размещение компанией дополнительного выпуска акций- Primary Public Offering (PPO);

История Primary Public Offering

История Primary Public Offering- Secondary Public Offering (SPO);

Вторичное публичное размещение

Вторичное публичное размещение- Direct Public Offering (DPO);

Direct Public Offering как IPO

Direct Public Offering как IPO- Private Offering (placing);

Private Offering как IPO

Private Offering как IPO- Piggyback Offering (PBO).

Понятие Primary Public Offering в цифрах

Понятие Primary Public Offering в цифрахПричём характерно, что этим понятиям российские эксперты зачастую дают толкования иные, чем их зарубежные коллеги. В итоге может получиться, что неверное толкование понятия IPO наряду с неверной трактовкой пограничных с ним понятий может увести далеко в сторону исследователя данного вопроса.

1. Follow on. Используя определение IPO, Follow on - это установленная законом процедура любого следующего за IPO публичного размещения акций компании на фондовой бирже, при условии, что акции основного выпуска уже обращаются на этой бирже, в результате чего компания-эмитент получает оплату за свои акции. Как видно из этого определения, Follow on отличает от IPO только порядковый номер эмиссии акций при сохранении всех остальных признаков. Обязательным также является факт обращения акций основного выпуска на той же бирже, на которой размещаются акции дополнительного выпуска. Поэтому Follow on и переводят иногда как «доразмещение» или дополнительное размещение того, что уже размещено.

Доразмещение

Доразмещение

2 Primary Public Offering (PPO). Среди различных “offerings” “PPO”, пожалуй, является самым запутанным понятием. РРО также часто называют “public offering” или “public distribution”. К примеру, некоторые зарубежные и российские специалисты трактуют РРО как IPO. То есть, по их мнению, речь идёт об одном и том же понятии. Другие утверждают, что РРО - это любой дополнительный после IPO выпуск акций. В этом случае РРО полностью совпадает с Follow on. Третьи стоят на позиции, что РРО предусматривает первичное размещение не только акций, но и всех остальных ценных бумаг компании.

PPO - первичное публичное предложение акций

PPO - первичное публичное предложение акцийТакое определение приводится, к примеру, в Англо-русском энциклопедическом словаре: «Primary offering = primary distribution - первичное размещение ценных бумаг на рынке: продажа вновь выпущенных ценных бумаг». Четвёртые дают совсем иные определения. К примеру, в Толковом биржевом словаре приводится следующее определение понятия “public distribution”: «public distribution продажа эмитентом официально разрешённых ценных бумаг подписчикам на эти ценные бумаги или первым покупателям». Следовательно, в этом определении квалифицирующим признаком является продажа ценных бумаг первым покупателям.

По мнению автора, определение РРО, данное в Англо-русском банковском энциклопедическом словаре, более точно отражает суть этого понятия. То есть, во-первых, при РРО могут размещаться не только акции, но и любые иные ценные бумаги компании (shares of stock, bonds, notes, debentures, evidences of indebtedness, limited partnership units, memberships). Во-вторых, при РРО размещаются ценные бумаги нового, дополнительного выпуска.

Размещение ценных бумаг

Размещение ценных бумагТаким образом, РРО не есть IPO, так как при IPO выпускаются только акции и они выпускаются впервые. Понятие “РРО” также шире понятия “Follow on” за счёт того, что при РРО размещаются любые ценные бумаги компании, а при Follow on только акции и при РРО неважно, обращаются на этой же бирже ценные бумаги компании - эмитента или нет. С этой точки зрения, практически любое размещение акций российских компаний на зарубежных площадках, в принципе, считается РРО, а не IPO, хотя эти зарубежные площадки могут считать такое РРО в качестве IPO, как, к примеру, поступает LSE в отношении любых компаний, которые проходят здесь листинг впервые.

Что представляет собой определение ценных бумаг

Что представляет собой определение ценных бумагПолучается, что LSE игнорирует в классической схеме IPO один из признаков: первичность размещения. LSE предлагает трактовать его как «первичность размещения на LSE», что, по мнению автора, не соответствует сути понятия IPO. Вообще налицо некий парадокс: многие российские бизнесмены «сверяют часы» по Лондону, используя классическую терминологию бизнеса, в том числе и по IPO. Но в то же самое время один из главных институтов IPO в Лондоне - LSE корректирует те или иные исторически сложившиеся термины, размывая их и допуская их различное толкование, что вряд ли в целом идёт на пользу понимания основополагающих институтов бизнеса.

Цена акций при SPO

Цена акций при SPO3. Secondary Public Offering (SPO). За рубежом Secondary Public Offering (SPO) имеет два значения. Во-первых, в соответствии с дословным переводом, SPO - это вторичное публичное предложение. То есть компания, которая уже провела IPO, выпускает новые акции и предлагает их к публичной продаже. В этом значении SPO сходно с РРО и в некоторых случаях с Follow on, и поэтому во избежание путаницы в этом значении SPO практически не используется. Целью такого размещения является преимущественно повышение капитализации компании. К этому следует добавить, что SPO сокращает собственность тех акционеров, которые приобрели акции компании в результате IPO, то есть в результате первичного публичного размещения.

Вторичное публичное предложение акций

Вторичное публичное предложение акций

Так, если доход компании за год составил $5.000.000 при выпущенном 1.000.000 акций, то доход на каждую акцию составит в этом случае $5. В случае, если компания решит провести SPO и выпустит с этой целью ещё $1.000.000 акций, то доход на каждую акцию понизится в два раза и составит $2,5. Таким образом, выпуск дополнительных акций посредством SPO автоматически ведёт к сокращению стоимости каждой акции. Тогда возникает вопрос: «А какой смысл в этом случае акционерам, стоимость акций которых сократилась вдвое, держать такие акции?». Но ответ на этот вопрос зависит от многих факторов в совокупности, среди которых стабильность работы компании, качество её управления, цели, для реализации которых компании требуются дополнительные финансовые ресурсы. В итоге может получиться, что перспективные выгоды от дополнительной эмиссии существенно перекроют потери из-за сокращения стоимости акций. В качестве примера можно привести ситуацию, когда компания посредством SPO решает проблему выплаты накопившихся долгов, улучшая тем самым свои финансовые показатели и, соответственно, привлекательность своих акций для инвесторов.

Акции как средство расчета

Акции как средство расчетаВо-вторых, под SPO понимают продажу акционерами компании всех или части своих акций. То есть акционеры, которые приобрели акции компании в результате IPO, предлагают эти акции или их часть широкому кругу инвесторов вторично. Выручка от продажи в этом случае поступает не компании, а акционерам, продающим акции. В этом случае количество акций компании на рынке не увеличивается и, соответственно, собственность существующих акционеров не размывается. Как сообщает журнал «Секрет фирмы» № 43 (178) за 20.11-26.11.2006, такая ситуация наблюдалась при проведении IPO компаниями ТМК, «Северсталь», «Система-Галс» и Челябинский цинковый завод, когда реализовывались акции, принадлежащие акционерам, а сами компании при этом ничего не получили.

Компания Система-Галс

Компания Система-Галс

Нетрудно заметить, что сходство двух описанных выше значений SPO состоит в основном в порядковом номере размещения: размещаются акции компании, для которой такое размещение является вторым по счёту после проведения IPO. Только в первом случае инвесторам предлагается дополнительный выпуск акций (второй по счёту), а во втором - акции основного выпуска (для которых это уже второе размещение), принадлежащие акционерам «первой волны».

SPO - размещение основного выпуска акций

SPO - размещение основного выпуска акций4. Direct Public Offering (DPO). DPO - это установленная законом процедура публичного размещения ценных бумаг компании напрямую индивидуальным инвесторам, минуя фондовую биржу, в результате чего компания-эмитент получает оплату за свои ценные бумаги.

DPO по своей сути является альтернативой IPO, и поэтому DPO никоим образом нельзя приравнять к IPO. К DPO часто прибегают небольшие компании, не имеющие достаточного капитала для проведения IPO. С одной стороны, DPO менее затратно, чем IPO, с другой стороны, с помощью DPO можно привлечь существенно меньше капитала по сравнению с IPO.

Direct Public Offering

Direct Public OfferingDPO приемлемо для компаний, уже зарекомендовавших себя на рынке. Процедура DPO сводится к предложению акций компании тем инвесторам, которые хорошо знают компанию-эмитента. Такими инвесторами в большинстве случаев выступают клиенты, наёмные работники, поставщики, агенты, дистрибьюторы, дружественно настроенные к компании лица, а также все иные лица из окружающего компанию сообщества. Для сравнения при проведении IPO акции компании-эмитента размещаются среди клиентов или перспективных клиентов посредников.

Поиск акционеров осуществляется всеми доступными средствами: телефонные звонки, рекламные объявления, прямые рассылки, семинары и т.п.

DPO является альтернативой IPO

DPO является альтернативой IPOВ США для проведения DPO существует определённая программа под названием “Small Corporate Offering Registration” (SCOR), которая была разработана Северо-Американской Ассоциацией Администраторов по Ценным Бумагам (North American Securities Administrators Association) для использования в связи с необходимостью проводить регистрацию в каждом штате в соответствии с законодательством о «голубом небе». Такое наименование законодательство о предложениях акций и выпуске ценных бумаг получило потому, что оно предназначено для защиты общества от тех предложений, в которых инвесторам предлагается лишь “wild blue yonder”, то есть по-нашему - просто воздух.

DPO - эмитент своими силами осуществляет размещение

DPO - эмитент своими силами осуществляет размещениеSCOR разрешает продажу ценных бумаг неограниченному кругу аккредитованных или неаккредитованных инвесторов. SCOR называют «регистрацией путём исключения» так как она является гибридом публичного предложения (public offering) и частного размещения (private placement). SCOR позволяет компаниям публично предлагать свои ценные бумаги в тех штатах, в которых пройдена регистрация. Каждый из штатов, в который поданы документы по установленным формам, рассматривает такие документы в срок от нескольких дней (к примеру, штат Невада) до 6 месяцев (штат Калифорния), в зависимости от законодательства каждого штата. К настоящему времени программа SCOR действует более чем в 40 штатах США.

Small Corporate Offering Registration

Small Corporate Offering RegistrationТакая форма регистрации производится в соответствии с Положением D Правила 504 Закона о ценных бумагах 1933 года и позволяет небольшим компаниям привлекать до 1 миллиона долларов за период в 12 месяцев. Преимуществами SCOR являются: возможность самостоятельного выбора штатов для предложения ценных бумаг; ценные бумаги могут обращаться впоследствии на вторичных рынках, в том числе и фондовых биржах; возможность размещать рекламу и выбирать инвесторов.

Недостатки SCOR следующие: необходимость регистрации и соблюдения законодательства о ценных бумагах каждого штата, в котором происходит предложение ценных бумаг компании; относительная длительность и формализация программы.

Размещение акций согласно законодательству

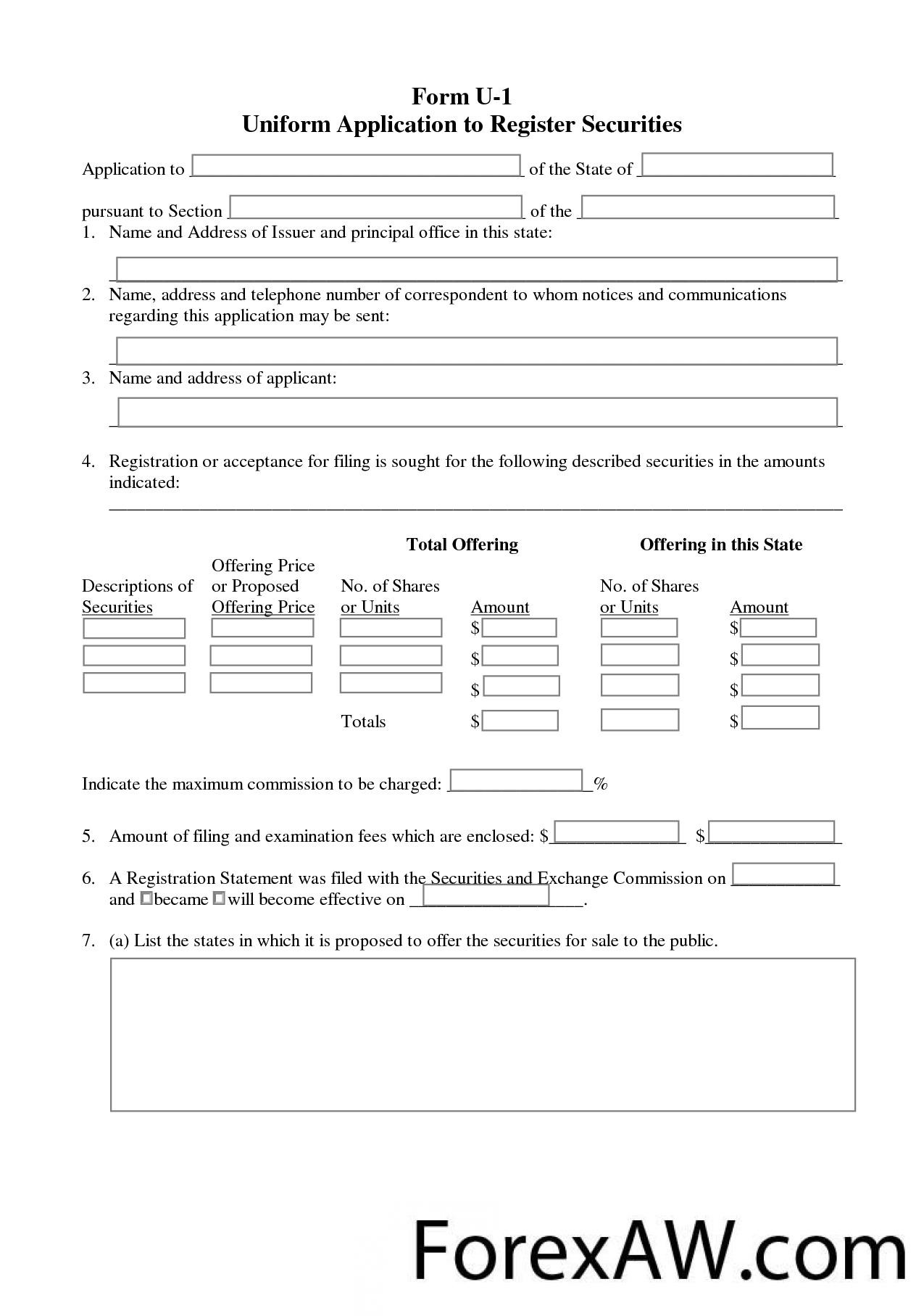

Размещение акций согласно законодательствуВкратце процедура DPO выглядит следующим образом. Прежде всего, компания подготавливает свою внутреннюю документацию для получения разрешения. Наряду с этим разрабатывается проспект предложения, заполняется Форма U-1 (Uniform Application to Register Securities), Форма U-2 (Uniform Consent to Service of Process), а также иные документы, необходимые для регистрации компании в качестве продавца своих акций. Затем приходит очередь получения лицензии в тех штатах, в которых будет осуществляться поиск инвесторов.

После получения разрешения и лицензии компания предлагает свои ценные бумаги в соответствующем штате с соблюдением законодательства штата о ценных бумагах. И, наконец, после завершения работы по предложению своих ценных бумаг, компания может приступить к работе с зарегистрированным брокером/дилером для включения этих ценных бумаг в котировальный список “Over-the-Counter Bulletin Board” (OTCBB), или “The Pink Sheets”.

Uniform Application to Register Securities

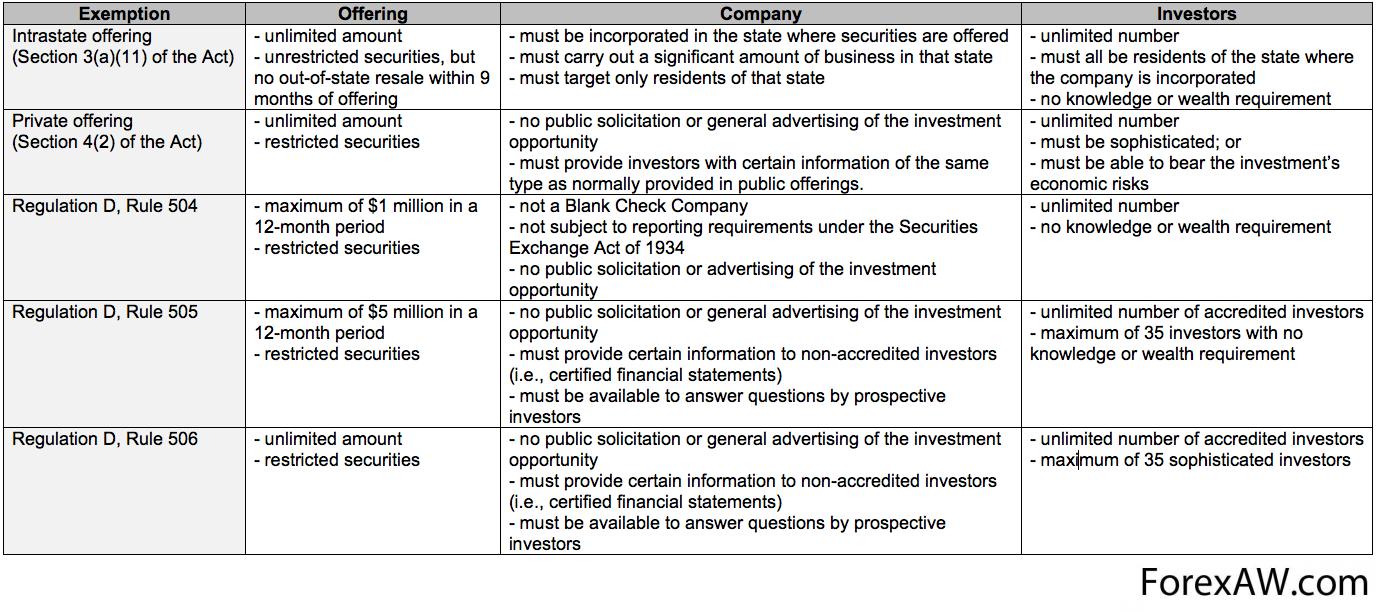

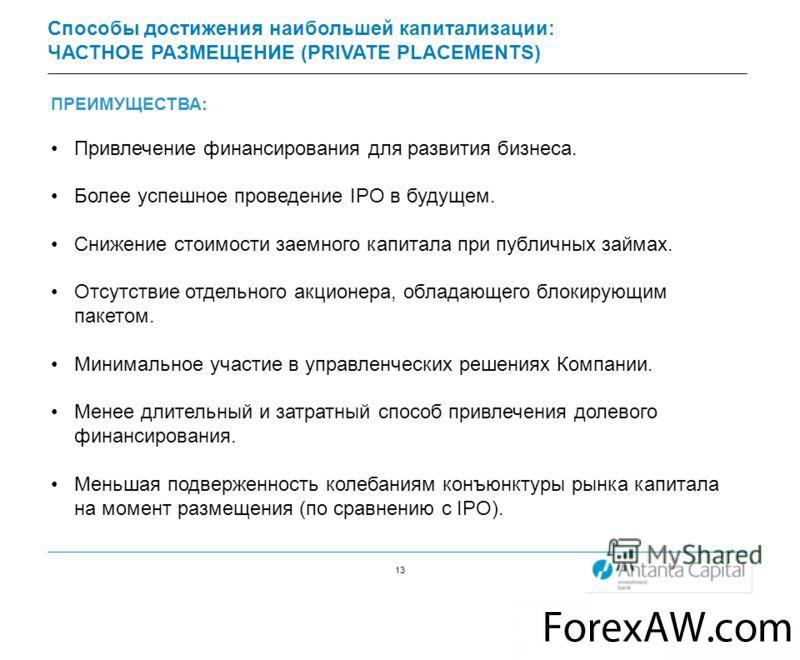

Uniform Application to Register Securities5. Private placement. Private placement - это установленная законом процедура частного размещения ценных бумаг компании среди ограниченного круга профессиональных инвесторов, минуя фондовую биржу, в результате чего компания-эмитент получает оплату за свои ценные бумаги. Private placement является прямой противоположностью public offering (публичному предложению). Поэтому Private placement никогда не следует относить к так называемым «разновидностям» IPO.

К профессиональным инвесторам, среди которых размещаются ценные бумаги при Private placement являются: страховые компании, пенсионные фонды, акционерные фонды, меззаниновые фонды и трасты. Такие инвесторы также называются «аккредитованными инвесторами» и их перечень определяется U.S. Securities and Exchange Commission (SEC).

Private placement

Private placementЦенными бумагами, размещаемыми при Private placement могут являться облигации, акции, гибридные ценные бумаги.

В США, к примеру, Private placement освобождено от публичной регистрации в соответствии с Законом о ценных бумагах 1933 года. В 1982 году SEC приняла Положение D, которое предусматривало правила об освобождении от федеральной регистрации. Предложения ценных бумаг, освобождённые от публичной регистрации в соответствии с правилами 504, 505 и 506, предоставляли небольшим и растущим компаниям менее затратные и более приемлемые по срокам способы привлечения капитала от частных инвесторов.

Федеральный закон о рынке ценных бумаг

Федеральный закон о рынке ценных бумагТребования каждого из указанных выше правил включают сумму денежных средств, которые могут быть привлечены, общее количество инвесторов, которые могут приобрести ценные бумаги и финансовое положение таких инвесторов. Так, Правило 504 позволяет привлекать до $1 миллиона в пределах 12 месяцев, Правило 505 - до $5 миллионов в пределах 12 месяцев. Это правило ограничивает также количество неаккредитованных инвесторов до 35, но при этом не содержит стандартов аккредитованных инвесторов. Правило 506 вообще не содержит финансовых ограничений. Не ограничивается также количество аккредитованных инвесторов, но количество неаккредитованных инвесторов не может превышать 35. Все неаккредитованные покупатели ценных бумаг должны быть в достаточной степени профессиональны для оценки выгоды и рисков от инвестиций. Правило 506 также предусматривает тщательное раскрытие соответствующей информации для потенциальных инвесторов, объём которой зависит от суммы предложения.

Раскрытие информации

Раскрытие информацииПроцесс Private placing выглядит следующим образом:

1. Регистрируется компания.

Регистрационные документы

Регистрационные документы2. Составляется бизнес-план, на основе которого и заполняются многие данные, требуемые SEC.

Составление бизнес-плана

Составление бизнес-плана3. Составляются документы для Private placing. Основным из них является Private Placement Memorandum (РРМ). Цель РРМ - дать потенциальным инвесторам в доступной форме информацию о бизнесе компании и почему этот бизнес является выгодным. В РРМ включается правовая информация, данные из бизнес-плана, условия предложения, факторы риска, затраты на предложение ценных бумаг. РРМ должен также предусматривать дату открытия и дату закрытия предложения, а также дополнительные условия и сроки (защита от размывания долей акционеров, зарегистрированные права, особенности контроля).

Возможности и альтернативы Private placement

Возможности и альтернативы Private placement4. Осуществляется поиск инвесторов. Для большинства видов ценных бумаг запрещено давать рекламу и осуществлять публичное предложение иными способами. При этом допускается продажа акций своим друзьям, родственникам, партнёрам по бизнесу. В каждое предложение, передаваемое инвесторам, должны включаться форма квалификации инвестора и соглашение о покупке акций, называемое «Соглашение о подписке».

Поиск инвесторов

Поиск инвесторов5. Инвесторы оплачивают приобретаемые ценные бумаги. При этом они должны заполнить квалификационные формы, подписать Соглашение о подписке и прислать чек. Все чеки депонируются на специальном счёте по их получению. До достижения минимальной суммы, установленной в предложении, вырученные денежные средства не могут быть использованы компанией. При этом «минимум» обычно составляет от 30% до 50% от общей суммы предложения. Когда минимальная сумма собрана, её можно использовать параллельно с получением остальной суммой предложения до получения указанной в нём суммы или до наступления даты закрытия предложения.

Инвесторы оплачивают приобретаемые ценные бумаги

Инвесторы оплачивают приобретаемые ценные бумаги6. Выпускаются сертификаты акций. По достижении минимальной суммы оплаченного выпуска выпускаются сертификаты акций для инвесторов и осуществляются соответствующие записи в корпоративных книгах в соответствии с учредительными документами и требованиями законодательства.

Выпускаются сертификаты акций

Выпускаются сертификаты акций7. При необходимости осуществляются дополнительные предложения. SEC разрешает делать частные предложения каждый 12 месяцев. Не существует пределов количества таких предложений. Поэтому желающие могут каждый год проделывать эту операцию.

Таким образом, преимуществами Private placement являются: лёгкость, быстрота и недороговизна подготовительного процесса; отсутствие необходимости привлекать адеррайтера, брокера или агента; акции могут быть проданы ближайшему окружению компании.

Недостатки Private placement: акции неликвидны, то есть не могут обращаться на вторичных рынках; предложение сторонним инвесторам и реклама запрещена.

Условием удачного размещение является ликвидность рынка акций

Условием удачного размещение является ликвидность рынка акций6. Piggyback Offering (PBO). Piggyback offering имеет место, когда компания и её акционеры, желающие продать ценные бумаги этой компании, одновременно публично размещают такие ценные бумаги. При этом компания оплачивает все расходы по регистрации. В большинстве таких случаев в предложении на продажу указывается: "Of the XXX securities being offered, XXX will be sold by the company and XXX will be offered by selling shareholders." (Из ХХХ предлагаемых ценных бумаг ХХХ будут проданы компанией и ХХХ будут предложены продающими акционерами.)

Piggyback Offering

Piggyback OfferingВ основе Piggyback offering лежит деление регистрационных прав на ценные бумаги двух видов: право требования, которое позволяет инвесторам ставить вопрос о регистрации своих акций для продажи при публичном предложении акций в любое время, когда они захотят; право на включение (piggyback) своих акций в публичное предложение, которое уже инициировано.

Деление регистрационных прав

Деление регистрационных правРегистрационные права позволяют инвесторам инициировать регистрацию своих акций в Securities and Exchange Commission (SEC) и комиссиях по ценным бумагам штатов. В свою очередь, такая регистрация позволяет инвесторам продавать свои акции неограниченному кругу лиц. Регистрационные права дают инвесторам ликвидность, освобождая их акции от ограничений, наложенных на незарегистрированные ценные бумаги федеральным законодательством, а также законодательством на уровне штатов. Вкладывающие в акции инвесторы в обязательном порядке ставят условие о регистрации акций в установленном законом порядке.

В результате анализа понятия IPO и пограничных с ним остальных понятий (Follow on, РРО, SPO, DPO, PBO, Private placement) для наглядности можно составить сравнительную таблицу.

Сравнительная таблица видов IPO

Сравнительная таблица видов IPOВ качестве практического примера применения понятия «IPO» рассмотрим следующую ситуацию.

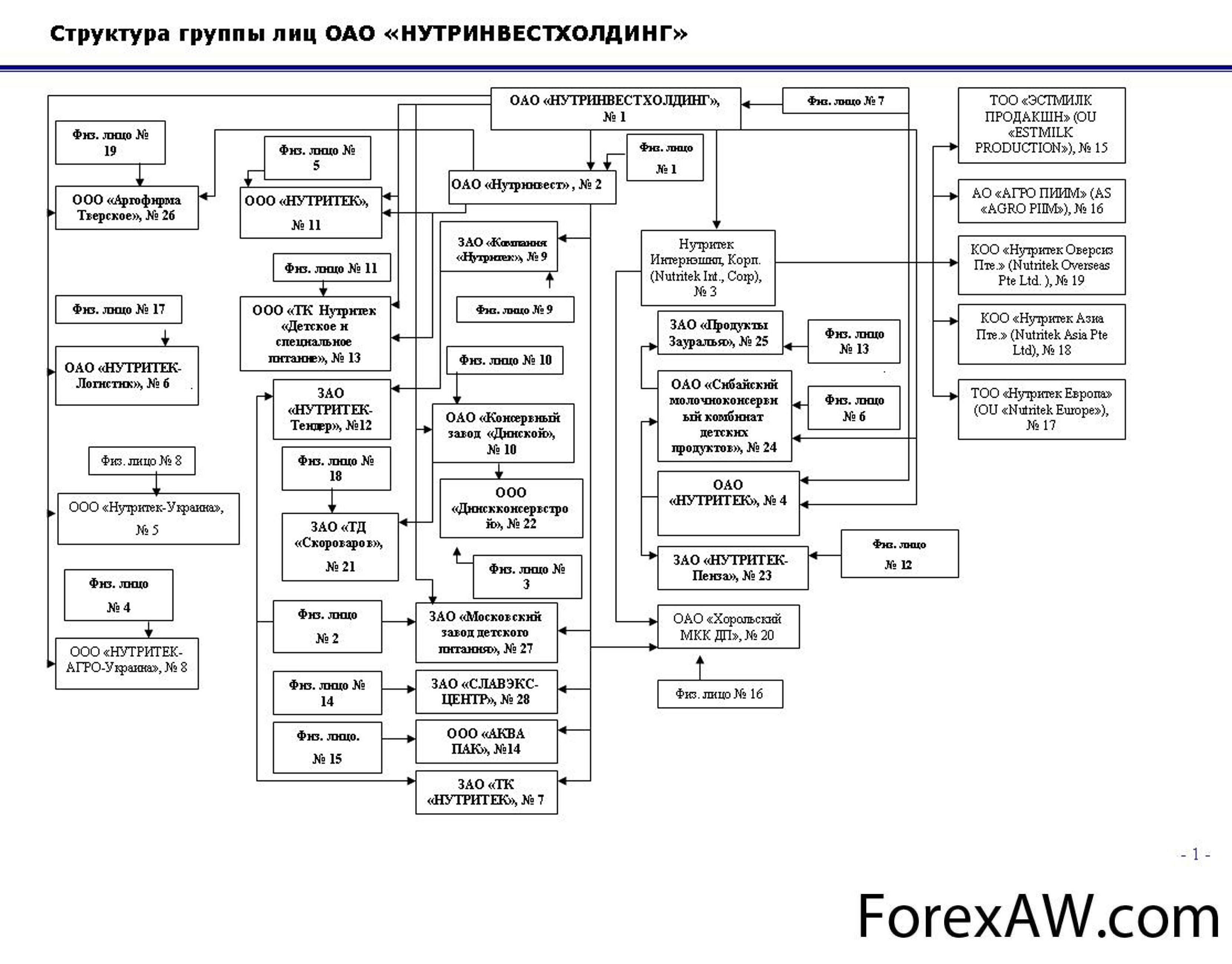

10 апреля 2007 года на 8-й полосе газеты «РБК daily» № 62 (131) была размещена статья «Нутритек» оценили в миллиард». В статье речь шла намерениях ОАО «Нутринвестхолдинг» провести IPO на российских площадках. Также в статье упоминалось, что в конце 2006 года компания выпустила допэмиссию, которая предназначалась для IPO, и что инвесторам будут предложены обыкновенные акции некоторых акционеров компании, после чего компания должна будет провести допэмиссию и разместить её по открытой подписке.

Компанию Нутритек оценили в миллиард

Компанию Нутритек оценили в миллиардНа официальном сайте группы «Нутритек» в разделе «Существенные факты 2006 год» можно найти информацию, что именно в этот период (в конце 2006 года) ОАО «Нутринвестхолдинг» разместило по открытой подписке 2.406.250 штук обыкновенных акций. До этого момента все выпуски акций размещались по закрытой подписке.

Следовательно, первое публичное предложение акций ОАО «Нутринвестхолдинг» произошло в конце 2006 года на российской бирже. Или иными словами, IPO указанной компании уже состоялось в конце 2006 года. Как же расценить указанный в статье факт того, что для IPO на РТС и ММВБ инвесторам будут предложены обыкновенные акции некоторых акционеров компании? Ведь IPO компания уже прошла (помните, что первенец может быть только один)? Ответ здесь простой: «Речь идёт о Secondary Public Offering (SPO)», которое, как было указано выше, не является IPO.

ОАО «Нутринвестхолдинг»

ОАО «Нутринвестхолдинг»И теперь о последующей допэмиссии в форме открытой подписки. Что это за процедура? Если акции этой допэмиссии будут размещаться на той же бирже, что и первая эмиссия (конец 2006 года), то это будет называться «Follow on». Если же размещение будет производиться на другой бирже, то это будет уже Primary Public Offering (PPO).

Таким образом, рассмотрев различные виды размещения ценных бумаг, можно сказать, что IPO - это один из таких видов. Другие же виды являются не разновидностями IPO, а разновидностями размещения ценных бумаг в целом.

SPO - вторичное публичное предложение акций

SPO - вторичное публичное предложение акцийЦель проведения публичного размещения (IPO)

Основной целью проведения IPO является получение так называемой «учредительской прибыли» - прибыли, получаемой учредителями акционерных обществ в виде разницы между суммой от продажи выпущенных акций и капиталом, действительно вложенным ими в акционерное предприятие. Возможность получения учредительской прибыли связана с тем, что цена акций представляет собой капитализированный (по ставке процента) дивиденд, в то время как реально вложенный капитал приносит прибыль по более высокой, чем ставка процента, средней норме прибыли.

Способы достижения наибольшей капитализации

Способы достижения наибольшей капитализацииОднако появление публичных компаний в определенной отрасли производства в дальнейшем приводит к тому, что капитал в этой отрасли приносит не среднюю прибыль, а только процент. Данный процесс вынуждает частные компании либо также становиться публичными либо применять свой капитал в другой отрасли. Как одну из целей можно выделить Повышение ликвидности компании. Т.е акционеры после проведения IPO могут продать все свои акции по рыночной цене, причём очень быстро.

Также к целям вывода компании на IPO относится возможность защиты от поглощения недружественными компаниями. После проведения IPO компания становится публичной, отчётность - ясной и прозрачной, что является приоритетом большинства компаний.

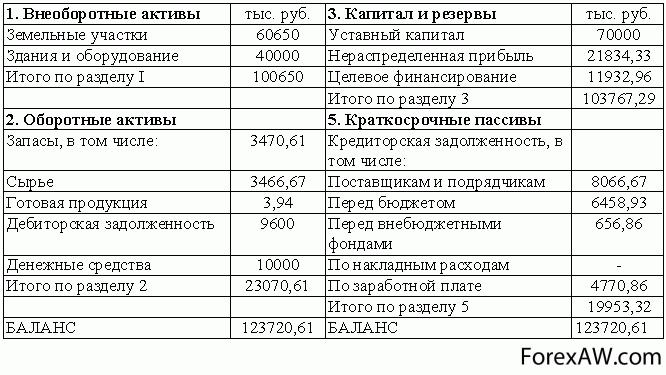

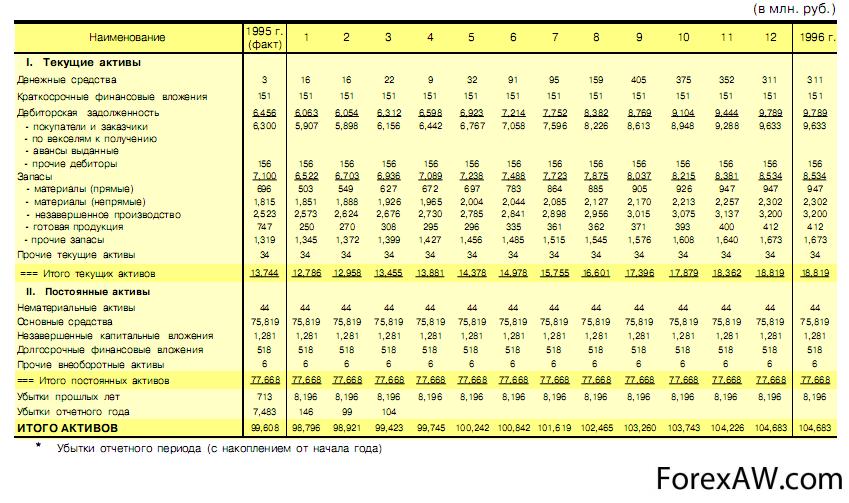

Отчет оприбылях и убытках

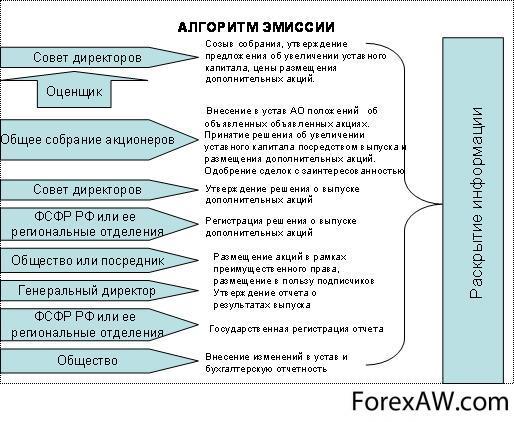

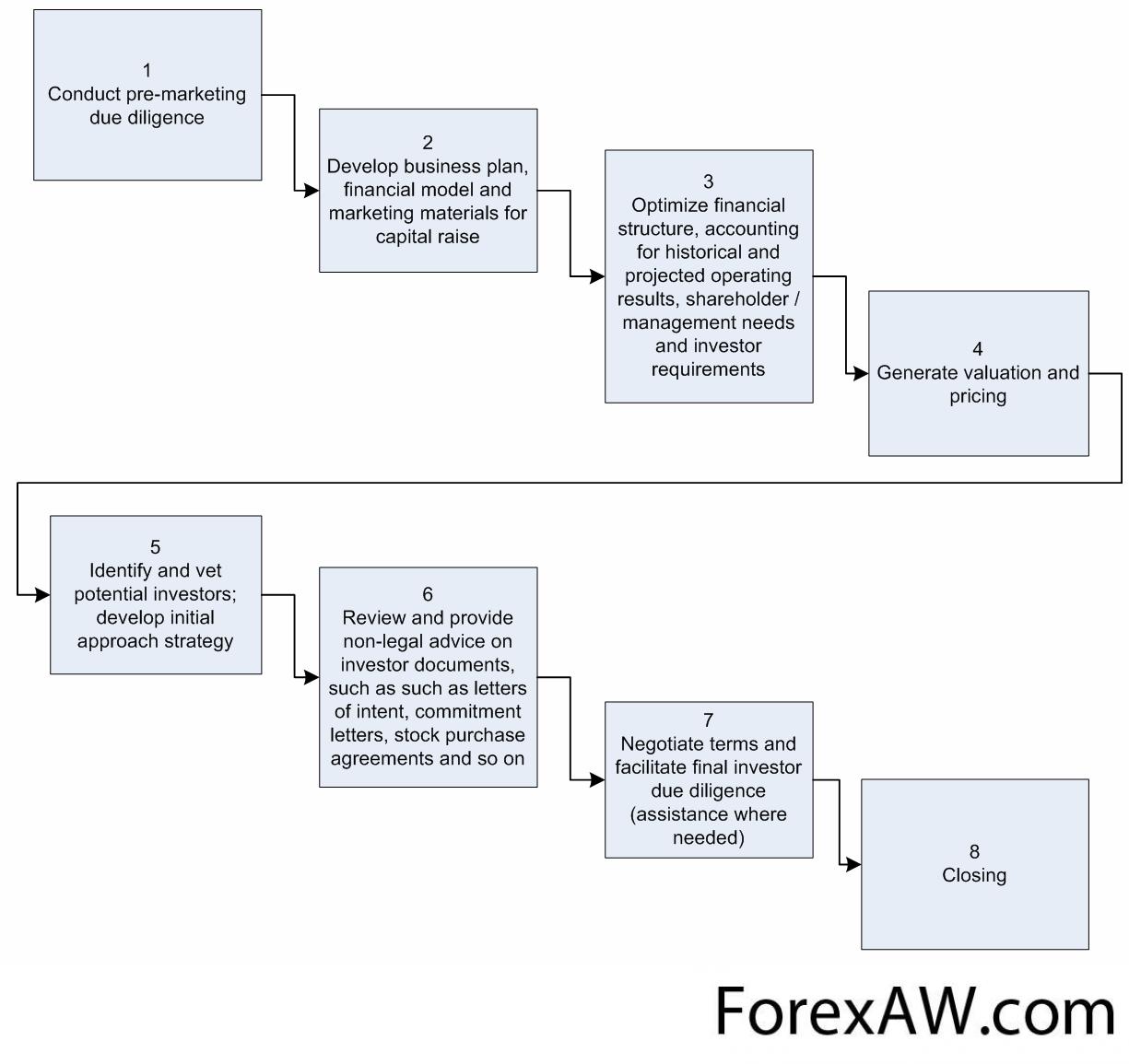

Отчет оприбылях и убыткахЭтапы IPO

Отчуждение ценных бумаг эмитента в пользу приобретателей в результате сделанного первичного публичного предложения является заключительной стадией целого ряда действий и процедур, которые совершает эмитент с целью максимально эффективной продажи предлагаемых ценных бумаг на рынке. В общих чертах, ППП включает в себя следующие этапы:

На предварительном этапе эмитент тщательно анализирует свой бизнес

На предварительном этапе эмитент тщательно анализирует свой бизнесПредварительный этап - на данном этапе эмитент критически анализирует своё финансово-хозяйственное положение, организационную структуру и структуру активов, информационную (в том числе, финансовую) прозрачность, практику корпоративного управления и другие аспекты деятельности и по результатам этого анализа стремится устранить выявленные слабости и недостатки, которые могут помешать ему успешно осуществить ППП; данные действия обычно совершаются до окончательного принятия решения о выходе на публичный рынок капитала.

Подготовительный этап - если по итогам предварительного этапа с учётом устранённых недостатков перспектива ППП оценивается эмитентом положительно, то процесс ППП переходит на новый этап - подготовительный, во время которого:

На подготовительном этапе соблюдаются формальные процедуры

На подготовительном этапе соблюдаются формальные процедуры- подбирается команда участников ППП (выбирается торговая площадка, партнеры (консультанты, брокеры, андеррайтеры), с которыми окончательно согласовывается план действий и конфигурация ППП;

На подготовительном этапе эмитент подбирает команду участников IPO

На подготовительном этапе эмитент подбирает команду участников IPO- принимаются формальные решения органами эмитента, соблюдаются формальные процедуры (например, осуществление акционерами преимущественного права) и составляются формальные документы (проспект ценных бумаг);

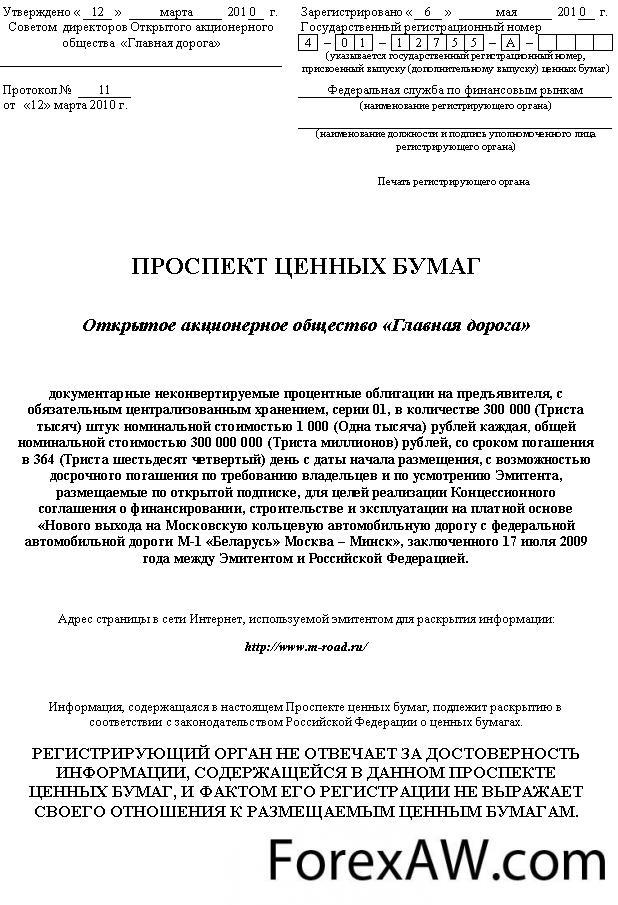

Пример проспекта ценных бумаг

Пример проспекта ценных бумаг- создается Инвестиционный меморандум - документ, содержащий информацию, необходимую инвесторам для принятия решения (например, цена за акцию, количество акций, направление использования средств, дивидендная политика и т. п.);

Дивидендная политика

Дивидендная политика- запускается рекламная кампания (в том числе, «гастроли» (роад-шоу) - рекламные поездки руководства эмитента) с целью повышения интереса потенциальных инвесторов к предлагаемым ценным бумагам.

Основной этап - во время основного этапа происходит собственно сбор заявок на приобретение предлагаемых ценных бумаг, прайсинг - определение цены (если она не была заранее определена), удовлетворение заявок (аллокация) и подведение итогов публичного размещения (обращения).

На основном этапе происходит сбор заявок на приобретение акций

На основном этапе происходит сбор заявок на приобретение акций

Завершающий этап (aftermarket) - начало обращения ценных бумаг и, в свете него, окончательная оценка успешности состоявшегося ППП.

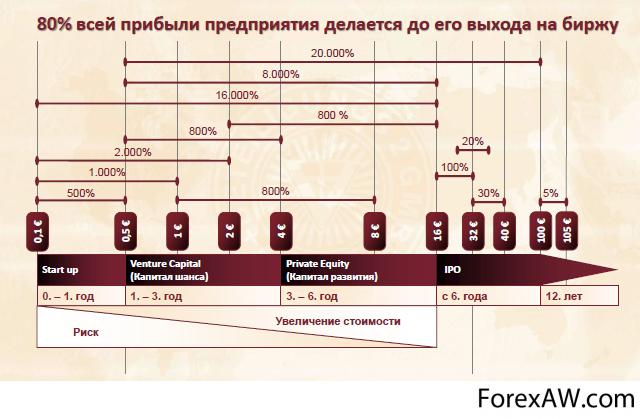

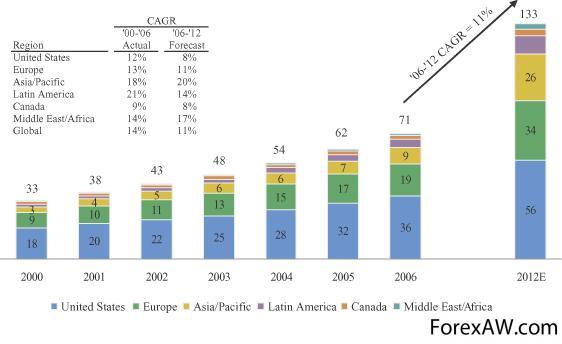

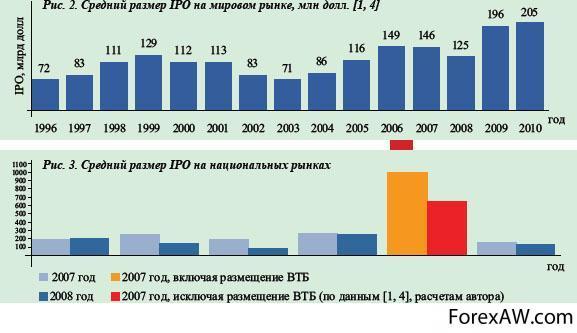

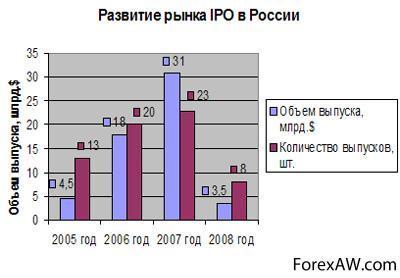

Настоящий бум ППП связан с выходом на рынок «доткомов» в конце 90-х годов XX века - в рекордном 1999 на рынок впервые вышли свыше 200 компаний, которые привлекли около 200 млрд. долларов США.

Как правило, первичное размещение акций проводится с привлечением: инвестиционных банков или инвестиционных компаний в качестве андеррайтеров и организаторов размещения; юридических компаний в качестве консультантов организаторов и/или эмитентов; аудиторских компаний; коммуникационных агентств в качестве PR/IR консультантов размещения.

На завершающем этапе происходит начало обращения ценных бумаг

На завершающем этапе происходит начало обращения ценных бумагППП обычно предшествует road-show - серия встреч представителей компании с потенциальными инвесторами, на которых осуществляется презентация компании, основных показателей её деятельности и характеристик размещения акций. Ещё один элемент, предшествующий ППП - публичное объявление о размещении. В российской практике под названием ППП иногда подразумеваются и вторичные размещения на рынке пакетов акций (например, публичная продажа пакетов акций действующих акционеров широкому или ограниченному кругу инвесторов).

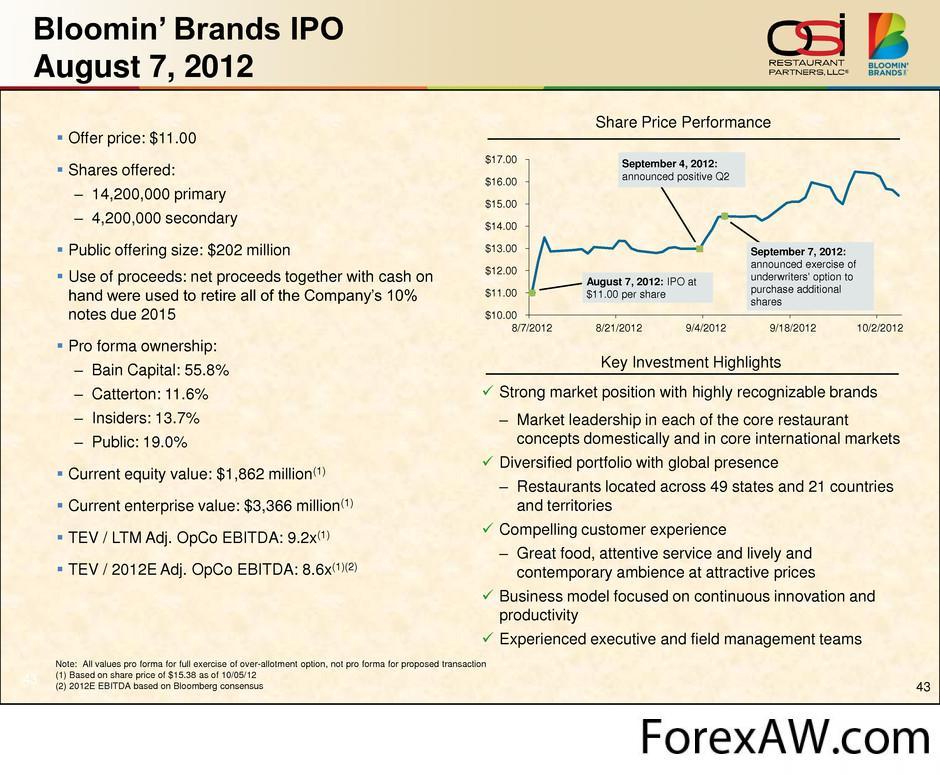

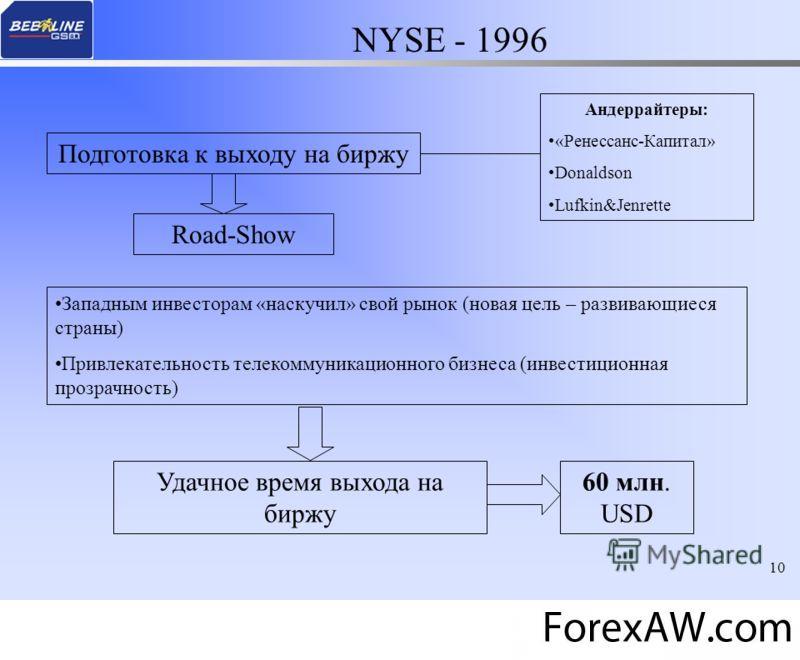

Первой российской компанией, разместившей в 1997 году свои акции на Нью-Йоркской фондовой бирже (NYSE), стало ОАО «ВымпелКом», торговая марка Билайн. В 2004-2007 годах в России наблюдается взрывной рост количества ППП. За это время свои акции на российских и западных рынках разместили такие компании, как «Калина», «Иркут», «Седьмой континент», «Лебедянский», «ВТБ», «Арсагера» и т. д. В 2006 году состоялось проведение рекордного ППП государственной нефтяной компании «Роснефть» (10,4 млрд. долларов США).

ОАО ВымпелКом - стала первой компанией в России IPO

ОАО ВымпелКом - стала первой компанией в России IPOПредварительный этап публичного размещения

Initial Public Offering (IPO) - сделанное впервые, публичное предложение инвесторам стать акционерами компании - это сложный комплекс организационных, юридических и финансовых процедур, в котором кроме самой компании и потенциальных инвесторов задействованы множество посредников. Цели основных участников IPO не всегда совпадают, каждый из них в процессе подготовки и проведения IPO сталкивается со своими проблемами и решает свои задачи, тем не менее, все они заинтересованы друг в друге, заинтересованы в том, чтобы IPO состоялось. Поэтому весь комплекс проблем IPO должен рассматриваться с разных точек зрения - компании-эмитента, инвесторов, посредников.

На предварительном этапе запускается рекламная компания

На предварительном этапе запускается рекламная компанияАктуальность проблематики IPO для эмитента в основном сосредоточена в вопросах выбора схемы IPO, выбора торговой площадки (страны), на которой будет проводиться размещение, выбора андеррайтера, проведения комплекса мер по реструктуризации компании, по раскрытию информации о компании как во время проведения IPO, так и после него. Главные цели компании в IPO - привлечение долгосрочных финансовых ресурсов в максимальном объеме, создание и поддержание статуса публичной компании. Немаловажным моментом является минимизация издержек на подготовку и проведение IPO.

Актуальность проблемы IPO для эмитента состоит в выборе системы IPO

Актуальность проблемы IPO для эмитента состоит в выборе системы IPOГлавная цель потенциального инвестора - получение максимального дохода в будущем при минимальном риске, диверсификация инвестиционного портфеля. Поэтому во время подготовки и проведения IPO для инвестора наиболее важным является круг проблем, связанных с точной оценкой перспектив компании, рыночных рисков, связанных с ее деятельностью, и специфических рисков, связанных с проведением сделок при IPO - как финансовых, так и юридических.

Спрос на иностранного инвестора

Спрос на иностранного инвестораОсновной посредник между компанией и инвесторами - андеррайтер. Главная цель андеррайтера - проведение успешного IPO, результаты которого удовлетворили бы как самого эмитента, так и инвесторов, получивших новые акции. Основные задачи андеррайтера - выбор схемы IPO, анализ эмитента, подготовка и осуществление всех юридических процедур, информационное сопровождение, привлечение инвесторов, организация работы других посредников, помогающих в процессе подготовки и проведения IPO. Ключевой момент в деятельности андеррайтера - определение цены предложения акций. Почти для любого посредника финансовый результат при IPO предопределен, поэтому зачастую основным результатом для любого посредника становится репутация надежного партнера.

Главная андеррайтеров - привлечение инвесторов

Главная андеррайтеров - привлечение инвесторовВозможность взаимодействия этих основных групп участников во многом определяется нормативно-законодательной базой, деятельностью регуляторов, уровнем развития рыночной инфраструктуры. И от того, насколько успешно будут взаимодействовать между собой эти группы участников, во многом зависит развитие финансового рынка в стране и экономики в целом.

Ознакомительные встречи рабочей группы

Ознакомительные встречи рабочей группыНа практике используются три метода или способа организации процедуры первоначального публичного предложения акций на биржевой площадке (порядок определения цены): метод фиксированных цен, метод "формирования портфеля" (он носит также название "метод сбора заявок") и аукцион. Метод фиксированных цен применяется достаточно редко и в основном - на высоко зарегулированных фондовых рынках в отдельных странах. Наиболее распространенным методом является метод "формирования портфеля" - Bookbuilding. Аукционный метод предложения и распределения акций при IPO возник как альтернатива методу "формирования портфеля" и получил особенную известность вследствие обнаружившихся в период, последовавший за крахом Интренет-бума, многочисленных нарушений и злоупотреблений со стороны крупнейших инвестиционных банков и компаний, практиковавших в основном метод "формирования портфеля". Тем не менее, аукционный метод не смог пока доказать свою способность полностью заместить общепринятый метод первоначального публичного предложения акций - метод "формирования портфеля". Первое в отечественной практике IPO группы "Росбизнесконсалтинг" было осуществлено по методу "формирования портфеля" и, надо полагать, последующие публичные размещения также будут проводиться по такому же образцу.

Размещение акций Росбизнесконсалтинг

Размещение акций РосбизнесконсалтингПри всех процедурных различиях трех имеющихся методов организации предложения новых эмиссий на биржевом рынке, предшествующие им мероприятия, завершающиеся представлением проспекта эмиссии потенциальным инвесторам и регулятору фондового рынка - ФКЦБ России, полностью идентичны.

Подготовительный этап IPO (публичного размещения)

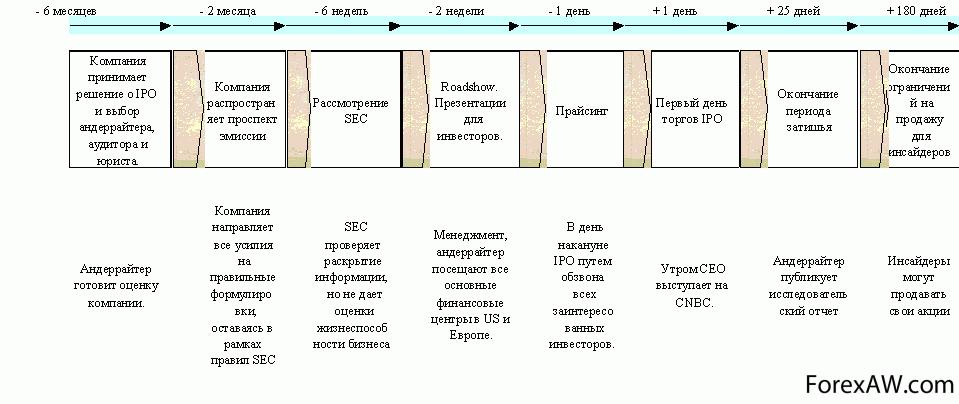

Чтобы осуществить выход на фондовый рынок, компания должна следовать процессуальным требованиям, предъявляемым к операциям с акциями, и специальным законам. От самой компании, тем не менее, не требуется знания всех технических деталей. Более того, самостоятельно пройти через тернии предварительной подготовки и засверкать звездой на небосклоне фондового рынка только своими силами ни одной компании не удастся. И согласно формальным требованиям работы на профессиональном рынке ценных бумаг, и исходя из сложившегося на нем разделении труда, эмитент вынужден взаимодействовать с целым рядом специалистов. Единственное, что потребуется от компании-эмитента - это осознание того, что и она, и сплотившаяся вокруг нее команда профессионалов должны соблюдать все требования, предъявляемые к информации. Их выполнение обязательно - начиная с требования к размеру бумаги, и кончая цветом чернил, которые будут использоваться при написании инвестиционного меморандума и проспекта эмиссии.

Российский фондовый рынок - подготовительный этап для выхода на зарубежный фондовый рынок

Российский фондовый рынок - подготовительный этап для выхода на зарубежный фондовый рынокВ общем виде процесс подготовки эмиссионных документов выглядит следующим образом: компания, андеррайтер и консультанты готовят подробное описание бизнеса и несколько вариантов проспектов, которые в конечном итоге будут представлены ФКЦБ России и потенциальным инвесторам в напечатанном виде как законченный проспект эмиссии. Параллельно, андеррайтеры должны провести процедуру Due Diligence (тщательное изучение или наблюдение) бизнеса компании - эмитента. Проспект эмиссии в своем конечном виде пройдет проверку и утверждение в ФКЦБ России и, в случае необходимости, компания, андеррайтер или консультант должны будут внести в него необходимые поправки или изменения.

Компания эмитент

Компания эмитентИспользуя предварительный проспект или инвестиционный меморандум как инструмент продажи, компания - эмитент под руководством специалистов андеррайтера и эмиссионного консультанта, начинают этап, известный в процессе IPO под названием "маркетинг". Он подразумевает проведение целой серии информационных и публичных мероприятий и презентаций, направленных на выявление и фиксацию интереса потенциальных инвесторов к акциям компании, предлагаемым на публичную продажу. На этом этапе проводится так называемое "дорожное шоу" - Road Show - многочисленные презентации перед аудиторией потенциальных инвесторов в различных городах или странах. Новшеством виртуальной действительности явилось проведение сетевых дорожных шоу - Net Road Show - презентаций компании - эмитента в сети Интернет. В ходе всех этих действий андеррайтер старается определить интерес и реакцию инвесторов, чтобы выявить вероятность успеха размещения, а также просчитать оптимальное количество и цену акций, которые целесообразно будет выставить на первоначальное предложение. В последние дни процесса компания эмитент и андеррайтер определят окончательную цену на акции и выпустят окончательный вариант проспекта эмиссии. Все завершится, когда андеррайтер продаст акции компании, и теперь уже ставший публичным эмитент получит доход от эмиссии (вырученные от продажи акций деньги) акций после проведения "итоговой встречи" со всеми участниками IPO кампании.

Road Show - презентации перед аудиторией потенциальных инвесторов

Road Show - презентации перед аудиторией потенциальных инвесторовПо мере приближения к итоговой дате IPO, будет возрастать напряжение. Все участники процесса написания проспекта эмиссии, должны предусмотреть возможность защиты от чрезмерной и излишней ответственности, могущей возникнуть из-за сделанных некорректных заявлений, утаивания или пропуска в итоговом документе того или иного существенного факта или допущенной нечеткости формулировок. В случае возникновения разногласий между компанией - эмитентом, андеррайтером и инвесторами, их придется регулировать, не имея возможности апеллировать к органам государственной регистрации. Согласно положению п. 10.10 "Стандартов эмиссии": "Регистрирующие органы несут ответственность только за полноту сведений, содержащихся в решениях о выпуске и проспектах эмиссии ценных бумаг, но не за их достоверность".

Стандарты эмиссии ценных бумаг

Стандарты эмиссии ценных бумагФормальный процесс первоначального публичного предложения обычно начинается с проведения ознакомительной встречи всех тех, кто входит или намерен включиться в рабочую группу. Представители компании встречаются с юристами, консультантами, ведущими андеррайтерами и юристами андеррайтеров с целью установления рабочих отношений и распределения ответственности и определения временных рамок. Первая ознакомительная встреча команды по подготовке IPO носит в английском языке название "All Hands".

Очень важно, чтобы только один человек отождествлялся и признавался всеми как координатор работы всей команды. В некоторых случаях это может быть юридический или эмиссионный консультант, но им также может быть и специально выделенный для выполнения этой задачи представитель компании. Помимо этого, компании-эмитенту необходимо определить ответственное лицо, которое в праве будет принимать окончательные решения по всем вопросам, возникающим во время подготовки и проведения процедуры IPO.

Только один человек может быть координатором работы

Только один человек может быть координатором работыКоманда должна договориться о разделении ответственности между своими членами за сбор нужной информации и подготовку разных разделов, составляющих проспект эмиссии, а также конечных сроках выполнения этой работы. При распределении обязанностей у каждого из членов команды должен быть собственный экземпляр согласованного и исключающего двусмысленное толкование расписания и полный список всех членов группы и их контактные адреса и телефоны.

Разделение ответственности между членами группы

Разделение ответственности между членами группыПосле завершения всех формальных процедур, связанных с определением порядка и содержания работы, необходимо приступать к процедуре Due Diligence - тщательному изучению всех сведений, которые будут внесены или упомянуты в "комфортных письмах" аудиторов и юридических консультантов, направляемых андеррайтеру. Естественно, что юристы андеррайтера будут запрашивать большие объемы разнообразной информации о компании и ее деятельности. Расходы на "добывание" и обработку этого информационного массива полностью ложатся на будущего эмитента. Поэтому, представители компании должны заранее предусмотреть возможность проверки использования переданных сведений в комфортном письме.

Due Diligence

Due DiligenceПо существу, проспект эмиссии - это документ, который содержит информацию, необходимую инвесторам для принятия аргументированного и обоснованного решения о совершении инвестиций. В основном он содержит данные об истории компании, описание ее бизнеса, ожидаемых перспектив и рисков, связанных с инвестициями в данную фирму. В нем также приведена характеристика параметров ценных бумаг, которые будут эмитированы, и направления использования дохода от их продажи. Содержание и состав раскрываемой в обязательном порядке информации в целом определяются "Законом об акционерных обществах" и "Законом о рынке ценных бумаг".

Федеральные законы Российской Федерации

Федеральные законы Российской Федерации"Закон об акционерных обществах" был принят в 1995 г. (изменения и дополнения в него приняты федеральным законом. В нем существует отдельная глава, посвященная учету и отчетности акционерного общества, а также раскрытию информации о нем. Основные требования к отчетности, раскрываемой акционерным обществом, в настоящем законе сводятся к следующему: требования публикации годового отчета общества, включая финансовую отчетность, заверенную независимым аудитором; требования публикации проспекта эмиссии общества; требования к обществу по представлению акционерам информации, не входящей в годовой отчет общества.

Закон об акционерных обществах

Закон об акционерных обществах"Закон о рынке ценных бумаг" был принят в 1996 г. и конкретизировал состав и содержание отчетов акционерных компаний. Кроме отдельных положений о проспекте эмиссии и отчетах эмитентов ценных бумаг, закон содержит специальную главу, посвященную раскрытию информации на рынке ценных бумаг, в том числе - финансовой. В целом требования Закона в этой области подразделяются на: требования по представлению информации в проспекте эмиссии; требования по представлению информации в ежеквартальном отчете эмитента; требования по представлению информации эмитентом в ежеквартальном отчете по ценным бумагам.

Закон о рынке ценных бумаг

Закон о рынке ценных бумаг

Детальные требования к составу и содержанию проспектов эмиссии, подаваемых в органы государственной регистрации, приведены в Приложении №4 "Оформление проспекта эмиссии ценных бумаг" к "Стандартам эмиссии акций при учреждении акционерных обществ, дополнительных акций, облигаций и их проспектов эмиссии".

Отдельные постановления ФКЦБ России регламентируют порядок, состав, содержание и периодичность раскрытия информации в проспектах эмиссии применительно к различным категориям компаний.

Проспект эмиссии

Проспект эмиссииКак показал опыт первого публичного биржевого размещения акций в России, в дополнение к официальному проспекту эмиссии акций, направляемому в органы государственной регистрации, согласно требованиям федерального законодательства РФ, компании-эмитенты, если они хотят привлечь внимание широкого круга инвесторов, включая и зарубежных, фактически должны готовить два комплекта своих эмиссионных документов. Первый - в полном соответствии с требованиями федеральных законов и распоряжений ФКЦБ России, должен быть подготовлен и направлен в соответствующие инстанции для прохождения процедуры государственной регистрации. Второй - на русском и английском языках - должен быть подготовлен в соответствии с требованиями зарубежной практики написания подобного рода документов, и в форме неофициального циркуляра распространен в средствах массовой информации или по закрытой подписке среди потенциальных инвесторов компанией - эмитентом или ее андеррайтером. Эти документы не должны целиком совпадать между собой как по форме, так и по существу. Более того, если в проспекте эмиссии группы "Росбизнес консалтинг" консолидированные финансовые отчеты вовсе не содержали информации о продажах за отчетные периоды, в "Отчете о прибылях и убытках", прилагавшемся к разосланному инвесторам циркуляру, оборот группы компаний холдинга был указан в размере US$17M. То же относилось и к данным, раскрытым холдингом в своем консолидированном балансовом отчете.

Балансовый отчет

Балансовый отчетЗадолго до подачи конечного варианта проспекта, андеррайтер совместно с компанией - эмитентом готовят предварительный проспект (инвестиционный меморандум), который также как и полноценный проспект эмиссии должен содержать всю необходимую для принятия инвестиционного решения информацию, за исключением: окончательной цены за акции; указания размера комиссии андеррайтеров; конечного количества акций, которые будут предложены на IPO; величины дохода от продажи акций.

Решения относительно значений этих показателей и параметров принимаются только в последние дни подготовки предложения, непосредственно перед началом осуществления процедуры размещения на бирже. Только заключительные версии эмиссионных меморандумов, содержат перечисленные выше сведения и в итоговом виде подаются в органы государственной регистрации и распространяются среди инвесторов.

Инвестиционный меморандум

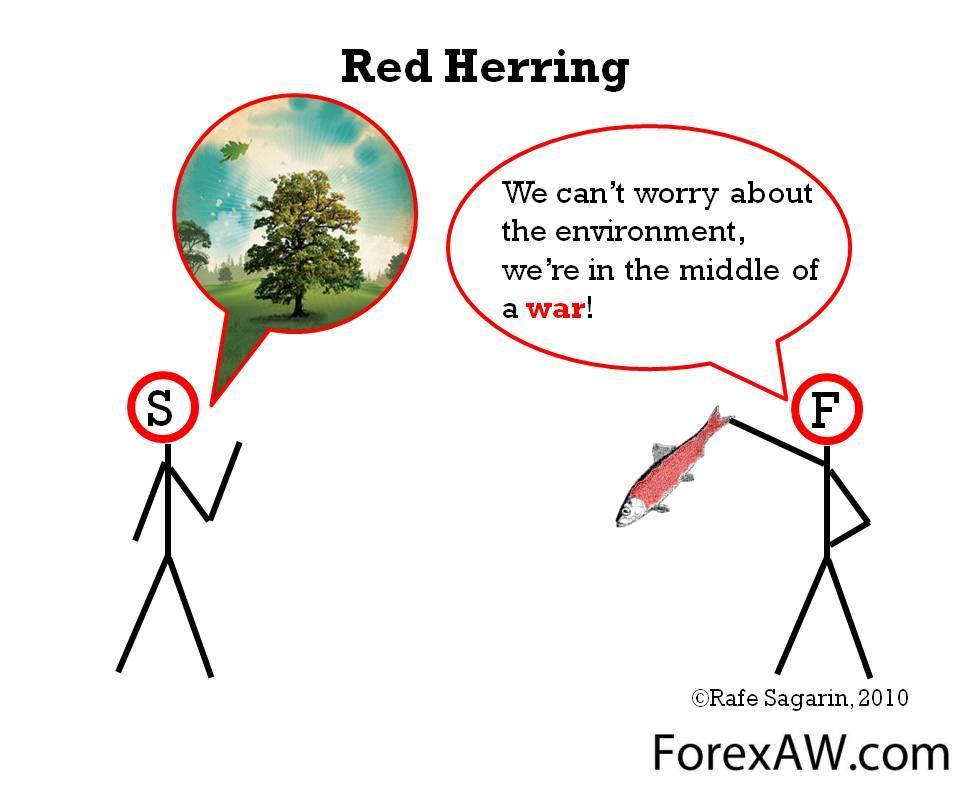

Инвестиционный меморандумНапечатанный типографским способом предварительный проспект известен под названием "копченая селедка" или "приманка" - Red Herring. Такое забавное прозвище он получил, благодаря тому, что на его обложке красным цветом набран текст примерно следующего содержания: "Настоящий документ не является проспектом эмиссии. Информация, содержащаяся в настоящем инвестиционном меморандуме, не является исчерпывающей и может в дальнейшем корректироваться. Продажа акций общества возможна только после завершения всех установленных действующим законодательством процедур, обеспечивающих допуск акций общества на (название биржевой площадки), включая регистрацию проспекта эмиссии в Федеральной комиссии по рынку ценных бумаг Российской Федерации (ФКЦБ России). Настоящий инвестиционный меморандум не является прямым предложением о продаже акций общества и служит исключительно для презентации общества потенциальным инвесторам".

На подготовительном этапе создается Инвестиционный меморандум

На подготовительном этапе создается Инвестиционный меморандумРоссийские закрытые акционерные общества и компании с ограниченной ответственностью также могут готовить инвестиционные меморандумы, посредством которых они могут делать предварительные предложения потенциальным инвесторам о покупке всех или части своих акций в будущем, после их преобразования в открытые акционерные общества закрытого типа Естественно, что такая форма активного маркетинга возможна только при планируемых в будущем размещениях на отечественных биржевых площадках. В этих случаях оговорка на титульной странице "копченой селедки", набранная красным цветом, должно содержать упоминание о намерении будущего преобразования закрытой компании в ОАО.

Преобразование ЗАО в ОАО

Преобразование ЗАО в ОАОВ верхней части страницы, как правило, располагается логотип компании, чуть выше над ним - незаполненные места для даты предложения и количества акций, участвующих в размещении. Помимо этого, на обложке инвестиционного меморандума также должны быть проставлены имена ведущих андеррайтеров. Имя ведущего андеррайтера должно быть набрано крупным кеглем и расположено по центру титульной страницы, имена со-андеррайтеров - набраны более мелким кеглем и помещены на несколько строк ниже.

Поскольку все инвестиционные меморандумы выполнены в неком едином формате, на первый взгляд они все выглядят одинаково. Но, несмотря на то, что общие требования к составу и последовательности расположения информации в этом документе достаточно стандартизированы, при подготовке материала у составителей есть значительное пространство для маневра и творчества.

Инвестиционный меморандум

Инвестиционный меморандумСодержание инвестиционного меморандума и составляемого на его основе проспекта эмиссии охватывает перечень достаточно формализованных и однозначно трактуемых вопросов, освещаемых в следующих основных разделах:

1. Резюме. Этот раздел меморандума и проспекта помещается в самом начале обоих документов и представляет собой "выжимку" из последующего пространного описания компании, ее бизнеса, типа предлагаемых ценных бумаг, ожидаемого объема поступлений от продажи акций, направления использования привлекаемых средств, и, кроме этого, может включать укрупненные финансовые показатели деятельности компании за последние отчетные периоды. Здесь же приводятся полные юридический и почтовый адреса компании и номера телефонов ее руководителей. Если у компании есть Интернет сайт, его название, а также адрес электронной почты указываются в настоящем разделе.

Резюме меморандума

Резюме меморандума2. Факторы риска. В этом разделе должен быть приведен исчерпывающий перечень всех факторов риска, связанных и вытекающих из совершаемого компанией предложения. К ним относятся любые обстоятельства или предположения, таящие в себе потенциальную угрозу и могущие оказать негативное влияние на деятельность компании в настоящем или будущем. К числу наиболее частых и типичных факторов риска относятся следующие: неблагоприятное развитие текущих событий в компании или убыток по основной деятельности; потребность в дополнительном финансировании; опасность "размывания" капитала для публичных инвесторов; возникновение настораживающих тенденций в развитии отрасли, к которой относится компания, и сезонный характер бизнеса; наличие сильной конкуренции; зависимость компании от ограниченного числа клиентов, поставщиков.

Внешние и внутренние факторы риска

Внешние и внутренние факторы риска3. Факторы, могущие повлиять на возникновение отрицательных последствий для компании и инвесторов, должны быть перечислены и растолкованы в обязательном порядке. Однако, не следует игнорировать и обстоятельства, которые могут нейтрализовать негативное влияние факторов риска или, напротив, положительно сказаться на положении дел. Например, упомянув как о потенциальной опасности, зависимость компании от деятельности того или иного ключевого специалиста, лишение которого может иметь крайне неблагоприятные последствия для деятельности фирмы, одновременно следует добавить, что руководство компании неустанно работает над укреплением кадровой политики, постоянно ведет поиск специалистов, обладающих необходимой квалификацией и опытом. Не лишним окажется и упоминание о действующей в компании системе стимулирования и мотивации, направленной на повышение заинтересованности персонала в результатах своей работы и удержание наиболее ценных сотрудников.

Факторы риска

Факторы риска4. Направления использования средств, вырученных от продажи акций. В меморандуме должно быть достаточно подробно описаны основные направления расходования инвестиций, привлеченных в результате продажи акций на публичном рынке. Как правило, эти направления описываются в общем виде, без излишней детализации, например: столько-то денег будет потрачено на погашение текущей задолженности и замещение полученных кредитов, такая - то сумма будет израсходована на инвестиции в основной капитал, такая - то часть будет вложена в исследования и разработки и т.п.

Размещение акций - книга А. Малькова

Размещение акций - книга А. Малькова5. Дивидендная политика и имеющиеся ограничения. В данном разделе компания должна дать пояснение своей текущей дивидендной политики, указать на случавшиеся в прошлом изменения в порядке начисления и выплаты дивидендов, перечислить существующие ограничения и исключения, если таковые имели место. Например, очень часто акционерные общества предпочитают не начислять дивиденды, а направлять всю нераспределенную прибыль на финансирование текущей деятельности или на развитие компании. Ограничения могут быть связаны, например, с обязательствами по обслуживанию текущих кредитов или правилами регулирования сферы деятельности компании.

Внешнее развитие бизнеса и компании

Внешнее развитие бизнеса и компании6. Капитализация. Как правило, в этом разделе в табличном виде помещается информация о структуре собственности в компании до момента преобразования ее в публичную и долях участия после продажи части акций на публичном рынке.

Доля акций различных секторов в капитализации рынка

Доля акций различных секторов в капитализации рынка7. Размывание капитала. При существовании стоимостного неравенства между ценой за акцию при IPO и чистой балансовой стоимостью материальных активов, приходящихся на акцию, имеет место эффект, называющийся "размыванием". Последствия такого "размывания" для будущих инвесторов и владельцев должны быть подробно описаны. Обычно, эти сведения приводятся в виде таблицы.

Размывание капитала

Размывание капитала

8. Андеррайтинг и распределение акций. В окончательном варианте проспекта эмиссии должны быть указаны: цена акций, предлагаемых к публичному размещению, количество членов синдиката андеррайтеров, тип соглашения с андеррайтерами и иные существенные сведения, поясняющие характер имеющихся договоренностей между компанией-эмитентом и андеррайтерами.

Андеррайтинг

Андеррайтинг9. Описание деятельности (бизнеса) компании. Этот раздел является одной из самых объемных составных частей инвестиционного меморандума и проспекта эмиссии. В нем должно быть дано развернутое, емкое и лаконичное описание всех аспектов предметной деятельности, ведущейся компанией. Основными моментами, которые следует описать в обязательном порядке, являются следующие: тип бизнеса, которым занимается компания; характеристика основных производственных мощностей; клиентская база, включая отдельно выделенные экспортные поставки или клиентуру; объем и направления проводимых научно-исследовательских и опытно-конструкторских работ, включая расходы по этому направлению; нормативная база и юридическое окружение, в котором работает компания; имеющие место или завершившиеся юридические разбирательства и тяжбы; по каждому из рыночных сегментов, обслуживаемых компанией, должны быть даны пояснения и приведена "разбивка" по оборотам, прибыли, активам, продуктам и услугам, объемам НИОКР, основным потребителям, объеме заказов, размере запасов, поставщикам, патентам, конкурентной ситуации и т.п.

Описание деятельности компании

Описание деятельности компании10. Раскрытие информации о существенных событиях и фактах. К такого рода информации относятся любые события, оказавшие или способные так или иначе в будущем оказать материальное воздействие на деятельность компании, и которые могут затронуть интересы акционеров, присутствующих в компании или намеревающихся инвестировать в нее средства. Детальный порядок, объем, состав и периодичность предоставления этой информации регламентируется постановлением "Об утверждении положения о порядке раскрытия информации о существенных (событиях и действиях), затрагивающих финансово -хозяйственную деятельность эмитента эмиссионных ценных бумаг". Кроме того, Федеральный закон "О защите прав и законных интересов инвесторов на рынке ценных бумаг" в статье 12 водит возможность наложения штрафов "на должностных лиц в размере до 200 минимальных размеров оплаты труда, на юридических лиц или индивидуальных предпринимателей в размере до 10,000 минимальных размеров оплаты труда" за различные нарушения, в том числе - и за "нарушение порядка и сроков раскрытия(опубликования) информации… эмитентом.." Сообщение о существенных фактах как раз и входит в систему раскрытия информации эмитентом.

Раскрыите информации о цене

Раскрыите информации о цене11. Финансовая информация. При подготовке версии инвестиционного меморандума и проспекта эмиссии по зарубежным стандартам для распространения среди инвесторов, лучше всего руководствоваться требованиями, предъявляемыми к составу и содержанию данного раздела Комиссией по ценным бумагам и биржам США (SEC).

Запланированные приобратения

Запланированные приобратенияЭти требования перечислены в форме №1, прилагаемой к регистрационному заявлению, подаваемому в SEC, и предполагают наличие следующих основных отчетных документов: балансовые отчеты не менее, чем за два отчетных года, предшествующих дате размещения, с приложением заключения независимого аудитора; отчеты о прибылях и убытках, движении денежных средств, изменениях в акционерном капитале за каждый год из трех лет, предшествующих дате размещения, с приложением заключения независимого аудитора; сводные данные о результатах финансово-хозяйственной деятельности, приведенные в одной таблице, за пять лет, предшествующих дате размещения; приложения, описывающие приобретенные или запланированные к приобретению бизнесы. В зависимости от конкретной ситуации, сведения об имевших место слияниях и поглощениях должны предоставляться за период от двух до трех лет, предшествующих дате размещения; промежуточные финансовые отчеты - квартальные или полугодовые, в зависимости от промежутка времени, отстоящего от даты размещения. Как правило, промежуточные отчеты не подвергаются проверке независимым аудитором, однако потребовать проведения такой проверки может андеррайтер;

Балансовый отчет за два года

Балансовый отчет за два года12. Руководство и персонал. В данном разделе требуется дать развернутую характеристику основных руководителей компании, директоров, главных акционеров и привести сведения о размерах получаемых ими вознаграждений и компенсаций. Помимо этого, необходимо охарактеризовать имеющийся производственный и руководящий опыт исполнительных директоров и ключевых сотрудников компании, размер их заработной платы (включая сведения о находящихся в их владении опционах на акции, бонусах, соглашениях об участии в прибыли и прочих статьях дохода), количествах и объемах принадлежащих им пакетов акций, участии в операциях, связанных с заемными средствами, величинах комиссионных вознаграждений и пр.

Руководство и персонал

Руководство и персонал13. Взгляд и оценка управляющих (Management Discussion and Analysis - MD&A). В этой части руководство компании - эмитента делится с потенциальными инвесторами и другими читателями данного документа своими взглядами и оценкой результатов текущей деятельности компании, анализирует состояние ликвидности, достаточности капитала, обращая особое внимание на перспективы развития своего бизнеса. К подготовке данного раздела составители должны подойти особенно внимательно и осторожно. Он должен быть подан настолько объективно, насколько это возможно, и содержать предельно взвешенные оценки как вероятностно благоприятного, так и проблематичного развития событий в компании по таким направлениям, как:

Management Discussion and Analysis

Management Discussion and Analysis- результаты текущей деятельности. Здесь обычно приводится сравнение основных показателей отчетов о прибылях и убытках за истекшие отчетные периоды, сопровождающиеся комментариями тех или иных обстоятельств, рыночных тенденций и событий, так или иначе повлиявших на достигнутые результаты;

Результаты текущей деятельности