Международные стандарты финансовой отчётности (МСФО) - это

признанные мировым сообществом установленные стандарты финансовой отчетности как государственных, так и негосударственных организаций, призванные сделать финансовую отчетность более простой и понятной для любого специалиста в мире, без привязки к национальным особенностям ведения отчетности

Понятие международных стандартов финансовой отчетности, концептуальные основы МСФО, Комитет и совет по международным стандартам финансовой отчетности, список действующих в настоящее время МСФО, перечень и содержание МСФО (IFRS, IAS), разъяснений КРМФО (IFRIC) и ПКР (SIC), процесс разработки международных стандартов, МСФО в системе общепринятых принципов бухучета GAAP, преобразование отчетности в МСФО, получение образования специалиста по IFRS, практика применения международных стандартов финансовой отчетности в мире

Структура публикации

- Международные стандарты финансовой отчётности - это, определение

- Концептуальные основы финансовой отчетности МСФО

- Комитет по международным стандартам фин. отчетности

- Организации, занимающиеся унификацией стандартов

- История Комитета по финансовой отчетности (IASC)

- Основные цели комитета международных стандартов

- Составляющие структуры Комитета по МСФО (IASC)

- Как получить доступ к переводам МСФО на сайте IASB?

- Список действующих в настоящее время стандартов МСФО

- Международные стандарты финансовой отчетности (IFRS)

- МСФО (IFRS) 1 - Первое применение МСФО

- МСФО (IFRS) 2 - Платеж, основанный на акциях

- МСФО (IFRS) 3 - Объединения бизнеса

- МСФО (IFRS) 4 - Договоры страхования

- МСФО (IFRS) 5 - Долгосрочные активы и деятельность

- МСФО (IFRS) 6 - Разведка и оценка запасов ископаемых

- МСФО (IFRS) 7 - Раскрытие информации

- МСФО (IFRS) 8 - Операционные сегменты

- МСФО (IFRS) 9 - Финансовые инструменты

- МСФО (IFRS) 10 - Консолидированная фин. отчетность

- МСФО (IFRS) 11 - Совместная деятельность

- МСФО (IFRS) 12 - Раскрытие информации

- МСФО (IFRS) 13 - Оценка справедливой стоимости

- Международные стандарты финансовой отчетности (IAS)

- МСФО (IAS) 1 - Представление финансовой отчетности

- МСФО (IAS) 2 - Запасы

- МСФО (IAS) 7 - Отчет о движении денежных средств

- МСФО (IAS) 8 - Учетная политика, оценки, ошибки

- МСФО (IAS) 10 - События после отчетного периода

- МСФО (IAS) 11 - Договоры на строительство

- МСФО (IAS) 12 - Налоги на прибыль

- МСФО (IAS) 16 - Основные средства

- МСФО (IAS) 17 - Аренда

- МСФО (IAS) 18 - Выручка

- МСФО (IAS) 19 - Вознаграждения работникам

- МСФО (IAS) 20 - Учет государственных субсидий

- МСФО (IAS) 21 - Влияние изменений курсов валют

- МСФО (IAS) 23 - Затраты по займам

- МСФО (IAS) 24 - Раскрытие информации о сторонах

- МСФО (IAS) 26 - Учет и отчетность по пенс. планам

- МСФО (IAS) 27 - Отдельная финансовая отчетность

- МСФО (IAS) 28 - Инвестиции в предприятия

- МСФО (IAS) 29 - ФО в гиперинфляционной экономике

- МСФО (IAS) 32 - Финансовые инструменты

- МСФО (IAS) 33 - Прибыль на акцию

- МСФО (IAS) 34 - Промежуточная финансовая отчетность

- МСФО (IAS) 36 - Обесценение активов

- МСФО (IAS) 37 - Резервы, условные обязательства

- МСФО (IAS) 38 - Нематериальные активы

- МСФО (IAS) 39 - Признание и оценка

- МСФО (IAS) 40 - Инвестиционное имущество

- МСФО (IAS) 41 - Сельское хозяйство

- Разъяснения к МСФО - КРМФО (IFRIC)

- КРМФО (IFRIC) 1 - Изменения в обязательствах

- КРМФО (IFRIC) 2 - Доли участников в кооперативах

- КРМФО (IFRIC) 4 - Признаки договора аренды

- КРМФО (IFRIC) 5 - Права участников фондов

- КРМФО (IFRIC) 6 - Обязательства на рынке отходов

- КРМФО (IFRIC) 7 - Пересчет статей фин. отчетности

- КРМФО (IFRIC) 10 - Промежуточная ФО и обесценение

- КРМФО (IFRIC) 12 - Концессионные соглашения

- КРМФО (IFRIC) 13 - Программы лояльности клиентов

- КРМФО (IFRIC) 14 - Предельная величина пенс. плана

- КРМФО (IFRIC) 15 - Соглашения на строительство

- КРМФО (IFRIC) 16 - Хеджирование чистой инвестиции

- КРМФО (IFRIC) 17 - Распределение неденежных активов

- КРМФО (IFRIC) 18 - Передача активов от клиентов

- КРМФО (IFRIC) 19 - Погашение фин. обязательств

- КРМФО (IFRIC) 20 - Затраты на вскрышные работы

- КРМФО (IFRIC) 21 - Обязательные платежи

- Разъяснения к МСФО - ПКР (SIC)

- ПКР (SIC) 7 - Введение Евро

- ПКР (SIC) 10 - Государственная помощь

- ПКР (SIC) 15 - Операционная аренда - стимулы

- ПКР (SIC) 25 - Налоги на прибыль

- ПКР (SIC) 27 - Анализ сущности сделок

- ПКР (SIC) 29 - Раскрытие информации

- ПКР (SIC) 31 - Выручка - бартерные операции

- ПКР (SIC) 32 - Нематериальные активы - затраты на сайт

- Разработка международных стандартов и разъяснений

- Организация и методология разработки МСФО (IFRS)

- Элементы отчетности международных стандартов

- Этапы разработки международных стандартов IFRS

- Процедура создания стандартов МСФО (IFRS)

- Уровни применения международных стандартов IFRS

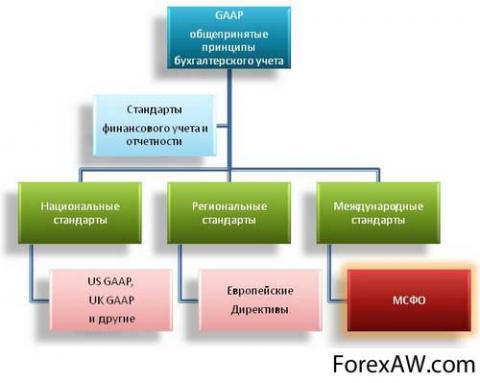

- МСФО в системе общепринятых принципов бухучета GAAP

- Трансформация отчетности в соответствие МСФО (IFRS)

- Основные различия МСФО и российской системы учета

- Методы преобразования отчетности в соответсвие МСФО

- Процесс трансформации российской бухгалтерии в МСФО

- Подходы преобразования отчетности в МСФО в России

- Проблемы адаптации бухучета России к стандартам МО

- Специалист по Международным стандартам отчетности

- Места и вакансии для работы специалистов по МСФО

- Получение образования специалиста по МСФО - DipIFR

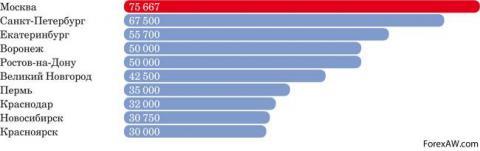

- Размер заработной платы специалистов по стандартам

- Получение опыта работы с международными стандартами

- Практика применения международных стандартов в мире

- Использование международных стандартов в Европе

- Стандарты МСФО и правила учета US GAAP в США

- Применение международных стандартов в странах Азии

- Использование МСФО в практике Российской Федерации

- История введения международных стандартов в РФ

- Преимущества перехода России на стандарты МСФО

- Прогнозируемые итоги перехода на МСФО (IFRS)

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Международные стандарты финансовой отчётности - это, определение

Международные стандарты финансовой отчётности - это признанные во всем мире всеми специалистами стандарты ведения отчетности финансового характера. Сокращенно Международные стандарты финансовой отчетности пишутся, как МСФО. В английском варианте - IFRS с 2001 года, а до 2001 - IAS. Помимо IFRS и IAS к международным стандартам также относятся разъяснения КРМФО (IFRIC), подготовленные Комитетом по разъяснениям международной финансовой отчетности, и ПКР (SIC), подготовленные Постоянным комитетом по разъяснениям. МСФО разрабатывались и разрабатываются с целью упрощения ведения отчетности в мире. Ведь ведение бухгалтерского учета чаще всего усложнено национальными особенностями, а МСФО позволяет сделать его проще и понятнее любому специалисту в мире. В России процесс перехода на международные стандарты финансовой отчетности находится в процессе, который должен быть завершен в 2015 году.

В мире существует всеми признанные стандарты ведения финансовой и бухгалтерской отчетности - МСФО

В мире существует всеми признанные стандарты ведения финансовой и бухгалтерской отчетности - МСФОМеждународные стандарты финансовой отчётности - это набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия. МСФО, в отличие от некоторых национальных правил составления отчётности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли следовать духу принципов, а не пытаться найти лазейки в чётко прописанных правилах, которые позволили бы обойти какие-либо базовые положения. Среди принципов: принцип начисления (accrual basis), принцип непрерывности деятельности (going concern), осторожности (prudence), уместности (relevance) и ряд других.

Международные стандарты финансовой отчетности представляют собой свод документов и првил

Международные стандарты финансовой отчетности представляют собой свод документов и првилМеждународные стандарты финансовой отчётности - это набор правил и стандартов по которым составляется финансовая отчетность организации. Отчетность, составленная по международным стандартам, используется для принятия различных экономических или управленческих решения в организации. Планируете освоить стандарты МСФО? А может, вы уже ведете учет и составляете отчетность по международным правилам? В любом случае в этой рубрике вы найдете самые актуальные новости. И про обучение, и про применение стандартов.

Международные стандарты финансовой отчётности - это стандарты и разъяснения, принятые Правлением Комитета по международным стандартам финансовой отчетности (Правление КМСФО). Они состоят из: Международных стандартов финансовой отчетности (IFRS), Международных стандартов финансовой отчетности (IAS), Разъяснений, подготовленных Комитетом по разъяснениям международной финансовой отчетности (КРМФО) и Разъяснений, подготовленных ранее действовавшим Постоянным комитетом по разъяснениям (ПКР). Стандарты разработанные Советом по Международным стандартам финансовой отчётности (СМСФО (IASB)) с апреля 2001года по настоящее время.

В Международных стандартах финансовой отчетности содержатся инструкции по ведению отчетности

В Международных стандартах финансовой отчетности содержатся инструкции по ведению отчетностиМеждународные стандарты финансовой отчётности - это объединеннная совокупность следующих документов: предисловие к положениям МСФО, принципы подготовки и представления финансовой отчетности, стандарты, разъяснения к ним. Все эти документы взаимосвязаны, образуют единую систему и не могут применяться по отдельности. Вместе с тем каждый документ - элемент системы имеет свое назначение. В Предисловии к положениям МСФО кратко излагаются цели и порядок деятельности Комитета по МСФО, а также разъясняется порядок применения международных стандартов. Принципы подготовки и представления финансовой отчетности определяют основы подготовки и представления финансовой отчетности для внешних пользователей.

Международные стандарты финансовой отчётности объединяют в себе несколько сводов финансовых документов

Международные стандарты финансовой отчётности объединяют в себе несколько сводов финансовых документовМеждународные стандарты финансовой отчётности - это набор стандартов и интерпретаций, регламентирующих составление финансовой отчетности, необходимой внешним пользователям для принятия экономических решений. МСФО, в отличие от многих национальных положений составления отчетности, представляют собой стандарты, основанные на принципах, а не на жестко прописанных правилах. Цель состоит в том, чтобы в любой практической ситуации составители могли следовать духу принципов, а не пытаться найти лазейки в четко прописанных правилах, которые позволили бы обойти какие-либо базовые положения. Среди принципов: принцип начисления (accrual basis), принцип непрерывности деятельности (going concern), осмотрительности (prudence), уместности (relevance) и ряд других.

Международные стандарты финансовой отчётности включат в себя не только стандарты, но и разъяснения к ним

Международные стандарты финансовой отчётности включат в себя не только стандарты, но и разъяснения к нимМеждународные стандарты финансовой отчётности, что это - это признанные во всем мире единые стандарты ведения бухгалтерской отчетности. Начиная с 2015 года, всем организациям придется вести свою отчетность в соответствии с международными стандартами. Соответствующий федеральный закон подписал президент РФ Дмитрий Медведев, сообщает пресс-служба главы государства. Документ устанавливает общие требования по составлению, представлению и публикации консолидированной финансовой отчетности в соответствии с законодательством РФ. В частности, документ обязывает вести консолидированную финансовую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО), предоставлять ее участникам организации (в т.ч. акционерам), а также в уполномоченные органы.

Международные стандарты финансовой отчётности признаны ведущими странами мира, в том числе и Россией

Международные стандарты финансовой отчётности признаны ведущими странами мира, в том числе и РоссиейМеждународные стандарты финансовой отчётности, что это - это свод международных стандартов, рекомендуемых для финансовой отчетности. Международные стандарты финансовой отчетности (IAS - International Accounting Standards) носят рекомендательный характер, т.е. не являются обязательными для принятия. На их основе в национальных учетных системах могут быть разработаны национальные стандарты с более детализированной регламентацией учета определенных объектов. МСФО являются международно признаваемыми. Признанием полезности отчетности, составляемой по IAS, является тот факт, что уже сегодня большинство фондовых бирж (например, Лондонская) допускает представление ее иностранными эмитентами для котирования ценных бумаг. Международная организация комиссий по ценным бумагам согласилась рекомендовать с 1998 г. признавать IAS для целей листинга на всех международных рынках (включая Нью-йоркскую и Токийскую фондовые биржи).

Содержание МСФО носит скорее рекомендательный, чем обязательный характер для стран

Содержание МСФО носит скорее рекомендательный, чем обязательный характер для странМеждународные стандарты финансовой отчётности, что это такое - это определенный свод современных международных стандартов, рекомендуемых к использованию при составлении финансовой отчетности предприятия. Применение МСФО в нашей стране получило особую актуальность после принятия в России новой программы, направленной на реформирование действующей системы бухгалтерского учета, предполагающей приведение ее в соответствие с международными стандартами финансовой отчетности.

Международные стандарты финансовой отчётности представляет собой целый свод документов и правил

Международные стандарты финансовой отчётности представляет собой целый свод документов и правилМеждународные стандарты финансовой отчётности, где - это признаваемые международным сообществом стандарты финансовой отчетности, которые позволяют рассматривать финансовые отчеты без привязки к конкретной национальной модели бухгалтерского учета. Международные стандарты менее сложные, чем некоторые национальные стандарты и, поэтому требуют меньших затрат. Возникли стандарты МСФО в результате объединения некоторых национальных систем бухчета. При этом, несмотря на усреднение стандартов отчетности, сохраняется возможность их конкретизации и углубления в соответствии с особенностями регулирования бухучета в России.

МСФО помагают сделать стандарты бухгалтерской отчетности в стане проще и понятнее пользователю

МСФО помагают сделать стандарты бухгалтерской отчетности в стане проще и понятнее пользователюМеждународные стандарты финансовой отчётности, где это - это МСФО. Правильное написание этого термина по первым буквам каждого слова - МСФО, хотя иногда по ошибке кто-то пишет МФСО. Что означает фраза: «стандарты финансовой отчетности»? Нашему человеку, конечно, более понятно словосочетание стандарты бухгалтерского учета. В западной (англосаксонской) практике используется понятие financial reporting (финансовая отчетность). Если не вдаваться в подробности, то это та же бухгалтерская отчетность, потому что в нее входят баланс, отчет о прибылях и убытках, отчеты о движении денежных средств и капитала, пояснительная записка. Первые два отчета в МСФО теперь называются по-другому: отчет о финансовом положении и отчет о совокупной прибыли. Да и сами стандарты учета разные, поэтому отчетность, подготовленная в соответствии с нашими РСБУ, очень сильно отличается от отчетности по стандартам МСФО.

На территории Российской Федерации происходит планомерный переход на международные стандарты

На территории Российской Федерации происходит планомерный переход на международные стандартыКонцептуальные основы финансовой отчетности МСФО

Многие организации по всему миру составляют и представляют финансовую отчетность внешним пользователям. Хотя может показаться, что такая финансовая отчетность схожа в разных странах, существуют различия, которые, по всей вероятности, были обусловлены целым рядом обстоятельств социального, экономического и юридического характера, а также тем, что при установлении национальных требований в разных странах во внимание принимаются потребности разных пользователей финансовой отчетности.

Этот широкий спектр различных обстоятельств привел к использованию разнообразных определений элементов финансовой отчетности, например: активов, обязательств, собственного капитала, доходов и расходов. Это также привело к использованию различных критериев признания статей финансовой отчетности и предпочтению разных баз оценки. Затронутыми оказались также состав финансовой отчетности и объем информации, раскрываемой в ней.

МСФО отчётности охватывают большое количество сфер деятельности каждой организации

МСФО отчётности охватывают большое количество сфер деятельности каждой организацииСовет по Международным стандартам финансовой отчетности намерен сократить масштаб данных расхождений, стремясь гармонизировать нормативные акты, стандарты бухгалтерского учета и процедуры, касающиеся подготовки и представления финансовой отчетности. Совет полагает, что дальнейшая гармонизация может быть наилучшим образом достигнута посредством сосредоточения внимания на финансовой отчетности, подготавливаемой с целью представления информации, полезной при принятии экономических решений.

Ведение отчетности в соответствии с МСФО позволяет упростить понимание финансовой отчетности

Ведение отчетности в соответствии с МСФО позволяет упростить понимание финансовой отчетностиСовет считает, что финансовая отчетность, составленная для этой цели, отвечает общим потребностям большинства пользователей. Это обусловлено тем, что практически все пользователи принимают экономические решения, например:

Финансовая отчетность, составленная по требованиям МСФО, понятна и доступна специалистам

Финансовая отчетность, составленная по требованиям МСФО, понятна и доступна специалистам- чтобы решить, когда покупать, удерживать или продавать инвестиции в долевые инструменты;

Отчетность по МСФО помагает инвесторам сформировать свое мнение в отношении организации

Отчетность по МСФО помагает инвесторам сформировать свое мнение в отношении организации- чтобы оценить деятельность руководства в интересах собственников или его подотчетность перед ними;

При помощи МСФО собственник организации может оченить эффективность упраления

При помощи МСФО собственник организации может оченить эффективность упраления- чтобы оценить способность организации по выплате заработной платы и предоставлению прочих вознаграждений своим работникам;

Отчетность по стандартам МСФО позволяет оценить эффективность предприятия в вопросе выплаты зарплат

Отчетность по стандартам МСФО позволяет оценить эффективность предприятия в вопросе выплаты зарплат- чтобы оценить обеспеченность предоставленных организации заемных средств;

Отчетность по МСФО помагает заинтересованным лицам отпределить обеспеченность своих инвестиций

Отчетность по МСФО помагает заинтересованным лицам отпределить обеспеченность своих инвестиций- чтобы определить налоговую политику;

Налоговая политика организации проще всего расчитывается при ведении отчетности по МСФО

Налоговая политика организации проще всего расчитывается при ведении отчетности по МСФО- чтобы установить размер распределяемой прибыли и дивидендов;

Размер прибыли или дивидендов, которые получают дольщики, также расчитывается на основе МСФО

Размер прибыли или дивидендов, которые получают дольщики, также расчитывается на основе МСФО- чтобы собрать и использовать статистические данные национального дохода;

Отчетность по МСФО важна и для формирования государственной статистической информации

Отчетность по МСФО важна и для формирования государственной статистической информации- чтобы регулировать деятельность организаций.

Тем не менее, Совет признает, что, в частности, соответствующие органы отдельных государств могут устанавливать отличающиеся или дополнительные требования к финансовой отчетности, преследуя свои собственные цели. Однако эти требования не должны отражаться на финансовой отчетности, публикуемой для прочих пользователей, если только они также не отвечают потребностям этих прочих пользователей.

Государственные органы могут вносить изменения и поправки в МСФО на свое усмотрение

Государственные органы могут вносить изменения и поправки в МСФО на свое усмотрениеФинансовая отчетность чаще всего составляется в соответствии с моделью бухгалтерского учета, основывающейся на возмещаемой первоначальной стоимости и концепции поддержания номинальной величины финансового капитала. Другие модели и концепции могут быть более уместными для достижения цели по предоставлению информации, которая является полезной при принятии экономических решений, однако в настоящий момент единая позиция относительно необходимости изменений не достигнута. Настоящие Концептуальные основы были разработаны таким образом, чтобы обеспечить возможность их применения в отношении целого ряда моделей бухгалтерского учета, а также концепций капитала и поддержания величины капитала.

МСФО чаще всего формируется на основе бухгалтерского учета того или иного государства

МСФО чаще всего формируется на основе бухгалтерского учета того или иного государстваМеждународные стандарты финансовой отчетности (МСФО (IFRS)) - это стандарты и разъяснения, принятые Правлением Комитета по международным стандартам финансовой отчетности (Правление КМСФО). Они состоят из: Международных стандартов финансовой отчетности (IFRS), Международных стандартов финансовой отчетности (IAS), Разъяснений, подготовленных Комитетом по разъяснениям международной финансовой отчетности (КРМФО) и Разъяснений, подготовленных ранее действовавшим Постоянным комитетом по разъяснениям (ПКР).

Международные стандарты финансовой отчётности составляются специальным Комитетом по МСФО

Международные стандарты финансовой отчётности составляются специальным Комитетом по МСФОМСФО (IFRS) - International Financial Reporting Standards. Стандарты разработанные Советом по Международным стандартам финансовой отчётности (СМСФО (IASB)) с апреля 2001 года по настоящее время. В 2001 году Комитет по международным стандартам финансовой отчетности (IASC) был реорганизован в Совет по Международным стандартам финансовой отчётности СМСФО (IASB). В апреле 2001 года IASB принял (adopted) существовавшие IAS и продолжил работу, выпуская вновь создаваемые стандарты под названием IFRS.

Международные стандарты финансовой отчётности - IFRS - носят такое название только с 2001 года

Международные стандарты финансовой отчётности - IFRS - носят такое название только с 2001 годаМСФО (IAS) - International Accounting Standards. Стандарты разработанные Комитетом по Международным стандартам финансовой отчетности (КМСФО), (Board of the International Accounting Standards Committee (IASC)) с 1973 по 2001 год. КРМФО (IFRIC) - International Financial Reporting Interpretations Committee. Разъяснения от Комитета по разъяснению международной финансовой отчетности (КРМФО). ПКР (SIC) - Разъяснения от ранее действовавшего Постоянного комитета по разъяснениям (ПКР).

Помимо самих Международных стандартов финансовой отчетности существуют еще разъяснения к ним

Помимо самих Международных стандартов финансовой отчетности существуют еще разъяснения к нимКомитет по международным стандартам фин. отчетности

Комитет по международным стандартам финансовой отчётности (КМСФО) - это независимая некоммерческая организация, созданная с целью достижения согласованности бухгалтерских принципов, используемых коммерческими предприятиями и другими организациями в процессе составления финансовой отчетности во всем мире. В дополнение к признанию профессиональными бухгалтерами, работа КМСФО получает всемирную поддержку бизнес сообществ, финансовых руководителей компаний, финансовых аналитиков, фондовых бирж, юристов, банкиров и агентств, регулирующих выпуск ценных бумаг.

Разработкой Международных стандартов финансовой отчетности занимается специальный Комитет

Разработкой Международных стандартов финансовой отчетности занимается специальный КомитетОрганизации, занимающиеся унификацией стандартов

Проблемами унификации стандартов учёта и отчётности занимается ряд организаций:

Несколько органиаций в мире занимается унификацией Международных стандартов финансовой отчетности

Несколько органиаций в мире занимается унификацией Международных стандартов финансовой отчетности- Комитет по международным стандартам финансовой отчётности (International Accounting Standards Committee, КМСФО) - это ведущая организация в мире по разработке единых учётных стандартов. Именно стандарты КМСФО были выбраны в России как основа для создания новых российских стандартов;

Самой главной организацией, занимающейся МСФО, является Комитет по международным стандартам ФО

Самой главной организацией, занимающейся МСФО, является Комитет по международным стандартам ФО- Межправительственная рабочая группа экспертов по международным стандартам учёта и отчётности при ООН была создана в 1982 г. и занимается изучением проблем учёта в международном аспекте, содействием стандартизации учёта на национальном и международном уровне, помощью развивающимся странам во внедрении стандартов. Группа тесно взаимодействует с международными организациями (ООН, ОЭСР, КМСФО);

При организации ООН существует межправительственная комиссия, которая занимается МСФО

При организации ООН существует межправительственная комиссия, которая занимается МСФО- Европейская Комиссия занимается гармонизацией учёта в рамках Европейского Союза. Этот процесс осложняется наличием существенных различий в бухгалтерской практике стран - членов Союза: в Голландии, Великобритании и Ирландии - бухгалтерский учёт ориентирован, прежде всего, на кредиторов и собственников, в Германии, Бельгии и Люксембурга - на банки, во Франции бухучёт сильно зависит от макроэкономического планирования. Как ожидается, переход на МСФО затронет большинство европейских компаний, акции которых торгуются на биржах. Данный шаг, по мнению Европейской Комиссии, "положит конец Вавилонской башни в сфере финансовой отчетности, улучшит конкуренцию и прозрачность, а также облегчит свободное движение капитала на европейских рынках";

Европейская комиссия занимается унификацией МСФО в рамках интересов Европейского Союза

Европейская комиссия занимается унификацией МСФО в рамках интересов Европейского Союза- Комиссия по ценным бумагам и биржам США (Securities and Exchange Commission) - правительственная организация США, чья юрисдикция распространяется на все компании, продающие ценные бумаги в США (включая иностранные). Поэтому Комиссия может оказывать определённое влияние на методику бухгалтерской отчётности;

В США унификацией отчетности по требованиям МСФО занимается Комиссия по ценным бумагам

В США унификацией отчетности по требованиям МСФО занимается Комиссия по ценным бумагам- Совет по разработке финансовых учётных стандартов (Financial Accounting Standards Board) занимается разработкой американских учётных принципов. Как правило, стандарты этой неправительственной организации получают распространение в странах англо-американской модели, однако сейчас эта организация рассматривается как потенциальный конкурент КМСФО в разработке международных стандартов финансовой отчётности. Одной из целей Совета является обеспечение международной сравнимости и качества американских стандартов.

Совет по разработке финансовых учётных стандартов является главным конкурентом КМСФО

Совет по разработке финансовых учётных стандартов является главным конкурентом КМСФОИстория Комитета по финансовой отчетности (IASC)

Комитет по МСФО (Board of the International Accounting Standards Committee (IASC)) был основан в 1973 г. как независимый орган частного сектора в результате соглашения профессиональных организаций 10 стран: Австралии, Канады, Франции, Германии, Японии, Мексики, Нидерландов, Великобритании, Ирландии и США. С 1981 года Комитет по МСФО был полностью автономным во внедрении международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета.

В 1984 г. Лондонская фондовая биржа рекомендовала всем иностранным корпорациям, желающим котировать свои ценные бумаги в Лондоне, придерживаться МСФО. В 1985 г. одна из крупнейших американских корпораций General Electrik составила отчетность за 1984 г. не только по американским, но и по международным стандартам. Сотрудничество КМСФО с Международной организацией комиссий по ценным бумагам (International Organization of Securities Commissions, IOSCO) с 1987 г. привело к созданию совместных стратегических проектов. В результате в 1993 г. между КМСФО и МОКЦБ было подписано соглашение, в соответствии с которым, компании, желающие получить котировку на фондовой бирже, должны составлять отчетность в соответствии с международными стандартами учета.

Еще в конце прошлого века Лондоская фондовая биржа рекомендовала компаниям вести отчетность по МСФО

Еще в конце прошлого века Лондоская фондовая биржа рекомендовала компаниям вести отчетность по МСФОТак с 1983 по 2000 г. членами КМСФО являлись все члены Международной Федерации бухгалтеров (International Federation of Accountants (IFAC)). Число членов КМСФО постоянно увеличивается. В настоящее время в составе комитета более 100 профессиональных бухгалтерских организаций десятков стран. 1989 - Создана Международная организация Комиссий по ценным бумагам (IOSCO). 1993 - Начат проект IOSCO по продвижению МСФО на мировых фондовых биржах с целью обеспечения компаний возможностью привлечения капитала на многих биржах одновременно.

В состав Комитета МСФО входит огрромное количество бухгалтерских организаций со всего мира

В состав Комитета МСФО входит огрромное количество бухгалтерских организаций со всего мира1997 - Создан Постоянный комитет по интерпретациям МСФО (ПКИ). 1998 - Закончена работа над основными стандартами. 2000 - Комиссия по Ценным бумагам и Биржам США (SEC) проводит анализ основных стандартов и публикует обзор в феврале 2000. Этот анализ дал начало процессу конвергенции с Общепринятых Принципов Бухгалтерского Учета США ( US GAAP ) с Международными стандартами финансовой отчетности.

Только в 1998 году была закончена работа по созданию основных МСФО, известных и сегодня

Только в 1998 году была закончена работа по созданию основных МСФО, известных и сегодняВ начале 1998 г. в составе Комитета насчитывалось 119 организаций - членов и 6 ассоциированных членов из 88 стран, включая восточноевропейские страны - Болгарию, Польшу, Румынию, Венгрию и др. Многие страны, не входящие в состав комитета используют международные стандарты бухгалтерского учета. По состоянию на конец 2000 года в состав КМСФО входили все профессиональные бухгалтерские организации (более 140), которые являются членами Международной федерации бухгалтеров (МФБ). КМСФО завершил последний обзор своей стратегии и структуры в 1994 году. Однако, опыт, приобретенный во время работы над программой проекта «основных» стандартов Международной Организации Комиссий по Ценным Бумагам и Биржам (МОКЦББ) побудил правление КМСФО начать пересмотр структуры, операционных структур и соглашений о финансировании.

В конце 1990-х было принято решение пересмотреть структуру Комитате МСФО и его фукнции

В конце 1990-х было принято решение пересмотреть структуру Комитате МСФО и его фукнцииВ 1997 году правление КМСФО сформировало Рабочую группу, которой была поставлена цель пересмотреть структуру КМСФО. Рабочая группа решила. Что КМСФО нуждается в новой эффективной инфраструктуре, которая смогла бы свести вместе его опыт и текущую работу с опытом и работой разработчиков национальных стандартов. Исходные данные Рабочей группы по изменениям были впоследствии пересмотрены и окончательные рекомендации были представлены в Заключительном Отчете группы, названном «Рекомендации по приданию формы будущему КМСФО». Отчет был представлен Правлению КМСФО в ноябре 1999 года. Правление КМСФО приняло рекомендации Рабочей группы в декабре 1999 года и немедленно начало претворять их в жизнь.

Для пересмотра структуры Комитета МСФО была создана специальная рабочая группа

Для пересмотра структуры Комитета МСФО была создана специальная рабочая группаСогласно рекомендациям, КМСФО был реорганизован в отдельный орган, как фонд, и стал управляться Попечителями. В декабре 1999 года Правление назначило Комиссию по Назначениям, которая закончила свою работу к маю 2000 года. Единственной обязанностью Комиссии по Назначениям являлось назначение первоначальных попечителей согласно новой структуре. Попечители назначили членов Правления, ПКИ и Консультативного Совета по Стандартам. Кроме того, Попечители осуществляли контроль над результатами деятельности КМСФО, обеспечивали финансирование КМСФО, утверждали бюджет КМСФО и отвечали за изменение устава КМСФО.

В 2000 годах было принято решение помимо структуры пересмотреть сами стандарты и требования МСФО

В 2000 годах было принято решение помимо структуры пересмотреть сами стандарты и требования МСФООсновные цели комитета международных стандартов

В соответствии с заявлением о Миссии МСФО, перед СМФО поставлены три основные цели:

Сам Комитет по Международным стандартам финансовой отчетности выделяет три основные цели

Сам Комитет по Международным стандартам финансовой отчетности выделяет три основные цели- формулировать и издавать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые необходимо соблюдать при предоставлении финансовых отчетов;

Главная цель Комитета МСФО - это конечно же разработка единых стандартов ведения финансоовй отчетности

Главная цель Комитета МСФО - это конечно же разработка единых стандартов ведения финансоовй отчетности- способствовать принятию и соблюдению стандартов во всем мире;

Комитет по международным стандартам финансовой отчетности следит за исполнением этих стандартов

Комитет по международным стандартам финансовой отчетности следит за исполнением этих стандартов- сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

Комитет МСФО сотрудничает с государственными органами для обеспечения введения и контроля требований

Комитет МСФО сотрудничает с государственными органами для обеспечения введения и контроля требованийСоставляющие структуры Комитета по МСФО (IASC)

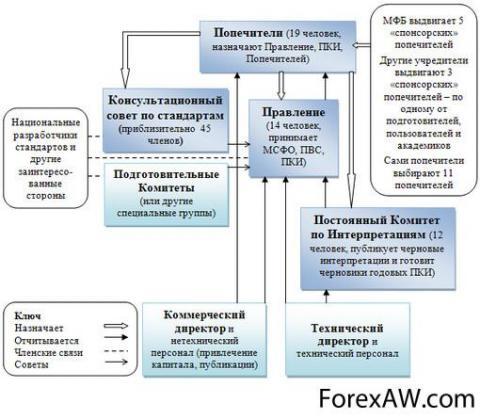

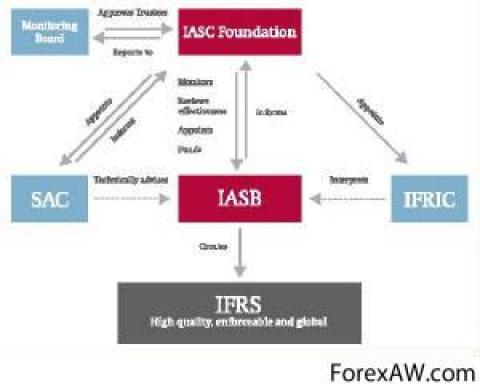

В состав попечителей вошли 19 человек, представляющих различные регионы и профессии. Назначение попечителей производилось следующим образом - 6 человек представляли Северную Америку, 6 Попечителей - Европу, 4 Попечителя - страны Тихоокеанского региона и 3 - любой регион при условии сохранения географического баланса. МФБ предложило кандидатуры на пять из двенадцати должностей, и каждая национальная организация пользователей и составителей финансовой отчетности и образовательное учреждение предложит по одному кандидату.

Организационная структура Совета МСФО в соответсвии с функциями каждого подразделения

Организационная структура Совета МСФО в соответсвии с функциями каждого подразделенияОстальные одиннадцать получили статус «свободных» Попечителей, так как их назначение не будет проводиться в ходе консультаций с организациями-членами КМСФО. Действующий состав Попечителей будет использовать те же самые процедуры при отборе кандидатов на замещение вакансий последующего состава Попечителей. В настоящее время структура Комитета выглядит следующим образом:

- попечительский совет «Комитет по международным стандартам финансовой отчетности» (International Accounting Standards Committee Foundation);

У Комитета МСФО существует свой собственный Попечительский совет, как часть структуры

У Комитета МСФО существует свой собственный Попечительский совет, как часть структуры- правление КМСФО (International Financial Standards Board);

У Комитета по международным стандартам финансовой отчетности существует свой собственный орган правления

У Комитета по международным стандартам финансовой отчетности существует свой собственный орган правления- персонал;

Помимо прочих составляющих, в Комитет МСФО входит большое количество сотрудников

Помимо прочих составляющих, в Комитет МСФО входит большое количество сотрудников- консультативный совет по стандартам (Standards Advisory Council);

Консультативный совет по стандартам разрабатывает нововведения в стандарты МСФО

Консультативный совет по стандартам разрабатывает нововведения в стандарты МСФО- комитет по интерпретациям МСФО (International Financial Reporting Interpretations Committee).

Комитет по интерпритациям является очень важным звеном между потребителями и самим Комитетом по МСФО

Комитет по интерпритациям является очень важным звеном между потребителями и самим Комитетом по МСФОУправляющим органом СМСФО является институт попечителей МСФО. В апреле 2001 года структура Комитета была реформирована и создан Совет по Международным стандартам финансовой отчётности (IASB). IASB принял существовавшие IAS и продолжил работу, выпуская вновь создаваемые стандарты под названием IFRS.

Схематическое представление структуры Комитета по МСФО и взаимодеймтвия его составляющих

Схематическое представление структуры Комитета по МСФО и взаимодеймтвия его составляющихКак получить доступ к переводам МСФО на сайте IASB?

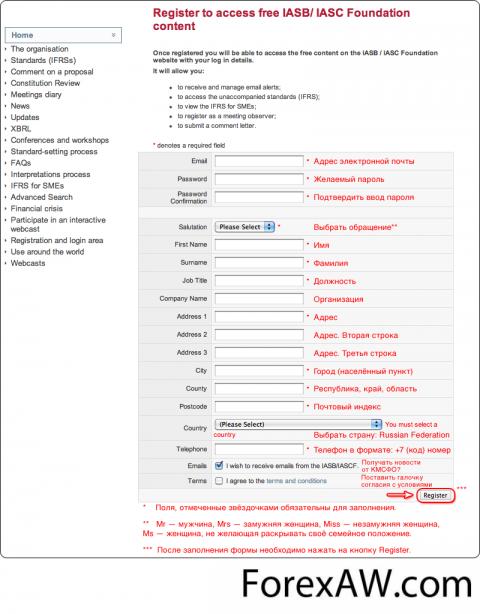

Русская версия МСФО доступна на сайте Совета по международным стандартам финансовой отчётности (IASB) только для зарегистрированных пользователей. Для того, чтобы получить доступ к русским переводам МСФО необходимо:

- зайти на страницу регистрации на сайте IASB и заполнить форму, так, как показано на рисунке. В конце необходимо поставить галочку напротив согласия с условиями предоставления информации и нажать на кнопку Register;

Для получения доступа к русской версии МСФО нужно зарегистрироваться на официальном сайте IASB

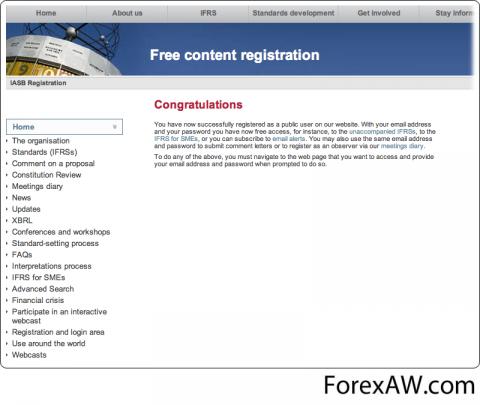

Для получения доступа к русской версии МСФО нужно зарегистрироваться на официальном сайте IASB- в случае успешной регистрации вы увидите страницу примерно следующего содержания;

Если регистрация нового пользователя на сайте IASB пройдет успешно, то пользователь увидит следующую информацию

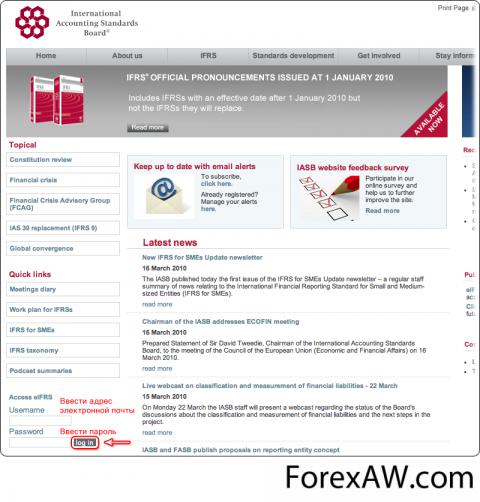

Если регистрация нового пользователя на сайте IASB пройдет успешно, то пользователь увидит следующую информацию- затем необходимо перейти на главную страницу сайта и ввести адрес электронной почты и пароль так, как показано на рисунке ниже. После ввода необхдимо нажать на кнопку log in;

Страница входа на сайт IASB для зарегистрированных пользователей

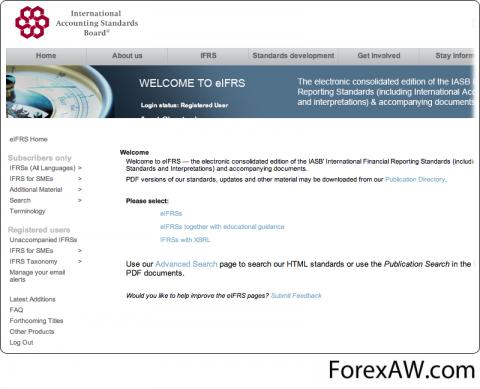

Страница входа на сайт IASB для зарегистрированных пользователей- в случае успешного ввода логина и пароля вы увидите страницу примерно следующего содержания;

Страница, которую должен увидеть каждый учачно зарагистрировавшийся на сайте IASB пользователь

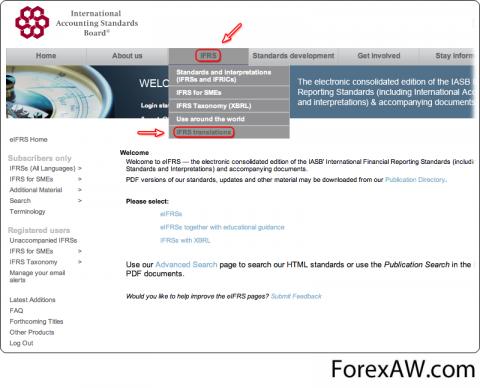

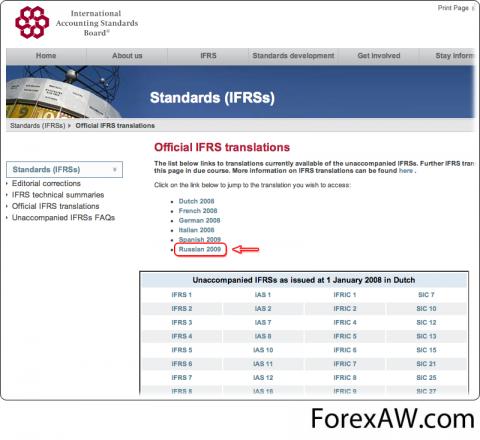

Страница, которую должен увидеть каждый учачно зарагистрировавшийся на сайте IASB пользователь- далее нужно в меню сверху выбрать пункт IFRS и в выпадающем меню подпункт IFRS translations так, как показано на рисунке;

Дальнейшие действия пользователя на сайте IASB для получения перевода МСФО

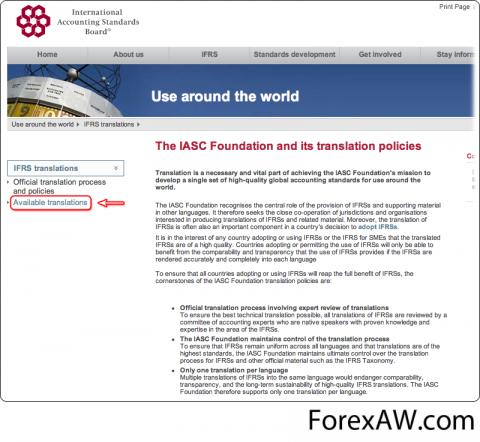

Дальнейшие действия пользователя на сайте IASB для получения перевода МСФО- на открывшейся странице необходимо в меню слева выбрать пункт Available translations;

Далее нужно выбрать функция перевода Международных стандартов финансовой отчетности

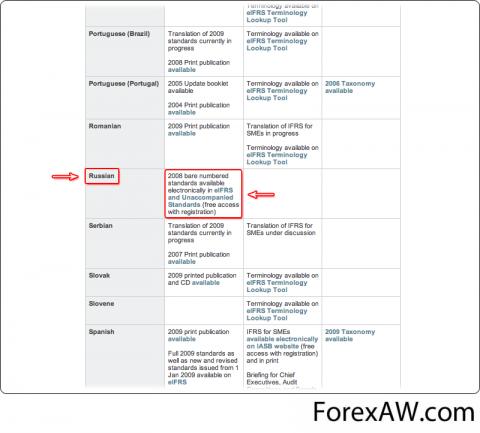

Далее нужно выбрать функция перевода Международных стандартов финансовой отчетности- в таблице имеющихся переводов необходимо найти строчку Russian и во второй колонке кликнуть на ссылку eIFRS and Unaccompanied Standards;

Среди предложенных вариантов перевода нужно выбрать перевод на русский язык

Среди предложенных вариантов перевода нужно выбрать перевод на русский язык- на открывшейся страницы нужно кликнуть на ссылку или просто пролистать страницу вниз до конца;

Сайт IASB предложит вам выбрать доступный вариант официального перевода МСФО

Сайт IASB предложит вам выбрать доступный вариант официального перевода МСФО- все доступные на данный момент переводы находятся в таблице.

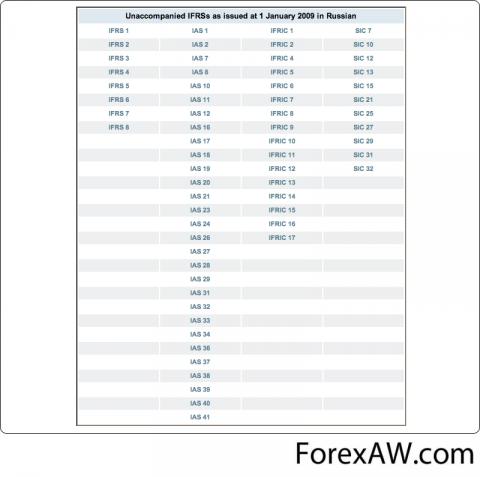

В итоге, зарегистрированный пользователеь получает доступы ко всем переведенным МСФО

В итоге, зарегистрированный пользователеь получает доступы ко всем переведенным МСФОСписок действующих в настоящее время стандартов МСФО

Международные стандарты финансовой отчетности защищены авторскими правами Фонда МСФО. В случае внесения изменений в какой-либо Международный стандарт финансовой отчетности с целью содействия его принятию в рамках национального законодательства данное изменение будет четко обозначено в тексте данного Международного стандарта финансовой отчетности. Утвержденный текст Международных стандартов финансовой отчетности и прочих Публикаций Совета по МСФО представляет собой текст, выпущенный Фондом МСФО на английском языке. Копии такого текста могут быть получены в Фонде МСФО.

Международные стандарты финансовой отчетности (IFRS)

МСФО (IFRS) - International Financial Reporting Standards. Стандарты разработанные Советом по Международным стандартам финансовой отчётности (СМСФО (IASB)) с апреля 2001 года по настоящее время. В 2001 году Комитет по международным стандартам финансовой отчетности (IASC) был реорганизован в Совет по Международным стандартам финансовой отчётности СМСФО (IASB). В апреле 2001 года IASB принял (adopted) существовавшие IAS и продолжил работу, выпуская вновь создаваемые стандарты под названием IFRS.

Международные стандарты финансовой отчетности IFRS вступили в силу в 2001 году и действуют по сегодня

Международные стандарты финансовой отчетности IFRS вступили в силу в 2001 году и действуют по сегодняМСФО (IFRS) 1 - Первое применение МСФО

Международный стандарт финансовой отчетности (IFRS) 1 "Первое применение международных стандартов финансовой отчетности" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля, 31 октября 2012 г., 2 апреля, 7 мая 2013 г.). Цель настоящего МСФО (IFRS) - обеспечить, чтобы первая финансовая отчетность предприятия по МСФО (IFRS) и его промежуточная финансовая отчетность за часть периода, охватываемого этой финансовой отчетностью, содержала высококачественную информацию, которая:

Первый стандарт IFRS помагает предприятию сформировать первую отчетность в соответствии с МСФО

Первый стандарт IFRS помагает предприятию сформировать первую отчетность в соответствии с МСФО- является прозрачной для пользователей и сопоставимой со всеми другими представленными периодами;

Отчетность предприятия по требованиям МСФО должна быть сопоставимой по всем периодам

Отчетность предприятия по требованиям МСФО должна быть сопоставимой по всем периодам- обеспечивает приемлемую отправную точку для бухгалтерского учета согласно Международным стандартам финансовой отчетности (IFRS);

Стандарт IFRS 1 является точкой отсчета для корректного ведения бухгалтерского учета на предприятии

Стандарт IFRS 1 является точкой отсчета для корректного ведения бухгалтерского учета на предприятии- затраты на подготовку которой не превышают выгод для пользователей.

Затраты на подготовку отчетности в соответствии с требованиями IFRS 1 не должны превышать выгоды от его введения

Затраты на подготовку отчетности в соответствии с требованиями IFRS 1 не должны превышать выгоды от его введенияМСФО (IFRS) 2 - Платеж, основанный на акциях

Международный стандарт финансовой отчетности (IFRS) 2 "Платеж, основанный на акциях" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г.)

Выплаты по акция в организации должны быть занесены в отчетность по стандарту IFRS 2

Выплаты по акция в организации должны быть занесены в отчетность по стандарту IFRS 2Целью настоящего МСФО (IFRS) является установление порядка составления финансовой отчетности для предприятия, осуществляющего операцию, предполагающую выплаты, основанные на акциях. В частности, он требует от предприятия отражать в составе прибыли или убытка и в финансовом положении влияния операций предполагающих выплаты, основанные на акциях, включая расходы, связанные с операциями, в которых работникам предоставляются опционы на акции.

Занесение в отчетность операций, связанных с выплатами по акциям, прописаны подробно в IFRS 2

Занесение в отчетность операций, связанных с выплатами по акциям, прописаны подробно в IFRS 2МСФО (IFRS) 3 - Объединения бизнеса

Международный стандарт финансовой отчетности (IFRS) 3 "Объединения бизнеса" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г., 2 апреля, 7 мая 2013 г.). Цель настоящего МСФО (IFRS) состоит в том, чтобы повысить релевантность, надежность и сопоставимость информации об объединении бизнеса и его последствиях, которую отчитывающееся предприятие представляет в своей финансовой отчетности. Чтобы достичь этой цели, настоящий МСФО (IFRS) устанавливает принципы и требования в отношении того, как покупатель:

IFRS 3 помагает сделать ведение отчетности по объединению бизнеса прозрачным и доступным

IFRS 3 помагает сделать ведение отчетности по объединению бизнеса прозрачным и доступным- признает и оценивает в своей финансовой отчетности идентифицируемые приобретенные активы, принятые обязательства и любую неконтролирующую долю в приобретаемом предприятии;

В соответсвии с требованием IFRS 3, компания должна предоставить честную информацию об оценке бизнеса

В соответсвии с требованием IFRS 3, компания должна предоставить честную информацию об оценке бизнеса- признает и оценивает гудвил, приобретенный при объединении бизнеса, или доходы от выгодного приобретения;

Оценка гудвила должна произойти до объединения бизнеса компаний в соответствии с требованием IFRS 3

Оценка гудвила должна произойти до объединения бизнеса компаний в соответствии с требованием IFRS 3- определяет, какую информацию раскрыть, чтобы дать возможность пользователям финансовой отчетности оценить характер и финансовые последствия объединения бизнеса.

МСФО (IFRS) 4 - Договоры страхования

Международный стандарт финансовой отчетности (IFRS) 4 "Договоры страхования" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г., 2 апреля 2013 г.). Целью настоящего МСФО (IFRS) является описание требований к представлению в финансовой отчетности договоров страхования предприятием, осуществляющим выпуск таких договоров (называемого в настоящем МСФО (IFRS) страховщиком) до того момента, пока Совет не закончит вторую стадию своего проекта по договорам страхования. В частности, настоящий МСФО (IFRS) требует:

Предоставление информации по трахованию компании присходит в соотвествии с требованием IFRS 4

Предоставление информации по трахованию компании присходит в соотвествии с требованием IFRS 4- ограниченных усовершенствований порядка учета страховщиком договоров страхования;

Порядок учета договоров страхования в соответствии с IFRS 4 должен быть усовершенствован

Порядок учета договоров страхования в соответствии с IFRS 4 должен быть усовершенствован- раскрытия информации, которое определяет и объясняет суммы в финансовой отчетности страховщика, возникающие в связи с договорами страхования, и помогает пользователям этой финансовой отчетности понять величину, распределение во времени и неопределенность будущих потоков денежных средств по договорам страхования.

В соответствии с требованями IFRS 4, организация должна произвести раскрытие информации

В соответствии с требованями IFRS 4, организация должна произвести раскрытие информацииМСФО (IFRS) 5 - Долгосрочные активы и деятельность

Международный стандарт финансовой отчетности (IFRS) 5 "Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г., 2 апреля 2013 г.). Целью настоящего МСФО (IFRS) является определение порядка учета активов, предназначенных для продажи, а также представления и раскрытия информации о прекращенной деятельности. В частности, настоящий МСФО (IFRS) требует:

Учет активов для продажи в организации должен происходить в соответствии с требованиями IFRS 5

Учет активов для продажи в организации должен происходить в соответствии с требованиями IFRS 5- чтобы активы, которые отвечают критериям классификации в качестве предназначенных для продажи, оценивались по наименьшей из балансовой и справедливой стоимости за вычетом расходов на продажу и начисление амортизации на такие активы было прекращено;

В соответствии с IFRS 5, активы для продажи оцениваются по наименьшей балансовой стоимости

В соответствии с IFRS 5, активы для продажи оцениваются по наименьшей балансовой стоимости- чтобы активы, которые отвечают критериям классификации в качестве предназначенных для продажи, представлялись отдельно в отчете о финансовом положении, а результаты прекращенной деятельности представлялись отдельно в отчете о совокупном доходе.

Активы, котреы подлежат продаже, должны быть предоставлены в отдельной отчетсности в соответсвии с IFRS 5

Активы, котреы подлежат продаже, должны быть предоставлены в отдельной отчетсности в соответсвии с IFRS 5МСФО (IFRS) 6 - Разведка и оценка запасов ископаемых

Международный стандарт финансовой отчетности (IFRS) 6 "Разведка и оценка запасов полезных ископаемых" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н). Целью настоящего МСФО (IFRS) является описание порядка ведения финансового учета в отношении разведки и оценки запасов полезных ископаемых. В частности, настоящий МСФО (IFRS) требует:

Учет разведки полезных ископаемых происходит в соответствии с требованиями IFRS 6

Учет разведки полезных ископаемых происходит в соответствии с требованиями IFRS 6- ограниченного усовершенствования применяемых методов бухгалтерского учета в отношении затрат, связанных с разведкой и оценкой;

Требование IFRS 6 ограничивает размер затрат на ведение разведки полезных ископаемых

Требование IFRS 6 ограничивает размер затрат на ведение разведки полезных ископаемых- от предприятий, которые признают активы, связанные с разведкой и оценкой, проверки таких активов на обесценение в соответствии с настоящим МСФО (IFRS) и оценки любого обесценения в соответствии с МСФО (IAS) 36 "Обесценение активов";

Предприятия, которые занимаются разведкой полезных ископаемых, также должны исользовать МСФО по Обесцениванию активов

Предприятия, которые занимаются разведкой полезных ископаемых, также должны исользовать МСФО по Обесцениванию активов- раскрытия информации, которая определяет и объясняет показатели финансовой отчетности предприятия, возникающие в результате разведки и оценки запасов полезных ископаемых, и помогает пользователям этой финансовой отчетности понять величину, сроки и вероятность возникновения будущих потоков денежных средств от любых признанных активов, связанных с разведкой и оценкой.

МСФО (IFRS) 7 - Раскрытие информации

Международный стандарт финансовой отчетности (IFRS) 7 "Финансовые инструменты: раскрытие информации" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н с изменениями и дополнениями от: 18 июля, 31 октября 2012 г., 2 апреля, 7 мая 2013 г.). Целью настоящего МСФО (IFRS) является установление требований к предприятиям по представлению в их финансовой отчетности информации, позволяющей пользователям оценить:

Раскрытие информации на предприятии должно происходить в соответствии с требованиями IFRS 7

Раскрытие информации на предприятии должно происходить в соответствии с требованиями IFRS 7- насколько существенным является влияние финансовых инструментов на финансовое положение и финансовые результаты деятельности предприятия;

Предприятие должно раскрыть достоверную информацию по влиянию инструментов на деятельность вцелом

Предприятие должно раскрыть достоверную информацию по влиянию инструментов на деятельность вцелом- характер и размер рисков, которым предприятие подвержено в течение периода и на конец отчетного периода в связи с финансовыми инструментами, и каким образом предприятие управляет этими рисками.

Также предприятие должно раскрыть информацию о существующих реальных рисках для заинтересованных лиц

Также предприятие должно раскрыть информацию о существующих реальных рисках для заинтересованных лицПринципы, изложенные в настоящем МСФО (IFRS), дополняют принципы признания, оценки и представления финансовых активов и финансовых обязательств, установленные в МСФО (IAS) 32 "Финансовые инструменты: представление информации" и МСФО (IFRS) 9 "Финансовые инструменты".

IFRS 7 по раскрытию информации не может рассматриваться самостоятельно, только с разъяснениями

IFRS 7 по раскрытию информации не может рассматриваться самостоятельно, только с разъяснениямиМСФО (IFRS) 8 - Операционные сегменты

Международный стандарт финансовой отчетности (IFRS) 8 "Операционные сегменты" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г.) Основной принцип: предприятие должно раскрывать информацию, позволяющую пользователям его финансовой отчетности оценить характер и финансовые последствия деятельности, которую ведет предприятие, и экономической среды, в которой оно ведет свою деятельность.

В соответствии с требованиями IFRS 8, предприятие не должно скрывать информацию о последствиях сотрудничества

В соответствии с требованиями IFRS 8, предприятие не должно скрывать информацию о последствиях сотрудничестваМСФО (IFRS) 9 - Финансовые инструменты

Международный стандарт финансовой отчетности (IFRS) 9 «Финансовые инструменты» (введен в действие для применения на территории Российской Федерации приказом Минфина России от 02.04.2013 № 36н). Целью настоящего стандарта является установление принципов подготовки и представления финансовой отчетности в части финансовых активов и финансовых обязательств, которая представила бы пользователям финансовой отчетности уместную и полезную информацию, позволяющую им оценить суммы, сроки и неопределенность будущих потоков денежных средств предприятия.

Стандарт МСФО IFRS 9 регулирует процедуру предоставлени финансовой отчетности предприятия

Стандарт МСФО IFRS 9 регулирует процедуру предоставлени финансовой отчетности предприятияМСФО (IFRS) 10 - Консолидированная фин. отчетность

Международный стандарт финансовой отчетности (IFRS) 10 "Консолидированная финансовая отчетность" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 18.07.2012 № 106н c изменениями и дополнениями от: 31 октября 2012 г., 7 мая 2013 г.). Целью настоящего стандарта является определение принципов представления и подготовки консолидированной финансовой отчетности в тех случаях, когда предприятие контролирует одно или несколько других предприятий.

Стандарт МСФО IFRS 10 регулирует процесс ведения консолидированной отчетности для совладельцев

Стандарт МСФО IFRS 10 регулирует процесс ведения консолидированной отчетности для совладельцевМСФО (IFRS) 11 - Совместная деятельность

Международный стандарт финансовой отчетности (IFRS) 11 "Совместная деятельность" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 18.07.2012 № 106н). Цель настоящего стандарта состоит в том, чтобы установить принципы подготовки и представления финансовой отчетности предприятий, имеющих долю участия в совместно контролируемых предприятиях (то есть в совместной деятельности).

IFRS 11 устанавливает требования ведения информации для предприятий с дольщиками в собственности

IFRS 11 устанавливает требования ведения информации для предприятий с дольщиками в собственностиМСФО (IFRS) 12 - Раскрытие информации

Международный стандарт финансовой отчетности (IFRS) 12 "Раскрытие информации об участии в других предприятиях" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 18.07.2012 № 106н c изменениями и дополнениями от: 31 октября 2012 г., 7 мая 2013 г.). Цель настоящего стандарта заключается в установлении требования к предприятию о раскрытии информации, которая позволяет пользователям его финансовой отчетности оценить:

Стандарт IFRS 12 предоставляет пользователям возможность оценить долю участия предприятия в других предприятиях

Стандарт IFRS 12 предоставляет пользователям возможность оценить долю участия предприятия в других предприятиях- характер его участия в других предприятиях и связанные с ним риски;

IFRS 12 предоставляет информацию пользователеям о возможных рисках о участия в других предприятиях

IFRS 12 предоставляет информацию пользователеям о возможных рисках о участия в других предприятиях- влияние такого участия на его финансовое положение, финансовые результаты и потоки денежных средств.

МСФО (IFRS) 13 - Оценка справедливой стоимости

Международный стандарт финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 18.07.2012 № 106н c изменениями и дополнениями от: 18 июля 2012 г.). Настоящий стандарт:

Стандарт МСФО IFRS 13 дает возможность оценки предприятию справедливой стоимости

Стандарт МСФО IFRS 13 дает возможность оценки предприятию справедливой стоимости- дает определение справедливой стоимости;

Стандарт IFRS 13 дает само определение понятию спарведливой стоимости на предприятии

Стандарт IFRS 13 дает само определение понятию спарведливой стоимости на предприятии- излагает в едином МСФО основу для оценки справедливой стоимости;

Стандарт МСФО IFRS 13 дает основу для расчета справедливой стоимости на предприятии

Стандарт МСФО IFRS 13 дает основу для расчета справедливой стоимости на предприятии- требует раскрытия информации об оценках справедливой стоимости.

Также стандарт МСФО IFRS 13 требует о органиации раскрытия информации по оценке справедливой стоимости

Также стандарт МСФО IFRS 13 требует о органиации раскрытия информации по оценке справедливой стоимостиСправедливая стоимость - это рыночная оценка, а не оценка, формируемая с учетом специфики предприятия. По некоторым активам и обязательствам могут существовать наблюдаемые рыночные операции или рыночная информация. По другим активам и обязательствам наблюдаемые рыночные операции или рыночная информация могут отсутствовать. Однако цель оценки справедливой стоимости в обоих случаях одна и та же - определить цену, по которой проводилась бы операция, осуществляемая на организованном рынке, по продаже актива или передаче обязательства между участниками рынка на дату оценки в текущих рыночных условиях (то есть выходная цена на дату оценки с точки зрения участника рынка, который удерживает актив или имеет обязательство).

Справедливая стоимость формируется полностью в соответствии с рыночным положннием дел

Справедливая стоимость формируется полностью в соответствии с рыночным положннием делЕсли цена на идентичный актив или обязательство не наблюдается на рынке, предприятие оценивает справедливую стоимость, используя другой метод оценки, который обеспечивает максимальное использование уместных наблюдаемых исходных данных и минимальное использование ненаблюдаемых исходных данных. Поскольку справедливая стоимость является рыночной оценкой, она определяется с использованием таких допущений, которые участники рынка использовали бы при определении стоимости актива или обязательства, включая допущения о риске. Следовательно, намерение предприятия удержать актив или урегулировать или иным образом выполнить обязательство не является уместным фактором при оценке справедливой стоимости.

Предприятие само мажет дать оценку активу только тогда, кога рынок не дает рыночной стоимости

Предприятие само мажет дать оценку активу только тогда, кога рынок не дает рыночной стоимостиВ определении справедливой стоимости особое внимание уделяется активам и обязательствам, потому что они являются основным объектом бухгалтерской оценки. Кроме того, настоящий стандарт должен применяться в отношении собственных долевых инструментов предприятия, оцениваемых по справедливой стоимости.

Активы и обязательства предприятия являются основой для любого бухгалтерского учета

Активы и обязательства предприятия являются основой для любого бухгалтерского учетаМеждународные стандарты финансовой отчетности (IAS)

МСФО (IAS) - International Accounting Standards. Стандарты разработанные Комитетом по Международным стандартам финансовой отчетности (КМСФО), (Board of the International Accounting Standards Committee (IASC)) с 1973 по 2001 год.

IAS - это Международные стандарты финансоовй отчетности, которые были разработаны до 2001 года

IAS - это Международные стандарты финансоовй отчетности, которые были разработаны до 2001 годаМСФО (IAS) 1 - Представление финансовой отчетности

Международный стандарт финансовой отчетности (IAS) 1 "Представление финансовой отчетности" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля, 31 октября 2012 г., 2 апреля 2013 г.)

В IAS 1 выдвинуты общие требования к предоставлению финансовой отчетности организации вцелом

В IAS 1 выдвинуты общие требования к предоставлению финансовой отчетности организации вцеломНастоящий стандарт устанавливает основу для представления финансовой отчетности общего назначения с тем, чтобы обеспечить ее сопоставимость как с финансовой отчетностью предприятия за предыдущие периоды, так и с финансовой отчетностью других предприятий. В настоящем стандарте излагаются общие требования по представлению финансовой отчетности, рекомендации по ее структуре и минимальные требования по ее содержанию.

МСФО (IAS) 2 - Запасы

Международный стандарт финансовой отчетности (IAS) 2 "Запасы" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г., 2 апреля 2013 г.)

Учет запасов по Международным стандартам финансовой отчетности происходит в соответствии с IAS 2

Учет запасов по Международным стандартам финансовой отчетности происходит в соответствии с IAS 2Цель настоящего стандарта - определить порядок учета запасов. Основным вопросом при учете запасов является определение суммы затрат, которая признается в качестве актива и переносится на будущие периоды до признания соответствующей выручки. Настоящий стандарт содержит указания по определению затрат и их последующему признанию в качестве расходов, включая любое списание до чистой цены продажи. Он также содержит указания относительно способов расчета себестоимости, которые используются для отнесения затрат на запасы.

Ведение отчетности по запасам в соответствии с IAS 2 делает этот процесс унифицированным во всем мире

Ведение отчетности по запасам в соответствии с IAS 2 делает этот процесс унифицированным во всем миреМСФО (IAS) 7 - Отчет о движении денежных средств

Международный стандарт финансовой отчетности (IAS) 7 "Отчет о движении денежных средств" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г., 7 мая 2013 г.). Информация о движении денежных средств предприятия полезна с той точки зрения, что она дает пользователям финансовой отчетности основу для оценки способности предприятия генерировать денежные средства и эквиваленты денежных средств, а также потребности предприятия в использовании этих потоков денежных средств. Экономические решения, принимаемые пользователями, требуют оценки способности предприятия генерировать денежные средства и эквиваленты денежных средств, а также сроков и вероятности их получения.

Ведение отчетности по движению денежных средств происходит в соответствии со стандартом IAS 7

Ведение отчетности по движению денежных средств происходит в соответствии со стандартом IAS 7Цель настоящего стандарта заключается в том, чтобы потребовать предоставления информации об исторических изменениях в денежных средствах и эквивалентах денежных средств предприятия в форме отчета о движении денежных средств, в котором производится классификация движения денежных средств от операционной, инвестиционной и финансовой деятельности за период.

Ведение отчетности по IAS 7 дает возможность предоставления информации в стоическом ракурсе

Ведение отчетности по IAS 7 дает возможность предоставления информации в стоическом ракурсеМСФО (IAS) 8 - Учетная политика, оценки, ошибки

Международный стандарт финансовой отчетности (IAS) 8 "Учетная политика, изменения в бухгалтерских оценках и ошибки" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г., 2 апреля 2013 г.)

Для учета бухгалтерских ошибок разработан и внедрен стандарт МСФО IAS 8

Для учета бухгалтерских ошибок разработан и внедрен стандарт МСФО IAS 8Цель настоящего стандарта состоит в установлении критериев выбора и изменения учетной политики, вместе с порядком учета и раскрытия информации об изменениях в учетной политике, изменениях в бухгалтерских оценках и корректировках ошибок. Настоящим стандартом планируется улучшить качество финансовой отчетности предприятия в отношении уместности, надежности и сопоставимости этой финансовой отчетности во времени и с финансовой отчетностью других предприятий. Требования к раскрытию учетной политики за исключением относящихся к изменениям в учетной политике изложены в МСФО (IАS) 1 "Представление финансовой отчетности".

Помимо прочего, стандарт IAS 8 устанавливает требования к раскрытию информации о предприятии

Помимо прочего, стандарт IAS 8 устанавливает требования к раскрытию информации о предприятииМСФО (IAS) 10 - События после отчетного периода

Международный стандарт финансовой отчетности (IAS) 10 "События после окончания отчетного периода" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г.) Цель настоящего стандарта - определить:

Для отражения событий, произошедших после отчетного периода, существует стандарт IAS 10

Для отражения событий, произошедших после отчетного периода, существует стандарт IAS 10- в каких случаях предприятие должно корректировать финансовую отчетность с учетом событий после окончания отчетного периода;

Предприятие производит корректирование отчетности в соответствии с требованиями IAS 10

Предприятие производит корректирование отчетности в соответствии с требованиями IAS 10- раскрытия, которые предприятие должно представить о дате утверждения финансовой отчетности к выпуску и о событиях после окончания отчетного периода.

В соответствии с требованием IAS 10, предприятие должно раскрыть информацию о финансоовй отчетности

В соответствии с требованием IAS 10, предприятие должно раскрыть информацию о финансоовй отчетностиКроме того, настоящий стандарт требует, чтобы предприятие не составляло свою финансовую отчетность на основе допущения о непрерывности деятельности, если события после окончания отчетного периода указывают на неуместность допущения о непрерывности деятельности.

МСФО (IAS) 11 - Договоры на строительство

Международный стандарт финансовой отчетности (IAS) 11 "Договоры на строительство" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н). Целью настоящего стандарта является установление порядка учета выручки и затрат, связанных с договорами на строительство. В связи с характером деятельности, осуществляемой по договорам на строительство, дата начала договорной деятельности и дата ее завершения, как правило, приходятся на различные отчетные периоды.

Отчетность по договору на строительство должна вестись в соответствии с требованиями IAS 11

Отчетность по договору на строительство должна вестись в соответствии с требованиями IAS 11Таким образом, основной проблемой учета договоров на строительство является распределение выручки и затрат по договору на строительство по отчетным периодам, в течение которых проводятся строительные работы. В настоящем МСФО для определения момента признания выручки и затрат по договору на строительство в качестве выручки и расходов в отчете о совокупном доходе используются критерии признания, установленные в "Концепции подготовки и представления финансовой отчетности". Настоящий стандарт также содержит практические рекомендации по применению указанных критериев.

Распределение выручки и затрат по договору на строительство является основной задачей регуирования IAS 11

Распределение выручки и затрат по договору на строительство является основной задачей регуирования IAS 11МСФО (IAS) 12 - Налоги на прибыль

Международный стандарт финансовой отчетности (IAS) 12 "Налоги на прибыль" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г., 2 апреля, 7 мая 2013 г.). Цель настоящего стандарта - определить порядок учета налогов на прибыль. Главный вопрос учета налогов на прибыль заключается в том, как следует учитывать текущие и будущие налоговые последствия:

Процесс отражения налога на прибыль в отчетности предприятия регулирует стандарт IAS 12

Процесс отражения налога на прибыль в отчетности предприятия регулирует стандарт IAS 12- будущего возмещения (погашения) балансовой стоимости активов (обязательств), которые признаются в отчете о финансовом положении предприятия;

Требование IAS 12 предполагает отражение в отчетности пердприятия предполагаемые возмещения

Требование IAS 12 предполагает отражение в отчетности пердприятия предполагаемые возмещения- операций и других событий текущего периода, признаваемых в финансовой отчетности предприятия.

Также отчетность по IAS 12 должна учитывать будующие двидения финансов, которые будут облагаться налогом

Также отчетность по IAS 12 должна учитывать будующие двидения финансов, которые будут облагаться налогомСам факт признания актива или обязательства отражает то, что отчитывающееся предприятие ожидает возместить или погасить балансовую стоимость этого актива или обязательства. Если существует вероятность того, что возмещение или погашение такой балансовой стоимости приведет к увеличению (уменьшению) величины будущих налоговых платежей по сравнению с величиной, которая была бы определена, если бы такое возмещение или погашение не имело никаких налоговых последствий, настоящий стандарт требует, чтобы предприятие признавало отложенное налоговое обязательство (отложенный налоговый актив), с учетом определенных ограниченных исключений.

Как только предприятие отражает тот или иной актив в отчетности, оно должно быть готово объяснить его обеспечение

Как только предприятие отражает тот или иной актив в отчетности, оно должно быть готово объяснить его обеспечениеНастоящий стандарт требует, чтобы предприятие учитывало налоговые последствия операций и других событий так же, как оно учитывает сами эти операции и другие события. Соответственно, любые налоговые последствия, относящиеся к операциям и другим событиям, признанным в составе прибыли или убытка, также должны признаваться в составе прибыли или убытка. Любые налоговые последствия, относящиеся к операциям и другим событиям, признанным не в составе прибыли или убытка (либо в составе прочего совокупного дохода , либо непосредственно в капитале), также должны признаваться не в составе прибыли или убытка (либо в составе прочего совокупного дохода, либо непосредственно в капитале, соответственно).

Стандарт отчетности IAS 12 требует от организации учета всех налоговых обязательств по предстоящим операциям

Стандарт отчетности IAS 12 требует от организации учета всех налоговых обязательств по предстоящим операциямАналогичным образом, признание отложенных налоговых активов и обязательств при объединении бизнеса влияет на сумму гудвила, возникающего при таком объединении бизнеса, или на сумму признанной прибыли от покупки по выгодной цене. Настоящий стандарт также регламентирует признание отсроченных налоговых активов, возникающих от неиспользованных налоговых убытков или неиспользованных налоговых кредитов, представление налогов на прибыль в финансовой отчетности и раскрытие информации, касающейся налогов на прибыль.

Отложенные налоговые обязательства также должны быть отражены в соотвествии с требованиями IAS 12

Отложенные налоговые обязательства также должны быть отражены в соотвествии с требованиями IAS 12МСФО (IAS) 16 - Основные средства

Международный стандарт финансовой отчетности (IAS) 16 "Основные средства" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля, 31 октября 2012 г.) Цель настоящего стандарта состоит в определении порядка учета основных средств с тем, чтобы пользователи финансовой отчетности могли получать информацию об инвестициях предприятия в основные средства и об изменениях в составе таких инвестиций. Основными аспектами учета основных средств являются признание активов, определение их балансовой стоимости, а также соответствующих амортизационных отчислений и убытков от обесценения, подлежащих признанию.

Основные средства органиации проходят учет в соответсвии с требованиями МСФО IAS 16

Основные средства органиации проходят учет в соответсвии с требованиями МСФО IAS 16МСФО (IAS) 17 - Аренда

Международный стандарт финансовой отчетности (IAS) 17 "Аренда" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г.). Цель настоящего стандарта заключается в определении надлежащей учетной политики и состава информации, подлежащей раскрытию, в отношении договоров аренды для арендаторов и арендодателей.

МСФО (IAS) 18 - Выручка

Международный стандарт финансовой отчетности (IAS) 18 "Выручка" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 25.11.2011 № 160н c изменениями и дополнениями от: 18 июля 2012 г., 2 апреля 2013 г.).

Выручка предприятия должна быть учтена в соответсвии с требованиями стандарта IAS 18

Выручка предприятия должна быть учтена в соответсвии с требованиями стандарта IAS 18В "Концепции подготовки и представления финансовой отчетности"1 доход определяется как увеличение экономических выгод в течение отчетного периода в форме притоков или увеличения активов либо уменьшения обязательств, приводящее к увеличению капитала, не связанного с взносами участников капитала. Доход включает в себя как выручку предприятия, так и прочие доходы. Выручка - это доходы от обычной деятельности предприятия, характеризуемые, в том числе, как доходы от продаж, оплаты услуг, процентов, дивидендов и роялти. Цель настоящего стандарта состоит в определении порядка учета выручки, возникающей от определенных видов операций и событий.

Понятие выручки предприятия включает в себя несколько определений доходов с разных источников

Понятие выручки предприятия включает в себя несколько определений доходов с разных источниковОсновным вопросом при учете выручки является определение момента, когда ее необходимо признавать. Выручка признается, если существует вероятность того, что предприятие получит будущие экономические выгоды, и эти выгоды можно надежно оценить. Настоящий стандарт определяет условия, при которых выполняются эти критерии и, следовательно, признается выручка. Настоящий стандарт также содержит практические рекомендации по применению указанных критериев.

Очень важным для отражения в отчетности является реальное получение выруски на счет предприятия

Очень важным для отражения в отчетности является реальное получение выруски на счет предприятияМСФО (IAS) 19 - Вознаграждения работникам

Международный стандарт финансовой отчетности (IAS) 19 "Вознаграждения работникам" (введен в действие для применения на территории Российской Федерации приказом Минфина России от 18.07.2012 № 106н с изменениями и дополнениями от: 18 июля 2012 г.). Цель настоящего стандарта состоит в том, чтобы установить правила учета и раскрытия информации о вознаграждениях работникам. Стандарт требует от предприятия признавать:

Для отражения в отчетности выплат сотрудникам существует специальный стандарт МСФО IAS 19

Для отражения в отчетности выплат сотрудникам существует специальный стандарт МСФО IAS 19- обязательство - в случае если работник оказал услугу в обмен на вознаграждение, подлежащее выплате в будущем;

В соответствии с требованиями IAS 19, организация должна учитывать вознаграждения сотрудников за уже оказанные услуги

В соответствии с требованиями IAS 19, организация должна учитывать вознаграждения сотрудников за уже оказанные услуги- расход - в случае если предприятие использует экономическую выгоду, возникающую в результате услуги, оказанной работником в обмен на вознаграждение.

Предприятие должно отражать, как расходы, выплату вознаграждений своим сотрудникам

Предприятие должно отражать, как расходы, выплату вознаграждений своим сотрудникамМСФО (IAS) 20 - Учет государственных субсидий