Опцион эмитента (Option issuer) - это

разновидность обыкновенного опциона, выпускаемая исключительно акционерным обществом, с правом обмена на акцию этого акционерного общества, по истечению срока, указанного в опционе эмитента, или при выполнении одного из условий опциона эмитента, по заранее определенной цене

Определения и понятие опциона эмитента, история появления и развития опциона эмитента, объект, субъект и функции опциона эмитента, преимущества опциона эмитента, эмиссия, размещение и исполнение опциона эмитента, налогообложение опциона эмитента, практика применения опциона эмитента в России и мире, опционные программы

Структура публикации

- Опцион эмитента - это, определение

- Общее понятие опциона эмитента

- Терминология опциона эмитента

- Краткая история опциона эмитента

- Объект и субъект опциона эмитента

- Особенности опциона эмитента

- Функции опциона эмитента

- Преимущества опциона эмитента

- Схема работы опциона эмитента

- Эмиссия опциона эмитента

- Формирование цены опциона эмитента

- Процедура выпуска опциона эмитента

- Размещение опциона эмитента

- Заключение опционной сделки

- Исполнение опциона эмитента

- Модификации опциона эмитента

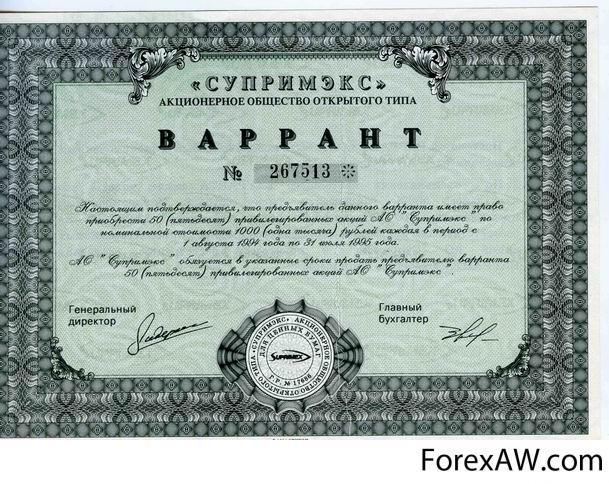

- Варрант на акцию

- Подписные варранты

- Конвертируемые бумаги

- Облигации с условием отзыва

- Риски использования опциона эмитента

- Налогообложение опционов эмитента

- Опцион эмитента в мировой практике

- Особенности опциона эмитента в России

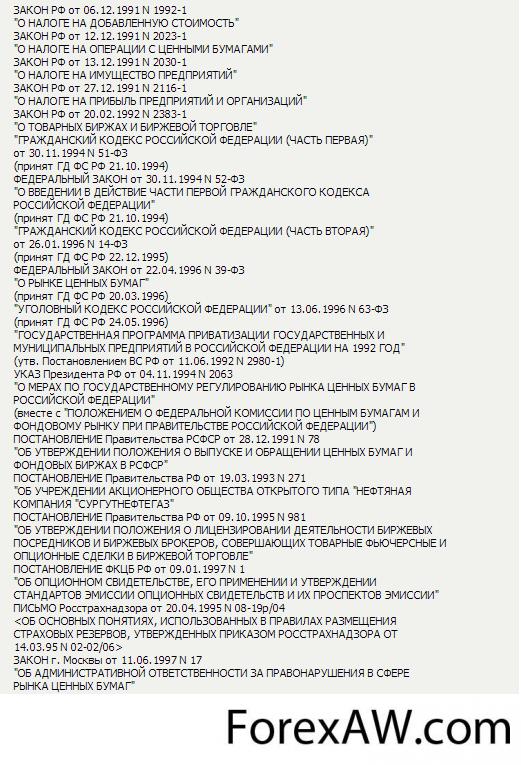

- Российское законодательство по опциону

- Регулирующий закон "О рынке ценных бумаг"

- Прочие регулирующие правовые акты

- Опционные программы Российской Федерации

- Круг участников опционной программы

- Условия получения акций эмитента опциона

- Гарантии опциона эмитента программы

- Момент получения акций по опциону

- Дивиденты по акциям опциона эмитента

- Вход и выход участников программы

- Правовое регулирование программы

- Источники и ссылки

- Источники текстов, картинок и видео

- Источники интернет-сервисов

- Ссылки на прикладные программы

- Создатель статьи

Опцион эмитента - это, определение

Опцион эмитента - это вид производного финансового инструмента, представляющего собой одну из разновидностей ценных бумаг. Опцион эмитента дает право на обмен его владельцем на акции эмитента опциона по заранее установленносй цене при истечении срока действия опциона эмитента или при выполнении одного из условий, указанного в опционе эмитента. Выпуск на опцион эмитента имеют право исключительно акционерные общества. Практика применения опциона эмитента в мире и России имеет свои отличия. В России опцион эмитента регулируется рядом правовых норм. Существует ряд финансовых инструментов, схожих по своим характеристикам с опционом эмитента. Это варрант на акцию, подписные варранты, конвертируеме бумаги и облигации с условием отзыва.

Опцион эмитента является одним из видов производного финансового инструмента

Опцион эмитента является одним из видов производного финансового инструментаОпцион эмитента - это эмиссионная ценная бумага, закрепляющая оплаченное право ее владельца на конвертацию такого опциона в акцию эмитента такого опциона, в предусмотренный в ней срок, и/или при наступлении указанных в ней обстоятельств, по цене, которая заранее определена. Опцион эмитента не следует путать с варрантом, дающим право покупать акции по определенной цене (варрант дает право покупать акцию, а опцион - конвертировать). Опцион эмитента является именной ценной бумагой.

Опцион эмитента является именной ценной бумагой, поэтому выдается определенному человеку

Опцион эмитента является именной ценной бумагой, поэтому выдается определенному человекуОпцион эмитента - это контракт, предоставляющий покупателю право купить или продать определенное количество базисного актива по фиксированной в момент заключения договоренности цене, которая называется ценой исполнения или «страйк». Такой финансовый инструмент, как опцион, имеет ограниченный срок действия. Опцион, который может быть реализован на определенную дату, называется европейским. Американский опцион подлежит реализации в течение установленного срока. В настоящее время опцион эмитента существует в России только в нормативно-правовых актах. Ни одного выпуска опционов эмитента не осуществлялось.

Опцион эмитента дает право выкупить акции эмитента в будующем по установленной цене

Опцион эмитента дает право выкупить акции эмитента в будующем по установленной ценеОпцион эмитента - это именная эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента опциона по определенной в нем цене. Эмитент не имеет права размещать опцион эмитента, если количество объявленных акций эмитента меньше количества акций, право на приобретение которых представляют такие опционы. Размещение опциона эмитента возможно только после полной оплаты уставного капитала акционерного общества.

Опцион эмитента - это эмиссионная ценная бумага, которая дает право ее владельцу на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количестваакций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе.

Для обмена опциона эмитента на акцию эмитента необходимо выполнить определенные условия

Для обмена опциона эмитента на акцию эмитента необходимо выполнить определенные условияОпцион эмитента - это эмиссионная ценная бумага, удостоверяющая право ее владельца на покупку в предусмотренный срок определенного в опционе количества акций эмитента по определенной цене.

Опцион эмитента дает право на покупку акций эмитента в определенный срок по указанной цене

Опцион эмитента дает право на покупку акций эмитента в определенный срок по указанной ценеОпцион эмитента, что это - это эмиссионная именная ценная бумага, которая удостоверяет право владельца на приобретение в согласованный срок установленного количества акций эмитента по заблаговременно установленной цене. Порядок принятия решения о размещении опционов эмитента и их размещение регулируются инструкциями размещения именных ценных бумаг, конвертируемых в акции, закрепленными в федеральных законах. Цена размещения акции при исполнении заявок по опционам эмитента устанавливается по цене, определенной в опционе. Эмитент не имеет права размещать опцион, если число объявленных акций меньше количества акций, на приобретение которых размещают опцион.

Обмен опциона эмитента на акции происходит по зпранее установленной цене

Обмен опциона эмитента на акции происходит по зпранее установленной ценеОпцион эмитента, что это - это именная эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Такое определение этой ценной бумаги закреплено законодательно. Поскольку это ценная бумага является именной, она эмитируется в бездокументарной форме, права на нее учитываются в соответствующем реестре, которой ведет, в зависимости от количества владельцев ценных бумаг, само общество-эмитент ценной бумаги либо специализированная организация - профессиональный участник рынка ценных бумаг, именуемый регистратором.

Опцион эмитента, что это такое - это инструмент, позволяющий заинтересовать в успехе компании тех, от кого этот успех зависит - персонал компании. Классическое применение инструмента - реализация срочного опциона высшему звену руководителей компании. После получения в собственность этих ценных бумаг топ-менеджеры приложат все усилия, чтобы увеличить рыночную стоимость компании - ведь через некоторое время они по заранее определенной цене получат акции компании и в их интересах создать такую рыночную ситуацию, при которой они смогут реализовать свои пакеты наиболее выгодным для себя образом.

Опцион эмитента позволяет увеличить успех компании при помощи топ-менеджеров

Опцион эмитента позволяет увеличить успех компании при помощи топ-менеджеровОпцион эмитента, где - это ценная бумага, предоставляющая право ее владельцу купить (возмездно приобрести) в будущем определенное количество акций эмитента такого опциона по заранее определенной цене. Следовательно, опцион эмитента дает право на покупку акций эмитента опциона, а не иных ценных бумаг. Эмитентом такого опциона может быть только акционерное общество. Основная задача опционов эмитента - создать стимулы для более эффективной работы ключевых сотрудников, менеджеров и руководителей акционерного общества, т. е. имущественно заинтересовать лиц, деятельность которых имеет существенное значение для акционерного общества, с тем чтобы эффективное выполнение ими своих обязанностей способствовало росту текущей рыночной стоимости как акционерного общества, так и размещенных им акций.

Опцион эмитента создает стимул для работы ведущих сотрудников компании

Опцион эмитента создает стимул для работы ведущих сотрудников компанииОпцион эмитента, где это - это конвертируемая ценная бумага, решение о размещении которой принимается на основе правил, предусмотренных федеральными законами. Эмиссия опционов эмитентаства, конвертируемой в его же акции и размещаемой посредством подписки. Согласно требованиям ст. 2 ФЗ «О рынке ценных бумаг» принятие решения о размещении опционов эмитента и процедура их размещения осуществляются в соответствии с предусмотренными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. В настоящее время такие правила установлены федеральными законами «Об акционерных обществах» и «О рынке ценных бумаг», приказом ФСФР от 16.03.2005 № 05-4/пз-н «О Стандартах эмиссии ценных бумаг и регистрации проспектов ценных бумаг».

Правовой базой опциона эмитента является Закон орынке ценных бумаг

Правовой базой опциона эмитента является Закон орынке ценных бумагОбщее понятие опциона эмитента

Опцион эмитента - это эмиссионная именная ценная бумага, которая удостоверяет право владельца на приобретение в согласованный срок установленного количества акций эмитента по заблаговременно установленной цене. Порядок принятия решения о размещении опционов эмитента и их размещение регулируются инструкциями размещения именных ценных бумаг, конвертируемых в акции, закрепленными в федеральных законах. Цена размещения акции при исполнении заявок по опционам эмитента устанавливается по цене, определенной в опционе. Эмитент не имеет права размещать опцион, если число объявленных акций меньше количества акций, на приобретение которых размещают опцион.

Опцион эмитента является одним из видов эмиссионных ценных бумаг

Опцион эмитента является одним из видов эмиссионных ценных бумагИспользование опциона эмитента в механизме оплаты труда менеджеров различных компаний, считается лучшим и самым известным способом ориентации наемных работников, в сторону повышения текущего достатка и заинтересованности в успешной работе компании. Привязывая оплату труда к курсу акций компании, работодатель, таким образом, заставляет работников добиваться в каждом квартале более весомых результатов развития фирмы. Объясняется это довольно просто: наемный работник компании, определенную часть заработной платы получает опционом «колл» на определенное количество акций своей фирмы. Курс акций прогнозируется исходя из тех долгосрочных целей и планов, которые влияют на эффективность работы компании в целом.

Опцион эмитента часто используют в качестве оплаты сотрудников высшего звена

Опцион эмитента часто используют в качестве оплаты сотрудников высшего звенаПо полученному опциону работник в течении нескольких лет имеет право купить акции компании по согласованной в опционе цене. Цена обычно близка к рыночной цене акции, и если акции в установленный период времени вырастут в цене (к примеру с 1000 рублей до 2000 рублей), работник сможет реализовать свой опцион - купить акции по 1000 рублей, и сразу продать их на рынке за 2000 рублей. Выгода очевидна и материальный стимул в виде опциона, удерживает многих топ-менеджеров в своих компаниях, заставляя работать с большей отдачей.

Выгода опциона эмитента заключается в удержании ключевых сотрудников компании

Выгода опциона эмитента заключается в удержании ключевых сотрудников компанииОднако нередки случаи, когда менеджеры проводят на биржевом рынке операции, приводящие к получению сиюминутной прибыли и при этом серьезные проблемы компании глубоко запрятаны. Поэтому практика такова, что большинство компаний позволяют своим топ-менеджерам исполнять опционы поэтапно, например, не более 20-25% в год. Такая задержка эффективна и в том, что можно поощрять менеджеров, взявших опционы с долгосрочными выплатами и штрафовать тех, кто не справился с ведением бизнеса.

Неклторые держатели опционов эмитента проводят операции и сделки на бирже

Неклторые держатели опционов эмитента проводят операции и сделки на биржеВ России опционные программы используются не так давно. Их применяют достаточно известные компании: МТС, Вымпелком, Ситроникс и другие. На основании гражданско-правовых договоров опционы можно передавать другим лицам, вносить в уставные капиталы, отдавать в залог.

Компания Мегафон является одной из крупнейших участниц опционной программы

Компания Мегафон является одной из крупнейших участниц опционной программыТерминология опциона эмитента

Наиболее интересным представляется определение понятия опциона, содержащееся в письме Федеральной службы России по надзору за страховой деятельностью от 20 апреля 1995 года N 08-19р/04 "Об основных понятиях, использованных в правилах размещения страховых резервов, утвержденных Приказом Росстрахнадзора от 14 марта 1995 года N 02-02/06". В нем указывается, что опционом является ценная бумага, дающая их владельцу право купить или продать в течение установленного срока определенное количество акций по фиксированной цене. Продавец опциона принимает на себя обязательства, по которым он, в зависимости от вида опциона, должен либо приобрести у покупателя соответствующие акции, либо продать их ему.

Одно из лучших определений опциона эмитента было дано в письме одной федеральной службы для другой

Одно из лучших определений опциона эмитента было дано в письме одной федеральной службы для другойПокупатель опциона принимает решение о том, реализовать купленное им право или нет, в зависимости от движения курсов акций в период действия опциона. Направления движения биржевого курса, прогнозируемые покупателем и продавцом, противоположны, поэтому оба рассчитывают получить прибыль. Если опцион будет реализован, доход продавца составит сумма, которую покупатель оплатил за опцион (премия). Такое определение понятия опциона наиболее соответствует понятиям, используемым в зарубежной практике. Но необходимо отметить, что указанное письмо не учитывает последних изменений в законодательстве о ценных бумагах, носит рекомендательный характер и направлено лишь на применение Правил размещения страховых резервов.

Таким образом, как видно из приведенных примеров, существующие в действующих нормативно - правовых актах понятия "опцион" ничуть не объясняют его суть и основные характеристики. Напротив, специалистам этот инструмент в основном знаком применительно к законодательству о приватизации, где опцион рассматривается в качестве одной из льгот для работников приватизируемого общества при приобретении его акций. Вообще, следует отметить, что во многом законодательство о приватизации внесло путаницу в понятия инструментов фондового рынка, что вызывало и вызывает многочисленные споры и злоупотребления при попытке восстановить точность в нормативно - правовом регулировании рынка ценных бумаг в России.

Значение словосочетания опцион эмитента в разных источниках дается свое

Значение словосочетания опцион эмитента в разных источниках дается своеПоложительную роль сыграло принятое Федеральной комиссией по рынку ценных бумаг Постановление от 9 января 1997 года N 1 "Об опционном свидетельстве, его применении и утверждении Стандартов эмиссии опционных свидетельств и их проспектов эмиссии". Данный документ устанавливает, что опционное свидетельство, являясь производной ценной бумагой, представляет собой именную ценную бумагу, которая закрепляет право ее владельца в сроки и на условиях, указанных в сертификате опционного свидетельства и решении о выпуске опционных свидетельств (для документарной формы выпуска) или решении о выпуске опционных свидетельств (для бездокументарной формы выпуска) на покупку или продажу ценных бумаг (базисного актива) эмитента опционных свидетельств или третьих лиц, отчет об итогах выпуска которых зарегистрирован до даты выпуска опционных свидетельств.

В России существует несколько правовых актов с определением значения слова опцион

В России существует несколько правовых актов с определением значения слова опционКраткая история опциона эмитента

Опционы на товары и акции используются уже несколько столетий. В 1630-х годах во время тюльпаномании использовались фьючерсы и товарные опционы (покупатель получал право на покупку или продажу луковиц в будущем по заранее определённой цене). Опционы дали возможность выйти на рынок тюльпанов тем, у кого не хватало денег на покупку даже одной луковицы. В 1820-е годы на Лондонской фондовой бирже появились опционы на акции.

В 60-х годах в США уже существовал внебиржевой рынок опционов на товары и акции. Биржевая торговля опционами на американские акции началась в 1973 году, когда была основана Чикагская опционная биржа (СВОЕ). К началу 1990-х годов на внебиржевых рынках производных инструментов формировался широкий спектр опционов, способный удовлетворить разнообразные финансовые потребности.

В конце прошлого века в США была открыта специализированная Чикагская опционная биржа

В конце прошлого века в США была открыта специализированная Чикагская опционная биржаПоложение о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР, утвержденное Постановлением Правительства РСФСР от 28 декабря 1991 года N 78, не будучи официально отмененным, в связи с принятием Федерального закона от 22 апреля 1996 года N 39-ФЗ "О рынке ценных бумаг", распространяет свое действие и на "производные ценные бумаги - любые ценные бумаги, удостоверяющие право их владельца на покупку или продажу" определенных ценных бумаг, то есть опционы.

В Советском Союзе существовали определенные законы для рынка ценных бумаг

В Советском Союзе существовали определенные законы для рынка ценных бумагВ статье 4 Федерального закона от 30 ноября 1994 года N 52-ФЗ "О введении в действие части первой Гражданского кодекса Российской Федерации" говорится о том, что изданные до введения в действие части первой Кодекса нормативные акты Президента Российской Федерации, Правительства Российской Федерации и применяемые на территории Российской Федерации постановления Правительства СССР по вопросам, которые согласно части первой Кодекса могут регулироваться только федеральными законами, действуют впредь до введения в действие соответствующих законов.

В 1994 году в Российской Федерации был принят закон О рынке ценных бумаг

В 1994 году в Российской Федерации был принят закон О рынке ценных бумагУпомянутое выше Положение призвано регулировать порядок выпуска и обращения ценных бумаг на территории Российской Федерации и регламентировать деятельность участников рынка ценных бумаг в целях защиты интересов инвесторов и содействия эффективному развитию экономики Российской Федерации. Учитывая, что предметом регулирования Федерального закона "О рынке ценных бумаг" выступают те же отношения, вряд ли можно рассматривать Положение соответствующим законодательству Российской Федерации.

Законодательство РФ по рынку ценных бумаг имеет отличия от мирового

Законодательство РФ по рынку ценных бумаг имеет отличия от мировогоС другой стороны, Положение официально сохраняет свою юридическую силу и, несмотря на все особенности его действия, а также неупоминание о конкретных видах производных ценных бумаг, опционы, согласно данному нормативно - правовому акту, юридически имеют право на существование. Хотелось бы отметить, что Федеральный закон "О рынке ценных бумаг" даже не упоминает о ценных бумагах, иных, чем акции и облигации.

Объект и субъект опциона эмитента

Опцион может быть выпущен только акционерным обществом и предоставлять права только на приобретение акций самого эмитента, которые на момент выпуска еще не выпущены. Решения о размещении опционов эмитента - АО принимается общим собранием акционеров или советом директоров, если в соответствии с уставом ему принадлежит право принятия решения о размещении ценных бумаг, конвертируемых в акции. Акционерное общество не вправе размещать опционы, если количество объявленных акций АО меньше количества акций, право на приобретение которых предоставляют такие опционы.

Выпуск опционов эмитента на территории России могут осуществлять только АО

Выпуск опционов эмитента на территории России могут осуществлять только АОКоличество акций определенной категории (типа), право на приобретение которых предоставляют опционы, не может превышать 5% акций этой категории (типа), размещенных на дату представления документов для государственной регистрации выпуска опционов эмитента. Размещение опционов эмитента допускается только после полной оплаты уставного капитала АО. Требования к содержанию решения о размещении опционов содержатся в Стандартах эмиссии ценных бумаг и регистрации проспектов ценных бумаг (далее - Стандарты эмиссии). Ни Закон об АО, ни Стандарты эмиссии не предусматривают наличие номинальной стоимости опционов эмитента.

На выпуск опционой эмитента распространяется влияние законодательства по АО

На выпуск опционой эмитента распространяется влияние законодательства по АОЦена размещения опционов не может быть меньше номинальной стоимости акций, в которые они конвертируются. Цена размещения определяется советом директоров, исходя из их рыночной стоимости. Поскольку опцион конвертируется по требованию его владельца, решение о размещении опционов должно устанавливать срок, в течение которого подается соответствующее заявление, а также срок осуществления конвертации после подачи заявления владельца опциона.

Условленная цена опциона эмитента не может быть меньше номинальной стоимости акции

Условленная цена опциона эмитента не может быть меньше номинальной стоимости акцииПри размещении опционов посредством открытой подписки таким правом обладают все акционеры общества - владельцы акций той категории, в которые могут быть конвертированы опционы. В случае размещения опционов посредством закрытой подписки - те акционеры, которые голосовали против или не принимали участия в голосовании. Опционы могут передаваться другим лицам на основании гражданско-правовых сделок, вноситься в уставные капиталы хозяйственных обществ, быть предметом залога. Права владельцев опционов, переход права на них фиксируются в реестре или в виде записи по счету депо.

Особенности опциона эмитента

Разница между опционом как финансовым инструментов и ценной бумагой «опцион эмитента» в России заключается в разности правовых форм и технологий реализации прав по опциону. Во-первых, опцион эмитента - ценная бумага, во-вторых, она имеет отношение лишь к акционерным обществам. Таким образом, интересы участников отношений, связанных с опционами эмитента, обеспечиваются и законодательством о ценных бумагах, и законодательством об акционерных обществах.

Ценные бумаги в России отличаются по правовым нормам и способом реализации прав по ним

Ценные бумаги в России отличаются по правовым нормам и способом реализации прав по нимВсе этапы процедуры эмиссии, которые хорошо известны участникам рынка по выпускам акций, необходимо соблюдать и при эмиссии опциона эмитента:

- принятие решения о выпуске общим собранием акционеров или советом директоров, в зависимости от того, к чьей компетенции отнесено решение подобных вопросов;

Акционеры единогласно принимают решение о выпуске ценных бумаг

Акционеры единогласно принимают решение о выпуске ценных бумаг- регистрация выпуска в Федеральной службе по финансовым рынкам;

Федеральная служба по финансовым рынкам производит регистрацию всех ценных бумаг

Федеральная служба по финансовым рынкам производит регистрацию всех ценных бумаг- размещение опционов эмитента;

Одним из этапов эмиссии ценной бумаги является ее размещение

Одним из этапов эмиссии ценной бумаги является ее размещение- регистрация отчета об итогах выпуска в Федеральной службе по финансовым рынкам.

Обязательным результатом любой эмиссии является размещение отчета по итогам

Обязательным результатом любой эмиссии является размещение отчета по итогамЕсли известно, что нарушен, хотя бы один этап - не стоит приобретать такую бумагу. Также не лишним будет знать, что опционы эмитента могут выпускаться обществом только после полной оплаты уставного капитала. Количество акций, права на приобретение которых дают выпускаемые опционы, не должен превышать количества объявленных акций общества. Через данный механизм не может быть размещено более пяти процентов уставного капитала общества. Ну и, главное, - опцион дает лишь право на приобретение акций. Никто не вправе принудить владельца опциона реализовать свое право - это может быть только его добровольным решением.

Ни один из этапов проведения эмиссии ценной бумаги не должен быть нарушен

Ни один из этапов проведения эмиссии ценной бумаги не должен быть нарушенОчень важен последний тезис в свете того, с какими целями выпускается данная ценная бумага и среди кого она распространяется. Итак, зачем же все это?

Опцион эмитента - инструмент, позволяющий заинтересовать в успехе компании тех, от кого этот успех зависит - персонал компании. Классическое применение инструмента - реализация срочного опциона высшему звену руководителей компании. После получения в собственность этих ценных бумаг топ-менеджеры приложат все усилия, чтобы увеличить рыночную стоимость компании - ведь через некоторое время они по заранее определенной цене получат акции компании и в их интересах создать такую рыночную ситуацию, при которой они смогут реализовать свои пакеты наиболее выгодным для себя образом.

Опцион эмитента является хорошим стимулирующим развитие компании инструментом

Опцион эмитента является хорошим стимулирующим развитие компании инструментомФункции опциона эмитента

Использование опционов для стимулирования эффективной работы менеджмента компании стало широко распространённым явлением на Западе. Суть метода проста: работник компании (чаще всего менеджер какого-либо звена) часть своего жалованья получает опционом “колл” на акции своей компании. Это означает, что он приобретает право в течение определённого срока (как правило, это несколько лет) купить акции компании по заранее оговорённой в опционе цене - обычно она близка к рыночной цене этих акций на момент выдачи опциона.

Опцион эмитента несет в себе несколько функций, в частности, полезных для АО

Опцион эмитента несет в себе несколько функций, в частности, полезных для АОТаким образом, если акции в течение означенного срока вырастут в цене, скажем, со 100 до 200 рублей, то работник получит неплохую прибавку к зарплате: он сможет тогда реализовать свой опцион, то есть купить акции по цене 100 рублей - и тут же продать их на рынке по 200. Считается, что опционы - это наилучший из известных механизмов оплаты труда, который ориентирует менеджеров в сторону обеспечения и долгосрочной успешности своих компаний, и текущего достатка их работников и акционеров. В то же время существует немало и критиков опционных выплат.

При помощи опциона эмитента некоторые сотрудники получают прибавку к зарплате

При помощи опциона эмитента некоторые сотрудники получают прибавку к зарплатеЧасто полагают, что, привязывая оплату труда к курсу акций, топ-менеджеры тем самым поощряют ответственных работников сосредотачиваться на сиюминутных мероприятиях. В результате они тратят массу времени на то, чтобы результаты следующего квартала совпали или даже превысили ожидания рынка - и при этом теряют чувство перспективы, необходимое для долгосрочного развития своей компании.

Чтобы метод оплаты труда мотивировал менеджеров уделять внимание и долгосрочным целям, его следует увязать с каким-нибудь измерением эффективности работы, которое нацелено в будущее, а не в настоящее (и даже прошлое). Традиционное измерение через калькуляцию прибыли здесь не проходит - ведь прибыль отображает прошлое, а не будущее. В то же время курс акций является мерой, которая направлена в будущее - ибо он прогнозирует, как сегодняшние акции повлияют на будущие прибыли компании.

Оплата труда опционом эмитента повышает трудоспособность и амбиции сотрудников

Оплата труда опционом эмитента повышает трудоспособность и амбиции сотрудниковПрогнозы, естественно, никогда не бывают точными, но так как инвесторы вложили свои собственные деньги, то они находятся под тяжким прессом желания правильно прочесть будущее. Это и делает биржевой рынок относительно лучшим предсказателем эффективности работы. Но как быть исполнительному директору, чья отличная долгосрочная стратегия пока ещё полностью рынком не оценена? Или, что ещё хуже, что делать с менеджером, который может одурачить рынок, выкачав сиюминутную прибыль и запрятав серьёзные проблемы компании поглубже? Лучшими прогнозистами могли бы стать сами инвесторы, однако и они не всеведущи.

Опцион эмитента, как способ инвестирования, несет в себе определенные риски

Опцион эмитента, как способ инвестирования, несет в себе определенные рискиОпционы на покупку акций компании предоставляют эффективные средства для обращения к этим рискам - а именно медленное вкладывание капитала. Практика такова, что в большинстве случаев исполнительные директора могут исполнять свои опционы лишь поэтапно и через длительный период времени, например, не более 25 % в год на протяжении четырёх лет. Такая задержка необходима для того, чтобы вознаграждать тех менеджеров, которые взяли акции с долгосрочными выплатами, и налагать жёсткие штрафные санкции на тех, кому не удалось справиться с главными проблемами ведения бизнеса.

Лучшие менеджеры остаются работать в компании из-за привязки опционом эмитента

Лучшие менеджеры остаются работать в компании из-за привязки опционом эмитентаВ России о внедрении опционных программ успели заявить многие компании - ЮКОС, Вымпелком, РАО ЕЭС, Татнефть и другие. Реакция рынка была разной: например, высказанные некоторое время назад намерения руководства РАО ЕЭС ввести опционную программу были восприняты крайне негативно. Руководство энергохолдинга намеревалось направить на эти цели 1 % акций самого РАО и 5 % акций его дочерних компаний.

Российская компания Татнефть использует опционы эмитента для оплаты труда сотрудников

Российская компания Татнефть использует опционы эмитента для оплаты труда сотрудниковЧтобы реализовать эту программу, холдинг собирался создать стопроцентную дочернюю специализированную финансовую компанию (СФК). Она должна была либо выкупить акции у государства, владеющего почти 52 % акций РАО, либо скупить их на фондовом рынке. Затраты на скупку, оценивались в $70-100 млн. или в пересчёте на одного менеджера по $200,000. Эта инициатива стала очередным подтверждением сформировавшегося на рынке мнения, что менеджмент РАО ЕЭС, проводя реорганизацию компании, нацелен в первую очередь на решение собственных проблем, а интересы акционеров компании для него второстепенны. Однако столь явно негативная реакция рынка всё-таки заставила руководство РАО ЕЭС отказаться от внедрения опционной программы.

Некоторые компании России категорически отказались от использования опциона эмитента

Некоторые компании России категорически отказались от использования опциона эмитентаПреимущества опциона эмитента

Опцион эмитента - документ, который при наступлении определенного фактора или через некоторое время, дает право его владельцу приобрести акции эмитента данного опциона. Это эмиссионный документ, при котором объем прав, предоставляемых каждой бумагой в границах одного выпуска, равный. Важным также является то, что лишь само акционерное общество может выпустить опцион на акции. На современном рынке опционы используются при построении разнообразных инвестиционных стратегий, с помощью их происходят изменения в обменных курсах и рыночных ценах. Опцион эмитента устанавливает цену, по которой в будущем возможно приобретение акций данного общества.

Опцион эмитента заранее определеяет цену акций эмитента при обмене

Опцион эмитента заранее определеяет цену акций эмитента при обменеБез сомнения, показатель цены на акции довольно изменчивый, но это в большинстве случаев относится к крупным предприятиям, акции которых оцениваются на фондовом рынке. Если же вести речь о средних и малых организациях, то главное влияние на образование цены на акции оказывают определенные результаты деятельности и реальное развитие бизнеса, а не экономическая ситуация в мире. Обычно опцион стимулирует работников и в особенности руководителей общества.

Часто цена акций эмитента устанавливается в зависимости от спраса на бирже

Часто цена акций эмитента устанавливается в зависимости от спраса на биржеРаботники компании, имея право в будущем на приобретение акций общества по раннее установленной минимальной цене, как правило, прилагают все усилия для развития и увеличения стоимости компании на рынке и соответственно акций. Таким образом, после проведения опциона каждый новоиспеченный владелец акций будет иметь возможность получить выгоду, продав подорожавшие акции.

Держатели опционов эмитента получают финансовую выгоду при продаже подорожавших акций

Держатели опционов эмитента получают финансовую выгоду при продаже подорожавших акцийПрименяя опционы, следует уяснить, что это инструмент, помогающий за некую плату исключить вероятность изменения цены. Сопоставим ли риск с уровнем выгоды? Ответ на этот вопрос у каждого должен быть свой, так как деятельность на финансовых рынках по инвестированию средств, все-таки, осуществляется на собственный страх и риск. Опцион, безусловно, предоставляет ряд преимуществ, которые делают его привлекательным инструментом. Так, в случае продажи акций акционерное общество приобретает возможность получить определенное количество вложений при продаже опциона либо получить финансовую помощь от инвестора в обмен на продажу будущей эмиссии акций и не упустить инвестора из-за длительной процедуры оформления эмиссии акций.

При продаже опционов эмитента компания быстро привлекает денежные средства

При продаже опционов эмитента компания быстро привлекает денежные средстваОднако при этом возникает ряд проблемных моментов. Согласно Закону «Об акционерных обществах» акционер общества имеет право преимущественной покупки акций. Общество, имеющее намерение разместить объявленные акции или другие ценные бумаги, конвертируемые в простые акции общества, а также реализовать ранее выкупленные указанные ценные бумаги, обязано в течение десяти дней с даты принятия решения об этом предложить своим акционерам приобрести ценные бумаги на равных условиях.

На использование опциона эмитента оказывает влияние закон Об акционерных обществах

На использование опциона эмитента оказывает влияние закон Об акционерных обществахПри этом каждый акционер вправе приобрести количество акций пропорционально количеству имеющихся у него акций. Акционер вправе подать заявку на приобретение таких акций в течение 30 (тридцати) дней с даты оповещения о размещении (реализации) акций. В данный процесс вовлечены все органы управления общества:

- общее собрание акционеров принимает решение об увеличении количества объявленных акций общества (квалифицированным большинством в 3/4 голосов от общего числа голосующих акций общества);

Для принятия решения о выпуске опциона эмитента должно проголосовать большинство акционеров

Для принятия решения о выпуске опциона эмитента должно проголосовать большинство акционеров- совет директоров принимает решение о размещении акций (в некоторых обществах; это решение принимается также общим собранием акционеров);

Решение о размещении ценных бумаг принимает совет директоров АО

Решение о размещении ценных бумаг принимает совет директоров АО- исполнительный орган исполняет решения общего собрания акционеров и совета директоров.

Реализацией решения совета директоров занимается исполнительный орган компании

Реализацией решения совета директоров занимается исполнительный орган компанииЕсли до внесения последних изменений в законодательство о рынке ценных бумаг все акционеры имели преимущественное право на покупку опциона, то в настоящее время на практике возникает значительная проблема между реализацией обязательств, принятых обществом/акционером по продаже своих акций инвестору, и реализацией прав других акционеров на преимущественную покупку акций.

Часто члены совета директоров имеют привелегию на приобретение опционов

Часто члены совета директоров имеют привелегию на приобретение опционовСхема работы опциона эмитента

Что общего между работником и работодателем? Практически ничего. Один стремится получить зарплату побольше, другой - сэкономить деньги компании, чтобы она развивалась и приносила значительные дивиденды. Один стремится не сильно утруждать себя работой, обращая внимание в основном на собственные интересы, «делая себе имя» за счет компании, другой требует от работника максимум усилий, таланта и сноровки при исполнении служебных обязанностей. Как же сделать так, чтобы работники и работодатели стремились к одному и тому же?

Работодателю важно найти способ стимулирования результатов работы сотрудников

Работодателю важно найти способ стимулирования результатов работы сотрудниковРынок ценных бумаг уже не первый год предлагает решение этого вопроса - существует инструмент, который позволяет владельцам компании быть уверенными в том, что работники приложат все усилия, чтобы работать хорошо и сделать компанию эффективной, рыночно привлекательной. Речь идет об опционе эмитента.

Опцион эмитента - именная эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Такое определение этой ценной бумаги закреплено законодательно. Поскольку это ценная бумага является именной, она эмитируется в бездокументарной форме, права на нее учитываются в соответствующем реестре, которой ведет, в зависимости от количества владельцев ценных бумаг, само общество-эмитент ценной бумаги либо специализированная организация - профессиональный участник рынка ценных бумаг, именуемый регистратором.

Опцион эмитента выдается на имя определенного человека, т.е. является именным

Опцион эмитента выдается на имя определенного человека, т.е. является именнымОтнесение данной ценной бумаги к категории эмиссионных указывает на то, что в рамках одного ее выпуска каждая бумага удостоверяет один и тот же объем прав. Таким образом, если в обществе был всего лишь один выпуск опционов эмитента - а зачастую бывает именно так - каждый опцион должен удостоверять право на приобретение одинакового количества акций. Если это не так, эмитент нарушил закон и права, удостоверенные такими опционами, сомнительны.

Один опцион эмитента удостоверяет определенный объем прав владельца

Один опцион эмитента удостоверяет определенный объем прав владельцаКак это работает? Если Вы знаете, как работает производный финансовый инструмент под названием «опцион», то и с опционом эмитента у Вас не возникнет вопросов - по экономической сути это частный случай обычного опциона. Опцион эмитента, как и опцион, дает право приобрести актив через определенный период по заранее определенной цене. Иная разновидность - опцион эмитента, дающая право приобретения актива при соблюдении какого-либо условия. Специфика в том, что таким активом могут быть только акции самого общества - эмитента опционов. Таким образом, эмитентом опциона может быть лишь акционерное общество. Базовым активом могут быть как обыкновенные, так и привилегированные акции общества - тип акций отражается в эмиссионной документации при выпуске опционов.

В Российской Федерации только ационерное общество может выпустить опцион эмитента

В Российской Федерации только ационерное общество может выпустить опцион эмитентаЭмиссия опциона эмитента

Для выпуска опционов, общество должно выполнить ряд предусмотренных законом условий. Уставный капитал общества должен быть полностью сформирован, то есть все размещенные им акции надлежащим образом оплачены. Кроме того, устав общества должен содержать положение об объявленных акциях соответствующей категории (типа), количество которых достаточно для конвертации в них не только опционов планируемого выпуска, но и всех ранее выпущенных обществом ценных бумаг, конвертируемых в акции данной категории (типа), например - ранее выпущенных облигаций, конвертируемых в акции, опционов других выпусков.

Эмиссия ценных бумаг, в том числе опциона эмитента, регулируется рядом правовых актв

Эмиссия ценных бумаг, в том числе опциона эмитента, регулируется рядом правовых актвПоскольку опцион является ценной бумагой, конвертируемой в акции, процедура их эмиссии сложнее процедуры выпуска опционных свидетельств. Рассмотрим основные особенности отдельных этапов выпуска опционов. Принятие решения о размещении опционов относится к компетенции общего собрания акционеров или совета директоров общества в зависимости от параметров эмиссии, способа размещения опционов и положений устава общества. Такое решение относится к компетенции общего собрания акционеров, в случаях:

Для эмиссии ценных бумаг в России предусмотрена целая процедура и список действий

Для эмиссии ценных бумаг в России предусмотрена целая процедура и список действий- размещения опционов посредством закрытой подписки;

- размещения посредством открытой подписки опционов, которые могут быть конвертированы в обыкновенные акции, составляющие более 25% ранее размещенных обыкновенных акций.

Опционы эмитента могут быть размещены при помощи открытой подписки

Опционы эмитента могут быть размещены при помощи открытой подпискиВ этих случаях решение должно быть принято большинством в три четверти голосов акционеров-владельцев голосующих акций, принимавших участие в собрании, если необходимость большего числа голосов не предусмотрена уставом общества. В других случаях, принятие такого решения может быть отнесено к компетенции совета директоров уставом общества. Требования к содержанию решения о размещении установлены Стандартами эмиссии. Мы рассмотрим лишь некоторые условия, определяемые решением о размещении.

Размещение любых видов ценных бумаг регулируется стандартами эмиссии ценных бумаг

Размещение любых видов ценных бумаг регулируется стандартами эмиссии ценных бумагФормирование цены опциона эмитента

Цена размещения опционов не может быть меньше номинальной стоимости акций, в которые они могут быть конвертированы. По нашему мнению, это положение может ограничить возможность использования опционов, поскольку рыночная стоимость "возможности приобрести акции в будущем" может оказаться существенно ниже их номинальной стоимости. Цена размещения опционов определяется советом директоров, исходя из их рыночной стоимости. Общество вправе, но не обязано привлечь для определения цены размещения опционов независимого оценщика.

Стоимость опциона эмитента не может быть установлена меньше номинальной цены акций

Стоимость опциона эмитента не может быть установлена меньше номинальной цены акцийВ случае если государство, или муниципальное образование является собственником более чем 2% акций общества, для определения цены размещения опционов обязательно привлечение государственного органа финансового контроля. Решение может устанавливать не твердую цену, а порядок ее определения в виде формулы с переменными, значения которых не могут изменяться по усмотрению эмитента (например - курс иностранной валюты, котировка определенных ценных бумаг у организатора торговли). Срок и/или обстоятельства, при наступлении которых опцион может быть конвертирован в акции, а также условия, порядок и срок конвертации.

Для определения цены обмена оциона эмитента на акции эмитента разработаны несколько методов

Для определения цены обмена оциона эмитента на акции эмитента разработаны несколько методовПоскольку опцион конвертируется по требованию его владельца, решение должно устанавливать срок, в течение которого может быть подано соответствующее заявление. Этот срок может определяться календарной датой, истечением периода времени, событием, которое неизбежно должно наступить. Решение также должно устанавливать срок, после подачи владельцем опциона заявления, в течение которого должна быть осуществлена конвертация. Также может быть определен порядок определения этой суммы в виде формулы с переменными, не зависящими от усмотрения эмитента.

Характеристики и финансовые показатели оциона эмитента часто устанавливаются самим эмитентом

Характеристики и финансовые показатели оциона эмитента часто устанавливаются самим эмитентомГосударственная регистрация выпуска опционов всех эмитентов осуществляется только Федеральной комиссией по рынку ценных бумаг. Ее региональные отделения не имеют таких полномочий. Порядок регистрации, состав и форма представляемых эмитентом документов определены Стандартами эмиссии. Эмитент имеет право предлагать приобрести опционы их возможным приобретателям не ранее подачи документов для регистрации выпуска в ФКЦБ РФ. Такие предложения должны быть адресованы непосредственно возможным приобретателям, а не неопределенному кругу лиц.

Только после подачи документов эмитент может начать предлагать опционы эмитента

Только после подачи документов эмитент может начать предлагать опционы эмитентаПроцедура выпуска опциона эмитента

Итак, вы тщательно взвесили все плюсы и минусы и решили, что опционы эмитента вам необходимы. Законодатель предусматривает поэтапную процедуру выпуска опционов эмитента. Соблюсти ее очень важно, особенно если АО заинтересовано в том, чтобы в глазах инвесторов выглядеть добропорядочным и добросовестным партнером. Ведь если по каким-либо причинам даже самая незначительная по объему эмиссия общества будет признана недействительной или несостоявшейся, репутация компании неизбежно пострадает, а ее инвестиционная привлекательность снизится.

Выпуск ценных бумаг имеет четко сформулированные и установленные этапы

Выпуск ценных бумаг имеет четко сформулированные и установленные этапыЕсли вы хотите предоставить опционы лишь избранным работникам, заранее проговорите условия, на которых они хотят получить свою долю в бизнесе. Если же опционы предназначены для неограниченного круга сотрудников, требуется предварительная разъяснительная работа, цель которой - убедить персонал в необходимости приобрести опционы. Процедура выпуска состоит из пяти основных шагов:

- принятие решения о выпуске эмиссионных ценных бумаг. С этой целью созывается общее собрание акционеров. Устав АО может предусматривать, что данный вопрос будет входить в компетенцию совета директоров компании. Разумеется, последний вариант намного удобнее, поскольку позволяет оперативно принимать решения;

На общем собрании акционеров принимается решение о необходимости выпуска опционов эмитента

На общем собрании акционеров принимается решение о необходимости выпуска опционов эмитента- регистрация выпуска опционов эмитента. Прежде чем размещать ценные бумаги среди сотрудников, следует зарегистрировать выпуск в Федеральной комиссии по рынку ценных бумаг;

После принятия решения происходит регистрация необходимых документов

После принятия решения происходит регистрация необходимых документов- если ценные бумаги были выпущены в документарной форме, требуется изготовить их сертификаты. Но это дорогостоящий и довольно длительный процесс. Целесообразнее осуществить выпуск в бездокументарной форме;

На каждую выпущенную ценную бумагу также отдельно изготавливается сертификат

На каждую выпущенную ценную бумагу также отдельно изготавливается сертификат- размещение эмиссионных ценных бумаг;

Следующим этапом является непосредственное размещение опциона эмитента

Следующим этапом является непосредственное размещение опциона эмитента- регистрация отчета об итогах выпуска эмиссионных ценных бумаг в ФКЦБ.

После выпуска ценных бумаг происходит составление и регистрация соответствующего отчета

После выпуска ценных бумаг происходит составление и регистрация соответствующего отчетаОсобенности эмиссии опционов эмитента:

- опционы эмитента как вид эмиссионных ценных бумаг были введены Законом N 185-ФЗ. Опцион эмитента - эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Опцион эмитента является именной ценной бумагой. Принятие решения о размещении опционов эмитента и их размещение осуществляются в соответствии с установленными федеральными законами правилами размещения ценных бумаг, конвертируемых в акции. При этом цена размещения акций во исполнение требований по опционам эмитента определяется в соответствии с ценой, определенной в таком опционе;

В законе России О ценных бумагах дано четкое определение опциона эмитента

В законе России О ценных бумагах дано четкое определение опциона эмитента- особенности их эмиссии заключаются, в частности, в том, что эмитент не вправе размещать опционы эмитента, если количество объявленных акций эмитента меньше количества акций, право на приобретение которых предоставляют такие опционы. Размещение опционов эмитента возможно только после полной оплаты уставного капитала акционерного общества.

Количество выпускаемых опционов эмитента строго зависит от количества акций эмитента

Количество выпускаемых опционов эмитента строго зависит от количества акций эмитента- количество акций, право на приобретение которых предоставляют опционы эмитента, не может превышать 5 процентов акций этой категории (типа), размещенных на дату представления документов для государственной регистрации выпуска опционов эмитента. Решение о выпуске опционов эмитента может предусматривать ограничения на их обращение.

Выпуск опционов эмитента определенной компании носит ограничительный характер

Выпуск опционов эмитента определенной компании носит ограничительный характерРазмещение опциона эмитента

Размещение опционов может осуществляться только путем подписки, за исключением случаев выпуска опционов при реорганизации общества (в этом случае размещение опционов правопреемника может осуществляться путем конвертации опционов реорганизуемого юридического лица). Размещать опционы посредством открытой подписки могут только открытые акционерные общества. Опционные свидетельства, не являвшиеся конвертируемыми ценными бумагами, могли размещаться посредством открытой подписки и закрытыми обществами.

Размещение опциона эмитента может происходить по открытой и закрытой подписке

Размещение опциона эмитента может происходить по открытой и закрытой подпискеОбщество может начать размещение опционов не ранее государственной регистрации выпуска, а в случае, если регистрация выпуска сопровождается регистрацией проспекта эмиссии - не ранее, чем через 14 дней после осуществления раскрытия информации. В отличие от опционных свидетельств, при размещении опционов эмитента посредством подписки, акционеры общества имеют преимущественное право приобретения этих ценных бумаг, пропорционально количеству принадлежащих им акций той категории (типа), в которые могут конвертироваться опционы.

В случае размещения опционов посредством открытой подписки, таким правом обладают все акционеры общества - владельцы акций той категории (типа), в которые могут быть конвертированы опционы. В случае размещения опционов посредством закрытой подписки, таким правом обладают только те акционеры, которые голосовали против, или не принимали участия в голосовании по вопросу о размещении опционов. Это право не распространяется на случаи размещения опционов посредством закрытой подписки только среди акционеров общества, если при этом все акционеры имеют возможность приобрести количество опционов, пропорциональное количеству принадлежащих им акций соответствующей категории (типа).

Акционеры общества имеют привелегии на покупку опционов эмитента

Акционеры общества имеют привелегии на покупку опционов эмитентаСрок действия преимущественного права не может быть менее 45 дней с момента направления (вручения) или опубликования уведомления. До окончания этого срока, общество не вправе начинать размещение опционов лицам, не обладающим преимущественным правом покупки. Оплата опционов может осуществляться только деньгами, размещение опционов (внесение в реестр их владельцев записи о переходе права на опцион) допускается только после полной их оплаты.

У некоторых акционеров есть преимущественное право на приобретение опционов

У некоторых акционеров есть преимущественное право на приобретение опционовВсе выпущенные опционы должны быть размещены в течение года со дня государственной регистрации их выпуска, если меньший срок не предусмотрен решением о выпуске. В случае размещения в течение этого периода менее 75% опционов выпуска, выпуск признается несостоявшимся. Решение о выпуске может предусматривать меньшую долю опционов, при неразмещении которых выпуск признается несостоявшимся. В зарубежной практике опционы широко используются как часть компенсационного пакета менеджеров компании.

Выпущенные ценные бумаги должны быть обязательно размещены в течении года

Выпущенные ценные бумаги должны быть обязательно размещены в течении годаВ случае если планируется размещение опционов должностным лицам общества, соответствующие сделки, в совершении которых имеется заинтересованность этих лиц, должны быть предварительно одобрены советом директоров или общим собранием акционеров общества. Это правило не распространяется на случаи, когда заинтересованное должностное лицо уже является акционером общества и приобретает опционы в рамках реализации преимущественного права их приобретения. Процедуру эмиссии опционов завершает государственная регистрация отчета об итогах выпуска. До регистрации отчета об итогах выпуска, опционы не могут быть конвертированы в акции.

Сделки с опционами эмитента между сотрудниками АО регулируются специальными актами

Сделки с опционами эмитента между сотрудниками АО регулируются специальными актамиЗаключение опционной сделки

Российское законодательство о рынке ценных бумаг предусматривает возможность выпуска и размещения такой эмиссионной ценной бумаги как опцион эмитента. В соответствии с ФЗ «О рынке ценных бумаг» опционом эмитента является эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и/или при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

В законе О рынке ценных бумаг опцион эмитента определен, как эмиссионная ценная бумага

В законе О рынке ценных бумаг опцион эмитента определен, как эмиссионная ценная бумагаОпционы эмитента используются преимущественно для поощрения и стимулирования акционерным обществом своих работников. Как указывает Д. Вавуллин, «программы предоставления опционов на акции - это специальный механизм, с помощью которого служащие компании приобретают право покупки акций своей компании по фиксированной цене в течение определенного опционного периода. Такие опционы - это своего рода форма вознаграждения, используемая современными корпорациями для стимулирования своих сотрудников (в первую очередь руководителей). Должностным лицам (или прочим сотрудникам) акционерного общества предоставляется возможность получить его акции в определенной пропорции и по льготной цене с целью повышения их заинтересованности и преданности обществу».

Акционерные общества используют опционы эмитента для поощрения своих работников

Акционерные общества используют опционы эмитента для поощрения своих работниковОпцион эмитента относится к категории производных ценных бумаг, поскольку удостоверяет право его владельца на приобретение других ценных бумаг - акций. Исполнение опциона осуществляется путем его конвертации в акции по требованию владельца опциона. В случае, если владелец опциона не воспользовался своим правом на приобретение акций эмитента в порядке и сроки, предусмотренные решением о выпуске ценных бумаг, такие опционы аннулируются, а уплаченные им денежные средства возврату не подлежат. Вопрос о правовой природе опционной сделки в настоящее время исследовался преимущественно при рассмотрении биржевых сделок, разновидностью которых является опционная сделка.

Опцион эмитента - это ни что иное, как один из видов производной ценной бумаги

Опцион эмитента - это ни что иное, как один из видов производной ценной бумагиРазные авторы характеризуют опционную сделку в качестве условной сделки, предварительного договора либо самостоятельного непоименованного в ГК РФ договора. По мнению П. Логинова, «опционный договор состоит из двух сделок: договора купли-продажи права выбора (опциона) и договора, предоставляющего возможность заключения или отказа от заключения передачи базового актива…». В качестве договора купли-продажи имущественного права рассматривает опцион О. Рохина. В отличие от стандартного опционного контракта, предоставляющего право покупки или продажи биржевого товара в пределах согласованного срока, содержание опциона эмитента ограничивается лишь возможностью приобрести в будущем определенное количество акций эмитента.

Разные экономисты дают отличающиеся характеристики опционной сделке

Разные экономисты дают отличающиеся характеристики опционной сделкеОднако взаимоотношения между сторонами таких сделок являются однотипными, а потому нами принимается во внимание мнение таких авторов, как И. Г. Абраменкова, Т. В. Сойфер, исследовавших правовую природу опционных сделок. Поскольку, размещая опционы эмитента, последний принимает на себя обязанность заключить в будущем договор купли-продажи акций, то приобретение опциона эмитента имеет черты предварительного договора. Приобретая опцион эмитента, стороны индивидуализируют предстоящий “основной договор” путем указания его существенных условий (предмет, цена, количество акций).

Отношения между сторонами опционной сделки очень схожи с условиями обычной сделки

Отношения между сторонами опционной сделки очень схожи с условиями обычной сделкиОднако применить к приобретению опциона эмитента конструкцию предварительного договора не представляется возможным. Во-первых, опцион эмитента имеет односторонний характер, поскольку возлагает обязанность только на эмитента, но не на приобретателя опциона. Указанное не согласуется с п. 1 ст. 429 ГК РФ, который устанавливает, что по предварительному договору стороны обязуются заключить в будущем договор. Впрочем, нередко высказываются мнения о необходимости корректировки п. 1 ст. 429 ГК РФ путем допущения возможности как двустороннего, так и одностороннего предварительного договора. В последнем случае обязанность в будущем заключить основной договор ложится на одну из сторон договора.

Одним из ключевых моментов любой опционной сделки является заключение договора

Одним из ключевых моментов любой опционной сделки является заключение договораО целесообразности использования конструкции опционного предварительного договора пишет А. Н. Кучер. Как полагает Е. В. Бутенко, появление юридической возможности заключения предварительных договоров, из которых вытекает обязанность только одной стороны заключить основной договор, может допустить, что такой должник вправе претендовать на получение платы или иного встречного предоставления за исполнение своей обязанности, а такой договор следует квалифицировать как возмездный.

В отношении опционных сделок, совершаемых на бирже, И. В. Елисеев и М. В. Кротов указывают, что удачным решением стало бы расширение понятия предварительного договора за счет включения в него случаев, когда обязанность заключить в будущем основной договор принимает на себя лишь одна из сторон, а другой стороне, напротив, принадлежит лишь право требовать исполнения этой обязанности. Ранее вопрос существования односторонних предварительных договоров также положительно разрешался в работах российских правоведов, в частности, И. Б. Новицкого. Во-вторых, предварительный договор не относится к числу возмездных договоров. В случае с опционом эмитента, законодательство закрепляет условие о платности такого договора.

Опционные сделки относятся к специальной, так называемой, условной категории сделок

Опционные сделки относятся к специальной, так называемой, условной категории сделокПо мнению Б. М. Митина, приобретение опциона не является предварительным договором, поскольку уплачиваемая опционная премия не возвращается в любом случае и не представляет собой часть будущих взаиморасчетов по приобретению ценных бумаг эмитента. Опционная премия по своей сути является платой за предоставленное право (наделение правом) на заключение договора в будущем, которому корреспондирует обязанность эмитента, что уже не ново для российского законодательства. Так, например, в соответствии с абз. 2 п. 5 ст. 448 ГК РФ предметом торгов может быть право на заключение договора.

Приобретение опциона эмитента нельзя квалифицировать, как предварительный договор

Приобретение опциона эмитента нельзя квалифицировать, как предварительный договорЧастным случаем данного положения является ст. 38.2 ЗК РФ, устанавливающая, что предметом аукциона может быть право на заключение договора аренды земельного участка, а победителем признается участник аукциона, предложивший наибольшую цену за право на заключение договора аренды земельного участка. В-третьих, законодательное определение опциона эмитента допускает ситуацию, когда срок для подачи заявок о конвертации не определен. Статья 2 ФЗ «О рынке ценных бумаг» устанавливает, что право на покупку акций предоставляется в предусмотренный опционом срок и/или при наступлении указанных в нем обстоятельств.

По окончании срока опциона эмитента, держатель получает полагающееся ему имущество

По окончании срока опциона эмитента, держатель получает полагающееся ему имуществоПоскольку срок может быть установлен путем указания на обстоятельство, которое неизбежно должно наступить в будущем, то, следовательно, альтернативой сроку в определении опциона является обстоятельство, о судьбе которого с точностью не известно - наступит оно или нет. Иначе говоря, это является отлагательным условием. В качестве такого отлагательного условия эмитент может предусмотреть, например, достижение определенного уровня рентабельности предприятия или иных экономических показателей, что также может служить целям стимулирования работников.

Исполнение опциона эмитента наступает или в указанный срок, или при исполнении определенных условий

Исполнение опциона эмитента наступает или в указанный срок, или при исполнении определенных условийПункт 4 ст. 429 ГК РФ предусматривает, что в предварительном договоре указывается срок, в который стороны обязуются заключить основной договор. Если такой срок в предварительном договоре не определен, основной договор подлежит заключению в течение года с момента заключения предварительного договора. Аналогичное правило законодательство о ценных бумагах не содержит, а следовательно, исходит из другого принципа. Срок предъявления требований о конвертации в таком случае считается не установленным, что, безусловно, не соответствует конструкции предварительного договора.

Стоит обратить внимание также на то, что Стандарты эмиссии противоречат ФЗ «О рынке ценных бумаг», т.к. обязывают эмитента установить срок, в течение которого владельцами конвертируемых ценных бумаг могут быть поданы заявления о конвертации (п. 7.1.7. Стандартов эмиссии). Кроме того, п. 6.1.7. Стандартов эмиссии предусматривает, что, если в течение срока, установленного для заявления требования владельцем опциона эмитента о его конвертации в дополнительные акции, указанное требование не будет заявлено, права по опциону эмитента прекращаются и такие опционы погашаются. В то же время, Стандарты эмиссии не устанавливают порядка погашения опционов эмитента в случае, если эмитентом не определен срок заявления требований владельцев опциона.

Стандарты эмиссии опционов эмитента противоречат положениям закона О ценных бумагах

Стандарты эмиссии опционов эмитента противоречат положениям закона О ценных бумагахКак уже было указано, в соответствии со ст. 2 ФЗ «О рынке ценных бумаг» момент предъявления требований может определяться путем указания на определенные обстоятельства, которые могут, но не должны наступить. Кроме того, даже при наступлении таких обстоятельств требование о конвертации может быть не заявлено. В такой ситуации остается возможность существования непогашенных ценных бумаг, которые уже не предоставляют никаких прав. По нашему мнению, опцион эмитента должен обязательно содержать условие о сроке предъявления требований о его конвертации.

Опцион эмитента должен содержать условия и сроки по конвертации его в акции эмитента

Опцион эмитента должен содержать условия и сроки по конвертации его в акции эмитентаНаряду с этим, эмитент дополнительно может предусмотреть некое отлагательное условие, не являющееся сроком, но оно не должно подменять собою условие о сроке. Следовательно, определение опциона эмитента, данное ФЗ «О рынке ценных бумаг», нуждается в корректировке. На наш взгляд, надлежит указать, что опцион эмитента - эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Такое определение не исключает возможности предусматривать дополнительные условия конвертации, но в то же время указывает на срок опциона эмитента как его обязательное условие.

Опцион эмитента по закону также может содержать отлагательное условие

Опцион эмитента по закону также может содержать отлагательное условиеВ таком случае, независимо от факта наступления отлагательного условия, истечение срока опциона повлечет за собой погашение (аннулирование) опциона эмитента. В качестве четвертого обстоятельства, выделяющего приобретение опциона эмитента из конструкции предварительного договора, стоит отметить принудительное исполнение опциона эмитента. По общему правилу, если сторона предварительного договора, обязанная заключить основной договор, уклоняется от его заключения, то другая сторона вправе обратиться в суд с требованием о понуждении заключить договор.

По истечении срока опциона эмитента он или исполняется, или аннулируется

По истечении срока опциона эмитента он или исполняется, или аннулируетсяВозможность принудительного исполнения опциона эмитента несколько затруднена в силу того, что в момент размещения опционов дополнительных акций, в которые опционы будут конвертироваться, еще не существует, а их выпуску должно предшествовать решение общего собрания акционеров об увеличении уставного капитала. Поскольку исполнение опциона возможно только путем выпуска и размещения акций, то для принудительного его исполнения суд должен обязать эмитента осуществить эмиссию дополнительных акций и разместить конкретное количество акций владельцу опциона. Исполнение такого решения суда представляется проблематичным, особенно, если учитывать, что общее собрание акционеров может не принять решения о размещении дополнительных акций.

Исполнение опциона эмитента также возможно по принудительному требованию

Исполнение опциона эмитента также возможно по принудительному требованиюДля разрешения данной ситуации нами предлагается дополнить Стандарты эмиссии положением о том, что решением о выпуске опционов эмитента должны быть определены действия владельцев опционов в случае неисполнения обязательств эмитентом, включая порядок обращения с соответствующим требованием, а также существо и объем возможных требований. Таким образом, в настоящее время модель предварительного договора не совсем подходит для характеристики рассматриваемых правоотношений. Однако нами разделяется мнение тех авторов, которые считают допустимым заключение одностороннего предварительного договора.

Стандарты эмиссии ценных бумаг в России универсальны, но далеко не идеальны

Стандарты эмиссии ценных бумаг в России универсальны, но далеко не идеальныЕсли в дальнейшем такая позиция будет разделена законодателем, то, приобретение опциона эмитента и предварительный договор не будут иметь столь существенных отличий.

Исполнение опциона эмитента

Поскольку обязательство эмитента по заключению договора продажи акций возникает только после предъявления владельцем опциона соответствующего требования, и на момент заключения опционного контракта неизвестно, будет ли предъявлено такое требование, то опционная сделка имеет сходство со сделкой, совершенной под отлагательным условием. При рассмотрении данного вопроса стоит остановиться на дискуссии о разграничении конструкции предварительного договора и условной сделки под отлагательным условием. Среди правоведов часто встречается мнение, что условием может быть лишь событие, наступление которого не зависит от воли сторон сделки.

Обмен опциона эмитента на акции эмитента происходит только требованию держателя

Обмен опциона эмитента на акции эмитента происходит только требованию держателяНапротив, обязательство из основного договора возникает лишь при наличии волеизъявления сторон или одной из сторон предварительного договора. Однако нам представляется, что ст. 157 ГК РФ допускает в качестве условия не только событие, но и действие, в т.ч. действие стороны договора. Кроме того, некоторые авторы указывают, что предварительный договор связывает его стороны необходимостью заключения основного договора, в то время как условная сделка с отлагательным условием порождает права и обязанности с момента наступления такого условия, т.е. в последнем случае для возникновения правоотношений не заключается еще один договор.

Обмен опциона эмитента должен происходить по согласию обоих сторон договора

Обмен опциона эмитента должен происходить по согласию обоих сторон договораНами не оспаривается такой подход, однако он не объясняет природу зависимости последующего основного договора от факта предъявления требования владельцем опциона. Опционная сделка не относится к числу условных, поскольку представляет собой алеаторную сделку. Такой же позиции придерживается, в частности, В. А. Запорощенко в отношении опциона. Конструкция такой сделки включает в себя в качестве обязательного условие, относительно которого неизвестно - наступит оно или нет. Определение опциона эмитента, данное ФЗ «О рынке ценных бумаг», предусматривает исполнение опциона путем покупки акций эмитента владельцем опциона.

Покупка акций эмитента по опциону эмитента происходит по зараннее установленной цене

Покупка акций эмитента по опциону эмитента происходит по зараннее установленной ценеРазмещение дополнительных акций для исполнения обязательств по опционам эмитента осуществляется путем конвертации в них опционов эмитента с уплатой владельцем опциона эмитента цены, предусмотренной в таком опционе. Конвертация опциона эмитента - единственный способ конвертации, предусматривающий оплату приобретаемых ценных бумаг. По этой причине, в частности, было высказано мнение о том, что исполнение опционов эмитента осуществляется путем размещения дополнительных акций по закрытой подписке среди владельцев опционов эмитента, а не путем их конвертации в дополнительные акции.

Единственная возможность конвертировать опцион эмитента - это приобрести акции по нему

Единственная возможность конвертировать опцион эмитента - это приобрести акции по немуЕсли сравнить закрытую подписку с конвертацией применительно к исполнению опциона, то можно прийти с следующему выводу: сделки, совершаемые при исполнении опциона эмитента, занимают некое промежуточное место и содержат в себе черты как подписки, так и конвертации. Исполнение опциона имеет возмездный характер, что свойственно подписке, однако сделки сопровождаются погашением «старых» ценных бумаг, что характерно для конвертации. При конвертации опциона эмитента в акции преимущественное право акционеров не «работает», что также не присуще для подписки.

Модификации опциона эмитента

Модификаций опционов великое множество - помимо срочных опционов, в которых возможность приобретения бумаги появляется лишь по причине истечения срока опциона, существуют опционы, которые дают право приобретения акций лишь при соблюдении определенных условий. Это может быть и открытие филиала, и достижение заданного уровня рентабельности, и удвоение производительности труда. Показатель может характеризовать как результаты работы общества в целом, так и результаты работы конкретного сотрудника - владельца опциона эмитента.

В мире существует множество видов и разновидностей ценных бумаг

В мире существует множество видов и разновидностей ценных бумагВ зависимости от этого определяется в эмиссионных документах и круг лиц, среди которого распространяются опционы эмитента. В любом случае, как правило, общество ограничивает круг возможных владельцев ценной бумаги сотрудниками компании, с тем, чтобы акционерами компании в дальнейшем не стали посторонние лица. Надо понимать, что акционеры, являющиеся сотрудниками компании, особенно в случае, если речь идет не о руководящих, а о рядовых работниках, являются «удобными» акционерами, поскольку практически всегда подконтрольны высшим руководителям компании.

Каждый вид опциона эмитента имеет свои собственные отличия в юридическом и финансовом смысле

Каждый вид опциона эмитента имеет свои собственные отличия в юридическом и финансовом смыслеОбщество может также предусмотреть, что для получения возможности приобрести акции помимо основного условия опциона или помимо необходимости выждать определенный срок владелец опциона должен соблюсти и другое условие - на момент реализации прав по ценной бумаге являться сотрудником компании. С помощью этого условия абсолютно законным, не административным методом компания может надолго задержать у себя самых ценных работников.

Кроме условия для исполнения опцион эмитента также может иметь срок исполнения

Кроме условия для исполнения опцион эмитента также может иметь срок исполненияМногие инструменты имеют черты опционов на акции, особенно опционов «колл». В одних случаях черты опционов очевидны. Примерами таковых являются опционы на фондовые индексы (обсуждались выше в данной главе), долговые инструменты и иностранную валюту. Данные опционы позволяют инвесторам занимать позиции на основе их прогнозов движения фондового рынка, процентных ставок и валютных курсов. В других случаях возникают более тонкие опционные черты.

Многие финансовые инструменты рынка ценных бумаг имеют черты опциона эмитента

Многие финансовые инструменты рынка ценных бумаг имеют черты опциона эмитентаВаррант на акцию

Варрант на акцию (или просто варрант) - это опцион «колл», выписанный фирмой на свои акции. Варранты обычно эмитируются на более длительный срок (например, пять или более лет), чем типичные опционы «колл». Выпускаются также бессрочные варранты, т.е. без даты истечения. Обычно варранты могут исполняться до даты истечения, как и американские опционы, однако по некоторым из них до возможного момента погашения должен пройти определенный начальный период.

Варран является той разновидностью ценной бумаги, которую часто путают с опционом эмитента

Варран является той разновидностью ценной бумаги, которую часто путают с опционом эмитентаЦена исполнения может быть фиксированной или изменяться в течение срока действия варранта, обычно в сторону увеличения. Начальная цена исполнения в момент выпуска варранта, как правило, устанавливается выше, а часто даже значительно выше рыночной цены базисного актива.

В момент выпуска один варрант обычно дает право держателю купить одну акцию по соответствующей цене исполнения. Большинство варрантов защищены от дробления акций и выплаты дивидендов акциями. Это означает, что любой варрант, обладающий такой защитой, при дроблении акции или выплате дивидендов акциями позволиt инвестору купить больше или меньше чем одну акцию по изменившейся цене исполнения. Например, дробление акций в пропорции два к одному позволит держателю варранта купить две акции за половину изначальной цены исполнения, тогда как обратное дробление в пропорции один к двум позволит держателю варранта купить половину акции за двойную начальную цену исполнения.

Каждый варрант дает право на покупку акций в будующем по заранее определенной цене

Каждый варрант дает право на покупку акций в будующем по заранее определенной ценеВарранты могут распределяться между акционерами вместо дивидендов в форме акций и в денежной форме или продаваться в качестве нового выпуска ценных бумаг. Кроме того, варранты могут выпускаться для того, чтобы «подсластить» предложение других ценных бумаг. Например, фирма может продавать облигацию вместе с варрантом на нее. некоторых случаях варранты неотделимы от бумаг за исключением момента исполнения. Это означает, что если инвестор желает продать одну из облигаций, то варрант должен или продаваться вместе с ней или быть исполненным раньше. В других случаях варранты могут отделяться от бумаг, т. е. после первоначальной реализации облигации инвестор может продать или облигацию, или варрант (или и то, и другое).

Варранты часто используют для распределения дивидентов между членами акционерного общества

Варранты часто используют для распределения дивидентов между членами акционерного обществаУсловия варранта содержатся в соглашении о варранте, которое выполняет ту же функцию, что и соглашение о выпуске облигаций. В данном соглашении определены условия защиты держателя варранта (например, на случай слияний). Оно также может содержать определенные ограничения деятельности корпорации.

Вместе с варрантом составляется специальное соглашение с прописанными условиями

Вместе с варрантом составляется специальное соглашение с прописанными условиямиНекоторые варранты, выпускаемые вместе с облигациями, содержат дополнительные условия. Хотя они могут отделяться и исполняться путем выплаты корпорацией денежных средств, предусматривается и альтернативный метод оплаты. Данная альтернатива позволяет использовать для уплаты цены исполнения вместо денег облигации начального выпуска, в этом случае облигации оцениваются по номиналу.