Актив (Assets) - это

имущественные права, а также экономические ресурсы, принадлежащие физическим или юридическим лицам в виде основных средств, в том числе непосредственно в виде денег, и приносящие прибыль

Информация обо всех существующих видах активов, материальные, нематериальные, оборотные, внеоборотные активы, основные средства, оценка и переоценка основных средств, рисковые, безрисковые, активы организации, активы банка, финансовые вложения, незавершенное строительство, личные активы, управление активами

Структура публикации

- Актив - это, определение

- Виды активов

- Форма функционирования активов

- Принадлежность активов предприятию

- Степень использования активов

- Степень ликвидности активов

- Функциональное назначение активов

- Источник формирования активов

- Чистые активы

- Валовые активы

- Степень воздействия активов

- Характер участия активов в деятельности

- Степень риска операций с активами

- Рисковые активы

- Безрисковые активы

- Активы предприятия

- Оборотные активы

- Запасы и затраты

- Учет запасов

- Налоги по приобретенным товарам

- Дебиторская задолженность

- Денежные средства

- Краткосрочные финансовые вложения

- Незавершенное производство

- Расходы будущих периодов

- Стадии кругооборота активов в предприятии

- Внеоборотные активы

- Нематериальные активы

- Основные средства

- Оценка основных средств

- Ввод в эксплуатацию основных средств

- Переоценка основных средств

- Амортизация основных средств

- Выбытие основных средств

- Незавершенное строительство

- Финансовые вложения

- Фиктивные активы

- "Скрытые активы"

- Обесценение активов

- Активы банка

- Управление активами

- Личные активы человека

- Источники и ссылки

- Иточники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Актив - это, определение

Актив (Assets) - это материальные или нематериальные ресурсы, такие как наличные и безналичные денежные средства в различной валюте, ценные бумаги, здания, предметы труда, транспортные средства, а также права на произведения искусства и литературы, изобретения, деловая репутация, товарные знаки, принадлежащие физическому или юридическому лицу в различных формах собственности и способные приносить прибыль и увеличивать доход в ближайшем будущем или через некоторое время.

Актив

АктивАктив - это денежная собственность фирмы или отдельного лица, одна из составляющих частей богатства.

Активы

АктивыАктив - это совокупность имущественных прав, которые принадлежат физическому и юридическому лицу в виде основных средств, невещественных активов, финансовых вкладов, а также денежных требований к другим физическим и юридическим лицам.

Права на собственность

Права на собственностьАктив - это неотъемлемая составляющая часть бухгалтерского баланса, которая отражает состав и стоимость данного имущества организации на определённую дату.

Бухгалтерский баланс

Бухгалтерский балансАктив - это совокупность всех имущественных прав, таких как: материальные ценности, денежные средства, долговые требования и другие, которые принадлежат юридическому лицу, в виде основных средств.

Денежные средства

Денежные средстваАктив - это левая сторона бухгалтерского баланса предприятия, экономическая группировка хозяйственных средств по составу, размещению и использованию, в денежном выражении на начало и конец отчётного года.

Левая сторона бухгалтерского баланса

Левая сторона бухгалтерского балансаАктив - это ресурсы, контролируемые компанией в результате прошлых событий, от которых компания ожидает экономической выгоды в будущем.

Будущие экономичские выгоды

Будущие экономичские выгодыАктив - это наиболее простая форма обобщения материалов о деятельности и экономическом положении компании в бухгалтерском балансе.

Актив компании

Актив компанииВиды активов

Очевидно, что возможных видов активов очень много. Для того чтобы уменьшить трудоемкость учета активов, они должны быть сгруппированы в соответствии с определенными признаками, которыми обладают.

Сырье

СырьеФорма функционирования активов

По форме функционирования выделяют материальные, нематериальные и финансовые активы.

Материальные активы предприятия

Материальные активы предприятияВ соответствии с этим признаком активы предприятия складываются из активов, имеющих материально-вещественную форму (основные средства, МПЗ и др.), не имеющих ее (нематериальные активы, нематериальные основные средства) и существующих в виде финансовых и денежных инструментов.

Нематериальные активы

Нематериальные активыИтак, нематериальные активы - это созданные или приобретенные организациями объекты, которые используются в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеют денежную оценку, обладают способностью отчуждения и приносят доходы, но не являются при этом материально-вещественными ценностями.

Данные

ДанныеНематериальным активом признается не сам результат интеллектуальной деятельности, а исключительное право на использование результата.

Право на использование результата деятельности

Право на использование результата деятельностиНеобходимость такого разделения обусловлена существованием особенностей учета, планирования, правового положения представленных групп. Кроме того, такая группировка показывает, что активы могут существовать в разных формах, изменяя их в процессе оборота.

Материальные активы

Материальные активыПринадлежность активов предприятию

По принадлежности предприятию выделяют собственные, арендуемые и безвозмездно используемые активы. Право собственности на имущество, по мнению многих экономистов, является важнейшим признаком активов. Но необходимо учитывать, что есть активы, приравненные к собственным (приобретенные на правах финансового лизинга), поэтому точнее определять активы не как собственные ресурсы, а как контролируемые предприятием ресурсы.

Арендуемые активы

Арендуемые активыТакая группировка активов необходима для определения минимального размера уставного капитала при создании организации, а так же при оценке стоимости чистых активов организации при осуществлении производственно-коммерческой деятельности.

Степень использования активов

По степени использования активы подразделяются на используемые, то есть находящиеся в эксплуатации или инвестиционной деятельности, приносящей доход, и неиспользуемые, которые временно не используются в производственном процессе.

Неиспользуемые активы представлены находящимися в запасе, на консервации, на стадии достройки основными средствами, а так же сверхнормативными или неиспользуемыми запасами сырья. Такое разделение активов необходимо для определения реальной стоимости чистых активов, при котором неиспользуемые активы в расчет не берутся, так как не участвуют в производстве продукции и, соответственно, не приносят доход.

Активы в запасе

Активы в запасеСтепень ликвидности активов

По степени ликвидности активы подразделяются в зависимости от срока их трансформации в денежные средства. Абсолютно ликвидные активы не требуют реализации и уже представляют собой готовые средства платежа; высоколиквидные активы конверсируются в денежную форму в течение одного месяца; среднеликвидные - в срок от 1 до 6 месяцев; низколиквидные - в срок от 6 месяцев и выше; неликвидные активы не могут быть самостоятельно реализованы, а только в составе целостного имущественного комплекса.

Денежная форма ликвидов

Денежная форма ликвидовВ разделе «Оборотные активы» бухгалтерского баланса представлены текущие активы организации, более ликвидные по своему жизненному циклу, чем в разделе «Внеоборотные активы».

Оборотные активы

Оборотные активыКонверсия активов в денежную форму должна происходить без ощутимых потерь их текущей рыночной стоимости. Например, готовую продукцию намного легче превратить в денежные средства по сравнению с нематериальными активами. Наличие такой группировки объясняется возникшей необходимостью для внешних и внутренних субъектов анализа в оценки ликвидности активов и предприятия в целом. Учет активов по степени ликвидности позволяет при управлении ими сопоставить желаемые результаты их использования с уровнем риска.

Функциональное назначение активов

По функциональному назначению выделяют производственные и непроизводственные активы.

Производственые активы

Производственые активыПроизводственные активы непосредственно участвуют в процессе производства. Непроизводственные активы не принимают прямого участия в производстве продукции, они включают объекты социально-культурной сферы и средства обращения, используемые в процессе реализации продукции. Указанная группировка активов способствует выявлению сфер управления активов с целью учета их особенностей, перспектив с позиции получения прибыли.

Непроизводственные активы

Непроизводственные активыИсточник формирования активов

По источникам формирования выделяют валовые активы, сформированные за счет и собственного и заемного капитала, и чистые, образованные при инвестировании только собственного капитала.

Валовые активы

Валовые активыЧистые активы

Чистые активы - это реальная стоимость имеющегося у общества имущества, ежегодно определяемая за вычетом его долгов.

Вычет долгов

Вычет долговЧистые активы определяются вычитанием из общей стоимости активов, принимаемых к расчету, величины обязательств предприятия. Показатель стоимости чистых активов введен частью 1 ГК РФ для оценки степени ликвидности организаций отдельных видов организационно-правовых форм.

Чистые активы предприятия

Чистые активы предприятияВажность такого представления активов обусловлена тем, что показатель чистых активов широко используется в современной теории и практике управления, и позволяет судить о реальной стоимости предприятия как целостного имущественного комплекса, очищая стоимость активов от долгов.

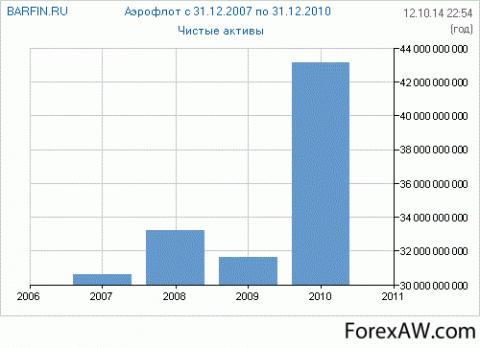

Чистые активы (Аэрофлот)

Чистые активы (Аэрофлот)Предприятие должно уменьшить размер уставного капитала до размера чистых активов, если по итогам финансового года чистые активы меньше. Соответственно, если при уменьшении УК его размер будет меньше размера, установленного соответствующим законом, то это будет являться причиной к ликвидации предприятия.

Ликвидация предприятия

Ликвидация предприятияВаловые активы

Валовые оборотные активы - это общий объем оборотного капитала в организации. То есть весь оборотный капитал, сформированный как за счет собственного капитала, так и за счет привлеченных кредитных ресурсов.

Валовые активы организации

Валовые активы организацииСтепень воздействия активов

По степени воздействия на объемные показатели деятельности предприятия выделяют активные и пассивные элементы активов. Активные элементы непосредственно воздействуют на предмет труда, а пассивные - опосредованно, создавая условия для нормального протекания производственного процесса.

Активне и пассивные активы

Активне и пассивные активыЭта группировка позволяет выделить элементы активов, которые в большей степени подвержены износу и, соответственно, требующие более интенсивного воспроизводства.

Группировка активов

Группировка активовХарактер участия активов в деятельности

По характеру участия в различных видах деятельности активы делятся на операционные, непосредственно используемые в производственно-коммерческой деятельности, и инвестиционные, используемые в инвестиционной деятельности предприятия. Такие группы активов выделяют соответственно и две области управления, имеющие особые цели, задачи и принципы.

Инвестиционные активы

Инвестиционные активыСтепень риска операций с активами

Все финансовые активы, равно как и операции сними, рисковы, поскольку на финансовых рынках существенную роль играют факторы субъективности, ожидания, умения получать информацию и другое. Это предопределяет высокую ценовую изменчивость. В течении непродолжительного периода покупка финансового актива на рынке может обогатить инвестора, а может и разорить его.

Разорение

РазорениеСтепень рисковости финансового актива связана с доходностью. Чем выше ожидаемая доходность, тем выше риск ее неполучения. Инвестирование в финансовые активы можно представить как игру, положительным результатом которой является получение желаемого эффекта. В случае с финансовым активом доходность находится в прямо пропорциональной зависимости с риском.

В ожидании доходности

В ожидании доходностиРисковые активы

Рисковые активы - это активы, стоимость которых существенно зависит от динамики рыночной конъюнктуры; чаще всего это ценные бумаги с резко колеблющимся курсом и вложения в венчурные (рискованные) проекты.

Венчурный проект

Венчурный проектРисковые активы - это акционерный капитал, подчиненный требованиям держателей облигаций, эмитированных компанией. Эти требования могут войти в противоречие с интересами эмитента и привести его к банкротству. Рисковые активы - это ценные бумаги с колеблющимся курсом. Рисковые активы - это активы, доход от которых зависит от случая.

Акционерный капитал

Акционерный капиталЕсли коротко, то рисковые активы это активы с неизвестной будущей доходностью. Цена рисковых активов сильно зависит от динамики рыночной коньюктуры. Как правило, под рисковыми активам подразумевают акции и ценные бумаги, курс которых сильно колеблется.

Колеблющийся курс

Колеблющийся курсВ случае с акциями их владелец никогда заранее не знает какой он получит доход и когда, плюс всегда существует возможность не только не получить прибыль, но и понести убытки. Так произошло с держателями акций японской компании Тойота после взрывов на атомных реакторах в Японии, остановивших производство автомобилей этой марки по всему миру.

Тойота

ТойотаЧто же можно сказать о рисковых активах и бинарных опционах? Так как основная особенность трейдинга бинарными опционами – возможность получить прибыль даже от падения стоимости актива, если вы это падение правильно предсказали, то большинство людей, покупая акции на реальной бирже, приобретают в дополнение, бинарный опцион, прогнозируя падение стоимости акций (это называется хеджирование рисков).

Бинарный опцион

Бинарный опционТаким образом, если стоимость актива вырастет, имея на руках акции, вы получите прибыль (дивиденды), но даже если акции не вырастут, а упадут в цене, имея на руках бинарный опцион (важно помнить, что доходность бинарных опционов очень большая: 65-91),инвестор сможет не только покрыть убытки после падения стоимости акций, но и получить дополнительную прибыль, в то время как другие будут подсчитывать свой ущерб.

Опционы

ОпционыБезрисковые активы

Безрисковый актив, ожидаемый доход по которому предопределен (в том смысле, что его значение не варьирует в зависимости от действия каких-либо факторов). В инвестиционном анализе к такого рода активам принято относить государственные ценные бумаги.

Государственные ценные бумаги

Государственные ценные бумагиБезрисковые активы - это активы, дающие денежные поступления, размеры которых заранее известны (казначейские векселя, краткосрочные депозитные сертификаты и т.д.)

Вексель

ВексельНа финансовом рынке существует понятие цены актива, которую можно определить как чистый дисконтированный доход, который в состоянии принести актив за период службы. Чистый дисконтированный доход определяется как разница между дисконтированной суммой ожидаемого в будущем дохода и суммой инвестиций.

Цена актива

Цена активаВ силу понятия и определения рискового и безрискового актива, цена рискового актива ниже безрискового, и чем больше разница между ценами этих активов, тем более рискованным является актив.

Рисковые активы

Рисковые активыНапример, если перед нами облигация со следующими характеристиками - десятилетний период обращения, деноминированная в долларах, бескупонная, свободная от риска дефолта, доходность при погашении составляет 6% годовых, - то она может быть безрисковым активом только в долларовой зоне и только в том случае, если будет находиться у владельца до срока погашения.

Зона доллара

Зона доллараЕсли облигация будет продана до срока погашения, то точно о ее долларовой доходности сказать нельзя, потому что неясно, какой будет цена продажи. И даже если владелец не продаст ее до срока погашения, ставка доходности облигации, деноминированной в иенах или в единицах покупательской способности, может быть неопределенной по причине колебания в будущем обменного курса или потребительских цен.

Йена

ЙенаВ теории формирования наилучшего портфеля безрисковым активом считается ценная бумага, которая предлагает полностью предсказуемую ставку доходности в расчетных денежных единицах, выбранных для анализа, и в пределах периода пересмотра решения данного инвестора. Если брать более общую ситуацию, когда нет конкретного инвестора, то безрисковыми активами следует считать те из них, которые предлагают инвестору предсказуемую ставку доходности в пределах периода биржевых торгов (т.е. самого короткого периода принятия решений).

Портфель активов

Портфель активовСледовательно, если за расчетную денежную единицу принят доллар США, а период биржевых торгов составляет один день, то безрисковой ставкой доходности является процентная ставка казначейских векселей со сроком погашения на следующий день.

Биржа

БиржаАктивы предприятия

Активы предприятия - это совокупность имущественных прав, принадлежащих предприятию, в виде основных средств, запасов, финансовых вкладов, денежных требований к другим физическим и юридическим лицам. Другими словами: активы это вложения и требования. Термин «активы» используется также для обозначения любой собственности, имущества организации.

Активы предприятия

Активы предприятияДля успешного функционирования хозяйствующий субъект располагает определенным имуществом. Оно принадлежит ему на правах собственности или владения и представлено в активе бухгалтерского баланса.

Законное имущество организации

Законное имущество организацииАктивы - это ресурсы предприятия, выражаемые в денежном измерителе и используемые в его деятельности для получения экономической выгоды.

Денежные активы предприятия

Денежные активы предприятияСоотношение активов и пассивов организации определяет ее финансовое состояние, и в частности, платежеспособность. Существует методика оценки финансового состояния предприятия по финансовым коэффициентам, важнейшие из которых рассчитываются исходя из величины активов и степени их ликвидности.

Финансовое состояние предприятия

Финансовое состояние предприятияСледует отменить, что срок погашения актива не всегда является признаком для отнесения актива в состав оборотных или внеоборотных. Играет роль и ликвидность актива. Например, дебиторская задолженность, подлежащая погашению через 2 года обычно будет рассматриваться как внеоборотный актив. Однако уверенность организации в возможности продать ее без потерь в любой момент до наступления этого срока может быть причиной для отнесения дебиторской задолженности в состав оборотных активов.

Признак, по которому осуществляется деление активов на внеоборотные и оборотные (долгосрочные и краткосрочные в соответствии с классификацией по GAAP), можно сформулировать следующим образом: характер участия в производственном процессе с позиций особенностей оборота. Учитывая взгляды различных мыслителей, экономистов, именно этот критерий был заложен в основу классификации капитала, средств предприятия.

Внеоборотные активы предприятия

Внеоборотные активы предприятияВ частности, по этому признаку Ф. Кенэ разделял капитал на “первоначальные авансы” и “ежегодные авансы”, А. Смит - на основной и оборотный капитал. Причем среди элементов основного капитала, представленных Смитом, присутствуют не только основные средства, но и другие активы, которые в настоящее время относятся к внеоборотным. Аналогичным образом в марксистской теории средства производства разделяются на средства труда и предметы труда.

Предметы труда

Предметы трудаВ связи с вышеизложенным, в первую очередь при классификации активов предприятия необходимо выделять их виды в зависимости от характера участия в производственном процессе, тем более что такое деление соответствует структуре актива современного бухгалтерского баланса. Данная классификация активов является наиболее обширной и в какой-то мере включает в себя все последующие. Поэтому именно на основе этой классификации необходимо рассмотреть основные характеристики большинства активов предприятия.

Оборотные и внеоборотные активы предприятия

Оборотные и внеоборотные активы предприятияАктивы в бухгалтерском учете отражаются в активе (в левой части) баланса. Действующая в Российской Федерации форма бухгалтерского баланса включает два раздела активов: оборотные и внеоборотные активы:

- оборотные активы (текущие активы) используются в процессе повседневной хозяйственной деятельности. Например: материальные запасы, дебиторская задолженность, денежные средства;

Оборотные активы предприятия

Оборотные активы предприятия- внеоборотные активы - активы, изъятые из хозяйственного оборота, но отражаемые в бухгалтерском учёте. Например: основные средства, нематериальные активы, долгосрочные вложения.

Внеоборотные активы

Внеоборотные активыОборотные активы

Оборотные активы обеспечивают непрерывность кругооборота капитала. Оборотные активы служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год). Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Структура оборотных активов

Структура оборотных активовОборотные активы являются одной из двух групп активов организации (вторая - внеоборотные активы). Соответственно, один из двух разделов актива бухгалтерского баланса имеет название "Оборотные активы". Оборотные активы еще называют текущими активами.

Оборотные (текущие) активы

Оборотные (текущие) активыДостаточный размер оборотных активов необходимы для бесперебойной работы предприятия, будь то материалы, используемые в производственном процессе, или денежные средства для расчетов с поставщиками. Поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий.

В ходе анализа изучают достаточность ликвидных активов для своевременных расчетов с поставщиками подрядчиками по текущей задолженности. Для этого оборотные активы в целом и их группы по степени ликвидности сравнивают с общей величиной краткосрочных обязательств организации на ту же дату (рассчитывают коэффициенты ликвидности, в том числе автоматически с помощьюспециальных программ).

Текущая задолженность

Текущая задолженностьВысокая доля оборотных активов характерна для материалоемких производств, организаций торговли. Чем выше доля оборотных активов (и, соответственно, ниже доля внеоборотных), тем больше организация может привлекать краткосрочного финансирования (краткосрочных кредитов и займов, отсрочек платежа поставщикам и т.п.) без ущерба для своей финансовой устойчивости.

Поставщики

ПоставщикиОборотные активы (мобильные средства) расположены во втором разделе бухгалтерского баланса; в них включаются: Правила формирования в бухгалтерском учете информации о МПЗ организации регулируются ПБУ 5/01 «Учет материально - производственных запасов». Это активы, используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); предназначенные для продажи; используемые для управленческих нужд организации.

Сырье для производства

Сырье для производстваДанные активы отвечают следующим требованиям: являются собственностью компании, это материальные активы, предназначенные для продажи или использования в производстве, они постоянно расходуются и заменяются новыми (возобновляются).

Используемое сырье

Используемое сырьеЗапасы и затраты

Наиболее распространенными видами товарно-материальных запасов (ТМЗ) являются сырье, незавершенное производство, готовая продукция, запасы товаров для перепродажи, компоненты готовой продукции, наливные или насыпные вещества (нефть, мука), свободные места в поезде (на которые не проданы билеты) и т.д. Машины и оборудование, выступающие в качестве основных средств для компании, их закупающей, вплоть до момента их продажи являются ТМЗ для компании, их производящей.

Мука

МукаМатериально-производственные запасы (МПЗ) принимаются к бухгалтерскому учету по фактической себестоимости (сумма затрат организации на приобретение, за исключением НДС и иных возмещаемых налогов). А в случае их изготовления самой организацией фактическая себестоимость определяется из фактических затрат, связанных с производством данных запасов.

Материально-производственные запасы

Материально-производственные запасыУчет запасов

Учет стоимости МПЗ, отпускаемых в производство, производится:

- по себестоимости каждой единицы;

МПЗ

МПЗ- по средней себестоимости;

Средняя себестоимость

Средняя себестоимость- по себестоимости первых по времени приобретения МПЗ (способ ФИФО);

- по себестоимости последних по времени приобретения МПЗ (способ ЛИФО).

Налоги по приобретенным товарам

Налоги по приобретенным товарам, работам, услугам - это налог на добавленную стоимость, который учитывается на счете 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам», причитающийся к оплате и оплаченный организацией.

Налоги по приобретенным товарам

Налоги по приобретенным товарамСуммы налога, предъявленные покупателю при приобретении товаров (работ, услуг), в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров (работ, услуг), в том числе основных средств и нематериальных активов, в случаях:

- приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации (а также передаче, выполнению, оказанию для собственных нужд) товаров (работ, услуг), не подлежащих налогообложению (освобожденных от налогообложения);

Товары без налогообложения

Товары без налогообложения- приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, используемых для операций по производству и (или) реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации;

Товары на экспорт

Товары на экспорт- приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, лицами, не являющимися налогоплательщиками налога на добавленную стоимость либо освобожденными от исполнения обязанностей налогоплательщика по исчислению и уплате налога;

Лица, освобожденные от налога

Лица, освобожденные от налога- приобретения (ввоза) товаров (работ, услуг), в том числе основных средств и нематериальных активов, имущественных прав, для производства и (или) реализации (передачи) товаров (работ, услуг), операции по реализации (передаче) которых не признаются реализацией товаров (работ, услуг) в соответствии с пунктом 2 статьи 146 Налогового кодекса.

Налоги

НалогиВычетам подлежат только суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации, либо фактически уплаченные ими при ввозе товаров на таможенную территорию Российской Федерации, после принятия на учет указанных товаров (работ, услуг), имущественных прав.

Таможня

ТаможняДебиторская задолженность

Дебиторская задолженность - это долги других организаций или лиц данной организации.

Виды дебиторской задолженности предприятия

Виды дебиторской задолженности предприятияДолжники называются дебиторами. Дебиторская задолженность содержит:

- задолженность заказчиков за полученные (купленные) у данной организации услуги;

Задолженность за услуги или товары

Задолженность за услуги или товары- задолженность подотчетных лиц за выданные им под отчет денежные суммы на командировочные или хозяйственные расходы;

Подотчетные средства

Подотчетные средства- прочая дебиторская задолженность.

Прочая дебиторская задолженность

Прочая дебиторская задолженностьДебиторская задолженность является активом предприятия, который связан с юридическими правами, включая право на владение. В целом под активом понимается имущество, имущественные блага и права субъекта, имеющие стоимостную оценку.

Дебиторская задолженность у предприятия

Дебиторская задолженность у предприятияБудущая экономическая выгода, воплощённая в активе это потенциальный, прямой или косвенный вклад в приток денежных средств субъекта. Следовательно, дебиторская задолженность это будущая экономическая выгода, воплощённая в активе, и связанная с юридическими правами, включая право на владение.

Дебиторская задолженность

Дебиторская задолженностьАктив дебиторской задолженности имеет три существенные характеристики. Он воплощает будущую выгоду, обеспечивающую способность прямо или косвенно создавать прирост денежных средств. Активы представляют собой ресурсы, которыми управляет хозяйствующий субъект. Причем права на выгоду или потенциальные услуги должны быть законны или иметь юридическое доказательство возможности их получения.

Например, при отражении факта продажи актива у продавца образуется дебиторская задолженность. Договор купли-продажи позволяет определить вероятную будущую выгоду. Но, если покупатель не внесет определенную сумму погашения дебиторской задолженности, то продавец фактически не теряет контроль над ресурсами, то есть потенциальным поступлениям, и, следовательно, актив перестает быть активом.

Договор купли-продажи

Договор купли-продажиК активам не относится выгода, которая будет получена в будущем, но в настоящее время не находится под контролем предприятия. В текущие активы дебиторская задолженность может быть включена полностью, если сумма, которая не будет получена в течение одного года, раскрыта.

Выгода в будущем

Выгода в будущемНаряду с этим, дебиторская задолженность, числящаяся более года, в составе долгосрочных активов может быть включена в статью «дебиторская задолженность».

В настоящее время, в связи с переходом на новый план счетов и новую систему учета дебиторской задолженности, выделяют следующие виды: дебиторская задолженность покупателей и заказчиков, дочерних, зависимых товариществ, совместно контролируемых юридических лиц, прочей дебиторской задолженности, расходы будущих периодов, дебиторская задолженность по выданным авансам.

Выданные авансы

Выданные авансыДенежные средства

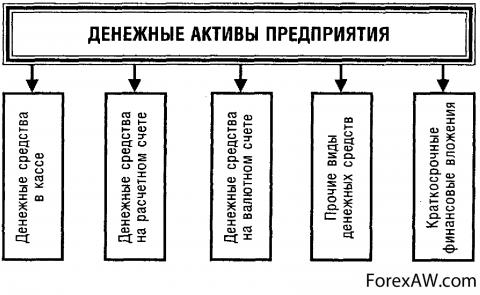

Денежные средства - это оборотные средства в сфере обращения, обслуживающие процесс реализации: денежные средства в официальной денежной единице и иностранных валютах, находящихся:

- в кассе организации;

Касса организации

Касса организации- на расчетных, валютных и других счетах, открытых в кредитных организациях страны и за ее пределами;

Денежные средства на счетах

Денежные средства на счетах- ценные бумаги;

Ценные бумаги (денежные средства)

Ценные бумаги (денежные средства)- платежные и денежные документы.

Платежные документы

Платежные документыПорядок хранения и расходования денежных средств в кассе установлен Инструкцией Центрального банка РФ «Порядок ведения кассовых операций в РФ» от 04.10.93 г. №18. В соответствии с этим документом организации независимо от организационно-правовых форм и сферы деятельности обязаны хранить свои денежные средства в учреждениях банков.

Хранение денег в банке

Хранение денег в банкеОрганизации производят расчеты по своим обязательствам с другими организациями, как правило, в безналичном порядке через банки или применяют другие формы безналичных расчетов. Для осуществления расчетов наличными деньгами каждая организация должна иметь кассу и вести кассовую книгу по установленной форме. Прием наличных денег организациями при осуществлении расчетов с населением производится с обязательным применением контрольно-кассовых машин.

Кассовая книга

Кассовая книгаКраткосрочные финансовые вложения

Краткосрочные финансовые вложения - краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. Являются наиболее легко реализуемыми активами.

Краткосрочные финансовые вложения

Краткосрочные финансовые вложенияНезавершенное производство

Незавершенное производство - незаконченная изготовлением продукция, находящаяся на различных стадиях производственного процесса.

Незавершенное производство

Незавершенное производствоНезавершенное производство является одним из основных элементов оборотных средств. Размеры и состав незавершенного производства неодинаковы в разных отраслях производства и зависят от характера изделия и производственного процесса, продолжительности производственного цикла и величины издержек производства.

Незавершенное производство в строительстве

Незавершенное производство в строительствеОстатки незавершенного производства на предприятии состоят из сырья, материалов, полуфабрикатов, к которым приложен живой труд в процессе превращения их в готовую продукцию. Планирование и учет незавершенного производства ведутся в трудовых, натуральных, стоимостных и временных (днях запаса) измерителях.

Стадии производства

Стадии производстваВ стоимостном выражении незавершенное производство выступает как суммарная стоимость сырья, материалов, полуфабрикатов на всех стадиях производства. Запас в днях определяется отношением остатка незавершенного производства к выпуску готовой продукции по себестоимости.

Моменты производства

Моменты производстваСнижение объемов незавершенного производства достигается сокращением длительности производственного цикла за счет повышения организационно-технического уровня производства и труда.

Снижение объемов незавершенного производства

Снижение объемов незавершенного производстваОно способствует ускорению оборачиваемости оборотных средств. В то же время незавершенное производство должно по объему, составу, размещению (по цехам, участкам, переделам и т. п.) обеспечивать бесперебойность и равномерность производственного процесса; это достигается оптимизацией величины и состава незавершенного производства.

Бесперебойность процесса производства

Бесперебойность процесса производстваРасходы будущих периодов

Расходы будущих периодов - затраты, понесенные компанией в отчетном периоде, но подлежащие учету в себестоимости продукции в последующие периоды.

Оплата за аренду офиса

Оплата за аренду офисаК таким расходам относят:

- расходы, связанные с освоением новых видов услуг, когда они не финансируются за счет специальных источников;

Новые виды услуг

Новые виды услуг- расходы по неравномерно производимому ремонту основных средств;

Расходы на ремонт основных средств

Расходы на ремонт основных средств- суммы арендной платы, уплаченные за последующий период;

Расходы на аренду производственных помещений

Расходы на аренду производственных помещений- суммы подписки на специальную литературу и другие расходы.

Подписка на специальную литературу

Подписка на специальную литературуСтадии кругооборота активов в предприятии

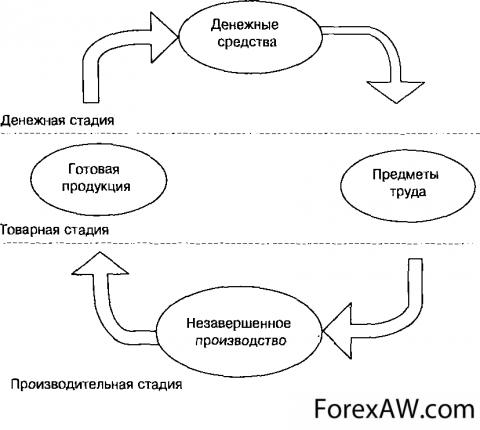

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Кругооборот

КругооборотПервая стадия кругооборота оборотных средств - денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Деньги - запасы

Деньги - запасыВторая стадия - производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

Зарплата

ЗарплатаНа третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). Лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

Выручка от продажи

Выручка от продажиНорматив оборотных активов устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы.

Внеоборотные активы

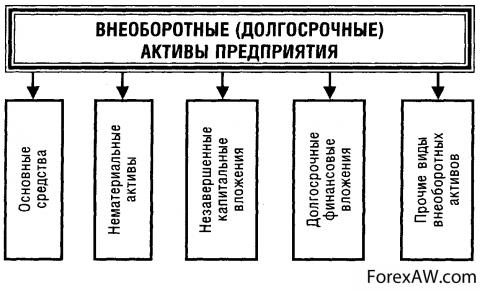

Внеоборотные активы - это активы, срок использования (погашения) которых составляет более одного года. Общая сумма активов предприятия складывается из внеоборотных и оборотных активов. Соответственно, внеоборотные активы - один из двух разделов актива бухгалтерского баланса.

Внеоборотные активы (предприятие)

Внеоборотные активы (предприятие)К внеоборотным активам относятся основные средства, нематериальные активы, долгосрочные финансовые вложения.

Нематериальные активы

Нематериальные активы - неденежные активы, не имеющие физической формы. Нематериальные активы - затраты предприятия в нематериальные объекты, приносящие доход: права на использование земли и природных ресурсов; патенты, лицензии, товарные знаки и т.п.

Нематериальные активы организации

Нематериальные активы организацииНематериальные активы - это объекты долгосрочного пользования, не имеющие физической основы, но обладающие стоимостной оценкой и приносящие доход организации. К ним относятся права (исключительные и неисключительные на использование объектов интеллектуальной собственности).

Интеллектуальная собственность как актив

Интеллектуальная собственность как активНапример, в организациях культуры используются имущественные права на произведения литературы и искусства, на объекты интеллектуальной собственности, вытекающие из лицензионных и авторских договоров:

- права на литературные, драматические и музыкально-драматические произведения;

Права на музыкально-драматическое произведение

Права на музыкально-драматическое произведение- произведения хореографии и пантомимы, музыкальные произведения;

Права на хореографическое произведение

Права на хореографическое произведение- аудиовизуальные произведения, диафильмы и другие кино- и телепроизведения;

Права на телепроизведение

Права на телепроизведение- произведения скульптуры, живописи, графики, литографии и другие произведения изобразительного искусства;

Права на произведения изобразительного искусства

Права на произведения изобразительного искусства- произведения прикладного искусства.

Права на произведения прикладного искусства

Права на произведения прикладного искусстваТакже к нематериальным активам относят:

- программы для электронных вычислительных машин;

Программы для ЭВМ

Программы для ЭВМ- изобретения;

Изобретение

Изобретение- полезные модели;

Полезные модели

Полезные модели- селекционные достижения;

Достижения селекции

Достижения селекции- секреты производства (ноу-хау);

Ноу хау

Ноу хау- товарные знаки и знаки обслуживания.

Товарный знак компании Apple

Товарный знак компании Apple- деловая репутация организации - разность между ценой покупки предприятия как единого имущественно-хозяйственного комплекса и стоимостью его чистых активов.

Репутация предприятия

Репутация предприятияРазница может быть либо положительной, либо отрицательной. Положительную деловую репутацию рассматривают как отдельный инвентарный объект и амортизируют в течение 20 лет линейным способом. Отрицательную - в полной сумме относят финансовый результат периода в составе прочих доходов. Расходы, связанные с образованием юридического лица (организационные расходы), интеллектуальные и деловые качества персонала организации не являются нематериальными активами.

Деловые качества персонала

Деловые качества персоналаПо сути, во внеоборотные активы включаются средства труда (станки оборудование), которые потребляются в процессе использования не одномоментно (как материалы), а в течение длительного периода, и обязательства к получению не ранее чем через 12 месяцев.

Оборудование

ОборудованиеПо соотношению доли оборотных и внеоборотных активов можно судить о характере производства. Так, фондоемкие предприятия (например, телекоммуникационные) характеризуются большой долей внеоборотных активов, а материалоемкие (или товароемкие, как торговля) - малой.

Торговля

ТорговляВнеоборотные активы требуют долгосрочных инвестиций, поэтому источниками их приобретения должен быть в основном собственный капитал организации, и частично долгосрочные заемные средства. Поэтому чем более фондоемкое производство, тем больше должна быть доля собственного капитала в источниках финансирования деятельности предприятия.

Предприятие

ПредприятиеВнеоборотные активы обладают меньшей ликвидностью, чем оборотные, т. е. их сложнее продать, обратив в денежную форму. В целом ликвидность, как один из показателей финансовой устойчивости, зависит от структуры активов предприятия и источников, за счет которых профинансирована их покупка.

Ликвидность

ЛиквидностьСледует отменить, что срок погашения актива не всегда является признаком для отнесения актива в состав оборотных или внеоборотных. Играет роль и ликвидность актива. Например, дебиторская задолженность, подлежащая погашению через 2 года обычно будет рассматриваться как внеоборотный актив. Однако уверенность организации в возможности продать ее без потерь в любой момент до наступления этого срока может быть причиной для отнесения дебиторской задолженности в состав оборотных активов.

Основные средства

Для производственной деятельности предприятиям необходимы основные средства (средства труда); они многократно участвуют в производственном процессе, частями переносят свою стоимость на создаваемый продукт, не изменяя при этом своей вещественно-натуральной формы.

Средство труда

Средство трудаОсновные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях. Имущество учитывается в составе основных средств организации при единовременном выполнении следующих условий:

- имущество используется в производстве продукции при выполнении работ или оказании услуг либо для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

Имущество для производства продукции

Имущество для производства продукции- имущество используется в течение длительного времени, (продолжительностью свыше 12 мес. или обычного операционного цикла, если он превышает 12 мес.);

Производство продукции

Производство продукции- организацией не предполагается последующая перепродажа данного имущества;

Имущество организации

Имущество организации- имущество способно приносить организации экономические выгоды (доход) в будущем.

Прибыль от имущества

Прибыль от имуществаВ соответствии с Общероссийским классификатором основных фондов (ОКОФ) основные средства учитываются по следующим группам:

- здания, сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства, эстакады, автомобильные дороги, туннели);

Здание завода

Здание завода- машины и оборудование (энергетическое, рабочее, информационное);

Энергетическое оборудование

Энергетическое оборудование- транспортные средства;

Машины организации

Машины организации- производственный и хозяйственный инвентарь;

Производственный и хозяйственный инвентарь

Производственный и хозяйственный инвентарь- рабочий и продуктивный скот;

Продуктивный скот

Продуктивный скот- многолетние насаждения;

Многолетние насаждения

Многолетние насаждения- другие виды основных средств (книжные фонды библиотек, капитальные затраты в арендованные основные средства, расходы на мелиоративные, осушительные и другие работы по улучшению земель).

Библиотечный фонд

Библиотечный фондЕдиницей бухгалтерского учета основных средств предприятия является инвентарный объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет.

Мебельный цех

Мебельный цехОсновные средства предприятия принимаются к бухгалтерскому учету по первоначальной стоимости, т. е. по сумме фактических затрат на приобретение, сооружение и изготовление объекта основных средств. Организация имеет право не чаще одного раза в год переоценивать объекты основных средств по восстановительной стоимости.

Объект

ОбъектОсновные средства подразделяются на производственные и непроизводственные. Производственные средства участвуют в процессе изготовления продукции или оказания услуг. К ним относятся: станки, машины, приборы и т. п.

Производственный станок

Производственный станокНепроизводственные основные средства не участвуют в процессе создания продукции. К ним относятся: жилые здания, детские сады, клубы, стадионы, больницы и т. п.

Детский сад

Детский садНесмотря на то, что непроизводственные основные средства не оказывают какого-либо непосредственного влияния на объём производства, рост производительности труда, постоянное увеличение этих средств связано с улучшением благосостояния работников предприятия, повышением материального и культурного уровня их жизни, что, в конечном счёте, сказывается на результате деятельности предприятия.

Санаторий

СанаторийОценка основных средств

Основные средства могут быть оценены по первоначальной, остаточной и восстановительной стоимости. Первоначальная стоимость - стоимость объектов основных средств, по которой они принимаются к учету. Первоначальной стоимостью признается сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства, за исключением возмещаемых налогов, а также затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Стоимость имущества

Стоимость имуществаПервоначальной стоимостью основных средств, внесенных в счет вклада в уставный капитал организации, признается их денежная оценка, согласованная учредителями. Первоначальной стоимостью основных средств, полученных организацией безвозмездно, признается их текущая рыночная стоимость.

Оценка стоимости имущества

Оценка стоимости имуществаВ бухгалтерском учете изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объектов основных средств. Кроме того, изменение стоимости происходит еще и при переоценке основных средств.

Достройка имущества

Достройка имуществаОстаточная стоимость - разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе. Восстановительная стоимость - стоимость основных средств в современных условиях, при современных ценах и технике, это стоимость, по которой оцениваются основные средства после проведения переоценки.

Остаточная стоимость

Остаточная стоимостьОсновные средства стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов должен быть организован надлежащий контроль за их движением.

Бухгалтерская отчетность

Бухгалтерская отчетностьОперации с такими объектами оформляются первичными документами для учета МПЗ: форма М-4 «Приходный ордер» и М-17 «Карточка учета материалов». Для целей налогообложения объекты стоимостью до 10000 рублей в момент ввода в эксплуатацию единовременно списываются на материальные расходы.

В случае если лимит списания для целей бухучета превышает лимит для целей налогового учета, возникает отложенный налоговый актив.

Учет основных средств

Учет основных средствВвод в эксплуатацию основных средств

Основные средства поступают в организацию:

- от учредителей в счет вклада в уставный капитал;

Уставный капитал

Уставный капитал- в результате строительства;

Строительство

Строительство- путем приобретения за плату;

Покупка

Покупка- путем безвозмездной передачи;

Безвозмездная передача

Безвозмездная передача- по договору мены.

Договор мены

Договор меныПри получении в собственность основных средств в бухгалтерском учете на счете 08 отражаются вложения во внеоборотные активы. При вводе основных средств в эксплуатацию формируется первоначальная стоимость объектов оснвоных средств, учитываемая на счете 01 "Основные средства".

Бухгалтерский учет

Бухгалтерский учетВвод в эксплуатацию основных средств осуществляется на основании письменного приказа (распоряжения) руководителя организации. Далее в бухгалтерии составляют Акт приема-передачи основных средств по формам: № ОС-1, № ОС-1а (для ввода в эксплуатацию зданий и сооружений), № ОС-1б (при одновременном вводе в эксплуатацию нескольких объектов основных средств).

Приказ руководителя

Приказ руководителяПринятые объекты основных средств учитывают в инвентарных карточках по формам: № ОС-6, № ОС-6а (для группы объектов). Инвентарная книга по форме № ОС-6б предназначена для учета на малых предприятиях.

Переоценка основных средств

Переоценка - уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен. Зачем это нужно: организация год назад купила станок за 100000 руб, за год начисленная амортизация - 5 000 рублей, то есть, остаточная стоимость 95 000 рублей должна быть отражена в балансе по строке Основные средства.

Переоценка основных средств

Переоценка основных средствНо! В истекшем году фирмой-производителем было выпущено в свет новое поколение станков, поэтому купленный год назад станок автоматически устарел и на рынке его можно продать только за 80000 рублей. При помощи процедуры переоценки станок будет учен на балансе по рыночной стоимости - 80000 рублей, что позволит соблюсти принципы полноты и достоверности при подготовке финансовой отчетности.

Выпуск станков

Выпуск станковПроведение переоценки основных средств носит добровольный характер. Переоцениваться могут только объекты основных средств, принадлежащие организации на праве собственности. Переоценка осуществляется не чаще 1 раза в год (по состоянию на 1 января отчетного года).

Переоценка 1 раз в год

Переоценка 1 раз в годПереоценка производится путем пересчета первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта. Решение о проведении (непроведении) переоценки закрепляется приказе об учетной политике организации.

Учетная политика организации

Учетная политика организацииЕсли принято решение о переоценке, в приказе нужно отразить:

- какие объекты подлежат переоценке: все основные средства или отдельные группы однородных объектов основных средств;

Учет

Учет- методику отражения переоценки на счетах бухгалтерского учета,

Отражение на счетах

Отражение на счетах- лиц, ответственных за проведение переоценки.

Лицо, ответственное за переоценку

Лицо, ответственное за переоценкуРезультатом переоценки является уценка или дооценка стоимости имущества. После переоценки восстановительную стоимость принимают за первоначальную стоимость. Если организация однажды решила провести переоценку, то в дальнейшем ежегодное проведение переоценки для данной организации становится обязательным.

Обязательная переоценка

Обязательная переоценкаВ целях налогового учета при проведении организацией переоценки (уценки) стоимости объектов основных средств, положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения.

Другими словами, результаты переоценки не влияют на налоговую базу по налогу на прибыль, но влияют по налогу на имущество.

Результат переоценки

Результат переоценкиАмортизация основных средств

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги). Зачем это нужно: существует несколько точек зрения на экономический смысл амортизации.

Амортизация

АмортизацияНекоторые специалисты считают, что при помощи механизма амортизации создаются потоки денежных средств, который в дальнейшем будут направлены на воспроизводство основных фондов, другие - рассматривают амортизацию как способ «размазывания» крупномасштабных расходов по периодам, согласно принципу начисления.

Принцип начисления

Принцип начисленияПример: Работает фирма, тратит деньги на обеспечение производства, производит продукцию, продает ее. После выпуска продукции формируется ее себестоимость, к себестоимости прибавляется величина желаемой прибыли, в результате образуется цена.

Цена на продукцию

Цена на продукциюЗатраты на основные средства подлежат включению в состав себестоимости продукции на равномерной основе, т.к. если единовременно списать все затраты на себестоимость, цены на продукцию увеличатся в разы и станут неконкурентными.

Неконкурентная цена

Неконкурентная ценаСумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества, т.е. по тем основным средствам, которые подлежат амортизации. Амортизация не начисляется по:

- объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования);

Объект природопользования

Объект природопользования- объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются.

Неиспользуемый объект

Неиспользуемый объектНачисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается - с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.

Начисление амортизации

Начисление амортизацииНачисление амортизации осуществляется в соответствии с нормой амортизации, определенной для объекта исходя из его срока полезного использования. Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации.

Объект приносит выгоду

Объект приносит выгодуСрок полезного использования организация устанавливает самостоятельно при принятии объекта основных средств к учету. В случаях проведения реконструкции, модернизации или технического перевооружения срок полезного использования пересматривается.

Модернизация

МодернизацияНачисление амортизационных отчислений приостанавливается в случае перевода объекта по решению руководителя организации на консервацию на срок более 3-х месяцев, а также в период реконструкции, модернизации и капитального ремонта объекта, продолжительностью более 12 месяцев.

Реконструкция объекта

Реконструкция объектаПо объектам основных средств некоммерческих организаций, а также жилищного фонда предприятий жилищно-коммунального хозяйства производится начисление износа в конце отчетного года по установленным нормам амортизационных отчислений. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете 010 "Износ основных средств".

Начисление износа

Начисление износаСписание амортизации производится при выбытии основного средства. Учет сумм амортизации ведется на счете 02 "Амортизация основных средств".

Списание амортизации

Списание амортизацииВыбытие основных средств

Основные средства выбывают из организации в случаях:

- списания по причине непригодности к дальнейшему использованию;

Непригодное имущество

Непригодное имущество- продажи на сторону;

Продажа на сторону

Продажа на сторону- безвозмездной передачи;

Безвозмездная передача имущества

Безвозмездная передача имущества- передачи в счет вклада в уставный капитал другой организации:

Вклад в уставной капитал

Вклад в уставной капитал- сдачи имущества в аренду, лизинг;

Оборудование в лизинг

Оборудование в лизинг- реализации по договорам мены и т.д.

Мена

МенаСтоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета. Согласно Инструкции по применению Плана счетов бухгалтерского учета выбытие основных средств организация отражает развернуто в составе прочих доходов и расходов.

Выбытие основных средств

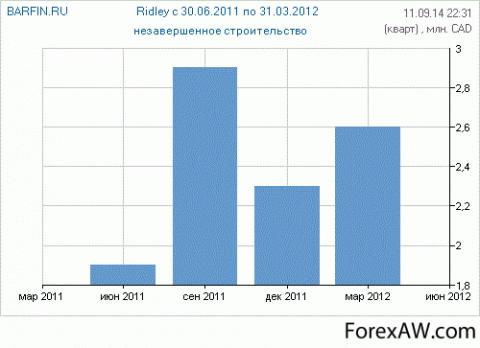

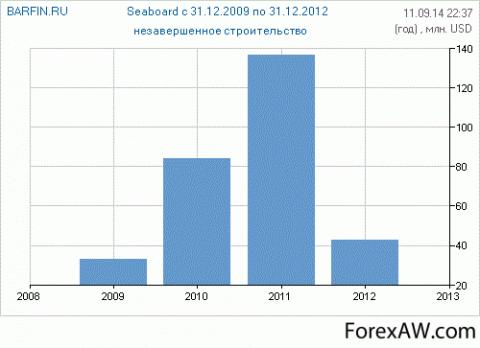

Выбытие основных средствНезавершенное строительство

Незавершенное строительство - совокупность незаконченных и не введенных в действие объектов, строек. Является моментным показателем, его абсолютный размер определяется на отдельную дату. В натуральном выражении характеризуется числом строек и объектов по состоянию на отчетную дату.

Стройки

СтройкиВ стоимостном выражении - это фактически освоенные капитальные вложения по начатым и в любой степени не оконченным и не введенным в действие строительным объектам на определенную дату (обычно на конец года).

Незавершенное строительство в цифрах

Незавершенное строительство в цифрахПоказатель «Незавершенное строительство» формируется не только из остатков по счетам 07 "Оборудование к установке", 08 «Вложения во внеоборотные активы». Если организация производила оплату авансом исполнителям, за работы капитального характера или оборудование, то суммы таких авансов, учтенные по дебету счета 60, также отражаются в составе незавершенного строительства. Но не всякие суммы авансов подлежат отражению по данной статье баланса.

Незавершенное строительство в Новосибирской области (1999-2001 гг.)

Незавершенное строительство в Новосибирской области (1999-2001 гг.)Правомерным представляется отражение сумм авансов, фактически освоенных подрядчиком, но не подтвержденных документально. Кроме того, в этой строке могут указываться отклонения в стоимости материалов, предназначенных для капитальных вложений, и оборудования к установке, учтенных по дебету счета 16. Это положение касается организаций, применяющих метод учета материалов, оборудования к установке по учетным ценам с использованием счетов 15 и 16.

Незавершенное строительство (годовой показатель)

Незавершенное строительство (годовой показатель)Данный показатель бухгалтерского баланса никаким образом не соотносится с приведенным показателем, отражаемым в форме № 5 - «Объекты недвижимости, принятые в эксплуатацию и находящиеся в процессе государственной регистрации». И вот почему. Стоимость указанных объектов недвижимости в форме № 5 указывается в составе основных средств. Напомним, что такие объекты в соответствии с учетной политикой организации могут учитываться как в составе вложений во внеоборотные активы (по счету 08), так и в составе основных средств.

Бухгалтерский отчет

Бухгалтерский отчетФинансовые вложения

Финансовые вложения - это размещение свободных денежных средств или путем приобретения ценных бумаг или выдачи займов или внесения вкладов в уставные капиталы.

Цели финансовых вложений:

- получение дохода (в виде процентов, дивидендов);

- перепродажа активов;

Перепродажа

Перепродажа- прочая выгода.

Выгода

ВыгодаЕсли обратиться к международным стандартам, а именно к МСФО 39, мы не встретим понятия финансовые вложения, так как МСФО оперирует термином «финансовый инструмент». Финансовые инструменты включают в себя как финансовые активы, так и финансовые обязательства компании, то есть, является существенно более широким по сравнению с понятием финансовые вложения.

Финансовые активы компании

Финансовые активы компанииРазличают долгосрочные и краткосрочные финансовые вложения. Краткосрочными признают те активы, срок обращения или погашения которых не превышает 12 месяцев, долгосрочными - финансовые вложения со сроком свыше одного года.

Краткосрочные вложения

Краткосрочные вложенияСогласно правилам бухгалтерского учета к финансовым вложениям относят:

- ценные бумаги (государственные, муниципальные, других компаний), в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя);

Вексель- вклады в уставные (складочные) капиталы, в том числе дочерних и зависимых хозяйственных обществ;

Вклады в уставный капитал

Вклады в уставный капитал- предоставленные займы;

Выданый займ

Выданый займ- депозитные вклады в кредитных организациях;

Депозиты

Депозиты- вклады организации-товарища по договору простого товарищества.

Товарищество

ТовариществоВне зависимости от того, на каком счете бухучета отражаются активы, которые в соответствии с требованиями ПБУ 19/02 являются финансовыми вложениями (в том числе и долгосрочные финансовые вложения), в балансе информация о них должна показываться в составе финансовых вложений (строка 1150 «Финансовые вложения» баланса). Минфин напоминает, что в годовой бухотчетности финансовые вложения надо отражать по рыночной стоимости.

Минфин

МинфинК основным задачам анализа долгосрочных финансовых вложений можно отнести:

- анализ направлений долгосрочных финансовых вложений;

Долгосрочные финансовые вложения

Долгосрочные финансовые вложения- анализ состава и структуры;

Анализ

Анализ- анализ источников финансирования;

Анализ источников финансирования

Анализ источников финансирования- оценка эффективности производимых долгосрочных финансовых вложений.

Оценка эффективности

Оценка эффективностиИсточником информации для анализа по отчетности до 2011 года была форма №5 «Приложения к бухгалтерскому балансу», а с отчета 2011 года расшифровка долгосрочных финансовых вложений отражается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Пояснения к бухгалтерскому балансу

Пояснения к бухгалтерскому балансуПравила формирования в бухгалтерском учете и бухгалтерской отчетности информации о финансовых вложениях организации устанавливаются ПБУ 19/02 «Учет финансовых вложений». Для принятия к учету финансовых вложений необходимо:

- наличие документов, подтверждающих право организации на финансовые вложения и на получение денежных средств и других активов, вытекающее из этого права;

Документы

Документы- переход к организации финансовых рисков, связанных с финансовыми вложениями;

Финансовые риски

Финансовые риски- способность приносить организации экономические выгоды в форме процентов, дивидендов, либо прироста их стоимости.

Выгода в виде процентов

Выгода в виде процентовК финансовым вложениям организации не относятся:

- собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования;

Аннулирование собственных акций

Аннулирование собственных акций- векселя, выданные организацией-векселедателем и полученные организацией-продавцом при расчетах за проданные товары, продукцию, выполненные работы, оказанные услуги (в счет оплаты этих товаров (работ, услуг), если плательщиком по ним является сам покупатель;

Плательщик - покупатель

Плательщик - покупатель- вложения организации в недвижимое и иное имущество, имеющее материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода, то есть активы, имеющие материально-вещественную форму, такие, как основные средства, материально-производственные запасы, а также нематериальные активы не являющиеся финансовыми вложениями;

Вложения в недвижимое имущество

Вложения в недвижимое имущество- драгоценные металлы, ювелирные изделия, произведения искусства и иные аналогичные ценности, приобретенные не для осуществления обычных видов деятельности.

Драгоценные металлы

Драгоценные металлыФактическими затратами на приобретение активов в качестве финансовых вложений являются:

- суммы, уплачиваемые в соответствии с договором продавцу;

Оплачиваемая сумма

Оплачиваемая сумма- суммы, уплачиваемые организациям и иным лицам за информационные и консультационные услуги, связанные с приобретением указанных активов. В случае, если организации оказаны информационные и консультационные услуги, связанные с принятием решения о приобретении финансовых вложений, и организация не принимает решения о таком приобретении, стоимость указанных услуг относится на финансовые результаты коммерческой организации (в составе операционных расходов) или увеличение расходов некоммерческой организации того отчетного периода, когда было принято решение не приобретать финансовые вложения;

Оплата за консультационные услуги

Оплата за консультационные услуги- вознаграждения, уплачиваемые посреднической организации или иному лицу, через которое приобретены активы в качестве финансовых вложений;

Вознаграждение посреднической организации

Вознаграждение посреднической организации- иные затраты, непосредственно связанные с приобретением активов в качестве финансовых вложений.

Затраты

ЗатратыНе включаются в фактические затраты на приобретение финансовых вложений общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением финансовых вложений.

Общехозяйственные расходы

Общехозяйственные расходыФактические затраты на приобретение активов в качестве финансовых вложений могут определяться (уменьшаться или увеличиваться) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах), до принятия активов в качестве финансовых вложений к бухгалтерскому учету.

Фактические затраты

Фактические затратыВ случае несущественности величины затрат (кроме сумм, уплачиваемых в соответствии с договором продавцу) на приобретение таких финансовых вложений, как ценные бумаги, по сравнению с суммой, уплачиваемой в соответствии с договором продавцу, такие затраты организация вправе признавать прочими операционными расходами организации в том отчетном периоде, в котором были приняты к бухгалтерскому учету указанные ценные бумаги.

Ценные бумаги как вложения

Ценные бумаги как вложенияПервоначальной стоимостью финансовых вложений, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Стоимость вложений

Стоимость вложенийПервоначальной стоимостью таких финансовых вложений, как ценные бумаги, полученных организацией безвозмездно от учредителей или других организаций и лиц, признается:

- их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Под рыночной стоимостью ценных бумаг понимается их рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг;

Рыночная стоимость

Рыночная стоимость- сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету - для ценных бумаг, по которым организатором торговли на рынке ценных бумаг не рассчитывается рыночная цена.

Сумма денежных средств

Сумма денежных средствПервоначальной стоимостью финансовых вложений, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость финансовых вложений, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяют исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные финансовые вложения.

Оценка стоимости вложений

Оценка стоимости вложенийПервоначальной стоимостью финансовых вложений, внесенных в счет вклада организации-товарища по договору простого товарищества, признается их денежная оценка, согласованная товарищами в договоре простого товарищества.

Простое товарищество

Простое товариществоПервоначальная стоимость финансовых вложений, стоимость которых при приобретении определена в иностранной валюте, определяется в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату их принятия к бухгалтерскому учету.

Курс валют

Курс валютЦенные бумаги, не принадлежащие организации на праве собственности, хозяйственного ведения или оперативного управления, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к бухгалтерскому учету в оценке, предусмотренной в договоре.

Договор организации

Договор организацииДля целей последующей оценки финансовые вложения подразделяются на две группы: финансовые вложения, по которым можно определить текущую рыночную стоимость в установленном Положением порядке, и финансовые вложения, по которым их текущая рыночная стоимость не определяется.

Текущая рыночная стоимость

Текущая рыночная стоимостьФинансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются в бухгалтерской отчетности на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

Отчетная дата

Отчетная датаРазница между оценкой финансовых вложений по текущей рыночной стоимости на отчетную дату и предыдущей оценкой финансовых вложений относится на финансовые результаты у коммерческой организации (в составе операционных доходов или расходов) или увеличение доходов или расходов у некоммерческой организации в корреспонденции со счетом учета финансовых вложений.

Коммерческая организация

Коммерческая организацияФинансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.

Бухгалтерская отчетность

Бухгалтерская отчетностьПри приобретении финансовых вложений за счет заемных средств затраты по полученным кредитам и займам учитываются в соответствии с Положением по бухгалтерскому учету ПБУ 10/99 "Расходы организации" и Положением по бухгалтерскому учету ПБУ15/01 "Учет займов и кредитов и затрат по их обслуживанию".

Учет средств бухгалтером

Учет средств бухгалтеромОдной из основных составляющих финансовых вложений являются ценные бумаги. К обращению в соответствии с Гражданским кодексом РФ на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации, вексели, чеки, депозитный и сберегательный сертификаты, банковские сберегательные книжки на предъявителя, простое и двойное складские свидетельства (и каждая их часть), коносаменты, акции, приватизационные ценные бумаги, жилищные сертификаты, а также производные ценные бумаги - опционные свидетельства.

Коносамент

КоносаментВсе ценные бумаги должны содержать обязательные реквизиты. Их отсутствие или несоответствие влечет недействительность совершаемой посредством их сделки.

Облигации

ОблигацииФиктивные активы

Фиктивные активы - это такие активы, которые были отражены на балансовых счетах, но которых на самом деле не существует. Часто такие активы попадают на балансовые счета в результате мошенничества, несвоевременного списания активов. Легко увеличить сумму активов с помощью нематериальных активов, которые не имеют реальной коммерческой ценности.

Фиктивные активы

Фиктивные активы"Скрытые активы"

"Скрытые" активы организации - имущество, права, дополнительные возможности и иные улучшения, имеющиеся у организации, которые не отражены в балансе в стоимостной оценке (списаны, частично списаны или не подлежат бухгалтерскому учёту в соответствии с законодательством, не учтены при расчёте чистых активов или собственных средств организации), владение которыми даёт или даст в обозримом будущем преимущество или экономические выгоды организации по сравнению с другими организациями, у которых их нет.

Скрытые активы

Скрытые активыОтсутствие учёта "скрытых" активов - это занижение стоимости активов организации над стоимостью активов, которыми организация реально владеет и использует в процессе ведения финансово-хозяйственной деятельности.

Скрытые активы предприятия

Скрытые активы предприятияВыявление и оценка "скрытых" активов организации базируется на выявлении произведённых расходов и вложений, которые были произведены организацией раньше, списаны (полностью или частично) в бухгалтерском (и/или налоговом) учёте, не находят отражения в балансе, однако имеют экономические выгоды, то есть продолжают приносить экономический эффект (или будут приносить экономический эффект в перспективе).

Экономическая выгода

Экономическая выгодаК "скрытым" активам могут относиться:

- организационные расходы при создании организации;

Создание организации

Создание организации- расчётные, текущие и иные счета в кредитных организациях;

Счет в кредитной организации

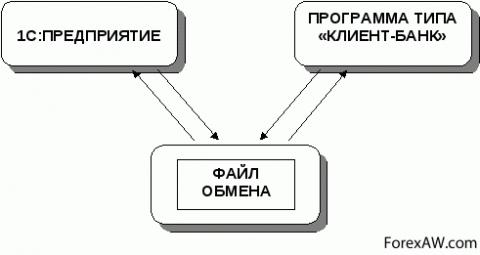

Счет в кредитной организации- система «клиент-банк»;

Система Клиент-банк

Система Клиент-банк- реальные расходы на получение лицензии;

Реальные расходы на получение лицензии

Реальные расходы на получение лицензии- сертификация товаров и услуг, внутрифирменные стандарты, наличие необходимых аккредитаций;

Расходы на сертифицирование

Расходы на сертифицирование- наличие квалифицированного кадрового состава; работников (имеющих соответствующие разрешения, прошедшие специальные курсы обучения, имеющие сертификаты, права, санитарные книжки и т. д.), наличие которых в штате организации для ведения деятельности обязательно;

Квалифицированный персонал

Квалифицированный персонал- аттестация рабочих мест по вредным и опасным условиям труда;

Аттестация рабочих мест

Аттестация рабочих мест- обустройство комнаты или уголка по охране труда;

Уголок по охране труда

Уголок по охране труда- обустройство комнаты отдыха, санитарных постов, пунктов приёма пищи;

Комната отдыха на предприятии

Комната отдыха на предприятии- имеющиеся в наличии, но незарегистрированные технологии, ноу-хау, разработки и т. д.;

Технологии и разработки

Технологии и разработки- права на использование программных продуктов, собственные разработанные программы и блоки автоматизации обработки информации, в том числе стоимостью до 40 тысяч рублей, которые по правилам бухгалтерского и налогового учёта могли быть списаны на момент оценки;

Програминые продукты

Програминые продукты- списанные в бухгалтерском (и налоговом) учёте основные средства, стоимостью до 40 тысяч рублей (без НДС);

Списанные основные средства

Списанные основные средства- улучшение качеств основных средств, их модернизация, списанные в бухгалтерском учёте единовременно;

Модернизация основных средств

Модернизация основных средств- наличие статуса памятника культуры у основных средств, которыми владеет или пользуется организация;

Статус памятника культуры

Статус памятника культуры- библиотечный фонд;

Библиотечный фонд организации

Библиотечный фонд организации- заниженная остаточная стоимость нематериальных активов за счёт применения различных способов начисления амортизации;

Накрутка амортизации

Накрутка амортизации- заниженная стоимость материально-производственных запасов за счёт применения различных способов списания материально-производственных запасов;

Списание запасов

Списание запасов- фактическое наличие отдельных категорий материалов в эксплуатации (специальных инструментов, приборов, приспособлений и спецодежды), списанных в бухгалтерском (и налоговом) учёте в денежном выражении;

Спецодежда на складе

Спецодежда на складе- наличие арендных и иных прав пользования на объекты основных средств;

Права на основные средства

Права на основные средства- наличие арендных и иных прав пользования на нематериальные активы (товарный знак, технология и т. д.);

Права на использование бренда

Права на использование бренда- права на кадровый состав, взятый в аренду в другой организации, аутсортинг;

Аутсортинг

Аутсортинг- превышение реальной стоимости дочернего или зависимого общества над уставным (акционерным) капиталом (или части), принадлежащего оцениваемой организации;

Превышение реальной стоимости

Превышение реальной стоимости- наличие телефонных и иных коммуникаций, подключенного телефонного номера, линии подключения к Интернету и т. д.;

Подключение к интернету

Подключение к интернету- результаты маркетинговых исследований;

Результаты маркетингового исследования

Результаты маркетингового исследования- наличие бизнес-плана тактического и/или стратегического развития компании;

Наличие бизнес-плана

Наличие бизнес-плана- расходы на получение кредита банка, кредитной линии, наработанная положительная кредитная история;

Положительная кредитная история

Положительная кредитная история- полученные гарантии в обеспечении обязательств оцениваемой организации (к кредитному договору, к договору поставки товара или продукции по государственным заказам и т. д.);

Полученные гарантии обязательств

Полученные гарантии обязательств- подписанные долгосрочные контракты;

Подписанные долгосрочные контракты

Подписанные долгосрочные контракты- отложенные налоговые активы (ОНА), для организаций их не учитывающих;

Отложенные налоговые активы