Чистая прибыль (Net Income) - это

часть валового дохода, которая остается после вычета всех расходов, налогов.

Часть балансовой прибыли предприятия, схема получения чистой прибыли, механизм использования чистой прибыли предприятия

Структура публикации

- чистая прибыль - это, определение

- Понятие и сущность чистой прибыли

- Функции чистой прибыли

- Формула чистой прибыли

- Расчет чистой прибыли

- Распределение чистой прибыли

- Рентабельность чистой прибыли

- Анализ чистой прибыли

- Увеличение чистой прибыли

- Значение чистой прибыли для экономики предприятия

- Пути улучшения распределения и использования чистой прибыли

- Источники и ссылки

чистая прибыль - это, определение

Чистая прибыль (Net income) - это часть валового дохода, которая остается после вычета всех расходов, налогов и различных платежей в бюджет. Чистая прибыль является основным источником формирования бюджета и накоплений предприятия. Также на основе имеющейся чистой прибыли рассчитываются дивиденды акционерам компании.Предприятие самостоятельно определяет направления использования чистой прибыли.

чистая прибыль

чистая прибыль

Чистая прибыль - это важнейший фактор, влияющий на рентабельность предприятия. Анализ чистой прибыли позволяет определить возможность дальнейшей работы предприятия или необходимость переориентации на другие сферы бизнеса.

рентабельность

рентабельность

Чистая прибыль -это источник средств для увеличение уставного и резервного капитала, капитализации прибыли предприятия.

уставной капитал

уставной капитал

Чистая прибыль - это источник средств для формирования фонда потребления предприятия.

фонд потребления

фонд потребленияЧистая прибыль - это один из источников увеличения уставного капитала предприятия.

уставной капитал

уставной капиталЧистая прибыль - это основа для начисления дивидендов акционеров в акционерных обществах.

дивиденды

дивидендыЧистая прибыль - это показатель того насколько выгодно работать данному предприятию.

выгода компании

выгода компании

Понятие и сущность чистой прибыли

Чистая прибыль является очень важной категорией в рыночной экономике. Рентабельность предприятия напрямую зависит от величины чистой прибыли.

Эффективность функционирования предприятий не зависимо от форм собственности в условиях рыночной экономики определяется способностью приносить доход или чистую прибыль. Чистая прибыль это конечный результат работы предприятий, стимулирующий их дальнейшую деятельность и создающий основу для расширения производственной базы. Чем больше предприятие реализует рентабельной продукции, тем больше получит чистого дохода, и тем лучше будет финансовое состояние предприятия.

эффективность предприятия

эффективность предприятияЧистая прибыль с отрицательным значением называется чистыми убытками. В период становления предприятий чистые убытки допускаются, но в долгосрочной перспективе подобное не допускается.

убыток

убытокФункции чистой прибыли

Чистая прибыль в соответствии с ролью, отводимой ей современной экономике, выполняет ряд функций.

Регулирующая. Чистая прибыль позволяет регулировать финансовые потоки, так как распределяется по различным фондам и направлениям на предприятии (резервный, валютный, фонд развития производства и фонд материальных поощрений)

регулирующая

регулирующаяСтимулирующая. Любое предприятие стремится укрепить свои позиции в бизнесе и на рынке, получить преимущества перед конкурентами и экономическую прибыль. Все это способствует динамичному развитию. Для увеличения чистой прибыли необходимо тщательно заниматься организацией производства, в том числе снижением издержек, рациональным использованием ресурсов предприятия и наибольшей отдачи от факторов производства. С этой целью используются последние достижения науки и техники, совершенствуются технологии.

стимулирующая

стимулирующаяКонтролирующая. Значение чистой прибыли дает отличную характеристику экономического эффекта деятельности предприятия.

контролирующая

контролирующаяЧистая прибыль является источником для расширения производства. Предприятия, имеющие стабильную чистую прибыль обладают инвестиционным потенциалом и могут направить его на совершенствование технологий и оборудования.

расширение производства

расширение производства

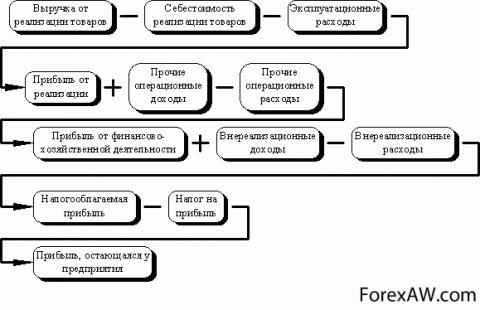

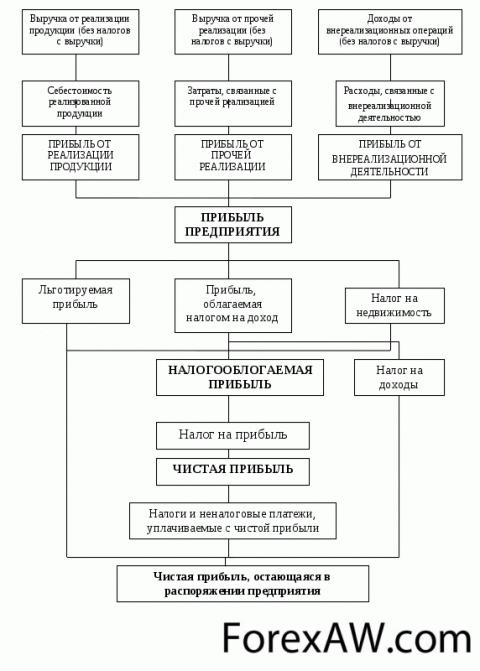

Формула чистой прибыли

Чистая прибыль рассчитывается по следующей формуле.

В первую очередь определяется объем валового дохода, который представляет собой сумму выручки от оказанных услуг или проданного товара. Затем необходимо определить чистый доход – валовой доход , от которого необходимо отнять бонусы, выданные клиентам, а также отказы потребителей от полученных услуг или товаров;

валовой доход

валовой доходДалее необходимо произвести полный расчет затрат, связанных с изготовлением продукции или услуг, входящих в себестоимость товара;

затраты производства

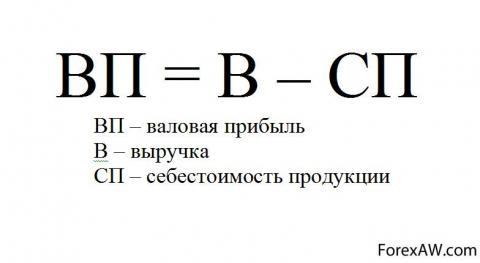

затраты производстваСледующий этап подразумевает расчет валовой прибыли, которая калькулируется путем вычитания от чистого дохода себестоимости продукта;

валовая прибыль

валовая прибыльНа последнем этапе можем рассчитать чистую прибыль. Для этого необходимо от валовой прибыли отнять операционные расходы, а также штрафы, выплаты по кредитам, налоги и отчисления.

чистая прибыль формула

чистая прибыль формулаРасчет чистой прибыли

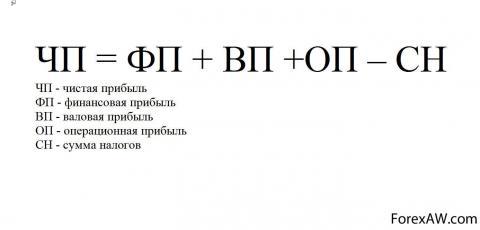

В первую очередь для расчета чистой прибыли необходимо определить период, за который будет производиться расчет. И соответственно за данный период и берутся все показатели необходимые для расчета чистой прибыли. Обычно расчет производят по довольно простой формуле.

формула

формулаВаловая прибыль рассчитывается как разница между выручкой и себестоимостью продукции.

формула валовая прибыль

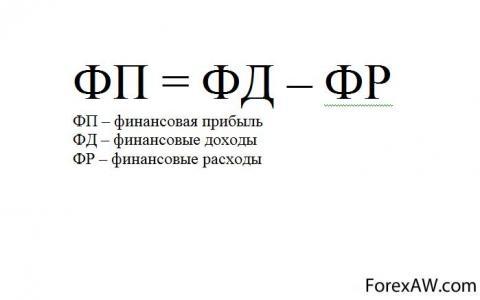

формула валовая прибыльФинансовая прибыль рассчитывается как разница финансовых доходов и финансовых расходов по данной категории.

финансовая прибыль формула

финансовая прибыль формулаОперационная прибыль определяется как разница между операционными доходами и операционными расходами.

операционная прибыль формула

операционная прибыль формулаБританские экономисты подсчитали, что нормальная чистая прибыль в среднем бизнесе составляет 14%. Те предприятия которые получают меньшую прибыль считаются убыточными. В том случае если чистая прибыль выходит со знаком минус то это значит, что предприятие работает в убыток.

убыток14%

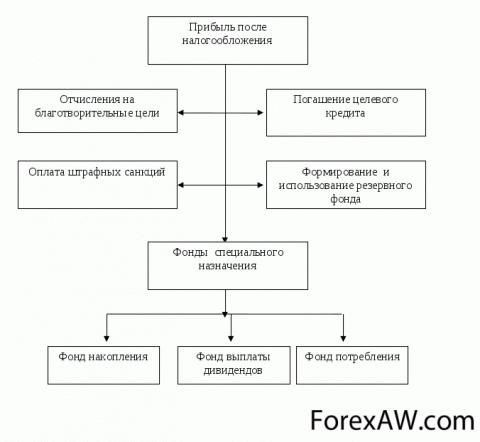

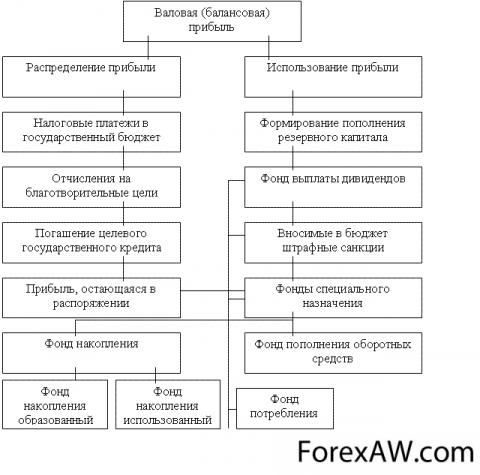

убыток14%Распределение чистой прибыли

Периодичность распределения чистой прибыли определяется п. 1 ст. 28 Закона № 14-ФЗ согласно этого пункта общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении чистой прибыли между участниками. Решение о распределении чистой прибыли принимается на общем собрании членов общества.

периодисность распределения

периодисность распределенияЗаконодательно не установлено какого либо перечня целей на которые может быть потрачена чистая прибыль., поэтому общим собранием может быть принято любое решение о распределении чистой прибыли, не противоречащее действующему законодательству.

цели чистой прибыли

цели чистой прибылиМожно выделить несколько очевидных целей на которые может быть использована чистая прибыль

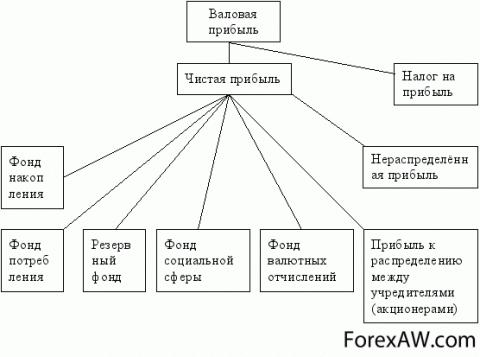

- выплата дивидендов

дивиденды

дивиденды- создание фондов (инвестиционных фондов, фондов накопления, фондов потребления, социальных фондов)

фонды предприятий

фонды предприятий- отчисления в резервный капитал

резервный капитал

резервный капитал- увеличение уставного капитала и др.

уставной капитал

уставной капиталРаспределение чистой прибыли на выплату дивидендов может быть как в процентном выражении, так и в виде конкретной денежной суммы.

денежном виде

денежном видеРентабельность чистой прибыли

Рентабельность чистой прибыли является относительным показателем экономической эффективности предприятия. Можно сказать, что данный показатель дает информацию об эффективности использования различных ресурсов – трудовых, материальных, природных, финансовых и т.д.

эффективность рентабельности

эффективность рентабельностиКоэффициент рентабельности может быть рассчитан как отношение чистой прибыли к ресурсам и активам которые её формируют. В рыночной экономике основной целью предприятий является получение максимальной прибыли, то есть увеличения рентабельности чистой прибыли.

коэф рентабельности

коэф рентабельностиНа величину чистой прибыли влияют факторы объективного и субъективного характера. Субъективные факторы составляют качество управления предприятием, уровень производительности труда, конкурентоспособность выпускаемого товара, уровень цен на выпускаемую продукцию, затраты на производство и реализацию продукции. Объективные факторы часто не зависят от хозяйственной деятельности предприятий и включают цены на материальные и энергетические ресурсы, нормы амортизационных отчислений, конъюнктуру рынка.

факторы чистой прибыли

факторы чистой прибылиАнализ чистой прибыли

Показатель чистой прибыли является одним из важнейших показателей финансовой отчетности предприятий. Показатель чистой прибыли в первую очередь интересует внешних пользователей. Если данный показатель в течении отчетного периода подвержен резким колебаниям как в сторону уменьшения так и в сторону повышения это должно настораживать инвесторов, а предприятие должно предоставить данные о факторах приведших к изменениям.

динамика прибыли

динамика прибылиПо данным о величине чистой прибыли за отчетный период не всегда можно точно судить об эффективности предприятий, так как не все виды доходов и расходов влияют на величину прибыли как составном элементе капитала.

величина чистой прибыли показатель

величина чистой прибыли показательСумма чистой прибыли отражаемая в отчетности имеет две составляющие такие как прибыль (убыток) от обычной деятельности и результаты чрезвычайных обстоятельств. Под обычной деятельностью понимается любая деятельность как составная часть бизнеса и связанную с ней деятельность. Результатами чрезвычайных обстоятельств являются доходы и расходы по операциям и событиям, существенно отличающимся от обычной деятельности предприятий и повтор которых не ожидается. Характер чрезвычайных обстоятельств определяется природой этих событий относительно вида деятельности предприятий, так убытки от землетрясения для многих компаний являются чрезвычайными, а для страховых компаний выплаты страховых клиентам застрахованным от землетрясений не является чрезвычайным событием.

обстоятельсва

обстоятельсваУвеличение чистой прибыли

Стремление к увеличению чистой прибыли ориентирует производителей на увеличение объема производства продукции и снижению затрат на производство. При развитой конкуренции этим достигается не только цели предпринимательства но и удовлетворение общественных потребностей.

ориентирует производителей

ориентирует производителейОсновные факторы, влияющие на размер чистой прибыли таковы.

Оптимизация товарного запаса позволяет вывести из оборота товары с низкой скоростью продажи. Собственник получает возможность более эффективно использовать денежные средства ранее замороженные в товаре.

Увеличение маржинальности за счет увеличения оборачиваемости капитала, которая влечет за собой уменьшение просрочки и улучшение закупочных цен.

оборачиваемость капитала

оборачиваемость капиталаСокращение расходов на содержание персонала. Оптимизация штатного расписания предприятия и тарифных ставок персонала.

оптимизация персонала

оптимизация персоналаНа каждом предприятии должен быть план по увеличению прибыльности предприятий. В общем виде это могут быть следующие мероприятия.

Увеличение выпуска продукции.

Улучшение качества продукции.

Продажа излишнего оборудования и другого имущества или сдача его в аренду.

Снижение себестоимости продукции за счет рационального использования ресурсов.

Расширение рынка продаж.

Снижение затрат на производство продукции.

Повышение производительности труда.

Ликвидация непроизводственных расходов и потерь.

план увеличения прибыли

план увеличения прибыли

Значение чистой прибыли для экономики предприятия

Чистая прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятия. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия.

финансовый показатель

финансовый показательчистая прибыль является одним из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников и т. д.

финансирование развития предприятия

финансирование развития предприятияЭкономическое значение чистой прибыли значительно усилилось с переходом российской экономики на основы рыночного хозяйства, поскольку предприятия вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений.

сами решают распределение

сами решают распределениеГражданским кодексом РФ определено, что предпринимательская деятельность означает инициативную самостоятельность предприятий, направленную на получение прибыли. При этом предприятие как хозяйствующий субъект, самостоятельно осуществляющий свою деятельность, распоряжается выпускаемой продукцией и остающейся в его распоряжении чистой прибылью.

Вместе с тем предпринимательская деятельность предприятий в условиях многообразия форм собственности означает не только защиту прав собственников имущества, но и повышение ответственности за рациональное управление ими, формирование и эффективное использование финансовых ресурсов предприятия, в том числе прибыли.

эфективное использов прибыли

эфективное использов прибылиПути улучшения распределения и использования чистой прибыли

Признание того факта, что в настоящее время у большинства российских предприятий существуют проблемы по управлению, формированию, распределению прибыли, требует рассмотрения определенных методов разрешения данных вопросов. В современных условиях хозяйствования прибыль становится основным источником социально-экономического развития предприятий. Это явление сопровождается резким повышением заинтересованности последних в росте денежных доходов.

Механизм распределения прибыли на предприятиях должен строится таким способом, чтобы способствовать созданию условий по наиболее рациональному использованию средств на развитие предприятия, принимая во внимание показатели уровней фондо и энерговооруженности, оборачиваемости оборотных средств, производительности труда и т.д.

механизм рапределения

механизм рапределенияЭффективное использование прибыли, возможно, лишь при согласованности действий системы экономических рычагов. При этом первостепенное значение имеет реализация продукции. Во-первых, потому, что в процессе продажи товаром на рынке происходит возмещение израсходованных средств производства.

возмещение средств

возмещение средствВо-вторых, реализация продукции — это тот момент, когда произведенный продукт получает признание на рынке. Любая заминка в реализации вызывает нарушение ритмичности производства, а значит, ведет к снижению эффективности деятельности предприятия.

эффективность предприятия

эффективность предприятияТак как прибыль отражает результаты всех видов деятельности предприятия — производственной, непроизводственной и финансовой. Это значит, что на размерах прибыли отражаются все стороны деятельности предприятия. Так, рост производительности труда означает снижение его затрат на единицу продукции соответственно при нормальных условиях работы должны относительно снижаться расходы на оплату труда в расчете на единицу продукции. Улучшение использования основных производственных фондов означает, что относительно сокращаются затраты на их содержание и эксплуатацию, уменьшаются амортизационные отчисления в себестоимости отдельных изделий. Это, как и экономия материальных затрат, увеличивает прибыль и эффективность ее использования.

виды деятельности предприятий

виды деятельности предприятийВозможность получения “не заработанной” прибыли за счет экстенсивного пути (главным образом за счет изменения условий поставки продукции, повышения цен и др.) покрывает бесхозяйственность, усиливает невосприимчивость предприятий к достижениям НТП, осуществлению мероприятий по ресурсосбережению. Если темп роста стоимостных показателей превышает прирост продукции в натуральном выражении, это означает снижение эффективности использования ресурсов, что отражается в повышении материалоемкости, трудоемкости и, в конечном счете, — себестоимости продукции.

экстенсивный путь

экстенсивный путьРуководству предприятий необходимо овладеть новыми методами распределения прибыли. Здесь должны учитываться интересы сразу нескольких сторон. Государство заинтересовано как в создании условий, стимулирующих развитие производства, так и в реализации своих экономических функций, что обусловливает необходимость налогообложения, уменьшающего показатель прибыли на величину соответствующих налоговых отчислений.

методы распределения прибыли

методы распределения прибылиВ-третьих, кредиторы и акционеры должны быть уверены в платежеспособности фирмы, возвратности предоставленных ссуд. Руководство же стремится как можно большую часть прибыли оставить нераспределенной, в качестве резерва, позволяющего укрепить основы самофинансирования. На руководство возлагается ответственность планировать распределение прибыли таким образом, чтобы не нанести ущерба ни одной из сторон и, в то же время, обеспечить благосостояние предприятия.

нераспределенная прибыль

нераспределенная прибыльИсточники и ссылки

Источники текстов, картинок и видео

wikipedia.org - энциклопедический портал Википедия

academic.ru - словари и энциклопедии на академике

inosmi.ru - переведенные публикации иностранных СМИ

center-yf.ru - словари и энциклопедии по экономике

finsector.com - сайт, посвященный экономике

ria.ru - сайт рыночной статистики и аналитики

fin-accounting.ru - сайт Финансовый учет

conseco.ru - сайт о налоге на прибыль

bibliofond.ru - электронная библиотека Библиофонд

grandars.ru - Энциклопедия экономиста

refland.ru - учебные работы на любые темы

bibliotekar.ru - электронная библиотека Библиотекарь

images.yandex.ua - Яндекс-картинки

video.yandex.ua - Яндекс-видео

google.com - поиск картинок и видео

youtube.com - хостинг видео

источники интернет сервисов

orexaw.com - информационно-аналитический портал по финансовым рынкам

wordstat.yandex.ru - сервис, позволяющий анализировать поисковые запросы

Google.ru - популярная поисковая система

translate.google.ru - переводчик от поисковой системы Google Inc.

maps.google.ru - карты поисковой системы Google

yandex.ru - крупнейшая поисковая система в России

ссылки на прикладные программы

getpaint.net - бесплатное программное обеспечение для работы с изображениями

windows.microsoft.com - сайт корпорации Майкрософт, создавшей ОС Виндовс

office.microsoft.com - сайт корпорации создавшей Майкрософт Офис

chrome.google.ru - часто используемый браузер для работы с сайтами