Долг (Debt) - это

Долг - денежная сумма или материальные ценности, взятые взаймы на определенных условиях

Понятие долг, внутренний и внешний долг государства и другие виды долгов, государственный долг США и России, долговые инструменты и погашение долгов

Структура публикации

- Долг - это, определение

- Виды долга

- Национальный долг

- Национальный долг США

- Национальный долг Великобритании

- Государственный долг

- Виды государственного долга

- Внутренний долг государства

- Государственный рынок заимствований

- Внешний долг государства

- Валовой внешний долг

- Внешнее заимствование

- Управление государственным долгом

- Государственный долг России

- Государственный долг Японии

- Государственный долг Греции

- Государственный долг Италии

- Государственный долг Ирландии

- Государственный долг Сингапура

- Государственный долг Бельгии

- Государственный долг Франции

- Государственный долг Канады

- Государственный долг Германии

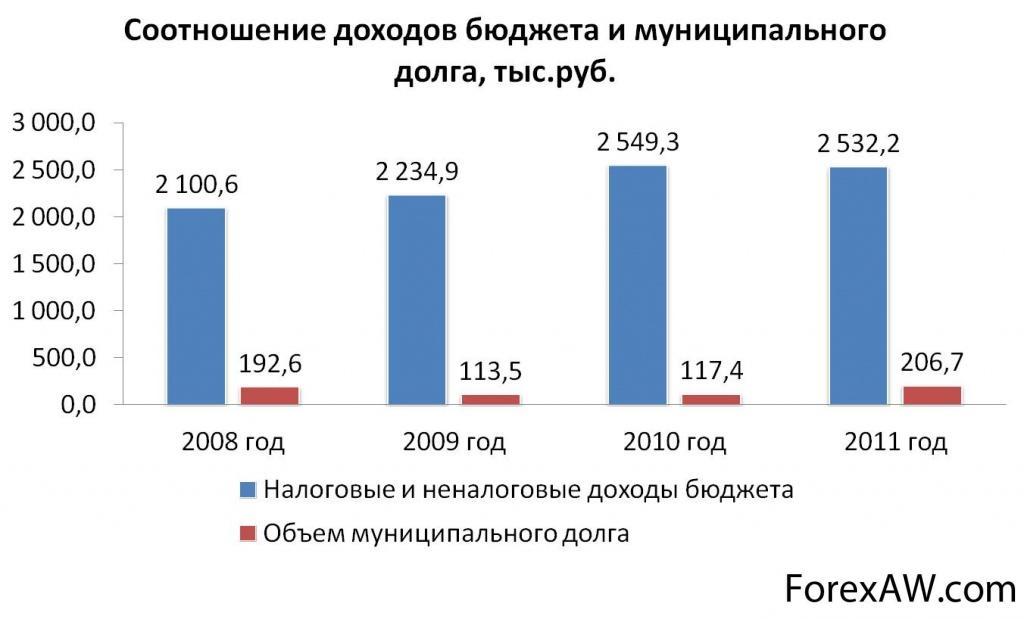

- Муниципальный долг

- Корпоративный долг

- Долг финансовых корпораций

- Долг нефинансовых корпораций

- Долг домохозяйств

- Публичный долг

- Добавленный долг

- Нравственный долг

- Долговые инструменты

- Договор займа

- Характерные особенности договора займа

- Проценты по договору займа

- Форма договора займа

- Договор кредита

- Существенные условия кредитного договора

- Форма кредитного договора

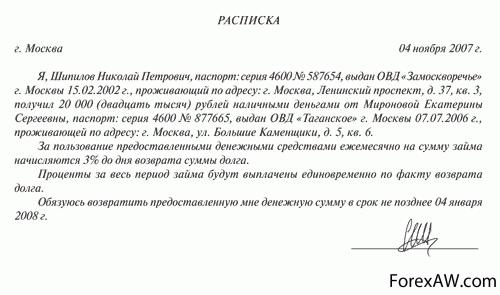

- Долговая расписка

- Теория долговых расписок

- История возникновения долговых расписок

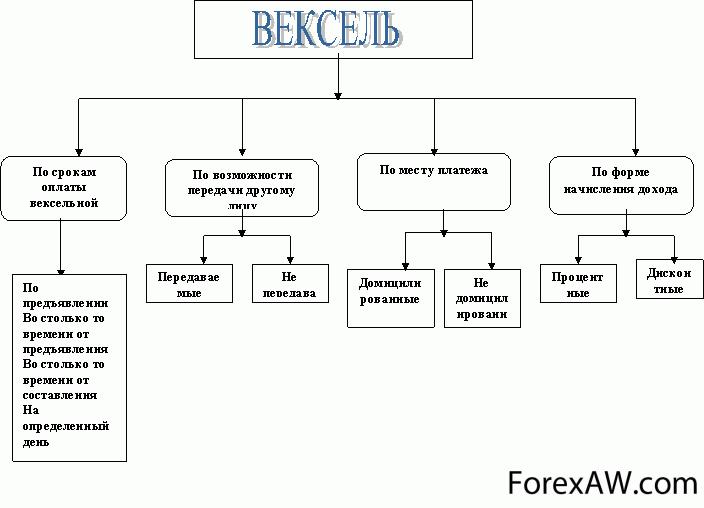

- Вексель

- Обязательные реквизиты векселя

- История векселя

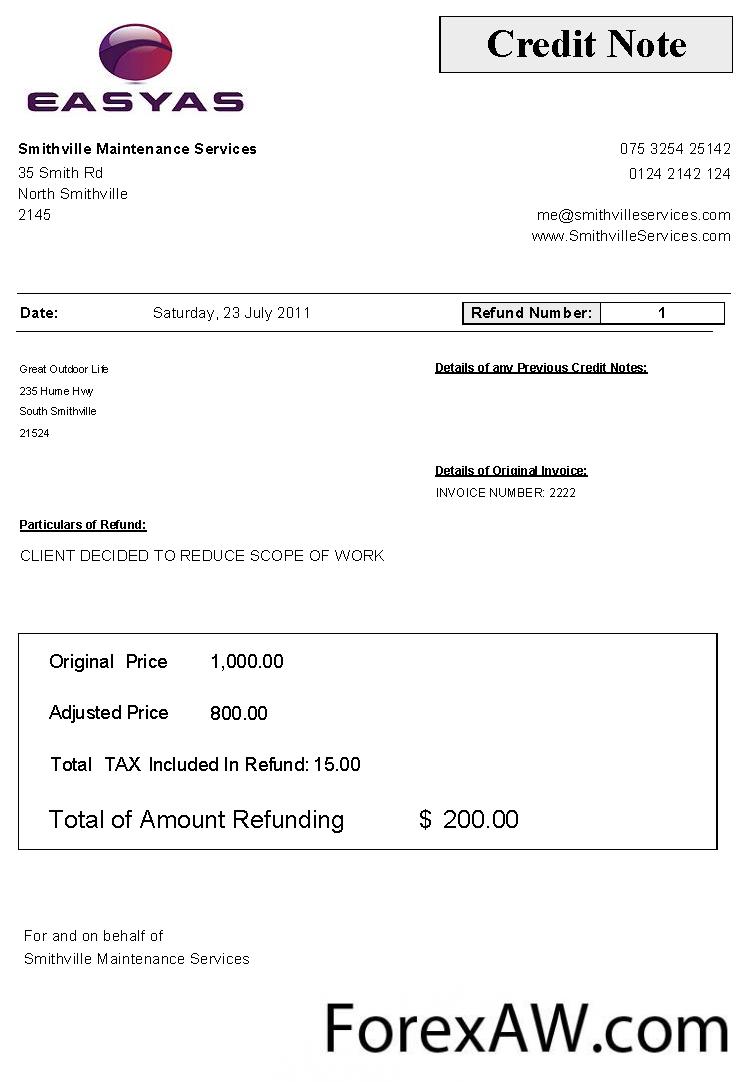

- Кредитная нота

- Договор об участии в кредитном риске

- Структура инструмента кредитной ноты

- Преимущества кредитной ноты

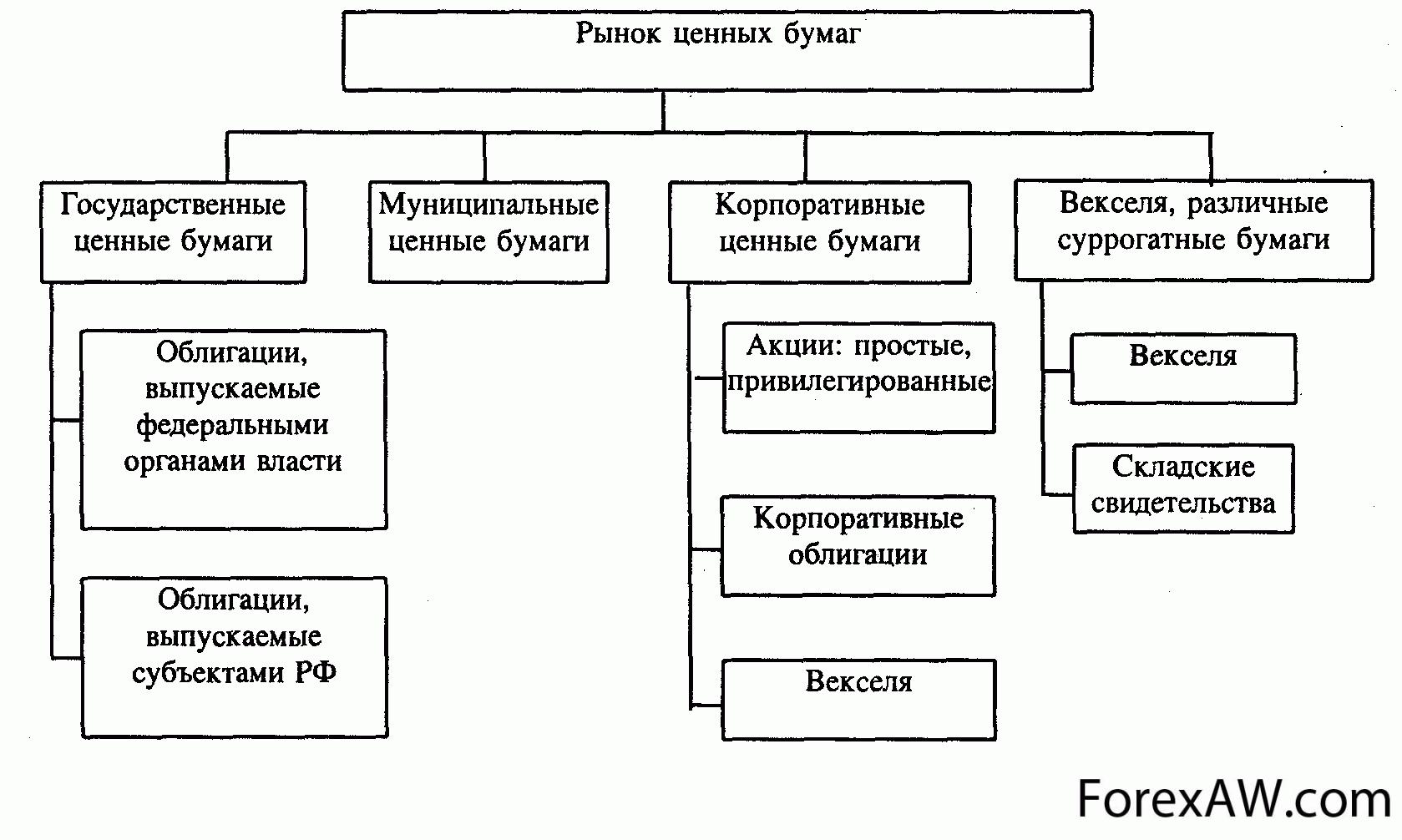

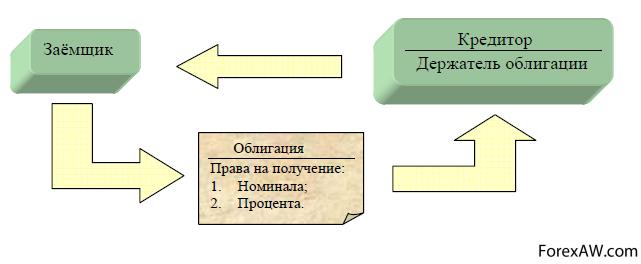

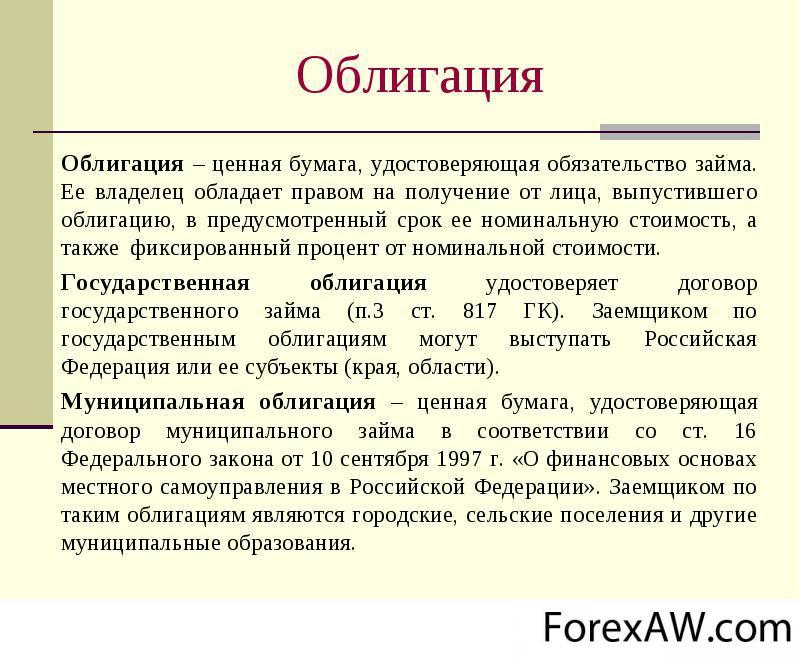

- Облигация

- Виды облигаций

- Деление облигаций по эмитентам

- Государственные облигации

- Виды государственных ценных бумаг

- Облигации Российской Федерации

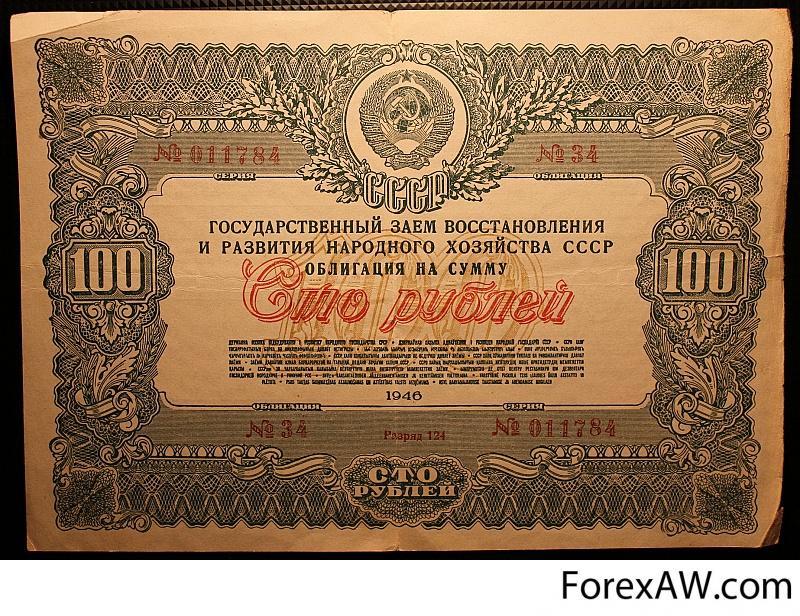

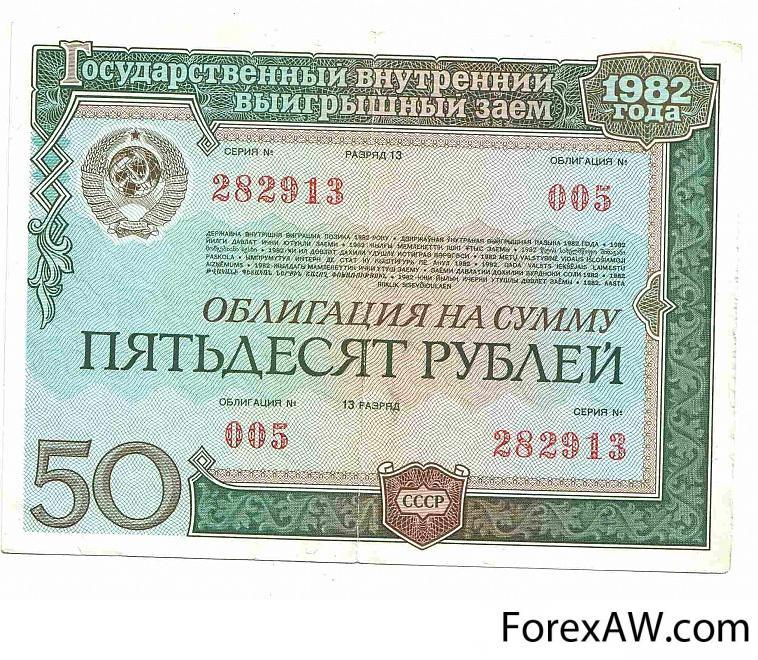

- Облигации СССР

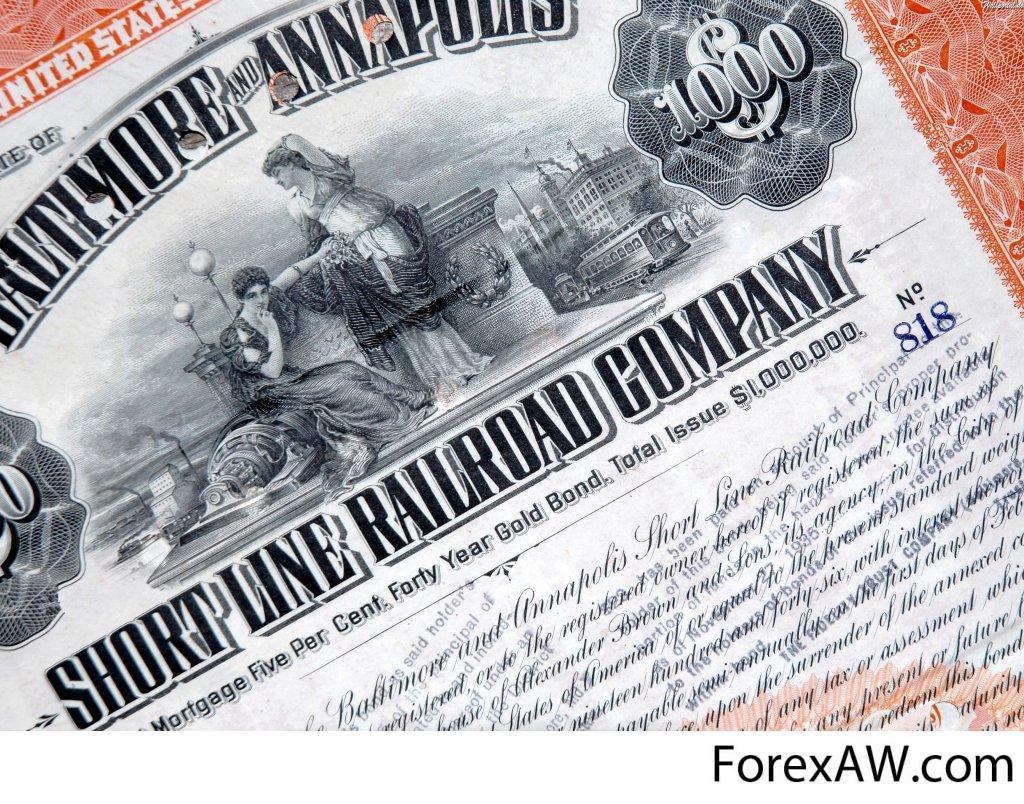

- Облигации США

- Цель выпуска государственных ценных бумаг

- Муниципальные облигации

- Характеристики муниципальных облигаций

- Целевые муниципальные облигации

- Неуплата по муниципальным облигациям

- Корпоративные облигации

- Классификация корпоративных облигаций

- Деление облигаций по типу дохода

- Деление облигаций по конвертируемости

- Рынок облигаций

- Межрыночное взаимодействие облигаций и других активов

- Размещение облигаций

- Выбор типа и параметров облигационного займа

- Источники и ссылки

Долг - это, определение

Долг - это денежная сумма или материальные активы, которые должны быть переданы от одной стороны другой в результате совершения операции, связанной с передачей денег или материальной ценности должнику, что подтверждается устной или письменной договоренностью.

долг

долгДолг - это обязательство, а также денежные средства или другие активы, которые кредитор передаёт заёмщику (дебитору) с условием их возврата в будущем и выплаты вознаграждения. Долг позволяет физическим или юридическим лицам совершать те операции, на которые у них иначе не хватило бы финансовых возможностей.

понятие долг

понятие долгДолг - это денежная сумма или материальные ценности, взятые взаймы на определенных условиях.

денежная сумма

денежная суммаДолг - это сумма денег, которую одно юридическое или физическое лицо должно другому. Долг может быть краткосрочным и долгосрочным. В практике торговых сделок обычным является погашение долга в течение одного месяца со дня получения счета-фактуры; после этого срока на сумму долга могут начисляться.

понятие долга

понятие долгаДолг - это денежная сумма, взятая взаймы на срок на определенных условиях, подлежащая возврату. Лицо, имеющее долг, называют должником. Долговые обязательства, подлежащие погашению в первую очередь, именуют первоочередными долгами.

сумма, взятая взаймы

сумма, взятая взаймыДолг - это денежная сумма, которую одна сторона должна выплатить другой в результате совершения операции, связанной с передачей ценности должнику, о чем свидетельствует устное или письменное соглашение.

возврат денежной суммы

возврат денежной суммыДолг - это денежные средства или другое имущество, которые физическое или юридическое получает в обмен на обещание выплатить в определённый срок в будущем обусловленную сумму с процентами (финансовую ренту или финансовую аренду).

возврат денежных средств

возврат денежных средствДолг - это одна из основных категории этики, отражающая особое моральное отношение. Нравственное требование, распространяющееся на всех людей (Норма моральная), принимает форму долга, когда оно превращается в личную задачу определенного индивида применительно к его положению в какой-либо конкретной ситуации.

определение долга

определение долгаДолг - это категория этики, в которой выражается нравственная задача определённого индивида, группы лиц, класса, народа в конкретных социальных условиях и ситуациях, становящаяся для них внутренне принимаемым обязательством.

что такое долг

что такое долгВиды долга

Можно выделить несколько категорий долга:

- национальный долг;

- государственный долг ;

в т. ч. внутренний долг и внешний долг;

- муниципальный долг;

- корпоративный долг ;

в т.ч.долг финансовых корпораций и долг нефинансовых корпораций;

- долг домохозяйств;

- публичный долг;

- добавленный долг;

- нравственный долг.

добавленный долг

добавленный долгНациональный долг

Национальный долг – это долги центрального правительства, как внешние, так и внутренние. Ежегодно к национальному долгу добавляется чистое заимствование правительства.

национальный долг стран

национальный долг странТакже национальный долг – это термин, применяемый официальной статистикой для обозначения задолженности центрального правительства по эмитированным или государственным займам. Составляет основную часть общегосударственного долга. Национальный долг включает правительственные и гарантированные правительством облигационные займы, казначейские векселя, нерыночные обязательства, внешний долг, часть которого оплачивается в иностранной валюте.

В странах с твердой и свободно конвертируемой валютой нет как такового деления на внешние и внутренние долги. В этих странах существует понятие национальный долг.

национальный дог как термин

национальный дог как терминНациональный долг включает такие кредитные обязательства, как краткосрочные казначейские векселя, долгосрочные казначейские векселя и казначейские облигации. Конгресс ограничивает размер национального долга, который увеличивается, если федеральные расходы поднимаются до установленного предела. В середине 80-х годов национальный долг США составил примерно 5 трлн. долл. Проценты, уплачиваемые по национальному долгу, являются одной из основных статей расходов центрального правительства. Национальный долг, представляющий собой государственный долг, накопленный за много лет правительством страны, не следует путать с дефицитом федерального бюджета (federal budget deficit), который представляет собой превышение расходов над доходами за один финансовый год.

обязательства по национальному долгу

обязательства по национальному долгуЕщё национальный долг является термином, применяемым официальной статистикой Великобритании для обозначения задолженности центрального правительства как по внутренним, так и по внешним государственным займам. В настоящее время внутренняя задолженность (задолженность в фунтах стерлингов) представлена почти на 80% золотообрезными ценными бумагами, а также бумагами Национальной системы сбережений, налоговыми депозитами, казначейскими векселями. Внешняя (нестерлинговая) задолженность - государственная задолженность Великобритании другим странам.

рост национального долга

рост национального долгаНациональный долг США

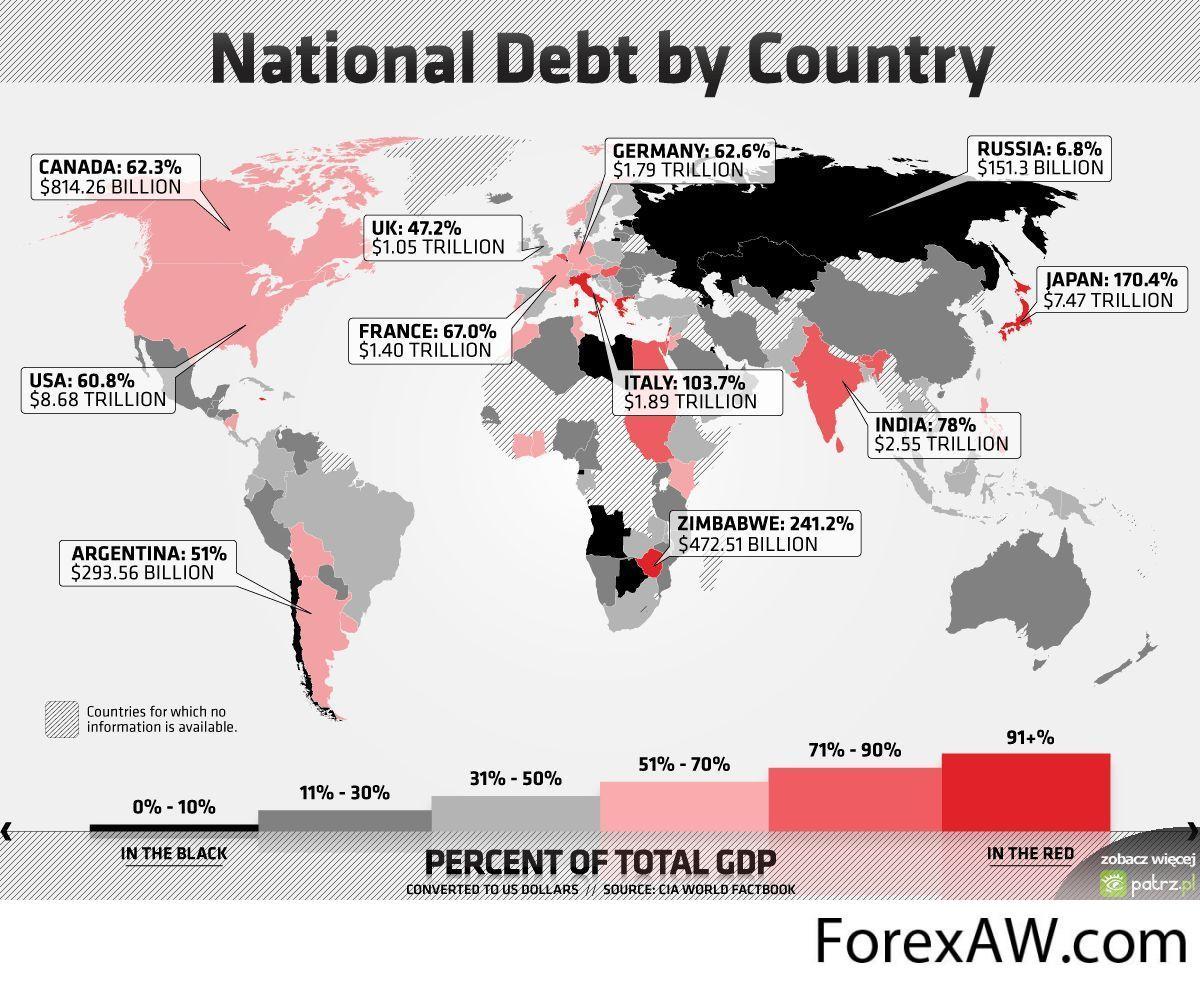

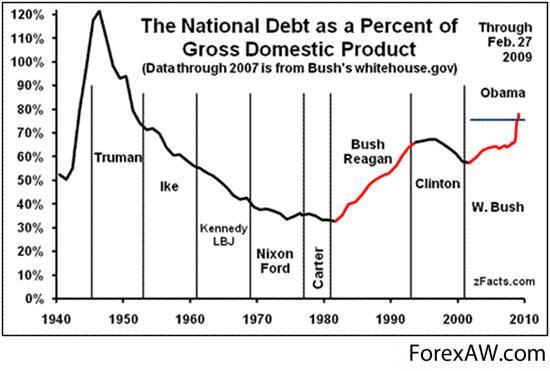

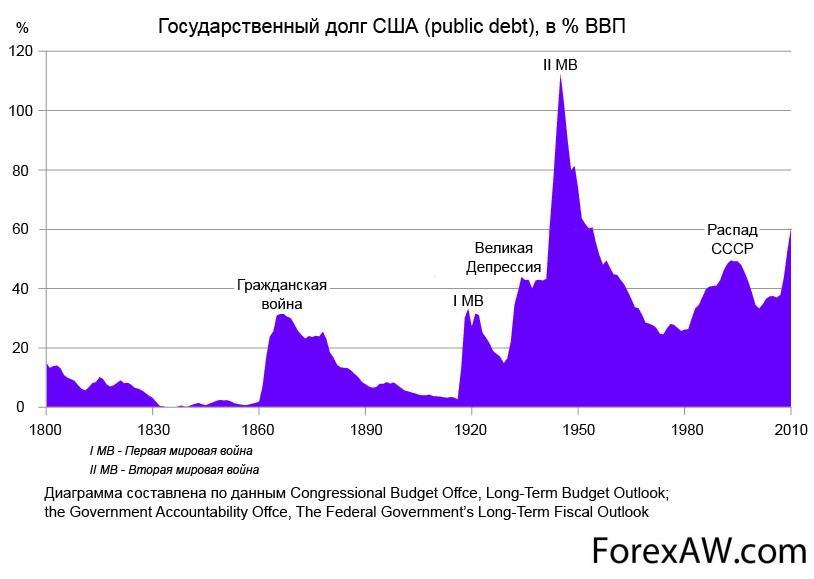

Национальный долг США - задолженность федерального правительства США перед своими кредиторами. К государственному долгу США не относятся долги отдельных штатов, корпораций или физических лиц, даже гарантированные государством, а также будущие обязательства перед получателями социальной помощи. В 2011 году государственный долг США, по данным справочника ЦРУ, находился на 35-м месте в мире с точки зрения его соотношения с ВВП.

По состоянию на 17 ноября 2011 года, общий объём национального долга США составил $15 трлн 33 миллиарда 607 миллионов 225 тысяч 920 долларов 32 цента, на 1 января 2012 — 15,3 трл. долл

Объём долга превысил 100 % ВВП США. На 21.10.2013 - 17,08 трлн. долл.

график национального госдолга США

график национального госдолга СШАСтатьи расходов годового бюджета США превышают доходы (что приводит к т. н. дефициту бюджета) с конца 1960-х годов (с 1970 года профицит годового бюджета США был зафиксирован только 4 раза — в 1998—2001 гг.).

национальный долг США

национальный долг СШАСоотношение госдолга США с ВВП достигло максимума в 1946 году, что стало следствием массивных военных расходов в период Второй мировой войны. Тогда данный показатель составил 121,2 % ВВП.

динамика национального госдолга

динамика национального госдолгаОднако опережающая динамика роста экономики над ростом госдолга (с середины 1940-х по начало 1980-х годов) позволила сократить данный показатель до уровня 33-36 %.

С 1980-х годов, однако, объём государственного долга стал расти намного быстрее экономики. Разрыв между динамикой роста ВВП и роста госдолга увеличился в 2000-х годах.

динамика роста экономики США

динамика роста экономики СШАВ последний раз законодательный предел госдолга США был поднят 30 января 2012 года до нового максимума $16.394 трлн. Однако к концу года долг достиг 16,432 трлн долларов, и 31 декабря, если бы демократы и республиканцы в конгрессе не договорились о снижении дефицита бюджета США на 1,2 триллиона долларов в течение ближайших 10 дней, мог произойти фискальный обрыв. Но в ночь на 1 января 2013 года Конгресс США одобрил Закон «О фискальном обрыве», тем самым отсрочив падение.

табло с национальным долгом

табло с национальным долгомНа март 2013 года госдолг США на душу населения составлял около 53 тыс. долл./чел., в то время как ВВП на душу населения составлял лишь около 46 тыс. долл. Данные экономические показатели свидетельствуют о ненулевой вероятности дефолта.

график национального долга

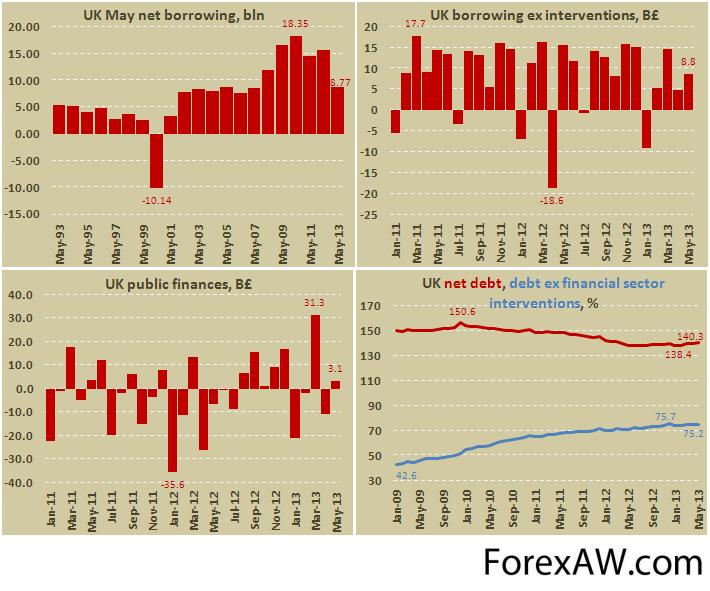

график национального долгаНациональный долг Великобритании

Внутренний долг. В Великобритании доля займов у резидентов страны в общей сумме государственных займов составляет 97%.Такими долгами (перед населением собственной страны) в Англии занимается Агентство по управлению национальным долгом, которое проводит переговоры и аукционы по размещению государственных долговых ценных бумаг. Это агентство подотчетно кабинету министров или министерству финансов. А долгом страны внешнему миру занимается Банк Англии.

национальный долг Великобритании

национальный долг ВеликобританииСреди государственных ценных бумаг Великобритании внутри страны необходимо выделить следующие:

- казначейские векселя - дисконтные инструменты. Срок обращения - 91 или 182 дня. Минимальный номинал - 5 тыс. фунтов стерлингов. Размещение происходит каждую неделю в последний рабочий день;

выпуск ценных бумаг

выпуск ценных бумаг- облигации в Единой европейской валюте (UK EURO Bonds, до 1999 года UK ECU Bonds). Выпускаются с конца 1988 года для пополнения валютных резервов. Эмиссия производится 1 раз в месяц на срок 1, 3, 6 месяцев;

- казначейские ноты. Выпускаются на срок 3 года 1 раз в квартал.

сравнение национального долга

сравнение национального долгаКроме этих краткосрочных бумаг, существуют также среднесрочные (5-15 лет) и долгосрочные (15-25 лет). Примерно для четверти объема облигаций устанавливается не единая дата погашения, а период между двумя датами, когда правительство по своему усмотрению может провести погашение (dual dated gilts). Существуют также бессрочные облигации (undated gilts). По этим бумагам выплата процентов производится 4 раза в год, в то время как по всем прочим - 2 раза.

Великобритания

ВеликобританияВыпускаются индексированные облигации (index-linked gilts), по которым осуществляется выплата процентов, скорректированных с учетом инфляции. Индексация производится в соответствии с индексом потребительских цен (CPI).

показатели национального долга Великобритании

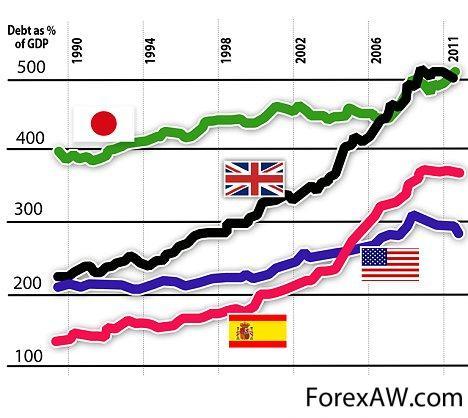

показатели национального долга ВеликобританииМаксимальная доходность английских бумаг (свыше 16.0% годовых) была зафиксирована в 1974 году. Повторно отметка в 16.0% годовых была достигнута в 1981 году, после чего началось неуклонное снижение вплоть до нынешнего уровня в 5.0-5.5% годовых. Кстати, максимальная доходность американских государственных обязательств также была зафиксирована в начале 80-х годов, а за последующие 20 лет уровень доходности понизился почти на 8 процентных пунктов, до нынешних 6.0% годовых.

доходность английских бумаг

доходность английских бумагСтоль устойчивая понижательная тенденция, привлекла к себе внимания экономистов-исследователей в разных странах. В частности, специалистами Банка Англии было проведено исследование, в котором сравнивались уровни доходности долгосрочных государственных долговых обязательств таких стран, как Великобритания, Германия и США. Правда, основной интерес английских исследователей вызвало не столько снижение доходности само по себе, сколько тот факт, что на протяжении последних 25 лет спрэд между уровнем доходности английских 10-летних госбумаг («гилтов») и уровнями доходности немецких и американских бумаг с аналогичным сроком погашения («бундов» и «T-notes» соответственно) неуклонно снижался. Более того, за последние два года доходность «гилтов» упала ниже уровня доходности «T-notes» и находится практически на одном уровне с «бундами».

устойчивая понижательная тенденция

устойчивая понижательная тенденцияПомимо фундаментальных общеэкономических факторов, влияющих на долгосрочную динамику уровней доходности гособлигаций Англии, Германии и США (снижение уровня инфляции в долгосрочной перспективе, рост мобильности капитала и др.), специалисты Банка Англии выделили также несколько специфичных для английского внутреннего рынка причин снижения доходности английских госбумаг.

уровень доходности гособлигаций Англии

уровень доходности гособлигаций АнглииОдной из таких причин является снижение уровня задолженности государства по своим обязательствам. При том, что такое снижение было зафиксировано во всех трех странах, именно в Англии оно было наибольшим.

снижение уровня задолженности государства

снижение уровня задолженности государстваТакую ситуацию в Великобритании министр финансов Гордон Браун связывает со следующей экономической политикой, проведенной в стране:

- целевой ориентир по инфляции. Ориентир составляет 2.5% и является симметричным, то есть не допускает отклонений как в сторону увеличения инфляции, так и в сторону дефляции. Ориентир по инфляции заменяет монетарные ориентиры (темпы роста денежной массы или денежной базы);

ситуация в Великобритании

ситуация в Великобритании- набор бюджетно-налоговых правил на период экономического цикла (вместо ежегодного балансирования бюджета). В рамках этих правил был резко сокращен внешний долг (на 10% ВВП в период с 1997 по 2002 гг.) и не допущен рост расходов бюджета на пенсионное обеспечение (по оценке - 5% ВВП в Великобритании и 15% в Германии и Франции);

сокращение внешнего долга

сокращение внешнего долга- эффективность бюджетных расходов и административного аппарата. Им упоминается о работе комиссии по оптимизации работы госаппарата, о снижении затрат в здравоохранении, реформе финансирования университетов и большей свободе муниципалитетов;

- избирательный подход к международным обязательствам в рамках ЕС. Выдвинут четкий тезис о прагматичном и избирательном подходе к принятию общеевропейских директив в Великобритании. Сформулирован призыв критически разбирать предлагаемые международные обязательства с позиций затрат, рабочих мест и, наконец, здравого смысла и необходимости.

международные обязательства

международные обязательства- налоговые инициативы для развития малого бизнеса в депрессивных регионах. Г. Браун называет следующие налоговые параметры для малого бизнеса в регионах: снижение налогов на малый бизнес с 23 до 19%, нулевая ставка налога на прибыль на первые 10 тыс. фунтов прибыли, снижение налога на доход от долгосрочного вложения капитала с 40 до 10%, а также налога на прибыль компаний.

налоговые инициативы

налоговые инициативыВнешний долг. Важнейшей функцией Банка Англии является управление государственным долгом страны. Английское правительство расходует, как правило, больше, чем оно получает в виде налогов. Банк контролирует объем долга правительства. Тремя основными формами правительственных займов являются казначейские векселя, правительственные фондовые бумаги (известные как высоконадежные ценные бумаги) и займы на валютном рынке. Казначейские векселя - это краткосрочные (обычно сроком 3 или 6 месяцев) ценные бумаги , выпускаемые Банком Англии каждую неделю. Их целью является изъятие наличности из системы. Высоконадежные ценные бумаги правительства - это долгосрочные ценные бумаги ( от 5 до 40 лет), выпускаемые для финансирования дефицита. Валютные займы включают облигации, выраженные в других валютах и среднесрочные кредиты, взятые в Международном Валютном Фонде (в 1960-х и в 1970-х годах).

Банк Англии

Банк АнглииГосударственный долг

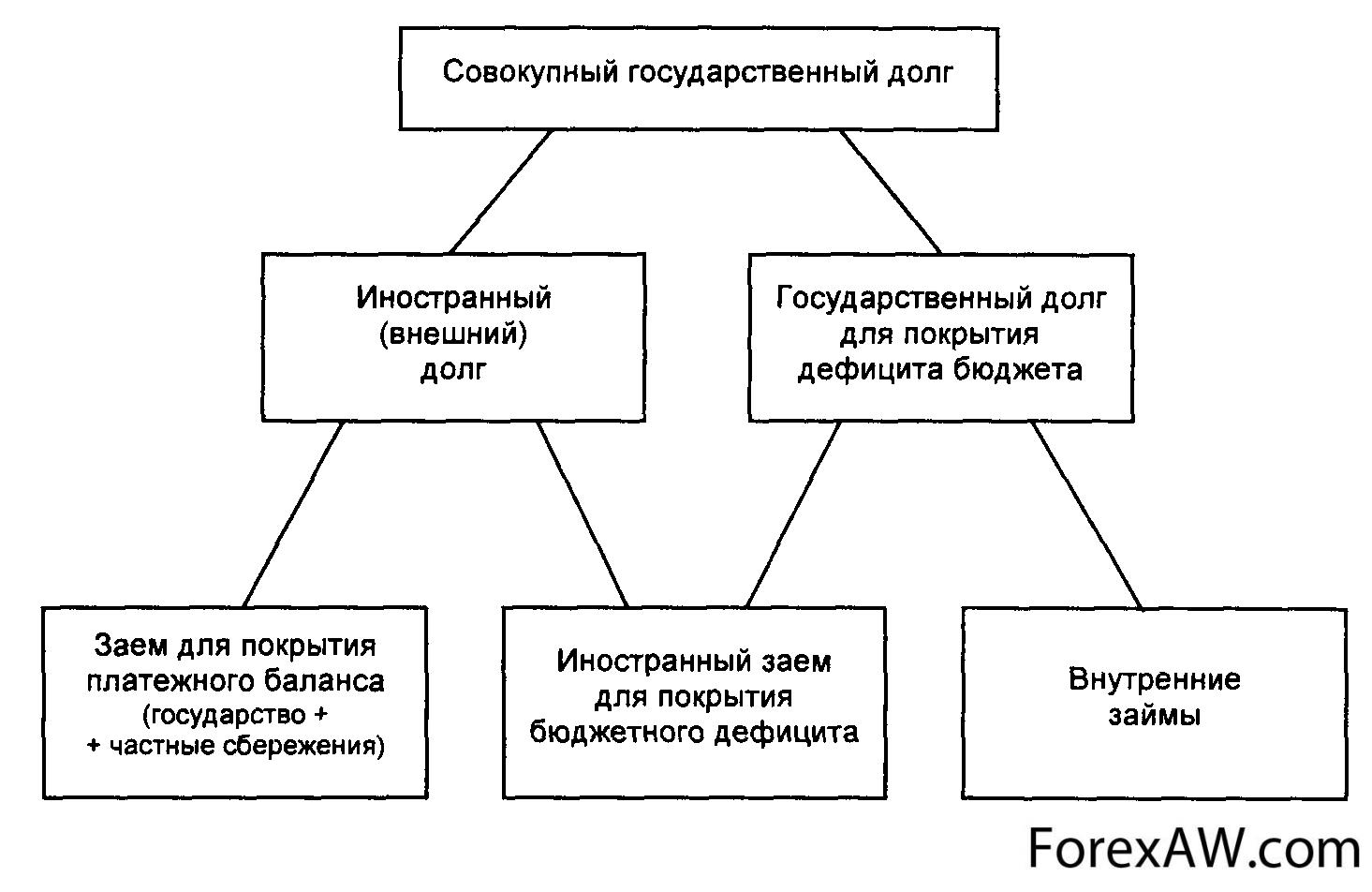

Государственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета. Государственный долг равен сумме дефицитов прошлых лет с учётом вычета бюджетных излишков. Государственный долг складывается из задолженности центрального правительства, региональных и местных органов власти, а также долгов всех корпораций с государственным участием, пропорционально доле государства в акционерном капитале последних.

государственный долг

государственный долгГосударственный долг – это то, что государство взяло взаймы, чтобы покрыть дефицит бюджета. Государственный долг представляет собой сумму бюджетных дефицитов прошлых лет за вычетом бюджетных излишков. Государственные займы существенно отличаются от частных займов. Последние используются, как правило, для целей производственного назначения. Выплата процентов по такому кредиту производится за счет прироста дохода. Государственный кредит, используемый для покрытия бюджетного дефицита, не связан в преобладающей своей части с производственной деятельностью. Государство погашает свою задолженность и выплачивает проценты по обязательствам за счет налогов.

понятие государственного долга

понятие государственного долгаПоскольку для большинства стран рыночной экономики типичен бюджетный дефицит, постольку и государственный долг существует практически во всех странах.

Государственный долг тесно связан с понятием «государственный кредит».

Виды государственного долга

Государственный долг – это сумма задолженности государства своим кредиторам. Различают текущий и капитальный, внешний и внутренний долги.

виды государственного долга

виды государственного долгаТекущий долг – это сумма задолженности, подлежащая погашению в текущем году вместе с положенным к выплате в этот период процентами из всех выпущенных на данный момент займов.

текущий долг

текущий долгКапитальный долг – это общая сумма задолженности и процентов, которые должны быть выплачены по займам.

капитальный долг

капитальный долгВнутренний долг государства

Внутренний долг – это задолженность кредиторам внутри данного государства.

Внутренний долг государства — финансовые обязательства государства, возникающие в связи с привлечением для выполнения государственных программ и заказов средств негосударственных организаций и населения страны.

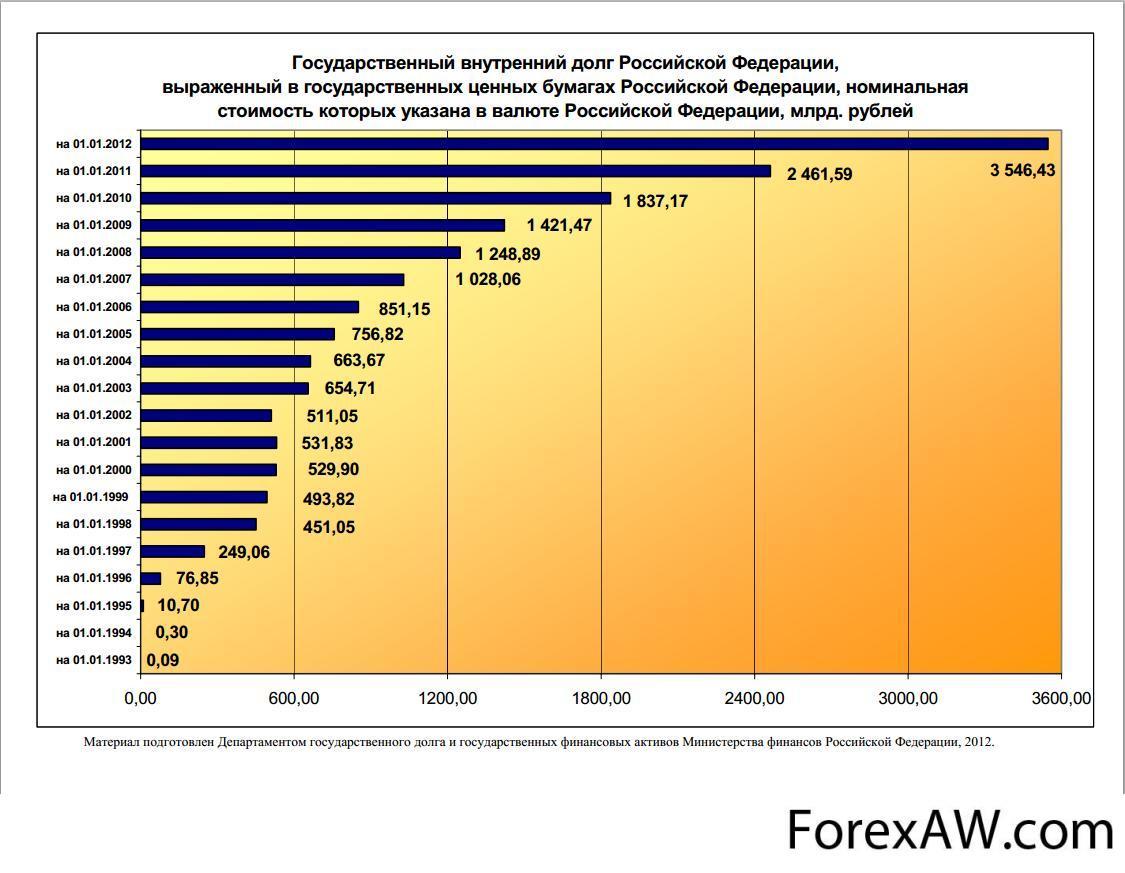

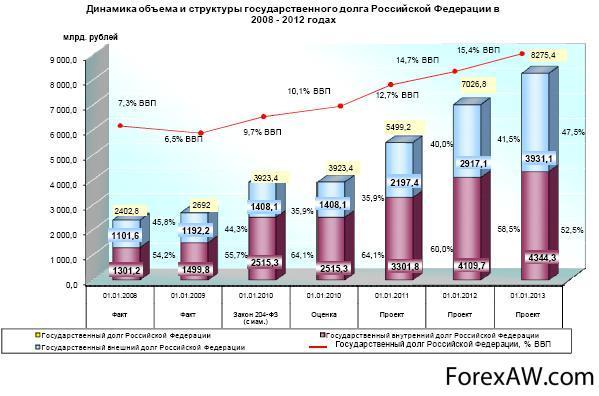

внутренний долг России

внутренний долг РоссииГосударственный рынок заимствований

Рынок правительственных заимствований имеет разные названия, в их числе: рынок государственных облигаций, рынок государственного или правительственного долга, рынок правительственных займов.

государственные заимствования

государственные заимствованияДля большинства государств самый короткий период времени, на который они привлекают средства, равен 3 месяцам. Обычно такие инструменты называют "краткосрочными бумагами". В некоторых странах национальные заемщики могут использовать этот термин для заимствований и на более долгосрочные периоды вплоть до 1 года.

Следующий термин - это рынок краткосрочных займов или облигаций, который обычно представляет заимствования на срок от одного года до пяти лет.

динамика внутреннего долга России

динамика внутреннего долга РоссииЕще один важный термин - этот рынок среднесрочных займов или облигаций. Среднесрочные ценные бумаги - это термин, который до недавнего времени использовался только в Великобритании и США и представлял собой облигации со сроком погашения от 5 до 15 лет (в Великобритании) или от 2 до 10 лет (США). Большинство других государств не привлекали средства на периоды более 10 лет. Только сравнительно недавно Германия и Япония стали выпускать облигации со сроком погашения 20 лет и больше.

Последний вид заимствований с точки зрения сроков называется долгосрочным, и этот термин используется для займов на период вплоть до 30 лет.

структура госдолга России

структура госдолга РоссииСледует заметить, что такие названия дал соответствующим инструментам рынок, и они могут быть разными в разных странах. Например, в Великобритании эти термины используются для описания периода с настоящего времени до момента погашения облигации, независимо от того, сколько времени прошло от выпуска (размещения) облигации. В США, наоборот, эти термины используются для описания периода действия облигации на момент выпуска независимо от того, сколько времени осталось до ее погашения правительством, поскольку в США, если облигация была выпущена на период 25 лет, то она останется долгосрочной, даже если она будет погашена через 2 года.

классификация займов

классификация займовВ заключение необходимо рассмотреть еще один термин — бессрочные облигации. Эти облигации, выпускаемые правительством, не имеют конкретной даты погашения. Выпуск таких инструментов может осуществляться по нескольким причинам, которые будут обсуждаться позже в этой главе. Достаточно сказать, что инвесторы будут относиться к таким инструментам по-разному, и цены на них будут меняться гораздо быстрее, чем по любым датированным инструментам.

займы государства

займы государстваВнешний долг государства

Внешний долг – задолженность кредиторам за пределами данной страны.

Внешний долг — суммарные денежные обязательства страны, выражаемые денежной суммой, подлежащей возврату внешним кредиторам на определенную дату, то есть общая задолженность страны по внешним займам и невыплаченным по ним процентам. Может взиматься:

- правительством страны и субъектами федерации (руководством областей и городов);

- кредитно-финансовыми организациями (банками, фондами и т.п.);

- напрямую крупными предприятиями страны;

- у кредитно-финансовых организаций других стран.

Валовой внешний долг

Валовой внешний долг (ВВД) представляет собой непогашенную сумму фактических и ничем не обусловленных обязательств резидентов данной страны перед нерезидентами, которая требует выплаты основного долга и/или процентов, на определенный момент времени.

Валовой внешний долг (ВВД) включает в себя и государственный внешний долг (правительства и Нацбанка), и негосударственный (банков, национальных и акционерных компаний, в том числе нефтяных компаний – у своих материнских зарубежных компаний).

валовой внешний долг

валовой внешний долгВаловой внешний долг представляют собой форму международного перемещения капитала, которая носит кредитный характер и порождает долговые обязательства между заемщиками и их международными кредиторами и служит для привлечения заемного капитала и его производительного использования в целях обеспечения устойчивого экономического развития страны. Основной принцип использования заемных ресурсов, который отражен в данной формулировке, состоит в необходимости их производительного применения в качестве капитала. Если полученные средства не направляются на расширение действующего производства или на создание новых предприятий, способных выпускать конкурентоспособную продукцию, то следствием таких заимствований становятся трудности в погашении внешней задолженности, что приводит к возникновению условий для долговых кризисов.

понятие валового внешнего долга

понятие валового внешнего долгаКак экономическая категория внешние заимствования находятся на стыке двух видов денежных отношений - финансов и кредита, интегрируют их черты. По своему целевому назначению заимствования являются инструментом формирования денежных фондов заемщика, а значит и звеном финансовой системы.

Внешние заимствования имеют как отрицательное, так и положительное влияние на развитие экономики . С одной стороны, высокий уровень внешней задолженности страны становится причиной снижения темпов роста экономики и рейтинга, ухудшения состояния платежного баланса и международной инвестиционной позиции государства. С другой стороны, будучи неотъемлемым элементом международных экономических отношений, внешние заимствования способствуют реформированию экономической системы, расширению внешней торговли, становятся первоначальным импульсом, «точкой роста» производственной сферы.

внешние заимствования

внешние заимствованияВнешнее заимствование

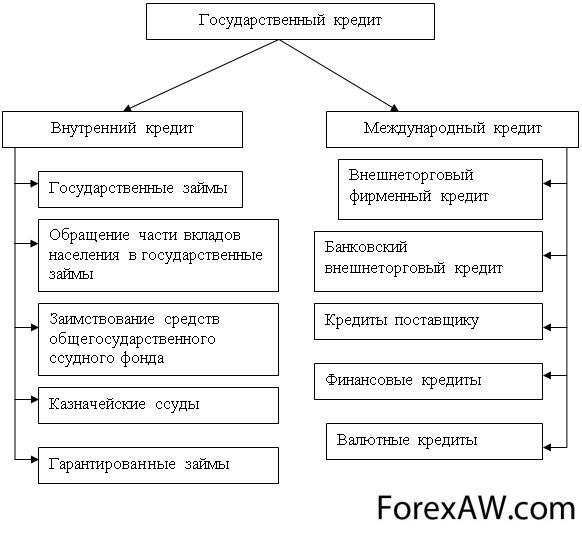

Внешний (международный) государственный кредит представляет собой совокупность отношений, в которых государство выступает на мировом финансовом рынке в качестве заемщика, кредитора или гаранта. Эти отношения принимают форму внешних государственных займов, которые предоставляются на условиях возвратности, срочности и платности, как и внутренние займы. Сумма полученных внешних займов с начисленными процентами включается в государственный долг страны.

государственные заимствованияВнешние займы размещаются на иностранных фондовых рынках в валюте других государств. При размещении таких займов учитываются специфические интересы инвесторов страны размещения.

виды государственных кредитов

виды государственных кредитовВнешние займы могут быть следующих видов:

- прямые займы у мировых кредитно-финансовых организаций: Парижский клуб, Всемирный банк, МВФ;

- выпуск облигаций.

Обычно говоря о внешнем долге приводят его сравнение с объемом ВВП.

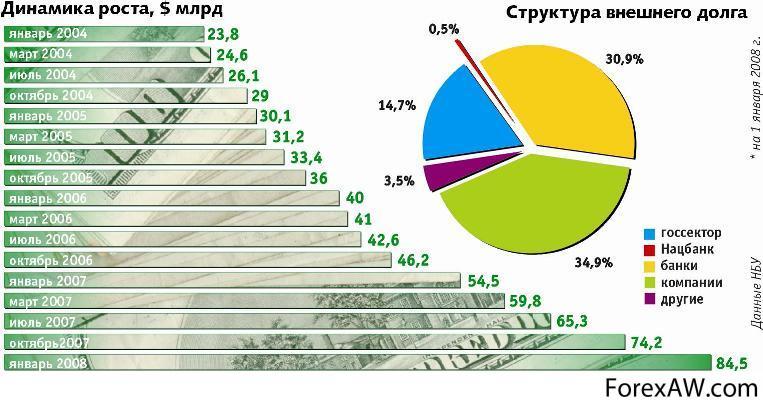

структура внешнего долга

структура внешнего долгаУправление государственным долгом

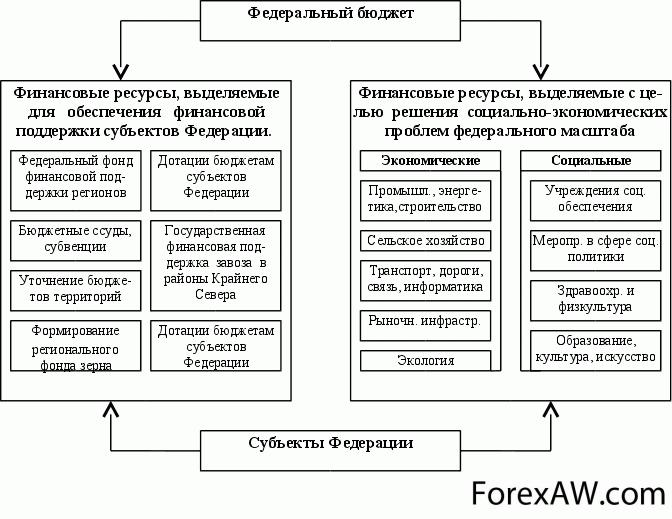

Когда государственный и муниципальный долг выступает в качестве объекта управления, государство определяет соотношение между различными видами долговой деятельности (заимствования и гарантии), структуру видов долговой деятельности по срокам и доходности, механизм построения конкретных займов и гарантий, порядок выпуска и обращения займов, порядок предоставления гарантий и выполнения финансовых обязательств по ним. Органы власти и органы местного самоуправления устанавливают и все другие необходимые практические аспекты функционирования государственного и муниципального долга.

схема форм государственного долга

схема форм государственного долгаВ процессе управления государственным и муниципальным долгом решаются следующие общие задачи:

- привлечение государственных и муниципальных заимствований в объемах, дополняющих доходы органов государственной власти и органов местного самоуправления до размеров, необходимых и достаточных для обеспечения исполнения всех их финансовых обязательств;

управление государственным долгом

управление государственным долгом- удержание величины внутреннего и внешнего долга на уровне, обеспечивающем сохранение экономической безопасности страны;

- минимизация стоимости долга на основе удлинения срока заимствований и снижения доходности государственных и муниципальных ценных бумаг, перехода на другие рынки и переключения внимания на другие группы инвесторов;

управление госдолгом

управление госдолгом- сохранение репутации государства как первоклассного заемщика на основе безупречного выполнения финансовых обязательств перед инвесторами;

- поддержание стабильности и предсказуемости рынка долговых обязательств;

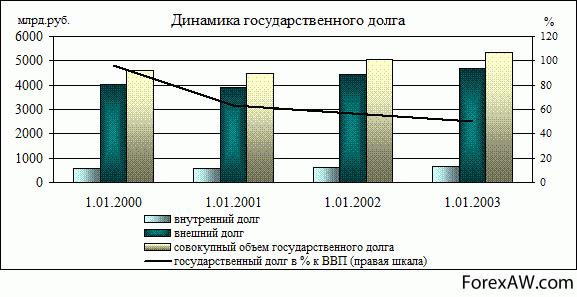

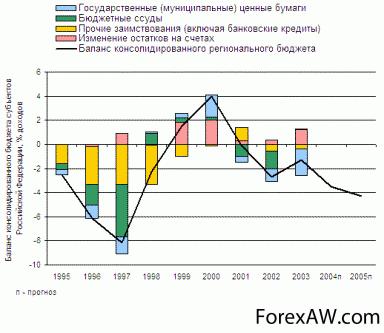

диаграмма динамики государственного долга

диаграмма динамики государственного долга- достижение эффективного и целевого использования средств, заимствованных органами государственной власти и органами местного самоуправления, и гарантированных ими заимствований;

внешний и внутренний долг России

внешний и внутренний долг России- диверсификация долговых обязательств по срокам заимствований, доходности, формам выплаты дохода и другим параметрам для удовлетворения потребностей различных групп инвесторов;

- координация действий федеральных органов государственной власти, органов власти и органов местного самоуправления на долговом рынке страны.

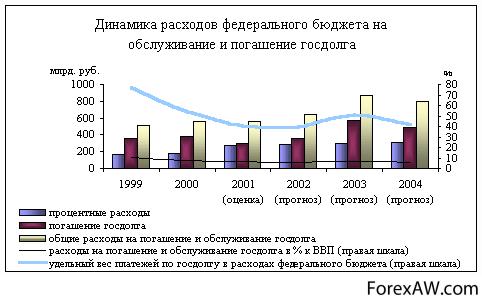

диаграмма обслуживания и погашения долга

диаграмма обслуживания и погашения долгаТаким образом, управление государственным и муниципальным долгом представляет совокупность мероприятий органов государственной власти и органов местного самоуправления по использованию долговых отношений для формирования благоприятных макроэкономических условий развития страны и отдельных ее территорий.

Различают стратегическое и оперативное управление государственным и муниципальным долгом.

динамика объема и структуры госдолга России

динамика объема и структуры госдолга РоссииВ управлении государственным и муниципальным долгом можно выделить пять этапов управления, на каждом из которых решаются специфические задачи.

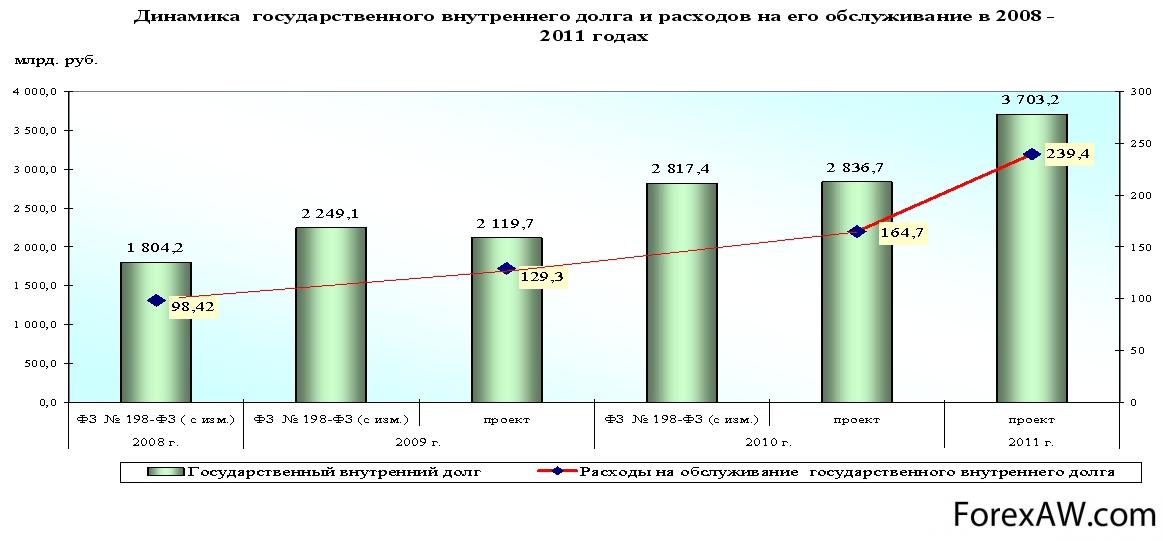

динамика государственного внутреннего долга

динамика государственного внутреннего долгаНа первом этапе идет процесс обоснования предельных объемов внутреннего и внешнего долга, предельных объемов внутренних и внешних заимствований, предельных объемов предоставления гарантий, а также формируются программы внутренних и внешних заимствований. Именно на этом этапе закладывается величина будущего совокупного долгового бремени, в том числе раздельно по внутреннему и внешнему долгу, и виды предстоящих заимствований.

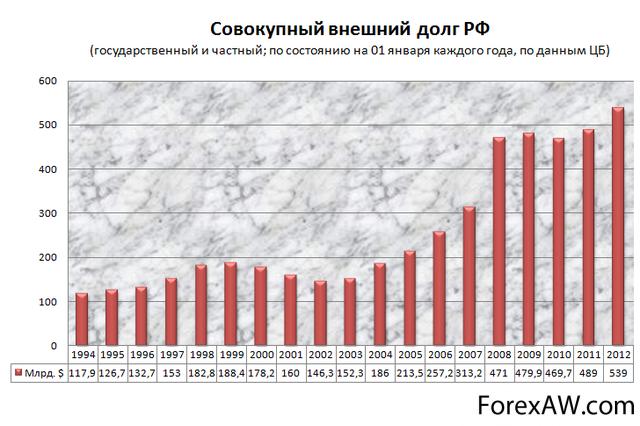

совокупный внешний долг России

совокупный внешний долг РоссииНа втором этапе формируется программа эмиссии государственных и муниципальных ценных бумаг и определяются конкретные параметры предстоящих заимствований по срокам обращения, уровню вероятной доходности, порядку выплаты доходов, ограничениям на владельцев, порядок размещения и другие условия, делающие каждое заимствование привлекательным для инвесторов — резидентов и нерезидентов. От качества выполнения работ на этом этапе зависит, в частности, наличие или отсутствие в перспективе «пиков» платежей по долгам, а также своевременное поступление ресурсов для погашения ранее произведенных заимствований в порядке их рефинансирования.

параметры предстоящих заимствований

параметры предстоящих заимствованийНа третьем этапе проводится размещение облигаций и регулирование котировок по государственным и муниципальным долговым обязательствам на вторичном долговом рынке. Воздействие на котировки по государственным и муниципальным облигациям позволяет регулировать бюджетную эффективность проводимых заимствований и величину текущего (внутреннего и внешнего) долга.

схема системы управления государственным долгом

схема системы управления государственным долгомЧетвертый этап связан с проведением мероприятий, необходимость которых определяется наличием проблемных долгов или кризисных долговых ситуаций. Если правительство не в состоянии обслуживать и погашать свои долги, то оно вступает в переговоры с кредиторами о пересмотре графиков платежей и сроков погашения долгов. В результате переговоров стороны могут прийти к соглашению об отсрочке платежей, реструктуризации долга, частичном или полном списании задолженности, досрочном выкупе обязательств, проведении секьюритизации и т.п.

диаграмма управления государственным долгом

диаграмма управления государственным долгомПятый этап предполагает исполнение первоначальных или скорректированных графиков платежей по обслуживанию и погашению государственных и муниципальных внутренних и внешних долгов.

объемы погашения государственного долга России

объемы погашения государственного долга РоссииТаким образом, под управлением государственным и муниципальным долгом следует понимать совокупность мер по регулированию его объема и структуры, определению условий и осуществлению новых заимствований, регулированию рынка заимствований, реализации мер управления проблемными долгами, обслуживанию и погашению долга, предоставлению государственных и муниципальных гарантий, контролю за эффективным использованием заимствованных средств.

меры по регулированию объема госдолга

меры по регулированию объема госдолгаОстро стоит вопрос об эффективности управления государственным и муниципальным долгом, под которой понимается степень достижения основных параметров долга (его величина, структура, стоимость обслуживания и другие) и способность органов власти удерживать их на уровне, максимально благоприятном для формирования макроэкономических условий, стимулирующих ускорение развития страны и рост благосостояния ее граждан.

эффективность управления государственным долгом

эффективность управления государственным долгомНет и, видимо, не может быть единого показателя, измеряющего эффективность управления государственным и муниципальным долгом, поскольку, осуществляя эту деятельность, органы власти оказывает прямое воздействие на самые разнообразные области общественной жизни. Не существует, например, методик оценки влияния долга на бюджет и денежное обращение страны, инвестиционный процесс, степень доверия населения к финансовой деятельности государства и т.п.

управление государственным и муниципальным долгом

управление государственным и муниципальным долгомОднако отдельные стороны результативности управления долгом можно измерить. В частности, о масштабах мобилизации ресурсов для финансирования бюджетного дефицита говорят ежегодные поступления средств от осуществления государственных и муниципальных заимствований. Более полное представление об эффективности долговой деятельности дает отношение суммы превышения поступлений над расходами по привлечению государственных и муниципальных заимствований к сумме расходов, выраженное в процентах.

результативность управления долгом

результативность управления долгомНаиболее общим показателем долговой нагрузки является отношение государственного долга к объему ВВП, выраженное в процентах. Этот же показатель при необходимости более углубленного анализа рассчитывается отдельно для внутреннего и внешнего долга.

Важным для характеристики долговой нагрузки является также отношение платежей по погашению и обслуживанию государственного долга к объему ВВП, к доходам или расходам федерального бюджета, выраженное в процентах. Эти показатели при необходимости рассчитываются раздельно для внутреннего и внешнего долга.

характеристика долговой нагрузки

характеристика долговой нагрузкиПо внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет собой отношение всех платежей по внешней задолженности к валютным поступлениям страны от экспорта товаров и нефакторных услуг, выраженное в процентах. Критическим уровнем обслуживания внешнего долга принято считать достижение коэффициента 25%.

коэффициент обслуживания государственного долга

коэффициент обслуживания государственного долгаМетоды управления государственным и муниципальным долгом можно условно разделить на административные и рыночные. К методам, характерным преимущественно для административных подходов регулирования долга, относятся, в частности, конверсия, консолидация, унификация, отсрочка погашения, списание долга, аннулирование долга и др. К методам управления, характерным для рыночной модели регулирования долга, относятся в первую очередь реструктуризация, доразмещение облигаций, выкуп долга, секьюритизация, обмен долга и др.

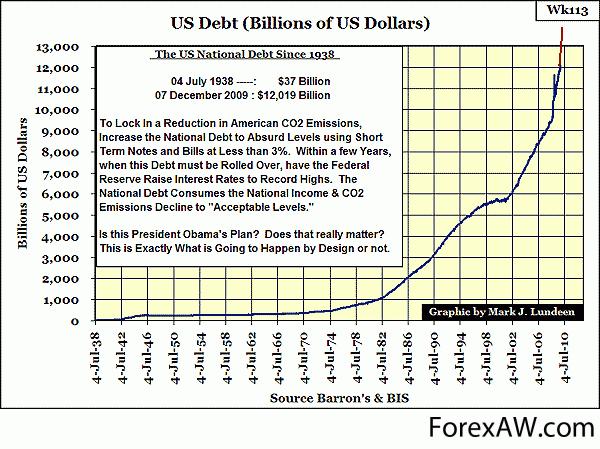

динамика государственного долга США

динамика государственного долга СШАХарактерным моментом для административного подхода к управлению долгом является одностороннее принятие эмитентом управленческого решения (без получения предварительного согласия кредиторов), а для рыночной модели управления долгом — переговорный процесс, который предшествует принятию управленческого решения и в процессе которого согласовываются позиции должника и кредиторов; либо эмитент в одностороннем порядке воздействует на рынок долговых обязательств государства, а кредиторы добровольно (руководствуясь собственными интересами) решают, принимать ли новые условия, предложенные эмитентом.

держатели государственного долга США

держатели государственного долга СШАКраткосрочность российских долгов и высокая стоимость заимствований в последние годы вынуждали государство постоянно заботиться об удлинении сроков и сокращении доходности новых заимствований. Это достигается, в частности, на основе реструктуризации долга, под которой понимается основанное на соглашении прекращение долговых обязательств, составляющих государственный или муниципальный долг, с их заменой иными долговыми обязательствами, предусматривающими другие условия обслуживания и погашения обязательств.

высокая стоимость заимствований

высокая стоимость заимствованийВ отличие от реструктуризации долга, осуществляемой органами власти на рыночной и добровольной основе, в период административно-командной системы управления экономикой увеличение сроков и удешевление государственного долга достигалось путем проведения конверсии и консолидации. Для кредиторов они имели принудительный характер. Под конверсией понималось изменение доходности, а под консолидацией — увеличение сроков функционирования выпущенных займов. По решению государственных органов власти конверсия и консолидация долга могли сочетаться с унификацией займов, под которой понималось объединение нескольких ранее выпущенных займов в одном новом. В этом случае на вновь выпускаемые облигации обменивались облигации унифицированных займов, а доходность и сроки погашения нового займа изменялись в нужном для государства направлении.

схема совокупного государственного долга

схема совокупного государственного долгаВ сфере внешних заимствований реструктуризация долга также проводится на договорной основе. Здесь под реструктуризацией понимается изменение графика погашения основного долга и уплаты процентов по нему. Реструктуризация внешнего и внутреннего долга может быть проведена с частичным списанием (сокращением) суммы основного долга.

сфера внешних заимствований

сфера внешних заимствованийВ условиях ограниченности средств бюджетов всех уровней по-прежнему острыми являются вопросы изыскания источников для проведения текущих и будущих платежей по обслуживанию и погашению внутреннего и внешнего долгов. Основным приемом получения средств для погашения займов выступает рефинансирование долга, под которым понимается погашение накопившейся задолженности путем размещения новых займов. При невозможности рефинансирования долга на его погашение направляются доходы бюджета.

ограниченность средств бюджетов

ограниченность средств бюджетовПогашение займов осуществляется путем выкупа (возможен досрочный выкуп) облигаций у инвесторов, проведения тиражей выигрышей по выигрышным займам, проведения тиражей погашения по выигрышным и процентным займам, амортизации долга (погашение долга частями).

погашение государственных займов

погашение государственных займовВыплата доходов производится при выкупе у инвесторов дисконтных облигаций в виде разницы между ценой выкупа и ценой размещения займа, путем ежеквартальной (полугодовой или годовой) оплаты купонов или оплаты выигрышей по облигациям, попавшим в тираж.

выкуп облигаций у инвесторов

выкуп облигаций у инвесторовКроме указанных методов управления государственным и муниципальным долгом возможны обмен облигаций по регрессивному соотношению (несколько ранее выпущенных облигаций займа приравниваются к одной новой), отсрочка погашения займа, аннулирование государственного долга.

методы управления государственным долгом

методы управления государственным долгомСтраны с рыночной экономикой в обычных условиях не используют названные методы управления задолженностью, поскольку их применение ведет к нанесению непоправимого ущерба репутации государства как заемщика. В истории государственного долга их осуществление наблюдалось только в условиях войны, послевоенного восстановления экономики или тяжелых бюджетно-финансовых кризисов.

объем государственного долга США

объем государственного долга СШАТрудности многих стран с погашением внешнего долга породили новые методы покрытия обязательств перед странами-кредиторами. Среди них — погашение долга товарными поставками, обмен долговых обязательств на акции и облигации компаний страны-должника, оплата долга в местной валюте с последующим обращением ее в инвестиции или собственность, обмен на долговые обязательства третьих стран и другие. Эти методы управления государственным внешним долгом обычно объединяют в понятие конверсия внешнего долга, под которой в данном случае понимают реализацию всех механизмов, обеспечивающих замещение внешнего долга другими видами обязательств, менее обременительными для экономики страны-должника.

трудности с погашением внешнего долга

трудности с погашением внешнего долгаОрганичное взаимодействие управления внутренним и внешним долгом, обеспечение беспрепятственного их взаимного замещения на основе проведения единой долговой политики, единство планирования и учета всех операций по привлечению, обслуживанию и погашению внешних и внутренних государственных заимствований позволят:

- оптимизировать сроки обращения, погашения и уровень доходности государственных ценных бумаг;

взаимодействие управления внутренним и внешним долгом

взаимодействие управления внутренним и внешним долгом- минимизировать неблагоприятное воздействие колебаний курсов иностранной валюты и процентных ставок на международных финансовых рынках на величину и стоимость государственных заимствований;

воздействие колебаний курсов валют

воздействие колебаний курсов валют- оптимизировать бюджетные расходы на обслуживание государственного долга;

- своевременно и в полном объеме выполнять обязательства перед внутренними и внешними кредиторами.

оптимизация бюджетных расходов

оптимизация бюджетных расходовОптимизация структуры государственного долга на основе создания эффективной системы управления позволит укрепить доверие кредиторов к российскому государству как надежному заемщику, обеспечит полноценное и выгодное участие государства на внутреннем финансовом рынке и результативный выход в ближайшее время на рынок внешних заимствований, создаст более благоприятные условия для осуществления политики сокращения долговой нагрузки на экономику страны.

оптимизация структуры государственного долга

оптимизация структуры государственного долгаК основным методам управления государственным долгом следует отнести:

- рефинансирование — погашение старой государственной задолженности путем выпуска новых займов.

основные методы управления государственным долгом

основные методы управления государственным долгом- конверсия — изменение размера доходности займа, например, снижение или повышение процентной ставки дохода, выплачиваемого государством своим кредиторам.

- консолидация — увеличение срока действия уже выпущенных займов.

изменение размера доходности займа

изменение размера доходности займа- унификация — объединение нескольких займов в один.

- отсрочка погашения займа проводится в условиях, когда дальнейшее активное развитие операций по выпуску новых займов не эффективно для государства.

объединение нескольких займов в один

объединение нескольких займов в один- аннулирование долга — отказ государства от долговых обязательств.

Реструктуризация долга — погашение долговых обязательств с одновременным осуществлением заимствований (принятием на себя других долговых обязательств) в объемах погашаемых долговых обязательств с установлением иных условий обслуживания долговых обязательств и сроков их погашения.

расходы на обслуживание госдолга

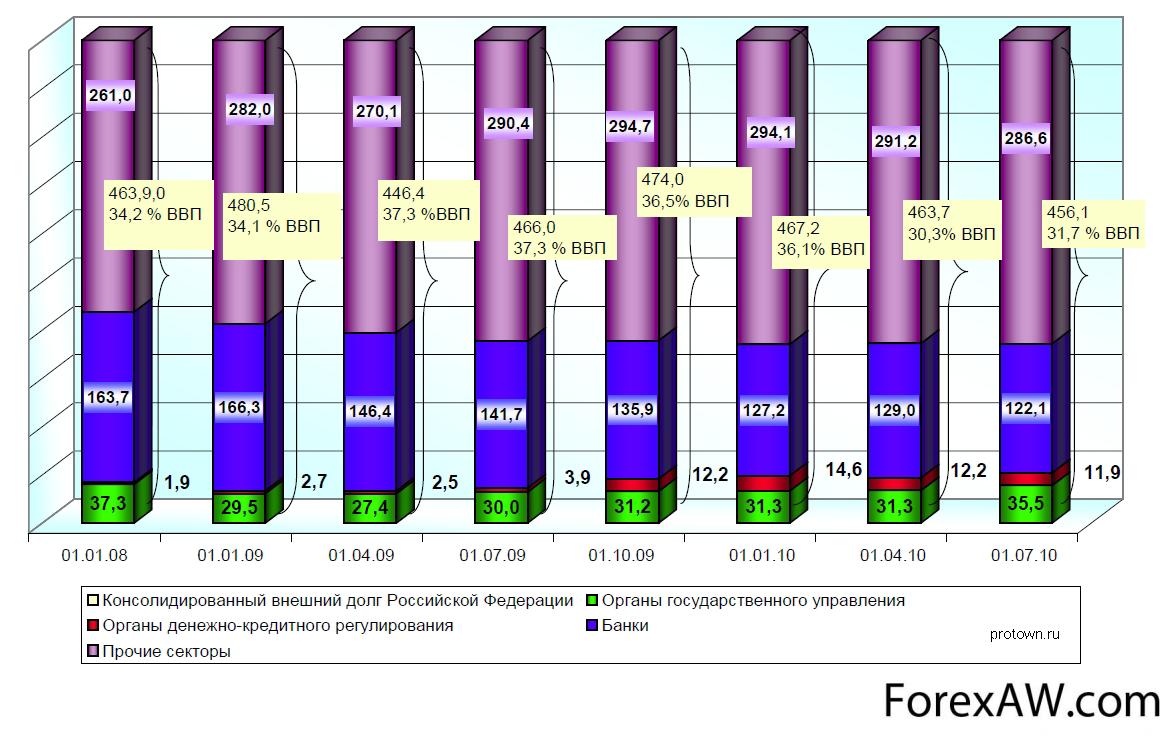

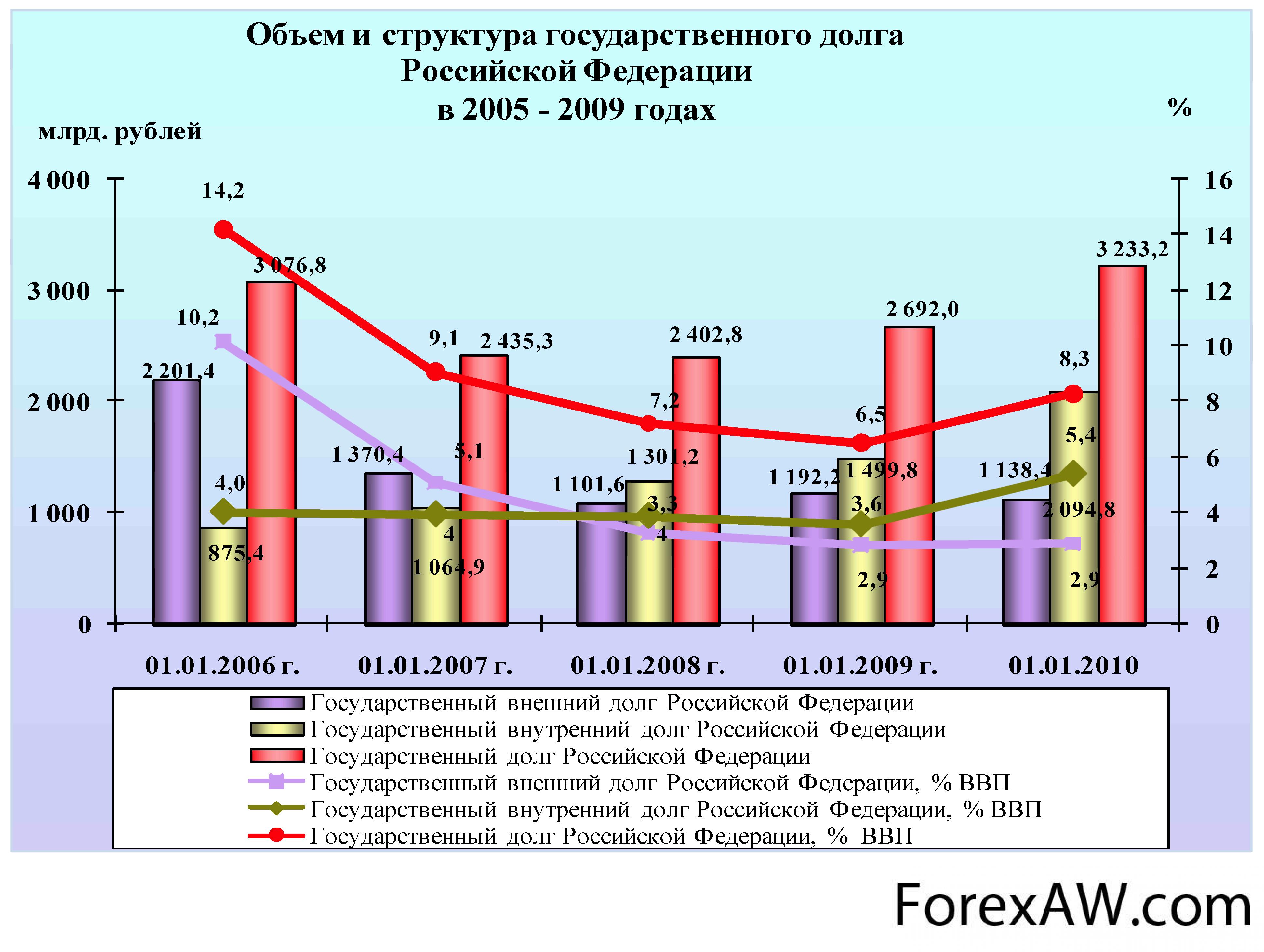

расходы на обслуживание госдолгаГосударственный долг России

Государственный долг - это совокупность дефицитов государственного бюджета за определенный период времени. Это экономическое определение государственного долга. В Бюджетном кодексе дано юридическое определение этого понятия как долговых обязательств РФ перед юридическими и физическими лицами, иностранными государствами, международными организациями и иными субъектами международного права.

государственный долг России

государственный долг РоссииОсновными причинами образования государственного долга являются дефицит государственного бюджета и наличие свободных денежных средств у физических и юридических лиц.

Государственные долговые обязательства могут существовать в различных формах:

- кредитные соглашения и договоры РФ с кредитными организациями, иностранными государствами и международными финансовыми организациями в пользу указанных кредитов;

схема государственного долга России

схема государственного долга России- государственные ценные бумаги, выпущенные от имени РФ;

- договоры о предоставлении государственных гарантий РФ, договоры поручительства по обеспечению обязательств третьими лицами;

схема рынка ценных бумаг

схема рынка ценных бумаг- переоформление долговых обязательств третьих лиц в государственный долг РФ на основе федеральных законов;

- соглашения и договоры РФ о пролонгации и реструктуризации долговых обязательств РФ прошлых лет.

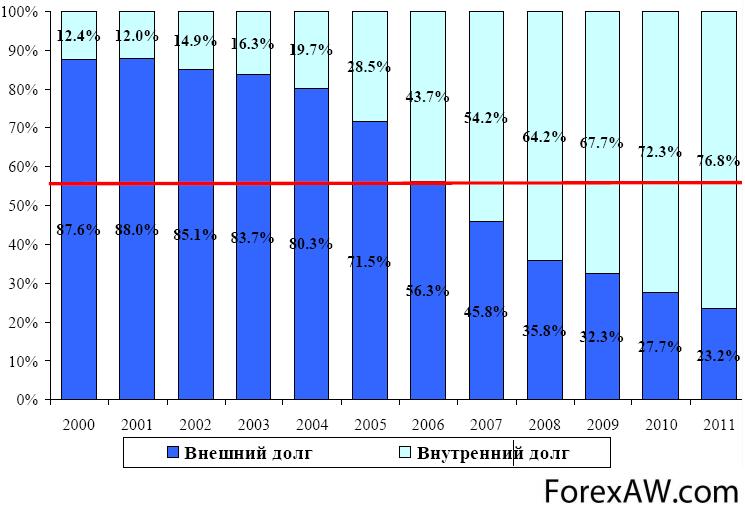

Государственный долг можно классифицировать по различным критериям. По валютному критерию он делится на внутренний и внешний: рублевые долги относятся к внутреннему долгу, а валютные - к внешнему. В международной практике есть и другое определение внешнего долга: совокупный долг нерезидентам, а внутреннего долга - как совокупного долга резидентам.

критерии государственного долга России

критерии государственного долга РоссииГосударственный долг делится на капитальный и текущий. Капитальный долг - это сумма выпущенных и непогашенных долговых обязательств государства, включая проценты. Текущий долг - это расходы по выплате доходов и погашению обязательств.

По срокам государственные долговые обязательства могут быть краткосрочными (до 1 года), среднесрочными (от 1 года до 5 лет), долгосрочными (от 5 до 30 лет). Долговые обязательства не могут превышать срок в 30 лет.

государственные долговые обязательства

государственные долговые обязательстваПо уровню управления государственный долг делится на государственный долг РФ, государственный долг субъекта РФ и муниципальный государственный долг. Россия не несет ответственности по долговым обязательствам субъектов РФ.

деление государственного долга

деление государственного долгаРазмеры и структура государственного внутреннего долга приведены в Программе государственных внутренних заимствований РФ, субъектов РФ и муниципальных образований. Программа входит в число документов, предоставляемых одновременно с проектом бюджета на очередной финансовый год.

Предельные объемы внутреннего долга утверждаются законом о бюджете на соответствующий финансовый год (федеральным законом, законом субъекта РФ или местного органа власти). Предельный объем может быть превышен Правительством РФ, если это снижает расходы по обслуживанию государственного долга. В законе о бюджете утверждается также предельный объем заемных средств, направляемых РФ, субъектами РФ или муниципальными образованиями на финансирование дефицита бюджета соответствующего уровня.

внутренний долг России

внутренний долг РоссииДля субъекта РФ этот предел не должен превышать 30% доходов бюджета на текущий финансовый год без учета финансовой помощи из федерального бюджета и заемных средств, привлеченных в текущем году. Для муниципальных образований он не должен превышать 15% доходов местного бюджета без учета финансовой помощи из федерального бюджета и бюджета субъекта РФ, привлеченных в текущем году заемных средств. Предельный размер расходов на обслуживание государственного долга субъекта РФ или муниципального долга не должен превышать 15% объема расходов бюджета соответствующего уровня.

Если эти расходы больше 15%, то могут быть применены следующие санкции:

- ревизия бюджета субъекта РФ;

- передача исполнения бюджета субъекта РФ под контроль Министерства финансов РФ или местного бюджета под контроль органа, исполняющего бюджет субъекта РФ;

- иные меры.

расходы бюджета России

расходы бюджета РоссииВ Российской Федерации действует единая система учета и регистрации государственного долга. Субъекты РФ и муниципальные образования регистрируют свои долговые обязательства в Министерстве финансов РФ, которое ведет Государственную долговую книгу РФ.

Внутренние долговые обязательства можно разбить на две группы:

- рыночные, существующие в форме эмиссионных ценных бумаг (ГКО, ОФЗ, ОГСЗ и др.);

- нерыночные, выпущенные в счет финансирования образовавшейся задолженности бюджета (векселя Министерства финансов РФ, задолженность перед ЦБ РФ и др.).

внутренние долговые обязательства

внутренние долговые обязательстваБыстрый рост государственного внутреннего долга привел к тому, что расходы по обслуживанию долга стали превышать доходы от размещения государственных ценных бумаг. Поэтому были приняты меры, которые позволили снизить эти затраты, а именно:

- на российский рынок ценных бумаг были допущены нерезиденты (для покупки государственных ценных бумаг им было разрешено открывать счета типа "С");

- начался выпуск нерыночных займов и золотых сертификатов;

- начался выпуск еврооблигаций, который позволил перевести внутренний долг во внешний.

структура государственного долга России

структура государственного долга РоссииРасходы по обслуживанию внешнего долга меньше, чем внутреннего, заимствования за рубежом в худшем случае обходятся в 25% годовых. Однако обострение финансового кризиса внесло свои коррективы в эти планы.

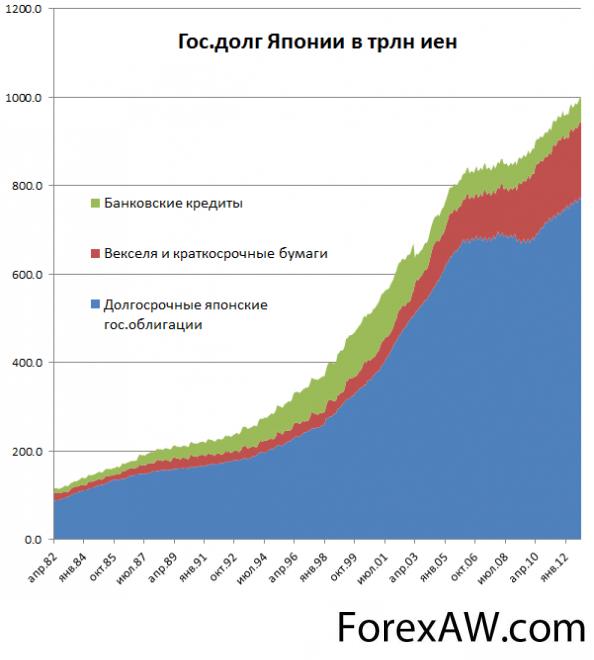

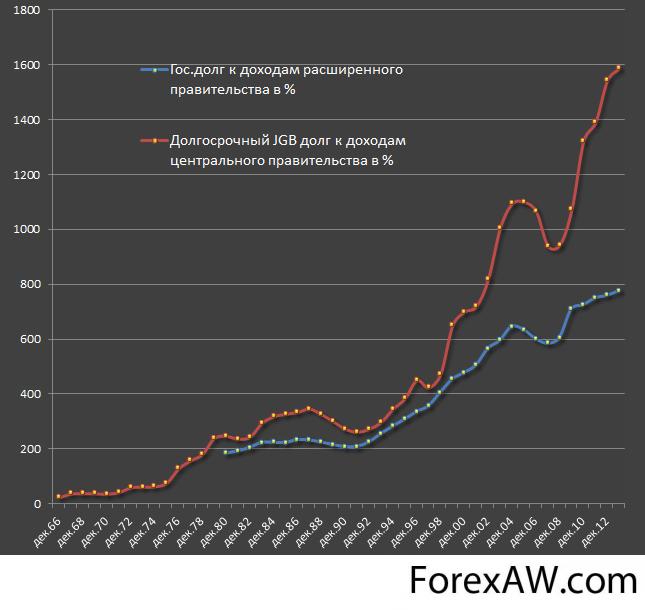

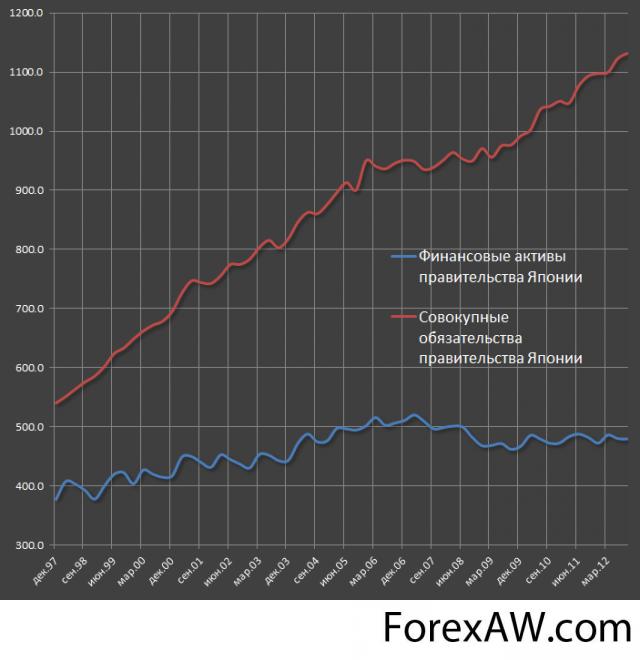

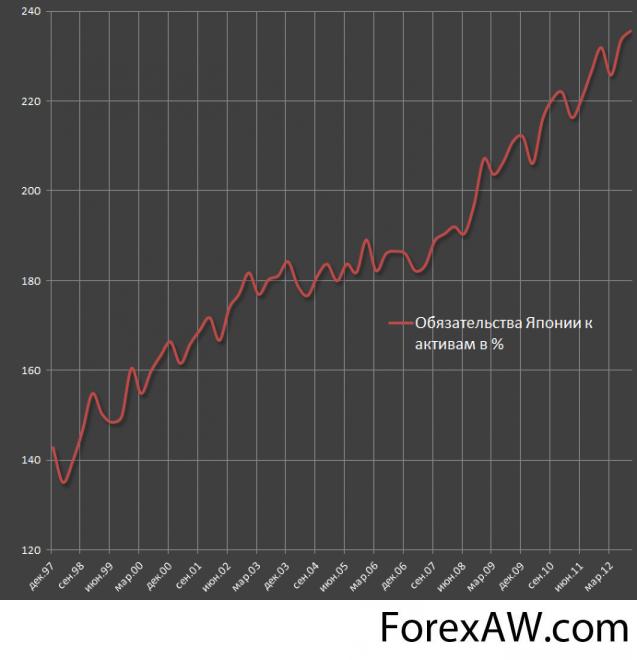

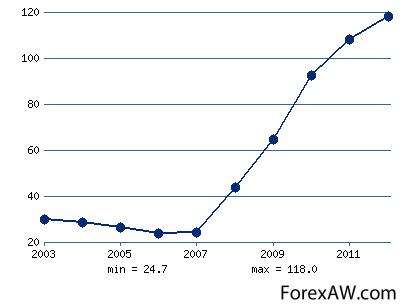

Государственный долг Японии

Япония лидирует в рейтинге стран по уровню госдолга. Он равен 211% от ВВП. Виной такой задолженности стали природные катаклизмы: из-за цунами и аварии на АЭС «Фукусима» положение Японии ухудшилось. Внешний долг страны восходящего солнца составил 46%, а долг на каждого японца – 105 000 долларов. Однако международные резервы, по запасу которых страна является лидером, должны покрыть около 10 % госдолга Японии.

государственный долг Японии

государственный долг ЯпонииГосударственный долг Японии складывается, в первую очередь, из государственных облигаций, а также займов у частных компаний и краткосрочных казначейских обязательств. В пересчете на население Японии /127,3 млн человек на 1 октября/ это означает, что каждый гражданин страны должен более 7,9 млн иен /более 81 тысячи долларов/.

график госдолга Японии к доходам правительства

график госдолга Японии к доходам правительстваГосдолг страны уже более чем вдвое превышает размеры ее валового внутреннего продукта. Это самый плохой показатель в семерке ведущих промышленно-развитых стран /Великобритания, Германия, Италия, Канада, США, Франция, Япония/.

график финансовых активов Японии

график финансовых активов ЯпонииГосдолг Японии относительно стабилен, ее облигации отличаются низкой доходностью. В отличие от США ими владеют в основном сами японцы и японские компании, что также снижает риски. Однако, по мнению экспертов, гигантский долг страны остается "миной замедленного действия" под национальной экономикой. В частности, для снижения хотя бы темпов его прироста в будущем году власти решили поднять потребительский налог в стране на сделки купли-продажи с нынешних 5 до 8 процентов

график обязательства Японии к активам

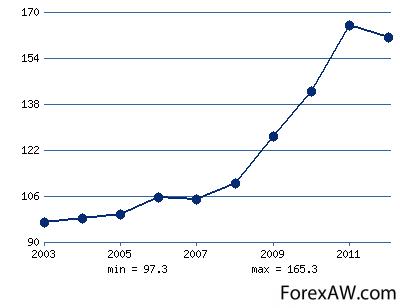

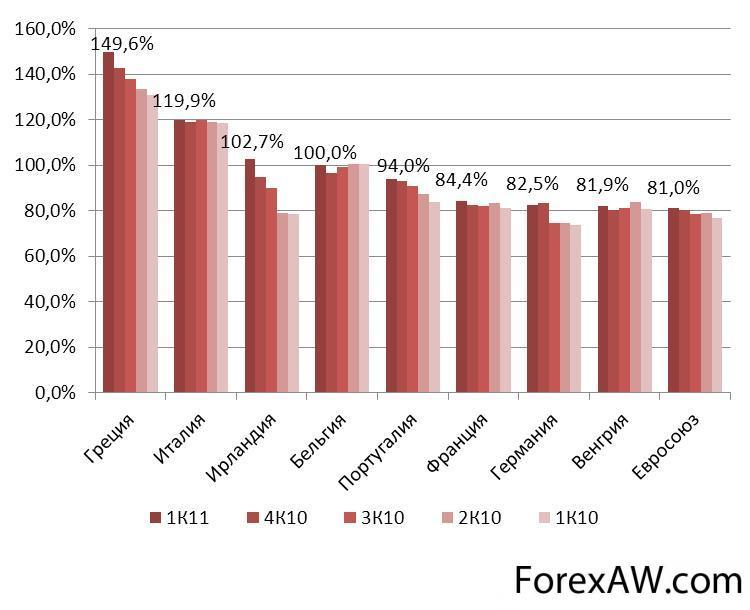

график обязательства Японии к активамГосударственный долг Греции

Греция балансирует на грани дефолта – государственный долг по итогам первого квартала нынешнего года составил 132,4% от ВВП. В 2011 году этот показатель был выше – 143%, однако, часть задолженности была списана или погашена. Это наиболее близкая к дефолту страна в нашем списке. Эксперты прогнозируют новый рост заимствований на фоне экономического спада, так что к концу года уровень госдолга, вероятно, составит около 160% от ВВП. Валовой внутренний продукт страны сокращается примерно на 1% в год. На одного жителя Греции сегодня приходится $43,5 тысячи госдолга.

график государственного долга Греции

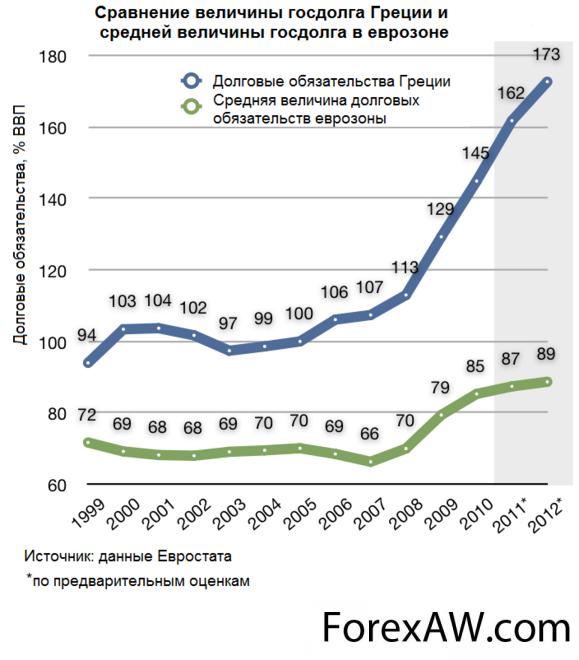

график государственного долга ГрецииДолговой кризис в Греции — является частью европейского долгового кризиса. Начался в 2010 году.

Причины возможного грядущего банкротства греческого государства комплексны и сложны. С одной стороны, греческие правительства с момента введения евро в стране, регулярно подправляли статистики и данные об экономической и финансовой ситуации в Греции. С другой стороны, финансовый кризис в Греции напрямую связан с мировым финансовым кризисом, который начал развиваться с 2007 года. Экономика Греции оказалась особенно чувствительна к нему, так как сильно зависит от состояния сферы услуг — туризма.

государственный долг Греции в процентах к ВВП

государственный долг Греции в процентах к ВВПВ конце 2009 года среди инвесторов появились опасения относительно способности Греции выполнить свои долговые обязательства в связи с сильным увеличением уровня государственного долга. Это привело к кризису доверия, проявившемуся в расширении спредов доходности облигаций и увеличению стоимости страхования рисков по кредитно-дефолтным свопам по сравнению с другими странами еврозоны, особенно Германии.

Процентное отношение госдолга Греции к ВВП начиная с 1999 г

Процентное отношение госдолга Греции к ВВП начиная с 1999 гВ то же время, годовой бюджет Греции долгие годы был дефицитным, при этом дефицит был плохо структурированным, и доходная его часть регулярно не исполнялась. Для покрытия дефицита Греция была вынуждена постоянно принимать новые долговые обязательства, что вело к росту чистой задолженности страны. Невозможность обслуживания госдолга привела к падению кредитного рейтинга страны, и она потеряла доступ к дешёвым свободным финансовым ресурсам на рынке. Что в свою очередь усугубляет ситуацию с дефицитом бюджета, который растёт ещё больше, и круг замыкается. С другой стороны, так как страна не имеет собственной валюты, она не может допечатывать деньги, чтобы разрядить ситуацию через рост инфляции.

госдолг Греции

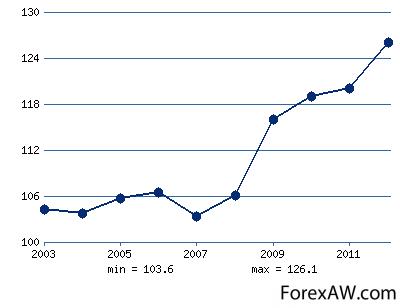

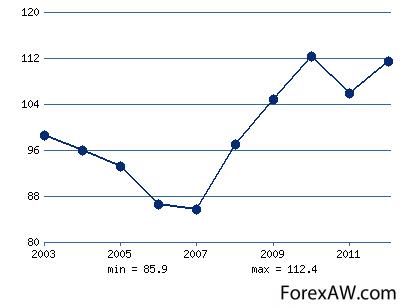

госдолг ГрецииГосударственный долг Италии

Уровень государственного долга в стране составляет 123% от ВВП. На каждого итальянца сегодня приходится примерно $43 тысячи госзаимствований. Правда экономика Италии демонстрирует рост в объеме около 7% в год, поэтому значительного увеличения доли госдолга к ВВП не ожидается. Аналитики прогнозируют рост показателя на 1-1,5% к концу этого года.

график государственного долга Италии

график государственного долга ИталииОбъем государственного долга Италии в июне 2013 года достиг абсолютного максимума за всю историю фиксации этого показателя. Задолженность итальянского государства составила 2 трлн 75,117 млрд евро.

государственный долг Италии в процентах к ВВП

государственный долг Италии в процентах к ВВПВ июне 2012 года госдолг Италии был на уровне 1 трлн 982,177 млрд евро. Показатель июня 2013 года превысил его на 92,940 млрд евро, что эквивалентно 4,67%.

С января по июнь показатель увеличился на 52,457 млрд евро, или 2,69%.

государственный долг Италии

государственный долг ИталииЗадолженность итальянского государства в июне выросла (по сравнению с маем) на 559 млн евро. Темпы роста показателя снизились. Так, в мае госдолг Италии повысился на 33,274 млрд евро (+1,6%), в апреле — на 6,526 млрд евро (0,32%), в марте — на 17,130 млрд евро (+0,84%), в феврале — на 5,032 млрд евро (+0,25%). В январе 2013 года прирост составил 34,031 млрд евро (+1,68%) по сравнению с декабрем 2012 года и 78,654 млрд евро относительно января 2012 года (4,04%).

задолженность итальянского правительства

задолженность итальянского правительстваИтальянский Центробанк также представил данные о состоянии государственного бюджета. В июне в бюджет поступило 50,759 млрд евро (что на 51,8% больше, чем в мае). Значительно сильнее увеличилась в июне и расходная часть бюджета — на 93,5% до 58,801 млрд евро. В результате госбюджет в июне был сверстан с дефицитом в размере 8,041 млрд евро. Бюджет был профицитным в этом году только в мае — в том месяце доходы превысили расходы на 3,048 млрд евро.

Центробанк Италии

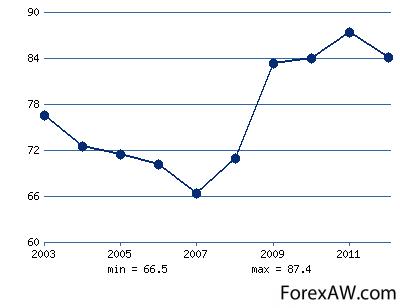

Центробанк ИталииГосударственный долг Ирландии

Ирландия демонстрирует показатель уровня госдолга в размере 107% от ВВП. Банковский сектор страны пребывает в явном кризисе, что в совокупности с общеевропейскими проблемами негативно сказывается на объеме заимствований. До 2008 года долг Ирландии не превышал 30% от ВВП, эксперты же прогнозируют увеличение показателя до 120% в ближайшие год-два. По размеру госдолга в расчете на одного жителя страны Ирландия уступает только Японии.

график государственного долга Ирландии

график государственного долга ИрландииОбъем государственного долга Ирландии в 2013 году достигнет пиковой отметки в 122,2% ВВП, после чего начнет сокращаться, прогнозирует Организация экономического сотрудничества и развития (ОЭСР).

государственный долг Ирландии в процентах к ВВП

государственный долг Ирландии в процентах к ВВП"Несмотря на то, что экономическая активность остается ниже ожидаемого уровня, в этом году в центре внимания будут государственные финансы. Благодаря стабильной финансовой консолидации, госдолг, согласно прогнозу, достигнет в 2013 году пиковой отметки чуть более 120% ВВП (в соответствии с Маастрихтскими критериями). Важно придерживаться в финансовой сфере того пути, который был обозначен в правительственной программе на 2014-2015 годы и который предусматривает дальнейшее сокращение объема долга и обеспечение надежного доступа к финансовым рынкам", - говорится в прогнозе ОЭСР.

диаграмма состояния госдолга стран

диаграмма состояния госдолга странСогласно документу, объем госдолга Ирландии в 2014 году составит 120,7% ВВП, а в 2015 году снизится до 118,5%.

"Ирландия успешно выходит из своей послекризисной программы. Экономическая деятельность демонстрирует признаки возрождения, и, как ожидается, будет постепенно расти в 2014-2015 годах. Рост будет по-прежнему во многом зависеть от экспорта, однако и личное потребление будет играть все более заметную роль. Прогнозируется также увеличение объема бизнес-инвестиций . Уровень безработицы продолжит снижаться", - указывается в документе.

государственный долг Ирландии

государственный долг ИрландииГосударственный долг Сингапура

Сингапур удерживает уровень госдолга на уровне 106% от ВВП. Эксперты считают, что позиция Сингапура в рейтинге будет улучшаться, так как экономика страны демонстрирует рост. Пока же на одного гражданина Сингапура приходится около $50 тысяч долларов госдолга – по этому показателю город-государство сравнялось с США. Кстати, 91% государственного долга страны покрывается международными резервами.

график государственного долга Сингапура

график государственного долга СингапураГосударственный долг Бельгии

Бельгия все чаще упоминается в числе нестабильных стран Еврозоны, рейтинги финансовой стабильности демонстрируют тенденцию к ухудшению. Государственный долг державы составляет 101.8% или $505 млрд. К концу года задолженность может увеличиться до 105% от ВВП. В расчете на одного бельгийца госдолг составляет более $46 тысяч.

график государственного долга Бельгии

график государственного долга БельгииХотя Бельгия считается богатой страной, она тратит больше, чем составляет ежегодный доход, и не собирает полностью необходимые налоги на протяжении многих лет. Бельгийское правительство отреагировало слабыми макроэкономическими мерами на увеличения цены на нефть в 1973 и 1979 гг.: наняла излишнюю рабочую силу в государственный сектор и субсидировала нездоровую промышленность: угольную, сталелитейную, текстильную, стекольную и судостроительную промышленность, чтобы поддержать экономику. В конечном счете, совокупный правительственный долг достиг 121 % к концу 1980-х годов (против совокупного государственного долга США в 31,2 % в 1990 г.). Тем не менее, надо поблагодарить высокие бельгийские нормы персональных сбережений, с помощью которых бельгийское правительство профинансировало дефицит, что минимизировало влияние вредных последствий на всю экономику страны.

государственный долг Бельгии в процентах к ВВП

государственный долг Бельгии в процентах к ВВПДва из пяти условия членства первой в Экономическом и валютном союзе в рамках Европейского союза (ЕС) по Маастрихтскому договору (1992 г.) были: достижение дефицита государственного бюджета в 3 % и накопленная задолженность в 60 % ВВП. В 1992 г. Бельгия имела дефицит государственного бюджета в 7,1 %, что вылилось в накопленную задолженность в 137,9 % ВВП в 1993 г., самый высокий показатель, существовавший когда-либо в стране. Вскоре стало понятно, что Бельгия не сможет достичь цель в 60 % по задолженности. Тем не менее, Бельгия была допущена до членства при условии, что она сделает существенный прогресс в решении проблем с задолженностью. Это стало основной целью бельгийского правительства в его экономической политике, и Бельгия смогла к 1999 г. снизить ежегодный дефицит бюджета (федеральный, региональный вместе с социальным обеспечением) к показателю в 1,2 % ВВП, подходящему условиям Маастрихтского договора.

государственный долг бельгии

государственный долг бельгииПосле того, как Бельгия получила членство в организации, страна продолжила соответствующую экономическую политику, приведя задолженность к 2006 г. к 87,7 % ВВП.

Центробанк Бельгии

Центробанк БельгииГосударственный долг Франции

Франция имеет государственный долг в размере $2394 млрд. или 87% от ВВП. Прогнозы аналитиков в отношении динамики этой задолженности неутешительны – до конца года сумма вырастет и составит около 90% ВВП. В расчете на одного гражданина долг страны составит чуть менее $38 тысяч.

график государственного долга Франции

график государственного долга ФранцииГосударственный долг Франции на начло 2013 года достиг рекордного уровня – его показатель впервые превысил отметку 90% ВВП страны. Так, сумма задолженности составила 1833,8 миллиарда евро.

Таким образом, согласно данным Национального института статистики и экономических исследований, за год государственный долг вырос почти на 5%. Это несколько выше, чем ранее прогнозировало правительство.

государственный долг Франции в процентах к ВВП

государственный долг Франции в процентах к ВВПНе улучшилась ситуация и с дефицитом госбюджета. Французские власти в 2012 году поставили цель – сократить данный показатель до 4,5%. Однако этого достичь не удалось, передает ИТАР-ТАСС. Правительство Франции объясняет невозможность достижения целевого показателя необходимостью спасения франко-бельгийского банка Dexia и сопутствовавшими расходами.

государственный долг Франции

государственный долг ФранцииВ связи с такой ситуацией президент страны Франсуа Олланд официально признал, что и в 2013 году выйти на уровень 3% – как было обещано в ходе предвыборной кампании – не удастся. Французские власти обратились к своим европейским партнерам с просьбой дать больше времени на программу сокращения госрасходов, детали которой будут обнародованы в ближайшие недели.

Центробанк Франции

Центробанк ФранцииГосударственный долг Канады

Канада должна примерно $1475 млрд., или 85% собственного ВВП. До конца текущего года правительство страны прогнозирует двухпроцентное снижение этого показателя. В расчете на одного канадца величина долга превышает $42 тысячи.

график государственного долга Канады

график государственного долга КанадыГосударственный долг Германии

Германия задолжала около 80% ВВП. Главная экономика Европы осуществляет достаточно серьезные заимствования, чтобы не допустить экономического спада. Государственный долг Германии составляет $2915 млрд., что в расчете на одного гражданина составляет около $30 тысяч. В докризисные годы доля госдолга не превышала 67% от ВВП.

график государственного долга Германии

график государственного долга ГерманииМинистр финансов Германии Вольфганг Шойбле, судя по всему, уже не планирует погасить государственный долг к 2015 году. Вместо этого ведомство может сосредоточиться на сохранении уровня заимствований на текущем уровне, при этом налоги министерство повышать также не собирается.

государственный долг Германии в процентах к ВВП

государственный долг Германии в процентах к ВВПШойбле сказал, что целью является прекращение размещения долга с 2015 года и сокращение отношения долга к валовому внутреннему продукту с 80% до 60% в течение 10 лет. Он не упомянул о планах полностью расплатиться по госдолгу, который сейчас составляет более 2 трлн. евро. «Мы не хотим размещать новый долг с 2015 года и постараемся воздержаться от этого в дальнейшем, - сказал министр. – Соотношение долга уменьшится автоматически, если мы не будет привлекать новое финансирование и если экономика продолжит расти»

государственный долг Германии

государственный долг ГерманииМуниципальный долг

Муниципальный долг – это обязательства, возникающие из муниципальных займов (заимствований), принятых на себя муниципальным образованием гарантий (поручительств), а также принятые на себя муниципальным образованием обязательства третьих лиц.

диаграмма муниципального долга

диаграмма муниципального долгаМуниципальный долг — это совокупность долговых обязательств муниципального образования. Он полностью и без условий обеспечивается всем муниципальным имуществом, составляющим муниципальную казну.

соотношение муниципального долга

соотношение муниципального долгаДолговые обязательства муниципального образования могут существовать в форме:

- кредитных соглашений и договоров;

- займов, осуществляемых путем выпуска муниципальных ценных бумаг;

муниципальные долговые обязательства

муниципальные долговые обязательства- договоров и соглашений о получении муниципальным образованием бюджетных ссуд и бюджетных кредитов от бюджетов других уровней;

- договоров о предоставлении муниципальных гарантий.

понятие муниципального долга

понятие муниципального долгаИные формы муниципальных долговых обязательств не предусмотрены, а потому они неправомерны.

Муниципальный долг складывается из:

- основной номинальной суммы долга по муниципальным ценным бумагам;

муниципальные долговые обязательства

муниципальные долговые обязательства- объема основного долга по кредитам, полученным муниципальным образованием;

- объема основного долга по бюджетным ссудам и бюджетным кредитам, полученным муниципальным образованием от бюджетов других уровней;

- объема обязательств по гарантиям, предоставленным муниципальным образованием.

муниципальныен обязательства по гарантиям

муниципальныен обязательства по гарантиямОрганы местного самоуправления используют все полномочия по формированию доходов местного бюджета для погашения долговых обязательств и обслуживания долга.

Муниципальные долговые обязательства погашаются в сроки, которые определяются условиями заимствований и не могут превышать 10 лет.

Государственные и муниципальные заимствования имеют разную «специализацию», а также различаются по органам, имеющим право их осуществлять.

муниципальные заимствования

муниципальные заимствованияКорпоративный долг

Внешний долг страны подразделяется на государственный (суверенный) и корпоративный. При корпоративном долге заёмщиками могут выступать как частные, так и государственные компании. Важнейшее отличие корпоративного долга от частного – государство юридически не несёт ответственности за корпоративные долги при отсутствии госгарантии, соответственно отсутствует угроза государственного дефолта. В реальности государство нередко оказывает поддержку важнейшим частным компаниям в случае угрозы их банкротства, если оно может нанести заметный ущерб экономике страны.

корпоративный долг

корпоративный долгКорпоративные долги — долги юридических лиц. Конкретно это долги: компаний промышленности, торговли, транспорта, других отраслей реального сектора экономики, а также финансового сектора (банки, страховые компании, агентства ипотечного кредитования и т.п.).

Долг финансовых корпораций

При рассмотрении государственного долга России часто упоминают о внешнем долге корпораций. Инвестиционная политика государства, в рамках которой оно не оказывает серьезной финансовой поддержки наукоемкой составляющей государственного сектора в экономике и социальной сфере, связанная с этим низкая доходность предприятий обрабатывающей промышленности, выведение временно свободных средств за границу, ослабляющее ресурсную базу банковского сектора России, делают невозможным интенсивный приток средств в банковский сектор и крупномасштабное банковское инвестиционное кредитование и государственных, и частных корпораций, а также крупномасштабное межбанковское кредитование.

долг финансовых корпораций

долг финансовых корпорацийВ этих условиях частным и банковским корпорациям приходится обращаться за внешними кредитами. Казалось бы, нет ничего плохого в том, что основная задолженность приходится не на государство, а на корпорации. Но крупнейшие из них государственные. Так что, в кризисной ситуации государство будет вынуждено помогать им погашать свои долги. Такое уже бывало.

внешние кредиты корпораций

внешние кредиты корпорацийОднако же, вопрос отнесения внешнего долга корпораций к государственному является на данный момент спорным. Формально внешние заимствования предприятий с государственным участием не формируют государственные обязательства. Но хорошо известно, что те кредиторы, которые дают согласие на кредитование таких корпораций, как ВТБ, Сбербанк, РАО «Железные дороги», понимают, что в случае чего государство не оставит. Подобного рода заимствования формируют, так называемые, условные обязательства государства. Одно из самых сложных и малоизученных направлений финансовой политики

кредитование корпораций

кредитование корпорацийСледует добавить, что многие эксперты также считают, что «включение во внешний государственный долг внешней задолженности государственных компаний, основанных в соответствии с нормами частного права, является нецелесообразным».

включение корпоративного долга в государственный

включение корпоративного долга в государственныйВместе с тем, в России остро стоит проблема быстрорастущего внешнего долга российских корпораций, в том числе корпораций с государственным участием. Только в 2003-2007 гг. величина внешнего корпоративного долга по отношению к ВВП почти удвоилась и составила 32,5%, что создает трудности для бюджетной системы страны.

растущий внешний долг корпораций

растущий внешний долг корпорацийДля устранения угроз экономической безопасности государства, связанных с корпоративными внешними заимствованиями, в том числе предприятий государственного сектора экономики, требуется установить механизм воздействия на эти заимствования. Необходимо определить пороговые значения в области внешнего корпоративного долга. Причем заслуживает внимания предложение экспертов о введении не отдельных пороговых значений, а системы индикаторов экономической безопасности в сфере совокупного национального долга.

корпоративные заимствования

корпоративные заимствованияНа базе Маастрихтских соглашений существуют пороговые значения в области государственного долга (объем внутреннего долга--30% к ВВП, объем внешнего долга--39% к ВВП). Предлагается дополнить их пороговыми значениями по корпоративному внутреннему долгу, корпоративному долгу нерезидентам и по совокупному национальному долгу ( в размерах, соответственно 80% ВВП; 40-50% ВВП и 70% ВВП).

пороговые значения

пороговые значенияДолг нефинансовых корпораций

К сектору нефинансовых корпораций относятся корпорации, которые производят товары или предоставляют нефинансовые услуги, то есть это субъекты предпринимательской деятельности реального сектора экономики. Нефинансовые корпорации распределяются на подсекторы: государственные нефинансовые корпорации, частные нефинансовые корпорации, нефинансовые корпорации под иностранным контролем.

долг нефинансовых корпораций

долг нефинансовых корпорацийКредитование банками нефинансовых корпораций разделяется на два основных направления:

- кредиты для осуществления текущей деятельности;

- кредиты для инвестиционной деятельности.

кредитование нефинансовых корпораций

кредитование нефинансовых корпорацийВыделяют следующие направления кредитов нефинансовым корпорациям:

- кредиты для текущей деятельности;

кредиты нефинансовым корпорациям

кредиты нефинансовым корпорациям- на приобретение, строительство и реконструкцию недвижимости;

- прочие кредиты в инвестиционную деятельность;

- ипотечные кредиты.

выдача кредитов

выдача кредитовПодавляющая доля кредитов банков (свыше 80%) направлена на текущую деятельность субъектов предпринимательства. За счет кредитования текущей деятельности банки влияют на объемы товарной продукции предприятий, объем дохода, себестоимость продукции, товаров, работ и услуг.

доля кредитов банков

доля кредитов банковКредиты на осуществление инвестиционной деятельности нефинансовым корпорациям обеспечивают динамическое развитие предприятий и позволяют решать такие задачи, как:

- расширение предпринимательской деятельности;

- создание новых предприятий (освоение новых сфер предпринимательской деятельности);

кредиты на инвестиционную деятельность

кредиты на инвестиционную деятельность- систематическое обновление основных производственных фондов предприятия и повышения эффективности производства (снижение расходов за счет модернизации оборудования, реконструкции предприятий, повышения квалификации персонала);

- обеспечение требований государственных органов управления (удовлетворение требований относительно экологических стандартов, безопасности продукции).

удовлетворение требований государственных органов

удовлетворение требований государственных органовИменно инвестиционная деятельность субъектов предпринимательства играет ключевую роль в обеспечении устойчивого экономического роста в стране, осуществимые модернизации экономики и повышении ее конкурентоспособности.

инвестиционная деятельность субъектов

инвестиционная деятельность субъектовОтсутствие необходимых инвестиций в сектор нефинансовых корпораций выступает одним из препятствий устойчивого долгосрочного экономического роста страны и повышения уровня благосостояния населения. Ухудшение состояния многих видов экономической деятельности, в частности изношенности основных средств, технической и технологической отсталости, низкого уровня использования производственных мощностей, отсутствия или незначительного уровня внедрения инноваций приводит к снижению конкурентоспособности предприятий и послабления конкурентных позиций отечественной продукции на внешних рынках.

сектор нефинансовых корпораций

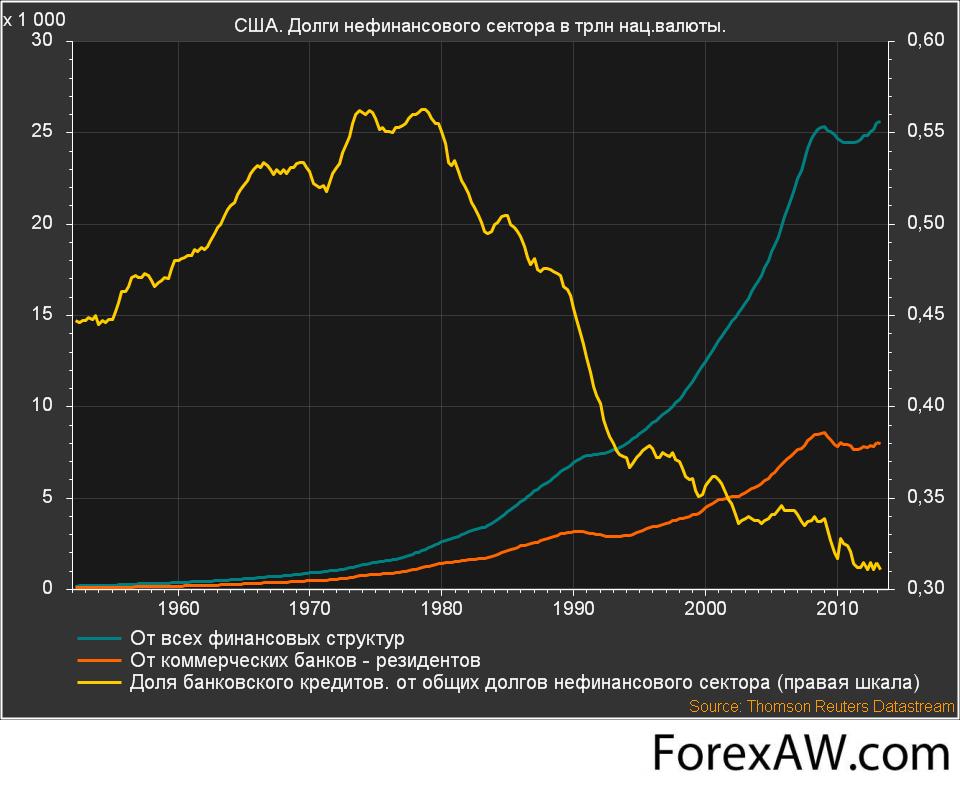

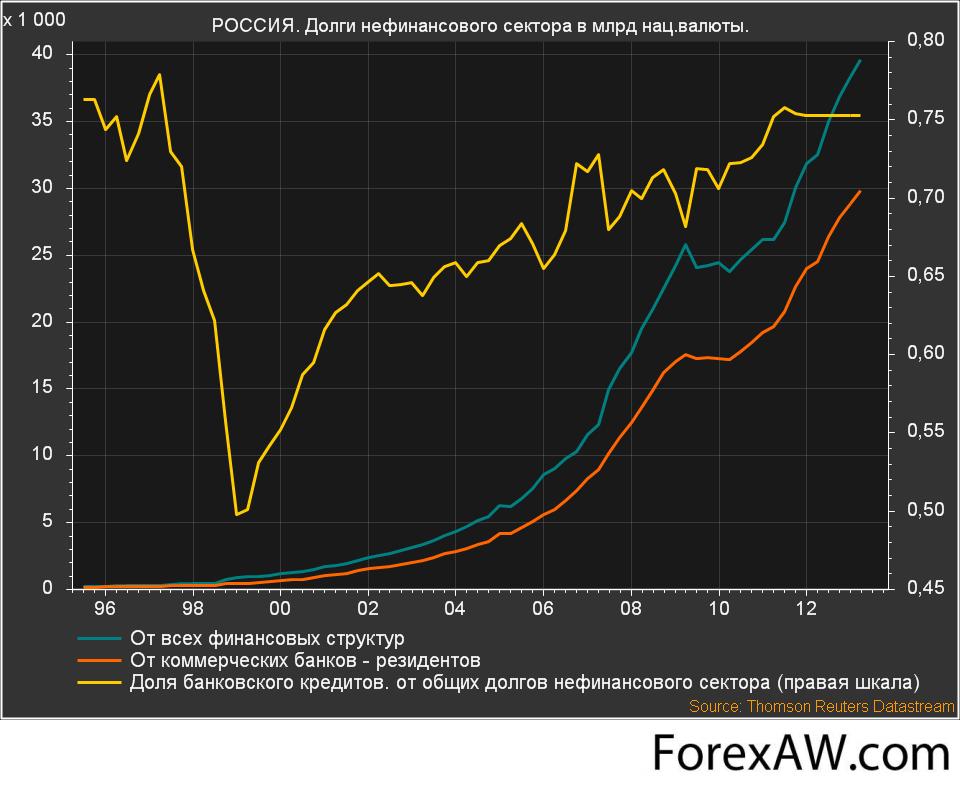

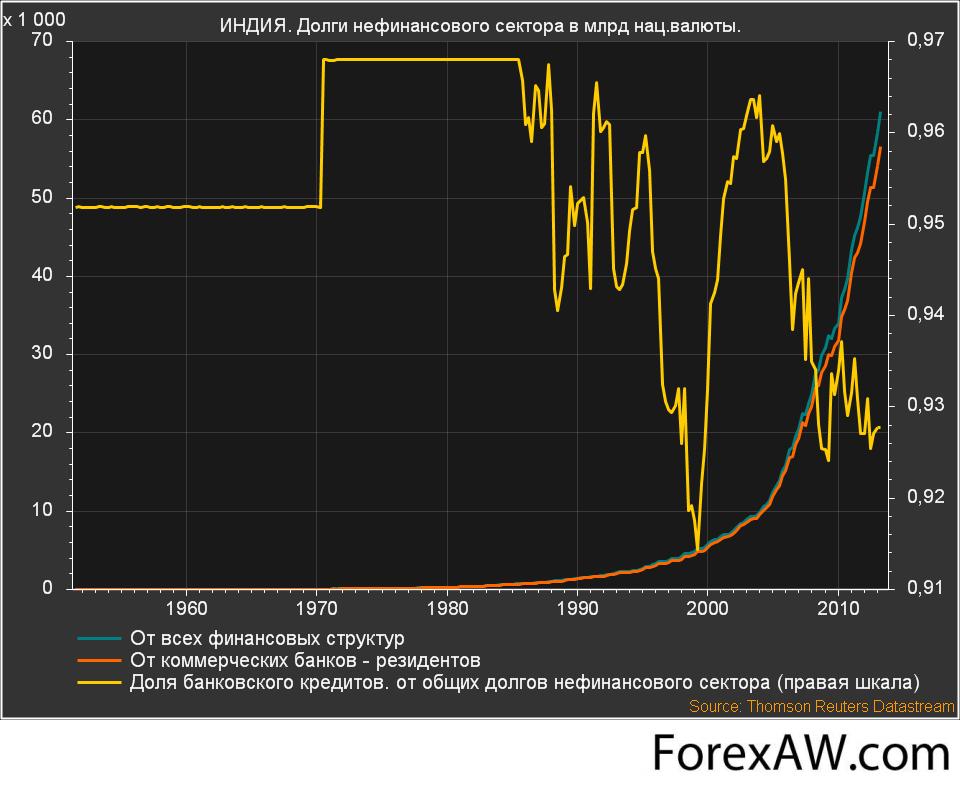

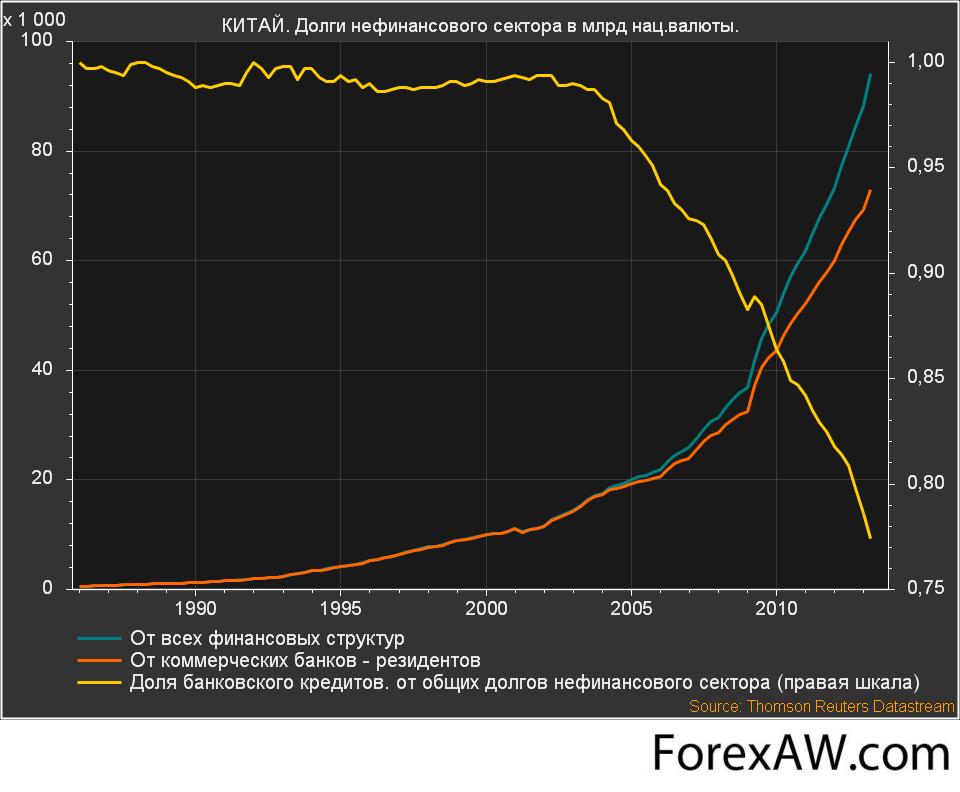

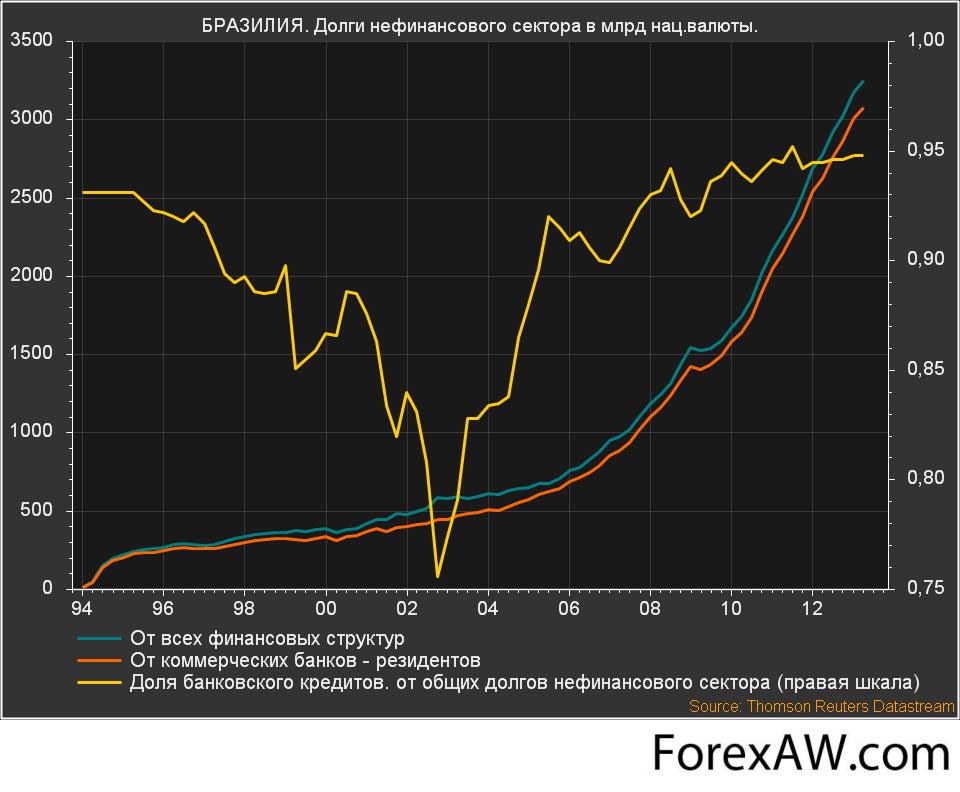

сектор нефинансовых корпорацийКакой уровень долговой нагрузки нефинансового сектора (компании + население)? Как изменился долг за последнее время – кто сокращает, а кто увеличивает? В статистике Банка Международных расчетов (BIS) эти данные можно найти. На удивление полный охват по всем основным странам.

уровень нагрузки нефинансового сектора

уровень нагрузки нефинансового сектораСША. Долг немного вырос, но за счет корпораций (причем долги увеличивают по облигациям). По домохозяйствам продолжение делевереджа. Сейчас кредитором лишь трети от всего долга выступают коммерческие банки. Кто другой? Инвестиционные фонды, ипотечные фонды и так далее.

долг нефинансового сектора США

долг нефинансового сектора СШАДоля банковского кредитования начала снижаться с 80-х годов – как раз в момент зарождения различных кластеров инвестиционных фондов.

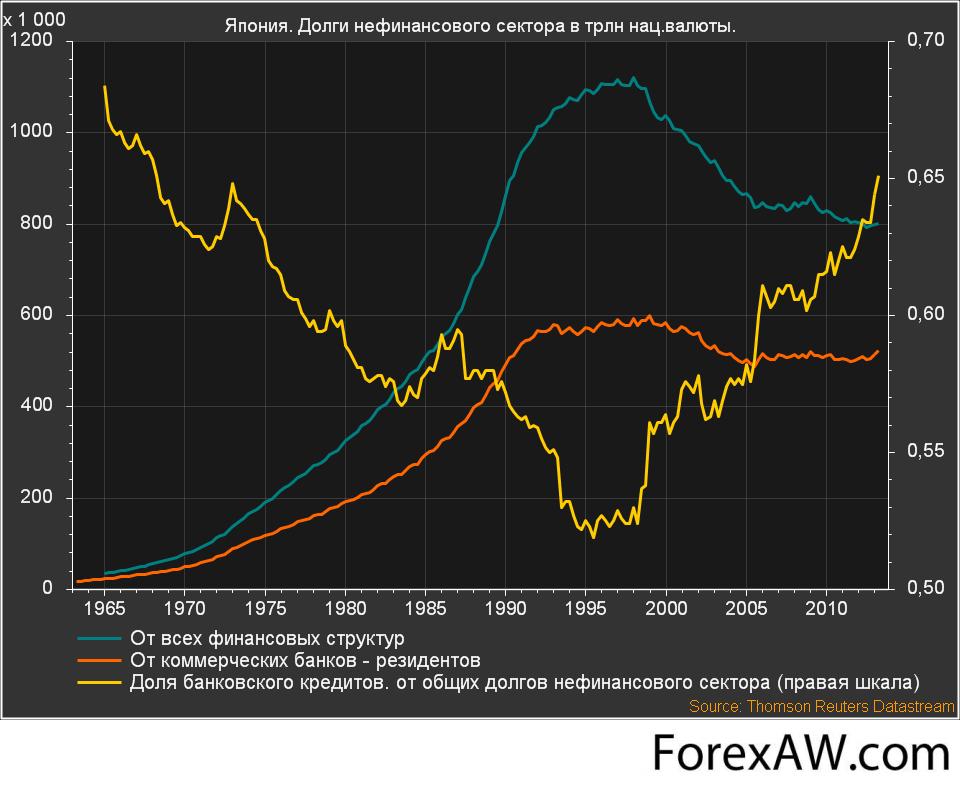

Япония. Долги сокращаются стабильно и без остановок добрые 15 лет. Ни действия центрального правительства, ни центробанка никак ситуацию не исправляют, что как бы намекает на неэффективность всяких там QE.

долг нефинансового сектора Японии

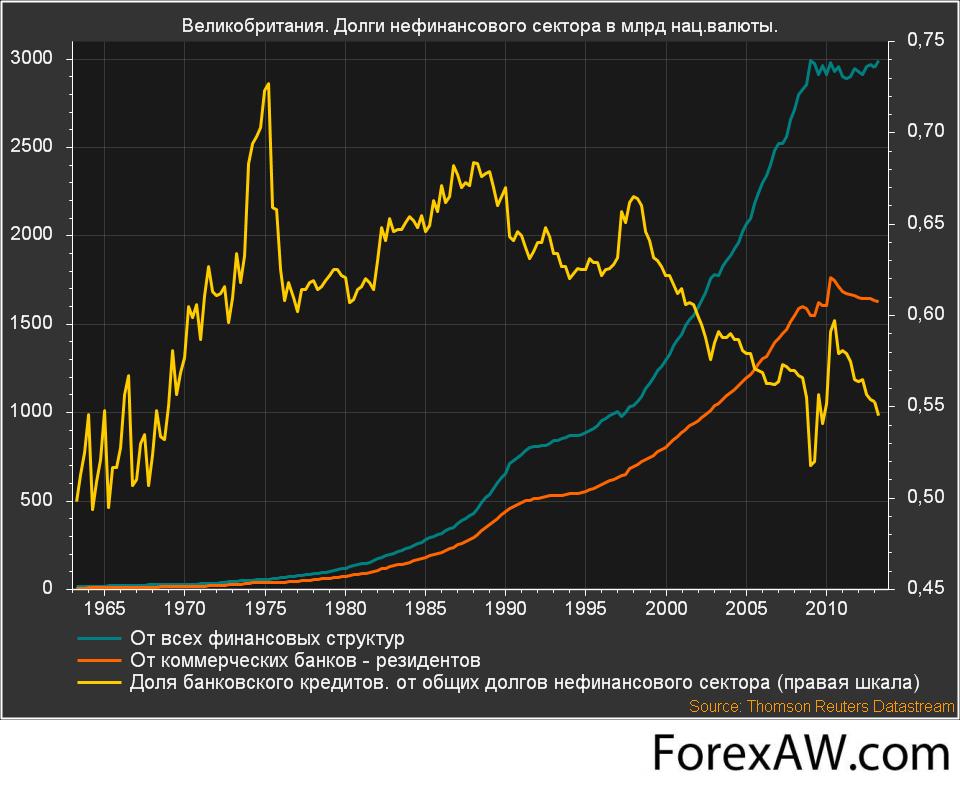

долг нефинансового сектора ЯпонииВеликобритания.Нет ни роста, ни сокращения. Совокупный долг 3 трлн фунтов. Долговая нагрузка резидентов Великобритании в % отношении к капиталу и денежному потоку (доходам) наибольшая среди крупных развитых стран. Здесь QE тоже никак не помогает, но у Банка Англии хватает ума не глушить экономику очередной порцией виртуальной ликвидности.

долг нефинансового сектора Великобритании

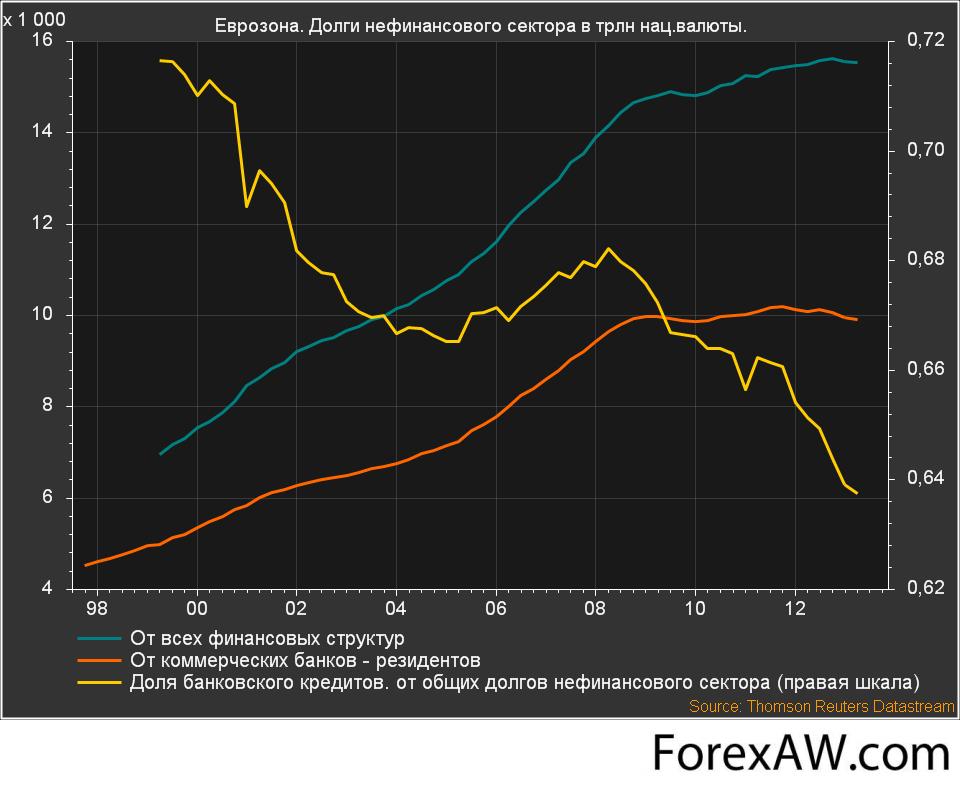

долг нефинансового сектора ВеликобританииЕврозона. Даже небольшой рост по отношению к 2007. Т.е. никакого делевереджа там нет, а учитывая, что доходы сократились, то долговая нагрузка еще больше увеличилась, чем до кризиса. Однако, стоит заметить, что рост долга за счет Франции и Германии, тогда как ПИГС сокращают долги.

долг нефинансового сектора Еврозона

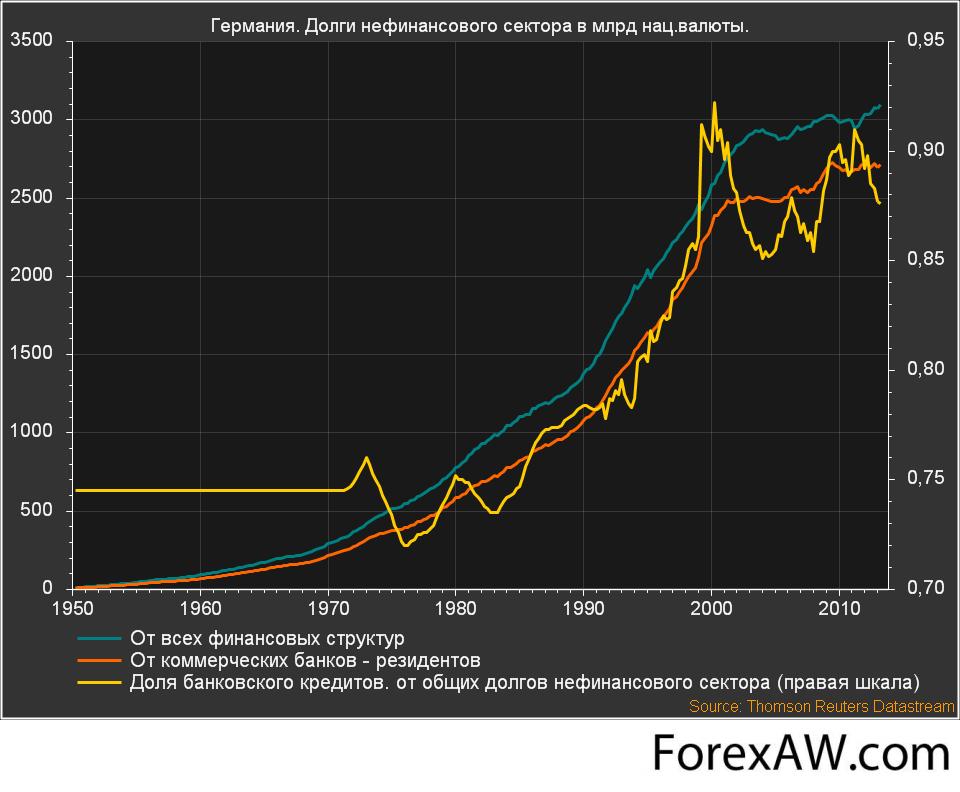

долг нефинансового сектора ЕврозонаГермания. Незначительный рост в пределах точности счета. Но стоит обратить внимание на очень высокую долю банковского кредитования в структуре долга.

долг нефинансового сектора Германии

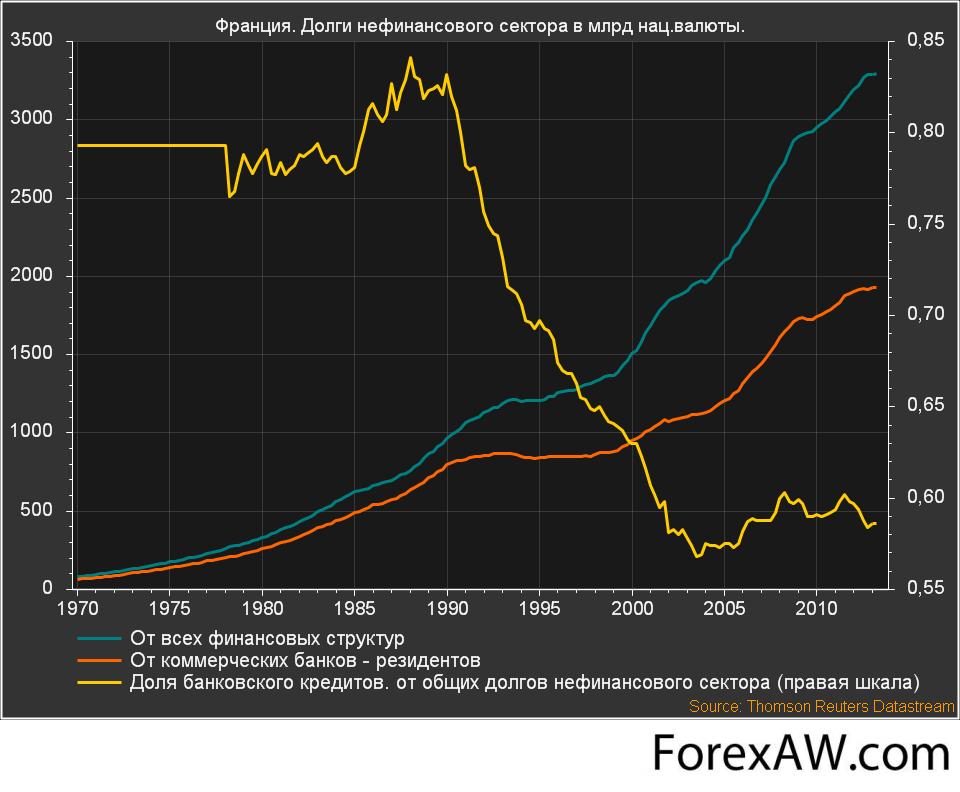

долг нефинансового сектора ГерманииФранция. Эта страна может удивить, т.к. по динамике долговой нагрузки даже кризиса никакого не видно, хотя это не особо отражается на экономическом развитии.

долг нефинансового сектора Франции

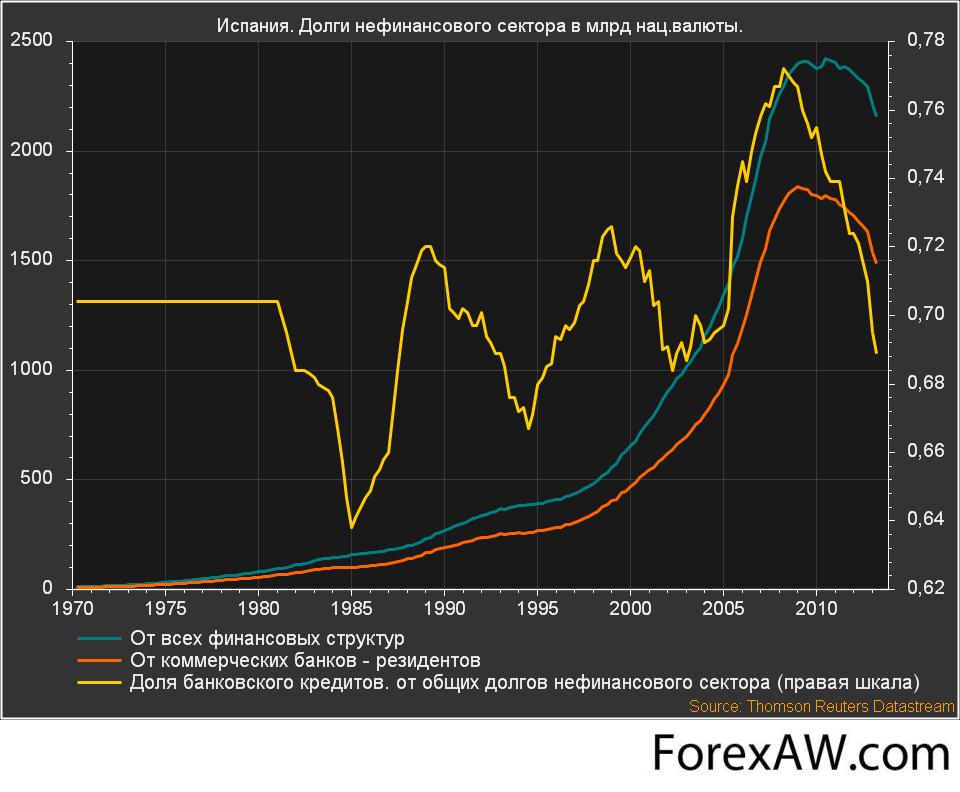

долг нефинансового сектора ФранцииИспания. Сверхвысокие темпы роста долга до кризиса привели к тотальной перекредитованности и не способности эффективно обслуживать свои обязательства. Долги начали сокращаться с 2010 года и процесс может быть длительным – лет на 5-7.

долг нефинансового сектора Испании

долг нефинансового сектора ИспанииИталия. Рост долга приостановился и не собирает возобновляться ))

долг нефинансового сектора Италии

долг нефинансового сектора ИталииАвстралия. После снижения темпов расширения в 2009, долг продолжает расти, но в темпах в 2 раза медленнее, чем до кризиса.

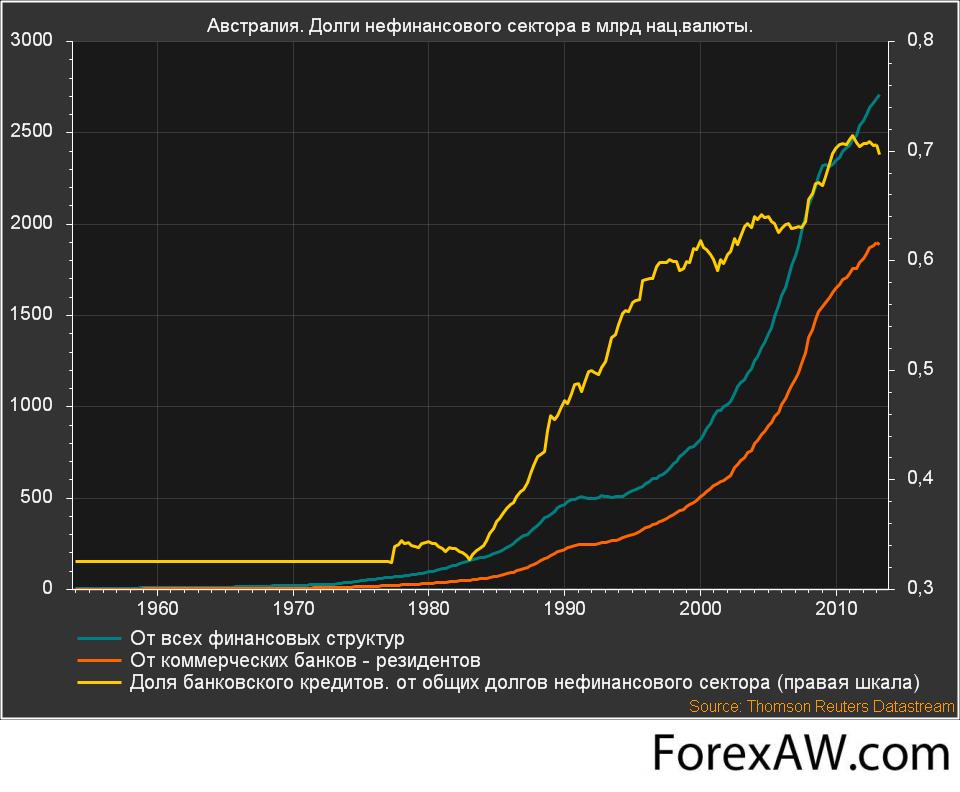

долг нефинансового сектора Австралии

долг нефинансового сектора АвстралииКанада. Аналогично Австралии

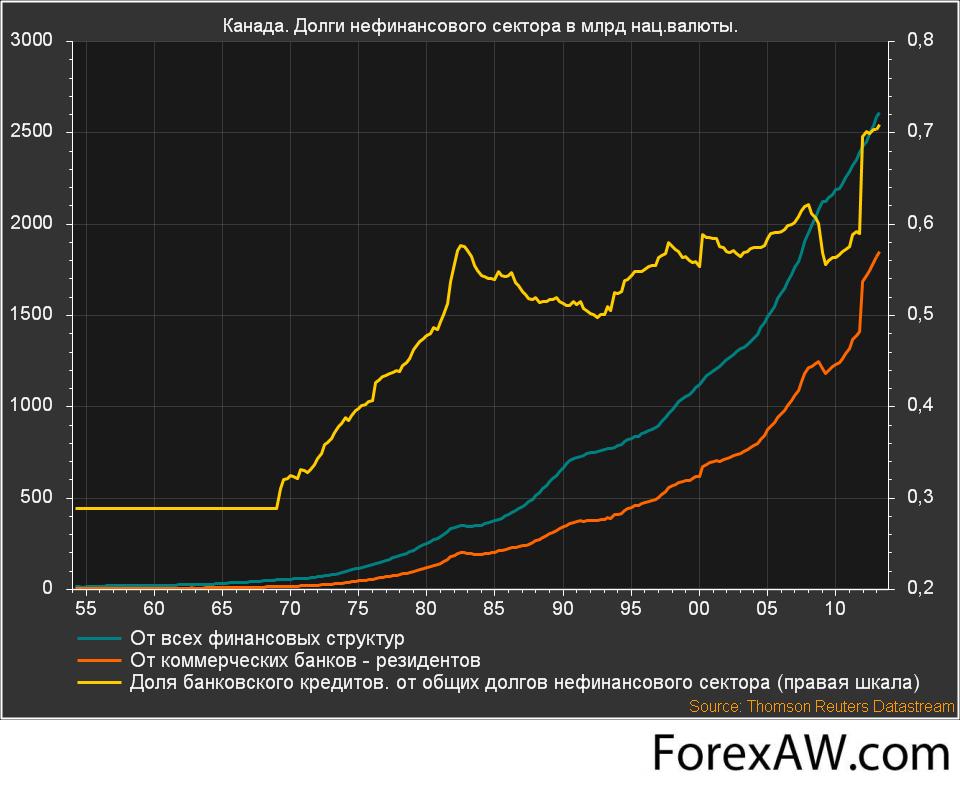

долг нефинансового сектора Канады

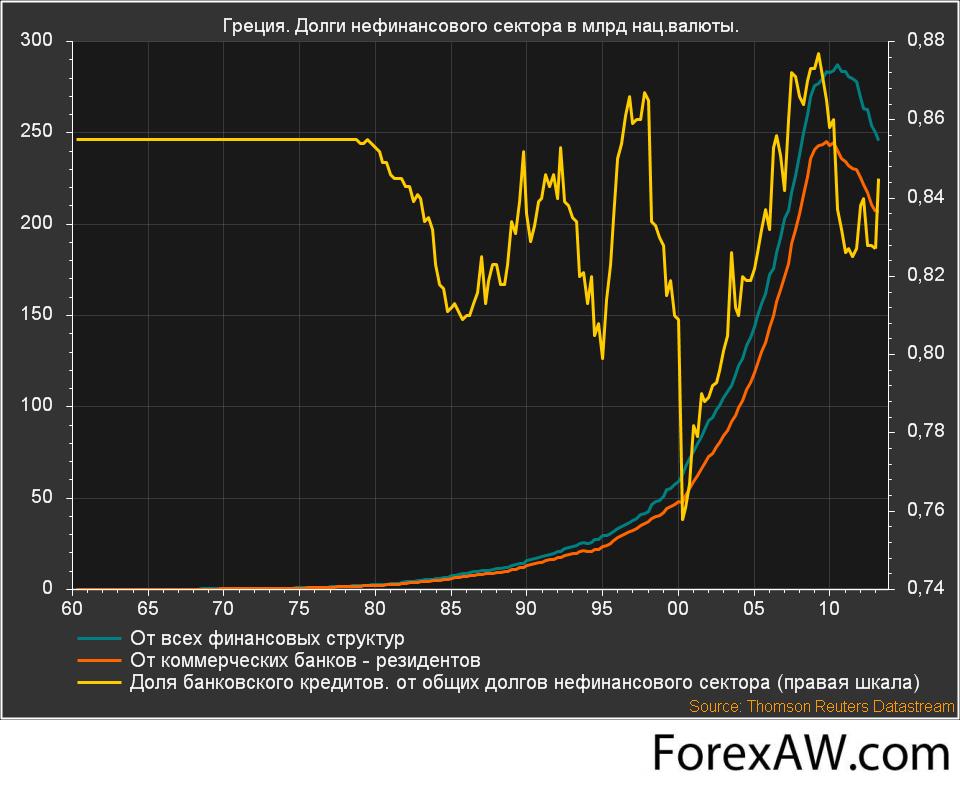

долг нефинансового сектора КанадыГреция. Почти точная копия Испании и процесс делеверджа в самом разгаре.

долг нефинансового сектора Греции