Клиринг (Clearing) - это

Всемирный способ безналичных расчетов за товары, ценные бумаги и оказанные услуги, основанный на учете взаимных финансовых требований и долгов между странами, компаниями и предприятиями

Информация о понятии клиринга, история клиринга, типы клиринга, клиринг на рынке реальных товаров, этапы клиринга, правила клиринга, клиринг фьючерсных операций, клиринговые палаты, риски клиринговой палаты рынка ценных бумаг

Структура публикации

- Клиринг - это, определение

- Понятие клиринга

- Межбанковский (внутрибанковский) клиринг

- Валютный клиринг

- Товарный клиринг

- История и развитие клиринга

- Клиринговая система в странах ЕС

- Клиринг в Австрии

- Клиринг в Бельгии

- Клиринг в Германии

- Клиринг в Греции

- Клиринг в Дании

- Клиринг в Ирландии

- Клиринг в Испании

- Клиринг в Италии

- Клиринг в Люксембурге

- Клиринг в Нидерландах

- Клиринг в Португалии

- Клиринг в Финляндии

- Клиринг во Франции

- Клиринг в Швеции

- Клиринг в Великобритании

- Клиринг в других странах

- Депозитарно-клиринговая система в США

- Клиринг в Японии

- Клиринговая система в Китае

- Клиринг в современной России

- Клиринг в Индии

- Клиринг в Бразилии

- Виды клиринга

- Банковский клиринг

- Валютный клиринг

- Простой клиринг

- Многосторонний клиринг

- Товарный клиринг

- Типы систем клиринга

- Единичный тип клиринга

- Зачет в клиринге

- Двусторонний зачет в клиринге

- Многосторонний зачет в клиринге

- Непрерывное зачетное исполнение

- Каждодневное исполнение в клиринге

- Полный клиринг

- Прямое урегулирование в клиринге

- Урегулирование по кругу в клиринге

- Клиринг на рынке реальных товаров

- Этапы клиринга

- Анализ итоговых документов

- Правила клиринга

- Клиринг и неттинг

- Центральный контрагент

- Клиринговое обеспечение

- Клиринговые организации

- Клиринг фьючерсных операций

- Клиринговые палаты

- Функции операции процесса в клиринговой палате

- Функции финансовой части в клиринговой палате

- Клиринговые корпорации

- Клиринговые расчеты

- Риски клиринговой палаты рынка ценных бумаг

- Арест клирингового счета

- Источники

Клиринг - это, определение

Клиринг - это способ осуществления безналичных расчетов по встречным обязательствам между странами, компаниями, предприятиями за проданные и поставленные друг другу товары, ценные бумаги и оказанные услуги, в основе которого лежит зачет взаимных требований и обязательств, исходящих из условий баланса платежей. Допучтим что, одна сторона поставляет другой шелк по 500 евро за тонну, а другая сторона например поставляет первой технику по цене 5000 евро за штуку. Тогда при поставке одной стороной 200 тонн шелка, а другой стороной - 20 единиц техники, соблюдается баланс взаимных платежей, и денежные расчеты становятся абсолютно излишними.

Баланс взаимных платежей

Баланс взаимных платежейКлиринг – это взаимные безналичные расчеты за товары, ценные бумаги и оказанные услуги, основанная на учете взаимных финансовых требований и долгов.

Безналичный расчет

Безналичный расчетКлиринг – это форма встречной торговли.

Встречная торговля

Встречная торговляКлиринг, в самом широком его понимании, - это процесс расчетов между сторонами, построенный на взаимозачете встречных требований и обязательств.

Расчет между сторонами

Расчет между сторонамиКлиринговая деятельность - это деятельность по определению взаимных обязательств и их зачету по поставкам ценных бумаг и расчетам по ним.

Клиринг - это форма встречной торговли

Клиринг - это форма встречной торговлиМежбанковский клиринг - это система безналичных расчетов между банками, осуществляемых через единые расчетные центры и основанных на взаимном зачете равных платежей друг другу. Он имеет место практически во всякой стране с развитой банковской инфраструктурой.

Безналичный расчет между банками

Безналичный расчет между банкамиМежбанковский клиринг - это система взаимных расчетов внутри страны в виде безналичных расчетов между банками, осуществляемых через специальные институты, называемые расчетными или клиринговыми палатами.

Межбанковский клиринг

Межбанковский клирингТоварный клиринг - это система расчетов между участниками фондового рынка, включающая как фирму зачета их требований и долгов друг к другу в той или иной форме, так и компанию непосредственно самих расчетов между ними. В данной системе присутствует третья сторона по каждой заключенной сделке, а именно Клиринговая (расчетная) палата, обеспечивающая ее жизнедеятельность.

Товарный клиринг

Товарный клирингВалютный клиринг - это порядок проведения международных расчетов между странами, основанный на взаимном зачете платежей за товары и услуги, обладающие равной стоимостью, исчисленной в клиринговой валюте по согласованным ценам. На основе валютного клиринга могут производиться взаиморасчеты фирм-резидентов соответствующих стран.

Международные расчеты

Международные расчетыВалютный клиринг — это способ расчетов по внешней торговле и других формах экономических отношений между двумя или несколькими странами. Устанавливается на основе международных платежных соглашений. которые заключаются между государствами-участниками клиринга.

Внешняя торговля между странами

Внешняя торговля между странамиВалютный клиринг — это соглашение между двумя правительствами двух и больше стран об обязательном взаимном зачете международных требований и обязательств.

Валютный клиринг

Валютный клирингНеттинг - это часть клиринга, процесс, при котором денежные требования клиента зачитываются против его денежных обязательств. По результатам неттинга для каждого клиента определяется чистое сальдо - позиция.

Неттинг - это часть клиринга

Неттинг - это часть клирингаПонятие клиринга

Под клирингом подразумевают способ безналичных расчетов, он основан на взаимном зачете встречных требований и обязательств в условиях оплаты чистого сальдо деньгами.

Чистые сальдо

Чистые сальдоВ мировой практике различают межбанковский и внутрибанковский клиринг, клиринг валютный и клиринг товарный.

Межбанковский (внутрибанковский) клиринг

Межбанковский клиринг позволяют филиалам и подразделениям одного банка проводить между собой зачет. Осуществление клиринга происходит через:

- учреждения Центрального банка;

- известные коммерческие банки, т.е. межбанковский клиринг;

- специализированные организации: клиринговые центры – такие частные клиринговые платежные системы как, американская CHIPS и расчетные палаты;

- клиринговое отделение головного банка.

Центральный банк

Центральный банкКоличество участвующих во взаимозачете, а также объем операций определяют эффективность клиринга, следовательно, самый привлекательный – это клиринг через специализированные организации. Для них хорошей базой является предварительное депонирование средств на счетах банков.

Депонирование средств

Депонирование средствКлиринговый сеанс – это процесс взаимозачета обязательств банков, после чего расчетный агент ведет конечный расчет, при этом перечисляет чистое сальдо в счет банков. Как правило, частные клиринговые платежные системы представляются в виде акционерного общества банками, которые владеют большим объемом взаимных операций.

Конечный расчет

Конечный расчетДля платежных систем разных стран функционируют разные способы межбанковских расчетов. Самым распространенным методом является соединение национальной централизованной системы межбанковских расчетов на валовой основе с известной частной системой, которая работает на клиринговой или чистой основе.

Межбанковские расчеты

Межбанковские расчетыДля всех коммерческих банков главные традиционные операции — это расчетно-кассовые операции. В таких операциях воплощается посредничество в платежах. Основа национальной системы безналичных расчетов состоит из операции коммерческих банков по открытию, а также ведению счетов клиентов.

Расчетно-кассовые операции

Расчетно-кассовые операцииВзаиморасчеты банки могут осуществлять и без клиринговой системы, открыв корреспондентские счета друг у друга. На практике это может выглядеть следующим образом: Банк А открывает в банке Б корреспондентский счет и депонирует на нем некоторую сумму. Банк Б по поручению банка А может производить расчеты в пределах этой суммы. Такая система расчетов между банками пригодна только для тех стран, потребности которых (в силу их экономико-географических условий) могут удовлетворять небольшое количество банков при небольших объемах проходящих через эту систему платежах.

Банк

БанкВ странах, где существует широкая банковская сеть с большими объемами передвижения капитала между банками, рассмотренная выше схема становится неэффективной. В частности, если банк А открывает взаимные корреспондентские счета в десяти, ста банках, то объем средств, которые для этого требуется иммобилизовать, возрастает пропорционально числу банков-партнеров и может оказаться тормозом для всей системы расчетов. Практика открытия взаимных корреспондентских счетов существует в мире, но это, скорее, исключение из правила, действующего в сфере банковских расчетов.

Корреспондентные счета

Корреспондентные счетаВалютный клиринг

Валютный клиринг представляет межправительственные договоренности о взаимном (безналичном) зачете международных требований и обязательств на основании соглашения между правительством двух или более стран. Валютный клиринг предполагает централизацию расчетов между государствами - сторонами клирингового соглашения на специальных клиринговых счетах, открываемых уполномоченными банками. Эта схема носит обязательный характер для физических и юридических лиц, сделки которых подпадают под действие соглашения, импортеры и экспортеры, как, впрочем, и иные кредиторы и заемщики, не вправе производить взаимные расчеты иначе, чем по валютному клирингу.

Централизация расчетов между государствами

Централизация расчетов между государствамиВалютный клиринг основан также и на других обязательных элементах:

- его объеме;

- валюте клиринга;

- размерах технического кредита.

Межправительственная договоренность

Межправительственная договоренностьОбъем клиринга означает степень охвата платежей. При полном валютном клиринге под эту схему подпадает весь внешнеторговый оборот. При частичном клиринге неторговые операции (туризм, содержание посольств и торговых представительств, загранкомандировки и пр.) осуществляются обычным порядком - через корреспондентские счета.

Корреспондентский счет

Корреспондентский счетВалютой клиринга признается согласованная расчетная единица (валюта), в которой ведутся клиринговые счета. Она может выражаться в валюте:

- одной из стран-партнеров;

- обоих государств;

- третьей страны.

Согласованная расчетная единица

Согласованная расчетная единицаПлатежи или поступления с клиринговых счетов производятся в каждой из стран только в пересчете в национальную валюту по соответствующему курсу. Клиринговые валюты применяются исключительно в безналичной форме. Источником клиринговых валют является взаимное кредитование поставок товаров и оказания услуг странами — участницами соглашений, клиринговые валюты используются по принципу: они должны быть израсходованы в стране, где заработаны.

Клиринговая валюта

Клиринговая валютаОбъем технического кредита (предельно допустимое сальдо задолженности) необходим для обеспечения непрерывности расчетов; определяется в соответствии с долей сальдо задолженности в объеме поставок. На практике применяются различные способы регулирования сальдо клирингового счета. Клиринг валютный применяется при межгосударственных расчетах на основе соглашения правительств этих государств.

Объем технического кредита

Объем технического кредитаОтношения сторон строятся на взаимном зачете встречных требований и обязательств, вытекающем из стоимостного равенства товарных поставок и оказываемых услуг. Валютный клиринг включает набор обязательных элементов, таких как: систему клиринговых счетов, объем клиринга (все платежи по товарообороту или только их часть подлежит учету), валюту клиринга, объем технического кредита (предельно допустимое сальдо задолженности одной стороны другой, рассчитываемое как процент от оборота или в виде абсолютной величины), систему выравнивания платежей, схему окончательного выравнивания сальдо по окончании действия межправительственного соглашения.

Равенство товарных поставок

Равенство товарных поставокОтличия валютного клиринга от внутреннего межбанковского клиринга:

Во-первых, зачеты за внутренним клирингом между банками происходят в добровольном порядке, а за валютным клирингом — в обязательному: при существовании клирингового соглашения между странами экспортерами и импортерами этих стран не имеют права отвергаться от расчетов за клирингом;

Добровольный порядок

Добровольный порядокВо-вторых, за внутренним клирингом (т.е., когда счета осуществляются в одной валюте) сальдо зачета сразу превращается в деньги, а при валютном клиринге возникает проблема погашения сальдо — так как в расчетах принимают участие страны с разной валютой, поэтому необходимо перечисление с одной валюты в другую.

Отличия

ОтличияЦели валютного клиринга разные в зависимости от валютно-экономического положения страны:

- выравнивание платежного баланса без расходов золотовалютных резервов;

Выравнивание платежного баланса

Выравнивание платежного баланса- получение льготного кредита от контрагента, который имеет активный платежный баланс;

Льготный кредит

Льготный кредит- соответствующие мероприятия на дискриминационные действия другого государства (например, Великобритания ввела клиринг в ответ на приостановление платежей Германии английским кредиторам в 30-х годах);

Ответ на дискриминационные действия

Ответ на дискриминационные действия- безвозвратное финансирование страной с активным платежным балансом страны с пассивным платежным балансом.

Безвозвратное финансирование

Безвозвратное финансированиеФормы валютного клиринга могут быть разнообразными и классифицироваться за такими основными признаками:

В зависимости от числа стран-участниц клиринг бывает:

- двусторонний;

Двусторонний валютный клиринг

Двусторонний валютный клиринг- многосторонний (три и больше стран). Примером есть Европейский платежный союз, который функционировал из июня 1950 г. к декабрю 1958 г. В нем принимало участие 17 стран Западной Европы. Он был создан по инициативе и при поддержке США, которые использовали его для преодоления валютных барьеров, которые мешали проникновению американского капитала, для распределения помощи за «планом Маршалла» и вторжение доллара в международные расчеты Западной Европы;

Многосторонний валютный клиринг

Многосторонний валютный клиринг- международный — не созданный, хотя проект его был разработан Дж. М. Кейнсом в 1943 г — проект Международного клирингового союза (МКС). Международные клиринговые расчеты предполагались для взаимного зачета требований и обязательств и межгосударственного валютного регулирования. Кейнс рассматривал международный клиринг как средство преодоления межгосударственных разногласий.

Международный валютный клиринг

Международный валютный клирингТоварный клиринг

Под товарным клирингом понимают систему расчетов между участниками биржевого рынка, включающую как организацию зачета их требований и обязательств друг к другу в той или иной форме, так и организацию непосредственно самих расчетов между ними. В данной системе присутствует третья сторона по каждой заключенной сделке, а именно Клиринговая (расчетная) палата, обеспечивающая ее жизнедеятельность.

Клиринговая палата

Клиринговая палатаОпределение того, что должны получить и что поставить/выплатить в день исполнения стороны сделки является задачей системы клиринга. Расчеты обязательств сторон, составляющие сущность процесса клиринга, позволяют точно и эффективно осуществлять обмен финансовых инструментов, клиринг на биржевом рынке имеет специфику, связанную с типом самой биржи и проводимыми на ней операциями. Наряду с существовавшими товарными и фондовыми биржами, появились фьючерсные биржи, на которых ведется торговля финансовыми инструментами и охватывает как фондовые, так и товарные рынки.

Клиринг на биржевом рынке

Клиринг на биржевом рынкеС этой точки зрения подход к организации систем клиринга на рынках реальных товаров и ценных бумаг, и рынке фьючерсных операций имеет определенные различия и, в то же время, одинаковую сущность.

История и развитие клиринга

Один из старейших и самых основных клиринговых методов было названо «прямым клиринговым расчетом» и его можно отследить с 1733 года с торговли варрантами компании East India Company. Прямой клиринговый расчет указывал на то, что каждый торговец, который желал компенсировать торг или группу торгов, свою позицию, должен сделать то же с каждым торговым контрагентом. Эта практика была громоздкая и неэффективная.

East India Company

East India CompanyРазногласия между торговцами были обычным делом в то время и решались через долгие судебные разбирательства, которые несли трудности для некоторых участников рынка. Необходимость в нейтральном органе для недорогого арбитража конфликтов породила создания торговых ассоциаций. Эти ассоциации были созданы вокруг общей выпускаемой продукции и/или географического местоположения. Членство в них не является обязательным, но ассоциации все- же эффективны в приведении порядка на ранних рынках.

Ассоциация торговцев

Ассоциация торговцевВ Англии, Ливерпульская Ассоциация использовала прямой клиринговый расчет. Торговцы в Ливерпуле покупали и продавали контракты по хлопку, что позже получило название «торговли по факту доставки». Поначалу успешный, прямой клиринговый расчет превращался в неэффективный во времена нестабильных периодов, как, например, в 1860-е годы – времена дикой спекуляции товарами, которые были результатом Гражданской войны в США. Чтобы предотвратить невыполнения договорных обязательств, Ливерпульская Ассоциация приняла меры для того, чтобы сделать контракты более взаимозаменяемыми через стандартизацию договорных терминов.

Rак ангичане критикуют свои расходы

Rак ангичане критикуют свои расходыНа протяжении лет, прямой клиринговый расчет эволюционировал с целью, чтобы обеспечить лучшую безопасность участников рынка путем включения их денежных взносов, называемых «гарантийным депозитом» - своего рода залога, и приостановки права торговать или исключения из биржи при невыполнении контракта.

Гарантийный депозид

Гарантийный депозидС организацией торговых ассоциаций и повышении взаимозаменяемости договоров, прямой клиринговый расчет оказался достаточно эффективной системой. Однако через увеличения торгового объема во всем мире в конце 19 века, существовала необходимость более гибкого способа расчета. Было установлено, что лучшим способам сделать это - это позволить участникам закрывать свои торговые позиции без согласования с контрагентами.

Прямой клиринговый расчет

Прямой клиринговый расчетРазработанную систему было названо «кольцевой клиринговый расчет». Согласно этой системе, «кольца» покупателей и продавцов были связанны друг с другом для расчета по своим счетам. Это было важным шагом к многоуровневой клиринговой системе, которой пользуется Клиринговая Корпорация сегодня.

Важный шаг

Важный шагВ качестве примера «кольцевания», Адамс продает Бруксу, который продает для Кэмбэл, который продаёт для Адамс. Торговая позиция Адамса, который изначально продал для Брукса аннулироватнно через покупку от Кэмбэл. Не ограничивая торговлю между контрагентами (торгующими между собой сторонами), исполнения контракта стало возможным одновременно, преимущества кольцевого расчета были многочисленными. Расчеты за большие объемы контрактов могли произойти мгновенно, затраты на поддержание открытых позиций были снижены и, самое главное, риск контрагента был уменьшен.

Кольцевой расчет

Кольцевой расчетВ истории финансовых рынков мира, пожалуй, ни одна организация не оказала большее влияние на безопасность и надежность клирингового процесса, нежели The Clearing Corporation (CCorp). Основана на традициях независимости, The Clearing Corporation зарекомендовала себя в качестве модели для большинства клиринговых палат в мире.

Традиции независимости

Традиции независимостиТретье сентября 1925 года является одной из самых важных дат в истории фьючерсной индустрии. Это было более 85 лет назад, в тот день, когда Правление Торговой Клиринговой Корпорацией, сейчас - The Clearing Corporation, было учреждено Чикагской торговой палатой (CBOT).

The Clearing Corporation

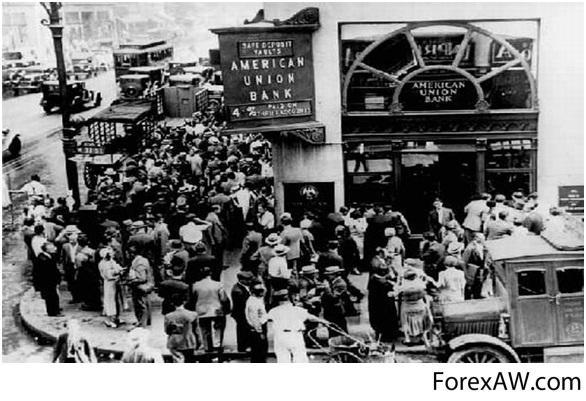

The Clearing CorporationThe Clearing Corporation – это одна из самых старых независимых клиринговых палат в мире. Она не только выжила, но и процветала во времена Великой Депрессии и в период рецессии, воен и быстрых технологических и экономических изменений. Ее лидирующее в Мире положение было и будет основано на трех основных понятиях: независимость, честность и инновации.

Лидирующее в Мире положение

Лидирующее в Мире положениеВажность ее независимости в качестве юридического лица не может быть переоценена. Это качество позволило The Clearing Corporation принять объективные решения в периоды существенного напряжения с одной целью - финансовой целостности клирингового и расчетного процесса.Целостность идет рука об руку с независимостью. Участники клиринга знают, что The Clearing Corporation принимает решения на основе безопасности и надежности на рынке и ничего более.

Безопасность и надежность на рынке

Безопасность и надежность на рынкеПри социализме Клиринг из системы межбанковских расчётов превращается в одну из форм безналичных расчётов между предприятиями и организациями, основанную на зачёте взаимных требований. В СССР с 1954 широкое применение получили так называемые децентрализованные зачёты взаимных требований, которые являются эффективной (зачёт составляет около 80%) и распространённой (около 85% всего оборота по взаимным расчётам в 1970) формой взаимных расчётов между промышленными, транспортными и снабженческими организациями.

Клиринг при социализме

Клиринг при социализмеВ сфере международных расчётов Клиринг выступает в форме валютного Клиринг, при котором расчеты между двумя или несколькими странами осуществляются путем зачета встречных требований, а платежи наличной валютой и золотом производятся лишь на сумму разницы в товарных поставках и предоставленных услугах. Валютный Клиринг использовался сначала только для внешнеторговых расчетов, а затем был распространен на операции неторгового характера и др. платежи, возникающие в результате экономических связей между отдельными странами.

Экономические связи

Экономические связиВалютные Клиринг в практике международных расчётов капиталистических стран развились в годы мирового экономического кризиса 1929—33, вызвавшего потрясения капиталистической валютной системы. В 30-е гг. большинство капиталистических стран ввели жёсткие валютные ограничения. Первое клиринговое соглашение было заключено между Швейцарией и Венгрией в 1931. К середине 50-х гг. около 60% международных расчётов капиталистических стран осуществлялось через валютный Клиринг, начи ная с 1958 в связи с расширением обратимости валют ряда капиталистических стран удельный вес клиринговых расчётов в общем платёжном обороте капиталистического мира постепенно снижается.

Снижение удельного веса клиринговых расчетов

Снижение удельного веса клиринговых расчетовВо взаимных расчётах социалистических стран система клиринговых расчётов получила широкое распространение. До 1 января 1964 основной формой международных расчётов социалистических стран был двусторонний Клиринг. Однако ещё в 50-х гг. в целях расширения товарооборота, улучшения его структуры страны — члены СЭВ начали применять в своих расчётах и многосторонние Клиринги Первой формой таких расчётов явились трёхсторонние разовые зачёты сальдо клиринговых счетов.

Социалистический расчет

Социалистический расчетШирокое применение нашли и трёхсторонние Клиринги, которые действовали в рамках заключённых торговых и платёжных соглашений. В июне 1957 страны — члены СЭВ подписали Соглашение о многостороннем Клиринге, согласно которому страны-участницы, осуществлявшие расчёты по основному товарообороту по двусторонним Клирингам, могли производить между собой дополнительный товарооборот и расчёты по нему на многосторонней основе. Для производства расчётов между банками стран — членов СЭВ была создана Расчётная палата. С 1 января 1964 расчёты между странами — членами СЭВ осуществляются в рамках системы многосторонних расчётов в переводных рублях через Международный банк экономического сотрудничества (МБЭС).

Расчеты между странами социализма

Расчеты между странами социализмаПринятая на 25-й сессии СЭВ (1971) Комплексная программа социалистической экономической интеграции предусматривает необходимость дальнейшего совершенствования системы многосторонних расчётов в переводных рублях и деятельности МБЭС, с тем, чтобы эти инструменты платёжных отношений стран — членов СЭВ наиболее полно соответствовали целям и задачам социалистической экономической интеграции на всех этапах её развития.

Трехсторонний клиринг

Трехсторонний клирингКлиринговая система в странах ЕС

Обусловленная объективными причинами тенденция к интеграции рынков ценных бумаг европейских стран, входящих в зону евро, выдвигает новые требования к учетной инфраструктуре, обслуживающей указанные рынки. Эксперты и профессиональные участники европейских финансовых рынков сходятся во мнении, что сложившаяся к настоящему времени учетная система с присущей ей фрагментарностью не отвечает текущим потребностям рынка и нуждается в реструктуризации, направленной, прежде всего, на минимизацию различий между национальными учетными системами, построение эффективной общеевропейской системы клиринга и расчетов по ценным бумагам, снижение стоимости и повышение скорости транзакций. Вместе с этим существует понимание, что процесс интеграции учетных систем и создания полноценной транснациональной учетно-расчетной инфраструктуры финансовых рынков Европы должен происходить постепенно в течение длительного периода времени.

ЕС

ЕСПредлагаемый обзор инфраструктуры национальных рынков ценных бумаг стран Западной Европы позволяет увидеть сохраняющиеся в силу исторических причин межстрановые различия в системе торговли, учета, клиринга и расчетов на рынке ценных бумаг и проследить новые тенденции в развитии этих систем, выражающиеся в стремлении элементов инфраструктуры рынков разных стран к объединению - как юридически, так и технологически - и созданию новых институтов, одновременно обслуживающих рынки нескольких стран по единым правилам.Настоящий обзор, основанный на материалах Европейского Центрального Банка и докладе Группы Джованнини (Giovannini Group)1, дает краткое описание расчетно-клиринговой инфраструктуры как на национальном, так и на международном уровнях, уделяя особое внимание существующим связям между расчетно-клиринговыми институтами европейских стран.

Европейский центральный банк

Европейский центральный банкКлиринг в Австрии

Австрийская фондовая биржа (WienerBoerse) расположена в Вене и является 100%-ной частной компанией после продажи государством 50%-ной доли в ее капитале в июне 1999 г. WienerBoerse обеспечивает возможность проведения торгов по акциям, облигациям, варрантам, прочим ценным бумагам, опционам и фьючерсам. В Австрии функционирует также внебиржевой рынок. WienerBoerse развивает стратегическое партнерство с DeutscheBoerse. Две указанные биржи совместно владеют Новой Европейской Биржей (NEWEX), которая также расположена в Вене и работает исключительно с инструментами рынков Центральной и Восточной Европы.

Партнерство с DeutscheBoerse

Партнерство с DeutscheBoerseНа рынке акций не существует независимого клирингового дома. Клиринговые услуги на стадии, следующей за торгами и предшествующей расчетам, предоставляются национальным центральным депозитарием - OesterreichischeKontrollbank. На рынке производных инструментов, обслуживаемом WienerBoerse, осуществляется клиринг по любым стандартным контрактам в режиме реального времени. Биржа выступает в качестве стороны по всем сделкам с деривативами и таким образом гарантирует исполнение этих сделок. Клиринг и расчеты по операциям, проводимым на бирже NEWEX, осуществляет ClearstreamBankFrankfurt.

Австрийская фондовая биржа Wiener Boerse

Австрийская фондовая биржа Wiener BoerseOesterreichische Kontrollbank выступает в качестве национального центрального депозитария Австрии. Центральный депозитарий обслуживает как биржевой, так и внебиржевой рынки. Oesterreichische Kontrollbank AG является негосударственной организацией.

Центральный депозитарий

Центральный депозитарийЦентральный депозитарий поддерживает корреспондентские отношения по соответствующим ценным бумагам с рядом центральных депозитариев в других странах. Это CBF - в Германии, CBL - в Люксембурге, EuroclearNetherlands - в Нидерландах, SIS - в Швейцарии, Euroclear - в Бельгии и Франции, MonteTitoli - в Италии и Keler - в Венгрии. Центральный депозитарий является обслуживающим депозитарием Euroclear Bank по облигациям, обращающимся на рынке Австрии. Расчеты по операциям с производными инструментами в евро производятся через OesterreichischeKontrollbank AG, в долларах США - через Euroclear Bank.

Корреспондентские отношения

Корреспондентские отношенияКлючевая особенность Австрийского клиринга, заключается в том что Австрийская фондовая биржа является на 100% частной и государство не имеет в ней своей доли. Так же, стоит отметить что на Австрийсокм рынке не существует независимого клирингово дома.

Австрийская фондовая биржа

Австрийская фондовая биржаКлиринг в Бельгии

В сентябре 2000 г. в результате объединения трех бирж - бельгийской, французской и голландской - была создана единая биржа Euronext. Euronext, действуя через эти национальные биржи, обслуживает биржевой и внебиржевой рынки, включая рынок краткосрочных финансовых инструментов, рынок производных инструментов и товарный рынок. На бирже Euronext обращаются ценные бумаги, эмитентами которых являются ведущие корпорации, мелкие и средние компании, а также высокотехнологичные компании (NewEconomycompanies). Общее количество эмитентов, включенных в листинг Euronext, насчитывает около 1540 компаний. По состоянию на 30.06.2002 г. капитализация рынка Euronext составляет 1866 млн евро. Торговля проводится в единой торговой системе в соответствии с унифицированными правилами.

Единая биржа Euronext

Единая биржа EuronextClearnet является Центральным контрагентом (CentralCounterparty)2, оказывающим клиринговые услуги по всем сделкам, совершаемым на Euronext. Clearnet - кредитная организация, полностью принадлежащая Euronext. Головной офис Clearnet находится в Париже, его филиалы размещаются в Брюсселе и Амстердаме. Бельгийский филиал в настоящее время действует на технической платформе, использующейся Брюссельской Клиринговой Палатой. При этом продолжается работа по переходу на общую платформу, которая будет использоваться всеми тремя участниками Euronext. На территории соответствующих государств действуют единообразные процедуры управления рисками.

Биржа Euronext

Биржа EuronextВ Бельгии существует три системы расчетов по ценным бумагам: EuroclearBank, CIK (CaisseInterprofessionellede Deportsetde Virementde Titres) и расчетная система Национального Банка Бельгии. Расчеты по сделкам с акциями и корпоративными облигациями осуществляются через CIK, расчеты по государственным долговым ценным бумагам проводятся в расчетной системе Национального Банка. Euroclear Bank осуществляет клиринг и расчеты по операциям с международными ценными бумагами. CIK входит в группу Euroclear, другими членами которой являются также EuroclearFrance (Франция), EuroclearNetherlands (Нидерланды) и EuroclearBank. Помимо указанных депозитариев, у CIK налажены корреспондентские отношения с центральными депозитариями Швейцарии и Германии. Расчеты по государственным ценным бумагам с фиксированной доходностью осуществляются путем переводов ценных бумаг по счетам депо, открытым участниками в Национальном Банке Бельгии.

Системы расчетов

Системы расчетовКлючевая особенность клиринга в Бельгии: объединение трех бирж бельгийской, французской и голландской. Тем самым, можно сказать что у этих трех стран, одна общая биржа которая и проводит сквозь себя все клиринговые операции.

Три биржи под надежным замком

Три биржи под надежным замкомКлиринг в Германии

В Германии существует 8 фондовых бирж. Самый большой объем операций (около 90%) сконцентрирован на Франкфуртской фондовой бирже, управляемой DeutscheBorse. DeutscheBorse работает на технической платформе Xetra, которая также используется Венской фондовой биржей и Ирландской фондовой биржей. Другие региональные биржи Германии расположены в Берлине, Бремене, Дюссельдорфе, Гамбурге, Ганновере, Мюнхене и Штутгарте. Торговля опционами и фьючерсами происходит на бирже Eurex, которая является совместным предприятием DeutscheBorse и Swissnationalexchange. Eurex имеет соглашения о совместной деятельности с HelsinkiExchangeGroup (HEX).

Фондовая биржа Германии

Фондовая биржа ГерманииВ настоящее время в Германии не существует независимой организации, обеспечивающей централизованный клиринг по сделкам, проводимым на фондовых биржах этой страны. Эту роль выполняет СlearstreamBankFrankfurt (CBF), осуществляя клиринг по операциям с ценными бумагами на биржах Германии и на внебиржевом рынке ценных бумаг. При этом клиринг по сделкам с деривативами, также как и по операциям с облигациями (EurexBondstrades) и сделкам репо (Euro-Repotrades), проводится EurexClearing, которая является 100%-ной дочерней компанией Eurexexchange.

Немецкая биржа

Немецкая биржаEurexClearing является центральным контрагентом и осуществляет неттинг между различными рынками и инструментами. EurexClearing планирует расширить сферу деятельности на другие сегменты рынка ценных бумаг. Торговая и клиринговая системы интегрированы, EurexClearing использует совместную с ClearstreamBankFrankfurt (CBF) и Euroclear техническую платформу, позволяющую участникам осуществлять выбор места расчетов по ценным бумагам. Для расчетов по деривативам у EurexClearing также существуют совместные системы расчетов с SIS (Швейцария) и с CBF.

Eurexexchange

EurexexchangeCBF, который также является национальным Центральным депозитарием по ценным бумагам, проводит расчеты по сделкам с ценными бумагами, заключенными на биржах Германии. CBF является дочерней компанией ClearstreamInternational, которая в свою очередь принадлежит на 50% DeutscheBorse и на 50% акционерам CedelInternational. Описание ClearstreamInternational приводится ниже.В настоящее время, в Германии не существует независимой клиринговой организации, так как в место одной единой биржи, в Германии их существует 8. Через них и проходят все клиринговые операции.

Расчеты по сделкам с ценными бумагами

Расчеты по сделкам с ценными бумагамиКлиринг в Греции

Биржа HellenicExchanges S.A. group (HELEX) является холдинговой компанией и занимает доминирующие позиции на фондовом рынке Греции. Основными членами этой группы являются: Афинская фондовая биржа (AthensStockExchange - ASE), Афинская биржа производных инструментов (AthensDerivativesExchange - ADEX), биржевой фондовый центр в Салониках (ThessalonikiStockExchangeCenter), Афинский биржевой клиринговый дом по производным инструментам (AthensDerivativesExchangeClearingHouse - ADECH) и Центральный депозитарий по ценным бумагам. HELEX контролируется государством, которому принадлежат 40,9% акций. Торговля государственными ценными бумагами проводится на электронном рынке HDAT, находящемся под управлением Банка Греции.

Флаг Греции

Флаг ГрецииВ Греции нет независимой клиринговой палаты. Афинский биржевой клиринговый дом по производным инструментам является центральным контрагентом, осуществляющим клиринг (и выступающим гарантом по расчетам) по результатам торгов деривативами на Афинской бирже производных инструментов. Афинской фондовой бирже принадлежит 35% акций Афинского биржевого клирингового дома.

Афинская фондовая биржа

Афинская фондовая биржаРасчеты по сделкам с ценными бумагами осуществляются путем перевода бумаг по счетам в Центральном депозитарии или по счетам участников в системе BOGS, предназначенной для расчетов по сделкам с государственными ценными бумагами. BOGS находится под управлением Банка Греции и не имеет совместных систем для расчетов по ценным бумагам с иностранными расчетно-клиринговыми центрами или центральными депозитариями. Центральный депозитарий по ценным бумагам обеспечивает расчеты по всем операциям, проводимым с именными акциями и акциями на предъявителя, которые зарегистрированы на Афинской фондовой бирже. Афинская фондовая биржа сократила свое участие в капитале Центрального депозитария до 38,5%. Центральный депозитарий пока не связан с какими-либо другими расчетными/депозитарными организациями, но предполагает установить корреспондентские отношения с другими центральными депозитариями через субсидируемую EuropeanCentralSecuritiesDepositoryAssociation систему Eurolinks.

Перевод бумаг

Перевод бумагВ Греции нет независимой клиринговой палаты. 40% Акций биржи принадлежат государству. Расчеты по сделкам с ценными бумагами осуществляются путем перевода бумаг по счетам в Центральном депозитарии или по счетам участников в системе BOGS, предназначенной для расчетов по сделкам с государственными ценными бумагами.

40% Акций биржи принадлежат государству

40% Акций биржи принадлежат государствуКлиринг в Дании

Торговля ценными бумагами в Дании осуществляется в объединенной торговой системе Копенгагенской и Стокгольмской бирж SAXESS. Торговля акциями, включенными в листинг SAXESS, проводится на Копенгагенской бирже с июня 1999 г., облигациями - с октября 2000 г. Торговля фьючерсами и опционами полностью переведена в автоматизированную систему Швеции для производных инструментов (Swedishderivativessystem). Клиринг и расчеты по сделкам с фьючерсами и опционами, торговля которыми производится в автоматизированной системе Швеции для производных инструментов, осуществляет система FUTOP.

Торговля ценными бумагами

Торговля ценными бумагамиНа фондовом рынке Дании не существует независимой организации, осуществляющей централизованный клиринг по сделкам. Единственной организацией на фондовом рынке, которая осуществляет клиринг по сделкам с ценными бумагами, является Датский Фондовый Центр (theDanishSecuritiesCenter - VP). Указанная организация, кроме клиринговых услуг, также производит расчеты по ценным бумагам на датском фондовом рынке. У Датского Фондового Центра установлены корреспондентские отношения с Центральным депозитарием Швеции, EuroclearBank и ClearstreamBankLuxembourg (CBL).

The Danish Securities Center

The Danish Securities CenterОсобенностью клиринга в Дании является то, что клиринг осуществляется в объединенной торговой системе Копенгагенской и Стокгольмской бирж. Единственной организацией на фондовом рынке, которая осуществляет клиринг по сделкам с ценными бумагами, является Датский Фондовый Центр.

Стокгольмская биржа

Стокгольмская биржаКлиринг в Ирландии

Ирландская фондовая биржа обеспечивает возможность проведения операций на национальном рынке акций и государственных облигаций. Ирландская фондовая биржа обслуживает официальный список (OfficialList), ценные бумаги развивающихся компаний (DevelopingCompaniesMarket), рынок ценных бумаг, выпускаемых компаниями добывающих отраслей (ExplorationSecuritiesMarket) и рынок высоких технологий (ITEQ Market). В настоящее время Центрального контрагента по сделкам с ирландскими акциями и облигациями не существует. Клиринг осуществляется соответствующей расчетной системой. Расчеты по сделкам с корпоративными ценными бумагами проводятся в расчетной системе Великобритании CREST с момента ее основания в 1996 г. EuroclearBank обеспечивает расчеты по сделкам с государственными облигациями с момента закрытия отделения Центрального банка Ирландии, обслуживавшего операции с указанными ценными бумагами (CentralBankofIrelandSecuritiesSettlementOffice - CBISSO) в декабре 2000 г.

Ирландская фондовая биржа

Ирландская фондовая биржаК особенностям клиринга в Ирландии можно отнести то, что в настоящее время Центрального контрагента по сделкам с ирландскими акциями и облигациями не существует. Клиринг осуществляется соответствующей расчетной системой.

Клиринг в Испании

В Испании существует четыре фондовые биржи: в Мадриде, Барселоне, Бильбао и Валенсии. Четыре фондовые биржи совместно владеют SociedaddeBolsas, которая обеспечивает техническую поддержку их единой торговой системы - системы взаимосвязи фондовых рынков Испании (SpanishStockMarketsInterconnectionSystem). Государственные ценные бумаги и долговые инструменты, выпущенные государственными организациями и учреждениями, торгуются на рынке государственных долговых обязательств CajeGeneraldeDepositos (CADE), который контролируется Банком Испании. Операции с корпоративными долговыми бумагами, проводимые испанской ассоциацией дилеров ценных бумаг, осуществляются на AIAF - рынке ценных бумаг с фиксированной доходностью. Торговля деривативными контрактами осуществляется в электронной системе производных инструментов MEFF (MercadoEspanoldeFuturosFinancieros). Клиринг и расчеты по операциям с производными инструментами также сосредоточены в MEFF, который выступает Центральным контрагентом на рынке деривативов

Единая торговая система

Единая торговая системаИспанские расчетные системы несут ответственность за клиринг и неттинг денежных операций на рынках, которые они обслуживают, однако эти системы не принимают на себя риск по расчетам. В Испании существуют две основные системы расчетов по сделкам с ценными бумагами: SCLV (ServiciodeCompensacion, y LiquidaciondeValores) и CADE (CajeGeneraldeDepositos). Кроме того, есть три региональные системы с ограниченной сферой деятельности (SCL Barcelona, SCL Valencia, SCL Bilbao). SCLV - обеспечивает расчеты по сделкам с ценными бумагами, включенными в листинг фондовых бирж. 40% SCLV принадлежит четырем испанским фондовым биржам. CADE выполняет функции центрального депозитария и проводит расчетные операции по инструментам долгового рынка. SCLV и CADE установили корреспондентские отношения с расчетными системами Италии (MonteTitoli), Нидерландов (EuroclearNetherlands) и Франции (EuroclearFrance). CADE также сотрудничает с немецким CBF. В июне 2000 г. SCLV и CADE учредили совместную компанию IBERCLEAR, которая является основой для будущего Центрального депозитария Испании (Spanish CSD). Объединение CADE и SCLV приведет к полной консолидации системы расчетов.

SCL Barcelona

SCL BarcelonaВ июне 2001 г. главные финансовые организации рынка ценных бумаг (управляющие компании четырех фондовых бирж, MEFF, IBERCLEAR, FC&M и товарная биржа производных инструментов) образовали Bolsas Y MercadosEspanoles, SociedadHoldingdeMercados Y SistemasFinancierors S.A. Созданная организация будет нести ответственность за стратегию взаимодействия различных сегментов фондового рынка Испании.

Стратегия взаимодействия

Стратегия взаимодействияКлючевой особенностью клиринга в Испании, является то, что клиринг и расчеты по операциям сосредоточенны на одной бирже.

Клиринг в Италии

Торги на итальянской фондовой бирже проводятся в нескольких секциях, каждая из которых обслуживает определенный сегмент рынка ценных бумаг. MercatoTelematicoAzionario (MTA) обслуживает торговые операции с акциями, конвертируемыми облигациями и варрантами; MercatoRistretto обеспечивает проведение торговли акциями, облигациями и варрантами, которые официально не зарегистрированы; NuovoMercato (NM) - рынок динамично развивающихся компаний; обеспеченные варранты торгуются на специальном рынке MCW; IDEM обслуживает операции с производными инструментами; торговля фьючерсами осуществляется на рынке MIF; торговля небольшими лотами государственных и корпоративных облигаций осуществляется на рынке MOT; опционы на акции торгуются на рынке MPR. В 2000 г. Итальянская фондовая биржа учредила EuroMOT - рынок, предназначенный для торговли еврооблигациями, иностранными облигациями и обеспеченными ценными бумагами. Торги крупными лотами по государственным ценным бумагам осуществляются на рынке MTS.

Сегмент рынка

Сегмент рынкаНа бирже существует гарантийный фонд с целью покрытия возможных рисков, возникающих в процессе исполнения сделок с ценными бумагами, торговля которыми ведется на MTA и NM. CassadiCompensazione e Garanzia (CCG) контролирует деятельность фонда, но при этом не является Центральным контрагентом. CCG также обеспечивает централизованный клиринг для рынка производных инструментов. В результате объединения Испанской биржи фьючерсов и опционов с французской биржей Matif были установлены корреспондентские отношения между CCG и Matif.

Гарантийный фонд на бирже

Гарантийный фонд на биржеКлиринг и неттинг по биржевым сделкам проводятся через систему LDТ, которая принадлежит Банку Италии. При этом расчеты по ценным бумагам осуществляются путем их перевода по итогам клиринга по счетам в Центральном депозитарии (MonteTitoli), а расчеты по денежным средствам проводятся через счета участников в Центральном банке. Внебиржевые сделки и операции в рамках мероприятий по кредитно-денежной политике проводятся MonteTitoli через систему Express, которой управляет и владеет MonteTitoli. MonteTitoli установил корреспондентские отношения с иностранными и международными центральными депозитариями, а именно с CBF в Германии, OeKV в Австрии, Euroclear и CIK в Бельгии, CADE и SCLV в Испании, CBL в Люксембурге, EuroclearFrance во Франции, SIS в Швейцарии и DTC в США

Банк Италии

Банк ИталииКлиринг в Италии разделен на несколько секций, где происходят различные клиринговые расчеты, в зависимости от необходимой отрасли. Так же на клиринговой бирже существует гарантийный фонд.

Клиринг в Люксембурге

На Люксембургской фондовой бирже проходят торги по облигациям, акциям и инвестиционным паям. В Люксембурге не существует независимого клирингового дома. Клиринг и расчеты по сделкам с ценными бумагами осуществляются через Clearstream Banking (CBL), являющийся международным центральным депозитарием. CBL входит в структуру ClearstreamInternational. В Германии CBL тесно интегрирован с CBF, причем оба указанных центра планировали перевести все свои операции на общую техническую платформу. CBL имеет лицензию на проведение любых банковских операций, однако их проведение ограничено операциями, связанными с клирингом и расчетами по ценным бумагам. CBL обслуживает широкий спектр ценных бумаг (облигации, еврооблигации, конвертируемые ценные бумаги, акции, инструменты денежного рынка и т.д.) в различных валютах. CBL имеет систему взаимных корреспондентских счетов (<мост>) с EuroclearBank, что позволяет проводить расчеты между клиентами указанных центров. Кроме того, CBL назначен Центральным банком Люксембурга в качестве основного депозитария, обслуживающего ценные бумаги, принятые в обеспечение по кредитным операциям Центрального банка.

CBL

CBLВ Люксембурге не существует независимого клирингового дома. Клиринг и расчеты по сделкам с ценными бумагами осуществляются через ClearstreamBanking (CBL), являющийся международным центральным депозитарием.

Клиринг в Нидерландах

В сентябре 2000 г. состоялось объединение Амстердамской биржи с Брюссельской и Парижской биржами, в результате чего была создана торговая система Euronext, представляющая собой единый интегрированный рынок, включающий денежные рынки, рынок акций и облигаций, рынок производных инструментов и товарный рынок. В объединенной торговой системе Euronext обращаются ценные бумаги, эмитентами которых являются ведущие корпорации, мелкие и средние компании, а также высокотехнологичные компании. Торги проводятся на единой технической платформе, при этом бывшие национальные биржи стали <точками входа> в систему с общими правилами доступа. Clearnet выступает в качестве центрального посредника (CCP) для Euronext. Обязательства и права требований каждого участника торгов к остальным, зафиксированные в момент заключения сделки, заменяются на этапе клиринга правами и требованиями только к центральному посреднику, что обеспечивает большую надежность на этапе исполнения сделки. Clearnet на 100% принадлежит Euronext и имеет отделения в Брюсселе и Амстердаме. Правила членства в Clearnet и процедуры управления рисками являются едиными для всех стран - членов Euronext.

торговая система Euronext

торговая система EuronextРасчетные услуги предоставляются клиринговым подразделением EuronextAmsterdam и EuroclearNetherlands (ранее Necigef), второй из которых - национальный центральный депозитарий, обслуживающий расчеты по сделкам внебиржевого рынка. EuroclearNetherlands также входит в структуру EuronextAmsterdam. EuroclearNetherlands имеет корреспондентские отношения с центральными депозитариями Бельгии, Франции, Германии, Англии, Финляндии, Австрии, Люксембурга, Италии, Испании и Швейцарии.

Расчетные услуги

Расчетные услугиКлючевой особенностью Нидерландов, является то, что её клиринговая биржа, объединена в единую сеть с Бельгией и Францией, что тем самым образует единую клиринговую биржу.

Амстердамский Банк

Амстердамский БанкКлиринг в Португалии

Фондовая биржа Лиссабона и Порту (BVLP) создана в форме общества с ограниченной ответственностью на базе объединения двух Ассоциаций: Ассоциации фондовой биржи Лиссабона (ABVL) и Ассоциации Биржи производных инструментов Порту (ABDP). Лиссабонская биржа подписала с Euronext меморандум о взаимопонимании, обозначивший формальное слияние с Euronext. Биржа также использует систему электронных торгов фьючерсами и опционами.

Подписали меморандум

Подписали меморандумКлиринговые и расчетные услуги предоставляет Interbolsa - национальный центральный депозитарий, учредителем которого является Фондовая биржа Лиссабона и Порту. Наряду с Interbolsa существует система расчетов по ценным бумагам, носящая название Siteme. Siteme принадлежит Банку Португалии и находится под управлением департамента рынков и управления резервами. Система используется Банком Португалии для проведения расчетов по его операциям, операциям казначейства и прочих кредитных учреждений. В настоящее время облигации Банка Португалии и коммерческие бумаги являются единственными видами ценных бумаг, находящимися на обслуживании в Siteme. Планируется, что в будущем указанный центральный депозитарий будет также обслуживать торгуемые краткосрочные ценные бумаги.

Электронные торги

Электронные торгиКлиринговые и расчетные услуги предоставляет Interbolsa - национальный центральный депозитарий, учредителем которого является Фондовая биржа Лиссабона и Порту. Наряду с Interbolsa существует система расчетов по ценным бумагам, носящая название Siteme. Siteme принадлежит Банку Португалии и находится под управлением департамента рынков и управления резервами.

Interbolsa

InterbolsaКлиринг в Финляндии

Хельсинкский Биржевой Клиринговый дом по ценным бумагам и производным инструментам (Хельсинкская биржа) представляет собой организованный рынок, на котором обращаются акции, облигации, опционы, фьючерсы и другие производные инструменты. Большинство сделок с облигациями и все операции на денежном рынке в Финляндии совершаются на внебиржевом рынке. Торги, клиринг и регистрация, а также депонирование и депозитарное обслуживание перечисленных ценных бумаг сконцентрировано в различных дочерних компаниях группы НЕХ, которая функционирует в ее современном виде с 1999 г. Группа НЕХ планирует получить листинг на Хельсинкской бирже. По этой причине она проводит структурную реорганизацию с целью фокусирования деятельности на пяти направлениях: корпоративные услуги, торговля, депозитарные услуги, услуги на рынке ценных бумаг и услуги, основанные на Интернет-технологиях.

Внебиржевой рынок

Внебиржевой рынокНезависимого клирингового дома в Финляндии нет. АРК - центральный депозитарий Финляндии, входящий в состав группы НЕХ, - централизованно оказывает своим участникам услуги, связанные с учетом прав собственности, проведением клиринга и расчетов по бездокументарным ценным бумагам. АРК проводит централизованный клиринг по всем сделкам с акциями, варрантами и облигациями, совершаемым на Хельсинкской бирже.

Хельсинкская биржа

Хельсинкская биржаАРК является единственным центральным депозитарием, имеющим лицензию на осуществление такого вида деятельности, а также единственным оператором системы расчетов по ценным бумагам. В силу исторических причин эта система состоит из двух технически обособленных подсистем, а именно: системы RM для проведения расчетов по инструментам денежного рынка и большинству долговых ценных бумаг и системы ОМ для проведения расчетов по акциям, инструментам, производным от акций, и некоторым долговым ценным бумагам. АРК имеет корреспондентские отношения с CBF и EuroclearFrance.

Центральный депозитарий Финляндии

Центральный депозитарий ФинляндииНезависимого клирингово дома, в Финляндии нет. АРК является единственным центральным депозитарием, имеющим лицензию на клиринг.

Клиринг во Франции

Во Франции существуют четыре биржи: BoursedeParis; NouveauMarche, которая обслуживает ценные бумаги динамично развивающихся компаний; Matif, на которой проходят торги процентными фьючерсами и опционами; Monep, предоставляющая возможность торговли фьючерсами и опционами на акции и фондовые индексы. EuronextParis контролирует указанные биржи, а также нерегулируемый рынок MarcheLibre. В сентябре 2000 г. произошло объединение BoursedeParis с фондовыми биржами Амстердама и Брюсселя в единую биржу Euronext. Торговля на единой бирже проводится на единой технической платформе, при этом национальные биржи стали локальными точками входа в соответствии с унифицированными правилами доступа. Этот этап интеграции уже полностью отработан применительно к рынку краткосрочных финансовых инструментов.

Euronext Paris

Euronext ParisС мая 1999 г. Clearnet был единственной клиринговой палатой и Центральным контрагентом для всех перечисленных бирж, осуществляя клиринг по сделкам репо и расчеты на внебиржевом рынке государственных ценных бумаг Франции и Германии. Clearnet стал единственной клиринговой палатой для Euronext, после его слияния с клиринговыми палатами Нидерландов и Бельгии в феврале 2001 г.

Сделки репо

Сделки репоEuroclearFrance, ранее Sicovam, является центральным депозитарием Франции и осуществляет операции на базе расчетной системы RelitdeGrandeVitesse (RGV), которая в июне 2001 г. стала единой платформой для осуществления расчетов по сделкам с любыми видами ценных бумаг.EuroclearFrance, который является дочерней компанией EuroclearBank, установил отношения с иностранными центральными депозитариями и международными расчетно-клиринговыми центрами, а именно с ClearstreamBankingFrankfurt в Германии, OeKB в Австрии, расчетной системой Национального банка Бельгии, Euroclear и CIK в Бельгии, CADE и SCLV в Испании, APK в Финляндии, MonteTitoli в Италии и CBL в Люксембурге.

Центральный банк Франции

Центральный банк ФранцииКлючевой особенностью Франции, является то, что её клиринговая биржа, объединена в единую сеть с Бельгией и Голандией, что тем самым образует единую клиринговую биржу.

Клиринг в Швеции

Стокгольмская биржа ОМ была создана в результате слияния биржи производных инструментов и Стокгольмской фондовой биржи в 1998 г. Стокгольмская биржа ОМ использует одну торговую систему для торговли акциями и производными инструментами. Большинство торгов по инструментам с фиксированной доходностью происходит на профессиональном внебиржевом рынке, на котором сделки заключаются по телефону, а результаты торгов в конце дня передаются на Биржу инструментов с фиксированной доходностью (OM FixedIncomeExchange). Кроме того, работают еще две уполномоченные торговые площадки, на которых организована торговля акциями для небольших компаний: AktieTorget AB и SBI Marknadsplats AB.

Торговля акциями для небольших компаний

Торговля акциями для небольших компанийСтокгольмская биржа ОМ выступает также как клиринговая организация, проводящая централизованный клиринг по сделкам. Клиринг проводится как по биржевым сделкам с производными инструментами, так и по сделкам, заключенным на внебиржевом рынке.

Сделки с производными инструментами

Сделки с производными инструментамиVaerdePappersCentralen (VPC) является единственной организацией в Швеции, выполняющей функции системы расчетов по ценным бумагам и предоставляющей услуги Центрального депозитария. VPC имеет корреспондентские отношения с датской системой VP для расчетов по сделкам с государственными ценными бумагами.

Швейцарский центральный банк

Швейцарский центральный банкКлиринг в Великобритании

В Великобритании существуют девять организованных сегментов фондового рынка. Акции британских и европейских корпораций, <золотообрезные> облигации и облигации, номинированные в фунтах стерлингов, а также акции небольших компаний торгуются на Лондонской фондовой бирже. Лондонская международная биржа финансовых фьючерсов и опционов обслуживает операции с деривативами на государственные облигации Великобритании и других стран, краткосрочные процентные ставки, фондовые индексы и некоторые акции. Вторая из указанных бирж объявила о предстоящем слиянии с Euronext.

Девять организованных сегментов рынка

Девять организованных сегментов рынкаДругие организованные торговые площадки OMLX, на которой обращаются деривативы на акции шведских эмитентов; virt-X (европейский рынок), обслуживающий торги по <голубым фишкам> европейских эмитентов; Coredeal, обеспечивающий возможность проведения торговли по евробондам; Jiway (принадлежащий OM группе), обеспечивающий торговлю небольших лотов акций американских и европейских компаний. Рынок инструментов с фиксированной доходностью преимущественно внебиржевой, хотя некоторые сделки заключаются с использованием услуг брокеров на бирже. Торги стандартными контрактами проходят также на Лондонской бирже металлов и Международной нефтяной бирже.

Лондонская биржа

Лондонская биржаLCH является главной расчетной палатой в Великобритании и обеспечивает контрагентам клиринг по результатам торгов на Лондонской фондовой бирже, Лондонской международной бирже финансовых фьючерсов и опционов, Лондонской бирже металлов и Международной нефтяной бирже. LCH также обслуживает два внебиржевых рынка: рынок репо по европейским и международным облигациям и рынок межбанковских и процентных свопов. 75% акций LCH принадлежат его членам, оставшиеся 25% акций принадлежат Лондонской международной бирже финансовых фьючерсов и опционов, Лондонской бирже металлов и Международной нефтяной бирже. LCH действует как некоммерческая организация. OMLX и Jiway осуществляют внутренний клиринг, выступая в качестве центрального посредника. TradeGo выступает центральным посредником торговой системы Coredeal, принимая на себя соответствующие риски.

Центральный банк Великобритании

Центральный банк ВеликобританииCRESTCo является негосударственной организацией, принадлежащей членам CREST. CRESTCo обслуживает две расчетные системы в Великобритании: CREST и СMO. Расчеты по английским и ирландским акциям, корпоративным облигациям и государственным ценным бумагам проводятся через CREST. Расчеты по инструментам денежного рынка осуществляются через СMO, однако в настоящее время ведется работа по переводу этих расчетов в CREST. CREST имеет корреспондентские отношения с Euroclear в Бельгии, CFB и SIS в Швейцарии и через них выход на общеевропейский рынок. Участники рынка virt-X могут выбрать для проведения расчетов по ценным бумагам CREST, Euroclear или SIS. Jiway обеспечивает участникам возможность проведения внутренних расчетов с использованием счетов в Jiway и международных расчетов через уполномоченные расчетные системы. Coredeal позволяет своим клиентам проводить сделки с евробондами, используя счета в ClearstreamInternational или Euroclear, и с американскими казначейскими облигациями непосредственно в американской системе Fedwire.

Апартмаенты CRESTCо

Апартмаенты CRESTCоОсобенностью Великобританского клиринга, можно назвать то, что в Великобритании есть независимый клиринговый дом, правда он обслуживает лишь малую долю клиринга.

Клиринговый дом

Клиринговый домТаким образом, данный обзор инфраструктуры клиринга и расчетов в странах Евросоюза показывает высокую степень ее фрагментарности. В то время как инфраструктура клиринга и расчетов, несомненно, находится в стадии консолидации, главным образом в результате изменений в сфере торговли, число разнообразных национальных и международных организаций, предоставляющих услуги клиринга и расчетов, по-прежнему велико. К примеру, существует 19 центральных депозитариев и международных центральных депозитариев, предоставляющих разнообразные виды услуг и имеющих различную структуру управления. В некоторых странах - членах Евросоюза клиринговые дома функционируют отдельно от центральных депозитариев, в то время как в других странах клиринг и расчеты совмещаются в рамках одной организации. В отдельных странах организации, предоставляющие услуги централизованного клиринга и расчетов, являются частными, в то же время в других странах такие организации находятся в собственности государства. Кроме того, несмотря на наличие корреспондентских отношений между большинством центральных депозитариев, практика показывает, что используются они недостаточно широко. Различия в институциональной инфраструктуре, не говоря уже о различиях в технических требованиях, рыночной практике, в области налогообложения, законодательстве создают значительные сложности для инвесторов, работающих на рынках других европейских стран.

Банки ЕС

Банки ЕСВ то же время следует отметить, что объективное стремление к интеграции финансовых рынков стран Евросоюза уже на настоящем этапе привело к появлению транснациональных финансовых институтов, обеспечивающих проведение централизованного клиринга и расчетов по операциям с ценными бумагами, обращающимися как на национальных, так и на общеевропейском рынках. Процесс создания единого торгового пространства будет способствовать дальнейшей консолидации инфраструктуры рынка ценных бумаг в сфере клиринга и расчетов.

Единое торговое пространство

Единое торговое пространствоКлиринг в других странах

Депозитарно-клиринговая система в США

Первая в мире система банковского клиринга была создана в США в далёком 1824 году. Цель новой системы: возможность проведения безналичных расчетов за товары, ценные бумаги и оказанные услуги, основанная на учёте взаимных финансовых требований и обязательств. Методы страхования и снятия финансовых рисков одинаково применимы на всех американских биржах.

Метод страхования

Метод страхованияПолноправным участником торговых сделок на бирже можно считать клиринговую палату или организацию, которая выполняет её функции. Как известно, в биржевой торговле у каждого покупателя или продавца в качестве контрагента выступает именно клиринговая палата. Её функции может выполнять либо подразделение биржи, либо независимая организация, состоящая из расчётно-клиринговых брокерских компаний. Собственно, это именно те аккредитованные как полные члены биржи компании, на счетах которых хранятся средства клиентов, заключившие с ними договора на брокерское обслуживание.

Участник торговых сделок

Участник торговых сделокНа Нью-Йоркской фондовой бирже (NYSE) первая клиринговая палата была создана ещё в 1892 году. Знаменательным стал 1977 год, когда клиринговые организации трёх крупнейших площадок в США (NYSE, NASDAQ и AMEX) объединились в National Securities Clearing Corporation (NSCC), куда стекаются все данные по сделкам, совершённые на этих биржах.

Фондовая биржа Нью-Йорка

Фондовая биржа Нью-ЙоркаРоль NSCC ограничивается не только определением взаимных обязательств участников торговых сделок, то также и ролью гаранта в случае отказа от платежа какого-либо из участников. Для этого у неё имеется специальный страховой клиринговый фонд, образуемый за счёт взносов участников. Величина взноса находится в зависимости от объёма совершаемых операций той или иной брокерско-дилерской фирмы. Минимальная сумма страхового фонда установлена на уровне $2 млн, но фонды многих компаний значительно превышают указанную сумму. После определения взаимных обязательств требуется осуществить поставку ценных бумаг и совершить платёж. Нормальный срок поставки в США составляет с июня 1995 года 3 рабочих дня после дня совершения сделки (Т+3), правда в последние годы прилагаются огромные усилия по скорейшему переходу на новый стандарт – Т+1.

Страховой фонд

Страховой фондНадо отметить, что в США, по установившейся традиции, все акции именные, что облегчает их существование в бездокументарной форме. Большинство выпусков имеют сертификаты с указанием на лицевой стороне имени его владельца. Владелец может передавать сертификат другому лицу или организации. Для этого на оборотной стороне сертификата имеется место для передаточной надписи (assignment) и извещения о замещении (power of substitution). В последнем случае брокер получает полномочия заменять имя продавца на собственное. Вместо подписи самого сертификата передаточная надпись может быть поставлена на отдельном документе, носящем название stock (bond) power.

Именная акця США

Именная акця СШАСертификаты акций хранятся, как правило, в централизованном депозитарии – Депозитарно-доверительной компании (Depository Trust Company). DTC выступает в качестве крупного номинального держателя акций крупнейших компаний. Такими же номинальными держателями можно считать и брокерские компании, имеющие здесь свои счета.

Номинальный держатель акций

Номинальный держатель акцийКлиент вправе хранить сертификаты и у себя, но в случае их продажи он должен непосредственно подписывать сертификаты, что доставляет массу неудобств брокеру, так как какие-либо неточности или исправления делают сертификат нетрансферабельным. Трансфер-агент потребует подтвердить истинность документа, на что может уйти много времени. Трансфер-агентом выступает обычно банк или доверительная компания. NYSE требует, чтобы трансфер-агент компаний, имеющих котировку на NYSE, находился в Нью-Йорке. По представлению правильно индоссированного сертификата трансфер-агент уничтожает старый сертификат, а взамен выписывает новый.

Храниение акций

Храниение акцийВся эта процедура значительно ускоряется и упрощается, когда сертификаты акций находятся в централизованном депозитарии, каким является DTC, позволяющая избежать физического перемещения сертификатов акций.

Перемещение сертификатов акций

Перемещение сертификатов акцийВ заключении можно добавить, что, несмотря на свою надёжность, система финансовых гарантий в США постоянно совершенствуется и улучшается. Основной особенностью развития Клиринга в США, является то, что три основные клиринговые организации слились в одну, тем самым образуя глобальный контроль над всеми клиринговыми операциями.

США все время совершенствуется

США все время совершенствуетсяКлиринг в Японии

В 1867 - 1868 гг. в Японии произошла буржуазная революция "мэйдзи исин". Была свергнута власть сёгунов из феодального дома Токугава и восстановлена власть императоров. К власти пришло буржуазно-дворянское правительство во главе японского императора Муцухито, вставшее на путь проведения буржуазных социально-экономических преобразований. В настоящее время в Японии насчитывается 5 фондовых бирж: в Токио, Осаке, Нагоя, Киото и Саппоро.Основная - Токийская фондовая биржа организована 15 мая 1878 г., через 10 лет после "буржуазной революции мэйдзи" а первые торги на ней начались 1 июня того же года. Датой основания ныне действующей Токийской фондовой биржи считается 1 апреля 1949 г., а торги на ней начались 16 мая того же года.Все они, кроме биржи в Саппоро, были основаны в том же 1949 г., биржа в Саппоро существует с 1950 г. Кроме вышеперечисленных бирж, в 1949 г. были открыты также биржи в Кобэ, Хиросиме, Фукуоке и Ниигате, но к настоящему времени эти 4 биржи или были расформированы (биржа в Кобэ, 1967 г.), или вошли в состав других бирж (биржи в Фукуоке и Ниигате влились в состав Токийской фондовой биржи в марте 2000 г.).Правила торговли, введенные на ТФБ, основывались на правилах торговли Биржи риса, возникшей двумя годами ранее. Вплоть до закрытия ТФБ в 1943 г. правила торговли на фондовых и товарных биржах Японии ничем не различались между собой.

Буржуазная революция Мэйдзи Исин

Буржуазная революция Мэйдзи ИсинТокийская фондовая биржа - одна из трех крупнейших бирж мира и по объему торговли успешно конкурирует с Нью-Йоркской фондовой биржей, которую она в 1990 при объеме продаж в 1,2 трлн. долл. даже превзошла. Торговля облигациями ведется в Токио с момента учреждения токийской фондовой биржи. Акции крупнейших торговых компаний Японии, называемых "дзайбацу", начали обращаться на бирже в конце 19 в. Незадолго до окончания Второй мировой войны фондовый рынок временно перестал функционировать, а когда торги возобновились, он уже регулировался рядом законов, принятых во время американской оккупации Японии, среди которых особое место занимает Закон о ценных бумагах и биржах 1948. До второй мировой войны ТФБ являлась коммерческой организацией, преследующей цель получения прибыли. В 1943 г. она была закрыта, а в 1949 г. были вновь открыты фондовые биржи в Токио и семи других городах страны.С технической стороны деятельность ЕПС состояла в ежеме-сячном многостороннем зачете всех платежей стран-участниц с ограниченным кредитованием должников за счет стран с актив¬ным сальдо. Вначале по итогам поступлений и платежей выводи¬лось сальдо каждой страны. Затем эти сведения передавались БМР, и каждая страна вступала с ним в кредитные отношения. Поскольку сумма положительных и отрицательных сальдо совпа¬дала, то в итоге БМР выполнял лишь роль агента (посредника) в многостороннем клиринге. Наконец, на третьей стадии осущест¬влялось регулирование пассивных и активных сальдо по клирин¬говым счетам стран-участниц в соответствии с квотами, которые определяли размер их операций с ЕПС.

Японская рисовая биржа

Японская рисовая биржаКлиринговая система в Китае

Китайский фондовый рынок - это один из развивающихся рынков, который возник достаточно поздно, но быстро развивается. В начале его формирования, в 1990 г., на рынке присутствовали всего 8 выпусков ценных бумаг с общей рыночной стоимостью 10,3 млрд китайских юаней Ренминби и акции были единственным видом ценных бумаг. После 16 лет развития количество эмитентов ценных бумаг превышает 1500 с общей рыночной стоимостью более 6 трлн китайских юаней Ренминби, и торговые продукты включают ценные бумаги, облигации (вторичный и рынок РЕПО), паи инвестиционных фондов ценных бумаг, ценные бумаги с обеспечением и акции (в целом 1847 типов). В начале 90-х гг. Шанхайская и Шэньчженская фондовые биржи создали собственные депозитарные и клиринговые институты, которые предоставляли эффективные услуги бэк-офиса. С быстрым развитием организованного фондового рынка встала необходимость централизации операций участников рынка в депозитарной и клиринговой системе. После получения одобрения Государственного Совета и Китайской комиссии по регулированию ценных бумаг (ChinaSecuritiesRegulatoryCommission, CSRC) в марте 2001 г. в Пекине была создана Китайская депозитарная и клиринговая корпорация по ценным бумагам (SD&C). Бывшие депозитарные и клиринговые компании под управлением Шанхайской и Шэньчженьской фондовых бирж были реорганизованы в шанхайский и шэньчэеньский филиалы SD&C.

Китайский фондовый рынок

Китайский фондовый рынокКогда создавались Шанхайская и Шэньчженская фондовые биржи, проведение расчетов в бездокументарной форме было внедрено на большинстве мировых рынков ценных бумаг. Поэтому эти две биржи установили электронную бездокументарную систему учета ценных бумаги и, по сути, достигли дематериализованных расчетов и выпуска ценных бумаг в бездокументарной форме. После 10 лет развития китайская депозитарная и клиринговая система по ценным бумагам постепенно достигла следующих характеристик:

- открытие счета в режиме реального времени: инвесторы могут подать заявку и получить номер счета в агентствах SD&C до начала проведения сделок на фондовой бирже. В SD&C существует унифицированное управление счетами депо и централизованное хранение информации по счету депо;

Шанхайская биржа

Шанхайская биржа- централизованная регистрация: SD&C предоставляет централизованные и унифицированные депозитарные услуги по ценным бумагам для организованного фондового рынка и проводит учет ценных бумаг в основном в форме прямого владения ценными бумагами;

Централизованная регистрация

Централизованная регистрация- разносторонние клиринговые услуги: SD&C предоставляет различные методы клиринга, такие как многостороннийнеттинг и система расчетов по принципу "сделка за сделкой" в зависимости от различных торговых продуктов и торговых режимов. В настоящее время основным методом является многостороннийнеттинг с гарантией расчетов, при этом SD&C выступает в качестве центрального контрагента. С другой стороны, SD&C внедрила различные расчетные циклы в зависимости от моделей расчетов. Акции категории "А" с многосторонним неттингом рассчитываются в срок Т + 1, тогда как акции категории "Б" - в срок Т + 3; для других торговых продуктов с расчетами "сделка за сделкой" и внебиржевой торговли выбираются более гибкие расчетные циклы в зависимости от необходимости;

Сделка за сделкой

Сделка за сделкой- сквозная обработка данных (STP): электронная бездокументарная система учета и клиринга была сформирована на основе бездокументарного учета ценных бумаг. Она не только соответствует требованиям различных торговых продуктов, но также благодаря ей достигается сквозная обработка сделок от поручения инвестора на проведение сделки, введения заявки брокером, проведения сделки на бирже, вплоть до клиринга и расчетов.

Сквозная обработка данных

Сквозная обработка данныхКитайское правительство в последние годы совершенствовало систему рыночной экономики и энергично развивало рынок капитала. В 2004 г. Государственный совет провел стратегически активное и всестороннее внедрение реформ и развитие рынка капитала. Так, китайский рынок ценных бумаг провел серию эффективных реформ, включая внесение и реализацию поправок в закон о ценных бумагах, проведение реформы по неторгующимся ценным бумагам, обновление механизма торгов ценными бумагами и внедрение новых торговых инструментов. Имея благоприятную среду для развития, SD&C и дальше поддерживает процесс своего формирования, чтобы быть стандартизированной, ориентированной на рынок, интернациональной организацией со следующими достижениями:

Палаты правительсвта Китая

Палаты правительсвта Китая- созданы многоуровневый депозитарий по ценным бумагам и регулирующая система клиринга. Для гарантирования эффективного развития рынка в системе за базу берется национальное законодательство, такое как Закон о ценных бумагах, в качестве правил выступают нормативные акты CSRC, такие как Меры регулирования депозитария ценных бумаг и клиринга; деловые нормы SD&C, такие как Нормы управления счетами депо, являются самой сутью системы, и дополнением к этому выступают договоры с участниками рынка;

Закон о ценных бумагах

Закон о ценных бумагах- расширяется сфера депозитарной и клиринговой деятельности. Поддерживая CSRC в стремлении позволить различным фондам выходить на фондовый рынок, включая страховые компании, пенсионные фонды и другие, и для вывода на рынок новых инструментов и услуг, таких как сделки РЕПО с облигациями, приобретение котирующихся компаний, паи ПИФов, варранты, ценные бумаги с покрытием в виде финансовых активов, бонусы для менеджеров в виде акций компании и т. д., SD&C предоставляет поддержку бэк-офисам по депозитарной и клиринговой деятельности. В то же время SD&C непрерывно расширяет методы предоставления услуг и предлагает специализированные услуги, такие как учет, хранение паев инвестиционных фондов открытого типа и организацию расчетов по сделкам с ними, проведение голосования акционеров котируемых компаний в режиме онлайн, а также справочную систему онлайн для инвесторов, ориентирующихся на рыночные требования;

Закон о ценных бумагах Китай

Закон о ценных бумагах Китай- постоянно совершенствуется система управления расчетными рисками. С накоплением опыта и уроков SD&C постепенно внедрила всестороннюю систему управления расчетными рисками (детали приведены в таблице) и установила базу для безопасного, стабильного и здорового развития рынка;

Здоровое развитие рынка

Здоровое развитие рынка- техническая система становится более завершенной. Постоянно совершенствуя технологии, к настоящему времени SD&C установила многофункциональную электронную систему, состоящую из нескольких подсистем, включая управление счетами депо, учет, хранение, расчеты и контроль за депонентами, и предоставляющую всестороннюю и стабильную платформу для расчетов и клиринга на китайском рынке ценных бумаг.

Рынок ценных бумаг Китай