Кредиторская задолженность (Accounts payable) - это

долг субъекта (предприятия, фирмы, организации) перед поставщиками за полученный товар, перед подрядчиками за оказанные услуги, перед банком за полученный займ. Кредиторская задолженность может быть перед бюджетом, налоговыми органами, внебюджетными фондами. Денежные средства при возможности кредиторской задолженности используются временно и подлежат возврату

Здесь дается понятие термину кредиторская задолженность, ее сущность. Прописывается порядок проведения анализа кредиторской задолженности, порядок списания кредиторской задолженности, виды кредиторской задолженности, определение заемного капитала, принципы оценки кредиторской задолженности, зачет кредиторской задолженности

Структура публикации

- Кредиторская задолженность - это, определение

- Сущность кредиторской задолженности

- Заемный капитал

- Виды кредиторской задолженности

- В зависимости от юридической природы долга

- По факту наступления платежа

- В зависимости от сроков возникновения задолженности

- В зависимости от документального подтверждения

- По основанию возникновения задолженности

- В зависимости от отношений с кредиторами

- Анализ кредиторской задолженности

- Проведение анализа кредиторской задолженности

- Основные методы анализа задолженности

- Предварительное чтение отчетности

- Горизонтальный анализ кредиторской задолженности

- Вертикальный анализ задолженности

- Трендовый анализ кредиторской задолженности

- Метод финансовых коэффициентов

- Сравнительный анализ задолженности

- Факторный анализ задолженности

- Группа показателей кредиторской задолженности

- Методы управления кредиторской задолженностью

- Стратегический подход в управлении задолженностью

- Тактические особенности в управлении задолженностью

- Средства инвесторов в управлении задолженностью

- Финансовый кредит в управлении кредитом

- Товарный кредит в управлении долгом

- Экономическое превосходство в управлении задолженностью

- Оценка кредиторской задолженности

- Учёт кредиторской задолженности

- Порядок списания кредиторской задолженности

- Кредиторская задолженность в бухучете

- Кредиторская задолженность в налоговом учете

- Оборачиваемость кредиторской задолженности

- Погашение кредиторской задолженности

- Списание кредиторской задолженности

- Зачет в списании задолженности

- Новация в списании задолженности

- Отступное в списании задолженности

- Проведение инвентаризации кредиторской задолженностью

- Проведение проверки кредиторской задолженности

- Учет кредиторской задолженности

- Мероприятия по сокращению долгов

- Реструктуризация кредиторской задолженности

- Источники и ссылки

- Источники текстов, картинок и видео

- Источники интернет сервисов

- Ссылки на прикладные программы

- Создатель статей

Кредиторская задолженность - это, определение

Кредиторская задолженность - это задолженность предприятия, фирмы перед поставщиками, подрядчиками, третьими лицами, банками или другими кредитными организациями за оказанные услуги, предоставленный в пользование товар или займ. Также, под понятие кредиторской задолженности попадает задолженность любой организации перед своими сотрудниками по оплате труда. Кредиторскую задолженность должник обязан погасить в соответствии с установленными сроками и взятыми на себя обязательствами.

Понятие кредиторской задолженности

Понятие кредиторской задолженностиКредиторская задолженность - это суммы денежных средств предприятия, организации или учреждения, подлежащие уплате соответствующим юридическим или физическим лицам.

Оплата задолженностей перед третьими лицами

Оплата задолженностей перед третьими лицамиКредиторская задолженность - это задолженность предприятия другим юридическим и физическим лицам в результате совершенных ранее действий (событий).

Задолженность за совершенные ранее действия

Задолженность за совершенные ранее действияКредиторская задолженность - это задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Задолженность, обязательная к оплате

Задолженность, обязательная к оплатеКредиторская задолженность - это задолженность, которая возникает в случае, если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты.

Несовпадение времени оказания услуг и их оплаты

Несовпадение времени оказания услуг и их оплатыКредиторская задолженность – это задолженность данной организации другим организациям, работникам и физическим лицам.

Задолженность организации перед работниками

Задолженность организации перед работникамиКредиторская задолженность – это задолженность данного предприятия другим предприятиям и лицам: по платежам в бюджет и внебюджетные фонды, поставщикам, подрядчикам, персоналу и другим кредиторам. В широком смысле к кредиторской задолженности можно отнести также и задолженность банкам и другим предприятиям по погашению полученных от них кредитов и займов (как краткосрочных, так и долгосрочных).

Задолженность поставщиками

Задолженность поставщикамиКредиторская задолженность – это денежные средства, временно привлеченные предприятием, фирмой, подлежащие возврату юридическим или физическим лицам, у которых они заимствованы и которым они не выплачены.

Деньги подлежащие возврату

Деньги подлежащие возвратуКредиторская задолженность – это сумма денежных средств физических и юридических лиц, подлежащая возврату тем, кто выдал кредит.

Возврат денег кредиторам

Возврат денег кредиторамКредиторская задолженность – это вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц.

Возврат денежных средств в пользу других лиц

Возврат денежных средств в пользу других лицСущность кредиторской задолженности

Кредиторская задолженность представляет собой вид обязательств, характеризующих сумму долгов, причитающихся к уплате в пользу других лиц.

Суть кредиторской задолженности

Суть кредиторской задолженностиНаиболее распространенный вид кредиторской задолженности - задолженность перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и не оплаченные в срок работы. Кредиторская задолженность может быть прекращена исполнением обязательства (в том числе зачетом), а также списана как невостребованная.

Долг перед поставщиками и подрядчиками

Долг перед поставщиками и подрядчикамиВ составе кредиторской задолженности выделяется задолженность организации:

- перед поставщиками и подрядчиками (остатки по состоянию на отчетную дату по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»);

Задолженность предприятия поставщикам

Задолженность предприятия поставщикам- перед персоналом организации (остаток по кредиту счета 70 «Расчеты с персоналом по оплате труда»);

Задолженность работникам предприятия

Задолженность работникам предприятия- перед бюджетом (остаток по кредиту счета 68 «Расчеты по налогам и сборам»);

Долг в бюджет

Долг в бюджет- перед государственными внебюджетными фондами (кредитовый остаток по счету 69 «Расчеты по социальному страхованию и обеспечению»);

Долг во внебюджетные фонды

Долг во внебюджетные фонды- по полученным займам и кредитам (остатки по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»);

Долги по кредитам

Долги по кредитам- перед прочими кредиторами (кредитовые остатки по счетам: 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям» и другие).

Долги перед прочими кредиторами

Долги перед прочими кредиторамиКак правовая категория кредиторская задолженность - особая часть имущества предприятия, являющаяся предметом обязательственных правоотношений между организацией и ее кредиторами. Экономическая составляющая включает в себя часть имущества предприятия (как правило, денежные средства) и товарно-материальные ценности. Организация владеет и пользуется кредиторской задолженностью, однако она обязана вернуть или выплатить данную часть имущества кредиторам, которые имеют право требования на нее.

Обязательства по возврату заимствованых средств

Обязательства по возврату заимствованых средствТаким образом, кредиторская задолженность имеет двойственную юридическую природу: как часть имущества она принадлежит предприятию на праве владения или даже на праве собственности относительно полученных заимообразно денег или вещей; как объект обязательственных правоотношений она представляет собой долги предприятия перед кредиторами, то есть лицами, управомоченными на истребование или взыскание от организации указанной части имущества.

Имущество на праве владения, но в кредиторской задолженности

Имущество на праве владения, но в кредиторской задолженностиС учетом отмеченных признаков, кредиторскую задолженность можно определить как часть имущества предприятия, являющуюся предметом возникших из различных правовых оснований долговых обязательств организации-дебитора перед правомочными лицами - кредиторами, подлежащую бухгалтерскому учету и отражению в балансе в качестве долгов организации - балансодержателя.

Владение на основании долговых обязательств

Владение на основании долговых обязательствПоскольку кредиторская задолженность служит одним из источников средств, находящихся в распоряжении предприятия, она показывается в пассиве баланса. Учет кредиторской задолженности ведется по каждому кредитору отдельно, а в обобщающих показателях отражают общую сумму кредиторской задолженности и дают ее, разбивая на группы.

Учет задолженности производится по каждому кредитору индивидуально

Учет задолженности производится по каждому кредитору индивидуальноПривлечение заемных средств в оборот предприятия - явление, содействующее временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что приводит к выплате штрафов и ухудшению финансового состояния. Поэтому в процессе управления необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования.

Просрочки по ссудам приводят к ухудшению финансового состояния организации

Просрочки по ссудам приводят к ухудшению финансового состояния организацииКредиторская задолженность является по существу бесплатным кредитом и относится к числу привлеченных предприятием в хозяйственный оборот средств. В отличие от устойчивых пассивов, кредиторская задолженность является не планируемым источником формирования оборотных средств. Кредиторская задолженность относится к краткосрочным обязательствам предприятия.

Кредиторская задолженность - кредит без начисления процентов

Кредиторская задолженность - кредит без начисления процентовЧасть кредиторской задолженности закономерна, так как возникает в связи с особенностями расчетов. Однако в большинстве случаев кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины и является следствием несоблюдения предприятием сроков оплаты продукции и расчетных документов.

Несвоевременные выплаты по обязательствам

Несвоевременные выплаты по обязательствамКредиторская задолженность характеризует наиболее краткосрочный вид используемых предприятием заемных средств, формируемых за счет внутренних источников. Начисления средств по различным видам этих счетов производится предприятием ежедневно, а погашение обязательств по этой кредиторской задолженности - в определенные сроки в диапазоне одного месяца.

Краткосрочный вид привлечения заемных средств

Краткосрочный вид привлечения заемных средствТак как с момента начисления средства, входящие в состав кредиторской задолженности, уже не являются собственностью предприятия, а лишь используются ими до наступления срока погашения обязательств, по своему экономическому содержанию они являются разновидностью заемного капитала.

Заемный капитал

Заемный капиталЗаемный капитал

Характеризуется следующими особенностями:

- это бесплатный источник используемых заёмных средств. Как бесплатный источник формирования капитала она обеспечивает снижение не только заемной его части, но и всей стоимости капитала предприятия.

Бесплатный источник займа

Бесплатный источник займа- размер оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер кредиторской задолженности, тем меньший объем средств предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности.

Снижение текущего финансирования за счет кредиторской задолженности

Снижение текущего финансирования за счет кредиторской задолженностисумма кредиторской задолженности находится в прямой зависимости от объема хозяйственной деятельности предприятия. В первую очередь - от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые в составе кредиторской задолженности, а соответственно увеличивается ее общая сумма, и наоборот.

Прямая зависимость задолжености от объема производства

Прямая зависимость задолжености от объема производстваразмер по отдельным ее видам и по предприятию в целом зависит от периодичности выплат начисленных средств. Периодичность этих выплат регулируется государственными нормативно - правовыми актами, условиями контрактов с хозяйственными партнерами и лишь незначительная их часть - внутренними нормативами предприятия. Эта высокая степень зависимости периодичности выплат по отдельным счетам, входящим в состав кредиторской задолженности, от внешних факторов определяет низкий уровень регулируемости этого источника заемных средств в процессе финансового менеджмента.

Низкий уровень регулирования финансовой системой

Низкий уровень регулирования финансовой системойНа величину кредиторской задолженности предприятия влияют:

- общий объем покупок и доля в нем приобретения на условиях последующей оплаты, условия договоров с контрагентами;

Объем закупок

Объем закупок- условия расчетов с поставщиками и подрядчиками, степень насыщенности рынка данной продукцией;

Условия расчетов за поставленную продукцию или услуги

Условия расчетов за поставленную продукцию или услуги- политика погашения кредиторской задолженности, качество анализа кредиторской задолженности и последовательность в использовании его результатов, принятая на предприятии система расчетов.

Политика погашения возникшей задолженности

Политика погашения возникшей задолженностиПри увеличении безналичных расчетов оборачиваемость и качество кредиторской задолженности увеличивается, а размер уменьшается, следовательно, платежеспособность и устойчивость предприятия повышается. Кредиторская задолженность может быть прекращена исполнением обязательств (в том числе зачётом), а также списана как невостребованная.

Уровень платежеспособности предприятия

Уровень платежеспособности предприятияВиды кредиторской задолженности

Среди основных видов кредиторской задолженности выделяют задолженности по:

- перечислениям взносов на страхование имущества предприятия;

Взносы на страхование имущества

Взносы на страхование имущества- перечислением взносов на личное страхование персонала;

Взносы на личное страхование

Взносы на личное страхование- поставщикам и подрядчикам;

Долги перед поставщиками

Долги перед поставщиками- векселям к уплате;

Оплата по векселям

Оплата по векселям- дочерними или зависимыми обществами и персоналом организации;

Долги перед дочерними организациями и персоналом

Долги перед дочерними организациями и персоналом- перечислениям налогов в бюджеты разных уровней;

Выплаты в бюджеты всех уровней

Выплаты в бюджеты всех уровней- учредителям по выплате доходов;

Доходы учредителей

Доходы учредителей- полученным авансам;

Система авансирования

Система авансирования- отчислениям во внебюджетные фонды социального страхования, медицинского страхования и пенсионный фонд.

В зависимости от юридической природы долга

В зависимости от юридической природы и правового режима кредиторская задолженность может быть сведена к трем группам:

- задолженность организации перед бюджетом и социальными фондами;

Долг бюджету как разновидность кредиторской задолженности

Долг бюджету как разновидность кредиторской задолженности- задолженность организации перед ее персоналом: долги по выплатам работникам заработной платы, компенсациям, платежам в порядке возмещения вреда, причиненного здоровью работника или вследствие смерти работника на производстве;

Долг персоналу как вид кредиторской задолженности

Долг персоналу как вид кредиторской задолженности- задолженность перед партерами и контрагентами по договорным и кооперативным обязательствам: долги по платежам поставщикам за поставленные товары, подрядчикам - за выполненные работы по возврату полученных, но неотработанных авансов, оплата векселей.

Долг партнерам и котрагентам как вид кредиторской задолженности

Долг партнерам и котрагентам как вид кредиторской задолженностиПо факту наступления платежа

Кредиторская задолженность может быть:

- просроченной (долги по обязательствам, сроки погашения которых на момент составления баланса наступили);

Просроченная кредиторская задолженность

Просроченная кредиторская задолженность- непросроченной (долги предприятия по обязательствам, сроки погашения которых на момент составления баланса не наступили).

Непросроченная кредиторская задолженность

Непросроченная кредиторская задолженностьВ составе просроченной кредиторской задолженности можно выделить два вида кредиторской задолженности:

- кредиторская задолженность, шансы на погашение которой, несмотря на пропуск срока возврата, у предприятия сохранились;

Имеются шансы на погашение долгов

Имеются шансы на погашение долгов- кредиторская задолженность, погашение которой нереально по каким-либо фактическим основаниям.

Отсутствие шансов на погашение

Отсутствие шансов на погашениеНереальность погашения просроченных долгов может быть обусловлена, например, истечением срока исковой давности на принудительное взыскание долга. Наиболее распространенный вид кредиторской задолженности - задолженность перед поставщиками и подрядчиками за поставленные материально-производственные запасы, оказанные услуги и не оплаченные в срок работы.

Расчет погашения кредиторской задолженности

Расчет погашения кредиторской задолженностиВ зависимости от сроков возникновения задолженности

Исходя из данной классификации, в целях финансового оздоровления компаниям следует обслуживать текущие обязательства, погашать краткосрочную кредиторскую задолженность и реструктурировать долгосрочную задолженность.

Исполнение текущих обязательств

Исполнение текущих обязательств- текущая кредиторская задолженность – до 90 дней. Такая задолженность может иметь технический характер (отсрочка исполнения) либо, при единовременном возникновении в большом объеме, может быть индикатором ухудшения ситуации в компании и появления риска банкротства;

Кредиторская задолженность текущего времени

Кредиторская задолженность текущего времени- краткосрочная кредиторская задолженность – до 1 года. Наличие данной задолженности, если она не связана с нормальной деятельностью организации, является предпосылкой для активных действий, направленных на принудительное взыскание со стороны кредиторов;

Кредиторская задолженность на краткий срок

Кредиторская задолженность на краткий срок- долгосрочная кредиторская задолженность – от 1 до 3 лет. Обычно возникает, когда у предприятия ухудшается финансовое состояние, и может свидетельствовать о высоких рисках банкротства;

Кредиторская задолженность на длительный срок

Кредиторская задолженность на длительный срок- кредиторская задолженность к списанию – более 3-х лет. Существование такой задолженности обусловлено бухгалтерскими ошибками в самой компании, ошибками в компаниях-кредиторах, ликвидацией кредиторов, отсутствием документальной базы для взыскания и прочими факторами;

Кредиторская задолженность. подлежащая списанию

Кредиторская задолженность. подлежащая списаниюВ зависимости от документального подтверждения

Взависимости от документального подтверждения кредиторская задолженность подразделяется на следующие категории:

- балансовая задолженность. Отображена в балансе организации, но отсутствует как история возникновения, так и документальная база;

Кредиторская задолженность на балансе организации

Кредиторская задолженность на балансе организации- задолженность по акту сверки. Существует история возникновения, не подтвержденная первичными документами. Возможно существование первичных документов у кредитора;

Задолженность, отраженная в акте сверки

Задолженность, отраженная в акте сверки- задолженность, подтвержденная первичными документами;

Подтверждение задолженности первичными документами

Подтверждение задолженности первичными документами- вексель, облигация, прочие долговые обязательства. В данном случае задолженность не только подтверждена, но и оформлена в виде бесспорного обязательства. Обычно таким образом оформляют отношения с инвесторами;

Долговые обязательства по векселям

Долговые обязательства по векселям- судебное решение о взыскании денежных средств. Появление судебного решения определяет возможность принудительного исполнения обязательств.

Взыскание задолженности по решению суда

Взыскание задолженности по решению судаПо основанию возникновения задолженности

Кредиторская задолженность по основанию ее возникновения подразделяется на следующие категории:

- задолженность по заработной плате. В тяжелое для предприятия время возникает и растет весьма стремительно. Невыплата заработной платы может привлечь внимание правоохранительных органов к деятельности предприятия;

Задолженность по выплате заработной платы

Задолженность по выплате заработной платы- зачисленные и неоплаченные налоги и сборы. Также могут вызвать интерес правоохранительных органов. Кроме того, это один из самых активных кредиторов, использующих как гражданско-правовые, так и административные методы;

Задолженность в налоговую инспекцию

Задолженность в налоговую инспекцию- обязательства из кредитных и лизинговых договоров. Кроме того, к данной группе относятся все остальные виды, обеспеченные активами предприятия. Финансовое оздоровление, не предусматривающее погашение этих обязательств, не представляется возможным, так как основным риском при возникновении, кроме возможности банкротства организации в целом, является риск потери активов, непосредственно задействованных в деятельности компании и, соответственно, создающих ее стоимость.

Долги по лизинговым договорам

Долги по лизинговым договорам- задолженность перед стратегическими партнерами. Продолжение либо финансовое оздоровление при ее существовании затруднено, в том числе, в связи с потерей доверия к самой компании со стороны поставщиков, подрядчиков и основных клиентов;

Долги перед стратегичнскими партнерами

Долги перед стратегичнскими партнерами- бесспорные обязательства. Задолженность по выплате держателям облигаций, векселей, прочих долговых инструментов, а также иная задолженность, взыскание которой возможно в бесспорном порядке, представляет опасность в связи с небольшим периодом между ее возникновением и принудительным исполнением;

Оплата безспорных обязательств

Оплата безспорных обязательств- прочая задолженность. В данную группу включена задолженность, представляющая наименьшую опасность и, следовательно, погашаемая в последнюю очередь.

Выплаты по прочим обязательствам

Выплаты по прочим обязательствамВ зависимости от отношений с кредиторами

Кредиторска задолженность в зависимости от отношений предприятия с кредиторами бывает:

- кредиторская задолженность перед аффилированными лицами. Контролируется обычно самим предприятием, либо его собственниками, и, соответственно, несет минимальную угрозу для компании. Кроме того, при финансовом оздоровлении дает право голоса собственникам на собрании кредиторов;

Оплата долгов перед аффилированными лицами

Оплата долгов перед аффилированными лицами- задолженность перед зависимыми кредиторами (поставщики, подрядчики). Учитывая заинтересованность кредиторов в дальнейшем сотрудничестве, указанная задолженность не представляет особой опасности для организации;

Возврат долгов зависимым кредиторам

Возврат долгов зависимым кредиторам- обязательства перед лояльными кредиторами. Может являться источником краткосрочного финансирования организации. Необходимо при этом учитывать возможности и потребности таких кредиторов, так как при необходимости срочного возврата возможны конфликты. Если на предприятии осуществляется финансовое оздоровление, такие кредиторы конструктивно в нем участвуют;

Возврат денег лояльным кредиторам

Возврат денег лояльным кредиторам- нейтральная задолженность. Необходимо обслуживать такие обязательства в строгом соответствии с договорными условиями;

Выполнение обязательств по нейтральным кредитам

Выполнение обязательств по нейтральным кредитам- задолженность перед кредиторами, заинтересованными в ее скорейшем погашении и совершающими действия в данном направлении. При наличии свободных денежных средств задолженность должна быть погашена;

Выплаты кредиторам, заинтересованным в возврате долга

Выплаты кредиторам, заинтересованным в возврате долга- задолженность перед агрессивными кредиторами. Несет с собой риски потери активов компании. Повышенная рискованность. Задолженность необходимо погасить в кратчайшие сроки с использованием любых средств организации. При жесткой позиции таких кредиторов финансовое оздоровление организации затруднено;

Выплаты агрессивным кредиторам

Выплаты агрессивным кредиторам- задолженность перед специализированными организациями в сфере взыскания и поглощений. Компании следует не допускать появления такой задолженности, а в случае появления немедленно предпринимать меры по защите активов и параллельно к погашению задолженности, в том числе путем привлечения заемных средств.

Выплаты спец организациям по взысканию долгов

Выплаты спец организациям по взысканию долговАнализ кредиторской задолженности

Кредиторская задолженность отражает стоимостную оценку финансовых обязательств предприятия перед различными субъектами экономических отношений. Кредиторская задолженность входит в состав его краткосрочных пассивов и должна быть погашена в срок, не превышающий 12 месяцев после отчетной даты (в противном случае задолженность учитывается по статье "Прочие долгосрочные пассивы").

Цена финансовых обязательств

Цена финансовых обязательствВ составе кредиторской задолженности выделяются обязательства:

- перед поставщиками и заказчиками за поставленные материальные ценности, выполненные работы и оказанные услуги;

За поставленные ценности, выполненые работы

За поставленные ценности, выполненые работы- по векселям, выданным поставщикам, заказчикам и прочим кредиторам в обеспечение поставок их продукции;

Образцы векселей

Образцы векселей- перед работниками по оплате труда (начисленная, но не выплаченная заработная плата);

Невыплаты по зарплате

Невыплаты по зарплате- перед социальными фондами по выплатам на государственное социальное страхование, в пенсионный фонд, в фонды медицинского страхования и занятости;

Невыплаты в социальные фонды

Невыплаты в социальные фонды- перед бюджетом по всем видам платежей;

Невыплаты в бюджет

Невыплаты в бюджет- перед сторонними организациями и физическими лицами по авансам, полученным в соответствии с договорами и контрактами.

Невыплаты сторонним организациям

Невыплаты сторонним организациямМногообразие субъектов взаимоотношений предприятия по расчетам по кредиторской задолженности, с учетом различного механизма их правового регулирования и организационных схем осуществления, свидетельствует о сложности проблемы эффективного управления ею. Действительно, текущее финансовое благополучие предприятия в значительной мере зависит от того, насколько своевременно оно отвечает по своим финансовым обязательствам.

Своевременное исполнение финансовых обязательств

Своевременное исполнение финансовых обязательствВажность анализа и управления кредиторской задолженностью обусловлена еще и тем, что, составляя значительную долю текущих пассивов предприятия, ее изменения заметно сказываются на динамике показателей его платежеспособности и ликвидности. Анализ кредиторской задолженности предприятия проводится на основе использования его финансовой отчетности. Для того чтобы соотнести динамику величины кредиторской задолженности с изменениями масштабов деятельности предприятия, при расчете ряда коэффициентов оборачиваемости кредиторской задолженности используются показатели финансовых результатов.

Показатели финансовых результатов

Показатели финансовых результатовДля анализа состояния кредиторской задолженности используются коэффициенты оборачиваемости кредиторской задолженности, относящиеся к группе показателей деловой активности. Эти показатели являются базовыми при исследовании кредиторской задолженности. Широкое их практическое использование обусловлено еще и тем, что их можно рассчитать на основе даже очень агрегированной финансовой информации. Например, они могут быть найдены по данным периодически публикуемых в открытой печати отчетов о результатах деятельности акционерных обществ.

Финансовая статистика

Финансовая статистикаДля эффективного управления предприятием очень важно знать состояние финансовых взаимоотношений с поставщиками и подрядчиками, поскольку именно ими поставляются все необходимые для нормального функционирования материальные ценности, выполняются требующиеся работы и оказываются соответствующие услуги. Объемы задолженности по поставкам этой продукции (работ, услуг) отражены по статьям баланса "Кредиторская задолженность поставщикам и подрядчикам" и "Векселя к оплате". Соответственно было бы правильно соотнести эту задолженность не со всеми затратами, а лишь с материальными затратами.

Материальные затраты

Материальные затратыСледует отметить, что набор аналогичных формул может быть расширен. В качестве общего правила при этом можно дать следующую рекомендацию. Для того чтобы коэффициент оборачиваемости кредиторской задолженности имел смысл и был бы полезен при анализе финансово-хозяйственной деятельности предприятий, необходимо по мере возможности объем финансовых обязательств по исследуемой компоненте кредиторской задолженности соотносить с объемом затрат, соответствующих ей по своему составу.

Объем затрат

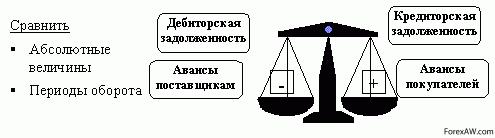

Объем затратПри анализе финансового состояния предприятия большое значение имеет сравнение показателей кредиторской и дебиторской задолженности. При этом важно сравнивать не только их объемы в абсолютном выражении, что осуществляется при определении коэффициентов ликвидности, но и продолжительность периодов оборачиваемости. Если период оборачиваемости дебиторской задолженности заметно превышает аналогичный показатель по кредиторской задолженности, то это чревато возникновением затруднений в осуществлении текущих платежей.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженностиКачество кредиторской задолженности характеризуется показателями, отражающими своевременность осуществления расчетов по обязательствам. Представление об этом дает, например, показатель доли просроченной кредиторской задолженности в общем ее объеме. Как известно, деятельность любого предприятия связана с приобретением материалов, продукции, потреблением разного рода услуг. Если расчеты за продукцию или оказанные услуги производятся на условиях последующей оплаты, можно говорить о получении предприятием кредита от своих поставщиков и подрядчиков.

Качество кредиторской задолженности

Качество кредиторской задолженностиВ свою очередь само предприятие также выступает кредитором своих покупателей и заказчиков, а также поставщиков в части выданных им авансов под предстоящую поставку продукции. Поэтому от того, насколько сроки предоставленного предприятию кредита соответствуют общим условиям его производственной и финансовой деятельности (например, сроку погашения дебиторской задолженности), зависит финансовое благополучие предприятия.

Финансовое благополучие предприятия

Финансовое благополучие предприятияПроведение анализа кредиторской задолженности

Анализ показателей кредиторской задолженности проводится в три этапа:

- анализ динамики и структуры кредиторской задолженности;

Динамика и структура кредиторской задолженности при ее анализе

Динамика и структура кредиторской задолженности при ее анализе- анализ оборачиваемости кредиторской задолженности;

Анализ коэфициентов оборачиваемости кредиторской задолженности

Анализ коэфициентов оборачиваемости кредиторской задолженности- анализ показателей платежеспособности и финансовой устойчивости.

Финансовая устойчивость предприятия

Финансовая устойчивость предприятияКредиторская задолженность представляет собой один из основных источников финансирования текущей деятельности. Она возникает в большинстве случаев при расчетах с поставщиками и означает использование в хозяйственно-финансовой деятельности средств, не принадлежащих организации, но оказавшихся по каким-либо причинам в его обороте.

Результат финансовой деятельности предприятия

Результат финансовой деятельности предприятияСуть ее состоит в том, что у организации в силу различных обстоятельств оказались средства (активы), за которые оно должно уплатить определенную сумму денег или сделать начисления, предполагающие в будущем выплату денежных сумм - например, полученное, но не оплаченное сырье, начисленные, но не выплаченные обязательные платежи в бюджет, начисленная заработная плата и др. Таким образом, до тех пор пока не будут сделаны перечисления денежных средств или другие операции погасительного характера, организация пользуется чужими финансовыми ресурсами.

Земные денежные средства

Земные денежные средстваЭтот источник существенно зависит от масштабов финансово-хозяйственной деятельности и меняется спонтанно, т.е. в известном смысле непредсказуемо. Спонтанность заключается в том, что, например, объем поставляемого сырья и возникающей одновременно кредиторской задолженности могут меняться в зависимости от различных обстоятельств. Финансирование текущей деятельности заключается, по сути, в оптимизации обеспечения оборотных средств источниками финансирования в надлежащих объеме и структуре.

Источники заемных средств

Источники заемных средствТаковыми источниками являются:

- собственные оборотные средства;

Собственные средства

Собственные средства- краткосрочные банковские кредиты и займы;

Банковский займ

Банковский займ- кредиторская задолженность (задолженность перед поставщиками и подрядчиками, бюджетом, работниками).

Кредиторская задолженность

Кредиторская задолженностьПри анализе показателей, характеризующих долговые требования и обязательства, прежде всего, изучают их динамику, причины и давность возникновения, соответствие срокам исковой давности. Кредиторскую задолженность анализируют по:

- расчетным документам, срок оплаты которых не наступил;

Расчетные документы

Расчетные документы- поставщикам по неоплаченным в срок расчетным документам;

Поставщики

Поставщики- товарам;

Товарный продукт

Товарный продукт- расчетам с бюджетом;

Бюджетные расчеты

Бюджетные расчеты- расчетам в порядке зачета взаимных требований;

Взаиморасчеты

Взаиморасчеты- неотфактурованным поставкам;

Поставки без фактур

Поставки без фактур- выданным векселям, срок оплаты которых не наступил;

Вексель с текущим сроком оплаты

Вексель с текущим сроком оплаты- просроченным оплатой векселям;

Просроченный вексель

Просроченный вексель- использованному кредиту.

Кредитные обязательства

Кредитные обязательстваНеоправданная кредиторская задолженность. При анализе следует выявить неоправданную кредиторскую задолженность.

К ней относятся:

- просроченная задолженность поставщикам по не оплаченным в срок расчетным документам;

Просрочки по выплатам

Просрочки по выплатам- задолженность поставщикам по неотфактурованным поставкам.

Неотфактуренная задолженность

Неотфактуренная задолженностьТакая задолженность возникает, если предприятие получает от поставщиков материалы, а расчетные документы за них еще не поступили ни в данную организацию, ни в банк, обслуживающий ее. Следует установить динамику кредиторской задолженности, рассмотреть ее состав по данным аналитического учета организации, а также выяснить сроки ее возникновения.

Отсутствие платежных документов

Отсутствие платежных документовНевостребованная кредиторская задолженность, по которой истекли сроки исковой давности, составляющие три года, присоединяется к прибыли данной организации.

Невостребованная кредиторская задолженность - актив предприятия

Невостребованная кредиторская задолженность - актив предприятияПрочая кредиторская задолженность. По данным аналитического учета следует подробно рассмотреть прочую кредиторскую задолженность. Так же, как и прочая дебиторская задолженность, она состоит из различных статей расчетов как товарного, так и нетоварного характера. Прочая кредиторская задолженность включает невостребованные депонентские суммы, задолженность по претензиям и др.

Кредиторская задолженность по прочим обязательствам

Кредиторская задолженность по прочим обязательствамПри анализе прочей кредиторской задолженности следует рассмотреть ее состав, сроки ее образования, причины возникновения задолженности. Для того чтобы иметь более точные сведения о платежеспособности анализируемого предприятия, необходимо составление платежных календарей, в которых сопоставляются в разрезе их сроков предстоящие платежи и поступления денежных средств.

Анализ прочей кредиторской задолженности

Анализ прочей кредиторской задолженностиПоказателями, характеризующими кредиторскую задолженность, являются следующие.

- абсолютный показатель просроченной кредиторской задолженности, который отражается в приложении к балансу. Он показывает величину задолженности, по которой истек трехмесячный срок после даты ее погашения.

Абсолютные показатель задолженности

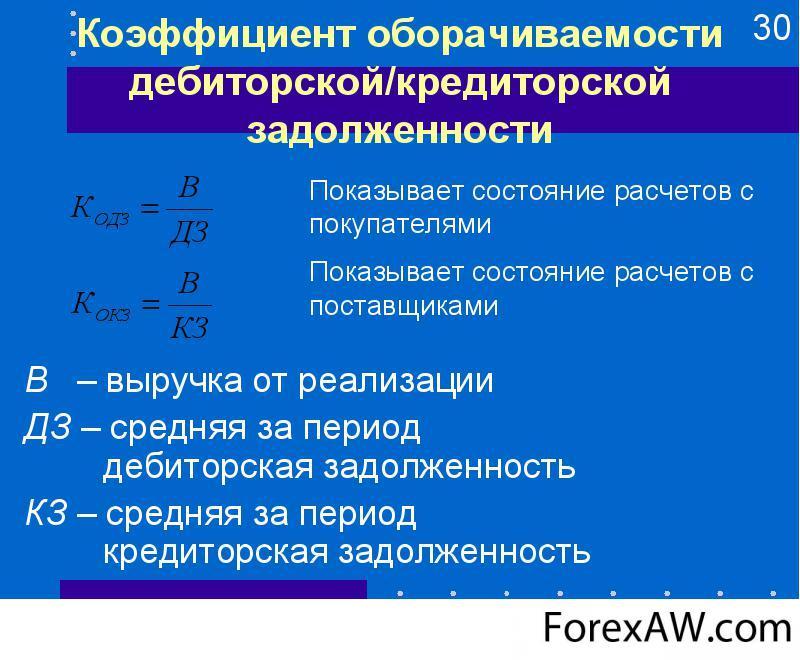

Абсолютные показатель задолженности- коэффициент оборачиваемости кредиторской задолженности, который отражает количество оборотов этой задолженности в течение определенного периода.

Коэфициент оборачиаоемости кредита

Коэфициент оборачиаоемости кредита- период погашения кредиторской задолженности, иначе — продолжительность ее оборота в днях. Он определяется по следующей формуле: Число дней в данном периоде (в году — 360) делить на оборачиваемость кредиторской задолженности(количество оборотов за данный период).

Период погашения задолженности

Период погашения задолженностиЕсли предыдущий показатель выражается отвлеченным числом (количеством оборотов) то последний показатель измеряется в днях. Оба они характеризуют оборачиваемость кредиторской задолженности. Таким образом, анализ дебиторской и кредиторской задолженности имеет важное значение для характеристики устойчивости финансового состояния предприятия.

Финансовая устойчивость

Финансовая устойчивостьОсновные методы анализа задолженности

Среди основных методов финансового анализа можно выделить следующие:

- предварительное чтение бухгалтерской (финансовой) отчетности;

Проверка бухгалтерской отчетности

Проверка бухгалтерской отчетности- горизонтальный анализ;

Проведение горизонтального анализа кредиторской задолженности

Проведение горизонтального анализа кредиторской задолженности- вертикальный анализ;

Проведение вертикального анализа кредиторской задолженности

Проведение вертикального анализа кредиторской задолженности- трендовый анализ;

Проведение трендового анализа кредиторской задолженности

Проведение трендового анализа кредиторской задолженности- метод финансовых коэффициентов;

анализ кредиторской задолженности расчетом финансовых коэфициентов

анализ кредиторской задолженности расчетом финансовых коэфициентов- факторный анализ;

Анализ кредиторской задолженности методом факторного анализа

Анализ кредиторской задолженности методом факторного анализа- сравнительный анализ;

Анализ кредиторской задолженности методом сравнительного анализа

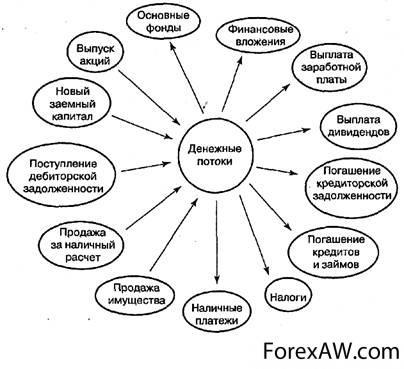

Анализ кредиторской задолженности методом сравнительного анализа- расчет потока денежных средств;

Денежные потоки

Денежные потоки- специфический анализ.

анализ кредиторской задолженности методом специфического анализа

анализ кредиторской задолженности методом специфического анализаПредварительное чтение отчетности

Предварительное ознакомление с отчетностью предприятия позволяет изучить абсолютные величины, сделать выводы об основных источниках привлечения средств, направлениях их вложения, основных источниках полученной прибыли, применяемых методах учета и изменениях в них, организационной структуре предприятия и т.д. Информация, полученная в ходе предварительного чтения, дает общее представление о финансовом состоянии предприятия, однако для принятия управленческих решений ее недостаточно.

представление о финансовом состоянии организации

представление о финансовом состоянии организацииГоризонтальный анализ кредиторской задолженности

При горизонтальном (временном) анализе абсолютные показатели дополняются относительными, как правило, темпами роста или снижения. На основе горизонтального анализа дается оценка изменений основных показателей бухгалтерской (финансовой) отчетности. Чаще всего горизонтальный анализ применяется при изучении баланса. Недостатком метода является несопоставимость данных в условиях инфляции. Устранить этот недостаток можно путем пересчета данных.

Финансовая отчетность предприятия

Финансовая отчетность предприятияВертикальный анализ задолженности

Вертикальный (структурный) анализ дает представление о структуре итоговых финансовых показателей с выявлением влияния каждой позиции на результат. Данный метод финансового анализа применяется для изучения структуры баланса путем расчета удельного веса отдельных статей баланса в общем итоге или в разрезе основных групп статей. Важным моментом вертикального анализа является представление структуры показателей в динамике, что позволяет отслеживать и прогнозировать структурные изменения в составе активов и пассивов баланса.

Структура баланса предприятия

Структура баланса предприятияТрендовый анализ кредиторской задолженности

Трендовый анализ является разновидностью горизонтального анализа, он используется в тех случаях, когда сравнение показателей производится более чем за три года. При этом долгосрочные сравнения обычно проводятся с использованием индексов. Каждая позиция отчетности сравнивается с рядом предыдущих периодов для определения тренда. Тренд - основная тенденция показателя. Расчет серии индексных чисел требует выбора базисного года для всех показателей.

при трендовом анализе производится сравнение показателей не менее чем за 3 года

при трендовом анализе производится сравнение показателей не менее чем за 3 годаПоскольку базисный год будет выступать основой для всех сравнений, лучше всего выбрать год, который в смысле предпринимательских условий является самым нормальным или типичным. При использовании индексных чисел процентные изменения могут трактоваться только в сравнении с базисным годом. Этот вид анализа носит характер перспективного прогнозного анализа, используется в тех случаях, когда необходимо составить прогноз по отдельным финансовым показателям или по финансовому состоянию предприятия в целом.

Метод перспективного прогнозного анализа

Метод перспективного прогнозного анализаМетод финансовых коэффициентов

Метод финансовых коэффициентов основан на существовании определенных соотношений между отдельными статьями отчетности. Коэффициенты позволяют определить круг сведений, который важен для пользователей информации о финансовом состоянии предприятия с точки зрения принятия решений. Коэффициенты дают возможность выяснить основные симптомы изменения финансового положения и определить тенденции его изменения.

информация о финансовом сотоянии компании

информация о финансовом сотоянии компанииСравнительный анализ задолженности

Сравнительный анализ применяется для проведения внутрихозяйственных и межхозяйственных сравнений по отдельным финансовым показателям. Его цель заключается в выявлении сходства и различий однородных объектов. С помощью сравнения устанавливаются изменения в уровне экономических показателей, изучаются тенденции и закономерности их развития, измеряется влияние отдельных факторов, осуществляются расчеты для принятия решений, выявляются резервы и перспективы развития.

Расчет уровня экономических показателей

Расчет уровня экономических показателейФакторный анализ задолженности

Факторный анализ применяется для изучения и измерения воздействия факторов на величину результативного показателя. Факторный анализ может быть прямым, когда результативный показатель расчленяется на составные части, и обратным, когда отдельные элементы соединяются в общий результативный показатель.

Объединение отдельных результатов в общую картину

Объединение отдельных результатов в общую картинуФакторный анализ может быть одноступенчатым, когда для анализа используются факторы только одного уровня и многоступенчатым, когда производится детализация факторов на составные элементы для изучения их поведения.Факторный анализ может быть ретроспективным, когда изучаются причины изменения результативных показателей за прошлые периоды, и перспективным, когда исследуют поведение факторов и их воздействие на результативные показатели в будущем.

Изменение результатов в течение прошлых периодов

Изменение результатов в течение прошлых периодовГруппа показателей кредиторской задолженности

Для оценки оборачиваемости кредиторской задолженности рассчитывается следующая группа показателей:

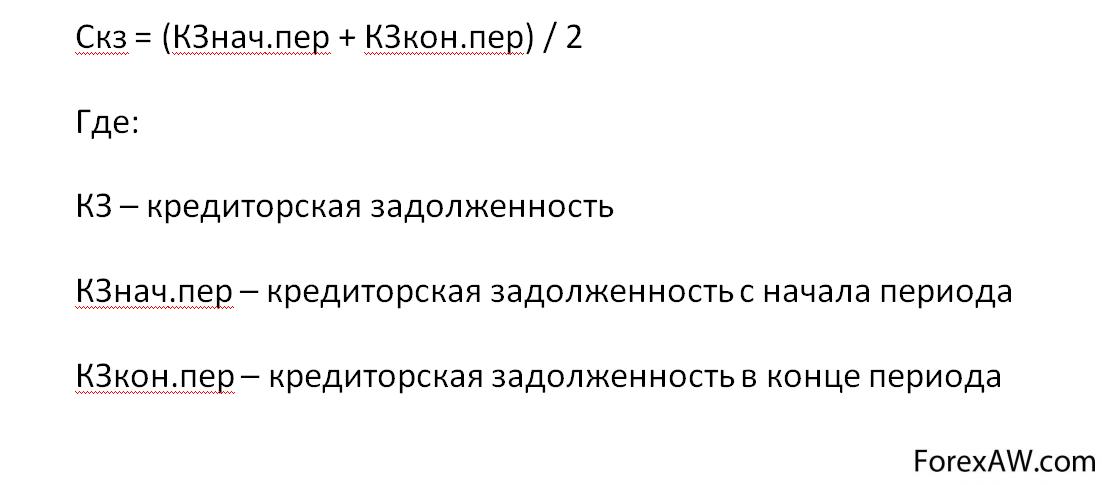

- средняя кредиторская задолженность;

Формула расчета средней кредиторской задолженности

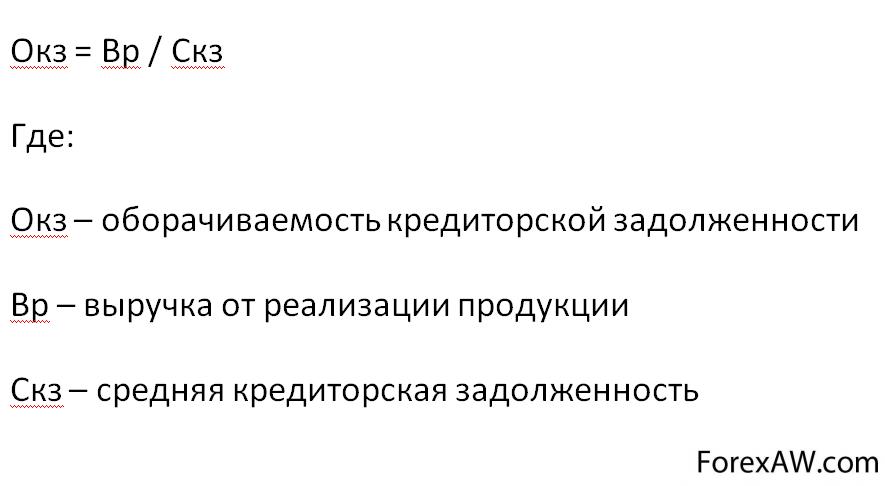

Формула расчета средней кредиторской задолженности- оборачиваемость кредиторской задолженности;

формула расчета оборачивоемости кредиторской задолженности

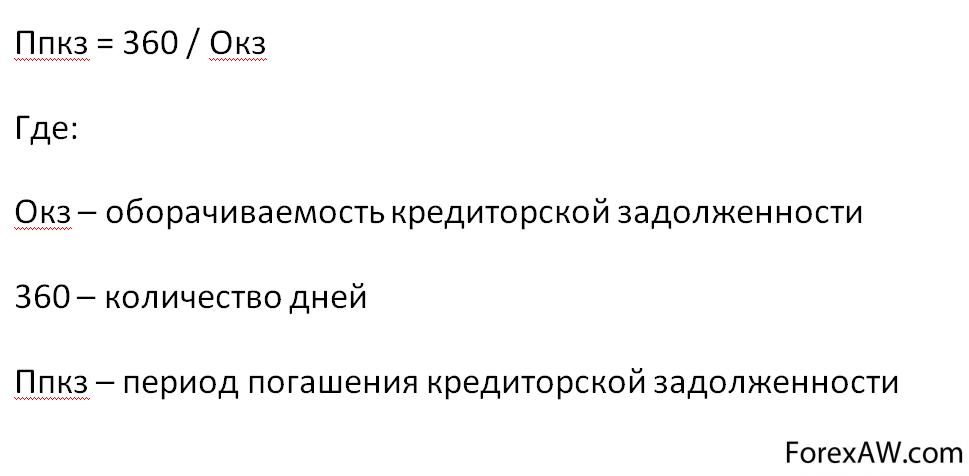

формула расчета оборачивоемости кредиторской задолженности- период погашения кредиторской задолженности;

Формула расчета периода погашения кредиторской задолженности

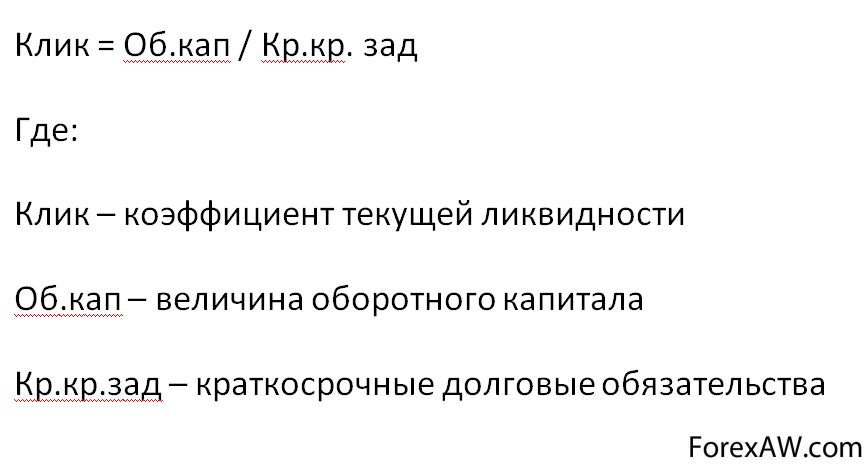

Формула расчета периода погашения кредиторской задолженности- коэфициентк ликвидности кредиторской задолженности - аиболее часто используемый коэффициент, связанный с оценкой кредиторской задолженности предприятия;

Формула расчета коэфициента ликвидности кредиторской задолженности

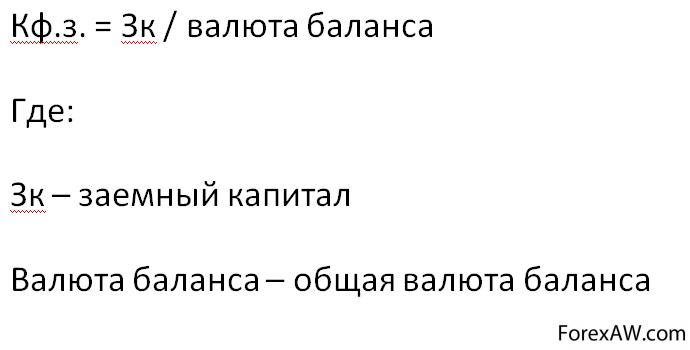

Формула расчета коэфициента ликвидности кредиторской задолженности- коэффициент финансовой зависимости представляет собой долю заемного капитала в общей валюте баланса;

Формула расчета коэфициента финансовой зависимости

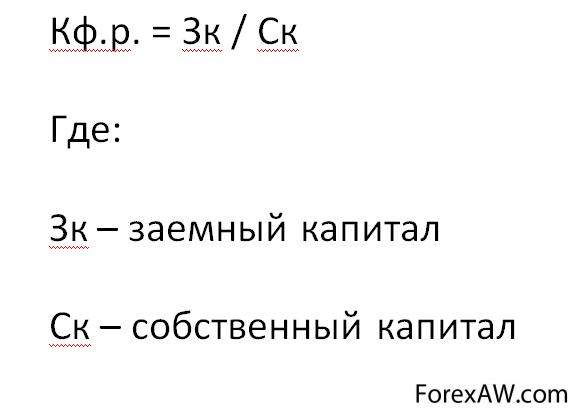

Формула расчета коэфициента финансовой зависимости- коэффициент финансового риска, или плечо финансового рычага (финансовый леверидж), определяется как отношение заемного капитала к собственному, и показывает долю заемного капитала относительно собственного;

Формула расчета коэфициента финансового риска

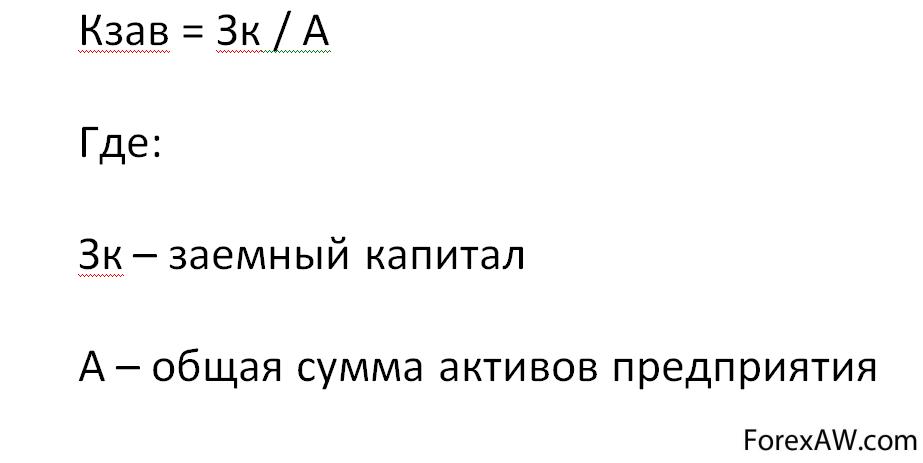

Формула расчета коэфициента финансового риска- коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия. Этот коэффициент дает представление о том, насколько активы предприятия сформированы за счет кредиторов;

Формула расчета коэфициента зависимости предприятия от кредиторской задолженности

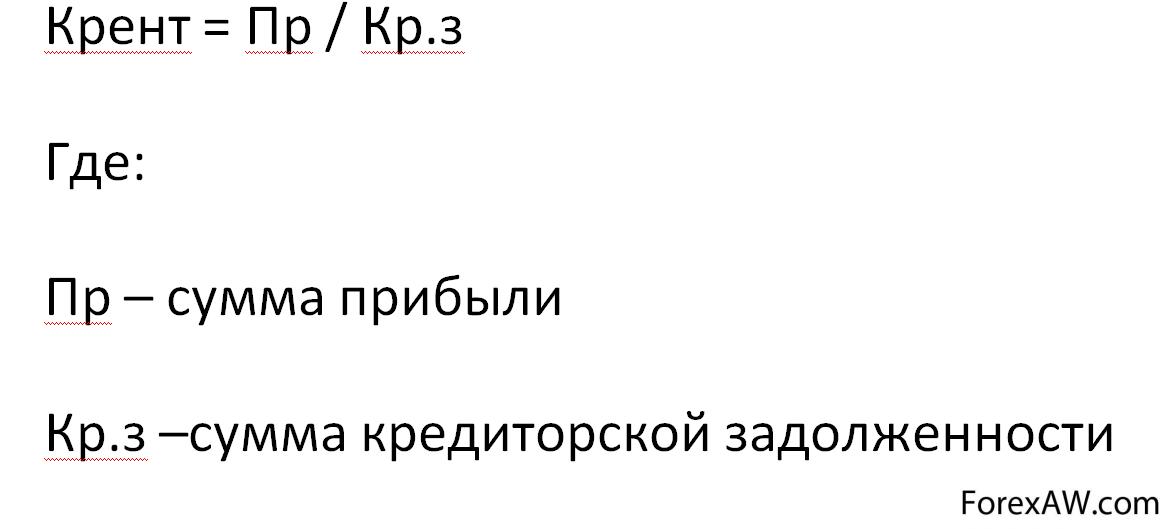

Формула расчета коэфициента зависимости предприятия от кредиторской задолженности- коэффициент рентабельности кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе. Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение;

Формула расчета рентабельности кредиторской задолженности

Формула расчета рентабельности кредиторской задолженностиМетоды управления кредиторской задолженностью

Для того чтобы эффективно управлять долгами компании необходимо:

- определить их оптимальную структуру для конкретного предприятия и в конкретной ситуации;

Долги компании

Долги компании- составить бюджет кредиторской задолженности;

Бюджет задолженности перед кредиторами

Бюджет задолженности перед кредиторами- разработать систему показателей (коэффициентов), характеризующих, как количественную, так и качественную оценку состояния и развития отношений с кредиторами компании и принять определенные значения таких показателей за плановые;

Разработать систему плановых показателей

Разработать систему плановых показателей- проанализировать соответствия фактических показателей их рамочному уровню;

соответствие фактических показателей

соответствие фактических показателей- сделать анализ причин возникших отклонений;

Анализ отклонений

Анализ отклонений- должен быть разработан и осуществлен комплекс практических мероприятий по приведению структуры долгов в соответствие с плановыми (оптимальными) параметрами.

Доведение структуры долга до запланированного уровня

Доведение структуры долга до запланированного уровняСтратегический подход в управлении задолженностью

Для того, чтобы отношения с кредиторами максимально соответствовали целям обеспечения финансовой устойчивости (безопасности) компании и увеличению ее прибыльности и конкурентоспособности, менеджменту компании необходимо выработать четкую стратегическую линию в отношении характера привлечения и использования заемного капитала.

Привлечение заемного капитала

Привлечение заемного капиталаПри разработке стратегической линии перед руководством фирмы встают два основных вопроса. Первый: вести бизнес за счет собственных или привлеченных средств? Второй: количественное соотношение собственного и заемного капитала. Ответы на данные вопросы зависят от множества факторов как внешнего (отраслевые особенности, макроэкономические показатели, состояние конкурентной среды и т. д.), так и внутреннего (корпоративного) порядка (возможности учредителей, кредитоспособность, оборачиваемость активов, уровень рентабельности, дефицит денежных средств, краткосрочные цели и задачи, долгосрочные планы компании и многое другое).

Уровень рентабельности

Уровень рентабельностиПринято считать, что предприятие, которое использует в процессе своей хозяйственной деятельности только собственный капитал, обладает максимальной устойчивостью. Однако такое допущение в корне не верно. С точки зрения конкурентной борьбы на рынке не имеет значения, какими капиталами оперирует бизнес: своими или заемными. Единственная разница может заключаться в различиях стоимости этих двух категорий капитала. Кредиторы (будь-то банки или поставщики товаров и услуг) готовы кредитовать чей-то бизнес только в обмен на определенный, иногда довольно высокий, доход (процент).

Кредитование под высокий процент

Кредитование под высокий процентМенеджеры в ходе разработки стратегии кредитования собственного бизнеса должны исходить из решения следующих первоочередных задач:

- максимизация прибыли компании;

Увеличение прибыли

Увеличение прибыли- минимизация издержек;

Снижение затрат на издержки

Снижение затрат на издержки- достижение динамичного развития компании (расширенное воспроизводство);

Расширение производства и сбыта

Расширение производства и сбыта- утверждение конкурентоспособности - которые, в конечном итоге и определяют финансовую устойчивость компании.

Уровень конкурентоспособности

Уровень конкурентоспособностиФинансирование данных задач должно быть достигнуто в полном объеме. Для этого, после использования всех собственных источников финансирования (собственный капитал и прибыль - наиболее дешевые ресурсы), должны быть в заданном объеме привлечены заемные средства кредиторов. При этом наиболее весомым ограничивающим фактором в процессе планирования использования заемного капитала необходимо считать его стоимость, которая должна позволять сохранить рентабельность бизнеса на достаточном уровне.

Обеспечение управления кредиторской задолженностью

Обеспечение управления кредиторской задолженностьюТактические особенности в управлении задолженностью

Следующим этапом в ходе разработки политики использования кредитных ресурсов является определение наиболее приемлемых тактических подходов. Существует несколько потенциальных возможностей привлечения заемных средств:

- средства инвесторов (расширение уставного фонда, совместный бизнес);

Средства инвестирования третьих лиц

Средства инвестирования третьих лиц- банковский или финансовый кредит (в том числе выпуск облигаций);

Финансовое кредитование

Финансовое кредитование- товарный кредит (отсрочка оплаты поставщикам);

Оплата в рассрочку

Оплата в рассрочку- использование собственного экономического превосходства.

Экономическое превосходство за счет средств предприятия

Экономическое превосходство за счет средств предприятияСредства инвесторов в управлении задолженностью

Так как, процесс привлечения дополнительных финансовых ресурсов для целей собственного бизнеса рассматривается нами с точки зрения максимизации безопасности данного процесса, то следует остановиться на двух наиболее важных, в данном аспекте, характеристиках этого способа займа.

Инвестирование, как способ займа

Инвестирование, как способ займаПервая - относительная дешевизна: как правило, инвесторы, обменивающие свои средства на корпоративные права (доли, акции) рассчитывают на дивиденды, которые фиксируются в учредительных документах (или устанавливаются на собрании участников) в виде процентов. При этом, в случае отсутствия прибыли на предприятии, вложенный в дело капитал может быть "бесплатным".

Понижение процентных ставок кредитования

Понижение процентных ставок кредитованияВторая особенность - возможность инвесторов влиять на процессы управления в созданном хозяйственном обществе (право голоса на собрании акционеров или участников). Поэтому следует позаботиться о сохранении контрольного пакета. Иначе ваш, изначально собственный капитал, может превратиться в капитал, переданный в займы новому инвестору.

Инвесторы принимают участие в управлении предприятием

Инвесторы принимают участие в управлении предприятиемОтсюда следует вывод о явной ограниченности размеров привлекаемых средств корпоративных инвесторов: в общем случае их не должно быть больше ваших первоначальных инвестиций: даже если акции (паи) "распылены" между несколькими держателями, то все равно остается риск (особенно если речь идет об успешном предприятии) сосредоточения корпоративных прав под единым контролем.

Единоличие в управлении

Единоличие в управленииФинансовый кредит в управлении кредитом

Как правило, предоставляется банками. Это один из наиболее дорогостоящих видов кредитных ресурсов. Ограничивающие факторы:

- высокий процент;

Увеличенная процентная ставка

Увеличенная процентная ставка- необходимость надежного обеспечения;

Необхоимость обеспечения кредитного договора

Необхоимость обеспечения кредитного договора- создание солидных балансовых показателей.

Устойчивые показатели баланса

Устойчивые показатели балансаНе смотря на "дороговизну" и "проблематичность" привлечения, возможности банковского кредита (в отличие от инвестиционного) должны быть использованы компанией на все 100%. Если проект, реализуемый компанией действительно "рассчитан" на конкурентоспособный уровень рентабельности, то прибыль, полученная от использования финансового кредита всегда будет превышать необходимый к уплате процент.

При правильных расчетах превышение прибыли над процентами

При правильных расчетах превышение прибыли над процентамиБанки хотя и дают предпочтение такому виду обеспечения предоставленных кредитов, как залог, но могут довольствоваться и гарантией третьего лица (если имеются платежеспособные учредители или другие заинтересованные лица). Балансовые показатели также обладают некоторой "гибкостью", как в процессе их формирования, так и в ходе их восприятия принимающей стороной.

Имущество в залог

Имущество в залогНаличие презентабельных отчетных показателей, хотя и выступает обязательным условием для банковского служащего, но может, в какой-то степени, игнорироваться в виду наличия реальных гарантий и обеспечения предоставляемого кредита. Одним существенным недостатком финансовых заемных средств, особенно в сравнении с инвестиционными, является наличие строго определенных сроков их возврата.

Качественные устойчивые показатели финансового состояния кредитуемого

Качественные устойчивые показатели финансового состояния кредитуемогоТоварный кредит в управлении долгом

Основной положительной отличительной чертой данной разновидности получения заемных средств является наиболее простой (не заформализированный) способ привлечения. Товарный кредит, как правило, не требует (в отличие от финансового) привлечения залога и не связан со значительными расходами и продолжительностью оформления (в отличие от инвестиций). В отечественных условиях товарный кредит между юридическими лицами чаще всего представляет собой поставку товаров (работ, услуг) по договору купли-продажи с отсрочкой платежа.

Товарное кредитование

Товарное кредитованиеПри этом, на первый взгляд, может показаться, что данный "кредит" предоставляется бесплатно, так как договор не предусматривает необходимости начисления и уплаты процентного (или какого-либо иного) дохода в пользу поставщика. Однако следует заметить, что поставщики прекрасно понимают принципы изменения стоимости денег во времени, а также способны достаточно точно оценивать размеры "упущенной выгоды" от торможения оборачиваемости активов, замороженных в дебиторской задолженности предприятия.

Возможные потери включены в цену товара заблаговременно

Возможные потери включены в цену товара заблаговременноПоэтому компенсация таких потерь закладывается в цену товаров, которая может колебаться в зависимости от сроков предоставленной отсрочки. Там, где контроль за недополученной прибылью значительно ослаблен потери, связанные с товарным кредитованием зачастую компенсируются за счет "неформальных" платежей руководству или служащим компании.

Незапланированные издержки лишают неформальной зарплаты руководителей

Незапланированные издержки лишают неформальной зарплаты руководителейЭкономическое превосходство в управлении задолженностью

Очень часто строится и на отношениях товарного кредита и на других разновидностях кредитования. Суть использования преимуществ, связанных с собственным экономическим превосходством, заключается в возможности диктовать и навязывать поставщику (кредитору) собственные "правила" игры на рынке и характер договорных отношений, или, как это зачастую происходит - нарушать эти самые договорные отношения без "особых" последствий для собственного "превосходящего" бизнеса.

Превосходство в плане экономики

Превосходство в плане экономикиЭкономическое превосходство заемщика пред кредитором может возникать в силу следующих обстоятельств:

- монопольное положение покупателя на рынке (монопсония);

Монопольное положение на рынке

Монопольное положение на рынке- различия в экономических потенциалах: совокупные активы покупателя значительно превосходят активы поставщика;

Повышенные активы покупателей в сравнении с поставщиками

Повышенные активы покупателей в сравнении с поставщиками- маркетинговые преимущества (например, мелкий или начинающий производитель, стремящийся продвинуть свою продукцию (торговую марку) в сеть крупных супермаркетов или элитных магазинов не в "состоянии" диктовать свои условия или требовать выполнения "всех" обязательств, так как может оказаться без "нужного" заказчика);

Преимущества маркетинговой политики

Преимущества маркетинговой политики- покупатель "обнаружил" организационные недостатки в управлении дебиторской задолженностью у кредитора ("пробелы" в учете и контроле, юридическая "несостоятельность" и т. п.).

Обнаружение юридической несостоятельности кредитора

Обнаружение юридической несостоятельности кредитораМенеджеры компаний в своем стремлении максимально использовать возможности всех доступных кредитных средств, в том числе и в виде задержек по зарплате, нарушения сроков плановых платежей поставщикам должны оценивать возможности каждого отдельного вида платежей индивидуально, так как последствия таких отсрочек могут иметь различные последствия, не только в зависимости от вида платежа, но и в зависимости от конкретного "невольного" кредитора.

Последствия пользования зпемными средствами

Последствия пользования зпемными средствамиОценка кредиторской задолженности

Для того чтобы определить степень зависимости компании от кредиторской задолженности необходимо рассчитать несколько следующих показателей:

Зависимость компании от размера кредиторской задолженности

Зависимость компании от размера кредиторской задолженности- коэффициент зависимости предприятия от кредиторской задолженности. Рассчитывается как отношение суммы заемных средств к общей сумме активов предприятия. Этот коэффициент дает представление о том, насколько активы предприятия сформированы за счет кредиторов;

Коэфициент зависимости от займов предприятия

Коэфициент зависимости от займов предприятия- коэффициент самофинансирования предприятия. Рассчитывается, как отношение собственного капитала (части уставного фонда) к привлеченному. Данный показатель позволяет отслеживать не только процент собственного капитала, но и возможности управления всей компанией;

Коэфициент самофинансирования организации

Коэфициент самофинансирования организации- баланс задолженностей. Определяется как отношение суммы кредиторской задолженности к сумме дебиторской задолженности. Данный баланс следует составлять с учетом сроков двух этих видов задолженностей. При этом желательный уровень соотношения во многом зависит от той стратегии, которая принята на предприятии (агрессивная, консервативная или умеренная).

Баланс кредитной задолженности

Баланс кредитной задолженностиОписанные выше экономические показатели дают, в основном, количественную оценку кредиторской задолженности. Для более полного анализа состоя кредиторской задолженности, следует дать и качественную характеристику данных пассивов:

Анализ кредиторской задолженности

Анализ кредиторской задолженности- коэффициент времени. Определяется как отношение средневзвешенного показателя срока погашения кредиторской задолженности к средневзвешенному показателю срока оплаты по дебиторской задолженности. При этом средний срок погашения кредиторской задолженности необходимо удерживать на уровне не ниже, чем те усредненные сроки, которые должны соблюдать дебиторы предприятия.

Временной коэфициент

Временной коэфициент- коэффициент рентабельности кредиторской задолженности. Определяется как отношение суммы прибыли к сумме кредиторской задолженности, которые отражены в балансе. Данный показатель характеризует эффективность привлеченных средств и его особенно целесообразно анализировать по периодам. При этом должна быть определена зависимость динамики изменений этого коэффициента от тех основных факторов, которые повлияли на его рост или снижение (изменения сроков возврата, структуры кредиторов, средних размеров и стоимости кредиторской задолженности и т. д.).

Равновесие пассивов

Равновесие пассивовУчёт кредиторской задолженности

При ведении хозяйственной деятельности практически любая компания не может обойтись без хотя бы незначительной кредиторской задолженности. Если своевременно рассчитаться с контрагентами, то никаких проблем не возникает. Но как списать «кредиторку» в ситуации, когда вернуть долг в силу тех или иных причин не представляется возможным?

Кредиторскую задолженность можно определить как задолженность одной организации другим организациям, индивидуальным предпринимателям или физическим лицам образовавшуюся при расчетах за приобретаемые материально-производственные запасы, работы и услуги, при расчетах с бюджетом, а также при расчетах по оплате труда. Такая задолженность должна числиться в учете организации либо до даты ее погашения организацией или взыскания контрагентом, либо до даты ее списания с учета.

Взыскание кредиторской задолженности

Взыскание кредиторской задолженностиПорядок списания кредиторской задолженности

Нередко в процессе деятельности возникает ситуация, когда организация по тем или иным причинам не погашает кредиторскую задолженность. Предположим, что и кредитор не предпринимает никаких действий для того, чтобы указанную задолженность взыскать. Когда же организация должна будет ее списать? Сделать это следует по прошествии срока исковой давности. Как правило, его продолжительность составляет три года. Отсчет указанного срока следует начинать с того момента, когда кредитор узнал или должен был узнать о нарушении своего права.

Порядок списания с учета кредиторской задолженности

Порядок списания с учета кредиторской задолженностиЕсли дата исполнения обязательства прямо прописана в договоре, то срок исковой давности отсчитывают со дня, следующего за датой исполнения обязательства, которая также указана в договоре. В том случае, когда дата исполнения обязательства договором не установлена, срок исковой давности начинает исчисляться по истечении семи дней с момента предъявления кредитором требования об исполнении организацией своих обязательств.

Истечение сроков давности по кредитам

Истечение сроков давности по кредитамЕсли же кредитор подобных требований не выдвигает и никаких действий для взыскания задолженности не предпринимает, срок исковой давности отсчитывают по прошествии разумного срока исполнения обязательства. Его организация может установить самостоятельно, руководствуясь здравым смыслом и сроками исполнения обязательств по аналогичным договорам.

Отсутствие действий кредиторов по взысканию задолженности

Отсутствие действий кредиторов по взысканию задолженностиСрок исковой давности может прерываться предъявлением иска кредитора или совершением организацией каких-либо действий, свидетельствующих о признании долга. После перерыва считать срок придется заново. Списать задолженность раньше истечения срока исковой давности можно только в случае ликвидации кредитора, что должно быть подтверждено соответствующей выпиской из ЕГРЮЛ. Проводится списание в том отчетном периоде, когда была получена выписка.

Ликвидация организации из списка кредиторов

Ликвидация организации из списка кредиторовКредиторская задолженность в бухучете

Суммы кредиторской задолженности, по которым срок исковой давности истек, списываются с баланса на основании данных проведенной инвентаризации, письменного обоснования и приказа или распоряжения руководителя организации.

Инвентаризация является одним из оснований списания задолженности по истекшим срокам давности

Инвентаризация является одним из оснований списания задолженности по истекшим срокам давностиИнвентаризацию имущества и обязательств организации проводят для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности. Расчеты с поставщиками, дебиторами и кредиторами должны подвергаться этой процедуре ежегодно. По результатам проведения инвентаризации инвентаризационная комиссия определяет суммы кредиторской задолженности, по которым сроки исковой давности истекли.

Комиссия по инвентаризации выявляет остатки задолженностей

Комиссия по инвентаризации выявляет остатки задолженностейТакие суммы представляют собой внереализационный доход и подлежат включению в доход организации в той сумме, в которой эта задолженность была отражена в бухгалтерском учете. Суммы кредиторской задолженности признаются в бухгалтерском учете в том отчетном периоде, в котором истек срок исковой давности. Указанные суммы отражаются по кредиту счета 91 «Прочие доходы и расходы» в корреспонденции с теми счетами, на которых числится кредиторская задолженность.

91 счет в бухучете отражает прочие расходы и доходы

91 счет в бухучете отражает прочие расходы и доходыВ том случае, когда списанию подлежит задолженность за полученные товары, оказанные услуги или выполненные работы, возникает вопрос: как поступить с суммой НДС, предъявленной поставщиком? Сумма налога числится по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Этот налог следует включать в состав прочих внереализационных расходов и отражать по кредиту счета 19 в корреспонденции со счетом 91.

Налоги списываются по 19 счету бух. проводок

Налоги списываются по 19 счету бух. проводокКредиторская задолженность также может образоваться, если организацией был получен аванс, а поставка товаров под него не производилась. Списание такой задолженности осуществляется в сумме, в которой она отражена в учете на дату списания, то есть за минусом НДС, начисленного с полученного аванса. НДС, исчисленный и уплаченный с аванса, вычету не подлежит, поскольку вычет возможен только в случае реализации товаров либо возврата аванса.

Списание авансовых платежей

Списание авансовых платежейКредиторская задолженность в налоговом учете

В целях налогообложения прибыли суммы кредиторской задолженности, списанные в связи с истечением срока исковой давности, признаются внереализационными доходами Однако, предусмотрено одно исключение. Суммы кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней относит к доходам, которые при определении налоговой базы по налогу на прибыль не учитываются. Сюда же следует отнести и задолженности по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов.

Налоги при учете кредиторской задолженности

Налоги при учете кредиторской задолженностиПри этом суммы налогов, относящиеся к поставленным товарно-материальным ценностям, признаются расходами, если кредиторская задолженность с истекшим сроком исковой давности по такой поставке списана в этом отчетном периоде. Поэтому налогом на прибыль будет облагаться в данном случае только стоимость полученных материальных ценностей.

Начисление налогов лишь на материальные цености

Начисление налогов лишь на материальные ценостиОтразить в составе доходов кредиторскую задолженность с истекшим сроком исковой давности налогоплательщик обязан своевременно. Это следует из обязанности вести в установленном порядке учет доходов, расходов и объектов налогообложения. Налоговая база должна исчисляться налогоплательщиками по итогам каждого отчетного или налогового периода на основе данных налогового учета. Ведение его осуществляется в целях формирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного или налогового периода.

Налоговая база на кредиторскую задолженность

Налоговая база на кредиторскую задолженностьПоскольку доходы признаются в том отчетном или налоговом периоде, в котором они имели место, кредиторская задолженность с истекшим сроком исковой давности должна быть признана доходом в том отчетном периоде, в котором этот срок истек. В случае несвоевременного включения кредиторской задолженности с истекшим сроком давности в доходы к организации могут быть применены санкции в виде штрафа в размере 20 процентов от неуплаченных сумм налога.

Начисление штрафов на несвоевременное включение кредитов без срока давности в учет прибыли

Начисление штрафов на несвоевременное включение кредитов без срока давности в учет прибылиОборачиваемость кредиторской задолженности

Период оборота кредиторской задолженности характеризует среднюю продолжительность отсрочки платежей, предоставляемой предприятию поставщиками. Чем он больше, тем активнее предприятие финансирует текущую производственную деятельность за счет непосредственных участников производственного процесса (за счет использования отсрочки оплаты по счетам, нормативной отсрочки по уплате налогов и т.д.).

Обороты кредиторской задолженности

Обороты кредиторской задолженностиСтоит иметь в виду что, высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность организации, однако кредиторская задолженность, если это задолженность поставщикам и подрядчикам, дает предприятию возможность пользоваться бесплатными деньгами на время ее существования.

Бесплатный кредит от поставщиков

Бесплатный кредит от поставщиковПоскольку в составе кредиторской задолженности кроме обязательств перед поставщиками и заказчиками (за поставленные материальные ценности, выполненные работы и оказанные услуги) представлены обязательства по авансам полученным, перед работниками по оплате труда, перед социальными фондами, перед бюджетом по всем видам платежей, то возможны некие искажения интересующей нас больше всего оборачиваемости счетов к уплате поставщикам.

Выплаты поставщикам

Выплаты поставщикамАнализ кредиторской задолженности, в свою очередь, необходимо дополнить анализом дебиторской задолженности, и если оборачиваемость дебиторской выше (т.е. коэффициент меньше) оборачиваемости кредиторской, то это является положительным фактором. В общем, управление движением кредиторской задолженности – это установление таких договорных взаимоотношений с поставщиками, которые ставят сроки и размеры платежей предприятия последним в зависимость от поступления денежных средств от покупателей.

Контроль за движением кредиторской задолженности

Контроль за движением кредиторской задолженностиПогашение кредиторской задолженности

Погашение кредиторской задолженности происходит после того, как компания рассчитается с поставщиком (подрядчиком). То есть перечислит ему средства за поставленные ценности (выполненные работы, оказанные услуги) либо зачтет задолженность в счет погашения долга самого поставщика (если таковой имеется). Компания может заплатить деньги как непосредственно поставщику, так и по его просьбе любому другому лицу.

Погашение кредиторской задолженности происходит в момент полного расчета с поставщиками

Погашение кредиторской задолженности происходит в момент полного расчета с поставщикамиПри этом третье лицо - получатель средств - должно быть управомочено поставщиком на принятие указанной суммы. Подобное правомочие может следовать и из письма поставщика, направленного покупателю. С момента перечисления денежных средств на расчетный счет управомоченного третьего лица покупатель будет считаться исполнившим свое обязательство по погашению кредиторской задолженности перед поставщиком.

Момент получения кредитором денег на расчетный счет является моментом погашения задолженности

Момент получения кредитором денег на расчетный счет является моментом погашения задолженностиСписание кредиторской задолженности

Если расчет с поставщиком проведен не был, то при определенных условиях фирма вправе списать долг. Это делают:

- если по задолженности истек срок исковой давности (3 года с момента ее возникновения);

Истечение срока исковой давности

Истечение срока исковой давности- по другим основаниям, предусмотренным законодательством.

Все правоотношения по кредиторской задолженности регламентируются законодательством РФ

Все правоотношения по кредиторской задолженности регламентируются законодательством РФОбязательства могут прекращаться в результате:

- освобождения кредитором (поставщиком) должника (покупателя) от лежащих на нем обязанностей;

Освобождение должника кредитором от обязательств по выплатам

Освобождение должника кредитором от обязательств по выплатам- невозможности исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает;

Невозможность выплаты по независящим от должника обстоятельствам

Невозможность выплаты по независящим от должника обстоятельствам- принятия акта государственного органа, если из-за его издания исполнение обязательства становится невозможным;

Прекращение выплат задолженности на основании актов государственного регулирования

Прекращение выплат задолженности на основании актов государственного регулирования- смерти кредитора, если исполнение неразрывно связано с его личностью;

Прекращение выплат задолженности на основании смерти кредитора

Прекращение выплат задолженности на основании смерти кредитора- ликвидации кредитора.

Ликвидация кредитора

Ликвидация кредитораОтметим, что действующие правила бухгалтерского учета не предусматривают возможность списания долга в последнем случае (то есть по другим основаниям, кроме истечения срока исковой давности). Если руководствоваться ими формально, получается, что компании нужно дожидаться истечения срока исковой давности, например, независимо от того, существует кредитор или нет. Однако в результате нарушается принцип достоверности бухгалтерской отчетности. Ведь фактически в учете будет числиться задолженность, которая никогда не будет погашена.

Ожидание истечения срока давности

Ожидание истечения срока давностиСписание просроченной кредиторской задолженности является не правом, а обязанностью компании. Если долг останется числиться в учете, это приведет к искажению данных бухгалтерской отчетности. Кроме того, налоговые органы могут счесть это сокрытием внереализационных доходов компании с соответствующим занижением налогооблагаемой прибыли. Списание задолженности проводится по результатам инвентаризации на основании приказа руководителя компании. Причем эта операция должна быть документально обоснована. При списании долга его сумму включают в состав прочих доходов компании.

Списание просроченной кредиторской задолженности обязанность предприятия

Списание просроченной кредиторской задолженности обязанность предприятияЗачет в списании задолженности

Возможен, если: