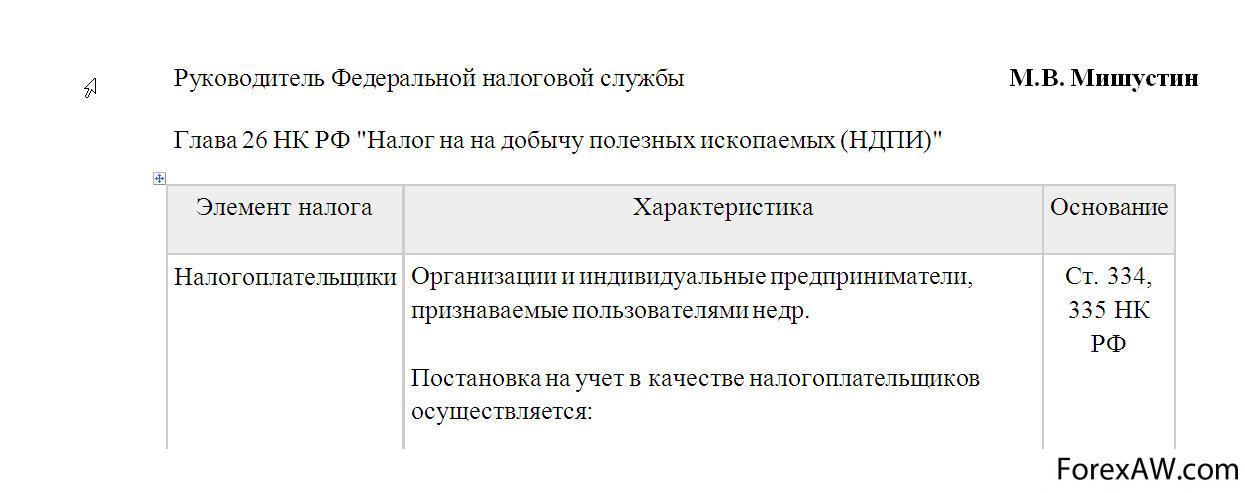

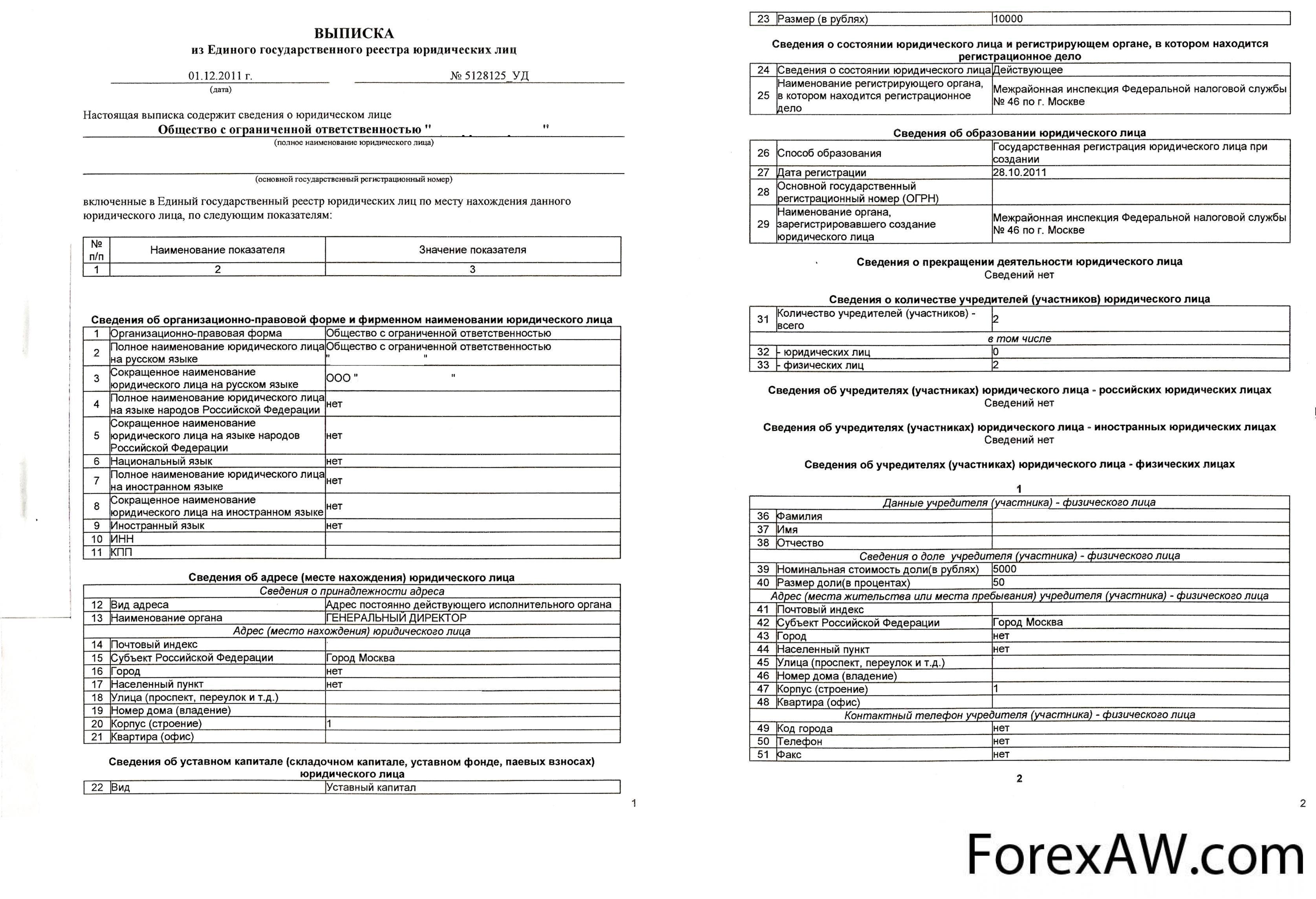

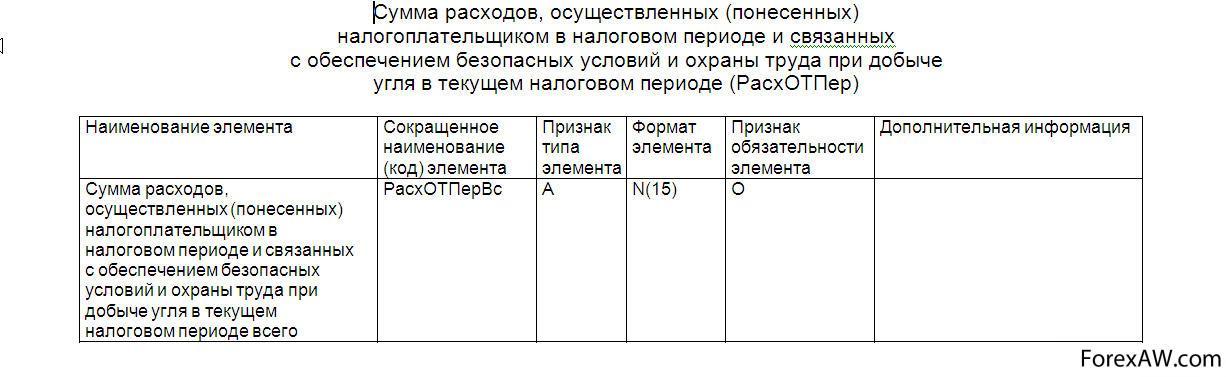

НДПИ (severance tax) - это

НДПИ - это налог на добытые полезные ископаемые, изымаемый с пользователей недр

Информация о НДПИ , расчет и порядок уплаты налога в соответствии с налоговой ставкой на определенный вид полезного ископаемого

Структура публикации

- НДПИ – это, определение

- Ресурсы, облагаемые налогом

- Налог за пользование лесным фондом

- Налог за пользование водными объектами

- Налог за право пользования объектами животного мира

- Земельный налог

- Налог на выбросы вредных веществ, размещение отходов

- Объект налогообложения, предоставленный плательщику НДПИ в пользование

- Полезные ископаемые, добытые из недр на территории России

- Полезные ископаемые, извлеченные из отходов добывающего производства

- Полезные ископаемые, добытые из недр за пределами территории РФ

- Основные виды полезных ископаемых для целей налогообложения

- Налог НДПИ на уголь антрацит

- Налог НДПИ на бурый уголь

- Налог НДПИ на каменный уголь

- Налог НДПИ на сланец

- Налог НДПИ на плодородистый грунт торф

- Налог НДПИ на нефть

- Налог НДПИ на газовый конденсат

- Налог НДПИ на природный газ

- Налог НДПИ на железо

- Налог НДПИ на марганец

- Налог НДПИ на хром

- Налог НДПИ на ванадий

- Налог НДПИ на алюминий

- Налог НДПИ на магний

- Налог НДПИ на медь

- Налог НДПИ на свинец

- Налог НДПИ на цинк

- Налог НДПИ на никель

- Налог НДПИ на кобальт

- Налог НДПИ на олово

- Налог НДПИ на молибден

- Налог НДПИ на вольфрам

- Налог НДПИ на висмут

- Налог НДПИ на сурьму

- Налог НДПИ на ртуть

- Налог НДПИ на золото

- Налог НДПИ на серебро

- Налог НДПИ на платину

- Налог НДПИ на ниобий

- Налог НДПИ на тантал

- Налог НДПИ на алмазы

- Налог НДПИ на изумруды

- Налог НДПИ на рубины

- Налог НДПИ на янтарь

- Налог НДПИ на сапфир

- Налог НДПИ на александрит

- Налог НДПИ на соль природную

- Налог НДПИ на хлористый натрий

- Налог НДПИ на подземные воды

- Налог НДПИ на уран

- Объекты, которые не облагаются НДПИ

- Кто является плательщиками НДПИ?

- Постановка на учет в качестве плательщика НДПИ

- Отчетность перед налоговой и размер НДПИ

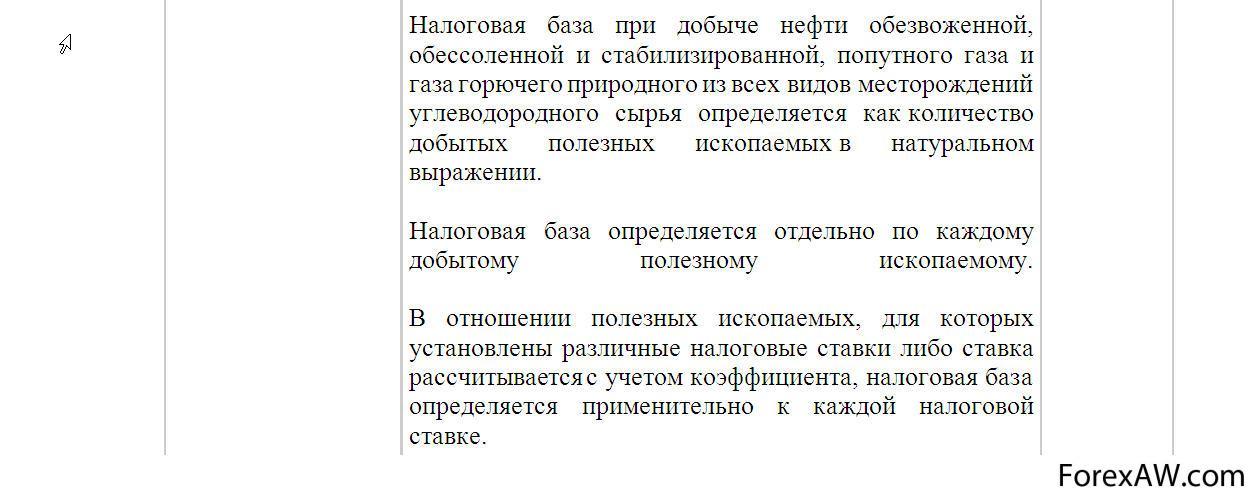

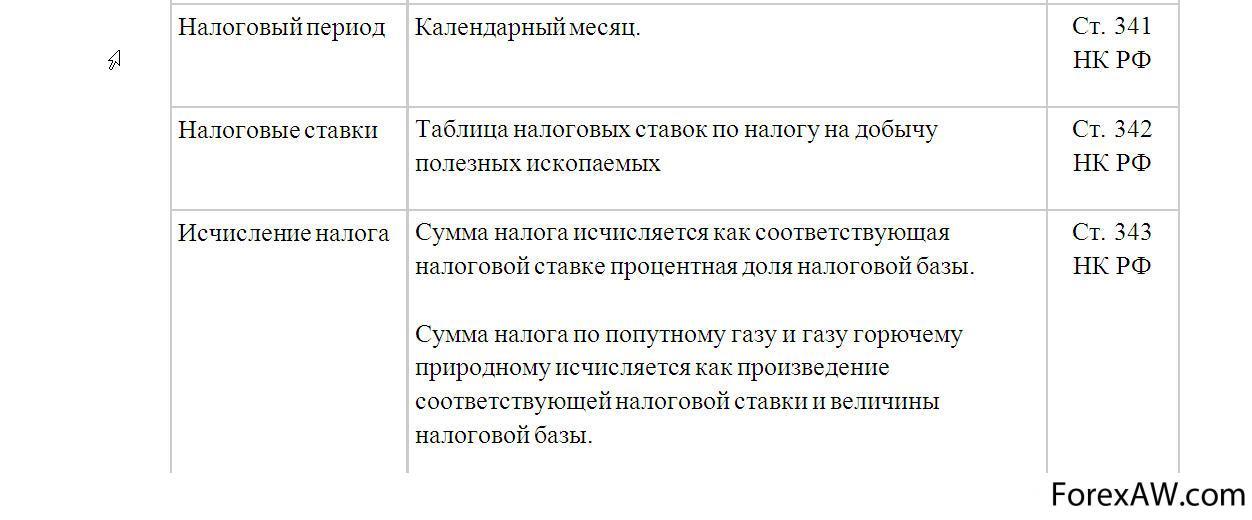

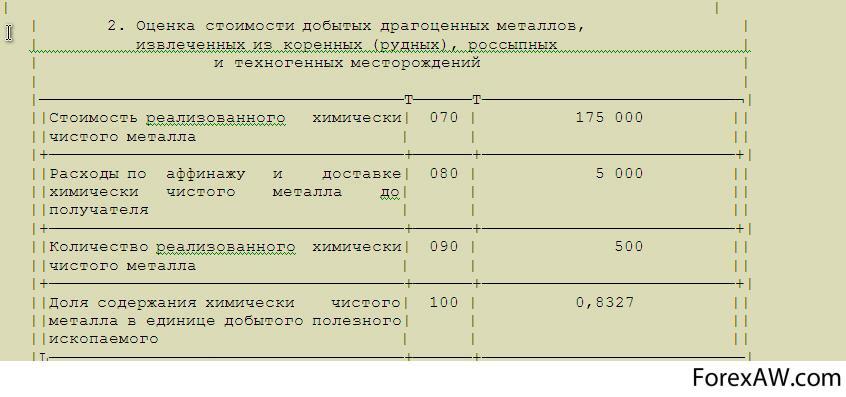

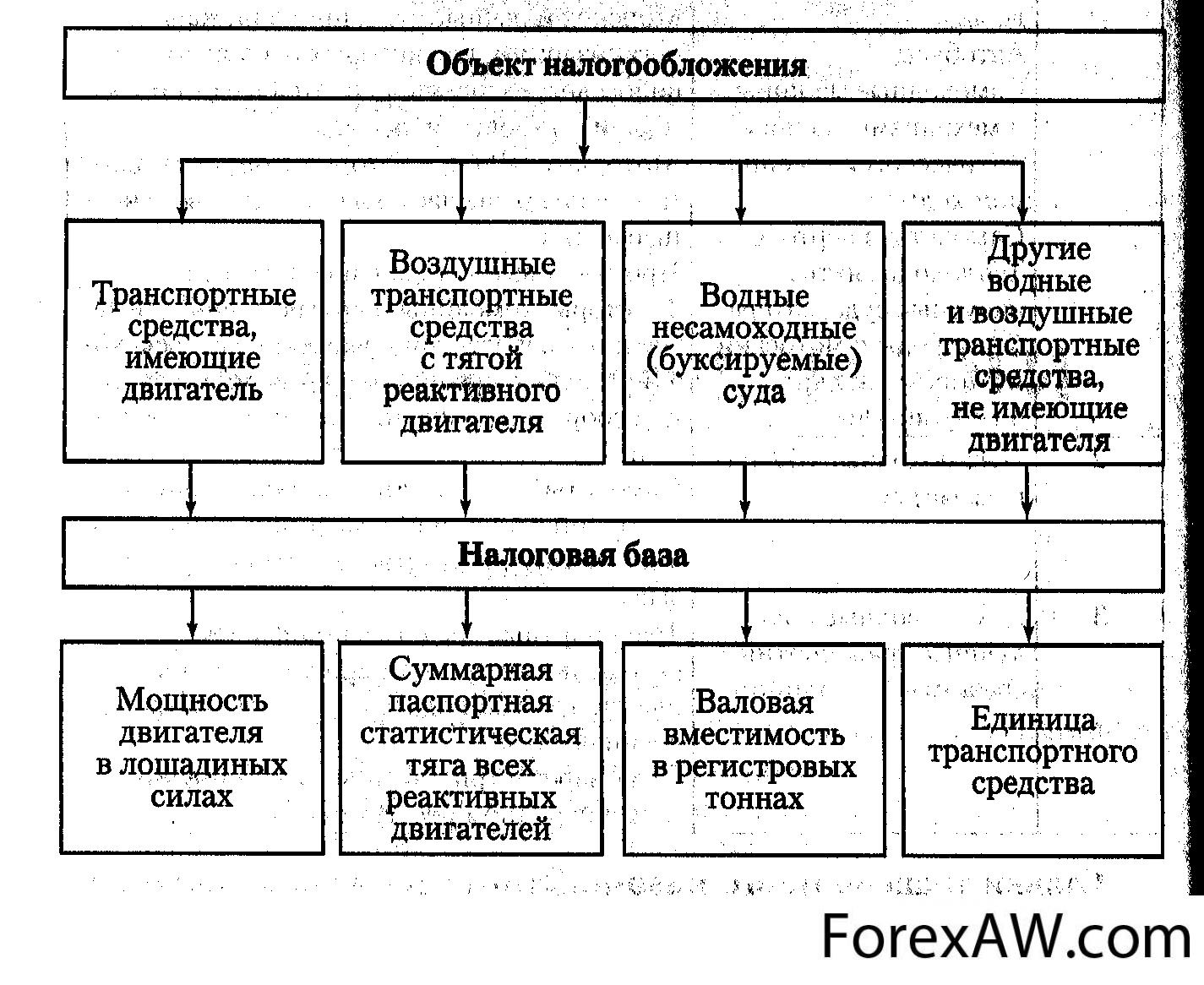

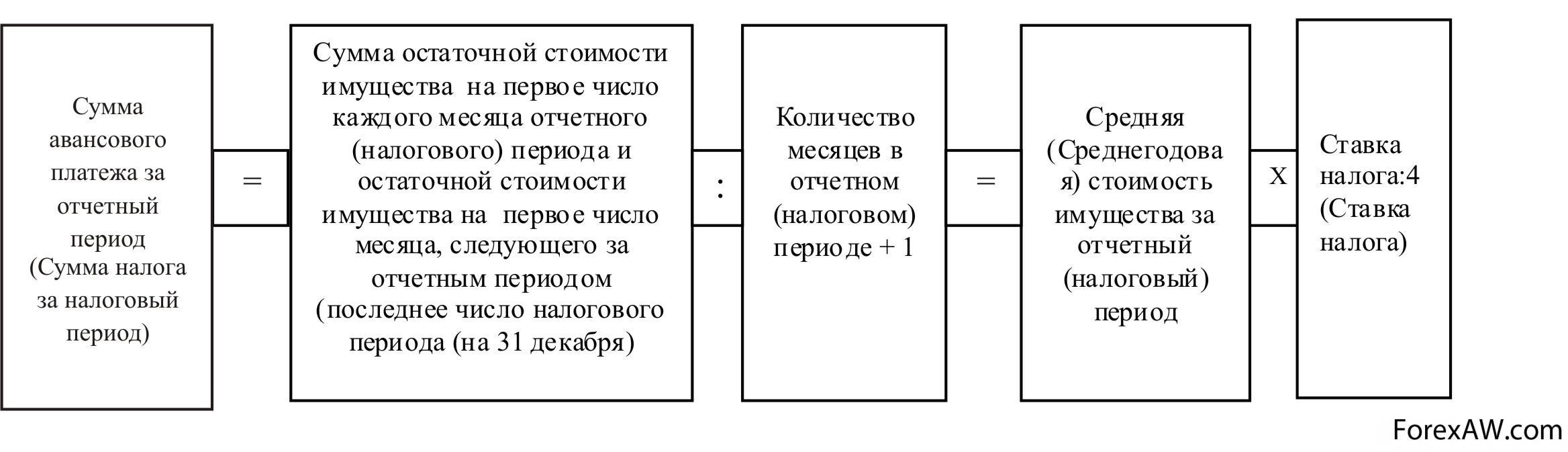

- Налоговая база стоимости добытых полезных ископаемых

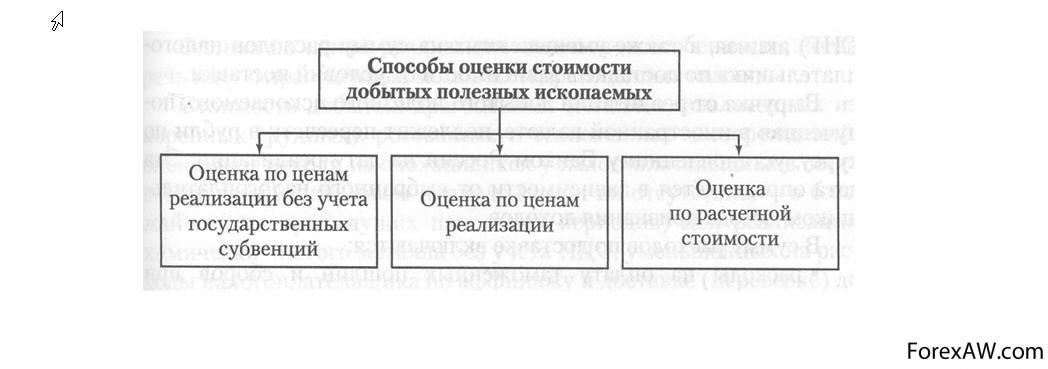

- Порядок оценки стоимости добытых полезных ископаемых

- Налоговые ставки на добычу полезных ископаемых

- Исчисление суммы налога на добычу полезных ископаемых

- Налоговые льготы при уплате НДПИ

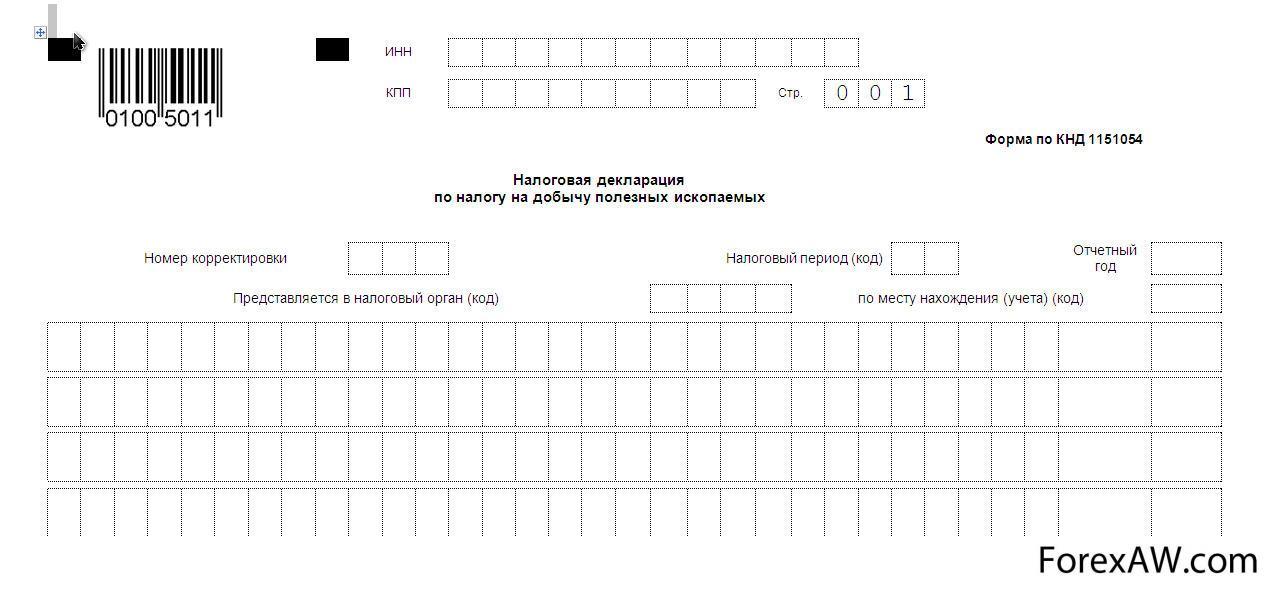

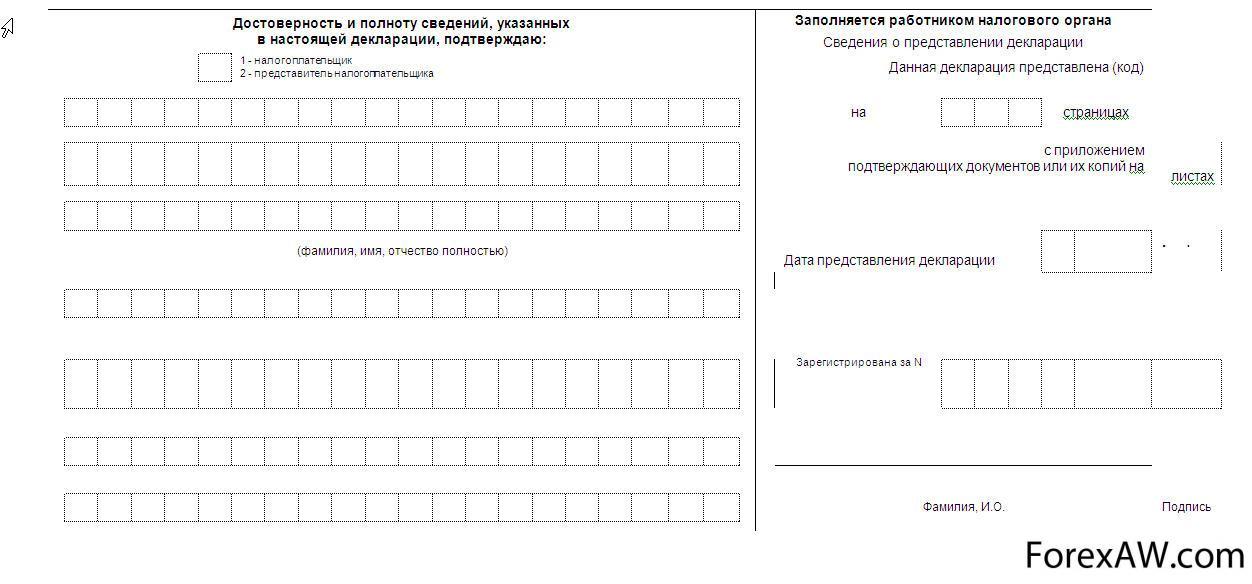

- Налоговая декларация по НДПИ

- Источники иссылки

НДПИ – это, определение

Налог на добычу полезных ископаемых (НДПИ) (severance tax) - это прямой, федеральный налог, изымаемый с недропользователей. С 1 января 2002 года НДПИ определяет глава 26 НК РФ.

ндпи

ндпиНалог на добычу полезных (severance tax) - это налог который регулирует правоотношения между государством и организациями и индивидуальными предпринимателями, которым предоставлен в пользование участок недр.

участок недр предоставленный в пользование

участок недр предоставленный в пользованиеНалог на добычу полезных (severance tax) - это налог который является центральным элементом новой системы налогообложения природных ресурсов, заменившим взимавшиеся с разработчиков недр платежи на воспроизводство минерально-сырьевой базы и за право пользования недрами, а также акцизы на нефть и газ.

минерально-сырьевая база

минерально-сырьевая базаНалог на добычу полезных ископаемых (severance tax) - это один из наиболее важных платежей, уплачиваемых недропользователем в бюджет Российской Федерации. Порядок расчета горной ренты, величина ее изъятия государством влияет как на экономику отдельных предприятий недропользователей, так и на всю экономику России в целом.

кладезь полезных ископаемых

кладезь полезных ископаемых

Налог на добычу полезных ископаемых (severance tax) - это налог который регулирует правоотношения между государством и организациями и индивидуальными предпринимателями, которым предоставлен в пользование участок недр.

налог который регулирует правоотношения между государством и организациями

налог который регулирует правоотношения между государством и организациямиНалог на добычу полезных ископаемых (severance tax) - это налог на извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию.

налог на извлеченные из отходов (потерь) добывающего производства

налог на извлеченные из отходов (потерь) добывающего производстваНалог на добычу полезных ископаемых (severance tax) - это налог на добытые полезные ископаемые из недр за пределами территории Российской Федерации, если эта добыча осуществляется на территориях, находящихся под юрисдикцией РФ.

полезные ископаемые

полезные ископаемыеНалог на добычу полезных ископаемых (НДПИ) (severance tax) - это федеральный налог.

Глава 26 НК РФ

Глава 26 НК РФ

Глава 26 НК РФ 2

Глава 26 НК РФ 2

Глава 26 НК РФ 3

Глава 26 НК РФ 3

Глава 26 НК РФ 4

Глава 26 НК РФ 4

Глава 26 НК РФ 5

Глава 26 НК РФ 5

Глава 26 НК РФ 6

Глава 26 НК РФ 6

Глава 26 НК РФ 7

Глава 26 НК РФ 7

Глава 26 НК РФ 8

Глава 26 НК РФ 8Налог на добычу полезных ископаемых один из самых «молодых» налогов в российской налоговой системе. Он был введен в действие с принятием 26 главы Налогового кодекса с 1 января 2002 г. Одновременно были отменены действовавшие ранее отчисления на воспроизводство минерально-сырьевой базы и некоторые платежи за пользование недрами, а также акцизы на нефть.

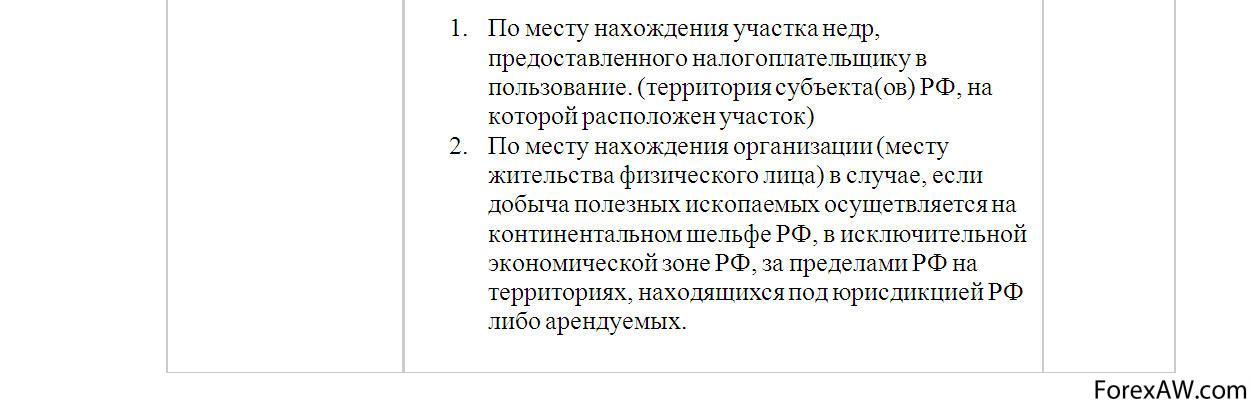

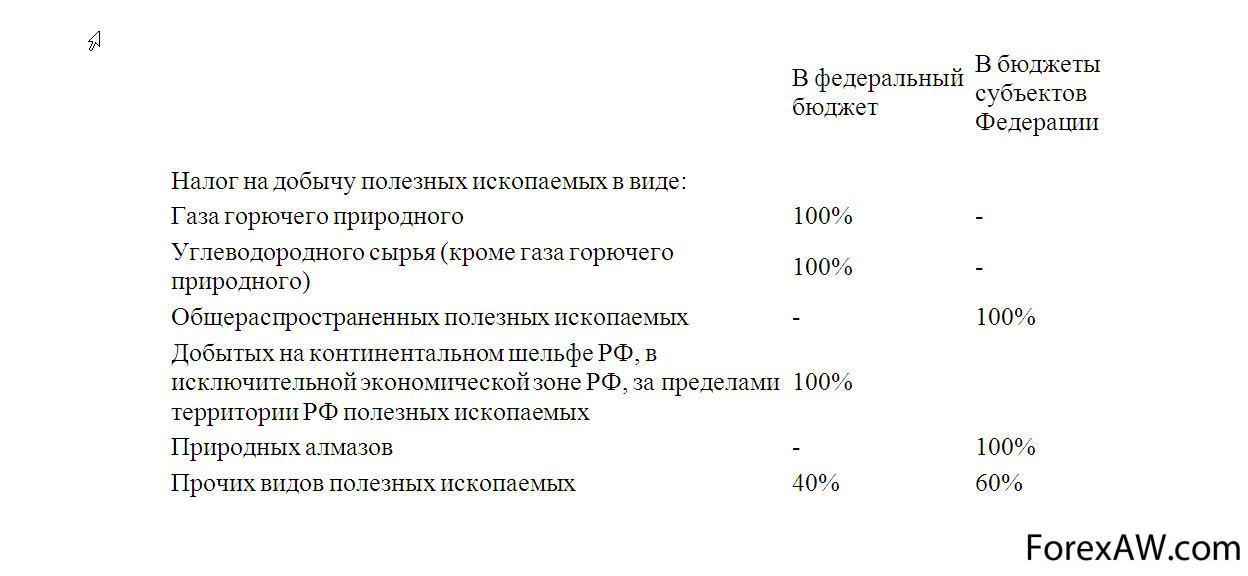

Налог на добычу полезных ископаемых подлежит уплате в бюджет по месту нахождения участка недр, на котором ведется их добыча. Именно по месту нахождения участка недр, предоставленного налогоплательщику в пользование, налогоплательщик должен встать на налоговый учет (ст. 335 НК).

участки недр федерального значения

участки недр федерального значенияМестом нахождения участка недр, предоставленного в пользование, признается территория субъекта (субъектов) РФ, на которой (которых) расположен участок недр. Если участок недр находится на территории двух и более субъектов РФ, то общая сумма налога должна распределяться между субъектами Федерации пропорционального доле полезного ископаемого добытого на территории каждого региона в общем объем добычи. Однако это не означает, что вся сумма налога зачисляется в субфедеральные бюджеты.

НДПИ, будучи федеральным налогом, поступает как в федеральный бюджет, так и в бюджеты субъектов Федерации. Установлен следующий порядок распределения НДПИ:

ндпи федеральный налог

ндпи федеральный налогКак уже отмечалось выше, налог на добычу полезных ископаемых был введен с 1 января 2002 г. и сразу стал основным платежом за пользование природным ресурсами. Так, по итогам 2009 г. на его долю пришлось более 90% всех ресурсных платежей и 7,9% всех доходов консолидированного бюджета России.

Ресурсы, облагаемые налогом

Налоги и платежи за пользование природными ресурсами осуществляются в соответствии с Налоговым кодексом РФ, и ряде законодательных и нормативных актов РФ. В настоящее время существуют следующие виды налогов и платежей за пользование природными ресурсами:

- платежи за пользование лесным фондом;

пользование лесным фондом

пользование лесным фондом

- платежи за пользование водными объектами;

платежи за пользование водными объектами

платежи за пользование водными объектами- платежи за право пользования объектами животного мира;

платежи за право пользования объектами животного мира;

платежи за право пользования объектами животного мира;- налог на добычу полезных ископаемых;

налог на добычу полезных ископаемы

налог на добычу полезных ископаемы- земельный налог;

земельный налог

земельный налог- плата за нормативные и сверхнормативные выбросы и сбросы вредных веществ, размещение отходов.

Все вышеперечисленные виды налогов и платежей относятся к федеральным налогам за исключением земельного налога - это местный налог.

Налог за пользование лесным фондом

С 1 января 2007 года Федеральным законом от 14.12.2006 введен в действие Лесной кодекс РФ, в связи с этим изменились правовые основы лесопользования лесными ресурсами. Законодатели приняли совершенно новый нормативный документ, а также внесли дополнения и поправки в другие нормативные акты, в частности в Гражданский, Налоговый, Земельный, Бюджетный кодексы и некоторые федеральные законы. Изменения существенны и вызывают много вопросов у бухгалтеров лесных хозяйств и администраторов платежей в бюджет. Рассмотрим те из них, которые заслуживают особого внимания.

зимний лес

зимний лесОбъектом аренды могут быть только лесные участки, прошедшие государственный кадастровый учет. По договору аренды использование лесов допускается в целях:

- заготовки древесины;

заготовки древесины;

заготовки древесины;- заготовки живицы;

заготовки живицы

заготовки живицы- заготовки и сбора недревесных лесных ресурсов;

заготовки и сбора недревесных лесных ресурсо

заготовки и сбора недревесных лесных ресурсо- заготовки пищевых лесных ресурсов и сбора лекарственных растений;

сбор лекарственных растений

сбор лекарственных растений- ведения охотничьего хозяйства и осуществления охоты;

ведения охотничьего хозяйства

ведения охотничьего хозяйства- создания лесных плантаций и их эксплуатации.

создания лесных плантаций

создания лесных плантацийАрендная плата в бюджет вносится в сроки, установленные договором аренды участков лесного фонда, но не позднее 15-го числа месяца, следующего за отчетным.

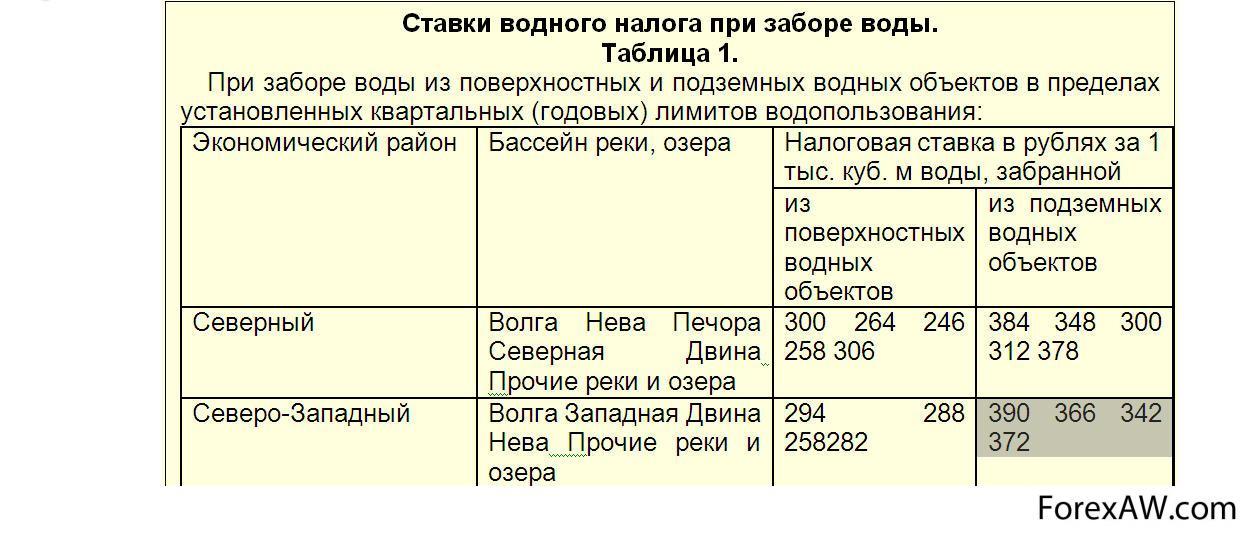

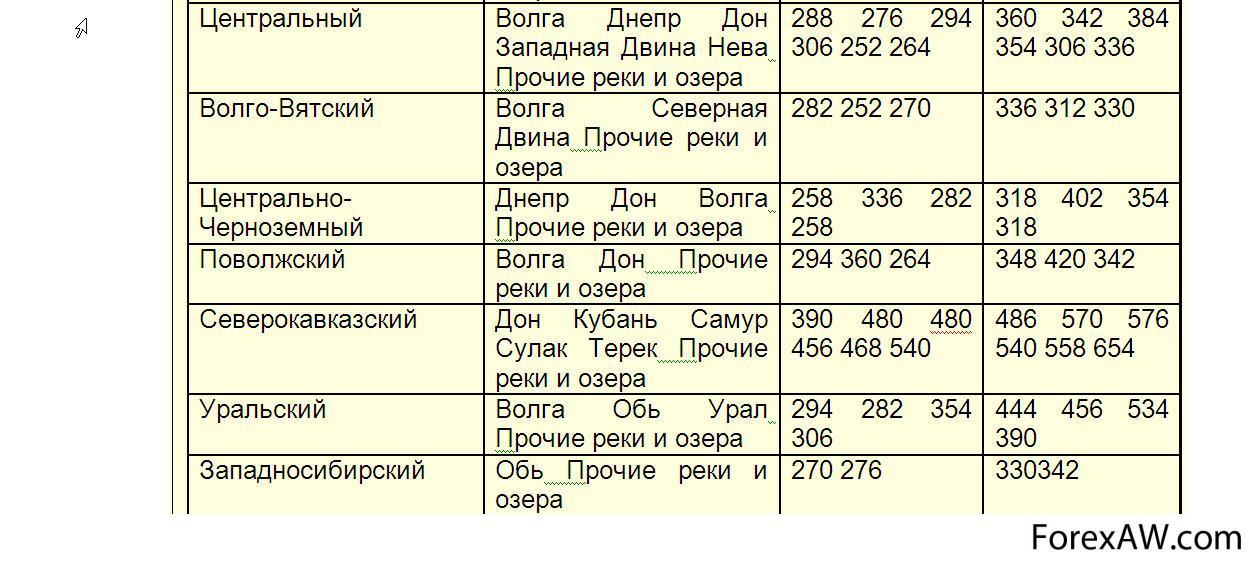

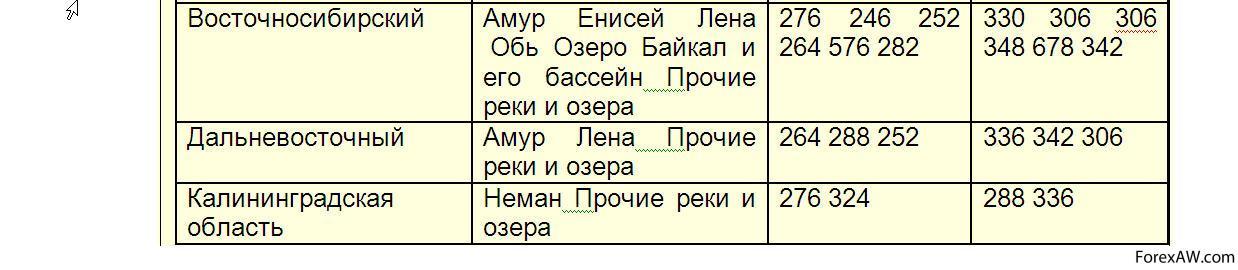

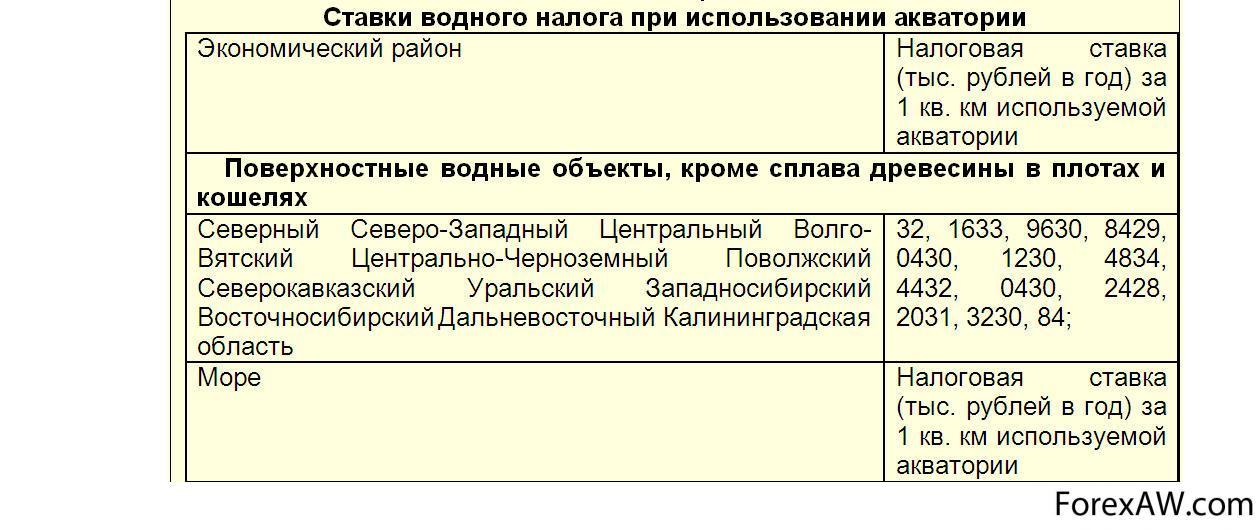

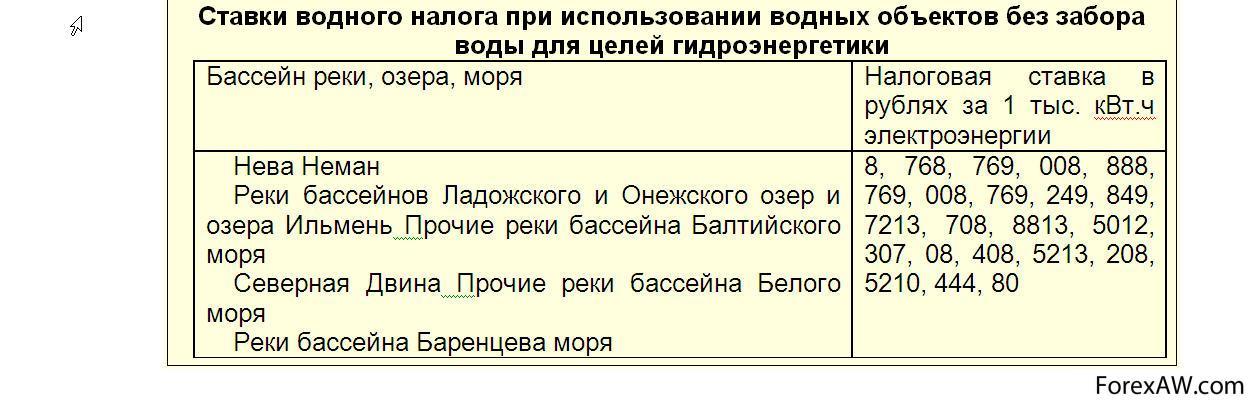

Налог за пользование водными объектами

платный пляж

платный пляжВиды пользования водными объектами:

- забор воды из водных объектов;

Ставки водного налога при заборе воды 1

Ставки водного налога при заборе воды 1

Ставки водного налога при заборе воды 2

Ставки водного налога при заборе воды 2

Ставки водного налога при заборе воды 3

Ставки водного налога при заборе воды 3- использование акватории водных объектов, за исключением лесосплава в плотах и кошелях;

Ставки водного налога при использовании акватории

Ставки водного налога при использовании акватории- использование водных объектов без забора воды для целей гидроэнергетики;

Ставки водного налога при использовании водных объектов без забора воды для целей гидроэнергетики

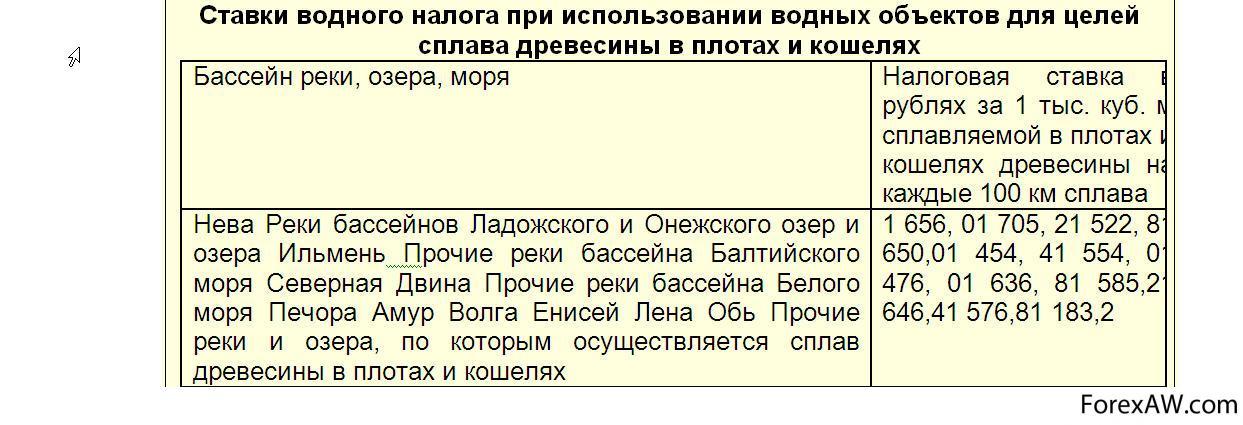

Ставки водного налога при использовании водных объектов без забора воды для целей гидроэнергетики- использование водных объектов для целей сплава древесины в плотах и кошелях.

Ставки водного налога при использовании водных объектов для целей сплава древесины в плотах и кошелях

Ставки водного налога при использовании водных объектов для целей сплава древесины в плотах и кошеляхНалог за право пользования объектами животного мира

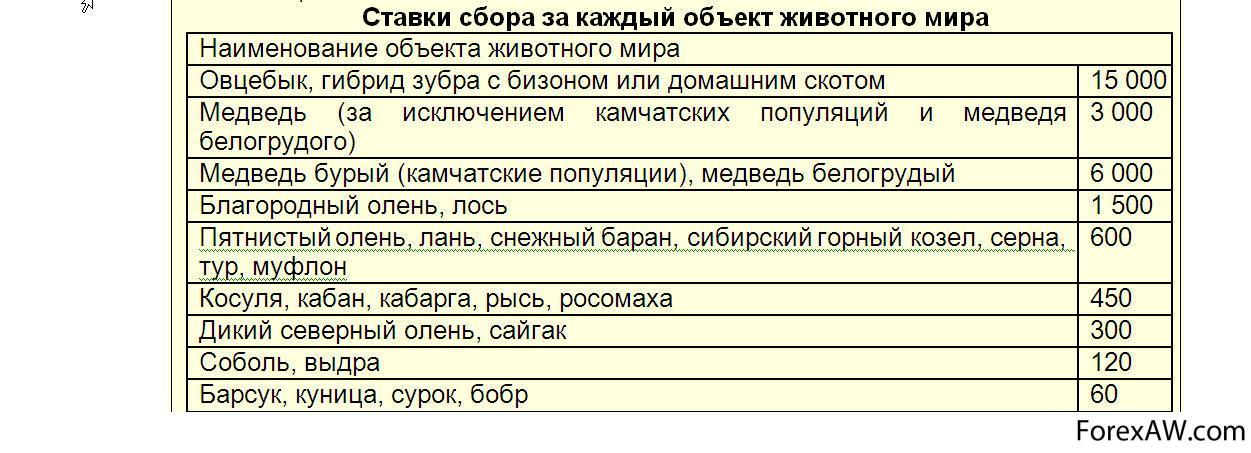

Сумма сбора за пользование объектами животного мира определяется в отношении каждого объекта животного мира как произведение соответствующего количества объектов и ставки сбора, установленной для соответствующего объекта животного мира.

Ставки сбора за каждый объект животного мира 1

Ставки сбора за каждый объект животного мира 1

Ставки сбора за каждый объект животного мира 2

Ставки сбора за каждый объект животного мира 2

охота

охотаПлательщики уплачивают сумму сбора за пользование объектами животного мира при получении лицензии (разрешения) на пользование объектами животного мира. Уплата сбора за пользование объектами животного мира производится плательщиками по месту нахождения органа, выдавшего лицензию (разрешение).

Земельный налог

Налогоплательщиками согласно ст.388 НК РФ являются: организации, индивидуальные предприниматели, физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками: организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

пользование землей

пользование землейОбъектами налогообложения являются: земельные участки, расположенные в пределах муниципального образования (городов Москвы и Санкт - Петербурга), на территории которого введен налог.

Не признаются объектом налогообложения согласно ст.389 НК РФ:

- земельные участки, изъятые из оборота;

земельные участки, изъятые из оборота

земельные участки, изъятые из оборота- земельные участки, ограниченные в обороте, которые заняты особо ценными объектами культурного наследия, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия;

историко-культурные заповедники

историко-культурные заповедники- земельные участки, ограниченные в обороте, предоставленные для обеспечения обороны, безопасности и таможенных нужд;

таможненный контроль

таможненный контроль- земельные участки из состава земель лесного фонда;

земельные участки из состава земель лесного фонда

земельные участки из состава земель лесного фонда- земельные участки, ограниченные в обороте в соответствии с законодательством РФ, занятые находящимися в государственной собственности водными объектами в составе водного фонда.

бесплатные пляжи

бесплатные пляжиОрганизации и индивидуальными предпринимателями, уплачивающие авансовые платежи по налогу, не позднее последнего числа месяца, следующего за истекшим отчетным периодом, уплачивают авансовый платеж и представляют в налоговый орган по месту нахождения земельного участка налоговый расчет по авансовым платежам.

Налог на выбросы вредных веществ, размещение отходов

Согласно Закону № 2060-1 и постановлению Правительства Российской Федерации от 28.08.92 г. № 632 (с изменениями на 27.12.94 г.) «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия» платежи вносят организации, деятельность которых оказывает вредное воздействие на природную среду.

Плата взимается за:

выбросы, сбросы загрязняющих веществ

выбросы, сбросы загрязняющих веществ- выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения в пределах установленных лимитов;

размещение отходов

размещение отходов- выбросы, сбросы загрязняющих веществ, размещение отходов и другие виды загрязнения сверх установленных лимитов.

Налогооблагаемой базой при расчете платежей являются объемы вредного воздействия за выброс или сброс 1 т загрязняющих веществ, размещение 1 т или 1 м3 отходов.

выбросы загрязняющих веществ

выбросы загрязняющих веществПри нарушении установленного срока внесения в бюджет платы за загрязнение окружающей природной среды с 1 января 1999 г. применяются пени в размере, предусмотренном ст. 75 Налогового кодекса Российской Федерации (предприятие уплачивает пени в размере одной трехсотой действующей на каждый день просрочки ставки рефинансирования Центрального банка Российской Федерации).

Перерасчет пеней осуществляется в соответствии с Федеральным законом от 31.07.98 г. № 147-ФЗ «О введении в действие части первой Налогового кодекса Российской Федерации» и приказом МНС России от 3.09.99 г. № АП-3-09/290 «Об утверждении Порядка пересчета задолженности налогоплательщиков (налоговых агентов) по уплате пени по налогам и сборам».

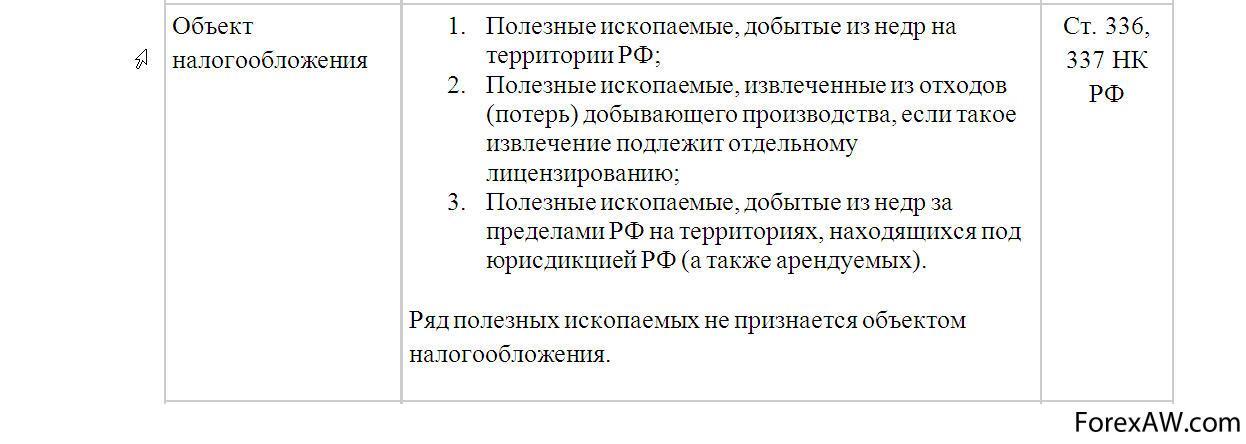

Объект налогообложения, предоставленный плательщику НДПИ в пользование

Объектом налогообложения (ст. 336 НК) являются:

- полезные ископаемые, добытые из недр на территории России на участке недр, предоставленном налогоплательщику в пользование в соответствии с российским законодательством;

полезные ископаемые, добытые из недр

полезные ископаемые, добытые из недр- полезные ископаемые, извлеченные из отходов добывающего производства, если такое извлечение подлежит отдельному лицензированию;

полезные ископаемые, извлеченные из отходов добывающего производства (едь из железной руды

полезные ископаемые, извлеченные из отходов добывающего производства (едь из железной руды- полезные ископаемые, добытые из недр за пределами территории Российской Федерации

полезные ископаемые, добытые из недр за пределами территории Российской Федерации

полезные ископаемые, добытые из недр за пределами территории Российской ФедерацииТаким образом, при определении объекта налогообложения, ключевым является понятие «добытого полезного ископаемого». Добытое полезное ископаемое — это продукция горнодобывающей промышленности и разработки карьеров, содержащаяся в добытом (извлеченном) из недр (отходов) минеральном сырье (породе, жидкости и иной смеси).

Полезные ископаемые, добытые из недр на территории России

Полезное ископаемое, добытое из недр на лицензионном участке, признается объектом налогообложения вне зависимости от вида пользования недрами, указанного в лицензии. Так, если полезное ископаемое добыто при пользовании недрами на основании лицензии только на поиск и оценку месторождений (только на строительство и эксплуатацию подземных сооружений), оно подлежит налогообложению. Если лицензия на право пользования недрами отсутствует, добытое полезное ископаемое не является объектом налогообложения.

Полезные ископаемые, добытые из недр

Полезные ископаемые, добытые из недрПолезные ископаемые, извлеченные из отходов добывающего производства

Что касается полезных ископаемых, извлеченных из отходов (потерь) добывающего производства, то они являются самостоятельным объектом налогообложения, только если на их использование выдана отдельная лицензия в соответствии с Законом о недрах. Полезные ископаемые, извлеченные из отходов (потерь), подлежат налогообложению, если использование последних выделено в отдельный объект лицензирования, отличный от добычи полезных ископаемых из недр

щебень - отход при добыче горной породы

щебень - отход при добыче горной породыПолезные ископаемые, добытые из недр за пределами территории РФ

Данная добыча полезных ископаемых осуществляется на территориях, находящихся под юрисдикцией Российской Федерации, а также на арендуемых у иностранных государств или используемых на основании международного договора территориях.

нефтяных месторождений на дне Северного Ледовитого океана

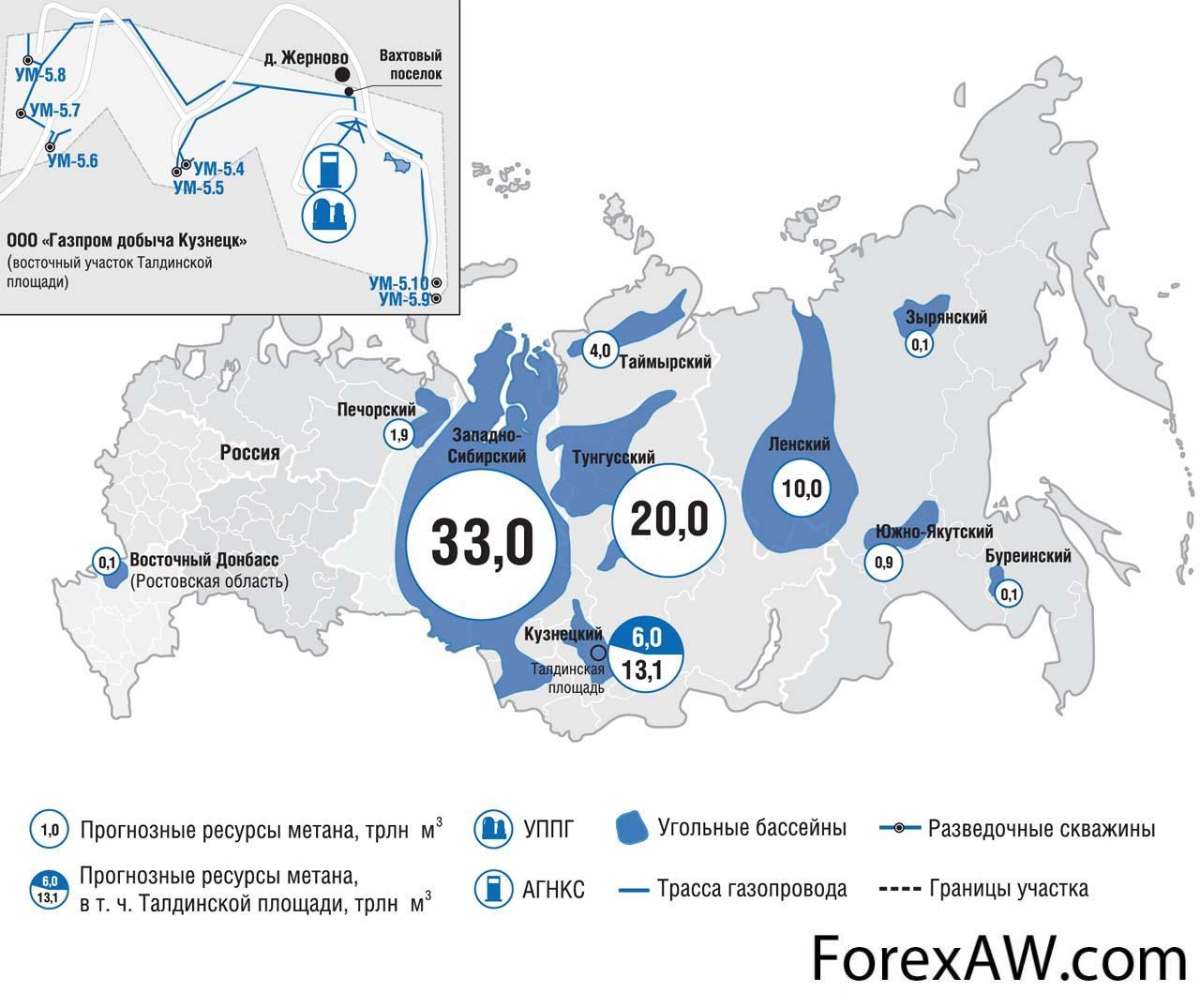

нефтяных месторождений на дне Северного Ледовитого океанаОсновные виды полезных ископаемых для целей налогообложения

Полезным ископаемым признается продукция горнодобывающей промышленности и разработки карьеров (если иное не предусмотрено пунктом 3 настоящей статьи), содержащаяся в фактически добытом (извлеченном) из недр (отходов, потерь) минеральном сырье (породе, жидкости и иной смеси), первая по своему качеству соответствующая государственному стандарту РФ, стандарту отрасли, региональному стандарту, международному стандарту, а в случае отсутствия указанных стандартов для отдельного добытого полезного ископаемого - стандарту (техническим условиям) организации (предприятия).

К числу основных видов добываемых полезных ископаемых для целей налогообложения Налоговый кодекс (ст. 337) относит:

- антрацит,

уголь антрацит

уголь антрацит- бурый уголь,

уголь бурый

уголь бурый- каменный уголь;

уголь каменный

уголь каменный- сланцы;

сланцевый уголь

сланцевый уголь

- торф;

торф

торф

- углеводородное сырье нефть;

нефть

нефть- газовый конденсат;

газовый конденсат

газовый конденсат

- газ горючий природный;

газ горючий природный

газ горючий природный- руды черных,

черная руда

черная руда- цветных металлов;

боксит как цветной металл

боксит как цветной металл- редких металлов, многокомпонентные руды;

редкие металлы

редкие металлы- горно-химическое неметаллическое сырье;

горнохимическое неметаллическое сырье апатит

горнохимическое неметаллическое сырье апатит

- природные алмазы;

алмазы

алмазы

- драгоценные камни;

драгоценные камни

драгоценные камни

- соль природная;

природная соль

природная соль

- чистый хлористый натрий;

хлористый натрий

хлористый натрий

- подземные воды, используемыхев лечебных и курортных целях;

подземные воды, содержащие полезные ископаемые

подземные воды, содержащие полезные ископаемые

- сырье радиоактивных металлов и некоторые иные виды полезных ископаемых.

радиоактивный уран

радиоактивный уранНалог НДПИ на уголь антрацит

Согласно Налогового кодекса РФ налог НДПИ на добычу угля антрацита составляет

Антрацит самый древний из ископаемых углей, уголь наиболее высокой степени углефикации (метаморфизма).

СУПЕР УГОЛЬ

СУПЕР УГОЛЬЛучший сорт каменного угля, отличающийся черным цветом, сильным блеском, большой теплотворной способностью.

Высшая разновидность угля – твердого горючего полезного ископаемого, образованного из растительных остатков растений в результате гумификации и углефикации.

Уголь чёрно-серого цвета

Уголь чёрно-серого цветаУголь чёрно-серого цвета с металлическим блеском, твёрдый, высокой плотности и высокой электропроводности.

Антрацит может рассматриваться как переходная стадия между каменным углем и графитом. Чаще всего месторождения антрацита встречаются в районах, которые подвергались значительным движениям земной коры, таким как отроги горных хребтов.

В процессе углефикации захороненный в недрах Земли торф последовательно превращается (при соответствующих условиях) сначала в бурый, затем в каменный уголь и антрацит.

Налог НДПИ на бурый уголь

Согласно Налогового кодекса РФ налог НДПИ на добычу бурого угля составляет

Суббитоминозный уголь, или бурый уголь горючее полезное ископаемое, ископаемый уголь 2-й стадии метаморфизма (переходное звено между лигнитом и каменным углем), получается из лигнита или напрямую из торфа.

уголь бурый

уголь бурыйБурый уголь является плотной, камнеподобной углистой массой от почти черного до светло-бурого цвета, всегда с бурой чертой. В нём нередко заметна растительная древесная структура; излом раковистый, землистый или деревянный[2]. Легко горит коптящим пламенем, выделяя неприятный своеобразный запах гари.

добыча бурого угля

добыча бурого угляСодержит 50–77 % углерода, 20–30 % (иногда до 40 %) влаги и большое кол-во летучих веществ (до 50 %)[4]. Имеет черно-бурый или черный цвет, реже бурый (черта на фарфоровой плитке всегда бурая). Образуются из отмерших органических остатков под давлением нагрузки и под действием повышенной температуры на глубинах порядка 1 километра. Используется как топливо в мелких и частных котельных, а также как химическое сырьё. Имеют низкую теплоту сгорания, около 26 МДж/кг.

На воздухе бурый уголь быстро теряет влагу, растрескивается и превращается в порошок.

Налог НДПИ на каменный уголь

Согласно Налогового кодекса РФ налог НДПИ на добычу каменного угля составляет

Каменный уголь, твёрдое горючее полезное ископаемое растительного происхождения; разновидность углей ископаемых с более высоким содержанием углерода и большей плотностью, чем у бурого угля. Представляет собой плотную породу чёрного, иногда серо-чёрного цвета с блестящей, полуматовой или матовой поверхностью.

уголь каменныйКаменный уголь представляет собой продукт глубокого разложения остатков растений (древовидных папоротников, хвощей и плаунов, а также первых голосеменных растений). Большинство залежей каменного угля было образовано в палеозое, преимущественно в каменноугольном периоде, примерно 300—350 миллионов лет тому назад.

уголь каменный в использовании

уголь каменный в использованииНаиболее крупные по объему добычи месторождения каменного угля в мире это Тунгусский, Кузнецкий, Печорский бассейны – в Российской Федерации; Карагандинский – в Казахстане; Аппалачский и Пенсильванский бассейны – в США; Рурский – в Республики Германии; Большой Хуанхэ – в Китае; Южно-Уельский – в Англии; Валансьен – во Франции и др.

Налог НДПИ на сланец

Согласно Налогового кодекса РФ налог НДПИ на добычу сланцев составляет

Сланцы горные породы, с параллельным (слоистым) расположением низкотемпературных минералов (таких как хлорит, актинолит, серицит, серпентин, эпидот, мусковит, альбит, кварц, ставролит), входящих в их состав; в них часто сохраняются реликтовые структуры.

камень сланец

камень сланецСланцы характеризуются сланцеватостью — способностью легко расщепляться на отдельные пластины. Относятся к терригенным горным породам.

В некоторых, например, в золенгофенских сланцах (плотных тонкозернистых породах, предположительно, образовавшихся в морских лагунах) обычно содержится множество ископаемых останков.

В строительстве применяется в качестве наружного отделочного материала, а также как верхний слой кровли (шифер). С 2011 года начато производство полов с применением сланца в качестве верхнего несущего слоя.

Налог НДПИ на плодородистый грунт торф

Согласно Налогового кодекса РФ налог НДПИ на добычу торфа составляет

Торф горючее полезное ископаемое, образовано скоплением остатков мхов, подвергшихся неполному разложению в условиях болот. Для болота характерно отложение на поверхности почвы неполно разложившегося органического вещества, превращающегося в дальнейшем в торф. Слой торфа в болотах не менее 30 см, (если меньше, то это заболоченные земли).

Содержит 50—60 % углерода. Теплота сгорания (максимальная) 24 МДж/кг. Используется комплексно как топливо, удобрение, теплоизоляционный материал и др.

Плодородистый грунт торф

Плодородистый грунт торфПо разным оценкам в мире от 250 до 500 млрд т. торфа (в пересчете на 40 % влажность), он покрывает около 3 % площади суши. При этом в северном полушарии торфа больше чем в южном, заторфованность растёт при движении к северу и при этом возрастает доля верховых торфяников. Так, в Германии торфа занимают 4,8 %, в Швеции 14 %, в Финляндии 30,6 %. В России, доля занятых торфяниками земель достигает 31,8 % в Томской области (Васюганские болота) и 12,5 % в Вологодской. Также большое количество залежей торфа есть в Центральной России (особенно в Рязанской, Московской, Владимирской областях). Достаточные запасы торфа имеются на Украине (месторождение Морочно-1).

торфяные болота

торфяные болотаТакже большие запасы торфа имеются в Индонезии, Канаде, Белоруссии, Ирландии, Великобритании, ряде штатов США.

По оценкам канадской Peat Resources (2010 год), на первом в мире месте по запасам торфа (170 млрд т) — Канада, на втором — Россия (150 млрд т).

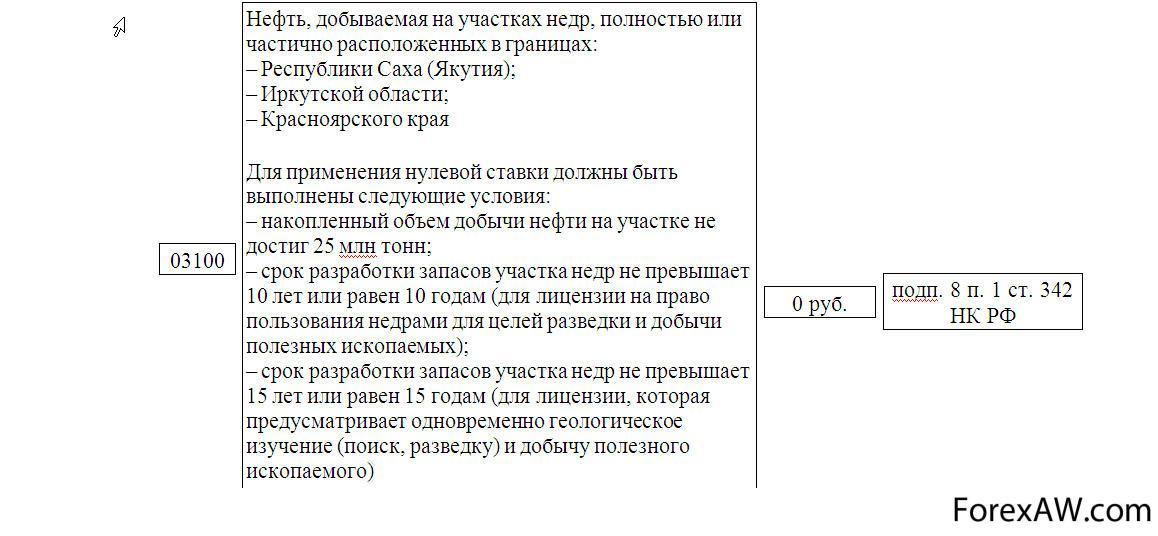

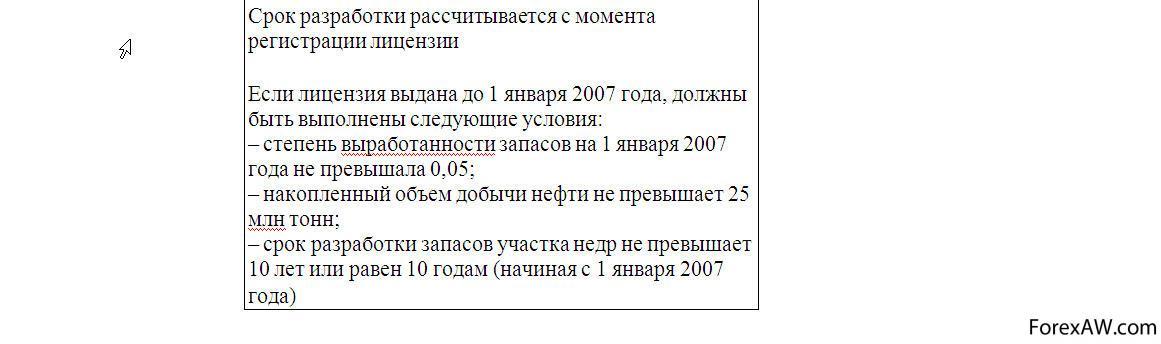

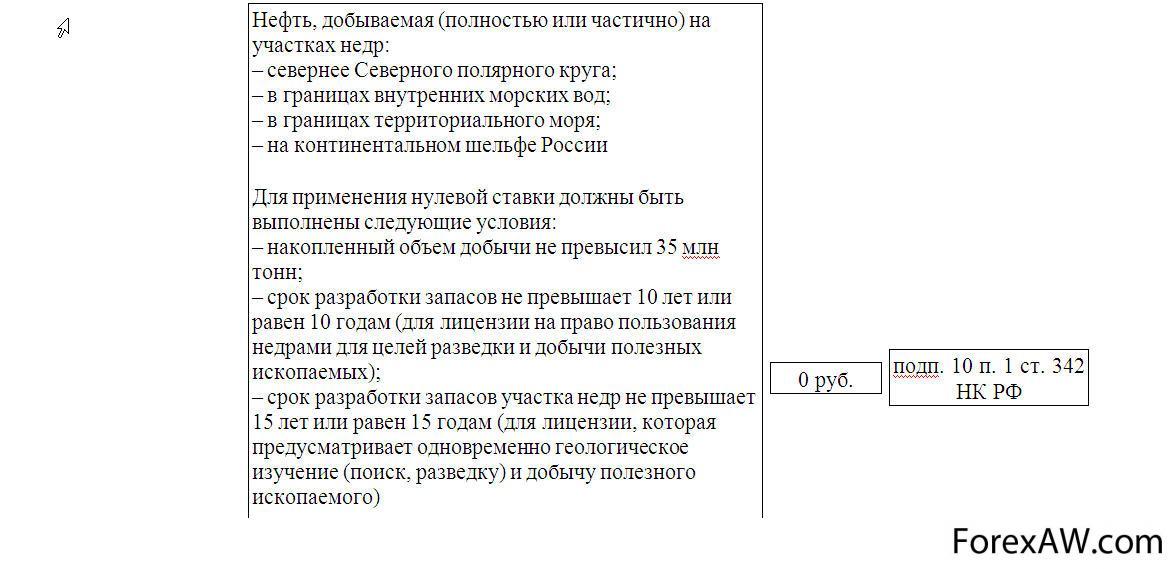

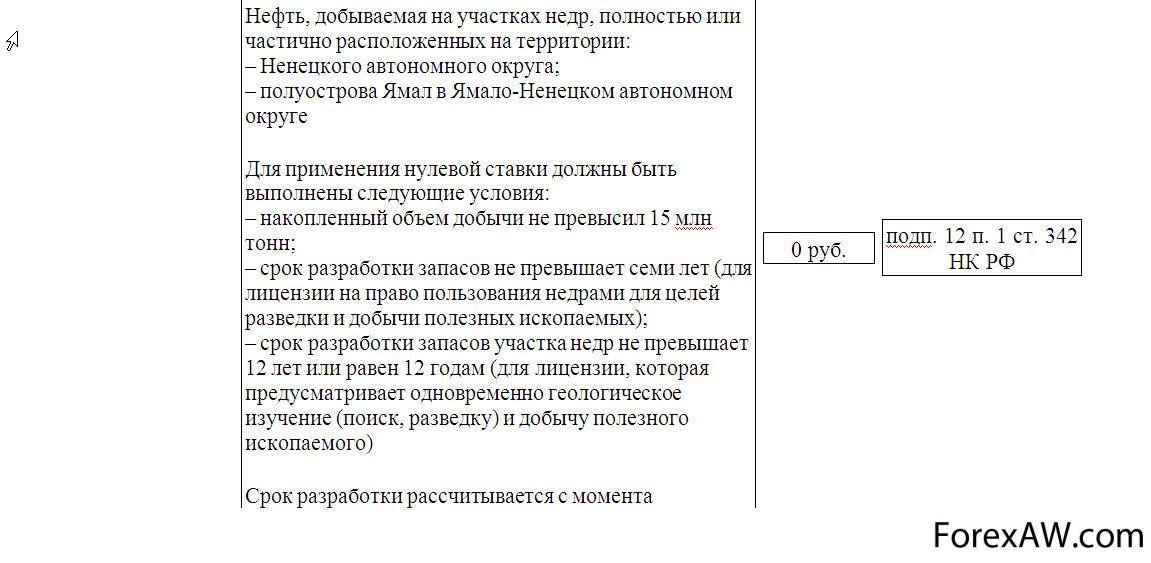

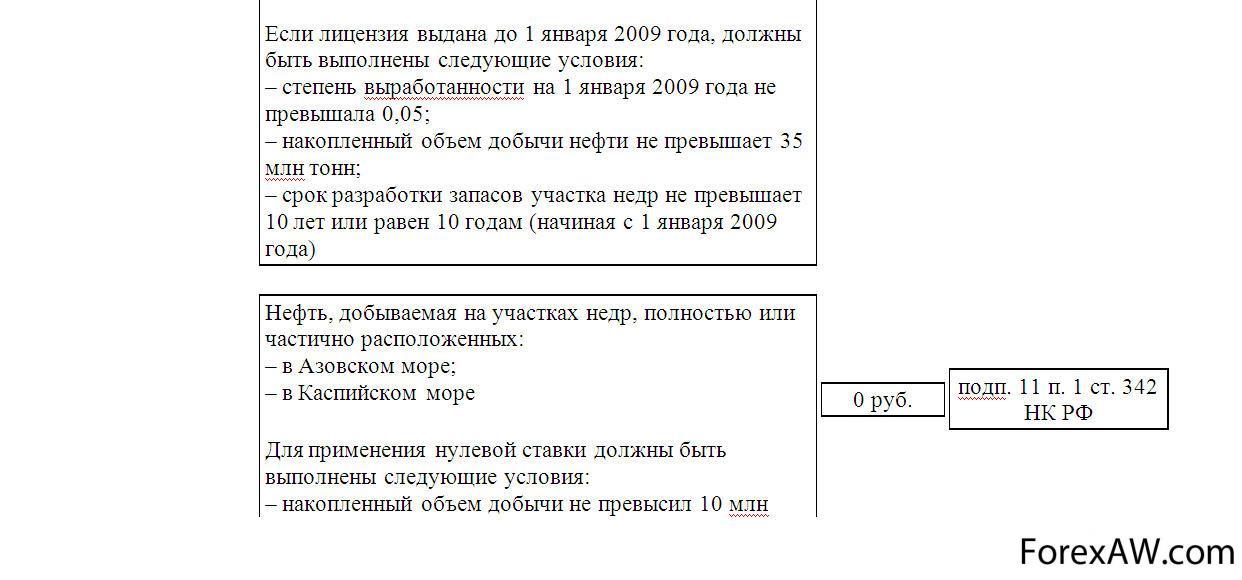

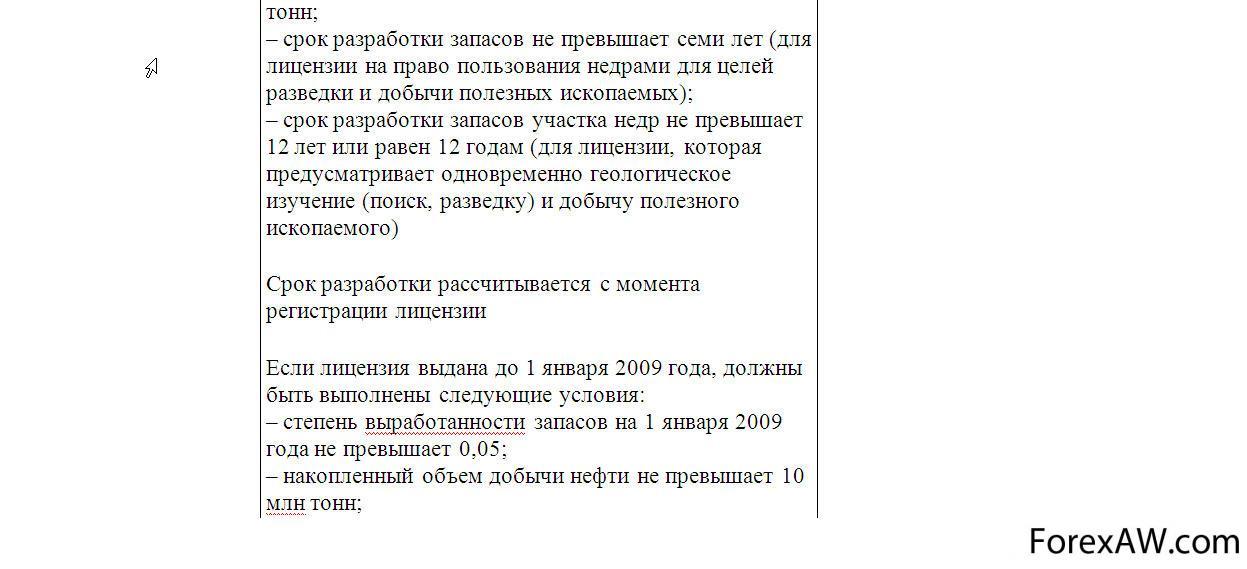

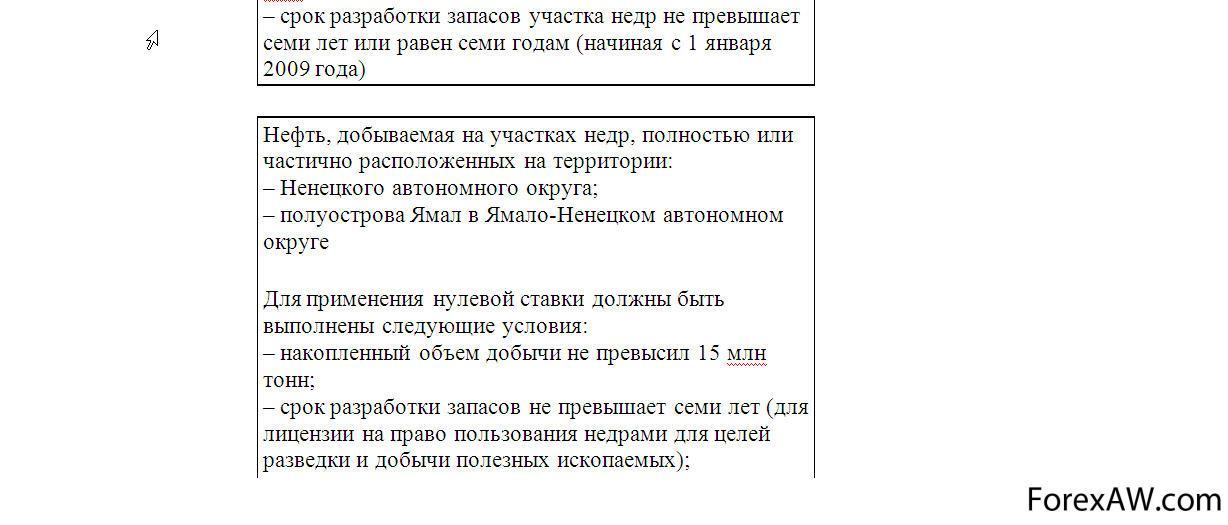

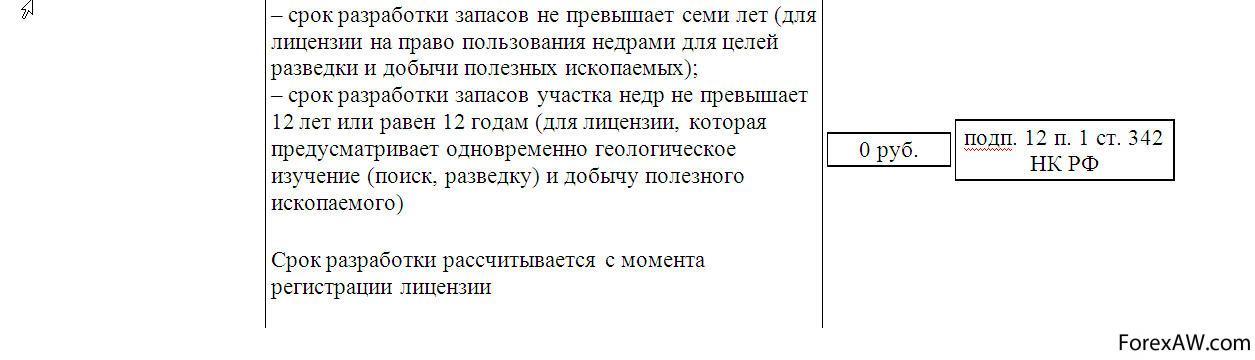

Налог НДПИ на нефть

Согласно Налогового кодекса РФ налог НДПИ на добычу нефти составляет

налоговая ставка на добычу нефти 1

налоговая ставка на добычу нефти 1

налоговая ставка на добычу нефти 2

налоговая ставка на добычу нефти 2

налоговая ставка на добычу нефти 4

налоговая ставка на добычу нефти 4

налоговая ставка на добычу нефти 5

налоговая ставка на добычу нефти 5

налоговая ставка на добычу нефти 6

налоговая ставка на добычу нефти 6Нефть природная маслянистая горючая жидкость со специфическим запахом, состоящая в основном из сложной смеси углеводородов различной молекулярной массы и некоторых других химических соединений. Относится к каустобиолитам (ископаемое топливо). Подавляющая часть месторождений нефти приурочена к осадочным порода.

нефть в чистом виде

нефть в чистом видеЦвет нефти варьирует в буро-коричневых тонах (от грязно-жёлтого до тёмно-коричневого, почти чёрного), иногда она бывает чисто чёрного цвета, изредка встречается нефть окрашенная в светлый жёлто-зелёный цвет и даже бесцветная, а также насыщенно-зелёная нефть. Имеет специфический запах, также варьирующий от легкого приятного до тяжелого и очень неприятного. Цвет и запах нефти в значительной степени обусловлены присутствием азот-, серо- и кислородсодержащих компонентов, которые концентрируются в смазочном масле и нефтяном остатке. Большинство углеводородов нефти (кроме ароматических) в чистом виде лишено запаха и цвета.

На протяжении XX века и в XXI веке нефть является одним из важнейших для человечества полезных ископаемых.

руки в нефти

руки в нефтиНефть обнаруживается вместе с газообразными углеводородами на глубинах от десятков метров до 5—6 км. Однако на глубинах свыше 4,5—5 км преобладают газовые и газоконденсатные залежи с незначительным количеством лёгких фракций. Максимальное число залежей нефти располагается на глубине 1—3 км. На малых глубинах и при естественных выходах на земную поверхность нефть преобразуется в густую мальту, полутвёрдый асфальт и другие образования — например, битуминозные пески и нефть в чистом виде.

битумы

битумыДо начала 18 века нефть преимущественно использовалась в натуральном, то есть непереработанном и неочищенном виде. Большое внимание на нефть в качестве полезного ископаемого было обращено только после того, как в Америке химиком Б. Силлиманом (1855), было доказано, что из неё можно выделить керосин — осветительное масло, подобное фотогену, уже в то время вырабатывавшемуся из некоторых видов каменных углей и сланцев и получившему широкое распространение. Преимущественное использование переработанной нефти началось только во 2-й половине 19 века, чему способствовал возникший в это время новый способ добычи нефти с помощью буровых скважин вместо колодцев. Первая в мире добыча нефти из буровой скважины состоялась в 1848 году на Биби-Эйбатском месторождении вблизи Баку.

Налог НДПИ на газовый конденсат

Согласно Налогового кодекса РФ налог НДПИ на добычу газового конденсата составляет

налоговая ставка на добычу газового конденсата

налоговая ставка на добычу газового конденсатаГазовые конденсаты - это жидкие смеси высококипящих углеводородов различного строения, выделяемые из природных газов при их добыче на газоконденсатных месторождениях.

В пластовых условиях при высоком давлении (от 10 до 60 МПа) и температуре в парообразном состоянии находятся некоторые бензино-керосиновые фракции и, что случается реже, более высокомолекулярные жидкие компоненты нефти. При разработке месторождений давление падает в несколько раз — до 4—8 МПа, и из газа выделяется сырой нестабильный конденсат, содержащий, в отличие от стабильного, не только углеводороды С5 и выше, но и растворённые газы метан-бутановой фракции.

Содержание жидких компонентов в одном кубометре газа для различных месторождений составляет от 10 до 700 см³.

расположения добычи газового конденсата

расположения добычи газового конденсатаПри уменьшении давления, по мере расходования газа, газовый конденсат выделяется в геологическом пласте и пропадает для потребителя. Поэтому при эксплуатации месторождений с большим содержанием газового конденсата из добытого на поверхность земли газа выделяют углеводороды С3 и выше, а фракцию C1—С2 для поддержания давления в пласте закачивают обратно.

Налог НДПИ на природный газ

Согласно Налогового кодекса РФ налог НДПИ на добычу природного газа

налоговая ставка на добычу газа

налоговая ставка на добычу газаПриродный газ — смесь газов, образовавшихся в недрах Земли при анаэробном разложении органических веществ.

использование природного газа

использование природного газаПриродный газ относится к полезным ископаемым. Природный газ в пластовых условиях (условиях залегания в земных недрах) находится в газообразном состоянии — в виде отдельных скоплений (газовые залежи) или в виде газовой шапки нефтегазовых месторождений, либо в растворённом состоянии в нефти или воде. При стандартных условиях (101,325 кПа и 20 °C) природный газ находится только в газообразном состоянии. Также природный газ может находиться в кристаллическом состоянии в виде естественных газогидратов.

добыча газа

добыча газаВ осадочной оболочке земной коры сосредоточены огромные залежи природного газа. Согласно теории биогенного (органического) происхождения нефти, они образуются в результате разложения останков живых организмов. Считается, что природный газ образуется в осадочной оболочке при бо́льших температурах и давлениях, чем нефть. С этим согласуется тот факт, что месторождения газа часто расположены глубже, чем месторождения нефти.

Огромными запасами природного газа обладают Россия (Уренгойское месторождение), Иран, большинство стран Персидского залива, США, Канада. Из европейских стран стоит отметить Норвегию, Нидерланды. Среди бывших республик Советского Союза большими запасами газа владеют Туркмения, Азербайджан, Узбекистан, а также Казахстан (Карачаганакское месторождение).

Налог НДПИ на железо

Согласно Налогового кодекса РФ налог НДПИ на добычу железа составляет

Главные железосодержащие минералы – гематит, магнетит, лимонит, шамозит, тюрингит и сидерит. Месторождения железных руд классифицируют как промышленные при содержании металла не менее нескольких десятков миллионов тонн и неглубоком залегании рудных тел (чтобы можно было вести добычу открытым способом). В крупных месторождениях содержание железа исчисляется сотнями миллионов тонн.

подарок из черного металла

подарок из черного металлаОбщая мировая добыча железной руды превышает 1 млрд. т (1995). Больше всего руды (в млн. т) добывается в Китае (250), Бразилии (185), Австралии (более 140), России (78), США и Индии (по 60) и на Украине (45). В значительных масштабах добыча железной руды ведется также в Канаде, ЮАР, Швеции, Венесуэле, Либерии и Франции. Общие мировые ресурсы сырой (необогащенной) руды превышают 1400 млрд. т, промышленные – более 360 млрд. т.

руды черных металлов железо

руды черных металлов железоВ России общие запасы железных руд составляют 101 млрд. т, при этом 59% запасов сосредоточено в Европейской части, а 41% – к востоку от Урала. Значительная добыча ведется на Украине в районе Криворожского железорудного бассейна. По объему экспорта товарной железной руды первое место в мире занимает Австралия (143 млн. т). Суммарные запасы руды там достигают 28 млрд. т. Добыча ведется в основном (90%) в районе Хаммерсли (округ Пилбара, Западная Австралия). На втором месте находится Бразилия (131 млн. т), располагающая исключительно богатыми месторождениями, многие из которых сосредоточены в железорудном бассейне Минас-Жерайс.

Налог НДПИ на марганец

Согласно Налогового кодекса РФ налог НДПИ на добычу марганца составляет

Марганец используется при производстве легированной стали и чугуна, а также в качестве легирующей добавки к сплавам для придания им прочности, вязкости и твердости. Большая часть мировых промышленных запасов марганцевых руд приходится на Украину (42,2%), ЮАР (19,9%), Казахстан (7,3%), Габон (4,7%), Австралию (3,5%), Китай (2,8%) и Россию (2,7%). Значительное количество марганца производится в Бразилии и Индии.

марганцевая руда

марганцевая рудаНалог НДПИ на хром

Согласно Налогового кодекса РФ налог НДПИ на добычу хрома составляет

Хром – один из основных компонентов нержавеющей жаропрочной, кислотоупорной стали и важный ингредиент коррозионностойких и жаропрочных суперсплавов. Из 15,3 млрд. т предполагаемых запасов высокосортных хромитовых руд 79% приходится на ЮАР, где добыча в 1995 составила 5,1 млн. т, Казахстан (2,4 млн. т), Индию (1,2 млн. т) и Турцию (0,8 млн. т). Довольно крупное месторождение хрома находится в Армении. В России разрабатывается небольшое месторождение на Урале.

Хром

ХромНалог НДПИ на ванадий

Согласно Налогового кодекса РФ налог НДПИ на добычу ванадия составляет

Ванадий – самый редкий представитель черных металлов. Главная область применения ванадия – производство марочных чугунов и сталей. Добавка ванадия обеспечивает высокие характеристики титановых сплавов для аэрокосмической промышленности. Он широко используется также в качестве катализатора при получении серной кислоты. В природе ванадий встречается в составе титаномагнетитовых руд, редко фосфоритов, а также в урансодержащих песчаниках и алевролитах, где его концентрация не превышает 2%.

ванадий

ванадийГлавные рудные минералы ванадия в таких месторождениях – карнотит и ванадиевый мусковит-роскоэлит. Значительные количества ванадия иногда присутствуют также в бокситах, тяжелых нефтях, бурых углях, битуминозных сланцах и песках. Ванадий обычно получают как побочный продукт при извлечении главных компонентов минерального сырья (например, из титановых шлаков при переработке титаномагнетитовых концентратов, или из золы от сжигания нефти, угля и т.д.).

Основные производители ванадия – ЮАР, США, Россия (главным образом Урал) и Финляндия. По учтенным запасам ванадия лидируют ЮАР, Австралия и Россия.

Налог НДПИ на алюминий

Согласно Налогового кодекса РФ налог НДПИ на добычу алюмтиния составляет

Алюминий – серебристо-белый лёгкий металл.

Главное сырье алюминиевой промышленности бокситы. Бокситы перерабатываются на глинозем, а затем из криолит-глиноземного расплава получают алюминий. Бокситы распространены преимущественно во влажных тропиках и субтропиках, где протекают процессы глубокого химического выветривания горных пород.

алюминий

алюминийНаибольшими запасами бокситов располагают Гвинея (42% мировых запасов), Австралия (18,5%), Бразилия (6,3%), Ямайка (4,7%), Камерун (3,8%) и Индия (2,8%). По масштабам добычи (42,6 млн. т в 1995) первое место занимает Австралия (основные добывающие районы – Западная Австралия, север Квинсленда и Северная территория).

сырье алюминиевой промышленности бокситы

сырье алюминиевой промышленности бокситы

В России бокситы добываются на Урале, Тимане и в Ленинградской области.

Налог НДПИ на магний

Согласно Налогового кодекса РФ налог НДПИ на добычу магния составляет

Магний сравнительно не давно стал применяться в промышленности.

магний

магнийВо время Второй мировой войны значительная часть получаемого магния шла на изготовление зажигательных снарядов, бомб, осветительных ракет и других боеприпасов. В мирное время главная область его применения – производство легких сплавов на основе магния и алюминия (магналин, дуралюмин). Магнийалюминиевые сплавы – литейные (4–13% магния) и деформируемые (1–7% магния) – по своим физическим свойствам прекрасно подходят для получения фасонных отливок и кованых деталей в разных отраслях машино- и приборостроения. Мировое производство магния (в тыс. т) в 1935 составляло 1,8, в 1943 – 238, в 1988 – 364. Кроме того, в 1995 было произведено ок. 5 млн. т соединений магния.

стружка магния

стружка магнияЗапасы сырья, пригодного для получения магния и его многочисленных соединений, практически неограниченны и приурочены ко многим районам земного шара. Содержащие магний доломит и эвапориты (карналлит, бишофит, каинит и др.) широко распространены в природе. Установленные мировые запасы магнезита оцениваются в 12 млрд. т, брусита – в несколько миллионов тонн. Соединения магния в природных рассолах могут содержать миллиарды тонн этого металла.

карьер для добычи магнезита

карьер для добычи магнезитаОколо 41% мирового производства металлического магния и 12% его соединений приходится на долю США (1995). Крупные производители металлического магния – Турция и КНДР, соединений магния – Россия, Китай, КНДР, Турция, Австрия и Греция. Неисчерпаемые запасы магнезиальных солей заключены в рапе залива Кара-Богаз-Гол. Металлический магний в США производится в штатах Техас, Юта и Вашингтон, оксид магния и другие его соединения получают из морской воды (в Калифорнии, Делавэре, Флориде и Техасе), подземных рассолов (в Мичигане), а также путем переработки оливина (в Северной Каролине и Вашингтоне).

Налог НДПИ на медь

Согласно Налогового кодекса РФ налог НДПИ на добычу меди составляет

Медь – мягкий ковкий металл красного цвета.

Медь

Медь

Медь – наиболее ценный и один из самых распространенных цветных металлов. Крупнейший потребитель меди – электротехническая промышленность – использует медь для силовых кабелей, телефонных и телеграфных проводов, а также в генераторах, электродвигателях и коммутаторах. Медь широко применяется в автомобилестроении и строительстве, а также расходуется на производство латуни, бронзы и медно-никелевых сплавов.

украшения из меди

украшения из медиНаиболее важным сырьем для получения меди являются халькопирит и борнит (сульфиды меди и железа), халькозин (сульфид меди), а также самородная медь. Окисленные медные руды состоят в первую очередь из малахита (карбоната меди). Добытая медная руда часто обогащается на месте, затем рудный концентрат направляется на медеплавильный завод и далее – на рафинирование для получения чистой красной меди. Самый дешевый и распространенный способ переработки многих медных руд – гидрометаллургический: жидкостная экстракция и электролитическое рафинирование черновой меди.

Медные месторождения распространены преимущественно в пяти регионах мира: Скалистых горах США; докембрийском (Канадском) щите в пределах штата Мичиган (США) и провинций Квебек, Онтарио и Манитоба (Канада); на западных склонах Анд, особенно в Чили и Перу; на Центрально-Африканском плато – в медном поясе Замбии и Демократической Республики Конго, а также в России, Казахстане, Узбекистане и Армении. Основные производители меди (1995) – Чили (2,5 млн. т), США (1,89 млн. т), Канада (730 тыс. т), Индонезия (460 тыс. т), Перу (405 тыс. т), Австралия (394 тыс. т), Польша (384 тыс. т), Замбия (342 тыс. т), Россия (330 тыс. т).

Налог НДПИ на свинец

Согласно Налогового кодекса РФ налог НДПИ на добычу свинца составляет

Свинец – мягкий пластичный синевато-серый металл.

использование свинца в аккумуляторах

использование свинца в аккумуляторахСвинец используется главным образом при изготовлении автомобильных аккумуляторов и присадок тетраэтилата свинца к бензину (в последнее время применение токсичных свинцовых присадок сокращается в связи с ограничениями на использование этилированного бензина). Около четверти добываемого свинца расходуется на нужды строительства, связи, электротехнической и электронной промышленности, на изготовление боеприпасов, красителей (свинцовых белил, сурика и др.), свинцового стекла и хрусталя и керамических глазурей. Кроме того, свинец применяется в керамическом производстве, для изготовления типографских шрифтов, в антифрикционных сплавах, в качестве балластных грузов или гирь, из него делают трубы и контейнеры для радиоактивных материалов. Свинец – основной материал для защиты от ионизирующего излучения.

использование свинца в стеклянных изделиях

использование свинца в стеклянных изделияхБольшая часть свинца подлежит повторному использованию (исключение составляют стеклянные и керамические изделия, химикаты и пигменты). Поэтому потребности в свинце могут покрываться в значительной степени за счет переработки металлолома.

свинцово-цинковые месторождения

свинцово-цинковые месторожденияКрупные свинцово-цинковые месторождения имеются в Казахстане (Рудный Алтай, Казахский мелкосопочник), Узбекистане, Таджикистане, Азербайджане. Основные месторождения свинца в России сосредоточены на Алтае, в Забайкалье, Приморье, Якутии, на Енисее и Северном Кавказе.

Налог НДПИ на цинк

Согласно Налогового кодекса РФ налог НДПИ на добычу цинка составляет

В свободном состоянии цинк серебристо-белый металл с гексагональной плотно упакованной кристаллической решёткой.

цинковые изделия

цинковые изделияЦинк широко применяется для цинкования – нанесения гальванических покрытий, предохраняющих от ржавления поверхности стальных и железных листов, труб, проводов, металлических сеток, фасонных соединительных деталей трубопроводов, а также для производства латуни и других сплавов. Соединения цинка служат пигментами, люминофорами и т.д.

Цинк

ЦинкДобыча цинка ведется в 50 странах. В России цинк извлекается из медноколчеданных месторождений Урала, а также из полиметаллических месторождений в горах Южной Сибири и Приморья. Крупные запасы цинка сосредоточены в Рудном Алтае (Восточный Казахстан – Лениногорск и др.), на долю которого приходится более 50% добычи цинка в странах СНГ. Цинк добывают также в Азербайджане, Узбекистане (месторождение Алмалык) и Таджикистане.

Налог НДПИ на никель

Согласно Налогового кодекса РФ налог НДПИ на добычу никеля составляет

Никель – серебристо-белый металл.

никель фольга

никель фольга

разработка никеля

разработка никеля

В первичных рудах никель присутствует в соединениях с серой и мышьяком, а во вторичных месторождениях (корах выветривания, латеритах) образует рассеянную вкрапленность водных никелевых силикатов. Половина мировой добычи никеля приходится на долю России и Канады, крупномасштабная добыча ведется также в Австралии, Индонезии, Новой Каледонии, ЮАР, на Кубе, в Китае, Доминиканской Республике и Колумбии. В России, занимающей первое место по добыче никелевых руд (22% мировой добычи), основная часть руды извлекается из медно-никелевых сульфидных месторождений района Норильска (Таймыр) и отчасти района Печенги (Кольский п-ов); разрабатывается также силикатно-никелевое месторождение на Урале. Канада, прежде производившая 80% никеля в мире за счет одного крупнейшего медно-никелевого месторождения Садбери (пров. Онтарио), ныне уступает России по объему добычи. В Канаде разрабатываются также никелевые месторождения в Манитобе, Британской Колумбии и других районах.

Налог НДПИ на кобальт

Согласно Налогового кодекса РФ налог НДПИ на добычу кобальта составляет

Кобальт

КобальтКобальт составляет основу сплавов исключительно высокой прочности (суперсплавы) для промышленных и авиационных газотурбинных двигателей, а также для изготовления мощных постоянных магнитов. Мировые запасы кобальта оцениваются примерно в 10,3 млн. т. Его большая часть добывается в Конго (ДРК) и Замбии, значительно меньше в Канаде, Австралии, Казахстане, России (на Урале), на Украине. В США кобальт не производится, хотя его непромышленные запасы (1,4 млн. т) имеются в Миннесоте (0,9 млн. т), Калифорнии, Айдахо, Миссури, Монтане, Орегоне и на Аляске.

Налог НДПИ на олово

Согласно Налогового кодекса РФ налог НДПИ на добычу олова составляет

Олово – мягкий серебристо-белый металл.

изделия покрытые оловом

изделия покрытые оловомОлово используется для изготовления белой (луженой) жести. Из-за нетоксичности эта жесть (сталь, покрытая тонкой пленкой олова) идеально подходит для хранения пищевых продуктов. В США 25% олова расходуется на изготовление консервных банок. Другие аспекты применения олова – припой, изготовление шпатлевок, оловянной фольги, бронзы, баббитов и других сплавов.

добыча олова

добыча оловаПочти половина мировой добычи олова приходится на россыпные месторождения Юго-Восточной Азии – пояс протяженностью 1600 км и шириной до 190 км от о.Банка (Индонезия) до крайнего юго-востока Китая. Крупнейшие мировые производители олова – Китай (61 тыс. т в 1995), Индонезия (44 тыс. т), Малайзия (39 тыс. т), Боливия (20 тыс. т), Бразилия (15 тыс. т) и Россия (12 тыс. т). В значительных масштабах добыча ведется также в Австралии, Канаде, Конго (ДРК) и Великобритании.

Налог НДПИ на молибден

Согласно Налогового кодекса РФ налог НДПИ на добычу молибдена составляет

Молибден – светло-серый металл, открыт в 1778 шведским химиком К. Шееле. Металлический молибден впервые получен в 1782 шведским химиком П. Гьельмом.

молибденовая руда

молибденовая рудаМолибден применяется главным образом в производстве легированных сталей для станкостроения, нефтегазовой, химической и электротехнической промышленности и транспортного машиностроения, а также для производства броневых плит и бронебойных снарядов. Главный рудный минерал молибдена – молибденит (сульфид молибдена). Этот мягкий минерал черного цвета с ярким металлическим блеском часто ассоциирует с сульфидами меди (халькопирит и др.) или вольфрамитом, реже – касситеритом.

добыча молибденовой руды

добыча молибденовой рудыПервое место в мире по выпуску молибдена занимают США, где его добыча в 1995 выросла до 59 тыс. т (1992 – 49 тыс. т). Первичный молибден добывают в Колорадо (на крупнейшем руднике Хендерсон) и Айдахо; кроме того, молибден извлекают в качестве побочного продукта в Аризоне, Калифорнии, Монтане и Юте. Второе место по добыче делят Чили и Китай (по 18 тыс. т), третье место занимает Канада (11 тыс. т). На эти три страны приходится 88% мирового производства молибдена.

В России молибденовые руды добывают в Забайкалье, Кузнецком Алатау и на Северном Кавказе. Небольшие медно-молибденовые месторождения имеются в Казахстане и Армении.

Налог НДПИ на вольфрам

Согласно Налогового кодекса РФ налог НДПИ на добычу вольфвама составляет

Вольфрам – тяжёлый металл, светло-серый, тугоплавкий.

Вольфрам

ВольфрамВольфрам входит в состав сверхтвердых износостойких инструментальных сплавов, в основном в форме карбида. Используется в нитях накаливания электроламп. Главные рудные металлы – вольфрамит и шеелит. 42% мировых запасов вольфрама (в основном вольфрамит) сосредоточено в Китае. Второе место по производству вольфрама (в форме шеелита) занимает Россия (4,4 тыс. т в 1995). Основные месторождения находятся на Кавказе, в Забайкалье и на Чукотке. Крупные месторождения имеются также в Канаде, США, Германии, Турции, Казахстане, Узбекистане, Таджикистане. В США действует один вольфрамовый рудник в Калифорнии.

Налог НДПИ на висмут

Согласно Налогового кодекса РФ налог НДПИ на добычу висмута составляет

Висмут находится в рудах главным образом в форме собственных минералов, в меньшей степени — в виде примеси в галените и сурьмяных сульфосолях. В природе известно свыше 60 рудных висмутовых минералов.

висмут

висмутВисмут используется для производства легкоплавких сплавов. Жидкий висмут служит теплоносителем в ядерных реакторах. Соединения висмута применяются в медицине, оптике, электротехнике, текстильной и других отраслях промышленности. Висмут получают в основном попутно при выплавке свинца. Минералы висмута (его сульфид висмутин, самородный висмут, висмутовые сульфосоли) присутствуют также в рудах меди, молибдена, серебра, никеля и кобальта, в некоторых месторождениях урана. Только в Боливии висмут добывают непосредственно из висмутовой руды. Значительные запасы висмутовой руды обнаружены в Узбекистане и Таджикистане.

Налог НДПИ на сурьму

Согласно Налогового кодекса РФ налог НДПИ на добычу сурьмы составляет

Сурьма – вещество серебристо-белого цвета с синеватым оттенком и металлическим блеском.

Сернистая сурьма

Сернистая сурьмаОсновная область применения сурьмы – антипирены (антивоспламенители) – составы (преимущественно в форме оксида Sb2O3), понижающие горючесть древесины, тканей и других материалов. Сурьма используется также в химической промышленности, в полупроводниках, при изготовлении керамики и стекла, в качестве отвердителя свинца в автомобильных аккумуляторах. Главный рудный минерал – антимонит (стибнит), сульфид сурьмы, очень часто ассоциирующий с киноварью (сульфидом ртути), иногда с вольфрамитом (ферберитом).

Местонахождения сурьмы на Дальнем Востоке

Местонахождения сурьмы на Дальнем ВостокеМировые запасы сурьмы, оцениваемые в 6 млн. т, сосредоточены главным образом в Китае (52% мировых запасов), а также в Боливии, Киргизии и Таиланде (по 4,5%), ЮАР и Мексике. В США залежи сурьмы встречаются в Айдахо, Неваде, Монтане и на Аляске. В России известны промышленные Сернистая сурьма. Местонахождения сурьмы в Республике Саха (Якутия), Красноярском крае и Забайкалье.

Налог НДПИ на ртуть

Согласно Налогового кодекса РФ налог НДПИ на добычу ртути составляет

Ртуть – серебристо-белый металл. При комнатной температуре ртуть медленно испаряется, что создает опасность ртутного отравления, так как пары ртути ядовиты, не имеют запаха, цвета и способны накапливаться в организме. Поэтому сосуды с ртутью должны быть плотно закрыты.

Ртуть

РтутьРтуть – единственный металл и минерал, жидкий при обычной температуре (затвердевает при -38,9° C). Самая известная область применения – термометры, барометры, манометры и другие приборы. Ртуть используют в электротехнической аппаратуре – ртутных газоразрядных источниках света: ртутных лампах, люминесцентных светильниках, а также для изготовления красителей, в стоматологии и проч.

сульфид ртути ярко-красного цвета

сульфид ртути ярко-красного цветаЕдинственный рудный минерал ртути – киноварь (сульфид ртути ярко-красного цвета), после ее окислительного обжига в дистилляционной установке происходит конденсация паров ртути. Ртуть и особенно ее пары очень токсичны. Для получения ртути применяется также менее вредный гидрометаллургический способ: киноварь переводится в раствор сульфида натрия, после чего ртуть восстанавливается до металла алюминием.

ртуть в медицине

ртуть в медицине

В 1995 мировое производство ртути составило 3049 т, а выявленные ресурсы ртути оценивались в 675 тыс. т (главным образом в Испании, Италии, Югославии, Киргизии, на Украине и в России). Крупнейшие производители ртути – Испания (1497 т), Китай (550 т), Алжир (290 т), Мексика (280 т). Главным источником получения ртути служит месторождение Альмаден на юге Испании, известное уже почти 2000 лет. В 1986 там дополнительно были разведаны большие запасы. В США киноварь добывается на одном руднике в Неваде, некоторое количество ртути извлекают в качестве побочного продукта при добыче золота в Неваде и Юте. В Киргизии издавна разрабатываются месторождения Хайдаркан и Чаувай. В России имеются небольшие месторождения на Чукотке, Камчатке и Алтае.

Налог НДПИ на золото

Согласно Налогового кодекса РФ налог НДПИ на добычу золота составляет

Главным благородным металлом конечно является золото. Золото — мягкий ярко-жёлтый тяжёлый металл. Общий объем добычи золота в мире составляет 2200 т (1995). Первое место в мире по добыче золота занимает ЮАР (522 т), второе – США (329 т, 1995). Старейший и самый глубокий золотой рудник в США – Хоумстейк в горах Блэк-Хилс (Южная Дакота); добыча золота там ведется свыше ста лет.

золото

золото

Поскольку золото практически не подвержено коррозии и высоко ценится, оно сохраняется вечно. До настоящего времени в виде слитков, монет, ювелирных изделий и предметов искусства дошло не менее 90% золота, добытого за исторический период. В результате ежегодной мировой добычи этого металла его суммарное количество увеличивается менее чем на 2%.

Налог НДПИ на серебро

Согласно Налогового кодекса РФ налог НДПИ на добычу серебра составляет

Серебро, наряду с золотом и медью, относится к первым металлам цивилизации. В 4-м тысячелетии до н.э. серебро в виде кусков и слитков служило торговым эквивалентом в странах Ближнего и Среднего Востока, ювелирные изделия из серебра были известны в Египте, Китае. Самые древние разработки серебра, относящиеся к 3-му тысячелетию до н.э., обнаружены в восточной части Малой Азии, где оно извлекалось из свинцовых руд.

изделия из серебра

изделия из серебра

Серебро, как и золото, относится к драгоценным металлам. Однако его цена по сравнению с ценой золота еще недавно составляла 1:16, а в 1995 сократилась до 1:76. Около 1/3 серебра, полученного в США, идет на кино- и фотоматериалы (в основном пленку и фотобумагу), 1/4 используется в электротехнике и радиоэлектронике, 1/10 расходуется на чеканку монет и изготовление ювелирных изделий, на гальванические покрытия (серебрение).

Месторождения серебра

Месторождения серебраПримерно 2/3 мировых ресурсов серебра связано с полиметаллическими медными свинцовыми и цинковыми рудами. Серебро извлекается в основном попутно из галенита (сульфида свинца). Месторождения преимущественно жильные. Наиболее крупные производители серебра – Мексика (2323 т, 1995), Перу (1910 т), США (1550 т), Канада (1207 т) и Чили (1042 т). В США 77% серебра добывается в Неваде (37% добычи), Айдахо (21%), Монтане (12%) и Аризоне (7%).

Налог НДПИ на платину

Согласно Налогового кодекса РФ налог НДПИ на добычу платина составляет

Платина — серебристо-белый металл, в чистом виде обладает значительной ковкостью и тягучестью, хорошо прокатывается в тонкие листы, протягивается и штампуется.

Платиновая руда добыча

Платиновая руда добыча

Металлы платиновой группы (платина и платиноиды). Платина – самый редкий и дорогостоящий драгоценный металл. Используются ее тугоплавкость (температура плавления 1772° C), большая прочность, стойкость против коррозии и окисления, высокая теплоэлектропроводность. Наиболее широкое применение платина находит в автомобильных каталитических нейтрализаторах (способствующих дожиганию горючего с целью удаления вредных примесей из выхлопных газов), а также в платиново-рениевых катализаторах в нефтехимии, при окислении аммиака и проч.

Служит для изготовления тиглей и другой лабораторной посуды, фильер и т.д. Почти весь объем добычи платины приходится на ЮАР (167,2 т, 1995), Россию (21 т) и Канаду (16,5 т). В США в 1987 началась разработка месторождения в Стиллуотере (Монтана), где было получено 3,1 т платиновых металлов, причем самой платины – 0,8 т, остальное – палладий (самый дешевый и наиболее широко применяемый из платиноидов). По запасам и производству палладия лидирует Россия (основной район добычи – окрестности Норильска). Платина добывается и на Урале.

Налог НДПИ на ниобий

Согласно Налогового кодекса РФ налог НДПИ на добычу ниобия составляет

Ниобий используется преимущественно в виде феррониобия в сталелитейной промышленности (в основном для производства высокопрочных низколегированных и отчасти высоколегированных сталей), а также в чистом виде и в составе сплавов с никелем (в ракетостроении). Низколегированные стали особенно необходимы для производства труб большого диаметра, из которых строятся магистральные газо-, нефте- и продуктопроводы. Крупнейший производитель ниобиевого сырья – Бразилия (82% мировой добычи, 1995). Второе место занимает Канада. Обе эти страны производят пирохлоровые концентраты.

Ниобий

НиобийПирохлоровые руды добывают также в России, Замбии и некоторых других странах. Колумбитовые концентраты попутно получают при разработке оловоносных кор выветривания на севере Нигерии.

Налог НДПИ на тантал

Согласно Налогового кодекса РФ налог НДПИ на добычу тантала составляет

Тантал — металл серого цвета со слабым свинцовым оттенком; имеет кубическую объёмноцентрированную решётку.

тантал

танталИз тантала и его сплавов изготовляют коррозионно-устойчивую аппаратуру для химической промышленности, фильеры, лабораторную посуду и тигли; теплообменники для ядерно-энергетических систем. В хирургии листы, фольгу и проволоку из тантала используют для скрепления тканей, нервов, наложения швов, изготовления протезов, заменяющих повреждённые части костей (ввиду биологической совместимости). Карбид тантала применяется в производстве

Налог НДПИ на алмазы

Согласно Налогового кодекса РФ налог НДПИ на добычу алмазов составляет

Самые известные из драгоценных камней – алмазы играют также важную роль в промышленности благодаря их исключительно высокой твердости. Технические алмазы используются главным образом как абразивные материалы для шлифовки и полировки, а также для бурения твердых пород. Ими армируют металлорежущий инструмент. Из природных алмазов лишь небольшая часть (по массе) ювелирная, остальные – технические кристаллы неювелирного качества (борт и карбонадо). Борт и карбонадо (черные алмазы) – это плотные скрытокристаллические или зернистые агрегаты. Технические алмазы получают также искусственно. В США производятся только синтетические алмазы. Природные алмазы обнаружены в Арканзасе и Колорадо, однако их добыча экономически нецелесообразна.

Обычно алмазы встречаются в трубчатых телах – трубках взрыва (диатремах), сложенных вулканической породой – кимберлитом. Однако существенная часть алмазов добывается из аллювиальных россыпных месторождений, образовавшихся в результате размыва кимберлитовых трубок. Около 90% мировой добычи природных технических алмазов в 1993 приходилось на долю пяти стран: Австралии (44,3%), Конго (ДРК, 16,2%), Ботсваны (12,2%), России (9,3%) и ЮАР (7,2%).

Алмаз его первоначальный вид

Алмаз его первоначальный видНалог НДПИ на изумруды

Согласно Налогового кодекса РФ налог НДПИ на добычу изумрудов составляет

Изумруд – это драгоценный камень первого класса (наравне с алмазом, рубином, сапфиром, хризобериллом и благородной шпинелью). О его цвете можно судить по его старинному названию – «смарагд», произошедшему от греческого «smaragdus», что в переводе означает «зеленый камень». Изумруд, как и аквамарин, является разновидностью берилла, имеющий красивый зеленый цвет и обладающий прозрачностью.

Драгоценные камни изумруды

Драгоценные камни изумрудыЦвет изумруда является главным критерием в его оценке. Зеленый оттенок минералу придают оксид ванадия или оксид хрома. Камень устойчив к кислотам и реагентам, но очень хрупок и чувствителен к нагреванию и сдавливанию.

Изумруд может иметь самые разные оттенки, от желтовато-зеленого, до зеленого, отливающего синевой. Камни часто бывают окрашены неравномерно, могут иметь продольное изменение интенсивности цвета, а ярко окрашенные изумруды обладают дихроизмом (меняют окраску с голубоватой на желтовато-зеленую, при повороте камня).

изумруд

изумрудЛучшие изумруды обладают насыщенным ярким зеленым цветом и прозрачностью. Камни среднего и низкого уровня часто могут быть замутнены различными включениями (пузырьки воздуха или жидкости), а также иметь трещины или точечные включения посторонних примесей. При этом прозрачность изумруда оценивается на глаз, а не под увеличительным стеклом (как происходит в случае с алмазом). Изумруды, не имеющие видимых невооруженным глазом нарушений поверхности, считаются камнями высокого качества.

Налог НДПИ на рубины

Согласно Налогового кодекса РФ налог НДПИ на добычу рубинов составляет

Рубин - драгоценный камень 1 класса. Рубин встречается в россыпях на Среднем и Южном Урале. За рубежом важные промышленные месторождения в Бирме, Таиланде, Шри-Ланке.

рубины

рубиныСинтетический Рубин, получаемый тем же способом, что и корунд (но с добавкой Cr2O3), применяется в ювелирной и часовой промышленности, в квантовой электронике в качестве активного элемента наиболее распространённого твердотельного лазера, дающего рекордные энергии и мощности, а также гигантские импульсы, и мазера.

ювелирные изделия из рубина

ювелирные изделия из рубинаНевероятно привлекательный и яркий, рубин очаровывает людей своим насыщенным красным цветом уже не одно тысячелетие. Первые письменные упоминания о камне относятся к 2300 году до нашей эры. Особенной популярностью и почитанием рубин всегда пользовался на востоке, но и европейские правители обращали на него особенное внимание, часто украшая царственные регалии этим камнем.

Рубин упоминается в различных источниках как камень, которому приписывались особые магические свойства. Помимо чудодейственных характеристик у рубина есть масса достоинств, доказанных научных путем, и делающих этот драгоценный камень одним из самых дорогих в мире.

Налог НДПИ на янтарь

Согласно Налогового кодекса РФ налог НДПИ на добычу янтаря составляет

Янтарь – замечательный камень, с которым связаны многие романтические истории и для которого придумано много поэтических названий: «слезы моря», «застывшее солнце» и т.д. Примечательно, что наряду с использованием для изготовления украшений и поделок, существует много других полезных применений янтаря – производство канифоли, масла, лаков, янтарной кислоты.

янтарь

янтарьЯнтарь имеет богатую цветовую гамму – от светло-желтого, золотистого до темно-коричневых и почти черных оттенков. Встречается янтарь изумрудного, красного и фиолетового оттенков. Иногда встречается янтарь с включениями остатков растений и животных. Наиболее высоко ценится прозрачный янтарь без включений пузырьков воздуха и воды. Редки и дороги экземпляры цвета густого чая с вишневым оттенком.

Основная добыча янтаря ведется на побережье Балтийского моря, особенно в Калининградской области, а также в Литве, Латвии, Польше.

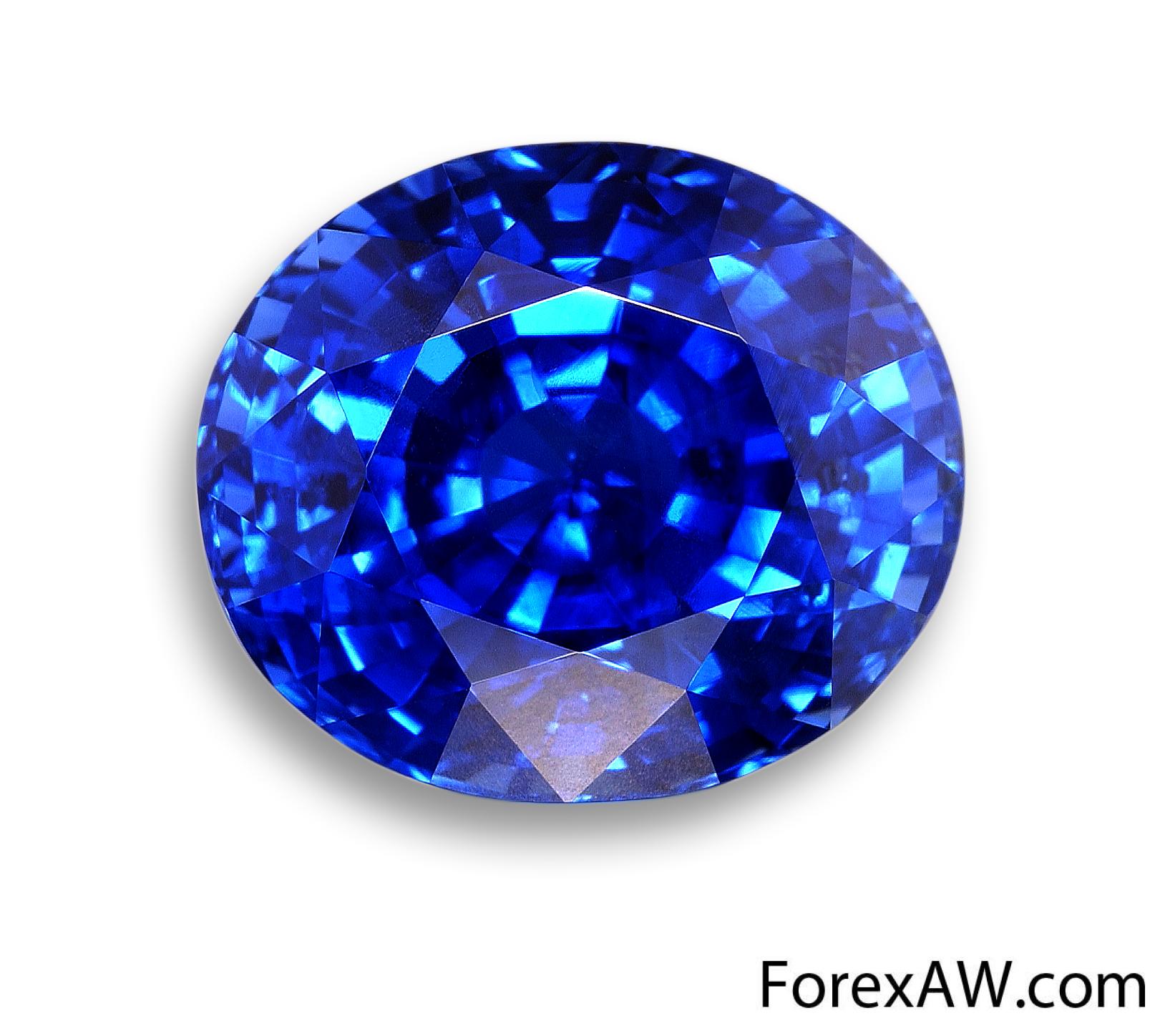

Налог НДПИ на сапфир

Согласно Налогового кодекса РФ налог НДПИ на добычу сапфира составляет

Сапфир – представляет собой разновидность корунда и является «родным братом» рубина. Эти камни сходны по своему химическому составу и твердости, занимающей второе место после алмаза. Внешне же они совершенно не похожи. Сапфир и рубин – это противоположность воды и огня, льда и солнца. Чистота и прохлада насыщенно синего сапфира противостоит огненному сиянию рубина.

сапфир

сапфирСиний цвет сапфиру придают примеси железа и титана. При чем концентрация того или иного вещества может менять вариацию окраски этого драгоценного камня от голубого до глубокого синего цвета.

На данный момент в ювелирной промышленности под термином «сапфир» подразумевают не только камни всех оттенков синего цвета, но и корунды, имеющие желтую, зеленую, лиловую или бесцветную окраску. При этом в названии обязательно указывается расшифровка цвета (например, «лиловый сапфир»). Если камень обозначается просто, как «сапфир» - значит он обязательно синего оттенка. Не бывает красных сапфиров, так как корунд красного цвета – это рубин. В минералогии по-прежнему сапфирами называют только синие корунды.

ювелирные изделия из сапфира

ювелирные изделия из сапфираСапфир так же был известен человеку с глубокой древности, а количество магических и целебных свойств, приписываемых этому камню, ничуть не уступает многообразию свойств рубина.

Налог НДПИ на александрит

Согласно Налогового кодекса РФ налог НДПИ на добычу александрита составляет

Этот камень ценится благодаря своему редкому свойству менять цвет в зависимости от типа освещенности. При дневном свете он ничем не отличается от обычного хризоберилла, но вечером или при искусственном освещении из зеленого александрит становится фиолетово-красным.

александрит

александритАлександрит – является разновидностью хризоберилла и по составу представляет собой алюминат бериллия BeAl2O4. Твердость по шкале Мооса – 8,5. Прозрачность – прозрачный и полупрозрачный. Блеск – стеклянный. Александрит обладает плеохроизмом, то есть способен менять свой цвет в зависимости от освещения. При дневном свете он имеет зеленую окраску, а при искусственном освещении становится фиолетово - красным. Эту способность так и назвали – «эффект александрита». Изменению своей окраски александриты обязаны особенному строению кристаллической решетки и примесям трехвалентного хрома. Встречаются также александриты с эффектом «кошачьего глаза».

александрит при дневном цвете

александрит при дневном цветеАлександрит благодаря своим качествам: высокой твердости, прозрачности и плеохроизму высоко ценится в ювелирном деле. Его оправляют в драгоценные металлы, часто используют в сочетании с бриллиантами и другими драгоценными камнями. Александрит вставляют в серьги, кольца, браслеты, колье, броши. По дороговизне александрит уступает лишь дорогим алмазам, рубинам, изумрудам и сапфирам. Правда из-за этого его очень часто подделывают и делают это уже больше века. Поэтому натуральный александрит – большая редкость, как и украшения с ним, которые обычно изготавливаются на заказ.

Налог НДПИ на соль природную

Согласно Налогового кодекса РФ налог НДПИ на добычу соли составляет

налоговая ставка на добычу соли

налоговая ставка на добычу солиОбщее условное название в быту и в промышленности группы минералов, образующих осадочные соляные месторождения; обладают способностью легко или заметно растворяться в воде и имеют солёный или горько-солёный вкус. Химический состав — хлориды и сульфаты (гидратированные и негидратированные) натрия, калия, магния. Важнейшие С. п.: Каменная соль (галит), Сильвин, Карналлит, Каинит, Полигалит, лонгбейнит (см. Калийные соли), Мирабилит, Тенардит.

соль природная

соль природнаяВ зависимости от условий и времени образования месторождения соли разделены на три типа. Ископаемые осадочные месторождения, образовавшиеся в одну из предшествующих геологических эпох, представлены мощными пластовыми или штоко- и куполообразными залежами твердых солей, находящихся на большей или меньшей глубине от поверхности (см. Соляная тектоника). Примерами этого типа месторождений являются: в СССР — Шумковское и Славянско-Артёмовское (Бахмутское), Верхнекамское (Соликамское) и Старобинское (БССР); за рубежом — крупнейшие Штасфуртское (ГДР), Саскачеванское (Канада) и многие др. На долю месторождений этого типа приходится около 30% мировой добычи С. п.

Соляные источники и рассолы образуются в результате выщелачивания подземными водами на глубине (см. Рассолы). Из этих месторождений путём осаждения получают свыше 50% добычи каменной соли. Современные соляные месторождения (солёные озёра (См. Солёное озеро), заливы или лагуны) по размерам и запасам значительно уступают ископаемым месторождениям, но благодаря своей большей распространённости на земном шаре и более лёгкой доступности для разработки иногда представляют промышленный интерес (озёра Баскунчак и Эльтон, залив Кара-Богаз-Гол и озёра Западной Сибири и Казахстана). К этому же типу относятся современные моря и океаны (иногда С. п. извлекаются из морской воды путём выпаривания или вымораживания). Из современных соляных месторождений получают около 20% соли.

морская соль

морская сольНалог НДПИ на хлористый натрий

Согласно Налогового кодекса РФ налог НДПИ на добычу хлористого натрия составляет

налоговая ставка на добычу хлористого натрия

налоговая ставка на добычу хлористого натрияХлористый натрий - важный пищевой продукт, служит также для консервирования мяса, рыбы и др., добавляется в корм скоту.

хлористый натрий применяется для приготовления пищи

хлористый натрий применяется для приготовления пищи

Хлористый натрий - один из главных видов химического сырья, идёт на получение едкого натра, хлора, соды, сульфата натрия и др. При дефиците NaCI в организме наблюдается сгущение крови, могут развиться спазмы гладкой мускулатуры, судорожные сокращения скелетных мышц, нарушения функций нервной системы и кровообращения. При некоторых заболеваниях (почек, гипертонической болезни) необходимо ограничить поступление NaCI в организм.

Налог НДПИ на подземные воды

Согласно Налогового кодекса РФ налог НДПИ на подземные воды составляет

налоговая ставка на добычу подземных вод

налоговая ставка на добычу подземных водДля человека подземные воды - это настоящее богатство. Такие воды, просачиваясь в глубь, проходят через ряд природных фильтров - слоев горных пород различной плотности и тем самым прекрасно очищаются. Подземная вода является чистейшей, лучшей питьевой водой. Поэтому с Издавна люди ее добывают, устраивая колодцы. В Украине пробурены тысячи артезианских скважин для обеспечения питьевой водой населения городов, орошения полей в районах, бедных на поверхностные воды.

лечебные воды

лечебные водыПодземные воды, содержащие повышенное количество растворенных солей и газов, называют минеральными. Они используются в лечебных целях. У минеральных источников строятся санатории. В Украине много источников с минеральными водами. На их базе возникли курорты Моршина, Трускавца, Хмельника, Миргорода и других городов.

Термальные подземные воды с температурой свыше 20 0С используют для отопления жилых домов, теплиц, для производства электроэнергии. Горячие воды широко используют в Исландии, России, Японии и других странах.

Налог НДПИ на уран

Согласно Налогового кодекса РФ налог НДПИ на добычу урана составляет

Переработка 1 кг урана позволяет произвести столько же энергии, сколько дает сжигание 15 т угля. Урановые руды служат сырьем для получения других радиоактивных элементов, таких как радий и полоний, и разных изотопов, в том числе легких изотопов урана. Главные минералы урановых руд – урановая смолка уранит (настуран) и карнотит (желтый урано-ванадиевый минерал, образующий вкрапленность мелких зерен в песчаниках).

уран

уранБольшая часть запасов урана США сосредоточена в грубо- и тонкозернистых карнотитовых песчаниках с настураном, разработка которых ведется в штатах Аризона, Колорадо, Нью-Мексико, Техас, Юта, Вашингтон и Вайоминг. В Юте имеется крупное месторождение урановой смолки (Мэрисвейл). В США в 1995 общий объем добычи урана составлял 2360 т (в 1980 – 20 тыс. т). Почти 22% электроэнергии в США вырабатывается атомными электростанциями, на которых действуют 110 ядерных реакторов, что гораздо выше соответствующих показателей в других странах. К примеру, в СССР в 1987 имелось 56 действующих реакторов и 28 – на стадии проектирования. Ведущее место в мире по уровню потребления атомной энергии занимает Франция, где АЭС вырабатывают ок. 76% электроэнергии (1995).

Наибольшими разведанными запасами урана (1995) обладают Австралия (ок. 466 тыс. т, более 20% мировых запасов), Казахстан (18%), Канада (12%), Узбекистан (7,5%), Бразилия и Нигер (по 7%), ЮАР (6,5%), США (5%), Намибия (3%), Украина (3%), Индия (ок. 2%). Крупное месторождение уранита Шинколобве находится в Демократической Республике Конго. Значительными запасами располагают также Китай (провинции Гуандун и Цзянси), Германия и Чехия.

После недавнего открытия богатых урановых месторождений в Канаде эта страна по запасам уранита заняла первое место в мире. В России промышленные запасы урана сосредоточены в основном в пределах Стрельцовской кальдеры в Восточном Забайкалье. Недавно разведано крупное месторождение в Бурятии.

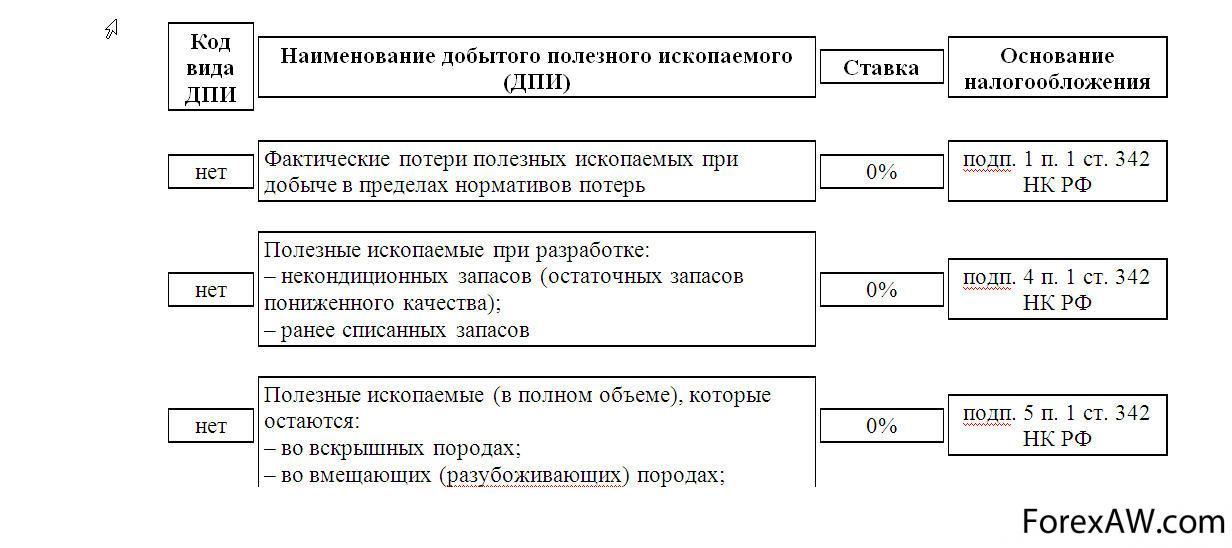

Объекты, которые не облагаются НДПИ

Не может быть признана полезным ископаемым продукция, полученная при дальнейшей переработке (обогащении) полезного ископаемого, так как она считается уже продукцией перерабатывающей промышленности.

Не признаются объектами налогообложения налогом на добычу полезных ископаемых:

- общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

колодец

колодец

- добытые минералогические, палеонтологические и иные геологические коллекционные материалы;

геологические коллекционные материалы мыльный камень

геологические коллекционные материалы мыльный камень

- полезные ископаемые, извлеченные из собственных отвалов или отходов горнодобывающего и связанных с ним перерабатывающих производств, если ранее при их добыче они уже подлежали налогообложению, и некоторые иные объекты.

Кто является плательщиками НДПИ?

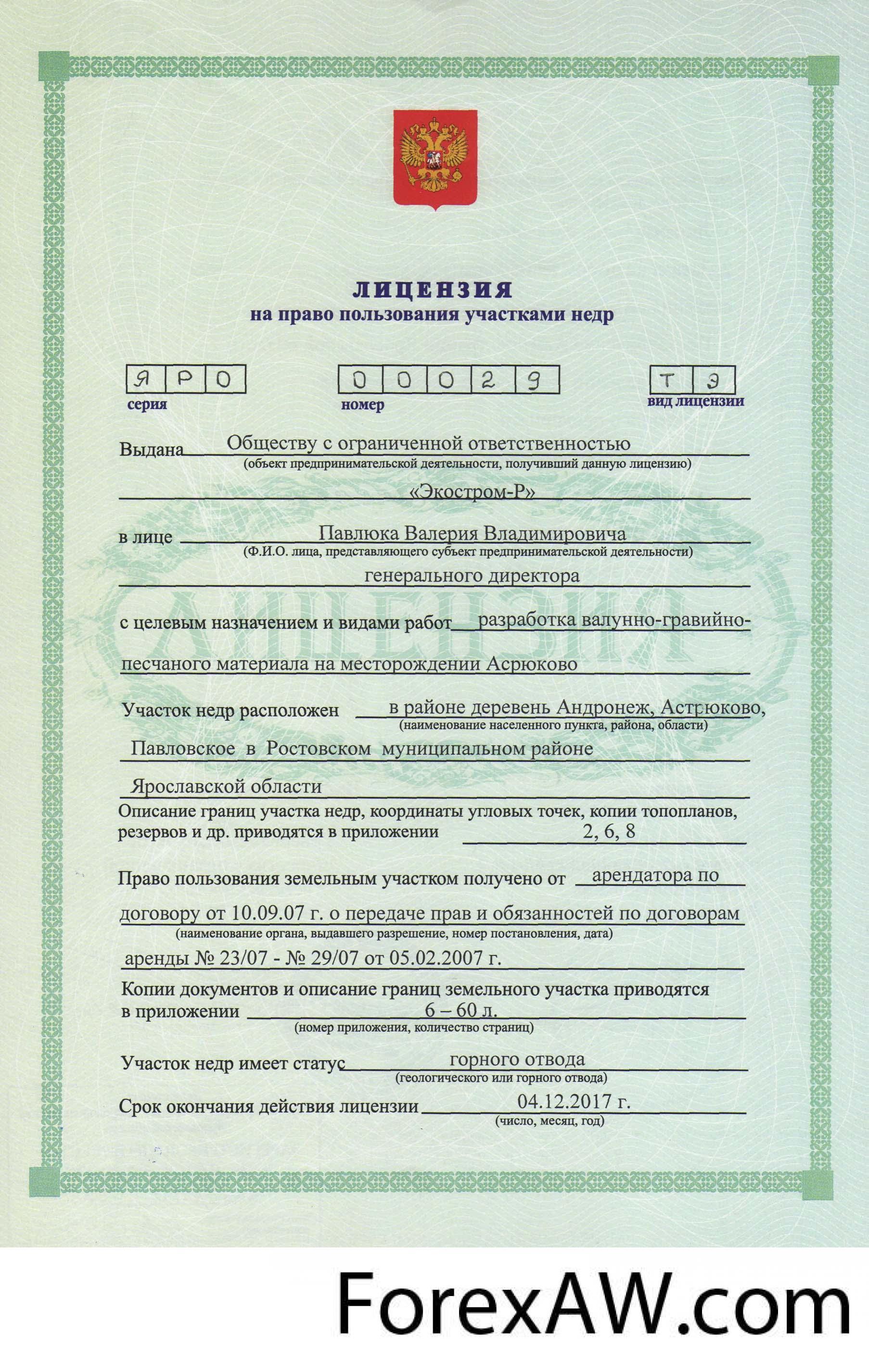

Плательщиками НДПИ признаются пользователи недр — организации (российские и иностранные) и индивидуальные предприниматели. Об этом сказано в статье 334 НК РФ. Как следует из статьи 9 Закона РФ от 21.02.92 № 2395-1 «О недрах» (далее — Закон о недрах), статус пользователя недр лицо приобретает с момента государственной регистрации лицензии на право пользования участком недр или вступления в силу соглашения о разделе продукции.

лицензия на право пользования участком недр

лицензия на право пользования участком недрОтсутствие лицензии на право пользования недрами означает, что нет и обязанности по уплате установлено статьей 51 Закона о недрах и распоряжением Правительства РФ от 22.08.98 № 1214-Р «О возмещении убытков, причиненных в результате самовольного пользования налога, поскольку в данном случае в соответствии с пунктом 1 статьи 17 НК РФ не определен налогоплательщик. Однако в такой ситуации (отсутствие обязанности по уплате НДПИ) лицо, пользующееся недрами без соответствующей лицензии, должно возместить государству убытки. Это недрами».

Недра могут быть предоставлены в пользование (см. ст. 6 Федерального закона «О недрах») для:

- регионального геологического изучения, включающего региональные геолого-геофизические работы;

геолого-геофизические работы

геолого-геофизические работы- геологическую съемку;

проведение геологических работ

проведение геологических работ

- инженерно-геологические изыскания и другие работы, направленные на общее геологическое изучение недр и иные работы, проводимые без существенного нарушения целостности недр;

геологического изучения

геологического изучения- геологического изучения, включающего поиски и оценку месторождений полезных ископаемых и иных работ, не связанных с добычей полезных ископаемых;

геолого-геофизические работы

геолого-геофизические работы- разведки и добычи полезных ископаемых;

разведка и добыча полезных ископаемых

разведка и добыча полезных ископаемых- строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых;

строительства и эксплуатации подземных сооружений

строительства и эксплуатации подземных сооружений-образования особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное и иное значение;

охраняемые геологические объекты

охраняемые геологические объекты- сбора минералогических, палеонтологических и других геологических коллекционных материалов.

палеонтологические находки

палеонтологические находкиКак видно из приведенного перечня, только один вид недропользования может формировать объект налогообложения, а именно — добыча полезных ископаемых.

добыча полезных ископаемых

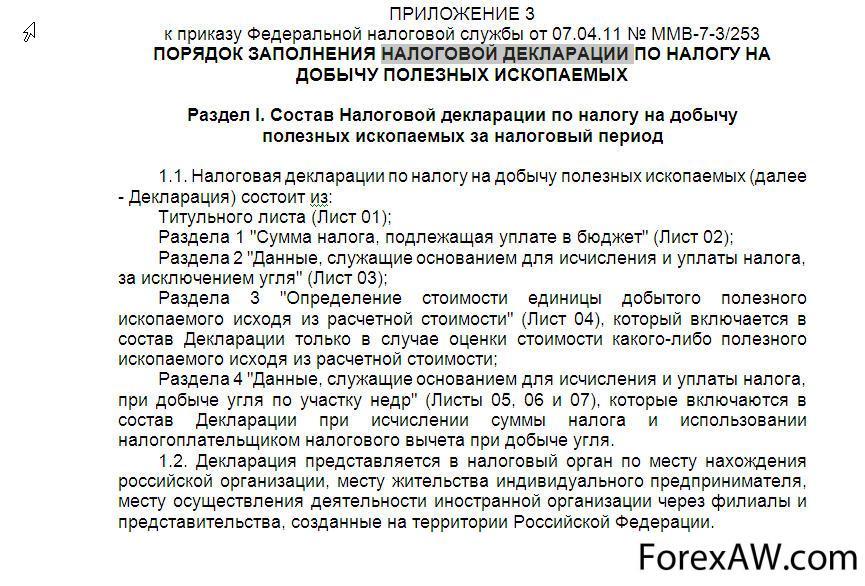

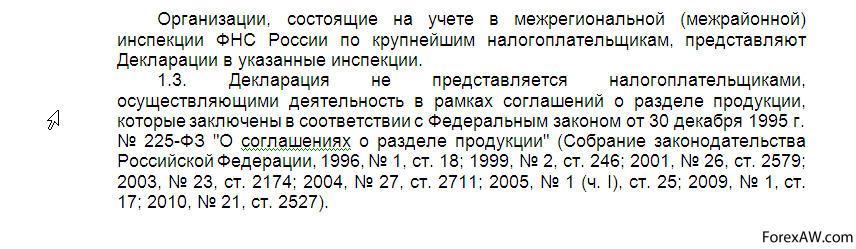

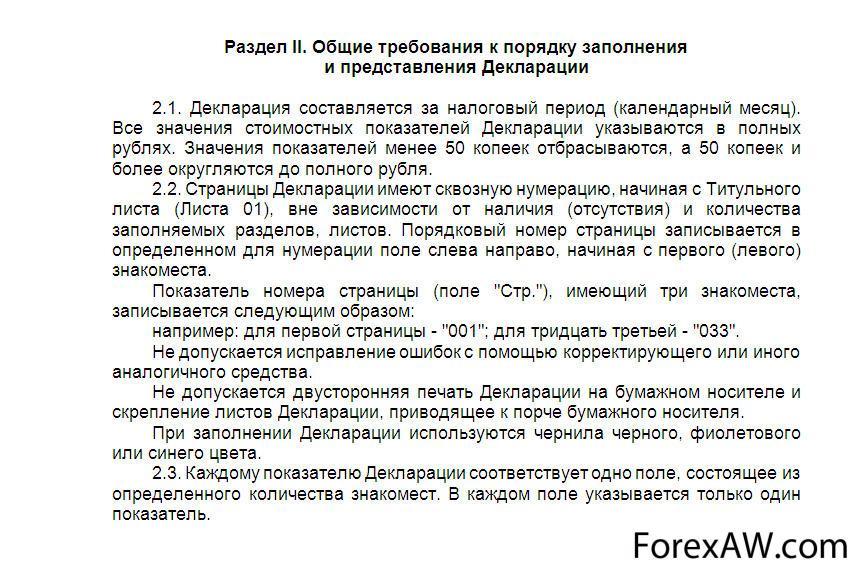

добыча полезных ископаемыхПлательщики НДПИ начиная с отчетности за апрель 2011 года должны применять новую форму декларации (Отчитаться по ней за апрель 2011 года плательщики НДПИ должны не позднее 31 мая (письмо ФНС России от 29.04.11 № АС - 4-3/6981)). Она утверждена приказом ФНС России от 07.04.11 № ММВ-7-3/253. Изменения, внесенные в форму, связаны с появлением в главе 26 «Налог на добычу полезных ископаемых» НК РФ новых норм, которые вступили в силу с 1 апреля 2011 года. (Приказ Федеральной налоговой службы от 07.04.11 № ММВ-7-3/253 (Зарегистрирован Министерством юстиции РФ 20.04.11 № 20540 Об утверждении формы и формата налоговой декларации по налогу на добычу полезных ископаемых и порядка ее заполнения)

Постановка на учет в качестве плательщика НДПИ

Налогоплательщики уплачивают НДПИ по месту нахождения участков недр, предоставленных им в пользование. Для этого организации и предприниматели должны быть зарегистрированы в качестве плательщиков налога. На это указывает пункт 1 статьи 335 НК РФ.

Если полезные ископаемые добываются на территории России, постановка на учет в качестве плательщика НДПИ осуществляется по месту нахождения участка недр, предоставленного в пользование.

место нахождения участка недр

место нахождения участка недр

Что следует понимать под местом нахождения участка недр, предоставленного налогоплательщику в пользование? Для целей 26-й главы Налогового кодекса это — территория субъекта (субъектов) РФ, на которой (которых) расположен участок недр.

Если же добыча полезных ископаемых производится на континентальном шельфе,

континентальнцй шельф