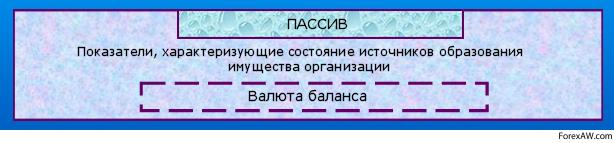

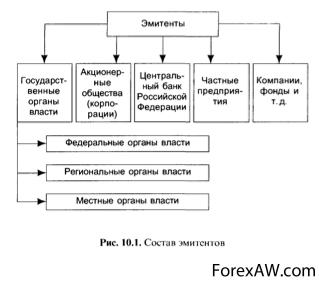

Пассив (Passive) - это

часть бухгалтерского баланса (правая часть), в котором отражаются обязательства и источники средств предприятия, состоящие из собственных, заемных и привлеченных средств, сгруппированные по их принадлежности и назначению, включая кредиторскую задолженность

Определение и трактовки пассива, виды пассивов, теория и практика пассива, пассивы как источники активов, пассив финансового баланса, краткосрочные пассивы, текущие и долгосрочные пассивы, управление пассивами, пассивы коммерческих банков и пассивные операции банка, пассив и структура пассива предприятия

Структура публикации

- Пассив - это, определение

- Что такое пассив?

- Денежные пассивы

- Временные пассивы

- Силовые пассивы

- Трактовки пассива

- Традиционная трактовка пассива

- Новая трактовка пассива

- Трактовка пассива по Шмаленбаху

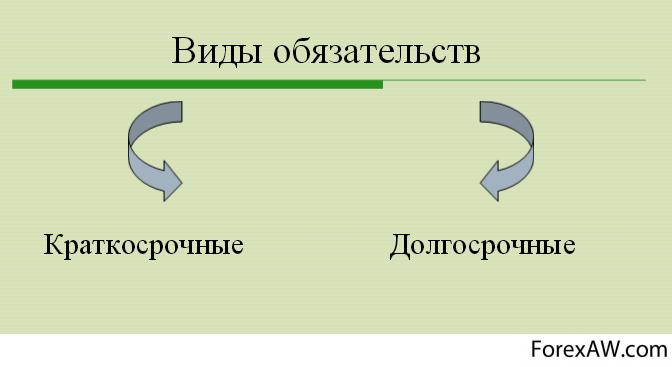

- Виды пассивов

- Уставный и акционерный капитал

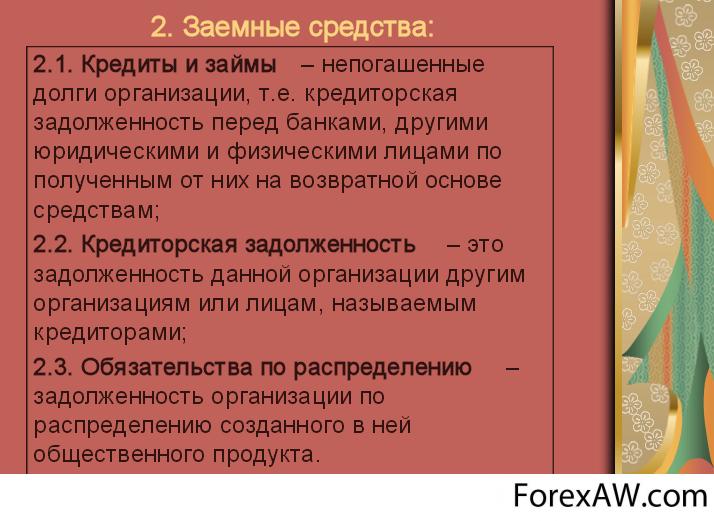

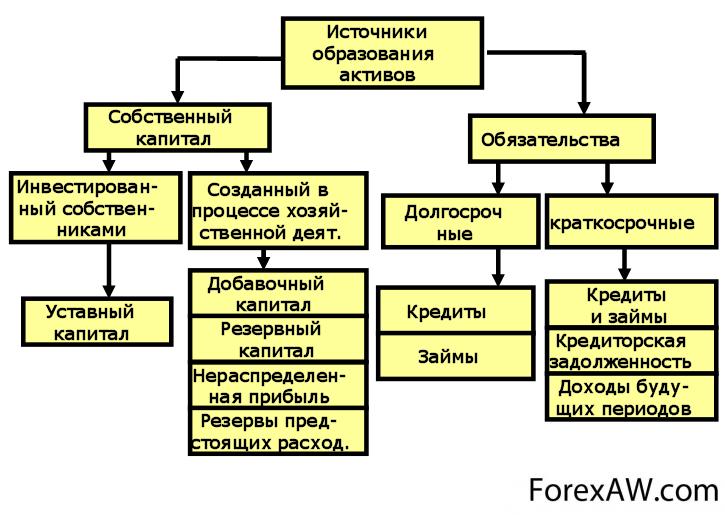

- Заемный капитал

- Временно-долговые пассивы

- Краткосрочные пассивы

- Текущие пассивы

- Долгосрочные пассивы

- Теория и практика пассива

- Пассивы - источники активов

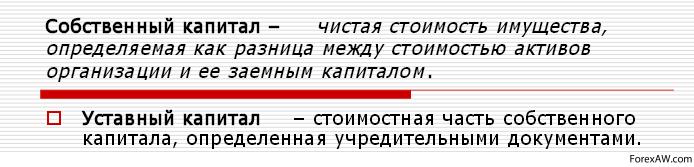

- Уставный или собственный капитал

- Кредиторская задолженность

- Прибыль

- Пассив финансового баланса

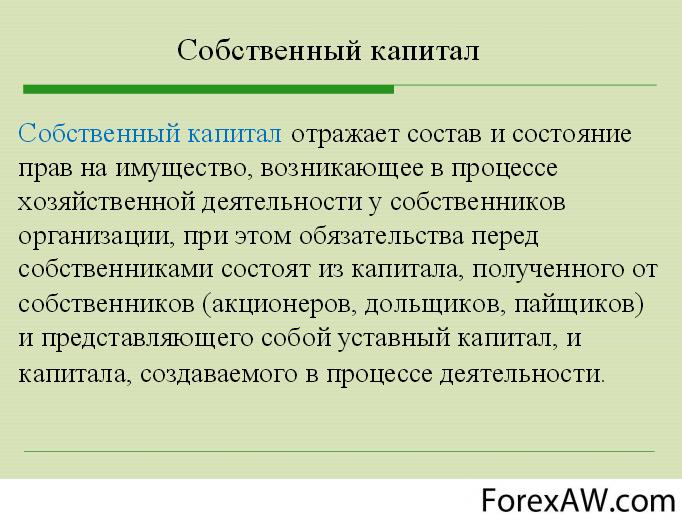

- Собственный капитал

- Вложенный капитал

- Акционерный капитал

- Добавочный капитал

- Резервный капитал

- Нераспределенная прибыль

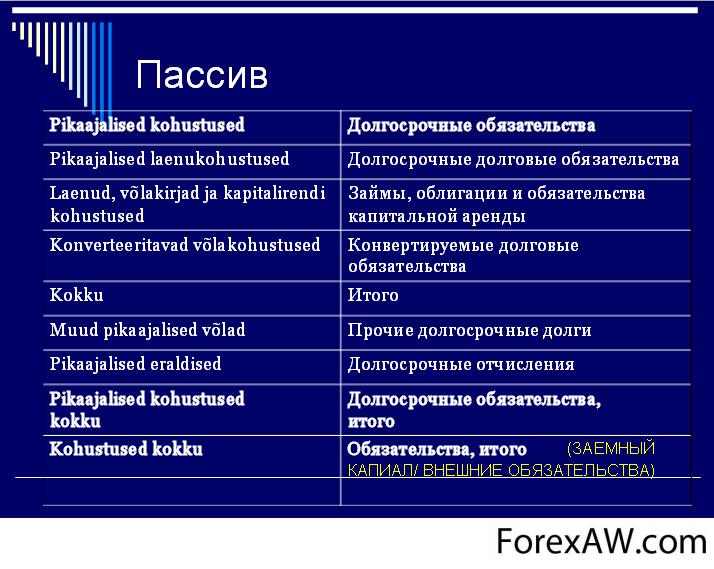

- Долгосрочные обязательства

- Долгосрочные кредиты

- Облигации

- Арендные выплаты

- Резервы и фонды

- Краткосрочные обязательства

- Счета к оплате

- Векселя к оплате

- Краткосрочные долги

- Задолженность по налогам

- Отсроченные налоги

- Задолженность по заработной плате

- Полученные авансы

- Часть долгосрочных обязательств

- Накопившиеся обязательства

- Непредвиденные обязательства

- Управление пассивами

- Пассив как выражение актива

- Пассивы коммерческого банка

- Виды пассивов банка

- Эмиссия ценных бумаг

- Депозитные операции

- Направление прибыли

- Ссуды

- Пассивные операции банков

- Уставный фонд

- Резервный фонд

- Специальные фонды

- Пассивы предприятия

- Построение пассивов предприятия

- Источники и ссылки

- Источники текстов, картинок и видео

- Ссылки на интернет-сервисы

- Ссылки на прикладные программы

- Создатель статьи

Пассив - это, определение

Пассив - это противоположная активу часть бухгалтерского баланса (правая сторона), в котором отражаются источники средств, находящихся в распоряжении предприятия, сгруппированные по их принадлежности и назначению, а также совокупность всех обязательств (источников формирования средств) предприятия, то есть дающих доход и обеспечивающих ликвидность, с помощью которых выделяется, кому принадлежат средства и для какой цели они предназначены и определяются различные выплаты (проценты по облигациям, зарплата, выплата налогов и т.д.).

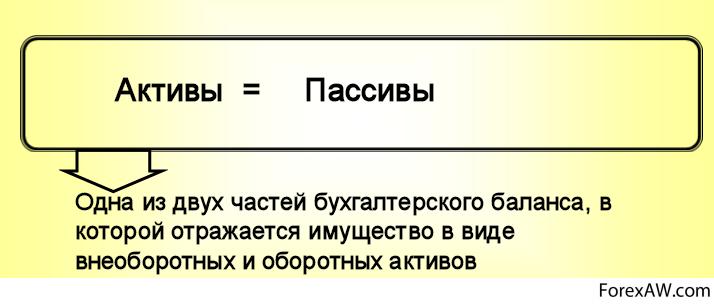

Пассив и актив в группировке хозяйственных средств

Пассив и актив в группировке хозяйственных средствПассив - это материальные обязательства корпорации, к которым относятся различные выплаты (проценты по облигациям, зарплата, выплата налогов и т.д.).

Сравнительный анализ понятий актива и пассива

Сравнительный анализ понятий актива и пассиваПассив - это часть бухгалтерского баланса, в котором отражаются источники средств, находящихся в распоряжении предприятия, сгруппированные по их принадлежности и назначению. Средства группируются по статьям, исходя из потребностей управления. Так, выделяется, кому принадлежат средства и для какой цели они предназначены.

Пассив - забирает у вас деньги

Пассив - забирает у вас деньгиПассив - это совокупность долгов и обязательств предприятия (в противоположность активу).

Пассив - это совокупность долгов предприятия

Пассив - это совокупность долгов предприятияПассив - это превышение расходов над поступлениями.

Пассив - это превышение расходов над поступлениями

Пассив - это превышение расходов над поступлениямиПассив - это та сторона бухгалтерского баланса, которая раскрывает источники финансирования средств, формирующих актив, то есть дающих доход и обеспечивающих ликвидность.

Пассив - это противоположная активу часть бухгалтерского баланса (правая сторона), — совокупность всех обязательств (источников формирования средств) предприятия.

Пассив означает воздержаться от чего-либо

Пассив означает воздержаться от чего-либоПассив - это совокупность юридических отношений, лежащих в основе финансирования хозяйствующего субъекта и включающих как заемный, так и собственный капитал.

Пассив и актив

Пассив и активПассив - это обязательства (за исключением субвенций, дотаций, собственных средств и других источников) предприятия, состоящие из заемных и привлеченных средств, включая кредиторскую задолженность.

Пассив это кредиторская задолженность

Пассив это кредиторская задолженностьПассив - это совокупность обязательств, предполагающих задолженность организации вследствие ее хозяйственной деятельности, расчеты по которой приводят к оттоку средств.

Пассив это долгосрочные обязательства предприятия

Пассив это долгосрочные обязательства предприятияПассив - это источники образования средств предприятия, его финансирования, сгруппированные по их принадлежности и назначению (собственные и заемные).

Пассив требует дополнительных затрат

Пассив требует дополнительных затратПассив - это оборотные средства, постоянно используемые в хозяйственном обороте и потому приравненные к собственным средствам, но не принадлежащие предприятию: задолженность рабочим и служащим по заработной плате, резерв предстоящих платежей, образуемый для оплаты отпусков и др.

Пассив представляют собой долги и предоплаты

Пассив представляют собой долги и предоплатыПассив - это источник происхождения активов, отражающий, являются ли активы полученными за счет собственного капитала предприятия или за счет возникновения у предприятия каких-либо обязательств.

Пассивы всегда равны активам

Пассивы всегда равны активамПассив - это превышение денежных заграничных расходов страны над ее доходами, полученными из-за границы.

Пассив это обязательный резервный капитал

Пассив это обязательный резервный капиталПассив - это любое обязательство перед сторонними физическими и юридическими лицами - кредит, обязательство уплаты по счету, налоговые обязательства и т.д.

Сравнительнй характеристики пассивов и активов

Сравнительнй характеристики пассивов и активовПассив - это противоположная активу часть бухгалтерского баланса (правая сторона), - совокупность всех обязательств (источников формирования средств) предприятия.

Основные понятия и свойства пассива

Основные понятия и свойства пассиваПассив баланса - это часть бухгалтерского баланса (правая сторона), обозначающая источники образования средств предприятия, его финансирования, сгруппированные по их составу, принадлежности и назначению: собственные резервы, займы других учреждений и т.п.

Пассив банка - это отражаемые в балансовом отчете все выставляемые банку денежные требования, кроме требований его владельцев.

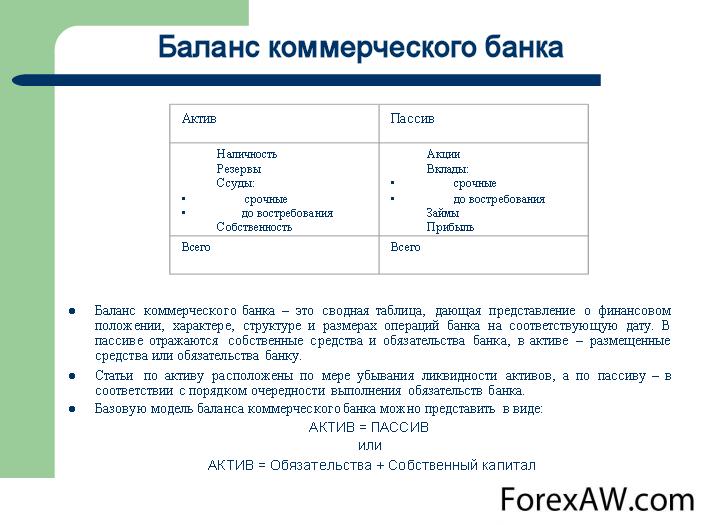

Баланс коммерческого банка

Баланс коммерческого банкаПассив предприятия - это источники финансирования, благодаря которым стало возможным привлечение необходимых ценностей и средств.

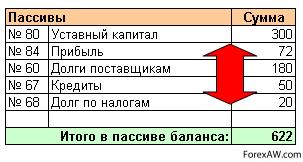

Пассивы предприятия

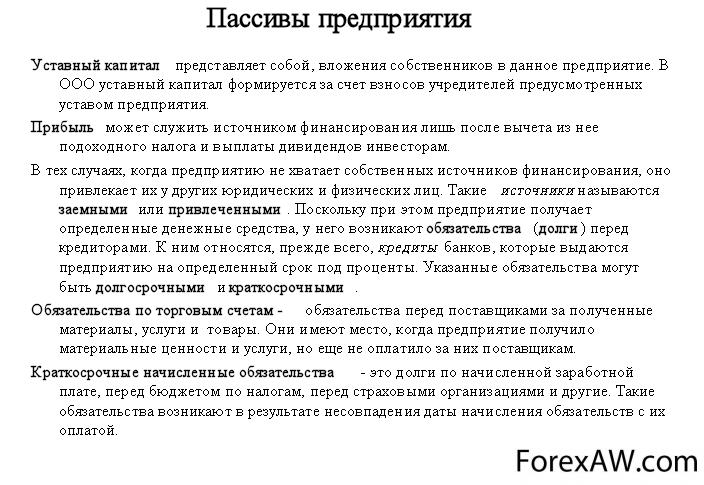

Пассивы предприятияПассив предприятия - это обязательства и источники средств предприятия, состоящие из собственных, заемных и привлеченных средств. Собственные средства предприятия при любой форме собственности (кроме государственной) состоят из: уставного фонда; паев, долей в хозяйственных обществах и товариществах; выручки от продажи первичного и дополнительных выпусков акций; накопленных нераспределенных прибылей (резервов); реализованного прироста рыночной стоимости ценных бумаг; государственных средств, которыми предприятие наделено.

Виды и свойства пассивов

Виды и свойства пассивовПассив инвестиционного фонда - это краткосрочные обязательства фонда (кредиторская задолженность, задолженность по отчислениям в бюджет, внебюджетные фонды и др.) и долгосрочные обязательства фонда (кредиты, заемные и другие привлеченные средства) .

Пассив инвестиционного фонда

Пассив инвестиционного фондаЧто такое пассив?

Пассивы – это то, что приводит к потере наших ресурсов. Денежные пассивы отнимают у нас деньги, то есть создают убыток. Временные пассивы отнимают у нас время, а силовые пассивы отнимают и силы, и способность к труду. Очень важно учитывать то, что одни и те же вещи в разное время могут быть и пассивами, и активами.Непонятно? Давайте разберемся на примерах!

Что такое пассивы и активы?

Что такое пассивы и активы?Денежные пассивы

Денежные пассивы отнимают у нас деньги, то есть создают убыток. Например, машина, безусловно, пассив. Ее надо приобрести, тратить деньги на бензин и на техническое обслуживание. Это денежный пассив. Но если на этой машине развозить какие-нибудь товары, и получать за это заработную плату, которая будет превышать все расходы? Получится, что машина будет приносить доход, а значит, она превратится в актив! Думаю, это понятно. Также, квартира является пассивом: каждый месяц нужно платить коммунальные платежи и т.д. Но если сдавать квартиру в аренду, и получать арендную плату, то квартира превращается в актив, приносящий денежный доход. Я думаю, с денежными активами и пассивами все понятно. Теперь перейдем к временным.

Денежные пассивы отнимают у нас деньги

Денежные пассивы отнимают у нас деньгиВременные пассивы

Временные пассивы отнимают у нас время. Вы пришли домой после работы, очень устали. Вы садитесь и смотрите телевизор. Так вот телевизор это один из основных временных пассивов. Он тратит ваше время. Теперь давайте представим, что вам нужно написать какой-то текст. Можно написать на бумаге, но ведь сейчас 21 век все-таки, поэтому будет легче писать текст на компьютере. Безусловно, на компьютере будет даже быстрее. А это значит, что компьютер экономит наше время, следовательно, он является временным активом в этой ситуации.

Временные пассивы отнимают у нас время

Временные пассивы отнимают у нас времяСиловые пассивы

Силовые пассивы отнимают и силы, и способность к труду.Теперь рассмотрим последний вид активов и пассивов, а именно силовые активы. Например, сон – это силовой актив. Он восполняет наши силы, утраченные на протяжении всего прошедшего дня. Тренажерный зал тоже является силовым активом, так как увеличивает нашу физическую силу. Но как же себе представить силовые пассивы? Очень просто. Это вещи и люди, которые отнимают у нас физическую силу, заряд бодрости. Это может быть и работа, и человек, который был с вами невежлив, и вам ничего не хочется делать после общения с ним. Плохая пища, из-за которой у вас несварение желудка, тоже является силовым пассивом!

Силовые пассивы отнимают силы и способность к труду

Силовые пассивы отнимают силы и способность к трудуМожно заметить одну особенность. Если посмотреть со стороны философии на вопрос активов и пассивов, то можно сказать, что работа является силовым пассивом, но в то же время она является денежным активом, так как мы получаем за работу заработную плату. И таких неоднозначных случаев можно найти еще много.

Трактовки пассива

В настоящее время этот подход в целом сохранился, но трактовка формулы дается в духе Шера: активы равны обязательствам плюс капитал. Под влиянием западных бухгалтеров мы перестали трактовать капитал как долг организации ее собственнику.

И тут возникает общая формулировка: Пассив - это перечень юридических и физических лиц, которым принадлежат активы.

Трактовки пассива

Трактовки пассиваИз этого определения вытекают три важных вывода:

- пассив - это следствие актива, нет актива - не будет и пассива;

- пассив можно назвать планом распределения собственниками имущества, указанного в активе;

- группировать пассив следует по принципу изымаемости, лучше всего начать следует с того, что подлежит изъятию в последнюю очередь.

Главный вывод пассив равен активу

Главный вывод пассив равен активуПравда, остается неясным, как трактовать такую статью как доходы будущих периодов?

В теории, и, как следствие, на практике существует три трактовки пассива с чисто содержательной стороны.

Статьи доходов будущих периодов

Статьи доходов будущих периодовТрадиционная трактовка пассива

Это традиционное понимание пассива, которое рассматривает его как имущество, находящееся в распоряжении собственника. С этим связано, как правило, два подхода:

- пассив понимается как чисто юридическая категория;

- как план распределения активов, причем кредиторская задолженность уже нормирована возникшими обязательствами, а собственные средства нормируются согласно установленным и заданным лимитам.

Традиционное понимание пассива

Традиционное понимание пассиваПервый вариант можно считать традиционным для отечественного учета. Ее разделяли все классики нашей бухгалтерии (Н.С. Лунский, А.П. Рудановский, Н.А. Кипарисов, Н.С. Помазков и др.). Второй вариант развивали бухгалтеры, стремившиеся увязать учет с марксистской политической экономией. В обоих вариантах нет проблем трактовки доходов будущих периодов. Они рассматриваются как источник собственных средств.

Вариант учета связывали с марксистской политической экономией

Вариант учета связывали с марксистской политической экономиейНовая трактовка пассива

Она возникла относительно недавно и служит ярким доказательством приоритета содержания (экономические отношения) над формой (юридические отношения). Суть этого подхода можно выразить так: пассив - это предстоящий отток активов.

Пассив - это предстоящий отток активов

Пассив - это предстоящий отток активовВ данном случае неважно, кому принадлежат права на уплачиваемые средства: важно только знать точный или вероятный график платежей. Под этим распределением платежей понимается как погашение кредиторской задолженности, так и списание зарезервированных средств. (Более того, здесь надо принять во внимание и возможные изъятия средств собственниками.) Отсюда проистекает революционная трактовка кредиторской задолженности, под которой теперь следует понимать не только обязательства, то есть долги юридическим и физическим лицам, но и резервы, которые также предполагают отток средств в оговоренные сроки.

Погашение кредиторской задолженности

Погашение кредиторской задолженностиПо сравнению с вариантами первой трактовки в этом случае мы сталкиваемся с иным пониманием соотношения между обязательствами и собственными средствами, ибо резервы - явно собственные средства - уже трактуются как средства несобственные, но доходы будущих периодов понимаются так же, как и при первой трактовке.

Трактовки пассивов и активов

Трактовки пассивов и активовТрактовка пассива по Шмаленбаху

Э. Шмаленбах (1873-1955), немецкий бухгалтер, определили пассив так:

Доходы, которые еще не стали расходами.

Э. Шмаленбах (1873-1955), крупнейший немецкий теоретик бухгалтерского учета XX в.

Э. Шмаленбах (1873-1955), крупнейший немецкий теоретик бухгалтерского учета XX в.В самом деле, собственники вложили капитал, то есть предприятие получило доход от своего собственника (в начале дела свой, а во время работы капитализировали кредиторскую задолженность и свои доходы).

Полученные средства необходимо вложить в дело. Это значит, что на них следует приобрести оборудование, материалы, товары и т. п. для того, чтобы эти доходы предприятия обратить в его расходы.

Полученные средства необходимо вложить в дело

Полученные средства необходимо вложить в делоВ этом случае весь пассив можно понимать как доходы или прошлых и/или будущих периодов. И по большому счету граница между собственным и привлеченным капиталом, в сущности, исчезнет.

Граница между собственным и привлеченным капиталом стирается

Граница между собственным и привлеченным капиталом стираетсяОсобенности этой трактовки в том, что ее сторонники трактуют пассив как причину, а актив как следствие. Впервые на это обратил внимание русский бухгалтер Л.И. Гомберг (1866-1935). На самом деле, понимание того, что может быть истолковано как причина, а что как следствие, очень условно. Например, поступление товаров отражается как по активу, так и по пассиву. Можно сказать, что поставщики поставили товары (причина) и у предприятия увеличилась товарная масса (следствие). Но с равным успехом можно утверждать, что увеличение товарной массы (причина) привело к росту кредиторской задолженности (следствие). Теория - это "что хомут, что дышло, куда повернешь, туда и вышло".

Необходимо разобраться где причина, а где следствие

Необходимо разобраться где причина, а где следствиеВиды пассивов

На пассивных счетах отражаются источники формирования хозяйственных средств. Остатки на этих счетах показывают, как и откуда появились эти средства. Иначе совокупность источников формирования средств называется обязательствами предприятия.

Виды пассивов

Виды пассивовСогласно определению, обязательство – это существующая на определенную дату задолженность организации, возникшая как следствие свершившихся хозяйственных операций, погашение которой должно привести к уменьшению соответствующих активов. Это может быть выплата денежных средств, передача других активов (оказание услуг), либо замена одного вида обязательства другим.

Обязательство – это существующая на определенную дату задолженность организации

Обязательство – это существующая на определенную дату задолженность организацииУставный и акционерный капитал

Вид пассива - уставный и акционерный капитал

Вид пассива - уставный и акционерный капиталЗаемный капитал

Заемный капитал один из видов пассивов

Заемный капитал один из видов пассивовВременно-долговые пассивы

Временно-долговые пассивы

Временно-долговые пассивыКраткосрочные пассивы

Краткосрочные пассивы (кредиторская задолженность (перед работниками предприятия, арендодателями, учредителями, бюджетом), краткосрочные обязательства по кредитам и займам (срок оплаты по которым наступает в течение года), резервы предстоящих расходов).

Вид пассивов - краткосрочные обязательства

Вид пассивов - краткосрочные обязательстваТекущие пассивы

Текущие пассивы (текущие обязательства) — это краткосрочные финансовые обязательства, которые должны быть погашены в течение года со дня составления бухгалтерского баланса (или текущего операционного цикла предприятия, данный срок больше). Данное определение подразумевает, что текущие обязательства погашаются за счет активов, классифицируемых как текущие в том же балансе. Обязательства предприятий возникают из-за существующих (вследствие прошлых операций или событий) долгов предприятия, или относительно передачи определенных активов или услуг другому предприятию в будущем (по предоплате).

Текущие пассивы - краткосрочные обязательства

Текущие пассивы - краткосрочные обязательстваДолгосрочные пассивы

Долгосрочные пассивы (долгосрочные обязательства по кредитам и займам, отложенные налоговые обязательства).

Вид пассива - долгосрочные обязательства

Вид пассива - долгосрочные обязательстваТеория и практика пассива

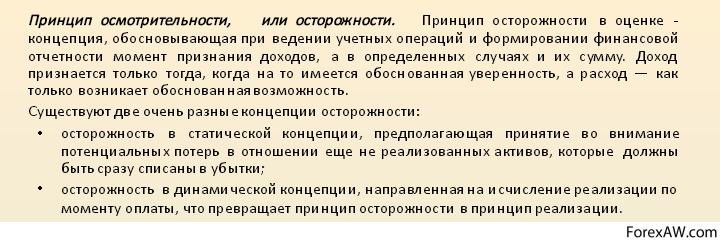

Какова теория, такова и практика. В развитой экономике бухгалтеры стремятся приукрасить баланс, в неразвитой - бухгалтеры прибедняются и больше всего думают как скрыть, по разным причинам, прибыль. В этом отношении очень показателен принцип консерватизма (требование осмотрительности), который предполагает преуменьшение активов и преувеличение пассивов.

Как понять что такое пассив?

Как понять что такое пассив?Необходимо обратить внимание на то, что теория пассива и практика работы с ним, несмотря на запутанность терминологии и многих трактовок, тем не менее, достаточно проста по сравнению с пониманием актива. Следует сказать бухгалтеру: если вы хорошо понимаете, что такое актив (а понять это очень трудно), то вы легко разберетесь в том, что такое пассив. Думайте об активе, а понимание пассива придет само собой.

Tеория пассива и практика

Tеория пассива и практикаПассивы - источники активов

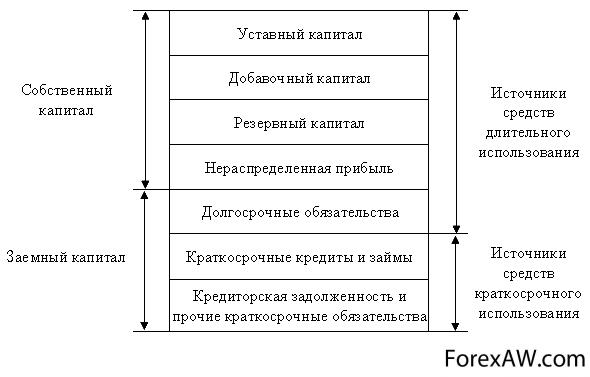

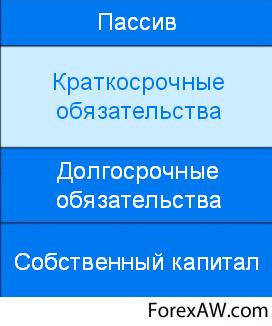

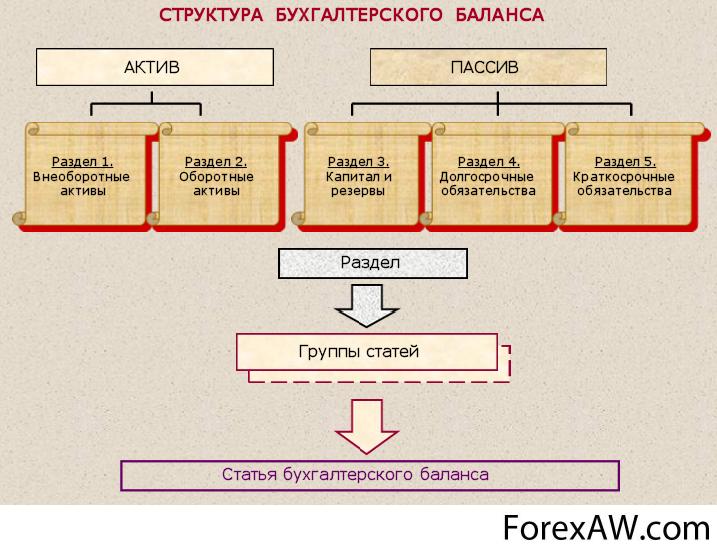

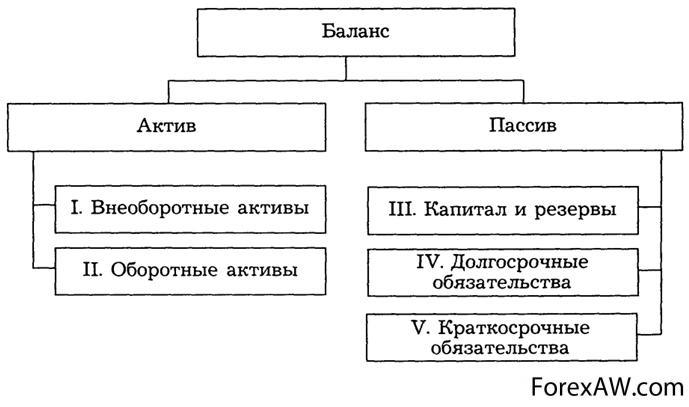

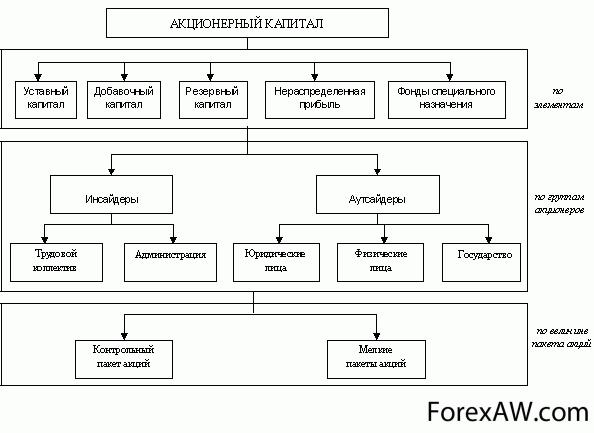

Состав пассивов содержит собственный капитал — уставный и акционерный, а также заёмный капитал (кредиты, займы), сгруппированные по составу и срокам погашения. В пассиве указываются в суммовом выражении данные о капитале и обязательствах организации.

Источники образования пассивов

Источники образования пассивовПассивы являются источниками активов и состоят из следующих разделов:

- Уставный или Собственный капитал;

- кредиторская задолженность;

- прибыль.

Пассивы являются источниками образования активов

Пассивы являются источниками образования активовУставный или собственный капитал

Уставный или Собственный капитал - это так называемый начальный капитал. В основном это свои накопления или родственники помогли, вот на них вы купили печь, емкости, транспорт, первоначальную муку, дрожжи. Может купили офис или взяли ее в аренду.

Собственный или Уставный капитал определение

Собственный или Уставный капитал определениеКредиторская задолженность

Кредиторская задолженность, это ваши долги кому то. Бывает своего начального капитала не хватает, то берешь кредит в банке на приобретение этих печей, емкостей, транспорта и еще на что-то. Также пекарня почти всегда бывает должна за коммунальные услуги, за воду, э/энергию, телефон, хотя бы потому что платежи производим в до 10-го числа следующего месяца. Может муку взяли, да какое то время не расплатились . Т.е. вы какое то время пользуетесь чужими средствами.

Кредиторская задолженность - это ваши долги

Кредиторская задолженность - это ваши долгиПрибыль

Прибыль. Т.е. это прибыль, которую вы получили в результате своей работы. Доходы минус все ваши расходы и осталась прибыль. И вы на нее покупаете дополнительную печь, побольше муки, т. е. расширяете свое производство.

Прибыль за проделанную работу

Прибыль за проделанную работуПассив финансового баланса

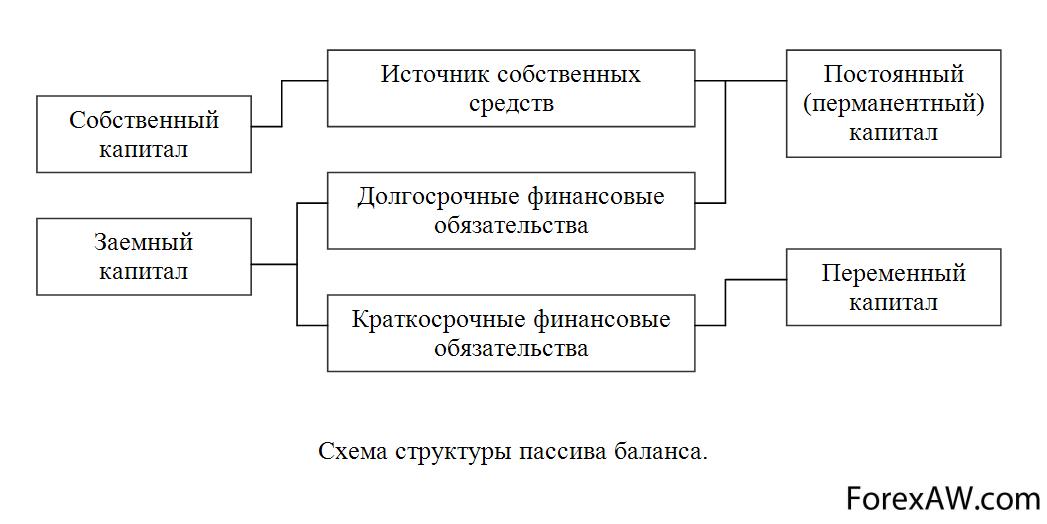

В соответствии с международными стандартами финансового учета и отчетности под пассивами понимаются источники образования средств предприятия. В пассиве баланса отражаются решения по выбору источников финансирования инвестиционных решений предприятия, результатом реализации которых являются приобретенные активы.

Структура пассива финансового баланса

Структура пассива финансового балансаОсновными разделами пассива баланса являются:

- собственный капитал;

- долгосрочная кредиторская задолженность (долгосрочные обязательства, долгосрочный заемный капитал);

- краткосрочные кредиторские задолженности (краткосрочные обязательства, краткосрочный заемный капитал).

Структура финансового баланса

Структура финансового балансаСобственный капитал

Раздел «Собственный капитал». Как уже было сказано выше, в базовом курсе финансового менеджмента рассматривается управление средствами предприятия акционерной формы собственности. На этапе создания акционерного предприятия собственный капитал равен акционерному капиталу. Собственный капитал действующего предприятия включает много подразделов.

Источник пассива - собственный капитал

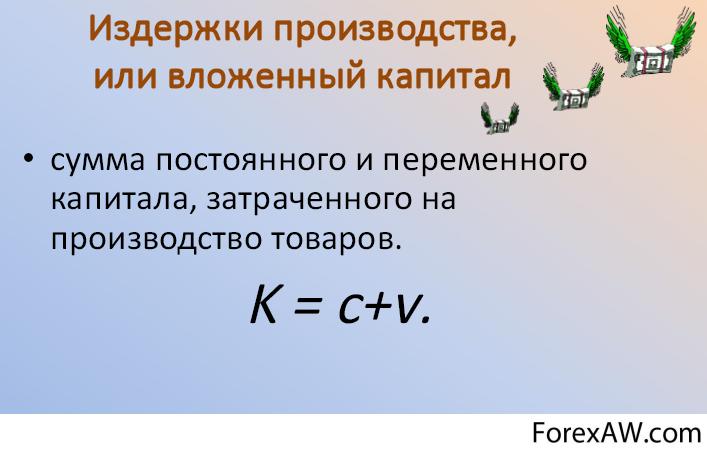

Источник пассива - собственный капиталВложенный капитал

Вложенный капитал, в том числе:

- акционерный капитал;

- добавочный капитал;

- фонды и резервы;

Вложенный капитал

Вложенный капиталАкционерный капитал

Статья «Акционерный капитал». Обычно в балансе отражают разрешенный к выпуску акционерный капитал и количество фактически выпущенных акций на дату составления баланса (выпущенные акции — собственные акции в портфеле). Акции отражаются в балансе в соответствии с их типом в статьях: «простые акции» и «привилегированные акции».

Акционерный капитал структурная схема

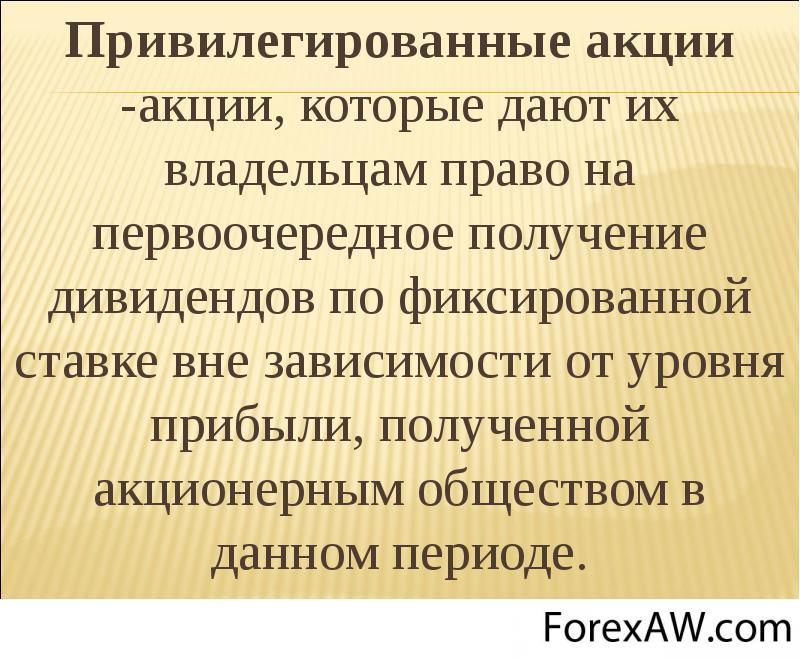

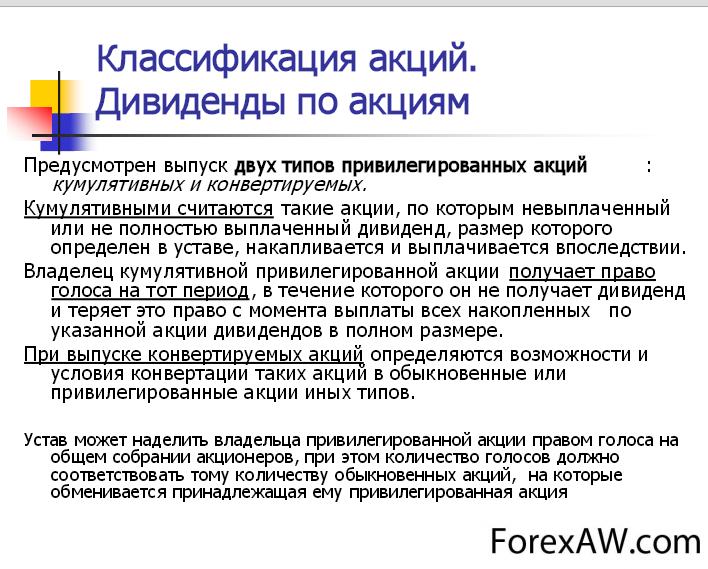

Акционерный капитал структурная схемаПростые акции дают своим владельцам право голоса на собрании акционеров. По простым акциям начисляются нефиксированные дивиденды, размер и выплата которых зависят от финансовых результатов деятельности предприятия. Привилегированные акции не дают своим владельцам права голоса на собрании акционеров. По привилегированным акциям начисляются фиксированные дивиденды, выплата которых, в общем, не зависит от финансовых результатов деятельности предприятия.

Привилегированные акции не дают их владельцам права голоса на собрании акционеров

Привилегированные акции не дают их владельцам права голоса на собрании акционеровПривилегированные акции могут быть кумулятивными и некумулятивными. Кумуляция означает свойство сохранять дивиденды. Если в каком-то году по причине тяжелого финансового положения предприятия дивиденды по простым и даже привилегированным акциям не были выплачены, владельцы кумулятивных акций смогут получить их в последующие периоды. По некумулятивным акциям невыплаченные в текущем периоде дивиденды в последующих периодах не сохраняются.

Привилегированные акции бывают кумулятивными и некумулятивными

Привилегированные акции бывают кумулятивными и некумулятивнымиВладельцы привилегированных акций обладают преимущественным правом на получение дивидендов и возврат вложенного капитала в случае ликвидации предприятия. Акции имеют номинальную стоимость, по которой фиксируются в балансе, и курсовую (рыночную) стоимость.

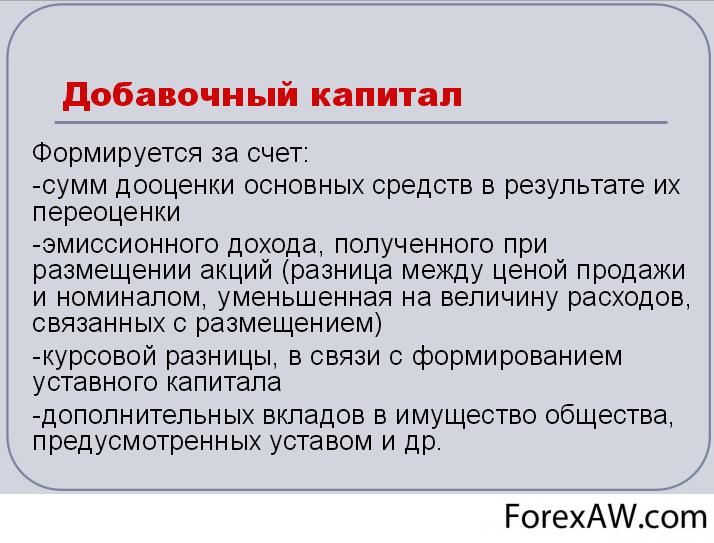

Добавочный капитал

Статья «Добавочный капитал» формируется за счет:

- эмиссионного дохода от продажи части акций по цене выше номинальной;

- прироста стоимости необоротных активов (резерв переоценки);

- положительной курсовой разницы по вкладам иностранной валюты в уставный капитал.

Добавочный капитал

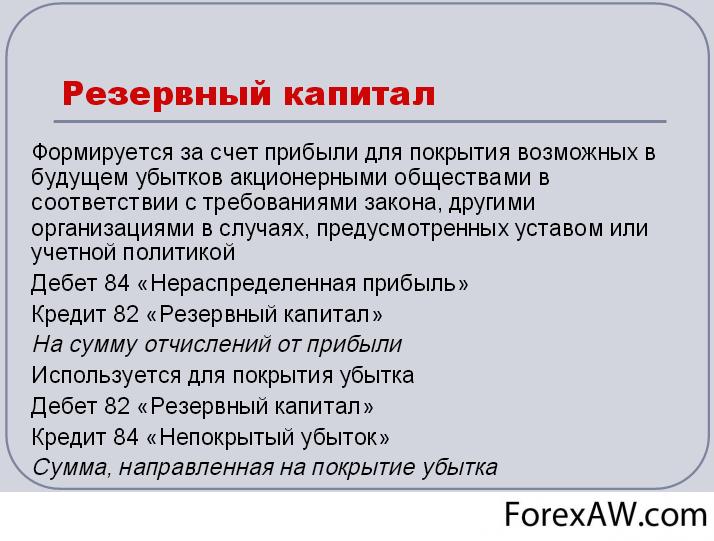

Добавочный капиталРезервный капитал

Статья «Резервный капитал» включает различные фонды и резервы, которые создаются на случай непредвиденных расходов и рассматриваются как мера разумной предосторожности. В зависимости от источников формирования и сроков использования фонды и резервы могут отражаться как в разделе «Собственный капитал», так и в разделе «Заемный капитал».

Резервный капитал

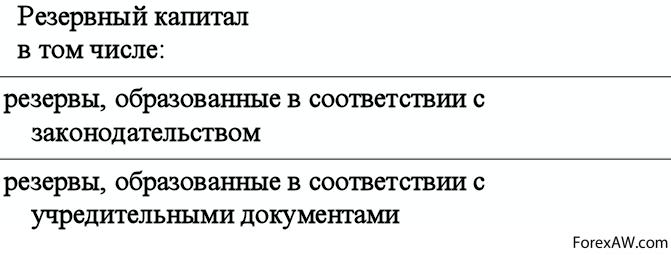

Резервный капиталРазличают две группы резервов.

Первая группа по установлению:

- резервы, предписанные законом;

- добровольные резервы (образованные в соответствии с учредительными документами).

Резервы, образованные в соответствие с законодательством

Резервы, образованные в соответствие с законодательствомВторая группа по характеру:

- резервы, имеющие характер добавочного капитала;

- резервы, предназначенные для покрытия текущих или будущих убытков или расходов;

Резервы, предназначенные для покрытия текущих или будущих убытков или расходов

Резервы, предназначенные для покрытия текущих или будущих убытков или расходов- резерв сомнительных долгов;

- фонды возмещения (амортизационные фонды и др.).

Aмортизационные фонды

Aмортизационные фондыВ классификации по характеру первая группа резервов представляет собой резервный капитал, источником формирования которого является чистая прибыль. Вторая группа резервов представляет собой оценочные резервы. Источником их формирования является валовая прибыль. Оценочные резервы создаются с целью оградить предприятие от неустойчивой конъюнктуры и инфляционных потерь и отражаются в отчетности в форме скидок, подлежащих вычету из соответствующих статей актива баланса.

Оценочные резервы оградят предприятие от неустойчивой конъюнктуры и инфляционных потерь

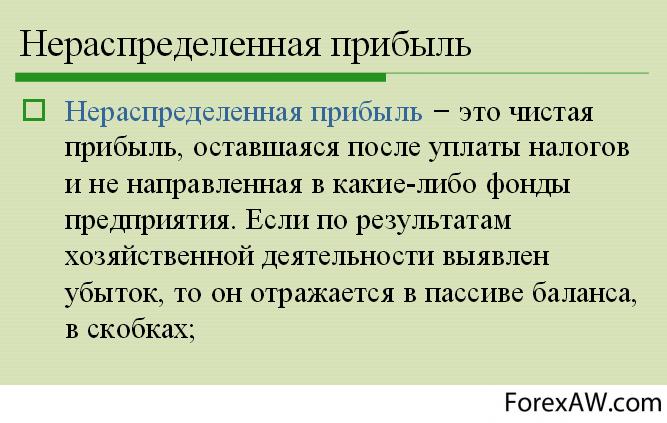

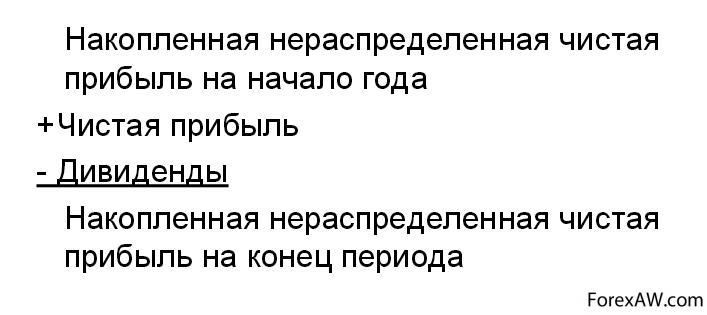

Оценочные резервы оградят предприятие от неустойчивой конъюнктуры и инфляционных потерьНераспределенная прибыль

Статья «Нераспределенная прибыль» включает как нераспределенную прибыль (непокрытый убыток) прошлых лет, так и нераспределенную прибыль (непокрытый убыток) отчетного периода.

В статье «Нераспределенная прибыль» фиксируется показатель накопленной прибыли, рассчитанный в отчете о накопленной прибыли.

Нераспределенная прибыль показывает накопленный доход предприятия

Нераспределенная прибыль показывает накопленный доход предприятияВ составе накопленной прибыли может выделяться резерв прибыли, который формируется путем ежегодных отчислений из чистой прибыли до тех пор, пока величина резерва не достигнет определенной величины (25% стоимости акционерного капитала). Этот резерв не затрагивается при распределении дивидендов, но может быть использован для их поддержания на должном уровне в убыточные годы или обращен в акционерный капитал резолюцией совета директоров.

Величина резерва прибыли должна достигнуть 25 процентам стоимости акционерного капитала

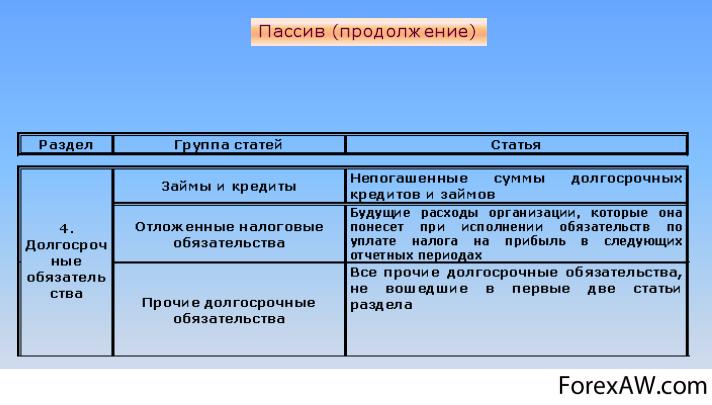

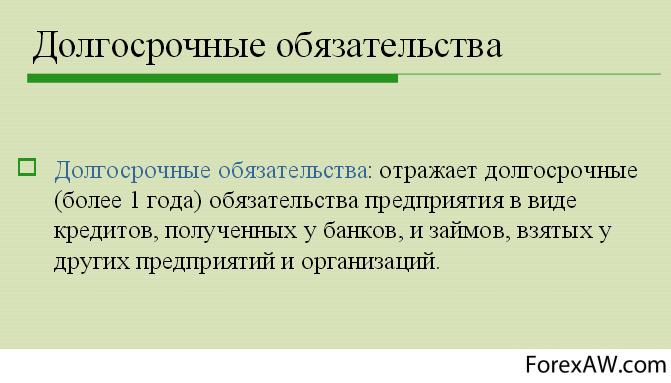

Величина резерва прибыли должна достигнуть 25 процентам стоимости акционерного капиталаДолгосрочные обязательства

Раздел «Долгосрочные обязательства» включает обязательства, которые должны быть погашены в течение срока, превышающего год, в том числе:

- долгосрочную кредиторскую задолженность;

- долгосрочные облигации;

- арендные платежи;

- задолженность по пенсионным выплатам.

Долгосрочные обязательства должны быть погашены в течение срока, превышающего год

Долгосрочные обязательства должны быть погашены в течение срока, превышающего годДолгосрочные кредиты

Статья «Долгосрочная кредиторская задолженность» включает обязательства по долгосрочным кредитам, полученным предприятием. Часть долгосрочной кредиторской задолженности, срок оплаты которой наступает в текущем периоде, переводится в раздел «Краткосрочные обязательства».

Обязательства по долгосрочным кредитам, полученным предприятием

Обязательства по долгосрочным кредитам, полученным предприятиемОблигации

Статья «Облигации» включает облигации, выпушенные в целях привлечения дополнительных денежных средств для финансирования деятельности предприятия. Облигации относятся к долговым ценным бумагам и олицетворяют отношения займа. При покупке облигации между облигационером (кредитором) и предприятием-эмитентом (заемщиком) составляется договор, в соответствии с которым предприятие-эмитент обязуется в установленный срок (срок погашения) возвратить основную сумму долга и уплатить начисленные проценты. Облигации могут продаваться по номиналу, с премией (выше номинала) или с дисконтом (ниже номинала). И премия, и дисконт, а также расходы, связанные с выпуском облигаций (отнесенные к отложенным расходам), постепенно списываются (амортизируются) в течение срока обращения займа.

Облигации, выпушенные в целях привлечения дополнительных денежных средств

Облигации, выпушенные в целях привлечения дополнительных денежных средствПредприятие-эмитент на основании договора с облигационером формирует фонд погашения облигаций за счет периодических отчислений из прибыли. Средства фонда на период до погашения облигаций могут быть инвестированы в доходные ценные бумаги. Контроль над поступлением и расходованием средств фонда осуществляют облигационеры или назначенный доверитель займа. Наличие фонда погашения облигаций вызывает большее доверие инвесторов к ценным бумагам предприятия-эмитента.

Что такое предприятие-эмитент?

Что такое предприятие-эмитент?Арендные выплаты

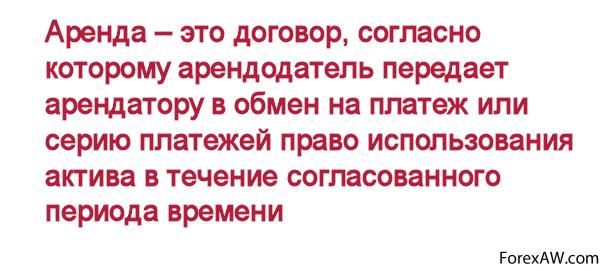

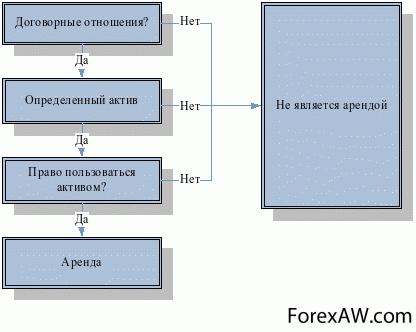

Статья «Арендные выплаты» фиксируются в разделе долгосрочных обязательств в том случае, если компания арендует средства на условиях долгосрочной (капитальной) аренды. Под арендой понимается срочное и возмездное владение и пользование имуществом, основанное на договоре между собственником имущества — арендодателем и арендатором.

Понятие аренды и ее суть

Понятие аренды и ее сутьАренда признается долгосрочной, если выполняется хотя бы одно из следующих условий:

- срок аренды охватывает 75% и более срока полезного использования имущества;

- по истечении срока аренды арендуемые активы переходят в собственность арендатора;

Пример долгосрочной аренды

Пример долгосрочной аренды- арендатор имеет возможность по истечении срока аренды возобновить ее по минимальной цене (гораздо ниже среднерыночной);

- дисконтированная стоимость минимальных арендных платежей равна или превышает 90% текущей стоимости имущества.

Дисконтированная стоимость минимальных арендных платежей

Дисконтированная стоимость минимальных арендных платежейСредства, арендуемые на условиях долгосрочной аренды, фиксируются в активе западного баланса как собственные, в чем проявляется один из принципов включения данных в отчетность — преобладание экономического содержания над юридической нормой. В пассиве баланса фиксируется вся сумма арендных платежей, которые предприятие должно выплатить в течение срока аренды.

Доходы за аренду отражаются в пассиве баланса

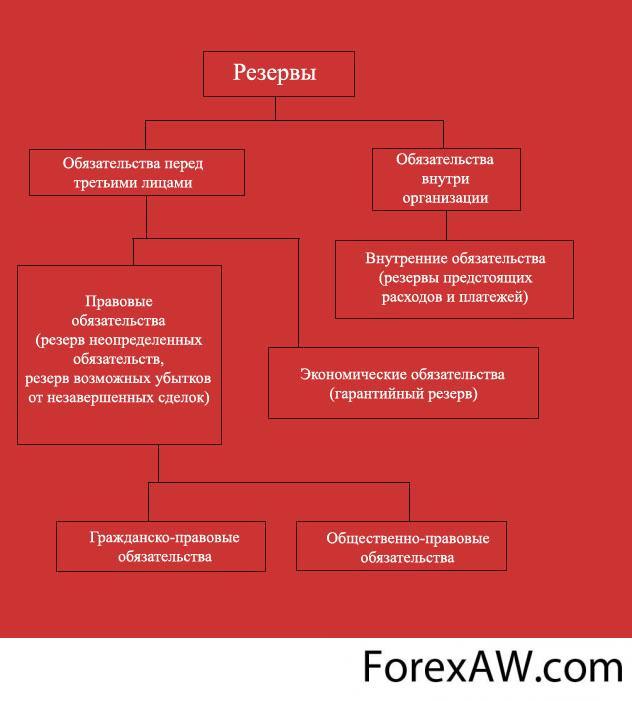

Доходы за аренду отражаются в пассиве балансаРезервы и фонды

Резервы и фонды. В составе раздела «Долгосрочные обязательства» за счет отчислений из прибыли до уплаты налога могут создаваться фонды и резервы, имеющие характер долгов. К ним относятся: пенсионные фонды предприятий; долгосрочные депозиты служащих; резерв для выплаты бонусов персоналу и проч. Задолженность по пенсионным выплатам возникает, если на предприятии существует пенсионный фонд. Источником формирования пенсионного фонда предприятия служат периодические взносы работодателя и работников. Средства фонда направляются на выплаты пенсий, пособий по нетрудоспособности или в случае смерти служащего. Наличие пенсионного фонда на первый взгляд свидетельствует о стабильном финансовом положении предприятия. Однако для полноты картины необходимо выяснить, насколько профинансированы пенсионные обязательства.

Резервные фонды

Резервные фондыСтатьи «Долгосрочные обязательства» и «Краткосрочные обязательства» в балансе западного предприятия могут объединяться под названием «внешние обязательства». В соответствии с международными стандартами финансового учета и отчетности под внешними обязательствами понимаются будущие убытки в экономических выгодах, которые могут возникнуть вследствие существующих обязательств предприятия передать средства или оказать услуги другим предприятиям в результате заключенных сделок или происшедших событий.

Внешние обязательства это будущие убытки в экономических выгодах

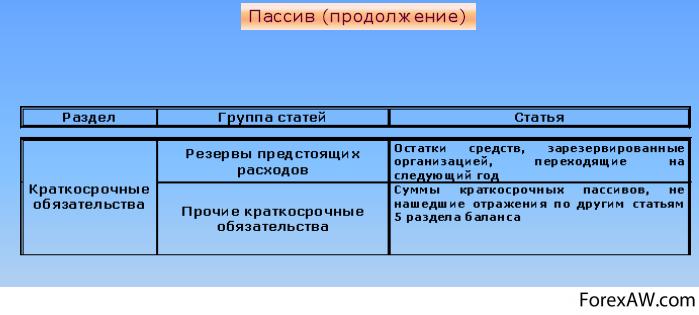

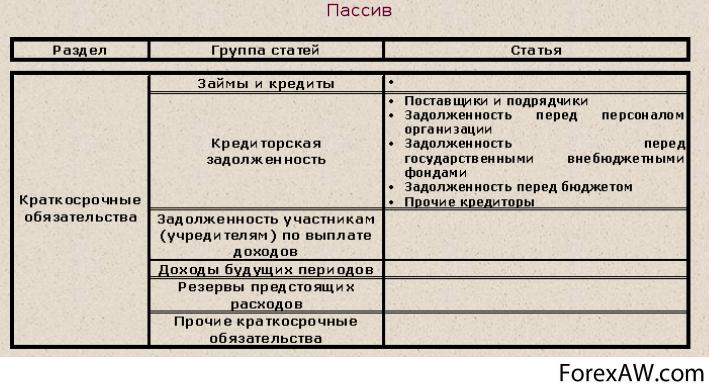

Внешние обязательства это будущие убытки в экономических выгодахКраткосрочные обязательства

Раздел «Краткосрочные обязательства» включает обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. Срок погашения краткосрочных обязательств не превышает год. Краткосрочные обязательства фиксируются в балансе либо по текущей цене, отражающей будущий отток денежных средств; либо по цене на дату погашения долга. При этом названные оценки существенно друг от друга не отличаются по причине непродолжительного срока погашения.

Вид пассива - краткосрочные обязательства

Вид пассива - краткосрочные обязательстваСчета к оплате

Статья «Счета к оплате» включает обязательства, возникающие при покупке товаров или услуг на условиях коммерческого кредита, т.е. с отсрочкой платежа, как правило, на срок от 30 до 60 дней. При этом коммерческий кредит оформляется записью по открытому счету.

Образец счета к оплате

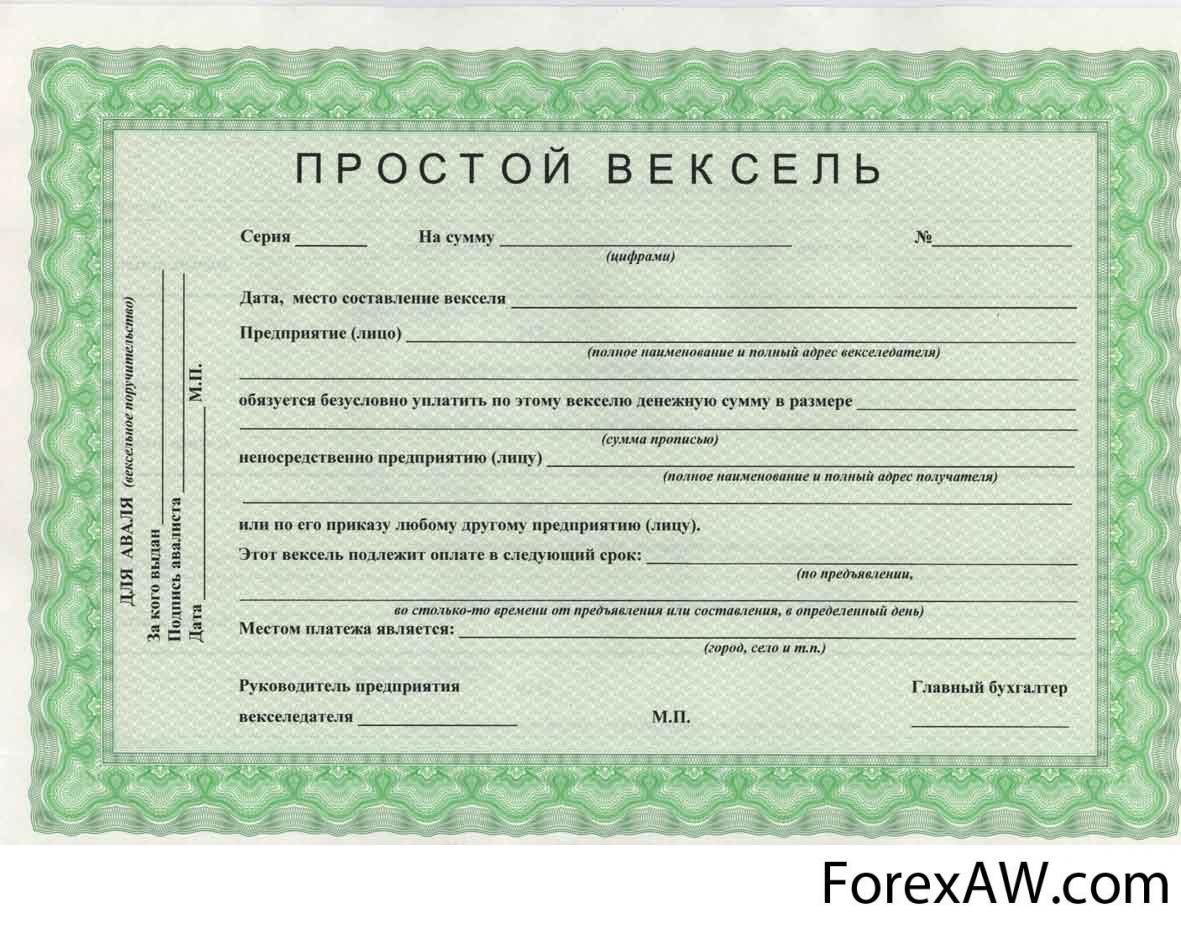

Образец счета к оплатеВекселя к оплате

Статья «Векселя к оплате» включает векселя к оплате по торговым операциям, которые являются письменным обязательством предприятия оплатить в определенный срок товары или услуги, приобретенные на условиях коммерческого кредита.

Пример простого векселя

Пример простого векселяКраткосрочные долги

Статья «Краткосрочные долговые свидетельства» включает краткосрочные долговые свидетельства, обусловленные предоставлением предприятию денежных ссуд банками или другими кредитными учреждениями. Сумма погашения краткосрочного кредита включает номинальную сумму и начисленные проценты.

краткосрочные долговые свидетельства, обусловленные предоставлением предприятию денежных ссуд банками

краткосрочные долговые свидетельства, обусловленные предоставлением предприятию денежных ссуд банкамиК краткосрочным долговым свидетельствам относится часть долгосрочных обязательств, срок оплаты которых наступает в текущем периоде в следующих случаях:

- если предприятие предполагает выплатить соответствующий долг за счет средств, отраженных в составе оборотных активов;

- если этот долг не должен быть возобновлен;

Долг выпласивается за счет средств, отраженных в составе оборотных активов

Долг выпласивается за счет средств, отраженных в составе оборотных активов- если этот долг не будет погашен за счет выпуска новых акций;

- если предприятие нарушило условия договора о предоставлении ему заемных средств, что дает право заимодателю досрочно востребовать свои деньги.

Краткосрочные долговые обязательства, выпускаемые правительством страны

Краткосрочные долговые обязательства, выпускаемые правительством страныЗадолженность по налогам

Статья «Задолженность по налогам» отражает задолженность предприятия перед бюджетом.

Задолженность по налогам предприятия перед бюджетом

Задолженность по налогам предприятия перед бюджетомОтсроченные налоги

Статья «Отсроченные налоги» включает начисленные, но неуплаченные налоги. Отсроченные налоги являются своеобразной формой кредита, который государство предоставляет предприятию.

Отсроченные налоги, относящиеся к активам и пассивам

Отсроченные налоги, относящиеся к активам и пассивамЗадолженность по заработной плате

Статья «Задолженность по заработной плате» включает начисленную, но не выплаченную работникам заработную плату.

Задолженность предприятия по заработной плате

Задолженность предприятия по заработной платеПолученные авансы

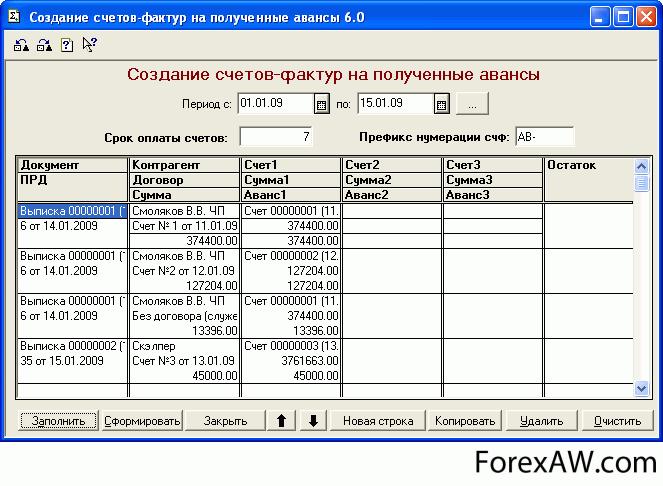

Статья «Полученные авансы» включает различные авансы, полученные предприятием. Под авансом понимается сумма денежных средств, выданная в счет предстоящих платежей за предоставленные товары, работы, услуга.

Создание счетов-фактур на полученные авансы

Создание счетов-фактур на полученные авансыЧасть долгосрочных обязательств

Статья «Часть долгосрочных обязательств» включает часть долгосрочных обязательств, срок оплаты которых наступает в текущем периоде.

Часть долгосрочных обязательств

Часть долгосрочных обязательствНакопившиеся обязательства

Статья «Накопившиеся обязательства» включает обязательства, начисленные в отчетном году, но еще не выплаченные на дату составления баланса.

Накопившиеся обязательства

Накопившиеся обязательстваНепредвиденные обязательства

Статья «Непредвиденные обязательства» включает обязательства предприятия, которые могут возникнуть в будущем как следствие операций в прошлом. Причины возможных убытков должны быть раскрыты в примечаниях к отчетности. Включение в баланс статьи «Непредвиденные обязательства» является выражением принципа осторожности (осмотрительности, консерватизма), в соответствии с которым, как уже было сказано выше, предприятие должно в большей степени учитывать потенциальные убытки, чем потенциальные прибыли.

Непредвиденные обязательства является выражением принципа осторожности

Непредвиденные обязательства является выражением принципа осторожностиУправление пассивами

Для управления пассивами целесообразно использовать их классификацию на собственный и заемный капитал, что соответствует классификации финансирования на внутреннее и внешнее:

- статьи собственного капитала — источники внутреннего финансирования;

- статьи заемного капитала — источники внешнего финансирования.

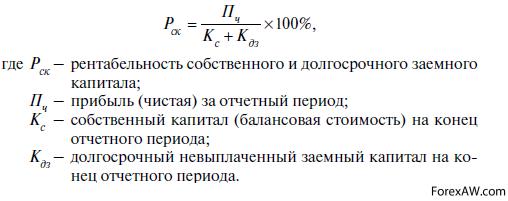

Формула рентабельности собственного и долгосрочного заемного капитала.

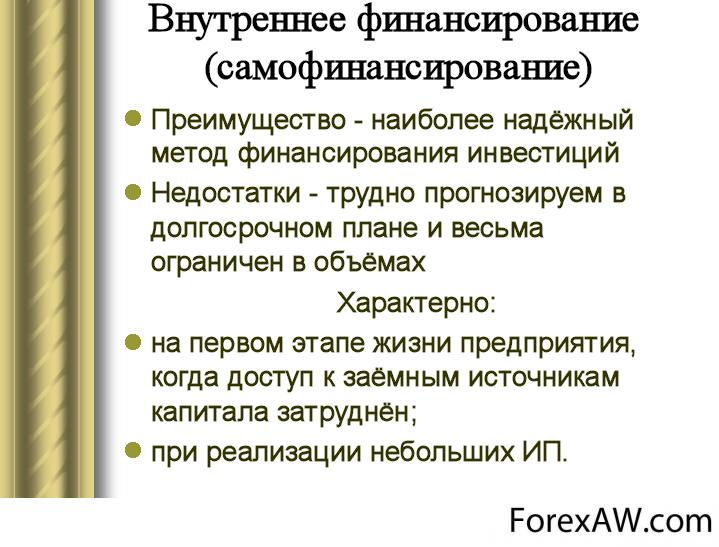

Формула рентабельности собственного и долгосрочного заемного капитала.Внутреннее финансирование (самофинансирование) осуществляется за счет собственных средств предприятия по следующим направлениям:

- самофинансирование в целях поддержания уровня производства;

- самофинансирование в целях роста производства.

Внутреннее финансирование предприятия

Внутреннее финансирование предприятияСамофинансирование в целях поддержания уровня производства осуществляется за счет средств амортизационного фонда. Самофинансирование в целях роста производства осуществляется за счет нераспределенной прибыли и сформированных за счет ее части фондов и резервов.

Самофинансирование в целях поддержания уровня производства

Самофинансирование в целях поддержания уровня производстваВнешнее финансирование (внешние обязательства) осуществляется за счет привлечения на условиях срочности, платности, возвратности денежных средств, принадлежащих другим хозяйствующим субъектам. Привлеченные таким образом денежные средства называются заемными средствами, или заемным капиталом. Заемные средства фиксируются в пассиве баланса и представляют собой обязательства предприятия. Наращивание заемных средств (обязательств) до определенного уровня способствует повышению рентабельности собственных средств предприятия (эффект финансового рычага).

Внешнее финансирование предприятия

Внешнее финансирование предприятияПассив как выражение актива

«Для понимания бухгалтерии, - утверждает Шер, - чрезвычайно важно видеть в этом противопоставлении не просто очевидное аналитическое уравнение, но уяснить его более глубокое значение; именно оно представляет собою противопоставление, с одной стороны, меновых ценностей, реальных, существующих в осязательной форме, дифференцированных в хозяйственные и юридические категории составных частей всей собственности хозяйства (левая сторона уравнения) и, с другой стороны, вытекающей отсюда абстрактной величины, капитала владельца данного хозяйства».

Иоганн Фридрих Шер всемирно известный бухгалтер

Иоганн Фридрих Шер всемирно известный бухгалтерТо, что пассив представляет собой абстрактное выражение актива, объясняет и объективность равенства А = П. Выражение же его в денежной оценке также оправдывается тем, что пассив представляет собой лишь определенное выражение актива. Капитал (пассив) как выражение актива соответственно должен оцениваться по той же самой меновой стоимости, что и актив на дату составления баланса.

Пассив это абстрактное выражение актива

Пассив это абстрактное выражение активаТакая содержательная интерпретация уже самого общего вида балансового равенства дает основание Шеру для формулировки следующих четырех правил его построения:

- всякое изменение К (алгебраической суммы) должно исходить из изменения - увеличения или уменьшения - составных частей имущества (статей его). Под «К» здесь понимается сумма капитала как выражение актива, то есть величина пассив бухгалтерского баланса в современном понимании;

Пассив включен в бухгалтерский баланс

Пассив включен в бухгалтерский баланс- никакое изменение К (суммы) не может иметь место, если изменение частей имущества состоит лишь в перемещении ценностей, то есть в простой меновой сделке;

- всякое изменение стоимости частей имущества, которое не компенсируется другим изменением, должно вызывать соответственное увеличение или уменьшение К (суммы);

- обе стороны уравнения должны всегда находиться в состоянии равновесия, баланса.

Цитата Иоганна Фридриха Шера известного бухгалтера

Цитата Иоганна Фридриха Шера известного бухгалтераЭти правила, по сути, являясь развитием постулатов Пачоли, придают совершенно новую смысловую нагрузку балансовому равенству. Равенство баланса здесь объективно не потому, что к этому приводит составление бухгалтерских проводок методом двойной записи, но потому, что пассив является определенным выражением капитала фирмы, представляемого в активе, и, следовательно, повторим, оценка пассива лишь отражает оценку актива фирмы, ее капитала, демонстрируемого в бухгалтерском балансе.

Балансовое уравнение

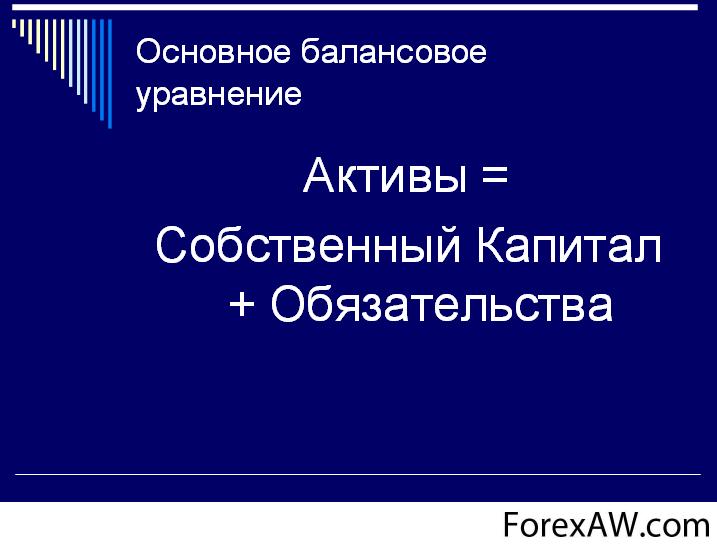

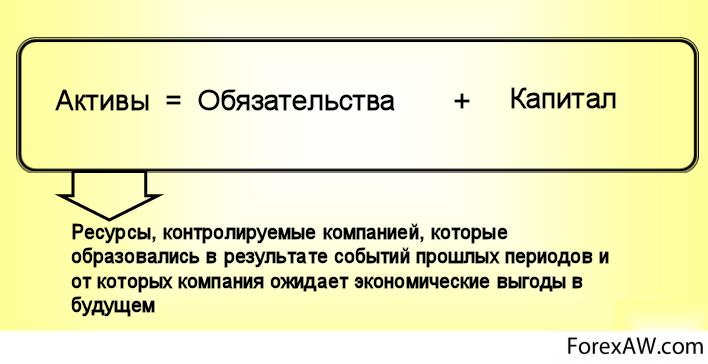

Балансовое уравнение (balance sheet equation) – формула, в соответствии с которой сумма активов корпорации должна в точности равняться сумме пассива (обязательств и собственного капитала). Слово пассив латинского происхождения и буквально означает "страдательный", что придает этому слову, в отличие от слова актив, некий печальный оттенок.

Основное балансовое уравнение

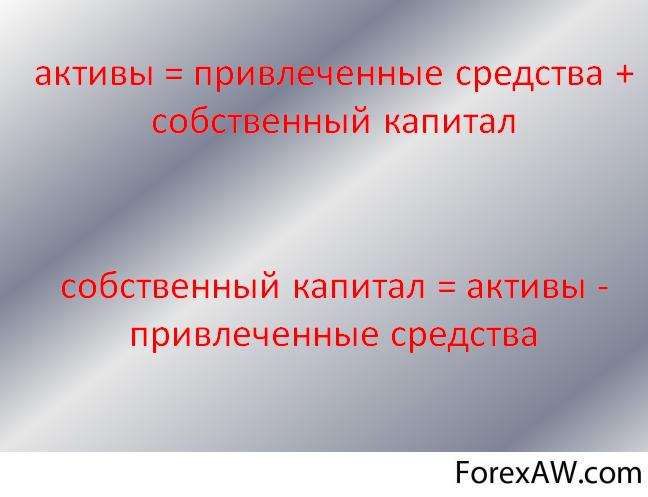

Основное балансовое уравнениеФормула, выражающая равенство актива и пассива. Существуют две основные формы записи этого уравнения:

- активы = привлеченные средства + собственный капитал;

- собственный капитал = активы - привлеченные средства.

Формула, выражающая равенство актива и пассива

Формула, выражающая равенство актива и пассиваПервая форма представляет собой взгляд хозяйственника на предприятии (то есть активы финансируются за счет собственных и привлеченных средств), вторая - взгляд собственника, когда доля владельца определяется как превышение активов над задолженностью.

Формула, выражающая равенство актива и пассива

Формула, выражающая равенство актива и пассиваЛегче всего под пассивом понимать кредиторскую задолженность предприятия. И так бухгалтеры его и трактовали в течение многих веков.

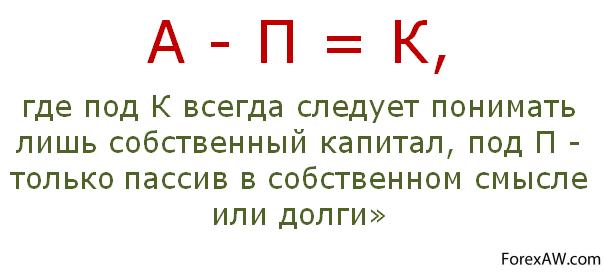

К концу XIX века знаменитый швейцарский бухгалтер И.Ф. Шер (1846-1924) выразил это понимание в знаменитой формуле уравнения капитала: то есть, если из всего актива (А) вычесть кредиторскую задолженность (П), то будет определена величина капитала или сумма собственных средств предприятия. Так понимали пассив во всех странах, и так до начала XX века трактовали его и у нас, в России.

Балансовое и капитальное уравнения сформулированное бухгалтером Шером

Балансовое и капитальное уравнения сформулированное бухгалтером Шером«Для бухгалтерии, - раскрывал это утверждение Шер, - имеет первостепенное значение, что берется исходным пунктом - балансовое уравнение (А = П) или капитальное уравнение (А - П = К). Балансовому уравнению соответствует внешняя форма бухгалтерии: каждому дебитору (статья дебета) должен противостоять кредитор (статья кредита). ... Капитальное уравнение (А - П = К) выражает, напротив, самую сущность бухгалтерии; алгебраическая сумма составных частей имущества (А - П) равняется чистому имуществу (К); здесь, таким образом, исчисленному чистому имуществу, понятию капитала, противопоставляется разложение этой абстракции на различные статьи реальных, осязаемых составных частей имущества».

Капитальное уравнение по Шеру

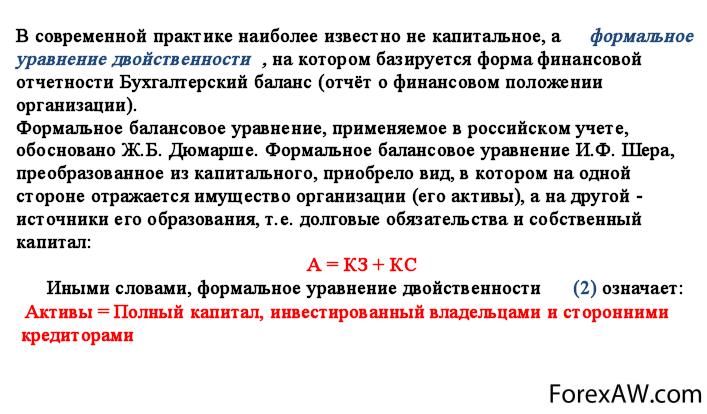

Капитальное уравнение по ШеруНо в самом начале теперь уже прошлого века замечательный русский бухгалтер, математик по образованию, Н.С. Лунский (1876-1956) ввел совершенно иное понимание пассива. В трудах Н.С. Лунского впервые встречается термин «источники», тогда как большинство специалистов под пассивом баланса понимали только кредиторскую задолженность, а собственный капитал определяли расчетным путем. Н.С. Лунский распространил понятие пассива и на собственный капитал. Такое понимание обусловило новое изучение дебета и кредита счетов. Теория Лунского получила широкое распространение. Он модифицировал формулу Шера:

Лунский модифицировал формулу балансового уравнения Шера

Лунский модифицировал формулу балансового уравнения ШераВ результате получил балансовое уравнение, в левой части которого было представлено имущество, а в правой - его источники. Всю правую часть он назвал пассивом, ибо согласно и сегодня действующему правилу об имущественной обособленности организации от ее собственников, то, что называется капиталом, есть ничто иное, как кредиторская задолженность организации ее собственникам. Следовательно, вся правая часть балансового уравнения суть пассив в широком смысле этого слова.

Суть пассива в широком смысле этого слова

Суть пассива в широком смысле этого словаПассивы коммерческого банка

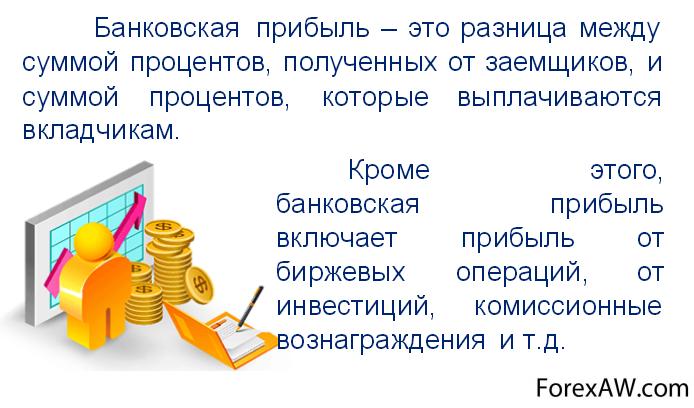

Пассивы коммерческих банков это прямая противоположность активам – это обязательства банка перед третьими лицами. Но не будь их, не возникло бы и активов. Таким образом, получается, что пассивы – это источники, ресурсы собственных средств кредитного учреждения. Их также принято подразделять на виды.

Пассивы коммерческого банка

Пассивы коммерческого банкаВиды пассивов банка

Эмиссия ценных бумаг

Эмиссия ценных бумаг. Чаще всего крупные банки являются акционерными обществами, которые выпускают собственные акции. Таким образом, продавая на фондовом рынке свои ценные бумаги, банк привлекает дополнительные оборотные средства. У него возникает обязательство перед акционерами по выплате стоимости акций, если инвестор захочет продать свои акции, но с другой стороны получает дополнительные средства, которые можно пустить в оборот и добиться определенной доходности.

Эмиссия ценных бумаг

Эмиссия ценных бумагДепозитные операции

Депозитные операции. Всем известно, что коммерческие банки посредством рекламы и других средств привлекают свободные денежные средства населения и юридических лиц. В этом случае привлеченные средства также направляются на пополнение активов для извлечения дохода.

Депозитные операции коммерческих банков

Депозитные операции коммерческих банковНаправление прибыли

Направление прибыли, полученной от деятельности банка на образования резервов под обесценение ценных бумаг или на покрытие возможных убытков. Эта величина положительно характеризует деятельность банка. Чем больше у него резервный фонд, чем больше его рост год от года, тем стабильнее и надежнее банк. А это в свою очередь влияет на решения инвесторов о вкладе денег в данный банк.

Направление прибыли коммерческих банков

Направление прибыли коммерческих банковСсуды

Ссуды, полученные у других коммерческих и государственных структур. Огромная часть этих обязательств направляется на кредитную деятельность банка. Ведь, как правило, это самая доходная его деятельность. А, как известно, деньги должны работать и приносить доход, а также оправдывать проценты и другие платежи, которые начисляются по занятым банком денег.

Понятие и стороны договора ссуды

Понятие и стороны договора ссудыПассивные операции банков

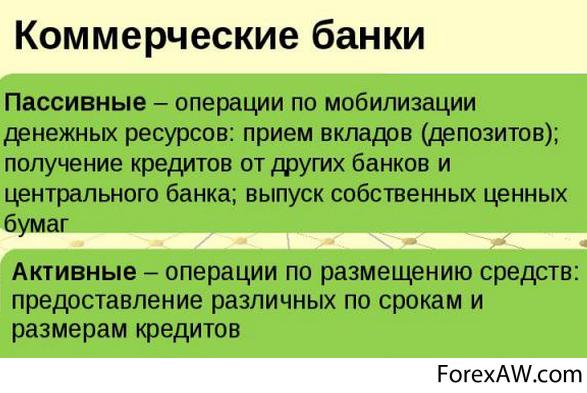

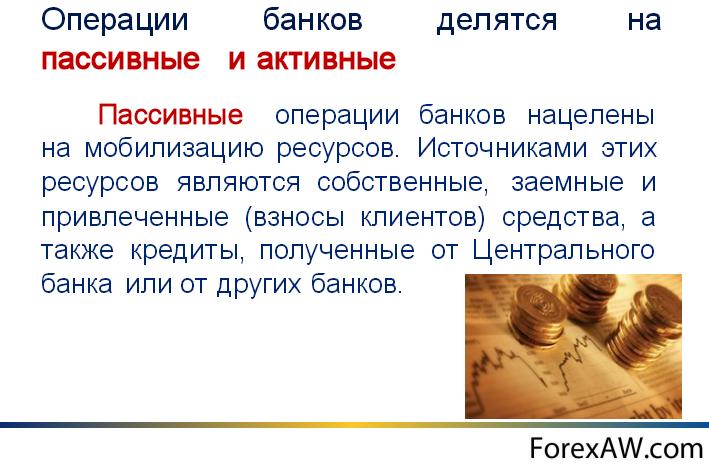

Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе, позволяет выделять в его деятельности пассивные и активные операции.

Пассивные и активные операции коммерческих банков

Пассивные и активные операции коммерческих банковПассивные операции. С их помощью банки формируют свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы.

Пассивные операции коммерческих банков

Пассивные операции коммерческих банковИсторически пассивные операции играли первичную и определяющую роль по отношению к активным, так как для осуществления активных операций необходимым условием является достаточность ресурсов. Особую форму банковских ресурсов представляют собственные средства (капитал) банка.

Формы банковских ресурсов

Формы банковских ресурсовВ практике российских коммерческих банков к пассивным операциям относят:

- прием вкладов (депозитов);

- открытие и ведение счетов клиентов, в том числе банков- корреспондентов;

Ведение счетов банков - корреспондентов

Ведение счетов банков - корреспондентов- выпуск собственных ценных бумаг (акций, облигаций), финансовых инструментов (векселей, депозитных и сберегательных сертификатов);

- получение межбанковских кредитов, в том числе централизованных кредитных ресурсов.

Выпуск собственных финансовых инструментов

Выпуск собственных финансовых инструментовСобственный капитал, имея четко выраженную правовую основу и функциональную определенность, является финансовой базой развития банка. Он позволяет осуществлять компенсационные выплаты вкладчикам и кредиторам в случае возникновения убытков и банкротства банков, поддерживать объем и виды операций в соответствии с задачами банка. В составе собственных средств банка выделяют: уставный, резервный и другие специальные фонды, а также нераспределенную в течение года прибыль.

Капитал коммерческого банка

Капитал коммерческого банкаУставный фонд

Основной элемент собственного капитала банка — уставный фонд. Он формируется в зависимости от формы организации банка. Если банк создается как акционерное общество, то его уставный фонд образуется за счет средств акционеров, поступивших от реализации акций. Банк, являющийся обществом с ограниченной ответственностью, формирует уставный фонд за счет паевых взносов участников.

Источники формирования уставного фонда

Источники формирования уставного фондаНезависимо от организационно-правовой формы банка его уставный фонд полностью формируется за счет вкладов участников (юридических и физических лиц) и служит обеспечением их обязательств.

Уставный фонд коммерческого банка

Уставный фонд коммерческого банкаРазмер уставного фонда, порядок его формирования и изменения определяются Уставом банка. Сумма уставного капитала законодательно не ограничивается, но для обеспечения устойчивости банка Центральным Банком РФ устанавливается минимальный размер уставного капитала. Увеличение уставного фонда может осуществляться как за счет средств акционеров (пайщиков) банка, так и его собственных средств (резервного и специальных фондов, дивидендов акционеров-пайщиков, прибыли).

Размер уставного фонда зависит от прибыли банка

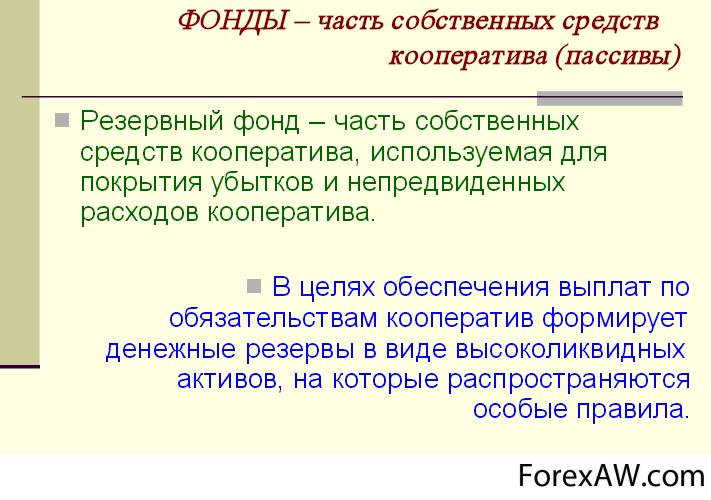

Размер уставного фонда зависит от прибыли банкаРезервный фонд

Резервный фонд предназначен для покрытия возможных убытков банка по производимым им операциям. Величина его устанавливается в процентах к уставному фонду. Источником формирования резервного фонда являются отчисления от прибыли. Он формируется путём ежегодных отчислений в размере не менее 5% чистой прибыли, пока он не составит 25% величины уставного фонда.

Резервный фонд коммерческого банка

Резервный фонд коммерческого банкаСпециальные фонды

Банки формируют и другие специальные фонды: “Износ основных средств”, “Износ малоценных и быстроизнашивающихся предметов”, образуемые путем амортизационных начислений; фонды экономического стимулирования, создаваемые из прибыли. К специальным фондам банка относят также средства, полученные им от переоценки основных фондов, проводимой по решениям Правительства России; средства от продажи банком акций их первым владельцам сверх номинальной стоимости и др.

Специальные фонды коммерческих банков

Специальные фонды коммерческих банковСобственный капитал в составе ресурсов банка составляет малую величину, как правило, не более 10%. В то же время в банках стран с развитыми рыночными отношениями доля собственных средств в составе ресурсов выше и определяется 15—20%, что позволяет обеспечивать достаточную стабильность функционирования банков и их устойчивость.

Стабильность функционирования банков и их устойчивость

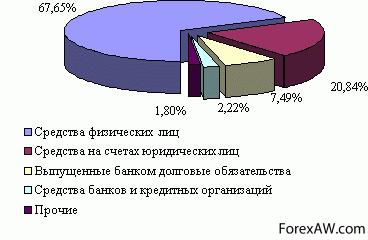

Стабильность функционирования банков и их устойчивостьОсновную часть ресурсов банков формируют привлеченные средства, которые покрывают до 90% всей потребности в денежных средствах для осуществления активных банковских операций.

Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков в форме вкладов (депозитов) и открытия им соответствующих счетов.

Доход коммерческих банков из специальных фондов

Доход коммерческих банков из специальных фондовПассивной операцией коммерческих банков является получение ими централизованных кредитных ресурсов. Кредиты Центрального Банка РФ предоставляются банкам в порядке рефинансирования и на конкурсной основе.

Центральный банк Российской Федерации

Центральный банк Российской ФедерацииПассивы предприятия

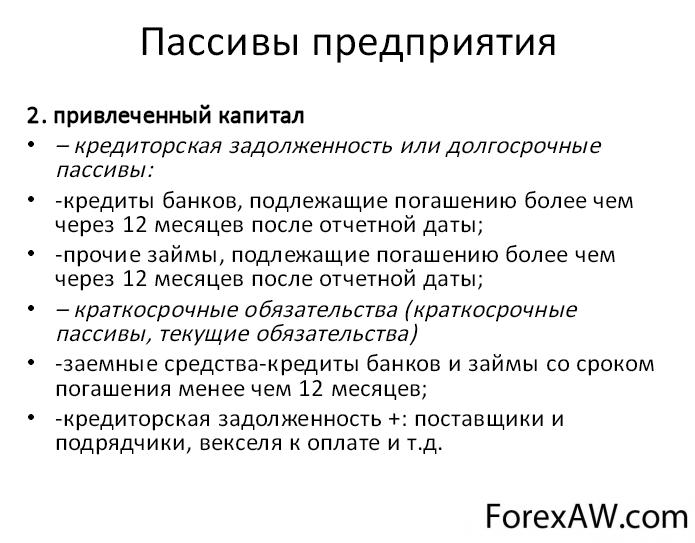

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных средств, т. е. пассив показывает, откуда взялись средства, направленные на формирование имущества предприятия.

Виды пассивов предприятий

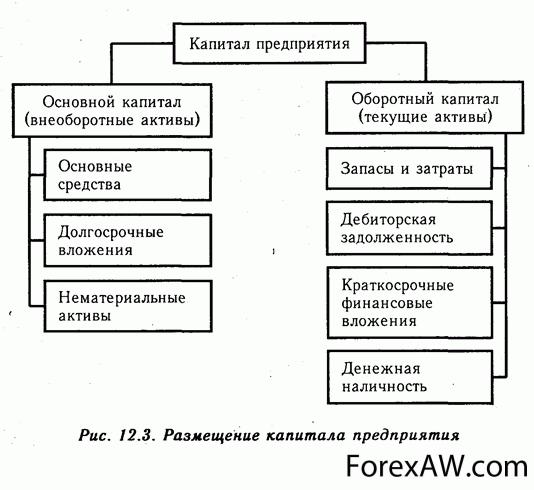

Виды пассивов предприятийФинансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают капитал долгосрочный (перманентный) и краткосрочный. Необходимость в собственном капитале (пассива) обусловлена требованиями самофинансирования предприятий. Частный капитал - основа самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него. Следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

Схема структуры пассива баланса предприятия

Схема структуры пассива баланса предприятияВ то же время, если средства предприятия в основном созданы за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и на привлечение в оборот на непродолжительное время других капиталов.

Квалификация пассивов предприятия

Квалификация пассивов предприятияСледовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии является одним из основных условий эффективной деятельности предприятия.

Финансовые средства предприятия условия эффективной деятельности

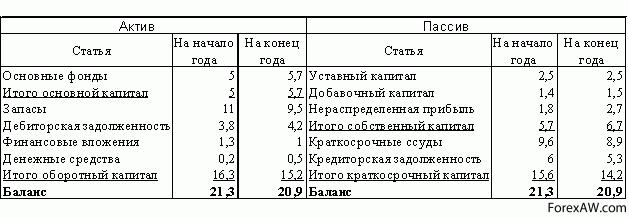

Финансовые средства предприятия условия эффективной деятельностиПри анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия. В нашем случае основным источником формирования имущества предприятия является собственный капитал. На начало года его доля в структуре пассивов составляла 98,39 %. На конец отчетного периода доля собственного капитала в структуре пассивов незначительно уменьшилась (на 7,07 %) и составила 91,32%. Такая структура источников формирования имущества является признаком высокой финансовой устойчивости предприятия.

Структура источников формирования имущества предприятия

Структура источников формирования имущества предприятияВ то же время следует отметить, что оценка изменений, происшедших в структуре капитала, может быть разной с позиций инвестора и предприятия. Для банков и прочих инвесторов более надежно, если доля собственного капитала у клиента более высокая. Это исключает финансовый риск. Предприятия же, как правило, заинтересованы в привлечении заемных средств. Получив заемные средства под меньший процент, чем экономическая рентабельность предприятия, можно расширить производство и повысить доходность собственного капитала предприятия.

Предприятия заинтересованы в привлечении заемных средств

Предприятия заинтересованы в привлечении заемных средствПостроение пассивов предприятия

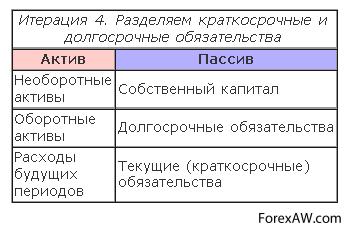

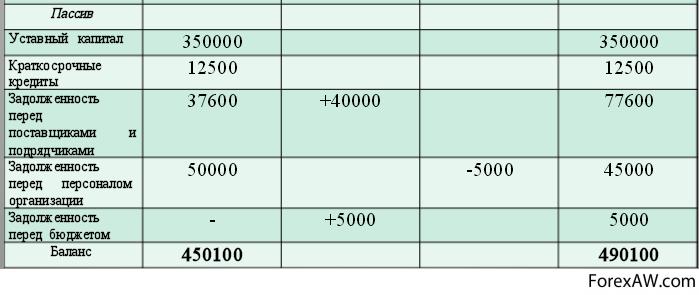

Разберем подробнее структуру пассивов. Обязательства предприятия, срок исполнения которых наступает в ближайшее время и те, срок исполнения которых наступит через год или позднее, являются неравноценными. Для предприятия имеет принципиальное значение, потребуют ли кредиторы возврата долгов сейчас или это случится, например, через год. Обычно, крупные займы предприятия берут на длительный срок. Это может случиться, например, при покупке дорогостоящего оборудования. Тогда для пользователя финансовой отчетности принципиально важно знать - являются ли эти несколько миллионов текущей задолженностью или рассчитываться по ней необходимо постепенно?

Разделяем краткосрочные и долгосрочные обязательства

Разделяем краткосрочные и долгосрочные обязательстваТаким образом, пассивы должны быть разделены на "долгосрочные обязательства" и "краткосрочные обязательства". Теперь структура нашего баланса гораздо лучше отражает особенности финансового состояния предприятия. Но все же структура активов и пассивов не до конца является полной.

Cтруктура баланса отражает особенности финансового состояния предприятия

Cтруктура баланса отражает особенности финансового состояния предприятияЧасто случается так, что предприятие единовременно несет расходы, которые, на самом деле, не вполне относятся именно к текущему периоду. Например, отпуска сотрудников. Предприятие несет расходы на оплату отпуска сотрудника один раз в году, но, правильнее было бы сказать, что каждый месяц работник предприятия в общем случае получает право на два дня оплачиваемого отпуска. Это значит, что лучше заранее "откладывать" - резервировать определенную сумму и относить ее к затратам текущего периода. То же самое мы можем сказать, если на предприятии принято платить премии по итогам года. Еще одним подобным случаем могут являться банковские кредиты, выплаты по облигационным займам и подобные выплаты, если они, например, выплачиваются раз в квартал или раз в пол года.

Характеристики пассивов предприятий

Характеристики пассивов предприятийЕсли вести учет "по всем правилам", то каждый месяц предприятие должно отражать в учете некоторую сумму, которая показывает, что в ближайшее время наступит срок исполнения обязательств предприятия. И это совершенно справедливо. Например, если вернуться к примеру с теми же отпусками, то справедливо заметить, что причиной расходов на выплаты отпусков являются как раз те месяцы, в которые сотрудник добросовестно работает. Поэтому логично было бы включить в расходы текущего периода оплату двух дней будущего отпуска, одновременно отразив в обязательствах эту сумму, поскольку она будет выплачена, когда работник возьмет отпуск. Это называется созданием резервов обязательств и платежей.

Создание резервов обязательств и платежей

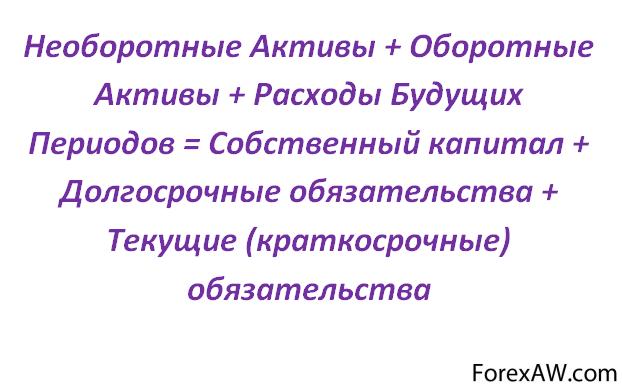

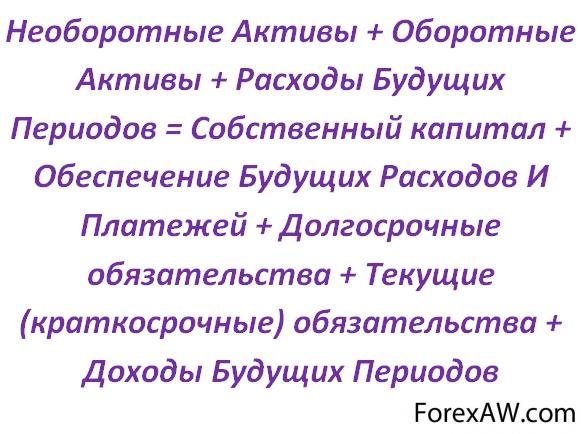

Создание резервов обязательств и платежейТаким образом, в нашем балансе должен появиться еще один раздел - "Обеспечение будущих расходов и платежей". Ну и если у нас есть "Расходы будущих периодов", то должны быть и доходы будущих периодов. Поэтому окончательная структура баланса должна выглядеть следующим образом:

Структура активов и пассивов предприятия - баланс

Структура активов и пассивов предприятия - балансТаким образом, структура активов и пассивов предприятия содержит три группы активов и пять групп пассивов.Раздел баланса – это группа статей в активе или пассиве баланса, сгруппированных по принципам назначения, срочности и оборачиваемости. Их группировка подчинена задачам контроля и анализа финансового состояния предприятия.

Cтруктура активов и пассивов предприятия содержит три группы активов и пять групп пассивов

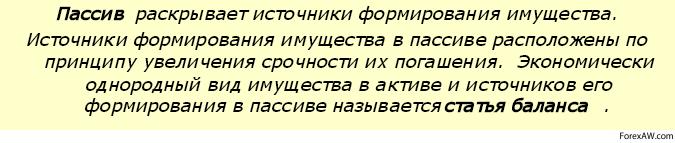

Cтруктура активов и пассивов предприятия содержит три группы активов и пять групп пассивовСтатья баланса – строка баланса, отражающая на определенную дату виды средств предприятия (в активе) или виды источников их формирования (в пассиве), которые содержат остатки (сальдо) одного или одновременно нескольких регистров бухучета представленных в как синтетическое значение. Каждый приведенный в балансе показатель (статья баланса) имеет наименование, определяющее объект учета, денежную оценку статьи (в едином денежном измерении по фактической себестоимости).

Статья баланса

Статья балансаДля постоянного систематического наблюдения за движением каждого вида хозяйственных средств и источников их образования используется система счетов. Значение на счетах на конец каждого отчетного периода является источником для заполнения статей баланса.

Источники для заполнения статей баланса

Источники для заполнения статей балансаВ балансе для анализа финансового состояния и контроля за хозяйственной деятельностью предприятия приводятся (по вертикали) два ряда данных: на начало отчетного календарного года (в международной финансовой отчетности на начало финансового года) и на конец последнего отчетного периода. Валюта баланса – это сумма статей баланса, при чем сумма статей актива равна сумме статей пассива.

Сумма статей актива равна сумме статей пассива

Сумма статей актива равна сумме статей пассиваИсточники и ссылки

Источники текстов, картинок и видео

ru.wikipedia.org - ресурс с статьями по многим темам, свободная экциклопедия Википедия

abc.informbureau.com - экономический словарь терминов, событий, фактов и явлениий в современной России

youtube.com - ютуб, самый крупный видеохостинг в мире

slovarus.ru - словари online поиск значения слова по самым популярным словарям

be5.biz - портал учебной литературы для студентов

bank24.ru - сайт Словарь экономических терминов

dictionary-economics.ru - информационный портал все об экономике

termin.bposd.ru - сайт Свободный словарь терминов, понятий и определений по экономике

dic.academic.ru - сайт Словари и энциклопедии на Академике

profmeter.com.ua - информационный сайт все об экономике

all-about-investments.ru - информационный портал все самое интересное в мире финансов и экономики

finance-place.ru - информационный портал Фининсовый анализ и менеджмент

buh.ru - интернет-ресурс для бухгалтеров

buharick.ru - толковый бухгалтерский словарь БУХгалтерсикй словАРИК

liga.net - информационный портал обо всем ЛIГАБiзнесIнеформ

banki-delo.ru - сайт Банковское дело о банках, о кредитах, о процентах, о деньгах и финансах

time.zp.ua - информационный сайт Управление активами

yourlib.net - cайт студенческая электронная онлайн библиотека

malb.ru - экономический портал малый бизнес шаг за шагом

economix.in.ua - информационный портал экономика и больше

ref.rushkolnik.ru - учебный портал рефератов и практических заданий

ubiznes.ru - информационно-экономический портал все о финансах

fingramm.ru - информационный портал финансовая граматика

bibliotekar.ru - сайт электронной библиотеки

proect62.narod.ru - информационно-учебный портал для студентов

my-koshel.ru - информационный портал Мой кошелек

avenue.siberia.net - информационный портал электронных библиотек

studentu-vuza.ru - учебно-информационный портал Судентам ВУЗа

works.doklad.ru - информационный портал учебные материалы

muratordom.com.ua - информационный портал Лучшая домашняя страница

azbukaucheta.com - информационный портал Азбука учета

finrussia.ru - информационный портал о финансовых услугах

aup.ru - административно-управленческий портал об экономике

studsell.com - информационый портал для студентов

bibliofond.ru - электронная библиотека Библиофонд

knowledge.allbest.ru - информационный портал база знаний Allbest

web-konspekt.ru - информационный сайт экономисту в помощь

scholar.su - информационный сайт все для грамотея

50.economicus.ru - информационный сайт экономической школы

vocable.ru - сайт национальной экономической энциклопедии

myshared.ru - информационный сайт различных презентаций

Ссылки на интернет-сервисы

google.ru - крупнейшая поисковая система в мире

video.google.com - поиск видео в интернете через Гугл

translate.google.ru - переводчик от поисковой системы Гугл

yandex.ru - крупнейшая поисковая система в России

wordstat.yandex.ru - сервис от Яндекса позволяющий анализировать поисковые запросы

video.yandex.ru - поиск видео в интернете через Яндекс

images.yandex.ru - поиск картинок через сервис Яндекса

video.mail.ru - поиск видео в интернете через Mail.ru

Ссылки на прикладные программы

windows.microsoft.com - сайт корпорации Майкрософт, создавшей ОС Виндовс

office.microsoft.com - сайт корпорации создавшей Майкрософт Офис

chrome.google.ru - часто используемый браузер для работы с сайтами

hyperionics.com - сайт создателей программы снимка экрана HyperSnap

getpaint.net - бесплатное программное обеспечение для работы с изображениями

Создатель статьи

vk.com/id252261374 - профиль ВКонтакте

odnoklassniki.ru/profile/578898728470 - профиль в Однокласниках

facebook.com/profile.php?id=100008266479981 - профиль в Фейсбук

twitter.com/beliann777 - профиль в Твитере

plus.google.com/u/1/100804961242958260319/posts - профиль на Гугл+

beliann777.ya.ru - профиль на Ми Яндекс Ру

beliann777.livejournal.com - блог в Живом Журнале

my.mail.ru/mail/beliann777 - блог на Мой Мир @ Майл Ру

liveinternet.ru/users/beliann777 - блог на ЛайвИнтернет

beliann777.blogspot.com - блог на Блогберге

linkedin.com/profile/view?id=339656975&trk=nav_responsive_tab_profile_pic - профиль в ЛинкДин