Пошлина (Duty) - это

Содержание

1. Понятие и значение государственной пошлины

Антидемпинговая пошлина как мера государственного регулирования внешнеторговой деятельности

2. Виды государственной пошлины

3. Место государственной пошлины в налоговой системе РФ

4. Плательщики, объект обложения, порядок и сроки взимания государственной пошлины 5. Основания и порядок возврата или зачета государственной пошлины 6. Льготы по государственной пошлине

- Освобождение от уплаты государственной пошлины при обращении в суд и совершении нотариальных действий

- Освобождение от уплаты государственной пошлины

ТАМОЖЕННЫЕ ПОШЛИНЫ

Обозначение

Особые виды таможенных пошлин

Ввозная и вывозная таможенные пошлины

Таможенный тариф

- Ставка таможенной пошлины

- Страна происхождения товаров

- Тарифные квоты

Таможенные платежи, их виды.

- Налог на добавленную стоимость

- Акцизы

Таможенные сборы за таможенное оформление

Таможенные сборы за хранение товаров

Таможенные сборы за таможенное сопровождение товаров

Государственная пошлина – это сбор, взимаемый с лиц, указанных в статье 333.17 настоящего Кодекса, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации.

Государственная пошлина - это специальные сборы, уплачиваемые юридическими и физическими лицами, в интересах которых специально уполномоченные органы совершают действия и выдают документы, имеющие юридическое значение.

Антидемпинговая пошлина – это дополнительная импортная пошлина, которой облагаются товары, экспортируемые по ценам ниже нормальных цен мирового рынка или внутренних цен импортирующей страны.

Антидемпинговые пошлины - особый вид таможенных пошлин, предусмотренный в ст. 9 Закона РФ "О таможенном тарифе" от 21 мая 1993 г. А.п. применяются в случаях ввоза на таможенную территорию РФ товаров по цене более низкой, чем их нормальная стоимость в стране вывоза, если их ввоз наносит или угрожает нанести материальный ущерб отечественным производителям подобных товаров либо препятствует организации или расширению их производства в РФ.

Антидемпинговая пошлина как мера государственного регулирования внешнеторговой деятельности

В целях борьбы с недобросовестной конкуренцией на внешних рынках могут использоваться как таможенно-тарифные, так и нетарифные методы государственного регулирования внешнеторговой деятельности.

Использование таможенно-тарифных средств регулирования внешнеторговой деятельности позволяет ограничить поступление иностранных товаров на внутренний рынок косвенным путем, то есть путем удорожания импорта в результате обложения товара. Сюда относится таможенная пошлина, таможенная номенклатура, система тарифных льгот и т. д.

Нетарифные ограничения хотя и сохраняют эффект удорожания импорта, но характеризуются более прямым действием, которое выражается в установлении препятствий в виде абсолютных или относительных лимитов по ценам, количеству или техническим характеристикам. Действие нетарифных инструментов основывается на возможности применения государственными органами властного принуждения в отношении отдельных участников внешнеторговой деятельности. В данную группу входят административные меры регулирования – контингирование, лицензирование, установление запретов на пропуск определенных товаров, предписания санитарного и ветеринарного характера, технические стандарты и т. д.

Соответственно применение таможенно-тарифных средств регламентируется в большей мере финансово-правовыми нормами, а нетарифных - административно-правовыми.

Как известно, исторически раньше других средств регулирования внешнеторговой деятельности возникли таможенные пошлины, которые первоначально использовались преимущественно в качестве источника дохода государства, а затем и орудия борьбы с иностранной конкуренцией.

Политика снижения ставок таможенных тарифов, активно проводимая в рамках Генерального соглашения по тарифам и торговле (далее - ГАТТ), со временем привела к потере былой «протекционистской привлекательности» таможенных пошлин. Кроме того, таможенно-тарифные преграды стали сравнительно легко преодолеваться поставками товара по заниженным ценам. В этом случае даже высокие ставки таможенных пошлин оказываются малоэффективными, а поэтому на первый план постепенно стали выходить нетарифные меры внешнеторгового регулирования.

Нетарифные ограничения - это комплекс мер ограничительно-запретительного характера, препятствующих проникновению иностранных товаров на внутренний рынок. В мировой практике применяются различные средства нетарифных ограничений - это лицензирование и введение санитарных норм, сертификация товара и т. д. (всего около 800).

Всемирная торговая организация (ВТО) - ГААТ

Международная практика регулирования внешнеторговой деятельности, нашедшая свое отражение в нормах ГАТТ, предполагает общую отмену количественных ограничений. В ст. XI(1) ГАТТ закрепляется: «Ни одна из договаривающихся сторон не должна устанавливать или сохранять на ввоз или продажу для экспорта любого товара, предназначаемого для ввоза на территорию другой договаривающейся стороны, никаких запрещений или ограничений, будь то в форме квот, импортных или экспортных или других мер, кроме таможенных пошлин, налогов или других сборов».

Статья XII ГАТТ разрешает использовать ограничения количества и стоимости импорта с целью преодоления тяжелого внешнего финансового положения страны, обеспечения платежного баланса и в некоторых других исключительных случаях. Допускается применение этих ограничений только на недискриминационной основе (ст. XIII ГАТТ).

Российское законодательство воспроизводит принцип общего запрета количественных ограничений: «Экспорт из Российской Федерации и импорт в Российскую Федерацию осуществляется без количественных ограничений» (ч. 1 ст. 15 Федерального закона «О государственном регулировании внешнеторговой деятельности»).

Среди разнообразных инструментов государственного регулирования внешнеторговой деятельности на борьбу с недобросовестной конкуренцией непосредственно нацелены антидемпинговые меры.

Под антидемпинговыми мерами понимаются мероприятия по ограничению демпингового импорта товара, которые осуществляются исполнительной властью посредством введения антидемпинговой пошлины, в том числе временной антидемпинговой пошлины, либо принятию ценовых обязательств.

Рассмотрим подробнее сущность и правовую природу антидемпинговой пошлины.

Так как поставка товара по демпинговым ценам может нанести ущерб, создать угрозу нанесения ущерба определенной отрасли промышленности импортирующей страны или оказать негативное воздействие на становление такой отрасли, власти импортирующей страны, после проведения антидемпингового расследования, вправе обложить такие товары антидемпинговой пошлиной с целью нейтрализации или минимизации отрицательного воздействия демпинговой внешнеторговой операции на отрасль отечественной промышленности.

Антидемпинговые пошлины вводятся государством в качестве средства, противодействующего мероприятиям по форсированию экспорта при помощи внешнеторговых поставок по заниженным ценам. В соответствии со ст. 9 Закона РФ «О таможенном тарифе» антидемпинговые пошлины применяются в случаях ввоза на таможенную территорию Российской Федерации товаров по цене более низкой, чем их нормальная стоимость в стране вывоза в момент этого ввоза, если такой ввоз наносит или угрожает нанести ущерб отечественным производителям подобных товаров либо препятствует организации или расширению производства данных товаров в Российской Федерации.

Применение антидемпинговых пошлин связано с наличием одновременно трех обстоятельств:

1) факта ввоза товаров на таможенную территорию страны импорта по цене более низкой, чем их нормальная цена, сложившаяся на момент ввоза товаров в стране экспорта;

2) наличия материального ущерба или угрозы его нанесения;

3) причинно-следственной связи между ввозом таких товаров, с одной стороны, и нанесением (угрозой нанесения) материального ущерба отечественным производителям подобных товаров либо препятствием организации или расширению производства подобных товаров в стране импорта, с другой стороны.

Механизм воздействия антидемпинговой пошлины предусматривает обложение импортных товаров в целях повышения цен. Размер ставки антидемпинговой пошлины должен быть таким, чтобы цена импортного товара, включая антидемпинговую и обычные таможенные пошлины, взимаемые при импорте, была на уровне или выше цены аналогичного национального товара и/или была достаточной для устранения нанесенного или возможного ущерба национальной отрасли промышленности импортирующей страны. Поэтому антидемпинговые пошлины иногда еще называют покровительственными, воспитательными или протекционистскими, поскольку взимание антидемпинговых пошлин помогает выдерживать конкуренцию иностранными товарами и развивать соответствующие отрасли национальной промышленности.

Понятие и значение государственной пошлины

В Средние века пошлинами назывались сборы, взимавшиеся государством, городами и феодалами за пользование дорогами и мостами, а также за ведение судебных процессов и выполнение других функций.

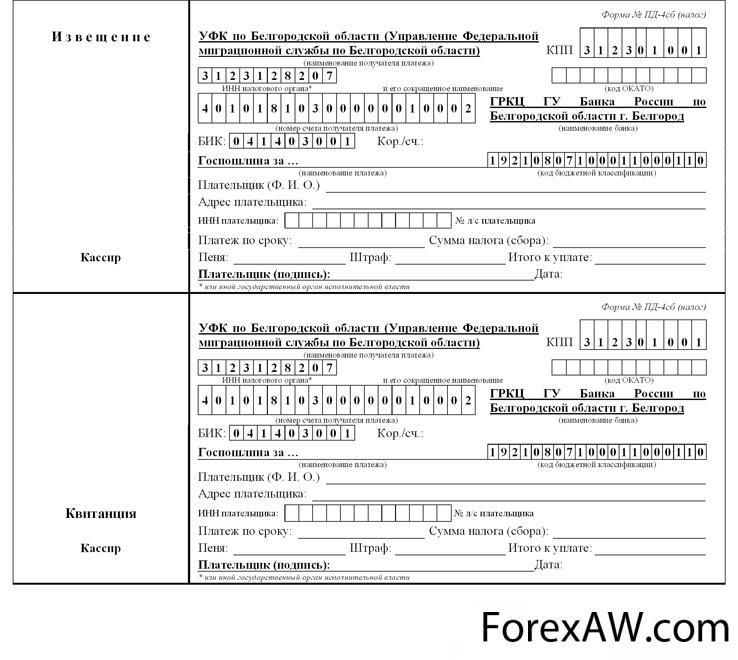

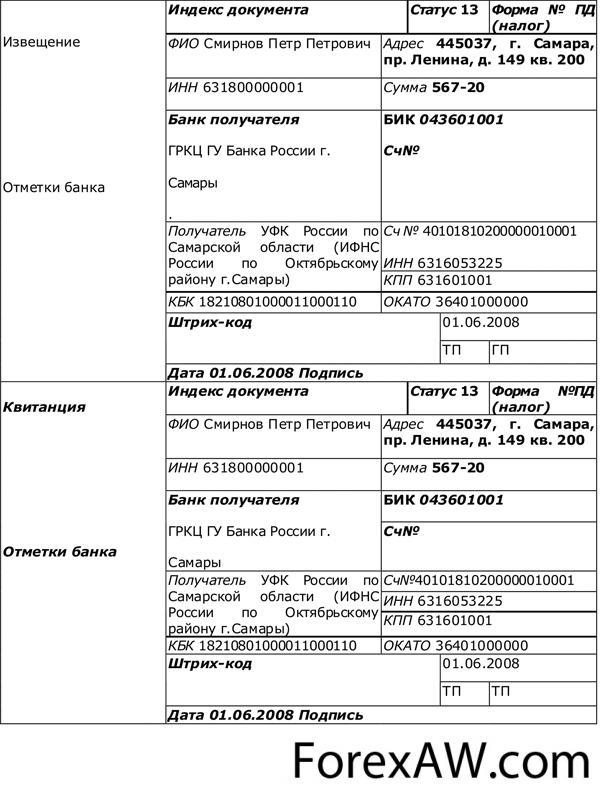

1.1 Квитанция на оплату

1.1 Квитанция на оплату

В соответствии с Налоговым кодексом Российской Федерации (гл. 25.3. «Государственная пошлина»), государственная пошлина — это сбор, взимаемый с организаций и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Российской Федерации и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных Налоговым кодексом, за исключением действий, совершаемых консульскими учреждениями Российской Федерации, а именно:

нотариальных действий;

действий, связанных с регистрацией актов гражданского состояния;

действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, а также с въездом в Российскую Федерацию или выездом из Российской Федерации;

действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

действий уполномоченных государственных учреждений при осуществлении федерального пробирного надзора;

государственной регистрации юридических лиц, политических партий, средств массовой информации, выпусков ценных бумаг, прав собственности, транспортных средств и проч.

В числе прочего, Налоговым кодексом РФ предусмотрены государственные пошлины за:

право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц

право вывоза культурных ценностей, предметов коллекционирования по палеонтологии и минералогии;

выдачу разрешения на трансграничное перемещение опасных отходов;

выдачу разрешений на вывоз с территории Российской Федерации, а также на ввоз на территорию Российской Федерации видов животных и растений, их частей или дериватов, подпадающих под действие Конвенции о международной торговле видами дикой фауны и флоры, находящимися под угрозой исчезновения.

27 декабря 2009 года принят Федеральный закон № 374-ФЗ «О внесении изменений в статью 45 части первой и в главу 25.3 части второй Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации, а также о признании утратившим силу Федерального закона "О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции». Принятый закон существенно увеличивает размер уплачиваемой госпошлины за совершение юридически значимых действий. Федеральный закон от 27 декабря 2009 года № 374-ФЗ вступает в силу по истечении 1 месяца со дня его официального опубликования, а именно 29 января 2010 года, за исключением отдельных положений, для которых предусмотрены иные сроки.

Государственная пошлина взимается: с подаваемых в суд исковых заявлений, с заявлений по преддоговорным спорам, с заявлений (жалоб) по де лам особого производства, с кассационных жалоб, а также за выдачу судомкопий (дубликатов) документов с подаваемых в арбитражный суд исковых заявлений и заявлений преддоговорным спорам, а также заявлений о пересмот ре решений арбитражного суда; за совершение любых нотариальных действий в уполномоченных на то учреждениях, а также за выдачу копий (дубликатов) нотариально удостоверенных документов; за регистрацию актов гражданского состояния, а также за выдачу повторных свидетельств о регистрации актов гражданского состояния и свидетельств в связи с изменением, дополнением, исправлением и восстановлением записей актов гражданского состояния; за оформление документов на право выезда за границу и о приглашении в РФлиц из других государств, за внесение изменений в эти документы; за вы дачу или продолжение вида на жительство; за выдачу визы к паспортам иностранных граждан или заменяющих их документам на право выезда из РФ ивъезда в РФ; с заявлений о приеме в гражданство РФ и о выходе из граж данства; за регистрацию места жительства; за выдачу разрешений на право охоты и за другие объекты, определяемые законодательными актами.

Фактически ни одно государство, при формировании своего бюджета, не может обойтись без использования в своей налоговой системе, сборов и пошлин. И хотя размер собираемых пошлин в бюджете государств, занимает, как правило, не значительное место, тем не менее, им придается важное самостоятельное финансовое значение.

Пошлины, в отличие от налогов имеют целью лишь покрытие издержек государственного учреждения, а не извлечение дохода. Пошлины и сборы не имеют финансового значения, присущего налогам. При уплате пошлины или сбора всегда присутствуют специальная цель (за что конкретно уплачивается пошлина) и специальные интересы (плательщик в той или иной мере непосредственно ощущает возмездность платежа). Налоги тоже могут иметь специальную цель (целевые налоги), однако они никогда не бывают индивидуально (непосредственно) возмездными. В этом смысле сборы и пошлины являются индивидуальными платежами. Но поскольку государство обязано предоставлять основной объем своих услуг независимо от способности получателя оплатить их, покрытие государственных расходов не может осуществляться за счет индивидуальных платежей, дающих какие-либо права. "Принцип правового государства отвергает коммерциализацию государственного управления и ограничивает расходы, связанные с оказанием услуг государством в ответ на платежеспособный спрос»

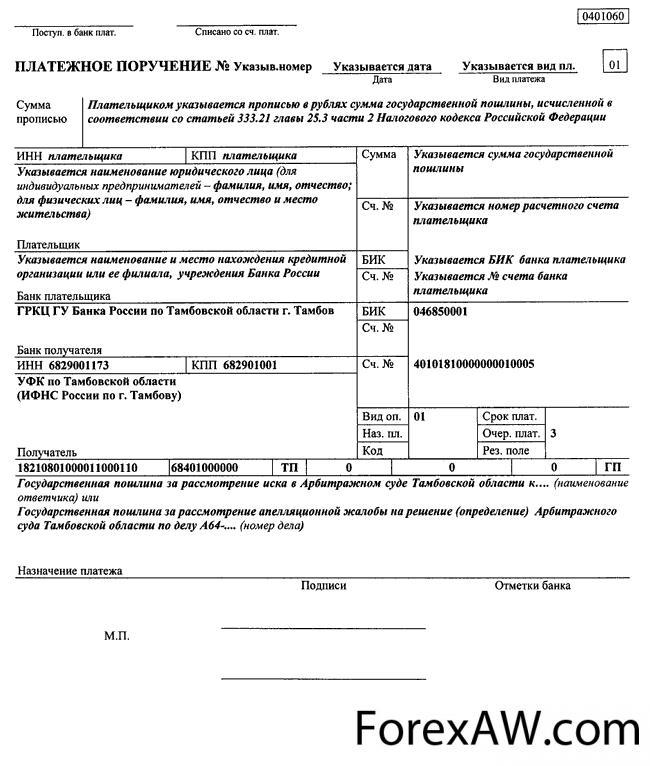

1.2 Платежное поручение

1.2 Платежное поручение

Цель взыскания пошлины или сбора (пошлинный принцип) состоит лишь в покрытии без убытка, но и без чистого дохода, издержек учреждения, в связи с деятельностью которого взимается пошлина. Но этот принцип далеко не всегда соблюдается на практике. Довольно часто плата за услуги превышает связанные с ней расходы. Мало того, в ряде случаев не платеж устанавливается ради покрытия расходов, а само действие признается обязательным ради взыскания платежа. Это утверждение справедливо, например, в отношении введения различных регистраций и т.п.

Данное обстоятельство свидетельствует о том, что пошлины и сборы, хотя и взимаются в связи с оказанием индивидуальных услуг, не могут рассматриваться как платежи по обязательствам, договорные платежи. Это - денежные повинности, взимаемые в индивидуальном порядке в связи с услугой публично-правового характера.

Следует особо подчеркнуть, что пошлина или сбор выплачиваются не за услугу, а в связи с услугой, причем с той, которую оказывает государственный орган, действуя в общих интересах, реализуя свои государственно-властные функции. Так, уплата пошлины при подаче искового заявления в суд сопряжена с правом конкретного лица на судебную защиту, однако определяется общественно полезной функцией суда — поддержанием режима законности.

Пошлина не обеспечивает существование государственного органа, так как он может финансироваться и из других источников. Наоборот, взимание пошлины обусловлено реализацией каким-либо государственным органом своих функций.

Характер пошлин и сборов предполагает использование иных принципов при определении размера платежа, нежели те, которые применяются при налогообложении. Учет платежеспособности лица в этом случае не может быть определяющим, ибо приведет не к установлению равенства, а к его нарушению. Действительно, лица, получающие одну и ту же услугу, платили бы разные суммы пошлины. Поэтому размер пошлины или сбора определяют исходя из характера и размера услуги (принцип эквивалентности) и устанавливают, как правило, в конкретной сумме. Денежная сумма может быть неэквивалентна расходу, понесенному в связи с оказанием услуги. Однако это не означает абсолютной свободы при определении размера платежа.

Размер пошлины или сбора, во-первых, должен быть обоснован. При определении их сумм нельзя исходить лишь из финансовых соображений — размеры сумм необходимо сопоставлять с целями, ради которых установлены платежи. В тех случаях, когда платеж с разумной точки зрения несопоставим с выгодой, полученной плательщиком, или с расходом, понесенным государственным органом, пошлинный принцип следует считать нарушенным. Размер пошлины или сбора, во-вторых, не должен ограничивать возможность граждан использовать основные конституционные права, возможность получать от государственных органов те или иные услуги, поскольку эти права предоставляются гражданам вне всякой зависимости от внесения каких-либо платежей.

Виды пошлин различны. Выделяют пошлины, взимаемые в связи с предоставлением административных услуг (например, за рассмотрение ходатайства о получении или прекращении гражданства); пошлины, взимаемые за предоставление какого-либо права (например, за выдачу разрешений на право охоты); пошлины, взимаемые как компенсация за определенные расходы общества в интересах конкретных лиц (например, пошлины с владельцев крупнотоннажных транспортных средств, оказывающих повышенное разрушающее действие на автодороги). Выделяют также пошлины, взимаемые в определенных сферах государственной деятельности: судебные, таможенные, нотариальные и др.

В российском законодательстве существуют три вида пошлин: государственная, регистрационная, таможенная.

Государственная пошлина взимается за ряд услуг в пользу плательщика — принятие исковых заявлений и других документов судом, совершение нотариальных действий, регистрация актов гражданского состояния, выдача документов и др., а также за предоставление особого права (например, право на охоту.

Регистрационные пошлины взимаются при обращении лица с заявкой о выдаче патентов на изобретение, промышленный образец, полезную модель и др.

Таможенные пошлины взимаются при совершении экспортно-импортных операций.

В СССР разграничение понятий пошлины и сбора проводилось в зависимости от того, куда поступали уплачиваемые средства. Если они поступали в бюджет независимо от того, кому они непосредственно уплачивались (так называемые фискальные таксы), то такие платежи называли пошлиной. Если платеж поступал в пользу организации, которой и уплачивался (так называемые чиновничьи таксы), такой платеж называли сбором. В российском законодательстве 1991-1998 годов сбором в основном, называют платежи за обладание специальным правом (сбор за право торговли, сбор за использование местной символики и т.п.). К пошлинам относятся средства, уплачиваемые за совершение в пользу налогоплательщиков юридически значимых действий (оказание административных услуг: выдача паспорта, регистрация актов гражданского состояния, принятие дела к судебному рассмотрению и т.п.). Кроме того, пошлины взимаются за пользование государственным имуществом либо за предоставление лицу каких-либо услуг, не относящихся к административным (например, за пользование улицей для проведения киносъемок, если это требует специальных мероприятий государственных органов - ограничение движения и т.п.).

Особое внимание к институту государственной пошлины проявилось в конце 70-х годов, когда Президиум Верховного Совета СССР издал Указ от 29 июня 1979г, регулирующий порядок взимания госпошлины. С этого времени институт госпошлины совершенствовался и модернизировался. Серьезные изменения по ставкам государственной пошлины были внесены 25 октября 1989 года Постановлением Совета Министров СССР. «На основании этого документа уменьшилась государственная пошлина за выдачу свидетельства о праве на наследство по закону или завещанию в отношении пережившего супруга, родителей или совершеннолетних детей, … увеличен размер госпошлины за удостоверение договоров отчуждения (дарения, купли-продажи, мены) жилых домов, … увеличены размеры госпошлин за удостоверение доверенностей, … отменена госпошлина за выдачу свидетельства о праве на наследство (как по закону, так и по завещанию) на жилой дом, пай в ЖСК, если наследники проживали совместно с наследодателем, на денежные вклады в отделениях Сбербанка СССР, страховые суммы и т.д.».

В 1991 году на территории Российской Федерации вступил в силу Закон РФ от 09.12.91 N 2005-1 "О государственной пошлине". В данном Законе было дано определение государственной пошлины и закреплены ее основные элементы: плательщики, объекты взимания, ставки, порядок и сроки уплаты.

В соответствии с этим Законом под государственной пошлиной понимается установленный обязательный и действующий на всей территории РФ платеж, взимаемый за совершение юридически значимых действий либо выдачу документов уполномоченными на то органами или должностными лицами.

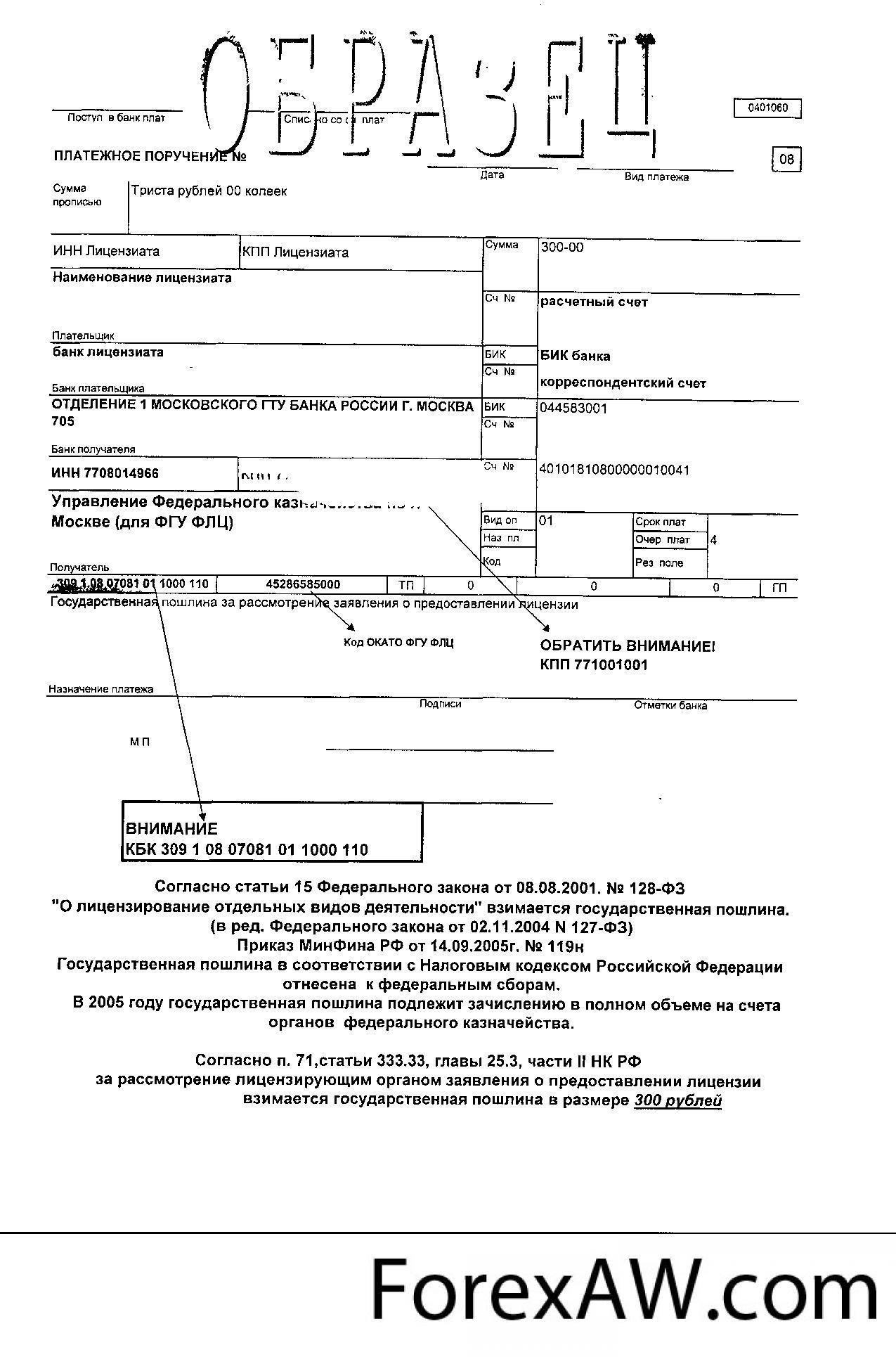

1.3 Образец платежного поручения

1.3 Образец платежного порученияТаким образом, сущность государственных пошлин заключается в том, что органы государственной власти Российской Федерации, их центральные и местные учреждения по роду своей деятельности обязаны оказывать ряд услуг юридическим и физическим лицам за плату в порядке взимания установленной законом государственной пошлины.

Нормы, регулирующие порядок взимания государственной пошлины, также содержались и содержатся и в других законодательных актах: в Гражданском процессуальном кодексе РСФСР, РФ; Основах законодательства РФ о нотариате, Федеральном конституционном законе "О Конституционном суде РФ"; Арбитражном процессуальном кодексе, и других законодательных актах. Государственная налоговая служба РФ по согласованию с Министерством финансов РФ издала инструкцию по применению Закона РФ "О государственной пошлине". В соответствии со ст. 25 Закона РФ "Об основах налоговой системы в Российской Федерации" этот документ носил методический характер и не содержит новой правовой нормы (т. е. не является источником права). Разъяснения положений законодательства о государственной пошлине содержались в письмах Госналогслужбы РФ от 30.08.96 № 08-3-10, Министерства финансов РФ от 27.11.96 № 04-04-10, Высшего Арбитражного суда РФ от 05.05.96 № 2 и др.

Но Закон РФ "О государственной пошлине" долгое время являлся основным нормативным актом, регулирующим этот вопрос, поскольку в нем были закреплены элементы государственной пошлины: плательщики, объекты взимания, ставки, порядок и сроки уплаты.

2 ноября 2004 г. был принят Федеральный закон N 127-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации". Согласно ст. 2 этого Закона раздел VIII НК РФ дополнен главой 25.3 "Государственная пошлина". С 1 января 2005 года данная глава вступила в силу.

Понятие государственной пошлины дается в и. 1 ст. 333 НК РФ: сбор, взимаемый с лиц, указанных в ст. 333 Кодекса (организации, физические лица), при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами Российской Федерации, законодательными актами субъектов Федерации и нормативными правовыми актами органов местного самоуправления за совершением в отношении этих лиц юридически значимых действий, предусмотренных настоящей главой, за исключением действий, совершаемых консульскими учреждениями Российской Федерации. При этом выдача документов (их копий, дубликатов) приравнивается к юридически значимым действиям.

В соответствии с п. 2 ст. 333 указанные в п. 1 этой статьи органы и должностные лица, за исключением консульских учреждений Российской Федерации, не вправе взимать за совершение юридически значимых действий, предусмотренных главой 25, иные платежи, за исключением государственной пошлины. Для полного анализа понятия государственной пошлины необходимо обратиться к положениям ст. 8 НК РФ.

Согласно п. 2 этой статьи под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Следовательно, признаками государственной пошлины являются обязательность, возмездность (уплата государственной пошлины является одним из условий совершения юридически значимых действий) и поступление в федеральный бюджет (эта пошлина является государственной).

Виды государственной пошлины

Виды государственной пошлины. В зависимости от органа, на которого возложена обязанность удерживать государственную пошлину, различают государственную пошлину, взимаемую при обращении:

1) в суды общей юрисдикции, к мировым судьям, в арбитражные суды, в Конституционный Суд Российской Федерации и конституционные (уставные) суды субъектов Российской Федерации;

2) в нотариальные органы;

3) в органы записи актов гражданского состояния (ЗАГСы) и иные уполномоченные органы;

4) в органы внутренних дел и другие уполномоченные органы при совершении действий, связанных с приобретением гражданства Российской Федерации, выходом из гражданства Российской Федерации, с въездом в Российскую Федерацию и выездом из Российской Федерации;

5) в федеральные органы исполнительной власти по вопросам официальной регистрации программы для электронных вычислительных машин, базы данных и топологий интегральных микросхем;

6) в государственные учреждения по осуществлению федерального пробирного надзора;

7) в иные государственные органы, органы местного самоуправления, иные уполномоченные органы и (или) к соответствующим должностным лицам.

На юридически значимые действия государство назначает выплату, которая и называется госпошлиной. Так же госпошлина выплачивается при выдаче документов государственными органами или лицами, имеющими на то от государства должностные полномочия. Госпошлина в Российской Федерации относится к обязательному и действующему на всей территории страны платежу. Собственно в статье 13 Налогового Кодекса разъясняется, что госпошлина относится к федеральным налогам и сборам. И каждый уплачивающий госпошлину, кроме как обычным плательщиком, в этом случае становится также и налогоплательщиком. И это его обязывает в соответствии с пунктом 1 статьи 45 Налогового кодекса лично платить госпошлину. Уплата госпошлины вместо кого-то другого в Налоговом кодексе не предусмотрена. По виду и названию юридически значимых действий различают многие виды пошлин. В большинстве своем госпошлины это регистрационные и гербовые сборы, а также различающиеся по виду и названию юридических действий пошлины. Как то, таможенные, судебные, биржевые, наследственные, почтовые, патентные и прочие виды пошлин. Расшифруем на примерах таможенных видов пошлин. Итак, таможенная пошлина – государственный налог в соответствии с таможенным тарифом с провозимых через границу страны товаров. По тому, что за вид объекта подлежит обложению, подразделяют на ввозимые или импортные, вывозимые или экспортные и таможенные транзитного вида пошлины. По тому, какой метод применяется для исчисления пошлин, есть классификация, подразделяющая таможенные пошлины на адвалорные, специфического и комбинированного вида таможенные пошлины. Оплачиваемая по адвалорному виду таможенная пошлина начисляется в процентах на таможенную стоимость товаров подлежащих обложению. Оплачиваемая по специфическому виду таможенная пошлина берется с учетом физических характеристик товара: его веса или объема и т.п. Оплачиваемая по комбинированному виду таможенная пошлина соединяет в себе два предыдущих вида таможенного обложения. Различают еще много подвидов пошлины относящихся к таможенному виду. Тут и антидемпинговый подвид импортной таможенной пошлины, и возвратный подвид импортной таможенной пошлины, и дифференциальный вид таможенной пошлины и защитная пошлина. Каждый из этих видов сборов или налогов носит для государства смысловую нагрузку, регулирующую ту или иную экономическую ситуацию. Так антидемпинговый подвид импортной таможенной пошлины облагает товары, цена на которые ниже средних цен мирового рынка. Защитная пошлина необходима для защиты производителей товара внутри страны от конкурирующего давления иностранных производителей. А специальный вид таможенной пошлины государство применяет сверх ставки обычной таможенной пошлины при необходимости в специальных мерах защиты государственных интересов в сфере таможни. Не только в таможенном направлении присутствует госпошлина. Во многих видах юридических отношений мы сталкиваемся с вопросом уплаты госпошлины. Так, например, в ст. 90 и 91 арбитражно-процессуального кодекса описаны случаи, в которых, физические и юридические лица, обратившиеся в арбитражный суд, уплачивают разного вида госпошлину. С уплатой госпошлины также связаны юридические ситуации, которые относятся к сфере регистрации прав на недвижимость. Так при обращении гражданина по вопросу государственной регистрации прав на недвижимое имущество и каких-либо сделок с ним, и, кроме того, даже за информацией о наличии зарегистрированных прав, за какими то иными документами вместе с заявлением о государственной регистрации своих прав заявитель обязан предъявить документ с отметкой банка об уплате госпошлины. Такие ситуации наблюдаются во многих сферах, где явно или неявно присутствует государство. Оно, таким образом, пополняет казну и регулирует некоторые проблемные вопросы в той или иной сфере экономической деятельности.

Место государственной пошлины в налоговой системе РФ

Государственная пошлина зачисляется в федеральный бюджет по делам, рассматриваемым арбитражными судами, Конституционным Судом РФ и Верховным Судом РФ. В остальных случаях государственная пошлина зачисляется в доход местных бюджетов. Денежные средства, вносимые в виде налогов, не имеют целевого назначения, они поступают в бюджет и направляются на нужды государства.

Государственная пошлина относится к налогам со стоимости исковых заявлений и сделок имущественного характера.

Центральное место в финансовой системе занимает государственный бюджет - самый крупный денежный фонд, за счет которого содержится оборонная система страны, силы правопорядка, значительная часть здравоохранения, с его помощью государство оказывает воздействие на экономические процессы.

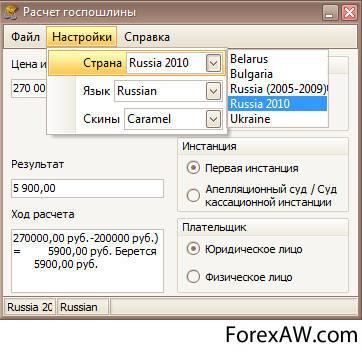

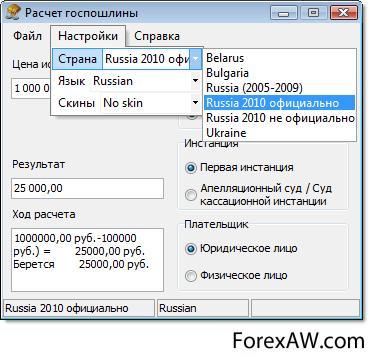

1.4 Программа Расчет госпошины

1.4 Программа Расчет госпошины

Удельный вес государственной пошлины в доходной части федерального бюджета вообще выглядит как 0%, что не дает возможности представить ее более наглядно.

Таким образом, сумма налогового дохода, получаемого государством от государственных пошлин очень незначительна, в силу чего необходимо решать вопрос о повышении эффективности системы государственных пошлин. По мнению автора курсовой работы, существует два пути увеличения сумм поступлений от государственных пошлин:

1) Пересмотр размеров ставок государственных пошлин – наиболее сложный и трудоемкий путь, требующий материальных затрат на расчет, оптимизацию и прогнозирование новых ставок;

2) Сокращение числа льгот по уплате государственных пошлин – наиболее оптимальное решение, по этому пути уже пошел законодатель, отменив большую часть льгот по уплате государственных пошлин за совершение нотариальных действий, что и было закреплено во второй части Налогового Кодекса.

В том случае, если оставить все без изменений систему государственных пошлин можно вообще отменить, так как в скором времени сумма от их поступлений не будет покрывать ни одну из расходных статей бюджета.

Плательщики, объект обложения, порядок и сроки взимания государственной пошлины

Плательщиками государственной пошлины признаются организации и физические лица, в случае если они обращаются за совершением юридически значимых действий, предусмотренных главой 25 НК РФ, или выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с главой 25.3 НК РФ.

К организациям относятся коммерческие и некоммерческие юридические лица, в том числе иностранные; органы государственной власти и управления, выполняющие в соответствии с Законом и Положениями функции управления муниципальным и государственным имуществом; крестьянские фермерские хозяйства, образованные до 1996 года и прошедшие перерегистрацию в налоговом органе как юридические лица.

К физическим лицам относятся граждане РФ, лица без гражданства и иностранные граждане, а также индивидуальные предприниматели, действующие без образования юридического лица.

К юридически значимым действиям по смыслу главы 25 НК РФ относятся, в частности:

нотариальные действия;

государственная регистрация актов гражданского состояния;

действия, связанные с приобретением гражданства РФ или выходом из гражданства РФ, а также с въездом в РФ или выездом из РФ;

государственная регистрация юридических лиц, политических партий, средств массовой информации.

Объект обложения. В главе 25.3 НК РФ не прописан объект обложения государственной пошлиной. Однако, исходя из текста данного документа, можно сделать предположение, что объектом обложения признаются:

1) услуги судебных учреждений;

2) совершение нотариальных действий;

3) совершение действий, связанных с оформлением актов гражданского состояния;

4) совершение действий, связанных с приобретением гражданства Российской Федерации или выходом из гражданства Российской Федерации, с въездом в Российскую Федерацию и выездом из Российской Федерации;

Пример. Российская организация привлекает физических лиц – граждан Республики Беларусь на работу. Обязанность оплачивать государственную пошлину за выдачу разрешения на привлечение и использование иностранных работников и за выдачу разрешения на работу иностранному гражданину возложена на работодателя. Согласно статье 333.28 НК РФ государственная пошлина за выдачу разрешений на привлечение и использование иностранных работников составит 3000 руб. за каждого привлекаемого иностранного работника, а за выдачу разрешения на работу иностранному гражданину или лицу без гражданства – 1000 руб. При этом суммы такой оплаты доходом вышеуказанных физических лиц в целях обложения налогом на доходы являться не будут.

5) официальная регистрация программ для электронных вычислительных машин, базы данных и топологий интегральных микросхем;

6) совершение действий уполномоченными государственными учреждениями при осуществлении федерального пробирного надзора;

7) государственная регистрация юридического или физического лица, государственная регистрация выпуска ценных бумаг, средств массовой информации, за право вывоза (временного вывоза) культурных ценностей, за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц, за получение ресурса нумерации, а также совершение прочих юридически значимых действий.

С введением главы 25.3 НК РФ, увеличилось количество объектов обложения. К примеру, Минобразования России обеспечивает проставление апостиля на официальных документах об образовании, выдаваемых в Российской Федерации, а также в соответствии с международными договорами Российской Федерации выдает свидетельства об эквивалентности зарубежных документов о соответствующем образовании и об ученых званиях профессора по кафедре, доцента по кафедре, полученных в иностранных государствах. За совершение указанных действий предусмотрено взимание государственной пошлины в следующих размерах: за проставление апостиля – 300 руб., за легализацию документов – 100 руб. за каждый документ. В действовавшем ранее законодательстве взимание государственной пошлины за выдачу свидетельства об эквивалентности документов предусмотрено не было.

Сроки уплаты государственной пошлины. Плательщики уплачивают государственную пошлину, если иное не установлено налоговым законодательством, в следующие сроки:

1) при обращении в Конституционный Суд Российской Федерации, в суды общей юрисдикции, арбитражные суды или к мировым судьям – до подачи запроса, ходатайства, заявления, искового заявления, жалобы (в том числе апелляционной, надзорной или кассационной);

2) ответчики в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом судебное решение принято не в их пользу и истец освобожден от уплаты государственной пошлины, – в десятидневный срок со дня вступления в законную силу судебного решения;

3) при обращении за совершением нотариальных действий – до совершения нотариальных действий;

4) при обращении за выдачей документов (их копий, дубликатов) – до выдачи документов (их копий, дубликатов);

5) при обращении за проставлением апостиля – до проставления апостиля;

6) при обращении за совершением иных юридически значимых действий – до подачи заявлений и (или) иных документов на совершение таких действий либо до подачи соответствующих установленных законодательством документов.

Порядок уплаты государственной пошлины. При обращении за государственной регистрацией прав пошлина должна быть уплачена плательщиками до подачи заявления на совершение юридически значимого действия (ст. 333.17 НК РФ).

Государственная пошлина уплачивается в наличной или безналичной форме. Факт уплаты пошлины плательщиком в безналичной форме подтверждается платежным поручением с отметкой банка (либо органом федерального казначейства) о его исполнении .

1.5 Программа Расчет госпошины

1.5 Программа Расчет госпошины

Факт уплаты пошлины плательщиком в наличной форме подтверждается квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, которым производилась оплата, по форме, установленной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Если за совершением юридически значимого действия обратились одновременно несколько плательщиков, государственная пошлина уплачивается плательщиками в равных долях (округление допускается до единиц рублей, т.е. если сумма пошлины 500 рублей, а плательщиков 3 физических лица, то заполняется три квитанции по 166, 167 и 167 рублей). Если, среди лиц, обратившихся за совершением юридически значимого действия, одно лицо (несколько лиц) освобождено (освобождены) от уплаты госпошлины, размер госпошлины уменьшается пропорционально количеству лиц, освобожденных от ее уплаты. При этом оставшаяся часть суммы уплачивается лицом (лицами), не освобожденными от уплаты госпошлины (например, если за регистрацию права плательщиками являются 2 физических лица и муниципальное образование г.Омска, то заполняется 2 квитанции от физических лиц по 167 рублей каждая).

Уплата государственной пошлины должны быть произведена отдельно по каждому юридически значимому действию, за совершение которого обращается заявитель (заявители), и каждым плательщиком, т.е. каждый плательщик обязан предоставить самостоятельный документ, подтверждающий оплату пошлины по каждому действию, с четким указанием его вида.

Принимая документ, подтверждающий уплату государственной пошлины, должностное лицо органа по регистрации прав, осуществляющее прием документов на регистрацию, должно осуществить следующие действия:

проверить, что подлинник документа об уплате пошлины представлен с приложением его копии, если плательщиком выступают юридические лица: если плательщик - физическое лицо, копия прилагается в случае, если лицо хочет получить оригинал квитанции после проведения регистрации, а также в случае уплаты госпошлины в большем размере, чем предусмотрено статьями НК РФ;

проверить соответствие представленного документа установленному образцу;

убедиться, что лицо (лица), обращающееся за государственной регистрацией прав указано в платежном документе в качестве плательщика пошлины;

проверить соответствие размера уплаченной пошлины установленному подпунктами 20-26 п. 1 ст. 333.33 НК РФ, а также наличие льгот по уплате госпошлины.

Подлинный платежный документ, подтверждающий уплату государственной пошлины, должен быть возвращен заявителю вместе с другими документами после государственной регистрации прав и должен содержать отметку "погашено", проставляемую специалистом отдела при приеме документов. Копия платежного документа помещается в дело правоустанавливающих документов.

Под объектом взимания государственной пошлины необходимо понимать юридически значимое действие, совершение которого обуславливает возникновение у заинтересованного лица обязанности уплаты пошлины. С принятием Налогового кодекса РФ перечень юридически значимых действий, за которые предусматривается уплата государственной пошлины, был значительно расширен. В данный перечень включены такие действия, за совершение которых ранее взимались сборы или иные платежи, например: за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях юридических лиц ранее взимался сбор; лицензионный сбор взимался за совершение действий связанных с лицензированием; пробирная плата взималась за клеймение изделий из драгоценных металлов государственным пробирным клеймом и связанные с этим действия, ныне все перечисленные действия должны оплачиваться государственной пошлиной.

В Налоговом кодексе РФ представлены следующие группы юридически значимых действий:

- действия, связанные с рассмотрением дел в судах общей юрисдикции, мировыми судьями;

- действия, связанные с рассмотрением дел в арбитражных судах;

- действия, связанные с рассмотрением дел Конституционным Судом РФ, конституционными (уставными) судами субъектов РФ;

- нотариальные действия;

- действия, связанные с государственной регистрацией актов гражданского состояния и другие юридически значимые действия, совершаемые органами записи актов гражданского состояния и иными уполномоченными органами;

- действия, связанные с приобретением гражданства РФ или выходом из гражданства РФ, а также с въездом в РФ или выездом из РФ;

- действия по официальной регистрации программы для электронных вычислительных машин, базы данных и топологии интегральной микросхемы;

- действия, связанные с осуществлением федерального пробирного надзора;

- государственная регистрация, а также прочие юридически значимые действия.

Сроки уплаты государственной пошлины установлены п. 1 ст. 333.18 Налогового кодекса РФ. По общему правилу, государственная пошлина уплачивается или до совершения действий (например, до совершения нотариальных действий) или до подачи заявлений и иных документов на совершение юридически значимых действий.

В главе 25.3 содержится ряд исключений из данного правила. Так, государственная пошлина уплачивается в течение 10 дней со дня вступления в законную силу решения суда:

- лицами, выступающими ответчиками в судах, если решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины (подп. 2 п. 1 ст. 333.18 НК РФ)

- при затруднительности определения цены иска в момент его предъявления в суд общей юрисдикции, мировому судье размер государственной пошлины предварительно устанавливается судьей с последующей доплатой недостающей суммы государственной пошлины на основании цены иска, определенной судом при разрешении дела (подп. 9 п. 1 ст. 333.20 НК РФ)

- при доплате государственной пошлины в случае увеличении истцом размера исковых требований (подп. 10 п. 1 ст. 333.20 и подп. 3 п. 1 ст. 333.22 НК РФ)

- при доплате государственной пошлины, в случае если суд выйдет за пределы исковых требований (подп. 10 п. 1 ст. 333.20 и подп. 3 п. 1 ст. 333.22 НК РФ)

Сроки уплаты государственной пошлины, установленные Налоговым кодексом РФ, могут быть изменены органом, совершающим юридически значимое действие, по ходатайству заинтересованного лица об отсрочке или рассрочке уплаты государственной пошлины в порядке, установленным ст. 333.41 Налогового кодекса РФ.

Государственная пошлина должна быть уплачена по месту совершения юридически значимых действий. Согласно Гражданскому кодексу РФ платежи на территории Российской Федерации осуществляются путем наличных и безналичных расчетов (ст. 140 Гражданского кодекса РФ). Данное правило закреплено и в общей части Налогового кодекса РФ (ст. 58 Налогового кодекса РФ) и продублировано в статье, регулирующей порядок уплаты государственной пошлины.

Доказательством уплаты государственной пошлины наличными денежными средствами является:

- квитанция, выдаваемой плательщику банком;

- квитанция, выдаваемой плательщику должностным лицом или кассой органа, в который произведена оплата.

Лишь при предоставлении указанных доказательств, подтверждающих уплату государственной пошлины в соответствующий бюджет, уполномоченный орган (должностное лицо) вправе совершить юридически значимое действие в отношении плательщика.

До введения в действие главы 25.3 Налогового кодекса РФ иностранным организациям, не имеющим в Российской Федерации ни рублевых счетов, ни филиалов, ни представительств, физическим лицам, не являющимся налоговыми резидентами РФ, предоставлялось право уплачивать государственную пошлину через уполномоченных представителей-резидентов Российской Федерации, имеющих валютные и рублевые счета.

Обязанность по уплате государственной пошлины возникает:

- в случае обращения за совершением юридически значимых действий, предусмотренных Налоговым кодексом РФ;

- если указанные лица выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины в соответствии с Налоговым кодексом РФ.

Основания и порядок возврата или зачета государственной пошлины

Уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

1) уплаты государственной пошлины в большем размере, чем это предусмотрено законодательством;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек трехгодичный срок после вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины;

3) прекращения производства по делу или оставления иска без рассмотрения судом общей юрисдикции или арбитражным судом.

При заключении мирового соглашения до вынесения судебного решения арбитражным судом возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда.

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком требований истца после обращения последнего в арбитражный суд и вынесения определения о принятии заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции;

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

5) отказа в выдаче паспорта гражданина Российской Федерации для выезда из Российской Федерации и въезда в Российскую Федерацию, удостоверяющего в случаях, предусмотренных законодательством, личность гражданина Российской Федерации за пределами территории Российской Федерации и на территории Российской Федерации, проездного документа беженца.

Не подлежит возврату государственная пошлина, уплаченная за государственную регистрацию заключения брака, перемены имени, внесение исправлений и изменений в записи актов гражданского состояния, в случае, если впоследствии не была произведена государственная регистрация соответствующего акта гражданского состояния или не были внесены исправления и изменения в записи актов гражданского состояния.

1.6 Герб Суда РФ

1.6 Герб Суда РФ

1.6 Книга Государственная пошлина

1.6 Книга Государственная пошлина

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится по заявлению плательщика государственной пошлины, поданному в налоговый орган по месту совершения действия, за которое уплачена (взыскана) государственная пошлина.

Заявление может быть подано в течение трех лет со дня уплаты излишне уплаченной (взысканной) суммы государственной пошлины. К данному заявлению прилагаются: решения, определения и справки судов, организаций, осуществляющих действия, за которые уплачивается (взимается) государственная пошлина, об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, в соответствующих случая – акты налоговых проверок организаций и должностных лиц, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины, в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, – копии указанных платежных документов.

Возврат суммы излишне уплаченной (взысканной) государственной пошлины производится за счет средств бюджета, в который произошла переплата.

При прекращении государственной регистрации права, ограничения (обременения) права на недвижимое имущество, сделки с ним на основании соответствующих заявлений сторон договора возвращается половина уплаченной государственной пошлины.

Возврат уплаченной государственной пошлины в случаях, если решения судов приняты полностью или частично не в пользу государственных органов, органов местного самоуправления или должностных лиц, производится за счет средств бюджета, в который производилась уплата.

1.7 Квитанция о оплате налога

1.7 Квитанция о оплате налога

Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия. Указанный зачет производится по заявлению плательщика, предъявленному в орган либо должностному лицу, в который (к которому) он обращался за совершением юридически значимого действия.

Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, организаций, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

Функции по обеспечению соблюдения положений налогового законодательства возложены на налоговые органы. Они осуществляют проверку правильности исчисления и уплаты государственной пошлины в государственных нотариальных конторах, органах записи актов гражданского состояния и других органах, организациях, осуществляющих в отношении плательщиков действия, за осуществление которых в соответствии с действующим налоговым законодательством взимается государственная пошлина.

Льготы по государственной пошлине

Глава 25.3 НК РФ предусматривает широкий круг услуг и плательщиков, освобождаемых от уплаты государственной пошлины. Льготы можно разделить на два вида: освобождение от уплаты государственной пошлины, а также отсрочка (рассрочка) платежа

Различают две разновидности освобождения от уплаты государственной пошлины: в зависимости от категорий плательщиков, а также в зависимости от вида юридически значимых действий, за которые взимается государственная пошлина.

В зависимости от категорий плательщиков различают три группы льгот:

1) льготы для федеральных органов государственной и исполнительной власти и органов местного самоуправления, государственных внебюджетных фондов Российской Федерации, бюджетных учреждений и организаций, полностью финансируемых из федерального бюджета, налоговых органов, государственных и муниципальных музеев, архивов, библиотек в случаях, особо оговоренных в налоговом законодательстве, для Центрального банка РФ (при государственной регистрации выпусков ценных бумаг, эмиссия которых осуществляется им в целях реализации кредитно-денежной политики в соответствии с законодательством Российской Федерации) и т.д.;

2) льготы для социально защищенных граждан: Героев Советского Союза, Героев Российской Федерации и полных кавалеров ордены Славы, участников и инвалидов Великой Отечественной войны, инвалидов I и II групп;

3) льготы для других категорий граждан (например, физическое лицо, являющееся единственным автором программы для ЭВМ, базы данных и топологии интегральных схем и правообладателем на нее, является инвалидом, учащимся (воспитанником) образовательных учреждений).

Согласно пункту 5 статьи 333.38 главы 25.3 НК РФ, от уплаты государственной пошлины освобождаются физические лица – за выдачу свидетельств о праве на наследство при наследовании жилого дома, а также земельного участка, на котором расположен жилой дом, квартиры, комнаты, если эти лица проживали совместно с наследодателем на день смерти наследодателя и продолжают проживать в этом доме (этой квартире, комнате) после его смерти. Однако на движимое имущество данная льгота не распространяется.

Пример. Гражданка Сидорова А.И. наследует жилой дом и автомобиль умершего супруга, который оценен судебно-экспертными учреждениями органов юстиции в 150 тыс. руб. Супруги проживали совместно на день смерти наследодателя и Сидорова А.И. продолжает проживать в этом доме после его смерти. Следовательно, она освобождена от уплаты государственной пошлины за выдачу свидетельства о праве на наследство на жилой дом, однако за получение свидетельства о праве на наследство автомашины она должна заплатить 450 руб. (0,3 % от стоимости наследуемого автомобиля).

В зависимости от вида юридически значимых действий, за которые взимается государственная пошлина, различают следующие пять видов льгот:

1) при обращении в суды общей юрисдикции, а также к мировым судьям;

2) при обращении в арбитражные суды;

3) при обращении за совершением нотариальных действий;

4) при государственной регистрации актов гражданского состояния;

5) при совершении прочих юридически значимых действий.

Пример. Международный общественный благотворительный фонд, являющийся международной организацией инвалидов и созданный в г. Москве в 1996 г. по инициативе ряда посольств стран СНГ, занимается защитой прав и законных интересов инвалидов. Инвалиды и их законные представители составляют 90 процентов членов общественной организации, а их доля в фонде оплаты труда – 95 процентов. Уставный капитал полностью состоит из вкладов общественных организаций инвалидов. Согласно законодательству, данный благотворительный фонд может быть освобожден от уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, арбитражных судах, а также в органах, совершающих нотариальные действия.

Налоговое законодательство предусматривает возможность отсрочки или рассрочки уплаты государственной пошлины. Она предоставляется по ходатайству заинтересованного лица на срок не более шести месяцев. При этом на сумму государственной пошлины, в отношении которой предоставлена отсрочка или рассрочка, проценты не начисляются в течение всего срока, на который предоставлена отсрочка или рассрочка.

1.8 Книга Государственная пошлина

1.8 Книга Государственная пошлина

Льготы для отдельных категорий физических лиц и организаций предоставляются федеральным органам государственной власти, государственным внебюджетным фондам Российской Федерации, бюджетным учреждениям и организациям, полностью финансируемых из федерального бюджета - за право использования наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний в наименованиях указанных организаций или объединений; судам общей юрисдикции, арбитражным судам и мировым судьям - при направлении (подаче) запросов в Конституционный Суд Российской Федерации; Центральному банку Российской Федерации - при государственной регистрации выпусков (дополнительных выпусков) эмиссионных ценных бумаг, эмиссия которых осуществляется им в целях реализации единой государственной денежно-кредитной политики в соответствии с законодательством Российской Федерации; государственным и муниципальным музеям, архивам, библиотекам и иным государственным и муниципальным хранилищам культурных ценностей - за право временного вывоза культурных ценностей, находящихся в их фондах на постоянном хранении; физическим лицам - авторам культурных ценностей - за право вывоза (временного вывоза) ими культурных ценностей; физическим лицам - участникам и инвалидам Великой Отечественной войны - по делам, рассматриваемым в судах общей юрисдикции, мировыми судьями, в Конституционном Суде Российской Федерации, при обращении в органы и (или) к должностным лицам, совершающим нотариальные действия, и в органы, осуществляющие государственную регистрацию актов гражданского состояния, а также другим категориям граждан и организациям.

Основанием для предоставления льготы, предусмотренной является документ, выданный в установленном порядке.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются истцы - по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий; по искам о взыскании алиментов; по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца; по искам о возмещении имущественного и (или) морального вреда, причиненного преступлением; по искам о возмещении имущественного и (или) морального вреда, причиненного в результате уголовного преследования, в том числе по вопросам восстановления прав и свобод; при рассмотрении дел о защите прав и законных интересов ребенка; по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов; стороны - при подаче апелляционных, кассационных жалоб по искам о расторжении брака; физические лица - при подаче кассационных жалоб по уголовным делам, в которых оспаривается правильность взыскания имущественного вреда, причиненного преступлением; при подаче в суд заявлений об усыновлении и (или) удочерении ребенка а также прокуроры, вынужденные переселенцы и беженцы, Уполномоченный по правам человека в Российской Федерации и другие категории граждан и организаций.

От уплаты государственной пошлины по делам, рассматриваемым в арбитражных судах, освобождаются:

1) прокуроры, государственные органы, органы местного самоуправления и иные органы, обращающиеся в арбитражные суды в случаях, предусмотренных законом, в защиту государственных и (или) общественных интересов;

2) истцы по искам, связанным с нарушением прав и законных интересов ребенка.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями и по делам, рассматриваемым в арбитражных судах освобождаются:

1) общественные организации инвалидов, выступающие в качестве истцов и ответчиков;

2) истцы - инвалиды I и II группы;

В статьях 333.38 и 333.39 предусмотрены льготы за совершение нотариальных действий и за государственную регистрацию актов гражданского состояния. Перечень льгот является закрытым, судьи, мировые судьи и арбитражные суды не могут предоставить льготы физическим лицам и организациям не указанных в перечне.

Освобождение от уплаты государственной пошлины при обращении в суд и совершении нотариальных действий

На основании статьи 333.36 Налогового Кодекса РФ (часть II от 19.07.2000 с изменениями на 10.01.2006).

Cуществуют льготы при обращении в суды общей юрисдикции, а также к мировым судьям.

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, освобождаются:

истцы - по искам о взыскании заработной платы (денежного содержания) и иным требованиям, вытекающим из трудовых правоотношений, а также по искам о взыскании пособий;

истцы - по искам о взыскании алиментов;

истцы - по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца;

истцы - по искам о возмещении имущественного и (или) морального вреда, причиненного преступлением;

организации и физические лица - за выдачу им документов в связи с уголовными делами и делами о взыскании алиментов;

стороны - при подаче апелляционных, кассационных жалоб по искам о расторжении брака;

организации и физические лица - при подаче в суд:

заявлений об отсрочке (рассрочке) исполнения решений, об изменении способа или порядка исполнения решений, о повороте исполнения решения, восстановлении пропущенных сроков, пересмотре решения, определения или постановления суда по вновь открывшимся обстоятельствам, о пересмотре заочного решения судом, вынесшим это решение;

жалоб на действия судебного пристава-исполнителя, а также жалоб на постановления по делам об административных правонарушениях, вынесенных уполномоченными на то органами;

частных жалоб на определения суда, в том числе об обеспечении иска или о замене одного вида обеспечения другим, о прекращении или приостановлении дела, об отказе в сложении или уменьшении размера штрафа, наложенного судом;

физические лица - при подаче кассационных жалоб по уголовным делам, в которых оспаривается правильность взыскания имущественного вреда, причиненного преступлением;

прокуроры - по заявлениям в защиту прав, свобод и законных интересов граждан, неопределенного круга лиц или интересов Российской Федерации, субъектов Российской Федерации и муниципальных образований;

истцы - по искам о возмещении имущественного и (или) морального вреда, причиненного в результате уголовного преследования, в том числе по вопросам восстановления прав и свобод;

реабилитированные лица и лица, признанные пострадавшими от политических репрессий, - при обращении по вопросам, возникающим в связи с применением законодательства о реабилитации жертв политических репрессий, за исключением споров между этими лицами и их наследниками;

вынужденные переселенцы и беженцы - при подаче жалоб на отказ в регистрации ходатайства о признании их вынужденными переселенцами или беженцами;

уполномоченный федеральный орган исполнительной власти по контролю (надзору) в области защиты прав потребителей (его территориальные органы), а также иные федеральные органы исполнительной власти, осуществляющие функции по контролю и надзору в области защиты прав потребителей и безопасности товаров (работ, услуг) (их территориальные органы), органы местного самоуправления, общественные объединения потребителей (их ассоциации, союзы) - по искам, предъявляемым в интересах потребителя, группы потребителей, неопределенного круга потребителей;

физические лица - при подаче в суд заявлений об усыновлении и (или) удочерении ребенка;

истцы - при рассмотрении дел о защите прав и законных интересов ребенка;

Уполномоченный по правам человека в Российской Федерации - при подаче ходатайства о проверке вступившего в законную силу решения, приговора, определения или постановления суда либо постановления судьи;

истцы - по искам неимущественного характера, связанным с защитой прав и законных интересов инвалидов;

заявители - по делам о принудительной госпитализации гражданина в психиатрический стационар и (или) принудительном психиатрическом освидетельствовании;

государственные органы, органы местного самоуправления и иные органы, обращающиеся в суды общей юрисдикции, а также к мировым судьям в случаях, предусмотренных законом, в защиту государственных и общественных интересов.

1.9 Калькулятор и карандаши

1.9 Калькулятор и карандаши

От уплаты государственной пошлины по делам, рассматриваемым в судах общей юрисдикции, а также мировыми судьями, с учетом положений пункта 3 настоящей статьи освобождаются:

общественные организации инвалидов, выступающие в качестве истцов и ответчиков;

истцы - инвалиды I и II группы;

ветераны Великой Отечественной войны, ветераны боевых действий, ветераны военной службы, обращающиеся за защитой своих прав, установленных законодательством о ветеранах;

истцы - по искам, связанным с нарушением прав потребителей;

истцы - пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации, - по искам имущественного характера к Пенсионному фонду Российской Федерации, негосударственным пенсионным фондам либо к федеральным органам исполнительной власти, осуществляющим пенсионное обеспечение лиц, проходивших военную службу.

При подаче в суды общей юрисдикции, а также мировым судьям исковых заявлений имущественного характера и (или) исковых заявлений, содержащих одновременно требования имущественного и неимущественного характера, плательщики, указанные в пункте 2 настоящей статьи, освобождаются от уплаты государственной пошлины в случае, если цена иска не превышает 1 000 000 рублей. В случае, если цена иска превышает 1 000 000 рублей, указанные плательщики уплачивают государственную пошлину в сумме, исчисленной в соответствии с подпунктом 1 пункта 1 статьи 333.19 настоящего Кодекса и уменьшенной на сумму государственной пошлины, подлежащей уплате при цене иска 1 000 000 рублей.

На основании статьи 333.38 Налогового Кодекса РФ (часть II от 19.07.2000 с изменениями на 10.01.2006 ).

От уплаты государственной пошлины за совершение нотариальных действий освобождаются:

органы государственной власти, органы местного самоуправления, обращающиеся за совершением нотариальных действий в случаях, предусмотренных законом;

инвалиды I и II группы - на 50 процентов по всем видам нотариальных действий;

физические лица - за удостоверение завещаний имущества в пользу Российской Федерации, субъектов Российской Федерации и (или) муниципальных образований;

общественные организации инвалидов - по всем видам нотариальных действий;

физические лица - за выдачу свидетельств о праве на наследство при наследовании:

жилого дома, а также земельного участка, на котором расположен жилой дом, квартиры, комнаты или долей в указанном недвижимом имуществе, если эти лица проживали совместно с наследодателем на день смерти наследодателя и продолжают проживать в этом доме (этой квартире, комнате) после его смерти; (в ред. Федерального закона от 31.12.2005 N 201-ФЗ)

имущества лиц, погибших в связи с выполнением ими государственных или общественных обязанностей либо с выполнением долга гражданина Российской Федерации по спасению человеческой жизни, охране государственной собственности и правопорядка, а также имущества лиц, подвергшихся политическим репрессиям. К числу погибших относятся также лица, умершие до истечения одного года вследствие ранения (контузии), заболеваний, полученных в связи с вышеназванными обстоятельствами;

вкладов в банках, денежных средств на банковских счетах физических лиц, страховых сумм по договорам личного и имущественного страхования, сумм оплаты труда, авторских прав и сумм авторского вознаграждения, предусмотренных законодательством Российской Федерации об интеллектуальной собственности, пенсий.

Наследники, не достигшие совершеннолетия ко дню открытия наследства, а также лица, страдающие психическими расстройствами, над которыми в порядке, определенном законодательством, установлена опека, освобождаются от уплаты государственной пошлины при получении свидетельства о праве на наследство во всех случаях независимо от вида наследственного имущества;

наследники работников, которые были застрахованы за счет организаций на случай смерти и погибли в результате несчастного случая по месту работы (службы), - за выдачу свидетельств о праве на наследство, подтверждающих право наследования страховых сумм;

финансовые и налоговые органы - за выдачу им свидетельств о праве на наследство Российской Федерации, субъектов Российской Федерации или муниципальных образований;

школы-интернаты - за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на содержание их детей в таких школах;

специальные учебно-воспитательные учреждения для детей с девиантным (общественно опасным) поведением федерального органа исполнительной власти, уполномоченного в области образования, - за совершение исполнительных надписей о взыскании с родителей задолженности по уплате сумм на содержание их детей в таких учреждениях;

воинские части, организации Вооруженных Сил Российской Федерации, других войск - за совершение исполнительных надписей о взыскании задолженности в возмещение ущерба;

лица, получившие ранения при защите СССР, Российской Федерации и исполнении служебных обязанностей в Вооруженных Силах СССР и Вооруженных Силах Российской Федерации, - за свидетельствование верности копий документов, необходимых для предоставления льгот;

физические лица, признанные в установленном порядке нуждающимися в улучшении жилищных условий, - за удостоверение сделок по приобретению жилья полностью или частично за счет средств субсидий на строительство или приобретение жилья;

наследники сотрудников органов внутренних дел, военнослужащих внутренних войск федерального органа исполнительной власти, уполномоченного в области внутренних дел, и военнослужащих Вооруженных Сил Российской Федерации, застрахованных в порядке обязательного государственного личного страхования, погибших в связи с осуществлением служебной деятельности либо умерших до истечения одного года со дня увольнения со службы вследствие ранения (контузии), заболевания, полученных в период прохождения службы, - за выдачу свидетельств о праве на наследство, подтверждающих право наследования страховых сумм по обязательному государственному личному страхованию;

физические лица - за удостоверение доверенности на получение пенсий и пособий.

Осввобождение от уплаты государственной пошлины (в Украине):

1) истцы — рабочие и служащие — по искам о взыскании заработной платы и по другим требованиям, следующим из трудовых правоотношений; члены коллективных сельскохозяйственных предприятий, работники фермерских хозяйств — по искам к коллективным сельскохозяйственным предприятиям, фермерским хозяйствам об оплате труда и по другим требованиям, связанным с трудовой деятельностью;

2) истцы — по искам, следующим из авторского права, а также из права на открытие, изобретение, изобретения, полезные модели, промышленные образцы, топографии интегральных микросхем, сорта растений и рационализаторские предложения;

3) граждане — с апелляционных жалоб и жалоб на решения, вступившие в законную силу, по делам о расторжении брака;

4) истцы — по искам о возмещении ущерба, причиненного увечьем или другим повреждением здоровья, а также смертью кормильца;

5) истцы — по искам о взыскании алиментов;

6) стороны — со споров, связанных с возмещением ущерба, причиненного гражданину незаконным осуждением, незаконным привлечением к уголовной ответственности, незаконным применением такой меры, как взятие под стражу, или незаконным наложением административного взыскания в виде ареста или исправительных работ, а также связанных с выплатой денежной компенсации, возврата имущества или возмещения его стоимости гражданам, реабилитированным в соответствии с Законом Украины «О реабилитации жертв политических репрессий на Украине;

7) органы социального страхования и органы социального обеспечения — по регрессным искам о взыскании с лица, причинившего вред, сумм пособий и пенсий, выплаченных потерпевшему или членам его семьи, а органы социального обеспечения — также по искам о взыскании неправильно выплаченных пособий и пенсий;

8) истцы — по искам о возмещении материального ущерба, нанесенного преступлением;

9) граждане — за выдачу или удостоверение правильности копий документов, необходимых для назначения и получения государственных пособий и пенсий, а также по делам опеки и усыновления (удочерения);

9¹) граждане - по заявлениям, подаваемым в суд по делам отдельного производства об объявлении физического лица умершим в результате чрезвычайных ситуаций техногенного и природного характера;

10) государственные и общественные органы, предприятия, учреждения, организации и граждане, обратившиеся в случаях, предусмотренных действующим законодательством, с заявлениями по суду о защите прав и интересов других лиц, а также потребители — по искам, связанным с нарушением их прав;

11) органы местного и регионального самоуправления — по искам в суд или хозяйственный суд о признании недействительными актов других органов местного и регионального самоуправления, местных государственных администраций, предприятий, объединений, организаций и учреждений, ущемляющих их полномочия;

органы местного и регионального самоуправления — по искам в суд или хозяйственный суд о взыскании с предприятия, объединения, организации, учреждения и граждан убытков, причиненных интересам населения, местному хозяйству, окружающей среде их решениями, действиями или бездействием, а также в результате невыполнения решений органов местного и регионального самоуправления;

органы местного и регионального самоуправления — по искам в суд или хозяйственный суд о прекращении права собственности на земельный участок или в связи с невыполнением условий договоров аренды арендаторами земельных участков государственной и коммунальной собственности;

12) местные государственные администрации — по искам в хозяйственный суд о признании недействительными актов органов местного и регионального самоуправления, противоречащих действующему законодательству;

13) граждане — за регистрацию рождения, смерти, усыновления (удочерения) и установления отцовства, за выдачу им свидетельств об изменении, дополнении и исправлении записей актов о рождении в случаях установления отцовства, усыновления (удочерения), а также в связи с ошибками, допущенными при регистрации актов гражданского состояния органами записи актов гражданского состояния;

14) граждане — за удостоверение их завещаний и договоров дарения имущества в интересах государства, а также в интересах государственных предприятий, учреждений и организаций;

15) финансовые органы и государственные налоговые инспекции — за выдачу им свидетельств и дубликатов свидетельств о праве государства на наследство и документов, необходимых для получения этих свидетельств, за совершение государственными нотариальными конторами исполнительных надписей о взыскании налогов, платежей, сборов и недоимок;

финансовые органы и государственные налоговые инспекции — истцы и ответчики — по искам в суд и хозяйственный суд;

органы государственного контроля за ценами — истцы и ответчики — по искам в суд и хозяйственный суд;

16) граждане — за выдачу им свидетельств о праве на наследство:

на имущество лиц, погибших при защите СССР, и Украины, в связи с исполнением других государственных или общественных обязанностей или с исполнением долга гражданина по спасению жизни людей, охраны общественного порядка и борьбы с преступностью, охраны собственности граждан или коллективной или государственной собственности, а также лиц, погибших или умерших вследствие заболевания, связанного с Чернобыльской катастрофой;

1.10 Монеты летят в слив

1.10 Монеты летят в слив

на имущество лиц, реабилитированных в установленном порядке;

на жилой дом, пай в жилищно-строительном кооперативе, квартиру, принадлежавшую наследодателю на праве частной собственности, если они проживали в этом доме, квартире в течение шести месяцев со дня смерти наследодателя;

на жилые дома в сельской местности при условии, что эти граждане постоянно будут проживать в этих домах и работать в сельской местности;

на вклады в учреждениях Сбербанка и в других кредитных учреждениях, на страховые суммы по договорам личного и имущественного страхования, облигации государственных займов и другие ценные бумаги, суммы заработной платы, авторское право, суммы авторского гонорара и вознаграждений за открытие, изобретение, изобретения, полезные модели, промышленные образцы, топографии интегральных микросхем, сорта растений и рационализаторские предложения;

на имущество лиц фермерского хозяйства, если они являются членами этого хозяйства;

17) несовершеннолетние и военнослужащие — за выдачу им впервые паспорта гражданина Украины и несовершеннолетние — за выдачу им свидетельства о праве на наследство;

18) граждане, отнесенные к первой и второй категориям пострадавших вследствие Чернобыльской катастрофы;

граждане, отнесенные к третьей категории пострадавших вследствие Чернобыльской катастрофы, — которые постоянно проживают до отселения или самостоятельного переселения или постоянно работают на территории зон отчуждения, безусловного (обязательного) и гарантированного добровольного отселения, при условии, что они по состоянию на 1 января 1993 года прожили или отработали в зоне безусловного (обязательного) отселения не менее двух лет, а в зоне гарантированного добровольного отселения не менее трех лет;